Con la colaboración de³n-del-Informe... · Grecia -7,3 2014 España -6,4 2013 ... Economía...

67

Con la colaboración de:

Transcript of Con la colaboración de³n-del-Informe... · Grecia -7,3 2014 España -6,4 2013 ... Economía...

Con la colaboración de:

Economía Internacional

zona euro

Economía Española

Cuadro macroeconómico

Situación presupuestaria y financiera

Perspectivas 2012

Economía Canaria

Actividad, empleo y contratación (sectores)

Provincias

Islas

Perspectivas 2012

ESTRUCTURA

Reflexiones finales

Informe anual de la economía canaria 2011 - 26 DE JUNIO DE 2012

La economía mundial continúa avanzando a dos velocidades, aunque la desaceleración de las economía avanzadas se traslada a los países en desarrollo

¿Por qué?La “Crisis de deuda” de Europa, afecta a las demás economías avanzadas y en desarrollo. Esta realidad puede certificarse en la evolución del comercio mundial

Economía Internacional

Variación real del PIB2010 2011 2012 2013

Mundo 5,3 3,9 3,5 4,1

Economías Avanzadas 3,2 1,6 1,4 2,0

Economías en desarrollo 7,5 6,2 5,7 6,0

2010 2011 2012

Comercio Mundial 12,9 5,8 4,0

Exportaciones de Bbs y Ss

Economías avanzadas 12,2 5,3 2,3

Economías en desarrollo 14,7 6,7 6,6

Importaciones de Bbs y Ss

Economías avanzadas 11,5 4,3 1,8

Economías en desarrollo 15,3 8,8 8,4

Economía Internacional

MACROMAGNITUDES BÁSICAS DE LA ECONOMÍA MUNDIAL1

2007 2008 2009 2010 2011 2012 2 2013 2

CRECIMIENTO ECONÓMICO

MUNDO 5,4 2,8 -0,6 5,3 3,9 3,5 4,1Economías avanzadas 2,8 0,0 -3,6 3,2 1,6 1,4 2,0

Estados Unidos 1,9 -0,3 -3,5 3,0 1,7 2,1 2,4Zona Euro 3,0 0,4 -4,3 1,9 1,4 -0,3 0,9Japón 2,2 -1,0 -5,5 4,4 -0,7 2,0 1,7

Otras Economías Avanzadas 4,2 0,8 -2,2 4,5 2,5 2,1 3,0Países en Desarrollo 8,7 6,0 2,8 7,5 6,2 5,7 6,0

China 14,2 9,6 9,2 10,4 9,2 8,2 8,8India 10,0 6,2 6,6 10,6 7,2 6,9 7,3Rusia 8,5 5,2 -7,8 4,3 4,3 4,0 3,9

América Latina y Cáribe 5,8 4,2 -1,6 6,2 4,5 3,7 4,1

África 5,6 4,7 2,7 4,9 3,5 4,2 3,7África occidental - - - 6,9 6,2 6,9 6,4

Norte de África - - - 4,1 0,5 3,1 4,01 Tasa de crecimiento real: medias anuales2 Estimación; Fuente: FMI (World Economic Outlook, Abril 2012)

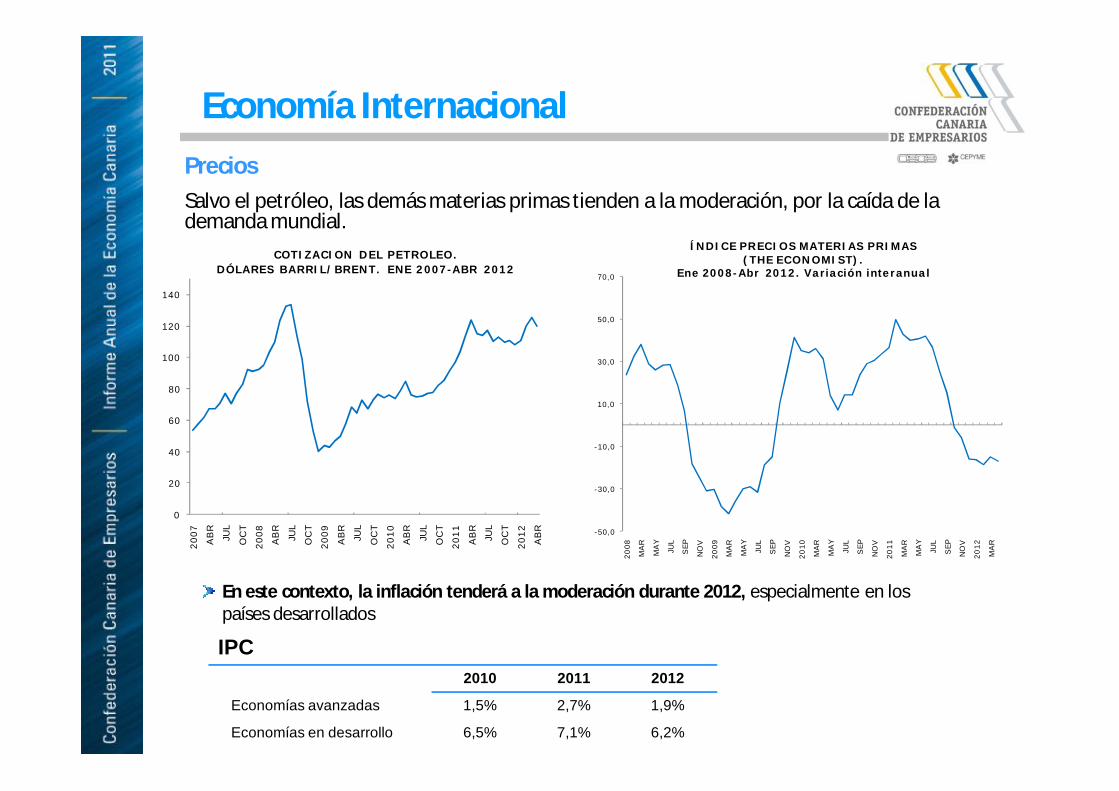

PreciosSalvo el petróleo, las demás materias primas tienden a la moderación, por la caída de la demanda mundial.

IPC2010 2011 2012

Economías avanzadas 1,5% 2,7% 1,9%

Economías en desarrollo 6,5% 7,1% 6,2%

0

20

40

60

80

100

120

140

2007

AB

R

JUL

OC

T

2008

AB

R

JUL

OC

T

2009

AB

R

JUL

OC

T

2010

AB

R

JUL

OC

T

2011

AB

R

JUL

OC

T

2012

AB

R

COTIZACION DEL PETROLEO. DÓLARES BARRIL/BRENT. ENE 2007-ABR 2012

-50,0

-30,0

-10,0

10,0

30,0

50,0

70,0

2008

MA

R

MA

Y

JUL

SEP

NO

V

2009

MA

R

MA

Y

JUL

SEP

NO

V

2010

MA

R

MA

Y

JUL

SEP

NO

V

2011

MA

R

MA

Y

JUL

SEP

NO

V

2012

MA

R

ÍNDICE PRECIOS MATERIAS PRIMAS (THE ECONOMIST).

Ene 2008-Abr 2012. Variación interanual

En este contexto, la inflación tenderá a la moderación durante 2012, especialmente en los países desarrollados

Economía Internacional

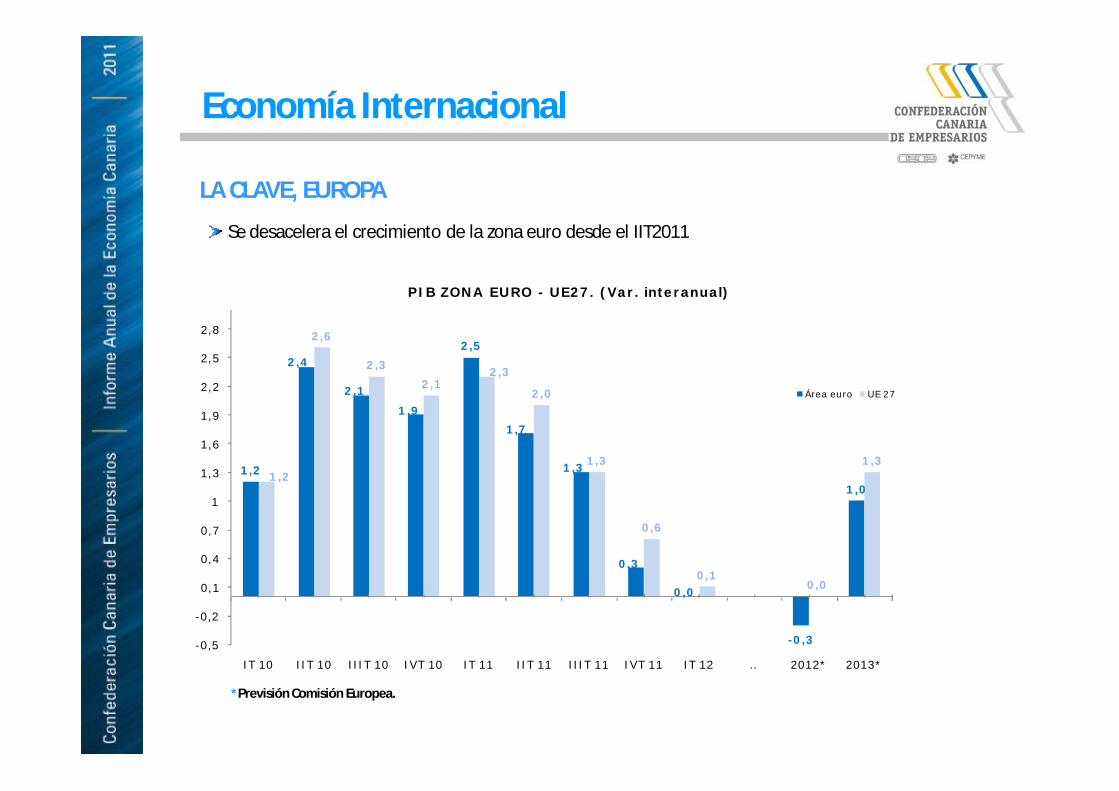

LA CLAVE, EUROPA

Se desacelera el crecimiento de la zona euro desde el IIT2011

1,2

2,4

2,11,9

2,5

1,7

1,3

0,3

0,0

-0,3

1,01,2

2,6

2,32,1

2,3

2,0

1,3

0,6

0,10,0

1,3

-0,5

-0,2

0,1

0,4

0,7

1

1,3

1,6

1,9

2,2

2,5

2,8

IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 … 2012* 2013*

PIB ZONA EURO - UE27. (Var. interanual)

Área euro UE 27

*Previsión Comisión Europea.

Economía Internacional

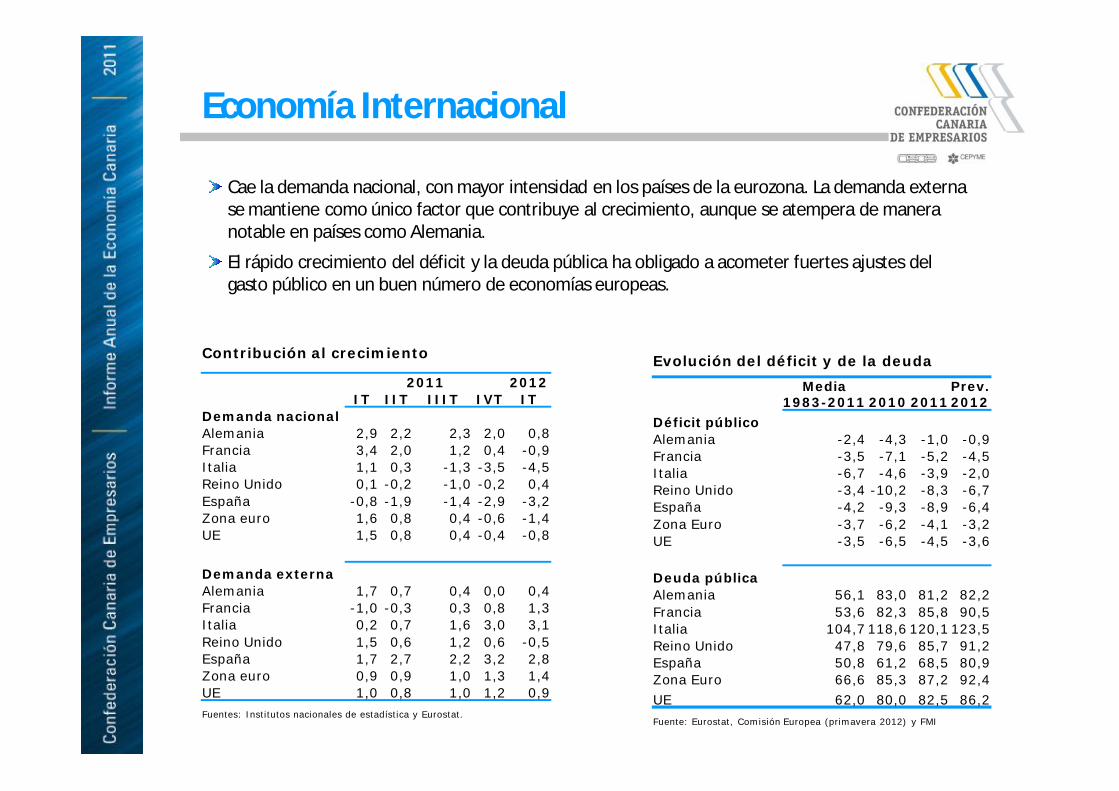

Cae la demanda nacional, con mayor intensidad en los países de la eurozona. La demanda externa se mantiene como único factor que contribuye al crecimiento, aunque se atempera de manera notable en países como Alemania.

El rápido crecimiento del déficit y la deuda pública ha obligado a acometer fuertes ajustes del gasto público en un buen número de economías europeas.

Economía Internacional

Contribución al crecimiento

2011 2012IT IIT IIIT IVT IT

Demanda nacionalAlemania 2,9 2,2 2,3 2,0 0,8Francia 3,4 2,0 1,2 0,4 -0,9Italia 1,1 0,3 -1,3 -3,5 -4,5Reino Unido 0,1 -0,2 -1,0 -0,2 0,4España -0,8 -1,9 -1,4 -2,9 -3,2Zona euro 1,6 0,8 0,4 -0,6 -1,4UE 1,5 0,8 0,4 -0,4 -0,8

Demanda externaAlemania 1,7 0,7 0,4 0,0 0,4Francia -1,0 -0,3 0,3 0,8 1,3Italia 0,2 0,7 1,6 3,0 3,1Reino Unido 1,5 0,6 1,2 0,6 -0,5España 1,7 2,7 2,2 3,2 2,8Zona euro 0,9 0,9 1,0 1,3 1,4UE 1,0 0,8 1,0 1,2 0,9Fuentes: Institutos nacionales de estadística y Eurostat.

Evolución del déficit y de la deudaMedia

1983-2011 2010 2011Prev. 2012

Déficit públicoAlemania -2,4 -4,3 -1,0 -0,9Francia -3,5 -7,1 -5,2 -4,5Italia -6,7 -4,6 -3,9 -2,0Reino Unido -3,4 -10,2 -8,3 -6,7España -4,2 -9,3 -8,9 -6,4Zona Euro -3,7 -6,2 -4,1 -3,2UE -3,5 -6,5 -4,5 -3,6

Deuda públicaAlemania 56,1 83,0 81,2 82,2Francia 53,6 82,3 85,8 90,5Italia 104,7118,6 120,1123,5Reino Unido 47,8 79,6 85,7 91,2España 50,8 61,2 68,5 80,9Zona Euro 66,6 85,3 87,2 92,4UE 62,0 80,0 82,5 86,2Fuente: Eurostat, Comisión Europea (primavera 2012) y FMI

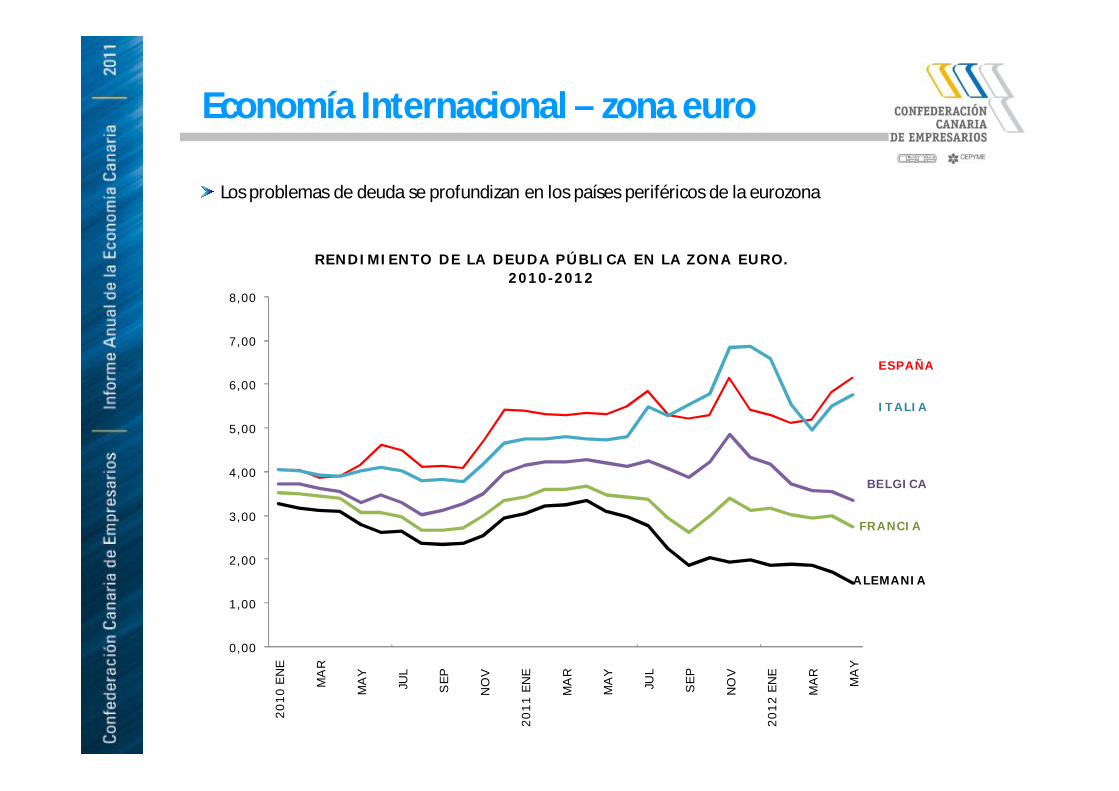

Los problemas de deuda se profundizan en los países periféricos de la eurozona

Economía Internacional – zona euro

ESPAÑA

ALEMANIA

FRANCIA

BELGICA

ITALIA

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,0020

10 E

NE

MA

R

MA

Y

JUL

SEP

NO

V

2011

EN

E

MA

R

MA

Y

JUL

SEP

NO

V

2012

EN

E

MA

R

MA

Y

RENDIMIENTO DE LA DEUDA PÚBLICA EN LA ZONA EURO. 2010-2012

Los problemas de deuda se profundizan en los países periféricos

SALDOS PRESUPUESTARIOS 1,2

2012 3

Fecha prevista para cumplir el compromiso

del déficit del 3%

Bélgica -3,0 2012Alemania -0,9 -Estonia -2,4 -Irlanda -8,3 2015Grecia -7,3 2014España -6,4 2013Francia -4,5 2013Italia -2,0 2012Chipre -3,4 2012Luxemburgo -1,8 -Malta -2,6 -Holanda -4,4 2013Austria -3,0 2013Portugal -4,7 2013Eslovenia -4,3 2013Eslovaquia -5,1 2013Finlandia -0,7 -Fuente: Comisión Europea, Eurostat.1Porcentaje del PIB2Déficit (-)/superávit (+).3Previsiones de la Comisión Europea de primavera de 2012.

3,7

1,0

1,0

13,1

9,1

8,5

5,2

3,9

6,3

0,6

2,7

4,7

2,6

4,2

6,4

4,8

0,5

0,05,010,015,0

Bélgica

Alemania

Estonia

Irlanda

Grecia

España

Francia

Italia

Chipre

Luxemburgo

Malta

Holanda

Austria

Portugal

Eslovenia

Eslovaquia

Finlandia

Déficit público (% PIB). Área euro 2011

Economía Internacional – zona euro

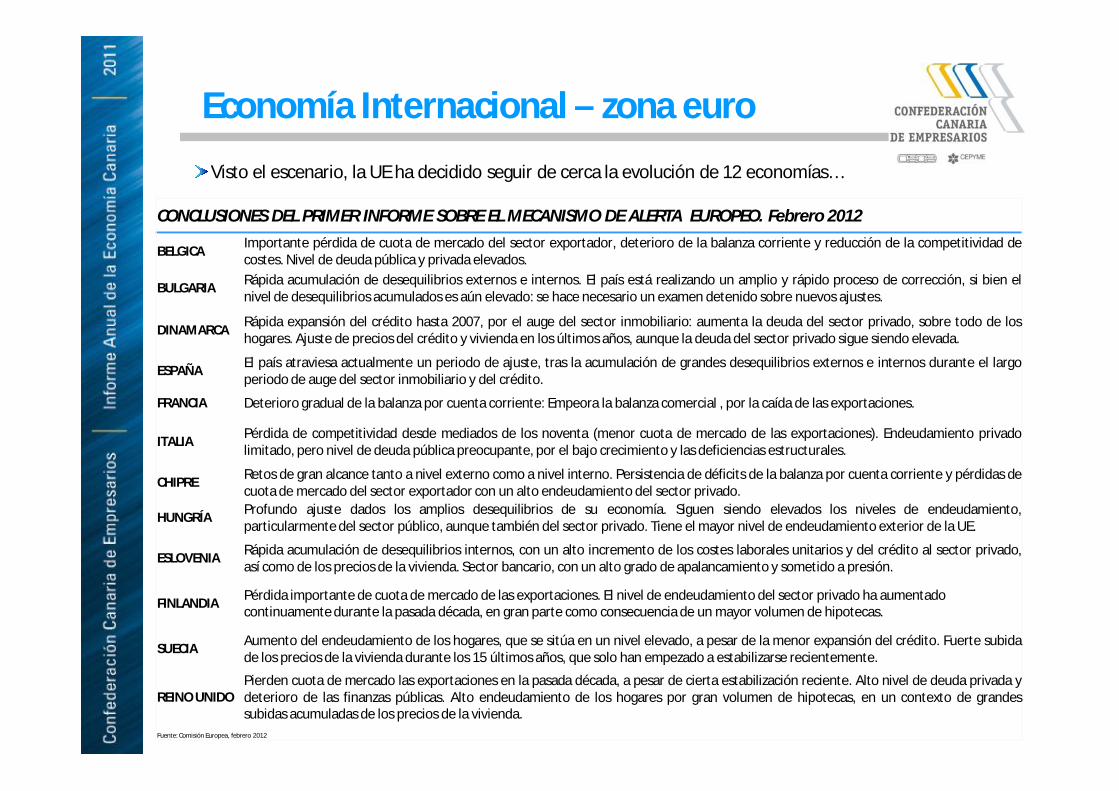

Visto el escenario, la UE ha decidido seguir de cerca la evolución de 12 economías…

CONCLUSIONES DEL PRIMER INFORME SOBRE EL MECANISMO DE ALERTA EUROPEO. Febrero 2012

BELGICA Importante pérdida de cuota de mercado del sector exportador, deterioro de la balanza corriente y reducción de la competitividad decostes. Nivel de deuda pública y privada elevados.

BULGARIA Rápida acumulación de desequilibrios externos e internos. El país está realizando un amplio y rápido proceso de corrección, si bien elnivel de desequilibrios acumulados es aún elevado: se hace necesario un examen detenido sobre nuevos ajustes.

DINAMARCA Rápida expansión del crédito hasta 2007, por el auge del sector inmobiliario: aumenta la deuda del sector privado, sobre todo de loshogares. Ajuste de precios del crédito y vivienda en los últimos años, aunque la deuda del sector privado sigue siendo elevada.

ESPAÑA El país atraviesa actualmente un periodo de ajuste, tras la acumulación de grandes desequilibrios externos e internos durante el largoperiodo de auge del sector inmobiliario y del crédito.

FRANCIA Deterioro gradual de la balanza por cuenta corriente: Empeora la balanza comercial , por la caída de las exportaciones.

ITALIA Pérdida de competitividad desde mediados de los noventa (menor cuota de mercado de las exportaciones). Endeudamiento privadolimitado, pero nivel de deuda pública preocupante, por el bajo crecimiento y las deficiencias estructurales.

CHIPRE Retos de gran alcance tanto a nivel externo como a nivel interno. Persistencia de déficits de la balanza por cuenta corriente y pérdidas decuota de mercado del sector exportador con un alto endeudamiento del sector privado.

HUNGRÍA Profundo ajuste dados los amplios desequilibrios de su economía. Siguen siendo elevados los niveles de endeudamiento,particularmente del sector público, aunque también del sector privado. Tiene el mayor nivel de endeudamiento exterior de la UE.

ESLOVENIA Rápida acumulación de desequilibrios internos, con un alto incremento de los costes laborales unitarios y del crédito al sector privado,así como de los precios de la vivienda. Sector bancario, con un alto grado de apalancamiento y sometido a presión.

FINLANDIA Pérdida importante de cuota de mercado de las exportaciones. El nivel de endeudamiento del sector privado ha aumentado continuamente durante la pasada década, en gran parte como consecuencia de un mayor volumen de hipotecas.

SUECIA Aumento del endeudamiento de los hogares, que se sitúa en un nivel elevado, a pesar de la menor expansión del crédito. Fuerte subidade los precios de la vivienda durante los 15 últimos años, que solo han empezado a estabilizarse recientemente.

REINO UNIDOPierden cuota de mercado las exportaciones en la pasada década, a pesar de cierta estabilización reciente. Alto nivel de deuda privada ydeterioro de las finanzas públicas. Alto endeudamiento de los hogares por gran volumen de hipotecas, en un contexto de grandessubidas acumuladas de los precios de la vivienda.

Fuente: Comisión Europea, febrero 2012

Economía Internacional – zona euro

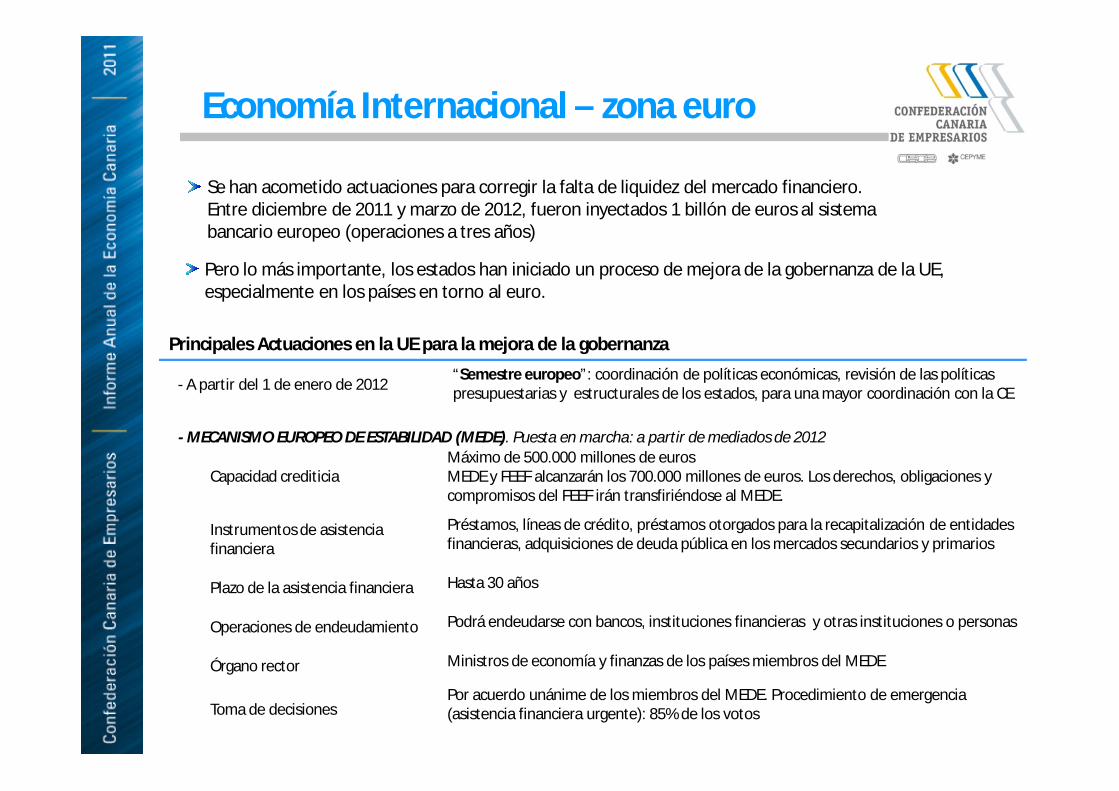

Se han acometido actuaciones para corregir la falta de liquidez del mercado financiero. Entre diciembre de 2011 y marzo de 2012, fueron inyectados 1 billón de euros al sistema bancario europeo (operaciones a tres años)

Principales Actuaciones en la UE para la mejora de la gobernanza

- A partir del 1 de enero de 2012“Semestre europeo”: coordinación de políticas económicas, revisión de las políticas presupuestarias y estructurales de los estados, para una mayor coordinación con la CE

- MECANISMO EUROPEO DE ESTABILIDAD (MEDE). Puesta en marcha: a partir de mediados de 2012

Capacidad crediticiaMáximo de 500.000 millones de eurosMEDE y FEEF alcanzarán los 700.000 millones de euros. Los derechos, obligaciones y compromisos del FEEF irán transfiriéndose al MEDE.

Instrumentos de asistencia financiera

Préstamos, líneas de crédito, préstamos otorgados para la recapitalización de entidades financieras, adquisiciones de deuda pública en los mercados secundarios y primarios

Plazo de la asistencia financiera Hasta 30 años

Operaciones de endeudamiento Podrá endeudarse con bancos, instituciones financieras y otras instituciones o personas

Órgano rector Ministros de economía y finanzas de los países miembros del MEDE

Toma de decisionesPor acuerdo unánime de los miembros del MEDE. Procedimiento de emergencia (asistencia financiera urgente): 85% de los votos

Economía Internacional – zona euro

Pero lo más importante, los estados han iniciado un proceso de mejora de la gobernanza de la UE, especialmente en los países en torno al euro.

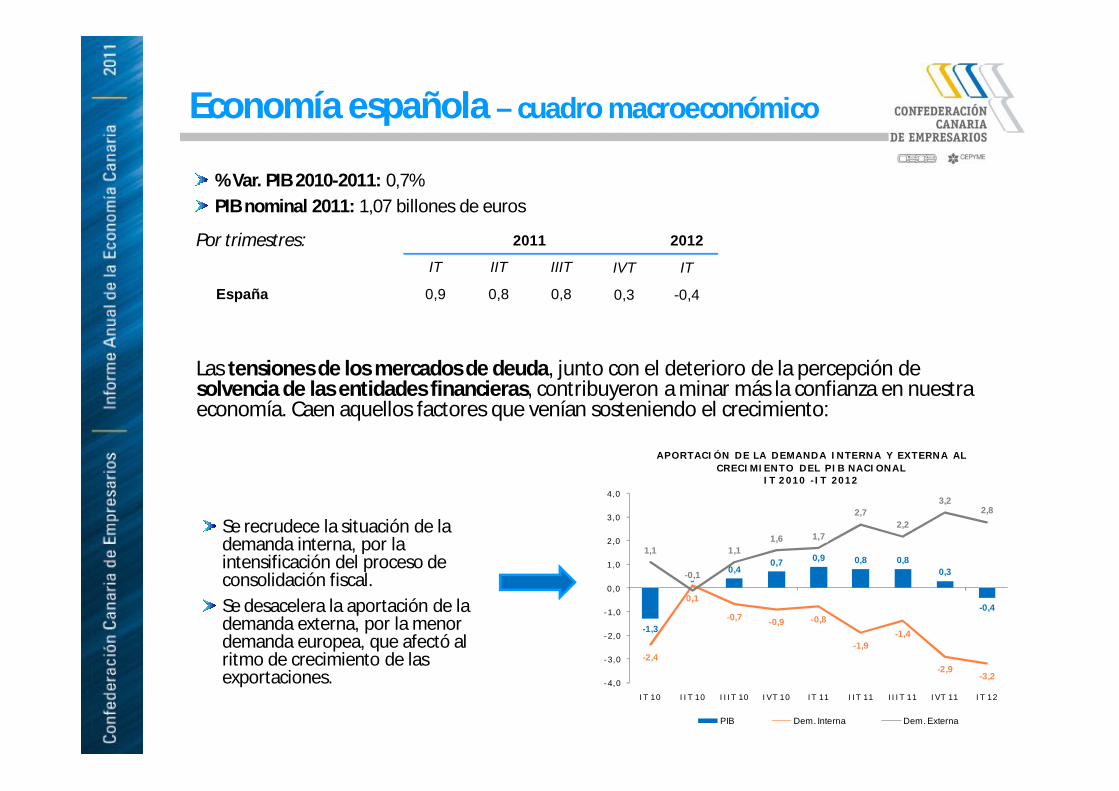

Economía española

2011 2012

IT IIT IIIT IVT IT

España 0,9 0,8 0,8 0,3 -0,4

% Var. PIB 2010-2011: 0,7%PIB nominal 2011: 1,07 billones de euros

Por trimestres:

Las tensiones de los mercados de deuda, junto con el deterioro de la percepción de solvencia de las entidades financieras, contribuyeron a minar más la confianza en nuestra economía. Caen aquellos factores que venían sosteniendo el crecimiento:

-1,3

00,4

0,7 0,9 0,8 0,80,3

-0,4

-2,4

0,1

-0,7 -0,9 -0,8

-1,9-1,4

-2,9-3,2

1,1

-0,1

1,11,6 1,7

2,72,2

3,22,8

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12

APORTACIÓN DE LA DEMANDA INTERNA Y EXTERNA AL CRECIMIENTO DEL PIB NACIONAL

IT 2010 -IT 2012

PIB Dem. Interna Dem. Externa

Se recrudece la situación de la demanda interna, por la intensificación del proceso de consolidación fiscal.Se desacelera la aportación de la demanda externa, por la menor demanda europea, que afectó al ritmo de crecimiento de las exportaciones.

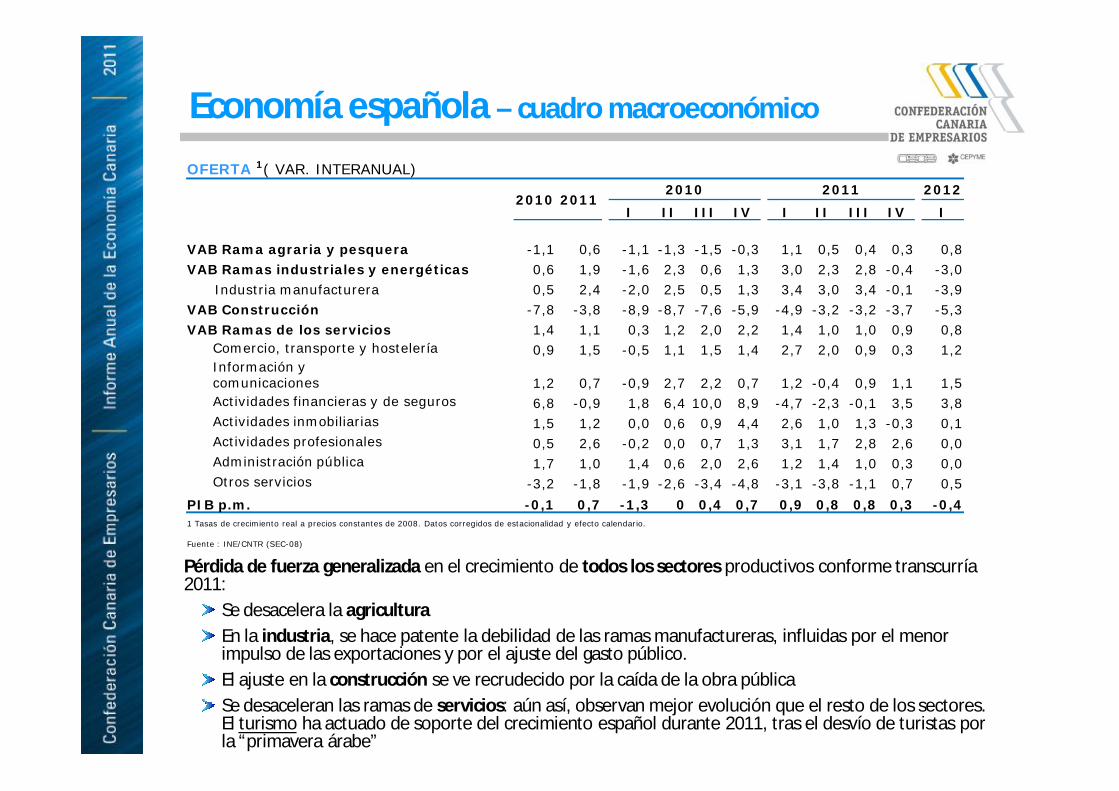

Economía española – cuadro macroeconómico

Pérdida de fuerza generalizada en el crecimiento de todos los sectores productivos conforme transcurría 2011:

Se desacelera la agriculturaEn la industria, se hace patente la debilidad de las ramas manufactureras, influidas por el menor impulso de las exportaciones y por el ajuste del gasto público.El ajuste en la construcción se ve recrudecido por la caída de la obra públicaSe desaceleran las ramas de servicios: aún así, observan mejor evolución que el resto de los sectores. El turismo ha actuado de soporte del crecimiento español durante 2011, tras el desvío de turistas por la “primavera árabe”

OFERTA 1( VAR. INTERANUAL)

2010 20112010 2011 2012

I II III IV I II III IV I

VAB Rama agraria y pesquera -1,1 0,6 -1,1 -1,3 -1,5 -0,3 1,1 0,5 0,4 0,3 0,8VAB Ramas industriales y energéticas 0,6 1,9 -1,6 2,3 0,6 1,3 3,0 2,3 2,8 -0,4 -3,0

Industria manufacturera 0,5 2,4 -2,0 2,5 0,5 1,3 3,4 3,0 3,4 -0,1 -3,9VAB Construcción -7,8 -3,8 -8,9 -8,7 -7,6 -5,9 -4,9 -3,2 -3,2 -3,7 -5,3VAB Ramas de los servicios 1,4 1,1 0,3 1,2 2,0 2,2 1,4 1,0 1,0 0,9 0,8

Comercio, transporte y hostelería 0,9 1,5 -0,5 1,1 1,5 1,4 2,7 2,0 0,9 0,3 1,2Información y comunicaciones 1,2 0,7 -0,9 2,7 2,2 0,7 1,2 -0,4 0,9 1,1 1,5Actividades financieras y de seguros 6,8 -0,9 1,8 6,4 10,0 8,9 -4,7 -2,3 -0,1 3,5 3,8Actividades inmobiliarias 1,5 1,2 0,0 0,6 0,9 4,4 2,6 1,0 1,3 -0,3 0,1Actividades profesionales 0,5 2,6 -0,2 0,0 0,7 1,3 3,1 1,7 2,8 2,6 0,0Administración pública 1,7 1,0 1,4 0,6 2,0 2,6 1,2 1,4 1,0 0,3 0,0Otros servicios -3,2 -1,8 -1,9 -2,6 -3,4 -4,8 -3,1 -3,8 -1,1 0,7 0,5

PIB p.m. -0,1 0,7 -1,3 0 0,4 0,7 0,9 0,8 0,8 0,3 -0,41 Tasas de crecimiento real a precios constantes de 2008. Datos corregidos de estacionalidad y efecto calendario.

Fuente : INE/CNTR (SEC-08)

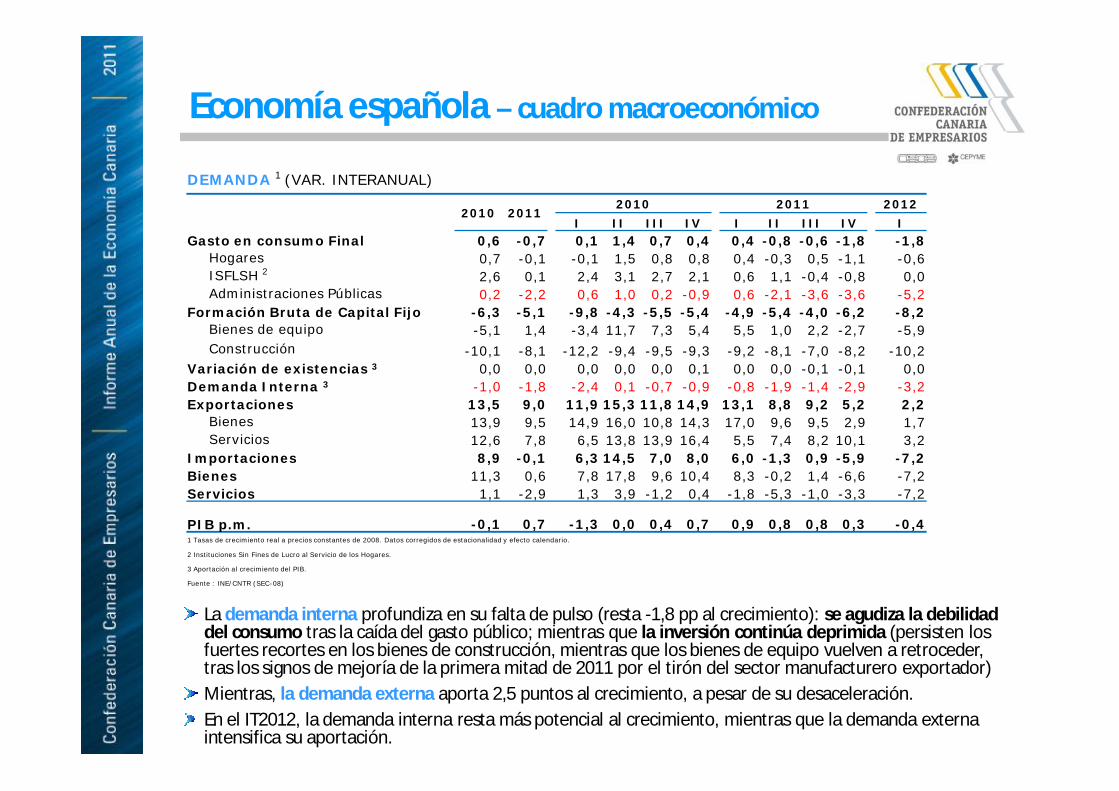

Economía española – cuadro macroeconómico

La demanda interna profundiza en su falta de pulso (resta -1,8 pp al crecimiento): se agudiza la debilidad del consumo tras la caída del gasto público; mientras que la inversión continúa deprimida (persisten los fuertes recortes en los bienes de construcción, mientras que los bienes de equipo vuelven a retroceder, tras los signos de mejoría de la primera mitad de 2011 por el tirón del sector manufacturero exportador)Mientras, la demanda externa aporta 2,5 puntos al crecimiento, a pesar de su desaceleración. En el IT2012, la demanda interna resta más potencial al crecimiento, mientras que la demanda externa intensifica su aportación.

DEMANDA 1 (VAR. INTERANUAL)

2010 20112010 2011 2012

I II III IV I II III IV IGasto en consumo Final 0,6 -0,7 0,1 1,4 0,7 0,4 0,4 -0,8 -0,6 -1,8 -1,8

Hogares 0,7 -0,1 -0,1 1,5 0,8 0,8 0,4 -0,3 0,5 -1,1 -0,6ISFLSH 2 2,6 0,1 2,4 3,1 2,7 2,1 0,6 1,1 -0,4 -0,8 0,0Administraciones Públicas 0,2 -2,2 0,6 1,0 0,2 -0,9 0,6 -2,1 -3,6 -3,6 -5,2

Formación Bruta de Capital Fijo -6,3 -5,1 -9,8 -4,3 -5,5 -5,4 -4,9 -5,4 -4,0 -6,2 -8,2Bienes de equipo -5,1 1,4 -3,4 11,7 7,3 5,4 5,5 1,0 2,2 -2,7 -5,9Construcción -10,1 -8,1 -12,2 -9,4 -9,5 -9,3 -9,2 -8,1 -7,0 -8,2 -10,2

Variación de existencias 3 0,0 0,0 0,0 0,0 0,0 0,1 0,0 0,0 -0,1 -0,1 0,0Demanda Interna 3 -1,0 -1,8 -2,4 0,1 -0,7 -0,9 -0,8 -1,9 -1,4 -2,9 -3,2Exportaciones 13,5 9,0 11,9 15,3 11,8 14,9 13,1 8,8 9,2 5,2 2,2

Bienes 13,9 9,5 14,9 16,0 10,8 14,3 17,0 9,6 9,5 2,9 1,7Servicios 12,6 7,8 6,5 13,8 13,9 16,4 5,5 7,4 8,2 10,1 3,2

Importaciones 8,9 -0,1 6,3 14,5 7,0 8,0 6,0 -1,3 0,9 -5,9 -7,2Bienes 11,3 0,6 7,8 17,8 9,6 10,4 8,3 -0,2 1,4 -6,6 -7,2Servicios 1,1 -2,9 1,3 3,9 -1,2 0,4 -1,8 -5,3 -1,0 -3,3 -7,2

PIB p.m. -0,1 0,7 -1,3 0,0 0,4 0,7 0,9 0,8 0,8 0,3 -0,41 Tasas de crecimiento real a precios constantes de 2008. Datos corregidos de estacionalidad y efecto calendario.

2 Instituciones Sin Fines de Lucro al Servicio de los Hogares.

3 Aportación al crecimiento del PIB.

Fuente : INE/CNTR (SEC-08)

Economía española – cuadro macroeconómico

Economía española – cuadro macroeconómico

Mercado laboral

(IVT 2010-2011)

Empleo. Se pierden 600.700 puestos de trabajo.

Activos. Caen los activos en 23.700 individuos.

Paro. Crece el desempleo en 557.000 personas.

Tasa de paro. Se sitúa en el 22,85%

Desde el inicio de la crisis (2007): Se han destruido 2,6 millones de empleos. El paro ha crecido en 3,3 millones. La tasa de paro ha pasado del 8,6% del IVT2007, al 22,85% del IVT2011.

En el IT 2012,

Se destruyen 374.300 empleos con respecto al IVT2011, y se alcanzan los 5,6 millones de parados (tasa de paro: 24,4%)

REFORMA LABORAL 2012Mejora la flexibilidad interna en el marco de la empresa, si bien estas medidas, en materia de salarios, jornada y funciones, llegan tarde. Ante la inexistencia de flexibilidad, los empresarios han tenido que recurrir al despido, o directamente al cierre de sus empresas.

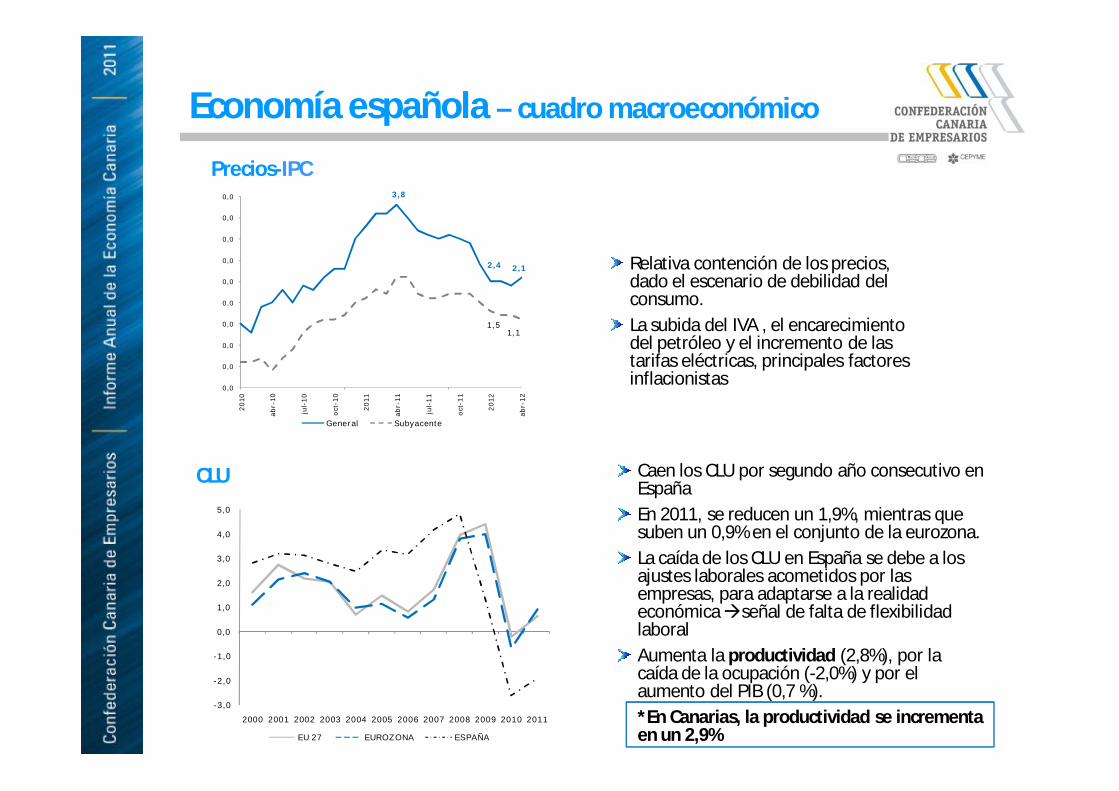

Precios-IPC

Economía española – cuadro macroeconómico

Relativa contención de los precios, dado el escenario de debilidad del consumo. La subida del IVA , el encarecimiento del petróleo y el incremento de las tarifas eléctricas, principales factores inflacionistas

CLU

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

EU 27 EUROZONA ESPAÑA

3,8

2,4 2,1

1,51,1

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

2010

abr-

10

jul-

10

oct-

10

2011

abr-

11

jul-

11

oct-

11

2012

abr-

12

General Subyacente

Caen los CLU por segundo año consecutivo en EspañaEn 2011, se reducen un 1,9%, mientras que suben un 0,9% en el conjunto de la eurozona.La caída de los CLU en España se debe a los ajustes laborales acometidos por las empresas, para adaptarse a la realidad económica señal de falta de flexibilidad laboralAumenta la productividad (2,8%), por la caída de la ocupación (-2,0%) y por el aumento del PIB (0,7 %). *En Canarias, la productividad se incrementa en un 2,9%

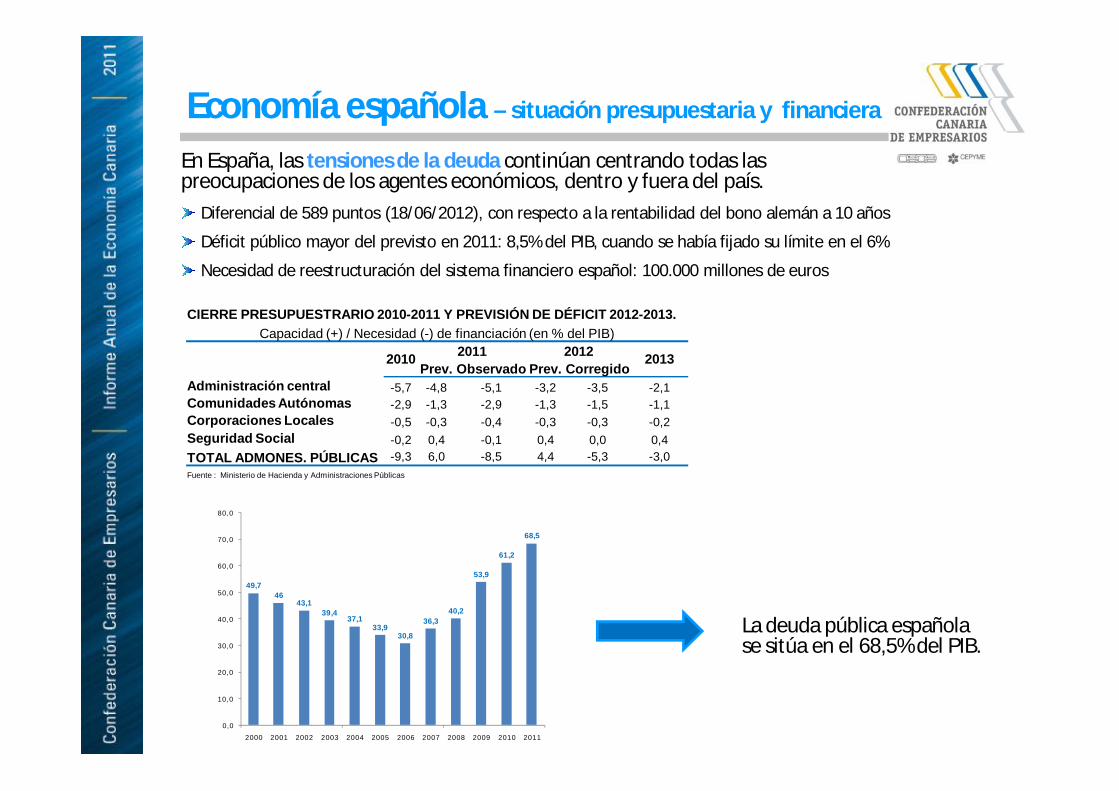

En España, las tensiones de la deuda continúan centrando todas las preocupaciones de los agentes económicos, dentro y fuera del país.

La deuda pública española se sitúa en el 68,5% del PIB.

Diferencial de 589 puntos (18/06/2012), con respecto a la rentabilidad del bono alemán a 10 años

Déficit público mayor del previsto en 2011: 8,5% del PIB, cuando se había fijado su límite en el 6%

Necesidad de reestructuración del sistema financiero español: 100.000 millones de euros

CIERRE PRESUPUESTRARIO 2010-2011 Y PREVISIÓN DE DÉFICIT 2012-2013.Capacidad (+) / Necesidad (-) de financiación (en % del PIB)

2010 2011 2012 2013Prev. Observado Prev. Corregido

Administración central -5,7 -4,8 -5,1 -3,2 -3,5 -2,1Comunidades Autónomas -2,9 -1,3 -2,9 -1,3 -1,5 -1,1Corporaciones Locales -0,5 -0,3 -0,4 -0,3 -0,3 -0,2Seguridad Social -0,2 0,4 -0,1 0,4 0,0 0,4TOTAL ADMONES. PÚBLICAS -9,3 6,0 -8,5 4,4 -5,3 -3,0Fuente : Ministerio de Hacienda y Administraciones Públicas

49,746

43,139,4

37,133,9

30,8

36,340,2

53,9

61,2

68,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Economía española – situación presupuestaria y financiera

La mayor desviación sobre el objetivo de déficit para 2011 se produjo en las comunidades autónomas.

DÉFICIT PÚBLICO DE LAS COMUNIDADES AUTÓNOMAS

Déficit 2011 Límite Déficit 2012 (1,5%

PIB) (mill. €)*

Ajuste previsto*

Var. 11-12 (%)

mill. € % del PIBAndalucía 4.716,0 3,2 2.183,0 -2.533,0 -53,7Aragón 978,0 2,9 505,0 -473,0 -48,4Asturias 843,0 3,6 344,9 -498,1 -59,1Canarias 734,0 1,8 612,9 -121,1 -16,5Cantabria 532,7 4,0 195,0 -337,7 -63,4Castilla y León 1.488,7 2,6 856,1 -632,6 -42,5Castilla-La Mancha 2.789,6 7,3 568,2 -2.221,4 -79,6Cataluña 7.418,0 3,7 2.967,0 -4.451,0 -60,0Comunidad Valenciana 4.657,2 4,5 1.535,9 -3.121,3 -67,0Extremadura 812,0 4,6 263,4 -548,6 -67,6Galicia 2.530,0 4,4 861,0 -1.669,0 -66,0Is. Baleares 1.063,5 4,0 395,6 -667,8 -62,8La Rioja 931,6 2,0 861,0 -70,6 -7,6Madrid 4.231,0 2,2 2.835,6 -1.395,4 -33,0Murcia 1.237,0 4,3 426,0 -811,0 -65,6Navarra 347,6 1,9 274,5 -73,1 -21,0País Vasco 1.687,0 2,6 979,3 -707,7 -42,0* Ajuste previsto, en millones de euros, para alcanzar el límite fijado en el 1,5% del PIB.

Fuente: Banco de España

Economía española – situación presupuestaria y financiera

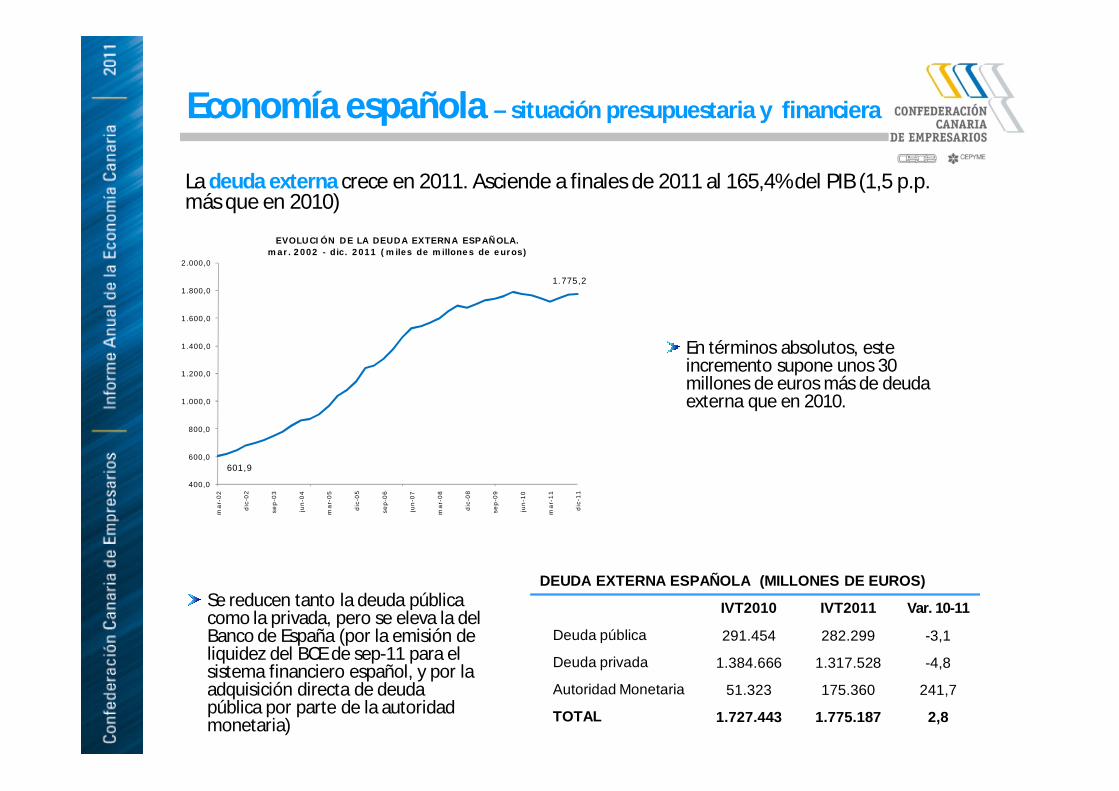

La deuda externa crece en 2011. Asciende a finales de 2011 al 165,4% del PIB (1,5 p.p. más que en 2010)

DEUDA EXTERNA ESPAÑOLA (MILLONES DE EUROS)

IVT2010 IVT2011 Var. 10-11

Deuda pública 291.454 282.299 -3,1

Deuda privada 1.384.666 1.317.528 -4,8

Autoridad Monetaria 51.323 175.360 241,7

TOTAL 1.727.443 1.775.187 2,8

601,9

1.775,2

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

1.800,0

2.000,0

mar

-02

dic-

02

sep-

03

jun-

04

mar

-05

dic-

05

sep-

06

jun-

07

mar

-08

dic-

08

sep-

09

jun-

10

mar

-11

dic-

11

EVOLUCIÓN DE LA DEUDA EXTERNA ESPAÑOLA. mar. 2002 - dic. 2011 (miles de millones de euros)

Se reducen tanto la deuda pública como la privada, pero se eleva la del Banco de España (por la emisión de liquidez del BCE de sep-11 para el sistema financiero español, y por la adquisición directa de deuda pública por parte de la autoridad monetaria)

En términos absolutos, este incremento supone unos 30 millones de euros más de deuda externa que en 2010.

Economía española – situación presupuestaria y financiera

En este contexto, fueron articuladas medidas a favor de la estabilidad presupuestaria y varias reformas del sistema financiero.

Sobre la estabilidad presupuestaria y la responsabilidad de las administraciones públicas:

Incorporación en la Constitución española del principio de estabilidad presupuestaria (sept-11)Real Decreto-ley 20/2011, de medidas urgentes en materia presupuestaria, tributaria y financiera (dic-11)Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera (abr-12)Real Decreto-ley 7/2012, por el que se crea el Fondo para la financiación de los pagos a proveedores (mar-12)Programa de Estabilidad y Crecimiento 2012-2015 (abr-12)

Intervenciones sobre el sistema financiero:

Real Decreto-ley 2/2012, de saneamiento del sector financiero (feb-12)Real Decreto-ley 18/2012, sobre saneamiento y venta de los activos inmobiliarios del sector financiero (may-12)

Economía española – situación presupuestaria y financiera

A la debilidad del consumo de las familias y de la inversión empresarial, se añade el fuerte ajuste del gasto público, todo ello en un escenario en el que persiste la restricción del crédito. La demanda exterior, que ha venido actuando de soporte del crecimiento español, comienza a desacelerarse, por la caída generalizada de la demanda en Europa.Durante los últimos meses, se ha deteriorado de manera acusada la confianza exterior en España.

Economía española – perspectivas

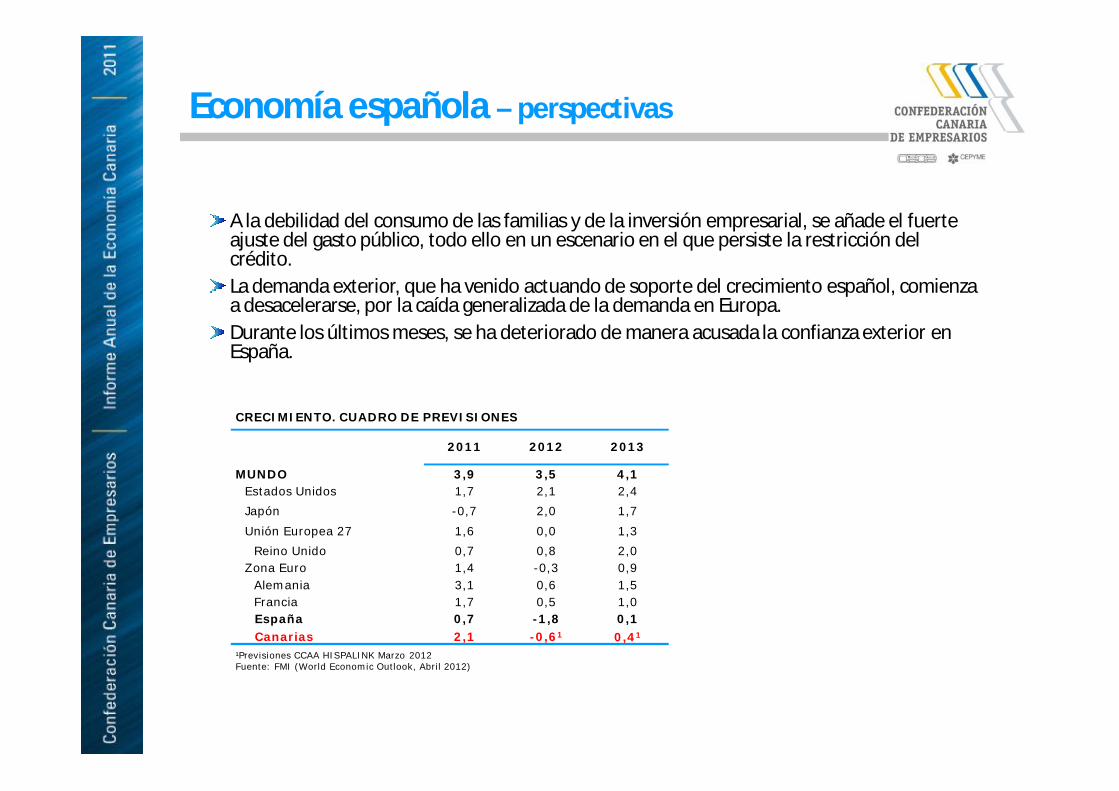

CRECIMIENTO. CUADRO DE PREVISIONES

2011 2012 2013

MUNDO 3,9 3,5 4,1Estados Unidos 1,7 2,1 2,4Japón -0,7 2,0 1,7Unión Europea 27 1,6 0,0 1,3

Reino Unido 0,7 0,8 2,0Zona Euro 1,4 -0,3 0,9

Alemania 3,1 0,6 1,5Francia 1,7 0,5 1,0España 0,7 -1,8 0,1Canarias 2,1 -0,61 0,41

¹Previsiones CCAA HISPALINK Marzo 2012Fuente: FMI (World Economic Outlook, Abril 2012)

RETOS

• Desaparición de los riesgos que afectan al sector financiero, para que vuelva a fluir el crédito

• Cumplimiento con el proceso de consolidación fiscal: Estado, CCAA y CCLL, conjugando un incremento del ingreso y reducciones del gasto: Mejora de la eficiencia del sector público

• Mayor profundización de las reformas en marcha, así como acometimiento de otras tantas, pendientes de ejecución: reforma sanitaria, reforma educativa, reforma energética, medidas de estímulo de la actividad económica, reducción del gasto estructural de las administraciones públicas, Ley del emprendedor…

• Mayor unión fiscal y financiera de Europa

Economía española – perspectivas

Economía española – perspectivas

-4,5

-3,5

-2,5

-1,5

-0,5

0,5

1,5

2,5

3,5

4,5

2006 2007 2008 2009 2010 2011 2012

PRODUCTO INTERIOR BRUTO. Var. Interanual.I Trimestre 2006 - I Trimestre 2012

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 2008 2009 2010 2011 2012

AFILIADOS A LA SEGURIDAD SOCIAL. Var. Interanual. Ene 2007 - Abr 2012

Economía española – perspectivas

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

2007 2008 2009 2010 2011 2012

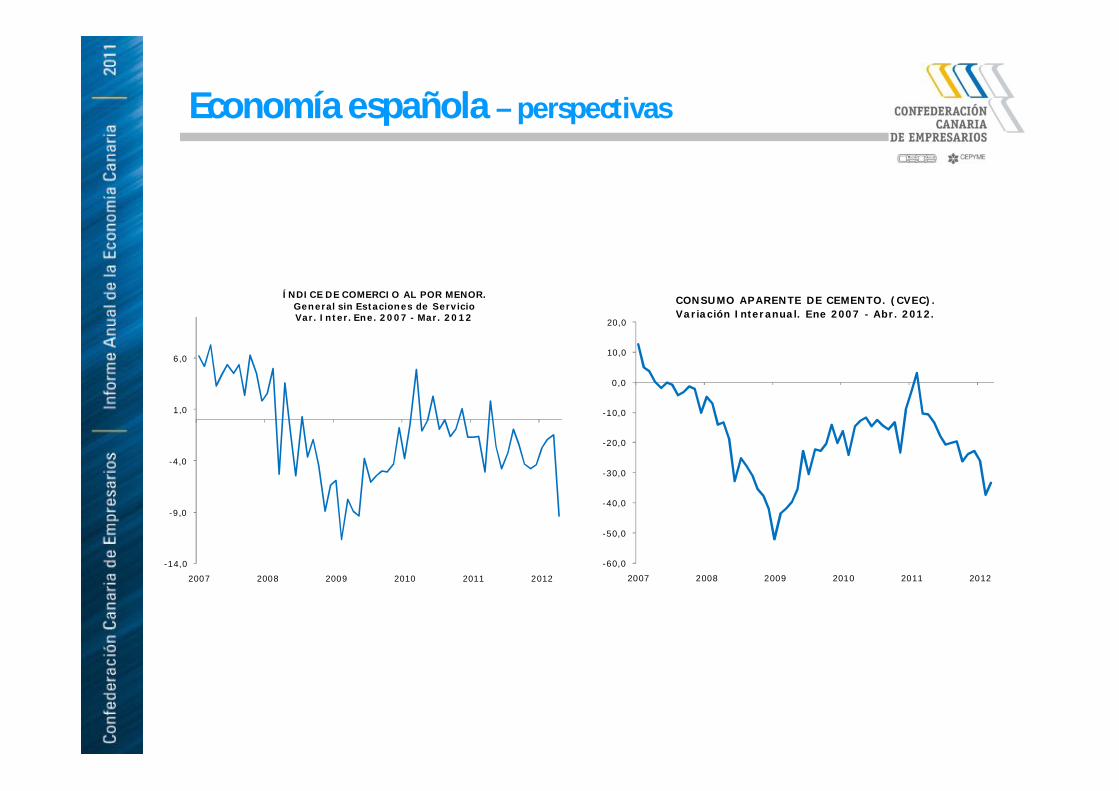

CONSUMO APARENTE DE CEMENTO. (CVEC).Variación Interanual. Ene 2007 - Abr. 2012.

-14,0

-9,0

-4,0

1,0

6,0

2007 2008 2009 2010 2011 2012

ÍNDICE DE COMERCIO AL POR MENOR. General sin Estaciones de Servicio Var. Inter. Ene. 2007 - Mar. 2012

Economía española – perspectivas

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

2008 2009 2010 2011 2012

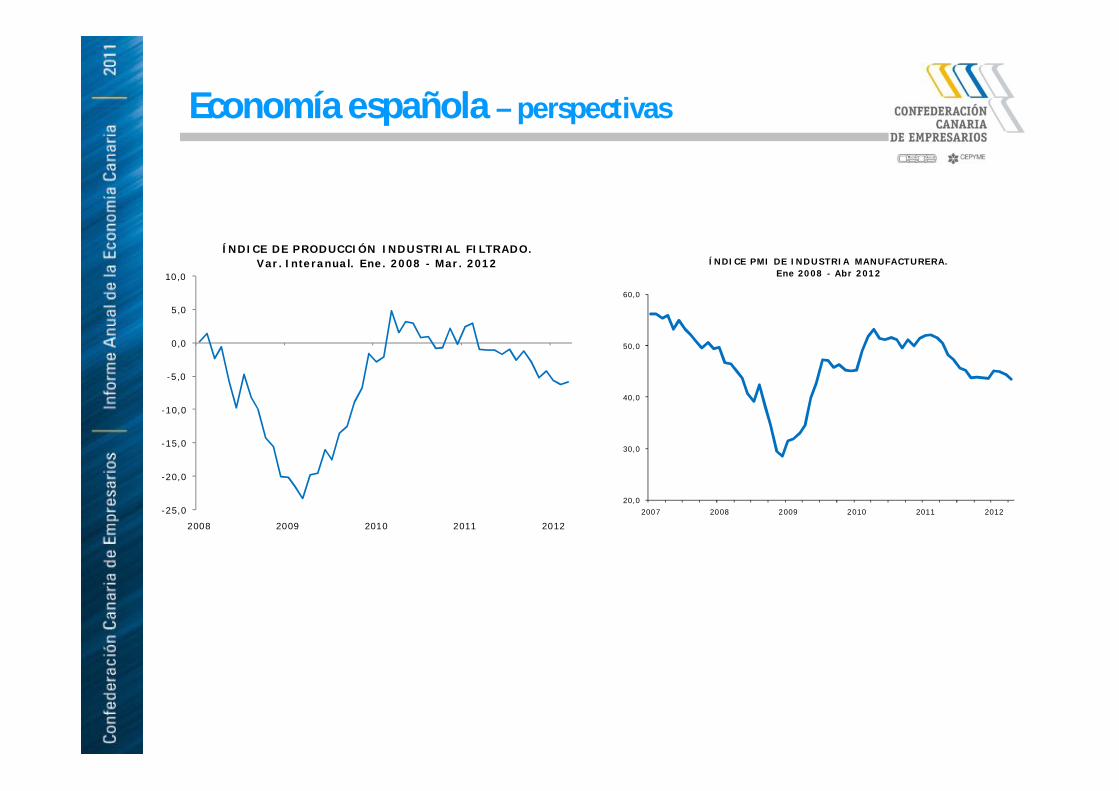

ÍNDICE DE PRODUCCIÓN INDUSTRIAL FILTRADO. Var. Interanual. Ene. 2008 - Mar. 2012

20,0

30,0

40,0

50,0

60,0

2007 2008 2009 2010 2011 2012

ÍNDICE PMI DE INDUSTRIA MANUFACTURERA. Ene 2008 - Abr 2012

Economía española – perspectivas

-55

-45

-35

-25

-15

-5

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2007 2008 2009 2010 2011

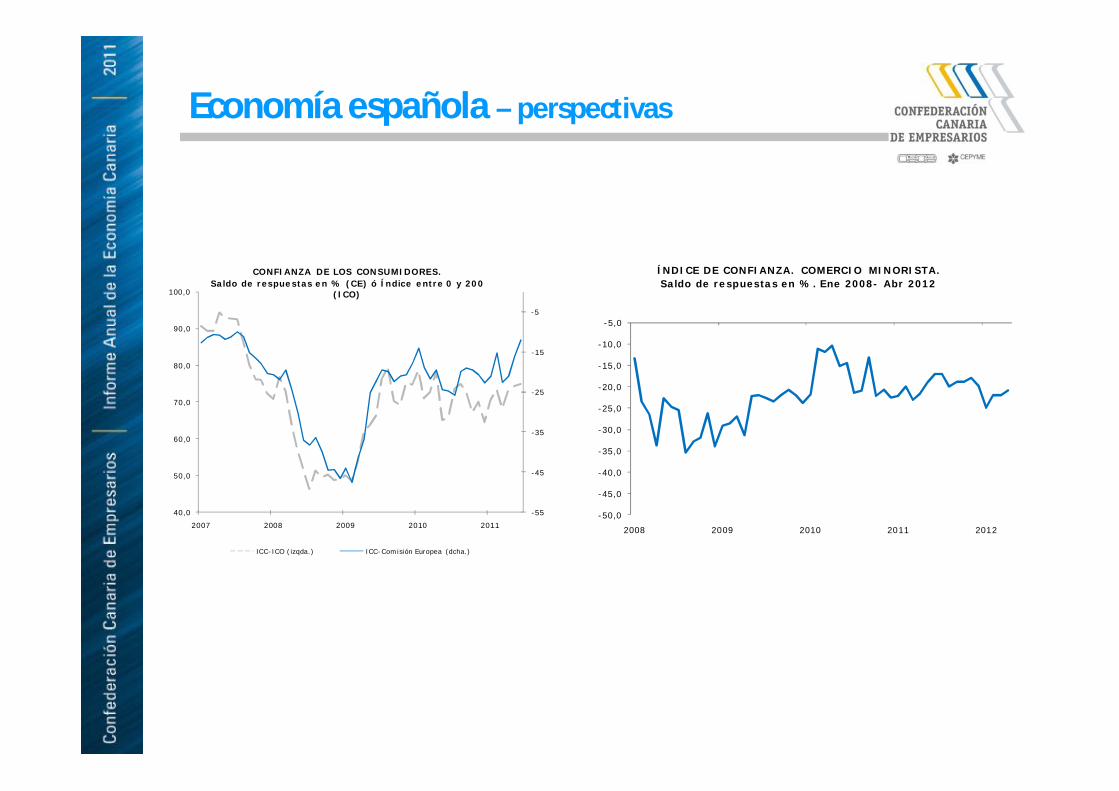

CONFIANZA DE LOS CONSUMIDORES. Saldo de respuestas en % (CE) ó Índice entre 0 y 200

(ICO)

ICC-ICO (izqda.) ICC-Comisión Europea (dcha.)

-50,0

-45,0

-40,0

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

2008 2009 2010 2011 2012

ÍNDICE DE CONFIANZA. COMERCIO MINORISTA. Saldo de respuestas en %. Ene 2008- Abr 2012

Economía canaria

Variación real del PIB (%)2009 2010 2011 2012

Canarias 0,3 -4,2 2,1 -0,6España 0,9 -3,7 0,7 -1,8 Alemania 1,1 -5,1 3,1 0,6

Reino Unido -1,1 -4,4 0,7 0,8Área euro 0,4 -4,3 1,4 -0,3UE 0,3 -4,3 1,6 0,0Fuente: FMI, Hispalink

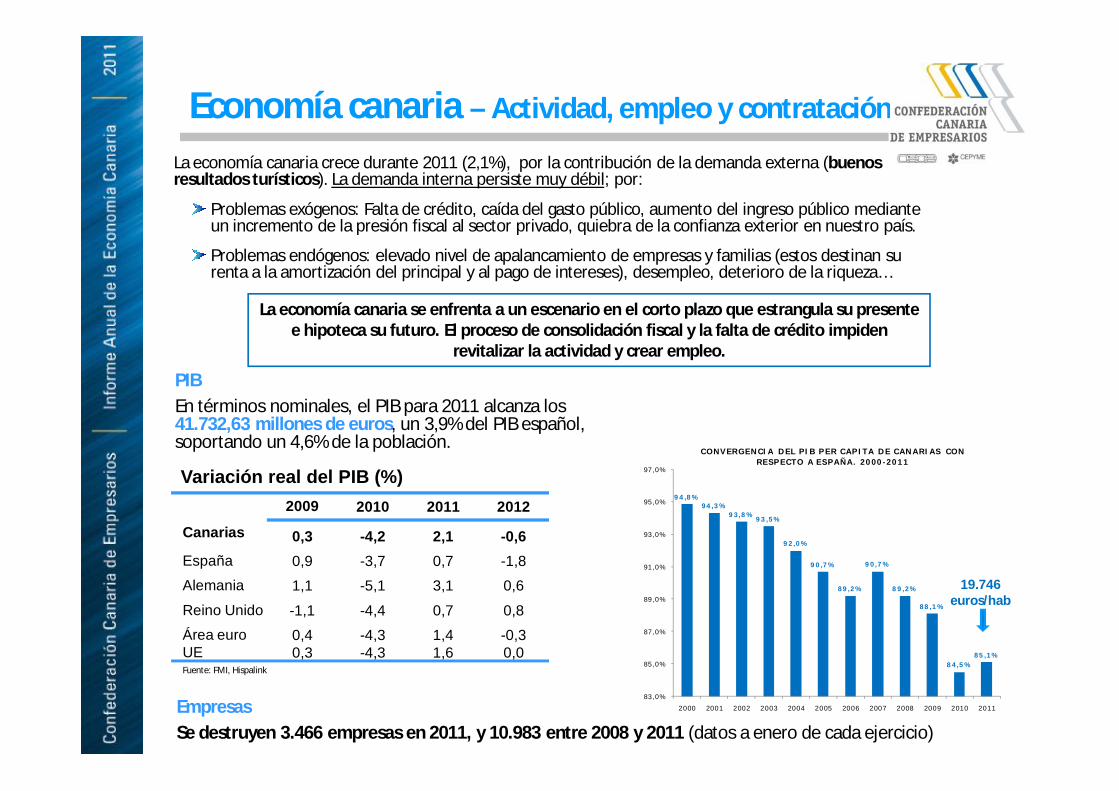

PIBEn términos nominales, el PIB para 2011 alcanza los 41.732,63 millones de euros, un 3,9% del PIB español, soportando un 4,6% de la población.

La economía canaria crece durante 2011 (2,1%), por la contribución de la demanda externa (buenos resultados turísticos). La demanda interna persiste muy débil; por:

Problemas exógenos: Falta de crédito, caída del gasto público, aumento del ingreso público mediante un incremento de la presión fiscal al sector privado, quiebra de la confianza exterior en nuestro país.

Problemas endógenos: elevado nivel de apalancamiento de empresas y familias (estos destinan su renta a la amortización del principal y al pago de intereses), desempleo, deterioro de la riqueza…

Economía canaria – Actividad, empleo y contratación

94,8%94,3%

93,8%93,5%

92,0%

90,7%

89,2%

90,7%

89,2%

88,1%

84,5%85,1%

83,0%

85,0%

87,0%

89,0%

91,0%

93,0%

95,0%

97,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

CONVERGENCIA DEL PIB PER CAPITA DE CANARIAS CON RESPECTO A ESPAÑA. 2000-2011

19.746euros/hab

La economía canaria se enfrenta a un escenario en el corto plazo que estrangula su presente e hipoteca su futuro. El proceso de consolidación fiscal y la falta de crédito impiden

revitalizar la actividad y crear empleo.

EmpresasSe destruyen 3.466 empresas en 2011, y 10.983 entre 2008 y 2011 (datos a enero de cada ejercicio)

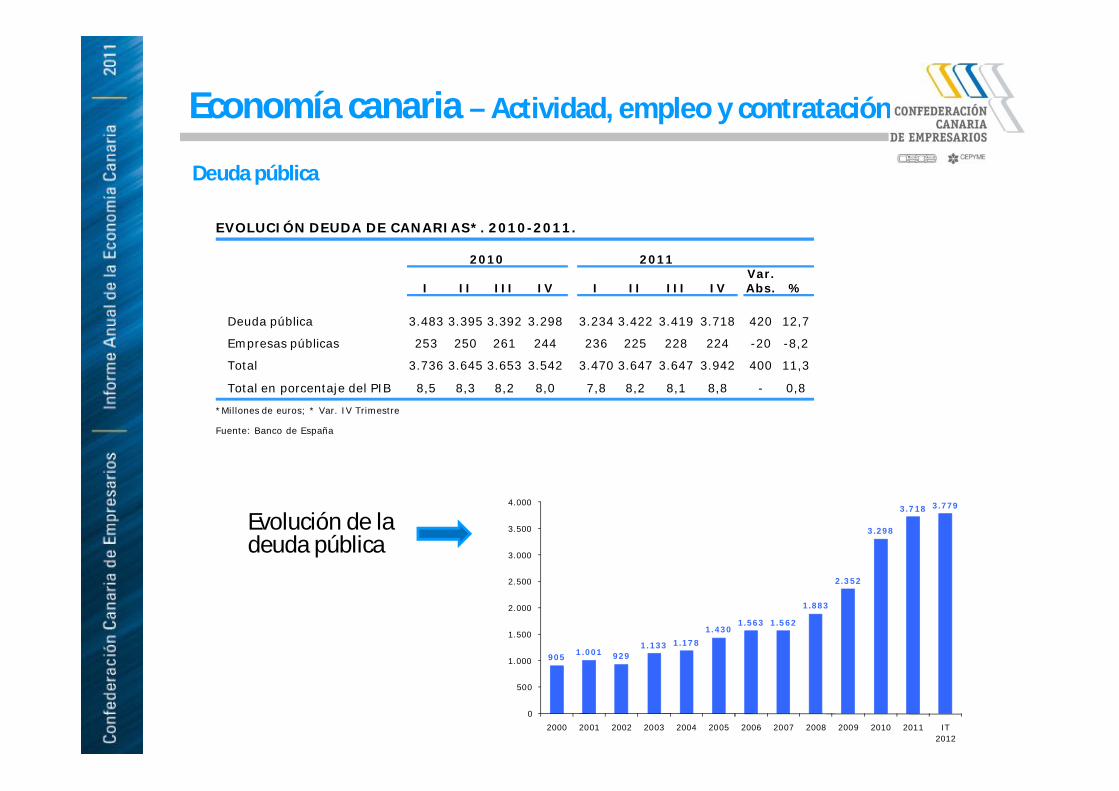

Deuda pública

Economía canaria – Actividad, empleo y contratación

EVOLUCIÓN DEUDA DE CANARIAS*. 2010-2011.

2010 2011

I II III IV I II III IVVar. Abs. %

Deuda pública 3.483 3.395 3.392 3.298 3.234 3.422 3.419 3.718 420 12,7

Empresas públicas 253 250 261 244 236 225 228 224 -20 -8,2

Total 3.736 3.645 3.653 3.542 3.470 3.647 3.647 3.942 400 11,3

Total en porcentaje del PIB 8,5 8,3 8,2 8,0 7,8 8,2 8,1 8,8 - 0,8

*Millones de euros; * Var. IV Trimestre

Fuente: Banco de España

905 1.001 9291.133 1.178

1.4301.563 1.562

1.883

2.352

3.298

3.718 3.779

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 IT 2012

Evolución de la deuda pública

-300

13.800 17.400

5.700

30.900

-15.800

9.200

29.200

-9.300

12.700

53.200 57.50049.500

20.70023.500

-2.900

17.40010.100

-13.000

-39.500 -40.100-43.800

10.200

-39.300

12.200 11.700

-19.400

-60.000

-40.000

-20.000

0

20.000

40.000

60.000

80.000

II sem07 I sem 08 II sem 08 I sem 09 II sem 09 I sem 10 II sem 10 I sem 11 II sem 11

EVOLUCIÓN DEL MERCADO LABORAL EN CANARIAS. SEGÚN SEMESTRES

ACTIVOS

PARADOS

OCUPADOS

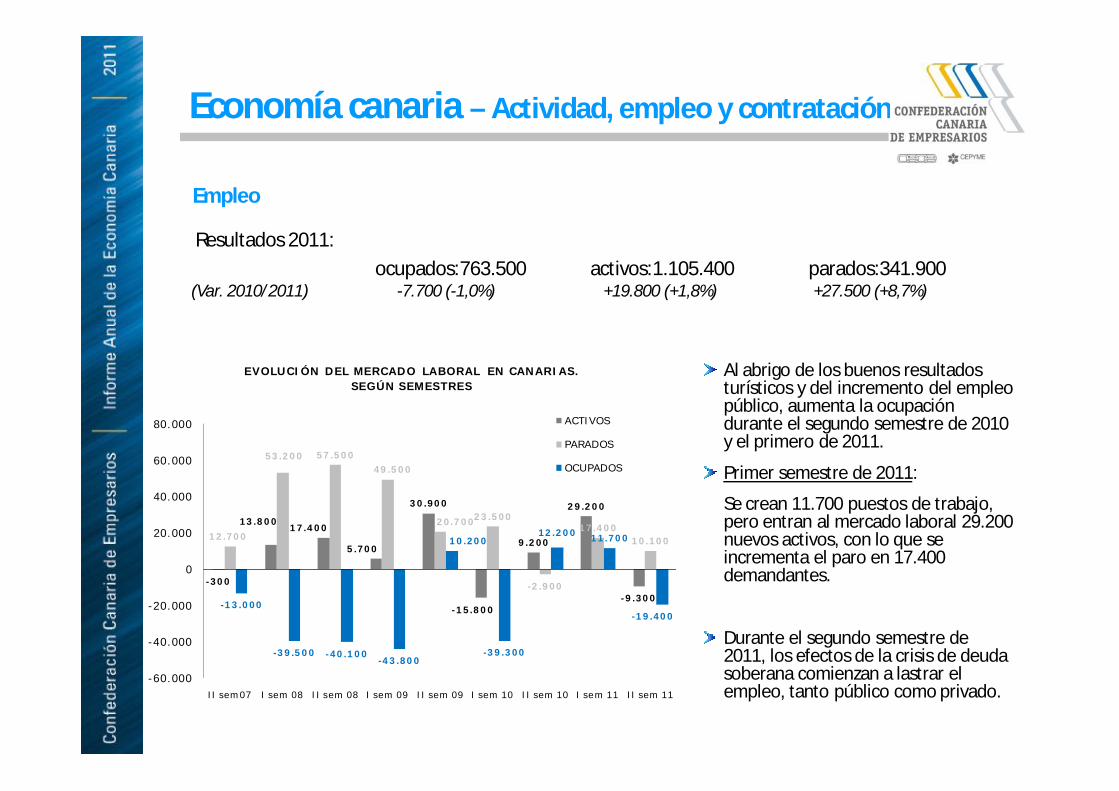

Empleo

Economía canaria – Actividad, empleo y contratación

Al abrigo de los buenos resultados turísticos y del incremento del empleo público, aumenta la ocupación durante el segundo semestre de 2010 y el primero de 2011.

Primer semestre de 2011:

Se crean 11.700 puestos de trabajo, pero entran al mercado laboral 29.200 nuevos activos, con lo que se incrementa el paro en 17.400 demandantes.

Durante el segundo semestre de 2011, los efectos de la crisis de deuda soberana comienzan a lastrar el empleo, tanto público como privado.

Resultados 2011: ocupados: 763.500 activos: 1.105.400 parados: 341.900

(Var. 2010/2011) -7.700 (-1,0%) +19.800 (+1,8%) +27.500 (+8,7%)

3,02 7,92

-13,04 -16,24

173,58

203,1

-50

0

50

100

150

200

250

Nacional Canarias

EVOLUCIÓN DE LAS MAGNITUDES LABORALES. CANARIAS - NACIONAL

2007-2011(Variación interanual IV T de cada año)

ACTIVOS OCUPADOS DESEMPLEADOS

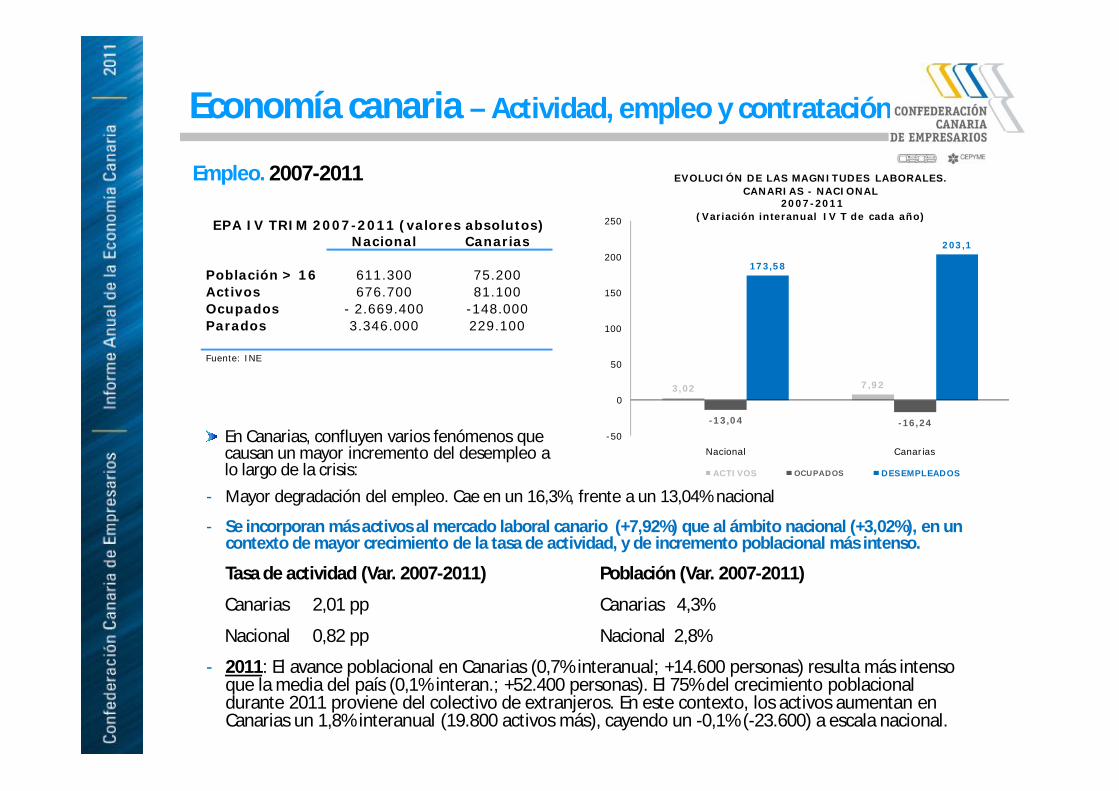

Empleo. 2007-2011

Economía canaria – Actividad, empleo y contratación

- Mayor degradación del empleo. Cae en un 16,3%, frente a un 13,04% nacional

- Se incorporan más activos al mercado laboral canario (+7,92%) que al ámbito nacional (+3,02%), en un contexto de mayor crecimiento de la tasa de actividad, y de incremento poblacional más intenso.

Tasa de actividad (Var. 2007-2011) Población (Var. 2007-2011)

Canarias 2,01 pp Canarias 4,3%

Nacional 0,82 pp Nacional 2,8%

- 2011: El avance poblacional en Canarias (0,7% interanual; +14.600 personas) resulta más intenso que la media del país (0,1% interan.; +52.400 personas). El 75% del crecimiento poblacional durante 2011 proviene del colectivo de extranjeros. En este contexto, los activos aumentan en Canarias un 1,8% interanual (19.800 activos más), cayendo un -0,1% (-23.600) a escala nacional.

EPA IV TRIM 2007-2011 (valores absolutos)Nacional Canarias

Población > 16 611.300 75.200Activos 676.700 81.100Ocupados - 2.669.400 -148.000Parados 3.346.000 229.100

Fuente: INE

En Canarias, confluyen varios fenómenos que causan un mayor incremento del desempleo a lo largo de la crisis:

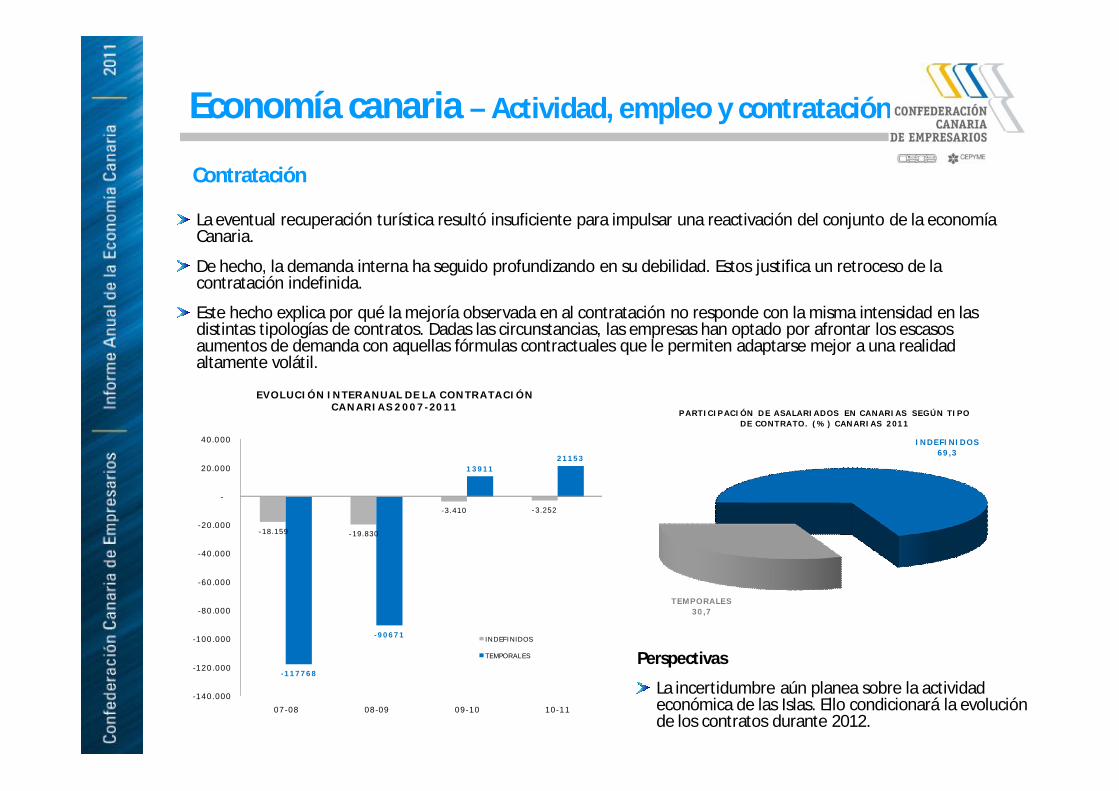

Contratación

Economía canaria – Actividad, empleo y contratación

-18.159 -19.830

-3.410 -3.252

-117768

-90671

1391121153

-140.000

-120.000

-100.000

-80.000

-60.000

-40.000

-20.000

-

20.000

40.000

07-08 08-09 09-10 10-11

EVOLUCIÓN INTERANUAL DE LA CONTRATACIÓN CANARIAS 2007-2011

INDEFINIDOS

TEMPORALES

La eventual recuperación turística resultó insuficiente para impulsar una reactivación del conjunto de la economía Canaria.

De hecho, la demanda interna ha seguido profundizando en su debilidad. Estos justifica un retroceso de la contratación indefinida.

Este hecho explica por qué la mejoría observada en al contratación no responde con la misma intensidad en las distintas tipologías de contratos. Dadas las circunstancias, las empresas han optado por afrontar los escasos aumentos de demanda con aquellas fórmulas contractuales que le permiten adaptarse mejor a una realidad altamente volátil.

Perspectivas

La incertidumbre aún planea sobre la actividad económica de las Islas. Ello condicionará la evolución de los contratos durante 2012.

TEMPORALES 30,7

INDEFINIDOS 69,3

PARTICIPACIÓN DE ASALARIADOS EN CANARIAS SEGÚN TIPO DE CONTRATO. (%) CANARIAS 2011

4,3

1,6

-0,4

2,0 2,0

4,2

1,4

0,8

3,0

2,4

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011CANARIAS NACIONAL

EVOLUCIÓN INTERANUAL DEL IPC. 2007-2011. Canarias - Nacional

Precios.

Economía canaria – Actividad, empleo y contratación

Principales factores inflacionistas:

Carestía generalizada de las materias primas durante 2011, especialmente del petróleo

Actualización de la Tarifa de Último Recurso en enero de 2011

La inflación subyacente crece un 1,0% (1,5% nacional)

VARIACIÓN INTERANUAL DEL IPC POR GRUPOS DE PRODUCTOS. 2011

NACIONAL CANARIASAlimentos y Bebidas no alcohólicas 2,1 1,7

Bebidas alcohólicas y Tabaco 4,2 2,2Vestido y Calzado 0,3 -0,4Vivienda 5,8 3,5Menaje 1,1 0,8Medicina -2,8 -4,1Transporte 4,9 6,8Comunicaciones -1,6 -1,6Ocio y Cultura 1,3 0,0Enseñanza 2,8 2,0Hoteles, Cafés y Restaurantes 1,2 1,5Otros bienes y servicios 2,7 0,9GENERAL 2,4 2,0

Fuente: I.N.E.

Perspectivas

Moderación de los precios de la mayoría de las materias primas, a excepción del petróleo.

La inflación subyacente seguirá baja, por la debilidad de la demanda.

Impacto de la Ley de Medidas Administrativas y Fiscales

1,1%

7,9%

9,3%

81,6%

0% 20% 40% 60% 80% 100%

Agricultura, ganadería y pesca

Industria y energía

Construcción

Servicios

1,5%

6,1%

8,1%

84,8%

1,2%

7,7%

10,2%

80,9%

0% 50% 100%

Agricultura

Industria y Energía

Construcción

Servicios

PARTICIPACIÓN SECTORIAL SOBRE EL VAB CANARIAS 2010. COMPARACIÓN

CNAE 93 Y CNAE 09

2010 (CNAE09) 2010 (BASE CNAE93)

OFERTA. Solo se observa crecimiento en buena parte de los servicios (especialmente en los vinculados al turismo) y en la industria . El resto de las ramas caen.

Economía canaria – Actividad, empleo y contratación

TASA DE VARIACIÓN REAL DEL PIB POR RAMAS DE ACTIVIDAD. 2008-2011(precios constantes)

08-09 09-10 10-11Agricultura, ganadería, silvicultura y pesca -2,3 -2,0 -5,8 Industria y energía -9,6 -0,4 4,9

-Industria manufacturera -15,3 -3,8 5,7 Construcción -15,1 -6,3 -7,1 Servicios -1,7 0,7 2,9

-Comercio, transporte y hostelería -3,9 0,0 6,2 -Información y comunicaciones -5,1 2,7 -3,6 -Actividades financieras y de seguros -5,2 7,7 0,1 -Actividades inmobiliarias -0,7 1,5 0,8 -Act.prof., cient.y téc.; act.admtivas y serv.aux 0,4 0,4 4,5 -Administración pública 1,6 0,6 0,3 -Otros servicios 0,6 -4,3 -0,3

VAB -4,0 -0,2 2,0 Impuesto neto sobre los productos -5,8 -1,4 3,2 PIB a precios de mercado -4,2 -0,3 2,1 Fuente: CRE (INE)

Se producen variaciones en el peso de las ramas, como consecuencia del

cambio metodológico introducido por la CNAE-09

Participación 2011

Agricultura, ganadería, silvicultura y pesca

Economía canaria – Actividad, empleo y contratación

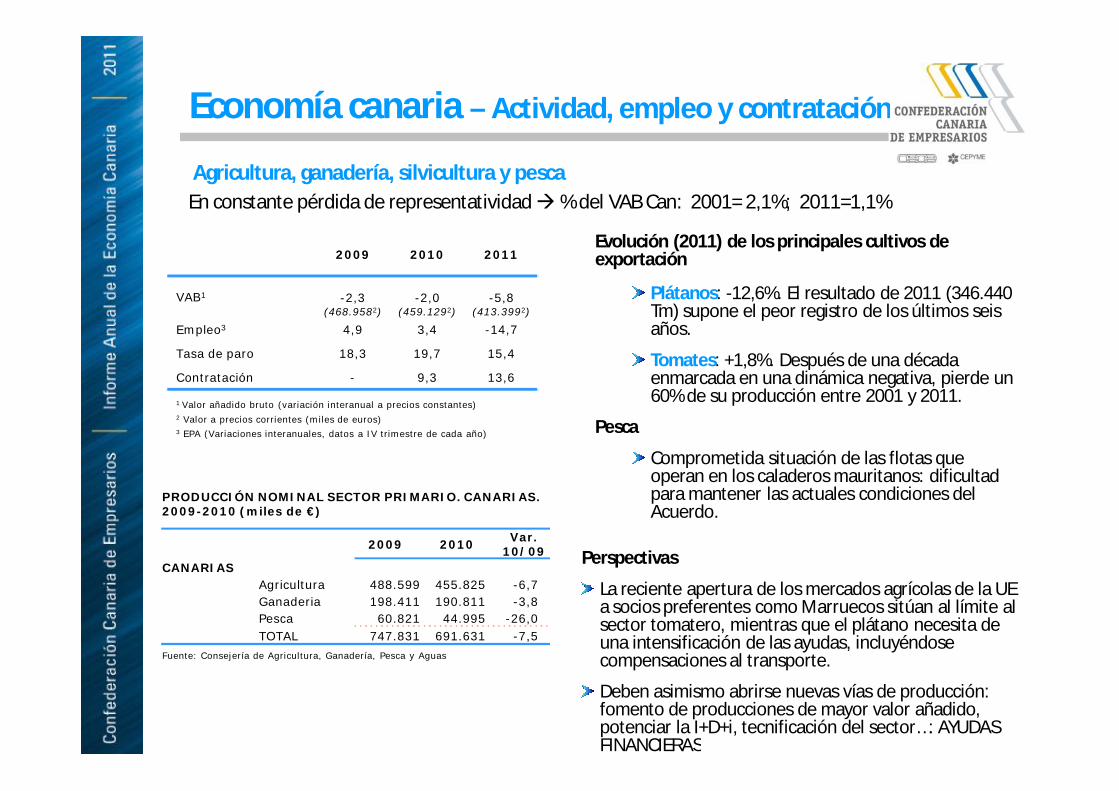

Perspectivas

La reciente apertura de los mercados agrícolas de la UE a socios preferentes como Marruecos sitúan al límite al sector tomatero, mientras que el plátano necesita de una intensificación de las ayudas, incluyéndose compensaciones al transporte.

Deben asimismo abrirse nuevas vías de producción: fomento de producciones de mayor valor añadido, potenciar la I+D+i, tecnificación del sector…: AYUDAS FINANCIERAS

2009 2010 2011

VAB1 -2,3 (468.9582)

-2,0 (459.1292)

-5,8 (413.3992)

Empleo3 4,9 3,4 -14,7

Tasa de paro 18,3 19,7 15,4

Contratación - 9,3 13,6

1 Valor añadido bruto (variación interanual a precios constantes)2 Valor a precios corrientes (miles de euros)3 EPA (Variaciones interanuales, datos a IV trimestre de cada año)

Evolución (2011) de los principales cultivos de exportación

Plátanos: -12,6%. El resultado de 2011 (346.440 Tm) supone el peor registro de los últimos seis años.

Tomates: +1,8%. Después de una década enmarcada en una dinámica negativa, pierde un 60% de su producción entre 2001 y 2011.

Pesca

Comprometida situación de las flotas que operan en los caladeros mauritanos: dificultad para mantener las actuales condiciones del Acuerdo.

En constante pérdida de representatividad % del VAB Can: 2001= 2,1%; 2011=1,1%

PRODUCCIÓN NOMINAL SECTOR PRIMARIO. CANARIAS. 2009-2010 (miles de €)

2009 2010 Var. 10/09

CANARIASAgricultura 488.599 455.825 -6,7Ganaderia 198.411 190.811 -3,8Pesca 60.821 44.995 -26,0TOTAL 747.831 691.631 -7,5

Fuente: Consejería de Agricultura, Ganadería, Pesca y Aguas

2009 2010 2011

VAB1 -9,6 (2.984.8002)

-0,4 (2.986.8552)

4,9 (3.319.6222)

VAB1 Industria manufacturera

-15,3(1.616.3662)

-3,8(1.577.6132)

5,7(1.723.4672)

Empleo3 -21,2 -9,6 -14,5

Tasa de paro 15,3 14,3 17,1

Contratación - 5,8 5,41 Valor añadido bruto (variación interanual a precios constantes)2 Valor a precios corrientes (miles de euros)3 EPA (Variaciones interanuales, datos a IV trimestre de cada año)

Industria y energía

Economía canaria – Actividad, empleo y contratación

Industria manufacturera

El sector recupera parte del terreno perdido: entre 2008 y 2010 había reducido un 20% de su volumen.

Esta recuperación se produce al abrigo del repunte turístico.

En materia de empresas: -419 (var. 2010/2011) ; - 1.018 (var. 2008/2011)

Dificultades para la consolidación de un tejido exportador, aunque debe destacarse el aumento, del 126,7% (391,9 millones de euros más), de los “grupajes” entre 2007 y 2011. Estos podrían contener expediciones al exterior, tanto de la industria como del comercio.

Perspectivas de la industria manufacturera

Las proyecciones de futuro dependerán del consumo, dado que el gasto no residente tenderá a atemperarse, una vez remitan los efectos coyunturales del turismo.

No se advierten expectativas de mejoría para las industrias auxiliares de la construcción.

Industria y energía

Economía canaria – Actividad, empleo y contratación

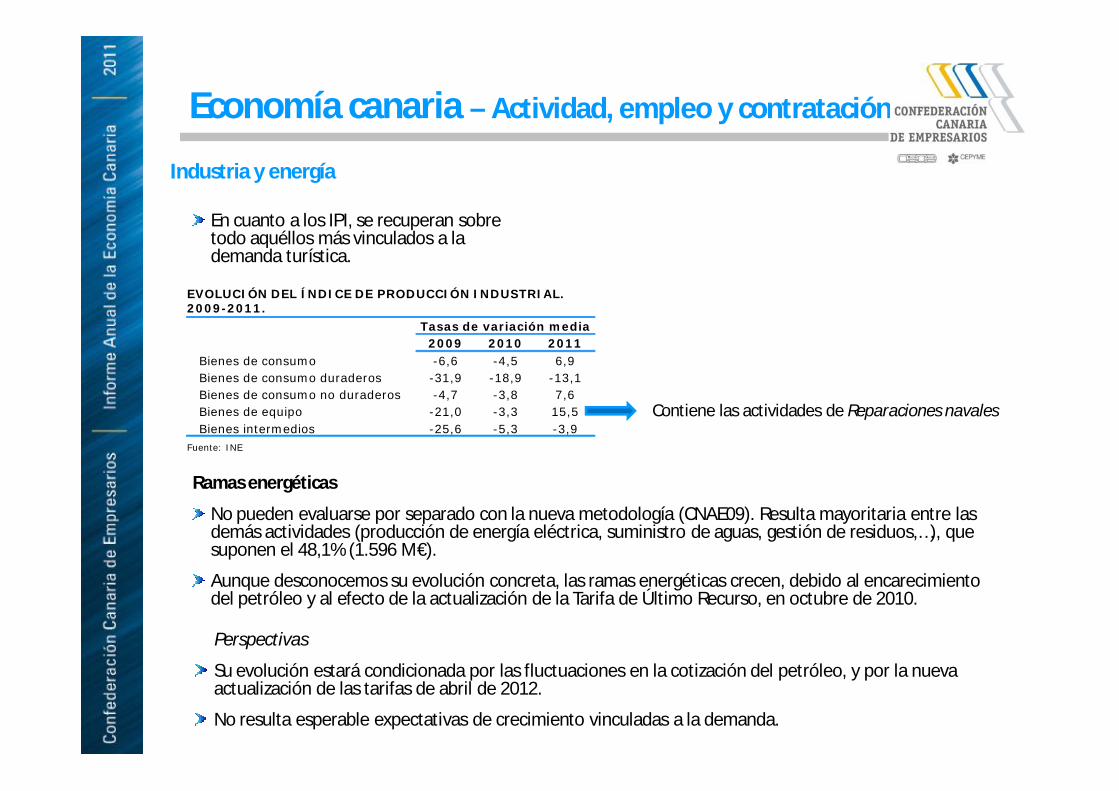

EVOLUCIÓN DEL ÍNDICE DE PRODUCCIÓN INDUSTRIAL. 2009-2011.

Tasas de variación media2009 2010 2011

Bienes de consumo -6,6 -4,5 6,9Bienes de consumo duraderos -31,9 -18,9 -13,1Bienes de consumo no duraderos -4,7 -3,8 7,6Bienes de equipo -21,0 -3,3 15,5Bienes intermedios -25,6 -5,3 -3,9

Fuente: INE

Ramas energéticas

No pueden evaluarse por separado con la nueva metodología (CNAE09). Resulta mayoritaria entre las demás actividades (producción de energía eléctrica, suministro de aguas, gestión de residuos,…), que suponen el 48,1% (1.596 M€).

Aunque desconocemos su evolución concreta, las ramas energéticas crecen, debido al encarecimiento del petróleo y al efecto de la actualización de la Tarifa de Último Recurso, en octubre de 2010.

Perspectivas

Su evolución estará condicionada por las fluctuaciones en la cotización del petróleo, y por la nueva actualización de las tarifas de abril de 2012.

No resulta esperable expectativas de crecimiento vinculadas a la demanda.

En cuanto a los IPI, se recuperan sobre todo aquéllos más vinculados a la demanda turística.

Contiene las actividades de Reparaciones navales

2009 2010 2011

VAB1 -15,1 (4.104.7712)

-6,3 (3.725.4582)

-7,1 (3.578.2322)

Empleo3 -13,8 -11,0 -27,4

Tasa de paro 33,8 29,6 35,7

Contratación - -17,2 -16,01 Valor añadido bruto (variación interanual a precios constantes)2 Valor a precios corrientes (miles de euros)3 EPA (Variaciones interanuales, datos a IV trimestre de cada año)

Construcción

Economía canaria – Actividad, empleo y contratación

Las ramas de la construcción continúan sumidas en un fuerte proceso de ajuste. Entre 2007 y 2011 pierde aproximadamente un 26% de su valor.

El sector vuelve a perder 1.039 empresas (cifras de enero de 2011), con lo que acumula 6.439 empresas destruidas a lo largo de la crisis. (ene 2008-2011).

Perspectivas

El sector se encuentra muy necesitado de soluciones inmediatas, que estimulen tanto la demanda de las familias como la inversión (pública y privada).

Sus perspectivas de futuro se encuentran muy lastradas por la elevada incertidumbre, la caída de la inversión pública, el alto endeudamiento de las economías domésticas, las dificultades de acceso al crédito y el elevado stock de vivienda.

Es necesario: incrementar la colaboración público-privada para la ejecución de proyectos; desbloquear de proyectos pendientes; mejorar el planeamiento; promocionar la reforma de viviendas y la rehabilitación de edificios, así como la rehabilitación turística.

Importancia del REF en el proceso de renovación turística

Principales indicadores de actividad

09-10 10-11

Importaciones de materiales de construcción -5,9 -13,8Viviendas iniciadas -58,3 -56,9Viviendas finalizadas -32,8 -43,9Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados -2,0 -12,3Precios de venta de viviendas -5,8 -5,0Licitación Oficial -5,7 -66,9Número de empresas del sector de la construcción -10,8 -6,0Empleo en el sector de la construcción -11,0 -27,4

34,2

2,9

4,49,57,0

20,0

3,6

PARTICIPACIÓN SECTORIAL

Comercio al por mayor y al por menor; reparación de vehículos de motor y motocicletas; transporte y almacenamiento; hostelería

Información y comunicaciones

Actividades financieras y de seguros

Actividades inmobiliarias

Actividades profesionales, científicas y técnicas; actividades administrativas y servicios auxiliares

Administración pública y defensa; seguridad social obligatoria; educación; actividades sanitarias y de servicios sociales

Actividades artísticas, recreativas y de entretenimiento; reparación de artículos de uso doméstico y otros servicios

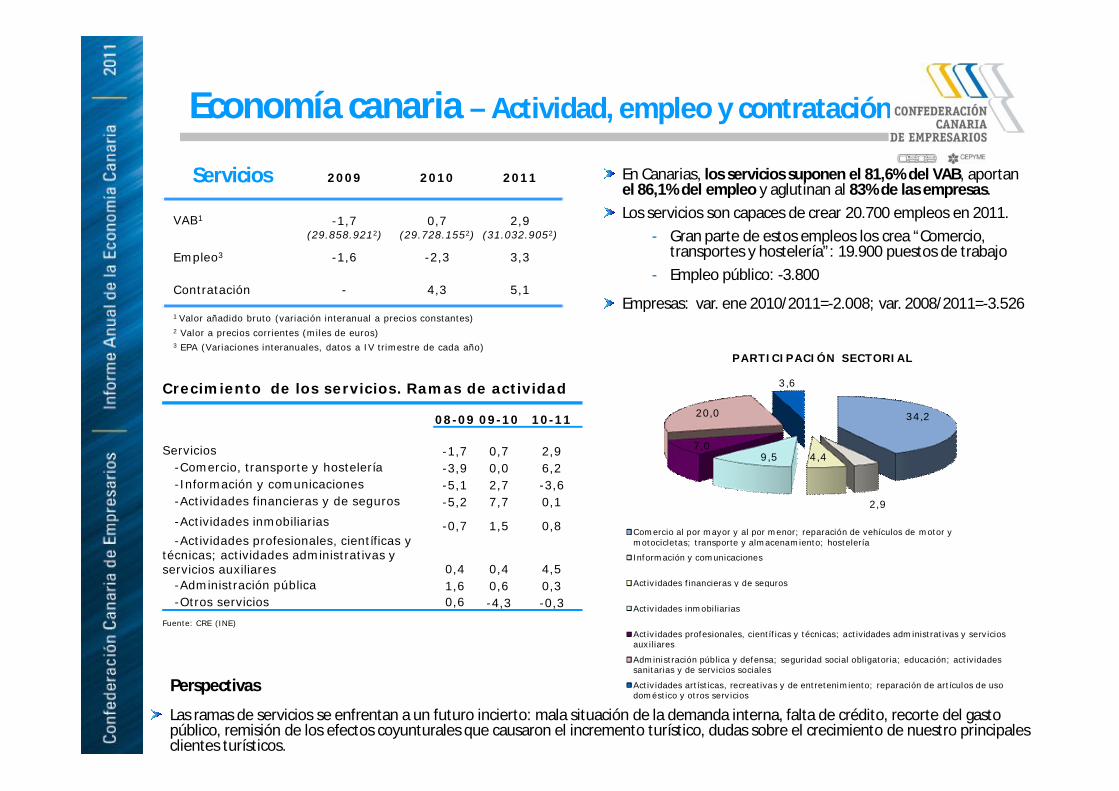

2009 2010 2011

VAB1 -1,7 (29.858.9212)

0,7 (29.728.1552)

2,9 (31.032.9052)

Empleo3 -1,6 -2,3 3,3

Contratación - 4,3 5,1

1 Valor añadido bruto (variación interanual a precios constantes)2 Valor a precios corrientes (miles de euros)3 EPA (Variaciones interanuales, datos a IV trimestre de cada año)

Servicios

Economía canaria – Actividad, empleo y contratación

Crecimiento de los servicios. Ramas de actividad

08-09 09-10 10-11

Servicios -1,7 0,7 2,9 -Comercio, transporte y hostelería -3,9 0,0 6,2 -Información y comunicaciones -5,1 2,7 -3,6 -Actividades financieras y de seguros -5,2 7,7 0,1 -Actividades inmobiliarias -0,7 1,5 0,8 -Actividades profesionales, científicas y

técnicas; actividades administrativas y servicios auxiliares 0,4 0,4 4,5

-Administración pública 1,6 0,6 0,3 -Otros servicios 0,6 -4,3 -0,3

Fuente: CRE (INE)

En Canarias, los servicios suponen el 81,6% del VAB, aportan el 86,1% del empleo y aglutinan al 83% de las empresas.Los servicios son capaces de crear 20.700 empleos en 2011.

- Gran parte de estos empleos los crea “Comercio, transportes y hostelería”: 19.900 puestos de trabajo

- Empleo público: -3.800

Empresas: var. ene 2010/2011=-2.008; var. 2008/2011=-3.526

Perspectivas

Las ramas de servicios se enfrentan a un futuro incierto: mala situación de la demanda interna, falta de crédito, recorte del gasto público, remisión de los efectos coyunturales que causaron el incremento turístico, dudas sobre el crecimiento de nuestro principales clientes turísticos.

Servicios. Turismo.

Economía canaria – Actividad, empleo y contratación

El incremento observado durante la 2ª mitad de 2010 se acelera a partir del 2T2011. Claves:

- Bonificación de las tasas aeroportuarias.

- Primavera árabe (abril 2011).

Cifras (2011):

- Turistas alojados en los establecimientos turísticos: 11.572.055

- Pernoctaciones: 89.145.508

- Visitantes extranjeros entrados (AENA): 10.318.178

- Empleo directo: 47.786

Principales indicadores del sector turístico (Var. Interanual)

2010 2011 IT2012Visitantes extranjeros (AENA) 7,6 20,1 1,2

Visitantes alojamientos Turísticos 6,0 10,5 3,5

Extranjeros 8,1 16,7 2,1

Resto España 0,6 -5,4 -6,1

Canarias 2,4 -3,1 2,0

Hoteles 9,1 12,2 0,5

Apartamentos 0,0 6,9 10,4

Gasto turístico1 117,73 119,16 128,84

Origen 80,01 82,22 91,04

Destino 37,72 36,94 37,80

Nº de empresas Hostelería2 -0,9 -2,7 -1 Valor en euros. 2 Datos a enero.

Perspectivas

En el IT2012, los efectos coyunturales que causaron su subida (bonificación tasas y desvío turístico) comienzan a remitir.

La subida de impuestos prevista por el Gobierno perjudicará gravemente la rentabilidad y competitividad del sector.

El sector se enfrenta a retos:

- Renovación (actuaciones especiales y REF).

- Innovación (implantación I+D+i y TIC en el sector).

- Diferenciación (incremento de los estándares de calidad).

Economía canaria – Actividad, empleo y contratación

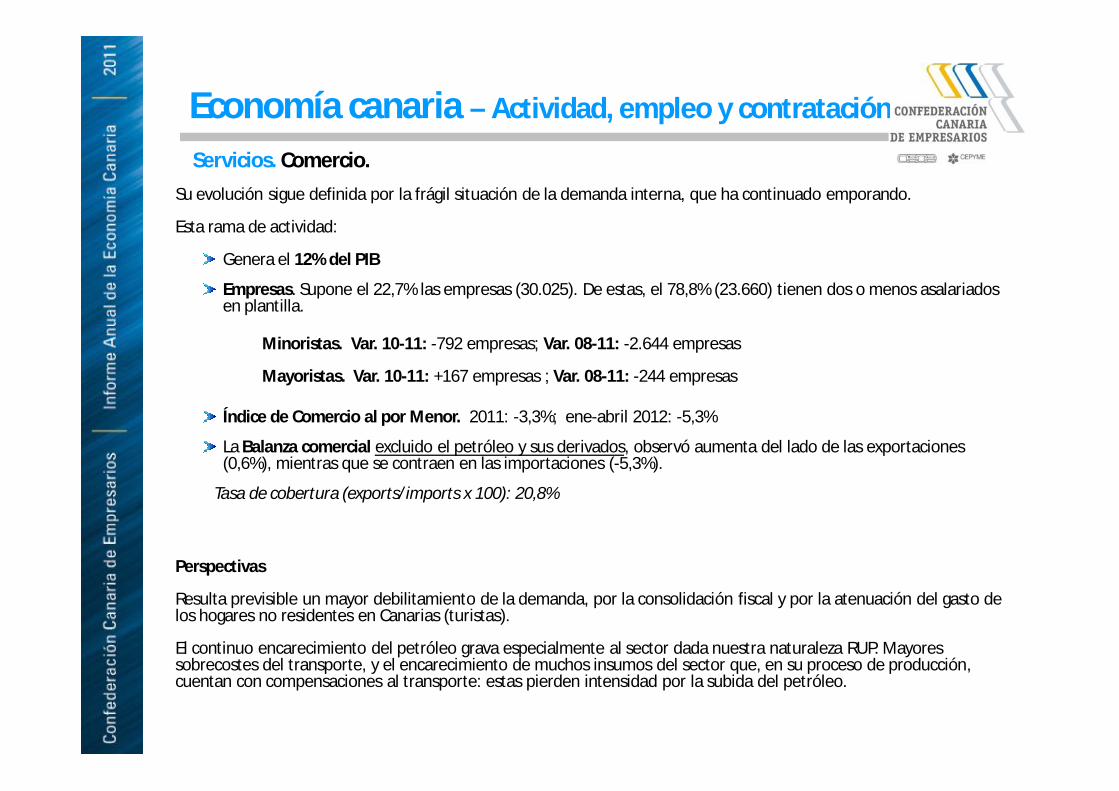

Servicios. Comercio.Su evolución sigue definida por la frágil situación de la demanda interna, que ha continuado emporando.

Esta rama de actividad:

Genera el 12% del PIB

Empresas. Supone el 22,7% las empresas (30.025). De estas, el 78,8% (23.660) tienen dos o menos asalariados en plantilla.

Minoristas. Var. 10-11: -792 empresas; Var. 08-11: -2.644 empresas

Mayoristas. Var. 10-11: +167 empresas ; Var. 08-11: -244 empresas

Índice de Comercio al por Menor. 2011: -3,3%; ene-abril 2012: -5,3%

La Balanza comercial excluido el petróleo y sus derivados, observó aumenta del lado de las exportaciones (0,6%), mientras que se contraen en las importaciones (-5,3%).

Tasa de cobertura (exports/imports x 100): 20,8%

Perspectivas

Resulta previsible un mayor debilitamiento de la demanda, por la consolidación fiscal y por la atenuación del gasto de los hogares no residentes en Canarias (turistas).

El continuo encarecimiento del petróleo grava especialmente al sector dada nuestra naturaleza RUP. Mayores sobrecostes del transporte, y el encarecimiento de muchos insumos del sector que, en su proceso de producción, cuentan con compensaciones al transporte: estas pierden intensidad por la subida del petróleo.

Economía canaria – Actividad, empleo y contratación

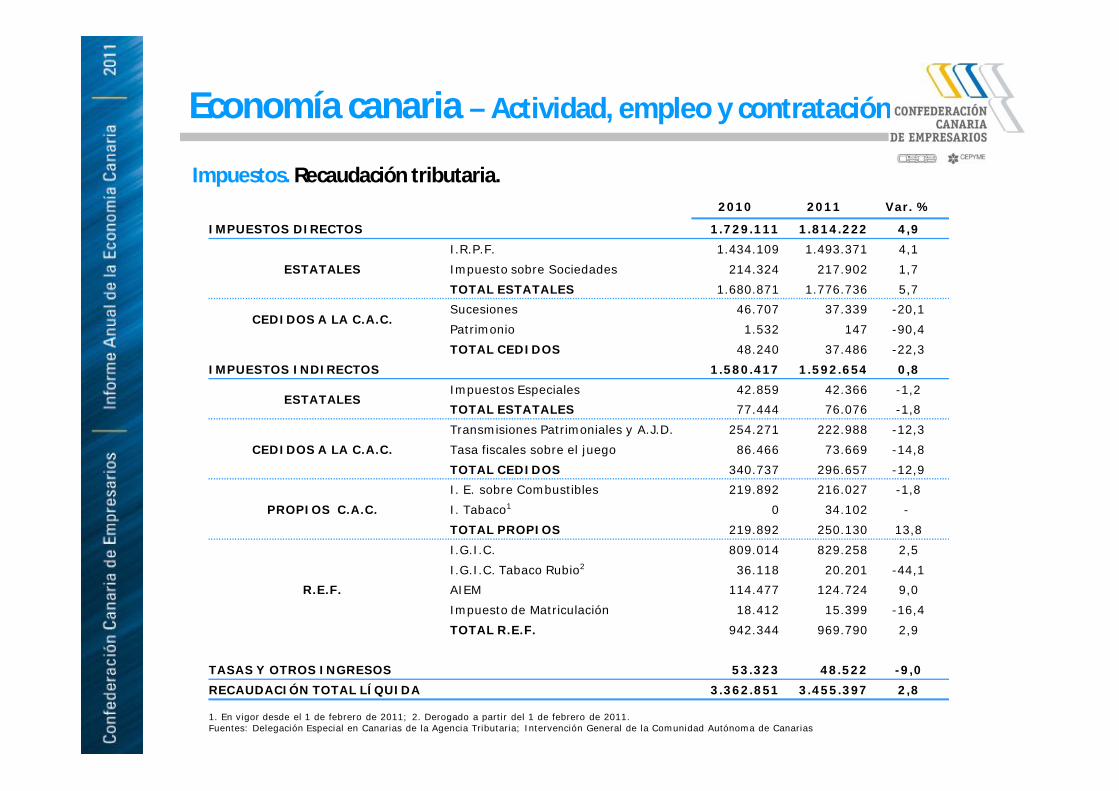

Impuestos. Recaudación tributaria.2010 2011 Var. %

IMPUESTOS DIRECTOS 1.729.111 1.814.222 4,9

ESTATALESI.R.P.F. 1.434.109 1.493.371 4,1Impuesto sobre Sociedades 214.324 217.902 1,7TOTAL ESTATALES 1.680.871 1.776.736 5,7

CEDIDOS A LA C.A.C.Sucesiones 46.707 37.339 -20,1Patrimonio 1.532 147 -90,4TOTAL CEDIDOS 48.240 37.486 -22,3

IMPUESTOS INDIRECTOS 1.580.417 1.592.654 0,8

ESTATALESImpuestos Especiales 42.859 42.366 -1,2TOTAL ESTATALES 77.444 76.076 -1,8

CEDIDOS A LA C.A.C.Transmisiones Patrimoniales y A.J.D. 254.271 222.988 -12,3Tasa fiscales sobre el juego 86.466 73.669 -14,8TOTAL CEDIDOS 340.737 296.657 -12,9

PROPIOS C.A.C.I. E. sobre Combustibles 219.892 216.027 -1,8I. Tabaco1 0 34.102 -TOTAL PROPIOS 219.892 250.130 13,8

R.E.F.

I.G.I.C. 809.014 829.258 2,5I.G.I.C. Tabaco Rubio2 36.118 20.201 -44,1AIEM 114.477 124.724 9,0Impuesto de Matriculación 18.412 15.399 -16,4TOTAL R.E.F. 942.344 969.790 2,9

TASAS Y OTROS INGRESOS 53.323 48.522 -9,0RECAUDACIÓN TOTAL LÍQUIDA 3.362.851 3.455.397 2,8

1. En vigor desde el 1 de febrero de 2011; 2. Derogado a partir del 1 de febrero de 2011.Fuentes: Delegación Especial en Canarias de la Agencia Tributaria; Intervención General de la Comunidad Autónoma de Canarias

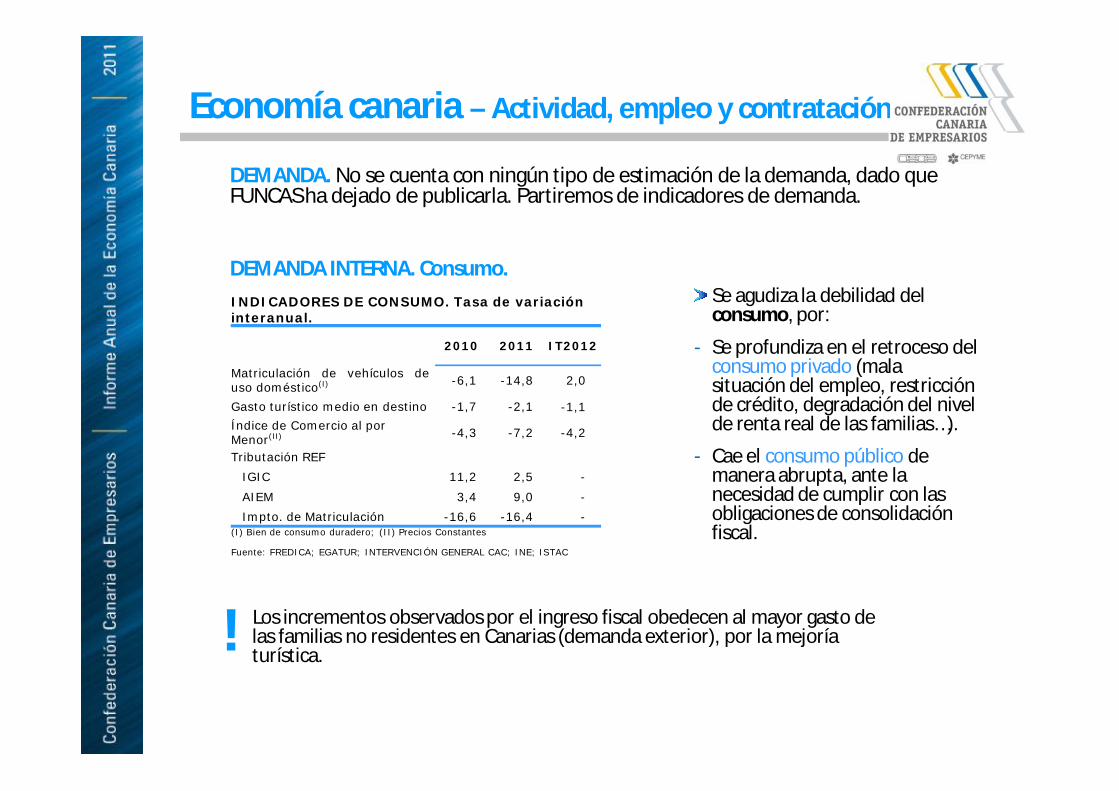

DEMANDA. No se cuenta con ningún tipo de estimación de la demanda, dado que FUNCAS ha dejado de publicarla. Partiremos de indicadores de demanda.

DEMANDA INTERNA. Consumo.

Economía canaria – Actividad, empleo y contratación

INDICADORES DE CONSUMO. Tasa de variación interanual.

2010 2011 IT2012

Matriculación de vehículos deuso doméstico(I) -6,1 -14,8 2,0

Gasto turístico medio en destino -1,7 -2,1 -1,1Índice de Comercio al por Menor(II) -4,3 -7,2 -4,2

Tributación REFIGIC 11,2 2,5 -AIEM 3,4 9,0 -Impto. de Matriculación -16,6 -16,4 -

(I) Bien de consumo duradero; (II) Precios Constantes

Fuente: FREDICA; EGATUR; INTERVENCIÓN GENERAL CAC; INE; ISTAC

Se agudiza la debilidad del consumo, por:

- Se profundiza en el retroceso del consumo privado (mala situación del empleo, restricción de crédito, degradación del nivel de renta real de las familias…).

- Cae el consumo público de manera abrupta, ante la necesidad de cumplir con las obligaciones de consolidación fiscal.

Los incrementos observados por el ingreso fiscal obedecen al mayor gasto de las familias no residentes en Canarias (demanda exterior), por la mejoría turística.!

DEMANDA INTERNA. Inversión.

Economía canaria – Actividad, empleo y contratación

La inversión también continúa profundizando en su caída:

- Caen todos los indicadores relativos a la construcción (civil e inmobiliaria).

Tan solo se experimentan subidas en aquellos bienes de equipo relacionados con la actividad turística (crece matriculación de vehículos por la renovación de la flota de alquiler) . Estos indicadores caen una vez entrados en 2012.

INDICADORES DE INVERSIÓN. Tasa de variación interanual.

2010(I) 2011(I) IT2012

Matriculación de vehículos deuso profesional(II) 33,3 13,5 -48,3

Licitación Oficial -19,3 -5,7 -53,5Descargas de portuarias de graneles sólidos -35,8 -2,5 -

Importación materiales de construcción -5,9 -13,8 -13,0

Precio medio m² de viviendas libres -5,8 -5,0 -7,2

Viviendas terminadas -32,8 -43,9 -68,5

Viviendas iniciadas -58,3 -56,9 -33,3

ITP/AJD -7,1 -12,3 -(I) Variaciones interanuales (II) Vehículos alquiler y de uso empresarial

Fuente: SEOPAN; ISTAC; Intervención General de la Comunidad Autónoma de Canarias

!

DEMANDA INTERNA. Inversión.

Economía canaria – Actividad, empleo y contratación

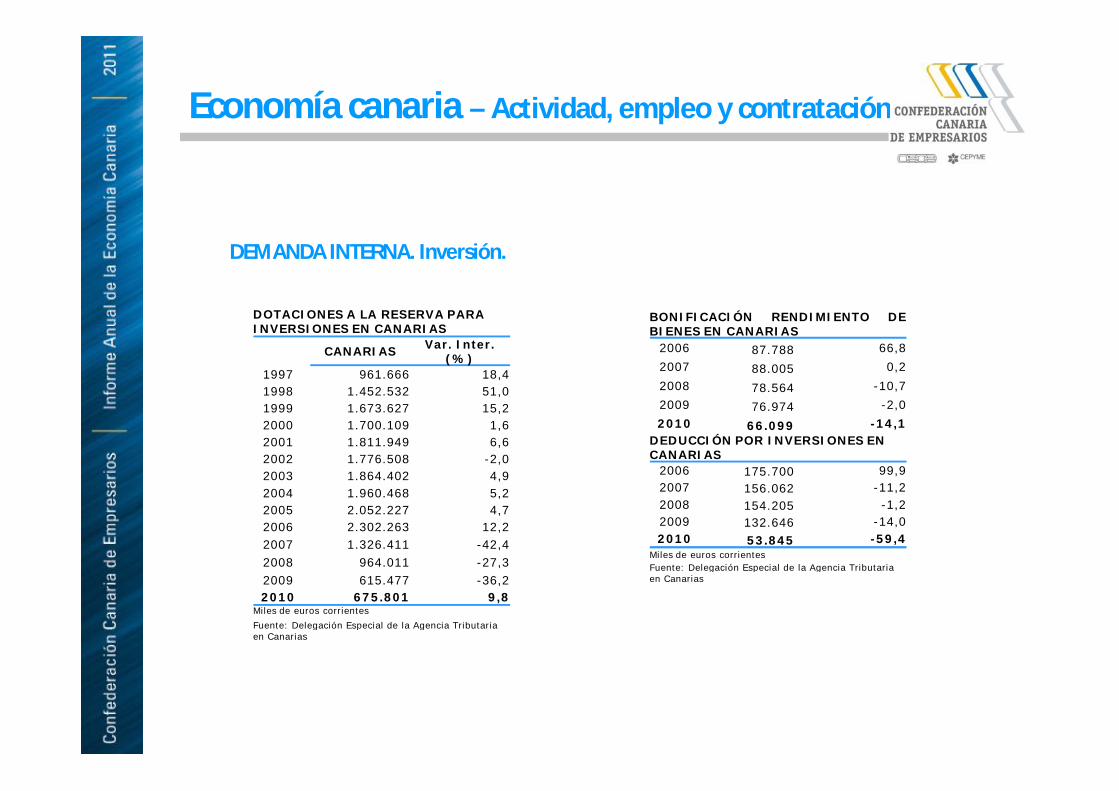

DOTACIONES A LA RESERVA PARA INVERSIONES EN CANARIAS

CANARIAS Var. Inter. (%)

1997 961.666 18,41998 1.452.532 51,01999 1.673.627 15,22000 1.700.109 1,62001 1.811.949 6,62002 1.776.508 -2,02003 1.864.402 4,92004 1.960.468 5,22005 2.052.227 4,72006 2.302.263 12,22007 1.326.411 -42,42008 964.011 -27,32009 615.477 -36,22010 675.801 9,8

Miles de euros corrientesFuente: Delegación Especial de la Agencia Tributaria en Canarias

BONIFICACIÓN RENDIMIENTO DEBIENES EN CANARIAS

2006 87.788 66,82007 88.005 0,22008 78.564 -10,72009 76.974 -2,02010 66.099 -14,1

DEDUCCIÓN POR INVERSIONES EN CANARIAS

2006 175.700 99,92007 156.062 -11,22008 154.205 -1,22009 132.646 -14,02010 53.845 -59,4

Miles de euros corrientesFuente: Delegación Especial de la Agencia Tributaria en Canarias

Economía canaria – Actividad, empleo y contratación

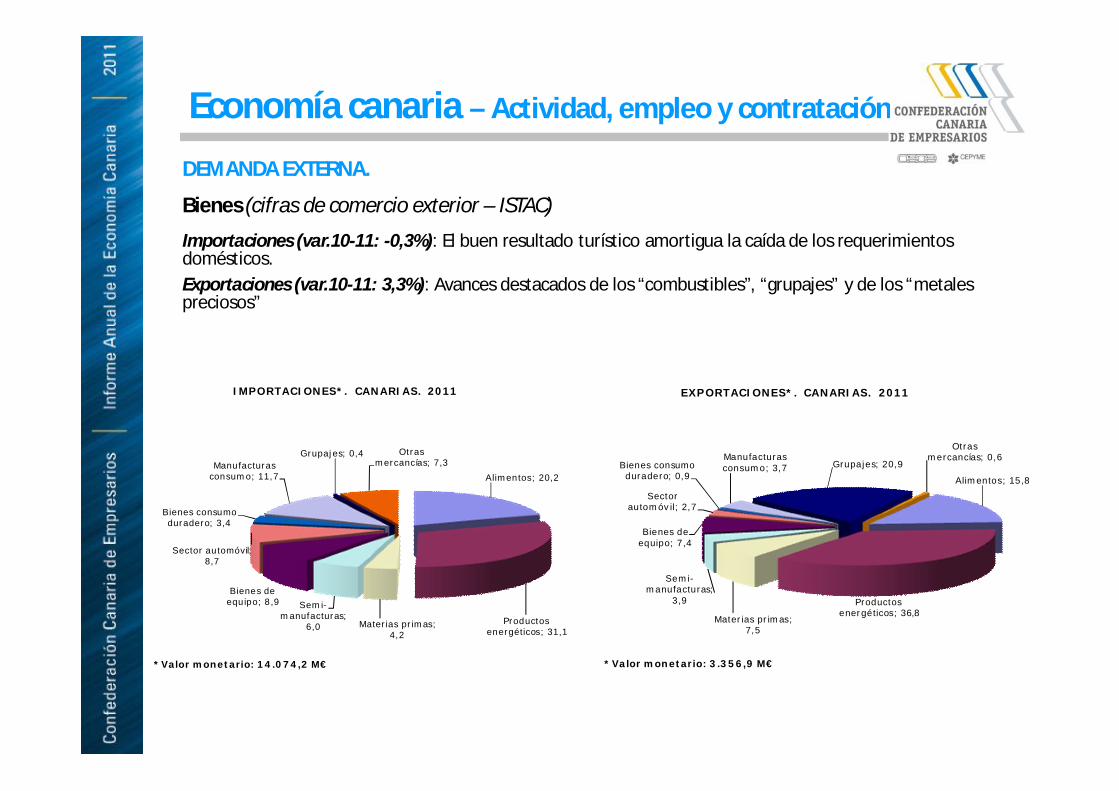

DEMANDA EXTERNA.

Bienes (cifras de comercio exterior – ISTAC)

Importaciones (var.10-11: -0,3%): El buen resultado turístico amortigua la caída de los requerimientos domésticos.Exportaciones (var.10-11: 3,3%): Avances destacados de los “combustibles”, “grupajes” y de los “metales preciosos”

Alimentos; 20,2

Productos energéticos; 31,1

Materias primas; 4,2

Semi-manufacturas;

6,0

Bienes de equipo; 8,9

Sector automóvil; 8,7

Bienes consumo duradero; 3,4

Manufacturas consumo; 11,7

Grupajes; 0,4 Otras mercancías; 7,3

IMPORTACIONES*. CANARIAS. 2011

*Valor monetario: 14.074,2 M€

Alimentos; 15,8

Productos energéticos; 36,8

Materias primas; 7,5

Semi-manufacturas;

3,9

Bienes de equipo; 7,4

Sector automóvil; 2,7

Bienes consumo duradero; 0,9

Manufacturas consumo; 3,7 Grupajes; 20,9

Otras mercancías; 0,6

EXPORTACIONES*. CANARIAS. 2011

*Valor monetario: 3.356,9 M€

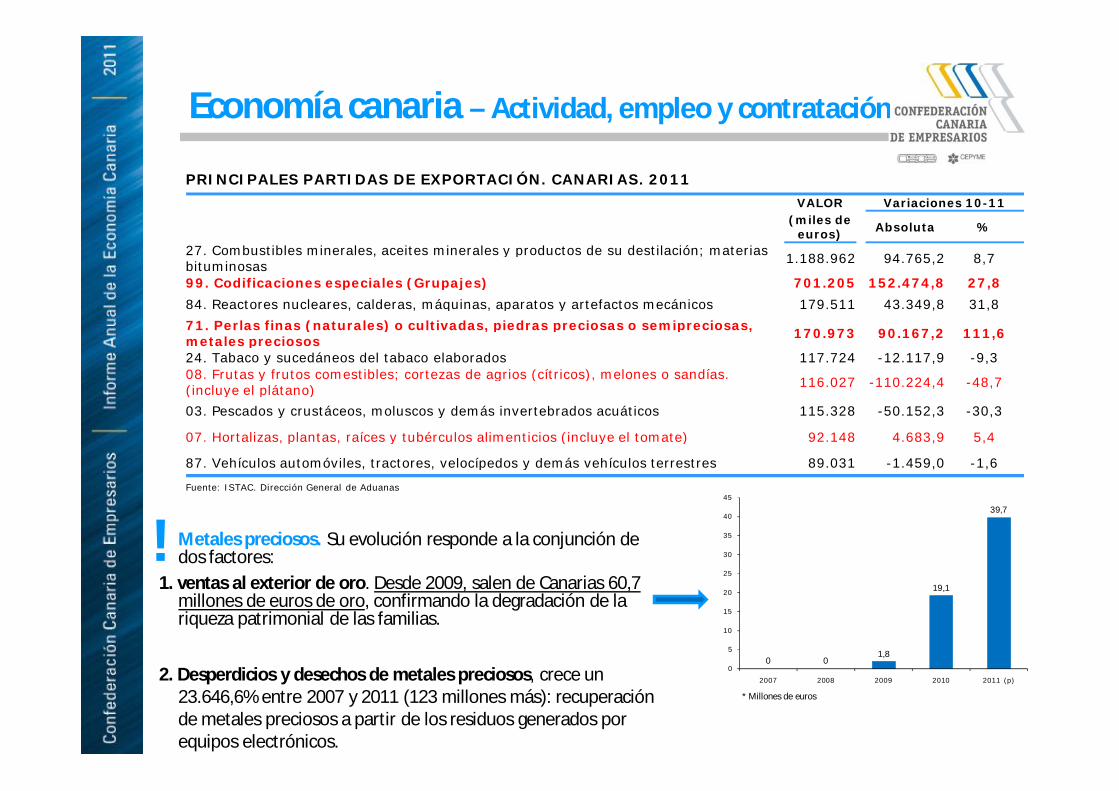

PRINCIPALES PARTIDAS DE EXPORTACIÓN. CANARIAS. 2011VALOR Variaciones 10-11

(miles de euros) Absoluta %

27. Combustibles minerales, aceites minerales y productos de su destilación; materias bituminosas 1.188.962 94.765,2 8,7

99. Codificaciones especiales (Grupajes) 701.205 152.474,8 27,884. Reactores nucleares, calderas, máquinas, aparatos y artefactos mecánicos 179.511 43.349,8 31,871. Perlas finas (naturales) o cultivadas, piedras preciosas o semipreciosas, metales preciosos 170.973 90.167,2 111,6

24. Tabaco y sucedáneos del tabaco elaborados 117.724 -12.117,9 -9,308. Frutas y frutos comestibles; cortezas de agrios (cítricos), melones o sandías. (incluye el plátano) 116.027 -110.224,4 -48,7

03. Pescados y crustáceos, moluscos y demás invertebrados acuáticos 115.328 -50.152,3 -30,3

07. Hortalizas, plantas, raíces y tubérculos alimenticios (incluye el tomate) 92.148 4.683,9 5,4

87. Vehículos automóviles, tractores, velocípedos y demás vehículos terrestres 89.031 -1.459,0 -1,6

Fuente: ISTAC. Dirección General de Aduanas

Economía canaria – Actividad, empleo y contratación

Metales preciosos. Su evolución responde a la conjunción de dos factores:

1. ventas al exterior de oro. Desde 2009, salen de Canarias 60,7 millones de euros de oro, confirmando la degradación de la riqueza patrimonial de las familias.

2. Desperdicios y desechos de metales preciosos, crece un 23.646,6% entre 2007 y 2011 (123 millones más): recuperación de metales preciosos a partir de los residuos generados por equipos electrónicos.

!

0 01,8

19,1

39,7

0

5

10

15

20

25

30

35

40

45

2007 2008 2009 2010 2011 (p)

* Millones de euros

Economía canaria – Actividad, empleo y contratación

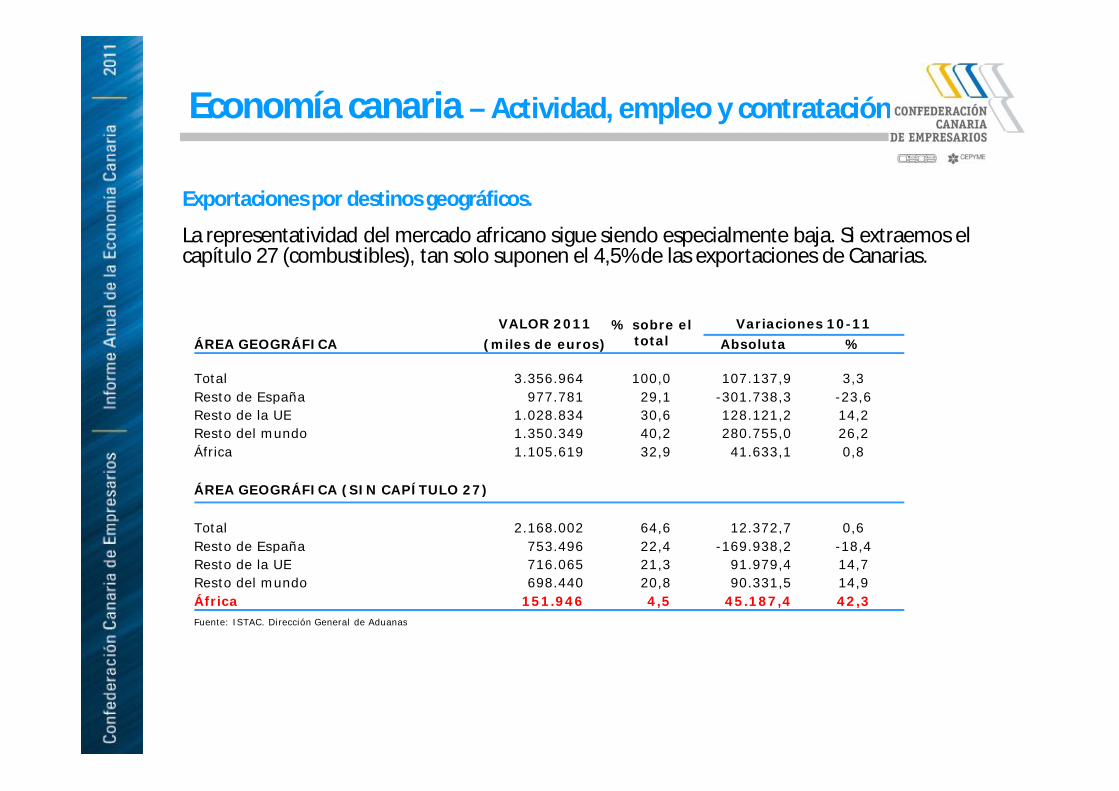

VALOR 2011 % sobre el total

Variaciones 10-11ÁREA GEOGRÁFICA (miles de euros) Absoluta %

Total 3.356.964 100,0 107.137,9 3,3Resto de España 977.781 29,1 -301.738,3 -23,6Resto de la UE 1.028.834 30,6 128.121,2 14,2Resto del mundo 1.350.349 40,2 280.755,0 26,2África 1.105.619 32,9 41.633,1 0,8

ÁREA GEOGRÁFICA (SIN CAPÍTULO 27)

Total 2.168.002 64,6 12.372,7 0,6Resto de España 753.496 22,4 -169.938,2 -18,4Resto de la UE 716.065 21,3 91.979,4 14,7Resto del mundo 698.440 20,8 90.331,5 14,9África 151.946 4,5 45.187,4 42,3Fuente: ISTAC. Dirección General de Aduanas

Exportaciones por destinos geográficos.

La representatividad del mercado africano sigue siendo especialmente baja. Si extraemos el capítulo 27 (combustibles), tan solo suponen el 4,5% de las exportaciones de Canarias.

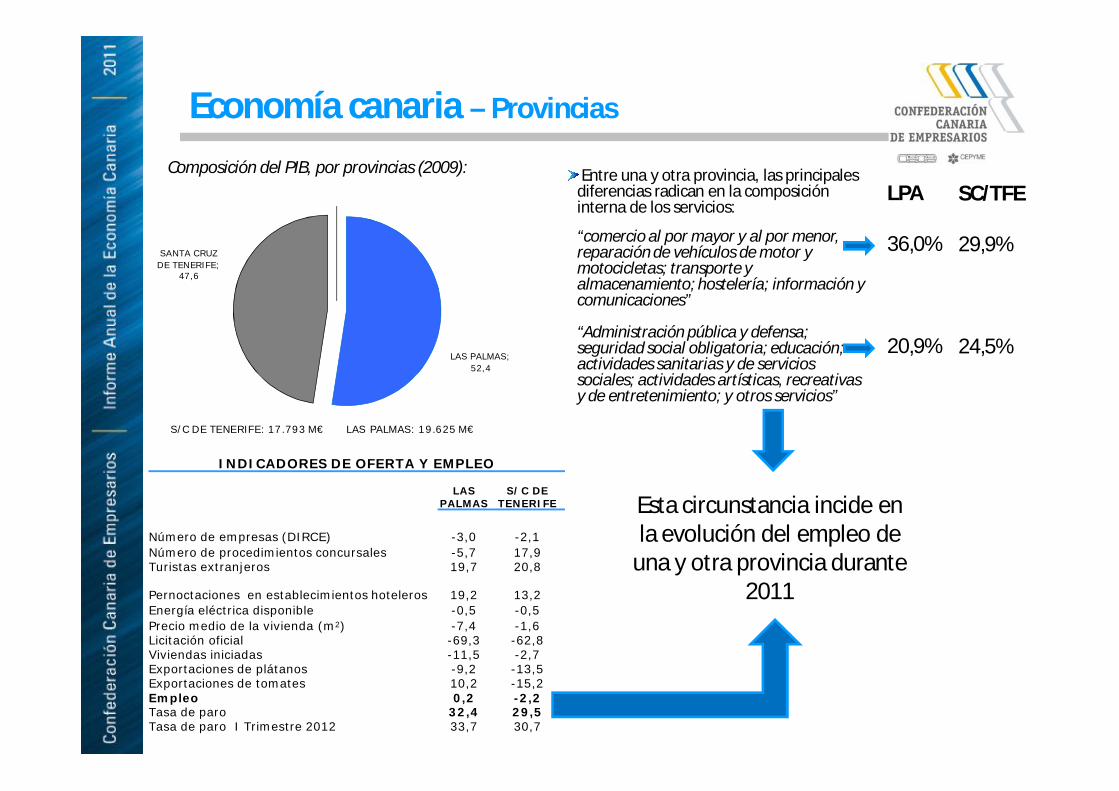

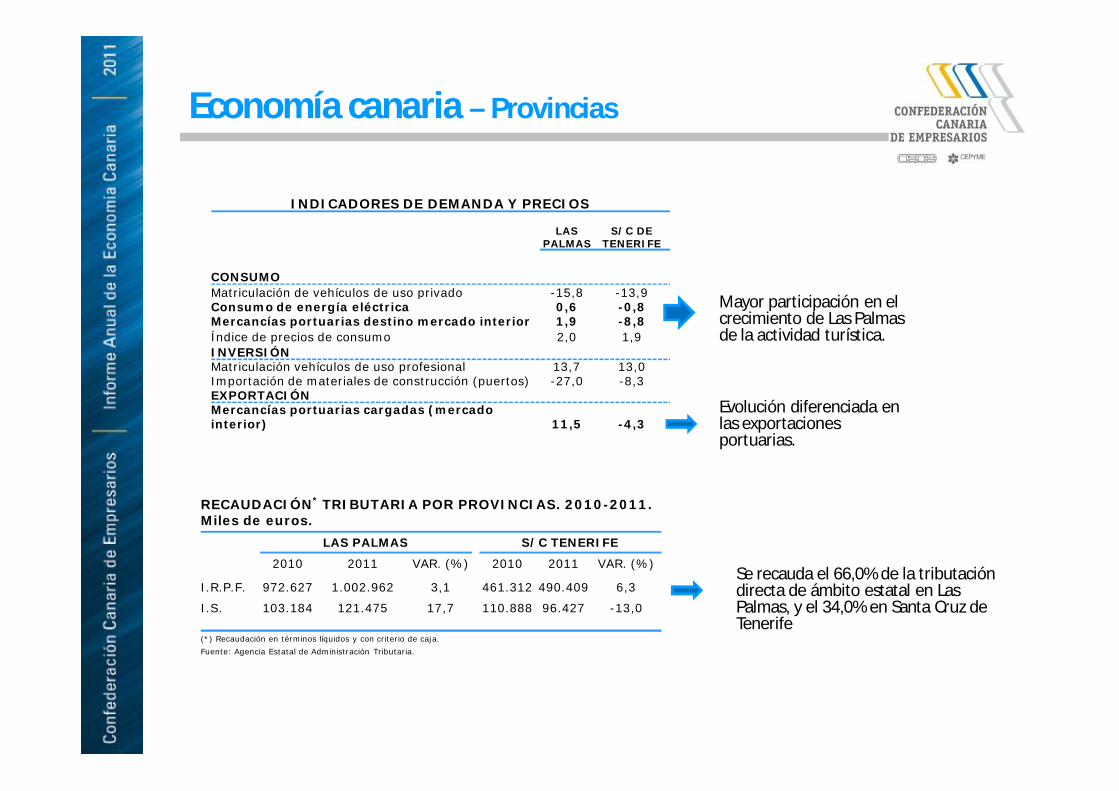

Economía canaria – Provincias

Entre una y otra provincia, las principales diferencias radican en la composición interna de los servicios:

“comercio al por mayor y al por menor, reparación de vehículos de motor y motocicletas; transporte y almacenamiento; hostelería; información y comunicaciones”

“Administración pública y defensa; seguridad social obligatoria; educación; actividades sanitarias y de servicios sociales; actividades artísticas, recreativas y de entretenimiento; y otros servicios”

LAS PALMAS; 52,4

SANTA CRUZ DE TENERIFE;

47,6

S/C DE TENERIFE: 17.793 M€ LAS PALMAS: 19.625 M€

Composición del PIB, por provincias (2009):

SC/TFE

29,9%

24,5%

LPA

36,0%

20,9%

INDICADORES DE OFERTA Y EMPLEO

LAS PALMAS

S/C DE TENERIFE

Número de empresas (DIRCE) -3,0 -2,1Número de procedimientos concursales -5,7 17,9Turistas extranjeros 19,7 20,8

Pernoctaciones en establecimientos hoteleros 19,2 13,2Energía eléctrica disponible -0,5 -0,5Precio medio de la vivienda (m2) -7,4 -1,6Licitación oficial -69,3 -62,8Viviendas iniciadas -11,5 -2,7Exportaciones de plátanos -9,2 -13,5Exportaciones de tomates 10,2 -15,2Empleo 0,2 -2,2Tasa de paro 32,4 29,5Tasa de paro I Trimestre 2012 33,7 30,7

Esta circunstancia incide en la evolución del empleo de

una y otra provincia durante 2011

INDICADORES DE DEMANDA Y PRECIOS

LAS PALMAS

S/C DE TENERIFE

CONSUMOMatriculación de vehículos de uso privado -15,8 -13,9Consumo de energía eléctrica 0,6 -0,8Mercancías portuarias destino mercado interior 1,9 -8,8Índice de precios de consumo 2,0 1,9INVERSIÓNMatriculación vehículos de uso profesional 13,7 13,0Importación de materiales de construcción (puertos) -27,0 -8,3EXPORTACIÓNMercancías portuarias cargadas (mercadointerior) 11,5 -4,3

Economía canaria – Provincias

RECAUDACIÓN* TRIBUTARIA POR PROVINCIAS. 2010-2011. Miles de euros.

LAS PALMAS S/C TENERIFE

2010 2011 VAR. (%) 2010 2011 VAR. (%)

I.R.P.F. 972.627 1.002.962 3,1 461.312 490.409 6,3

I.S. 103.184 121.475 17,7 110.888 96.427 -13,0

(*) Recaudación en términos líquidos y con criterio de caja.Fuente: Agencia Estatal de Administración Tributaria.

Se recauda el 66,0% de la tributación directa de ámbito estatal en Las Palmas, y el 34,0% en Santa Cruz de Tenerife

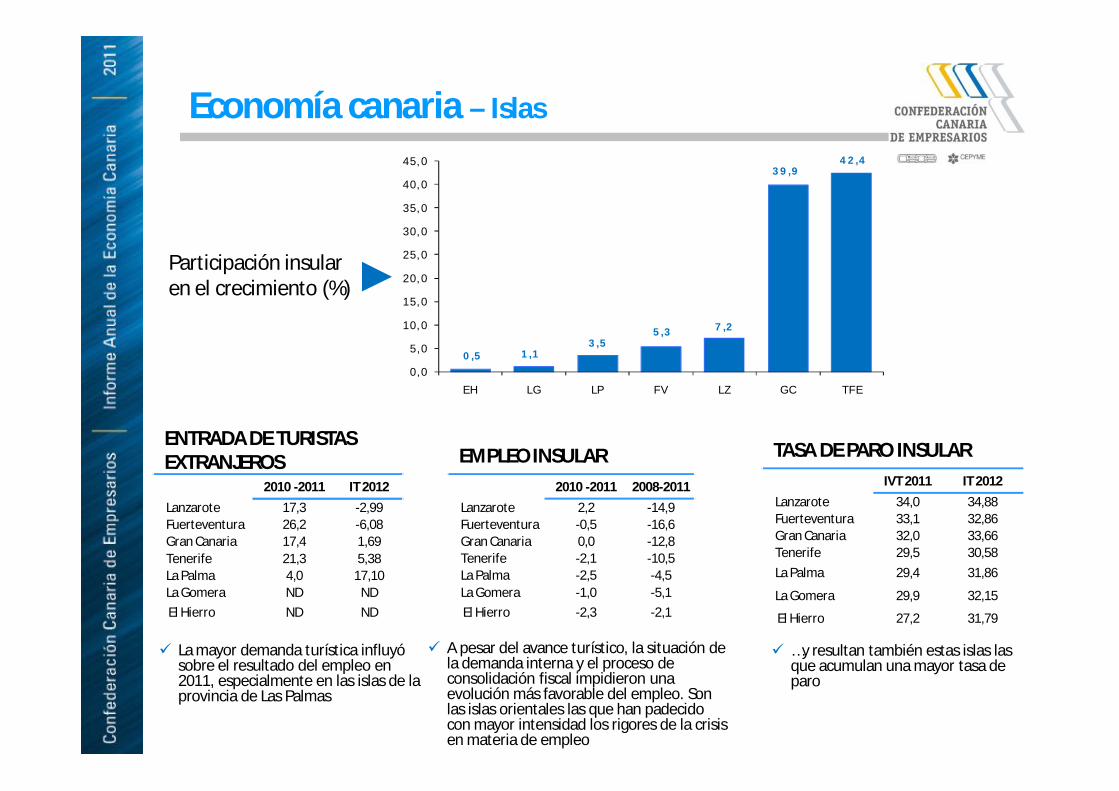

Evolución diferenciada en las exportaciones portuarias.

Mayor participación en el crecimiento de Las Palmas de la actividad turística.

0,5 1,13,5

5,3 7,2

39,942,4

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

EH LG LP FV LZ GC TFE

TASA DE PARO INSULARIVT 2011 IT 2012

Lanzarote 34,0 34,88Fuerteventura 33,1 32,86 Gran Canaria 32,0 33,66 Tenerife 29,5 30,58 La Palma 29,4 31,86

La Gomera 29,9 32,15

El Hierro 27,2 31,79

…y resultan también estas islas las que acumulan una mayor tasa de paro

EMPLEO INSULAR2010 -2011 2008-2011

Lanzarote 2,2 -14,9Fuerteventura -0,5 -16,6Gran Canaria 0,0 -12,8Tenerife -2,1 -10,5La Palma -2,5 -4,5La Gomera -1,0 -5,1El Hierro -2,3 -2,1

Economía canaria – Islas

A pesar del avance turístico, la situación de la demanda interna y el proceso de consolidación fiscal impidieron una evolución más favorable del empleo. Son las islas orientales las que han padecido con mayor intensidad los rigores de la crisis en materia de empleo

ENTRADA DE TURISTAS EXTRANJEROS

2010 -2011 IT 2012Lanzarote 17,3 -2,99Fuerteventura 26,2 -6,08Gran Canaria 17,4 1,69Tenerife 21,3 5,38La Palma 4,0 17,10La Gomera ND NDEl Hierro ND ND

La mayor demanda turística influyó sobre el resultado del empleo en 2011, especialmente en las islas de la provincia de Las Palmas

Participación insular en el crecimiento (%)

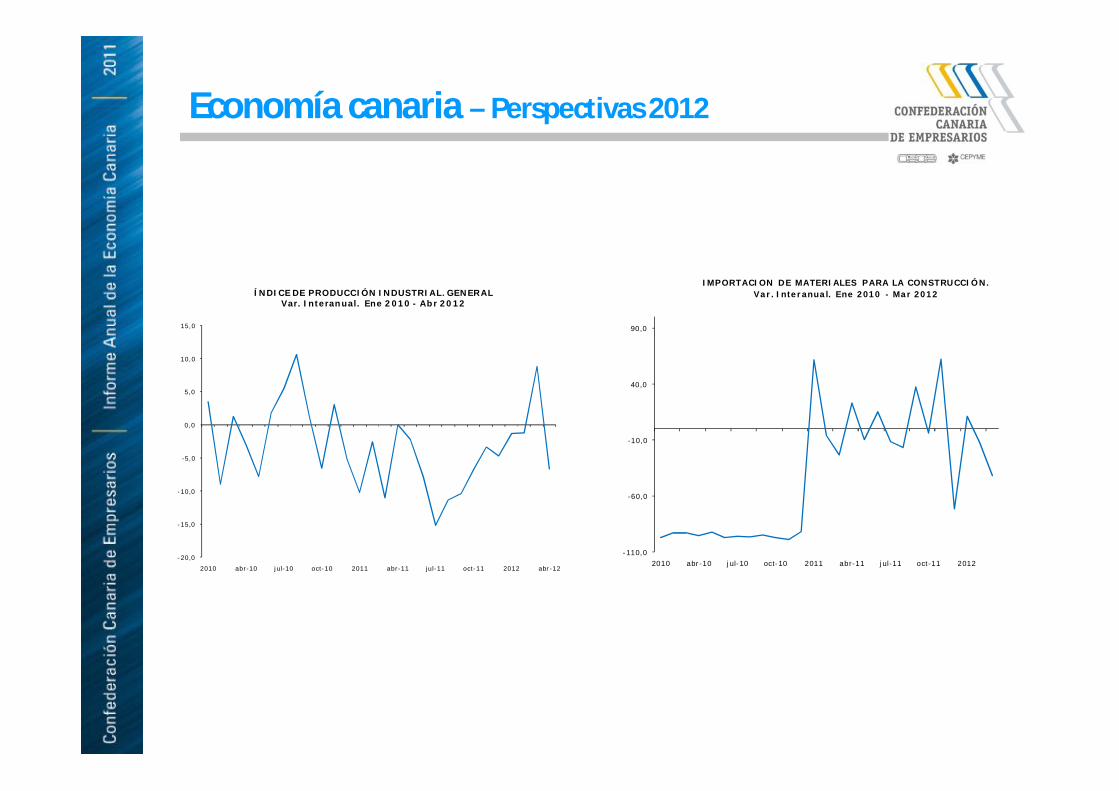

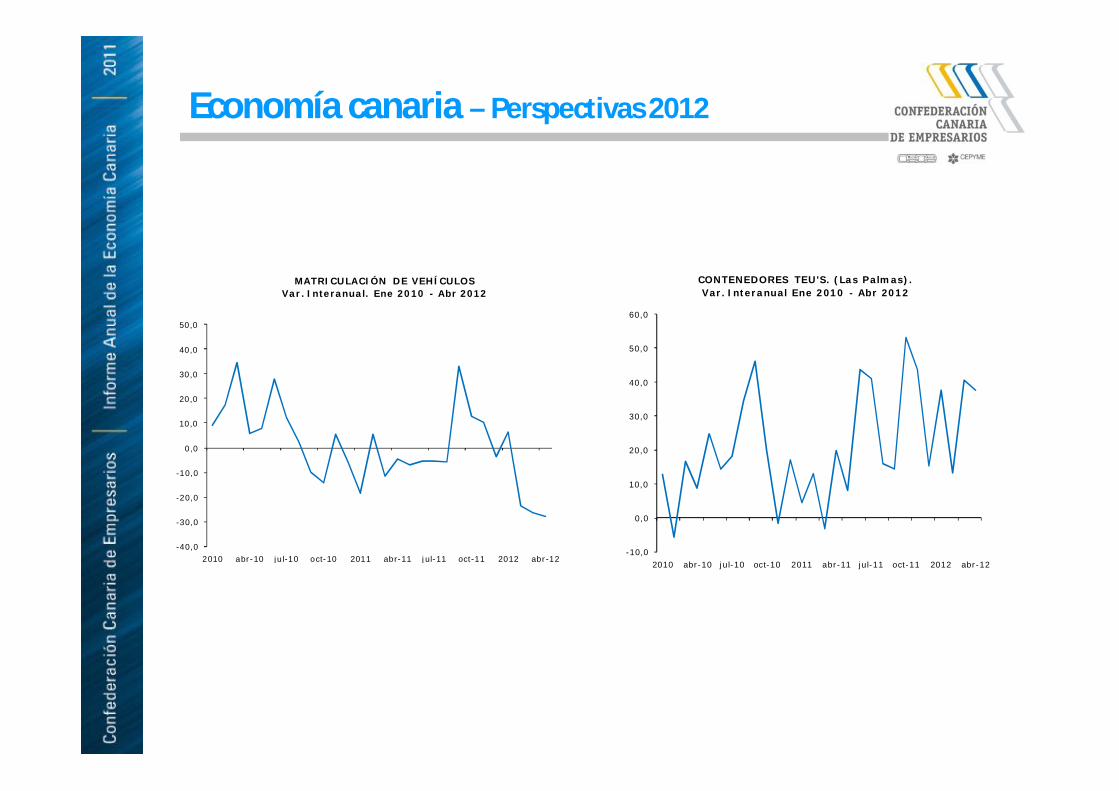

Economía canaria – Perspectivas 2012

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

ENTRADA DE TURISTAS EXTRANJEROS. CANARIAS. Variación Interanual Ene 2010 - Abr 2012

-6

-5

-4

-3

-2

-1

0

1

2

3

2010 40269 40360 40452 2011 40634 40725 40817 2012 41000

TRABAJADORES AFILIADOS A LA SEGURIDAD SOCIAL. Var. Interanual Ene. 2010 - Abr 2012

Economía canaria – Perspectivas 2012

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

ÍNDICE DE COMERCIO AL POR MENOR. Var. Interanual. Ene 2010 - Abr 2012

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

ENERGÍA ELÉCTRICA DISPONIBLE. Var. Interanual Ene 2010 - Abr 2012

Economía canaria – Perspectivas 2012

-110,0

-60,0

-10,0

40,0

90,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012

IMPORTACION DE MATERIALES PARA LA CONSTRUCCIÓN. Var. Interanual. Ene 2010 - Mar 2012

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

ÍNDICE DE PRODUCCIÓN INDUSTRIAL. GENERAL Var. Interanual. Ene 2010 - Abr 2012

Economía canaria – Perspectivas 2012

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

MATRICULACIÓN DE VEHÍCULOSVar. Interanual. Ene 2010 - Abr 2012

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2010 abr-10 jul-10 oct-10 2011 abr-11 jul-11 oct-11 2012 abr-12

CONTENEDORES TEU'S. (Las Palmas). Var. Interanual Ene 2010 - Abr 2012

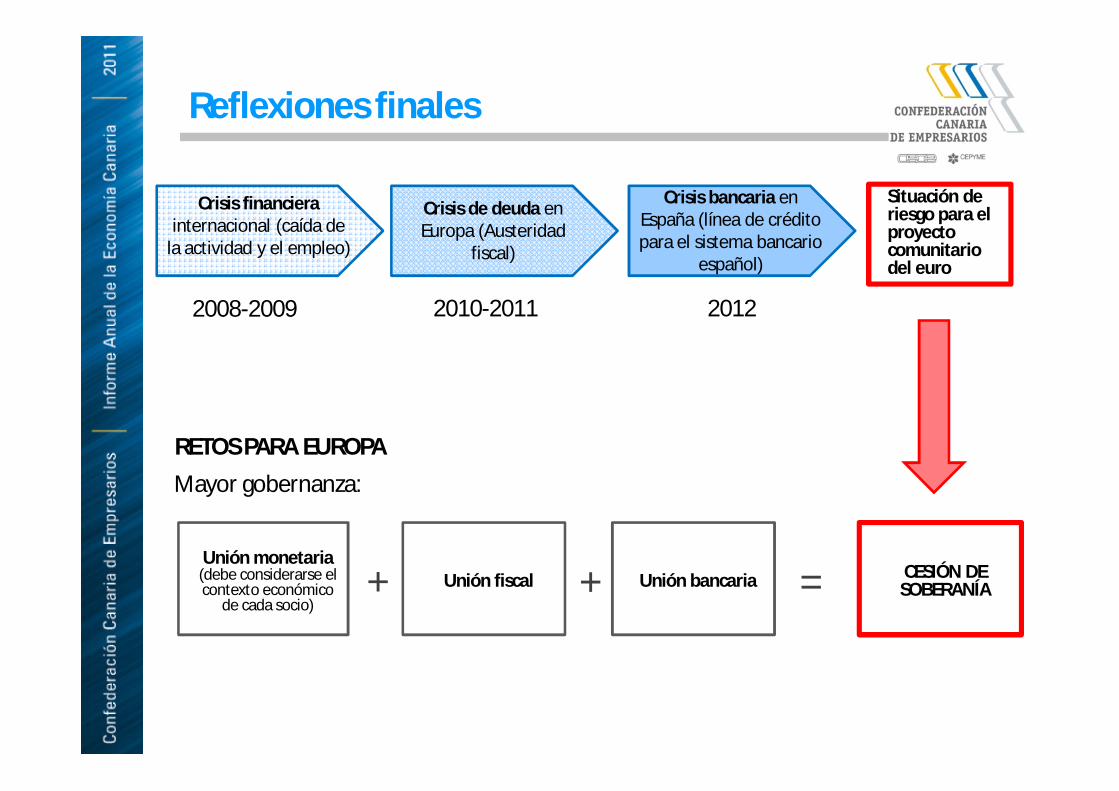

Reflexiones finales

RETOS PARA EUROPA

Crisis financiera internacional (caída de

la actividad y el empleo)

Crisis de deuda en Europa (Austeridad

fiscal)

Crisis bancaria en España (línea de crédito para el sistema bancario

español)

2008-2009 2010-2011 2012

Situación de riesgo para el proyecto comunitario del euro

Unión monetaria (debe considerarse el contexto económico

de cada socio)

Mayor gobernanza:

Unión fiscal Unión bancaria CESIÓN DE SOBERANÍA+ + =

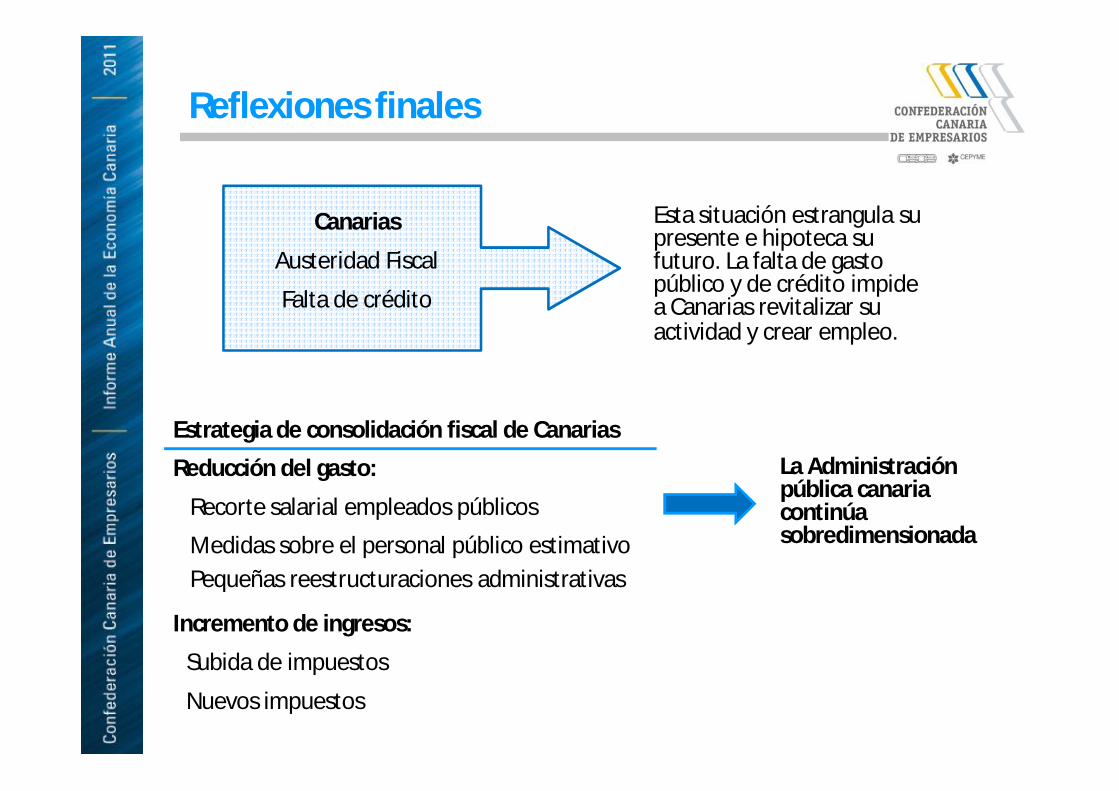

Reflexiones finales

Esta situación estrangula su presente e hipoteca su futuro. La falta de gasto público y de crédito impide a Canarias revitalizar su actividad y crear empleo.

La Administración pública canaria continúa sobredimensionada

Estrategia de consolidación fiscal de Canarias

Reducción del gasto:

Recorte salarial empleados públicos

Medidas sobre el personal público estimativoPequeñas reestructuraciones administrativas

Incremento de ingresos:

Subida de impuestos

Nuevos impuestos

Canarias

Austeridad Fiscal

Falta de crédito

Reflexiones finales

Se trata de una realidad compartida con otras comunidades autónomas

719

32

79

154

253

208

181

5738

6

43

206

16 22

73

170

121

4961

79

2534

18 1126 22

4121

33

7

3214

0

200

400

600

800

1000

1200

1400

1600

1800

2000

0

50

100

150

200

250

30019

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

11

Traspasos aprobados de competencias a CC.AA. y empleo. 1978-2011

Traspasos a CCAA

Empleo (Estado y Seg. Social) (miles) (dcha.)

Empleo (CCAA) (miles) (dcha.)

Reflexiones finales

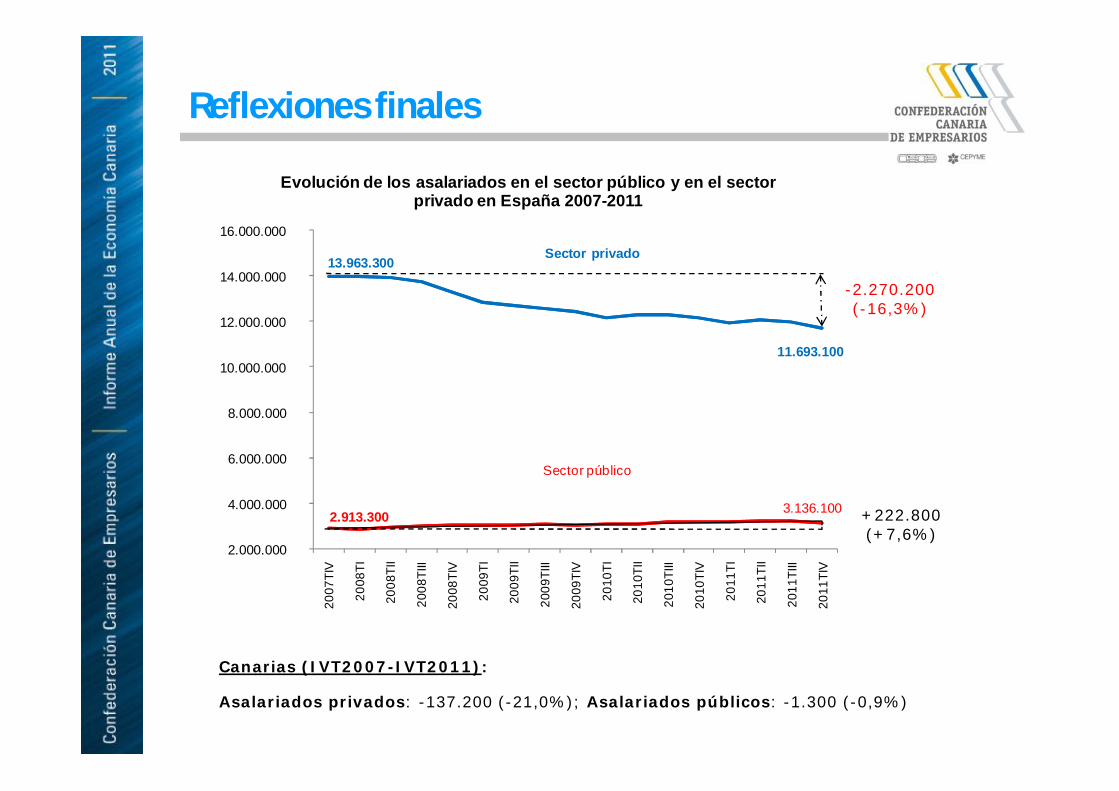

Canarias (IVT2007-IVT2011):

Asalariados privados: -137.200 (-21,0%); Asalariados públicos: -1.300 (-0,9%)

13.963.300 Sector privado

11.693.100

2.913.300

Sector público

3.136.100

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2007

TIV

2008

TI

2008

TII

2008

TIII

2008

TIV

2009

TI

2009

TII

2009

TIII

2009

TIV

2010

TI

2010

TII

2010

TIII

2010

TIV

2011

TI

2011

TII

2011

TIII

2011

TIV

Evolución de los asalariados en el sector público y en el sector privado en España 2007-2011

-2.270.200(-16,3%)

+222.800(+7,6%)

0

500

1000

1500

2000

2500

3000

3500

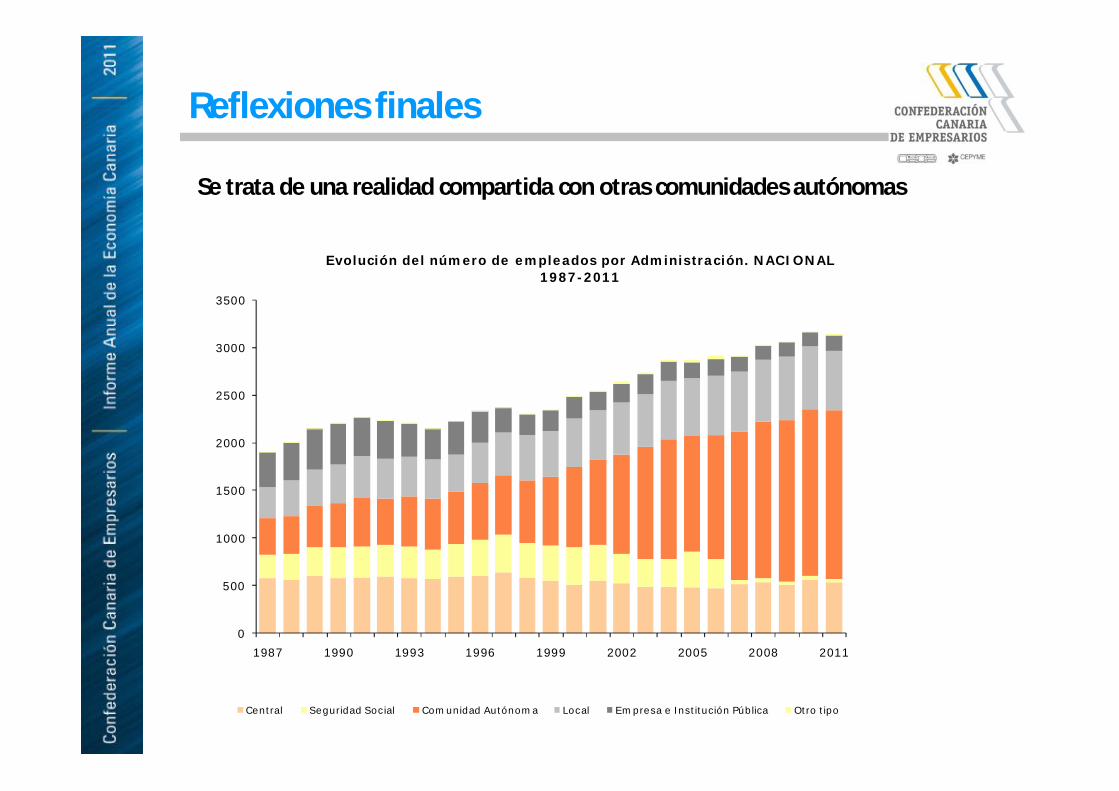

1987 1990 1993 1996 1999 2002 2005 2008 2011

Evolución del número de empleados por Administración. NACIONAL 1987-2011

Central Seguridad Social Comunidad Autónoma Local Empresa e Institución Pública Otro tipo

Reflexiones finales

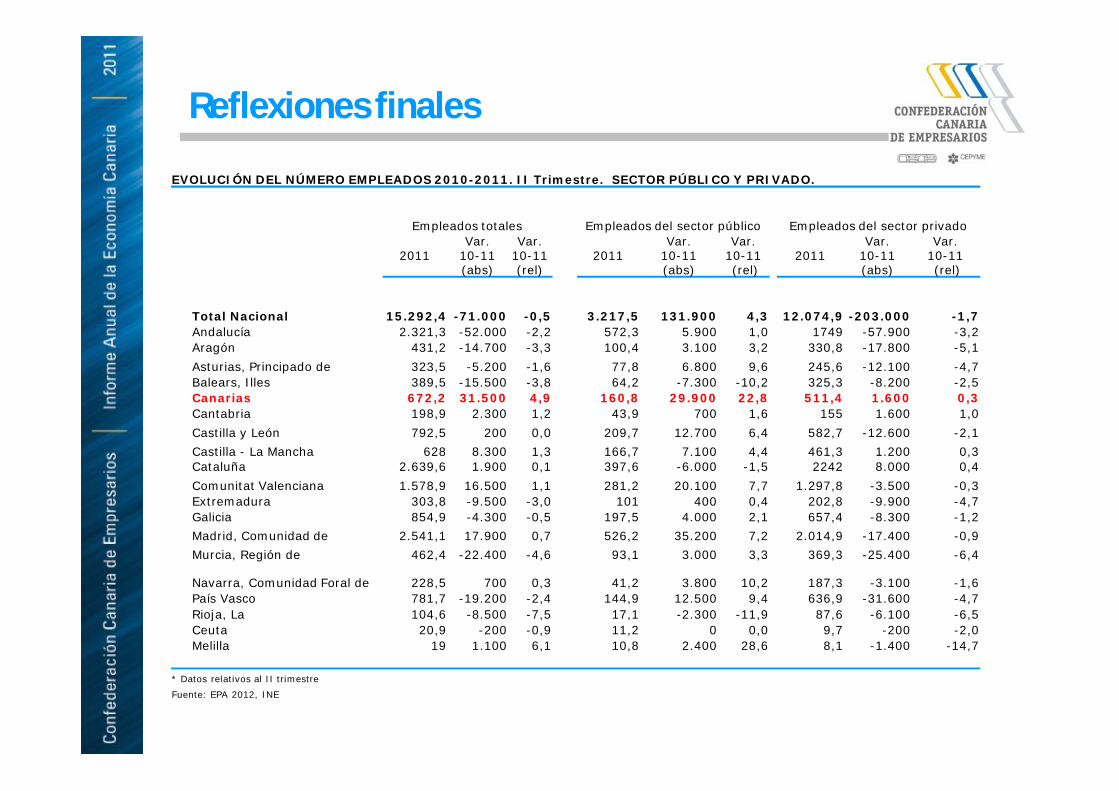

Se trata de una realidad compartida con otras comunidades autónomas

Reflexiones finales

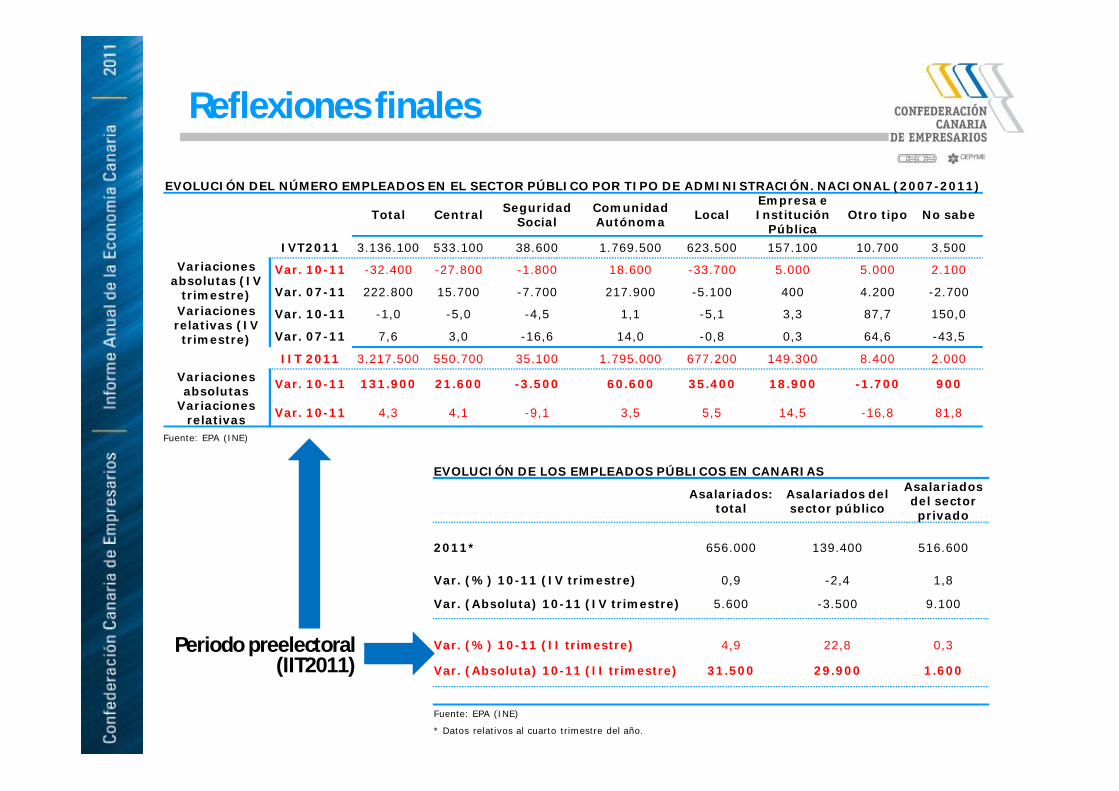

EVOLUCIÓN DE LOS EMPLEADOS PÚBLICOS EN CANARIAS

Asalariados: total

Asalariados del sector público

Asalariados del sector privado

2011* 656.000 139.400 516.600

Var. (%) 10-11 (IV trimestre) 0,9 -2,4 1,8

Var. (Absoluta) 10-11 (IV trimestre) 5.600 -3.500 9.100

Var. (%) 10-11 (II trimestre) 4,9 22,8 0,3

Var. (Absoluta) 10-11 (II trimestre) 31.500 29.900 1.600

Fuente: EPA (INE)

* Datos relativos al cuarto trimestre del año.

EVOLUCIÓN DEL NÚMERO EMPLEADOS EN EL SECTOR PÚBLICO POR TIPO DE ADMINISTRACIÓN. NACIONAL (2007-2011)

Total Central Seguridad Social

Comunidad Autónoma Local

Empresa e Institución

PúblicaOtro tipo No sabe

IVT2011 3.136.100 533.100 38.600 1.769.500 623.500 157.100 10.700 3.500Variaciones

absolutas (IV trimestre)

Var. 10-11 -32.400 -27.800 -1.800 18.600 -33.700 5.000 5.000 2.100

Var. 07-11 222.800 15.700 -7.700 217.900 -5.100 400 4.200 -2.700Variaciones relativas (IV trimestre)

Var. 10-11 -1,0 -5,0 -4,5 1,1 -5,1 3,3 87,7 150,0

Var. 07-11 7,6 3,0 -16,6 14,0 -0,8 0,3 64,6 -43,5

IIT 2011 3.217.500 550.700 35.100 1.795.000 677.200 149.300 8.400 2.000Variaciones absolutas Var. 10-11 131.900 21.600 -3.500 60.600 35.400 18.900 -1.700 900

Variaciones relativas Var. 10-11 4,3 4,1 -9,1 3,5 5,5 14,5 -16,8 81,8

Fuente: EPA (INE)

Periodo preelectoral(IIT2011)

Reflexiones finales

EVOLUCIÓN DEL NÚMERO EMPLEADOS 2010-2011. II Trimestre. SECTOR PÚBLICO Y PRIVADO.

Empleados totales Empleados del sector público Empleados del sector privado

2011Var.

10-11 (abs)

Var. 10-11 (rel)

2011Var.

10-11 (abs)

Var. 10-11(rel)

2011Var.

10-11 (abs)

Var. 10-11(rel)

Total Nacional 15.292,4 -71.000 -0,5 3.217,5 131.900 4,3 12.074,9 -203.000 -1,7Andalucía 2.321,3 -52.000 -2,2 572,3 5.900 1,0 1749 -57.900 -3,2Aragón 431,2 -14.700 -3,3 100,4 3.100 3,2 330,8 -17.800 -5,1Asturias, Principado de 323,5 -5.200 -1,6 77,8 6.800 9,6 245,6 -12.100 -4,7Balears, Illes 389,5 -15.500 -3,8 64,2 -7.300 -10,2 325,3 -8.200 -2,5Canarias 672,2 31.500 4,9 160,8 29.900 22,8 511,4 1.600 0,3Cantabria 198,9 2.300 1,2 43,9 700 1,6 155 1.600 1,0Castilla y León 792,5 200 0,0 209,7 12.700 6,4 582,7 -12.600 -2,1Castilla - La Mancha 628 8.300 1,3 166,7 7.100 4,4 461,3 1.200 0,3Cataluña 2.639,6 1.900 0,1 397,6 -6.000 -1,5 2242 8.000 0,4Comunitat Valenciana 1.578,9 16.500 1,1 281,2 20.100 7,7 1.297,8 -3.500 -0,3Extremadura 303,8 -9.500 -3,0 101 400 0,4 202,8 -9.900 -4,7Galicia 854,9 -4.300 -0,5 197,5 4.000 2,1 657,4 -8.300 -1,2Madrid, Comunidad de 2.541,1 17.900 0,7 526,2 35.200 7,2 2.014,9 -17.400 -0,9Murcia, Región de 462,4 -22.400 -4,6 93,1 3.000 3,3 369,3 -25.400 -6,4

Navarra, Comunidad Foral de 228,5 700 0,3 41,2 3.800 10,2 187,3 -3.100 -1,6País Vasco 781,7 -19.200 -2,4 144,9 12.500 9,4 636,9 -31.600 -4,7Rioja, La 104,6 -8.500 -7,5 17,1 -2.300 -11,9 87,6 -6.100 -6,5Ceuta 20,9 -200 -0,9 11,2 0 0,0 9,7 -200 -2,0Melilla 19 1.100 6,1 10,8 2.400 28,6 8,1 -1.400 -14,7

* Datos relativos al II trimestreFuente: EPA 2012, INE

Reflexiones finales

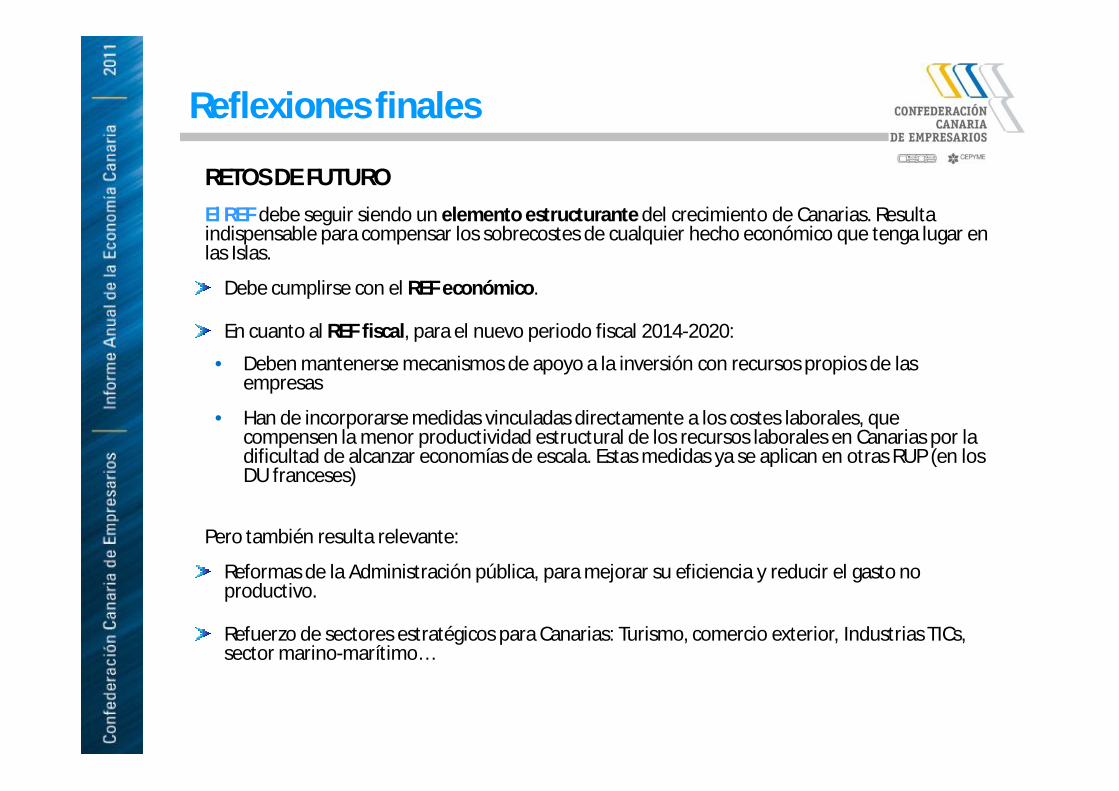

RETOS DE FUTUROEl REF debe seguir siendo un elemento estructurante del crecimiento de Canarias. Resulta indispensable para compensar los sobrecostes de cualquier hecho económico que tenga lugar en las Islas.

Debe cumplirse con el REF económico.

En cuanto al REF fiscal, para el nuevo periodo fiscal 2014-2020:

• Deben mantenerse mecanismos de apoyo a la inversión con recursos propios de las empresas

• Han de incorporarse medidas vinculadas directamente a los costes laborales, que compensen la menor productividad estructural de los recursos laborales en Canarias por la dificultad de alcanzar economías de escala. Estas medidas ya se aplican en otras RUP (en los DU franceses)

Pero también resulta relevante:

Reformas de la Administración pública, para mejorar su eficiencia y reducir el gasto no productivo.

Refuerzo de sectores estratégicos para Canarias: Turismo, comercio exterior, Industrias TICs, sector marino-marítimo…

Reflexiones finalesRETOS DE FUTURO

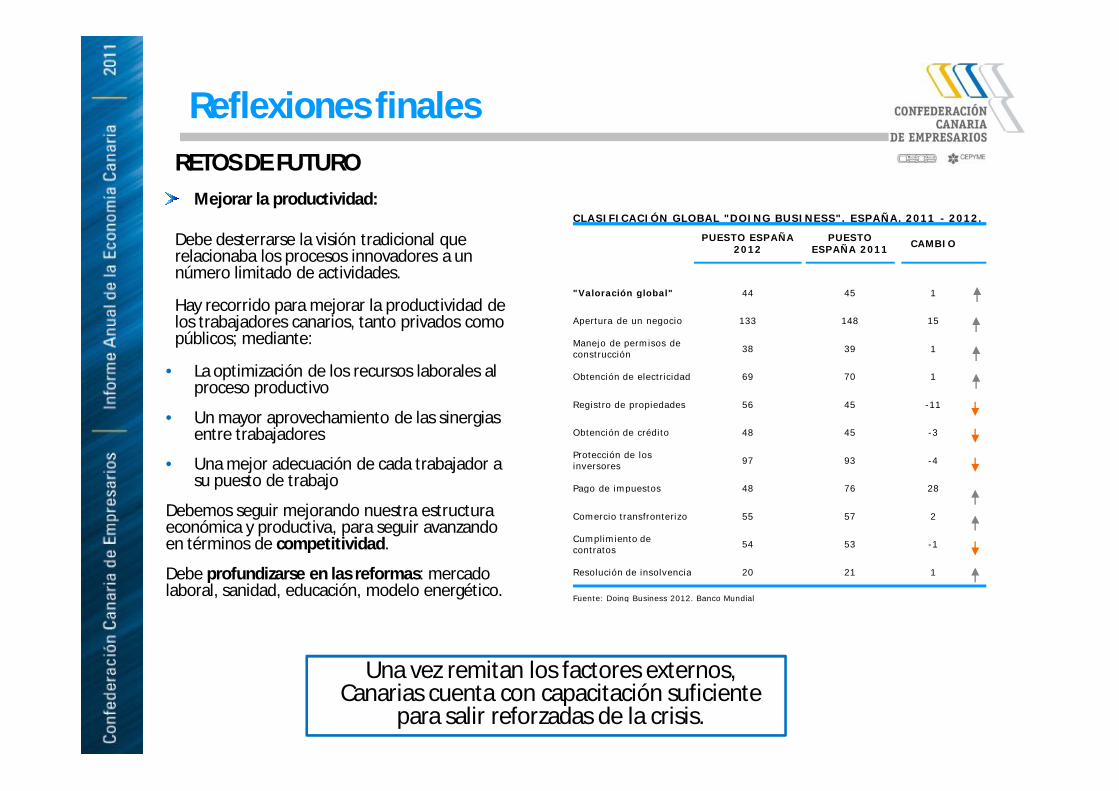

Mejorar la productividad:

Debe desterrarse la visión tradicional que relacionaba los procesos innovadores a un número limitado de actividades.

Hay recorrido para mejorar la productividad de los trabajadores canarios, tanto privados como públicos; mediante:

• La optimización de los recursos laborales al proceso productivo

• Un mayor aprovechamiento de las sinergias entre trabajadores

• Una mejor adecuación de cada trabajador a su puesto de trabajo

Debemos seguir mejorando nuestra estructura económica y productiva, para seguir avanzando en términos de competitividad.

Debe profundizarse en las reformas: mercado laboral, sanidad, educación, modelo energético.

Una vez remitan los factores externos, Canarias cuenta con capacitación suficiente

para salir reforzadas de la crisis.

CLASIFICACIÓN GLOBAL "DOING BUSINESS". ESPAÑA. 2011 - 2012.

PUESTO ESPAÑA 2012

PUESTO ESPAÑA 2011 CAMBIO

"Valoración global" 44 45 1

Apertura de un negocio 133 148 15

Manejo de permisos de construcción 38 39 1

Obtención de electricidad 69 70 1

Registro de propiedades 56 45 -11

Obtención de crédito 48 45 -3

Protección de los inversores 97 93 -4

Pago de impuestos 48 76 28

Comercio transfronterizo 55 57 2

Cumplimiento de contratos 54 53 -1

Resolución de insolvencia 20 21 1

Fuente: Doing Business 2012. Banco Mundial

“Lo que puede pensarse, puede ser”Parménides de Elea, Siglo V a. C.