Consorcio ara

15

Consorcio ARA Paola Arteaga Del Arco Mariana Zozaya Ivan Gutierrez Perez Gerardo Montesinos Juan Carlos Maxil

-

Upload

juancarlos318 -

Category

Education

-

view

1.607 -

download

0

Transcript of Consorcio ara

Consorcio ARA

Paola Arteaga Del ArcoMariana Zozaya

Ivan Gutierrez PerezGerardo Montesinos

Juan Carlos Maxil

Objetivo y alcance

•Fundada en 1977 por Luis Felipe y Germán Ahumada Russek.

•Desde 1996 incursiono en la BMV, así como ADR en Nueva York

•Presencia y compromiso con el cliente

•Crecimiento con amplia capacidad operativa, técnica y financiera

•Construir hogares y comunidades para los mexicanos, tomando

en cuenta diferentes estilos para que se sientan orgullosos de vivir

en ellos.

•Consolidarse como una inmobililiaria líder e innovadora en

México, ofreciendo confianza a sus clientes y rentabilidad a sus

accionistas.

Ambiente proyectado de negocios

•Producción a largo plazo con 40.9 millones m2 de reserva

•Solidez financiera con las mejores calificaciones de credito

•Reducir gastos (Invex), crecimiento en ventas y mayor eficiencia

•Agregar valores a través de la sustentabilidad al medio ambiente,

viviendas y desarrollos

•Fundación ARA ha otorgado mas del 7,000 viviendas

•ARA´s Way

•Riesgos relativas a la economía en México

•Competencia de la rama

•Mayor ingreso por infraestructura que por escrituración

Estrategia corporativa

Parte de la estrategia para la creación y aumento en el valor del corporativo ARA radica

en:

•Bajos niveles de apalancamiento.

•Gran eficiencia en procesos operativos.

•Nivel de liquidez adecuada.

•Financiamiento de sus operaciones con generación interna de efectivo.

Entre las metas de Consorcio Ara, se planea formalizar la cantidad cercana a los

790,000 créditos hipotecarios durante el 2010 con una derrama de casi $19,000 mdd lo

cual representa un aumento del 9.6% comparado contra el 2009.

Planes y políticas de la línea de productos

Consorcio Ara se constituye como Sociedad Anónima de capital variable en 1988 con 11

años de experiencia y en 1996 se inscribe a la Bolsa Mexicana de Valores. Actualmente tiene

presencia en 19 estados de la República Mexicana. manejando 3 productos:

•Construcción De Vivienda De Interés Social: Casas a partir de 62 m² de

terreno y 42 m² de construcción, 2 recámaras, baño, cocina, sala comedor,

cochera para 1 auto.

•Construcción De Vivienda Tipo Media: Casas a partir de 62 m² de terreno y

55 m² de construcción, 2 recámaras, baño, cocina, sala comedor, cochera

para 1 auto.

•Construcción De Vivienda Residencial Y Turística: Casas de

aproximadamente 180 m² y 140 m² de construcción, estancia, comedor,

cocina, 3 baños, 3 recámaras patio de servicio estacionamiento para 2 autos y

jardín.

MercadotecniaEn 2009, se replanteó la estrategia comercial con la finalidad de generar

resultados inmediatos que permitieran un eficiente retorno de inversión:

•Centralizar la inversión en publicidad y mercadotecnia y aumentar la eficiencia

en la compra de medios

•Pensamiento Global vs una acción local

•Conocimiento de la necesidades de vivienda así como la dinámica del

mercado.

•Empresa comercial y

corporativamente así como

un enfoque basado en la

transparencia hacia al cliente.

Procesamiento y distribución

Aspectos Financieros

a)Capital de trabajoDurante los primeros nueve meses de 2009, Ara mostró una mejora en sus

indicadores financiaros, derivado del incremento en sus niveles de

rentabilidad y la generación de flujo libre de operación positiva por $262

millones de pesos, lo que refleja una menor inversión en capital de trabajo

con respecto a 2008.

b) Efectivo y valores realizables

Durante sus últimos dos trimestres consorcio ARA cerro con un margen de

efectivo bastante aceptable así como también en sus inversiones temporales

con una cifra aproximada de 1088 millones de pesos.

c) Administración de inventarios

Con un nivel de operación bastante eficiente, consorcio ARA logro un manejo

eficiente de sus inventarios los que incluyen la reserva territorial y las obras

en proceso así como también el almacén de materiales en construcción y

anticipo a proveedores.

Estructura AccionariaACCIONISTAS MAYORITARIOS

PRECIO DE LA ACCION

DIVIDENDOS

Accionistas No. Acciones % Tenencia Accionaria

German Ahumada Russek 92,875,100 28%

Luis Felipe Ahumada Russek 92,875,100 28%

Público Inversionista 136,655,358 42%

Acciones no representadas en

la asamblea 5,806,416 1%

Total 328,211,874 100%

2005 2006 2007 2008 TOTAL

Cifra del Dividendo (1) 156.1 1,338.90 207 204.5 1,906.50

Dividendo por Acción (2) (3) 0.1189 1.0198 0.1576 0.1558 1.4521

Yield 1.42% 9.06% 0.86% 1.30%

*(1) M illones de pesos

*(2) Pesos

*(3) Total de acciones

emitidas: 1,312,847,496

2005 2006 2007 2008 2009

Acciones 1,312,847,496 1,312,847,496 1,312,847,496 1,312,847,496 1,312,847,496

Precio de la Acción

(año anterior) 8.38 11.25 18.29 11.96 9.11

No generó flujo libre de efectivo

durante el 2008, y dadas las

necesidades de capital de la

empresa en las circunstancias

globales actuales, la Asamblea

General de Accionistas resolvió que

no se lleve a cabo el pago de

dividendo en 2009.

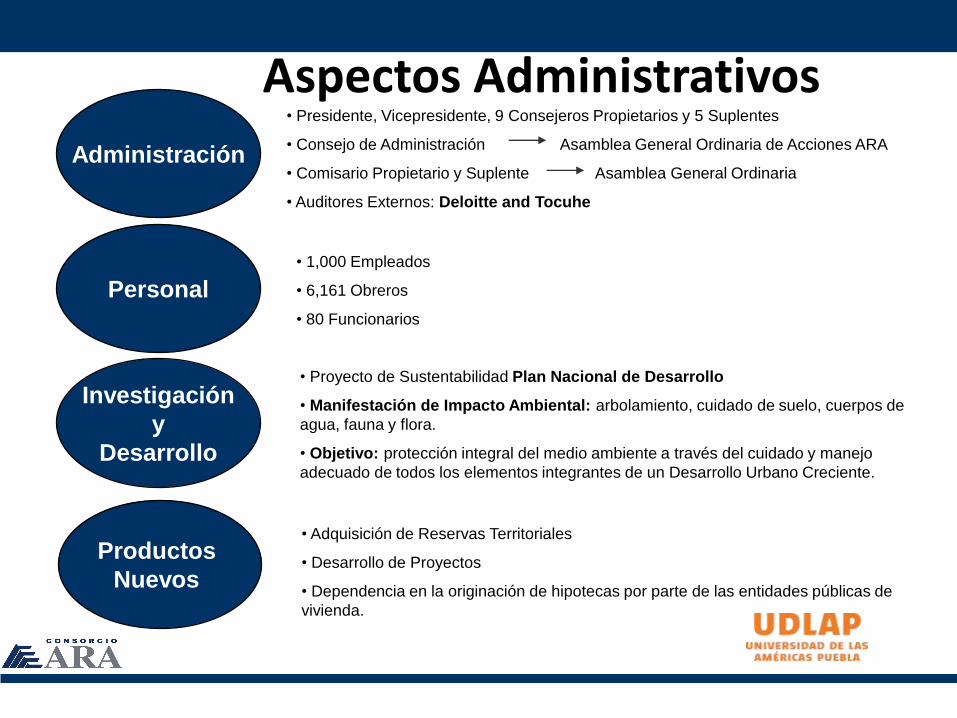

Aspectos Administrativos

Administración

Personal

Investigación

y

Desarrollo

• Presidente, Vicepresidente, 9 Consejeros Propietarios y 5 Suplentes

• Consejo de Administración Asamblea General Ordinaria de Acciones ARA

• Comisario Propietario y Suplente Asamblea General Ordinaria

• Auditores Externos: Deloitte and Tocuhe

• 1,000 Empleados

• 6,161 Obreros

• 80 Funcionarios

• Proyecto de Sustentabilidad Plan Nacional de Desarrollo

• Manifestación de Impacto Ambiental: arbolamiento, cuidado de suelo, cuerpos de

agua, fauna y flora.

• Objetivo: protección integral del medio ambiente a través del cuidado y manejo

adecuado de todos los elementos integrantes de un Desarrollo Urbano Creciente.

Productos

Nuevos

• Adquisición de Reservas Territoriales

• Desarrollo de Proyectos

• Dependencia en la originación de hipotecas por parte de las entidades públicas de

vivienda.

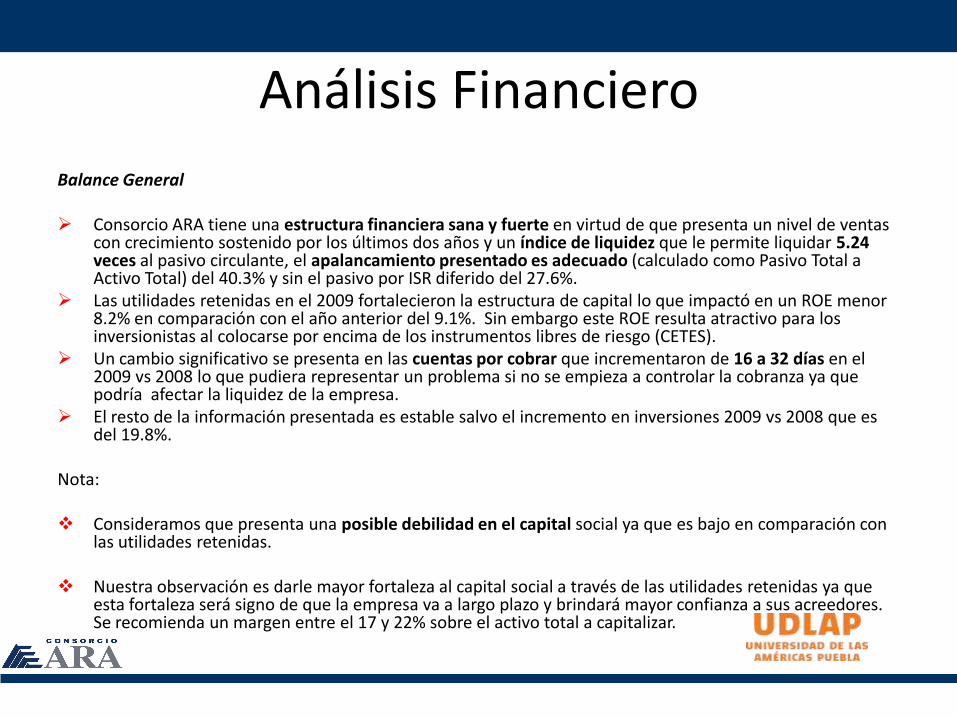

Análisis Financiero

Balance General

Consorcio ARA tiene una estructura financiera sana y fuerte en virtud de que presenta un nivel de ventas con crecimiento sostenido por los últimos dos años y un índice de liquidez que le permite liquidar 5.24 veces al pasivo circulante, el apalancamiento presentado es adecuado (calculado como Pasivo Total a Activo Total) del 40.3% y sin el pasivo por ISR diferido del 27.6%.

Las utilidades retenidas en el 2009 fortalecieron la estructura de capital lo que impactó en un ROE menor 8.2% en comparación con el año anterior del 9.1%. Sin embargo este ROE resulta atractivo para los inversionistas al colocarse por encima de los instrumentos libres de riesgo (CETES).

Un cambio significativo se presenta en las cuentas por cobrar que incrementaron de 16 a 32 días en el 2009 vs 2008 lo que pudiera representar un problema si no se empieza a controlar la cobranza ya que podría afectar la liquidez de la empresa.

El resto de la información presentada es estable salvo el incremento en inversiones 2009 vs 2008 que es del 19.8%.

Nota:

Consideramos que presenta una posible debilidad en el capital social ya que es bajo en comparación con las utilidades retenidas.

Nuestra observación es darle mayor fortaleza al capital social a través de las utilidades retenidas ya que esta fortaleza será signo de que la empresa va a largo plazo y brindará mayor confianza a sus acreedores. Se recomienda un margen entre el 17 y 22% sobre el activo total a capitalizar.

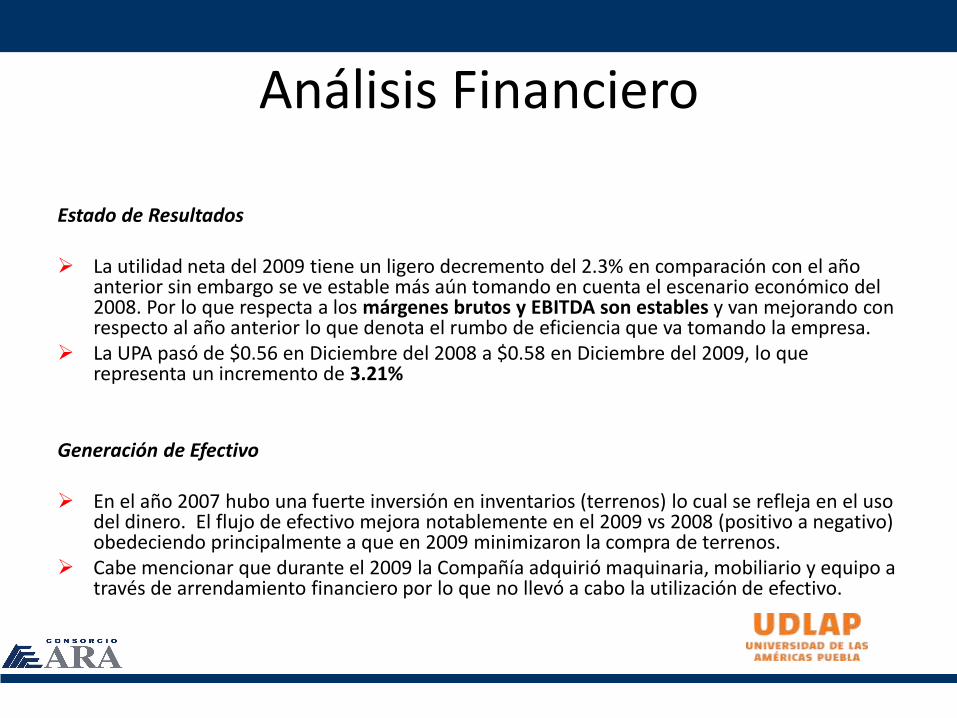

Estado de Resultados

La utilidad neta del 2009 tiene un ligero decremento del 2.3% en comparación con el año anterior sin embargo se ve estable más aún tomando en cuenta el escenario económico del 2008. Por lo que respecta a los márgenes brutos y EBITDA son estables y van mejorando con respecto al año anterior lo que denota el rumbo de eficiencia que va tomando la empresa.

La UPA pasó de $0.56 en Diciembre del 2008 a $0.58 en Diciembre del 2009, lo que representa un incremento de 3.21%

Generación de Efectivo

En el año 2007 hubo una fuerte inversión en inventarios (terrenos) lo cual se refleja en el uso del dinero. El flujo de efectivo mejora notablemente en el 2009 vs 2008 (positivo a negativo) obedeciendo principalmente a que en 2009 minimizaron la compra de terrenos.

Cabe mencionar que durante el 2009 la Compañía adquirió maquinaria, mobiliario y equipo a través de arrendamiento financiero por lo que no llevó a cabo la utilización de efectivo.

Análisis Financiero

Financiamiento Externo

Al cierre del año 2009, el monto total de Créditos Bancarios asciende a $2,165.8 millones de los cuales los vencimientos de corto plazo (menor a un año) representan el 38.2% mientras que las obligaciones a largo plazo corresponden al 61.8%.

Al 31 de diciembre de 2009, el Arrendamiento Financiero asciende a $78.5 millones, de los cuales $54.2 millones corresponden a corto plazo y $24.3 a largo plazo. ARA continúa con la estrategia de adquisición de maquinaria y equipo a través de este tipo de financiamiento.

ARA cuenta con la calificación crediticia más alta del sector vivienda otorgada por Moody’s Investor Services Ba2 (Escala Global, moneda local) y A2.mx (Escala nacional de México).

Análisis Financiero

Comentarios:

Desde 1996, año en el que ARA se convirtió en empresa pública, se ha caracterizado por un crecimiento sostenido y una visión de largo plazo, con una sólida estructura financiera, reflejada principalmente en el uso eficiente de su capital de trabajo, liquidez y nivel de deuda moderado.

Consorcio ARA es una de las empresas más rentables del sector, como resultado de su extraordinaria habilidad para aprovechar economías de escala y mantener altos estándares de calidad a bajo costo de producción.