CONTABILIDAD DE EMISIONES - ccpm.org.mx · Se analiza a continuación el estado actual de los PCGA...

12

CONTABILIDAD DE EMISIONES La necesidad de normas de contabilidad globales para los asuntos emergentes. Por James M. Fornaro, Kenneth A. Winkelman y David Glodstein*** Durante varias décadas, la comunidad científica, las autoridades regulatorias y otros grupos han estudiado y debatido muy de cerca los efectos ambientales, económicos y de salud de los gases de invernadero (greenhouse gases, GHG). Los GHG son principalmente un subproducto de los desperdicios y la quema de combustibles fósiles y los emiten a la atmósfera las personas, los hogares y los negocios. Según la Agencia de Protección Ambiental (EPA, en inglés), de entre los seis principales GHG, el dióxido de carbono (CO 2 ) equivale al 85% de las emisiones en EUA. Debido a que los GHG pueden atrapar el calor del sol de la atmósfera terrestre, muchos científicos los consideran la causa principal del calentamiento global. Este artículo introduce a los contadores profesionales a los problemas fundamentales de contabilidad relativos a las emisiones de GHG. Se discuten los elementos clave de los programas “cap and trade” (límites e intercambio de emisiones) ya que son el mecanismo de mercado predominante que se emplea globalmente para limitar las emisiones de GHG. Finalmente, examinamos los esfuerzos de los establecedores de normas por remediar la falta de guías de contabilidad autorizadas en esta área y las consecuencias de las diversas prácticas contables que han surgido globalmente. CONTROL DE EMISIONES GHG: PROGRAMAS “CAP AND TRADE” Actualmente, los países buscan estrategias alternativas para mitigar el nivel de emisiones de GHG y para cumplir con los objetivos nacionales. Aunque el Presidente Obama y los congresistas demócratas han dicho que el control de los GHG es una prioridad, hasta hace poco no era muy probable que los EUA adoptaran estos límites pronto. Pero globalmente, han surgido los programas “cap and trade” (de límites e intercambio) como el mecanismo de mercado predominante. Estos programas presentan una variedad de problemas contables complejos. Un programa “cap and trade” es un enfoque de mercado en el que se usan “subsidios” o “créditos” (n.t. digamos, “bonos” o “puntos”) para dar incentivos a las compañías para reducir las emisiones, asignando un valor monetario a la polución.

Transcript of CONTABILIDAD DE EMISIONES - ccpm.org.mx · Se analiza a continuación el estado actual de los PCGA...

CONTABILIDAD DE EMISIONES

La necesidad de normas de contabilidad globales para los asuntos emergentes.

Por James M. Fornaro, Kenneth A. Winkelman y David Glodstein***

Durante varias décadas, la comunidad científica, las autoridades regulatorias y otros

grupos han estudiado y debatido muy de cerca los efectos ambientales, económicos y de

salud de los gases de invernadero (greenhouse gases, GHG). Los GHG son principalmente

un subproducto de los desperdicios y la quema de combustibles fósiles y los emiten a la

atmósfera las personas, los hogares y los negocios. Según la Agencia de Protección

Ambiental (EPA, en inglés), de entre los seis principales GHG, el dióxido de carbono (CO2)

equivale al 85% de las emisiones en EUA. Debido a que los GHG pueden atrapar el calor

del sol de la atmósfera terrestre, muchos científicos los consideran la causa principal del

calentamiento global.

Este artículo introduce a los contadores profesionales a los problemas fundamentales de

contabilidad relativos a las emisiones de GHG. Se discuten los elementos clave de los programas

“cap and trade” (límites e intercambio de emisiones) ya que son el mecanismo de mercado

predominante que se emplea globalmente para limitar las emisiones de GHG. Finalmente,

examinamos los esfuerzos de los establecedores de normas por remediar la falta de guías de

contabilidad autorizadas en esta área y las consecuencias de las diversas prácticas contables que

han surgido globalmente.

CONTROL DE EMISIONES GHG: PROGRAMAS “CAP AND TRADE”

Actualmente, los países buscan estrategias alternativas para mitigar el nivel de emisiones de GHG

y para cumplir con los objetivos nacionales. Aunque el Presidente Obama y los congresistas

demócratas han dicho que el control de los GHG es una prioridad, hasta hace poco no era muy

probable que los EUA adoptaran estos límites pronto. Pero globalmente, han surgido los

programas “cap and trade” (de límites e intercambio) como el mecanismo de mercado

predominante. Estos programas presentan una variedad de problemas contables complejos.

Un programa “cap and trade” es un enfoque de mercado en el que se usan “subsidios” o

“créditos” (n.t. digamos, “bonos” o “puntos”) para dar incentivos a las compañías para reducir las

emisiones, asignando un valor monetario a la polución.

En la Unión Europea (UE) cada “subsidio” o asignación de carbono permite al tenedor emitir una

tonelada métrica de CO2. La fase “límite o tope” (cap en inglés) del programa comienza cuando un

gobierno u órgano regulador establece un objetivo en el ámbito general de la economía para el

nivel máximo de emisiones específicas permitidas a las compañías en un marco temporal

especificado. Luego, se asignan (o subastan) un número específico de bonos o puntos iguales al

objetivo nacional entre las compañías participantes con base en una fórmula que generalmente

incluye los niveles de emisiones pasadas. Las compañías reportan sus emisiones reales al final del

periodo de cumplimiento y entregan un número equivalente de “bonos” o “puntos” para

satisfacer los niveles reales.

El aspecto “negociación” o “intercambio” (trade, en inglés) del programa ocurre cuando las

emisiones reales de una compañía son mayores o menores que el monto que cubren los bonos

que poseen. Las compañías que emiten menos que su objetivo tendrán exceso de bonos; las que

exceden su objetivo deben adquirir bonos adicionales. Los bonos (o puntos) adicionales (o en

exceso) pueden comprarse (o venderse) directamente entre compañías, a través de un corredor, o

en una bolsa de valores. Los subsidios en exceso pueden a menudo “ahorrarse” y usarse para

satisfacer los objetivos de cumplimiento de años posteriores. Generalmente se imponen multas si

se liberan insuficientes bonos al final del periodo de cumplimiento. Los programas cap and trade

dan a las compañías una flexibilidad adicional para escoger la manera de costeo más efectiva para

administrar sus emisiones.

Existen globalmente algunos programas cap and trade, y otros están en desarrollo (ver cuadro de

“Mercados para negociar emisiones”). La implementación y cumplimiento efectivos de los

ordenamientos futuros requieren lineamientos contables autorizados, oportunos y relevantes por

parte de los establecedores de normas. Desafortunadamente, los intentos anteriores de FASB y

IASB de proveer lineamientos en esta área no han tenido éxito. Mientras tanto, el vacío en la

literatura autorizada existente ha provocado una diversidad en las prácticas contables globales.

RESUMEN EJECUTIVO

La inquietud por los riesgos ambientales, económicos y de salud que presentan las

emisiones de gases de invernadero se ha vuelto un tópico de discusión común. Eventos e

iniciativas recientes sugieren que el cambio climático ocupa un orden importante en la agenda

política de EUA.

Los programas cap and trade (de fijación de límites máximos e intercambio) han surgido

globalmente como el mecanismo de mercado más común que emplean los países para limitar las

emisiones de gases de invernadero. En esos programas, un gobierno fija un nivel meta de

emisiones para las compañías por un tiempo especificado y usa “bonos de emisión” (subsidios) o

“puntos” para asignar un valor monetario a la polución. Las compañías que emitan menos que su

cuota pueden tener excedentes de puntos, mientras que las que se exceden de sus cuotas pueden

adquirir puntos adicionales. Las compañías generalmente pueden vender o comprar bonos de

emisión directamente con otras compañías, a través de un corredor, o de un bolsa de valores.

Los usuarios de estados financieros requieren una revelación más extensa y

transparente de los resultados financieros relacionados con las emisiones de polución. Sin

embargo, los intentos de FASB y IASB de proporcionar guías contables definitivas no han tenido

éxito, causando la diversidad en las prácticas contables globales.

FASB y IASB están trabajando conjuntamente para examinar los problemas contables

relacionados con los programas cap and trade y otros mecanismos de mercado diseñados para

limitar las emisiones. Se espera una norma final para 2010.

SOLUCIONES CONTABLES DISPARES

Se analiza a continuación el estado actual de los PCGA y NIIF de EUA en relación con las emisiones

GHG, junto con la diversidad de prácticas existentes.

PCGA de EUA. En un esfuerzo inicial por establecer lineamientos, el Grupo de Trabajo de Asuntos

Emergentes (EITF, en inglés) se reunió en noviembre de 2003 para discutir el Asunto No. 03-14,

Contabilización de Bonos de Emisiones por los participantes de un Programa “Cap and Trade”. Los

materiales de discusión para esa reunión indican que las prácticas contables de EUA para bonos

por emisiones están contenidas en el “Sistema Uniforme de Cuentas”, publicado en 1993 por la

Comisión Federal Reguladora de Energía (FERC, en inglés). Las compañías de servicios y otras

compañías de energía reguladas usan la guía de FERC para contabilizar los programas de emisiones

diseñados para contener la “lluvia ácida” (primordialmente bióxido de azufre) según se ordena en

las Reformas de 1990 a la Ley de Aire Limpio. FERC requiere que los bonos por emisiones se

contabilicen como sigue:

Los bonos se reportan a costo histórico y se clasifican como inventario. Los bonos

comprados se registran a su precio de cambio mientras que los que se reciben de la EPA

(Agencia de Protección Ambiental) sin cargo tienen una base cero.

Se requiere el método de costo promedio ponderado, y se deben realizar cálculos

mensualmente con base en los datos reales o estimaciones razonables.

Se reconoce el gasto periódico con base en el costo histórico de los bonos necesarios para

satisfacer las emisiones reales de bióxido de azufre durante el periodo.

Después de solo una reunión, el EITF decidió eliminar de su agenda el Asunto 03-14. Algunos

miembros del EITF notaron implicaciones más amplias más allá de los programas cap and trade. A

otros les preocupaba que los cambios a los requisitos de FERC pudieran entrar en conflicto con

otras áreas de los PCGA de EUA e introducir ciertas anomalías contables. Algunos miembros del

EITF también indicaron que “no percibían un problema de práctica o diversidad en la

contabilización de los programas de negociación de emisiones.”

Esta metodología de costo histórico por inventario sigue siendo la fuente primaria de PCGA de

EUA en esta área. Sin embargo, ya que un gran porcentaje de bonos se reciben actualmente gratis

de EPA y tienen una base cero de costo, las prácticas de contabilidad de los lineamientos de FERC

pueden distorsionar los activos, pasivos, y resultados operativos de las compañías de EUA respecto

de las emisiones.

En su reunión del 21 de febrero de 2007, el FASB convino en aumentar un proyecto integral a su

agenda para tratar la contabilidad de los participantes en programas de negociación de emisiones.

En 2008, FASB y IASB acordaron trabajar juntos en el proyecto Esquemas de Negociación de

emisiones. El proyecto conjunto examinará los programas cap and trade y otros mecanismos de

mercado.

En su reunión del 8 de abril de 2009, FASB no había llegado a una conclusión sobre los aspectos de

reconocimiento inicial y medición de los bonos por emisiones recibidos sin cargo. Se esperaba un

borrador de consulta sobre el proyecto para finales de 2009, y se esperaba una norma final para

2010.

IFRS (NIIF).- En mayo de 2003, El Comité Internacional de Interpretaciones de Información

Financiera (IFRIC, en inglés) del IASB emitió el Borrador de Interpretación D1, Derechos a

Emisiones, en un esfuerzo por llenar el vacío existente en las guías de contabilidad autorizadas. El

documento examinaba varios asuntos claves bajo los programas cap and trade, incluyendo la

valuación de activos, reconocimiento de ingresos por derechos recibidos de un órgano del

gobierno, y la medición y reconocimiento de un pasivo (y un gasto) por las emisiones reales. En

una carta de comentarios en respuesta a esta propuesta, el influyente Grupo Europeo Asesor de

Información Financiera (EFRAG, en inglés), impugnó elementos de la propuesta e indicó que

“podría ser conceptualmente pura pero es demasiado compleja y no refleja la realidad de los

negocios”.

Después de mucha deliberación, se emitió la IFRIC 3, Derechos de las Emisiones, en diciembre de

2004 e incluyó las siguientes conclusiones claves:

Los bonos (subsidios) por emisiones son activos intangibles que deben contabilizarse bajo

la NIC (IAS) 38, Activos Intangibles. La NIC 38 permite escoger entre el modelo de costo

histórico y un método de revaluación.

Los bonos comprados se registran al costo. Los bonos recibidos de un órgano del gobierno

sin costo o por menos del valor razonable se reportan a valor razonable cuando se reciben.

Los bonos que se reconocen bajo cualquiera de los dos métodos están sujetos a pruebas

periódicas de deterioro. Si se usa el método de revaluación de la NIC 38, los aumentos en

valor razonable se reportan en capital de accionistas y las disminuciones en valor razonable

se reconocen en ganancias y pérdidas en el grado en que sobrepasen el excedente de

revaluación. La diferencia entre el precio pagado y el valor razonable de los bonos

recibidos del gobierno debiera seguir los lineamientos de la NIC 20, Contabilidad de

concesiones del gobierno y revelación de ayuda gubernamental. La diferencia inicialmente

se reporta como ingreso diferido (un pasivo) y luego sistemáticamente se reconoce como

ingresos por el periodo de cumplimiento, sin importar si los bonos se retienen o se venden.

El reconocimiento de un pasivo y un gasto por las emisiones reales debiera seguir los

lineamientos de la NIC 37, Provisiones, pasivos contingentes y activos contingentes. El

pasivo se mide como la obligación presente que se necesita para satisfacer emisiones

reales hechas hasta la fecha del balance. Esencialmente, representa el valor razonable de

mercado de los bonos o puntos que se van a entregar al final del periodo de

cumplimiento.

No se permite el neteo de activos y pasivos relacionados con las emisiones.

Después de emitir la IFRIC 3, EFRAG mantuvo sus objeciones y recomendó que no la avalara la

Unión Europea (UE). En su reunión de junio de 2005, solo seis meses después de emitirla, el IASB

retiró la IFRIC 3. Aunque IASB “afirmó que la IFRIC 3 es una interpretación apropiada de las NIIF

existentes para contabilizar el Esquema (de negociación) de la UE”, también reconocía la inquietud

de EFRAG y otros comentaristas de que la aplicación de IFRIC 3 “crea faltas de coordinación poco

satisfactorias en medición e información”. Junto con otros factores, el IASB concluyó que el asunto

requería un examen más integral.

Con el retiro de la IFRIC 3, los participantes en los crecientes mercados de negociación de

emisiones de la UE quedaron sin una guía contable autorizada. No sorprende, pues, que haya

surgido una diversidad de prácticas contables. En 2007, PricewaterhouseCoopers y la Asociación

Internacional de Comercio de Emisiones (IETA, en inglés) publicaron una encuesta conjunta de

prácticas contables vigentes que usan 26 compañías prominentes en la UE. El estudio reveló las

siguientes áreas clave de diversidad entre las compañías de la muestra:

El 76% registraba los bonos concedidos libremente por el gobierno sobre una base cero y

no reconocían el ingreso relacionado según la NIC 20. El resto los registraba a valor

razonable en la fecha de recepción y reconocía el ingreso durante el periodo de

cumplimiento.

El 58% clasificaba los bonos comprados como activos intangibles, mientras que otras los

clasificaban como inventario, otros activos circulantes, o en algún otro renglón del

balance. Pocas amortizaban o depreciaban sus subsidios.

El 79% optaban por valuar los subsidios poseídos usando el enfoque de costo histórico.

El 47% reportaba un pasivo por emisiones al valor en libros de los bonos que tenían,

usando el PEPS (primeras entradas, primeras salidas) o el método de costo promedio

ponderado. También se acumulaba el valor razonable de los subsidios adicionales que se

necesitaban para satisfacer el pasivo. Se usaban también muchos otros métodos.

Mercados para Negociación de Emisiones

Durante 2007, la actividad en los mercados de carbón llegó a un total aproximado de $64 mil

millones de dólares globalmente, con el grueso de la actividad en la Unión Europea (UE).

Enseguida, una descripción de algunos mercados de la UE y de EUA:

UNIÓN EUROPEA

El Esquema de Negociación de Gases de Invernadero de la Unión Europea (UE-ETS) comenzó en

2005 y es el mayor programa de negociación de CO2. El EU-ETS es un programa “cap and trade”

cuyo objetivo es ayudar a los países miembros a cumplir sus compromisos bajo el Protocolo de

Kyoto, acuerdo internacional sobre reducción de gases de invernadero. La meta de la UE para el

actual periodo de intercambio (2008-2012) se fija en reducir las emisiones de CO2 en un promedio

de 6.5% menos de los niveles de 2005. Se otorga a cada país miembro una asignación nacional

aprobada por la Comisión Europea. Al presente, la mayoría de los “bonos” se otorgan gratis a más

de 11,000 compañías, y se requiere un reporte anual. Se hace seguimiento de los bonos en

registros electrónicos establecidos por cada miembro de la UE.

LA AGENCIA DE PROTECCIÓN AMBIENTAL DE EUA (EPA):

PROGRAMA DE LLUVIA ÁCIDA

El programa de emisiones de dióxido de azufre (SO2) de EUA comenzó en 1995 en respuesta a los

requisitos de las Reformas a la Ley de Aire Limpio de 1990. El programa está diseñado para reducir

los niveles de SO2 en 50% menos de los niveles de 1980. La EPA asigna y también subasta los

“bonos” a servicios públicos con limitaciones de emisiones. Dichos servicios deben adquirir bonos

suficientes para cumplir con sus límites cada año.

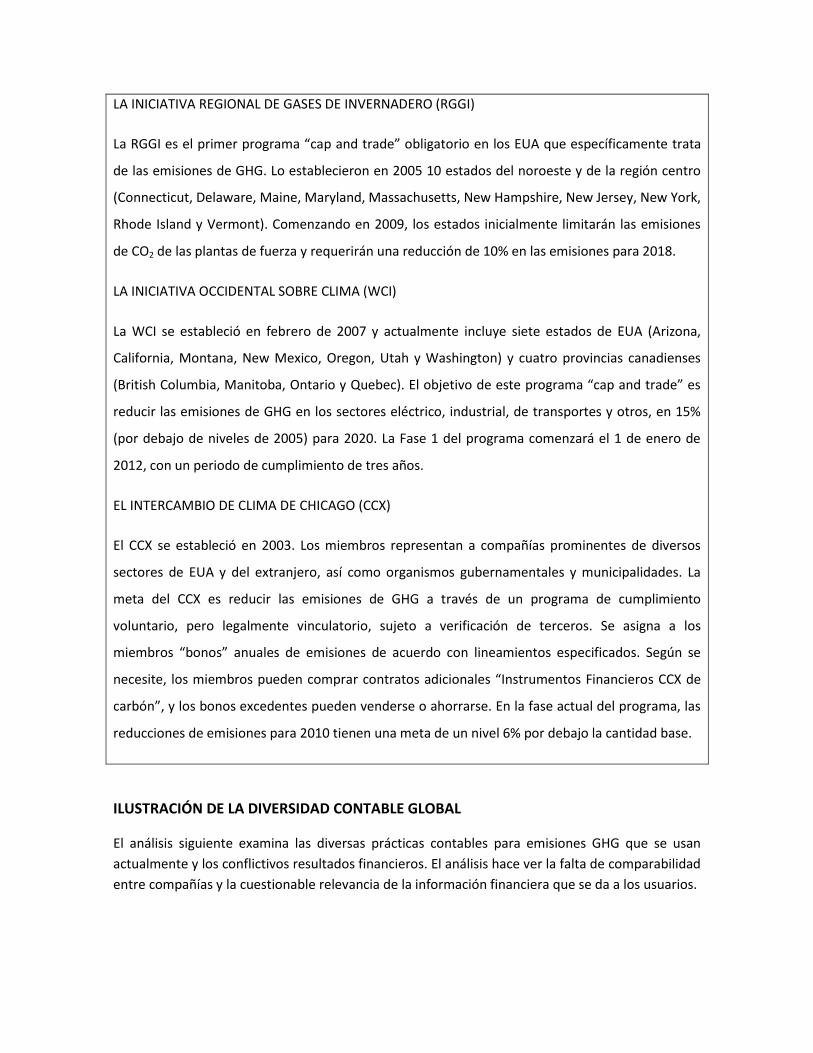

LA INICIATIVA REGIONAL DE GASES DE INVERNADERO (RGGI)

La RGGI es el primer programa “cap and trade” obligatorio en los EUA que específicamente trata

de las emisiones de GHG. Lo establecieron en 2005 10 estados del noroeste y de la región centro

(Connecticut, Delaware, Maine, Maryland, Massachusetts, New Hampshire, New Jersey, New York,

Rhode Island y Vermont). Comenzando en 2009, los estados inicialmente limitarán las emisiones

de CO2 de las plantas de fuerza y requerirán una reducción de 10% en las emisiones para 2018.

LA INICIATIVA OCCIDENTAL SOBRE CLIMA (WCI)

La WCI se estableció en febrero de 2007 y actualmente incluye siete estados de EUA (Arizona,

California, Montana, New Mexico, Oregon, Utah y Washington) y cuatro provincias canadienses

(British Columbia, Manitoba, Ontario y Quebec). El objetivo de este programa “cap and trade” es

reducir las emisiones de GHG en los sectores eléctrico, industrial, de transportes y otros, en 15%

(por debajo de niveles de 2005) para 2020. La Fase 1 del programa comenzará el 1 de enero de

2012, con un periodo de cumplimiento de tres años.

EL INTERCAMBIO DE CLIMA DE CHICAGO (CCX)

El CCX se estableció en 2003. Los miembros representan a compañías prominentes de diversos

sectores de EUA y del extranjero, así como organismos gubernamentales y municipalidades. La

meta del CCX es reducir las emisiones de GHG a través de un programa de cumplimiento

voluntario, pero legalmente vinculatorio, sujeto a verificación de terceros. Se asigna a los

miembros “bonos” anuales de emisiones de acuerdo con lineamientos especificados. Según se

necesite, los miembros pueden comprar contratos adicionales “Instrumentos Financieros CCX de

carbón”, y los bonos excedentes pueden venderse o ahorrarse. En la fase actual del programa, las

reducciones de emisiones para 2010 tienen una meta de un nivel 6% por debajo la cantidad base.

ILUSTRACIÓN DE LA DIVERSIDAD CONTABLE GLOBAL

El análisis siguiente examina las diversas prácticas contables para emisiones GHG que se usan

actualmente y los conflictivos resultados financieros. El análisis hace ver la falta de comparabilidad

entre compañías y la cuestionable relevancia de la información financiera que se da a los usuarios.

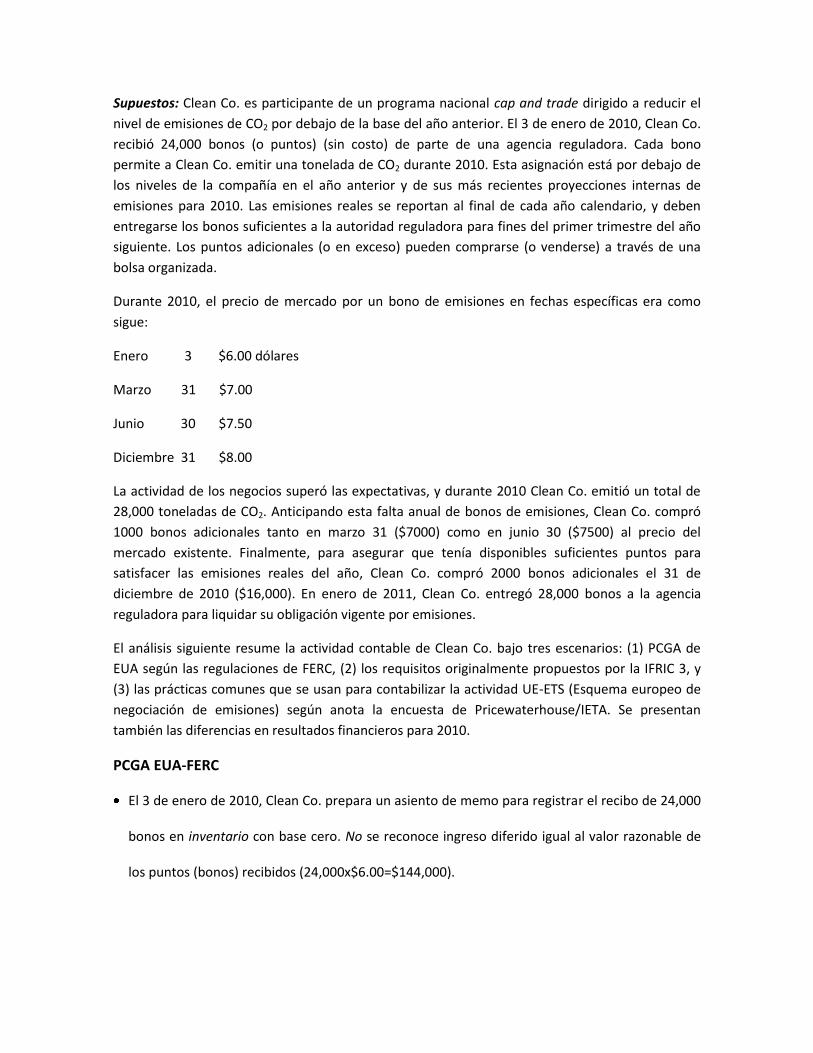

Supuestos: Clean Co. es participante de un programa nacional cap and trade dirigido a reducir el

nivel de emisiones de CO2 por debajo de la base del año anterior. El 3 de enero de 2010, Clean Co.

recibió 24,000 bonos (o puntos) (sin costo) de parte de una agencia reguladora. Cada bono

permite a Clean Co. emitir una tonelada de CO2 durante 2010. Esta asignación está por debajo de

los niveles de la compañía en el año anterior y de sus más recientes proyecciones internas de

emisiones para 2010. Las emisiones reales se reportan al final de cada año calendario, y deben

entregarse los bonos suficientes a la autoridad reguladora para fines del primer trimestre del año

siguiente. Los puntos adicionales (o en exceso) pueden comprarse (o venderse) a través de una

bolsa organizada.

Durante 2010, el precio de mercado por un bono de emisiones en fechas específicas era como

sigue:

Enero 3 $6.00 dólares

Marzo 31 $7.00

Junio 30 $7.50

Diciembre 31 $8.00

La actividad de los negocios superó las expectativas, y durante 2010 Clean Co. emitió un total de

28,000 toneladas de CO2. Anticipando esta falta anual de bonos de emisiones, Clean Co. compró

1000 bonos adicionales tanto en marzo 31 ($7000) como en junio 30 ($7500) al precio del

mercado existente. Finalmente, para asegurar que tenía disponibles suficientes puntos para

satisfacer las emisiones reales del año, Clean Co. compró 2000 bonos adicionales el 31 de

diciembre de 2010 ($16,000). En enero de 2011, Clean Co. entregó 28,000 bonos a la agencia

reguladora para liquidar su obligación vigente por emisiones.

El análisis siguiente resume la actividad contable de Clean Co. bajo tres escenarios: (1) PCGA de

EUA según las regulaciones de FERC, (2) los requisitos originalmente propuestos por la IFRIC 3, y

(3) las prácticas comunes que se usan para contabilizar la actividad UE-ETS (Esquema europeo de

negociación de emisiones) según anota la encuesta de Pricewaterhouse/IETA. Se presentan

también las diferencias en resultados financieros para 2010.

PCGA EUA-FERC

El 3 de enero de 2010, Clean Co. prepara un asiento de memo para registrar el recibo de 24,000

bonos en inventario con base cero. No se reconoce ingreso diferido igual al valor razonable de

los puntos (bonos) recibidos (24,000x$6.00=$144,000).

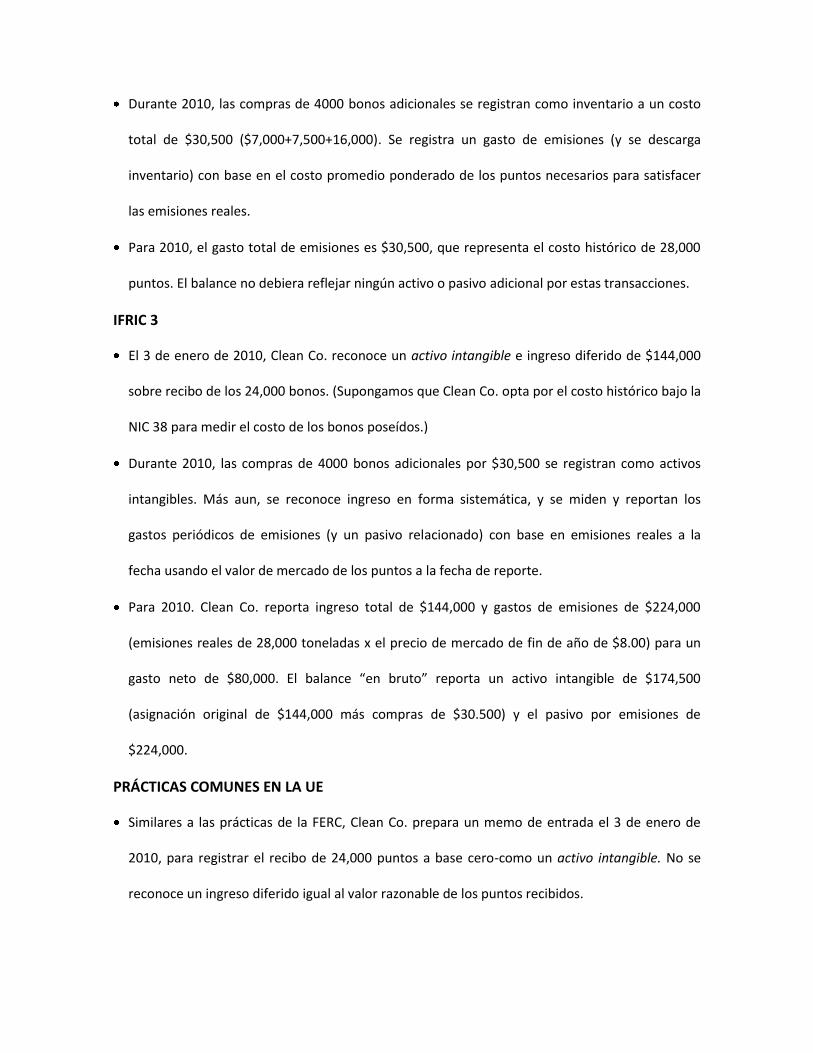

Durante 2010, las compras de 4000 bonos adicionales se registran como inventario a un costo

total de $30,500 ($7,000+7,500+16,000). Se registra un gasto de emisiones (y se descarga

inventario) con base en el costo promedio ponderado de los puntos necesarios para satisfacer

las emisiones reales.

Para 2010, el gasto total de emisiones es $30,500, que representa el costo histórico de 28,000

puntos. El balance no debiera reflejar ningún activo o pasivo adicional por estas transacciones.

IFRIC 3

El 3 de enero de 2010, Clean Co. reconoce un activo intangible e ingreso diferido de $144,000

sobre recibo de los 24,000 bonos. (Supongamos que Clean Co. opta por el costo histórico bajo la

NIC 38 para medir el costo de los bonos poseídos.)

Durante 2010, las compras de 4000 bonos adicionales por $30,500 se registran como activos

intangibles. Más aun, se reconoce ingreso en forma sistemática, y se miden y reportan los

gastos periódicos de emisiones (y un pasivo relacionado) con base en emisiones reales a la

fecha usando el valor de mercado de los puntos a la fecha de reporte.

Para 2010. Clean Co. reporta ingreso total de $144,000 y gastos de emisiones de $224,000

(emisiones reales de 28,000 toneladas x el precio de mercado de fin de año de $8.00) para un

gasto neto de $80,000. El balance “en bruto” reporta un activo intangible de $174,500

(asignación original de $144,000 más compras de $30.500) y el pasivo por emisiones de

$224,000.

PRÁCTICAS COMUNES EN LA UE

Similares a las prácticas de la FERC, Clean Co. prepara un memo de entrada el 3 de enero de

2010, para registrar el recibo de 24,000 puntos a base cero-como un activo intangible. No se

reconoce un ingreso diferido igual al valor razonable de los puntos recibidos.

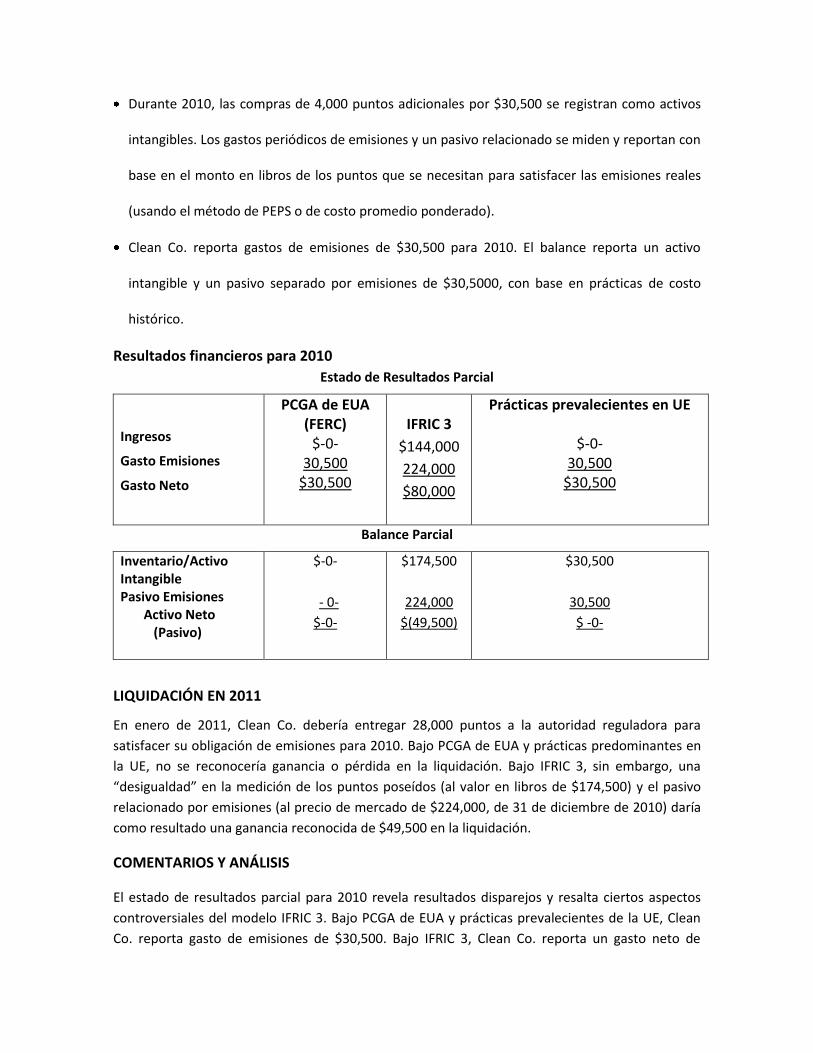

Durante 2010, las compras de 4,000 puntos adicionales por $30,500 se registran como activos

intangibles. Los gastos periódicos de emisiones y un pasivo relacionado se miden y reportan con

base en el monto en libros de los puntos que se necesitan para satisfacer las emisiones reales

(usando el método de PEPS o de costo promedio ponderado).

Clean Co. reporta gastos de emisiones de $30,500 para 2010. El balance reporta un activo

intangible y un pasivo separado por emisiones de $30,5000, con base en prácticas de costo

histórico.

Resultados financieros para 2010

Estado de Resultados Parcial

Ingresos

Gasto Emisiones

Gasto Neto

PCGA de EUA (FERC)

$-0- 30,500

$30,500

IFRIC 3

$144,000

224,000

$80,000

Prácticas prevalecientes en UE

$-0- 30,500

$30,500

Balance Parcial

Inventario/Activo Intangible Pasivo Emisiones Activo Neto (Pasivo)

$-0-

- 0-

$-0-

$174,500

224,000

$(49,500)

$30,500

30,500

$ -0-

LIQUIDACIÓN EN 2011

En enero de 2011, Clean Co. debería entregar 28,000 puntos a la autoridad reguladora para

satisfacer su obligación de emisiones para 2010. Bajo PCGA de EUA y prácticas predominantes en

la UE, no se reconocería ganancia o pérdida en la liquidación. Bajo IFRIC 3, sin embargo, una

“desigualdad” en la medición de los puntos poseídos (al valor en libros de $174,500) y el pasivo

relacionado por emisiones (al precio de mercado de $224,000, de 31 de diciembre de 2010) daría

como resultado una ganancia reconocida de $49,500 en la liquidación.

COMENTARIOS Y ANÁLISIS

El estado de resultados parcial para 2010 revela resultados disparejos y resalta ciertos aspectos

controversiales del modelo IFRIC 3. Bajo PCGA de EUA y prácticas prevalecientes de la UE, Clean

Co. reporta gasto de emisiones de $30,500. Bajo IFRIC 3, Clean Co. reporta un gasto neto de

emisiones de $80,000 para 2010 y una ganancia de $49,500 a la liquidación en 2011 (un gasto neto

de $30,5000 por dos años) Esta es una consecuencia directa de reconocer los bonos recibidos

como ingresos con base en el precio de mercado a la fecha de recibo (según la NIC 20) y gasto de

emisiones a valor razonable en la fecha de reporte (según la NIC 37). Esta “desigualdad” y la

volatilidad relacionada fueron algunas de las razones clave para oponerse a IFRIC 3.

El balance parcial también revela claras diferencias en resultados entre los tres tratamientos

contables, y de nuevo resalta las preocupaciones sobre el resultado bruto y la desigualdad bajo la

IFRIC 3. Los resultados financieros indican la falta de comparabilidad entre compañías de la UE y

entre las de la UE y las de EUA. Más aún, las distorsiones en coeficientes de apalancamiento,

rendimiento sobre activos, y otras medidas de rentabilidad pueden disminuir la relevancia de la

información financiera para los usuarios.

RETOS Y OPORTUNIDADES FUTUROS

Es probable que en el futuro haya ordenamientos gubernamentales debido a las crecientes

preocupaciones por las emisiones de GHG. Dados estos retos, ha llegado el momento de que los

establecedores de normas emitan guías contables globales definitivas para asegurar resultados de

información financiera consistente y transparente sobre la contabilidad de las emisiones de GHG.

*James M. Fornaro, *Kenneth A. Winkelman, *David Glodstein, son miembros del profesorado de contabilidad en SUNY-

Old Westbury. [email protected]., [email protected]., [email protected].

Texto original: “Accounting for Emissions”. Journal of Accountancy. July 2009. Traducción para VERITAS del Colegio de

Contadores Públicos de México por Jorge Abenamar Suárez Arana.

El Colegio de Contadores Públicos de México, se reserva la reproducción total o parcial de este material.

El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especificará claramente.

![GHG presentation 2 [Autosaved]](https://static.fdocumento.com/doc/165x107/58ef3baf1a28abaa358b4687/ghg-presentation-2-autosaved.jpg)