Contabilidad del sector solidario - ecoeediciones.com · Al final del libro está ubicado el...

20

Bajo Normas de Información Financiera Dto. 2420/15 y Dto. 2496/15 Contabilidad del sector solidario Sexta edición Hernán Cardozo Cuenca

Transcript of Contabilidad del sector solidario - ecoeediciones.com · Al final del libro está ubicado el...

Bajo Normas de Información FinancieraDto. 2420/15 y Dto. 2496/15

Contabilidad del sectorsolidario

Sexta edición

Hernán Cardozo Cuenca

Cont

abili

dad

del s

ecto

r sol

idar

io

Contenido

PRÓLOGO ............................................................................................................ XI

CAPÍTULO I. MARCO CONTABLE .............................................................. 1Antecedente ............................................................................................................ 1 Lenguaje XBRL ................................................................................................. 2 Objetivos del lenguaje XBRL .......................................................................... 2 ¿Cómo nace el XBRL? .................................................................................... 3 ¿Cómo trabaja el XBRL? ................................................................................. 3Comparabilidad normativa y de las características ........................................... 6 Características cualitativas de la información financiera ........................... 6Decreto 2496 de 2015 ............................................................................................. 7 NIC de las NIF para el primer grupo (plenas) ............................................ 7Decreto 2420 de 2015 ............................................................................................. 9 Secciones de las NIF para el segundo grupo (pymes) ................................ 10 Contabilidad, información financiera y aseguramiento de información 12 Políticas contables ........................................................................................... 12 Objeto social ..................................................................................................... 17

CAPÍTULO II. ACTIVOS .................................................................................. 19 Generalidades ......................................................................................................... 19 Instrumentos financieros ................................................................................ 20Efectivo y equivalente al efectivo .......................................................................... 21 Caja .......... ......................................................................................................... 23 Bancos y otras entidades con actividad financiera ..................................... 23 Equivalentes al efectivo (compromisos de pago) ......................................... 25 Efectivo de uso restringido y/o con destinación específica ........................ 28Inversiones ............................................................................................................ 35 Medición inicial ............................................................................................... 37 Medición posterior .......................................................................................... 37 Operaciones con derivados............................................................................. 38 Fondo de liquidez ............................................................................................ 39 Inversiones negociables en títulos de deuda ................................................. 40 Inversiones negociables y disponibles para la venta en títulos participativos ............................................................................................. 40 Inversiones para mantener hasta el vencimiento ......................................... 43 Inversiones disponibles para la venta en títulos de deuda y participativos 45 Inversiones en entidades subsidiarias ........................................................... 45 Inversiones en entidades asociadas .............................................................. 53

VI Contabilidad del seCtor solidario

Inversiones en operaciones conjuntas ........................................................... 77 Inversiones en negocios conjuntos ................................................................ 79 Otras inversiones en instrumentos de patrimonio ..................................... 82 Inversiones contabilizadas a costo amortizado ........................................... 84 Inversiones contabilizadas a valor razonable con cambio en el resultado 90 Inversiones contabilizadas a valor razonables con cambios en el ORI ..... 94 Instrumentos financieros con cambios en el ORI. ...................................... 96 Inversiones a valor de mercado con cambios en el patrimonio (ORI) .... 97 Instrumentos derivados con fines de especulación medidos al valor razonable ......................................................................................... 97 Instrumentos derivados con fines de cobertura de valor de mercado (valor razonable con cambios en el ORI) .............................................. 103 Instrumentos derivados con fines de cobertura de flujo de efectivo medidos a costo amortizado ................................................................... 105Inventarios ............................................................................................................ 107 Bienes no transformados por la entidad ....................................................... 108 Bienes transformados por la entidad y productos resultantes del procesamiento tras la cosecha o recolección ......................................... 113 Prestadores de servicios .................................................................................. 127Cartera de crédito .................................................................................................. 129 Clasificación ...................................................................................................... 130 Calificación ...................................................................................................... 131 Obligatoriedad, alcance y frecuencia de la evaluación ............................... 132 Sistema de Administración de Riesgo Crediticio (SARC) ......................... 133 Medición de la cartera de crédito................................................................... 136 Proceso de otorgamiento ................................................................................ 136 Seguimiento y control ..................................................................................... 137 Normas prudenciales para cooperativas de ahorro y crédito .................... 138 Normas prudenciales para fondos de empleados ....................................... 143 Deterioro .......................................................................................................... 147 Clasificación de la cartera de crédito ............................................................ 152 Convenios por cobrar ..................................................................................... 163 Garantías .......................................................................................................... 165 Sumas que reputan a intereses ....................................................................... 172Activos biológicos ................................................................................................... 186Cuentas por cobrar y otras ................................................................................... 190 Generalidades .................................................................................................. 191 Deudores por venta de bienes y servicios ..................................................... 193 Intereses de deudores por venta de bienes y prestación de servicios ....... 200 Dividendos, participaciones y retornos ....................................................... 200 Avances y anticipos entregados ..................................................................... 201 Arrendamientos .............................................................................................. 203 Activos por impuestos corrientes................................................................... 204 Deudores patronales y empresas .................................................................... 205

VII Tabla de conTenido

Responsabilidades pendientes ....................................................................... 207 Otras cuentas por cobrar ................................................................................ 208Activos materiales .................................................................................................. 211 Propiedades, planta y equipo ......................................................................... 211 Propiedades de inversión medidas al costo ................................................. 227 Propiedades de inversión medidas a valor razonable .............................. 231Activos no corrientes mantenidos para la venta ............................................... 238 Deudores comerciales y otras cuentas por cobrar ...................................... 240 Propiedades, planta y equipo ......................................................................... 241 Activos intangibles .......................................................................................... 243 Deterioro de activos no corrientes mantenidos para la venta ................... 243Otros activos .......................................................................................................... 244 Sucursales y agencias ...................................................................................... 245 Bienes y servicios pagados por anticipado .................................................. 247 Activos intangibles adquiridos ...................................................................... 248 Plusvalía ............................................................................................................ 254 Activos por impuestos diferidos .................................................................... 257

CAPÍTULO III. PASIVOS ................................................................................... 259Generalidades ........................................................................................................ 259 Pasivos financieros .......................................................................................... 262 Instrumentos financieros a costo amortizados ........................................... 262 Depósitos como instrumentos financieros .................................................. 263 Límites de captaciones .................................................................................... 264Depósitos ............................................................................................................ 265 Depósitos de ahorros ...................................................................................... 265 Certificados de depósito de ahorros a término (CDAT) ........................... 266 Depósitos de ahorro contractual ................................................................... 267 Depósitos de ahorro permanente .................................................................. 267Títulos de inversión en circulación ..................................................................... 269Obligaciones financieras y otros pasivos financieros ......................................... 270 Créditos ordinarios a corto plazo .................................................................. 271 Créditos ordinarios a largo plazo .................................................................. 273 Otras entidades ................................................................................................ 273 Obligaciones con costo adicional .................................................................. 274 Fondo de garantías de entidades cooperativas ............................................ 278 Finagro ............................................................................................................ 279 Findeter ............................................................................................................ 280 Bancoldex ......................................................................................................... 280 Organismos internacionales .......................................................................... 280 Otros organismos ............................................................................................. 281Cuentas por pagar y otras ...................................................................................... 282 Manejo de algunos conceptos de cuentas por pagar .................................. 283

VIII Contabilidad del seCtor solidario

Comisiones y honorarios ............................................................................... 283 Costos y gastos por pagar ................................................................................ 284 Prometientes compradores ............................................................................ 284 Proveedores ...................................................................................................... 285 Contribuciones y afiliaciones ........................................................................ 290 Gravamen de los movimientos financieros ................................................. 291 Retención en la fuente .................................................................................... 292 Pasivos por impuestos corrientes .................................................................. 293 Valores por reintegrar ..................................................................................... 297 Retenciones y aportes laborales ..................................................................... 297 Exigibilidades por servicios de recaudo ........................................................ 298 Multas, sanciones, litigios, indemnizaciones y demandas ......................... 298 Remanentes por pagar .................................................................................... 299 Establecimientos afiliados .............................................................................. 300 Arrendamientos .............................................................................................. 300 Seguros de depósito liquidados por pagar ................................................... 301 Subvenciones del Gobierno ........................................................................... 301 Reconocimiento y medición .......................................................................... 302 Impuesto diferido pasivo ................................................................................ 303Fondos sociales y mutuales ................................................................................... 305 Generalidades .................................................................................................. 305 Fondo social de educación ............................................................................. 310 Fondo social de solidaridad ........................................................................... 311 Fondo de reserva técnica ................................................................................ 312 Fondo social de recreación ............................................................................. 313 Fondo para imprevistos .................................................................................. 313 Fondo de bienestar social ............................................................................... 314 Fondo social para otros fines ......................................................................... 314 Fondo de estabilización de precios ............................................................... 314 Fondo de desarrollo empresarial solidario .................................................. 315 Fondo mutual de previsión, asistencia y solidaridad ................................. 317 Fondo de mantenimiento del conjunto habitacional ................................. 317 Fondo de reposición de automotor ............................................................... 317 Fondo mutual para otros fines ...................................................................... 318Otros pasivos ........................................................................................................... 318 Sucursales y agencias ...................................................................................... 318 Obligaciones laborales por beneficios a empleados ................................... 321 Obligaciones organizaciones solidarias de trabajo asociado ..................... 322 Ingresos anticipados-diferidos ...................................................................... 324 Ingresos recibidos para terceros .................................................................... 326 Pasivos en negocios conjuntos ...................................................................... 326 Pasivos por actividades de operaciones conjuntas ..................................... 327 Aportes sociales ............................................................................................... 328 Avances y anticipos recibidos ........................................................................ 331

IX Tabla de conTenido

Depósitos recibidos en garantía ..................................................................... 331Provisiones ............................................................................................................ 331 Generalidades .................................................................................................. 331 Provisiones por costos de reestructuración ................................................. 336 Provisiones por obligaciones legales ............................................................. 337 Provisiones por contratos onerosos .............................................................. 339 Provisiones por multas, sanciones, litigios, indemnizaciones y demandas ................................................................................................ 340 Provisiones en operaciones conjuntas .......................................................... 343 Provisiones por costos de desmantelamiento .............................................. 344 Provisión por beneficios a empleados post – empleo ................................ 345 Otras provisiones ............................................................................................ 348Pasivos incluidos en grupos de activos para su disposición clasificados como mantenidos para la venta .................................................................... 348

CAPÍTULO IV. PATRIMONIO ........................................................................ 349Generalidades ........................................................................................................ 349Capital social .......................................................................................................... 351 Aportes sociales ............................................................................................... 351 Aportes amortizados ....................................................................................... 355 Fondo social mutual ........................................................................................ 364Reservas ............................................................................................................ 365 Reserva de protección de aportes .................................................................. 366 Reserva para inversión social ........................................................................ 367 Reserva de asamblea ....................................................................................... 368 Reserva para protección cartera .................................................................... 369 Reserva estatutaria .......................................................................................... 369 Reserva de protección del fondo mutual ..................................................... 369 Otras reservas .................................................................................................. 369 Fondos de destinación específica .................................................................. 369 Fondo para amortización de aportes ............................................................ 370 Fondo para revalorización de aportes .......................................................... 372 Fondos sociales capitalizados ........................................................................ 375 Fondo especial ................................................................................................. 374 Fondo de desarrollo empresarial .................................................................... 376 Otros fondos .................................................................................................... 377Superávit ............................................................................................................ 378Excedentes y/o pérdidas del ejercicio ................................................................. 378Resultados acumulados por adopción por primera vez .................................... 379Otro resultado integral ......................................................................................... 379Excedentes o pérdidas de participación de no controladoras ......................... 384Resultados de ejercicios anteriores ....................................................................... 385

X Contabilidad del seCtor solidario

CAPÍTULO V. RESULTADOS ........................................................................... 387Generalidades ......................................................................................................... 387Ingresos ............................................................................................................ 387 41. Ingresos por venta de bienes y servicios ................................................ 389 42. Otros ingresos ........................................................................................... 390Gastos y costos ....................................................................................................... 390 51. Gastos de administración ........................................................................ 391 52. Otros gastos ............................................................................................... 393 53. Excedentes y pérdidas del ejercicio ........................................................ 393 61. Costos de ventas y de prestación de servicios ....................................... 393 62. Compras ...................................................................................................... 393 70. Costos de producción o de operación .................................................... 393Cuentas de revelación de información financiera ............................................. 394 80. Deudoras .................................................................................................... 396 90. Acreedoras .................................................................................................. 396Cuentas contingentes ............................................................................................ 397 Deudoras contingentes ................................................................................... 397Estado de resultados integrales ............................................................................ 398 Presentación del estado integral total ........................................................... 398 Ingresos ............................................................................................................ 399 Gastos ............................................................................................................ 400 Reconocimiento de activos, pasivos, ingresos y gastos .............................. 400

CAPÍTULO VI. CONSOLIDACIÓN DE ESTADOS FINANCIEROS .... 401Generalidades ......................................................................................................... 401 Estados financieros consolidados .................................................................. 401Organizaciones del Grupo 1 (plenas) .................................................................. 402 Procedimiento de consolidación .................................................................... 402 Presentación de los estados financieros consolidados ............................... 406Organizaciones del Grupo 2 (pymes) ................................................................. 407 Procedimiento de consolidación ................................................................... 409 Presentación de los estados financieros consolidados ............................... 409 Organizaciones del Grupo 1 (plenas) y del Grupo 2 (pymes) ................... 411BIBLIOGRAFÍA ................................................................................................... 413

Al final del libro está ubicado el código para que pueda acceder al Sistema de Información en Línea – SIL, donde encontrará archivos complementarios a la lectura del libro que le serán de gran ayuda como el Decreto 2420 de 2015, el Decreto 2496 de 2015 y el 344 del 1 de marzo de 2017.

Prólogo

El presente texto tiene como propósito presentar la dinámica contable de los procedimientos prácticos dentro de las organizaciones del sector solidario, con base en las normas de información financiera que rigen en Colombia a partir de la expedición de la Ley 1314 de 2009 y del Decreto Único Reglamentario 2420 de 2015, modificado por el Decreto 2496 de 2015. La tarea de compilar y racionalizar las normas de carácter reglamentario implicó una actualización de la normativa compilada para que se ajustara a la realidad institucional y a la normativa vigente, lo cual conlleva, en aspectos puntuales, el ejercicio formal de la facultad reglamentaria para nuestro país.

Es por eso que debemos hacer referencia a las NIF (Normas de Información Financiera) en Colombia, o NCIF (Normas de Contabilidad de Información Financiera), tal como lo determinaron los decretos en mención, cuyo contenido material guarda correspondencia con las normas internacionales. En consecuencia, con la expedición de estos decretos tenemos en Colombia nuevas normas internas o locales basadas, desde luego, en los estándares internacionales NIIF, toda vez que se lograron algunos cambios importantes para nuestro sector mediante la expedición del Decreto 2496 de 2015.

El objetivo del nuevo marco técnico normativo en Colombia es proporcionar información de la situación financiera de las organizaciones del sector solidario, bajo el registro de transacciones o eventos, algo que constituye la base fundamental de la carrera del contador público, presente en la historia de la humanidad desde tiempos muy remotos. Por este motivo, todos los países, al obtener desarrollo económico, tecnológico e industrial, se han preocupado por registrar el fenómeno cuantitativo de sus operaciones.

XII Contabilidad del seCtor solidario

La implementación de las NCIF al sector solidario tiene los siguientes objetivos primordiales:

• Reflejar los estados de situación financiera, con propósito de proveer información general a los asociados o a terceros, acreedores, empleados y la comunidad en general.

• Determinar el resultado real de sus operaciones, para cumplir con las normas y regulaciones contables y fiscales.

• Orientar de manera general a la alta dirección, y a la gerencia de las organizaciones del sector de la economía solidaria, en los pasos para la implementación de una manera clara, comprensible y eficiente de lo estipulado en el Decreto 2420 de 2015.

• Orientar a los administradores y a la alta gerencia sobre su rol y responsabilidad en la asunción del proyecto de implementación hacia las NIF en Colombia.

Es importante tener en cuenta que las nuevas NIF son normas con metodologías y fundamentos necesarios para suministrar información acerca de la posición financiera, el rendimiento y los flujos de efectivo de una organización, que sea útil para la toma de decisiones económicas bajo juicio profesional. Estas no son una fórmula o una receta sobre pasos que se deben seguir; todo lo contrario, son la expresión de las mejores prácticas para obtener una información de calidad y más fiable.

Para las NIF en el sector solidario no existe un plan de cuentas; simplemente una estructura que rinde información fiable. Las Normas de Información Financiera en Colombia son principios que brindan los fundamentos para que, bajo un criterio, se construya el modelo contable más acorde para presentar un hecho económico. En este sentido, la Supersolidaria emitió el Catálogo único de información financiera con fines de supervisión, de manera que pueda obtener información financiera necesaria y suficiente con miras a la comparabilidad propia del sector. Así se permite seguir el comportamiento del sistema solidario y la construcción de nuevos indicadores.

Existen muchas formas de trabajar desde este enfoque, toda vez que estas nuevas normas internacionales brindan todos los fundamentos necesarios para que se forme y aplique un juicio profesional cimentado y con criterio que encuentre la mejor manera para expresar financieramente la realidad de la entidad solidaria. No obstante, es preciso aclarar que, al reportar al órgano de control, se deben utilizar los formatos del SICSES que están elaborados con base en el nuevo catálogo.

El hecho de que estas normas modernicen la contabilidad y la auditoría del país favorece el actuar de los negociadores, quienes quieren evaluar la salud financiera de los otros países antes de negociar bienes y servicios. Esta ventaja es importante,

XIII Prólogo

dado que algunas entidades tienen inversiones y proveedores en el extranjero y utilizan los estados financieros de un proveedor para valorar las perspectivas de una relación de negocios a largo plazo viable.

Ahora bien, algunos organismos cooperativos determinan prohibiciones para la devolución o reintegro de sus aportes sociales, basados en la Sentencia T-274/00 del 9 de marzo de 2000 de la Corte Constitucional y apoyados en criterios de iliquidez. Sin embargo, es importante mencionar que esta prohibición no ampara el concepto de no rescate o devolución, toda vez que en algún momento no se cumpla y se tengan que reintegrar dichos aportes.

Asimismo, hay que tener cuidado en la determinación del nuevo valor del capital mínimo irreducible, toda vez que lo más conveniente sería fijarlo en salarios mínimos legales mensuales vigentes (SMLMV) con el único propósito de incrementarlo anualmente sin estar haciendo reformas estatutarias en aquellas entidades en donde todos los meses se presentan incrementos por nuevos aportes y poca disminución por la devolución de estos. En cambio, para las entidades en donde el aporte social no es tan variable porque sus aportes son únicos y por una sola vez, y su volatilidad solamente se da por retiros, sería conveniente fijarlo en valores absolutos.

En este orden de ideas, y por último, me permito manifestar que este texto se ha realizado de una manera sencilla, con las dinámicas contables, tomando algunos ejemplos del material de entrenamiento emitido por la IASB (International Accounting Standards Board), adaptados y ajustados al sector, con el propósito de facilitar el entendimiento del proceso de los registros contables.

Hernán Cardozo Cuenca

Capítulo I

Marco contable

AntecedenteCon la nueva estructura de la información financiera, acorde con los Decretos 2420 y 2496 de 2015, la Superintendencia de la Economía Solidaria emitió el Catálogo único de información financiera con fines de supervisión, anunciando nuevos nombres de los rubros. Desde luego, estos coinciden con las nomenclaturas que se fijan en cada una de las 35 secciones de las NIIF para pymes y de las NIC, SIC y NIIF plenas. Igualmente, se ha considerado importante guardar la misma armonía existente en la Resolución 1515 de 2001 con sus respectivas modificaciones con el propósito de poder hacer uso adecuado de XBRL, contando con taxonomía y documentos a instancia que hagan uso de ella según el ámbito de aplicación.

Como en Colombia tenemos nuestras propias normas (normas locales), con base naturalmente en los estándares internacionales, el Gobierno Nacional expidió las Normas de Contabilidad de Información Financiera para Colombia (NCIF), mediante el Decreto Único Reglamentario 2420 de 2015, modificado por el Decreto 2496 de 2015. El nuevo Catálogo de información financiera para fines de supervisión expedido por la Supersolidaria está basado en una estructura lógica aplicable a esta clase de organizaciones, e incorpora principios de contabilidad más simplificados para las entidades que no tienen la obligación pública de rendir cuentas pero que presentan estados financieros individuales y de propósito general, de acuerdo con las instrucciones de la Supersolidaria. Las NCIF o Normas de Información Financiera (NIF) para Colombia revelan o instruyen más una situación financiera y económica real que contable.

2 Contabilidad del seCtor solidario

Lenguaje XBRL1

El Extensible Business Reporting Language (XBRL) es el nuevo lenguaje universal para hacer el reporte y análisis de la información financiera de las entidades vía internet. Esto va a permitir la creación de informes financieros personalizados a bajo costo y en un formato compatible con la mayoría de las aplicaciones informáticas de contabilidad y de análisis de datos. También va a dar lugar al intercambio automático de información entre diversas aplicaciones de software. Así, XBRL proporciona una plataforma común para el negocio que da a conocer procesos y mejora la confiabilidad y la facilidad de comunicar datos financieros entre los usuarios a la entidad solidaria de divulgación.

Objetivos del lenguaje XBRL

Según Valencia et al. (2010), el objetivo inicial de XBRL es proporcionar una estructura de trabajo basada en XML, que la red de suministro de información de negocios mundial utilizará para crear, cambiar y analizar la información financiera reportada. Esto incluye la presentación de documentos reglamentarios tales como estados financieros periódicos, información del libro mayor y programación de auditorías.

XBRL busca un beneficio para la red entera de suministro de información financiera, permitiendo que los administradores, contadores, asesores financieros, analistas e inversionistas obtengan información financiera con rapidez, confianza y consistencia vía internet. Aunque este lenguaje no reemplaza el HTML, sí lo mejora en su funcionalidad en internet dado que, para ver un documento web, no se estará sujeto a la parte estándar de las hojas de estilo que soportan los navegadores de internet, ni se estará atado a una plataforma particular: se podrá ver la misma información desde un computador personal o un celular con acceso a internet (Valencia et al., 2010).

La especificación del XBRL maximiza las prestaciones para todos los interesados que lo usan. De este modo se pretende beneficiar a tres categorías de usuarios:

1. Los preparadores de la información financiera.2. Los intermediarios en los procesos de preparación y distribución.3. Los usuarios de información financiera y los vendedores que suministran

software y servicios para uno o más de estos tres tipos de usuarios.

Además, XBRL satisface la necesidad de contar con un lenguaje unificado tanto en el sector solidario en Colombia como en la comunidad internacional de negocios.

1 Comentarios del Dr. Fernando L. Abad Giraldo, docente de Ciencias Empresariales.

3 Capítulo I: Marco contable

¿Cómo nace el XBRL?

Valencia et al. (2010) se refieren al origen de este lenguaje en los siguientes términos:

En abril de 1998, Charles Hoffman investigaba el XML para los informes en formato electrónico de información financiera. Para ello, empezó a desarrollar prototipos de estados financieros y programas de auditoría usando XML.

El trabajo realizado se informó al AICPA [American Institute of Certified Public Accountants] en septiembre de 1998. El High Tech Task Force preparó una “descripción del tema” y propuso la creación de un prototipo de estados financieros usando XML. Este trabajo se presentó en octubre de 1998 al comité del AICPA, logrando que se financiara el proyecto planteado; en enero de 1999 se terminó el prototipo y se presentó, definiendo que el XML era importante para la profesión contable. El AICPA pidió que se preparara un plan de negocios para investigar el aspecto comercial del XML y en particular los estados financieros basados en XML. El proyecto fue llamado código XFRML y fue completado en junio de 1999; en julio el comité del AICPA aprobó financiar el proyecto. A partir de allí, numerosas empresas e instituciones profesionales se unieron al esfuerzo como miembros del comité XFRML. Se creó un prototipo de XFRML, que se terminó en octubre de 1999. Fue usado en la creación de estados financieros de diez empresas.

Como se puede ver, el XBRL ha sido desarrollado por un consorcio internacional de empresas y organizaciones, patrocinado por el AICPA, entre las que se encuentran grandes representantes de la informática, la contabilidad y la consultoría, e instituciones como el International Accounting Standards Board (IASB), el Institute of Management Accountants (IMA), el Canadian Institute of Chartered Accountants (CICA), el Institute of Chartered Accountants in England and Wales (ICAEW) y XBRL International, cuya secretaría se encuentra en las oficinas de la AICPA en Nueva York. En la actualidad, debido al fuerte crecimiento experimentado en sus escasos años de existencia, XBRL Internacional se está articulando en torno al concepto de jurisdicción.

¿Cómo trabaja el XBRL?

Tal como lo señalan Valencia et al. (2010),

XBRL es un lenguaje de programación que marca cada segmento con etiquetas. En la mayoría de los casos, el software de contabilidad insertará las etiquetas automáticamente. Si su plan contable carece la característica de XBRL, usted puede agregar las etiquetas usando un programa libre o un software modificado para sus requisitos particulares.

Los marcadores permanecen con los datos cuando se mueven o se cambian. Así, sin importar cómo usted (o, más exactamente, su software de uso, tal como

4 Contabilidad del seCtor solidario

una hoja de balance o un procesador de textos) ajuste el formato o cambie la información, los marcadores permanecen pegados a ella. De este modo un número identificado como representación de beneficio en dólares de Estados Unidos, por ejemplo, será reconocido siempre de esta manera. Las etiquetas típicas incluyen las identificaciones financieras tales como activos, activos actuales y efectos por cobrar (en el lenguaje de nuestro plan de cuentas en Colombia, correspondería a activo, activo disponible y cuentas por cobrar). Si el programa de XBRL no contiene los marcadores de la identificación que resuelven las necesidades de su negocio, usted puede crear fácilmente sus propios marcadores y agregarlos porque el programa es completamente modificable.

[…]

XML es independiente de la plataforma: trabaja con cualquier sistema operativo, en cualquier ordenador e incluso en teléfonos móviles. También es independiente de la aplicación y puede integrarse con casi todos los sistemas de bases de datos existentes en la actualidad. XML es simple pero ha creado furor en la industria, hasta el punto de que los principales fabricantes de software han prometido reelaborar sus productos para incorporarlo.

XBRL se deriva de la filosofía del XML de que los datos deben pertenecer a sus creadores y los suministradores de contenidos están mejor servidos con un formato de datos abiertos. Un formato de datos abiertos no solo no estará ligado a un lenguaje de script o herramientas de autor particulares, sino que además ofrecerá un estándar, independiente del fabricante, sobre el que diferentes sistemas puedan comunicar libremente.

XBRL pondrá la información financiera en contexto mediante:

• Dominio/jurisdicción. La primera cuestión en cualquier documento XBRL es la indicación de las normas contables bajo las que fue preparado: IAS, US-GAAP, España, UK, Alemania, Edifact, etc.

• Industria. Dentro de un determinado campo o jurisdicción, puede haber extensiones específicas de la industria que den contexto a los usuarios. Por ejemplo, en Colombia, una empresa puede estar catalogada en uno o varios de los tantos sectores industriales claramente descritos.

• Documento. XBRL está centrado en este momento en los informes financieros, pero habrá más documentos tipo en el futuro:

• Estados financieros.• Libro mayor.• Informes sobre asientos de diario.• Informes sobre cartera de créditos.• Informes sobre riesgo.• Para complementar normas.• Para complementar declaraciones tributarias.• Impresos sobre seguros.• Escritos al ente de control.• Información comercial (balanced scorecard, benchmarking, etc.).

5 Capítulo I: Marco contable

Este último punto recoge todo el potencial de XBRL: sobrepasando la mera comunicación financiera y abarcando todo tipo de comunicación empresarial.

Por ejemplo, [una organización solidaria] puede enviar un informe financiero a su banco utilizando su programa de contabilidad. En este caso, el programa puede crear automáticamente un fichero en un formato que el banco pueda importar fácilmente desde su sistema informático. Tradicionalmente, esta información se ha enviado en formato pdf, Microsoft Word o como ficheros de texto. Sin embargo, estos formatos, que pueden ser adecuados para un lector humano, no facilitan la extracción de información a los programas informáticos. Otra opción podría ser trabajar con el departamento de contabilidad del banco para utilizar un formato determinado: por ejemplo, ficheros de texto delimitados por comas. Por supuesto que si el banco decide más adelante cambiar el formato de los ficheros para acomodarse a otras entidades clientes, entonces la entidad tendría que introducir los cambios oportunos en el generador de informes financieros. XBRL ofrece una solución a este problema. Desde el programa de contabilidad de [la entidad solidaria] se podría enviar por correo electrónico una copia del informe financiero en XBRL, que podría ser leído directamente por los sistemas informáticos del banco.

Con todo esto en mente la Supersolidaria, como órgano de vigilancia y control, ha manifestado que utilizará la misma estructura de acuerdo con sus necesidades de información, según los procedimientos de cada una de las secciones, sin causar ningún trauma operativo dentro de las organizaciones. Esto les permitirá, además de reducir sus esquemas operativos internos, profundizar en su nivel de análisis y control.

En el sector solidario existen entidades que a la vez realizan la multiactividad, es decir, dentro del objeto social contemplado en los respectivos estatutos tienen la posibilidad de satisfacer a los asociados y sus familiares mediante el marco propio para su desarrollo integral. Así las cosas, los objetivos principales de la economía solidaria son:

• Aplicar y practicar la doctrina y los principios del cooperativismo.• Promover el desarrollo del derecho cooperativo.• Fortalecer la solidaridad y la economía social.• Contribuir al ejercicio de la democracia mediante la participación.• Fomentar la participación creando planes y programas.• Participar en el fortalecimiento y consolidación de la integración cooperativa.

Igualmente, existen dos balances: el financiero y el social o estado de gestión social (esta actividad económica, social o cultural debe organizarse con base en el acuerdo cooperativo). El estado financiero es aquel estado que se prepara al cierre de un periodo para ser conocido por los usuarios indeterminados, con el ánimo principal de satisfacer el interés común de los asociados y del público. Este balance valúa la capacidad económica de la entidad para suministrar con mayor

6 Contabilidad del seCtor solidario

detalle ciertas partidas y operaciones. El estado de gestión social, por otra parte, es aquel estado que se prepara mediante un informe de gestión sobre la evaluación de los negocios, la situación económica, administrativa y jurídica, y los servicios y acontecimientos sociales celebrados con los asociados y sus familiares.

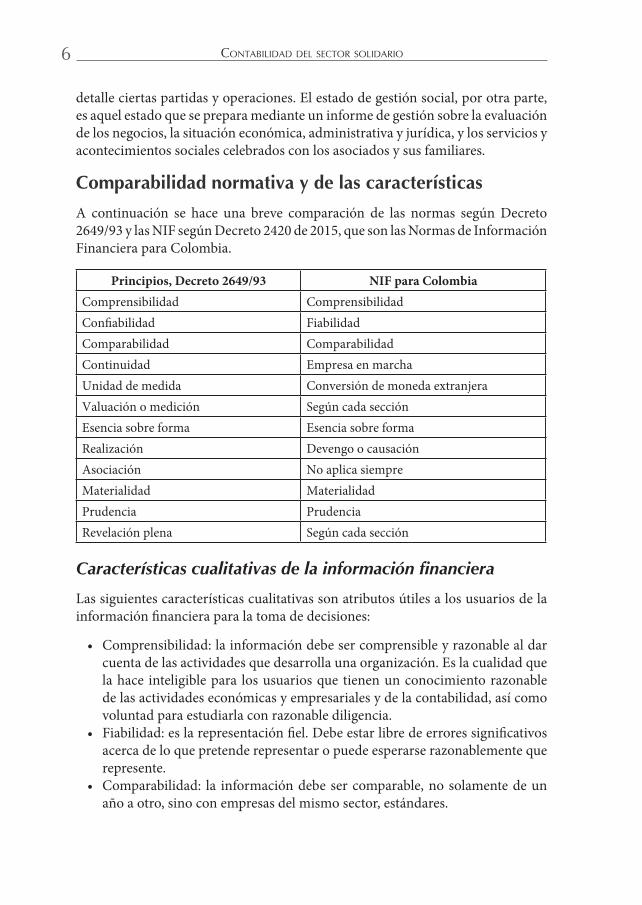

Comparabilidad normativa y de las característicasA continuación se hace una breve comparación de las normas según Decreto 2649/93 y las NIF según Decreto 2420 de 2015, que son las Normas de Información Financiera para Colombia.

Principios, Decreto 2649/93 NIF para ColombiaComprensibilidad ComprensibilidadConfiabilidad FiabilidadComparabilidad ComparabilidadContinuidad Empresa en marchaUnidad de medida Conversión de moneda extranjeraValuación o medición Según cada secciónEsencia sobre forma Esencia sobre formaRealización Devengo o causaciónAsociación No aplica siempreMaterialidad MaterialidadPrudencia PrudenciaRevelación plena Según cada sección

Características cualitativas de la información financiera

Las siguientes características cualitativas son atributos útiles a los usuarios de la información financiera para la toma de decisiones:

• Comprensibilidad: la información debe ser comprensible y razonable al dar cuenta de las actividades que desarrolla una organización. Es la cualidad que la hace inteligible para los usuarios que tienen un conocimiento razonable de las actividades económicas y empresariales y de la contabilidad, así como voluntad para estudiarla con razonable diligencia.

• Fiabilidad: es la representación fiel. Debe estar libre de errores significativos acerca de lo que pretende representar o puede esperarse razonablemente que represente.

• Comparabilidad: la información debe ser comparable, no solamente de un año a otro, sino con empresas del mismo sector, estándares.

7 Capítulo I: Marco contable

• Relevancia: la información tiene la cualidad de relevancia cuando puede ejercer influencia sobre las decisiones económicas de quienes la utilizan, ayudándoles a evaluar sucesos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas con anterioridad.

• Materialidad: también llamada importancia relativa, depende de la cuantía de la partida o del error juzgado en las circunstancias particulares de la omisión o de la presentación errónea.

• Equilibrio costo-beneficio: la información se mide desde el contexto de costo-beneficio. La evaluación de beneficios y costos es, sustancialmente, un proceso de juicio. Además, los costos no son soportados necesariamente por quienes disfrutan de los beneficios, y con frecuencia disfrutan de los beneficios de la información una amplia gama de usuarios externos.

• Esencia sobre forma: las transacciones se deben contabilizar y presentar de acuerdo con su esencia y no solamente en consideración a su forma legal. Esto mejora la fiabilidad.

• Oportunidad: la información debe ser oportuna y capaz de influir en las decisiones económicas de los usuarios. Si hay un retraso indebido en la presentación de la información, esta puede perder su relevancia.

• Integridad: la totalidad del evento debe estar reflejada en la información. Una omisión puede causar que la información sea falsa o equívoca, y por tanto no fiable y deficiente en términos de relevancia.

• Prudencia: la información debe ser real e íntegra y no estimada. La prudencia es la inclusión de un cierto grado de precaución al realizar los juicios necesarios para efectuar las estimaciones requeridas bajo condiciones de incertidumbre, de forma que los activos o los ingresos no se expresen en exceso y que los pasivos o los gastos no se expresen en defecto.

Decreto 2496 de 2015Este decreto modifica el decreto único reglamentario de las normas de contabilidad de información financiera y de aseguramiento de la información (Dto. 2420 de 2015), dicta otras disposiciones y además contiene el Anexo Técnico 1.1, en donde se relacionan todas las NIC, NIIF y SIC para el primer grupo (plenas).

NIC de las NIF para el primer grupo (plenas)

En las NIF para Colombia o normas locales de las organizaciones del primer grupo (plenas), que se encuentran en el Anexo Técnico del Decreto 2496 de 2015, están representadas las Normas Internacionales de Contabilidad (NIC), organizadas por temas. En cada una de ellas están contenidos una serie de párrafos identificados por el número respectivo, tales como:

8 Contabilidad del seCtor solidario

NIC Temas N.º párrafo1 Presentación de estados financieros 1402 Inventarios 427 Estado de flujos de efectivo 58

8 Políticas contables, cambios en las estimaciones contables y errores 56

10 Hechos ocurridos después del periodo sobre el que se informa 24

11 Contratos de construcción 4612 Impuestos a las ganancias 9916 Propiedades, planta y equipo 8317 Arrendamientos 7018 Ingresos de actividades ordinarias 4019 Beneficios a los empleados 161

20 Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales 44

23 Costos por préstamos 3024 Información a revelar sobre partes relacionadas 29

26 Contabilización e información financiera sobre planes de beneficio por retiro 37

27 Estados financieros consolidados y separados 4628 Inversiones en asociadas 4329 Información financiera en economías hiperinflacionarias 4131 Participaciones en negocios conjuntos 5932 Instrumentos financieros: presentación 4033 Ganancias por acciones 7634 Información financiera intermedia 4936 Deterioro del valor de los activos 14137 Provisiones y contingencias 9738 Activos intangibles 13339 Instrumentos financieros (cambio NIIF 9) 11040 Propiedades de inversión 8641 Agricultura 60

Asimismo, entre estas NIF para Colombia se encuentran las IFRS-NIIF organi-zadas por temas. En cada una de ellas están el contenido y una serie de párrafos identificados por un número, con sus respectivos apéndices A, B y en algunos casos C, tales como:

A = Definiciones de términos.B = Suplemento de aplicación.C = Fecha de vigencia.

Esta nueva edición del libro Contabilidad de entidades de economía solidaría presenta la dinámica, descripción y políticas de la contabili-dad del sector solidario en Colombia de acuer-do con la estructura del Catálogo Único de Información Financiera, expedido por la Super-intendencia de la Economía Solidaria, y con base en los decretos 2420 y 2496 de 2015.

La estructura está basada en los grupos y cuen-tas mayores establecidas por las NIC, SIC e IFRS del grupo 1 (Plenas), y de las secciones del grupo 2 (Pyme) para preparadores de informa-ción �nanciara en organizaciones solidarias, y están explicados con ejercicios prácticos y didácticos. Se describen también los impactos que ocasiona la convergencia a normas interna-cionales como la medición, costo amortizado y valor razonable mediante cuadros analíticos y comparativos.

Este es un texto guía esencial para estudiantes de Contaduría Pública, Administración y para auditores y revisores �scales de organizaciones del sector solidario en Colombia.

Colección: Ciencias empresariales Área: Contabilidad y �nanzas

Marco contable para Colombia con base en las NIIF. Descripción de las cuentas de activos, pasivos y patrimonio con ejercicios prácticos. Procedimientos para el manejo de ingresos, gastos y costos. Procedimientos y modelo del estado de resultado integral .Procedimiento para la consolidación de estados �nancieros.

Incluye

www.ecoeediciones.com

Hernán Cardozo Cuenca

Contador Público de la Universidad La Gran Colombia, con especialización en Revisoría Fiscal y Control de Gestión y Diplomado en Gerencia Financiera. Ha estado vinculado a la Superintendencia Bancaria (hoy Superintendencia Financiera de Colombia) y la Superintendencia de la Economía Solidaria. Consultor, docente y conferencista sobre el sector solidario, asesor de la Junta Central de Contadores y miembro del Comité Técnico ad honorem de las NIIF para Pequeñas y Medianas Empresas del Consejo Técnico de la Conta-duría Pública.

Contabilidad del sectorsolidario

Cont

abili

dad

del s

ecto

r sol

idar

io

9 789587 714388

ISBN 978-958-771-438-8

e-ISBN 978-958-771-439-5