Contabilidad General Libros Contables

17

CONTABILIDAD GENERAL UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS Escuela Profesional de Administración 1

-

Upload

pamelajhohana -

Category

Documents

-

view

56 -

download

1

description

contabilidad, libro

Transcript of Contabilidad General Libros Contables

CONTABILIDAD GENERAL

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS ADMINISTRATIVAS

Escuela Profesional de Administración

1

Miguel A. Mantilla Chozo

2

Libros Contables

JUNTA GENERAL DE ACCIONISTAS

Artículo 134.- Actas. Formalidades

La junta general y los acuerdos adoptados en ella constan en acta que expresa

un resumen de lo acontecido en la reunión. Las actas pueden asentarse en un libro

especialmente abierto a dicho efecto, en hojas sueltas o en cualquier otra forma que

permita la ley. Cuando consten en libros o documentos, ellos serán legalizados

conforme a ley.

GERENCIA

Artículo 190.- Responsabilidad

El gerente es particularmente responsable por:

1. La existencia, regularidad y veracidad de los sistemas de contabilidad, los

libros que la ley ordena llevar a la sociedad y los demás libros y registros que

debe llevar un ordenado comerciante;

Miguel A. Mantilla Chozo

3

Libros Contables

La SUNAT, mediante la Resolución de Superintendencia N° 234-

2006/SUNAT y modificatorias, estableció las disposiciones relacionadas con

los libros y registros vinculados a asuntos tributarios, las cuales están

vigentes desde del 01.ENE.2007:

El procedimiento para la autorización de los mismos.

La forma en la cual deberán ser llevados.

Los plazos máximos de atraso.

La pérdida o destrucción de los mismos.

La contabilidad completa, disposición vigente a partir del 2009 de

acuerdo a lo dispuesto por la Resolución de Superintendencia N° 239-

2008/SUNAT.

Miguel A. Mantilla Chozo

4

Libros Contables

La información mínima y formato del Libro Diario de Formato Simplificado, vigente a partir

del 2009 de acuerdo a los dispuesto por la Resolución de Superintendencia N° 239-

2008/SUNAT.

La información mínima contenida en los libros y registros vinculados a asuntos tributarios,

así como los formatos que la integran, disposición que entró en vigencia el 01.JUL.2010,

excepto para el Libro Diario de Formato Simplificado, de acuerdo a lo dispuesto por

la Resolución de Superintendencia N° 017-2009/SUNAT

Cabe señalar que, dicho dispositivo, regula el tratamiento de los libros manuales (los que se

llevan mediante hojas encuadernadas y se llenan consignando con lapicero) y libros

computarizados, (elaborados por computadora y presentados en hojas sueltas o continuas).

Sin embargo, a partir de julio del 2010 se encuentra vigente la normativa por la cual la SUNAT

puso a disposición de los contribuyentes, la alternativa de llevar sus libros y registros

de manera electrónica, implementándose dicha opción mediante la entrada en vigencia de

la Resolución de Superintendencia N° 286-2009/SUNAT.

Miguel A. Mantilla Chozo

5

Libros Contables

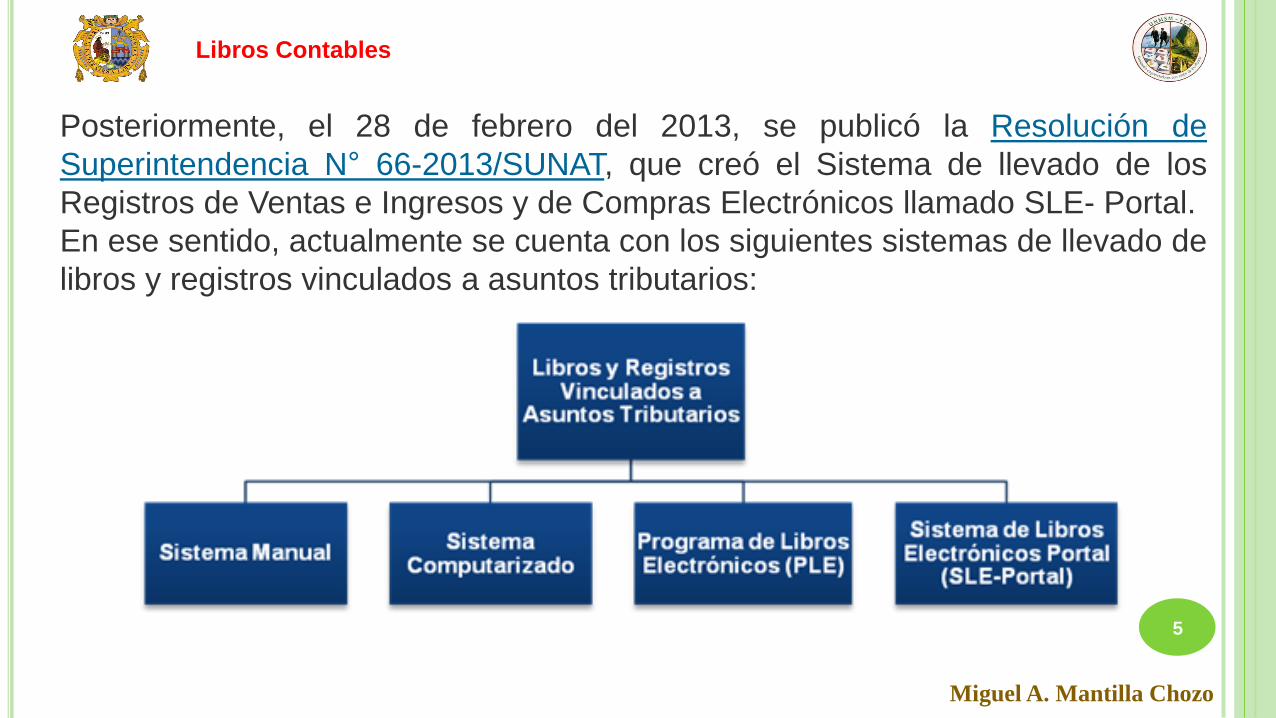

Posteriormente, el 28 de febrero del 2013, se publicó la Resolución de

Superintendencia N° 66-2013/SUNAT, que creó el Sistema de llevado de los

Registros de Ventas e Ingresos y de Compras Electrónicos llamado SLE- Portal.

En ese sentido, actualmente se cuenta con los siguientes sistemas de llevado de

libros y registros vinculados a asuntos tributarios:

Miguel A. Mantilla Chozo

6

Libros Contables

:

Miguel A. Mantilla Chozo

7

Libros Contables

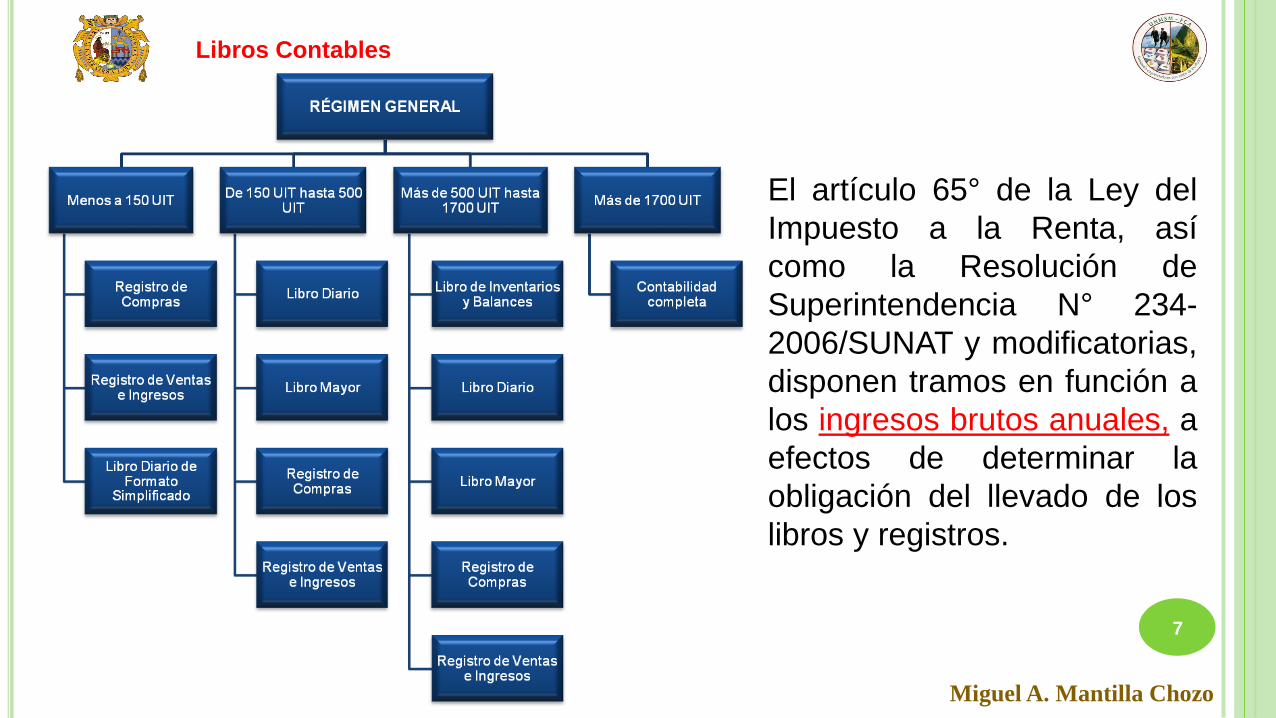

El artículo 65° de la Ley del

Impuesto a la Renta, así

como la Resolución de

Superintendencia N° 234-

2006/SUNAT y modificatorias,

disponen tramos en función a

los ingresos brutos anuales, a

efectos de determinar la

obligación del llevado de los

libros y registros.

Miguel A. Mantilla Chozo

8

Libros Contables

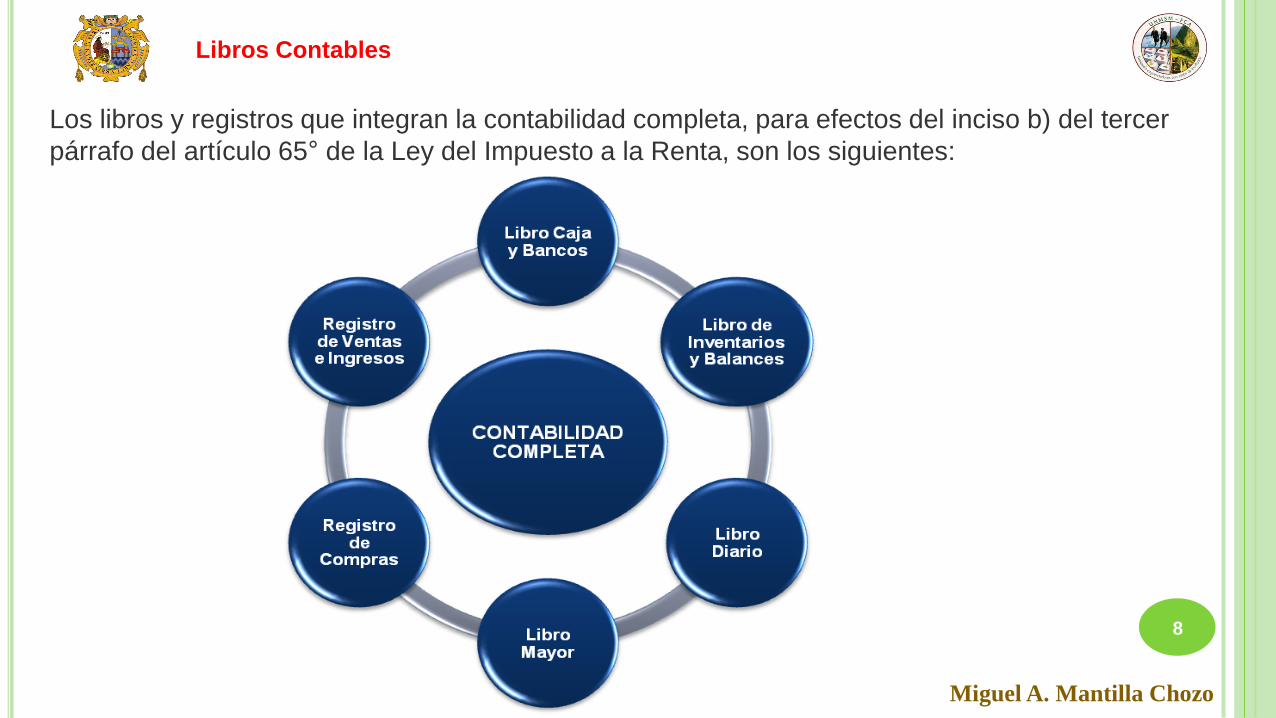

Los libros y registros que integran la contabilidad completa, para efectos del inciso b) del tercer

párrafo del artículo 65° de la Ley del Impuesto a la Renta, son los siguientes:

Miguel A. Mantilla Chozo

9

Libros Contables

Libros y Registros obligatorios de acuerdo a las normas de la Ley del

Impuesto a la Renta:

Libro de Retenciones incisos e) y f) del artículo 34 de la Ley del

Impuesto a la Renta.

Registro de Activos Fijos.

Registro de Costos.

Registro de Inventario Permanente en Unidades Físicas.

Registro de Inventario Permanente Valorizado.

Se debe considerar lo establecido en el artículo 12.5 de la Resolución de

Superintendencia N° 226-2013/SUNAT, la cual dispone que los perceptores de

renta de tercera categoría del Régimen General, de acuerdo a las normas de

la Ley del Impuesto a la Renta, se encuentran obligados a llevar los

siguientes libros o registros:

Miguel A. Mantilla Chozo

10

Libros Contables

Renta de 2da. Categoría: Será obligatorio siempre que en el ejercicio

gravable anterior o en el curso del ejercicio, hubieran percibido Rentas

Brutas que excedan veinte (20) UIT (20 x S/.3,800 = S/.76,000) de

conformidad con lo dispuesto en el artículo 65° de la Ley del Impuesto a la

Renta.

Renta de 4ta. Categoría: Se debe señalar que de acuerdo con lo dispuesto

en el último párrafo del artículo 65° de la Ley del Impuesto a la Renta

se exceptúa de la obligación de llevar el Libro de Ingresos y Gastos a

los perceptores de rentas de 4ta. Categoría cuyas rentas provengan

exclusivamente de la contraprestación por servicios prestados bajo el

régimen especial de contratación administrativa de servicios - CAS, a

que se refiere el Decreto Legislativo Nº 1057 y modificatoria

Miguel A. Mantilla Chozo

11

Libros Contables

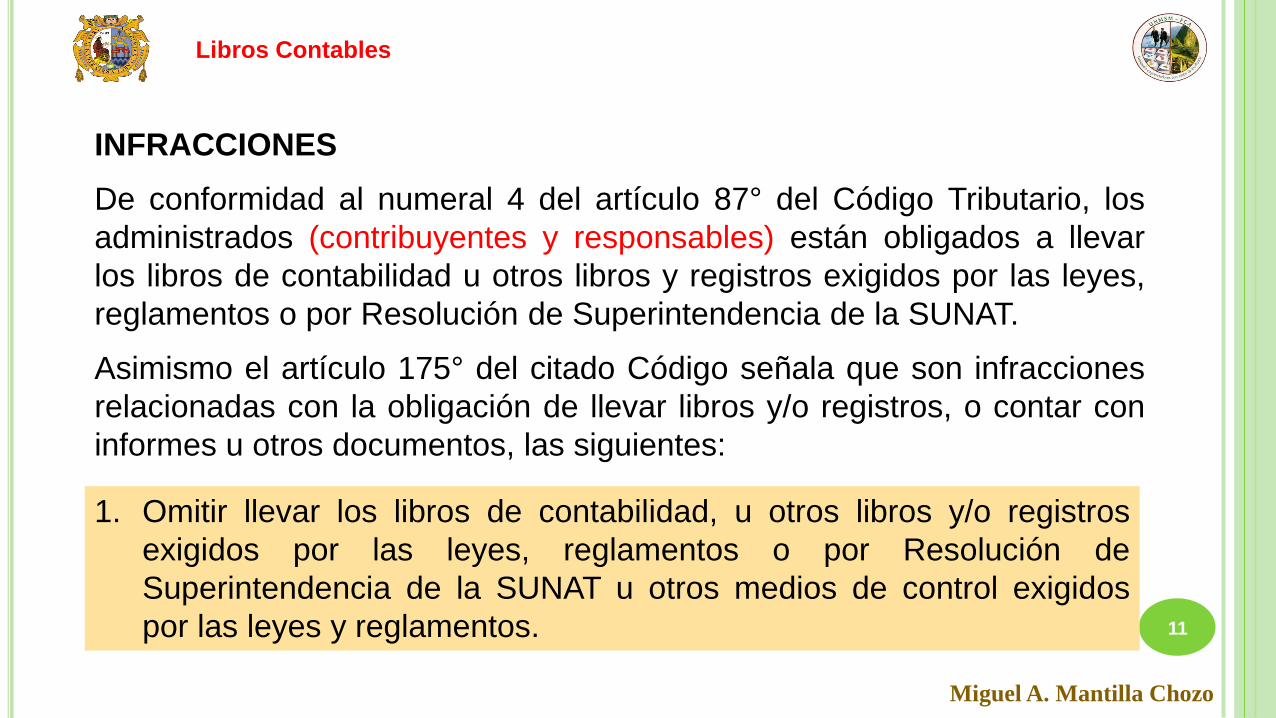

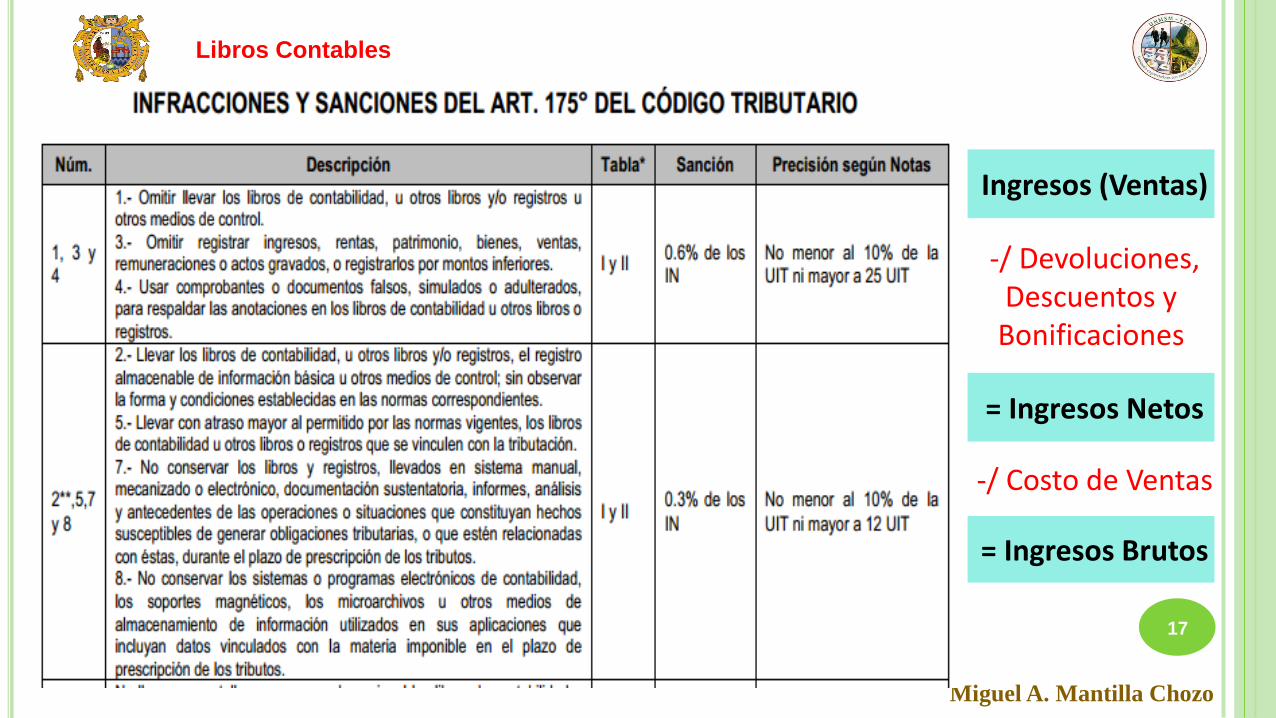

INFRACCIONES

De conformidad al numeral 4 del artículo 87° del Código Tributario, los

administrados (contribuyentes y responsables) están obligados a llevar

los libros de contabilidad u otros libros y registros exigidos por las leyes,

reglamentos o por Resolución de Superintendencia de la SUNAT.

Asimismo el artículo 175° del citado Código señala que son infracciones

relacionadas con la obligación de llevar libros y/o registros, o contar con

informes u otros documentos, las siguientes:

1. Omitir llevar los libros de contabilidad, u otros libros y/o registros

exigidos por las leyes, reglamentos o por Resolución de

Superintendencia de la SUNAT u otros medios de control exigidos

por las leyes y reglamentos.

Miguel A. Mantilla Chozo

12

Libros Contables

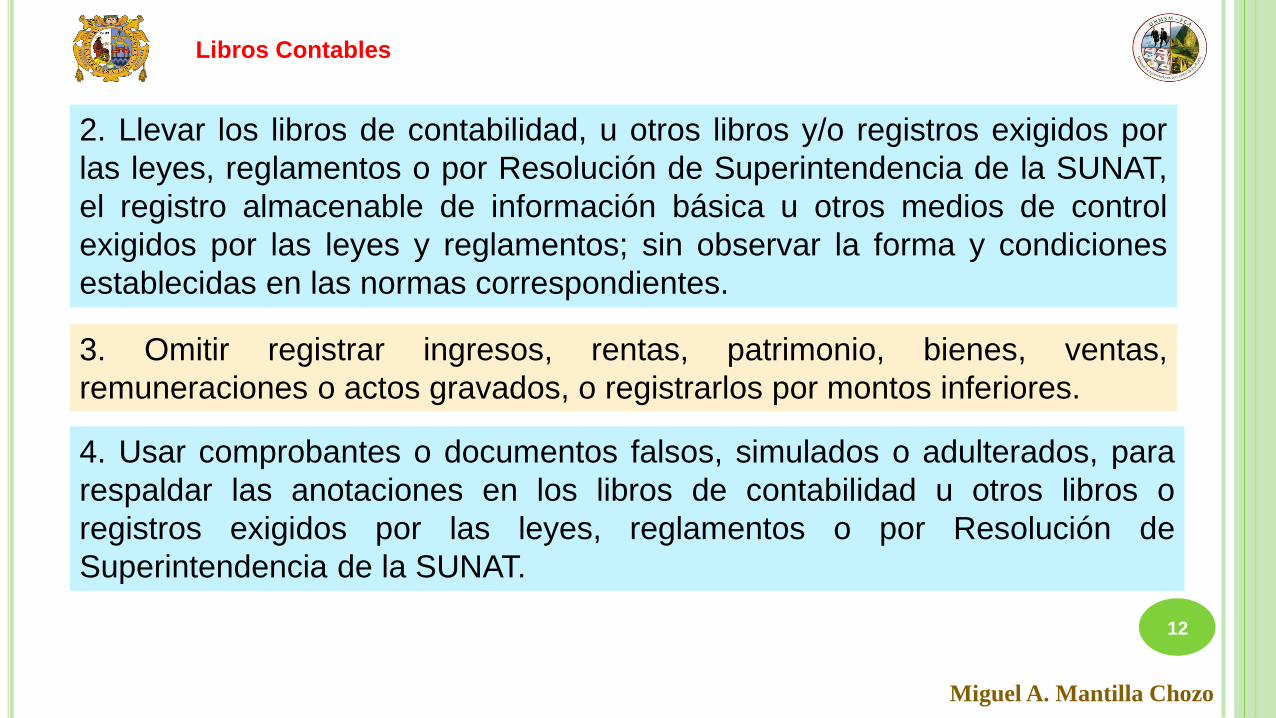

2. Llevar los libros de contabilidad, u otros libros y/o registros exigidos por

las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT,

el registro almacenable de información básica u otros medios de control

exigidos por las leyes y reglamentos; sin observar la forma y condiciones

establecidas en las normas correspondientes.

3. Omitir registrar ingresos, rentas, patrimonio, bienes, ventas,

remuneraciones o actos gravados, o registrarlos por montos inferiores.

4. Usar comprobantes o documentos falsos, simulados o adulterados, para

respaldar las anotaciones en los libros de contabilidad u otros libros o

registros exigidos por las leyes, reglamentos o por Resolución de

Superintendencia de la SUNAT.

Miguel A. Mantilla Chozo

13

Libros Contables

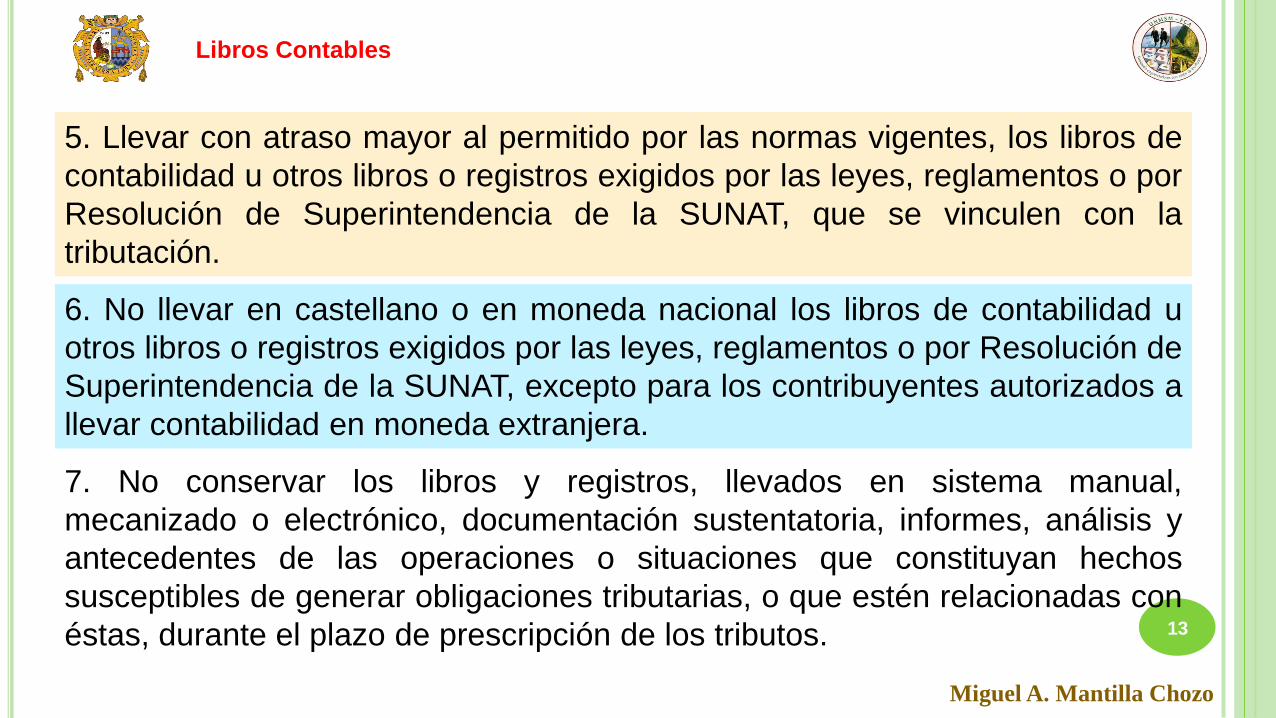

5. Llevar con atraso mayor al permitido por las normas vigentes, los libros de

contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por

Resolución de Superintendencia de la SUNAT, que se vinculen con la

tributación.

6. No llevar en castellano o en moneda nacional los libros de contabilidad u

otros libros o registros exigidos por las leyes, reglamentos o por Resolución de

Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a

llevar contabilidad en moneda extranjera.

7. No conservar los libros y registros, llevados en sistema manual,

mecanizado o electrónico, documentación sustentatoria, informes, análisis y

antecedentes de las operaciones o situaciones que constituyan hechos

susceptibles de generar obligaciones tributarias, o que estén relacionadas con

éstas, durante el plazo de prescripción de los tributos.

Miguel A. Mantilla Chozo

14

Libros Contables

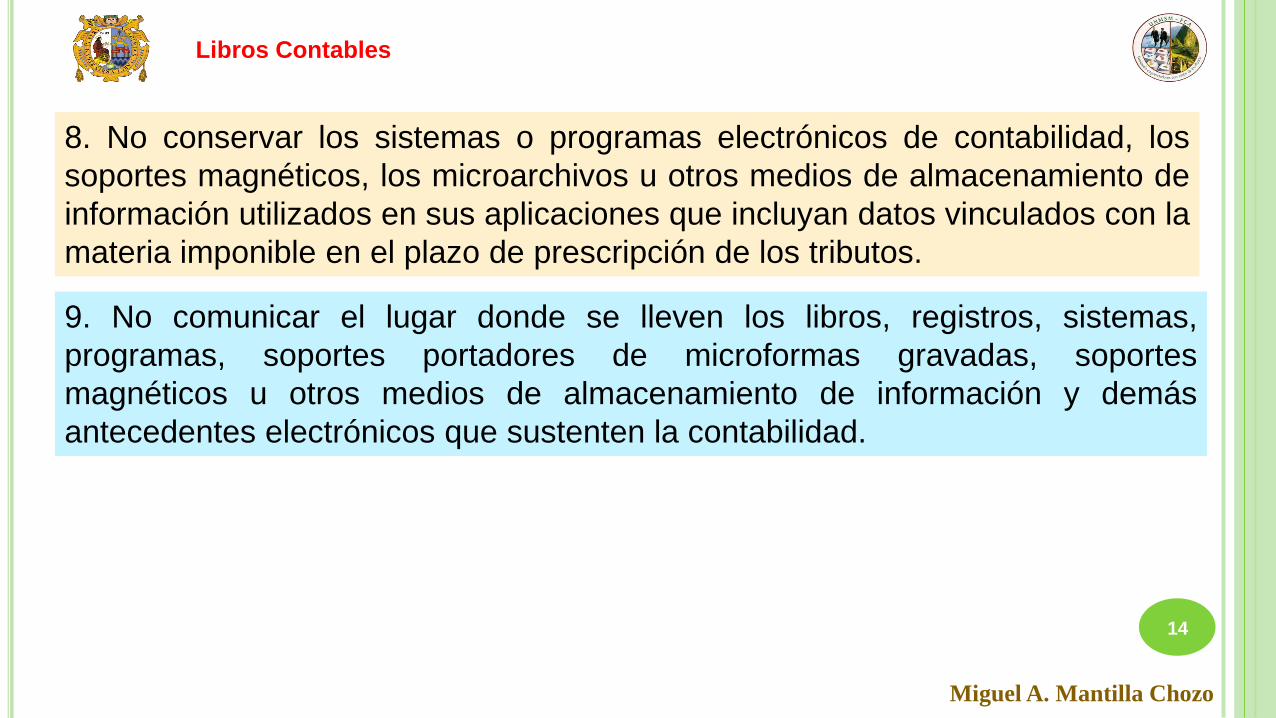

8. No conservar los sistemas o programas electrónicos de contabilidad, los

soportes magnéticos, los microarchivos u otros medios de almacenamiento de

información utilizados en sus aplicaciones que incluyan datos vinculados con la

materia imponible en el plazo de prescripción de los tributos.

9. No comunicar el lugar donde se lleven los libros, registros, sistemas,

programas, soportes portadores de microformas gravadas, soportes

magnéticos u otros medios de almacenamiento de información y demás

antecedentes electrónicos que sustenten la contabilidad.

Miguel A. Mantilla Chozo

15

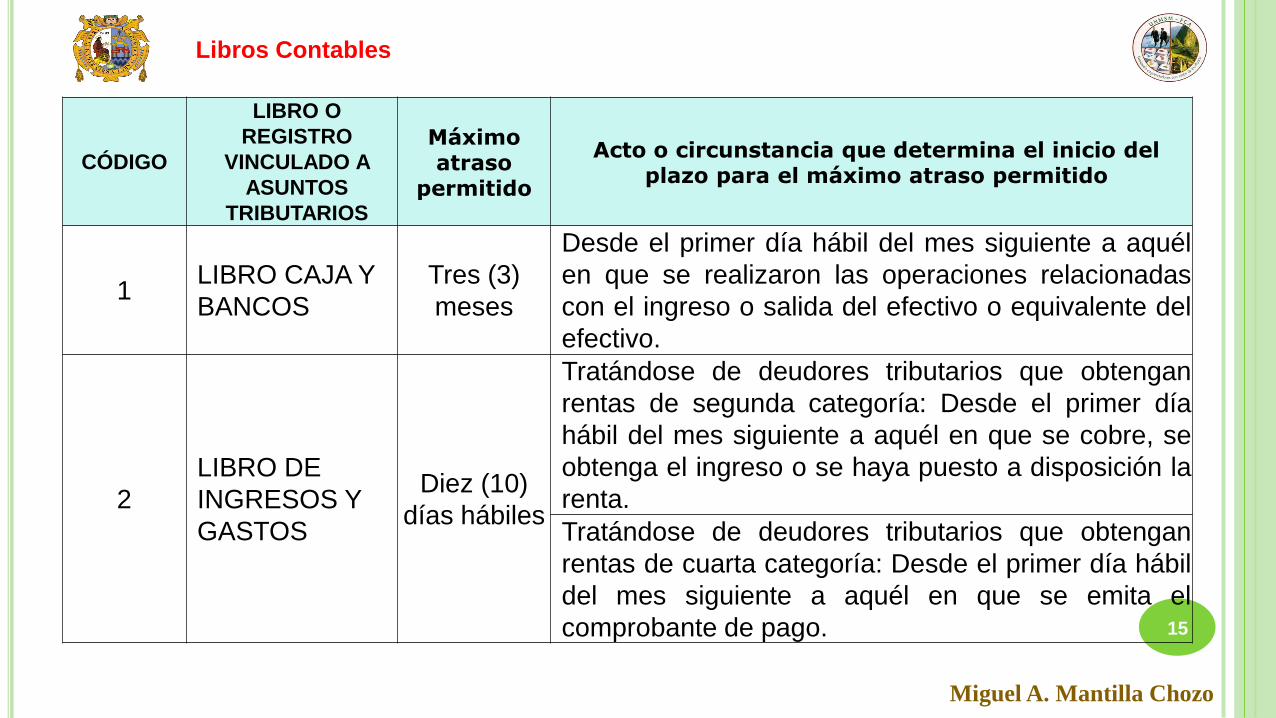

Libros Contables

CÓDIGO

LIBRO O

REGISTRO

VINCULADO A

ASUNTOS

TRIBUTARIOS

Máximo atraso

permitido

Acto o circunstancia que determina el inicio del plazo para el máximo atraso permitido

1 LIBRO CAJA Y

BANCOS

Tres (3)

meses

Desde el primer día hábil del mes siguiente a aquél

en que se realizaron las operaciones relacionadas

con el ingreso o salida del efectivo o equivalente del

efectivo.

2

LIBRO DE

INGRESOS Y

GASTOS

Diez (10)

días hábiles

Tratándose de deudores tributarios que obtengan

rentas de segunda categoría: Desde el primer día

hábil del mes siguiente a aquél en que se cobre, se

obtenga el ingreso o se haya puesto a disposición la

renta.

Tratándose de deudores tributarios que obtengan

rentas de cuarta categoría: Desde el primer día hábil

del mes siguiente a aquél en que se emita el

comprobante de pago.

Miguel A. Mantilla Chozo

16

Libros Contables

CÓDIGO

LIBRO O REGISTRO

VINCULADO A ASUNTOS

TRIBUTARIOS

Máximo atraso permitido

Acto o circunstancia que determina el inicio del plazo para

el máximo atraso permitido

3 Libro de Inventarios y

Balances

Tratándose de deudores tributarios pertenecientes al Régimen

General del Impuesto a la Renta:

Tres (3) meses Desde el día hábil siguiente al cierre del

ejercicio gravable.

4

Libro de Retenciones incisos

e) y f) del Articulo 34° de la

Ley del Impuesto a la Renta

Diez (10) días hábiles

Desde el primer día hábil del mes

siguiente a aquél en que se realice el

pago.

5 Libro Diario Tres (3) meses Desde el primer día hábil del mes

siguiente de realizadas las operaciones.

5-A Libro Diario de Formato

Simplificado Tres (3) meses

Desde el primer día hábil del mes

siguiente de realizadas las operaciones.

6 Libro Mayor Tres (3) meses Desde el primer día hábil del mes

siguiente de realizadas las operaciones.

Miguel A. Mantilla Chozo

17

Libros Contables

Ingresos (Ventas)

-/ Devoluciones, Descuentos y

Bonificaciones

= Ingresos Netos

-/ Costo de Ventas

= Ingresos Brutos