CONTABILIDAD MINERA - Curso

47

1 UNIVERSIDAD NACIONAL UNIVERSIDAD NACIONAL DE HUANCAVELICA DE HUANCAVELICA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADEMICO PROFESIONAL DE CONTABILIDAD SEPARATA DE LA ASIGNATURA: CONTABILIDAD DE LA INDUSTRIA EXTRACTIVA Docente : CPC. MAGNO F. FLORES PALOMINO

Transcript of CONTABILIDAD MINERA - Curso

1

UNIVERSIDAD NACIONAL DEUNIVERSIDAD NACIONAL DE HUANCAVELICAHUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA ACADEMICO PROFESIONAL DE

CONTABILIDAD

SEPARATA DE LA ASIGNATURA:

CONTABILIDAD DE LA INDUSTRIA EXTRACTIVA

Docente :CPC. MAGNO F. FLORES PALOMINO

Año 2010

INTRODUCCION

La producción minero - metalúrgicos provenientes de la actividad minera, por muchos años han sido y sigue siendo de gran importancia en la economía de nuestro país, considerándosele como el financiador del Desarrollo Nacional, porque, representa para el estado una fuente de divisas por la exportación de dichos productos, efectuados por las empresas mineras.Asimismo, siendo imprescindible importante la concurrencia de la ciencia contable dentro de la actividad minera y careciéndose de textos sobre contabilidad, he creído por conveniente por elaborar el presente trabajo que servirá de guía al estudiante de la especialidad de contabilidad y para todas aquellas personas que en algo tienen que ver en esta materia.El presente trabajo está dividido en tres capítulos.El primer capítulo, trata sobre los aspectos generales de al industria minera.El segundo capítulo esta referida a la política minera en nuestro país desde el punto de vista del régimen legal, tributario y laboral además incentivos para los titulares de actividades mineras.El tercer capítulo, trata estrictamente sobre la Contabilidad Financiera, partiéndose de un marco teórico y la aplicación práctica del aspecto contable – tributario de las cuentas del Activo que tienen un carácter muy peculiar en las Empresas Mineras.

Esperando la aceptación de los lectores, agradeceré cualquier sugerencia posterior, a los que tomare en consideración a fin de optimizar el presente trabajo.

Huancavelica, abril del 2008

MG. CPCC. Magno Flores Palomino

2

CAPITULO I

LA INDUSTRIA EXTRACTIVA

INDUSTRIA.-Definición.-Previamente para dar el concepto de Industria Extractivas definiremos que es una industria y como se clasifica.La industria desde el punto de vista económico puede definirse como el cambio físico y/o químico de una materia cuyo producto es para satisfacer necesidades.

LOS RECURSOS NATURALES Los recursos naturales son los que nos ofrecen la naturaleza y comprende la flora (vegetación) y la fauna (origen animal) de cada región, así como el aire, el agua de los ríos, mares y lagos, el petróleo y los minerales del subsuelo que se encuentran en la corteza terrestre.

Los recursos naturales se clasifican en dos grupos: Renovables y no renovables.

Recursos Renovables.- constituyen la Flora y la Fauna, por que ellos pueden renovarse mediante el cultivo o la crianza. Recursos no renovables.- son aquellas en que la voluntad y el esfuerzo del hombre son incapaces para lograr la renovación o reintegración de su riqueza y que al tomarla o extraerla implica su extinción, tal es como los minerales:

a) METÁLICOS.- 1) FERROSOS: Hierro, titanio, manganeso, cromo, níquel, cobalto,

walfromio, molibdeno, y vanadio.2) NO FERROSOS: cobre, plomo, zinc, estaño, aluminio, magnesio,

mercurio, antimonio y bismuto.3) METALES PRECIOSOS: oro, plata y el grupo platino.4) RADIOACTIVOS: Uranio.5) ELEMENTOS LIGEROS RAROS: berilio, tantalio, litio, circonio, etc.

b) NO MATALICOS.- Petróleo, carbón, azufre, calizas, sal, yeso, salitre, fosfatos, arcilla corriente, arcilla refractaria, sílice, mica y asbesto.

INDUSTRIAS EXTRACTIVASSon aquellas que, con el esfuerzo del hombre, por procedimientos diversos, se dedica a extraer o a tomar del seno de la naturaleza algún recurso natural sin modificar su estructura, pudiendo ser de inmediato su consumo, o que sirva de base para otra actividad industrial.Ejemplo: la extracción de los recursos naturales renovables y no renovables.

LA INDUSTRIA MINERA Definición.-La Industria minera es una parte de las industrias extractivas de recursos no renovables, que constituye el conjunto de actividades y esfuerzos tendientes a extraer de las entrañas de

3

la tierra los minerales que se encuentran en el yacimiento y la transformación de los mismos en metales como producto terminado.

Características de la Industria Minera.-1. Requiere ayuda de otras industrias .- La industria minera necesita la concurrencia de

otras industrias manufactureras o de transformación, para que los minerales extraídos se conviertan en productos terminados y puedan venderse en barras o lingotes.

2. Extinción de la industria minera . – Que al agotarse los minerales del subsuelo ya no pueden renovarse para su extracción por lo que la industria minera tiende ha extinguirse.

3. Rentabilidad de la inversión .- esto es, para convertirse en una explotación rentable debe existir minerales en cantidad y calidad, de este modo para cubrir el precio de la mina adquirida, los gastos realizados para localizarlos, la preparación de yacimientos y el financiamiento de la inversión en maquinaria y equipo e instalaciones, los costos de extracción, tratamiento, fundición y refinación, inclusive los costos de comercialización, además que deje un margen de utilidad sobre la inversión realizada como compensación del esfuerzo efectuado por los inversionistas.

4. Costos crecientes . – Esto quiere decir que, manteniéndose invariables los factores que determinan el costo de producción, el costo siempre tiende a incrementarse en razón que extraer una tonelada de mineral de la profundidad del yacimiento requiere de un mayor esfuerzo económico que extraer de la bocamina, ya que obviamente, son mayores las distancias a recorrer, mas difíciles las condiciones de trabajo, de la ventilación, del transporte, etc. Todo esto, obliga al empresario minero a realizar inversiones para emplear métodos de explotación más económicos.

5. Costo fijo más importante . – En la minería, la mano de obra, es el costo fijo más alto e importante y es un desafío permanente para esta actividad, ya que simultáneamente hay que tratar de mejorar el nivel de vida del trabajador y bajar los costos totales; por tanto, esta característica obliga a efectuar una inversión cuantiosa y aplicar nuevas tecnologías.

6. Actividad riesgosa . – Esto significa que su explotación corre mucho riesgo; no obstante que los trabajos mineros se inician con mineral localizado en galerías y/o a tajo abierto, con leyes y en volúmenes suficientes que hacen suponer una explotación rentable; en vista que la veta que se persigue puede perderse o cambiar sus características, al extremo de suspenderse su explotación.

7. Activo principal reservas de minerales . – La reserva de minerales es el activo más importante de la empresa y que está formado por el volumen de mineral económicamente explotable que tiene el yacimiento.

8. Dependencia de las cotizaciones de los precios en el mercado internacional . – La dependencia de los productos mineros en cuanto se refiere a las cotizaciones de los precios a corto plazo dentro del mercado mundial, es la característica más saltante, pues debe tenerse que una variación de la demanda de un metal provocará mayor intensidad en los precios de los minerales.

IMPORTANCIA DE LA INDUSTRIA MINERA

La industria minera es importante, porque, los recursos mineros representan una fuente de gran utilidad para promover el desarrollo económico del país, considerándosele como el financiador del Desarrollo Nacional.Entre sus aportes podemos señalar los siguientes:a) Generar divisasb) Contribuye al Fiscoc) Estimula el desarrollo local, regional y nacional

4

d) Contribuye al desarrollo industriale) Contribuye al PBIf) Genera ahorroa) Generación de divisas: el sector minero es el principal captador de divisas por el

comercio exterior que cubre generalmente el 50% de las exportaciones tan necesario para el desarrollo integral del país.

b) Contribución al fisco: es muy importante su contribución a la recaudación fiscal, sobre todo por concepto de impuestos a la renta.

c) Estímulo al desarrollo regional, local y nacional: es factor de desarrollo local, regional y nacional al realizar sus actividades allí, donde se encuentra el mineral, repartida en todo el territorio nacional; contribuye poderosamente a la descentralización económica y es integradora de la nacionalidad; crea infraestructura vial, energética, hidráulica de asentamientos humanos con casas, escuelas, servicios, centros de salud y esparcimiento; lleva civilización y cambios profundos en la vida tradicional de las comunidades.

d) Contribuye al desarrollo industrial: es una actividad promotora para desarrollar la industria al impulsar actividades conexas como la industria de explosivos, reactivo químicos para procesos metalúrgicos, producción de fundición como forro y bolas para molinos, industrias metal – mecánica, industria de la construcción, el comercio y las actividades agropecuarias, etc. Sus vínculos con el resto de la economía con miras a eliminar su carácter de enclave vía insumos, propagación tecnológica y bienes finales la convierten en el más eficaz financiador del desarrollo nacional.

e) Contribución al PBI: la minería contribuye con el 10% del P.B.I y ocupa aproximadamente al 1% de la Población Económicamente Activa.

f) Genera ahorro: el sector tiene gran capacidad en captar ahorros por la alta rentabilidad de sus operaciones, especialmente en los períodos en que los precios de los minerales se cotizan relativamente altos en el mercado mundial.

CLASIFICACION DE LAS EMPRESAS MINERAS DESDE EL PUNTO DE VISTA DE SU CONSTITUCION

a) Estatales o nacionales: La Empresa Minera Estatal también es una sociedad constituida bajo la forma de Sociedad anónima de conformidad a la Ley general de Sociedades Nº 26887, sin la concurrencia de personas naturales y/o jurídicas nacionales ni extranjeras, es decir que el 100% del capital pertenecen al Estado.

Ejemplo: Minero Perú S.A., Centromin Perú S.A.

b) Especiales o mixtas: La Ley general de Minería define: La Empresa Minera especial es toda sociedad constituida legalmente, en la que el estado participa como accionista en concurrencia con personas naturales y/o jurídicas, nacionales y/o extranjeras, de derecho privado y/o derecho público interno, con el objeto de ejercer o dedicarse a cualquier actividad de la industria minera sobre Derechos Especiales del Estado también sobre derechos mineros que hayan sido otorgados a particulares.

Asimismo, que las empresas mineras especiales sólo podrán organizarse o constituirse como sociedades Anónimas y la responsabilidad del estado como socio está limitado.

c) Privadas: Las Empresas Mineras Privadas son aquellas que se encuentran organizadas al amparado de la Ley General de Sociedades, diferenciándose de las 2 anteriores en que los socios pueden ser personas naturales y/o jurídicas, nacionales y/o extranjeras de derecho privado en los que el capital accionario no interviene el Estado.

5

Ejemplo: Cía. Minera Caudalosa S. A. , San Genaro S. A. etc.

CLASIFICACION DE LAS EMPRESAS MINERAS: DESDE EL PUNTO DE VISTA DEL VOLUMEN DE PRODUCCION

Gran Minería: Son aquellas empresas mineras que cuentan con las tres grandes fases de la minería, tales como la extracción, concentración, fundición y refinación, y su volumen de producción son en grandes cantidades y leyes o porcentajes altos en cuanto se refiere a la pureza o calidad del mineral concentrado o metal.- Centromin Perú S.A.- En la actualidad una de las empresas extranjeras de condición privada es la THE DOE

RUN COMPANY y la Southern Perú Cooper Corporation.

Mediana Minería: son las empresas mineras que se dedican a las primeras actividades de la industria minera de extracción y concentración y la producción en mejor escala a la gran Minería. Actualmente existen 40 empresas, de ellos 6 son con mayoría del accionariado extranjero. Ejemplo: Cia Minera Buenaventura S.A., Compañía Minera Milpo S. A., Cia. Minera Casapalca S. A., Cia. Minera Caudalosa S. A., Cia. Minera Huarón S. A., etc.

Pequeña Minería: La Ley General de Minería define y califica que son pequeños productores mineros los que reúnen, entre otros, las siguientes condiciones:1. Que posean por cualquier título hasta 2,000 Has. Entre denuncios, petitorios y

concesiones mineras.2. Posean por cualquier título una capacidad instalada de producción y/o beneficio de 350

TM/día con excepción de materiales de construcción, arenas, gravas auríferas de placer, metales pesados detríticos en que el límite será una capacidad instalada de producción y/o beneficio de hasta 3,000 metros cúbicos por día.

Productores Mineros artesanales: son los que:

1. En forma personal o como conjunto de personas naturales o jurídicas se dedican habitualmente y como medio de sustento a la explotación y/o beneficio directo de minerales, realizando sus actividades con métodos manuales y/o equipos básicos.

2. Posean por cualquier título hasta 1,000 Has. Entre denuncios, petitorios o concisiones mineras; o hayan suscrito acuerdos o contratos con los titulares mineros según lo establezca el Reglamento de la presente Ley.

3. Posean por cualquier título una capacidad instalada de producción y/o beneficio de 25 TM/día, con excepción de los productores de materiales de construcción, arenas, gravas auríferas de placer, metales pesados detríticos en que el límite será una capacidad instalada de producción y/o beneficio de hasta 200 metros cúbicos por día.

La condición de pequeño productor minero o productor minero artesanal se acreditará ante la Dirección General de Minería mediante Declaración Jurada Bienal.

FASES DE LA INDUSTRIA MINERA

La ley General de Minería faculta las siguientes actividades mineras:

6

CATEO: Es el primer paso de la actividad minera, cuya finalidad importante es la búsqueda de minerales: podemos decir entonces, catear una zona significa rastrear, buscar e investigar la existencia de criaderos de minerales, sin la ayuda de la ciencia física y/o química.

PROSPECCIÓN: Es la investigación dirigida a determinar áreas de posible mineralización a través de indicadores físicos y químicos medidas con instrumentos de técnicas de precisión.

EXPLORACIÓN: Es la actividad minera tendiente a demostrar las dimensiones, posición, características mineralógicas, reservas y valores de los yacimientos minerales es decir Explorar un terreno es, reconocerlo, observarlo e investigarlo a fin de tomar conocimiento de él en un sentido general y amplio, es decir, es la etapa donde con mayor fuerza y detenimiento se efectúan los estudios técnicos y científicos para determinar si es rentable o explotable.La exploración tiene dos características fundamentales:a) Cuando se trata de un yacimiento nuevo; se denomina exploración, a la fase inicial de

toda actividad minera que comprende al conjunto de labores que son necesarias para determinar la existencia o no del mineral.

b) Cuando se trata de un yacimiento en operación, se denomina exploración a aquellas labores que están orientadas a zonas desconocidas de posible mineralización que es continuación de vetas o cuerpos relacionados a un mismo origen.

DESARROLLO: Después de haberse terminado la exploración y con la seguridad que la inversión a realizar va a ser remunerativa de acuerdo a los primeros estudios económicos se inician los trabajos de desarrollo.

- Se consideran trabajos en desarrollo al conjunto de labores que son necesarios efectuar después de haber reconocido el yacimiento, con el objeto de disponer de recursos y servicios en general para poder llevar a cabo el minado.

- Es decir, viene a ser el trabajo de infraestructura que servirán para llevarse a cabo la explotación de la mina y deberán dar servicios hasta cuando sea agotada la mina o reemplazada por otras.

PREPARACIÓN: se considera labores de preparación todas aquellas que sean necesarias efectuar en los blocks de mineral ubicado, con el objeto de disponer su respectiva extracción.La preparación técnica y financiera depende fundamentalmente de las condiciones del terreno que se va ha explotar. Estas labores de preparación, sirven exclusivamente para facilitar la producción del tajeo y quedan generalmente inservibles cuando se agota el mismo.EXPLOTACIÓN: Es la extracción de los minerales contenidos en yacimientos.La explotación de minerales se realiza por los sistemas siguientes:a) En minas subterráneas cuando el mineral se encuentra a distancia de la superficie

terrestre, para el cual se requiere la construcción de túneles e infraestructura subterránea. Este tipo de minería es más costoso, sobre todo la mano de obra.

b) Minas a cielo o tajo abierto cuando el mineral se encuentra relativamente cercano a la superficie terrestre, extrayéndose por medio de palas mecánicas luego de haber sido removido con explosivos posteriormente acarreándose a las plantas concentradoras.

Esta etapa consiste propiamente en extraer los minerales de las entrañas de la tierra para lo cual se persigue la veta, resolviendo los problemas técnicas que se puedan encontrar es

7

decir, una vez tumbado el mineral en el interior de la mina es necesario sacarlo a la entrada o al exterior, para lo cual se recurre al uso de los carros mineros que son empujados por los mismos trabajadores o jalados por una locomotora si son en las minas subterráneas y con el transporte de vehículos pesados cuando es a tajo abierto.

BENEFICIO: Es el conjunto de procesos físicos, químicos y/o físico- Químicos que se realizan para extraer o concentrar las partes valiosas de un agregado de minerales, comprende las siguientes etapas:1. Preparación mecánica. – el mineral en bruto almacenado en canchas o patios se tendrá

que ingresar al proceso de reducción de tamaño, pasando por dos etapas:

- Chancado . – Viene a ser el primer proceso industrial en el cual se utilizan 2 chancadoras que, la chancadora primaria reduce a la roca a ¾º y pasa a la chancadora secundaria, donde es reducida a ¼º. Este proceso se hace en seco y se le agrega alguna proporción de cal. Una vez el mineral triturado, se transporta empleando fajas transportadoras que se encargan de llevar el mineral chancado para su molienda.

- Molienda . – Una vez recibido para la molienda, el producto de la chancadora donde se ha triturado el mineral, se le somete a la acción, de un molino de bolas o barras para convertirse en polvo, es decir, esta etapa de la concentración consiste en reducir el mineral en polvo con la ayuda del agua para facilitar su desintegración.

2. Metalurgia. – Conjunto de procesos físicos, químicos y/o físico- químicos que se realizan para concentrar y/o extraer las sustancias valiosas de los minerales.Es decir consiste que, a los minerales extraídos hay que separarlos de las impurezas o material estéril con que vienen acompañados los minerales.El beneficio depende muchas veces del tipo de mineral que se explota, en la actualidad la física y la química han aportado muchos y variados métodos de beneficio de minerales como el método de lixiviación, pero aun se siguen utilizando la disolución o cianuración y la flotación: Lixiviación.- Es el método empleado para la recuperación de metales. Consiste en dar

un baño con solución ácida a los minerales previamente chancados. Luego pasa a la planta de extracción por solventes en donde se purifica y concentra mediante la aplicación de reactivos y procesos químicos. Esta solución, con un alto contenido de mineral, pasa al proceso de la recuperación del metal refinado mediante el uso de celdas electrolíticas, usado en el proceso de recuperación del cobre y oro.

Disolución o cianuración. – Consiste, en que los minerales molidos se depositan en

un gran tanque llamado agitador, en el cual se vierte a la vez la proporción de agua necesaria con cianuro de sodio o ácido sulfúrico u otros reactivos químicos que el metalurgista determine, con la finalidad de ir separando a los minerales de las impurezas que contiene.

Flotación. – Este es otro método para el tratamiento de los minerales que requiere contar con materiales molidos. Del acondicionador, el material pasa a las celdas de flotación, se les agregan mayor cantidad de agua así como materias aceitosas u otras sustancias químicas de la clase y proporción que determinen los expertos donde es agitado el mineral. De las celdas pasa a las cochas (o filtros), donde el mineral se asienta y el agua pasa al relave.

- Secado: Luego, toda la espuma obtenida es pasada hacia unos depósitos de

concentrados donde se recogen para ser sometido a un calentamiento que tiene el efecto de provocar la evaporación del agua que contenga y dejar un residuo sólido que

8

representa los metales, que en este caso y de acuerdo al sistema de beneficio se llama concentrado.

Manipuleo. – Consiste en trasladar el concentrado de minerales de la planta concentradora a patios o canchas especiales para depositarlos, luego para ser comercializado o también para la etapa de fundición y refinamiento

FUNDICIÓN Y REFINACION.– Este es el último proceso de la industria minera que corresponde a la actividad manufacturera o de transformación.

Fundición: Es el proceso que consiste en que ya teniendo los metales puros en los ánodos, se funden o vacían en los moldes dándoles cierta forma, tamaño y peso de las características convencionales empleados en el mercado nacional o mundial o bien según las instrucciones del comprador.

Refinación: Es el proceso para purificar los metales de los productos obtenidos en los procedimientos metalúrgicos anteriores (vale decir, beneficio y fundición). Es el proceso que consiste en la separación de los metales utilizando reacciones químicas en un horno y con materiales fundentes, se recogen unos metales y se descartan otros; además haciendo uso de procedimientos electrolíticos, van formando ánodos con los metales finos, los cuales van engrosando sus paredes.

LABOR GENERAL: Es todo trabajo minero que presta servicios auxiliares, tales como ventilación, desagüe, izaje o extracción a dos o más concesiones de distintos concesionarios”.

TRANSPORTE MINERO: Es el sistema utilizado para el transporte de mineral y productos metálicos entre una mina y un puesto o una fundición o en tramos de estos proyectos, realizados por personas distintas o los concesionarios de las minas.

Los sistemas a utilizarse podrán ser:Fajas transportadorasTuberías oCables carriles

COMERCIALIZACIÓN: Viene a ser la colocación de los productos mineros – metalúrgicos en el mercado nacional e internacional.

REGIMEN LEGAL:

DENUNCIO MINEROSe denomina denuncio minero al petitorio de un derecho minero, mientras se encuentre en trámite hasta la expedición del título definitivo, luego de la cual se denomina concesión minera.

LA CONCESIÓN MINERA.-

Es la autorización o título por medio del cual el Estado entrega al concesionario o titular el derecho real a la exploración y explotación de los recursos minerales concedidos que se encuentren dentro de un sólido de profundidad indefinida, limitado por planos verticales

9

correspondientes a los lados de un cuadrado, rectángulo o poligonal cerrada, cuyos vértices están referidos a coordenadas Universal Transversal Mercator (UTM).

La concesión minera es un inmueble distinto y separado del predio donde se encuentre ubicada.La concesión minera otorga a su titular un derecho real consistente en la suma de los atributos que la ley de minería reconoce al concesionario. Las concesiones son irrevocables, en tanto el titular cumpla las obligaciones que la Ley de Minería exige para mantener su vigencia.

La unidad básica de medida superficial de la concesión minera es una figura geométrica, delimitada por coordenadas UTM, con una extensión de 100 hectáreas.Las conseciones se otorgarán en extensiones de 100 a 1,000 hectáreas, en cuadrículas o conjunto de cuadrículas colindantes al menos por un lado, salvo en el dominio marítimo, donde podrán otorgarse en cuadrículas de 100 a 10,000 hectáreas.

CLASIFICACION DE CONCESIONES MINERAS SEGÚN SU ACTIVIDAD

se clasifican en:a) Exploraciónb) Explotaciónc) Beneficiod) De refinación e) De labor general f) De transportes minero

CLASIFICACION DE LAS CONCESIONES SEGÚN LA CLASE DE SUSTANCIASComo sigue:a) Metálicosb) Carboníferosc) No metálicosd) Geotérmicos

- La concesión de exploración otorga a su titular el derecho a explorar las sustancias minerales concedidas, dentro del perímetro de la concesión.

- Mientras que la concesión de explotación otorga a su titular el derecho a explotar las sustancias minerales concedidas, dentro del área de la concesión y que comprende la propiedad sobre las sustancias extraídas.

- En cuanto a la concesión de beneficio otorga a su titular el derecho de extraer o concentrar la parte valiosa de un agregado de minerales, mediante un conjunto de procesos, físicos y químicos y/o físico – químico, que comprende la preparación mecánica y/o metalúrgica.

- La concesión de refinación otorga a su titular el derecho a purificar los metales de los productos obtenidos por procedimientos metalúrgicos.

- La concesión de labor general otorga a su titular el derecho a prestar servicios auxiliares a dos o más concesiones mineras.

10

- La concesión de transportes minero, confiere a su titular el derecho a instalar y operar sistemas de transporte masivo continuo de productos minerales entre un centro minero y un puerto o una planta de beneficio, o una refinería o en uno o más tramos de estos proyectos. El transporte minero será realizado por persona distinta a los concesionarios mineros a los que sirva.

- La concesión de desmonte, relaves y escoriales, faculta al concesionario sólo al aprovechamiento de estas sustancias que se encuentren depositadas en la superficie.

DERECHOS MINEROS.- Viene a ser la extensión de terreno mineralizado llamados concesiones mineras que la ley de minería ampara a los consecionarios para realizar las actividades de exploración y explotación de los yacimientos de minerales, vetas y filones existentes en el suelo y subsuelo, así como su posterior beneficio y refinación; igualmente incluye un derecho minero las concesiones de labor general y transporte minero.

ATRIBUCIONES DE LOS TITULARES DE DERECHOS MINEROS

a) El concesionario de exploración tiene el derecho de explorar las sustancias minerales concedidas que se encuentran dentro de su concesión y además de disponer de los minerales que extraiga. Asimismo, está facultado, para convertir en cualquier tiempo la concesión de exploración a explotación.

b) El concesionario de explotación tiene el derecho de desarrollar, preparar, explotar y comercializar las sustancias minerales concedidas que se encuentran dentro de su concesión.

El concesionario de sustancias no metálicas adquiere el derecho exclusivo a explorar o explotar, todas las sustancias no metálicas que se encuentren dentro del área concedida.

c) Los titulares de las concesiones de beneficio, refinación, labor general y transporte minero tienen los atributos inherentes al derecho de cada concesión.

DERECHOS COMUNES

Los titulares de derechos mineros gozan de los siguientes atributos:

a) El uso minero gratuito de la superficie correspondiente al derecho minero para el fin económico siempre en cuando los derechos que se otorguen en terrenos eriazos.

b) Pedir a al autoridad minera el derecho de uso minero gratuito para el mismo fin, sobre terrenos eriazos ubicados fuera de la concesión.

c) Solicitar a la autoridad minera, autorización para establecer servidumbre en terrenos de terceros.

d) A construir en los derechos mineros vecinos, las labores que sean necesarias al acceso, ventilación y desagüe de sus concesiones, transporte de minerales y seguridad de los trabajadores, previa indemnización correspondiente si causan daños.

e) A ejecutar en terreno franco las labores que tengan los mismos objetos destinados a la construcción, ventilación, etc.

f) A usar las aguas que sean necesarias para el servicio domestico del personal de trabajadores y para las operaciones de la concesión, de conformidad con las disposiciones legales sobre la materia.

11

g) A aprovechar las sustancias minerales contenidas en las aguas que se presenten en sus labores.

h) A inspeccionar las labores de derechos mineros vecinas o colindantes cuando sospeche internación o cuando tema inundación, derrumbe o incendio por el mal estado de las labores de los vecinos o colindantes.

DERECHO DE VIGENCIA

A partir del año en que se hubiese formulado el petitorio, el concesionario minero estará obligado al pago del Derecho de Vigencia:

- Para Grandes y Medianas Empresas Mineras el Derecho de Vigencia es de US $ 5.00 o su equivalente en moneda nacional por año y por hectárea solicitada u otorgada.

- Para pequeños productores mineros el Derecho de Vigencia es de US $ 1.00 o su equivalente en moneda nacional por año y por hectárea solicitada u otorgada.

- Para los productores mineros artesanales el Derecho de Vigencia es de US $ 0.50 o su equivalente en moneda nacional por año y por hectárea solicitada u otorgada.

El derecho de vigencia correspondiente al segundo año, computado a partir del 1 de enero del año siguiente a aquel en que se hubiere formulado el petitorio de la concesión minera, deberá abonarse hasta el 30 de junio del segundo año. Igual regla se aplicará para los años siguientes. PAGO DE DERECHO DE VIGENCIA EN CONSECIONES DE BENEFICIO.-A partir del año en que se hubiere solicitado una concesión de beneficio, el titular estará obligado al pago del derecho de vigencia, en un monto anual según su capacidad instalada, del modo siguiente:- Hasta 350 TM/día, 0.0014 de una UIT por cada TM/día.- más de 350 hasta 1,000 TM/día, 1.00 UIT.- más de 1,000 hasta 5,000 TM/día, 1.5 UIT.- por cada 5,000 TM/día en exceso, 2.00 UIT.La TM/día se refiere a capacidad instalada de tratamiento. En los casos de ampliación, el pago que acompaña a la solicitud, es sobre el incremento de capacidad.

PAGO DE DERECHO DE VIGENCIA EN CONSECIONES DE LABOR GENERAL Y DE TRANSPORTE MINERO.-Al solicitar una concesión de labor general o de transporte minero, el peticionario pagará por Derecho de Vigencia 0.003% de una UIT por metro lineal de labor proyectada.

ASPECTO TRIBUTARIO

IMPUESTO A LA RENTA.-En el caso que un titular sea persona natural, la retribución que perciba por la cesión de la concesión califica como renta de primera categoría, comprendida en el inciso b) del artículo 23º de la Ley del Impuesto a la Renta.

12

“Son rentas de primera categoría: las producidas por la locación o cesión temporal de derechos y cosas muebles o inmuebles”.

Cuando el titular sea una persona jurídica o natural que ejerza actividad empresarial, la retribución convenida calificará como renta de tercera categoría, con arreglo a lo dispuesto en el inciso a) del Art. 28º de la LIR. “Son rentas de tercera categoría: las derivadas del comercio, la industria o minería;

de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios, comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas, y capitalización; y en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes”.

Además podemos mencionar al Art. 37º inciso g) de la LIR.“Los gastos de organización, los gastos preoperativos iniciales, los gastos preoperativos originados por la expansión de las actividades de la empresa y los intereses devengados durante el periodo preoperativo, a opción del contribuyente, podrán deducirse en el primer ejercicio o amortizarse proporcionalmente en el plazo máximo de diez (10) años”.

Asimismo, el Art. 21º, inciso d) del Reglamento de la LIR.“La amortización a que se refiere el inciso g) del Art. 37º de la LIR, se efectuará a partir del ejercicio en que se inicie la producción o explotación”.

REGIMEN DE ESTABILIDAD TRIBUTARIA

CONTRATO DE ESTABILIDAD TRIBUTARIA ESPECIAL.- Contrato de estabilidad por 15 años.Esta clase de contratos pueden ser celebrados por las empresas que inician actividades en la industria minera o por las empresas existentes, siempre que cumplan con lo siguiente: Requisitos mínimos:Empresas que inician actividades:1. Que el proyecto minero tenga una capacidad inicial no menor de 5,000 TM/día.2. Acreditar una inversión no menor al equivalente en moneda nacional de US $ 20

´000,000.00Empresas mineras existentes:

1. Que la ampliación está destinada a llegar a una capacidad no menor de 5,000 TM/día referentes a una o más Unidades Económicas Administrativas.

2. Que el programa de inversión no sea inferior al equivalente en moneda nacional de US $ 50´000,000.00

Por excepción, tienen derecho a acceder a estos contratos, las personas que realicen inversiones no menores al equivalente en moneda nacional a US $ 50´000,000.00, en las empresas que conforman la actividad empresarial del Estado sujeta al proceso de privatización.En ambos supuestos, el proyecto debe estar sustentado con el correspondiente estudio de factibilidad técnico – económico que deberá ser aprobado por la Dirección General de Minería en un plazo de 90 días naturales, transcurrido los cuales se entenderá

13

automáticamente aprobado. Para acreditar la inversión deberá presentarse una declaración jurada refrendada por auditor externo.

Beneficios:El contrato de estabilidad garantiza al titular de la actividad minera los siguientes beneficios:1. Estabilidad tributaria, no siéndole de aplicación ningún tributo que se cree con

posterioridad, tampoco los cambios que se puede introducirse en el régimen de determinación; incluye la posibilidad de ampliar la tasa anual de depreciación hasta el límite máximo del 20% respecto de las maquinarias, equipos industriales y demás activos fijos.

2. Contabilidad en moneda extranjera.3. Libre disponibilidad de divisas generadas por las exportaciones.4. No discriminación en lo que se refiere al tipo de cambio.5. Libre comercialización de productos mineros.6. Estabilidad en regímenes especiales por devolución de impuestos, admisión temporal y

otros similares.7. No modificación unilateral de las garantías incluidas dentro del contrato.8. Compensación del costo de las prestaciones de salud a sus trabajadores dependientes.9. Simplificación administrativa para la celeridad procesal, en base a la presunción de

veracidad y silencio positivo ficto.10. No discriminación respecto de otros sectores de la actividad económica. CONTRATO DE ESTABILIDAD TRIBUTARIA COMUN.- Contrato de estabilidad por 10 años.

Requisitos mínimos:1. Realizar operaciones mayores de 350 TM/día y hasta 5,000 TM/día.2. Realizar inversiones por el equivalente en moneda nacional a US $ 2`000,000.00.

Beneficios:Son los mismos que en los contratos de estabilidad por 15 años, salvo la posibilidad de llevar la contabilidad en moneda extranjera, así como la de ampliar la tasa de depreciación hasta el límite máximo de 20% anual como tasa global.

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS

¿Quienes se encuentran obligados a presentar la declaración del ITAN correspondiente al Ejercicio 2010?

Todos aquellos contribuyentes generadores de rentas de tercera categoría comprendidos en el Régimen General del Impuesto a la Renta, que iniciaron operaciones con anterioridad al 1 de enero del 2010, incluidos los del Régimen de la Amazonía, Régimen Agrario, los establecidos en Zona de Frontera, etc., así como, las sucursales, agencias y demás establecimientos permanentes de empresas no domiciliadas, cuyo valor de los activos netos al 31 de diciembre del 2009 superen S/.1’000,000.

¿Cómo se determina el impuesto?

14

El impuesto para el ejercicio 2010 se determinará aplicando la tasa de 0.4% sobre la base del valor histórico de los activos netos de la empresa que exceda de S/. 1 000 000, según balance cerrado al 31 de diciembre de 2009.

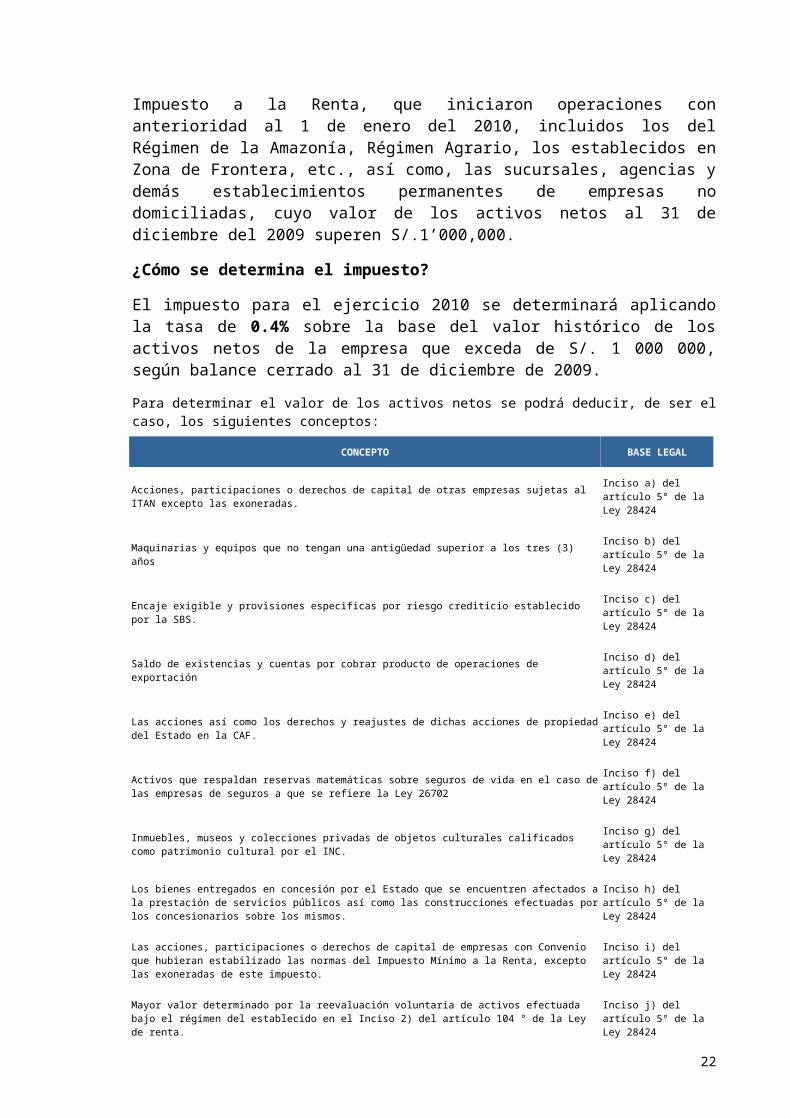

Para determinar el valor de los activos netos se podrá deducir, de ser el caso, los siguientes conceptos:

CONCEPTO BASE LEGAL

Acciones, participaciones o derechos de capital de otras empresas sujetas al ITAN excepto las exoneradas.

Inciso a) del artículo 5° de la Ley 28424

Maquinarias y equipos que no tengan una antigüedad superior a los tres (3) años Inciso b) del artículo 5° de la Ley 28424

Encaje exigible y provisiones especificas por riesgo crediticio establecido por la SBS. Inciso c) del artículo 5° de la Ley 28424

Saldo de existencias y cuentas por cobrar producto de operaciones de exportación Inciso d) del artículo 5° de la Ley 28424

Las acciones así como los derechos y reajustes de dichas acciones de propiedad del Estado en la CAF.

Inciso e) del artículo 5° de la Ley 28424

Activos que respaldan reservas matemáticas sobre seguros de vida en el caso de las empresas de seguros a que se refiere la Ley 26702

Inciso f) del artículo 5° de la Ley 28424

Inmuebles, museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el INC.

Inciso g) del artículo 5° de la Ley 28424

Los bienes entregados en concesión por el Estado que se encuentren afectados a la prestación de servicios públicos así como las construcciones efectuadas por los concesionarios sobre los mismos.

Inciso h) del artículo 5° de la Ley 28424

Las acciones, participaciones o derechos de capital de empresas con Convenio que hubieran estabilizado las normas del Impuesto Mínimo a la Renta, excepto las exoneradas de este impuesto.

Inciso i) del artículo 5° de la Ley 28424

Mayor valor determinado por la reevaluación voluntaria de activos efectuada bajo el régimen del establecido en el Inciso 2) del artículo 104 ° de la Ley de renta.

Inciso j) del artículo 5° de la Ley 28424

¿Cuál es el plazo para presentar la Declaración Jurada del ITAN?

El plazo para la presentación de la declaración jurada y el pago al contado o de la primera cuota por el ejercicio 2010, será de acuerdo a un cronograma establecido por la SUNAT.

PAGO DE LAS CUOTAS:

Los sujetos del ITAN que optaron por pagar en cuotas, pagaran de la segunda a la novena cuota, en los plazos previstos para la declaración y pago de tributos de liquidación mensual correspondientes a los períodos tributarios de abril a noviembre del ejercicio 2010, de acuerdo al cronograma de vencimientos establecido por la SUNAT.

IMPUESTO GENERAL A LAS VENTAS EN LAS EXPORTACIONES

ARTÍCULO 33º.- EXPORTACIÓN DE BIENES Y SERVICIOS

La exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no están afectos al Impuesto General a las Ventas.

Las operaciones swap con clientes del exterior, realizadas por productores mineros, con intervención de entidades reguladas por la Superintendencia de Banca y Seguros que certificarán la operación en el momento en que se acredite el cumplimiento del abono del

15

metal en la cuenta del productor minero en una entidad financiera del exterior, la misma que se reflejará en la transmisión de esta información vía swift a su banco corresponsal en Perú.

El Banco local interviniente emitirá al productor minero la constancia de la ejecución del swap, documento que permitirá acreditar ante Sunat el cumplimiento de la exportación por parte del productor minero, quedando expedito su derecho a la devolución del IGV de sus costos.

El plazo que debe mediar entre la operación swap y la exportación del bien, objeto de dicha operación como producto terminado, no debe ser mayor de 60 (sesenta) días útiles. ADUANAS en coordinación con la SUNAT podrá modificar dicho plazo. Si por cualquier motivo, una vez cumplido el plazo, el producto terminado no hubiera sido exportado, la responsabilidad por el pago de los impuestos corresponderá al sujeto responsable de la exportación del producto terminado.

Ante causal de fuerza mayor contemplada en el Código Civil debidamente acreditada, el exportador del producto terminado podrá acogerse ante Aduanas y la Sunat a una prórroga del plazo para exportar el producto terminado por el período que dure la fuerza mayor.

Por decreto supremo se podrá considerar como exportación a otras modalidades de operaciones swap y podrán establecerse los requisitos y el procedimiento necesario para la aplicación de la presente norma.

(Numeral sustituido por el Artículo Único de la Ley N° 27625, publicada el 8.01.2002, vigente desde el 09.01.2002.)

REGIMEN DE RECUPERACION ANTICIPADAEl régimen consiste en la devolución del IGV pagado en las importaciones y/o adquisiciones locales de bienes de capital, realizadas por personas naturales o jurídicas que se dediquen en el país a actividades productivas de bienes y servicios destinados a exportación o cuya venta se encuentre gravada con el IGV y que no han iniciado aun sus actividades comerciales.Las devolución se efectuará mediante Notas de Crédito Negociables, respecto del crédito fiscal que no hubiera sido agotado durante los 6 meses siguientes a la fecha de su anotación en el registro de compras.El monto mínimo que deberá acumularse para solicitar la devolución, debe ser equivalente a 4 UIT (según valor vigente al momento de la solicitud).

CREDITO A FAVOR DEL EXPORTADOR Los exportadores tienen derecho a solicitar la devolución del IGV que haya gravado la adquisición de bienes o servicios empleados como insumos de los bienes exportados.

DEPRECIACION ACELERADA La depreciación es un gasto permitido a las empresas, por el cual contabilizan anualmente una proporción de sus gastos de inversión como gastos corrientes, lo que representa el consumo de los bienes de capital. El registro de dichos gastos incide en menores utilidades y por lo tanto en menores pagos por concepto de impuesto a la renta. La proporción anual que las empresas pueden descontar normalmente está asociada al tipo de bien en el que hayan invertido: inmuebles, maquinaria y equipo, entre otros. Sin embargo, existen ciertos

16

sectores en los cuales se ha considerado convenientemente permitir el uso de tasas de depreciación mayores, por lo que logran de recuperar de manera más rápida las inversiones que realizan. Este esquema es denominado depreciación acelerada, es decir uso de tasas de depreciación mayores que la de aplicación general.

Infraestructura y Maquinas, Equipos Industriales y Otros Activos Mineros.De acuerdo al Art. 84º del TUO de la Ley General de Minería, D.S. 014-92 EM, las Empresas Mineras pueden ampliar su tasa anual de depreciación de maquinarias, equipos industriales y demás activos fijos hasta el límite máximo de 20% anual.

En el caso de las edificaciones y construcciones, según el Art. 5º de la Ley 27341, tendrá como límite máximo una tasa de depreciación de 5% anual.

GASTOS DE EXPLORACION, DESARROLLO Y COSTOS DE POZOS QUE SON EXPLOTADOS.De acuerdo con el Art. 53º de la Ley Orgánica que norma las actividades de hidrocarburos en el territorio nacional, Ley 26221, todos los gastos de exploración, desarrollo y costo de pozos serán juntados en una sola cuenta que podrá ser depreciada usando cualquiera de los métodos siguientes:

a) En base a la unidad de producción ób) Mediante la amortización lineal, en no menos de cinco ejercicios anuales.

Estas alternativas solo son aplicables hasta antes del inicio de las operaciones comerciales de los concesionarios. Al momento del inicio de las operaciones comerciales del concesionario, todos los gastos de exploración, desarrollo y costos de pozos que no tienen valor de recuperación serán usados como depreciación del ejercicio anual corriente.

SELECCIÓN DEL METODO DE EXPLOTACION MINERA El estudio técnico – económico debe describir el método de explotación, que se ha considerado como el más económico y eficiente. Para ello se utilizan los siguientes criterios básicos:1. Forma, tamaño y posición especial del cuerpo mineralizado.2. Contenido y distribución de los valores metálicos.3. Propiedades físicas y químicas del mineral y las rocas adyacentes o encajonantes.4. Factores económicos y facilidad de transporte.5. Condiciones de seguridad, de medio ambiente y disposiciones gubernamentales.6. Efectos de las operaciones subsidiarias.7. Consideraciones especiales.El método elegido puede ser:

Superficial, tajo abierto o cielo abierto ySubterráneo.

DESARROLLO Y PREPARACION1.- En el caso de ser una mina subterránea se realizan trabajos de desarrollo para llegar

hasta el mineral mediante:Galerías: son túneles horizontalesChimeneas: son túneles verticales o inclinados que no se comunican a superficie.Piques: son los túneles verticales que salen a la superficieRampas: son túneles en forma de espiral.Socavón: son túneles principales de la mina.

17

2.- En el caso de minas superficiales, se realiza primeramente un trabajo de desencape hasta llegar al mineral, posteriormente se realizan labores de acceso hacia el yacimiento, sigue un proceso cíclico que comprende, perforación, voladura, carguio y transporte. Generalmente este método es empleado por la gran minería e implica altas producciones.

CLASES DE YACIMIENTOS MINEROS

VETA: Es un cuerpo mineral de forma alargada limitada por planos irregulares de rocas llamadas encajonantes. Generalmente la veta es parada. Cuando el cuerpo mineral aparece tendido o echado se le llama “manto”.

DISEMINADO: Se llama así al cuerpo mineral que aparece como hilos que atraviesan la roca por todas las direcciones, o como puntos o motas de mineral cubriendo grandes extensiones.

ALUVAL: Es un yacimiento formado por granos, placas o pepas de diferentes formas y tamaño, que está depositada en las arenas o lechos de los ríos o mares. Generalmente son de oro, tungsteno y titanio. Ejm. Lavaderos de Sandia y Puno y de Pallasca en Ancash.

CONTACTO: Es un depósito de mineral formado a lo largo del encuentro entre dos rocas distintas, casi siempre una de ellas es caliza.

CARACTERISTICAS DE UNA VETAPOTENCIA: La potencia es la distancia perpendicular entre las cajas.

BUZAMIENTO: El buzamiento es el ángulo de inclinación de la veta con la horizontal.

LONGITUD DE UNA VETA: Es el largo o corrida de una veta, medida horizontalmente sobre la veta. Para conocer la corrida de una veta es preciso efectuar cateos, trincheras, galerías según el largo de su estructura o de su prolongación.

Es el ángulo de 80º buzamiento.

CAJA TECHO Potencia 1 m.

CAJA PISO

18

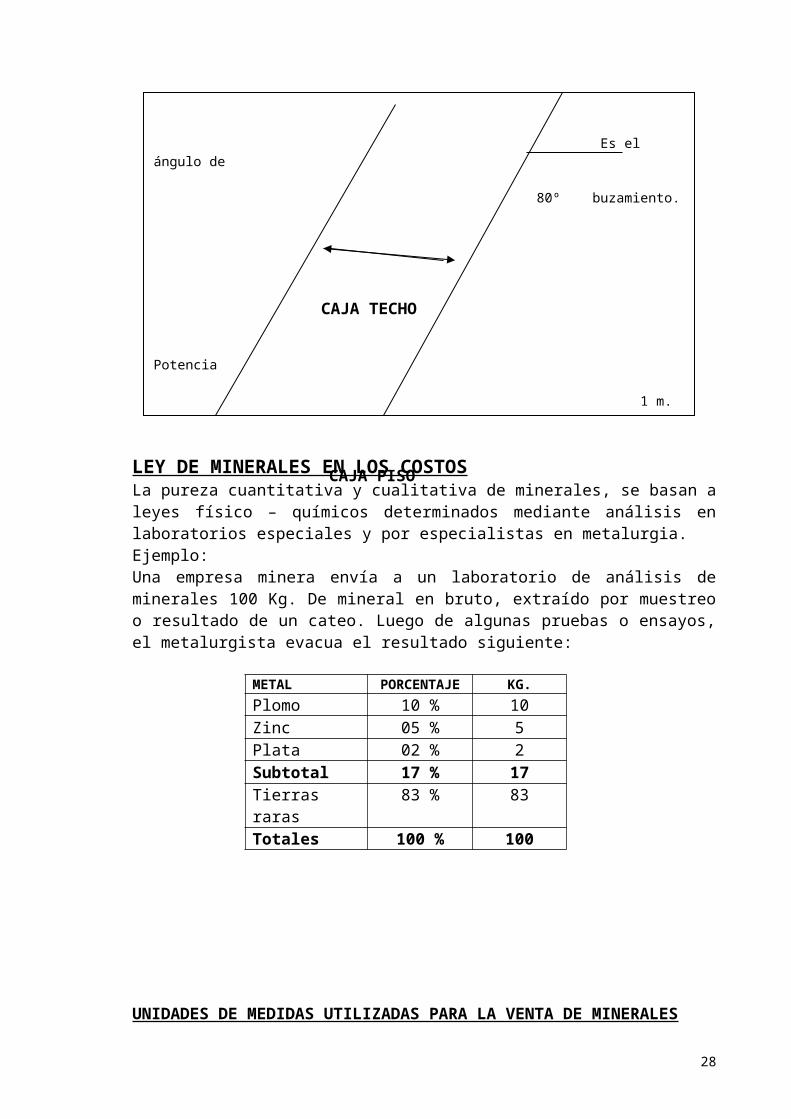

LEY DE MINERALES EN LOS COSTOSLa pureza cuantitativa y cualitativa de minerales, se basan a leyes físico – químicos determinados mediante análisis en laboratorios especiales y por especialistas en metalurgia.Ejemplo:Una empresa minera envía a un laboratorio de análisis de minerales 100 Kg. De mineral en bruto, extraído por muestreo o resultado de un cateo. Luego de algunas pruebas o ensayos, el metalurgista evacua el resultado siguiente:

METAL PORCENTAJE KG.

Plomo 10 % 10Zinc 05 % 5Plata 02 % 2Subtotal 17 % 17Tierras raras 83 % 83Totales 100 % 100

UNIDADES DE MEDIDAS UTILIZADAS PARA LA VENTA DE MINERALES

APLICABLE A: UNIDAD DE MEDIDA ABREVIATURAS PESO EN KG. PESO EN LIBRAS

Metales no ferrosos: cobre, zinc, plomo

TONELADAS CORTAS

TC 907,18582 2 000

Platino, oro, plata Onzas Troy Onzas 0,311035 1/12Hierro, cromo, níquel y semejantes

TONELADAS LARGAS

TL 1 016,04812 2 240

Otros TONELADAS METRICAS

TM 1 000,00 2 204,6

LOS COMPONENTES DEL COSTO MINERO

a. Materiales directos:Los materiales que intervienen en el proceso productivo son: la dinamita, fulminantes, guía de seguridad, barrenos, etc.

b. Mano de Obra Directa:En el caso de la actividad minera, constituyen los trabajadores que trabajan dentro de la mina extrayendo o arrancando el mineral, así como el personal especializado que resuelve los problemas técnicos de esta etapa, arranque de mineral, perforación y acarreo del mineral a la superficie.

c. Costos Indirectos de Minería:Son todos los gastos que en forma indirecta forman parte del proceso de transformación del concentrado que se extrae de la mina.Estos gastos están representados por los servicios que se prestan en la explotación de los minerales, tales como: energía eléctrica, la depreciación de los activos fijos con los que cuenta la mina, seguros de los distintos departamentos, etc.

19

d. Determinación del Costo Unitario.-El costo unitario de cualquier tipo de trabajo, se obtiene de la siguiente forma:

Primero se establece las Especificaciones Técnicas que debe tener el trabajo, por ejemplo para el caso de un frente se tiene las dimensiones de sección y cuneta, gradiente, separación de durmientes, etc.

La realización del trabajo está relacionado con los siguientes factores: - Empleo de equipos con diferentes rendimientos (perforadoras y palas), asimismo,

incide la disponibilidad de locomotoras y carros. - Empleo de diferentes explosivos (dinamita, iremita, fanel, anfo, etc,). - Tipo de roca, la dureza está relacionado con el avance, costo de perforación-

voladura y la competencia del terreno determinará el tipo de sostenimiento a utilizar.

- La experiencia técnica de las empresas se manifiesta en la calidad del trabajo, altos rendimientos, seguridad, etc.

Para cada tipo de trabajo se determinará los parámetros técnicos, entre estos se tiene: Nº de taladros, longitud de barreno, avance por disparo, cantidad de explosivos a usar, etc.

La realización del trabajo origina un Costo Directo, dicho costo se compone de 2 rubros muy importantes: la mano de obra y los materiales. Asimismo se tiene un Costo Indirecto: medicinas, traslado de personal, vivienda y gastos generales.

Para el caso de las MYPES se calcula un Costo Unitario, cuya forma de cálculo sería según las consideraciones que cada empresa cree por conveniente. Para determinar el calculo del Costo Unitario no se tiene una estructura definida, pero si se tiene un modelo parecido.

COSTOS Y COMERCIALIZACION DE LA ACTIVIDAD MINERA

CATEODENUNCIO

1. COSTO DE INVERSION PROSPECCION Y (ejecución del proyecto de inversión) EXPLORACION

COSTO DE DESARROLLO = INFRAESTRUCTURAS2. COSTO DE OPERACIÓN

COSTO DE PREPARACION = GALERIAS, CARRILES

20

EXPLOTACION Extracción de minerales de vetas

3. COSTO DE PRODUCCION CONCENTRACION Transporte de minerales a cancha

ChancadoMolienda

BENEFICIO Disolución y cianuración(reactivos ) Flotación

SecadoManipuleo

4. COSTO DE FUNDICION Refinación del mineral concentrado y REFINACION en altas temperaturas utilizando reactivos

químicos.

5. COSTO DE TRANSPORTE Transporte de P.T. en barras o lingotes al terminal marítimo.

EJERCICIO DE COSTO DE EXPLORACIONEJERCICIO DE COSTO DE EXPLORACIONCONCEPTO CATEO Prospección

y exploraciónDerecho deDenuncioconcesión

Desarrollo TOTAL

MaterialesRemuneracionesEssaludIESServ. De tercerosOtros gastos

16,0008,000

7200

650160

10,00015,0001,350

0700300 4,000

10,00012,0001,080

0550240

36,000 igv 35,000 3,150

0 1,900 igv 4,700

25,530 27,350 4,000 23,870 80,750

21

COSTOS DE PRODUCCIONCOSTOS DE PRODUCCIONConcepto Explotació

n

Concentración Beneficio TOTAL

Fulminantes 3,000 3,000Reactivos químicos 7,000 7,000Personal 180,000 150,000 120,000 450,000Essalud 16,200 13,500 10,800 40,500IES 0 0 0 0Transporte 4,000 6,000 1,900 11,900Serv.Terceros Contrata 15,600 5,500 21,100TOTALES 218,800 175,000 139,700 533,500

APLICACIÓN CONTABLE

------------------------ -----------------------

60 COMPRAS 8, 000

606 Suministros Diversos

62 GASTOS DE PERSONAL 490,500

622 Salarios 450,000

6271 I. P. S. S. 40,500

64 TRIBUTOS 9,000

649 Otros tributos

6491 IES

63 SERVICIOS PRESTADOS POR TERC. 26,000

638 Servicios de personal

40 TRIBUTOS POR PAGAR 6,120

4011 IGV

41 TRIBUTOS POR PAGAR 108,000

4019 IES 9,000

4031 IPSS 40,500

4032 SNP 58,500

41 REMUNERAC. Y PARTICIP. POR PAGAR 391,500

411 Remuneraciones por pagar

42 PROVEEDORES 3,600

421 Facturas por pagar 22

Por las obligaciones contraídas en el presente mes.

_____________ __________________

92 COSTOS DE PRODUCCION 533,500 921 Suministros Div. 8,000 922 Remuneraciones 499,500 923 Servicios 26,000 79 CARGAS IMPUT. A CUENTAS DE COSTOS 533,500

Por la transferencia de las cuentas a los costos De producción.

CUENTAS DEL ACTIVODentro de este rubro se estudiaremos especialmente las cuentas del Activo Fijo, como Propiedades Mineras, Edificios y otras Construcciones, Gastos de Explotación y Desarrollo, y depreciación y amortización Acumulada.

INMUEBLES, MAQUINARIA Y EQUIPOTerrenos- Propiedad Minera .- Llamado también yacimientos mineros o propiamente denominado

“MINA”, es una cuenta de activo fijo que representa el valor pagado o el atributo a los fundos mineros que explota la empresa.

TRATAMIENTO DE LA ADQUISICION DE PROPIEDADES MINERAS. En efecto, son dos las formas cómo una empresa minera puede llegar a ser poseedora o propietaria de yacimientos mineros para su explotación:a) Adquiriéndolo por compra de terceros, yb) Por la localización con sus propios esfuerzos, es decir, por exploración a) Propiedades mineras adquiridas de terceras personas .- Para ver con más claridad sobre

el aspecto contable de la Cuenta 3311, desarrollaremos un ejemplo de una propiedad minera adquirida de terceras personas, por compra- venta,

Ejemplo: La compañía Minera Milpo S.A. ha adquirido un fundo minero denominado “San Alejandro”, ubicado en la provincia de Daniel Alcides Carrión de 245 Hás. De terreno mineralizado.La reserva probada y probable es de 2’000,000 TM con una ley de 10 grs. De cobre por tonelada, después de efectuar los castigos por disolución y muestreo. Se trata de tasar la propiedad minera teniendo en cuenta que la producción promedio anual es de 200,000 TM .Otros datos: se estima que la mina producirá un rendimiento anual de S/.3’624,000.00 durante loa próximos 10 años, quedando sin valor al término de dicho período. Hallar el precio que debe pagarse por la mina para que produzca un 20% sobre la inversión; si puede disponerse de un fondo de amortización que producirá el 5%.1)

VIDA PROBABLE MINA = Rva, en TM de mineral Prob, y Probab. Producción anual en TM

DATOS: Vida probable Mina = ?Reserva. en TM de Mineral probada y probable = 2’000,000 TM

23

Producción anual en TMVIDA PROBABLE MINA = 2’000,000 TM. 200,000 TM. = 10 Años

FORMULA DE H. D. HORSKOLD2)

Vp. = A _ 1 + r ’ ( 1 + r ) n

Vp = Valor presente de una mina A = Renta anual de una mina n = Vida probable del negocio minero r = Tipo de interés de fondo de amortización r’ = Tipo de interés que se espera de un negocio minero en marcha que fluctúa entre 15%

y 20%. Vp = ? A = 3’624,000 n = 10 años r = 5% r’ = 20%

Vp = 3624,000 . 1 + 0.20 ( 1 + 0.05)10 Vp. = 3624,000 . 1 + 0.20 ( 1.05)10

Vp. = 3’624,000 0.07950457 + 0.20

Vp. = S/. 12’965,798.73 ó S/. 12’966,000

ASIENTOS CONTABLES

-------------------- ----------------------------- 33 INMUEBLES MAQUINARIA Y EQUIPO 12’966,

331 Terrenos3311 Propiedad Minera - yacimiento miner

46 CUENTAS POR PAGAR DIVERSAS 12’966, 469 Cta. Por pagar varias Por la compra de un yacimiento minero según Escritura Pública ante el Notario Sr. Teodoro

24

Aquino L. E inscrita en el Registro Público de minería, en el asiento 1, Fs. 321, tomo 264 en el Registro de Derechos Mineros.

b) Propiedades mineras adquiridas por explotación .- Como ha manifestado, es la segunda forma de cómo una empresa minera puede llegar a ser poseedora de .yacimientos denunciados a su nombre.Para tal efecto las empresas efectuarán un presupuesto que lo harán con el mismo cuidado y control que se emplean en cualquier otro tipo de gasto, llevándose a cabo su control bajo el nombre de gastos de Exploración.La cuenta que controla se denomina GASTOS DE EXPLORACION.

GASTOS DE EXPLORACION.- Es una cuenta que controla las erogaciones que se efectúan para tratar de localizar nuevos yacimientos mineralizados fuera dentro del perímetro de los denuncios de la empresa, tiene un carácter diferido y se amortiza periódicamente.Se dice que tiene carácter diferido, porque los gastos en que se incurren se van cargando en una cuenta especial, en el Plan Contable General en la Cuenta 34 INVERSIONES INTANGIBLES 344 Gastos de Exploración y desarrollo u que ésta cuenta reflejara en el Balance en el Activo no Corriente, porque es un rubro de gran importancia por las cantidades considerables que efectúan las empresas mineras y que se irá amortizando periódicamente .Dando cumplimiento a la NIC 38 , las inversiones intangibles se debe registrar directamente como gastos.TRATAMIENTO CONTABLE DE LOS GASTOS DE EXPLOTACION.- De acuerdo a las técnicas contables por la naturaleza del gasto existen tres tratamientos en cuanto al destino que se les debe dar a los Gastos de Explotación: a) Capitalización para formar el costo del yacimiento o valor del Activo Fijo.b) Capitalización para formar el valor de las inversiones intangibles.c) Formar parte de costo de explotación.a) Capitalización para formar el costo del yacimiento .- Siempre en cuando el estudio

geológico – minero determine su posible rentabilidad, por lo que pasará formar parte del Activo Fijo de la empresa afectándose a la cuenta 33, 31, 311, en todo caso se le denominará Costo de Exploración

b) Capitalización para formar el valor de las inversiones intangibles .- Con amortizaciones periódicas, ya sea si resulta o no rentable el terreno explorado controlándose en la cuenta 34, 344.

c) Formar parte del costo de explotación .- Estos es, se cargará directamente a las cuentas de la clase 9 ó de resultados como siempre en cuando la mina no tenga reserva probada y probable o no resulte rentable; pero si resultara rentable la mina, el costo de exploración se podría cargar a pérdidas afectando al costo de explotación, luego se efectuará los gastos de exploración y desarrollo al nuevo valor presente en la mina.

EJEMPLO : La Cía. Minera Caudalosa S. A. Durante el mes de Enero de 2000 incurre en gastos de exploración y desarrollo por el sistema de galerías del perímetro de sus concesiones mineras, que se detallan en el siguiente cuadro:

CONCEPTO CATEO PROSPECCIÓN DERECHO DE DESARROLLO TOTAL

EXPLORACIÓN DENUNCIO. CONCESIÓN

25

Materiales 600, 1' 000, 400, 2' 000,Sueldos 800, 1' 500, 700, 3' 000,Salarios 900, 2' 000, 1' 500, 4' 400,I. P. S. S 236, 492, 318, 1' 046,SNP 34, 70, 44, 148,IES 68, 140, 88, 296,Gast. Varios ----- ------ 800, ------ 800,

2' 632 5' 202 800, 3' 050, 11' 690,

En el presente cuadro debe incluirse los demás costos o gastos tales como depreciaciones, compensación por tiempo de servicios, etc., por tanto, previamente debe efectuarse un presupuesto teniendo en cuenta todos los gastos que van a ser necesarios para la búsqueda de yacimientos mineros. ASIENTOS POR NATURALEZA------------------------ -----------------------61 COMPRAS 2 ´ 800,

606 Suministros Diversos62 GASTOS DE PERSONAL 8’ 446, 621 Sueldos 3’ 000, 622 Salarios 4’ 400, 6271 I. P. S. S. 1’ 046, 64 TRIBUTOS 296, 649 Otros tributos

6491 IES65 CARGAS DIVERSAS DE GESTION 800, 659 Denuncio y concesión

40 TRIBUTOS POR PAGAR 1’ 490,403 Contr.a Inst.publ.

IPSS 1´ 046,SNP 148,IES 296,

41 REMUNERAC. Y PARTICIP. POR PAGAR 7’ 252, 411 Remuneraciones por pagar46 CUENTAS POR PAGAR DIVERSAS 3 600, 469 Cuentas por pagar variasPor las obligaciones contraídas en el presente mes.Asiento en base al NIC 38.

EDIFICIOS Y OTRAS CONSTRUCCIONES.- a ) Exteriores, e b) Interiores.

EXTERIORES: Es el conjunto de aquellas inversiones hechas por una empresa minera en el exterior de su propia mina, es decir, en la superficie de la tierra, tales como:

- Edificios administrativos (oficinas)- Planta de concentración

26

- Planta de refinación - Planta de fuerza eléctrica- Taller de maestranza- Taller de carpintería- Taller eléctrico.- Hospitales- Escuelas- Casas y campamentos ( viviendas)- Vías de comunicación- Carretera- Ferrocarril- Cable carril- Teléfono- Radio y televisión- Hoteles.

La presentación en el Balance está representada por la cuenta 33 y por las depreciaciones en la cuenta 39

INTERIORES: Son inversiones permanentes que efectúan las empresas mineras en el interior de la mina para facilitar la explotación de minerales, tales como:

- Sistema de bombeo de agua y desagüe- Ventilación mina- Transporte interior mina (acarreo de minerales)- Iluminación o alumbrado interior de la mina - Drenaje

Las instalaciones interiores técnicamente deben ser consideradas como despreciables, sin embargo en la práctica se tratan como amortizables a porcentajes elevados permitan su recuperación rápida de las inversiones, porque su recuperación físicamente de las instalaciones es prácticamente nulo, porque el costo de desmantelamiento y acarreo hacia el centro del comprador resultaría posiblemente una suma de mayor cuantía que el precio que pudiera obtenerse por la venta

TRATAMIENTO CONTABLE DE LA ADQUISICION DE EDIFICIOS Y OTRAS CONSTRUCCIONES.- pueden presentarse los siguientes casos:a) Construidas a todo costo por terceras personasb) Construidas con materiales propios de la empresa y mano de obra por tercerosc) Construidas con materiales y mano de obra propias de la empresaEEJMPLO: caso a )La Cía. Minera Atacocha S. A. Adquiere de contratistas civiles S. A., a todo costo, las construcciones que se detallan en el siguiente cuadro:

CONSTRUCCIONESEXTERIORES INTERIORESOficinas administrativas 4' 000, Sistema ventilación 6' 000,Taller maestranza 2' 000, " iluminación 3' 000,Taller eléctrico 5' 000, " trans. Inter. 4' 000,Planta de beneficio 10' 000,

27

Hospital 8' 000,

TOTAL 263' 000, TOTAL 130' 000, ASIENTOS----------------------- -------------------------33 INMUEBLE, MAQUINARIA Y EQUIPO 42’ 000, 332 Edificios y otras construcciones 3321 Edif. Administrativos 4’ 000, 3322 Construc. De plantas 33221 planta de concentración 10’ 000, 3323 Construc. De talleres 33231 Taller de maestranza 2’ 000, 33233 Taller eléctrico 5’ 000, 3325 Construc, sociales 33251 Hospitales 8’ 000, 3327 Inatalaciones interiores 33275 Ventilación 6’ 000, 33276 Iluminación 3’ 000, 33278 Transp. Interior mina 4’ 000,46 CUENTAS POR PAGAR DIVERSAS 42’ 000, 469 Cuentas por pagar variasPor las obligaciones contraídas en el presente ejercicio

EJEMPLO: Caso b)La Cía. Minera Huarón S. A. Y con materiales propios las obras de infraestructura que se detallan en el siguiente cuadro:

CONCEPTO CONSTRUCCIONES

planta fundición

Taller carpintería

Escuela Teléfono TOTAL

Materiales 10' 000, 6' 000, 4' 000, 1' 000, 21' 000,Mano de obra 3' 000, 2' 000, 1' 000, 500, 6' 500,Otros gastos 1' 000, 500, 200, 100, 1' 800,

TOTALES 14' 000, 8 500, 5'200, 1' 600, 29' 300,

ASIENTOS CONTABLES__________ _______________60 COMPRAS 21´000,

606 Materiales 63 SERVICIOS PRESTADOS POR T. 6´500,

638 Servicios de personal 65 CARGAS DIV. DE GESTIÓN 1´800,

28

659 Otras cargas 46 CUENTAS POR PAGAR DIVERSAS 29’ 300,

469 Cuentas por pagar variasPor las obligaciones contraídas en el presente ejercicio

----------------- ----------------100 TRABAJOS EN CURSO 29’ 300, 1001 Edificios y otras construc. 10012 Constrc. De plantas 100122 Planta de fundición 14’ 000, 10013 Construc. De talleres 100132 Taller carpintería 8’ 500, 10015 Construc. Sociales 100152 Escuelas 5’ 200, 10016 Const. Vias de comunicac. 1’ 600,61 COMPRAS 21´000,

606 Materiales 63 SERVICIOS PRESTADOS POR T. 6´500,

638 Servicios de personal 65 CARGAS DIV. DE GESTIÓN 1´800,

659 Otras cargas ----------------------- --------------------

33 INMUEBLE, MAQU. Y EQUIPO 298’ 000, 332 Edificios y otras construcciones 3322 Construc. De plantas 33222 Planta de fundición 14’ 000, 3323 Construc. De talleres 33232 Taller carpintería 8’ 500, 3325 Construc. Sociales 33252 Escuelas 5’ 200, 3326 Construc. Vías de comunic. 33264 Teléfono 1’ 600,100 TRABAJOS EN CURSO 29’ 300, 1001 Edificios y otras construc. 10012 Constrc. De plantas 100122 Planta de fundición 14’ 000, 10013 Construc. De talleres 100132 Taller carpintería 8’ 500, 10015 Construc. Sociales 100152 Escuelas 5’ 200, 10016 Const. Vias de comunicac. 1’ 600,Por el traslado a la cta. 33 de los trabajos en curso concluidas y entregadas según acta de recepción de la fecha.

ESTUDIO DE AGOTAMIENTO, AMORTIZACION, DEPRECIACION Y REVALUACION DE ACTIVOS FIJOS EN EMPRESAS MINERAS.

AGOTAMIENTO:

29

La pérdida del valor de una mina o de un pozo petrolero por la extracción gradual del mineral o petróleo, de las cuales depende su valor, se conoce como agotamiento; es decir, agotamiento, es la pérdida del valor de una mina o poza petrolero por la extracción gradual de los minerales o petróleo.

Consideraciones generales:El agotamiento fue por mucho tiempo en nuestro país la brecha en nuestra legislación impositiva que permitía que figuren ingentes cantidades de dinero en divisas producto el ejercicio económico, ya que la aplicación de la cuota de agotamiento era directamente considerada una pérdida y por tanto el impuesto a la renta aplicable era insignificante con las utilidades de libre disposición.Ahora bien, el desfazamiento en la cuenta de agotamiento aplicable en el ejercicio se producía porque ésta se determinaba en base a la estimación del contenido de reservas expresado en base comercial, dicha estimación por estas grandes empresas con la finalidad de aplicar una mayor cuenta en el menor número de años, para de este modo obtener un mayor rendimiento de libre disponibilidad que trasladaban a los bancos del extranjero, negando a nuestro país la oportunidad de inversión de dichos remanentes en otros sectores económicos.

FORMULA: INDICE DE AGOTAMIENTO = Costo de la mina X producción total Rva. prob. Y probable del ejercicio.

Cabe aclarar, doctrinalmente por aspectos técnicos contables los fundos o propiedades mineras adquiridas por compra de terceros o por propio esfuerzo de la empresas no son susceptibles, ni de depreciación ni de amortización, sometiéndose al régimen de agotamiento.

AMORTIZACION Es un factor que regula el monto de las inversiones que hace una empresa, efectuándose en la práctica como carga diferida y que con su calculo se busca la recuperación del valor de las inversiones o gastos.TRATAMIENTO CONTABLE DEL VALOR DE ADQUISICON DE DERECHOS MINEROS “El valor de adquisición de los Derechos Mineros y de los Derechos Especiales del estado se amortizará a partir del ejercicio en que de acuerdo a la Ley corresponda cumplir con la obligación de producción mínima, en un plazo que el titular de actividades mineras determinará en ese momento en base a la vida probable del depósito calculado tomando en cuenta las reservas probadas y probables declaradas y la producción mínima obligatoria de acuerdo a la ley.Igualmente incluirá lo invertido en prospección y en exploración hasta la fecha en que de acuerdo a Ley corresponda cumplir con la producción mínima obligatoria, salvo que se opte por deducir lo gastado en prospección y/o exploración en el ejercicio en que se incurra en dichos gastos”.

EJEMPLO: La Cía. Minera “ San Alejandro” S. A. Obligado a cumplir con la producción mínima a partir del ejercicio 1994; con fecha 29 – 12 - 93 adquiere un yacimiento minero de la Cía. Minera Milpo S. A. Por la suma de S/. 30’ 000,00 con una reserva probada y probable de 14’ 000,00 Tm de depósito mineralizado, estimándose una producción mínima anual obligatoria de 700’ 000TM de mineral.

30

Se pide: a) Determinar la vida probable de la minab) Determinar el fondo de amortización anual y el porcentaje correspondiente

SOLUCION:

a) Vida probable mina = RVA. EN TM DE MINERAL PROB. Y PROBABLE PRODUCCION ANUAL EN TM.

= 14’ 000,000 = 140 = 20 AÑOS 700,000 7 = 20 Años plazo de amortización.b)b1) FONDO AMORTIZACION ANUAL = VALOR DE ADQUISICION MINA VIDA PROBABLE = 30’ 000,000 20

= 1’ 500,00 Amortizac. Anualb2) PORCENTAJE ANUAL = 100% = 5% Amortización anual 20ª Años

BIBLIOGRAFIA1.- Costos de extracción y Concentración Minera por CPC. Valeriano Hurtado García

– Edición 1991.

2.- Ley General de Sociedades por CPC. Dante Ataupillco Vera y Dr. Hugo De la Cruz Castro – Edición 2006.

31

3.- Plan Contable General Revisado, Doctrina – Casuística y actividades por Sectores - CPC. Carlos Paredes Reátegui - Edición 2004

4.- Contabilidad de Costos- Enfoque Peruano - Internacional por Santos Alberto Farfán Peña - Edición 2000.

5.- Normas Internacionales de Contabilidad (NICs) - Informativo Vera ParedesTomo I y II - Edición 2000.

6.- Suscripción al Informativo Caballero Bustamante años 2006 y 2007.

7.- NICs y NIIFs de Informativo quincenal Contadores & Empresas 2007.

32