Contabilidad para subir presentacion 2

44

Transcript of Contabilidad para subir presentacion 2

FUNDAMENTOS DE CONTABILIDAD

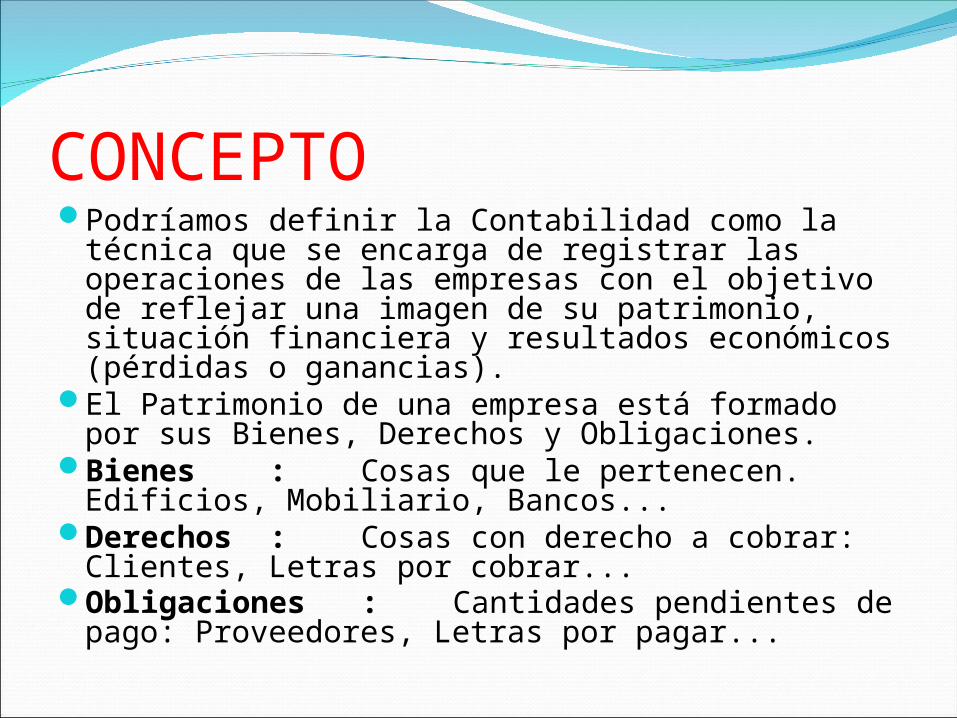

CONCEPTOPodríamos definir la Contabilidad como la técnica

que se encarga de registrar las operaciones de las empresas con el objetivo de reflejar una imagen de su patrimonio, situación financiera y resultados económicos (pérdidas o ganancias).

El Patrimonio de una empresa está formado por sus Bienes, Derechos y Obligaciones.

Bienes : Cosas que le pertenecen. Edificios, Mobiliario, Bancos...

Derechos : Cosas con derecho a cobrar: Clientes, Letras por cobrar...

Obligaciones : Cantidades pendientes de pago: Proveedores, Letras por pagar...

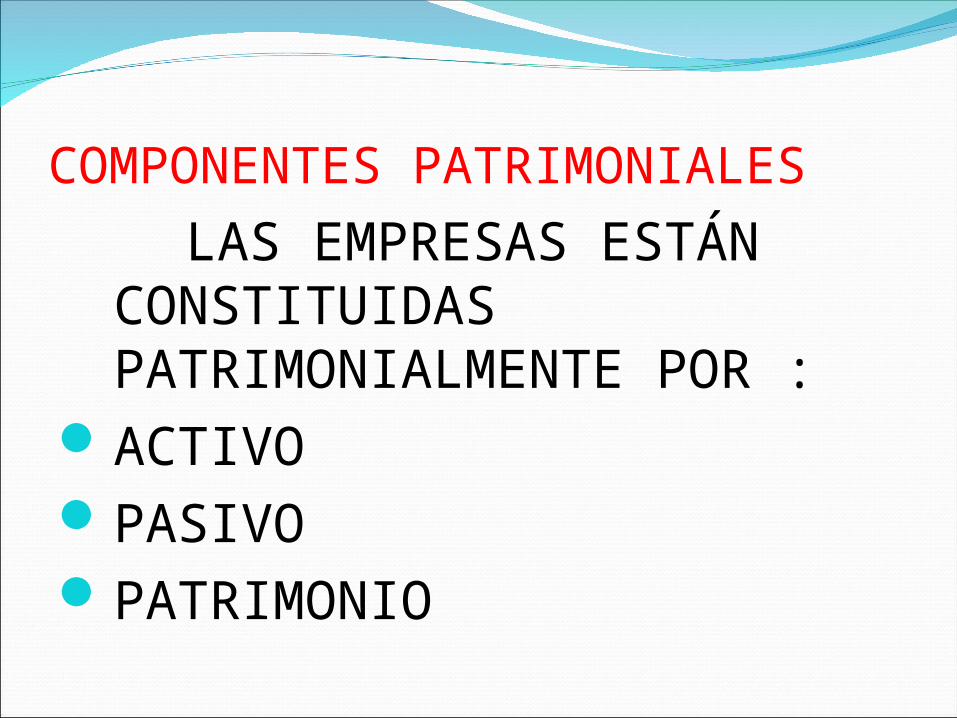

COMPONENTES PATRIMONIALES LAS EMPRESAS ESTÁN

CONSTITUIDAS PATRIMONIALMENTE POR :

ACTIVOPASIVOPATRIMONIO

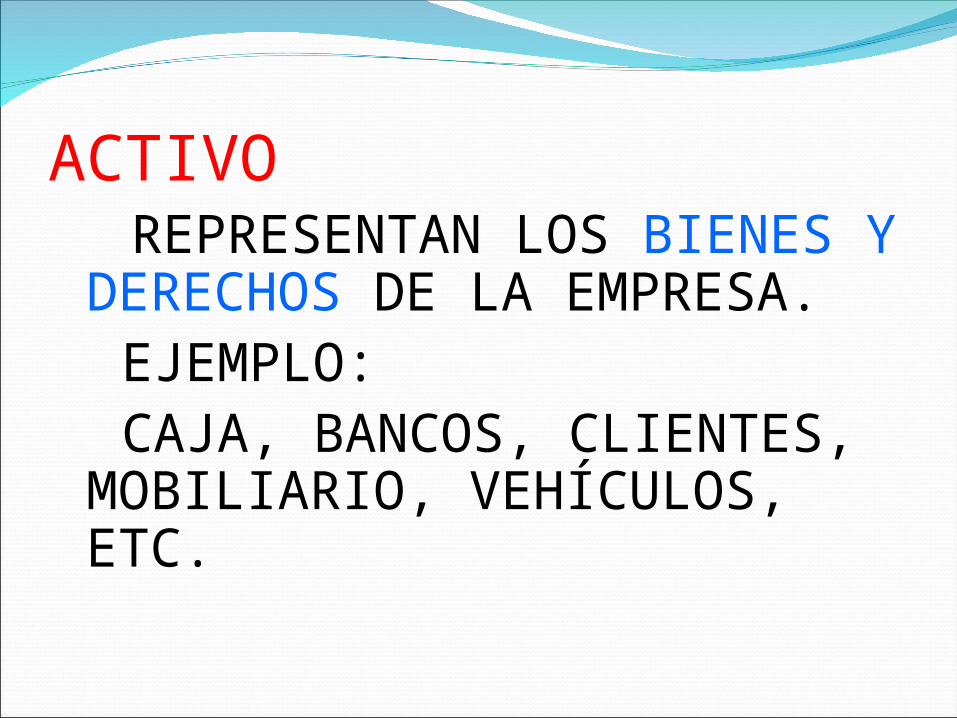

ACTIVO REPRESENTAN LOS BIENES Y DERECHOS DE LA EMPRESA.

EJEMPLO: CAJA, BANCOS, CLIENTES, MOBILIARIO, VEHÍCULOS, ETC.

PASIVO REPRESENTAN LAS DEUDAS Y OBLIGACIONES CONTRAÍDAS POR LA EMPRESA.

EJEMPLO: TRIBUTOS, REMUNERACIONES, PROVEEDORES, ETC.

PATRIMONIO

REPRESENTA LOS APORTES REALIZADOS POR LOS SOCIOS Y/O ACCIONISTAS, TAMBIÉN LO CONSTIUYEN LOS BENEFICIOS O UTILIDADES OBTENIDAS.

EJEMPLO: CAPITAL, RESULTADOS ACUMULADOS.

FINES Y OBJETIVOS DE LA CONTABILIDAD TIENE COMO FINALIDAD FUNDAMENTAL LA CORRECTA PRESENTACIÓN DE LA POSICIÓN Y DE GESTIÓN DE UNA ORGANIZACIÓN, MEDIANTE EL REGISTRO DE SUS OPERACIONES Y LA POSTERIOR PREPARACIÓN DE SUS ESTADOS FINANCIEROS (EEFF), EL BALANCE GENERAL Y EL ESTADO DE RESULTADOS.

OBJETIVOS DE LA CONTABILIDADInformación para la toma de decisiones.

Cálculo correcto de los impuestos

Información para terceros.

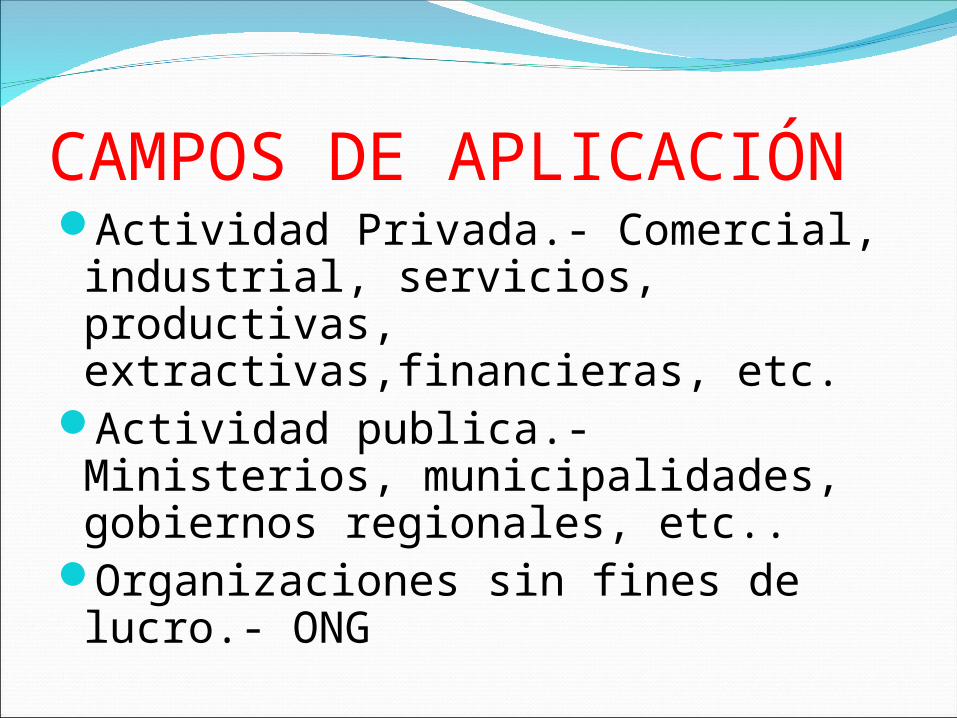

CAMPOS DE APLICACIÓNActividad Privada.- Comercial, industrial, servicios, productivas, extractivas,financieras, etc.

Actividad publica.- Ministerios, municipalidades, gobiernos regionales, etc..

Organizaciones sin fines de lucro.- ONG

PRINCIPIOS CONTABLES

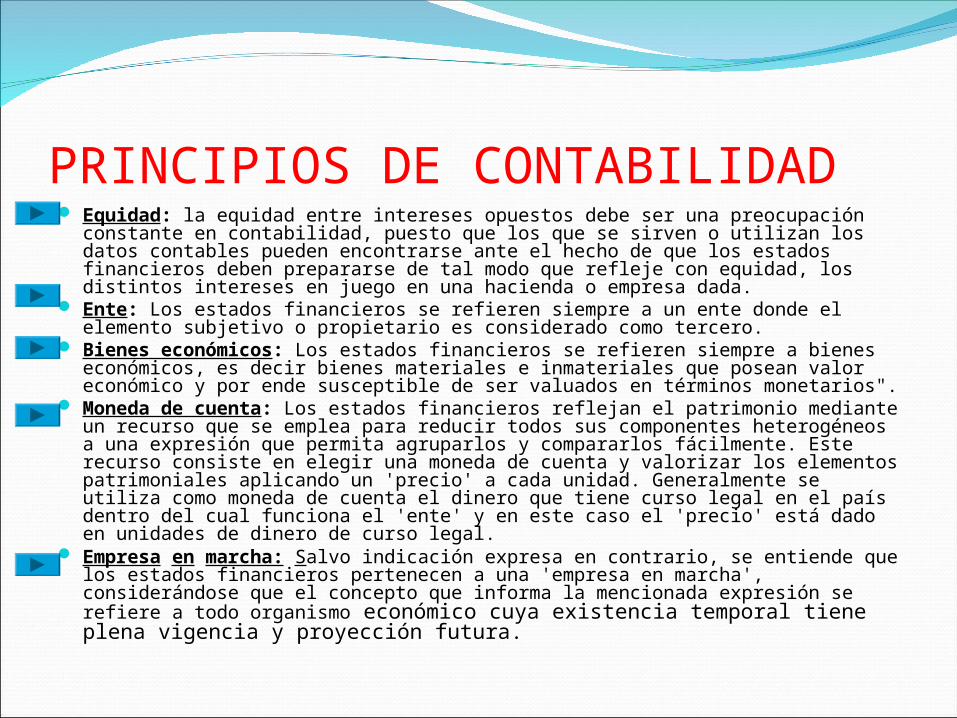

PRINCIPIOS DE CONTABILIDAD Equidad: la equidad entre intereses opuestos debe ser una preocupación

constante en contabilidad, puesto que los que se sirven o utilizan los datos contables pueden encontrarse ante el hecho de que los estados financieros deben prepararse de tal modo que refleje con equidad, los distintos intereses en juego en una hacienda o empresa dada.

Ente: Los estados financieros se refieren siempre a un ente donde el elemento subjetivo o propietario es considerado como tercero.

Bienes económicos: Los estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que posean valor económico y por ende susceptible de ser valuados en términos monetarios".

Moneda de cuenta: Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando un 'precio' a cada unidad. Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el 'ente' y en este caso el 'precio' está dado en unidades de dinero de curso legal.

Empresa en marcha: Salvo indicación expresa en contrario, se entiende que los estados financieros pertenecen a una 'empresa en marcha', considerándose que el concepto que informa la mencionada expresión se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección futura.

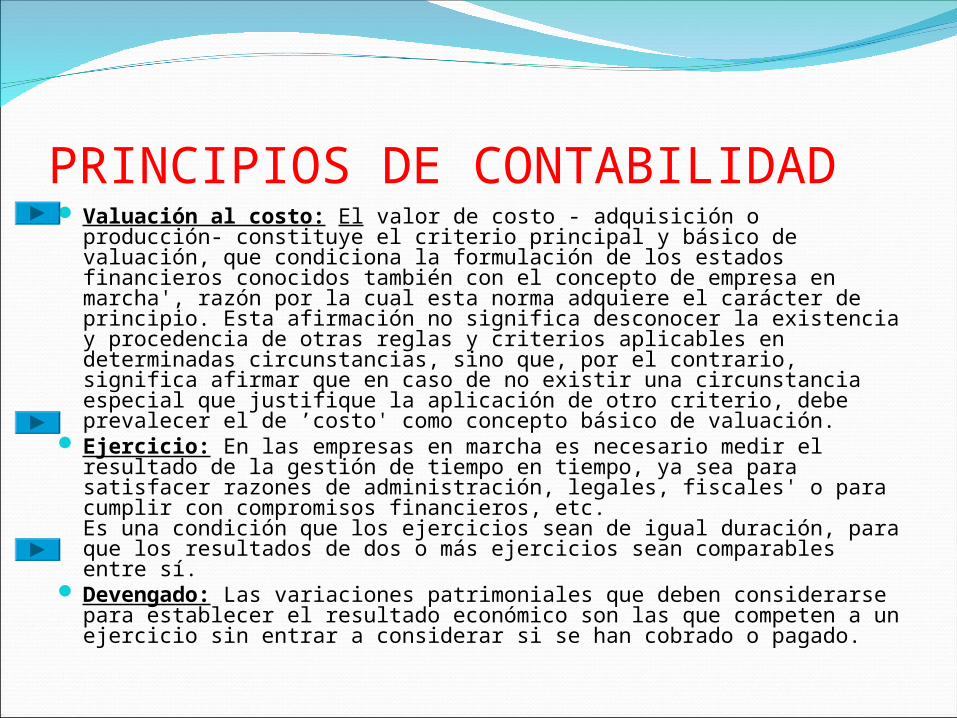

PRINCIPIOS DE CONTABILIDAD Valuación al costo: El valor de costo - adquisición o producción-

constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros conocidos también con el concepto de empresa en marcha', razón por la cual esta norma adquiere el carácter de principio. Esta afirmación no significa desconocer la existencia y procedencia de otras reglas y criterios aplicables en determinadas circunstancias, sino que, por el contrario, significa afirmar que en caso de no existir una circunstancia especial que justifique la aplicación de otro criterio, debe prevalecer el de ’costo' como concepto básico de valuación.

Ejercicio: En las empresas en marcha es necesario medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales' o para cumplir con compromisos financieros, etc.Es una condición que los ejercicios sean de igual duración, para que los resultados de dos o más ejercicios sean comparables entre sí.

Devengado: Las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a un ejercicio sin entrar a considerar si se han cobrado o pagado.

PRINCIPIOS DE CONTABILIDAD Objetividad: Los cambios en los activos, pasivos y en la expresión

contable del patrimonio neto deben reconocerse formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esa medida en moneda de cuenta.

Realización: Los resultados económicos sólo deben computarse cuando sean realizados, o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto 'realizado' participa del concepto devengado.

Prudencia: Significa que cuando se deba elegir entre dos valores para un elemento del activo, normalmente se debe optar por el más bajo, o bien que una operación se contabilice de tal modo que la alícuota del propietario sea menor. Este principio general se puede expresar también diciendo: 'contabilizar todas las pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado'.

Uniformidad: Los principios generales, cuando fueren aplicables, y las normas particulares utilizados para preparar los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio a otro. Debe señalarse por medio de una nota aclaratoria, el efecto en los estados financieros de cualquier cambio de importancia en la aplicación de los principios generales y de las normas particulares.

PRINCIPIOS DE CONTABILIDAD Significatividad: Al ponderar la correcta aplicación de los

principios generales y normas particulares debe necesariamente actuarse con sentido práctico. Frecuentemente se presentan situaciones que no encuadran dentro de aquellos y que, sin embargo, no presentan problemas porque el efecto que producen no distorsiona el cuadro general. Desde luego, no existe una línea demarcatoria que fije los límites de lo que es y no es significativo y debe aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de acuerdo con las circunstancias, teniendo en cuenta factores tales como el efecto en los activos o pasivos, en el patrimonio o en el resultado de las operaciones.

Exposición: Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

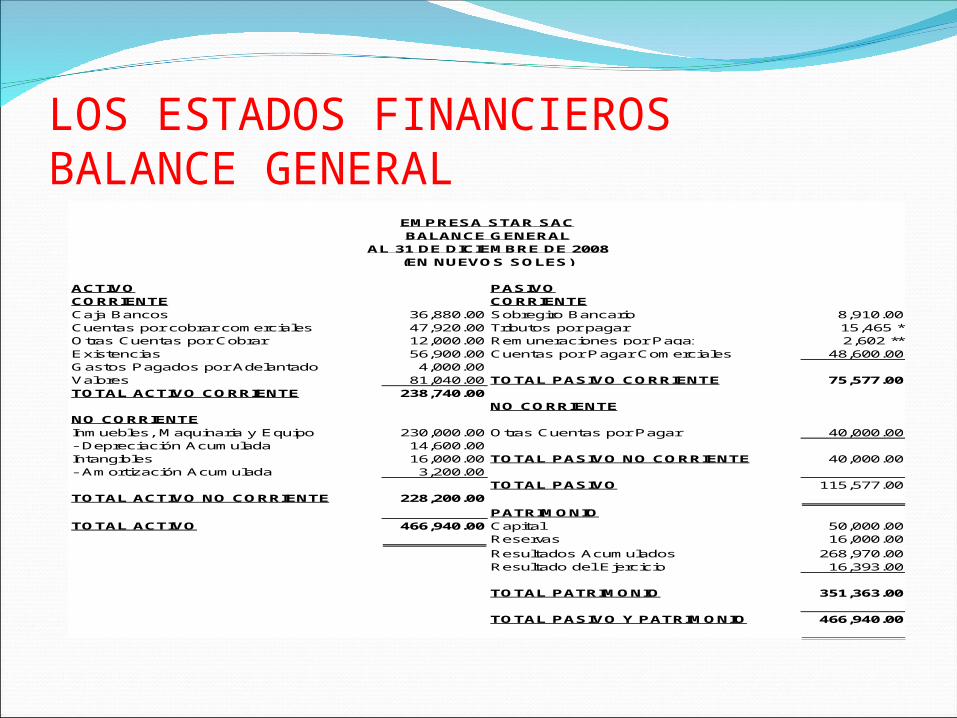

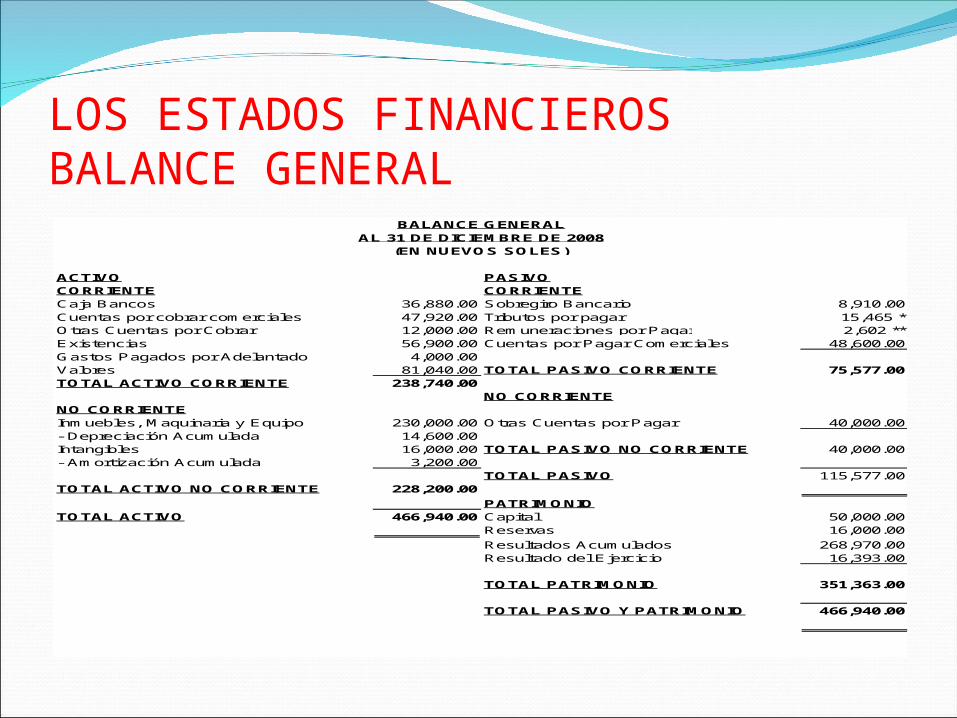

LOS ESTADOS FINANCIEROSBALANCE GENERAL

ACTIVO PASIVOCORRIENTE CORRIENTECaja Bancos 36,880.00 Sobregiro Bancario 8,910.00Cuentas por cobrar comerciales 47,920.00 Tributos por pagar 15,465 *Otras Cuentas por Cobrar 12,000.00 Remuneraciones por Pagar 2,602 **Existencias 56,900.00 Cuentas por Pagar Comerciales 48,600.00Gastos Pagados por Adelantado 4,000.00 Valores 81,040.00 TOTAL PASIVO CORRIENTE 75,577.00TOTAL ACTIVO CORRIENTE 238,740.00

NO CORRIENTENO CORRIENTEInmuebles, Maquinaria y Equipo 230,000.00 Otras Cuentas por Pagar 40,000.00- Depreciación Acumulada 14,600.00Intangibles 16,000.00 TOTAL PASIVO NO CORRIENTE 40,000.00- Amortización Acumulada 3,200.00

TOTAL PASIVO 115,577.00TOTAL ACTIVO NO CORRIENTE 228,200.00

PATRIMONIOTOTAL ACTIVO 466,940.00 Capital 50,000.00

Reservas 16,000.00

Resultados Acumulados 268,970.00Resultado del Ejercicio 16,393.00

TOTAL PATRIMONIO 351,363.00

TOTAL PASIVO Y PATRIMONIO 466,940.00

EMPRESA STAR SACBALANCE GENERAL

AL 31 DE DICIEMBRE DE 2008(EN NUEVOS SOLES)

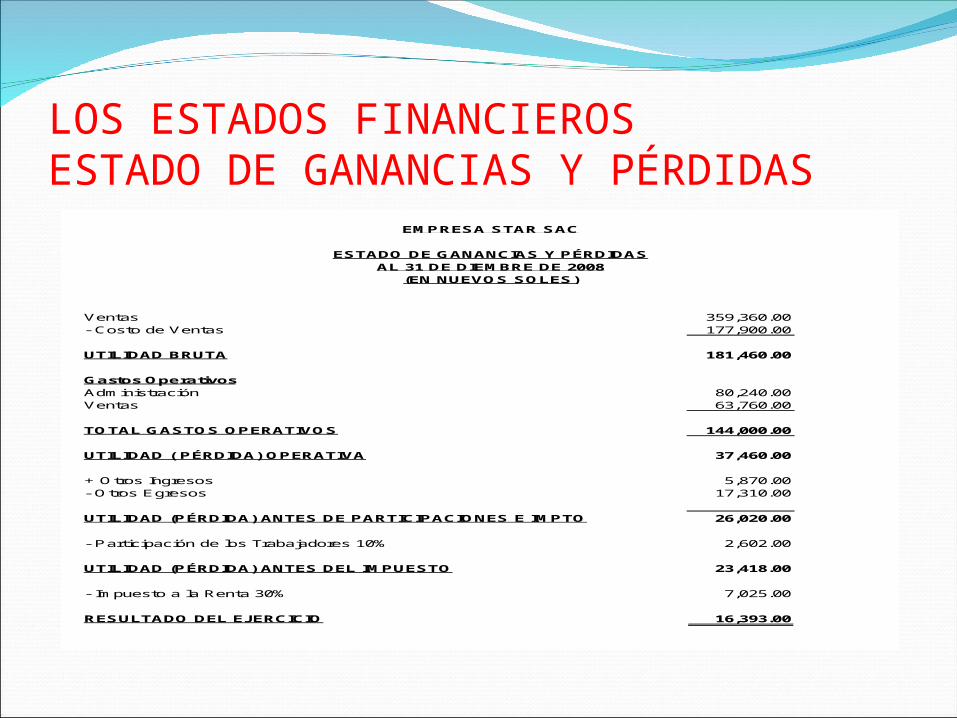

LOS ESTADOS FINANCIEROSESTADO DE GANANCIAS Y PÉRDIDAS

Ventas 359,360.00 - Costo de Ventas 177,900.00

UTILIDAD BRUTA 181,460.00

Gastos OperativosAdministración 80,240.00Ventas 63,760.00

TOTAL GASTOS OPERATIVOS 144,000.00

UTILIDAD ( PÉRDIDA) OPERATIVA 37,460.00

+ Otros Ingresos 5,870.00- Otros Egresos 17,310.00

UTILIDAD (PÉRDIDA) ANTES DE PARTICIPACIONES E IMPTO 26,020.00

- Participación de los Trabajadores 10% 2,602.00

UTILIDAD (PÉRDIDA) ANTES DEL IMPUESTO 23,418.00

- Impuesto a la Renta 30% 7,025.00

RESULTADO DEL EJERCICIO 16,393.00

EMPRESA STAR SAC

ESTADO DE GANANCIAS Y PÉRDIDASAL 31 DE DIEMBRE DE 2008

(EN NUEVOS SOLES)

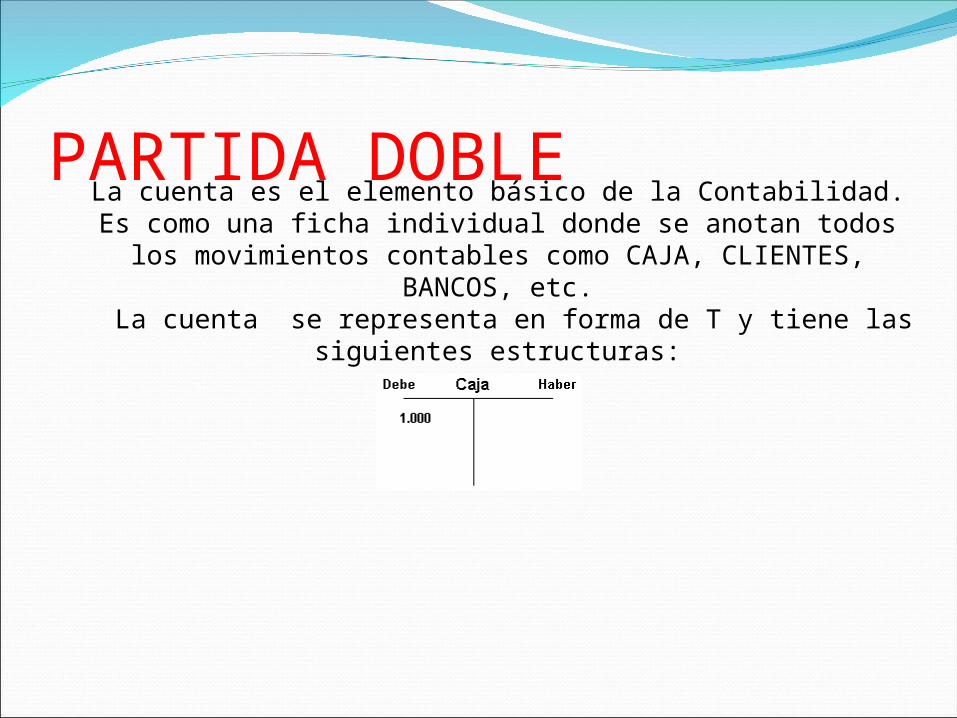

PARTIDA DOBLELa cuenta es el elemento básico de la Contabilidad. Es como una ficha individual donde se anotan todos los movimientos contables

como CAJA, CLIENTES, BANCOS, etc. La cuenta se representa en forma de T y tiene las siguientes

estructuras:

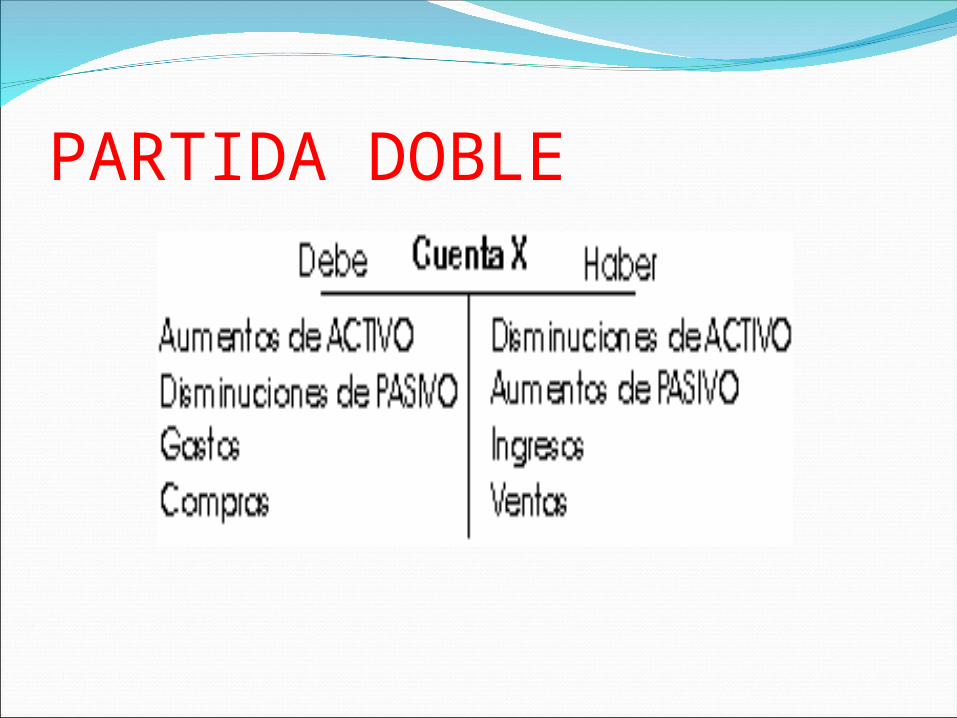

PARTIDA DOBLE

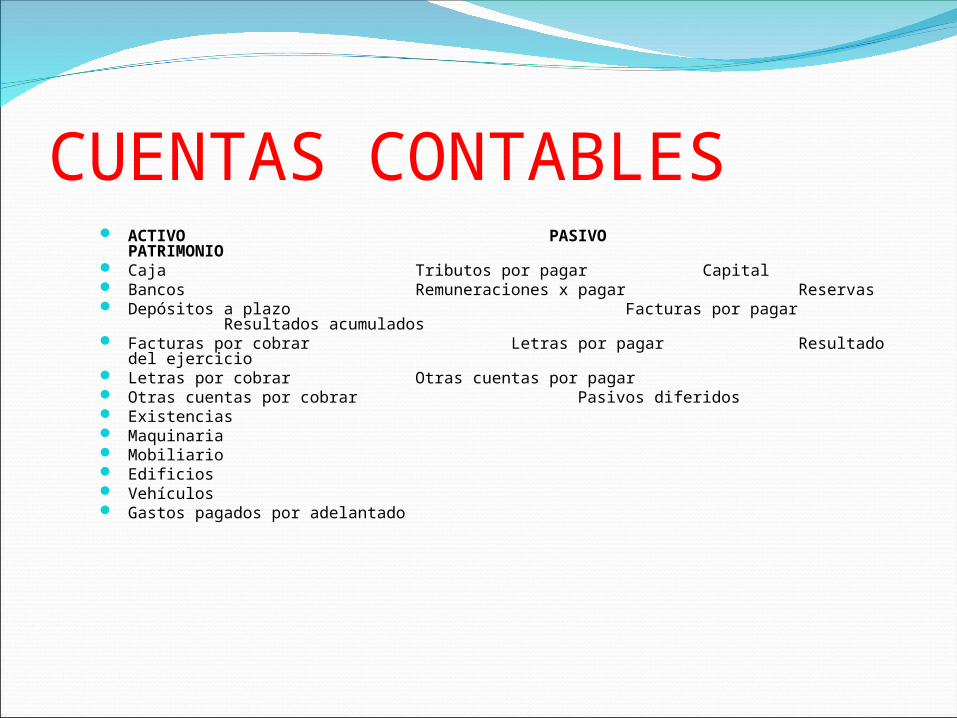

CUENTAS CONTABLES ACTIVO PASIVO

PATRIMONIO Caja Tributos por pagar Capital Bancos Remuneraciones x pagar Reservas Depósitos a plazo Facturas por pagar Resultados acumulados Facturas por cobrar Letras por pagar Resultado del ejercicio Letras por cobrar Otras cuentas por pagar Otras cuentas por cobrar Pasivos diferidos Existencias Maquinaria Mobiliario Edificios Vehículos Gastos pagados por adelantado

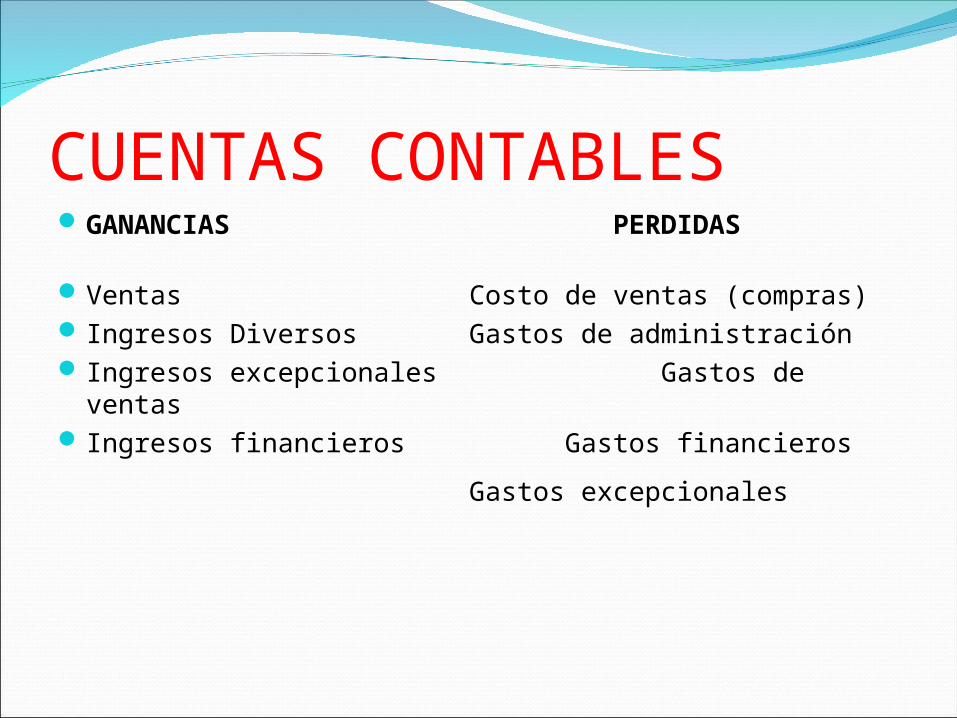

CUENTAS CONTABLESGANANCIAS PERDIDAS

Ventas Costo de ventas (compras) Ingresos Diversos Gastos de administración Ingresos excepcionales Gastos de ventas Ingresos financieros Gastos financieros

Gastos excepcionales

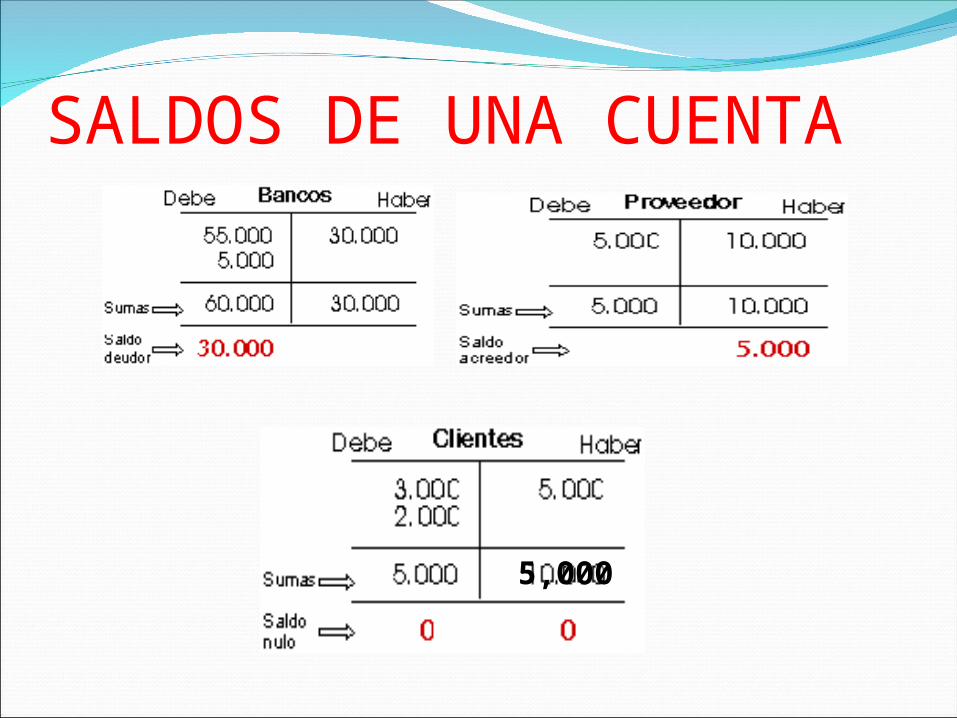

SALDOS DE UNA CUENTA

5,000

REGISTROS CONTABLESLos registros contables son los libros que

deben ser llevados por la empresa, en los cuales se registraran las operaciones contables de ésta; la obligación de llevar estos registros está normado por una serie de resoluciones emitidas por la SUNAT, y es por esta razón que su uso es de carácter obligatorio.

COMPROBANTES DE PAGOLOS PRINCIPALES COMPROBANTES DE

PAGO SON:

FACTURASBOLETAS DE VENTATICKET MAQUINA REGISTRADORARECIBOS POR HONORARIOSLIQUIDACIONES DE COMPRANOTAS DE CRÉDITONOTAS DE DÉBITO

REGISTROS CONTABLES REGISTRO DE COMPRAS

Es el registro en donde se anotarán todas las compras realizadas en un periodo determinado; éste registro servirá como sustento para ejercer el derecho al crédito fiscal del IGV (Impuesto que grava a las compras)

REGISTROS CONTABLES REGISTRO DE VENTAS

Es el registro en donde se anotarán todas las ventas realizadas en un periodo determinado; éste registro servirá como sustento para mostrar el débito fiscal de IGV (Impuesto que grava a las ventas)

REGISTROS CONTABLES TRATAMIENTO DEL IGVEl IGV es un impuesto que grava a la mayoría de los productos, tanto en las operaciones de compras así como en las operaciones de ventas, existen algunos productos y/o servicios que se encuentran exonerados de dicho impuesto, los cuales figuran en el apéndice I y II de la Ley.El IGV que grava a las compras realizadas por la empresa se le llama CRÉDITO FISCAL.El IGV que grava a las ventas de la empresa se le llama DËBITO FISCAL.El IGV a pagar se determina de la siguiente manera:

DÉBITO FISCAL (-) CRÉDITO FISCAL

= IGV POR PAGAR (CRÉDITO FISCAL)

REGISTROS CONTABLES LIBRO CAJA BANCOSEs el registro contable donde se registraran todas las operaciones que han generado movimiento de dinero (Ingresos o egresos), por ejemplo: Una venta al contadoUna cobranza de venta al créditoUn deposito al bancoUn giro de cheque para pago a un proveedorUn giro de cheque para pago de planillaEtc.

LIBRO DIARIOEs el registro donde se centralizaran los movimientos de los registros de compras, ventas, caja bancos y planillas de remuneraciones; así mismo en este registro se deberán anotar todas las operaciones que necesitan ser ajustadas desde su anotación inicial y también se registrara las operaciones que toman carácter de provisiones, por ejemplo: la depreciación de activos, la provisión de CTS, el costo de ventas, etc.El libro diario debe aperturarse cada 1 de Enero y ser cerrado cada 31 de Diciembre.

LIBRO MAYOREs el registro donde se anotaran el movimiento de todas las cuentas que se han utilizado en el proceso contable de un ejercicio fiscal, donde sus sumas serán utilizados para preparar el BALANCE DE COMPROBACIÓN.El libro mayor debe aperturarse el 1de Enero y ser cerrado cada 31 de Diciembre.

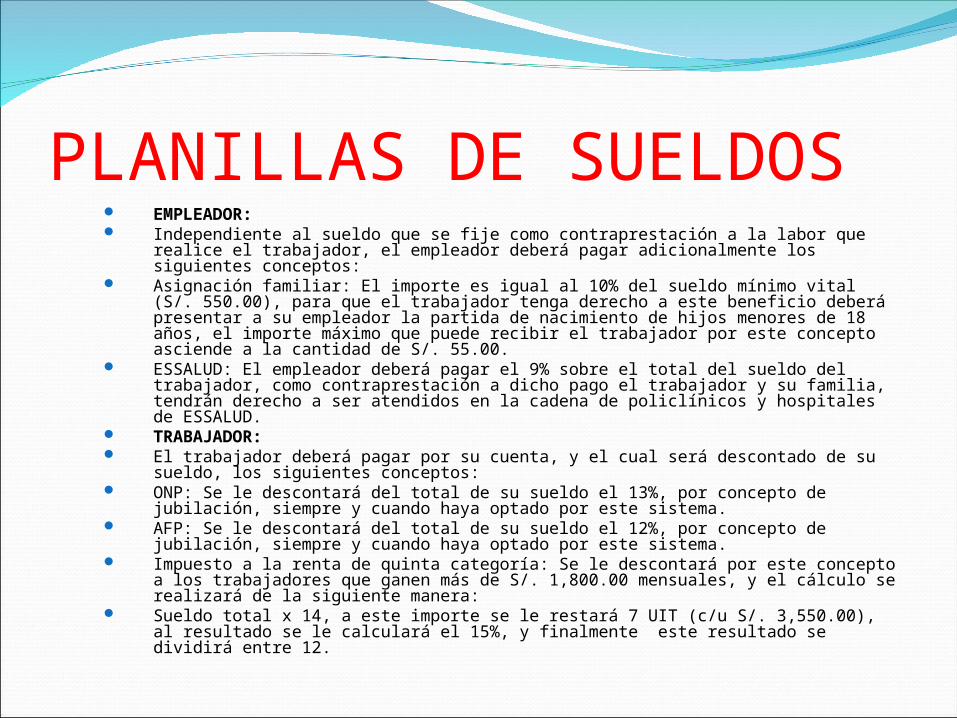

PLANILLAS DE SUELDOS EMPLEADOR: Independiente al sueldo que se fije como contraprestación a la labor que realice el

trabajador, el empleador deberá pagar adicionalmente los siguientes conceptos: Asignación familiar: El importe es igual al 10% del sueldo mínimo vital (S/. 550.00),

para que el trabajador tenga derecho a este beneficio deberá presentar a su empleador la partida de nacimiento de hijos menores de 18 años, el importe máximo que puede recibir el trabajador por este concepto asciende a la cantidad de S/. 55.00.

ESSALUD: El empleador deberá pagar el 9% sobre el total del sueldo del trabajador, como contraprestación a dicho pago el trabajador y su familia, tendrán derecho a ser atendidos en la cadena de policlínicos y hospitales de ESSALUD.

TRABAJADOR: El trabajador deberá pagar por su cuenta, y el cual será descontado de su sueldo,

los siguientes conceptos: ONP: Se le descontará del total de su sueldo el 13%, por concepto de jubilación,

siempre y cuando haya optado por este sistema. AFP: Se le descontará del total de su sueldo el 12%, por concepto de jubilación,

siempre y cuando haya optado por este sistema. Impuesto a la renta de quinta categoría: Se le descontará por este concepto a los

trabajadores que ganen más de S/. 1,800.00 mensuales, y el cálculo se realizará de la siguiente manera:

Sueldo total x 14, a este importe se le restará 7 UIT (c/u S/. 3,550.00), al resultado se le calculará el 15%, y finalmente este resultado se dividirá entre 12.

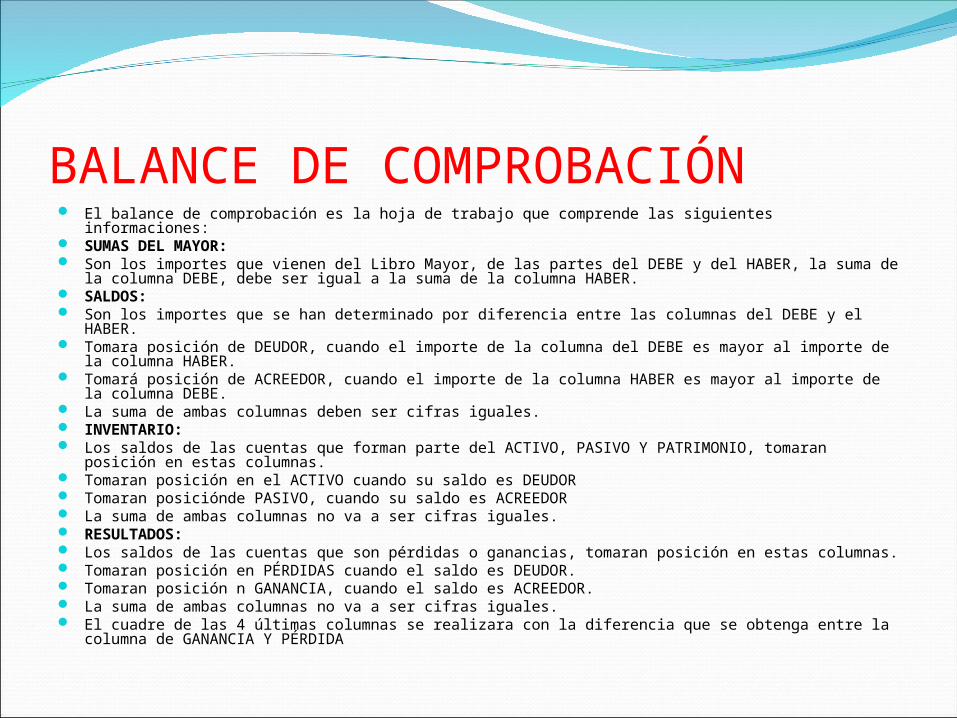

BALANCE DE COMPROBACIÓN El balance de comprobación es la hoja de trabajo que comprende las siguientes informaciones: SUMAS DEL MAYOR: Son los importes que vienen del Libro Mayor, de las partes del DEBE y del HABER, la suma de la

columna DEBE, debe ser igual a la suma de la columna HABER. SALDOS: Son los importes que se han determinado por diferencia entre las columnas del DEBE y el HABER. Tomara posición de DEUDOR, cuando el importe de la columna del DEBE es mayor al importe de la

columna HABER. Tomará posición de ACREEDOR, cuando el importe de la columna HABER es mayor al importe de la

columna DEBE. La suma de ambas columnas deben ser cifras iguales. INVENTARIO: Los saldos de las cuentas que forman parte del ACTIVO, PASIVO Y PATRIMONIO, tomaran posición

en estas columnas. Tomaran posición en el ACTIVO cuando su saldo es DEUDOR Tomaran posiciónde PASIVO, cuando su saldo es ACREEDOR La suma de ambas columnas no va a ser cifras iguales. RESULTADOS: Los saldos de las cuentas que son pérdidas o ganancias, tomaran posición en estas columnas. Tomaran posición en PÉRDIDAS cuando el saldo es DEUDOR. Tomaran posición n GANANCIA, cuando el saldo es ACREEDOR. La suma de ambas columnas no va a ser cifras iguales. El cuadre de las 4 últimas columnas se realizara con la diferencia que se obtenga entre la columna

de GANANCIA Y PÉRDIDA

LOS ESTADOS FINANCIEROSBALANCE GENERAL

ACTIVO PASIVOCORRIENTE CORRIENTECaja Bancos 36,880.00 Sobregiro Bancario 8,910.00Cuentas por cobrar comerciales 47,920.00 Tributos por pagar 15,465 *Otras Cuentas por Cobrar 12,000.00 Remuneraciones por Pagar 2,602 **Existencias 56,900.00 Cuentas por Pagar Comerciales 48,600.00Gastos Pagados por Adelantado 4,000.00 Valores 81,040.00 TOTAL PASIVO CORRIENTE 75,577.00TOTAL ACTIVO CORRIENTE 238,740.00

NO CORRIENTENO CORRIENTEInmuebles, Maquinaria y Equipo 230,000.00 Otras Cuentas por Pagar 40,000.00- Depreciación Acumulada 14,600.00Intangibles 16,000.00 TOTAL PASIVO NO CORRIENTE 40,000.00- Amortización Acumulada 3,200.00

TOTAL PASIVO 115,577.00TOTAL ACTIVO NO CORRIENTE 228,200.00

PATRIMONIOTOTAL ACTIVO 466,940.00 Capital 50,000.00

Reservas 16,000.00

Resultados Acumulados 268,970.00Resultado del Ejercicio 16,393.00

TOTAL PATRIMONIO 351,363.00

TOTAL PASIVO Y PATRIMONIO 466,940.00

BALANCE GENERALAL 31 DE DICIEMBRE DE 2008

(EN NUEVOS SOLES)

LOS ESTADOS FINANCIEROSESTADO DE GANANCIAS Y PÉRDIDAS

Ventas 359,360.00 - Costo de Ventas 177,900.00

UTILIDAD BRUTA 181,460.00

Gastos OperativosAdministración 80,240.00Ventas 63,760.00

TOTAL GASTOS OPERATIVOS 144,000.00

UTILIDAD ( PÉRDIDA) OPERATIVA 37,460.00

+ Otros Ingresos 5,870.00- Otros Egresos 17,310.00

UTILIDAD (PÉRDIDA) ANTES DE PARTICIPACIONES E IMPTO 26,020.00

- Participación de los Trabajadores 10% 2,602.00

UTILIDAD (PÉRDIDA) ANTES DEL IMPUESTO 23,418.00

- Impuesto a la Renta 30% 7,025.00

RESULTADO DEL EJERCICIO 16,393.00

EMPRESA STAR SAC

ESTADO DE GANANCIAS Y PÉRDIDASAL 31 DE DIEMBRE DE 2008

(EN NUEVOS SOLES)

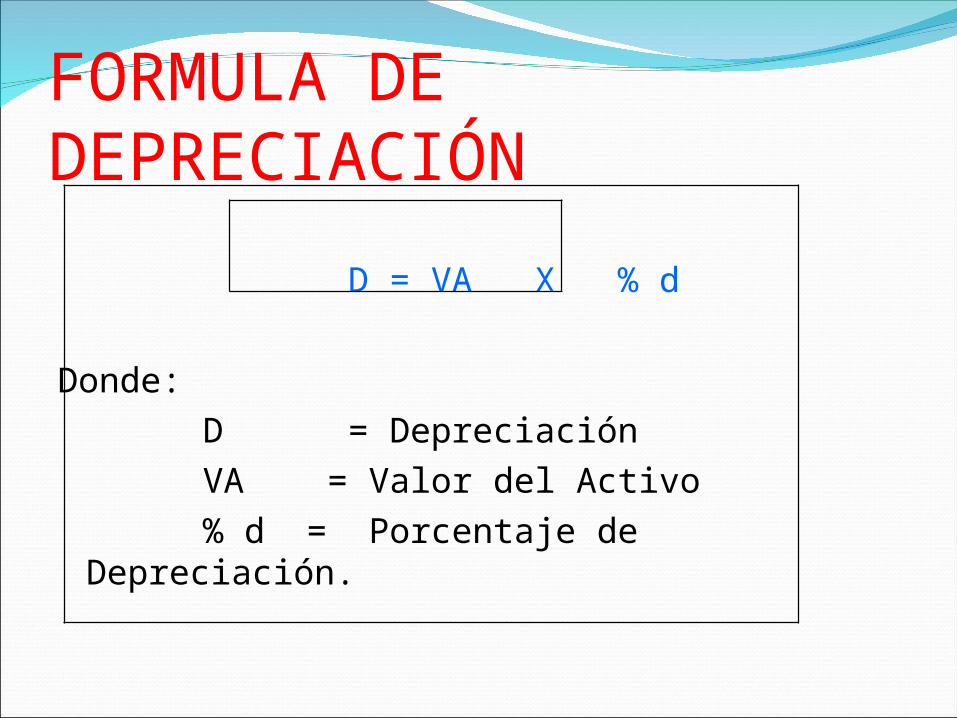

DEPRECIACIÓN DEL ACTIVO FIJO

POR ACCIÓN DEL USO , EL TIEMPO U OBSOLECENCIA LOS ACTIVOS FIJOS PIERDEN SU VALOR, HA ESTA PÉRDIDA SE DENOMINA DEPRECIACIÓN.

FORMULA DE DEPRECIACIÓN

D = VA X % d

Donde: D = Depreciación VA = Valor del Activo % d = Porcentaje de Depreciación.

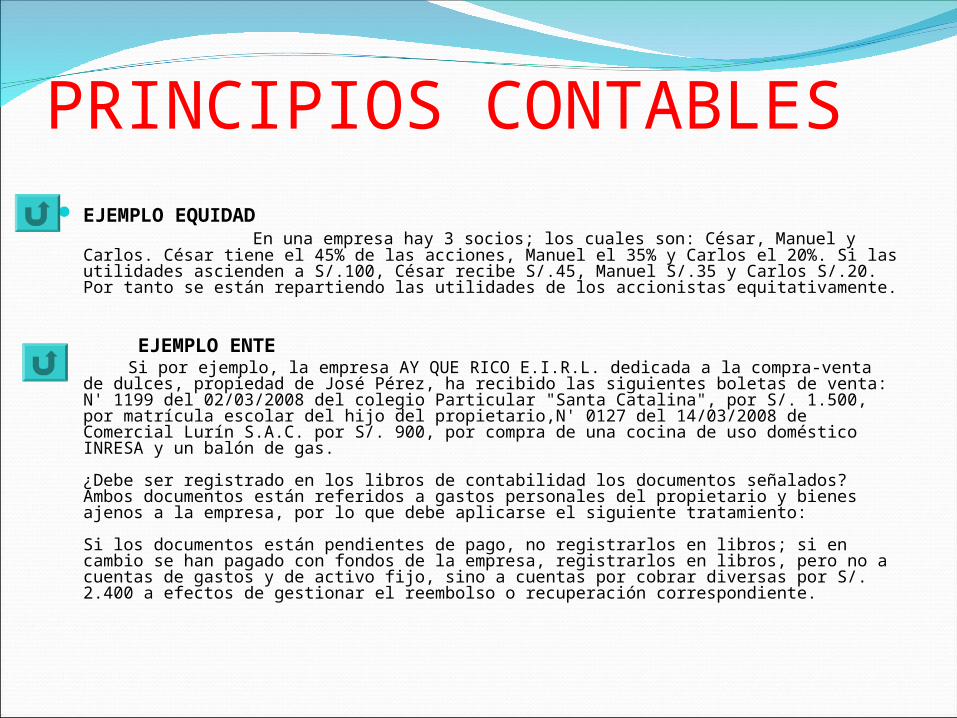

PRINCIPIOS CONTABLES EJEMPLO EQUIDAD En una empresa hay 3 socios; los cuales son: César, Manuel y Carlos. César

tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades ascienden a S/.100, César recibe S/.45, Manuel S/.35 y Carlos S/.20. Por tanto se están repartiendo las utilidades de los accionistas equitativamente.

EJEMPLO ENTE Si por ejemplo, la empresa AY QUE RICO E.I.R.L. dedicada a la compra-venta de

dulces, propiedad de José Pérez, ha recibido las siguientes boletas de venta: N' 1199 del 02/03/2008 del colegio Particular "Santa Catalina", por S/. 1.500, por matrícula escolar del hijo del propietario,N' 0127 del 14/03/2008 de Comercial Lurín S.A.C. por S/. 900, por compra de una cocina de uso doméstico INRESA y un balón de gas.

¿Debe ser registrado en los libros de contabilidad los documentos señalados? Ambos documentos están referidos a gastos personales del propietario y bienes ajenos a la empresa, por lo que debe aplicarse el siguiente tratamiento:

Si los documentos están pendientes de pago, no registrarlos en libros; si en cambio se han pagado con fondos de la empresa, registrarlos en libros, pero no a cuentas de gastos y de activo fijo, sino a cuentas por cobrar diversas por S/. 2.400 a efectos de gestionar el reembolso o recuperación correspondiente.

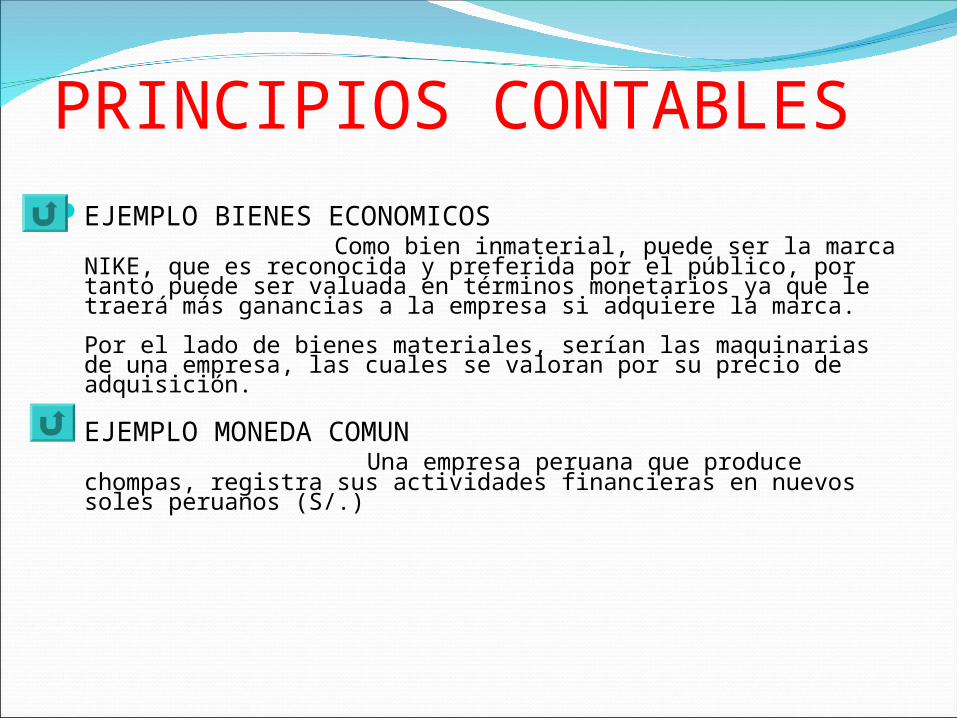

PRINCIPIOS CONTABLESEJEMPLO BIENES ECONOMICOS Como bien inmaterial, puede ser la marca NIKE, que

es reconocida y preferida por el público, por tanto puede ser valuada en términos monetarios ya que le traerá más ganancias a la empresa si adquiere la marca. Por el lado de bienes materiales, serían las maquinarias de una empresa, las cuales se valoran por su precio de adquisición.

EJEMPLO MONEDA COMUN Una empresa peruana que produce chompas,

registra sus actividades financieras en nuevos soles peruanos (S/.)

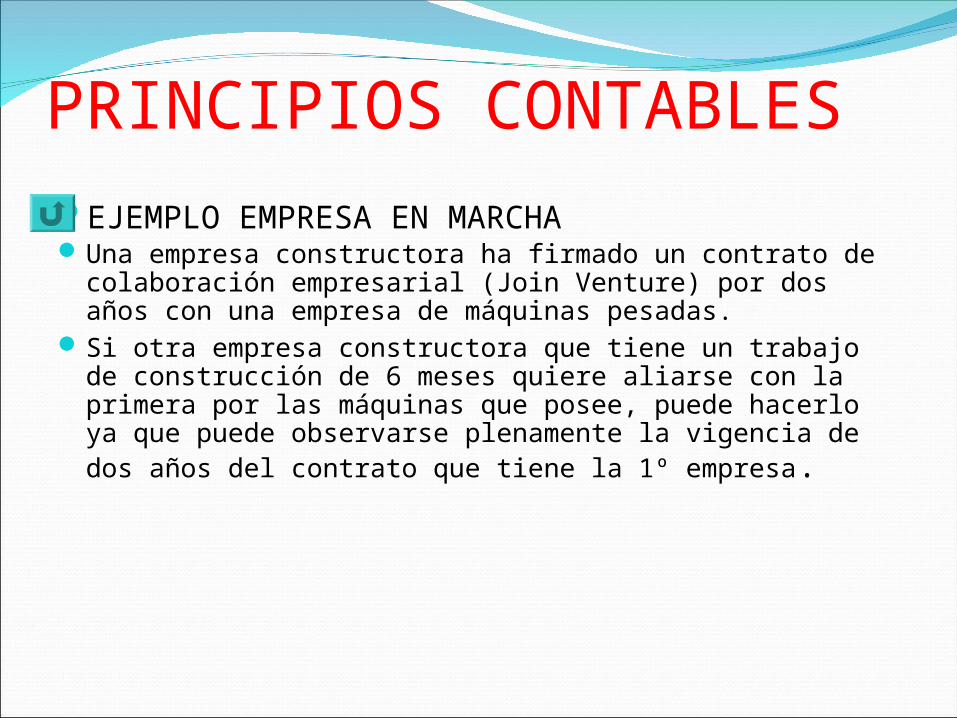

PRINCIPIOS CONTABLESEJEMPLO EMPRESA EN MARCHAUna empresa constructora ha firmado un contrato de

colaboración empresarial (Join Venture) por dos años con una empresa de máquinas pesadas.

Si otra empresa constructora que tiene un trabajo de construcción de 6 meses quiere aliarse con la primera por las máquinas que posee, puede hacerlo ya que puede observarse plenamente la vigencia de dos años del contrato que tiene la 1º empresa.

PRINCIPIOS CONTABLES EJEMPLO VALUACION AL COSTOLa empresa AY QUE RICO S.A. adquirió una máquina para fabricar

galletas, la cual costó $3000, como lo trajeron de USA, en transporte se gastó $1200 y para fijar y preparar la máquina en la empresa para su funcionamiento cobraron “$300. Por tanto, en los estados financieros de la empresa, la valuación de la máquina será de $4500.

EJEMPLO EJERCICIO

La medición de la gestión de una empresa se realiza cada 12 meses.

EJEMPLO DEVENGADO

Consumo agua el mes de enero.

El recibo me llega en febrero, por tanto lo pago en febrero. Sin embargo contabilizo como egreso el consumo de agua en el mes de enero, porque es ahí donde se consumió.

PRINCIPIOS CONTABLES EJEMPLO OBJETIVIDADEl día 29 de agosto se compran 10 acciones a $10 000, sin embargo al

finalizar el mes de octubre sus acciones sólo valen $8000, pero se espera que al terminar el año cuesten $12000. Por lo tanto para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo.

EJEMPLO REALIZACION

Su amigo cierra un negocio con usted, estableciendo las cláusulas del negocio y los riesgos del mismo. Por tanto sí se puede contabilizar dicho negocio ya que cumple con el principio de realización.

EJEMPLO PRUDENCIA

Si una empresa tiene un edificio contabilizado en 10 millones y resulta que su valor de mercado es tan sólo de 5 millones, tendrá que contabilizar esta pérdida aunque no haya vendido el edificio y, por lo tanto, no se haya hecho efectiva dicha pérdida.

En cambio, si el valor de mercado del edificio fuera de 15 millones, no podrá contabilizar este beneficio hasta que no venda el inmueble.

PRINCIPIOS CONTABLES EJEMPLO UNIFORMIDADPor ejemplo la tasa de depreciación no se puede modificar de un año a

otro. Si se realiza el cambio, éste debe de informarse en las notas a los estados financieros y en la memoria de la empresa.

EJEMPLO SIGNIFICATIVIDAD

Por ejemplo, la compra de un ventilador para una empresa que mueve muchos millones es inmaterial y lo puede enviar directamente al gasto; en cambio para una Pyme este desembolso puede ser importante y por eso se considera como un activo (mueble y equipo).

EJEMPLO EXPOSICION

Una empresa entrega sus estados financieros a sus accionistas con “TODAS” las actividades económicas que ha realizado, para que éstos puedan interpretarla.