Copia (2) de Control Interno en Caja Municipal

91

“Control Interno en Caja Municipal” Tesis para optar al título de Técnico EN CONTABILIDAD y AUDITORÍA Alumna : Andrea Jorquera Núñez Profesor Guía: Mauricio Santander Olivares 1

-

Upload

jorge-alvaro-reyes-veloso -

Category

Documents

-

view

607 -

download

0

Transcript of Copia (2) de Control Interno en Caja Municipal

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 1/9

“Control Interno en Caja Municipal”

Tesis para optar al título de Técnico EN CONTABILIDADy AUDITORÍA

Alumna : Andrea Jorquera Núñez

Profesor Guía: Mauricio Santander Olivares

1

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 2/9

2010

2

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 3/9

3

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 4/9

Dedicó este Tesis a Dios y a mis padres...

A Dios, porque ha estado conmigo en cada paso que doy,

cuidándome y dándome fortaleza para continuar,

a mis padres y mi hermano, quienes a lo largo de mi vida han

velado por mi bienestar y educación siendo mi apoyo y pilar

fundamental en todo momento, depositando su entera

confianza en cada reto que se me ha presentado, sin ese

apoyo esencial jamás hubiera podido conseguir llevar a cabo

mis metas en la vida, para mí son un ejemplo de tenacidad,

además dedico también esta tesis a Mi querido Esposo mi

otra mitad, el que con su paciencia y compañía inseparable

hizo las jornadas de estudios más llevaderos, el represento un

gran esfuerzo y tesón para mi, en momentos de debilidad y

cansancio, por último y no por ello menos impórtate al

profesor Mauricio Santander, quién con su profesionalismo y

dedicación supo guiarme en el último paso para el logró de mi

gran meta…

A todos ellos les dedico este Tesis, por que sin su

apoyo no habría podido ser…

Gracias.

4

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 5/9

Índice

Páginas

Dedicatoria…………………………………………………………………………..-02-

Introducción……………………………………………………………………..-05-06-

I Parte: Marco Referencial

- Planteamiento del problema…………………………………………….-08-

- Formulación del Problema………………………………………….…...-08-- Sistematización del Problema……………………………………..……-09-

- Objetivo General…………………………………………………….……-10-

- Objetivo Especifico………………………………………………….……-10-

- Justificación……………………………………………………………….-11-

- Marco Metodológico………………………………-12-13-14-15-16-17-18-

II Parte: Marco Teórico

- Historia del Control

Interno………………………………….………….

…-20-

- Generalidad del Control

Interno……………………………….………-20-

21-- Definición…………………………………

………………….………………-21-

- El Control interno una valiosa

contribución para las entidades…….…-22-

- Apuntes Principales del Control

Interno…………………………….……-22-

5

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 6/9

- Especificaciones del sistema de control

interno en el entorno actual...-22-

- Características del Control

Interno………………….……………………-23-

- Normas del Control

Interno………………………………………………

..-23-

- Funciones

especificas…………………………………………

…….…-24-25-

- Normas del control interno para el área

de tesorería………………..…-25-

- Unidad de Caja en

tesorería……………………………………………

....-26-

- Utilización de caja en la programación

financiera …………………...…-26-

- Conciliación

Bancaria……………………………………………

…………-27-

- Medidas de seguridad para Cheques,

efectivo y valores……………..-28-

- Monitoreo de Control

interno………………………………………………

-29-

- Políticas

Generales…………………………………………

………………-30-

6

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 7/9

- Políticas

específicas…………………………………………

………….….-30-

- Departamento de Finanza (estructura)

……………………….-31-32-33-34-

- Función de la

Caja………………………………………….……..

……-35-36-

III Parte: Desarrollo del Tema

- Control Interno

municipal……………………………….….-38-39-40-41-

42-

- Principios

Contables………………………………………….……………-43-

- Alcance del

Boletín…………………………………………-44-45-46-

47-48-

- Principios que rigen al Control

Interno…………….……………..-49-50-51-

- Control de Cheques

emitidos……………………………………………..-52-

- Arqueo de efectivo en

caja…………………………….………………..…-53-

- Estudio del

efectivo………………………………………………….….-

54-55-

7

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 8/91

- Contabilidad

Gubernamental……………………………………...

………-56-

- Contraloría General de la

República………………………………….-57-58-

- Caso

Práctico…………………………………………………....-

59-60-61-62-

- Elaboración de un procedimiento en la

Caja Municipal….............63 al 78-

- Definiciones………………………………

……………….…………….-79-80-

- Conclusión………………………………

……………………………….-81-82-

- Bibliografía………………………………..……………………………..-83-84-

IV Parte: Anexos

- Anexos…………………………………………………………….…..-

85 al 96-

8

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 9/91

Introducción

Si bien en un principio el Control Interno comienza en las funciones de la

administración pública, hay indicios de que desde una época lejana se

empleaba en las rendiciones de cuenta de los factores de los estados feudales

y haciendas privadas, es por eso que el transcurrir de los años ha tomado una

forma más definida, esta evolución tiene su razón de ser en lo siguiente, todas

las entidades tienen la necesidad objetiva de controlar todos los recursos.

El Control Interno tiene variadas definiciones e interpretaciones, pero las

palabras que mejor la definen, es que “es un procedimiento llevado por una

entidad para reducir de manera razonable las fallas y proporcionar de tal forma

un grado de seguridad para el logro de los objetivos”, basados además en los

que establece el Comité de Organizaciones Patrocinadoras “COSO”, este es

un medio para lograr un fin y no un fin en sí mismo (procesos a través de un

individuo y no solo a través de manuales de políticas, documentos y formas),por lo que el control interno en palabras simple no es el remedio para todas las

curas dentro de una entidad.

Si el control interno es llevado a las Entidades pública diríamos que tiene como

fin el promover una sana administración de los recursos, la persona dentro de

una organización pública tiene parámetro establecidos como lo es la Ley Nº

18.695, Orgánica Constitucional de Municipalidades, Art. 29, la que le otorga

atribuciones y funciones que le permiten efectuar el examen crítico, metódico y

sistemático de la organización municipal, esta responsabilidad recae sobre los

encargados de control y debe realizarse sobre todos los departamentos

existentes. En este sentido, cobra gran importancia la función que desempeñan

las Unidades de Control Interno Municipal, en el resguardo de la legalidad de

los actos del municipio, por lo que se hace imperativo que éstas desarrollen sus

actividades de fiscalización, de acuerdo a la normativa legal y a los dictámenes

de la contraloría que tienen su dependencia técnica, desenvolviéndose con los

9

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 10/

necesarios conocimientos y en un ambiente de independencia de cualquier

autoridad, sea del municipio o fuera de éste.

Por otro lado al control interno no solo son procedimientos, sino tiene su base

en la aplicación, puesto que cualquier manual o procedimiento no puede ser

ejecutado sin que alguien lo aplique y se rija por el, todo esto persigue el

único objetivo de proporcionar un mayor grado de seguridad, pero como ya se

menciono anteriormente esta seguridad nunca podrá ser total, por otro lado

para que el control este completo es necesario que entregue confiabilidad,

efectividad y cumplimiento, a su entorno y superiores.

El control interno varía de una organización a otra, esto puede generarse por

diversas razones, pudiendo ser esta el tamaño, naturaleza (giro), objetivo, etc.,

aunque no se crea por ejemplo el tamaño puede afectar el ambiente de trabajo,

siguiendo un esquema que lo explique se podría decir que cuando una entidad

es demasiado grande va a primar el individualismo, puesto que todos querrán

destacar, mientras que en una entidad más pequeña como lo es laMunicipalidad de Petorca, existe un ambiente de compañerismo que facilita la

aplicación de una buena fiscalización por parte del control correspondiente.

Por otro lado el propósito de esta tesis es principalmente determinar que la

siguiente interrogante ¿Como contribuye el control interno en la elaboración de

un procedimiento en la caja municipal, una vez detectadas las fallas?, es un

elemento esencial que aún no se a implementado y que considera una

deficiencia, por ello el fin perseguidos es el realizar un procedimiento en la caja

chica municipal, puesto de que hasta la fecha este procedimiento es inexistente

dentro de la Municipalidad, todo estará basado en hechos reales, la

información se elegirá al azar de ciertos decretos de pagos, por supuestos

todos correspondientes a caja chica, se cree que si el procedimiento es

mejorado, la probabilidad de faltante y sobrantes de dinero disminuirá también.

10

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 11/

I PARTE

MARCO REFERENCIAL

11

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 12/

MARCO REFERENCIAL

PLANTEAMIENTO DEL PROBLEMA

Dentro de la Ilustre Municipalidad de Petorca, la Secretaria Municipal en

conjunto con otros departamentos relacionados, admiten en forma unánime,

que no existe un procedimiento decretado para la utilización de la caja chica.

La falta de un manual de funciones dentro de la caja municipal es una debilidad

que puede derivar en falencias tales como pérdida de dineros, mal manejo del

procedimiento normal entre otros, además un manual es un implemento

esencial en todo tipo de áreas.

La caja municipal es un órgano importante dentro de todas entidades públicas,

ya que, por medio de esta se recaudan los ingresos municipales y la falta de un

manual, deja un vacío en el buen funcionamiento, puesto que el funcionario

hace lo mejor que puede en base a los dichos y conocimientos de otros

funcionarios, agregándose a eso la experiencia de errores ya cometidos.

Formulación del Problema

¿Como contribuye el control interno en la elaboración de un procedimiento en

la caja municipal, una vez detectadas las fallas?

12

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 13/

Sistematización del Problema

Generalidades N/A SI NO observaciones

1.-¿Existen Manual de procedimientopara el fondo fijo?

2.-¿Los o el manual son evaluados yactualizados con frecuencia?

3.-¿Se efectúan arqueos sorpresivos con

frecuencia?

4.-¿Los vales entregados por medio decaja chica se encuentran numerados?

5.-¿Exige al encargado de la caja chicacontar con un registro de firmas de losfuncionarios autorizados?

6.-¿Si un vale que anulado, se guardapara no perder la cronología en lanumeración?

7.-¿Cuándo existen diferencias en unarqueo, estas son revisadas?

8.-

¿La emisión de viáticos se encuentra

numerada?

9.-¿La numeración de los viáticos esllevada por un registro?

10.- ¿El registro es manual?

11.-¿Exigen respaldo para la emisión deViáticos?

12.-¿Existen plazos para rendir losanticipos a terceros?

13.-¿Se vuelve a entregar un anticipo aterceros, aun cuando el que lo solicitano hubiese rendido el anterior?

13

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 14/

OBJETIVO GENERAL

Esta tesis tiene el objetivo de que una vez Detectar las falencias y

problemas en el control de la caja chica y establecer un procedimiento

operativo óptimo de control interno en los Gastos, realizadas por medio del

Fondo Fijo de Caja Chica, los cuales permitirán estandarizar los procedimientospara su utilización, criterios y reembolsos.

OBJETIVOS ESPECÍFICOS

• Que todas las Dependencias de la municipalidad, cuenten con

procedimientos para el manejo, utilización y reembolso del Fondo Fijo de

Caja Chica

• Proporcionar los procedimientos óptimos para la Administración del

Fondo Fijo de Caja Chica y su correcta aplicación.

• Asegurarse de que el fondo fijo de caja chica sea utilizado para realizar

gastos menores y aquellos que por su importe resulten incosteables

realizarlos por la vía del pago con cheque.

14

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 15/

JUSTIFICACIÓN

La escasa información que existe entre los departamento, de cómo debe

funcionar la caja municipal, es un problema de alto riesgo, que puede

desencadenar en perdidas de dinero entre los inconvenientes más destacables,

al implementarse un procedimiento por medio del control interno este ayudaría

a optimizar los resultados y reducir así el riesgo.

Un Procedimiento proporciona propósitos claros que se pretenden cumplir y en

el cual prima el objetivo de controlar la rutina de trabajo, simplificando las fallas

o errores a niveles mínimos, este además permite que la evaluación del control

interno y su vigilancia se puedan desarrollar de forma más clara y precisa.

Aún Cuando la caja municipal, se encuentra bajo la dependencia de la unidad

de Finanzas y supervisión de Tesorería, es la unidad de control, quien se

encuentra encargado de mantener el correcto funcionamiento en el camino de

la obtención de logros y metas.

Ningún control interno por muy eficiente que sea por si sólo puede asegurar el

buen funcionamiento, es por eso que es necesario que el control determine lasfalencias que pudiesen ocurrir y subsanarlas por medio de un procedimiento,

para asegurar de esta forma que futuros funcionarios sepan como actuar ante

diferentes situaciones.

15

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 16/

MARCO METODOLÓGICO

El tema se desarrollara en forma descriptiva y tomando como base la forma de

trabajar de la funcionaria de la caja Municipal de Petorca, obteniéndose así por

medio del método primario una entrevista a la funcionaria involucrada, lo que

dio como resultado, la forma en como se desenvuelve habitualmente en su

trabajo, todo producto de su experiencia profesional acumulada, la cual ha

obtenido entre aciertos y errores propios de la naturaleza humana, lo

anteriormente expuesto se resume en los siguiente:

Funciones de la Cajera Municipal

Nombre del funcionario: Liliana Pinto Silva.

Institución : Ilustre Municipalidad de Petorca.

Cargo : Cajera.

Funciones a cargo de la funcionaria de la Municipalidad de Petorca:

I. Manejo de Caja Chica.

II. Entrega de anticipo a terceros.

III. Pago de Viáticos.

IV. Recepción de ingresos.

V. Registro de decretos en Libro de Egresos.

VI. Venta de Bonos de Fonasa.

VII. Atención a Público.

16

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 17/

I.- Caja chica: El manejo de caja chica es por los siguientes conceptos:

1. La caja chica funciona con un tope de $208.000.-

2. Tienen derecho a hacer uso de este:

- solicitantes de viáticos ( Funcionarios de planta y contrata)

- solicitantes de viáticos por medio de una rendición (Honorarios)

- concepto de Combustible,

- Materiales de Construcción.

- Ayuda social, la entrega de este último se realiza con la correspondiente

evaluación de la Asistente Social.

3. La cajera debe verificar que las boletas en la rendiciones no vengan

enmendadas, de encontrase alguna se avisa al Jefe de control.

4. los topes con los que trabaja la cajera son los siguientes:

- entrega de pasajes hasta $ 8.000

- entrega de colación hasta $ 3.000

- entrega para combustible $10.000

- entrega para materiales $20.000

5. Las rendiciones deben venir Firmadas por los solicitantes.

II.- Entrega de anticipo a terceros: para hacer efectivo este adelanto es

necesario que se cumpla con los siguientes requisitos:

1. Petición del uso de un requerimiento, este punto es importante, ya que

solo lo puede solicitar un funcionario de planta o contrata, quedandoexcluidos los honorarios.

17

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 18/9

2. Esta petición solo puede ser solicitada al Administrador Municipal o Jefe

de Finanzas.

3. La emisión del Requerimiento debe contener lo siguiente:

- Fecha (debe ser procedente al día en que se solicita)

- Nombre del Solicitante

- Indicar el motivo por el que se solicita

- Indicar un producto determinado

- Debidamente Autorizado (firmado por quienes corresponda)

4. Posteriormente se generará el Decreto de pago al nombre de la cajera y

es pasado para las firmas de autorización.

5. Si el Decreto de pago se hubiese autorizado, la cajera procede al cobro

en el banco.

6. Este se entregará al solicitante, una vez que firmé el estado de pago

que dio origen al pago.

7. La rendición debe realizarse con boleta o factura, por parte del

solicitante.

8. Si el solicitante no cumpliera con la rendición por extravió de la

documentación, este será descontado de su remuneración.

9. No se permitirá que la boleta y/o Factura contenga un producto diferente

al que se solicitó.

18

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 19/

10. Si la rendición es menor a lo solicitado, la diferencia debe ser

reintegrada a la cajera, quién a su vez hará un ingreso a la misma

cuenta a la que se solicito.

III.- Entrega de viáticos:

El procedimiento de La Unidad de control para la entrega de viáticos debe

ser el siguiente:

1. La Oficina de control Municipal en quién autoriza los viáticos.

2. El solicitante debe firmar en presencia del jefe de control.

3. La entrega del viático se hará sólo con respaldo de documentación y en

casos especiales estos podrán ser traídos con posterioridad, siendo

entregados a la cajera.

Procedimiento de la cajera para el pago del viático:

Funcionarios de planta y Contrata:

1. Debe cerciorarse que el viático contenga todas las firmas de

autorización, estas serian la siguientes:

Jefe directo, Alcalde, Administrador o Jefe de Control.

2. Debe cerciorase que el viático lleve la firma del jefe de control al reverso

del viático, esto para validar el documento.

3. Debe pedir y adjuntar el respaldo del viático, cuando se solicita que el

documento sea entregado con posterioridad a la emisión.

4. Si el viático es otorgado con pasajes, estos deberán ser rendidos con

los respectivos boletos, los cuales serán adjuntados al viático.

19

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 20/

5. Se hace entrega del dinero una vez que el funcionario firma la solicitud

del viático.

Funcionarios de Honorarios :

1. La entrega de este viático será con tope de hasta $3.000.

2. La rendición se hará con boletas de colación y/o pasajes.

3. La rendición podrá sobrepasar el monto total entregado, puesto que sólo

se entregará hasta el monto máximo.

IV.- Recepción de Ingresos : el procedimiento es el siguiente:

1. Este se genera en primera instancia en la Oficina de rentas y Patentes.

2. Se realiza el pago en Tesorería.

3. Estos Ingresos pueden ser por:

- Derecho de Obras

- Cementerio

- Permisos de circulación

- Casa de estudio

- Traslado de vehículos, etc.

4. La cajera debe realizar un arqueo de forma independiente entre los

ingresos de cementerio y lo que corresponda a la Municipalidad.

5. De lo anterior resulta el estado diario, en el que se detalla los

movimientos del día.

20

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 21/

V.- Registro de Estados de Pago: el procedimiento es el siguiente:

1. Los estado de pago que se generen en tesorería deben registrase en el

libro de egresos.

2. Este registro tiene la importancia de llevar el correlativo de los estados

de pago.

3. Si un estado de pago quedase nulo en sistema, también debe estar

nulo en el libro de egresos.

VI.- Venta de Bonos de Fonasa: El procedimiento es el siguiente:

1. La venta se efectuar cuando el afiliado, acredite su estado con la

credencial de Fonasa.

2. Este debe llevar el código en la orden médica, para evitar de esta forma

que el bono se efectué con un código que no corresponda a la peticióndel médico

3. Un tercero puede comprar un bono con la credencial del afiliado al

nombre del titular de dicha credencial.

4. A la cajera, le corresponde al final de cada día realizar un ingreso total

por venta de bonos, las ventas de cada mes ingresan a la arcamunicipal, las cuales serán pagadas a Fonasa cada fines de mes con la

21

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 22/

cuenta 106, la cual corresponde a la Administración de Fondos, para

dicho pago se generara un estado de pago al nombre de la institución.

VII.- Atención al Público: este se realiza por los siguientes conceptos:

1. Entrega de cheques de Pirquineros

2. Entrega de Cheques emitidos por la Municipalidad para un Proveedor

Natural.

3. Pago patentes comerciales (Vencimiento Semestral)

4. Permisos de Circulación (Vencimiento Trimestral), etc.

22

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 23/

I PARTE

MARCO TEÓRICO

23

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 24/

MARCO TEÓ RICO

Historia del control Interno

Desde tiempos remotos, el ser humano a tenido la necesidad de controlar su

pertenencias y las del grupo de las cual forma parte. Como consecuencia de

esto vino el nacimiento y evolución de los números, los cuales se inician con

cuentas simples hasta llegar al desarrollo de verdaderos sistemas, permitiendo

así el avance de otro tipo de operaciones.

Su aplicación puede observarse en distintos imperios antiguos, en los que ya

se percibía una forma de control y cobro de impuestos, además la partida doble

fue otra medida de control, pero no fue hasta fines del siglo XIX que los

hombres de negocios se preocuparon por formar y establecer sistemas

adecuados para la protección de sus intereses.

Se puede afirmar que el Control Interno ha sido preocupación de la mayoría de

las entidades, aunque con diferentes enfoques y terminologías, lo cual se

puede evidenciar al consultar los libros de texto de auditoría, los artículos

publicados por organizaciones profesionales, universidades y autores

individuales.

Generalidad del control interno:

El sistema de control interno no es un concepto nuevo, puesto que a estado en

la sociedad desde tiempos remotos, orientado a fomentar cambios en los

procesos. En los últimos años ha cobrado mucha fuerza e importancia en

diferentes campos laborales, por la necesidad objetiva de controlar todos los

recursos.

24

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 25/

El mayor énfasis del control interno, se a dado tanto en el sector público como

en el privado, aumentado la sensibilidad de la dirección, los auditores internos

y externos, legisladores, organismos de control y académicos en general, hacia

la necesidad de un sistema eficaz de control interno para dirigir y controlar las

actividades de una entidad.

El control nace, para determinar lo que se esta realizando y lo que se ha

realizado, valorando y aplicando medidas correctivas para orientar la acción

hacia los objetivos y eventualmente reformular los planes.

Definición:

El control Interno es una palabra que según la apreciación de cada persona

puede ser entendida de diferentes formas, por lo que se establecerá un marco

común:

“El control interno es un procedimiento llevado por una entidad para

reducir de manera razonable las fallas y proporcionar de tal forma un

grado de seguridad para el logro de los objetivos”.

Todo control interno necesita de un proceso para alcanzar un fin y con el los

objetivos, el cual debe ser realizado por personas calificadas, entendiendo de

esta forma que el control interno no son solo políticas y procedimientos, sino ungrupo humano que trabaja en pos de brindar de la manera más efectiva una

seguridad razonable, la cual no significa que sea un implementó de seguridad

total. Algunas personas consideran que el control interno es una garantía de

que la entidad no tendrá fallas, a veces se considera el control interno como un

remedio universal a todos los males reales y potenciales de la Entidad. Esta

posición es equivocada, ya que la seguridad razonable no es sinónima de una

seguridad absoluta.

25

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 26/

El Control Interno una Valiosa Contribución para las Entidades

El control interno en las entidades, no solo permite ejercer la vigilancia interna

de forma organizada y estructurada, ajustándose a las características

específicas de cada entidad, sino que al mismo tiempo impulsa el rendimiento

de todos sus procesos, a fin de poder dirigir y gestionar las organizaciones

como un sistema único; así como también poder alcanzar una mejor interacción

con su entorno.

Apuntes principales sobre el control interno

Por mucho tiempo el alcance del sistema de Control Interno estuvo limitado a

las áreas económicas, se hablaba de Control Interno y se tenía la cultura de

que era inherente a las actividades de contabilidad y finanzas; el resto de las

áreas operacionales y de hecho sus trabajadores no se sentían involucrados,

en la actualidad el control interno abarca todas las áreas, en el caso especifico

de las Municipalidades, estás deben controlar el buen actuar y el correcto

funcionamiento de todos los departamentos existentes.

Especificaciones del sistema de control interno en el entorno actual

El control interno no puede separarse de la existencia de las metas y planes,

sin ellos no podrían estudiar los planes pasados para ver dónde y cómoerraron, qué ocurrió y por qué, y por último poder adoptar las medidas

necesarias para evitar que vuelvan a ocurrir los errores, pero lo más importante

es prevenir que sucedan las desviaciones, anticipándose a ellas.

26

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 27/

Características del Control Interno

• Es un proceso; es decir, un medio para lograr un fin y no un fin en sí

mismo (definición establecida por el Comité de Organizaciones

Patrocinadoras “COSO”)

• Lo llevan a cabo las personas que actúan en todos los niveles y no se

trata solamente de manuales de organización y procedimientos.

• Aporta un grado de seguridad razonable, con relación al logro de los

objetivos fijados; no la total.

• La oficina de Control interno es la encargada de evaluar en forma

independiente el sistema de control interno de la Municipalidad y

proponer al Alcalde, las recomendaciones para mejorarlo.

Las Normas de Control Interno

Las normas para el Sector Público son guías generales con el objeto de

promover una sana administración de los recursos públicos en las entidades en

el marco de una adecuada estructura del control interno. Estas normas

establecen las pautas básicas y guían el accionar de las entidades del sector

público hacia la búsqueda de la efectividad, eficiencia y economía de las

operaciones

El Control Municipal se rige por la Ley Nº 18.695, Orgánica Constitucional de

Municipalidades, Art. 29, la que le otorga atribuciones y funciones que le

permiten efectuar el examen crítico, metódico y sistemático de la organización

municipal, verificando el cumplimiento de sus objetivos, políticas y metastomando en consideración la reglamentación legal.

27

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 28/9

Sus funciones Específicas son:

a) Velar por el cumplimiento de las normas legales que reglamentan la

acción del Municipio y representar al Alcalde en los actos

Municipales que estime ilegales.

b) Controlar la ejecución financiera y presupuestaria municipal.

c) Colaborar directamente con el Concejo para el ejercicio de sus

funciones fiscalizadoras.

d) Emitir un informe trimestral acerca del estado de avance del ejercicio

programático presupuestario.

e) Efectuar las auditorías operativas internas

f) Visar los decretos de pagos: Legalidad del gasto, operaciones de

aritmética y contabilidad exactas, cumplimiento de leyes sobre

impuestos y derechos, imputación correcta del gasto, autorización del

gasto por el funcionario competente y cumplimientos de procesos y

políticas administrativas.

g) Efectuar respuestas a consultas o peticiones de informes que le

formulen.

h) Aplicar controles deliberados, tales como arqueos sorpresivos de

fondos, toma selectiva de ingresos municipales informando directa y

oportunamente al Alcalde.

i) Control del Cumplimiento de la Asignación de Mejoramiento de la

Gestión Municipal.

Sin embargo, al referirse a la naturaleza de las Unidades de Control Interno,

éstas son un órgano asesor de la dirección máxima de la entidad y que como

tal debe limitarse a informar, recomendar y apoyar técnicamente, quedando al

margen de las funciones decisorias de esa directiva superior.-

28

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 29/

No obstante, la jurisprudencia administrativa, en mérito de los dispuesto por la

propia Ley, ha reconocido la responsabilidad solidaria que afecta al Jefe de

Control, para efectos de los Juicios de Cuentas con el Alcalde (Dictamen Nº

4.050, de 1983), en relación a pagos ilegales, de lo cual se infiere que la

eventual representación es un deber funcionario del Departamento de Control,

cuyo incumplimiento puede significarle sanciones pecuniarias y administrativas

aún mayores que al Alcalde del cual es solidario.-

Normas de Control interno para el área de Tesorería

La Tesorería pública constituye la síntesis de la gestión financiera

gubernamental; por ser la que administra y regula el flujo de fondos del

Estado e interviene en su equilibrio económico y monetario. El sistema de

Tesorería tiene a su cargo la responsabilidad de: determinar la cuantía delos ingresos tributarios y no tributarios (programación financiera); captar

fondos (recaudación); pagar su vencimiento a las obligaciones del Estado

(procedimiento de pago), otorgar fondos (recaudación) o pagar la adquisición

de bienes y servicios en el sector público y, recibir y custodiar los títulos y

valores pertinentes.

Las normas de control interno para el área de tesorería, tienen el propósito

de brindar seguridad razonable sobre el buen manejo de los fondos y valorespúblicos. Estas normas son de aplicación en las entidades que administren

fondos del Tesoro Público.

29

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 30/

UNIDAD DE CAJA EN LA TESORERÍA

Cada entidad debe centralizar la totalidad de sus recursos financieros para

su manejo a través de Tesorería, con el objeto de optimizar la liquidez y

racionalizar la utilización de los fondos disponibles.

Se denomina Unidad de caja al principio que se aplica en el sistema de

Tesorería para centralizar la totalidad de los recursos financieros y ponerlosa cargo de la tesorería de la entidad.

La unidad de caja permite distribuir racionalmente los fondos, en función a

las prioridades del gasto o cuando no exista liquidez suficiente.

UTILIZACIÓN DEL FLUJO DE CAJA EN LA PROGRAMACIÓN

FINANCIERA

La programación financiera comprende un conjunto de acciones

relacionadas con la previsión, gestión, control y evaluación de los flujos de

entradas y salidas de fondos. Su finalidad es optimizar el movimiento de

efectivo en el corto plazo, permitiendo compatibilizar los requerimientos

programáticos del presupuesto, con la disponibilidad real de fondos y

priorizar su atención.

Un instrumento de la programación financiera es el Flujo de Caja, que refleja

las proyecciones de ingresos y gastos de un período e identifica las

necesidades de financiamiento en el corto plazo, así como los posibles

excedentes de caja.

30

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 31/

CONCILIACIONES BANCARIAS

Se denomina conciliación bancaria a la contratación de los movimientos del

libro bancos de la entidad, con los saldos de los extractos bancarios a una

fecha determinada, para verificar su conformidad y determinar las

operaciones pendientes de registro en uno u otro lado. La conciliación de

saldos contables y bancarios, permite verificar si las operaciones efectuadas

por la oficina de tesorería han sido oportuna y adecuadamente registradas

en la contabilidad.

Los saldos de las cuentas bancarias deben ser objeto de conciliación con los

extractos remitidos por el banco respectivo en forma mensual. Así mismo

debe verificarse la conformidad de los saldos bancarios según tesorería, con

los registros contables.

Para garantizar la efectividad del procedimiento de conciliación, debe ser

efectuado por una persona no vinculada con la recepción de fondos, giro ycustodia de cheques, depósito de fondos y/o, registro de operaciones.

Corresponde a la administración designar al funcionario, responsable de la

revisión de las conciliaciones bancarias efectuadas, pudiendo ser el

contador u otro funcionario.

La Oficina de Auditoria Interna de cada entidad debe revisar periódicamente

dentro del examen al área de fondos las conciliaciones bancarias, con elobjeto de asegurar su realización en forma oportuna y correcta.

31

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 32/

MEDIDAS DE SEGURIDAD PARA CHEQUES, EFECTIVO Y VALORES

Las entidades deben implementar medidas de seguridad adecuadas para el

giro de cheques. El manejo de fondos a través de cheques bancarios

reduce el riesgo, respecto de la utilización de efectivo; sin embargo, existen

otros riesgos relacionados con el uso de cheques, los cuales pueden ser

adulterados, extraviados, sustraídos, etc.

Los mecanismos de control aplicables para la seguridad y custodia de

cheques, incluyen:

- Giro de cheques en orden correlativo y cronológico, evitando

reservar cheques en blanco para operaciones futuras.

- Uso de muebles con cerradura adecuada para guardar los

cheques en cartera y los talonarios de cheques no utilizados.

- Mecanismos de comunicación rápida para el bloqueo de

cuentas bancarias en casos de cheques extraviados.

La tesorería tiene responsabilidad sobre la custodia de fondos, cheques y

valores negociables; por ello es conveniente que las instalaciones físicas de

las unidades de tesorería tengan ambientes con llave, muebles especiales,

cajas fuertes, bóvedas, etc., según la necesidad de cada situación.

32

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 33/

MONITOREO DE CONTROLES INTERNOS

La unidad debe evaluar en forma permanente las operaciones y adoptar

medidas correctivas y oportunas ante cualquier evidencia de error,

irregularidad o fraude o, de actuación contraria a los criterios de economía,

eficiencia y efectividad.

El monitoreo de las operaciones asegura que los controles internos

contribuyan al logro de los resultados previstos.

Los funcionarios encargados de las actividades de monitoreo son

responsables de examinar el trabajo realizado por el personal subordinado y

aprobar, cuando proceda, el trabajo en puntos críticos; debiendo

proporcionar las directrices y la capacitación necesaria para minimizar

errores, despilfarros, actos irregulares o ilícitos, así como asegurar el

cumplimiento de las políticas establecidas por la dirección.

La asignación, revisión y aprobación del trabajo efectuado por el personal

debe tener como resultado el control efectivo de sus actividades. Ello

incluye, la observancia de los procedimientos establecidos y la supresión de

los errores y prácticas ineficientes.

33

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 34/

POLITICA GENERALES

a) Fortalecer y diversificar los mecanismos de Control que ya existen.

b) Efectuar las acciones de fiscalización sobre la base de los principios de

Probidad y de Transparencia, asegurando un control objetivo, oportuno,

orientador, trascendente, selectivo y no entrabante.

c) Orientar la labor de fiscalización a prevenir o evitar la ocurrencia de

errores o fallas involuntarias en los diferentes departamentos, mediante

instrucciones, acciones de capacitación, asesorías y otras medidas quese adopten. Dejándose la aplicación de sanciones para los casos de

irregularidades.

d) Dirigir las acciones de Control del personal a garantizar el cumplimiento

de la normativa legal aplicable a los funcionarios, como asimismo a

brindar un apoyo efectivo a la gestión de los recursos humanos de la

entidad.

e) Fortalecer los procesos de Control y Evaluación de la gestión de laMunicipalidad, a través de la acción permanente de CONTROLES

INTERNOS.-

POLITICAS ESPECÍFICAS:

a) Efectuar los Controles Internos sobre la base de una adecuada

planificación y con la aplicación de metodologías de trabajo uniformes.

b) Mantener la debida confidencialidad sobre la información que se

obtenga como producto de los trabajos de Control Interno.

c) Implementar procedimientos que aseguren la debida acuciosidad,

oportunidad e imparcialidad de los procesos de Control Interno.-

34

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 35/

DEPARTAMENTO DE FINANZAS (ESTRUCTURA)

El Departamento de Administración y Finanzas es una unidad administrativa

establecida por la Ley Orgánica Constitucional de Municipalidades, la cual tiene

a su cargo las siguientes unidades:

1. Sección Finanzas y Presupuesto Municipal

2. Tesorería Municipal

3. Sección Personal Municipal

4. Sección Adquisiciones

5. Encargada de Bodega Municipal

A continuación se describirá de forma breve las funciones que deben realizar

las unidades que se encuentran bajo la supervisión del Departamento de

Finanzas.

1. Sección Finanzas y Presupuesto Municipal: a esta unidad dentro de sus

funciones le corresponde lo siguiente:

1.1 asesorar al alcalde en la toma de decisiones con respecto a la

administración del personal municipal, lo realiza visando todos los Decretos

Alcaldicios y otorgar asignación presupuestaria que digan relación con

nombramientos de personal, Informar por Oficio al Concejo Municipal de todas

las contrataciones de Personal Municipal y de los Programas con cargo aCuentas de Administración de Fondos.

1.2 Asesorar al Alcalde en la toma de decisiones con respecto a la gestión

financiera del Municipio y de los servicios traspasados, esto lo realiza

Programando, manejando, evaluando y controlando la gestión financiera,

contable y presupuestaria municipal.

35

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 36/

1.3 Asesorar al Alcalde en la administración financiera de los bienes

Municipales: es más que nada estudiar, calcular, proponer y regular la

percepción de cualquier tipo de ingresos tanto Municipales como de los

servicios traspasados.

2. Tesorería Municipal: a esta unidad dentro de sus funciones le corresponde

lo siguiente:

•

Girar cheques de las diferentes cuentas corrientes para el pago de lasobligaciones adquiridas por el departamento Municipal.

• Registrar en los libros bancos los cheques emitidos y girados,

correspondientes en cada cuenta corriente Municipal.

• Custodiar los valores, especies valoradas y garantías extendidos a favor

de la Municipalidad.

• Disponer la devolución, cuando proceda de las boletas de garantía en

custodia de Tesorería e informar a los Departamentos que precede lasfechas de vencimiento de las boletas de garantía.

• Pagar remuneraciones del personal municipal.

• Emitir los informes que sean requeridos y en el plazo indicado.

• Llevar registro de documentos que ingresan y salen de la Tesorería.

• Ejecutar los proyectos, acciones y tareas encomendadas por el superior

jerárquico.

•

Otras funciones, o especificaciones que sean necesarias para laconsecución de sus fines y que le asigne el Alcalde

36

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 37/

3. Sección Personal Municipal: a esta unidad dentro de

sus funciones le corresponde lo siguiente:

• Ejecutar y tramitar la incorporación, promoción,

retiro o destinación del personal, como también lo relativo a licencias,

permisos, asignaciones familiares y todo lo relacionado a solicitudes e

inquietudes del personal municipal.

• Recibir la solicitud de permiso u feriado legal,

transcribir los días a que tiene derecho el funcionario y entregarlo a

la oficina de partes; previo V°B°.

• Una vez autorizados por el alcalde y secretario

municipal se procede a hacer el decreto exento que lo autoriza, una vez

devuelto con Número, firmas y fecha, se procede a rebajarlo en la ficha

personal de cada funcionario.

4. Sección Adquisiciones: a esta unidad dentro de sus

funciones le corresponde lo siguiente:

• Recibir los pedidos de materiales de bienes y

servicios de las distintas unidades municipales, para cotizar a través del

portal de chile compra o directamente con las casas comerciales,

cotizaciones que son emanadas por los funcionarios a través de un

formulario de pedido de materiales.-

• Ingresar al portal Chile-Compra, todas las

solicitudes de adquisiciones y/o contrataciones y enviarlas al

administrador para publicación.

• Adquirir en las mejores condiciones de calidad,

oportunidad y precios los productos, tanto los materiales de oficina,

construcción, muebles, u otros productos.-

37

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 38/9

• Controlar y organizar los procesos municipales de

compra, manteniendo al día bases de datos de proveedores, precios y

listas de adquisiciones.

• Archivo de todas las ordenes de compra emanadas

del municipio.-

5. Encargado de Bodega Municipal: a esta unidad dentro

de sus funciones le corresponde lo siguiente:

• Entrega de materiales de Oficina y aseo de lunes a

viernes.

• Velar por la permanencia de un adecuado stock de

materiales en cantidad y buen estado, para hacer un buen uso de ellos.

Hacer los pedidos al Encargado de Adquisiciones, mediante solicitud, para

satisfacer así las necesidades de los diferentes departamentos.

• Todos los materiales, se entregan a solicitud de las

necesidades de departamentos mediante una Orden de salida de artículos

de Bodega, la que el funcionario firma una vez recepcionado el o los

artículos solicitados

• Otras funciones, o especificaciones que sean

necesarias para la consecución de sus fines y que le asigne el Alcalde.

Siguiendo la directriz de la tesis dentro de la TESORERÍA MUNICIPAL, Se

encuentra la caja municipal, de donde se enfocara el control interno.

38

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 39/

Función de la caja

Es un sistema que permite efectuar pagos menores en efectivo, dado que la

emisión de cheques para egresos que no sean significativos ocasiona

ineficiencia administrativa.

Se llama Caja Chica al fondo disponible que tiene el Cajero, con la finalidad de

efectuar los pagos y otros, siempre al contado, para eso se establece un fondo

llamado FONDO FIJO, que constituye una cantidad fija de dinero, para ser

utilizado en la atención de los gastos menores, mediante desembolsos

autorizados son restablecidos periódicamente a su importe original.

CLASES DE FONDOS FIJOS Y/O CAJA CHICA: La Caja Chica puede tener

dos clases de fondos:

a).- Caja Chica con Fondo Fijob).- Caja Chica con Fondos Variables

CAJA CHICA CON FONDO FIJO: Se dice que la Caja Chica tiene fondos fijos

cuando al inicio de la operación se fija una cantidad determinada invariable

para asistir los gastos menores, que deben ser repuestos en la misma cantidad

cada vez que se va gastando. Este fondo no puede ser aumentado ni

disminuido durante el periodo, salvo que el Alcalde o el Jefe de Finanzas así lodetermine.

39

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 40/

Un Fondo Fijo puede ser utilizado de la siguiente forma:

- Gastos de compra de medicamentos para botiquín

- Gastos en pasajes urbanos

- Envíos de correspondencia

- Gastos de artículos de Construcción

- Gastos de Colación

- Gastos de combustible

- Gastos en entrega de viáticos

La Municipalidad de Petorca cuenta con una caja chica de fondo fijo, por lo

que son permitidos Gastos Menores indispensables y urgentes aquellos y los

cuales no excedan el monto máximo fijado por la funcionaria a cargo del fondo

fijo, este se utiliza para cubrir una necesidad de manera rápida, cuya solución

no puede esperar la dilación en tiempo y trámites que requieren otros

procedimientos de compra, y además, que corresponden a adquisiciones que

se efectúen de manera excepcional por medio de este Fondo. Además, entre

los denominados Gastos Menores se consideran los gastos por viáticos y

transportes, tanto al interior como al exterior de la comuna.

CAJA CHICA CON FONDO VARIABLE: Se dice que la Caja Chica tiene

fondos variable cuando al inicio de la operación o dentro de un periodo

determinado se le asigne una cantidad superior o inferior para asistir los gastos

menudos de la empresa; estos fondos están de acuerdo a la necesidad de lamisma o al volumen de pago que necesita cubrir dentro de un tiempo

razonable, es decir que puede variar.

40

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 41/

III PARTE

DESARROLLO DEL TEMA

41

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 42/

Control Interno Municipal

Definición: El control interno es una serie de procedimientos que tiene como fin

disminuir los riesgos de manera razonable y de esta forma desarrollar eficaz y

eficientemente las actividades encaminadas al cumplimiento de los objetivos.

Para establecer un eficaz sistema de control interno, previamente ha de

tomarse en cuenta a la entidad y colocarla sobre la base de determinados

principios, entre los cuales son fundamentales los siguientes:

• Adecuada división del trabajo, que garantice que los responsabilizados con

la custodia de los medios y la elaboración de los documentos primarios no

tengan autoridad para aprobar los mismos y que ambos no tengan la función

o posibilidad de efectuar anotaciones en los registros contables; o sea, que

en ningún caso una sola persona tenga el control íntegro de una operación.

Esto posibilita además, que la tarea ejecutada por un trabajador lleve

implícita la comprobación de la realizada por otro con anterioridad.

Un ejemplo: es el caso municipal, puesto que los Decretos de pagos

necesitan cuatro firmas para poder ser entregados al proveedor o

beneficiario según sea el caso, por lo que si ninguno de ellos detecta algún

error, todos son solidariamente responsables de las consecuencias que

pudiera originar dicho problema.

• Garantizar que los procedimientos se realicen de la manera adecuada y

oportuna, garantizará que todo recurso o servicio recibido o entregado, sea

registrado y a la vez sirva de evidencia documental que precise quién lo

ejecutó, aprobó, registró y verificó.

42

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 43/

• Supervisión de las operaciones reflejadas en cada cuenta y subcuenta o

análisis en forma sistemática, por personal independiente al que efectúa

dichas anotaciones, con el fin de observar si las operaciones registradas se

corresponden con el contenido de cada cuenta.

El control interno Municipal necesita elementos para poder funcionar siendo

estos:

• AMBIENTE DE CONTROL

• EVALUACIÓN DE RIESGOS

• SISTEMAS DE INFORMACIÓN Y COMUNICACIÓN

• PROCEDIMIENTOS DE CONTROL

• VIGILANCIA

Ambiente de control: en las municipalidades es general, es necesario

mantener un ambiente grato entre todas las unidades que conforman a la

institución Pública, para poder desarrollar las funciones encomendadas por el

Alcalde de forma oportuna y óptima, pero no siempre sucede, muchas veces

el ambiente se ve cargado por actitudes negativas, por otro lado, otro factor

que influye, es el tamaño de la municipalidad, ya que entre más pequeña, la

gente se relaciona de forma más directa y en compañerismo, en cambio en

municipalidades más grandes, se expone una mayor competencia la que crea

mayoritariamente discordia, puesto que prima el individualismo.

Evaluación de Riesgo: Este punto se realiza mayoritariamente, para evitar

debilitamiento en el control interno, la evaluación de riegos consiste en

determinar cada cuanto se pueden presentar situaciones de peligro y preveer

los resultados de las mismas o condicionar los esquemas de control interno

para aminorar los efectos negativos.

43

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 44/

Algunos ejemplos de riesgos son los siguientes:

• Cambios en los sistemas de información: en el caso particular de la

Municipalidad, este año se ha implementado un sistema mejorado de

contabilidad, tesorería, remuneraciones todo proveniente de un proyecto

ganado en Cas-Chile, pero como todo nuevo sistema tiene un proceso

de adaptación, es por eso que los funcionarios deben tener un mayor

cuidado y precaución al momento de ingresar los datos, previendo

siempre el cuadre, para evitar de tal forma errores en la cuentas.

• Otro ejemplo es el del Personal operativo nuevo: Pueden existir

diferentes enfoques en la realización de las operaciones, capacitación, y

desconocimiento de los procedimientos, provocando un cambio radical

en el manejo de la redes y en el desarrollo del trabajo normal, un patrón

común de las municipalidades es que son entidades públicas, pero

indistintamente funcionan de maneras diferentes unas de otras.

Sistemas de información nuevos: es sustancialmente el cambio en el

procesamiento de la información que se maneja de manera habitual o alguna

parte de ella.

Ejemplo: Cambio o implementación del sistema de recaudación.

Personal con mucha antigüedad: el personal con mucha antigüedad puede

sintetizar algunos procedimientos omitiendo algunos controles.

Ejemplo: en la Municipalidad de Petorca la secretaria Municipal, es una de los

funcionarios que más tiempo lleva trabajando en la institución y en más de una

ocasión a omitido situaciones importantes al actuara como ministro de fe, los

cuales han sido detectados por la unidad de control cuando este último le a

tocado actuar como secretario municipal suplente.

44

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 45/

Sistema de información y comunicación: El enfoque que se asigna al

sistema de información básicamente hace referencia al método de contabilidad,

el cual debe tener información mediante procedimientos y registros siendo

estos los siguientes:

1. Identificar y registrar únicamente las operaciones reales.

2. Describir oportunamente las operaciones.

3. Cuantificar el valor de las operaciones.

El sistema de comunicación se refiere básicamente al mecanismo, mediante el

cual se da a conocer a los usuarios y responsables de la información.

Por ejemplo: un medio de comunicación sustancial es la implementación de la

página de transparencia con la que debe contar la Municipalidad, en la que se

exponen todos los trabajos y quienes son los funcionarios que conforman la

dotación municipal, en este caso los usuarios se comunican con el encargado

de informática y enlazan una comunicación basada en la realidad que libra de

toda duda de la comunidad.

Procedimientos de Control: Los procedimientos de control internos que se

establecen en la unidad, deben de proporcionar una seguridad razonable en la

información que proporcionan dentro del ámbito de sus competencias reales y

que los objetivos de la unidad se cumplan con eficiencia y eficacia.

Un ejemplo seria el siguiente: actualmente en la Municipalidad se esta

elaborando un procedimiento para la marcación del reloj biométrico, este

procedimiento se encuentra dentro de las metas de alta prioridad de la unidad,

puesto que constituye un elemento primordial para el actuar de los

funcionarios, ya que se establecen formas y métodos que deberá tener en

45

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 46/

cuenta el funcionario al momento de la marcación y posibles problemas que

pudieran surgir de la misma.

Vigilancia: El proceso de vigilancia se puede desarrollar de dos formas:

1) Vigilancia del control interno: la constante revisión de los procedimientos de

control interno asegura su actualización y modificación en el caso que sea

necesario lo que garantiza su adecuado funcionamiento.

2) Vigilancia de los resultados: mediante la revisión de los resultados que

reportan las unidades administrativas en la realización de sus actividades

programadas, se analizan las fortalezas y debilidades de la misma, y en su

caso tomar las acciones pertinentes.

Por ejemplo: el funcionamiento del control interno en la revisión de los

resultados seria el siguiente, en la municipalidad cuando ingresa un decreto de

pago de los servicios traspasados que en este caso correspondería a saludcomo también a educación, se ejecuta una revisión de toda la documentación,

cuando se detecta un error se realiza un observación que es informada al

alcalde para que realice su pronunciamiento respecto al tema, dentro de la

observación se detalla el error que se ha encontrado y se sugiere una posible

solución, con el fin de mejorar el sistema ante futuras fiscalizaciones que

pudiera realizar la Contraloría Regional de Valparaíso.

46

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 47/

Principios contables

En el boletín técnico N° 56, indica que los principios y normas de contabilidad

generalmente aceptadas son reglas y procedimientos necesarios para las

prácticas de contabilidad en un momento, por lo que traducido en otras

palabras aún cuando sea una entidad pública y el desarrollo de esta actividad

sea el control interno, la base de un profesional sigue siendo las mismas, en la

que la elaboración de un informe debe contener los principios de contabilidad,

por otro lado en ausencia de boletines que dicten principios o normas en chile,

es necesario recurrir a las normas internacionales de contabilidad (NIC), por

otro lado este boletín se encuentra complementado con el boletín técnico N° 1,

donde se exponen de forma clara y precisa los principios sobre los que se debe

basar cualquier profesional siendo estos los siguientes:

1. Equidad

2. Entidad contable

3. Empresa en marcha

4. Bienes económicos

5. Moneda

6. Periodo de tiempo

7. Devengado

8. Realización9. Costo histórico

10.Objetividad

11.Criterio prudencial

12.Significación o importancia relativa

13.Uniformidad

14.Contenido de fondo sobre la forma.

15.Dualidad económica16.Relación fundamental de los estados financieros

47

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 48/9

17. Objetivos generales de la información financiera

18.Exposición

Alcance del Boletín

El boletín técnico N° 1 tiene como objetivo establecer la teoría básica en la cual

se fundamentan los principios y normas generales de la contabilidad financiera.

Para el ente en sí, esto involucra un elemento importante del control, eficiencia

operativa y planificación, los principios contables se definen de la siguiente

forma:

1. Equidad

Esto implica que el contador debe ser independiente en la confección de la

información contable, y si existe oposición de intereses entre los usuarios, no

deberá optar por ninguno de los dos, sino que sólo debe limitarse a presentar la

información que emana de los hechos económicos que ha experimentado la

empresa.

2. Entidad contable

Este principio señala que debe tenerse la claridad de que la empresa es una

unidad absolutamente distinta a los dueños, esto significa que tanto derechos

como obligaciones de la empresa, deben ser asumidos por ésta. Además, este

principio indica que no se deben mezclar las tenencias de los dueños con las

de la empresa.

3. Empresa en marcha

Este principio realiza una suposición acerca de la vida de la empresa, y supone

el estado más probable, es decir la subsistencia en el tiempo. Este supuesto se

realiza para valorizar los bienes y obligaciones de la empresa, que como se

enunciará en un principio posterior es el Costo Histórico; sin embrago, si la

48

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 49/

empresa estuviera pronta a cerrar la valorización de sus activos y pasivos,

sería diferente, al valor de liquidación.

4. Bienes económicos

Este principio se refiere a que la contabilidad solo mide los bienes en términos

monetarios, es decir los bienes deben tener un valor determinado y deben ser

cuantificables, en ningún caso se puede contabilizar bienes narrados.

5. Moneda

La contabilidad se mide en términos monetarios, lo que permite reducir todos

sus componentes heterogéneos a un común denominador.

Además de que los hechos económicos sean cuantificables, se debe contar

con un común denominador, que sirva para capturar la información, ésta es la

moneda, que para el caso de Chile, es el peso.

7. Devengado

Este principio tiene relación con la diferencia entre los flujos de efectivo y los

resultados, e indica que debe reconocerse los resultados económicos

independiente de si éstos han sido pagados o percibidos, es decir si existe de

por medio un desembolso de efectivo.

8. Realización

Las operaciones de la empresa se deben registrar cuando exista la certeza de

que han sido completadas, cuando se tiene la seguridad que esa operación se

ha concretado, (cuando este completamente realizada).

9. Costo histórico

49

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 50/

En general, los hechos económicos deben capturarse a su costo histórico, es

decir el costo de adquisición en la mayoría de los casos, se hace esto porque

es el valor más objetivo que se pueda tener.

10. Objetividad

Deben registrarse las operaciones en el momento que se tenga sustento de

que ésta ocurrió y cuando exista certeza de su valor. Se puede observar estasituación cuando dos entes independientes uno del otro observan lo mismo

frente a un hecho económico.

11. Criterio prudencial o Principio Conservador.

Existe una frase típica que resume este principio, "no anticipar ganancias, pero

si las pérdidas". Esto se traduce en que para el caso de las pérdidas, basta que

exista algún hecho que indique que podría generarse una pérdida pararegistrarla, sin embargo en el caso de las ganancias, debe tenerse certeza

absoluta para poder registrarla.

12. Significación o importancia relativa

Existen situaciones en las cuales debe operar el criterio de quien realiza un

registro contable, en el sentido de que hay operaciones que no se ajustan a los

Principios y Normas Contables existentes, en ese momento será quien registrequien decidirá como debe hacerlo. Por otro lado, hay situaciones o hechos

económicos insignificantes que no se justifica contabilizar a cada momento.

13. Uniformidad

Este principio los indica que los mismos procedimientos contables que

utilizamos en un periodo debe ser realizado en el periodo siguiente, en caso

contrario los cambios deber registrarse en las notas explicativas.

50

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 51/

14. Contenido de fondo sobre la forma

Se debe considerar en primer lugar, el significado del hecho económico que se

desea registrar más que la interpretación legal.

Tiene relación con los Balance Financiero y Tributario, el balance financiero

muestra los hechos la empresa y el balance tributario debe ser visto desde el

punto de vista contable más que desde el punto de vista legal.

15. Dualidad económica

Este es el concepto más importante en lo que a registros contables se refiere,

pues es la base de donde aparece la teoría contable, se establece que todo lo

que la empresa tiene, ya sean derechos o bienes; lo debe, y esta deuda puede

ser con terceros o con los dueños.

Lo anterior se traduce en:

ACTIVO = PASIVO + PATRIMONIO.

16. Relación fundamental de los estados financieros

Los Estados Financieros son complementarios entre sí, actualmente existen

tres estados obligatorios, ellos son:

Balance General Financiero, el Estado de Resultados y el Estado de Flujo

Efectivo.

51

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 52/

Estos tres Estados Financieros son complementarios porque el Balance

General es un estado de lo que tiene y lo que debe la empresa, ahora si la

empresa tiene más de lo que debe eso implica una ganancia y si debe más de

lo que tiene eso implica una pérdida, el detalle de las ganancias y las pérdidas

se informa en el Estado de Resultados, adicionalmente el Estado de Flujo de

Efectivo detalla la variación del efectivo durante un periodo determinado, por

cierto el mismo periodo para el que se confeccionaron el Balance y el Estado

de Resultados.

17. Objetivos generales de la información financiera

Es importante considerar que los usuarios de la información contable se

encuentran familiarizados con el lenguaje contable, que es un lenguaje técnico,

por lo que la información contable debe estar en este lenguaje y a la vez debe

ser útil al usuario sea este interno o externo a la empresa.

18. Exposición

Además de los tres Estados Financieros obligatorios, se debe entregar

información adicional que sirva para la adecuada interpretación de dichos

Estados. Se exige la presentación de las Notas a los Estados Financieros,

donde se detallan los montos de algunas cuentas o se hacen algunas

observaciones de carácter cualitativo que podrían incidir en las decisiones de

los usuarios de la información contable.

52

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 53/

Los principios que rigen al control interno

Aun cuando se debe actuar bajo el boletín técnico Nº 1 es factible, que además

como control interno se adhieran 3 principios más como se detalla a

continuación:

1.- División de trabajo.

2.- Fijación de responsabilidad.

3.- Cargo y descargo.

A continuación se presenta una breve definición de cada uno de estos

principios:

1.- División del Trabajo

La esencia de éste principio descansa en la separación de funciones de las

unidades operativas de actividades de forma tal que una persona no tenga un

control completo de la operación, para lo cual se debe distribuir el trabajo de

modo que una operación no comience y termine en la persona o departamento

que la inició. De esta forma el trabajo de una persona es verificado por otra,

que trabaja independientemente, pero que al mismo tiempo está verificando la

operación realizada, lo que posibilita la detección de errores u otras

irregularidades.

53

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 54/

Se extiende este principio a toda actividad laboral administrativa y debe

aplicarse hasta donde las posibilidades del personal lo permitan, esto quiere

decir que a pesar de los beneficios que ofrece su aplicación, debe ser objeto de

una lógica adecuación cuando la plantilla del personal es pequeña, el aumento

del personal con este fin debe ser la última de las alternativas, cuando no haya

otra solución, ya que debe tenerse en cuenta que el costo de un control no

debe ser superior a los beneficios que se deriven.

En el caso particular de la municipalidad de Petorca, la unidad establece

procedimientos que son a petición de la misma son revisados por jurídica y en

muchos casos por la administración, y en conjunto se resuelve determinar una

posible solución que es expuesta al alcalde y al concejo.

2.- Fijación de Responsabilidad

Que los procedimientos inherentes al control de las operaciones económicas,así como la elaboración de los documentos pertinentes, permitan determinar en

todos los casos, la responsabilidad primaria sobre todas las anotaciones y

operaciones llevadas a cabo. Se parte de la concepción de que las normas y

procedimientos estructurados, sobre la base de una adecuada organización,

prevean las funciones de cada área, o sea, que hay que hacer, así como las

consecuentes responsabilidades de cada uno de los integrantes de una unidad

organizativa, expresando el cómo hay que hacer y quién debe hacerlo.

Es por eso que la municipalidades se rigen por la Ley Nº 18.695, “Orgánica

constitucional de municipalidades” en donde se define conceptualmente las

responsabilidades y deja constancia documental de quién efectúa cada

operación.

3.- Cargo y Descargo

54

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 55/

Este principio esta íntimamente relacionado al de la fijación de responsabilidad,

pues facilita la aplicación del mismo cuando es necesario. Debe entenderse el

máximo control de lo que entra y sale; cualquier operación registrada en una

cuenta contraria a su naturaleza debe ser investigada al máximo.

Consiste simplemente en que cuando se produce una entrega de algo:

mercancías, documentos, dinero, etc. (descargo), existe una contrapartida o

recepción (cargo). Cuando esta operación se formaliza documentalmente, la

persona que recibe, firma el documento asumiendo la custodia de los medios

recibidos.

En realidad el objetivo de este principio trata de garantizar que cada modelo,

documento o registro, se corresponda con sólo determinado tipo de

operaciones perfectamente delimitado, de forma tal que la naturaleza de estas

operaciones siempre sea correspondiente y uniforme.

Esto permite, mediante el análisis del movimiento o la existencia de

anotaciones originadas por documentos primarios, que no se corresponden con

la naturaleza de las operaciones de un registro determinado, poder descubrir

errores o anomalías en la información contable.

Además de los principios generales antes mencionados, procede observar

otros procedimientos, como son:

• Que las anotaciones se efectúen en los sistemas y documentos

pertinentes para que constituyan documentos probatorios, no

permitiéndose en ningún caso que en tales documentos se lleven a caboborraduras, enmiendas o tachaduras de lo anotado, lo que implica

55

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 56/

subsanar cualquier error y nueva anotación en la forma que proceda,

acorde a la naturaleza del error y documento o registro de que se trate.

• Que los estados de pagos que contienen los registros u otros, estén

habilitados en sus respectivas carpetas identificadas por año y

numeración dado su carácter de documentos probatorios requieren ser

conservados y protegidos durante el tiempo que en este sentido se

establezca.

Control de Cheques emitidos

El objetivo es dejar constancia de los datos que muestran los cheques emitidos

y entregados, a fin de proceder a su control en las fechas en que se expiden

los mismos y en que se cargan por el Banco al efectuar su pago.

Las municipalidades al generar un Decreto de pago, cuentan con un espacio

donde se identifica el numero del egreso, la fecha en que cancelará, el número

del cheque y el monto por el que se está entregando, todo esto es registrado

en tesorería y en el sistema de contabilidad gubernamental, de esta forma es

posible que se busque a un proveedor tan solo con el nombre o el R.U.T. ,

arrojando los datos señalados anteriormente, por otro lado además se lleva un

libro de egresos de manejo manual, donde se registran los mismos datos, todo

esto para mantener un manejo estricto tanto de los decretos como de los

cheques emitidos, por otro lado cuando un cheque se anula, se registra tanto

en el sistema como en el libro, un cheque al quedar nulo, se le recorta el

numero de serie, el cual es pegado en la libreta, todo con el fin de identificar

que el cheque ya no procede ser cancelado, este procedimiento reduce el riego

de producirse un mal uso de los cheques nulos.

DATOS DE USO OBLIGATORIO:

• Fecha de emisión del cheque.

• Número del cheque.

56

5/14/2018 Copia (2) de Control Interno en Caja Municipal - slidepdf.com

http://slidepdf.com/reader/full/copia-2-de-control-interno-en-caja-municipal 57/

• Nombre del beneficiario.

• Importe del cheque.

• Tachado de a la orden y al portador.

• Firma de la tesorera y del alcalde con sus respectivos timbres.

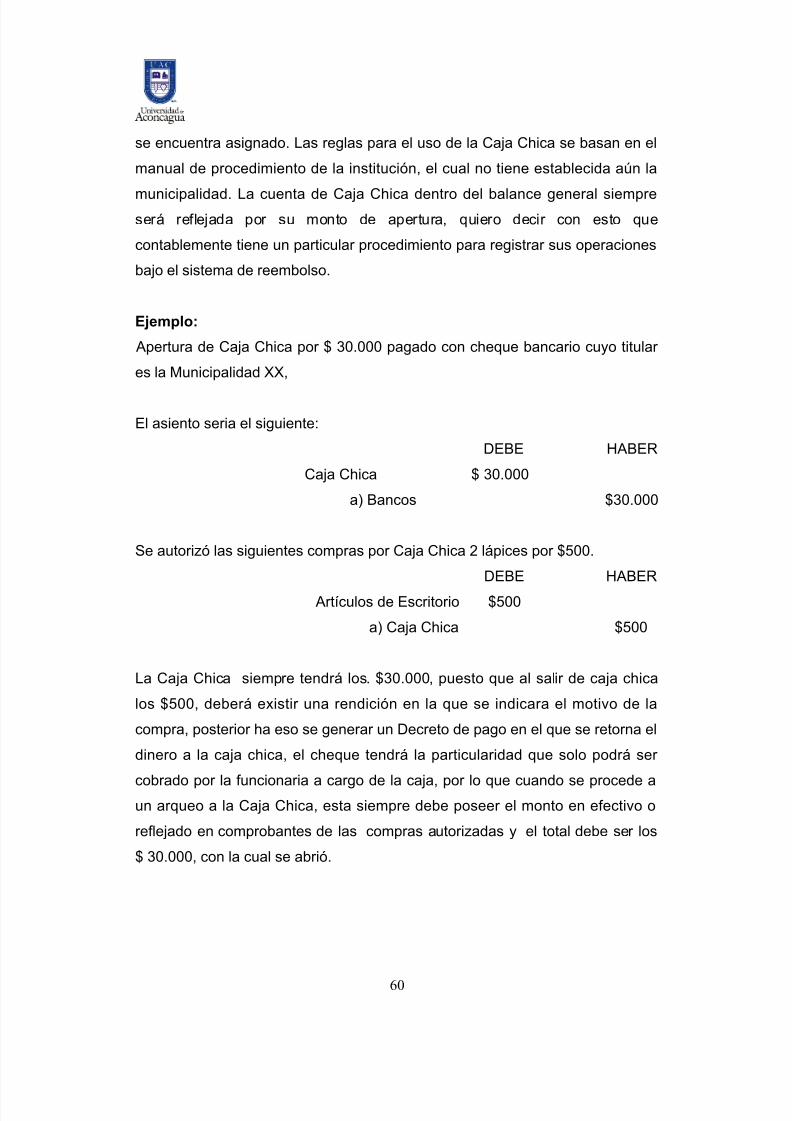

Arqueo del efectivo en caja

CONCEPTO: Se define al Arqueo de Caja como la operación de recuento y la

verificación del saldo de los caudales de Caja. Dicho de otra manera Arqueo de

Caja es una operación por medio de la cual se comprueba si

el saldo que arroja el libro, es conforme o no.

Una sana política de control interno en lo referente a la Caja establece que

cada cierto tiempo y de manera sorpresiva se deben hacer arqueos, por una

persona autorizada de la empresa en lo referente a los fondos de la Caja

Chica, para comprobar la eficiencia y el correcto uso que se está haciendo de

este dinero, por parte de las personas responsables.

Lo normal es que la suma de los diversos comprobantes de egresos y el

efectivo sea igual al total del fondo asignado a la Caja Chica; pero puedesuceder que se haya hecho un pago que no se ha relacionado, o se cancela un