COSTOS HISTORICOS

13

COSTOS HISTORICOS UNIDAD I 1.1 Definición y objetivo de la contabilidad de costos La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento. Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación, control y toma de decisiones Es una disciplina social que considerar los siguientes aspectos: CONTABILIDAD: Genera información medible en términos monetarios, presentándola en forma estructurada y sistemática para reflejar las operaciones de una empresa. AUDITORÍA: Verifica la información contable FINANZAS: Proporciona información financiera a partir de la información contable. Definición de Costos Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento. 1.2 Concepto de costo y gasto Costos:

description

Unidad 1

Transcript of COSTOS HISTORICOS

COSTOS HISTORICOS

UNIDAD I

1.1 Definición y objetivo de la contabilidad de costos

La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento.

Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación, control y toma de decisiones

Es una disciplina social que considerar los siguientes aspectos:

CONTABILIDAD: Genera información medible en términos monetarios, presentándola en forma estructurada y sistemática para reflejar las operaciones de una empresa.

AUDITORÍA: Verifica la información contable

FINANZAS: Proporciona información financiera a partir de la información contable.

Definición de Costos

Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.

1.2 Concepto de costo y gasto

Costos:

Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren.

Son la suma de esfuerzos y recursos que se han invertido para producir algo.

Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.

Gastos:

Comprende todos los costos expirados que pueden deducirse de los ingresos. En un sentido más limitado, la palabra gasto se refiere a gastos de operación, de ventas o administrativos, a intereses y a impuestos.

Diferencias entre costos y gastos:

Costos

Costo del producto o costos inventaríales

El valor monetario de los recursos inherentes a la función de producción; es decir, materia prima directa, mano de obra directa y los cargos indirectos.

Estos costos se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados, y se reflejan dentro del Balance General.

Los costos totales del producto se llevan al Estado de Resultados cuando y a medida que los productos elaborados se venden, afectando el renglón de costo de los artículos vendidos.

Gastos

Gastos del periodo o gastos no inventariables.

Son los que se identifican con intervalos de tiempo y no con los productos elaborados.

Se relacionan con las funciones de distribución, administración y financiamiento de la empresa.

Estos costos no se incorporan a los inventarios y se llevan al Estado de Resultados a través del renglón de gastos de ventas, gastos de administración y gastos financieros, en el periodo en el cual se incurren.

Costos capitalizables

Son aquellos que se capitalizan como activo fijo o cargos diferidos y después se deprecian o amortizan a medida que se usan o expiran, dando origen a cargos inventariables (costos) o del periodo (gastos).

1.3Clasificación de los costos

Clasificación de los costos y gastos

Por su función

Costo de Producción

Son los que se generan en el proceso de transformar las materias primas en productos elaborados: materia prima directa, mano de obra directa y cargos indirectos.

Gasto de Distribución

Corresponden al área que se encarga de llevar los productos terminados desde la empresa hasta el consumidor: sueldos y prestaciones de los empleados del departamento de ventas, comisiones a vendedores, publicidad, etcétera.

Gasto de administración

Se originan en el área administrativa, relacionados con la dirección y manejo de las operaciones generales de la empresa: sueldos y prestaciones del director general, del personal de tesorería, de contabilidad, etcétera.

Gastos Financieros

Se originan por la obtención de recursos monetarios o crediticios ajenos.

Por su identificación

Costos Directos

Son aquellos que se pueden identificar o cuantificar plenamente con los productos o áreas específicas.

Gastos indirectos

Son costos que no se pueden identificar o cuantificar plenamente con los productos o áreas específicas.

Por el periodo en que se llevan al Estado de Resultados

Costos del Producto o Inventariables

Están relacionados con la función de producción. Se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados y se reflejan como activo dentro del balance general.

Los costos del producto se llevan al estado de resultados, cuando y a medida que los productos elaborados se venden, afectando el renglón de costo de los artículos vendidos.

Gastos del Periodo o No Inventariables

Se identifican con intervalos de tiempo y no con los de productos elaborados. Se relacionan con la función de operación y se llevan al estado de resultados en el periodo en el cual se incurren.

Por su grado de variabilidad

Gastos Fijos

Son los costos que permanecen constantes dentro de un periodo determinado, independientemente de los cambios en el volumen de operaciones realizadas.

Costos Variables

Aquellos cuya magnitud cambia en razón directa del volumen de las operaciones realizadas.

Costos Semifijos

Los que tienen elementos tanto fijos como variables.

Por el momento en que se determinan

Costos Históricos

Se determinan después de la conclusión del periodo de costos.

Costos Predeterminados

Se determinan con anticipación al periodo en que se generan los costos o durante el transcurso del mismo.

1.4 COSTO DE PRODUCCIÓN

El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial.

1.4.1 CONCEPTO DE MATERIA PRIMA DIRECTA

Todos aquellos elementos físicos que es imprescindible consumir durante el proceso de elaboración de un producto, de sus accesorios y de su envase. Esto con la condición de que el consumo del insumo debe guardar relación proporcional con la cantidad de unidades producidas.

1.4.2 CONCEPTO DE MANO DE OBRA DIRECTA

Valor del trabajo realizado por los operarios que contribuyen al proceso productivo.

1.4.3 Concepto de cargos indirectos

Representan el tercer elemento del costo de producción, no identificándose su monto en forma precisa en un artículo producido, en una orden de producción, o en un proceso productivo. Esto quiere decir, que aun formando parte del costo de producción, no puede conocerse con exactitud qué cantidad de esas erogaciones han intervenido en la producción de un artículo.

Ejemplos de costos indirectos:

Mano de obra indirecta y materiales indirectos. Calefacción, luz y energía de fábrica. Arrendamiento del edificio de fábrica Depreciación del edificio y del equipo de fábrica. Impuesto sobre el edificio de fábrica.

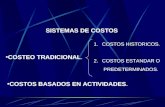

1.5Sistemas de costos

Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles.

1.5.1 En función al tiempo

De acuerdo con el tiempo en que fueron calculados:

Costos históricos. Son aquellos que se obtienen después de que el producto haya sido manufacturado, los que se produjeron en determinado periodo; los costos de los productos vendidos o los costos de los que se encuentran en proceso. Estos costos son de gran ayuda para predecir el comportamiento de los costos predeterminados.

Costos predeterminados. Son aquellos que se calculan antes o durante la producción de un determinado artículo o servicio en forma estimada o aplicando el costo estándar.

Costos estimados: Es aquella técnica, mediante la cual los costos se calculan sobre ciertas bases empíricas, calculando aproximadamente el costo de los elementos que lo integran, antes de producir el artículo o durante su transformación; tiene por finalidad pronosticar el valor y cantidad de los costos de producción.

Costo Estándar: Es el cálculo efectuado con bases generalmente científicas sobre cada uno de los elementos del costo de un determinado producto, a efecto de determinar lo que un artículo “debe costar”.

1.5.2 En función de los elementos

Costos Directos.- En este sistema, sólo se asignan al producto los costos variables de producción, al usar este sistema se elimina el problema del efecto del volumen sobre los costos fijos.

Costos por Absorción.- En este sistema los costos unitarios de producción, se determinan utilizando todos los costos incurridos, sean estos fijos o variables.

Centros de costos.- Esta representado por el conjunto de actividades y funciones relativamente homogéneas de las que se hace responsable a un funcionario o supervisor determinado; y se clasifican:

Directos o de producción.- Son aquellos en los que se lleva materialmente a cabo la transformación física o química de los productos elaborados por la empresa.

Indirectos o de servicio.- Son aquellos departamentos existentes dentro de la planta fabril cuya misión no consiste precisamente en llevar a cabo la transformación material de los productos, sino contribuir indirectamente al desarrollo de actividades.

Mixtos.- Su propio nombre lo indica, son aquellos existentes dentro de algunas industrias que participan de ambas características.

1.5.3 En función del tipo de producción

Por órdenes de producción:

Se presenta cuando la producción tiene un carácter lotificado, discreto, que responde a instrucciones concretas y específicas de producir uno o varios artículos o un conjunto similar de los mismos.

Para el control de cada partida de artículos se requiere, por consiguiente, la emisión de una orden de producción.

En este procedimiento cada persona produce a través de órdenes y generalmente se hace por lotes, lo que hace que la identificación de costos sea más específica.

Por procesos productivos:

Se presenta cuando la producción no está sujeta a interrupciones, sino que se desarrolla en forma continua e ininterrumpida, de tal manera que no es posible tomar decisiones aisladas para producir uno u otro artículo, sino que la producción está sujeta a una secuencia durante periodos indefinidos. La producción es en serie o en línea.

En el Sistema de costos por procesos el costo se obtiene hasta que se hace el cierre o inventario final, y siempre se calcula de manera más general.

1.6 Clasificación de industrias

► Régimen simple o lineal.- En este tipo de industrias, una o varias materias primas principales se someten a uno o varios procesos consecutivos de transformación, hasta la obtención del o de los productos elaborados. La producción, en estas condiciones, asume la forma de una o varias líneas rectas, de principio o fin. Podríamos citar como ejemplo de este tipo de industrias la fabricación del papel, en que la madera se sujeta a varios procesos consecutivos: trozado, descortezado, hervido, formación de pasta, coloración, refinación y secado, hasta la obtención de papeles de diferentes pesos y para distintos usos.

► Régimen convergente.- En estas industrias los productos se transforman inicialmente a través de procesos separados y, posteriormente, las partes semielaboradas se arman en un proceso, que puede ser el final o el primero de otra nueva línea de procesos consecutivos. Cuando las partes semielaboradas en varios procesos previos separados que se conjugan en el nuevo proceso transformativo son dos: Un régimen doble de fabricación, como sucede en la fabricación de cemento; y los regímenes de producción convergente múltiple, y los ejemplos de este régimen de producción sería la industria automotriz, la maquinaria en general la relojera, la naviera, etc.

► Régimen conjunto, simultáneo o divergente.- En estas industrias ocurre lo contrario al de las industrias de producción convergente, ya que en ellas se separan los productos que anteriormente representaban un conjunto, en tanto que en éstas se unen los que originalmente constituían productos separados. Como ejemplos podemos mencionar las industrias de refinación de petróleo crudo, la industria empacadora de carne.

1.6.1 Características del proceso de producción por tipo de industria

Los procesos se pueden clasificar: a. Según el tipo de flujo del producto a.1. En Línea a.2. Intermitente a.3. Por proyecto b.Tipo de servicio al cliente b.1 Fabricación para inventario

La selección de cada una de estas clasificaciones es estratégica para la empresa, pues unas elevan los costos, otras pueden mejorar la calidad, otras mejoran el servicio rápido al cliente y otras nos permiten atender cambios rápidos de productos.

Álvaro Furlán ==Proceso lineal o por producto== Se caracteriza por que se diseña para producir un determinado bien o servicio; tipo de la maquinaria, así como la cantidad de la misma y su distribución se realiza en base a un producto definido.

Logrando altos niveles de producción debido a que se fabrica un solo producto, su maquinaria y aditamentos son los más adecuados, cada operación del proceso y el personal puede adquirir altos niveles de eficiencia, debido a que su trabajo es repetitivo. Su administración se enfoca a mantener funcionando todas las operaciones de la línea, a través de un mantenimiento preventivo eficaz que disminuya los paros y un mantenimiento de emergencia que minimice el tiempo de reparación, pues el paro de una máquina ocasiona un cuello de botella que afecta a las operaciones posteriores y en algunos casos paraliza las siguientes operaciones.

También es muy importante seleccionar y capacitar adecuadamente al personal, que debe poseer la habilidad potencial suficiente de acuerdo a la operación para la cual fue asignado.

Se le recomienda un control permanente de producción en cada etapa del proceso, para detectar a tiempo problemas que puedan paralizar la línea.

Ventajas: 1- Altos niveles de eficiencia 2- Necesidad de personal con menores destrezas, debido a que hace la misma operación

Desventajas: 1- Difícil adaptación de la línea para fabricar otros productos 2- Exige bastante cuidado para mantener balanceada la línea de producción Se recomienda su uso cuando se fabricará un solo producto o varios productos con cambios mínimos.

Puede tener Flujos Laterales que se integran al Flujo Principal.

Estación de Trabajo

Álvaro Furlán ==Proceso lineal o por producto== Se caracteriza por que se diseña para producir un determinado bien o servicio; tipo de la maquinaria, así como la cantidad de la misma y su distribución se realiza en base a un producto definido.

Rita Pierola Logrando altos niveles de producción debido a que se fabrica un solo producto, su maquinaria y aditamentos son los más adecuados, cada operación del proceso y el personal puede adquirir altos niveles de eficiencia, debido a que su trabajo es repetitivo. Su administración se enfoca a mantener funcionando

todas las operaciones de la línea, a través de un mantenimiento preventivo eficaz que disminuya los paros y un mantenimiento de emergencia que minimice el tiempo de reparación, pues el paro de una máquina ocasiona un cuello de botella que afecta a las operaciones posteriores y en algunos casos paraliza las siguientes operaciones.

También es muy importante seleccionar y capacitar adecuadamente al personal, que debe poseer la habilidad potencial suficiente de acuerdo a la operación para la cual fue asignado.

Se le recomienda un control permanente de producción en cada etapa del proceso, para detectar a tiempo problemas que puedan paralizar la línea.

Ventajas: 1- Altos niveles de eficiencia 2- Necesidad de personal con menores destrezas, debido a que hace la misma operación

Desventajas: 1- Difícil adaptación de la línea para fabricar otros productos 2- Exige bastante cuidado para mantener balanceada la línea de producción Se recomienda su uso cuando se fabricará un solo producto o varios productos con cambios mínimos.

Puede tener Flujos Laterales que se integran al Flujo Principal.

Estación de Trabajo

1.6.2 La industria y la interrelación con los sistemas de contabilidad de costos