Costos para medir calidad y productividad - …aempresarial.com/servicios/revista/318_5... ·...

14

IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 318 Primera Quincena - Enero 2015 IV Contenido Informe Especial INFORME ESPECIAL Costos para medir calidad y productividad IV-1 APLICACIÓN PRÁCTICA Revisando la NIC 20 - Contabilización de las subvenciones del Gobierno e infor- mación a revelar sobre ayudas gubernamentales (Parte I) IV-7 Modifican norma sobre la presentación de EE. FF. auditados en referencia al art. 5º de la Ley Nº 29720 ante la SMV IV-10 NIC 18 Ingresos de actividades ordinarias (Parte final) IV-13 Costos para medir calidad y productividad Ficha Técnica Autor : CPCC Isidro Chambergo Guillermo Título : Costos para medir calidad y productividad Fuente : Actualidad Empresarial Nº 318 - Primera Quincena de Enero 2015 Resumen En este artículo se propone el desarrollo de un sistema de información que permita a los administradores de los proce- sos o plantas, medir los costos relevantes de las operaciones, que les permita tomar acciones en forma oportuna sobre los hechos que van ocurriendo en la gestión de la empresa, para cuyo efecto se necesita conocer el costo del producto, costos fijos y variables, costos directos e indirectos, costos reales y estándares, compras y consumo, producción en inventarios, productividad, costos de calidad, de mantenimiento, de la energía eléctrica y los servicios, capacidad ociosa. Asimismo, este sistema de información estará relacionado con el costo de la materia prima, mano de obra, cargas indirectas, y un análisis estratégico de costos con énfasis en la ventaja competitiva, la cadena de valor y la vida del producto. 1. Conceptos modernos de costos 1.1. Costos del producto Son los desembolsos y sacrificios que hace la empresa para producir un bien o prestar un servicio. En el caso de la produc- ción de los bienes, es la suma del consumo de la materia prima directa, mano de obra directa y costos indirectos de fabricación; y en el caso del costo de la prestación de un servicio, este está integrado por las horas de trabajo utilizadas y las cargas indi- rectas necesarias o derivas en la gestión de la operación para la prestación del servicio. El cuadro Nº 1 ilustra la estructura del costo de un producto: Cuadro Nº 1 Elementos del costo de un producto Concepto Materia prima directa (S/.) Mano de obra directa (S/.) Costo in- directo de fabricación (S/.) Costo total producción (S/.) Madera de roble 10,000 10,000 Madera de tornillo 8,000 8,000 Cola sintética 500 500 Concepto Materia prima directa (S/.) Mano de obra directa (S/.) Costo in- directo de fabricación (S/.) Costo total producción (S/.) Tornillos 300 300 Cortadores de madera 4,000 4,000 Ensambladores de mesas 3,000 3,000 Pulidores 2,000 2,000 Supervisión 1,000 1,000 Vigilancia 800 800 Alquiler de fábrica 4,000 4,000 Servicios de fábrica 2,000 2,000 Depreciación equipo fábrica 600 600 Total 18,000 9,000 9,200 36,200 Fuente: Elaboración propia La gerencia necesita saber del total del costo, así como diferenciar entre costos fijos y costos variables. El costo fijo es el desembolso que no está relacionado con el volumen de producción, sino más bien con el conjunto de la fábrica; mientras que los costos variables inci- den en el proceso de fabricación y, por lo tanto, están relacionados con el volumen de producción, tal como se detalla a continuación. El cuadro Nº 2 muestra un informe de costo de producción cuan- do el régimen de producción es por procesos o departamentos, en el cual se ha detallado el costo total y los costos unitarios por cada departamento y elemento del costo. Cuadro Nº 2 Costo de producción departamental Concepto Departamento 1 Departamento 2 Departamento 3 Cantidad Iníciales recibidas 1,000 8,000 11,000 Agregadas 9,000 4,000 4,000 Total 10,000 12,000 15,000 Transferidas 8,000 11,000 10,000 En proceso final 2,000 1,000 5,000 Total 10,000 12,000 15,000 Costo por transferir Total Unitario Total Unitario Total Unitario Valor inicial/recibido 50,000 10.00 40,000 22.00 Materia prima di- recta 4,000 5,000 6,000 Mano de obra di- recta 2,000 3,000 4,000 Costo indirecto fa- bricación 6,000 7,000 8,000 Costo del periodo Materia prima di- recta 16,000 3.00 18,000 3.50 20,000 4.00

Transcript of Costos para medir calidad y productividad - …aempresarial.com/servicios/revista/318_5... ·...

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

IV

C o n t e n i d o

Info

rme

Espe

cial

InformE EspEcIal Costos para medir calidad y productividad IV-1

aplIcacIón práctIca

Revisando la NIC 20 - Contabilización de las subvenciones del Gobierno e infor-mación a revelar sobre ayudas gubernamentales (Parte I) IV-7

Modifican norma sobre la presentación de EE. FF. auditados en referencia al art. 5º de la Ley Nº 29720 ante la SMV IV-10

NIC 18 Ingresos de actividades ordinarias (Parte final) IV-13

Costos para medir calidad y productividad

Ficha Técnica

Autor : CPCC Isidro Chambergo Guillermo

Título : Costos para medir calidad y productividad

Fuente : Actualidad Empresarial Nº 318 - Primera Quincena de Enero 2015

ResumenEn este artículo se propone el desarrollo de un sistema de información que permita a los administradores de los proce-sos o plantas, medir los costos relevantes de las operaciones, que les permita tomar acciones en forma oportuna sobre los hechos que van ocurriendo en la gestión de la empresa, para cuyo efecto se necesita conocer el costo del producto, costos fijos y variables, costos directos e indirectos, costos reales y estándares, compras y consumo, producción en inventarios, productividad, costos de calidad, de mantenimiento, de la energía eléctrica y los servicios, capacidad ociosa. Asimismo, este sistema de información estará relacionado con el costo de la materia prima, mano de obra, cargas indirectas, y un análisis estratégico de costos con énfasis en la ventaja competitiva, la cadena de valor y la vida del producto.

1. Conceptos modernos de costos

1.1. Costos del productoSon los desembolsos y sacrificios que hace la empresa para producir un bien o prestar un servicio. En el caso de la produc-ción de los bienes, es la suma del consumo de la materia prima directa, mano de obra directa y costos indirectos de fabricación; y en el caso del costo de la prestación de un servicio, este está integrado por las horas de trabajo utilizadas y las cargas indi-rectas necesarias o derivas en la gestión de la operación para la prestación del servicio.

El cuadro Nº 1 ilustra la estructura del costo de un producto:

Cuadro Nº 1Elementos del costo de un producto

Concepto

Materia prima directa

(S/.)

Mano de obra directa

(S/.)

Costo in-directo de fabricación

(S/.)

Costo total producción

(S/.)

Madera de roble 10,000 10,000

Madera de tornillo 8,000 8,000

Cola sintética 500 500

Concepto

Materia prima directa

(S/.)

Mano de obra directa

(S/.)

Costo in-directo de fabricación

(S/.)

Costo total producción

(S/.)Tornillos 300 300Cortadores de madera 4,000 4,000Ensambladores de mesas 3,000 3,000Pulidores 2,000 2,000Supervisión 1,000 1,000Vigilancia 800 800Alquiler de fábrica 4,000 4,000Servicios de fábrica 2,000 2,000Depreciación equipo fábrica 600 600Total 18,000 9,000 9,200 36,200

Fuente: Elaboración propia

La gerencia necesita saber del total del costo, así como diferenciar entre costos fijos y costos variables. El costo fijo es el desembolso que no está relacionado con el volumen de producción, sino más bien con el conjunto de la fábrica; mientras que los costos variables inci-den en el proceso de fabricación y, por lo tanto, están relacionados con el volumen de producción, tal como se detalla a continuación.

El cuadro Nº 2 muestra un informe de costo de producción cuan-do el régimen de producción es por procesos o departamentos, en el cual se ha detallado el costo total y los costos unitarios por cada departamento y elemento del costo.

Cuadro Nº 2Costo de producción departamental

Concepto Departamento 1 Departamento 2 Departamento 3CantidadIníciales recibidas 1,000 8,000 11,000Agregadas 9,000 4,000 4,000Total 10,000 12,000 15,000Transferidas 8,000 11,000 10,000En proceso final 2,000 1,000 5,000Total 10,000 12,000 15,000Costo por transferir Total Unitario Total Unitario Total UnitarioValor inicial/recibido 50,000 10.00 40,000 22.00Materia prima di-recta 4,000 5,000 6,000Mano de obra di-recta 2,000 3,000 4,000Costo indirecto fa-bricación 6,000 7,000 8,000Costo del periodo

Materia prima di-recta 16,000 3.00 18,000 3.50 20,000 4.00

IV

IV-2 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Informe Especial

Concepto Departamento 1 Departamento 2 Departamento 3Mano de obra di-recta 10,000 2.00 12,000 2.50 14,000 3.00Costo indirecto fa-bricación 24,000 5.00 26,000 6.00 28,000 7.00Total costo por trans-ferir 62,000 10.00 121,000 22.00 120,000 36.00Costo transferidoAl departamento siguiente 50,000 96,000 100,000En proceso finalMateria prima di-recta 4,000 10,000 11,000Mano de obra di-recta 1,000 8,000 3,000Costo indirecto 7,000 7,000 6,000Total en proceso final 12,000 25,000 20,000Total 62,000 121,000 120,000

Fuente: Elaboración propia.

1.2. Costo primo y costo de conversión El costo primo está constituido por la suma del consumo de la materia prima directa y la mano de obra directa. El costo de conversión está formado por la suma de la mano de obra directa y los costos indirectos de fabricación.

Costo primoCosto de materia prima directa S/.30,000(+) Costo de mano de obra directa 10,000Total costo primo S/.40,000

Costo de conversiónCosto de mano de obra directa S/.10,000(+) Costos indirectos de fabricación 40,000Total costo de conversión. S/.50,000

1.3.CostosfijosycostosvariablesLos costos fijos están constituidos por los desembolsos y sacrifi-cios que ocurren en toda la fábrica, tenga o no actividad, tales como el pago del alquiler de la fábrica, el pago de los seguros de la maquinaria, etc.

Los costos variables son los desembolsos que se producen en el proceso de fabricación como, por ejemplo, materia prima directa, mano de obra directa, costos indirectos de fabricación variables, etc.

Para realizar el análisis de los costos y el cálculo del costo total por volúmenes de producción, la gerencia necesita conocer las partes fija y variable del costo. Para la determinación de ambas partes existen varios métodos, entre los cuales se encuentra el método punto alto y punto bajo, que está “basado en la esti-mación de la parte fija y la variable en dos diferentes niveles de actividad; estas partes son calculadas mediante una interpolación aritmética entre las dos diferentes niveles, por lo cual se asumen un comportamiento lineal”1.

El método del punto alto y del punto bajo se explica, paso a paso, como sigue:

Paso 1: Seleccione el par más alto y el par más bajo.

Pase 2: Calcule la tasa variable, b, utilizando la fórmula:

Tasa variable (b)= Diferencia en costo (y) Diferencia en cantidad (x)

Pase 3: Calcule la porción de costo fijo como:

Porción de costo fijo = Costo total semivariable – Costo variable

1 BACKER, Morton, JACOBSEN, Lyle, RAMIREZ PADILLA, David Noel. Contabilidad de costos: Un enfoque administrativo para la toma de decisiones. (2.a edición) Editorial McGraw-Hill, México, 1997 P. 21.

Ejemplo: Una empresa industrial decidió relacionar los costos indirectos de fabricación totales con las horas de mano de obra directa (HMOD) para desarrollar una fórmula costo-volumen en la forma de y = a + bx. Se recogieron doce observaciones mensuales, las cuales se dan en la tabla siguiente2:

Cuadro Nº 3

Mes Horas de mano de obra directa (x)

Costo indirecto de fabricación (y)

Enero 9 15

Febrero 19 20

Marzo 11 14

Abril 14 16

Mayo 23 25

Junio 12 20

Julio 12 20

Agosto 22 23

Septiembre 7 14

Octubre 13 22

Noviembre 15 18

Diciembre 17 18

Total 174 225

Los puntos altos de los puntos bajos seleccionados de las ob-servaciones mensuales de un plan de producción en un centro de costos del proceso productivo en la fábrica de pintura son los siguientes:

Detalle Horas X Costo Y Meses

Alto 23 horas S/.25 Mayo

Bajo 7 horas S/.14 Setiembre

Diferencia 16 horas S/.11

Tasa variable b = Diferencia en y = S/. 11 = S/. 0.6875Diferencia en x 16 horas

La porción del costo fijo se calcula en forma siguiente:

Detalle Punto alto Puntobajo

Costo Indirectos de fabricación (y) S/.25.00 S/.14.00

Costo variable (S/.0.6875) (S/.15.8125) (S/.4.8125)

Costo fijo S/.9.1875 S/.9.1875

Los costos fijos están ya determinados en los datos del ejemplo, S/.25.00 y S/.14.00. Los costos variables sí hay que calcularlos: S/.0.6875 x 23 horas = S/.15.8125; S/.0.6875 x 7 = S/.4.8125.

Por consiguiente, la fórmula de costo-volumen para los costos indirectos de fracción es S/.9.1875 fijos, más S/.0.6875 por hora de mano de obra directa, o alternativamente:

y’ = S/.9.1875 + S/.0.6875 (x)

Método de los mínimos cuadradosEs otro método para determinar las partes fija y variable. Para explicarlo, definimos error como la diferencia entre el valor ob-servado y el valor estimado de un costo materia de separación en costo fijo y costo variable.

Utilizando los datos del cuadro Nº 3 procedemos a realizar la siguiente tabla3:

2 SHIM, Jae. Contabilidad administrativa. Editorial McGraw-Hill, Colombia, 1997.3 Ibídem.

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

Cuadro Nº 4Horas mano

de obra directa (X)

Costo indi-recto (Y) (X) (Y) X2 Y2

9 15 135 81 22519 20 380 361 40011 14 154 121 19614 16 224 196 25623 25 575 529 62512 20 240 144 40012 20 240 144 40022 23 506 484 5297 14 98 49 19613 22 286 169 48415 18 270 225 32417 18 306 289 324

174 225 3 414 792 4 359

Construida la tabla, hacemos uso de las siguientes fórmulas:

Promedios de x e yX: 174/12 = 14.50Y: 225/12 = 18.75

Fórmulas a utilizar

b = n(xy) – (x) (y) n(x2 – (x)2

b= (12) (3,414) – (174) (225) (12) (2792) – (174)2

b= 1,818 3,228

b = 0.5632a = y –bxa = 18.75 – (0.5632) (14.5)a= 18.75 – 8.1664a = 10.5836

Siendo la fórmula general:

Y’ = a + bx

Tenemos entonces que los costos fijos y variables son:

Y’ = S/.10.5836 + S/.0.5632x

1.4. Costos directos y costos indirectosDe acuerdo con la identificación de las líneas de producción, el costo puede clasificarse de la manera siguiente:

Costos directos son los desembolsos identificados con la línea de producción o productos que se están elaborando, por ejemplo el consumo de tela en la confección de una prenda de vestir.

Costos indirectos son aquellos recursos invertidos por la empre-sa en la fabricación de bienes los cuales tienen que ser asignados a cada una de las líneas de producción.

1.5. Costos reales y costos presupuestadosLa contabilidad de costos o gerencial se encarga principalmente de la acumulación y del análisis de la información relevante para uso interno de los gerentes en la planeación, control y la toma de decisiones4.

Pueden prepararse diferentes clases de informes de costos. Me-diante un informe de costos es posible comparar los desembolsos presupuestados y los reales con la finalidad de analizar algunos

4 POLIMENI, Ralph. (2000). Contabilidad de costos. Colombia, 2000. P. 3.

puntos débiles que podría tener la gestión, como se puede apreciar en el cuadro que aparece a continuación.

Cuadro Nº 5Informe del centro de costos de preparación

Este mes Este año hasta la fecha

Año anterior hasta la fecha

Pptto. Real Pptto. Real Pptto. RealMateria prima 15,000 13,800 30,000 29,960 30,000 31,200Mano de obra 58,000 61,000 116,000 121,740 104,000 93,000Mano obra indi-recta 29,000 30,700 60,000 71,000 57,000 54,800Suministros 8,000 15,000 22,000 40,000 12,000 11,000Reparaciones 26,000 25,500 53,000 39,440 48,000 46,000Artículos defec-tuosos 5,000 8,000 10,000 19,000 10,000 11,000

141,000 154,000 291,000 321,140 261,000 247,000

El cuadro Nº 5, detalla el informe de costos presupuestados determinados en función de los costos estándares y también los costos reales incurridos, cuya comparación nos permite analizar las posibles causas de las variaciones del costo y proceder a los correctivos del caso5. Dichas causas posibles pueden ser la mate-ria prima, la mano de obra y los costos indirectos de fabricación.

1.6. Estados de costos para la gestión de la gerencia El flujo de los costos de producción motiva la formulación de diferentes estados de costos y de resultados para la gestión de la empresa, tal como se ilustra a continuación.

Cuadro Nº 6Compañía Nuñez SACEstado de resultado

Para el mes que termina al 15 de enero de 2015

Ventas S/.20’000,000Menos: costo de ventas 13’000,000Utilidad Bruta 7’000,000Menos: Gastos de venta y administración 5’000,000Utilidad neta 2’000,000

Cuadro Nº 7Compañía Nuñez SAC

Estado de costo de ventaPara el mes que termina el 15 de enero de 2015

Inventario inicial de productos terminados S/.3’000,000Más: costo de producción 14,000,000Disponible para vender 17’000,000Menos: inventario final de productos terminados 4’000,000Costo de artículos vendidos S/.11’000,000

Cuadro Nº 8Compañía Nuñez SAC

Estado de costo de producciónPara el mes que termina el 15 de enero de 2015

Inventario inicial de materia prima S/.6’000,000(+) Compra de materia prima 12’000,000Materia prima disponible 18’000,000Menos: inventario final de materia prima 12’000,000Materia prima utilizada 6’000,000(+) Mano de obra directa 4’000,000(+) Costos indirectos de fabricación 5’000,000(=) Costo de fabricación 15’000,000Más: Inventario inicial de productos en proceso 2’400,000Subtotal 17’400,000Menos: Inventario final de productos en proceso 3’400,000Costo de fabricación S/.14’000,000

5 BACKER-JABOSEN. Ob. cit. P.15

IV

IV-4 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Informe Especial

Los estados de gestión de costos pueden prepararse para una empresa industrial aun cuando esta no cuente con una contabili-dad de costos. Esto puede lograrse haciendo un inventario físico de la materia prima, trabajos que están en proceso y productos terminados, al inicio y final del periodo de costos.

Sin embargo, existen limitaciones importantes de información detallada para la gerencia. Por otra parte, la contabilidad de costos proporciona un procedimiento detallado para seguir el flujo de los costos a través de las cuentas, y para determinar el resultado del ejercicio sin necesidad de hacer inventario físico.

2. Sistema de información de planta

2.1. Compras y consumo La compra y el consumo de la materia prima dependen de la planificación de la producción que realiza la empresa, es decir, la empresa tiene que formular el plan de producción con la finalidad de conocer el requerimiento de los recursos, y en función de esa información se procederá a la compra de estos y, entre ellos, la compra de materia prima y su respectivo consumo.

Presupuesto de materia prima: Este presupuesto especifica la can-tidad de cada clase de materia prima, por periodos, productos y centros de responsabilidad para la producción planificada.

La información básica para desarrollar un presupuesto de materia prima directa consta de (a) La planificación de la producción; y (b) coeficientes estándar de uso por tipo de materia prima para cada artículo terminado.

Cuadro Nº 9Presupuesto de materia prima – Necesidad de materia prima

“A”2015

PeriodoProducto X Producto Y

TotalProduc. Cant. Total Produc. Cant. Total

Enero 35,000 1 35,000 17,000 1 17,000 52,000

Febrero 40,000 1 40,000 18,000 1 18,000 58,000

Marzo 40,000 1 40,000 19,000 1 19,000 59,000

1er, trimestre 115,000 1 115,000 54,000 1 54,000 169,000

2do.trimestre 120,000 1 120,000 70,000 1 70,000 190,000

3e.trimestre 115,000 1 115,000 63,500 1 63,500 178,500

4to. Trimestre 130,000 1 130,000 72,500 1 72,500 202,500

Total 480,000 1 480,000 260,000 1 260,000 740,000

En el cuadro Nº 9, podemos observar que contiene la produc-ción de unidades planificadas y la cantidad de materia prima que se utilizará por producto terminado. Asimismo, el presente cuadro Nº 8 sirve de base para la formulación presupuestal de varias clases de materia prima, así como también para varios productos que elabore la empresa.

En el cuadro Nº 10 analizamos la programación de los pro-ductos X, Y, los cuales utilizan las materias primas A, B y C en los departamentos productivos 1, 2 y 3. La necesidad de la materia prima en unidades está especificada por meses en el primer trimestre, y en forma resumida en los en los trimestres siguientes, con la finalidad de obtener un total anual requerido de materia prima.

Cuadro Nº 10Presupuesto de materia prima – Necesidad de la materia prima por productos, departamentos y periodos 2015

Can. Necesidad de materias primas en unidades

Enero Febrero Marzo 1.er Tri. 2.o Tri. 3.er Tri. 4.o Tri. TotalProducto XProducción 35,000 40,000 40,000 115,000 120,000 115,000 130,000 480,000Necesidad materialA departamento 1 1 35,000 40,000 40,000 115,000 120,000 115,000 130,000 480,000B departamento 2 2 70,000 80,000 80,000 230,000 240,000 230,000 260,000 960,000C departamento 3 2 70,000 80,000 80,000 230,000 240,000 230,000 260,000 960,000Producto YProducción 17,000 18,000 19,000 54,000 70,000 63,500 72,500 260,000Necesidad materialA departamento 1 1 17,000 18,000 19,000 54,000 70,000 63,500 72,500 260,000B departamento 3 1 17,000 18,000 19,000 54,000 70,000 63,500 72,500 260,000Necesidad totalDepartamento 1: A 52,000 58,000 59,000 169,000 190,000 178,500 202,500 740,000Departamento 2: B 70,000 80,000 80,000 230,000 240,000 230,000 260,000 960,000Departamento 3: B 17,000 17,000 19,000 104,000 70,000 63,500 77,000 260,000Departamento 3: B 70,000 80,000 80,000 230,000 240,000 230,000 260,000 960,000

Fuente: Welsch, Glenn. Presupuesto y Control de Utilidades

Presupuesto de compra de materia prima: Este presupuesto espe-cifica la cantidad requerida de cada materia prima y las fechas aproximadas en que se necesitan. En consecuencia, la empresa debe desarrollar un plan de compras, tal como se indican en los cuadros pertinentes.

Cuadro Nº 11Presupuesto de compra de materia prima “A”

Para el año que termina el 31 de diciembre de 2015

Periodo Unid. (+) Inv. Final Total (-) Inv.

Inicial Compras Costo S/. Total S/.

Enero 52,000 104,000 156,000 110,000 46,000 0.30 13,800

Febrero 108,000 116,000 174,000 104,000 70,000 21,000

Periodo Unid. (+) Inv. Final Total (-) Inv.

Inicial Compras Costo S/. Total S/.

Marzo 109,000 120,000 179,000 116,000 113,000 18,900

1.er Trim. 169,000 120,000 289,000 110,000 179,000 53,700

2.o Trim. 190,000 130,000 320,000 120,000 200,000 60,000

3.er Trim. 178,500 113,500 292,000 130,000 162,000 48,600

4.o Trim. 202,500 122,500 325,000 113,500 211,500 63,450

Total 740,000 122,500 862,500 110,000 752,500 225,750

Fuente: Welsch, Glenn. Presupuesto y control de utilidades.

El cuadro Nº 11 indica los tres primeros meses del año y el total de cada uno de los cuatro trimestres del año. El costo total de la

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

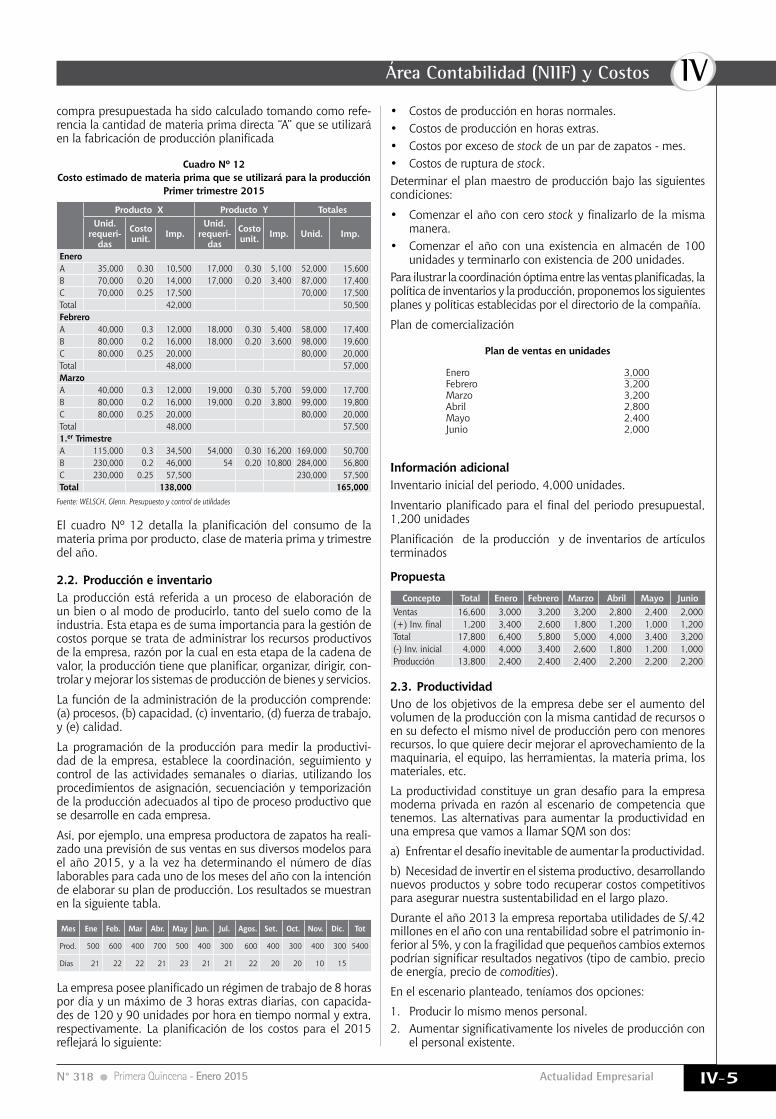

compra presupuestada ha sido calculado tomando como refe-rencia la cantidad de materia prima directa “A” que se utilizará en la fabricación de producción planificada

Cuadro Nº 12Costo estimado de materia prima que se utilizará para la producción

Primer trimestre 2015

Producto X Producto Y TotalesUnid.

requeri-das

Costo unit. Imp.

Unid. requeri-

das

Costo unit. Imp. Unid. Imp.

EneroA 35,000 0.30 10,500 17,000 0.30 5,100 52,000 15,600B 70,000 0.20 14,000 17,000 0.20 3,400 87,000 17,400C 70,000 0.25 17,500 70,000 17,500Total 42,000 50,500FebreroA 40,000 0.3 12,000 18,000 0.30 5,400 58,000 17,400B 80,000 0.2 16,000 18,000 0.20 3,600 98,000 19,600C 80,000 0.25 20,000 80,000 20,000Total 48,000 57,000MarzoA 40,000 0.3 12,000 19,000 0.30 5,700 59,000 17,700B 80,000 0.2 16,000 19,000 0.20 3,800 99,000 19,800C 80,000 0.25 20,000 80,000 20,000Total 48,000 57,5001.er TrimestreA 115,000 0.3 34,500 54,000 0.30 16,200 169,000 50,700B 230,000 0.2 46,000 54 0.20 10,800 284,000 56,800C 230,000 0.25 57,500 230,000 57,500Total 138,000 165,000

Fuente: WELSCH, Glenn. Presupuesto y control de utilidades

El cuadro Nº 12 detalla la planificación del consumo de la materia prima por producto, clase de materia prima y trimestre del año.

2.2. Producción e inventarioLa producción está referida a un proceso de elaboración de un bien o al modo de producirlo, tanto del suelo como de la industria. Esta etapa es de suma importancia para la gestión de costos porque se trata de administrar los recursos productivos de la empresa, razón por la cual en esta etapa de la cadena de valor, la producción tiene que planificar, organizar, dirigir, con-trolar y mejorar los sistemas de producción de bienes y servicios.

La función de la administración de la producción comprende: (a) procesos, (b) capacidad, (c) inventario, (d) fuerza de trabajo, y (e) calidad.

La programación de la producción para medir la productivi-dad de la empresa, establece la coordinación, seguimiento y control de las actividades semanales o diarias, utilizando los procedimientos de asignación, secuenciación y temporización de la producción adecuados al tipo de proceso productivo que se desarrolle en cada empresa.

Así, por ejemplo, una empresa productora de zapatos ha reali-zado una previsión de sus ventas en sus diversos modelos para el año 2015, y a la vez ha determinando el número de días laborables para cada uno de los meses del año con la intención de elaborar su plan de producción. Los resultados se muestran en la siguiente tabla.

Mes Ene Feb. Mar Abr. May Jun. Jul. Agos. Set. Oct. Nov. Dic. Tot

Prod. 500 600 400 700 500 400 300 600 400 300 400 300 5400

Días 21 22 22 21 23 21 21 22 20 20 10 15

La empresa posee planificado un régimen de trabajo de 8 horas por día y un máximo de 3 horas extras diarias, con capacida-des de 120 y 90 unidades por hora en tiempo normal y extra, respectivamente. La planificación de los costos para el 2015 reflejará lo siguiente:

• Costos de producción en horas normales.• Costos de producción en horas extras.• Costos por exceso de stock de un par de zapatos - mes.• Costos de ruptura de stock.Determinar el plan maestro de producción bajo las siguientes condiciones:

• Comenzar el año con cero stock y finalizarlo de la misma manera.

• Comenzar el año con una existencia en almacén de 100 unidades y terminarlo con existencia de 200 unidades.

Para ilustrar la coordinación óptima entre las ventas planificadas, la política de inventarios y la producción, proponemos los siguientes planes y políticas establecidas por el directorio de la compañía.

Plan de comercialización

Plan de ventas en unidades

Enero 3,000Febrero 3,200Marzo 3,200Abril 2,800Mayo 2,400Junio 2,000

Información adicionalInventario inicial del periodo, 4,000 unidades.

Inventario planificado para el final del periodo presupuestal, 1,200 unidades

Planificación de la producción y de inventarios de artículos terminados

Propuesta

Concepto Total Enero Febrero Marzo Abril Mayo JunioVentas 16,600 3,000 3,200 3,200 2,800 2,400 2,000(+) Inv. final 1,200 3,400 2,600 1,800 1,200 1,000 1,200Total 17,800 6,400 5,800 5,000 4,000 3,400 3,200(-) Inv. inicial 4,000 4,000 3,400 2,600 1,800 1,200 1,000Producción 13,800 2,400 2,400 2,400 2,200 2,200 2,200

2.3. ProductividadUno de los objetivos de la empresa debe ser el aumento del volumen de la producción con la misma cantidad de recursos o en su defecto el mismo nivel de producción pero con menores recursos, lo que quiere decir mejorar el aprovechamiento de la maquinaria, el equipo, las herramientas, la materia prima, los materiales, etc.

La productividad constituye un gran desafío para la empresa moderna privada en razón al escenario de competencia que tenemos. Las alternativas para aumentar la productividad en una empresa que vamos a llamar SQM son dos:

a) Enfrentar el desafío inevitable de aumentar la productividad.

b) Necesidad de invertir en el sistema productivo, desarrollando nuevos productos y sobre todo recuperar costos competitivos para asegurar nuestra sustentabilidad en el largo plazo.

Durante el año 2013 la empresa reportaba utilidades de S/.42 millones en el año con una rentabilidad sobre el patrimonio in-ferior al 5%, y con la fragilidad que pequeños cambios externos podrían significar resultados negativos (tipo de cambio, precio de energía, precio de comodities).

En el escenario planteado, teníamos dos opciones:

1. Producir lo mismo menos personal.2. Aumentar significativamente los niveles de producción con

el personal existente.

IV

IV-6 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

De los escenarios planteados, deducimos que las alternativas para aumentar la productividad consistían en definir una estra-tegia de desarrollo que apuntaba a:

- Ampliar la gama de productos de la compañía.- Descomoditizar el uso de los productos de la empresa.

- Internacionalizar los productos de la empresa.- Innovación tecnológica y capacitación.- Reducir los costos de producción y una fuerte inversión en

investigación y desarrollo.

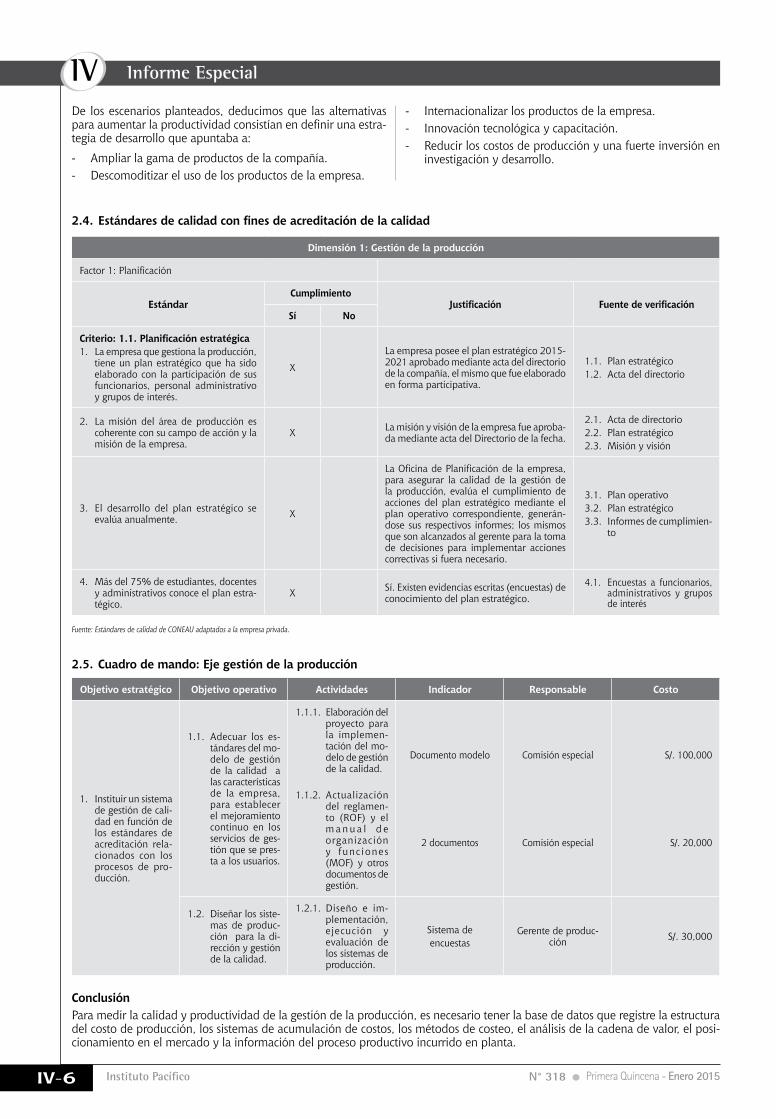

2.4.Estándaresdecalidadconfinesdeacreditacióndelacalidad

Dimensión 1: Gestión de la producción

Factor 1: Planificación

EstándarCumplimiento

Justificación FuentedeverificaciónSí No

Criterio:1.1.Planificaciónestratégica1. La empresa que gestiona la producción,

tiene un plan estratégico que ha sido elaborado con la participación de sus funcionarios, personal administrativo y grupos de interés.

X

La empresa posee el plan estratégico 2015-2021 aprobado mediante acta del directorio de la compañía, el mismo que fue elaborado en forma participativa.

1.1. Plan estratégico 1.2. Acta del directorio

2. La misión del área de producción es coherente con su campo de acción y la misión de la empresa.

X La misión y visión de la empresa fue aproba-da mediante acta del Directorio de la fecha.

2.1. Acta de directorio2.2. Plan estratégico2.3. Misión y visión

3. El desarrollo del plan estratégico se evalúa anualmente. X

La Oficina de Planificación de la empresa, para asegurar la calidad de la gestión de la producción, evalúa el cumplimiento de acciones del plan estratégico mediante el plan operativo correspondiente, generán-dose sus respectivos informes; los mismos que son alcanzados al gerente para la toma de decisiones para implementar acciones correctivas si fuera necesario.

3.1. Plan operativo3.2. Plan estratégico3.3. Informes de cumplimien-

to

4. Más del 75% de estudiantes, docentes y administrativos conoce el plan estra-tégico.

X Sí. Existen evidencias escritas (encuestas) de conocimiento del plan estratégico.

4.1. Encuestas a funcionarios, administrativos y grupos de interés

Fuente: Estándares de calidad de CONEAU adaptados a la empresa privada.

2.5.Cuadrodemando:Ejegestióndelaproducción

Objetivoestratégico Objetivooperativo Actividades Indicador Responsable Costo

1. Instituir un sistema de gestión de cali-dad en función de los estándares de acreditación rela-cionados con los procesos de pro-ducción.

1.1. Adecuar los es-tándares del mo-delo de gestión de la calidad a las características de la empresa, para establecer el mejoramiento continuo en los servicios de ges-tión que se pres-ta a los usuarios.

1.1.1. Elaboración del proyecto para la implemen-tación del mo-delo de gestión de la calidad.

1.1.2. Actualización del reglamen-to (ROF) y el m a n u a l d e organización y func iones (MOF) y otros documentos de gestión.

Documento modelo

2 documentos

Comisión especial

Comisión especial

S/. 100,000

S/. 20,000

1.2. Diseñar los siste-mas de produc-ción para la di-rección y gestión de la calidad.

1.2.1. Diseño e im-plementación, ejecución y evaluación de los sistemas de producción.

Sistema deencuestas

Gerente de produc-ción S/. 30,000

ConclusiónPara medir la calidad y productividad de la gestión de la producción, es necesario tener la base de datos que registre la estructura del costo de producción, los sistemas de acumulación de costos, los métodos de costeo, el análisis de la cadena de valor, el posi-cionamiento en el mercado y la información del proceso productivo incurrido en planta.

Informe Especial

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

Apl

icac

ión

Prác

tica

Caso Nº 1

Revisando la NIC 20 - Contabilización de las subvenciones del Gobierno e información a revelar sobre

ayudas gubernamentales (Parte I)

Ficha Técnica

Autor : C.P.C.C. Alejandro Ferrer Quea

Título : Revisando la NIC 20 - Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales (Parte I)

Fuente : Actualidad Empresarial Nº 318 - Primera Quincena de Enero 2015

1.ObjetivoEstablecer el tratamiento contable y la información a revelar acer-ca de las subvenciones oficiales y otras formas de ayuda pública.

2. Alcance RegulaLa norma se aplica a las empresas que reciben ayuda de los Gobiernos a través de subsidios gubernamentales; y otras formas de asistencia gubernamental.

No regula- Ayudas públicas que se conceden en forma de ventajas o

beneficios fiscales. - Participación de la Administración Pública en el capital social

de la entidad.- Subvenciones oficiales cubiertas en la NIC 41 Agricultura.

3.DefinicionesAsistencia (ayuda)

gubernamental

Acción del Gobierno orientada a proponer un beneficio económico que es exclusivo para una empresa o categoría de empresas que reúnen los requisitos establecidos.

GobiernoEl Gobierno en sí, o las entidades gubernamentales y or-ganismos similares, sean locales, regionales, nacionales o internacionales.

Subsidios (subvenciones)

gubernamentales

Ayuda dada por el Gobierno en la forma de transferencia de recursos a una entidad a cambio del cumplimiento pasado o futuro de ciertas condiciones relativas a las operaciones de la entidad.

Subvenciones relacionadas con bienes de capital

Subsidios gubernamentales, cuya condición principal para recibirlos por la entidad debe comprarlos, construirlos y adquirir los bienes de capital en alguna u otra forma. Puede contemplar condiciones que restrinjan el tipo, la ubicación o el tiempo de adquirir o tener de los bienes

Préstamos susceptibles de condonación

Préstamos en los que los prestamistas se comprometen a no exigir su pago bajo ciertas condiciones debidamente estipuladas.

Subvenciones relacionadas con

utilidades

Subsidios gubernamentales distintos de los relacionados con bienes de capital.

ReconocimientoLas subvenciones, incluidas las no monetarias se reconocen al valor razonable cuando existe la seguridad de que:

• Condiciones de su beneficio se van a cumplir; y• Subvenciones se van a cobrar.

Tratamiento contableSubvenciones relacionadas con activos

• Se pueden registrar alternativamente en el Estado de situa-ción funcionaria como:

• Ingreso diferido, o

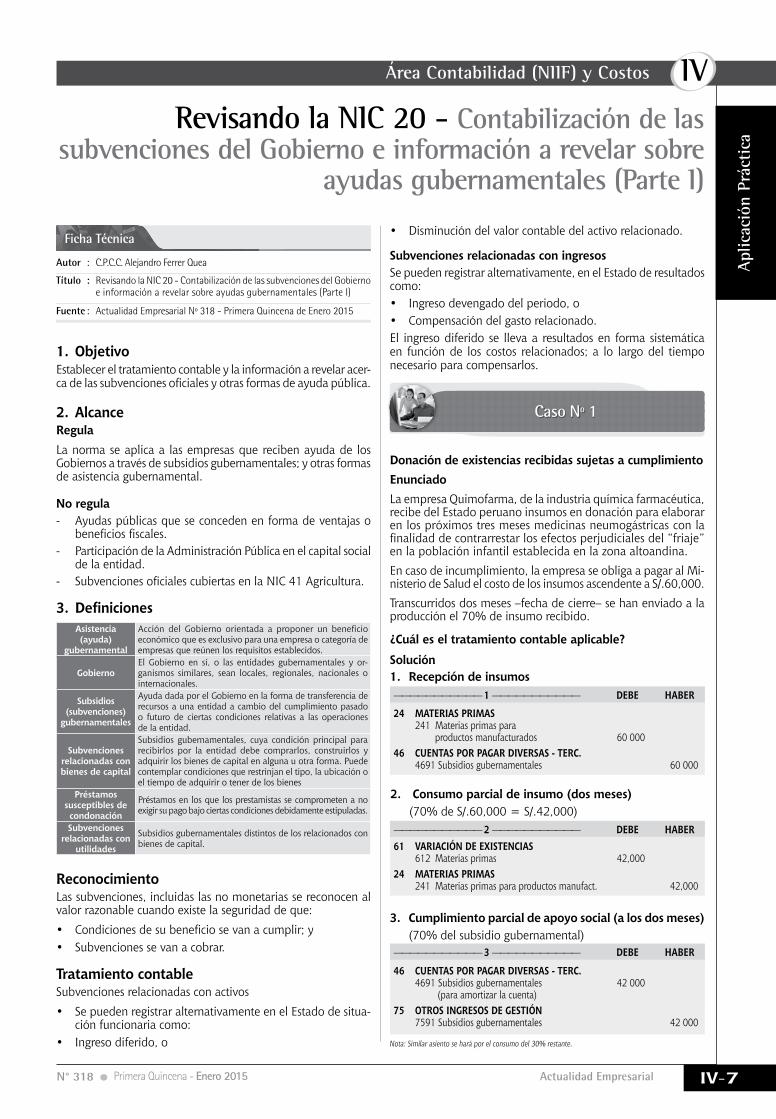

DonacióndeexistenciasrecibidassujetasacumplimientoEnunciadoLa empresa Quimofarma, de la industria química farmacéutica, recibe del Estado peruano insumos en donación para elaborar en los próximos tres meses medicinas neumogástricas con la finalidad de contrarrestar los efectos perjudiciales del “friaje” en la población infantil establecida en la zona altoandina. En caso de incumplimiento, la empresa se obliga a pagar al Mi-nisterio de Salud el costo de los insumos ascendente a S/.60,000.Transcurridos dos meses –fecha de cierre– se han enviado a la producción el 70% de insumo recibido.

¿Cuál es el tratamiento contable aplicable?

Solución1. Recepción de insumos ——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

24 MATERIAS PRIMAS 241 Materias primas para productos manufacturados 60 000 46 CUENTAS POR PAGAR DIVERSAS - TERC. 4691 Subsidios gubernamentales 60 000

61 VARIACIÓN DE EXISTENCIAS 612 Materias primas 42,000 24 MATERIAS PRIMAS 241 Materias primas para productos manufact. 42,000

2. Consumo parcial de insumo (dos meses) (70% de S/.60,000 = S/.42,000)

• Disminución del valor contable del activo relacionado.

Subvenciones relacionadas con ingresosSe pueden registrar alternativamente, en el Estado de resultados como: • Ingreso devengado del periodo, o• Compensación del gasto relacionado.El ingreso diferido se lleva a resultados en forma sistemática en función de los costos relacionados; a lo largo del tiempo necesario para compensarlos.

——————————— 3 ——————————— DEBE HABER

46 CUENTAS POR PAGAR DIVERSAS - TERC. 4691 Subsidios gubernamentales 42 000 (para amortizar la cuenta) 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales 42 000

3. Cumplimiento parcial de apoyo social (a los dos meses) (70% del subsidio gubernamental)

Nota: Similar asiento se hará por el consumo del 30% restante.

IV

IV-8 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Aplicación Práctica

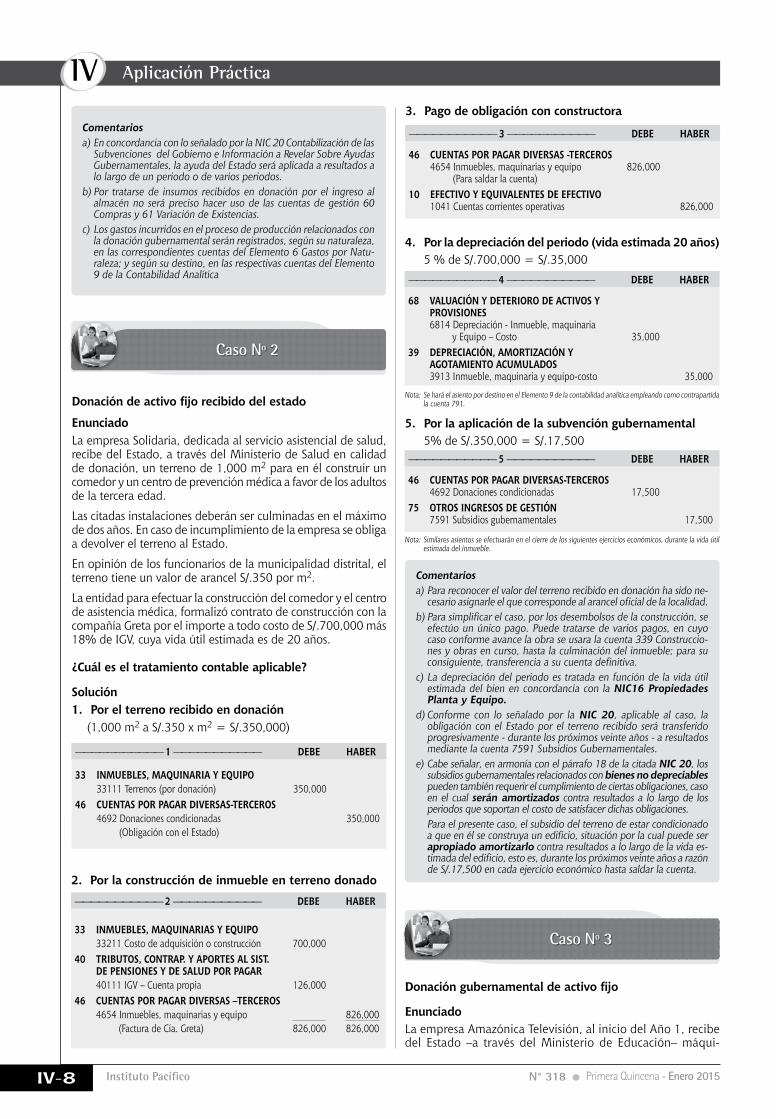

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER

——————————— 5 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 33111 Terrenos (por donación) 350,00046 CUENTAS POR PAGAR DIVERSAS-TERCEROS 4692 Donaciones condicionadas 350,000 (Obligación con el Estado)

33 INMUEBLES, MAQUINARIAS Y EQUIPO 33211 Costo de adquisición o construcción 700,00040 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 40111 IGV – Cuenta propia 126,000 46 CUENTAS POR PAGAR DIVERSAS –TERCEROS 4654 Inmuebles, maquinarias y equipo 826,000 (Factura de Cía. Greta) 826,000 826,000

46 CUENTAS POR PAGAR DIVERSAS -TERCEROS 4654 Inmuebles, maquinarias y equipo 826,000 (Para saldar la cuenta)10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1041 Cuentas corrientes operativas 826,000

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 6814 Depreciación - Inmueble, maquinaria y Equipo – Costo 35,000 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 3913 Inmueble, maquinaria y equipo-costo 35,000

46 CUENTAS POR PAGAR DIVERSAS-TERCEROS 4692 Donaciones condicionadas 17,50075 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales 17,500

2. Por la construcción de inmueble en terreno donado

3. Pago de obligación con constructora

4. Por la depreciación del periodo (vida estimada 20 años) 5 % de S/.700,000 = S/.35,000

Nota: Se hará el asiento por destino en el Elemento 9 de la contabilidad analítica empleando como contrapartida la cuenta 791.

5. Por la aplicación de la subvención gubernamental 5% de S/.350,000 = S/.17,500

Nota: Similares asientos se efectuarán en el cierre de los siguientes ejercicios económicos, durante la vida útil estimada del inmueble.

Comentarios a) En concordancia con lo señalado por la NIC 20 Contabilización de las

Subvenciones del Gobierno e Información a Revelar Sobre Ayudas Gubernamentales, la ayuda del Estado será aplicada a resultados a lo largo de un periodo o de varios periodos.

b) Por tratarse de insumos recibidos en donación por el ingreso al almacén no será preciso hacer uso de las cuentas de gestión 60 Compras y 61 Variación de Existencias.

c) Los gastos incurridos en el proceso de producción relacionados con la donación gubernamental serán registrados, según su naturaleza, en las correspondientes cuentas del Elemento 6 Gastos por Natu-raleza; y según su destino, en las respectivas cuentas del Elemento 9 de la Contabilidad Analítica

Caso Nº 2

Caso Nº 3

Donacióndeactivofijorecibidodelestado

EnunciadoLa empresa Solidaria, dedicada al servicio asistencial de salud, recibe del Estado, a través del Ministerio de Salud en calidad de donación, un terreno de 1,000 m2 para en él construir un comedor y un centro de prevención médica a favor de los adultos de la tercera edad.

Las citadas instalaciones deberán ser culminadas en el máximo de dos años. En caso de incumplimiento de la empresa se obliga a devolver el terreno al Estado.

En opinión de los funcionarios de la municipalidad distrital, el terreno tiene un valor de arancel S/.350 por m2.

La entidad para efectuar la construcción del comedor y el centro de asistencia médica, formalizó contrato de construcción con la compañía Greta por el importe a todo costo de S/.700,000 más 18% de IGV, cuya vida útil estimada es de 20 años.

¿Cuál es el tratamiento contable aplicable?

Solución1. Por el terreno recibido en donación (1,000 m2 a S/.350 x m2 = S/.350,000)

Comentariosa) Para reconocer el valor del terreno recibido en donación ha sido ne-

cesario asignarle el que corresponde al arancel oficial de la localidad.b) Para simplificar el caso, por los desembolsos de la construcción, se

efectúo un único pago. Puede tratarse de varios pagos, en cuyo caso conforme avance la obra se usara la cuenta 339 Construccio-nes y obras en curso, hasta la culminación del inmueble; para su consiguiente, transferencia a su cuenta definitiva.

c) La depreciación del periodo es tratada en función de la vida útil estimada del bien en concordancia con la NIC16 Propiedades Planta y Equipo.

d) Conforme con lo señalado por la NIC 20, aplicable al caso, la obligación con el Estado por el terreno recibido será transferido progresivamente - durante los próximos veinte años - a resultados mediante la cuenta 7591 Subsidios Gubernamentales.

e) Cabe señalar, en armonía con el párrafo 18 de la citada NIC 20, los subsidios gubernamentales relacionados con bienes no depreciables pueden también requerir el cumplimiento de ciertas obligaciones, caso en el cual serán amortizados contra resultados a lo largo de los periodos que soportan el costo de satisfacer dichas obligaciones.

Para el presente caso, el subsidio del terreno de estar condicionado a que en él se construya un edificio, situación por la cual puede ser apropiado amortizarlo contra resultados a lo largo de la vida es-timada del edificio, esto es, durante los próximos veinte años a razón de S/.17,500 en cada ejercicio económico hasta saldar la cuenta.

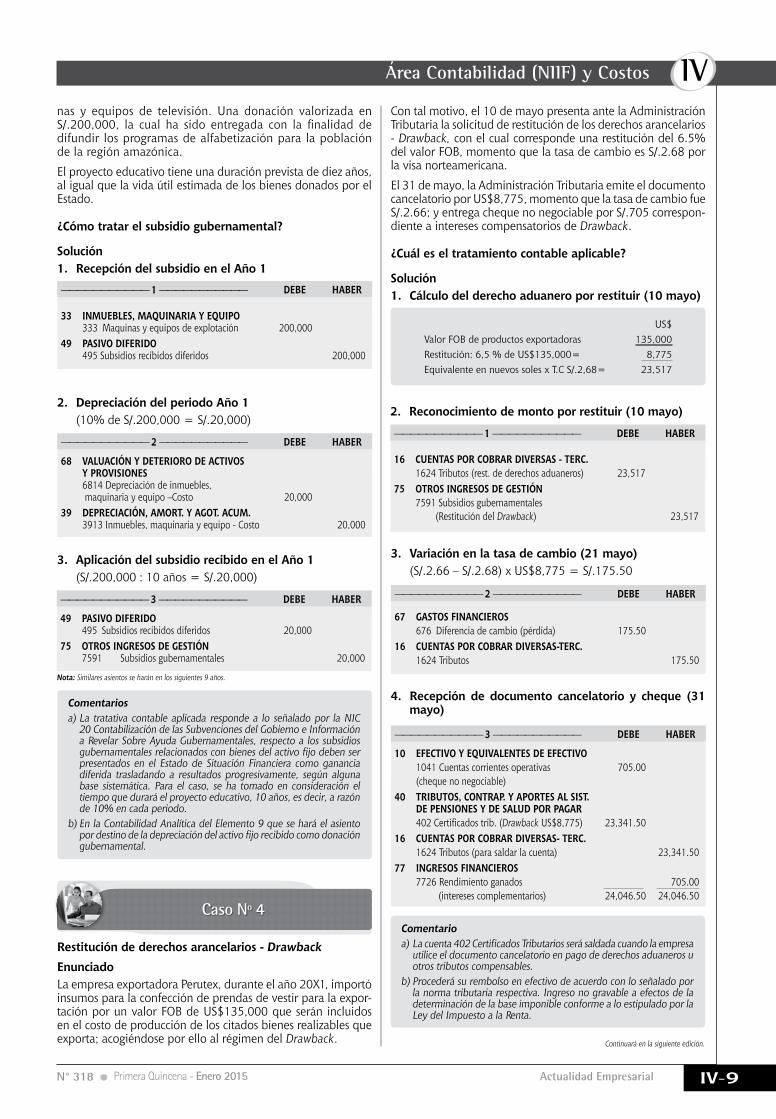

Donacióngubernamentaldeactivofijo

EnunciadoLa empresa Amazónica Televisión, al inicio del Año 1, recibe del Estado –a través del Ministerio de Educación– máqui-

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

US$Valor FOB de productos exportadoras 135,000Restitución: 6,5 % de US$135,000= 8,775Equivalente en nuevos soles x T.C S/.2,68= 23,517

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER——————————— 1 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 333 Maquinas y equipos de explotación 200,00049 PASIVO DIFERIDO 495 Subsidios recibidos diferidos 200,000

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 6814 Depreciación de inmuebles, maquinaria y equipo –Costo 20,00039 DEPRECIACIÓN, AMORT. Y AGOT. ACUM. 3913 Inmuebles, maquinaria y equipo - Costo 20,000

16 CUENTAS POR COBRAR DIVERSAS - TERC. 1624 Tributos (rest. de derechos aduaneros) 23,51775 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales (Restitución del Drawback) 23,517

49 PASIVO DIFERIDO 495 Subsidios recibidos diferidos 20,000 75 OTROS INGRESOS DE GESTIÓN 7591 Subsidios gubernamentales 20,000

2. Depreciación del periodo Año 1 (10% de S/.200,000 = S/.20,000)

2. Reconocimiento de monto por restituir (10 mayo)

3. Aplicación del subsidio recibido en el Año 1 (S/.200,000 : 10 años = S/.20,000)

Caso Nº 4

Nota: Similares asientos se harán en los siguientes 9 años.

Comentarios a) La tratativa contable aplicada responde a lo señalado por la NIC

20 Contabilización de las Subvenciones del Gobierno e Información a Revelar Sobre Ayuda Gubernamentales, respecto a los subsidios gubernamentales relacionados con bienes del activo fijo deben ser presentados en el Estado de Situación Financiera como ganancia diferida trasladando a resultados progresivamente, según alguna base sistemática. Para el caso, se ha tomado en consideración el tiempo que durará el proyecto educativo, 10 años, es decir, a razón de 10% en cada periodo.

b) En la Contabilidad Analítica del Elemento 9 que se hará el asiento por destino de la depreciación del activo fijo recibido como donación gubernamental.

Restitución de derechos arancelarios - DrawbackEnunciadoLa empresa exportadora Perutex, durante el año 20X1, importó insumos para la confección de prendas de vestir para la expor-tación por un valor FOB de US$135,000 que serán incluidos en el costo de producción de los citados bienes realizables que exporta; acogiéndose por ello al régimen del Drawback.

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

67 GASTOS FINANCIEROS 676 Diferencia de cambio (pérdida) 175.5016 CUENTAS POR COBRAR DIVERSAS-TERC. 1624 Tributos 175.50

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1041 Cuentas corrientes operativas 705.00 (cheque no negociable)40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 402 Certificados trib. (Drawback US$8,775) 23,341.5016 CUENTAS POR COBRAR DIVERSAS- TERC. 1624 Tributos (para saldar la cuenta) 23,341.5077 INGRESOS FINANCIEROS 7726 Rendimiento ganados 705.00 (intereses complementarios) 24,046.50 24,046.50

3. Variación en la tasa de cambio (21 mayo) (S/.2.66 – S/.2.68) x US$8,775 = S/.175.50

4. Recepción de documento cancelatorio y cheque (31 mayo)

Comentarioa) La cuenta 402 Certificados Tributarios será saldada cuando la empresa

utilice el documento cancelatorio en pago de derechos aduaneros u otros tributos compensables.

b) Procederá su rembolso en efectivo de acuerdo con lo señalado por la norma tributaria respectiva. Ingreso no gravable a efectos de la determinación de la base imponible conforme a lo estipulado por la Ley del Impuesto a la Renta.

Continuará en la siguiente edición.

nas y equipos de televisión. Una donación valorizada en S/.200,000, la cual ha sido entregada con la finalidad de difundir los programas de alfabetización para la población de la región amazónica.

El proyecto educativo tiene una duración prevista de diez años, al igual que la vida útil estimada de los bienes donados por el Estado.

¿Cómo tratar el subsidio gubernamental?

Solución1. Recepción del subsidio en el Año 1

Con tal motivo, el 10 de mayo presenta ante la Administración Tributaria la solicitud de restitución de los derechos arancelarios - Drawback, con el cual corresponde una restitución del 6.5% del valor FOB, momento que la tasa de cambio es S/.2.68 por la visa norteamericana.

El 31 de mayo, la Administración Tributaria emite el documento cancelatorio por US$8,775, momento que la tasa de cambio fue S/.2.66; y entrega cheque no negociable por S/.705 correspon-diente a intereses compensatorios de Drawback.

¿Cuál es el tratamiento contable aplicable?

Solución1. Cálculo del derecho aduanero por restituir (10 mayo)

IV

IV-10 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Aplicación Práctica

Ficha Técnica

Modifican norma sobre la presentación de EE. FF. auditados en referencia al art. 5º de la Ley

Nº 29720 ante la SMV

Autora : C.P.C. Luz Hirache Flores

Título : Modifican norma sobre la presentación de EE. FF. auditados en refe-rencia al art. 5º de la Ley Nº 29720 ante la SMV

Fuente : Actualidad Empresarial Nº 318 - Primera Quincena de Enero 2015

1. AntecedentesEl 21 de diciembre de 2014, se publica en el diario oficial El Peruano, la Resolución SMV Nº 028-2014-SMV/01; la misma que modifica la Resolución SMV Nº 011-2012-SMV/01; esta última es el reglamento del art. 5º de la Ley Nº 297201.

El art. 5º de la Ley Nº 29720 establece la obligación de entidades o sociedades a presentar por primera vez su información financiera auditada, siempre que sus ingresos por venta de bienes o prestación de servicios o activos totales sean iguales o superiores a 3,000 UIT; mediante su reglamento se establece el cumplimiento de manera progresiva en el tiempo; iniciando la presentación por primera vez respecto de estados financieros del ejercicio 2012; según cuadro:

Obligados a la presentación por primera vez de EE. FF. auditados ante la SMV

Primera Disposición Complementaria Transitoria - Res. SMV Nº 011-2012/SMV

a) Obligados al 31.12.12

a.1) Entidades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.12

Superan las 30,000 UIT

a.2) Entidades subsidiarias de empresas que tengan valores inscritos en el RPMV* y cuyo ingreso por ventas o prestación de servicios o total activos al 31.12.12

* RPMV= Registro Público del Mercado de Valores

Superan las 3,000 UIT

b) Obligados al 31.12.13

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.13

Superan las 3,000 UIT

Este reglamento fue modificado por primera vez en diciembre del ejercicio 2013 mediante la Resolución Nº 159-2013-SMV (11.12.13); el mismo que modifica el literal b) de la Primera Disposición Complementaria Transitoria e incorpora el literal c); según cuadro:

Obligados a la presentacion por primera vez de EE. FF. auditados ante la SMV

Primera Disposición Complementaria Transitoria - Res. SMV Nº 011-2012/SMV

a) Obligados al 31.12.12

(…)

b) Obligadosal31.12.13(modificaliteral)

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.13

Superan las 15,000 UIT

c) Obligados al 31.12.14 (nuevo literal)

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.14

Superan las 3,000 UIT

1 Ley Nº 29720 - Ley que Promueve las Emisiones de Valores Mobiliarios y Fortalece el Mercado de Capitales

Ahora bien, llegado el cierre del ejercicio 2014 en el que se iba a aplicar de manera general lo establecido en el Art. 5º de la Ley Nº 29720, la SMV efectúa una nueva modificación a su reglamento mediante la Resolución SMV Nº 028-14-SMV/01 publicada el 21.12.14, en la que dentro de sus considerandos precisa que por “la magnitud y organización administra-tiva;asícomolacomplejidadde la implementaciónyaplicación de las NIIF” por parte de los sujetos obligados (aquellas que se encontraban en el tramo de las 3,000 UIT), ha visto necesario modificar el literal c) de la primera dispo-sición complementaria transitoria del reglamento e incluir dos nuevos tramos (literal d) y e))para la presentación de la información financiera por primera vez tal como se muestra a continuación:

Obligados a la presentación por primera vez de EE. FF. auditados ante la SMV

Primera Disposición Complementaria Transitoria - Res. SMV Nº 011-2012/SMV

(…)

c) Obligadosal31.12.14(Modificaliteral)

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.14

Superan las 10,000 UIT

d) Obligados al 31.12.15 (Nuevo tramo)

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.15

Superan las 5,000 UIT

e) Obligados al 31.12.16 (Nuevo tramo)

Sociedades cuyo ingreso por ventas o prestación de servicios o total activos que al 31.12.16

Superan las 3,000 UIT

Como se observa entonces respecto a las modificaciones efectuadas a la presentación por primera vez de los estados financieros auditados ante la SMV; se ha aplazado el tiempo para el cumplimiento general del art. 5º de la Ley Nº 29720 hasta el ejercicio 2016 (sociedades con el rango de las 3,000 UIT), y estableciendo la obligación respecto del ejercicio 2014 para aquellas sociedades que se encuentran en el rango de 10,000 UIT.

Precisándose además que esta modificación no impide que las entidades comprendidas en los nuevos tramos puedan remitirsuinformaciónfinancieraauditadaalaSMVdemanera voluntaria en los periodos que no les son exigi-bles, en cuyo caso, la presentación la efectuaran en el mes de junio y según el cronograma que publique la SMV.

Otra de las modificaciones efectuadas al reglamento del art. 5º de la Ley Nº 29720 comprende a la Implementación gradual de las NIIF que emita el IASB (Segunda Dispo-sición Complementaria Transitoria) en la cual también se modifica el literal c) y se crean dos literales referidos a los nuevos tramos creados en la primera disposición comple-mentaria transitoria.

Como se observa el reglamento trata puntualmente sobre los siguientes temas:

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

- Implementación gradual de la presentación por primera vez de los estados financieros auditados ante la SMV; y

- Implementación gradual de la NIIF que emita el IASB.Siendo necesario efectuar precisiones y distinciones en lo refe-rente a estos temas.

2. Implementación gradual de la presentación porprimeravezdeestadosfinancierosaudi-tados

2.1. De la obligación de la auditoríaMuchos lectores de esta norma confunden este punto con la obligación de auditar EE. FF.; en ese sentido indican que las en-tidades obligadas a auditar estados financieros son los señalados en este reglamento.

Aquí la aclaración a la afirmación errónea del párrafo anterior:

La obligación de realizar la auditoría a los estados financieros, se establece en los artículos 226° y 227° de la Ley General de Sociedades (LGS); la misma que señala lo siguiente:

Artículo 226º.- Auditoria externaEl pacto social, el estatuto o el acuerdo de junta general, adoptado por el diez por ciento de las acciones suscritas con derecho de voto, pueden disponer que la sociedad anónima tenga auditoria externa anual.Las sociedades que conforme a ley o a lo indicado en el párrafo anterior están sometidas a auditoria externa anual, nombraran a sus auditores externos anualmente.El informe de los auditores se presentara a la junta general conjunta-mente con los estados financieros.

Artículo 227º.- Auditorias especialesEn las sociedades que no cuentan con auditoria externa permanente, los estados financieros son revisados por auditores externos, por cuenta de la sociedad, si así lo solicitan accionistas que representen no menos del diez por ciento del total de las acciones suscritas con derecho a voto. La solicitud se presenta antes o durante la junta o a más tardar dentro de los treinta días siguientes a la misma. Este derecho lo pueden ejercer también los accionistas titulares de acciones sin derecho a voto, cumpliendo con el plazo y los requisitos señalados en este artículo, mediante comunicación escrita a la sociedad.En las mismas condiciones se realizaran revisiones e investigaciones especiales, sobre aspectos concretos de la gestión o de las cuentas de la sociedad que señalen los solicitantes y con relación a materias relativas a los últimos estados financieros. Este derecho puede ser ejercido, inclusive, en aquellas sociedades que cuenten con auditoria externa permanente y también por los titulares de las acciones sin derecho a voto. Los gastos que originen estas revisiones son de cargo de los solicitantes, salvo que estos representen más de un tercio del capital pagado de la sociedad, caso en el cual los gastos serán de cargo de esta última.

Mediante la Ley Nº 28951, Ley de la Profesión Contable, se reconoce como competencia del contador público que el ejercicio de la auditoría sea financiera, tributaria, especiales y otros inherentes a la profesión del contador público; pudiendo desarrollarse esta competencia a través de una sociedad de auditoría o como auditor independiente.

Como se observa, la obligatoriedad de efectuar una auditoría en una empresa nace por una disposición legal emanada por la LGS (pacto social).

Del alcance del reglamento del art. 5º de la Ley Nº 29720; es establecer la formalidad que se debe cumplir el sujeto obligado a presentar por primera vez los estados financieros auditados ante la SMV:

- Los EE. FF. que se remitan a la SMV, deben estar auditados por una sociedad de auditoría habilitada por un Colegio de Contadores Públicos en el Perú.

2.2. De los Principios de Contabilidad Generalmente Acep-tados (PCGA)

Esta normativa nos obliga a revisar los principios sobre los cuales se emiten los estados financieros; para ello es necesario recordar lo siguiente:

PCGA anteriores: Mediante Resolución Conasev Nº 006-84-EF; se establecen como PCGA a 15 principios; dentro de los cuales teníamos a:

- Equidad- Partida doble- Ente- Bienes económicos- Moneda común denominados- Empresa en marcha- Valuación al costo- Periodo- Devengo- Objetividad- Realización- Prudencia- Uniformidad- Significación o importancia relativa- ExposiciónEstos 15 principios estuvieron vigentes desde 1985 hasta 1997.

PCGA vigentes: A partir del 01.01.98 mediante la Resolución N° 013-98-EF/93.01 emitido por el Consejo Normativo de Contabilidad; en su artículo 1° precisa que:

Los Principios de Contabilidad Generalmente Aceptados comprende substancialmente, a las Normas Internacionales de Contabilidad (NIC), oficializadas mediante Resoluciones del Consejo Normativo de Contabilidad, y las normas establecidas por Organismos de Supervisión y Control para las entidades de su área siempre que se encuentren dentro del Marco Teórico en que se apoyan las Normas Internacionales de Contabilidad.

Por lo mencionado, desde el año 1998 la elaboración de los estados financieros se debe realizar en consideración a estos principios. Aclarando además que las Normas Internacionales de Contabilidad (NIC) cambian su denominación a Normas Internacionales de Información Financiera (NIIF) en abril del 2001; que es cuando el Comité de Normas Internacionales de Contabilidad (IASC) traslada sus funciones a la Junta de Normas Internacionales de Contabilidad (IASB).

Por lo tanto, los PCGA vigentes son las Normas Internacionales de Información Financiera que comprenden:

- Normas Internacionales de Contabilidad (NIC)- Interpretaciones de las NIC (SIC)- Normas Internacionales de Información Financiera (NIIF)- Interpretaciones de las NIIF (CINIIF)Otro detalle a considerar en torno al tema, es que las entidades conformadas bajo las formas societarias previstas en la Ley General de Sociedades; elaboran los estados financieros de conformidad con lo señalado en el artículo 223°:

“Los estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de contabilidad generalmente aceptados en el país”. (Normas señaladas en la Resolución Nº 013-98-EF/93.01).

Del alcance del reglamento del art. 5º de la Ley Nº 29720; la SMV presume entonces que las entidades emiten

IV

IV-12 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Aplicación Práctica

sus estados financieros aplicando los PCGA vigentes; esto es; de conformidad con las Normas Internacionales de Información Financiera (NIIF).

3. Implementación gradual de la NIIF que emite el IASB

Este resulta ser otro punto de confusión para los lectores de esta norma, debido a que la interpretan erróneamente como aquella que obliga a adoptar las NIIF; confundiendo el contexto de la implementación gradual de las NIIF que emite el IASB. Aquí la aclaración de este punto:

- Desde 1998, todas las empresas privadas (entidades o sociedad, con o sin fines de lucro) deben emitir sus estados financieros de conformidad con las NIIF oficializadas por el Consejo Normativo de Contabilidad, según lo señala la Resolución N° 013-98-EF/93.01 y el art. 223° de la LGS.

- Las Normas Internacionales de Información Financiera son emitidas y revisadas continuamente por el ente internacio-nal regulador “IASB”- Junta de Normas Internacionales de Contabilidad; cuya sede se encuentra en Londres. Posterior-mente remite las traducciones a cada país; para que actúe de conformidad con su legislación contable.

En ese sentido, la Segunda Disposición Complementaria Transi-toria de la Resolución SMV N° 011-2012-SMV/01 establece la obligación gradual de aplicar las normas emitidas por el IASB; indistintamente que estas hayan sido oficializadas o no por el Consejo Normativo de Contabilidad en el Perú.

¿Cómo nos percatamos, entonces? Es que aquellas empresas obligadas a presentar por primera vez sus estados financieros auditados ante la SMV, deberán de realizar el proceso de adopción por primera vez de las Normas Internacionales de Información Financiera oficializadas por el CNC2.

Actualmente, las empresas emiten sus estados financieros tomando en consideración los PCGA anteriores (aquellos que entraron en vigencia en el año 1985, desarrollados en el punto 2.2 de este informe); cuando los PCGA vigentes son las NIIF, por tanto deberán aplicar el procedimiento de adopción señalado en la NIIF1; respecto de los EE. FF. a presentar por primera vez a la SMV; debiendo además incluir información financiera comparativa.

Para la segunda presentación de sus estados financieros audi-tados ante la SMV y subsiguientes, la entidad deberá tener en consideración las NIIF vigentes internacionalmente.

Las modificaciones efectuadas mediante la Resolución SMV N° 028-2014-SMV/01 al reglamento del art. 5º de la Ley Nº 29720 comprenden también a la Implementación gradual de las NIIF que emita el IASB (Segunda Disposición Complementaria Transitoria), modificándose el literal c) y se crean dos literales referidos a los nuevos tramos creados en la Primera Disposición Complementaria Transitoria, según detalla a continuación:

La aplicación de las Normas Internacionales de Información Financiera (NIIF) vigentes internacionalmente, que emita el IASB, será exigible de acuerdo con lo siguiente:(…)c) Para las Entidades enunciadas en el inciso c) de la Primera Disposición

Complementaria Transitoria (Nuevo tramo de 10,000 UIT), a partir del ejercicio económico 2015.

d) Para las Entidades enunciadas en el inciso d) de la Primera Disposición Complementaria Transitoria (Nuevo tramo de 5,000 UIT), a partir del ejercicio económico 2016.

e) Para las Entidades enunciadas en el inciso e) de la Primera Disposi-ción Complementaria Transitoria (3,000 UIT), a partir del ejercicio económico 2017”.

2 Consejo Normativo de Contabilidad.

4. SancionesLas sanciones que se impondrán a las entidades por no pre-sentar oportunamente su información financiera serán las siguientes:

Presentación fuera de plazo Sanción

Si dicha información es presentada dentro del mes siguiente a la fecha de vencimiento establecida.

Amonestación o multa no menor de 1 UIT ni mayor

de 6 UIT.En caso de presentar dicha información en un plazo mayor al señalado en el numeral 6.1

Multa no menor de 6 UIT ni mayor de 25 UIT.

La imposición de las sanciones se realizarán en consideración a los criterios y atenuantes de responsabilidad contemplados en la Ley del Procedimiento Administrativo General (Ley Nº 27444), y los “Criterios Aplicables al Procedimiento Administrativo San-cionador por incumplimiento de normas que regulan la remisión periódica o eventual de información a la SMV”.

5. ConclusiónEn resumen, la aplicación de estas disposiciones complementa-rias transitorias es la siguiente:

Sujetosobligados(Primera Disposición Transitoria)

Primera presenta-ción de EE. FF. auditados ante

la SMV

Implementación de las NIIF vigen-tes internacional-

mentea.1) Entidades cuyo ingreso por

ventas o prestación de ser-vicios o total activos sean iguales o superiores a 30,000 UIT (111 MM)i

Ejercicio2012Comparativo con el ejercicio 2011Conforme a NIIF oficializadas por

CNC

Ejercicio2013a.2) Entidades subsidiarias de empresas que tengan valores inscritos en el RPMV y cuyo ingreso por ventas ventas o prestación de servicios o total activos sean iguales o supe-riores a 3,000 UIT (11,1 MM)i

b) Sociedades cuyo ingreso por ventas o prestación de servi-cios o total activos sean iguales o superiores a 15,000 UIT (57 MM)ii

Ejercicio2013Comparativo con el ejercicio 2012Conforme a NIIF oficializadas por

CNC

Ejercicio2014

c) Sociedades cuyo ingreso por ventas o prestación de ser-vicios o total activos sean iguales o superiores a 10,000 UIT (38,5 MM)iii

Ejercicio2014Comparativo con el ejercicio 2013Conforme a NIIF oficializadas por

CNC

Ejercicio2015

d) Sociedades cuyo ingreso por ventas o prestación de ser-vicios o total activos sean iguales o superiores a 5,000 UIT

Ejercicio2015Comparativo con el ejercicio 2014Conforme a NIIF oficializadas por

CNC

Ejercicio2016

e) Sociedades cuyo ingreso por ventas o prestación de ser-vicios o total activos sean iguales o superiores a 3,000 UIT

Ejercicio2016Comparativo con el ejercicio 2015Conforme a NIIF oficializadas por

CNC

Ejercicio2017

Los considerandos de esta modificación efectuada al reglamento indican que en Perú las entidades y/o sociedades no estamos preparadas aún por la “magnitudycomplejidad” que su-pone el proceso de adopción e implementación de las Normas Internacionales de Información Financiera.3

i UIT aplicable del ejercicio 2013 = S/.3,700ii UIT aplicable del ejercicio 2014 = S/.3,800iii UIT aplicable del ejercicio 2015 = S/.3,850

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 318 Primera Quincena - Enero 2015

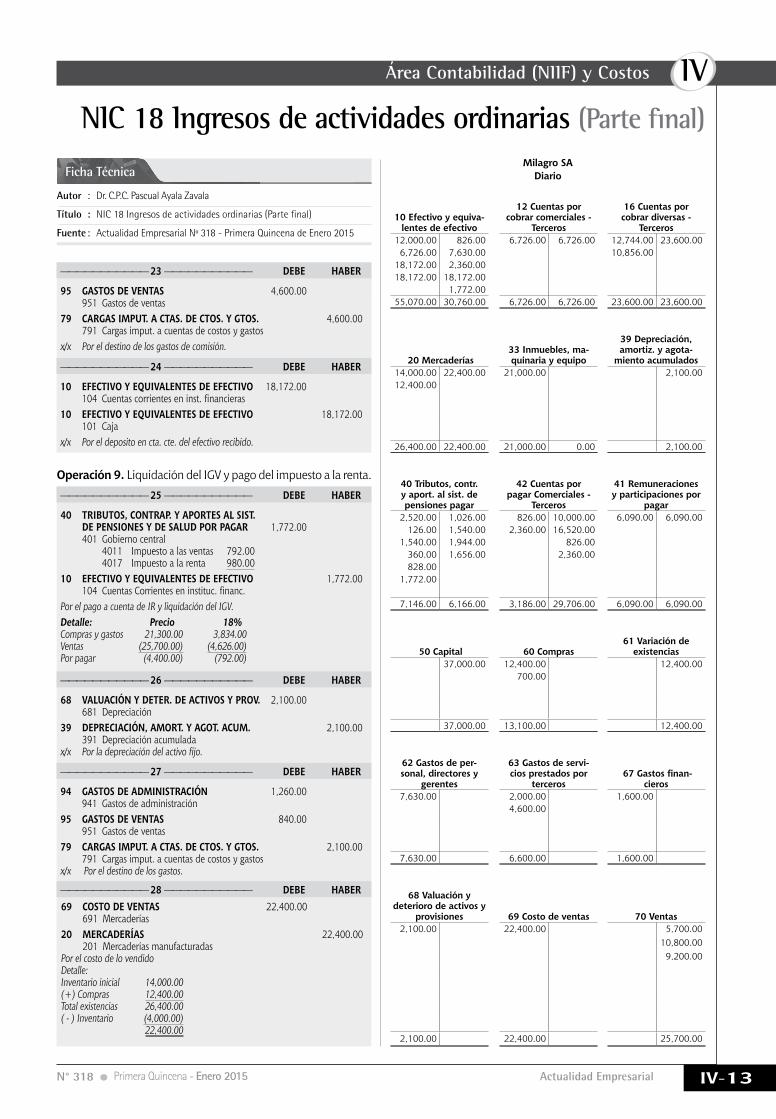

NIC 18 Ingresos de actividades ordinarias (Parte final)

Ficha Técnica

Autor : Dr. C.P.C. Pascual Ayala Zavala

Título : NIC 18 Ingresos de actividades ordinarias (Parte final)

Fuente : Actualidad Empresarial Nº 318 - Primera Quincena de Enero 2015

——————————— 23 ——————————— DEBE HABER

——————————— 25 ——————————— DEBE HABER

——————————— 26 ——————————— DEBE HABER

——————————— 27 ——————————— DEBE HABER

——————————— 28 ——————————— DEBE HABER

——————————— 24 ——————————— DEBE HABER

95 GASTOS DE VENTAS 4,600.00 951 Gastos de ventas79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 4,600.00 791 Cargas imput. a cuentas de costos y gastosx/x Por el destino de los gastos de comisión.

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 1,772.00 401 Gobierno central 4011 Impuesto a las ventas 792.00 4017 Impuesto a la renta 980.0010 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1,772.00 104 Cuentas Corrientes en instituc. financ.Por el pago a cuenta de IR y liquidación del IGV.Detalle: Precio 18%Compras y gastos 21,300.00 3,834.00Ventas (25,700.00) (4,626.00)Por pagar (4,400.00) (792.00)

68 VALUACIÓN Y DETER. DE ACTIVOS Y PROV. 2,100.00 681 Depreciación 39 DEPRECIACIÓN, AMORT. Y AGOT. ACUM. 2,100.00 391 Depreciación acumuladax/x Por la depreciación del activo fijo.

94 GASTOS DE ADMINISTRACIÓN 1,260.00 941 Gastos de administración95 GASTOS DE VENTAS 840.00 951 Gastos de ventas79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 2,100.00 791 Cargas imput. a cuentas de costos y gastosx/x Por el destino de los gastos.

69 COSTO DE VENTAS 22,400.00 691 Mercaderías20 MERCADERÍAS 22,400.00 201 Mercaderías manufacturadasPor el costo de lo vendidoDetalle:Inventario inicial 14,000.00(+) Compras 12,400.00Total existencias 26,400.00( - ) Inventario (4,000.00) 22,400.00

Operación 9. Liquidación del IGV y pago del impuesto a la renta.

Milagro SADiario

10 Efectivo y equiva-lentes de efectivo

12 Cuentas por cobrar comerciales -

Terceros

16 Cuentas por cobrar diversas -

Terceros12,000.00 826.00 6,726.00 6,726.00 12,744.00 23,600.006,726.00 7,630.00 10,856.00

18,172.00 2,360.0018,172.00 18,172.00

1,772.0055,070.00 30,760.00 6,726.00 6,726.00 23,600.00 23,600.00

20 Mercaderías33 Inmuebles, ma-quinaria y equipo

39 Depreciación, amortiz. y agota-

miento acumulados14,000.00 22,400.00 21,000.00 2,100.0012,400.00

26,400.00 22,400.00 21,000.00 0.00 2,100.00

40 Tributos, contr. y aport. al sist. de pensiones pagar

42 Cuentas por pagar Comerciales -

Terceros

41 Remuneraciones y participaciones por

pagar2,520.00 1,026.00 826.00 10,000.00 6,090.00 6,090.00

126.00 1,540.00 2,360.00 16,520.001,540.00 1,944.00 826.00

360.00 1,656.00 2,360.00828.00

1,772.00

7,146.00 6,166.00 3,186.00 29,706.00 6,090.00 6,090.00

50 Capital 60 Compras61 Variación de

existencias37,000.00 12,400.00 12,400.00

700.00

37,000.00 13,100.00 12,400.00

62 Gastos de per-sonal, directores y

gerentes

63 Gastos de servi-cios prestados por

terceros67Gastosfinan-

cieros7,630.00 2,000.00 1,600.00

4,600.00

7,630.00 6,600.00 1,600.00

68 Valuación y deterioro de activos y

provisiones 69 Costo de ventas 70 Ventas2,100.00 22,400.00 5,700.00

10,800.009,200.00

2,100.00 22,400.00 25,700.00

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 18,172.00 104 Cuentas corrientes en inst. financieras10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 18,172.00 101 Cajax/x Por el deposito en cta. cte. del efectivo recibido.

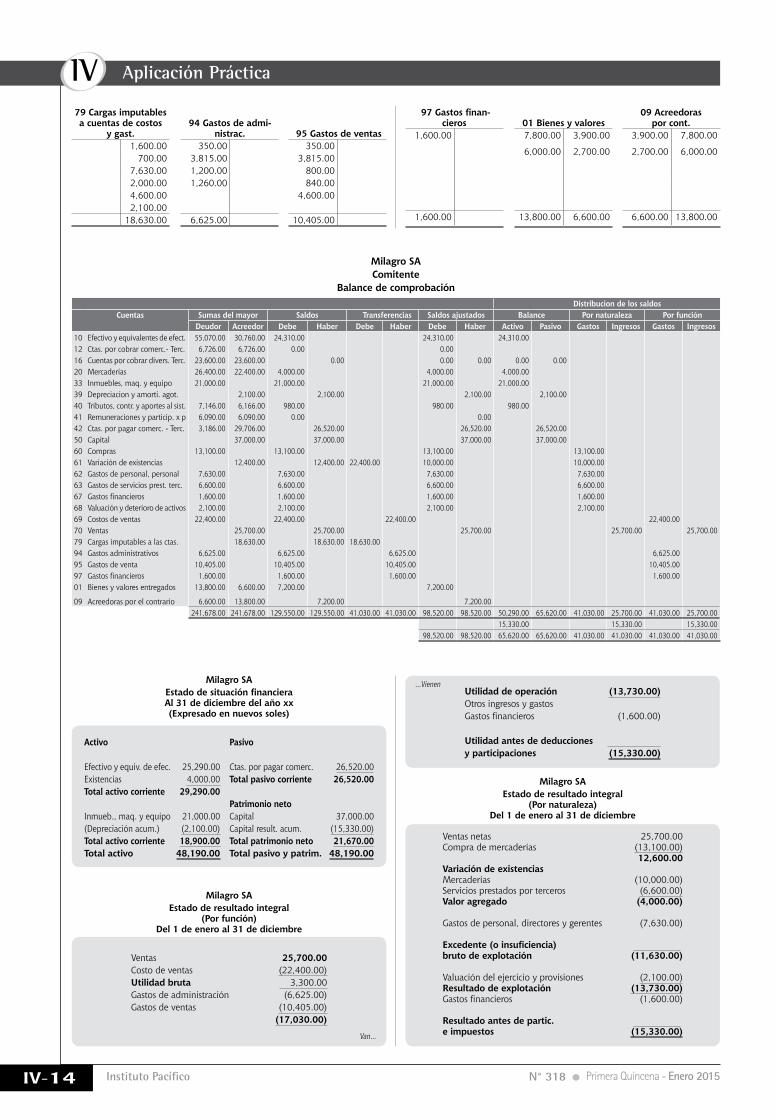

IV

IV-14 Instituto Pacífico N° 318 Primera Quincena - Enero 2015

Aplicación Práctica

79 Cargas imputables a cuentas de costos

y gast.94 Gastos de admi-

nistrac. 95 Gastos de ventas1,600.00 350.00 350.00

700.00 3,815.00 3,815.007,630.00 1,200.00 800.002,000.00 1,260.00 840.004,600.00 4,600.002,100.00

18,630.00 6,625.00 10,405.00

97Gastosfinan-cieros 01 Bienes y valores

09 Acreedoras por cont.

1,600.00 7,800.00 3,900.00 3,900.00 7,800.00

6,000.00 2,700.00 2,700.00 6,000.00

1,600.00 13,800.00 6,600.00 6,600.00 13,800.00

Milagro SAComitente

Balance de comprobación Distribucion de los saldos

Cuentas Sumas del mayor Saldos Transferencias Saldosajustados Balance Por naturaleza Por funciónDeudor Acreedor Debe Haber Debe Haber Debe Haber Activo Pasivo Gastos Ingresos Gastos Ingresos

10 Efectivo y equivalentes de efect. 55,070.00 30,760.00 24,310.00 24,310.00 24,310.0012 Ctas. por cobrar comerc.- Terc. 6,726.00 6,726.00 0.00 0.0016 Cuentas por cobrar divers. Terc. 23,600.00 23,600.00 0.00 0.00 0.00 0.00 0.0020 Mercaderías 26,400.00 22,400.00 4,000.00 4,000.00 4,000.0033 Inmuebles, maq. y equipo 21,000.00 21,000.00 21,000.00 21,000.0039 Depreciacion y amorti. agot. 2,100.00 2,100.00 2,100.00 2,100.0040 Tributos, contr. y aportes al sist. 7,146.00 6,166.00 980.00 980.00 980.0041 Remuneraciones y particip. x p 6,090.00 6,090.00 0.00 0.0042 Ctas. por pagar comerc. - Terc. 3,186.00 29,706.00 26,520.00 26,520.00 26,520.0050 Capital 37,000.00 37,000.00 37,000.00 37,000.0060 Compras 13,100.00 13,100.00 13,100.00 13,100.0061 Variación de existencias 12,400.00 12,400.00 22,400.00 10,000.00 10,000.0062 Gastos de personal, personal 7,630.00 7,630.00 7,630.00 7,630.0063 Gastos de servicios prest. terc. 6,600.00 6,600.00 6,600.00 6,600.0067 Gastos financieros 1,600.00 1,600.00 1,600.00 1,600.0068 Valuación y deterioro de activos 2,100.00 2,100.00 2,100.00 2,100.0069 Costos de ventas 22,400.00 22,400.00 22,400.00 22,400.0070 Ventas 25,700.00 25,700.00 25,700.00 25,700.00 25,700.0079 Cargas imputables a las ctas. 18,630.00 18,630.00 18,630.0094 Gastos administrativos 6,625.00 6,625.00 6,625.00 6,625.0095 Gastos de venta 10,405.00 10,405.00 10,405.00 10,405.0097 Gastos financieros 1,600.00 1,600.00 1,600.00 1,600.0001 Bienes y valores entregados 13,800.00 6,600.00 7,200.00 7,200.00

09 Acreedoras por el contrario 6,600.00 13,800.00 7,200.00 7,200.00241,678.00 241,678.00 129,550.00 129,550.00 41,030.00 41,030.00 98,520.00 98,520.00 50,290.00 65,620.00 41,030.00 25,700.00 41,030.00 25,700.00

15,330.00 15,330.00 15,330.0098,520.00 98,520.00 65,620.00 65,620.00 41,030.00 41,030.00 41,030.00 41,030.00

Milagro SAEstadodesituaciónfinancieraAl 31 de diciembre del año xx(Expresado en nuevos soles)

Activo Pasivo

Efectivo y equiv. de efec. 25,290.00 Ctas. por pagar comerc. 26,520.00Existencias 4,000.00 Total pasivo corriente 26,520.00Total activo corriente 29,290.00

Patrimonio netoInmueb., maq. y equipo 21,000.00 Capital 37,000.00(Depreciación acum.) (2,100.00) Capital result. acum. (15,330.00)Total activo corriente 18,900.00 Total patrimonio neto 21,670.00Total activo 48,190.00 Total pasivo y patrim. 48,190.00

Milagro SAEstado de resultado integral

(Por naturaleza)Del 1 de enero al 31 de diciembre

Ventas netas 25,700.00Compra de mercaderías (13,100.00)

12,600.00Variación de existenciasMercaderías (10,000.00)Servicios prestados por terceros (6,600.00)Valor agregado (4,000.00)

Gastos de personal, directores y gerentes (7,630.00)

Excedente(oinsuficiencia) bruto de explotación (11,630.00)

Valuación del ejercicio y provisiones (2,100.00)Resultado de explotación (13,730.00)Gastos financieros (1,600.00)

Resultado antes de partic. e impuestos (15,330.00)

Milagro SAEstado de resultado integral

(Por función)Del 1 de enero al 31 de diciembre

Ventas 25,700.00Costo de ventas (22,400.00)Utilidad bruta 3,300.00Gastos de administración (6,625.00)Gastos de ventas (10,405.00)

(17,030.00)

Utilidad de operación (13,730.00)Otros ingresos y gastosGastos financieros (1,600.00)

Utilidad antes de deducciones y participaciones (15,330.00)

Van...

...Vienen