Cuadernos Latinoamericanos de Administración · eletrnio a o or poligran.edu.o 2. Magíster en...

14

Cuadernos Latinoamericanos de Administración ISSN: 1900-5016 [email protected] Universidad El Bosque Colombia Bohórquez-Torres, Karolina; Tobón-González, Luz Elena; Espitia, Héctor Eduardo; Ortegón Cortázar, Leonardo; Rojas-Berrio, Sandra Gerencia y gestión de marcas propias en Colombia: notoriedad de marca, factores de comercialización y posicionamiento en el canal tradicional Cuadernos Latinoamericanos de Administración, vol. XIII, núm. 24, enero-junio, 2017, pp. 27-39 Universidad El Bosque Bogotá, Colombia Disponible en: http://www.redalyc.org/articulo.oa?id=409653240003 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Cuadernos Latinoamericanos de Administración · eletrnio a o or poligran.edu.o 2. Magíster en...

Cuadernos Latinoamericanos de

Administración

ISSN: 1900-5016

Universidad El Bosque

Colombia

Bohórquez-Torres, Karolina; Tobón-González, Luz Elena; Espitia, Héctor Eduardo;

Ortegón Cortázar, Leonardo; Rojas-Berrio, Sandra

Gerencia y gestión de marcas propias en Colombia: notoriedad de marca, factores de

comercialización y posicionamiento en el canal tradicional

Cuadernos Latinoamericanos de Administración, vol. XIII, núm. 24, enero-junio, 2017, pp.

27-39

Universidad El Bosque

Bogotá, Colombia

Disponible en: http://www.redalyc.org/articulo.oa?id=409653240003

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011

27

Resen La gerencia de marcas propias es un tema de especial interés para el marketing dado el aumento pro-gresivo de formatos, canales y estrategias encaminadas a inuir en las decisiones de compra de los consumidores, especial-mente de los productos de adquisición frecuente. Por lo tanto, la gestión de la marca propia debe estudiarse desde la perspectiva de quienes toman las decisio-nes de su comercialización y posiciona-miento. En este sentido, se desarrolló un estudio con el objetivo de explorar los factores de la gestión de marcas propias, desde la perspectiva de la alta gerencia en Colombia, incluidos intermediarios

del canal de distribución y fabricantes. Se utilizó un diseño exploratorio que tu-vo como instrumento entrevistas en pro-fundidad cuyos participantes fueron ge-rentes y directivos tanto de empresas que fabrican marcas propias así como inter-mediarias en este canal. El análisis her-menéutico revela la perspectiva de los gerentes y empresarios respecto a sus prácticas de comercialización, percep-ción de las marcas propias y estrategia de posicionamiento, entre otros.

alaras clave Industria alimentaria, modelos empresariales, gestión industrial, marca propia, comercialización, producción.

Imagen lieniada de suttersto ano de imagenes niersidad l osue 6. erenia gestin de maras propias en olomia. os autores agradeen a los empresarios ue partiiparon en el proeso de reolein de datos por su aliosa olaorain.

Recibido: 16 | 11 | 2016 Aprobado: 16 | 05 | 2017

Karolina Bohórquez-Torres1, Luz Elena Tobón-González2, Héctor Eduardo Espitia3, Leonardo Ortegón Cortázar4, Sandra Rojas-Berrio5

Artículo de Investigación

Gerencia y gestión de marcas propias en Colombia: notoriedad de marca, factores de comercialización y posicionamiento en el canal tradicional6

Management and management of own brands in Colombia: traditional channel brand awareness, commercialization factors and positioning

1. Profesora Asistente- agster en erenia stratgia de

eradeo Instituin niersitaria Politnio ranolomiano. rupo de Inestigain eradeo orreo

eletrnio aoorpoligran.edu.o

2. Magíster en Gerencia Estratégica de Mercadeo-

Instituin niersitaria Politnio ranolomiano. rupo de

Inestigain eradeo orreo eletrnio luatoonotmail.om

3. Magíster en Gerencia Estratégica de Mercadeo-

Instituin niersitaria Politnio ranolomiano. rupo de

Inestigain eradeo orreo eletrnio edoespitia64gmail.om

4. Docente- Programa de aestra de erenia stratgia de eradeo Instituin niersitaria Politnio

ranolomiano stratgia de eradeo agster en psiologa del onsumidor. rupo de Inestigain

eradeo orreo eletrnio lortegonpoligran.edu.o.

orrespondenia alle 57 No. -00 este ogotá olomia utor de

orrespondenia.

5. Doctora en Ciencias Administrativas-niersidad Naional agster en

dministrain dministradora de mpresas. Proesora sistente aultad de ienias onmias de olomia. rupo de inestigain meradeo I2

sprojasunal.edu.o.

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

28 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

bstract The management of own brands is a topic of special interest for the marketing in view of the progressive in-crease of formats, channels and strategies directed to inuencing te decisions of purchase of the consumers, specially of the products of frequent acquisition.

Therefore, the management of the own brand must be studied from the perspective of those who take the deci-sions of his commercialization and posi-tioning. In this respect, a study developed with the intention of exploring the factors of the management of own brands, from the perspective of the high management in Colombia, included intermediaries of the distribution channel and manufactu-rers. There was in use an exploratory design that had as instrument you inter-view in depth which participants were managers and executives so much of companies that make own as well as in-termediary brands of this channel. The hermeneutic analysis reveals the perspec-tive of the managers and businessmen with regard to his practices of commer-cialization, perception of the own brands and strategy of positioning, bet-ween others.

eyords Food industry, business mo-dels, Industrial Management, own brand, marketing, production.

ntroccina identi cación y gestión de mar-cas requiere que el producto cuente con presencia física (Del Moral, 2007), atribuida esta a la correcta administración de sus atributos en-caminados a desarrollar notoriedad y una percepción favorable en el mercado (Ortegón, 2014). La noto-riedad de marca implica construir a partir de la identidad de esta, que, segn eristain (), puede de -nirse como un conjunto de agrupa-ciones mentales en torno a la propo-sición de valor de la marca que la empresa desea suscitar en la mente del cliente cuando este entra en contacto con la misma mediante cualquier vía o canal. Sin embargo, en materia de marcas propias, este

intangible se ha asociado a una percepción de baja calidad, princi-palmente por estar relacionado con precios bajos (Oñederra, 2014). Circunstancias como esta han gene-rado una barrera para el posiciona-miento de las mismas. No obstante, se evidencian iniciativas de los fa-bricantes e intermediarios para cambiar esta percepción, principal-mente en el mejoramiento de la presentación (características de em-paque y etiquetas). De hecho, dife-rentes autores se re eren a diersas actividades con las que se propende mejorar la calidad con precios com-petitivos, lo cual ha generado dife-renciación y mayor aceptación ha-cia este tipo de marcas (Medina, Méndez & Rubio, 2001; De Paredes, Orta & Benito, 2002; Choi & Fredj, 2013; Rubio, Nieves & Yagen, 2014).

Asimismo, las marcas propias toman una participación cada vez más importante en el mercado tra-dicional o mercado al por menor. De hecho, la Asociación de Fabri-cantes de Marcas Privadas muestra como estas representan el 14 del total de las ventas al por menor en el mundo. A su vez, el 2 de las ventas en EE. UU. corresponde a este tipo de marcas (Sayman, Hoch & Raju, 2002). De la misma mane-ra, en Europa cuentan con una participación de hasta el 40 de las ventas totales tradicionales (Karray & Zaccour, 2006). En este contexto, en Colombia, según Fenalco (2012), el 83 de los hogares ha comprado últimamente algún producto de marca propia. Aunado a lo anterior, el 60 de ellos lo hace porque con-sidera que existe una justa relación calidad-precio.

En segunda instancia, también se han demostrado relaciones entre el precio y el canal tradicional (Rubio & Yage, 2009), lo que ha motivado inestigaciones aplicadas al per l psicogr co de los consumidores con sus intenciones de compra (Ai-

lawadi, 2001; Brassington & Pettitt, 2003). En tal sentido, la compra de marcas propias en este canal tradi-cional de tiendas, minimercados, distribuidores y mayoristas puede estar relacionada con productos de precios bajos o en promoción (Ga-rreston, Fisher & Burton, 2002).

En tercera instancia, los elemen-tos de gestión del fabricante se enfo-can en la variedad de las ofertas, que dependen del número de pro-ductores existentes en el mercado, la cantidad de marcas, las variantes de producto que se ofrecen y la activi-dad de desarrollo de nuevos pro-ductos (Puelles, Fernández de La-rrea & Albert, 1997). Entonces, la notoriedad de la marca constituye un activo intangible que está basado en la capacidad del reconocimiento de sus signos externos y dentro de la categoría de producto (Del Moral & Bañegil, 2001). Dichos asuntos re-quieren de administración. En este sentido, se hace relevante destacar que, en la literatura acerca de la gestión de marca propia, son nece-sarios procesos en los ámbitos de calidad, precio, posicionamiento e imagen (Hsiao, 2014; Rodmell, 2011; Richmond, 2010; Sethura-man, 2006; Road, 2001; Rubio et. Al., 2014; Durham, 2012; Rodmell, 2011; Ficher et al., 2012; Gómez, 2011; Qian, 2011; Ailawadi et al., 2004; Ostrosky & Chayo, 2003; Vila, 2001).

Por tanto, se hace necesario re-visar los procesos asociados a la gestión de marca desde la perspec-tiva de la alta gerencia, incluidos intermediarios del canal de distri-bución y fabricantes. De esta ma-nera se logra complementar el esta-do de la literatura orientada al ámbito del consumidor (Anchor & ouilo, ecarsen, Esbjerg, Klaus, Jrn & Bruns, 2007; Whelan & Davies, 2006). Dichos procesos deben estar espe-cialmente dirigidos a evaluar su

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

29Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

gestión en el canal tradicional co-mo principal fuente de exhibición y compra de los consumidores.

Dadas las anteriores considera-ciones, el propósito de esta investi-gación está en explorar los factores de la gestión de marcas propias en Colombia desde la perspectiva de la alta gerencia, en la cual también se tienen en cuenta los intermediarios del canal de distribución tradicional y los fabricantes. En este caso, se pretende describir la percepción y gestión del fabricante, del mayoris-ta, del distribuidor y del represen-tante del formato de tiendas y su-permercados de barrio o regionales. En este orden de ideas, a continua-ción se presenta la revisión de la lite-ratura para, posteriormente, mos-trar el método, los resultados y las conclusiones de este trabajo.

a arca roia s estin

Uno de los propósitos de la gestión de la marca propia es obtener una no-toriedad de marca favorable. En este sentido, dicha la notoriedad de la marca se convierte en un activo intan-gible basado en la capacidad del con-sumidor para reconocerla o recordarla por sus signos externos y dentro de la categoría de producto (Aaker, 1991; Del Moral & Bañegil, 2001).

La literatura indica que la notorie-dad de marca se logra en tres niveles. En el primero y más elemental, se puede de nir como toma de concien-cia de la marca, que es la capacidad de identi car o reconocerla como signo que se ha encontrado con ante-rioridad. En el segundo, puede consi-derarse como intermedio; aquí se en-tiende como la capacidad de recono-cer y recordar sus signos. Por último está el tercer nivel, en el que se consi-dera la capacidad para reconocer y recordar la marca por sus signi cados (Del Moral, 2007). En los anteriores niveles se distinguen con mayor deta-

lle los dos que propone Keller (1993): reconocimiento y recordación.

Aquí resulta relevante contar que, inicialmente, las marcas propias se introdujeron, con reconocimiento y recordación en los mercados, como marcas de baja calidad y bajos pre-cios (Rubio, Nieves & Yagen, 2014). Sin embargo, las exigencias del mercado tradicional han llevado a que las organizaciones responsables de la creación o de la distribución de marcas propias hayan invertido es-fuerzos en mejorar la calidad de estos productos, a n de proporcionar mejores estándares, para así posicio-narlos como marcas que ofrecen la mejor relación calidad-precio (Hsiao, 2014; Sethuraman, 2006). A su vez, las marcas propias han tenido un notable crecimiento en Estados Unidos, Europa y Colombia (La República, 2012; ACNielsen, 200).

Por lo anterior es importante analizar la percepción de la geren-cia, desde el fabricante y el distri-buidor, acerca de cómo ha evolucio-nado el concepto de la notoriedad de las marcas propias, debido a que las características indicadas ante-riormente han cambiado en la me-dida en que estas aumentan, espe-cialmente en el escenario comercial del canal tradicional.

Canal tradicional de comer-cialización de marcas propias

Según Álvarez & Charmel (2001), el canal tradicional es una estructu-ra de negocios informal de organi-zaciones interdependientes, que va desde el punto de origen del produc-to hasta el consumidor. Los fabri-cantes se mueven a través de los ca-nales de distribución por medio de la distribución física para llegar al consumidor.

En este sentido, como ejemplo internacional, se encuentra China, donde el mercado de los minoristas está casi dominando por diferentes

formatos de comercialización (rs-kov, 2004), mientras que en Estados Unidos la venta al detal es la segun-da industria en términos de estable-cimientos y de empleados, con aproximadamente US3,8 billones en ventas (About, 200). De hecho, según Boyle (2003), los minoristas más grandes son responsables del 80 de las ventas diarias de ali-mentos en Estados Unidos; hace diez años, eran solo del 30.

En Europa se encuentra que un enorme minorista de descuentos de Alemania y uno de los más fuertes del continente tiene una participa-ción en el mercado alemán de, aproximadamente, el 0 (Ramos, 2004), mientras que, en Escandina-via, los más grandes minoristas tie-nen más del 80 del mercado; una diferencial destacable: el 91 del mercado nlandés est dominado por tres minoristas (.eso. .sanaa. .tradea. .elanto. ). n este escenario, la tienda es un canal importante para las más grandes empresas colom-bianas: 7 para La Fina; 6, Colombiana; 97, Coca Cola; 70, Nacional de Chocolates (Re-vista Dinero, 2003, 2004,); 70, Alpina; 40, Unilever Andina y 9, Bavaria (Páez & Pérez, 200).

En este orden de ideas, se encuen-tra que las ventajas de la tienda radi-can en fraccionamiento de unidades de empaque, crédito o ado por bajas cuantías y períodos cortos sin ningn requisito, salo la amistad o conocer al cliente o ecino, cercana (ahorro en transporte), atención per-sonalizada (los tenderos conocen a sus clientes), búsqueda de ingresos adicio-nales (eista inero, , p. ). En la Tabla 1 se describen los inter-mediarios del canal tradicional según la literatura y el contexto colombiano; no obstante, que se mencionen estos intermediarios no implica que sean los únicos. Empíricamente se encuen-tran otras combinaciones entre ellos.

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

30 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

Es importante considerar que puede existir la integración entre canales, productores e intermedia-rios, los cuales actúan conjunta-mente para obtener bene cios mu-tuos. En ocasiones, los canales se organizan mediante acuerdos; hay otros que se establecen y se contro-lan por iniciativa de un solo director, quien puede ser un agente, un fabri-cante, un mayorista o un minorista. Este director puede establecer polí-ticas para él mismo y coordinar la creación de la mezcla de mercado-tecnia (Cruz, 2014).

abla Intermediarios del canal tradicional en la literatura y en el contexto Colombiano.

orato escricin obertra aractersticas elos

DistribuidorTambién llamado intermediario comercial o bodega de comercialización

Gran comprador de productos a fabricantes en diferentes catego-rías, con capacidad de venta en di-versos segmentos comerciales y coberturas nacionales, regionales y locales. El diferencial principal está dado por tener una fuerza de ventas muy amplia y especializada a segmentos especí cos.

• Nacional• Regional• Local

• Bodegas propias• Centros de distribución• Amplia fuerza de ventas• Centro automotor• Portafolio dirigido• Cobertura• Disposición de entregas

• Altipal• Organización

Cárdenas• John Restrepo• Ventas y Marcas• Pastor Julio

Delgado• Llanovivere

MayoristaTambién llamado granero, bodega mayorista o bodega de plaza

Es aquel que compra o transforma productos con el objeto de volver a venderlos a detallistas. Una de las características diferencial es que la misma bodega es utilizada como punto de venta.

• Regional• Local

• Bodegas propias de almacenamiento, de bajo costo y buena capacidad

• Menor costo operativo• Poca intermediación• Cifras representativas de ventas• Amplios portafolios

• Su Despensa• Alianza Mayorista • Cooratiendas• Gerardo Zuluaga

SupermercadosindependientesTambién llamados superetes, minimercados o supermercado de barrio

Este formato se encuentra entre la tienda de barrio y las grandes su-per cies. Posee áreas entre y metros cuadrados, cuenta con un surtido básico y tiene en promedio cinco empleados.

• Nacional• Regional• Local

• Contacto directo con el consumidor

• Precios competitivos• Portafolio básico

de canasta familiar• Mayor rentabilidad• No cuentan con bodegaje.• Ofrecen comodidad al consumidor

por su cercanía e inmediatez.

• Zapatoca• Búcaros• Mercacentro• Más x Menos • Supercundi• Líder

TiendasTambién con estas denominaciones: tienda de barrio o tienda de esquina o tienda de propietario

Son microempresas generalmente manejadas por un grupo familiar, en las que se ofrecen productos de primera necesidad, en presenta-ciones asequibles. En ellas traba-jan, en promedio, de dos a tres personas y se caracterizas por su atención personalizada.

• Regional• Local

• Atención personalizada• Crédito o ado• Horarios exibles• Cercanía, no hay trá co de gente• Portafolios cómodos

y presentaciones máspequeñas

• Una freuencia de compra diaria

• Cooratiendas• Tenderos

independientes• Supertiendas

ente Elaboración propia a partir de Prieto 201, Torres 2014 y Thomassen et al, 2010.

En este orden de ideas, luego de considerar la literatura relacionada con el escenario de compra y su importancia, es importante tener en cuenta otras cuestiones inherentes a la alta gerencia, como gestión de la calidad, gestión de precio, gestión de comercialización, características de compra y percepción de la mar-ca propia.

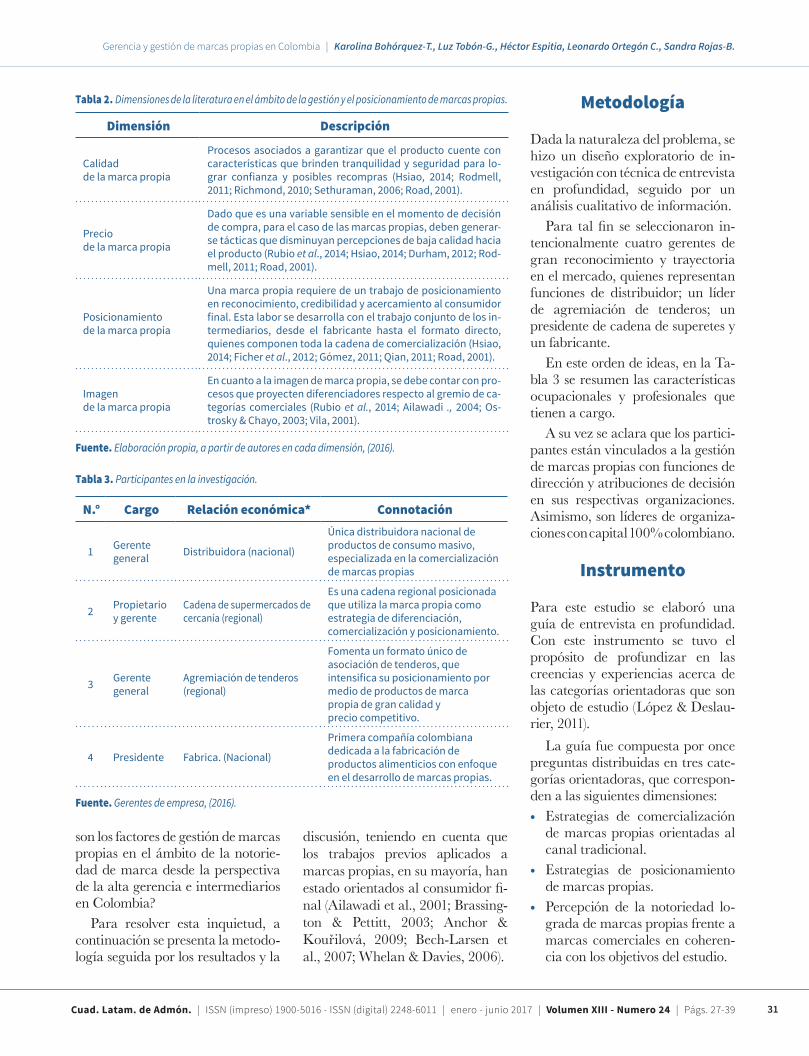

Factores de gestión y posicio-namiento de marcas propiasEn el ámbito de la gestión de las marcas propias, los estudios previos

señalan que las dimensiones para tener en cuenta son: calidad, precio, posicionamiento e imagen.

En la Tabla 2 se describen los in-dicadores que la constituyen. Final-mente, después conceptualizar los aspectos de interés, como la gestión y percepción de notoriedad de la marca propia, los factores intervi-nientes de comercialización en el canal tradicional y los indicadores de posicionamiento y gestión, surge como planteamiento del problema el siguiente interrogante: cuáles

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

31Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

etooloa

Dada la naturaleza del problema, se hizo un diseño exploratorio de in-vestigación con técnica de entrevista en profundidad, seguido por un análisis cualitativo de información.

Para tal n se seleccionaron in-tencionalmente cuatro gerentes de gran reconocimiento y trayectoria en el mercado, quienes representan funciones de distribuidor; un líder de agremiación de tenderos; un presidente de cadena de superetes y un fabricante.

En este orden de ideas, en la Ta-bla 3 se resumen las características ocupacionales y profesionales que tienen a cargo.

A su vez se aclara que los partici-pantes están vinculados a la gestión de marcas propias con funciones de dirección y atribuciones de decisión en sus respectivas organizaciones. Asimismo, son líderes de organiza-ciones con capital 100 colombiano.

nstrento

Para este estudio se elaboró una guía de entrevista en profundidad. Con este instrumento se tuvo el propósito de profundizar en las creencias y experiencias acerca de las categorías orientadoras que son objeto de estudio (López & Deslau-rier, 2011).

La guía fue compuesta por once preguntas distribuidas en tres cate-gorías orientadoras, que correspon-den a las siguientes dimensiones: Estrategias de comercialización

de marcas propias orientadas al canal tradicional.

Estrategias de posicionamiento de marcas propias.

Percepción de la notoriedad lo-grada de marcas propias frente a marcas comerciales en coheren-cia con los objetivos del estudio.

abla Dimensiones de la literatura en el ámbito de la gestión y el posicionamiento de marcas propias.

iensin escricin

Calidad de la marca propia

Procesos asociados a garantizar que el producto cuente con características que brinden tranquilidad y seguridad para lo-grar con anza y posibles recompras (Hsiao, Rodmell, Richmond, Sethuraman, Road, ).

Precio de la marca propia

Dado que es una variable sensible en el momento de decisión de compra, para el caso de las marcas propias, deben generar-se tácticas que disminuyan percepciones de baja calidad hacia el producto (Rubio et al., Hsiao, Durham, Rod-mell, Road, ).

Posicionamientode la marca propia

Una marca propia requiere de un trabajo de posicionamiento en reconocimiento, credibilidad y acercamiento al consumidor

nal. Esta labor se desarrolla con el trabajo conjunto de los in-termediarios, desde el fabricante hasta el formato directo, quienes componen toda la cadena de comercialización (Hsiao, Ficher et al., Gómez, ian, Road, ).

Imagen de la marca propia

En cuanto a la imagen de marca propia, se debe contar con pro-cesos que proyecten diferenciadores respecto al gremio de ca-tegorías comerciales (Rubio et al., Ailawadi ., Os-trosky Chayo, Vila, ).

ente Elaboración propia, a partir de autores en cada dimensión, 201.

abla Participantes en la investigación.

aro Relacin econica onnotacin

Gerentegeneral Distribuidora (nacional)

Única distribuidora nacional de productos de consumo masivo, especializada en la comercialización de marcas propias

Propietario y gerente

Cadena de supermercados de cercanía (regional)

Es una cadena regional posicionada que utiliza la marca propia como estrategia de diferenciación, comercialización y posicionamiento.

Gerentegeneral

Agremiación de tenderos (regional)

Fomenta un formato único de asociación de tenderos, que intensi ca su posicionamiento por medio de productos de marca propia de gran calidad y precio competitivo.

4 Presidente Fabrica. (Nacional)

Primera compañía colombiana dedicada a la fabricación de productos alimenticios con enfoque en el desarrollo de marcas propias.

ente Gerentes de empresa, 201.

son los factores de gestión de marcas propias en el ámbito de la notorie-dad de marca desde la perspectiva de la alta gerencia e intermediarios en Colombia?

Para resolver esta inquietud, a continuación se presenta la metodo-logía seguida por los resultados y la

discusión, teniendo en cuenta que los trabajos previos aplicados a marcas propias, en su mayoría, han estado orientados al consumidor -nal (Ailawadi et al., 2001; Brassing-ton & Pettitt, 2003; Anchor & ouilo, ecarsen et al., 2007; Whelan & Davies, 2006).

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

32 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

roceiientoSe realizaron cuatro entrevistas en profundidad a los principales inter-mediarios de cada uno de los parti-cipantes del canal tradicional.

Para garantizar la rigurosidad del trabajo cualitativo se orientaron el proceso indagatorio y el análisis a partir de las recomendaciones pro-puestas por Salgado (2007), consis-tentes en la revisión y validación de los hallazgos con la revisión de litera-tura o cuerpo conceptual del estudio.

La información recolectada fue transcrita y analizada en redes de familias léxicas y códigos herme-néuticos con el apoyo de un software especializado en análisis de datos cualitativos (Atlas.ti) en coherencia con los objetivos de la investigación y las categorías orientadoras cons-truidas (ejes de análisis descritos en el instrumento), que permitieron representar y analizar los hallazgos a partir del criterio de saturación de información.

De esta forma, el trabajo de cam-po concluyó con cuatro entrevistas efectivas sobre el tema de investiga-ción (a gerentes de empresa) por cri-terio de escogencia a expertos (Bo-nilla-Castro & Rodriguez, 200).

Ante esto, debe tenerse presente que la cantidad de participantes obedece a que en Colombia existe un número muy reducido de perso-nas en cargos directivos que partici-pan en la cadena de comercializa-ción de las marcas propias, tal como se indicó en la revisión de literatura, por lo cual el criterio de saturación de la información se consideró pru-dente al detectarse que los aportes adicionales de los participantes no aran o contribuyen signi catia-mente entre sí (Flick, 2009; Salgado, 2007; Strauss y Corbin, 2008).

Por otra parte, se consideró la técnica de entrevista en profundi-dad como un medio su ciente para

indagar, profundizar y construir información respecto a la gestión y notoriedad de marcas propias en coherencia en lo sugerido por Creswell (2013) y la posibilidad de representar dicha gestión en esque-mas cognitivos (Ortegón, 2011).

Es importante destacar que se realizaron dos entrevistas en Bogotá y las dos restantes en regiones dife-rentes de Colombia. Lo anterior, con la nalidad de captar la diferencia-ción de conceptos comerciales y re-gionales. Posteriormente se efectuó el análisis hermenéutico con la ayuda del software Atlas.ti, versión 6.0.

ResltaosLos discursos de los participantes se resumen en tres categorías orienta-doras, las cuales se representan en tres familias, que son: (a)estrategias de comercialización de marcas propias con orientación al canal tradicional; (b) estrategias de posi-cionamiento de marcas propias y (c) percepción de la notoriedad lograda de marcas propias frente a marcas comerciales; por lo tanto, estas son las unidades primarias de análisis o de familias.

De acuerdo con lo anterior, en la Figura 1 se representa el esquema cognitivo, cuyo punto de analogía es la familia de marca propia. De igual forma se hace referencia a la categoría primaria que corresponde a las características de compra, las cuales, a su vez, tienen un elemento subyacente respecto a los aspectos de la comercialización en el ca-nal tradicional.

En este sentido, se evidencia que, para la marca propia, son impor-tantes las características de compra, de las cuales se observa una funda-mentación con 60 menciones y 2 conexiones; sin embargo, se destaca que los aspectos de la comercializa-ción en el canal tradicional forman

ira Marca propia. Fuente elaboración propia. 201.

Marca Propia

Caracteristicas de compra

(-)

Aspectos de la comercialización

en el canal tradicional

(-)

parte importante de las característi-cas de compra, con 3 menciones en las unidades hermenéuticas y 14 conexiones. A continuación se pre-senta una verbalización, que repre-senta la importancia de esta red: Hay una razón fundamental de por qué existe la marca privada y la razón es porque cambió la ecuación de poder... hoy, el poder lo tiene el que llega al consumidor; es decir, el que eecuta la enta.

Entonces, esta verbalización per-mite interpretar que las característi-cas de compra del consumidor de la marca propia, para el caso del canal tradicional, se asocian a los aspectos de comercialización, tal como lle-gar al consumidor, a partir de la cercanía que este tipo de canal ofrece al consumidor nal.

Se señala a continuación que la categoría principal tiene códigos axiales independientes, los cuales forman parte de características de compra no obstante, también existen códigos interrelacionados con los aspectos de la comercializa-ción en el canal tradicional, como se observa en la Figura 2.

Adicionalmente, la categoría caractersticas de compra tiene códigos axiales o categorías secun-darias, que están directamente aso-ciados o forman parte de la misma; no obstante, los códigos directa-

Is p

art o

f

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

33Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

mente asociados son calidad, canal moderno, competencia, nombre del establecimiento, marca comercial, portafolio y relacionamiento.

A su vez, los códigos que se iden-ti caron como relacionados con caractersticas de compra son categorías de productos, conoci-miento, economa de escala, deli-dad de marca, percepción del con-sumidor, forma de hacer negocios, condición sociocomercial y prueba de producto como habilitador de la recompra.

Asimismo, la percepción del consumidor es el código que tiene mayor fundamentación, con 64 verbalizaciones, y le sigue la cali-dad, con . stos se re eren a la forma como los consumidores per-ciben los cambios en productos de marca privada en el canal tradicio-nal, en el que la calidad es un dife-rencial determinante en el momento de una decisión de compra.

Lo anterior está en concordancia con lo mencionado en una de las entrevistas.

a marca riada o roia estaa asociada a dos cosas a ajo recio a caidad no digamos maa ero s a caidad inerior a eso estaa asociado o creo ue eso cami cami or u ami orue e roietario de a marca riada entendi ue ese es un actio ue uede aer ms ue os acti-os ue tiene comen a eigir a roductor ue su marca riada deera tener como mnimo a caidad de a marca líder o superior por de nición. a, de hecho, eso hizo que la percepción del consumidor aa camiado aa mi-grado acia ue as marcas riadas son de uena caidad s ms a a a en el país, ya hay niveles de marcas privadas premium, que eso es un indicador de que a marca riada cami de conceto

Adicionalmente, al tomar los co-mentarios de otro entrevistado, un

código axial o categoría secundaria adicional que sobresale es conoci-miento, con erbalizaciones. Ahí se hace referencia a la compren-sión que tienen los consumidores en el momento de hacer una compra de productos en marcas propias.

Adicionalmente, se evidencia que caractersticas de compra tiene códigos interrelacionados con aspectos de la comercialización en el canal tradicional, como precios bajos, disponibilidad, crédito, con-

anza, distribuidor, estructura de costos, número de tiendas y produc-tos básicos o canasta familiar.

s as que precios baos tiene verbalizaciones, seguido de con-

anza, con narratias. n este sentido, cabe destacar que, desde la perspectiva de los participantes, precios baos es otro diferencial determinante en el momento de una decisión de compra en el escenario del canal tradicional y la marca

ira Características de compra. Fuente Elaboración propia, 201.

Marca Propia

Caracteristicas de compra (60-25)

Conocimiento (-)

Sociocomercial (-)

Economía de escala (-)

Fidelidad de marca (-)

Capacidad de compra (-)

Categorías de productos (-)

Forma de hacer negocios (-)

Prueba de productos comohabilitador de la recompra (-)

Percepción del consumidor (-)

Marca comercial (-)

Calidad (-) Portafolio (-) Competencia (-)

Numero de tiendas (-)

Precios bajos (-)

Estructura de costos (-)

Crédito (-)

Con anza (-)

Disponibilidad (-)

Productos básicos o canasta familiar (-)

Distribuidor (-)

Relacionamiento (-)Canal moderno (-)Nombre del establecimiento (-)

Aspectos de la comercialización

en el canal tradicional (35-14)

Is associated with

Is part of

Conventions

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

34 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

propia. Para ilustrar lo anterior, a continuación se presenta una cita textual de uno de los participantes:

igamos ue e de a oacin coomiana se gana e mnimo nton-ces, el ingreso es muy poquito. i uno les da a eos una ocin de una marca propia, de un producto de excelente cali-dad a un mejor recio e da a ara que lo pruebe, con absoluta seguridad se ueda con e recio se uee im-ortantsimo ara eos orue es un in-greso ue tienen mensuamente

En la Figura 3 se presenta de forma esquemática la familia léxica respecto a la notoriedad de marca. Se relaciona, en primera instancia, con percepción entre marcas pro-pias y comerciales, que cuenta con una fundamentación de 8 verbali-zaciones; en segundo lugar aparece aspectos de la comercialización en el canal tradicional, con erba-lizaciones, y la tercera es estrategia de posicionamiento, que tiene

verbalizaciones. En el momento de preguntar qué tanto interés tiene enriquecer la notoriedad y la visibi-lidad de las marcas dentro de los establecimientos?, uno de los entre-vistados indica lo siguiente:

Todo el interés. Es decir, enten-diéndose por una cosa: la marca propia es un activo del dueño de la marca, que tiene valor ahora, en eso hay dos estrategias: sobre todo, hablar de una marca aquí, es decir, estoy hablando más de canal mo-derno. Hay una estrategia: cuando la marca es la misma que la del esta-blecimiento y hay otra cuando las marcas propias son diferentes a las del establecimiento y son diferentes por categoría. Si? Entonces tú en-cuentras que Almacenes Éxito usa mucho el Éxito como marca propia: aceite Éxito, margarina Éxito, pasta Éxito1

1. ernimo artins su alman se llama ada ategora tiene una mara (2016).

En este orden de ideas, al hablar del concepto de notoriedad en marcas propias, se identi can dos formas de ver el asunto: cuando en establecimientos reconocidos del canal moderno, estos ponen su mis-mo nombre en el producto y los que no utilizan un reconocimiento, sino que se lanzan con su marca para posicionarla dentro todas las demás. Este último concepto se utiliza, ge-neralmente, en el canal tradicional. Igualmente en esta familia léxica de notoriedad se encuentran aspec-tos de la comercialización en el ca-nal tradicional con códigos aiales de diferenciación en precios, crédi-to, marca como un activo, precios bajos, estructura de costos, produc-tos básicos o canasta familiar, dis-ponibilidad, distribuidor y número de tiendas.

En último lugar, también se ob-sera en la gura el concepto de-nominado Percepción de alor siendo una unidad de análisis de

ira Esquema de la categoría orientadora sobre la notoriedad. Fuente elaboración propia, 201.

Marca como un activo (-)

Diferenciación (-)

Numero de tiendas (-)

Disponibilidad (-)

Precios bajos (-)

Distribuidor (-)

Crédito (-)

Estructura de costos (-)

Productos básicos o canasta familiar (-)

◆ Percepción entre marcas propias y

comerciales (85-17)

◆ Notoriedad

◆ Servicio (10-10)

◆ Aspectos de la comercialización en el canal

tradicional (35-13)

◆ Esrategias de posicionamiento (71-19)

Perción de valor (-)

◆ Con anza (24-6)

Is associated with

Is part of

Conventions

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

35Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

mayor relevancia, con 6 verbaliza-ciones y 13 conexiones. Le sigue precios baos, con erbalizacio-nes y conexiones. A su vez, al in-dagar en las entrevistas sobre qué opinan los consumidores respecto al precio y si es la única variable im-portante para la compra de una marca propia, se encontró esto en una de las respuestas:

o es la única variable importante, por ejemplo. o solo es la marca propia, es tener todos os roductos con os me-jores recios de a ciudad eco de ue en agunos suermercados nueos ue estn entrando manejen muca isa perdida en mares de ganancia, nosotros saemos ue os cientes an comran dos o tres veces. Luego, la gente sabe ue es ms econmico en nuestros a-macenes ue e sericio es dierente in embargo, también trabajamos en eso. ero no se maneja la misma política, sino ue todo sea con unos orcentajes normales, que no afecten la canasta fa-miliar no hacer que, si le vendo los hue-vos más baratos, entones suba al arroz. o odo dee tener un uen recio un euiirio ue no aecte a os cientes

El código axial de valor percibido no está fundamentado solamente en diseñar las estrategias de precios bajos, sino también en una agrupa-ción de variables, como el servicio y la disponibilidad de los productos, aspectos que los consumidores co-lombianos destacan hoy en día. Por último, en esta familia se enuncia la estrategia de posicionamiento, que tiene correspondencia con las otras categorías primarias, con los códigos axiales, diferenciación en precio, crédito, marca como un ac-tivo, precios bajos, disponibilidad, distribuidor, número de tiendas y percepción de valor.

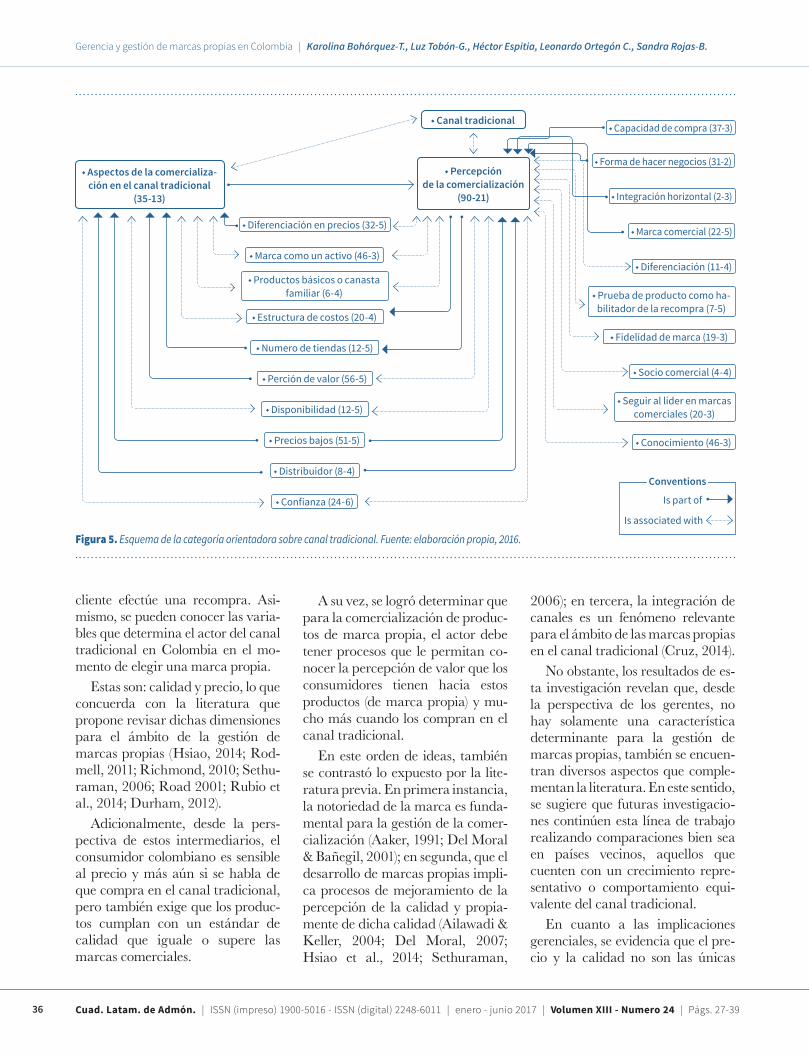

En complemento, al describir la familia léxica del canal tradicio-nal, en la igura , se obsera la presencia de dos categorías orienta-doras: aspectos de la comercializa-

ción en el canal tradicional, con verbalizaciones y 13 conexiones; es-ta forma parte de otra categoría orientadora: percepción de la co-mercialización, que es la ms re-presentativa, con 90 verbalizaciones y 21 conexiones.

La percepción de la comerciali-zación en el canal tradicional, den-tro de todas categorías orientadoras, es la de mayor frecuencia en el re-sultado total del análisis de investi-gación. e a rma que tiene una gran importancia la notoriedad de las marcas propias para la comer-cialización en el canal tradicional. Podemos unir lo anterior a los co-mentarios realizados, con diferentes puntos de vista, por dos de los entre-vistados quienes dicen:

osotros, en nuestros almacenes, siemre acemos un estudio ara os productos de nuestras marcas, unos muestreos. e traen las diferentes mar-cas, se les da a probar a los clientes, también al personal de la empresa, y nos amos or a ue maor untaje tenga

a ran de tener marcas roias es a dierenciacin osotros uscamos ue nuestras tiendas tengan una die-renciacin con os dems una de esa dierenciacin son as marcas roias ser nuestras no se a a encontrar a nin-gn cometidor

ira Canal tradicional. Fuente elaboración propia, 201.

◆ Canal tradicional

Aspectos de la comercialización

en el canal tradicional

(-)

Percepción de la comercialización

(-)Is p

art o

f

En la Figura , se logra como resultado que la categoría primaria percepción de la comercializa-ción tiene categoras secundarias, las cuales mantienen una asocia-ción directa con conocimiento, se-guir al líder en marcas comerciales, sociocomercial, delidad de marca, prueba de producto como habilita-dor de la recompra y diferencia-ción. Aquí, la de mayor repetición es conocimiento, con . ntre las categorías secundarias que for-man parte de la percepción de la comercialización están marca co-mercial, integración horizontal, forma de hacer negocios y capaci-dad de compra.

Entre las categorías primarias aspectos de la comercialización en el canal tradicional y percepción de la comercialización ay una re-lación conjunta de categorías secun-darias en las que se encuentran di-ferenciación en precios, marca como un activo, productos básicos de la canasta familiar, estructura de cos-tos, número de tiendas, percepción de valor, disponibilidad, precios ba-os, distribuidor y con anza. n este caso, percepción de valor es la de mayor verbalizaciones, con 6, se-guida por precios bajos, con 1.

iscsinCon la presente investigación se lo-graron explorar los factores de la gestión de marcas propias en el ca-nal tradicional en Colombia desde la perspectiva de los intermediarios del canal de distribución. Ahí se evidencia que es importante el cono-cimiento de los procesos para la to-ma de decisión de compra e identi -car los componentes diferenciadores respecto a las marcas comerciales.

Además, para el posicionamiento de una marca propia es recomenda-ble probar el producto desde su fa-bricación y mantenerlo con disponi-bilidad constante, con el n de que el

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

36 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

cliente efectúe una recompra. Asi-mismo, se pueden conocer las varia-bles que determina el actor del canal tradicional en Colombia en el mo-mento de elegir una marca propia.

Estas son: calidad y precio, lo que concuerda con la literatura que propone revisar dichas dimensiones para el ámbito de la gestión de marcas propias (Hsiao, 2014; Rod-mell, 2011; Richmond, 2010; Sethu-raman, 2006; Road 2001; Rubio et al., 2014; Durham, 2012).

Adicionalmente, desde la pers-pectiva de estos intermediarios, el consumidor colombiano es sensible al precio y más aún si se habla de que compra en el canal tradicional, pero también exige que los produc-tos cumplan con un estándar de calidad que iguale o supere las marcas comerciales.

ira Esquema de la categoría orientadora sobre canal tradicional. Fuente elaboración propia, 201.

A su vez, se logró determinar que para la comercialización de produc-tos de marca propia, el actor debe tener procesos que le permitan co-nocer la percepción de valor que los consumidores tienen hacia estos productos (de marca propia) y mu-cho más cuando los compran en el canal tradicional.

En este orden de ideas, también se contrastó lo expuesto por la lite-ratura previa. En primera instancia, la notoriedad de la marca es funda-mental para la gestión de la comer-cialización (Aaker, 1991; Del Moral & Bañegil, 2001); en segunda, que el desarrollo de marcas propias impli-ca procesos de mejoramiento de la percepción de la calidad y propia-mente de dicha calidad (Ailawadi & Keller, 2004; Del Moral, 2007; Hsiao et al., 2014; Sethuraman,

2006); en tercera, la integración de canales es un fenómeno relevante para el ámbito de las marcas propias en el canal tradicional (Cruz, 2014).

No obstante, los resultados de es-ta investigación revelan que, desde la perspectiva de los gerentes, no hay solamente una característica determinante para la gestión de marcas propias, también se encuen-tran diversos aspectos que comple-mentan la literatura. En este sentido, se sugiere que futuras investigacio-nes continúen esta línea de trabajo realizando comparaciones bien sea en países vecinos, aquellos que cuenten con un crecimiento repre-sentativo o comportamiento equi-valente del canal tradicional.

En cuanto a las implicaciones gerenciales, se evidencia que el pre-cio y la calidad no son las únicas

◆ Percepción de la comercialización

(90-21)

◆ Aspectos de la comercializa-ción en el canal tradicional

(35-13)

Diferenciación en precios (-)

Marca como un activo (-)

Productos básicos o canasta familiar (-)

Estructura de costos (-)

Numero de tiendas (-)

Perción de valor (-)

Disponibilidad (-)

Conocimiento (-)

Seguir al líder en marcas comerciales (-)

Socio comercial (-)

Fidelidad de marca (-)

Prueba de producto como ha-bilitador de la recompra (-)

Diferenciación (-)

Marca comercial (-)

Integración horizontal (-)

Forma de hacer negocios (-)

Capacidad de compra (-)

Precios bajos (-)

Distribuidor (-)

Con anza (-)

◆ Canal tradicional

Is associated with

Is part of

Conventions

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

37Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

variables para el escenario de la co-mercialización de las marcas pro-pias en el canal tradicional de Co-lombia, dado que las organizaciones deben concentrar esfuerzos para lo-grar que los consumidores prueben los productos de marca propia. Sin esto, no es posible generar futuras recompras ni evaluación de los consumidores respecto al bene cio frente a calidad y precio.

A su vez, quienes son fabricantes de marca propia tienen que ser unos excelentes observadores y copiado-res de marcas comerciales, pues es-tas son las que están posicionadas en la mente del consumidor. Asi-mismo, la marca propia es un activo que puede valer más que los otros activos que se tienen en la misma compañía. Adicionalmente, es prio-ritario el mantenimiento de inven-tarios de seguridad, que prevengan roturas de resera, con el n de que no se vaya en detrimento de la noto-riedad conseguida.

Por otro lado, desde la perspecti-va de la alta gerencia, la marca propia se reconoce con el nombre del establecimiento y, si este se en-cuentra posicionado, es de mayor aceptación para el consumidor. Sin embargo, para el distribuidor que es un intermediario, la marca propia de otros es vista por el consumidor como otra marca comercial. Por ello y de acuerdo con uno de los entrevistados, podemos hablar de un nuevo término para este comer-cializador de productos en marcas propias, que podría ser la denomi-nación marcas eclusias.

Las marcas exclusivas, según Solar & Román (2012), son entendi-das como una oferta con gran reco-nocimiento y valor de los consumi-dores. Este también está asociado a precios elevados y tenencia de obje-tos o vivencia de experiencias fuera de lo corriente (Colombo & Castri-llón, 2010). Dentro de estas caracte-rísticas diferenciales se encuentran

aspectos como los materiales utili-zados, formas y símbolos caracte-rsticos del empaque, per l del cliente, producción artesanal y, en algunas categorías como la relojería y los cosméticos, innovación y tec-nología (Saldarriaga, 2012), por lo cual, en la intención de transformar los productos y marcas propias en marcas exclusivas se debe conside-rar la mezcla de factores físicos del producto con aspectos psicológicos del consumidor, para poder aseme-jar las marcas de lujo (Eng & Bo-gaert, 2010).

Lo anterior da lugar para reco-mendarles a los gerentes de marcas el uso del término marcas exclusi-as como concepto diferenciador y estudiar la toma de decisiones y procesos aplicables a la construc-ción y posicionamiento de marcas propias. Se sugiere, para futuras investigaciones, hacer comparacio-nes con países vecinos o con aque-llos que tengan un crecimiento re-presentativo o un comportamiento similar del canal tradicional. Esto complementaría tales visiones, que llevarían a ampliar el panorama de la gestión y la notoriedad de marca a n de que los intermediarios pue-dan construir estrategias que con-tribuyan a delizar clientes de marcas propias.

De la misma manera, ayudaría a contrastar estas visiones de interme-diarios con el consumidor nal, lo que, a su vez, permitiría llegar a determinar si las acciones que se realizan son percibidas y aplicadas

nalmente por el consumidor, quien es el que toma la decisión nal.

Dentro de las limitaciones del es-tudio, consideramos que deben se-alarse las di cultades en la conse-cución y el reducido número de en-trevistas realizadas, debido a la es-casa cantidad de personas en Co-lombia que ocupan cargos de direc-ción y gestión de marcas propias.

Dicha cuestión debe tenerse en cuenta en próimos trabaos a n de que se puedan con rmar o refutar los hallazgos expuestos en esta in-estigación, cuya nalidad era con-ducir a un mejor conocimiento de las prácticas de negocio y mercadeo de esta naciente categoría.

ReferenciasAAKER, D. A. (1991). anaging

Brand uity. New York: The Free Press.

ABOUT. (200). Retail Industry Pro le.Recuperado de http://retail-in-d u s t r y . a b o u t . c o m /o d /aboutthereatilindustry/p/retail_industry.htm

AILAWADI, K. L. (2001). The retail power-performance conundrum: What have we learned? Journal of retailing, 77(3), 299-318.

AILAWADI, K. L. & Keller, K. L. (2004). Understanding retail branding: conceptual insights and research priorities. Journal of Retailing, (80), 331-342.

ÁLVAREZ, I. & Charmel, K. (2001). The rapid rise of supermarkets in Costa Rica: Impact on horticul-tural markets. Development Poli-cy Review, 20(4), 473-48.

ANCHOR, J. R. & Kourilová, T. (2009). Consumer perceptions of on brands international die-rences. Journal of Consumer Marketing, 26(6), 437-449.

BECH-LARSEN, T., Esbjerg, L., Grunert, K. G., Jrn Juhl, H. & Bruns, K. (2007). The Super-malt identity: how Brixton-based Afro-Caribbean consumers construct a Danish malt beer brand as one of their own. Jour-nal of Product & Brand Manage-ment, 16(1), -1.

BERISTAIN, J. C. (2002). Marcas de distribución: del labeling al bran-ding. Distribución y Consumo, (64), 3-4.

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

38 Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

BONILLA-CASTRO, E., & Rodrí-guez, P. (200). ás allá del dilema de los mtodos: la investigación en ciencias sociales. Bogotá: Edito-rial Norma.

BOYLE, M. (2003). Poer shift-Brand killers, Fortune. Recuperado de www.fortune.com/fortune/ceo/articles/0,1114,46867,00.html

CHOI, S., & Fredj, K. (2013). Price competition and store competi-tion: Store brands vs. national brand. European Journal of Operational Research, 22(1), 166-178.

COLOMBO, D., & Castrillón, F. (2010). Comunicación de marcas de lujo. El deseo de generar de-seo. The Journal of PR Consejo Profesional de Relaciones Públi-cas de la República Argentina, 1(1), 61-8.

CÓMO VENDER MÁS. (10 de junio de 2004). Revista Dinero (19) Recuperado de http://www.di-nero.com/noticias-caratula/co-mercio-menor/2043.aspx.

CRUZ, I. (2014). Canales de distribu-ción. Madrid: Ediciones Pirámide.

DE PAREDES, J. L., Orta, O. M., & Benito, N. R. (2002). La relación precio-calidad en los mercados de gran consumo: análisis com-parativo entre marcas de distri-buidor y marcas de fabricante. Información Comercial Españo-la, ICE: Revista de economía, (801), 181-204.

DEL MORAL, A. (2003). Delimita-ción del concepto de notoriedad de marca: elemento clave del co-nocimiento del consumidor. Re-vista Gestin, (2), 27-42.

DEL MORAL, A. y Bañegil, T.M. () studio de la con gura-ción del capital de notoriedad de marca una propuesta de clasi -cación, Actas de los XIII En-cuentros de Profesores Universi-tarios de Marketing. Málaga, pp.

333-348.DURHAM, C. (2012). Dispelling Pri-

vate Brand Myths. Private La-bel Buyer.

ENG, T. Y., & Bogaert, J. (2010). Psychological and cultural in-sights into consumption of lu-xury western brands in India. Journal of Customer Behaviour, 9(1), -7

FICHER, L. y Espejo, J. (2012). er-cadotecnia (4 ed.). México: Mc-Graw-Hill

FLICK, U. (2009). An introduction to ualitative research. Los Ánge-les: Sage.

GARRETSON, J. A., Fisher, D. & Burton, S. (2002). Antecedents of private label attitude and natio-nal brand promotion attitude: si-milarities and dierences. our-nal of Retailing, 78(2), 91-99.

GÓMEZ, J. (2011). Gestión de intan-gibles y brand density; una apro-ximación teórica a la nueva es-trategia de marca. aDResearch, (3), 86-103.

HSIAO, C. (2014). Analysis of panel data (vol. 4). Cambridge: Cam-bridge University Press.

KARRAY, S. & Zaccour, G. (2006). Could co-op advertising be a manufacturer’s counterstrategy to store brands? Journal of Busi-ness Research, 9(9), 1008-101.

KELLER, K. L. (1993). Conceptua-lizing, measuring, and managing customer-based brand equity. Journal of Marketing, 1-22.

LA TIENDA NO SE RINDE. (27 de junio de 2003). Revista Dinero (184). Recuperado de http://www.dinero.com/noticias-nego-cios/tienda-no-rinde/3.aspx.

LAS MARCAS PROPIAS SIGUEN GANANDO MERCADO. (11 de agosto de 2012). La República.

LÓPEZ, E.& Deslauriers, J. (2011). La entrevista cualitativa como tcnica

para la investigación en trabao social. Margen, (61).

MEDINA, O., Méndez, J. L. & Ru-bio, N. (2001). Calidad y precio en las marcas de fabricante y marcas de distribuidor: eviden-cias empíricas. Revista Española de Investigación de Marketing. ESIC, (1-2), 91-123.

NIELSEN. (200). The Poer of Priva-te Label in urope. An Insight into Consumer Attitudes. Recuperado de http://www2.acnielsen.com/re-ports/documents/200_cc_pri-vatelabel.pdf

OGILVIE, H. (1994). Brand Marke-ting: The Big Chill. The Journal of European business, (4), 2.

OÑEDERRA, J. (2014). El valor de las marcas de distribuidor y sus antecedentes: el caso de las mar-cas de cadena. Revista de Direc-ción y Administración de Em-presas, 1(16).

RSKOV, S. (2004). Sukkerkold.Reklamebombardementer pre-ller af pa nutidens unge. Det har selv Coca-Cola matet sande. Messemarkedsforingens tid er ved at vaere forbid. Politikken, abril 21, section 2.

ORTEGÓN, L. (2014). Gestión de marca: conceptualización diseo registro cons-trucción y evaluación. Bogotá: Edito-rial Politécnico Grancolombiano.

ORTEGÓN-CORTÁZAR, L. O. (2013). studio de la imagen de marca por medio de esuemas cognitivos. Po-liantea, 7(12).

OSTROSKY, F. & Chayo-Dichy, R. (2003). Valencia, activación, do-minancia y contenido moral ante estímulos visuales con contenido emocional y moral: un estudio en población mexicana. Revista Es-pañola de Neuropsicología, (), 213 -22.

PÁEZ, J. E. & Pérez, P. (200). Acer-camiento al comportamiento del tendero.(tesis para magíster en adminis-

erenia gestin de maras propias en olomia | Karolina Bohórquez-T., Luz Tobón-G., Héctor Espitia, Leonardo Ortegón C., Sandra Rojas-B.

39Cuad. Latam. de Admón. | ISSN (impreso) 1900-5016 - ISSN (digital) 2248-6011 | enero - junio 2017 | Volumen XIII - Numero 24 | Págs. 27-9

tración). Universidad de los An-des, Bogotá, Colombia.

PRIETO, J. E. (201). Gerencia de ven-tas. Bogotá: Ecoe Ediciones Ltda.

PRIVATE LAVEL MANUFACTU-RERS ASSOCIATON (PLMA).Recuperado de http://www.pl-ma.com/

PUELLES, J. A.; Fernández de La-rrea, P. & Albert, R. (1997) arcas de distribuidor. Especial referencia al precio. Distribución y Consumo, 7(33), 112-129.

QIAN, Y. (2011). Counterfeiters: Foes or Friends Northwestern University Working Paper, (1678)

QIAN, Y. (2014). Brand Manage-ment and Strategies against cou-nterfaits. Journal of Economics and Management Strategies, 23(2), 317-343.

RAMOS, K. (2004). Discounters driving Germanys grocery sec-tor. US Department of Agricul-ture. ecuperado de . n-darticles.com/p/articles/mi_m3723/is_6_16/ai_n61449

RICHMOND, M. (2010). Private La-bel to Private Brand: Packaging Opportunities Abound. Dairy Foods, April.

RODMELL, P. (2011). The 1 eys to Private brand success. Private La-bel Buyer.

RUBIO, N., & Yage, M. J. (2009). The determinants of store brand market share. International Jour-nal of Market Research, 1(4).

RUBIO, N., Román, N. & Yage, M. J., (2014). Medición del capital de marca de distribuidor desde un enfoque formativo: diferencias entre grandes y pequeños com-pradores de marca de distribu-ción. Madrid: Universidad Autó-noma de Madrid.

SALDARRIAGA, C. (2012). Atributos caractersticos de las marcas de bienes de luo. AD-minister, (8), 27-0.

SALGADO, A. C. (2007). Investigación cualitativa: diseos evaluación del ri-gor metodológico y retos. Liberabit, 13(13), 71-78.

SAYMAN, S., Hoch, S. J. & Raju, J. S. (2002). Positioning of store brands. areting Science, 21(4), 378-397.

SETHURAMAN, R. (2006). Private Label Marketing Strategies in Packaged Goods: Management Beliefs and Research Insights. Marketing Science Institute Working Paper, (06), 108.

SOLAR, M. & Román, M.. (2012). Una modalidad de marca inci-piente: la marca premium. Revis-ta Icade. Publicación de las Fa-cultades de Derecho y Ciencias Económicas y Empresariales, (83-84), 4-68.

STRAUSS, A., & Corbin, J. (1998). Basics of ualitative research: Techni-ues and procedures for developing grounded theory. Los Ángeles: Sage Publications, Inc.

THOMASSEN, L., Lincoln, K. & Aconis, A. (2010). Retal: la supervi-vencia de las marcas en una poca do-minada por los minoristas. Bogotá: Panamericana 3R. Editores.

TORRES, C. (2014). Del mercadeo al mercadeo. Bogotá: CESA-Cole-gio de Estudios Superiores de Administración.

VILA, J. (2001). El sistema interna-cional de imágenes efectivas (LAPS) (adaptación española). Revista de Psicología General y Aplicada, 4(4), 63-67.

WHELAN, S. & Davies, G. (2006). Pro ling consumers of on brands and national brands using human personality. Journal of Retailing and Consumer Servi-ces, 13(6), 393-402.