Cursos de Pós, MBA, Licenciatura e Extensão ...aspectos tributários, o Simples Nacional, deverão...

67

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” AVM FACULDADE INTEGRADA Um estudo comparativo da legislação das micro e pequenas empresas com as mudanças introduzidas no simples nacional Por: Flávia Lúcia Almeida Orientador Profa. Luciana Madeira Rio de Janeiro 2013 DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL

Transcript of Cursos de Pós, MBA, Licenciatura e Extensão ...aspectos tributários, o Simples Nacional, deverão...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Um estudo comparativo da legislação das micro e pequenas empresas com as mudanças

introduzidas no simples nacional

Por: Flávia Lúcia Almeida

Orientador

Profa. Luciana Madeira

Rio de Janeiro

2013

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Um estudo comparativo da legislação das micro e pequenas empresas com as mudanças

introduzidas no simples nacional

Apresentação de monografia à AVM Faculdade Integrada

como requisito parcial para obtenção do grau de

especialista em GESTÃO E PLANEJAMENTO

TRIBUTÁRIO

Por:. Flávia Lúcia Almeida

3

AGRADECIMENTOS

À família, amigos, clientes e colegas de

trabalho.

4

DEDICATÓRIA

À minha família que sempre me apoia em todos

os momentos da minha vida.

5

RESUMO

O presente estudo busca desenvolver um estudo comparativo da legislação das micro e

pequenas empresas com as mudanças introduzidas no simples nacional. A Constituição

Federal de 1988 estabelece, em seu artigo 179, que a União, os Estados, o Distrito Federal e

os Municípios devem dispensar tratamento jurídico diferenciado e favorecido às

microempresas e empresas de pequeno porte. O objetivo claramente expresso é incentivar o

desenvolvimento dessas empresas através da simplificação de suas obrigações

administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação destas por meio

de lei. A partir desse comando constitucional surgiram várias leis concedendo benefícios para

as microempresas e empresas de pequeno porte. A União instituiu a Lei 9.317, de 1996,

criando o Simples, um sistema simplificado de recolhimento de tributos e contribuições

federais que, mediante convênio, poderia abranger os tributos devidos aos Estados e aos

Municípios. O Estatuto Federal das Microempresas e Empresas de Pequeno Porte, aprovado

pela Lei 9.841, de 1999, instituiu benefícios nos campos administrativos, trabalhista, de

crédito e de desenvolvimento empresarial. Com o intuito de sanar essas carências, em

dezembro de 2006 foi sancionada a LC n° 123, que substitui as legislações supramencionadas

e estabelece o Simples Nacional, sistema que unifica impostos e contribuições dos âmbitos da

União, dos Estados e dos Municípios. Mediante estas mudanças no Sistema Tributário

Nacional, o presente trabalho é através de pesquisa bibliográfica, documental, descritiva e

comparativa na legislação da microempresa e empresas de pequeno porte.

6

METODOLOGIA

A metodologia não procura soluções, mas proporciona a utilização do método mais adequado

de processamento da informação com o intuito da resolução eficaz do problema proposto.

Tipo de Pesquisa

Este estudo trata-se de uma pesquisa descritiva, na qual a pesquisadora observa, registra,

analisa e ordena dados, sem interferir neles, de forma a estudar o assunto da Lei 11501/2007,

descrevendo seus conceitos, características e forma de se chegar ao resultado esperado.

Coleta de Dados

Os dados foram coletados através de pesquisa bibliográfica em livros, teses, revistas

especializadas, jornais com dados pertinentes ao assunto, além de consulta a sites da internet.

No decorrer da pesquisa, foram levantadas as principais abordagens teóricas, que serviram

para um melhor embasamento do trabalho. Isso permitiu maior compreensão do tema,

facilitando a observação dos elementos já estudados, resultando, consequentemente, em um

maior grau de aproveitamento.

Tratamento dos dados

Os dados apresentados neste trabalho trazem reflexões, argumentações, interpretações, análise

e conclusões. Essa abordagem qualitativa, portanto, permitiu maior adequação ao objeto de

estudo, bem como uma melhor compreensão dos fenômenos complexos de que foram

extraídos, através de observação ativa, e de elementos práticos de análise.

Limitações do estudo

Este estudo se limita ao horizonte de tempo entre à Lei 9317/96, de 05 de dezembro de 1996 e

a Lei 11501/07, de 11 de julho de 2007 e seus reflexos.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Um Estudo sobre o Simples Nacional 10

CAPÍTULO II - Um Levantamento Comparativo Entre as Legislações 31

CAPÍTULO III – Cálculos Comparativos Tributári os 49

CONCLUSÃO 60

BIBLIOGRAFIA CONSULTADA 62

ÍNDICE 66

8

INTRODUÇÃO

O atual mundo globalizado e de alta competitividade que se encontram as empresas no Brasil,

influencia a massa empresarial do país a buscar através das entidades representativas,

processos de gestão, com intuito de reduzir a carga tributária. Várias empresas que possuíam

benefício fiscal em virtude de se ajustarem como micro e pequenas empresas perderam-no ao

longo do tempo, por falta de um simples dispositivo de atualização monetária das faixas de

enquadramento, que foram corroídas pela inflação ao longo dos anos.

Observa-se que as microempresas e empresas de pequeno porte, estão sufocadas pela elevada

carga tributária e apesar de serem responsáveis por parcela significativa dos empregos e

consequentemente do desenvolvimento da própria economia, não é dada a elas a devida

importância para seu crescimento competitivo no mercado.

Com todas essas dificuldades e complexidades o Governo Federal instituiu um sistema de

benefícios, com a intenção de reduzir os custos privados da tributação para as micro e

pequenas empresas.

Decorrentes das reivindicações das associações representativas dos micro e pequenos

empresários, a Lei nº 9.317/96 buscava consolidar os diversos regimes especiais dispensados

aos pequenos empreendimentos, facilitando o pagamento dos tributos e ampliando o benefício

de redução da carga tributária.

Com sua aprovação e publicação em 05/12/1996, a Lei nº 9.317, conhecida como a Lei do

Simples, passou a ser peça integrante do Sistema Tributário Nacional. A partir de janeiro de

1997, as pequenas empresas sediadas no Brasil e que atendessem aos requisitos legais podiam

pleitear o tratamento diferenciado concedido aos optantes pelo Simples.

Desde então, após muitas alterações, em 01/01/2007 entrou em vigor o novo sistema

tributário simplificado, a Lei Complementar 123/2006, também conhecida como Simples

Nacional ou Super Simples que sucedeu o Simples Federal e trouxe inovações expressivas na

estrutura tributária nacional, como a redução na burocracia para criação e extinção de

empresas, redução na carga tributária de alguns setores, o estímulo à inovação e ao acesso a

redução de obrigações trabalhistas e a adoção de privilégios para micro e pequenas empresas

9

em processos licitatórios.

Nesse cenário, os estudos voltados para a análise do impacto da implementação da legislação

que instituiu o Estatuto Nacional da Micro e da Empresa de Pequeno Porte e o Simples

Nacional são de extrema relevância, pois, além de avaliarem se ações governamentais se

tornaram um facilitador na tributação das micro e pequenas empresas, eles podem fornecer

subsídios para as pesquisas de simplificação do sistema tributário federal e auxiliar o governo

na tomada de decisões.

A importância da avaliação do Simples Nacional também se revela pelo fato desse programa

representar um conjunto de empresas com um papel relevante no cenário econômico

brasileiro, sobretudo no que concerne ao fomento do mercado interno, à formalização de

empresas e empregos e à consequente inclusão social advinda da legalização.

10

CAPÍTULO 1

1. UM ESTUDO SOBRE SIMPLES NACIONAL

A Lei Complementar n° 123/2006 instituiu o novo Estatuto Nacional das Microempresas e

das Empresas de Pequeno Porte.

Essa lei estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser

dispensado às microempresas e às empresas de pequeno porte no âmbito da União, do Distrito

Federal, dos estados e dos municípios. Os principais benefícios apresentados pela mesma são

enumerados a seguir:

a) regime unificado de apuração e recolhimento dos impostos e contribuições da União, dos

estados, do Distrito Federal e dos municípios, inclusive com simplificação das obrigações

fiscais acessórias;

b) desoneração tributária das receitas de exportação e substituição tributária;

c) dispensa do cumprimento de certas obrigações trabalhistas e previdenciárias;

d) simplificação do processo de abertura, alteração e encerramento da MPEs;

e) facilitação do acesso ao crédito e ao mercado;

f) direito de preferência em licitações públicas;

g) estímulo à inovação tecnológica;

h) incentivo ao associativismo à formação de consórcios para fomentação de negócios;

i) incentivo à formação de consórcios para acesso a serviços de segurança e medicina do

trabalho;

j) regulamentação da figura do pequeno empresário, criando condições para sua formalização;

i) parcelamento de dívidas tributárias para adesão do Simples Nacional.

(Lei Geral da Micro e Pequena Empresa, 2007, p. 5).

Para administrar e fiscalizar os benefícios dispensados às MPE, foi instituído dois órgãos, o

Comitê Gestor de Tributação e o Fórum Permanente das Microempresas e Empresa de

Pequeno Porte, que terão fundamental participação na implantação e na plena consecução da

Lei Geral da Micro e Pequena Empresa.

O Comitê Gestor de tributação foi regulamentado pelo Decreto n° 6.038, de 07 de fevereiro

11

de 2007. Órgão vinculado ao Ministério da Fazenda é composto por representantes da

Secretaria da Receita Federal, da Secretaria da Receita Previdenciária, dos estados, do distrito

federal e dos municípios. Tendo como competência tratar dos aspectos tributários da Lei

Complementar n° 123/2006.

O Fórum Permanente será presidido e coordenado pelo Ministério do desenvolvimento,

Indústria e Comércio Exterior e também contará com a participação dos órgãos federais

competentes e das entidades vinculadas ao setor. Tendo como atribuição tratar dos aspectos

gerais da lei em questão, devendo, nortear e auxiliar a formulação e coordenação da política

nacional de desenvolvimento das MPEs.

No art.88 da LC 123/2006 ficou estabelecido, que os aspectos gerais previstos na lei, deverão

entrar em vigor a partir da data de publicação, ou seja, em 14 de dezembro de 2006. Já os

aspectos tributários, o Simples Nacional, deverão entrar em vigor em 01 de julho de 2007.

1.1.1. Inscrição e Baixa de Empresas

O Capítulo III da LC n°123/2006 prevê as formalidades consideradas na abertura, alteração e

baixa das MPEs. No art. 4° fica definido que os órgãos dos três âmbitos governamentais

envolvidos na abertura e fechamento das MPEs, na elaboração de normas, deverão considerar

a unicidade do processo de registro e de legalização de empresários e de pessoas jurídicas.

Para isso, os órgãos competentes devem articular as competências próprias com aquelas dos

demais membros, e buscar compatibilizar e integrar procedimentos evitando a duplicidade de

exigências e garantindo a linearidade do processo.

Também, fica estabelecido que tais órgãos deverão manter a disposição dos usuários, de

forma presencial e pela rede mundial de computadores, informações orientações e

instrumentos de forma integrada e consolidada que permita pesquisas a cerca das etapas de

registro, alteração e baixa das MPEs.

Observa-se também que o registro dos atos constitutivos, alterações e extinções das MPEs

independem da regularidade de obrigações tributárias, previdenciárias ou trabalhistas,

principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou das

empresas de que participem.

12

Imediatamente após registro da empresa, as prefeituras deverão emitir o Alvará de

Funcionamento Provisório permitindo o início das atividades. Assim, as vistorias relativas à

segurança, saúde e meio ambiente serão realizadas após o início das atividades. Deve observar

que a vistoria prévia, somente será exigida nos casos em que o grau de risco da atividade seja

considerado alto. Nesse caso, os órgãos responsáveis pela concessão de licenças e

autorizações de funcionamento devem regulamentar os critérios de vistoria prévia e definir as

atividades de alto risco.

As Microempresas e empresas de pequeno porte que estiverem sem movimentação por um

período maior que três anos poderão solicitar a baixa dos seus registros, no órgão federal,

estadual ou municipal competente, devendo, por esse ente, ser providenciada num período de

60 dias a partir da solicitação. Porém o encerramento da empresa não impede que sejam

lançados ou cobrados os tributos e penalidades pecuniárias.

1.1.2. Contratações Públicas

O capítulo V da LC 123/206 estabelece normas gerais sobre a participação da MPEs no

processo de licitação pública. O tratamento diferenciado e simplificado apresentado tem como

objetivo elevar o volume de negócios das MPEs promovendo o desenvolvimento do

empreendimento e o crescimento da comunidade regional.

Quanto ao tratamento diferenciado o art. 47 da lei dispõe que nas compras governamentais

com valores de até R$ 80.000,00 o órgão da administração pública poderá realizar processo

licitatório somente para as MPEs. No caso de média ou grande empresa vencedora da

licitação poderá ser exigido pela entidade pública a subcontratação de MPE para executar até

30% do valor total do objeto licitado. Observa-se, também, que em casos de aquisição de bens

divisíveis o poder público poderá determinar que até 25% do total licitado seja negociado com

ME ou EPP.

Caso houver empate no processo licitatório, as microempresa e empresas de pequeno porte

terão preferência na contratação. Considera-se, nestes termos, empate quando o valor

apresentado pela MPE for igual ou inferior a 10% da proposta mais bem classificada

apresentada por média ou grande empresa. Na modalidade de pregão será considerado no

intervalo de até 5% acima do melhor preço oferecido. Se a MPE mais bem classificada não

13

apresentar proposta inferior aquela oferecida pela média ou grande empresa, as demais MPE

que não tiverem ultrapassado o limite de 10% superior a proposta mais bem classificada, o

direito de oferecer um menor lance.

Somente para efeito de assinatura do contrato de fornecimento de bens ou serviços que será

exigido da ME ou da EPP as certidões de regularidade fiscal.

1.1.3. Relações Trabalhistas

O capítulo VI da LC n° 123/2006 aborda aspectos relacionados à simplificação das relações

trabalhistas.

Com relação às questões trabalhistas a lei em tese reproduz os benefícios já conquistados pela

Lei 9.841/99 que instituiu o Estatuto das Micro e Pequenas Empresas, mas traz também

inovações relevantes:

Os benefícios que foram mantidos estão listados no artigo 51 e dispensam as micro e

pequenas empresas:

I – da afixação de Quadro de Trabalho em suas dependências;

I – da anotação das férias dos empregados nos respectivos livros ou fichas de registro;

III – de empregar e matricular seus aprendizes nos cursos dos Serviços Nacionais de

Aprendizagem;

IV – da posse do livro intitulado “Inspeção do Trabalho”; e

V – de comunicar ao Ministério do Trabalho e Emprego a concessão de férias coletivas.

As microempresas e empresas de pequeno porte continuarão obrigadas a cumprir as seguintes

obrigações trabalhistas elencadas no artigo 52:

I – anotações na Carteira de Trabalho e Previdência Social – CTPS;

II – arquivamento dos documentos comprobatórios de cumprimento das obrigações

trabalhistas e previdenciárias, enquanto não prescreverem essas obrigações;

III – apresentação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e

Informações à Previdência Social – GFIP;

IV apresentação das Relações Anuais de Empregados e da Relação Anual de Informações

14

Sociais – RAIS e do Cadastro Geral de Empregados e Desempregados – CAGED.

As microempresas e as empresas de pequeno porte possuem grandes dificuldades em atender

as Normas Regulamentadoras do Ministério do Trabalho que exigem a contratação de

serviços especializados em segurança e medicina do trabalho. Para minimizar as dificuldades

ficou estabelecido no artigo 50 (artigo alterado pela LC 127/07) que o poder público e os

Serviços Sociais Autônomos deverão estimular as microempresas e as empresas de pequeno

porte a formarem consórcios a fim de facilitar o acesso aos serviços especializados

mencionados. Com a constituição de consórcio das microempresas e das empresas de pequeno

porte na contratação de serviços especializados em segurança e medicina do trabalho

possibilitará a redução dos custos na contratação de empresas especialistas nesta área.

1.1.4. Fiscalização Orientadora

O art.55 da LC n° 123/2006 estabelece que a fiscalização, quanto às normas trabalhistas,

metrológicas, sanitárias, ambientais e de segurança, deverá observar o critério de dupla visita

para lavratura de autos de infração. Logo, a primeira visita sempre terá função de orientar o

dono do negócio devendo, neste momento, ser concedido ao empresário um prazo razoável

para sanar as irregularidades. No entanto, as atividades e situações cujo grau de risco seja

considerado alto, não desfrutarão do benefício disposto neste artigo.

Nota-se que o critério de dupla visita não será aplicado quando for evidenciada infração por

falta de registro de empregado ou anotações da Carteira de Trabalho e Previdência Social, ou,

ainda, na ocorrência de reincidência, fraude, resistência ou embaraço a fiscalização.

1.1.5. Estímulo ao Crédito e à Capitalização

Os arts 57 a 63 que compõem o Capítulo IX da Lei Geral aponta algumas medidas de

estímulo ao crédito e à capitalização. Tais medidas instituídas evidenciam a importância do

segmento econômico representado pelos pequenos empresários, microempresários e micro

empreendedores, responsáveis pela geração da grande massa de empregos do país, e

implicarão tanto no aumento da produtividade e renda, quanto no aumento da probabilidade

de se manterem no mercado e assim gerar um crescimento sócio-econômico beneficiando,

assim, a sociedade em geral.

15

O artigo subsequente determina ainda que os bancos comerciais públicos e os bancos

múltiplos públicos, tais como: Banco do Brasil, Banco do Nordeste, dentre outros, e a Caixa

Econômica Federal deverão manter linhas de crédito especificas para as microempresas e

empresas de pequeno porte, devendo divulgar o montante disponível e fixar condições de

acesso.

Ainda em continuidade a este Capitulo, ficou estabelecido no art.63 que as cooperativas de

crédito de cujos quadros de cooperados participem microempreendedores, empreendedores e

ME e EPP contaram com recursos financeiros disponibilizados pelo Conselho Deliberativo do

Fundo de Amparo ao Trabalhador - CODEFAT que criarão programa específico para tanto.

1.1.6. Estímulo à Inovação

A Lei Complementar n° 123/2006 traz no art. 64 do Capítulo X algumas definições

necessárias à inteligibilidade da questão do estímulo à inovação, vejamos, o artigo

supramencionado na íntegra:

Art. 64. Para os efeitos desta Lei Complementar considera-se:

I – inovação: a concepção de um novo produto ou processo de fabricação, bem como a

agregação de novas funcionalidades ou características ao produto ou processo que implique

melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando em maior

competitividade no mercado;

II - agência de fomento: órgão ou instituição de natureza pública ou privada que tenha entre

os seus objetivos o financiamento de ações que visem a estimular e promover o

desenvolvimento da ciência, da tecnologia e da inovação;

III - Instituição Científica e Tecnológica - ICT: órgão ou entidade da administração pública

que tenha por missão institucional, dentre outras, executar atividades de pesquisa básica ou

aplicada de caráter científico ou tecnológico;

IV - núcleo de inovação tecnológica: núcleo ou órgão constituído por uma ou mais ICT com a

finalidade de gerir sua política de inovação;

V - instituição de apoio: instituições criadas sob o amparo da Lei n° 8.958, de 20 de dezembro

de 1994, com a finalidade de dar apoio a projetos de pesquisa, ensino e extensão e de

desenvolvimento institucional, científico e tecnológico.

16

Os órgão e entidades, da administração pública federal, atuantes em pesquisa,

desenvolvimento e capacitação tecnológica devem informar ao Ministério da ciência e

Tecnologia, no primeiro trimestre de cada ano, os valores reservados e a respectiva relação

percentual dos recursos destinados a essa finalidade. Os órgãos estaduais e municipais com

função análoga ao Ministério da Ciência e Tecnologia, deverão elaborar e divulgar relatório

anual indicando os recursos recebidos e diretamente aplicados no segmento.

E ainda, de acordo com o § 4° do art.65 o Ministério da Fazenda poderá reduzir a zero a

alíquota do IPI, da COFINS e do PIS incidentes na aquisição de equipamentos e máquinas

adquiridos por MPEs que atuem no setor de inovação tecnológica.

1.1.7. Novas Regras Civis

A Lei n°10.406, de 10 de janeiro de 2002 que instituiu o novo Código Civil, criou a figura do

pequeno empresário, entretanto, não trouxe a definição desta. A Lei Geral da Micro e Pequena

Empresa, com intuito de preencher essa lacuna, no art.68, conceitua o pequeno empresário

como sendo empreendedor individual, enquadrado como microempresa, que aufira

faturamento bruto anual de até R$ 60.000,00.

Além dos incentivos concedidos pelo Código Civil, no § 2° do art. 1.179, que dispensam os

pequenos empresários de seguir um sistema de contabilidade com base na escrituração

uniforme dos livros e de levantar anualmente o balanço patrimonial e o resultado econômico.

O pequeno empresário contará com outros benefícios introduzidos pela LC n° 123/2006.

No campo fiscal, segundo art.26 § 1° da Lei Geral, fica estabelecido que:

§ 1° Os empreendedores individuais com receita bruta acumulada no ano de até R$ 60.000,00

(trinta e seis mil reais):

I – poderão optar por fornecer nota fiscal avulsa obtida nas Secretarias de Fazenda ou

Finanças dos Estados, do Distrito Federal ou dos municípios;

II – farão à comprovação da receita bruta, mediante apresentação do registro de vendas

independente de documento fiscal de venda ou prestação de serviço, ou escrituração

simplificada das receitas, conforme instruções expedidas pelo Comitê Gestor;

17

III – ficam dispensados da emissão do documento fiscal previsto no inciso I do caput deste

artigo caso requeiram nota fiscal gratuita na Secretaria de Fazenda municipal ou adotem

formulário de escrituração simplificada das receitas nos municípios que não utilizem o

sistema de nota fiscal gratuita conforme instruções expedidas pelo comitê Gestor.

No campo tributário, o pequeno empresário poderá usufruir dos seguintes benefícios:

I – faculdade de o empresário ou de os sócios da sociedade empresária contribuírem para o

INSS com 11% sobre o valor correspondente ao limite mínimo mensal do salário-de-

contribuição;

II – dispensa do pagamento das contribuições sindicais;

III – dispensa do pagamento das contribuições de interesse das entidades privadas de serviço

social e de formação profissional vinculadas ao sistema sindical;

IV – dispensa do pagamento das contribuições de 0,5% sobre o FGTS do empregado e de

10% sobre multa rescisória da dispensa de empregado sem justa causa (Lei Geral da Micro e

Pequena Empresa, 2007, p. 23)

1.1.8. Deliberações Sociais

A LC n° 123/06 buscou simplificar procedimentos administrativos aplicáveis às

microempresas e empresas de pequeno porte previstas no Código Civil.

O art.70 da Lei Geral desobriga as MPE de realizar reuniões e assembléias em quaisquer

situações previstas na legislação civil, as quais serão substituídas por deliberações tomadas

por sócios que detenham 51% ou mais das quotas sociais. Contudo, as reuniões e assembléias

continuam obrigatórias quando: cláusula contratual as estipule; ocorrer justa causa que enseje

a exclusão de sócio ou se um ou mais sócios colocarem em risco a continuidade da empresa

em virtude de atos de inegável gravidade.

Ressalta-se, ainda, que as microempresas e empresas de pequeno porte cujo capital participe

mais de dez sócios é exigido a realização de assembléias, conforme dispõe o Código Civil.

Além disso, o art.71 dispensa as microempresas e empresas de pequeno porte da publicação

de qualquer ato societário em jornais de circulação e diário oficial.

18

1.1.9. Tratamento Judicial e Administrativo

O art.38 da Lei n° 9.841/99 concedeu as microempresas o direito de propor ação nos Juizados

Especiais de Pequenas Causas. Com a aprovação da Lei Geral as empresas de pequeno porte

também passaram a desfrutar dessa regalia. Vale ressaltar, que os processos nos Juizados

Especiais tramitam com maior agilidade do que na justiça comum.

Dessa forma, as microempresas e empresas de pequeno porte podem evocar a jurisdição

estatal sem advogado, caso o valor requerido perante a justiça seja de até 20 salários mínimos.

A partir de 20 a 40 salários mínimos a MPE deverá ser assistida por advogado.

1.1.10. Parcelamento da Dívida Tributária

Para o ingresso no regime diferenciado e favorecido previsto na LC n° 127/2007 o art.79 da

mesma, concede as microempresas e empresas de pequeno porte a possibilidade de

parcelamento, em até 120 parcelas mensais e consecutivas, de dívida tributária relativa aos

impostos e contribuições previstos no Simples Nacional, referente a fatos geradores ocorridos

até 31 de maio de 2007.

Ao Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte cabe a

função de regulamentar o parcelamento.

1.2. Aspectos Tributários: O Simples Nacional

1.2.1. Conceituação

A Lei Complementar n° 123 de 14 de dezembro de 2006, no que tange a matéria tributária,

institui o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte denominado Simples Nacional ou

Supersimples.

O Simples Nacional a partir de 01/07/2007 substituirá o Simples Federal. As microempresas e

empresas de pequeno porte que optarem pelo novo Sistema de Arrecadação tributária deverão

recolher mensalmente, mediante documento único de arrecadação, os valores devidos a título

de IRPJ, IPI, CSLL, COFINS, PIS, Contribuição para a Seguridade Social, a cargo da pessoa

19

jurídica, ICMS e ISS.

O Simples Nacional originou-se da necessidade de se unificar a complexa legislação tributária

aplicada a ME e EPP nos âmbitos federal, estadual, municipal e do distrito federal

1.2.2. Abrangência

A LC n° 123/2006 estabeleceu restrições específicas para as MPEs desfrutarem do

recolhimento simplificado de tributos. Assim, algumas empresas apesar de estarem

enquadradas no Estatuto Nacional não poderão recolher os tributos através do Simples

Nacional.

A opção pelo Supersimples terá validade para o ano-calendário e poderá ser realizada pela

ME e EPP cuja receita bruta do ano anterior não tenha ultrapassado os limites anuais de,

respectivamente, R$ 360.000,00 e R$ 3.600.000,00. A opção realizada até o último dia útil de

janeiro produzirá efeitos a partir do primeiro dia do próprio ano-calendário. No caso de nova

empresa a escolha produzirá efeito a partir da data de início das atividades.

Com a implantação da Lei Complementar n° 123/2006 vários segmentos da economia, que

estavam excluídos dos benefícios trazidos pelo Simples Federal, podem agora optar pelo novo

Regime Unificado de Arrecadação de Tributos e Contribuições. Contudo, a lei

supramencionada, apresenta no art. 17 e no § 4° do art.3° o rol das pessoas jurídicas que não

poderão recolher os impostos e contribuições na forma do Simples Nacional. As pessoas

jurídicas listadas no § 4° do art.3° além de estarem excluídas do Simples Nacional não

poderão gozar de qualquer benefício previsto na Lei Geral.

Dentre outras, são atividades admitidas no Supersimples, conforme incisos dos parágrafos 1°

e 2° do art.17:

I – creche, pré-escola e estabelecimento de ensino fundamental;

II – agência terceirizada de correios;

III – agência de viagem e turismo;

IV – centro de formação de condutores de veículos automotores de transporte terrestre de

passageiros e de carga;

V - agência lotérica;

20

VI – serviços de manutenção e reparação de automóveis, caminhões, ônibus, outros veículos

pesados, tratores, máquinas e equipamentos agrícolas;

VII – serviços de instalação, manutenção e reparação de acessórios par veículos automotores;

VIII – serviços de manutenção e reparação de motocicletas, motonetas e bicicletas;

IX – serviços de instalação, manutenção e reparação de maquinas de escritório e de

informática;

X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residências ou

estabelecimento civis ou empresariais, bem como manutenção e reparação de aparelhos

eletrodomésticos;

XI – serviços de instalação e manutenção de aparelhos e sistemas de ar- condicionado,

refrigeração, ventilação, aquecimento e tratamento de ar em ambientes controlados;

XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e mídia externa;

XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma de

subempreitada;

XIV – transporte municipal de passageiros;

XV – empresas montadoras de estantes para feiras;

XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;

XVII – produção cultural e artística;

XVIII – produção cinematográfica e de artes cênicas;

XIX – cumulativamente administração e locação de imóveis de terceiros;

XX – academias de dança, de capoeira, de ioga e de artes marciais

XXI – academias de atividades físicas desportivas, de natação e escolas de esportes;;

XXII – (VETADO)

XXIII – elaboração de programas de computadores, inclusive jogos eletrônicos, desde que

devolvidos em estabelecimento do optante;

XXIV – licenciamento ou cessão de direito de uso de programas de computação;

XXV – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que

realizados em estabelecimento do optante;

XXVI – escritório de serviços contábeis;

XXVII – serviço de vigilância limpeza ou conservação;

XXVIII – (VETADO)

O inciso do parágrafo 2º do art. 17 foi alterado pela LC 127/07.

§ 2° Também poderá opta pelo Simples Nacional a microempresa ou empresa de pequeno

porte que se dedique à prestação de outros serviços que não tenham sido objeto de vedação

21

expressa neste artigo, desde que não incorra em nenhuma das hipóteses de vedação prevista

nesta lei complementa.

1.2.3. Tributos Unificados pelo Simples Nacional

O Simples Nacional é um sistema de arrecadação, de caráter facultativo para o contribuinte,

que reúne os impostos e contribuições previstas no art.13 da Lei Geral:

Art.13 (...)

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

II – Imposto sobre Produto Industrializado - IPI, observado o disposto no inciso XII do § 1°

deste artigo;

III – Contribuição sobre o Lucro Líquido - CSLL;

IV – Contribuição para Financiamento da Seguridade Social – COFINS,

observado o disposto no inciso XII do § 1° deste artigo;

V – Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1° deste artigo;

VI – Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art.22

da Lei ° 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de

pequeno porte que se dediquem às atividades de prestação de serviços previstas nos incisos

XIII e XXV a XXVIII do § 1° do art.17 desta Lei Complementar;(alterado pela LC 127/2007)

VII – Imposto sobre Operações Relativas à circulação de Mercadorias e Sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS.

Tais impostos e contribuições são calculados mediante aplicação de alíquotas as quais

integram os anexos da lei em estudo, devendo ser recolhidos em guia única estabelecida pelo

Comitê Gestor de tributação.

De acordo com o inciso VI do art.13 citado acima, a contribuição previdenciária devida pelas

pessoas jurídicas cujas atividades estiverem previstas nos incisos XIII a XXVIII do § 1° e no

§ 2° do art.17 deverão ser recolhidas em separado, conforme as normas aplicadas às demais

pessoas jurídicas.

Outro benefício gerado é apresentado no art.14 que isentou do Imposto de Renda, na fonte e

na Declaração de Ajuste da pessoa física, os valores pagos ou distribuídos a título de lucros

22

aos sócios ou titular de MPE. A isenção não engloba as remunerações correspondentes a pró-

labore, aluguéis ou serviços prestados. No entanto, deve-se notar que a isenção de lucros é

limitada ao valor resultante da aplicação de percentuais, utilizados pelas pessoas jurídicas

tributadas pelo Lucro Presumido na apuração da base de cálculo do IRPJ, sobre a receita

mensal ou anual subtraído do valor a ser recolhido no devido período referente ao Simples

Nacional.

Os demais tributos devidos a União, ao Distrito Federal, aos Estados e aos Municípios

elencados no § 2° do art.13, dentre outros que vierem a ser exigidos, deverão ser recolhidos

em separado. As MPEs em relação a esses tributos são obrigadas a cumprir as mesmas

normas estabelecidas às demais pessoas jurídicas.

1.2.4. Cálculo do Simples Nacional

A LC n° 123/2006 no Capítulo II – Da Definição de Microempresa e Empresa de Pequeno

Porte unifica as diversas acepções existentes acerca destas modalidades empresariais.

Considerando-se, então, microempresas e empresa de pequeno porte as sociedades

empresárias, as sociedades simples e o empresário individual. No caso de microempresa a

receita bruta referente a determinado ano-calendário será igual ou inferior a R$ 360.000,00 e

na empresa de pequeno porte acima de R$ 360.000,00 e igual ou inferior a R$ 3.600.000,00.

A microempresa que no ano-calendário exceder ao limite de receita bruta de R$ 360.000,00

passa no ano-calendário seguinte à condição de empresa de pequeno porte. A EPP que no

ano-calendário que não ultrapassar o limite de receita bruta anual de R$ 360.000,00 passa no

ano posterior à condição de microempresa. Já a empresa de pequeno porte que exceder o

limite de receita bruta de 3.600.000,00 ficará excluída no ano-calendário seguinte do

tratamento diferenciado e simplificado trazido pela Lei Complementar.

No início de atividades deve atentar-se aos limites de receita bruta que serão proporcionais ao

número de meses em que a microempresa ou a empresa de pequeno porte exercer atividade

durante ano-calendário, incluindo-se, aqui, as frações de meses.

Para efeito de cálculo do ICMS e do ISS na forma do Simples Nacional, a Lei Geral

estabeleceu exceções, aos limites de receita bruta acumulada, quanto aos estados que tiverem

23

participação no Produto Interno Bruto brasileiro de até 5%.

Trata-se de medida facultativa, visto que o estado poderá decidir se adota os valores de receita

bruta anual mencionada anteriormente ou se opta pelos valores expostos a seguir,

estabelecidos pelos incisos do art.19 da lei em questão:

I – os estados cuja participação no Produto Interno Bruto seja de até 1% (um por cento)

poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual

até R$ 1.200.000,00 (um milhão e duzentos mil reais);

II – os estados cuja participação no Produto Interno Bruto brasileiro seja de mais de 1% (um

por cento) e de menos de 5% (cinco por cento) poderão optar pela aplicação, em seus

respectivos territórios, das faixas de receita bruta anual até R$ 1.800.000,00 (um milhão e

oitocentos mil reais);

III os estados cuja participação no Produto Interno Bruto brasileiro seja igual ou superior a

5% (cinco por cento) ficam obrigados a adotar todas as faixas de receita bruta anual.

Se o estado optar pelos limites diferenciados de receita bruta o município, nele localizado,

deverá aderir ao limite escolhido para fins de arrecadação do ISS.

1.2.5. Base de Cálculo

Segundo o Manual do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

(2007), base de cálculo do Simples Nacional é o valor da receita bruta mensal auferida pelas

empresas.

A receita bruta abrange, portanto, o produto da venda de bens e serviços nas operações de

conta própria, o preço dos serviços prestados e o resultado e o resultado nas operações,

excluídas as vendas canceladas e os descontos incondicionais concedidos (Manual do Estatuto

Nacional da Microempresa e da Empresa de Pequeno Porte, 2007, p. 80).

Assim, demais receitas auferidas pela empresa não devem ser consideradas no cálculo do

Simples Nacional, como as receitas de aplicações financeiras, ganhos obtidos em bolsa de

valores, no mercado de balcão ou de mercadorias, juros recebidos, etc.

Na realidade, na LC 123/06 não estão estabelecidas as receitas excluídas da base de cálculo,

24

mas como o inciso XV do §1º do art. 13 não exime a cobrança de outros tributos, essas

receitas se submetem às regras de incidências previstas no âmbito das legislações federal,

estaduais e municipais.

Ressalva-se que, da base de cálculo exclusiva do ISS será abatido o material fornecido pelo

prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa à Lei

Complementar nº 116, de 31 de julho de 2003.

7.02 - Execução, por administração, empreitada ou subempreitada, de obras de construção

civil, hidráulica ou elétrica, e de outras obras semelhantes, inclusive sondagem, perfuração de

poços, escavação, drenagem e irrigação, terraplenagem, pavimentação, concretagem e a

instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de

mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços,

que fica sujeito ao ICMS).

7.05- Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres

(exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local

da prestação dos serviços, que fica sujeito ao ICMS).

As alíquotas do Simples Nacional serão aplicadas sobre a receita bruta auferida em cada mês,

ou seja, pelo regime de competência Porém, pode a empresa optar pelo regime de caixa, ou

seja, sobre as receitas efetivamente recebidas. A opção pelo regime será irretratável para todo

o ano-calendário só podendo ser modificado no início de cada ano civil.

Conforme o Manual do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

(2007) para efeito de determinação da alíquota, a MPE utilizará a receita bruta acumulada nos

12 meses anteriores aos do período de apuração. Uma vez obtido o montante, deverá

compará-lo com as faixas de receita bruta da respectiva tabela de incidência, para identificar a

alíquota a ser aplicada sobre a receita bruta do mês.

1.2.6. Prazo e Forma de Recolhimento

A Forma de Recolhimento do Simples Nacional está definido na LC nº 123/06 em seu art. 21

que dispõe:

25

Art. 21. Os tributos devidos, apurados na forma dos arts. 18 a 20 desta Lei Complementar,

deverão ser pagos:

I – por meio de documento único de arrecadação, instituído pelo Comitê Gestor;

II – Revogado pela Lei Complementar 127/2007;

III – enquanto não regulamentado pelo Comitê Gestor, até o último dia útil da primeira

quinzena do mês subsequente àquele a que se referir;

IV – em banco integrante da rede arrecadadora do Simples Nacional, na forma regulamentada

pelo comitê gestor. (alterado pela lei complementar 127/2007)

Caso a MPE possua filiais, o recolhimento dos tributos do Simples Nacional se dará por

intermédio da matriz.

O atraso no pagamento implica incidência de encargos legais na forma prevista na legislação

do Imposto de renda. No recolhimento espontâneo em atraso serão aplicados juros à Taxa

Selic e multa de 0,33% ao dia, até o limite de 20%.

1.2.7. Segregação das Receitas e Alíquotas

O Simples Nacional, assim como o simples da Lei nº 9.317/96, estabelece diferenças na

tributação de MPEs dependendo da atividade da empresa. Quando houver uma única

atividade, o contribuinte identifica a correspondente tabela de alíquota para calcular a

tributação. Mas, quando a empresa possuir mais de um tipo de atividade, deve o contribuinte

destacar as receitas auferidas, de acordo coma abrangência de cada tabela.

Dessa forma, o parágrafo 4º do art. 18 dispôs que, para fim de pagamento pelo Simples

Nacional, a MPE deverá considerar, destacadamente, as receitas decorrentes de:

§ 4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

I – as receitas decorrentes da revenda de mercadorias;

II – as receitas decorrentes da venda de mercadorias industrializadas pelo contribuinte;

III – as receitas decorrentes da prestação de serviços, bem como a de locação de bens móveis;

IV – as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária; e

V – as receitas decorrentes da exportação de mercadorias para o exterior, inclusive as vendas

realizadas por meio de comercial exportadora ou do consórcio previsto nesta Lei

Complementar.

26

Para efeito de tributação pelo Simples Nacional, as atividades comerciais, industriais, de

locação de bens móveis e de prestação de serviços terão tabelas próprias, conforme as regras a

seguir:

Comércio: Para as micro e pequenas empresas que se dedicarem as atividades comerciais

estarão sujeitas às alíquotas do anexo I da LC nº 123/06 que abrangem: o IRPJ, CSLL, PIS,

COFINS, ICMS e INSS.

Indústria: Para as micro e pequenas empresas que se dedicarem as atividades industriais

estarão sujeitas às alíquotas do anexo II da LC nº 123/06 que abrangem: o IRPJ, CSLL, PIS,

COFINS, ICMS e IPI.

Quanto à alíquota zero, isenção ou não incidência do IPI, o Manual nos informa que:

A LC nº 123/06 nada estabeleceu sobre as empresas que industrializam produtos isentos ou

sujeitos à alíquota zero do IPI. Na vigência do Simples da Lei 9.317/96, esses produtos

sofriam tributação do IPI. A Secretaria da Receita Federal esclarecia que o IPI somente não

era devido quando a empresa fabricasse, exclusivamente, produtos não tributados pelo IPI

(Manual do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, 2007, p. 86).

Serviços relacionados nos incisos I a XII e XIV do § 1º do art. 17: Para as micro e pequenas

empresas que se dedicarem à prestação de serviços constantes nos incisos I a XII e XIV do §

1º do art. 17 da lei complementar serão sujeitas às alíquotas do anexo III, exceto quanto às

atividades de prestação de serviços de transportes intermunicipais da mesma lei que

abrangem: o IRPJ, CSLL, PIS, COFINS, INSS e ISS.

Locação de bens móveis: Para as micro e pequenas empresas que se dedicarem à locação de

bens móveis estarão sujeitas às alíquotas do anexo III da LC nº 123/06, diminuídas do

percentual do ISS, que não é devido nesse tipo de atividade. Assim, como abrangência dessa

tributação temos: o IRPJ, CSLL, PIS, COFINS e INSS.

Serviços previstos nos incisos XIII e XV a XVIII do § 1º do art. 17: Para as micro e pequenas

empresas que se dedicarem à prestação de serviços constantes nos incisos XIII e XV a XVIII

27

do § 1º do art. 17 da LC 123/06 estarão sujeitas às alíquotas do anexo IV da mesma lei que

abrangem: o IRPJ, CSLL, PIS, COFINS e ISS. Nesse caso, o INSS patronal deverá ser

calculado e recolhido separadamente nos termos da legislação comum.

Serviços previstos nos incisos XIX a XXVIII do § 1º e no § 2º do art. 17: Para as micro e

pequenas empresas que se dedicarem à prestação de serviços constantes nos incisos XIX a

XXVIII do § 1º e no § 2º do art. 17 da LC nº 123/06 (alterada pela LC 127/07) estarão sujeitas

às alíquotas do anexo V da mesma lei que abrangem: o IRPJ, CSLL, PIS, COFINS. A essa

alíquota deve-se acrescentar o ISS previsto no Anexo IV. Nesse caso, o INSS patronal

também deverá ser calculado e recolhido separadamente nos termos da legislação comum.

Serviços de transportes intermunicipais e interestaduais: Para as micro e pequenas empresas

que se dedicarem à prestação de serviços de transportes intermunicipais e interestaduais

estarão sujeitas às alíquotas do anexo III da LC nº 123/06 (alterada pela LC 127/07), deduzida

a parcela correspondente ao ISS e acrescida das alíquotas correspondentes ao ICMS previstas

no Anexo I da mesma lei. Assim, como abrangência dessa tributação temos: o IRPJ, CSLL,

PIS, COFINS, INSS e ICMS.

Como, no início das atividades, as empresas não terão como acumular as receitas auferidas

nos 12 meses anteriores, a LC 123/06 determina que as faixas de receita bruta das tabelas de

alíquotas sejam proporcionalizadas em função do número de meses de atividade do período.

No que se refere ao excesso de receitas a Lei Geral da Micro e Pequena Empresa nos informa

que:

Se o valor da receita bruta auferida durante o ano-calendário ultrapassar o limite de R$ 200

mil multiplicados pelo número de meses do período de atividade, a parcela de receita que

exceder ao montante assim determinado estará sujeita às alíquotas máximas previstas nos

Anexos I a V, acrescidas de 20%.

Na hipótese de o Distrito Federal ou de o estado e os municípios nele localizados adotarem os

limites inferiores de receita bruta por conta de sua participação no PIB nacional, a parcela da

receita bruta auferida durante o ano-calendário que ultrapassar o limite de R$ 100 mil ou R$

150 mil, respectivamente,multiplicada pelo número de meses do período de atividade, estará

sujeita, em relação aos percentuais aplicáveis ao ICMS e ao ISS, às alíquotas máximas

previstas nos Anexos I a V, acrescidas de 20%. (Lei Geral da Micro e Pequena Empresa,

2007, p. 50).

28

1.2.8. Tributação Facultativa

A Lei Geral prevê que estados e municípios adotem forma alternativa de recolhimento fixo

mensal do ICMS e do ISS para as microempresas que aufiram, no ano-calendário anterior,

receita bruta de até R$ 120 mil.

Contudo, a lei permite essa possibilidade desde que os valores não excedam a 50% do maior

recolhimento possível do tributo para a faixa de enquadramento prevista na tabela de

alíquotas, respeitados os acréscimos decorrentes do tipo de atividade da empresa.

1.2.9. Exclusão do Simples Nacional

As exclusões previstas pela LC nº 123/06 para as MPE são relativas às seguintes hipóteses de

ocorrência:

a) Por opção do Contribuinte

A empresa poderá solicitar a sua exclusão do Simples Nacional, através de comunicação

entregue à Secretaria da Receita Federal, até o último dia útil do mês de janeiro de cada ano.

Realizada a exclusão em janeiro, os seus efeitos dar-se-ão nesse mesmo ano. (Manual do

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, 2007, p. 118).

b) Por Obrigatoriedade

A LC 123/2006 prevê nos incisos II e III do art. 30, a exclusão por obrigatoriedade em dois

casos: quando as empresas incorrerem em qualquer das situações vedadas pela própria lei ou

quando apurarem receita bruta acima dos limites permitidos.

c) De Ofício

A listagem da exclusão de ofício das empresas optantes pelo Simples Nacional é encontrada

no art. 29 da referida lei, e produzirá efeitos a partir do próprio mês, com exceção de quando

for motivado por falta de comunicação obrigatória.

29

A empresa excluída ficará impedida de retornar ao sistema pelos próximos 3 anos-calendário

seguintes, podendo ser por 10 anos caso seja constatada a utilização de artifício, ardil ou

qualquer outro meio fraudulento que induza ou mantenha a fiscalização em erro, com o fim de

suprimir ou reduzir o pagamento dos tributos devidos.

As MPE excluídas do Simples Nacional estarão sujeitas, a partir do período em que se

processarem os efeitos da exclusão, às normas de tributação aplicáveis às demais pessoas

jurídicas.

1.2.10. Obrigações Fiscais Acessórias

O art.25 da LC n° 123/2006 determina que as microempresas e empresas de pequeno porte

optantes pelo Simples Nacional estarão obrigadas de apresentar anualmente a Declaração

Única e Simplificadas de Informações Socioeconômicas e Fiscais à Secretaria da Receita

Federal.

Em continuidade as obrigações acessórias previstas, o art.26 da lei complementar estabelece

que:

Art. 26. As microempresas e empresas de pequeno porte optantes pelo Simples Nacional

ficam obrigadas a:

I – emitir documento fiscal de venda ou prestação de serviço, de acordo com instruções

expedidas pelo Comitê Gestor;

II – manter em boa ordem e guarda os documentos que fundamentaram a apuração dos

impostos e contribuições devidos e o cumprimento das obrigações acessórias a que se refere o

art. 25 desta Lei Complementar enquanto não decorrido o prazo decadencial e não prescritas

eventuais ações que lhes sejam pertinentes.

§ 1o Os empreendedores individuais com receita bruta acumulada no ano de até R$

36.000,00 (trinta e seis mil reais):

I – poderão optar por fornecer nota fiscal avulsa obtida nas Secretarias de Fazenda ou

Finanças dos Estados, do Distrito Federal ou dos Municípios;

II – farão a comprovação da receita bruta, mediante apresentação do registro de vendas

independentemente de documento fiscal de venda ou prestação de serviço, ou escrituração

simplificada das receitas, conforme instruções expedidas pelo Comitê Gestor;

30

III – ficam dispensados da emissão do documento fiscal previsto no inciso I do caput deste

artigo caso requeiram nota fiscal gratuita na Secretaria de Fazenda municipal ou adotem

formulário de escrituração simplificada das receitas nos municípios que não utilizem o

sistema de nota fiscal gratuita, conforme instruções expedidas pelo Comitê Gestor.

Além das obrigações já mencionadas fica estabelecido, também, que as microempresas e

empresas de pequeno porte deverão manter a escrituração do livro caixa onde será lançada sua

movimentação financeira e bancária.

O Comitê Gestor de Tributação poderá instituir outras obrigações acessórias a serem

cumpridas pelas MPEs, com características nacionalmente uniformes. Sendo vedado o

estabelecimento de regras unilaterais pelas unidades políticas que participem do

Supersimples.

No capítulo seguinte será abordado o comparativo entre a Lei Complementar 123/06, Lei

9317/96 e Lei 9841/99.

31

CAPÍTULO 2

2. UM LEVANTAMENTO COMPARATIVO ENTRE AS LEGISLAÇÕES

Como sabemos, a nova legislação consolidou as disciplinas jurídicas anteriormente dispostas

na Lei 9.317/96, que tratava unicamente dos aspectos tributários do Simples, e na Lei

9.841/99, Estatuto anterior da ME e da EPP, que cuidava do tratamento jurídico diferenciado

e simplificado nos campos administrativo, tributário, previdenciário, trabalhista, creditício e

de desenvolvimento empresarial.

Entretanto, Franco (2007) nos informa que:

Por outro lado, a atual legislação (Lei Complementar 123/06) aplica-se imediatamente, desde

14.12.06, a todos os aspectos gerais, exceto tributários, os quais vigorarão apenas a partir de

01.07.07. Alerte-se, contudo que mesmo aqueles dispositivos que têm vigência imediata,

muitos temas por eles abrangidos dependem de disciplinamento por parte do Fórum

Permanente das ME e EPP, que dispõe de 6 meses para expedir instruções necessárias à

execução da Lei (LC 123/06, art. 77). O Ministério do Trabalho, a SRF, a Secretaria da

Receita Previdenciária, Estados, Municípios, implementarão os demais atos necessários à

integral aplicação da LC 123/06, até 14.12.07 (art. 77, § 1º).

Abaixo veremos ao quadros comparativos, dividindo por temas, que expõem as relações entre

essas Leis, buscando identificar as principais alterações introduzidas pela nova legislação:

QUADRO 1 - ALCANCE DO NOVO REGIME DE MICROEMPRESAS (ME) E EMPRESAS DE PEQUENO PORTE (EPP)

LC 123/06 (Estatuto) LEI 9317/96 LEI 9841/99 (Estatuto) Conceito de Micro e Pequenas Empresas é nacional (e não mais federal) por incluir, compulsoriamente, o ICMS e o ISS.

Alcance unicamente federal por abranger exclusivamente tributos de competência da União.

Alcance unicamente federal por endereçar seu comando exclusivamente às obrigações da União.

Fonte: Franco (2007)

Franco (2007) informa que a ampliação do Estatuto das Micro e Pequenas Empresas passa

agora a alcançar o ICMS e ISS, outrora facultativo e doravante compulsório, resultando da

32

aplicação de outras disposições constitucionais (art. 146, III, "d" e par. único), segundo as

quais cabe à lei complementar dispor sobre regras gerais de Direito Tributário aplicáveis às

micro e pequenas empresas. Outrossim, art. 94 dos Atos das Disposições Constitucionais

Transitórias que revoga as legislações estaduais e municipais que versam sobre tributação de

ME e EPP.

As normas relativas à licitação, previstas no novo Estatuto, passam a ser aplicáveis às três

esferas de governo (federal, estadual e municipal).

QUADRO 2 - NORMAS JURÍDICAS COMPREENDIDAS PELO ESTATUTO DAS ME E EPP

LC 123/06 (Estatuto) LEI 9317/96 LEI 9841/99 (Estatuto) 1) Regime único de arrecadação de impostos e contribuições devidos à União, Estados, Municípios (inclusive obrigações acessórias) (art. 1º, I c/c art. 21) 2) Simplificação das exigências relativas às obrigações trabalhistas, previdenciárias e respectivas obrigações acessórias (art. 1º, II) 3) Facilitação de acesso a crédito e mercado, preferência nas licitações públicas, acesso à tecnologia, estímulo ao associativismo e regras de inclusão (art. 1º, III)

Sistema integrado de pagamento de impostos e contribuições devidos à União e, desde que mediante convênio, também os devidos a Estados e Municípios(art. 3º c/c art. 4º e §§) NOTA: Norma orientada para a disciplina tributária aplicável às ME e EPP, inclusive aquelas sujeitas ao tratamento tributário do regime denominado Simples

Normas voltadas para o disciplinamento administrativo, previdenciário, trabalhista, creditício e de desenvolvimento empresarial das ME e EPP

Fonte: Franco (2007)

Segundo Franco (2007), o novo Estatuto consolidou as regras dispostas em duas legislações

(Lei 9.317/96 e 9.841/99) e é, em todos os aspectos já disciplinados pelas citadas legislações

anteriores, muito mais abrangente, porém inegavelmente muito mais complexo.

33

QUADRO 3 - GESTÃO DAS REGRAS APLICÁVEIS ÀS ME E EPP LC 123/06 (Estatuto) LEI 9317/96

1) Comitê Gestor de Tributação vinculado ao Ministério da Fazenda e composto por representantes da SRF, da Secretaria da Receita Previdenciária, dos Estados e dos Municípios, presidido e coordenado por um dos representantes da

Convênios bilaterais geridos pela União, representada pela SRF, juntamente com os Estados e Municípios conveniados (art. 4º, §§)

União (art. 2º, I e § 1º) 2) Fórum Permanente das ME e EPP com participação de órgãos federais competentes e das entidades vinculadas ao setor para tratar dos demais aspectos da lei, presidido e coordenado pelo Ministério do Desenvolvimento, cuja finalidade será orientar e assessorar na formulação e coordenação da política nacional de desenvolvimento das ME e EPP (art. 2º, II e § 5º)

Fonte: Franco(2007)

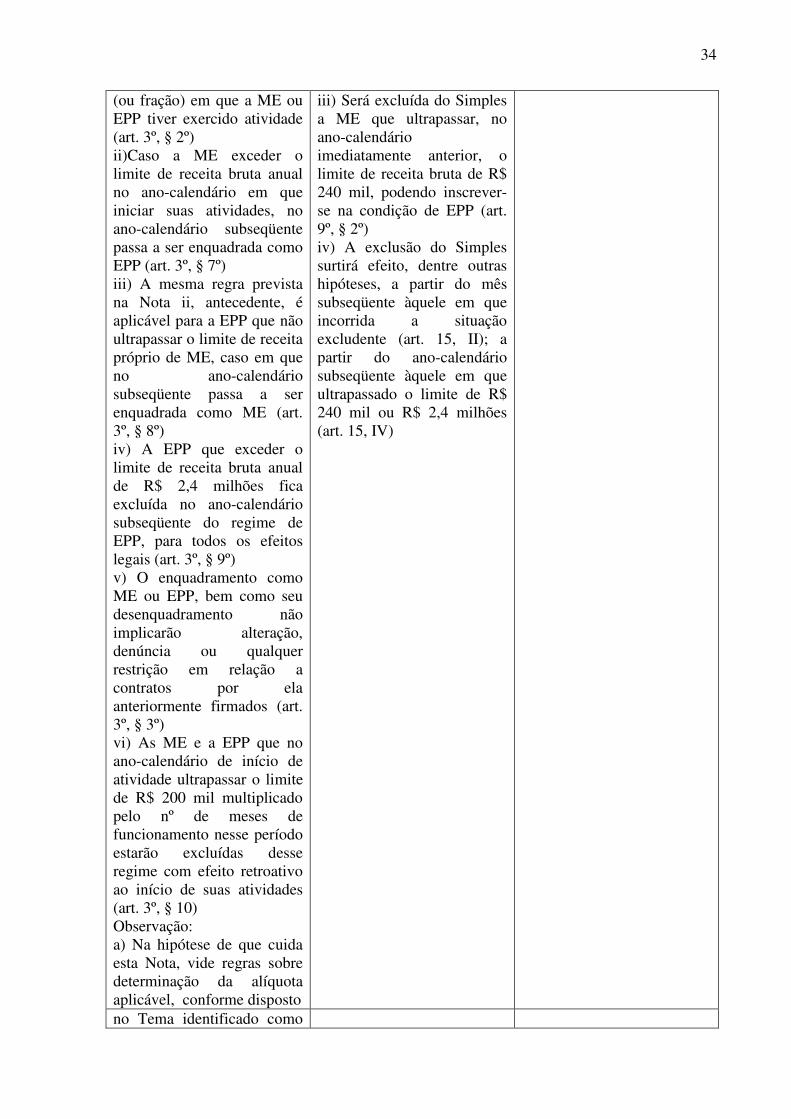

QUADRO 4 - DEFINIÇÃO DE ME E EPP LC 123/06 (Estatuto) LEI 9317/96 LEI 9841/99 (Estatuto)

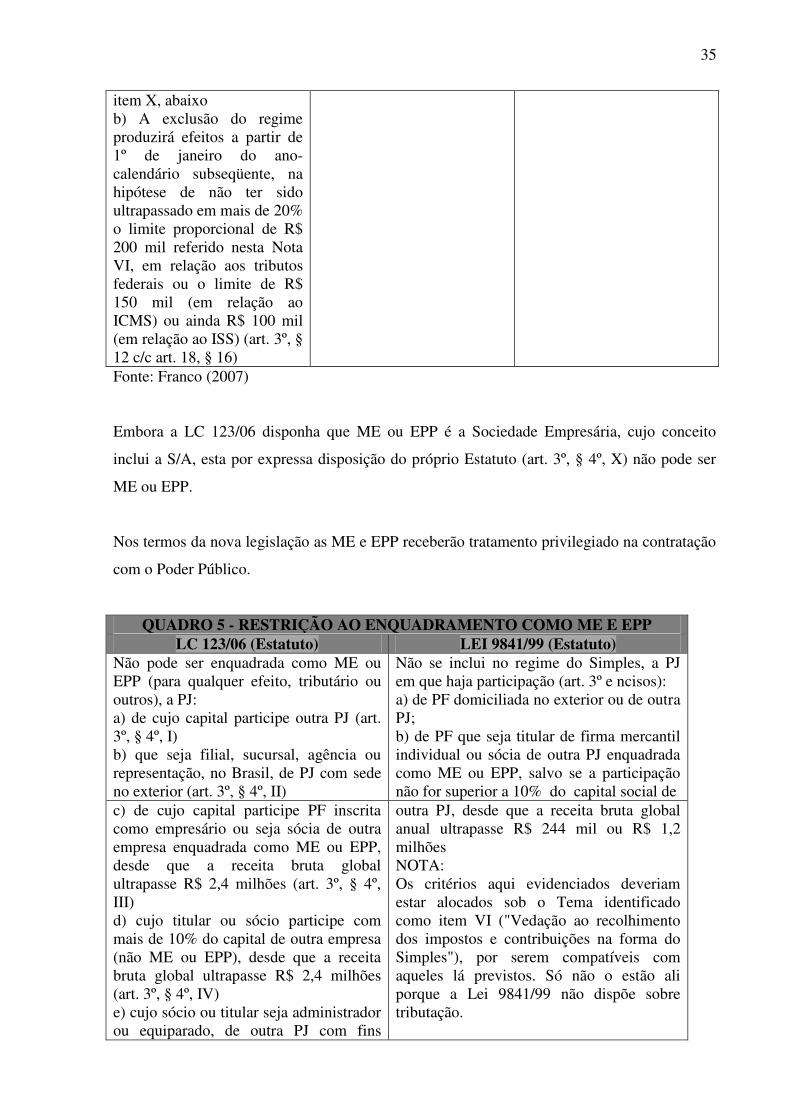

ME ou EPP é a Sociedade Empresária (como tal, Sociedade em Nome Coletivo, Sociedade em Comandita Simples, Sociedade Ltda, Sociedade Anônima, Sociedade em Comandita por Ações - Código Civil, art. 983), a Sociedade Simples (Código Civil, art. 997) e o Empresário (Código Civil, art. 966), registrados na Junta Comercial ou no Registro Civil de Pessoas Jurídicas (art. 3º), com receita bruta no ano-calendário: a) ME - igual ou inferior R$ 240 mil (art. 3º, I) b) EPP - entre R$ 240 mil e R$ 2, 4 milhões (art. 3º, II) NOTAS: i)No caso de início de atividade no próprio ano-calendário, os limites serão proporcionais ao nº de meses

a) ME - receita bruta igual ou inferior a R$ 240 mil (art. 2º, I) b) EPP - receita bruta entre R$ 240 mil e R$ 2,4 milhões (art. 2º, II) NOTAS: i) No caso de início de atividade no próprio ano-calendário, os limites serão proporcionados ao nº de meses (desconsiderada fração) em que a ME ou EPP tiver exercido atividade (art. 2º, § 1º) ii) Na hipótese de início de atividade no ano-calendário imediatamente anterior ao da opção, os valores de R$ 240 mil ou R$ 2,4 milhões serão, respectivamente, de R$ 20 mil e R$ 200 mil multiplicados pelo nº de meses de funcionamento naquele período, desconsideradas as frações de meses (art. 9º, § 1º)

Para os efeitos gerais da Lei 9841/99 (exceto tributários, regidos pela Lei 9317/96): a) ME - receita bruta anual igual ou inferior a R$ 244 mil (art. 2º, I) b) EPP - receita bruta anual entre R$ 244 mil e R$ 1,2 milhões NOTAS: i) No 1º ano de atividade os limites da receita bruta serão proporcionais ao nº de meses em que a PJ tiver exercido atividade, desconsideradas as frações de mês ii) O enquadramento bem como seu desenquadramento não implicarão alteração, denúncia ou qualquer restrição em relação a contratos por elas anteriormente firmados (art. 2º, § 2º)

34

(ou fração) em que a ME ou EPP tiver exercido atividade (art. 3º, § 2º) ii)Caso a ME exceder o limite de receita bruta anual no ano-calendário em que iniciar suas atividades, no ano-calendário subseqüente passa a ser enquadrada como EPP (art. 3º, § 7º) iii) A mesma regra prevista na Nota ii, antecedente, é aplicável para a EPP que não ultrapassar o limite de receita próprio de ME, caso em que no ano-calendário subseqüente passa a ser enquadrada como ME (art. 3º, § 8º) iv) A EPP que exceder o limite de receita bruta anual de R$ 2,4 milhões fica excluída no ano-calendário subseqüente do regime de EPP, para todos os efeitos legais (art. 3º, § 9º) v) O enquadramento como ME ou EPP, bem como seu desenquadramento não implicarão alteração, denúncia ou qualquer restrição em relação a contratos por ela anteriormente firmados (art. 3º, § 3º) vi) As ME e a EPP que no ano-calendário de início de atividade ultrapassar o limite de R$ 200 mil multiplicado pelo nº de meses de funcionamento nesse período estarão excluídas desse regime com efeito retroativo ao início de suas atividades (art. 3º, § 10) Observação: a) Na hipótese de que cuida esta Nota, vide regras sobre determinação da alíquota aplicável, conforme disposto

iii) Será excluída do Simples a ME que ultrapassar, no ano-calendário imediatamente anterior, o limite de receita bruta de R$ 240 mil, podendo inscrever-se na condição de EPP (art. 9º, § 2º) iv) A exclusão do Simples surtirá efeito, dentre outras hipóteses, a partir do mês subseqüente àquele em que incorrida a situação excludente (art. 15, II); a partir do ano-calendário subseqüente àquele em que ultrapassado o limite de R$ 240 mil ou R$ 2,4 milhões (art. 15, IV)

no Tema identificado como

35

item X, abaixo b) A exclusão do regime produzirá efeitos a partir de 1º de janeiro do ano- calendário subseqüente, na hipótese de não ter sido ultrapassado em mais de 20% o limite proporcional de R$ 200 mil referido nesta Nota VI, em relação aos tributos federais ou o limite de R$ 150 mil (em relação ao ICMS) ou ainda R$ 100 mil (em relação ao ISS) (art. 3º, § 12 c/c art. 18, § 16) Fonte: Franco (2007)

Embora a LC 123/06 disponha que ME ou EPP é a Sociedade Empresária, cujo conceito

inclui a S/A, esta por expressa disposição do próprio Estatuto (art. 3º, § 4º, X) não pode ser

ME ou EPP.

Nos termos da nova legislação as ME e EPP receberão tratamento privilegiado na contratação

com o Poder Público.

QUADRO 5 - RESTRIÇÃO AO ENQUADRAMENTO COMO ME E EPP LC 123/06 (Estatuto) LEI 9841/99 (Estatuto)

Não pode ser enquadrada como ME ou EPP (para qualquer efeito, tributário ou outros), a PJ: a) de cujo capital participe outra PJ (art. 3º, § 4º, I) b) que seja filial, sucursal, agência ou representação, no Brasil, de PJ com sede no exterior (art. 3º, § 4º, II)

Não se inclui no regime do Simples, a PJ em que haja participação (art. 3º e ncisos): a) de PF domiciliada no exterior ou de outra PJ; b) de PF que seja titular de firma mercantil individual ou sócia de outra PJ enquadrada como ME ou EPP, salvo se a participação não for superior a 10% do capital social de

c) de cujo capital participe PF inscrita como empresário ou seja sócia de outra empresa enquadrada como ME ou EPP, desde que a receita bruta global ultrapasse R$ 2,4 milhões (art. 3º, § 4º, III) d) cujo titular ou sócio participe com mais de 10% do capital de outra empresa (não ME ou EPP), desde que a receita bruta global ultrapasse R$ 2,4 milhões (art. 3º, § 4º, IV) e) cujo sócio ou titular seja administrador ou equiparado, de outra PJ com fins

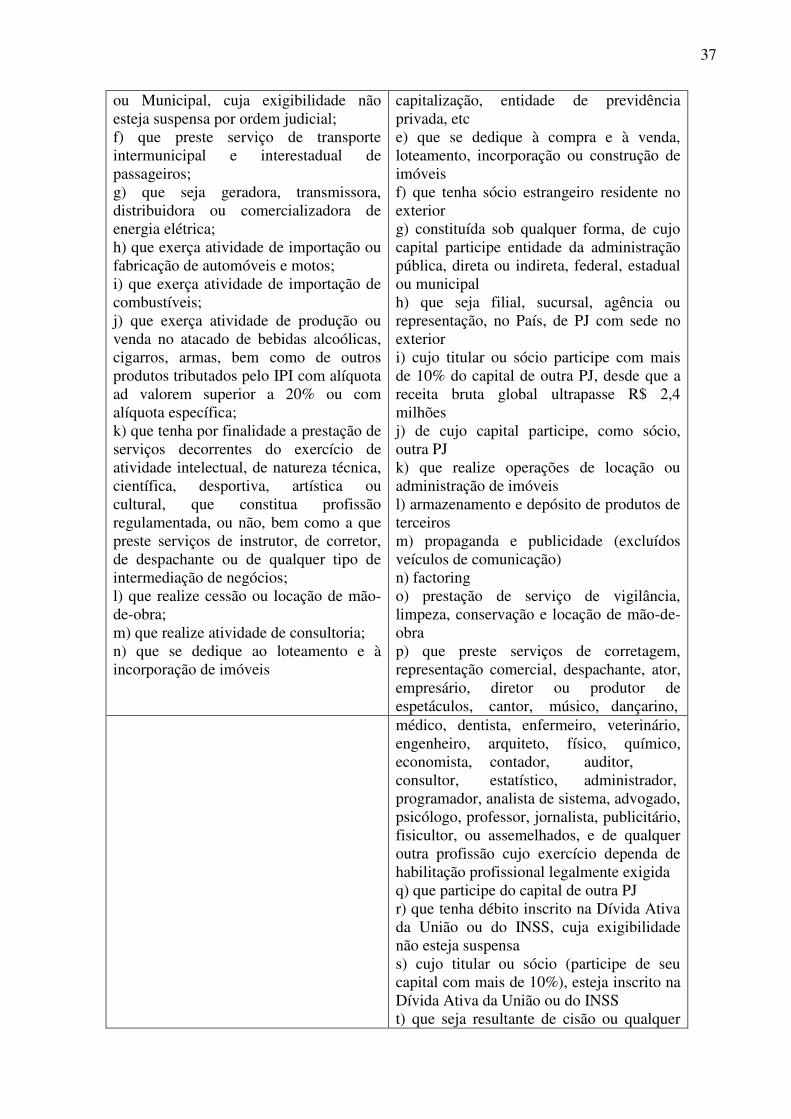

outra PJ, desde que a receita bruta global anual ultrapasse R$ 244 mil ou R$ 1,2 milhões NOTA: Os critérios aqui evidenciados deveriam estar alocados sob o Tema identificado como item VI ("Vedação ao recolhimento dos impostos e contribuições na forma do Simples"), por serem compatíveis com aqueles lá previstos. Só não o estão ali porque a Lei 9841/99 não dispõe sobre tributação.

36

lucrativos, desde que a receita global ultrapasse R$ 2,4 milhões (art. 3º, § 4º, V) f) seja constituída como cooperativa (salvo as de consumo) (art. 3º, § 4º, VI) g) que participe do capital de outra PJ (art. 3º, § 4º, VII) h) que exerça atividade de banco, corretora, distribuidora de títulos e valores mobiliários, leasing, seguradora, previdência complementar, etc. (art. 3º, § 4º, VIII) i) que resulte de cisão ou qualquer forma de desmembramento de PJ ocorrido nos últimos 5 anos-calendário anteriores (art. 3º, § 4º, IX) j) constituída como S/A (art. 3º, § 4º, X)

Fonte: Franco (2007)

Conforme Franco (2007), antes da LC 123/06 qualquer empresa autorizada em razão do

exercício de sua atividade e receita bruta auferida podia enquadrar-se como ME ou EPP. E,

exclusivamente para efeitos tributários, podia recolher os tributos no regime do Simples. A

autorização para recolher no regime do Simples dependia, pois, fundamentalmente, do

faturamento anual. Até o limite do faturamento próprio de ME ou de EPP, recolhia pelo

regime do Simples com base nas respectivas alíquotas.

O critério do faturamento foi agora abandonado pelo novo Estatuto, prevalecendo, doravante,

para efeito de opção pelo Simples, a atividade exercida.

QUADRO 6 - VEDAÇÃO AO RECOLHIMENTO DOS IMPOSTOS E CONTRIBUIÇÕES NA FORMA DO SIMPLES

LC 123/06 (Estatuto) LEI 9317/96 Não poderão recolher impostos e contribuições na forma do Simples Nacional a ME ou a EPP (art. 17, incisos I a XIV): a) que explore atividade de factoring; b) que tenha sócio domiciliado no exterior; c) de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal; d) que preste serviço de comunicação; e) que possua débito com o INSS ou com as Fazendas Públicas Federal, Estadual

Não poderá optar pelo Simples a PJ (art. 9º, I a XIX): a) que na condição de ME tenha auferido, no ano-calendário imediatamente anterior, receita bruta superior a R$ 240 mil b) que na condição de EPP tenha auferido, no ano-calendário imediatamente anterior, receita bruta superior a R$ 2,4 milhões c) constituída sob a forma de S/A d) cuja atividade seja banco, sociedades de crédito, corretora e distribuidora de títulos e valores mobiliários, leasing, cooperativa de crédito, seguradora, empresa de

37

ou Municipal, cuja exigibilidade não esteja suspensa por ordem judicial; f) que preste serviço de transporte intermunicipal e interestadual de passageiros; g) que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica; h) que exerça atividade de importação ou fabricação de automóveis e motos; i) que exerça atividade de importação de combustíveis; j) que exerça atividade de produção ou venda no atacado de bebidas alcoólicas, cigarros, armas, bem como de outros produtos tributados pelo IPI com alíquota ad valorem superior a 20% ou com alíquota específica; k) que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada, ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios; l) que realize cessão ou locação de mão-de-obra; m) que realize atividade de consultoria; n) que se dedique ao loteamento e à incorporação de imóveis

capitalização, entidade de previdência privada, etc e) que se dedique à compra e à venda, loteamento, incorporação ou construção de imóveis f) que tenha sócio estrangeiro residente no exterior g) constituída sob qualquer forma, de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal h) que seja filial, sucursal, agência ou representação, no País, de PJ com sede no exterior i) cujo titular ou sócio participe com mais de 10% do capital de outra PJ, desde que a receita bruta global ultrapasse R$ 2,4 milhões j) de cujo capital participe, como sócio, outra PJ k) que realize operações de locação ou administração de imóveis l) armazenamento e depósito de produtos de terceiros m) propaganda e publicidade (excluídos veículos de comunicação) n) factoring o) prestação de serviço de vigilância, limpeza, conservação e locação de mão-de-obra p) que preste serviços de corretagem, representação comercial, despachante, ator, empresário, diretor ou produtor de espetáculos, cantor, músico, dançarino,

médico, dentista, enfermeiro, veterinário, engenheiro, arquiteto, físico, químico, economista, contador, auditor, consultor, estatístico, administrador, programador, analista de sistema, advogado, psicólogo, professor, jornalista, publicitário, fisicultor, ou assemelhados, e de qualquer outra profissão cujo exercício dependa de habilitação profissional legalmente exigida q) que participe do capital de outra PJ r) que tenha débito inscrito na Dívida Ativa da União ou do INSS, cuja exigibilidade não esteja suspensa s) cujo titular ou sócio (participe de seu capital com mais de 10%), esteja inscrito na Dívida Ativa da União ou do INSS t) que seja resultante de cisão ou qualquer

38

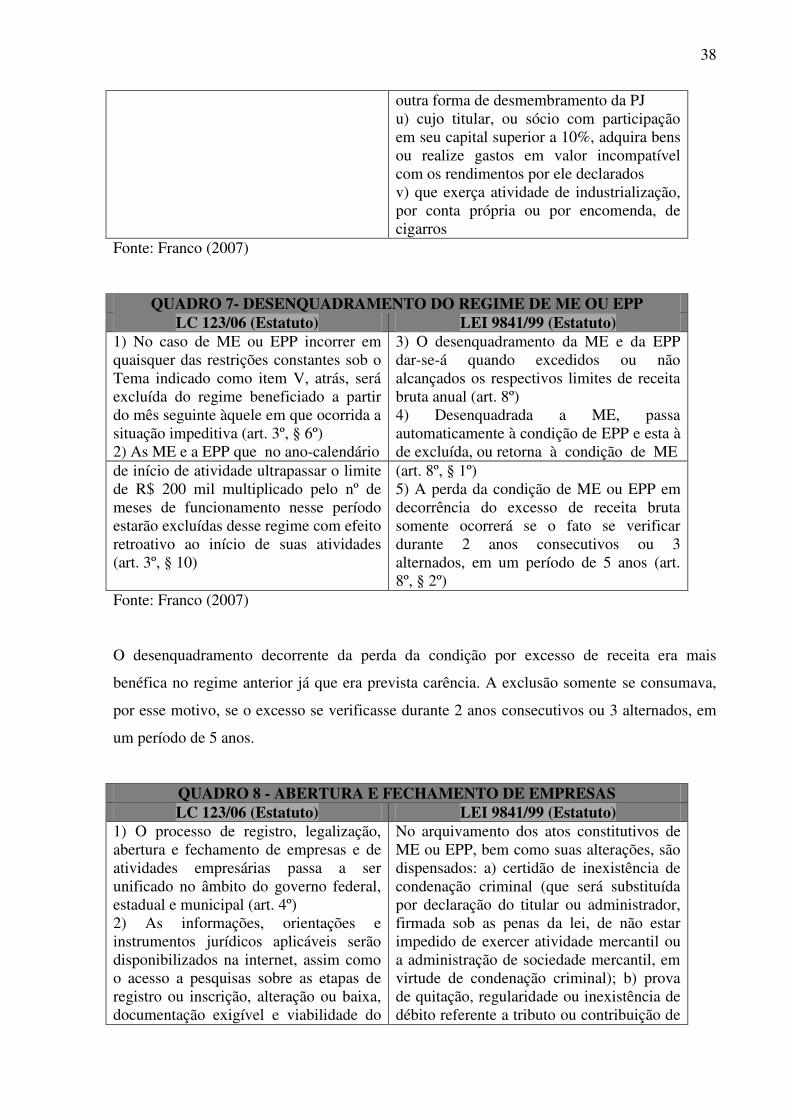

outra forma de desmembramento da PJ u) cujo titular, ou sócio com participação em seu capital superior a 10%, adquira bens ou realize gastos em valor incompatível com os rendimentos por ele declarados v) que exerça atividade de industrialização, por conta própria ou por encomenda, de cigarros

Fonte: Franco (2007)

QUADRO 7- DESENQUADRAMENTO DO REGIME DE ME OU EPP LC 123/06 (Estatuto) LEI 9841/99 (Estatuto)

1) No caso de ME ou EPP incorrer em quaisquer das restrições constantes sob o Tema indicado como item V, atrás, será excluída do regime beneficiado a partir do mês seguinte àquele em que ocorrida a situação impeditiva (art. 3º, § 6º) 2) As ME e a EPP que no ano-calendário

3) O desenquadramento da ME e da EPP dar-se-á quando excedidos ou não alcançados os respectivos limites de receita bruta anual (art. 8º) 4) Desenquadrada a ME, passa automaticamente à condição de EPP e esta à de excluída, ou retorna à condição de ME

de início de atividade ultrapassar o limite de R$ 200 mil multiplicado pelo nº de meses de funcionamento nesse período estarão excluídas desse regime com efeito retroativo ao início de suas atividades (art. 3º, § 10)

(art. 8º, § 1º) 5) A perda da condição de ME ou EPP em decorrência do excesso de receita bruta somente ocorrerá se o fato se verificar durante 2 anos consecutivos ou 3 alternados, em um período de 5 anos (art. 8º, § 2º)

Fonte: Franco (2007)

O desenquadramento decorrente da perda da condição por excesso de receita era mais

benéfica no regime anterior já que era prevista carência. A exclusão somente se consumava,

por esse motivo, se o excesso se verificasse durante 2 anos consecutivos ou 3 alternados, em

um período de 5 anos.

QUADRO 8 - ABERTURA E FECHAMENTO DE EMPRESAS LC 123/06 (Estatuto) LEI 9841/99 (Estatuto)

1) O processo de registro, legalização, abertura e fechamento de empresas e de atividades empresárias passa a ser unificado no âmbito do governo federal, estadual e municipal (art. 4º) 2) As informações, orientações e instrumentos jurídicos aplicáveis serão disponibilizados na internet, assim como o acesso a pesquisas sobre as etapas de registro ou inscrição, alteração ou baixa, documentação exigível e viabilidade do

No arquivamento dos atos constitutivos de ME ou EPP, bem como suas alterações, são dispensados: a) certidão de inexistência de condenação criminal (que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade mercantil, em virtude de condenação criminal); b) prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de

39

registro ou inscrição (art. 5º) 3) Os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios deverão ser simplificados e uniformizados (art. 6º) 4) As vistorias somente serão realizadas após o início das operações quando a atividade, por sua natureza, o exigir (art. 6º, § 1º) 5) Os municípios emitirão alvará de funcionamento provisório imediatamente após o registro (art. 7º) 6) O registro de constituição, alterações e extinções (baixas) ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias e trabalhistas (principais ou acessórias), do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das

qualquer natureza, salvo no caso de extinção de firma mercantil individual ou de sociedade (art. 6º, incisos)

responsabilidades apuradas antes ou após o ato de extinção (art. 9º) 7) No arquivamento dos atos constitutivos e de suas alterações serão dispensadas: a) Certidão de Inexistência de condenação criminal (que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal); b) prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza (art. 9º, § 1º, I e II) 8) Não mais poderão ser exigidos na abertura e baixa de empresas: a) documento de propriedade ou contrato de locação do imóvel, salvo para comprovação do endereço indicado; b) comprovação de regularidade de prepostos dos empresários ou PJ com seus órgãos de classe, como requisito para deferimento da inscrição, alteração ou baixa, bem como para autenticação de instrumento de escrituração (art. 10 e incisos) 9) É vedado qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante que exceda o estrito limite dos requisitos pertinentes à

40

essência do registro, alteração ou baixa (art. 11) 10) As ME e EPP sem movimento há mais de 3 anos poderão ser baixadas perante os órgãos públicos federais, estaduais e municipais, no prazo de 60 dias, independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos (art. 78, §§ 1º e 2º) Fonte: Franco (2007)

No caso de baixa de ME ou EPP paralisada há mais de 3 anos, e em todos os demais casos de

baixa, respondem os sócios e administradores pelos impostos, contribuições e respectivas

penalidades decorrentes da simples falta de recolhimento ou da prática de outras

irregularidades promovidas pela empresa, sendo eles considerados solidariamente

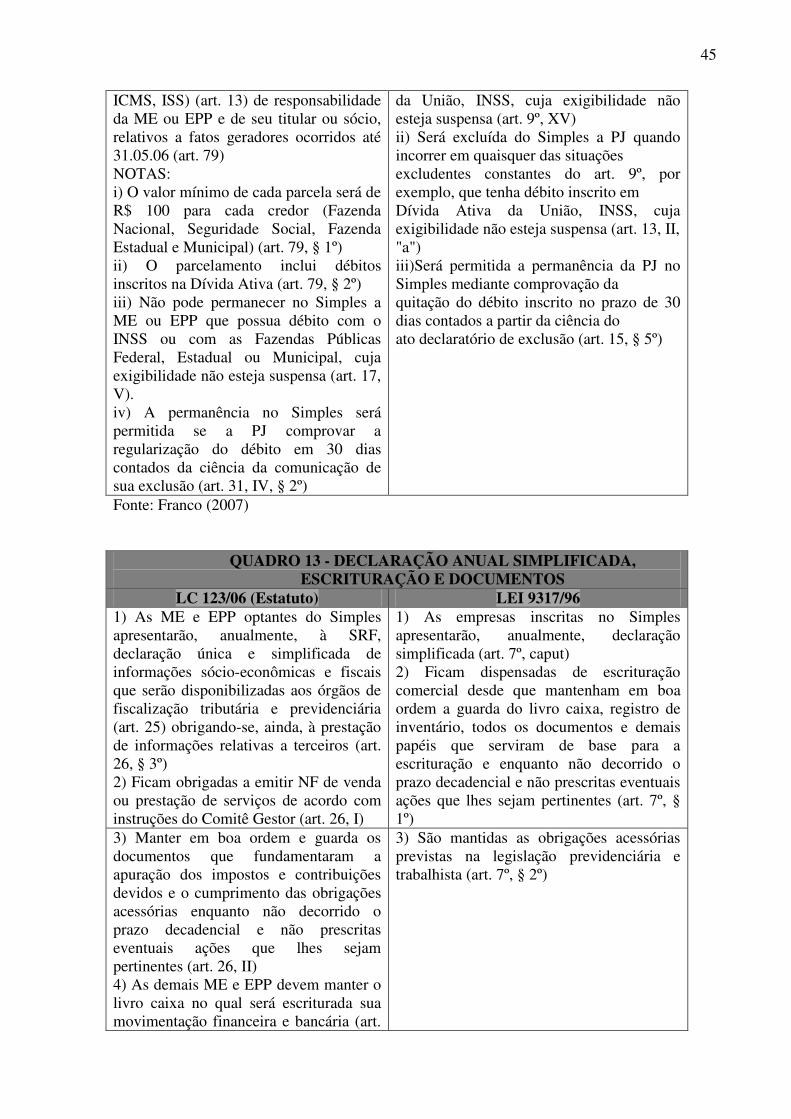

responsáveis, inclusive por multa e juros (LC 123/06, art. 78, § 3º c/c art. 9º).

A previsão de solidariedade é por demais nefasta, dentre outras razões, por considerar a falta

de recolhimento de tributo conduta apta a transferir a responsabilidade da empresa para o

sócio ou administrador, o que contraria, por exemplo, o espírito e a razão de existência das

sociedades limitadas (as responsabilidades dos sócios limitam-se ao capital integralizado),

além de confrontar-se com precedentes do Superior Tribunal de Justiça (Franco, 2007).

QUADRO 9 – TRIBUTAÇÃO LC 123/06 (Estatuto) LEI 9317/96

Pagamento unificado e em documento único, do IRPJ, PIS, CSLL, COFINS e IPI, Contribuição Previdenciária (parcela da empresa), ICMS, ISS (art. 13 c/c art. 31) NOTAS: i) Não podem pagar a contribuição previdenciária unificadamente no regime do Simples, as prestadoras de serviços de (art. 13, V c/c art. 17, § 1º, XIII a XXVII e § 2º): a) construção de imóvel e obras de engenharia, inclusive sob a forma de subempreitada; b) transporte municipal de passageiro; c) empresas montadoras de estandes para feiras; d) escolas livres, de línguas estrangeiras, artes, cursos

Pagamento unificado e em documento único, do IRPJ, PIS, CSLL, COFINS e IPI, Contribuição Previdenciária (parcela da empresa) (art. 3º, § 1º) NOTAS: i) A inclusão do ICMS e do ISS no Simples depende de convênio estabelecido entre Estados/Municípios e União (art. 4º) ii) Em razão da adesão ao Simples depender de legislação estadual ou municipal, os limites de receita bruta para efeito de enquadramento como ME ou EPP dependem exclusivamente de regras próprias estabelecidas em cada legislação estadual ou municipal (art. 4º, § 4º) iii) Consideram-se isentos do IR (na fonte e na declaração de ajuste anual) os valores

41

técnicos e gerenciais; e) produção cultural e artística; f) produção cinematográfica e de artes cênicas; g) administração e locação de imóveis de terceiros; h) academias de dança, de capoeira, de ioga e de artes marciais; i) academias de atividades físicas, desportivas, de natação e escolas de esportes; j) elaboração de softwares, inclusive jogos eletrônicos desenvolvidos no estabelecimento do optante do Simples; k) licenciamento ou cessão de direito de uso de software; l) planejamento, confecção, manutenção e atualização de páginas da internet realizados em estabelecimento do optante do Simples; m) escritórios de contabilidade; n) serviço de vigilância, limpeza ou conservação; o) outros serviços cuja opção pelo Simples não tenha sido expressamente vedada ii) Nalgumas operações o IPI, PIS e COFINS (casos de importação) não

efetivamente pagos ao titular ou sócio da ME ou da EPP (art. 25)

poderão ser recolhidos unificadamente, assim como o ICMS e o ISS (art. 13, § 1º, XII, XIII e XIV) iii) Ficam dispensadas as contribuições ao serviço social e de formação profissional vinculadas ao sistema "S" (Sebrae, Senai, Senac, etc), inclusive Contribuição Sindical patronal (art. 13, § 3º) iv) É isento do IR (na fonte e na declaração de ajuste anual) o lucro distribuído, limitada a isenção ao resultado da aplicação de 15% (ou 25%) sobre a receita bruta subtraído do valor devido a título de Simples, no respectivo período (art. 14, § 1º) NOTA: Inexiste limite para a isenção do lucro distribuível no caso da PJ manter escrituração contábil e nela evidenciar lucro superior ao referido limite (art. 14, § 2º)

Fonte: Franco (2007)

Franco (2007) afirma que na composição da LC 123/06 foi substituída a tributação em

separado do regime do SIMPLES incidente sobre o ganho de capital na alienação de bens do

42

ativo (Lei 9317/96, art. 3º § 2º, "d"), pela tributação de bens do ativo permanente (LC 123/06,

art. 13, § 1º, VI).

Com a LC 123/06, os limites de receita bruta para efeito de enquadramento como ME e EPP

passam a ser uniformes para União, Estados e Municípios

QUADRO 10 - CLASSES DE ALÍQUOTAS APLICÁVEIS ÀS RECEITAS BRUTAS