Redalyc.Experiencias de financiación local en América … · Hay divergencias entre los costos y...

30

Urban Public Economics Review ISSN: 1697-6223 [email protected] Universidade de Santiago de Compostela España Porto, Alberto Experiencias de financiación local en América del Sur Urban Public Economics Review, núm. 16, 2012, pp. 12-41 Universidade de Santiago de Compostela Santiago de Compostela, España Disponible en: http://www.redalyc.org/articulo.oa?id=50424589001 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Redalyc.Experiencias de financiación local en América … · Hay divergencias entre los costos y...

Urban Public Economics Review

ISSN: 1697-6223

Universidade de Santiago de Compostela

España

Porto, Alberto

Experiencias de financiación local en América del Sur

Urban Public Economics Review, núm. 16, 2012, pp. 12-41

Universidade de Santiago de Compostela

Santiago de Compostela, España

Disponible en: http://www.redalyc.org/articulo.oa?id=50424589001

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

12 1312

Experiencias de financiación local en América del Sur*Alberto Porto**

The aim of this paper is to address some experiences of local financing in countries of South America. The current situation reveals that in all these countries there exist important departures from the requirements for hard political and budgetary constraint. There are divergences between the costs and the benefits from the fiscal activity in each municipality, municipalities are “transfer dependent”, the political agent who spends is not the same who collects the needed taxes, and the responsibility to collect revenue does not find correspondence with the political responsibility. An empirical analysis reveals that at the municipal level there exists asymmetry between the evolution of expenditures and revenues. As a consequence, the gap between them will increase. To escape from inefficient ways of adjustment (such as more financial dependence on transfers and/or the deterioration in the provision of goods and services and/or more debt) it is necessary to redesign the system of local taxation. This is not a simple task due to the existence of conflicting objectives. This paper presents simple models which may constitute a step forward toward a solution.

Key words: fiscal decentralization, local governments, local financing.JEL classification: H7

En este trabajo se estudian experiencias de financiación local con especial referencia a los países de América del Sur. La situación actual

* Realizado en el marco del régimen de incentivos a docentes-investigadores de las Uni-

versidades Nacionales. Se contó con el PICT 799/2007 del Fondo para la Investigación

Científica y Tecnológica del Ministerio de Ciencia, Tecnología e Innovación Tecnoló-

gica. Trabajo presentado en las I Jornadas Iberoamericanas de Financiación Local,

Toledo, España, noviembre 2011. Se agradecen los valiosos comentarios recibidos en

esa oportunidad y los de tres evaluadores anónimos. Los errores subsistentes son de

mi exclusiva responsabilidad.

** Universidad Nacional de La Plata y Academia Nacional de Ciencias Económicas,

Argentina

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

1414

revela que en todos los países hay importantes desvíos de los requerimientos para la existencia de restricción presupuestaria y política fuerte. Hay divergencias entre los costos y los beneficios de la actividad fiscal entre las municipalidades, las municipalidades son “transferencia dependientes”, el político que gasta no es el que recauda y la responsabilidad de recaudar no se corresponde con la responsabilidad política. El examen empírico de los determinantes de la descentralización fiscal en el sector subnacional revela asimetría entre la evolución de los gastos y la de los recursos propios municipales –relativos a los totales subnacionales– que hacen esperable un desvío creciente. Ceteris paribus, ese desvío se cubrirá con mayores transferencias y/o con el deterioro en la prestación de los servicios y/o con endeudamiento. Para escapar a esas vías ineficientes de ajuste se debería rediseñar el sistema de financiamiento municipal propio. No es una tarea simple dado que en la elección de la estructura tributaria existen objetivos conflictivos. En este trabajo se plantean modelos simples para avanzar en el estudio del tema.

Palabras clave: descentralización fiscal, gobiernos locales, financiación localClasificación JEL: H7

i. IntroducciónEn este trabajo se estudian experiencias de financiación local en nueve países de América del Sur (Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú y Uruguay). Se presenta el estado actual y la probable evolución a partir de las modificaciones que pueden preverse en la descentralización dentro del sector subnacional de gobierno.

Los principales resultados son los siguientes. La situación actual revela que en todos los países hay importantes apartamientos de los requeri-mientos para la existencia de restricción presupuestaria y política fuerte en los gobiernos locales. El examen empírico de los determinantes de la descentralización fiscal en el sector subnacional de siete países revela asimetría entre la evolución de los gastos y la de los recursos propios municipales –relativos a los totales subnacionales- que hacen esperable un apartamiento creciente. Ceteris paribus, ese apartamiento se cubrirá con mayores transferencias y/o con el deterioro en la prestación de los servicios y/o con endeudamiento. Para escapar a esas vías ineficientes de

14 1514

ajuste se debería rediseñar el sistema de financiamiento municipal propio. En el rediseño compiten distintos objetivos.

El trabajo está organizado en la forma siguiente. En la sección II se plantean las condiciones para la existencia de restricción presupuestaria y política fuerte en los gobiernos locales que son necesarias para el fun-cionamiento eficiente de la descentralización. En la sección III se carac-teriza brevemente al sector municipal de la América del Sur que, como ocurre en otros países, exhibe una gran heterogeneidad. La sección IV presenta la situación fiscal del sector subnacional y detalla en qué medi-da “lo que es” en cuanto a financiación local se aparta de los requeri-mientos del modelo eficiente. En la sección V se estiman los determi-nantes de la descentralización en el sector subnacional y se conjetura sobre las implicancias para la financiación local. En la sección VI, en base a modelos simples, se estudian los conflictos entre objetivos que plantean los distintos medios de financiamiento municipal. En la sección VII se concluye.

ii. Restricción presupuestaria y política fuerte para los gobiernos localesEn la literatura reciente se estudian los requerimientos para que los gobier-nos municipales funcionen en forma eficiente (Bird, 2001; Porto, Garri-ga y Rosales, 2009):

(a) que el área que recibe el beneficio cargue con los costos;(b) que la responsabilidad de gastar coincida con la de recaudar;(c) que la responsabilidad de recaudar coincida con la responsabilidad

política.(d) que los ciudadanos-votantes estén bien informados de modo que

puedan evaluar el desempeño del gobierno municipal en el momento de votar.

Estas son las cuatro dimensiones del “principio de correspondencia” (“the matching principle”) que implican restricción presupuestaria y política fuerte en el nivel municipal. Los políticos son votados por con-tribuyentes bien informados, el político que gasta es el que recauda y los beneficios y costos se concentran en la región en la que el político es votado. Desde el punto de vista financiero el principio requiere corres-pondencia fiscal media (CFMe) perfecta, o sea, RP/G = 1,donde RP son los recursos propios de la municipalidad y G el gasto total. Hay varias razones por las que esta condición no se cumple, resultando RP/G < 1. El valor de RP/G, comparado con la unidad, es la medida del aparta-

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

1616

miento de la correspondencia media perfecta y de cuan blanda es la restricción presupuestaria. Este apartamiento es el resultado de la cen-tralización de los impuestos y la coparticipación de lo recaudado (“reve-nue sharing”), debida a la subaditividad de la función de costos de recaudación, a la minimización de la carga excedente de los impuestos, a la existencia de externalidades tanto del lado de los gastos como de los impuestos, al objetivo de igualación fiscal del gobierno central y al objetivo de control macroeconómico. En las teorías de segunda gene-ración del federalismo fiscal -que reemplazan el supuesto de gobiernos benevolentes por el de políticos y burócratas maximizadores de su uti-lidad, en el marco de los incentivos que generan las instituciones polí-ticas y fiscales- la forma de financiamiento ocupa un lugar central, ya que se considera que la restricción presupuestaria blanda genera incen-tivos, por un lado, para el comportamiento fiscal irresponsable de los gobiernos locales y, por otro lado, para las interferencias del gobierno central.

iii. Los gobiernos locales en América del Sur1

Como marco de referencia en la Tabla 1 se presenta un resumen de datos demográficos y de la organización político-institucional de los países y en las Tablas 2 y 3 la estructura del sector municipal en los distintos países. Tanto a nivel de países como de las municipalidades existe una gran hete-rogeneidad que luego se traslada a las variables fiscales. Un hecho a des-tacar es que en todos los países las autoridades locales son elegidas demo-cráticamente; se trata de un fenómeno reciente que ha dado impulso a la descentralización política y fiscal2.

1 Las secciones III a V están basadas en Porto, Garriga y Rosales (2009, 2011). Para deta-

lles sobre las bases de datos y las estimaciones consultar esos trabajos. 2 El número de municipalidades y sus funciones crecieron en los últimos treinta años

como respuesta a las demandas de mayor democratización y mayor eficiencia en la

provisión de bienes públicos. En muchos países de la región la descentralización se ha

identificado con la lucha contra el centralismo y el autoritarismo

16 1716

Tabl

a 1:

Org

aniz

ació

n po

lític

a-in

stit

ucio

nal y

dat

os d

emog

ráfic

os p

or p

aís

Paí

sR

égim

en i

nst

itu

cio

nal

Po

blac

ión

(m

illo

nes

de

hab

.)

Sup

erfi

cie

(Km

2)

(*)

Den

sida

d (h

ab./

Km

2)

Cap

ital

(*

*)

Arg

enti

na

Repú

blic

a re

pres

enta

tiva

y f

eder

al38

,6 (

2005

)3.

761.

274

9,6

Ciu

dad

Aut

ónom

a de

B

uen

os A

ires

(2,

77)

Bra

sil

Repú

blic

a Fe

dera

l18

4,0

(200

7)8.

544.

415

21,5

Bra

sili

a (2

,4)

Ch

ile

Repú

blic

a pr

esid

enci

alis

ta u

nit

aria

16,3

(20

05)

755.

832

21,5

San

tiag

o de

Ch

ile

(6.5

)

Par

agu

ayRe

públ

ica

pres

iden

cial

ista

un

itar

ia6,

1 (2

007)

412.

491

14,8

Asu

nci

ón (

0,51

)

Uru

guay

Repú

blic

a un

itar

ia3,

2 (2

005)

175.

016

18,5

Mon

tevi

deo

(1,3

)

Co

no

Su

r2

paí

ses

fede

rale

s y

3 u

nit

ario

s2

48

,21

3.6

49

.02

81

8,2

Bo

livi

aRe

públ

ica

pres

iden

cial

ista

un

itar

ia9,

4 (2

005)

1.09

9.55

17,

5Su

cre

(0,2

1)

Co

lom

bia

Repú

blic

a pr

esid

enci

alis

ta u

nit

aria

42,9

(20

05)

1.14

8.49

337

,3B

ogot

á (6

,8)

Ecu

ado

rRe

públ

ica

unit

aria

13,3

(20

06)

254.

886

52,3

Qui

to (

1,4)

Per

úRe

públ

ica

pres

iden

cial

ista

un

itar

ia27

,4 (

2007

)1.

285.

216

21,3

Lim

a (8

,4)

Reg

ión

an

din

a4

paí

ses

un

itar

ios

93

,13

.78

8.1

46

,02

4,6

Tota

l7

paí

ses

un

itar

ios

y 2

fed

eral

es3

41,3

17.

437

.174

19,6

(*)

Cor

resp

onde

al á

rea

terr

estr

e.

(**)

En

tre

paré

nte

sis

la p

obla

ción

seg

ún C

enso

s N

acio

nal

es, e

n m

illo

nes

de

hab

itan

tes.

Fuen

te: P

orto

, Gar

riga

y R

osal

es (

2009

,201

1)

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

1818

Tabl

a 2:

Mun

icip

ios a

grup

ados

por

tam

año

de p

obla

ción

Paí

s /

hab

itan

tes

<5.0

00

e/5

.00

0 y

1

0.0

00

e/1

0.0

00

y

50

.00

0e/

50

.00

0 y

1

00

.00

0E/

10

0.0

00

y

50

0.0

00

>50

0.0

00

Tota

lP

arti

ci-

pac

ión

(%

)

Nú

mer

o d

e m

un

icip

alid

ades

Arg

enti

na

1.53

524

330

650

539

2.19

61

8,6

Bo

livi

a77

7415

69

74

327

2,8

Bra

sil

1.33

61.

265

2.39

631

421

736

5.56

44

7,1

Ch

ile

4258

160

3647

234

52

,9

Co

lom

bia

175

269

561

5849

71.

119

9,5

Ecu

ado

r13

3711

432

182

216

1,8

Par

agu

ay49

6995

157

123

62

,0

Per

ú (

*)

941

353

399

5244

41.

793

15,2

Uru

guay

--

29

71

190

,2

Tota

l re

gió

n4

.16

82

.36

84

.18

957

54

49

66

11.8

151

00

Par

tici

pac

ión

(%

)3

5,3

20

,03

5,5

4,9

3,8

0,6

10

0,0

(*)

No

se p

osee

info

rmac

ión

del

tot

al d

e la

s m

unic

ipal

idad

es

Fuen

te: P

orto

, Gar

riga

y R

osal

es (

2009

,201

1)

18 1918

Tabl

a 3:

Pob

laci

ón p

or g

rupo

de

mun

icip

ios (

en m

iles d

e ha

bita

ntes

)

Paí

s /

hab

itan

tes

<5.0

00

e/5

.00

0

y 1

0.0

00

e/1

0.0

00

y

50

.00

0e/

50

.00

0

y 1

00

.00

0E/

10

0.0

00

y

50

0.0

00

>50

0.0

00

Tota

lP

arti

cip

ació

n

(%)

Arg

enti

na

3026

94.

490

2.86

919

.641

11.2

9338

.592

11,3

Bo

livi

a20

555

43.

253

624

1.20

13.

590

9.42

72

,8

Bra

sil

4.49

79.

009

49.9

6221

.907

44.8

2853

.809

184.

012

53

,9

Ch

ile

109

434

3.44

62.

642

8.40

31.

233

16.2

674

,8

Co

lom

bia

566

2.00

011

.639

3.84

610

.520

14.3

1842

.889

12

,6

Ecu

ado

r45

267

2.87

72.

158

3.73

04.

246

13.3

233

,9

Par

agu

ay18

859

22.

264

1.17

81.

296

602

6.12

01

,8

Per

ú2.

249

2.51

97.

862

3.57

58.

899

2.31

527

.419

8,0

Uru

guay

--

7465

21.

189

1.32

63.

241

0,9

Tota

l re

gió

n7.

89

015

.64

48

5.8

673

9.4

50

99

.70

69

2.7

32

341

.29

01

00

Par

tici

pac

ión

%2

,34

,62

5,2

11,6

29

,22

7,2

10

0

Fuen

te: P

orto

, Gar

riga

y R

osal

es (

2009

,201

1)

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

2020

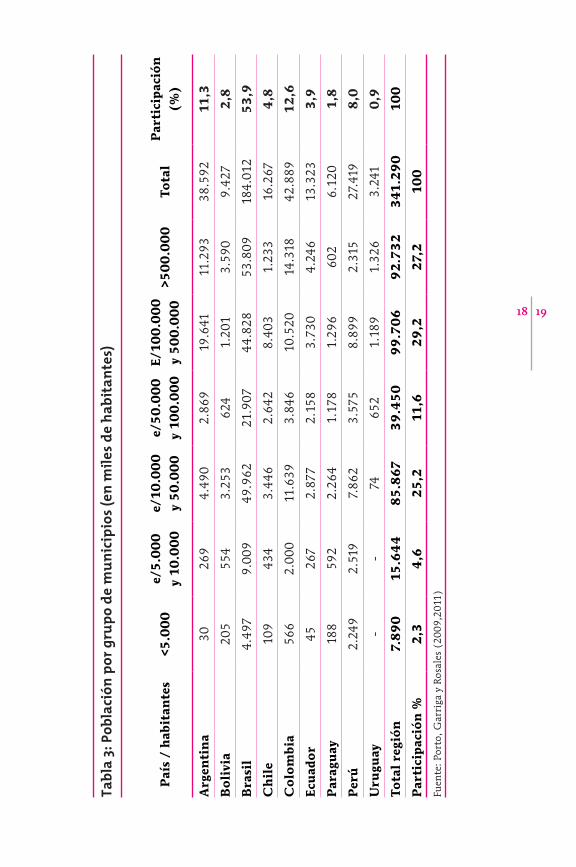

4. Situación fiscalEn la Tabla 4 se resumen los indicadores de descentralización y corres-pondencia fiscal en cada país. Existen grandes diferencias en la estructu-ra vertical del sector público. El gasto subnacional (provincias más muni-cipalidades) es igual al 44% del gasto total para el promedio de los países, variando entre el mínimo del 11% en Uruguay y el máximo del 50% en la Argentina. La estructura del nivel subnacional es también muy variable con la mayor participación municipal en Chile y Uruguay (100%)3 y la menor en la Argentina (17%). Los indicadores de correspondencia fiscal departamental o provincial varían entre el 88% en Brasil y cero en Bolivia. A nivel local, varía entre el 84% en Paraguay y el 26% en Brasil. Un resul-tado importante es que tanto para los niveles intermedios como para los locales la relación RP/G es menor a la unidad, o sea, son “transferencia dependientes”. La Tabla 5 documenta la situación, agrupando las muni-cipalidades por intervalos de población. En la Tabla 6 se presentan los apartamientos entre los requerimientos para la existencia de restricción presupuestaria y política fuerte y la realidad observada. P.ej. las munici-palidades con menos población reciben transferencias de las más pobladas. Las de menos de 5 mil habitantes reciben el equivalente al 68% de su gasto, en tanto que las de más de 500 mil habitantes entregan transferen-cias equivalentes al 43% de su gasto; para esos grupos de municipalidades, la correspondencia fiscal es igual al 11,5% y 57%, respectivamente. La responsabilidad de recaudar no coincide con la responsabilidad política. Las autoridades de los gobiernos locales son elegidas por la vía del voto del pueblo en todos los países –en muchos casos es un fenómeno recien-te- pero solo recaudan una fracción del total de los recursos. Este hecho, unido a la escasa información a disposición de los votantes, conspira contra el control de las decisiones fiscales y la responsabilidad fiscal.

3 En Chile los gobiernos locales constituyen el sector fiscal subnacional. En Uruguay los

gobiernos intermedios tenían las funciones de los gobiernos locales; los gobiernos

locales se constituyen a partir de 2010.

20 2120

Tabla 4: Indicadores de descentralización y correspondencia fiscal

Región y País

Descentralización del Gasto (en %)

Descentrali-zación de los Recursos (%)

Correspondencia fiscal (en %)

Gasto subnacional

/ Gasto total conso-

lidado

Gasto municipal / Gasto sub-nacional

Recursos municipales / Recursos

subnaciona-les

Recursos propios departa-

mentales / Gasto total

departa-mental

Recursos propios

municipales / Gasto

total muni-cipal

América del Sur 44 41 19 77 31

Cono Sur 45 39 16 80 29

Argentina 50 17 19 41 47

Brasil 46 41 14 88 26

Chile 18 100 100 51

Paraguay 13 78 98 6 84

Uruguay 11 100 100 71

Región andina 38 58 72 25 45

Bolivia 30 51 100 0 34

Colombia 44 63 67 40 48

Ecuador 27 78 88 21 44

Perú 32 43 86 5 38

Fuente: Porto, Garriga y Rosales (2009,2011)

Tabla 5: Correspondencia fiscal municipal. Por grupos de municipios. En porcentajes

País <5.000 e/5.000 y

10.000

e/10.000 y

50.000

e/50.000

y 100.000

E/100.000

y 500.000

>500.000 Total

Argentina 42,1 33,6 35,9 42,9 59,7 61,1 52,7

Bolivia 24,9 21,6 37,3 6,6 35,1 35,4 33,5

Brasil 8,9 11,3 15,7 25,4 36,3 53,9 33,6

Chile 21,3 24,3 25,9 60,0 64,5 49,4 50,9

Colombia 13,4 17,5 23,7 33,0 43,8 71,3 48,3

Ecuador 18,5 31,0 22,8 27,7 43,4 70,7 44,4

Paraguay 56,5 60,0 68,9 87,9 116,8 87,1 83,6

Perú 25,8 20,5 27,3 45,4 56,7 67,5 37,8

Uruguay - - 37,9 40,3 63,0 94,6 71,0

Total países 11,5 13,6 18,3 29,6 41,7 56,7 37,0

Nota: los datos fiscales corresponden al año 2005, excepto para Bolivia, Brasil, Ecuador y Perú, que

corresponden a 2006. Fuente: Porto, Garriga y Rosales (2009,2011)

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

2222

Tabl

a 6.

Apa

rtam

ient

os d

e la

rest

ricc

ión

pres

upue

star

ia y

pol

ític

a fu

erte

Co

nce

pto

/gru

po

de

mu

nic

ipio

s p

or

po

blac

ión

<5.0

00

e/5

.00

0 y

1

0.0

00

e/1

0.0

00

y

50

.00

0e/

50

.00

0 y

1

00

.00

0E/

10

0.0

00

y

50

0.0

00

>50

0.0

00

(a)

que

el á

rea

que

reci

be e

l be

nef

icio

car

gue

con

lo

s co

sto

s

Tran

sfer

enci

as r

egio

nal

net

a en

% d

el g

asto

loca

l (*)

0,68

0,62

0,50

0,20

-0,1

5-0

,43

(b)

que

la r

esp

on

sabi

lida

d de

gas

tar

coin

cida

co

n

la d

e re

cau

dar

Cor

resp

onde

nci

a fi

scal

med

ia (

%)

(**)

11,5

13,6

18,3

29,6

41,7

56,7

( c)

qu

e la

res

po

nsa

bili

dad

de r

ecau

dar

coin

cida

co

n l

a re

spo

nsa

bili

dad

po

líti

caEn

gen

eral

est

e pr

inci

pio

no

se c

umpl

e. L

as a

utor

idad

es m

unic

ipal

es e

legi

das

por

el p

uebl

o so

lo r

ecau

dan

un

a fr

acci

ón d

el t

otal

de

sus

recu

rsos

. Esa

fra

cció

n v

aría

en

tre

el 1

0% y

el

50%

.

(c.1

) El

ecci

ón d

emoc

ráti

ca d

e au

tori

dade

sSi

SiSi

SiSi

Si

(c.2

) Fi

nan

ciam

ien

to d

ecid

ido

fuer

a de

l niv

el lo

cal.

Tran

sfer

enci

as r

ecib

idas

/ Tr

ansf

eren

cias

apo

rtad

as4,

53,

62,

61,

40,

80,

5

(d)

que

el e

lect

ora

do e

sté

bien

in

form

ado

En g

ener

al e

ste

prin

cipi

o n

o se

cum

ple.

Exi

sten

alg

unas

lim

itac

ion

es e

n la

info

rmac

ión

, qu

e re

stri

nge

la e

valu

ació

n y

con

trol

por

par

te d

el e

lect

orad

o: (

i) I

nco

nsi

sten

cias

en

tre

dis-

tin

tas

fuen

tes

de in

form

ació

n d

entr

o de

un

mis

mo

país

; (ii

) In

form

ació

n f

isca

l in

com

ple-

ta y

rez

agad

a; (

iii)

Cri

teri

os c

onta

bles

y d

e ex

posi

ción

no

hom

ogén

eos.

Exi

ste

poca

info

r-m

ació

n d

e ge

stió

n (

más

all

á de

la in

form

ació

n f

inan

cier

a). (

iv)

Exis

te e

scas

o de

sarr

ollo

de

l e-g

over

nm

ent.

(*)

Tran

sfer

enci

a n

eta

(pos

itiv

a o

neg

ativ

a) s

obre

gas

to lo

cal.

Cal

cula

da c

omo

la d

ifer

enci

a, e

n c

ada

grup

o de

mun

icip

alid

ades

, en

tre

los

recu

rsos

rec

auda

dos

en s

u

terr

itor

io p

ara

fin

anci

ar la

s tr

ansf

eren

cias

, y la

s tr

ansf

eren

cias

rec

ibid

as.

(**)

Rec

urso

s pr

opio

s so

bre

gast

o lo

cal

22 2322

v. Determinantes de la descentralización en el sector subnacional e implicancias para el financiamiento local4

En esta sección se estudian (para siete países; excluidos Chile y Uruguay por las características de sus sectores subnacionales) las relaciones entre la descentralización de gastos y recursos en el sector subnacional de gobierno y las variables sugeridas como determinantes por las teorías del federalismo fiscal. Las variables endógenas son (i) el gasto público local como proporción del gasto público subnacional total (del nivel interme-dio más el local) y (ii) los recursos propios municipales como proporción del total de recursos propios subnacionales. Como variables explicativas se utilizan: superficie, población, grado de urbanización; producto inter-no bruto (PIB) per cápita; índice de desarrollo humano (IDH) y forma de financiamiento o correspondencia fiscal (CFMe). Todas las variables para el nivel provincial/departamental. Para distinguir los países federa-les de los unitarios, y para cada país por separado, se utilizan variables dummy. Las estimaciones se realizaron por mínimos cuadrados ordinarios (MCO), corregidas por heterocedasticidad. Como las variables depen-dientes están censuradas, ya que toman valores entre cero y uno, las estimaciones por MCO pueden no ser la técnica adecuada. Por esa razón se realizó también la estimación utilizando el método de Tobit, que es la técnica usual para datos censurados. Los signos y la significatividad de los coeficientes no se alteran al pasar de un método de estimación al otro.

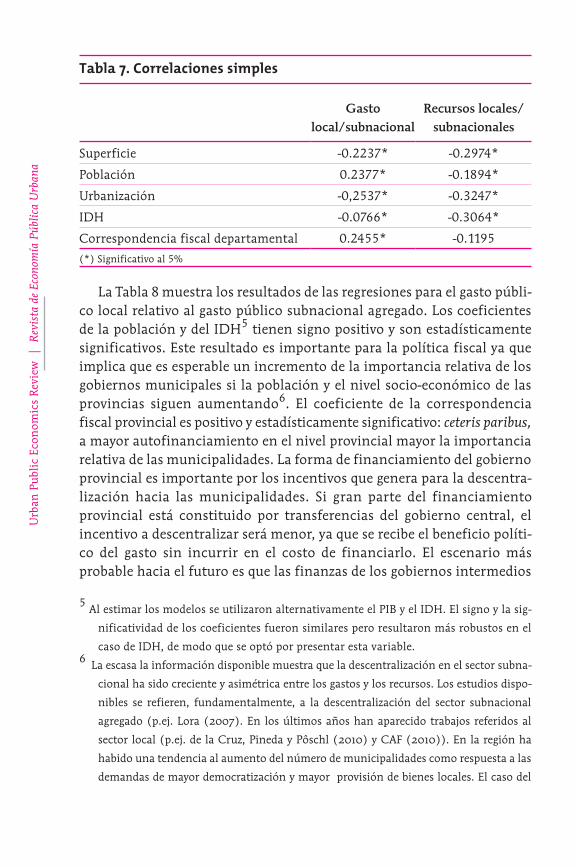

Los resultados se presentan en las Tablas 8 y 9. A modo de introducción en la Tabla 7 se documentan las correlaciones simples entre las variables dependientes y las independientes. Las correlaciones simples son todas significativas para los gastos, siendo positiva la de CFMe y negativas las restantes. Para los recursos son todas negativas y significativas, excepto la de CFMe. Estos signos y la significatividad pueden modificarse al con-trolar con las otras variables, tal como lo revelan los resultados de las Tablas 8 y 9.

4 La mayoría de los trabajos sobre el tema se ocupan de estudiar el grado de descentrali-

zación (centralización) entre el nivel central de gobierno y los gobiernos subnaciona-

les, p.ej. Oates (1977), Panizza (1999) y Letelier (2003). Entre los estudios de descen-

tralización fiscal a nivel subnacional ver Wallis y Oates (1988).

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

2424

Tabla 7. Correlaciones simples

Gasto local/subnacional

Recursos locales/subnacionales

Superficie -0.2237* -0.2974*

Población 0.2377* -0.1894*

Urbanización -0,2537* -0.3247*

IDH -0.0766* -0.3064*

Correspondencia fiscal departamental 0.2455* -0.1195

(*) Significativo al 5%

La Tabla 8 muestra los resultados de las regresiones para el gasto públi-co local relativo al gasto público subnacional agregado. Los coeficientes de la población y del IDH5 tienen signo positivo y son estadísticamente significativos. Este resultado es importante para la política fiscal ya que implica que es esperable un incremento de la importancia relativa de los gobiernos municipales si la población y el nivel socio-económico de las provincias siguen aumentando6. El coeficiente de la correspondencia fiscal provincial es positivo y estadísticamente significativo: ceteris paribus, a mayor autofinanciamiento en el nivel provincial mayor la importancia relativa de las municipalidades. La forma de financiamiento del gobierno provincial es importante por los incentivos que genera para la descentra-lización hacia las municipalidades. Si gran parte del financiamiento provincial está constituido por transferencias del gobierno central, el incentivo a descentralizar será menor, ya que se recibe el beneficio políti-co del gasto sin incurrir en el costo de financiarlo. El escenario más probable hacia el futuro es que las finanzas de los gobiernos intermedios

5 Al estimar los modelos se utilizaron alternativamente el PIB y el IDH. El signo y la sig-

nificatividad de los coeficientes fueron similares pero resultaron más robustos en el

caso de IDH, de modo que se optó por presentar esta variable.6 La escasa la información disponible muestra que la descentralización en el sector subna-

cional ha sido creciente y asimétrica entre los gastos y los recursos. Los estudios dispo-

nibles se refieren, fundamentalmente, a la descentralización del sector subnacional

agregado (p.ej. Lora (2007). En los últimos años han aparecido trabajos referidos al

sector local (p.ej. de la Cruz, Pineda y Pôschl (2010) y CAF (2010)). En la región ha

habido una tendencia al aumento del número de municipalidades como respuesta a las

demandas de mayor democratización y mayor provisión de bienes locales. El caso del

24 2524

estén sometidas a “stress” (Sjoquist, 2003) y que esto los obligue a incre-mentar el financiamiento propio, lo que conduciría a mayor crecimiento relativo del sector municipal. El coeficiente de la dummy federal/unitario, que trata de captar la importancia de la organización institucional de los países, es negativo y significativo: la participación de los gobiernos loca-les en el sector subnacional es más importante en países unitarios que en los federales. Los coeficientes de superficie y grado de urbanización son negativos. Las variables dummy por países, para captar diferencias en las preferencias, resultaron no significativas en todos los casos.

Tabla 8. Resultados de regresiones para el gasto público local en proporción al gasto total subnacional

Variable endógena: gasto local / gasto subnacional

Variables explicativas MCO Tobit (1)

Constante 0,075 0,329

Superficie -0.036*** -0.037***

Población 0.073*** 0.060***

Grado de urbanización -0.191*** -0.191***

IDH 0.929*** 0.798***

Correspondencia fiscal departamental 0.020*** 0.073***

Dummy federal/unitario -0.299*** -0.303***

R2 0,65

Pseudo R2 0,92

Nro. De obs. 136 136

Referencias: * p<.1; ** p<.05; *** p<.01

(1) método de máxima verosimilitud definiéndose límite inferior de la variable endógena=0 y límite

superior=1.

Brasil es notable: entre 1984 y 1997 la cantidad de municipalidades aumentó de 4.102 a

5.505. En Perú se observa un fenómeno similar en el largo plazo con un crecimiento del

71% entre 1940 y 2005. También merece destacarse la creación de las 89 municipalidades

en Uruguay en 2010. La creación de municipalidades estuvo unida a una mayor descen-

tralización de funciones fiscales. Esta fragmentación del sector subnacional –con sus

aspectos positivos- implica enfrentar mayores costos fijos y de toma de decisiones fisca-

les. Los nuevos municipios cuentan, en general, con poca población de modo que el

gasto per cápita es mayor que el promedio (Porto, Garriga y Rosales, 2009) y su finan-

ciamiento con transferencias es también mayor que el promedio (ver Tabla 5).

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

2626

Tabla 9. Estimaciones para los recursos propios municipales en proporción a los recursos subnacionales

Variable endógena: Recursos propios locales / Recursos propios subnacionales

Variables explicativas MCO Tobit (1)

Constante 1.644*** 1.603***

Superficie -0,06 -0,014

Población -0,013 -0,007

Grado de urbanización -0,177 -0.280***

IDH 0.799** 0.634*

Correspondencia fiscal departamental 0,002 0,001

Dummy federal/unitario -0.422*** -0.435***

R2 0,40

Pseudo R2 0,93

Nro. De obs. 136 136

Referencias: * p<.1; ** p<.05; *** p<.01

(1) método de máxima verosimilitud definiéndose límite inferior de la variable endógena=0 y límite

superior=1.

La Tabla 9 muestra los resultados de las estimaciones considerando como variable explicada los recursos propios municipales en relación a los recursos subnacionales. Las variables superficie, población y corres-pondencia fiscal pierden significatividad. Como se vio antes, el aumento de la correspondencia fiscal en el sector provincial está asociado, ceteris paribus, a mayor descentralización de los gastos en el nivel subnacional de gobierno. Esa asociación no se verifica para los recursos. Esta asimetría revelaría una “tensión” en las finanzas subnacionales: se transfieren gastos a las municipalidades sin la transferencia de poderes tributarios. Con el sistema tributario vigente, las vías de ajuste son mayores transfe-rencias y/o deterioro en la prestación de los servicios y/o endeudamiento. También existe asimetría entre la participación relativa de los gastos y recursos propios municipales cuando aumenta la población: se incremen-ta la demanda de bienes públicos municipales pero no los recursos propios; el sistema tributario municipal no está diseñado para acompañar el cre-cimiento de los gastos. El IDH mantiene el signo positivo y el grado de urbanización es no significativo con MCO, y negativo y significativo con el Tobit.

26 2726

vi. los desafíos del financiamiento localLos resultados de la sección anterior revelan asimetría entre la evolución de los gastos y de los recursos propios municipales –relativos a los totales subnacionales- que hacen esperable, ceteris paribus, un apartamiento creciente, que se cubrirá con mayores transferencias y/o con el deterioro en la prestación de los servicios y/o con endeudamiento7. Para escapar a esas vías ineficientes de ajuste se debería rediseñar el sistema de financia-miento municipal propio. No es una tarea simple dado que en la elección de la estructura tributaria existen objetivos conflictivos. En esta sección se plantean modelos simples para avanzar en el estudio.

1. Marco de referencia. El financiamiento local en un modelo ideal8

El modelo más simple de finanzas de los gobiernos locales supone gobier-nos benevolentes que maximizan la utilidad de los ciudadanos que se suponen iguales en cuanto a preferencias y restricción presupuestaria. El problema es maximizar

U = U(c,G) [1]

sujeta a

y = c + h [2]

T = Pg · G [3]

€

h =Pg ⋅ G

L [4]

La ecuación [2] es la restricción presupuestaria de los consumidores, siendo

y = ingreso exógeno; c = bien de consumo privado, con PC =1; h = impuesto pagado al gobierno local;

[3] es la restricción presupuestaria del gobierno, T = recaudación; Pg = precio del bien público local que se supone constante; G = gasto público local;

7 El endeudamiento no es un medio de financiamiento de importancia en la región.8 Para simplificar se supone que no existen transferencias.

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

2828

[4] es la regla tributaria (h = impuesto per cápita). Como todos los con-sumidores son iguales, gravar el consumo o la propiedad inmueble, da el mismo impuesto, igual per cápita. Maximizando [1] sujeto a [2] a [4]resulta Ug

€

Ug

UC

=Pg

L [5]

donde Ug / Uc = - dc/dG es la tasa marginal de sustitución entre el bien público local y el bien privado. Ug y Uc son las utilidades marginales. La solución es eficiente.

2. El financiamiento local en un mundo de second bestEn el mundo real el financiamiento local presenta varios apartamientos del modelo ideal y la estructura tributaria se diseña con varios impuestos con distintos efectos sobre la eficiencia económica, la equidad distributi-va, los costos políticos para el gobierno, los costos de la administración tributaria y la recaudación. Todos estos factores compiten al momento de diseñar un sistema óptimo second best de financiamiento local. Las inte-rrelaciones se presentan con los modelos siguientes, que ilustran la fijación de alícuotas de los impuestos sobre bienes.

2.1. Eficiencia, equidad y costos políticosSe supone que a nivel local se maximiza una función objetivo (B) que depende del bienestar de las personas (W) y del costo político de recaudar (K). Los argumentos de W son las funciones de utilidad indirecta de los j individuos de la comunidad (Vj),

€

W = Vj (j =1

L

∑ q1,q2,..., qn,mj ;G) [6]

donde qi son los precios al consumidor (incluyendo impuestos locales) de los bienes xi (i=1,…,n) y mj el ingreso de j. G es el nivel del gasto públi-co local.

El costo político de recaudar (K) se incluye en la función objetivo9. Este cost o político depende del nivel de las alícuotas (ri). ri = qi – pi, donde pi es el precio al productor que se supone constante e igual al cos-to marginal. Z es un conjunto de factores exógenos que afectan el costo político.

9 Hettich y Winer (1984, 1999), Porto (1996).

28 2928

K(r1,r2,...,rn;Z) [7]

La función objetivo es [6] menos [7] que se maximiza sujeta a la res-tricción presupuestaria

€

G = ri ⋅ xii =1

n

∑ [8]

Las variables de decisión son las ri y G.Las alícuotas cuasi-óptimas de cada bien, que se obtienen a partir de

las condiciones de primer orden, son

€

τi =qi − pi

qi

=ri

qi

=l − a⋅ di − (1 − a )⋅ ʹ K i

l⋅ ηi

i = 1,..., n [9]

donde

l = Costo marginal de la recaudación en términos del objetivo;a = Ponderación de W en la función objetivo;(1 – a) = Ponderación de K en la función objetivo;

€

ʹ K i =dKdri

⋅1xi

es la variación del costo político de modificar la alícuota del bien i, por unidad del bien;

€

ηi = −dxi

dpi

⋅pi

xi es la elasticidad precio de la demanda del bien i;

€

di = σ jj

∑xij

xi

es la característica distributiva del bien i, siendo

€

σ j =dWdVj

⋅dVj

dmj la utilidad marginal social del ingreso de la persona j;

y,

€

xij

xi

el porcentaje del bien i que es consumido por j.

La expresión [9] revela los conflictos entre objetivos en la fijación de

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

3030

las alícuotas10: A mayor elasticidad precio de la demanda ηi, menor τi, para minimi-

zar la pérdida de eficiencia; A mayor característica distributiva del bien di, menor τi, para el logro

de la equidad distributiva; A mayor costo político marginal (K´i), menor τi.

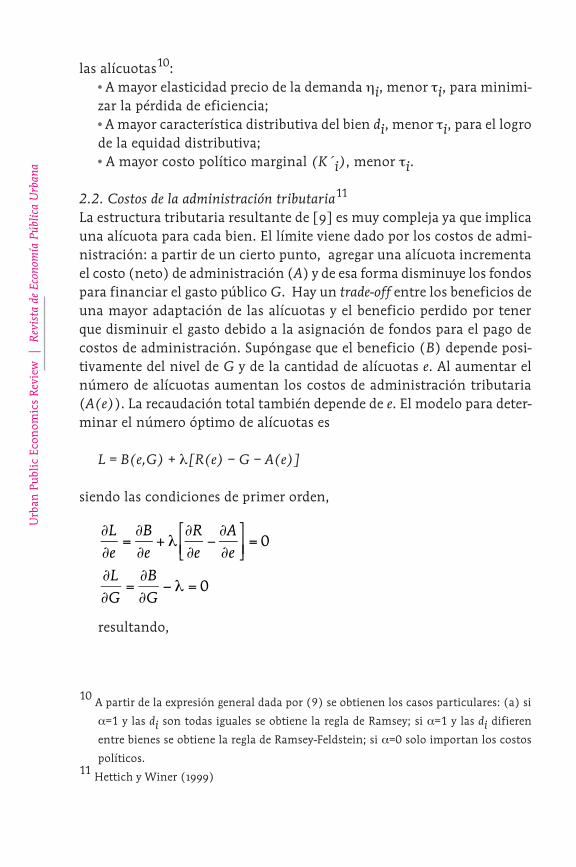

2.2. Costos de la administración tributaria11

La estructura tributaria resultante de [9] es muy compleja ya que implica una alícuota para cada bien. El límite viene dado por los costos de admi-nistración: a partir de un cierto punto, agregar una alícuota incrementa el costo (neto) de administración (A) y de esa forma disminuye los fondos para financiar el gasto público G. Hay un trade-off entre los beneficios de una mayor adaptación de las alícuotas y el beneficio perdido por tener que disminuir el gasto debido a la asignación de fondos para el pago de costos de administración. Supóngase que el beneficio (B) depende posi-tivamente del nivel de G y de la cantidad de alícuotas e. Al aumentar el número de alícuotas aumentan los costos de administración tributaria (A(e)). La recaudación total también depende de e. El modelo para deter-minar el número óptimo de alícuotas es

L = B(e,G) + l[R(e) – G – A(e)]

siendo las condiciones de primer orden,

€

∂L∂e

=∂B∂e

+ l∂R∂e

−∂A∂e

⎡

⎣ ⎢ ⎤

⎦ ⎥ = 0

∂L∂G

=∂B∂G

− l = 0

resultando,

10 A partir de la expresión general dada por (9) se obtienen los casos particulares: (a) si

a=1 y las di son todas iguales se obtiene la regla de Ramsey; si a=1 y las di difieren

entre bienes se obtiene la regla de Ramsey-Feldstein; si a=0 solo importan los costos

políticos.11 Hettich y Winer (1999)

30 3130

[10]

€

l =

∂B∂e

∂A∂e

−∂R∂e

=∂B∂G

El beneficio marginal de agregar una nueva alícuota debe igualarse con el beneficio marginal del gasto público

€

∂B∂G

⎛

⎝ ⎜

⎞

⎠ ⎟ .

2.3. Elasticidad ingreso de gastos e impuestos locales12

Un requerimiento para el sistema de financiamiento local es que sea flexible de modo que la recaudación responda automáticamente a cambios en las condiciones económicas (ingreso) de la economía. La restricción presupuestaria del gobierno puede escribirse,

€

G = Rii =1

n

∑ [11]

donde Ri es la recaudación del impuesto i. Derivando con respecto al ingreso de la economía (Y) y completando elasticidades, se obtiene

€

εG,Y = ki ⋅i

∑ εR i ,Y [12]

Donde εG,Y y εRi,Y son, respectivamente, las elasticidades ingreso del gasto y de cada uno de los impuestos y ki es la participación del impuesto i en la recaudación total (ki = Ri/R).

Dada una cierta elasticidad ingreso del gasto, el sistema de financia-miento local debe estar adaptado para proveer los fondos y hacer sosteni-ble en el tiempo la provisión de los servicios municipales.

2.4. ResumiendoLos desarrollos anteriores (ecuaciones [9], [10] y [12]) plantean objetivos conflictivos para diseñar el sistema de financiamiento local. Los conflic-tos se presentan entre los objetivos de eficiencia, equidad, costos políticos,

12 La distinta evolución de los gastos e ingresos de los gobiernos subnacionales tuvo una

gran importancia en el nacimiento y desarrollo de la teoría del federalismo fiscal. En

Musgrave (1959) a los gobiernos subnacionales se le asignan solo cinco páginas, o sea,

menos del uno por ciento del total. Seis años más tarde, Musgrave (1965) edita un

libro con cinco ensayos sobre federalismo fiscal expresando en la Introducción que

una pregunta importante es cómo resolver el problema que resulta de la distinta evo-

lución de los gastos y recursos en los gobiernos subnacionales.

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

3232

costos de administración y recaudación. A continuación se realiza un planteo cualitativo (Tabla 10)13 para los tributos que en la literatura se consideran más adaptados al nivel local, que son los que aparecen en muchos países, con participaciones variables14.

Tabla 10. Conflictos de objetivos en la financiación local propia

Impuestos

Recauda ción(εR)

Eficiencia(η)

Equidad(d)

Costo Político

(K)

Costo de Administra-

ción (A)

Inmuebles

baja¿relativamente

baja?Regresivo Alto Alto

Sobre activi-dades econó-micas

alta¿relativamente

alta?Regresivo Bajo Bajo

Sobre los ingresos

altorelativamente

bajaProgresivo Alto Bajo

Cargos al usuario

depende del servicio

Baja Regresivo Alto Alto

2.5. Algunas consideraciones sobre los impuestos locales15

(a) Impuestos sobre InmueblesEs el medio de financiamiento local más sugerido por la teoría fiscal a

partir de modelos simples cuando el objetivo es la eficiencia – ya que la base

13 Ver también Bird, 2010.

14 Los impuestos sobre la propiedad representan en 34% de los ingresos propios en los

nueve países de la América del Sur, el 51,7% en la Argentina y el 34,1% en España; para

los impuestos sobre actividades económicas los porcentajes son, respectivamente,

41,9%, 18% y 7,9%; los cargos al usuario dan cuenta del 24,1%, 30,1% y 57%; ninguno

de los países utiliza el impuesto local sobre los ingresos. Las transferencias representan

el 69,7% del total del financiamiento en los nueve países, el 48,9% en la Argentina y

el 25% en España.15 Bird (2010) presenta un análisis detallado de los impuestos subnacionales.

32 3332

imponible es inmóvil, la elasticidad de oferta es baja y el propietario es conocido. En la literatura reciente se sugiere reconsiderar los efectos sobre la eficiencia en un contexto de second best en el que existen distorsiones pre-existentes; en esa situación podría ser superior un impuesto con una base más amplia, como los que gravan el ingreso o las actividades econó-micas (Oates y Schwab, 2004). Desde el punto de vista de los otros cuatro objetivos, el impuesto resulta cuestionable. Es un impuesto de baja elasti-cidad-ingreso ya que la base imponible, en general, no se actualiza automá-ticamente. Varios estudios empíricos, para varios países, documentan la regresividad del tributo desde el punto de vista de la distribución personal del ingreso (Oates and Schwab, 2004; Reschovsky, 2004; Mullins, 2010). Un problema importante resulta de la posible no coincidencia del ciclo de los ingresos y el ciclo de los pagos del tributo. Para las personas de mayor edad, el impuesto inmobiliario puede pasar a representar un porcentaje significativo de sus ingresos provenientes de jubilaciones y pensiones. Lo mismo puede ocurrir con las personas que estando en edad activa sufren caídas temporarias de sus ingresos. El impuesto plantea problemas de equi-dad horizontal regional debido a las grandes diferencias de riqueza inmo-biliaria entre las jurisdicciones locales. Genera también problemas de equidad horizontal personal, dentro de una jurisdicción y entre jurisdiccio-nes, debido a que las valuaciones de las propiedades pueden diferir aunque los valores de mercado sean iguales. El costo político es alto dado que se trata de un impuesto visible –lo que es aconsejable desde el punto de vista de la eficiencia y la rendición de cuentas (“accountability”), pero que gene-ra reacciones en los contribuyentes- comparado con impuestos menos visibles que se pagan en pequeñas sumas al efectuar compras. La no coin-cidencia de los ciclos de ingresos y pagos tributarios agrega un factor importante de resistencia al impuesto. El costo de administración es alto ya que deben mantenerse catastros actualizados de la cantidad de inmuebles, de las construcciones y de las valuaciones. Estas razones explican la pérdi-da de importancia en la mayoría de los países. A modo de ejemplo, en los Estados Unidos financiaban el 68% del gasto local en 1902, el 44% en 1950 y el 25% en 1996 (Figura 1). En la provincia de Buenos Aires, Argentina, el impuesto sobre inmuebles representaba más del 50% de los ingresos propios provinciales a comienzos del siglo XX, porcentaje que disminuyó a alrededor del 20% a fines de los años setenta y a menos del 10% en la actualidad16.

16 No se cuenta con la información para los gobiernos municipales. El dato provincial es

ilustrativo.

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

3434

Estas disminuciones fueron compensadas con aumentos de importancia en la participación de los impuestos sobre las actividades económicas –y de las transferencias intergubernamentales (Figura 2).

(b) Impuestos sobre ingresos brutos –IIB- (“turnover or gross receipts taxes”, impuestos sobre actividades económicas: agropecuarias, industria-les, comerciales y de servicios)17.

La principal crítica al impuesto es que no se corresponde con ninguno de los dos principios básicos de la imposición: no refleja ni la capacidad de pago de los contribuyentes ni el beneficio que reciben de la actividad gubernamental.

Estos tributos toman distintas formas. La más común es sobre los ingre-sos brutos de la explotación, pero se diseñan también como patentes, tasas por movimiento de mercaderías, tasas por faena de animales, etc. La prin-cipal característica es que tienen alto rendimiento y que la elasticidad ingreso es mayor que la del impuesto sobre los inmuebles. La alta elasticidad ingreso tiene la virtud de constituir un incentivo para que los políticos alienten el crecimiento económico local como forma de obtener mayores ingresos fiscales; tiene un lado negativo dado por la prociclicalidad de la recaudación que requiere una utilización prudente de los recursos fiscales en la fase de expansión. En la visión más usual se considera que el costo de eficiencia es alto. Es un impuesto multifacético acumulativo ya que se paga por los ingresos brutos totales, sin poder deducir las compras de insumos. Si los procesos productivos de los distintos bienes tienen diferencias en cuanto al valor agregado en cada etapa, aun cuando el número de etapas sea el mismo, con el supuesto de traslación total hacia adelante, el impues-to produce una distorsión ya que aumenta el precio relativo –en relación a los costos relativos- de los bienes con el valor agregado en las etapas más tempranas de producción. Los impuestos al valor agregado (IVA) y a las ventas minoristas no generan esa distorsión. El tamaño de la distorsión en el IIB depende, por un lado, de la diferencia de estructura de valor agregado por etapas, entre los bienes, y, por otro lado, de la alícuota. Estos efectos están también presentes si existen distintas etapas en la producción de los bienes; en este caso se agrega como determinante del tamaño de la distor-

17 En base a Nuñez Miñana y Porto (1982) y Nuñez Miñana (1994). El IIB es el principal

impuesto provincial en la Argentina. Las municipalidades recaudan impuestos simi-

lares siendo el más importante el denominado Tasa por Inspección de Seguridad e

Higiene.

34 3534

sión la diferencia del número de etapas entre los bienes. El argumento del efecto distorsivo es válido en mundos de first best, pero los resultados pue-den ser diferentes si existen distorsiones pre-existentes –por mercados imperfectos, impuestos distorsivos pre-existentes, externalidades, etc. Una objeción importante es que el IIB induce fiscalmente la integración vertical de las actividades productivas cuando esa integración no es económicamen-te eficiente. Con integración no se paga impuestos por las etapas que cons-tituyen transacciones internas –que serían externas y gravables si no exis-tiera la integración. Una empresa preferirá la integración si el ahorro de impuestos es mayor que la pérdida de eficiencia. El IIB desalienta las expor-taciones al ser muy difícil el cálculo del reintegro del impuesto pagado en las distintas etapas. Al contrario las importaciones podrían estar favoreci-das ya que no se pagaría por todas las etapas. El IIB desalienta la inversión –versus p.ej. el IVA tipo consumo- ya que grava tanto los bienes de consumo como los de inversión. En realidad, el IIB grava dos veces los gastos de inversión: por un lado, grava al que produce el bien al venderlo; por otro lado, grava al que utiliza el bien para producir otros bienes ya que no son deducibles ni los gastos de adquisición ni la depreciación. El costo político es bajo ya que el impuesto no es visible: cuando incide sobre los consumi-dores locales va incluido en el precio del bien y se pagan montos pequeños en oportunidad de realizar la compra de los bienes gravados. El impuesto es exportable a otras jurisdicciones lo que disminuye el costo político. La no visibilidad es una debilidad desde el punto de vista de la eficiencia. El impacto del impuesto sobre la equidad es una preocupación pues no siem-pre las alícuotas se diferencian en función de las características distributivas de los bienes; en general se considera que es un impuesto con algún grado de regresividad. Puede resultar superior al inmobiliario en cuanto a coin-cidencia de los ciclos de ingresos y gastos de determinados grupos de per-sonas ya que al disminuir los ingresos disminuyen el consumo y el pago del impuesto. El costo administrativo del impuesto es relativamente bajo y las administraciones locales tienen una larga experiencia en el manejo de esos tributos.

Las objeciones han llevado a Mikesell (2007)18 a concluir que estos

18 “No sensible case can be made for imposing gross receipts taxes in modern economic

environment. The old turnover taxes, typically adopted as desperation measures in

fiscal crisis, were replaced with taxes that created fewer economic problems. Gross

receipts taxes should never been seen as an element of positive tax reform. They were

abandoned for good reasons” ( p. 15)

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

3636

impuestos no deberían ser vistos como integrantes de una reforma impo-sitiva, ya que fueron abandonados por buenas razones y reemplazados por otros con menos problemas económicos.

Una pregunta interesante es el porqué del resurgimiento en algunos países -caso de los Estados Unidos- y el crecimiento de la importancia en otros -caso de la Argentina. En la Argentina en particular, es interesante el hecho de que los impuestos provinciales y municipales sobre los ingre-sos brutos, se hayan mantenido y hayan aumentado su participación en la estructura tributaria, pese a distintos intentos de eliminación o trans-formación. La literatura reciente sugiere reconsiderar el rol del impuesto en base, por un lado, a que el desarrollo de las actividades económicas requiere bienes públicos locales y debería pagarse por el beneficio recibido y, por otro lado, porque el impacto sobre la eficiencia debe estudiarse en un contexto de distorsiones pre-existentes (ver, entre otros, Oakland y Testa, 1996; Oates y Schwab, 2004; Mikesell, 2007; Pogue, 2007; Testa y Mattoon, 2007).

(c) Impuestos sobre los ingresosSi bien son sugeridos por la literatura no son utilizados en ninguno de

los países de América del Sur. Pero sus propiedades –elasticidad ingreso relativamente alta, pérdida de eficiencia relativamente baja, progresividad y bajo costo de administración- lo hacen aconsejable dentro de la estruc-tura municipal, pese a que el costo político que puede ser alto por tratar-se de un nuevo impuesto y por ser utilizado con alícuotas altas y progre-sivas por el gobierno nacional. Con alícuotas proporcionales bajas y liquidado como sobre tasa del impuesto nacional puede ser un medio útil hacia el futuro19.

(d) Cargos al usuario. Constituyen un medio importante de financia-miento y sus efectos de penden del bien o servicio gravado.

19 Ver Piffano (2004).

36 3736

Figura 1. Estructura del financiamiento local en los Estados Unidos

Fuente: Reproducción de la figura 3.3. Local sales, income and property tax shares of local tax reve-

nue. 1932-98, de Sjoquist, Wallace and Edwards (2004).

Figura 2. Participación del IIBB en total de recursos tributarios propios de la Provincia de Buenos Aires. Argentina. 1885-2010

Fuente: elaboración propia en base a datos oficiales

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

3838

vii. Conclusiones [1] La organización fiscal por niveles de gobierno, en los países de

América del Sur, se asemeja a una pirámide invertida, con una base muy pequeña (las municipalidades) y un pico pronunciado (gobierno nacional y provinciales). En promedio las municipalidades representan en 18% del gasto total (6% del total de recursos) y el 41% del gasto del nivel subna-cional (19% de los recursos propios).

[2] La situación actual revela que en el sector municipal de todos los países hay importantes apartamientos de los requerimientos para la exis-tencia de restricción presupuestaria y política fuerte. Hay divergencias entre los costos y los beneficios de la actividad fiscal entre las municipa-lidades, las municipalidades son “transferencia dependientes”, el político que gasta no es el que recauda y la responsabilidad de recaudar no se corresponde con la responsabilidad política.

[3] Del examen empírico para siete países resulta una relación positi-va del grado de descentralización de los gastos en el sector subnacional con la población, el ingreso promedio y la correspondencia fiscal provin-cial, que sugiere que es esperable hacia el futuro una importancia relativa creciente del gasto de los gobiernos municipales.

[4] Esa relación positiva no se verifica para las variables población y correspondencia fiscal provincial con los recursos propios. Esta asimetría revelaría una “tensión” en las finanzas subnacionales. Ceteris paribus, las vías de ajuste serían mayores transferencias y/o deterioro en la prestación de los servicios y/o mayor endeudamiento.

[5] En el contexto de la situación actual y la conjetura sobre la probable evolución futura, será necesario rediseñar el sistema de financiamiento de las municipalidades para no caer en esas vías ineficientes de ajuste. El rediseño comprende los recursos propios y las transferencias. En las teo-rías de primera generación del federalismo fiscal la asignación de gastos y de impuestos a las municipalidades se realiza en forma independiente una de otra, en base a consideraciones de eficiencia y equidad. Los “fal-tantes” se cubren con transferencias del nivel superior de gobierno. La secuencia cambia en los modelos de segunda generación que sugieren que los recursos asignados a las municipalidades (y a las provincias) deben seguir a los gastos: si las responsabilidades de gasto son más importantes también deben ser más importantes los impuestos que puedan recaudar. También deberán rediseñarse los sistemas de transferencias provinciales para generar incentivos para el uso eficiente de los recursos. El rediseño –tanto de los recursos propios como de las transferencias- no tiene una

38 3938

fácil solución ya que en general son decisiones en mundos de second best en los que el cumplimiento (no cumplimiento) de una condición de efi-ciencia no necesariamente es mejor (peor), si es que otras condiciones de eficiencia no se cumplen.

[6] En el rediseño del sistema tributario municipal compiten varios objetivos: eficiencia, equidad, costos políticos, costos de administración y recaudación, que se estudian con modelos simples. Lo más probable es que la estructura municipal actual basada en los impuestos sobre los inmuebles, sobre las actividades económicas y los cargos al usuario se mantenga hacia el futuro, pero con cambios en la importancia relativa de cada uno de ellos. Existen márgenes para mejorar el diseño de cada uno de esas fuentes. Un nuevo medio de financiamiento que se debería incorporar es un impuesto sobre los ingresos de los residentes, con alí-cuotas proporcionales bajas, liquidado como suplemento del impuesto nacional.

[7] Las grandes diferencias entre las municipalidades en todos los países implican que no pueden diseñarse políticas homogéneas para “el sector municipal” sino que deben contemplarse las heterogeneidades entre países y al interior de cada país.

Urb

an P

ubli

c Ec

onom

ics

Revi

ew |

Rev

ista

de

Econ

omía

Púb

lica

Urb

ana

4040

Referencias

Bird, R.M. (2001): “Setting the stage: municipal and intergovernmental finance”, en M.E.

Freire and R.E. Stern (eds. 2001): The challenge of urban governance, The Word Bank

Institute, Washington, pp. 113-128.

Bird, R.M. (2010): “Subnational taxation in developing countries”, Policy Research Wor-

king Paper 5450, The World Bank.

Corporación Andina de fomento (CAF, 2010): Desarrollo local: hacia un nuevo protago-

nismo de las ciudades y las regiones. Reporte de Economía y Desarrollo, http://www.caf.

com

De la Cruz R., C. Pineda y C. Pôschl (eds. 2010): La alternativa local, Banco Interameri-

cano de Desarrollo.

Letelier, L. (2003): “Explaining Fiscal Decentralization”, Jornadas Internacionales de

Finanzas Públicas, Universidad Nacional de Córdoba, Argentina.

Lora, E. (ed. 2007): El estado de las reformas del Estado en América Latina, Mayol Ediciones

y http://iadb.org/research/books/b-616/files.

Hettich W. and S.L. Winer (1984): “A positive model of tax structure”, Journal of Public

Economics, Vol. 24, pp. 67-87.

Hettich W. and S.L. Winer (1999): Democratic Choice and Taxation, Cambridge Universi-

ty Press.

Mikesell, J.L. (2007): “Gross receipts taxes in state government finances: A review of their

history and performance”, Background Paper, Tax Foundation, No 53, pp. 1-15.

Mullins, D.R. (2010): “Fiscal limitations on local choice: the imposition and effects of

local government tax and expenditures limitations”, en S. Wallace (ed. 2010), pp.

201-265.

Musgrave R.A. (1959): The Theory of Public Finance: A Study in Public Economics, McGraw-

Hill.

Musgrave R.A. (ed. 1965): Essays in Fiscal Federalism, The Brooking Institution.

Núñez Miñana, H. (1994): Finanzas Públicas, Ediciones Machi.

Núñez Miñana, H. y A. Porto (1982): “Política Tributaria Provincia: El caso del Impues-

to a los Ingresos Brutos”. Convenio Ministerio de Economía de la Provincia de Buenos

Aires- Facultad de Ciencias Económicas de la Universidad Nacional de La Plata.

Oates, W.E. (1977): Federalismo fiscal, Instituto de Estudios de Administración Local,

Madrid. Traducción del original en inglés Fiscal federalism, Harcourt Brace Jovanovich,

Inc., 1972.

Oates, W.E. (1999): “An essay on fiscal federalism”, Journal of Economic Literature, Sept-

ember, pp. 1120-1149.

Oates, W.E. and R.M. Schwab (2004): “What should local governments tax: income or

property?” en A.M. Schwartz (ed. 2004), pp. 7-29.

40 4140

Oates, W.E. (2005): “Toward a second-generation theory of fiscal federalism”, International

Tax and Public Finance, 12, pp. 349-373.

Oates, W.E. (2008): “On the evolution of fiscal federalism: Theory and Institutions”,

National Tax Journal, Vol. LXI, No. 2, pp. 313-334.

Panizza, U. (1999): “On the determinants of fiscal centralization: Theory and evidence”,

Journal of Public Economics, 74, 1, pp. 97-140.

Piffano, H.L.P. (2004): Notas sobre federalismo fiscal, EBook: ARG-UNLP-EBook 0000000001,

La Plata, Argentina.

Pogue, T.F. (2007): “The gross receipts tax: a new approach to business taxation?” National

Tax Journal, Vol. XL, No 4, pp. 799-819.

Porto, A. (1996): “Determinantes económicos y políticos de una estructura tributaria”,

Serie Seminarios Instituto y Universidad Torcuato Di Tella, Buenos Aires.

Porto, A, M. Garriga y W. Rosales (2009): “Municipalidades de los Países del Cono Sur

y de la Región Andina. Taller “Finanzas Subnacionales y Sostenibilidad Fiscal”, Banco

Interamericano de Desarrollo, Washington D.C.

Porto, A, M. Garriga y W. Rosales (2011): “Descentralización fiscal en el nivel subna-

cional de gobierno”, XXV International Conference of Applied Economics, ASEPELT

2011, Universidad de Cantabria, España.

Reschovsky, A. (2004): “Comment” to Oates and Schwab, en Schwartz (ed. 2004), pp.

30-41.

Schwartz, A.E. (ed. 2004): City taxes, City expenditures. Essays in honor of Dick Netzer,

E. Elgart.

Sjoquist D.L., S. Wallace and B. Edwards (2004): “What a tangle web: local property,

income and sales taxes”, en Schwartz A. E. (ed. 2004).

Sojquist, D.L. (2003): State and Local finance under stress, E.Elgart.

Testa W.A. and R.H. Mattoon (2007): “Is there a rol for gross receipts taxation?, Natio-

nal Tax Journal, Vol. XL, No 4, pp. 821-840.

Wallace, S. (ed. 2010): State and Local Fiscal Policy”, E. Elgart.

Wallis, J. and W. Oates (1988): “Decentralization in the public sector: An empirical

study of state and local government”, en Fiscal Federalism. Quantitative Studies. H.

Rosen (ed.), University of Chicago Press, pp. 5-32.

Weingast, B.R. (2009): “Second generation fiscal federalism: the implications of fiscal

incentives”, Journal of Urban Economics, 65, pp. 279-293.