Delitos Contra La Administración - Jaime Vera

75

DELITOS CONTRA LA DELITOS CONTRA LA FUNCIÓN FUNCIÓN ADMINISTRATIVA ADMINISTRATIVA Seminario Contraloría Seminario Contraloría General General Prof. Jaime Vera Vega Prof. Jaime Vera Vega

-

Upload

vargas-rojas-willy -

Category

Documents

-

view

34 -

download

0

description

delitos contra la administración pública

Transcript of Delitos Contra La Administración - Jaime Vera

DELITOS CONTRA LA DELITOS CONTRA LA FUNCIÓN FUNCIÓN

ADMINISTRATIVAADMINISTRATIVASeminario Contraloría Seminario Contraloría

GeneralGeneralProf. Jaime Vera Vega Prof. Jaime Vera Vega

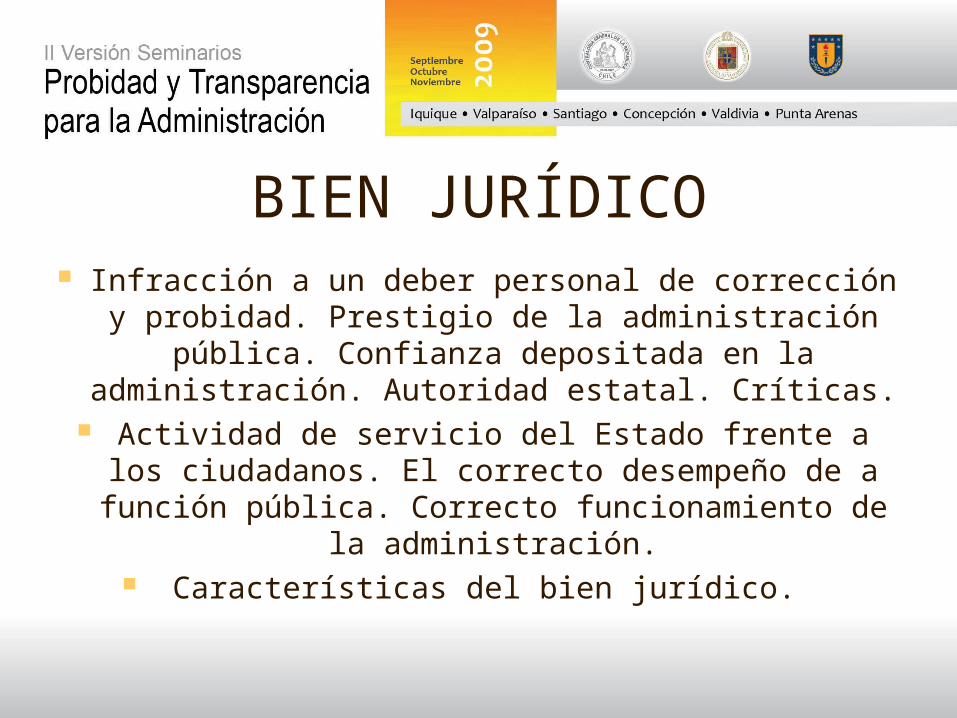

BIEN JURÍDICO Infracción a un deber personal de corrección y

probidad. Prestigio de la administración pública. Confianza depositada en la administración.

Autoridad estatal. Críticas. Actividad de servicio del Estado frente a los ciudadanos. El correcto desempeño de a función

pública. Correcto funcionamiento de la administración.

Características del bien jurídico.

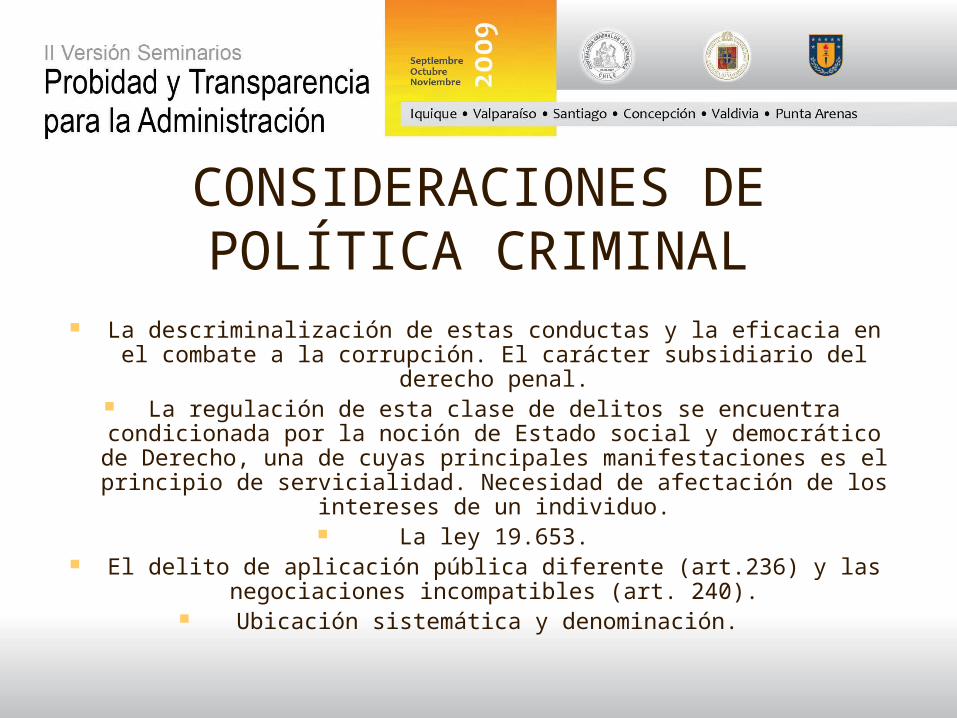

CONSIDERACIONES DE POLÍTICA CRIMINAL

La descriminalización de estas conductas y la eficacia en el combate a la corrupción. El carácter subsidiario del derecho penal.

La regulación de esta clase de delitos se encuentra condicionada por la noción de Estado social y democrático de Derecho, una de cuyas principales manifestaciones es el principio de servicialidad.

Necesidad de afectación de los intereses de un individuo. La ley 19.653.

El delito de aplicación pública diferente (art.236) y las negociaciones incompatibles (art. 240).

Ubicación sistemática y denominación.

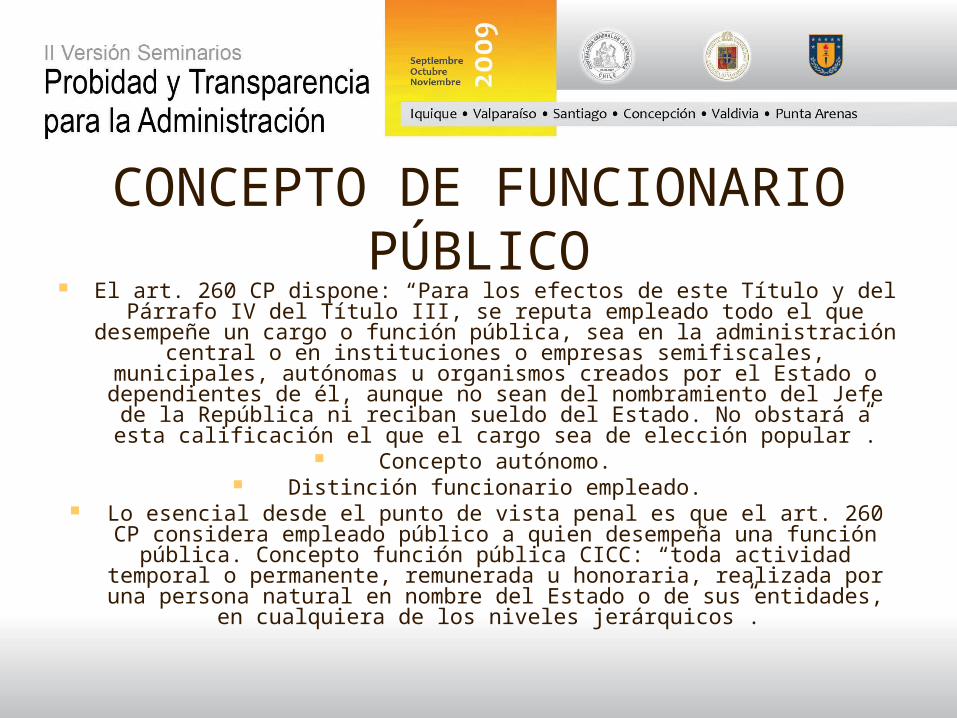

CONCEPTO DE FUNCIONARIO PÚBLICO

El art. 260 CP dispone: “Para los efectos de este Título y del Párrafo IV del Título III, se reputa empleado todo el que desempeñe un cargo o función pública, sea en la administración central o en instituciones o

empresas semifiscales, municipales, autónomas u organismos creados por el Estado o dependientes de él, aunque no sean del nombramiento del Jefe de la República ni reciban sueldo del Estado. No obstará a esta

calificación el que el cargo sea de elección popular”. Concepto autónomo.

Distinción funcionario empleado. Lo esencial desde el punto de vista penal es que el art. 260 CP considera empleado público a quien desempeña una función pública.

Concepto función pública CICC: “toda actividad temporal o permanente, remunerada u honoraria, realizada por una persona

natural en nombre del Estado o de sus entidades, en cualquiera de los niveles jerárquicos”.

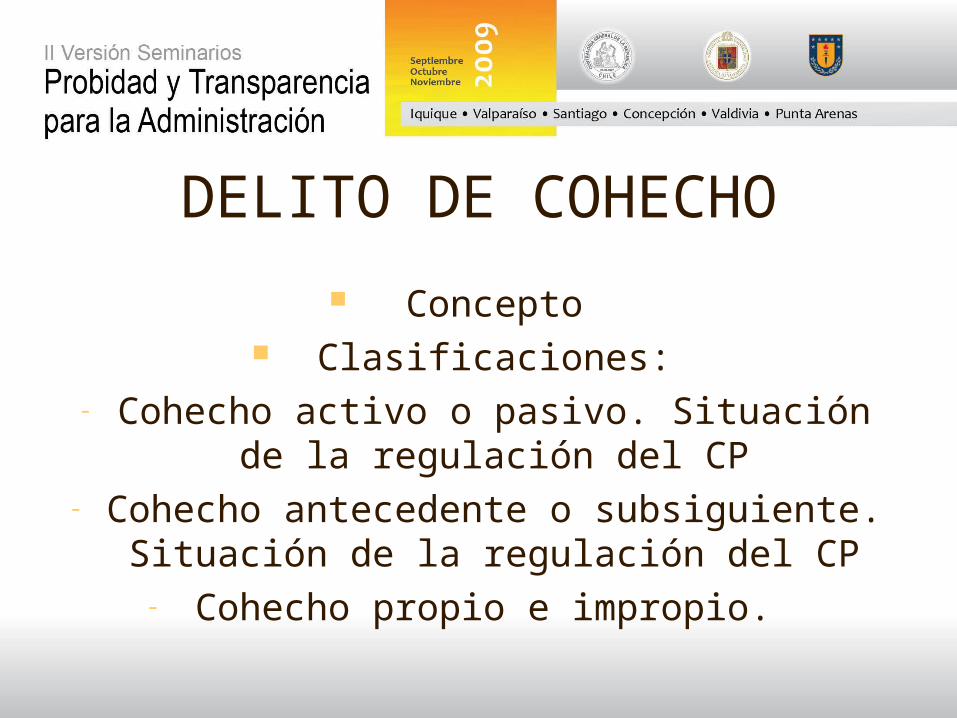

DELITO DE COHECHO Concepto

Clasificaciones:- Cohecho activo o pasivo. Situación de la

regulación del CP- Cohecho antecedente o subsiguiente.

Situación de la regulación del CP- Cohecho propio e impropio.

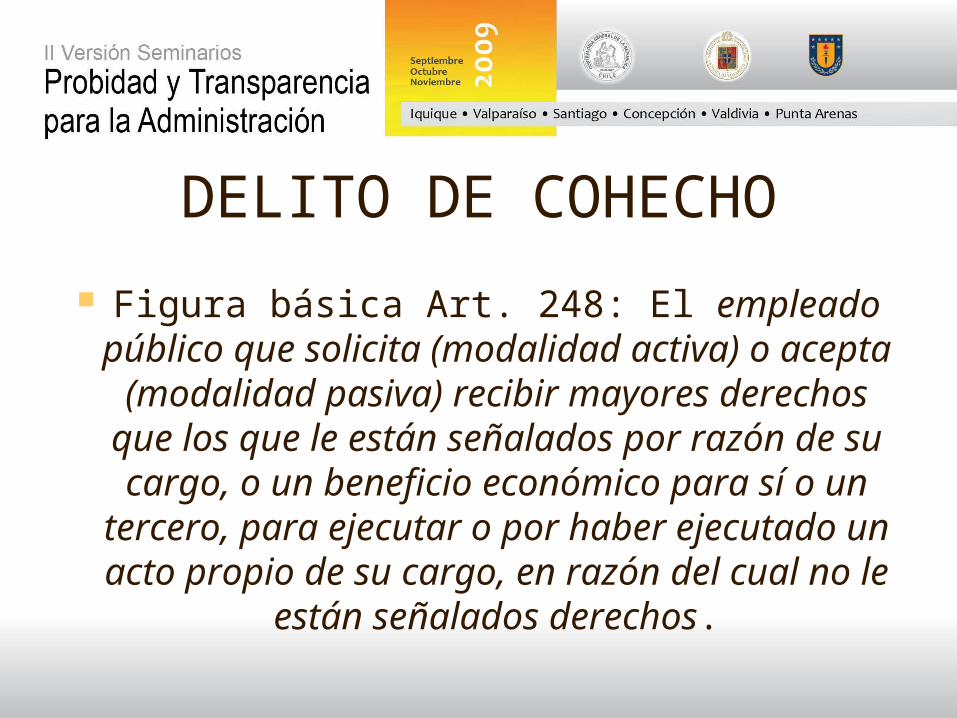

DELITO DE COHECHO Figura básica Art. 248: El empleado público

que solicita (modalidad activa) o acepta (modalidad pasiva) recibir mayores derechos

que los que le están señalados por razón de su cargo, o un beneficio económico para sí o un tercero, para ejecutar o por haber ejecutado un acto propio de su cargo, en razón del cual

no le están señalados derechos.

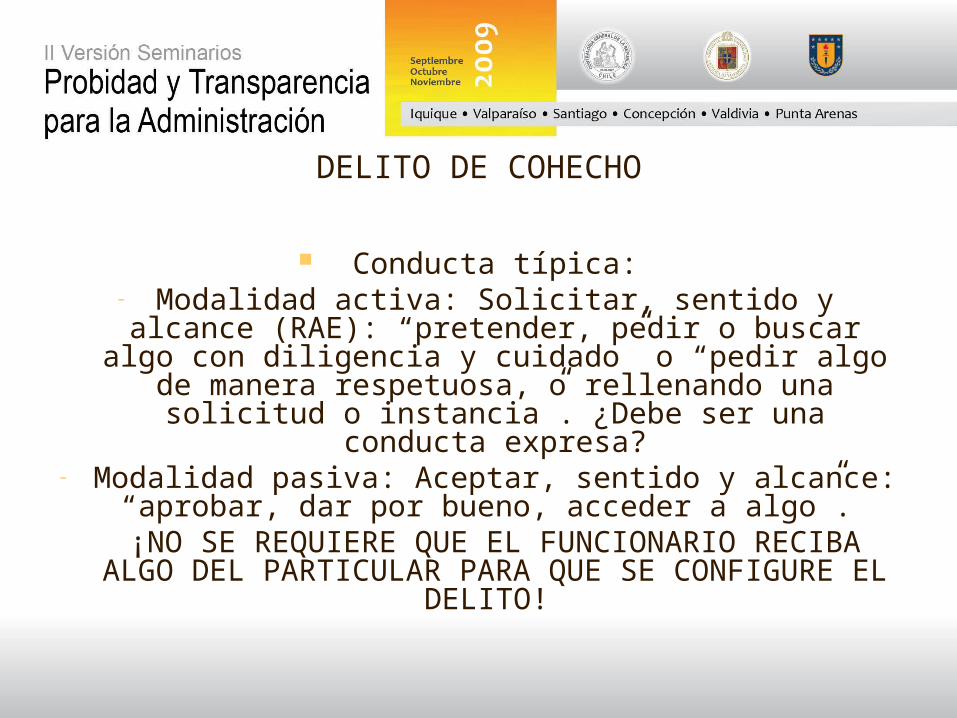

DELITO DE COHECHO

Conducta típica:- Modalidad activa: Solicitar, sentido y alcance

(RAE): “pretender, pedir o buscar algo con diligencia y cuidado” o “pedir algo de manera

respetuosa, o rellenando una solicitud o instancia”. ¿Debe ser una conducta expresa?

- Modalidad pasiva: Aceptar, sentido y alcance: “aprobar, dar por bueno, acceder a algo”.

¡NO SE REQUIERE QUE EL FUNCIONARIO RECIBA ALGO DEL PARTICULAR PARA QUE SE CONFIGURE

EL DELITO!

DELITO DE COHECHO

Sentido de la expresión: “derechos que están señalados en razón de su cargo”. Situaciones que

quedan comprendidas Sentido de la expresión “beneficio económico.

Situaciones que quedan comprendidas. Naturaleza de la ventaja o beneficio. Doctrina

extranjera. Derecho chileno. Regulación expresa cohecho antecedente y

subsiguiente (“para ejecutar o por haber ejecutado). Fundamento del castigo del cohecho

subsiguiente

DELITO DE COHECHO

Acto propio del cargo. Sentido y alcance: “perteneciente o relativo a alguien que tiene la

facultad exclusiva de disponer de ello”; “característico, peculiar de cada persona o cosa”. En definitiva, se trata de actos relativos al ámbito

competencial. Ejemplos. Aspectos subjetivos: Sólo dolo directo.

DELITO DE COHECHO

Primera figura agravada Art. 248 bis: el empleado público que solicita (modalidad activa) o acepta

(modalidad pasiva) recibir un beneficio económico, para sí o un tercero, para omitir o por haber omitido un acto debido propio de su cargo, o para ejecutar o por haber ejecutado un acto con

infracción a los deberes de su cargo.Se imponen penas aún superiores si la infracción

a los deberes del cargo consiste en ejercer influencia en otro empleado público, con el fin de obtener de éste una decisión que pueda generar

un provecho para un tercero interesado

DELITO DE COHECHO

Sentido del beneficio económico La omisión de un acto propio de su cargo: se trata de

una conducta más grave que conseguir una ventaja para ejecutar un acto propio. ¿Por qué?

Ejecutar un acto con infracción a los deberes del cargo. Se produce cuando con su realización contraviene las

disposiciones que regulan el desarrollo de las funciones propias del cargo o del servicio al que pertenece. Estas

disposiciones pueden estar situadas en textos normativos tan diversos como una ley, un reglamento,

un instructivo, una circular, etc. Actividad reglada y actividad discrecional.

DELITO DE COHECHO

Concursos. Presupuesto: si la omisión en la que se pretende que el empleado incurra, a cambio del

beneficio económico, constituyera, a su vez, un delito funcionario. Hay que distinguir:

- Si la omisión del acto debido constituyera un delito funcionario previsto en el párrafo 4 del Título III o en el

Título V del Libro II Código Penal (el concurso se presentaría sólo si el empleado solicita o acepta el

beneficio económico para incurrir en la omisión y no si se hace por haber incurrido en ella).

- En cambio, si la omisión del acto debido constituyera un delito funcionario distinto.

DELITO DE COHECHO

Segunda figura agravada Art. 249: “se castiga al empleado público que solicita (modalidad activa) o acepta (modalidad pasiva) recibir un beneficio

económico, para sí o para un tercero, para cometer alguno de los delitos previstos en el

Título V o en el párrafo 4 del Título III del Libro II CP, sin perjuicio de la pena aplicable al concreto

delito cometido por el funcionario”.

DELITO DE COHECHO

Situación del cohecho subsiguiente. Si el empleado comete el delito ministerial asociado,

además de la pena de este último delito, se le debe imponer la pena correspondiente al delito ministerial

cometido, la que no podrá ser inferior a reclusión menor en su grado medio. Marco penal abstracto.

El art. 249 sólo se pone en la hipótesis de delitos funcionarios previstos en el Título V o en el párrafo 4 del

Título III del Libro II CP. En tal caso se produce un concurso material de delitos, integrado por el cohecho y el

respectivo delito ministerial, para el que se ha contemplado en forma especial la regla de punición

antedicha. ¿Qué pasa cuando el delito ministerial es otro?

DELITO DE COHECHO

Figura básica de cohecho del particular: “el que ofrece (modalidad activa) o consiente en dar (modalidad pasiva) a un empleado público un

beneficio económico, en provecho de éste o de un tercero, para que realice las acciones o incurra

en las omisiones previstas en los arts. 248, 248 bis y 249, o por haberlas realizado o haber

incurrido en ellas”.

DELITO DE COHECHO

Se castiga más severamente el ofrecer que el consentir en dar. La severidad del castigo

también depende de la modalidad de cohecho del funcionario de que se trate.

Ofrecer. Sentido: “comprometerse alguien a dar, hacer o decir algo” o “presentar y dar

voluntariamente algo”. ¿Debe ser expreso? Consentir en dar: “permitir algo o condescender

en que se haga”. ¿Debe ser expreso? Beneficio para si o un tercero.

DELITO DE COHECHO

Principio de proporcionalidad La pena aplicable al particular que ofrece o consiente en dar al empleado un

beneficio económico para que cometa alguno de los delitos ministeriales señalados en el art. 249 es de multa

e inhabilitación (art. 250 inc. primero) y, además, una pena privativa de libertad (art. 250 inc. final). Mientras

que al funcionario que solicita o acepta recibir un beneficio económico para cometer alguno de estos

delitos, sin que en definitiva lo cometa, se le sancionaría sólo con penas de multa e inhabilitación (art. 249 inc.

primero); no se le impondría pena privativa de libertad, porque del inciso segundo del art. 249 se desprende que para eso sería necesario que cometa el delito ministerial

que se busca con el beneficio que pide o acepta.

DELITO DE COHECHO

Figura privilegiada del particular: Se sanciona con penas más benignas (sólo con multa) el cohecho

del particular cuando tiene por objeto la realización u omisión de una actuación de las previstas en los tipos básico o agravado de cohecho del funcionario de los arts. 248 ó 248 bis, que medie en una causa criminal a favor del procesado y sea cometido por

su cónyuge o por ciertos parientes. ¿Y si el sobornante es el propio acusado?

DELITO DE COHECHO

Cohecho de funcionarios extranjeros Diferencias con las figuras generales

La conducta de prometer La naturaleza del beneficio

Elemento subjetivo específico Concepto de funcionario extranjero

DELITO DE COHECHO

Íter criminis Delito de mera actividad

No cabe el delito frustrado ¿Cabe la tentativa?

DELITO DE TRÁFICO DE INFLUENCIAS

Concepto: Traficar consiste en una actividad de intercambio entre dos partes, cada una de las cuales resulta beneficiada directa o indirectamente. El objeto central de este intercambio es una influencia, esto es, la posición de predominio o posición favorable que tiene una persona en relación con

determinados centros de decisión, que es ejercida para incidir en el proceso motivador que conduce a un funcionario a adoptar una decisión.

En un sentido más amplio, que incluye los supuestos en que no se desarrolla esa negociación o intercambio que son propios del tráfico, sino

que la conducta involucra el simple ejercicio de influencias de una persona sobre el funcionario habilitado para decidir de un asunto, con el objeto de

determinar esa decisión. Ratio legis: evitar el ejercicio de presiones sobre la Administración para que

adopte determinadas decisiones que resulten económicamente beneficiosas para el interesado; sea que exista un ofrecimiento y

negociación para llegar a ejercer presión, sea que se la ejerza directamente.

Regulación en el derecho chileno. Críticas. Bien jurídico

DELITO DE TRÁFICO DE INFLUENCIAS

Influencia con prevalimiento: En el ámbito penal la expresión influir se ha entendido como «incidir en el proceso motivador que conduce a un

funcionario o autoridad a adoptar una decisión en un asunto relativo a su cargo».

Empero no basta la mera influencia. Mera sugerencia o consejo.

Para configurar la conducta típica, se necesita el ejercicio de una mayor presión sobre la voluntad del funcionario, de manera que se afecte su libertad en la formación de esa voluntad (sin que sea necesaria una

anulación de la misma ni una fuerte coacción sobre ella). Esto se condice con el significado normal del término, pues según el Diccionario de la Real

Academia española, influir consiste en «ejercer una persona o cosa predominio o fuerza moral».

Los tipos penales no contienen esta exigencia. En ambos supuestos, el sujeto activo del delito ha de ser funcionario público pero, a diferencia de lo que

suele ocurrir en los delitos del mismo Título, éste puede ser cualquiera. No se le exige competencia especial ni superioridad respecto del funcionario objeto

de las influencias.

DELITO DE TRÁFICO DE INFLUENCIAS

Los tipos deben interpretarse en un sentido restrictivo en este punto, circunscribiendo la relevancia típica de la conducta a los supuestos en que el

funcionario público ha ejercido una influencia aprovechándose o prevaliéndose de su función, de su relación jerárquica o de su relación

personal con el empleado que debe adoptar la decisión. Esta circunstancia, que le confiere un cierto predominio sobre el empleado objeto de influencia, ha de considerarse como el medio idóneo que utiliza el autor para lograr su objetivo. Si no existe alguna forma de prevalimiento la conducta podría ser

calificada como una mera recomendación o sugerencia, que no tendría entidad suficiente para ser incluida en el ámbito típico.

La conducta debe estar revestida de una especial gravedad de la conducta. Al enmarcarse ésta en el ámbito de los delitos de negociaciones

incompatibles y de cohecho, puede ser objeto de un mayor juicio de desvalor. Porque en el primer caso se trata de ejercer influencias con una finalidad desviada, cual es la de interesarse o dar interés en un contrato u

operación en la que debe intervenir otro empleado público; y en el segundo, es la motivación de la conducta la que aparece especialmente viciada, pues

se ha generado por la solicitud o aceptación de un beneficio económico.

DELITO DE TRÁFICO DE INFLUENCIAS

Tráfico de influencias y derecho administrativo sancionador: la legislación administrativa, cuando prohíbe la realización de ciertas conductas como reñidas con el principio de probidad,

se refiere a «hacer valer indebidamente la posición funcionaria para influir sobre una persona con el objeto de conseguir un beneficio directo o indirecto para sí o para un

tercero» (art. 62.2 Ley de Bases Generales de la Administración del Estado).

En todo caso, el modo en que se ejerce la influencia no requiere llegar a configurarse como una especie de coacción

o amenazas, ni el delito se constituye como una figura de autoría mediata. Si efectivamente la conducta puede

calificarse como amenazas —tipificadas en los arts. 296 y 297 CP— estaríamos frente a un concurso ideal de delitos.

DELITO DE TRÁFICO DE INFLUENCIAS

La decisión justa: El delito de tráfico de influencias se comete cuando un funcionario ejerce su predominio sobre otro para obtener de éste una decisión favorable a sus intereses o a los intereses de

las personas individualizadas en la norma (art. 240 bis), o una decisión que pueda generar un provecho para un tercero interesado (art. 248 bis). Los tipos no precisan más acerca de la adecuación o

legalidad de esa decisión, que admitiría un triple carácter: Decisión prevaricadora o manifiestamente injusta: en este caso es

indudable que se cumplen los requisitos del tipo, y se produce además un concurso con el delito de inducción a la prevaricación.

Aparentemente, la figura de tráfico de influencias prevalecería sobre la anterior por su mayor gravedad y especificidad. Sin embargo, parece más correcto establecer un concurso ideal entre ambos

delitos, por tratarse de una sola acción que no queda comprendida totalmente en uno de los tipos (el tráfico de influencias no

comprende el desvalor de la injusticia de la resolución).

DELITO DE TRÁFICO DE INFLUENCIAS

- Decisión no adecuada a Derecho pero no prevaricadora: si la decisión adoptada es ilegal pero no alcanza para configurar el delito de

prevaricación, quedaría de todos modos consumado el delito de negociaciones incompatibles o cohecho con tráfico de influencias. Lo

anterior impide restar eficacia a la figura. Cuando existen ilegalidades de poca relevancia o desviaciones procedimentales, el recurso a la

prevaricación puede considerarse exagerado por lo leve de la infracción, pero no así la punición de la presión ejercida sobre el funcionario para que

altere el funcionamiento de la Administración.- Decisión adecuada a Derecho (legal): cuando se ha ejercido una influencia

para que se adopte una decisión que es material y formalmente adecuada a Derecho, existe un funcionamiento anómalo y se atenta contra la pureza de

los actos de la Administración. Pero ¿es esto suficiente para configurar el ilícito específico de que se trata? A través del tipo de tráfico de influencias

no se pretende, sin más, resguardar el procedimiento, la pureza de la Administración y la probidad de sus funcionarios. Si así fuera, el ejercicio de

influencias debería sancionarse en todos los supuestos en que ella se produce. Pero el legislador penal conmina esta conducta sólo en casos

específicos, cuando se realiza para obtener una resolución que implique un beneficio económico.

DELITO DE TRÁFICO DE INFLUENCIAS

Situación del particular. Aspectos subjetivos

Íter criminis Omisión

DELITO DE MALVERSACIÓN

Las figuras de malversación están tipificadas en el párrafo 5º del Título V, Libro II CP y son:

- malversación por apropiación o peculado (art. 233, modalidad dolosa, y art. 234, supuesto culposo)

- malversación por distracción o desfalco (art. 235) - malversación por aplicación pública diferente (art.

236) y; - negativa a un pago o entrega (art. 237).

DELITO DE MALVERSACIÓN

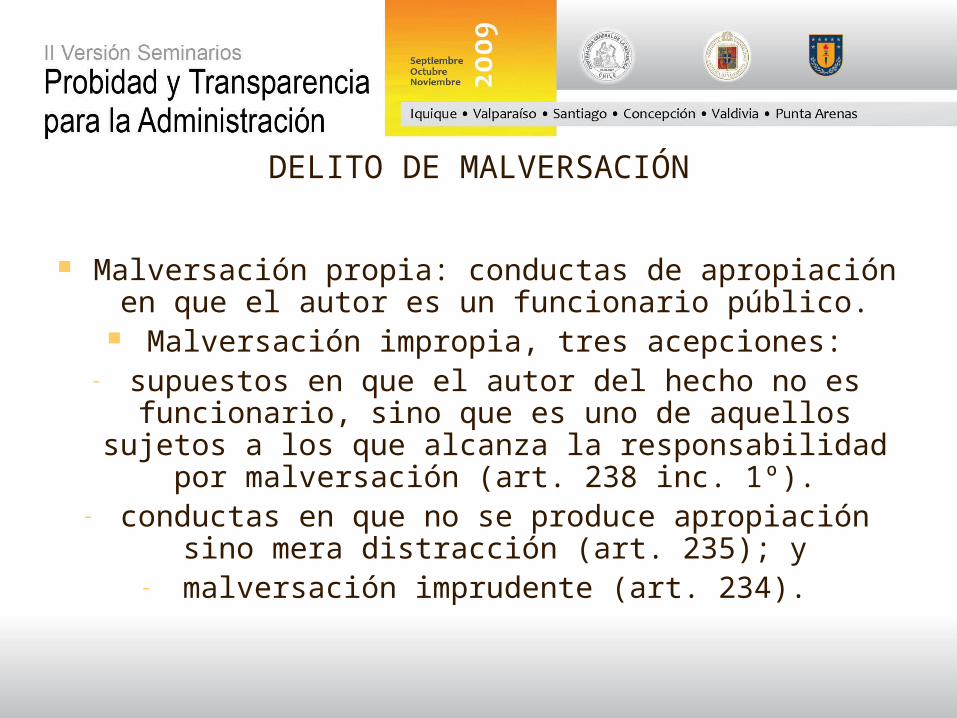

Malversación propia: conductas de apropiación en que el autor es un funcionario público.

Malversación impropia, tres acepciones:- supuestos en que el autor del hecho no es

funcionario, sino que es uno de aquellos sujetos a los que alcanza la responsabilidad por

malversación (art. 238 inc. 1º).- conductas en que no se produce apropiación sino

mera distracción (art. 235); y- malversación imprudente (art. 234).

DELITO DE MALVERSACIÓN

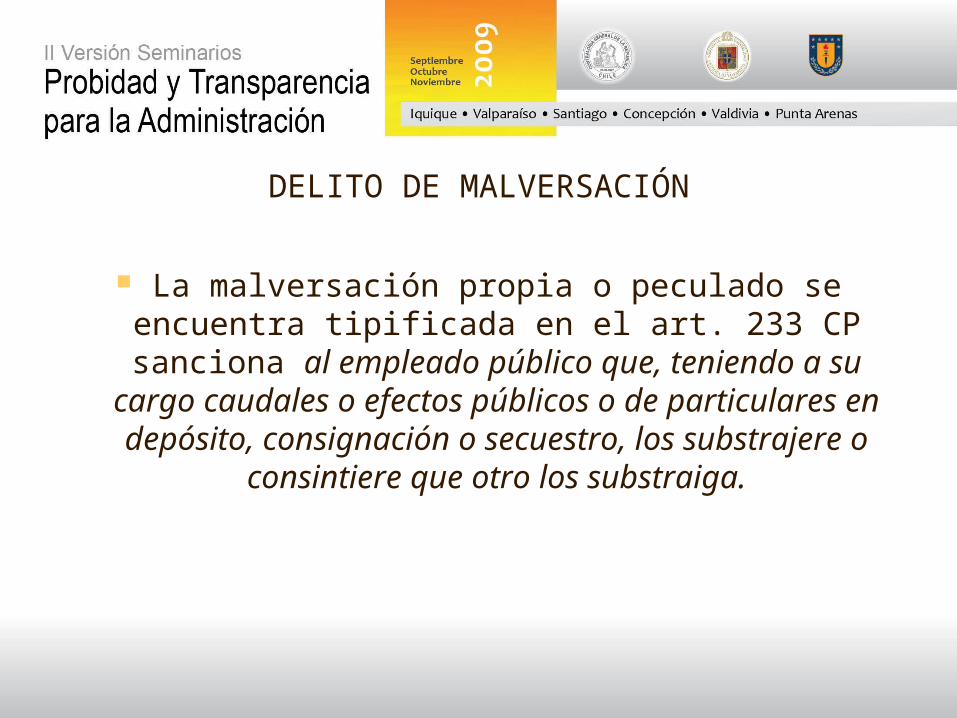

La malversación propia o peculado se encuentra tipificada en el art. 233 CP sanciona al empleado

público que, teniendo a su cargo caudales o efectos públicos o de particulares en depósito,

consignación o secuestro, los substrajere o consintiere que otro los substraiga.

DELITO DE MALVERSACIÓN

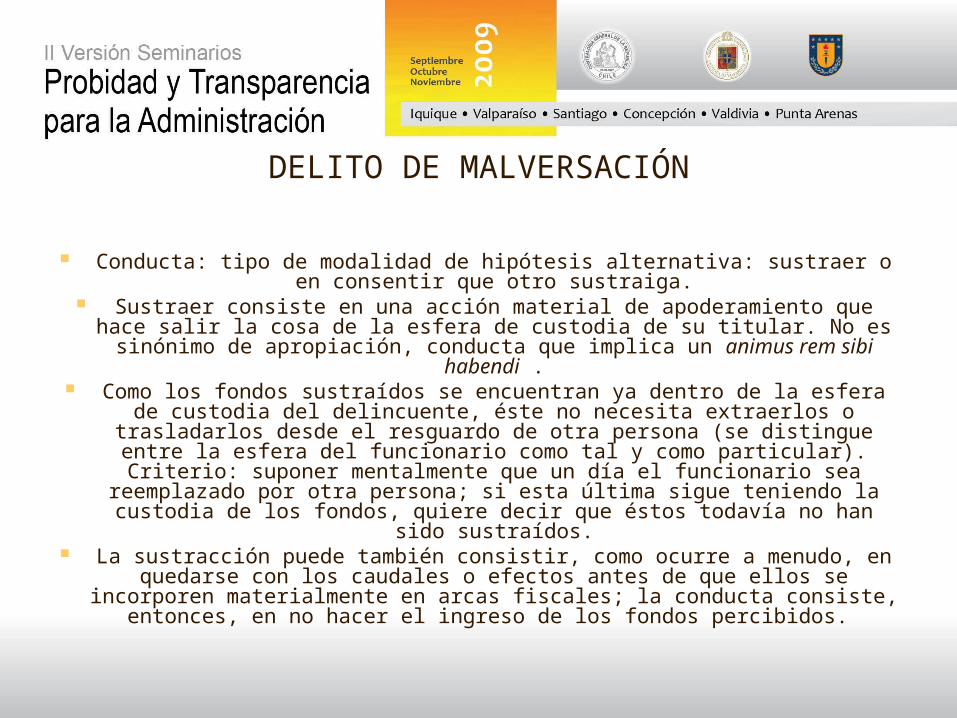

Conducta: tipo de modalidad de hipótesis alternativa: sustraer o en consentir que otro sustraiga.

Sustraer consiste en una acción material de apoderamiento que hace salir la cosa de la esfera de custodia de su titular. No es sinónimo de

apropiación, conducta que implica un animus rem sibi habendi . Como los fondos sustraídos se encuentran ya dentro de la esfera de

custodia del delincuente, éste no necesita extraerlos o trasladarlos desde el resguardo de otra persona (se distingue entre la esfera del

funcionario como tal y como particular). Criterio: suponer mentalmente que un día el funcionario sea reemplazado por otra persona; si esta última sigue teniendo la custodia de los fondos,

quiere decir que éstos todavía no han sido sustraídos. La sustracción puede también consistir, como ocurre a menudo, en

quedarse con los caudales o efectos antes de que ellos se incorporen materialmente en arcas fiscales; la conducta consiste, entonces, en

no hacer el ingreso de los fondos percibidos.

DELITO DE MALVERSACIÓN

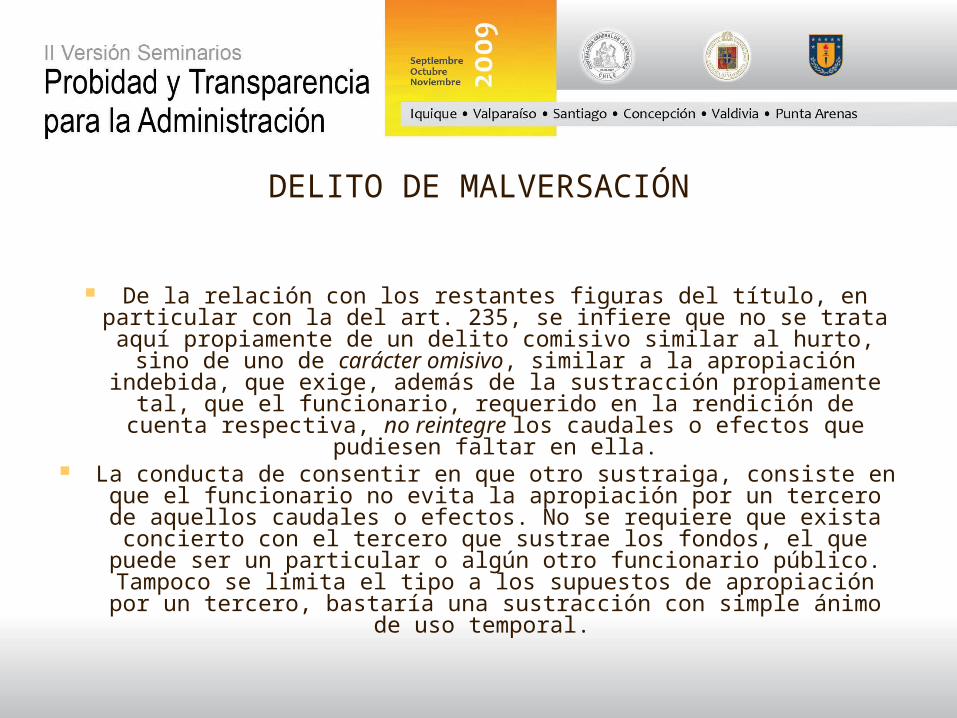

De la relación con los restantes figuras del título, en particular con la del art. 235, se infiere que no se trata aquí propiamente de un delito comisivo similar al hurto, sino de uno de carácter omisivo,

similar a la apropiación indebida, que exige, además de la sustracción propiamente tal, que el funcionario, requerido en la

rendición de cuenta respectiva, no reintegre los caudales o efectos que pudiesen faltar en ella.

La conducta de consentir en que otro sustraiga, consiste en que el funcionario no evita la apropiación por un tercero de aquellos caudales o efectos. No se requiere que exista concierto con el

tercero que sustrae los fondos, el que puede ser un particular o algún otro funcionario público. Tampoco se limita el tipo a los

supuestos de apropiación por un tercero, bastaría una sustracción con simple ánimo de uso temporal.

DELITO DE MALVERSACIÓN

Objeto material: esta integrado por caudales o efectos. (bienes susceptibles de valoración).

Por caudales se entiende los bienes de cualquier especie, y principalmente el dinero .

por efectos, cualquier documento o valor mercantil, sea nominativo, endosable o al portador.

Se excluyen únicamente los inmuebles. La jurisprudencia ha intentado restringir el objeto del delito

considerando ambas expresiones como sinónimas y referidas únicamente al dinero y documentos representativos del mismo o

documentos de crédito. Así, se califica como simple hurto la sustracción de resmas de papel, disquetes y productos similares.

DELITO DE MALVERSACIÓN

Ha de tratarse de caudales o efectos públicos, pertenecientes al Fisco. Sentido.

También se equiparan a los públicos los fondos privados que estén legalmente bajo la custodia del malversador. Según la norma se requiere que “en depósito, consignación o secuestro”, aunque da entender que se refiere a todos los causales y efectos se entiende

referida a los privados. Estas expresiones no han de entenderse en el alcance técnico que

les da la ley civil, es decir, no es requisito la celebración de un contrato civil, sino de modo genérico y natural, como derivadas de un deber funcionario especial de custodia o resguardo; esto es, que el empleado no los guarde de modo puramente voluntario, sino en cumplimiento de sus obligaciones funcionarias, como, por ejemplo, en el caso de las especies depositadas en la Dirección de Crédito

Prendario.

DELITO DE MALVERSACIÓN

Doctrina: La configuración del delito supone, también, que entre el funcionario y el objeto sustraído exista una especial relación. Sean

bienes públicos o privados, es esencial que los objetos estén vinculados al funcionario por una especial relación de custodia, derivada de su

función pública. Esto lo determina la normativa extra penal. Se excluye de este delito la apropiación de bienes o fondos a que el

funcionario tiene acceso con ocasión del ejercicio de su cargo o por mero accidente (como el caso del empleado de secretaría de un

Tribunal en relación con los fondos depositados en la caja fuerte de mismo, bajo la custodia del Secretario).

La jurisprudencia, sin embargo, no exige una tan especial vinculación, considerando que se trata de un requisito doctrinal que no emana del

texto legal. Fundamentos para aceptar o rechazar esta exigencia. De texto,

histórico y de política criminal.

DELITO DE MALVERSACIÓN

Aspectos subjetivos: No se exige ánimo de lucro. Para algunos éste está implícito en el animus rem sibi habendi, pero, dado que la figura ha sido construida de un modo objetivo, tampoco parece que éste sea exigible. El delito no supone nada más que la acción material de apoderamiento, lo que no obsta a que, en la práctica, la conducta de sustracción permanente obedezca, precisamente, a una voluntad de lucrarse con el objeto apropiándose del mismo.

La conducta debe cometerse con dolo directo. También cuando ella consiste en consentir en que otro sustraiga los fondos, en que

no basta que se actúe con negligencia (supuesto quedaría comprendido en la figura del art. 234), pues lo que aquí se

sanciona es la omisión de aquel que, teniendo conocimiento de que se verifica una sustracción, no hace nada por impedirla.

Supuestos especiales de error de tipo.

DELITO DE MALVERSACIÓN

Íter criminis:El delito se perfecciona por la sustracción de los caudales o efectos y en la práctica esto se comprueba cuando, de la

rendición de cuentas respectiva, se desprende que falta dinero u objetos. Aunque esta sola circunstancia no basta, por lo general, para dar por acreditado que es el funcionario a cargo quien ha cometido la

sustracción. Tratándose en el fondo de una figura de omisión de restituir, similar a la apropiación indebida, no es posible configurar la tentativa o frustración. El caso de sustracción y posterior devolución,

podría encuadrarse eventualmente en el art. 235 CP. Penalidad: la pena se gradúa de acuerdo con la cuantía de la

sustracción. Si ha existido alguna suerte de reintegro, pero éste no se estima suficiente y oportuno para hacer aplicable el art. 235 en lugar del 233, podrá ser considerado aquí como la atenuante de procurar

con celo reparar el mal causado, si procediere. Según la jurisprudencia, las consignaciones que se efectúen antes o durante el

juicio, en ningún caso pueden servir para modificar la cuantía de lo defraudado.

DELITO DE MALVERSACIÓN

Malversación culposa. Art. 234: “El empleado público que en las operaciones en que

interviniere por razón de su cargo, defraudare o consintiere que se defraude al Estado, a las

municipalidades o a los establecimientos públicos de instrucción o de beneficencia, sea

originándoles pérdida o privándoles de un lucro legítimo, incurrirá en la pena de presidio menor

en sus grados medio a máximo”.

DELITO DE MALVERSACIÓN

Se menciona esta figura como caso de malversación negligente, respecto de la modalidad dolosa. Sin embargo, en este delito no se

dan los mismos elementos: falta la sustracción —en verdad el concepto de sustracción culposa sería contradictorio consigo mismo—,

tampoco existe consentimiento en que otro sustraiga, y el reintegro no juega papel alguno. Por eso, ella constituye, más bien, una figura culposa sui generis que castiga una conducta negligente, cualquiera

que sea, que está en relación de causalidad con la sustracción que un tercero efectúa de los caudales o fondos. Se sanciona una falta al deber funcionario de resguardo, más que el aprovechamiento del

funcionario de su posición de garante de los bienes. Si está relacionada en términos estructurales con la segunda

modalidad de malversación propia (cometida por un tercero de caudales o efectos públicos o de particulares en depósito,

consignación o secuestro, a cargo del funcionario). En este sentido, la figura del 234 se conforma por el mismo sujeto activo, objeto material y resultado, por lo que todo lo expresado sobre ellos en relación con el

art. 233 es igualmente aplicable en este supuesto.

DELITO DE MALVERSACIÓN

Constituyendo un delito culposo, el legislador no describe una conducta determinada, sino que hace referencia a un resultado

que se produce por la infracción de un deber de cuidado. En este caso, ello se manifiesta con la expresión “dar ocasión a”,

descripción totalmente abierta que deberá ser concretada por el juez en relación al caso concreto. Generalmente se tratará de una

omisión, aunque teóricamente no se puede descartar cualquier clase de conductas.

Tal como en la malversación propia, es necesario que entre el funcionario y el objeto sustraído exista una especial relación, esto

es, que se trate de objetos vinculados al funcionario por una especial relación de custodia, derivada de su función pública.

Un eventual reintegro de los fondos no cumple ningún rol en la configuración o no de la figura, el autor queda siempre obligado a

la devolución de la cantidad o efectos sustraídos.

DELITO DE MALVERSACIÓN

Malversación por distracción. Art. 235: “El empleado que, con daño o entorpecimiento del

servicio público, aplicare a usos propios o ajenos los caudales o efectos puestos a su cargo, sufrirá las penas de inhabilitación especial temporal para

el cargo u oficio en su grado medio y multa de diez al cincuenta por ciento de la cantidad que

hubiere substraído”.

DELITO DE MALVERSACIÓN

Existen distintas interpretaciones de esta figura respecto de su relación con la malversación propia:

Para una primera opinión la distinción radica en el elemento subjetivo, esto es, en la intención de reintegrar o de usar sólo temporalmente los

fondos que integra el delito del art. 235, en cuanto en él se hace referencia a una aplicación, a diferencia de la sustracción del art. 233,

informada por el ánimo de señor y dueño. Objetivamente ambas figuras serían idénticas. La verificación o no del reintegro tendría efectos sólo para efectos de la penalidad aplicable, sin cambiar la clase de delito. La jurisprudencia se ha mostrado vacilante, pero parece inclinarse más bien por esta interpretación subjetivista

La segunda interpretación considera que el reintegro es el elemento característico del delito del art. 235 CP, y determinante de su

configuración.

DELITO DE MALVERSACIÓN

Efectos prácticos quedan bastante reducidos en la medida en que el propio art. 235 dispone expresamente que si no hay reintegro se aplicarán las penas del art. 233, por lo que ésta será la penalidad aplicable cualquiera sea la intención con que se hubiere producido la sustracción. Pero la divergencia se mantiene para el supuesto de

que el autor sustraiga caudales o efectos públicos con ánimo de apropiárselos, pero posteriormente los reintegre en un momento oportuno. Según la primera interpretación se le deberá sancionar

por el delito de malversación del art. 233, en tanto que el reintegro podría operar como atenuante. La segunda opción interpretativa

conduce, en cambio, a subsumir dicha conducta en la figura del art. 235.

Para los efectos de la penalidad se distingue según si ha habido o no daño o entorpecimiento para el servicio público. En el evento en que no se haya producido reintegro, las penas son idénticas a las

del art. 233.

DELITO DE MALVERSACIÓN

En definitiva, si se consideran los diversos factores que influyen en la penalidad de la conducta, se puede

concluir que resultan cuatro posibles situaciones: - si hay reintegro y se produce daño o entorpecimiento

del servicio público: art. 235 inc. 1º; - si hay reintegro y no se produce daño o

entorpecimiento: art. 235 inc. 3º; - si no hay reintegro, haya o no daño o entorpecimiento

del servicio público: art. 233; y - si hay reintegro parcial: art. 233, pudiendo aplicarse la

atenuante del art. 11 nº 7 CP.

DELITO DE MALVERSACIÓN

Conducta: aplicar a usos propios o ajenos, esto es, distraer los fondos, destinarlos a un fin diferente al que les corresponde y que, en relación con lo dispuesto en el art. 236, no ha de ser un fin público, sino privado. El verbo rector utilizado es aplicar, y aunque el mismo artículo se refiere seguidamente a la imposición de una multa proporcional a lo sustraído, es posible establecer una diferencia entre la conducta de aplicar y la de sustraer a que se refiere el art. 233.

Aunque la aplicación diferente supone, como requisito previo, la sustracción de los fondos, la especialidad del art. 235 se fundamenta en que se supone el reintegro de lo sustraído, por lo que se puede hablar aquí de una sustracción transitoria, a diferencia de la sustracción permanente propia del art. 233. La exigencia del reintegro estaría implícita en la expresión aplicar, que se diferenciaría así de sustraer, por cuanto consistiría en “sustraer y luego reintegrar”. En suma, puede afirmarse que la conducta de esta figura coincide materialmente con la del art. 233, salvo por su dimensión temporal.

No se establece una figura omisiva. Efectos

DELITO DE MALVERSACIÓN

Objeto material: Ha de tratarse de caudales o efectos puestos a cargo del funcionario. El artículo no hace mayor distinción, no exige que estos sean públicos o de particulares. La interpretación histórico-sistemática lleva a restringir su alcance únicamente a los fondos públicos, en cuanto esta norma, al igual que los arts. 233 y 234, fue elaborada a partir de sus similares de la legislación española que se referían sólo a los fondos públicos. El legislador chileno, en tanto, considera los fondos privados a cargo del funcionario sólo en relación con las dos primeras figuras. Además, la referencia al posible daño o entorpecimiento del servicio público sólo tiene sentido si se trata de fondos públicos.

DELITO DE MALVERSACIÓN

El reintegro: se trata de un elemento específico, cuya relevancia depende del momento en que se verifique.

Daño o entorpecimiento al servicio público ¿delito calificado por el resultado?

Aspectos subjetivos: depende del criterio que se siga para establecer la distinción con la malversación propia.

DELITO DE MALVERSACIÓN

Si objetivamente hay sustracción sin reintegro, aunque exista ánimo de reintegrar, las penas son las del art. 233 de conformidad con lo dispuesto en el inciso segundo de este artículo. En cuanto esta conclusión es explícitamente admitida por la ley en el caso que perjudica al inculpado, con igual facilidad debe admitirse la conclusión contraria, esto es, que si objetivamente hay reintegro, las penas aplicables son las del art. 235, sin que influya sobre ello el ánimo inicial del sustractor.

En lo que respecta al daño o entorpecimiento del servicio público, en cuanto esta es una circunstancia considerada una cualificación de la conducta (delito cualificado por el resultado) tampoco requiere ser abarcada por el dolo del autor.

DELITO DE MALVERSACIÓN

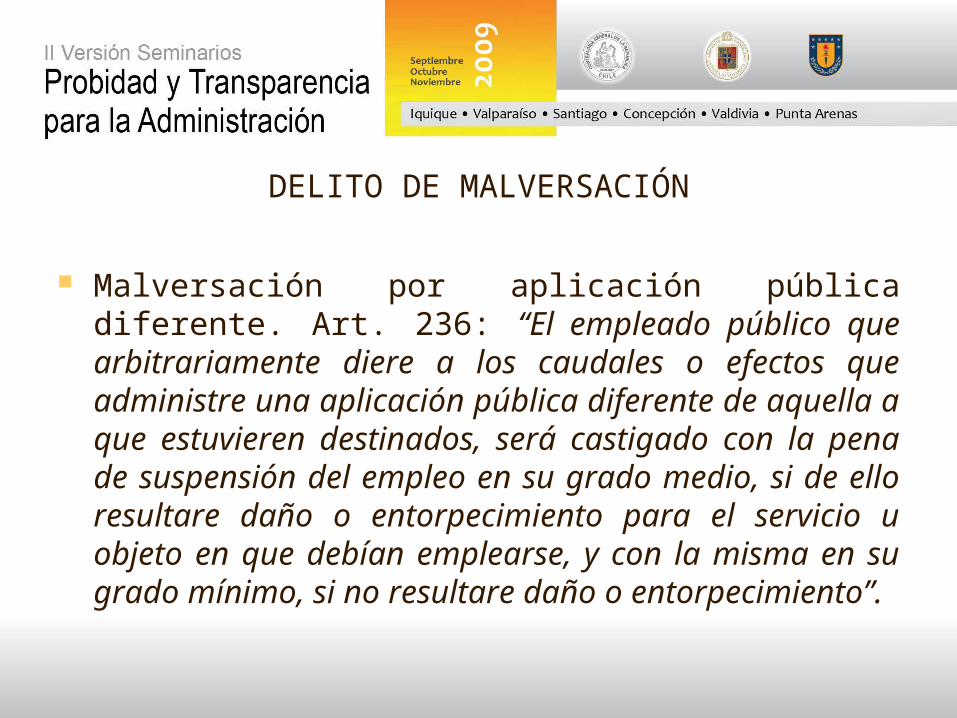

Malversación por aplicación pública diferente. Art. 236: “El empleado público que arbitrariamente diere a los caudales o efectos que administre una aplicación pública diferente de aquella a que estuvieren destinados, será castigado con la pena de suspensión del empleo en su grado medio, si de ello resultare daño o entorpecimiento para el servicio u objeto en que debían emplearse, y con la misma en su grado mínimo, si no resultare daño o entorpecimiento”.

DELITO DE MALVERSACIÓN

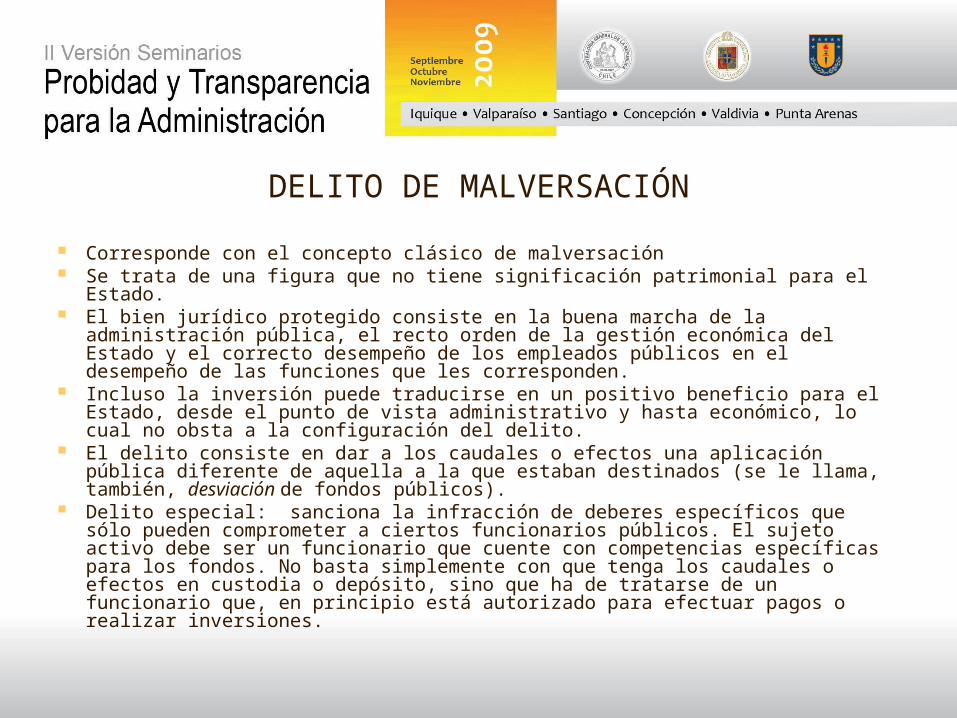

Corresponde con el concepto clásico de malversación Se trata de una figura que no tiene significación patrimonial para el Estado. El bien jurídico protegido consiste en la buena marcha de la administración

pública, el recto orden de la gestión económica del Estado y el correcto desempeño de los empleados públicos en el desempeño de las funciones que les corresponden.

Incluso la inversión puede traducirse en un positivo beneficio para el Estado, desde el punto de vista administrativo y hasta económico, lo cual no obsta a la configuración del delito.

El delito consiste en dar a los caudales o efectos una aplicación pública diferente de aquella a la que estaban destinados (se le llama, también, desviación de fondos públicos).

Delito especial: sanciona la infracción de deberes específicos que sólo pueden comprometer a ciertos funcionarios públicos. El sujeto activo debe ser un funcionario que cuente con competencias específicas para los fondos. No basta simplemente con que tenga los caudales o efectos en custodia o depósito, sino que ha de tratarse de un funcionario que, en principio está autorizado para efectuar pagos o realizar inversiones.

DELITO DE MALVERSACIÓN

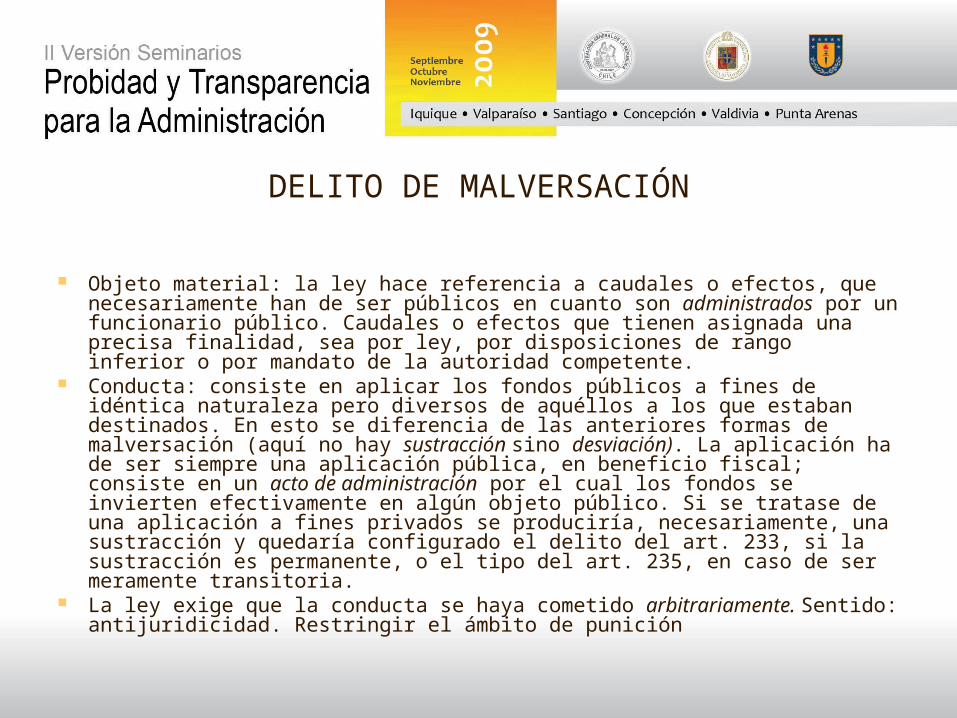

Objeto material: la ley hace referencia a caudales o efectos, que necesariamente han de ser públicos en cuanto son administrados por un funcionario público. Caudales o efectos que tienen asignada una precisa finalidad, sea por ley, por disposiciones de rango inferior o por mandato de la autoridad competente.

Conducta: consiste en aplicar los fondos públicos a fines de idéntica naturaleza pero diversos de aquéllos a los que estaban destinados. En esto se diferencia de las anteriores formas de malversación (aquí no hay sustracción sino desviación). La aplicación ha de ser siempre una aplicación pública, en beneficio fiscal; consiste en un acto de administración por el cual los fondos se invierten efectivamente en algún objeto público. Si se tratase de una aplicación a fines privados se produciría, necesariamente, una sustracción y quedaría configurado el delito del art. 233, si la sustracción es permanente, o el tipo del art. 235, en caso de ser meramente transitoria.

La ley exige que la conducta se haya cometido arbitrariamente. Sentido: antijuridicidad. Restringir el ámbito de punición

DELITO DE MALVERSACIÓN

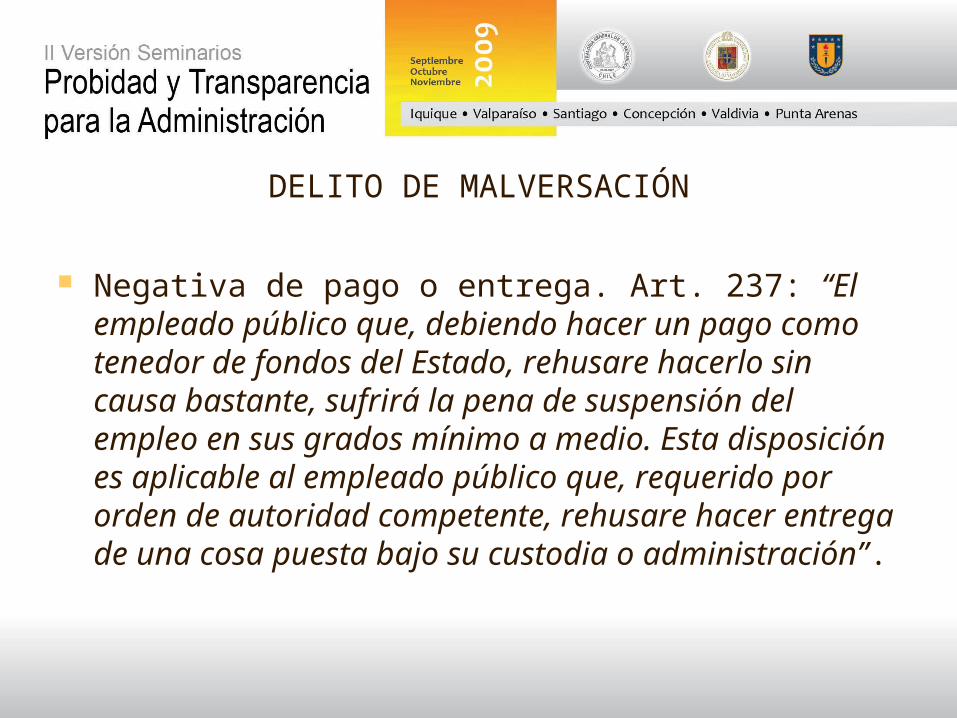

Negativa de pago o entrega. Art. 237: “El empleado público que, debiendo hacer un pago como tenedor de fondos del Estado, rehusare hacerlo sin causa bastante, sufrirá la pena de suspensión del empleo en sus grados mínimo a medio. Esta disposición es aplicable al empleado público que, requerido por orden de autoridad competente, rehusare hacer entrega de una cosa puesta bajo su custodia o administración”.

DELITO DE MALVERSACIÓN

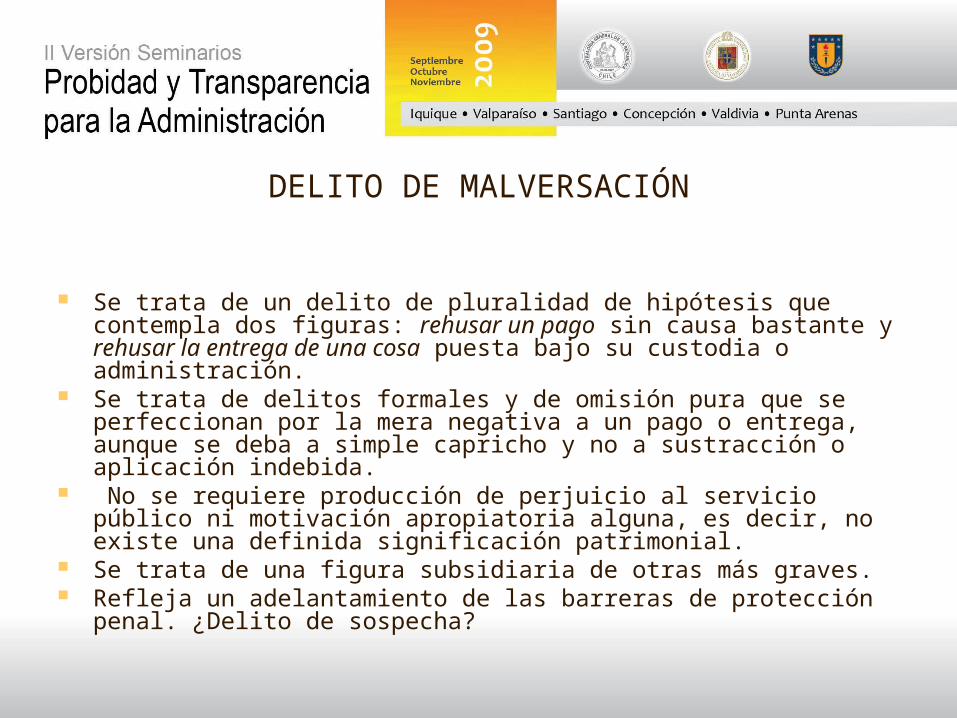

Se trata de un delito de pluralidad de hipótesis que contempla dos figuras: rehusar un pago sin causa bastante y rehusar la entrega de una cosa puesta bajo su custodia o administración.

Se trata de delitos formales y de omisión pura que se perfeccionan por la mera negativa a un pago o entrega, aunque se deba a simple capricho y no a sustracción o aplicación indebida.

No se requiere producción de perjuicio al servicio público ni motivación apropiatoria alguna, es decir, no existe una definida significación patrimonial.

Se trata de una figura subsidiaria de otras más graves. Refleja un adelantamiento de las barreras de protección penal.

¿Delito de sospecha?

DELITO DE MALVERSACIÓN

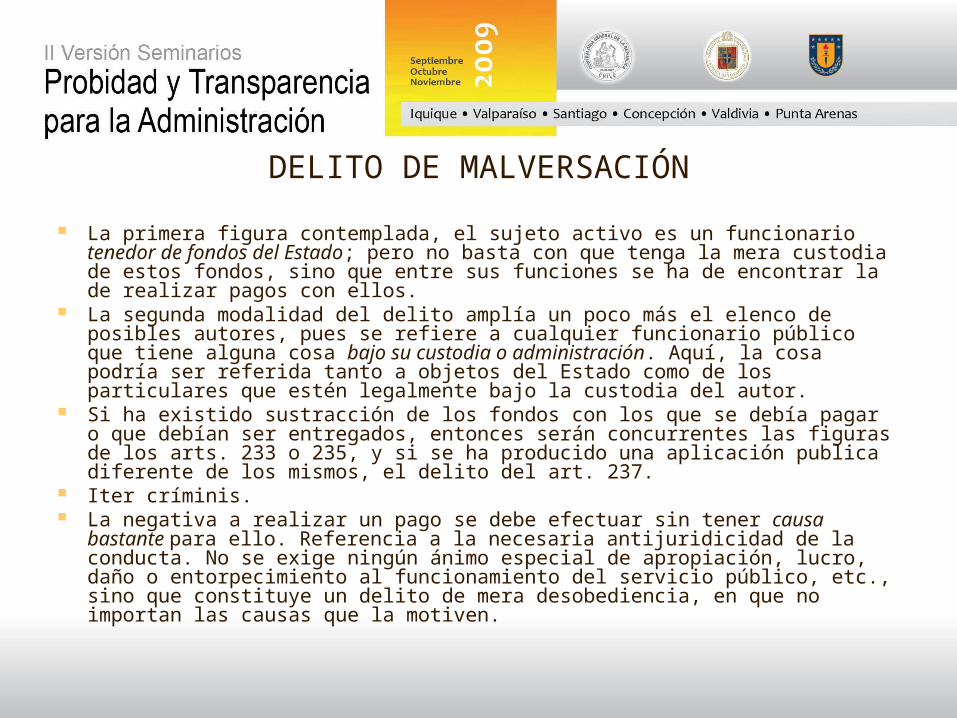

La primera figura contemplada, el sujeto activo es un funcionario tenedor de fondos del Estado; pero no basta con que tenga la mera custodia de estos fondos, sino que entre sus funciones se ha de encontrar la de realizar pagos con ellos.

La segunda modalidad del delito amplía un poco más el elenco de posibles autores, pues se refiere a cualquier funcionario público que tiene alguna cosa bajo su custodia o administración. Aquí, la cosa podría ser referida tanto a objetos del Estado como de los particulares que estén legalmente bajo la custodia del autor.

Si ha existido sustracción de los fondos con los que se debía pagar o que debían ser entregados, entonces serán concurrentes las figuras de los arts. 233 o 235, y si se ha producido una aplicación publica diferente de los mismos, el delito del art. 237.

Iter críminis. La negativa a realizar un pago se debe efectuar sin tener causa bastante

para ello. Referencia a la necesaria antijuridicidad de la conducta. No se exige ningún ánimo especial de apropiación, lucro, daño o entorpecimiento al funcionamiento del servicio público, etc., sino que constituye un delito de mera desobediencia, en que no importan las causas que la motiven.

DELITO DE MALVERSACIÓN

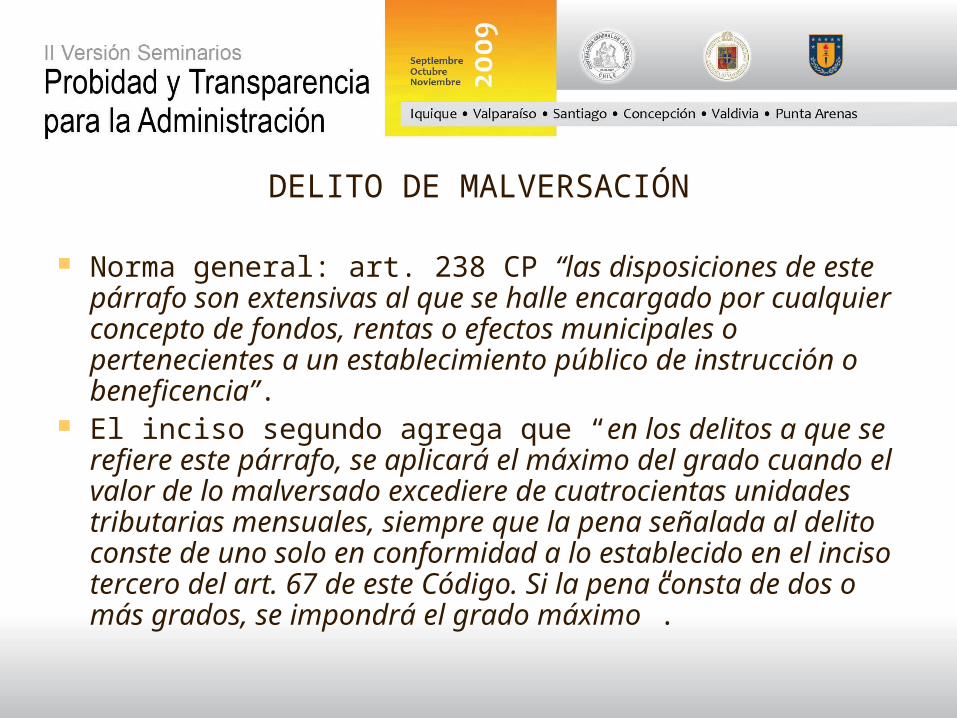

Norma general: art. 238 CP “las disposiciones de este párrafo son extensivas al que se halle encargado por cualquier concepto de fondos, rentas o efectos municipales o pertenecientes a un establecimiento público de instrucción o beneficencia”.

El inciso segundo agrega que “en los delitos a que se refiere este párrafo, se aplicará el máximo del grado cuando el valor de lo malversado excediere de cuatrocientas unidades tributarias mensuales, siempre que la pena señalada al delito conste de uno solo en conformidad a lo establecido en el inciso tercero del art. 67 de este Código. Si la pena consta de dos o más grados, se impondrá el grado máximo”.

DELITO DE FRAUDE AL FISCO

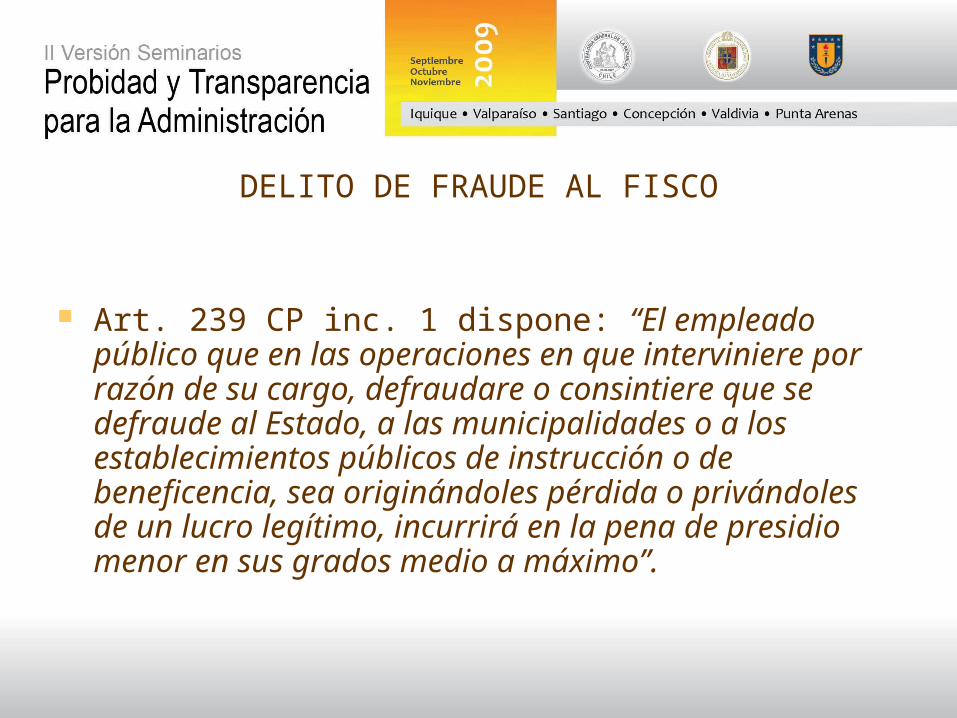

Art. 239 CP inc. 1 dispone: “El empleado público que en las operaciones en que interviniere por razón de su cargo, defraudare o consintiere que se defraude al Estado, a las municipalidades o a los establecimientos públicos de instrucción o de beneficencia, sea originándoles pérdida o privándoles de un lucro legítimo, incurrirá en la pena de presidio menor en sus grados medio a máximo”.

DELITO DE FRAUDE AL FISCO

Sujeto activo: empleado público. Sujeto pasivo: fisco, representado por ciertas instituciones. No se exige que el funcionario pertenezca al mismo ente público defraudado, sino que basta con que deba intervenir en el proceso.

Ha de tratarse de un empleado público que debe intervenir por razón de su cargo, esto es, que tiene competencia para participar en ciertas operaciones, en cuanto se trate de cualquier clase de intervención que importe un cierto grado de responsabilidad en la corrección del procedimiento y de las decisiones, lo que fundamenta la mayor penalidad de la figura. Sin embargo, no es preciso que él haya tenido los fondos bajo su custodia.

Si el empleado público utiliza un ardid para obtener la disposición de fondos a su favor o a favor de un tercero, se ha entendido que no puede cometer este delito el funcionario que dispone de los fondos en cuestión, sino otro que los obtiene de éste, mientras que el primero sólo podría responder por las figuras de los arts. 233 y 235 CP.

DELITO DE FRAUDE AL FISCO

Conducta: defraudar o consentir en que se defraude. Se entiende que tratándose de una forma de estafa o defraudación, exige para su consumación de alguna clase de engaño por la cual se causa un perjuicio, elementos propios de la estafa como delito común contra la propiedad (SCS 18.04.1966). ¿mise in scene?

El perjuicio puede provenir del incumplimiento de los deberes funcionarios, aunque no exista propiamente engaño, si bien habitualmente habrá al menos una mentira. Así también lo ha interpretado la jurisprudencia, que se refiere al engaño, abuso de confianza o mala fe del funcionario, sin exigir un especial ardid de su parte.

Delito de resultado. exige que se origine un perjuicio al Fisco, que puede consistir en pérdidas directas —daño emergente— o en la privación de un lucro legítimo —lucro cesante—. ejemplo, que el Estado realice un pago, disposición patrimonial o prestación de servicios a los que no estaba obligado, o que estipule un contrato en condiciones económicas poco ventajosas. Íter criminis

DELITO DE FRAUDE AL FISCO

Jurisprudencia: Exige también el enriquecimiento efectivo del defraudador. Doctrina: no es necesario, puede que el funcionario no reciba ningún beneficio ni haya actuado con ánimo de lucro, sino que motivado por razones de amistad, espíritu de venganza, etc., pero si se produce el perjuicio público se habrá consumado el delito.

Aspectos subjetivos: sólo comisión dolosa e incluso sólo admitiría el dolo directo. La comisión culposa resulta incompatible con el engaño intrínseco en el delito. Lo anterior se aplica a ambas modalidades.

DELITO DE FRAUDE AL FISCO Concursos: - Con la malversación: Cuando el perjuicio causado al Estado consiste,

precisamente, en la apropiación o desviación de caudales o efectos públicos, el fraude al fisco parece confundirse con ciertas formas de malversación. Hay diferencias: En el delito de malversación la conducta consiste en que el funcionario que tiene a su cargo los bienes, se apropia directamente del dinero recibido o lo invierte indebidamente. Por tanto, si un particular entrega al Estado lo que debe, por intermedio del empleado, y éste se queda con todo o parte del dinero, el delito es de malversación (aunque el empleado aparente que en realidad es el particular el que no ha cumplido). Si, en cambio, el empleado se concierta con el particular para que éste entregue menos de lo que debe, o simplemente le permite que lo haga, el delito es de fraude, aunque el empleado cree la apariencia de que el particular ha cumplido correctamente.

- Con el cohecho: La conducta defraudatoria del funcionario también puede coincidir con una oferta o promesa, o con la solicitud de un beneficio económico que el funcionario formula al particular. Hay que distinguir según si el beneficio para el funcionario público proviene del patrimonio del particular (se trataría de un delito de cohecho), o si el beneficio constituye una participación del funcionario en la ganancia derivada del perjuicio causado al ente público, en cuyo caso se estaría ante un fraude, cuyo desvalor absorbe el del cohecho.

DELITO DE FRAUDE AL FISCO

Penalidad: De acuerdo con el inciso 2 del artículo 239, si el monto de lo defraudado excede de cuarenta unidades tributarias mensuales, el juez puede aumentar en un grado la pena base del inciso primero (presidio menor en su grado medio a máximo. En todo caso, conforme con el inciso 3, en caso que el monto de lo defraudado exceda de cuatrocientas unidades tributarias mensuales se debe aplicar se aplicará la pena de presidio mayor en su grado mínimo.

DELITO DE NEGOCIACIONES INCOMPATIBLES

Art. 240: tipifica dos figuras, a las que se da el nombre de negociaciones incompatibles. Redacción original, este delito consiste en que el empleado público, directa o indirectamente, se interese en cualquier clase de contrato u operación en que debe intervenir por razón de su cargo. Luego la norma extiende la penalidad a otros sujetos y añade una segunda modalidad del delito que consiste en dar interés a terceras personas directamente ligadas con el funcionario, ampliando el ámbito típico en torno a la conducta originalmente contemplada.

El delito puede realizarse a través de dos modalidades: tomar o dar interés. Ninguna de ellas implica la idea de obtención efectiva de ventajas, sino tan sólo la de interesarse o interesar, esto es, la de darse a sí mismo o dar a otro parte en un negocio o comercio en que pueda tener utilidad o interés. No se exige que el funcionario haya llegado efectivamente a obtener un beneficio, sino que incluso es posible que, en definitiva, le haya resultado un perjuicio; por la inversa, tampoco se exige que para la causa pública haya resultado un perjuicio, pues también existe el delito cuando resulta un beneficio para el Estado.

DELITO DE NEGOCIACIONES INCOMPATIBLS

El interés es de naturaleza económica ( se desprende, de la ubicación sistemática del precepto dentro de los fraudes, y de la determinación de la pena en relación porcentual con el interés que el funcionario se hubiere tomado en el negocio).

En la primera modalidad, el interesarse significa que el empleado tome parte en la negociación respectiva de tal modo que de ella pueda derivar un beneficio económico; el interés debe ser siempre personal del funcionario, sea que actúe directa o indirectamente, esto es, por si mismo, o por persona interpuesta.

En la modalidad de dar interés, el sujeto activo sigue siendo el mismo, pero el interés ya no es personal, sino para su cónyuge, alguno de los parientes, o las demás personas que la ley señala. Se considera igualmente grave mezclar el interés propio con el público, que mezclar el de estas personas tan estrechamente vinculadas al funcionario.

Se trata de un auténtico delito de peligro abstracto, que se consuma con la sola ejecución de las conductas descritas en sus diferentes incisos, sin que se requiera la verificación de un resultado o perjuicio para el patrimonio fiscal, y ni siquiera que deba acreditarse el que dicho patrimonio ha corrido realmente un riesgo concreto de ser afectado, puesto que éste se supone ya en la realización de los comportamientos prohibidos.

EXACCIONES ILEGALES

Art. 241 : “El empleado público que directa o indirectamente exigiere mayores derechos de los que le están señalados por razón de su cargo, o un beneficio económico para sí o un tercero para ejecutar o por haber ejecutado un acto propio de su cargo en razón del cual no le están señalados derechos, será sancionado con inhabilitación absoluta temporal para cargos u oficios públicos en cualquiera de sus grados y multa del duplo al cuádruplo de los derechos o del beneficio obtenido”.

EXACCIONES ILEGALES

Conducta: consiste en exigir mayores derechos o un beneficio económico, lo que generalmente se ha entendido como algo más que “pedir” sin llegar a significar coacción o fuerza. Un simple cobro excesivo no basta para constituir este delito, sino que se requiere el pago subordinando a ello la prestación del servicio.

La exigencia al particular ha de realizarse en un contexto caracterizado por la posición de superioridad del funcionario, la confianza que generalmente se exige al particular respecto del actuar administrativo y la apariencia de legalidad.

De este modo, la conducta se mueve entre la imposición y el engaño, bastando, para estos efectos, que exista una apariencia de legalidad o una situación de superioridad. Cuando el funcionario solicita un beneficio económico fuera de este contexto, se configuraría una hipótesis de cohecho (art. 248). Desarmonía

EXACCIONES ILEGALES

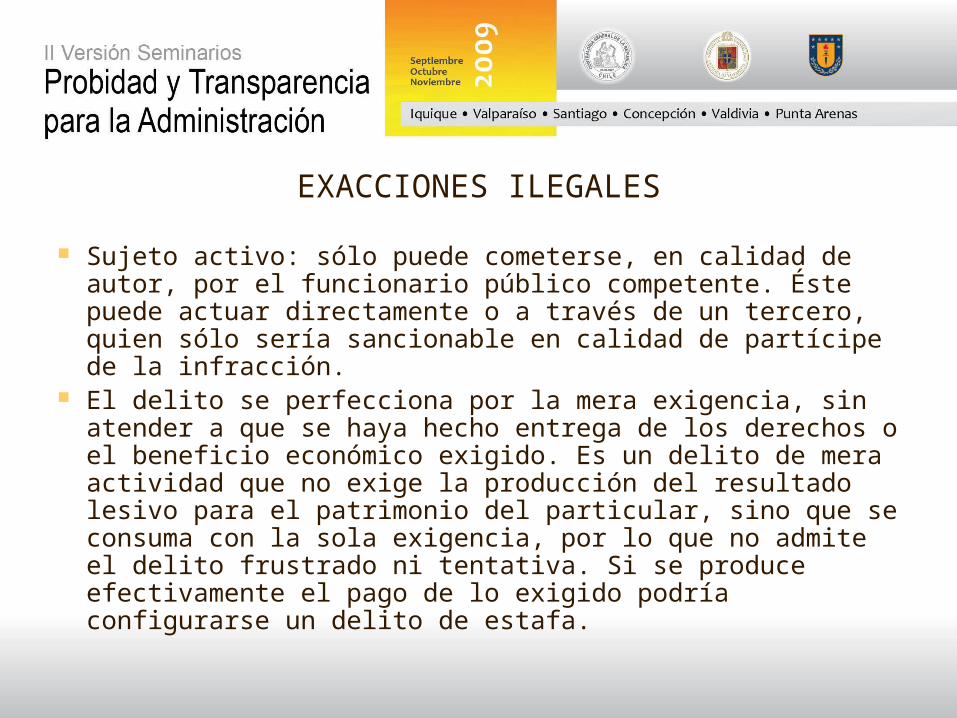

Sujeto activo: sólo puede cometerse, en calidad de autor, por el funcionario público competente. Éste puede actuar directamente o a través de un tercero, quien sólo sería sancionable en calidad de partícipe de la infracción.

El delito se perfecciona por la mera exigencia, sin atender a que se haya hecho entrega de los derechos o el beneficio económico exigido. Es un delito de mera actividad que no exige la producción del resultado lesivo para el patrimonio del particular, sino que se consuma con la sola exigencia, por lo que no admite el delito frustrado ni tentativa. Si se produce efectivamente el pago de lo exigido podría configurarse un delito de estafa.

ENRIQUECIMIENTO ILÍCITO

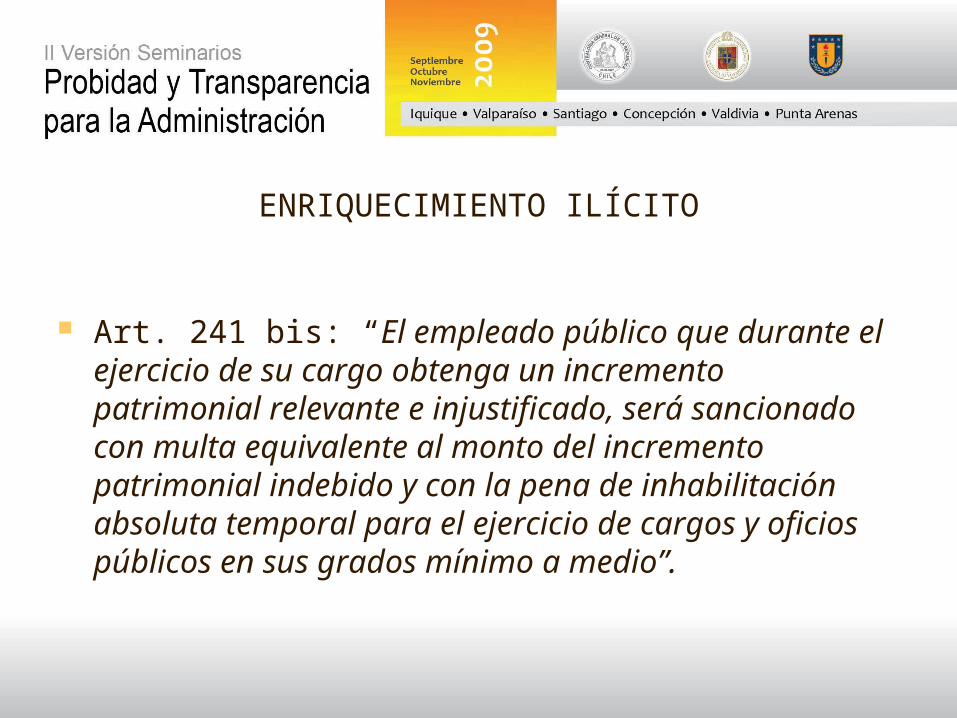

Art. 241 bis: “El empleado público que durante el ejercicio de su cargo obtenga un incremento patrimonial relevante e injustificado, será sancionado con multa equivalente al monto del incremento patrimonial indebido y con la pena de inhabilitación absoluta temporal para el ejercicio de cargos y oficios públicos en sus grados mínimo a medio”.

ENRIQUECIMIENTO ILÍCITO

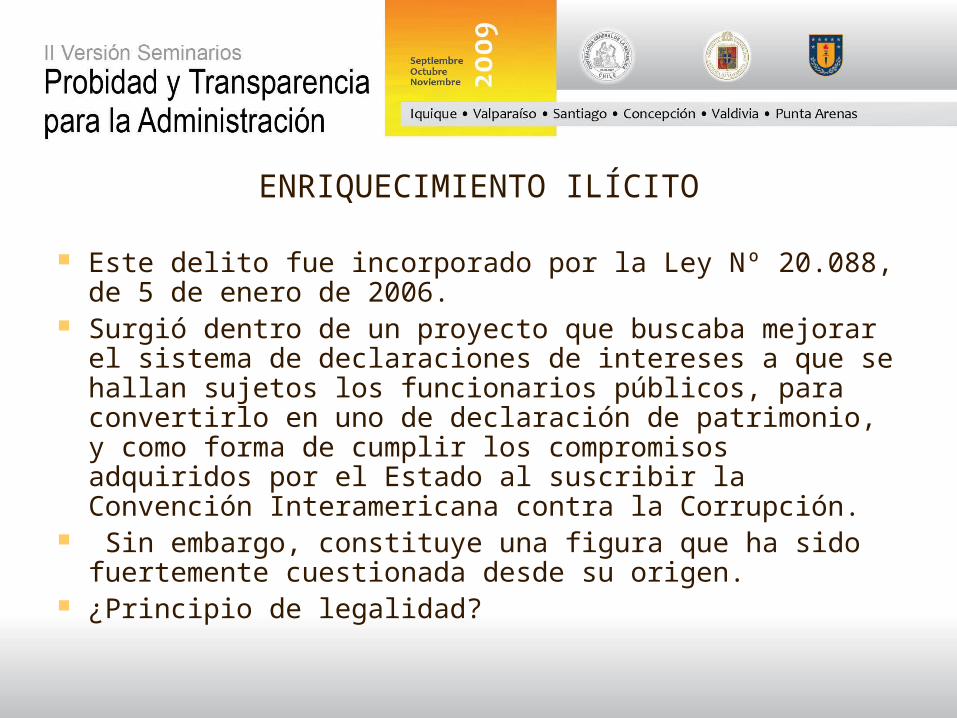

Este delito fue incorporado por la Ley Nº 20.088, de 5 de enero de 2006.

Surgió dentro de un proyecto que buscaba mejorar el sistema de declaraciones de intereses a que se hallan sujetos los funcionarios públicos, para convertirlo en uno de declaración de patrimonio, y como forma de cumplir los compromisos adquiridos por el Estado al suscribir la Convención Interamericana contra la Corrupción.

Sin embargo, constituye una figura que ha sido fuertemente cuestionada desde su origen.

¿Principio de legalidad?

ENRIQUECIMIENTO ILÍCITO

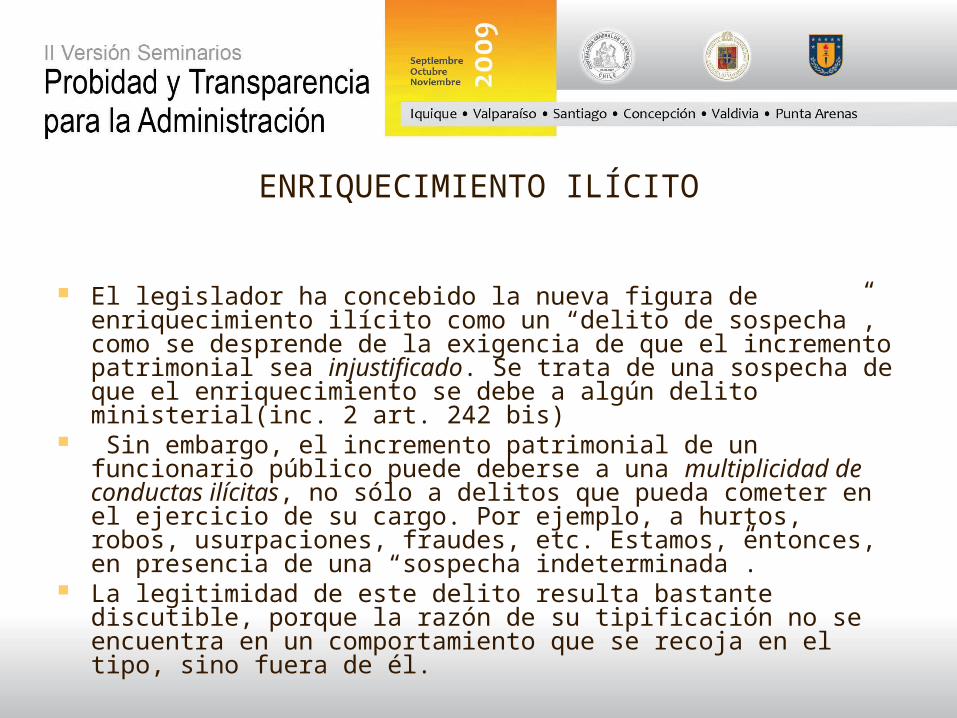

El legislador ha concebido la nueva figura de enriquecimiento ilícito como un “delito de sospecha”, como se desprende de la exigencia de que el incremento patrimonial sea injustificado. Se trata de una sospecha de que el enriquecimiento se debe a algún delito ministerial(inc. 2 art. 242 bis)

Sin embargo, el incremento patrimonial de un funcionario público puede deberse a una multiplicidad de conductas ilícitas, no sólo a delitos que pueda cometer en el ejercicio de su cargo. Por ejemplo, a hurtos, robos, usurpaciones, fraudes, etc. Estamos, entonces, en presencia de una “sospecha indeterminada”.

La legitimidad de este delito resulta bastante discutible, porque la razón de su tipificación no se encuentra en un comportamiento que se recoja en el tipo, sino fuera de él.

ENRIQUECIMIENTO ILÍCITO

El infinito abanico de conductas que pueden explicar el incremento de patrimonio incluye no sólo comportamientos ilícitos, sino también lícitos. Por ejemplo, participar en juegos de azar permitidos, realizar actividad empresarial, etc. Esto hace que la nueva figura resulte muy peligrosa en su aplicación, a pesar de la exigencia legal de que el aumento patrimonial sea “injustificado”, porque no es difícil imaginar casos en los que no aparezca justificación para el enriquecimiento de un empleado público, a pesar de que el incremento patrimonial no se deba a ningún delito. Por ejemplo, un funcionario que haya aumentado considerablemente su patrimonio debido a que mientras ejerció el cargo, el empleado mantuvo una relación extramarital con la mujer del jefe del servicio, quien era millonaria. En un caso como éste sería altamente probable la imposición de la pena que la ley prevé para el enriquecimiento ilícito, a pesar de que ningún bien jurídico habrá sido afectado.

¿Principio de lesividad?

ENRIQUECIMIENTO ILÍCITO

Incluso, es posible que ni siquiera haya habido una conducta del funcionario público, pues el incremento patrimonial es algo que puede deberse no sólo a comportamientos –lícitos o ilícitos–, sino también a hechos completamente independientes de la voluntad, como la plusvalía de una propiedad o una herencia.

Con todo, parte de la doctrina entiende que se trata de una figura inútil e inaplicable. Porque la misma norma exige que sea el Ministerio Público quien tenga que probar el enriquecimiento injustificado (inciso 3º art. 241 bis CP). Es decir, el Estado tendría que demostrar la ausencia de toda posible justificación del incremento patrimonial, lo que, por ser imposible, en términos prácticos, implica la necesidad de probar el origen ilícito del mismo. Y en los casos en que pueda acreditarse el origen ilícito del incremento patrimonial, recibirá aplicación preferente el delito específicamente cometido (según dispone el inciso 2º art. 241 bis CP).

PREVARICACIÓN ADMINISTRATIVA

Los arts. 228 y 229 contemplan modalidades de lo que en doctrina se conoce como prevaricación administrativa, por tratarse de comportamientos incluidos en el párrafo sobre prevaricación, pero ejecutados por funcionarios de la administración y no por funcionarios judiciales.

El art. 228 CP incrimina la conducta del que, desempeñando un empleo público no perteneciente al orden judicial, dictare a sabiendas providencia o resolución manifiestamente injusta en negocio contencioso-administrativo o meramente administrativo. En su inciso segundo se agrega el supuesto en que la conducta se realice por negligencia o ignorancia inexcusables.

PREVARICACIÓN ADMINISTRATIVA

Puede ser únicamente el funcionario de la Administración con competencia para manifestar una voluntad decisoria a través de la dictación de una providencia o resolución, y no otros funcionarios que pudieren tener algún grado de intervención en aquellas tareas, como, por ejemplo, secretarios, relatores, actuarios, asesores, etc.

Además, debe desempeñar un empleo público no perteneciente al orden judicial. La precisión de esta fórmula, sin embargo, puede considerarse desafortunada en la medida en que excluye expresamente a los funcionarios judiciales. Es verdad que cuando éstos últimos infringen los especiales deberes institucionales que les competen en el ejercicio de sus funciones jurisdiccionales, serán sancionados por prevaricación judicial. Pero no puede olvidarse que ellos también son funcionarios públicos a efectos penales y actúan en asuntos no estrictamente judiciales (una subasta, una cuestión disciplinaria, etc.).

Las conductas prevaricadoras que realizaren en asuntos administrativos debieron quedar incluidas en la descripción del art. 228, pero la norma lo impide al excluirlos como eventuales sujetos activos de este delito.

PREVARICACIÓN ADMNISTRATIVA

Conducta: dictar providencia o resolución manifiestamente injusta. El comportamiento exigido es, entonces, más amplio que el del tipo de prevaricación previsto en el art. 223 Nº 1, pues incluye todo tipo de resoluciones (las providencias tienen un innegable carácter provisional), siempre que tengan la virtualidad de decidir un asunto en un sentido que pueda ser calificado como justo o injusto respecto de una persona en concreto. Se requiere, por lo tanto, que se trate de un acto decisorio con aptitud para afectar los derechos o intereses de los administrados.

El carácter injusto del acto sólo puede provenir de su contradicción con el texto expreso de una ley y en modo alguno podría fundarse en razones de conveniencia u oportunidad. Así queda de manifiesto al comparar el art. 224 Nº 1 con el art. 223 Nº 1, el primero de los cuales utiliza una

cláusula análoga a la que ahora nos ocupa y lo hace como complemento de otro tipo —el segundo de los nombrados— que claramente sanciona la

dictación de una sentencia contraria a la ley. Por lo demás, esta figura aparece tratada bajo el epígrafe de la prevaricación, concepto que

claramente implica una falta al deber de aplicar correctamente las leyes.

PREVARICACIÓN ADMINISTRATIVA

El tipo exige que la resolución o providencia injusta recaiga en un negocio contencioso-administrativo o meramente

administrativo. Estas expresiones, que no tienen por qué ser interpretadas en un sentido técnico, aluden a cualquier asunto

análogo a aquellos que las leyes ponen bajo la competencia de las autoridades judiciales, que implique tener que resolver

un conflicto entre dos o más intereses contrapuestos —negocio contencioso— o que tenga la aptitud para restringir

los derechos de un tercero, como sucede cuando la Administración, con o sin juicio previo, impone una sanción en

uso de sus facultades disciplinarias o gubernativas. El concepto de negocio meramente administrativo constituye un concepto residual que permite abarcar todos los asuntos que

no son judiciales, políticos o de Gobierno.