Desarrollo de un Modelo Econométrico para … · econométricas, convirtiéndose en la antesala...

128

“Desarrollo de un modelo econométrico para el pronóstico del crecimiento económico y la inflación en Centroamérica y la República Dominicana” Eduardo Espinoza Valverde 1 1 El presente documento ha sido preparado para el Décimo Foro de Investigadores de Bancos Centrales miembros del CMCA realizado en San José, Costa Rica durante el mes de julio de 2016 y corresponde a una versión resumida del documento elaborado para la defensa de tesis para optar por el grado de Economía en la Universidad Nacional de Costa Rica (UNA), titulada: “Desarrollo de un modelo econométrico para el pronóstico del crecimiento económico y la inflación en Centroamérica y la República Dominicana”. Se agradecen las valiosas contribuciones sobre el documento original realizadas por el señor José Manuel Iraheta (profesor tutor) y Edwin Tenorio (lector). Asimismo, se debe reconocer la asesoría técnica en materia de modelos univariantes recibida a través de Sandra Hernández. Los errores y omisiones del documento son responsabilidad exclusiva del autor. Cualquier comentario es bienvenido, sírvase escribir a la dirección: [email protected].

Transcript of Desarrollo de un Modelo Econométrico para … · econométricas, convirtiéndose en la antesala...

“Desarrollo de un modelo econométrico para el pronóstico

del crecimiento económico y la inflación en Centroamérica y

la República Dominicana”

Eduardo Espinoza Valverde1

1 El presente documento ha sido preparado para el Décimo Foro de Investigadores de Bancos Centrales miembros del CMCA realizado en San José, Costa Rica durante el mes de julio de 2016 y corresponde a una versión resumida del documento elaborado para la defensa de tesis para optar por el grado de Economía en la Universidad Nacional de Costa Rica (UNA), titulada: “Desarrollo de un modelo econométrico para el pronóstico del crecimiento económico y la inflación en Centroamérica y la República Dominicana”. Se agradecen las valiosas contribuciones sobre el documento original realizadas por el señor José Manuel Iraheta (profesor tutor) y Edwin Tenorio (lector). Asimismo, se debe reconocer la asesoría técnica en materia de modelos univariantes recibida a través de Sandra Hernández. Los errores y omisiones del documento son responsabilidad exclusiva del autor. Cualquier comentario es bienvenido, sírvase escribir a la dirección: [email protected].

[NOMBRE DEL AUTOR] 2

Resumen Ejecutivo

El presente trabajo de investigación desarrolla un modelo econométrico para Centroamérica y la República Dominica en su conjunto, considerando como variables objetivo de pronóstico el crecimiento económico y la inflación desde una perspectiva regional. En este sentido, las herramientas de pronóstico exploradas en la presente investigación facilitan las diversas labores técnicas realizadas en la Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA) como parte del análisis coyuntural y las investigaciones de carácter macroeconómico usualmente desarrolladas. Para ello se evalúan tres pronósticos individuales utilizando la metodología de modelos univariantes (ARIMA) de Box y Jenkins (1976), los modelos de Vectores Autorregresivos (VAR) propuestos por Sims (1980) y los modelos de Vectores de Corrección de Error (VECM) desde el enfoque de Engel Granger(1987). De manera complementaria, se realizan diversos ejercicios de combinación de pronósticos en aras de enriquecer la capacidad predictiva sobre las variables objetivo de trabajo.

En la predicción de la inflación regional, la metodología de combinación de pronósticos expuesta por Granger y Ramanathan (1984) es la más adecuada por cuanto logra minimizar la Raíz del Error Cuadrático Medio (RECM) Relativo frente al resto de modelos individuales y combinados para los horizontes de proyección a 3,6 y 12 meses.

En el pronóstico del crecimiento económico, ningún pronóstico combinatorio supera el rendimiento de todos los modelos individuales para los horizontes de proyección de 3 y 6 meses, siendo los modelos individuales ARIMA y VECM respectivamente, los más idóneos. Para el horizonte de proyección de12 meses la metodología de Granger y Ramanathan (1984) es la que logra minimizar la RECM Relativo frente al resto de modelos.

Palabras Claves: inflación, crecimiento económico, modelos univariantes, VAR y VECM.

[NOMBRE DEL AUTOR] 3

Contenido

Resumen Ejecutivo 2 Introducción 4 1. Antecedentes 7

1.1. Modelo Macroeconométrico Regional I y II 7 1.2. Modelo Macroeconométrico Regional Trimestral 9 1.3. Modelo Econométrico para el Crecimiento Económico y la Inflación 11

2. Marco Metodológico 14 2.1 Metodologías Econométricas 14

2.1.1 Modelos Univariantes 14 2.1.2 Modelos de Vectores Autorregresivos (VAR) 22 2.1.3 Modelos de Vectores de Corrección de Error (VECM) 25

2.2 Criterios de Selección de los Modelos 28 2.3 Diseño de los Datos 30 2.4 Combinación de Pronósticos 33

3. Desarrollo de Modelos Univariantes y Econométricos 38 3.1 Modelos Univariantes 38

3.1.1 Modelo Univariante para la Inflación 39 3.1.2 Modelo Univariante para el Crecimiento Económico 47

3.2 Modelo de Vectores Autorregresivos (VAR) 56 3.3 Modelo de Vectores de Corrección de Error (VECM) 67

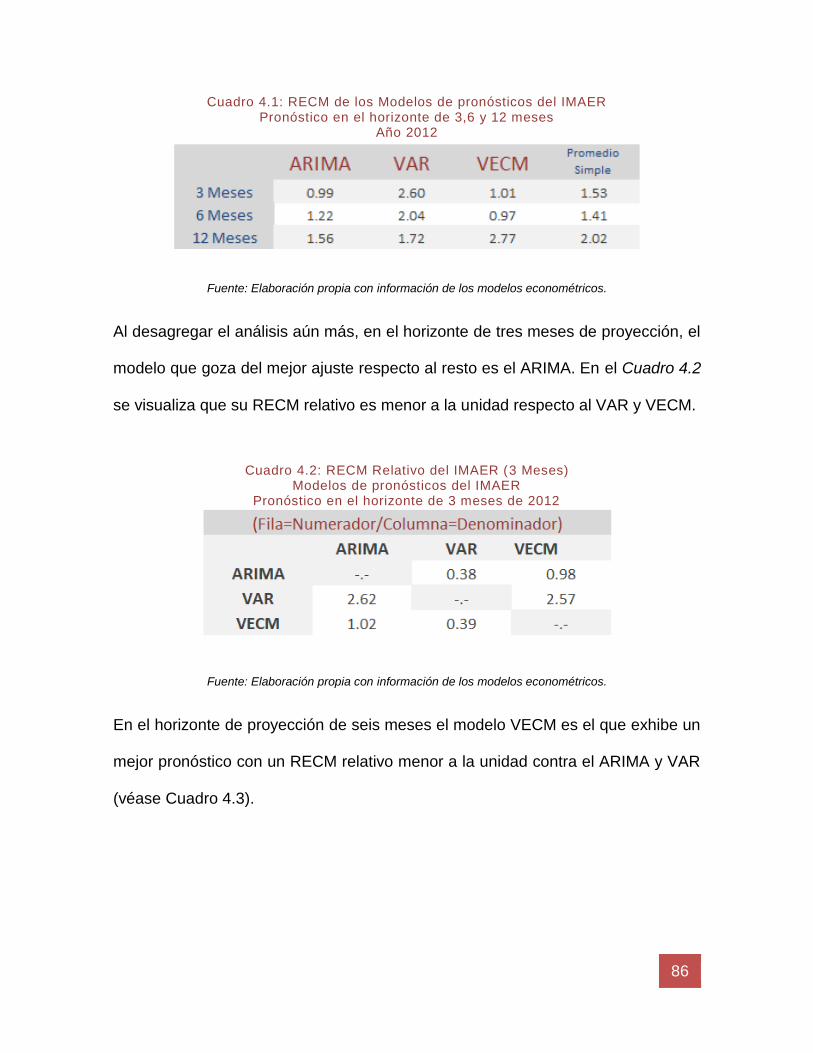

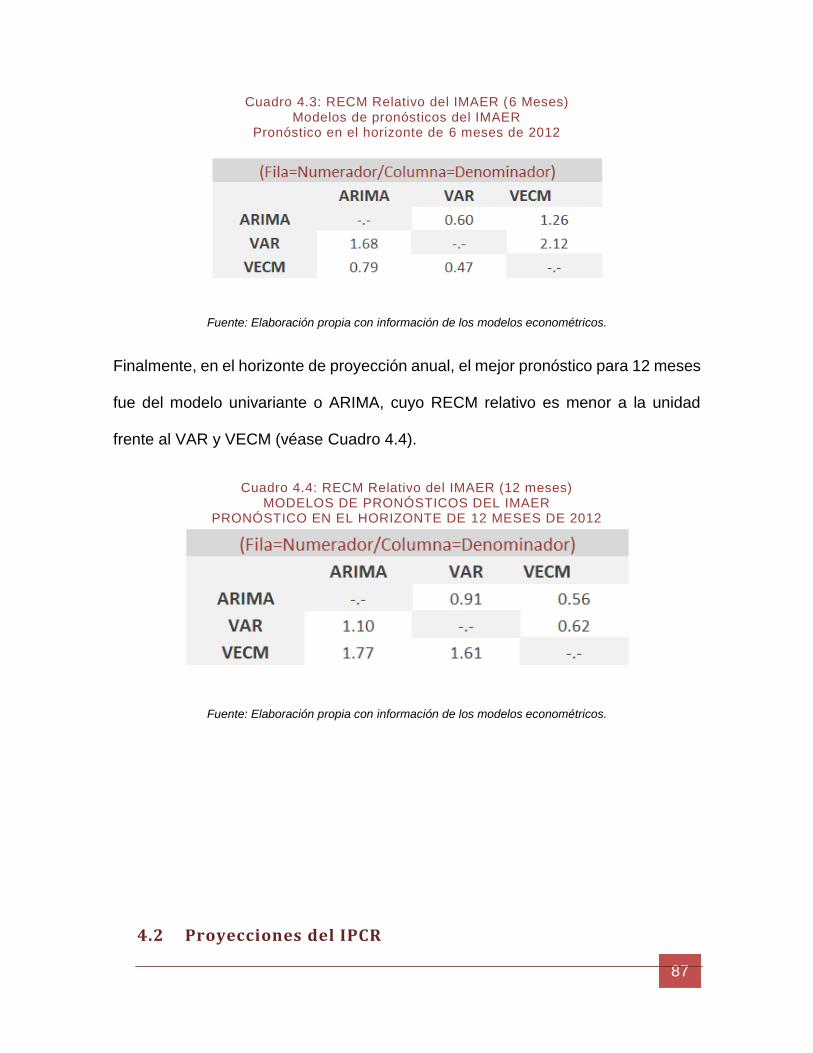

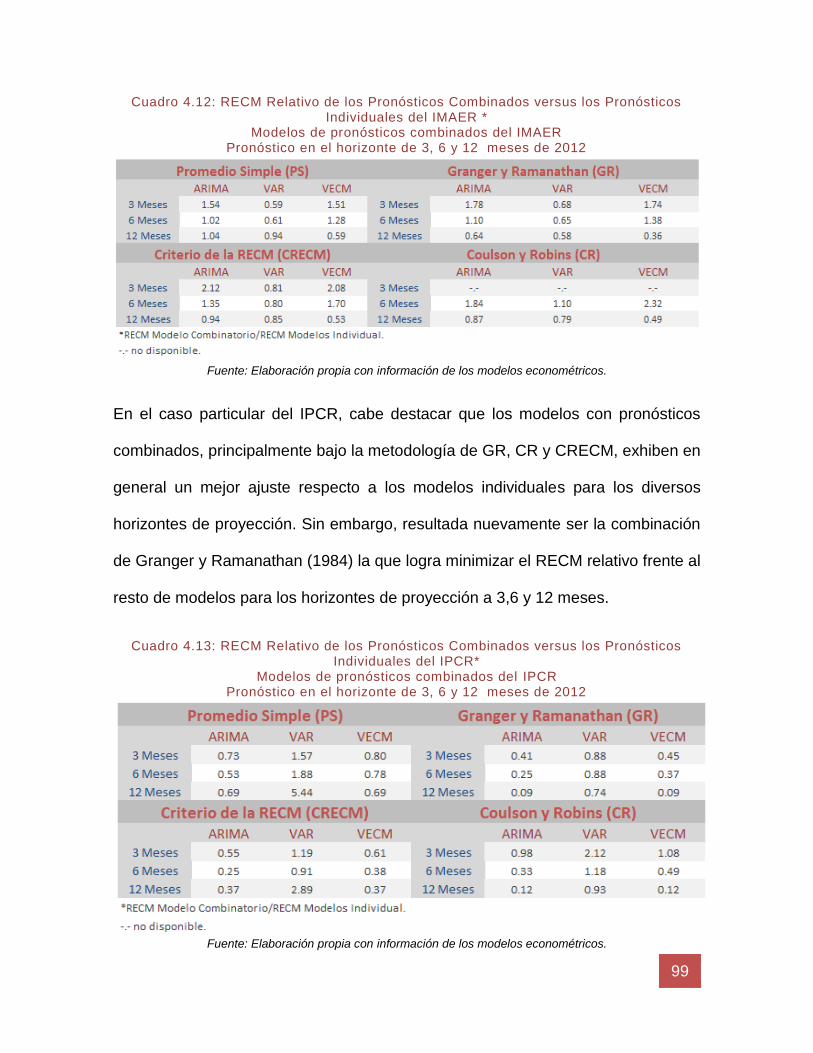

4. Análisis Comparativo de los Modelos 82 4.1 Proyecciones del IMAER 82 4.2 Proyecciones del IPCR 87 4.3 Análisis Comparativo 92 4.4 Criterio Combinatorio de Pronósticos 94

5. Conclusiones 100 6. Bibliografía 105 7. Anexos 114

7.1 Anexo 1: Modelo univariante para el IPCR 114 7.2 Anexo 2: Modelo univariante para el IMAER 116 7.3 Anexo 3: Modelo VAR 119 7.4 Anexo 4: Ecuaciones de largo plazo del VECM 124 7.5 Anexo 5: Modelo VECM 125

[NOMBRE DEL AUTOR] 4

Introducción

Las investigaciones y trabajos técnicos desarrollados en la Secretaría Ejecutiva del

Consejo Monetario Centroamericano (SECMCA), requieren, de manera

trascendental, el uso de metodologías econométricas y de series de tiempo que

faciliten la interpretación del comportamiento histórico del crecimiento económico e

inflación, así como de pronósticos que anticipen cambios en la orientación de la

política macroeconómica.

En el caso particular de la SECMCA, el monitoreo de las condiciones

macroeconómicas se realiza mediante informes de coyuntura, así como

investigaciones diversas que centran especial atención en fenómenos económicos

vinculados con el crecimiento económico y la inflación. Dichos informes y sus

análisis yuxtapuestos se realizan sobre el comportamiento agregado de las

economías de Centroamérica y la República Dominicana, todos países miembros

del Consejo Monetario Centroamericano (CMCA), a saber: Costa Rica, El Salvador,

Guatemala, Honduras, Nicaragua y República Dominicana. La presente

investigación se alinea con el marco jurídico que sustenta al grupo de países

miembros del CMCA como un área de integración a nivel comercial y financiero, y

realiza un estudio a nivel agregado de manera que todos los países del CMCA se

analicen como un conglomerado.

En el contexto de lo anterior, la presente investigación tiene por objetivo general

determinar, mediante un análisis comparativo riguroso, una metodología

econométrica de pronóstico para el crecimiento económico y la inflación de

[NOMBRE DEL AUTOR] 5

Centroamérica y República Dominicana en conjunto, todo con el afán de realizar

predicciones lo más precisas posibles para un horizonte de corto plazo.

Para ello, tal y como se apunta, se desarrollarán tres modelos de pronóstico

individual (ARIMA, VAR y VECM) los cuales serán contrastados con ejercicios de

pronósticos combinados, con el fin de evaluar la hipótesis de que los últimos reflejan

con mejor ajuste la dinámica de comportamiento de la inflación y el crecimiento

económico de Centroamérica y República Dominicana.

El potencial de la presente investigación radica en fortalecer los estudios técnicos

de proyección en el contexto de la integración comercial y financiera regional que

realizan los investigadores de la SECMCA y de los Bancos Centrales miembros del

CMCA, todo con el fin de facilitar la toma de decisiones en materia de política que

contribuyan a la estabilidad macroeconómica regional. En este sentido, más que

ahondar en una estrategia de armonización de los esquemas de política monetaria,

el presente estudio pretende apoyar las labores de pronóstico de variables

regionales utilizadas como benchmark por cada Banco Central de la región para el

monitoreo y análisis de su desempeño macroeconómico, así como la programación

monetaria pertinente.

De esta manera el capítulo primero de la presente investigación brinda revisión a

los antecedentes del objeto de estudio, centrándose en la evidencia empírica de

modelación a nivel regional. Posteriormente, en el cuarto segundo, se exponen los

principales lineamientos metodológicos de la investigación. Para ello se esbozan los

fundamentos teóricos y metodológicos de los modelos econométricos expuestos

[NOMBRE DEL AUTOR] 6

(ARIMA, VAR y VECM), cerrando con un breve repaso acerca de la estrategia de

construcción de los datos utilizados para las estimaciones y los criterios

combinatorios de dos o más proyecciones.

En el tercer acápite se exponen los principales resultados de las estimaciones

econométricas, convirtiéndose en la antesala del análisis comparativo de los

modelos, así como la selección de la mejor metodología econométrica para los

diversos horizontes de proyección que se expondrá en la cuarta sección.

Finalmente, se ofrecen algunas conclusiones en cuanto al desempeño de los

modelos econométricos.

[NOMBRE DEL AUTOR] 7

1. Antecedentes

Los modelos macroeconométricos de pequeña y gran escala han sido ampliamente

desarrollados e investigados a lo largo del tiempo por distintos bancos centrales,

institutos de investigación económica y organismos internacionales, entre otros. En

tal sentido, la presente sección recopila un conjunto de antecedentes a nivel regional

en materia de modelación econométrica, la mayoría de ellos desarrollados por

personal técnico de la SECMCA.

En general existe reciente literatura que exhibe la evidencia de modelos de perfil

macroeconómico utilizando variables agregadas de la región CARD. Los principales

desarrollos en este campo han estado en manos de la SECMCA que, como

organismo regional, ha instrumentalizado cuatro versiones de un modelo

macroeconométrico regional utilizando los MCR. Dichas investigaciones han

seguido los desarrollos de modelos econométricos compilados para los bancos

centrales de la Zona Euro por Fagan y Morgan (2005).

1.1. Modelo Macroeconométrico Regional I y II

El Modelo Macroeconométrico Regional I (MMR I) fue desarrollado por Blanco,

Iraheta y Medina (2007) y en el mismo establecen una ecuación para el producto de

la región, así como los componentes de la demanda agregada suponiendo el gasto

del gobierno exógeno. Además, se establece una ecuación para el nivel de inflación.

En su segunda versión, conocida como MMR II, Iraheta (2008) propone un modelo

[NOMBRE DEL AUTOR] 8

actualizado que utiliza la misma estructura general del MMR I, pero incorporando

algunas variantes al modelo:

Cuadro 1.1: Composición MMR I y MRR II Funciones del Producto y Precios Regionales

Variables de los modelos

Funciones

MMR I MMR II

Variable Explicada

Variables Explicativas Variable

Explicada Variables Explicativas

Producto PIB Regional

PIB de Estados Unidos

PIB Regional

Consumo de bienes no duraderos de los Estados

Unidos

Dinero en sentido amplio regional

Dinero en sentido amplio regional

Formación bruta de capital regional

Formación bruta de capital regional

Precios Precios al

Consumidor Regional

Tipo de Cambio Nominal Regional

Precios al Consumidor

Regional

Tipo de Cambio Nominal Regional

Precios Socios Comerciales

Precios Socios Comerciales

Brecha del Producto Regional

Brecha del Producto Regional

Variable Intervención Ligada a Precios del

Petróleo

Variable Intervención Ligada a Precios del

Petróleo

Variable Intervención Ligada a Precios al

Consumidor

Variable Intervención Ligada a Precios Socios

Comerciales

Fuente: Elaboración propia con datos de (Blanco et al., 2007) e (Iraheta, 2008).

Como se observa, los principales cambios entre ambos modelos radican en la

revisión de la definición de las variables explicativas. Es importante destacar que en

ambos modelos la frecuencia de las variables utilizadas es anual dejando para

futuras versiones modelos con mayor frecuencia de datos. En cuanto a los

parámetros estimados, el cuadro siguiente resume los coeficientes obtenidos para

las ecuaciones de corto plazo:

[NOMBRE DEL AUTOR] 9

Cuadro 1.2: Estimación MMR I y MMR II Funciones de Corto Plazo para el Producto y Precios Regionales

Coeficientes Estimados

Funciones MMR I MMR II

Variable Explicativa Coeficiente Variable Explicativa Coeficiente

Producto

Constante 0.0363 Constante 0.481

Mecanismo de Corrección -0.3479 Mecanismo de Corrección -0.137

PIB de Estados Unidos 0.2564

Consumo de bienes no

duraderos de los Estados

Unidos

n.d.

Dinero en sentido amplio regional 0.0611 Dinero en sentido amplio

regional 0.117

Formación bruta de capital regional 0.2083 Formación bruta de capital

regional 0.213

Precios

Constante -.- Constante -.-

Mecanismo de Corrección -0.1815 Mecanismo de Corrección −0.154

Índice de Precios al Consumidor

Regional (Con un rezago) 0.1310

Índice de Precios al

Consumidor Regional (Con

un rezago)

0.178

Tipo de Cambio Nominal Regional 0.3927 Tipo de Cambio Nominal

Regional 0.39

Precios Socios Comerciales 0.8096 Precios Socios Comerciales 0.784

Fuente: Elaboración propia con datos de (Blanco et al., 2007) e (Iraheta, 2008).

Como se observa en el cuadro anterior, para la ecuación del producto, el coeficiente

asociado a algunas variables como la formación bruta de capital regional es cercano

entre el modelo MMR I y MMR II.

1.2. Modelo Macroeconométrico Regional Trimestral

Esta versión expuesta por Iraheta y Castillo (2009) goza de la misma metodología

de estimación econométrica del MMR I y MMR II, con la variante específica de

[NOMBRE DEL AUTOR] 10

utilizar estadísticas macroeconómicas de frecuencia trimestral, aumentando

significativamente el número de grados de libertad del ejercicio de estimación.

Al igual que en las versiones anteriores se utiliza un modelaje de pequeña escala

aproximando ecuaciones de corto y largo plazo para los precios y todos los

componentes de la demanda agregada regional. El siguiente cuadro resume los

coeficientes estimados para la ecuación de corto plazo de los precios:

Cuadro 1.3: Ecuación de Inflación en el Modelo Macroeconométrico Regional Trimestral Ecuación de corto plazo para los precios al consumidor

Coeficientes Estimados

Fuente: Tomado de (Iraheta y Castillo, 2009)

De manera análoga se realizó una estimación de corto plazo para el caso del

producto regional, el cuadro siguiente resume los principales hallazgos en términos

de los coeficientes obtenidos:

[NOMBRE DEL AUTOR] 11

Cuadro 1.4: Ecuación de Producto en el Modelo Macroeconométrico Regional Trimestral Ecuación de Corto Plazo para el Producto Regional

Coeficientes Estimados

Fuente: Tomado de (Iraheta y Castillo, 2009).

1.3. Modelo Econométrico para el Crecimiento Económico y

la Inflación

De todo el marco de antecedentes la propuesta elaborada por Espinoza, Iraheta y

Sánchez (2012) es la que representa una de las mayores bases para el desarrollo

metodológico por ejecutarse esto por cuanto la técnica de proyección (VECM)

contiene un gran potencial de pronóstico y su uso reciente en trabajos técnicos de

la SECMCA requiere una importante revisión a futuro con el fin de mejorar de

manera paulatina los ejercicios de pronóstico. Para tales efectos lo trabajado por los

autores fue un modelo VECM con frecuencia trimestral que modela,

prioritariamente, una Curva IS de tipo keynesiana así como una Curva de Phillips.

En tal versión el VECM descubrió la existencia de 4 vectores de cointegración lo

cual, metodológicamente representa un hallazgo importante respecto a las

versiones anteriores trabajadas por la SECMCA. Además, el VECM estimado

[NOMBRE DEL AUTOR] 12

estableció una ecuación de corto plazo para los precios, la producción, el tipo de

cambio nominal y la tasa de interés. El siguiente cuadro resume los coeficientes

asociados a la ecuación de corto plazo establecida por el modelo para explicar el

nivel de producción regional, todas las variables están expresadas en logaritmo

natural salvo la tasa de interés:

Cuadro 1.5: Ecuación de Producto Regional en el Modelo Econométrico para el Crecimiento Económico y la Inflación

Ecuación de Corto Plazo para el Producto Regional Coeficientes Estimados

Variable Dependiente Variables Explicativas Coeficiente Rezagos de la

Variable Explicativa

Primera Diferencia del Producto Regional

Constante 0.01 No Aplica

Primera Diferencia del Producto Regional

0.39 2

Primera Diferencia del Nivel de Precios Regional

-0.20 2

Primera Diferencia del Tipo de Cambio Nominal

0.12 4

Tasa de Interés Regional -0.16 2

Primera Diferencia del Producto Socios Comerciales

0.20 0

-0.13 2

Primera Diferencia del Nivel de Precios Productos Agrícolas

0.01 1

Mecanismo de Corrección de Error del Producto Regional

-0.18 1

Mecanismo de Corrección de Error del Nivel de Precios Regional

0.16 1

Fuente: Espinoza et al. (2012).

En el caso del nivel de precios regional los coeficientes asociados se establecen en

el siguiente cuadro:

[NOMBRE DEL AUTOR] 13

Cuadro 1.6: Ecuación de Producto Regional en el Modelo Econométrico para el Crecimiento Económico y la Inflación

Ecuación de Corto Plazo para los Precios al Consumidor Regional Coeficientes Estimados

Variable Dependiente Variables Explicativas Coeficiente Rezagos de la

Variable Explicativa

Primera Diferencia del Nivel de Precios Regional

Constante 0.02 No Aplica

Primera Diferencia del Nivel de Precios del Petróleo

0.02 4

Primera Diferencia del Nivel de Precios Regional

0.21 4

Primera Diferencia del Tipo de Cambio Nominal

0.18 3

-0.23 4

Primera Diferencia del Gasto del Gobierno

0.19 0

-0.28 3

Primera Diferencia del Producto Socios Comerciales

0.39 1

Primera Diferencia del Nivel de Precios Productos Agrícolas

0.05 1

-0.03 4

Mecanismo de Corrección de Error del Tipo de Cambio

0.07 1

Mecanismo de Corrección de Error del Nivel de Precios Regional

-0.20 1

Fuente: Espinoza et al. (2012)

Como conclusiones analíticas, los autores incorporan simulaciones en variables

exógenas como el gasto del gobierno, producción exterior y precios internacionales

brindando diversos escenarios para la inflación y el crecimiento económico durante

los últimos 3 trimestres del año 2012 y el primero del 2013.

[NOMBRE DEL AUTOR] 14

2. Marco Metodológico

En el presente acápite se plantean los principales lineamientos metodológicos para

la ejecución de la investigación propuesta.

2.1 Metodologías Econométricas

En el presente trabajo se abordarán al menos tres metodologías econométricas; la

primera de ellas son los modelos ARIMA de perfil univariante propuestos por Box y

Jenkins(1976), en segundo lugar, se abordarán los modelos VAR impulsados por el

premio nobel en economía Christopher Sims y por último se acogerá igualmente la

metodología VECM muy en boga en la actualidad.

2.1.1 Modelos Univariantes

Box y Jenkins (1976) denominan como proceso estocástico a toda sucesión

ordenada de observaciones de una variable aleatoria en el tiempo. Una de las

variantes de los procesos estocásticos corresponde al ruido blanco el cual es un

proceso estocástico tal que las variables aleatorias gozan de esperanza cero,

varianza constante e independencia en el tiempo.

De forma paralela cabe mencionar que un proceso estocástico 𝑌𝑡 se considera

estacionario si todas sus variables se encuentran idénticamente distribuidas,

formalmente:

𝜇𝑡 = 𝜇 (2.1)

[NOMBRE DEL AUTOR] 15

𝜎𝑡2 = 𝜎𝑦

2 (2.2)

𝐶𝑜𝑣(𝑌𝑡1 , 𝑌𝑡1+ℎ) = 𝐶𝑜𝑣(𝑌𝑡2 , 𝑌𝑡2+ℎ) = ⋯ = 𝐶𝑜𝑣(𝑌𝑡𝑛 , 𝑌𝑡𝑛+ℎ) (2.3)

Dentro del análisis univariante toma especial relevancia el fundamento técnico

brindado por tres funciones. En primer lugar, se entiende por función de

autocovarianza (fac) de un proceso estocástico a aquella función que corresponde

a la covarianza de la variable para dos periodos de tiempo (Novales Cinca, 2000):

𝛾𝑘(𝑡) = 𝐶𝑜𝑣(𝑌𝑡, 𝑌𝑡−𝑘) (2.4)

La función de autocorrelación simple (fas) de un proceso estocástico es aquella

función que corresponde a la correlación de la variable para dos periodos de tiempo:

𝜌𝑘(𝑡) =𝐶𝑜𝑣(𝑌𝑡, 𝑌𝑡−𝑘)

𝜎𝑌𝑡𝜎𝑌𝑡−𝑘

=𝛾𝑘

𝜎𝑌𝑡𝜎𝑌𝑡−𝑘

(2.5)

Asimismo, se entiende por función de autocorrelación parcial (fap) de un proceso

estocástico a una función de correlación ajustada por el efecto de los retardos

intermedios2. El primer valor de esta función denotado por 𝜙11corresponde a un

valor tal que:

�̃�𝑡 = 𝜙11�̃�𝑡−1 + 휀𝑡 (2.6)

Donde �̃�𝑡 corresponde a un desvío respecto de la media muestral de la variable y.

Nótese además como el segundo valor de la fap se obtendría de:

2 Tal y como lo establece Novales Cinca (2000) un principio básico de los procesos estocásticos ruido blanco es que sus correspondientes fas y fap decrecen rápido en el tiempo.

[NOMBRE DEL AUTOR] 16

�̃�𝑡 = 𝜙21�̃�𝑡−1 + 𝜙22�̃�𝑡−1 + 휀𝑡 (2.7)

A manera de ilustración se presenta a continuación las funciones de autocorrelación

simple y parcial de la primera diferencia del Índice de Precios al Consumidor

Regional (IPCR). La no estacionariedad de una serie como el IPCR se resaltaría

con correlaciones positivas en el correlograma mostrado. Al mostrar las primeras

diferencias del indicador se intenta aislar la posibilidad de trabajar con series de

tiempo con raíces unitarias.

Gráfico 2.1: Funciones de Autocorrelación Simple y Parcial (fas y fap) Índice de Precios al Consumidor Regional

36 Rezagos

Fuente: Elaboración propia con datos de la SECMCA.

2.1.1.1 Modelos Autorregresivos

[NOMBRE DEL AUTOR] 17

Box y Jenkins (1976) definen un proceso autorregresivo de orden 1, 𝐴𝑅(1), como:

𝑦𝑡 = 𝜙𝑦𝑡−1 + 𝛿 + 휀𝑡 (2.8)

Donde 𝜙 y 𝛿 son constantes y 휀𝑡 es una variable idénticamente distribuida (ruido

blanco). Nótese como si 𝑦𝑡 es estacionario se cumple que su media 𝐸(𝑦𝑡) =𝛿

1−𝜙 y

varianza 𝑉𝐴𝑅(𝑦𝑡) =𝜎𝜀𝑡

2

1−𝜙2. De la expresión anterior se deduce que el proceso

estocástico es estacionario si y solo si |𝜙| < 1. Nótese como se puede re-expresar

(2.8) de manera tal que:

𝑦𝑡 − 𝜇𝑦 = 𝜙(𝑦𝑡−1 − 𝜇𝑦) + 휀𝑡 (2.9)

�̃�𝑡 = 𝜙�̃�𝑡−1 + 휀𝑡 (2.10)

El siguiente cuadro resume la fac y fas de la ecuación (2.10):

Cuadro 2.1: Funciones de Autocorrelación Simple y Parcial

Proceso Autorregresivo de Orden 1 Ecuación 2.10

𝒕 fac fas

0 𝛾0 =𝜎

𝑡

2

1 − 𝜙2 𝜌0 = 1

1 𝛾1 = 𝐸(�̃�𝑡, �̃�𝑡−1) = 𝐸(𝜙�̃�𝑡−12 + 휀𝑡�̃�𝑡−1) = 𝜙𝜎�̃�𝑡

2 = 𝜙𝛾0 𝜌1 = 𝜙

2 𝛾2 = 𝐸(�̃�𝑡, �̃�𝑡−2) = 𝐸(𝜙�̃�𝑡−1�̃�𝑡−2 + 휀𝑡�̃�𝑡−2) = 𝜙2𝛾0 𝜌2 = 𝜙2

3 𝛾3 = 𝐸(�̃�𝑡, �̃�𝑡−3) = 𝐸(𝜙�̃�𝑡−1�̃�𝑡−3 + 휀𝑡�̃�𝑡−3) = 𝜙3𝛾0 𝜌3 = 𝜙3

𝑘 𝛾𝑘 = 𝐸(�̃�𝑡, �̃�𝑡−𝑘) = 𝐸(𝜙�̃�𝑡−1�̃�𝑡−𝑘 + 휀𝑡�̃�𝑡−𝑘) = 𝜙𝑘𝛾0 𝜌𝑘 = 𝜙𝑘

Fuente: Novales Cinca (2000)

[NOMBRE DEL AUTOR] 18

Gráficamente los correlogramas de un proceso AR(1) se denotan de la siguiente

manera:

Gráfico 2.2: Proceso Autorregresivo de Orden 1 Correlogramas Ecuación 2.10

Fuente: Tomado de Pankratz (1983).

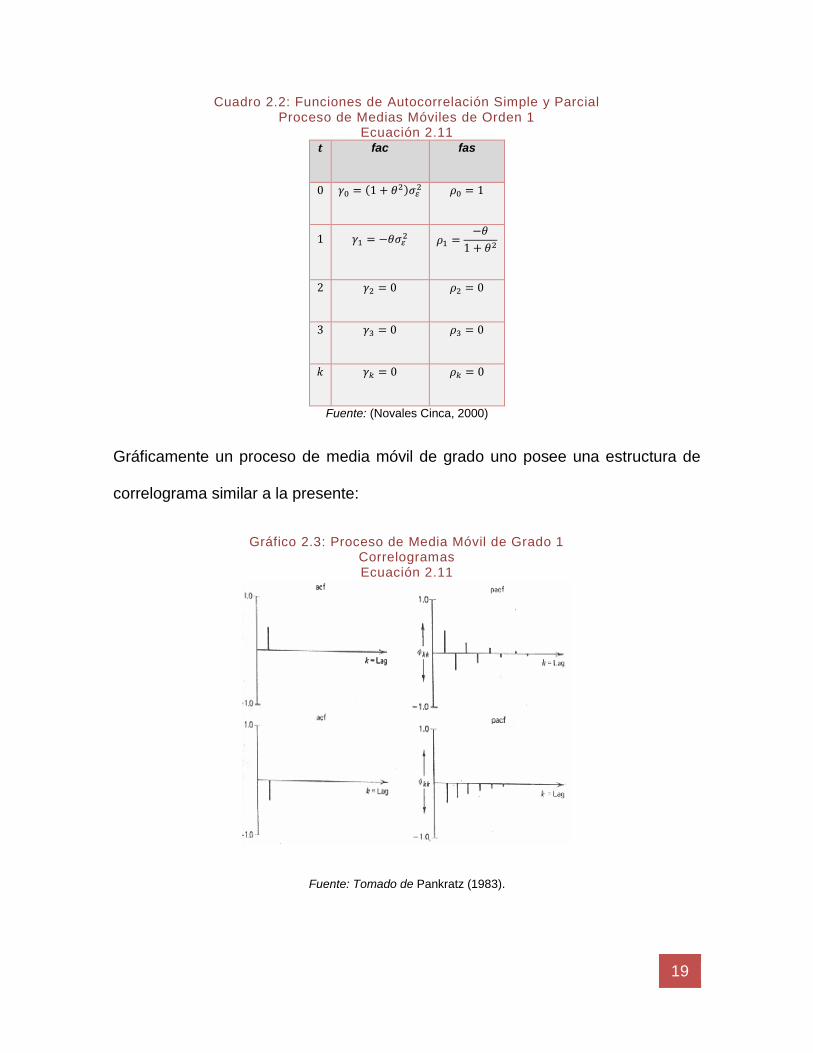

2.1.1.2 Modelos de Medias Móviles

Un modelo de medias móviles de orden 1, 𝑀𝐴(1), se define como (Novales Cinca,

2000):

𝑦𝑡 = 𝛿 + 휀𝑡 + 𝜃휀𝑡−1 (2.11)

Del cual se desprende que 𝐸(𝑦𝑡) = 𝛿 y 𝑉𝐴𝑅(𝑦𝑡) = (1 + 𝜃2)𝜎2. De manera análoga

el siguiente cuadro resumen las fas y fac de la ecuación (2.11):

[NOMBRE DEL AUTOR] 19

Cuadro 2.2: Funciones de Autocorrelación Simple y Parcial Proceso de Medias Móviles de Orden 1

Ecuación 2.11 𝒕 fac fas

0 𝛾0 = (1 + 𝜃2)𝜎2 𝜌0 = 1

1 𝛾1 = −𝜃𝜎2 𝜌1 =−𝜃

1 + 𝜃2

2 𝛾2 = 0 𝜌2 = 0

3 𝛾3 = 0 𝜌3 = 0

𝑘 𝛾𝑘 = 0 𝜌𝑘 = 0

Fuente: (Novales Cinca, 2000)

Gráficamente un proceso de media móvil de grado uno posee una estructura de

correlograma similar a la presente:

Gráfico 2.3: Proceso de Media Móvil de Grado 1 Correlogramas Ecuación 2.11

Fuente: Tomado de Pankratz (1983).

[NOMBRE DEL AUTOR] 20

Un proceso MA(1) es invertible toda vez que |𝜃| < 1 lo cual permite re-expresar su

estructura autorregresiva como:

𝑦𝑡 =𝛿

1 − 𝜃− ∑𝜃𝑠𝑦𝑡−𝑠

∞

𝑠=1

+ 휀𝑡 (4.12)

La expresión anterior permite concluir que la fap de un proceso MA(1) decae

exponencialmente hacia cero alternando de signo (Novales Cinca, 2000).

2.1.1.3 Modelos ARMA

Lo expresado anteriormente han sido versiones resumidas de procesos

autorregresivos y de medias móviles cuyo orden es igual a 1. Lo cierto del caso es

que existen múltiples variantes a los modelos recién expuestos teniendo entonces

p órdenes diferentes para los procesos autorregresivos y q órdenes diferentes para

los procesos de medias móviles. De igual forma se reconoce la posibilidad de

existencia de procesos estocásticos nacidos de la combinación de un AR y un MA

llamados modelos ARMA o 𝐴𝑅𝑀𝐴(𝑝, 𝑞) . Un 𝐴𝑅𝑀𝐴(1,1) goza de la siguiente

estructura (Novales Cinca, 2000):

𝑦𝑡 = 𝜙𝑦𝑡−1 + 𝛿 + 휀𝑡 − 𝜃휀𝑡−1 (2.13)

Como se sabe el modelo (2.13) es estacionario toda vez que |𝜙| < 1 e invertible en

tanto |𝜃| < 1 . Es deducible además que 𝐸(𝑦𝑡) =𝛿

1−𝜙 y 𝑉𝐴𝑅(𝑦𝑡) = 𝜙2𝛾0 −

2𝜙𝜃𝐸(𝑦𝑡−1, 휀𝑡−1) + 𝜎2 + 𝜃2𝜎2.

[NOMBRE DEL AUTOR] 21

2.1.1.4 Modelos ARIMA

Box y Jenkins (1976) definen un modelo ARIMA con la siguiente estructura:

𝜙(𝐵)(1 − 𝐵)𝑑𝑦𝑡 = 𝜃0 + 𝜃(𝐵)휀𝑡 (2.14)

En donde 𝜙(𝐵) es un polinomio de orden p de los rezagos en 𝑦𝑡 tal que

(1 − 𝜙1𝐵 − 𝜙2𝐵2 − ⋯− 𝜙𝑝𝐵𝑝) y 𝜃(𝐵) es un polinomio de orden q de los rezagos

del error tal que (1 − 𝜃1𝐵 − 𝜃2𝐵2 − ⋯− 𝜃𝑞𝐵𝑞). El componente (1 − 𝐵)𝑑𝑦𝑡 = 𝑦𝑡 −

𝑦𝑡−𝑑 siendo el parámetro 𝑑 el número de diferencias necesarias para convertir en

estacionaria la variable 𝑦𝑡 . Como vemos el proceso ARIMA entonces toma la

parametrización 𝐴𝑅𝐼𝑀𝐴(𝑝, 𝑑, 𝑞).

Según el criterio de Box y Jenkins (1976) la estimación de un proceso ARIMA

requiere de tres etapas fundamentales: identificación, estimación y verificación. La

primera etapa consiste en corroborar las hipótesis acerca de los verdaderos

parámetros (𝑝, 𝑑, 𝑞) que describen el funcionamiento del modelo. Pasada esta

etapa deviene la estimación del mismo la cual se puede realizar por Mínimos

Cuadrados Ordinarios (MCO). Por último, y como antesala al pronóstico, deviene la

verificación del modelo la cual consiste en la evaluación sujeta a ciertas pruebas de

la idoneidad del modelo como tal.

En términos de la presente revisión metodológica la parte de identificación es la que

más atención ocupa. Box y Jenkins (1976) definen las fas y la fap como las

funciones indicadoras para identificar el orden de un proceso ARIMA. El siguiente

cuadro refleja la dinámica expuesta por los autores:

[NOMBRE DEL AUTOR] 22

Cuadro 2.3: Caracterización de los Procesos Univariantes Condiciones y Características Generales

Comportamiento de 𝜌𝑘 y 𝜙𝑘𝑘, Estimación Preliminar y Región Admisible Orden (𝟏, 𝒅, 𝟎) (𝟎, 𝒅, 𝟏) (𝟐, 𝒅, 𝟎) (𝟎, 𝒅, 𝟐) (𝟏, 𝒅, 𝟏)

Comportamient

o de 𝜌𝑘

Decae exponencialment

e

Solo 𝜌1 no

es cero

Mezcla de exponenciale

s u ondas sinusoidales amortiguadas

Solo 𝜌1y 𝜌2

no son cero

Decae exponencialmente a

partir del primer rezago

Comportamiento de 𝜙𝑘𝑘

Solo 𝜙11 no es

cero

Predomina decaimient

o exponencia

l

Solo 𝜙11y

𝜙22 no son

cero

Dominado por Mezcla

de exponenciale

s u ondas sinusoidales amortiguadas

Dominado por decaimiento

exponencial a partir del primer rezago

Estimación preliminar

𝜙1 = 𝜌1 𝜌1 =−𝜃1

1 + 𝜃12

𝜙1

=𝜌1(1 − 𝜌2)

1 − 𝜌12

𝜙2 =𝜌2 − 𝜌1

2

1 − 𝜌12

𝜌1

=−𝜃1(1 − 𝜃2)

1 + 𝜃12 + 𝜃2

2

𝜌2

=𝜃2

1 + 𝜃12 + 𝜃2

2

𝜌1

=(1 − 𝜃1𝜙1)(𝜙1 − 𝜃1)

1 + 𝜃12 − 2𝜃1𝜙1

𝜌2 = 𝜌1𝜙1

Región admisible

−1 < 𝜙1 < 1 −1 < 𝜃1

< 1

−1 < 𝜙2 < 1

𝜙2 + 𝜙1 < 1

𝜙2 − 𝜙1 < 1

−1 < 𝜃2 < 1

𝜃2 + 𝜃1 < 1

𝜃2 − 𝜃1 < 1

−1 < 𝜙1 < 1

−1 < 𝜃1 < 1

Fuente: Box y Jenkins(1976).

Particularmente Pankratz (1983) propone gráficamente lo anteriormente expuesto

resumiendo la forma de las funciones fas y fap.

2.1.2 Modelos de Vectores Autorregresivos (VAR)

Los modelos de vectores autorregresivos (VAR) fueron propuestos por Christopher

Sims en la década de los años 80. La forma estructural de un modelo VAR de orden

p, es decir 𝑉𝐴𝑅(𝑝) es la siguiente Sims, Leeper y Zha (1996):

Π(𝐿)𝑌𝑡 = 𝑐 + 휀𝑡 (2.15)

[NOMBRE DEL AUTOR] 23

En donde Π es una matriz de coeficiente de dimensión (𝑛𝑥𝑛), 𝑌𝑡 es un vector de

dimensión (𝑛𝑥1) que contiene series de tiempo de diversas variables incluidas en

el VAR, 𝑐 es igualmente un vector columna de interceptos, y 휀𝑡 es un vector de

perturbaciones estocásticas con media cero y varianza constante. El término Π(𝐿) =

𝐼𝑁 − Π1L − ⋯− ΠPL con lo cual una forma extendida del modelo 𝑉𝐴𝑅(𝑝) es la

siguiente:

𝑌𝑡 = 𝑐 + Π1𝑌𝑡−1 + ⋯+ ΠP𝑌𝑡−𝑃 + 휀𝑡 (2.16)

El modelo expresado en (2.16) es estable en tanto el det(𝐼𝑘 − 𝛱1𝐿 − ⋯− 𝛱𝑃𝐿) ≠ 0

esto es, los valores propios (eigenvalues) del set de matrices tiene módulos

menores a cero3 [(Zivot, 2006),(Lütkepohl, 2005)].

El modelo VAR básico es restrictivo con algunos patrones característicos de las

series, esto es, excluye tendencias determinísticas, así como el efecto de variables

exógenas al sistema las cuales pueden ser incorporadas a continuación (Zivot,

2006):

𝑌𝑡 = 𝑐 + Π1𝑌𝑡−1 + ⋯+ ΠP𝑌𝑡−𝑃 + Φ𝐷𝑡 + 𝐺𝑋𝑡 + 휀𝑡 (2.17)

En donde Φ y 𝐺 son matrices de coeficientes de las tendencias determinísticas 𝐷𝑡

con dimensión (𝑙𝑥1) y las variables exógenas 𝑋𝑡 con dimensión (𝑚𝑥1).

2.1.2.1 Selección de la Longitud de Rezagos

3 Esto implica que las raíces del polinomio det(𝐼𝑘 − 𝛱1𝐿 − ⋯− 𝛱𝑃𝐿) = 0 caen fuera del círculo unitario.

[NOMBRE DEL AUTOR] 24

La estimación de un modelo VAR requiere determinar la longitud de los rezagos

incluidos en los vectores, es decir establecer la acotación del parámetro p. El criterio

de selección de los rezagos es el siguiente (Zivot, 2006):

𝐼𝐶(𝑝) = 𝑙𝑛 |∑(𝑝)| + 𝐶𝑇𝜑(𝑛, 𝑝) (2.18)

En donde ∑(𝑝) es la matriz de covarianza de los residuos sin corrección por grados

de libertad, 𝐶𝑇 es una secuencia indexada por el tamaño de la muestra (𝑇) y 𝜑(𝑛, 𝑝)

es una función de penalización sobre la longitud de los rezagos. El siguiente cuadro

resumen las principales funciones de penalización utilizadas:

Cuadro 2.4: Criterios de Selección de Rezagos Akaike (AK), Schwarz-Bayesian (BIC) y Hannan-Quinn (HQ)

Funciones de Penalización Criterio 𝝋(𝒏, 𝒑)

Akaike (AK) 2

𝑇𝑝𝑛2

Schwarz-Bayesian (BIC) ln(𝑇)

𝑇𝑝𝑛2

Hannan-Quinn (HQ) 2ln(ln(𝑇))

𝑇𝑝𝑛2

Fuente: Zivot(2006) y Lütkepohl (2005).

2.1.2.2 Causalidad en el sentido de Granger

[NOMBRE DEL AUTOR] 25

En el lenguaje de los VAR la predicción adecuada es aquella que minimiza el Error

Cuadrático Medio (ECM) de sus pronósticos respecto a los valores observados. El

concepto de causalidad estadística en el sentido de Granger se enfoca en el hecho

de que la causa no puede surgir después del efecto (Lütkepohl, 2005).

Formalizando el concepto considere como Ω𝑡 al set informacional relevante en el

universo, de tal manera que 𝑧𝑡(ℎ|Ω𝑡) es la predicción óptima de 𝑧𝑡 que minimiza el

ECM dado un set informacional. Siendo ∑ (ℎ|Ω𝑡)𝑍 el ECM de la predicción realizada,

resulta coherente inferir que 𝑥𝑡 causa a 𝑧𝑡 en el sentido de Granger si y solo si

(Lütkepohl, 2005):

∑ (ℎ|Ω𝑡)𝑍

< ∑ (ℎ|Ω𝑡/{𝑥𝑠|𝑠 ≤ 𝑡}) (2.19)𝑍

En donde Ω𝑡/{𝑥𝑠|𝑠 ≤ 𝑡} es el set de información que excluye la información pasada

y presente de la variable 𝑥𝑡.

2.1.3 Modelos de Vectores de Corrección de Error (VECM)

Los Modelos de Vectores de Corrección de Error (VECM) fueron propuestos por

Engel y Granger (1987) al re-parametrizar la representación VAR mediante la

inclusión de mecanismos de corrección de error. Considere una transformación

algebraica de la ecuación (2.16) tal que:

Δ𝑌𝑡 = −Π𝑌𝑡−1 + ∑ Γi

𝑝−1

𝑖=1

Δ𝑌𝑡−𝑖 + 𝑎0 + 𝑢𝑡 (2.20)

[NOMBRE DEL AUTOR] 26

En donde 𝑢𝑡 es un término de error, los elementos de 𝑌𝑡 son 𝐼(1) y cointegrados

con rango 𝑟(Π) = r, Π es una matriz cuyo número de raíces existentes determina

el número de vectores de cointegración del VECM. Según el número de raíces

Lütkepohl (2005) establece tres posibles variaciones:

Cuadro 2.5: Definición de Modelos VECM Condiciones del modelo según el número de raíces

𝑟 = 𝑘, 𝑟 = 0,0 < 𝑟 < 𝑘 r Condiciones del VECM

k Vector 𝑌𝑡 es 𝐼(0) en niveles

Π es de rango completo

0 Vector 𝑌𝑡 es 𝐼(1) y no existe relación de cointegración

Π = 0

0 < 𝑟 < 𝑘 Vector 𝑌𝑡 es 𝐼(1) y existen r vectores de cointegración

Π es de rango reducido

Fuente: Lütkepohl (2005) y Regúlez (2006).

Nótese que si se cumple que 0 < 𝑟 < 𝑘 la matriz Π es una combinación de dos

matrices de tamaño (𝑘𝑥𝑟) tales que:

Π = 𝛼𝛽´ = (

𝛼11 𝛼12 ⋯ 𝛼1𝑟

𝛼21 𝛼22 … 𝛼2𝑟

⋮ ⋮ ⋮ ⋮𝛼𝑘1 𝛼𝑘2 … 𝛼𝑘𝑟

)(

𝛽11 𝛽12 ⋯ 𝛽1𝑘

𝛽21 𝛽22 … 𝛽2𝑘

⋮ ⋮ ⋮ ⋮𝛽𝑟1 𝛽𝑟2 … 𝛽𝑟𝑘

) (2.21)

Las filas de 𝛽´forman la base para los r vectores de cointegración y los elementos

de 𝛼 distribuyen el impacto o el ajuste en el corto plazo de cada variable en el

sistema a las desviaciones o errores de desequilibrio Regúlez (2006).

[NOMBRE DEL AUTOR] 27

2.1.3.1 Condiciones de Exogeneidad

Una variable exógena es aquella que se determina por fuera del sistema de

variables analizado sin que ello implique perder información de relevancia para el

modelo en uso (Galindo, 1997). De tal manera, determinar las condiciones de

exogeneidad débil y fuerte corresponde a un ejercicio de vital importancia para la

comprensión del alcance de las metodologías econométricas en uso.

Las pruebas de exogeneidad a realizarse en la presente investigación sugieren una

metodología como la expuesta por Galindo (1997), quien expone las pruebas de

exogeneidad débil y fuerte a partir de un VECM especificado de la siguiente manera:

∆𝑦𝑡 = 𝛼11[𝑦 − 𝛿1𝑧]𝑡−1 + 𝛼12∆𝑦𝑡−1 + 𝛼13∆𝑧𝑡−1 + 휀1𝑡 (2.22)

∆𝑧𝑡 = 𝛼21[𝑦 − 𝛿1𝑧]𝑡−1 + 𝛼22∆𝑦𝑡−1 + 𝛼23∆𝑧𝑡−1 + 휀2𝑡 (2.23)

La prueba de exogeneidad débil para la ecuación (2.22) se determinará evaluando

la hipótesis de 𝛼21 = 0 lo cual significaría que ∆𝑧𝑡 no reaccionará a los

desequilibrios captados en el mecanismo de corrección, aunque perfectamente

puede reaccionar a los shocks en los valores rezagados de ∆𝑦𝑡 (Galindo, 1997).

Por otro lado, la prueba de exogeneidad fuerte corresponde en cierto sentido a las

pruebas de causalidad de Granger. Para la ecuación (2.22) correspondería a

evaluar la hipótesis de 𝛼13 = 0 y para la ecuación (2.23) la de 𝛼22 = 0. En tal caso,

la condición de exogeneidad fuerte establece que la variable dependiente ∆𝑧𝑡, no

reaccionaría ante desequilibrios de las variables 𝑦𝑡 y 𝑧𝑡 ni de los valores rezagados

de ∆𝑦𝑡 (Galindo, 1997).

[NOMBRE DEL AUTOR] 28

Finalmente, otra prueba establecida por Galindo (1997) corresponde a la que evalúa

la super-exogeneidad de las variables, esto es, cumplida la condición de

exogeneidad débil se debe demostrar la estabilidad en el tiempo de los parámetros

estimados, siendo una herramienta de respuesta a la crítica de Lucas.

2.2 Criterios de Selección de los Modelos

Existen diversos abordajes metodológicos para validar la elección entre un modelo

u otro, en el presente documento se abordará mediante el criterio de validación

llamado Raíz del Error Cuadrático Medio (RECM) utilizado tanto en investigaciones

económicas (Medel, 2012) así como en aplicaciones de ciencias exactas (Willmott,

et al., 1985). El cálculo del estadístico de ajuste RECM viene dado de la siguiente

manera:

𝑅𝐸𝐶𝑀ℎ,𝑖 = [1

𝑇∑(𝑦𝑡+ℎ

𝑖 − �̂�𝑡+ℎ|𝑡𝑖 )

2𝑇

𝑡=1

]

1/2

(2.24)

En esencia, el cálculo del RECM aproxima una función de pérdida según la brecha

entre los valores proyectados y los observados, siendo el problema inherente

minimizar el valor esperado de la función de pérdida (RECM) dado un conjunto de

información (Miller, 1978).

Una vez calculado dicho indicador para todos los valores pronosticados de cada

serie, se opta por diseñar una RECM relativo, el cual se constituirá en el criterio de

selección de la metodología econométrica con mejor ajuste respecto a los valores

reales:

[NOMBRE DEL AUTOR] 29

𝑅𝐸𝐶𝑀 𝑅𝑒𝑙𝑎𝑡𝑖𝑣𝑜ℎ,𝑖 =𝑅𝐸𝐶𝑀�̂�1

𝑅𝐸𝐶𝑀�̂�2 (2.25)

En cuyo caso se resumen tres posibles escenarios para los modelos cuyos vectores

de parámetros utilizados para la estimación de las variables dependientes

(crecimiento e inflación) son �̂�1 y �̂�2 correspondientes respectivamente al modelo h

y su correspondiente alternativa de modelo i:

𝑅𝐸𝐶𝑀 𝑅𝑒𝑙𝑎𝑡𝑖𝑣𝑜ℎ,𝑖 = 1 : se considera que los pronósticos de �̂�1 y �̂�2 son

igualmente competentes.

𝑅𝐸𝐶𝑀 𝑅𝑒𝑙𝑎𝑡𝑖𝑣𝑜ℎ,𝑖 > 1: se considera que los pronósticos de �̂�2 se aproximan

más al de su verdadero valor que los pronósticos en �̂�1.

𝑅𝐸𝐶𝑀 𝑅𝑒𝑙𝑎𝑡𝑖𝑣𝑜ℎ,𝑖 < 1: se considera que los pronósticos de �̂�1 se aproximan

más al de su verdadero valor que los pronósticos en �̂�2.

El abordaje comparativo reflejado en la ecuación (2.25) se planteará sobre la base

metodológica utilizada por Moshiri y Cameron (2000) quienes compararon la

capacidad predictiva de los modelos de redes neurológicas artificiales (ANN por sus

siglás en inglés) versus modelos estructurales de origen econométrico mediante la

evaluación de la capacidad predictiva en distintos horizontes de tiempo medido a

través del RECM Relativo. En el caso de la presente investigación los horizontes de

análisis definidos serán a 3, 6 y 12 meses.

Según lo plantea Miller (1978) algunas de las desventajas derivadas del mecanismo

de comparación y elección de los modelos es que a menudo comparan

estimaciones de modelos que consideran diversas variables exógenas las cuales

[NOMBRE DEL AUTOR] 30

no necesariamente son consideradas en todas las aplicaciones econométricas y

limita el set de información que dispone un modelo en comparación a otro.

2.3 Diseño de los Datos

En esta subsección se exponen los principales lineamientos en términos de la

elección de las variables que aproximarán a las variables explicativas expuestas

líneas arriba. Las cifras utilizadas en la presente investigación para todos los efectos

son las publicadas por las diversas fuentes de información primaria al 10 de abril de

2013. En el siguiente cuadro se enumeran las ocho variables seleccionadas para

conformar los modelos VAR y VECM de la presente investigación.

Cuadro 2.6: Variables del Modelo Teórico Variables Utilizadas para los Modelos VAR y VECM

Construcción y Fuente Primaria Variables del Modelo Teórico Variable Construida para la

Aproximación Fuente Primaria de

Información

Inflación Regional Índice de Precios al Consumidor Regional (IPCR)

SECMCA

Producto Regional Índice Mensual de Actividad Económica Regional (IMAER)

SECMCA

Crédito al Sector Privado Crédito al Sector Privado de las Otras Sociedades de Depósito (CSP)

SECMCA

Tasas de Interés Promedio ponderado de tasas de interés nominal de la región (TI)

SECMCA

Índice de Paridad Cambiaria Promedio ponderado de los índices simples tipo de cambio promedio de venta y compra de Centroamérica y República Dominicana (E)

SECMCA

Gasto del Gobierno Central Suma de los gastos corrientes de los países de la región (G)

SECMCA

Precio de Productos Alimentarios Índice simple de precios de una canasta de productos alimentarios transados en mercados internacionales (PA)

FMI

Producto Exterior Promedio ponderado de los diversos indicadores de actividad económica de los principales socios comerciales de la región (PE)

Reserva Federal de los Estados Unidos

Banco Central Europeo Banco de México

OCDE

Fuente: Elaboración propia.

[NOMBRE DEL AUTOR] 31

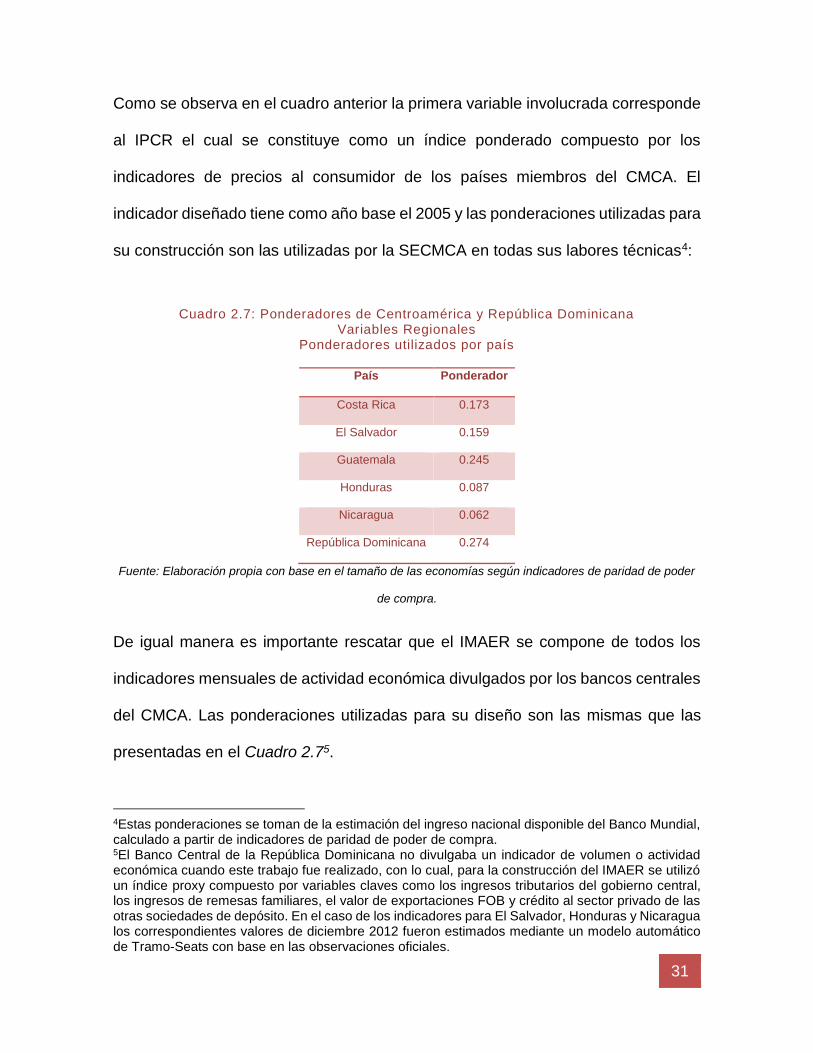

Como se observa en el cuadro anterior la primera variable involucrada corresponde

al IPCR el cual se constituye como un índice ponderado compuesto por los

indicadores de precios al consumidor de los países miembros del CMCA. El

indicador diseñado tiene como año base el 2005 y las ponderaciones utilizadas para

su construcción son las utilizadas por la SECMCA en todas sus labores técnicas4:

Cuadro 2.7: Ponderadores de Centroamérica y República Dominicana

Variables Regionales Ponderadores utilizados por país

País Ponderador

Costa Rica 0.173

El Salvador 0.159

Guatemala 0.245

Honduras 0.087

Nicaragua 0.062

República Dominicana 0.274

Fuente: Elaboración propia con base en el tamaño de las economías según indicadores de paridad de poder

de compra.

De igual manera es importante rescatar que el IMAER se compone de todos los

indicadores mensuales de actividad económica divulgados por los bancos centrales

del CMCA. Las ponderaciones utilizadas para su diseño son las mismas que las

presentadas en el Cuadro 2.75.

4Estas ponderaciones se toman de la estimación del ingreso nacional disponible del Banco Mundial, calculado a partir de indicadores de paridad de poder de compra. 5El Banco Central de la República Dominicana no divulgaba un indicador de volumen o actividad económica cuando este trabajo fue realizado, con lo cual, para la construcción del IMAER se utilizó un índice proxy compuesto por variables claves como los ingresos tributarios del gobierno central, los ingresos de remesas familiares, el valor de exportaciones FOB y crédito al sector privado de las otras sociedades de depósito. En el caso de los indicadores para El Salvador, Honduras y Nicaragua los correspondientes valores de diciembre 2012 fueron estimados mediante un modelo automático de Tramo-Seats con base en las observaciones oficiales.

[NOMBRE DEL AUTOR] 32

El CSP se compone de la suma de saldos de cartera de créditos de los países

miembros del CMCA. Esta información se extrae de las Estadísticas Monetarias y

Financieras Armonizadas (EMFA) divulgadas en la web de la SECMCA. Por su

parte, las tasas de interés (TI) se construyen a partir del promedio ponderado de los

promedios simples de tasas activas y pasivas nominales de los países de la región6.

Por otro lado, el tipo de cambio regional o indicador de paridad cambiaria

corresponde a un índice ponderado que utiliza los promedios de tipo de cambio de

compra y venta de los países miembros del CMCA. Las ponderaciones para este,

así como sucesivos indicadores regionales, son las mostradas en el Cuadro 2.7. El

año base para este indicador es 2005.

Por otro lado, el gasto del gobierno central se calcula a partir de la sumatoria de los

gastos corrientes de los gobiernos centrales de la región expresados en millones de

dólares.

Los precios de los productos alimentarios se componen por un índice simple de los

precios con año base 2005 que recoge la dinámica de precios de materias primas

de sustancial importancia en la canasta de consumo del agente económico

centroamericano: trigo, maíz, frijoles y arroz.

Finalmente, el producto exterior en el presente modelo aproxima el nivel de

demanda externa proveniente de los principales socios comerciales de la región. El

mismo se compone de un promedio ponderado sobre la base del peso relativo

6Nótese que en el caso de existir rigideces en los precios, podría esperar que 𝜋𝑒 = 0 con lo cual las tasas de interés real igualan a las nominales.

[NOMBRE DEL AUTOR] 33

asociado al comercio regional con dichos países, con año base 2005, de los

diversos indicadores de actividad económica de los principales socios comerciales7,

a saber:

Estados Unidos: Industrial Production Index, de la Reserva Federal de los

Estados Unidos.

Zona Euro: Industrial Production Index, del Banco Central Europeo.

México: Índice Global de la Actividad Económica, del Instituto Nacional de

Estadística, Geografía e Informática (INEGI).

Canadá y China: Composite Leading Indicator, de la Organización para la

Cooperación y el Desarrollo Económicos (OCDE).

2.4 Combinación de Pronósticos

Una vez desarrollados los modelos econométricos y conocida su capacidad

predictiva en los diversos horizontes de proyección para el crecimiento económico

y la inflación de Centroamérica y la Republica Dominicana, no debe descartarse

como una opción técnicamente viable el criterio de combinación de pronósticos

(Barnard, 1963), esto es, dada una cierta ponderación para cada metodología de

pronóstico, generar una proyección que corresponda al promedio ponderado de los

diversos pronósticos disponibles para cada metodología.

7Los socios comerciales utilizados en la estimación se eligieron según lo publicado en el Boletín de Comercio Exterior para Enero-Diciembre de 2012 de la Secretaría de Integración Económica Centroamericana (SIECA).

[NOMBRE DEL AUTOR] 34

Como ejercicio final, se realizará la estimación de cuatro pronósticos adicionales

aproximados mediante técnicas combinatorias utilizando los tres modelos ya

evaluados, es decir, los modelos univariantes ARIMA, y los econométricos VAR y

VECM. Las técnicas combinatorias se diferencian por la metodología de

ponderación de los valores pronosticados, destacando que la asignación de

ponderaciones idénticas a los pronósticos corresponde a un buen punto de arranque

para el diseño de ejercicios de pronóstico combinado (Amstrong, 2001), siendo la

asignaciones de ponderaciones diferenciadas una metodología que podría utilizarse

cuando se conoce a profundidad la especificación y alcances de cada técnica de

modelación.

Los métodos combinatorios para el pronóstico de series de tiempo gozan de una

combinación lineal como la siguiente (Bello Dinartes, 2009):

�̂�𝑡+ℎ/𝑡 = 𝑤0,𝑡 + ∑𝑤𝑗,𝑡

𝑛

𝑗=1

∗ 𝑓𝑡+

ℎ𝑡

𝑗 (2.26)

En donde �̂�𝑡+ℎ/𝑡 corresponde al pronóstico combinado de la variable Y para h pasos

adelante del periodo t, 𝑤0,𝑡 corresponde a un intercepto, 𝑤𝑗,𝑡 es la ponderación

asignada al modelo j para el pronóstico en t y 𝑓𝑡+ℎ/𝑡𝑗

corresponde al pronóstico de la

variable Y utilizando la metodología j para h pasos adelante del periodo t.

Los ejercicios combinatorios utilizados en el presente de trabajo de investigación

podrían clasificarse en dos categorías: los dos primeros corresponden a métodos

de asignación de las ponderaciones simples mientras las dos opciones últimas

[NOMBRE DEL AUTOR] 35

corresponden a metodologías enfocadas en el uso de regresiones simples para la

asignación del modelo combinatorio. A continuación un breve esbozo de cada una:

Promedio simple (PS): asigna ponderaciones idénticas, de tal manera que

en la ecuación (2.26) se cumplen dos restricciones: 𝑤0,𝑡 = 0 y 𝑤𝑗,𝑡 =1

𝑛. La

ventaja de esta metodología es que es imparcial en el establecimiento de las

ponderaciones asignadas a cada técnica de pronóstico (Bello Dinartes,

2009).

Criterio de la RECM (CRECM): corresponde a asignar una ponderación

inversamente proporcional al error de pronóstico medido por la RECM. En tal

sentido la definición de las ponderaciones vendría dada como que 𝑤𝑗,𝑡 =

𝑅𝐸𝐶𝑀𝑖𝑡−1

∑ 𝑅𝐸𝐶𝑀𝑗𝑡−1𝑛

𝑗=1⁄ .

Método de Granger y Ramanathan (GR):Granger y Ramanathan(1984)

proponen estimar una regresión simple entre el valor observador (baseline)

y los diferentes pronósticos:

𝑦𝑡 = 𝛽0 + 𝛽1𝑓𝑡1 + 𝛽2𝑓𝑡

2 + ⋯+ 𝛽𝑘𝑓𝑡𝑘 (2.27)

Si los pronósticos individuales son insesgados, entonces la combinación

lineal representada en la expresión (2.27) presentará resultados insesgados

con un error cuadrático medio menor al de los pronósticos individuales, si se

cumple que la suma de las ponderaciones es unitaria (Mora y Rodríguez,

2009), esto es ∑𝛽𝑖 = 0 para 𝑖 = 1,2,3…𝑘 .

[NOMBRE DEL AUTOR] 36

Método de Coulson y Robins (CR): Coulson y Robins (1993) proponen un

método combinatorio para series no estacionarias –como es el caso de las

series estimadas– que utiliza una regresión lineal simple que posteriormente

es utilizada en la ecuación de combinación. La regresión estimada

corresponde a la siguiente:

∆𝑦𝑡 = 𝛽0 + 𝛽1(𝑓𝑡/𝑡−𝑛1 − 𝑦𝑡−1) + 𝛽2(𝑓𝑡

𝑡−𝑛

2 − 𝑦𝑡−1) + ⋯+ 𝛽𝑘(𝑓𝑡𝑡−𝑛

𝑘 − 𝑦𝑡−1) + 𝑒𝑡 (2.28)

Una vez estimada la ecuación (2.28) se procede a continuación a combinar

los pronósticos de la siguiente manera:

∆�̂�𝑡+𝑛/𝑡 = �̂�0 + �̂�1(𝑓𝑡/𝑡−𝑛1 − �̂�

𝑡+𝑛−1𝑡) + ⋯+ �̂�𝑘(𝑓𝑡

𝑡−𝑛

𝑘 − �̂�𝑡+𝑛−

1𝑡) + 𝑒𝑡 (2.29)

En donde el pronóstico del ∆𝑦 para 𝑡 + 𝑛 periodos es igual a una recta con

un un intercepto igual a �̂�0 estimado en (2.28), esto sumado al resultado de

un coeficiente �̂�𝑖 multiplicado por la diferencia entre el pronóstico bajo la

metodología 𝑘(𝑓𝑡/𝑡−𝑛𝑘 ) para 𝑡 − 𝑛 y el valor pronosticado en (2.28) para 𝑦𝑡 en

𝑡 + 𝑛 − 1 periodos. Lo anterior se expresa para 𝑖 metodologías que van de 1

a 𝑘.

En el caso del presente trabajo de investigación, los coeficientes de las regresiones

lineales serán estimados por Mínimos Cuadrados Ordinarios (MCO)

correspondiendo �̂�0 al intercepto del pronóstico combinado, �̂�1 es el coeficiente o

ponderador asociado al pronóstico del ARIMA, �̂�2 es el coeficiente o ponderador

[NOMBRE DEL AUTOR] 37

asociado al pronóstico del VAR y �̂�3 es el coeficiente o ponderador asociado al

pronóstico del VECM.

El presente capítulo permitió realizar una revisión técnica de los principales

lineamientos metodológicos asociados a los modelos de pronóstico individual,

focalizándose en el instrumental que brindan los modelos univariantes, VAR y

VECM. Asimismo, se permitió destacar las variantes por utilizarse para la

combinación de pronósticos, así como los criterios de selección de las metodologías

con mejor ajuste predictivo. Por otro lado, el repaso metodológico también abordó

el proceso de construcción de las variables económicas por utilizarse en los

modelos.

[NOMBRE DEL AUTOR] 38

3. Desarrollo de Modelos Univariantes y Econométricos

En el presente capítulo se exponen los resultados de los ejercicios de estimación

econométrica realizados como parte de esta investigación. En la primera sección se

ubica la estimación de los modelos univariantes para la predicción del crecimiento

económico y la inflación. Posteriormente, se presentan los resultados

econométricos propios de los modelos VAR y VECM.

3.1 Modelos Univariantes

Se realizó la estimación de un modelo univariante para la predicción de la inflación

y el crecimiento económico regional. En el caso de la inflación la variable de

referencia fue el IPCR mientras que el caso del crecimiento económico fue el

IMAER. En ambos casos, la muestra tomada para el ejercicio de estimación inicial

comprendió el período 2002-20128 y ambas series son expresadas en su logaritmo

natural con el afán de normalizar las series de tiempo lo mejor posible (DeCoster,

2001).

El abordaje de los modelos univariantes se realizó sobre la base de la metodología

de Box-Jenkins (1976), a partir de la cual, se inició con el análisis gráfico de los

valores atípicos a lo largo de la serie, así como los patrones estacionales de la

misma. Posteriormente, se analizaron las condiciones de estacionariedad sobre la

base de los correlogramas y pruebas de raíces unitarias. Realizado lo anterior, se

8En el caso del modelo univariante del IMAER –como se indicará más adelante– se detectó que el mejor modelo de pronóstico se alcanzaba modelando con la muestra de 2007-2012.

[NOMBRE DEL AUTOR] 39

expondrá la estimación de la estructura univariante identificada junto con las

pruebas acordes con la idoneidad del modelo econométrico.

3.1.1 Modelo Univariante para la Inflación

Gráficamente, la serie del IPCR exhibió patrones de relativa estabilidad durante el

periodo de la muestra, interrumpidos tan sólo en dos episodios históricos (véase

Gráfico 5.1). El primero de ellos coincidió con la crisis financiera de la República

Dominicana, cuyos efectos sobre el proceso inflacionario regional se agudizaron

hacia 2004. El Banco Central de la República Dominicana acudió a la inyección de

importantes volúmenes de liquidez a la economía, lo cual incidió para que la

inflación regional fuera de 3.7% en 2004, mientras que el promedio de la muestra

2002-2012 fue de 1.6%.

El segundo episodio que brindó indicios de un posible shock inflacionario coincidió

con la etapa previa a la crisis económica mundial de 2008-2009, producto del

sobrecalentamiento de la economía regional y el elevado nivel de brecha de liquidez

de la época.

Gráfico 3.1: Evolución del IPCR

[NOMBRE DEL AUTOR] 40

Logaritmo del Índice y Variación Interanual (%) 2002-2012

Fuente: Elaboración propia con datos de la SECMCA.

Según se observa en el Gráfico 3.2, no existe evidencia concreta de patrones de

estacionalidad en la serie del IPCR. Este es un hecho relevante en la identificación

de la estructura univariante de la serie por cuanto descarta fluctuaciones en los

precios asociadas a eventos económicos y no económicos que ocurren en meses

específicos del año.

012345678910111213141516171819

3.8

4.0

4.2

4.4

4.6

4.8

5.0

5.2

ene-

02

jul-

02

ene-

03

jul-

03

ene-

04

jul-

04

ene-

05

jul-

05

ene-

06

jul-

06

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

Var

iaci

ón

Inte

ran

ual

(%)

Loga

ritm

o d

el Í

nd

ice

IPCR T(1,12) -IPCR

[NOMBRE DEL AUTOR] 41

Gráfico 3.2: Estacionalidad del IPCR Logaritmo del Índice de Precios al Consumidor Regional

2002-2012

Fuente: Elaboración propia con datos de la SECMCA.

La evaluación de las condiciones de estacionariedad de la serie se realizó mediante

dos vías: la primera es mediante el cálculo de los correlogramas de la serie, valga

decir, la estimación de las fas y fap del logaritmo natural del IPCR; y la segunda,

mediante la utilización de pruebas de raíces unitarias como la prueba Dickey-Fuller

(DF) para la evaluación de la hipótesis inherente a la existencia de alguna raíz

unitaria en la serie.

3.8

4.0

4.2

4.4

4.6

4.8

5.0

5.2

Enero

Febrero

Marzo

Ab

ril

Mayo

Jun

io

Julio

Ago

sto

Septiem

bre

Octu

bre

No

viemb

re

Diciem

bre

Loga

ritm

o d

el Í

nd

ice

2002 2003 2004 2005 2006 2007

2008 2009 2010 2011 2012

[NOMBRE DEL AUTOR] 42

Gráfico 3.3: Correlograma del IPCR Funciones fas y fap

36 rezagos

En el caso del IPCR, como se observa en el Gráfico 3.3, no existe evidencia de que

la serie sea estacionaria en niveles por cuanto la fas decrece de manera gradual

convergiendo a cero lentamente, esto es, la raíz unitaria no suprimida en la serie de

tiempo despliega un efecto observado en las correlaciones de los primeros rezagos.

De tal manera, se acude a la estimación de los correlogramas para la serie

expresada en su primera diferencia. Al diferenciar la serie de tiempo se observa

cómo existen leves indicios de ser una serie estacionaria y con patrón de un AR (1)

marcado por una fas con valores que convergen rápidamente a cero y una fap con

una primera correlación significativa y el resto iguales a cero. (Véase Gráfico 3.4).

Rezago FAS FAP Q-Stat Prob

1 0.98 0.98 129 0.00

2 0.96 -0.02 253 0.00

3 0.93 -0.02 372 0.00

4 0.91 -0.02 486 0.00

5 0.89 -0.02 595 0.00

6 0.86 -0.02 699 0.00

7 0.84 -0.02 799 0.00

8 0.81 -0.02 893 0.00

9 0.79 -0.02 982 0.00

10 0.76 -0.01 1066 0.00

11 0.74 -0.02 1145 0.00

12 0.71 -0.01 1220 0.00

13 0.69 -0.01 1290 0.00

14 0.66 0.00 1356 0.00

15 0.64 -0.02 1418 0.00

16 0.61 -0.02 1475 0.00

17 0.59 -0.02 1528 0.00

18 0.56 -0.01 1577 0.00

19 0.54 -0.01 1623 0.00

20 0.52 -0.01 1665 0.00

21 0.49 -0.02 1703 0.00

22 0.47 -0.01 1739 0.00

23 0.45 0.01 1771 0.00

24 0.42 0.00 1800 0.00

25 0.40 0.03 1827 0.00

26 0.38 0.03 1851 0.00

27 0.37 -0.01 1874 0.00

28 0.35 -0.01 1895 0.00

29 0.33 0.00 1914 0.00

30 0.32 -0.01 1931 0.00

31 0.30 -0.01 1946 0.00

32 0.28 -0.02 1960 0.00

33 0.26 -0.03 1973 0.00

34 0.25 -0.01 1984 0.00

35 0.23 -0.02 1993 0.00

36 0.21 -0.02 2002 0.00

Fuente: Elaboración propia con datos de la SECMCA.

Correlograma del logaritmo del IPCR

-1.00 0.00 1.00

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

FAS

-1.00 0.00 1.00

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

FAP

[NOMBRE DEL AUTOR] 43

Gráfico 3.4: Correlograma del IPCR (Primera Diferencia) funciones fas y fap

(Primera Diferencia) 36 rezagos

En aras de formalizar los resultados anteriores, se procedió a realizar la evaluación

de la prueba Dickey-Fuller aumentada (DFA). En el caso de la serie en niveles, se

observa cómo no se rechaza la hipótesis nula de existencia de una raíz unitaria en

la serie del IPCR en niveles (Véase la Cuadro 3.1). Según la prueba DFA para la

serie diferenciada en una primera ocasión se concluyó que a un nivel de confianza

del 95% es posible rechazar la hipótesis nula, con lo cual, se concluye que la serie

Rezago FAS FAP Q-Stat Prob

1 0.58 0.58 45 0.00

2 0.35 0.02 61 0.00

3 0.29 0.13 73 0.00

4 0.19 -0.04 78 0.00

5 0.13 0.00 80 0.00

6 0.12 0.04 82 0.00

7 0.06 -0.06 83 0.00

8 0.06 0.06 83 0.00

9 0.00 -0.11 83 0.00

10 -0.07 -0.05 84 0.00

11 0.06 0.19 84 0.00

12 0.07 -0.02 85 0.00

13 -0.09 -0.20 86 0.00

14 -0.07 0.04 87 0.00

15 0.00 0.08 87 0.00

16 -0.02 -0.02 87 0.00

17 -0.01 0.00 87 0.00

18 0.01 0.02 87 0.00

19 0.06 0.09 88 0.00

20 0.02 -0.12 88 0.00

21 -0.06 -0.04 88 0.00

22 -0.09 -0.06 90 0.00

23 -0.01 0.05 90 0.00

24 -0.02 0.02 90 0.00

25 -0.01 0.09 90 0.00

26 0.08 0.05 91 0.00

27 0.04 -0.10 91 0.00

28 -0.03 -0.03 91 0.00

29 -0.02 0.04 91 0.00

30 0.04 0.05 91 0.00

31 -0.01 -0.13 91 0.00

32 0.01 0.12 91 0.00

33 0.03 0.08 92 0.00

34 0.10 0.06 93 0.00

35 0.10 -0.04 95 0.00

36 0.11 0.07 97 0.00

Correlograma de la primera diferencia del logaritmo del IPCR

Fuente: Elaboración propia con datos de la SECMCA.

-1.00 0.00 1.00

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

FAS

-1.00 0.00 1.00

1

3

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

FAP

[NOMBRE DEL AUTOR] 44

del logaritmo natural del IPCR en primera diferencia es estacionaria y que la serie

original es integrada de orden 1. Similar conclusión que deriva de la prueba Phillips

Perron (PP) que valora los cambios estructurales contenidos en la serie de tiempo.

Cuadro 3.1: Raíz Unitaria del IPCR Pruebas de Raíz Unitaria Dickey-Fuller Aumentada (DFA) y Phillips Perron (PP)

T-estadísticos [valores p]

Tratamiento de la

variable

Dickey-Fuller Aumentada (DFA) Phillips Perron (PP)

Con constante y tendencia

Con constante

Sin constante

ni tendencia

Con constante

y tendencia

Con constante

Sin constante

ni tendencia

Nivel -1.25

[0.89]

-2.29

[0.17 ]

4.06

[1.00]

-0.97

[0.94]

-2.51

[0.11]

6.37

[1.00]

Primera Diferencia Regular

-6.27

[0.00]

-5.84

[0.00]

-3.75

[0.00]

-6.21

[0.00]

-5.80

[0.00]

-3.40

[0.00]

Fuente: Elaboración propia con datos de la SECMCA.

Es importante destacar que tanto el correlograma de la primera diferencia del IPCR

así como el modelo automático ejecutado en Tramo-Seats, denotaban un patrón AR

(1) en la serie en estudio. Al evaluar una primera ecuación del modelo se concluye

que la serie del IPCR se puede modelar mediante una estructura univariante tipo

(1,1,0) (Cuadro 3.2):

[NOMBRE DEL AUTOR] 45

Cuadro 3.2: Modelo Univariante del IPCR Estimación del Modelo

2002-2012

Dependent Variable: D(LIPCR)

Method: Least Squares

Sample (adjusted): 2002M03 2012M12

Included observations: 130 after adjustments

Convergence achieved after 3 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.006130 0.000982 6.243823 0.0000

AR(1) 0.578736 0.072114 8.025280 0.0000

R-squared 0.334737 Mean dependent var 0.006142

Adjusted R-squared 0.329540 S.D. dependent var 0.005759

S.E. of regression 0.004715 Akaike info criterion -7.860798

Sum squared resid 0.002846 Schwarz criterion -7.816682

Log likelihood 512.9519 Hannan-Quinn criter. -7.842872

F-statistic 64.40512 Durbin-Watson stat 2.021429

Prob(F-statistic) 0.000000

Inverted AR Roots .58

Fuente: Elaboración propia con datos de la SECMCA.

Pese a que el componente AR (1) incluido en la primera versión del modelo es

significativo, la prueba de normalidad realizada sobre los residuos del modelo

exhibe que los mismos no se distribuyen de manera normal. Dado esto, se procedió

a identificar en los residuos patrones atípicos que la estructura univariante no captó

producto de que obedecen a outliers en la serie.

Observando los residuos en el tiempo se identificaron valores atípicos en los meses

de enero y febrero de 2004, mismos que pueden obedecer, como se indicó arriba,

a la dinámica inflacionaria resultado de la crisis financiera en la República

Dominicana. Asimismo, en noviembre de 2007 se visualizó la existencia de otro

valor atípico en los residuos cuya explicación deviene de la dinámica inflacionaria

observada en la etapa previa a la crisis económica mundial de 2008-2009, cuya

[NOMBRE DEL AUTOR] 46

antesala se caracterizó por una importante aceleración del ritmo de precios y un

ensanchamiento de la brecha de liquidez regional.

En aras de incorporar tales valores anormales en el modelo, se procedió a la

inclusión de tres variables de intervención en el mismo. La variable D0104 asociada

a enero de 2004, D0204 relacionada a febrero de 2004 y finalmente la variable

D1107 asociada a noviembre de 2007. Los resultados del nuevo modelo univariante

con variables de intervención se muestran en el Cuadro 3.3.

Cuadro 3.3: Modelo Univariante del IPCR con variables de Intervención Estimación del Modelo

2002-2012

Dependent Variable: D(LIPCR)

Method: Least Squares

Sample (adjusted): 2002M03 2012M12

Included observations: 130 after adjustments

Convergence achieved after 6 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.005677 0.000729 7.786272 0.0000

D0104 0.021857 0.003746 5.834146 0.0000

D0204 0.025469 0.003733 6.823501 0.0000

D1107 0.011709 0.003369 3.475824 0.0007

AR(1) 0.538717 0.076225 7.067495 0.0000

R-squared 0.572688 Mean dependent var 0.006142

Adjusted R-squared 0.559014 S.D. dependent var 0.005759

S.E. of regression 0.003824 Akaike info criterion -8.257313

Sum squared resid 0.001828 Schwarz criterion -8.147023

Log likelihood 541.7253 Hannan-Quinn criter. -8.212498

F-statistic 41.88163 Durbin-Watson stat 2.021709

Prob(F-statistic) 0.000000

Inverted AR Roots .54

Fuente: Elaboración propia con datos de la SECMCA.

El modelo con variables de intervención muestra indicadores de bondad de ajuste

mejorados en comparación al modelo inicial, de tal manera los estadísticos de los

[NOMBRE DEL AUTOR] 47

criterios Akaike, Schwarz y Hannan-Quinn exhiben una mejoría con la inclusión de

las variables de intervención seleccionadas9.

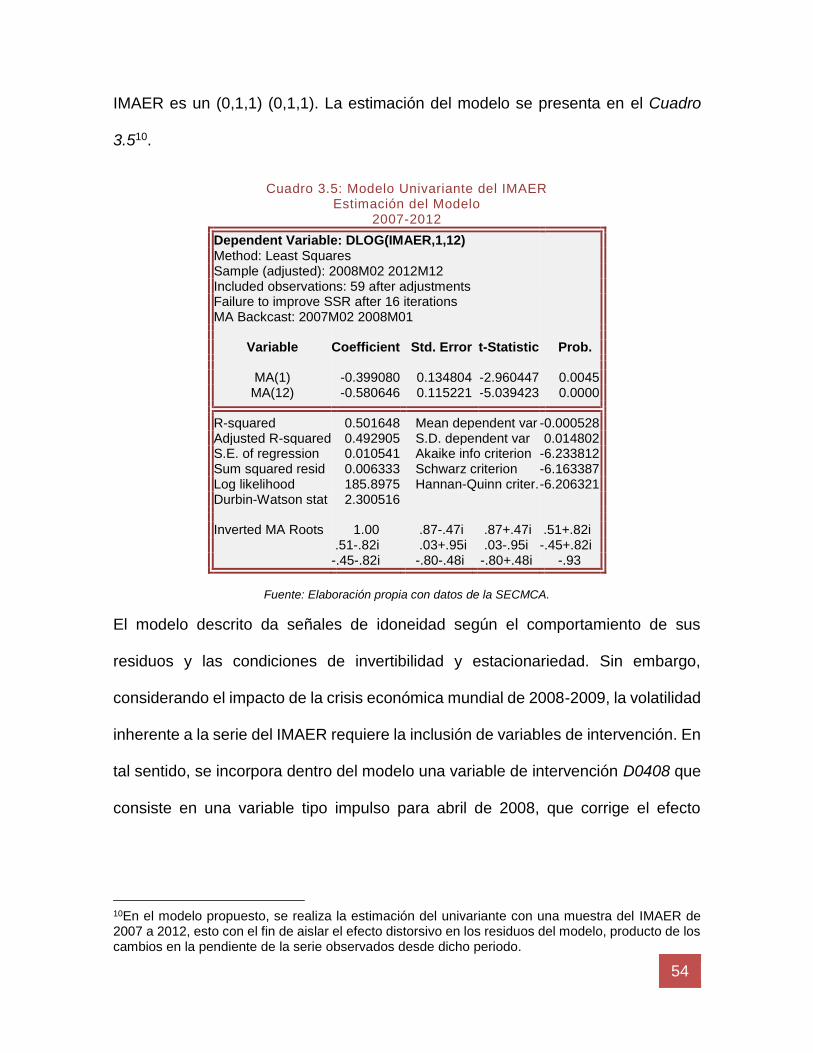

3.1.2 Modelo Univariante para el Crecimiento Económico

La serie original del IMAER exhibe una tendencia creciente a lo largo de la muestra

2002-2012, caracterizándose por importantes oscilaciones en el bienio 2008-2009,

producto de la crisis económica mundial. Mientras la variación promedio anual

dentro la muestra completa del IMAER fue de 4.4%, para el periodo de crisis

económica mundial fue de 0.5%. Posterior al periodo de crisis, la serie del IMAER

parece recuperar la pendiente de su evolución (véase el Gráfico 3.5). Sin embargo,

la inclinación sería menor y con un intercepto distinto a la del periodo previo de la

crisis. El modelo univariante posiblemente requerirá una variable de intervención

que capte el cambio acaecido en la serie de tiempo producto del fenómeno citado.

Gráfico 3.5: Evolución del IMAER

9Como se comentó en capítulos anteriores, los criterios en mención utilizan el cálculo de estadísticos basados en funciones de pérdida. En tal sentido, se establece que estos criterios son mejores en la medida que los estadísticos calculados sean menores respecto a otros valores referenciales o de comparación. En el Anexo 1 del presente documento se pueden consultar las pruebas relacionadas a normalidad de los residuos, heteroscedasticidad, autocorrelación, así como las condiciones de invertibilidad y estacionariedad del modelo.

[NOMBRE DEL AUTOR] 48

Logaritmo del Índice y Variación Interanual (%) 2002-2012

Fuente: Elaboración propia con datos de la SECMCA.

Al observar el correlograma de la serie del IMAER expresada en logaritmo natural,

se visualiza una estructura caracterizada por una fas cuyos valores decaen en el

tiempo y una fap con valores que tienden rápidamente a cero. Sin embargo, el

patrón descrito no es suficiente para aproximar un modelo ARIMA dado que para

identificar la estructura univariante correcta de la serie se requiere convertir a la

misma en estacionaria.

Gráfico 3.6: Correlograma del IMAER Funciones Fas y Fap

36 rezagos

-7-6-5-4-3-2-101234567891011

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

4.9

5.0

5.1

ene-

02

ago

-02

mar

-03

oct

-03

may

-04

dic

-04

jul-

05

feb

-06

sep

-06

abr-

07

no

v-0

7

jun

-08

ene-

09

ago

-09

mar

-10

oct

-10

may

-11

dic

-11

jul-

12

Var

iaci

ón

Inte

ran

ual

(%)

Loga

ritm

o d

el Í

nd

ice

IMAER

T(1,12) -IMAER

[NOMBRE DEL AUTOR] 49

Fuente: Elaboración propia con datos de la SECMCA.

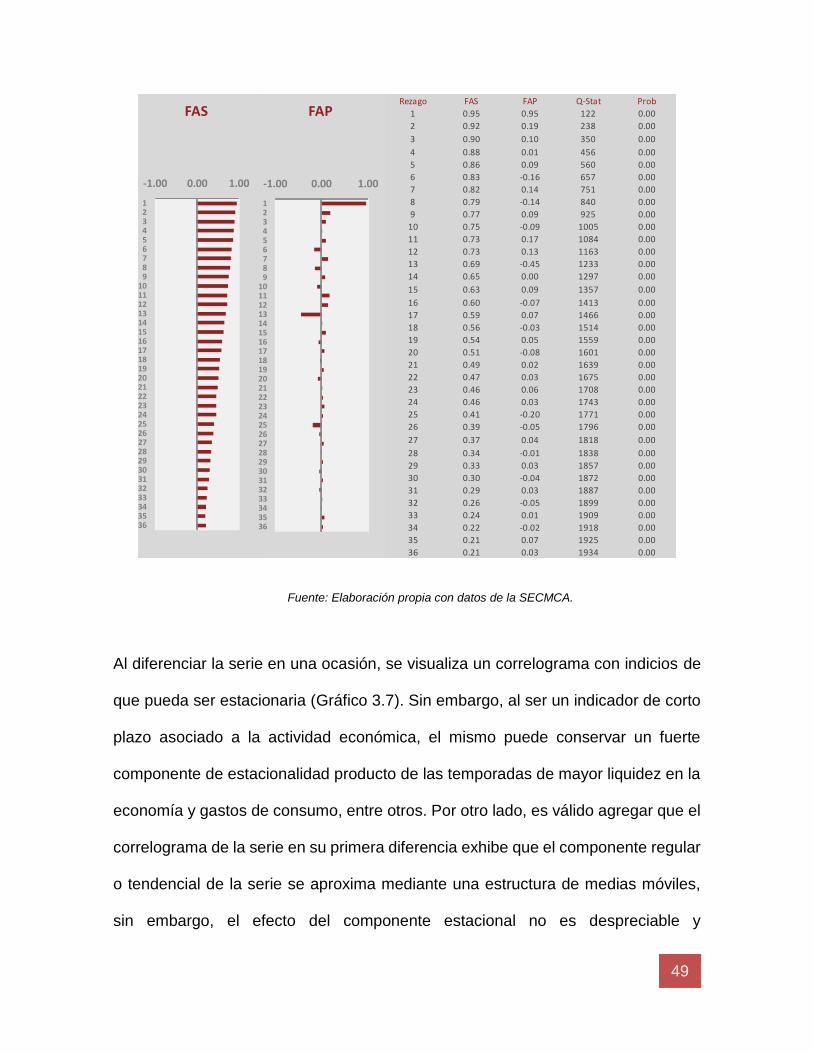

Al diferenciar la serie en una ocasión, se visualiza un correlograma con indicios de

que pueda ser estacionaria (Gráfico 3.7). Sin embargo, al ser un indicador de corto

plazo asociado a la actividad económica, el mismo puede conservar un fuerte

componente de estacionalidad producto de las temporadas de mayor liquidez en la

economía y gastos de consumo, entre otros. Por otro lado, es válido agregar que el

correlograma de la serie en su primera diferencia exhibe que el componente regular

o tendencial de la serie se aproxima mediante una estructura de medias móviles,

sin embargo, el efecto del componente estacional no es despreciable y

Rezago FAS FAP Q-Stat Prob

1 0.95 0.95 122 0.00

2 0.92 0.19 238 0.00

3 0.90 0.10 350 0.00

4 0.88 0.01 456 0.00

5 0.86 0.09 560 0.00

6 0.83 -0.16 657 0.00

7 0.82 0.14 751 0.00

8 0.79 -0.14 840 0.00

9 0.77 0.09 925 0.00

10 0.75 -0.09 1005 0.00

11 0.73 0.17 1084 0.00

12 0.73 0.13 1163 0.00

13 0.69 -0.45 1233 0.00

14 0.65 0.00 1297 0.00

15 0.63 0.09 1357 0.00

16 0.60 -0.07 1413 0.00

17 0.59 0.07 1466 0.00

18 0.56 -0.03 1514 0.00

19 0.54 0.05 1559 0.00

20 0.51 -0.08 1601 0.00

21 0.49 0.02 1639 0.00

22 0.47 0.03 1675 0.00

23 0.46 0.06 1708 0.00

24 0.46 0.03 1743 0.00

25 0.41 -0.20 1771 0.00

26 0.39 -0.05 1796 0.00

27 0.37 0.04 1818 0.00

28 0.34 -0.01 1838 0.00

29 0.33 0.03 1857 0.00

30 0.30 -0.04 1872 0.00

31 0.29 0.03 1887 0.00

32 0.26 -0.05 1899 0.00

33 0.24 0.01 1909 0.00

34 0.22 -0.02 1918 0.00

35 0.21 0.07 1925 0.00

36 0.21 0.03 1934 0.00

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAS

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAP

[NOMBRE DEL AUTOR] 50

posiblemente se requiera una diferencia estacional para obtener la estacionariedad

de la serie.

Gráfico 3.7: Correlograma del IMAER (Primera Diferencia) Funciones Fas y Fap

(Primera Diferencia) 36 rezagos

Fuente: Elaboración propia con datos de la SECMCA.

Al calcular el correlograma para la serie del IMAER con una diferencia regular y

estacional, la serie exhibe un patrón de medias móviles MA (1), caracterizado por

una fas con un valor significativo en el primer rezago y una fap con un

Rezago FAS FAP Q-Stat Prob

1 -0.36 -0.36 17 0.00

2 -0.06 -0.22 18 0.00

3 0.04 -0.08 18 0.00

4 -0.19 -0.25 23 0.00

5 0.27 0.13 33 0.00

6 -0.30 -0.26 46 0.00

7 0.25 0.16 55 0.00

8 -0.15 -0.19 58 0.00

9 0.01 0.08 58 0.00

10 -0.10 -0.40 60 0.00

11 -0.29 -0.39 72 0.00

12 0.84 0.68 176 0.00

13 -0.32 0.27 191 0.00

14 -0.04 0.04 191 0.00

15 0.04 -0.07 191 0.00

16 -0.20 -0.08 197 0.00

17 0.27 -0.06 208 0.00

18 -0.30 -0.07 221 0.00

19 0.22 -0.08 229 0.00

20 -0.11 -0.05 231 0.00

21 -0.02 -0.02 231 0.00

22 -0.11 0.00 233 0.00

23 -0.23 0.05 242 0.00

24 0.72 0.04 326 0.00

25 -0.28 0.01 339 0.00

26 -0.02 -0.04 339 0.00

27 0.01 -0.12 339 0.00

28 -0.16 0.02 343 0.00

29 0.24 -0.03 353 0.00

30 -0.29 -0.07 368 0.00

31 0.23 0.02 377 0.00

32 -0.11 -0.06 379 0.00

33 -0.03 -0.01 379 0.00

34 -0.08 0.11 380 0.00

35 -0.22 -0.04 389 0.00

36 0.63 -0.02 462 0.00

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAS

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAP

[NOMBRE DEL AUTOR] 51

comportamiento sinusoidal donde predomina el decaimiento exponencial (Gráfico

3.8).

Gráfico 3.8: Correlograma del IMAER (Primera Diferencia y Estacional) Funciones Fas y Fap

(Primera Diferencia) 36 rezagos

Fuente: Elaboración propia con datos de la SECMCA.

El componente estacional de la serie del IMAER exhibe algunos patrones de

aumento en el volumen de actividad económica a nivel regional para los meses de

marzo y diciembre de cada año (Gráfico 3.9). En el caso de marzo, las actividades

vacacionales asociadas a la Semana Santa pueden ser factores que dinamicen la

actividad económica. Por su parte, la época decembrina del año se caracteriza por

Rezago FAS FAP Q-Stat Prob

1 -0.44 -0.44 24 0.00

2 0.04 -0.20 24 0.00

3 0.22 0.20 30 0.00

4 -0.09 0.15 31 0.00

5 0.08 0.15 32 0.00

6 0.13 0.23 34 0.00

7 -0.15 -0.01 37 0.00

8 0.11 -0.03 38 0.00

9 0.05 0.00 39 0.00

10 -0.07 -0.03 39 0.00

11 0.12 0.06 41 0.00

12 -0.20 -0.22 46 0.00

13 0.03 -0.22 47 0.00

14 0.03 -0.17 47 0.00

15 0.06 0.16 47 0.00

16 -0.19 -0.02 52 0.00

17 0.06 -0.05 53 0.00

18 0.03 0.06 53 0.00

19 -0.13 -0.05 55 0.00

20 0.09 0.04 56 0.00

21 -0.08 0.01 57 0.00

22 -0.18 -0.20 62 0.00

23 0.35 0.25 80 0.00

24 -0.37 -0.23 101 0.00

25 0.05 -0.18 101 0.00

26 0.13 -0.02 104 0.00

27 -0.15 0.21 108 0.00

28 -0.06 -0.14 108 0.00

29 0.14 -0.10 111 0.00

30 -0.18 0.01 116 0.00

31 0.03 -0.04 117 0.00

32 0.06 0.00 117 0.00

33 -0.11 -0.02 119 0.00

34 0.07 -0.02 120 0.00

35 -0.16 -0.13 125 0.00

36 0.18 0.03 130 0.00

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAS

-1.00 0.00 1.00

123456789

101112131415161718192021222324252627282930313233343536

FAP

[NOMBRE DEL AUTOR] 52

mayores niveles de liquidez en la economía producto del desembolso de

aguinaldos, lo cual, generalmente viene acompañado de mayores niveles de

consumo.

Gráfico 3.9: Estacionalidad del IMAER Logaritmo del Índice Mensual de Actividad Económica Regional

2002-2012

Fuente: Elaboración propia con datos de la SECMCA.

En el caso de la serie en niveles del IMAER, la prueba DFA y PP no permiten

rechazar la hipótesis nula a un nivel de confianza del 95%, con lo cual, se

comprueba la necesidad de realizar una diferenciación de la serie para lograr la

estacionariedad. Al calcular la primera diferencia regular de la serie y realizar las

pruebas de raíz unitaria, se puede comprobar que a un nivel de confianza del 95%

es posible rechazar la hipótesis nula de existencia de raíz unitaria en la serie según

el criterio del test de PP. En este caso, la existencia de un componente estacional

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

4.9

5.0

5.1

Enero

Febrero

Marzo

Ab

ril

Mayo

Jun

io

Julio

Ago

sto

Septiem

bre

Octu

bre

No

viemb

re

Diciem

bre

Loga

ritm

o d

el Í

nd

ice

2002 2003 2004 2005 2006 2007

2008 2009 2010 2011 2012

[NOMBRE DEL AUTOR] 53

aun no suprimido en la serie no permite validar la condición de estacionariedad de

la misma según DFA.

Finalmente, al realizar la prueba DFA y PP en la serie con diferencia regular y

estacional, se concluyó con un nivel de confianza del 95% que la serie no tiene raíz

unitaria y exhibe las condiciones de estacionariedad necesarias para estimar el

modelo univariante.

Cuadro 3.4: Raíz Unitaria del IMAER Pruebas de Raíz Unitaria Dickey-Fuller Aumentada (DFA) y Phillips Perron (PP)

T-estadísticos [valores p]

Tratamiento de la

variable

Dickey-Fuller Aumentada (DFA) Phillips Perron (PP)

Con constante y tendencia

Con constante

Sin constante

ni tendencia