DÍA 04 DE MARZO DE DOS MIL CATORCE, - hcnl.gob.mx SO 160 COMPLETO Y... · el presidente municipal...

274

Diario de los Debates Segundo Período. Año II.- Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.- N LA CIUDAD DE MONTERREY, CAPITAL DEL ESTADO DE NUEVO LEÓN, SIENDO LAS ONCE HORAS CON VEINTISÉIS MINUTOS DEL DÍA 04 DE MARZO DE DOS MIL CATORCE, REUNIDOS EN EL RECINTO OFICIAL DEL PALACIO LEGISLATIVO, LOS INTEGRANTES DE LA SEPTUAGÉSIMA TERCERA LEGISLATURA DEL H. CONGRESO DEL ESTADO LIBRE Y SOBERANO DE NUEVO LEÓN, LLEVARON A CABO SESIÓN ORDINARIA DEL PRIMER PERÍODO ORDINARIO DE SESIONES, CORRESPONDIENTE AL PRIMER AÑO DE EJERCICIO CONSTITUCIONAL, SIENDO PRESIDIDA POR EL C. DIP. FRANCISCO REYNALDO CIENFUEGOS MARTÍNEZ, CON LA ASISTENCIA DE LOS CC. DIPUTADOS: IMELDA GUADALUPE ALEJANDRO DE LA GARZA, JULIO CÉSAR ÁLVAREZ GONZÁLEZ, EDUARDO ARGUIJO BALDENEGRO, CARLOS BARONA MORALES, JUAN ENRIQUE BARRIOS RODRÍGUEZ, LUIS ÁNGEL BENAVIDES GARZA, HÉCTOR JESÚS BRIONES LÓPEZ, GUSTAVO FERNANDO CABALLERO CAMARGO, MARIO ALBERTO CANTÚ GUTIÉRREZ, JUAN MANUEL CAVAZOS BALDERAS, JESÚS EDUARDO CEDILLO CONTRERAS, FRANCISCO REYNALDO CIENFUEGOS MARTÍNEZ, REBECA CLOUTHIER CARRILLO, LORENA CANO LÓPEZ, FERNANDO ELIZONDO ORTIZ, OSCAR ALEJANDRO FLORES TREVIÑO, FERNANDO GALINDO ROJAS, GERARDO JUAN GARCÍA ELIZONDO, JOSÉ LUZ GARZA GARZA, CAROLINA MARÍA GARZA GUERRA, JOSÉ ADRIÁN GONZÁLEZ NAVARRO, JOSÉ ANTONIO GONZÁLEZ VILLARREAL, JOSÉ JUAN GUAJARDO MARTÍNEZ, CELINA DEL CARMEN HERNÁNDEZ GARZA, JESÚS GUADALUPE HURTADO RODRÍGUEZ, MARÍA DOLORES LEAL E

Transcript of DÍA 04 DE MARZO DE DOS MIL CATORCE, - hcnl.gob.mx SO 160 COMPLETO Y... · el presidente municipal...

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

N LA CIUDAD DE MONTERREY, CAPITAL DEL ESTADO DE NUEVO

LEÓN, SIENDO LAS ONCE HORAS CON VEINTISÉIS MINUTOS DEL DÍA 04 DE

MARZO DE DOS MIL CATORCE, REUNIDOS EN EL RECINTO OFICIAL DEL

PALACIO LEGISLATIVO, LOS INTEGRANTES DE LA SEPTUAGÉSIMA

TERCERA LEGISLATURA DEL H. CONGRESO DEL ESTADO LIBRE Y

SOBERANO DE NUEVO LEÓN, LLEVARON A CABO SESIÓN ORDINARIA DEL

PRIMER PERÍODO ORDINARIO DE SESIONES, CORRESPONDIENTE AL

PRIMER AÑO DE EJERCICIO CONSTITUCIONAL, SIENDO PRESIDIDA POR EL

C. DIP. FRANCISCO REYNALDO CIENFUEGOS MARTÍNEZ, CON LA

ASISTENCIA DE LOS CC. DIPUTADOS: IMELDA GUADALUPE ALEJANDRO

DE LA GARZA, JULIO CÉSAR ÁLVAREZ GONZÁLEZ, EDUARDO ARGUIJO

BALDENEGRO, CARLOS BARONA MORALES, JUAN ENRIQUE BARRIOS

RODRÍGUEZ, LUIS ÁNGEL BENAVIDES GARZA, HÉCTOR JESÚS BRIONES

LÓPEZ, GUSTAVO FERNANDO CABALLERO CAMARGO, MARIO ALBERTO

CANTÚ GUTIÉRREZ, JUAN MANUEL CAVAZOS BALDERAS, JESÚS

EDUARDO CEDILLO CONTRERAS, FRANCISCO REYNALDO CIENFUEGOS

MARTÍNEZ, REBECA CLOUTHIER CARRILLO, LORENA CANO LÓPEZ,

FERNANDO ELIZONDO ORTIZ, OSCAR ALEJANDRO FLORES TREVIÑO,

FERNANDO GALINDO ROJAS, GERARDO JUAN GARCÍA ELIZONDO, JOSÉ

LUZ GARZA GARZA, CAROLINA MARÍA GARZA GUERRA, JOSÉ ADRIÁN

GONZÁLEZ NAVARRO, JOSÉ ANTONIO GONZÁLEZ VILLARREAL, JOSÉ

JUAN GUAJARDO MARTÍNEZ, CELINA DEL CARMEN HERNÁNDEZ GARZA,

JESÚS GUADALUPE HURTADO RODRÍGUEZ, MARÍA DOLORES LEAL

E

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

2

CANTÚ, JOSÉ SEBASTIÁN MAIZ GARCÍA, MANUEL BRAULIO MARTÍNEZ

RAMÍREZ, JOSÉ ISABEL MEZA ELIZONDO, ERNESTO JOSÉ QUINTANILLA

VILLARREAL, ALFREDO JAVIER RODRÍGUEZ DÁVILA, JUAN ANTONIO

RODRÍGUEZ GONZÁLEZ, GUADALUPE RODRÍGUEZ MARTÍNEZ, EDGAR

ROMO GARCÍA, JUAN CARLOS RUIZ GARCÍA, BLANCA LILIA SANDOVAL

DE LEÓN, CÉSAR ALBERTO SERNA DE LEÓN, DANIEL TORRES CANTÚ,

FRANCISCO LUIS TREVIÑO CABELLO Y ERICK GODAR UREÑA FRAUSTO.

EFECTUADO EL PASE DE LISTA, EL C. SECRETARIO INFORMÓ QUE

EXISTE EL QUÓRUM DE REGLAMENTO CON 35 DIPUTADOS PRESENTES

Y 7 DIPUTADOS AUSENTES EN ESTE MOMENTO.

EXISTIENDO EL QUÓRUM DE LEY, EL C. PRESIDENTE EN FUNCIONES

FERNANDO ELIZONDO ORTIZ SALINAS ABRIÓ LA SESIÓN, SOLICITANDO

AL C. SECRETARIO DIERA LECTURA AL PROYECTO DE ORDEN DEL DÍA

PARA LA SESIÓN DEL DÍA DE HOY, EL CUAL FUE APROBADO EN LA SESIÓN

ANTERIOR.

ORDEN DEL DÍA:

1.- LISTA DE ASISTENCIA.

2.- APERTURA DE LA SESIÓN.

3.- LECTURA DEL ORDEN DEL DÍA DE LA SESIÓN.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

3

4.- ASUNTOS EN CARTERA.

5.- INICIATIVAS DE LEY O DECRETO PRESENTADAS POR LOS

CC. DIPUTADOS.

6.- INFORME DE COMISIONES.

7.- USO DE LA PALABRA A LOS CC. DIPUTADOS PARA TRATAR ASUNTOS

EN GENERAL.

8.- LECTURA DEL ORDEN DEL DÍA PARA LA PRÓXIMA SESIÓN.

9.- CLAUSURA DE LA SESIÓN.

DURANTE LA LECTURA DEL ORDEN DEL DÍA EL C. SECRETARIO INFORMÓ

DE LA INCORPORACIÓN A LA SESIÓN DE LA DIPUTADA IMELDA

GUADALUPE ALEJANDRO DE LA GARZA.

TERMINADA LA LECTURA DEL ORDEN DEL DÍA, EL C. PRESIDENTE LO

SOMETIÓ A CONSIDERACIÓN DE LA ASAMBLEA, PREGUNTANDO A LOS

CC. DIPUTADOS SI TIENEN ALGUNA CORRECCIÓN O MODIFICACIÓN QUE

HACER AL MISMO LO MANIFIESTEN DE LA MANERA ACOSTUMBRADA.

NO HABIENDO CORRECCIÓN O MODIFICACIÓN AL ORDEN DEL DÍA, EL C.

PRESIDENTE SOMETIÓ EL CONTENIDO DEL MISMO A CONSIDERACIÓN DE

LA ASAMBLEA, SIENDO APROBADO POR UNANIMIDAD DE LOS

PRESENTES.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

4

EN SEGUIDA, EL C. PRESIDENTE PASÓ AL SIGUIENTE PUNTO DEL ORDEN

DEL DÍA QUE ES ASUNTOS EN CARTERA, SOLICITANDO AL

C. SECRETARIO LOS DIERA A CONOCER AL PLENO, SOBRE LOS CUALES SE

TOMARON LOS SIGUIENTES ACUERDOS:

1. EXPEDIENTE NÚMERO 8573/LXXIII, QUE CONTIENE ESCRITO

SIGNADO POR LA C. MARÍA MERCEDES JAIME TREVIÑO, MEDIANTE

EL CUAL PRESENTA INICIATIVA DE REFORMA POR MODIFICACIÓN

AL ARTÍCULO 44 DE LA LEY QUE REGULA LA EJECUCIÓN DE LAS

SANCIONES PENALES PARA EL ESTADO DE NUEVO LEÓN

PRESIDENTE DE LA MESA DIRECTIVA:

DE CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

ESTADO, Y EN VIRTUD DE QUE EL PRESENTE ASUNTO ES

PRESENTADO POR PARTICULARES; PARA SER TURNADO

A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A

SU CONSIDERACIÓN.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

5

LOS QUE ESTÉN DE ACUERDO A QUE EL PRESENTE

ASUNTO PASE A COMISIONES FAVOR DE

MANIFESTARLO DE LA FORMA ACOSTUMBRADA:

SE APROBÓ POR UNANIMIDAD DE LOS PRESENTES.

DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO EN

LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN III, DEL

REGLAMENTO PARA EL GOBIERNO INTERIOR DEL

CONGRESO, SE TURNA A LA COMISIÓN DE JUSTICIA Y

SEGURIDAD PÚBLICA.

2. EXPEDIENTE NÚMERO 8574/LXXIII, QUE CONTIENE ESCRITO

SIGNADO Y RATIFICADO POR EL CIUDADANO ENRIQUE RAMÓN

GOROSTIETA DAMM, EN CONJUNTO CON UN GRUPO DE

CIUDADANOS, MEDIANTE EL CUAL REMITE INICIATIVA DE

REFORMA AL ARTÍCULO 129 BIS DE LA LEY DE HACIENDA PARA EL

ESTADO DE NUEVO LEÓN, RELATIVO AL ESTÍMULO FISCAL QUE SE

LE OTORGA A EMPRESARIOS CON EL PROPÓSITO DE INCENTIVAR

LA CREACIÓN ARTÍSTICA.

PRESIDENTE DE LA MESA DIRECTIVA:

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

6

DE CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

ESTADO, Y EN VIRTUD DE QUE EL PRESENTE ASUNTO ES

PRESENTADO POR PARTICULARES; PARA SER TURNADO

A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A

SU CONSIDERACIÓN.

LOS QUE ESTÉN DE ACUERDO DE QUE EL PRESENTE

ASUNTO PASE A COMISIONES FAVOR DE

MANIFESTARLO DE LA FORMA ACOSTUMBRADA:

SE APROBÓ POR UNANIMIDAD DE LOS PRESENTES.

DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO EN

LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN XV

INCISO C), DEL REGLAMENTO PARA EL GOBIERNO

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

HACIENDA DEL ESTADO.

DURANTE LA LECTURA DE LOS ASUNTOS EN CARTERA EL C. SECRETARIO

INFORMÓ DE LA INCORPORACIÓN A LA SESIÓN DEL C. DIPUTADO JESÚS

EDUARDO CEDILLO CONTRERAS.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

7

SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. LUIS DAVID ORTIZ

SALINAS DESDE SU LUGAR QUIÉN EXPRESÓ: “SÍ. SOLAMENTE PARA

SOLICITARLE SEÑOR PRESIDENTE MIENTRAS SE DETERMINA CUAL VA A

SER ENTRE LOS COORDINADORES MI NUEVO LUGAR ASIGNADO, CUANDO

HAYA VOTACIÓN NOMINAL LA VOY A HACER CON LA MANO PORQUE MI

SISTEMA ESTÁ... AHORITA LO DETERMINAMOS CON LOS

COORDINADORES EN SU MOMENTO, GRACIAS”.

EL C. PRESIDENTE QUIEN EXPRESÓ: “CUENTE CON ELLO DIPUTADO Y LE

PIDO A LA OFICIALÍA TOMAR EN CUENTA LA SOLICITUD DEL DIPUTADO

LUIS DAVID ORTIZ”.

3. ESCRITO SIGNADO POR LOS CIUDADANOS GREGORIO VANEGAS

GARZA, YURI SALOMÓN MENCHACA Y JACOBO AUGUSTO

VANEGAS MENCHACA, MEDIANTE EL CUAL SOLICITAN REFORMA

POR MODIFICACIÓN AL ARTÍCULO 42 DE LA CONSTITUCIÓN

POLÍTICA DEL ESTADO DE NUEVO LEÓN.

PRESIDENTE DE LA MESA DIRECTIVA:

DE CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

8

ESTADO, Y EN VIRTUD DE QUE EL PRESENTE ASUNTO ES

PRESENTADO POR PARTICULARES; PARA SER TURNADO

A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A

SU CONSIDERACIÓN.

LOS QUE ESTÉN DE ACUERDO A QUE EL PRESENTE

ASUNTO PASE A COMISIONES FAVOR DE

MANIFESTARLO DE LA FORMA ACOSTUMBRADA:

SE APROBÓ POR UNANIMIDAD DE LOS PRESENTES.

DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO EN

LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN II INCISO

B), DEL REGLAMENTO PARA EL GOBIERNO INTERIOR DEL

CONGRESO, SE ANEXA AL EXPEDIENTE LEGISLATIVO

8145/LXXIII DE LA COMISIÓN DE LEGISLACIÓN Y PUNTOS

CONSTITUCIONALES.

4. EXPEDIENTE NÚMERO 8575/LXXIII, QUE CONTIENE OFICIO

SUSCRITO POR EL CIUDADANO JUAN CARLOS HOLGUÍN AGUIRRE,

MEDIANTE EL CUAL PRESENTA INICIATIVA DE REFORMA AL

ARTÍCULO 5 DE LA LEY DE PROTECCIÓN A LOS ANIMALES PARA EL

ESTADO DE NUEVO LEÓN.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

9

PRESIDENTE DE LA MESA DIRECTIVA:

DE CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

ESTADO, Y EN VIRTUD DE QUE EL PRESENTE ASUNTO ES

PRESENTADO POR PARTICULARES; PARA SER TURNADO

A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A

SU CONSIDERACIÓN.

LOS QUE ESTÉN DE ACUERDO A QUE EL PRESENTE

ASUNTO PASE A COMISIONES FAVOR DE

MANIFESTARLO DE LA FORMA ACOSTUMBRADA:

SE APROBÓ POR UNANIMIDAD DE LOS PRESENTES.

DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO EN

LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN VII

INCISO C), DEL REGLAMENTO PARA EL GOBIERNO

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

MEDIO AMBIENTE.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

10

5. EXPEDIENTE NÚMERO 8576/LXXIII QUE CONTIENE ESCRITO

FIRMADO POR EL LICENCIADO CARLOS ALBERTO SOTO ZERTUCHE,

MEDIANTE EL CUAL PRESENTA UNA INICIATIVA DE REFORMAN LOS

ARTÍCULOS 6, 7, 8, 12, 13, 14, 16, 17, 18, 19, 22, 24, 25, 26, 27, 28, 32 Y SE

ADICIONA LA FRACCIÓN XI DEL ARTÍCULO 19 Y 19 BIS DE LA LEY

DEL ARANCEL DEL ABOGADO. DE CONFORMIDAD AL ARTÍCULO

104 DEL REGLAMENTO PARA EL GOBIERNO INTERIOR DEL

CONGRESO DEL ESTADO, Y EN VIRTUD DE QUE EL PRESENTE

ASUNTO ES PRESENTADO POR PARTICULARES; PARA SER

TURNADO A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A SU

CONSIDERACIÓN.

LOS QUE ESTÉN DE ACUERDO A QUE EL PRESENTE ASUNTO PASE A

COMISIONES FAVOR DE MANIFESTARLO DE LA FORMA

ACOSTUMBRADA: SE APROBÓ POR UNANIMIDAD DE LOS

PRESENTES. DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO EN LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN

II, DEL REGLAMENTO PARA EL GOBIERNO INTERIOR DEL

CONGRESO, SE TURNA A LA COMISIÓN DE LEGISLACIÓN Y

PUNTOS CONSTITUCIONALES.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

11

6. OFICIO NÚMERO 0020/2014, QUE CONTIENE ESCRITO SIGNADO POR

EL PRESIDENTE MUNICIPAL DE MIER Y NORIEGA, MEDIANTE EL

CUAL REMITE LOS DOCUMENTOS Y ESTADOS FINANCIEROS

CORRESPONDIENTES AL AVANCE DE LA GESTIÓN FINANCIERA DEL

CUARTO TRIMESTRE DE 2013 DEL REFERIDO MUNICIPIO. DE

ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO POR EL

ARTÍCULO 24 FRACCIÓN III, DEL REGLAMENTO PARA EL

GOBIERNO INTERIOR DEL CONGRESO DEL ESTADO DE NUEVO

LEÓN, SE TURNA A LA COMISIÓN DE VIGILANCIA.

7. EXPEDIENTE NÚMERO 8577/LXXIII, QUE CONTIENE OFICIO

SUSCRITO POR EL DIPUTADO JESÚS GUADALUPE HURTADO

RODRÍGUEZ, INTEGRANTE DEL GRUPO LEGISLATIVO DEL PARTIDO

DE ACCIÓN NACIONAL, PERTENECIENTE A LA LXXIII LEGISLATURA

AL CONGRESO DEL ESTADO DE NUEVO LEÓN, MEDIANTE EL CUAL

HACE UN ATENTO Y RESPETUOSO EXHORTO AL C. RODRIGO

MEDINA DE LA CRUZ, GOBERNADOR CONSTITUCIONAL DEL

ESTADO, A FIN DE QUE INSTRUYA AL TITULAR DE LA AGENCIA

PARA LA RACIONALIZACIÓN Y MODERNIZACIÓN DEL SISTEMA DE

TRANSPORTE PÚBLICO DEL ESTADO Y AL PRESIDENTE DEL

CONSEJO ESTATAL DEL TRANSPORTE Y VIALIDAD A FIN DE QUE

PROPORCIONEN A ESTA SOBERANÍA A LA BREVEDAD LA

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

12

INFORMACIÓN RELATIVA AL NOMBRE DE LOS INTEGRANTES DEL

CONSEJO ESTATAL DEL TRANSPORTE, LA FECHA DE SU

NOMBRAMIENTO, COPIA DE LA CONVOCATORIA EMITIDA PREVIA

AL NOMBRAMIENTO Y COPIA DE LAS MINUTAS DE ASISTENCIA A

LAS REUNIONES. DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO POR LOS ARTÍCULOS 24 FRACCIÓN III, Y 39

FRACCIÓN IX, INCISO D), DEL REGLAMENTO PARA EL GOBIERNO

INTERIOR DEL CONGRESO DEL ESTADO DE NUEVO LEÓN, SE

TURNA A LA COMISIÓN DE TRANSPORTE.

8. EXPEDIENTE NÚMERO 8578/LXXIII, QUE CONTIENE OFICIO

SUSCRITO POR EL C. DIPUTADO LUIS ÁNGEL BENAVIDES GARZA,

INTEGRANTE DEL GRUPO LEGISLATIVO DEL PARTIDO DE ACCIÓN

NACIONAL, PERTENECIENTE A LA LXXIII LEGISLATURA AL

CONGRESO DEL ESTADO DE NUEVO LEÓN, MEDIANTE EL CUAL

HACE UN ATENTO Y RESPETUOSO EXHORTO A LA PROCURADURÍA

FEDERAL DE LA DEFENSA DEL TRABAJO, A FIN DE QUE REALICEN

UN PROGRAMA MEDIANTE LE CUAL SE REFUERCE LA CONSCIENCIA

DE LOS TRABAJADORES RESPECTO DE LOS BENEFICIOS

PRINCIPALES A LOS QUE TIENEN DERECHO. DE ENTERADO Y CON

FUNDAMENTO EN LO DISPUESTO POR LOS ARTÍCULOS 24

FRACCIÓN III, Y 39 FRACCIÓN XIV, INCISO H), DEL REGLAMENTO

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

13

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL ESTADO DE

NUEVO LEÓN, SE TURNA A LA COMISIÓN SALUD Y ATENCIÓN A

GRUPOS VULNERABLES.

9. OFICIO SUSCRITO POR EL CIUDADANO DOCTOR ARTURO PEZINA

CRUZ, REGIDOR DEL AYUNTAMIENTO DE MONTERREY, NUEVO

LEÓN, MEDIANTE EL CUAL SOLICITA UNA DISCULPA PÚBLICA DEL

DIPUTADO JESÚS EDUARDO CEDILLO CONTRERAS, POR LAS

DECLARACIONES REALIZADAS EN LA DIPUTACIÓN PERMANENTE.

DE ENTERADO Y SE ANEXA AL EXPEDIENTE LEGISLATIVO

8567/LXXIII DE LA COMISIÓN DE JUSTICIA Y SEGURIDAD

PÚBLICA.

10. ESCRITO SIGNADO POR LE CIUDADANA LICENCIADA MARTHA

ALICIA VALDEZ VALENZUELA, MEDIANTE EL CUAL AUTORIZA AL

LIC. LUIS VILLARREAL GALINDO PARA OÍR Y RECIBIR

NOTIFICACIONES REFERENTE AL EXPEDIENTE LEGISLATIVO

FORMADO CON MOTIVO DE LA ACCIÓN POPULAR EN CONTRA DE

LA LICENCIADA MINERVA EVODIA MARTÍNEZ GARZA, COMO

PRESIDENTA DE LA COMISIÓN ESTATAL DE DERECHOS HUMANOS.

DE ENTERADO Y SE ANEXA AL EXPEDIENTE LEGISLATIVO

7982/LXXIII DE LA COMISIÓN DE JUSTICIA Y SEGURIDAD

PÚBLICA.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

14

11. EXPEDIENTE LEGISLATIVO 8579/LXXIII, QUE CONTIENE ESCRITO

SIGNADO POR LOS CIUDADANOS ESTUDIANTES Y ASESORES DE LA

FACULTAD DE DERECHO Y CRIMINOLOGÍA DE LA UNIVERSIDAD

AUTÓNOMA DE NUEVO LEÓN, MEDIANTE EL CUAL PRESENTAN

INICIATIVAS DE REFORMA A LA LEY DEL SISTEMA ESPECIAL DE

JUSTICIA PARA ADOLESCENTES DEL ESTADO DE NUEVO LEÓN. DE

CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO PARA EL

GOBIERNO INTERIOR DEL CONGRESO DEL ESTADO, Y EN

VIRTUD DE QUE EL PRESENTE ASUNTO ES PRESENTADO POR

PARTICULARES; PARA SER TURNADO A COMISIONES EL PLENO

DEBE VOTAR SU AUTORIZACIÓN, POR LO QUE ME PERMITO

PONERLO A SU CONSIDERACIÓN.

LOS QUE ESTÉN DE ACUERDO A QUE EL PRESENTE ASUNTO PASE A

COMISIONES FAVOR DE MANIFESTARLO DE LA FORMA

ACOSTUMBRADA: SE APROBÓ POR UNANIMIDAD DE LOS

PRESENTES. DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO EN LOS ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN

III INCISO J), DEL REGLAMENTO PARA EL GOBIERNO INTERIOR

DEL CONGRESO, SE TURNA A LA COMISIÓN DE JUSTICIA Y

SEGURIDAD PÚBLICA.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

15

12. EXPEDIENTE NÚMERO 8580/LXXIII, QUE CONTIENE OFICIO

SUSCRITO POR EL DIPUTADO FRANCISCO LUIS TREVIÑO CABELLO,

INTEGRANTE DEL GRUPO LEGISLATIVO DEL PARTIDO DE ACCIÓN

NACIONAL, PERTENECIENTE A LA LXXIII LEGISLATURA AL

CONGRESO DEL ESTADO DE NUEVO LEÓN, MEDIANTE EL CUAL

HACE UN ATENTO Y RESPETUOSO EXHORTO AL C. GOBERNADOR

DEL ESTADO RODRIGO MEDINA DE LA CRUZ, A FIN DE QUE

INSTRUYA LA COMPARECENCIA DEL SECRETARIO DE OBRAS

PÚBLICAS, AL DIRECTOR GENERAL DEL INSTITUTO CONSTRUCTOR

DE INFRAESTRUCTURA FÍSICA, EDUCATIVA Y DEPORTIVA DE

NUEVO LEÓN, A FIN DE QUE EXPLIQUEN A ÉSTA SOBERANÍA TODO

LO RELATIVO AL DESARROLLO DE INFRAESTRUCTURA QUE SE

LLEVA A CABO EN EL PROGRAMA “ESCUELAS DE CALIDAD”. DE

ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO POR LOS

ARTÍCULOS 24 FRACCIÓN III, Y 39 FRACCIÓN VI, INCISO I), DEL

REGLAMENTO PARA EL GOBIERNO INTERIOR DEL CONGRESO

DEL ESTADO DE NUEVO LEÓN, SE TURNA A LA COMISIÓN DE

EDUCACIÓN, CULTURA Y DEPORTE.

13. OFICIO SUSCRITO POR LA SECRETARIA DE SERVICIOS

LEGISLATIVOS Y PARLAMENTARIOS DEL CONGRESO DEL ESTADO

DE MORELOS, MEDIANTE EL CUAL COMUNICAN NO HABER

APROBADO LA MINUTA DE REFORMA CONSTITUCIONAL, EN

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

16

MATERIA ENERGÉTICA. DE ENTERADO, SE AGRADECEN Y SE

ARCHIVAN.

14. OFICIOS SUSCRITOS POR EL DIRECTOR DE PROTECCIÓN CIVIL DEL

ESTADO DE NUEVO LEÓN, MEDIANTE LOS CUALES DA RESPUESTA

A DIVERSOS EXHORTOS EMITIDOS POR ESTA SOBERANÍA. DE

ENTERADO Y SE ANEXAN A LOS ACUERDOS ADMINISTRATIVOS

464 Y CSRA RE LXXIII 011/2014, APROBADOS EN DIVERSAS

FECHAS, REMÍTASELE COPIA DEL PRESENTE ESCRITO AL

COMITÉ DE SEGUIMIENTO DE ACUERDOS Y AL PROMOVENTE.

15. OFICIO SUSCRITO POR LA SECRETARIA DE SERVICIOS

LEGISLATIVOS Y PARLAMENTARIOS DEL CONGRESO DEL ESTADO

DE MORELOS, MEDIANTE EL CUAL COMUNICAN NO HABER

APROBADO LA MINUTA DE REFORMA CONSTITUCIONAL, EN

MATERIA POLÍTICA ELECTORAL. DE ENTERADO, SE AGRADECEN Y

SE ARCHIVAN.

16. OFICIOS SIGNADOS POR EL PRESIDENTE MUNICIPAL DE

HUALAHUISES Y VILLALDAMA, NUEVO LEÓN, RESPECTIVAMENTE,

MEDIANTE LOS CUALES SE EXHORTA A REALIZAR INSPECCIONES

PARA VERIFICAR QUE LOS ANIMALES DE CIRCOS O ESPECTÁCULOS

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

17

SEAN TRATADOS DE UNA FORMA DIGNA. DE ENTERADO Y SE

ANEXAN AL ACUERDO ADMINISTRATIVO 016-07/02/2014,

APROBADO EL 10 DE FEBRERO DE 2014, ASÍ MISMO REMÍTASELE

COPIA DEL PRESENTE ESCRITO AL COMITÉ DE SEGUIMIENTO DE

ACUERDOS Y AL PROMOVENTE.

AGOTADOS QUE FUERON LOS ASUNTOS EN CARTERA, EL C. PRESIDENTE

PASÓ AL SIGUIENTE PUNTO DEL ORDEN DEL DÍA CORRESPONDIENTE A

INICIATIVAS DE LEY O DECRETO A PRESENTARSE POR LOS CC.

DIPUTADOS, DE CONFORMIDAD AL ARTÍCULO 91 DEL REGLAMENTO PARA

EL GOBIERNO INTERIOR DEL CONGRESO.

EL C. PRESIDENTE QUIÉN EXPRESÓ: “SI ME LO PERMITE DIPUTADO,

ANTES DE CONTINUAR QUISIERA DAR LA BIENVENIDA A LOS ALUMNOS

DE LA UNIVERSIDAD METROPOLITANA DEL SEXTO TETRA DE BACHILLER

MATERIA CULTURA DE LA LEGALIDAD, A LOS MAESTROS TAMBIÉN, A LA

LIC. TERESA MUÑOZ BAZALDÚA Y AL LIC. HUGO MÉNDEZ MÉNDEZ. SEAN

USTEDES BIENVENIDOS”.

SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. EDGAR ROMO

GARCÍA, QUIEN EXPRESÓ: “CON SU PERMISO PRESIDENTE. DIPUTADO

FRANCISCO CIENFUEGOS MARTÍNEZ, PRESIDENTE DEL H. CONGRESO DEL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

18

ESTADO DE NUEVO LEÓN, LOS SUSCRITOS, DIPUTADOS INTEGRANTES

DE LA LXXIII LEGISLATURA AL CONGRESO DEL ESTADO,

PERTENECIENTES AL GRUPO LEGISLATIVO DEL PARTIDO

REVOLUCIONARIO INSTITUCIONAL EN EJERCICIO DE LAS ATRIBUCIONES

QUE NOS CONFIEREN LOS ARTÍCULOS 68 Y 69 DE LA CONSTITUCIÓN

POLÍTICA DEL ESTADO DE NUEVO LEÓN, ASÍ COMO LOS RELATIVOS 102 Y

103 DEL REGLAMENTO PARA EL GOBIERNO INTERIOR DEL CONGRESO,

PRESENTAMOS ANTE ESTA SOBERANÍA, INICIATIVA DE REFORMA A LA

CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DEL ESTADO

DE NUEVO LEÓN, BAJO LA SIGUIENTE EXPOSICIÓN DE MOTIVOS: ES

COMPROMISO DE TODOS LOS GRUPOS LEGISLATIVOS Y ASÍ SE HA

MANIFESTADO EN ESTE CONGRESO, EL IMPULSAR LA PARTICIPACIÓN

CIUDADANA EN TODOS LOS ÁMBITOS GUBERNAMENTALES. POR ELLO,

LOS DIPUTADOS INTEGRANTES DE LA BANCADA PRIÍSTA, EN EL INICIO DE

ESTE SEGUNDO PERIODO ORDINARIO DE SESIONES, REFRENDAMOS LA

NECESIDAD DE ABONAR AL TRABAJO PARLAMENTARIO EN MATERIA DE

CANDIDATURAS INDEPENDIENTES, PORQUE ES UN PACTO YA FIRMANDO

Y VOTADO POR NUESTRO INSTITUTO POLÍTICO, Y ESTABLECIDO TAMBIÉN

EN NUESTROS DOCUMENTOS BÁSICOS. PARA LOS PRIÍSTAS NO HAY

EXCUSAS PARA NO APOYAR ESTE TEMA. YA NO HAY PRORROGAS Y ES

UN TEMA NECESARIO QUE DEBE PREVALECER EN LA AGENDA A

RESOLVER DURANTE ESTE SEGUNDO AÑO LEGISLATIVO. LOS DIPUTADOS

DEL PRI REFORZAMOS EL PACTO SOCIAL Y PROTEGEMOS LOS DERECHOS

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

19

CIUDADANOS, POR ESO APOYAMOS LAS CANDIDATURAS CIUDADANAS E

INDEPENDIENTES. COMO YA ES DEL CONOCIMIENTO PÚBLICO, DE

MANERA COMPLEMENTARIA A LA REFORMA REALIZADA AL ARTÍCULO

35 FRACCIÓN II DE LA CONSTITUCIÓN POLÍTICA FEDERAL, EL PASADO 27

DE DICIEMBRE DE 2013 SE PUBLICÓ LA REFORMA AL ARTÍCULO 116 DEL

MISMO ORDENAMIENTO LEGAL, CON EL OBJETO DE QUE NO EXISTIERA

UNA CONTRADICCIÓN A NIVEL LOCAL Y ELIMINAR, DE ESTA FORMA, LA

EXCLUSIVIDAD DE LOS PARTIDOS POLÍTICOS PARA EL REGISTRO DE

CANDIDATOS, ABRIENDO LAS PUERTAS A LAS CANDIDATOS

CIUDADANOS A NIVEL LOCAL, Y SUPRIMIENDO OBSTÁCULOS LEGALES

QUE IMPIDEN TENER ACCESO A CARGOS DE ELECCIÓN POPULAR A

QUIENES NO CUENTEN O DESEEN EL RESPALDO DE UN PARTIDO

POLÍTICO. ES EVIDENTE LA VOLUNTAD POLÍTICA POR PARTE DEL GRUPO

LEGISLATIVO DEL PRI DE ELIMINAR ESTE CANDADO, Y DAR

EMPODERAMIENTO A LOS CIUDADANOS, POR LO QUE, AVENTAJANDO A

UN HECHO LEGISLATIVO EMINENTE Y CUMPLIMENTANDO NUESTRO

COMPROMISO CON LOS NUEVOLEONESES ES QUE PLANTEAMOS LA

PRESENTE INICIATIVA DE REFORMA, PARA QUE NUEVO LEÓN SE SUME A

LAS 19 ENTIDADES FEDERATIVAS QUE CONTEMPLAN DICHA

PRERROGATIVA CIUDADANA. POR LO QUE A FIN DE HOMOLOGAR

NUESTRAS DISPOSICIONES LOCALES Y DAR CUMPLIMIENTO A LA

OBLIGATORIEDAD CONSTITUCIONAL, ES QUE ENCONTRAMOS OPORTUNO

PLANTEAR LA PRESENTE REFORMA Y FORTALECER LA PARTICIPACIÓN

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

20

CIUDADANA EN LAS ELECCIONES, ELIMINANDO LA EXCLUSIVIDAD DE

LOS PARTIDOS POLÍTICOS, PROMOVIENDO LAS CANDIDATURAS DE

FORMA INDEPENDIENTE Y APOYANDO A LA SOCIEDAD GENERAL PARA

SER REPRESENTANTES POPULARES. ANTE ESTE ESCENARIO, COMO

REPRESENTANTES DEL PUEBLO Y GESTORES DE SUS DEMANDAS,

DEBEMOS IMPULSAR LA ACTUALIZACIÓN DE NUESTRO MARCO

NORMATIVO PARA OTORGARLES UN DERECHO INTERNACIONALMENTE

RECONOCIDO A TODOS LOS NUEVOLEONESES Y EN EL CONTEXTO DE

DEMANDAS CIUDADANAS, TAMBIÉN HA SIDO UNA PREOCUPACIÓN

CONSTANTE Y EXIGIBLE QUE SE ESTABLEZCAN LAS DISPOSICIONES

NECESARIAS PARA EVITAR COMO LO MANIFESTABA HACE UNOS

MOMENTOS MI COMPAÑERO DEL PARTIDO DE LA REVOLUCIÓN

DEMOCRÁTICA EL DIPUTADO EDUARDO ARGUIJO, PARA EVITAR QUE LOS

SERVIDORES PÚBLICOS CON CARGOS DE ELECCIÓN POPULAR,

ABANDONEN SU CARGO OCASIONANDO SITUACIONES DE VACÍO DE

PODER Y DE INGOBERNABILIDAD, COMO EL CAUSADO EN ALGUNOS

MUNICIPIOS EN LAS PASADAS ELECCIONES DEL 2009, ASÍ QUE DE UN

ANÁLISIS REALIZADO, ADVERTIMOS QUE LA NATURALEZA DE DIVERSOS

CARGOS PARA EVITAR ESTAS SITUACIONES QUE AFECTAN EL

DESARROLLO DE LA COMUNIDAD, SE PRIVILEGIA DESDE LA

CONSTITUCIÓN POLÍTICA FEDERAL QUE TENGAN SUPLENTES, NO SIENDO

ASÍ PARA ALGUNOS PUESTOS COMO LO SON EL DEL GOBERNADOR Y EL

DE LOS PRESIDENTES MUNICIPALES. BAJO ESTE TENOR DE IDEAS,

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

21

ADVERTIMOS QUE NO FUE INTENCIÓN DEL LEGISLADOR FEDERAL Y DEL

CONSTITUYENTE PERMANENTE CREAR FIGURAS QUE SUPLIERAN LAS

ATRIBUCIONES DE ÉSTOS CARGOS DE ELECCIÓN POPULAR, POR SER EL

RESPONSABLE DE UN APARATO ADMINISTRATIVO, ANTE ESTO SE HA

PROVOCADO QUE SE ABUSE DE LA SEPARACIÓN DE CARGOS CUANDO NO

SE PREVÉ CONSTITUCIONALMENTE FIGURAS DE SUPLENCIAS, SALVO EN

SITUACIONES GRAVES. ES POR ESO QUE EN NUESTRO TRABAJO

LEGISLATIVO DE ESTE SEGUNDO AÑO DE EJERCICIO CONSTITUCIONAL

QUEREMOS TRANSFORMAR NUESTROS DISCURSOS EN HECHOS PORQUE

ESO ES LO QUE DEMANDAN LOS NUEVOLEONESES, ESO ES LO QUE

DEMANDAN LOS NUEVOS TIEMPOS POLÍTICOS. BAJO ÉSTE ORDEN DE

IDEAS, PRESENTAMOS A ESTA SOBERANÍA, EL SIGUIENTE PROYECTO DE

DECRETO. ÚNICO.- SE REFORMA POR MODIFICACIÓN EL PRIMER

PÁRRAFO DEL ARTÍCULO 42 Y DEL 126, ASÍ COMO POR ADICIÓN DE UN

SEGUNDO PÁRRAFO EL ARTÍCULO 126, TODOS DE LA CONSTITUCIÓN

POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE NUEVO LEÓN, PARA

QUEDAR COMO SIGUE:

ARTÍCULO 42.- LOS PARTIDOS POLÍTICOS SON ENTIDADES DE INTERÉS

PÚBLICO. TIENEN COMO FINALIDAD PROMOVER LA ORGANIZACIÓN Y

PARTICIPACIÓN DE LOS CIUDADANOS EN LA VIDA POLÍTICA Y PERMITIR

EL ACCESO DE ÉSTOS A LA INTEGRACIÓN DE LOS ÓRGANOS DE

REPRESENTACIÓN POPULAR. LOS PARTIDOS POLÍTICOS NACIONALES O

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

22

CON REGISTRO EN EL ESTADO GOZARÁN PARA TODOS LOS EFECTOS

LEGALES DE PERSONALIDAD JURÍDICA Y PATRIMONIO PROPIO, MISMO

QUE ADMINISTRARÁN LIBREMENTE; TENIENDO EL DERECHO PARA

SOLICITAR EL REGISTRO DE CANDIDATOS A PARTICIPAR EN LOS

PROCESOS ELECTORALES PARA ELEGIR AL GOBERNADOR, A LOS

DIPUTADOS AL CONGRESO Y A LOS INTEGRANTES DE LOS

AYUNTAMIENTOS DEL ESTADO, EN LOS TÉRMINOS QUE PREVEA LA LEY

ELECTORAL.

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

23

…

ARTICULO 126.- SI ALGUNO DE LOS REGIDORES O SÍNDICOS DEL

AYUNTAMIENTO DEJARE DE DESEMPEÑAR SU CARGO POR

CUALQUIER CAUSA SERÁ SUSTITUIDO POR EL SUPLENTE O SE

PROCEDERÁ SEGÚN LO DISPONGA LA LEY; LAS RENUNCIAS Y

LICENCIAS DE LOS REGIDORES Y SÍNDICOS, CONOCERÁ EL

AYUNTAMIENTO, PERO LAS RENUNCIAS SOLAMENTE SERÁN

ACEPTADAS CUANDO EXISTA CAUSA JUSTIFICADA. EL CARGO DE

PRESIDENTE MUNICIPAL ES IRRENUNCIABLE Y SOLO SE LE PODRÁ

CONCEDER LICENCIA TEMPORAL SIN GOCE DE SUELDO POR LAS

DOS TERCERAS PARTES DEL AYUNTAMIENTO CUANDO EXISTA

CAUSA LEGALMENTE JUSTIFICADA POR IMPOSIBILIDAD FÍSICA O

MENTAL DE CARÁCTER TEMPORAL SIN EXCEDER DE TREINTA DÍAS,

O POR ENFRENTAR UN PROCESO PENAL. EN NINGÚN CASO SE

CONSIDERARÁ CAUSA JUSTIFICADA EL CONTENDER COMO

CANDIDATO EN CUALQUIER PROCESO ELECTORAL.

TRANSITORIOS.- SUSCRIBE EL GRUPO LEGISLATIVO DEL PARTIDO

REVOLUCIONARIO INSTITUCIONAL”. PRIMERO.- EL PRESENTE

DECRETO ENTRARÁ EN VIGOR AL DÍA SIGUIENTE DE SU

PUBLICACIÓN EN EL PERIÓDICO OFICIAL DEL ESTADO. SEGUNDO.-

LA LEGISLACIÓN SECUNDARIA PARA GARANTIZAR EL DERECHO

CIUDADANO A CANDIDATURAS CIUDADANAS, DEBERÁ REALIZARSE

EN TIEMPO Y FORMA POR EL PODER LEGISLATIVO PARA QUE PUEDA

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

24

APLICARSE PARA EL PROCESO ELECTORAL DEL 2015. (LO QUE ESTÁ

EN AMARILLO NO LO DICE EL AUDIO)

SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. JUAN ANTONIO

RODRÍGUEZ GONZALEZ, QUIEN DESDE SU LUGAR EXPRESÓ: ““GRACIAS.

SOLAMENTE QUE EL TEMA QUE HACE REFERENCIA EL COMPAÑERO

PROMOVENTE, ESTA INICIATIVA CONCUERDA CON LA IDEOLOGÍA Y UNA

PRETENSIÓN TAMBIÉN DE LA FRACCIÓN DE NUEVA ALIANZA.

SOLICITARLE SI EL PARTIDO PUEDE SUSCRIBIR ESTA INICIATIVA

JUNTAMENTE CON SU FRACCIÓN A FIN DE PODER IMPULSAR, PORQUE

CREO QUE ES CONGRUENTE LO QUE ESTAMOS SOLICITANDO”.

SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. EDGAR ROMO

GARCÍA, QUIEN EXPRESÓ: “SOLICITO QUE SE INTEGRE AL PARTIDO

NUEVA ALIANZA LA SUSCRIPCIÓN DE LA INICIATIVA. MUCHAS GRACIAS”

C. PRESIDENTE: “DE ENTERADO Y DE CONFORMIDAD CON LO

ESTABLECIDO EN EL ARTÍCULO 24 FRACCIÓN III DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO, ME PERMITO TURNAR

ESTE ASUNTO A LA COMISIÓN DE LEGISLACIÓN Y PUNTOS

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

25

CONSTITUCIONALES, PARA LOS EFECTOS DEL ARTÍCULO 39

FRACCIÓN II INCISO B) DEL MISMO ORDENAMIENTO LEGAL PARA SU

ESTUDIO Y DICTAMEN”.

CONTINUANDO EN EL PUNTO DE PRESENTACIÓN DE INICIATIVAS, SE LE

CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. ERICK GODAR UREÑA

FRAUSTO, QUIEN EXPRESÓ: “CON EL PERMISO DE LA MESA DIRECTIVA,

SEÑORES DIPUTADOS, DIPUTADAS, EL TEMA A TRATAR HOY AQUÍ ES UNA

INICIATIVA SUSCRITA POR EL GRUPO PARLAMENTARIO DEL PARTIDO DE

LA REVOLUCIÓN DEMOCRÁTICA, QUE TOCA EL TEMA RELACIONADO

PUES A LAS GRANDES INDEMNIZACIONES QUE ÚLTIMAMENTE HEMOS

CONOCIDO DE QUE LOS MUNICIPIOS, EL ESTADO, A LO MEJOR ALGUNOS

CASOS FEDERALES, EN RELACIÓN A LA EXPROPIACIÓN DE BIENES, LA

LEY DE EXPROPIACIÓN AQUÍ EN EL ESTADO DE NUEVO LEON, ESTÁ MUY

RABONA, REQUIERE REFORMARSE, REFORMARSE ¿PARA QUÉ?, PARA

PODER RESOLVER TODOS LOS TEMAS Y QUE EN LOS AMPAROS LOS

PARTICULARES QUE SE VEAN AFECTADOS CON LA EXPROPIACIÓN DE

ALGÚN BIEN, POSTERIORMENTE NO RECIBAN UN FALLO FAVORABLE DE

LA SUPREMA CORTE DE JUSTICIA Y SE LES AUTORICE LA

INDEMNIZACIÓN Y EL RESARCIMIENTO DEL DAÑO CAUSADO POR LA

EXPROPIACIÓN INDEBIDA DE ALGÚN BIEN O LA CUESTIÓN O EL DESPOJO

DE ALGÚN INMUEBLE. ESTO ES ALGO QUE SE DA PORQUE EN LA LEY QUE

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

26

TENEMOS EN EL ESTADO ESTÁ MUY AMBIGUA, ESTÁ MUY RABONA COMO

LO ACABO DE COMENTAR Y SE REQUIERE QUE SE REFORME LA MISMA,

¿PORQUÉ? PORQUE EL DÍA DE MAÑANA NO VA A HABER DINERO QUE

ALCANCE AL ERARIO PÚBLICO PARA PAGAR A TODOS LOS

PARTICULARES QUE SE VEAN AFECTADOS POR LAS INDEBIDAS

EXPROPIACIONES Y ESTO ES NECESARIO SOLUCIONARLO AQUÍ EN EL

CONGRESO DEL ESTADO. REZA DE LA SIGUIENTE FORMA”. DIPUTADO

FRANCISCO REYNALDO CIENFUEGOS MARTÍNEZ, PRESIDENTE DEL H.

CONGRESO DEL ESTADO DE NUEVO LEÓN, PRESENTE. HONORABLE

ASAMBLEA. LOS SUSCRITOS ERICK GODAR UREÑA FRAUSTO Y EL

DIPUTADO EDUARDO ARGUIJO BALDENEGRO INTEGRANTES DE LA

FRACCIÓN LEGISLATIVA DEL PARTIDO DE LA REVOLUCIÓN

DEMOCRÁTICA DE LA LXXIII LEGISLATURA DEL CONGRESO DEL ESTADO

DE NUEVO LEÓN, CON FUNDAMENTO EN LOS ARTÍCULOS 68 Y 69 DE LA

CONSTITUCIÓN POLÍTICA DEL ESTADO DE NUEVO LEÓN, ASÍ COMO EN

LOS DIVERSOS 102, 103 Y 104 DEL REGLAMENTO PARA EL GOBIERNO

INTERIOR DEL CONGRESO DEL ESTADO DE NUEVO LEÓN, NOS

PERMITIMOS PONER A CONSIDERACIÓN DE ÉSTA ASAMBLEA LA NUEVA

LEY DE EXPROPIACIÓN PARA EL ESTADO DE NUEVO LEÓN; Y SIRVE DE

APOYO LA SIGUIENTE EXPOSICIÓN DE MOTIVOS: LA EXPROPIACIÓN ES

UNA INSTITUCIÓN DE DERECHO PÚBLICO EN VIRTUD DE LA CUAL EL

ESTADO ADQUIERE CON FINES ESTRICTAMENTE DE UTILIDAD PÚBLICA O

SOCIAL, BIENES PERTENECIENTES A LOS GOBERNADOS CONFORME AL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

27

PROCEDIMIENTO DETERMINADO EN LAS NORMAS Y MEDIANTE EL PAGO

DE UNA JUSTA INDEMNIZACIÓN. EN PALABRAS DE GABINO FRAGA, LA

EXPROPIACIÓN VIENE A SER, COMO SU NOMBRE LO INDICA, UN MEDIO

POR EL CUAL EL ESTADO IMPONE A UN PARTICULAR LA CESIÓN DE SU

PROPIEDAD POR EXISTIR UNA CAUSA DE UTILIDAD PÚBLICA Y MEDIANTE

LA COMPENSACIÓN QUE AL PARTICULAR SE LE OTORGA POR LA

PRIVACIÓN DE ESA PROPIEDAD. LA EXPROPIACIÓN AUNQUE SEA UN

ACTO AUTORITARIO UNILATERAL DEL ESTADO TIENE LA APARIENCIA DE

UNA VENTA FORZADA. POR TAL CAUSA, DICHO ACTO NO ES GRATUITO,

SINO ONEROSO. ES DECIR, EL ESTADO, AL EXPROPIAR A UN PARTICULAR

UN BIEN, EL ADQUIRIR ESTE, TIENE QUE OTORGAR A FAVOR DEL

AFECTADO UNA CONTRAPRESTACIÓN, DENOMINÁNDOSELE

INDEMNIZACIÓN. LA FACULTAD DE EXPROPIAR CORRESPONDE TANTO A

LA FEDERACIÓN COMO A LAS ENTIDADES FEDERATIVAS. EL SUSTENTO

JURÍDICO DE ORDEN CONSTITUCIONAL EN ESTA MATERIA SE PREVÉ EN

EL SEGUNDO PÁRRAFO DEL ARTÍCULO 27 DE NUESTRA CARTA MAGNA,

EN DONDE SE SEÑALA QUE “LAS EXPROPIACIONES SOLO PODRÁN

HACERSE POR CAUSA DE UTILIDAD PÚBLICA Y MEDIANTE

INDEMNIZACIÓN”. POR OTRA PARTE, EL LEGISLADOR NO CONSIGNÓ

LIMITACIÓN EXPRESA ALGUNA A LA FACULTAD DE EXPROPIAR, NI

ESTABLECIÓ DISTINCIÓN ENTRE LOS BIENES QUE PUDIERAN SER OBJETO

DE LA DECLARATORIA DE DECRETO DE EXPROPIACIÓN. UN ASPECTO

MEDULAR EN ESTA POTESTAD ES QUE QUIEN REALIZA LA EXPROPIACIÓN

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

28

ES EL ESTADO COMO ENTE JURÍDICO, Y ESTE DETERMINA CUALES OBRAS

SON O NO, DE UTILIDAD PÚBLICA, Y TAL FACULTAD ESTÁ RESERVADA

SOBERANAMENTE A LAS LEYES DE LA FEDERACIÓN Y A LOS ESTADOS EN

SUS RESPECTIVAS JURISDICCIONES. EN ESTE ORDEN DE IDEAS ES QUE

“LA EXPROPIACIÓN DE BIENES, PROPIEDAD DE PARTICULARES, ES UNA

FACULTAD DE CARÁCTER EXCEPCIONAL, CUYO EJERCICIO

NECESARIAMENTE DEBE ESTAR DELIMITADO Y PERFECTAMENTE

ACOTADO POR LAS LEYES. EN ESTE SENTIDO, Y DE ACUERDO CON LA

FRACCIÓN VI DEL ARTÍCULO 27 CONSTITUCIONAL FEDERAL, LA CORTE

SOSTUVO CRITERIO DE QUE ES EL PROPIO LEGISLADOR QUIEN DEBE

DETERMINAR LAS CAUSAS DE UTILIDAD PÚBLICA. LAS LEYES, AFIRMÓ EL

MÁXIMO TRIBUNAL, DEBEN ENUNCIAR EL CONCEPTO DE UTILIDAD

PÚBLICA O BENEFICIO COLECTIVO Y PRECISAR CUÁLES SERVICIOS,

OBRAS O CUALQUIER OTRO FIN SON LOS QUE SE ENTIENDEN

REALIZADOS EN BENEFICIO DE LA COLECTIVIDAD, DE TAL MANERA QUE

SE ESTIME SUFICIENTE PARA QUE PUEDA VULNERARSE LA PROPIEDAD

PRIVADA.” “EN ESE CONTEXTO, LA LEY DE EXPROPIACIÓN DEL ESTADO

DE NUEVO LEÓN, EN EL ARTÍCULO 1º, CONSIDERA ALGUNAS CAUSAS DE

UTILIDAD PÚBLICA, PERO ANTE LOS NUEVOS ALCANCES QUE LE HAN

DADO A LAS DISPOSICIONES CONSTITUCIONALES CITADAS QUE TIENE

QUE VER CON LA EXPROPIACIÓN, EN TANTO ACTO PRIVATIVO DE LA

PROPIEDAD O DE CUALQUIER DERECHO QUE SE TENGA SOBRE LA MISMA,

RESULTA EVIDENTE QUE LA LEY DE LA MATERIA VIGENTE EN NUESTRO

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

29

ESTADO SE ENCUENTRA REBASADA POR LA ACTUAL REALIDAD JURÍDICA

CONSTITUCIONAL, POR LO QUE ES NECESARIA SU ADECUACIÓN Y UN

CAMBIO CONTUNDENTE. “POR OTRA PARTE, ALGUNOS TRIBUNALES

COLEGIADOS DE CIRCUITO HAN SOSTENIDO TAMBIÉN EL CRITERIO DE

QUE, SIENDO LA EXPROPIACIÓN UN ACTO ADMINISTRATIVO POR EL CUAL

EL ESTADO IMPONE A UN PARTICULAR LA CESIÓN DE SU PROPIEDAD, POR

EXISTIR UNA CAUSA DE UTILIDAD PÚBLICA Y MEDIANTE LA

INDEMNIZACIÓN. QUE AL PARTICULAR SE LE OTORGA POR LA

PRIVACIÓN DE ESA PROPIEDAD, SU EXTINCIÓN O REVOCACIÓN SÓLO

PUEDE LLEVARSE A EFECTO A TRAVÉS DE LOS RECURSOS O MEDIOS DE

IMPUGNACIÓN QUE LA PROPIA LEY DE LA MATERIA ESTABLEZCA. POR LO

TANTO, SOSTIENEN DICHOS TRIBUNALES, PARA DEJAR SIN EFECTO UN

DECRETO EXPROPIATORIO, ES INELUDIBLE QUE EL ACUERDO

RESPECTIVO SE ENCUENTRE DEBIDAMENTE FUNDADO Y MOTIVADO,

COMO LO EXIGE EN GENERAL EL ARTÍCULO 16 CONSTITUCIONAL, SIENDO

INCUESTIONABLE QUE SÓLO EN CASO DE QUE LA LEY DE LA MATERIA

EXPRESAMENTE LO PERMITA, LAS AUTORIDADES ADMINISTRATIVAS

PODRÁN “DEROGAR” O DEJAR SIN EFECTO UN DECRETO DE TAL

NATURALEZA. SEMANARIO JUDICIAL DE LA FEDERACIÓN, TOMO XIV,

PÁGINA 586, OCTAVA ÉPOCA. AMPARO EN REVISIÓN 252/88.” ES POR ELLO

QUE, RESPETUOSO DE LOS CRITERIOS JURISPRUDENCIALES QUE EN ESTE

CASO SIRVEN COMO ORIENTADORES DE LA ACTIVIDAD LEGISLATIVA,

SOMETO A CONSIDERACIÓN DE ESTA SOBERANÍA LA NUEVA LEY DE

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

30

EXPROPIACIÓN, A EFECTO DE INCLUIR EL MAYOR NÚMERO POSIBLE DE

CAUSAS DE UTILIDAD PÚBLICA, PARA CONFIGURAR EL UNIVERSO DE LAS

OBRAS Y ACCIONES FACTIBLES DE EXPROPIARSE Y SUPRIMIR DE SU

TEXTO LAS REFERENCIAS GENÉRICAS QUE YA HAN SIDO CUESTIONADAS

POR LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN; ASIMISMO,

ADICIONAR EL PROCEDIMIENTO EXPROPIATORIO, ESTE MISMO

PROCEDIMIENTO SE APLICARÁ PARA DETERMINAR EL MONTO DE LA

INDEMNIZACIÓN EN EL CASO DE LA OCUPACIÓN TEMPORAL O

LIMITACIÓN DE DOMINIO DEL BIEN DE QUE SE TRATE. A DIFERENCIA DE

LA LEY VIGENTE, QUE ESTABLECE UN PLAZO NO MAYOR A DIEZ AÑOS

PARA QUE SE CUBRA LA INDEMNIZACIÓN AL PARTICULAR, EN LA

PRESENTE INICIATIVA SE ESTABLECE QUE DICHO PLAZO NO DEBE SER

MAYOR A DOS AÑOS, EL CUAL DEBERÁ CONTABILIZARSE A PARTIR DE

QUE EL DECRETO DE AFECTACIÓN Y LA DETERMINACIÓN DEL MONTO DE

LA MISMA NO ESTÉN SUJETOS A IMPUGNACIÓN O CONTROVERSIA,

TÉRMINO QUE SE CONSIDERA RAZONABLE Y ACORDE A LA

DISPONIBILIDAD DEL ERARIO PÚBLICO, TOMANDO EN CUENTA LAS

DISPOSICIONES APLICABLES A LA PROGRAMACIÓN Y AUTORIZACIÓN

PRESUPUESTAL Y ADEMÁS QUE DICHA DILACIÓN EN EL PAGO NO

GENERA PERJUICIO AL AFECTADO. ASIMISMO, SE ESTABLECEN LAS

DIVERSAS MODALIDADES EN QUE PUEDE EFECTUARSE EL PAGO DE LA

INDEMNIZACIÓN. POR OTRA PARTE SE PREVÉ QUE LA ACCIÓN QUE

CORRESPONDE AL PARTICULAR PARA RECLAMAR EL PAGO DE LA

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

31

INDEMNIZACIÓN PRESCRIBIRÁ EN CINCO AÑOS, CONTADOS A PARTIR DE

QUE ÉSTA SEA EXIGIBLE. EN SÍNTESIS, ESTA PROPUESTA TIENE COMO

FINALIDAD FUNDAMENTAL OTORGAR A LOS PARTICULARES UNA MAYOR

SEGURIDAD JURÍDICA Y LA POSIBILIDAD DE QUE EN CASO DE NO SER

NECESARIO EL BIEN EXPROPIADO, PUEDA REVOCARSE EL

PROCEDIMIENTO Y VOLVER A SU PROPIETARIO ORIGINAL,

ESTABLECIENDO LA FIGURA DE LA REVERSIÓN. ASIMISMO SE

CONTEMPLA EL RECURSO DE INCONFORMIDAD, EL CUAL SERÁ

PROCEDENTE ÚNICAMENTE EN CONTRA DE DECRETO EXPROPIADO, DE

OCUPACIÓN TEMPORAL O DE LIMITACIÓN DE DOMINIO EN LO QUE

RESPECTA A LA DETERMINACIÓN DE LA CAUSA DE UTILIDAD PÚBLICA Y

LA IDONEIDAD DEL BIEN EXPROPIADO PARA DESTINARSE A ESA

FINALIDAD, ASÍ COMO EN CONTRA DE LA RESOLUCIÓN QUE DESECHE

POR IMPROCEDENTE LA SOLICITUD DE REVERSIÓN DEL BIEN AFECTADO.

EN VIRTUD DE QUE LA PRESENTE LEY EXCEDE DE MÁS DE 5 HOJAS,

SOLICITO LA DISPENSA PARA LEERLA. SUSCRIBIMOS EL GRUPO

LEGISLATIVO DEL PRD EN EL ESTADO. ES CUANTO SEÑOR PRESIDENTE”.

(SE INSERTA ÍNTEGRO EL DOCUMENTO) POR LO ANTERIORMENTE

EXPUESTO, SE SOMETE A CONSIDERACIÓN EL SIGUIENTE PROYECTO DE:

DECRETO. ÚNICO.- SE EXPIDE LA NUEVA LEY DE EXPROPIACIÓN PARA

EL ESTADO PARA EL ESTADO DE NUEVO LEÓN, PARA QUEDAR COMO

SIGUE: LEY DE EXPROPIACIÓN PARA EL ESTADO DE NUEVO LEÓN.

TITULO PRIMERO DE LA EXPROPIACIÓN DE LA PROPIEDAD PRIVADA

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

32

CAPITULO ÚNICO DISPOSICIONES GENERALES ARTICULO 1O.- LAS

DISPOSICIONES DE ESTA LEY SON DE INTERÉS PÚBLICO Y DE

OBSERVANCIA GENERAL EN EL ESTADO DE NUEVO LEÓN, Y TIENEN POR

OBJETO ESTABLECER LAS CAUSAS DE UTILIDAD PÚBLICA Y LOS

PROCEDIMIENTOS QUE DEBERÁN REALIZARSE PARA QUE PUEDA

DECRETARSE LA EXPROPIACIÓN DE UN BIEN EN EL TERRITORIO DE LA

ENTIDAD. ARTICULO 2O.- SE ENTIENDE POR EXPROPIACIÓN, PARA LOS

EFECTOS DE ESTA LEY, EL DESPOSEIMIENTO O PRIVACIÓN LEGAL DE UNA

COSA POR CAUSA DE UTILIDAD PÚBLICA O INTERÉS PREFERENTE, A

CAMBIO DE UNA INDEMNIZACIÓN JUSTA. ARTÍCULO 3.- SON CAUSAS DE

UTILIDAD PÚBLICA:

I. LA APERTURA, AMPLIACIÓN, PROLONGACIÓN, ALINEAMIENTO O

MEJORAMIENTO DE CALLES, CALZADAS, PUENTES, TÚNELES,

CARRETERAS Y VÍAS QUE FACILITEN EL TRÁNSITO DE PERSONAS O

VEHÍCULOS;

II. EL EMBELLECIMIENTO, AMPLIACIÓN Y SANEAMIENTO DE LAS

POBLACIONES; LA CONSTRUCCIÓN, AMPLIACIÓN, PROLONGACIÓN O

MEJORAMIENTO DE PLAZAS, PARQUES, JARDINES, MERCADOS,

INSTALACIONES DEPORTIVAS, HOSPITALES, OFICINAS PÚBLICAS,

ESCUELAS, RASTROS, CEMENTERIOS, ÁREAS PARA ESTACIONES DE

SEGURIDAD PÚBLICA Y PARA RESERVA ECOLÓGICA Y CUALQUIER OBRA

DESTINADA A PRESTAR SERVICIOS PÚBLICOS; EL ESTABLECIMIENTO,

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

33

FUNCIONAMIENTO O MANTENIMIENTO DE ÉSTOS, ASÍ COMO LA

ADMINISTRACIÓN POR EL ESTADO O MUNICIPIOS DE UNO EXISTENTE QUE

BENEFICIE A LA COLECTIVIDAD PARA EVITAR SU ABANDONO O

SUSPENSIÓN;

III. LA NECESIDAD DE VÍVERES, MEDICINAS, MAQUINARIA,

HERRAMIENTAS Y DEMÁS OBJETOS INDISPENSABLES PARA HACER FRENTE

A LOS CASOS DE RIESGO, SINIESTRO O DESASTRE EN EL CASO EN QUE EL

ESTADO SE ENCUENTRE IMPOSIBILITADO PARA PROVEERLOS POR SUS

PROPIOS MEDIOS;

IV. LA CONSTRUCCIÓN DE OBRAS PARA LA CAPTACIÓN Y

APROVECHAMIENTO DE AGUAS PLUVIALES, RESIDUALES Y RESIDUALES

TRATADAS;

V. LA CONSTRUCCIÓN DE OBRAS PARA CAPTACIÓN, CONDUCCIÓN,

POTABILIZACIÓN, ALMACENAMIENTO Y DISTRIBUCIÓN DE AGUA

POTABLE; ASÍ COMO LA CONSTRUCCIÓN DE OBRAS PARA EL

ALCANTARILLADO, DRENAJE, ALMACENAMIENTO Y TRATAMIENTO DE

AGUAS RESIDUALES;

VI. LA REALIZACIÓN DE OBRAS DISTINTAS A LAS SEÑALADAS EN ESTE

ARTÍCULO QUE TENGAN POR OBJETO PROPORCIONAR AL ESTADO, AL

MUNICIPIO O A UNA COMUNIDAD O GRUPOS DE INDIVIDUOS, USOS O

DISFRUTES DE BENEFICIO COMÚN;

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

34

VII. LA CONSTRUCCIÓN A CARGO DEL ESTADO O DE SUS ORGANISMOS

DESCENTRALIZADOS, DE DESARROLLOS HABITACIONALES DE INTERÉS

SOCIAL;

VIII. LA CREACIÓN, FOMENTO O CONSERVACIÓN DE UNA EMPRESA

PARA BENEFICIO DE LA COLECTIVIDAD;

IX. LA PRESERVACIÓN Y PROTECCIÓN DEL MEDIO AMBIENTE, DE LA

FLORA O DE LA FAUNA, ASÍ COMO EL COMBATE A LA FAUNA NOCIVA Y A

LA INSALUBRIDAD;

X. LA PROTECCIÓN, CONSERVACIÓN, DESARROLLO O

APROVECHAMIENTO DE LOS ELEMENTOS NATURALES SUSCEPTIBLES DE

EXPLOTACIÓN;

XI. LA CONSERVACIÓN DE LOS EDIFICIOS, CASAS U OBJETOS QUE

TENGAN VALOR HISTÓRICO, ARTÍSTICO O CULTURAL PARA EL ESTADO,

QUE NO SEA DE COMPETENCIA FEDERAL;

XII. LA PRESERVACIÓN, EMBELLECIMIENTO O SANEAMIENTO DE LOS

LUGARES DE BELLEZA PANORÁMICA; Y

XIII. XIII. LA CONSTRUCCIÓN DE INFRAESTRUCTURA PARA TRANSPORTE

MASIVO O DE INFRAESTRUCTURA AEROPORTUARIA Y SUS OBRAS

COMPLEMENTARIAS;

XIV. LA CONSTRUCCIÓN DE PARQUES INDUSTRIALES Y TECNOLÓGICOS;

XV. LA CONSTRUCCIÓN DE ESPACIOS Y ADECUACIONES PARA

FORTALECER LAS EXPROPIACIONES QUE REALICE LA AUTORIDAD

FEDERAL;

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

35

XVI. LA DISPONIBILIDAD DE RESERVAS TERRITORIALES PARA

ORDENAMIENTO URBANO;

XVII. LAS ÁREAS REQUERIDAS PARA LA PROTECCIÓN Y ADECUADA

OPERACIÓN, CONSERVACIÓN Y VIGILANCIA DE LA INFRAESTRUCTURA;

XVIII. EL ASEGURAMIENTO DE INMUEBLES EN LOS QUE SE REALIZAN

ACTIVIDADES ILÍCITAS O ACTOS DELICTIVOS QUE PONEN EN RIESGO LA

SEGURIDAD DEL ESTADO Y DE LAS PERSONAS;

XIX. LA REHABILITACIÓN O DEMOLICIÓN DE EDIFICACIONES QUE

REPRESENTEN UN RIESGO PARA LOS CIUDADANOS;

XX. LOS ESPACIOS REQUERIDOS PARA LA REUBICACIÓN TEMPORAL O

PERMANENTE DE LA POBLACIÓN AFECTADA POR DESASTRES

NATURALES; Y

XXI. LAS DEMÁS PREVISTAS POR OTRAS LEYES.

ARTÍCULO 4.- CORRESPONDE AL GOBERNADOR DEL ESTADO

DETERMINAR LOS CASOS EN QUE SEA DE UTILIDAD PÚBLICA LA

OCUPACIÓN DE LA PROPIEDAD PRIVADA Y DECRETAR LA

EXPROPIACIÓN. ARTÍCULO 5.- EL PAGO DE INDEMNIZACIÓN POR

EXPROPIACIÓN DE BIENES INMUEBLES SE BASARÁ EN LA CANTIDAD

QUE COMO VALOR FISCAL O CATASTRAL FIGURE EN LAS OFICINAS

CATASTRALES O RECAUDADORAS RESPECTIVAS. EN CUANTO A

BIENES MUEBLES, EL VALOR SERÁ FIJADO POR LA AUTORIDAD

MEDIANTE ESTIMACIÓN PERICIAL. ARTÍCULO 6.- ESTARÁ SUJETO A

VALOR COMERCIAL, DETERMINADO POR EL ÓRGANO ESTATAL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

36

COMPETENTE, EL EXCESO DE VALOR O DEMÉRITO QUE HAYA TENIDO

LA PROPIEDAD POR LAS MEJORAS O DETERIOROS OCURRIDOS CON

POSTERIORIDAD A LA FECHA DEL VALOR FISCAL O CATASTRAL

ASIGNADO. TITULO SEGUNDO DEL PROCEDIMIENTO ADMINISTRATIVO

PARA LA EXPROPIACIÓN DE LA PROPIEDAD PRIVADA CAPITULO I 7

DE LA SOLICITUD Y REQUISITOS ARTÍCULO 7.- PODRÁN SOLICITAR LA

EXPROPIACIÓN:

I. LAS DEPENDENCIAS, ORGANISMOS AUXILIARES Y FIDEICOMISOS

PÚBLICOS DEL PODER EJECUTIVO;

II. LOS AYUNTAMIENTOS Y SUS ORGANISMOS AUXILIARES EN EL

ÁMBITO DE SU COMPETENCIA; Y

III. LAS ORGANIZACIONES DE CIUDADANOS CONSTITUIDAS EN

TÉRMINOS DE LEY, A TRAVÉS DEL AYUNTAMIENTO DEL MUNICIPIO

RESPECTIVO. ARTÍCULO 8.- EL ESCRITO POR EL QUE SE SOLICITE LA

EXPROPIACIÓN, DEBERÁ DIRIGIRSE AL GOBERNADOR DEL ESTADO POR

CONDUCTO DEL SECRETARIO GENERAL DE GOBIERNO Y CONTENDRÁ LOS

SIGUIENTES REQUISITOS:

I. NOMBRE Y DOMICILIO DEL SOLICITANTE;

II. LOS MOTIVOS QUE SUSTENTEN LA SOLICITUD;

III. LA CAUSA DE UTILIDAD PÚBLICA QUE SE CONSIDERE APLICABLE;

IV. LOS BENEFICIOS SOCIALES DERIVADOS DE LA EXPROPIACIÓN;

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

37

V. LAS CARACTERÍSTICAS DEL BIEN QUE SE PRETENDA EXPROPIAR,

LAS QUE TRATÁNDOSE DE INMUEBLES SERÁN, ADEMÁS LAS RELATIVAS

A UBICACIÓN, SUPERFICIE, MEDIDAS Y COLINDANCIAS;

VI. NOMBRE Y DOMICILIO DEL PROPIETARIO DEL BIEN MATERIA DE LA

EXPROPIACIÓN; }

VII. TRATÁNDOSE DE LA EJECUCIÓN DE OBRAS, LOS PROYECTOS Y

PRESUPUESTOS RESPECTIVOS; Y

VIII. EL PLAZO MÁXIMO EN EL QUE SE DEBERÁ DESTINAR EL BIEN

EXPROPIADO A LA CAUSA DE UTILIDAD PÚBLICA, UNA VEZ QUE SE

TENGA LA POSESIÓN DE ÉSTE. ARTÍCULO 9.- CUANDO LA SOLICITUD DE

EXPROPIACIÓN RECAIGA EN BIENES DE AUSENTES, MENORES O

INCAPACITADOS, EL PROCEDIMIENTO ADMINISTRATIVO SE ENTENDERÁ

CON LOS REPRESENTANTES QUE SE DESIGNEN EN TÉRMINOS DE LAS

DISPOSICIONES LEGALES RESPECTIVAS. ARTÍCULO 10.- EL SECRETARIO

GENERAL DE GOBIERNO, POR CONDUCTO DE LA DIRECCIÓN GENERAL DE

GOBIERNO, SUSTANCIARÁ EL TRÁMITE RESPECTIVO Y PEDIRÁ A LAS

DEPENDENCIAS U ORGANISMOS AUXILIARES COMPETENTES LOS

INFORMES, DICTÁMENES, PERITAJES Y DEMÁS ELEMENTOS PARA

ACREDITAR LA IDONEIDAD MATERIAL Y TÉCNICA DEL 8

BIEN DE QUE SE TRATE O LA EXISTENCIA DEL VALOR HISTÓRICO,

ARTÍSTICO O CULTURAL, ASÍ COMO LA CAUSA DE UTILIDAD PÚBLICA EN

QUE SE SUSTENTE. EL EXPEDIENTE RESPECTIVO DEBERÁ QUEDAR

INTEGRADO DENTRO DEL TÉRMINO DE TREINTA DÍAS CONTADOS A

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

38

PARTIR DEL ACUERDO DE RADICACIÓN. ARTÍCULO 11.- CUANDO LAS

CONDICIONES LO PERMITAN, PODRÁ CONVENIRSE UNA AUDIENCIA DE

AVENENCIA SOBREVENIDA Y DE LOGRAR ARREGLO SE CELEBRARÁ

CONVENIO, SU CONTENIDO SE TRASLADARÁ AL DECRETO DE

EXPROPIACIÓN Y SE INSCRIBIRÁ EN EL REGISTRO PÚBLICO DE LA

PROPIEDAD Y DEL COMERCIO DEL ESTADO DE NUEVO LEÓN. ARTÍCULO

12.- LA AUTORIDAD ENCARGADA DEL PROCEDIMIENTO EXPROPIATORIO

EN FUNCIONES DE CONCILIACIÓN, PODRÁ CITAR AL PARTICULAR

AFECTADO A UNA AUDIENCIA DE CONCILIACIÓN, PARA BUSCAR UN

ARREGLO, QUE DE LOGRARSE DENTRO DE PROCEDIMIENTO, SE DARÁ POR

TERMINADO ÉSTE. ARTÍCULO 13.- ACREDITADA LA CAUSA DE UTILIDAD

PÚBLICA Y LA IDONEIDAD DEL BIEN, EL EJECUTIVO DECRETARÁ LA

EXPROPIACIÓN. CAPITULO II DEL DECRETO DE EXPROPIACIÓN

ARTÍCULO 14.- EL DECRETO DE EXPROPIACIÓN DEBERÁ CONTENER:

I. EL NOMBRE DEL PROPIETARIO DEL BIEN QUE ES EXPROPIADO;

II. LA CAUSA DE UTILIDAD PÚBLICA QUE SUSTENTA LA EXPROPIACIÓN;

III. LAS CARACTERÍSTICAS DEL BIEN EXPROPIADO, LAS QUE

TRATÁNDOSE DE INMUEBLES COMPRENDERÁN, ADEMÁS, LA UBICACIÓN,

SUPERFICIE, MEDIDAS Y COLINDANCIAS;

IV. LA DECLARATORIA DE EXPROPIACIÓN Y LA REFERENCIA A FAVOR DE

QUIEN SE DECRETA;

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

39

V. EL MONTO, LA FORMA Y EL TIEMPO DE PAGO DE LA INDEMNIZACIÓN;

VI. LA AUTORIDAD O PERSONA QUE DEBERÁ REALIZAR EL PAGO DE LA

INDEMNIZACIÓN;

VII. EL TIEMPO MÁXIMO EN EL QUE SE DEBERÁ DESTINAR EL BIEN

EXPROPIADO A LA CAUSA DE UTILIDAD PÚBLICA RESPECTIVA, UNA VEZ

QUE SE TENGA LA POSESIÓN DE ÉSTE; Y

VIII. LA ORDEN DE PUBLICACIÓN DEL DECRETO EXPROPIATORIO EN EL

PERIÓDICO OFICIAL DEL ESTADO Y DE LA NOTIFICACIÓN PERSONAL AL

AFECTADO Y POR OFICIO AL SOLICITANTE. ARTÍCULO 15.- LA

DECLARATORIA DE EXPROPIACIÓN DEBERÁ SER NOTIFICADA AL

PROPIETARIO O POSEEDOR DEL BIEN AFECTADO; SÓLO EN EL CASO DE

QUE SE IGNORE EL DOMICILIO DE ÉSTOS, LA NOTIFICACIÓN SE HARÁ

MEDIANTE PUBLICACIÓN POR TRES VECES DE UN EXTRACTO DEL

DECRETO, DE TRES EN TRES DÍAS EN UN PERIÓDICO DE MAYOR

CIRCULACIÓN EN EL ESTADO. ARTÍCULO 16.- LOS TRIBUNALES

JUDICIALES Y ADMINISTRATIVOS DEL ESTADO AUXILIARÁN A LAS

AUTORIDADES ADMINISTRATIVAS PARA LA PRÁCTICA DE LAS

DILIGENCIAS DE NOTIFICACIÓN A QUE SE REFIERE ESTA LEY. CAPITULO

III DE LA EJECUCIÓN DEL DECRETO EXPROPIATORIO ARTÍCULO 17.-

DECRETADA LA EXPROPIACIÓN, LA SECRETARÍA GENERAL DE GOBIERNO,

POR CONDUCTO DE LA DIRECCIÓN GENERAL DE GOBIERNO QUE

CORRESPONDA, PROCEDERÁ A LA EJECUCIÓN, CONFORME AL SIGUIENTE

PROCEDIMIENTO:

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

40

I. DESPUÉS DE CINCO DÍAS DE NOTIFICADA LA DECLARATORIA, SE

CITARÁ PERSONALMENTE AL PROPIETARIO O POSEEDOR AFECTADO Y AL

SOLICITANTE, INDICÁNDOLES EL DÍA Y LA HORA, QUE SERÁ DENTRO DE

LOS CINCO DÍAS SIGUIENTES, EN QUE SE LLEVARÁ A CABO LA

DILIGENCIA DE POSESIÓN, LA CUAL SE REALIZARÁ INDEFECTIBLEMENTE.

II. SE LEVANTARÁ ACTA DE POSESIÓN Y DE DESLINDE CUANDO SE TRATE

DE BIENES INMUEBLES, ENTREGÁNDOSE FÍSICAMENTE EL BIEN

EXPROPIADO, EN FAVOR DE QUIEN SE HAYA DECRETADO LA

EXPROPIACIÓN;

III. CUANDO SE TRATE DE BIENES INMUEBLES, SE FIJARÁN CON

PRECISIÓN LOS AMOJONAMIENTOS DE ACUERDO CON EL PLANO QUE AL

EFECTO SE HUBIERE ELABORADO; Y

IV. EN CASO DE OPOSICIÓN A LA DILIGENCIA, LA DIRECCIÓN GENERAL DE

GOBIERNO QUE CORRESPONDA PODRÁ SOLICITAR EL AUXILIO DE LA

FUERZA PÚBLICA PARA EJECUTAR EL DECRETO RESPECTIVO. ARTÍCULO

18.- ES PROCEDENTE LA OCUPACIÓN DEL BIEN EXPROPIADO, UNA VEZ

QUE SE HA PUBLICADO EL DECRETO Y EN LOS TÉRMINOS DEL MISMO.

PODRÁ DECRETARSE LA OCUPACIÓN ANTICIPADA DEL BIEN

EXPROPIADO, CUANDO SE ESTABLEZCA PAGO DIFERIDO DE LA

INDEMNIZACIÓN, O CUANDO LA EXPROPIACIÓN OBEDEZCA A LAS

CAUSAS DE UTILIDAD PÚBLICAS SEÑALADAS EN LAS FRACCIONES III, IX,

XVIII, XIX Y XX DEL ARTÍCULO 3 DE ESTE ORDENAMIENTO. ARTÍCULO

19.- TRATÁNDOSE DE BIENES INMUEBLES, COPIA CERTIFICADA DE LA

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

41

SOLICITUD DE EXPROPIACIÓN SERÁ REMITIDA AL REGISTRO PÚBLICO DE

LA PROPIEDAD PARA SU INSCRIPCIÓN PREVENTIVA. HABIÉNDOSE

RESUELTO EN DEFINITIVA, SERÁ REMITIDO EL DECRETO EXPROPIATORIO,

QUE SERVIRÁ DE TÍTULO DE PROPIEDAD, PARA SU DEBIDA INSCRIPCIÓN.

ARTÍCULO 20.- NINGUNA AUTORIDAD O PARTICULAR PODRÁ APROBAR O

EJECUTAR OBRAS CONTRARIAS A LO DISPUESTO EN EL DECRETO DE

EXPROPIACIÓN. LOS ACTOS QUE CONTRAVENGAN ESTA DISPOSICIÓN

SERÁN NULOS Y LAS AUTORIDADES COMPETENTES PODRÁN ORDENAR

LA DEMOLICIÓN DE LAS OBRAS QUE SE HAYAN CONSTRUIDO. TITULO

TERCERO CAPITULO I DE LA INDEMNIZACIÓN ARTÍCULO 21.- LA

INDEMNIZACIÓN PODRÁ SER EN:

I. DINERO EN EFECTIVO;

II. BIENES DE VALOR EQUIVALENTE;

III. COMPENSACIÓN EN EL PAGO DE CONTRIBUCIONES QUE DEBA

EFECTUAR EL TITULAR DE LOS DERECHOS DEL BIEN

EXPROPIADO; Y

IV. CONCESIONES PARA LA EXPLOTACIÓN DE LAS OBRAS QUE SE

REALICEN FIJÁNDOSE PLAZO Y LAS CONDICIONES RESPECTIVAS

EN TÉRMINOS DE LEY.

V. INMUEBLES EN DACIÓN DE PAGO. PARA EL CASO DE LA

INDEMNIZACIÓN A QUE SE REFIEREN LAS FRACCIONES II, III, IV Y

V, SERÁ NECESARIO EL CONSENTIMIENTO DEL PARTICULAR

AFECTADO. ARTÍCULO 22.- EL IMPORTE DE LA INDEMNIZACIÓN

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

42

SERÁ CUBIERTO POR EL ESTADO, CUANDO EL BIEN EXPROPIADO

PASE AL PATRIMONIO DE ÉSTE. CUANDO EL BIEN EXPROPIADO

PASE AL PATRIMONIO DE PERSONA DISTINTA DEL ESTADO, ÉSTA

CUBRIRÁ EL IMPORTE DE LA INDEMNIZACIÓN. ARTÍCULO 23.- SI

EL TITULAR DE LA PROPIEDAD EXPROPIADA ESTÁ DE ACUERDO

CON EL MONTO DE LA INDEMNIZACIÓN FIJADA EN EL DECRETO

EXPROPIATORIO, ÉSTA QUEDARÁ FIRME Y SE PROCEDERÁ A SU

PAGO EN LOS TÉRMINOS EN QUE SE HAYA DETERMINADO.

ARTÍCULO 24.- CUANDO EL TITULAR DEL BIEN EXPROPIADO SE

REHÚSE A RECIBIR EL IMPORTE DEL PAGO DE LA

INDEMNIZACIÓN, SE LE NOTIFICARÁ QUE ÉSTA QUEDA A SU

DISPOSICIÓN EN LA SECRETARÍA DE FINANZAS DONDE PODRÁ

SER RECLAMADA EN UN PLAZO DE 5 AÑOS A PARTIR DE SER

NOTIFICADO. SI EN ESTE PLAZO NO ES RECLAMADA ÉSTA

PASARÁ A BENEFICIO DEL ESTADO Y ÉSTE PODRÁ DISPONER DE

LA MISMA LIBREMENTE Y SIN RESPONSABILIDAD. ARTÍCULO 25.-

CUANDO HAYA CONTROVERSIA RESPECTO AL VALOR DEL BIEN

MUEBLE EXPROPIADO, EL EXPEDIENTE SE TURNARÁ A LA

SECRETARÍA GENERAL DE GOBIERNO, LA QUE REPRESENTARÁ

AL EJECUTIVO ANTE EL TRIBUNAL DE LO CONTENCIOSO

ADMINISTRATIVO EN EL JUICIO PERICIAL EN QUE SE DETERMINE

EL VALOR DEFINITIVO. ARTÍCULO 26.- PARA EL CASO DEL

ARTÍCULO ANTERIOR, EL TRIBUNAL DE LO CONTENCIOSO

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

43

ADMINISTRATIVO, FIJARÁ A LAS PARTES EL PLAZO DE CINCO

DÍAS HÁBILES PARA QUE DESIGNEN A SUS PERITOS,

APERCIBIÉNDOLOS QUE DE NO HACERLO, SE DESECHARÁ DE

PLANO LA INCONFORMIDAD. SI EL AFECTADO PRESENTARA

PERITO Y EL ESTADO NO, EL VALOR SEÑALADO EN EL DECRETO

SE TOMARÁ COMO PERITAJE POR PARTE DEL ESTADO.

ARTÍCULO 27.- SI LOS PERITOS ESTUVIEREN DE ACUERDO EN EL

VALOR DEL BIEN MUEBLE OBJETO DE LA EXPROPIACIÓN, ÉSE

SERÁ EL DEFINITIVO. EN CASO DE DISCREPANCIA, EL TRIBUNAL

NOMBRARÁ UN PERITO TERCERO EN DISCORDIA, PARA QUE

DENTRO DE UN PLAZO QUE NO EXCEDERÁ DE CINCO DÍAS

HÁBILES RINDA SU DICTAMEN. CON VISTA EN LOS DICTÁMENES,

EL TRIBUNAL RESOLVERÁ DENTRO DEL PLAZO DE CINCO DÍAS

HÁBILES. ARTÍCULO 28- CONTRA EL AUTO DEL TRIBUNAL QUE

DESIGNE A LOS PERITOS NO PROCEDERÁ NINGÚN RECURSO.

ARTÍCULO 29.- LOS HONORARIOS DE CADA PERITO SERÁN

PAGADOS POR LA PARTE QUE DEBA NOMBRARLO Y LOS DEL

TERCERO POR AMBAS. ARTÍCULO 30.- EL TRIBUNAL FIJARÁ UN

PLAZO QUE NO EXCEDERÁ DE DIEZ DÍAS HÁBILES PARA QUE LOS

PERITOS RINDAN SU DICTAMEN. TITULO TERCERO CAPITULO I

DE LA INDEMNIZACIÓN ARTÍCULO 31.- EL PARTICULAR

AFECTADO, PODRÁ PROMOVER LA REVERSIÓN DEL BIEN

EXPROPIADO SI ÉSTE NO ES DESTINADO A LA CAUSA DE

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

44

UTILIDAD PÚBLICA DETERMINADA EN EL DECRETO RESPECTIVO,

DENTRO DEL PLAZO FIJADO AL EFECTO, O SE LE DÉ UN USO

DISTINTO. ARTÍCULO 32.- LA REVERSIÓN DEBERÁ EJERCITARSE

DENTRO DE UN AÑO SIGUIENTE A LA FECHA EN QUE HAYA

VENCIDO EL TIEMPO MÁXIMO PARA QUE EL BIEN SE DESTINE A

LA CAUSA DE UTILIDAD PÚBLICA. ESTE PLAZO EMPEZARÁ A

CORRER A PARTIR DEL VENCIMIENTO DEL TÉRMINO

ESTABLECIDO EN EL DECRETO DE EXPROPIACIÓN Y SE GENERA

CUANDO: A) EL BIEN EXPROPIADO NO ES DESTINADO A LA

CAUSA DE UTILIDAD PÚBLICA DENTRO DEL TÉRMINO FIJADO EN

EL DECRETO. 12 B) SE LE DÉ UN USO DISTINTO AL BIEN

EXPROPIADO. APROBADA LA REVERSIÓN DEL BIEN, EL

AFECTADO DEBERÁ REINTEGRAR A LA TESORERÍA DEL ESTADO

EL MONTO PAGADO COMO INDEMNIZACIÓN, A VALOR

ACTUALIZADO. EL SECRETARIO GENERAL DE GOBIERNO

ORDENARÁ LA DEVOLUCIÓN DEL BIEN Y LA CANCELACIÓN DE

SU INSCRIPCIÓN EN EL REGISTRO PÚBLICO DE LA PROPIEDAD Y

DEL COMERCIO DEL ESTADO DE NUEVO LEÓN. ARTÍCULO 33.- LA

SOLICITUD DE REVERSIÓN DEBERÁ CONTENER LOS SIGUIENTES

REQUISITOS:

I. NOMBRE Y DOMICILIO DEL PROMOVENTE;

II. LOS HECHOS EN QUE SE SUSTENTE; Y

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

45

III. LAS PRUEBAS QUE SE OFREZCAN PARA ACREDITAR EL

INCUMPLIMIENTO DEL DECRETO EXPROPIATORIO, CON

EXCEPCIÓN DE LA CONFESIONAL DE POSICIONES DE LOS

TITULARES DE LAS DEPENDENCIAS PÚBLICAS. ARTÍCULO

34.- LA REVERSIÓN DEBERÁ PROMOVERSE ANTE LA

AUTORIDAD EXPROPIANTE Y LA RESOLUCIÓN QUE LA

NIEGUE PODRÁ IMPUGNARSE ANTE EL TRIBUNAL DE LO

CONTENCIOSO ADMINISTRATIVO. ARTÍCULO 35.- SI LA

RESOLUCIÓN DEL TRIBUNAL DE LO CONTENCIOSO

ADMINISTRATIVO ES FAVORABLE AL PROPIETARIO, ÉSTE

DEBERÁ RESTITUIR A QUIEN CORRESPONDA, EL IMPORTE

DE LA INDEMNIZACIÓN QUE SE LE HUBIERE PAGADO Y SE

CANCELARÁ LA INSCRIPCIÓN DEL DECRETO

EXPROPIATORIO EN EL REGISTRO PÚBLICO DE LA

PROPIEDAD Y DEL COMERCIO, TRATÁNDOSE DE

INMUEBLES. ARTÍCULO 36.- SI EL PROPIETARIO NO

EJERCITA SU DERECHO A LA REVERSIÓN DENTRO DEL

PLAZO A QUE SE REFIERE EL ARTÍCULO 32, SE TENDRÁ

POR PRESCRITO.

CAPÍTULO III DE LOS MEDIOS DE IMPUGNACIÓN ARTÍCULO 37.- EN

CONTRA DEL DECRETO EXPROPIATORIO LOS AFECTADOS PODRÁN

INTERPONER EL RECURSO DE INCONFORMIDAD O JUICIO ANTE EL

TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO, CONFORME A LAS

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

46

DISPOSICIONES DE LA LEY DE JUSTICIA ADMINISTRATIVA PARA EL

ESTADO DE NUEVO LEÓN. TRANSITORIOS 13 PRIMERO.- EL PRESENTE

DECRETO ENTRARÁ EN VIGOR AL DÍA SIGUIENTE DE SU PUBLICACIÓN EN

EL PERIÓDICO OFICIAL DEL ESTADO. SEGUNDO.- SE ABROGA LA LEY DE

EXPROPIACIÓN POR CAUSA DE UTILIDAD PÚBLICA, PUBLICADA EN EL

PERIÓDICO OFICIAL DEL ESTADO, EL DÍA MIÉRCOLES 14 DE DICIEMBRE

DE 1938. TERCERO.- LOS PROCEDIMIENTOS DE EXPROPIACIÓN INICIADOS

ANTES DE LA VIGENCIA DE ESTA LEY, SERÁN TERMINADOS CONFORME

AL ORDENAMIENTO QUE SE ABROGA, EXCEPTO EN LO QUE SE REFIERE A

LA INDEMNIZACIÓN A LA QUE SE APLICARA LO DISPUESTO EN EL

ARTÍCULO 5 DE ESTA LEY. MONTERREY, NUEVO LEÓN A MARZO DE 2014.

DIP. EDUARDO ARGUIJO BALDENEGRO DIPUTADO ERICK GODAR UREÑA

FRAUSTO”.

C. PRESIDENTE: “DE ENTERADO Y DE CONFORMIDAD CON LO

ESTABLECIDO EN EL ARTÍCULO 24 FRACCIÓN III DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO, ME PERMITO TURNAR

ESTE ASUNTO A LA COMISIÓN DE LEGISLACIÓN Y PUNTOS

CONSTITUCIONALES, PARA LOS EFECTOS DEL ARTÍCULO 39

FRACCIÓN II INCISO N) DEL MISMO ORDENAMIENTO LEGAL PARA SU

ESTUDIO Y DICTAMEN”.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

47

NO HABIENDO MÁS INICIATIVAS QUE PRESENTAR, EL C. PRESIDENTE

PASÓ AL SIGUIENTE PUNTO CORRESPONDIENTE A INFORME DE

COMISIONES, SOLICITANDO A LOS INTEGRANTES DE LAS DIVERSAS

COMISIONES DE DICTAMEN LEGISLATIVO QUE SI TIENEN ALGÚN

INFORME O DICTAMEN QUE PRESENTAR LO MANIFIESTEN EN LA MANERA

ACOSTUMBRADA.

SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. CESAR ALBERTO

SERNA DE LEÓN, QUIEN SOLICITÓ LA DISPENSA DE TRÁMITE

ESTABLECIDA EN EL ARTÍCULO 112 BIS DEL REGLAMENTO PARA EL

GOBIERNO INTERIOR DEL CONGRESO, PARA LEER ÚNICAMENTE EL

PROEMIO Y RESOLUTIVO DEL DICTAMEN CON PROYECTO DE ACUERDO

EXPEDIENTE NÚMERO 8196/LXXIII DE LA COMISIÓN DE QUINTA DE

HACIENDA Y DESARROLLO MUNICIPAL, YA QUE CUMPLE CON LO

ESTABLECIDO EN DICHO NUMERAL, EL CUAL FUE CIRCULADO CON MÁS

DE 24 HORAS DE ANTICIPACIÓN. ADEMÁS DE LOS DICTÁMENES

8205/LXXIII, 8197/LXXIII, 8206/LXXIII, 6603/LXXII DE LA COMISIÓN QUINTA

DE HACIENDA Y DESARROLLO MUNICIPAL Y DE MEDIO AMBIENTE.

EL C. PRESIDENTE SOLICITÓ AL C. SECRETARIO INFORMARA EL DÍA Y

HORA DE CIRCULACIÓN DEL DICTAMEN.

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

48

EL C. SECRETARIO INFORMÓ QUE CUMPLIERON CO LAS 24 HORAS

ESTABLECIDAS.

EL C. PRESIDENTE SOMETIÓ A CONSIDERACIÓN DEL PLENO LA DISPENSA

DE TRÁMITE, LA CUAL FUE APROBADA POR UNANIMIDAD DE LOS

PRESENTES.

PROCEDIENDO EL DIP. CÉSAR SERNA DE LEÓN A DAR LECTURA AL

PROEMIO Y RESOLUTIVO DEL DICTAMEN. SE INSERTA ÍNTEGRAMENTE EL

DICTAMEN CON PROYECTO DE ACUERDO QUE A LA LETRA DICE:

“GRACIAS DIPUTADO PRESIDENTE. HONORABLE ASAMBLEA. A LA

COMISIÓN QUINTA DE HACIENDA Y DESARROLLO MUNICIPAL, EL 22

OCTUBRE DEL 2013, LE FUE TURNADO PARA SU ESTUDIO Y DICTAMEN EL

EXPEDIENTE NÚMERO 8196/LXXIII, QUE CONTIENE EL INFORME DEL

RESULTADOS DE LA REVISIÓN PRACTICADA POR LA AUDITORÍA

SUPERIOR DEL ESTADO DE NUEVO LEÓN, DE LA CUENTA PÚBLICA DEL

INSTITUTO DEL DEPORTE DE SANTA CATARINA, NUEVO LEÓN,

CORRESPONDIENTE A SU EJERCICIO FISCAL 2012. ANTECEDENTES:

PRIMERO.- LA AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN, DE

CONFORMIDAD CON LO ESTABLECIDO EN LOS ARTÍCULOS 63, FRACCIÓN

XIII DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO, 2 FRACCIÓN I, 3 Y 4 DE

LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN, SE

CREA COMO UN ÓRGANO DE APOYO DEL H. CONGRESO DEL ESTADO EN

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

49

EL EJERCICIO DE SUS FACULTADES DE FISCALIZACIÓN, REVISIÓN,

VIGILANCIA, EVALUACIÓN Y APROBACIÓN O RECHAZO DE LAS CUENTAS

PÚBLICAS QUE PRESENTEN LOS PODERES DEL ESTADO, LOS ORGANISMOS

AUTÓNOMOS, LOS ORGANISMOS DESCENTRALIZADOS Y

DESCONCENTRADOS Y FIDEICOMISOS PÚBLICOS DE LA ADMINISTRACIÓN

PÚBLICA DEL ESTADO, LOS MUNICIPIOS Y SUS ORGANISMOS

DESCENTRALIZADOS Y DESCONCENTRADOS. EN EL EJERCICIO DE LAS

REFERIDAS FUNCIONES, PARA LA REVISIÓN DE LA CUENTA PÚBLICA DEL

EJERCICIO 2012 DEL INSTITUTO DEL DEPORTE DE SANTA CATARINA, LA

AUDITORÍA SUPERIOR DEL ESTADO DE CONFORMIDAD CON LO

ESTABLECIDO EN LOS ARTÍCULOS 18 Y 19 DE LA LEY DE FISCALIZACIÓN

SUPERIOR DEL ESTADO DE NUEVO LEÓN, EVALUÓ LOS RESULTADOS DE

LA GESTIÓN FINANCIERA, COMPROBÓ SI EL EJERCICIO DE LAS LEYES DE

INGRESOS Y EGRESOS, Y SUS RESPECTIVOS PRESUPUESTOS SE

AJUSTARON A LOS CRITERIOS SEÑALADOS EN LOS MISMOS, VERIFICÓ EL

CUMPLIMIENTO DE LAS LEYES, LOS REGLAMENTOS Y LA NORMATIVIDAD

APLICABLES EN MATERIA DE GESTIÓN FINANCIERA. EN TAL SENTIDO, Y

EN CUMPLIMIENTO DE LO PRECEPTUADO EN LOS ARTÍCULOS 137

SEGUNDO PÁRRAFO DE LA CONSTITUCIÓN LOCAL, 20 FRACCIÓN XXXI, 48

PRIMER PÁRRAFO Y 82 FRACCIÓN XV DE LA LEY DE FISCALIZACIÓN

SUPERIOR DEL ESTADO DE NUEVO LEÓN, ESTA AUDITORÍA SUPERIOR DEL

ESTADO TIENE A BIEN RENDIR EL INFORME DEL RESULTADO DE LA

REVISIÓN PRACTICADA A LA CUENTA PÚBLICA DEL EJERCICIO 2012 DEL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

50

INSTITUTO DEL DEPORTE DE SANTA CATARINA, AL H. CONGRESO DEL

ESTADO. ENTRE LOS APARTADOS DE ESTE INFORME, SE INCLUYEN LOS

OBJETIVOS Y ALCANCES DE LA REVISIÓN PRACTICADA, INCLUYENDO

LOS CRITERIOS DE SELECCIÓN Y DESCRIPCIÓN DE LOS PROCEDIMIENTOS

DE AUDITORÍA, ASÍ COMO EL DICTAMEN DE LA REVISIÓN. ASIMISMO, SE

REALIZA UNA DESCRIPCIÓN DE LOS ELEMENTOS REVISADOS Y

RESULTADOS OBTENIDOS EN LA REVISIÓN, RESPECTO DE:

LA EVALUACIÓN DE LA GESTIÓN FINANCIERA Y DEL GASTO

PÚBLICO Y

CUMPLIMIENTO DE LAS NORMAS DE INFORMACIÓN FINANCIERA

APLICABLES AL SECTOR GUBERNAMENTAL Y DE LAS

DISPOSICIONES CONTENIDAS EN LOS ORDENAMIENTOS Y

NORMATIVA CORRESPONDIENTES.

CON RESPECTO A LA ARMONIZACIÓN CONTABLE, LA AUDITORIA SEÑALA

QUE EL 31 DE DICIEMBRE DE 2008 SE PUBLICÓ EN EL DIARIO OFICIAL DE

LA FEDERACIÓN LA LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL, QUE TIENE COMO OBJETO ESTABLECER LOS

CRITERIOS GENERALES QUE REGIRÁN LA CONTABILIDAD

GUBERNAMENTAL Y LA EMISIÓN DE INFORMACIÓN FINANCIERA DE LOS

ENTES PÚBLICOS, CON EL FIN DE LOGRAR SU ADECUADA

ARMONIZACIÓN, PARA FACILITAR EL REGISTRO Y LA FISCALIZACIÓN DE

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

51

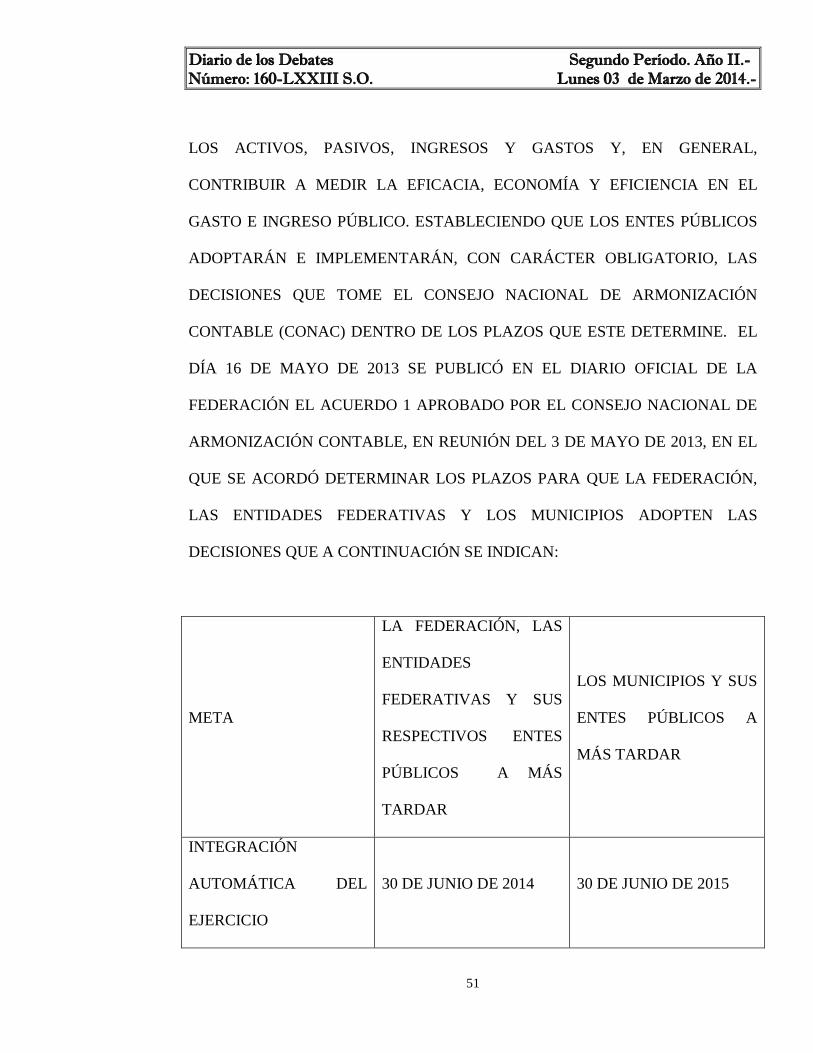

LOS ACTIVOS, PASIVOS, INGRESOS Y GASTOS Y, EN GENERAL,

CONTRIBUIR A MEDIR LA EFICACIA, ECONOMÍA Y EFICIENCIA EN EL

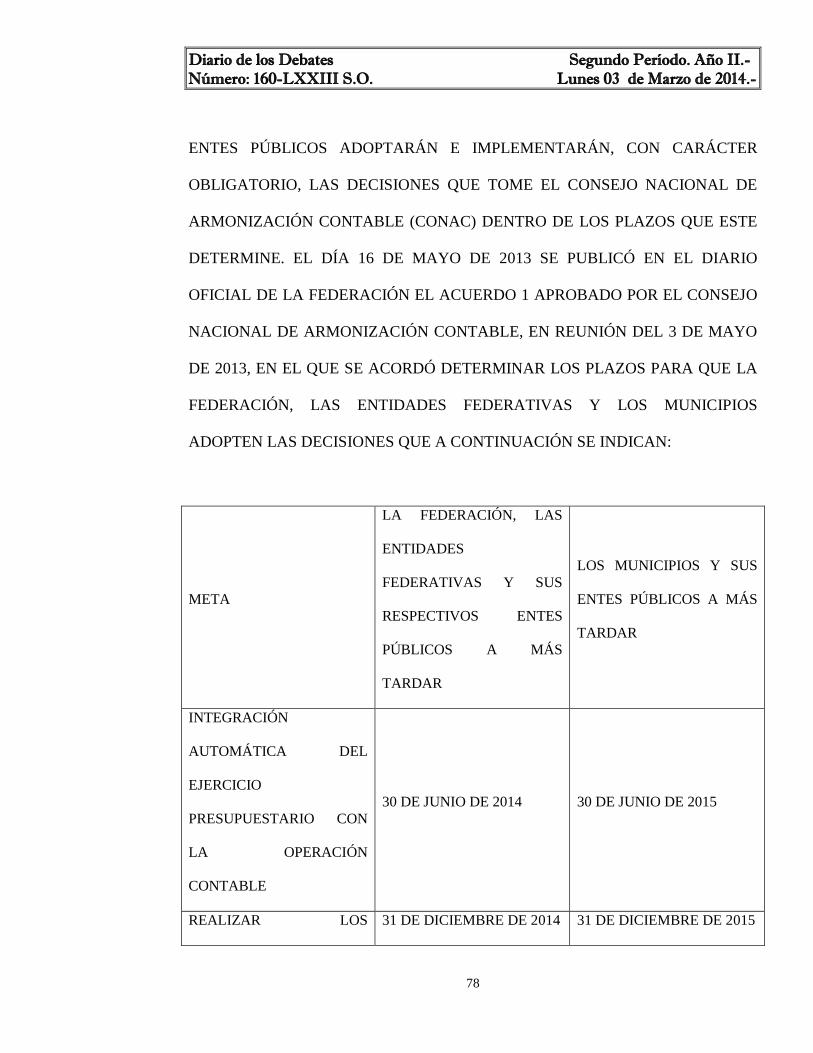

GASTO E INGRESO PÚBLICO. ESTABLECIENDO QUE LOS ENTES PÚBLICOS

ADOPTARÁN E IMPLEMENTARÁN, CON CARÁCTER OBLIGATORIO, LAS

DECISIONES QUE TOME EL CONSEJO NACIONAL DE ARMONIZACIÓN

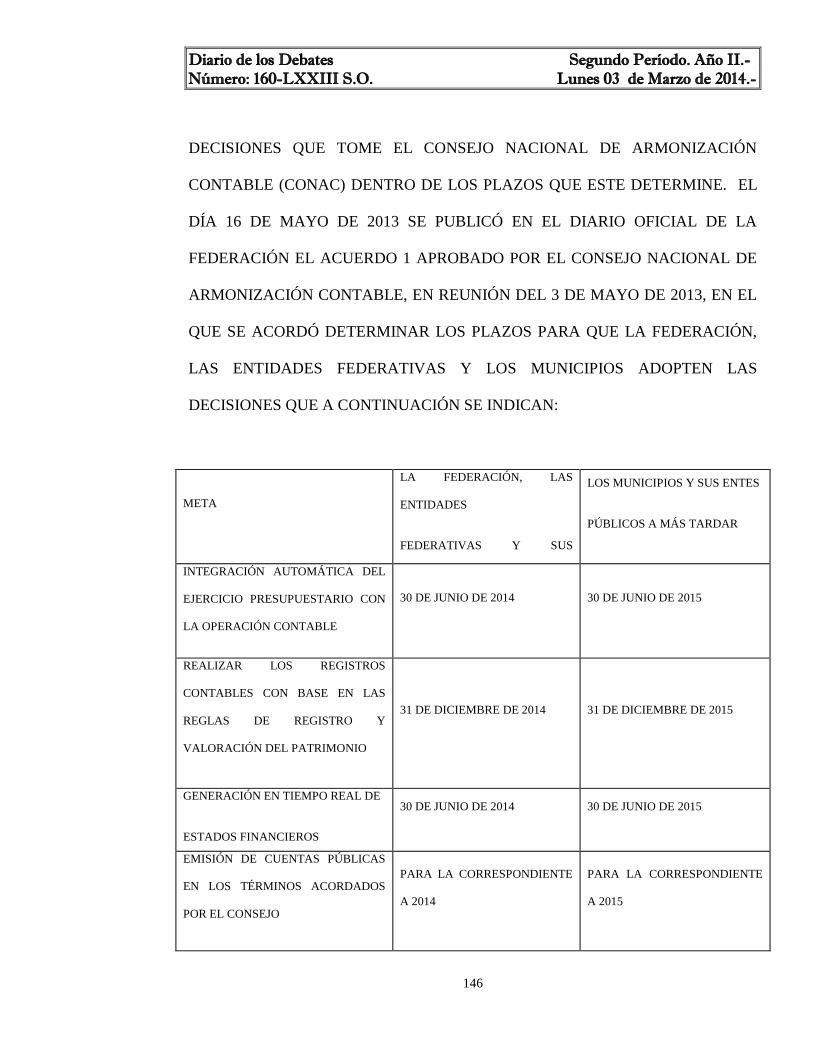

CONTABLE (CONAC) DENTRO DE LOS PLAZOS QUE ESTE DETERMINE. EL

DÍA 16 DE MAYO DE 2013 SE PUBLICÓ EN EL DIARIO OFICIAL DE LA

FEDERACIÓN EL ACUERDO 1 APROBADO POR EL CONSEJO NACIONAL DE

ARMONIZACIÓN CONTABLE, EN REUNIÓN DEL 3 DE MAYO DE 2013, EN EL

QUE SE ACORDÓ DETERMINAR LOS PLAZOS PARA QUE LA FEDERACIÓN,

LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS ADOPTEN LAS

DECISIONES QUE A CONTINUACIÓN SE INDICAN:

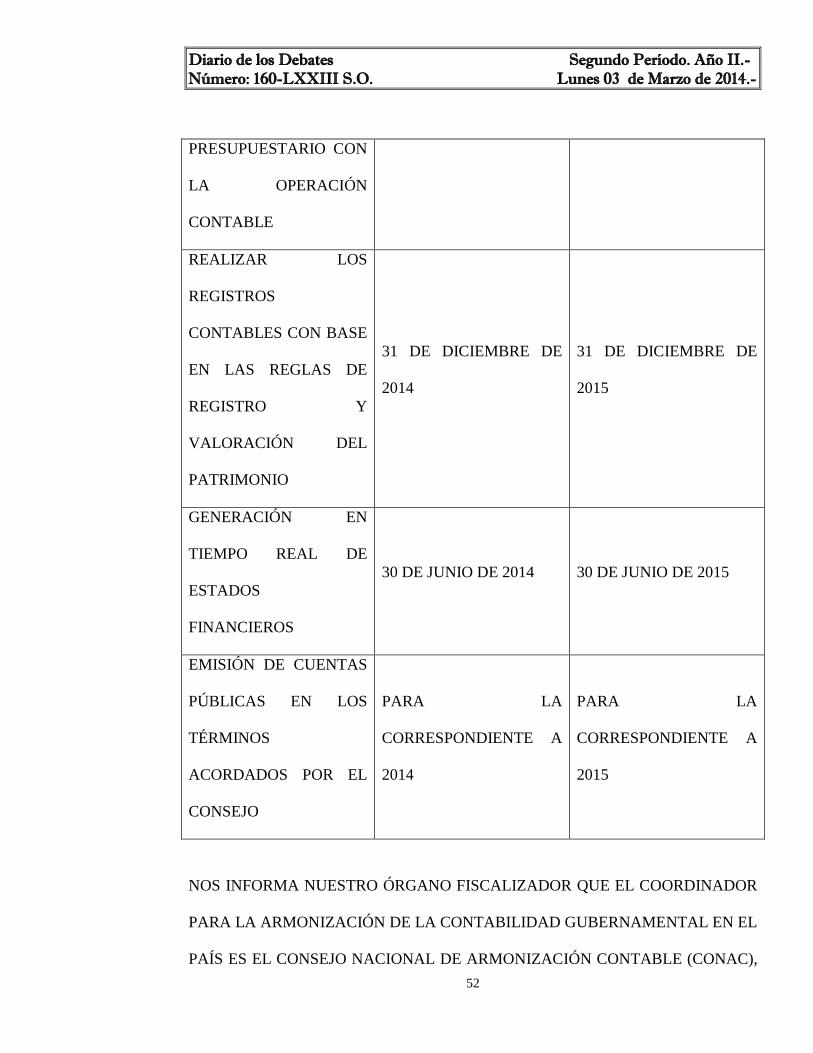

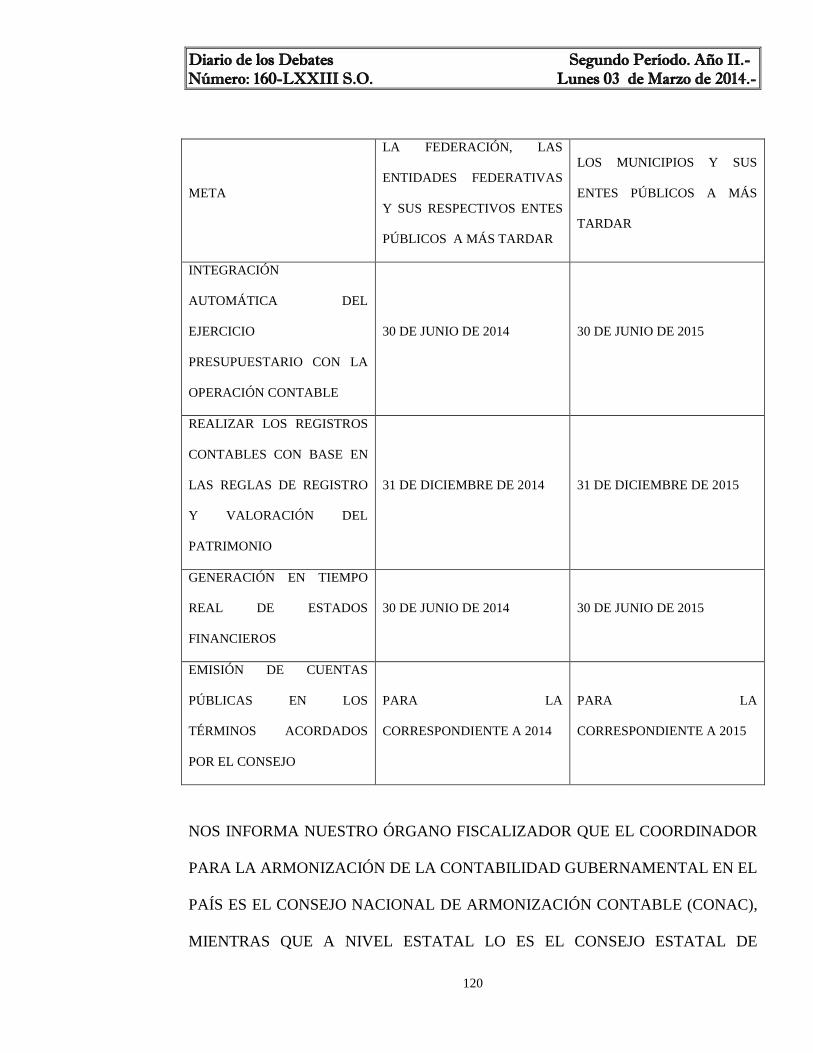

META

LA FEDERACIÓN, LAS

ENTIDADES

FEDERATIVAS Y SUS

RESPECTIVOS ENTES

PÚBLICOS A MÁS

TARDAR

LOS MUNICIPIOS Y SUS

ENTES PÚBLICOS A

MÁS TARDAR

INTEGRACIÓN

AUTOMÁTICA DEL

EJERCICIO

30 DE JUNIO DE 2014 30 DE JUNIO DE 2015

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

52

PRESUPUESTARIO CON

LA OPERACIÓN

CONTABLE

REALIZAR LOS

REGISTROS

CONTABLES CON BASE

EN LAS REGLAS DE

REGISTRO Y

VALORACIÓN DEL

PATRIMONIO

31 DE DICIEMBRE DE

2014

31 DE DICIEMBRE DE

2015

GENERACIÓN EN

TIEMPO REAL DE

ESTADOS

FINANCIEROS

30 DE JUNIO DE 2014 30 DE JUNIO DE 2015

EMISIÓN DE CUENTAS

PÚBLICAS EN LOS

TÉRMINOS

ACORDADOS POR EL

CONSEJO

PARA LA

CORRESPONDIENTE A

2014

PARA LA

CORRESPONDIENTE A

2015

NOS INFORMA NUESTRO ÓRGANO FISCALIZADOR QUE EL COORDINADOR

PARA LA ARMONIZACIÓN DE LA CONTABILIDAD GUBERNAMENTAL EN EL

PAÍS ES EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (CONAC),

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

53

MIENTRAS QUE A NIVEL ESTATAL LO ES EL CONSEJO ESTATAL DE

ARMONIZACIÓN CONTABLE DEL ESTADO DE NUEVO LEÓN, (CEACNL),

SIENDO ESTE ÚLTIMO EL ENCARGADO DE COADYUVAR EN EL PROCESO

DE IMPLEMENTACIÓN DE LOS ACUERDOS APROBADOS POR EL CONAC EN

NUESTRA ENTIDAD.

ENTRE OTROS APARTADOS DEL PRESENTE INFORME, SE DETALLAN LAS

OBSERVACIONES NO SOLVENTADAS, CON SU FUNDAMENTACIÓN,

DERIVADAS DE LA REVISIÓN PRACTICADA, CON LAS ACLARACIONES A

LAS MISMAS Y SU ANÁLISIS, ASÍ COMO LAS ACCIONES QUE SE

EJERCERÁN, RECOMENDACIONES QUE SE FORMULARÁN Y LAS

PROMOCIONES O GESTIONES QUE SE REALIZARÁN PARA LA

INTERVENCIÓN DE OTRAS AUTORIDADES, LAS CUALES SE NOTIFICARÁN

UNA VEZ ENTREGADO EL INFORME DEL RESULTADO AL H. CONGRESO

DEL ESTADO, EN TÉRMINOS DE LO DISPUESTO EN EL ARTÍCULO 54 DE LA

LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN.

FINALMENTE, SE INFORMA SOBRE LA SITUACIÓN QUE GUARDAN LAS

OBSERVACIONES, RECOMENDACIONES Y ACCIONES PROMOVIDAS POR

ÉSTA AUDITORÍA SUPERIOR DEL ESTADO EN LA FISCALIZACIÓN DE LAS

CUENTAS PÚBLICAS DEL ENTE PÚBLICO, RELATIVAS A EJERCICIOS

ANTERIORES. ENTIDAD OBJETO DE LA REVISIÓN. LA CREACIÓN DEL

ORGANISMO PÚBLICO DESCENTRALIZADO DENOMINADO INSTITUTO DEL

DEPORTE DE SANTA CATARINA, SE AUTORIZÓ POR EL H. CONGRESO DEL

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

54

ESTADO MEDIANTE DECRETO NO. 43 PUBLICADO EN EL PERIÓDICO

OFICIAL DEL ESTADO EL DÍA 27 DE DICIEMBRE DE 2006. SU OBJETIVO

FUNDAMENTAL GENERAL, CONFORME LO DISPONE EL DIVERSO

ARTÍCULO 6 DE SU REGLAMENTO, ES EL DE PLANEAR, ENCAUSAR,

PROMOVER, VIGILAR, FOMENTAR, DESARROLLAR Y ESTIMULAR LA

CULTURA FÍSICA EN LA CIUDADANÍA EN GENERAL, UNIFICANDO

CRITERIOS PARA SU PROMOCIÓN; AGRUPANDO A LOS ORGANISMOS Y

ASOCIACIONES IMPLICADAS EN LA PROMOCIÓN DEL DEPORTE, LA

EDUCACIÓN FÍSICA Y LA RECREACIÓN; OFRECIENDO ESPACIOS

DEPORTIVOS PARA USO DE LA CIUDADANÍA Y CREANDO LA ESTRUCTURA

NECESARIA PARA EL DESARROLLO PERMANENTE, PROGRESIVO Y

CONTINUO DEL DEPORTE, EN APOYO AL DESARROLLO INTEGRAL DE LOS

HABITANTES DE SANTA CATARINA EN EL ÁMBITO SOCIAL E INDIVIDUAL.

SEGUNDO.- OBJETIVOS Y ALCANCES DE LA REVISIÓN PRACTICADA

TANTO A LA GESTIÓN COMO AL DESEMPEÑO, INCLUYENDO

PREVENCIONES GENERALES SOBRE LOS CRITERIOS DE SELECCIÓN Y

DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS

AUDITORÍAS PROGRAMADAS POR TIPO O MATERIA

CON BASE EN LOS CRITERIOS GENERALES Y PARTICULARES PARA LA

PLANEACIÓN ESPECÍFICA UTILIZADA EN LA INTEGRACIÓN DEL

PROGRAMA ANUAL DE AUDITORÍAS 2013 PARA LA FISCALIZACIÓN DE LAS

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

55

CUENTAS PÚBLICAS CORRESPONDIENTES AL EJERCICIO 2012,

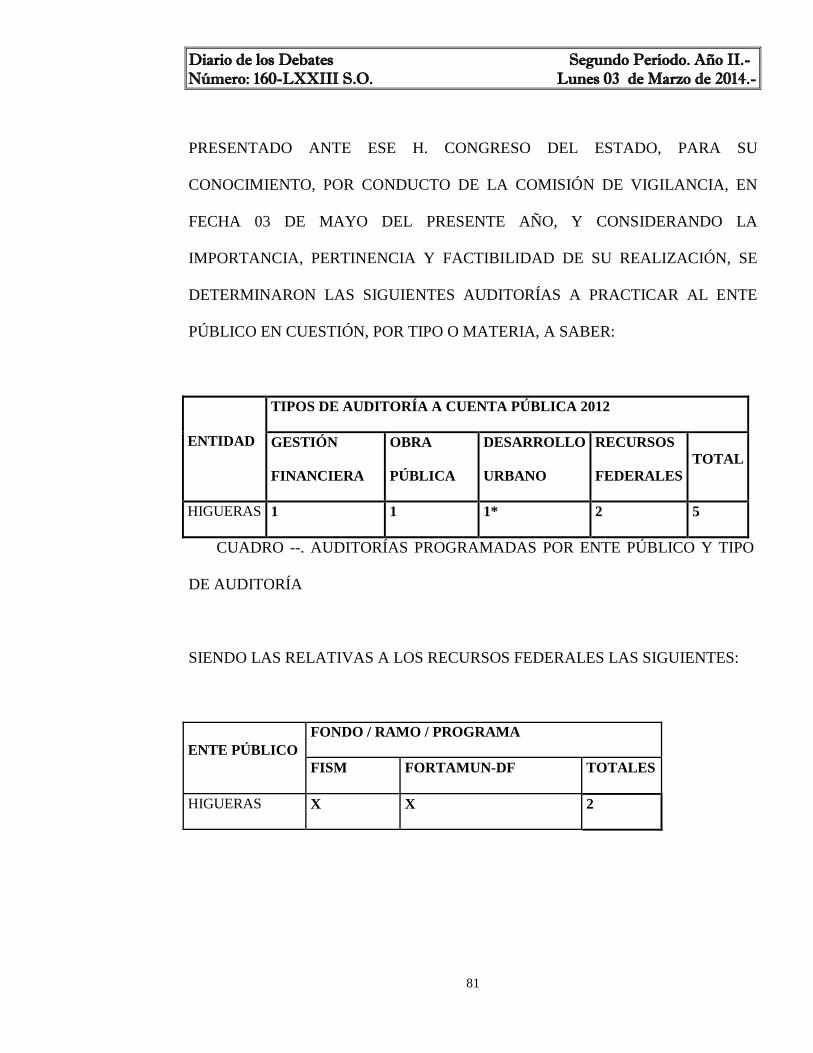

PRESENTADO ANTE ESE H. CONGRESO DEL ESTADO, PARA SU

CONOCIMIENTO, POR CONDUCTO DE LA COMISIÓN DE VIGILANCIA, EN

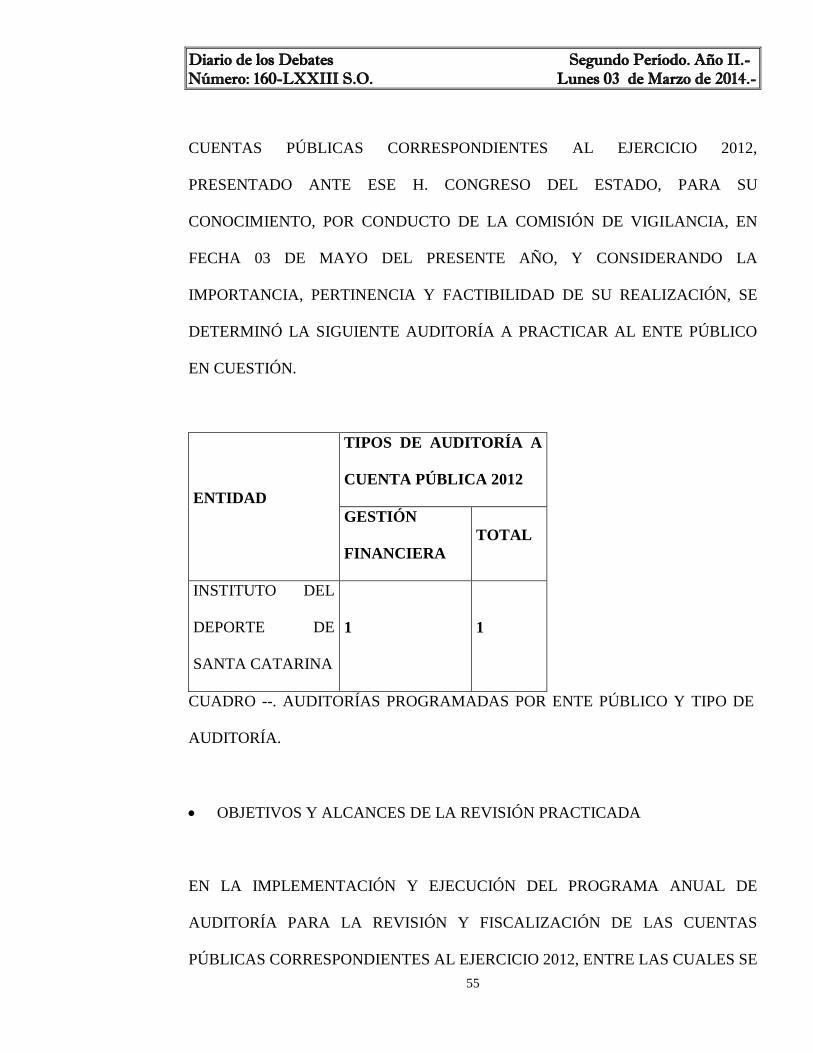

FECHA 03 DE MAYO DEL PRESENTE AÑO, Y CONSIDERANDO LA

IMPORTANCIA, PERTINENCIA Y FACTIBILIDAD DE SU REALIZACIÓN, SE

DETERMINÓ LA SIGUIENTE AUDITORÍA A PRACTICAR AL ENTE PÚBLICO

EN CUESTIÓN.

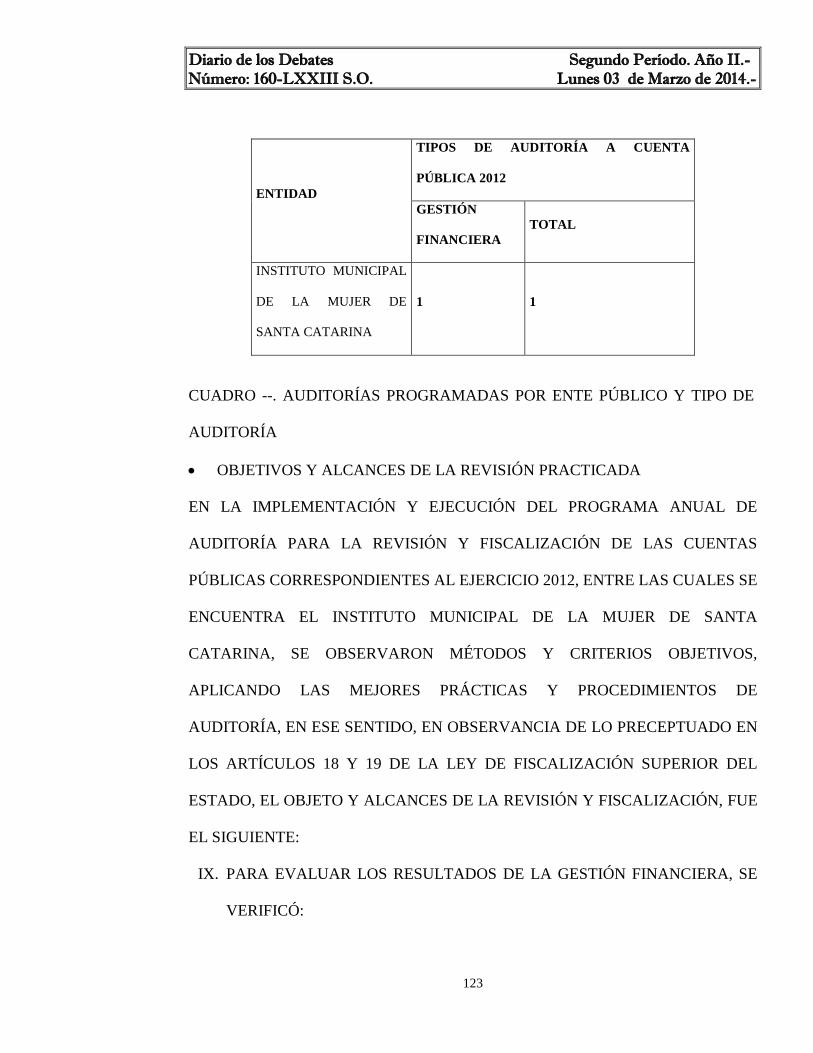

ENTIDAD

TIPOS DE AUDITORÍA A

CUENTA PÚBLICA 2012

GESTIÓN

FINANCIERA

TOTAL

INSTITUTO DEL

DEPORTE DE

SANTA CATARINA

1 1

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE

AUDITORÍA.

OBJETIVOS Y ALCANCES DE LA REVISIÓN PRACTICADA

EN LA IMPLEMENTACIÓN Y EJECUCIÓN DEL PROGRAMA ANUAL DE

AUDITORÍA PARA LA REVISIÓN Y FISCALIZACIÓN DE LAS CUENTAS

PÚBLICAS CORRESPONDIENTES AL EJERCICIO 2012, ENTRE LAS CUALES SE

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

56

ENCUENTRA EL INSTITUTO DEL DEPORTE DE SANTA CATARINA, SE

OBSERVARON MÉTODOS Y CRITERIOS OBJETIVOS, APLICANDO LAS

MEJORES PRÁCTICAS Y PROCEDIMIENTOS DE AUDITORÍA, EN ESE

SENTIDO, EN OBSERVANCIA DE LO PRECEPTUADO EN LOS ARTÍCULOS 18

Y 19 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO, EL OBJETO DE

LA REVISIÓN Y FISCALIZACIÓN, FUE EL SIGUIENTE:

I. PARA EVALUAR LOS RESULTADOS DE LA GESTIÓN FINANCIERA, SE

VERIFICÓ:

A) SI SE CUMPLIÓ CON LAS DISPOSICIONES JURÍDICAS APLICABLES

EN MATERIA DE SISTEMAS DE REGISTRO Y CONTABILIDAD

GUBERNAMENTAL; CONTRATACIÓN DE SERVICIOS, OBRA

PÚBLICA, ADQUISICIONES, ARRENDAMIENTOS, CONSERVACIÓN,

USO, USUFRUCTO, DESTINO, AFECTACIÓN, ENAJENACIÓN Y BAJA

DE BIENES MUEBLES E INMUEBLES; ALMACENES Y DEMÁS

ACTIVOS; RECURSOS MATERIALES, Y DEMÁS NORMATIVIDAD

APLICABLE AL EJERCICIO DEL GASTO PÚBLICO; Y

B) SI LA CAPTACIÓN, RECAUDACIÓN, ADMINISTRACIÓN, CUSTODIA,

MANEJO, EJERCICIO Y APLICACIÓN DE RECURSOS, INCLUYENDO

SUBSIDIOS, TRANSFERENCIAS Y DONATIVOS, Y SI LOS ACTOS,

CONTRATOS, CONVENIOS, MANDATOS, FONDOS, FIDEICOMISOS,

PRESTACIÓN DE SERVICIOS PÚBLICOS, OPERACIONES O

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

57

CUALQUIER ACTO QUE LOS ENTES PÚBLICOS, CELEBREN O

REALICEN, RELACIONADOS CON EL INGRESO Y EL EJERCICIO DEL

GASTO PÚBLICO, SE AJUSTARON A LA LEGALIDAD, Y SI NO HAN

CAUSADO DAÑOS O PERJUICIOS, O AMBOS, EN CONTRA DE LA

HACIENDA PÚBLICA ESTATAL O MUNICIPAL, O AL PATRIMONIO

DE LOS ENTES PÚBLICOS.

II. PARA COMPROBAR SI EL EJERCICIO DE LAS LEYES DE INGRESOS Y

EGRESOS, Y SUS RESPECTIVOS PRESUPUESTOS SE AJUSTARON A LOS

CRITERIOS SEÑALADOS EN LOS MISMOS; SE REVISÓ:

A) SI LAS CANTIDADES CORRESPONDIENTES A LOS INGRESOS Y A

LOS EGRESOS, SE AJUSTARON O CORRESPONDEN A LOS

CONCEPTOS Y A LAS PARTIDAS RESPECTIVAS;

B) SI LOS PROGRAMAS Y SU EJECUCIÓN SE AJUSTARON A LOS

TÉRMINOS Y MONTOS APROBADOS EN EL PRESUPUESTO; Y

C) SI LOS RECURSOS PROVENIENTES DE FINANCIAMIENTOS SE

OBTUVIERON EN LOS TÉRMINOS AUTORIZADOS Y SE APLICARON

CON LA PERIODICIDAD Y FORMAS ESTABLECIDAS POR LAS LEYES

Y DEMÁS DISPOSICIONES APLICABLES, Y SI SE CUMPLIERON LOS

COMPROMISOS ADQUIRIDOS EN LOS ACTOS RESPECTIVOS.

III. ADEMÁS, SE REALIZARON PRUEBAS DE AUDITORÍA A FIN DE

EVALUAR EL CUMPLIMIENTO DE LAS LEYES, LOS REGLAMENTOS Y

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

58

LA NORMATIVIDAD APLICABLES EN LA MATERIA DE LA GESTIÓN

FINANCIERA.

PREVENCIONES GENERALES SOBRE LOS CRITERIOS DE SELECCIÓN Y

DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS

EL UNIVERSO SELECCIONADO PARA LA REVISIÓN FUE EL CONJUNTO DE

OPERACIONES, REGISTROS O MOVIMIENTOS DE ENTRE LOS CUALES, SE

SELECCIONARON MUESTRAS PARA APLICARLES PROCEDIMIENTOS O

PRUEBAS DE AUDITORÍA, PARTIENDO ESENCIALMENTE, DEL

PRESUPUESTO ASIGNADO AL ENTE PÚBLICO, Y EJERCIDO EN LOS

CAPÍTULOS, CONCEPTOS, PARTIDAS, PROYECTOS DE INVERSIÓN,

PROGRAMAS PRESUPUESTARIOS Y FONDOS, ASÍ COMO LOS CONCEPTOS

DE INGRESO, EN SU CASO, Y EN GENERAL CUALQUIER OTRO CONCEPTO

QUE SE ESTIMÓ PERTINENTE INCLUIR EN EL ALCANCE DE LA REVISIÓN.

LA MUESTRA AUDITADA CONSISTIÓ EN LAS OPERACIONES, REGISTROS O

MOVIMIENTOS FISCALIZADOS A TRAVÉS DE PROCEDIMIENTOS O

PRUEBAS DE AUDITORÍA, CUYOS RESULTADOS PERMITIERON LA

EMISIÓN, DEBIDAMENTE SOPORTADA Y FUNDAMENTADA DEL DICTAMEN

DE LA REVISIÓN. ASIMISMO, LAS ÁREAS REVISADAS, FUERON

ESENCIALMENTE LAS UNIDADES ADMINISTRATIVAS DE LA ENTIDAD

Diario de los Debates Segundo Período. Año II.-

Número: 160-LXXIII S.O. Lunes 03 de Marzo de 2014.-

59

FISCALIZADA RESPONSABLES DE LA EJECUCIÓN DE LAS OPERACIONES,

ACTIVIDADES O PROGRAMAS OBJETO DE LA REVISIÓN.

CON BASE EN LO ANTERIOR, EN FORMA ESPECÍFICA DENTRO DEL

CONTENIDO DEL INFORME DEL RESULTADO, SE SEÑALAN LAS

OPERACIONES, REGISTROS O MOVIMIENTOS FISCALIZADOS, LAS

TÉCNICAS Y PRUEBAS DE AUDITORÍA APLICADAS, Y EN SU CASO, EL

RESULTADO DE LAS MISMAS, MEDIANTE LAS CUALES SE OBTUVO