Diciembre de 2013 COMENTARIOS A LA REFORMA …€¦ · ... en comparación con la inflación...

27

Diciembre de 2013 COMENTARIOS A LA REFORMA FISCAL 2014 Pese a que la reforma fiscal para 2014 aún no se ha publicado en su totalidad en el Diario Oficial de la Federación (solo el Código Fiscal de la Federación y la Ley Aduanera), ya se ha tenido acceso a su contenido final. Esta reforma, que incluye el establecimiento de impuestos ecológicos y de impuestos al consumo de las denominadas bebidas y alimentos nocivos para la salud, así como la emisión de una nueva Ley del Impuesto sobre la Renta que supuestamente simplificará el pago de impuestos a los contribuyentes y elimina una gran parte de los regímenes preferenciales, con lo que se pretende combinar los objetivos de incrementar la recaudación y de mejorar la calidad de vida de la población, al inhibir las actividades que dañan al medio ambiente y la salud de las personas. Por otro lado, se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto sobre Depósitos en Efectivo. Esta reforma, es totalmente recaudatoria y está a destiempo con una economía a la baja, como la que estamos teniendo en el país, la que por lo mismo ha tenido mucha difusión en los medios desde que el Ejecutivo la envió en el mes de septiembre al Congreso, donde fue modificada por senadores y diputados, reduciendo su impacto, pero que de todas formas será importante tanto para las empresas, como para las personas físicas. A continuación hacemos unos breves comentarios, de acuerdo al siguiente índice: Í n d i c e Página Ley de Ingresos de la Federación (LIF) 2 Ley del Impuesto sobre la Renta (ISR) 3 Ley del Impuesto al Valor Agregado (IVA) 14 Ley del Impuesto Especial sobre Producción y Servicios (IEPS) 15 Ley del Impuesto Empresarial a Tasa Única (IETU) 17 Ley del Impuesto sobre Depósitos en Efectivo (IDE) 17 Código Fiscal de la Federación (CFF) 17 Ley Aduanera (LA) 22 Ley Federal de Derechos (LFD) 23 Pensión Universal, Seguro de Desempleo y Seguridad Social Universal 24

Transcript of Diciembre de 2013 COMENTARIOS A LA REFORMA …€¦ · ... en comparación con la inflación...

Diciembre de 2013

COMENTARIOS A LA REFORMA FISCAL 2014 Pese a que la reforma fiscal para 2014 aún no se ha publicado en su totalidad en el Diario Oficial de la Federación (solo el Código Fiscal de la Federación y la Ley Aduanera), ya se ha tenido acceso a su contenido final. Esta reforma, que incluye el establecimiento de impuestos ecológicos y de impuestos al consumo de las denominadas bebidas y alimentos nocivos para la salud, así como la emisión de una nueva Ley del Impuesto sobre la Renta que supuestamente simplificará el pago de impuestos a los contribuyentes y elimina una gran parte de los regímenes preferenciales, con lo que se pretende combinar los objetivos de incrementar la recaudación y de mejorar la calidad de vida de la población, al inhibir las actividades que dañan al medio ambiente y la salud de las personas. Por otro lado, se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto sobre Depósitos en Efectivo. Esta reforma, es totalmente recaudatoria y está a destiempo con una economía a la baja, como la que estamos teniendo en el país, la que por lo mismo ha tenido mucha difusión en los medios desde que el Ejecutivo la envió en el mes de septiembre al Congreso, donde fue modificada por senadores y diputados, reduciendo su impacto, pero que de todas formas será importante tanto para las empresas, como para las personas físicas. A continuación hacemos unos breves comentarios, de acuerdo al siguiente índice: Í n d i c e Página Ley de Ingresos de la Federación (LIF) 2 Ley del Impuesto sobre la Renta (ISR) 3 Ley del Impuesto al Valor Agregado (IVA) 14 Ley del Impuesto Especial sobre Producción y Servicios (IEPS) 15 Ley del Impuesto Empresarial a Tasa Única (IETU) 17 Ley del Impuesto sobre Depósitos en Efectivo (IDE) 17 Código Fiscal de la Federación (CFF) 17 Ley Aduanera (LA) 22 Ley Federal de Derechos (LFD) 23 Pensión Universal, Seguro de Desempleo y Seguridad Social Universal 24

- 2 -

LEY DE INGRESOS DE LA FEDERACIÓN Ingresos – En materia de ingresos públicos por contribuciones se pretende obtener 2.7 billones de pesos para 2014, que comparados con los de 2013, muestran un incremento del 10%, basado en el mayor gravamen en el ISR y en el IEPS, que cubrió la disminución por la abrogación del IETU y del IDE. Variables económicas – Se espera para 2014 un crecimiento del PIB de México del 3.9%, en comparación con el que se concluirá en 2013 y una inflación estimada anual del 3%, en comparación con la inflación estimada del 3.5% para el cierre de 2013. Se fija el precio del barril de petróleo crudo en la cantidad de $85 dólares por barril y el tipo de cambio del peso mexicano con respecto al dólar de los Estados Unidos de América se establece en $12.90 pesos por dólar en su promedio anual esperado en 2014. Estímulos fiscales – Se propone mantener el estímulo fiscal que permite el acreditamiento del impuesto sobre el diésel para su consumo final en maquinaria en general, vehículos marinos, así como las personas que se dediquen al transporte público de personas o de carga. También se mantiene el estímulo fiscal que permite a las personas que adquieran diésel para su consumo final en las actividades agropecuarias o silvícolas solicitar la devolución del IEPS, en lugar de acreditarlo. Este beneficio resulta aplicable a aquellos contribuyentes cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de veinte veces el salario mínimo general correspondiente al área geográfica del contribuyente elevado al año. Por otra parte, se mantiene el estímulo fiscal que permite un acreditamiento de los gastos realizados en el pago de los servicios por el uso de infraestructura carretera de cuota hasta en un 50% del gasto total erogado por dicho concepto, a los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje que utilicen la Red Nacional de Autopistas de Cuota. Se mantiene la exención del pago del impuesto sobre automóviles nuevos (ISAN) que se cause a cargo de las personas físicas o morales que enajenen al público en general o que importen definitivamente automóviles con propulsión a través de baterías eléctricas recargables, así como aquéllos eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrógeno. De igual manera, se mantiene la exención del pago del derecho de trámite aduanero (DTA) que se cause por la importación de gas natural. Otros – Continuará la tasa del 0.60% anual de retención de ISR que deberán aplicar las instituciones que componen el sistema financiero que efectúen pagos por concepto de intereses, las tasas de recargos se fijan en 1% mensual tratándose de pagos en parcialidades hasta de 12 meses; de 1.25% mensual tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, y de 1.5% cuando el pago sea a plazos en parcialidades superiores a 24 meses.

- 3 -

LEY DEL IMPUESTO SOBRE LA RENTA La estructura de la nueva ley es muy similar a la ley que se abroga (en vigor desde enero de 2002), incluye 195 artículos y 43 disposiciones transitorias contra 256 artículos y 90 disposiciones transitorias que tenía la anterior al momento de ser abrogada. DISPOSICIONES GENERALES Sujetos del impuesto – Continúan como sujetos de este impuesto las personas físicas y las morales en los siguientes casos:

(i) Los residentes en México respecto del total de sus ingresos independientemente de la ubicación de la fuente de riqueza de donde procedan;

(ii) los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente;

(iii) los residentes en el extranjero, respecto de los ingresos procedentes de México. Establecimiento permanente – Se define el concepto de establecimiento permanente, considerando como tal cualquier lugar de negocios en el que se desarrollen total o parcialmente actividades empresariales o se presten servicios personales independientes, como pueden ser, entre otros:

- Sucursales, Agencias y Oficinas - Fábricas, Talleres e Instalaciones - Minas y Canteras

Beneficios de los tratados para evitar la doble tributación – En el caso de operaciones entre partes relacionadas, se incluye como requisito adicional para poder obtener los beneficios de los tratados fiscales una norma de procedimiento que permite a las autoridades fiscales solicitar a los residentes en el extranjero que les informen de las disposiciones legales del derecho extranjero que les generaron o podrán generar una doble imposición por operaciones realizadas entre partes relacionadas. Acreditamiento del ISR pagado en el extranjero – Para efectos de determinar el límite de acreditamiento del ISR pagado en el extranjero (excepto en ingresos por dividendos), el cálculo se realizará por cada país o territorio que realizó la retención y no de forma global como en muchos casos se realizaba, así mismo, continúa la norma referente a que sólo procederá el acreditamiento siempre que el ingreso acumulado incluya el ISR retenido o pagado en el extranjero. PERSONAS MORALES Tasa del impuesto – Continua la tasa del 30% en el ejercicio fiscal de 2014 para las personas morales, eliminando así la posibilidad de que dicha tasa fuera reducida al 29% para 2014 y 28% para 2015, como estaba previsto en las disposiciones transitorias de la Ley que se abroga. Acumulación de ingresos derivados de ventas a plazo – Se elimina la opción que existía para operaciones que calificaran como ventas a plazo en los términos del CFF, de considerar como ingreso acumulable del ejercicio, solamente la parte del precio cobrada durante dicho ejercicio. A partir de 2014, se considerará como ingreso acumulable en el ejercicio la totalidad del precio pactado.

- 4 - Mediante disposición transitoria se precisa que aquellas ventas a plazo realizadas antes del 31 de diciembre de 2013, por las que el contribuyente hubiera optado por considerar como ingreso la parte del precio cobrada en el ejercicio, y que aún tengan cantidades pendientes de acumular a dicha fecha, se podrá continuar aplicando dicha opción hasta en tanto acumule la cantidad pendiente de cobro del total del precio pactado en la enajenación. Participación de utilidades a los trabajadores (PTU) – Se modifica la base para el cálculo de la participación de utilidades a los trabajadores, para asemejarla al resultado fiscal, con la excepción de la deducción de la PTU pagada y de la amortización de pérdidas fiscales; en adición, se podrá considerar como deducción la parte no deducible de acuerdo a esta reforma, de los ingresos exentos de los trabajadores. Remuneraciones exentas para los trabajadores – En el caso del monto a deducir de las remuneraciones exentas pagadas al trabajador, se establece que solamente procederá la deducción de hasta el 47% o 53% de dichas remuneraciones, entre otros conceptos: previsión social, cajas y fondo de ahorro, pagos por separación, gratificación anual, horas extras, prima vacacional y dominical y PTU. Cabe aclarar que la deducción será del 53% cuando las prestaciones en el ejercicio de que se trate que a su vez sean ingresos exentos para los trabajadores, no disminuyan respecto de las otorgadas en el ejercicio inmediato anterior. Cuotas obreras al IMSS – Ya no serán deducibles las cuotas de seguridad social que corresponden al trabajador cuando sean absorbidas por el patrón (hasta 2013 era una deducción autorizada). Aportaciones a fondos de pensiones, jubilaciones y primas de antigüedad – Se limita la deducción de las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del IMSS, y de primas de antigüedad. El monto de la deducción se limita al 47% del monto de la aportación realizada en el ejercicio de que se trate, pudiendo ser del 53% cuando el monto exento de las pensiones, o jubilaciones o primas de antigüedad no disminuya respecto del monto exento del ejercicio anterior. Donativos – Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de la utilidad fiscal, sin que en ningún caso el límite de la deducción total, considerando estos donativos y los realizados a donatarias autorizadas distintas, exceda del 7%. Deducción de salarios – Los pagos que se hagan por la prestación de un servicio personal subordinado que excedan de $2,000 deberán realizarse mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o con cheque nominativo de la cuenta del contribuyente, para abono en cuenta del beneficiario. Deducción de vales de despensa – Los vales de despensa otorgados a los trabajadores, solo serán deducibles (47% o 53%, según proceda), cuando su entrega se realice a través de los monederos electrónicos que al efecto autorice el SAT. Deducción de inventarios obsoletos – Se establece que los contribuyentes podrán efectuar la deducción de sus inventarios en existencia, que por deterioro u otras causas no imputables al contribuyente hubiera perdido su valor, siempre que tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles conforme a la LISR.

- 5 - Inversión y arrendamiento de automóviles – La deducción fiscal de la inversión realizada en automóviles, disminuye de $175,000.00 a $130,000.00 y se establece que las inversiones efectuadas hasta 2013, que no hubieran sido deducidas en su totalidad, continuarán deduciéndose hasta $175,000. La deducción diaria de pagos efectuados por el uso o goce temporal de automóviles, se disminuye a $200.00. Consumos en restaurantes – La deducción de consumos en restaurantes dentro de una franja de 50 kilómetros que circunde al establecimiento del domicilio fiscal del contribuyente, disminuye del 12.5% al 8.5%. Gastos de exploración del sector minero – Se elimina el beneficio para los contribuyentes dedicados a la explotación de yacimientos de mineral, que hasta 2013 podían deducir la totalidad de las erogaciones por concepto de exploración y cuantificación de nuevos yacimientos, en el ejercicio en que se realizaban, por lo que a partir de 2014, estas partidas se deducirían como una erogación en período preoperativo al 10% anual. Cuenta de capital de aportación (CUCA) y de utilidad fiscal neta (CUFIN) – Se establece, mediante disposición transitoria, la mecánica de cálculo del saldo inicial de la CUCA para contribuyentes que hayan iniciado operaciones con anterioridad al 1º de enero de 2014; sin embargo, falta regulación para la determinación del saldo inicial de la CUFIN al 31 de diciembre de 2000, ya que únicamente se establece la manera en que deberán ser calculadas las UFINES de los ejercicios de 2001 a 2013. Este tema tiene relevancia, no solo por las repercusiones por pago de dividendos, sino por los efectos que pudiera tener en otros cálculos, como el costo fiscal de acciones. Costo de lo vendido – El costo de las mercancías que se enajenen, así como el de las que integren el inventario final del ejercicio, se determinará conforme al sistema de costeo absorbente sobre la base de costos históricos o predeterminados. De lo anterior se desprende que ya no se podrá utilizar el sistema de costeo directo, en congruencia con la NIF C-4. Valuación de inventarios – Los contribuyentes, podrán optar por cualquiera de los métodos de valuación de inventarios que se señalan a continuación:

• Primeras entradas primeras salidas (PEPS). • Costo identificado • Costo promedio • Detallista

De lo anterior, se desprende que ya no se podrá utilizar como método para valuar los inventarios el de últimas entradas primeras salidas (UEPS), en congruencia con la NIF C-4. Consolidación Fiscal – Se elimina el régimen de consolidación fiscal y través de diversas disposiciones transitorias se establecen las reglas y procedimientos que deberán aplicar las sociedades que al 31 de diciembre de 2013 tributaban bajo el régimen de consolidación fiscal, a fin de realizar el entero del impuesto que ha dicha fecha hubiesen diferido con motivo de la aplicación de dicho régimen. Las disposiciones transitorias básicamente mencionan lo siguiente:

1. La sociedad controladora deberá desconsolidar el grupo.

- 6 -

2. Pagará el ISR diferido pendiente de entero al 31 de diciembre de 2013 en 5 parcialidades anuales.

3. Determinará y enterará el impuesto al activo propio y de las controladas que se difirió, que actualizado se pagará en 5 parcialidades anuales.

4. La controladora reconocerá los efectos de la desconsolidación en declaración anual complementaria del ejercicio fiscal 2013, por lo que deberá presentar declaración anual normal, pero no se considerarán los conceptos por los que ya se hubiere enterado el impuesto diferido generado en el sexto ejercicio fiscal anterior (Reforma Fiscal 2010).

5. Se determinarán las diferencias de la CUFIN, que deben corresponder a los ejercicios de 2008 a 2013 y se establece que la CUFIN Consolidada al 31 de diciembre de 2013, no tendrá efectos fiscales después de la desconsolidación.

6. Los contribuyentes que al 31 de diciembre de 2013 estén sujetos al esquema de pagos del ISR diferido del sexto ejercicio fiscal anterior (ejercicio 2007 y anteriores), deberán continuar enterando dicho impuesto hasta concluir su pago.

Régimen de integración para grupos de empresas- A partir de 2014 se establece la opción para los grupos de empresas que reúnan los requisitos para ser consideradas integradora e integrada, de realizar un cálculo específico para pagar y diferir parte del ISR del ejercicio. No pueden considerarse como tales, las sociedades no contribuyentes del ISR, empresas del sistema financiero, sociedades extranjeras, las que se encuentren en liquidación, sociedades y asociaciones civiles, sociedades cooperativas, a los coordinados del auto transporte, asociaciones en participación, maquiladoras y las sociedades que cuenten con pérdidas fiscales previas al régimen. En términos generales, este régimen tiene las siguientes características:

• El ISR se difiere por cada sociedad del grupo en lo individual.

• El plazo de diferimiento es de 3 años.

• Se requiere una participación mínima del 80% de la integradora en las integradas para que estas últimas sean consideradas en el régimen.

• No existe flujo de ISR a la integradora.

• No existe CUFIN integrada, sin embargo la CUFIN individual debe reconocer el efecto del diferimiento del ISR.

• Se debe solicitar autorización del SAT para optar por el régimen, a más tardar el 15 de agosto del año anterior a aquél en que se desea iniciar en el régimen.

• Las empresas que actualmente tributan en el régimen de consolidación fiscal y cumplan con los requisitos del régimen de integración, podrán incorporarse a partir del 1 de enero de 2014, siempre que se presente un aviso a más tardar el 15 de febrero de 2014.

• Existen reglas específicas para enterar el ISR diferido en los casos de desincorporación, salida del régimen, fusión y escisión.

- 7 - El procedimiento para determinar el ISR por pagar y el ISR por diferir, básicamente considera la determinación de un factor de resultado fiscal integrado. Este factor se obtiene dividendo el resultado neto de resultados fiscales y pérdidas fiscales de todas las empresas del grupo entre la suma de los resultados fiscales de todas las empresas del grupo. En este procedimiento interviene la participación integrable, la cual se obtiene con base en la participación accionaria de la integradora. Coordinados del autotransporte – Se elimina el régimen simplificado, pero se establece un capítulo que regula específicamente a los coordinados que administran y operan activos fijos y terrenos, relacionados directamente con la actividad del autotransporte terrestre de carga o de pasajeros, con reglas muy similares a las existentes y considerando lo siguiente:

a) Podrán continuar cumpliendo con sus obligaciones fiscales a través de la persona moral, conforme a las reglas establecidas para personas físicas con actividades empresariales, pero ya no se podrán utilizar los impuestos a favor de algunos integrantes del coordinado, para pagar los impuestos de otros integrantes.

b) La autoridad fiscal podrá otorgar facilidades administrativas y de comprobación hasta por un monto del 4% de sus ingresos, que pueden estar sujetas a una retención hasta del 17%. Estas facilidades administrativas aún no se publican.

c) Las empresas dedicadas al autotransporte continuarán determinando sus ingresos acumulables y deducciones autorizadas en base a flujo de efectivo

Actividades agrícolas, ganaderas, silvícolas y pesqueras – Las personas físicas y morales dedicadas a estas actividades, en términos generales conservan los beneficios actuales, con las siguientes precisiones:

a) Las personas morales estarán exentas hasta por 20 veces el salario mínimo que le corresponda, elevado al año, por cada socio o asociado, sin exceder de 200 veces el salario mínimo anual correspondiente al D.F.

b) Las personas físicas estarán exentas hasta por 40 veces el salario mínimo general anual que les corresponda.

c) Las personas físicas y morales con ingresos de hasta 423 veces el salario mínimo general anual que les corresponda, aplicarán una exención parcial sobre el excedente gravado que resulta en una tasa efectiva del 21%. Por ingresos mayores a dicho monto, por el excedente se aplica la tasa del 30% o la tarifa aplicable a las personas físicas.

Comprobantes Fiscales – Para personas morales que efectúen retenciones a personas físicas que les presten servicios profesionales y el caso de pagos y retenciones al extranjero se deberán otorgar comprobantes fiscales (CFDI) además de la constancia de retención. En cambio, la obligación de los patrones de proporcionar constancias de remuneraciones, retenciones e impuesto local a más tardar el 31 de enero de cada año, se intercambia por expedir y entregar comprobantes fiscales en la fecha en que se realice la erogación correspondiente, los cuales se podrán usar como constancia o recibo de pago. Obligaciones de las personas morales – Se tienen las siguientes obligaciones:

1. Registrar el tipo de cambio aplicable en la fecha en que se concierten las operaciones realizadas en moneda extranjera.

- 8 -

2. Conservar una copia de los comprobantes fiscales emitidos por las actividades realizadas.

3. De presentar a más tardar el día 15 de febrero de cada año, ante las autoridades fiscales, la información correspondiente a: a) Retenciones a personas físicas que les hubieran efectuado en el año de calendario

por concepto de servicios profesionales.

b) Información de las operaciones efectuadas en el año de calendario inmediato anterior con clientes y proveedores.

c) Retenciones de ISR, así como los pagos efectuados a residentes en el extranjero de acuerdo al Título V de la actual LISR.

d) De las personas a las que les hubieran otorgado donativos en el año de calendario inmediato anterior.

e) La información sobre el nombre, domicilio y RFC, de cada una de las personas a quienes les efectuaron los pagos por concepto de dividendos o utilidades a personas físicas o morales.

Se cambia la obligación de expedir constancias por la de emitir comprobantes fiscales en los que se asiente el monto de los pagos y retenciones efectuadas por concepto de:

1. Ingresos de fuente de riqueza ubicada en México o de los pagos efectuados a los establecimientos en el extranjero de instituciones de crédito del país y el impuesto retenido al residente en el extranjero o a las instituciones de crédito.

2. Pagos y retenciones por concepto de dividendos o utilidades a personas físicas o morales. Se establece que los grandes contribuyentes que hayan optado por dictaminar sus estados financieros para efectos fiscales por contador público autorizado, deberán dar a conocer en la Asamblea General Ordinaria de Accionistas un reporte en el que se informe sobre el cumplimiento de las obligaciones fiscales del ejercicio fiscal.

3. Se elimina la obligación de presentar la declaración informativa de sueldos, además de la obligación de proporcionar a más tardar el 15 de febrero de cada año constancia de los viáticos. Acorde con la Reforma al Código Fiscal de la Federación se deberán expedir comprobantes fiscales (CFDI) cada vez que se realiza un pago de este tipo.

PERSONAS MORALES NO LUCRATIVAS

1. Podrán ser contribuyentes con fines no lucrativos las personas morales siguientes: a) Las sociedades o asociaciones de carácter civil que se dediquen a la enseñanza,

con autorización o con reconocimiento de validez oficial de estudios, siempre que sean consideradas como instituciones autorizadas para recibir donativos deducibles.

b) Las asociaciones religiosas que sean constituidas de conformidad con la Ley de Asociaciones Religiosas y Culto Público.

- 9 -

Se excluyen del régimen de las personas morales con fines no lucrativos a las asociaciones o sociedades con fines deportivos, que deberán tributar en el régimen general de las personas morales.

2. Se establece que las personas morales con fines no lucrativos autorizadas para recibir donativos deducibles podrán llevar a cabo proyectos encaminados a promover reformas y adiciones legislativas, con la intención de apoyar a sectores sociales, industriales o ramas de la economía nacional que pueden resultar beneficiadas derivado de un marco regulatorio que mejore la relación entre el Estado y la ciudadanía, debido a que actualmente no se les permite realizar dichas actividades. Las actividades mencionadas no deberán ser remuneradas y no deberán realizarse en favor de personas o sectores que les hayan otorgado donativos y además se establece que deberán proporcionar información al SAT.

PERSONAS FÍSICAS Erogaciones superiores a los ingresos causados – Las personas físicas pueden ser objeto del procedimiento de discrepancia fiscal cuando las erogaciones efectuadas en un año calendario sean superiores a los ingresos declarados, en la definición de erogaciones ya existente se incluyen los gastos con tarjetas de crédito. El plazo que tiene el contribuyente para aclarar la discrepancia fiscal determinada disminuye a 15 días. Además se precisa que la autoridad podrá utilizar cualquier información que obre en su poder para conocer el monto de las erogaciones y permite a las autoridades fiscales inscribir contribuyentes al RFC en el Capítulo II, Sección I de este Título (De las personas físicas con actividades empresariales y profesionales). Ingresos exentos – Acorde con la publicación de la Ley de la Pensión Universal, en las actuales fracción IV (jubilaciones, pensiones, seguro de retiro, etc.) y Fracción XIII (primas de antigüedad, indemnización, seguro de retiro, etc.), se incluye como ingreso exento el beneficio otorgado por dicha ley, referente a estos conceptos. La enajenación de derechos parcelarios o comuneros debe realizarse ante fedatario público y acreditar la titularidad de dichos derechos, así como acreditar su calidad de ejidatario o comunero mediante certificados a que se refiere la Ley Agraria, de lo contrario se calculará y enterará el impuesto correspondiente. Por lo que respecta a la exención en la enajenación de casa habitación la redujeron a 700 mil UDIS (aprox. 3.5 millones) y para acogerse a ella, se debe se demostrar que dicha casa habitación fue habitada por el contribuyente durante los 5 años anteriores. Dividendos provenientes de personas morales residentes en México – Se establece un nuevo gravamen del 10% para las personas físicas por los dividendos o utilidades provenientes de personas morales residentes en México. Dicho impuesto será definitivo y será retenido y enterado por la persona moral que distribuye el dividendo. Esta retención será aplicable a las utilidades generadas a partir del 1º de enero de 2014, por lo que será necesario llevar dos cuentas para su identificación.

- 10 - Dividendos pagados por sociedades residentes del extranjero – Al considerar que el dividendo es fuente de ingreso de la persona física proveniente de la participación de capital en las sociedades, se establece la obligación para las personas que obtengan estos ingresos por dividendos pagados por sociedades residentes en el extranjero, de acumularlas a sus demás ingresos y pagar adicionalmente el ISR que se cause al multiplicar la tasa del 10% al monto al cual tenga derecho del dividendo efectivamente distribuido, sin incluir el monto del impuesto retenido que en su caso se hubiera efectuado. El pago es definitivo y se efectuará a más tardar el día 17 del mes siguiente a aquél en que se percibieron los dividendos. Enajenación de acciones en Bolsa de Valores – Se elimina la exención a personas físicas mexicanas por las ganancias en enajenación de acciones realizadas a través de la Bolsa Mexicana de Valores y las generadas de emisoras mexicanas en otros mercados reconocidos. Se establece aplicar una tasa del 10% sobre la ganancia, la cual tendría que ser determinada por los intermediarios financieros. En el caso de que se determinen pérdidas sólo se podrán disminuir contra el monto de las ganancias por el mismo concepto (régimen cedular). Asimismo, se tendrán 10 años para la aplicación de estas pérdidas. El impuesto definitivo del 10% no será aplicable a acciones que se enajenen fuera de la BMV, cuando se enajene el 10% o más de las acciones pagadas de la emisora en un período de 24 meses, cuando se enajene el control, cuando se trate de un cruce protegido, etc., ya que a las enajenaciones con estas características les aplica el régimen general de acumulación y pago del impuesto para personas físicas. Retenciones y enteros mensuales por el pago de salarios – Se aumentan rangos a la tarifa mensual, manteniéndose iguales hasta la tasa del 30% y a partir de ésta se incorporan las tasas del 32%, 34% y 35% iniciando con ingresos mensuales de $62,500.01 quedando los últimos rangos como sigue:

Límite Inferior Límite Superior Cuota Fija Porcentaje ──────────── ──────────── ──────────── ──────── $ 62,500.01 $ 83,333.33 $ 15,070.90 32% $ 83,333.34 $ 250,000.00 $ 21,737.57 34% $ 250,000.01 En adelante $ 78,404.23 35%

Otras obligaciones de los contribuyentes – La reforma consisten en que para aquellas personas físicas cuyos ingresos no excedan 2 millones de pesos deberán registrar en los medios o sistemas electrónicos a que se refiere el artículo 28 del Código Fiscal de la Federación, los ingresos, egresos, inversiones y deducciones del ejercicio correspondiente y deberán entregar a sus clientes comprobantes fiscales pudiendo utilizar la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del Servicio de Administración Tributaria. Régimen de incorporación fiscal – Se elimina el Régimen de Pequeños Contribuyentes (REPECOS) y se establece este nuevo régimen por medio del cual se busca promover la incorporación de un mayor número de contribuyentes a la economía formal, algo que en verdad, sería bueno que fuera realidad, aunque con los requisitos que se establecen, la tendencia quizá vaya en sentido contrario, debido a la gran cantidad de requisitos que deberán cumplir, pese al estímulo de una reducción del ISR causado, que inicia con el 100% y anualmente disminuye hasta el 10% en el décimo año de permanencia y último, porque después ya no podrán continuar en este régimen. Operaciones consignadas en escritura pública – Como novedad, se establece que los notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones notariales, deberán expedir un comprobante fiscal en el que “conste la operación así como el impuesto retenido que fue enterado”, con motivo de la enajenación de bienes inmuebles.

- 11 - Enajenación de otros bienes – En estas operaciones distintas de la enajenación de inmuebles, el adquirente deberá proporcionar al enajenante un comprobante fiscal, en adición a la constancia de retención del impuesto, en el que se especificará el monto total de la operación, así como el impuesto retenido y enterado: y una copia de ambos documentos deberán acompañarse al presentar su declaración anual. Ingresos por intereses – Se establece que los contribuyentes personas físicas que únicamente obtengan ingresos por intereses menores a $100,000.00 al año, podrán optar por considerar el impuesto que les fue retenido como pago definitivo; por lo tanto, no estarán obligados a acumularlos a los demás ingresos percibidos en el ejercicio por otros conceptos. Retenciones sobre otros ingresos – En el caso de retenciones sobre otros ingresos, salvo ganancia cambiaria e intereses, que efectúen personas morales mexicanas y personas morales con fines no lucrativos, se añade que dichas personas morales deberán expedir comprobante fiscal en el que conste el monto de la operación así como el impuesto retenido (anteriormente se hacía referencia a una constancia de ingresos y retenciones). Deducciones personales – Respecto a las deducciones que pueden realizar las personas físicas para el cálculo de su impuesto anual, se presentan los cambios siguientes:

a) Honorarios médicos, dentales y gastos hospitalarios (fracción I), así como transporte

escolar obligatorio (fracción VII). Sólo serán deducibles cuando se paguen mediante cheque, transferencias electrónicas, tarjetas de crédito, débito o de servicios. Lo anterior no será obligatorio en el caso de pagos que se efectúen en poblaciones o zonas rurales sin servicios financieros.

b) Donativos (fracción III). Los donativos efectuados a la Federación, entidades federativas, municipios o a organismos descentralizados, no podrán exceder del 4% de los ingresos acumulables del año, sin que en ningún caso la totalidad de donativos exceda del 7% de dichos ingresos. No serán deducibles los donativos entre partes relacionadas cuando la donataria contrate con la parte relacionada que le efectuó el donativo prestación de servicios, enajenación u otorgamiento temporal de bienes, en cuyo caso el donante considerará dicho donativo como ingreso acumulable el cual deberá estar actualizado por inflación.

c) Intereses por créditos hipotecarios, por lo que excedan del ajuste anual por inflación. El monto total de las deducciones que podrán efectuar las personas físicas en los términos de este artículo 151, incluyendo los estímulos relativos a las cuentas personales para el ahorro, no podrá exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales, elevados al año, del área geográfica del contribuyente, o del 10% del total de los ingresos percibidos por el contribuyente ($97 mil aproximadamente), incluyendo aquellos por los que no se pague el impuesto, en el entendido de que esta limitante no será aplicable a los donativos Es importante destacar que la deducción anual por concepto de colegiaturas tiene su propia regulación a través de un decreto presidencial publicado en el Diario Oficial de la Federación de fecha 30 de marzo de 2012 y, por lo tanto, no debe considerarse dentro de la limitante comentada en el párrafo anterior.

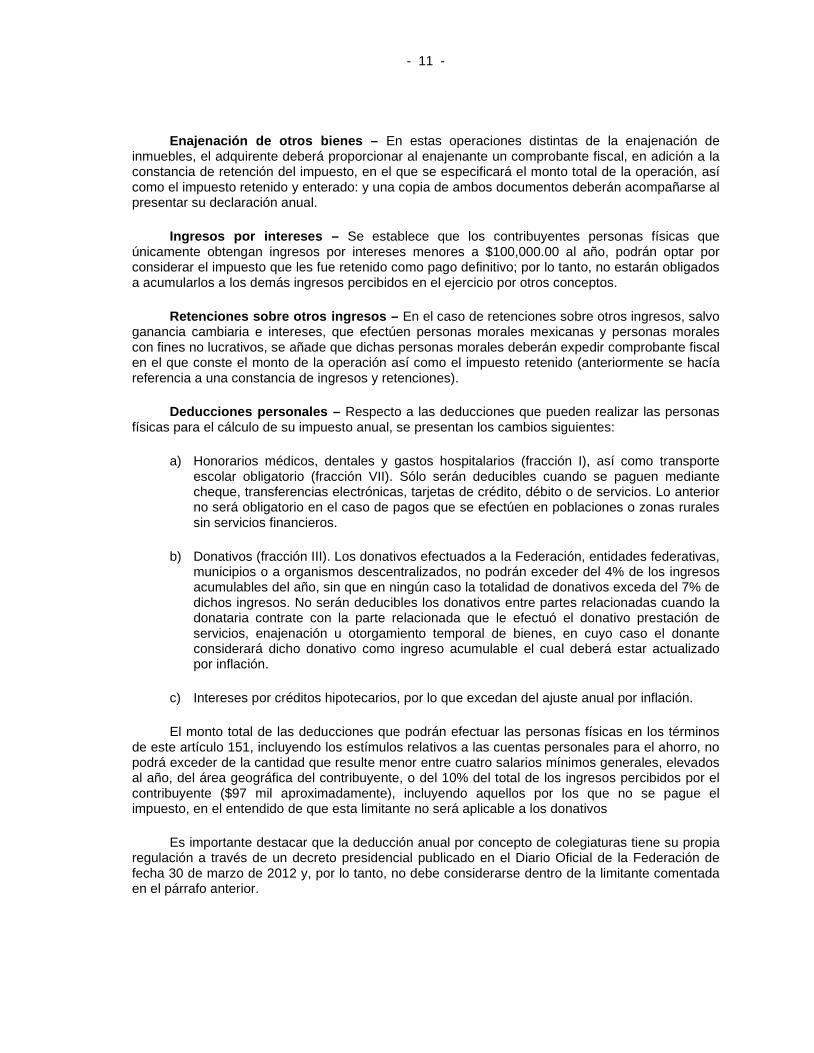

- 12 - Impuesto anual – Al igual que en la tarifa mensual, se incorporan tres últimos niveles a la tarifa anual para llegar a una tasa máxima del 35%, quedando como sigue:

Límite Inferior Límite Superior Cuota Fija

Por ciento para aplicarse sobre el excedente del

límite inferior ──────────── ──────────── ──────────── ────────────

0.01 5,952.84 0.00 1.92% 5,952.85 50,524.92 114.29 6.40%

50,524.93 88,793.04 2,968.91 10.88% 88,793.05 103,218.00 7,130.48 18.00%

103,218.01 123,580.20 9,438.47 17.92% 123,580.21 249,243.48 13,087.37 21.36% 249,243.49 392,841.96 39,929.05 23.52% 392,841.97 750,000.00 73,703.41 30.00% 750,000.01 1,000,000.00 180,850.82 32.00%

1,000,000.01 3,000,000.00 260,850.81 34.00% 3,000,000.01 En adelante 940,850.81 35.00%

PAGOS AL EXTRANJERO Tasas generales de retención – En algunos supuestos dentro del Título V relativo a pagos a residentes en el extranjero, la retención aplicable a dichos pagos está referida a la tasa máxima que también le es aplicable a las personas físicas, la que a partir de 2014 será del 35 % en lugar de la tasa del 30 % antes prevista en la Ley. Impuestos absorbidos por pagos a residentes en el extranjero – Se precisa que cuando la persona que haga alguno de los pagos a que se refiere este Título cubra por cuenta del contribuyente el impuesto que a éste corresponda, el importe de dicho impuesto se considerará ingreso de los comprendidos en este Título y se aplicarán las disposiciones que correspondan con el tipo de ingreso por el cual se pagó el impuesto. Arrendamiento de remolques y semirremolques – Se precisa que tratándose de contenedores, remolques o semirremolques que sean importados de manera temporal hasta por un mes en los términos de la Ley Aduanera; así como de aviones y embarcaciones que tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, el impuesto se determinará aplicando la tasa del 5% sobre los ingresos por otorgar el uso o goce temporal de los bienes señalados, siempre que dichos bienes sean utilizados directamente por el arrendatario en la transportación de pasajeros o bienes. Ingresos por dividendos – Las personas morales que distribuyan dividendos o utilidades a residentes en el extranjero, deberán retener el impuesto que se obtenga de aplicar la tasa del 10% sobre dichos dividendos o utilidades, y proporcionar a las personas a quienes efectúen los pagos a que se refiere este párrafo constancia en que señale el monto del dividendo o utilidad distribuidos y el impuesto retenido. El impuesto pagado tendrá el carácter de pago definitivo. Intereses pagados a bancos extranjeros – Se incorpora a la Ley, la tasa de retención del 4.9 % aplicable a los intereses que se paguen a instituciones de crédito (bancos) residentes en un país con el que se encuentre en vigor un tratado para evitar la doble tributación celebrado con México.

- 13 - Maquiladoras – Se incorporan a la Ley del impuesto sobre la Renta los requisitos que deben de cumplir las maquiladoras a efectos de que proporcionen protección a sus partes relacionadas residentes en el extranjero en materia de establecimiento permanente:

1. Que procesen habitualmente en el país bienes o mercancías mantenidas en el país por

el residente en el extranjero o por un tercero que tenga una relación comercial con el cliente de las maquiladoras. Los bienes o mercancías suministradas deben ser sometidas a un proceso de transformación o reparación y deben ser importadas temporalmente a México para ser posteriormente exportadas, incluso a través de operaciones virtuales. Si en el proceso se utilizan mercancías nacionales o extranjeras que no son importadas de manera temporal, las mismas deben exportarse conjuntamente con las que sí se importaron temporalmente.

2. Que usen activos proporcionados, directa o indirectamente, por el residente en el extranjero o cualquier empresa relacionada. Los bienes (maquinaria y equipo) usados en los procesos de transformación o reparación no pueden haber sido propiedad de la empresa que lleva a cabo la operación de maquila o de una parte relacionada residente en México.

3. Que el residente en el extranjero sea residente de un país que haya celebrado un

tratado para evitar la doble tributación con México.

4. Que la empresa maquiladora cumpla con las disposiciones en materia de Precios de Transferencia. Para estos efectos, se señala que las empresas maquiladoras podrán utilizar el esquema conocido como “Safe Harbor”, en ambas modalidades: 6.5% sobre el total de costos y gastos de maquila o 6.9% del total de activos usados en la operación de maquila, el que resulte mayor de los dos, o bien, solicitar un Acuerdo Anticipado de Precios a las autoridades fiscales mexicanas. Las demás opciones en materia de estudios económicos están siendo eliminadas.

5. Que la totalidad de los ingresos por su actividad productiva, provengan exclusivamente de su operación de maquila.

Tratándose de las maquiladoras de albergue se limita a 4 años, el tiempo en que el residente en el extranjero puede operar a través de esta modalidad en territorio nacional. ESTÍMULOS FISCALES

1. Se incorpora a la ley el estímulo fiscal que se encontraba en el decreto del 30 de marzo del 2012 que equivale al 25% del salario efectivamente pagado a personas mayores de 65 años.

2. Se amplía el estímulo a la producción cinematográfica nacional, para hacerlo extensivo ahora también a la distribución, se da un incremento al estímulo de producción para pasar a un total de 650 millones de pesos, mientras que el estímulo a los proyectos de distribución se limita a 50 millones de pesos.

3. Se derogan los siguientes estímulos: a) Deducción inmediata de inversiones

b) Sociedades mercantiles constructoras (SIBRAS)

c) Fomento al Primer Empleo

- 14 - SOCIEDADES COOPERATIVAS DE PRODUCCIÓN Las sociedades cooperativas de producción que únicamente se encuentren constituidas por personas físicas, mantienen su mismo régimen en el ISR establecido en la ley que se abroga, principalmente en lo relativo a que no están obligadas a realizar pagos provisionales del impuesto y con el beneficio de diferir la totalidad del pago del mismo, hasta el ejercicio fiscal en el que distribuyan a sus socios la utilidad gravable que les corresponda. Sin embargo, a partir de 2014 se establece una limitante en el plazo del diferimiento en el sentido de que, si determinan utilidad gravable y no la distribuyen a sus integrantes en los 2 ejercicios siguientes a partir de la fecha en que se determinó, se pagará el impuesto aplicando la tarifa anual.

LEY DEL IMPUESTO AL VALOR AGREGADO Se realizaron diversas modificaciones de tasas:

1. La enajenación de mascotas (perros, gatos y otras pequeñas especies) y sus alimentos procesados, así como los chicles y gomas de mascar, les será aplicable la tasa del 16% en vez de la tasa del 0% anterior.

2. Se elimina la exención al transporte público terrestre de personas foráneo, que tendrá la tasa del 16% y continúa exento el servicio público terrestre de personas en áreas urbanas, suburbanas y zonas metropolitanas.

3. Se elimina la tasa del 11% que se ha venido aplicando en la región fronteriza y a partir del 1º de enero de 2014 se aplicará la tasa general del 16%, igual que en el resto del país.

4. Se exentan a los intereses que reciban o paguen las sociedades cooperativas de ahorro y préstamo a que se refiere la Ley para Regular las Actividades de las Sociedades de Ahorro y Préstamo, así como las sociedades financieras populares, las sociedades financieras comunitarias y los organismos de integración financiera rural, a que hace referencia la Ley de Ahorro y Crédito Popular.

5. Se elimina la aplicación de la tasa 0% a los servicios de hotelería y conexos realizados por empresas hoteleras a turistas extranjeros que ingresen al país para participar exclusivamente en congresos, convenciones, exposiciones o ferias a celebrarse en México, que quedan sujetos a la tasa general del 16%.

6. Se elimina la exención a la importación de bienes destinados a los regímenes aduaneros

de importación temporal, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico.

Régimen aplicable a pequeños contribuyentes – En congruencia con la eliminación del régimen de pequeños contribuyentes el impuesto sobre la renta, también se elimina el régimen opcional de tributación en el IVA para pequeños contribuyentes el cual consistía en realizar el pago mediante estimativa del impuesto mensual practicada por las autoridades fiscales.

- 15 - Determinación de la proporción de IVA acreditable – Se adicionan las sociedades financieras de objeto múltiple, que para los efectos de la Ley del Impuesto sobre la Renta formen parte del sistema financiero, como entidades que no deben excluir las ventas de acciones, moneda, intereses percibidos y operaciones financieras derivadas, para la determinación de la proporción de IVA acreditable. Régimen de contribuyentes que opten por el nuevo Régimen de Incorporación Fiscal – Los contribuyentes que ejerzan la opción prevista en la Ley del Impuesto sobre la Renta (Régimen de Incorporación Fiscal) realizarán el pago del IVA de manera bimestral, a más tardar el día 17 del mes siguiente al bimestre de que se trate. Nuevos motivos y momentos de causación del impuesto por enajenación – Para el caso de faltantes de bienes en los inventarios, se considera que se efectúa la enajenación en el momento en el que el contribuyente o las autoridades fiscales conozcan dicho faltante, lo que ocurra primero.

1. Para el caso de donaciones por las que se deba pagar el impuesto, en el momento en

que se haga la entrega del bien donado o se extienda el comprobante fiscal que transfiera la propiedad, lo que ocurra primero.

2. En adición, se establece que en la prestación de servicios en forma gratuita por los que se deba pagar el impuesto, se considerará que se efectúa dicha prestación en el momento en que se proporcione el servicio.

Obligaciones de los contribuyentes

1. Se elimina la obligación de llevar contabilidad en los términos que establece el Reglamento de esta Ley, de tener que separar los actos o actividades por los que se deba pagar el impuesto de aquellos por los que no se está obligado al pago, ya que la contabilidad se deberá llevar de conformidad con el Código Fiscal de la Federación y su Reglamento.

2. Se cambia la obligación de expedir constancias de retenciones de impuestos por la de expedir comprobantes fiscales (CFDI) por dichas retenciones.

Plazo para utilizar la nueva tasa – Por disposición transitoria se establece que los actos o actividades realizadas hasta el 31 de diciembre de 2013, que se encuentren pendientes de cobro o pago y que no hayan estado afectos al pago del impuesto, o que hayan estado afectos a una tasa inferior, no pagarán el nuevo impuesto vigente a partir del 1º de enero de 2014, siempre que el pago de las contraprestaciones se realice a más tardar el sábado 11 de enero de ese año. Por los cobros y pagos posteriores el impuesto de deberá enterar y se deberá expedir un nuevo comprobante fiscal. Dictámenes de contadores públicos – Se eliminan los dictámenes de contadores públicos relativos a la declaratoria formulada con motivo de la devolución de saldos a favor del impuesto al valor agregado.

LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS Sujetos del impuesto – En este impuesto siguen siendo los sujetos los importadores y productores de las operaciones gravadas, que trasladarán el impuesto.

- 16 - Bebidas alcohólicas y cerveza – Después de muchos años de incrementos, se mantienen las tasas del impuesto especial sobre producción y servicios (IEPS) actuales, aplicables a la enajenación e importación de bebidas con contenido alcohólico y cerveza. Exención a puros y otros tabacos labrados – Se exenta a los puros y otros tabacos labrados hechos enteramente a mano (artesanales) del pago de la cuota adicional que se aplica a otros tabacos labrados, por lo tanto, la tasa preferencial aplicable sería del 30.4% frente a una tasa del 160%. Bebidas saborizadas con azucares añadidas – Se aplicará un nuevo gravamen a la enajenación e importación de bebidas saborizadas de un peso por litro, así como a los concentrados, polvos, jarabes, esencias o extractos de sabores, que contengan cualquier tipo de azúcares añadidas, incluyendo a aquellos que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos. El impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas que de conformidad con las especificaciones del fabricante, se puedan obtener. Este gravamen aplicará cuando contengan azúcares conocidos como monosacáridos y disacáridos, excepto si contienen polisacáridos. Para bebidas energetizantes que contengan azúcares añadidas, este impuesto será en adición al que actualmente pagan. No aplica a bebidas saborizadas con registro sanitario como medicamentos, a la leche ni a sueros orales; tampoco se pagará el IEPS por las enajenaciones de bebidas saborizadas en restaurantes, bares y otros lugares en donde se proporcionen servicios de alimentos y bebidas. Impuestos ambientales

1. Combustibles fósiles – Surgen nuevas cuotas específicas a la enajenación e importación de combustibles, tales como propano, butano, gasolinas y gas avión, turbosina y otros kerosenos, diésel, combustóleo, coque de petróleo y de carbón y carbón mineral. Únicamente no se incluye en este gravamen al gas natural.

2. Plaguicidas – Se incorpora un nuevo gravamen a las enajenaciones e importaciones de plaguicidas a una tasa que fluctúa del 6% al 9%, que serán aplicables de conformidad a la categoría de peligro de toxicidad del producto, de acuerdo a una tabla con categorías y vías de exposición oral e inhalatoria.

Alimentos con alta densidad calórica – Se introduce un impuesto a los alimentos no básicos que contengan 275 kilocalorías o más por cada 100 gramos, que estarán gravados a la tasa del 8% sobre el precio de estos productos. Este nuevo gravamen será aplicable a las botanas, confitería, chocolates, flanes, dulces de frutas, de hortalizas y de leche, cremas de cacahuate y avellanas, alimentos preparados con base en cereales, helados, nieves y paletas de agua, cuando sobrepasen el mencionado contenido calórico. Se incluyen en esta ley definiciones para cada uno de los tipos de productos que deben estar incluidos. Plazo para utilizar la nueva tasa – De igual forma, que en el impuesto al valor agregado, tratándose de las actividades que hayan estado afectas a una tasa del impuesto especial sobre producción y servicios menor (o que no hayan estado afectas al pago del mismo) a la que deban aplicar con posterioridad a la entrada en vigor de las reformas, se podrá calcular el impuesto aplicando la tasa anterior, siempre que los bienes o los servicios se hayan entregado o proporcionado durante 2013 y el pago de las contraprestaciones respectivas se realice a más tardar el sábado 11 de enero de 2014.

- 17 -

LEY DEL IMPUESTO EMPRESARIAL A TASA ÚNICA Y

LEY DEL IMPUESTO SOBRE DEPÓSITOS EN EFECTIVO Debido a que la complejidad en el cálculo y pago de estos impuestos resulta perjudicial principalmente para la economía de las pequeñas y medianas empresas por el costo administrativo, como una medida para facilitar el cumplimiento de obligaciones tributarias, se abrogaron las leyes respectivas a partir del ejercicio fiscal de 2014. No obstante, las autoridades fiscales a fin de conservar el importante instrumento de fiscalización que representaba la información manifestada por los bancos sobre las operaciones realizadas en efectivo por los contribuyentes, dentro de las obligaciones de las instituciones financieras está el informar anualmente a las autoridades fiscales sobre los depósitos en efectivo recibidos superiores a $15,000.00 mensuales. En disposiciones transitorias se establece que los saldos a favor de estos impuestos al 31 de diciembre de 2013, se podrán recuperar vía compensación o devolución.

CÓDIGO FISCAL DE LA FEDERACIÓN Domicilio fiscal – Las personas físicas que no hayan manifestado como domicilio fiscal su local de negocios o casa habitación, o no sean localizados por la autoridad en los que hayan señalado, se les considerará como domicilio fiscal el manifestado a las entidades financieras o a las sociedades cooperativas de ahorro y préstamo, cuando sean usuarios de sus servicios. Cancelación de Certificados y Sello Digital que emita el SAT y posibilidad de volver a obtenerlos – Se adicionan como causales para que el certificado emitido por el SAT quede sin efectos, cuando:

a) Se detecte que contribuyentes en un mismo ejercicio fiscal, estando obligados, omitan presentar tres o más declaraciones periódicas consecutivas o seis no consecutivas, previo requerimiento de la autoridad para su cumplimiento.

b) No se localice o desaparezca el contribuyente durante el proceso administrativo de ejecución.

c) En el ejercicio de facultades de comprobación, no se localice al contribuyente, desaparezca o se tenga conocimiento que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

d) Aún sin ejercer facultades de comprobación, se detecte la existencia de una o más infracciones por la conducta realizada por el titular del certificado.

Mediante reglas de carácter general, el SAT indicará el procedimiento por el cual, a quienes se les deje sin efectos el certificado del sello digital, puedan subsanar las irregularidades detectadas, aportando pruebas, para obtener un nuevo certificado; y la resolución al respecto, deberá ser emitida en un máximo de tres días a partir del día siguiente al en que se reciba la respectiva solicitud.

- 18 - Buzón Fiscal – Se establece que las personas físicas y morales inscritas en el RFC, tendrán asignado un buzón tributario (consistente en un sistema de comunicación electrónico) mediante la página de internet del SAT, a través del que realizará la notificación de cualquier acto o resolución administrativa que emita, en documentos digitales, incluso los que puedan recurrirse. Este buzón tributario entrará en vigor a partir del 30 de junio de 2014 para personas morales y el primero de enero de 2015 para personas físicas. Mediante el buzón fiscal, los contribuyentes presentarán promociones, solicitudes, avisos o darán cumplimiento a requerimientos, a través de documentos digitales y podrán realizar consultas sobre su situación fiscal. La consulta al buzón fiscal deberá hacerse dentro de los tres días siguientes a aquél en que reciba un aviso electrónico enviado por el SAT, en mecanismos de comunicación que el contribuyente elija, de los que se den a conocer mediante reglas de carácter general. Por una única ocasión, el SAT enviará un aviso de confirmación, que servirá para corroborar la autenticidad, y correcto funcionamiento, del mecanismo elegido. El buzón tributario entrará en vigor a partir del 30 de junio de 2014 para personas morales y el primero de enero de 2015 para personas físicas. En tanto entra en vigor este nuevo artículo, las notificaciones del SAT deben realizarse en los términos del artículo 134 del propio Código (es decir, personalmente o mediante correo certificado con acuse de recibo en requerimientos, solicitudes y en general actos que puedan recurrirse; por correo ordinario; por estrados; edictos, o instructivo, según cada caso precisado en el ordenamiento en cita). Promociones – Se establece la obligación para los contribuyentes de enviar las promociones que se realicen a través del buzón tributario que les será asignado por el SAT. Pago de contribuciones y aprovechamientos con tarjeta de crédito – Se incorpora al Código, como medio de pago de las contribuciones y aprovechamientos a las tarjetas de crédito y débito, lo cual se encontraba previamente establecido en la Resolución Miscelánea Fiscal. Dictamen Fiscal – Se elimina la obligación de presentar dictamen fiscal y se deja como opcional, pero solo para las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $100,000,000.00, que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el SAT, sea superior a $79,000,000.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podrán optar por dictaminar sus estados financieros para efectos fiscales por contador público autorizado. Los contribuyentes que opten por hacer dictaminar sus estados financieros, lo manifestarán al presentar la declaración del ejercicio del ISR que corresponda al ejercicio por el que se ejerza la opción y el dictamen fiscal deberá presentarse a más tardar el 15 de julio del año inmediato posterior a la terminación del ejercicio de que se trate, de acuerdo con las reglas de carácter general que al efecto emita el SAT. Los contribuyentes que ejerzan la opción de dictaminar sus estados financieros para efectos fiscales, tendrán por cumplida la obligación de presentar la declaración informativa sobre su situación fiscal y seguirán teniendo el beneficio de la revisión secuencial.

- 19 - Plazos para devoluciones – Se eliminan los plazos de 25 días cuando el contribuyente dictamina sus estados financieros y 20 días para aquellos que emiten sus comprobantes fiscales digitales a través de la página de Internet del SAT y permanece como plazo general el de 40 días siguientes a la fecha de presentación de la solicitud. Asimismo, se prevé que los requerimientos que, en su caso, realice la autoridad para verificar la procedencia de la devolución, se realizarán por ésta a través de documento digital que será notificado mediante el buzón tributario, debiendo ser atendidos por los contribuyentes a través de dicho medio de comunicación. Mediante disposición transitoria se prevé que aquellos trámites de devolución presentados con anterioridad al 1º de enero de 2014 se sujetarán a los plazos establecidos en las disposiciones abrogadas. Responsabilidad solidaria – Se adiciona una causal para la procedencia de la responsabilidad a cargo de socios y accionistas, consistente en que la persona moral desocupe el local donde se tenga el domicilio fiscal sin dar el aviso correspondiente. Dicha responsabilidad solidaria se calcula multiplicando el porcentaje de participación del socio o accionista en el capital social suscrito al momento de la causación de la contribución omitida, en la parte en que no se logre cubrir con los bienes del a empresa. También se establece que la responsabilidad de los socios o accionistas únicamente procede en los casos en los que tengan o hayan tenido el control efectivo de la sociedad respecto de las contribuciones que se hubieran causado cuando tenían ese carácter, señalando los supuestos en los que se considera que una persona o grupo de personas ostenta dicho control efectivo. Asimismo, se incorpora a los albaceas o representantes de la sucesión como responsables solidarios por las contribuciones que se causaron durante su periodo de encargo. Obligación de inscripción al RFC – Se amplía la obligación de las personas morales y físicas de solicitar su inscripción en el Registro Federal de Contribuyentes, en el caso de que hayan abierto una cuenta a su nombre en las entidades financieras o sociedades cooperativas de ahorro y préstamo en las que reciban depósitos o realicen operaciones susceptibles de ser sujetas de contribuciones. Por otro lado, se reduce el plazo para la presentación del aviso de cambio de domicilio de un mes a diez días siguientes al día en que tenga lugar el cambio de domicilio. Contabilidad – Se establece que la contabilidad para efectos fiscales se integra, entre otros, con los libros, sistemas, registros y en general por la documentación e información relacionada con el cumplimiento de las obligaciones fiscales, así como por toda aquella documentación que sea obligatorio mantener de conformidad con otras leyes. Adicionalmente, se establece la obligación de llevar los registros o asientos que integran la contabilidad en medios electrónicos de conformidad con las disposiciones del Reglamento del Código Fiscal de la Federación y con las reglas de carácter general que en su momento se expidan para tales efectos.

- 20 - Nueva obligación de presentar información al SAT en forma mensual – Se establece la obligación de ingresar de forma mensual en la página de internet del SAT, la información contable de los contribuyentes, conforme a las reglas que al respecto se emitan y mediante disposición transitoria se establece que tanto el Reglamento del Código como las disposiciones de carácter general que emita el SAT, deberán contemplar la entrada en vigor escalonada de la obligación de llevar los registros y la contabilidad en medios electrónicos, considerando las diferentes clases de contribuyentes y la cobertura tecnológica según las regiones del país, comenzando con los contribuyentes que lleven contabilidad simplificada. Reformas en materia de comprobantes fiscales – Con el fin de tener información fidedigna de las operaciones realizadas por los contribuyentes que serán objeto de un ingreso o una deducción, sin necesidad de que sea solicitada se establece la obligación de tener toda la información y documentación a través de medios electrónicos y estar en posibilidad de en breve tiempo eliminar la obligación de presentar declaraciones informativas de retenciones y de expedir constancias, así como verificar la existencia legal, y por ende la validez de los CFDI emitidos y recibidos. De igual forma, establece medidas de simplificación en cuanto a los requisitos fiscales de los mismos y la emisión de CFDI por retenciones de contribuciones que se efectúen a terceros. Por lo tanto, a partir del 1º de enero de 2014, los comprobantes fiscales que deberán utilizar los contribuyentes son los comprobantes fiscales digitales por internet (CFDI). Obligación de utilizar CFDI por las retenciones efectuadas a terceros – Se establece la obligación de expedir un CFDI a los contribuyentes que realicen pagos a terceros por los cuales tengan la obligación de efectuar retenciones de impuestos, como son: sueldos y salarios, asimilables a sueldos y salarios, servicios profesionales, arrendamiento. Cabe señalar que los CFDI que se generen para efectos de amparar la retención de contribuciones deberán contener los requisitos que determine el SAT mediante reglas de carácter general, considerando la naturaleza técnica y la necesidad de citar a detalle todas las características de los comprobantes mencionados. Plazo para entregar el CFDI al adquirente – Una vez que el comprobante sea sellado digitalmente por el SAT o por el PAC, los contribuyentes que expidan dicho comprobante, deberán entregar o poner a disposición de sus clientes el archivo electrónico del CFDI a través de los medios electrónicos que disponga el SAT mediante reglas de carácter general (hasta 2013 se establece que los emisores tienen un plazo de 3 días para entregar o enviar dicho comprobante). Cuando les sea solicitado por el cliente, el emisor del CFDI deberá entregar la representación impresa de dicho comprobante, la cual presume la existencia de un documento digital (XML). En ese contexto, se propone que el contribuyente pueda verificar la existencia legal, y por ende la validez de los comprobantes fiscales que reciba o que emita, en un sistema electrónico dispuesto por el SAT en su página de Internet, sin costo alguno. Expedición de CFDI por devoluciones, descuentos y bonificaciones – También se establece la obligación de expedir CFDI, en el caso de las devoluciones, descuentos y bonificaciones. Emisión de CFDI por diversos medios – El SAT mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan CFDI por:

• Medios propios; • A través de proveedores de servicios o • Con los medios electrónicos que se determine en reglas de carácter general.

- 21 - Asimismo, a través de las citadas reglas se podrán establecer las características de los comprobantes que servirán para amparar el transporte de mercancías. Eliminación de forma alterna de comprobación – Se elimina la opción para los contribuyentes de comprobar operaciones con estados de cuenta bancarios impresos o electrónicos. Comprobantes fiscales para transporte de mercancías – A través de reglas de carácter general el SAT podrá establecer las características de los comprobantes que servirán para amparar el transporte de mercancías. Secreto fiscal – Se dispone que no es obligatorio guardar el secreto fiscal tratándose de contribuyentes que no estén localizables o no emitan comprobantes fiscales válidos. Las autoridades publicarán los nombres de los contribuyentes, es esta situación como contribuyentes con los que existen riesgos al contratar (cuando no se presenten declaraciones, sentencia condenatoria por delitos fiscales o cuando sean insolventes y se les hubiere cancelado un crédito fiscal por esta razón). Asimismo, se permite a las autoridades fiscales compartir información para objetivos distintos de los fiscales cuanto los tratados internacionales aplicables así lo prevean. Declaración informativa sobre la situación fiscal del contribuyente – Los contribuyentes que a continuación se señalan, deberán presentar ante las autoridades fiscales, la declaración informativa sobre su situación fiscal que mediante reglas de carácter general establezca el SAT, a más tardar el 30 de junio del año inmediato posterior a la terminación del ejercicio de que se trate:

• Quienes tributen en términos del Título II de la Ley del ISR, que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del ISR iguales o superiores a un monto equivalente a $644,599,005.00, así como aquéllos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores.

• Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades.

• Las entidades paraestatales de la administración pública federal.

• Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos.

• Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

Facultades de comprobación mediante revisiones electrónicas – Se dan a conocer las facultades para practicar revisiones electrónicas a los contribuyentes, responsables solidarios y terceros con ellos relacionados las cuales se van a practicar a través del análisis de su información y documentación que obre en poder de la autoridad. Estas revisiones electrónicas se harán con base en la información y documentación que obre en poder de las autoridades fiscales. Éstas deberán dar a conocer a los contribuyentes los hechos que deriven en la omisión de contribuciones o en la comisión de otras irregularidades, a través de una resolución provisional que contenga la pre liquidación respectiva.

- 22 - En la resolución provisional se requerirá al contribuyente para que en un plazo de 15 días manifieste lo que a su derecho convenga tendiente a desvirtuar las irregularidades señaladas o acreditar el pago de las contribuciones. De aceptar la pre liquidación podrá optar por corregir su situación fiscal dentro del plazo concedido, obteniendo beneficios de reducciones en las multas que correspondan. Una vez recibidas y analizadas las pruebas aportadas por el contribuyente, la autoridad efectuará un segundo requerimiento dentro del plazo de 10 días, pudiendo hacerlo a un tercero lo que suspenderá hasta por 6 meses el plazo máximo de 40 días para emitir y notificar la resolución correspondiente a través del buzón tributario. Esta novedad fiscal indudablemente provocará no solo inquietud entre los contribuyentes sino también posibles violaciones a sus más elementales derechos humanos Comprobantes fiscales dudosos – Se presumirá la inexistencia de las operaciones amparadas en los comprobantes fiscales, cuando la autoridad fiscal detecte que un contribuyente los ha estado emitiendo sin contar con los activos, personal, infraestructura o capacidad material, para prestar los servicios, producir, comercializar o entregar los bienes que amparan los mismos, o bien, advierta que dichos contribuyentes se encuentren no localizados. Para ello, procederá a notificar a los contribuyentes que se encuentren en dicha situación a través de su buzón tributario de la página de internet del SAT, así como en el Diario Oficial de la Federación, con el objeto de que manifiesten lo que a su derecho convenga, contando para ello con un plazo de 15 días. Transcurrido dicho plazo, la autoridad en un plazo que no excederá de 5 días, valorará las pruebas y defensas y notificará su resolución a los contribuyentes a través del buzón tributario y publicará, después de 30 días de la notificación, un listado en el Diario Oficial de la Federación y en la página de internet del SAT, únicamente de los contribuyentes que no hayan desvirtuado los hechos que se les imputan. Los efectos de la publicación del listado serán que las operaciones contenidas en los comprobantes fiscales expedidos, no producen ni produjeron efecto fiscal alguno. Empero, los contribuyentes adquirentes de dichos comprobantes que hayan dado cualquier efecto fiscal a los mismos, contarán con un plazo de 30 días siguientes al de la publicación para acreditar ante la propia autoridad, que efectivamente realizaron las operaciones que se mencionan en dichos comprobantes fiscales o bien, deberán proceder a corregir su situación fiscal, mediante la declaración complementaria que corresponda. En caso de no hacerlo, la autoridad determinará los créditos que correspondan y las operaciones amparadas en los comprobantes fiscales señalados, se considerarán como actos o contratos simulados para efectos de los delitos fiscales previstos en este Código.

LEY ADUANERA Agentes aduanales – Se establece que el uso de agentes aduanales dejará de ser obligatorio para realizar importaciones, y ahora se podrá realizar a través de un funcionario designado por la empresa como representante legal, el cual debe acreditarse ante el SAT como tal. El funcionario designado para realizar las importaciones podrá realizar el despacho aduanero de las mercancías, y será responsable solidario por violaciones a la Ley Aduanera.

- 23 - Despacho aduanero – Conforme a las nuevas disposiciones, el despacho se realizará a través de un sistema electrónico aduanero, para lo cual se prevé que el SAT establecerá, mediante reglas, lo procedente en relación a la utilización de dicho sistema electrónico en los casos de contingencias derivadas de caso fortuito o fuerza mayor. Los pedimentos de importación y exportación, así como el cumplimiento a las regulaciones y restricciones no arancelarias, deberán presentarse ahora conforme a este nuevo procedimiento. En estas disposiciones se señala la información que deberá contener el acuse generado por el sistema electrónico aduanero, para los documentos que deberán anexarse al pedimento al utilizar este sistema de despacho electrónico. Notificaciones electrónicas – En términos generales, las notificaciones deberán ser efectuadas por medios electrónicos, a través de un buzón dentro del sistema, para conocer los actos administrativos que se les deban notificar. Para ello, contarán con cinco días hábiles contados desde la fecha de envío del aviso de la disponibilidad de notificación. Estas notificaciones surtirán efectos a partir del día hábil siguiente a aquél en que se genere el acuse de la notificación. Los interesados deberán designar hasta 5 representantes para que en nombre del interesado, reciban los avisos de disponibilidad y las notificaciones de actos administrativos relacionados con los trámites realizados a través del sistema electrónico. Segundo reconocimiento aduanero – Se elimina la posibilidad de que exista un segundo reconocimiento aduanero, mediante la eliminación de las disposiciones que lo regulaban. También se establece que se procurará el uso de tecnologías avanzadas para que las revisiones no sean invasivas. Modificación régimen aduanero – Se eliminan las restricciones a la modificación de regímenes aduaneros serán más flexibles (antes no se podía cambiar de régimen aduanero). Destrucción de mercancías – Se establece un procedimiento para la destrucción, donación, asignación o transferencia para venta, cuando se embarguen mercancías, si dentro de un periodo de diez días siguientes al embargo de bienes no se desvirtúan los supuestos que hayan dado lugar al embargo, como valor declarado en el pedimento inferior en un 50% al de mercancías idénticas o similares de otros importadores, o cuando el nombre o domicilio del proveedor en el extranjero o el domicilio del importador, sean falsos o inexistentes o cuando no pueda ser localizado el proveedor en el extranjero.

LEY FEDERAL DE DERECHOS Actualización de cuotas – Las cuotas establecidas en la Ley Federal de Derechos se actualizarán el día primero de enero de cada año, utilizando el Índice Nacional de Precios al Consumidor, excepto por los años de 2014 y 2015 en los que en cada uno de ellos se establece un periodo distinto al antes mencionado. Derechos sobre Minería – Para la actividad minera se implementan tres derechos adicionales, que se distribuirán entre las comunidades donde se lleve a cabo la actividad minera (50%), el Estado correspondiente (30%) y la Federación (20%):

1. Derecho especial sobre minería – Para los titulares de las concesiones y asignaciones mineras, el nuevo derecho se calculará aplicando una tasa del 7.5% a la diferencia positiva que resulte de disminuir de los ingresos derivados de la enajenación o venta de la actividad extractiva, casi todas las deducciones permitidas en la Ley del Impuesto sobre la Renta.

- 24 -

2. Derecho adicional sobre minería – Además, se establece un derecho adicional del 50% de aquél que se cobra con base a las hectáreas incluidas en la concesión minera para concesionarios que no lleven a cabo obras o trabajos de explotación. La cuota aumentará al 100% adicional a partir del doceavo año de inactividad.

3. Derecho extraordinario sobre minería – Una nueva cuota a los titulares de concesiones y asignaciones mineras equivalente a una tasa del 0.5% a los ingresos derivados de la enajenación de oro, plata y platino.

Fiscalización – Se aprobó que a partir del 1º de julio de 2014 sea el Servicio de Administración Tributaria (SAT), y no la Secretaría de Economía, quien efectúe la fiscalización de los derechos sobre minería.

PENSIÓN UNIVERSAL, SEGURO DE DESEMPLEO Y SEGURIDAD SOCIAL UNIVERSAL

El Ejecutivo Federal incluyó en la reforma hacendaria y de seguridad social, leyes reglamentarias de las reformas a los Artículos 4, 73 y 123 de la Constitución, sobre pensión para adultos mayores, seguro de desempleo y seguridad social universal. Pensión Universal: Requisitos para la Obtención:

1. Propone que los adultos mayores de 65 años contarán con un apoyo económico vitalicio de mil 92 pesos mensuales para gastos de manutención.

2. Deberán residir en el territorio nacional y tratándose de extranjeros, será requisito haber residido por lo menos 25 años en México.

3. Estar inscritos en el Registro Nacional de Población.

4. No tener el carácter de pensionados y su ingreso mensual tendrá que ser igual o inferior a quince salarios mínimos.

Conservar el derecho al pago – Los beneficiarios de la misma deberán cumplir periódicamente con la acreditación de su supervivencia, atender los esquemas de prevención en materia de salud y no adquirir el carácter de pensionado. Derecho a percibir – La pensión universal es personal, intransferible e inextinguible y prescribe en un año para reclamar los pagos mensuales, contado a partir de la fecha en que sean exigibles. Monto a percibir – El monto aplicable será publicado por el Ejecutivo Federal cada año, por conducto de la Secretaría, en el Diario Oficial de la Federación, a más tardar el último día hábil de enero. Dicho monto será aplicable a partir del mes de febrero. Financiamiento de la pensión universal – En el Presupuesto de Egresos de la Federación se deberán prever, en un apartado específico, las erogaciones correspondientes a la pensión universal.

- 25 - Los gastos de administración y operación serán cubiertos por el Gobierno Federal a la instancia pública que corresponda. Sanciones – El incumplimiento de las obligaciones o el ejercicio indebido de las atribuciones establecidas por la presente Ley por los servidores públicos, será sancionado de conformidad con la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos. Se impondrán sanciones a quienes den información y documentación falsa o declare en falsedad para acreditar los requisitos, la multa son de 100 a 300 días de salario mínimo general vigente. El responsable deberá devolver al Gobierno Federal el monto total de los recursos que haya recibido de manera indebida como consecuencia de dichas acciones, con sus accesorios. Transitorios – Los adultos que hayan recibido apoyo del programa de Pensión para Adultos Mayores continuarán recibiendo los mismos a través de la Pensión Universal. La Secretaría de Desarrollo Social operará la Pensión Universal en los términos de las Reglas de Operación a que se refiere este artículo y, en su caso, las modificaciones que se realicen a las mismas, en tanto se expide el Reglamento de la Ley, pero en un plazo máximo de tres años contados a partir de la entrada en vigor de este Decreto, deberá transferir al Instituto Mexicano del Seguro Social la operación de la misma. Ley del Seguro de Desempleo: Administración y operación – La Administración y operación de este Ley estará a cargo del Instituto Mexicano del Seguro Social (IMSS) y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Derecho al seguro – Tendrán derecho a esta prestación los trabajadores que al momento de la pérdida del empleo hayan estado afiliados a estas instituciones:

1. Al régimen obligatorio de la Ley del Seguro Social.

2. Al régimen obligatorio de la Ley del ISSSTE Requisitos – Para obtener el seguro, los desempleados deberán haber cotizado al seguro por lo menos por 24 meses en un período no mayor a 36 meses a partir de su afiliación, o desde la fecha en que se devengó el último pago mensual y deberán cumplir con los requisitos de haber permanecido en situación de desempleo al menos 45 días naturales consecutivos y no percibir otros ingresos económicos por concepto de jubilación, pensión o apoyo por desempleo. Derecho a recibir – Tendrán derecho a recibir la prestación en pagos mensuales, que no excederán de seis meses. Se utilizarán en primer término los recursos acumulados en la Subcuenta Mixta para cubrir los pagos, por un monto máximo equivalente a un porcentaje del salario promedio de las últimas 24 cotizaciones mensuales. Los que cumplan con los requisitos tendrán derecho a recibir el seguro en pagos mensuales de la siguiente manera:

- 26 -