DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOSfvconsulting.com.co/userfiles/files/NIC%202%20y%20... ·...

20

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS ABRIL 2017 NIC 2 y Sección 13

Transcript of DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOSfvconsulting.com.co/userfiles/files/NIC%202%20y%20... ·...

DIPLOMADO NIIF PLENAS Y PYMESINVENTARIOSABRIL 2017

NIC 2 y Sección 13

Asuntos clave

Valor neto de realización vs valor razonable.

Anticipo para adquisición de inventarios.

Método de asignación de costo de los inventarios. (FIFO,

promedio ponderado).

Repuestos y consumibles vs repuestos importantes que hacen

parte de la propiedad, planta y equipo.

Técnicas para la medición del costo de los inventarios

(estándar, minoristas, última compra).

Bajas en la producción normal y ociosidad en la planta no

pueden generar capitalización de CIF fijos.

Diferencia en cambio.

Subproductos

Agenda

❖ Asuntos claves

1. Alcance

2. Definición de inventarios

3. Reconocimiento de los inventarios

4. Costo de los inventarios

5. Medición de los inventarios

6. Técnicas de medición del costo

7. Fórmulas de cálculo del costo

8. Revelaciones

1. Alcance

Esta norma aplica a todos los inventarios, excepto para:

Obras en curso bajo

contratos de construcción

Instrumentos financieros

Activos biológicos

2. Definición de inventarios

Tanto para la NIC 2 como para la Sección 13, los inventarios son activos:

Poseídos para ser vendidos en el curso normal de la operación;

En proceso de producción destinado para la venta; o

En forma de materiales o suministros para ser consumidos en el proceso productivo o en la prestación de servicios

La NIC 2 contempla la definición del concepto de costo del inventario para un prestador de servicios, la sección 13 deNIIF para Pymes no la consideran. A su vez, la NIC 2 tiene establecido que parte del inventario pueden ser losterrenos u otras propiedades que se trasladen desde la cuenta de propiedad de inversión para ser vendidos. Esteconcepto no lo considera la sección 13 de NIIF para Pymes.

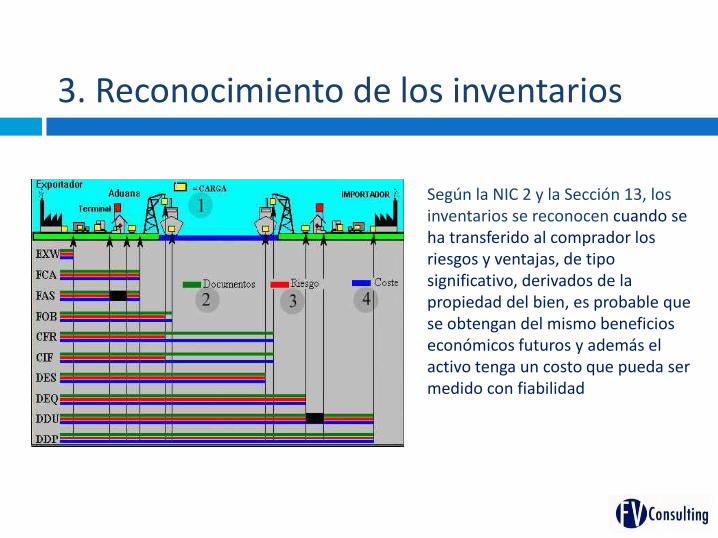

3. Reconocimiento de los inventarios

Según la NIC 2 y la Sección 13, los inventarios se reconocen cuando se ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad del bien, es probable que se obtengan del mismo beneficios económicos futuros y además el activo tenga un costo que pueda ser medido con fiabilidad

4. Costo de los inventarios

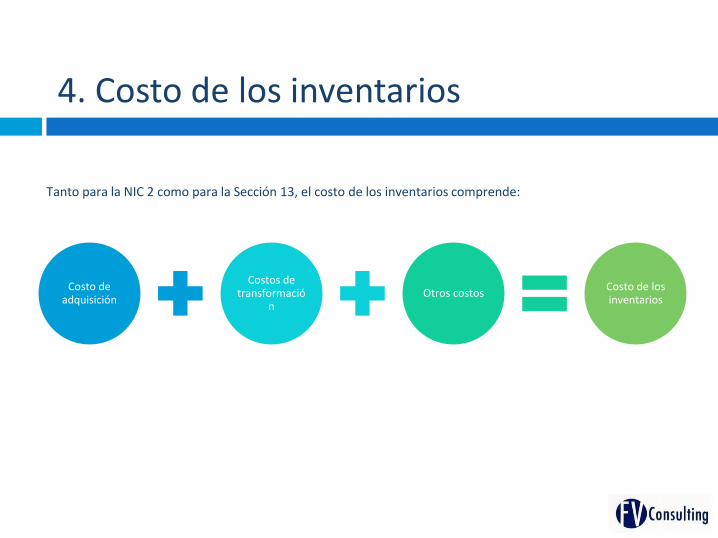

Tanto para la NIC 2 como para la Sección 13, el costo de los inventarios comprende:

Costo de adquisición

Costos de transformació

nOtros costos

Costo de los inventarios

a) Costo de adquisición

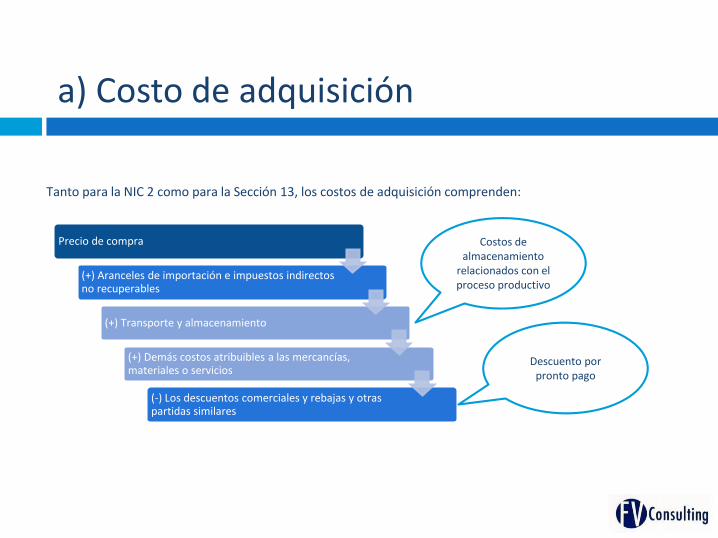

Tanto para la NIC 2 como para la Sección 13, los costos de adquisición comprenden:

Precio de compra

(+) Aranceles de importación e impuestos indirectos no recuperables

(+) Transporte y almacenamiento

(+) Demás costos atribuibles a las mercancías, materiales o servicios

(-) Los descuentos comerciales y rebajas y otras partidas similares

Costos de almacenamiento

relacionados con el proceso productivo

Descuento por pronto pago

b) Costo de transformación (1/2)

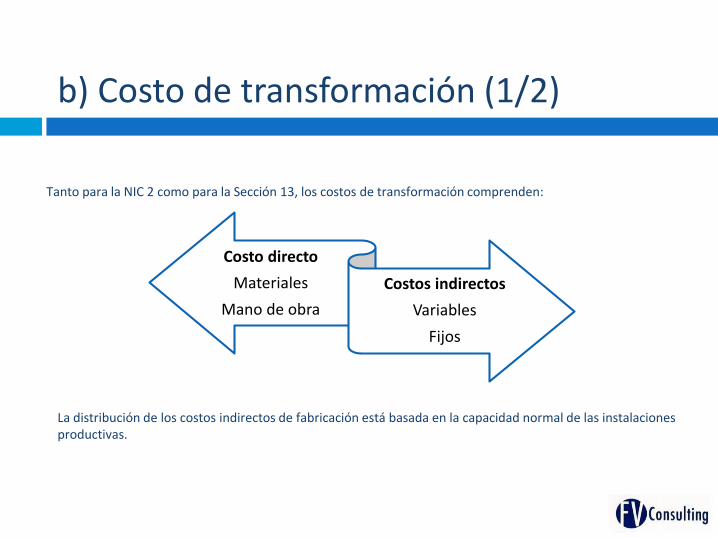

Tanto para la NIC 2 como para la Sección 13, los costos de transformación comprenden:

Costo directo

Materiales

Mano de obra

Costos indirectos

Variables

Fijos

La distribución de los costos indirectos de fabricación está basada en la capacidad normal de las instalaciones productivas.

b) Costo de transformación (2/2)

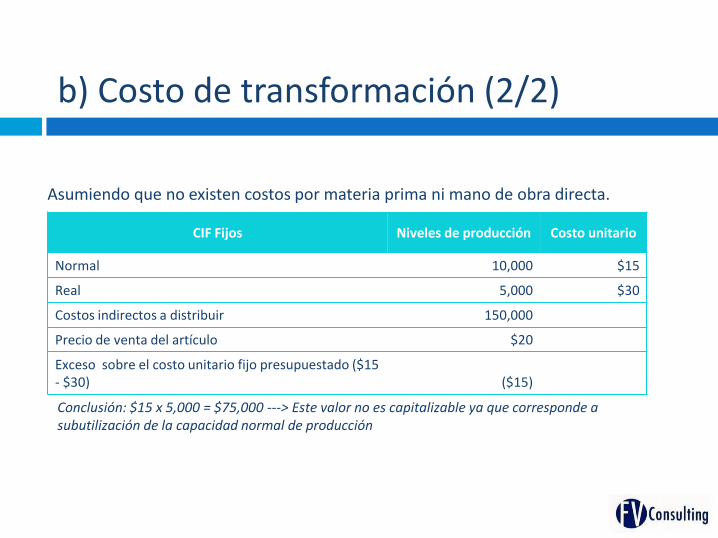

Asumiendo que no existen costos por materia prima ni mano de obra directa.

CIF Fijos Niveles de producción Costo unitario

Normal 10,000 $15

Real 5,000 $30

Costos indirectos a distribuir 150,000

Precio de venta del artículo $20

Exceso sobre el costo unitario fijo presupuestado ($15 - $30) ($15)

Conclusión: $15 x 5,000 = $75,000 ---> Este valor no es capitalizable ya que corresponde a subutilización de la capacidad normal de producción

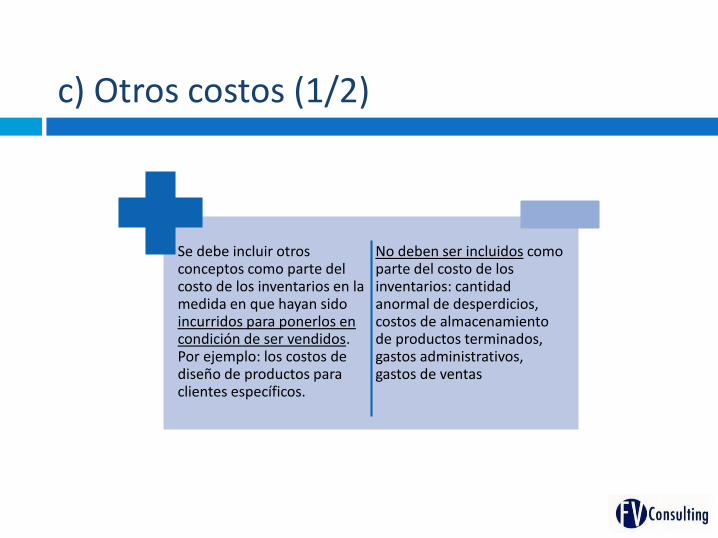

c) Otros costos (1/2)

Se debe incluir otros conceptos como parte del costo de los inventarios en la medida en que hayan sido incurridos para ponerlos en condición de ser vendidos. Por ejemplo: los costos de diseño de productos para clientes específicos.

No deben ser incluidos como parte del costo de los inventarios: cantidad anormal de desperdicios, costos de almacenamiento de productos terminados, gastos administrativos, gastos de ventas

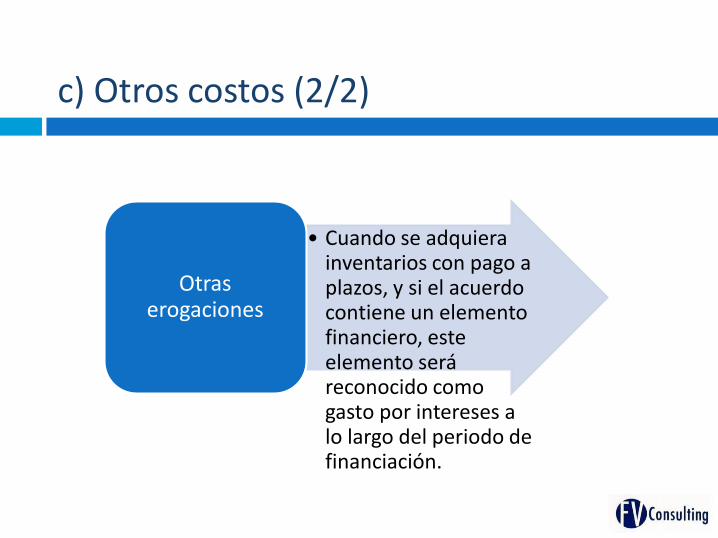

c) Otros costos (2/2)

• Cuando se adquiera inventarios con pago a plazos, y si el acuerdo contiene un elemento financiero, este elemento será reconocido como gasto por intereses a lo largo del periodo de financiación.

Otras erogaciones

5. Medición del inventario

Costo

Precio de venta

menoscostos de

temrinacióny venta

Los inventarios se miden al:

El que sea MENOR.

Las provisiones afectan el costo.

Valor Neto Realizable es el precio estimado de venta de un activo, menos los gastos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

6. Técnicas de medición

La norma describe dos métodos especiales y los considera como válidos para la determinación de los costos de las existencias:

Método de costos estándar: se refiere a costos determinados y que servirán como medida de eficiencia cuando se comparen

con los costos reales.

Método de costo de los minoristas: utilizados por las

empresas que venden al detalle. El costo de la existencia se determina

reduciendo al valor de venta el correspondiente porcentaje de

ganancia.

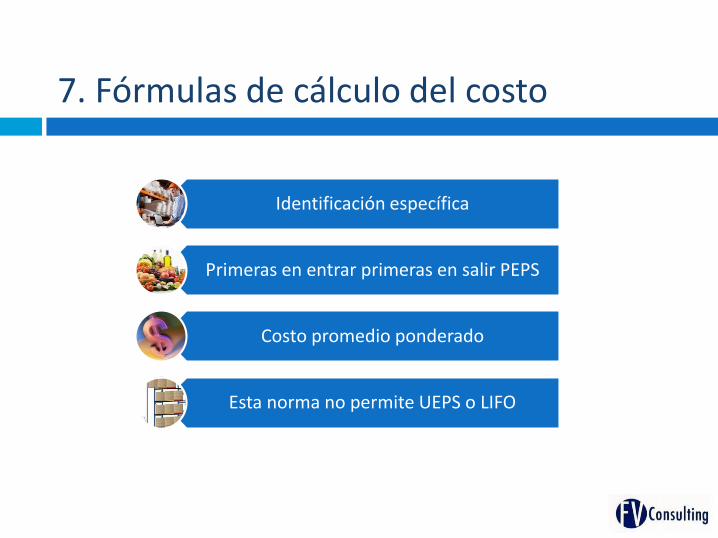

7. Fórmulas de cálculo del costo

Identificación específica

Primeras en entrar primeras en salir PEPS

Costo promedio ponderado

Esta norma no permite UEPS o LIFO

8. Revelaciones (1/3)

En los estados financieros, se debe revelar la siguiente información:

Las políticas contables adoptadas en la valuación de

existencias incluyendo la fórmula del costeo

El saldo total de las existencias así como las

clasificaciones aplicables a la Compañía

El importe en libros de los inventarios que se llevan al valor razonable menos los

costos de ventas

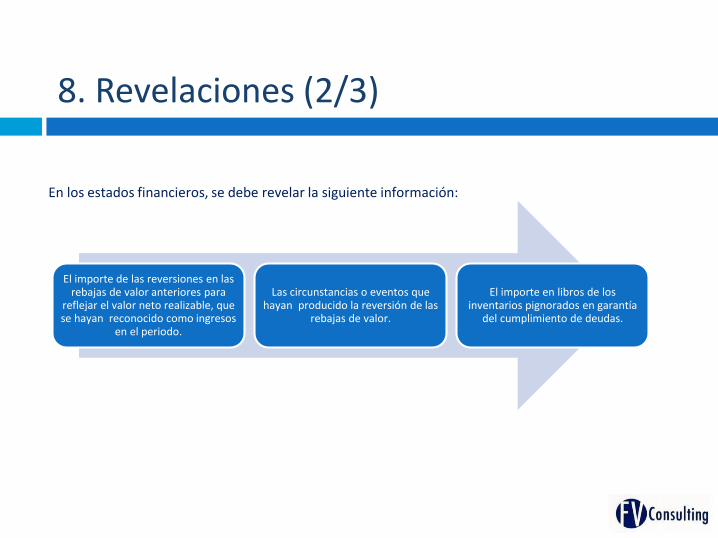

8. Revelaciones (2/3)

En los estados financieros, se debe revelar la siguiente información:

El importe de las reversiones en las rebajas de valor anteriores para

reflejar el valor neto realizable, que se hayan reconocido como ingresos

en el periodo.

Las circunstancias o eventos que hayan producido la reversión de las

rebajas de valor.

El importe en libros de los inventarios pignorados en garantía

del cumplimiento de deudas.

8. Revelaciones (3/3)

En los estados financieros, se debe revelar la siguiente información:

Método de valoración

Las circunstancias o eventos que hayan

producido la reversión de las rebajas de valor.

El importe en libros de los inventarios pignorados en garantía del cumplimiento

de deudas.

Revelar el valor del inventario capitalizado y el

valor reconocido contra costos y gastos del periodo.

Revelar el valor de cualquier provisión para

pérdidas de valor.

Revelar el valor de las recuperaciones de provisiones y las

circunstancias que la originaron.

Revelar el valor de los inventarios retirados o

dados de baja en el periodo.

Diferencias entre NIIF plenas y Pymes

NIC 2 vs Sección 13.

• La NIC 23 - Costoss por préstamos exige capitalizar los costos por préstamos directamente atribuibles a la adquisición, construcción o producción de un activocualificado (incluyendo algunos inventarios).

• Por razones de costo-beneficio, la Sección 25 Endeudamiento de las NIIF para Pymes requiere que tales costos se cargan a resultados.

Francisco Vasco Consulting S.A.S. agradece su atención

![Virus%2c%20 gusanos%20y%20troyanos[2]](https://static.fdocumento.com/doc/165x107/55a48cb21a28ab7e6b8b4809/virus2c20-gusanos20y20troyanos2.jpg)

![Virus,%20 gusanos%20y%20troyanos[1]](https://static.fdocumento.com/doc/165x107/559e28e91a28abe87b8b462c/virus20-gusanos20y20troyanos1.jpg)