DIRECCIÓN GENERAL DE POSGRADOS MAESTRÍA EN AUDITORIA …

105

1 UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL DIRECCIÓN GENERAL DE POSGRADOS MAESTRÍA EN AUDITORIA Y FINANZAS TRABAJO DE GRADO PARA LA OBTENCIÓN DEL TÍTULO DE: MAGISTER EN AUDITORIA Y FINANZAS “LA GESTIÓN DE PROCESOS COMO HERRAMIENTA PARA LA ADMINISTRACIÓN DEL RIESGO OPERATIVO DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL: EVALUAR SU IMPACTO EN LA IDENTIFICACIÓN Y MONITOREO DEL RIESGO OPERATIVO Y PLANTEAMIENTO DEL MODELO DE SOLUCIÓN” AUTOR: CARLOS FABRICIO LASTRA CALDERÓN DIRECTOR: ING. MARCO VINICIO ARIAS Quito, Ecuador Febrero - 2015

Transcript of DIRECCIÓN GENERAL DE POSGRADOS MAESTRÍA EN AUDITORIA …

1

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

DIRECCIÓN GENERAL DE POSGRADOS

MAESTRÍA EN AUDITORIA Y FINANZAS

TRABAJO DE GRADO

PARA LA OBTENCIÓN DEL TÍTULO DE:

MAGISTER EN AUDITORIA Y FINANZAS

“LA GESTIÓN DE PROCESOS COMO HERRAMIENTA PARA LA

ADMINISTRACIÓN DEL RIESGO OPERATIVO DEL BANCO DEL

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL: EVALUAR SU

IMPACTO EN LA IDENTIFICACIÓN Y MONITOREO DEL RIESGO

OPERATIVO Y PLANTEAMIENTO DEL MODELO DE SOLUCIÓN”

AUTOR:

CARLOS FABRICIO LASTRA CALDERÓN

DIRECTOR:

ING. MARCO VINICIO ARIAS

Quito, Ecuador

Febrero - 2015

2

DEDICATORIA

A mis padres que con su amor y sacrificio marcaron mi camino, viviendo la felicidad de

luchar por un sueño. A mi esposa cuyas palabras son aliento y motor de mis días.

3

AGRADECIMIENTOS

A la Universidad Tecnológica Equinoccial por su empeño en formar profesionales de

alto nivel, y para aquellos maestros que buscan día a día entregar su conocimiento con

la convicción de marcar nuestras vidas y formar mejores profesionales, pero ante todo

mejores personas.

4

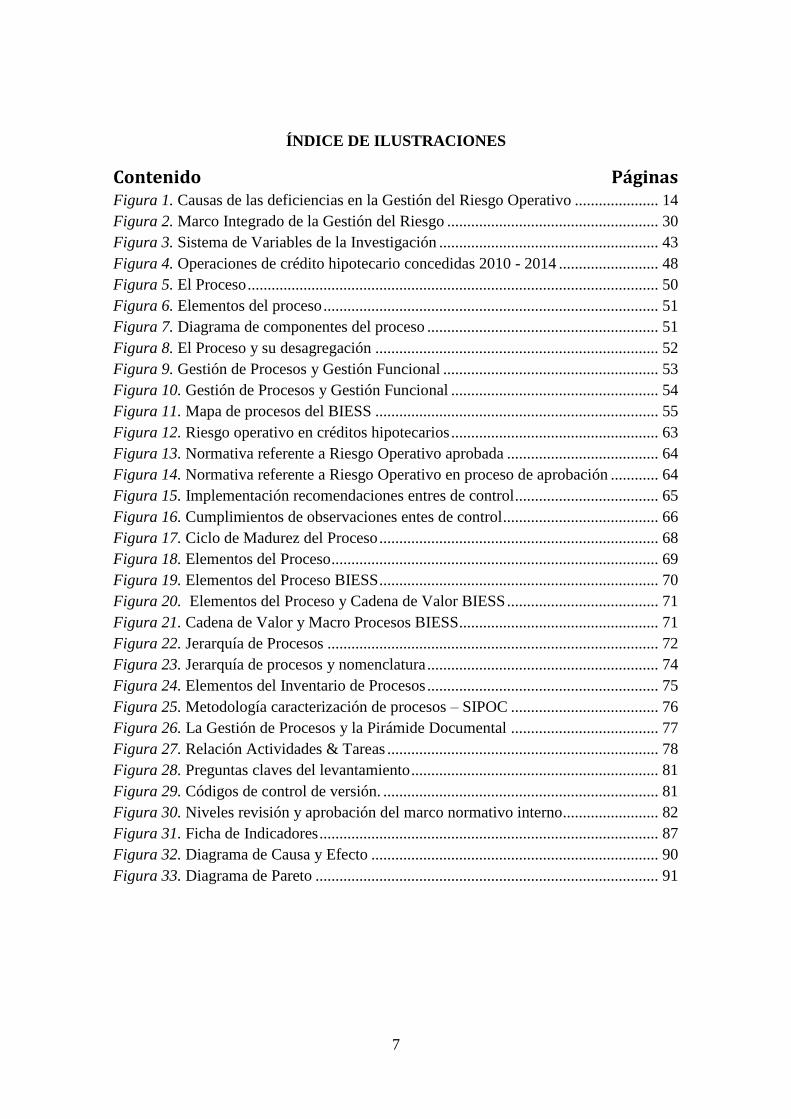

ÍNDICE

Contenido Páginas

RESUMEN ....................................................................................................................... 8

CAPÍTULO I .................................................................................................................. 10

EL PROBLEMA ............................................................................................................ 10

PLANTEAMIENTO DEL PROBLEMA ................................................................... 11

Contextualización ....................................................................................................... 11

Contexto Macro ....................................................................................................... 11

Contexto Meso ........................................................................................................ 12

Contexto Micro ........................................................................................................ 12

Análisis Crítico ........................................................................................................... 13

FORMULACIÓN DEL PROBLEMA ........................................................................ 14

SISTEMATIZACIÓN DEL PROBLEMA ................................................................. 14

OBJETIVOS DE LA INVESTIGACIÓN .................................................................. 15

Objetivo General: ........................................................................................................ 15

Objetivos Específicos: ................................................................................................ 15

JUSTIFICACIÓN ....................................................................................................... 15

Impacto ....................................................................................................................... 15

Aporte y Beneficios .................................................................................................... 16

ALCANCE DE LA INVESTIGACIÓN ..................................................................... 17

CAPÍTULO II ................................................................................................................. 18

MARCO DE REFERENCIA ......................................................................................... 18

ANTECEDENTES ..................................................................................................... 18

MARCO TEÓRICO ................................................................................................... 19

Comité de Supervisión Bancaria de Basilea (BCBS) ................................................. 19

Basilea I.................................................................................................................... 19

Basilea II................................................................................................................... 20

5

Gestión Integral del Riesgo – Informe COSO ERM .................................................. 22

Marco referencial de la Gestión de Riesgos Corporativos COSO ERM. .................. 23

Componentes de la Gestión de Riesgos Corporativos ........................................... 25

Relación entre objetivos y componentes ................................................................ 29

Roles y Responsabilidades ...................................................................................... 30

Superintendencia de Bancos y Seguros del Ecuador .................................................. 35

Gestión del Riesgo Operativo - Resolución JB-2005-834 ........................................ 35

Gestión de Procesos .................................................................................................... 37

Sistema de Gestión de Procesos ............................................................................. 37

La Gestión de Procesos y La Gestión del Riesgo Operativo ...................................... 40

MARCO LEGAL ........................................................................................................ 41

MARCO TEMPORAL, ESPACIAL .......................................................................... 41

CAPÍTULO III ............................................................................................................... 42

PLANTEAMIENTO DE HIPOTESIS O PROPOSICIÓN ............................................ 42

HIPOTESIS O PROPOSICIÓN GENERAL DE LA INVESTIGACIÓN ................. 42

HIPOTESIS O PROPOSICIONES ESPECÍFICAS DE LA INVESTIGACIÓN: ..... 42

SISTEMA DE VARIABLES ...................................................................................... 43

MARCO METODOLOGICO ..................................................................................... 44

Diseño de la Investigación .......................................................................................... 44

Tipo de Investigación .................................................................................................. 44

Métodos de Investigación ........................................................................................... 45

Población o muestra .................................................................................................... 45

Técnicas e Instrumentos de Recolección de Datos. .................................................... 45

Técnicas de procesamiento y análisis de los datos ..................................................... 46

Confiabilidad de validez de los instrumentos ............................................................. 46

CAPÍTULO IV ............................................................................................................... 47

DESARROLLO DE LA INVESTIGACIÓN ................................................................. 47

EVALUACIÓN DEL SISTEMA DE GESTIÓN DE PROCESOS DEL BIESS ....... 47

Madurez del Sistema ................................................................................................... 47

Procesos Repetibles ................................................................................................ 47

Procesos Definidos .................................................................................................. 48

Procesos Controlados. ............................................................................................. 60

6

Procesos Mejorados. ............................................................................................... 60

EVALUACIÓN DEL IMPACTO EN LA IDENTIFICACIÓN Y MONITOREO DEL

RIESGO OPERATIVO DEL BIESS. ......................................................................... 60

Identificación de Eventos de Riesgo. .......................................................................... 60

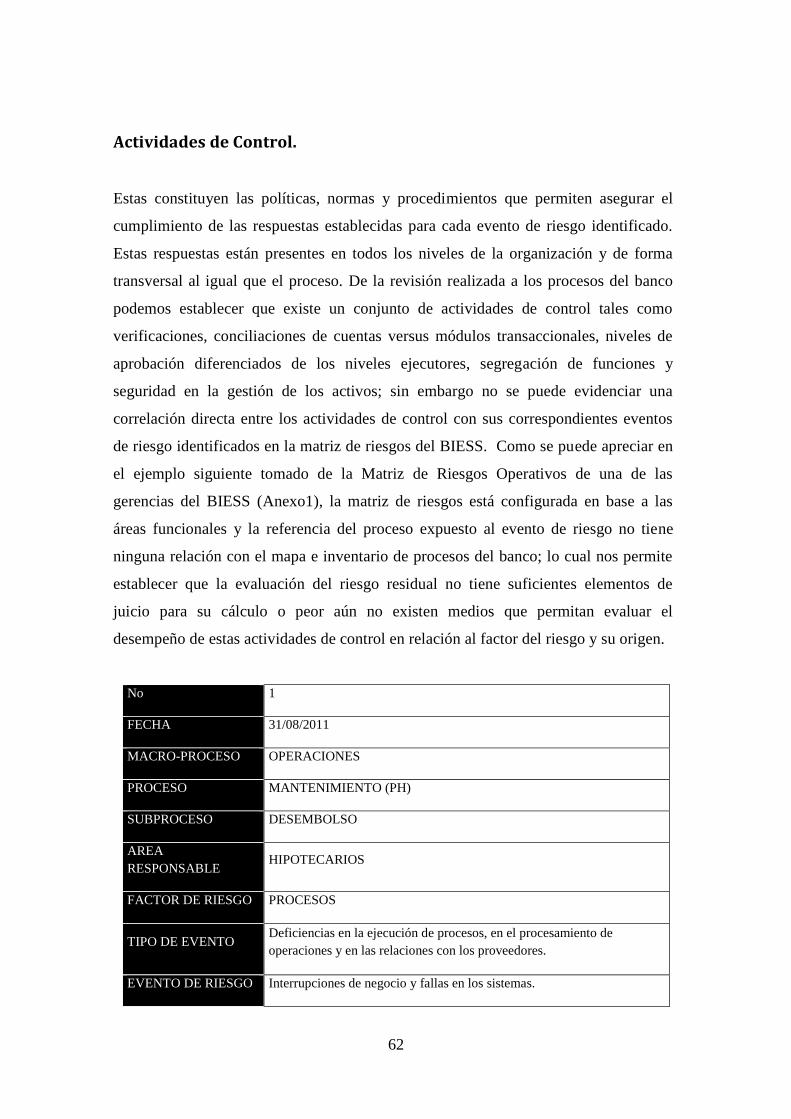

Actividades de Control. .............................................................................................. 62

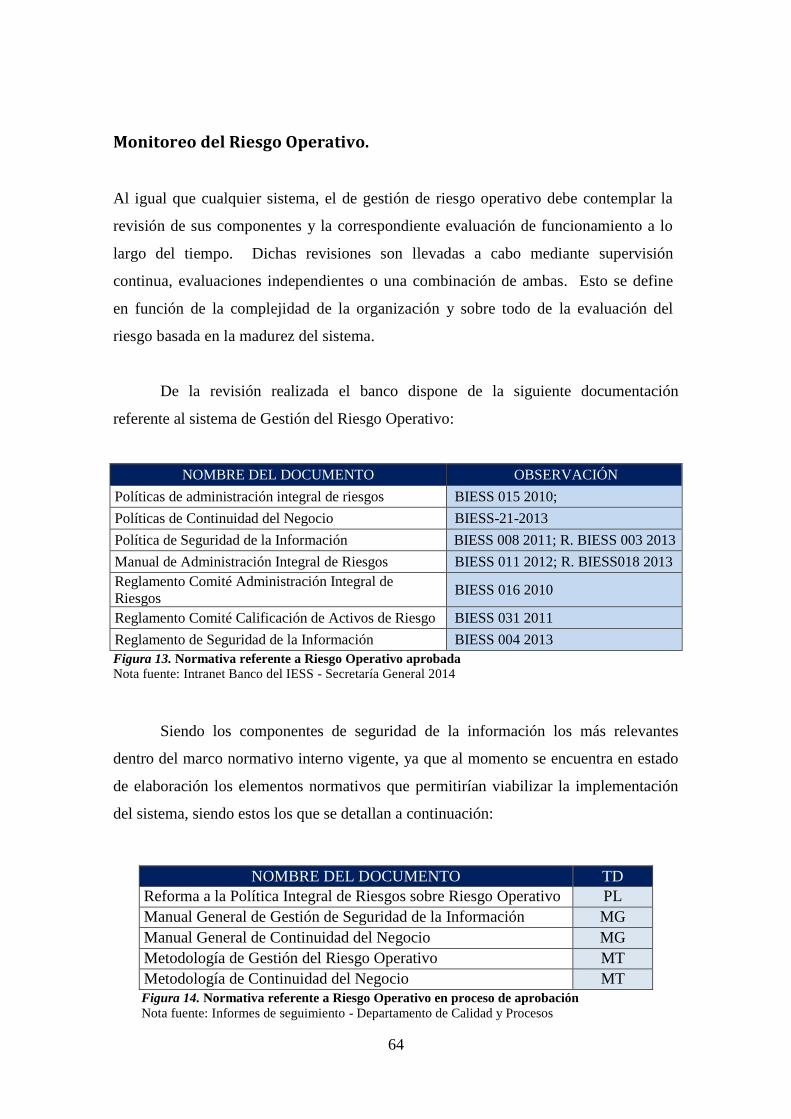

Monitoreo del Riesgo Operativo. ................................................................................ 64

DEFINICIÓN DEL MODELO DE GESTIÓN DE PROCESOS. .............................. 67

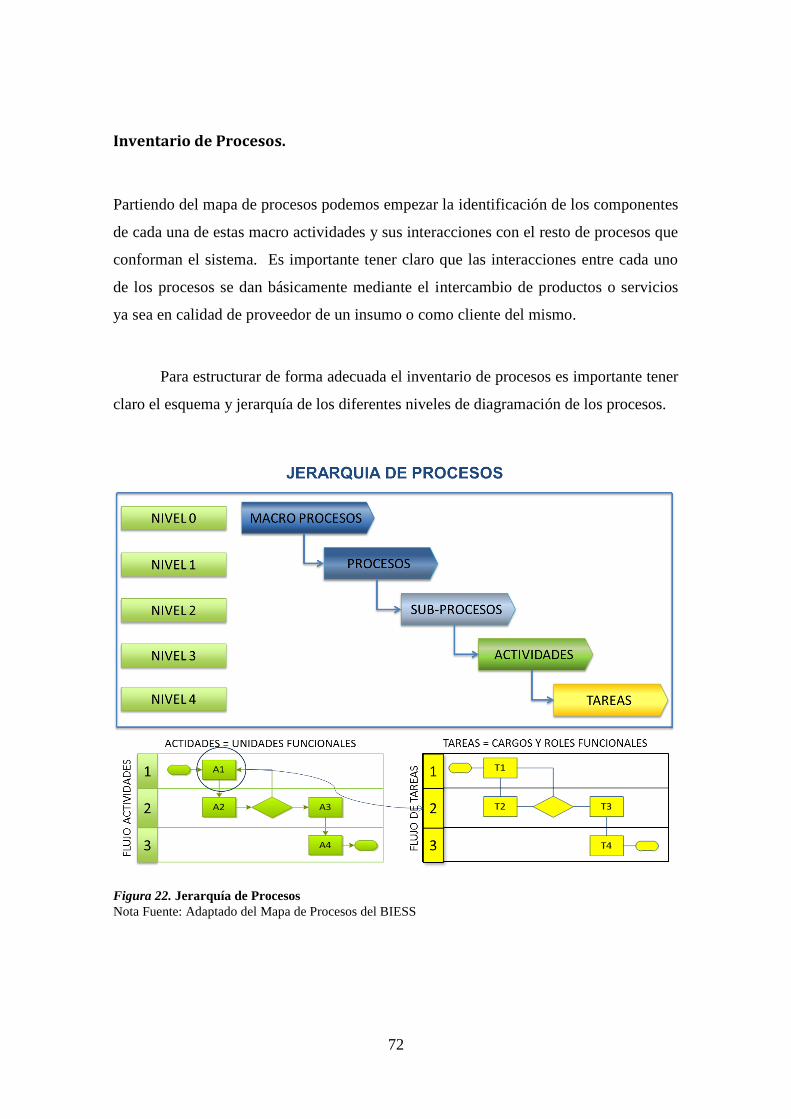

Definición del Proceso. ............................................................................................... 68

Levantamiento y documentación del Proceso. ....................................................... 68

Monitoreo y medición de procesos ............................................................................. 84

Mejora Continua: Solución estructurada de problemas, Portafolio de Mejoras e

Implementación .......................................................................................................... 88

CAPÍTULO IV ............................................................................................................... 94

CONCLUSIONES Y RECOMENDACIONES ............................................................. 94

CONCLUSIONES ...................................................................................................... 94

RECOMENDACIONES ............................................................................................. 96

BIBLIOGRAFÍA Y REFERENCIAS ........................................................................ 98

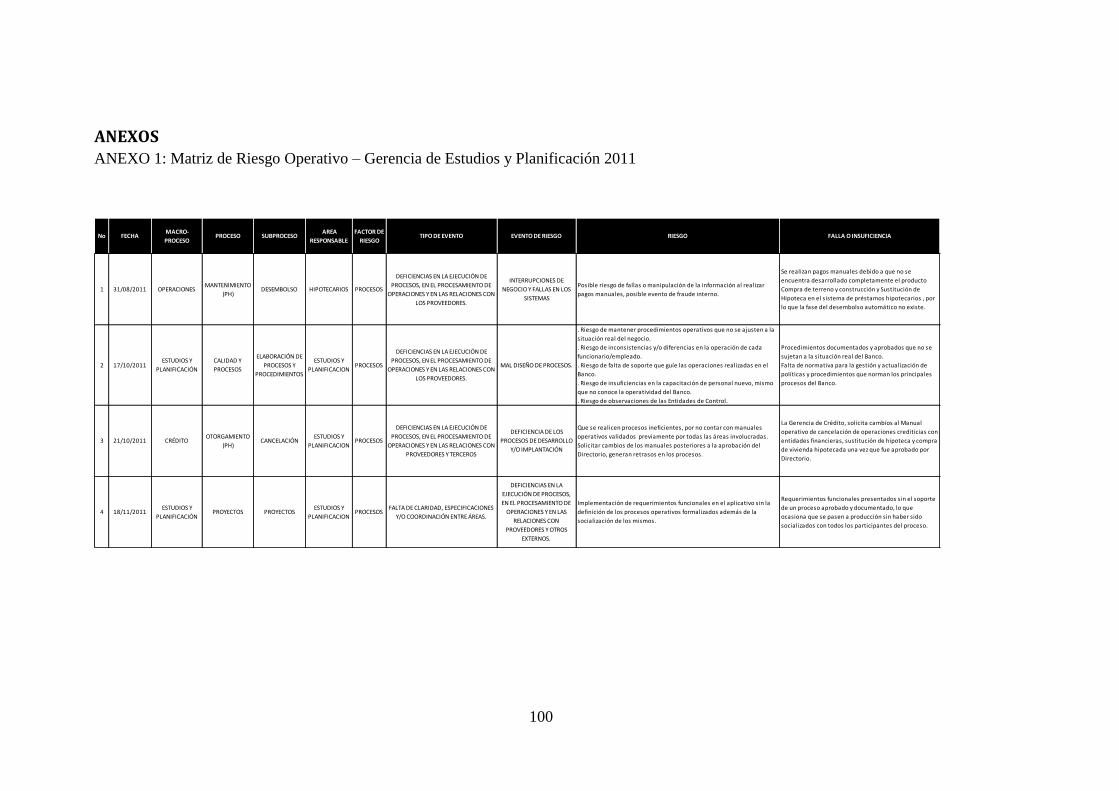

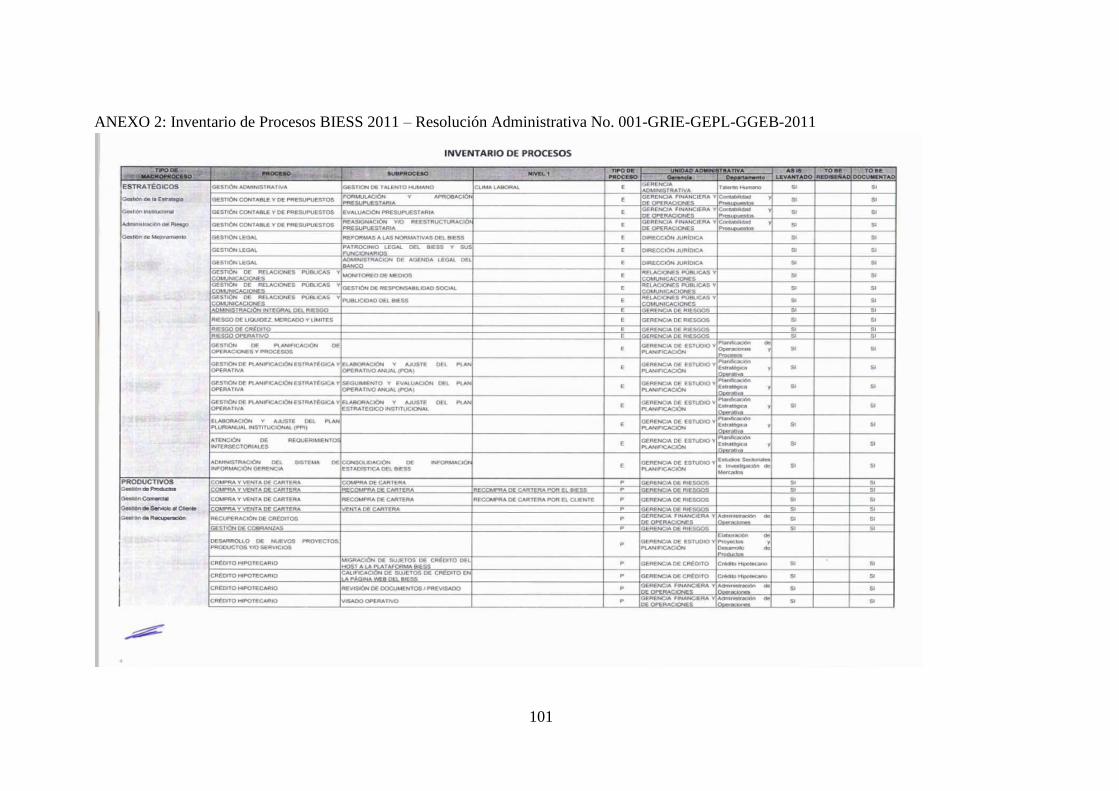

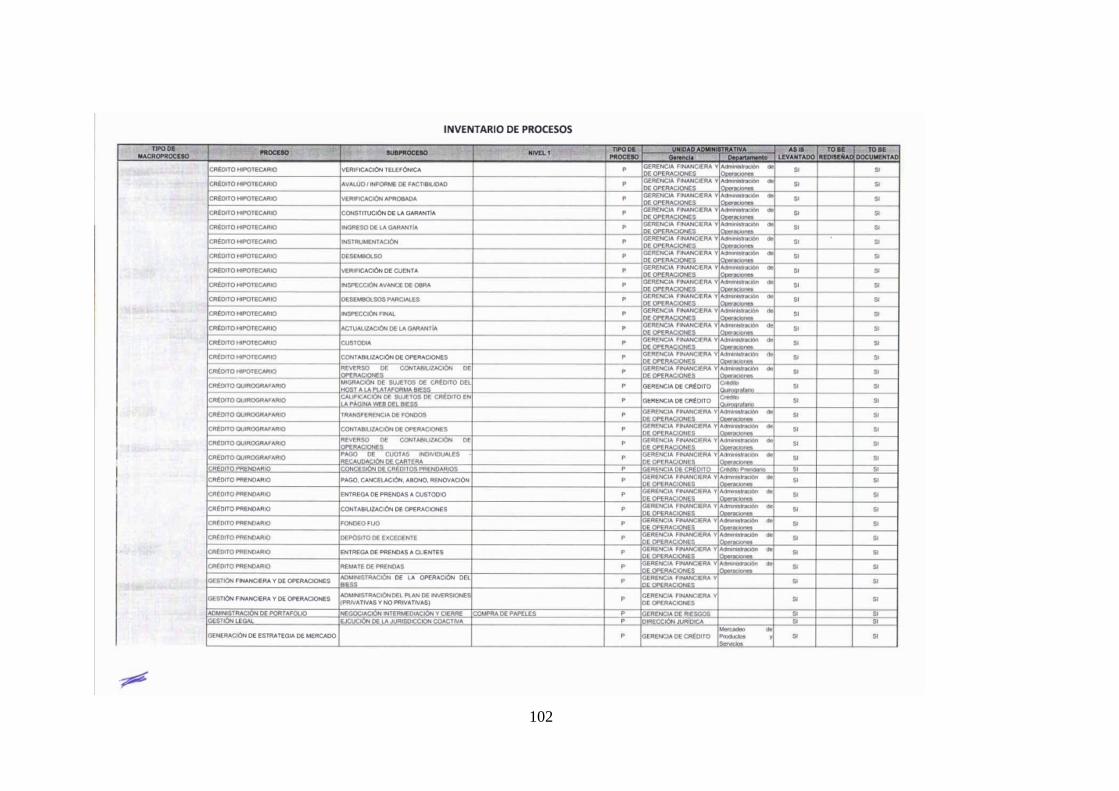

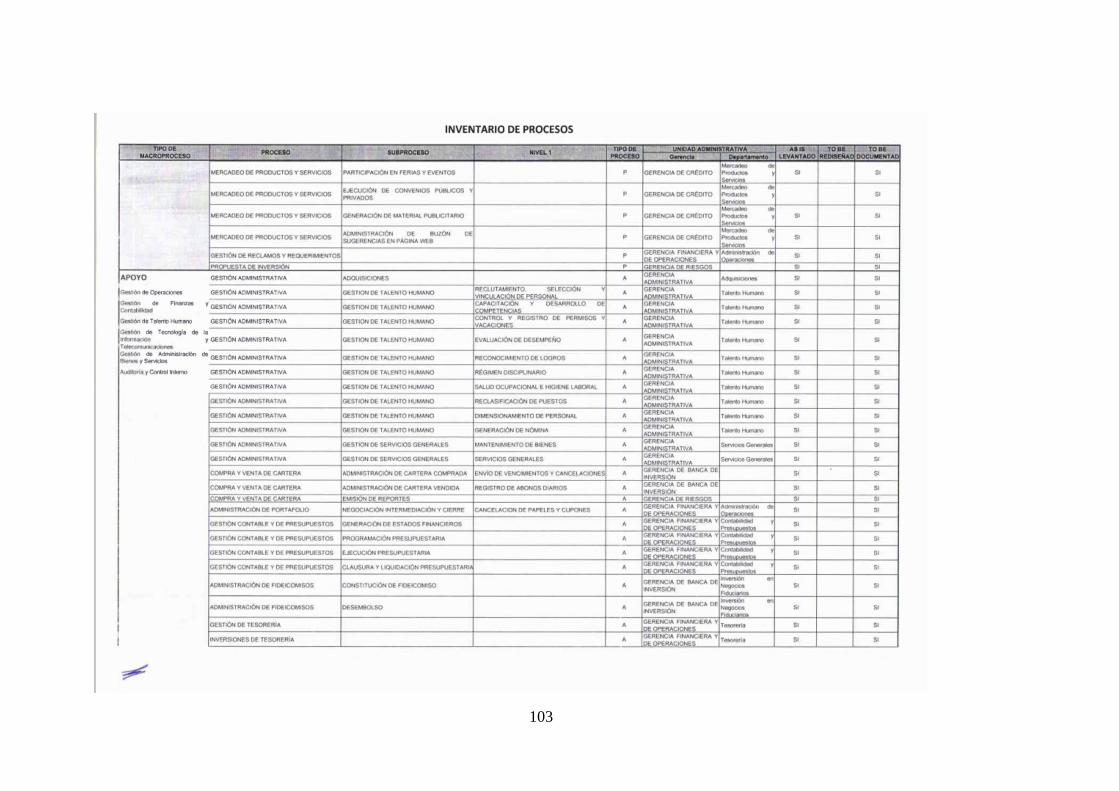

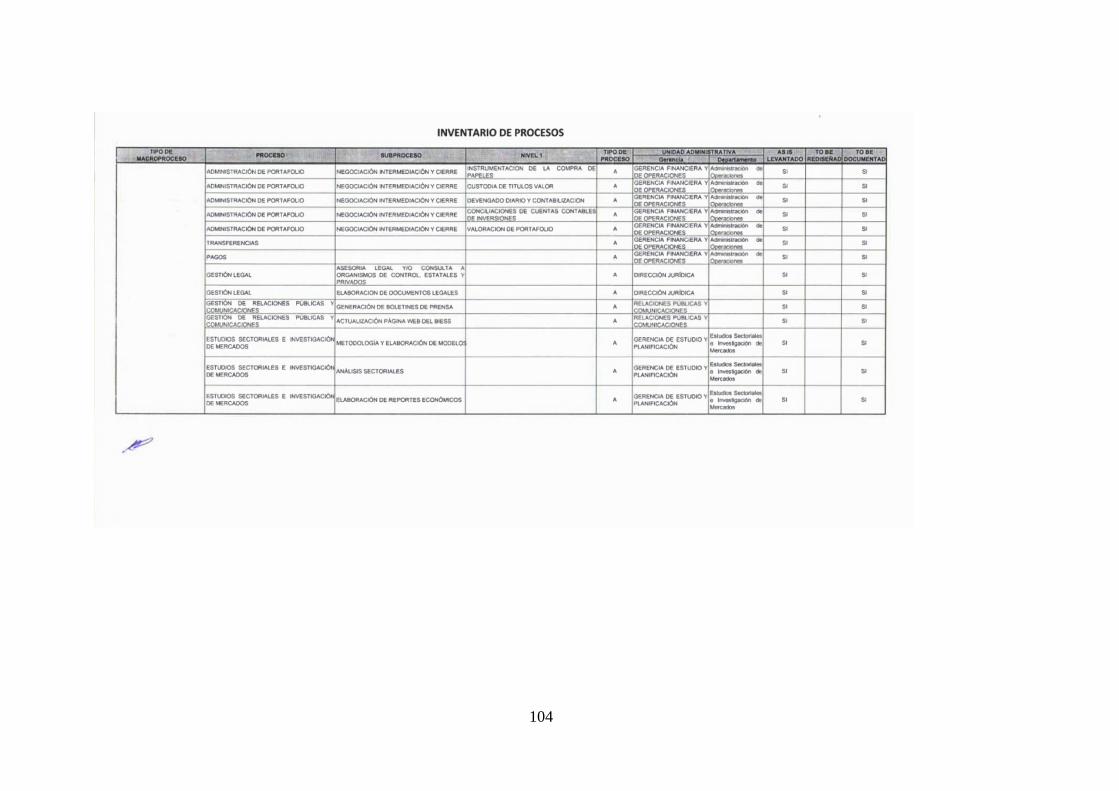

ANEXOS .................................................................................................................. 100

7

ÍNDICE DE ILUSTRACIONES

Contenido Páginas

Figura 1. Causas de las deficiencias en la Gestión del Riesgo Operativo ..................... 14

Figura 2. Marco Integrado de la Gestión del Riesgo ..................................................... 30

Figura 3. Sistema de Variables de la Investigación ....................................................... 43

Figura 4. Operaciones de crédito hipotecario concedidas 2010 - 2014 ......................... 48

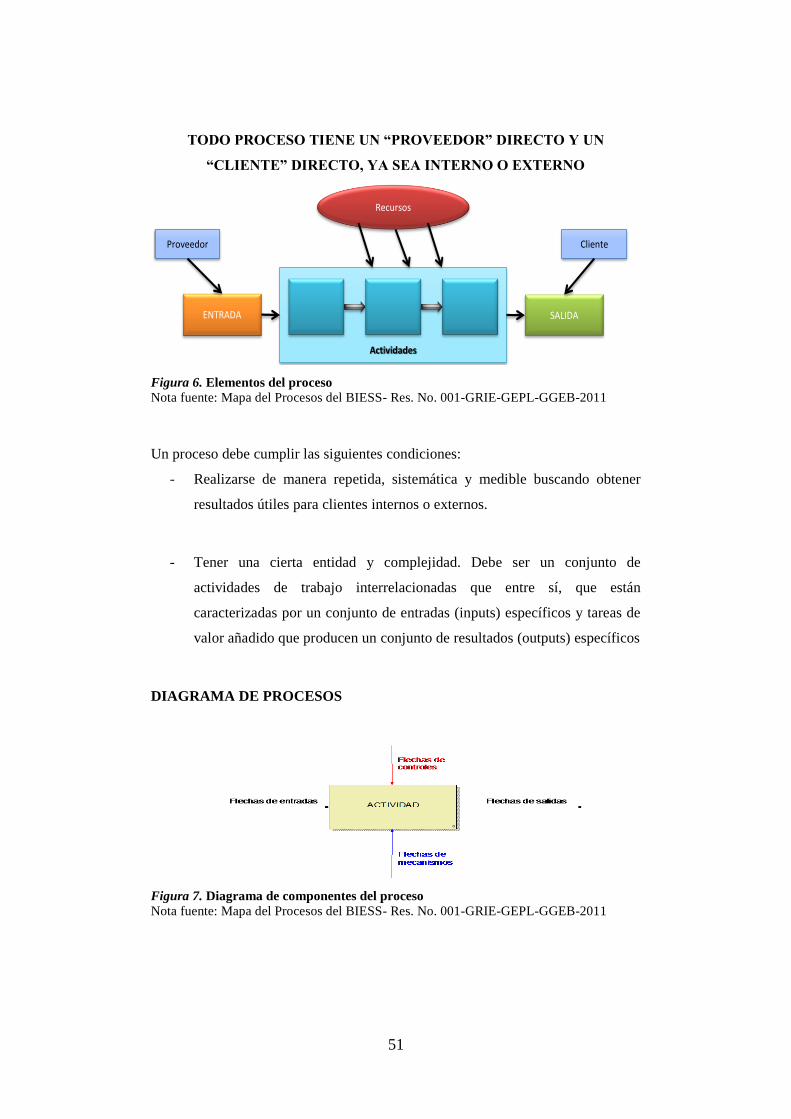

Figura 5. El Proceso ....................................................................................................... 50

Figura 6. Elementos del proceso .................................................................................... 51

Figura 7. Diagrama de componentes del proceso .......................................................... 51

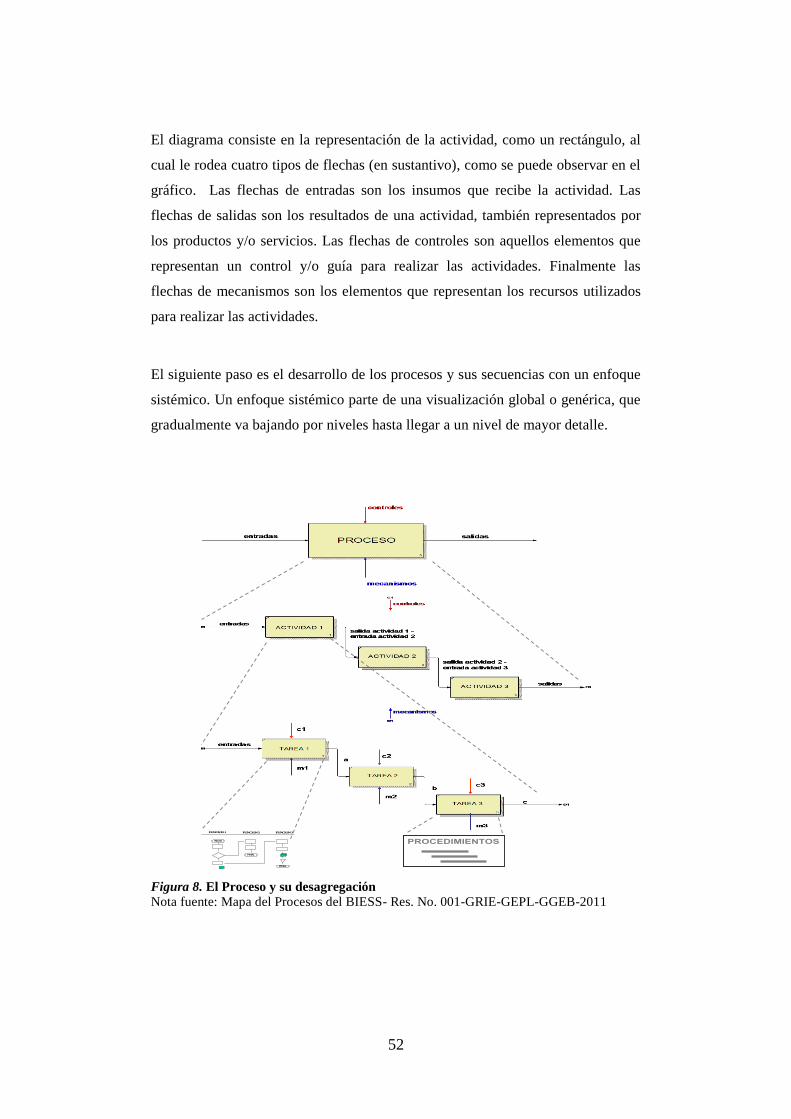

Figura 8. El Proceso y su desagregación ....................................................................... 52

Figura 9. Gestión de Procesos y Gestión Funcional ...................................................... 53

Figura 10. Gestión de Procesos y Gestión Funcional .................................................... 54

Figura 11. Mapa de procesos del BIESS ....................................................................... 55

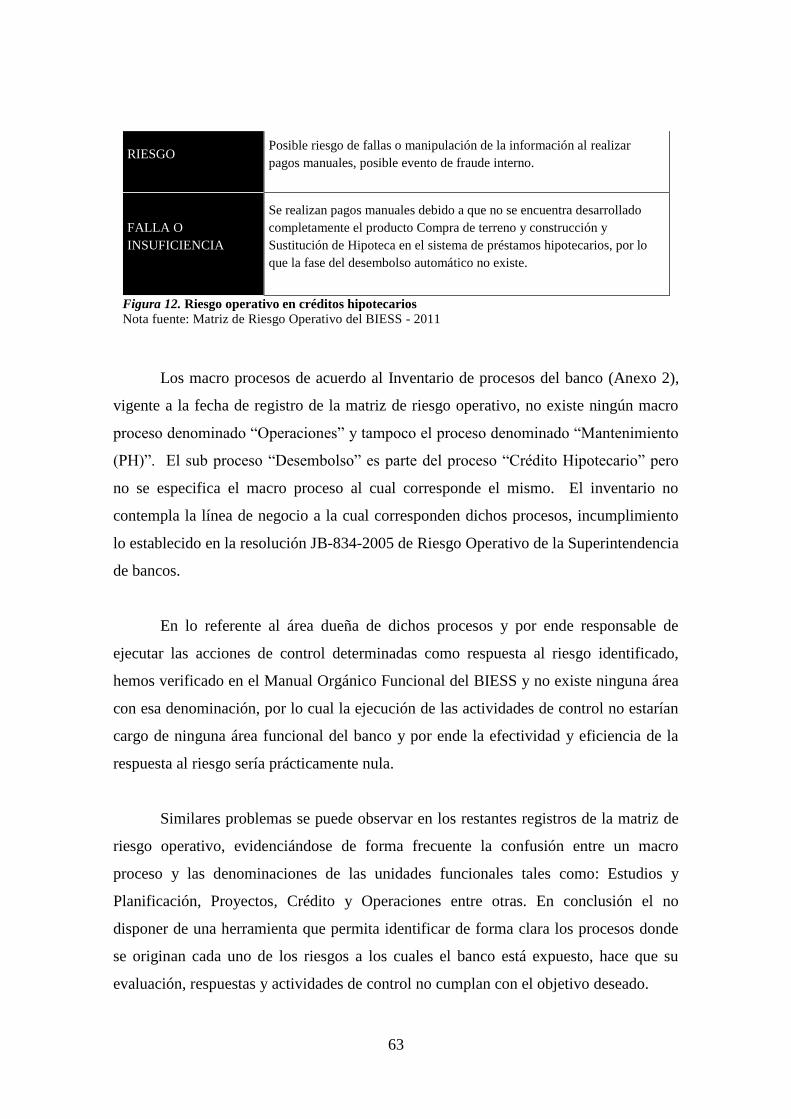

Figura 12. Riesgo operativo en créditos hipotecarios .................................................... 63

Figura 13. Normativa referente a Riesgo Operativo aprobada ...................................... 64

Figura 14. Normativa referente a Riesgo Operativo en proceso de aprobación ............ 64

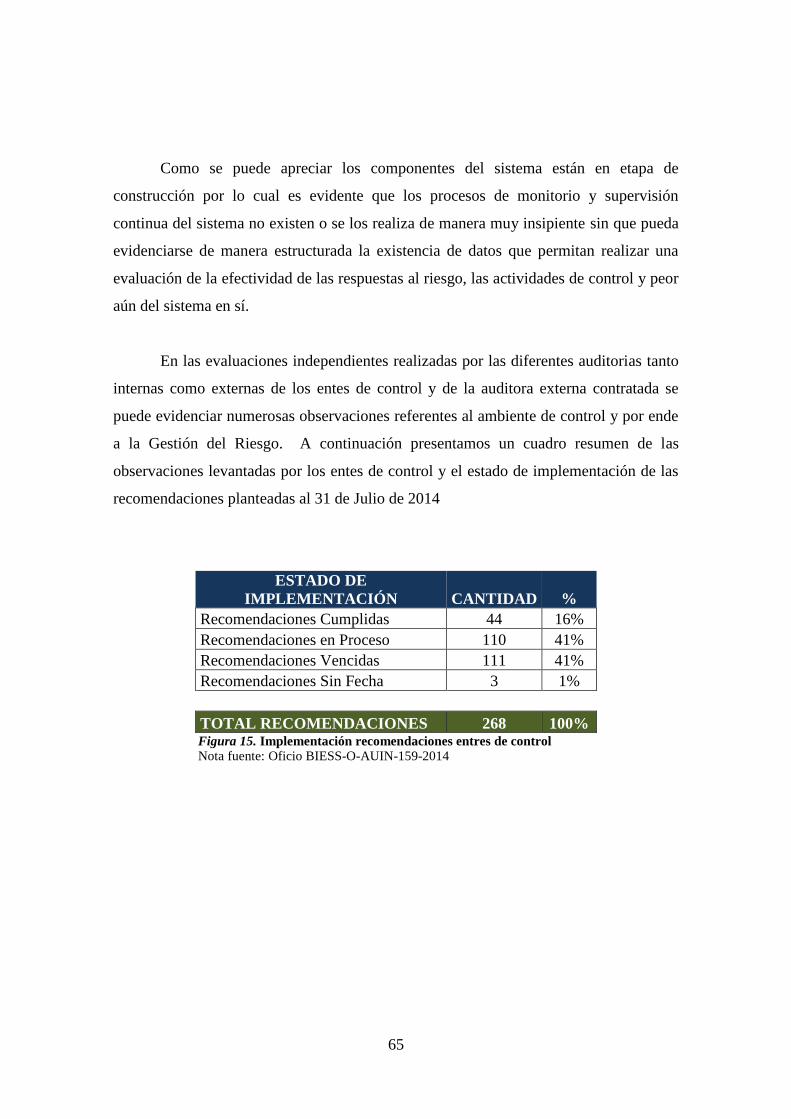

Figura 15. Implementación recomendaciones entres de control .................................... 65

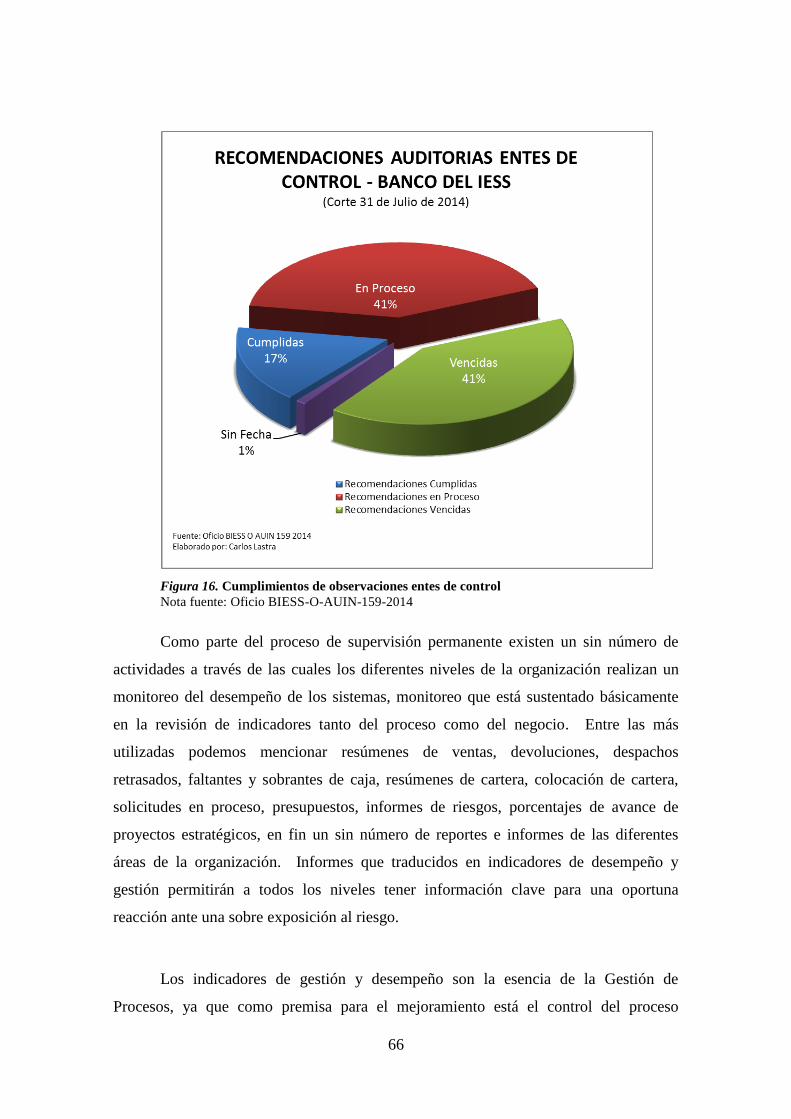

Figura 16. Cumplimientos de observaciones entes de control ....................................... 66

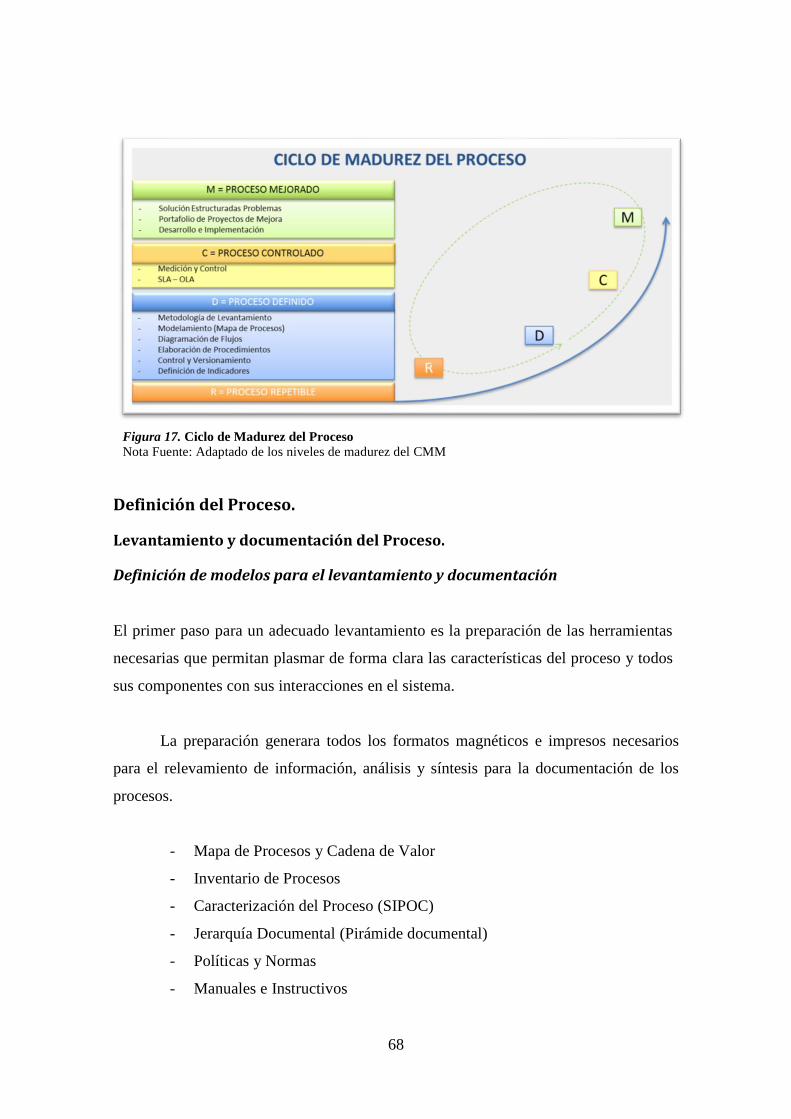

Figura 17. Ciclo de Madurez del Proceso ...................................................................... 68

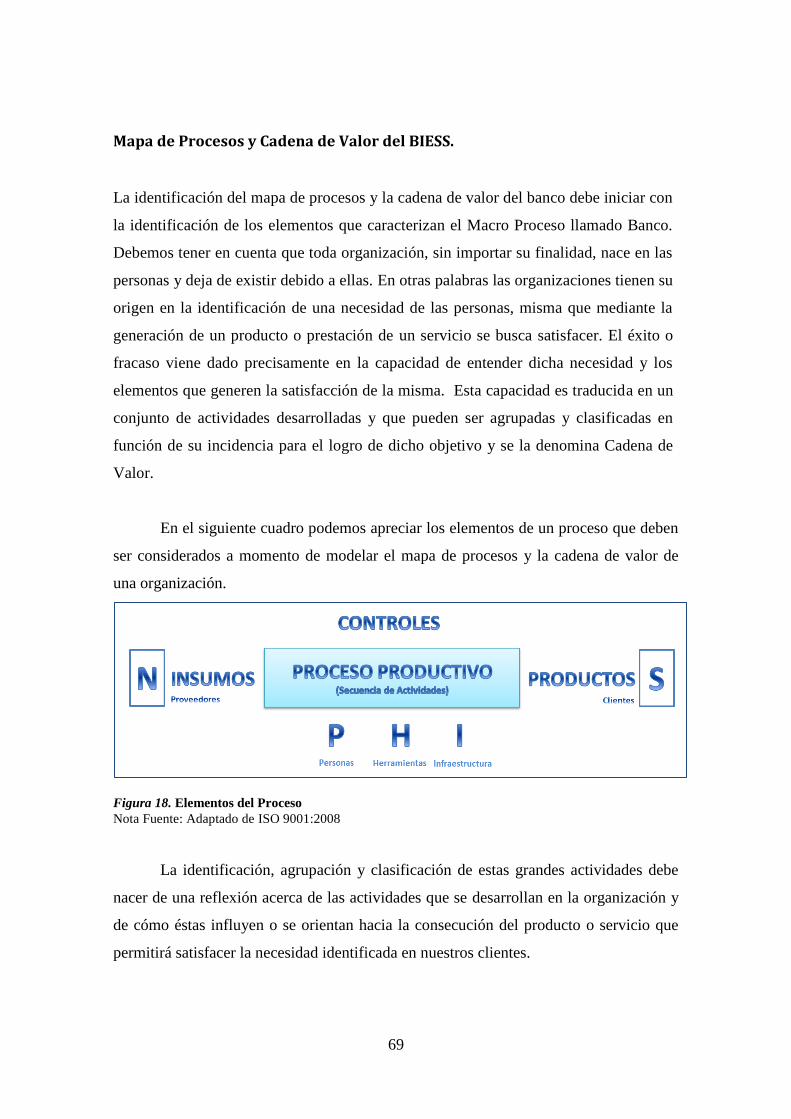

Figura 18. Elementos del Proceso .................................................................................. 69

Figura 19. Elementos del Proceso BIESS ...................................................................... 70

Figura 20. Elementos del Proceso y Cadena de Valor BIESS ...................................... 71

Figura 21. Cadena de Valor y Macro Procesos BIESS .................................................. 71

Figura 22. Jerarquía de Procesos ................................................................................... 72

Figura 23. Jerarquía de procesos y nomenclatura .......................................................... 74

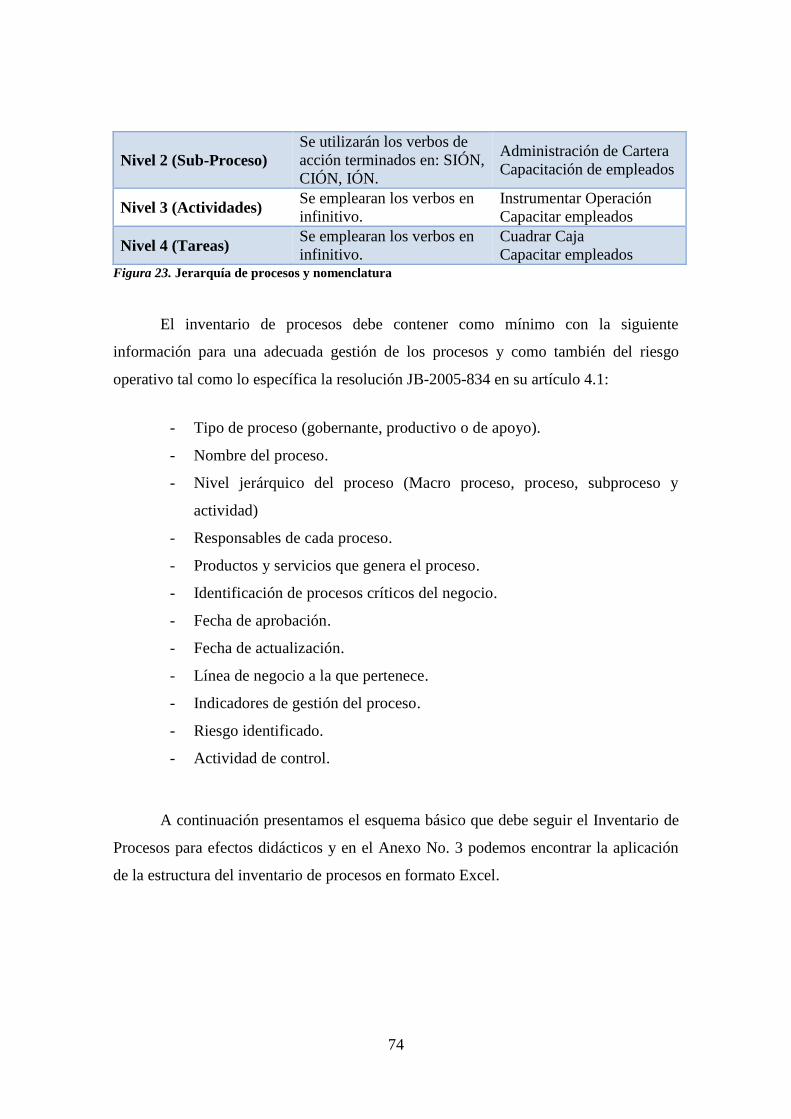

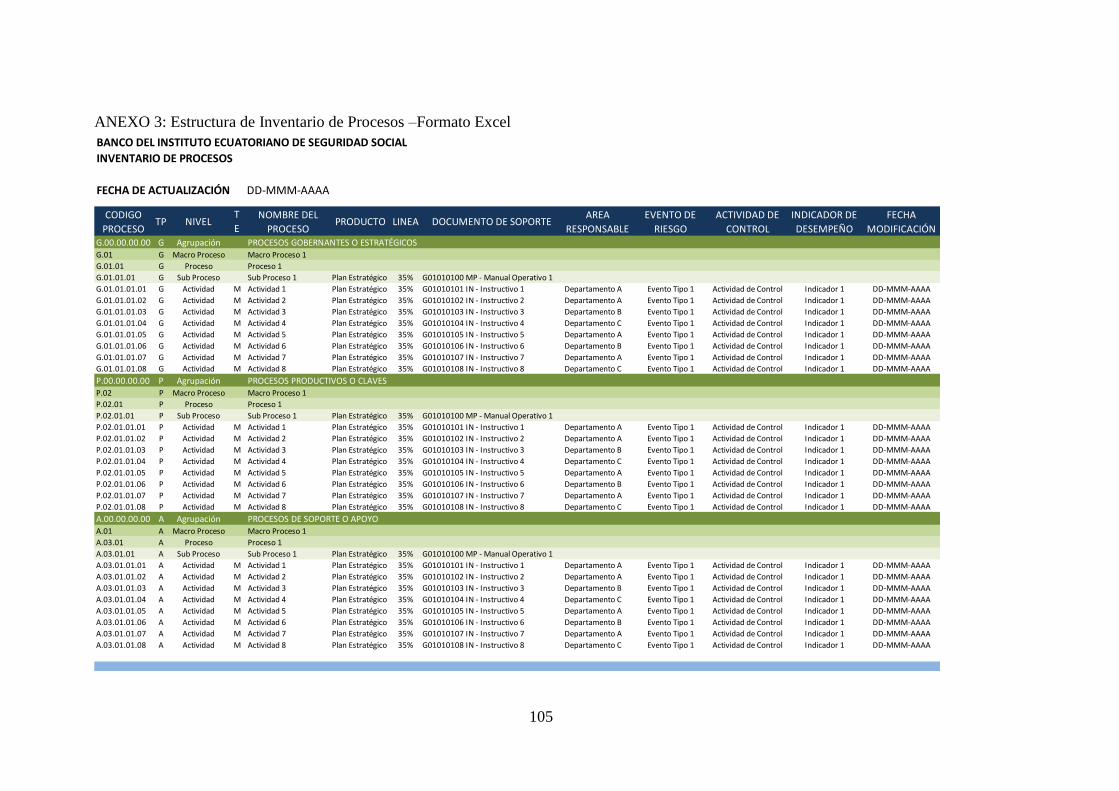

Figura 24. Elementos del Inventario de Procesos .......................................................... 75

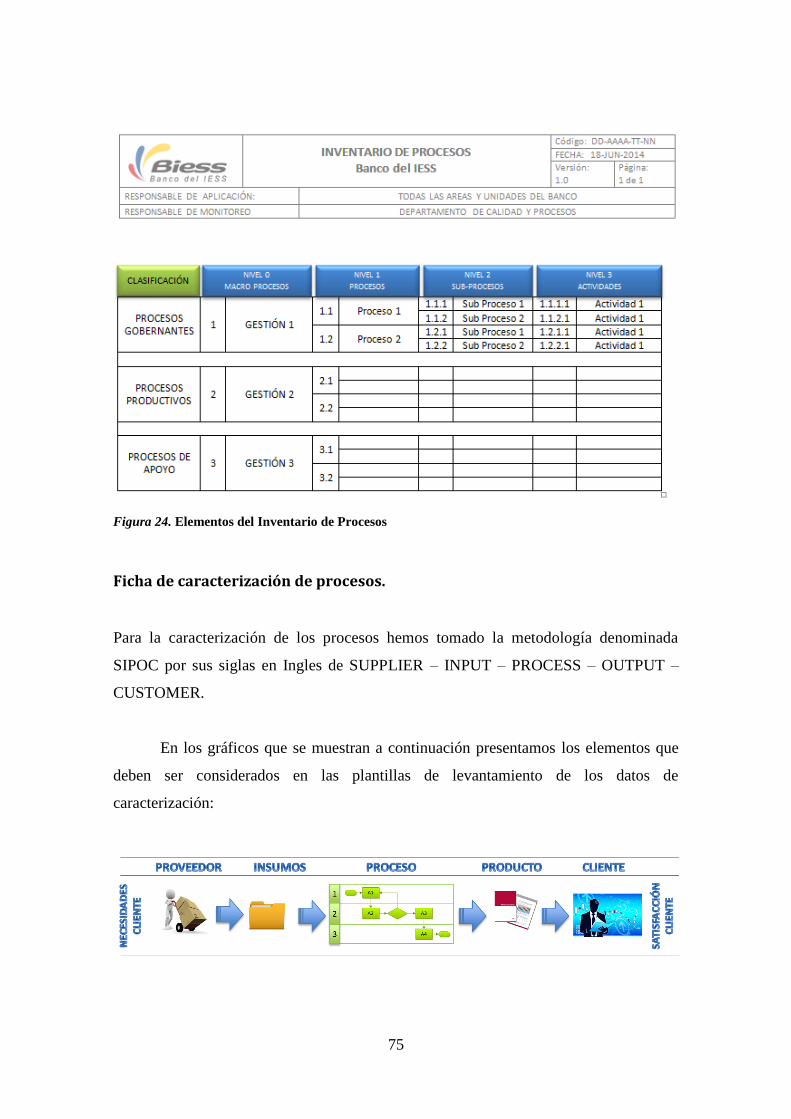

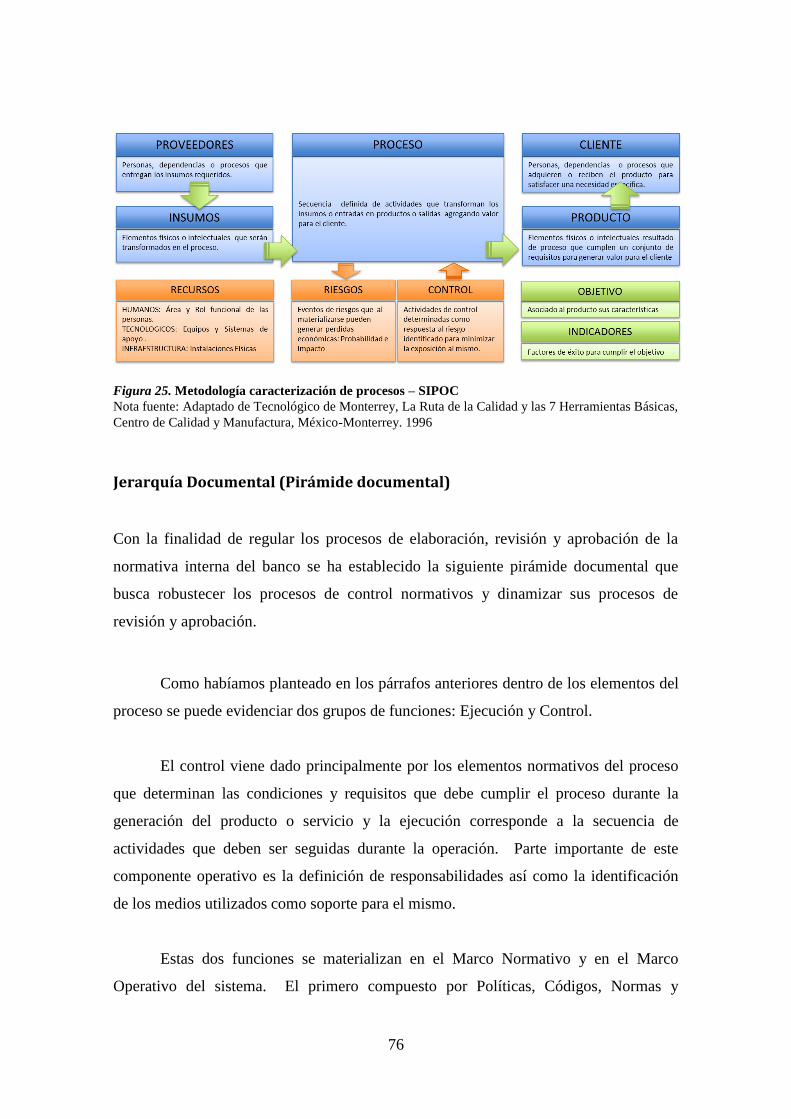

Figura 25. Metodología caracterización de procesos – SIPOC ..................................... 76

Figura 26. La Gestión de Procesos y la Pirámide Documental ..................................... 77

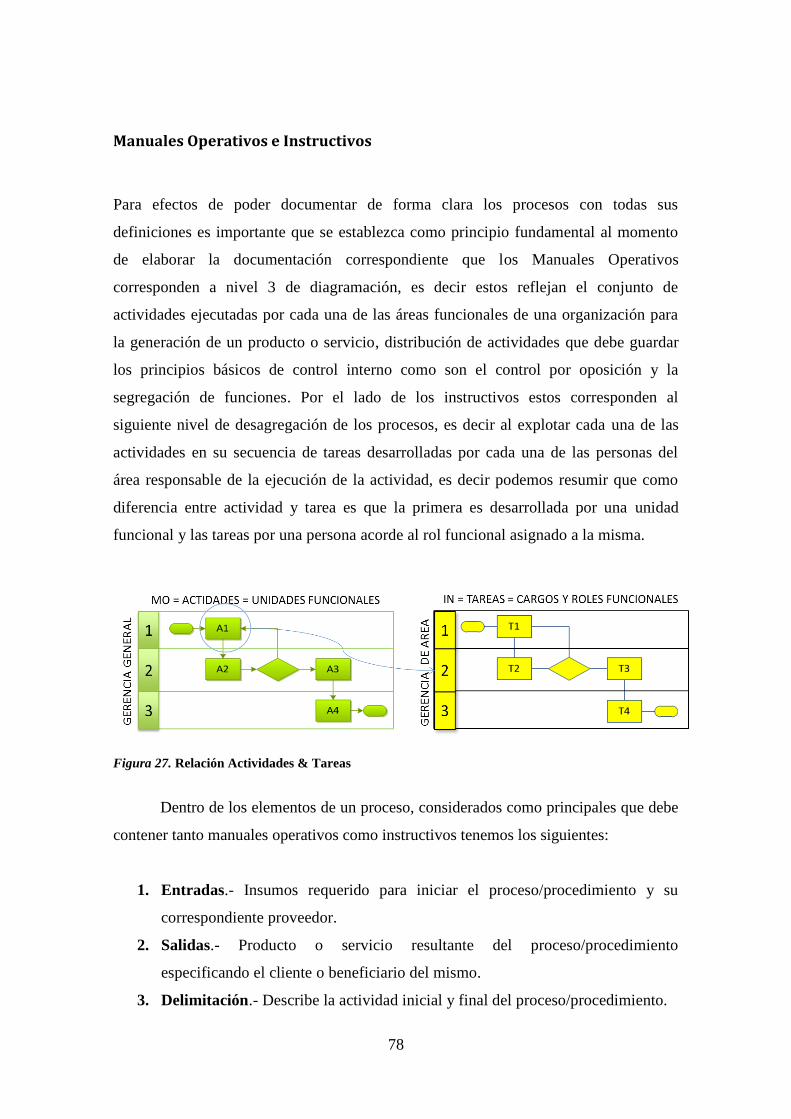

Figura 27. Relación Actividades & Tareas .................................................................... 78

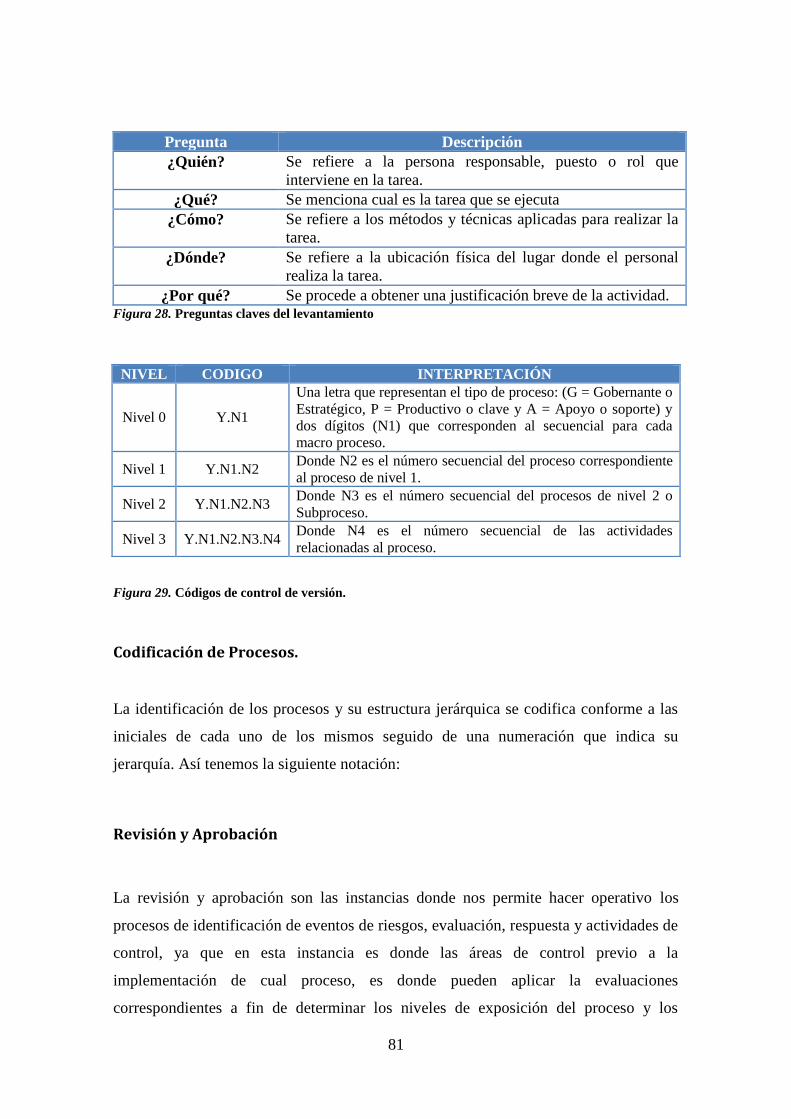

Figura 28. Preguntas claves del levantamiento .............................................................. 81

Figura 29. Códigos de control de versión. ..................................................................... 81

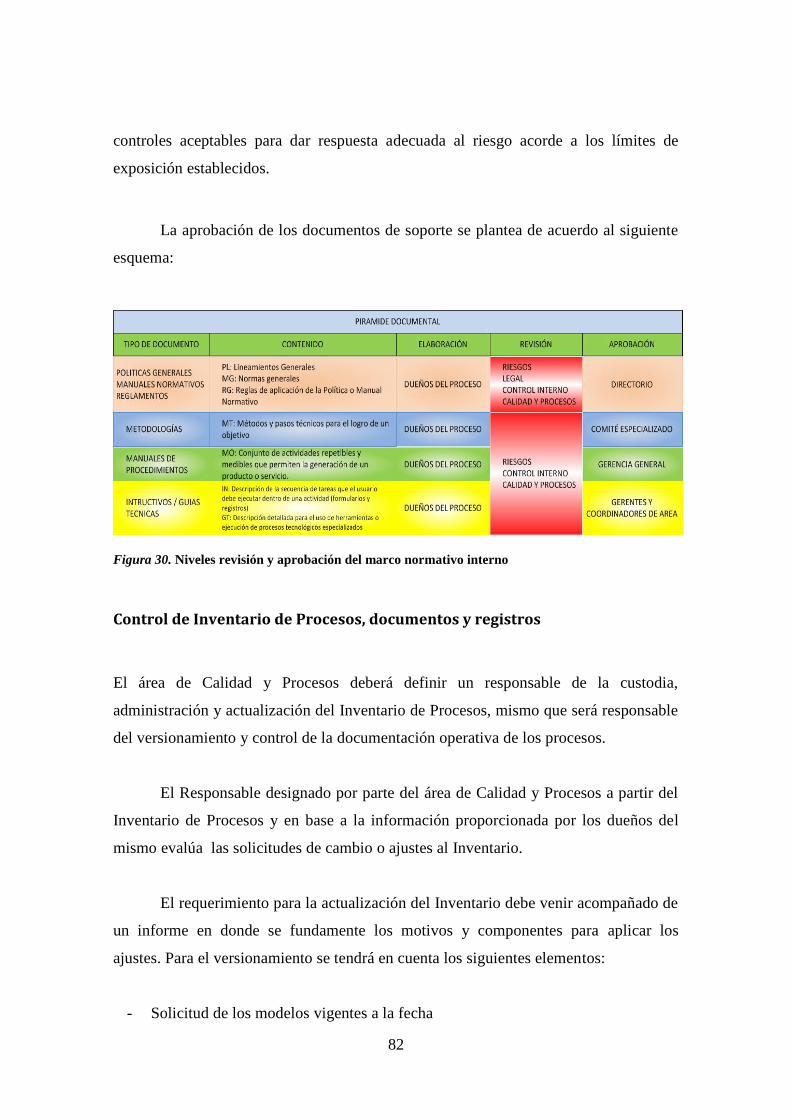

Figura 30. Niveles revisión y aprobación del marco normativo interno ........................ 82

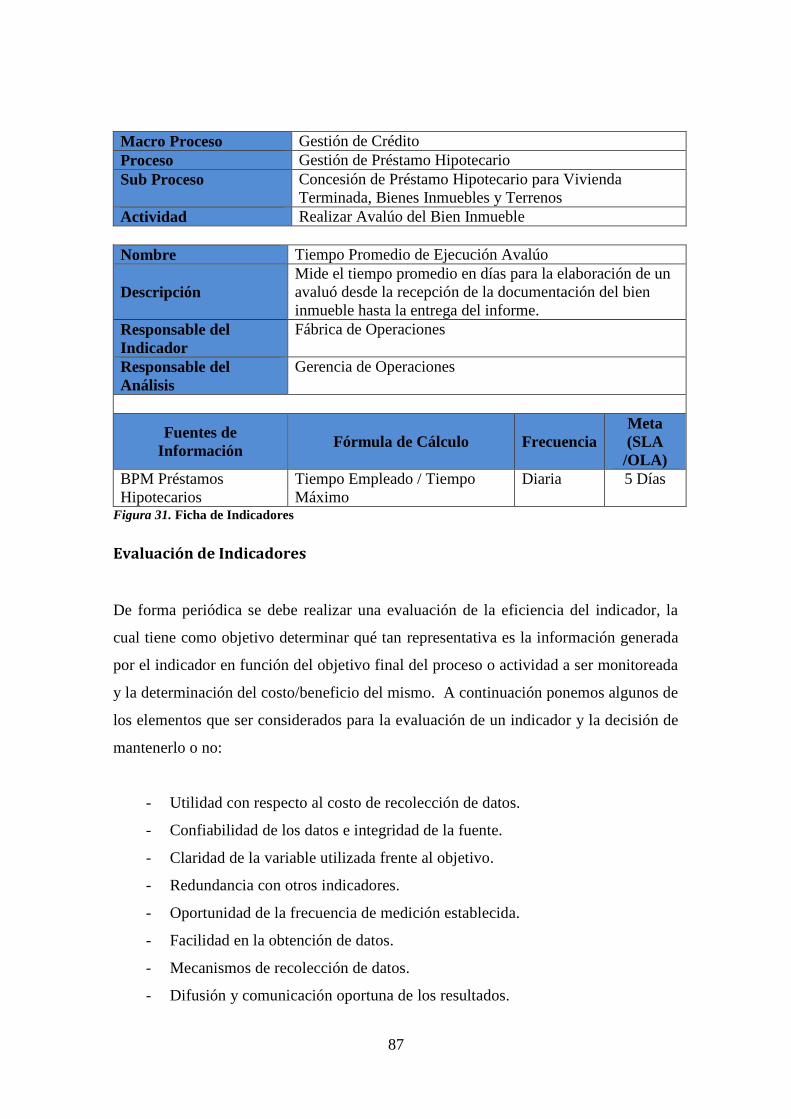

Figura 31. Ficha de Indicadores ..................................................................................... 87

Figura 32. Diagrama de Causa y Efecto ........................................................................ 90

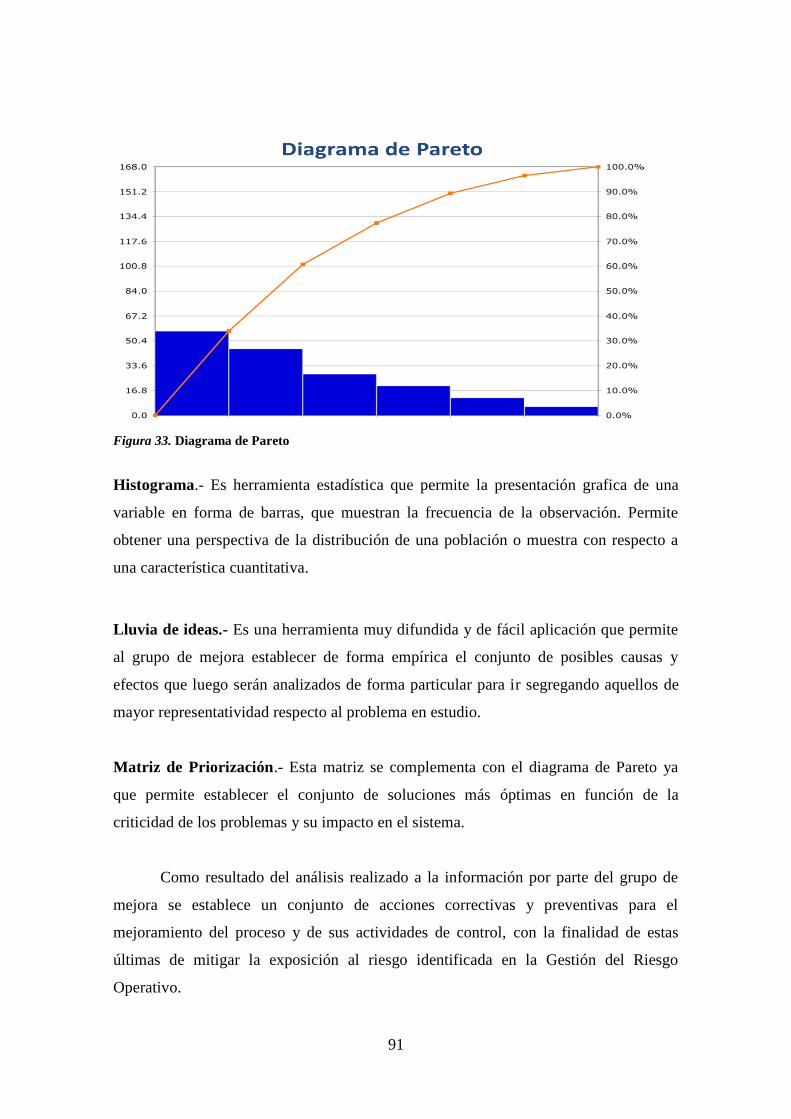

Figura 33. Diagrama de Pareto ...................................................................................... 91

8

RESUMEN

PRIMER CAPÍTULO

El sistema financiero impulsado por un acelerado desarrollo tecnológico que le ha

brindado grandes oportunidades para ampliar su gama de productos y servicios hacia el

usuario final, mismo que ha incrementado su nivel de exigencias como resultado de la

globalización de las comunicaciones y el comercial mundial. Estas oportunidades

generadas por el desarrollo tecnológico para el sistema productivo y financiero han

venido acompañados con un incremento de los niveles de exposición a eventos de

riesgos que pueden afectar la supervivencia de las organizaciones e incluso la

estabilidad de todo un país o región del planeta. Entre los riesgos que han tomado

mayor preponderancia en las últimas décadas tenemos al riesgo operativo, cuya falta de

una gestión oportuna ha llevado en los últimos cuarenta años a generar crisis financieras

a nivel mundial con niveles de pérdidas que superan los miles de millones de dólares.

SEGUNDO CAPÍTULO:

Preocupados por el avance, sofisticación y frecuencia con que los eventos de riesgo

operativo se presentan en la instituciones del sistema financiero internacional,

organizaciones como el Comité de Supervisión Bancaria de Basilia (BCBS), COSO

ERM y los entes encargados de la supervisión y control de los sistemas financieros

locales, han planteado una serie de mecanismos tendientes a generar modelos de

Gestión Integral del Riesgo en general y específicamente del riesgo operativo.

TERCER CAPÍTULO:

Las fuentes de información utilizadas para el desarrollo de la investigación utilizadas

primordialmente son la base documental de los procesos del banco, informes de

auditoría, matrices de riesgos y más elementos obtenidos de los archivos del banco

tendientes a estudiar elementos particulares del sistema de gestión de procesos y su

relación con la gestión del riesgo operativo, que nos permitan inducir hacia toda la

organización las características del problema en estudio.

9

CUARTO CAPÍTULO:

El desarrollo de la investigación dio inicio con la evaluación del Sistema de Gestión de

Procesos del BIESS y la determinación del nivel de madurez que esta ha alcanzado,

para luego determinar su relación y aporte a la Gestión del Riesgo Operativo. Se evaluó

la pertinencia de las herramientas utilizadas en la gestión de dichos riegos y su relación

a la gestión de procesos considerando que estos últimos son unos de los factores más

preponderantes de dichos eventos de riesgo y que necesariamente deben estar

vinculados los procesos de identificación, control y monitoreo de los mismos.

10

CAPÍTULO I

EL PROBLEMA

En las últimas décadas la globalización y el desarrollo tecnológico acelerado, entre otros

factores han permito el surgimiento de mercados financieros más completos,

caracterizados por la diversificación de la gama de productos y canales disponibles de

interacción con las entidades financieras a nivel mundial.

Este crecimiento, ha traído de la mano un incremento de la exposición por parte

de las entidades financieras, a un sin número de eventos de riesgo, tales como: errores

operativos, fraudes internos o externos, fallas de sistemas informáticos, incumplimiento

del marco normativo, fuga de información, etc.

Entre los casos más sonados de pérdidas generadas por una inadecuada

administración del riesgo operativo tenemos, la quiebra del Barings Bank en 1995,

donde la falta de controles permitió que uno de sus ejecutivos invirtiera asumiendo altos

riesgos y luego ocultara las pérdidas generadas en cuentas ficticias. El total de perdidas

alcanzaron los 1300 millones de libras, el doble del capital disponible del banco

(Chatruc, 2005).

En 1996 tenemos el caso de Sumitomo Bank, donde las pérdidas de acuerdo a

publicación en el diario el Tiempo de Colombia, probablemente alcanzaron US$2.600

millones (Mcgee, & Frank, 1996)

Para julio del 2002 detono el caso de Worldcom, en el cual se determinó el

ocultamiento de pérdidas por 11.000 millones de dólares. (Pozzi, 2006)

11

PLANTEAMIENTO DEL PROBLEMA

Contextualización

Contexto Macro

La quiebra importantes instituciones financieras y su repercusión a nivel internacional

unido a la creciente integración financiera, generó una conciencia respecto a la

necesidad de contar con herramientas de supervisión y control homogéneas, que

garanticen un marco mínimo que regule el funcionamiento de las entidades financieras

internacionales, reduciendo de esta manera el margen de incertidumbre en las

operaciones y su impacto y repercusiones en los mercados financieros internacionales,

generados por problemas locales.

Con este propósito, los países que conformaban el G10 establecen el Comité de

Supervisión Bancaria de Basilea, cuya misión es la desarrollar principios y reglas

apropiadas para regulación y supervisión del sector bancario internacional. El comité

está conformado por los representantes de los bancos centrales o por la autoridad

responsable de supervisar el funcionamiento del sistema financiero de cada uno de los

países miembros.

Como elementos comunes de una crisis bancaría además de la inestabilidad

macroeconómica, Llewellyn (citado por López & Fernández, 2006) menciona:

supervisión inadecuada o con escasos incentivos (regulación de capital inexistente o no

fomentada, indulgencia en los estándares de clasificación de préstamos, dudosa

actuación ante problemas de solvencia…); inapropiada revelación de información;

problemas en los acuerdos de gobierno corporativo de los bancos; peligrosas prácticas

bancarias (entidades que operan con ratios de capital por debajo de los exigidos,

excesivo y rápido crecimiento del préstamo, débiles sistemas de control y gestión de los

riesgos, no inclusión de la prima de riesgo adecuada en los tipos de préstamos,

estándares de contabilidad y política de provisiones inadecuados…) y falta de disciplina

de mercado.

12

Contexto Meso

A pesar de que en el marco legal vigente incluyo el año 2005, mediante la resolución

JB-2005-834, normativa específica para la gestión del riesgo operativo en las

instituciones del sistema financiero nacional, estos parámetros son aún muy generales y

en la mayoría de elementos que contempla la gestión del riesgo operativo, traslada a las

instituciones la definición de los modelos que viabilicen la implementación del sistema.

En los tratados y metodologías establecidas se hace un tratamiento independiente y

hasta casi aislado de estos dos grandes temas como son la Gestión del Riesgo Operativo

y la Gestión de Procesos, a pesar de que todos los tratados establecen como uno de los

principales factores de riesgo operativo es el Proceso.

Contexto Micro

En el año 2009 mediante ley se crea el Banco del Instituto Ecuatoriano de Seguridad

Social, misma que en su artículo 1 dice: “Créase el BANCO DEL INSTITURO

ECUATORIANO DE SEGURIDAD SOCIAL, como una institución financiera pública

con autonomía técnica, administrativa y financiera, con finalidad social y de servicio al

público, de propiedad del Instituto Ecuatoriano de Seguridad Social, denominada en

adelante “el Banco”, con personería jurídica propia, que se regirá por la presente Ley y

su Estatuto.”

El objetivo del banco es la administración de los fondos previsionales públicos

del Instituto Ecuatoriano de Seguridad Social, mediante la prestación de servicios

financieros apegado a criterios de una banca de inversión y para atender los

requerimientos de sus afiliados activos y jubilados.

El banco establece dentro de su declaración de principios, como misión:

“Administrar, de manera eficiente, los recursos previsionales de los asegurados

generando operaciones con retorno social y económico adecuado, que contribuyan a

impulsar la producción, creen valor agregado y garanticen nuevas fuentes de empleo.”

13

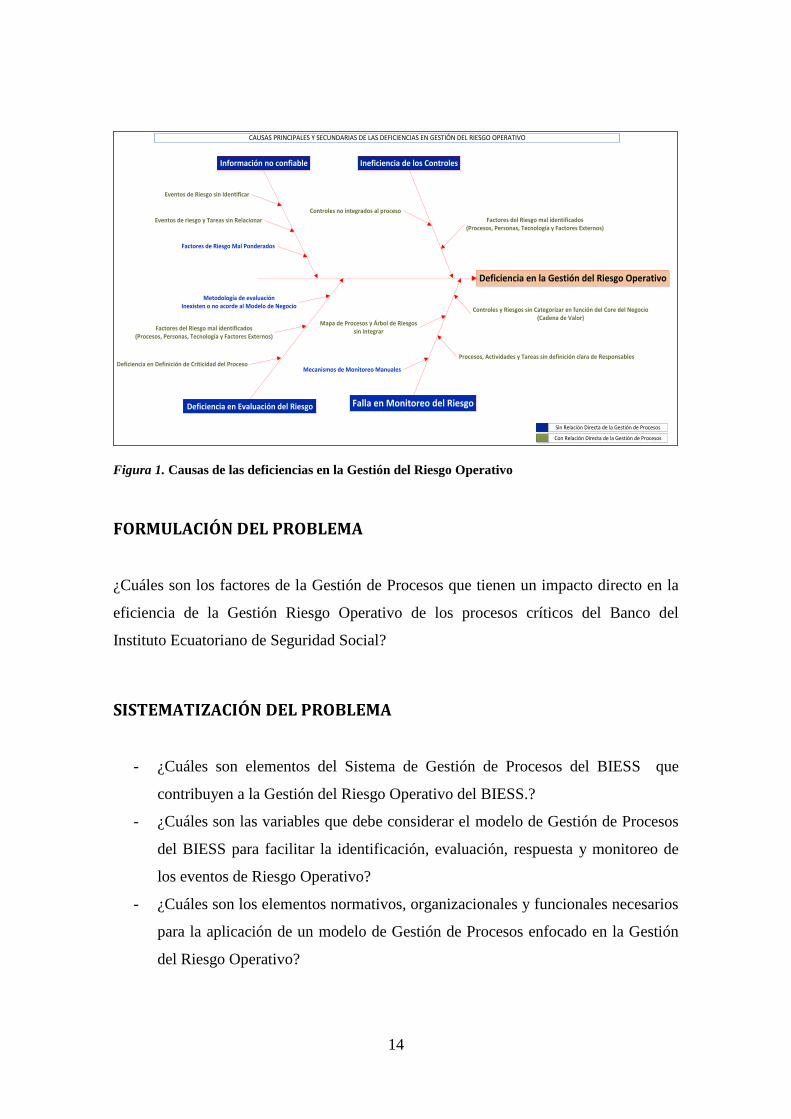

Análisis Crítico

Relación Causa y Efecto del Problema.- La falta de un adecuado Sistema de Gestión de

Procesos no permite generar los datos básicos para una adecuada identificación de los

eventos de riesgo operativo inmersos en la ejecución de cada uno de los procesos del

Banco. Estos elementos deben ser considerados dentro de la metodología de

Modelamiento de Procesos, misma que debe permitir tener un adecuado nivel de detalle

que permita tanto la identificación de las vulnerabilidades del proceso así como también

la cuantificación de los impactos y probabilidad de ocurrencia de dichos eventos no

deseados.

De la evaluación de la criticidad de riesgo en conjunto con la definición de los

factores y más componentes donde se origina dicha vulnerabilidad, es posible el

determinar las correspondientes acciones a ser adoptadas como respuesta al riesgo.

Siempre debe considerarse que los recursos son limitados y por ende la priorización de

basarse en una adecuada definición de la criticidad del evento para la supervivencia de

la organización.

Con los riesgos identificados, la valoración y las acciones de respuesta

establecidos, la gestión del riesgo debe concentrar sus esfuerzos en el monitoreo de

dicho controles y en la evaluación de la eficiencia de dichos controles. La gestión de

procesos, como parte del mejoramiento continuo, es la que permitirá la recolección de

información que permita detectar las fallas y oportunidades de mejora dentro del

proceso en general.

14

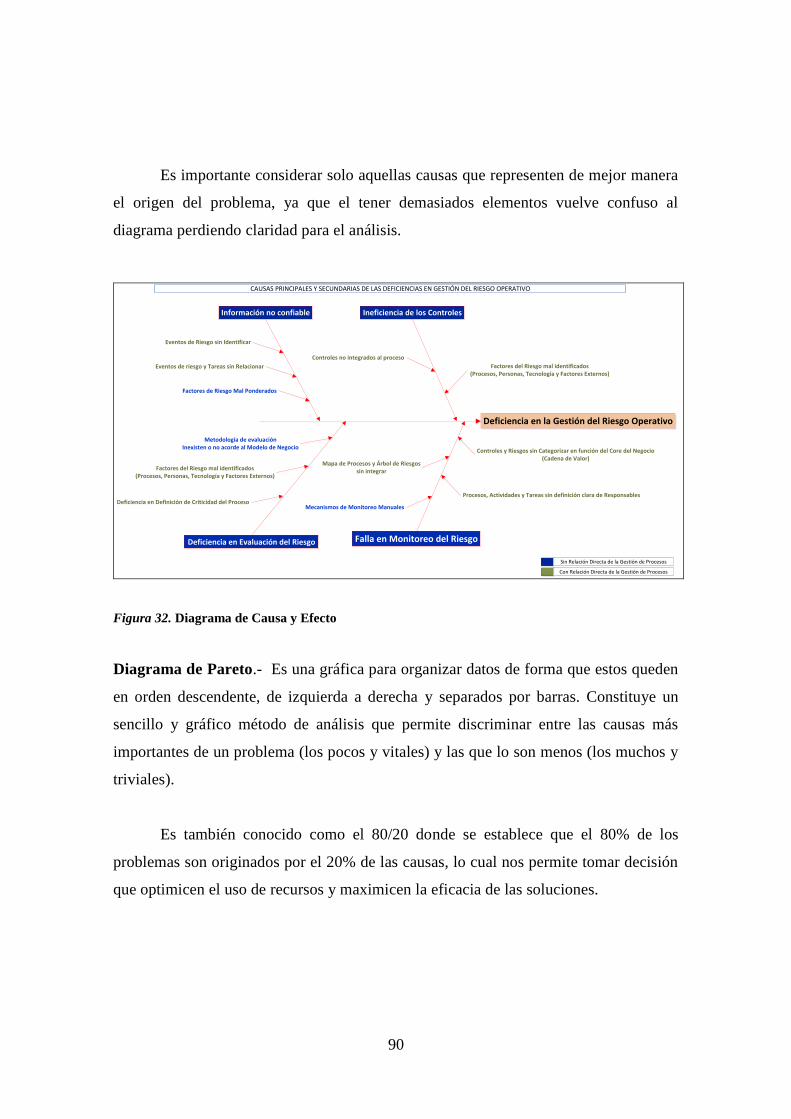

Deficiencia en la Gestión del Riesgo Operativo

Información no confiable

Deficiencia en Evaluación del Riesgo

Ineficiencia de los Controles

Falla en Monitoreo del Riesgo

Mapa de Procesos y Árbol de Riesgossin integrar

Procesos, Actividades y Tareas sin definición clara de Responsables

Mecanismos de Monitoreo Manuales

Controles y Riesgos sin Categorizar en función del Core del Negocio(Cadena de Valor)

Factores del Riesgo mal identificados(Procesos, Personas, Tecnología y Factores Externos)

Controles no integrados al proceso

Deficiencia en Definición de Criticidad del Proceso

Eventos de riesgo y Tareas sin Relacionar

Factores de Riesgo Mal Ponderados

Factores del Riesgo mal identificados(Procesos, Personas, Tecnología y Factores Externos)

Metodología de evaluación Inexisten o no acorde al Modelo de Negocio

Eventos de Riesgo sin Identificar

Sin Relación Directa de la Gestión de Procesos

Con Relación Directa de la Gestión de Procesos

CAUSAS PRINCIPALES Y SECUNDARIAS DE LAS DEFICIENCIAS EN GESTIÓN DEL RIESGO OPERATIVO

Figura 1. Causas de las deficiencias en la Gestión del Riesgo Operativo

FORMULACIÓN DEL PROBLEMA

¿Cuáles son los factores de la Gestión de Procesos que tienen un impacto directo en la

eficiencia de la Gestión Riesgo Operativo de los procesos críticos del Banco del

Instituto Ecuatoriano de Seguridad Social?

SISTEMATIZACIÓN DEL PROBLEMA

- ¿Cuáles son elementos del Sistema de Gestión de Procesos del BIESS que

contribuyen a la Gestión del Riesgo Operativo del BIESS.?

- ¿Cuáles son las variables que debe considerar el modelo de Gestión de Procesos

del BIESS para facilitar la identificación, evaluación, respuesta y monitoreo de

los eventos de Riesgo Operativo?

- ¿Cuáles son los elementos normativos, organizacionales y funcionales necesarios

para la aplicación de un modelo de Gestión de Procesos enfocado en la Gestión

del Riesgo Operativo?

15

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General:

Proponer un modelo de Gestión de Procesos que permita apalancar la eficiencia del

Sistema de Gestión del Riesgo Operativo del Banco del Instituto Ecuatoriano de

Seguridad Social.

Objetivos Específicos:

- Evaluar el Sistema de Gestión de Procesos y su impacto como herramienta para

la Gestión del Riesgo Operativo del BIESS.

- Determinar los factores críticos de la Gestión de Riesgo Operativo y su relación

con la Gestión de Procesos.

- Proponer un nuevo modelo de Gestión de Procesos enfocado a facilitar la

identificación, evaluación, respuesta y monitoreo de los eventos de Riesgo

Operativo.

JUSTIFICACIÓN

Impacto

La supervivencia de las organizaciones, está cada vez más supeditada al logro de la

satisfacción de las necesidades de sus clientes e incluso a superar las expectativas de

estos con los productos o servicios ofertados, pero los clientes no son los únicos a

quienes debemos satisfacer, los accionistas o propietarios también tienen expectativas y

exigencias que deben ser cumplidas. Estas dos condicionantes determinan que

cualquiera que sea el modelo del negocio y la estrategia que adopte la institución,

siempre deberán ser apalancadas en la eficiencia, la eficacia, el control pérdidas y una

16

rentabilidad razonable. Estos principios son los fundamentos entorno a los cuales se

giran la Gestión de Procesos y la Gestión del Riesgo Operativo, siendo estos conceptos

complementarios para llegar a un mismo fin como es la supervivencia de la

organización.

El éxito en la Gestión de los Fondos Previsionales que se administra en el BIESS

tiene un impacto directo en la sostenibilidad del Sistema de Seguridad Social del

Ecuador y por ende los beneficiados son la masa de Afiliados y Pensionistas del IESS

que al momento alcanzan alrededor de los 3’500.000.

El costo de implementar los procedimientos de Identificación, Medición, Control

y Mejora de los procesos no necesariamente implica inversión adicional para la

institución. Muchos de los elementos de Control Previo y Concurrente para el

monitoreo de los controles o respuestas para los Riesgos identificados solo dependen de

la implementación de buenas prácticas operativas de control sobre los procesos críticos

de la organización. La automatización es un horizonte ideal, pero no siempre el más

práctico, medido en términos de tiempos de implementación, costos e impacto sobre el

objetivo de control planteado.

Aporte y Beneficios

Con este trabajo se propone lograr el planteamiento de una metodología, que permita

generar elementos de control previo y concurrente que faciliten la Gestión del Riesgo

Operativo. La Gestión de Procesos tiene inmerso dentro si, la búsqueda de eficiencia,

eficacia y productividad en la ejecución de procesos de negocio mediante el

mejoramiento continuo, mismo que debe estar basado en las mediciones y controles

establecidos a los factores de éxitos del proceso, para la reducción de re procesos o

desperdicios por fallas en el proceso, errores humanos, o fallas de los sistema

tecnológicos de apoyo.

17

La Gestión del Riesgo Operativo considera cuatro factores a controlarse para la

reducción de pérdidas, estos factores son: el proceso, las personas, la tecnología y los

factores externos.

Como se puede apreciar, tanto la Gestión de Procesos como la Gestión del

Riesgo Operativo trabajan sobre los mismos elementos por lo cual son conceptos

complementarios que buscan un mismo objetivo, la supervivencia de la organización en

el tiempo.

ALCANCE DE LA INVESTIGACIÓN

El presente estudio tomara como marco de referencia lo establecido en los acuerdos de

Basilea II, Coso ERM, la Resolución JB-2005-834 sobre riesgo operativo y la base

teórica de Gestión de procesos para el mejoramiento continuo.

El banco inicio sus operaciones en octubre del año 2010, siendo la Súper

Intendencia del Bancos y Seguros en conjunto con la Contraloría General del Estado los

entes responsables de su control. Se utilizara como base para la evaluación de la gestión

del riesgo operativo los informes y resultados de las auditorias realizados por estas

entidades más las matrices para identificación de riesgos utilizadas por la entidad para la

gestión del riesgo operativo.

El mapa de procesos institucional permitirá evaluar los componentes del sistema

que permiten el suministro de información confiable para la gestión del riesgo y el

impacto de esta información en dicha gestión.

18

CAPÍTULO II

MARCO DE REFERENCIA

ANTECEDENTES

El acuerdo de capitales denominado “Convergencia internacional de medidas y

estándares de capital” se firmó el 11 de julio de 1988 y tenía como objeto el fijar

estándares referentes al capital mínimo que los bancos internacionales de los países del

G10 debían mantener como respaldo de sus activos de riesgo.

En siguientes años después de la emisión del primer acuerdo se dieron algunas

reformar tendientes a mejorar la aplicación de los planteamientos establecidos, tomando

en consideración la complejidad del mundo bancario y la sensibilidad de este al riesgo.

Las propuestas y opiniones de los diferentes reguladores, supervisores y otros actores

involucrados en el sector fueron recogidas y discutidas en busca de generar un

planteamiento acorde a las necesidades del mercado. Para diciembre de 2001 el comité

crea el Grupo de Implementación del Acuerdo conocido por sus siglas en inglés AIG

(ACCORD IMPLEMENTATION GROUP) con la misión de facilitar la puesta en

marcha del acuerdo publicado el 26 de junio de 2004 denominado.

En Ecuador en el año 2005 como parte de la implementación de medidas para la

Administración del Riesgo Operativo se emite la resolución de la Junta Bancaria JB-

2005-834 misma que establece unos criterios mínimos para la generación de un

adecuado ambiente de control de las Instituciones del Sistema Financiero Nacional.

Para Banco del IESS que abrió sus operaciones en octubre del 2010 la Súper

Intendencia de Banco y Seguros estableció como plazo límite para el establecimiento de

dicha medida diciembre del 2014.

19

MARCO TEÓRICO

Comité de Supervisión Bancaria de Basilea (BCBS1)

Este organismo fue constituido por los bancos centrales de los países denominado G10,

como respuesta a los problemas surgidos en los mercados financieros internacionales a

raíz del colapso del sistema de administración de tasas de Bretton Woods en 1973.

Inicialmente fue nombrado como Comité de Regulaciones Bancarias y Prácticas de

Supervisión2 para a posterior pasar a llamarse Comité de Supervisión Bancaria de

Basilea conocido por sus siglas en inglés BSCB (BASEL COMMITTEE ON

BANKING SUPERVISION).

Su principal objetivo es el de mejorar la estabilidad financiera de los mercados

internacionales con la generación de un conjunto de conocimientos basados en las

mejoras prácticas obtenidas de la cooperación de sus países miembros en materia de

supervisión bancaria.

El comité tuvo su primera reunión en febrero de 1975 y se han mantenido

reuniones periódicas tres o cuatro veces al año. Para el año 2009 el Comité amplió su

número de integrantes, incluyendo en la actualidad a 27 jurisdicciones. El Comité

informa a un órgano de supervisión compuesto por los Responsables de los Bancos

Centrales o de los Organismos encargados de la Supervisión y Control del sistema

bancario de los países miembros.

Basilea I

Este primer acuerdo denominado Basilea I fue suscrito en el año 1988 y considera

explícitamente al riesgo de crédito y estipula que los bancos deben mantener como

capital mínimo el 8% de los activos ajustados ponderados por el riesgo establecido a

1 Basel Committee on Banking Supervision

2 A brief history of the Basel Committee: Committee on Banking Regulations and Supervisory Practices

20

partir de los estados financieros consolidados de la entidad, con al menos la mitad de

dicho capital en el “Nivel 1” (acciones reveladas y reservas de capital). El “Nivel 2”

podría incluir, entre otros, instrumentos de capital de deuda hibrida. (López &

Fernández, 2006).

Basilea II

En esta propuesta se pasa de un enfoque de tipo contable a otro más dinámico orientado

a la aplicación de modelos más sofisticados de medición del riesgo. Adicional al riesgo

de crédito se propone el tratamiento explícito de otros tipos de riesgos y se le da

relevancia al riesgo operativo (Marasca, Figueroa, Stefanelli & Indri, 2003)

Se planea un modelo basado en tres pilares que buscan optimizar los

requerimientos de capital en función de una determinación más dinámica del riesgo,

mejorar la calidad de revisión de las entidades supervisoras y el empuje a generar una

cultura financiera basada en la disciplina de mercado.

Aunque en este comité no existe la participación de países de nuestra región y el

mismo no es de aplicación forzosa para los países no miembros, América Latina será

afectada en muchos sentidos, empezando con que los bancos de Estados Unidos y la

Unión Europea donde si se aplican Basilea II, miden sus exposiciones frente a la región

y por ende se realizan ajustes a las condiciones de crédito a los sectores privados y

públicos de esta y adicionalmente se afectarán de manera directa por la aplicación que el

sector bancario de la región aplica dicho modelo (Arzbach & Ramirez, 2004)

Pilares de Basilea

La propuesta plantea que los esfuerzos deben enfocarse en tres pilares:

- Requerimiento mínimo de capital,

- Proceso de supervisión bancaria y

- Disciplina de mercado

21

El Riesgo Operativo

Hasta la publicación del Basilea II, el riesgo operativo estaba rodeado de mucha

heterogeneidad y no existía marcos de referencias técnico o normativos que hagan

referencia al mismo, de hecho se hacía alusión a él de manera general como todo

aquello que no era riesgo de crédito ni riesgo de mercado.

Riesgo operacional es el riesgo de sufrir pérdidas debido a la inadecuación o a

fallos en los procesos, personal y sistemas internos o bien por causa de eventos

externos. Lo que incluye el riesgo legal pero excluye a los riesgos reputacional,

estratégico y sistémico. (Pacheco, 2009, p.5).

1) Métodos de Cálculo de Capital por Riesgo Operacional

El acuerdo establece tres métodos de cálculo:

2) Método del Indicador Básico.

∑

EI = Indicador de exposición (media de tres años de los ingresos brutos

positivos)

α = 15%

3) Método Estándar.

∑ [∑ ]

Línea de negocios →

Finanzas corporal → 18%

Negociación y ventas → 18%

Banca minorista → 12%

Banca Comercial → 15%

Pagos y Liquidación → 18%

22

Serv. agencia-custodia → 15%

Gestión de activos → 12%

Intermed. Minorista → 12%

4) Métodos de Medición Avanzada.

- Método de Medición Interna

- Enfoque de Distribución de pérdidas

- Aproximación por Scorecards

Gestión Integral del Riesgo – Informe COSO ERM

El Comité de Organizaciones Patrocinadoras de la Comisión Treadway, conocido por

sus siglas en inglés COSO (The Committee of Sponsoring Organizations of the

Treadway Commission) es una organización privada creada en 1985 para patrocinar a la

“National Commisión on Fraudulent Financial Reporting” (Conocida como la

“Treadway Commisión” en honor a su primer presidente James C. Treadway, Jr.). Se

encuentra conformada por las cinco mayores asociaciones profesionales de los Estados

Unidos: La Asociación Americana de Contadores (AAA), El Instituto Americano de

Contadores Públicos Certificados (AICPA), la Internacional de Ejecutivos Financieros

(FEI), el Instituto de Auditores Internos (IIA), y la Asociación de Nacional de

Contadores (IMA) es independiente e incluye a representantes del sector industrial,

contadores públicos, firmas de inversión y la Bolsa de Valores de Nueva York (NYSE).

De acuerdo a la página web del Comité de Organizaciones Patrocinadoras de la

Comisión Treadway (COSO) su misión es:

Proporcionar liderazgo a través del desarrollo de marcos generales y

de orientación sobre la gestión del riesgo empresarial, el control

interno y la disuasión del fraude diseñado para mejorar el desempeño

organizacional y la gobernabilidad y reducir el alcance del fraude en

las organizaciones.

23

La Comisión ha trabajo en el desarrollo de marcos referenciales para la mejora de la

Gobernabilidad y Desempeño Operacional, el Control Interno, la Disuasión del Fraude

y la Administración del Riesgo Empresarial, para nuestro trabajo nos enfocaremos en

este último marco referencial.

Marco referencial de la Gestión de Riesgos Corporativos COSO ERM.

En su resumen ejecutivo del marco referencial se plantea que toda organización tiene

como fin último la generación de valor para sus grupos de interés en un entorno donde

la constante es la carencia de certezas, poniendo en el tapete el principal dilema que

debe enfrentar la dirección respecto al nivel de incertidumbre aceptable en la búsqueda

de incrementar el valor para esos grupos de interés (Coso, 2004). Lo cual conlleva que

a mayores beneficios las instituciones deben estar dispuestas a enfrentar mayores

riesgos lo cual se traduce en el apetito de riesgo3

La incertidumbre como tal no es positiva ni negativa ya que conlleva amenazas y

oportunidades, dependiendo de la forma en que explotemos nuestras fortalezas y

controlemos las debilidades, siendo la gestión del riesgo la herramienta más adecuada

para enfrentar la de manera efectiva logrando mejorar la capacidad de generar valor.

Entre los beneficios que una gestión del riesgo genera para una organización

tenemos que permite:

a) Alinear el riesgo aceptado y la estrategia.

b) Mejorar las decisiones de respuesta a los riesgos.

c) Reducir las sorpresas y pérdidas operativas.

d) Identificar y gestionar la diversidad de riesgos para toda la entidad.

3 “El apetito es el nivel de riesgo que la empresa quiere aceptar y su tolerancia será la desviación respecto

a este nivel. La capacidad será el nivel máximo de riesgo que una organización puede soportar en la

persecución de sus objetivos” (Instituto de Auditores Externos de España, 2012).

24

e) Aprovechar las oportunidades.

f) Mejorar la dotación de capital.

Definición de la Gestión de Riesgos Corporativos

COSO en su marco referencial lo define como: “La gestión de riesgos corporativos es

un proceso efectuado por el consejo de administración de una entidad, su dirección y

restante personal, aplicable a la definición de estrategias en toda la empresa y diseñado

para identificar eventos potenciales que pueda afectar a la organización, gestionar sus

riesgos dentro del riesgo aceptado y proporcionar una seguridad razonable sobre el

logro de los objetivos” (Comité de Organizaciones Patrocinadoras de la Comisión

Treadway, 2012).

Consecución de Objetivos

Como se había establecido en un comienzo la gestión de riesgos corporativos busca

apoyar a la dirección en su búsqueda de generar valor, para lo cual esta establece una

serie de estrategias tendientes al logro de unos objetivos de crecimiento y rentabilidad.

El marco de COSO ERM para tal efecto clasifica los objetivos en cuatro categorías:

- Estrategia: Son de alto nivel y están alineados con la misión institucional.

- Operaciones: Relacionados al uso eficaz y eficiente de los recursos.

- Información: Buscan la fiabilidad de la información generada.

- Cumplimiento: Enfocados al cumplimiento del marco legal y regulatorio.

Los dos primeros por la influencia que reciben de factores externos, la gestión de

riesgos busca proporcionar una seguridad razonable de que los niveles directivos sean

informados de forma oportuna el estado de avance en su consecución, mientras tanto los

objetivos relativos a la información y cumplimiento, al ser mas de carácter interno se

puede esperar una seguridad razonable en su logro.

25

Componentes de la Gestión de Riesgos Corporativos

Este marco referencial para la Gestión de Riesgos Corporativos estable ocho

componentes relacionados entre sí, derivados de la forma en la cual los niveles

directivos conducen la empresa, mismos que detallamos y transcribimos acorde a lo

expuesto en el informe de COSO ERM.

- Ambiente interno

- Establecimiento de objetivos

- Identificación de eventos

- Evaluación de riesgos

- Respuesta al riesgo

- Actividades de Control

- Información y comunicación

- Supervisión

Ambiente interno

Abarca el tono de una organización y establece la base de cómo el personal de la

entidad percibe y trata los riesgos, incluyendo la filosofía de administración de riesgo y

el riesgo aceptado, la integridad, valores éticos y el ambiente en el cual operan. Los

factores que se contempla son:

- Filosofía de la administración de riesgos

- Apetito al riesgo

- Integridad y valores éticos

- Visión del Directorio

- Compromiso de competencia profesional

- Estructura organizativa

- Asignación de autoridad y responsabilidad

- Políticas y prácticas de recursos humanos

26

Establecimiento de objetivos

Los objetivos deben existir antes de que la dirección pueda identificar potenciales

eventos que afecten su consecución. La administración de riesgos corporativos asegura

que la dirección ha establecido un proceso para fijar objetivos y que los objetivos

seleccionados apoyan la misión de la entidad y están en línea con ella, además de ser

consecuentes con el riesgo aceptado. Los factores que se contempla son:

- Objetivos estratégicos

- Objetivos relacionados

- Objetivos seleccionados

- Apetito de riesgo

- Tolerancia al riesgo

Identificación de eventos

Los eventos internos y externos que afectan a los objetivos de la entidad deben ser

identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia

la estrategia de la dirección o los procesos para fijar objetivos. Los factores que se

contempla son:

- Eventos

- Factores que influyen

- Técnicas de identificación de eventos

- Interdependencia de eventos

- Categorías de eventos

- Distinción entre riesgos y oportunidades

Existen variadas técnicas para la identificación de riesgos, dependiendo del

grado de sofisticación de las empresas y de las fuentes de información disponibles.

Entre las más conocidas tenemos:

- Análisis PEST (Factores políticos, económicos, sociales y tecnológicos).

27

- Análisis DOFA (Debilidades, oportunidades, fortalezas y amenazas).

- Inventario de eventos.

- Análisis estadístico basado en información histórica (de la empresa/sector).

- Entrevistas y cesiones grupales guiadas por facilitadores.

- Análisis de flujos de procesos.

Estos últimos tienen relación directa con la Gestión de Procesos que establece

una base documental adecuada para aplicar este tipo de técnicas.

Evaluación de riesgos

Los riesgos se analizan considerando su probabilidad e impacto como base para

determinar cómo deben ser gestionados y se evalúan desde una doble perspectiva,

inherente y residual.

Probabilidad entendida como la posibilidad de materializarse un evento negativo

que genere una pérdida o daño económico cuantificable para la empresa. Impacto que

proyectado en función de datos históricos de eventos debidamente categorizados tanto

internos como externos. Los factores que se contempla son:

- Riesgo inherente y residual

- El establecimiento de probabilidad e impacto

- Fuentes de datos

- Técnicas de Evaluación

- Relación de eventos

Respuesta al riesgo

La dirección selecciona las posibles respuestas - evitar, aceptar, reducir o compartir los

riesgos - desarrollando una serie de acciones para alinearlos con el riesgo aceptado y las

tolerancias al riesgo de la entidad. Los factores que se contempla son:

28

- Evaluación de posibles respuestas

- Selección de respuestas

- Vista del portafolio

Las categorías de posibles respuestas al riesgo son:

- Evitarlo o rechazarlo: Se toman acciones para descontinuar las

actividades que generan el riesgo.

- Reducir o mitigar: Se establecen medidas para reducir la probabilidad de

ocurrencia, el impacto económico o una combinación de ambas.

- Compartirlo: Se busca transferir el riesgo de forma total o parcial, ya sea

su probabilidad de ocurrencia o su impacto.

- Aceptarlo: En este caso no se toma ninguna acción.

La visión del portafolio de riesgos propone que el riesgo sea considerado como

un solo conjunto tanto a nivel de unidades de negocio como a nivel de toda la entidad y

entendiendo siempre que los riesgos están interrelacionados y que el perfil de riesgo

residual total de la entidad está acorde con su apetito de riesgo global de la misma.

Actividades de Control

Las políticas y procedimientos se establecen e implantan para ayudar a asegurar que las

respuestas a los riesgos se llevan a cabo eficazmente. Los factores que se contempla

son:

- Integración con Respuesta a los Riesgos

- Tipos de actividades de control

- Políticas y Procedimientos

- Los controles sobre los Sistemas de Información

- Entidad específica

29

Información y comunicación

La información relevante se identifica, captura y comunica en forma y plazo adecuado

para permitir al personal afrontar sus responsabilidades. Una comunicación efectiva

debe producirse en un sentido amplio, fluyendo hacia abajo, a través, y hacia arriba de

la entidad. Los factores que se contempla son:

- Información

- Comunicación

Supervisión y Monitoreo

La totalidad de la gestión de riesgos corporativos se supervisa, realizando

modificaciones oportunas cuando se necesiten. Este monitoreo se lleva a cabo mediante

actividades permanentes de la dirección, evaluaciones independientes o ambas

actuaciones a la vez.

Debe entenderse que la administración de riesgos corporativos no constituye un

proceso secuencial, ya que cada componente puede afectar de forma multidireccional e

iterativa a cualquier o todos los demás componentes. Los factores que se contempla

son:

- Monitoreo de las actividades en marcha

- Evaluaciones independientes

- Reporte de deficiencias

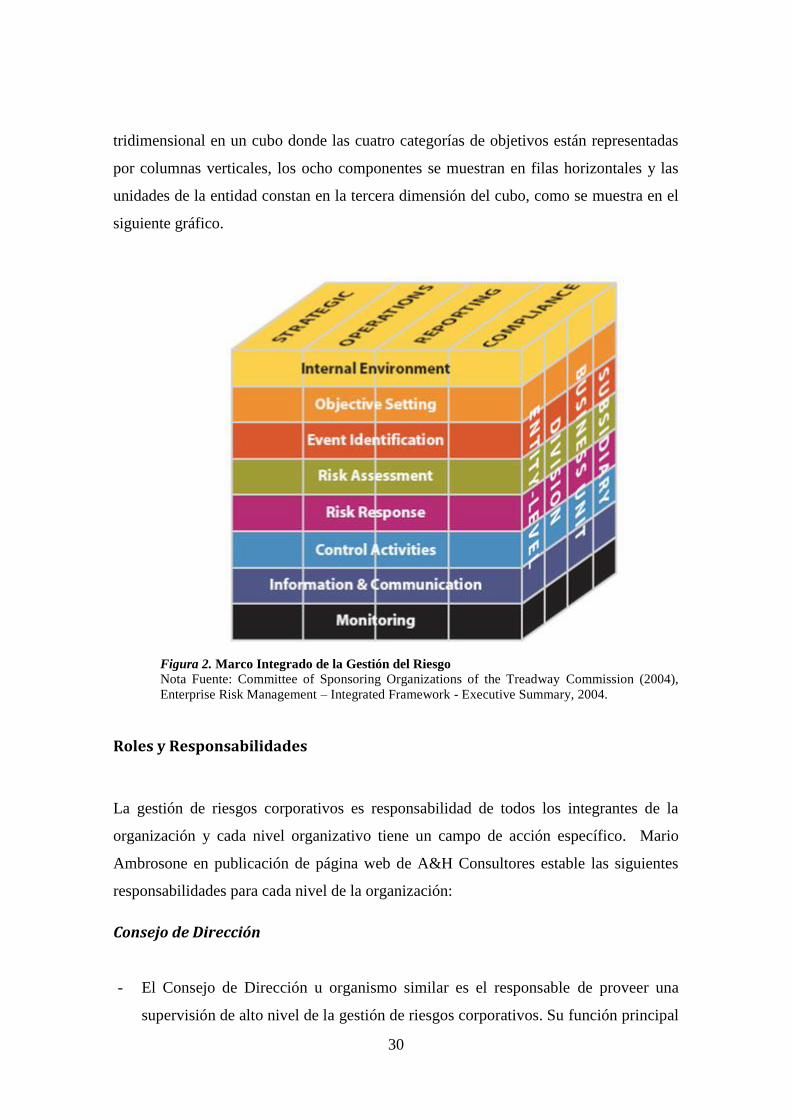

Relación entre objetivos y componentes

De acuerdo al informe de COSO ERM, La relación entre los objetivos y los

componentes de la Gestión de Riesgos Corporativos se representa de forma

30

tridimensional en un cubo donde las cuatro categorías de objetivos están representadas

por columnas verticales, los ocho componentes se muestran en filas horizontales y las

unidades de la entidad constan en la tercera dimensión del cubo, como se muestra en el

siguiente gráfico.

Figura 2. Marco Integrado de la Gestión del Riesgo

Nota Fuente: Committee of Sponsoring Organizations of the Treadway Commission (2004),

Enterprise Risk Management – Integrated Framework - Executive Summary, 2004.

Roles y Responsabilidades

La gestión de riesgos corporativos es responsabilidad de todos los integrantes de la

organización y cada nivel organizativo tiene un campo de acción específico. Mario

Ambrosone en publicación de página web de A&H Consultores estable las siguientes

responsabilidades para cada nivel de la organización:

Consejo de Dirección

- El Consejo de Dirección u organismo similar es el responsable de proveer una

supervisión de alto nivel de la gestión de riesgos corporativos. Su función principal

31

es revisar el riesgo asumido y compararlo con el apetito al riesgo definido

oportunamente.

- Es el responsable de seleccionar la gerencia; o sea que por carácter transitivo,

define qué se espera en términos de valores éticos e integridad.

- A su vez, se reserva la autoridad en ciertas decisión es clave, por lo que es el

principal definidor de la estrategia de la organización.

- Sus miembros deben ser capaces, objetivos e inquisidores.

- Deben utilizar la totalidad de los recursos con el objeto de conducir

investigaciones especiales y tener un canal de comunicación fluido con los

auditores internos y externos.

- Pueden utilizar Comités para que se ocupen de temas específicos, siendo los más

comunes los Comités de Auditoría.

Alta Gerencia

- La gerencia superior es directamente responsable por todas las actividades de la

entidad, incluyendo la gestión de riesgos corporativos.

- El CEO en el máximo responsable y debe asumir la “propiedad” del tema.

Además, puede influenciar al Consejo de Dirección.

- Sus responsabilidades incluyen verificar que todos los componentes de la gestión

de riesgos corporativos funcionan adecuadamente, objetivo que cumple

proporcionando liderazgo y dirección al resto de la alta gerencia, y reuniéndose

periódicamente con ellos para revisar sus responsabilidades.

- Con toda esta información, el CEO está en condiciones de monitorear las

actividades en relación al apetito al riesgo definido.

- El resto de la alta gerencia, generalmente a cargo de las unidades o áreas clave,

tienen la responsabilidad de administrar los riesgos relacionados con sus propias

áreas.

- Generalmente, hay gerentes con responsabilidades específicas de gestión de

riesgos. Los mismos juegan un rol más activo en el tema, y son los responsables de

ejecutar ciertos procedimientos de evaluación de riesgos y de establecer

respuestas.

32

- Otras funciones de staff, como Recursos Humanos, Compliance o Legales, tienen

roles relevantes en la definición o el diseño de algunos de los componentes del

framework

Oficial de Riegos

- Algunas compañías han establecido un coordinador centralizado para facilitar la

gestión de riesgos: el oficial de riesgos

- Suele tener responsabilidad en el monitoreo de la gestión de riesgos y en asistir a

otros gerentes en reportar la información relacionada con riesgos.

- Algunas compañías le han asignado este rol a un miembro de la alta gerencia con

otras funciones como el CFO o el Gerente de Auditoría, mientras que otras

entidades han considerado que la función es en sí tan relevante que requiere una

persona con dedicación full-time

- Para que su trabajo sea efectivo debe tener una dependencia directa del número

uno de la compañía.

- Sus responsabilidades son establecer las políticas de riesgos; ser facilitadores en lo

que a mecanismos de gestión de riesgos se refiere; establecer un lenguaje común

que incluya medidas comunes para el impacto y la probabilidad de ocurrencia, así

como categorías de riesgos estándares; y desarrollar herramientas de reporte y de

cuantificación de riesgos

Gerente de Finanzas

- Las áreas de “Finanzas” y “Control” son de una particular importancia debido a

que sus actividades tienen puntos de contacto con todas las unidades operativas y

de negocio.

- Estos ejecutivos generalmente son responsables de establecer planes y

presupuestos, y suelen ser claves en relación a la forma en que la organización

ejerce la gestión de riesgos.

- El CFO juega un rol crítico en el establecimiento de los objetivos, durante la

selección de la estrategia, y en el análisis de riesgos.

33

Auditores Internos

- Los auditores internos desempeñan un rol clave en evaluar la efectividad de la

gestión de riesgos, así como en la recomendación de aspectos susceptibles de

mejora.

- Dentro de sus responsabilidades, los auditores internos asisten al Comité de

Dirección y a la alta gerencia, examinando, evaluando, reportando y

recomendando mejoras en relación con la efectividad de la gestión de riesgos

corporativos de la entidad.

Otro Personal de la entidad

- Virtualmente, cada persona juega algún rol en la gestión de riesgos: o bien pueden

producir información utilizada durante el proceso, o pueden llevar a cabo acciones

necesarias para la ejecución de algunas de sus tareas asociadas.

- Por otro lado, todo el personal es responsable de mantener los flujos de

información y comunicación inherentes al proceso de gestión de riesgos.

Auditores externos

- Los auditores externos proveen al Comité de Dirección y a la alta gerencia de una

visión objetiva e independiente, que puede contribuir al logro de los objetivos de la

entidad.

- Adicionalmente a los estados financieros, el auditor externo puede generar

hallazgos de auditoría, información analítica y recomendaciones relacionadas con

la consecución de objetivos.

34

Entes reguladores

- Los entes reguladores afectan la administración de riesgos de diversas entidades,

ya sea mediante requerimientos para establecer determinados mecanismos de

gestión o a través de revisiones en organizaciones en particular.

- En el primero de los casos, una regulación puede proveer el impulso para que una

organización comience a asegurarse que la gestión de riesgos cumple con los

requisitos mínimos establecidos.

- Adicionalmente, la revisión en una entidad en particular por parte del regulador,

puede proveer información útil acerca del nivel de eficiencia en la gestión de

riesgos, e incluso a veces puede hasta generar recomendaciones para la solución de

las deficiencias detectadas.

Otros terceros

- Clientes, proveedores, socios de negocio y otros terceros que interactúan con la

entidad suelen ser una importante fuente de información utilizada en la gestión de

riesgos. Estos datos pueden ser sumamente relevantes para el cumplimiento de

objetivos, por lo que la entidad debe contar con mecanismos adecuados para

recibir dicha información en forma íntegra y oportuna.

- Los bancos, por ejemplo, puede requerir informes relacionados con el

cumplimiento de ciertas condiciones establecidas en un convenio crediticio.

- Del mismo modo, los analistas financieros y las agencias calificadoras solicitan y

analizan información relacionada con el cumplimiento de objetivos.

- Una tarea similar a la del punto anterior también es llevada a cabo por la prensa

escrita y otros medios de comunicación.

- Algunas organizaciones suelen tercerizar funciones de negocio, delegando las

actividades del día a día y el control de las mismas. En estos casos, la entidad no

puede ni debe renunciar a su responsabilidad de manejar los riesgos asociados con

estas tareas, por lo que está obligada a implementar un programa para monitorear

las mismas.

35

Superintendencia de Bancos y Seguros del Ecuador

Gestión del Riesgo Operativo - Resolución JB-2005-834

Definición del Riesgo

La codificación de resoluciones de la Superintendencia de Banco en su Libro I Normas

generales para las instituciones del sistema financiero, Titulo X, Capítulo I, Sección 1,

Artículo 2.1 define al riesgo como “la posibilidad de que se produzca un hecho

generador de pérdidas que afecten el valor económico de las instituciones”. Y en el

artículo 2.9 define al Riesgo Operativo como:

Es la posibilidad de que se produzcan pérdidas debido a eventos

originados en fallas o insuficiencia de procesos, personas, sistemas

internos, tecnología, y en la presencia de eventos externos

imprevistos. Incluye el riesgo legal pero excluye los riesgos sistémico

y de reputación.

Agrupa una variedad de riesgos relacionados con deficiencias de

control interno; sistemas, procesos y procedimientos inadecuados;

errores humanos y fraudes; fallas en los sistemas informáticos;

ocurrencia de eventos externos o internos adversos, es decir, aquellos

que afectan la capacidad de la institución para responder por sus

compromisos de manera oportuna, o comprometen sus intereses;

Tipos de Riesgo

De igual manera la codificación de resoluciones de la Superintendencia de Banco en su

Libro I Normas generales para las instituciones del sistema financiero, Titulo X,

Capítulo I, Sección 1, en su Artículo 2 detalla los siguientes tipos de riesgos:

- Riesgo de crédito;

- Riesgo de mercado;

- Riesgo de tasa de interés;

- Riesgo de tipo de cambio;

- Riesgo de liquidez;

- Riesgo Operativo;

- Riesgo legal; y,

- Riesgo de reputación.

36

Factores del Riesgo

De acuerdo a la norma de riesgo operativo emitida por la junta bancaria, las

instituciones del sistema financiero deben administrar adecuadamente los aspectos que

se detallan a continuación:

- Procesos.

- Personas.

- Tecnología de la Información.

- Eventos Externo.

Administración del Riesgo Operativo

Las instituciones están obligadas a implementar un sistema que permita una adecuada

identificación, medición, control o mitigación y el monitoreo de sus exposiciones a este

tipo de riesgo de tal forma que se pueda garantizar de forma razonable la estabilidad a

largo plazo y la continuidad del negocio.

Líneas de negocio y eventos de riesgo operativo

El sistema deberá permitir la identificación, para cada línea de negocio de los posibles

eventos de riesgo, agrupando los mismos por tipo de evento y determinando el origen o

factor como fallas del proceso, las personas, la tecnología de información y los eventos

externos.

Clasificación de eventos de Riesgo Operativo:

- Fraude Interno;

- Fraude Externo;

- Prácticas laborales y seguridad del ambiente de trabajo;

- Prácticas relacionadas con los clientes, los productos y el negocio;

37

- Daños a los activos fijos;

- Interrupción del negocio por fallas en la tecnología de información; y

- Deficiencias en la ejecución de procesos, en el procesamiento de

operaciones y en las relaciones con proveedores y terceros.

Gestión de Procesos

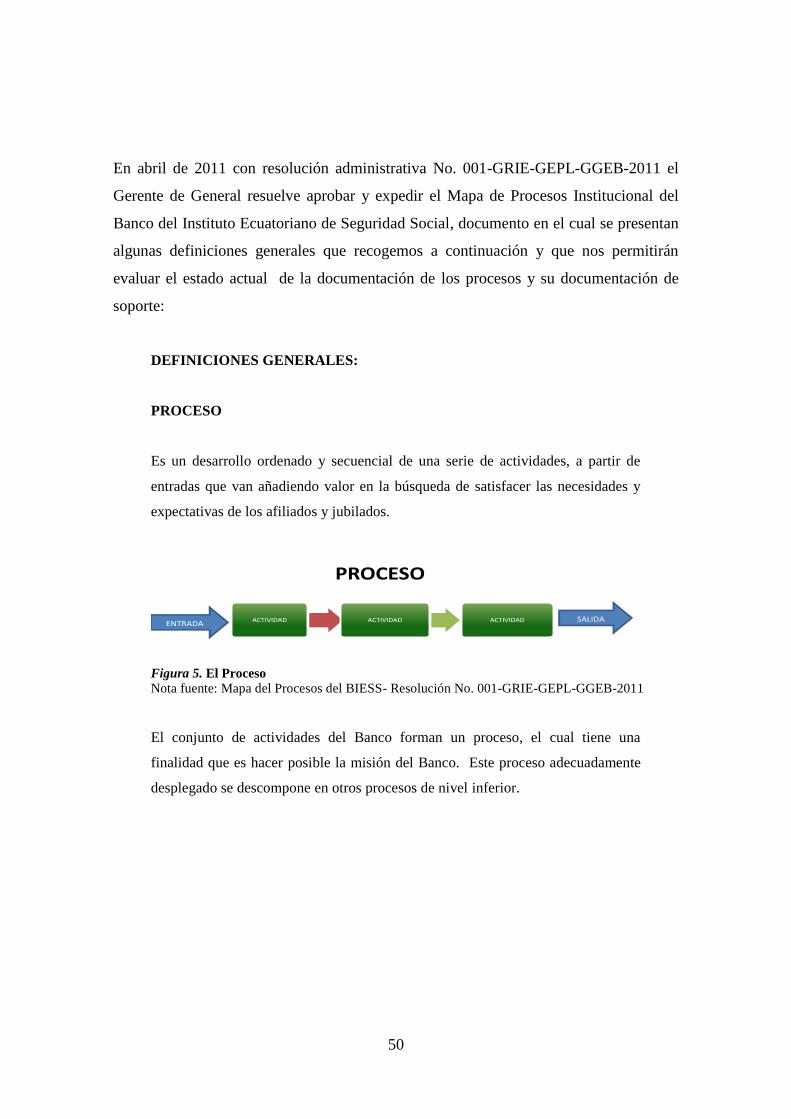

Un proceso es un conjunto de actividades secuenciales que permite la transformación de

unas entradas en bienes o servicios para la satisfacción de determinadas necesidades

identificadas en nuestros clientes o usuarios.

Se conoce como gestión de procesos a los mecanismos, medios y

procedimientos tendientes a la búsqueda de la mejora continua de un proceso,

entendiéndose que los mismos son siempre perfectibles.

Sistema de Gestión de Procesos

Madurez del Proceso.

Como base para nuestro trabajo hemos considerado las bases conceptuales del Modelo

de Capacidad y Madurez o CMM (Capability Madurity Model) publicado en 1991 por

el Instituto de Ingeniería del Software conocido como SEI por sus siglas en inglés

(Software Engineering Institute), mismo que nace como respuesta a los problemas de

mal funcionamiento e inconformidad respecto a las expectativas en los programas

informáticos. De acuerdo al SEI en el CMM se establece cinco niveles de madurez de

un proceso:

Inicial.- Las organizaciones en este nivel no disponen de un ambiente estable

para el desarrollo y mantenimiento de software. Aunque se utilicen técnicas

correctas de ingeniería, los esfuerzos se ven minados por falta de planificación.

El éxito de los proyectos se basa la mayoría de las veces en el esfuerzo personal,

38

aunque a menudo se producen fracasos y casi siempre retrasos y sobrecostes. El

resultado de los proyectos es impredecible.

Repetible.- En este nivel las organizaciones disponen de unas prácticas

institucionalizadas de gestión de proyectos, existen unas métricas básicas y un

razonable seguimiento de la calidad. La relación con subcontratistas y clientes

está gestionada sistemáticamente.

Definido.- Además de una buena gestión de proyectos, a este nivel las

organizaciones disponen de correctos procedimientos de coordinación entre

grupos, formación del personal, técnicas de ingeniería más detallada y un nivel

más avanzado de métricas en los procesos. Se implementan técnicas de revisión

por pares (peer reviews).

Gestionado.- Se caracteriza porque las organizaciones disponen de un conjunto

de métricas significativas de calidad y productividad, que se usan de modo

sistemático para la toma de decisiones y la gestión de riesgos. El software

resultante es de alta calidad.

Optimizado.- La organización completa está volcada en la mejora continua de

los procesos. Se hace uso intensivo de las métricas y se gestiona el proceso de

innovación.

Considerando que lo dicho anteriormente se diseñó para la gestión de proyectos

de desarrollo de software, hemos adaptado los siguientes niveles para medir la madurez

de los procesos del sector financiero.

Repetible.- En esta fase se ejecutan de forma constante una serie de pasos

secuenciales que generan un producto o servicio con unas características y una

variabilidad aceptable para satisfacer las necesidades del cliente.

Documentado.- El proceso ha sido definido y por tanto no solo se conocen los

pasos secuenciales del mismo, sino adicionalmente se tiene claramente identificados los

factores que permiten conseguir un producto o servicio dentro de los estándares

exigidos por nuestros clientes. Se conoce los factores de éxito, sus indicadores de

desempeño, los límites y responsabilidades de cada uno de sus actores.

39

Controlado.- Se ha implementado mecanismos que permitan la recolección de

datos para la medición y control de los indicadores de desempeño identificados. Se

dispone de datos estadísticos que permiten conocer la variabilidad del proceso y sus

causas.

Mejorado.- Se ha implementados mecanismos de análisis e identificación de

problemas y sus causas para la búsqueda e implementación de mejoras de forma

continua. Es decir se ha implementado la solución estructurada de problemas para

emprender con proyectos de mejora operativa o tecnológica de los procesos.

Modelamiento de Procesos

Es una técnica que permite de forma estructura la documentación de un proceso.

Mapa de Procesos y Cadena de Valor

Es una herramienta mediante la cual nos permite identificar en base al modelo de

gestión de la organización cuales son elementos de nuestros procesos los que generan

valor hacia nuestros clientes. Se denomina la cadena de valor y refleja en un mapa

conceptual los macro procesos que componen nuestro mapa de procesos y el inventario

de procesos, subprocesos y actividades que componen el mismo.

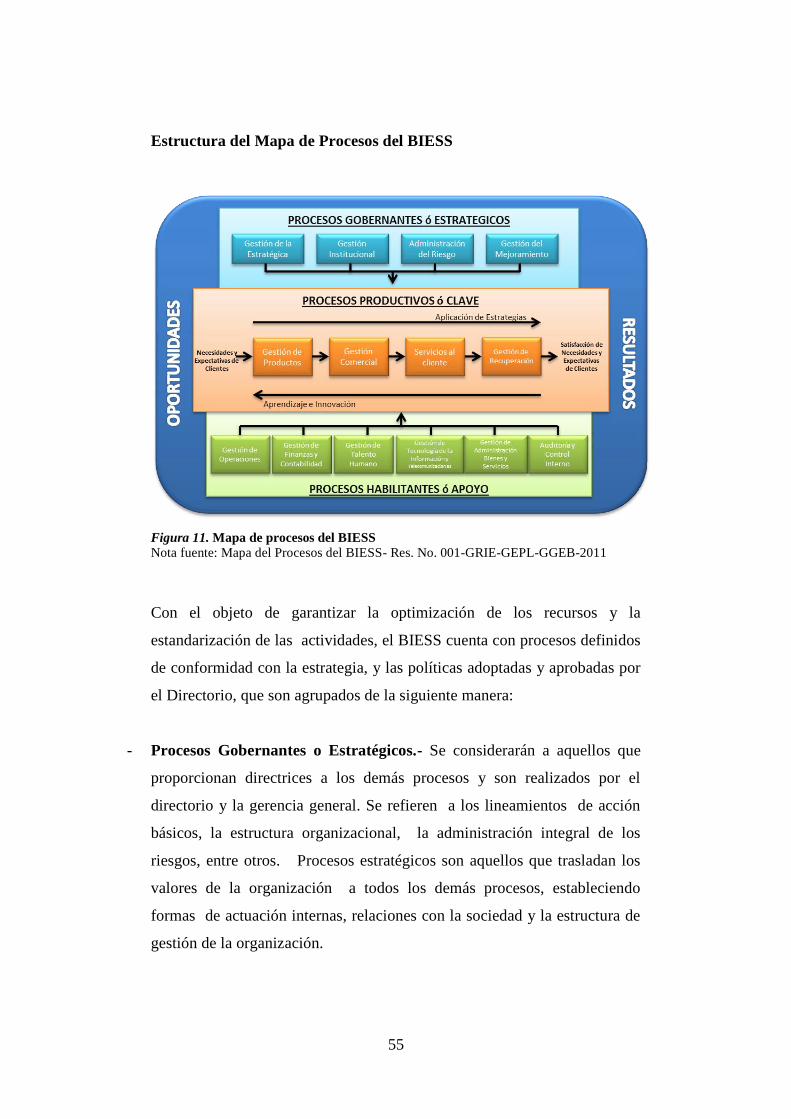

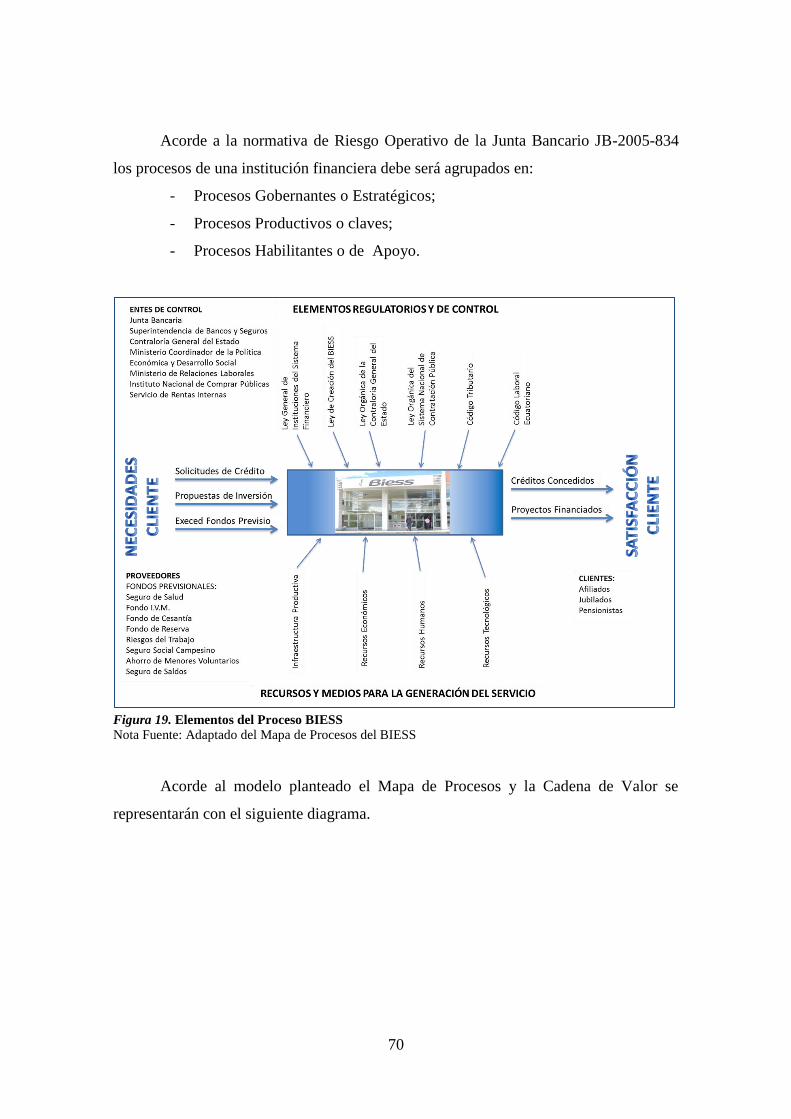

La Resolución JB-2005-834 de riesgo operativo, en su artículo 4.1 establece tres

tipos de procesos:

- Procesos Gobernantes o Estratégicos.- Se consideran a aquellos que

proporcionan directrices a los demás procesos y son realizados por el

directorio u organismo que haga sus veces y por la alta gerencia para poder

cumplir con los objetivos y políticas institucionales. Se refieren a la

planificación estratégica, los lineamientos de acción básicos, la estructura

organizacional, la administración integral de riesgos, entre otros;

- Procesos Productivos, claves o esenciales.- Son los procesos esenciales de

la entidad destinados a llevar a cabo las actividades que permiten ejecutar

40

efectivamente las políticas y estrategias relacionadas con la calidad de los

productos o servicios que ofrecen a sus clientes; y,

- Procesos Habilitantes o de apoyo.- Son aquellos que apoyan a los

procesos gobernantes y productivos, se encargan de proporcionar personal

competente, reducir los riesgos del trabajo, preservar la calidad de los

materiales, equipos y herramientas, mantener las condiciones de

operatividad y funcionamiento, coordinar y controlar la eficacia del

desempeño administrativo y la optimización de los recursos.

Medición y Control de Procesos

La medición y control de proceso tiene tres elementos principales que son:

- Indicadores de un proceso: Eficiencia, Eficacia y Productividad

- Levantamiento de datos de un proceso: Manual o Automática

- SLA y OLA de un proceso: Acuerdos de Servicio (Cliente Externo y

Acuerdo de nivel de operación (Clientes Internos)

La Mejora Continua.

Tiene los siguientes componentes básicos:

- Identificación de Oportunidades de Mejora

- Solución estructurada de problemas

- Mejoras Operativas o Rápidas.

- Mejoras Tecnológicas.

La Gestión de Procesos y La Gestión del Riesgo Operativo

La interacción entre estas dos disciplinas se da en dos etapas de la gestión de procesos:

- El diseño y levantamiento de procesos

- El monitoreo y seguimiento de su ejecución.

41

El modelo de gestión debe considerar maximizar la eficiencia de la

identificación de eventos de riesgo y monitoreo de las actividades de control de los

riesgos operativos con la implementación de los siguientes procedimientos:

- Levantamiento y diseño de procesos para Identificar Riesgos

- Levantamiento y diseño de procesos para Establecer Controles

- Monitoreo y evaluación de controles.

- El mejoramiento continuo del proceso.

MARCO LEGAL

El trabajo se lo realizará con la base legal expresada en el numeral 2.2 de éste

documento.

MARCO TEMPORAL, ESPACIAL

La presente investigación enfocará la recopilación de información de los eventos de

riesgo y evaluación de la madurez de los modelos de Gestión de Procesos y de Gestión

del Riesgo Operativo desde la apertura del banco en el año 2010, hasta el primer

trimestre del 2014.

42

CAPÍTULO III

PLANTEAMIENTO DE HIPOTESIS O PROPOSICIÓN

HIPOTESIS O PROPOSICIÓN GENERAL DE LA INVESTIGACIÓN

La implementación de un Sistema de Gestión de Procesos enfocado en fortalecer los

procesos críticos del banco, mediante la identificación temprana de eventos de riesgo

operativo, permitirá una eficiente evaluación, respuesta, comunicación y monitoreo de

los mismos dentro del sistema de Gestión del Riesgo Operativo del Banco del IESS.

HIPOTESIS O PROPOSICIONES ESPECÍFICAS DE LA INVESTIGACIÓN:

- El Modelo de Gestión de Procesos de BIESS no contiene elementos que permitan

una adecuada Gestión del Riesgo Operativo.

- La implementación de un sistema de Gestión de Procesos enfocada en los factores

del Riesgo Operativo permitirá mejorar la Identificación, Respuesta y Monitoreo de

los eventos de riesgo.

- El Marco Normativo, Organizacional y Funcional del Banco permitirá la

implementación de un sistema de Gestión de Procesos enfocada en el Riesgo

Operativo.

43

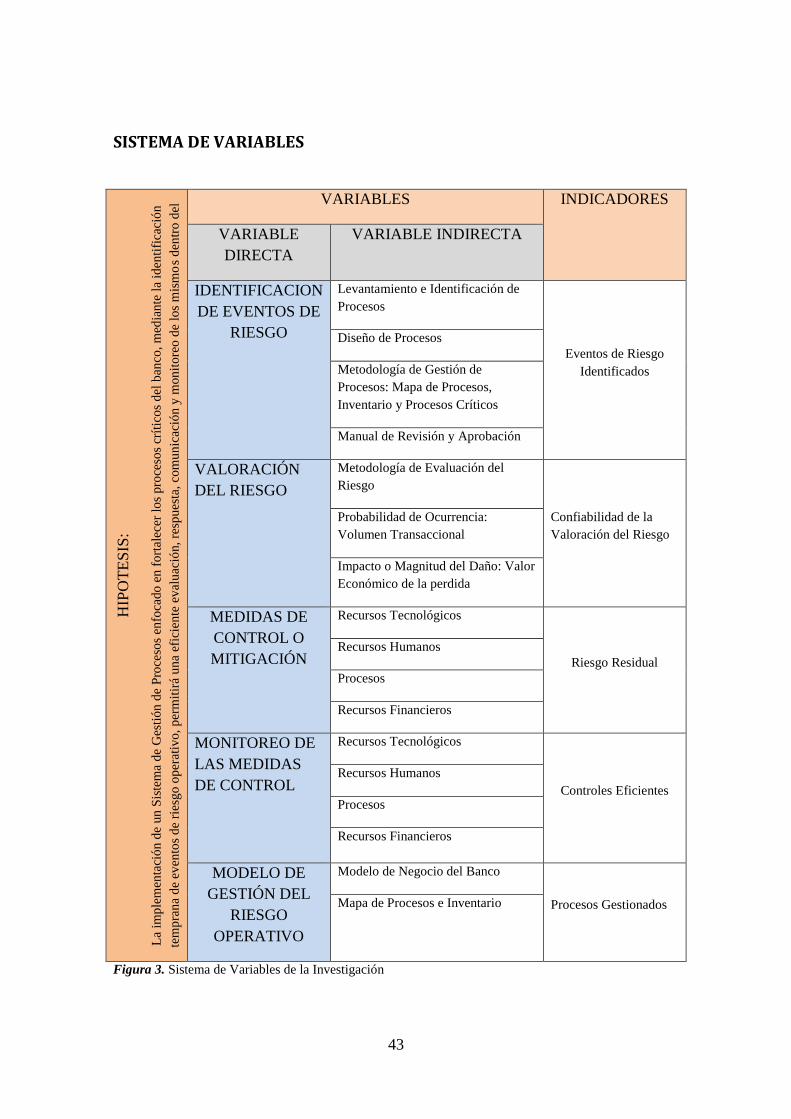

SISTEMA DE VARIABLES

HIP

OT

ES

IS:

La

imp

lem

enta

ció

n d

e un

Sis

tem

a d

e G

esti

ón

de

Pro

ceso

s en

foca

do

en

fo

rtal

ecer

lo

s pro

ceso

s cr

ític

os

del

ban

co,

med

ian

te l

a id

enti

fica

ció

n

tem

pra

na

de

even

tos

de

ries

go o

per

ativ

o,

per

mit

irá

un

a ef

icie

nte

ev

alu

ació

n,

resp

ues

ta,

com

un

icac

ión

y m

on

ito

reo

de

los

mis

mo

s d

entr

o d

el

sist

ema

de

Ges

tió

n d

el R

iesg

o O

per

ativ

o d

el B

anco

del

IE

SS

. VARIABLES INDICADORES

VARIABLE

DIRECTA

VARIABLE INDIRECTA

IDENTIFICACION

DE EVENTOS DE

RIESGO

Levantamiento e Identificación de

Procesos

Eventos de Riesgo

Identificados

Diseño de Procesos

Metodología de Gestión de

Procesos: Mapa de Procesos,

Inventario y Procesos Críticos

Manual de Revisión y Aprobación

VALORACIÓN

DEL RIESGO

Metodología de Evaluación del

Riesgo

Confiabilidad de la

Valoración del Riesgo

Probabilidad de Ocurrencia:

Volumen Transaccional

Impacto o Magnitud del Daño: Valor

Económico de la perdida

MEDIDAS DE

CONTROL O

MITIGACIÓN

Recursos Tecnológicos

Riesgo Residual

Recursos Humanos

Procesos

Recursos Financieros

MONITOREO DE

LAS MEDIDAS

DE CONTROL

Recursos Tecnológicos

Controles Eficientes

Recursos Humanos

Procesos

Recursos Financieros

MODELO DE

GESTIÓN DEL

RIESGO

OPERATIVO

Modelo de Negocio del Banco

Procesos Gestionados Mapa de Procesos e Inventario

Figura 3. Sistema de Variables de la Investigación

44

MARCO METODOLOGICO

Diseño de la Investigación

La presente investigación se realizara tomando como fuente de información la

documentación existente el Banco del IESS como son manuales y procedimientos que

permitan determinar el estado de madurez del sistema de gestión de procesos. De igual

manera se usa como base de análisis las matrices de riesgos identificados, los informes

de auditoría interna, externa y de los entes de control que supervisan la operación del

banco, para identificar las principales debilidades, causas y origen de los riesgos a los

cuales se encuentra expuesto el banco, lo cual nos permitirá identificar los elementos del

Sistema de Gestión de Riesgo Operativo que deben ser fortalecidos desde la gestión de

procesos.

Adicionalmente se realizar un investigación bibliográfica que permita la

identificación de mejores prácticas internacionales dentro de estas dos disciplinas que

permitan el planteamiento de un modelo de gestión que maximice la sinergia que estas

dos herramientas de gestión empresarial.

Tipo de Investigación

En una primera fase la investigación será exploratoria para evaluar la madurez de los

modelos de gestión implementados y su efectividad en el logro de los objetivos

planteados en sus respectivos ámbitos. La segunda fase se enfocara en una

investigación bibliográfica que permita la identificación de buenas prácticas

internacionales a fin de definir un modelo de gestión apropiado a las características

propias del modelo de negocio del BIESS.

45

Métodos de Investigación

El método a utilizar para la presente investigación será el inductivo ya que realizaremos

un análisis específico a un grupo de eventos de riesgo identificados para determinar sus

factores y variables de origen para luego generalizar al conjunto de eventos por tipo y

dentro de cada línea de negocio del Banco.

En todas las etapas de la investigación se utilizará diferentes métodos y técnicas,

tales como el método analítico sintético para analizar diferentes tratados teóricos de

diferentes autores y fuentes de información especializada, para sintetizar los

fundamentos teóricos de ésta investigación; el método analítico sintético nos permitirá

el análisis de los resultados para medir la madurez de los sistemas y la factibilidad de

implementación del modelo propuesto.

Población o muestra

No se definirá una muestra pues la investigación se enfocara en el conjunto de procesos

de negocio que conforman la cadena de valor dentro del mapa de procesos del banco del

IESS

Población

Procesos de la Cadena de Valor del Banco del IESS.

Técnicas e Instrumentos de Recolección de Datos.

En la investigación se utilizarán, entrevistas, registros de control, encuestas y técnicas

específicas para evaluación de riesgos operativo y para la determinación de la madurez

del modelo. Los instrumentos que básicamente se contarán serán actas de entrevistas,

matrices de Excel para evaluación, grabadoras, cámaras fotográficas, paquetes

informáticos para gestión de bases de datos y medios de almacenaje magnético de

información.

46

Técnicas de procesamiento y análisis de los datos

Con base a las características de los datos y en su momento se usarán medidas de

tendencia central que permitan la estandarización de los criterios.

Confiabilidad de validez de los instrumentos

Todos instrumentos para la recolección de información contarán con la firma de

responsabilidad de las responsables de cada proceso garantizando la confiabilidad de los

mismos.

47

CAPÍTULO IV

DESARROLLO DE LA INVESTIGACIÓN

EVALUACIÓN DEL SISTEMA DE GESTIÓN DE PROCESOS DEL BIESS

Madurez del Sistema

La madurez de un proceso como se lo había definido en el Marco Teórico viene dado en

cuatro etapas que son Proceso Repetible, Proceso Definido o Documentado, Proceso

Medido y Controlado y el Proceso Mejorado

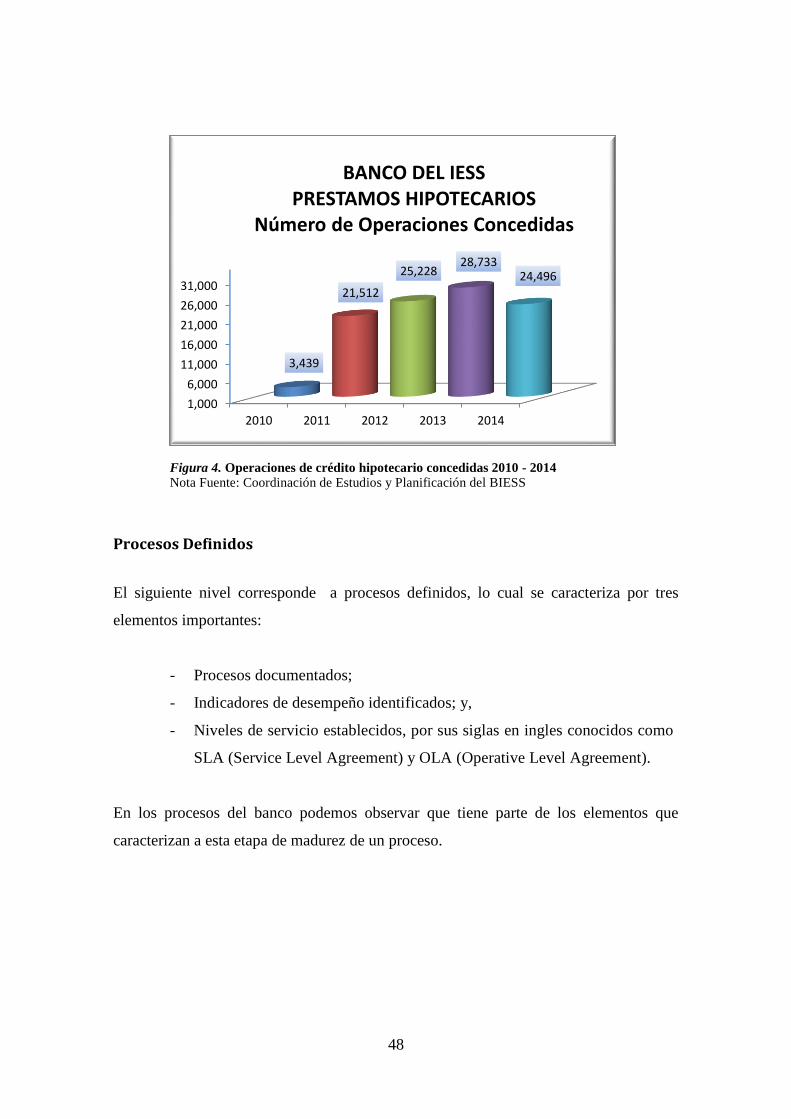

Procesos Repetibles

El primer nivel corresponde a procesos que son repetibles, es decir son enteramente

empíricos y dependen enteramente del de la habilidad, conocimiento y experiencia del

ejecutor. El Banco del IESS obviamente por ser un negocio en marcha, los procesos del

Core de Negocio y de la Cadena de Valor en su mayoría son repetibles y generan

productos y servicios en condiciones y características razonablemente iguales es decir

con un rango de variabilidad y éxito aceptables, como se lo puede observar en el cuadro

siguiente, donde se resume la colocación del banco en estos cuatro años desde su

creación y apertura al público el 18 de octubre de 2010.

48

Figura 4. Operaciones de crédito hipotecario concedidas 2010 - 2014

Nota Fuente: Coordinación de Estudios y Planificación del BIESS

Procesos Definidos

El siguiente nivel corresponde a procesos definidos, lo cual se caracteriza por tres

elementos importantes:

- Procesos documentados;

- Indicadores de desempeño identificados; y,

- Niveles de servicio establecidos, por sus siglas en ingles conocidos como

SLA (Service Level Agreement) y OLA (Operative Level Agreement).

En los procesos del banco podemos observar que tiene parte de los elementos que

caracterizan a esta etapa de madurez de un proceso.

1,000

6,000

11,000

16,000

21,000

26,000

31,000

2010 2011 2012 2013 2014

3,439

21,512

25,228 28,733

24,496

BANCO DEL IESS PRESTAMOS HIPOTECARIOS

Número de Operaciones Concedidas

49

Elementos de la Etapa de Procesos Documentados

De la información recibida del banco podemos identificar los siguientes componentes

de la documentación de soporte del modelamiento de procesos que caracterizan a esta