E C O N Ó M I C O A P L I C A D O - ulpgc.es · Apuntes de economía española ... Algunos temas...

34

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO Apuntes de economía española Curso 2003/04 D E P A RT A M E N T O D E A N Á L I S I S E C O N Ó M I C O A P L I C A D O

-

Upload

duongnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of E C O N Ó M I C O A P L I C A D O - ulpgc.es · Apuntes de economía española ... Algunos temas...

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Apuntes de economía española Curso 2003/04

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

Estimado alumno:

Este documento contiene lecciones elaboradas por los profesores de la asignatura, que sirven como complemento al texto básico Lecciones de Economía Española. Los temas aquí desarrollados sustituyen totalmente al libro. Para estudiar el resto de los temas deberá acudir al libro y seguir la estructura-esquema que se le presenta en cada lección, así como las transparencias. Algunos temas vienen acompañados de ejercicios que tendrá que estudiar en el Cuaderno de Ejercicios de Economía Española.

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 1 La transformación

de la economía española 1. Historia de una transformación: el desarrollo económico

1.1 La economía española en la posguerra: el fracaso del desarrollo hacia adentro 1.2 La etapa del despegue 1959-1973 1.3 Crisis y ajustes a la crisis: 1973-1984 1.4 El crecimiento de los ochenta: 1984-1993 1.5 Nueva crisis y convergencia: 1993-2004

2. Principales rasgos del crecimiento económico español 3. Los determinantes del crecimiento económico 4. Las transformaciones claves de la economía española

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

1. Historia de una transformación: el desarrollo económico 1.1 La economía española en la posguerra: el fracaso del desarrollo hacia adentro

a) El experimento autárquico Después de la guerra civil, en 1940, se instaura un modelo económico basado en la idea de desarrollar el país hacia adentro, es decir, restringiendo al máximo las importaciones, protegiendo la industria nacional, etc. Un sistema autárquico. El sistema no sólo limitaba al máximo los intercambios con el exterior, además introducía toda suerte de intervenciones en los mercados interiores: monopolios, nacionalizaciones y controles de todo tipo. Se trataba de una economía profundamente intervencionista. Esto significa que en lugar de asignarse los recursos mediante los mecanismos del mercado, la economía se regía por una suerte de maraña burocrática, un sistema de colas, racionamiento y control de precios. El intervencionismo y el aislamiento económico trajeron como resultado un estancamiento del crecimiento económico que se prolongó hasta 1950. A partir de 1950 se advierte, sin embargo, ciertos signos de progreso: el crecimiento económico comenzó a despegar tímidamente y también, el proceso de industrialización había arrancado, tutelado directamente por el estado y protegido de la competencia exterior. Eran éstos signos de un progreso insuficiente y lastrado, además, por todos los pasivos propios de un intervencionismo que continuaba.

b) La necesidad del Plan Nacional de Estabilización de 1959 A finales de los 50 se hace necesario cambiar de política. Las ineficiencias del sistema eran claras: la renta no terminaba por despegar, la inflación era de dos dígitos y la economía del racionamiento y la intervención continuaban. Expongamos ahora las razones que llevaron al fracaso del sistema: i) La dificultad de importación limitaba el acceso a materias primas y bienes de

equipo necesarios para producir con un mínimo de calidad y eficiencia. ii) La falta de competencia ni interior ni exterior y las dificultades de

aprovisionamiento de materias primas y bienes de equipo, condenaban la producción nacional a ser cara y de baja calidad.

iii) La producción se dirigía a un mercado pequeño y pobre: el tamaño de la producción no permitía alcanzar economías de escala.

iv) Las dificultades de la balanza de pagos situaron la reserva de divisas en una situación crítica: al borde de la suspensión de pagos en 1958.

La constatación del fracaso del sistema autárquico animó al Gobierno a alterar sustancialmente el sistema económico mediante el Plan Nacional de Estabilización. Además, la primera generación de economistas españoles que empezaban a ocupar cargos medios y altos en la administración, junto con la influencia de los técnicos del FMI y del Banco Mundial, crearon el clima de opinión favorable al cambio. Básicamente el plan significó la apertura con el exterior, liberalizando de forma controlada los intercambios y las entradas de capital, la peseta pasa a ser convertible y se inician planes de liberalización de los mercados interiores.

El plan fue un completo éxito. No sólo se recuperó el equilibrio externo, sino que se sentaron las bases para el desarrollo más espectacular de la historia económica española reciente: los años 60 1.2 La etapa del despegue 1959-1973 En este periodo España crece a una tasa media del 6% anual. Este crecimiento se debió a:

1) El impulso que alcanzó la economía española al conectarse a unos mercados internacionales en pleno crecimiento gracias a la apertura propiciada por el PNE.

2) Por el tirón de un consumo entregado a la compra de nuevos productos ( la lavadora, la nevera, la televisión…);

3) Por el resultado de aplicar más factores y recursos a procesos cada con mejor tecnología, cada vez más productivos. ¿De dónde provienen esos factores? Los trabajadores, del masivo trasvase del campo a la ciudad además de la progresiva incorporación de la mujer al mercado de trabajo; el capital procede del ahorro exterior: la inversión extranjera.

4) Por otro lado, el sector exterior se financió gracias a las transferencias que periódicamente enviaban los emigrantes a sus familias y a los ingresos derivados del despegue del turismo. Flujos de renta que permitían el equilibrio de la balanza de pagos.

El problema fue que este desarrollo se hizo con notables distorsiones y deformidades del aparato productivo. Básicamente distinguimos un sistema financiero falto de competencia, que genera unos costes financieros elevados al resto del sistema, un mercado de trabajo excesivamente intervenido (en el que se asiste a una especie de pacto implícito: fijeza en el empleo a cambio del acceso a una financiación privilegiada); finalmente la reducida dimensión del sector público. En general, asistimos a un sistema falto de competencia, transparencia y con intervenciones que desincentivan la búsqueda de la eficiencia en los productores. 1.3 Crisis y ajustes a la crisis: 1973-1984 En 1973 se produce una brusca elevación del petróleo y las materias primas. Este shock de oferta resultaba particularmente grave en una economía altamente dependiente del mismo y con un elevado grado de intervencionismo. El Gobierno reaccionó subvencionando la energía, evitando así que los precios se trasladasen a los demandantes. Se evitó así la necesaria adaptación de la economía a la nueva situación. Los efectos de la crisis se prolongaron y se intensificaron. Se destruyeron miles de puestos de trabajo. La crisis se extendió en la industria agravada por la emergente competencia internacional. Por otro lado, los bancos empezaron a acusar la crisis debido a los impagos y las quiebras en cadena. La inflación, que ya resultaba elevada por el impacto de la subida del petróleo y las materias primas, se acentuaba por la indiciación salarial1. Como resultado de todo lo

1 Método de elevación salarial consistente en añadir a los salarios actuales la inflación pasada + 2 o 3 puntos

anterior, la renta relativa de España respecto de Europa retrocede casi 10 puntos porcentuales: el equivalente a casi diez años.

Firma de los pactos de la Moncloa en 1977. Finalmente se produce el necesario ajuste mediante los Pactos de la Moncloa en 19772: oposición, Gobierno y sindicatos firman un documento conjunto para apoyar las medidas de política económica y de reforma que se necesitaban. Devaluación, elevación de los tipos de interés, control salarial. Reforma de los sectores: se introduce más competencia, se aminora el intervencionismo. Excelentes resultados: se recupera el equilibrio externo, se controla la inflación y comienzan a corregirse todos los desequilibrios. Lamentablemente el programa solo se aplicó en sus medidas a corto plazo sin llegar a profundizar en las reformas más importantes. 1.4 El crecimiento de los ochenta: 1984-1993 En 1984 se inicia una fase de fuerte crecimiento económico que nos va a permitir recortar distancias con los niveles de renta medios comunitarios. Las razones de este impulso son: • Efectos de los ajustes anteriores: los Pactos de la Moncloa y las políticas de ajuste aplicadas por el primer gobierno socialista en 1982. • El precio del petróleo desciende. • El mundo experimenta otra ola de expansión liderada por EEUU. • Impulso en la inversión y modernización debido a la entrada en la CEE. Tasas de crecimiento muy altas. 1.5 Nueva crisis y convergencia: 1993-2004 A partir de 1992 se observan claros signos de desaceleración y en 1993 la economía española experimenta una disminución del PIB de alrededor de un 1%. Esta crisis puede explicarse por:

a) los tipos de interés tan elevados con los que se creció a finales de los 80 (llegaron a estar al 14%). Esa política monetaria restrictiva se había diseñado

2 El lector interesado en este periodo de la historia de España y en más detalles sobre la situación económica de entonces puede consultar el enlace http://www.vespito.net/historia/transi/economft.html que le proporcionará información minuciosa sobre esa época.

pensando en una política de control de la inflación, pero terminó por enfriar la economía.

b) El tipo de cambio de la peseta era muy alto y resultaba irreal (la peseta resulta demasiado cara y ahoga las exportaciones)

c) La economía mundial entra en recesión. d) Europa atraviesa por una crisis de carácter político. En aquel entonces se

pone en marcha en calendario de fases que van a llevar a 11 países a converger en la moneda única. Ello exigirá sacrificios en una época de crisis. Así, las dificultades de la aplicación de los plazos y la falta de adhesión hacia el proyecto de algunos países (Dinamarca dijo “no” en un primer referéndum) liman la confianza en la viabilidad de la implantación de la moneda única.

Con todo, en 1994 se invierte el signo del ciclo y España registra un crecimiento por encima de la media europea, con tasas cercanas al 4%. La peseta se devalúa y adquiere un tipo de cambio más acorde con la realidad. Los tipos de interés comienzan a descender; el mundo inicia una segunda ola de expansión basada en las innovaciones de las Tecnologías de la Información y de la Comunicación, comparable con la expansión de los 60. EEUU entra en un proceso de crecimiento con saludables equilibrios de precios y superávit público 3 . Los ajustes a los que nos obligaban los compromisos de Maastricht terminaron por corregir ciertos desequilibrios básicos (Deuda, déficit, inflación, excesivos tipos de interés). Sin embargo, a finales de la pasada década, el estancamiento de las economías europeas (no olvidemos que son nuestros principales clientes), unido al enfriamiento de la norteamericana, condujeron al ciclo económico a crecimientos gradualmente menores hasta el 2% de crecimiento en 2002. Esta coyuntura adquirió carácter de recesión en algunos países de la zona euro, especialmente Francia y Alemania que llegaron a sufrir tasas de crecimiento negativas.

3 Se extiende la creencia, luego desmentida por los hechos, de que es posible crecer ininterrumpidamente sin más recesiones y con crecimientos sostenidos de la productividad

Gráfico 1:Crecimiento real de la economía española(Fuente: elaboración propia a partir de datos del INE)

-2

-1

0

1

2

3

4

5

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

años

tasa

s de

var

iaci

ón in

tera

nual

Con todo y, pese a ese contexto desfavorable, la economía española mantuvo un crecimiento aceptable del 2% en el 2002 y cerró 2003 con una tasa del 2.3%, lo que parece indicar que, de nuevo, entramos en un proceso de moderada expansión. Dado que durante estos años el crecimiento de la economía española fue superior al de la europea, el proceso de convergencia continuó. Esto nos ha permitido recortar distancias con la renta media europea, llegando al actual 87% aproximadamente4. Este ciclo reciente puede haberse visto favorecido por el equilibrio presupuestario, los bajos tipos de interés, el extraordinario crecimiento de la construcción y el vigor del consumo. En el momento actual las perspectivas de recuperación de la zona euro son buenas. Con todo, la economía española manifiesta ciertas debilidades en el bajo incremento de la productividad y el excesivo endeudamiento asociado a la compra de viviendas. 2 Principales rasgos del crecimiento económico español En lecciones de Economía Española, páginas 50-52 3 Los determinantes del crecimiento económico 3.1 Causas del crecimiento económico Para que la renta crezca debe aumentar la producción (recuérdese que producción equivale a renta) y para que el producto se incremente sólo puede hacerse de dos formas: o bien aumenta la fuerza de trabajo (es decir, se emplean más trabajadores) o bien los trabajadores que ya están trabajando mejoran su forma de producir. Esto último quiere decir que serán capaces de producir más y mejor. Dicho en términos más rigurosos: producir más significa incrementar la productividad, esto es, aumentar la cantidad de producto que se obtiene por factor empleado. Así pues, el crecimiento económico puede descomponerse en dos factores: aumentos de la fuerza laboral e incrementos de la productividad (de hecho, la tasa de crecimiento económico es la suma de las tasas de crecimiento de ambos conceptos). PIB / población = (PIB/ trabajadores). (Trabajadores / población) Renta per cápita= productividad. Tasa de empleo En términos de tasas de crecimiento, puede demostrarse que la tasa de crecimiento de la renta per cápita es el resultado de la suma de las tasas de crecimiento de la productividad y del empleo. Conviene pues profundizar un poco más adentrándonos en estas dos variables: la fuerza de trabajo empleada parece tener unos límites claros en la demografía, la edad de esa población y otras características. Respecto de la productividad, ¿qué podemos decir?, ¿de que depende la productividad?

4 Es decir, si la renta media de los países de la Unión Europea es 100, España posee un 87 de esa renta.

La destreza de un trabajador en sus tareas habituales dependerá de los medios con los que trabaje. Si una secretaria, acostumbrada a hacer copias en una máquina de escribir con papel carbón y, de repente, le entregamos un ordenador, veremos como es capaz de realizar esa tarea en 10 minutos en lugar de emplear 1 hora como antes. Si un operario de una fábrica de coches encargado de pintar los vehículos se ve dotado de un disparador de pintura que pinta automáticamente, el operario podrá multiplicar por 10 el número de coches que pinta en cada jornada. Así, vemos que a medida que entregamos más y mejores medios a los empleados, éstos aumentan la cantidad y calidad de lo que producen (y por tanto la producción y la renta del país). Sin embargo, también observamos una cuestión clave aquí y es que en ambos casos, tanto el operario como la secretaria necesitarán aprender algo nuevo, adaptarse al uso del nuevo capital, lo cual requiere cierto aprendizaje. Nos acercamos así a un concepto nuevo: la destreza, los conocimientos, la experiencia de los trabajadores son también una forma de capital. Sin necesidad de mejorar los medios con los que trabajamos, resultamos más productivos si mejora nuestro conocimiento, nuestra sabiduría. Esto es lo que los economistas llaman capital humano, del que se hablara más adelante. Por tanto, la productividad aumentara si mejora la dotación de capital, tanto humano como físico. Hay sin embargo, otro factor que explica la productividad y que, de algún modo está latente en el párrafo precedente. En el ejemplo de la secretaria, no sólo hay un aumento del capital por trabajador, hay también una profunda alteración de la forma de producir ya que el ordenador va a cambiar por completo la forma en la que la secretaria organiza su trabajo. Es decir, hay un nuevo capital que es la expresión física de un diseño anterior, de una idea previa, de años de investigación y esfuerzo. Esto último es lo que podríamos llamar progreso técnico. Pero progreso técnico es un concepto amplio que incluye todas aquellas razones que incrementan la productividad, distintas del capital. Así, junto con los avances científicos y sus aplicaciones podemos considerar: el nivel de las infraestructuras, la estabilidad de las instituciones, la seguridad jurídica, etc. Recapitulando: incrementando la dotación de capital de los trabajadores la productividad crece y también lo hace mediante el progreso técnico que es el resultado de una combinación de factores ya referidos. 3.2 Causas del crecimiento en España Hemos visto que España ha asistido a un crecimiento económico espectacular en menos de 50 años. Cabría preguntarse, de acuerdo con este planteamiento, a que se debió este crecimiento, ¿A incrementos de la productividad o a incrementos del factor trabajo? ¿O a ambos? Obsérvese el cuadro 1. Desde un punto de vista global, en el periodo 1961-2002 se observa que han sido los incrementos de productividad los principales responsables de ese cambio. Así, la tasa media anual de crecimiento del PIB per capita durante del periodo ha sido de 3.3%, siendo las tasas de crecimiento de la productividad y del empleo 3.1 y 0.2 respectivamente.

Sin embargo, si desglosamos el periodo considerado en dos etapas 1961-1985 y 1985-2002 es posible detectar un importante cambio. En efecto, durante los primeros años del desarrollo la economía española experimenta fuertes incrementos de la productividad acompañados de una tasa de crecimiento negativa del empleo. A partir de 1985 el planteamiento de invierte, siendo el empleo el que crece a una tasa moderada del 1.7

quedando los crecimientos de productividad en un 1.1. ¿A que se debe este patrón de crecimiento?

CUADRO 1: CRECIMIENTO Y PRODUCTIVIDAD DEL TRABAJO: 1961-2002 Fuente: Lecciones de Economía española, página 56

1961-2002 1961-1985 1986-2002 Países PIBpc Produc-

tivi- dad

Tasa de em-

pleo

PIBpc Produc- tivi- dad

Tasa de em-

pleo

PIBpc Produc- tivi- dad

Tasa de em-

pleo Estados Unidos Japón Unión Europea Alemania España Francia Grecia Italia Portugal Reino Unido

2,2 4,0 2,5 2,3 3,3 2,6 3,3 2,8 3,8 2,1

1,6 3,7 2,4 2,3 3,1 2,5 3,3 2,7 3,7 2,0

0,6 0,3 0,1 0,0 0,2 0,1 0,0 0,1 0,1 0,1

2,4 5,3 2,8 2,7 3,6 3,1 4,5 3,5 4,1 2,6

1,5 5,0 3,0 2,9 4,5 3,2 4,5 3,6 4,5 2,2

0,9 0,3 -0,2 -0,2 -0,9 -0,1 0,0 -0,1 -0,4 -0,2

1,9 2,0 1,9 1,7 2,8 1,8 1,6 1,8 3,2 2,2

1,7 1,9 1,5 1,6 1,1 1,5 1,7 1,3 2,6 1,8

0,2 0,1 0,4 0,1 1,7 0,3 -0,1 0,5 0,6 0,4

En una primera fase de desarrollo es lógico observar notables crecimientos de la productividad, lo que ocurre es que, durante los años de la crisis esa productividad creció también a costa del empleo (¿porqué?). En la fase reciente, sin embargo, nos encontramos una economía con cierto grado de madurez, que es capaz de crear empleo pero con crecimientos de productividad por debajo de las otras economías occidentales. Durante el primer periodo se incrementó considerablemente la dotación de capital por trabajador, pero llegado a cierto punto, los aumentos de productividad atribuibles a este factor irán disminuyendo. Se produce cierta saturación de economía madura, de economía que se ha transformado en la de un país desarrollado, ya capitalizado. Queda, sin embargo, el otro factor: el progreso técnico que será sobre el que se atribuya la responsabilidad de incrementos de productividad en adelante. En efecto, España ha experimentado un notable progreso técnico lo que se ha debido a la mejora en la inversión en investigación, a la multiplicación de universidades y de universitarios, la construcción de instituciones ordenadas, de un estado de derecho estable y con infraestructuras desarrolladas, etc. Es decir, todas las causas que inciden positivamente en el progreso técnico han mejorado claramente en España. La figura 1 supone una recopilación de estas causas.

FIGURA 1: CAUSAS DEL CRECIMIENTO ECONÓMICO 4 Las transformaciones claves de la economía española En Lecciones de Economía Española, páginas 62-66 BIBLIOGRAFÍA García Delgado, J.L. (2003) Lecciones de Economía Española. Thomson-Cívitas. Fuentes Quintana, E. (1995) “Treinta años de la economía española en perspectiva”. España, economía, José Luis García Delgado (director). Espasa Calpe. España economía: ante el siglo XXI (2000), José Luis García Delgado (director). Espasa Calpe Anes Álvarez, G. (1999) Historia económica de España: siglos XIX y XX. Galaxia Gutenberg. Círculo de lectores. 1999 Informe anual del banco de España [http://www.bde.es/informes/be/infanu/infanu.htm] (2004)

Crecimiento económico

Incrementos de la productividad

Incrementos del empleo

Factores demográficos Dotación de

capital Progreso técnico

• Investigación • Instituciones ● Infraestructura ● Estabilidad

Educación

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 2 Territorio y recursos naturales

1. Introducción 2. El territorio 2.1 La base física 2.2 La posición 3. Recursos naturales y ambientales 3.1 Agua 3.2 Suelo y biodiversidad 3.3 Residuos y contaminación En Lecciones de Economía Española, páginas 83-95

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 3 Población y recursos humanos

1. Población 1.1 conceptos preliminares 1.2 La teoría de la transición demográfica 1.3 Estructura demográfica española 1.4 Los movimientos migratorios 2. Capital humano

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

1. Población 1.1 Introducción: conceptos preliminares ● Tasa de natalidad: (nº de nacimientos / población media).1000 ● Tasa de mortalidad: (nº de defunciones / población media).1000 ● Tasa de fecundidad: (nº de nacimientos/ nº de mujeres entre 15 y 49 años).1000 ● Crecimiento vegetativo: nacimientos- defunciones ● Saldo migratorio: inmigrantes- emigrantes 1.2 La teoría de la transición demográfica 1.3 Estructura demográfica española 1.4 Los movimientos migratorios 2. El capital humano Excepto el punto 1.1 la mayor parte del tema puede seguirse en las páginas 95-109 de Lecciones de economía española. Complemente esa información con el contenido de las transparencias relativo a los datos sobre inmigración (nivel y procedencia) y otras variables demográficas. Ordene toda la información de acuerdo con el esquema que se sugiere en esta página. El lector interesado en la demografía española puede acudir a la página del INE http://www.ine.es

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 4 Innovación y cambio tecnológico

1. Introducción: definición y características de la tecnología 2. ¿Cómo adquieren los países la tecnología? 3. La ciencia y tecnología en España 4. La política tecnológica

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

1. Introducción: definición y características de la tecnología La tecnología es el conjunto de conocimientos concernientes a la producción de bienes y servicios. Estos conocimientos pueden estar materializados en algún bien (maquinaria, bienes de equipo), venir explicados dentro de un documento (codificados o no: plano, artículo, CD, etc) o implícitos dentro de la sabiduría y el buen hacer de grupos de personas u organizaciones como resultado de su experiencia productiva. Desde el punto de vista económico, la tecnología permite la aparición de innovaciones en los productos y en los procesos. Es decir: se desarrollan productos nuevos (que satisfacen mejor nuestras necesidades, que proporcionan más valor, etc.) y se descubren formas de producir más eficientes. Naturalmente, un sistema económico que se nutre de estos dos inputs elevará el valor añadido y, por tanto, la renta y liberará recursos. Así, la reducción de la jornada laboral, el ocio, la mejora del nivel de vida, etc, son el resultado a largo plazo de la aplicación de la tecnología. Así pues, la inversión en ciencia y tecnología es una de las estrategias claves para un país, para sostener su renta e incrementar su competitividad. Pero no basta con generar productos y procesos nuevos. Es necesario, además, introducir estas innovaciones en el mercado y difundirlas por todo el sistema económico. Una característica importante de la tecnología es que, con frecuencia, tiene carácter de bien público. En efecto, la tecnología es fácilmente transmisible de un sitio a otro: basta con enviar el archivo, el plano, importar la maquinaria nueva o traer el nuevo producto. Si aparece una innovación en el mercado, a veces es posible reproducirla solo con la observación. Es cierto que muchas veces es necesario un conocimiento especial para poder interpretar la información codificada, para poder reproducir un plano o hacer funcionar un nuevo equipo, pero eso no desdice del problema de la dificultad de excluir a cualquier individuo, empresa o país de la posibilidad de reproducir lo que el esfuerzo de otros ha logrado. 2. La adquisición de las innovaciones técnicas Ya hemos señalado la importancia de la tecnología como factor estratégico de crecimiento. Ahora bien, ¿cómo obtienen los países esa tecnología? Hay dos posibles vías: por un lado, la tecnología puede producirse en el interior a través del sistema nacional de innovación compuesto por las universidades, centros de investigación y empresas. Por otro lado, la tecnología puede adquirirse a través de la importación, mediante la recepción de inversiones extranjeras directas o a través de la movilidad de mano de obra. Todos los países crean e importan tecnología, pero los más avanzados son más creadores que importadores. Obtener resultados tecnológicos requiere un esfuerzo notable: es necesario emplear a personal altamente cualificado y un equipo igualmente caro, para después de años de pruebas, obtener un resultado cuya explotación final está marcada por la incertidumbre. Aunque el producto-idea sea un éxito, el mercado debe reaccionar positivamente ante su aparición y devolver la inversión realizada. La inversión en tecnología se conoce como I+D. Las empresas que invierten en I+D no sólo asumen riesgo elevado en relación con la cuantía del esfuerzo económico, además están generando un producto (la tecnología) que, como se ha señalado, puede ser

fácilmente imitado, copiado, reproducido, etc. Las empresas necesitan incentivos para participar, pues, en este mercado. 3. Análisis de la tecnología en España Históricamente, España ha sido un país atrasado en cuanto a su producción científica y tecnológica. Salvo casos aislados, el retraso en poner en marcha la revolución industrial, la decadencia del siglo XIX, la inestabilidad política, el aislamiento y otras razones históricas, dejaron a España al margen de las grandes corrientes de desarrollo científico de finales del siglo XIX. Con todo, las primeras décadas del siglo XX se iniciaron con la incipiente construcción de la necesaria infraestructura científica, un progreso que fue brutalmente interrumpido por la guerra civil. Las bases culturales e ideológicas de la dictadura del general Franco supusieron un retroceso de alcance histórico para el sistema científico español. Durante la autarquía se buscó la autosuficiencia científica mediante la creación del Consejo Superior de Investigaciones Científicas (CSIC) en 1939. La falta de recursos, el aislamiento, la desbandada provocada por el exilio y el propio fracaso del sistema autárquico imposibilitaron esa meta. No obstante, la creación del CSIC suponía un avance. El desarrollo posterior, en los años 60, estuvo siempre lastrado por la necesidad de importar la tecnología y no fue hasta la llegada de la democracia cuando la investigación comenzó a despegar en España con la creación de un verdadero sistema nacional de innovación que, con todo, y pese a los innegables progresos realizados, no genera la suficiente producción tecnológica y científica correspondiente al nivel de desarrollo español. A continuación se pasará a analizar el nivel de la producción tecnológica en España considerando tres tipos de indicadores: inversiones en I+D, resultados científicos y productividad ● Inversión en I+D CUADRO 1: INVERSIÓN EN I+D EN COMPARACIÓN CON EUROPA EN 2000

España Europa Gasto I+D respecto del PIB 0.94 1.93 Gasto estatal en I+D respecto del PIB 0.69 0.73 Gastos empresariales en I+D respecto del total 54.3 65.5 Gastos empresariales en I+D respecto de la producción industrial 0.6 1.5 Fuente: Lecciones de economía española, página 145

GRÁFICO 1: EVOLUCIÓN DEL GASTO EN I+D EN ESPAÑA Y OTROS PAÍSES DESARROLLADOS

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

EE.UU.Japón

UE-15AlemaniaEspañaFrancia

Fuente: elaboración propia a partir de datos del Ministerio de Ciencia y Tecnología

CUADRO 2: GASTOS TOTALES EN I+D COMO PORCENTAJE DEL PIB

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002EE.UU. 2,65 2,52 2,43 2,51 2,55 2,58 2,60 2,65 2,72 2,74 2,67Japón 2,89 2,82 2,76 2,89 2,77 2,83 2,94 2,95 2,98 3,06 :

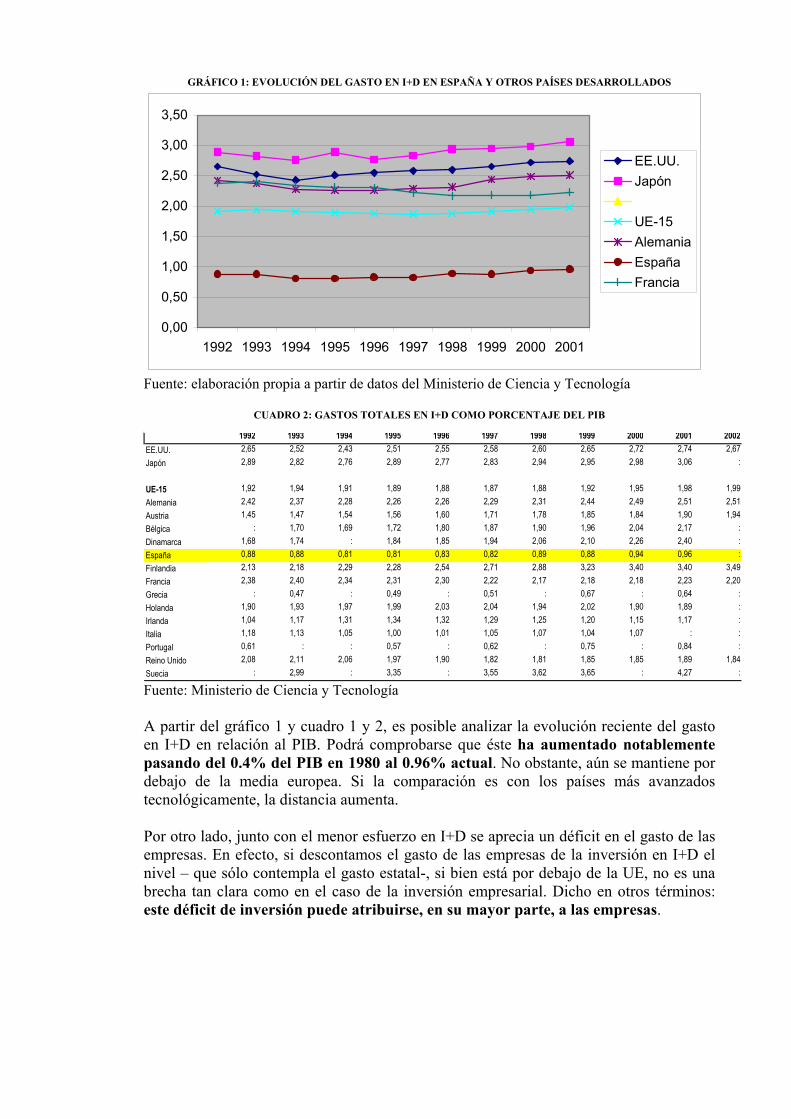

UE-15 1,92 1,94 1,91 1,89 1,88 1,87 1,88 1,92 1,95 1,98 1,99Alemania 2,42 2,37 2,28 2,26 2,26 2,29 2,31 2,44 2,49 2,51 2,51Austria 1,45 1,47 1,54 1,56 1,60 1,71 1,78 1,85 1,84 1,90 1,94Bélgica : 1,70 1,69 1,72 1,80 1,87 1,90 1,96 2,04 2,17 : Dinamarca 1,68 1,74 : 1,84 1,85 1,94 2,06 2,10 2,26 2,40 : España 0,88 0,88 0,81 0,81 0,83 0,82 0,89 0,88 0,94 0,96 : Finlandia 2,13 2,18 2,29 2,28 2,54 2,71 2,88 3,23 3,40 3,40 3,49Francia 2,38 2,40 2,34 2,31 2,30 2,22 2,17 2,18 2,18 2,23 2,20Grecia : 0,47 : 0,49 : 0,51 : 0,67 : 0,64 : Holanda 1,90 1,93 1,97 1,99 2,03 2,04 1,94 2,02 1,90 1,89 : Irlanda 1,04 1,17 1,31 1,34 1,32 1,29 1,25 1,20 1,15 1,17 : Italia 1,18 1,13 1,05 1,00 1,01 1,05 1,07 1,04 1,07 : : Portugal 0,61 : : 0,57 : 0,62 : 0,75 : 0,84 : Reino Unido 2,08 2,11 2,06 1,97 1,90 1,82 1,81 1,85 1,85 1,89 1,84Suecia : 2,99 : 3,35 : 3,55 3,62 3,65 : 4,27 : Fuente: Ministerio de Ciencia y Tecnología A partir del gráfico 1 y cuadro 1 y 2, es posible analizar la evolución reciente del gasto en I+D en relación al PIB. Podrá comprobarse que éste ha aumentado notablemente pasando del 0.4% del PIB en 1980 al 0.96% actual. No obstante, aún se mantiene por debajo de la media europea. Si la comparación es con los países más avanzados tecnológicamente, la distancia aumenta. Por otro lado, junto con el menor esfuerzo en I+D se aprecia un déficit en el gasto de las empresas. En efecto, si descontamos el gasto de las empresas de la inversión en I+D el nivel – que sólo contempla el gasto estatal-, si bien está por debajo de la UE, no es una brecha tan clara como en el caso de la inversión empresarial. Dicho en otros términos: este déficit de inversión puede atribuirse, en su mayor parte, a las empresas.

● Resultados científicos CUADRO 3: RESULTADOS CIENTÍFICOS EN COMPARACIÓN CON EUROPA EN 2000 España Europa Publicaciones por cada millón de habitantes 613 818 Citas de los artículos en % del total de publicaciones científicas 0.5 0.9 Patentes en EEUU por millón de habitantes 8 74 Patentes en Europa por millón de habitantes 21 139 Fuente: Lecciones de economía española, página 145 El cuadro 3 muestra los resultados científicos en términos de publicaciones y patentes, han mejorado notablemente pero aún continúan por debajo del nivel medio europeo. El desfase es aún mayor cuando se considera la relevancia de las publicaciones (índice de citas) y, sobre todo, las escasas patentes españolas usadas en EEUU y Europa. Esto refleja una debilidad especial en el último eslabón de la cadena de innovación: las empresas. ● Impacto en la productividad CUADRO 4: PRODUCTIVIDAD EN COMPARACIÓN CON EUROPA EN 2000 España Europa PIB por hora trabajada 26.2 32.0 VA en industrias de alta tecnología respecto del total 5.5 7.8 VA en servicios intensivos en conocimientos respecto del total 32.2 32.9 Fuente: Lecciones de economía española, página 145 También en este caso subsisten diferencias con Europa. Da la impresión de que la productividad, como reflejo de la producción y uso de tecnología, expresa las carencias descritas. No obstante, desglosando por ramas de producción pueden obtenerse diferencias. Con objeto de estudiar las ventajas tecnológicas de cada rama se utiliza el indicador VTRij (ventajas tecnológicas reveladas) donde i indica el país y j el sector, tenemos que

ij wjij

i w

P PVTR

P P=

Donde Pw representa las patentes mundiales y Pwj las patentes mundiales en el sector j. Este índice supera la unidad cuando la situación relativa del país en el sector j es mejor que la situación promedio. De acuerdo con este índice tendríamos: ● Actividades con las mayores ventajas tecnológicas (VTR> 1,5): química (farmacéuticas), algunos tipos de maquinaria y aparatos, vehículos, motores, plantas de energía (excepto nuclear), armas y municiones y campos de las industrias tradicionales como alimentación y textil. ● Ventajas de menor intensidad (1,5>VTR>1) en química orgánica, otro material de transporte, estomatología y cirugía. ● Desventajas (VTR<1) en tecnologías de la información, aeronaves, el resto de los campos de la química –en especial petroquímica-, caucho, plásticos, materiales de construcción, maquinaria eléctrica y energía nuclear.

Hemos señalado que, además de la producción propia, una de las formas de obtención de tecnología, es a través de la importación y de la inversión directa de empresas extranjeras. Ambas variables ponen de manifiesto la debilidad española. En efecto, si consideramos la tasa de cobertura de comercio tecnológico, tan solo asciende a un 13,5 %, una cifra muy alejada de la que corresponde al promedio de la UE donde los ingresos en concepto de exportación de servicios tecnológicos representan algo más del 63% de los pagos destinados a sus importaciones. La distancia con respecto a EEUU, 357,9% es impresionante. Respecto de las inversiones directas, España ha sido un tradicional receptor de inversión extranjera, beneficiándose de la transferencia tecnológica que esto suponía. 4. La política tecnológica Recapitulando, tenemos pues que la generación de tecnología es una inversión particular que no puede dejarse al arbitrio total del mercado porque:

1) Se trata de una inversión cara y arriesgada 2) Los conocimientos científicos y técnicos son una mercancía no rival (pueden ser

reproducidos fácilmente) 3) La inversión en tecnología y ciencia es una variable estratégica para el

crecimiento económico y la competitividad del país, más aún en una economía globalizada.

4) La tecnología genera externalidades positivas. Por estas razones el estado debe intervenir en este mercado para lograr un equilibro socialmente óptimo. Una forma de protección es a través del sistema de patentes; además, el estado debe realizar su propio esfuerzo inversor en tecnología asumiendo la parte menos rentable de la investigación, lo que se conoce como investigación básica. Es, por tanto, crucial la existencia de un sistema de universidades y centros de investigación públicos que no sólo generan investigación básica que sirve como inputs a las empresas, sino que forman al personal necesario para descodificar los conocimientos científicos, para poder utilizar los nuevos procesos o diseñar las innovaciones venideras. Además de la existencia de un Sistema Nacional de Innovación, es necesario que el Gobierno se implique directamente impulsando la investigación a través de ayudas, proyectos, becas, programas de colaboración e intercambio, subvenciones, desgravaciones fiscales y la formación del personal altamente especializado (los investigadores). Ya hemos señalado que el CSIC se creó en 1939 y que, la mayor parte del desarrollo económico español estuvo marcado por la dependencia de las importaciones de tecnología. No fue hasta 1986 cuando comienza a desarrollarse una verdadera política de apoyo a la investigación para mejorar la infraestructura existente y articular programas de ayudas, etc. Así, con la Ley de Fomento y Coordinación General de la Investigación Científica y Técnica que sentó las bases para la coordinación y planificación de todas las actuaciones públicas destinadas al fomento de la investigación.

Debido a que los ministerios seguían programas diferentes y con objeto de agrupar toda la acción del estado en un mismo instrumento, se creó la Comisión Interministerial de Ciencia y Tecnología (CICYT) que se constituyó en el organismo de máxima responsabilidad para organizar todas las actuaciones en materia de desarrollo del Sistema Nacional de Innovación. Sin embargo, la dispersión continuó dado que las administraciones autonómicas aprobaron sus propios programas y organismos de apoyo al desarrollo tecnológico y científico. Con objeto de reforzar el apoyo a la investigación y coordinar toda la política estatal en la materia, se creó en 2000 el Ministerio de Ciencia y Tecnología. Respecto de la administración europea, la política científica se implementa a través del Programa Marco, si bien el hecho de que sean los países más productivos los que más recursos reciben, desdice de uno de los objetivos de los programas marco, que es lograr una mayor cohesión dentro de la UE en términos de producción científica y tecnológica. BIBLIOGRAFÍA Martín, C. (2001), “La situación tecnológica: cambio técnico y política tecnológica”. En España, Economía: ante el siglo XXI. Luis García Delgado (director). Espasa-Fórum. Molero, J. (2003), “Innovación y cambio tecnológico”. En Lecciones de Economía Española. Luis García Delgado (director). Thomson-Cívitas. Otero Carvajal, L.E. (2000), Cuadernos de Historia Contemporánea. número 22. Universidad Complutense, Madrid, 2000. ISSN: 0214-400-X, págs. 183-224. Ministerio de Ciencia y Tecnología: http://www.mcyt.es/

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 5 El sector agrario

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector 4. La política agraria común Estudiar estos epígrafes en Lecciones de Economía Española, páginas 187-216

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 6 El sector energético

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector 4. Rasgos del sector energético español 4. La política sectorial Los tres primeros epígrafes se estudian con el libro de Lecciones de Economía Española, páginas 257-262. El resto, se siguen los apuntes aquí desarrollados.

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector 4. Rasgos del sector energético español 1. En primer lugar hay que destacar la extraordinaria importancia de este sector dentro de la economía. Esta importancia se deriva de tres hechos:

a) En primer lugar, la altísima demanda de energía (132 millones de TEP) como corresponde a una economía desarrollada. En efecto, España se encuentra entre los principales países consumidores y su demanda de energía equivale a la de todo el continente africano, excluyendo la república de Sudáfrica.

b) Segundo, en contraste con esa alta demanda, España tiene una dotación de recursos energéticos propios muy escasa, lo que origina un problema de dependencia exterior

c) Por último, es destacable la importancia que tiene el sector por su aportación al VAB y al empleo. Esto no contradice lo anterior: si bien España produce poca energía propia tienen una alta capacidad para transformar la energía primaria en productos derivados que son, además, objeto de exportación.

2. Un segundo rasgo lo constituye la posición clave del sector, puesto que, al ser un input esencial de muchos sectores, la paralización del sumistro supondría la detención de la maquinaria productiva. 3. Por otro lado España tiene una alta dependencia exterior en cuanto a sus fuentes de energía, dado que, excepto petróleo, carece realmente de yacimientos de energías primarias propios. Esto puede contemplarse a través del coeficiente de dependencia (consumo-producción propia) que se sitúa en el 76% para el año 2002. Una cifra que está quince puntos por encima de la media de la UE.

Tabla 6.1: Balance energético español consumo producción autoabas-

tecimiento fuentes energéticas

ktep* % ktep* % % carbón petróleo gas natural nuclear hidráulica otras renovables saldo eléctrico

21.888 67.611 18.757 16.422 1.981 5.116 458

16,6 51,1 14,2 12,4 1,5 3,9 0,3

7.683 338 469 16.422 1.981 5.116 ---

24,0 1,0 1,5 51,3 6,2 16,0 ---

35,1 0,5 2,5 100,0 100,0 100,0 ---

Total 132.233 100 32.009 100 24,2 Fuente: Lecciones de Economía Española Analizando el balance energético español mostrado en la tabla 6.1, pueden desglosarse las diferentes carencias y fortalezas de las fuentes de energía primarias. Así, vemos que el carbón español proporciona un grado de autoabastecimiento del 35% del consumo, mientras que los otros hidrocarburos como el petróleo y el gas natural solo cubren el 0,5% y 2,5% respectivamente.

4. Lo referido anteriormente describe la excesiva vulnerabilidad de la economía española respecto de los suministros exteriores. Esta vulnerabilidad la contemplamos a través de varios hechos: a) En primer lugar el alto grado de dependencia exterior. En efecto, España tiene un coeficiente de dependencia del 76 por ciento, mientras que el resto de Europa esta cifra es diez o quince puntos inferior. b) Por otro lado en la concentración de los suministradores por países y áreas. Hoy en día, aunque cerca de las tres cuartas partes de los suministros de los crudos procede de media docena de países repartidos en cuatro continentes, la situación no es tan problemática como hace dos décadas. Respecto del gas natural sigue siendo problemático, ya que depende, en sus tres cuartas partes, de un único suministrador: Argelia. c) También hay que considerar que el mercado de hidrocarburos está controlado, en parte, por la Organización de los Países Exportadores de Petróleo (OPEP) que agrupa a los principales exportadores y que trata de alterar los precios a conveniencia mediante el control del volumen de crudo que llega al mercado. d) No sería excesivo considerar como un factor de riesgo la procedencia de parte de estos suministros, de áreas inestables y, en algunos casos, conflictivas. También habría que tener en cuenta la afinidad política y cultural con los países proveedores. En algunos casos se trata de países con escasos vínculos históricos, lo que constituye también un factor de riesgo. 5. La política sectorial 2.1. Estructura del mercado energético Inicialmente, la mayoría de los mercados estaban servidos por monopolios públicos, con precios y suministros regulados. En los últimos 20 años hemos asistido a un proceso de liberalización y privatizaciones que en la mayoría de los casos han convertido monopolios públicos en…monopolios privados. En general lo que se observa son oligopolios con una alta concentración. ● En el mercado de hidrocarburos, el petróleo y derivados está dominado por Repsol-YPF, BP y CEPSA con el 70% en todas las fases: generación y refino, transporte, distribución y comercialización5. Se trata, por tanto, de un oligopolio. El gas natural, fuente energética de reciente y rápida implantación en España, ha venido experimentando en los últimos años un creciente proceso de liberalización, especialmente en las fases de transporte y distribución al cliente, aunque el poder de mercado de los operadores tradicionales sigue siendo fuerte en ambas. Las políticas de liberalización del sector impulsadas por la Unión Europea han conducido en el año 2003 a la denominada elegibilidad, es decir, a la implantación de una gradual de libertad de elección de distribuidor por parte del cliente. La figura 6.1 describe el mercado del gas en la actualidad, una vez liberalizado. En este esquema encontramos diferentes agentes:

5 Cuando las fases de un servicio como este (extracción o generación, transporte, distribución y comercialización) pertenecen a la misma empresas, hablamos de integración vertical. Cuando hay pocas empresas en el mercado se dice que la concentración es horizontal. En estos mercados se dan ambos tipos de concentración.

1) El productor: la exploración y extracción de gas es libre. Cualquier oferente

puede hacerlo. 2) Una vez extraído el gas debe distribuirse mediante gaseoductos distribuidos por

todo el país. Esta parte del servicio, dado que discurre por una red que es única, tiene características de monopolio natural, por lo que exige la intervención del estado. Los titulares de las instalaciones de depósito y transporte de gas pueden ser privados, pero las tarifas que obran por el uso de su red, están reguladas por el estado. La única diferencia entre el eslabón de “transporte” y el de “distribución” está en el tamaño. La distribución es más local, más pequeña y llega al consumidor final. El transporte es para grandes depósitos y transportes.

3) Por último, está el cliente que puede elegir libremente el suministrador de gas. Elegirá entre aquellos comercializadores que le ofrezcan un producto más atractivo, más barato, etc. El comercializador compra el gas al productor y paga al transportista y distribuidor por el uso de la red.

FIGURA 6.1: ESTRUCTURA DEL MERCADO DEL GAS Fuente: Comisión Nacional de la Energía

En España hay varias empresas que suministran gas, pero también aquí se observa un elevado grado de concentración (Repsol, Gas Natural, Grupo BP, Endesa y otros)

FIGURA 6.2: ESTRUCTURA DEL MERCADO DE LA ELECTRICIDAD

Fuente: Comisión Nacional de la Energía

● La electricidad es la energía secundaria más importante y representa el 18 % de todo el consumo final de energía. En España, las fases de generación (a partir de plantas hidroeléctricas, nucleares, térmicas, etc), distribución y comercialización está concentrada en pocas empresas: Iberdrola y Endesa controlan el 80% del mercado y Unión FENOSA e Hidrocantábrico el 15%. La red de alta tensión es propiedad pública en un 60% (Red Eléctrica Española). Al igual que el mercado del gas, desde enero de 2003 se está implantado la libertad de elección y el esquema de este mercado liberalizado es el representado en la figura 6.2. En este gráfico se observan los siguientes agentes:

1) Los generadores: en esta fase, los productores de electricidad son libres. 2) La electricidad se vierte a través de, en primer lugar, una red de alta tensión que

pertenece al estado a través de la Red Eléctrica Española. De nuevo, al tratarse de aun red única, se trata de un monopolio natural y el estado debe intervenir.

3) En la siguiente fase la electricidad entra en las redes locales, de baja tensión que sí pueden pertenecer a compañías privadas locales pero bajo control del estado.

4) El cliente puede elegir: o bien un contrato de suministro con una de estas compañías –de facto, monopolios locales- con un precio y unas condiciones reguladas por el Gobierno; o bien puede comprar la electricidad a un comercializador al precio que ambos acuerden.

5) A su vez el comercializador compra la electricidad a los productores – a través de un pool, un mercado ciego donde se cruzan ofertas y demandas o mediante un contrato bilateral. Naturalmente, para poder servir su suministro a sus clientes, los comercializadores necesitan usar la red, para lo cual pagarán un “peaje” establecido por el Gobierno.

2.2 La actuación del estado ●El sector energético es un sector estratégico para el resto de la actividad económica, articulado en torno a redes y necesitado de ingentes inversiones en infraestructura, por lo que los monopolios naturales han sido frecuentes en este sector. Esto justifica la tradicionalmente fuerte intervención pública en el mismo ante alta concentración horizontal y vertical y la posibilidad de creación de cárteles. En los últimos años se trabaja para liberalizar los precios del sector introduciendo más competencia, reforzando la libertad de establecimiento y la libertad de elección por parte del consumidor (la elegibilidad). Así, mediante la promulgación de la ley del mercado eléctrico en 1997, se estableció la libertad de entrada de terceras empresas en la fase de generación de electricidad, así como la libertad de contratación con el suministrador que se desee por parte de entidades comercializadoras de electricidad (libertad de aprovisionamiento), bien directamente o a través de un mecanismo de subasta (pool de oferta). Así mismo, dicha ley autoriza la libertad de contratación del cliente. Estas medidas se han puesto en práctica con mayor amplitud e intensidad en el año 2003 al posibilitarse a los consumidores la denominada elegibilidad. ●Para prevenir problemas en los suministros y promover la diversificación, el Gobierno elabora cada cierto tiempo un Plan Energético Nacional donde se predice, a partir de los crecimientos esperados del PIB, cuáles serán los requerimientos de energía para los años siguientes y de qué forma se distribuirá el abastecimiento de esa demanda. Los

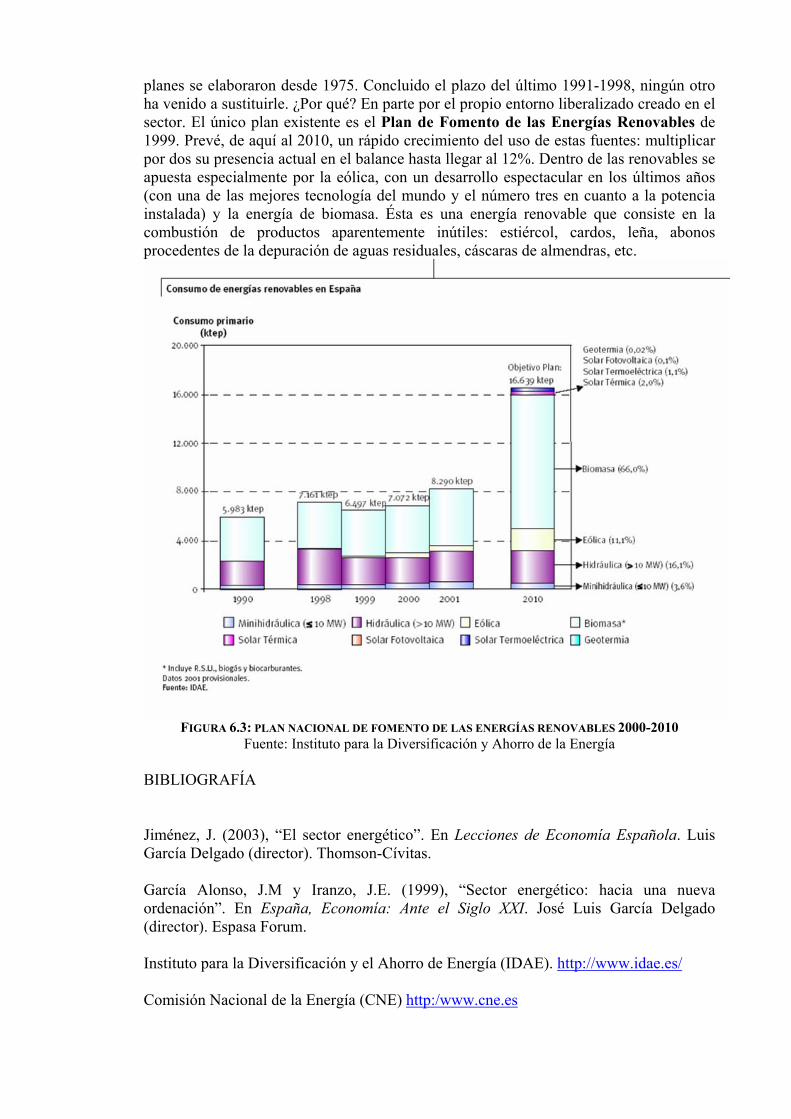

planes se elaboraron desde 1975. Concluido el plazo del último 1991-1998, ningún otro ha venido a sustituirle. ¿Por qué? En parte por el propio entorno liberalizado creado en el sector. El único plan existente es el Plan de Fomento de las Energías Renovables de 1999. Prevé, de aquí al 2010, un rápido crecimiento del uso de estas fuentes: multiplicar por dos su presencia actual en el balance hasta llegar al 12%. Dentro de las renovables se apuesta especialmente por la eólica, con un desarrollo espectacular en los últimos años (con una de las mejores tecnología del mundo y el número tres en cuanto a la potencia instalada) y la energía de biomasa. Ésta es una energía renovable que consiste en la combustión de productos aparentemente inútiles: estiércol, cardos, leña, abonos procedentes de la depuración de aguas residuales, cáscaras de almendras, etc.

FIGURA 6.3: PLAN NACIONAL DE FOMENTO DE LAS ENERGÍAS RENOVABLES 2000-2010

Fuente: Instituto para la Diversificación y Ahorro de la Energía BIBLIOGRAFÍA Jiménez, J. (2003), “El sector energético”. En Lecciones de Economía Española. Luis García Delgado (director). Thomson-Cívitas. García Alonso, J.M y Iranzo, J.E. (1999), “Sector energético: hacia una nueva ordenación”. En España, Economía: Ante el Siglo XXI. José Luis García Delgado (director). Espasa Forum. Instituto para la Diversificación y el Ahorro de Energía (IDAE). http://www.idae.es/ Comisión Nacional de la Energía (CNE) http:/www.cne.es

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 7 La Industria

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector 4. Especialización productiva y comercial 5. La política sectorial Todos los epígrafes, excepto el 3 y 4 se estudian de acuerdo con el libro Lecciones de Economía Española en los epígrafes homónimos del tema “La industria” páginas 217-241. Los epígrafes 3 y 4 se estudian con los puntes elaborados a continuación.

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector La industria española experimentó un desarrollo notable durante la década de los sesenta, experimentando una grave crisis a partir de 1975 que concluye en 1985. Se describen así tres etapas en su evolución que pasamos a describir: ●1ª etapa (1960 – 1975): • La industria experimenta un notable crecimiento de su producción (a una tasa del 9% anual), lo que condujo a un aumento de su participación en el PIB – del 24,2 al 31,4 por cien entre ambos años-. Este crecimiento se vio impulsado por el marco internacional favorable y el dinamismo económico que se desató con la ruptura de la autarquía propiciada por el Plan Nacional de Estabilización Económica. Así, la industria española pudo dotarse del equipo y los insumos necesarios para ser más eficiente. Se consolidó así la rápida industrialización española que estimuló el crecimiento de la renta per cápita. No obstante, fue esta, una industria que creció amparada por un alto nivel de proteccionismo, bajo el paraguas de una política industrial sustitutiva de importaciones. En principio la estructura de producción presentaba:

- Pequeña dimensión (escala ineficiente: no se alcanzan economías de escala)

- Bajo nivel tecnológico - Diseños obsoletos, poco competitivos - Bajo grado de capitalización. Se trata de actividades intensivas en

trabajo y tradicionales (textil, calzado, madera, productos metálicos, transporte, astilleros, siderurgia)

2ª etapa (1975 – 1985) Durante este periodo, la crisis de 1973 frena el desarrollo industrial español debido a: en primer lugar la crisis golpeó por la repentina subida del precio de la energía, en una industria que había crecido basada en una energía abundante y barata. La inflación de oferta desatada indujo a continuadas alzas salariales que supusieron un nuevo golpe para una industria que, como hemos referido, estaba especializada en producciones intensivas en factor trabajo. Todo lo anterior se vio agudizado por la caída de la inversión, consecuente con el aumento de los tipos de interés, el fuerte endeudamiento del sector y la crisis financiera que se estaba viviendo. Para colmo la competencia exterior aumentó de forma vertiginosa. En efecto, durante los 70 y, sobre todo, en los 80 la industria española se ve obligada a competir en condiciones más abiertas, cuando los costes internacionales de los fletes y los aranceles han disminuido y es más fácil adquirir productos en sitios lejanos. Surgen competidores que ofrecen productos de similar calidad a costes mucho más bajos, especialmente en los llamados dragones asiáticos (Corena del Sur, Taiwán, Singapur, ). Países de desarrollo rápido que competían abiertamente con las producciones españolas de siderurgia, motor, astilleros y textil. Esto provocó la necesidad de aplicar una política de ajuste conocida como reconversión industrial a la que se hará referencia más adelante.

Como consecuencia de todo lo descrito España asiste a una especie de desindustrialización: la industria pierde protagonismo en el PIB pasando a representar el 29% al 24%. Además cae la participación del sector industrial en la población activa, que pasa del 25.3 al 22.2 por ciento. Véase el cuadro 7.1. cuadro 7.1: Importancia de las manufacturas en la economía españolas (1996-2000)

Magnitudes 1966 1975 1985 2000 vab manufacturas/vab total (precios corrientes) vab manufacturas/vab total (precios constantes) empleo manufactura/empleo total exportaciones manufacturas/exportaciones totales importaciones manufacturas/importaciones totales exportaciones manufacturas/pib importaciones manufacturas/pib

28.9 21.4 22.0 34.0 74.8 3.2 10.8

29.1 25.9 25.3 46.2 55.3 6.2 9.6

24.4 24.2 22.2 52.5 49.9 11.9 10.4

19.0 24.1 19.0 59.0 77.3 20.2 28.8

Última etapa: 1985-2004 El ajuste económico aplicado con los Pactos de la Moncloa y continuado con las políticas del primer Gobierno socialista sanearon la economía lo suficiente como para permitir el despegue de la industria. Es preciso referirse aquí, también, a la reconversión industrial, una política difícil que empezaba, también a dar sus frutos. Así, la contención salarial, el control de la inflación y la mejora general de la actividad económica permitieron la recuperación de los excedentes empresariales. Por otro lado, el avance en los procesos de amortización de deudas y saneamiento financiero, emprendidos por la mayor parte de las empresas; el ingreso en la CE y las buenas expectativas que desató y por último, el notable crecimiento de la demanda interna, contribuyeron, también al avance de la producción industrial. La industria recuperó su dinamismo a partir de 1985 pero ya no llegó a alcanzar las tasas de crecimiento tan elevadas registradas en la etapa anterior. Sin embargo, el avance se produjo sobre bases más firmes, como consecuencia de la existencia de un marco competitivo más exigente al ingresar España en la CE. Así, es de destacar el aumento de las exportaciones sobre la producción manufacturera española. También se observa un cambio en la producción, de industrias tradicionales que incorporan un grado tecnológico bajo, a industrias con tecnología media o avanzada. Los últimos años del siglo XX han permitido recuperar y aún superar, la posición alcanzada en la etapa expansiva inicial, de forma que la adhesión de España a la UE no ha impedido un mayor crecimiento de la industria española. Ello parece revelar que esta posee una no despreciable capacidad competitiva. (Ver cuadro 7.2) Cuadro 7.2: Crecimiento de las manufacturas españolas respecto de la UE y OCDE

Indicadores 1966 1970 1975 1980 1985 1995 2002 Valor añadido respecto a la UE (%) Exportaciones respecto a la UE (%) Exportaciones respecto a la OCDE (%)

5.1 1.6 0.8

5.7 2.0 1.1

7.6 2.6 1.4

8.0 3.2 1.7

7.6 4.0 1.9

8,6 5,0 2,6

9,5 6,1 2,9

4. Especialización productiva y comercial ● En principio, el núcleo básico de la producción manufacturera española estaba compuesto por actividades tradicionales, que constituían el 70 por ciento de todo el VAB de la industria. Destacan, entre ellas, alimentos y bebidas, textil y madera. Por el contrario, las actividades avanzadas solo constituían el 4 por ciento de la producción industrial. ● Hoy en día, el núcleo de la industria española sigue estando en las actividades tradicionales, pero en menor medida, dado que las avanzadas han crecido a un ritmo mayor; más concretamente, entre las tradicionales, se ha reducido el peso de las intensivas en trabajo (textil y madera) y entre las avanzadas ha aumentado la maquinaria eléctrica y electrónica. ● Respecto de las exportaciones, los cambios en su estructura han seguido el mismo proceso, ganando importancia las actividades medias y avanzadas en detrimento de las tradicionales. Con todo, es significativo observa el déficit que presentan todas las ramas de la industria, debilidad aún más manifiesta para el caso de las producciones avanzadas donde la tasa de cobertura apenas llega al 47,9 por ciento en la actualidad. Los cambios experimentados por la demanda interna han ido paralelos a los de la producción. ● Por último, es interesante preguntarse porqué España se ha especializado en la industria tradicional. Una posible respuesta podría ser: la pequeña dimensión de los establecimientos, la intensidad en recursos naturales y mano de obra y el uso de tecnologías estandarizadas parecen acomodarse a las dotaciones relativas de recursos de la economía española, con más abundancia de trabajo ( y bajos salarios relativos) y menor abundancia de capital físico, humano y tecnológico que en la media comunitaria. 5. La política sectorial BIBLIOGRAFÍA Iranzo, J. y otros (1999), Estructura económica de España. Editorial AC Myro, R. y R. Gandoy (2003), “sector industrial”. En Lecciones de Economía Española. Director: José Luis García delgado. Thomson-Cívitas. Buesa, M y J. Molero (1999) “La industria: reorganización y competitividad”. España economía, ante el siglo XXI. Director: José Luis García Delgado. Espasa- Forum

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 8 El sector servicios

1. Introducción 2. Delimitación y clasificación 3. Evolución del sector 4. Especialización productiva y comercial 5. La política sectorial Todos los epígrafes se estudian de acuerdo con el libro Lecciones de Economía Española en los epígrafes homónimos del tema “El sector servicios” páginas 279-302. El epígrafe “eficiencia productiva” del libro no es materia de examen. .

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O

DEPARTAMENTO DE ANÁLISIS ECONÓMICO APLICADO

Tema 9 El sector público

1. Introducción 2. El papel del estado en las economías actuales 3. Organización de las intervenciones públicas en la economía española 4. Las regulaciones 5. La hacienda de las administraciones públicas El tema corresponde íntegramente al capítulo “Sector público” (páginas 371-390) del libro Lecciones de Economía Española .

D E P A R T A M E N T O D E A N Á L I S I S

E C O N Ó M I C O A P L I C A D O