Economia Ambiental

101

ANÁLISIS ECONÓMICO DE LOS RECURSOS AMBIENTALES Métodos intervencionistas Dr. Rolando Reátegui Lozano ECONOMÍA AMBIENTAL

-

Upload

dgarcia120 -

Category

Documents

-

view

7.217 -

download

6

Transcript of Economia Ambiental

ANÁLISIS ECONÓMICO DE LOS RECURSOS AMBIENTALES

Métodos intervencionistas

Dr. Rolando Reátegui Lozano

ECONOMÍA AMBIENTAL

Dr. Rolando Reátegui Lozano 2

IMPUESTO PIGOUVIANO

SUPUESTOS

ESTANDARES AMBIENTALES

FIJACIÓN DE SUBSIDIOS

IMPUESTOS

Se bas

a en

Trata de lograr el

ÓPTIMO DE CONTAMINACIÓN

A través de

A través de

A través de

MODELOS DE REGULACIÓN

PARADIGMA CLÁSICO

NUEVO PARADIGMA

EXPERIENCIAS

Existen

Dr. Rolando Reátegui Lozano 3

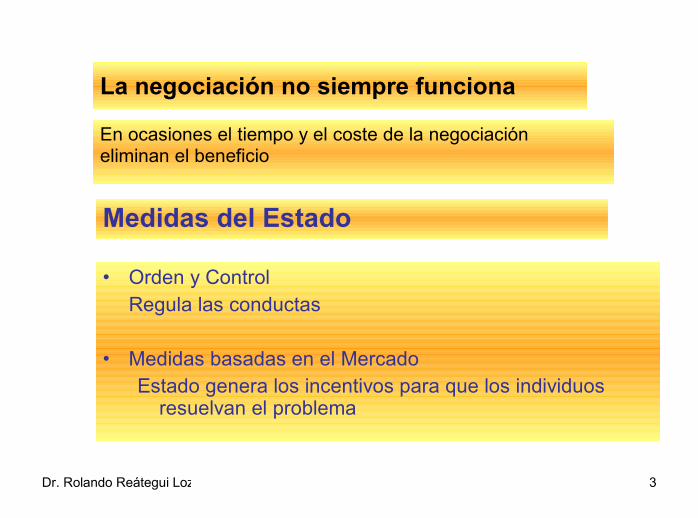

La negociación no siempre funciona

En ocasiones el tiempo y el coste de la negociación eliminan el beneficio

Medidas del Estado

• Orden y ControlRegula las conductas

• Medidas basadas en el MercadoEstado genera los incentivos para que los individuos

resuelvan el problema

Dr. Rolando Reátegui Lozano 4

No siempre es posible solucionar los problemas de externalidades entre particulares, algunas razones pueden ser:

• 1. Costos de transacción altos (Contratación de abogados)

• 2. Rompimiento de negociaciones (Huelgas)• 3. Cuando el número de partes involucradas

es grande (es costoso coordinar a todos)

Dr. Rolando Reátegui Lozano 5

EL ENFOQUE DE PIGOU

“QUIEN CONTAMINA PAGA”

(1920)

Dr. Rolando Reátegui Lozano 6

Regulación

Establecimiento de NORMAS que prohíben o fijan determinada conducta

Problemas

1. Para elaborar buenas normas es preciso conocer en detalle las industrias y las tecnologías

3. La supervisión del cumplimiento de la norma consume recursos

Dr. Rolando Reátegui Lozano 7

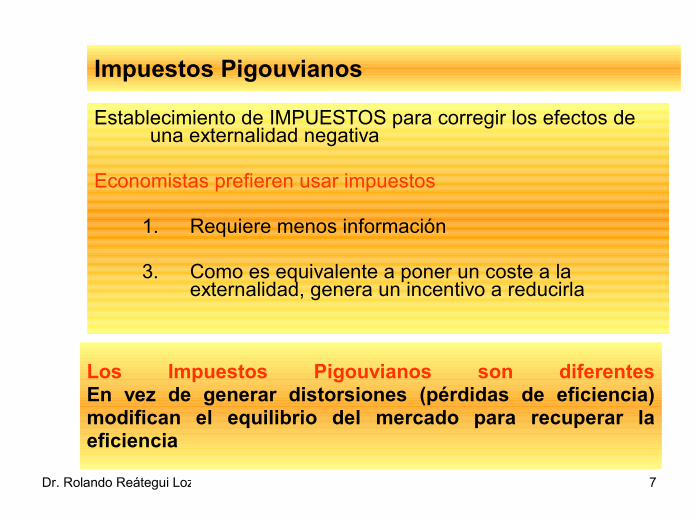

Impuestos Pigouvianos

Establecimiento de IMPUESTOS para corregir los efectos de una externalidad negativa

Economistas prefieren usar impuestos

1. Requiere menos información

3. Como es equivalente a poner un coste a la externalidad, genera un incentivo a reducirla

Los Impuestos Pigouvianos son diferentesEn vez de generar distorsiones (pérdidas de eficiencia) modifican el equilibrio del mercado para recuperar la eficiencia

Dr. Rolando Reátegui Lozano 8

Los impuestos aprobados para corregir los efectos de las externalidades negativas se denominan impuestos pigouvianos,estos impuestos se cargan a la actividad que genera la externalidad.

Por ejemplo, si la contaminación se genera por laproducción, entonces el impuesto va dirigido a la producción de bienes.

Dr. Rolando Reátegui Lozano 9

Consiste en gravar con un impuesto la actividad productiva del agente contaminante. Como punto de partida convendría recordar que ningún impuesto del mundo real podría acercarse nunca al impuesto de Pigou teóricamente correcto.

Dr. Rolando Reátegui Lozano 10

Es un impuesto por unidad de contaminación pagado por el contaminador, exactamente igual al daño marginal agregado ocasionado por la contaminación, cuando ésta es evaluada en su nivel de eficiencia. Por lo general, este impuesto se le paga al gobierno

Dr. Rolando Reátegui Lozano 11

Mientras estemos tratando con un mal público, el impuesto pigoviano debe imponerse y recaudarse, pero no debe ser pagado a las victimas.

Dr. Rolando Reátegui Lozano 12

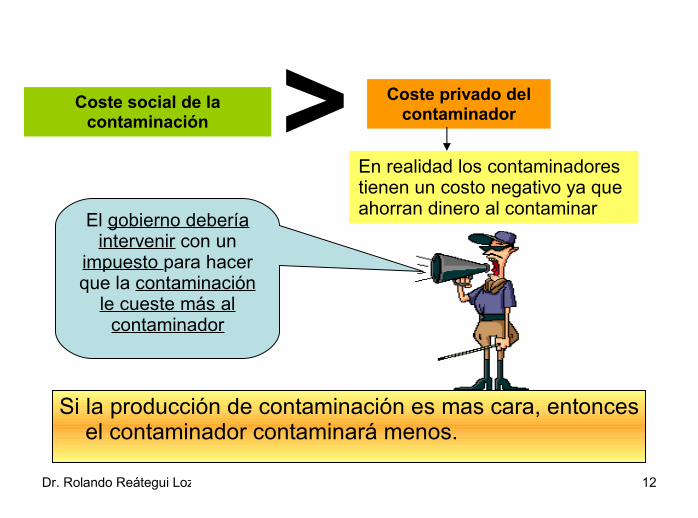

Coste social de la contaminación > Coste privado del

contaminador

En realidad los contaminadores tienen un costo negativo ya que ahorran dinero al contaminar

Si la producción de contaminación es mas cara, entonces el contaminador contaminará menos.

El gobierno debería intervenir con un

impuesto para hacer que la contaminación

le cueste más al contaminador

Dr. Rolando Reátegui Lozano 13

Una forma de corregir las externalidades negativas es gravando con un impuesto,

denominado impuesto pigouviano, las actividades

que las generan

Por ejemplo, impuestos a los combustibles para el transporte es

un mecanismo de cobro por la polución y/o congestión que

causan los vehículos

Asimismo, los impuestos que afectan la venta de tabacos y bebidas alcohólicas se justifican

por los costos que su consumo causa en términos de atención en salud, ausentismo

laboral y accidentes

Dr. Rolando Reátegui Lozano 14

. La solución contemplada por la teoría económica neoclásica consiste en su internalización a través de transacciones, tributos, subvenciones, etc.

. La probable degradación de los "bienes comunes" como consecuencia de su gratuidad se intenta mitigar en la ciencia económica por medio de la asignación de derechos de propiedad, o bien por la emisión de títulos o permisos que permiten un uso limitado de tales bienes.

Dr. Rolando Reátegui Lozano 15

Se supone que el sistema de internalización de costos externos de sus actividades cotidianas a través de un sistema gradualista de previsión es superior a otro de represión, ya fuera por medio de la culpabilidad penal o de las indemnizaciones.

El incremento del precio final de un bien inducirá a reducir su producción, y por lo tanto se reducirán sus efectos contaminantes o bien se reconvertirá el proceso productivo.

Dr. Rolando Reátegui Lozano 16

instalando plantas de tratamiento de efluentes,

reciclando subproductos,

usando insumos de mejor impacto ambiental,

perfeccionando el almacenamiento o manipulación de insumos peligrosos o tóxicos, etc.

De esta manera se pretende que las

empresas generadoras de contaminación la reduzcan

adoptando tecnologías más eficientes en t

érminos de emisión de contaminantes

por unidad de producto final,

Dr. Rolando Reátegui Lozano 17

De un lado, el mecanismo de los impuestos ambientales parte de la idea acerca del impuesto pigouviano, según la cual se busca introducir un costo fiscal al agente contaminador, equivalente a la deseconomía externa que éste genera

Entre los instrumentos de mercado más conocidos internacionalmente para internalizar las externalidades se encuentran los impuestos ambientales y los permisos de emisión negociables; que implícitamente legitiman el "derecho a contaminar".

Dr. Rolando Reátegui Lozano 18

¿Cómo se corrigen las fallas de mercado?

El Estado debe prohibir o desincentivar actividades que generen externalidades.

PIGOU

El Estado debe intervenir (Para corregir todas las externalidades se crea la teoría de las agencias reguladoras).

Se reemplaza las decisión del individuo (consumidor) por la del Estado

El Estado debe prohibir o desincentivar actividades que generen externalidades.

Dr. Rolando Reátegui Lozano 19

SUPUESTOS

La empresa se halla en competencia perfectaen el mercado de su producto, de modo que no tiene control sobre el precio que pueda obtener por el mismo.

2. También busca maximizar sus ganancias. Por su cuenta, la empresa, no puede trasladar a sus clientes los incrementos en los costos de control de la contaminación, mediante un aumento de los precios de sus productos.

3. Una fabrica que genera contaminación en una cantidad x y que produce bienes en una cantidad y.

Los costos de producción dependen de x y y (así como de los precios de los insumos) y pueden escribirse como:

C(x,y): siempre que los precios de los insumos se mantengan constantes.

4. Que y se producirá cuando los costos marginales de la fabricación de los bienes sean iguales al precio de estos bienes.

Dr. Rolando Reátegui Lozano 20

SUPUESTOS

5. Que hay N personas alrededor de la fabrica, que la contaminación ocasiona daños y que, por el momento, las personas no pueden optar por cambiar la ubicación para modificar la cantidad de contaminación a la que se enfrentan. Por tanto, no hay nada que pueda hacer una persona para reducir su exposición a la contaminación a no ser que la fábrica lo detenga.

Dr. Rolando Reátegui Lozano 21

SUPUESTOS

6. La empresa encara retornos decrecientes de escala, tanto en su estructura general de costos, como, y de modo más relevante, en el costo de control de emisiones.

7. Se asume que la empresa descarga sus emisiones a una tasa constante decreciente al medio ambiente.

8. El potencial contaminante de las emisiones de las empresas puede ser medido por un solo parámetro (ejemplo: DBO o la cantidad de un solo contaminante).

Dr. Rolando Reátegui Lozano 22

SUPUESTOS

9. El daño por contaminación está relacionado solo a la tasa a la cual se descarga el contaminante y no a la concentración de los contaminantes en las emisiones.

10. Hay costos despreciables de monitorear los flujos de emisiones, su contenido contaminante o sus efectos detallados sobre el medio ambiente.

11. No hay externalidades asociados con tecnologías de control de emisiones, de modo que el costo social marginal de controlar es idéntico al costo privado marginal de control para la empresa.

12. La escala considerada es el largo plazo

Dr. Rolando Reátegui Lozano 23

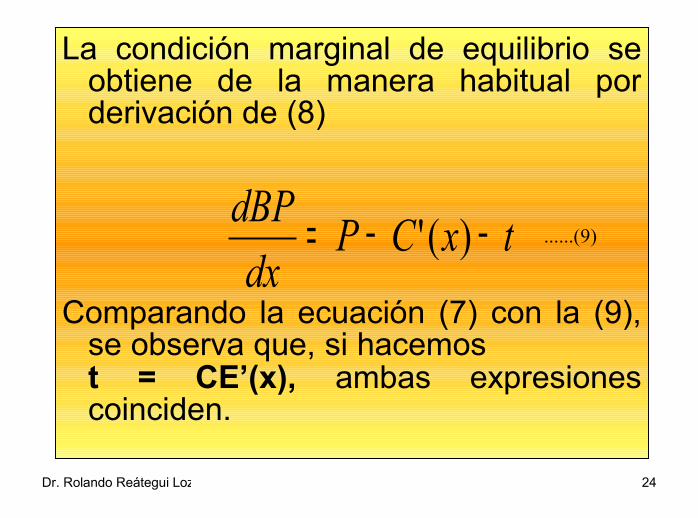

Supongamos que el impuesto t es constante; es decir, no depende del volumen de producción. La introducción de tal tipo de impuesto hace que la ecuación que mide el beneficio del agente contaminante o beneficio privado BP pase a ser:

BP = Px – C(x) – tx ............(8)

Dr. Rolando Reátegui Lozano 24

La condición marginal de equilibrio se obtiene de la manera habitual por derivación de (8)

Comparando la ecuación (7) con la (9), se observa que, si hacemos t = CE’(x), ambas expresiones coinciden.

txCPdxdBP −−= )(' ......(9)

Dr. Rolando Reátegui Lozano 25

Por tanto, hemos llegado a un resultado fundamental en economía ambiental, que puede sintetizarse de la siguiente manera. Si se fija un impuesto unitario constante igual al coste marginal externo en el equilibrio social, entonces el agente contaminante ajustará su volumen de producción, alcanzándose el óptimo social, es decir, el impuesto óptimo t* es igual a:

*

)(*xxdx

xdCEt=

= ..(10)

Dr. Rolando Reátegui Lozano 26

.

..

.

. .

..

BMP

NUEVO BMP

CME

B

A’

0’A

0X* Xmáx

t*

Ben

efic

io m

argi

nal p

rivad

o, c

oste

m

argi

nal e

xter

no o

impu

esto

uni

tario

BMP o CME o t

NIVEL DE ACTIVIDAD ECONÓMICAFig. 4. Reparación de la externalidad vía impositiva. (enfoque de Pigou)

Cuantía total del impuesto 0ABX*

Romero, 1997

Dr. Rolando Reátegui Lozano 27

.

..

.

. .

..

BMP

NUEVO BMP

CME

B

A’

0’A

0X* Xmáx

t*

Ben

efic

io m

argi

nal p

rivad

o, c

oste

m

argi

nal e

xter

no o

impu

esto

uni

tario

BMP o CME o t

NIVEL DE ACTIVIDAD ECONÓMICAFig. 4. Reparación de la externalidad vía impositiva. (enfoque de Pigou)

Beneficio total después de la aplicación del impuesto. O el área 00’X*

Cuantía total del impuesto 0ABX*

Romero, 1997

Dr. Rolando Reátegui Lozano 28

El tipo de análisis de corte pigouviano conduce a algunas paradojas:

¿Justifica la lógica social o no este tipo de acción?La respuesta depende de que el agente contaminante

tenga o no libre derecho de usar el ambiente. En caso de no tener derecho. El impuesto total t.x*

es la cantidad que debe de pagar por usar (degradar) el ambiente.

Si tiene derecho. No estaría justificado ni el pago del impuesto ni la reducción de su volumen de producción xmáx a x*.

Dr. Rolando Reátegui Lozano 29

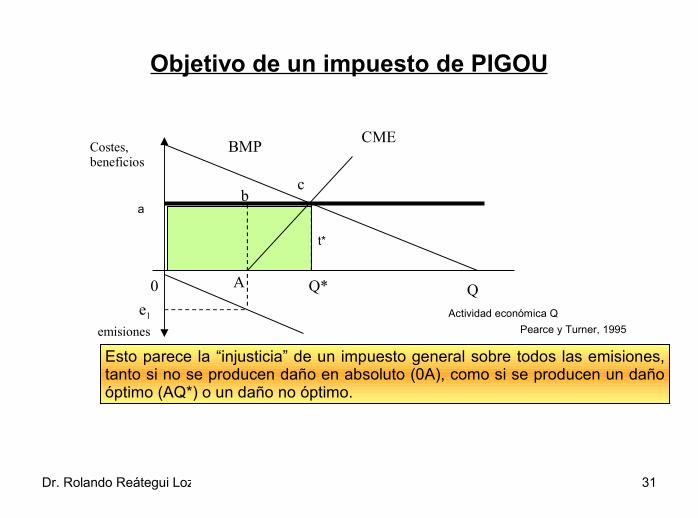

Objetivo de un impuesto de PIGOU

e1

Q* QA

bc

CME

0

Costes, beneficios

emisiones

Hasta e1, el medio ambiente asimila los residuos. A partir de ahí, las emisiones provocan cambios físicos que, asumimos, producen daños económicos inmediatos.

Entonces, el efecto es que CME solo empieza a incrementarse en A

a

t*

Pearce y Turner, 1995

BMP

Actividad económica Q

Dr. Rolando Reátegui Lozano 30

Objetivo de un impuesto de PIGOU

e1

Q* QA

bc

CME

0

Costes, beneficios

emisiones

Suponiendo: que se impone un impuesto de tal modo que el contaminador paga un impuesto 0acQ*.

Vemos que no sólo está pagando en el contexto de la externalidad óptima, sino que TAMBIÉN esta pagando una TASA de 0abA que corresponde a su “uso” del medio ambiente aunque no se produzca ningún tipo de contaminación física.

t*

a

Pearce y Turner, 1995Actividad económica Q

BMP

Dr. Rolando Reátegui Lozano 31

Objetivo de un impuesto de PIGOU

e1

Q* QA

bc

CME

0

Costes, beneficios

emisiones

Esto parece la “injusticia” de un impuesto general sobre todos las emisiones, tanto si no se producen daño en absoluto (0A), como si se producen un daño óptimo (AQ*) o un daño no óptimo.

t*

a

Pearce y Turner, 1995Actividad económica Q

BMP

Dr. Rolando Reátegui Lozano 32

Para el caso de un contaminador y dos victimas de la contaminación.

AM(x)= - CM(x) DM(x)DM1(x)

DM2(x)

x*

CM(x)

p*

x emisionesx

Los ahorros marginales. A medida que la fabrica incrementa la contaminación sin emisiones, los ahorros iniciales son altos, pero cuando las emisiones son relativamente grandes, los ahorros obtenidos por emitir un poco más se reducen en mayor medida. Así AM(x) tiene pendiente descendente

El costo marginal de la contaminación es (-), ya que cada unidad extra de contaminación permite a la fabrica emitir menores costos totales (hasta un limite)

Kolstad, 2000

Dr. Rolando Reátegui Lozano 33

Para el caso de un contaminador y dos victimas de la contaminación.

AM(x)= - CM(x) DM(x)DM1(x)

DM2(x)

x*

CM(x)

p*

x emisionesx

En la grafica: Se muestran las funciones de daño marginal de las dos victimas de la contaminación DM2(x) debido a que la contaminación es un mal público, el daño marginal agregado, así como la demanda agregada, es la suma vertical de los daños marginales individuales.

La calidad óptima de la contaminación es la x para la cual DM(x) = AM(x), denotado con x*, donde también está el impuesto pigoviano, p*.

Kolstad, 2000

Dr. Rolando Reátegui Lozano 34

Para el caso de un contaminador y dos victimas de la contaminación.

AM(x)= - CM(x) DM(x)DM1(x)

DM2(x)

x*

CM(x)

p*

x emisionesx

Si al contaminador se le cobra p* por unidad de contaminación, el contaminador básicamente considera la contaminación como valuada en p*

Si se piensa en la contaminación como un producto de la compañía, la empresa recibe – p* de ingresos por unidad de contaminación que genera

Kolstad, 2000

Dr. Rolando Reátegui Lozano 35

Para el caso de un contaminador y dos victimas de la contaminación.

AM(x)= - CM(x) DM(x)DM1(x)

DM2(x)

x*

CM(x)

p*

x emisionesx

Sabemos producirá para que el precio iguale al costo marginal CM(x*) = - p* o AM(x*)= p*

La cantidad total de dinero que la empresa paga por concepto de contaminación es: p*x*

Kolstad, 2000

Dr. Rolando Reátegui Lozano 36

El impuesto pigouviano “adecuado” está relacionado con el valor monetario del daño ocasionado en el óptimo. Es más probable que los impuestos, si se deben introducir, se valoren sobre la base de las emisiones o la concentración en el ambiente, medidas en términos físicos.

Dr. Rolando Reátegui Lozano 37

No podemos asumir que las emisiones y las concentraciones estén relacionadas unívocamente. Si optamos por ignorar los factores atmosféricos, que alterarán la distribución espacial de la relación emisión-concentración, debemos tener en cuenta la capacidad de asimilación.

Dr. Rolando Reátegui Lozano 38

¿Las víctimas deben ser compensadas?

• Considere que Ana y Juan son vecinos, y en el que Juan genera mucha basura y Ana no. No tenemos derechos de propiedad, por lo que Juan se deshace de la basura tirándola por la barda al patio de su vecina.

P*P*DMA – p*

AMj – p*

AMj (b)

DMA (b)

p*

b*

p**

b** b

Basura arrojada (b)

Dr. Rolando Reátegui Lozano 39

¿Las víctimas deben ser compensadas?

• En ella aparecen los ahorros marginales de Juan cuando tira la basura por encima de la barda y hacia el patio de Ana (AmJ). También aparece el daño marginal que sufre Ana por esta actividad poco amistosa de su vecino (DMA). Inicialmente, Juan se inclina a tirar b, el punto en el que el costo marginal de tirar basura (cero) es igual a los ahorros marginales que se obtienen al tirarla

P*P*DMA – p*

AMj – p*

AMj (b)

DMA (b)

p*

b*

p**

b** b

Basura arrojada (b)

Dr. Rolando Reátegui Lozano 40

¿Las víctimas deben ser compensadas?

• A la sociedad le gustaría que b* fuera tirado. Si Ana y Juan tienen una discusión cortés sobre el asunto, pueden llegar a un acuerdo en el que Ana pague a Juan p* por cada bolsa de basura que no tire por la barda. Esto es importante para Ana, ya que el daño marginal de dichas bolsas está por arriba de p*, y también es un buen trato para Juan porque los ahorros marginales que obtiene al tirar son menores a p*. Esto es lo Coase hubiera predicho.

P*P*DMA – p*

AMj – p*

AMj (b)

DMA (b)

p*

b*

p**

b** b

Basura arrojada (b)

Dr. Rolando Reátegui Lozano 41

¿Las víctimas deben ser compensadas?

• Supóngase que la sociedad fija un impuesto pigoviano de p* para Juan, cuya curva de ahorro marginal se reduce en p* como se muestra en la figura (AMJ – p* ). Si no sucede otra cosa, Juan generara b* de basura. Pero suponga que Ana y Juan tienen una pequeña discusión y ella ofrece pagarle a él p** por cada bolsa de basura que no tire por la barda. Terminaremos en b** con muy poca basura tirada por la barda. Por otro lado, si a Ana se le paga el impuesto pigoviano, su daño se reduce, como se muestra en la figura ( DMA – p*). Entonces ella no pagará nada por reducir la basura por debajo de b* y él tampoco deseará producir basura por arriba de b*.

P*P*DMA – p*

AMj – p*

AMj (b)

DMA (b)

p*

b*

p**

b** bBasura arrojada (b)

Dr. Rolando Reátegui Lozano 42

¿Las víctimas deben ser compensadas?

El aspecto fundamental es que en la ecuación debemos considerar tanto el lado del consumidor como el del productor pues, de este modo, no hay conflicto entre las soluciones coasiana y pigoviana

P*P*DMA – p*

AMj – p*

AMj (b)

DMA (b)

p*

b*

p**

b** bBasura arrojada (b)

Dr. Rolando Reátegui Lozano 43

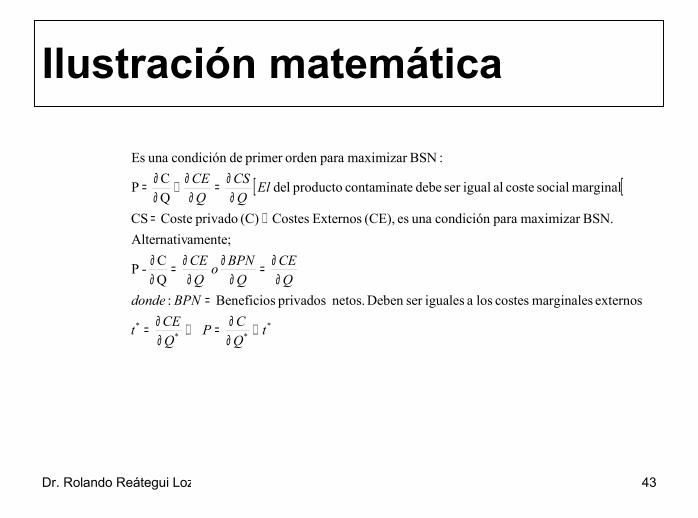

Ilustración matemática

[ [

***

*

externos marginales costes los a igualesser Deben netos. privados Beneficios:QC - P

amente;AlternativBSN.maximizar paracondición una es (CE), Externos Costes (C) privado Coste CS

marginal social coste al igualser debe econtaminat producto del QC P

:BSNmaximizar paraorden primer decondición una Es

tQCP

QCEt

BPNdondeQCE

QBPNo

QCE

ElQCS

QCE

+∂∂=⇒

∂∂=

=∂

∂=∂

∂∂

∂=∂∂

+=∂

∂=∂

∂+∂∂=

Dr. Rolando Reátegui Lozano 44

Ilustración matemática

0Q

BSNQ). de depende (pero oparametric Es P

te)contaminan del actividad la (deOutput QPrecio P

externos Costes CE(Q)privados Costes C(Q)

oracontaminad actividad la de brutos Beneficios PQnetos sociales Beneficios BSN

(Q) CE - C(Q) - PQ BSM

=∂

∂−∂∂−=

∂∂

===

==

===

QCE

QCP

Dr. Rolando Reátegui Lozano 45

ESTRATEGIAS DE REGULACION DIRECTA Y

CONTROL

EL CASO DE LOS ESTANDARES

Dr. Rolando Reátegui Lozano 46

• La forma más habitual de regulación ambiental es a través del establecimiento de estándares ambientales.

• El establecimiento de estándares suele implicar el establecimiento de determinados niveles de concentración ambiental para cada elemento contaminante.

Dr. Rolando Reátegui Lozano 47

El problema que plantea el establecimiento de estándares es que su resultado será económicamente eficiente solamente de forma accidental, es decir, es poco probable que asegure el nivel óptimo de externalidad.

Dr. Rolando Reátegui Lozano 48

COROLARIO ...De las diferencias en las teorías de PIGOU y COASE y sus efectos en la corrección de fallas del mercado.

El Rol del Estado debe concentrarse en el mejoramiento de la información disponible al individuo, y no en decidir cuales productos deben querer los individuos.

Cualquier regulación debe establecerse después de un análisis costo-beneficio como garantía que las mismas mejoren el bienestar de la sociedad.

Nadie puede tomar mejores decisiones que el propio individuo para mejorar su bienestar y el mercado operará eficientemente si responde colectivamente esas decisiones individuales.

Dr. Rolando Reátegui Lozano 49

Condiciones necesarias para que exista el derecho a elegir.

El individuo debe tener una variedad de opciones posibles a través de la competencia.

El individuo debe tener la libertad de escoger entre esas opciones posibles.

Dr. Rolando Reátegui Lozano 50

Como interactuan las políticas con estas condiciones.

La política de competencia intenta asegurar que el mercado se mantenga competitivo con una variedad de opciones posibles al individuo.

• Las fallas de mercado es “externa” a la mente del individuo.

• Las imperfecciones del mercado hacen posible las violaciones a la competencia.

• Impactan a las competidores, los individuos o ambos.

• El individuo siempre será vulnerable a las violaciones de competencia.

Dr. Rolando Reátegui Lozano 51

Como interactuan las políticas con estas condiciones.

• El individuo pierde su habilidad de procesar información y distinguir entre lo bueno y lo malo.

La política de protección al consumidor intentan asegurar que los individuos puedan seleccionar efectivamente entre las opciones posibles sin que sean perturbadas sus habilidades o facultades de escoger.

Coección en la elección.Grupos vulnerables.Información incorrecta.Información incompleta.Información dificil de procesar.

• El “consumidor perfecto” no es vulnerable a las violaciones de protección al consumidor.

Dr. Rolando Reátegui Lozano 52

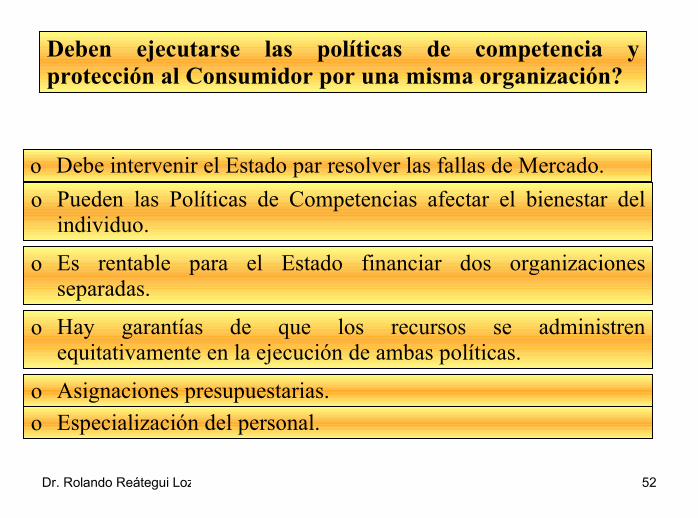

Deben ejecutarse las políticas de competencia y protección al Consumidor por una misma organización?

o Debe intervenir el Estado par resolver las fallas de Mercado.o Pueden las Políticas de Competencias afectar el bienestar del

individuo.

o Es rentable para el Estado financiar dos organizaciones separadas.

o Hay garantías de que los recursos se administren equitativamente en la ejecución de ambas políticas.

o Asignaciones presupuestarias.o Especialización del personal.

Dr. Rolando Reátegui Lozano 53

TIPOS DE ESTÁNDARES

A. Ambientales

B. Estándares de emisiones

C. Estándares tecnológicos

Dr. Rolando Reátegui Lozano 54

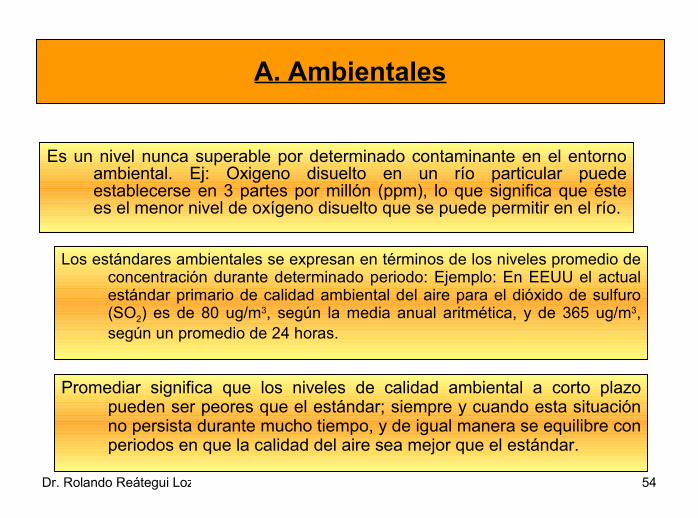

A. Ambientales

Es un nivel nunca superable por determinado contaminante en el entorno ambiental. Ej: Oxigeno disuelto en un río particular puede establecerse en 3 partes por millón (ppm), lo que significa que éste es el menor nivel de oxígeno disuelto que se puede permitir en el río.

Los estándares ambientales se expresan en términos de los niveles promedio de concentración durante determinado periodo: Ejemplo: En EEUU el actual estándar primario de calidad ambiental del aire para el dióxido de sulfuro (SO2) es de 80 ug/m3, según la media anual aritmética, y de 365 ug/m3, según un promedio de 24 horas.

Promediar significa que los niveles de calidad ambiental a corto plazo pueden ser peores que el estándar; siempre y cuando esta situación no persista durante mucho tiempo, y de igual manera se equilibre con periodos en que la calidad del aire sea mejor que el estándar.

Dr. Rolando Reátegui Lozano 55

B. Estándares de emisiones

Son niveles no superables aplicados directamente a las cantidades de emisiones que provienen de las fuentes de contaminación. Los estándares de emisiones ( o efluentes) se expresan en términos de la cantidad de material por determinada unidad de tiempo. Ejemplo:

• Gramos por minuto o toneladas por semana.• Tasa de emisiones (lb/hr)• Concentración de emisiones (ppm de DBO o DBO en aguas de desecho)• Cantidad total de residuos

Dr. Rolando Reátegui Lozano 56

C. Estándares tecnológicos

Son los que no especifican un resultado final, pero determinan las tecnologías, técnicas o prácticas que deben adoptar los contaminadores potenciales. Ejemplo:

Requerimiento de que los automóviles deben estar equipados con convertidores catalíticos, o cinturones de seguridad.

Dr. Rolando Reátegui Lozano 57

Dr. Rolando Reátegui Lozano 58

Dr. Rolando Reátegui Lozano 59

Dr. Rolando Reátegui Lozano 60

Equivalencia de un Impuesto y un Estándar

Dr. Rolando Reátegui Lozano 61

Equivalencia de un Impuesto y un Estándar

CME

EstándarBPM (verd

adero

)

BMP (falsa

Impuesto

e

d

b

c

a

Q’Q*Q Q actividad económica

t

BMP (verdadero) muestra una función; BMP (falsa) la errónea

Quien toma las decisiones asume que BMP (falsa) es la curva correcta.

¿El coste de su equivocación será mayor con un impuesto o con un estándar?

CME y BMP tienen la misma pendiente (pero de signo diferente), la equivocación tiene exactamente el mismo coste y no hay razón para preferir un impuesto a un estándar.

Dr. Rolando Reátegui Lozano 62

Equivalencia de un Impuesto y un Estándar

CME

EstándarBPM (verd

adero

)

BMP (falsa

Impuesto

e

d

b

c

a

Q’Q*Q Q actividad económica

t

Por lo tanto:

El impuesto t trata de asegurar el nivel óptimo de contaminación asumiendo que BMP (falsa) es la curva correcta.

La curva correcta es BMP (verdadera) y, por tanto, el contaminador, que lo sabe, se desplaza al punto en que BMP (verdadera ) iguala a t. El efecto es un exceso de contaminación (Q’ en lugar de Q*).

Dr. Rolando Reátegui Lozano 63

Equivalencia de un Impuesto y un Estándar

CME

EstándarBPM (verd

adero

)

BMP (falsa

Impuesto

e

d

b

c

a

Q’Q*Q Q actividad económica

t

La pérdida asociada con el exceso de contaminación es el área bajo CME (verdadera) entre Q*Q’ menos el área bajo BMP (verdadero) entre Q*Q’ . Esto se muestra con el triángulo bde.

Imaginemos ahora que la autoridad reguladora, que sigue creyendo un BMP (falsa), decide establecer un estándar. Este estándar se establece en Q. Siempre que los estándares tengan un cumplimiento estricto, el nivel de actividad está en Q, por debajo del óptimo Q* y con una pérdida abc.

Los dos triángulos sombreados son de tamaño igual, por lo que tendrán los mismo efectos un impuesto y un estándar rígidamente establecido.

Costes, beneficios

Dr. Rolando Reátegui Lozano 64

Estándar frente a Impuestos

Dr. Rolando Reátegui Lozano 65

Estándar frente a Impuestos

CMEBPM (v

erdad

ero)

BMP (falsa

Impuesto

Q’Q*Q Q actividad económica

t

Costos, beneficios

Se prefiere un estándar

0

• La curva CME tiene una pendiente mayor que BMP

• La solución del impuesto dará lugar a una pérdida de bienestar mucho mayor, esto es, se debe preferir al estándar

• En tales circunstancias estamos diciendo que efectivamente la CME es vertical: los costes del daño asociados al uso del contaminante son infinitos.

• El establecimiento de estándares implica la existencia de un sistema de penalización y que éste sea aplicable

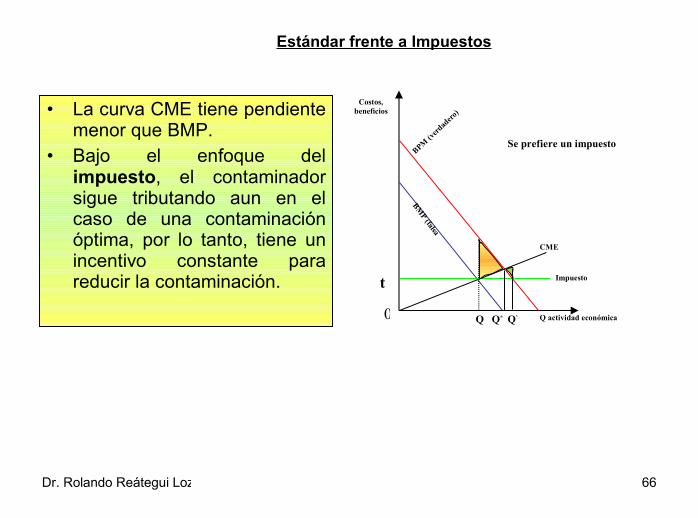

Dr. Rolando Reátegui Lozano 66

Estándar frente a Impuestos

CME

BPM (verd

adero

)

Impuesto

Q’Q*Q Q actividad económica

t

Costos, beneficios

BMP (falsa

Se prefiere un impuesto

0

• La curva CME tiene pendiente menor que BMP.

• Bajo el enfoque del impuesto, el contaminador sigue tributando aun en el caso de una contaminación óptima, por lo tanto, tiene un incentivo constante para reducir la contaminación.

Dr. Rolando Reátegui Lozano 67

• La puesta en práctica del impuesto es costosa y está también abierta a la batalla legal si el impuesto está basado en una medida del valor económico del daño que no es aceptada por el contaminador. Como la industria suele gastar cantidades considerables en desafiar estándares y regulaciones generales, no está claro que ésta pueda ser una crítica real a la solución impositiva.

• El establecimiento de estándares implica la existencia de un sistema de penalización y que éste sea aplicable.

• Esta lejos de quedar claro que sea más barato administrar estándares que impuestos: Está cuestión solo se podrá determinar a través del estudio de casos específicos

Dr. Rolando Reátegui Lozano 68

• Existe una circunstancia en la que el impuesto es inferior a un estándar: es el caso en que el elemento contaminante es tan dañino que es necesaria una prohibición total de su uso. En tales circustancias estamos diciendo CME es vertical: Los costes del daños asociados al uso del contaminante son infinitos (ecotoxinas).

Dr. Rolando Reátegui Lozano 69

Los gravámenes por contaminación y los derechos de propiedad

Dr. Rolando Reátegui Lozano 70

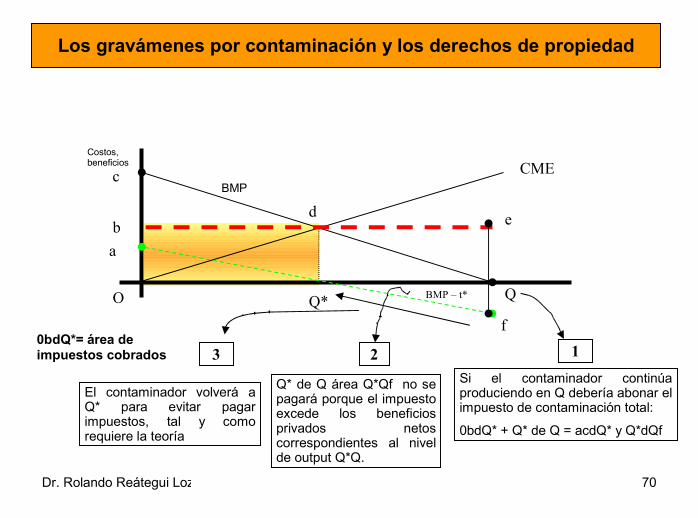

Los gravámenes por contaminación y los derechos de propiedad

d

CME

e

Q

fQ*O

ab

c

BMP – t*

Si el contaminador continúa produciendo en Q debería abonar el impuesto de contaminación total:

0bdQ* + Q* de Q = acdQ* y Q*dQf

1

El contaminador volverá a Q* para evitar pagar impuestos, tal y como requiere la teoría

3 2

Q* de Q área Q*Qf no se pagará porque el impuesto excede los beneficios privados netos correspondientes al nivel de output Q*Q.

0bdQ*= área de impuestos cobrados

BMP

Costos, beneficios

Dr. Rolando Reátegui Lozano 71

Los gravámenes por contaminación y los derechos de propiedad

d

CME

e

Q

fQ*O

ab

c

BMP – t*

Pero en Q* el contaminador sigue pagando 0bdQ* a pesar de que ahora esta emitiendo la cantidad de contaminación óptima. El contaminador parece que esta siendo penalizado dos veces: la primera por la pérdida de beneficios ocasionada por la vuelta a Q* para evitar pagar el impuesto y, de nuevo, cuando está operando en el nivel de contaminación óptimo.

4 ¿Está socialmente justificado?. Depende de la visión de los derechos de propiedad.

•Si la empresa no tiene derecho de propiedad: el impuesto de contaminación ObdQ* es un impuesto sobre el uso de una propiedad perteneciente a otros (ejemplo: el estado)

BMPCostos, beneficios

Dr. Rolando Reátegui Lozano 72

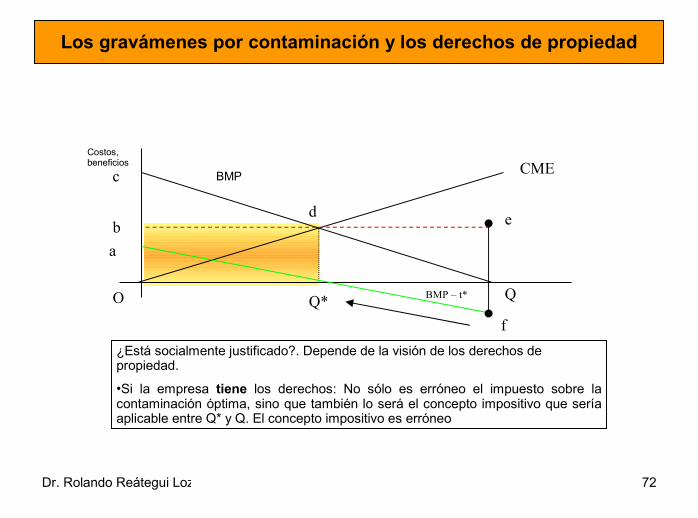

Los gravámenes por contaminación y los derechos de propiedad

d

CME

e

Q

fQ*O

ab

c

BMP – t*

¿Está socialmente justificado?. Depende de la visión de los derechos de propiedad.

•Si la empresa tiene los derechos: No sólo es erróneo el impuesto sobre la contaminación óptima, sino que también lo será el concepto impositivo que sería aplicable entre Q* y Q. El concepto impositivo es erróneo

BMP

Costos, beneficios

Dr. Rolando Reátegui Lozano 73

El diseño de un impuesto sobre contaminación depende de la visión que se adopte sobre los derechos del contaminador a usar el medio ambiente como un “sumidero de residuos”. Estos derechos pueden estar establecidos legalmente pero a menudo son una mezcla de interpretación legal y práctica tradicional

Dr. Rolando Reátegui Lozano 74

Gravámenes y costes de reducción de la contaminación

Dr. Rolando Reátegui Lozano 75

Gravámenes y costes de reducción de la contaminación

CME

Contaminaciónw2O

CMR1

CMR2

Coste, beneficio

Reducción de la contaminación

w1

t*

Nivel óptimo CMR = CME

CMR: muestra los costes extraordinarios de la reducción del nivel de contaminación a causa de los gastos efectuados en limitación.

Ejemplo: El coste marginal de reducir la contaminación justo por debajo de w1 es CMR1

CMR

CMR: coste marginal de reducción

Dr. Rolando Reátegui Lozano 76

Gravámenes y costes de reducción de la contaminación

CME

Contaminaciónw2O

CMR1

CMR2

Coste, beneficio

Reducción de la contaminación

w1

t*

Nivel óptimo CMR = CME

El coste marginal de reducir la contaminación por debajo de w2 es CMR2

Es decir, Cuanto menor sea el NIVEL de contaminación, MAYOR será el coste marginal de reducirlo aún más.

CMR

Dr. Rolando Reátegui Lozano 77

Gravámenes y costes de reducción de la contaminación

CME

Contaminaciónw2O

CMR1

CMR2

Coste,

beneficio

Reducción de la contaminación

w1

t*

Nivel óptimo CMR = CME

t* es igual a CME en el nivel óptimo de contaminación y CMR en el mismo nivel de contaminación

CMR

Dr. Rolando Reátegui Lozano 78

Relación coste de reducción – beneficio neto

Dr. Rolando Reátegui Lozano 79

Relación coste de reducción – beneficio neto

CME

BMP

ContaminaciónbO

Reducción de la contaminación

a

Superponiendo la función BMP: De a a b; CMR< BMP, lo que quiere decir que es más barato limitar la contaminación que reducir el output

CMRCostes, beneficios

Dr. Rolando Reátegui Lozano 80

Relación coste de reducción – beneficio neto

CME

BMP

ContaminaciónbO

Reducción de la contaminación

a

Sin embargo de b a O, resulta más barato reducir el output que limitar las emisiones contaminantes.

CMRCostes, beneficios

Dr. Rolando Reátegui Lozano 81

Relación coste de reducción – beneficio neto

CME

BMP

ContaminaciónbO

Reducción de la contaminación

a

Se trata de una “línea de flechas” que muestra la senda de respuesta de “menor coste” a la regulación, lo que muestra de modo intuitivo que CMR =CME define un óptimo porque sabemos que BMP = CME define el óptimo y BMP es sencillamente CMR cuando el único modo de responder a las regulaciones son las reducciones del output

CMRCostes, beneficios

Dr. Rolando Reátegui Lozano 82

PROBLEMAS DEL EFOQUE DE PIGOU

• Desconocimiento existente de quien es el contaminador

• Dificultad a la hora de calcular el coste de la actividad contaminadora

Dr. Rolando Reátegui Lozano 83

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Dr. Rolando Reátegui Lozano 84

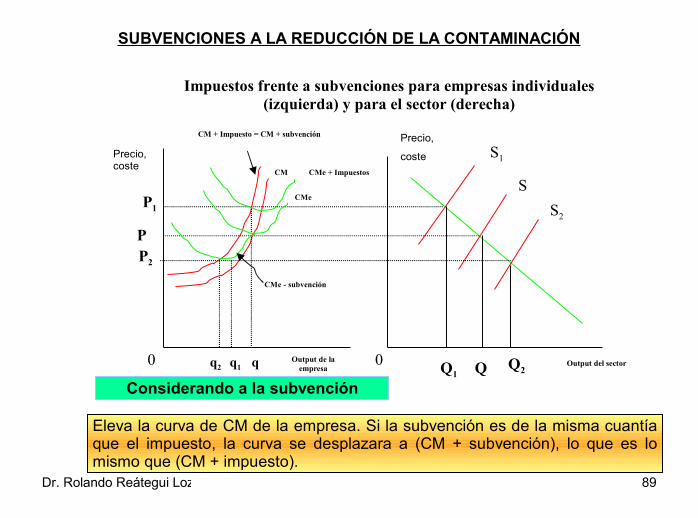

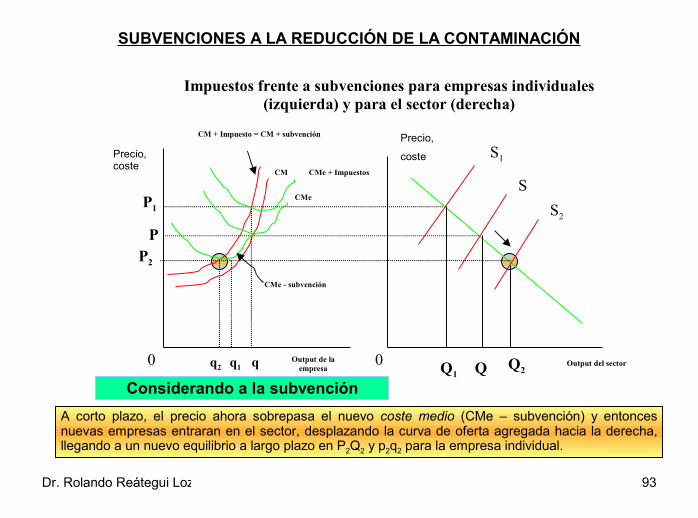

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

p

p1

p2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Los puntos de partida son p,q para la empresa, con el precio igual al punto más bajo de la curva de costes medios CME, y p,Q para el sector, con una curva de efecto agregada S.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 85

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

La p = CME quiere decir que estamos considerando un sector en el que no existen barreras a la entrada ni a la salida.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 86

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Este desplazará CME y CM hacia arriba para la empresa, dando lugar a un nuevo equilibrado A CORTO PLAZO, donde el precio normativo, p, iguala al nuevo coste marginal para la empresa q1

Considerando el efecto impuesto

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 87

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando el efecto impuestoPero el precio normativo está ahora por debajo del nuevo coste medio, por lo que las empresas dejarán el sector, desplazando la curva de oferta agregada del sector hacia la izquierda.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 88

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando el efecto impuesto

Un nuevo equilibrio a largo plazo es, por tanto p1Q1 para el sector y p1q para la empresa

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 89

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando a la subvención

Eleva la curva de CM de la empresa. Si la subvención es de la misma cuantía que el impuesto, la curva se desplazara a (CM + subvención), lo que es lo mismo que (CM + impuesto).

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 90

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando a la subvención

A medida que la empresa incrementa su output, pierde una subvención que podría obtener a través de la reducción de la contaminación. Perder una subvención es lo mismo que pagar un impuesto: En cada caso hay una pérdida financiera, de tal modo que CM se desplaza hacia arriba, pero el coste medio para la empresa cae, ya que recibe un pago por reducir su output.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 91

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando a la subvención

Así, la curva CM para la empresa se convierte en (CM + subvención),lo que es lo mismo que (CM + impuesto), perola curva CMe de la empresa cae hasta (CMe – subvención)

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 92

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando a la subvención

El equilibrio a corto plazo tiene lugar a donde el precio llega a ser igual al nuevo coste marginal, por ejemplo, q1, lo mismo que con el impuesto. Las respuestas a corto plazo a la subvención son, por tanto, las mismas que los impuestos: No hay diferencias entre ellas.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 93

SUBVENCIONES A LA REDUCCIÓN DE LA CONTAMINACIÓN

Impuestos frente a subvenciones para empresas individuales (izquierda) y para el sector (derecha)

S2

S

S1CM

CM + Impuesto = CM + subvención

CMe - subvención

q2 q1 q

P

P1

P2

CMe + Impuestos

CMe

0 0 Q2QQ1Output del sectorOutput de la

empresa

Considerando a la subvenciónA corto plazo, el precio ahora sobrepasa el nuevo coste medio (CMe – subvención) y entonces nuevas empresas entraran en el sector, desplazando la curva de oferta agregada hacia la derecha, llegando a un nuevo equilibrio a largo plazo en P2Q2 y p2q2 para la empresa individual.

Precio, coste

Precio,

coste

Dr. Rolando Reátegui Lozano 94

ALGUNOS MODELOS DE REGULACIÓN

Dr. Rolando Reátegui Lozano 95

Plantas

La leyReguladores

• Estándares regulatorios

• Instrumentos basados en el mercado

• Responsabilidad legal

Paradigma clásico

EL ESTADO

Dr. Rolando Reátegui Lozano 96

Plantas

Comunidad

ONGs

• Poder

• Normas sociales

• Negociaciones

Nuevos elementos

Ciudadanos

Dr. Rolando Reátegui Lozano 97

Plantas

Consumidores

• Reputación

• Ganancias

Nuevos elementos

Mercados

Inversores

Dr. Rolando Reátegui Lozano 98

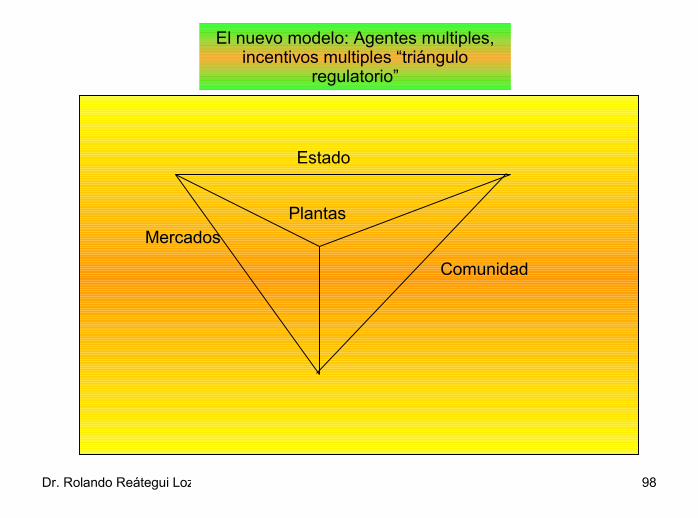

Plantas

Comunidad

Estado

El nuevo modelo: Agentes multiples, incentivos multiples “triángulo

regulatorio”

Mercados

Dr. Rolando Reátegui Lozano 99

(EEUU)

Dr. Rolando Reátegui Lozano 100

Factores locales

Daños por contaminación

Capacidadcomunal Impuesto

provincial efectivo

Impuesto nacional

Determinación de la fiscalización local

Determinación de la fiscalización en China

Daño por contaminación• Descarga contaminante

• Población expuesta

• Ingreso

Capacidad comunal• Información

•Educación

•Poder de negociación

Dr. Rolando Reátegui Lozano 101