ECONOMICA~ EMPRESARIALES DEPARTAMENTO DE ECONOMIA...

63

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS y EMPRESARIALES DEPARTAMENTO DE ECONOMIA LICENCIADA Guatemala, febrero de 2002 DE 29QO -.'; . '. i\

Transcript of ECONOMICA~ EMPRESARIALES DEPARTAMENTO DE ECONOMIA...

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONOMICA~ y EMPRESARIALES

DEPARTAMENTO DE ECONOMIA

LICENCIADA

Guatemala, febrero de 2002

DE 29QO

-.'; . ' .

i\

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIV AR

RECTOR

VICE-RECTOR GENERAL

VICE-RECTOR ACADEMICO

VICE-RECTOR ADMINISTRATIVO

Lic. Gonzalo de Villa, S.J.

Lic. Rel1zo Lautaro Rosal - . -

Dr. Rene Pointevin

Dr. Hugo Eduardo Betet~ ·~I ' ,.

rl

CONSEJO DE LA FACULTAD DE CIENCIAS ECONOMICAS y EMPRESARIALES

DECANO

VICEDECANO

DIRECTORA DEL DEPTO. DE ADMINISTRACION DE EMPRESAS

DIRECTORA DEL DEPTO. DE ECONOMIA y COMERCIO INTERNACIONAL

DIRECTOR DEL DEPTO. DE CONT ADURIA PUBLICA y AUDITORIA

DIRECTOR DEL DEPARTAMENTO DE MERCADOTECNIA Y PUBLICIDAD

DIRECTORA DEL DEPTO. DE TURISMO

REPRESENTANTES DE CATEDRA TICOS

REPRESENTANTES DE ALUMNOS

Lic. José Alejandro Arévalo

Licda. Ligia García

Licda. Patricia Baranello

Licda. María Concepción Castro

Lic. Mauricio Morales

Lic. Eugenio Valladares

Licda. Lilia de la Sierra

Licda. Ana María Micheo Lic. Luis Ardón

Eduardo Marroquín Nicte Melgar

U niversidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

003-2002-ECONOMIA

-", ,

~

LA SECRETARIA DE LA FACULTAD DE OENCIAS ECONOMICAS y EMPRESARIALES TRECE DE FEBRERO DEL AÑo DOS MIL DOS

De acuerdo al dictamen rendido por la Licenciada Ana María de Micheo asesor de la tesis "DEUDA PUBLICA EXTERNA. ANÁLISIS DE SOSTENIBILIDAD EN GUATEMALA. AÑOS 1990-2000." presentada por la señorita Lorena Ramírez Orellana, y la aprobación de la Defensa Privada de Tesis, según consta en el acta No. 324-2001 del 12 de febrero del año 2002, autoriza la impresión, previo a su graduación profesional de Economista en el grado académico de Licenciado.

*gr ce.file

"'0 RAF,q~ §)~ teOHo",,,} (' . <?$ . v;'")!

~~ ~ . . 'a~ Z2 ~ ¡;;~ :l ~ ."".~ ¡ ~

~u.~. ~-- \ :; SECRETARI.O <; I

'V"l'E: - (,. ~. Licda. Annabella Orellana de MoW1l~.

Secretaria de la Facultad de Ciencias Económicas y Empresariales

Campus Central Vista Hennosa m, zona 16. Apartado postal 39 C. Ciudad de Guatemala Tels.: (502) 279-7979 - (502) 369-2151 • Fax: (502) 279-7979 Extensión 2333 • E-mail: [email protected]

ACTO QUE DEDICO

A DIOS

A mis padres:

José Ramírez Ruiz Rosa Orellana Arévalo de Ramírez

A mi hermanita

Karlina Ramírez Orellana

A mi esposo

Mario Giovanni Díaz Castillo

INDICE

CONTENIDO Página

l. INTRODUCCION • • • • • !. 1

A. Antecedentes de la crisis de la deuda externa mundial 5

1. Factores externos e internos que precipitaron la crisis de la deuda 5

2. Enfoques teóricos para el tratamiento de la deuda externa 9

3. Esquemas prácticos para reducir la deuda externa -<'~

10 -'"¡ ' ,',

ti

3.1 Programas para reducir la deuda externa 13

B. Deuda externa pública en Guatemala 16

11. PLANTEAMIENTO DEL PROBLEMA. 20

A. Objetivos. 24

1. General 24

2. Específicos 24

B. Variables. 24

1. Conceptualización 24

2. Operacionalización 24

C. Alcances y Límites 25

D. Aporte 26

111. METO DO • • 27

A. Fuentes primarias y secundarias . 27

B. Instrumentos 27

C. Procedimiento 27 •

D. Diseño de la investigación 28

IV. PRESENTACION DE RESULTADOS • • • 29

V. ANALISIS E INTERPRETACION DE RESULTADOS • • 33

A. Conclusiones 41

B. Recomendaciones 42

VI. BIBLIOGRAFIA • • • 43

VII. ANEXOS 46

l. INTRODUCCION

Guatemala, como casi el resto de países en desarrollo, ha hecho uso de algt.ylª forma

de ahorro externo para financiar inversiones domésticas y llenar las brechas entre ahorro e

inversión. Sin embargo, existe poca inversión directa extranjera, alrededor de Q 1,067.2

millones, aproximadamente un 0.72% del PIB, para 2000. '.

La sostenibilidad de la deuda externa es de vital importancia, ya que ~] fiw.damental ,1

para estructurar la política económica que un gobierno seguirá a través del tiempo, debido a

que de allí se derivarán estrategias de endeudamiento futuro y las consecuencias del

servicio y saldo de la misma. Debido a ello, la sostenibilidad de la deuda externa pública

es de mucha importancia en el desarrollo económico y financiero del país.

La importancia de la deuda externa para un país, debe visualizarse en un contexto

integral, ya que se hace necesario conocer el pasado, para entender el presente, ante lo cual

es esencial revisar los antecedentes de la crisis de deuda mundial, los diferentes programas

adoptados para reducir la misma y primordialmente los resultados del análisis empírico

para Guatemala, para el periodo comprendido de 1990 a 2000.

Sobre el tema, se han escrito muchos documentos, entre los cuales se pueden citar:

En "La Deuda Externa" (Banco Mundial, FMI, 1988) el grupo internacional de

trabajo sobre estadísticas de deuda externa realizó un informe del avance de la labor

realizada por el grupo, con el objeto de que los usuarios de estadísticas de la deuda cuente

con una descripción comparativa de los datos recopilados. El mayor aporte de esta

publicación consiste en el hecho que se llega a un acuerdo sobre la definición central de

deuda externa.

En otro trabajo (Griffith-Jones, 1988) se estudia la crisis y el manejo de la deuda en

países como México, Chile, Costa Rica, Brasil y Perú, así como algunas perspectivas sobre

la renegociación de la deuda en Latinoamérica, la cual implica como una condición

decisiva para su éxito, la existencia de estrategias de desarrollo claramente definidas y

apropiadas, así como un programa macroeconómico en el corto plazo.

Además, se indica en este estudio el hecho que el peso de la deuda, dada la mala

administración de la misma, sumió a los deudores latinoamericanos en una severa crisis

económico-financiera, y que por lo tanto no se podía seguir pretendiendo que las crisis eran

fenómenos coyunturales que podían ser resueltos con ajustes de corto plazo.

A ellos se agrega "Deuda Externa, Ahorro y Crecimiento en América Latina"

(Martirena-Mantel, 1987) que es una recopilación de trabajos presentados en el Seminario

del mismo nombre, en el cual se presentó el trabajo titulado "La situación económica

mundial y sus efectos en los países deudores" (Dornbusch, 1986), en el cual se investiga el

impacto que los sucesos macroeconómicos de los países desarrollados ti~~n .sobre los ~ I .' \ . n

países deudores. La conclusión crucial que se desprende de este análisis es que el servicio

de la deuda resulta ser extremadamente inflacionario en países que menos pueden

permitirse este resultado.

En el mismo seminario se presentó el trabajo "La política fiscal y los programas de

estabilización" (Tanzi, 1986), que tenía como meta principal responder a una queja común

en algunos críticos del Fondo Monetario Internacional consistente en señalar que cuando

los países enfrentan crisis como la de la deuda externa, se ven obligados a seguir políticas

de estabilización que resultan contrarias al crecimiento económico. El autor responde a

estos argumentos, en líneas generales, en la unión entre el corto y largo plazo en la

concepción del Fondo, al reconocer que el crecimiento sin estabilidad no es técnicamente

factible en el largo plazo y que la estabilidad sin crecimiento no es factible políticamente, a

excepción de que sea en el corto plazo.

Otro trabajo que aporta elementos interesantes para el estudio de la deuda es "Deuda

externa y políticas de estabilización y ajuste estructural en Centro américa y Panamá"

(López, Rivera, 1990). En el mismo se presenta una evaluación global de las políticas

económicas adoptadas para hacer frente a problemas generados por el endeudamiento en

los países centroamericanos, ya que no basta con estudiar únicamente los factores histórico

estructurales, los factores domésticos vinculados los conflictos políticos y al colapso del

Mercado Común Centroamericano. Por consiguiente, también es necesario profundizar en

el papel de las políticas económicas erróneas aplicadas por gobiernos del área y derivar

lecciones para el futuro . Además se hace un estudio del papel del Fondo Monetario

Internacional y otros organismos internacionales.

MARCO CONCEPTUAL

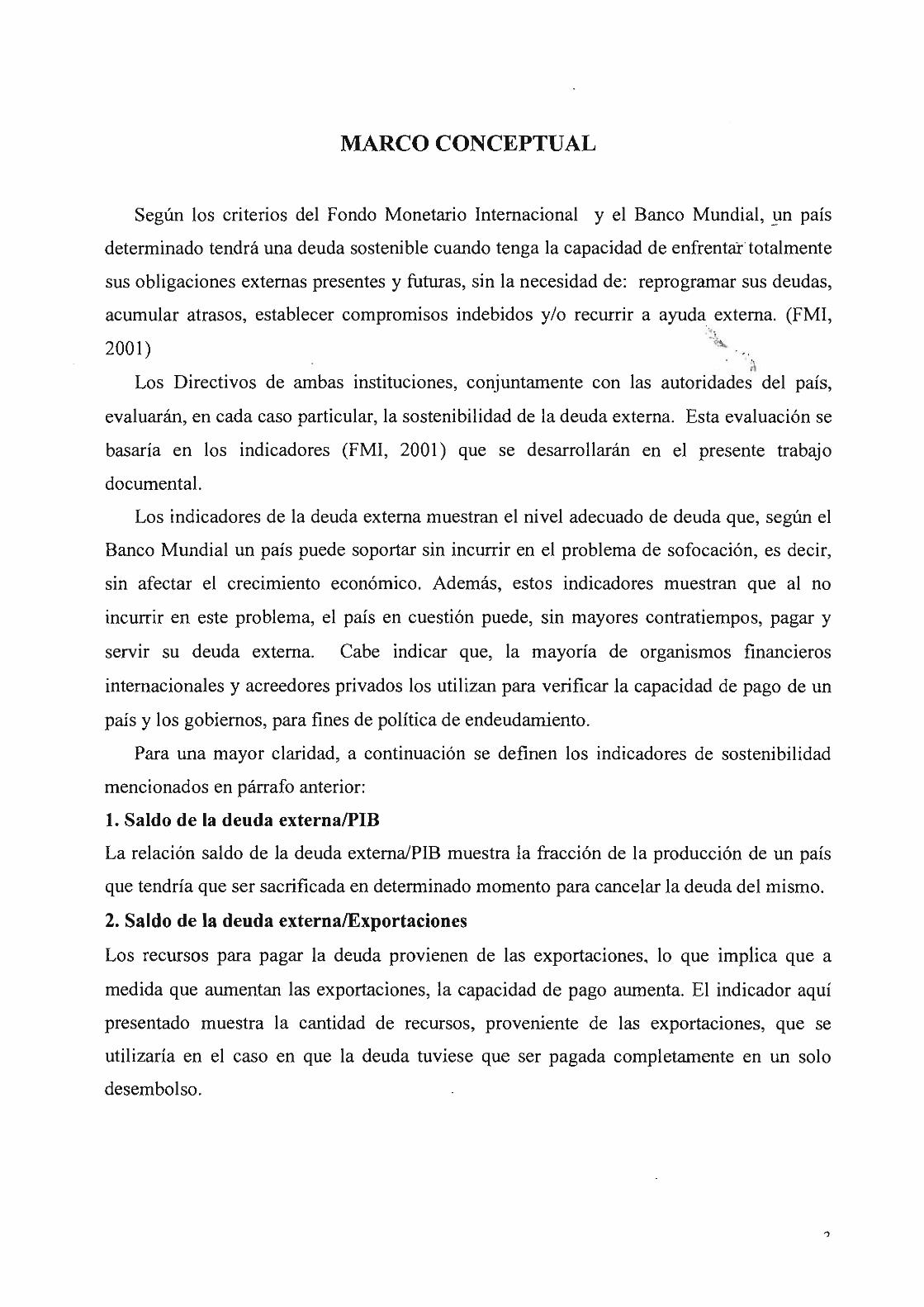

Según los criterios del Fondo Monetario Internacional y el Banco Mundial, ~n país

determinado tendrá una deuda sostenible cuando tenga la capacidad de enfrentai"totalmente

sus obligaciones externas presentes y futuras, sin la necesidad de: reprogramar sus deudas,

acumular atrasos, establecer compromisos indebidos y/o recurrir a ayuda externa. (FMI, . "'" ( -¿:lo,.

2001) . . ~ , . , ;\

Los Directivos de ambas instituciones, conjuntamente con las autoridades del país,

evaluarán, en cada caso particular, la sostenibilidad de la deuda externa. Esta evaluación se

basaría en los indicadores (FMI, 2001) que se desarrollarán en el presente trabajo

documental.

Los indicadores de la deuda externa muestran el nivel adecuado de deuda que, según el

Banco Mundial un país puede soportar sin incurrir en el problema de sofocación, es decir,

sin afectar el crecimiento económico. Además, estos indicadores muestran que al no

incurrir en este problema, el país en cuestión puede, sin mayores contratiempos, pagar y

servir su deuda externa. Cabe indicar que, la mayoría de organismos financieros

internacionales y acreedores privados los utilizan para verificar la capacidad de pago de un

país y los gobiernos, para fines de política de endeudamiento.

Para una mayor claridad, a continuación se definen los indicadores de sostenibilidad

mencionados en párrafo anterior:

1. Saldo de la deuda externalPIB

La relación saldo de la deuda externa/PIB muestra la fracción de la producción de un país

que tendría que ser sacrificada en determinado momento para cancelar la deuda del mismo.

2. Saldo de la deuda externalExportaciones

Los recursos para pagar la deuda provienen de las exportaciones, lo que implica que a

medida que aumentan las exportaciones, la capacidad de pago aumenta. El indicador aquí

presentado muestra la cantidad de recursos, proveniente de las exportaciones, que se

utilizaría en el caso en que la deuda tuviese que ser pagada completamente en un solo

desembolso.

3.Servicio de la deuda externalExportaciones

El Banco Mundial utiliza la relación Servicio de la Deuda ExternalExportaciones debido a

que, por ejemplo, el saldo de la deuda podría ser bajo pero el país deberí& comprometer una

gran cantidad de recursos en el servicio de la deuda a causa de que los términos de

contratación de la deuda estipulan un plazo muy corto y la tasa de interés es muy alta. En -''i.

tal sentido se hace necesario examinar la cantidad de recursos compromet'i&. 1?~a servir la . '1

deuda. t

4. Servicio de la deuda externalPIB

Este es otro de los indicadores utilizados para analizar la sostenibilidad del servicio de la

deuda y con el mismo se puede observar la cantidad de recursos internos destinados a servir

las obligaciones externas. Es decir, la cantidad de bienes y servicios que no estarán

disponibles para consumo y/o uso interno, sino que deberán ser desviados al mercado

internacional para obtener recursos y con éstos poder servir la deuda.

Adicionalmente a los presentados anteriormente, también se desarrollarán los

indicadores de apoyo que se detallan a continuación, los cuales son de ayuda para llegar a

conclusiones más concretas.

5. Indice de Mejoría de la Gestión Pública

Relaciona los CQstos de contratación y negociación de la deuda para cada año, lo cual va

relacionado con la calidad de la gestión del gobierno para contratar nueva deuda.

6. Brecha déficit fiscal - crecimiento económico.

DEF=

y=

DEF DEUDA y PIE

déficit fiscal como porcentaje del PIB

tasa de crecimiento del PIB y

DEUDNPIB = deuda total del sector público como porcentaje del PIB.

De acuerdo con esta relación, la proporción de la deuda externa pública como

porcentaje del PIB impone un límite a las posibilidades de expansión del déficit, dada la

tasa de crecimiento económico. El indicador anterior es propuesto por Acevedo (2000) en

el documento ¿Es Sostenible la Política Fiscal en El Salvador?

A. Antecedentes de la crisis de la deuda externa mundial

En lo referente a la investigación de la deuda externa, la ciencia económica ha

progresado mucho y presenta varios modelos para el estudio de la misma. A.demas, en el

campo práctico también se ha avanzado debido, principalmente, al trabajo al que se vieron

obligados a efectuar los principales organismos financieros internacionales con el fin de dar

soporte a los esfuerzos que la comunidad internacional realizó para soslayat;!a crisis (Tanzi,

1986). ..

• 1.,\

rl

Con el fin de comprender integralmente el problema de la deuda externa, es

importante conocerlo desde sus raíces. Primero, se presentarán los factores, tanto internos

como externos que precipitaron la crisis de la deuda, luego se estudiarán algunos enfoques

teóricos y finalmente los esquemas prácticos implementados.

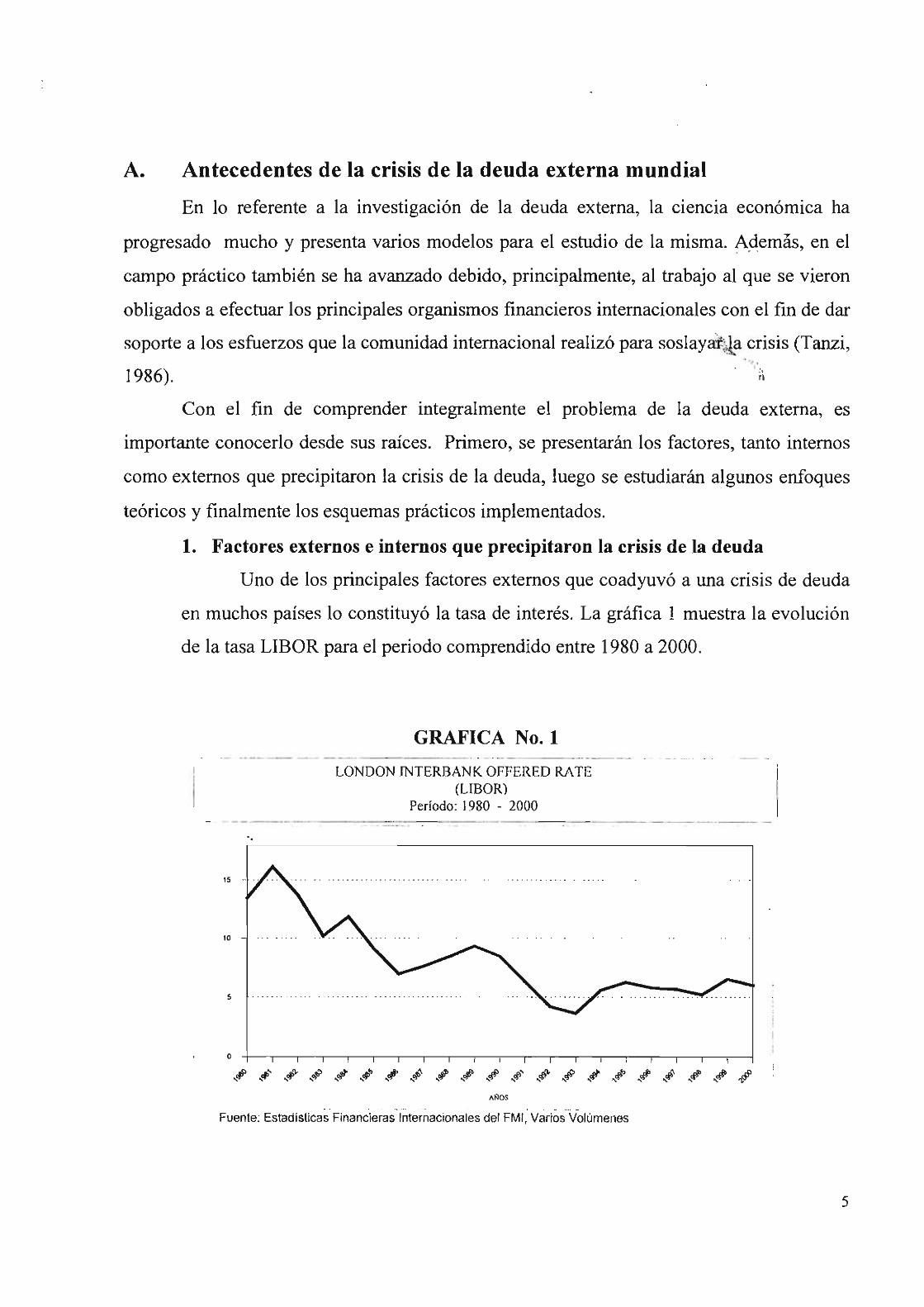

1. Factores externos e internos que precipitaron la crisis de la deuda

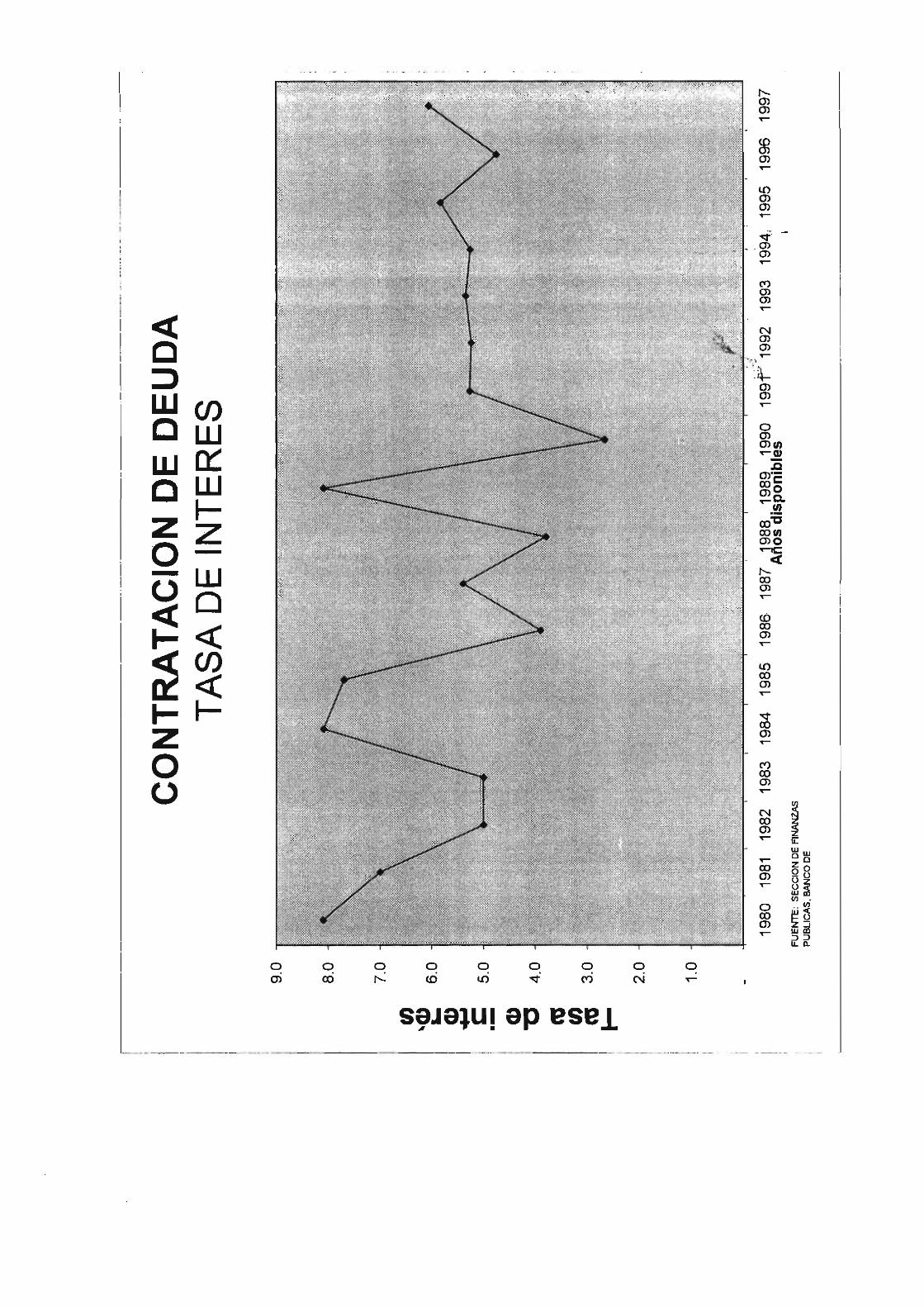

Uno de los principales factores externos que coadyuvó a una crisis de deuda

en muchos países lo constituyó la tasa de interés. La gráfica 1 muestra la evolución

de la tasa LIBOR para el periodo comprendido entre 1980 a 2000.

GRAFIeA No. 1 .- ----- ---- ------- ... --- - _._--_._---

..

15

10 ' .. - . . _.

LONDON INTERBANK OFFERED RATE (LIBOR)

Período: 1980 - 2000

5 _. . .•• .... .. . - ... • •...• . .. -. - -......... ..... .

._ ------

o .+--r-'-r-.--r-'-r-.--r-'-r-.--r-'-.-.--r-'-~

~~~#~~~~~ #~ ~~~~ ~ ~ ~~~ #

Fuente: Estadísticas Financieras InternaCionales del FMI, Varios Volúmenes

5

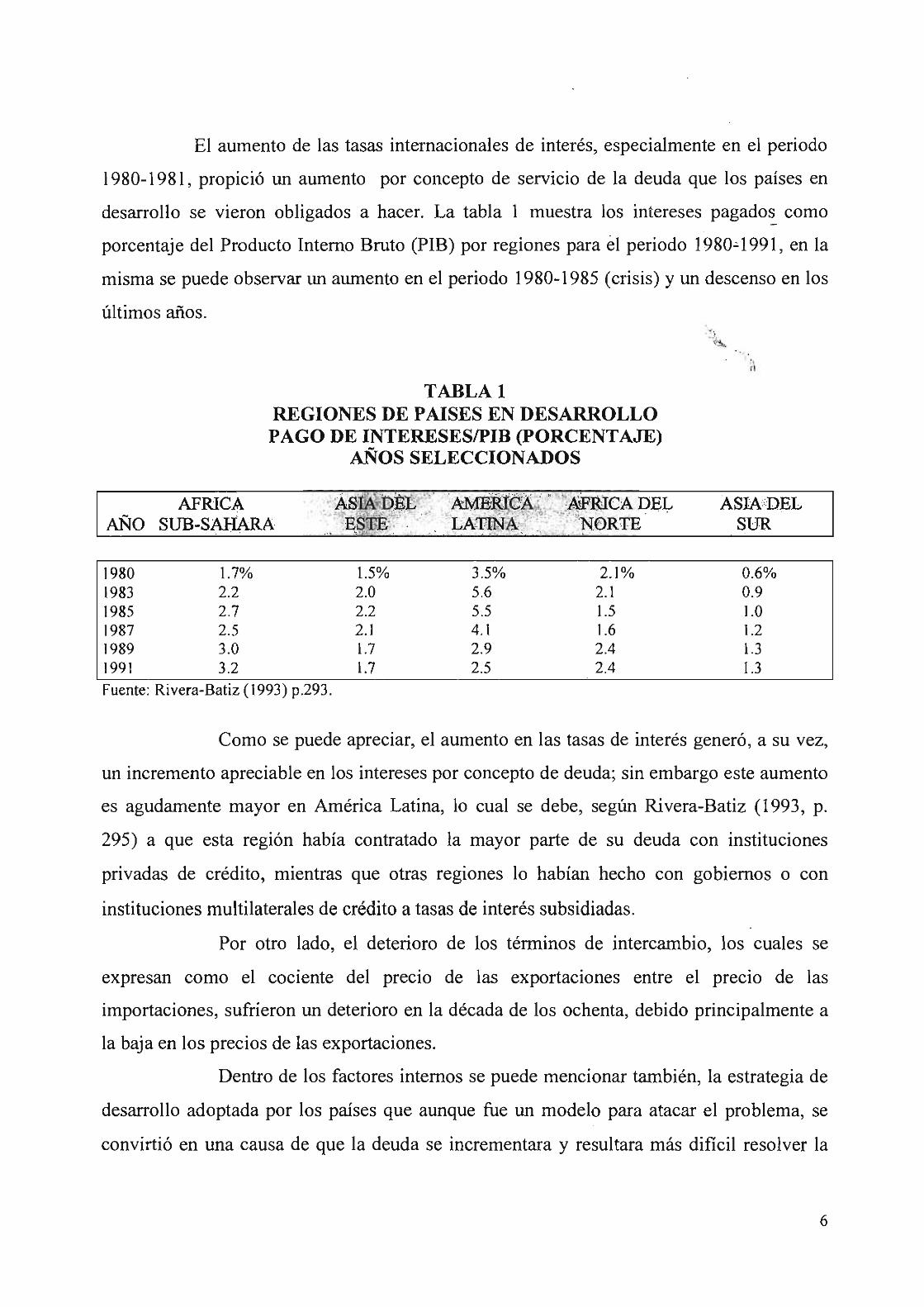

El aumento de las tasas internacionales de interés, especialmente en el periodo

1980-1981 , propició un aumento por concepto de servicio de la deuda que los países en

desarrollo se vieron obligados a hacer. La tabla 1 muestra los intereses pagado~ como

porcentaje del Producto Interno Bruto (PIB) por regiones para d periodo 1980.0 1991 , en la

misma se puede observar un aumento en el periodo 1980-1985 (crisis) y un descenso en los

últimos años.

TABLA 1 REGIONES DE PAISES EN DESARROLLO PAGO DE INTERESESIPIB (pORCENTAJE)

AÑOS SELECCIONADOS

AFRICA AÑo SUB-SAHARA

1980 1.7% 1983 2.2 1985 2.7 1987 2.5 1989 3.0 1991 3.2 Fuente: Rlvera-Batlz (1993) p.293 .

1.5% 3.5% 2.1% 2.0 5.6 2.1 2.2 5.5 1.5 2.1 4.1 1.6 1.7 2.9 2.4 1.7 2.5 2.4

ASIN DEL SUR

0.6% 0.9 1.0 \.2 1.3 1.3

Como se puede apreciar, el aumento en las tasas de interés generó, a su vez,

un incremento apreciable en los intereses por concepto de deuda; sin embargo este aumento

es agudamente mayor en América Latina, lo cual se debe, según Rivera-Batiz (1993, p.

295) a que esta región había contratado la mayor parte de su deuda con instituciones

privadas de crédito, mientras que otras regiones lo habían hecho con gobiernos o con

instituciones multilaterales de crédito a tasas de interés subsidiadas.

Por otro lado, el deterioro de los términos de intercambio, los cuales se

expresan como el cociente del precio de las exportaciones entre el precio de las

importaciones, sufrieron un deterioro en la década de los ochenta, debido principalmente a

la baja en los precios de las exportaciones.

Dentro de los factores internos se puede mencionar también, la estrategia de

desarrollo adoptada por los países que aunque fue un modelo para atacar el problema, se

convirtió en una causa de que la deuda se incrementara y resultara más dificil resolver la

6

situación, ya que principalmente se adoptó la industrialización por sustitución de

importaciones, basado en el modelo centro-periferia, en el cual la periferia produce y

exporta materia prima hacia el centro, que las transforma y luego las exporta a la periferia.

Este proceso se ve agravado debido a que la elasticidad-ingreso de la demanda de materias

primas del centro es inelástica y, por lo tanto, al aumentar el ingreso y la tecnología en el

centro, la cantidad comprada de materias primas declina, lo cual hace que el precio de éstas

también experimente una tendencia hacia la baja, lo cual es conocido en la jerga

desarrollista como la "tendencia secular del deterioro de los términos de :i*!!ercambio de la

periferia" .

Estos problemas indujeron a Presbich a recomendar la industrialización por

medio de la sustitución de importaciones. Esta estrategia debía ser llevada a cabo tomando

como base la idea de la industria infante. Lo que esto implica es que el país en cuestión

debe erigir una barrera arancelaria para aislar la economía doméstica de la competencia

internacional y, de esta forma, permitir la creación de una industria nacional, la cual debería

gozar de subsidios por parte del gobierno para acelerar su crecimiento.

Esta serie de políticas económicas se tradujeron en lo que conoce como el

"sesgo anti-exportador", Basu (1997), debido a que para erigir una industria, que sustituya

las importaciones procedentes del centro, se hace necesario trasladar recursos utilizados

para producir bienes exportables hacia la producción para sustituir importaciones. Es decir,

que esta estrategia terminó minando la capacidad exportadora de los países que la

adoptaron y se tradujo en un sector externo vulnerable, cuando más se necesitaba que éste

creciera y diversificara su base para aumentar la capacidad de pago de los países, ayudar a

crear ingreso adicional y asegurar en cierta manera contra los shocks sobre los términos de

intercambio.

Otro factor interno que influyó en hacer un problema de la deuda externa, lo

constituyó la política fiscal. Según Rivera-Batiz, la influencia del déficit fiscal en la

generación de deuda externa puede ser analizada con base en el siguiente modelo.

El primer paso es definir el ingreso de la siguiente forma:

y = e + 1 + G + (X - M) (1)

Donde e es el consumo privado, 1 es la inversión privada, G es el gasto publico y X

M es, asumiendo que no existen transferencias unilaterales, la cuenta corriente.

7

. A continuación se define la absorción interna como:

H=C+I+G (2)

Al sustituir la ecuación (2) en la (1) se obtiene:

Y=H+(X-M) (3)

La ecuación (3) puede ser escrita de la siguiente forma:

(X - M)= Y - H (4)

La ecuación (4) indica que la cuenta corriente estará en déficit cuando la absorción

interna sea mayor que el ingreso doméstico, lo opuesto sucederá cuand'~ el ingreso sea . .~.

. 1 ,

mayor que la absorción. Para hacer explícito el papel del déficit fiscal se procede a sumar y

restar los impuestos a la ecuación (4), de lo que resulta:

(X - M)= Y - H - Tx + Tx

La expresión anterior puede ser descompuesta de la siguiente forma:

(X - M)= Y - C - 1 - G - Tx + Tx

(X - M)= Y - Tx - C - 1 - G + Tx

(5)

(6)

(7)

En la ecuación (7) el ingreso disponible, Y d, está representado por Y - Tx, lo que

permite escribir dicha ecuación de la siguiente forma:

(X - M)= Y d - C - 1 + Tx - G (8)

Aquí se puede observar que la diferencia entre el ingreso disponible y el consumo es

igual al ahorro y la diferencia entre los impuestos y el gasto público es igual al déficit

fiscal, de lo que se obtiene la ecuación fundamental de la cuenta corriente:

(X - M)= (S - 1) + (Tx - G) (9)

La ecuación (9) indica que la cuenta corriente está determinada por la relación

ahorro-inversión, mercado privado interno de bienes, y por el déficit fiscal. Si se asume que

el mercado privado interno de bienes alcanza su equilibrio en la tasa natural de desempleo,

la ecuación anterior se convierte en la siguiente expresión:

(X - M)= (Tx - G) (10)

La ecuación anterior indica que el SIgno de la cuenta corriente depende,

exclusivamente, del comportamiento de las finanzas públicas. Es decir que, si el gobierno

incurre en un déficit fiscal, la cuenta corriente debe reflejar dicho comportamiento por

medio de un déficit.

8

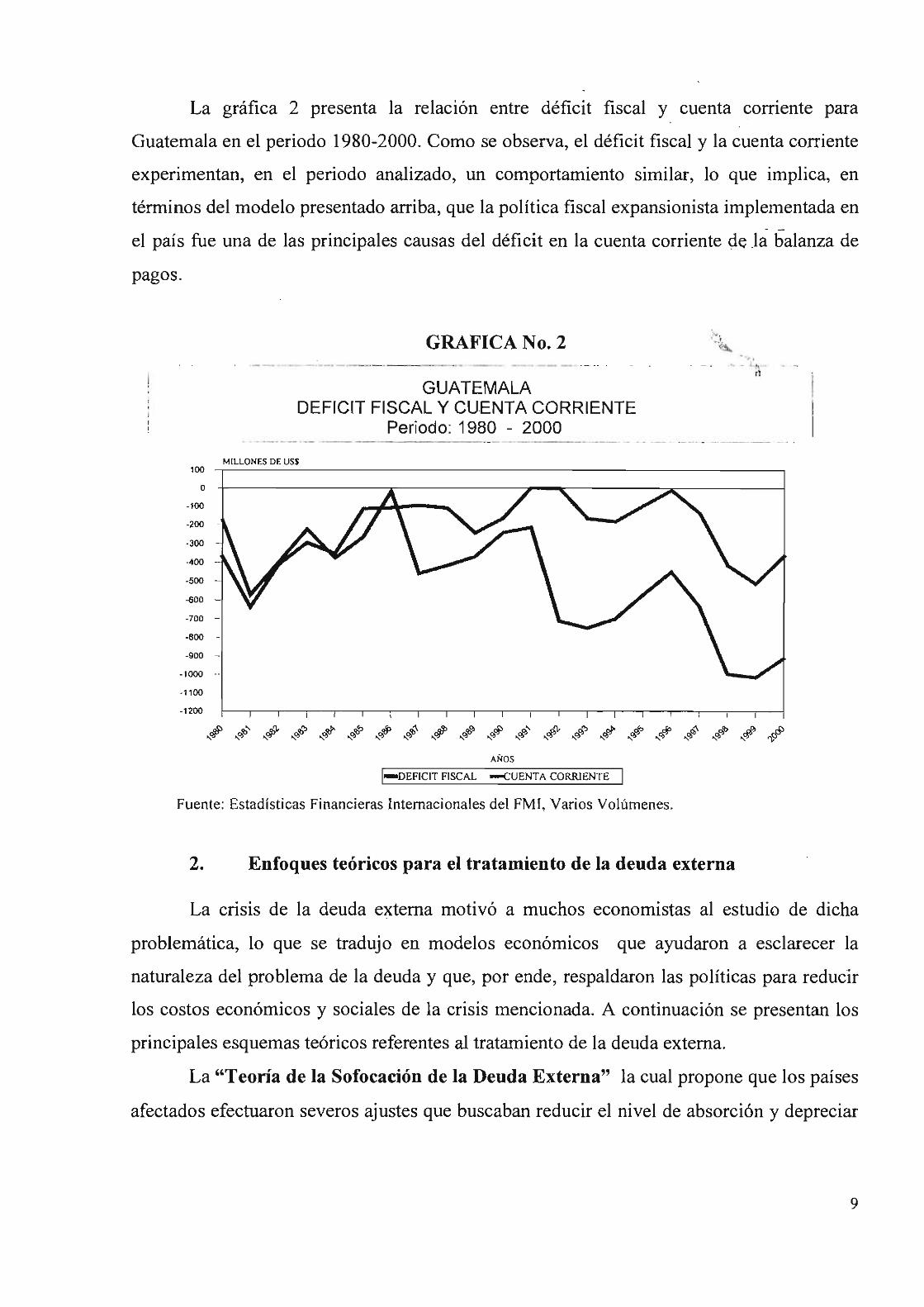

La gráfica 2 presenta la relación entre déficit fiscal y cuenta corriente para

Guatemala en el periodo 1980-2000. Como se observa, el déficit fiscal y la cuenta corriente

experimentan, en el periodo analizado, un comportamiento similar, lo que implica, en

términos del modelo presentado arriba, que la política fiscal expansionista implementada en

el país fue una de las principales causas del déficit en la cuenta corriente de .la balanza de

pagos.

GRAFICA No. 2 ._- --_._--._---_ . __ ._---_ .. _ - _._- - - --- ._ .. .

GUATEMALA DEFICIT FISCAL y CUENTA CORRIENTE

Periodo: 1980 - 2000

MILLONES DE US$ 100 -.r----------------------------------------------------,

o - lOO

-200

-300

-600

-800

·1100

-1200

AÑOS

I-DEFICIT FISCAL -CUENTA CORRIENTE I

Fuente: Estadísticas Financieras Internacionales del FMI, Varios Volúmenes.

2. Enfoques teóricos para el tratamiento de la deuda externa

La crisis de la deuda externa motivó a muchos economistas al estudio de dicha

problemática, lo que se tradujo en modelos económicos que ayudaron a esclarecer la

naturaleza del problema de la deuda y que, por ende, respaldaron las políticas para reducir

los costos económicos y sociales de la crisis mencionada. A continuación se presentan los

principales esquemas teóricos referentes al tratamiento de la deuda externa.

La "Teoría de la Sofocación de la Deuda Externa" la cual propone que los países

afectados efectuaron severos ajustes que buscaban reducir el nivel de absorción y depreciar

9

· el tipo de cambio para obtener un superávit en cuenta corriente y, de esta forma, contar con

los recursos para pagar el capital y el servicio de su deuda.

La incoherencia de estos programas estriba en que, para poder pagar y servir la

deuda, los países deudores debían reducir sus niveles de importaciones y gasto público,

pero estas reducciones producían recesión y bajo crecimiento económico, lo q':le, a-su vez,

se traducía en una menor capacidad de pago, o sea, se estaba "sofocando" a las economías

de los países deudores para que pudiesen pagar y servir su deuda externa. Este proceso de

sofocamiento no podía, lógicamente, ser muy duradero y tarde o temp.tano los países "(3,.

deudores podrían terminar anunciando ya sea moratorias individuales o bien uri~ colectiva,

por lo que se debía iniciar un proceso de reducción de la deuda para que los países deudores

pudieran pagar la misma, Eichengreen (1989).

La teoría de la sofocación de la deuda externa dejó claro que el peso de la deuda

estaba recayendo exclusivamente sobre los países deudores y que, por lo tanto, el esperar

un pago de dicha deuda en el largo plazo era insostenible y que los países acreedores debían

condonar parte de la deuda para hacer viable el pago de ésta; sin embargo, algunos

economistas como Krugman (1989) y Cohen (1991) recomendaron el tomar con cautela

dicha prescripción debido, básicamente, a que este proceso podría generar un problema de

riesgo moral.

Estos autores se basan en que la reducción indiscriminada del peso de la deuda

podría inducir a muchos gobiernos a contratar más deuda con la esperanza de que en el

futuro se presentase una nueva crisis que indujera a los acreedores a condonarles

nuevamente la deuda, ésta proceso podría convertirse, a través del tiempo, en un círculo

ViCIOSO.

3. Esquemas prácticos para reducir la deuda externa

Dado que en la mayoría de países latinoamericanos, la reducción en el gasto

fue menor que la del ingreso, la cuenta corriente tendió a deteriorarse. Sin embargo, el

acceso al financiamiento externo llevó a la necesidad de introducir medidas para reducir la

absorción doméstica. Esta fue la ruta que escogió gran parte de los países de

Latinoamérica, consecuentemente, las políticas monetarias y fiscales se utilizaron para

10

lograr una mayor reducción del déficit de la cuenta corriente, en lugar de aquella inducida

por la respuesta en los efectos sobre los términos de intercambio .

. En el corto plazo, la política económica se ajustó para controlar el déficit de

cuenta corriente, al reducir el gasto más que impulsar la producción, lo cual es mas lento,

estos programas de ajuste fueron dominados por componentes de estabilización, a menudo

apoyados por el FMI y otras instituciones financieras internacionales (V. Corbo 2000).

El modelo Meade-Salter-Swan-Dornbusch, conocido como el Modelo

Australiano, ilustra cómo al reducir el déficit de cuenta corriente, las polffk.as de reducción

del gasto deben ir acompañadas por políticas de cambio en la producció~:" ¿'bn el fin de

mantener el balance interno (desempleo) bajo c.ontrol (Dornbusch, 1980, capítulo 6).

En otras palabras, el enfoque Australiano, propone la existencia de efectos

significativos del tipo de cambio real sobre la brecha gasto-producto y de ambas variables

sobre el nivel de precios de los bienes no transables. Algunos de los supuestos centrales del

modelo son: economía pequeña y abierta, produce y consume bienes transables y no

transables, el capital es un factor específico en ambos sectores, el trabajo es móvil entre

sectores, opera con rendimientos decrecientes, paridad del poder de compra. El tipo de

cambio real depende inversamente del nivel de gasto agregado respecto del producto. Esto

se debe a que un aumento del gasto público respecto del producto eleva la demanda de

bienes. Para el caso del mercado de bienes transables, se traducirá en un incremento de las

importaciones netas y una caída del saldo de la balanza comercial. La relación entre la

brecha gasto-producto puede ser positiva o negativa, dependiendo del sistema cambiario.

Esta política de reducción de gasto tomó la forma de política monetaria más

restrictiva y una política fiscal más dura, en Latinoamérica.

El costo social (pobreza, desempleo) que tuvieron las fuertes reducciones del

gasto público y las devaluaciones de las monedas domésticas incentivaron la ·adopción de

mecanismos alternativos, de reducción de deuda, que estuviesen exentos de los costos

mencionados e indujesen a los países deudores a mantener el orden macroeconómico en sus

economías para evitar que incurriesen en el problema del riesgo moral.

Un mercado secundario es en el que se compran y/o venden instrumentos

financieros en transacciones posteriores a su emisión y compra en el mercado primario. En

el caso de la deuda externa, este mercado fue desarrollado, en 1983, con el fin de poder

11

· negociar préstamos de los países en desarrollo, Sachs (1984). En este mercado, los bancos

pueden vender o comprar documentos de deuda de los países deudores con el fin de

modificar su exposición en dichos países. En este mercado, los documentos de deuda son, ,

regularmente, vendidos con descuento.

El precio de los documentos de deuda en el mercado secundario es un

importante indicador de la reputación de un país, lo que implica que un país para el cual su

deuda es vendida con un nivel bajo de descuento podrá accesar fácilmente a créditos

adicionales, mientras que un país cuya deuda es transada con un descue~~ considerable

verá prácticamente cerradas las puestas del crédito internacional, tal como '~';¡cedió con

Nicaragua en la década de los ochenta.

La insolvencia de muchos países deudores obligó a muchos bancos

prestamistas a tener que aceptar la reorganización de la deuda. A través de préstamos

mancomunados y la reestructuración de la deuda se pospone el pago del principal y se

cargan intereses únicamente por el remanente del principal, o dicho de otra forma, se

cambia la maduración de la deuda debido a que la deuda de corto plazo se convierte en

deuda de largo plazo, Doodly (1989).

También existen las modalidades de:

Swaps Deuda-Acciones, que es una forma de recompra de deuda, pero lo que la

distingue de las otras formas tradicionales es que el pago se efectúa con acciones y no con

efectivo. En 1985, Chile implementó un programa de swaps deuda-acciones para reducir su

deuda externa de, aproximadamente, 10 billones de dólares y como apoyo a su agenda de

privatización de empresas estatales, Williamson (1988).

Swaps Deuda Inversión, que es un derivado del presentado en la sección anterior, la

diferencia estriba en que para efectuar éste no necesariamente debe haber un proceso de

privatizaciones de empresas estatales y, por supuesto, las transacciones se liquidan en

moneda doméstica.

Swaps Deuda-Naturaleza, esta forma de reducir la deuda externa de los países en

desarrollo no ha sido muy utilizada, probablemente debido a que los beneficios de su uso

no son tan evidentes como los del resto mecanismos de swaps. Además, debe mencionarse

que es atractivo únicamente para las asociaciones o grupos ambientalistas, los cuales,

regularmente, no cuentan con recursos financieros en abundancia.

12

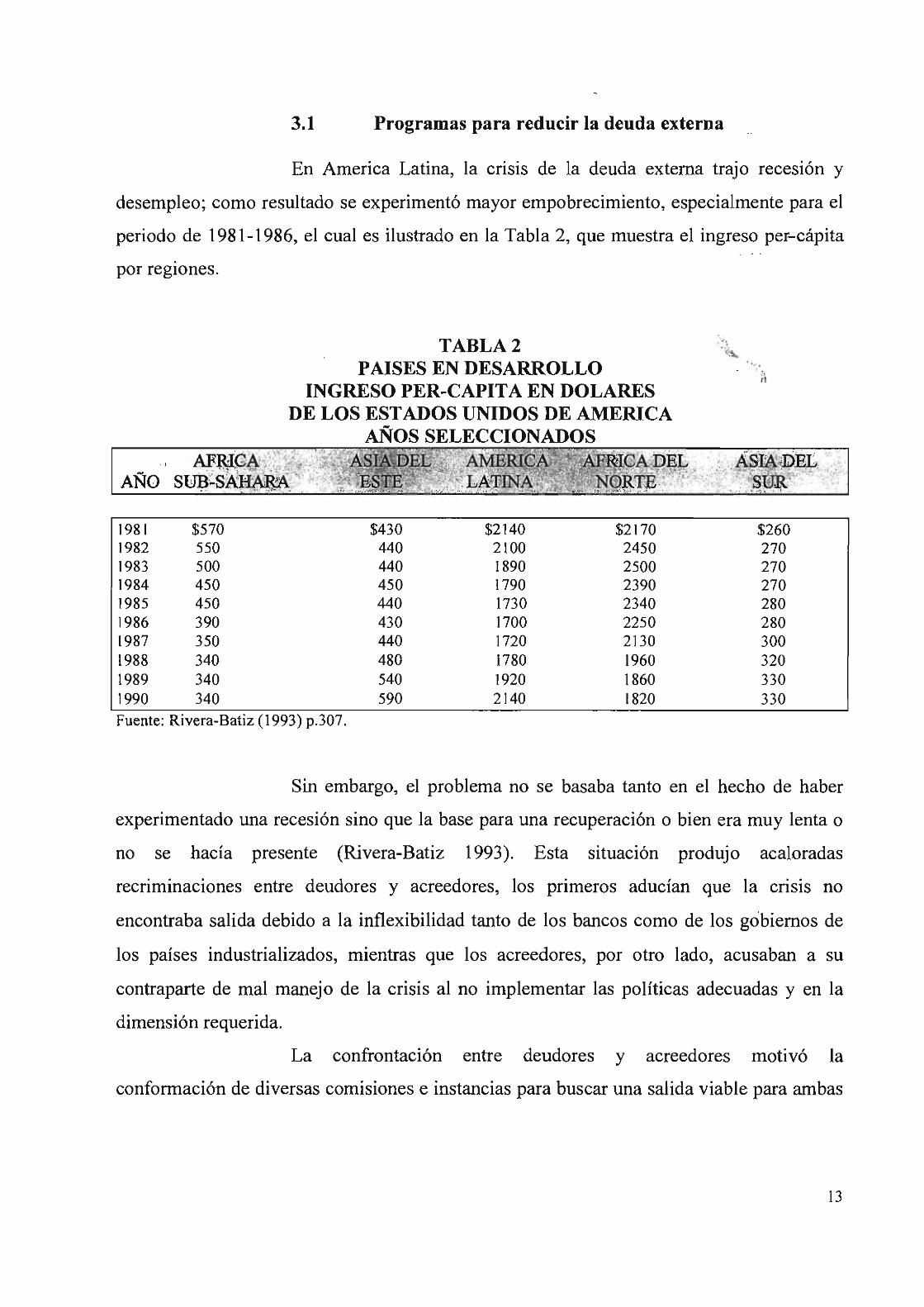

3.1 Programas para reducir la deuda externa

En America Latina, la crisis de la deuda externa trajo recesión y

desempleo; como resultado se experimentó mayor empobrecimiento, especialmente para el

periodo de 1981-1986, el cual es ilustrado en la Tabla 2, que muestra el ingreso per- cápita

por reglOnes.

TABLA 2 PAISES EN DESARROLLO

INGRESO PER-CAPITA EN DOLARES DE LOS ESTADOS UNIDOS DE AMERICA

AÑOS SELECCIONADOS

." . ' . ,\

r---------~~~~~~== ~~~~--~~~~~~~

AÑO

1981 $570 $430 $2140 $2170 $260 1982 550 440 2100 2450 270 1983 500 440 1890 2500 270 1984 450 450 1790 2390 270 1985 450 440 1730 2340 280 1986 390 430 1700 2250 280 1987 350 440 1720 2130 300 1988 340 480 1780 1960 320 1989 340 540 1920 1860 330 1990 340 590 2140 1820 330 Fuente: Rlvera-Batlz (1993) p.307.

Sin embargo, el problema no se basaba tanto en el hecho de haber

experimentado una recesión sino que la base para una recuperación o bien era muy lenta o

no se hacía presente (Rivera-Batiz 1993). Esta situación produjo acaloradas

recriminaciones entre deudores y acreedores, los primeros aducían que la crisis no

encontraba salida debido a la inflexibilidad tanto de los bancos como de los gobiernos de

los países industrializados, mientras que los acreedores, por otro lado, acusaban a su

contraparte de mal manejo de la crisis al no implementar las políticas adecuadas y en la

dimensión requerida.

La confrontación entre deudores y acreedores motivó la

conformación de diversas comisiones e instancias para buscar una salida viable para ambas

13

partes. · Es así como, a través de un proceso gradual, han' emergido vanos planes para

solucionar el problema de la deuda, los cuales se presentan a continuación.

El Club de París fue formado en 1956 para promover negociaciones

de deuda entre gobiernos prestamistas y prestatarios. En éste, aún en épocas previas a la

crisis de 1982, se llevan a cabo reuniones de los gobiernos mencionados para ·· discutir . .

problemas de deuda oficial, dichas reuniones son presididas por un oficial del

Departamento del · Tesoro de Francia. La participación en este foro está estrictamente

limitada a gobiernos y organismos financieros internacionales y las negocia\>iones se basan . ~

en el principio de tratamiento simétrico a ambas partes, deudores y acreedores; H*sta el día

de hoy este club es la sede para el tratamiento de la deuda oficial de los países en

desarrollo, King (1990).

Por otro lado, la carta constitutiva del Fondo Monetario Internacional

(FMI) le asigna a este organismo la tarea de asistir a los países con problemas de balanza de

pagos. Es decir que, el FMI sería una fuente de financiamiento y asistencia técnica para los

países signatarios de su carta constitutiva. Este papel cobró especial relevancia durante la

crisis de la deuda, ya que la mayoría de países con problemas eran miembros de dicho

orgamsmo.

Dentro de la función mencionada, el FMI se vio en la obligación de

asistir a los países afectados por la crisis, por un lado, pero por el otro, estaba la necesidad

de evitar que los países que recibiesen asistencia no incurriesen en el problema de riesgo

moral. Entonces este organismo decidió que la asistencia debía estar sujeta a un "pacto"

entre el país receptor de la ayuda y dicha organización, es decir que, el país con problemas

debía implementar medidas de ajuste macroeconómico como requisito previo para optar a

la ayuda del fondo, este proceso es conocido como la condicionalidad del Fondo Monetario

Internacional. Para requerir la ayuda del fondo, el país debía enviar una carta que adjuntase

al requerimiento de fondos un programa de ajuste macroeconómico. Este documento es

conocido formalmente como Carta de Intenciones.

La mayoría de programas patrocinados por el Fondo Monetario

Internacional no lograron reducir sensiblemente la crisis de la deuda, por lo que se hizo

evidente que la solución tendría que venir desde una óptica diferente, Sachs y Larraín,

(1994).

14

Es así como en octubre de 1985 el entonces Secretario de Estado de

los Estados Unidos de América, James Baker, presentó una propuesta para afrontar el

problema de la deuda. Este plan ha sido conocido como el "Plan Baker" y está sustentado

en los siguientes tres puntos básicos: Primero, se reconoce la necesidad de renegociar la

deuda externa para reestructurar el plazo de la misma y reducir el peso de ésta -sobre los

países deudores y evitar el colapso de los bancos acreedores privados. Segundo, se debe

otorgar más recursos a los países deudores para reducir los costos sociales del ajuste. El

otorgamiento de estos recursos debe ser bajo los conceptos de la condicion~idad del Fondo <"'-

Monetario Internacional. Por último, los países que se acojan a este plan deb.en adoptar rl

políticas de mercado libre.

A medida que fue quedando claro que el plan Baker no ofrecía

soluciones claras se empezó a barajar diversas alternativas nuevas, la mayoría de las cuales,

de acuerdo con Sachs (1989), compartían cuatro principios básicos. Primero, los países

deudores necesitan de una reducción significativa de la carga de la deuda. Segundo, la

magnitud de la reducción de la deuda debería decidirse caso por caso. Tercero, la

condonación de la deuda debe concederse sólo a aquellas economías que estén dispuestas a

aplicar programas con reformas significativas en sus políticas económicas, reformas que

deberían estar bajo la supervisión internacional. Cuarto, los bancos comerciales debían

recibir protección contra pérdidas futuras a cambio de aceptar una reducción negociada de

la deuda.

Los pnnCIpIOS mencionados fueron el pilar fundamental del plan

propuesto por Nicholas Brady, Secretario del Tesoro de los Estados Unidos de América, en

marzo de 1989. El "Plan Brady" reconoció, por primera vez, que la crisis de la deuda no

encontraría solución a no ser que se condonara parte de la misma, especialmente por parte

de los bancos privados. Este plan fue novedoso al incorporar a los bancos privados en la

solución de la crisis, ya que se hizo oficial el pedido para que éstos procedieran a reducir el

capital e intereses que les adeudaban los países deudores. Hasta entonces, los bancos

privados habían sido "intocables".

15

B. . La deuda externa públic~ en Guatemala

Después de un periodo de crecimiento económico con estabilidad financiera de

1970 a 1973, posteriormente, uno de crecimiento con inestabilidad financiera de 1974 a

1978, surgen los primeros síntomas de debilitamiento económico, y un periodo de

estancamiento y contracción con inestabilidad financiera de 1979 a 1985. (Granados, L. y

Cuyán, O., 1989)

Durante el periodo comprendido de 1970 a 1977, la cuenta corriente arrojó déficit <;!,..

que fluctuaron entre US$9.0 millones y US99A millones, con excepción de ·19'13, año en

que se registró un superávit de US$11.1 millones, principalmente como consecuencia de un

superávit en la cuenta comercial.

Conviene recordar algunos de los factores que de una u otra forma contribuyeron al

incremento de la deuda en los últimos años del periodo anteriormente indicado y en los

siguientes dos años (1978 y 1979). En primer lugar, el terremoto del mes de febrero de

1976 contribuyó a incrementar el flujo de recursos procedentes del exterior. Segundo, la

lucha contrainsurgente, se agudizó a finales de los años 70, que sin duda hizo que se

elevaran los gastos del gobierno, financiado en buena parte con recursos externos. En

tercer lugar, la incorrecta administración de recursos provenientes de préstamos externos

para cuantiosas obras de infraestructura, que fueron públicamente cuestionadas, como la

deuda de CELGUSA y la ejecución de proyectos mal concebidos de hidroeléctricas y

carreteras.

Entre los años 1979 y 1988, la deuda externa creció en 173 A%, al pasar de

US$968.5 millones a US$2647.8 millones, esta situación evidencia el esfuerzo productivo

del país, ya que a partir del año 1980 los incrementos porcentuales del PIB principiaron a

descender hasta ser negativos en los años 1982 y 1983. Cabe hacer nota que el tipo de

cambio se encontraba fijado por debajo del nivel de competitividad externo, lo cual hacia

que el país tuviera una posición internacional maquillada. En dichos años, el saldo de la

deuda externa se manifiesta con un importante incremento debido a que la economía

requiere del financiamiento externo para suplir la demanda de bienes y servicios e

inversión.

16

· Existieron factores económicos y extraeconómicos, que ocaSIOnaron salidas de

divisas a través de la cuenta de servicios de la balanza de pagos. Entre estos factores se

puede mencionar la acentuada inestabilidad política, dándose tres cambios de gobierno en

cuatro años, lo cual provocó que los inversionistas no tuvieran confianza en el país y

existiera poca acumulación de reservas monetarias internacionales. Ante lo anterior, el

banco central se vio forzado a establecer el Régimen de Control de Capitales y a recurrir al

financiamiento externo con la banca privada internacional, para intentar resolver los

desequilibrios en la balanza de pagos. '~

El proceso de endeudamiento externo que se manifestó a partir de 19lh~ alcanzó un

nivel alto en 1985, año en que se experimentó el deterioro más importante de los términos

de intercambio de los últimos años.

La administración demócrata al recibir el gobierno en enero de 1986, encontró una

situación económica, política y social en franco deterioro. En el aspecto económico, se

caracterizaba por una caída del PIB, una tasa de desempleo de alrededor del 40% de la

población económicamente activa; un proceso constante de elevación de precios; una

distorsión en el sistema cambiario (diversidad de tipos de cambio), así como desequilibrio

externo.

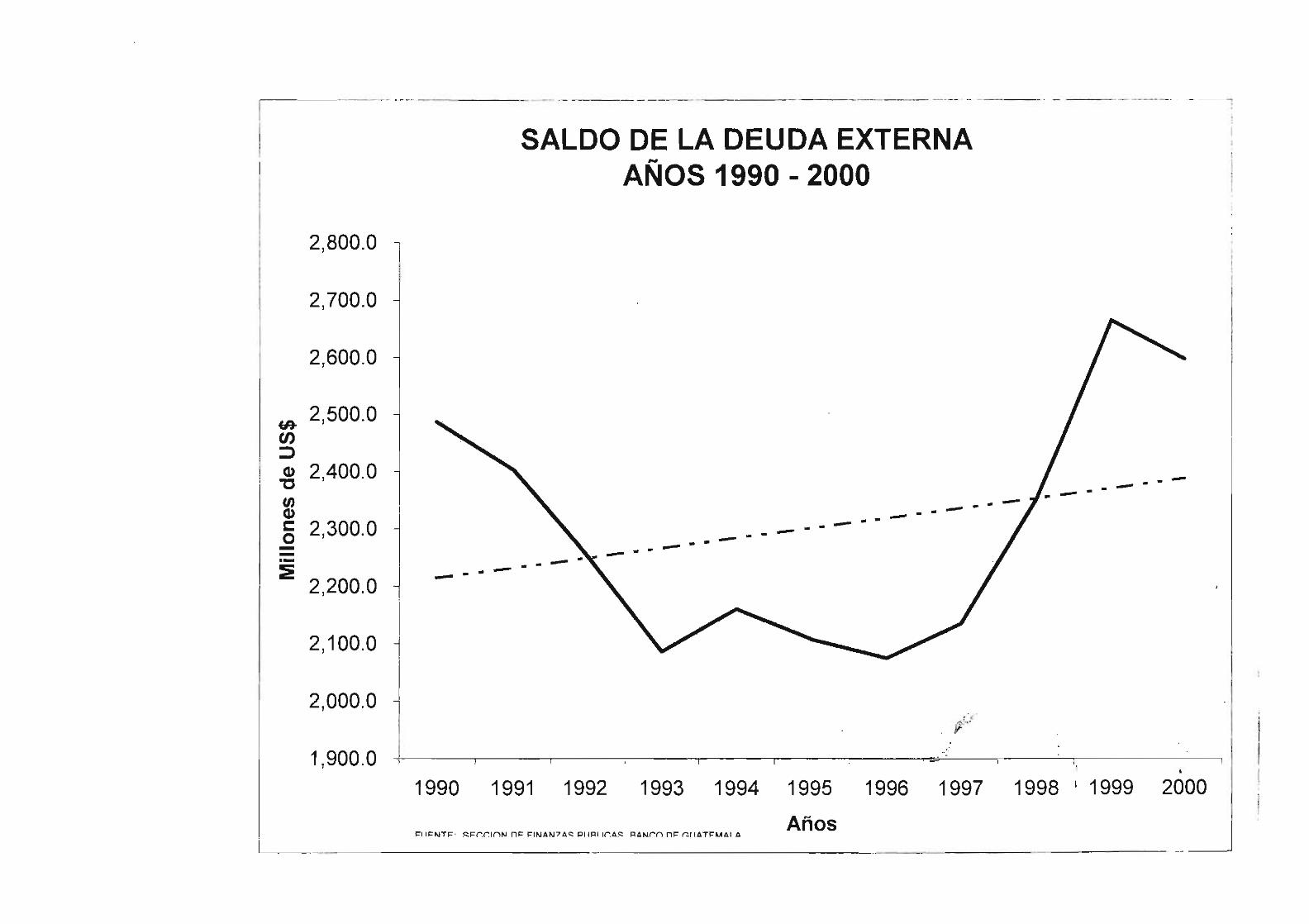

El comportamiento del saldo de la deuda pública externa aumentó en casi todo los

años del período de 1990 a 2000, tal como se puede observar en la Gráfica No. 4 de este

apartado. En efecto, en 1990 dicho saldo fue de US$I ,572.0 millones, comparado con

US$2,513.0 (18.3% del PIB) millones en 2000.

Para el primer trimestre del presente año, el saldo de la deuda pública externa (sin

incluir no residentes) disminuyó a US$2,472.0 millones, menor en US$41.0 millones con

relación al saldo de diciembre de 2000. Dicha reducción fue resultado neto de desembolsos

por US$13.9 millones, amortizaciones por US$26.6 millones y una disminución por efecto

cambiario, ante la apreciación del dólar de Estados Unidos de América con respecto a otras

monedas que integran las unidades de cuenta en que están denominados algunos préstamos.

Los recursos externos utilizados por el sector público disminuyeron durante los años

1991, 1993 y 1995; sin embargo, a partir de 1996 éstos empezaron a aumentar

considerablemente pasando de US$204.6 millones en este año a US$399.6 millones en

1999 (3.5% del PIB), para que luego en 2000, la utilización de éstos recursos disminuyera a

17

US$205.2 millones (1.52% del PIE). El destino de estos recursos a partir de 1995 fue

orientado principalmente para fondos de inversión, carreteras, desarrolló municipal,

vivienda y educación.

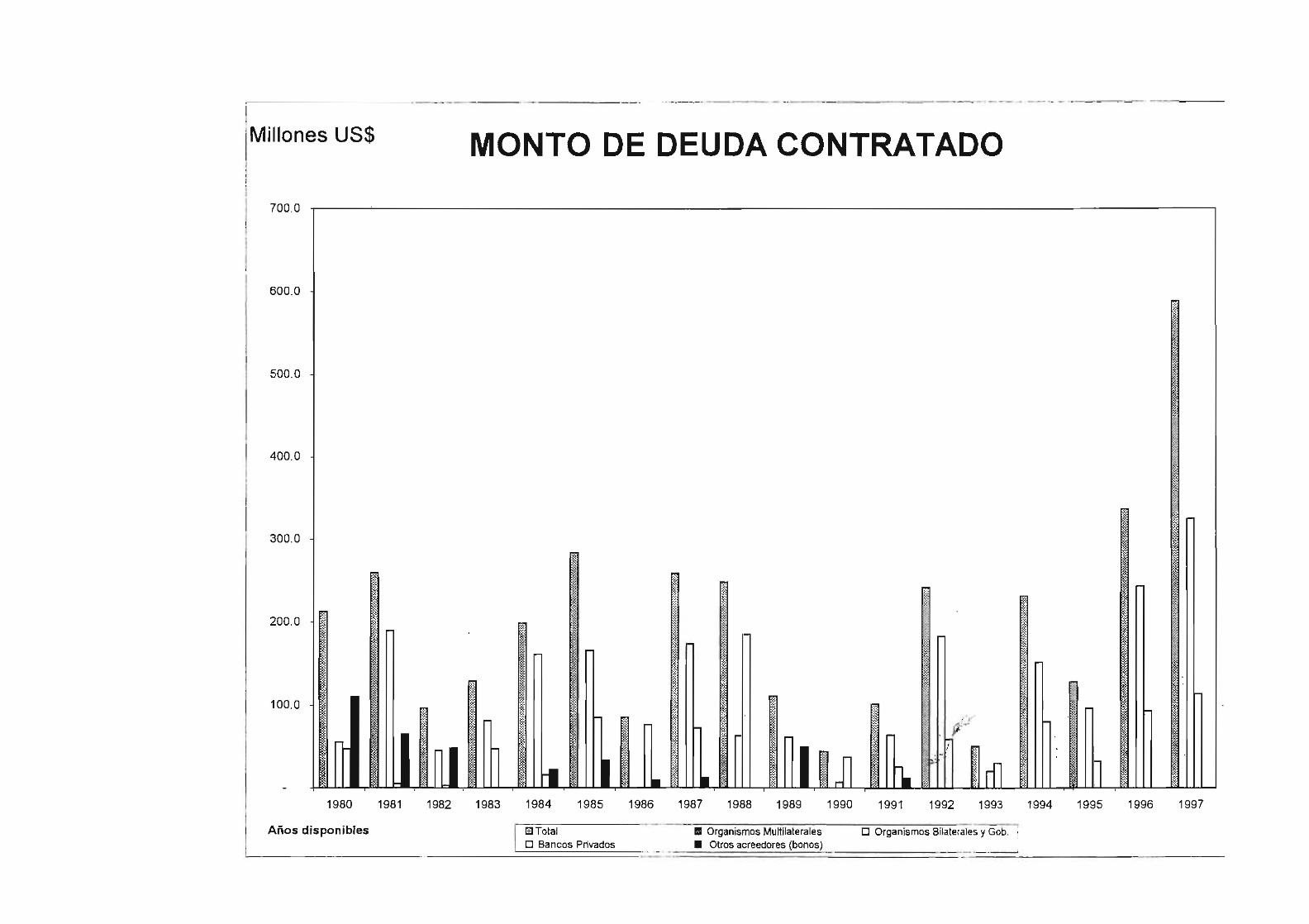

En los últimos 6 años, las principales fuentes de financiamiento fueron el BClE,

BID y BIRF, que para 2000 desembolsaron US$47.3 millones, US$66.1 miHones y

US$51.4 millones respectivamente, que en conjunto representaron el 80.3% del total del

monto de los recursos externos utilizados por el sector público. Para el primer trimestre del

presente año, sobresalen los desembolsos provenientes del BID por US$~~ 8 millones, los . ~

del BClE por US$3.7 millones y los del BIRF por US$3.6 millones. ~, , .

r\

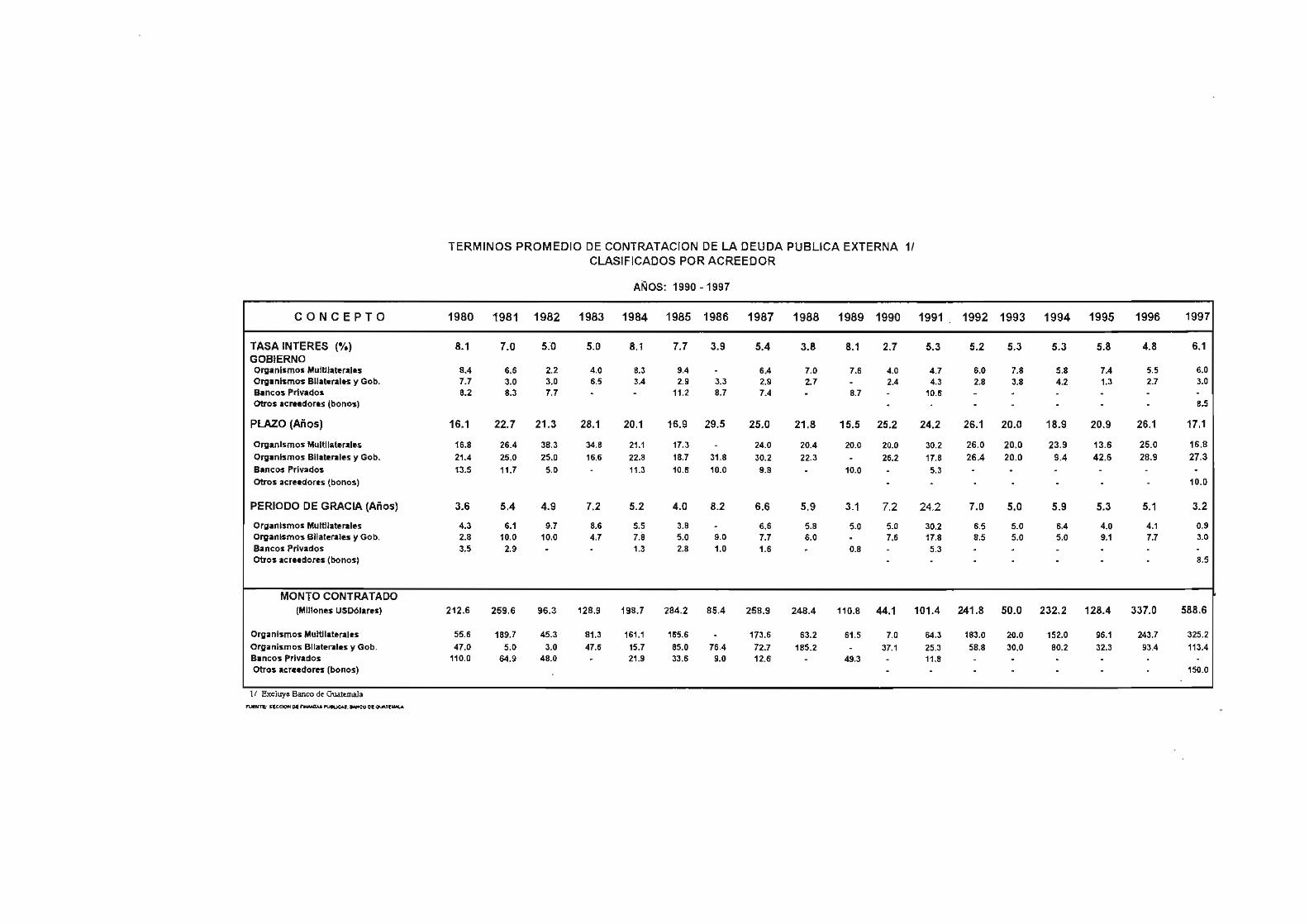

Con relación a los términos promedio de contratación de la deuda pública externa,

las tasas de interés por este concepto aumentaron en casi todos los años de la última década,

ya que en 1990 éstas fueron en promedio de 2.7%, comparado con 6.0% en 2000, lo cual

puede ser atribuido, en parte, a las condiciones de los mercados extranjeros y la situación

política y económica del país. Por su parte, el plazo de contratación de la deuda pública

externa en general su tendencia ha sido hacia la baja. En efecto, en 1990 el plazo promedio

fue de 25.2 años, disminuyendo a 20 años en 2000 (Banco de Guatemala, 2001).

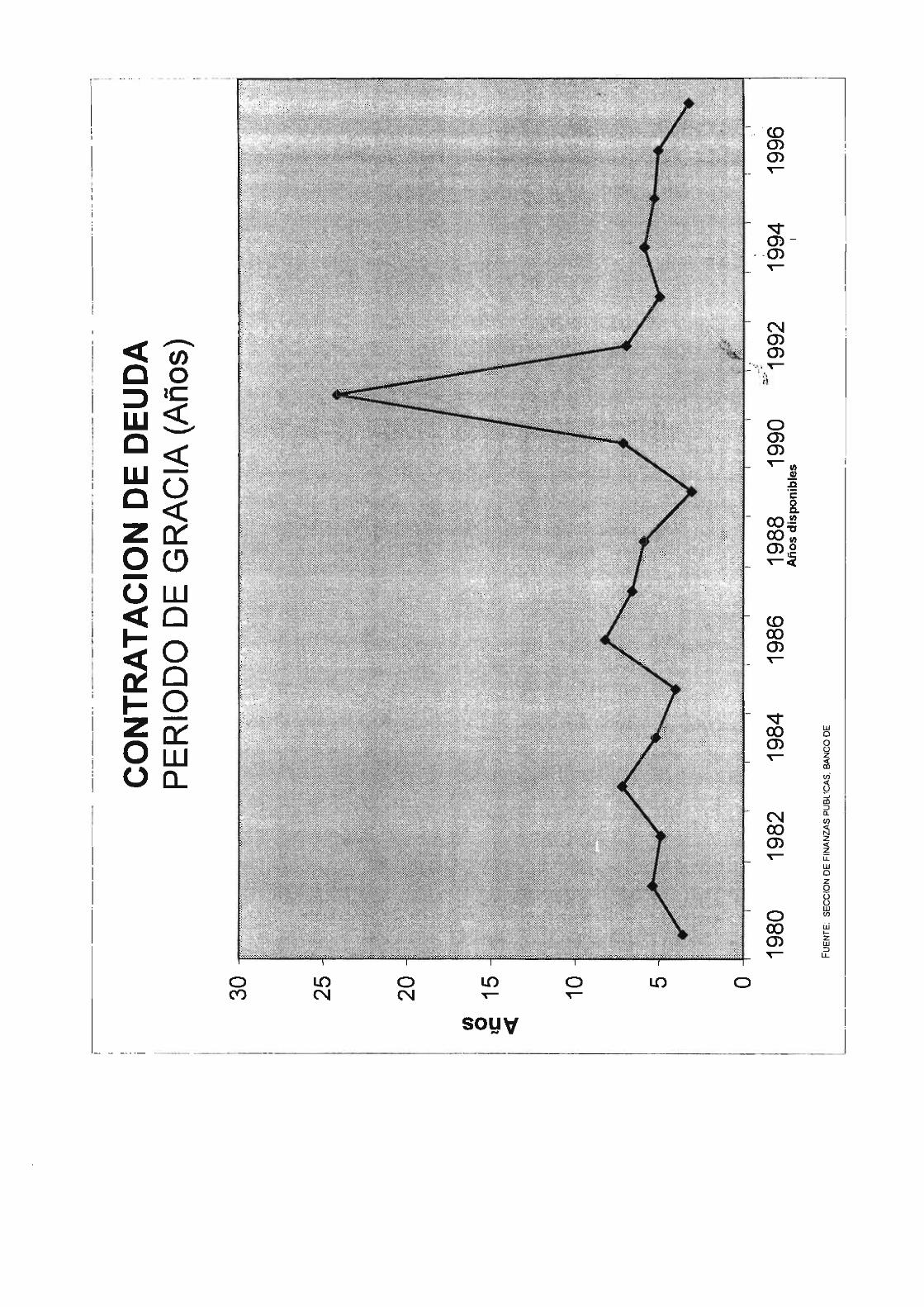

En lo que se refiere al periodo de gracia de la deuda pública externa se redujo en la

mayoría de años entre 1990 y 2000. En 1990 dicho periodo de gracia fue de 7.2 años,

superior al registrado en 2000 de 5 años. Por último, los montos contratados de deuda

pública externa pasaron de US$44.1 millones en 1990 a US$450.5 millones en 1997, para

luego caer a US$87.0 millones en 2000.

18

En millones de US dólares

3,000 2,900 2,800 2,700 2,600 2,500 2,400· 2,300 2,200 2,100 2,000 1,900 1,800 1,700 1,600 1,500 1,400 1,300

, ¡!jO

GRAFICA No. 4

SALDO DE LA DEUDA PÚBUCA EXTERNA AÑOS: 1990 - 2000

HI93 1995

Años

1997 '996

( + Saldo deuda - Saldo deuda Incluyendo no residentes )

Fuente: Sección de Finanzas Públicas, Banco de Guatemala

"-... , , . ti

2000

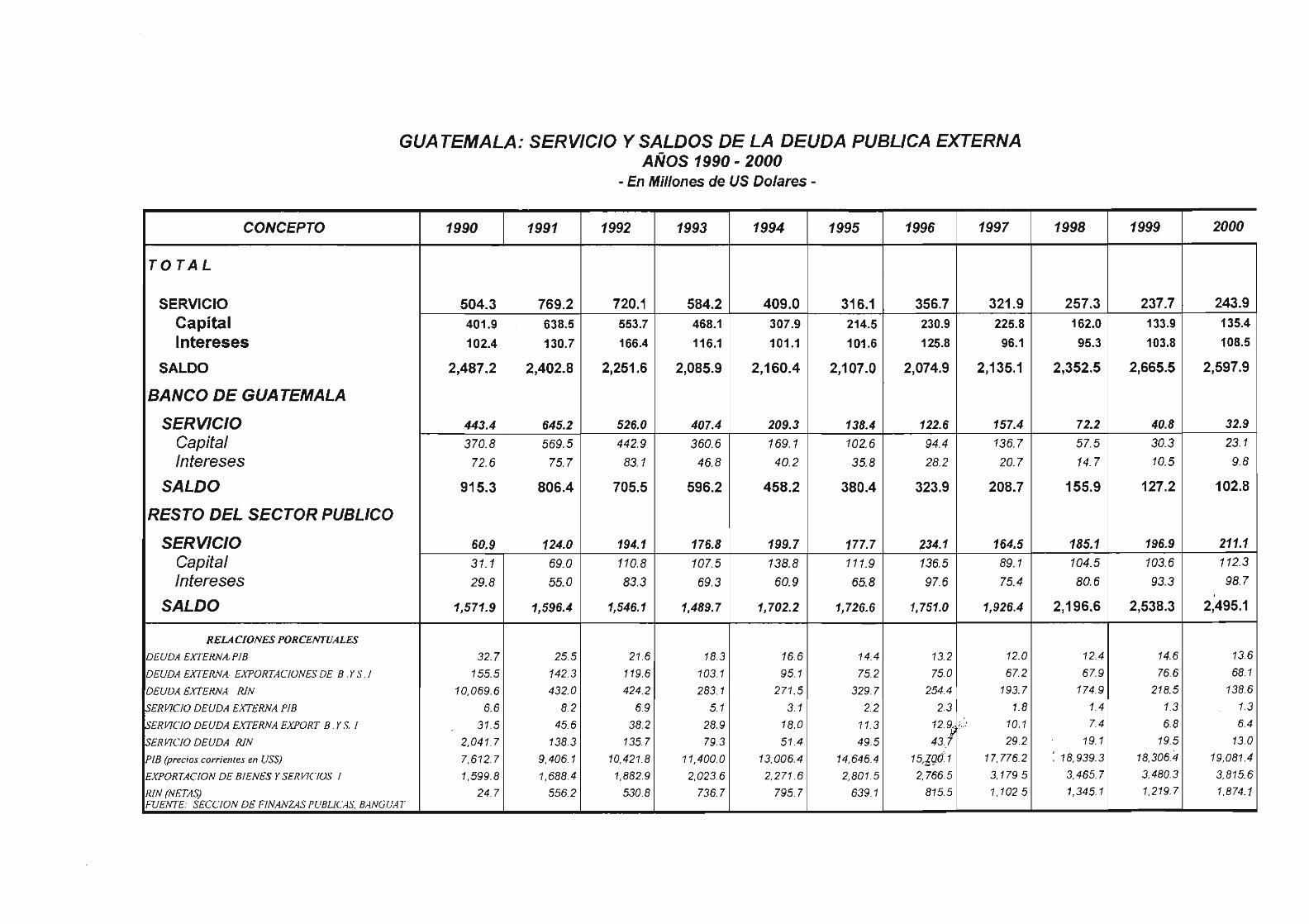

En Anexo se presentan datos del saldo, monto, servicio y plazo de la deuda externa

en Guatemala, para el periodo de estudio.

19

n. PLANTEAMIENTO DEL PROBLEMA

El 13 de agosto de 1982 el gobierno de México anunció que no podía continuar

pagando ni el capital ni los intereses de su deuda externa que, en aquel tiemp~, ascendía a

80 billones de dólares. Este evento marcó el inicio de la crisis internacional de la deuda

externa, que rápidamente alcanzó a la mayoría de países latinoamericanos, africanos y

algunos asiáticos como Taiwan, China y otros de la región oriental, lÓ~cual se debió, . .~

principalmente, a su sólida posición económica al momento de la crisis. El PNB per cápita

de la región oriental creció desde 1965 a una tasa superior del 4% (SIP, 1999) . Los efectos

fueron devastadores, los niveles de vida retrocedieron en la mayoría de países afectados.

La crisis de la deuda, como se indicó, se inició con el anuncio de la moratoria hecha

por el gobierno mexicano, pero los problemas se extendieron rápidamente a otros países, lo

que implica que existieron factores, exógenos a los países, que propagaron los problemas

de deuda externa en mayor o en menor medida a otros países, estos factores fueron el alza

en la tasa de interés internacional y el deterioro de los términos de intercambio.

Las tasas de interés internacionales jugaron un papel importante en el desarrollo de

la crisis de la deuda, ya que éstas determinan la cantidad de recursos que un país debe

dedicar al pago de intereses. En el caso de la deuda externa la tasa de interés relevante para

el análisis es la tasa LIBOR (London Interbank Offered Rate) debido a que ésta es la

utilizada como base por las instituciones de crédito, tanto privadas como multilaterales,

para estructurar sus préstamos a los países en desarrollo. En ese sentido, los bancos

regularmente cargan al préstamo la tasa LIBOR más un margen, conocido como spread,

. que incluye otros factores como el riesgo del país o el costo de la transacción.

La tasa LIBOR para el periodo comprendido entre 1980 a 2000 experimentó un

aumento en los primeros años de la década de los ochenta, lo cual aumentó

considerablemente el peso de la deuda. Este sustancial incremento en la tasa internacional

de interés fue generado por la política anti-inflacionaria que aplicó el Banco de la Reserva

Federal de los Estados Unidos de América, debido a que gran parte de las transacciones

internacionales involucran a empresas de ese país o bien utilizan el Dólar como moneda

vehículo.

20

Otro factor que jugó un papel muy importante en el desarrollo de la crisis de la

deuda fue el deterioro de los términos de intercambio de los países en desarrollo. Los

términos de intercambio son iguales al precio de las exportaciones dividido entre el precio

de las importaciones. A principios de la década de los ochenta se observó un agudo

deterioro de los términos de intercambio de la mayoría de países en desarropo-debido a que

éstos exportan, principalmente, materias primas, cuyos precios declinaron.

En el caso de los países exportadores de petróleo, por ejemplo, el Fondo Monetario

Internacional (1990) reporta que el precio del barril de crudo pasó de $J'l5 en 1980 a $14.5

en 1986. En el caso de los países en desarrollo no exportadores de petróle~~';¡¡l panorama no

era más alentador debido a que el precio del cobre, bauxita y estaño, entre otros, también

declinó fuertemente. El precio del cobre pasó de $1.00 la libra en 1980 a 69 centavos de

dólar en 1982 y a 62 centavos en 1986, esta reducción en el precio del cobre es considerada

como una de las principales causas del colapso de la economía chilena en la década de los

ochenta debido a que el cobre generaba el 50% de los ingresos de divisas de Chile (Cepal,

1998). En el caso de Bolivia, el precio del estaño declinó de $7.00 la libra en 1979 a $5.23

en 1985 y a $2.94 en 1986, lo que representó un fuerte golpe a la economía boliviana

porque el estaño generaba, aproximadamente, un cuarto de los ingresos de divisas de ese

país.

Los problemas no estaban limitados a los precios de los minerales, ya que también

el precio de los productos agrícolas experimentó una fuerte caída. El precio del azúcar pasó

de $29 centavos la libra en 1980 a $8 centavos en 1982 y a $4 centavos en 1986. En el caso

del café, la libra se cotizó a $1.54 en 1980, a $1-12 en 1986 y a $0.83 en 1990, lo cual

representó una reducción en los ingresos de divisas para países como Guatemala.

En la década de los cincuenta la mayoría de países en desarrollo adoptó, como

modelo de desarrollo, la industrialización por sustitución de importaciones, el cual se

sustenta en los planteamientos teóricos del economista argentino Raúl Presbish de la

Comisión Económica para América Latina (CEPAL).

Además, jugaron un papel de primera línea los factores internos, que propiciaron

una mayor fragilidad de las economías de los países en desarrollo y entre los mismos

destacan: la estrategia de desarrollo y las erróneas políticas fiscales y cambiarias.

21

Este modelo, básicamente, está sustentado en la dicotomía centro-periferia. El

centro es un mundo industrializado y tecnológicamente avanzado, mientras que la periferia

es productora de materias primas que exporta hacia el centro. Ahora bien, el centro recibe

de la periferia las materias primas y las transforma para luego exportarlas como productos

terminados hacia la periferia misma, 10 cual es posible gracias al mayor avance .tecnológico

de los países industrializados.

La política fiscal es otro factor que incidió en el problema de la deuda externa. Esto

se debe a que dentro de la estrategia de sustitución de importaciones el gob~rno adoptó el

papel de empresario y se dedicó a la tarea de crear onerosas empresas estatale~:· " i'hs cuales,

en la mayoría de casos, mostraron déficit en sus operaciones y contribuyeron a la

generación de déficit fiscales. Además del papel jugado por las empresas estatales en la

generación de los déficit fiscales, está el de los subsidios y exenciones fiscales que tuvo la

industria doméstica durante el periodo de vigencia del modelo de sustitución de

importaciones.

Sin embargo, si un país adopta una política indiscriminada de endeudamiento con el

exterior para poder asumir compromisos dentro del país, el problema de la deuda externa

traerá consigo recesión y desempleo en los países en desarrollo, como se desprende de lo

observado en tabla No. 2.

Es importante puntualizar que gran parte de este déficit en cuenta corriente ha sido

financiado por medio de endeudamiento externo, política que continua hasta la fecha, con

el fin de evitar los costos políticos que conlleva la reducción del gasto público o un

aumento de los impuestos.

El saldo actual de la deuda y el servicio asociado a ella reflejan las políticas pasadas

y son puntos de partida para determinar la sostenibilidad en el largo plazo. Un alto nivel de

servicio de deuda, sin tener en cuenta la realidad económica del país, desanimará la

inversión y reducirá las fuentes disponibles para incrementar el desarrollo. El crecimiento

del ingreso y exportaciones, así como de financiamiento externo también son importantes

en la sostenibilidad de largo plazo y depende de políticas presentes.

Los términos bajo los cuales se contrate el nuevo financiamiento externo es un

punto muy importante, el cual tendrá un efecto indirecto en el crecimiento futuro a través

de inversiones y efectos en los impuestos.

22

Asimismo, la experiencia en América Latina muestra que la falta de compromiso

con la disciplina fiscal ha sido uno de los principales factores que ha conducido a elevados

stocks de deuda pública de la región (Grisanti, Stein y Talvi, 1998). La tendencia de

recurrir al endeudamiento externo, para enfrentar desbalances fiscales en los que se vea

involucrado el país, es especialmente dañino si los aumentos en el gasto pú~lico h an sido

destinados a gastos corrientes.

Por lo tanto, deben adoptarse medidas para evitar repetir errores cometidos en países

que han caído en mora en sus compromisos. En particular, se nee~f.ita acelerar la

implementación de reformas estructurales y mejorar la actuación en general 'c6ii respecto al

manejo macro económico, lo cual implicaría una mayor disciplina fiscal y una mejor

administración de los fondos obtenidos por medio de financiamiento con el exterior.

Ambos, deudores y acreedores necesitan adoptar medidas para mejorar sus finanzas

externas y darle un impulso al crecimiento económico y reducción de la pobreza. Tener

bajo control las cuentas fiscales adquiere especial relevancia de cara al riesgo creciente de

que se pueda ingresar en una trayectoria explosiva de endeudamiento público.

Según el Fondo Monetario Internacional y el Banco Mundial (2001 ), la

sostenibilidad en el largo plazo, sólo se logrará si las causas fundamentales que la

detonaron han sido redireccionadas. Estas causas fundamentales incluyen débil manejo

macro económico, implementación inconsistente de reformas políticas, así como también a

factores externos como el debilitamiento de los términos de intercambio y políticas

proteccionistas que restringen los mercados de exportaciones.

El panorama anterior, lleva a plantear la siguiente pregunta:

¿ Qué resultados arroja el análisis empírico referente a la sostenibilidad de la

deuda externa en Guatemala?

23

Á. OBJETIVOS:

1. General:

• Conocer los resultados que arrOja el análisis empírico referente a la

sostenibilidad de la deuda externa en Guatemala.

2. Específicos

• Interpretar la información obtenida a partir de la elaboración de los indicadores

para la sostenibilidad de la deuda externa, propuestos por el Banco,::Mundial. '<:!I..

• Presentar el anáÜsis empírico que resulte de la elaboración del índice 'a~ mejoría

de la gestión pública, así como del método de la Brecha déficit fiscal -

crecimiento económico.

• Identificar, para el periodo de estudio, el monto, saldo, servicio y plazo de la

deuda externa pública contraída por el país.

B. VARIABLES

1. Conceptualización

Deuda Externa

(Rivera-Batiz, 1989, pág. 290) Se refiere a los ingresos que son reclamados por extranjeros,

de los cuales la nación se constituye en deudora.

Sostenibilidad

("Our Common Future. Informe de la Comisión Mundial de Ambiente y Desarrollo, 1987)

" ... satisface las necesidades de la generación actual sin poner en riesgo la satisfacción de

las necesidades de las generaciones futuras."

2. Operacionalización

Deuda Externa. Endeudamiento, en moneda distinta a la doméstica, en que incurre un

país, con el fin de financiar actividades de desarrollo en el país.

24

La magnitud de la deuda externa se medirá, en este trabajo, a través de:

• Monto

• Saldo

• Servicio

• Plazo

Sostenibilidad de la deuda externa. En el contexto del presente trabajo se referirá a la

capacidad que posee un país, para hacer frente a pagos de las obligacione~. ya contraídas, ~

así como a la contratación de nueva deuda, sin que se afecte la estabilidad mac¡'d'~conómica

del país, ya que una deuda externa sostenible, implica buena disciplina fiscal y correcta

administración y distribución de los recursos provenientes de fmaciamiento externo, lo cual

coadyuvaría a mantener un equilibrio macroeconómico. Cabe resaltar que a pesar de lo

enunciado anterionnente, no son solamente estos elementos los que garantizaran un

equilibrio macroeconómico en el país, ya que se deben tomar en cuenta otros factores

económicos, extra económicos y sociales que también se toman en cuenta como objetivos

de política, y sin los cuales no puede existir este equilibrio.

Para medir esta variable, se utilizarán los siguientes indicadores:

• Saldo deuda externa / PIB

• Saldo deuda externa / Exportaciones

• Servicio deuda externa / PIB

• Servicio deuda externa / Exportaciones

• Indice de mejoría de la gestión pública

• Brecha déficit fiscal - crecimiento económico

C. ALCANCES Y LIMITES

En el presente trabajo se hará un estudio de las causas y efectos alrededor del

mundo, de la crisis de la deuda sobre la tasa de interés internacional, los ténninos de

intercambio y las estrategias de desarrollo. La parte medular de la investigación

. corresponderá a la elaboración y análisis, para el caso de Guatemala, de los indicadores de

25

sostenibilidad de la deuda externa, propuestos por el Banco Mundial, así com.o del Indice

de Mejoría de la Gestión Pública y el método de Brecha Déficit Fiscal - Crecimiento

Económico, que se utilizarán como apoyo para las conclusiones a las que lleve el estudio.

El periodo que se analizará para el trabajo empírico comprende desde 1990 a 200Q. _

Se emplearán fuentes de información primaria y secundarias, de las" cuales se

obtendrán datos de carácter anual, para cada una de las variables macroeconómicas de

relevancia. Al efectuar la proyección necesaria para la brecha déficit fiscal se utilizó el

paquete estadístico STA TISTICS. ...::-'¡ -~

" " ',' ti

Los datos del PIB, "se tomaron a precios constante; las exportaciones, excluyen los

servicios factoriales; la deuda externa pública, no incluye a los no residentes, debido a lo

dificil y poco confiable de la información que se pudo encontrar. Se utilizó el tipo de

cambio promedio ponderado.

D. APORTE

Con la elaboración del presente trabajo se espera contribuir con la sociedad en

general, pero particularmente, con todos los estudiantes de la carrera de economía, e

investigadores, al resaltar la importancia que reviste la sostenibilidad de la deuda externa en

Guatemala, para un crecimiento económico sano y ordenado.

Asimismo, desde un punto de vista técnico, provee algunos elementos de análisis

que se hacen fundamentales para la toma de decisiones en cuanto al endeudamiento en que

puede incurrir el país, con el [m de no comprometer peligrosamente su estabilidad

económica.

Aparte de los resultados emanados del análisis de los indicadores mencionados, se

presenta una parte teórica de mucha ayuda, ya que expone una recopilación de los factores

externos e internos que dieron origen a la crisis de la deuda externa mundial, teorías

acerca de la deuda externa y los programas que se han implementado para poder reducirla

Del mismo modo, el respaldo que ofrece a los resultados, la elaboración de

indicadores que respalden la sostenibilidad de la deuda externa en Guatemala, los cuales

han sido aplicados por otros países y respaldados, en los casos indicados, por el Banco

Mundial y el Fondo Monetario Internacional.

26

111. METODO

Á. Fuentes primarias y secundarias

• Estadísticas Financieras Internacionales, varios volúmenes. Fondo Monetario

Internacional

• Servicio y Saldo de la Deuda externa. Departamento de Cambios e Internacional, Banco

de Guatemala.

• Exportaciones FOB y Producto Interno Bruto. Departament6::~d7 Estudios

Económicos, Banco de Guatemala

• Déficit Fiscal. Sección de Finanzas Públicas. Banco de Guatemala.

• Monto, plazos y tasa de interés deuda externa pública. Sección de Finanzas Públicas,

Banco de Guatemala.

B. Instrumentos

Se utilizó básicamente información de variables macroeconómicas del sector

externo, se obtuvieron datos de las fuentes o sujetos señalados anteriormente y para lo cual

se empleó el diseño de las Hojas de cotejo, las cuales tienen como objetivo mostrar de una

manera más clara la relación que existe entre las diferentes variables macro económicas

consideradas dentro del trabajo, y que permitieron visualizar los efectos de la crisis de

deuda, así como los indicadores que se utilizan para evaluar la capacidad de endeudamiento

de un país.

C. Procedimiento

• Se procedió a recopilar información sobre: datos del PIB para Guatemala, saldo, monto

y servicio de la deuda externa, déficit fiscal, recursos provenientes de exportaciones y

otros relacionados con los elementos de estudio

• Al obtener la información se elaboraron, con base a las hojas de cotejo diseñadas, los

indicadores (para Guatemala) para determinar la posible sostenibilidad de la deuda

externa: Saldo de la deuda externa/PIB, Saldo de la deuda externa/exportaciones,

Servicio de la deuda externa/exportaciones y Servicio de la deuda externa/PIB; además,

27

los indicadores complementarios a los arriba indicados: Indice de Mejoría de la Gestión

Pública y Brecha Déficit Fiscal-Crecimiento Económico.

• Posteriormente, se realizó la interpretación de los mismos para el caso de Guatemala

• Con base a lo anterior se obtuvieron las conclusiones para la presente investigación.

• Se realizó el informe final

D. Diseño de la investigación

Tipo de Investigación

La investigación que se realizó es del tipo DOCUMENTAL DESCRIPTIV A, la

cual es definida en el documento "Investigación Científica" (1998) de la Universidad de

Las Américas de México, como " ... una búsqueda de información en libros, revistas,

periódicos y docurrientos en general; pero no sólo es una recolección de datos, sino un

manejo adecuado de la información para la argumentación que vamos a sostener en las

conclusiones; por eso, es necesario seleccionar adecuadamente el material a investigar .. . "

28

IV. PRESENTACION DE RESULTADOS

A. INDICADORES DE SOSTENIBILlDAD PROPUESTOS POR EL BANCO MUNDIAL.

'/. 70

NIVEL CRITICO 60

50

40

30

20

Gráfica No. 1

GUATEMALA SALDO DE LA DEUDA EXTERNA I PIB

Periodo: t 980 - 2000

10 .... . . . ........ . ..... . .... . ........ ..... . . .... . ... . ..... . . . .... . ....... . .. ... ............. . ....... . .... . ........... .

o .. I---.--...,....---,-...,....-..---.-...,....----,-...,....-..---.--,--,.---,.--,-.....,--....,--,.---.----l

9:>'" ~

AÑOS

¡:-'r!'t'!!., ':-<K rjón :1f' Or\lanic>!Yltw Finollll:mHl1- il1 !l)f'Jlw;tO!11'!¡~ '~Io( Drpartnlllt'ntll de (:3ml'¡QfI " !!\I'!'fnil(.!('I'lII! ,. SflCrior, de flltlan7il (f.P. Pnp dEr! ú"r:a rt,¡::1'If)!'¡:o do, E.atv~ feor:6nllCO& ~ f!.mcr. rlt Gllatimal.

Gráfica No. 2

GUATEMALA SALDO DE LA DEUDA EXTERNA I EXPORTACIONES

Período: 1980 - 2000

% 250 ... ,:.:---------------------------------,

I ~N~I~VE:.L~C~ru~TI~CO~_~~~~~'"-----200 -1-- ---------------------1

150 ._ ...... .. ....... .. .. . . . .... . .. . .... . ......... ... .. .. .. . ... .. ..... . . .. ... . ........................ . . .. . .... ..

100

50 - ....... ... .. . ............... . . .. .. .. ... . ............ . .. .............. ...... ...... . ........ .. ... . .... .... . .

O

~ ~ ~ ~ ~ ~ * ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~- ~- ~ ~ ~

AÑOS

Fuenl'!': Sec~i60 de 'Oigi~¡i:lói Fi'tnn..icf()r, '''''''lrrméli:ihlilefdliíT Oe¡ú,rlaiTitHil0 dé"CilfIlbic., (~ Inlei"a~iOriBI y Seedóll di! S"atonia dI! PililOS riel Oepi'll1alnellto de Estudios Econ61nlcoo. dul Banco rle Guetenla~

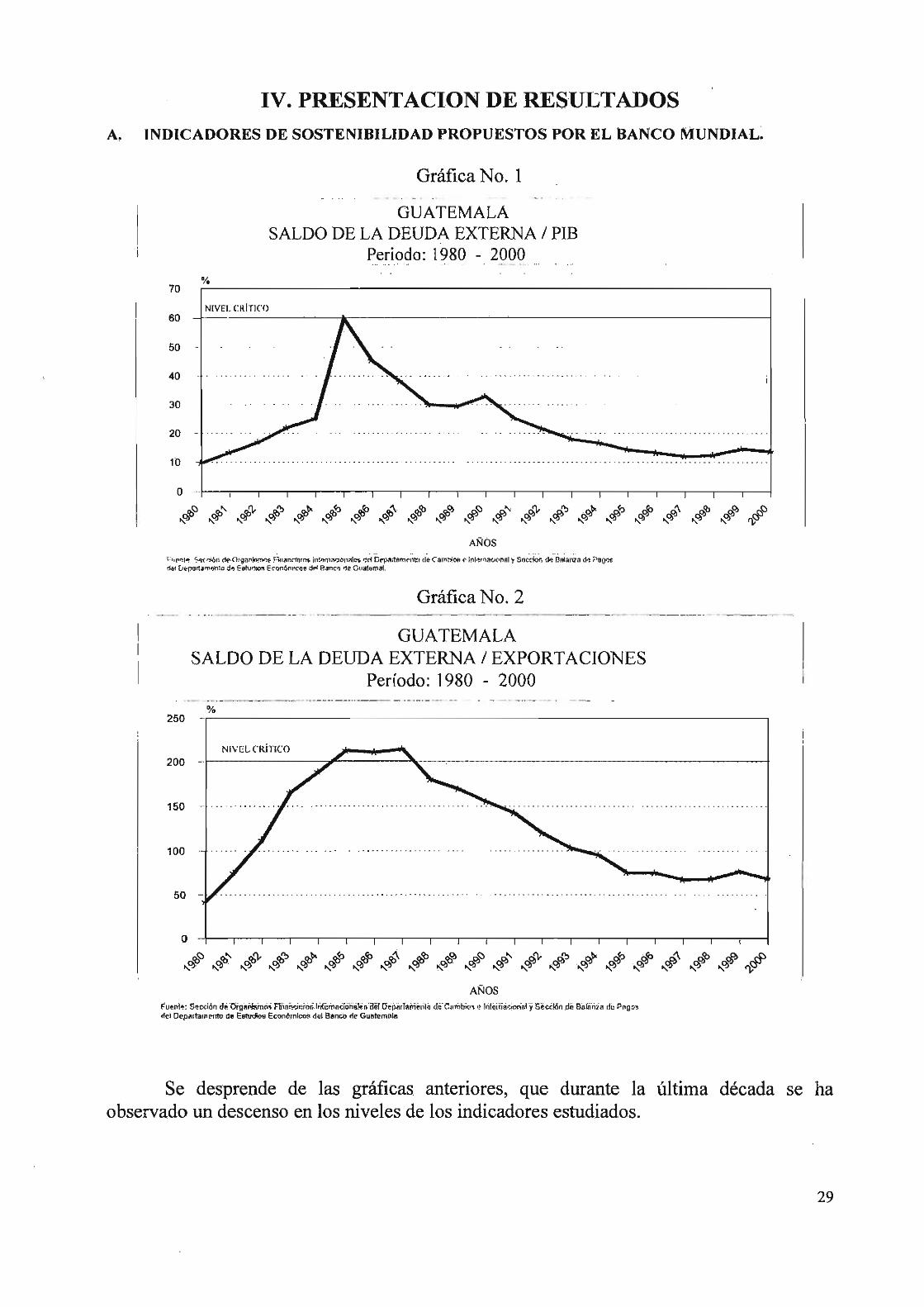

Se desprende de las gráficas anteriores, que durante la última década se ha observado un descenso en los niveles de los indicadores estudiados.

29

Gráfica No. 3

GUATEMALA SERVICIO DE LA DEUDA EXTERNA / EXPORTACIONES

Periodo: 1980 - 2000

% 50

NIVEl. CR iTICO 40

30

20

10

o

AÑOS ~ w~,tf' ~'K"r.'61\ '11' ()'narlt,.rnc~ r LfI.)nd'l!O!I 'llt.tt"'nc.IC~Rlns.l'lnl D'tpa1!lIfllltr,lo ",. Ctlmhl(l~ n Infotr,..<l(,I'lr¡;¡1 v 6tc"~t!n do HI'!'nr.a "P. P"go' . .,~ !)'I'í'.,rtnfl!II"*' .,r EshJ",ns. Ec;noótl~,r.o!l del B./'IC"O de G,!lttftmaia.

l/.

Gráfica No. 4

GUATEMALA SERVICIO DE LA DEUDA EXTERNA / PIB

Período: 1980 - 2000 • M"_'_'_~'_' - 'H ••• ·.· ._._··M_ .. _"" . ' .. _ • ___ M_,. ,

80 NIVEL CRiTICO

20 -

15 - . ... . . _ .. . - . . --•. _. - -_. _. -- -_. _ .. _. _ .. ..... _ .. . -

10

5

o

AÑOS 1="ut"11le" Sección dtl 0 rva"il1.l1l(!f¡ FHlelltitros;, 1"tetl'\lICiOllales dol Df'pattUtllGnto do Camblo. e Jnt~/'IUdol\.1 '1 Sección dlJ Bulnl'l:..f de ¡J8pl)~ -:01 D<?;:'3rblrnr.nto 1111 E5toolll\ Ee:ll\ÓmlCos dtl Baroto dn Gunttlme!a

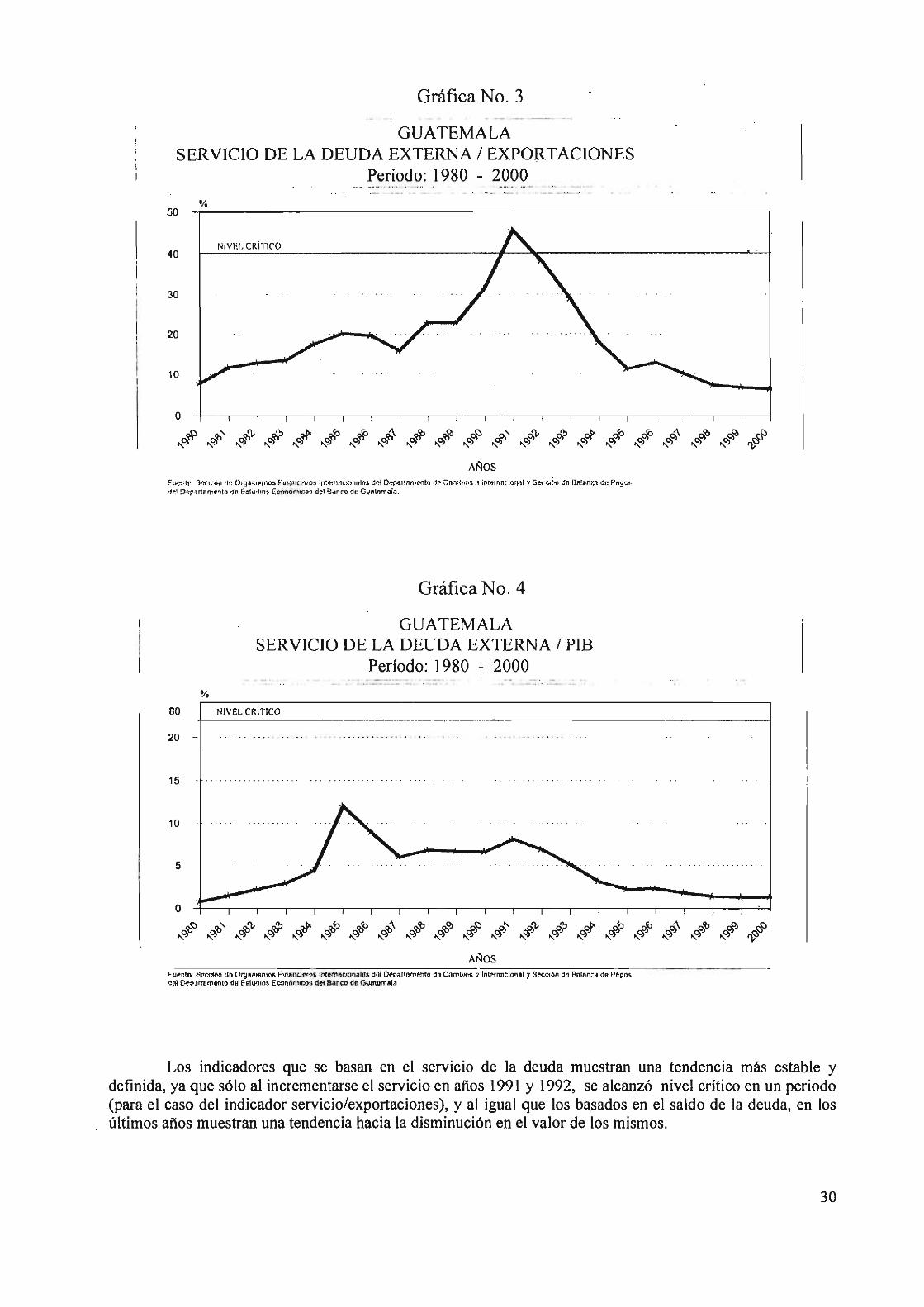

Los indicadores que se basan en el servIcIO de la deuda muestran una tendencia más estable y definida, ya que sólo al incrementarse el servicio en afios 1991 y 1992, se alcanzó nivel crítico en un periodo (para el caso del indicador servicio/exportaciones), y al igual que los basados en el saldo de la deuda, en los últimos años muestran una tendencia hacia la disminución en el valor de los mismos.

30

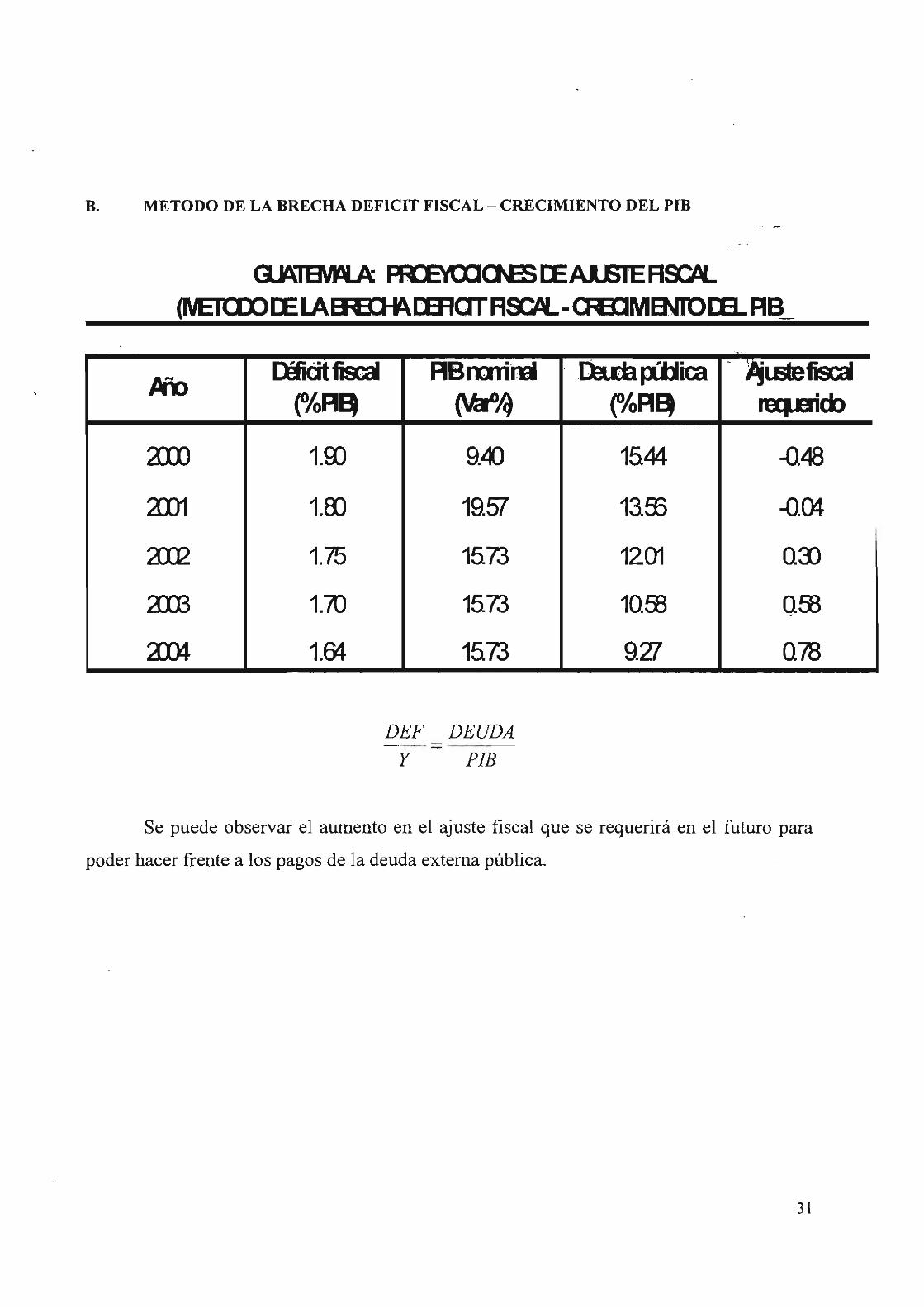

B. METODO DE LA BRECHA DEFICIT FISCAL - CRECIMIENTO DEL PIB

GA1B\tW...A: PRFtOO<N5l:EAI SIEfB)tL (NEICIDIELAB t:lJ-ALB1aTR~-UtilMENIOrB RB_

, ,

Ilffidt fi9:aI RBro,riml [Bmpljica . lti'Elefis3 JJiD

rloR~ (VaD~ r/oR~ RIlad>

aro 1.00 9.4) 1544 -0.48

aD1 1.00 19.57 13$ -0.04

2)I? 1.75 1573 1201 Q3)

aro 1.70 1573 1Qffi Qffi

aD4 1.64 1573 9.Z1 Q78

DEF DEUDA --

y PIE

Se puede observar el aumento en el ajuste fiscal que se requerirá en el futuro para

poder hacer frente a los pagos de la deuda externa pública.

31

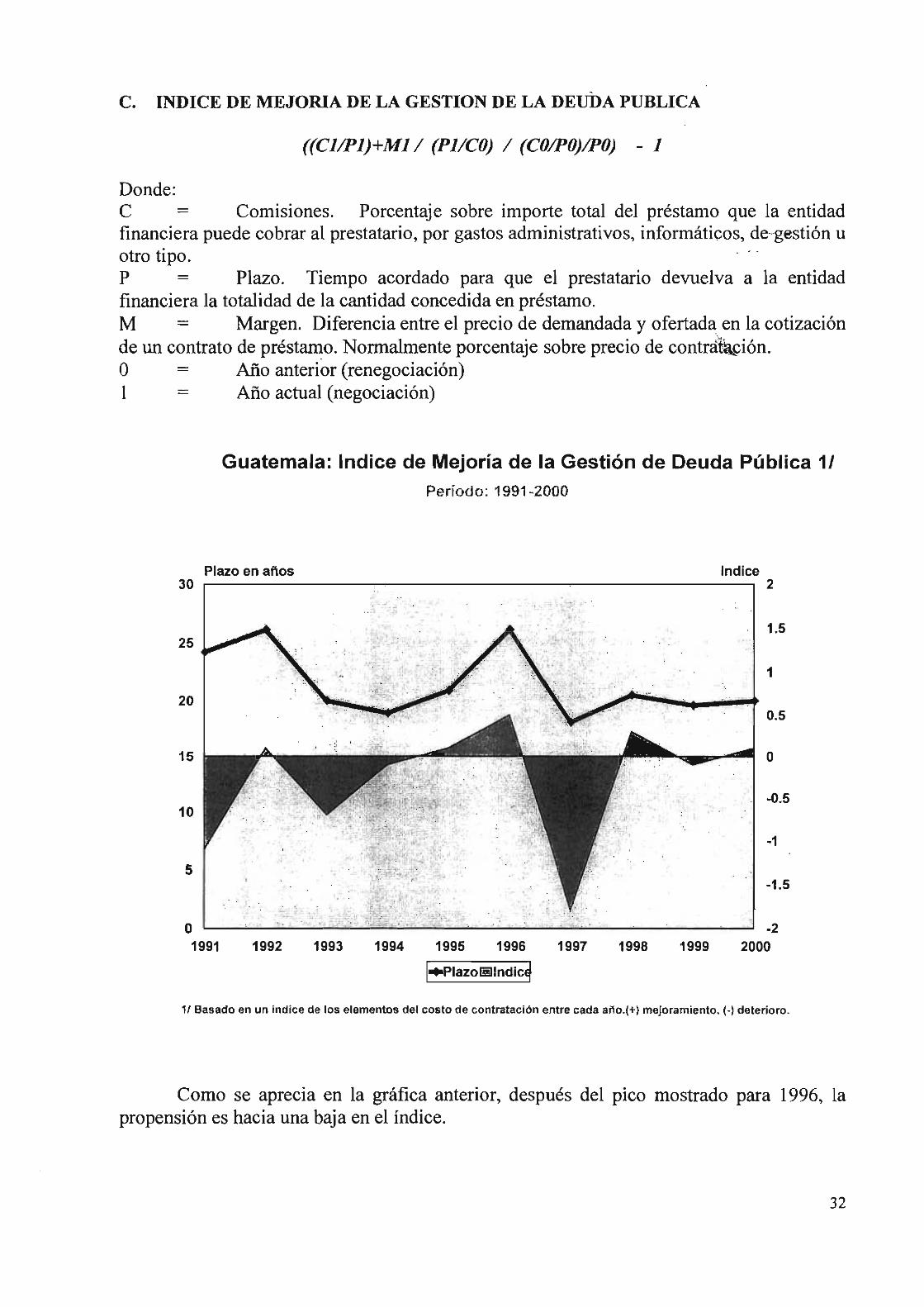

C. INDICE DE MEJORIA DE LA GESTION DE LA DEUDA PUBLICA

((Cl/Pl)+Ml/ (Pl/CO) / (CO/PO)/PO) - 1

Donde: C Comisiones. Porcentaje sobre importe total del préstamo que la entidad financiera puede cobrar al prestatario, por gastos administrativos, informáticos, de-gestión u otro tipo. P - Plazo. Tiempo acordado para que el prestatario devuelva a la entidad financiera la totalidad de la cantidad concedida en préstamo. M - Margen. Diferencia entre el precio de demandada y ofertada en la cotización de un contrato de préstamo. Normalmente porcentaje sobre precio de contr~~ión. O - Año anterior (renegociación) 1 - Año actual (negociación)

Guatemala: Indice de Mejoría de la Gestión de Deuda Pública 1/ Período: 1991 -2000

Plazo en afios Indice 30 r---------------~----------------------------------__, 2

25

20

15

10

5

o 1991

.' .

~ .-: .

1992 1993

,.'¡ . . .::

. .: " .,: l. ~.>., .

. " :' . .;.

1994 1995 1996

¡"'PlaZOli!l lndic4

1997 1998 1999

1.5

1

0.5

o

-0.5

-1

-1.5

-2 2000

1/ Basado en un indice de los elementos del costo de contratación entre cada ailo.(+) mejoramiento. (-) deterioro.

Como se aprecia en la gráfica anterior, después del pico mostrado para 1996, la propensión es hacia una baja en el índice.

32

v. ANALISIS E INTERPRETACION DE RESULTADOS

El objetivo general del presente trabajo de investigación, se centra en conocer los

resultados que arroja el análisis empírico de la sostenibilidad de la deuda extc::rna en

Guatemala, para el efecto, se realizó el estudio de indicadores que el Bancó 'Mundial ha

establecido para establecer si la deuda externa de un país, puede ser pagada sin afectar la

estabilidad económica del mismo, así como la contratación de deuda adici~nal en el futuro , :"f

sin embargo, dado que estos indicadores se pueden considerar para el an",lüi,i,s de corto " 11

plazo, también se desarrollaron, como complemento, el Método de la Brecha Déficit Fiscal

- Crecimiento del PIE y el Indice de Mejoría de la Gestión de la Deuda Pública.

A continuación, se presentan los resultados a los que llegó el presente trabajo de

investigación:

INDICADORES DE SOSTENIBILIDAD PROPUESTOS POR EL BANCO MUNDIAL.

1. SALDO DE LA DEUDA EXTERNAlPIB

El Banco Mundial ha establecido como valor crítico, de este indicador, el 60%. Esto

indica que la deuda es insostenible en el caso en que sobrepase dicho valor, o lo que es lo

mismo, el país no podría pagar su deuda si en el momento en que se le requiriese esto, el

indicador mencionado es mayor que el nivel crítico.

Como se observa, en la Gráfica No. 1 de la pág. No. 29 que presenta la relación

Saldo de la Deuda/PIB para Guatemala en el periodo que va de 1980 a 2000, en la primera

mitad de la década de los ochenta la relación Saldo de la deuda/PIB aumentó

extremadamente rápido, lo cual se debió a que el país estaba contratando una gran cantidad

de deuda. En 1985 el indicador mencionado llegó a alcanzar el limite máximo del 60%, lo

cual era una alarma en el sentido de que el país tenía únicamente dos opciones: reducir el

saldo de la deuda o aumentar el Producto Interno Bruto.

El país recurrió a ambas medidas, para aumentar el Producto Interno Bruto se hacía

necesario el implementar medidas de reforma estructural que, como se mencionó,

aumentasen la generación de bienes y servicios. Entre las principales medidas de reforma

33

estructural que el país ha adoptado se pueden mencionar: la liberacióri de precIOS, la

liberación de la tasa de interés, la liberación del tipo de cambio, etc., las cuales han incidido

en un mayor crecimiento económico y, por ende, en una menor relación DeudaIPIB, lo que

se puede deber a que la asignación de recursos en la economía ha mejorado.

La asignación de recursos debe mejorar con las reformas estructurales

implementadas debido, básicamente, a que cada recurso refleja en mayor medida su costo

de oportunidad y, por lo tanto está asignado de acuerdo a su productividad marginal.

En consonancia con los beneficios derivados de las reformas estructurales está la ,'\

estabilidad macro económica del país, la cual incide en una menor volatilidal'aeo.lj?s precios rl

relativos en la economía y, por lo tanto, reduce la incertidumbre propia de los procesos

inflacionarios. La certeza que la estabilidad de precios otorga a los agentes económicos les

permite estructurar en mejor forma sus planes de consumo e inversión, por lo que es de

esperar que en un país con inflación estable como, tradicionalmente, ha sido Guatemala

durante los últimos diez años, cuente con un crecimiento adecuado de la economía.

La sostenibilidad de la deuda externa, de acuerdo al descenso del indicador aquí

utilizado, experimenta un incremento a partir de 1985, lo cual pone de manifiesto que el

país es cada vez más solvente para afrontar sus compromisos externos. Es decir, el país aún

cuenta con espacio para contraer deuda sin que la estabilidad del país se vea seriamente

amenazada.

2. SALDO DE LA DEUDA EXTERNAlEXPORTACIONES

El Banco Mundial ha establecido un valor crítico de 200% para este indicador, esto

significa que para poder pagar la deuda completamente se haría necesario el comprometer

dos años de exportaciones. En el caso en que este indicador sea mayor que el valor crítico

significa que el país no se encuentra en capacidad de pagar la deuda.

Como se observa en la Gráfica No. 2, de la pág. No. 29, la relación indicada

muestra un crecimiento acelerado en los primeros años de la década de los ochenta y

sobrepasa el nivel critico en el periodo comprendido de 1984 a 1986. A partir de 1986 la

relación mencionada experimenta una marcada reducción, lo cual se debe al cierre de las

ventanillas de crédito internacional que experimentó el país y al aumento de las

34

exportaciones, ya que el valor de las misma, después de haberse contraído durante tres años

consecutivos, en 1988 manifestó una recuperación, mostrando un crecimiento del 9.8% ..

Uno de los aspectos más sobresalientes, en cuanto al incremento de las

exportaciones se debió a las ventas de azúcar. La evolución del sector externo del país está

asociada, con el comportamiento de países industrializados y la evolución del eomercio

mundial. Durante 1989, se suspendió el sistema de cuotas para el café (producto de mayor

exportación), lo cual propició libre comercialización del producto y una severa disminución

del precio del mismo. ,""i (~

En 1995, las exportaciones reflejaron un comportamiento extraordi~ariamente

favorable, al incrementarse su valor en 28.3, respecto al año 1994, el cual se debió,

principalmente, por el comportamiento favorable de los precios internacionales de

productos como el café, azúcar, banano y petróleo, que mostraron alzas significativas, tanto

en precios medios como en volúmenes. De conformidad con la Secretaría Ejecutiva del

Consejo Monetario Centroamericano, la mayor disponibilidad de divisas en cada uno de los

países del área permitió un crecimiento más acelerado en las compras intrarregionales.

Para 1998, el valor FOB de las exportaciones creció 7.2%, sin embargo fue menor al

del año anterior (16.3%), debido a la caída en el valor de exportaciones de café, petróleo y

cardamomo. En el caso del café, se explica, por el lado de la oferta, a la reducción del

volumen exportado. Como factor interno, se podría atribuir a fenómenos climatológicos en

el país, y en el ámbito externo, a una reducción de la demanda de café en mercados como

Estados Unidos de América, Canadá y Europa.

La importancia de la relación Saldo de la Deuda/Exportaciones estriba en que a

medida que este indicador sube el país está comprometiendo más recursos en el pago de la

deuda externa y, por lo tanto, cuenta con menos disponibilidad para importar bienes de

capital, insumos y servicios para la actividad económica interna, lo cual al ' analizar la

información obtenida a partir del indicador, no es el caso de Guatemala para el periodo

estudiado.

35

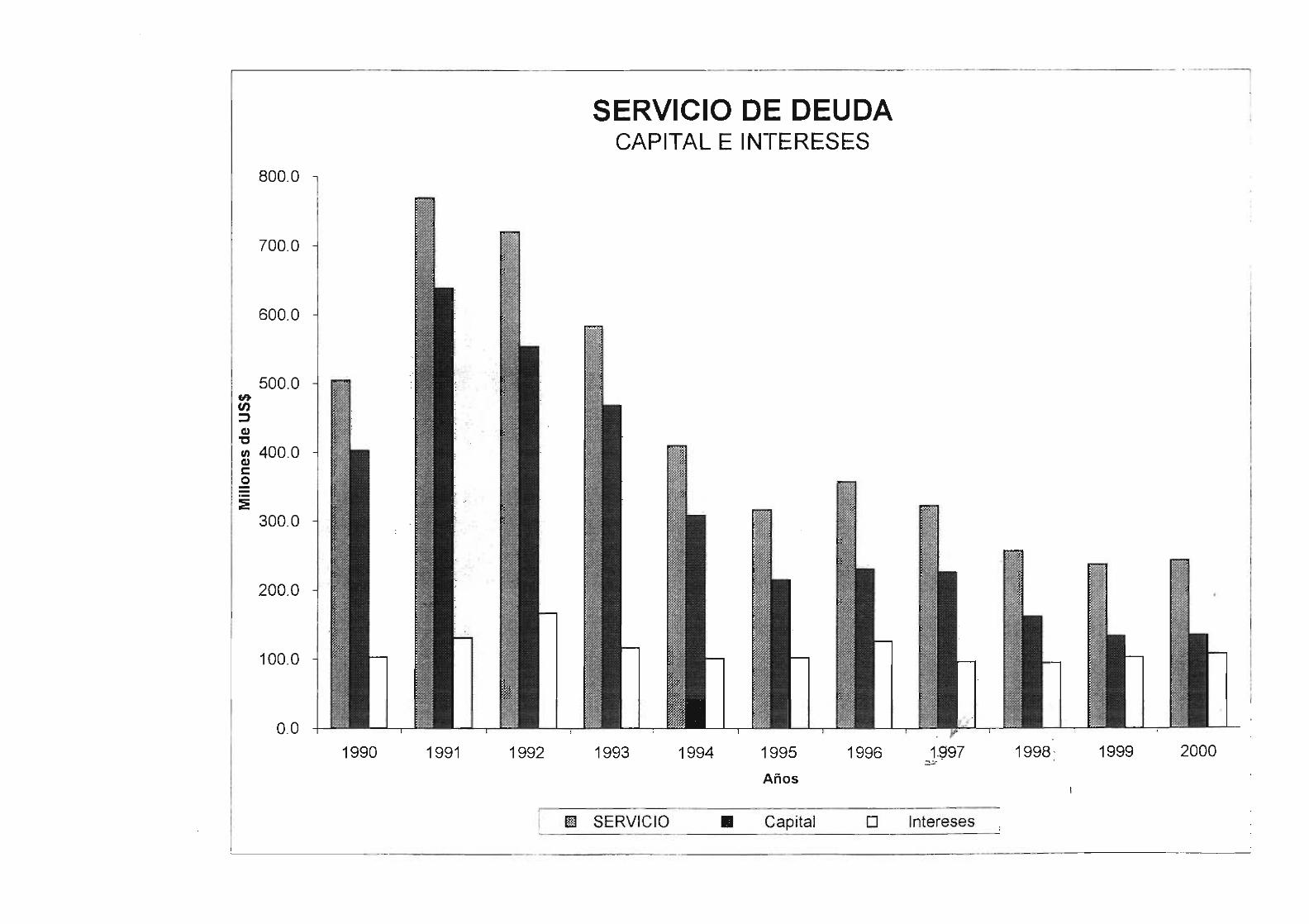

· 3. . SERVICIO DE LA DEUDA EXTERNAlEXPORTACIONES

El nivel crítico de este indicador es de 40%. En el caso de Guatemala se observa, en

la Gráfica No. 3 de la pág. No. 30, que la relación indicada sólo alcanzó el punto crítico en

una oportunidad, en el año 1991, cuando el servicio de la deuda fue de US$769.2 millones

(52%s más que el servicio del año anterior). Sin embargo, la deuda del país ha sido

contratada, en mayor medida, con organismos financieros multilaterales, los cuales otorgan

crédito en términos mucho más blandos que los bancos privados, lo cual incide en que en

años futuros , el índice ha mostrado un mejoramiento de la relación, y P~F- ~l1de, de la

sostenibilidad de la deuda externa en Guatemala. ';\

Es importante subrayar el hecho que mientras mayor es el saldo comercial es más

fácil servir la deuda, por lo tanto el crecimiento del sector exportador constituye un buen

indicador de una de las principales fuentes de generación de divisas, esto dado a que al

tener mayor crecimiento, habría menos probabilidad de caer en insolvencia, pues la

fracción de recursos generados que se destinan al servicio de la deuda es menor.

Se puede apreciar en la gráfica, que la relación de servicio de deuda respecto a las

exportaciones, después de tener cierta tendencia a la baja, se incrementó en 1996, como

consecuencia de un mayor servicio de la deuda pública externa por parte del sector público

no financiero, lo cual se muestra en gráficas y cuadros contenidos en el Anexo de este

trabajo de investigación.

4. SERVICIO DE LA DEUDA EXTERNAlPIB

En este caso el valor crítico de la relación Servicio de la Deuda ExternaIPIB es del

80%. Como se puede observar en la Gráfica No. 4, de la pág. No. 30, Guatemala no ha

alcanzado dicho valor, lo cual confirma lo establecido con base a los resultados a los que se

llegó al efectuar los cálculos de los indicadores anteriormente citados, que es una muestra

de alta solvencia, en el corto plazo, en cuanto a la capacidad de servir la deuda externa. Se

evidencia, que el crecimiento mostrado permite que la deuda pueda ser pagada sin forzar

la economía.

El año 1986, se constituyó un año singular, desde el punto de vista económico y

financiero, debido a que se logró contener el deterioro que la producción venía

manifestando desde 1982, así como la estabilización y reordenamiento económico. La

36

actividad económica, medida por el Producto Interno Bruto, a precios constantes, en 1986

registró una variación del cero por ciento, respecto al año anterior, lo cual se pudo

interpretar como un signo alentador, al tomar en cuenta el deterioro acumulado años atrás.

Es de destacar, que en 1986 se aplicó una política de liberalización gradual de los precios

tope, que, con base en el Decreto 1-85 "Ley de Protección al Consumidor", estaban -sujetos

a control gubernamental.

Los logros obtenidos en 1986, como la desaceleración rápida de la inflación y la

contención del deterioro del PIB, se consideraron objetivos de política pata el año 1987. <,;..

En el ámbito internacional, se esperaba un crecimiento de la economíarntJpdial que

favoreciera la expansión de nuestras exportaciones. Al evaluar la actividad económica del

país, se observó un incremento del Producto Interno Bruto de 3.1 %. Para alcanzar este

resultado, jugó un papel muy importante la decisión de atender en forma adecuada y sin

restricciones, los requerimientos de divisas para importaciones destinadas a la producción

de bienes y servicios, aunque a costa de una pérdida de reservas monetarias.

Esta tendencia de crecimiento económico y baja inflación, continúo para el año

1988 y 1989, años en los cuales se estableció la conveniencia de reorientar el modelo de

crecimiento que, de alguna manera se había venido siguiendo desde los años 60 y que,