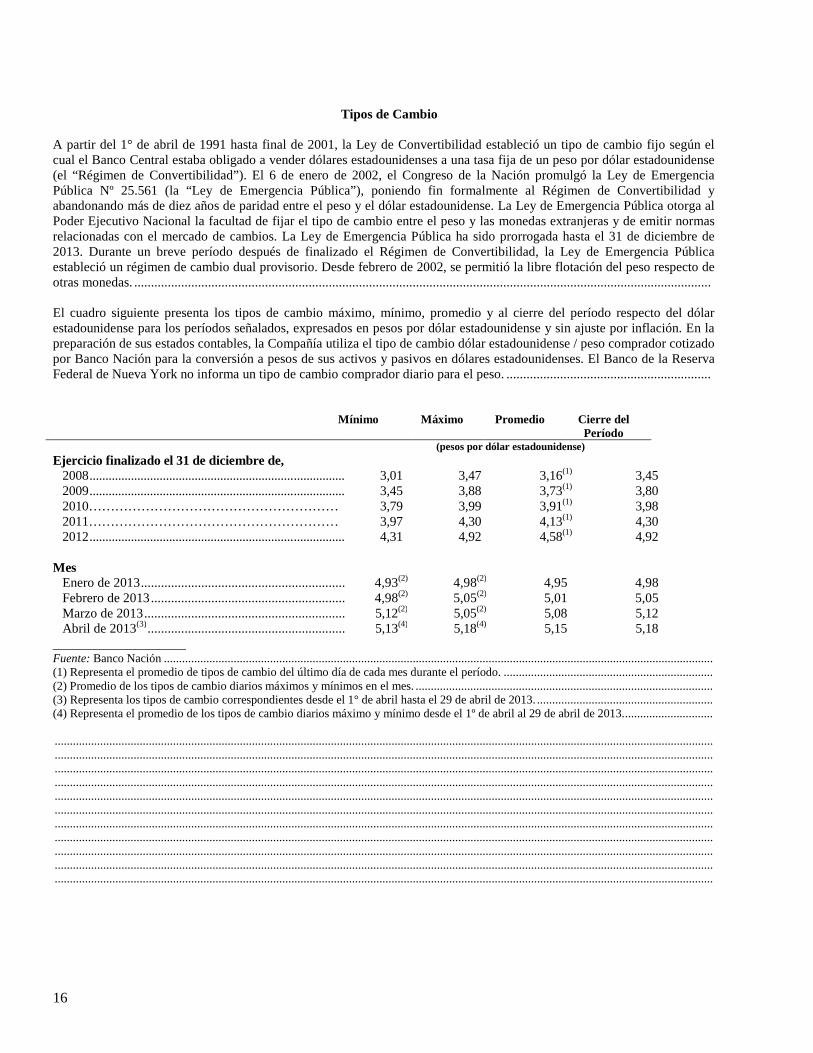

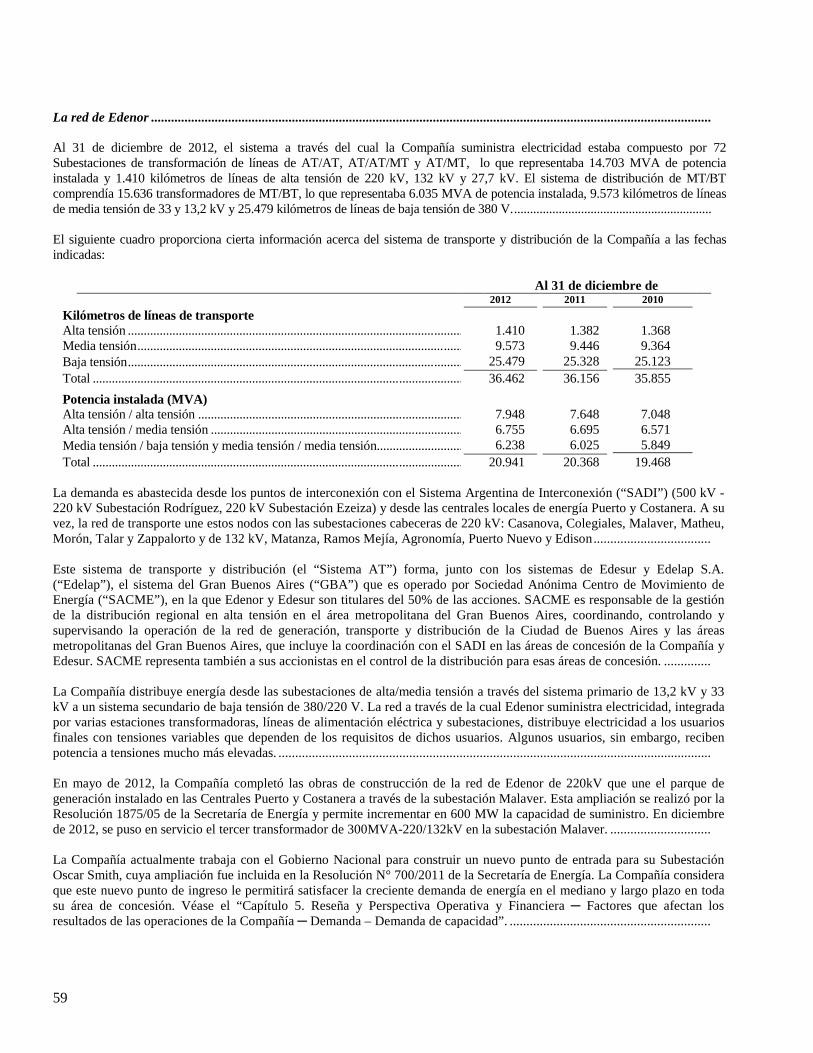

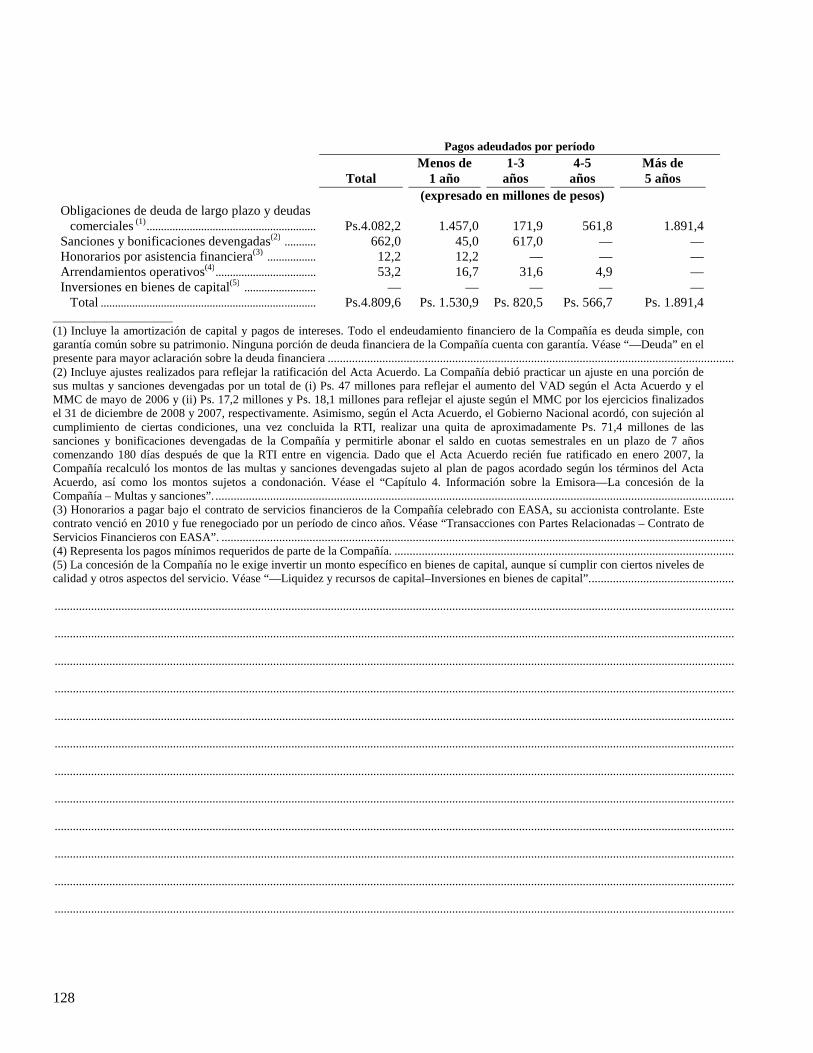

EDENOR 20 F 2013 esp - edenor.com.ar · aumentos de tarifas, el reconocimiento de los ajustes de...

197

SECURITIES AND EXCHANGE COMMISSION [Comisión de Valores de Estados Unidos] Washington, D.C. 20549 FORMULARIO 20-F PROSPECTO según el Artículo 13 o 15(d) de la Securities Exchange Act [Ley del Mercado de Valores] de Estados Unidos de 1934 por el ejercicio económico finalizado el 31 de diciembre de 2012 Expediente número: 001-33422 Empresa Distribuidora y Comercializadora Norte S.A. (Nombre exacto de la entidad compareciente según figura en su instrumento constitutivo) República Argentina (Lugar de constitución) Avenida del Libertador 6363 Ciudad de Buenos Aires, C1428ARG Buenos Aires, Argentina (Domicilio de la sede social) __________________________________________________ Leandro Montero Tel.: 54-11-4346-5511 / Fax: 54 11 4346 5325 Avenida del Libertador 6363 (C1428ARG) Buenos Aires, Argentina Director de Finanzas y Control _____________________________________________ Títulos registrados o a ser registrados según el Artículo 12(b) de la Securities Act [Ley de Títulos Valores Estadounidense] Designación de cada clase: ................................................................................................................................... Nombre de cada bolsa en la que cotizan Acciones Ordinarias Clase B ................................................................................................................................................ New York Stock Exchange, Inc. * American Depositary Shares (ADSs) [Acciones en Depósito en los Estados Unidos], .............................................................................................................. representadas por American Depositary Receipts [Certificados de Depósito en ....................................................................................................................... Custodia en los Estados Unidos], representativos cada uno de 20 Acciones Ordinarias Clase B .................................... New York Stock Exchange, Inc. * No para su cotización, sino únicamente en relación con el registro de American Depositary Shares según los requisitos de la Securities and Exchange Commission............................................................................................................................................................................................................................... ___________________________ ............................................................................................................................................................................................. Títulos registrados o a ser registrados según el Artículo 12(g) de la Ley de Títulos Valores Estadounidense: Ninguno................................................. Títulos respecto de los cuales existe una obligación de informar según el Artículo 15(d) de la Ley de Títulos Valores Estadounidense: No aplicable. Indicar la cantidad de acciones en circulación de cada una de las clases de capital o acciones ordinarias de la emisora al cierre del período cubierto por el prospecto: 462.292.111 Acciones Ordinarias Clase A, 442.210.385 Acciones Ordinarias Clase B y 1.952.604 Acciones Ordinarias Clase C. .................................................................................................................................................................................................................................... Indicar si la entidad es una emisora que cumple con los requisitos de la Norma 405 de la Ley de Títulos Valores Estadounidense: No. ..................... Si el presente fuera un prospecto de información anual o intermedia, indicar si la entidad no está obligada a presentar informes según los Artículos 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934: No. ....................................................................................................... Avisto: Tildar el casillero anterior no liberará a las entidades obligadas a presentar informes según el Artículo 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934 de sus obligaciones contraídas en tales Artículos. ..................................................................................................... Indicar si la entidad (1) ha presentado todos los informes requeridos por el Artículo 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934 durante los 12 meses anteriores (o período menor que estuviera obligada a hacerlo) y (2) ha estado sujeta a tales requisitos de presentación de información durante los últimos 90 días: Sí. .............................................................................................................................................. Indicar si la entidad es gran informante, informante o no informante, según define la Norma 12b-2 de la Ley del Mercado de Valores Estadounidense: Informante. ................................................................................................................................................................................................. Indicar los principios contables que ha utilizado la entidad para preparar los estados contables incluidos en este prospecto: PCGA estadounidenses: no. Normas Internacionales de Información Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad: sí. Otras: no. ................................................................................................................................................................................................................................. De haber indicado “Otras”, indicar qué capítulo de estados contables la entidad ha elegido utilizar: Capítulo 17 __. Capítulo 18 __. ........................ Si el presente es un informe anual, indicar si la entidad es una sociedad instrumental (según define la Norma 12b-2 de la Ley del Mercado de Valores Estadounidense): No. ................................................................................................................................................................................................

Transcript of EDENOR 20 F 2013 esp - edenor.com.ar · aumentos de tarifas, el reconocimiento de los ajustes de...

SECURITIES AND EXCHANGE COMMISSION

[Comisión de Valores de Estados Unidos] Washington, D.C. 20549

FORMULARIO 20-F

PROSPECTO

según el Artículo 13 o 15(d) de la Securities Exchange Act [Ley del Mercado de Valores] de Estados Unidos de 1934

por el ejercicio económico finalizado el 31 de diciembre de 2012 Expediente número: 001-33422

Empresa Distribuidora y Comercializadora Norte S.A.

(Nombre exacto de la entidad compareciente según figura en su instrumento constitutivo)

República Argentina (Lugar de constitución)

Avenida del Libertador 6363

Ciudad de Buenos Aires, C1428ARG Buenos Aires, Argentina (Domicilio de la sede social)

__________________________________________________ Leandro Montero

Tel.: 54-11-4346-5511 / Fax: 54 11 4346 5325 Avenida del Libertador 6363 (C1428ARG)

Buenos Aires, Argentina Director de Finanzas y Control

_____________________________________________

Títulos registrados o a ser registrados según el Artículo 12(b) de la Securities Act [Ley de Títulos Valores Estadounidense]

Designación de cada clase: ................................................................................................................................... Nombre de cada bolsa en la que cotizan

Acciones Ordinarias Clase B ................................................................................................................................................ New York Stock Exchange, Inc. * American Depositary Shares (ADSs) [Acciones en Depósito en los Estados Unidos], .............................................................................................................. representadas por American Depositary Receipts [Certificados de Depósito en ....................................................................................................................... Custodia en los Estados Unidos], representativos cada uno de 20 Acciones Ordinarias Clase B .................................... New York Stock Exchange, Inc. * No para su cotización, sino únicamente en relación con el registro de American Depositary Shares según los requisitos de la Securities and Exchange Commission ............................................................................................................................................................................................................................... ___________________________ ............................................................................................................................................................................................. Títulos registrados o a ser registrados según el Artículo 12(g) de la Ley de Títulos Valores Estadounidense: Ninguno................................................. Títulos respecto de los cuales existe una obligación de informar según el Artículo 15(d) de la Ley de Títulos Valores Estadounidense: No aplicable. Indicar la cantidad de acciones en circulación de cada una de las clases de capital o acciones ordinarias de la emisora al cierre del período cubierto por el prospecto: 462.292.111 Acciones Ordinarias Clase A, 442.210.385 Acciones Ordinarias Clase B y 1.952.604 Acciones Ordinarias Clase C. .................................................................................................................................................................................................................................... Indicar si la entidad es una emisora que cumple con los requisitos de la Norma 405 de la Ley de Títulos Valores Estadounidense: No. ..................... Si el presente fuera un prospecto de información anual o intermedia, indicar si la entidad no está obligada a presentar informes según los Artículos 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934: No. ....................................................................................................... Avisto: Tildar el casillero anterior no liberará a las entidades obligadas a presentar informes según el Artículo 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934 de sus obligaciones contraídas en tales Artículos. ..................................................................................................... Indicar si la entidad (1) ha presentado todos los informes requeridos por el Artículo 13 o 15(d) de la Ley del Mercado de Valores Estadounidense de 1934 durante los 12 meses anteriores (o período menor que estuviera obligada a hacerlo) y (2) ha estado sujeta a tales requisitos de presentación de información durante los últimos 90 días: Sí. .............................................................................................................................................. Indicar si la entidad es gran informante, informante o no informante, según define la Norma 12b-2 de la Ley del Mercado de Valores Estadounidense: Informante. ................................................................................................................................................................................................. Indicar los principios contables que ha utilizado la entidad para preparar los estados contables incluidos en este prospecto: PCGA estadounidenses: no. Normas Internacionales de Información Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad: sí. Otras: no. ................................................................................................................................................................................................................................. De haber indicado “Otras”, indicar qué capítulo de estados contables la entidad ha elegido utilizar: Capítulo 17 __. Capítulo 18 __. ........................ Si el presente es un informe anual, indicar si la entidad es una sociedad instrumental (según define la Norma 12b-2 de la Ley del Mercado de Valores Estadounidense): No. ................................................................................................................................................................................................

2

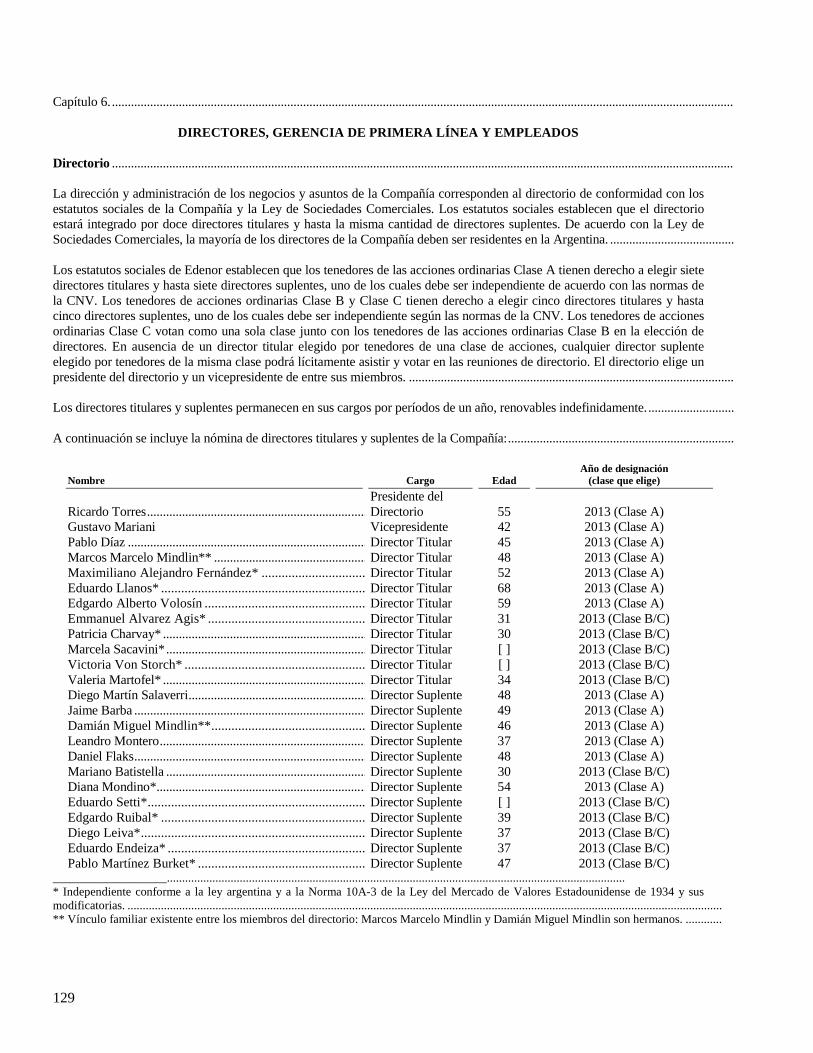

Capítulo 1. DATOS SOBRE DIRECTORES, GERENCIA DE PRIMERA LÍNEA Y MIEMBROS DEL ÓRGANO DE

FISCALIZACIÓN ................................................................................................................................................................

Capítulo 2. DATOS ESTADÍSTICOS Y CRONOGRAMA PREVISTO PARA LA OFERTA ................................................................ Capítulo 3. INFORMACIÓN CLAVE SOBRE LA EMISORA ................................................................................................ Capítulo 4. INFORMACIÓN SOBRE LA EMISORA ............................................................................................................................... Capítulo 4.A OBSERVACIONES DE LA SEC NO RESUELTAS ................................................................................................ Capítulo 5. RESEÑA Y PERSPECTIVA OPERATIVA Y FINANCIERA ................................................................................................ Capítulo 6. DIRECTORES, GERENCIA DE PRIMERA LÍNEA Y EMPLEADOS ................................................................ Capítulo 7. PRINCIPALES ACCIONISTAS Y TRANSACCIONES CON PARTES RELACIONADAS................................ Capítulo 8. INFORMACIÓN CONTABLE ................................................................................................................................ Capítulo 9. DE LA OFERTA Y LA COTIZACIÓN ................................................................................................................................ Capítulo 10. INFORMACIÓN ADICIONAL ................................................................................................................................ Capítulo 11. INFORMACIÓN CUALITATIVA Y CUANTITATIVA SOBRE RIESGO DEL MERCADO ................................ Capítulo 12. DESCRIPCIÓN DE TÍTULOS DE DEUDA ............................................................................................................................. Capítulo 13. INCUMPLIMIENTOS Y MORA EN EL PAGO DE DIVIDENDOS ...................................................................................... Capítulo 14 PRINCIPALES MODIFICACIONES DE LOS DERECHOS DE LOS ACCIONISTAS Y DESTINO DE

LOS FONDOS ................................................................................................................................................................

Capítulo 15. CONTROLES Y PROCEDIMIENTOS ................................................................................................................................ Capítulo 16A. PROFESIONAL CONTABLE DEL COMITÉ DE AUDITORÍA ............................................................................................ Capítulo 16B. CÓDIGO DE ÉTICA ................................................................................................................................................................ Capítulo 16C. PRINCIPALES HONORARIOS Y SERVICIOS DE LOS AUDITORES ................................................................ Capítulo 16D. EXENCIONES DE LAS NORMAS DE COTIZACIÓN PARA COMITÉS DE AUDITORÍA ................................ Capítulo 16E. COMPRAS DE ACCIONES POR PARTE DE LA EMISORA Y COMPRADORES VINCULADOS ................................ Capítulo 16F CAMBIO DEL CONTADOR CERTIFICANTE ....................................................................................................................... Capitulo 16G RÉGIMEN SOCIETARIO ......................................................................................................................................................... Capítulo 16H INFORMACIÓN SOBRE SEGURIDAD MINERA ................................................................................................ Capítulo 17. ESTADOS CONTABLES ......................................................................................................................................................... Capítulo 18. ESTADOS CONTABLES ......................................................................................................................................................... Capítulo 19. ANEXOS................................................................................................................................................................ ÍNDICE DE LOS ESTADOS CONTABLES ............................................................................................................................ .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... ....................................................................................................................................................................................................

3

4

PARTE I

Capítulo 1. ..................................................................................................................................................................................

DATOS SOBRE DIRECTORES, GERENCIA DE PRIMERA LÍNEA Y MIEMBROS DEL ÓRGANO DE FISCALIZACIÓN

No aplicable ................................................................................................................................................................................ .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... ....................................................................................................................................................................................................

5

Capítulo 2. ..................................................................................................................................................................................

DATOS ESTADÍSTICOS Y CRONOGRAMA PREVISTO PARA LA OFERTA

No aplicable .......................................................................................................................................................... .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. .............................................................................................................................................................................. ..............................................................................................................................................................................

6

Capítulo 3. ............................................................................................................................................................

INFORMACIÓN CLAVE SOBRE LA EMISORA

En el presente prospecto, salvo que se especifique lo contrario, las referencias a “la Compañía” equivalen a (i) Empresa Distribuidora y Comercializadora Norte S.A., o “Edenor”, individualmente antes del 1º de marzo de 2011, (ii) Edenor, Empresa Distribuidora Eléctrica Regional S.A. (“Emdersa”) y Aeseba S.A. (“Aeseba”), cuando las referencias se vinculan con información a cualquier fecha dentro del período entre el 1º de marzo de 2011 y el 31 de diciembre de 2012. Las referencias a Edenor, Emdersa y/o Aeseba individualmente se realizan mencionando a cada compañía, según fuera el caso. Los estados contables de la Compañía al 31 de diciembre de 2012 incluyen información contable de Aeseba. Para mayor información, véase el “Capítulo 4. Información sobre la Emisora – Historia y desarrollo de la Compañía”.

Declaraciones sobre Hechos Futuros

El presente prospecto incluye declaraciones sobre hechos futuros, principalmente en el “Capítulo 3. Información Clave sobre la Emisora -- Factores de Riesgo”, “Capítulo 4. Información sobre la Emisora” y el “Capítulo 5. Reseña y Perspectiva Operativa y Financiera”. La Compañía se ha basado ampliamente en estas declaraciones para manifestar su entendimiento, expectativas y proyecciones actuales sobre hechos futuros y las tendencias financieras que afectan su negocio. Las declaraciones sobre hechos futuros también podrán identificarse por términos tales como “entiende”, “prevé”, “estima”, “proyecta”, “intenta”, “espera”, “procura”, “futuro” o términos similares. Muchos factores importantes, además de los tratados en este prospecto, podrían ocasionar que los resultados reales de la Compañía sean sustancialmente diferentes a los expresados o implícitos en sus declaraciones sobre hechos futuros, entre otros: ................................................. • el resultado y periodicidad del proceso de Revisión Tarifaria Integral (“RTI”) y, en general, las incertidumbres

relacionadas con las futuras aprobaciones gubernamentales para aumentar o ajustar sus tarifas; ................. • las condiciones generales políticas, económicas, sociales, demográficas y comerciales en la República Argentina

(“Argentina”) y, en particular, en el mercado geográfico en el que opera la Compañía; .............................. • el impacto de la reforma regulatoria y cambios en el marco regulatorio en el que opera la Compañía; ....... • los cortes de energía; ..................................................................................................................................... • la potencial interrupción o suspensión del servicio prestado por la Compañía; ............................................ • restricciones sobre la posibilidad de canjear pesos por moneda extranjera o de transferir fondos al exterior; ................... • la revocación o modificación de la concesión de la Compañía por la autoridad otorgante; .......................... • la capacidad de la Compañía de implementar su plan de inversiones en bienes de capital, incluyendo la posibilidad de

acordar los financiamientos requeridos en términos razonables; .................................................................. • las fluctuaciones en los tipos de cambio, incluyendo una devaluación del peso; .......................................... • el impacto de las altas tasas de inflación en los costos de la Compañía; ....................................................... • la posibilidad de la Compañía de acceder a financiamiento en condiciones razonables; y ........................... • otros temas identificados en el título “Factores de Riesgo”. ......................................................................... Las declaraciones sobre hechos futuros sólo se refieren a la fecha en la que fueron realizadas; la Compañía no tiene obligación alguna de actualizar públicamente ni revisar las declaraciones sobre hechos futuros una vez distribuido el presente prospecto debido a la existencia de nueva información o de otros acontecimientos o hechos futuros. Teniendo presente esta limitación, no deberán basarse incondicionalmente en las declaraciones sobre hechos futuros contenidas en este prospecto. ......................................................................................................................................................

7

Información Contable Seleccionada

Los siguientes cuadros presentan el resumen de la Compañía de la información contable por los ejercicios finalizados el 31 de diciembre de 2012 y 2011. Esta información deberá ser leída junto con los estados contables consolidados auditados de la Compañía y sus notas por los ejercicios finalizados el 31 de diciembre de 2012 y 2011 (los “Estados Contables Consolidados”), y con la información contenida en el “Capítulo 5. Reseña y Perspectiva Operativa y Financiera”, que se incluye en este prospecto. La información contable al 31 de diciembre de 2012 se extrajo de los Estados Contables Consolidados de la Compañía. Los Estados Contables Consolidados de la Compañía son los primeros estados contables auditados anuales preparados de acuerdo con las Normas Internacionales de Información Financiera (las “NIIF”), emitidas por el Consejo de Normas Internacionales de Contabilidad (el “IASB”). Hasta el ejercicio finalizado el 31 de diciembre de 2011, los estados contables consolidados de la Compañía fueron preparados de acuerdo con los principios de contabilidad generalmente aceptados en Argentina (los “PCGA Argentinos”) y de acuerdo con las normas de la Comisión Nacional de Valores de Argentina (la “CNV”). Por 2012, la Compañía ha preparado sus estados contables de acuerdo con las NIIF emitidas por el IASB, lo que fue aprobado por resolución de Directorio en reunión celebrada el 30 de abril de 2013. La adopción obligatoria de las NIIF para las sociedades que cotizan en bolsa de Argentina tiene vigencia para los ejercicios económicos que comienzan el 1º de enero de 2012. Por lo tanto, los estados contables consolidados al 31 de diciembre de 2011 para ser presentados ante la CNV fueron preparados de acuerdo con los PCGA Argentinos, los cuales difieren en ciertos aspectos de las NIIF. La información seleccionada del estado de resultados consolidado por los ejercicios finalizados el 31 de diciembre de 2012 y 2011 y la información seleccionada del balance general consolidado al 31 de diciembre de 2012 y 2011 ha sido preparada de acuerdo con las NIIF y ha sido extraída de los Estados Contables Consolidados, los cuales fueron auditados por Price Waterhouse & Co. S.R.L. (“PwC”), estudio miembro de la red PricewaterhouseCoopers, cuyo informe de fecha 30 de abril de 2013 está incluido en el presente. Véase el “Capítulo 18 – Estados Contables”. La Compañía ha preparado sus estados contables anuales por el ejercicio económico finalizado el 31 de diciembre de 2012 aquí incluidos, asumiendo que la Compañía continuará operando. Los auditores externos de la Compañía, PwC, emitieron un informe de fecha 30 de abril de 2013 sobre los estados contables de la Compañía por los ejercicios finalizados el 31 de diciembre de 2012 y 2011, que contienen un párrafo explicativo expresando fuertes dudas acerca de la capacidad de la Compañía de continuar operando. Según se trata en la Nota 1 de los Estados Contables Consolidados, la demora en obtener aumentos de tarifas, el reconocimiento de los ajustes de costos solicitados por la Compañía de acuerdo con los términos del Acta Acuerdo y el aumento continuo de los gastos operativos que son necesarios para mantener el nivel del servicio afectaron considerablemente la situación económica y patrimonial y financiera de la Compañía, y han plantado fuertes dudas respecto de la capacidad de la Compañía de continuar operando. Los planes de la dirección en respuesta a estos temas también se encuentran detallados en la Nota 1. No obstante, los Estados Contables Consolidados de la Compañía por los ejercicios finalizados el 31 de diciembre de 2012 y 2011 no incluyen ajustes o reclasificaciones que podrían resultar según cómo se resuelvan estas incertidumbres. Véase el “Capítulo 3: Información Clave sobre la Emisora – Factores de Riesgo – Riesgos relacionados con la actividad de la Compañía -- La imposibilidad o demora en negociar mejoras adicionales a su estructura tarifaria, incluso aumentos en su margen de distribución, y/o de obtener el ajuste de las tarifas de la Compañía para reflejar oportunamente sus aumentos de los costos de distribución, podría tener un efecto sustancial adverso en la capacidad de la Compañía de cumplir con sus obligaciones financieras y comerciales. Como resultado, existen fuertes dudas respecto de si la Compañía podrá continuar operando”. Véase el “Capítulo 18: Estados Contables”. ............................ Los Estados Contables Consolidados de la Compañía se encuentran incluidos en el presente prospecto. ................................. Los estados contables de la Compañía al 31 de diciembre de 2012 incluyen la información contable de Aeseba. En la preparación de los Estados Contables Consolidados, la Compañía combinó los estados contables de Aeseba, incluida su subsidiaria Empresa Distribuidora de Energía Norte S.A. (“Eden”), una compañía distribuidora de electricidad titular de la concesión en el área norte de la Provincia de Buenos Aires, cuenta por cuenta, sumando juntos los rubros similares del activo, pasivo, patrimonio neto, ingresos y egresos en cumplimiento de la Norma Contable Internacional (“IAS”) 27 y la NIIF 10. Asimismo, al 31 de diciembre de 2011, de acuerdo con la decisión del Directorio de desinvertir y vender las

8

subsidiarias de Emdersa Holding S.A. (“Emdersa Holding” o “EHSA”), incluida Empresa Distribuidora de San Luis S.A. (“Edesal”), Empresa Distribuidora de La Rioja S.A. (“Edelar”), Empresa Distribuidora de Salta S.A. (“Edesa”) y Emdersa Generación Salta S.A. (“EGSSA”), la Compañía ha clasificado los correspondientes activos y pasivos asociados con estas subsidiarias en los Estados Contables Consolidados al 31 de diciembre de 2012 y 2011 como “Grupo de activos para su disposición clasificados como mantenidos para la venta” y “Pasivos asociados directamente con grupos de activos para su disposición clasificados como mantenidos para la venta”. Al 11 de octubre de 2011, 25 de octubre de 2011 y 10 de mayo de 2012, la Compañía vendió su participación directa e indirecta en EGSSA (sujeto a una condición suspensiva relacionada con la escisión de EMDERSA), Edesal y Edesa, respectivamente. Las imputaciones correspondientes a resultados han sido incluidas en la cuenta “Pérdida de las operaciones discontinuadas” en los estados de resultados integrales consolidados de la Compañía por los ejercicios finalizados el 31 de diciembre de 2012 y 2011. En este prospecto, salvo que se indique lo contrario, las referencias a “U$S” y “dólares” aluden al dólar estadounidense y las referencias a “Ps.” y “pesos” aluden a los pesos argentinos. Únicamente a los fines de conveniencia del lector, los montos en pesos al 31 de diciembre de 2012 y por el ejercicio finalizado en esa fecha se han convertido a dólares estadounidenses al tipo de cambio comprador para el dólar estadounidense cotizado por Banco de la Nación Argentina (“Banco Nación”) el 31 de diciembre de 2012, que era de Ps. 4,918 por U$S 1. No se deberá interpretar que la información en dólares estadounidenses equivalentes implica que los montos en pesos representan o se podrían haber convertido o podrían convertirse a dólares estadounidenses a dichos tipos de cambio o a cualquier otro. Véase el “Capítulo 3. Información Clave sobre la Emisora -- Tipos de Cambio”......................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... .................................................................................................................................................................................................... ....................................................................................................................................................................................................

9

Determinadas cifras incluidas en el presente han sido objeto de redondeo. Por lo tanto las cifras representativas de totales podrían no arrojar una suma exacta debido al redondeo............................................................................................................. Estados de Resultados Integrales Consolidados NIIF 2012(*) 2012(*) 2011(*)

(expresados en millones) Operaciones continuas

Ingresos por servicios (1)………………………………………………….

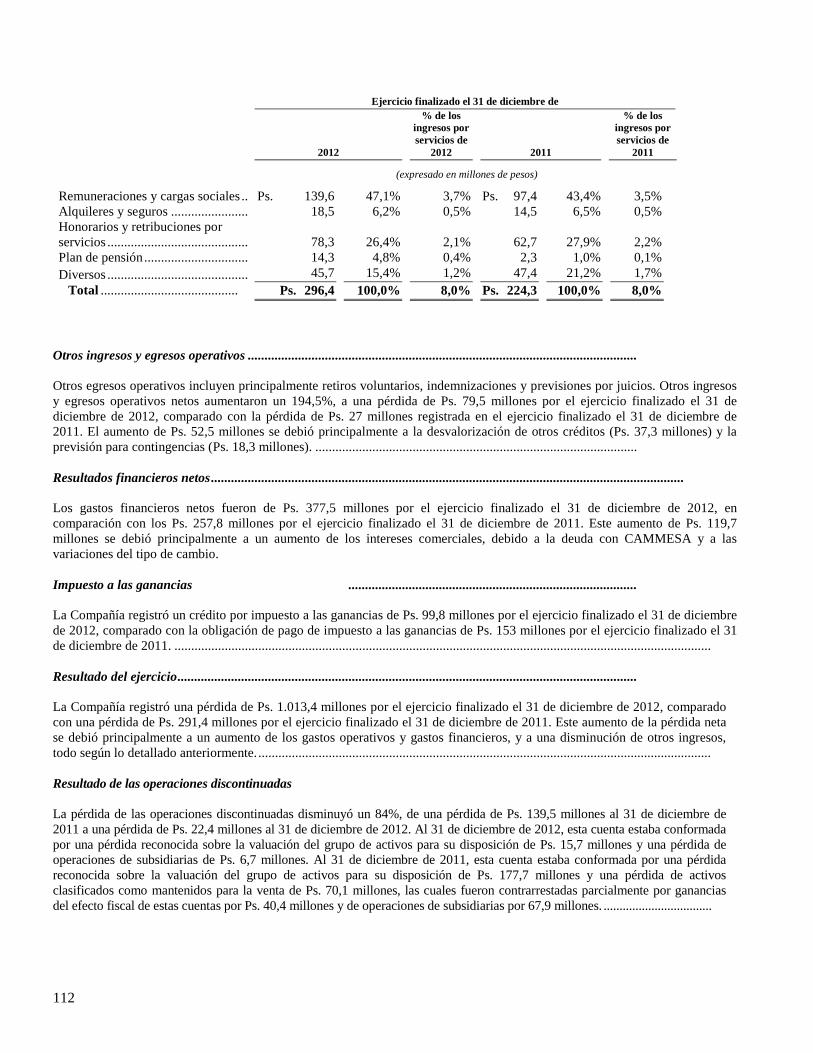

U$S 757,5 Ps. 3.725,3 Ps. 2.805,8 Ingresos por construcción (2)…………………………………………….. 23,9 117,6 87,4 Compras de energía…………………………………………………. (419,3) (1.740,2) (1.130,9) Costo por construcción ………………………………………………... (23,9) (117,6) (87,4)

Subtotal………………………………………………………………….. 338,2 1.663,0 1.480,4 Gastos de transmisión y distribución………………………………….. (319,3) (1.570,1) (1.094,8)

Resultado bruto ………………………………………………………… 18,9 93,0 385,5 Gastos de comercialización………………………………………………..

(87,5) (430,4)

(310,3)

Gastos de administración………………………………………………. (60,3) (296,4) (224,3) Resultado por adquisición de sociedades (3)………………………….... - - 435,0 Otros ingresos operativos………………………………………………... 6,8 33,3 27,9 Otros egresos operativos………………………………………………… (22,9) (112,8) (54,9)

Resultado operativo……………………………………… (145,0) (713,3) 258,9 Ingresos

financieros…………………………………………………………. 17,5

86,0 55,6

Gastos financieros (4) …………………………………………………….. (60,4) (296,8) (216,1) Otros resultados financieros………………………………………. (33,9) (166,7) (97,2) Resultados financieros

netos……………………………………………………. (76,8)

(377,5) (257,8)

Resultados antes de impuestos………………………………………….. (221,8) (1.090,8) 1,1 Impuesto a las

ganancias……………………………………………………………. 20,3

99,8 (153,0) Resultado del ejercicio por operaciones continuas……………………….. (201,5) (991,0) (151,9) Operaciones discontinuadas……………………………………….. (4,6) (22,4) (139,5) Resultado del ejercicio…………………………………………………… (206,1) (1.013,4) (291,4) Resultado del ejercicio atribuible a: Propietarios de la sociedad controlante…………………………………... (206,7) (1.016,5) (304,1) Participación no controlante……………………………………………… 0,6 3,1 12,7

Resultado del ejercicio…………………………………………………….. (206,1) (1.013,4) (291,4) Resultado del ejercicio atribuible a los propietarios de la sociedad

controlante:

Operaciones continuas…………………………………………………… (203,5) (1.000,6) (157,7) Operaciones discontinuas…………………………………………………. (3,2) (15,8) (146,4)

U$S (206,7) Ps. (1.016,5) Ps. (304,1)

Otros resultados integrales

Conceptos que no serán reclasificados a resultados

Resultados relacionados con planes de beneficios.……………………… 1,0 4,7 (13,8) Efecto impositivo de las pérdidas actuariales sobre planes de

beneficios……………………………. (0,3)

(1,6) 4,8 Total otros resultados integrales de las operaciones discontinuadas…… - - (3,4)

Total otros resultados integrales……………………………..……… 0,6 3,1 (12,3) Resultado integral del ejercicio atribuible a: Propietarios de la sociedad controlante…………………………………... (206,0) (1.013,2) (315,4) Participación no controlante…………………………………………… 0,6 2,8 11,7

Resultado integral del ejercicio……………………………………….. (205,4) (1.010,4) (303,7)

10

Resultado integral atribuible a los propietarios de la sociedad

controlante:

Operaciones continuas…………………………………………………… (202,8) (997,4) (166,4) Operaciones discontinuas…………………………………………………. (3,2) (15,8) (149,0)

U$S (206,0) Ps. (1.013,2) Ps. (315,4) Resultado por acción básico y diluido atribuible a los propietarios de

la sociedad controlante:

Cantidad de acciones en circulación………………………………………. 897.042.600 897.042.600 897.042.600 Resultado por acción – Básico y diluido – Operaciones Continuas……… (0,228) (1,12) (0,17) Resultado por acción – Básico y diluido – Operaciones Discontinuadas… (0,004) (0,02) (0,16) Resultado por ADS básico y diluido atribuible a los propietarios de la

sociedad controlante (5):

Resultado por ADS – Básico y diluido – Operaciones Continuas………

(4,536) (22,31) (3,52)

Resultado por ADS – Básico y diluido – Operaciones Discontinuadas…

(0,072) (0,35) (3,26) _________________ ................................................................................................................................................................................................................. (*) Información contable consolidada. ...................................................................................................................................................................................... (1) Los ingresos originados por las operaciones son reconocidos en base al método de lo devengado y provienen principalmente de la distribución de energía eléctrica. Dichos ingresos comprendes la energía entregada, tanto facturada como no facturada, al cierre de cada ejercicio y han sido valuados a las tarifas vigentes aplicables y los cargos correspondientes por la aplicación de la Resolución 347/12. ....................................................................................... (2) De acuerdo con la CINIIF 12, la construcción de la infraestructura necesaria para la distribución de electricidad de la subsidiaria EDEN S.A. se considera un servicio prestado a la autoridad de concesión y los ingresos correspondientes se reflejan a su costo dentro del rubro ventas.. ............................ (3) El exceso del valor razonable de los activos netos adquiridos de Emdersa y Aeseba, incluso aquéllos reconocidos en la reevaluación de la asignación del precio de compra, sobre el precio pagado y la participación no controlante ha sido reconocido como una ganancia por adquisición de sociedades, debido a que el vendedor había iniciado un proceso de desinversión de sus activos netos en la región y, en consecuencia, dispuso su venta a valores menores que su respectivo valor razonable. Las adquisiciones han sido contabilizadas de acuerdo con el método de adquisición sobre la base de las mediciones del valor razonable de los activos y pasivos adquiridos. ......................................................................................................................................... (4) Incluye intereses comerciales devengados por CAMMESA por Ps. 55,2 millones, bajo la cuenta Intereses comerciales.. ................................................. (5) Cada ADS representa 20 acciones ordinarias Clase B. ........................................................................................................................................................ .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. .................................................................................................................................................................................................................................................. ..................................................................................................................................................................................................................................................

11

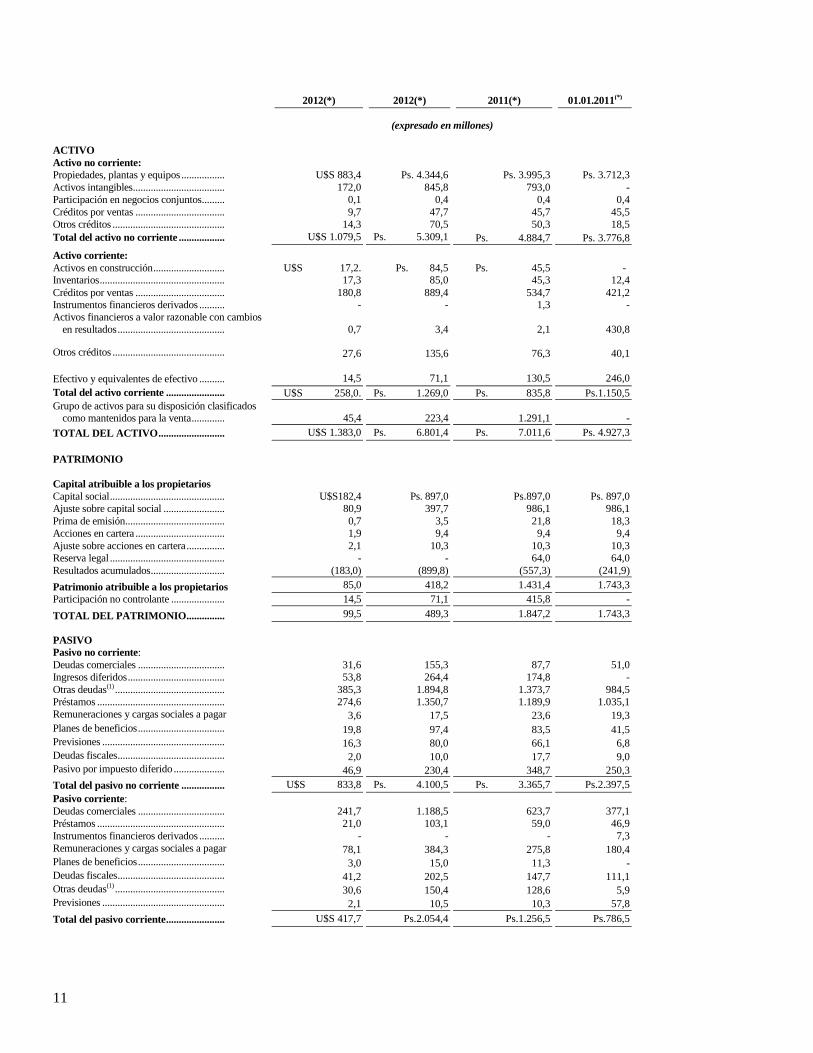

2012(*) 2012(*) 2011(*) 01.01.2011(*)

(expresado en millones)

ACTIVO Activo no corriente: Propiedades, plantas y equipos ................. U$S 883,4 Ps. 4.344,6 Ps. 3.995,3 Ps. 3.712,3 Activos intangibles.................................... 172,0 845,8 793,0 - Participación en negocios conjuntos ......... 0,1 0,4 0,4 0,4 Créditos por ventas ................................... 9,7 47,7 45,7 45,5 Otros créditos ............................................ 14,3 70,5 50,3 18,5 Total del activo no corriente .................. U$S 1.079,5 Ps. 5.309,1 Ps. 4.884,7 Ps. 3.776,8

Activo corriente:

Activos en construcción ............................ U$S 17,2. Ps. 84,5 Ps. 45,5 - Inventarios ................................................. 17,3 85,0 45,3 12,4 Créditos por ventas ................................... 180,8 889,4 534,7 421,2 Instrumentos financieros derivados .......... - - 1,3 - Activos financieros a valor razonable con cambios

en resultados .......................................... 0,7 3,4 2,1 430,8

Otros créditos ............................................ 27,6 135,6 76,3 40,1

Efectivo y equivalentes de efectivo .......... 14,5 71,1 130,5 246,0 Total del activo corriente ....................... U$S 258,0. Ps. 1.269,0 Ps. 835,8 Ps.1.150,5 Grupo de activos para su disposición clasificados

como mantenidos para la venta ............. 45,4 223,4 1.291,1 -

TOTAL DEL ACTIVO .......................... U$S 1.383,0 Ps. 6.801,4 Ps. 7.011,6 Ps. 4.927,3 PATRIMONIO Capital atribuible a los propietarios Capital social ............................................. U$S182,4 Ps. 897,0 Ps.897,0 Ps. 897,0 Ajuste sobre capital social ........................ 80,9 397,7 986,1 986,1 Prima de emisión....................................... 0,7 3,5 21,8 18,3 Acciones en cartera ................................... 1,9 9,4 9,4 9,4 Ajuste sobre acciones en cartera ............... 2,1 10,3 10,3 10,3 Reserva legal ............................................. - - 64,0 64,0 Resultados acumulados ............................. (183,0) (899,8) (557,3) (241,9)

Patrimonio atribuible a los propietarios 85,0 418,2 1.431,4 1.743,3 Participación no controlante ..................... 14,5 71,1 415,8 -

TOTAL DEL PATRIMONIO ............... 99,5 489,3 1.847,2 1.743,3 PASIVO Pasivo no corriente: Deudas comerciales .................................. 31,6 155,3 87,7 51,0 Ingresos diferidos ...................................... 53,8 264,4 174,8 - Otras deudas(1) ........................................... 385,3 1.894,8 1.373,7 984,5 Préstamos .................................................. 274,6 1.350,7 1.189,9 1.035,1 Remuneraciones y cargas sociales a pagar 3,6 17,5 23,6 19,3 Planes de beneficios .................................. 19,8 97,4 83,5 41,5 Previsiones ................................................ 16,3 80,0 66,1 6,8 Deudas fiscales .......................................... 2,0 10,0 17,7 9,0 Pasivo por impuesto diferido .................... 46,9 230,4 348,7 250,3

Total del pasivo no corriente ................. U$S 833,8 Ps. 4.100,5 Ps. 3.365,7 Ps.2.397,5 Pasivo corriente: Deudas comerciales .................................. 241,7 1.188,5 623,7 377,1 Préstamos .................................................. 21,0 103,1 59,0 46,9 Instrumentos financieros derivados .......... - - - 7,3 Remuneraciones y cargas sociales a pagar 78,1 384,3 275,8 180,4 Planes de beneficios .................................. 3,0 15,0 11,3 - Deudas fiscales .......................................... 41,2 202,5 147,7 111,1 Otras deudas(1) ........................................... 30,6 150,4 128,6 5,9 Previsiones ................................................ 2,1 10,5 10,3 57,8

Total del pasivo corriente ....................... U$S 417,7 Ps.2.054,4 Ps.1.256,5 Ps.786,5

12

Pasivos asociados directamente con grupo de activos para su disposición clasificados como mantenidos para la venta........................... 32,0 157,3 542,2 - TOTAL DEL PASIVO ........................... U$S 1.283,5 Ps. 6.312,2 Ps.5.164,4 Ps. 3.184,0

TOTAL DEL PASIVO Y DEL PATRIMONIO U$S 1.383,0 Ps. 6.801,4 Ps. 7.011,6 Ps. 4.927,3

________________ ................................................................................................................................................................................................................... (*) Información contable consolidada. ......................................................................................................................................................................................

(1) Incluye los montos cobrados a través del Programa de Uso Racional de la Energía Eléctrica (PUREE), los cuales, al 31 de diciembre de 2012, 2011 y al 1º de enero de 2011 ascendían a Ps. 1.352,5 millones, Ps. 928,7 millones y Ps. 529,1 respectivamente. Por los ejercicios finalizados el 31 de diciembre de 2012 y 2011, Ps. 74,7 millones y Ps. 61,6 millones, respectivamente, correspondieron a fondos del PUREE cobrados por Aeseba, incluidos en el pasivo corriente, y Ps. 1.277,8 millones y Ps. 867,1 correspondieron a fondos del PUREE cobrados por Edenor, incluidos en el pasivo no corriente. Edenor puede retener fondos del PUREE que de otra forma debería transferir a CAMMESA, según la Resolución SS.EE. 1037/07.