EDITORIAL briendo Surcos - Información económica y ... · costos. Los volúmenes de una...

44

éxico ha logrado consolidarse en el mercado internacional de frutas tropicales como el principal exportador de papaya, mango y aguacate. Esta posición es sumamente significativa, si consideramos que el comercio interna- cional representa en términos de volumen, según datos de la FAO, sólo el 3% de la producción de estas frutas, ya que éstas se consumen fundamentalmente en el mercado interno de los países productores. La piña constituye el caso de excepción entre las frutas tropicales. La falta de competitividad no sólo está afectando el acceso del producto a los mercados internacionales, sino también al mercado interno. Costa Rica y Honduras por un lado y Tailandia, Filipinas y Taiwán por el otro, han desarrollado mejores tecnologías y penetrado en el mercado de Estados Unidos nuestro principal socio comercial. En México, en mayo de este año a solicitud de los productores de Oaxaca y ante el ingreso en grandes volúmenes de producto tailandés, fue necesario establecer el requisito de permiso previo de importación para piña fresca y procesada procedente de varios países asiáticos. El cultivo nacional se ha visto afectado por el atraso tecnológico y los altos costos. Los volúmenes de una producción que se concentra en cinco estados y pocos productores, y el desarrollo de la agroindustria vinculada a ella, han estado estrechamente relacionados con los ciclos económicos del país. Las épocas de auge coinciden con la participación del Estado y la presencia de empresas extranjeras que fueron el vehículo para el desarrollo tecnológico de la actividad. Si bien la escasez temporal de oferta en otros países ha sido un factor positivo, la producción nacional ha resultado afectada por largos pe- riodos al estabilizarse el mercado. El futuro de la actividad estará condicionado a la incorporación de nuevas áreas al cultivo y a la introducción de tecnología de punta que permita abatir costos. En cuanto a mercados, la Unión Europea y Japón representan excelen- tes oportunidades potenciales. M EDITORIAL Abriendo Surcos 1

Transcript of EDITORIAL briendo Surcos - Información económica y ... · costos. Los volúmenes de una...

éxico ha logrado consolidarse en el mercado internacional de frutastropicales como el principal exportador de papaya, mango y aguacate. Estaposición es sumamente significativa, si consideramos que el comercio interna-cional representa en términos de volumen, según datos de la FAO, sólo el 3%de la producción de estas frutas, ya que éstas se consumen fundamentalmenteen el mercado interno de los países productores.

La piña constituye el caso de excepción entre las frutas tropicales. La falta decompetitividad no sólo está afectando el acceso del producto a los mercadosinternacionales, sino también al mercado interno. Costa Rica y Honduras porun lado y Tailandia, Filipinas y Taiwán por el otro, han desarrollado mejorestecnologías y penetrado en el mercado de Estados Unidos nuestro principalsocio comercial. En México, en mayo de este año a solicitud de los productoresde Oaxaca y ante el ingreso en grandes volúmenes de producto tailandés, fuenecesario establecer el requisito de permiso previo de importación para piñafresca y procesada procedente de varios países asiáticos.

El cultivo nacional se ha visto afectado por el atraso tecnológico y los altoscostos. Los volúmenes de una producción que se concentra en cinco estados ypocos productores, y el desarrollo de la agroindustria vinculada a ella, hanestado estrechamente relacionados con los ciclos económicos del país. Lasépocas de auge coinciden con la participación del Estado y la presencia deempresas extranjeras que fueron el vehículo para el desarrollo tecnológico dela actividad. Si bien la escasez temporal de oferta en otros países ha sido unfactor positivo, la producción nacional ha resultado afectada por largos pe-riodos al estabilizarse el mercado.

El futuro de la actividad estará condicionado a la incorporación de nuevasáreas al cultivo y a la introducción de tecnología de punta que permita abatircostos. En cuanto a mercados, la Unión Europea y Japón representan excelen-tes oportunidades potenciales.

M

EDITORIALAbriendo Surcos

1

2

CONTENIDOCONTENIDOCONTENIDOCONTENIDOCONTENIDO

DIRECTORIORevista mensual producida y editada

por Apoyos y Servicios a laComercialización Agropecuaria, Organo

Desconcentrado de la Secretaría deAgricultura, Ganadería y Desarrollo

Rural, fundado en 1991.

Director en Jefe:Act. Mario Barreiro Perera

Coordinadores Generales:Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Editor Responsable:Miguel Yoldi

Director de Difusión de laInformación:

Juventino Olvera González

Colaboradores: J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios FloresLauro Antonio Carrillo Trueba

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria, exceptocuando exista una indicación expresa

que así lo demuestre.Distribución exclusiva por suscripción.Se puede reproducir el material de esta

revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicación deberá dirigirse a:Revista "Claridades Agropecuarias",

José María Ibarrarán No. 84, 5to. piso,Col. San José InsurgentesMéxico, D. F. C. P. 03900

Tel. 5626-07-48 y 83 Fax. 5663-34-51Certificado de reserva de Derecho al usoExclusivo No.2116-102 expedido por la

Secretaría de Educación Pública.Certificado de Licitud de Título

No.7639, Certificado de Licitud deContenido No. 8646

expedidos por la Comisión Calificadorade Publicaciones y Revistas Ilustradas,

Secretaría de Gobernación.Autorizada como correspondencia por

el Servicio Postal Mexicano (SEPOMEX)con el No. de registro PP09-0422

Netzahualcóyotl No. 109 Col. CentroC.P. 06880 México, D.F.

http://[email protected]

Impresión: Talleres Gráficos de México

Av. Canal del Nte. No. 80 Col. Felipe Pescador

Delegación Cuauhtémoc, C.P. 06280

Portada: Iñaki Echeverría

Fotografía: Bob Schalkwijk

Pag.

Editorial 1

De nuestra cosecha 3

La piña tiene una gran importancia dentro del

mercado nacional, ya que casi 70% de la

producción en fresco se destina a éste y lo

restante se va al mercado internacional y a la

agroindustria para la elaboración de otros

derivados. En esta sección se analiza la situación

que guarda la comercialización de la fruta en

nuestro país, estudiando además variables como

producción, superficie sembrada y cosechada,

entre otros indicadores.

Se presentan los avances del Programa de

Apoyos Directos al Campo (Procampo) para

el cártamo, correspondientes al año agrícola

1999.

Más allá de nuestro campo 34

En esta sección se analiza el comportamiento

que ha tenido la oferta y demanda mundiales de

piña, resaltando variables como producción,

comercio mundial y cotizaciones en los

principales mercados de Estados Unidos.

Asimismo, se hace un análisis de la situación

que guarda la oferta y demanda mundiales de

cártamo durante la segunda mitad de la década

de los años noventa.

Canasta AgropecuariaAnexo estadístico

SuplementoPerspectiva del mercado de maíz y soya

3

Octubre

De

Nuestra

Cosecha

Antecedentes.

La piña (ananas comosus), es consi-derada como una de las frutas tropi-cales más finas no sólo de México,sino del mundo. Su agradable sabor yaroma, así como su contenido en vita-minas A y C, la hacen altamente de-mandada en los diversos mercados.Originaria de América, la piña se hadistribuido a diversas partes del mun-do, de forma que hoy en día, la partici-pación de países asiáticos comoTailandia, Filipinas o Taiwan es fun-damental en la producción mundial dedicha fruta.

La historia de la piña, puede ser divi-dida en dos grandes periodos; antesy después del descubrimiento deAmérica. En el primer caso, esta histo-ria se ha reconstruido a través de lasfuentes documentales de aquellos quevivieron en el nuevo mundo, hastaantes de la llegada de los españoles.Se considera de acuerdo a especialis-tas, que las culturas precolombinashabían desarrollado mecanismos paradomesticar esta fruta, incluso, se se-

ñala que la historia no escrita de lapiña puede extenderse hasta cinco si-glos antes, ya que se han encontradoevidencias de piña cuando el planetaera todavía inhabitable. (Collins 1960)

Otra evidencia de la presencia antiguade la piña en el planeta, es el hecho dela ausencia de semillas en las actualesvariedades cultivadas, lo que se expli-ca a partir de la hipótesis de que elcontinuo cultivo que se hizo de estafruta provocó una mutación. Hoy endía, existe el consenso de que el pun-to de origen de la piña fue Brasil.

El segundo periodo se comienza a es-cribir partir del descubrimiento de loque los europeos llamaron el nuevomundo. Por ejemplo, el primer contac-to de la piña con la población europease ubica en el año de 1493 y que coin-cide con el segundo viaje de Colón.Cuenta la historia, que durante esteviaje Colón y sus marineros desem-barcaron en una isla de las AntillasMenores, a la cual darían el nombrede Guadalupe. Ahí encontraron unavilla poblada por los grupos indíge-

Introducción.

La piña tiene una larga tradición en nuestro país. Originaria de América, estafruta considerada en muchos países como exótica, se ha convertido en laregión del Bajo Papaloapan no sólo en una importante actividad económica,sino también, de vital importancia social por la gran cantidad de jornales quese emplean tanto en la producción y comercialización de fruta fresca, asícomo en el proceso de industrialización.

El presente trabajo, pretende hacer una caracterización de los diversosperiodos históricos por los que ha pasado la producción de piña, llegandohasta nuestros días. Así como señalar algunos de los diversos problemas queenfrenta.

LA PRODUCCION DE PIÑAEN MEXICO, HISTORIA DE

UN PATRIMONIO REGIONAL

4

Octubre

nas locales, en donde precisamentehallaron a la piña (Irving 1884), cuyocomentario fue: “el sabor y la fragan-cia les asombró y encantó”.

Así, mientras que para los europeosésta resultaba ser una fruta extraña yexótica, para los habitantes de la Amé-rica Tropical era un elemento no sóloimportante, sino también común en ladieta alimentaria.

El primer registro que en nuestro paísse tiene de esta fruta, fue señalado porGeronims Benzoni que vivió en Méxi-co durante el periodo de 1541-1555 yquien hizo una descripción de la plan-ta de piña en su Historia del NuevoMundo de 1578, en cuyo trabajo hizoespecial referencia a México.

Otro registro que se tiene de esta fru-ta, fue el realizado por FranciscoHernández en su Rerum MedicarunHispaniae Thesaurus (Roma 1651), endonde señala que encontró piña (loque llamó pinea indiaca) en las regio-nes cálidas de México y Haití, propor-cionando incluso, un dibujo al quedesignó con el nombre nahuatl deMatzatli.

Existen también algunas evidenciasque señalan que la piña pudo habersido conocida por las principales cul-turas del mundo antiguo de Asia yEuropa, a pesar de que casi todas (conexcepción de una) las variedades dela familia de la piña se consideran na-tivas de América.

Por ejemplo, se han descrito algunasesculturas en las paredes de piedra dela antigua ciudad de Nínive, capital dela Antigua Mesopotamia (Collins1951), las que representan a los dife-rentes alimentos servidos en un ban-quete, y entre las cuales, una puedeser interpretada de acuerdo a su for-ma como una piña.

De igual forma, Wilkinson (1837) ensu trabajo Maneras y Costumbres del

Antiguo Egipto, señala que entre losnumerosos productos de la India quefueron encontrados en Egipto, (a tra-vés del intercambio comercial entreambas ciudades), puede mencionarsea la piña, ya que fueron halladas cerá-micas de vidrio en forma de piña envarias tumbas.

Por su parte, Merrill (1954), indica quelos romanos pudieron haber tenidoconocimiento de la piña desde hacia2000 años antes de nuestra era. Tam-bién se acredita por otro lado, que los

romanos conocieron la piña y la chiri-moya (consideradas ambas, especiesendémicas de América), durante eltiempo de destrucción de Pompeya.

Así, estas tres referencias sobre lasupuesta piña, aún no explican, cómolas antiguas civilizaciones del viejomundo la conocieron, algunas hipó-tesis no comprobadas, señalan que elviejo continente pudo ser el puenteentre el continente Americano y Afri-ca, o bien a través del comercio entrelos continentes durante tiempos anti-

5

Octubre

guos. Sin embargo, el peso de las evi-dencias hasta ahora conocidas estánen contra de que la piña pudiera serconocida fuera de América hasta an-tes de 1493, por lo que seguirá siendoun misterio la supuesta presencia dela piña en las antiguas culturas deEgipto, Asiria y Roma.

Zonas productoras y épocas de cose-cha.

La producción de piña en nuestro paísestá caracterizada por una marcadaconcentración, no sólo en algunosestados sino además, en una regiónespecífica. De acuerdo a cifras repor-tadas durante el periodo de 1990-99,cinco entidades concentraron el 99%de la superficie sembrada y cosecha-da, así como de la producción. Estasentidades por orden de importanciason: Veracruz, Oaxaca, Tabasco,Nayarit y Jalisco.

Es precisamente, en los dos primerosestados, donde podemos ubicar lazona productora de piña por excelen-cia. Conocida comúnmente como lazona del Bajo Papaloapan o Cuencadel Papaloapan, se encuentran losmunicipios piñeros que políticamentepertenecen a los estados de Veracruz

y Oaxaca, pero que muestran una si-militud de factores climatológicos,topográficos, hidrológicos1 , etc., perosobre todo, una relativa homogenei-dad en aspectos relacionados con lasmodalidades de cultivo, producción ycomercialización no sólo de la piña,sino también de otros productos quecomplementan la economía de la re-gión, como es la ganadería.

Los municipios que forman parte deesta región son:

a) Medellín, Alvarado y Tlalixcoyan,pertenecientes al Distrito de Desarro-llo Rural de Veracruz.

Así como Villa Isla, Juan RodríguezClara, Villa Azueta y Chacaltianguis,que pertenecen al Distrito de Desa-rrollo Rural de Los Tuxtlas, todos es-tos en el estado de Veracruz.

b) Así como también los de LomaBonita y Tuxtepec, que se ubican en

el Distrito de Desarrollo Rural deTuxtepec, en el estado de Oaxaca.

Se considera que esta región, duranteel periodo de 1990-1998, contribuyócon 78% de las superficies cosecha-das en el ámbito nacional, así como86% de la producción total del país,de ahí su importancia. Otra región quetambién es importante, es la que serefiere al municipio de Huimanguillo,en Tabasco, la que durante el mismoperiodo ha participado con 11.19% dela superficie cosechada y 9.48 de laproducción nacional.

Entre las variedades que se producen

6

Octubre

en nuestro país, se encuentran enmenor medida la Española roja, Cabe-zona, Sugar Loaf, Esmeralda, y laCayena Lisa.

Esta última variedad produce frutosgrandes, cilíndricos, de sabor excelen-te, con una masa de coloración amari-lla clara o amarilla oro y peso medio de2.5 kilogramos. Es la variedad más im-portante y de mayor cultivo a nivelmundial y nacional, por su calidad ysus óptimas condiciones para presen-tarse enlatada.2

La variedad Cayena Lisa es resultadodel mejoramiento genético que losfranceses hicieron de la piña, introdu-ciéndola a América, en primer lugar, ala colonia francesa de Guyana, paraposteriormente ser distribuida a Bra-sil y otras partes de Sudamérica.

En nuestro país, la introducción de lavariedad Cayena Lisa, fue un tanto for-tuita. Se cuenta, que los embarquesque venían de la colonia francesa yque tenían como destino el mercadode los EE.UU., pasaban necesariamen-te por el puerto de Salina Cruz, lugardesde donde fue reconocida esta va-riedad y difundida a las zonas produc-toras del país. Así, en 1921 dicha va-riedad fue llevada a Loma Bonita,Oaxaca y en 1926 introducida a la re-gión veracruzana productora de piña.

La época de cosecha en nuestro país,está bien delimitada, ya que la mayorproducción se obtiene durante el pri-mer semestre del año, concentrándo-se un mayor volumen durante los me-ses de mayo y junio. Mientras que laetapa de menor producción se ubicade mediados de julio hasta noviembrey de acuerdo a las condicionesclimáticas se llega a extender hastadiciembre. De cualquier modo, un he-cho que resulta ser claro, es que laestacionalidad en la producción deesta fruta, se ha convertido en el prin-cipal problema ya que tiene su mani-festación directa en lacomercialización.

Indicadores históricos de la produc-ción de piña en México.

Se dice que lo que somos hoy, es re-sultado de lo que fuimos anteriormen-te, de ahí la importancia de conocer lahistoria de la producción de piña eneste país. Más aún, si consideramosque la producción de esta fruta y laagroindustria que la acompaña, haestado estrechamente relacionada conla historia económica de este país.

El cultivo comercial de esta fruta deacuerdo a datos del Centro de Esta-dística Agropecuaria, inicia a partir delaño 1925, pese a que ya se tenía pre-sencia de esta fruta durante los últi-mos años del siglo pasado. Es preci-samente a partir del inicio de la explo-tación comercial como podemos esta-blecer diversos periodos en la produc-ción de esta fruta, cada uno de loscuales mantiene características muyparticulares que fueron definiendo elcamino de lo que en la actualidad es laproducción de piña.

a) Periodo 1925-1934.

- Este periodo lo podemos caracteri-zar como el de inicio y consolidaciónde la producción de piña en nuestropaís.

- Las superficies cosechadas mostra-ron una tendencia al crecimiento, aun-

que sin alcanzar las 1,000 has., debidoa que el incremento de la demanda fuemenor durante los primeros años, yaque el consumo de esta fruta era esen-cialmente regional.

- A fin de aumentar la demanda, seinicia un proceso de promoción delfruto a las diversas y más importantesciudades del país (México,Guadalajara, Puebla y Monterrey).

- A partir de 1925, se inicia la exporta-ción hacia los EE.UU., lo que permitióque en 1928 se enviaran los primerosvolúmenes comerciales al mercadonorteamericano, siendo el primer em-barque de 5 ton. En este caso se men-ciona que la región de Villa Isla, enVeracruz, fue la pionera en las expor-taciones.

b) Periodo 1935-1965.

- Los 30 años que abarca este perio-do, los podríamos caracterizar comolos del crecimiento acelerado de estafruta en nuestro país. Tan sólo pode-mos indicar que la superficie cosecha-da se incrementó 8 veces más, mien-tras que la producción lo hizo en 9veces.

- Entre los factores que influyeron endicho crecimiento, está el hecho deque en 1938 la región piñera se viofavorecida comercialmente por la cons-

F U E N T E : A S E R C A c o n d a to s d e l C e n tro d e E s ta d ís t i c a A g r o p e c u a r ia , S A G A R y S IC -M , S E C O F I .

0

2 ,0 0 0

4 ,0 0 0

6 ,0 0 0

8 ,0 0 0

1 0 ,0 0 0

1 2 ,0 0 0

1 4 ,0 0 0

1 6 ,0 0 0

1 9 2 5 1 9 2 9 1 9 3 3 1 9 3 7 1 9 4 1 1 9 4 5 1 9 4 9 1 9 5 3 1 9 5 7 1 9 6 1 1 9 6 5 1 9 6 9 1 9 7 3 1 9 7 7 1 9 8 1 1 9 8 5 1 9 8 9

0

1 0 0 ,0 0 0

2 0 0 ,0 0 0

3 0 0 ,0 0 0

4 0 0 ,0 0 0

5 0 0 ,0 0 0

6 0 0 ,0 0 0

7 0 0 ,0 0 0

8 0 0 ,0 0 0

S u p e r f i c ie C o s e c h a d a P r o d u c c ió n

H a s . T o n .

1 9 2 5 - 1 9 3 4

1 9 3 5 -1 9 6 5

1 9 6 6 -1 9 7 3

1 9 7 4 -1 9 8 1

1 9 8 2 -1 9 8 9

S U P E R F I C I E C O S E C H A D A Y P R O D U C C I O N D E P I Ñ A :C O M P O R T A M I E N T O H I S T Ó R I C O .

1 9 2 5 - 1 9 8 9

7

Octubre

trucción del Ferrocarril del Sureste yla carretera Tianaja-Loma Bonita.

- Por otra parte, la II Guerra Mundialprovocó la caída de la producciónpiñera en Hawai y Filipinas, zonas queeran de manera natural las fuentes deabastecimiento del mercado norteame-ricano. Ante esto, se da un importan-te impulso a México y a otros paísesde Latinoamérica, para que se culti-ven diversos productos, entre los quese encontraba la piña, lo que permitiópromover la extensión piñera en nues-tro país.

- En 1942, se instalan diversasempacadoras en la región la mayoríade ellas de origen y capital norteame-ricano.

- La presencia de nuevas empacadorasmodifica el panorama productivo enla región, de modo que adquiere nue-vas características entre las que des-tacan: formación de grandes unidadesde producción, la introducción de nue-vas y mejores técnicas productivas,así como el otorgamiento de créditos.

- En 1945, al finalizar la conflagraciónmundial, y con el retorno al mercadonorteamericano de las zonas de Hawaiy Filipinas, se termina una de las eta-pas de auge en la producción de piñaen nuestro país, caracterizada sobretodo por la inversión extranjera. Laconsecuencia de ello, es el retiro delas compañías norteamericanas de laregión productora de piña.

- Ante tal situación, el estado inter-viene para evitar el conflicto econó-mico y social, sobre todo a través delfinanciamiento a la producción y cré-ditos a la agroindustria. De modo quealgunas empacadoras yagroindustrias son adquiridas por elEstado (Bancomext operó tres plan-tas agroindustriales de piña en 1954)o bien por productores (La EmpresaFausto pasa a ser propiedad de laAsociación de productores de Piña enVilla Isla, Veracruz, en 1946; así comoel surgimiento en 1957 de laEmpacadora Ejidal Loma Bonita).

- En 1959, se da un nuevo auge en lademanda de piña, debido al rompi-miento de relaciones diplomáticas deEE:UU. con Cuba, que era un impor-tante abastecedor de frutas y hortali-zas al mercado norteamericano, sobretodo durante el periodo invernal.

- Se promueve de nueva cuenta, la in-versión en la región piñera, por lo queen 1964 se abren nuevas compañíasextranjeras, entre las que destacaHeinz Alimentos. De igual forma tam-bién se ubican varias empacadoras flo-tantes en Alvarado, Veracruz, con elfin de proporcionar fruta semi-proce-sada al estado de Texas.

- Durante este periodo es posible en-contrar dos momentos de importantecrecimiento de las exportaciones enfruta fresca. El primero durante el lap-so que va de 1946-1949, cuando losvolúmenes destinados a la exporta-ción se ubicaron por arriba de 20,000ton. El segundo va de 1959 a 1966,cuando las exportaciones no sólo fue-ron superiores a 20,000, sino que in-cluso durante 1963 estuvieron porencima de 40,000 ton.

c) Periodo 1966-1973.

- La producción durante este lapsomostró altibajos, aunque se mantuvosuperior a las 200 mil ton., pero sinllegar a las 300 mil ton.

F U E N T E : A S E R C A c o n d a to s d e l C e n tro d e E s ta d ís t i c a A g r o p e c u a r ia , S A G A R y S IC -M , S E C O F I .

0

1

2

3

4

5

6

7

8

9

1 0

1 9 2 5 1 9 2 9 1 9 3 3 1 9 3 7 1 9 4 1 1 9 4 5 1 9 4 9 1 9 5 3 1 9 5 7 1 9 6 1 1 9 6 5 1 9 6 9 1 9 7 3 1 9 7 7 1 9 8 1 1 9 8 5 1 9 8 9

0

1 0 0 ,0 0 0

2 0 0 ,0 0 0

3 0 0 ,0 0 0

4 0 0 ,0 0 0

5 0 0 ,0 0 0

6 0 0 ,0 0 0

7 0 0 ,0 0 0

8 0 0 ,0 0 0

9 0 0 ,0 0 0

1 ,0 0 0 ,0 0 0

P e r - c á p i ta A p a re n te

K i l o g r a m o s /h a b i t a n te T o n e la d a s

1 9 2 5 -1 9 3 4

1 9 3 5 - 1 9 6 5

1 9 6 6 -1 9 7 3

1 9 7 4 -1 9 8 1

1 9 8 2 -1 9 8 9

C O N S U M O P E R - C Á P I T A Y A P A R E N T E D E P I Ñ A :C O M P O R T A M I E N T O H I S T Ó R I C O .

1 9 2 5 - 1 9 8 9

F U E N T E : A S E R C A c o n d a to s d e l C e n tro d e E s ta d ís t i c a A g r o p e c u a r ia , S A G A R y S IC -M , S E C O F I .

1 0

1 5

2 0

2 5

3 0

3 5

4 0

4 5

5 0

5 5

1 9 2 5 1 9 2 9 1 9 3 3 1 9 3 7 1 9 4 1 1 9 4 5 1 9 4 9 1 9 5 3 1 9 5 7 1 9 6 1 1 9 6 5 1 9 6 9 1 9 7 3 1 9 7 7 1 9 8 1 1 9 8 5 1 9 8 9

1 9 2 5 -1 9 3 4

1 9 3 5 - 1 9 6 5

1 9 6 6 -1 9 7 3

1 9 7 4 - 1 9 8 1

1 9 8 2 -1 9 8 9

R E N D I M I E N T O D E P I Ñ A : C O M P O R T A M I E N T O H I S T Ó R I C O .1 9 2 5 -1 9 8 9

( T o n e la d a s /h e c tá r e a )

8

Octubre

- La superficie registró una significati-va disminución. De 10,000 has. que sedestinaban al principio del periodo, sefinalizó con tan sólo un poco más de7,000 has. Es decir, en un lapso de seisaños, las áreas cosechadas se reduje-ron en cerca de 3,000 has, llegando aniveles de antes de 1957.

- Durante este lapso, el auge de la in-dustria piñera disminuyó, debido alcontrol que impusieron en el mercadointernacional Hawai y Filipinas a losabastos de piña fresca y procesada.La causa de dicho control, fue la me-jor calidad y precio que ofrecieron. Lapiña procesada de origen nacional pier-de participación en el mercado mun-dial, por lo que la industria que en unmomento dado tuvo un lugar funda-mental en el desarrollo y producciónde esta fruta, pasa a segundo plano,orientándose nuevamente el mercadoa la producción en fresco.

- Ante esta situación, varias empre-sas cierran, tal fue el caso de HeinzAlimentos, o bien algunas otras cam-biaron de manos, de modo que aque-llas que eran ejidales pasaron a ser delEstado.

- De cualquier forma, este periodo tam-bién se caracterizó por las mejoras tec-

nológicas que fueron introducidassobre todo por la empresa alemanaHeinz Alimentos. Destaca sobre todola “siembra de cordón doble”, que re-sultó no sólo más productiva, sino queademás, proporcionó una mayor cali-dad para la piña que se destina a laagroindustria. Otras mejoras que tam-bién se introdujeron fueron en las áreasde fertilización, manejo de la inducciónfloral así como también en la asisten-cia técnica.

- Las mejoras tecnológicas mostraronun reflejo directo en el incremento delrendimiento de piña, al pasar de 25.680ton./ha. a 37.427 ton./ha. Lo que indi-ca que en el lapso de seis años, el ren-

dimiento aumentó en términos abso-lutos 12 toneladas más.

d) Periodo 1974-1981.

- Nuevamente se da un proceso deauge en las superficies destinadas aesta fruta así como también en lo quese refiere a la producción.

- Este auge se debió sobre todo a laparticipación del estado en este sec-tor, el que se reflejó en dos factores.Por un lado, en 1974, el gobierno mexi-cano forma lo que llevaría el nombrede Complejo Frutícola Industrial de laCuenca del Papaloapan, S.A., empre-sa pública que se dedicaría al cultivo

e industrialización de frutas tropica-les por cuenta propia o de terceros,pero sobre todo con la idea de que laindustria cumpliera una funciónreguladora en el mercado de piña.Mientras que por otro, se dio un im-portante apoyo al sector vía créditos,a fin de poder controlar el abasto a laindustria, el cual mostraba dificulta-des, sobre todo por los problemas deestacionalidad.

- Durante este periodo la agroindustriajuega un papel fundamental en la ab-sorción de la producción nacional. Asíencontramos que durante la décadade los setenta la industria consumióel 40% de la producción nacional,

F U E N T E : A S E R C A c o n d a to s d e l C e n tro d e E s ta d ís t i c a A g r o p e c u a r ia , S A G A R y S IC -M , S E C O F I .

0

1 0 ,0 0 0

2 0 ,0 0 0

3 0 ,0 0 0

4 0 ,0 0 0

5 0 ,0 0 0

6 0 ,0 0 0

7 0 ,0 0 0

8 0 ,0 0 0

1 9 2 5 1 9 2 9 1 9 3 3 1 9 3 7 1 9 4 1 1 9 4 5 1 9 4 9 1 9 5 3 1 9 5 7 1 9 6 1 1 9 6 5 1 9 6 9 1 9 7 3 1 9 7 7 1 9 8 1 1 9 8 5 1 9 8 9

1 9 2 5 -1 9 3 4

1 9 3 5 -1 9 6 5

1 9 6 6 -1 9 7 3

1 9 7 4 - 1 9 8 1

1 9 8 2 -1 9 8 9

E X P O R T A C I O N E S D E P I Ñ A : C O M P O R T A M I E N T O H I S T Ó R I C O .1 9 2 5 - 1 9 8 9( T o n e la d a s )

9

Octubre

mientras que en 1973 la piñaindustrializada representó el 62% dela producción nacional.3

e) Periodo de 1982-1989

- Este periodo muestra una vez más elfin de otra de las etapas de apogeo dela piña en nuestro país y que se ob-serva con la disminución de las su-perficies cosechadas a menos de10,000 has., mientras que la produc-ción se reduce a menos de 500,000 to-neladas. Entre las causas que origina-ron dicha situación encontramos que:- El apoyo vía créditos para mantenerel abastecimiento de COFRINSA, creóa final de cuentas una saturación delmercado, que repercutió necesaria-mente en el precio.

- El precio medio rural se redujo, semodificó el esquema de otorgamiento

de créditos, lo que contrajo la capaci-dad productiva de los piñeros de laregión.

- De manera paralela, se generó un pro-blema de comercialización ante la can-tidad de volúmenes en el mercado.

- Se observa un desplome de los volú-menes de exportación, de manera tal,

que durante algunos años se ubica pordebajo de 20,000 ton. Un factor queinfluyó de manera determinante, fuela creación por parte de EE.UU. en 1984de la Caribbean Basin Initiative (CBI).Esto permitió durante 12 años liberarde barreras arancelarias los envíos dediversos productos, entre los que seencuentra la piña fresca, procedentesde países Centroamericanos y del Ca-ribe.4

Esta breve reseña histórica de la pro-ducción de piña en nuestro país, y delas características que le fueron inhe-rentes, nos permiten obtener ciertasconclusiones que marcan en mucho,lo que podríamos considerar comoproblemas estructurales del sector:

a) El desarrollo de la producción depiña en México, así como la forma enque se integró al mercado mundial, noestuvo determinada por una políticade fomento a las ventajas comparati-vas que podía tener la piña mexicanaen el mercado de los EE.UU. y en otrosmás; sino que más bien, fue una res-puesta a diferentes coyunturas y con-diciones que se fueron presentandotanto en la producción como en el co-mercio internacional. De ahí que losperiodos de crecimiento y desarrollode este sector, coincidan con hechos

como la II Guerra Mundial así como elrompimiento de relaciones Cuba-EE.UU., etc. Con ello no queremosdecir que estas coyunturas no cuen-ten, sino que por el contrario, debie-ron ser acompañadas con políticas yprogramas que fortalecieran este sec-tor. De ahí que países como Chile, porejemplo, que tiene una reconocidavocación frutícola-exportadora, hayanbasado dicha aptitud sobre políticasque fomentaran las ventajas compa-rativas de la agricultura chilena.5

b) La formación de la agroindustra depiña en nuestro país, así como la dealgunos otras frutas, (tal es el caso dela naranja) no fue concebida en el mar-

co de la cadena agroalimentaria, en-tendida esta, como varias ramas de laproducción6 que se relacionan estre-chamente y que forman parte de pro-cesos globales de producción en elámbito nacional e internacional, de ahíque exista un divorcio entre la produc-ción de materia prima y las necesida-des de la industria.

c) El desarrollo y conformación de laagroindustria de piña en nuestro país,ha estado a lo largo de los años, basa-da sobre dos concepciones distintas.En un primer momento el crecimiento

10

Octubre

de la agroindustria fue resultado de laparticipación de empresas extranjeras,quienes en busca de mantener la ofer-ta requerida para abastecer la deman-da generada en el mercado norteame-ricano, se ubicaron en la región delBajo Papaloapan. Estas empresas semantuvieron en la zona productora denuestro país mientras las condicionesde producción y sobre todo de la rela-ción costo-beneficio fueron positivas.En la medida que estas condicionesdesaparecen, se retiran del país. En unsegundo momento, cuando el estado

interviene por las constantes crisis alas que está expuesto este sector, lohace para reducir la presión social quese genera en la región, pero sobretodo, con la creación de la empresaComplejo Frutícola Industrial de laCuenca del Pacífico, S.A. (COFRINSA)en 1974, se busca que la industria cum-pla una función reguladora en el mer-cado, de modo que incidiera directa-mente en el precio de piña, sobre todopor la estacionalidad que guarda laproducción.

d) A pesar de toda la crítica que hoyse puede hacer del Estado, su papelfue fundamental no sólo en el creci-miento de este sector, sino sobre todo

en las etapas de crisis, argumento quese refuerza si consideramos el impor-tante papel económico que la produc-ción de piña tiene en la región.7

e) También vale señalar que duranteeste mismo tiempo, fueron introduci-das importantes mejoras tecnológicaspor parte de las compañías extranje-ras. Entre estas destaca la llamada“siembra de cordón doble”, introdu-cida por la empresa alemana Heinz Ali-mentos. Este tipo de siembra tuvo re-sultados productivos de carácter po-

sitivo, tanto en cantidad como en cali-dad para aquella piña que tiene comodestino la agroindustria. Otros aspec-tos en los que también se mostraronadelantos, fueron: la reducción de pér-didas por tonelada, mejorías en fertili-zación, manejo de la inducción y asis-tencia técnica.

f) La producción de piña en nuestropaís nació con una dependencia delsistema agroalimentario mundial, loque generó cambios en los sistemasde apropiación de la tierra, la agricul-tura y la industria.

La producción de piña en los noven-ta: resultado de un proceso.

Durante la década de los noventa, laproducción de piña en nuestro paísse distinguió por una clara disminu-ción de los diversos indicadores de laproducción. Con referencia a cifrasestadísticas que hacen mención delperiodo de 1990-1999, es posible se-ñalar los siguientes aspectos:

a) La superficie sembrada durante elperiodo 1990-1999, fue en promedio de11,289 has., cifra que en términos ab-solutos representó una disminución1,182 has., si la comparamos con elmismo periodo pero de la década an-terior, durante el cual la producciónpromedio se ubicó en 12,472 has. Entérminos de porcentaje representó unadisminución de 9.4%. Esto implica quede cada 100 hectáreas, sembradas du-rante 1980-1987, 9 has. se dejaron desembrar para el mismo periodo perode la década de los noventa. El año de1998 merece una mención especial,sobre todo porque durante éste, lasuperficie sembrada se incrementó demanera más que notable al pasar de10,828 has. en 1997 a 25,138 has. en1998, es decir las tierras destinadas aeste producto se duplicaron. Sin em-bargo, el impacto de duplicidad sólolo tuvo en este rubro, ya que comoveremos a continuación, sólo se co-sechó la mitad de lo sembrado.

11

Octubre

1 0

1 5

2 0

2 5

3 0

3 5

4 0

4 5

5 0

5 5

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 * P R O M .

8 0 - 8 8

P R O M .

9 0 - 9 8* C i f ra p re e l im in a rF U E N T E : A S E R C A c o n d a to s d e S A G A R .

R E N D I M I E N T O D E P I Ñ A : C O M P O R T A M I E N T O D U R A N T E L AD É C A D A D E L O S N O V E N T A Y C O M P A R A T I V O E N T R E E L

P R O M E D I O D E L P E R I O D O 9 0 - 9 8 C O N T R A E L 8 0 - 8 8( to n . /h a .)

* c i f r a p r e e l im in a rF U E N T E : A S E R C A c o n d a to s d e S A G A R .

0

2 ,0 0 0

4 ,0 0 0

6 ,0 0 0

8 ,0 0 0

1 0 ,0 0 0

1 2 ,0 0 0

1 4 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 * P r o m .

8 0 - 8 7

P r o m .

9 0 - 9 7

S U P E R F I C I E C O S E C H A D A : C O M P O R T A M I E N T O D U R A N T EL O S N O V E N T A Y C O M P A R A T I V O E N T R E E L P R O M E D I O D E L

P E R I O D O 9 0 - 9 7 C O N T R A E L 8 0 - 8 7( H a s . )

0

5 ,0 0 0

1 0 ,0 0 0

1 5 ,0 0 0

2 0 ,0 0 0

2 5 ,0 0 0

3 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 * P r o m .

8 0 - 8 7

P r o m .

9 0 - 9 7

* C i f ra p re e l im in a rF U E N T E : A S E R C A c o n d a to s d e S A G A R .

S U P E R F I C I E S E M B R A D A : C O M P O R T A M I E N T O D U R A N T EL O S N O V E N T A Y C O M P A R A T I V O E N T R E E L P R O M E D I O D E L

P E R I O D O 9 0 -9 7 C O N T R A 8 0 - 8 7( H a s .)

b) La superficie cosechada registró lamisma tendencia que el rubro anterior.Así encontramos que durante el mis-mo periodo la superficie cosechadapromedio fue de 8,141 has. lo que sig-nificó una reducción de 1,125 has. conrespecto al mismo periodo pero de ladécada anterior. Esto implica en térmi-nos porcentuales una caída del 12.1%,es decir de cada 100 has. que se cose-charon durante la década de los ochen-ta, 12 has. dejaron de hacerlo para losnoventa. Durante 1998, se registró unimportante incremento, ya que lasáreas se ubicaran en 11,509 has., con-

tra las 9,104 has. del año anterior. Peroa pesar de que este incremento repre-sentó el 26.4%, el impacto de creci-miento fue reducido, sobre todo siconsideramos que la superficie sem-brada en el mismo año se duplicó.

c) La producción durante los noventatambién se vio disminuida. Durante elperiodo ya indicado, la producciónpromedio se ubicó en 341,502 ton., loque representa en términos porcentua-les una reducción del orden de 19%

con respecto al mismo periodo perode la década anterior, que fue de422,839 ton. A su vez, en términosabsolutos significó una caída de laproducción de 81,337 ton. En 1998, laproducción mostró un incremento sig-nificativo, ya que pasó de 391,491 ton.en 1997 a 480,855 ton., es decir aumen-tó en 22.8%, sin embargo dicho incre-mento puede considerarse reducido,ya que durante este mismo año, lassuperficie sembrada como ya se men-cionó se duplicó. Para 1999, se estimaque la producción alcance 501,768ton., cifra muy cercana a los volúme-nes generados durante los últimosaños de los setenta, periodo que seconsidera como el de mayor auge enla producción de piña en este país.

d) El rendimiento por su parte, mostróla misma tendencia que los indicadoresanteriores. Así, es posible observarque durante el periodo de 1990-1999el rendimiento promedio se registró en41.5 ton./ha, mientras que durante elmismo periodo pero de la década delos ochenta, fue de 45.8 ton./ha. Esdecir, significó una caída en la produc-tividad en términos absolutos de 4.2ton/ha, y en porcentuales cercana al9.3%.

e) Vistos los diversos indicadores enel ámbito nacional durante la décadade los noventa, encontramos un com-

33

12

Octubre

* c i f r a p r e e l im in a r .F U E N T E : A S E R C A c o n d a to s d e S A G A R .

0

1 0 0 , 0 0 0

2 0 0 , 0 0 0

3 0 0 , 0 0 0

4 0 0 , 0 0 0

5 0 0 , 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 *

0

5 0 0

1 , 0 0 0

1 , 5 0 0

2 , 0 0 0

2 , 5 0 0

P R O D U C C IÓ N P E C IO M E D IO R U R A L

t o n . p e s o s / t o n .

P R O D U C C IÓ N Y P R E C I O M E D I O R U R A L D E P I Ñ A :C O M P O R T A M I E N T O D U R A N T E L A D É C A D A D E L O S

N O V E N T A

0

1 0 0 , 0 0 0

2 0 0 , 0 0 0

3 0 0 , 0 0 0

4 0 0 , 0 0 0

5 0 0 , 0 0 0

6 0 0 , 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 * P R O M .

8 0 - 8 7

P R O M .

9 0 - 9 7* C i f ra p re e l im in a r F U E N T E : A S E R C A c o n d a to s d e S A G A R .

P R O D U C C I Ó N D E P I Ñ A : C O M P O R T A M I E N T O D U R A N T E L AD É C A D A D E L O S N O V E N T A Y C O M P A R A T I V O E N T R E E L

P R O M E D I O D E L P E R I O D O 9 0 - 9 8 C O N T R A E L 8 0 - 8 8( to n .)

portamiento a la baja durante los pri-meros cuatro años, mientras que apartir de 1994 se registra unareactivación de este sector.

f) Por otro lado, la producción de piñaen nuestro país, gracias a las condi-ciones climáticas que ofrece la regióndel Bajo Papaloapan, sigue siendotemporalera. Por ejemplo, durante1990-1999, el 97% de las áreas sem-bradas y cosechadas pertenecen a su-perficies de temporal. Así como tam-bién, el 97% de la producción totalobtenida se dio en este tipo de super-ficies.

g) Si observamos los datos en el ám-bito estatal, tendremos que hacer re-ferencia a dos tipos. Por un lado, es-tán los estados tradicionales, cuyopeso en la producción de piña en estepaís es básico, nos estamos refirien-do a Veracruz y Oaxaca. En el caso delprimero se registraron tasas de creci-miento anual de 2.26 para la superficiesembrada y cosechada, así como –2.18% y –0.36 para los rubros de ren-dimiento y producción, respectiva-mente. Oaxaca por su parte, fue la en-tidad que tuvo tasas de crecimientonegativas en casi todos los rubros,con –7.74, -1.83 y –0.19 en superficiesembrada, cosechada y producción.respectivamente. Mientras que el ren-dimiento tuvo dato positivo con1.96%. Por el otro, estarían los esta-dos cuyo dinamismo en la producción

ha sido alto. Los ejemplos más repre-sentativos son Tabasco y Jalisco, quealcanzaron elevadas tasas de creci-miento en la producción con 11.02%y 866%, respectivamente.

Si quisiéramos caracterizar el entornosobre el cual se dio la producción depiña de los noventa, y que determinóla tendencia a la baja con respecto a ladécada anterior, así como el compor-tamiento sinuoso señalado anterior-mente, tendríamos que hacer referen-cia a varios aspectos:

- En el ámbito de la política económi-ca, se generó un proceso de aperturaeconómica a la competencia interna-cional, así como también dedesregulación y privatización de di-versos sectores8 .

- En este sentido, la producción depiña no estuvo exenta de esta situa-

ción. De manera que la participacióndel estado a través de entidades comoCONAFRUT (quien realizó investiga-ciones en la zona piñera sobre todoen lo referente a cultivo, uso de coro-nas seleccionadas, mejoras en las va-riedades y fertilización), el Fondo deFomento de Apoyo a la Agroindustria(que apoyó con asistencia técnica),FERTIMEX (que apoyó con fertilizan-tes y plaguicidas a precios accesibles)y BANRURAL (que apoyó con crédi-tos), no sólo se vio disminuida sinoque prácticamente desapareció.

- De igual forma, entidades que fue-ron creadas por el estado para la in-dustrialización de la piña comoCOFRINSA, y que posteriormente se-rían desincorporadas (1991), para quepasaran a formar parte de los produc-tores, no tuvieron el éxito deseado.

- En el ámbito particular de la produc-ción de piña en la zona del BajoPapaloapan, un hecho que influyó demanera determinante, fueron las ele-vadas producciones que se obtuvie-ron durante los años de 1989 y 1990(por arriba de las 400 mil toneladas), loque generó un problema decomercialización.

- Dicho problema, consistió en unaabundante oferta que repercutió ne-cesariamente en el precio y con elloen una disminución de superficies yproducción. Así, durante el periodo

13

Octubre

1990-1998

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999Veracruz 6,000 4,240 5,374 2,751 2,384 3,375 5,229 5,226 19,562 7,221

Oaxaca 6,200 3,870 3,000 3,000 3,150 2,041 2,891 2,900 2,900 1,880

Tabasco 1,100 1,350 1,519 1,500 920 1,600 1,600 1,528

Nayarit 445 444 629 629 698 699 690 971 964 771

Jalisco 50 55 55 95 57 61 15 85 15 76

Otros 176 157 52 45 165 97 146 46 97 101

Nacional 12,871 8,766 10,210 7,870 7,973 7,773 9,891 10,828 25,138 11,577

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999Veracruz 6,000 4,238 5,166 2,751 2,384 2,384 4,499 5,186 6,510 7,221

Oaxaca 2,250 1,750 1,105 1,500 1,600 1,956 1,436 1,900 2,400 1,880

Tabasco 550 1,100 1,304 1,500 920 920 1,528 1,528

Nayarit 436 435 609 561 669 671 676 967 964 755

Jalisco 15 25 45 75 51 61 89 85 15 76

Otros 47 71 21 38 165 48 70 46 92 75

Nacional 8,748 6,519 7,496 6,025 6,173 6,620 7,690 9,104 11,509 11,535

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999Veracruz 334,800 204,073 169,636 107,200 96,477 116,905 200,959 233,040 293,389 324,017

Oaxaca 109,800 84,252 53,040 64,500 70,400 82,120 86,160 108,500 110,000 107,940

Tabasco 29,150 36,000 47,072 70,500 40 32,200 61,128 58,064

Nayarit 9,713 9,363 11,419 2,604 10,590 9,566 9,266 13,839 12,997 7,189

Jalisco 40 339 660 1,860 1,890 1,710 3,770 2,780 375 3,160

Otros 315 499 242 238 2,151 379 1,212 1,132 2,966 1,398

Nacional 454,668 298,526 264,147 212,402 228,580 281,180 301,407 391,491 480,855 501,768

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999Veracruz 55.8 48.153 32.837 38.968 40.469 49.037 44.667 44.936 45.07 44.87

Oaxaca 48.8 48.144 48 43 44 41.984 60 57.105 46.25 57.41

Tabasco 53 32.727 36.098 47 0.043 35 40.01 58.06

Nayarit 22.278 21.524 18.75 4.642 15.83 14.256 13.707 14.311 13.48 9.52

Jalisco 2.667 13.56 14.667 24.8 37.059 28.033 42.36 32.706 25 41.57

Nacional 51.974 45.793 35.238 35.253 37.029 42.474 39.195 43.002 41.78 43.5

TMC: Tasa media de crecimiento.

FUENTE: ASERCA con datos de la SAGAR.

-6.36%

162.11%

-1.81%

PRINCIPALES INDICADORES DE LA PRODUCCIÓN DE PIÑA POR ENTIDAD FEDERATIVA

11.02%

-2.89%

866.67%

38.20%

SUPERFICIE SEMBRADA (Has.)

SUPERFICIE COSECHADA

TMC2.26%

-7.74%

4.32%

8.14%

5.78%

-4.73%

-1.12%

(Has.)

2.26%

-1.83%

19.76%

TMC

8.13%

45.19%

PRODUCCION

(Ton.)

6.62%

3.54%

1.06%

TMC

TMC

-2.18%

-0.36%

-0.19%

1.96%

RENDIMIENTO (Ton./Ha)

1.15%

de 1990-1993 el precio medio ruraldisminuyó, dando como consecuen-cia otros problemas como cartera ven-cida, falta de mantenimiento a los huer-tos, etc.

- A partir de 1994, la situación que ge-neró la caída en la oferta, permitió queel precio medio rural comenzara a cre-cer de modo importante, de maneraque pasó de $805/ton. a $2,118/ton.para 1998. Ello permitió que sereactivara el cultivo en la región,incrementándose en consecuenciasuperficies y producción.

Cabe señalar también, que de acuerdoa especialistas, la reactivación que secomienza a dar en la segunda mitad deesta década, está relacionada con mo-dificaciones en los tipos de agricultu-ra que se ha dado en la región, carac-terizadas por una mayor concentra-ción de la producción en medianos ygrandes productores, así como unnuevo esquema tecnológico.9

Exportaciones e importaciones depiña en fresco y sus derivados.

La piña tiene la ventaja a diferencia deotras frutas de no sólo poder comer-

cializarse en fresco, sino también endiversos subproductos que son alta-mente demandados en el mercado,pero que ofrecen sobre todo dos ven-tajas: a) darle valor agregado a la piña,lo que reditúa en un mayor precio; b)la posibilidad de darle mayor vida deanaquel a esta fruta. Entre lossubproductos que mayor participa-ción tiene en el comercio tanto nacio-nal como internacional se encuentranla piña preparada o conservada y eljugo de piña.

En términos generales podemos seña-lar que en la década de los noventa,

14

Octubre

* O t ro s , h a c e re fe r e n c ia a p a ís e s c o m o : A le m a n ia , A r g e n t in a , C u b a , E s p a ñ a , I ta l i a , P a ís e s B a jo s y G ra n B re ta ñ aL a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e S E C O F I .

3 . 0 7

9 6 . 7 1

0 . 2

C A N A D A E S T A D O S U N I D O S D E A M E R I C A O T R O S *

D E S T I N O P O R P A Í S D E L A S E X P O R T A C I O N E S M E X I C A N A S D E P I Ñ A 1 9 9 7 - 2 0 0 0

( % )

F U E N T E : A S E R C A c o n d a to s d e l U S D A .

0

2 5 ,0 0 0

5 0 ,0 0 0

7 5 ,0 0 0

1 0 0 ,0 0 0

1 2 5 ,0 0 0

1 5 0 ,0 0 0

1 7 5 ,0 0 0

2 0 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8

C O S T A R I C A H O N D U R A S M É X I C O O T R O S

I M P O R T A C I O N E S D E E E .U U . D E F R U T A F R E S C A P O R P A Í S1 9 9 0 -1 9 9 8

( to n .)

* L a f ra c c ió n 0 8 0 4 .3 0 .0 1 h a c e r e fe re n c ia a la s p iñ a s f r e s c a s o s e c a s .C i f ra s d e l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e ju n io .F U E N T E : A S E R C A c o n d a to s d e B A N X IC O y S E C O F I

0

5 , 0 0 0

1 0 , 0 0 0

1 5 , 0 0 0

2 0 , 0 0 0

2 5 , 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

C O M P O R T A M I E N T O D E E X P O R T A C I O N E S D E P I Ñ A SF R E S C A S O S E C A S F r a c c ió n : 0 8 0 4 .3 0 .0 1 *

1 9 9 0 -2 0 0 0( T o n .)

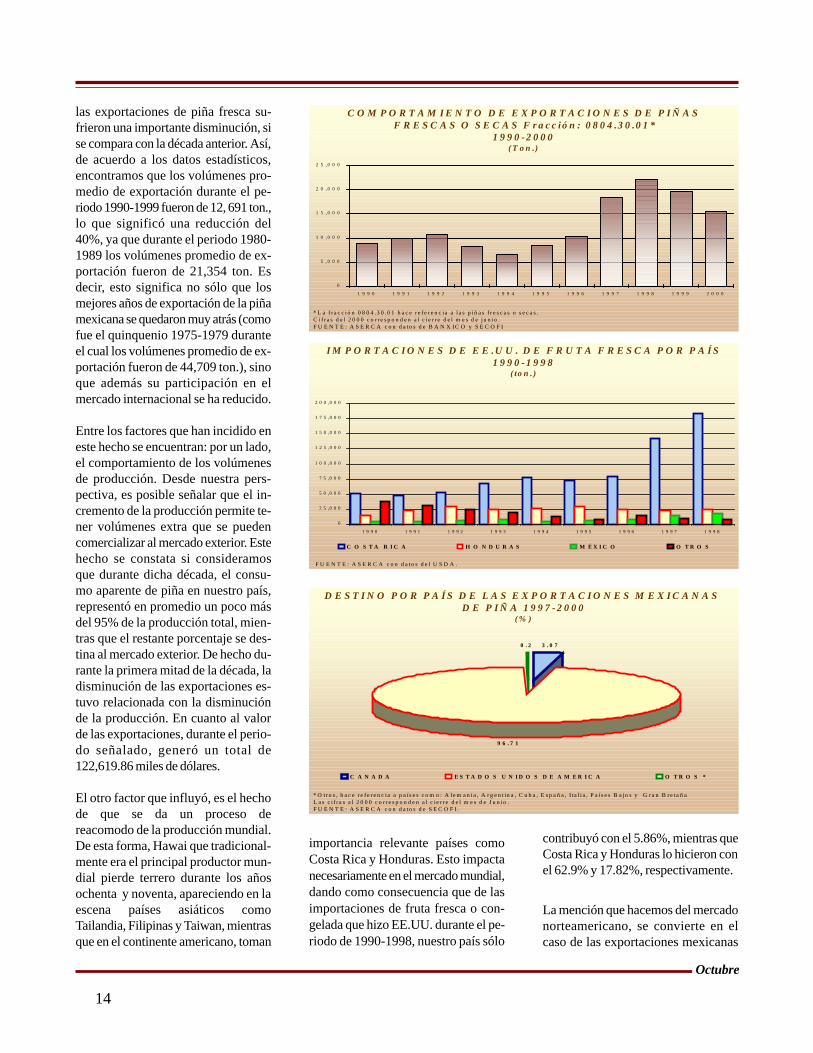

las exportaciones de piña fresca su-frieron una importante disminución, sise compara con la década anterior. Así,de acuerdo a los datos estadísticos,encontramos que los volúmenes pro-medio de exportación durante el pe-riodo 1990-1999 fueron de 12, 691 ton.,lo que significó una reducción del40%, ya que durante el periodo 1980-1989 los volúmenes promedio de ex-portación fueron de 21,354 ton. Esdecir, esto significa no sólo que losmejores años de exportación de la piñamexicana se quedaron muy atrás (comofue el quinquenio 1975-1979 duranteel cual los volúmenes promedio de ex-portación fueron de 44,709 ton.), sinoque además su participación en elmercado internacional se ha reducido.

Entre los factores que han incidido eneste hecho se encuentran: por un lado,el comportamiento de los volúmenesde producción. Desde nuestra pers-pectiva, es posible señalar que el in-cremento de la producción permite te-ner volúmenes extra que se puedencomercializar al mercado exterior. Estehecho se constata si consideramosque durante dicha década, el consu-mo aparente de piña en nuestro país,representó en promedio un poco másdel 95% de la producción total, mien-tras que el restante porcentaje se des-tina al mercado exterior. De hecho du-rante la primera mitad de la década, ladisminución de las exportaciones es-tuvo relacionada con la disminuciónde la producción. En cuanto al valorde las exportaciones, durante el perio-do señalado, generó un total de122,619.86 miles de dólares.

El otro factor que influyó, es el hechode que se da un proceso dereacomodo de la producción mundial.De esta forma, Hawai que tradicional-mente era el principal productor mun-dial pierde terrero durante los añosochenta y noventa, apareciendo en laescena países asiáticos comoTailandia, Filipinas y Taiwan, mientrasque en el continente americano, toman

importancia relevante países comoCosta Rica y Honduras. Esto impactanecesariamente en el mercado mundial,dando como consecuencia que de lasimportaciones de fruta fresca o con-gelada que hizo EE.UU. durante el pe-riodo de 1990-1998, nuestro país sólo

contribuyó con el 5.86%, mientras queCosta Rica y Honduras lo hicieron conel 62.9% y 17.82%, respectivamente.

La mención que hacemos del mercadonorteamericano, se convierte en elcaso de las exportaciones mexicanas

15

Octubre

EXPORTACIONES E IMPORTACIONES DE PIÑA PREPARADA O CONSERVADA.FRACCIÓN ARANCELARIA: 2008.20.01

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*4,374.84 4,297.52 4,090.18 2,553.29 1,060.67 1,528.90 3,272.62 3,841.34 3,368.00 2,227.00 500

2,444.31 2,840.96 2,914.17 1,862.85 754.85 1,052.13 2,560.89 2,917.64 2,779.00 1,863.00 436

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*367.16 615.7 2,759.04 3,746.25 18,320.89 6,468.52 806.31 533.29 635.47 687.14 1,367.00

344.55 614.14 2,473.25 2,771.03 13,394.39 4,985.79 901.6 649.62 794.38 744.55 993

* Cifras al 2000 corresponden al cierre del mes de junio.

Fuente: ASERCA con datos de BANXICO y SECOFI

Volumen (toneladas)

Valor (miles de dólares)

EXPORTACIONES

Volumen (toneladas)

Valor (miles de dólares)

IMPORTACIONES

* L a f ra c c ió n 2 0 0 8 .2 0 .0 1 h a c e r e fe re n c ia a la s p iñ a s p re p a r a d a s o c o n s e rv a d a s d e o tr a fo rm a , i n c lu s o c o n a d ic ió nd e a z ú c a r o d e o t ro s e d u lc o ra n te s o d e a lc o h o l , n o e x p r e s a d o s n i c o m p re n d id o s e n o tr a p a r te .C i f ra s d e l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e ju n io .F U E N T E : A S E R C A c o n d a to s d e B A N X IC O y S E C O F I

0

2 , 0 0 0

4 , 0 0 0

6 , 0 0 0

8 , 0 0 0

1 0 ,0 0 0

1 2 ,0 0 0

1 4 ,0 0 0

1 6 ,0 0 0

1 8 ,0 0 0

2 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

E X P O R T A C I O N E S I M P O R T A C I O N E S

C O M P O R T A M I E N T O D E E X P O R T A C I O N E S EI M P O R T A C I O N E S D E P I Ñ A S P R E P A R A D A S O

C O N S E R V A D A S F r a c c ió n : 2 0 0 8 .2 0 .0 1 *1 9 9 0 - 2 0 0 0

( T o n .)

EXPORTACIONES E IMPORTACIONES DE PIÑA FRESCA O SECA.FRACCION ARANCELARIA: 0804.30.01

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*8,680.69 9,875.72 10,660.54 8,184.29 6,558.23 8,438.03 10,197.61 18,337.09 22,066.00 19,621.66 15,444.00

1,001.87 1,161.72 2,309.40 1,917.17 1,864.07 1,635.87 3,362.72 4,601.14 5,970.00 7,046.00 5,260.00

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*35.18 4.65 4.21 7.41 9.91 1 49.35 103.31 40 209.47 120

52.35 3.46 9.84 13.95 17.33 2.99 123.79 200.97 70 370.92 170

* Cifras al 2000 corresponden al cierre del mes de junio.

Fuente: ASERCA con datos de BANXICO y SECOFI

Volumen (toneladas)

Valor (miles de dólares)

EXPORTACIONES

Volumen (toneladas)

Valor (miles de dólares)

IMPORTACIONES

en un referente necesario, ya que deltotal de las exportaciones de piña delperiodo 1997-2000, el destino princi-pal fue los EE.UU., seguido en menormedida por Canadá y otros países.

En lo referente a las importaciones denuestro país de fruta fresca o seca,éstas han sido en realidad irrelevan-tes. Por ejemplo, la suma total de im-portaciones del periodo 1990-2000, al-

canzó tan sólo 584.47 toneladas, lo querepresenta el 0.12% del consumo apa-rente o bien de la producción del año1998. El valor de las importacionesdurante el mismo periodo se ubicó en1,035.60 miles de dólares

Las exportaciones de piña preparadao conservada, tuvieron un comporta-miento similar al de las frescas o se-cas, situación que estuvo tambiéndeterminada por los volúmenes deproducción. Esto lleva a que durantela primera mitad de los noventa losvolúmenes de exportación de piña pre-parada o conservada muestren uncomportamiento a la baja, mientras quea partir de 1995 nuevamente seincremente. De cualquier modo, duran-te el periodo de 1990-1999, las expor-taciones de piña preparada o conser-vada se ubicaron en un rango máximode 4,374.84 ton. y en un mínimo de1,060.67 ton. Dichos volúmenes gene-raron a su vez un valor de 21,989.79miles de dólares. En lo que va del 2000,(hasta el cierre del mes de junio) losvolúmenes exportados se ubican en500 ton., comprendiendo un valor de436 miles de dólares.

Caso contrario lo constituyeron lasimportaciones, las que mostraron unimportante crecimiento durante la pri-mera mitad de la década de los noven-ta, llegando incluso a importar en elaño de 1994 un total de 18,320.89 ton.

A partir de 1996 y hasta el 2000, lasimportaciones se reducensignificativamente ubicándose en unrango máximo de 806.31 ton. a un mí-nimo de 533.29. El valor de las impor-taciones durante el periodo 1990-1999,generó un egreso de 27,673.29 milesde dólares. Para la primera mitad delaño 2000, las importaciones crecieron,ubicándose en 1,367 ton., lo que im-plica que los volúmenes compradosal exterior, prácticamente se duplica-ron con respecto al año anterior. Elvalor de dichas importaciones es has-ta el cierre de junio de 993 miles dedólares.

16

Octubre

* L a f ra c c ió n 2 0 0 9 .4 0 .0 1 h a c e r e fe re n c ia a l ju g o d e p iñ a s in fe r m e n ta r y s in a d ic ió n d e a lc o h o l , in c lu s o c o n a d ic ió n d e a z ú c a r o d e o t ro s e d u lc o ra n te s , s in c o n c e n tr a r .C i f ra s d e l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e ju n io .F U E N T E : A S E R C A c o n d a to s d e B A N X IC O y S E C O F I

0

1 , 0 0 0

2 , 0 0 0

3 , 0 0 0

4 , 0 0 0

5 , 0 0 0

6 , 0 0 0

7 , 0 0 0

8 , 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

E X P O R T A C I O N E S

C O M P O R T A M I E N T O D E E X P O R T A C I O N E S D E J U G O D EP I Ñ A S I N C O N C E N T R A R F r a c c ió n : 20 0 8 .4 0 .0 1 *

1 9 9 0 -2 0 0 0( T o n .)

* O tr o s , h a c e re fe r e n c ia a p a ís e s c o m o : C o lo m b ia , E c u a d o r , C a n a d á , H a i t í , C o r e a d e l S u r , T a iw a n , T u rq u ía , In d ia , S u d á f r ic a , E s p a ñ a , G r e c ia e I ta l i a .L a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e S E C O F I .

3 2 . 8 5

7 . 7 82 . 5 7 1 . 1 5 1 . 7 9

5 3 . 8 6

E E . U U . T a i l a n d i a C h i n a I n d o n e s i a F i l i p i n a s O t r o s

P A Í S D E O R I G E N D E L A S I M P O R T A C I O N E S M E X I C A N A S D EP I Ñ A P R E P A R A D A O C O N S E R V A D A

1 9 9 7 - 2 0 0 0( % )

* O t ro s , h a c e re fe r e n c ia a p a ís e s c o m o : B e l i c e , E l S a lv a d o r , H o n d u ra s , C o s ta R ic a , P a n a m á , R e p ú b l ic a D o m in ic a n a , C u b a , E c u a d o r , V e n e z u e la , B o l iv ia , E s p a ñ a , G r a n B r e ta ñ a , C a m e rú n y C a b o V e rd e .L a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e S E C O F I .

1 8 . 0 1

1 0 . 1 4

9 . 8 84 . 1 5

5 7 . 8 2

E E . U U . A r g e n t i n a C h i l e C a n a d á O t r o s *

D E S T I N O P O R P A Í S D E L A S E X P O R T A C I O N E S M E X I C A N A SD E P I Ñ A P R E P A R A D A O C O N S E R V A D A

1 9 9 7 -2 0 0 0( % )

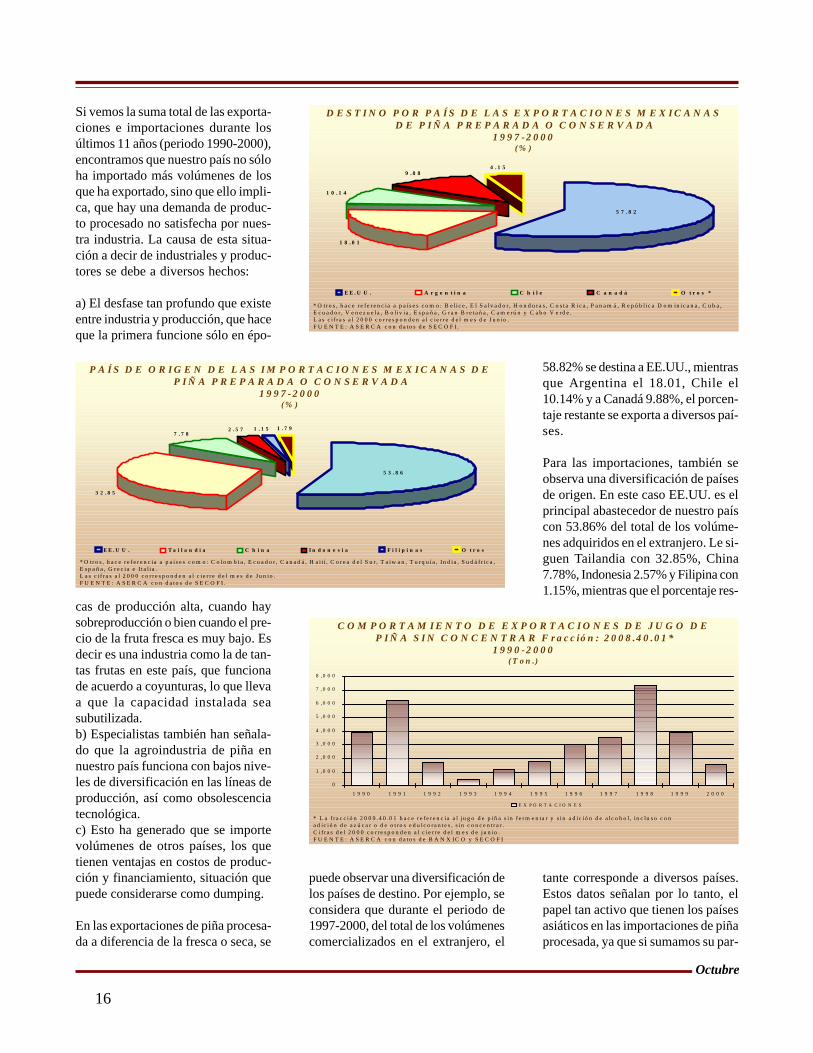

Si vemos la suma total de las exporta-ciones e importaciones durante losúltimos 11 años (periodo 1990-2000),encontramos que nuestro país no sóloha importado más volúmenes de losque ha exportado, sino que ello impli-ca, que hay una demanda de produc-to procesado no satisfecha por nues-tra industria. La causa de esta situa-ción a decir de industriales y produc-tores se debe a diversos hechos:

a) El desfase tan profundo que existeentre industria y producción, que haceque la primera funcione sólo en épo-

cas de producción alta, cuando haysobreproducción o bien cuando el pre-cio de la fruta fresca es muy bajo. Esdecir es una industria como la de tan-tas frutas en este país, que funcionade acuerdo a coyunturas, lo que llevaa que la capacidad instalada seasubutilizada.b) Especialistas también han señala-do que la agroindustria de piña ennuestro país funciona con bajos nive-les de diversificación en las líneas deproducción, así como obsolescenciatecnológica.c) Esto ha generado que se importevolúmenes de otros países, los quetienen ventajas en costos de produc-ción y financiamiento, situación quepuede considerarse como dumping.

En las exportaciones de piña procesa-da a diferencia de la fresca o seca, se

puede observar una diversificación delos países de destino. Por ejemplo, seconsidera que durante el periodo de1997-2000, del total de los volúmenescomercializados en el extranjero, el

58.82% se destina a EE.UU., mientrasque Argentina el 18.01, Chile el10.14% y a Canadá 9.88%, el porcen-taje restante se exporta a diversos paí-ses.

Para las importaciones, también seobserva una diversificación de paísesde origen. En este caso EE.UU. es elprincipal abastecedor de nuestro paíscon 53.86% del total de los volúme-nes adquiridos en el extranjero. Le si-guen Tailandia con 32.85%, China7.78%, Indonesia 2.57% y Filipina con1.15%, mientras que el porcentaje res-

tante corresponde a diversos países.Estos datos señalan por lo tanto, elpapel tan activo que tienen los paísesasiáticos en las importaciones de piñaprocesada, ya que si sumamos su par-

17

Octubre

* O tr o s , h a c e re f e re n c ia a p a ís e s c o m o : A le m a n ia , B é lg ic a , C a n a d á , G u a te m a la , I ta l ia , M a la s ia , M a r ru e c o s y T a i la n d ia .L a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e S E C O F I .

9 0 .3 6

4 .2 3 3 .0 7 2 .3 4

EE.U U . C o r e a d e l S u r F i l i p i n a s O t r o s *

P A Í S D E O R I G E N D E L A S I M P O R T A C I O N E S M E X I C A N A S D EJ U G O D E P I Ñ A S I N C O N C E N T R A R

1 9 9 7 - 2 0 0 0( % )

* O tr o s , h a c e re f e re n c ia a p a ís e s c o m o : A le m a n ia , B é lg ic a , C a n a d á , G u a te m a la , I ta l ia , M a la s ia , M a r ru e c o s y T a i la n d ia .L a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e S E C O F I .

9 0 .3 6

4 .2 3 3 .0 7 2 .3 4

EE.U U . C o r e a d e l S u r F i l i p i n a s O t r o s *

P A Í S D E O R I G E N D E L A S I M P O R T A C I O N E S M E X I C A N A S D EJ U G O D E P I Ñ A S I N C O N C E N T R A R

1 9 9 7 - 2 0 0 0( % )

* O tr o s , h a c e r e fe re n c ia a p a ís e s c o m o : A n g u i la , A n t i l l a s N e e r la n d e s a s , A rg e n t in a , A ru b a , B a h a m a s , B é lg ic a , B o l i v ia , I s la s C a n a l , C h i le , C o lo m b ia , C u b a , C u r a z a o , C o m u n id a d d e D o m ín ic a , E c u a d o r , E g ip to , E l S a lv a d o r , F ra n c ia , G u a te m a la , G u y a n a , H a i t í , H o n d u ra s , In d ia , I s ra e l , I t a l i a , J a m a ic a , J a p ó n , L íb a n o , N ic a r a g u a , N ig e r ia , P a ís e s B a jo s , P a n a m á , P a ra g u a y , P u e r to R ic o , P e rú , G r a n B re ta ñ a , R e p ú b l ic a D o m in ic a n a , S in g a p u r , S u r in a m , T e r r F ra n d e U l tr a m a r , T r in id a d y T o b a g o , R e p ú b l ic a d e E s ta d o s In d e p e n d ie n te s (U R S S ) , U r u g u a y , V e n e z u e la e I s la s V írg e n e s .L a s c i f ra s a l 2 0 0 0 c o r re s p o n d e n a l c ie r re d e l m e s d e J u n io .F U E N T E : A S E R C A c o n d a to s d e l U S D A .

1 4 . 1 4

4 . 1 6

3 . 4 1

2 . 1 52 . 0 0

2 0 . 5 3

5 3 . 6 1

E E . U U . B r a s i l C a n a d á E s p a ñ a A l e m a n i a C o s t a R i c a O t r o s

D E S T I N O P O R P A Í S D E L A S E X P O R T A C I O N E S M E X I C A N A SD E J U G O D E P I Ñ A S I N C O N C E N T R A R

1 9 9 7 - 2 0 0 0( % )

EXPORTACIONES E IMPORTACIONES DE JUGO DE PIÑA SIN CONCENTRAR.FRACCIÓN ARANCELARIA: 2009.40.01

EXPORTACIONESVolumen (toneladas)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*3,919.15 6,230.52 1,707.12 480.80 1,196.12 1,781.45 3,012.91 3,534.73 7,362.00 3,907.00 1,525.00

6,406.02 12,571.82 1,884.37 349.15 751.04 1,399.15 2,533.97 2,725.05 7,529.00 2,836.00 998

IMPORTACIONESVolumen (toneladas)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000*193.69 185.89 291.34 925.32 401.89 234.59 165.89 193.84 160.39 237.03 91.00

209.14 202.1 316.67 739.15 347.89 121.47 131.16 149.75 132.47 150.6 76

* Cifras al 2000 corresponden al cierre del mes de junio.

Fuente: ASERCA con datos de BANXICO y SECOFI

Valor (miles de dólares)

Valor (miles de dólares)

ticipación, abastecen a nuestro mer-cado con casi el 45%.

Con respecto a jugo de piña, las ex-portaciones mexicanas han mostradodurante el periodo de 1990-1999 uncomportamiento errático, en donde en-

contramos que los volúmenes oscilanen un rango de 480.80 ton. a 7,362 ton.La producción de jugo al igual que lade piña procesada, está determinadasobre todo por dos factores: los volú-menes de producción del país y lascondiciones del mercado mundial dejugo. En el caso del primero, en la me-dida en que los volúmenes de produc-ción sean mayores, existe un mayormargen que pueden ser absorbidos poruna industria que como ya menciona-mos, funciona sobre una capacidadsubutilizada.

El otro factor que también influye, tie-ne que ver con el hecho de que el mer-cado mundial de jugo está determina-do sobre todo por la producción dejugo de naranja. Esto permite explicarel comportamiento de los volúmenesmexicanos comercializados en el exte-

rior durante los últimos dos años de ladécada de los noventa. Es decir, en1998 los volúmenes de jugo mexicanoal exterior crecieron de manera nota-ble, siendo la cifra récord de la décadaal ubicarse en 7,362 ton., lo que se ex-plica también por el hecho de que fuedurante este año que la producciónmundial de jugo de naranja disminu-yó en 21% con respecto al año ante-rior10, dando con ello un mayor mar-gen de consumo a otros tipos de ju-gos como el de manzana, piña, etc.Para 1999, los volúmenes de exporta-ción disminuyen a casi la mitad (3,907ton), a pesar de que la producciónnacional se mantuvo, sin embargo, eneste lapso la producción mundial dejugo de naranja se recupera 12%,incrementándose a la vez el consumomundial a 1,187,984 toneladas métri-cas.

Las importaciones de jugo de piña,durante el mismo periodo han sido re-ducidas. Si sumamos el total de volú-menes, encontramos que durante elperiodo 1990-1999 ascendieron a2,989.87 toneladas, lo que representaapenas 9.02% del total de las exporta-ciones hechas durante el mismo lap-so. El valor de estos volúmenes du-rante el mismo periodo sumó un totalde 2,500.40 miles de dólares.

Observando los países de destino delas exportaciones de jugo de piña, se

18

Octubre

* C i f ra p re e l im in a r .F U E N T E : A S E R C A c o n d a to s d e S A G A R .

0

2 5 0

5 0 0

7 5 0

1 ,0 0 0

1 ,2 5 0

1 ,5 0 0

1 ,7 5 0

2 ,0 0 0

2 ,2 5 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 *

P R E C I O M E D I O R U R A L D E P I Ñ A : C O M P O R T A M I E N T OD U R A N T E L A D É C A D A D E L O S N O V E N T A

( $ /K g .)

puede inferir que es similar al de laspiñas procesadas, es decir hay unamayor diversidad, aunque el principaldestino sigue siendo nuestro vecinodel norte con 53.61% del total de lasexportaciones de 1997 hasta la prime-ra mitad del 2000. Le siguen Brasil con14.14%, Canadá con 4.16%, Españacon 3.41%, Alemania con 2.15%, Cos-ta Rica con 2.00 y 45 países más entrelos que se distribuye el 20.53%.

Los países de origen de las importa-ciones mexicanas de jugo de piña sinconcentrar, muestran un enorme gra-do de concentración. En este sentidosigue siendo EE.UU. el principal abas-tecedor de la demanda nacional con el90.36% de las importaciones totalesdel periodo anteriormente señalado.

Cabe señalar en este caso, que losúnicos países asiáticos que tienenparticipación significativa son Coreadel Sur y Filipinas, con apenas el4.23% y 3.07%, mientras que el por-centaje restante (2.34%), tiene comoorigen otros países.

Precios y costos de producción.

En este apartado, haremos mencióntanto del precio medio rural como delprecio al mayoreo pagado en las prin-cipales centrales de abasto del país.

En el caso del primero, durante el pe-riodo de 1990-1999, se registró un im-portante crecimiento al pasar de $215/ton. a $2,165/ton. Visto en esta pers-pectiva, el precio medio rural de losproductores de piña de nuestro paísse vio incrementado en casi 10 vecesmás, claro que estamos hablando deprecios corrientes, es decir sin tomaren cuenta la inflación, la que de acuer-do a datos del Banco de México regis-tró un acumulado durante el periodoindicado de 243.31%. El precio mediorural durante este periodo se vio fuer-temente influido por los niveles deproducción. Es decir como sucede enla mayoría de los productos perece-

deros el precio está altamente deter-minado por la oferta y la demanda.

Así, las elevadas producciones de losaños de 1989 y 1990, generaron unproceso de sobreoferta que tuvoimplicaciones directas en el precio, demodo que durante la primera mitad dela década, éste no fue superior a$1,000/ton. Esta baja en los preciosdesestima la producción, lo que gene-ró una reducción en la oferta, de for-ma que a partir de 1995, el precio co-menzó a crecer significativamente. Sinembargo, el año de 1998 registra unenorme salto en el precio al pasar de$1,015.78/ton. a 2,118.23, es decir es-tamos hablando de que se duplicó.

Para el caso del precio al mayoreo pa-gado en diversas centrales de abasto,se tomaron las cotizaciones de los quese consideran como los principalescentros de mercadeo del país: DistritoFederal, Guadalajara y Monterrey du-rante el periodo 1993-1999. En todoslos casos, el precio refleja laestacionalidad del producto, en don-de se puede distinguir claramente me-nores cotizaciones durante los prime-ros seis meses del año, situación quecoincide con la etapa de mayor pro-ducción, y elevadas, a partir de los si-guientes seis meses durante los quela cosecha se ubica en su etapa baja.Los mayores niveles de cotización seregistran durante el mes de septiem-

19

Octubre

* S e re f ie r e n a lo s p r e c io s p ro m e d io p a g a d o a l m a y o re o .F U E N T E : A S E R C A c o n d a to s d e l S N IM .

0 .0 0

0 .5 0

1 .0 0

1 .5 0

2 .0 0

2 .5 0

3 .0 0

3 .5 0

4 .0 0

4 .5 0

5 .0 0

5 .5 0

6 .0 0

E n e -

9 3

M A Y S E P E n e -

9 4

M A Y S E P E n e -

9 5

M A Y S E P E n e -

9 6

M A Y S E P E n e -

9 7

M A Y S E P E n e -

9 8

M A Y S E P E n e -

9 9

M A Y S E P

G u a d a la ja r a M o n te r r e y

P R E C I O S D E P I Ñ A M E D I A N A E N L A S C E N T R A L E S D EA B A S T O D E G U A D A L A J A R A Y M O N T E R R E Y *

1 9 9 3 - 1 9 9 9( $ /K g . )

* S e re f ie r e n a lo s p r e c io s p ro m e d io p a g a d o a l m a y o re o .F U E N T E : A S E R C A c o n d a to s d e l S N IM .

0 .0 0

1 .0 0

2 .0 0

3 .0 0

4 .0 0

5 .0 0

6 .0 0

7 .0 0

8 .0 0

9 .0 0

1 0 .0 0

1 1 .0 0

1 2 .0 0

E n e -

9 3

M A Y S E P E n e -

9 4

M A Y S E P E n e -

9 5

M A Y S E P E n e -

9 6

M A Y S E P E n e -

9 7

M A Y S E P E n e -

9 8

M A Y S E P E n e -

9 9

M A Y S E P

P R E C I O S D E P I Ñ A M E D I A N A E N L A C E N T R A L D E A B A S T OD E L D .F . * 1 9 9 3 - 1 9 9 9

( $ /p ie z a )

bre, lo que obedece a que normalmen-te en esta época del año su disponibi-lidad es limitada, puesto que tiene lu-

gar la época baja de la zona producto-ra de Veracruz, entidad que aporta el60% de la producción nacional.

Ahora bien, observados los preciospor central de abasto, veremos que enel Distrito Federal, normalmente secomercializa piña considerada comomediana, cotizándose no por kilogra-mo, como sucede en otras centralessino por pieza. El año de 1993, registróprecios elevados, alcanzado un pre-cio promedio anual de $6.10/pieza,pero llegando incluso a cotizarse en elmes de septiembre por arriba de $10/pieza, cabe indicar que fue precisamen-te durante este año que se registró lamenor producción de la década. En loscuatro años siguientes, se observauna disminución del precio, que osci-la entre $3.45/pieza y $4.55/pieza, mien-

tras que en los años posteriores, lacotización nuevamente crece por arri-ba de los $6.00/pieza.

Para las centrales de Guadalajara yMonterrey, la cotización de la piñamediana se hace por kilogramo. Enambas centrales los precios mantuvie-ron el comportamiento ya señalado enla del Distrito Federal, con altas coti-zaciones para el año de 1993, disminu-ciones importantes para los cuatroaños siguientes y una recuperaciónde precio en los años de 1998 y 1999.

Para el 2000, los precios durante la pri-mera mitad del año mostraron una sig-nificativa caída si se compara con elmismo periodo pero del año anterior.De esta forma, durante el periodo deenero-junio las cotizaciones promediosemanales fluctuaron entre un míni-mo de $3.60/pieza y un máximo de$6.00/pieza, registrando a su vez unpromedio de $5.26/pieza, lo que expre-sa una disminución de 17.50% si secoteja con el precio del año anteriorque se ubicó en $6.38/pieza

El mismo caso se presentó en las cen-trales de abasto de Guadalajara yMonterrey. En la primera, los preciosfluctuaron entre un mínimo de $1.96/kg. y un máximo de $3.50/kg., con unprecio promedio de $2.77/kg., lo quesignificó una reducción de 18.50% conrespecto al del año anterior, el que fuede $3.40/kg. En la central deMonterrey, la cotización mínima fue de$2.00/kg. y la máxima de $3.50/kg.,mientras que el promedio se situó$2.65/kg., lo que representa una bajade 19.60% si se compara con el preciode $3.30/kg. del año anterior.

Por otra parte, hablar de los costos deproducción de la piña en nuestro país,es también mencionar aunque sea demanera bosquejada la rentabilidad dedicha fruta. De acuerdo a datos pro-porcionados por los productores dela región del Bajo Papaloapan, el cos-to de producción de una hectárea as-

20

Octubre

L o s p r e c io s s e r e f i e r e n a l p r e c io p r o m e d io p a g a d o a l m a y o r e o .* E n e l c a s o d e l D .F . L a c o t i z a c ió n e s p o r p i e z a .F U E N T E : A S E R C A c o n d a to s d e l U S D A .

1 .0 0

2 .0 0

3 .0 0

4 .0 0

5 .0 0

6 .0 0

7 .0 0

8 .0 0

E N E F E B M A R A B R M A Y J U N J U L A G O

D .F . * G u a d a laj a r a M o n t e r r ey

C O M P A R A T I V O D E P R E C I O S S E M A N A L E S D E L A P I Ñ A E N D I V E R S A S C E N T R A L E S D E A B A S T O

A ñ o 2 0 0 0 .( $ / k i lo g r a m o )

PROMEDIO ANUAL DE PRECIOS PAGADOS AL MAYOREO EN DIVERSAS CENTRALES DE ABASTO1993-1999

($/Kg)

Central 1993 1994 1995 1996 1997 1998 1999

Distrito Federal * 6.1 3.46 3.45 4.55 4.16 6.1 6.88Guadalajara 3.00 1.53 2.03 1.89 1.89 3.00 3.77

Monterrey 2.67 1.45 1.45 3.6 1.85 2.67 3.65

* El precio del distrito federal se refiere a pesos/pieza

Fuente: ASERCA con datos de SNIIM

ciende a $40,543.4, los cuales se dis-tribuyen en diversas actividades einsumos. Sin embargo, son tres acti-vidades las que absorben casi el 60del costo total de producción.

La primera se refiere a la siembra delproducto, a la que corresponde el17.54%, de esta actividad el mayorgasto se vincula con el materialvegetativo, el que es fundamental parala obtención de una piña de alta cali-dad. La segunda está relacionada conla fertilización, la cual también es bási-ca para el desarrollo adecuado del pro-ducto.

Dicha actividad absorbe el 25.91%,siendo el insumo de mayor gasto elNPK (nitrógeno, fósforo y potasio),los cuales son básicos para el creci-miento y desarrollo vegetativo. Mien-tras que las labores de cosecha, es latercera actividad que mayor participa-ción tiene en los costos, con 16.16%.

El porcentaje restante se distribuye endiversas actividades como: prepara-ción del terreno, control de maleza,control de plagas, control de floracióny diversos.

Ahora bien, para establecer el perfilde rentabilidad en esta fruta, tomamosuna cita de un trabajo elaborado porproductores de la región, en donde secaracteriza muy bien el costo y los

márgenes de utilidad que se puedenobtener dependiendo del comporta-miento del precio, en los diversos me-ses del año:

“Para darnos una idea de la rentabili-dad del cultivo, tomando en cuenta laestimación financiera del presenteaño, podemos comentar que el costode producción por tonelada de frutafresca fue de 604 pesos, con base a uncosto de producción de $40,000 porhectárea, el costo de producción secubre con 66 toneladas. Si el rendi-miento mínimo esperado por hectáreaes de 70 toneladas, cuando se utilizala tecnología INIFAP, entonces resul-taría una utilidad de 4 toneladas porhectárea. Obviamente, a mayor preciode compra, se requerirá de menor vo-lumen para lograr el punto de equili-brio, incrementando sus utilidades elproductor. A lo largo del año, las va-riaciones de precio han oscilado entrelos 0.08, 0.20 y 0.60 pesos por kilogra-mo en los meses de abril y mayo, con-siderados como de alta y excesiva pro-

21

Octubre

IN S U M O S Y C O S T O S D E L C U L T IV O D E P IÑ A E N V IL L A IS L A , V E R A C R U Z

C o n c ep to C o s to U . d e M . C a n tid a d C o s to /U n it . S u m a

1 . P r e p a r a ci ó n d e l te r r e n o 2 ,5 0 0C h ape o H a 2 3 5 0 7 0 0R a s tra H a 4 3 0 0 1,2 0 0

B a rb e c h o H a 1 6 0 0 6 0 02 . Si e m b r a 7 ,1 1 0

M a te r ia l v eg e ta t iv o M i l la r 2 5 1 5 0 3,7 5 0C o rte y m aq u e o J o r 2 0 4 0 8 0 0

A c a r re o J o r 6 6 0 3 6 0F le te m a t. V eg e ta tiv o U n 6 2 0 0 1,2 0 0

S ie m b ra M i l la r 2 5 4 0 1,0 0 03 . C o n t r o l d e m a le z a 4 ,2 7 8 .4 0

K a rm e x Kg . 1 2 1 1 7 .8 5 1,4 1 4 .2 0H y v a r K g . 3 5 0 9 .4 1,5 2 8 .2 0

A d e re n te L t 6 3 6 2 1 6A p lic a c io n e s J o r 8 4 0 3 2 0

D e sh ie rb e J o r 2 0 4 0 8 0 04 . F e r t i l iz a c ió n 1 0,5 0 5

T /1 5 c /S d e K Kg . 1 5 0 4 .2 5 6 3 7 .51 8 -4 6 -0 0 Kg . 7 5 0 2 .9 5 2,2 1 2 .5 0

S d e A Kg . 1 ,8 5 0 1 .1 2 2 0 7 2S d e K Kg . 7 0 0 3 .2 8 2 2 9 6C l d e K K g . 7 0 0 1 .8 3 1 2 8 1F e r tig ro L t. 2 0 2 4 4 8 0

E le m . M e n o re s Kg 6 2 3 .5 1 4 1A p lic a c ió n J o r . 3 5 4 0 1,4 0 0

5 . C o n t r o l d e p la g a s 4 ,1 0 0E th o n L t. 4 1 1 0 4 4 0

P e r fe c tio n L t. 4 8 7 3 4 8A l ie tte K g . 1 4 3 1 5 1,2 6 0V id a te L t. 4 1 6 8 6 7 2

S e v in 5 % G Kg . 2 0 1 9 3 8 0A p lic In s e c t. J o r . 2 5 4 0 1,0 0 0

6 . C o n t r o l d e f lo r a c i ó n 1 ,5 0 0C a rb u ro d e C a . Kg . 7 5 8 .8

A p lic a c ió n J o r . 1 2 7 0 6 6 07 . L a b o r e s d e c o se c h a 6 ,5 5 0 8 4 0

R a f ia o p ita K g . 5 0 2 7 1,3 5 0T ap a J o r . 2 5 4 0 1,0 0 0C o rte J o r . 6 0 7 0 4,2 0 0

8 . D i v e r s o s 4 ,0 0 0T ra n sp o r te L o te 1 0 2 0 0 2,0 0 0

O tro s L o te 1 0 2 0 0 2,0 0 0T o ta l 4 0,5 4 3 .4 0