Ejercicios prácticos bajo IFRS - roberto.ucoz.com · edificio, y según la NIC 8, los cambios en...

253

Ejercicios prácticos bajo IFRS Profesor: Fernando A. Torres Cárdenas Dedicación: Para mis alumnos curso IFRS UC Enero 2012

Transcript of Ejercicios prácticos bajo IFRS - roberto.ucoz.com · edificio, y según la NIC 8, los cambios en...

Ejercicios prácticos bajo IFRSEjercicios prácticos bajo IFRS

Profesor: Fernando A. Torres Cárdenas

Dedicación: Para mis alumnos curso IFRS UC Enero 2012

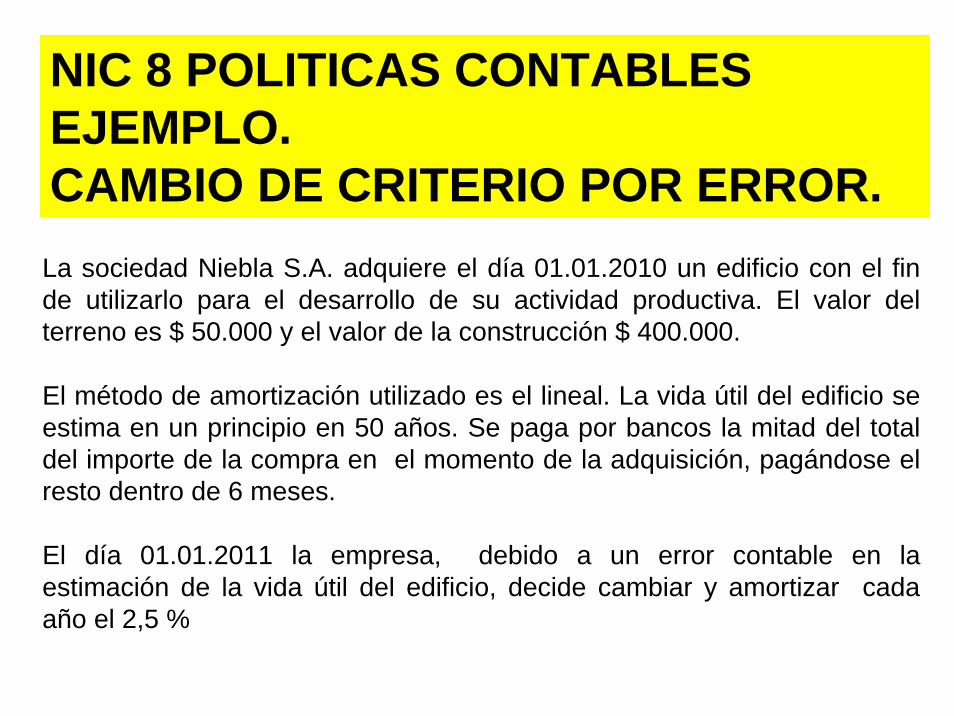

NIC 8 POLITICAS CONTABLESEJEMPLO.CAMBIO DE CRITERIO POR ERROR.

La sociedad Niebla S.A. adquiere el día 01.01.2010 un edificio con el fin de utilizarlo para el desarrollo de su actividad productiva. El valor del terreno es $ 50.000 y el valor de la construcción $ 400.000.

El método de amortización utilizado es el lineal. La vida útil del edificio se estima en un principio en 50 años. Se paga por bancos la mitad del total del importe de la compra en el momento de la adquisición, pagándose el resto dentro de 6 meses.

El día 01.01.2011 la empresa, debido a un error contable en la estimación de la vida útil del edificio, decide cambiar y amortizar cada año el 2,5 %

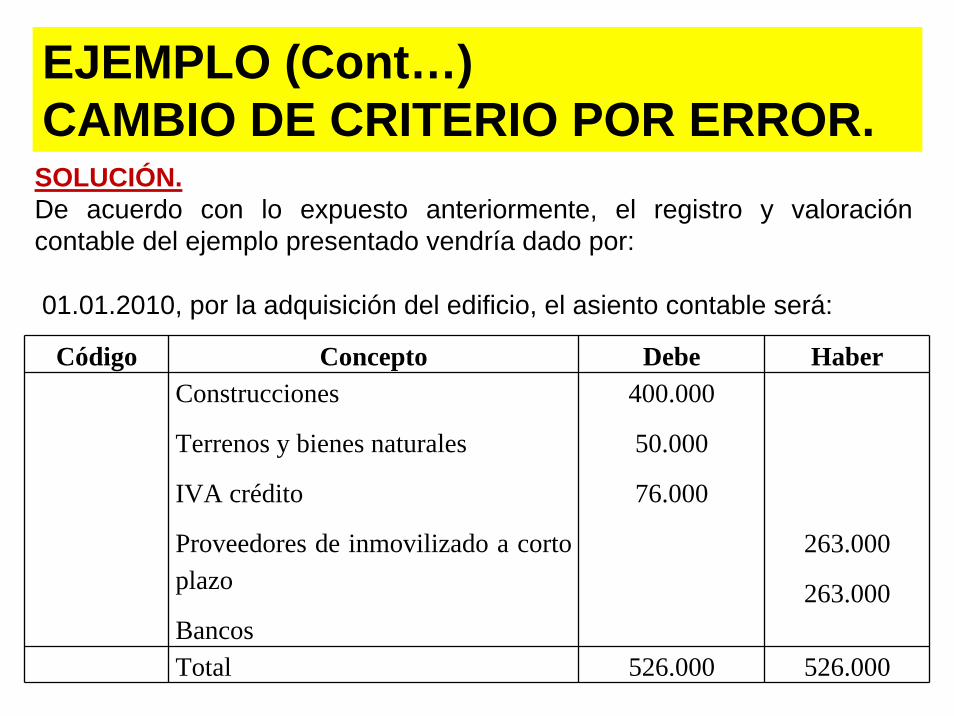

EJEMPLO (Cont…)CAMBIO DE CRITERIO POR ERROR.

SOLUCIÓN.De acuerdo con lo expuesto anteriormente, el registro y valoración contable del ejemplo presentado vendría dado por:

01.01.2010, por la adquisición del edificio, el asiento contable será:

Código Concepto Debe HaberConstrucciones

Terrenos y bienes naturales

IVA crédito

Proveedores de inmovilizado a corto plazo

Bancos

400.000

50.000

76.000

263.000

263.000

Total 526.000 526.000

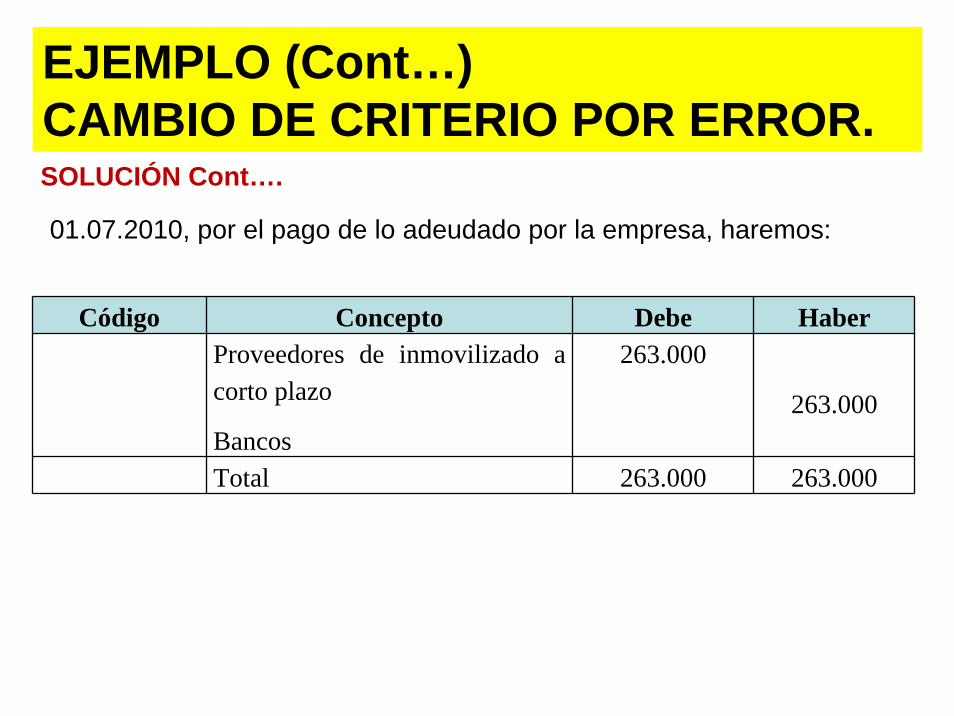

01.07.2010, por el pago de lo adeudado por la empresa, haremos:

EJEMPLO (Cont…)CAMBIO DE CRITERIO POR ERROR.SOLUCIÓN Cont….

Código Concepto Debe HaberProveedores de inmovilizado a corto plazo

Bancos

263.000

263.000

Total 263.000 263.000

EJEMPLO (Cont…)CAMBIO DE CRITERIO POR ERROR.SOLUCIÓN Cont….

31.12.2010, por la amortización del ejercicio:

Código Concepto Debe HaberAmortización del inmovilizado material

Amortización acumulada del inmovilizado material

Glosa:400.000/50 años

8.000

8.000

Total 8.000 8.000

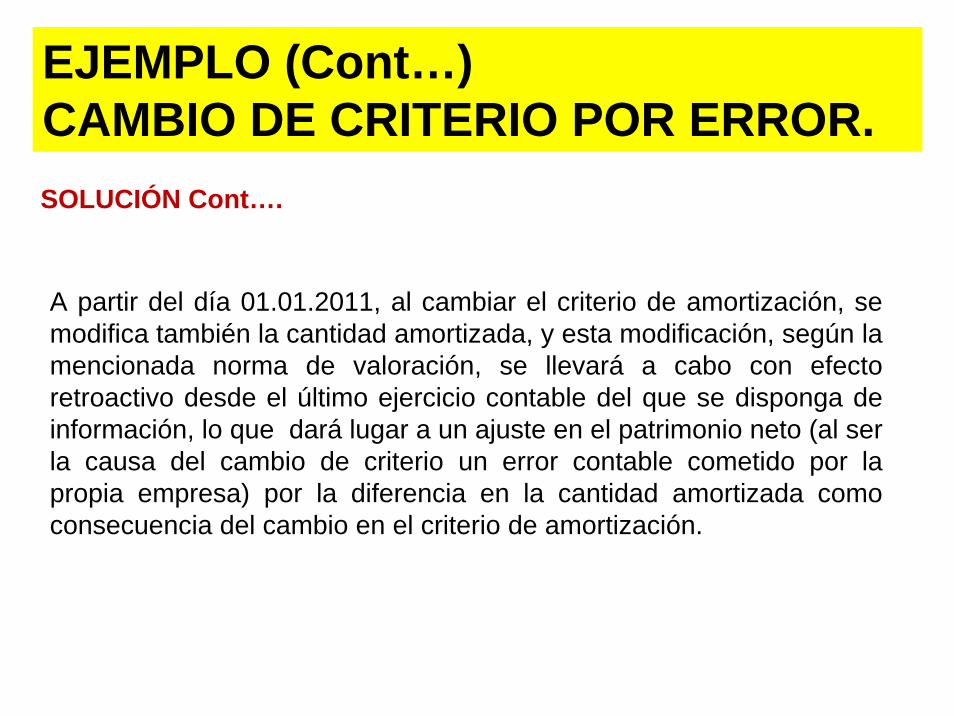

A partir del día 01.01.2011, al cambiar el criterio de amortización, se modifica también la cantidad amortizada, y esta modificación, según la mencionada norma de valoración, se llevará a cabo con efecto retroactivo desde el último ejercicio contable del que se disponga de información, lo que dará lugar a un ajuste en el patrimonio neto (al ser la causa del cambio de criterio un error contable cometido por la propia empresa) por la diferencia en la cantidad amortizada comoconsecuencia del cambio en el criterio de amortización.

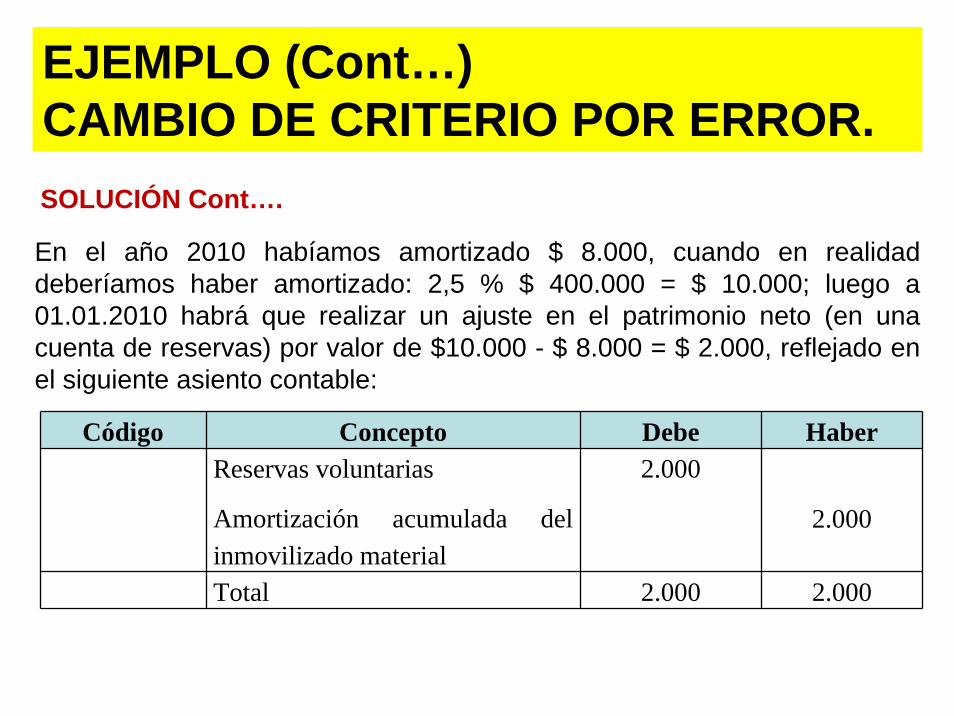

EJEMPLO (Cont…)CAMBIO DE CRITERIO POR ERROR.SOLUCIÓN Cont….

EJEMPLO (Cont…)CAMBIO DE CRITERIO POR ERROR.SOLUCIÓN Cont….

En el año 2010 habíamos amortizado $ 8.000, cuando en realidad deberíamos haber amortizado: 2,5 % $ 400.000 = $ 10.000; luego a 01.01.2010 habrá que realizar un ajuste en el patrimonio neto (en una cuenta de reservas) por valor de $10.000 - $ 8.000 = $ 2.000, reflejado en el siguiente asiento contable:

Código Concepto Debe HaberReservas voluntarias

Amortización acumulada del inmovilizado material

2.000

2.000

Total 2.000 2.000

EJEMPLO (Cont…)2.- Cambios en las Estimaciones realizadas.

El día 01.01.2011 el edificio sufre un incendio de grandes proporciones que afecta a la estructura básica del mismo. Los expertos estiman que la vida útil del edificio podría haberse reducido hasta en 10 años.

01.01.2010 por la adquisición, haremos:Código Concepto Debe Haber

Construcciones

Terrenos y bienes naturales

IVA crédito

Proveedores de inmovilizado a corto plazo

Bancos

400.000

50.000

76.000

263.000

263.000Total 526.000 526.000

EJEMPLO (Cont…)

SOLUCIÓN Cont….

2.- Cambios en las Estimaciones realizadas.

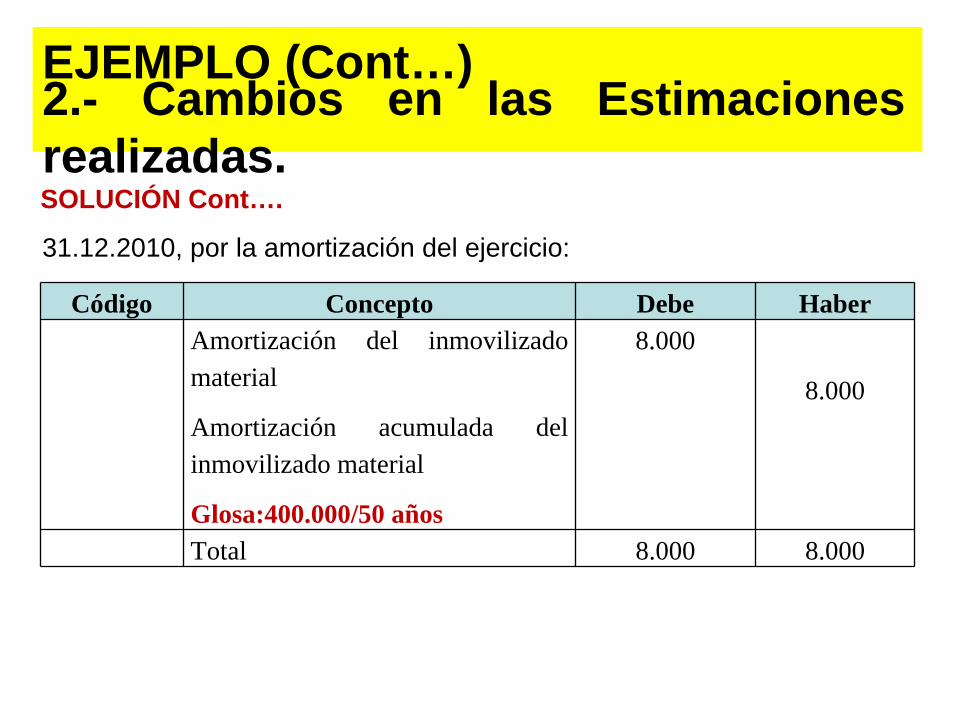

31.12.2010, por la amortización del ejercicio:

Código Concepto Debe HaberAmortización del inmovilizado material

Amortización acumulada del inmovilizado material

Glosa:400.000/50 años

8.000

8.000

Total 8.000 8.000

EJEMPLO (Cont…)

SOLUCIÓN Cont….

2.- Cambios en las Estimaciones realizadas.

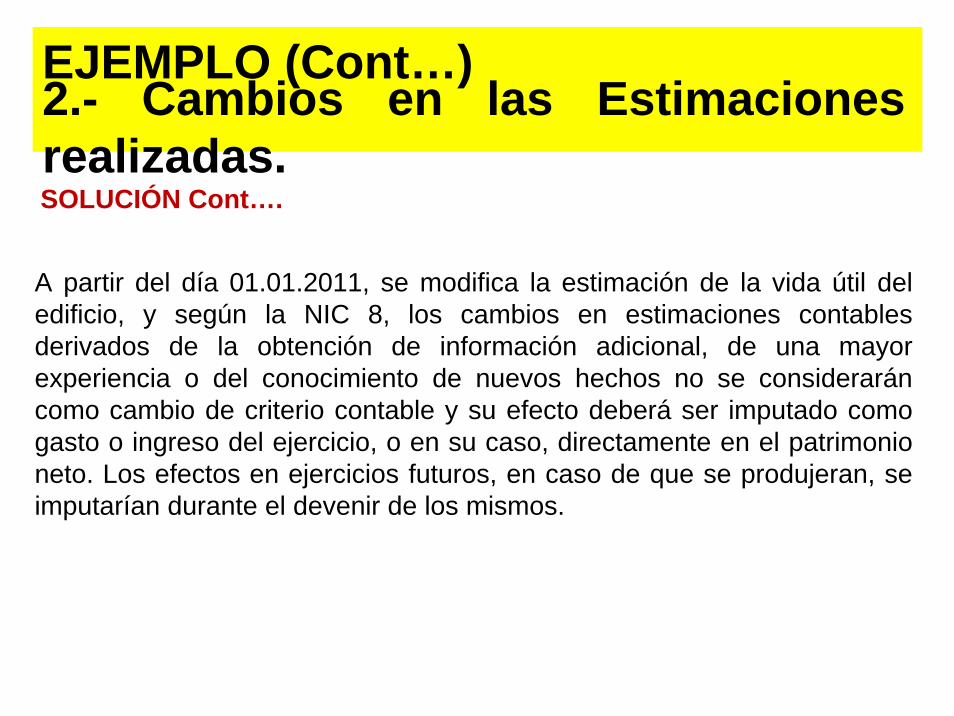

A partir del día 01.01.2011, se modifica la estimación de la vida útil del edificio, y según la NIC 8, los cambios en estimaciones contables derivados de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos no se considerarán como cambio de criterio contable y su efecto deberá ser imputado como gasto o ingreso del ejercicio, o en su caso, directamente en el patrimonio neto. Los efectos en ejercicios futuros, en caso de que se produjeran, se imputarían durante el devenir de los mismos.

EJEMPLO (Cont…)

Así, para el cálculo de la amortización a partir de 2011 tendríamos:

•Precio de compra: $ 400.000.•Amortización Acumulada 2008: $ 8.000.•Valor neto contable: $ 392.000.•Cuota amortización a partir de 2011: $ 392.000 / 40 años = $ 9.800 /año

2.- Cambios en las Estimaciones realizadas.

A 31.12.2011:Código Concepto Debe Haber

Amortización del inmovilizado material

Amortización acumulada del inmovilizado material

Glosa:400.000/50 años

9.800

9.800

Total 9.800 9.800

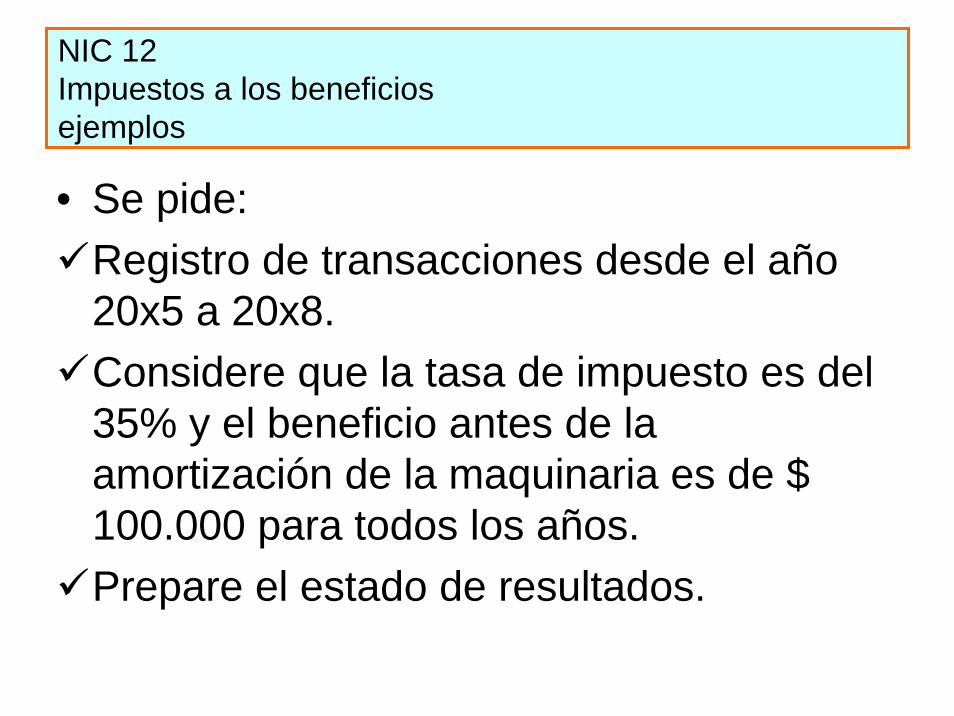

NIC 12Impuestos a los beneficiosejemplos

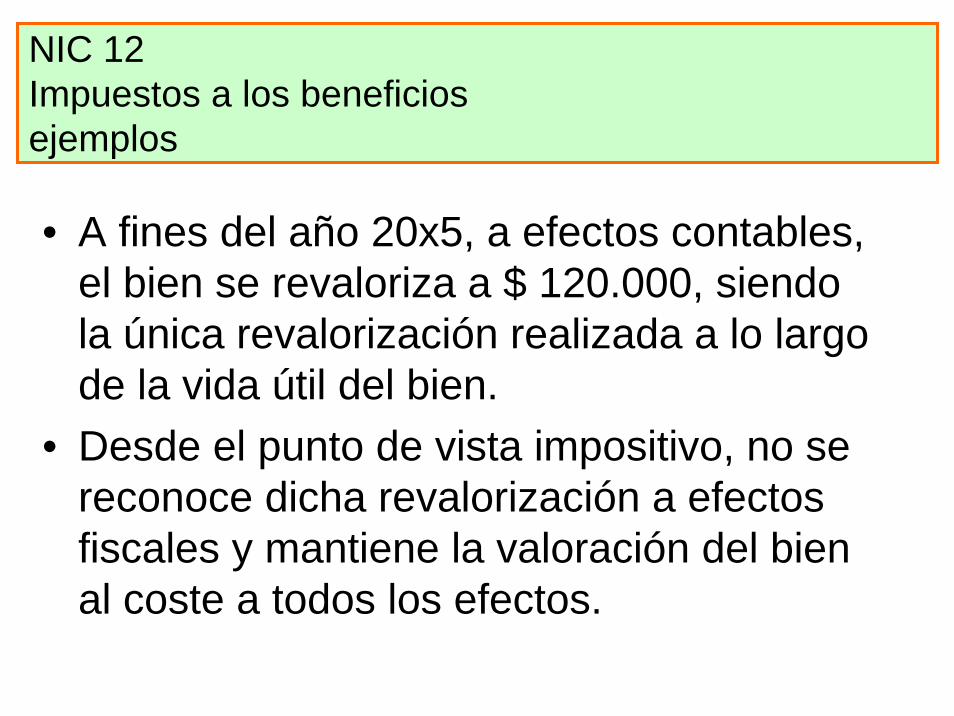

• A fines del año 20x5, a efectos contables, el bien se revaloriza a $ 120.000, siendo la única revalorización realizada a lo largo de la vida útil del bien.

• Desde el punto de vista impositivo, no se reconoce dicha revalorización a efectos fiscales y mantiene la valoración del bien al coste a todos los efectos.

NIC 12Impuestos a los beneficiosejemplos

20x5$

20x6$

20x7$

20x8$

Amortización contable

25.000 40.000 40.000 40.000

Amortización fiscal

25.000 25.000 25.000 25.000

Diferencia 0 15.000 15.000 15.000

La tabla de amortización prevista para la maquinaria es:

NIC 12Impuestos a los beneficiosejemplos

• Se pide:Registro de transacciones desde el año 20x5 a 20x8.Considere que la tasa de impuesto es del 35% y el beneficio antes de la amortización de la maquinaria es de $ 100.000 para todos los años.Prepare el estado de resultados.

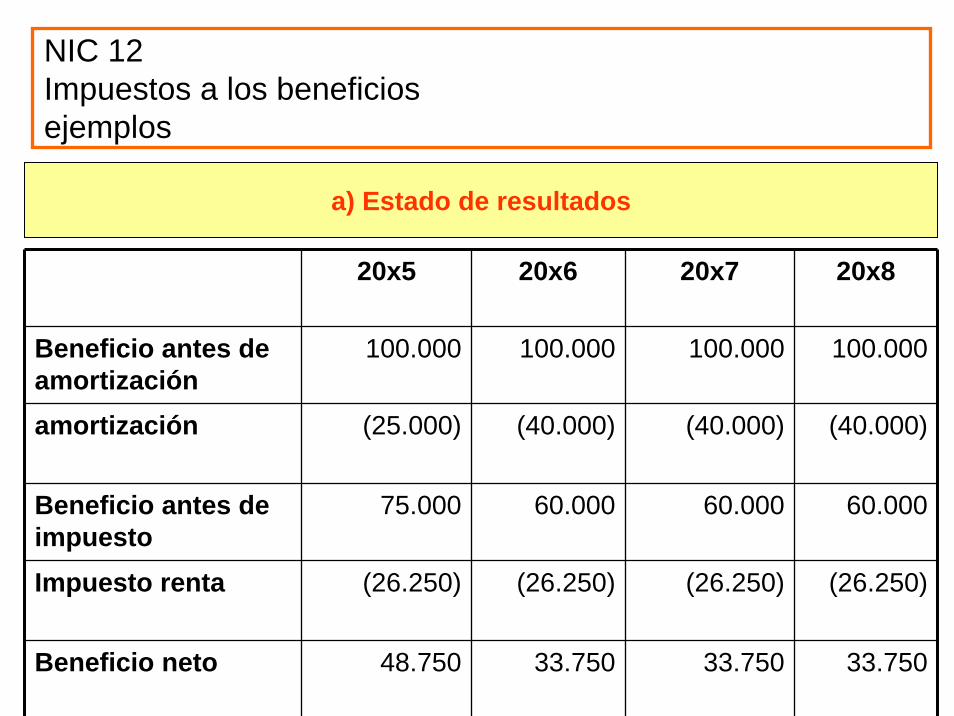

NIC 12Impuestos a los beneficiosejemplos

20x5 20x6 20x7 20x8

Beneficio antes de amortización

100.000 100.000 100.000 100.000

amortización (25.000) (40.000) (40.000) (40.000)

Beneficio antes de impuesto

75.000 60.000 60.000 60.000

Impuesto renta (26.250) (26.250) (26.250) (26.250)

Beneficio neto 48.750 33.750 33.750 33.750

a) Estado de resultados

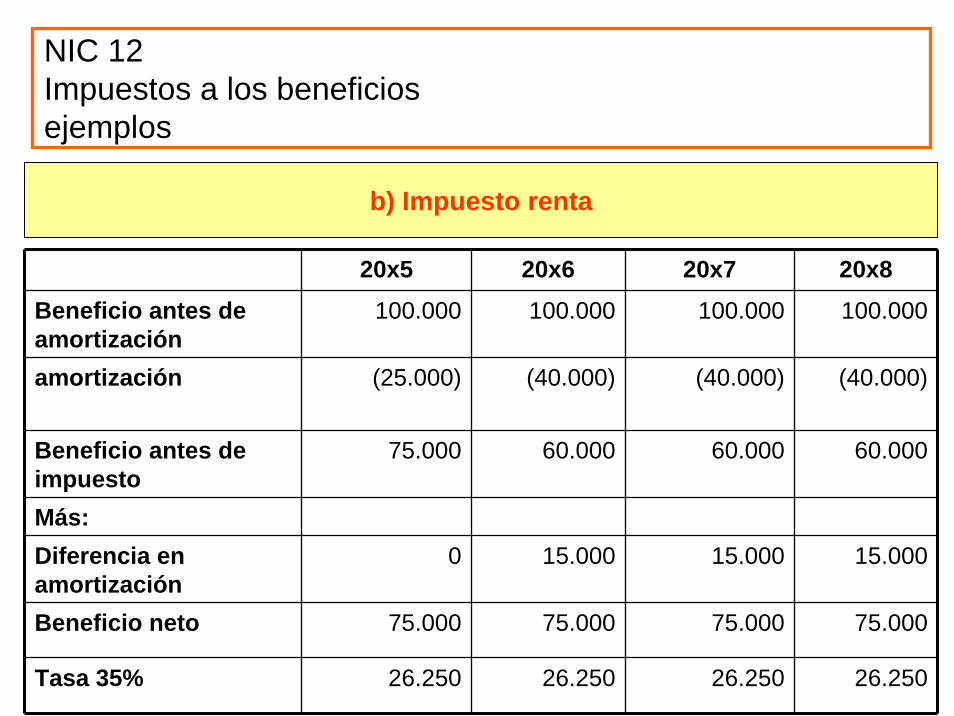

NIC 12Impuestos a los beneficiosejemplos

20x5 20x6 20x7 20x8Beneficio antes de amortización

100.000 100.000 100.000 100.000

amortización (25.000) (40.000) (40.000) (40.000)

Beneficio antes de impuesto

75.000 60.000 60.000 60.000

Más:Diferencia en amortización

0 15.000 15.000 15.000

Beneficio neto 75.000 75.000 75.000 75.000

Tasa 35% 26.250 26.250 26.250 26.250

b) Impuesto renta

NIC 12Impuestos a los beneficiosejemplos

Valor libros$

Valor fiscal$

Diferencia$

Tasa-35%$

Disminución$

20x5 120.000 75.000 45.000 15.750 0

20x6 80.000 50.000 30.000 10.500 5.250

20x7 40.000 25.000 15.000 5.250 5.250

20x8 0 0 0 0 5.250

c) Impuesto diferido

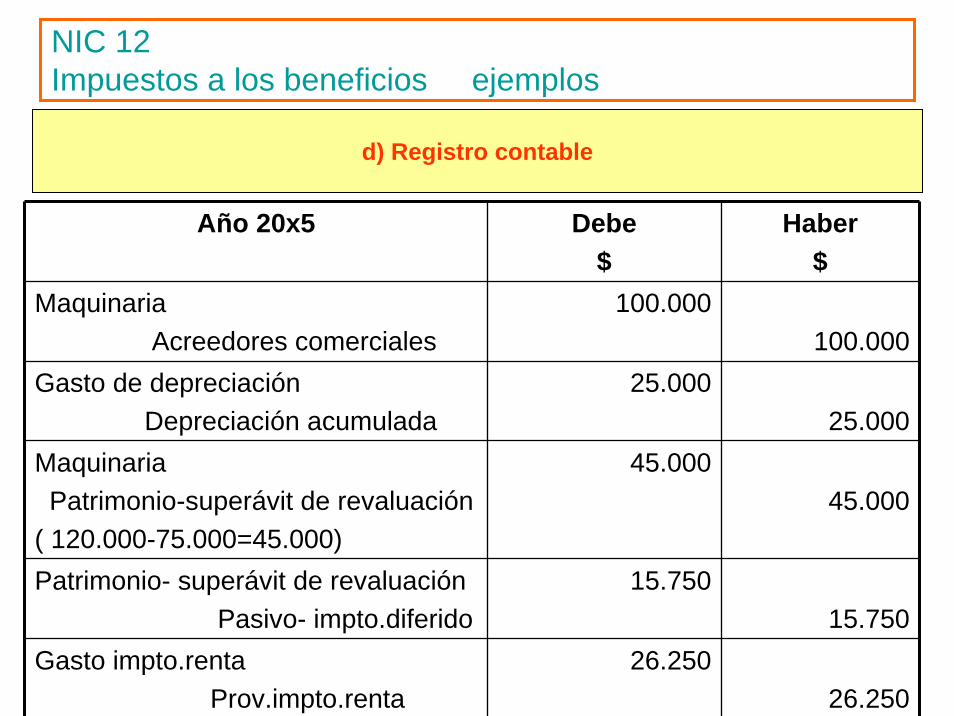

NIC 12Impuestos a los beneficios ejemplos

Año 20x5 Debe$

Haber$

MaquinariaAcreedores comerciales

100.000100.000

Gasto de depreciaciónDepreciación acumulada

25.00025.000

MaquinariaPatrimonio-superávit de revaluación

( 120.000-75.000=45.000)

45.00045.000

Patrimonio- superávit de revaluaciónPasivo- impto.diferido

15.75015.750

Gasto impto.rentaProv.impto.renta

26.25026.250

d) Registro contable

NIC 12Impuestos a los beneficios ejemplos

Año 20x6 Debe$

Haber$

Gasto de depreciaciónDepreciación acumulada( 120.000/3 años=40.000)

40.00040.000

Pasivo-impuesto diferidoPatrimonio-superavit de revaluación

5.2505.250

Gasto impuesto rentaProvisión impuesto renta

26.25026.250

NIC 12Impuestos a los beneficios ejemplos

Año 20x7 Debe$

Haber$

Gasto de depreciaciónDepreciación acumulada

40.00040.000

Pasivo-impuesto diferidoPatrimonio-superavit de revaluación

5.2505.250

Gasto impuesto rentaProvisión impuesto renta

26.25026.250

NIC 12Impuestos a los beneficios ejemplos

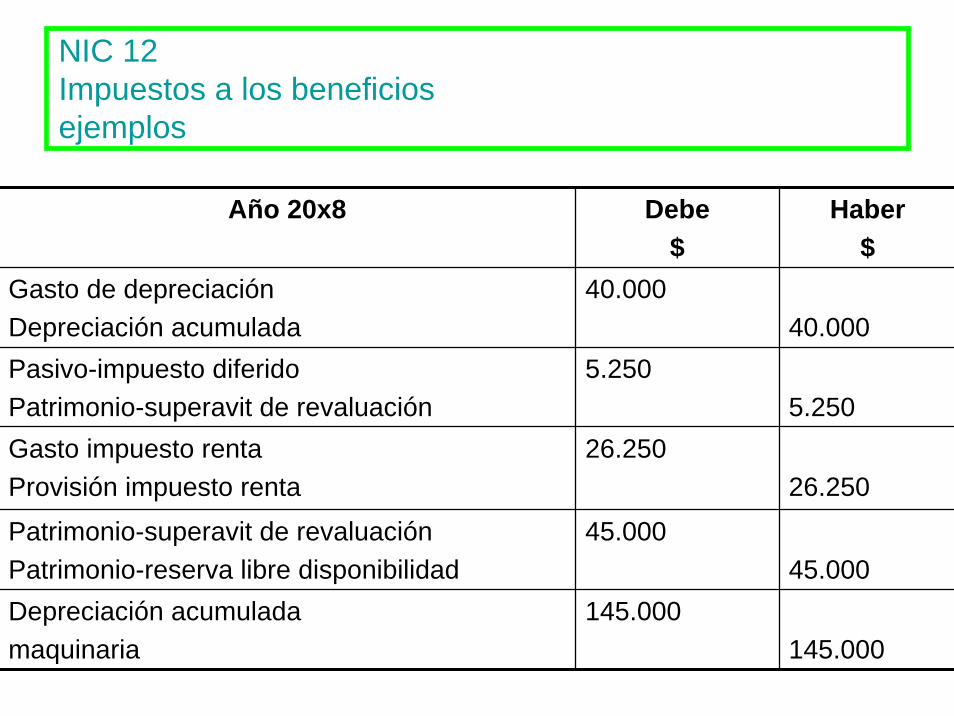

Año 20x8 Debe$

Haber$

Gasto de depreciaciónDepreciación acumulada

40.00040.000

Pasivo-impuesto diferidoPatrimonio-superavit de revaluación

5.2505.250

Gasto impuesto rentaProvisión impuesto renta

26.25026.250

Patrimonio-superavit de revaluaciónPatrimonio-reserva libre disponibilidad

45.00045.000

Depreciación acumuladamaquinaria

145.000145.000

NIC 12Impuestos a los beneficios ejemplos

• A diciembre 31, 2008, la situación en balance general es la siguiente:

$

Maquinaria 0

Depreciación acumulada 0

Patrimonio- reserva libre disponibilidad 45.000

NIC 12Impuestos a los beneficios ejemplos

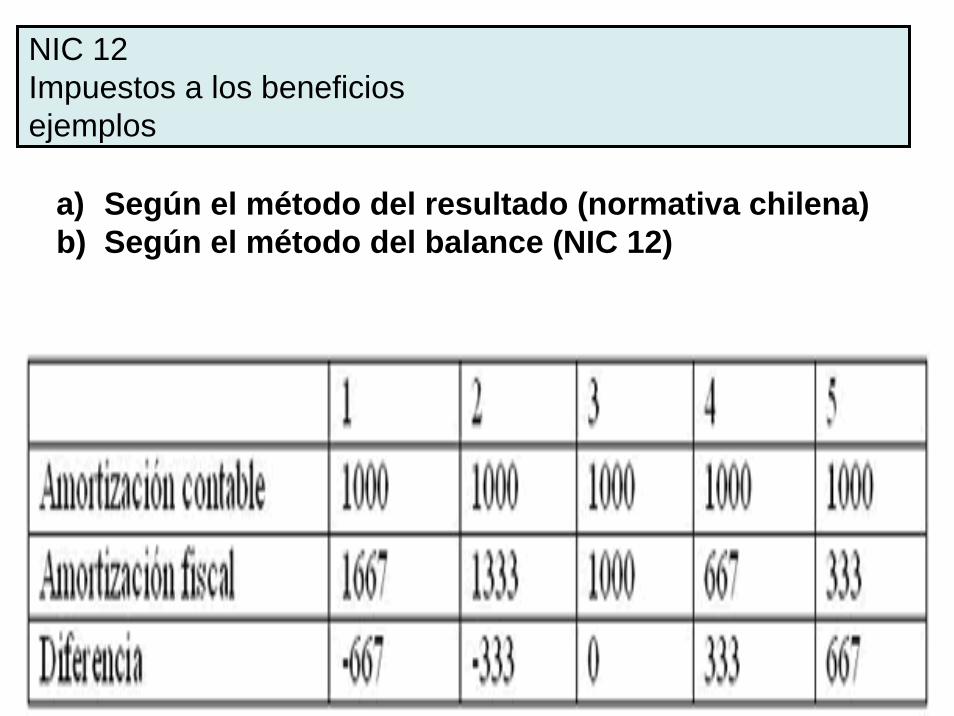

Una sociedad adquiere un inmovilizado a principios de año por importe de $ 5.000 , cuya vida útil estimada es de 5 años y valor residual nulo. Con fines contables aplica el método de amortización lineal. Sin embargo, con fines fiscales aplica el método de amortización regresiva. La empresa no tiene otras diferencias entre el beneficio contable y la base imponible. El resultado antes de amortizaciones y la base imponible antes de amortizaciones coinciden durante los cinco años y asciende a $4.000, $7.000, $5.000, $6.000 y $8.000 respectivamente.

NIC 12Impuestos a los beneficios ejemplos

a) Según el método del resultado (normativa chilena)b) Según el método del balance (NIC 12)

NIC 12Impuestos a los beneficios ejemplos

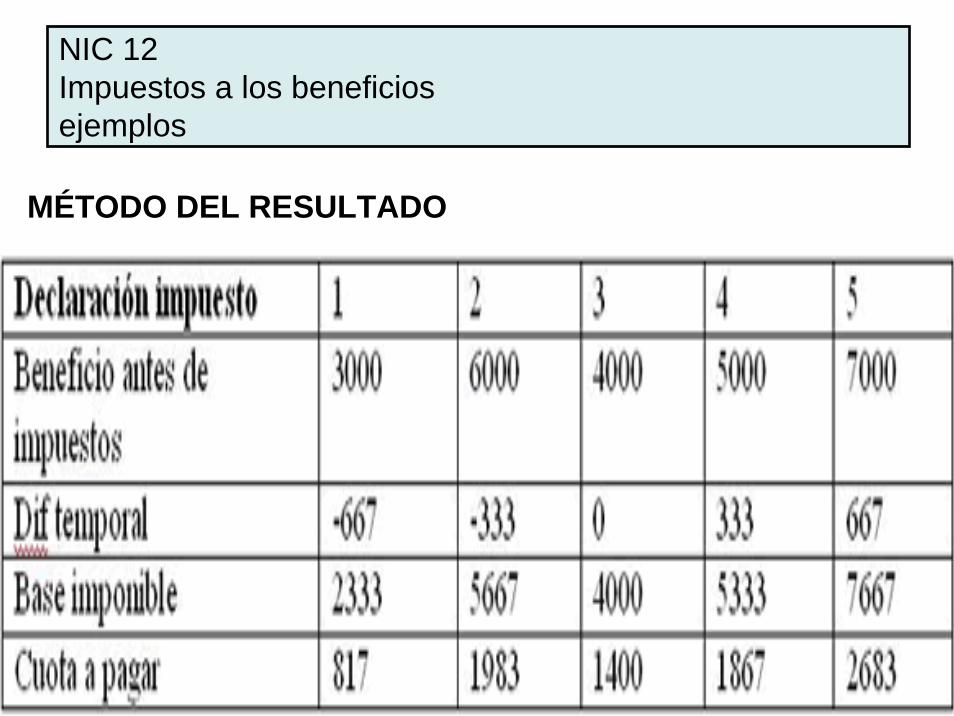

MÉTODO DEL RESULTADO

NIC 12Impuestos a los beneficios ejemplos

MÉTODO DEL RESULTADO

NIC 12Impuestos a los beneficios ejemplos

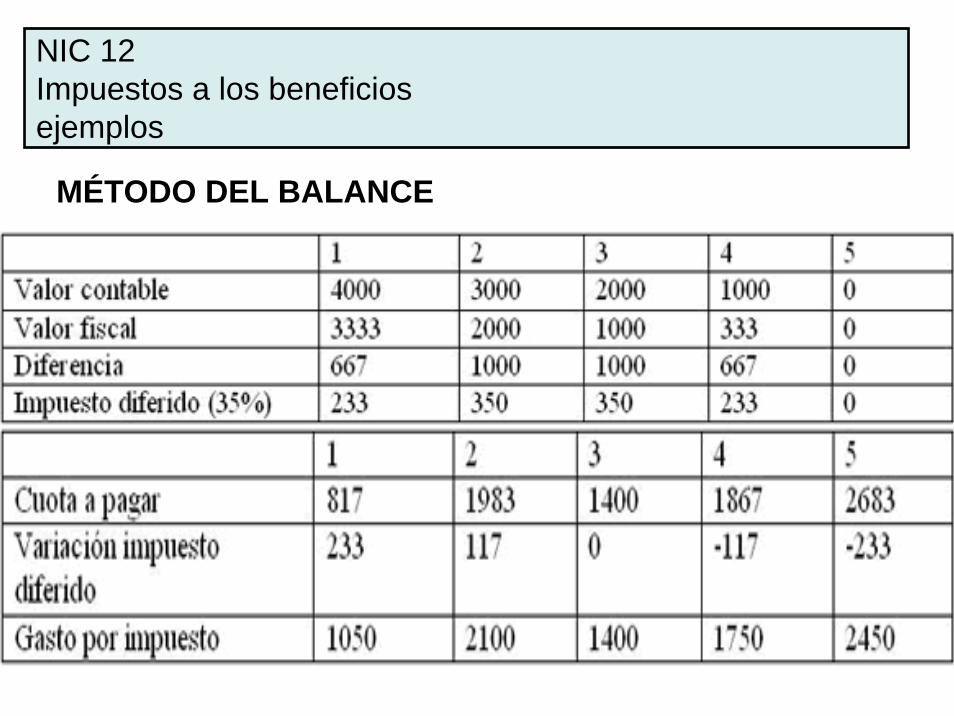

MÉTODO DEL BALANCE

NIC 12Impuestos a los beneficios ejemplosASIENTOS

NIC 12Impuestos a los beneficios ejemplos• El costo de una máquina es de $100. Del mismo, ya ha

sido deducida una depreciación acumulada de $30. El costo original contable es igual al costo fiscal y los métodos de depreciación son iguales contablemente y fiscalmente. Los ingresos generados por el uso de la máquina tributan, las eventuales ganancias obtenidos por su venta son también objeto de tributación y las eventuales pérdidas por venta son fiscalmente deducibles.

La base fiscal de la máquina es, por tanto de $ 70.No hay una diferencia temporaria.

NIC 12Impuestos a los beneficios ejemplos

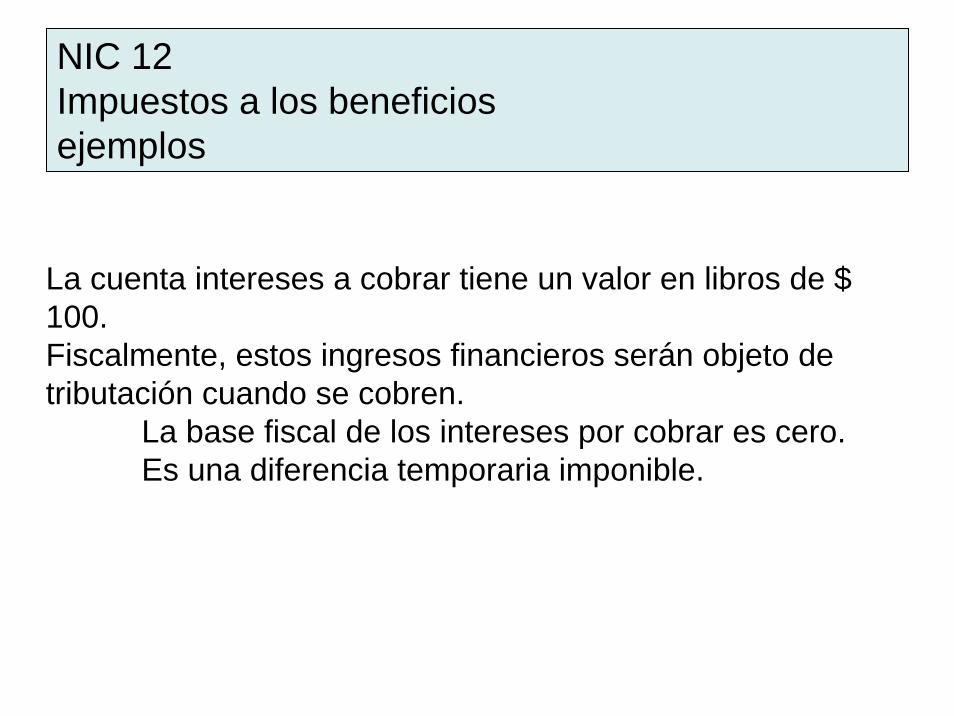

La cuenta intereses a cobrar tiene un valor en libros de $ 100.Fiscalmente, estos ingresos financieros serán objeto detributación cuando se cobren.

La base fiscal de los intereses por cobrar es cero.Es una diferencia temporaria imponible.

NIC 12Impuestos a los beneficios ejemplos

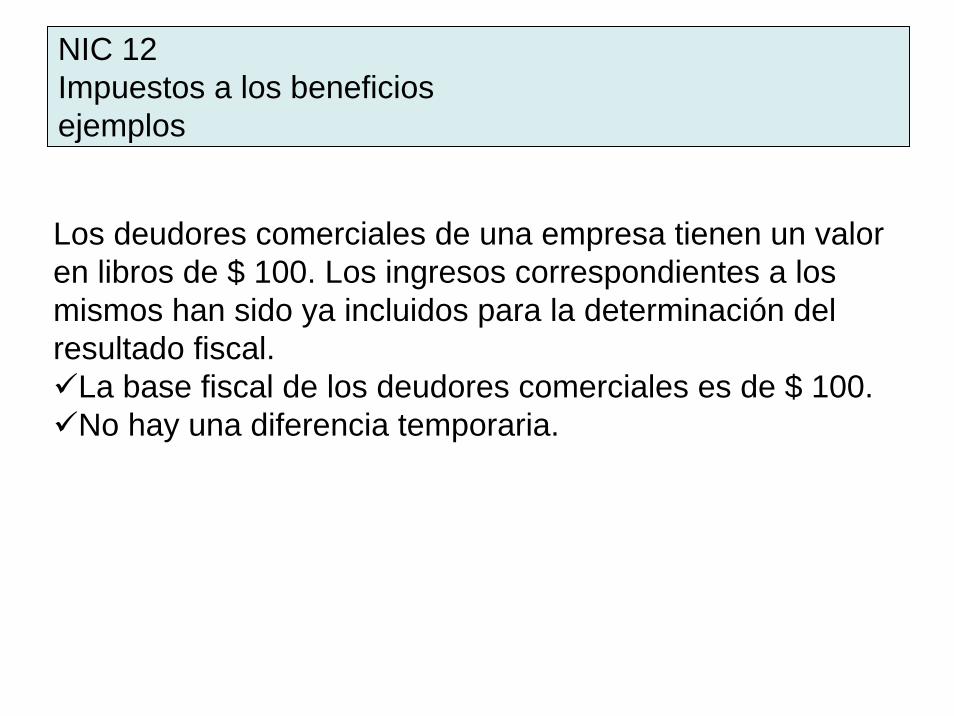

Los deudores comerciales de una empresa tienen un valor en libros de $ 100. Los ingresos correspondientes a los mismos han sido ya incluidos para la determinación del resultado fiscal.

La base fiscal de los deudores comerciales es de $ 100.No hay una diferencia temporaria.

NIC 12Impuestos a los beneficios ejemplos

La empresa valúa sus inventarios según el criterio FIFO y su valor contable es $ 100.

Fiscalmente la empresa adopta el criterio del precio promedio. El monto del inventario asciende a $ 80.

La base fiscal de los intereses por cobrar es de $ 80.Es una diferencia temporaria imponible.

NIC 12Impuestos a los beneficios ejemplos

La empresa ha reconocido en los Estados Contables una previsión por incobrables originada en un deudor de difícil cobro.

A los efectos fiscales el gasto será deducible solo cuando se verifique la incobrabilidad real en el futuro.

La base fiscal de la previsión es $ 0.Es una diferencia temporaria deducible.

NIC 40Inversiones Inmobiliarias

EjemplosA.1Arrendamiento operativo financiero

En Noviembre 20X6, Gamma S.A., empresa de distribución deartículos de oficina, cedió en arrendamiento operativo financiero aZeus S.A., una de las bodegas que utilizaba cómo almacén.El costo del activo cedido era de $ 1.200, con una depreciaciónacumulada de $ 400.La sociedad mantenía el modelo de costos, habiendo registrado enperíodo anteriores pérdidas por deterioro por valor de $ 300. El valor razonable de este inmueble alcanzaba a $ 1300.En Enero 20X7 la sociedad vendió a Zeus S.A. la bodega en unvalor de $ 1.500.Se pide:Registrar las transacciones realizadas.

NIC 40Inversiones Inmobiliarias

Ejemplos

DEBE $

HABER$

Bodega en arriendoBodegaDepreciación acumulada

800

4001.200

Bodega en arriendoGanancia- Valor razonable bodega en arriendo

500500

Noviembre 20X6

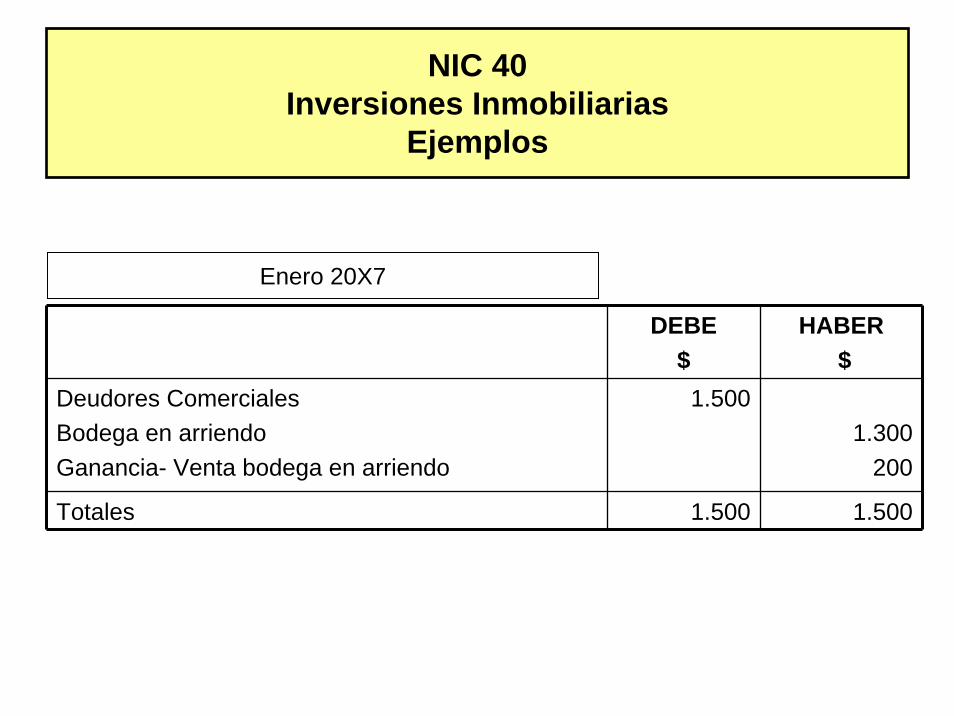

NIC 40Inversiones Inmobiliarias

Ejemplos

DEBE $

HABER$

Deudores ComercialesBodega en arriendoGanancia- Venta bodega en arriendo

1.5001.300

200

Totales 1.500 1.500

Enero 20X7

EJEMPLO 1

PRECIO DE ADQUISICIÓN

La sociedad Corral S.A. adquiere 1.000 u.f. de la mercadería X con las siguientes condiciones:

Importe unitario: $10 /u.f. Descuentos consignados en factura:

– Por pronto pago: $ 500– Por volumen: $ 300

Gastos de transporte: $ 500

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Importe facturado 10.000

– Descuentos (800)

+ Gastos adicionales 500

Precio de adquisición 9.700

Precio unitario $ 9,7 /u.f.

Determinación del precio de adquisición:

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 1 Cont…

Registro contable: de acuerdo con lo expuesto anteriormente, el descuento por pronto pago incluido en factura minorará el importe a registrar en la cuenta de compras:

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 1 Cont…EJEMPLO 1 Cont…

Código Concepto Debe Haber

Compras de mercaderías 9.700

Banco 9.700

Como observamos, el descuento por pronto pago minora tanto el importe registrado en la cuenta de compras como el precio de adquisición.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 2

PRECIO DE ADQUISICIÓN

La sociedad Isla Teja S.A. adquiere 1.000 u.f. de la mercadería X con las siguientes condiciones:

Importe unitario: $ 10/u.f. Gastos de transporte: $ 500 Descuentos posteriores:

– Por defecto de calidad: $ 1.000 – Por pronto pago: $ 500

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

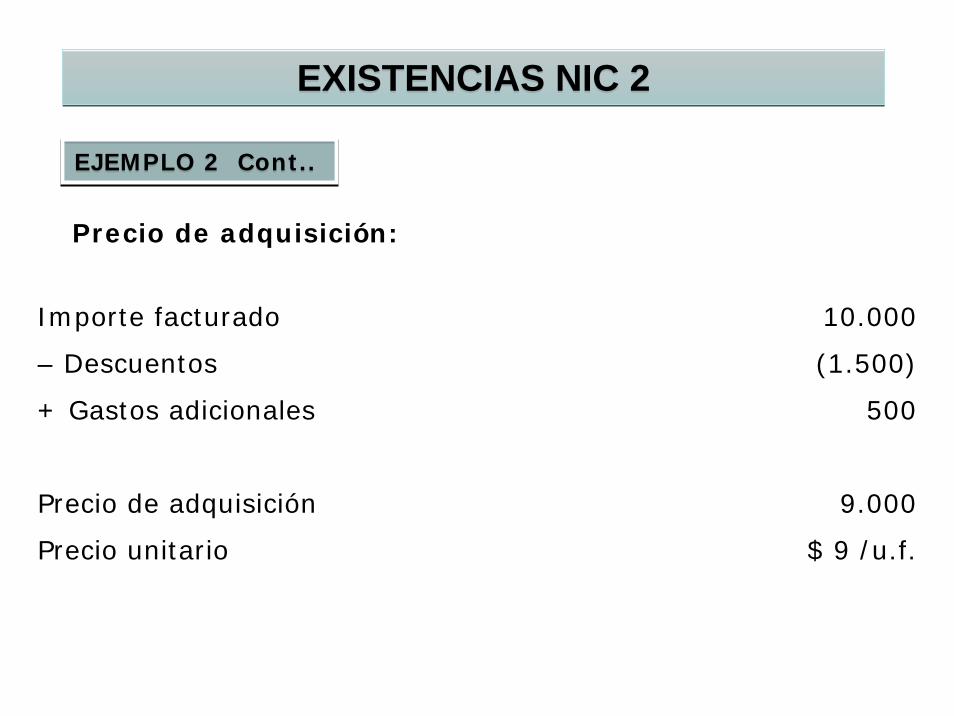

EJEMPLO 2 Cont.. EJEMPLO 2 Cont..

Importe facturado 10.000

– Descuentos (1.500)

+ Gastos adicionales 500

Precio de adquisición 9.000

Precio unitario $ 9 /u.f.

Precio de adquisición:

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 2 Cont.. EJEMPLO 2 Cont..

La NIC2 como hemos señalado anteriormente, considera que todos los descuentos identificables con las adquisiciones, con independencia de su naturaleza y del momento de su concesión minoran el precio de adquisición.

Por lo que se refiere a su registro contable, se realizarán las siguientes anotaciones:

En el momento de la compra:

Código Concepto Debe Haber

Compras de mercaderías 10.500

Banco 10.500

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 2 Cont.. EJEMPLO 2 Cont..

Por el descuento posterior por defecto de calidad:

Código Concepto Debe Haber

Banco 1.000

Devoluciones de compras y operaciones similares

1.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Por el descuento posterior por pronto pago:

EJEMPLO 2 Cont..

código Concepto Debe Haber

Banco 500

Descuentos sobre compra por pronto pago

500

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 3

PRECIO DE ADQUISICIÓN

La sociedad «AMC» adquiere 1.000 u.f. de la mercadería X con las siguientes condiciones:

Importe unitario al contado: $ 10/u.f. Forma de pago: se aplaza el pago 18 meses, ascendiendo

los gastos de aplazamiento $ 600 (no se trata de un interés contractual).

Importe consignado en factura: $ 10.600

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Determinación del precio de adquisición:

EJEMPLO 3 Cont…

Precio de adquisición $ 10.000

Precio unitario $ 10 /u.f.

La NIC 2 considera que los intereses incorporados al nominal de los débitos no se incluirán en el precio de adquisición cuando la deuda tenga un vencimiento superior a un año.

Las deudas comerciales con vencimiento superior a un año se valorarán inicialmente por su valor razonable, y posteriormente por su coste amortizado (párrafo xxx de la NIC2).

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

En cuanto al registro contable, se realizarán las siguientes anotaciones:

En el momento de la compra, se registrará la deuda por su valor razonable:

EJEMPLO 3 Cont…

Código Concepto Debe Haber

Compras de mercaderías 10.000

Proveedores 10.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 3 Cont…

Por el devengo de intereses (en su caso, procederá la correspondiente periodificación teniendo en cuenta el interés efectivo de la deuda):

Código Concepto Debe Haber

Intereses de deudas 600

Proveedores 600

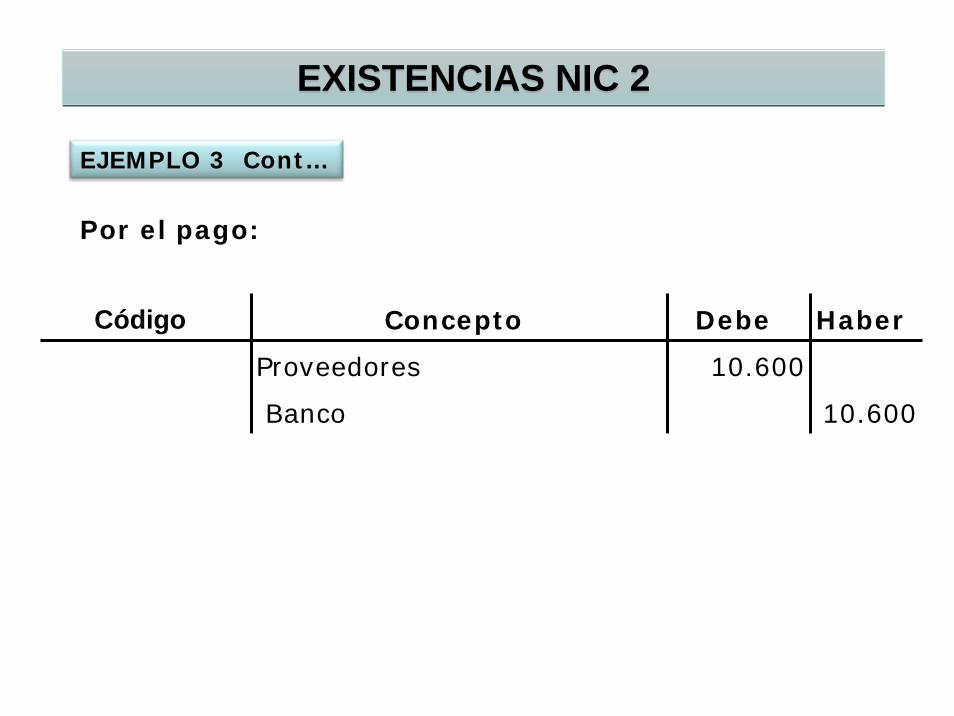

Por el pago:

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 3 Cont…

Código Concepto Debe Haber

Proveedores 10.600

Banco 10.600

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

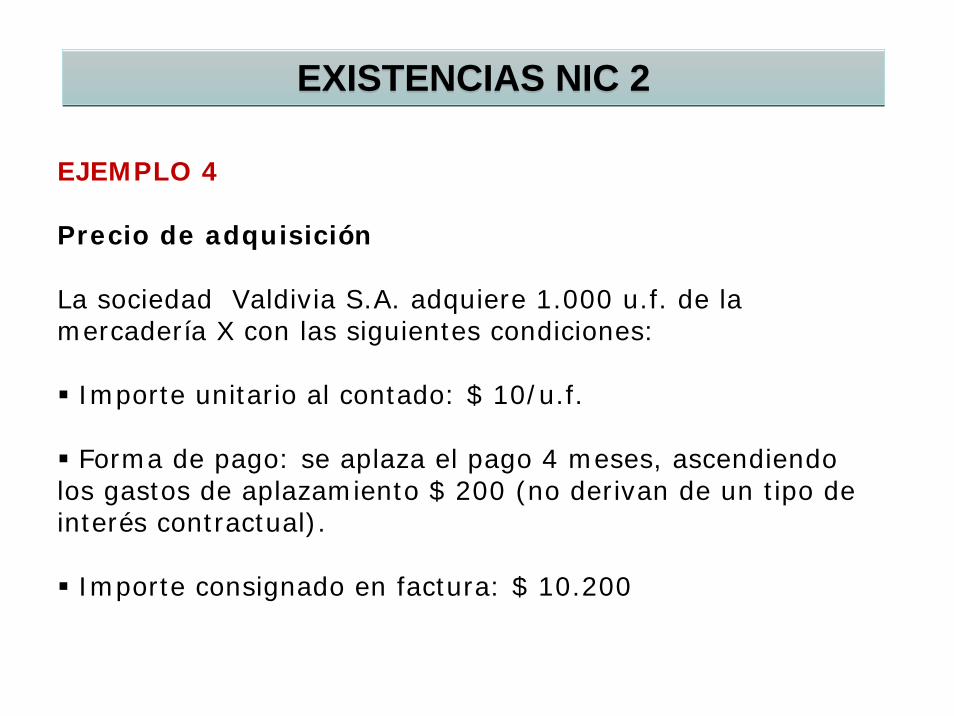

EJEMPLO 4

Precio de adquisición

La sociedad Valdivia S.A. adquiere 1.000 u.f. de la mercadería X con las siguientes condiciones:

Importe unitario al contado: $ 10/u.f.

Forma de pago: se aplaza el pago 4 meses, ascendiendo los gastos de aplazamiento $ 200 (no derivan de un tipo de interés contractual).

Importe consignado en factura: $ 10.200

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 4 Cont…EJEMPLO 4 Cont…

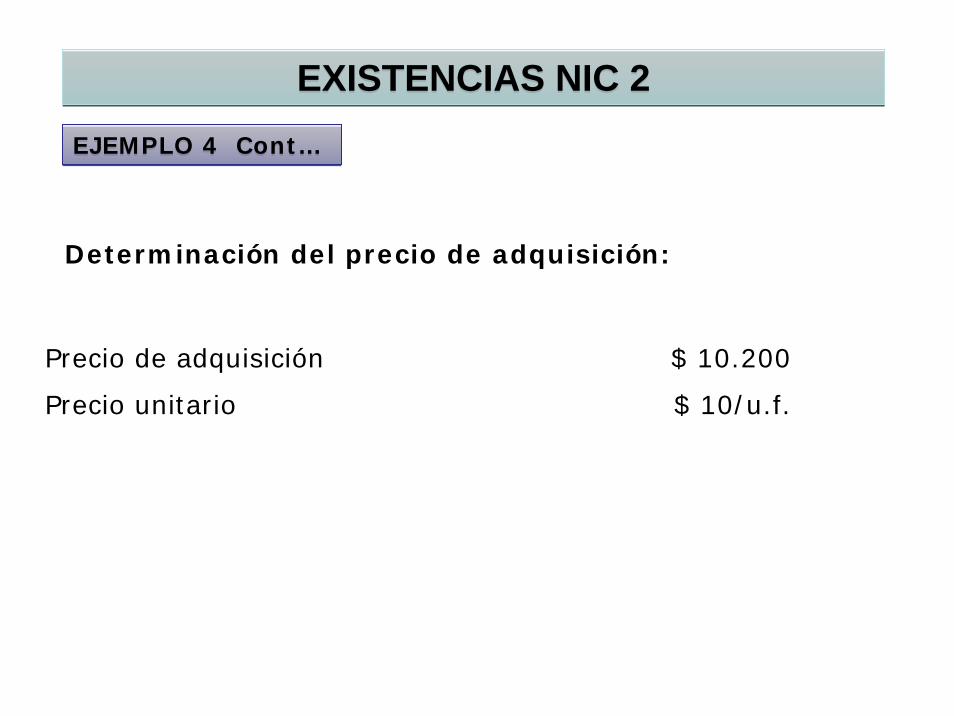

Determinación del precio de adquisición:

Precio de adquisición $ 10.200

Precio unitario $ 10/u.f.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 4 Cont.. EJEMPLO 4 Cont..

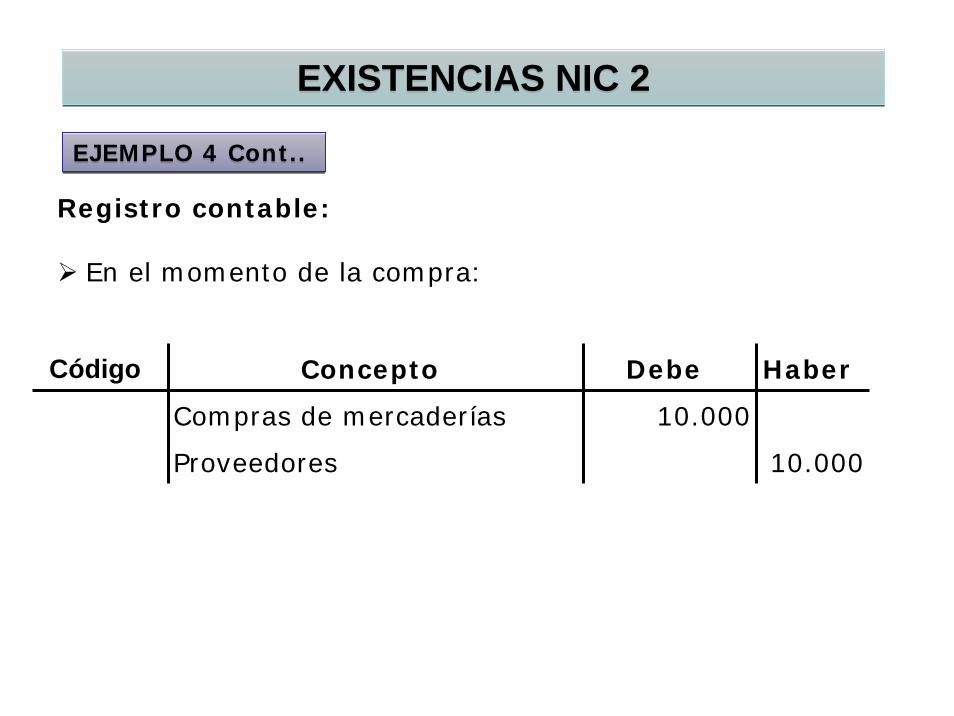

Registro contable:

En el momento de la compra:

Código Concepto Debe Haber

Compras de mercaderías 10.000

Proveedores 10.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 4 Cont.. EJEMPLO 4 Cont..

Por el devengo de intereses:

Código Concepto Debe Haber

Intereses de deudas 200

Proveedores 200

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

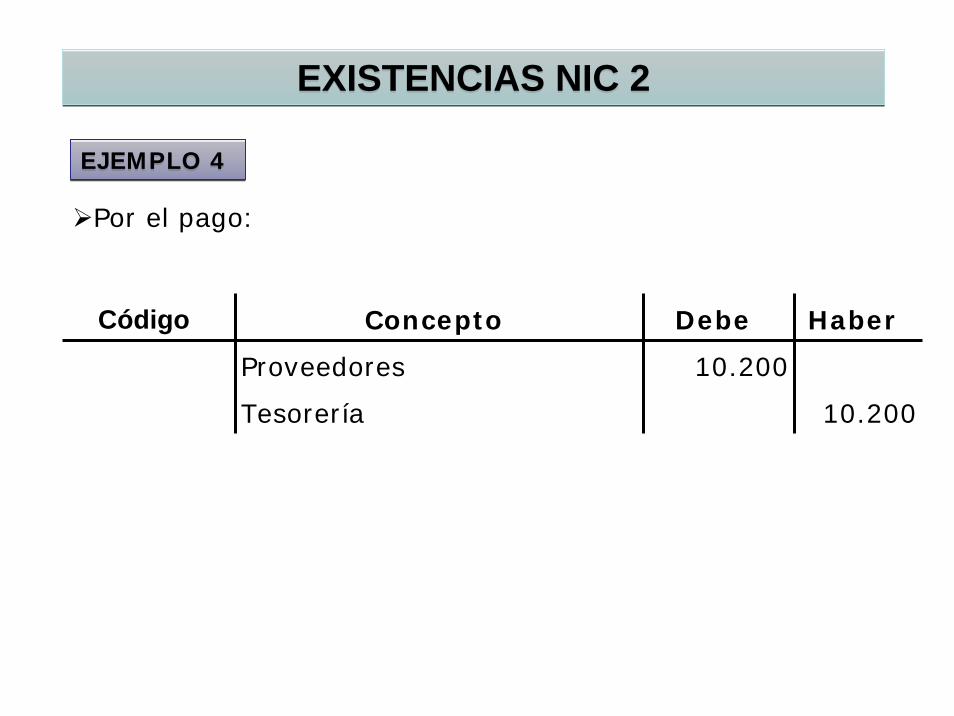

EJEMPLO 4 EJEMPLO 4

Por el pago:

Código Concepto Debe Haber

Proveedores 10.200

Tesorería 10.200

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 5

COSTO DE PRODUCCIÓN

La sociedad Amargos S.A. se dedica a la fabricación del producto X presentando la siguiente información:

• Consumo de materias primas: $100.000. • Mano de obra directa:$ 60.000. • Costos indirectos de fabricación:$ 40.000. • Costos comerciales: $10.000. • Unidades producidas: 2.000 u.f.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Costo de producción:

Consumo de materias primas 100.000

Mano de obra directa 60.000

Costos indirectos de fabricación

40.000

Costo de producción del período

200.000

Costo de producción unitario: $200.000 / 2.000 = $100

EJEMPLO 5 CONT…EJEMPLO 5 CONT…

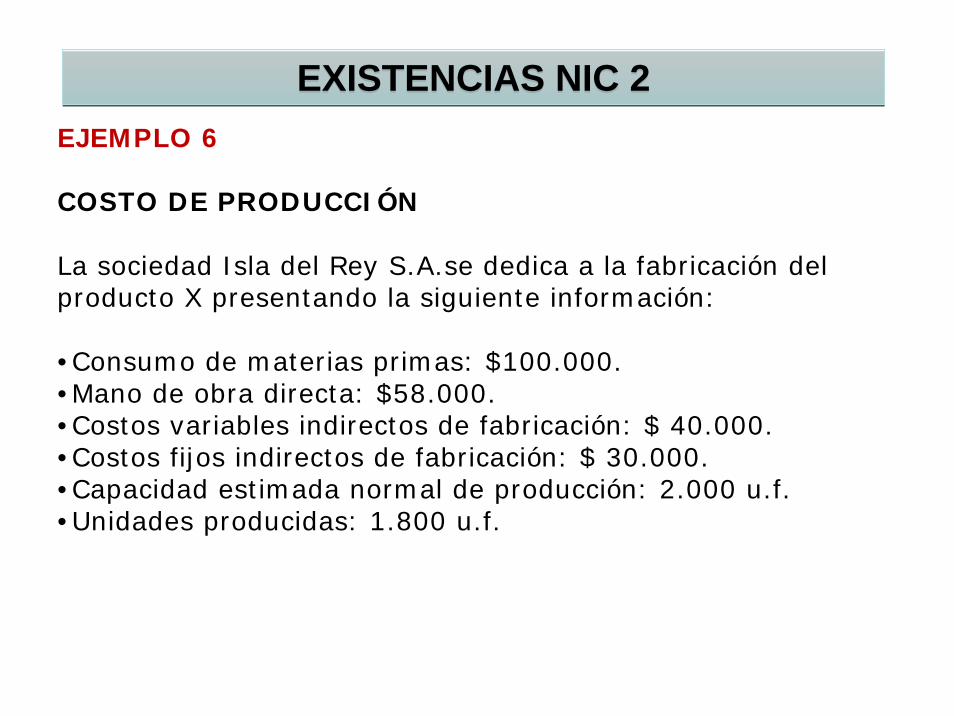

EXISTENCIAS NIC 2EXISTENCIAS NIC 2EJEMPLO 6

COSTO DE PRODUCCIÓN

La sociedad Isla del Rey S.A.se dedica a la fabricación del producto X presentando la siguiente información:

•Consumo de materias primas: $100.000. •Mano de obra directa: $58.000. •Costos variables indirectos de fabricación: $ 40.000. •Costos fijos indirectos de fabricación: $ 30.000. •Capacidad estimada normal de producción: 2.000 u.f. •Unidades producidas: 1.800 u.f.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 6 Cont…EJEMPLO 6 Cont…

Los costos fijos indirectos de producción son todos aquellos que permanecen relativamente constantes, con independencia del volumen de producción.

Estos costos se distribuyen en función de la capacidad estimada normal de producción, es decir, quedan excluidos los costos correspondientes a la subactividad.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 6 Cont…EJEMPLO 6 Cont…

Costo fijo por unidad: $ 30.000 / 2.000 = $ 15.

Costos fijos a imputar: $ 1.800 x 15 = $ 27.000.

Costos de subactividad: $ 30.000 – 27.000 = $ 3.000.

Los costos de subactividad ($ 3.000) se llevan a resultados, como gastos del ejercicio.

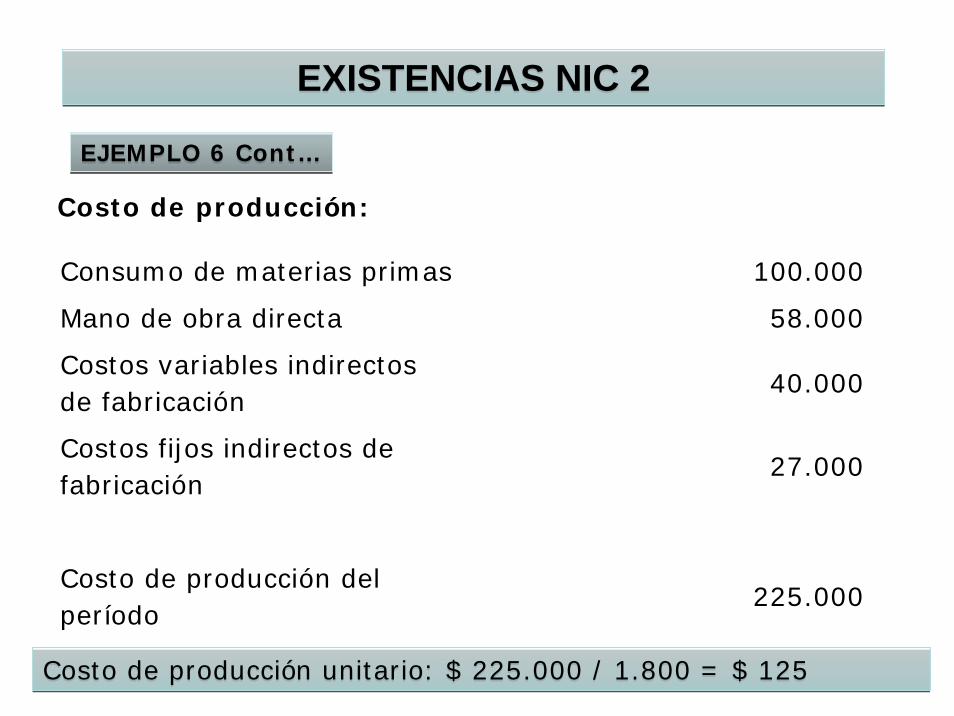

Costo de producción:

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Consumo de materias primas 100.000

Mano de obra directa 58.000

Costos variables indirectos de fabricación

40.000

Costos fijos indirectos de fabricación

27.000

Costo de producción del período

225.000

EJEMPLO 6 Cont…EJEMPLO 6 Cont…

Costo de producción unitario: $ 225.000 / 1.800 = $ 125 Costo de producción unitario: $ 225.000 / 1.800 = $ 125

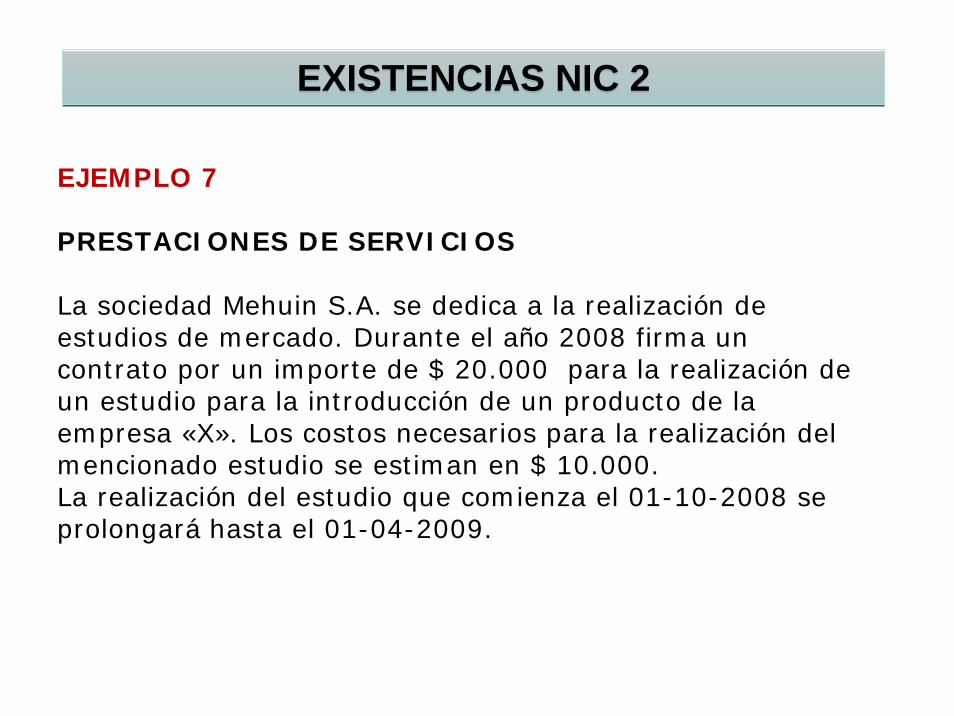

EJEMPLO 7

PRESTACIONES DE SERVICIOS

La sociedad Mehuin S.A. se dedica a la realización de estudios de mercado. Durante el año 2008 firma un contrato por un importe de $ 20.000 para la realización de un estudio para la introducción de un producto de la empresa «X». Los costos necesarios para la realización del mencionado estudio se estiman en $ 10.000.La realización del estudio que comienza el 01-10-2008 se prolongará hasta el 01-04-2009.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

Los costos incurridos en cada uno de los períodos son los siguientes:• 2008: $ 6.000 • 2009: $ 4.000

El 01-04-2009 se entrega el estudio a la empresa «X», abonando ésta el importe del mismo.

SE PIDE: Determinar los resultados y contabilizar lo que proceda en «AMC» cada uno de los ejercicios si:

•Se cumplen las condiciones establecidas en el 14.ª 3.•No se cumplen tales condiciones y se consideran recuperables los costos.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

OPCIÓN a)

Si se cumplen las condiciones establecidas en la norma de valoración 14.ª 3 se reconocerán los ingresos atendiendo al porcentaje de realización del servicio en la fecha del cierre.

Para determinar los ingresos imputables aplicaremos el sistema de costos incurridos sobre costos totales.

El porcentaje realizado en cada uno de los períodos será:

•2008: 60% (6.000 / 10.000 x 100)•2009: 40% (4.000 / 10.000 x 100)

EJEMPLO 7 Cont…

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

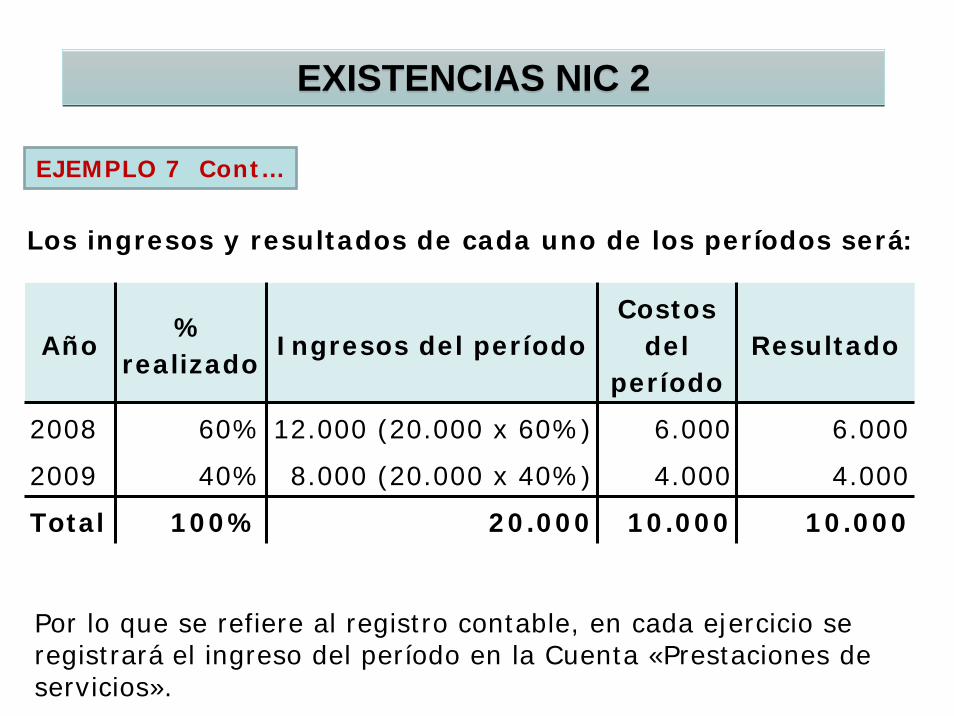

Los ingresos y resultados de cada uno de los períodos será:

Año%

realizadoIngresos del período

Costos del

períodoResultado

2008 60% 12.000 (20.000 x 60%) 6.000 6.000

2009 40% 8.000 (20.000 x 40%) 4.000 4.000

Total 100% 20.000 10.000 10.000

Por lo que se refiere al registro contable, en cada ejercicio seregistrará el ingreso del período en la Cuenta «Prestaciones de servicios».

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

OPCIÓN b)

Si no se cumplen las condiciones establecidas en la norma de valoración 14.3 al cierre del año 2008, se activarán como existencias los costos incurridos hasta la fecha siempre que se consideren recuperables.

En el año 2009, al entregarse el servicio al cliente, se registrarán los correspondientes ingresos por prestación de servicios.

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

Los ingresos y resultados de cada uno de los períodos serán:

Año Ingresos del períodoCostos del

períodoResultado

20086.000 (variación de

existencias)6.000 0

2009 20.000

10.000 (4.000 + 6.000

variación de existencias)

10.000

Total 20.000 10.000 10.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

Por lo que se refiere al registro contable, haremos las siguientes anotaciones:

• 2008

Por los costos del período:

EJEMPLO 7 Cont…

Código Concepto Debe Haber

Gastos por su naturaleza 6.000

Tesorería 6.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

Por la variación de existencias:Por la variación de existencias:

Código Concepto Debe Haber

Servicios en curso 6.000

Variación de existencias de servicios en curso

6.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

• 2009

Por los costos del período:

Código Concepto Debe Haber

Gastos por su naturaleza 4.000

Tesorería 4.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

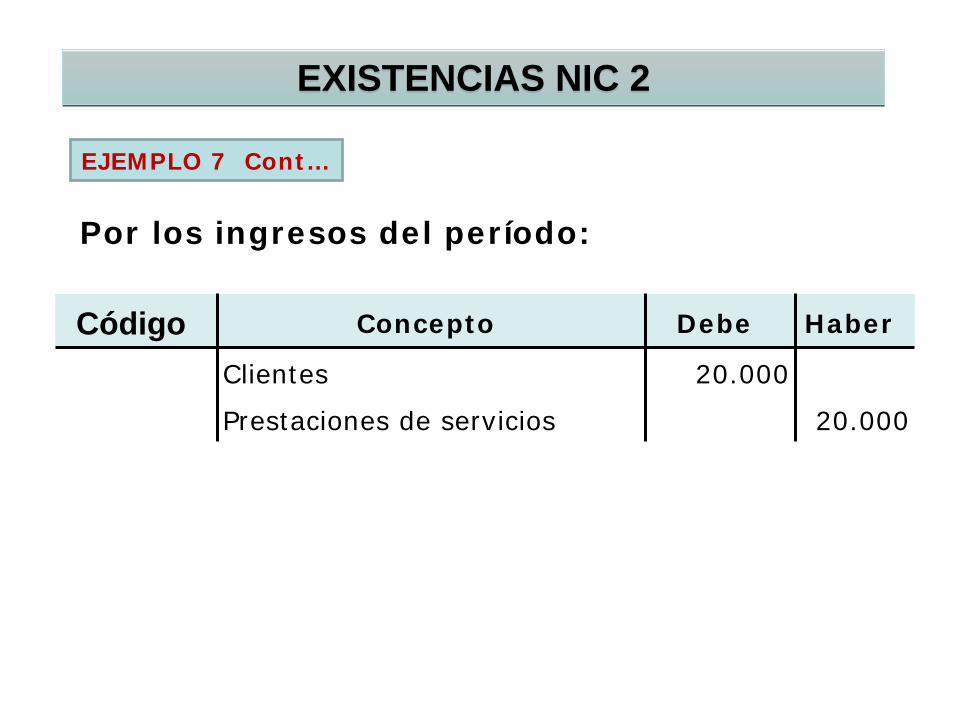

EJEMPLO 7 Cont…

Por los ingresos del período:

Código Concepto Debe Haber

Clientes 20.000

Prestaciones de servicios 20.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

EJEMPLO 7 Cont…

Por el cobro del cliente:

Código Concepto Debe Haber

Tesorería 20.000

Clientes 20.000

EXISTENCIAS NIC 2EXISTENCIAS NIC 2

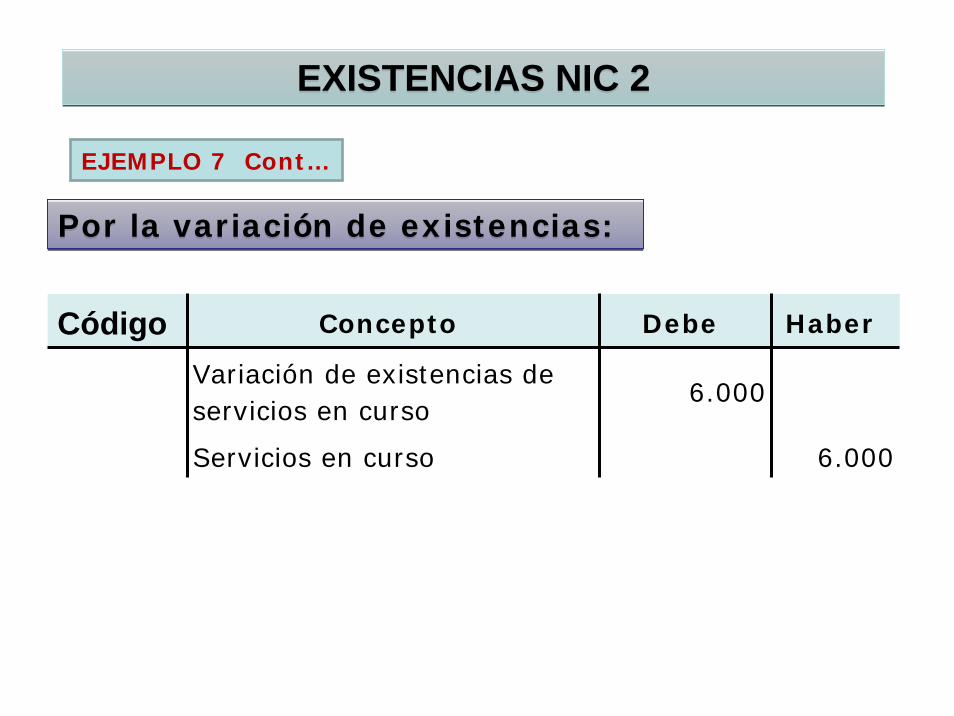

EJEMPLO 7 Cont…

Por la variación de existencias:Por la variación de existencias:

Código Concepto Debe Haber

Variación de existencias de servicios en curso

6.000

Servicios en curso 6.000

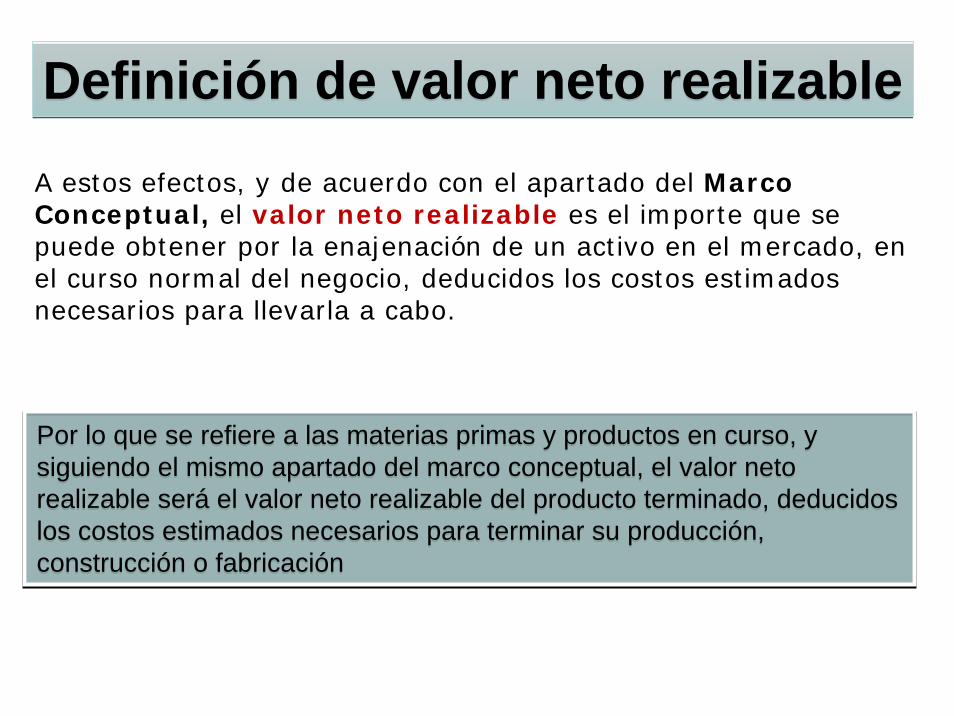

Definición de valor neto realizableDefinición de valor neto realizable

A estos efectos, y de acuerdo con el apartado del Marco Conceptual, el valor neto realizable es el importe que se puede obtener por la enajenación de un activo en el mercado, en el curso normal del negocio, deducidos los costos estimados necesarios para llevarla a cabo.

Por lo que se refiere a las materias primas y productos en curso, y siguiendo el mismo apartado del marco conceptual, el valor neto realizable será el valor neto realizable del producto terminado, deducidos los costos estimados necesarios para terminar su producción, construcción o fabricación

Por lo que se refiere a las materias primas y productos en curso, y siguiendo el mismo apartado del marco conceptual, el valor neto realizable será el valor neto realizable del producto terminado, deducidos los costos estimados necesarios para terminar su producción, construcción o fabricación

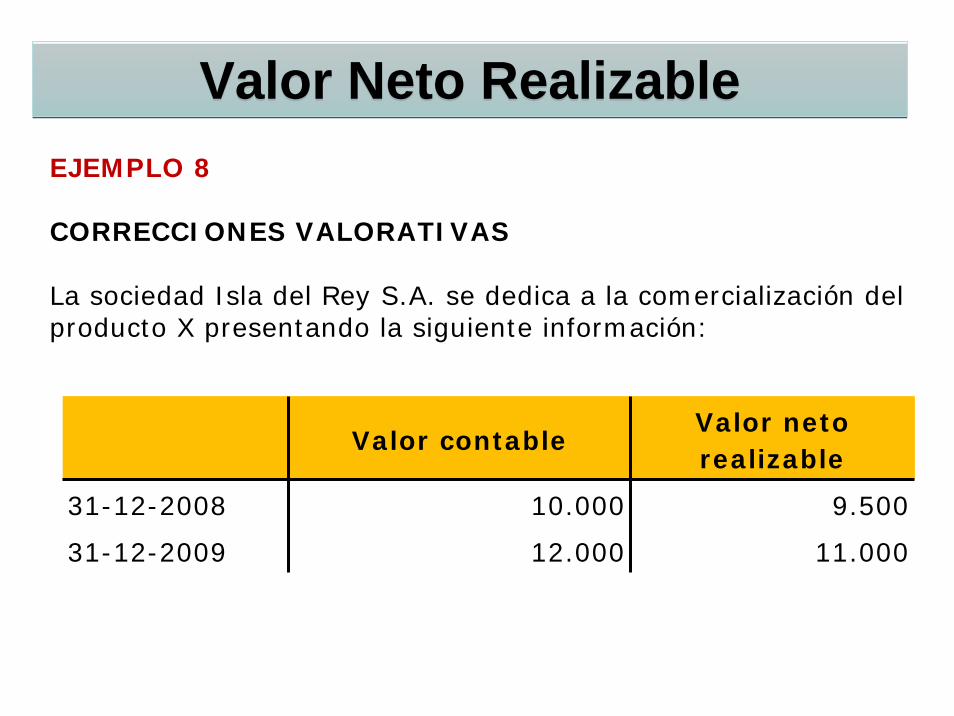

Valor Neto RealizableValor Neto RealizableEJEMPLO 8

CORRECCIONES VALORATIVAS

La sociedad Isla del Rey S.A. se dedica a la comercialización del producto X presentando la siguiente información:

Valor contableValor neto realizable

31-12-2008 10.000 9.500

31-12-2009 12.000 11.000

EJEMPLO 8 Cont…EJEMPLO 8 Cont…

Valor Neto RealizableValor Neto Realizable

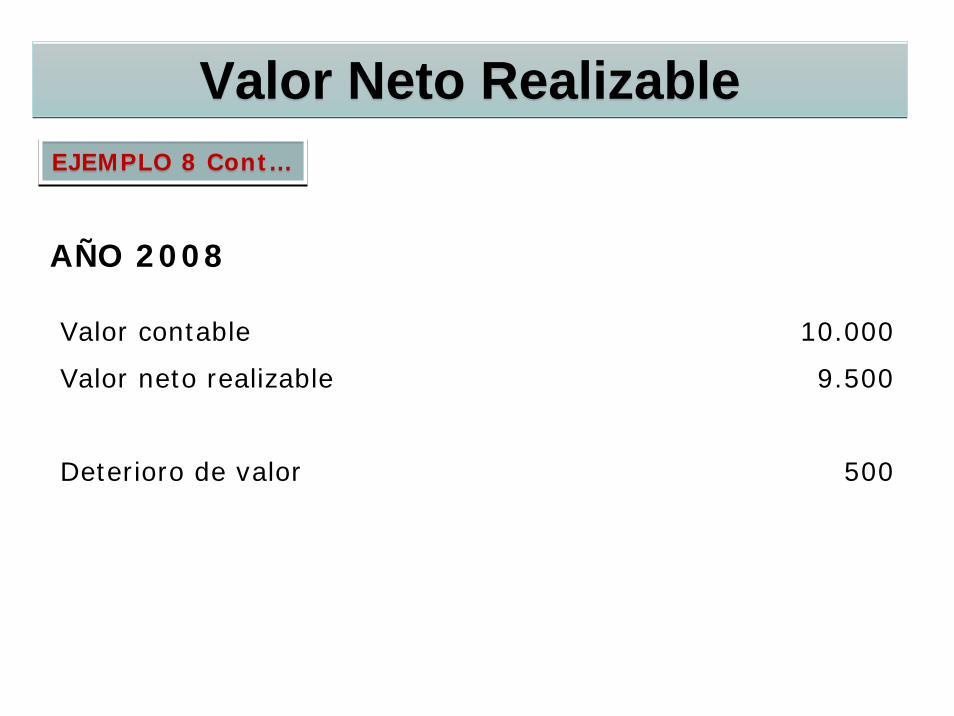

AÑO 2008

Valor contable 10.000

Valor neto realizable 9.500

Deterioro de valor 500

Valor Neto RealizableValor Neto RealizableEJEMPLO 8 Cont…EJEMPLO 8 Cont…

Asiento:

Código Concepto Debe Haber

Pérdidas por deterioro de existencias

500

Deterioro de valor de los productos terminados

500

Valor Neto RealizableValor Neto RealizableEJEMPLO 8 Cont…

AÑO 2009

1. Asiento por el deterioro registrado el año anterior:

Código Concepto Debe Haber

Deterioro de valor de los productos terminados

500

Reversión del deterioro de existencias

500

Valor Neto RealizableValor Neto RealizableEJEMPLO 8 Cont…

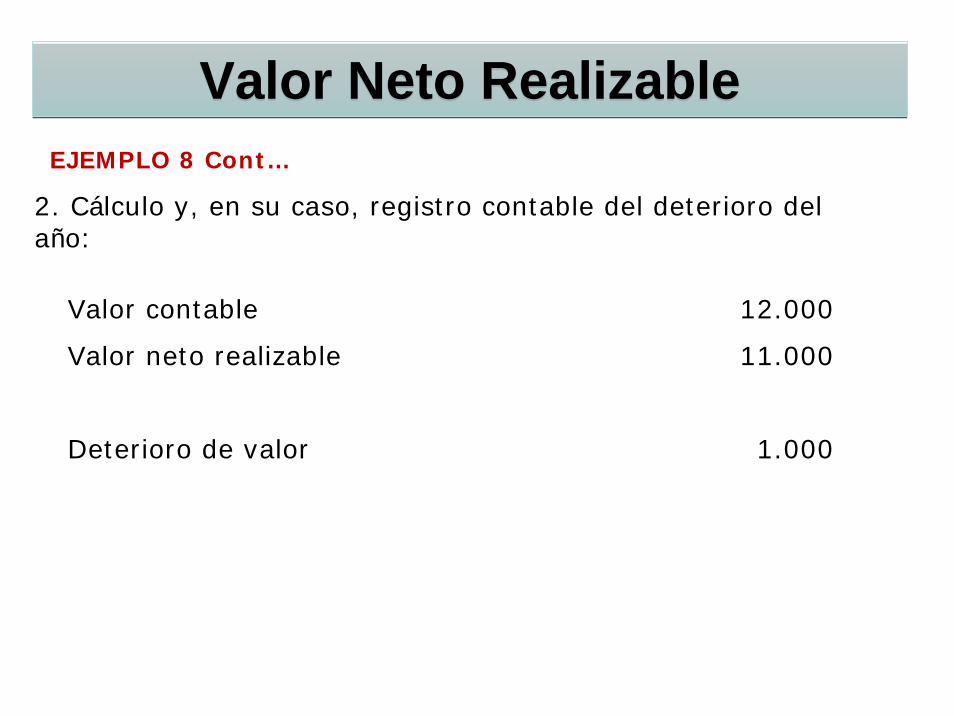

2. Cálculo y, en su caso, registro contable del deterioro del año:

Valor contable 12.000

Valor neto realizable 11.000

Deterioro de valor 1.000

Valor Neto RealizableValor Neto RealizableEJEMPLO 8 Cont…

Asiento:

Código Concepto Debe Haber

Pérdidas por deterioro de existencias

1.000

Deterioro de valor de los productos terminados

1.000

Valor Neto RealizableValor Neto RealizableEJEMPLO 9

CORRECCIONES VALORATIVAS

La sociedad Isla Mancera S.A. se dedica a la fabricación y comercialización del producto X. Para la fabricación del mismo utiliza la materia prima, siendo el valor contable de la misma en la fecha de cierre del ejercicio económico $ 20.000.

Para el cálculo del deterioro de la citada materia prima se plantean las siguientes hipótesis:

•El producto X se vende con un margen de beneficio del 100%.•El producto X se vende por debajo del costo, siendo su precio de reposición $ 17.000.

Valor Neto RealizableValor Neto RealizableEJEMPLO 9 Cont…

HIPÓTESIS A)Como el producto terminado al que se incorpora la materia prima se vende con margen de beneficios por encima del costo, no cabe efectuar ninguna corrección valorativa en las materias primas.

HIPÓTESIS B)

•El producto terminado se vende por debajo del costo, por consiguiente, habrá un deterioro de los productos terminados y puede haber un deterioro en las materias primas.

•Para calcular el posible deterioro de las materias primas, el precio de reposición puede ser la mejor medida disponible de su valor neto realizable.

Valor Neto RealizableValor Neto RealizableEJEMPLO 9 Cont…

Cálculo, y en su caso, registro contable del deterioro del año:

Valor contable 20.000

Precio de reposición 17.000

Deterioro de valor 3.000

Valor Neto RealizableValor Neto RealizableEJEMPLO 9 Cont…

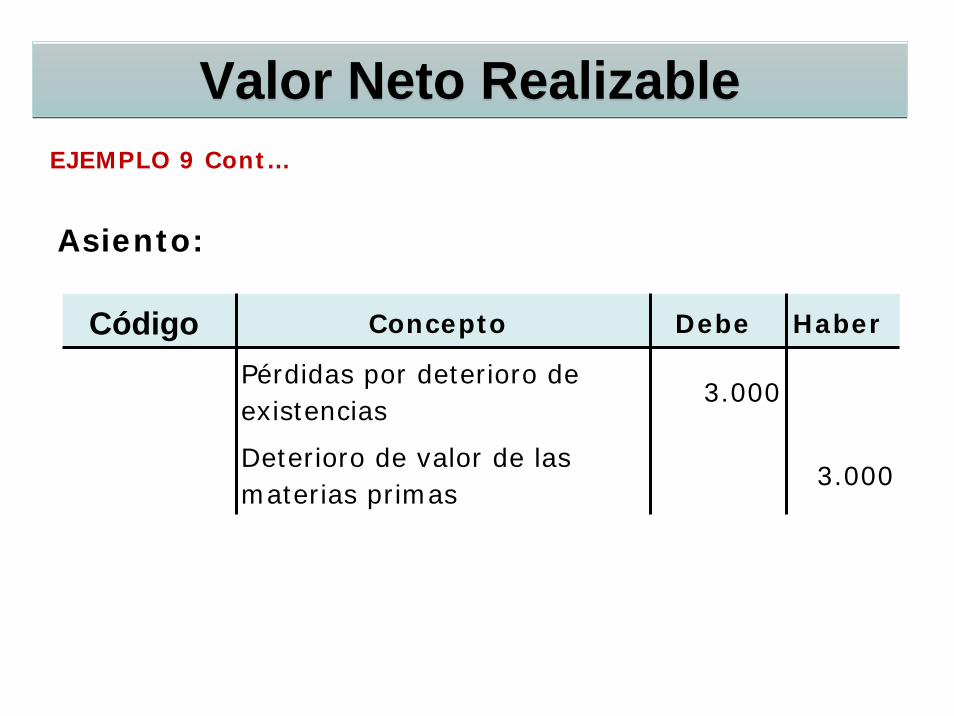

Asiento:

Código Concepto Debe Haber

Pérdidas por deterioro de existencias

3.000

Deterioro de valor de las materias primas

3.000

Valor Neto RealizableValor Neto RealizableEJEMPLO 9 Cont…

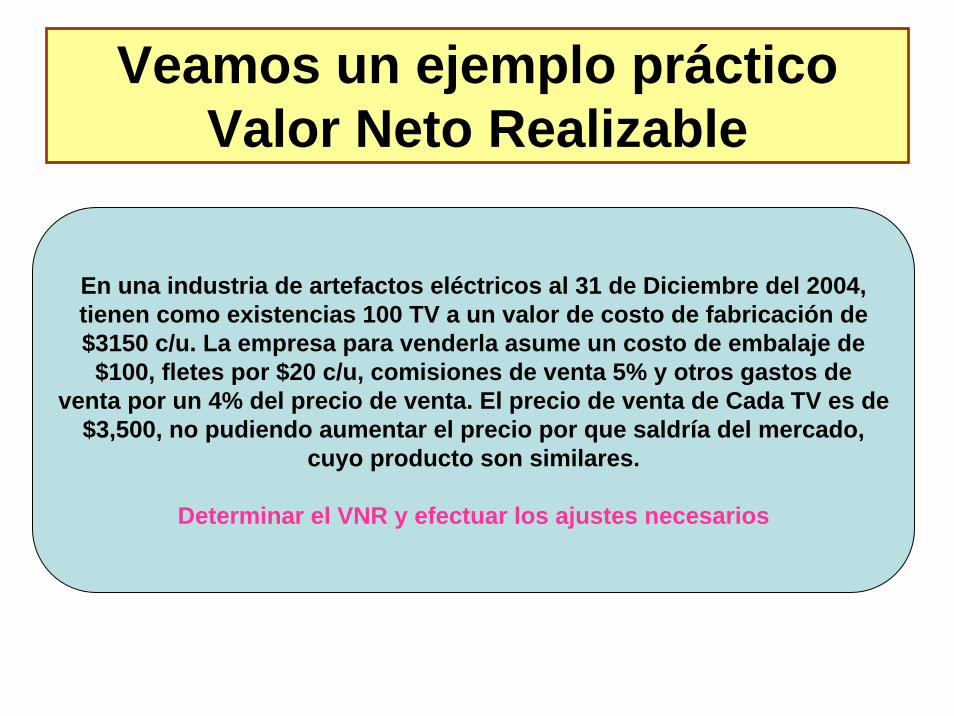

Veamos un ejemplo práctico Valor Neto Realizable

En una industria de artefactos eléctricos al 31 de Diciembre del 2004,tienen como existencias 100 TV a un valor de costo de fabricación de$3150 c/u. La empresa para venderla asume un costo de embalaje de$100, fletes por $20 c/u, comisiones de venta 5% y otros gastos de

venta por un 4% del precio de venta. El precio de venta de Cada TV es de$3,500, no pudiendo aumentar el precio por que saldría del mercado,

cuyo producto son similares.

Determinar el VNR y efectuar los ajustes necesarios

Veamos un ejemplo práctico Valor Neto Realizable

Valor de Realización: $3.500

Costo estimado de terminación:Embalaje FletesSubtotal

$100$ 20$120

Costo estimado para vender:Comisiones 5% s/$3.500 Gasto vender 4% s/$3.500Subtotal

$175$ 140$315

Valor Neto Realizable = 3500-( 120+315)Ajuste al inventario = Costo – VNRAjuste al Inventario = 3150 – 3065 85 por cada TV.

¿Qué otras consideraciones se debentener en torno al VNR?

Costo de EXISTENCIAS podría NO ser recuperable

Estándañadas

Estánobsoletas

Precios deventa

declinaron

Mayorescostos de

terminacióny venta

• Se reduce generalmente partida por partida• También puede ser apropiado agruparlos en partidas similares o queguarden relación entre sí.• Una misma línea de productos con propósitos similares o uso final parecido,que son producidos y vendidos en una misma área geográfica.• No es aconsejable efectuarlo por clases (productos terminados) o por unaactividad o por un segmento geográfico

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)Adquirimos unas mercaderías valoradas en $ 3.000 con un descuento comercial en factura del 2% y con unos gastos de transporte a nuestro cargo de $ 100 y un gasto por seguro de la mercancía de $ 50. Calcular el precio de adquisición.

SOLUCIÓN: Precio de adquisición = 3.000 – (3000x 0,02) + 100 + 50 = $ 3.090

Ejercicios resueltos sobre Criterios de valoración

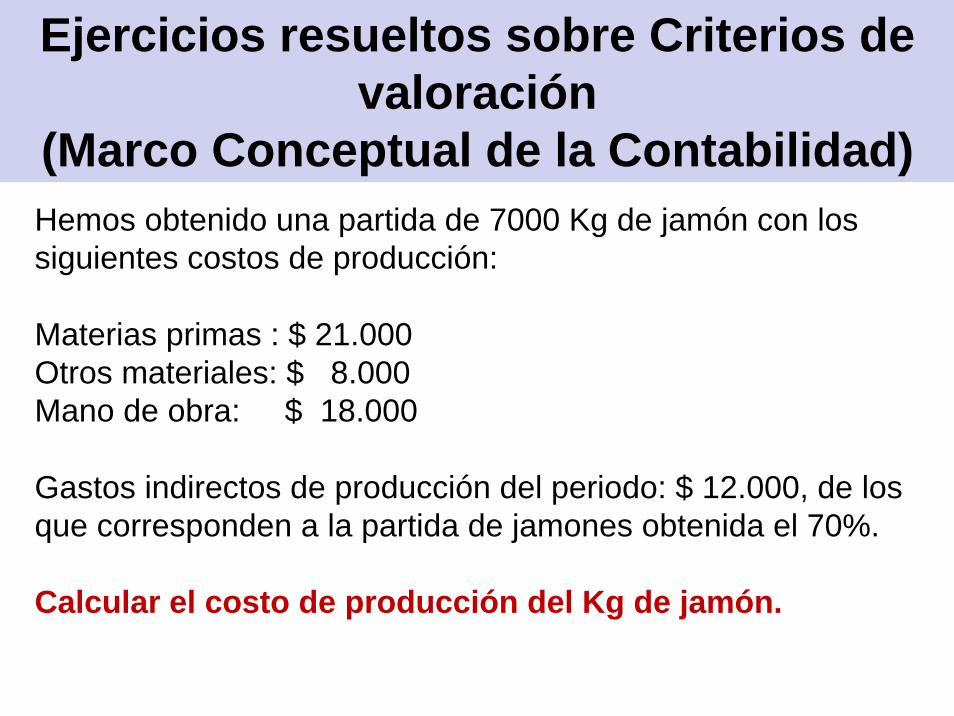

(Marco Conceptual de la Contabilidad)Hemos obtenido una partida de 7000 Kg de jamón con los siguientes costos de producción:

Materias primas : $ 21.000Otros materiales: $ 8.000 Mano de obra: $ 18.000

Gastos indirectos de producción del periodo: $ 12.000, de los que corresponden a la partida de jamones obtenida el 70%.

Calcular el costo de producción del Kg de jamón.

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

SOLUCIÓN: Costo de producción =

(21.000 + 8.000 + 18.000 + [ 0,70 x 12.000]) / 7.000 = $ 7,91/Kg.

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

Por una compra de mercaderías debemos a un proveedor $ 4.120 (IVA del 19% incluido).

Calcular el costo histórico de esta operación.

SOLUCIÓN: Costo histórico = 4.120 / 1,19 = $ 3.462

Ejercicios resueltos sobre Criterios de valoración

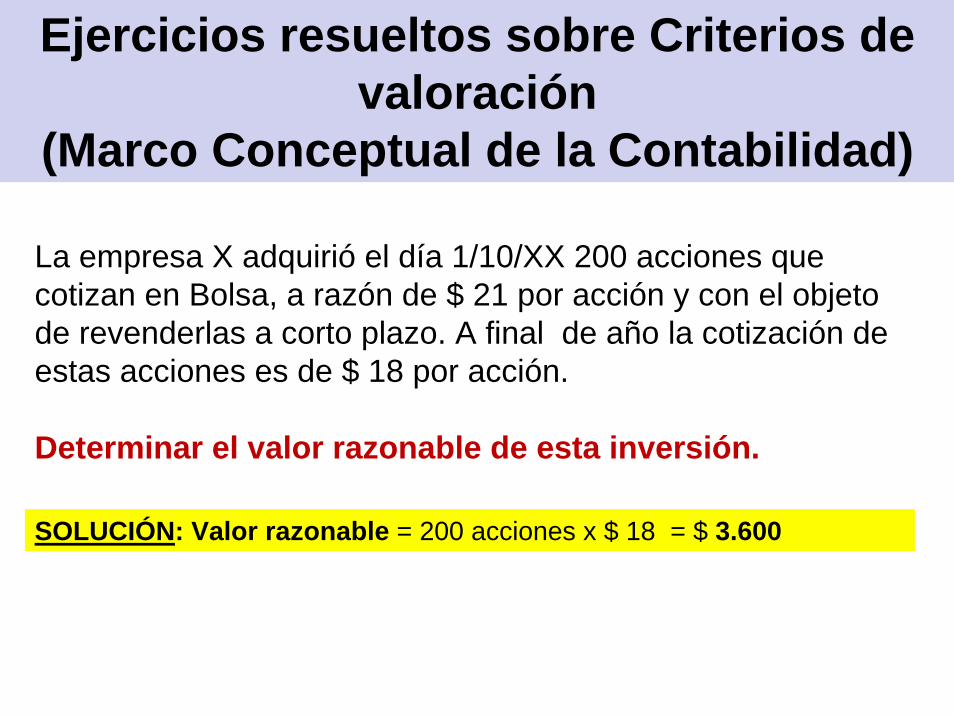

(Marco Conceptual de la Contabilidad)

La empresa X adquirió el día 1/10/XX 200 acciones que cotizan en Bolsa, a razón de $ 21 por acción y con el objeto de revenderlas a corto plazo. A final de año la cotización de estas acciones es de $ 18 por acción.

Determinar el valor razonable de esta inversión.

SOLUCIÓN: Valor razonable = 200 acciones x $ 18 = $ 3.600

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)Nuestra empresa dispone a día de hoy de dos activos dispuestos para su venta:

1.Una máquina valorada en mercado por $ 18.000, con unos gastos de tasación, comisión y publicidad de $ 635.2.Unos productos semiterminados que, de estar acabados, se podrían vender por $ 15.689. Los costos estimados para su terminación ascienden a $ 6.825.

Determinar el Valor Neto realizable de estos dos activos.

SOLUCIÓN: a) Valor Neto realizable máquina = 18.000 – 635 = $17.365 b) Valor Neto realizable Pro. Semiterminados = 15.689 – 6825 = $ 8.864

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)En nuestra empresa disponemos de un camión que en su día nos costó $ 35.000. Mediante el contrato correspondiente lo vamos a alquilar durante 4 años recibiendo pagos por anticipado a razón de $ 600 el primer año y el valor que corresponda más un 2% el resto de años. Al final del 4º año se espera vender el camión por $10.000. Suponiendo un tipo de descuento del 4%.

Calcular el valor actual de esta operación.

SOLUCIÓN: Valor actual = 600 + (612 / 1,04) + (624,24 / 1,042) + (636,72 / 1,043) + (10000 / 1,044) = $ 10.879,69

Ejercicios resueltos sobre Criterios de valoración

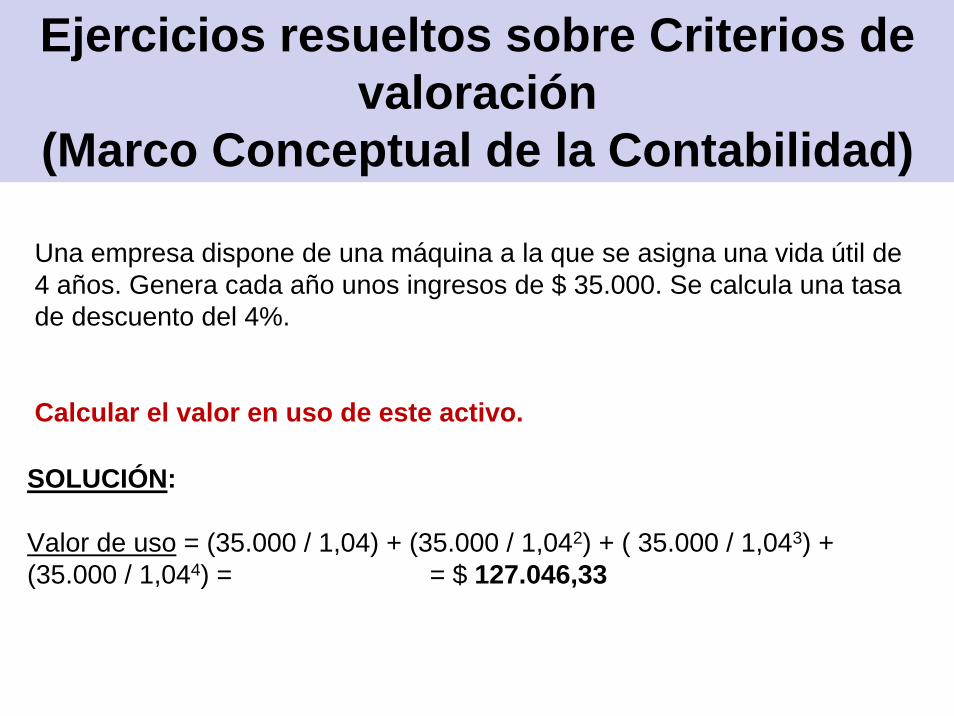

(Marco Conceptual de la Contabilidad)

Una empresa dispone de una máquina a la que se asigna una vida útil de 4 años. Genera cada año unos ingresos de $ 35.000. Se calcula una tasa de descuento del 4%.

Calcular el valor en uso de este activo.

SOLUCIÓN:

Valor de uso = (35.000 / 1,04) + (35.000 / 1,042) + ( 35.000 / 1,043) + (35.000 / 1,044) = = $ 127.046,33

Ejercicios resueltos sobre Criterios de valoración

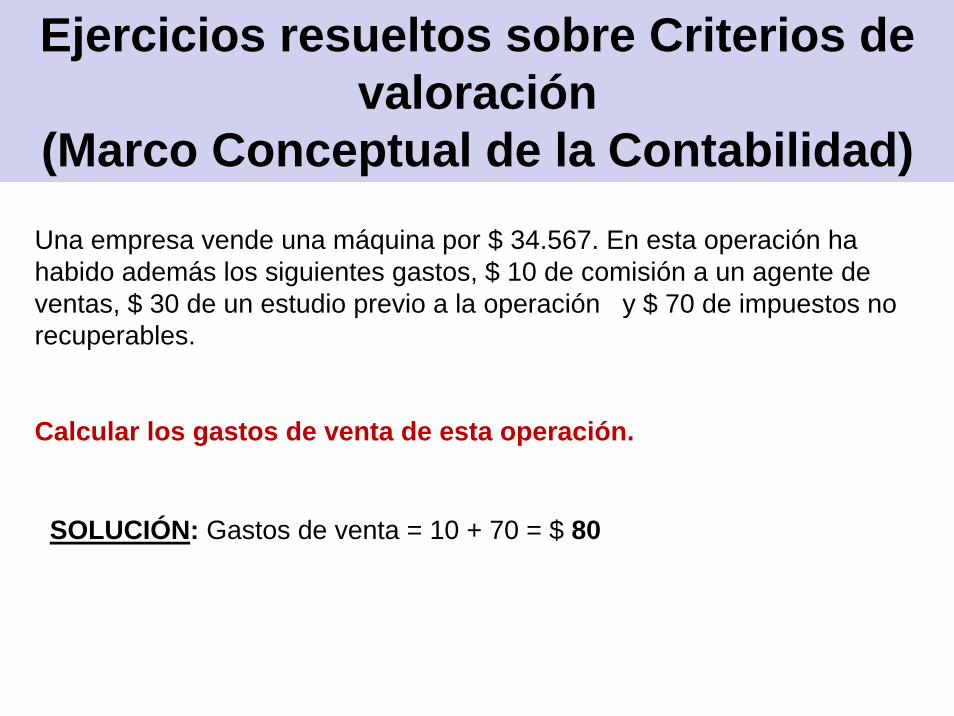

(Marco Conceptual de la Contabilidad)Una empresa vende una máquina por $ 34.567. En esta operación ha habido además los siguientes gastos, $ 10 de comisión a un agente de ventas, $ 30 de un estudio previo a la operación y $ 70 de impuestos no recuperables.

Calcular los gastos de venta de esta operación.

SOLUCIÓN: Gastos de venta = 10 + 70 = $ 80

Ejercicios resueltos sobre Criterios de valoración

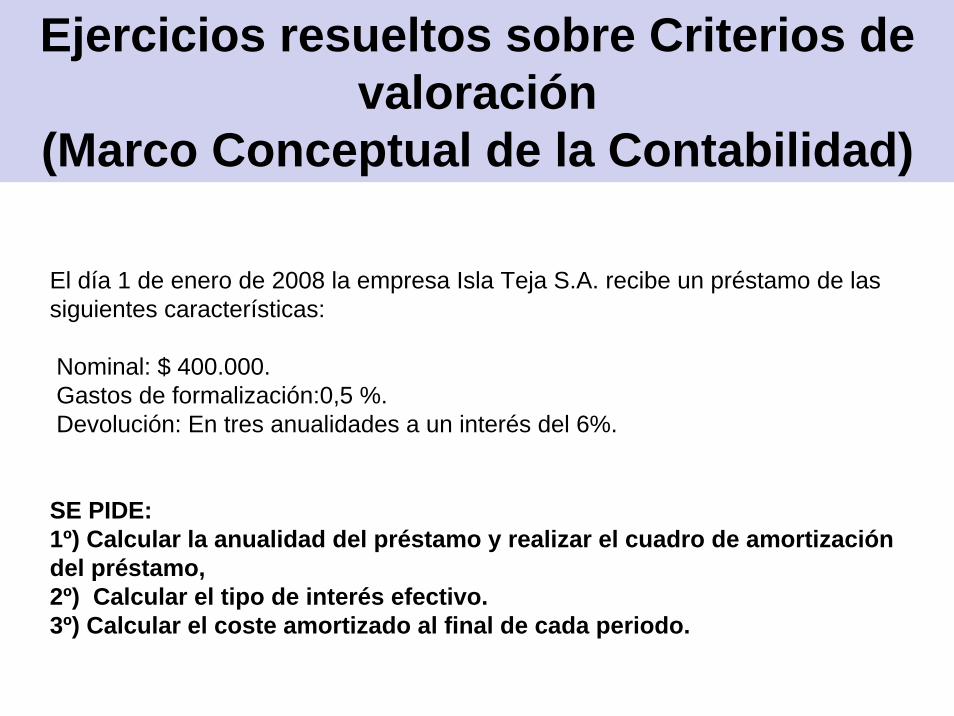

(Marco Conceptual de la Contabilidad)

El día 1 de enero de 2008 la empresa Isla Teja S.A. recibe un préstamo de las siguientes características:

Nominal: $ 400.000.Gastos de formalización:0,5 %.Devolución: En tres anualidades a un interés del 6%.

SE PIDE: 1º) Calcular la anualidad del préstamo y realizar el cuadro de amortización del préstamo, 2º) Calcular el tipo de interés efectivo.3º) Calcular el coste amortizado al final de cada periodo.

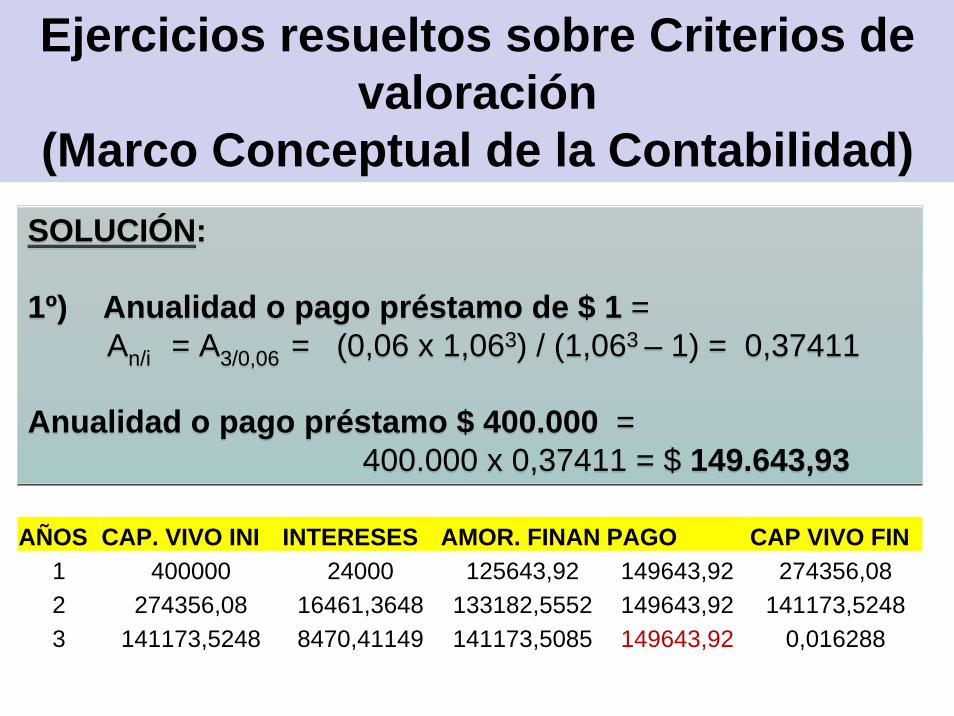

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)SOLUCIÓN:

1º) Anualidad o pago préstamo de $ 1 = An/i = A3/0,06 = (0,06 x 1,063) / (1,063 – 1) = 0,37411

Anualidad o pago préstamo $ 400.000 =400.000 x 0,37411 = $ 149.643,93

SOLUCIÓN:

1º) Anualidad o pago préstamo de $ 1 = An/i = A3/0,06 = (0,06 x 1,063) / (1,063 – 1) = 0,37411

Anualidad o pago préstamo $ 400.000 =400.000 x 0,37411 = $ 149.643,93

AÑOS CAP. VIVO INI INTERESES AMOR. FINAN PAGO CAP VIVO FIN1 400000 24000 125643,92 149643,92 274356,082 274356,08 16461,3648 133182,5552 149643,92 141173,52483 141173,5248 8470,41149 141173,5085 149643,92 0,016288

Ejercicios resueltos sobre Criterios de valoración

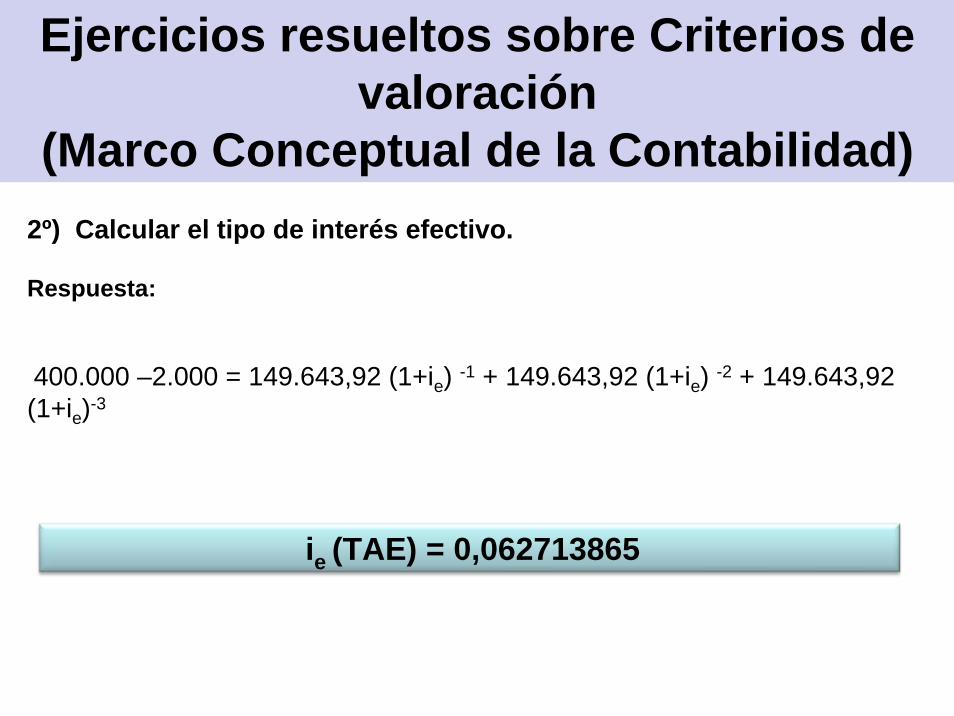

(Marco Conceptual de la Contabilidad)2º) Calcular el tipo de interés efectivo.

Respuesta:

400.000 –2.000 = 149.643,92 (1+ie) -1 + 149.643,92 (1+ie) -2 + 149.643,92 (1+ie)-3

ie (TAE) = 0,062713865

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

3º) Costo amortizado:

AÑOS CAP. VIVO INI INTERESESAMOR. FINAN PAGO

CAP VIVO FIN

1 398000 24960,1183 124683,8017 149643,92 273316,1983

2 273316,1983 17140,7152 132503,2048 149643,92 140812,9934

3 140812,9934 8830,92706 140812,9929 149643,92 0,000490872

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

Una empresa adquiere en bolsa una partida de acciones valoradas en $ 5.000 con la intermediación de un banco que cobra por ello una comisión del 0,5% y un corretaje del 0,75%. Para hacer esta operación encargamos un estudio a una consultora que nos cobra $ 20.

Determinar los gastos de transacción.

SOLUCIÓN:

Gastos de Transacción = (0,005 x 5.000 ) + (0,0075 x 5.000) = = 25 + 37,5 = $ 62,5

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

Una empresa tiene en su balance de situación una máquina que costó al ser adquirida $ 50.000, pero que está amortizada en un 40%.

Determinar su valor contable.

SOLUCIÓN:

Valor Contable = 50.000 – (50.000 x 0,40) = $ 30.000

Ejercicios resueltos sobre Criterios de valoración

(Marco Conceptual de la Contabilidad)

Una empresa tiene en su patrimonio una furgoneta cuyo precio de adquisición fue de $ 18.000. Está amortizada en un 50%. Se sabe que en la actualidad se podría vender por $ 10.000, con unos gastos de publicidad de $ 60 y una comisión de venta del 2%.

Calcular el valor residual de esta furgoneta.

SOLUCIÓN:

Valor residual = 10.000 – 60 – (0,02 x 10.000) = $ 9.740

NIC 7Estado de Flujo Efectivo

Ejemplos

Balance General Marzo 31, $

Dic 31, $

ActivosCajaDeudores por ventasExistenciasBien RaízDepreciación acumulada

136785401500(20)

300200450

00

1.802 950

A.1Método directoIOTA S.A. presentó la siguiente situación:

NIC 7Estado de Flujo Efectivo

Ejemplos

Balance General Marzo 31, $

Dic 31, $

Pasivos y PatrimonioPréstamos bancos -CP Préstamos bancos - LP Capital y reservas Utilidad del trimestre

202500740360

2100

7400

Total 1.802 950

NIC 7Estado de Flujo Efectivo

Ejemplos

Estado de Resultados Primer Trimestre

$VentasCosto de ventasGastos de remuneraciones DepreciaciónGastos financieros

Utilidad del trimestre

750(235)(128)

(20)(7)

360

NIC 7Estado de Flujo Efectivo

Ejemplos

$Saldo a Enero 01,Cobranza deudoresPago proveedoresPago remuneracionesAmortización préstamo bancoSaldo a Marzo 31

300165

(186)(128)

(15)

136

La cuenta Caja experimentó el siguiente movimiento

NIC 7Estado de Flujo Efectivo

Ejemplos

Se pide:Preparar el Estado de Flujo de Efectivo - Método directo

NIC 7Estado de Flujo Efectivo

Ejemplos

DesarrolloDado que se conoce todos los movimientos que han originado flujo de efectivo durante el período, el estado es el siguiente:

NIC 7Estado de Flujo Efectivo

Ejemplos

FLUJO ORIGINADO POR ACTIVIDADES OPERACIONALES

$

Cobrado a deudores por ventasPago a proveedores Pago de remuneraciones

165(185)(128)(149)

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTOPago préstamo bancario (145)FLUJO ORIGINADO POR ACTIVIDADES DE INVERSIÓN 0

Variación neta del efectivo (164)

SALDO INICIAL DEL EFECTIVO300

SALDO FlNAL DEL EFECTIVO136

NIC 7Estado de Flujo Efectivo

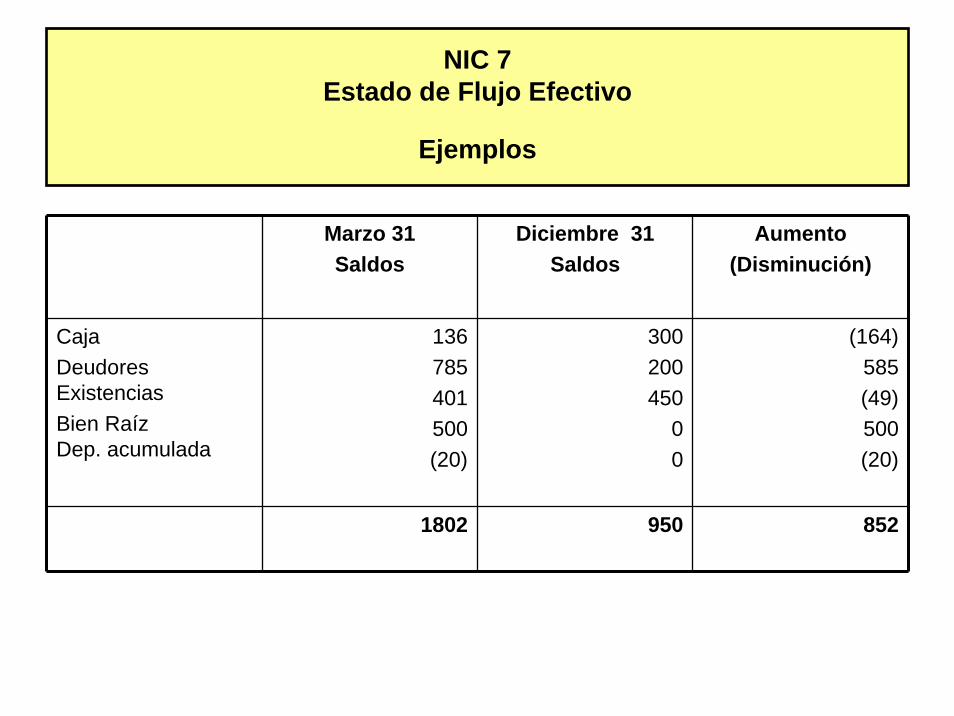

Ejemplos

Marzo 31Saldos

Diciembre 31Saldos

Aumento(Disminución)

CajaDeudores ExistenciasBien Raíz Dep. acumulada

136785401500(20)

300200450

00

(164)585(49)500(20)

1802 950 852

NIC 7Estado de Flujo Efectivo

Ejemplos

Marzo 31Saldos

Diciembre 31Saldos

Aumento(Disminución)

Ptmo. bancos - CP Ptmo, bancos - LP Capital y reservas Utilidad del ejercicio

(202)(500)(740)(360)

(210)0

(740)0

8(500)

0(360)

(1.802) (950) (852)

ExplicaciónSe ha comparado ambos períodos determinándose una variación, que se indica en la tercera columna

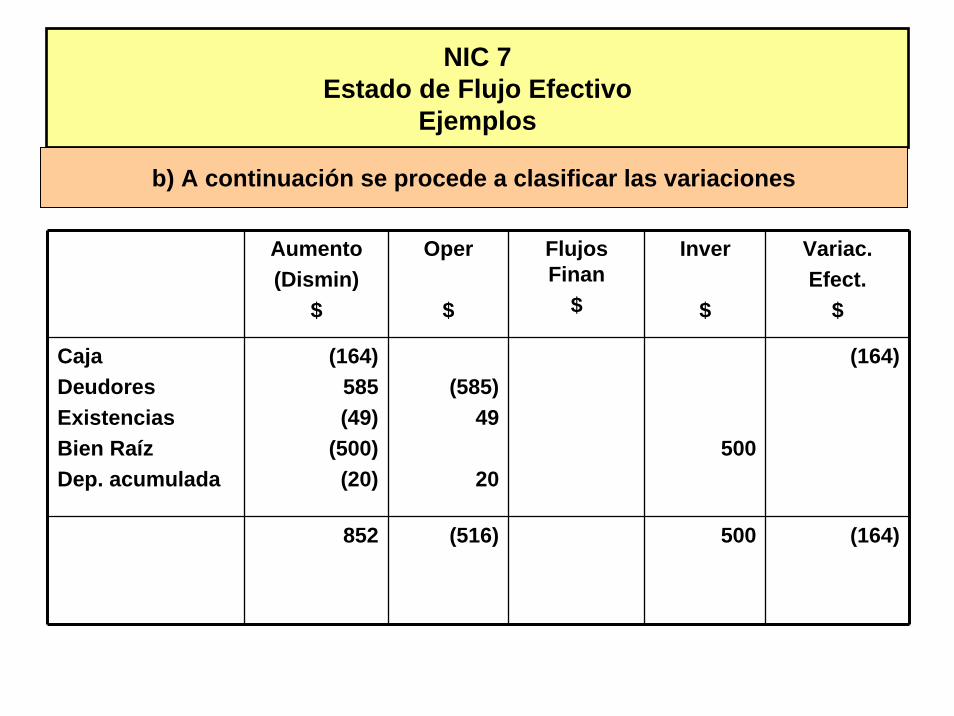

NIC 7Estado de Flujo Efectivo

Ejemplos

Aumento(Dismin)

$

Oper

$

Flujos Finan

$

Inver

$

Variac.Efect.

$

Caja Deudores Existencias (49)Bien Raíz Dep. acumulada

(164)585

(500)(20)

(585)49

20500

(164)

852 (516) 500 (164)

b) A continuación se procede a clasificar las variaciones

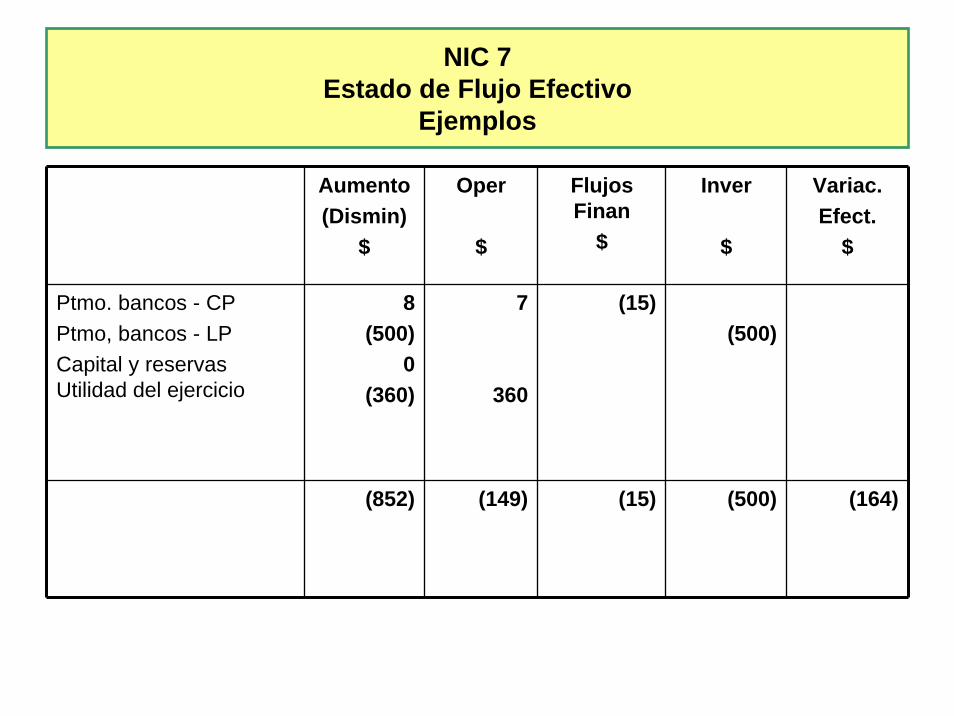

NIC 7Estado de Flujo Efectivo

Ejemplos

Aumento(Dismin)

$

Oper

$

Flujos Finan

$

Inver

$

Variac.Efect.

$

Ptmo. bancos - CP Ptmo, bancos - LP Capital y reservas Utilidad del ejercicio

8(500)

0(360)

7

360

(15)(500)

(852) (149) (15) (500) (164)

NIC 7Estado de Flujo Efectivo

Ejemplos

Utilidad del ejercicio: Se considera como si fuera primariamente flujo de efectivo, lo cual es sólo parcialmente verdadero. Por lo tanto, se debe proceder a eliminar todas aquellas transacciones que han afectado la utilidad, pero que no constituyeron flujo. Tales como,

Aumento de deudores por ventasDisminución de existenciasBien raíz que está financiado totalmente por un préstamo bancarioEn el préstamo de banco se debe separar los interesescancelados ($ 7), de la amortización del crédito ($ 15).

NIC 7Estado de Flujo Efectivo

Ejemplos

Flujo Originado por Actividades Operacionales

$

Utilidad del ejercicioCargos o abonos que no representan flujo de efectivo:

Depreciación del ejercicioGastos financieros

Variación de activos que afectan el flujo de efectivo(Aumento) disminución de deudores por ventas(Aumento) disminución de existencias

Variación de pasivos que afectan el flujo de efectivo

360

207

(585)490

(149)

NIC 7Estado de Flujo Efectivo

Ejemplos

Flujo Originado por Actividades Operacionales

$

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTOPago préstamo bancario

FLUJO ORIGINADO POR ACTIVIDADES DE INVERSIÓN Variación neta del efectivo

SALDO INICIAL DEL EFECTIVO

SALDO FINAL DEL EFECTIVO

(15)

0(673)

300

136

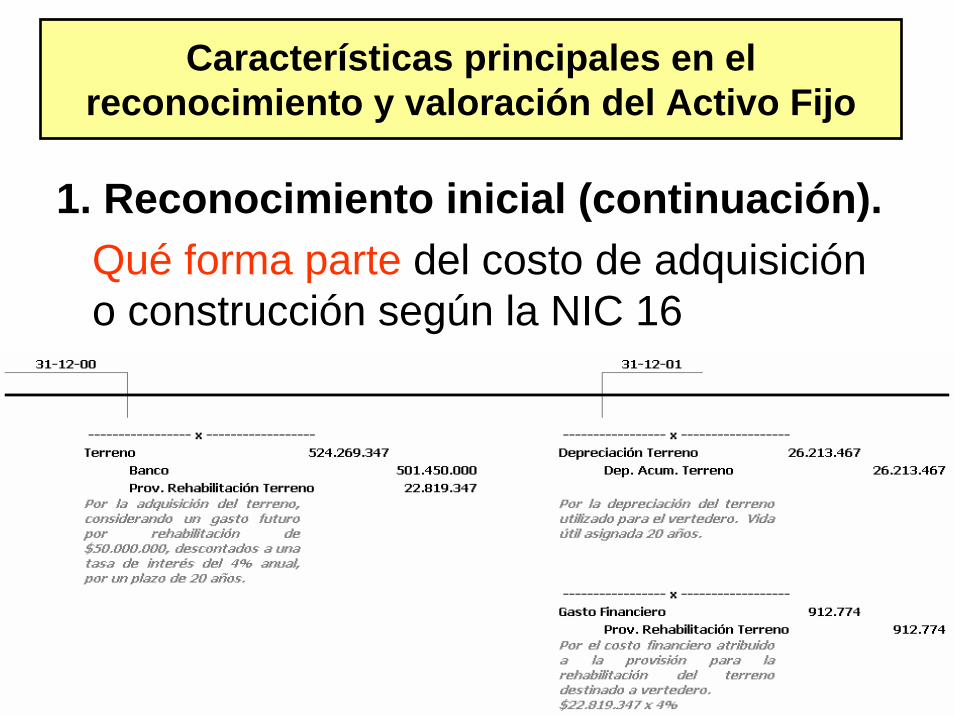

Características principales en elreconocimiento y valoración del Activo Fijo

1. Reconocimiento inicial (continuación).Qué forma parte del costo de adquisición o construcción según la NIC 16?

Características principales en elreconocimiento y valoración del Activo Fijo

1. Reconocimiento inicial (continuación).Qué forma parte del costo de adquisición o construcción según la NIC 16?

Características principales en elreconocimiento y valoración del Activo Fijo

1. Reconocimiento inicial (continuación).Qué forma parte del costo de adquisición o construcción según la NIC 16?

Características principales en elreconocimiento y valoración del Activo Fijo

1. Reconocimiento inicial (continuación).Qué forma parte del costo de adquisición o construcción según la NIC 16

Características principales en elreconocimiento y valoración del Activo Fijo

1. Reconocimiento inicial (continuación).Qué forma parte del costo de adquisición o construcción según la NIC 16

Características principales en elreconocimiento y valoración del Activo Fijo

1.- Reconocimiento inicial (continuación).¿Qué forma parte del costo de adquisición o construcción según la NIC 16?

Qué sucede si cambiaen el año 2006 latasa de interés a

un 6% anual

Características principales en elreconocimiento y valoración del Activo Fijo

1.- Reconocimiento inicial (continuación).¿Qué forma parte del costo de adquisición o construcción según la NIC 16?

Qué sucede si cambiaen el año 2006 latasa de interés a

un 6% anual

Debemos aplicar la NIC 8,para reflejar el ajuste por el“cambio de estimacióncontable”

Características principales en elreconocimiento y valoración del Activo Fijo

Características principales en elreconocimiento y valoración del Activo Fijo

Características principales en elreconocimiento y valoración del Activo Fijo

Características principales en elreconocimiento y valoración del Activo Fijo

Características principales en elreconocimiento y valoración del Activo Fijo

1.- Reconocimiento inicial (continuación).

¿Qué forma parte del costo de adquisición o construcción según la NIC 16?

Características principales en elreconocimiento y valoración del Activo Fijo

1.- Reconocimiento inicial (continuación).¿Qué forma parte del costo de adquisición o construcción según la NIC 16?

La NIC 23 No recomienda la capitalización de losCostos de Financiamiento de un elemento del A.F. Pero permite

hacerlo, a través de su criterio alternativo de registro

Características principales en elreconocimiento y valoración del Activo Fijo

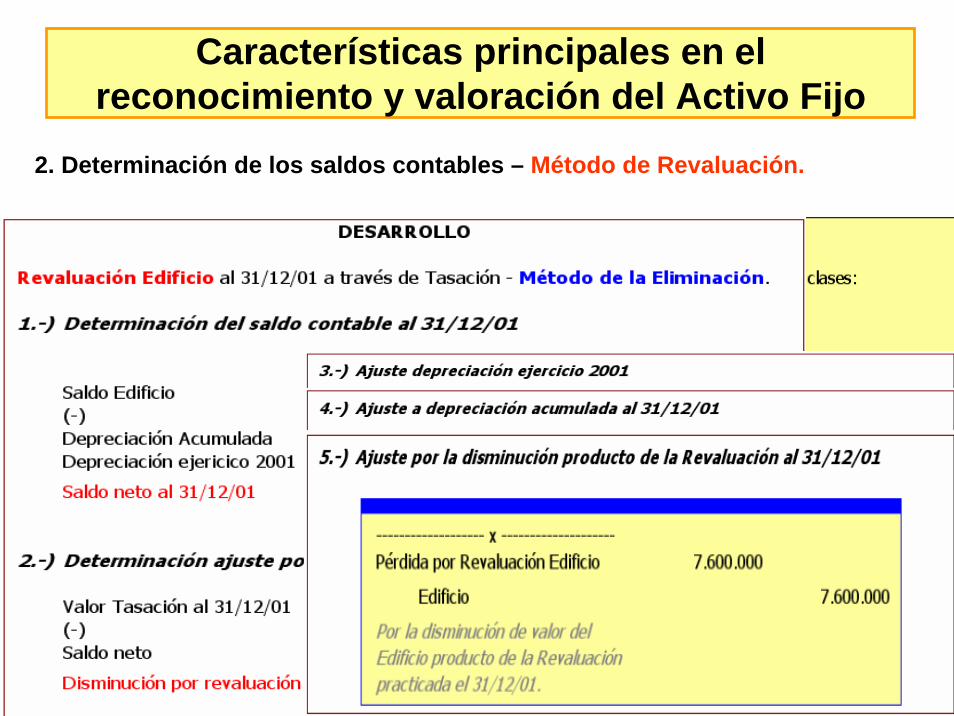

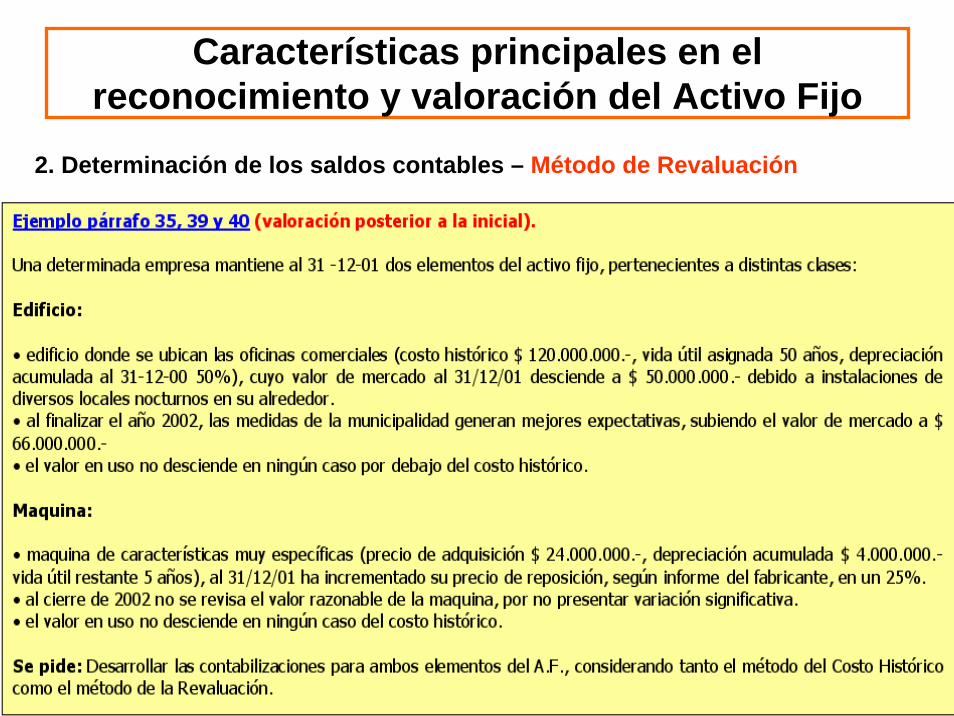

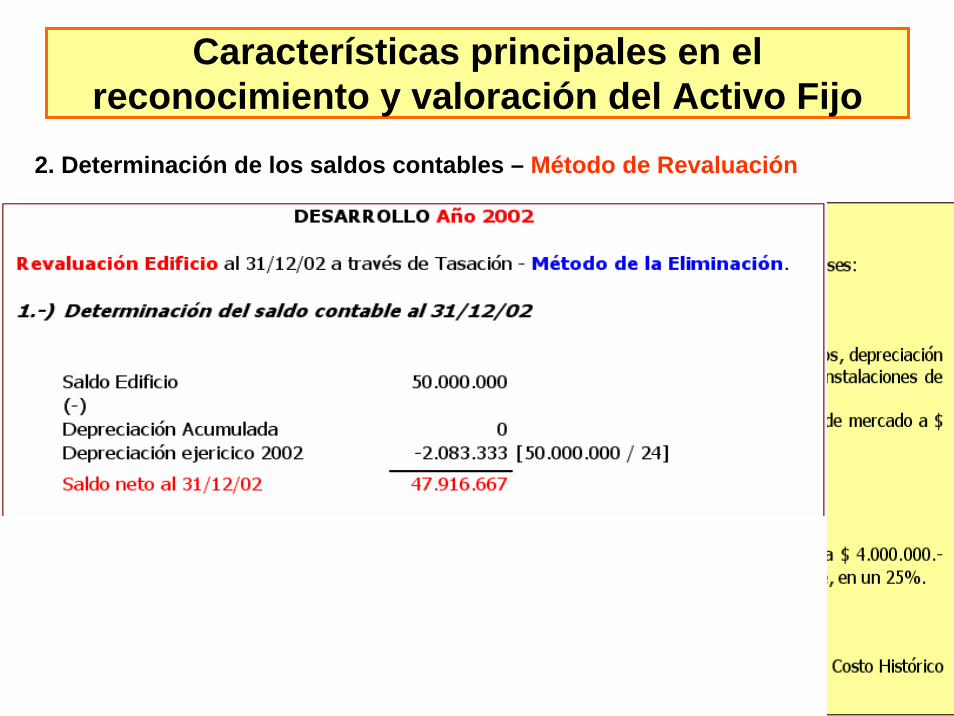

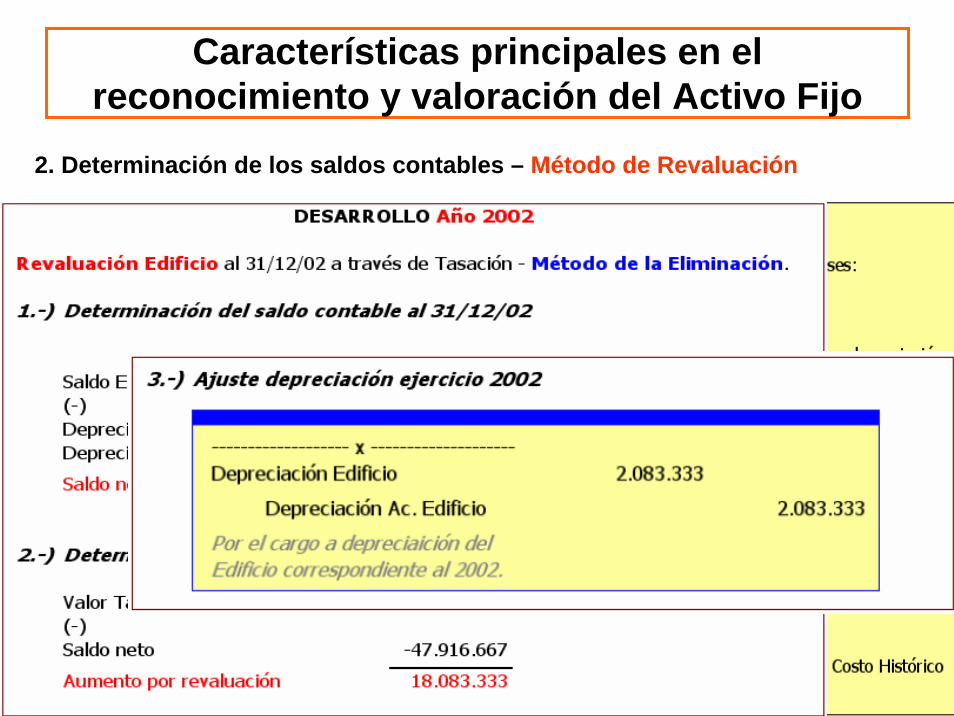

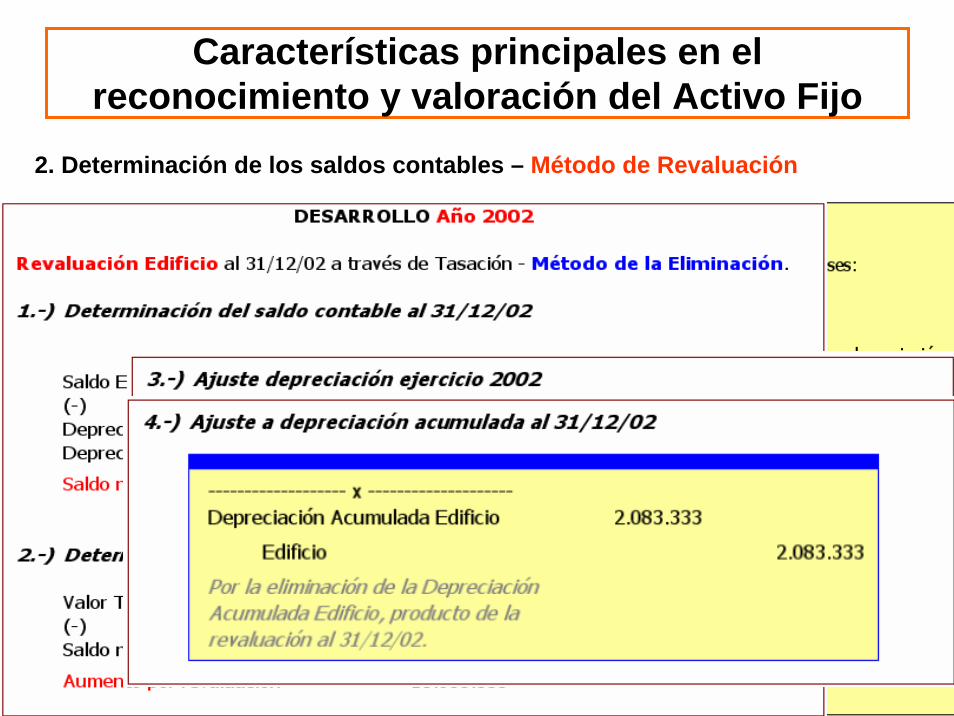

2. Determinación de los saldos contables – Método de Revaluación.

Veamos un ejemplo

Características principales en elreconocimiento y valoración del Activo Fijo

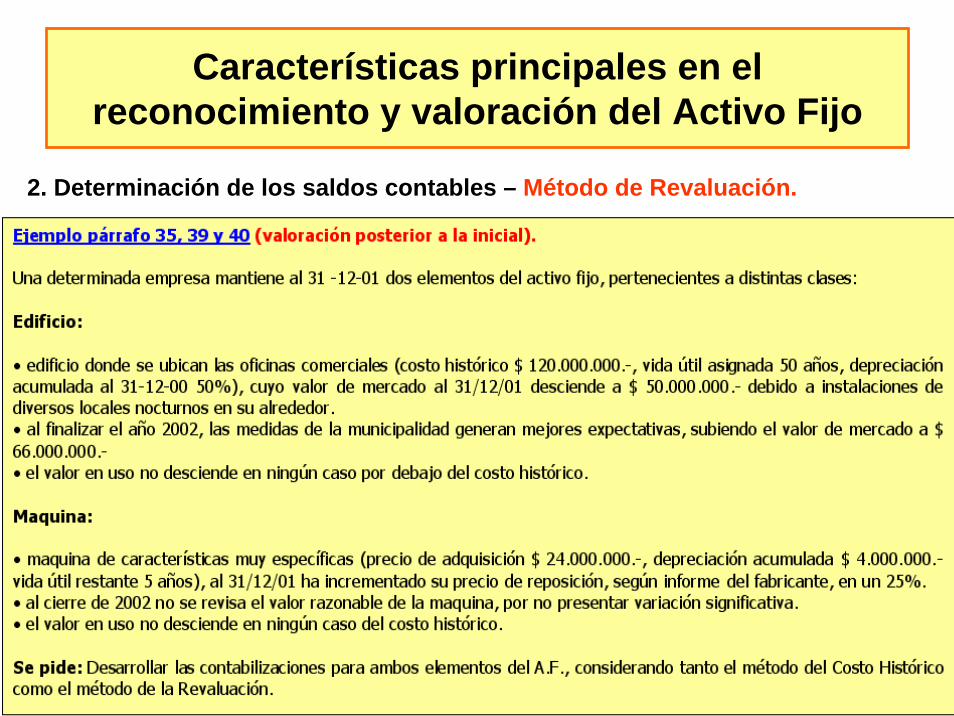

2. Determinación de los saldos contables – Método de Revaluación.

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación.

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación.

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación.

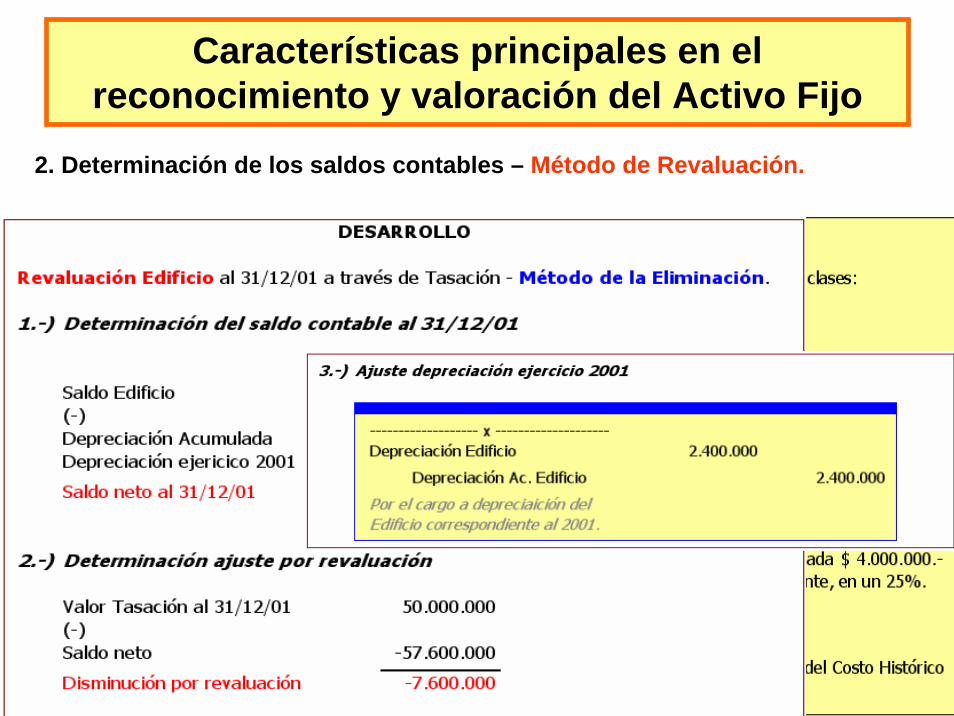

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación.

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación.

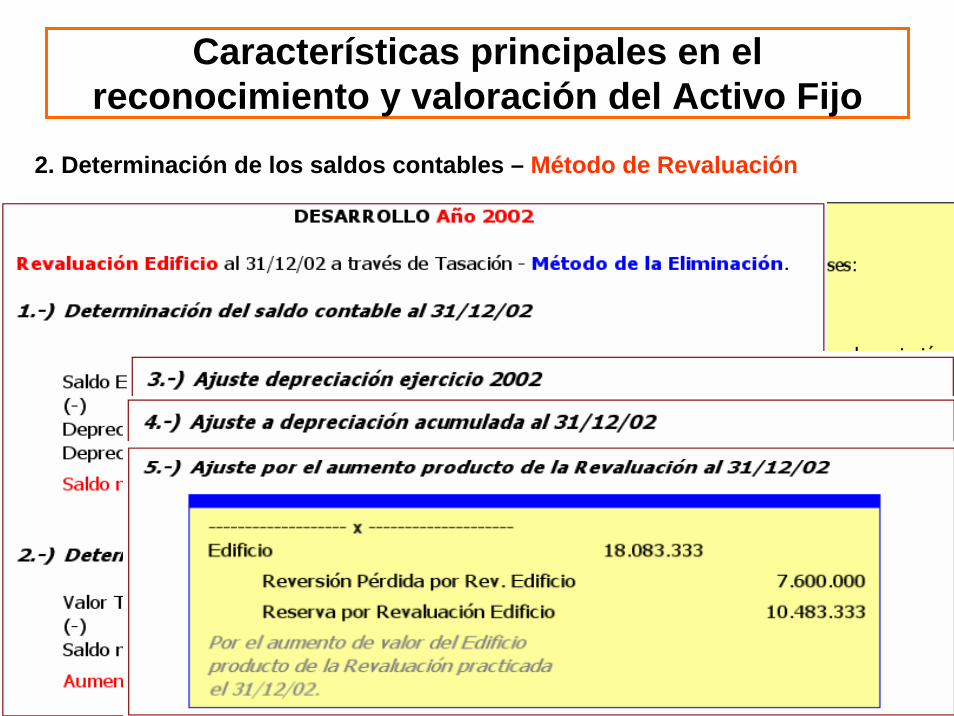

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

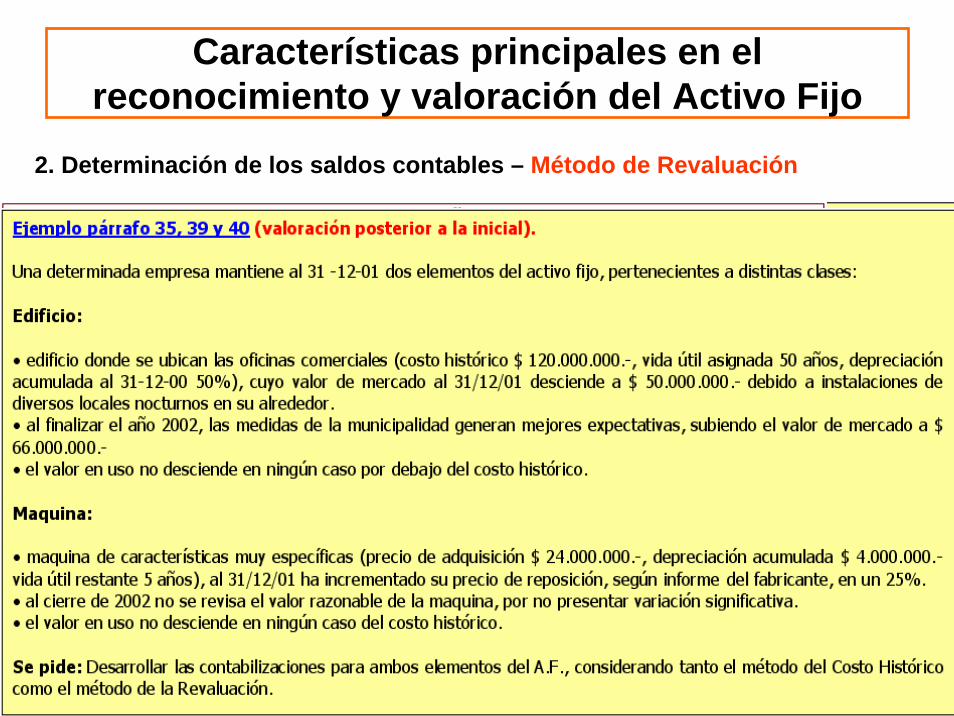

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Características principales en elreconocimiento y valoración del Activo Fijo

2. Determinación de los saldos contables – Método de Revaluación

Valor de UsoEjercicio práctico

Valor de UsoEjercicio práctico

La empresa San Juan S.A. Se dedica a la fabricación y venta de VHS.

El 10 de enero del 2004 adquiere una maquina que hará parte del proceso de producción de VHS, debido a que su función es producir cabezas rebobinadoras. Para esto, la compañía determina el valor de uso de la siguiente manera, teniendo en cuenta que se basó en las estimaciones realizadas en situaciones recientes por la empresa:

COMPRA MAQUINARIA PIEZAS VHSCOSTO 150.000.000TASA DE CRECIMIENTO 10 %TASA DE DESCUENTO 6 %

Valor de UsoEjercicio práctico (Cont…)

Valor de UsoEjercicio práctico (Cont…)

La empresa espera producir 300 unidades, obteniendo beneficios por $ 49.650.000 a tres años, por otra parte se estimo que se incurrirá en unos gastos de mantenimiento por $ 42.150.000.

La compañía estimo una tasa de descuento del 6% teniendo en cuenta la tasa de inflación proyectada.

La fórmula del valor de Uso es:

VP: el valor presente de la sumatoria de los flujos futuros de efectivoK: es la tasa de descuento por periodo (anual)

Valor de UsoEjercicio práctico (Cont…)

Valor de UsoEjercicio práctico (Cont…)

El objetivo del proceso anterior se resume en el siguiente cuadro en el cual se presenta de forma grafica la conclusión

ImporteRecuperab

le

Valor razonable menos costos de venta

Valor de uso

Reducción del valor

FLUJOS FUTUROS DE EFECTIVO

100 100 120 130

INGRESOS ESTIMADOS

PERIODO/AÑO UNID. PROD/AÑOVR. VENTA UNI.

VR. VENTA TOTAL

1 100 165.500 $ 16.550.0002 100 165.500 16.550.0003 100 165.500 16.550.000TOTAL INGRESOS $ 49.650.000

EGRESOSPERIODO/AÑO CONCEPTO VR. TOTAL1 MANTENIMIENTO $ 2.000.0002 MANTENIMIENTO 2.500.0003 MANTENIMIENTO 3.000.000TOTAL EGRESOS 7.500.000TOTAL FLUJO (NETO) $ 42.150.000

Por lo anterior, se estima que el valor de uso a tres años de la Máquina adquirida por San Juan S.A.. Es de $ 42.150.000Este valor se debe revisar anualmente como parte de las pruebas de “impairment” es decir, la evaluación del deterioro del valor de los activos de acuerdo con IAS 36.

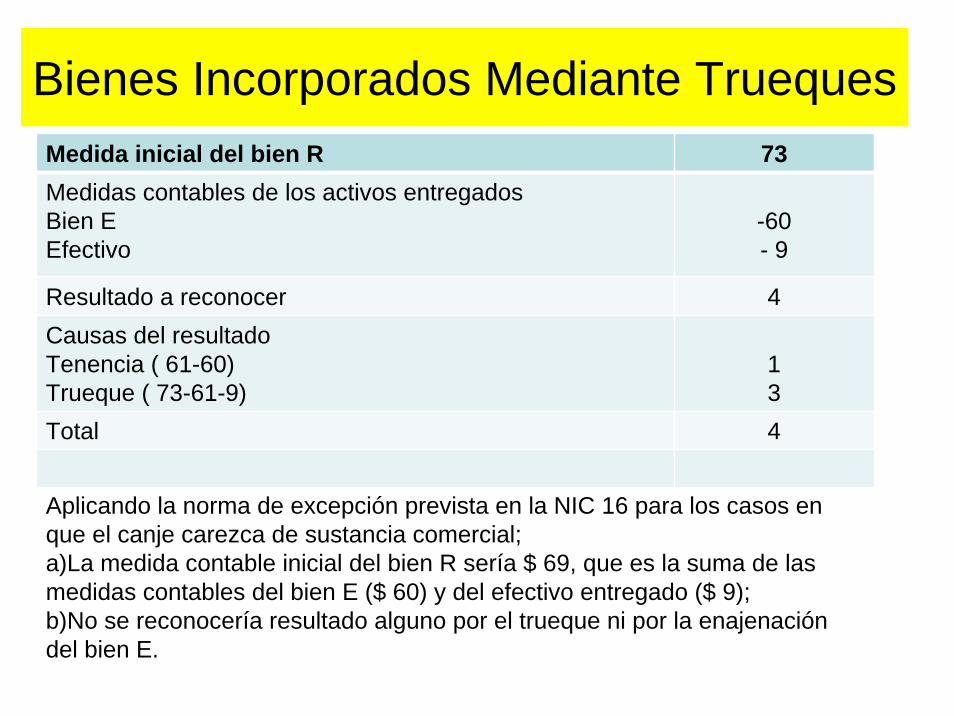

Bienes Incorporados Mediante Trueques

Supongamos que:a) Se tienen un bien E, cuya medida contable es $ 60;b) Se conviene un trueque en virtud del cual se entregan el

bien E y $ 9 y se recibe el bien R;c) Si el bien E se vendiera en el mercado podrían obtenerse

$ 61;d) La adquisición del bien R en el mercado costaría $ 73.

Aplicando el criterio que consideramos adecuado se obtienen estos guarismos;

Bienes Incorporados Mediante TruequesMedida inicial del bien R 73Medidas contables de los activos entregadosBien EEfectivo

-60- 9

Resultado a reconocer 4Causas del resultadoTenencia ( 61-60)Trueque ( 73-61-9)

13

Total 4

Aplicando la norma de excepción prevista en la NIC 16 para los casos en que el canje carezca de sustancia comercial;a)La medida contable inicial del bien R sería $ 69, que es la suma de las medidas contables del bien E ($ 60) y del efectivo entregado ($ 9);b)No se reconocería resultado alguno por el trueque ni por la enajenación del bien E.

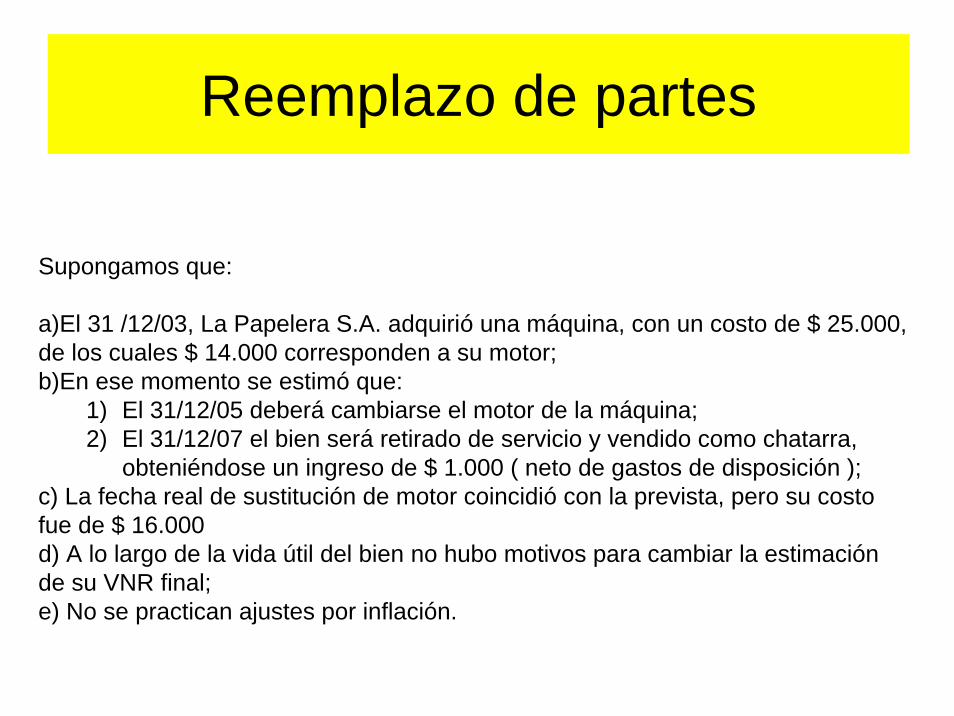

Reemplazo de partes

Supongamos que:

a)El 31 /12/03, La Papelera S.A. adquirió una máquina, con un costo de $ 25.000, de los cuales $ 14.000 corresponden a su motor;b)En ese momento se estimó que:

1) El 31/12/05 deberá cambiarse el motor de la máquina;2) El 31/12/07 el bien será retirado de servicio y vendido como chatarra,

obteniéndose un ingreso de $ 1.000 ( neto de gastos de disposición );c) La fecha real de sustitución de motor coincidió con la prevista, pero su costo fue de $ 16.000d) A lo largo de la vida útil del bien no hubo motivos para cambiar la estimación de su VNR final;e) No se practican ajustes por inflación.

Reemplazo de partesEn este caso, debería procederse así:a) En el momento del reconocimiento inicial se calcula el importe a

depreciar, que es la diferencia entre el costo total del bien y su VNR final estimado:

25.000-1.000=24.000

Concepto Importe Vida útil (años) Cuota anualMotor 14.000 2 7.000Resto 10.000 4 2.500Total 24.000

b) El importe a depreciar se divide en dos parte, cuya depreciación anual se calcula por separado:

Reemplazo de partes

c) El costo del cambio de motor se actvacomo una mejora cuando ocurre y se deprecia de acuerdo con su propia vida útil ( dos años).Aplicando estos criterios, la evolución de la medición contable de la máquina ( neta de la depreciación acumulada) es:

Reemplazo de partes

Concepto Motor Resto TotalCosto y saldo al 31/12/03 14.000 11.000 25.000depreciación -7.000 -2.500 -9.500Saldo al 31/12/04 7.000 8.500 15.500Depreciación -7.000 -2.500 -9.500Mejora (cambio de motor) 16.000 16.000Saldo al 31/12/05 16.000 6.000 22.000Depreciación -8.000 -2.500 -10.500Saldo al 31/12/06 8.000 3.500 -11.500Depreciación -8.000 -2.500 -10.500Saldo al 31/12/07 0 1.000 1.000

El saldo final ( $ 1.000) corresponde al VNR estimado originalmente

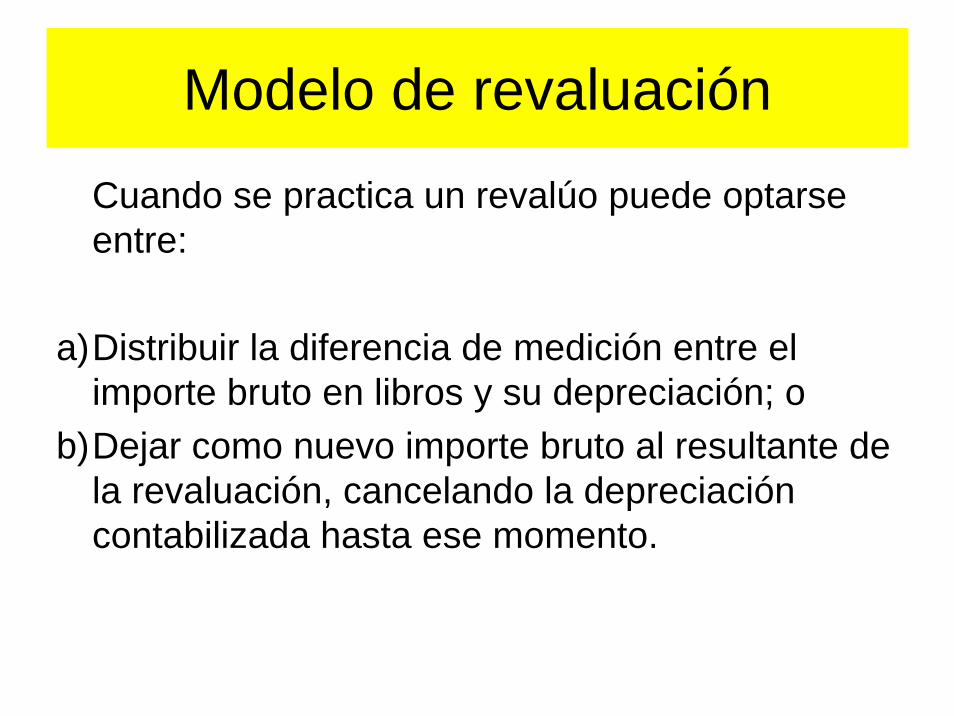

Modelo de revaluación

Cuando se practica un revalúo puede optarse entre:

a)Distribuir la diferencia de medición entre el importe bruto en libros y su depreciación; o

b)Dejar como nuevo importe bruto al resultante de la revaluación, cancelando la depreciación contabilizada hasta ese momento.

Modelo de revaluaciónSupongamos que:a) Antes de una revaluación, la medición contable de una

máquina es de $ 400, resultantes de considerar un costo de $ 1.000 y una depreciación acumulada de $ 600;

b) Del revalúo surge un importe de $ 440.

Con la primera alternativa se calcula el porcentaje de aumento del importe neto: ( 440-400)/400=40/400=10%

Y se lo aplica por separado al importe bruto (que pasa a ser $ 1.100) y a la depreciación acumulada (que sube a $660).

Modelo de revaluación

Con la segunda alternativa, la depreciación acumulada anterior ($ 600) se cancela contra el importe bruto ( $1.000), dejándose el neto de $ 400. Luego, el mayor valor ($ 40) se agrega a este importe, de modo que después del revalúo quedan un importe bruto de $ 440 y una depreciación acumulada nula.

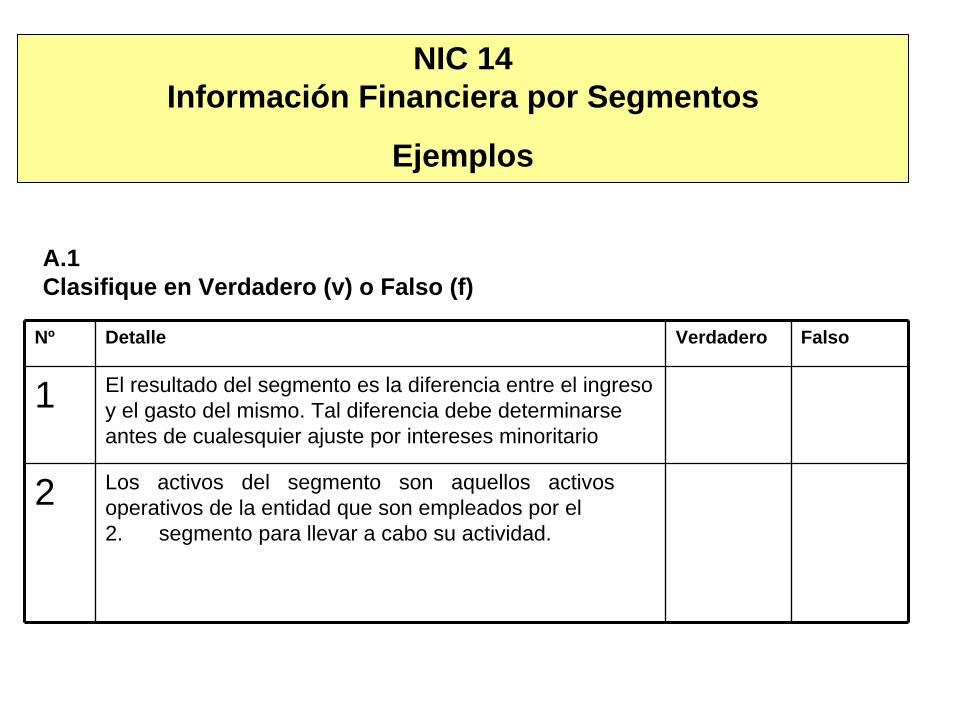

NIC 14Información Financiera por Segmentos

Ejemplos

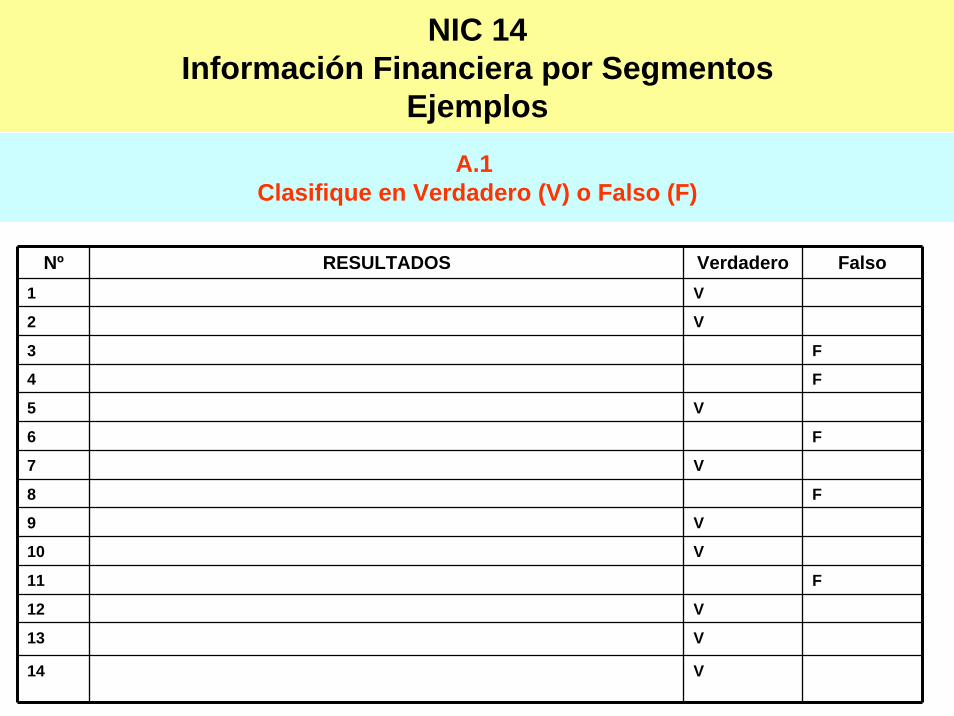

Nº Detalle Verdadero Falso

1 El resultado del segmento es la diferencia entre el ingreso y el gasto del mismo. Tal diferencia debe determinarse antes de cualesquier ajuste por intereses minoritario

2 Los activos del segmento son aquellos activosoperativos de la entidad que son empleados por el2. segmento para llevar a cabo su actividad.

A.1 Clasifique en Verdadero (v) o Falso (f)

NIC 14Información Financiera por Segmentos

Ejemplos

A.1 Clasifique en Verdadero (v) o Falso (f)

Nº Detalle Verdadero Falso

3 En los activos del segmento deben incluirse los activosPor impuesto sobre ganancias .

4 En los activos del segmento no se incluirán las inversiones que se contabilicen por el método de la participación, aún cuando las pérdidas y ganancias derivadas de tales inversiones se han incluido como ingreso del segmento.

NIC 14Información Financiera por Segmentos

EjemplosA.1

Clasifique en Verdadero (v) o Falso (f)

Nº Detalle Verdadero Falso

5 Los pasivos del segmento son aquellos pasivosoperativos que se derivan de la actividad operativa del segmento y que le son directamente atribuibles o pueden asignársele utilizando bases razonables de reparto.

6 Los pasivos del segmento incluyen las deudas porimpuestos a las ganancias.

NIC 14Información Financiera por Segmentos

EjemplosA.1

Clasifique en Verdadero (V) o Falso (F)

Nº Detalle Verdadero Falso

7 Un segmento de negocio no puede incluir productos o servicios con riesgos y rendimientos significativamente diferentes.

8 Un segmento geográfico puede incluir actividades operativas de entornos económicos con riesgos y

rendimientos significativamente diferentes

NIC 14Información Financiera por Segmentos

EjemplosA.1

Clasifique en Verdadero (v) o Falso (f)

Nº Detalle Verdadero Falso

9 Un segmento de negocio o geográfico deberá ser identificado como un segmento sobre el que debe informarse en los estados financieros, si la mayor parte de sus ingresos proceden de ventas a clientes externos y sus ingresos procedentes de ventas a clientes son iguales o superiores al 10% de los ingresos totales.

10 Si el total de los ingresos, asignados a los segmentos sobre los que se informa en los estados financieros, constituye menos del 75% del ingreso consolidado o individual de la empresa, deberán identificarse segmentos adicionales, hasta que la suma de los ingresos de los segmentos sobre los que se informa sea como mínimo el 75% del total de los ingresos,

individuales o consolidados de la empresa

NIC 14Información Financiera por Segmentos

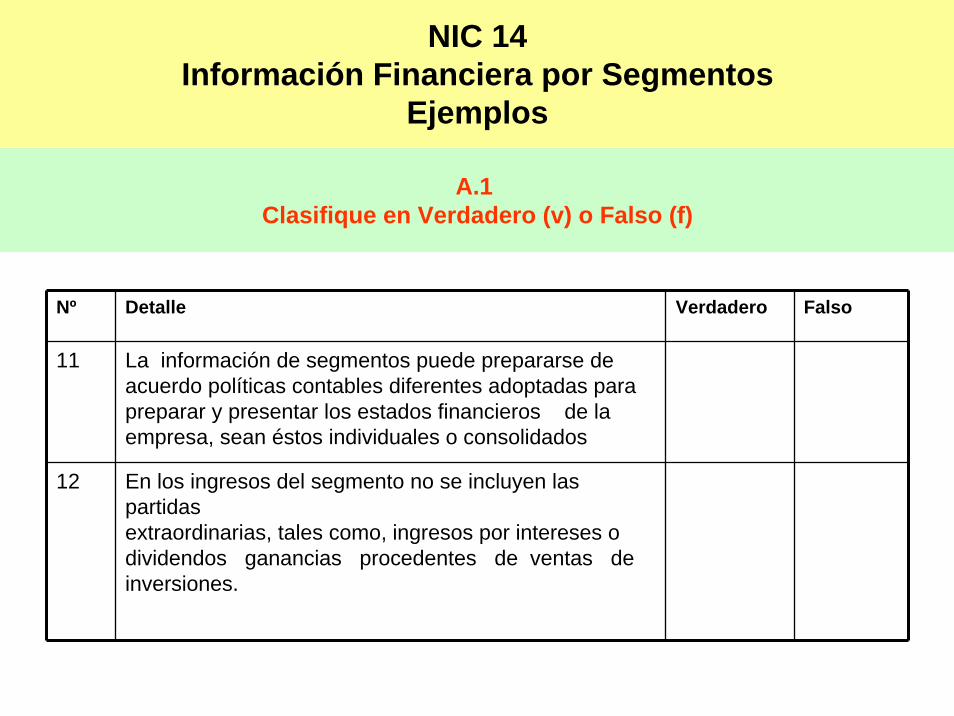

Ejemplos

A.1 Clasifique en Verdadero (v) o Falso (f)

Nº Detalle Verdadero Falso

11 La información de segmentos puede prepararse deacuerdo políticas contables diferentes adoptadas para preparar y presentar los estados financieros de la empresa, sean éstos individuales o consolidados

12 En los ingresos del segmento no se incluyen las partidasextraordinarias, tales como, ingresos por intereses odividendos ganancias procedentes de ventas deinversiones.

NIC 14Información Financiera por Segmentos

Ejemplos

A.1 Clasifique en Verdadero (v) o Falso (f)

Nº Detalle Verdadero Falso

13 Los gastos del segmento, no incluyen, la partidas extraordinarias, tales como, intereses, gasto por

impuesto sobre las ganancias

14 Los gastos del segmento, no incluyen los gastos generales de administración que se relacionan con el funcionamiento de la entidad como un todo.

NIC 14Información Financiera por Segmentos

EjemplosA.1

Clasifique en Verdadero (V) o Falso (F)

Nº RESULTADOS Verdadero Falso1 V

2 V

3 F

4 F

5 V

6 F

7 V

8 F

9 V

10 V

11 F

12 V

13 V

14 V

NIC 14Información Financiera por Segmentos

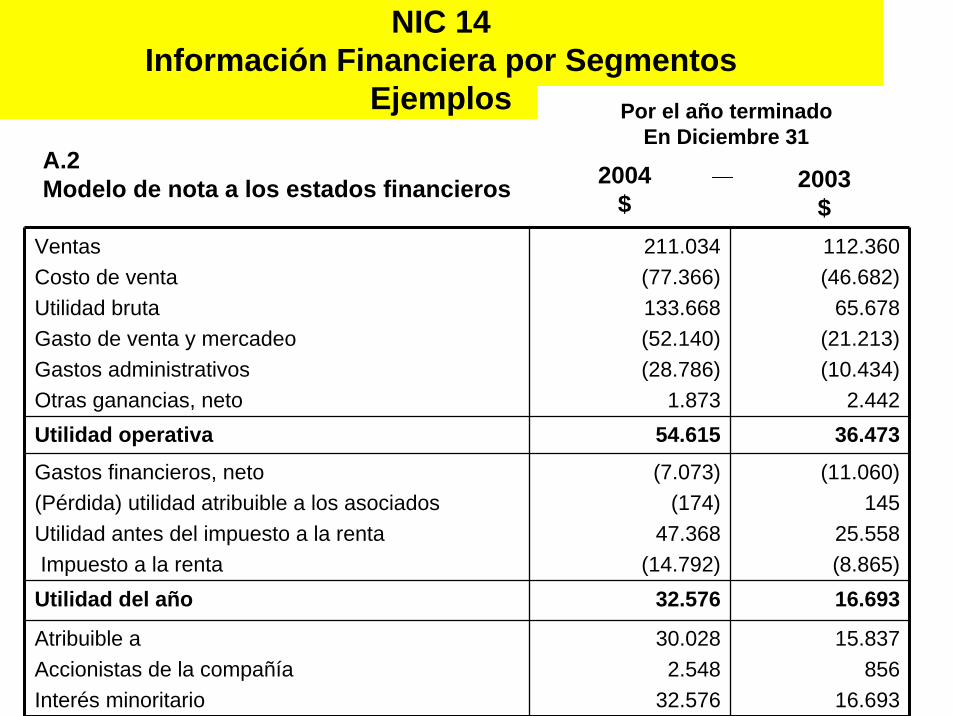

Ejemplos

A.2Modelo de nota a los estados financieros

VentasCosto de ventaUtilidad brutaGasto de venta y mercadeoGastos administrativosOtras ganancias, neto

211.034(77.366)133.668(52.140)(28.786)

1.873

112.360(46.682)

65.678(21.213)(10.434)

2.442Utilidad operativa 54.615 36.473

Gastos financieros, neto (Pérdida) utilidad atribuible a los asociados Utilidad antes del impuesto a la rentaImpuesto a la renta

(7.073)(174)

47.368(14.792)

(11.060)145

25.558(8.865)

Utilidad del año 32.576 16.693

Atribuible aAccionistas de la compañíaInterés minoritario

30.0282.548

32.576

15.837856

16.693

Por el año terminadoEn Diciembre 31

2004$

2003$

NIC 14Información Financiera por Segmentos

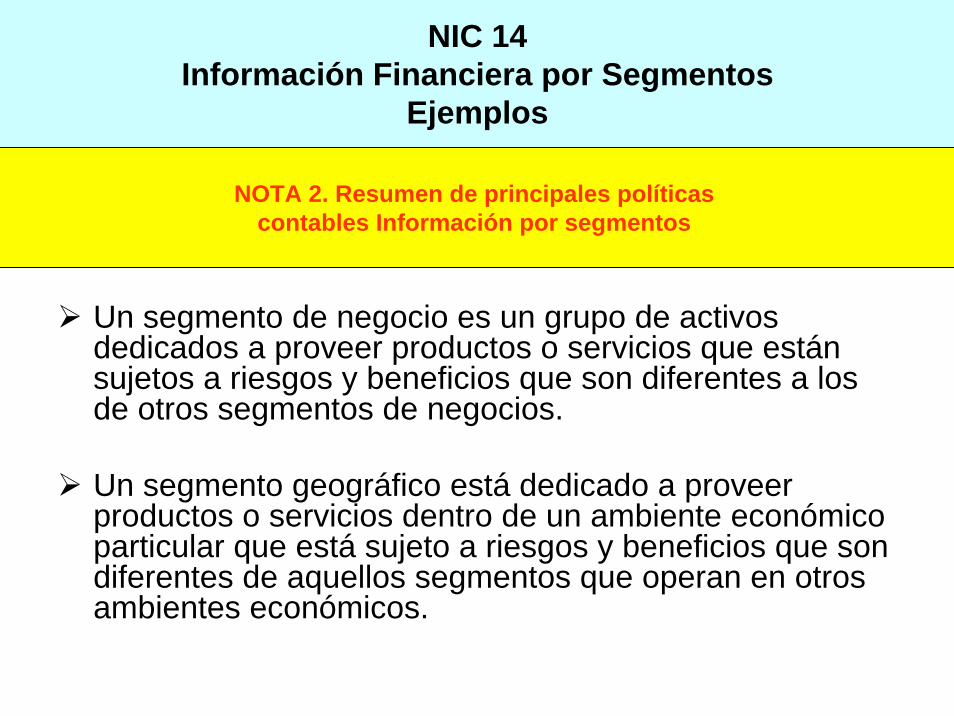

Ejemplos

Un segmento de negocio es un grupo de activos dedicados a proveer productos o servicios que están sujetos a riesgos y beneficios que son diferentes a los de otros segmentos de negocios.

Un segmento geográfico está dedicado a proveer productos o servicios dentro de un ambiente económico particular que está sujeto a riesgos y beneficios que son diferentes de aquellos segmentos que operan en otros ambientes económicos.

NOTA 2. Resumen de principales políticas contables Información por segmentos

NIC 14Información Financiera por Segmentos

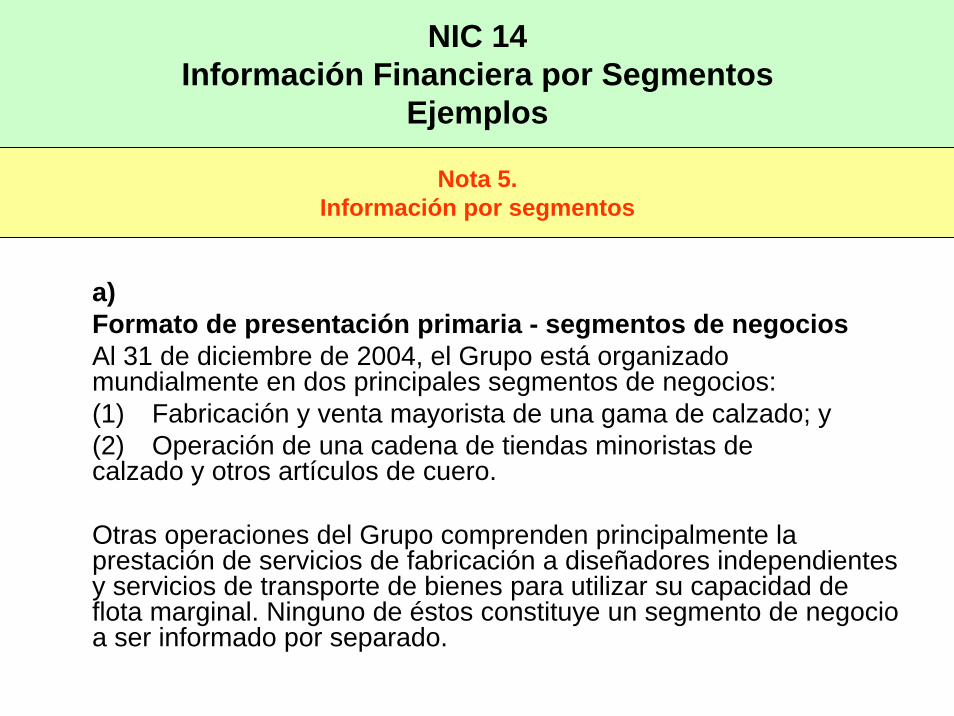

Ejemplos

a)Formato de presentación primaria - segmentos de negociosAl 31 de diciembre de 2004, el Grupo está organizado mundialmente en dos principales segmentos de negocios:(1) Fabricación y venta mayorista de una gama de calzado; y(2) Operación de una cadena de tiendas minoristas decalzado y otros artículos de cuero.

Otras operaciones del Grupo comprenden principalmente la prestación de servicios de fabricación a diseñadores independientes y servicios de transporte de bienes para utilizar su capacidad de flota marginal. Ninguno de éstos constituye un segmento de negocio a ser informado por separado.

Nota 5.Información por segmentos

NIC 14Información Financiera por Segmentos

Ejemplos

Ventas al por mayor

$

Otros

$

NoAsignados

$

Grupo

$

Ventas 104.495 7.865 0 112.360

Utilidad Operativa 34.633 3.793 (1.953) 36.473

Costo de financiamiento neto

(11.060)

Utilidad atribuible a asociadas

145

Utilidad antes del impuesto a la renta

25.558

Gasto del impuesto a la renta

(8.865)

Utilidad del año 16.693

Los resultados por segmento por el año terminado el 31 de diciembreDe 2003 son como sigue

NIC 14Información Financiera por Segmentos

Ejemplos

Los resultados por segmento por el año terminado el 31 de diciembre de 2004 Son como sigue:

Ventas al por mayor $

Ventas alPor menor $

Otros

$

No asignados

$

Grupo

$Ventas brutas totales del segmento Ventas entre segmentos Ventas

152.825

(35.870)116.955

85.929

85.929

8.150

8.150

246.904

(35.870)211.034

utilidad operativa Costo de financiamiento, neto Utilidad atribuible a asociadas Utilidad antes del impuesto a la renta Gasto del impuesto a la renta

44.520

200

11.743

(389)

3.713

15

(5.361) 54.615(7.073)

(174)

47.368(14.792)

Utilidad del año 32.576

NIC 14Información Financiera por Segmentos

Ejemplos

• Los costos financieros incluyen los resultados de las operaciones de cobertura de flujos de efectivo de endeudamiento sujeto a intereses que han sido reportados en el estado de ganancias y pérdidas en el año. Los costos no asignados representan los gastos corporativos, incluyendo las ganancias y pérdidas de los instrumentos financieros derivados negociables.

• Las transferencias o transacciones entre segmentos se efectúan de acuerdo a términos y condiciones comerciales normales que también estarían a disposición de partes no vinculadas.

NIC 14Información Financiera por Segmentos

Ejemplos

Los activos y pasivos por segmento al 31 de diciembre de 2004 y el gasto de capital por el año terminado en esa fecha son los siguientes:

NIC 14Información Financiera por Segmentos

Ejemplos

Ventas al por mayor $

Ventas alPor menor $

Otros

$

No asignados

$

Grupo

$

ActivosAsociadas

134.0057.207

86.396 18.6476.166

46.703 285.75113.373

Activos Totales 141.212 86.396 24.813 46.703 299.124

Pasivos 17.377 11.100 676 129.345 158.498

Inversión en activos 9.031 75.360 3.849 0 88.240

NIC 14Información Financiera por Segmentos

Ejemplos

Los activos por segmento consisten principalmente de inmuebles, maquinaria y equipo, activos intangibles, derivados designados como coberturas de futuras transacciones comerciales, cuentas por cobrar y efectivo. Excluyen los impuestos diferidos, las inversiones y derivados negociables o designados como coberturas de endeudamiento.

NIC 14Información Financiera por Segmentos

Ejemplos

Los pasivos por segmento comprenden pasivos operativos. Excluyen partidas tales como impuestos, endeudamiento corporativo y los correspondientes derivados de cobertura.

NIC 14Información Financiera por Segmentos

Ejemplos

b)Formato de presentación secundaria - segmentos geográficos

Los tres segmentos de negocios del Grupo operan en cuatro áreas geográficas principales, aunque son administrados mundialmente.

El país de origen de la Compañía, que es también la compañía operativa principal es Euravia. Las áreas de operación son principalmente la fabricación y venta de calzado.

COMENTARIOS SOBRE EL “GOODWILL”

• El criterio del Servicio de Impuestos Internos ante la distribución del valor pagado por el 100% de las acciones o derechos de una empresa consiste en el prorrateo del valor pagado entre los activos no monetarios, entre los cuales se encuentran aquellos que de alguna manera se autoprotegen del proceso inflacionario, ya sea que por su naturaleza se impide que la desvalorización monetaria ocasione menoscabo en su valor real o se encuentren protegidos de la inflación por existir cláusulas de reajustabilidadestablecidas por ley o pactadas en forma contractual.

COMENTARIOS SOBRE EL “GOODWILL”

En otros términos, se tiene lo siguiente:

Paso 1: Valor Pagado por el 100% de las Acciones, $600.000.000

Paso 2: Estado Patrimonial Empresa Absorbida:

Activos Monetarios 50.000.000 Pasivo Exigible 125.000.000Activos No Monetarios 250.000.000 Capital y Reservas 175.000.000

COMENTARIOS SOBRE EL “GOODWILL”

Paso 3: Registro de la Absorción

Activos Monetarios 50.000.000Activos No Monetarios 250.000.000Menor Valor 425.000.000Pasivo Exigible 125.000.000Acciones 600.000.000

COMENTARIOS SOBRE EL “GOODWILL”

Paso 4: Distribución del Menor Valor

Activos No Monetarios 425.000.000 Menor Valor 425.000.000

El Menor Valor tendrá efectos en resultado en el momento que los activos se deprecien, amorticen o enajenen.

COMENTARIOS SOBRE EL “GOODWILL”

Por su parte, de conformidad a lo dispuesto en la NIIF 3, el “goodwill” adquirido en una combinación de negocios (fusión, absorción, etc.) no se amortizará. En su lugar la adquirente analizará anualmente el deterioro del valor o, con mayor frecuencia, si se producen hechos o cambios en circunstancias que pudiesen ser indicativos de un deterioro en su valor, conforme a lo establecido por la NIC 36 Deterioro del Valor de los Activos, y en ese caso reconocer la pérdida respectiva. .

COMENTARIOS SOBRE EL “GOODWILL”

Se debe tener presente que el “goodwill” financiero se determina de la combinación del valor pagado versus el valor justo de los activos y pasivos.

Tanto su reconocimiento en resultados como la determinación del “goodwill” de forma diferente implicarán llevar un control exhaustivo a objeto de identificar aquellas partidas que se deben deducir en la determinación de la renta líquida imponible y en el capital propio tributario.

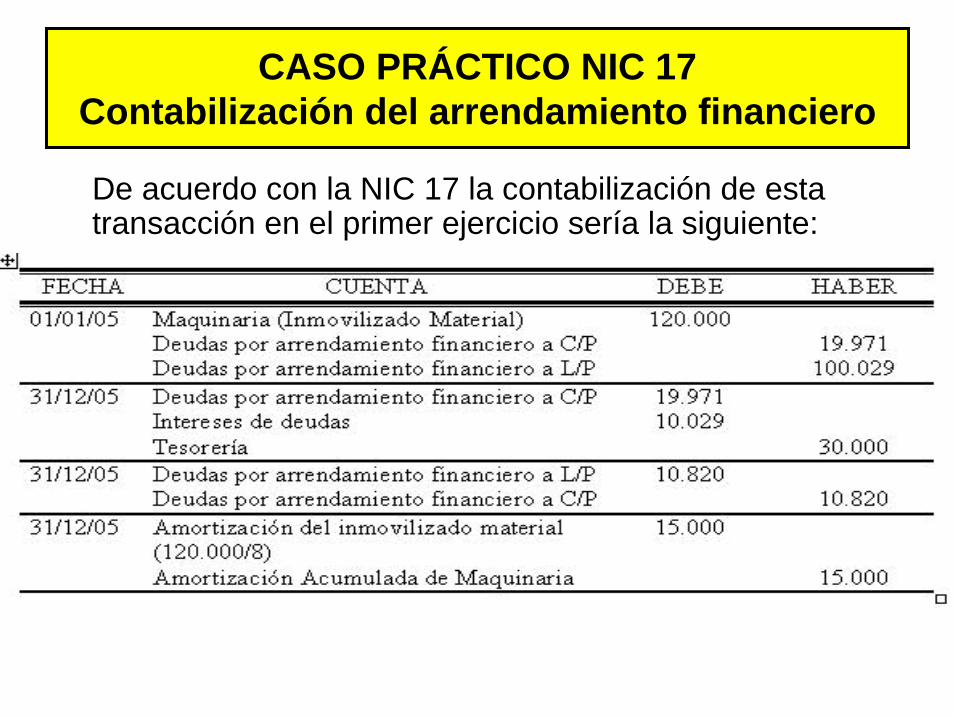

CASO PRÁCTICO NIC 17

Contabilización del arrendamiento financiero

A principios del año 2005 una empresa formaliza un contrato de arrendamiento financiero sobre una maquinaria, cuyo valor razonable es de $120.000 . Las cuotas anuales de alquiler son de $30.000 , y la duración del contrato de 5 años. El importe de la opción de compra se ha establecido en $ 2.000 . La vida útil de esta maquinaria se estima en 8 años y el sistema de amortización es lineal. El tipo de interés implícito en la operación es del 8,357%

CASO PRÁCTICO NIC 17Contabilización del arrendamiento financiero

La siguiente tabla recoge el cuadro de amortización financiera de la deuda:

Se pide:Contabilice la formalización del contrato de arrendamiento financiero, así comolas operaciones realizadas al cierre del ejercicio 2005, no considerando el efecto impositivo del mismo, ni el IVA.

CASO PRÁCTICO NIC 17Contabilización del arrendamiento financiero

Solución:El arrendatario reflejará en su balance un activo (la maquinaria arrendada) y una deuda por la misma cuantía, que será igual al valor razonable del activo o el valor actual de las cuotas de alquiler, si fuese menor. El pago de las cuotas se separa entre gasto por intereses y amortización de la deuda según los importes que figuran en el cuadro de amortización de la deuda. La maquinaria arrendada se amortiza mediante el sistema de amortización lineal en un plazo de 8 años.

CASO PRÁCTICO NIC 17Contabilización del arrendamiento financiero

De acuerdo con la NIC 17 la contabilización de esta transacción en el primer ejercicio sería la siguiente:

VALOR RAZONABLE UTILIZANDO UN MÉTODO DE VALORACIÓN

Cierta comunidad Autónoma hace una emisión de bonos cupón cero por los que pagará $ 100.000, la amortización se hará por mitades dentro de 2 o de 3 años, por sorteo.

La emisión no cotiza en los mercados

En los préstamos a dichos plazos, las entidades financieras cobran a esa institución un interés igual a 4,7% más 0,3%

Solución:El valor razonable se calcularía como la esperanza del valor actual de los flujos de efectivo procedentes del título, es decir:

88.723 = 0,5(100.000/1,05) + ( 100.000/1,05)

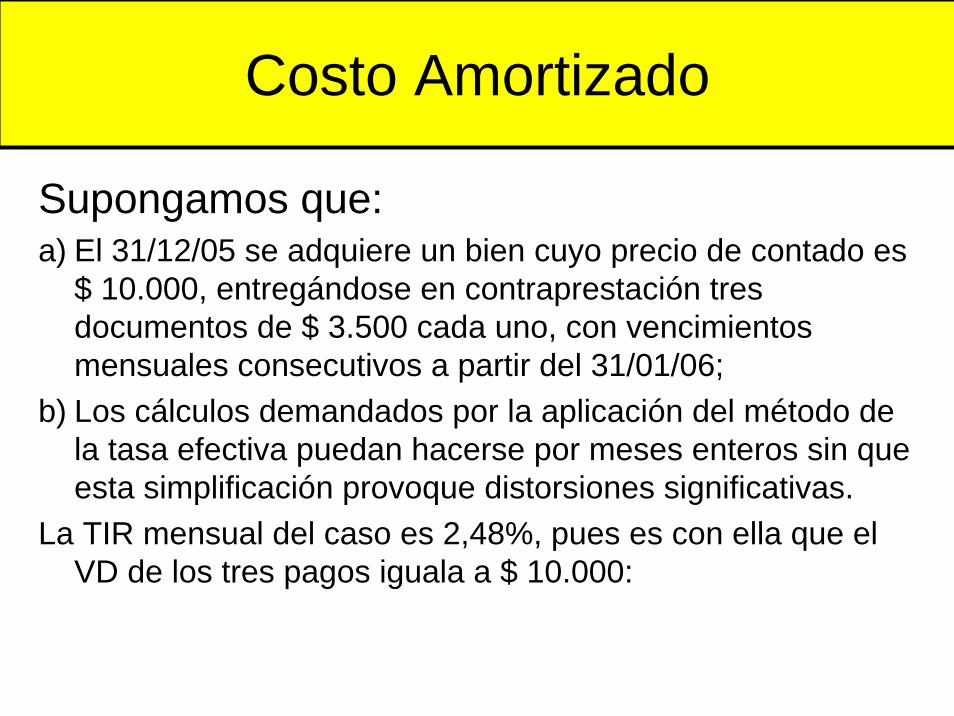

Costo Amortizado

El costo amortizado se obtiene mediante la siguiente cuenta:

Medida contable inicial del crédito o de la deuda;

Más: Intereses pactados o implícitos, calculados con la tasa interna de retorno (TIR) determinada al momento de la medición inicial.

Más: Actualización monetaria (indexación) de los importes anteriores, si se hubiere convenido.

Menos: Cobros (pagos) ya efectuados.

Ejemplo:

Costo Amortizado

Supongamos que:a) El 31/12/05 se adquiere un bien cuyo precio de contado es

$ 10.000, entregándose en contraprestación tres documentos de $ 3.500 cada uno, con vencimientos mensuales consecutivos a partir del 31/01/06;

b) Los cálculos demandados por la aplicación del método de la tasa efectiva puedan hacerse por meses enteros sin que esta simplificación provoque distorsiones significativas.

La TIR mensual del caso es 2,48%, pues es con ella que el VD de los tres pagos iguala a $ 10.000:

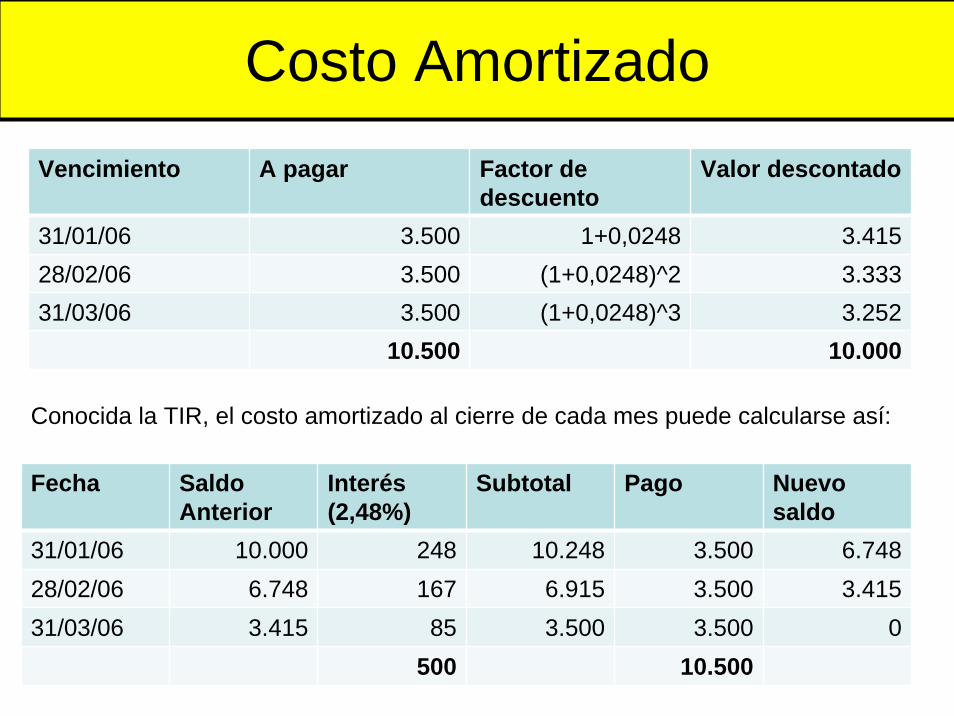

Costo AmortizadoVencimiento A pagar Factor de

descuentoValor descontado

31/01/06 3.500 1+0,0248 3.41528/02/06 3.500 (1+0,0248)^2 3.33331/03/06 3.500 (1+0,0248)^3 3.252

10.500 10.000

Conocida la TIR, el costo amortizado al cierre de cada mes puede calcularse así:

Fecha Saldo Anterior

Interés (2,48%)

Subtotal Pago Nuevo saldo

31/01/06 10.000 248 10.248 3.500 6.74828/02/06 6.748 167 6.915 3.500 3.41531/03/06 3.415 85 3.500 3.500 0

500 10.500

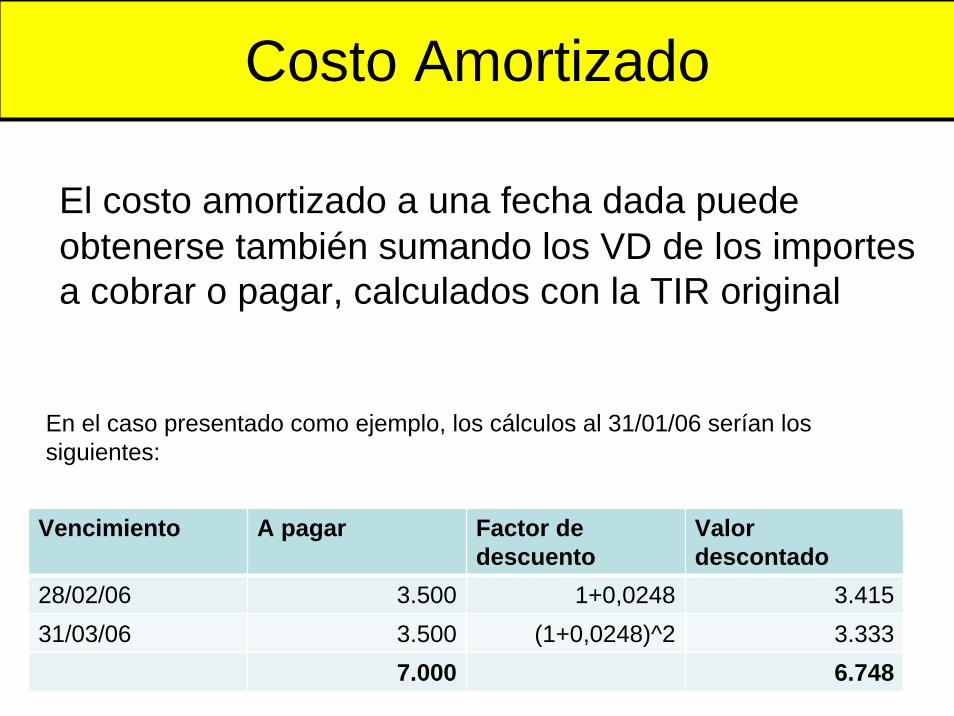

Costo Amortizado

El costo amortizado a una fecha dada puede obtenerse también sumando los VD de los importes a cobrar o pagar, calculados con la TIR original

Vencimiento A pagar Factor de descuento

Valor descontado

28/02/06 3.500 1+0,0248 3.41531/03/06 3.500 (1+0,0248)^2 3.333

7.000 6.748

En el caso presentado como ejemplo, los cálculos al 31/01/06 serían los siguientes:

Costo Amortizado

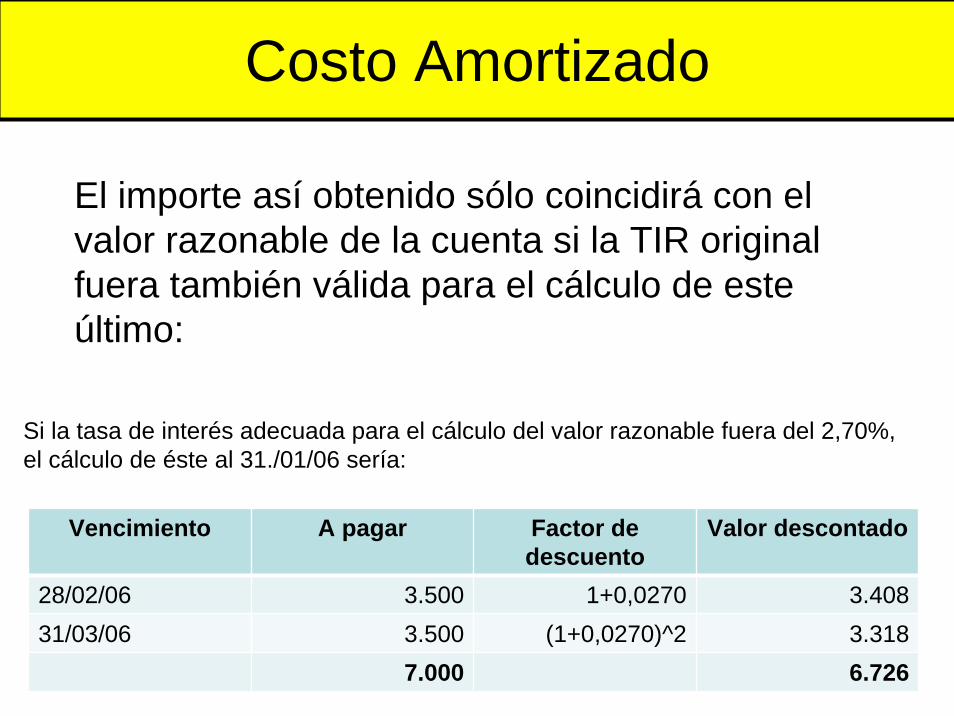

El importe así obtenido sólo coincidirá con el valor razonable de la cuenta si la TIR original fuera también válida para el cálculo de este último:

Vencimiento A pagar Factor de descuento

Valor descontado

28/02/06 3.500 1+0,0270 3.40831/03/06 3.500 (1+0,0270)^2 3.318

7.000 6.726

Si la tasa de interés adecuada para el cálculo del valor razonable fuera del 2,70%, el cálculo de éste al 31./01/06 sería:

Costo Amortizado

El defecto básico del método que acabamos de describir es que cada medición contable posterior a la inicial se basa en condiciones económicas del pasado, ignorando los cambios habidos en éstas.

Las consecuencias es que su aplicación genera medidas contables de las cuentas por cobrar y por pagar que pueden ser poco representativas de la realidad.

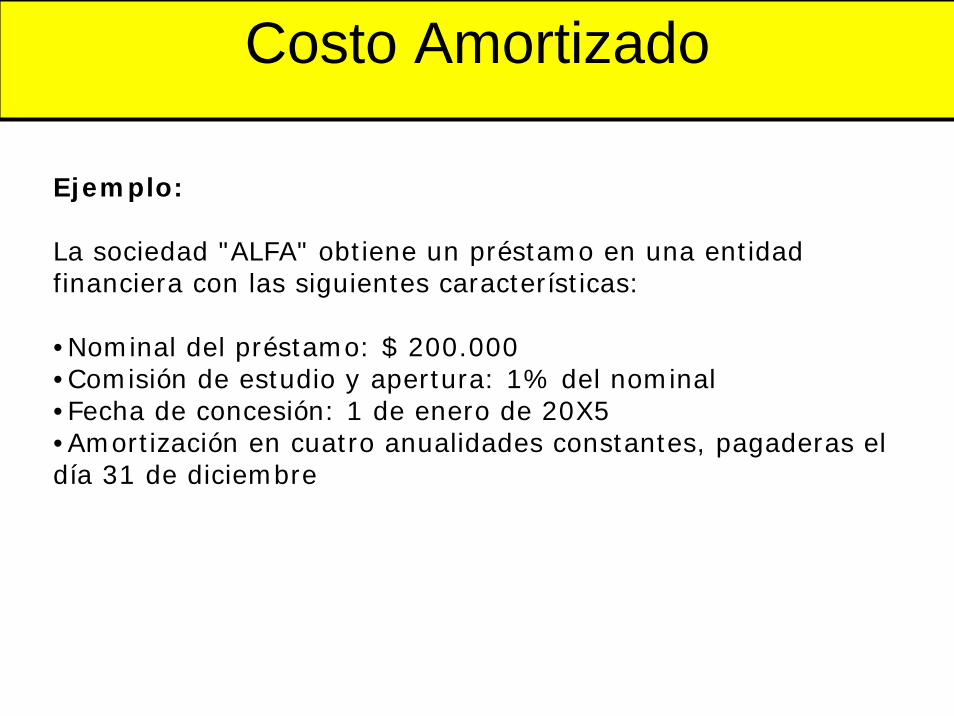

Costo Amortizado

Ejemplo:

La sociedad "ALFA" obtiene un préstamo en una entidad financiera con las siguientes características:

•Nominal del préstamo: $ 200.000 •Comisión de estudio y apertura: 1% del nominal •Fecha de concesión: 1 de enero de 20X5 •Amortización en cuatro anualidades constantes, pagaderas el día 31 de diciembre

Costo Amortizado

Solución:El equilibrio financiero que nos resuelve la anualidad constanteque amortiza el préstamo es el siguiente:

A partir de la anualidad, el cuadro de amortización del préstamo es el siguiente:

Costo Amortizado

PeríodoCapital vivo

inicio períodoIntereses Pago Amortización

Capital vivofinal período

1 200.000,00 12.000,00 57.718,30 45.718,30 154.281,70

2 154.281,70 9.256,90 57.718,30 48.461,40 105.820,31

3 105.820,31 6.349,22 57.718,30 51.369,08 54.451,22

4 54.451,22 3.267,07 57.718,30 54.451,22 0,00

200.000,00

Costo Amortizado

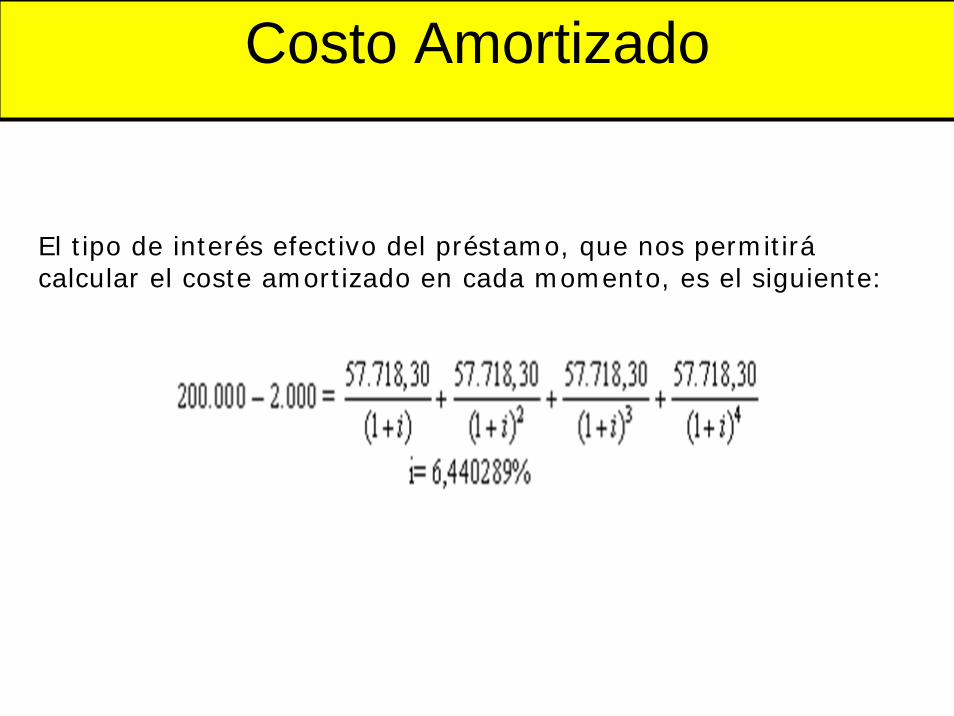

El tipo de interés efectivo del préstamo, que nos permitirácalcular el coste amortizado en cada momento, es el siguiente:

Costo Amortizado

PeríodoCoste

amortizado inicio período

Intereses al tipo de interés

efectivoPago Amortización

Coste amortizado

final período

1 198.000,00 12.751,77 57.718,30 44.966,53 153.033,47

2 153.033,47 9.855,80 57.718,30 47.862,50 105.170,97

3 105.170,97 6.773,31 57.718,30 50.944,98 54.225,99

4 54.225,99 3.492,31 57.718,30 54.225,99 0,00

198.000,00

Costo Amortizado

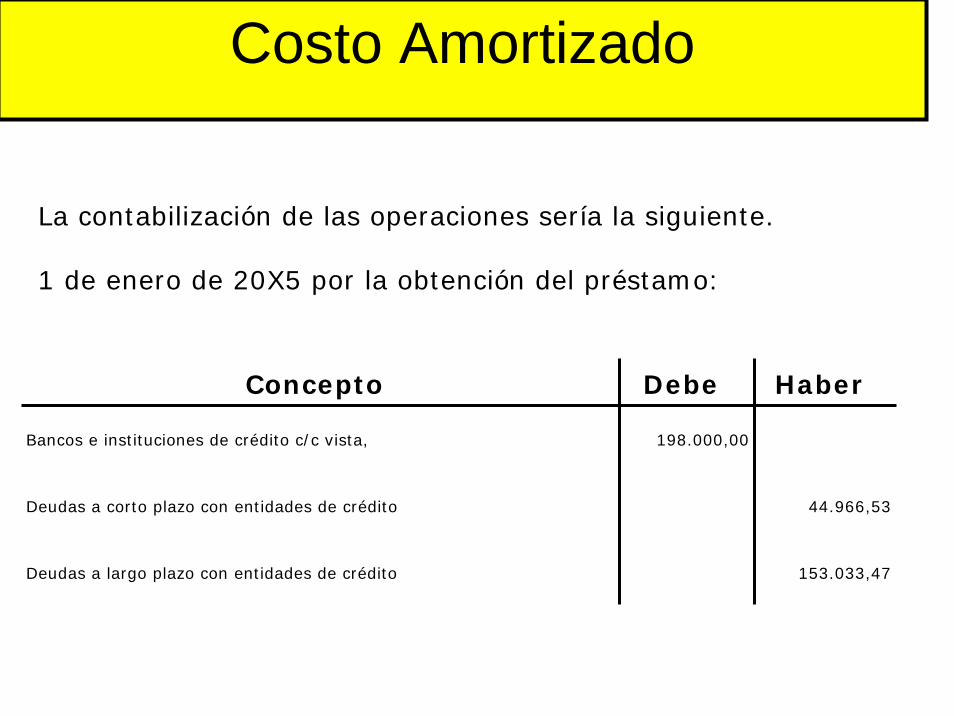

La contabilización de las operaciones sería la siguiente.

1 de enero de 20X5 por la obtención del préstamo:

Concepto Debe Haber

Bancos e instituciones de crédito c/c vista, 198.000,00

Deudas a corto plazo con entidades de crédito 44.966,53

Deudas a largo plazo con entidades de crédito 153.033,47

Costo Amortizado

31 de diciembre, por el pago de la primera anualidad y la reclasificación de la amortización de la cuota siguiente:

Concepto Debe Haber

Deudas a corto plazo con entidades de crédito

44.966,53

Intereses de deudas 12.751,77

Bancos e instituciones de crédito c/c vista,

57.718,30

Costo Amortizado

Concepto Debe Haber

Deudas a largo plazo con entidades

de crédito47.862,50

Deudas a corto plazo con entidades de crédito

47.862,50

En los días 31 de diciembre de los años siguientes, se seguiría elmismo procedimiento hasta la completa amortización del préstamo.

Tratamiento contable de la prestación de servicios (1)

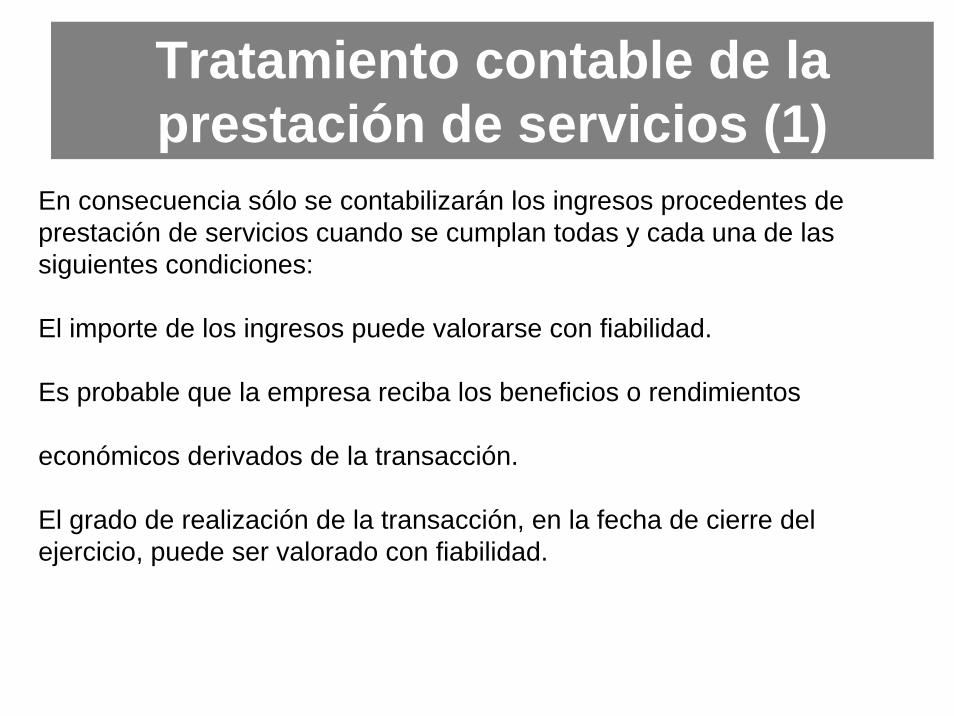

La NIC 18 Ingresos por ventas y prestación de servicios, señala que los ingresos por prestación de servicios se reconocerán cuando el resultado de la transacción pueda ser estimado con fiabilidad, considerando para ello el porcentaje de realización del servicio en la fecha de cierre del ejercicio.

En consecuencia sólo se contabilizarán los ingresos procedentes de prestación de servicios cuando se cumplan todas y cada una de las siguientes condiciones:

El importe de los ingresos puede valorarse con fiabilidad.

Es probable que la empresa reciba los beneficios o rendimientos

económicos derivados de la transacción.

El grado de realización de la transacción, en la fecha de cierre del ejercicio, puede ser valorado con fiabilidad.

Tratamiento contable de la prestación de servicios (1)

Tratamiento contable de la prestación de servicios (1)

Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, pueden ser valorados con fiabilidad. La empresa revisará y, si es necesario, modificará las estimaciones del ingreso por recibir, a medida que el servicio se va prestando. La necesidad de tales revisiones no indica, necesariamente, que el desenlace o resultado de la operación de prestación de servicios no pueda ser estimado con fiabilidad.

En consecuencia sólo se contabilizarán los ingresos procedentes de prestación de servicios cuando se cumplan todas y cada una de las siguientes condiciones: (Continuación)

Tratamiento contable de la prestación de servicios (1)

Ejemplo:La sociedad “INDEX, SA”, dedicada a formación, ha contratado la realización de un máster de auditoría de una duración de un año que se inicia el 1 de octubre de 20X8. El precio del curso asciende a 6.000 euros pagaderos de la siguiente forma:

1 de octubre de 2008 1.400

1 de enero de 2009 2.000

1 de abril de 2009

2.600Los costes previstos asociado al curso han sido de 3.600 euros que se han distribuido de forma uniforme a lo largo de su duración.

Contabilizar la operación descrita según el Plan General Contable de 2007.

Ejemplo:La sociedad “INDEX, SA”, dedicada a formación, ha contratado la realización de un máster de auditoría de una duración de un año que se inicia el 1 de octubre de 20X8. El precio del curso asciende a 6.000 euros pagaderos de la siguiente forma:

1 de octubre de 2008 1.400 1 de enero de 2009 2.000 1 de abril de 2009 2.600

Los costes previstos asociado al curso han sido de 3.600 euros que se han distribuido de forma uniforme a lo largo de su duración.

Contabilizar la operación descrita según el Plan General Contable de 2007.

Tratamiento contable de la prestación de servicios (1)

Solución:

Suponiendo que se cumplan todas las previsiones monetarias, el beneficio de la operación es:

Precio de venta 6.000 Precio de costo 3.600 Beneficio 2.400

Los asientos contables que se realizan son los siguientes:

Tratamiento contable de la prestación de servicios (1)

Concepto Debe Haber

Tesorería 1.400

Prestaciones de servicios 1.400

Por la primera facturación:

Tratamiento contable de la prestación de servicios (1)

Por los gastos incurridos durante el trimestre:

Concepto Debe Haber

Gastos por naturaleza 900

Tesorería 900

Tratamiento contable de la prestación de servicios (1)

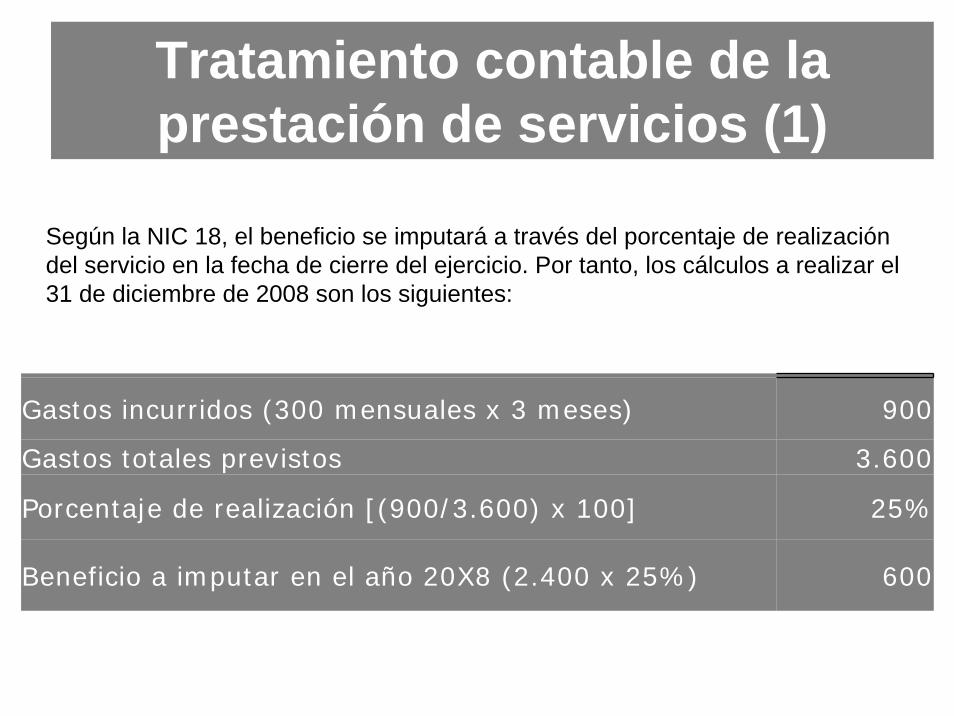

Según la NIC 18, el beneficio se imputará a través del porcentaje de realización del servicio en la fecha de cierre del ejercicio. Por tanto, los cálculos a realizar el 31 de diciembre de 2008 son los siguientes:

Gastos incurridos (300 mensuales x 3 meses) 900

Gastos totales previstos 3.600

Porcentaje de realización [(900/3.600) x 100] 25%

Beneficio a imputar en el año 20X8 (2.400 x 25%) 600

Tratamiento contable de la prestación de servicios (1)

Sin embargo el beneficio que se ha imputado hasta ahora –diferencia entre gastos e ingresos– es de $ 500 por lo que al cierre del ejercicio se hará:

Concepto Debe Haber

Clientes, factura pendientes de formalizar 100