El acceso universal, para personas y PyMEs, - felaban.net · • Herramienta de gestión de riesgos...

22

Transcript of El acceso universal, para personas y PyMEs, - felaban.net · • Herramienta de gestión de riesgos...

El acceso universal,

para personas y PyMEs,

a un costo razonable,

de una gama de servicios financieros,

prestados por una diversidad de instituciones sólidas y sostenibles.

Inclusión financiera

2

3

1. Inclusión financiera:

- Ámbitos de actuación

- Relevancia

- Situación global y América Latina

- Crédito, Depósitos y SMEs

- Algunos obstáculos

2. Actuaciones de sector publico para promover la inclusión financiera:

- Marco conceptual

- Evidencia empírica

- Ejemplos

3. Lecciones emergentes

• Cuatro dimensiones: (i) Acceso, (ii) Calidad, (iii) Utilización, (iv) Bienestar

4

PERSONAS Y MICRO-EMPRESAS

PEQUEÑAS Y MEDIANAS EMPRESAS

• Suavizar consumo

• Invertir en desarrollo humano (salud,

educación etc.)

• Financiamiento para capital de trabajo

e inversiones

• De las instituciones financieras o a

través de la cadena de suministro

• Amortiguar choques

• Autofinanciación de bajo riesgo

• Financiación a través de retención de

utilidades (ahorro)

• Herramienta de gestión de riesgos para la

gestión de crisis

• Gestion del riesgo de la actividad

empresarial

• Pagos electrónicos al por menor /

innovación, pagos del gobierno

(incluyendo las transferencias

condicionadas) y remesas

• Confianza en los medios de pago para

transacciones eficientes, seguras y de

bajo costo

5

• La correlación es positiva para crédito de las PyMEs, pero los resultados son mixtos para personas / hogares.

• Impacto de otros servicios financieros probablemente sean positivos tanto para personas y empresas, pero es

necesario recoger evidencia más sistemática – el vínculo positivo más claro es para ahorros.

• Mayor investigación es necesaria para establecer la causalidad con la pobreza y el crecimiento.

6

0

2

4

6

8

10

12

20 30 40 50 60 70

Coeficiente de Gini Más Menos

La penetración de

cuentas en la parte

superior de ingresos del

60% en comparación

con el 40% inferior

7

High Income

Economies

89% East Asia &

Pacific

55%

Europe &

Central Asia

45%

Latin America &

Caribbean

39%

South Asia

33% Sub-Sahara

Africa

24%

Middle East &

North Africa

18%

Source: Global Findex Database, World Bank 2012

77% de la poblacion no tiene acceso

Porcentaje de adultos con cuenta en una institucion financiera

0% 25% 50% 75% 100%

High income

East Asia & Pacific

Europe & Central Asia

Latin America &…

Middle East North &…

South Asia

Sub-Saharan Africa

Cuentas formales por genero (adultos, edad 15+)

Women

Men

Source: Demirguc-Kunt and Klapper 2012.

8

9

Credito al sector

privado/GDP

Poblacion con cuentas

en Inst. Financ.

10

Dominican

RepublicLAC

Income

Group

Median

Brazil Chile Colombia Costa RicaEl

SalvadorMexico Peru

584 634 733 635 - 1,115 1,118 - - 485

11 17 17 46 17 15 23 - 15 59

20.8 39.2 45.7 66.5 43.4 21 23 39 27 30

22.3 36.8 48.2 58.0 70.5 35.1 47.4 39.0 19.8 26.3

75.0 61.7 62.9 63.2 - 51.6 58.8 58.2 60.5 75.0

8.8 5.4 3.9 5.1 - 5.1 4.9 5.7 3.1 5.9

3.3 5.9 8.6 38.6 2.3 8.0 5.8 3.0 16.7 1.7

107.0 83.2 89.4 87.2 162.2 168.0 - 101.0 74.4 89.1

1.8 4.3 3.7 6.3 6.4 3.0 0.9 0.1 6.6 4.3

3.9 7.5 4.3 2.1 1.8 5.9 2.4 17.5 4.1 7.5

0.2 0.5 0.4 1.4 2.2 1.0 0.2 - 0.9 0.7

1.0 1.0 1.1 1.0 1.4 1.1 1.6 - 0.8 0.7

5.6 15.3 8.7 13.9 58.6 17.8 8.7 26.4

Insurance Premiums (Life) / GDP (%)

Insurance Premiums (Non-Life) / GDP (%)

Pension Fund Assets / GDP (%)

Outstanding International Private Debt Securities / GDP (%)

Outstanding International Public Debt Securities / GDP (%)

Credit to Government and SOEs / GDP (%)

Private Credit to Deposits (%)

Private Credit / GDP (%)

3 Bank Asset Concentration (%)

Net Interest Margin (%)

Accounts Per Thousand Adults, Commercial Banks

Number of Branches Per 100,000 Adults, Commercial Banks

Domestic Bank Deposits / GDP (%)

Argentina

Bolivia

Brazil

Chile

Colombia

Costa Rica

Dominican Republic

EAP

ECA

Ecuador

El Salvador

Guatemala Haiti

HI

Honduras

Jamaica

LAC

MENA

Mexico

Nicaragua

Panama Paraguay

Peru

SA

Trinidad and Tobago

Uruguay

Venezuela, RB

0

10

20

30

40

50

60

70

80

90

100

0 5 10 15 20

Individuales

Cu

en

tas

en

in

sti

tucio

ne

s fi

nan

cie

ras (%

de a

du

lto

s)

Préstamos de instituciones financieras (% de adultos)

AFR Region

Argentina

Bolivia

Chile

Colombia

Costa Rica

Dom Rep

EAP ECA

Ecuador

El Salvador

Guatemala

HI Region

Honduras

Jamaica

LAC

Mexico

Nicaragua

Panama

Paraguay Peru

SA

Uruguay

Venezuela

50

55

60

65

70

75

80

85

90

95

100

10 20 30 40 50

Empresas

Préstamos de instituciones financieras (%)

Cu

en

tas e

n i

ns

titu

cio

ne

s fi

na

nc

iera

s (%

)

Fuente: World Bank – Global Findex (2011)

Pero solo 4,5% de las MSMEs tienen un

prestamo bancario en RD

Haiti

Bolivia

Dominican Rep.

Ecuador

El Salvador Chile

Brazil

Guatemala

Paraguay Colombia

Honduras

Mexico Nicaragua

0

10

20

30

40

50

60

70

0 10 20 30 40 50 60

Dep

os

its (

De

po

sits/G

DP

)

Inclusión de cuentas (% de adultos con cuentas)

Haiti

Bolivia

Dominican Rep.

Ecuador

Venezuela

El Salvador

Chile

Brazil

Guatemala

Paraguay Colombia

Peru

Honduras

Mexico Nicaragua

Argentina

0

10

20

30

40

50

60

70

80

0 5 10 15 20

Inclusión de Crêdito (% de adultos con préstamos)

Cre

dit

De

pth

(C

red

it /G

DP

) Ahorros

Creditos

Fuente: El Banco Mundial– Global Findex (2011) and World Bank Enterprise Surveys.

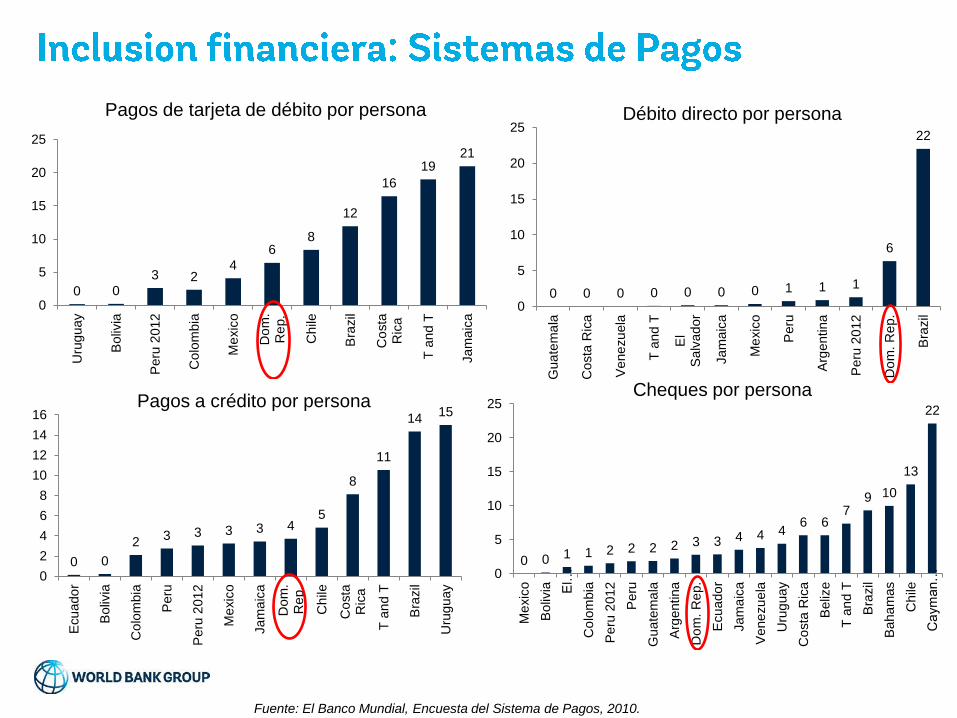

Y el peso sobre

GDP es muy

reducido

Fuente: El Banco Mundial, Encuesta del Sistema de Pagos, 2010.

0 0 0 0 0 0 0 1 1 1

6

22

0

5

10

15

20

25

Gua

tem

ala

Co

sta

Ric

a

Vene

zu

ela

T a

nd T

El

Salv

ad

or

Jam

aic

a

Me

xic

o

Peru

Arg

entina

Peru

2012

Do

m. R

ep.

Bra

zil

Débito directo por persona

0 0

2 3 3 3 3 4

5

8

11

14 15

0

2

4

6

8

10

12

14

16

Ecu

ado

r

Bo

livia

Co

lom

bia

Peru

Peru

2012

Me

xic

o

Jam

aic

a

Do

m.

Re

p.

Ch

ile

Co

sta

Ric

a

T a

nd T

Bra

zil

Uru

guay

Pagos a crédito por persona

0 0 1 1 2 2 2 2 3 3 4 4 4 6 6

7 9 10

13

22

0

5

10

15

20

25

Me

xic

o

Boliv

ia El…

Co

lom

bia

Peru

2012

Peru

Gua

tem

ala

Arg

entina

Do

m. R

ep.

Ecu

ado

r

Jam

aic

a

Vene

zu

ela

Uru

guay

Co

sta

Ric

a

Beliz

e

T a

nd T

Bra

zil

Baha

mas

Ch

ile

Ca

ym

an…

Cheques por persona

0 0

3 2 4

6 8

12

16

19 21

0

5

10

15

20

25

Uru

guay

Boliv

ia

Peru

2012

Co

lom

bia

Me

xic

o

Do

m.

Re

p.

Ch

ile

Bra

zil

Co

sta

Ric

a

T a

nd T

Jam

aic

a

Pagos de tarjeta de débito por persona

14 Source: Stein, Peer, Tony Goland, and Robert Schiff. 2010. Two Trillion and Counting: Assessing the credit gap for micro,

small, and medium-size enterprises in the developing world. Washington, D.C.: IFC/McKinsey & Company. .

55-70

25-30

285-345 365-445

Numero de empresas por segmento y formalidad en EMDEs

Millones

SMEs

formales

Empresas

informales

(< 5 trabjad.)

& autonomos

Total MSMEs Micro

empresas

formales

20% 27%

39%

High Income MiddleIncome

LeastDevelopedCountries

Source: World Bank Enterprise Surveys

63% 66% 47% 51% 45%

18%

High Income Middle Income LeastDevelopedCountries

Large SMEs

• El 39% de las empresas en países menos

desarrollados esgrimen que A2F es su

principal problema para el desarrollo de su

actividad.

• De las 365-445 millones de empresas

estimadas en EMDEs, el 85% sufre

problemas de acceso al crédito.

• Porcentaje de empresas con

prestamos bancarios

15

Razones por las que no

aplicar por un prestamo

Razones por las que no tener

una cuenta bancaria

• Introducción de cuentas bancarias para segmentos de bajos ingresos

• Marco de la Competencia, Bancos / Licencias para las instituciones financieras no bancarias

• Marcos de Protección al Consumidor, Sistemas de Resolución de Disputas

• Marcos Regulatorios y de Supervisión para Finanzas de Micro/PyMEs, Factoring, Leasing,

Microseguros

• Habilitar el uso de redes de agentes para la entrega de los servicios financieros

• Marco jurídico para pagos electrónicos, incluso ley para firmas electrónicas

• Regulación proporcional / supervisión de instituciones financieras no bancarias que aceptan depósitos

• Marco regulatorio e institucional para el desarrollo de nuevos instrumentos (e.g. leasing, factoring, VC)

• Marcos colaterales: Registros de bienes muebles, Ley de Garantías

• Información de Crédito y adecuados marcos para la resolución de deudas e insolvencia

• Desarrollo de Sistemas de Pagos

• Esquemas de identificación para facilitar apertura de cuentas bancarias y transacciones financieras

• Requisitos apropiados de contabilidad y auditoría para PyMEs

• Sistemas de Garantías Parciales de Crédito

• Financiamiento de Segundo Piso

• Educación Financiera, Transparencia del mercado

• Pagos G2P, transferencias monetarias condicionales – vinculados a cuentas financieras (solo 25%

LDC)

• Plataformas para ampliar el acceso al financiamiento de cadenas de suministro para MiPyMEs 17

Las politicas publicas deben focalizarse en solventar (amortiguar) los fallos de mercado

* Fuente: Allen, F., A. Demirguc-Kunt, L. Klapper and M. Soledad Martinez Peria, 2012

18

• Cajeros/puntos de venta que sean ubicados más convenientemente

• Más derechos legales y la estabilidad política

• Las autoridades fomentan el ahorro a través de esquemas de incentivos

fiscales

• Reducción de los costos de la utilización de cuentas bancarias

• Cajeros/puntos de venta ubicados más convenientemente

• Más derechos legales y la estabilidad política

• Mayor/mejor interoperabilidad de los puntos de venta

• Más derechos legales y estabilidad política

• Pagos G2P/transferencias condicionadas/salarios recibidos a través de la

cuenta

• Planes de ahorro y programas de incentivos fiscales

Mayor probabilidad

de tener una cuenta

bancaria

Mayor probabilidad

de usar una cuenta

para ahorrar

Mayor probabilidad

de usar una cuenta

con frecuencia

• Turquía

• China

• Paraguay

• Mozambique

• Palestina

• Paquistán

• Haití

• Burundi

• Brasil

• Chile

• Colombia

• Fiji

• India

• Indonesia

• Liberia

• México

• Nigeria

• Reino Unido

• Salomón

• Sudáfrica

19

Ejemplos de países con

estrategias ya lanzadas: Ejemplos de países con estrategias en

proceso de formulación:

• La Ley de Garantía Nacional de

Empleo Rural de la India realizó más

de 45 millones de pagos a personas

pobres que viven en zonas rurales.

• Las personas pueden recibir sus

pagos G2P de las cuentas de ahorro

de la oficina de correos, de cuentas

bancarias, y de funcionarios de la

aldea.

• Hasta ahora la gran mayoría de

cuentas permanecen latentes. Sin

embargo, los bancos esperan, que

con el tiempo, nuevos clientes que

se unan a programas G2P les

generen ingresos adicionales.

Chile Fogape Modelo de Garantía

Portafolio

• Asigna garantías según el % del

riesgo cubierto

• Cuota de garantía de pago a los

bancos varía en función de la tasa

de pérdida

Gaza y Cisjordania Financiamiento

para MiPyMES

• Garantías vinculadas a la

asistencia técnica

• Los bancos reciben asistencia en

los préstamos de financiamiento a

las PyMEs

• Ahora existen en países tales

como Brasil, India, Indonesia,

Kenia, Malasia, México, Sudáfrica,

y el Reino Unido

• La iniciativa cuenta Mzansi lanzada

en 2004 en Sudáfrica, permitió la

creación de más de 6 millones de

cuentas. También llevó a que los

bancos se adapten y sustituyan

esta cuenta por otras

cuentas/productos

• Colombia, ha ampliado los

servicios del programa Banca de

las Oportunidades, extendiendo la

red de corresponsales no

bancarios, e introduciendo nuevos

procedimientos para la apertura de

cuentas simplificadas y

plataformas de banca móvil.

21

Acciones del gobierno/regulador

estuvieron informadas por datos y análisis

de la encuesta, e incluyen:

• Corresponsalía bancaria (uso de

agentes) fue permitida

• Bancos fueron alentados a ofrecer

cuentas corrientes y de ahorro

simplificadas

• Centros de llamadas para la protección

del consumidor fueron introducidos

Esto condujo a una drástica expansión

de los puntos de acceso de servicios

financieros, con cobertura de todas las

municipalidades.

• Pagos en efectivo convertidos a pagos

electrónicos (ahorros significativos en

costos)

• Transferencias en efectivo de menos de

$45 a 12,4 millones de beneficiarios

14.7%

2.6%

[El costo de la entrega como % del total]

82% Reducción

del costo

22

Acceso, Uso, Calidad

La inclusión financiera y la

estabilidad financiera están

vinculadas.

Gobiernos aumentan la viabilidad

de modelos de negocios a través

de la entrega electrónica de

transferencias desde y hacia

ciudadanos y empresas.

Modelos de negocios viables /

innovaciones en el sector privado

pueden aumentar uso y acceso

Mayor acceso fuera del

sector bancario- las

remesas, pagos móviles,

financiamiento de cadenas

de valor.

Infraestructura financiera

(sistemas de pago,

identificación universal) es

esencial y autoridades

influencian

el ritmo del desarrollo.