El análisis costo – volumen - utilidad (CVU) … · Web viewEl análisis costo – volumen -...

43

Esta información le servirá para la asignatura. El análisis costo – volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos. Factores costos - factores ingresos. Se define al factor de costos como un cambio al factor que ocasionará una modificación en el costo total de un objeto de costos relacionado. Un factor de ingresos es cualquier circunstancia que afecta a los ingresos. Existen muchos factores de ingresos como son los cambios en el precio de venta, la calidad de producto y las exhibiciones de mercadotecnia afectan los ingresos totales. Para prever los ingresos y costos totales se incluirá un análisis acerca de la manera en que afectan las combinaciones de factores de ingresos y de costos. Por ahora suponemos que las unidades de producción son el único factor de costos e ingresos. Las relaciones directas CVU son importantes porque: tales relaciones han servido de ayuda en la toma de decisiones. las relaciones directas ayudan a comprender las relaciones más complejas. El término CVU analiza el comportamiento de los costos totales, ingresos totales e ingresos de operación, como cambios que ocurren a nivel de productos, precio de venta, costos variables o costos fijos. En este análisis se utiliza un solo factor de ingresos y un solo factor de costos. La letra ¨V¨ por se refiere a factores relacionados con la producción como son: unidades fabricadas o unidades vendidas; por lo

Transcript of El análisis costo – volumen - utilidad (CVU) … · Web viewEl análisis costo – volumen -...

Esta información le servirá para la asignatura.

El análisis costo – volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos.

Factores costos - factores ingresos. Se define al factor de costos como un cambio al factor que ocasionará una modificación en el costo total de un objeto de costos relacionado. Un factor de ingresos es cualquier circunstancia que afecta a los ingresos. Existen muchos factores de ingresos como son los cambios en el precio de venta, la calidad de producto y las exhibiciones de mercadotecnia afectan los ingresos totales.

Para prever los ingresos y costos totales se incluirá un análisis acerca de la manera en que afectan las combinaciones de factores de ingresos y de costos. Por ahora suponemos que las unidades de producción son el único factor de costos e ingresos.

Las relaciones directas CVU son importantes porque:

tales relaciones han servido de ayuda en la toma de decisiones.

las relaciones directas ayudan a comprender las relaciones más complejas.

El término CVU analiza el comportamiento de los costos totales, ingresos totales e ingresos de operación, como cambios que ocurren a nivel de productos, precio de venta, costos variables o costos fijos. En este análisis se utiliza un solo factor de ingresos y un solo factor de costos.

La letra ¨V¨ por se refiere a factores relacionados con la producción como son: unidades fabricadas o unidades vendidas; por lo que en el modelo, los cambios a nivel de ingresos y costos surgirán por variaciones únicamente en el nivel de producción.

Terminología.-

Entradas de operación sinónimo de ventas.

Costos de operación están constituidos por los costos variables de operación y los costos fijos de operación. También se refiere a los gastos de operación.

Costos de operación = costos variables de operación - costos de operación

Ingreso de operación son las entradas para el período contable menos todos los costos de operación, incluyendo el costos de los bienes vendidos.

Ingresos de operación = entradas de operación - costos de operación

Ingreso neto Es el ingreso de operación más las entradas provenientes de no operación (generados por intereses) menos los costos no operativos (costo de intereses) menos el impuesto sobre ingresos.

Ingreso neto = ingreso de operación - impuesto al ingreso

Punto de equilibrio.- El punto de equilibrio es aquel nivel de producción de bienes en que se igualan los ingresos totales y los costos totales, donde el ingreso de operación es igual a cero. Existen tres métodos de para determinar el punto de equilibrio:

1. Método de ecuación. Con la metodología empleada, el estado de ingresos puede expresarse en forma de ecuación como sigue:

Ingreso - costos variables - costos fijos = ingreso de operación

2. Método de margen de contribución. El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción.

(Precio de venta - costos unitarios variables) x No. de unidades = costos fijos + ingreso de operación

Margen de contribución por unidad x No. de unidades = costos fijos + ingreso de operación

El ingreso de operación es igual a cero, entonces:

Número de unidades en el punto de equilibrio = costos fijos/margen de contribución por unidad

3. Método gráfico. En el método gráfico se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto en donde los costos totales igualan a los ingresos totales.

Supuestos en CVU.- El análisis se basa en los siguientes supuestos:

Los costos totales pueden dividirse en un componente fijo y uno variable respecto de un factor relacionado con la producción.

El comportamiento de los ingresos totales de los costos totales es lineal en relación con las unidades de producción.

No existe incertidumbre respecto de los datos de costos, ingresos y cantidades de producción utilizada.

El análisis cubre un solo producto o supone que una mezcla de ventas de productos permanece constante, independiente del cambio del total de ventas.

Todos los ingresos y costos pueden agregarse y compararse sin considerar el valor del dinero en el tiempo.

Planeación de costos y CVU.- El análisis CVU es un instrumento útil para la planeación de costos. Puede proporcionar datos sobre los ingresos que diferentes estructuras de costos significan para un negocio.

Efecto del horizonte de tiempo.- Los costos no siempre se clasifican como fijos y variables, porque mientras más corto sea el horizonte de tiempo planeado, será mayor el porcentaje de costos totales que se considere como fijos. Para determinar si los costos son realmente fijos depende en grado de la longitud de horizonte del tiempo en cuestión.

Incertidumbre y análisis de sensibilidad.- El análisis de sensibilidad es una técnica que examina como cambiará un resultado si no se alcanzan los datos previstos o si cambia algún supuesto subyacente. Una herramienta del análisis de sensibilidad es el margen de seguridad, que es el exceso de ingresos presupuestados sobre los ingresos del punto de equilibrio. La incertidumbre es la posibilidad de que una cantidad sea diferente de una cantidad esperada. La construcción de un modelo para la toma de decisiones consta de cinco pasos:

identificar el criterio de selección de quien toma decisiones.

identificar la serie de acciones consideradas

identificar la serie de eventos que pueden ocurrir

asignar probabilidades para la ocurrencia de cada evento

identifique la serie de resultados posibles que dependen de acciones y eventos específicos

Mezcla de ventas.- La mezcla de ventas es la combinación relativa de los volúmenes de productos o servicios que constituyen las ventas totales. Si cambia la mezcla, los efectos en el ingreso de operación dependerán de la forma en que haya cambiado la proporción original de productos de bajo o alto margen de contribución.

Margen de contribución = ingresos - costos que varían respecto de un factor relacionado con el producto

Margen bruto = ingresos - costos de bienes vendidos

En el sector comercial, la diferencia entre el margen bruto y margen de contribución, está en que el margen de contribución se calcula después de la deducción de todos los costos variables, mientras el margen bruto se calcula deduciendo el costo de los bienes vendidos de los ingresos.

En el sector de manufactura, las dos áreas de diferencia son los costos fijos de fabricación y los costos variables que no son de fabricación. Ambos, el margen de contribución y el margen bruto pueden expresarse como totales, cantidades por unidad o como porcentajes.

Los costos fijos de fabricación no se deducen de las ventas cuando se calcula el margen de contribución, pero si cuando se calcula el margen bruto. Los costos variables no de fabricación se deducen de las ventas cuando se calculan los márgenes de contribución, pero no se deducen cuando se calcula el margen bruto.

El porcentaje de margen contribución es el margen de contribución total dividido entre los ingresos. El porcentaje de costo variable es el total de costos variables dividido entre los ingresos.

RELACIÓN RECIPROCA DE PRECIOS COSTOS Y UTILIDAD

Bajo el sistema convencional de costos por absorción, los costos fijos son combinados con los costos variables o directos y llevados a costos unitarios para un de producción dado. Por causa del carácter de los costos fijos no existe una utilidad neta sobre cada unidad producida y vendida.

La ecuación fundamental para determinar la utilidad neta es:

P = (S-D) - F

P = utilidad mensual

= Suma de todas las unidades vendidas

S = precio unitario de venta

D = costo variable o directo por unidad

F = gastos fijos o periódicos por mes

La relación precio-costo- es la base del planteamiento de utilidades y control de costo en el sistema de costo directo estándar. La determinación de estas relaciones con el uso de la técnica llamada utilidad/ (U/V) es simple y directa, porque predice las futuras utilidades en las condiciones existentes y a planearlas mediante mejores operaciones. El gráfico de punto de equilibrio U/V señala las cifras operativas y proporciona una clara perspectiva de la estructura de las ganancias de la empresa. Por su simplicidad también se utiliza como medio de autodiagnóstico (pronosticar males de los negocios) y control de la empresa.

Construcción de un gráfico de punto de equilibrio.- Para construir un gráfico U/V exacto debe seguirse el siguiente procedimiento:

Tomar el cuadro de pérdidas y ganancias operativas de los últimos 12 meses, e identificar los gastos fijos.

Representar gráficamente las cifras de ganancias netas mensuales en relación con las ventas netas según los libros de la compañía.

Determinar el total de los gastos fijos del negocio, que debe incluir los gastos fijos de fabricación, de ventas y de administración. Clasificar los gastos en fijos y variables.

Representar el total de gastos fijos en el gráfico U/V como la pérdida al nivel de ventas cero. Si los datos indican un total diferente de gastos fijos debe revisarse la clasificación de los gastos.

Corrección de distorsiones de la información de utilidades.- Existen prácticas contables que distorsionan las cifras de ganancias o pérdidas mensuales, que deben ser ajustadas para determinar la verdadera utilidad. Los gastos fijos se incluyen en el inventario y como varía estacionalmente es necesario efectuar un ajuste en la ganancia o pérdida mensual. La cuestión es determinar que cantidad de gastos fijos ha sido incluida en el inventario, para ajustar las cifras de la ganancia de la siguiente manera:

Deducir la ganancia informada de la cantidad de gastos fijos incluida en cada aumento de inventario.

Sumar a la ganancia informada la cantidad de gastos fijos no cargados en cada disminución de inventario.

Otros ítems que distorsionan las cifras de ganancia o pérdida mensual son ciertos gastos que se producen irregularmente como: las propagandas, seguros, gastos diferidos, gastos anticipados e ingresos no ganados.

Confección de gráficos.- Cuando se han hecho todos los ajustes, la ganancia o pérdida operativa mensual corregida se representa con relación al de ventas netas. Para el cálculo de la relación U/V se determina el costo variable total unitario (D) y el promedio de ventas netas por unidad (S) para cada producto. Entonces:

U/V = (S - D)/S

En cada gráfico debe ser indicada la siguiente información: el punto de equilibrio de ventas, relación U/V promedio, relación U/V por cada tramo del gráfico dentado, total de gastos fijos y el margen de seguridad. Este gráfico es muy efectivo porque detecta tendencias inconvenientes para el negocio.

Cuadro de pérdidas y ganancias en un sistema de costo directo.- El cuadro convencional de pérdidas y ganancias basado en costos por absorción puede distorsionar la utilidad informada para el período. Los cuadros de pérdidas y ganancias sobre la base primaria de costos distorsionan las cifras en forma inversa; además este cuadro proporciona una separación clara de gastos fijos y variables, de forma tal que la correlación entre precio, costo y permanece clara.

La técnica U/V proporciona un método práctico de analizar la estructura de utilidades de cualquier compañía para determinar dicha relación. La estructura de ganancias que muestra un gráfico U/V puede determinarse de un cuadro de pérdidas y ganancias por simple aritmética.

FIJACIÓN DE PRECIOS CON COSTOS DIRECTOS

La mayor parte de las malas interpretaciones de la dirección, está en el área entre los departamentos de ventas y de contabilidad, y se relaciona con los costos y la fijación de precios. Los ejecutivos de venta dicen que los contables no entienden de precios competitivos, mientras que los contables sostienen que los de ventas desestiman los costos al fijar precios.

La raíz del conflicto está en el sistema de costos por absorción, porque en él se fijan el volumen en un nivel dado, generalmente por un año y en dicho volumen se basan los costos tenidos en cuenta para la fijación de precios. Tales costos son válidos únicamente cuando el volumen real es igual al supuesto. Al tomar decisiones sobre los precios, una de las variables más importantes es el volumen.

Los precios rara vez tienen una elación rígida con el costo del producto, porque la competencia y la elasticidad de la demanda y de los costos están presentes en las decisiones con respecto a los precios. Las utilidades dependen de que se logre una combinación satisfactoria entre precio, volumen y los artículos vendidos; por esta razón se debe considerar el volumen como un elemento variable al reunir informaciones sobre los costos que han de guiar en la fijación de los precios.

La función del costo en la fijación de los precios.- Existen cuatro situaciones básicas con respecto a la importancia relativa de los costos:

Contratos CMFC. Costo mas cuota fija, los costos históricos determinan el precio de venta.

Productos monopolio, costos para determinar los precios que maximicen la utilidad.

Productos competitivos, costos predeterminados que fijen los precios, guías de distribución y selección de políticas de ventas para el resto de la industria.

Ventas de liquidación, los costos no ejercen ninguna influencia en los precios de estas.

Las decisiones más importantes las encontramos en la tercera categoría, con cuatro situaciones básicas con respecto a los costos en las decisiones comerciales.

Productos fabricados a pedido, los costos tienen una relación directa con los precios.

Productos generales de competencia, los precios están basados en un adicional sobre los costos.

Productos con precios establecidos por la costumbre, los costos determinan el peso y la calidad del producto que puede ser ofrecido.

Productos de calidad y formato estándar, los costos indican a la producción si debe producirse o no.

En todas estas situaciones las técnicas del costeo directo proporcionan una mejor información para fijar precios. Los costos estimados, sean directos o totales, se usan solamente como punto de partida para la determinación de los precios de venta.

Procedimiento de fijación de precios.- El método más frecuente de determinar los costos para fijar los precios es:

Los centros de costos de producción se establecen por el proceso de fabricación o departamento de la empresa.

Los gastos de mano de obra, del departamento de servicio y gastos de fabricación fijos se distribuyen en los centros de costos

Para cada centro de costos se fijan índices de costo por unidad (hrs. /hombre, hrs. /máquina)

Las hrs. /hombre y las hrs. /máquinas se totalizan para determinar el costo de elaboración.

Al total se agrega un porcentaje para cubrir los gastos de administración y ventas, y para que exista una utilidad.

Decisiones de precios a largo plazo.- Los defensores del costo por absorción critican al costo directo diciendo que sirve para casos en que se vende un solo tipo de producto y no cuando son varios. Los costos fijos se adjudican una vez al año a los productos o grupos de productos como parte de la operación de planificación de la ganancia. Se cargan en su totalidad al volumen previsto y al conjunto de las ventas, nunca individualmente. Al mostrarse la adjudicación total de los costos al volumen y ventas previstos, se puede ver la interrelación de ventas, precios, costos y volumen, este método permite una apreciación realista de la fijación de precios a corto plazo y de la planificación a largo plazo.

Decisiones diarias de precios.- Un método para establecer el precio sería dividir el costo directo estimado del ítem cuyo precio se quiere fijar por el complemento de la relación utilidad/volumen de la línea de producto. Los sobreprecios que toman en cuenta también la estructura de descuentos son por lo general calculados previamente, de manera que el precio de venta sugerido se determina multiplicando el costo directo por el sobreprecio correspondiente. Si este precio no responde a su razón, ni reporta un adecuado retorno de capital, se estudiará la modificación de su diseño o su eliminación de la línea.

Transferencia Ínter divisional de precios.- Las formulas para calcular los sobreprecios de la materia prima y costos directos de transformación, también son muy efectivas para determinar los precios ínter divisionales. Se da la necesidad de contar un método más científico para establecer precios ínter divisionales por el crecimiento de las operaciones ínter divisionales y los sistemas

de control de las utilidades. Cuando un producto es transferido de una división a otra, la que adquiere lleva su inventario al precio de transferencia y el costo de adquisición es tratado como un costo directo. Como resultado de ello el verdadero margen de un producto final determinado queda oscurecido es su total para la compañía.

Con el uso de formulas de cálculo de costo directo, se eliminan dichos problemas. Las transferencias ínter plantas son hechas al costo directo, los sobreprecios de materia prima y transformación directa se determinan para cada grupo. Esto puede hacerse mensualmente o en un promedio móvil anual; así el producto final mostrará un margen total verdadero, sin la necesidad de eliminar las ganancias ínter divisionales, porque los precios se basan en cálculos matemáticos claros.

OTROS PROCEDIMIENTOS PARA LA TOMA DE DECISIONES

El costeo directo facilita la programación de las utilidades, la fijación de precios y proporciona la información básica sobre finanzas y costos requeridos para los cálculos de las utilidades. El análisis de costo encuentra soluciones a problemas en los que está implicado el volumen de producción o de ventas.

Decisiones de fabricar o comprar.- Muchas compañías que no cuentan con costos directos utilizan estimaciones generales sobre costos que arrojan pérdidas, y otras consideran que si el precio de compra es igual al costo de fabricación, el producto se deberá elaborar en vez de adquirirlo afuera.

A falta de costos exactos predeterminados, muchas empresas delegan a ingenieros y compradores la responsabilidad de tomar decisiones como: la utilización de instalaciones, habilidad administrativa y técnicas y relaciones con los vendedores. Estas decisiones deberían tomarse teniendo en cuenta los objetivos administrativos básicos.

Un sistema de costo directo estándar suministra cuatro elementos que facilitan la toma de decisiones:

Define la separación entre gastos fijos y directos

Procedimientos de estimación exactos para predeterminar costos directos de productos

Método eficiente para determinar costos fijos adicionales específicos que podrían necesitarse para la contra-compra de in ítem determinado

Bases lógicas para calcular el capital adicional que sería necesario para que u ítem determinado resultara igual que si fuese comprado a un vendedor externo.

Muchas compañías han formado comisiones a las que compete la decisión de fabricar o comprar y se encuentran integradas con representantes de los departamentos interesados. Cuando tales comisiones están bien organizadas, las decisiones se adoptan con rapidez. El siguiente es un procedimiento para tomar decisiones sobre fabricar o comprar, contando con la acción desarrollada de las comisiones.

Especificar los diferentes procesos, operaciones y herramientas vigentes Control de la producción que estime las cantidades requeridas Desarrollar tiempos estándar preliminares y una rápida estimación del

costeo directo de conversión y costo del material. El departamento de compras indica los precios que utilizarán los

vendedores La sección de análisis de costo hace un desglose preliminar de las ofertas,

utilizando fórmulas apropiadas para fijar precios. Se prepara un detalle amplio de especificaciones, hojas de ruta y pedidos

de herramientas La producción confecciona un pronóstico preciso de usos y evalúa la

capacidad disponible. Ingeniería industrial efectúa una mejor aplicación de datos estándar y

pedidos de material. Suministra la estimación del costo de instalaciones y herramientas.

Se obtienen cotizaciones de los vendedores externos. Se fijan los costos estándar, directo, costos fijos específicos y costos fijos

distribuidos. La comisión que toma la decisión de fabricar o comprar revisa los

antecedentes y da su veredicto. La oficina de control revisa los resultados, e indica sobre desviaciones

producidas en las estimaciones de la comisión.

Expansión de planta.- Un programa eficiente en expansión es uno de los factores claves en la obtención de utilidades y el desarrollo a largo plazo. Se debe encarar el programa de expansión teniendo en cuenta los productos a elaborar previamente y el índice de recuperación de las inversiones. Las decisiones relativas a programas de expansión de planta se dividen en dos grupos: al personal de producción, y al de finanzas.

Las decisiones sobre producción se basan entre la comparación del aumento de la utilidad y el capital empleado, mientras que la decisión financiera está fundamentada en el índice de las operaciones de carácter financiero. El primer paso consiste en determinar si la expansión de la planta va a aumentar o no la recuperación del capital que se ha invertido. Luego que el programa de expansión se haya aprobado del personal técnico de fabricación, se confeccionarán los planes financieros. (Capital necesario para llevarlo a cabo)

Evaluación de nuevos productos o procesos.- Se efectúan por medio de los métodos de fabricar o comprar. Se debe tener en cuenta la determinación de los costos fijos, indicando el volumen de ventas de productos y la producción proyectada a alcanzar.

Decisiones para eliminar productos en desuso.- Mientras los productos contribuyan a la utilidad, es muy difícil contar con la aprobación unánime de los ejecutivos de ventas para retirarlos de la línea. Cuando el panorama de posibilidades de un producto no sea claro, debe plantearse su reemplazo con un ítem que tenga potencial futuro de utilidades y de crecimiento.

La clave de llevar a cabo una sustitución se reduce a tener ya listo un producto suplente u otro destino para el capital liberado, a fin de que el resultado que se produzca en las utilidades pueda conocerse previamente, como resultado de dicho reemplazo.

ELEMENTOS DE COSTOS PARA ADMINISTRACIÓN DE LAS OPERACIONES

Toda empresa posee una estructura de costos en la que pueden diferenciarse dos tipos principales, según su comportamiento ante los cambios en el volumen de actividad:

COSTOS FIJOS (CF):

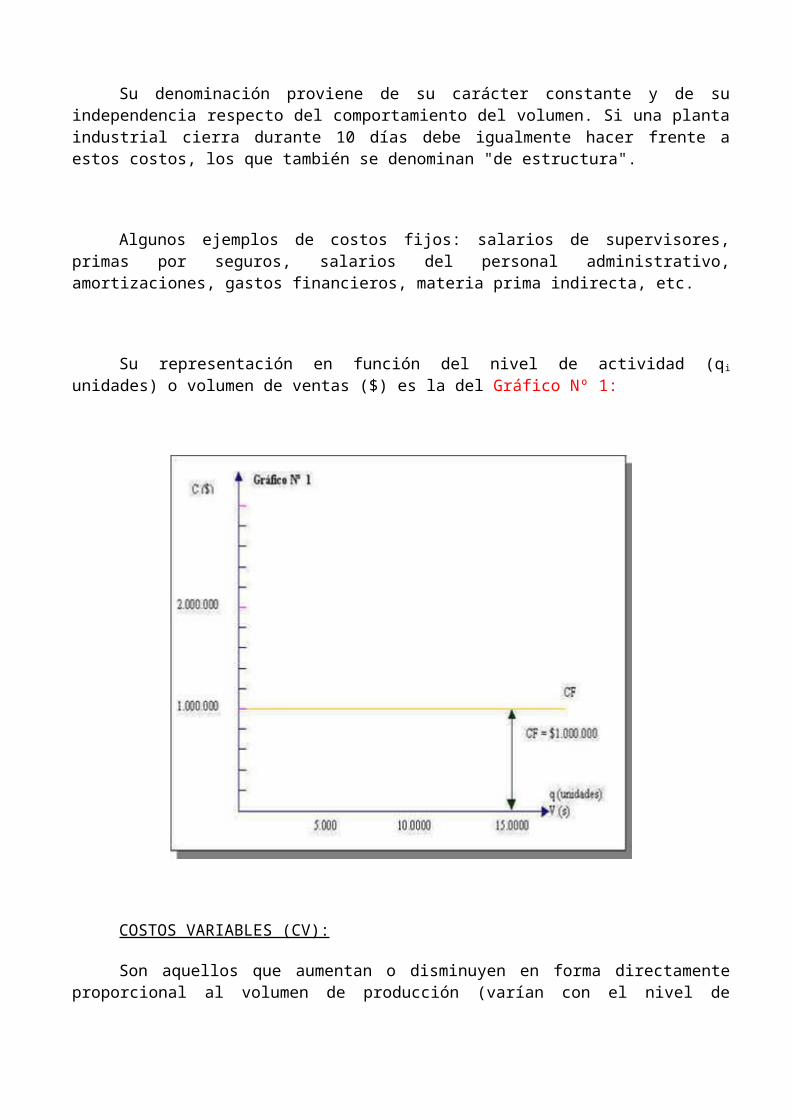

Son los que, salvo casos de excepción, se mantienen inalterables ante las fluctuaciones en el nivel de actividad. Son pues fijos porque se generan en función del tiempo y la necesidad de satisfacer un mercado a largo plazo.

Su denominación proviene de su carácter constante y de su independencia respecto del comportamiento del volumen. Si una planta industrial cierra durante 10 días debe igualmente hacer frente a estos costos, los que también se denominan "de estructura".

Algunos ejemplos de costos fijos: salarios de supervisores, primas por seguros, salarios del personal administrativo, amortizaciones, gastos financieros, materia prima indirecta, etc.

Su representación en función del nivel de actividad (qi unidades) o volumen de ventas ($) es la del Gráfico Nº 1:

COSTOS VARIABLES (CV):

Son aquellos que aumentan o disminuyen en forma directamente proporcional al volumen de producción (varían con el nivel de actividad). En virtud de ello, cada unidad adicional que se elabora, origina un incremento en los costos totales en una cantidad igual al valor de costo variable unitario del bien fabricado. Son pues, variables, en términos acumulativos.

Los costos variables tienen las siguientes características:

Si un centro no opera durante un mes, no recibe cargos en concepto de costos variables.

Tienen una relación volumen – costo (A mayor producción, mayores costos variables). (Si, por ejemplo, el costo variable por unidad de producto es CV = $ 80, el CV total será: CV total = CV unitario . q (cantidad), y se obtendrán valores de CV de $400000, $800000 y $1200000 para valores de q de 5000, 10000 y 15000 unidades).

Algunos ejemplos de costos variables: materias primas, mano de obra utilizada en la fabricación, comisiones de agentes de ventas, fuerza motriz, gastos de agua, gas, etc.

Su representación gráfica es una línea recta (ecuación de primer grado en q): Grafico Nº 2

COSTOS MIXTOS:

Muchos de los costos de los que hablamos son, en realidad, semifijos o semivariables, pero sólo por comodidad del tratamiento en este trabajo, emplearemos costos fijos y costos variables exclusivamente.

COSTO TOTAL:

Los costos precedentes (CF y CV) son denominados Costos Fijos Totales y Costos Variables Totales; su suma arroja el Costo Total (CT) y lo representamos uniendo los dos gráficos precedentes, es decir, sumamos gráficamente las ordenadas, como se puede observar en el Gráfico Nº 3:

VENTAS (V) :

¿Cómo se representa y cómo se calcula el ingreso por ventas? Multiplicando las cantidades por sus precios respectivos:

qi = cantidad de unidades vendidas

pi = precio unitario

Para el caso de un solo producto y de un precio invariable, se tiene:

(1)

Dado que q se expresa en unidades y p en $/unidad, las ventas se expresan en $:

[ $ ] = [ u ] . [ $ / u ]

La ecuación (1) es de primer grado, con p = constante y q = variable. Su representación es la de una línea recta de pendiente p: Gráfico Nº 4

Gráfico para p = 250 $/ unidad

PUNTO DE EQUILIBRIO (PE)

Si se superponen los Gráficos N0 3 y N0 4, se podrán visualizar los Costos Fijos, los Costos Variables, los Costos Totales, los Ingresos por Ventas y las Utilidades antes de los impuestos o pérdidas: (Gráfico Nº 5)

Al punto determinado por las rectas CT y V, se lo denomina "Punto de equilibrio"( PE), pues en el mismo se equilibran los ingresos y los costos. En el punto de equilibrio, entonces:

Si las ventas son mayores que las del punto de equilibrio (hacia su derecha), se presentan utilidades, mientras que si son menores (hacia su izquierda) no se generan utilidades y la zona es de pérdida.

El cruce de las líneas que representan las ventas y los costos fijos se denomina "Punto de cierre" (PC), e indica que la compañía perdería menos $ cerrando sus puertas, ya que no tendría que soportar los costos fijos.

UTILIDAD (U) :

Es la diferencia entre los ingresos y los costos totales (habrá pérdida cuando los costos superen a los ingresos).

Como consecuencia de la generación de utilidades se deberán abonar ciertos impuestos, con lo que la Utilidad se reduce, como puede visualizarse en el Gráfico Nº 6

U = V – CT como las "utilidades antes de impuestos" y Un = U – impuestos como utilidad neta".

La Utilidad Neta, entonces, será:

CONTRIBUCIÓN MARGINAL (CM)

Llamaremos Contribución Marginal Unitaria a:

(2)

Siendo:

PU = Precio Unitario y

CVU = Costo Variable Unitario.

Representa el incremento de utilidad que se obtiene cuando se vende una unidad más de producto. Si a (2) la multiplicamos por q (cantidad) tenemos:

CMU . q = (PU - CVU) . q CMU . q = PU . q - CVU . q

Llamando MC = CMU . q , tendremos que:

(3)

Siendo MC: Margen de Contribución

El MC señala cómo contribuyen las ventas a la absorción de los gastos fijos y a la generación de utilidades. Si se observa el gráfico Nº 7, se apreciará que a medida que aumenta el volumen de ventas, vamos absorbiendo los gastos fijos hasta llegar al punto de equilibrio, y de allí en más (absorción del 100%) se generarán utilidades. Gráfico Nº 7

COSTOS UNITARIOS:

Si los costos totales, los fijos y los variables, se reparten sobre cada unidad producida y vendida se obtiene;

- Costo Fijo unitario (CFU)

Estos costos fijos unitarios son entonces variables y decrecientes, según aumente el nivel de actividad, siendo hiperbólico el tipo de su variación. (Puede consultar el Gráfico Nº 8)

- Costo Variable unitario (CVU)

Ante variaciones en el volumen, los costos variables unitarios son fijos, es decir, adoptan la forma de una recta horizontal. La recta es constante y similar a la de los costos fijos totales.

- Costo Total unitario (CTU)

Estas relaciones pueden verse en el siguiente gráfico: Gráfico Nº 8

Si sumamos los CFU y los CVU y los intersectamos con el precio unitario, obtendremos el "Punto de equilibrio unitario"(PEU), el cual se puede observar en el Gráfico N° 9:

El análisis del punto equilibrio es de utilidad para estudiar las relaciones entre costos, volumen y beneficios de una empresa, con el objeto de determinar los ingresos que se deben alcanzar para llegar a una situación en la que no existan ni beneficios ni pérdidas. El análisis depende del conocimiento de la denominada estructura de costos de la empresa y se basa en el concepto de contribución marginal. Veamos ahora algunos ejemplos de aplicación.

EJEMPLOS DE APLICACIÓN:

EJEMPLO DE APLICACIÓN 1: Para un nivel de actividad de $ 5.000 unidades, una empresa tiene un costo fijo total (CF) de $100.000 y un costo variable total (CV) de $ 250.000. En el Gráfico Nº 10 podemos apreciar que, a medida que la cantidad producida (q) aumenta, el costo variable total (CV) también lo hace; mientras que el costo fijo total (CF) permanece constante. Gráfico Nº 10

La suma de los costos fijos totales (CF) y los costos variables totales (CV) representa el Costo Total (CT).

Si consideramos una producción de 5.000 unidades (q), el costo total (CT) asciende a $350.000, formado por el costo fijo total (CF) de $ 100.000 y el costo variable total (CV) de $250.000. (Ver el Gráfico Nº 11)

Si la cantidad producida de 5.000 unidades (q) es vendida a $ 90 por unidad (p), obtendremos un nivel de ingresos o de ventas (V) de $ 450.000.

q = 5.000 un.

p = 90 $/un.

V = p . q = 90 $/un. . 5.000 un. = $ 450.000

(Ver el Gráfico Nº 12 )

De la intersección entre la recta del costo total (CT) y la recta de ventas (V), surge el punto de equilibrio (PE). Dicho punto (PE), posibilita la determinación del volumen de ventas imprescindible para lograr un ingreso que alcance a cubrir la totalidad de los costos.

En PE la empresa no pierde dinero ni obtiene utilidad porque los ingresos por ventas (V) son iguales a la suma de todos los costos (CT).

Expresado simbólicamente, en el PE, V = CT

(Ver el Gráfico Nº 13 )

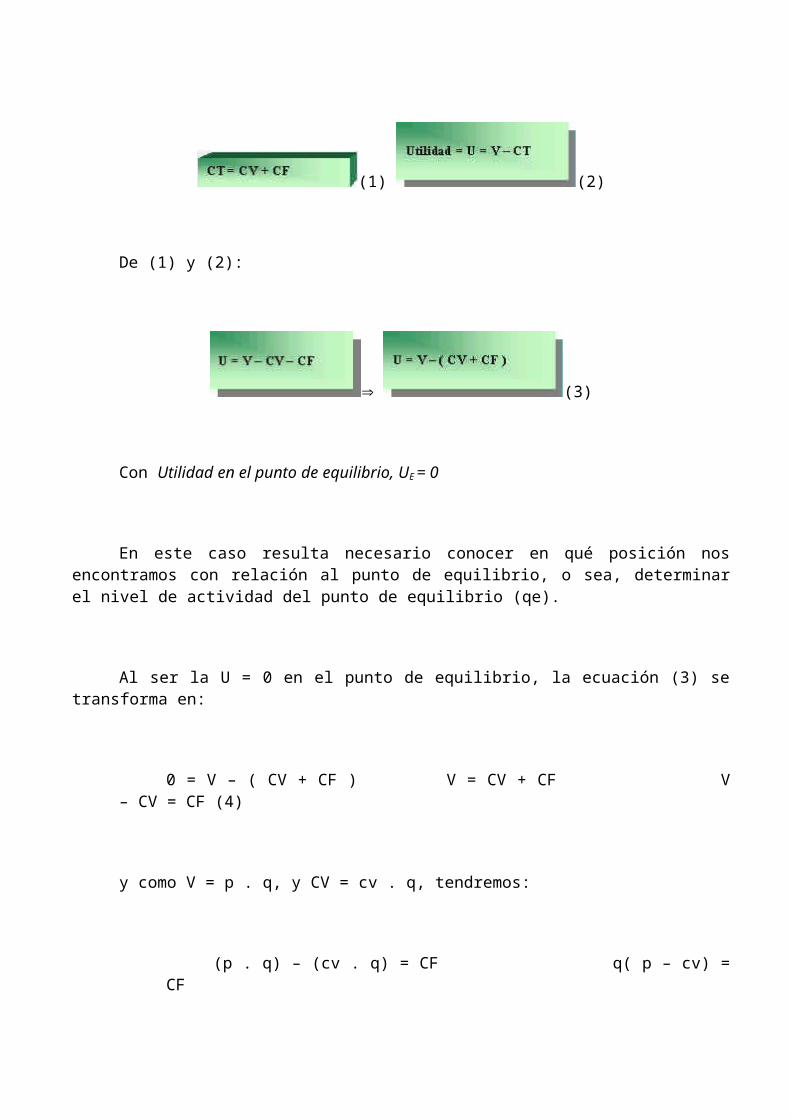

(1) (2)

De (1) y (2):

(3)

Con Utilidad en el punto de equilibrio, UE = 0

En este caso resulta necesario conocer en qué posición nos encontramos con relación al punto de equilibrio, o sea, determinar el nivel de actividad del punto de equilibrio (qe).

Al ser la U = 0 en el punto de equilibrio, la ecuación (3) se transforma en:

0 = V – ( CV + CF ) V = CV + CF V – CV = CF (4)

y como V = p . q, y CV = cv . q, tendremos:

(p . q) – (cv . q) = CF q( p – cv) = CF

(5)

Para nuestro ejemplo, qe = $100000/ (90 - 50) $/un. = 2500 un.

El punto de equilibrio en $ es : Pe = p . qe ; entonces, de (5) :

(6)

Aplicando (6) en nuestro ejemplo:

Pe = $ 100000/ (1 - $ 50/ $ 90) = $ 225000

(Con cv = CV / q = $ 250000 / 5000 un. = 50 $/ un)

EJEMPLO DE APLICACIÓN 2

Una empresa enfrenta costos fijos de $ 1.000, costos variables que equivalen al 60 % del volumen de ventas en efectivo y un precio unitario de $ 0.5.

¿A cuánto ascienden las ventas en el punto de equilibrio?

¿Cuál es la cantidad de equilibrio?

a) En el PE Ve = CT Ve = CF + CV

CF = $ 1.000

CV = 0.60 V

Ve = $ 1.000 + 0.60 V Ve – 0.60V = $ 1000 0.40 V = $1000 Ve = $2500

b) Ve = p . qe V/p = qe qe = $ 2500/ 0.5 $/un. qe = 5000 un.

(Ver el Gráfico Nº 14 )

c) Suponiendo la estructura de costos y precio de venta anteriores, ¿qué nivel de ventas debe alcanzar la empresa para obtener un beneficio de $ 200?.

V = CT + U V = CF + CV + U V = $ 1.000 + $ 0.60 V + $ 200

V – 0.60 V = $ 1000 + $ 200 0.40 V = $1200 V = $ 3000

d) ¿Qué cantidad de unidades debe vender la firma para obtener el beneficio de $ 200?

V = p . q V / p = q q = $ 3.000 / $ 0.5 q = 6000 un.

e) Para el supuesto anterior, ¿a cuánto ascienden los costos variables ?

U = V - CF – CV CV = V – CF – U

CV = $ 3000 – $ 1000 - $ 200 CV = $ 1800

(Ver el Gráfico Nº 15 )

f) ¿Qué volumen de ventas (medido en pesos), debe alcanzar la empresa para cubrir un aumento de $ 50 en los costos fijos y seguir obteniendo un beneficio de $ 200, sin variar el precio de venta? ¿ Cuál es el volumen físico?

CF = $ 1.000 + $ 50 = $ 1.050

V = CT + U V = $ 1.050 + $ 0.60V + $ 200 0.40 V = $ 1.250

V = $ 3125

V = p . q q = V / p = $ 3.125 / 0.5 $/un. q = 6.250 unidades

g) Con los datos anteriores, determinar el volumen físico y el monto de ventas a partir del cual se obtienen beneficios.

Ve = CT + U ; Ve = CT + 0 Ve = $ 1.050 + $ 0.60 Ve $ 0.40 Ve = $ 1.050

Ve = $ 1.050 / $ 0.4 0 Ve = $ 2.625

Ve = p . qe qe = Ve / p qe = $ 2.625 / 0.5 $ /un qe = 5.250 un.

Los resultados de los incisos f) y g) del ejemplo 2 pueden observarse en el Gráfico Nº 16:

EJEMPLO DE APLICACIÓN 3

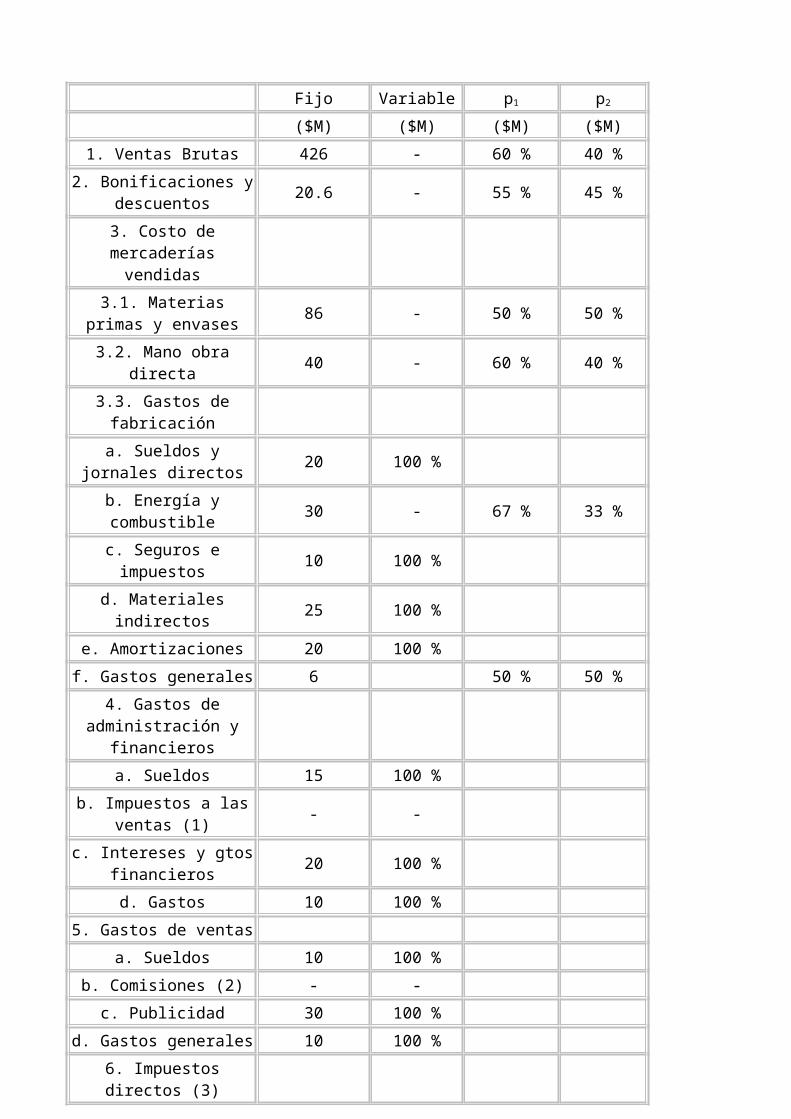

La empresa "AB" fabrica y comercializa dos productos p1 y p2; durante el año anterior obtuvo los resultados expuestos en la siguiente tabla:

EMPRESA "AB"

Ingresos y egresos del año anterior.

[1]

Impuestos a las ventas: variable 10 % [(1) – (2)]

[2] Comisiones: variable; 3 % de la venta bruta

[3] Impuestos directos: 40 % de las utilidades antes de los impuestos a los réditos.

Fijo Variable p1 p2

($M) ($M) ($M) ($M)1. Ventas Brutas 426 - 60 % 40 %

2. Bonificaciones y descuentos 20.6 - 55 % 45 %

3. Costo de mercaderías vendidas

3.1. Materias primas y envases 86 - 50 % 50 %

3.2. Mano obra directa 40 - 60 % 40 %3.3. Gastos de

fabricación

a. Sueldos y jornales directos 20 100 %

b. Energía y combustible 30 - 67 % 33 %

c. Seguros e impuestos 10 100 % d. Materiales indirectos 25 100 %

e. Amortizaciones 20 100 % f. Gastos generales 6 50 % 50 %

4. Gastos de administración y

financieros

a. Sueldos 15 100 % b. Impuestos a las

ventas (1) - -

c. Intereses y gtos financieros 20 100 %

d. Gastos 10 100 % 5. Gastos de ventas

a. Sueldos 10 100 % b. Comisiones (2) - -

c. Publicidad 30 100 % d. Gastos generales 10 100 %

6. Impuestos directos (3)

7. Se supone que un análisis de gastos fijos indica que estos pueden prorratearse entre los productos en función de las ventas brutas.

8. Volumen de ventas:

Producto p1 2.300.000 litrosProducto p2 750.000 cajas

Se solicita:

1) Construir el estado de resultados de la empresa "AB" para el año pasado mediante costeo directo.

2) Calcular los siguientes valores, indicando las unidades correspondientes:

- Volumen de venta (Q1, Q2)

- Precios de venta (P1, P2)

- Costo variable total de los productos (CV1, CV2)

- Costo variable total (CV)

- Costo variable unitario (cv1, cv2)

- Costo fijo total (CF)

- Costo fijo de los productos (CF1, CF2)

- Costo total de los productos (CT1, CT2)

- Costo total (CT)

- Costo fijo unitario (cf1, cf2)

- Costo total unitario (ct1, ct2)

- Margen de contribución (MC)

- Margen de contribución del producto (MC1, MC2)

- Margen de contribución unitaria (mc1, mc2)

- Tasa de utilidad marginal del producto (m1, m2)

- Tasa de utilidad marginal de la empresa (m)

- Utilidad (U)

- Utilidad del producto (U1, U2)

- Utilidad unitaria de los productos (u1, u2)

3) Construir el diagrama de equilibrio de la empresa

a) Determinar el punto de equilibrio analítica y gráficamente.

b) Calcular el incremento porcentual de utilidad, si el volumen de ventas aumenta un 10 %.

4) Construir el diagrama de costos unitarios del producto p1.

a) ¿Qué utilidad adicional hubiera aportado un volumen de ventas del 5 % mayor, a un precio del 5 % mayor?

5) Interpretar los valores Cmi, mi, m.

6) Determinar la condición para que convenga el incremento del volumen de ventas de un producto.

Solución:

Volumen de ventas (Qi)

Q1 = 2.30 M Litros / año

Q2 = 0.75 M cajas / año

Precio de venta (Pi)

Pi = ventas brutas / volumen de ventas = Vi / Qi

P2 = $ 255.60 / 2.30 l = 111.13 $ / l

P3 = $ 170.40 / 0.75 c = 227.20 $ / c

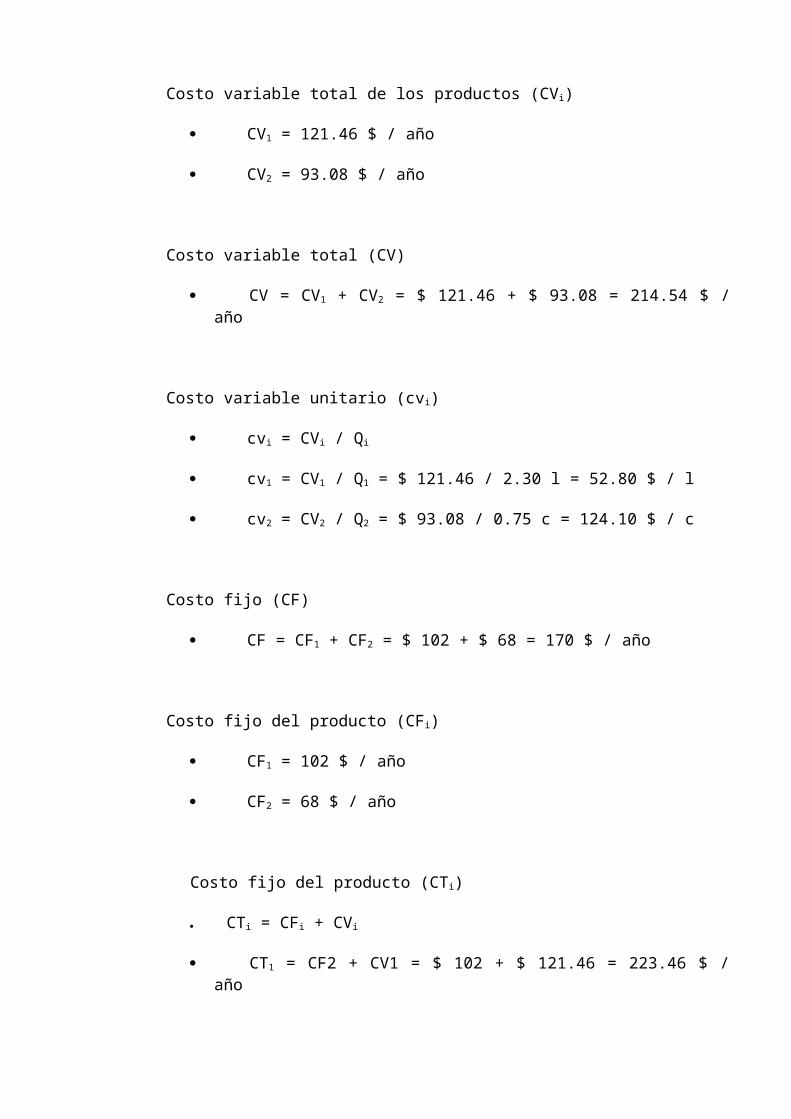

Costo variable total de los productos (CVi)

CV1 = 121.46 $ / año

CV2 = 93.08 $ / año

Costo variable total (CV)

CV = CV1 + CV2 = $ 121.46 + $ 93.08 = 214.54 $ / año

Costo variable unitario (cvi)

1. COSTEO DIRECTO Total p1 p2

Ventas Brutas 426 255.60 170.40Costos variables Bonificaciones 20.60 11.33 9.27

Materias primas y envases 86 43 43

Mano obra directa 40 24 16Energía y

combustible 30 20 10

Gastos 6 3 3Impuestos a las

ventas 31.94 20.13 11.80

Margen de contribución 211.46 134.14 77.32

cvi = CVi / Qi

cv1 = CV1 / Q1 = $ 121.46 / 2.30 l = 52.80 $ / l

cv2 = CV2 / Q2 = $ 93.08 / 0.75 c = 124.10 $ / c

Costo fijo (CF)

CF = CF1 + CF2 = $ 102 + $ 68 = 170 $ / año

Costo fijo del producto (CFi)

CF1 = 102 $ / año

CF2 = 68 $ / año

Costo fijo del producto (CTi)

CTi = CFi + CVi

CT1 = CF2 + CV1 = $ 102 + $ 121.46 = 223.46 $ / año

CT2 = CF2 + CV2 = $ 68 + $ 93.08 = 161.08 $ / año

Costo total (CT)

CT = CF + CV = CT1 + CT2 = $ 223.46 + $ 161.08 = 384.54 $ / año

Costo fijo unitario del producto (cfi)

cfi = CFi / Qi cf1 = CF1 / Q1 = $ 102 / 2.30 = 44,35 $ / l

cf2 = CF2 / Q2 = $ 68 / 0.75 = 90,66 $ / c

Costo total unitario (cti)

cti = cfi + cvi = cti / qi

ct1 = cf1 + cv1 = $ 44.35 + $ 52.80 = 97.15 $/ l

ct2 = cf2 + cv2 = $ 90,46 + $ 124,10 = 214.76 $ / c

Margen de contribución (MC)

V = ventas brutas

MC = V – CV = $ 426 – $ 214.54 = 211.46 $ / año

Margen de contribución del producto (MCi)

MCi = Vi – CVi

MC1 = V1 – CV1 = $ 255.60 – $ 121.46 = 134.14 $ / año

MC2 = V2 – CV2 = $ 170.40 – $ 93.08 = 77.32 $ / año

Margen de contribución unitaria (mci)

mci = MCi / Qi = pi – cvi

mc1 = $ 134.14 / 2.30 l = $ 111.13 – $ 52.80 = 58.33 $ / 1

mc2 = $ 77.32/ 0.75 c = $ 227.20 – $ 12,41 = 103.10 $ / c

Tasa de utilidad marginal del producto del producto (mi)

mi = (mci / pi ) .100 = (MCi / Vi)

m1 = (MCi / V1) . 100 = ($ 134.14 / $ 255.60) . 100 = 52.48 %

m2 = (MC2 /V2) . 100= ($ 77.32 / $ 170.40 ) . 100 = 45.30 %

Tasa de utilidad marginal de la empresa (m)

m = (MC / V) . 100 =($ 211.46 / $ 426) . 100 = 49.64 %

Utilidad (U)

U = V – CT = V – CV – CF = MC – CF = $ 211.46 – $ 170 = 41.46 $ / año

Utilidad del producto (Ui)

Ui = Vi – Cti = Vi – CVi – CFi = MCi – Fi

U1 = MC1 – CF1 = $ 134.14 – $ 102 = $ 32.14 $ / año

U2 = MC2 – CF2 = $ 77.32 – $ 68 = $ 9.32 $ / año

Utilidad unitaria del producto (ui)

ui = pi – cti = pi – cvi – cfi = mci – cfi

u1 = mc1 – cf1 = 58.33 $/ l – 44.35 $/ l = 13.98 $ / 1

u2 = mc2 – cf2 = 103.10 $/ c – 90.66 $/ c = 12.44 $ / c

3) a) Al tener: distintos productos y diferentes cantidades de los mismos, precios diferentes, contribuciones marginales que no son iguales, sería imposible construir una gráfica de equilibrio de la empresa en un diagrama de $ / cantidades. Por estas razones se debe homogeneizar la unidad de referencia, la que resultará ser el volumen de ventas medido en $.

Las condiciones de validez del diagrama de equilibrio son:

La variación de las ventas debe provenir sólo de incrementos físicos de ventas (Qi) y no por precio (Pi). La variación debe ser tal que la mezcla se mantenga constante.

Los costos fijos deben ser constantes.

V = 426 $/ año

CT = CF + CV = $ 170 + $ 214.54 = 384.54 $ / año

De acuerdo a la ecuación (6), Pe = CF / (1 – CV/V)

Pe = $ 170/ (1 - $ 214.54/ $ 426) Pe = $ 342.48

( Ver el Gráfico Nº17 )

b) V2 = V1 + 10 % V1

V2 = M $ 426.00 + M$ 42.60

V2 = M $ 468.60

U1 = V – CT = $ 426.00 - $ 384.54 = $ 41.46

U2 = V – CT = $ 468.60 - $ ($ 170 + $ 214.54 + 10% $ 214.54) = $ 62.60

% utilidades = % (U2 – U1) / U1 = ?U/U1

% utilidades = ((62.60 – 41.46) / 41.46 ) . 100 = 51 %

4) cti = cvi + fi

cti = cvi + CFi /Qi = $ 52.80 + $ 102/Q’1 Q’1 = 1.05 . Q1

Q’1 = 1.05 . 2.30

Q’1 = 2.41

u’1 = p’1 – ct’1 = 111.13 . 1.05 (52.80 + 102/2.41) = 21.65

u = u’1 – u1 = 21.65 – 13.98 u’ = 13.98 $ / l

u = 7.67

U’1 = u’1 . Q’1 = $ 21.65 . 2.41 l = $ 52.17

U1 = u1 . Q1= $ 13.98 . 2.3 l = $ 32.15

U = U’1 – U1=$ 52.17 – $ 32.15 = $ 20.02

( Ver el Gráfico Nº18 )

5) mci = pi – cvi

U = V – CV –C F ; Vi – cvi – cf = (pi . Qi ) – (cvi . Qi ) – CF

U = ( pi – cvi ) . Qi – CF

U = mci – CF

U / Qi = mci mci = Es el incremento de la utilidad que se obtiene cuando se vende una unidad más de ese producto.

U = ∑cmi / pi . Qi . pi – CF

U = ∑mi . Vi – CF

U / Vi = mi mi = Incremento de utilidad por cada peso de venta adicional del producto a precio constante. (pi : cte.)

m = MC / V; MC = V – CV

U = V – CV – CF

U = MC – CF = m V – CF

U / V = m m = Incremento de las utilidades de la empresa por cada $ de venta vendido.

6)

U = mcI ; QI > 0

QI > 0 U > 0 mcI > 0

Conviene un QI positivo cuando genera un U positivo y obtenga mci positivo.

Para que mcI sea positivo : pi – cvi = mci > 0 pi debe ser mayor a cvi: pi > cvi ; si es mayor a cvi, conviene aumentar las ventas.

Bibliogragia.

Monografias,com

Libro de contabilidad de costos de polimeni.