El capital riesgo en España. 2008 · supervisión a fondos de capital riesgo, hedge funds y los...

260

El capital riesgo en España. 2008 Private Equity in Spain. 2008 José MARTÍ PELLÓN Universidad Complutense de Madrid Marcos SALAS DE LA HERA webcapitalriesgo.com Abril, 2009 En colaboración con:

Transcript of El capital riesgo en España. 2008 · supervisión a fondos de capital riesgo, hedge funds y los...

El capital riesgo en España.

2008

Private Equity in Spain. 2008

José MARTÍ PELLÓN Universidad Complutense de Madrid

Marcos SALAS DE LA HERA webcapitalriesgo.com

Abril, 2009

En colaboración con:

Copyright © 2009, por José Martí Pellón/Marcos Salas de la Hera No está permitida la reproducción total o parcial del documento, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito del titular del Copyright. El acceso al Resumen Ejecutivo es libre y gratuito en www.webcapitalriesgo.com, no pudiendo ser puesto a disposición del público en ningún otro medio, ni escrito ni electrónico, sin autorización escrita del propietario de los derechos.

Copyright © 2009, by José Martí Pellón/Marcos Salas de la Hera Total or partial reproduction of this document is strictly forbidden, as is its manipulation with software or transmission in any form via any medium, be it electronic, through photocopying or other means without the previous permission of the Copyright holder. Access to the Executive Summary is free at www.webcapitalriesgo.com; this may not be made available to the public through any other means, electronic or written, without the written permission of the rights holder. Any infringement of the above rights will be liable to claims presented before the Madrid Courts (Spain).

Copias adicionales con licencia del documento completo en:

www.webcapitalriesgo.com

Fecha inscripción Registro de la Propiedad Intelectual: en proceso

Índice

Introducción .................................................................................................. 1

RESUMEN........ .. ......................................................................................... 5

EXECUTIVE SUMMARY .............................................................................. 19

Relación de cuadros..................................................................................... 33

Relación de gráficos ..................................................................................... 39

APARTADO 1: METODOLOGÍA................................................................. 41

1.1. Objetivo y ámbito del estudio....................................................... 42

1.2. Terminología................................................................................ 43

1.2.1 Conceptos básicos ............................................................................... 43

1.2.2 Tipos de operadores y vehículos de inversión..................................... 44

1.2.3 Etapas de desarrollo de las empresas consideradas .......................... 47

1.2.4 Sectores considerados ......................................................................... 48

1.3. Proceso de captación de la información ...................................... 51

1.4. Inversores considerados.............................................................. 52

1.4.1 Sociedades de capital riesgo, o de gestión

propia………………………………………………………………. 52

1.4.2 Sociedades gestoras o asesoras de entidades de capital riesgo,

o de gestión delegada……………………………..………......................... 53

1.4.3 Sociedades gestoras o asesoras de fondos transnacionales que

operan en España ................................................................................ 55

1.4.4 Operaciones en proceso de incorporación al estudio .......................... 55

1.4.5 Entidades que cesaron como inversores activos en el periodo........... 56

APARTADO 2: NUEVOS RECURSOS Y CAPITALES EN GESTIÓN ....... 57

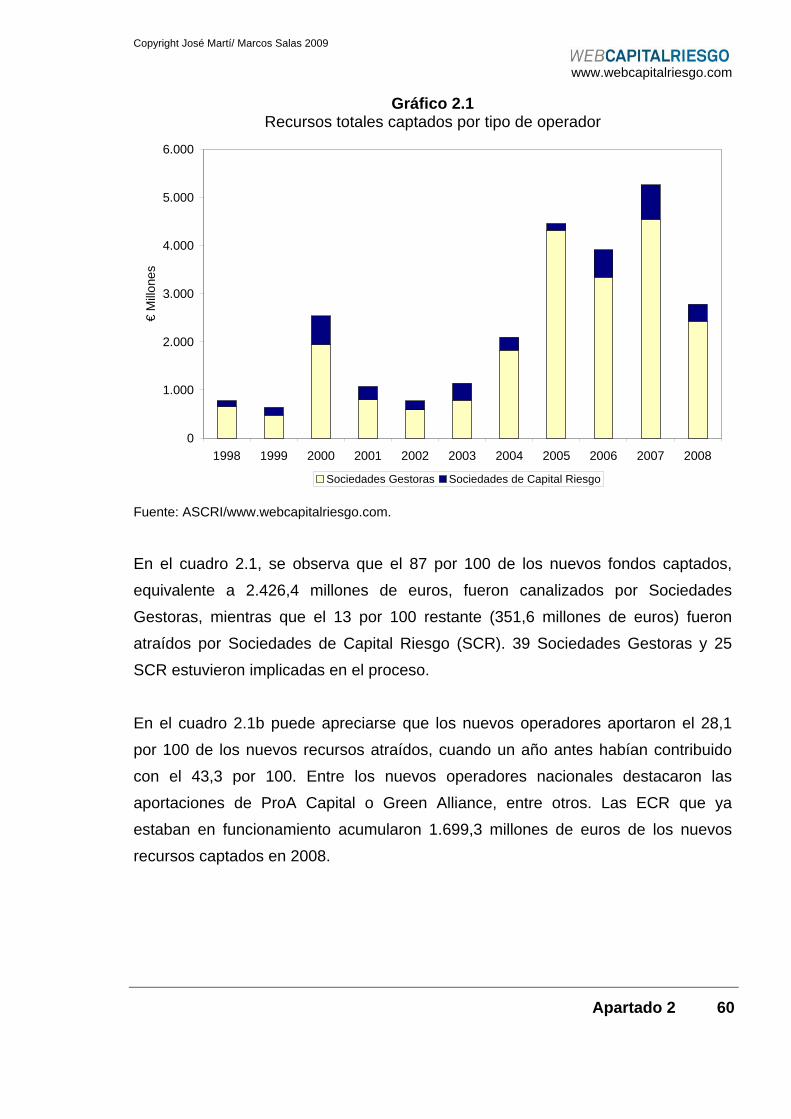

2.1. Nuevos recursos del año ............................................................. 58

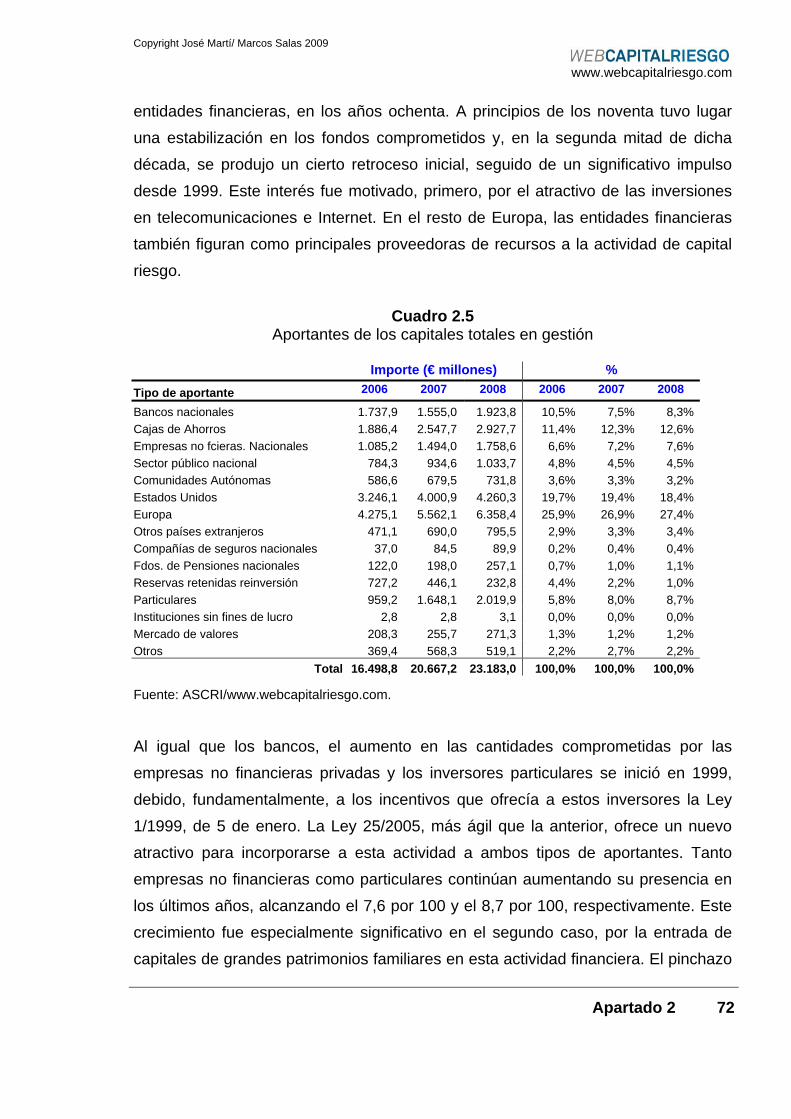

2.2. Aportantes de los nuevos recursos ............................................. 63

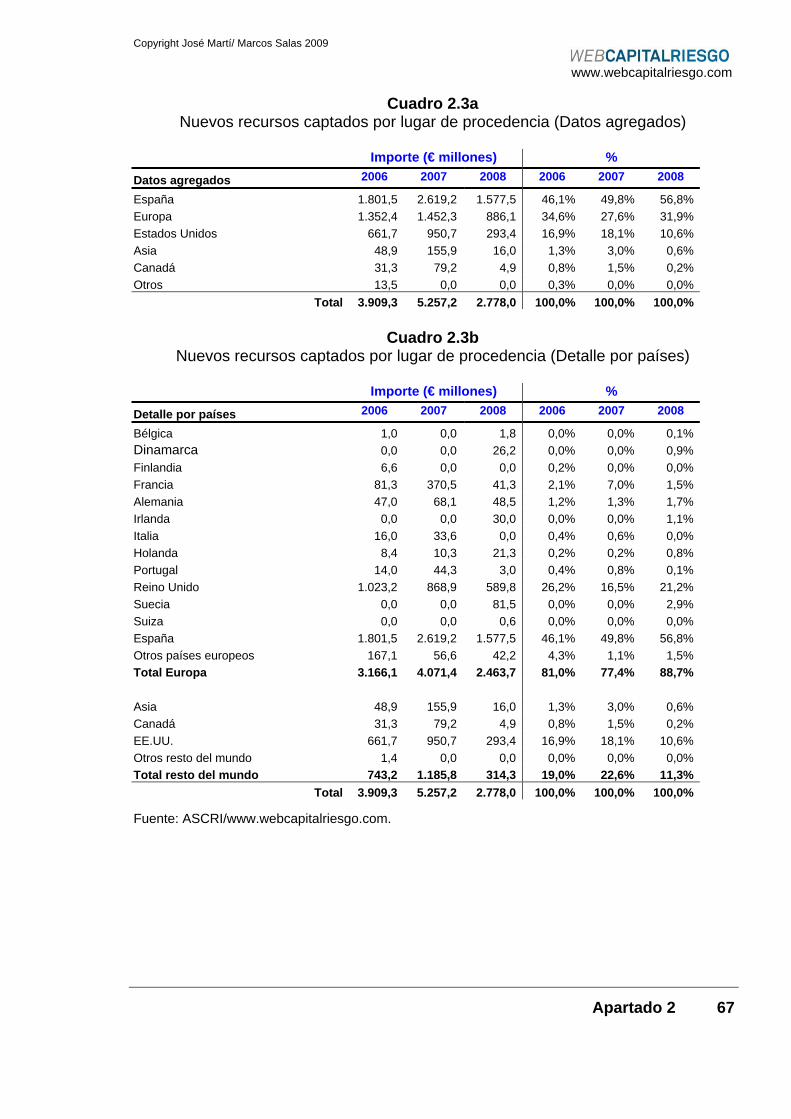

2.3. Procedencia geográfica ............................................................... 66

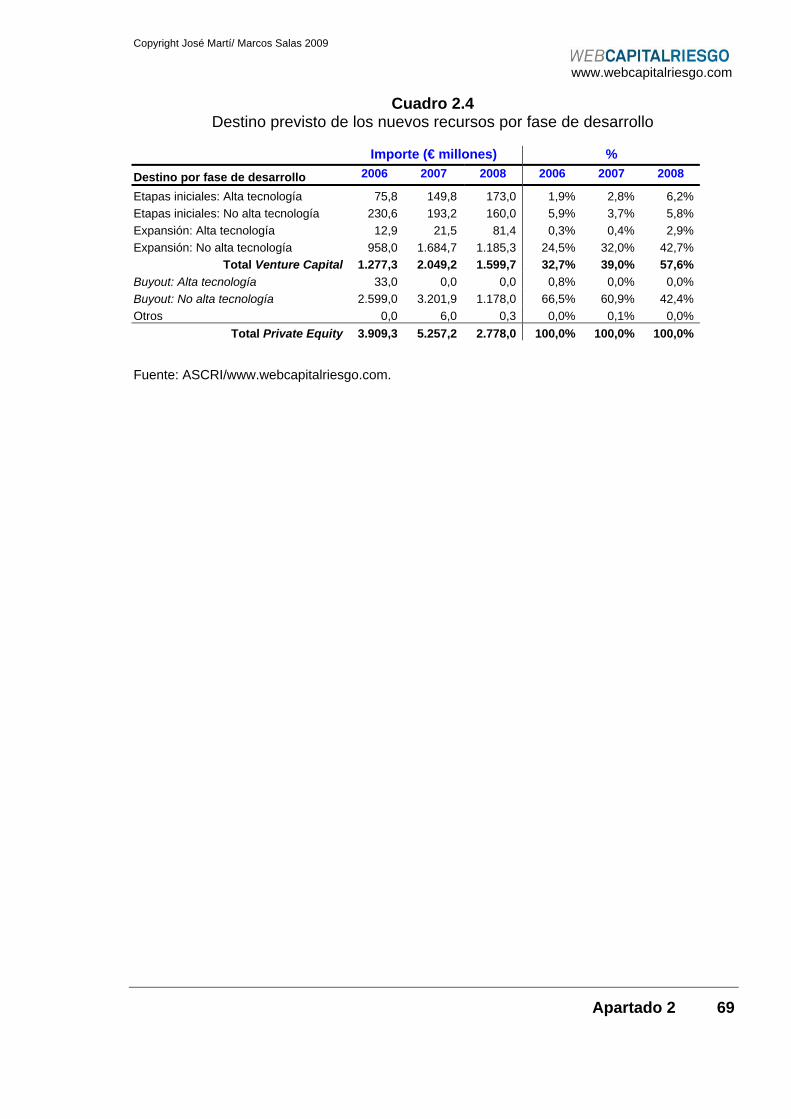

2.4. Destino previsto de los nuevos recursos ..................................... 68

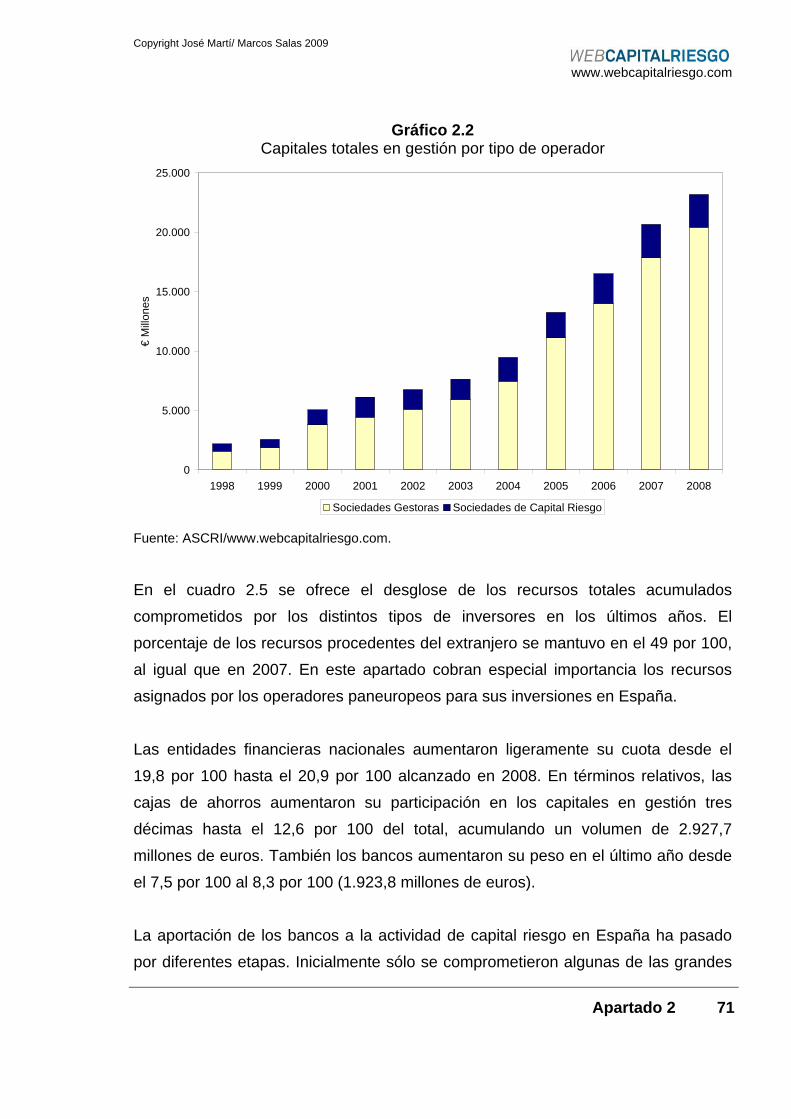

2.5. Capitales totales en gestión......................................................... 70

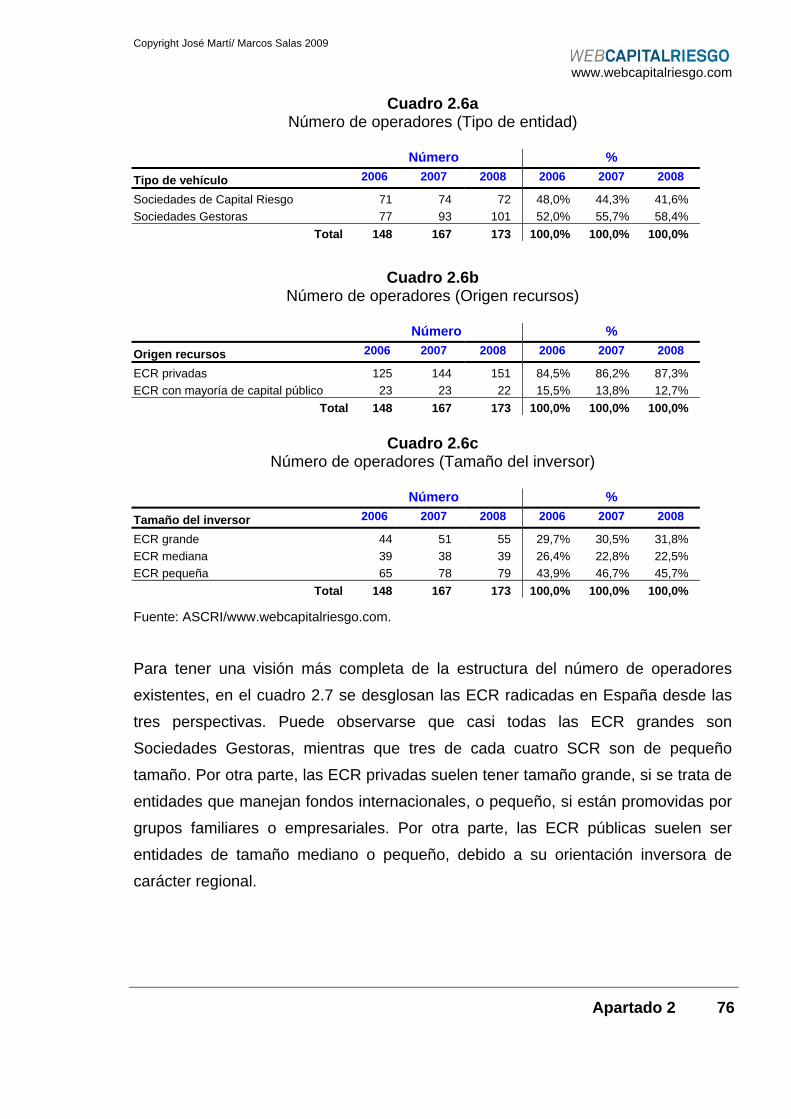

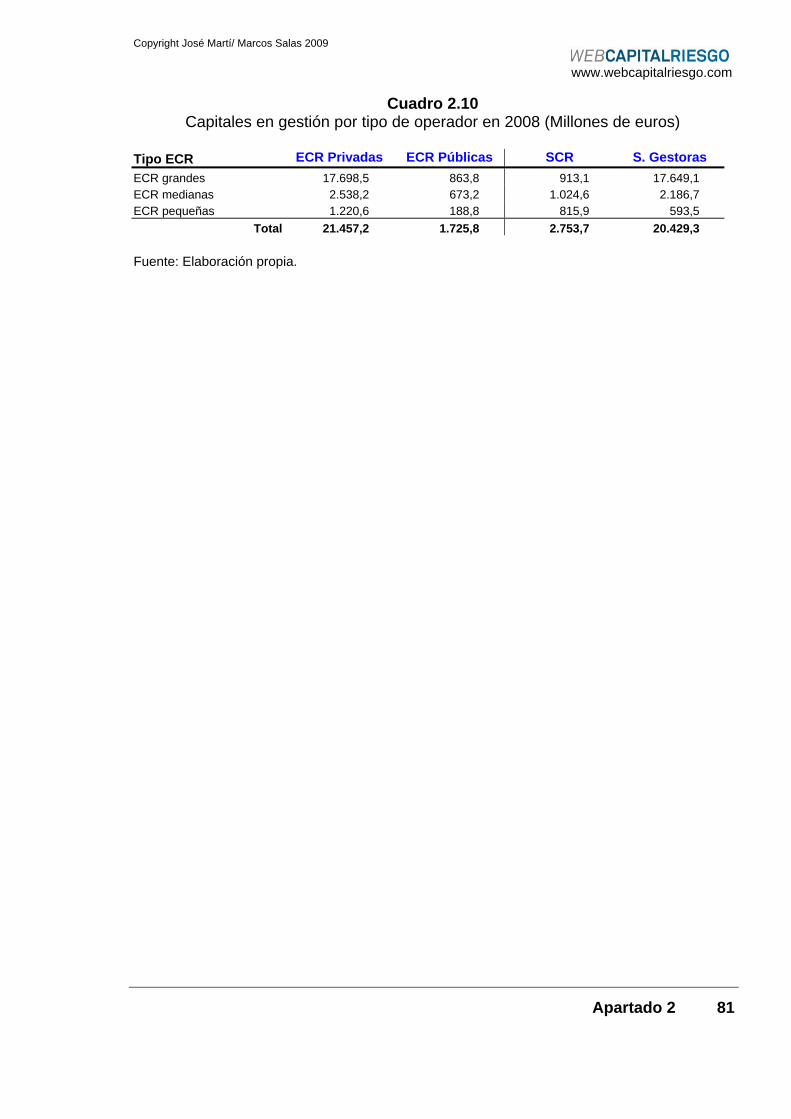

2.6. Tipos de operadores.................................................................... 74

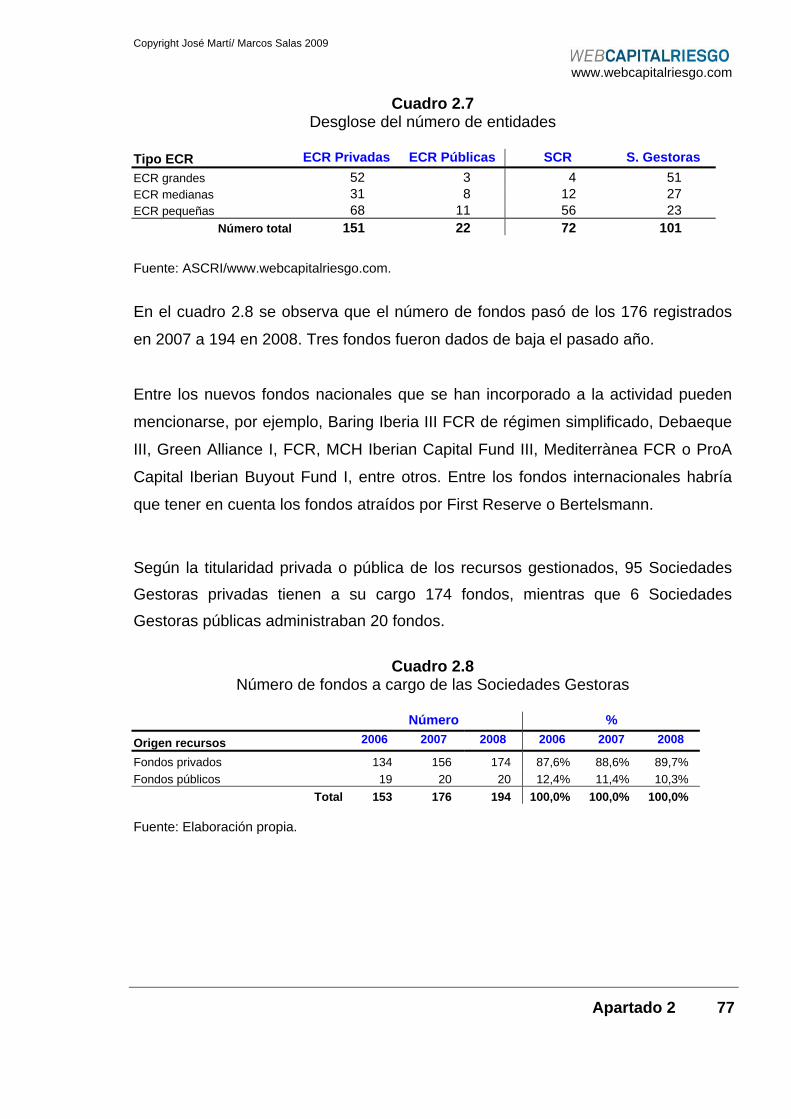

2.6.1 Desglose de los distintos tipos de operadores..................................... 75

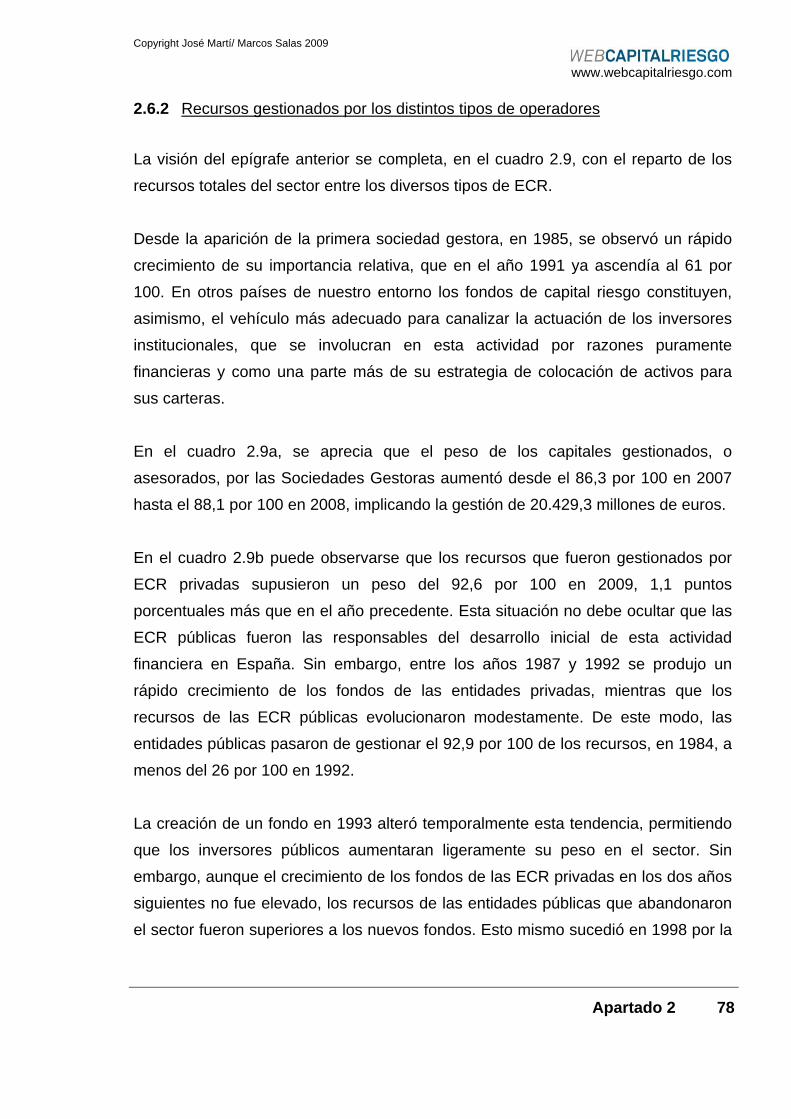

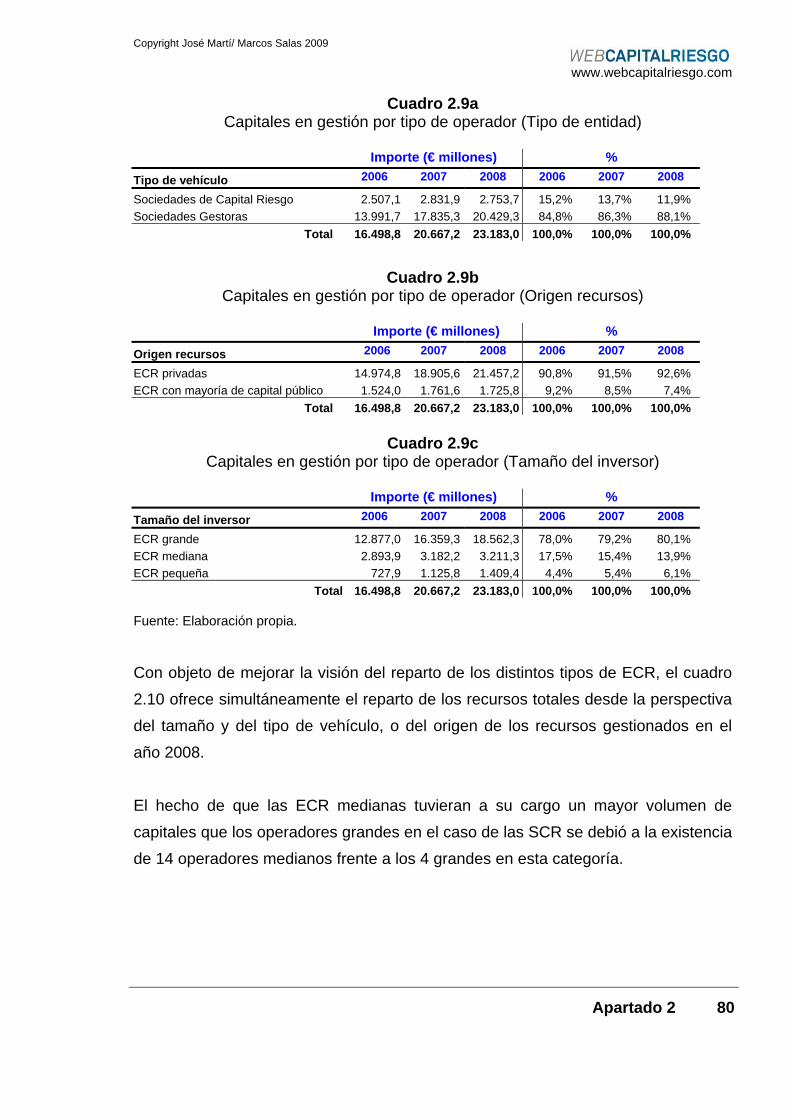

2.6.2 Recursos gestionados por los distintos tipos de operadores............... 78

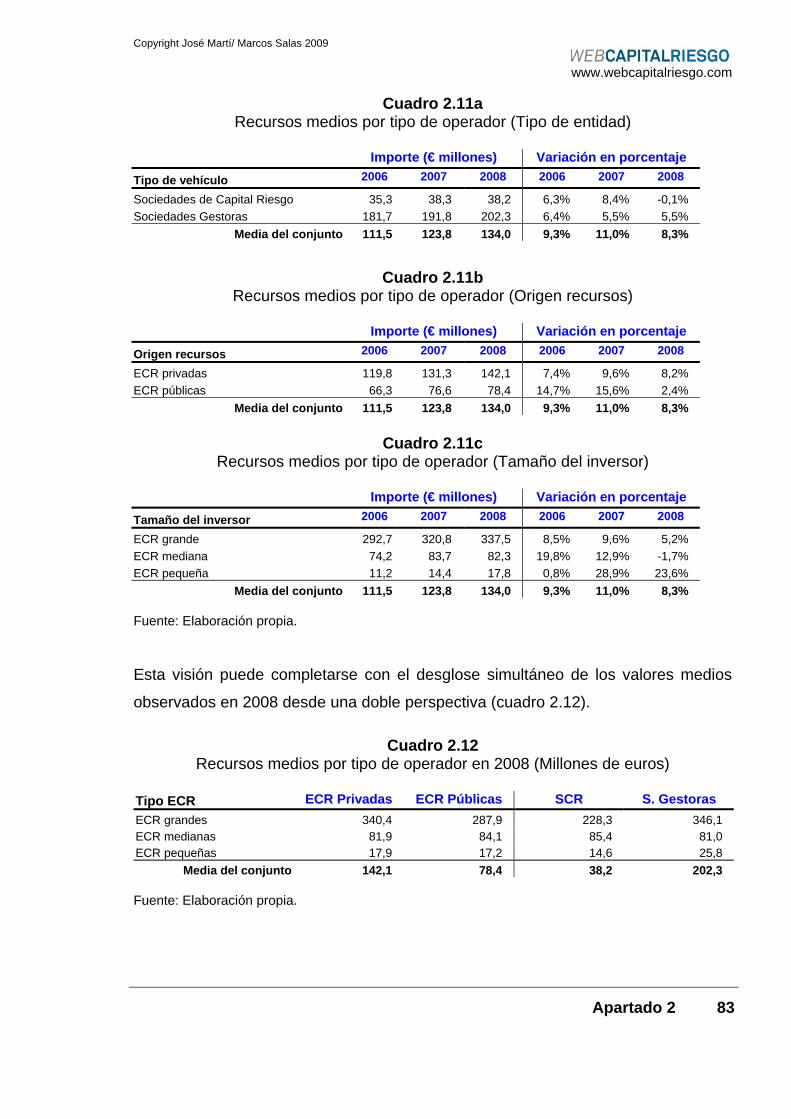

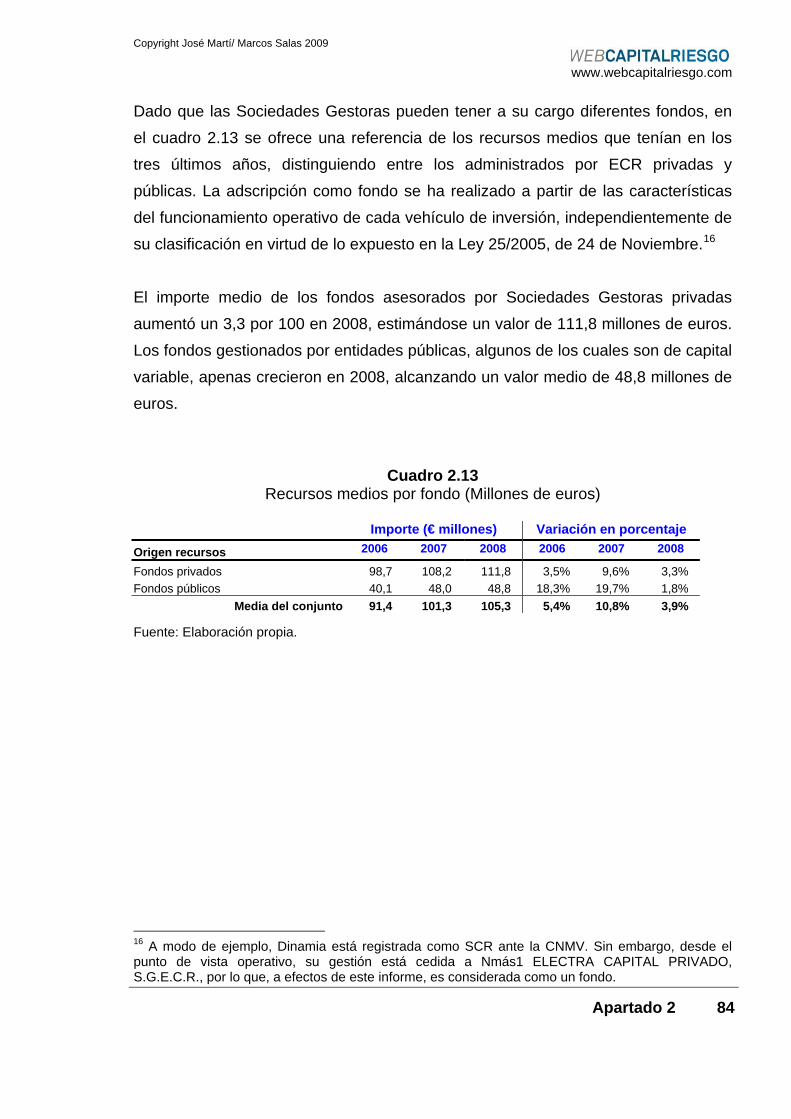

2.6.3 Recursos medios de los distintos tipos de operadores........................ 82

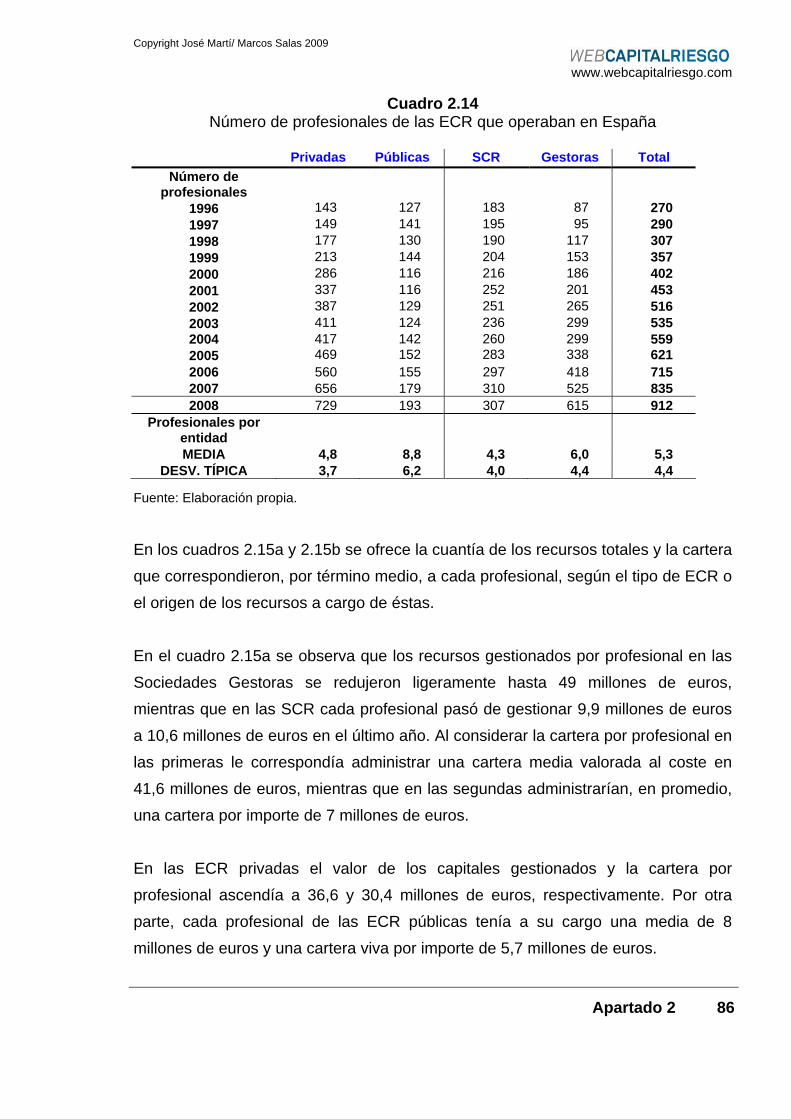

2.6.4 Capital humano de los distintos tipos de operadores .......................... 85

2.7. Origen de los recursos de los operadores ................................... 88

2.7.1 Entidades de capital riesgo públicas frente a entidades privadas........ 88

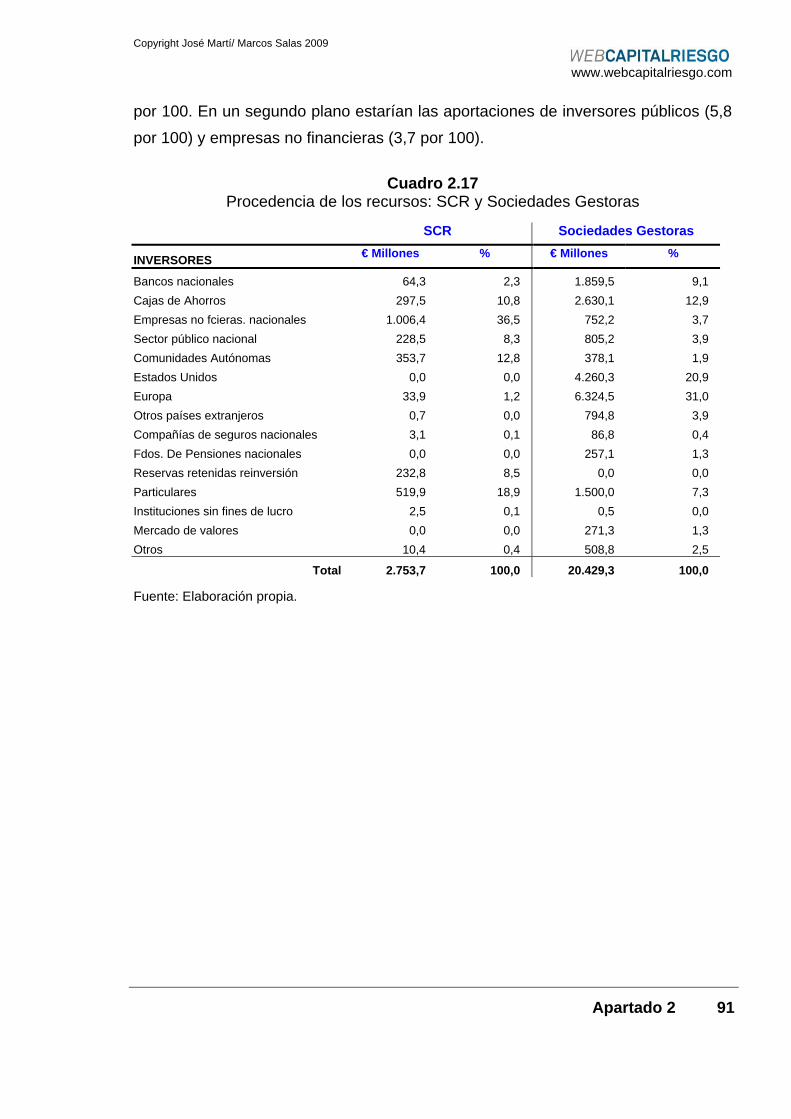

2.7.2 Sociedades de Capital Riesgo frente a Sociedades Gestoras ............ 90

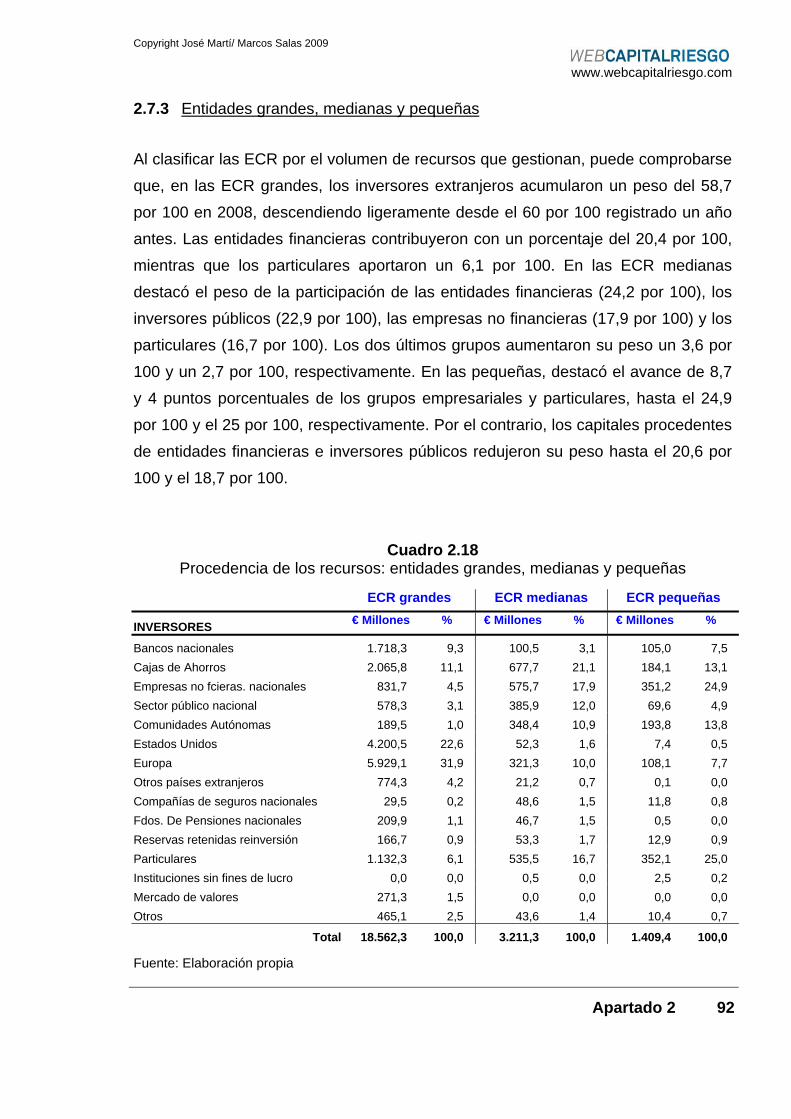

2.7.3 Entidades grandes, medianas y pequeñas .......................................... 92

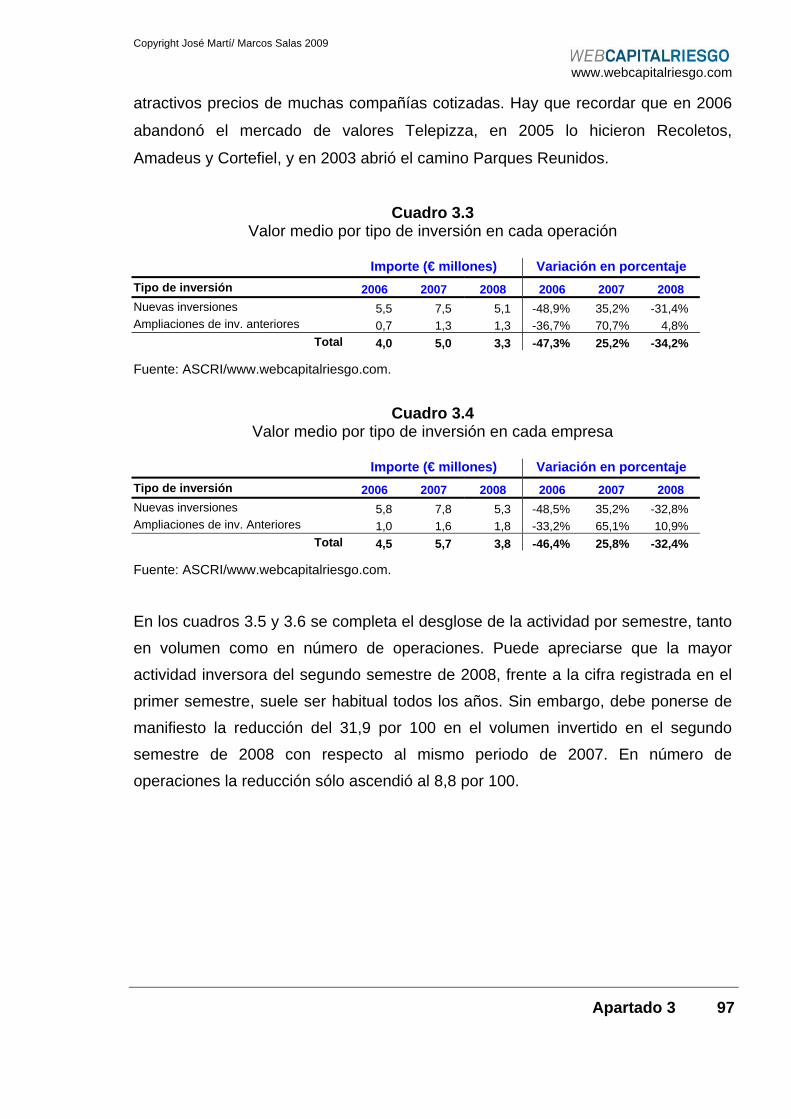

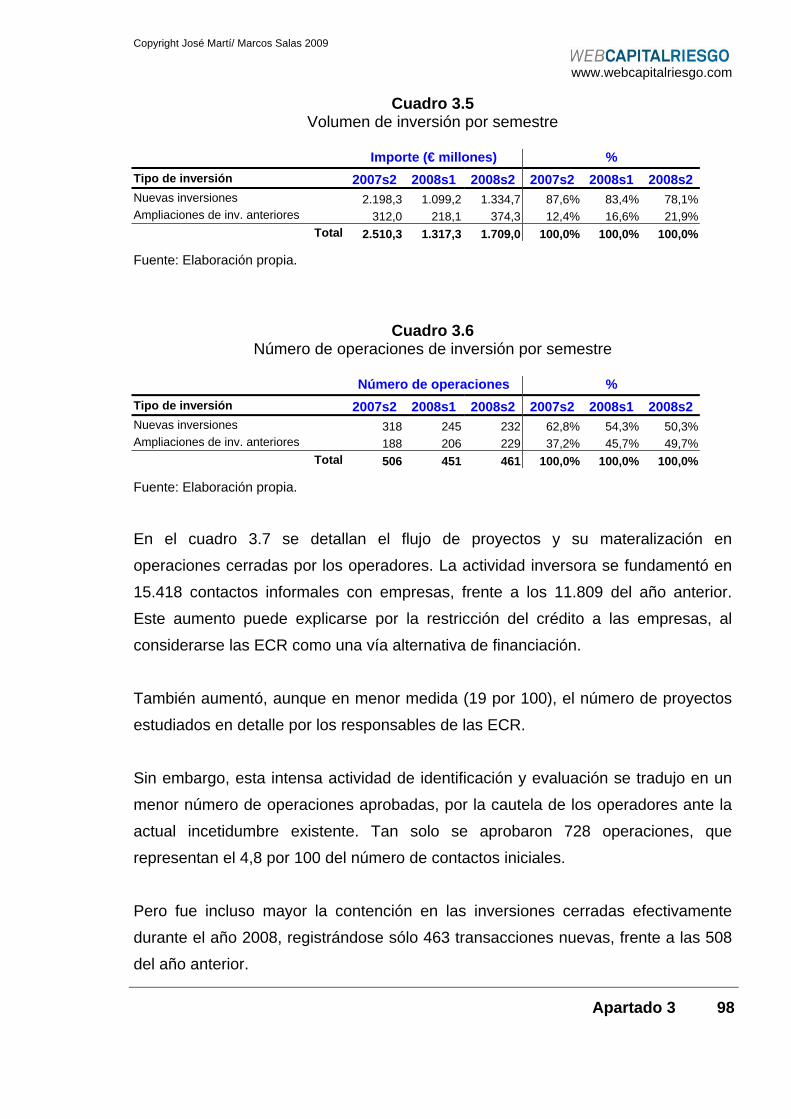

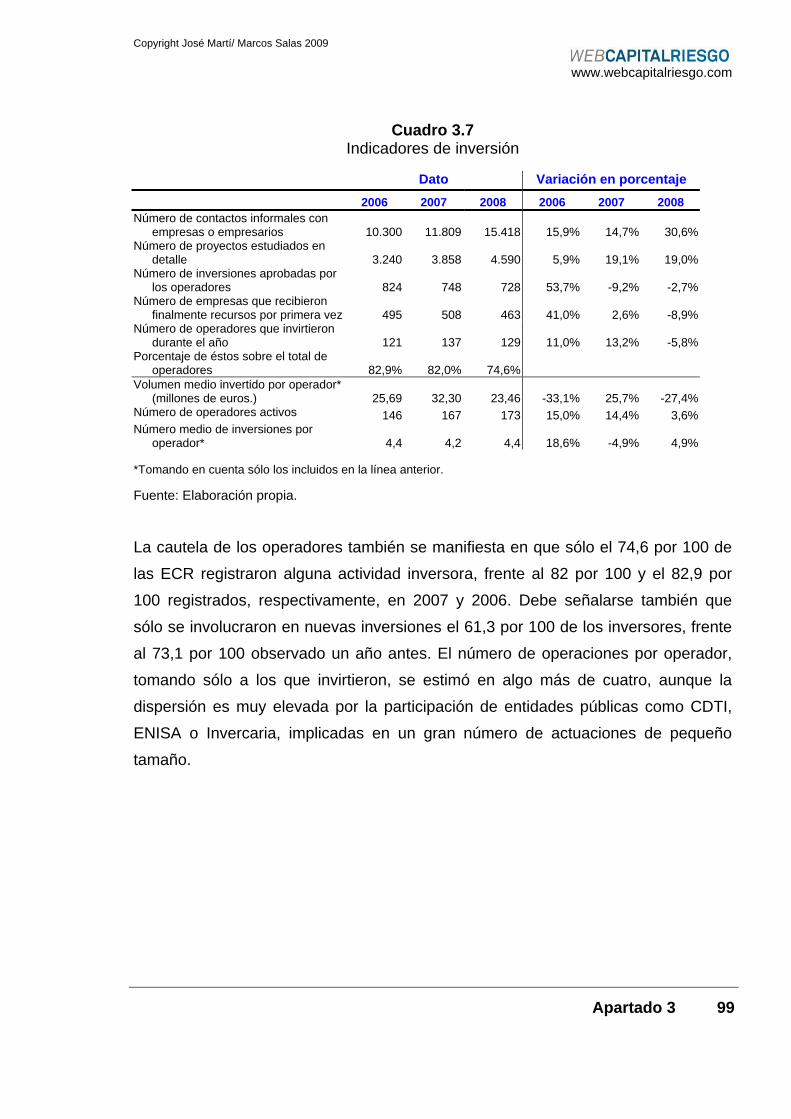

APARTADO 3: ACTIVIDAD INVERSORA ................................................. 93

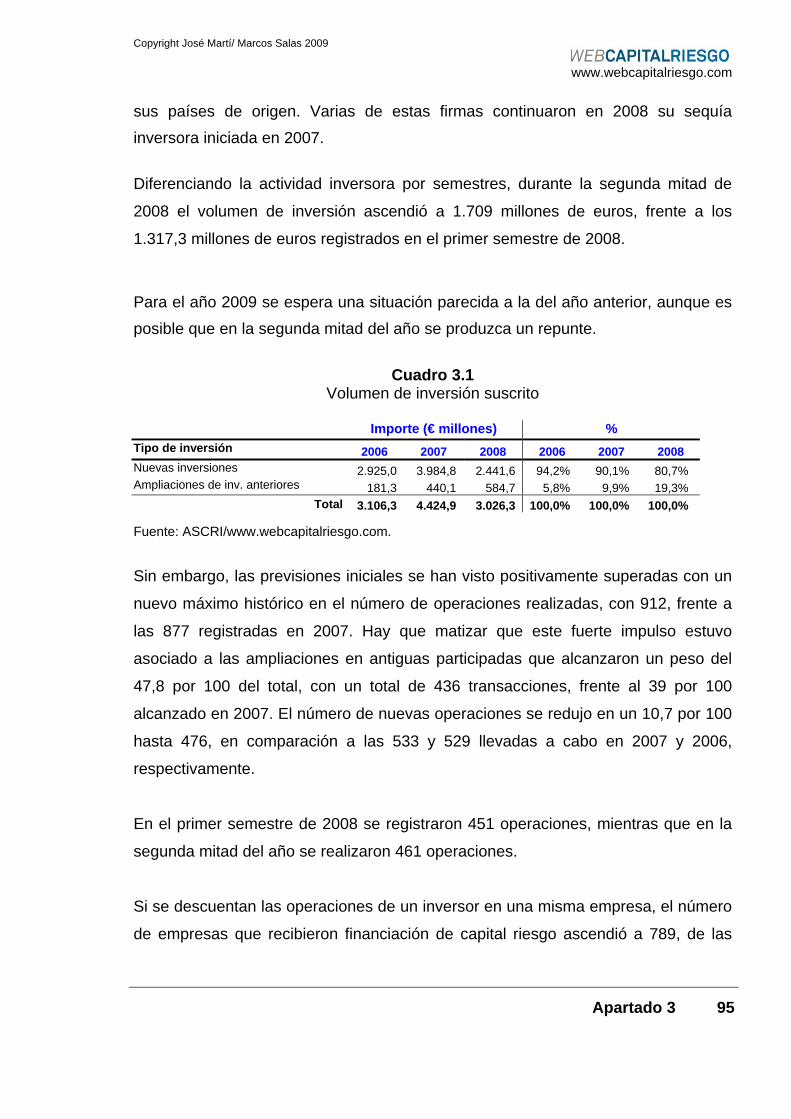

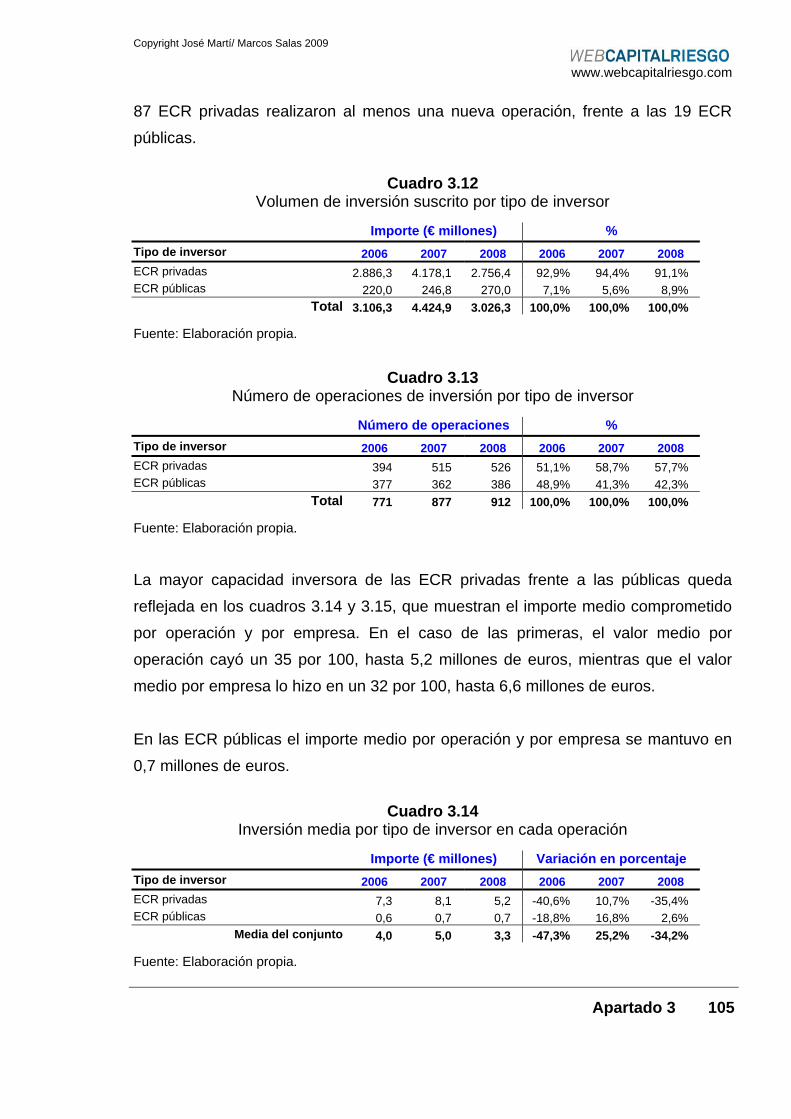

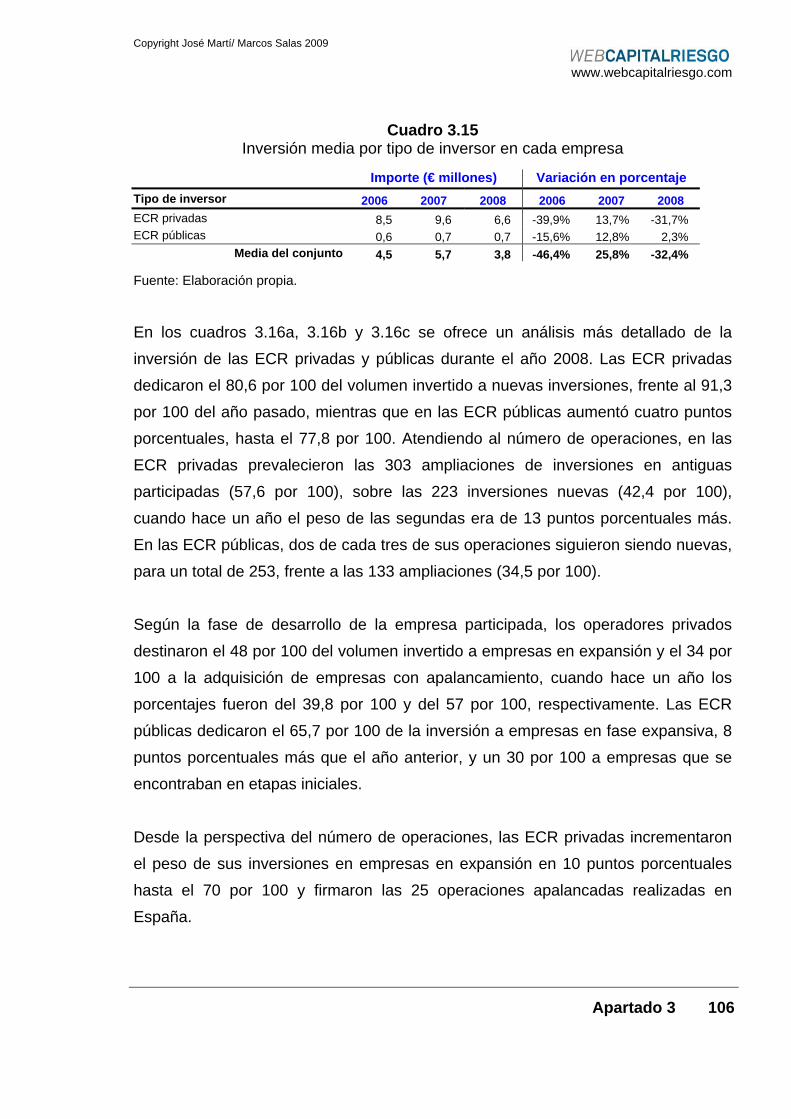

3.1. Datos generales .......................................................................... 94

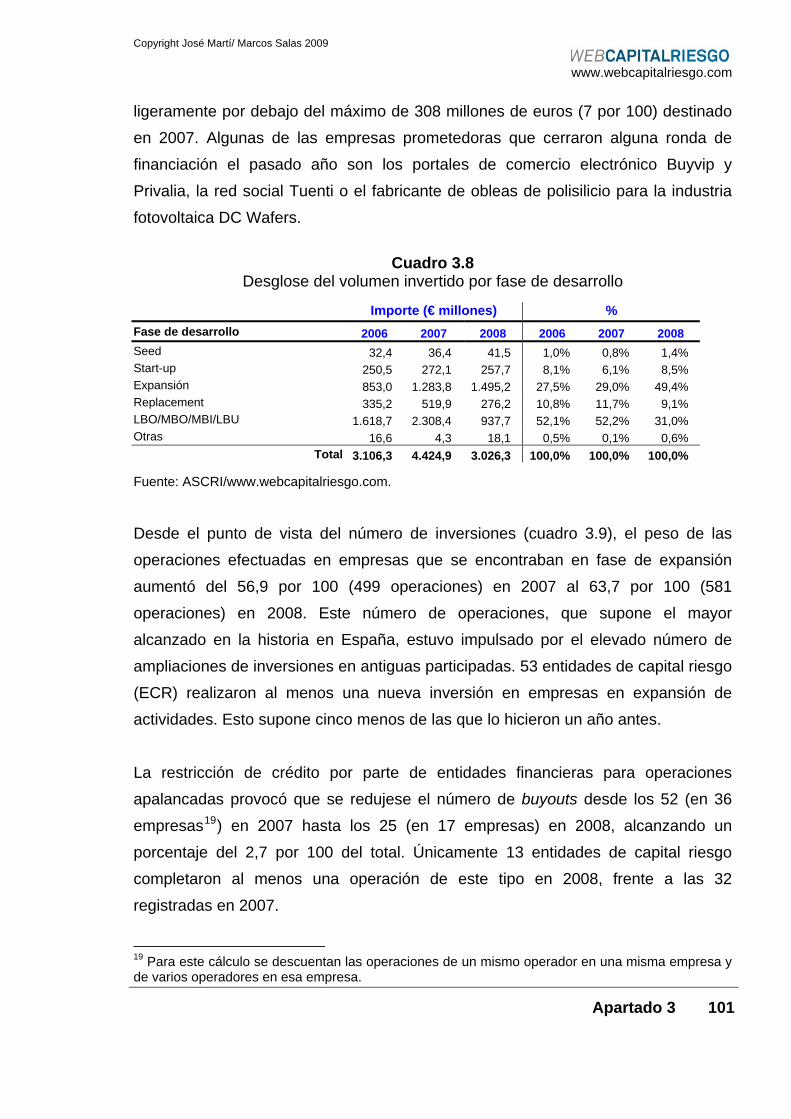

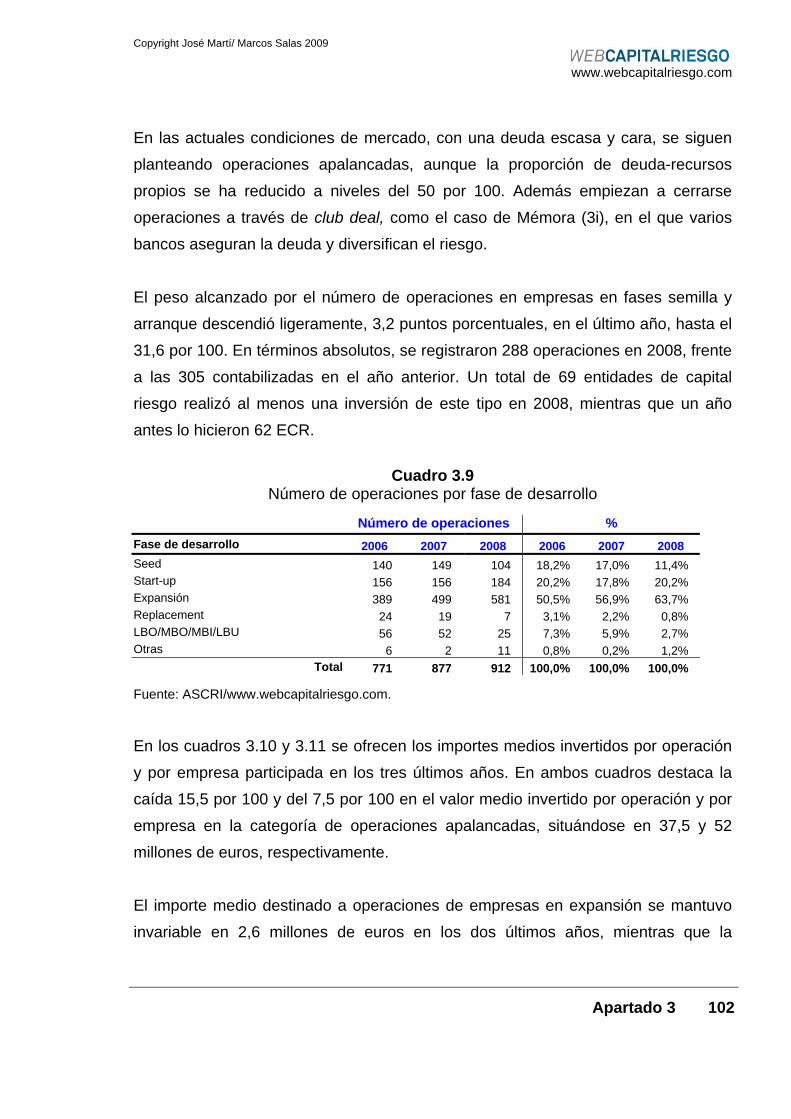

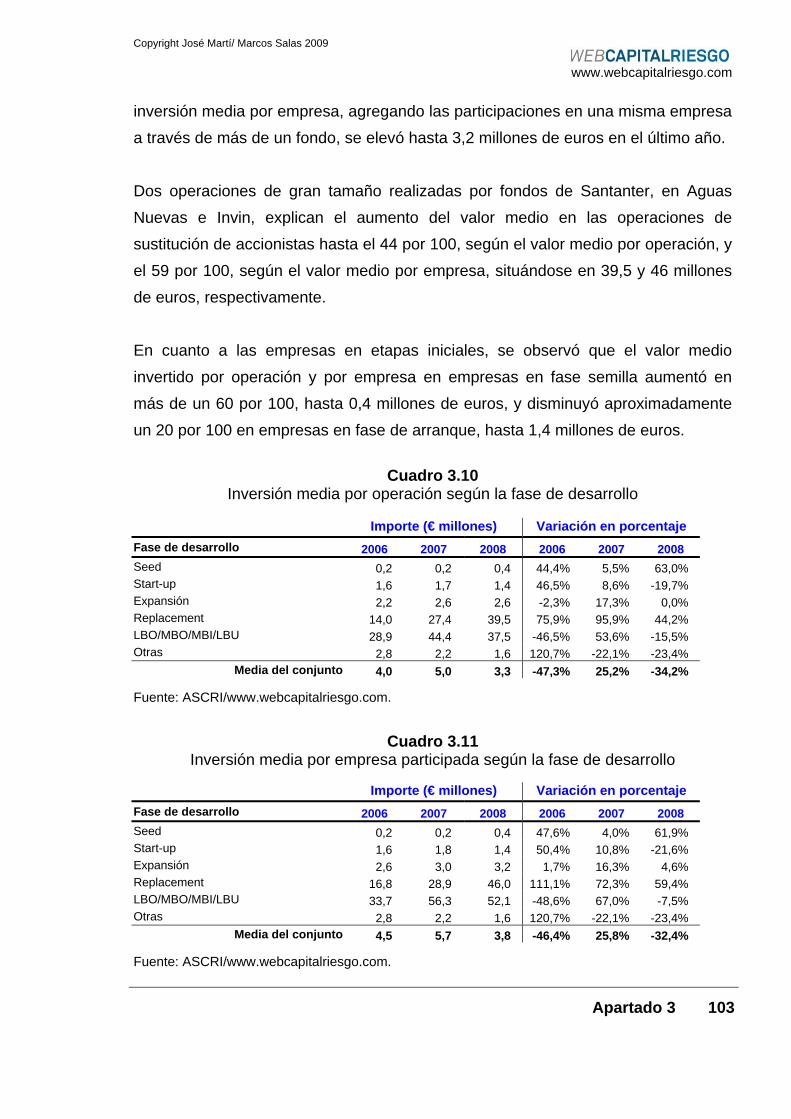

3.2. Desglose por fase de desarrollo .................................................. 100

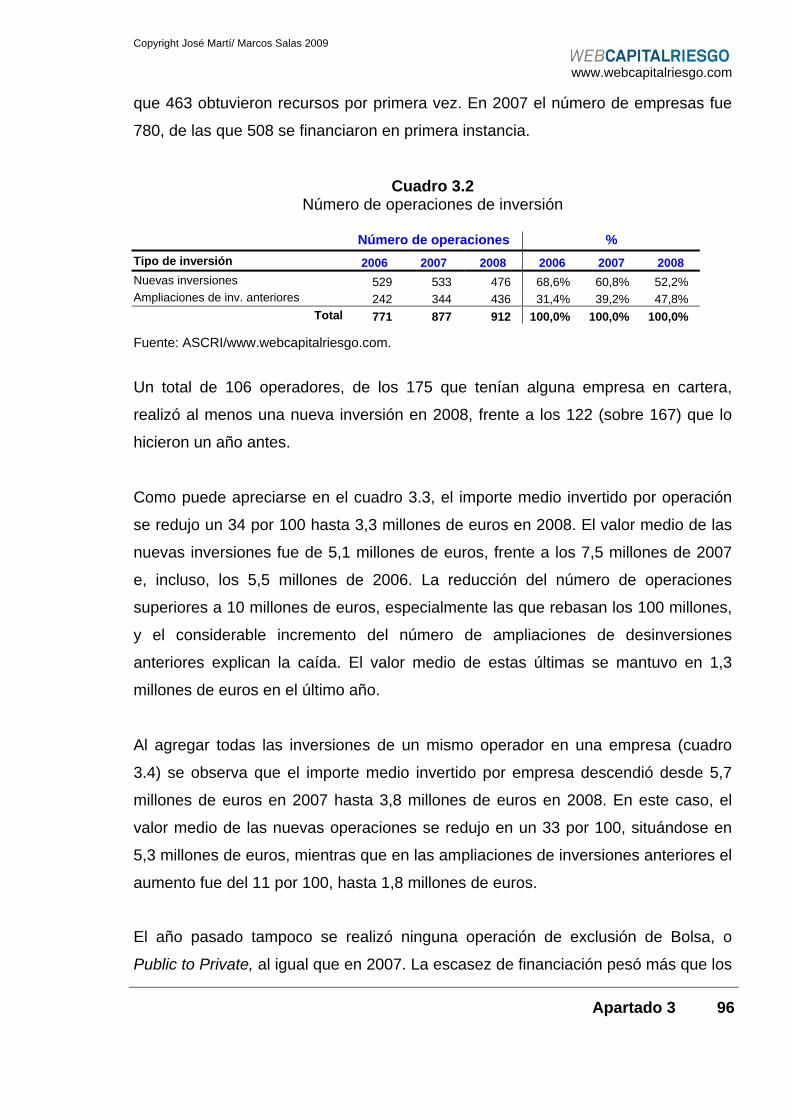

3.3. Desglose por tipo de operador .................................................... 104

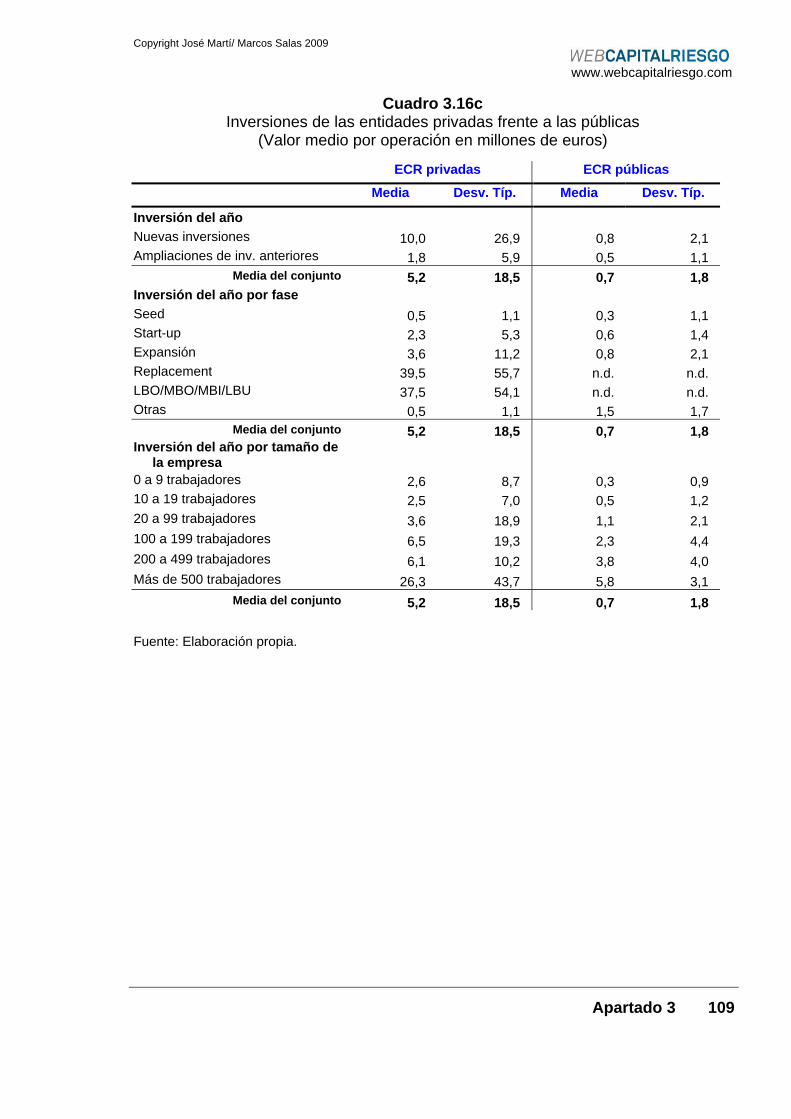

3.3.1 Desglose de ECR privadas frente a ECR públicas .............................. 104

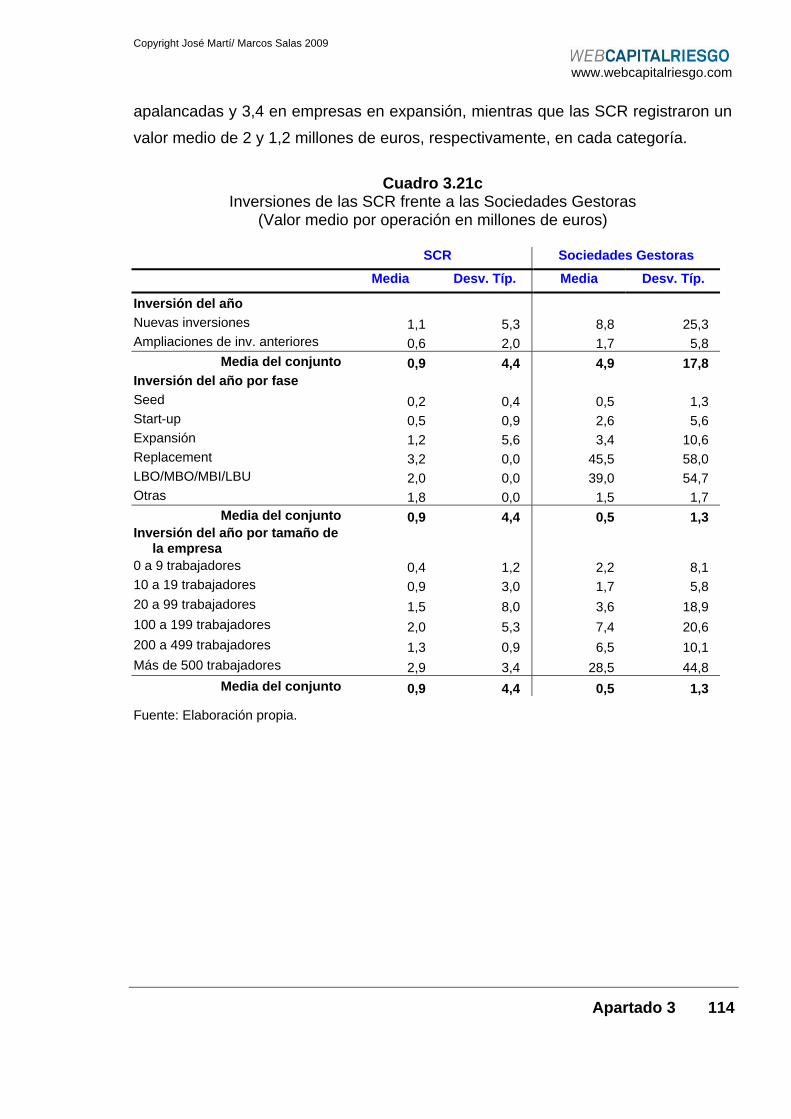

3.3.2 Desglose de SCR frente a sociedades gestoras ................................. 110

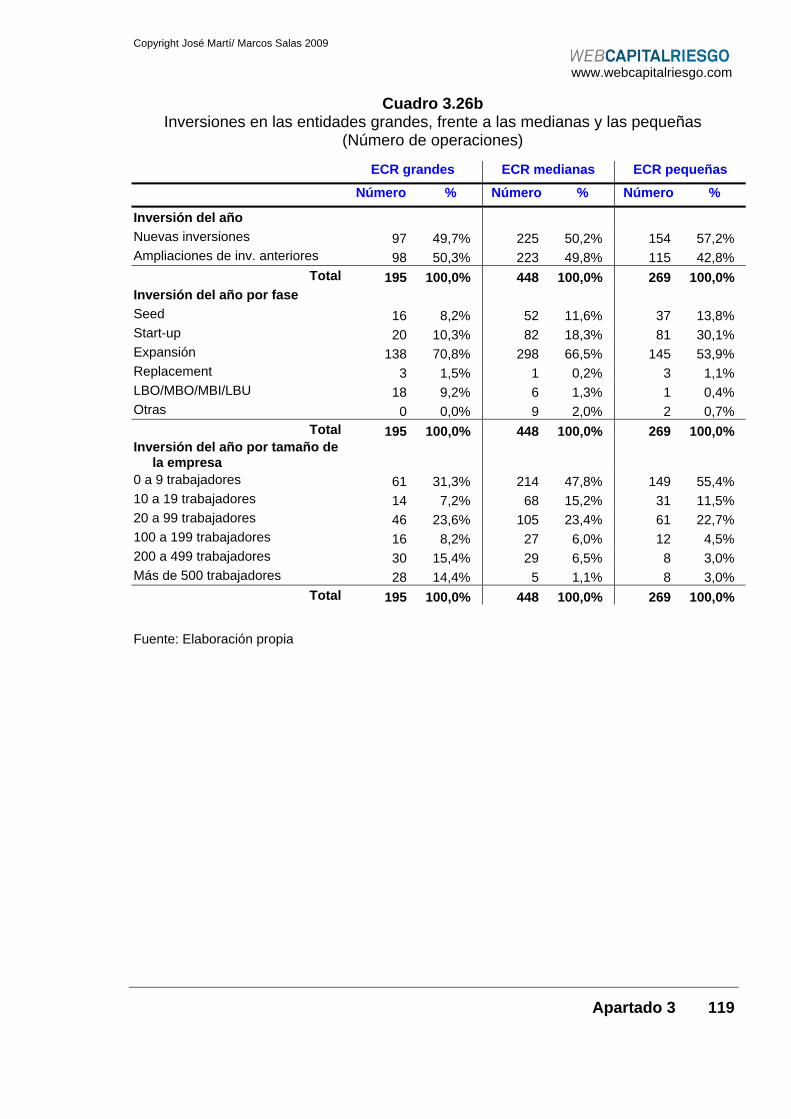

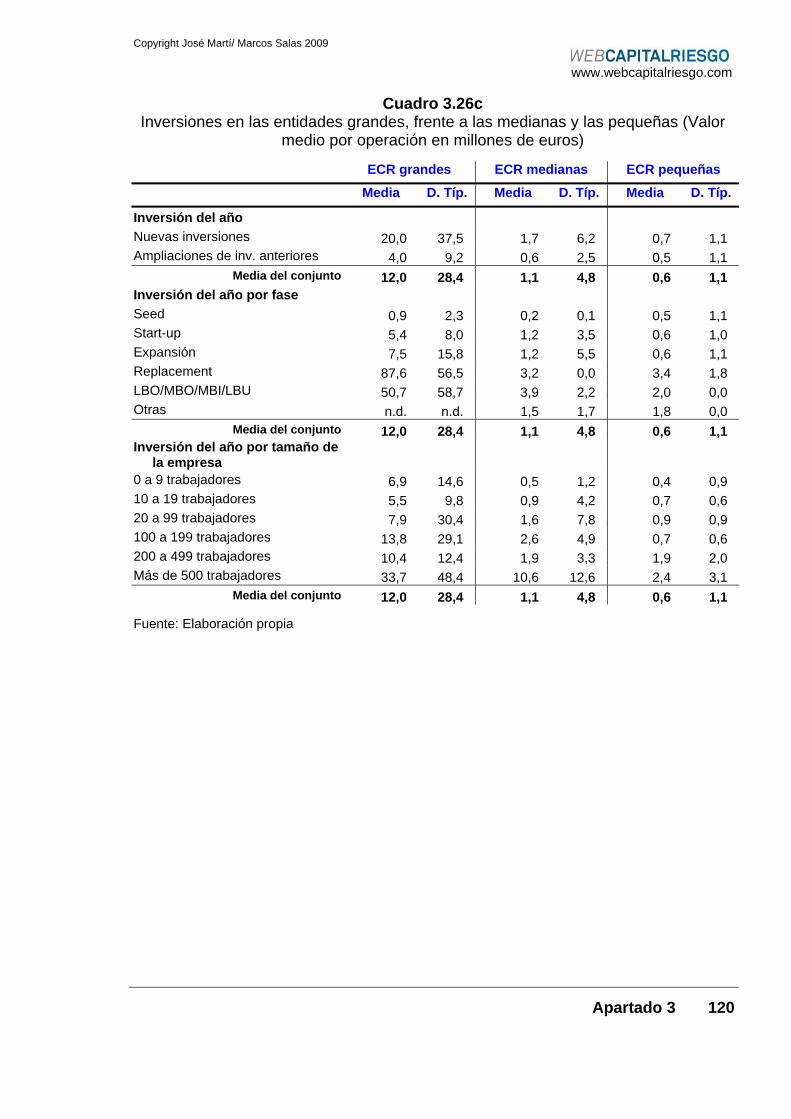

3.3.3 Desglose de las entidades grandes, medianas y pequeñas................ 115

3.4. Desglose por tamaños................................................................. 121

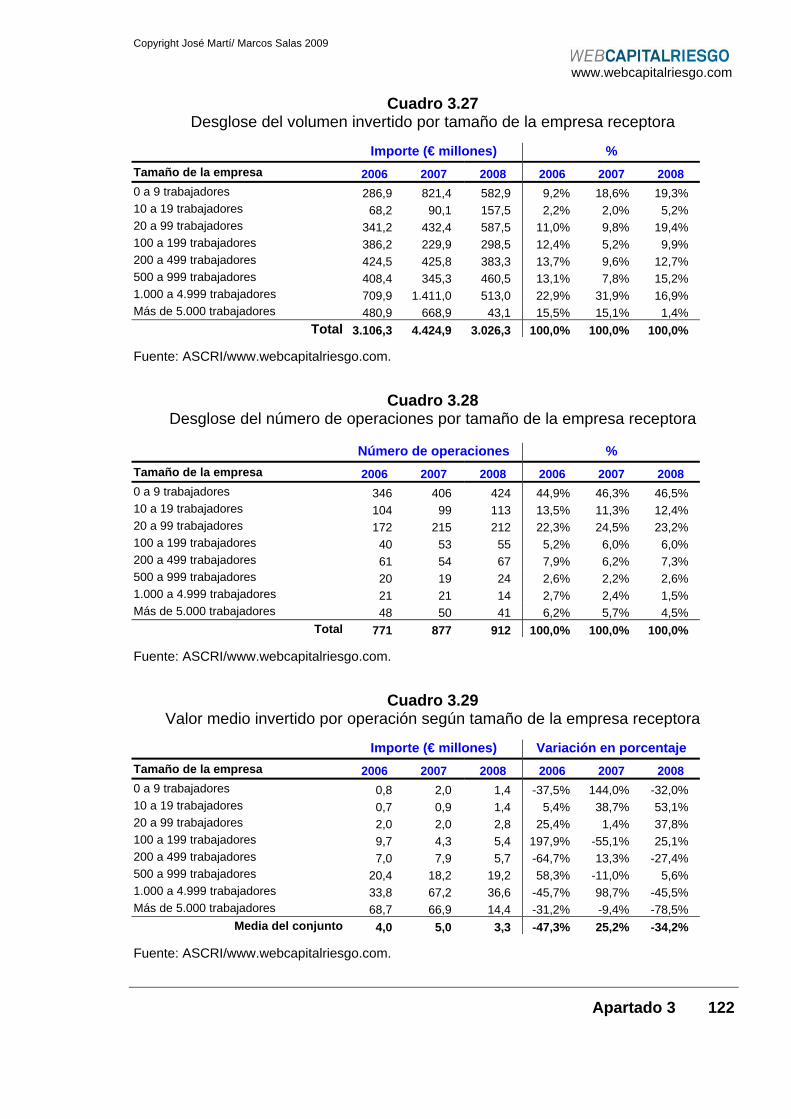

3.4.1 Desglose por tamaño de la empresa participada................................. 121

3.4.2 Desglose por tamaño de la inversión realizada ................................... 124

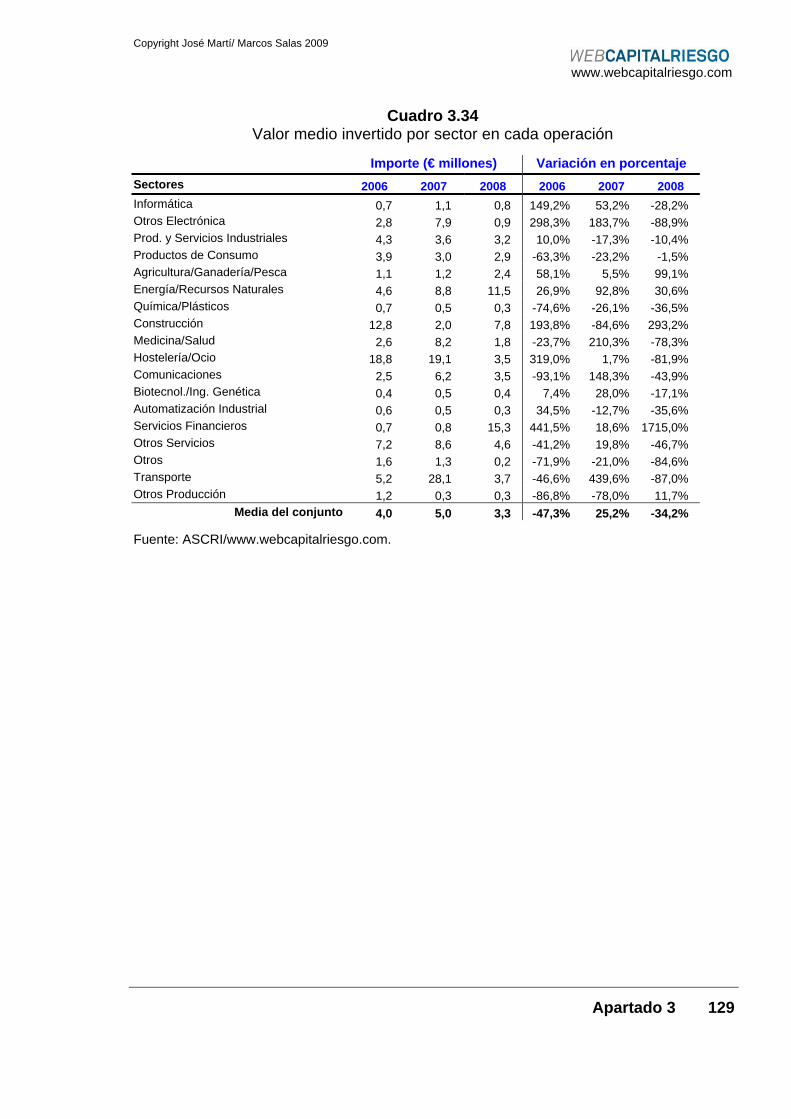

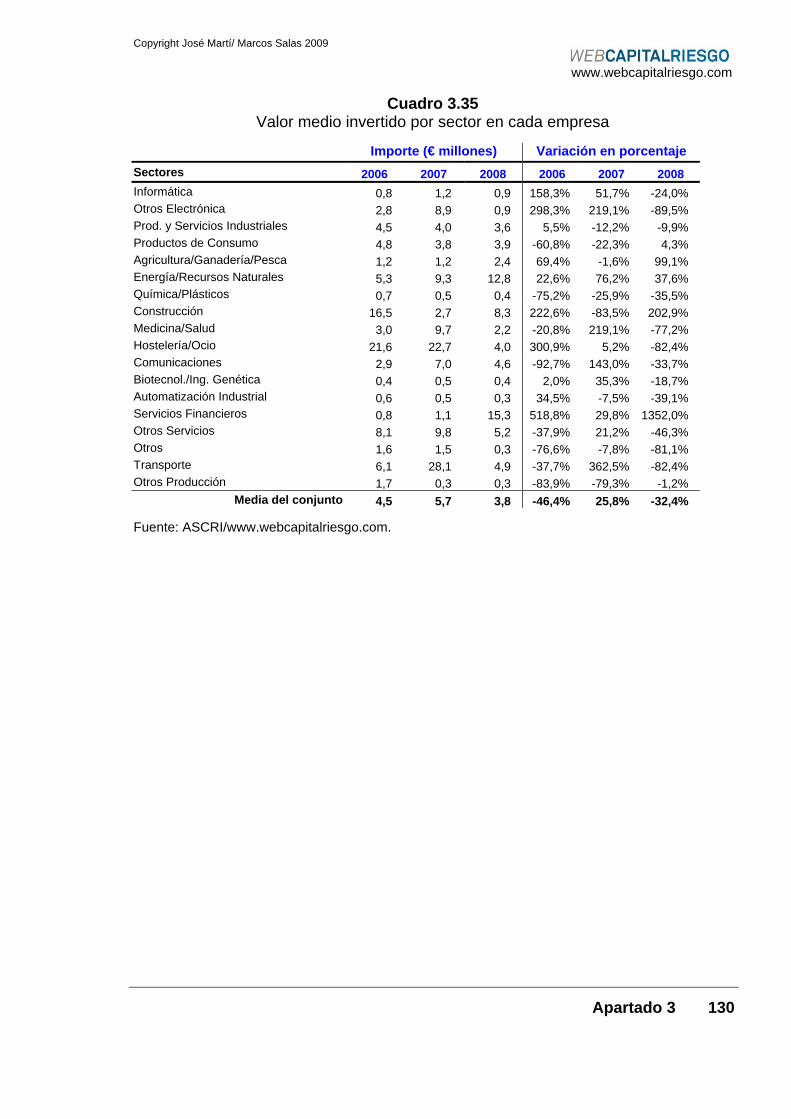

3.5. Desglose por sector..................................................................... 126

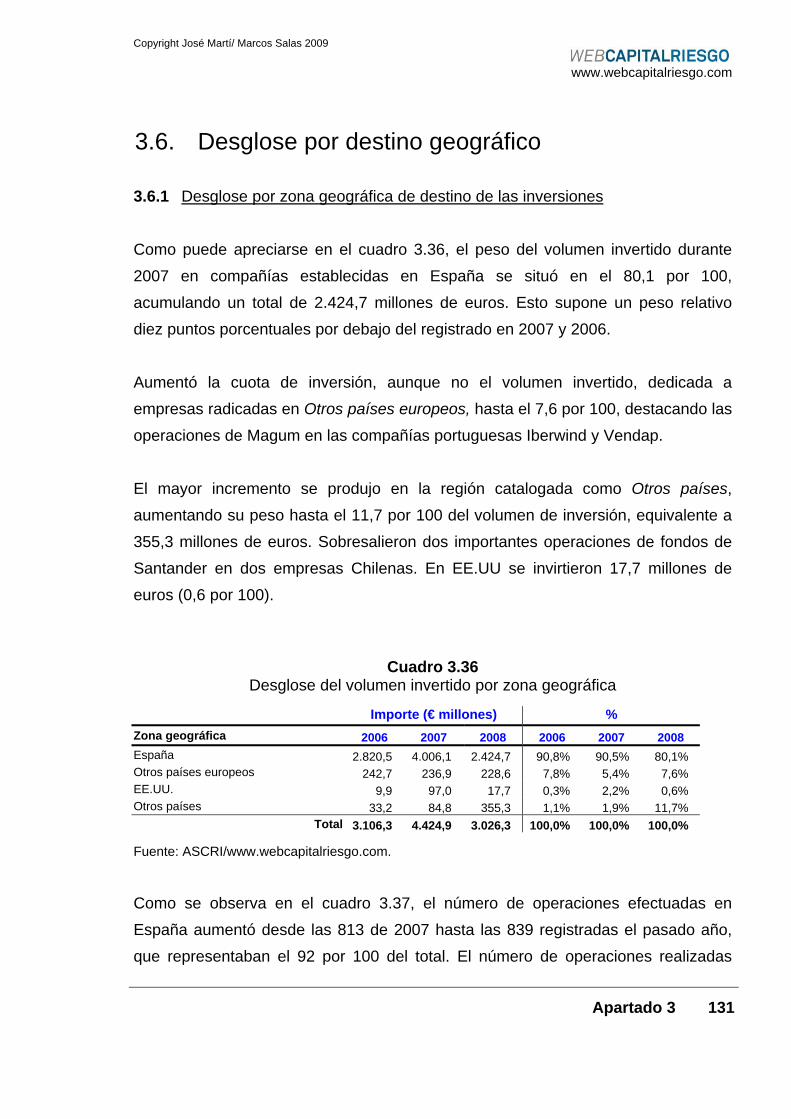

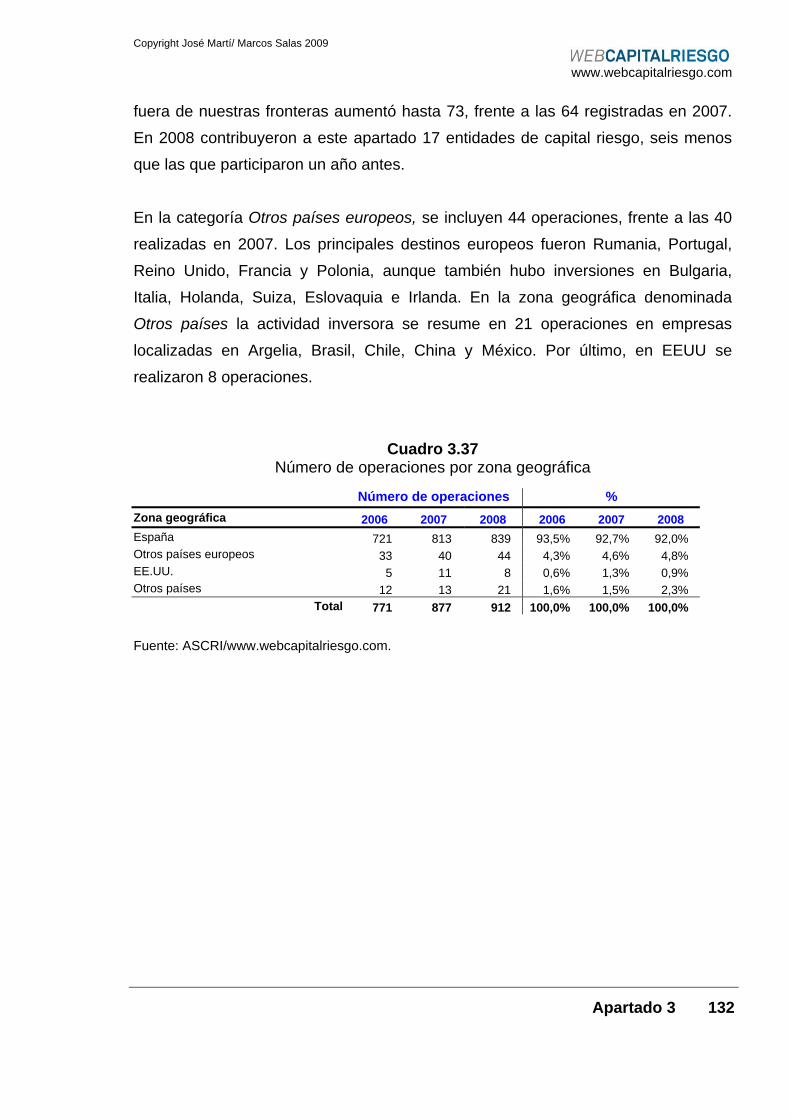

3.6. Desglose por destino geográfico ................................................. 131

3.6.1 Desglose por zona geográfica de destino de las inversiones.............. 131

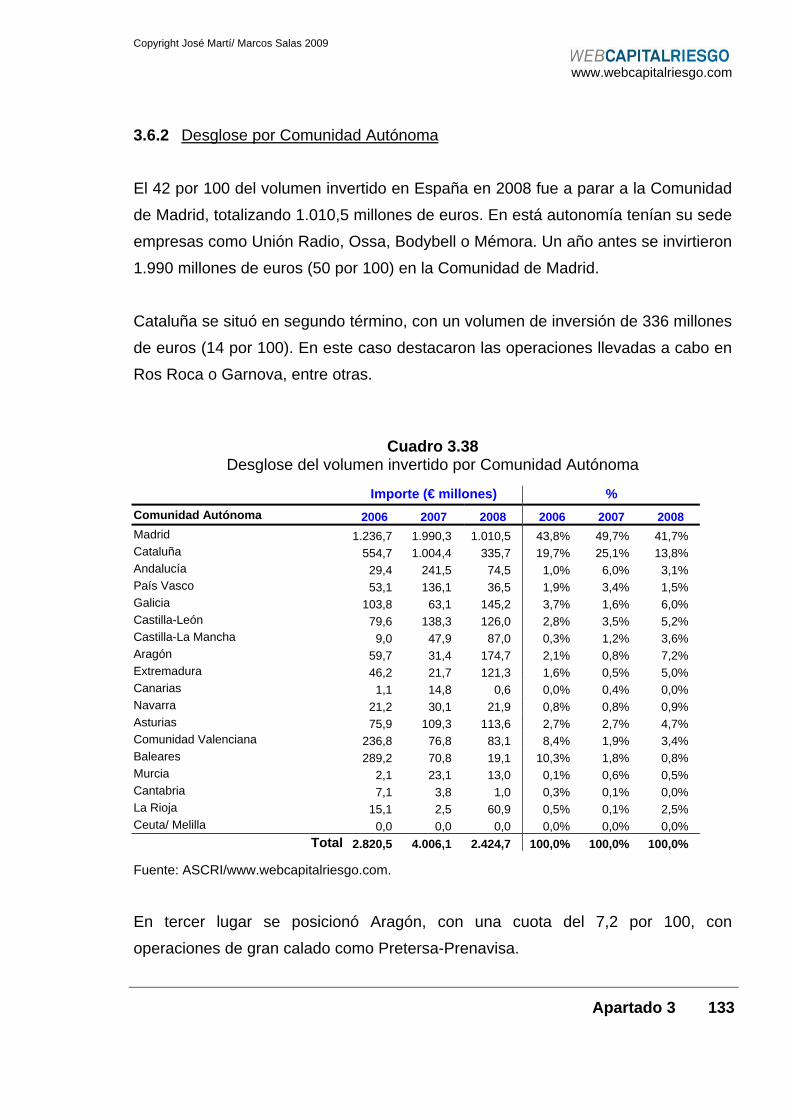

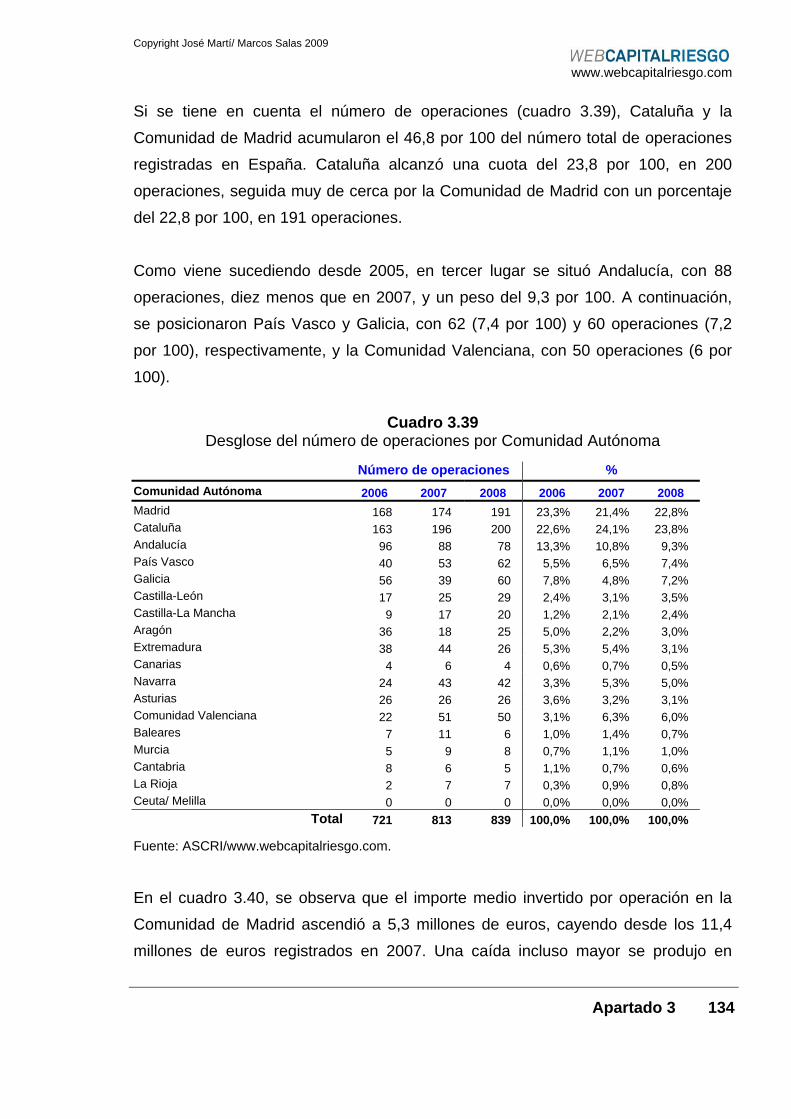

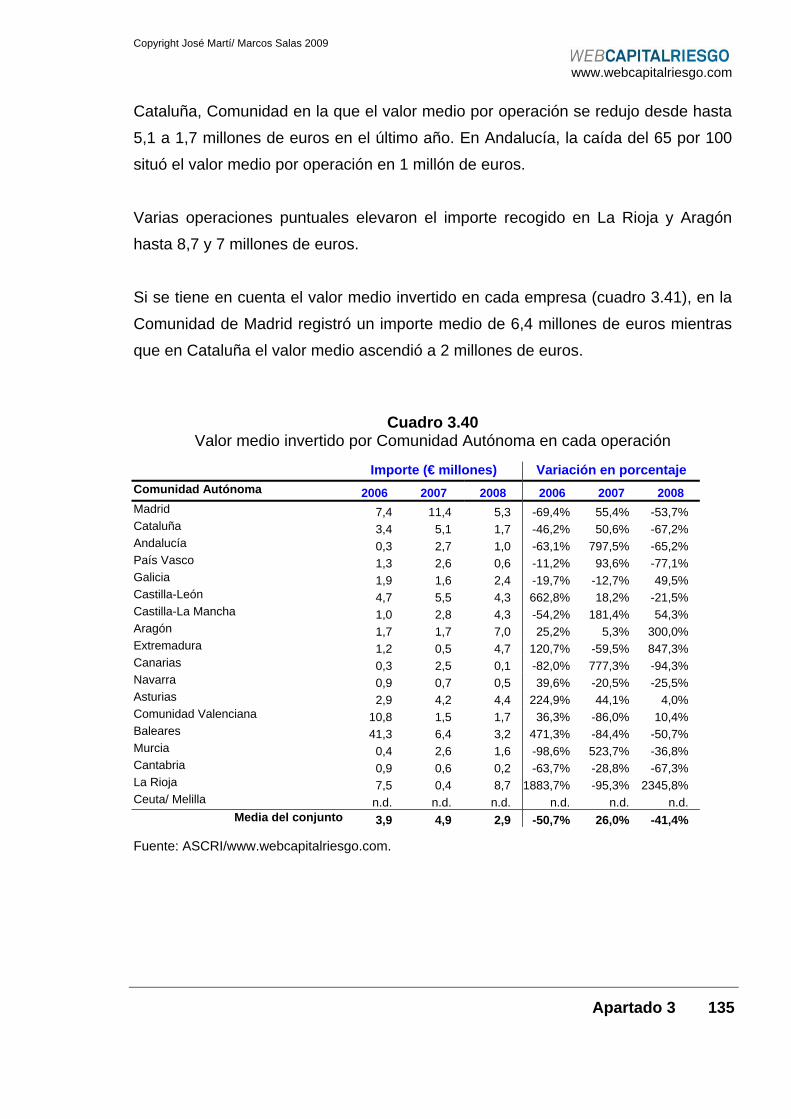

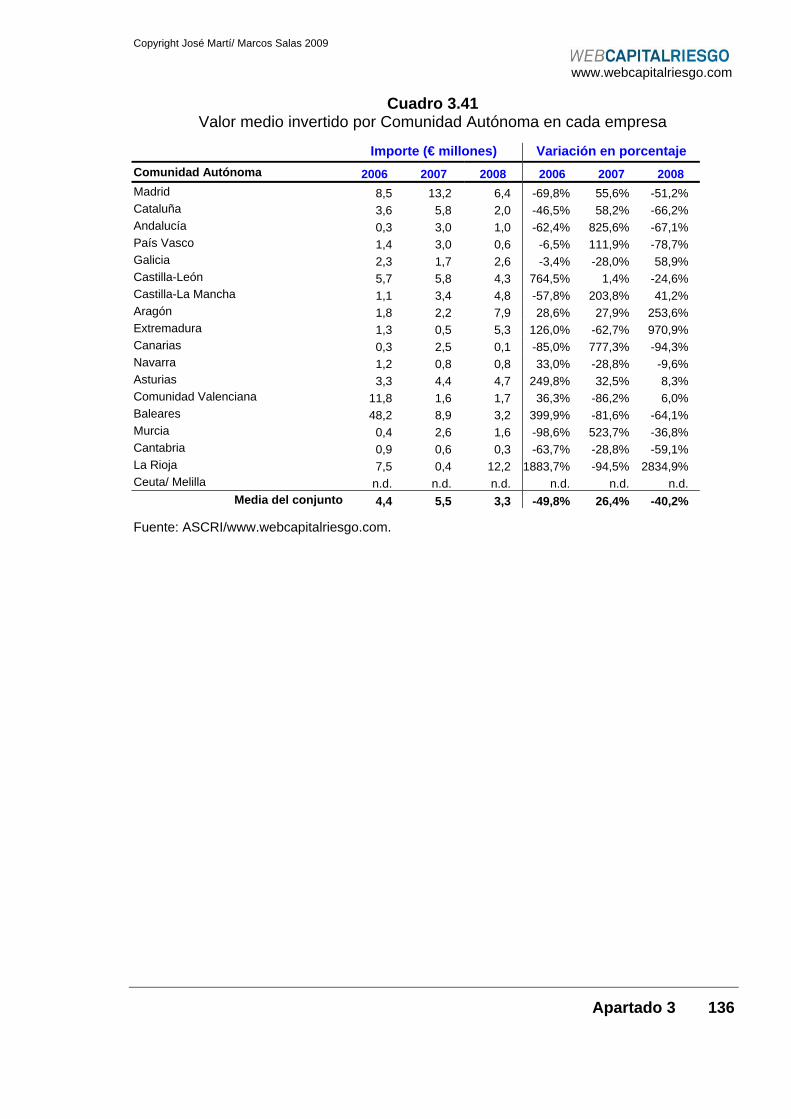

3.6.2 Desglose por Comunidad Autónoma ................................................... 133

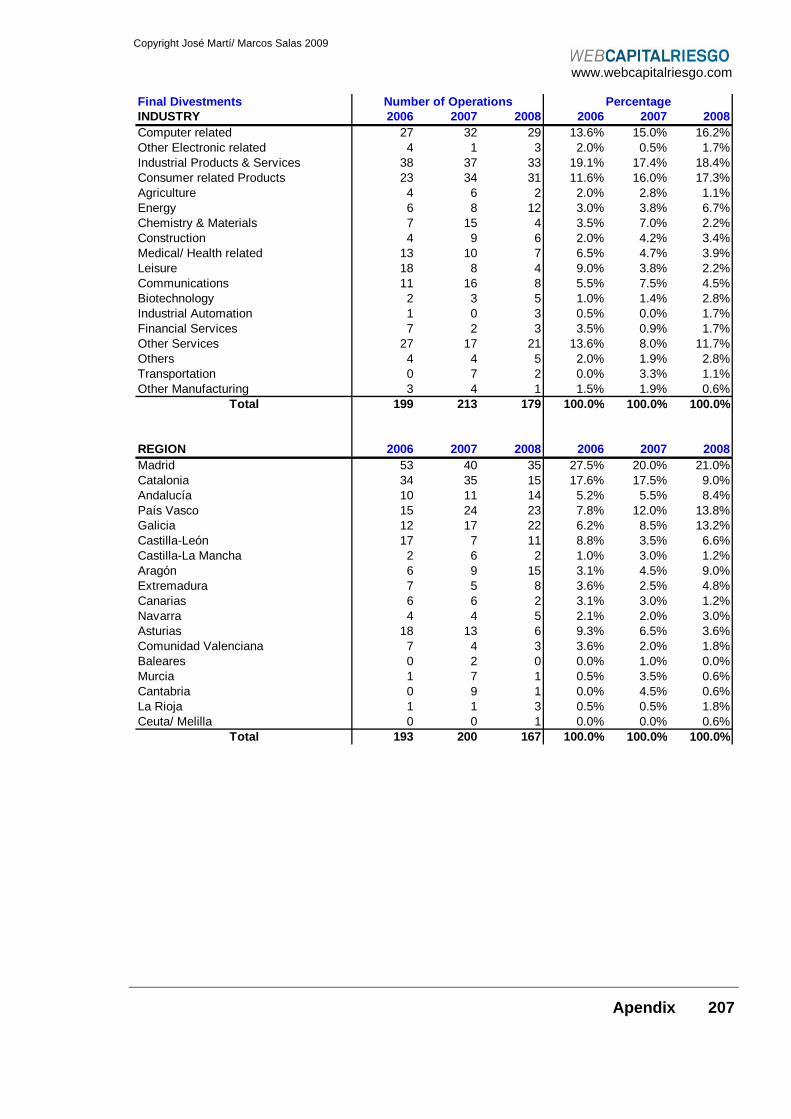

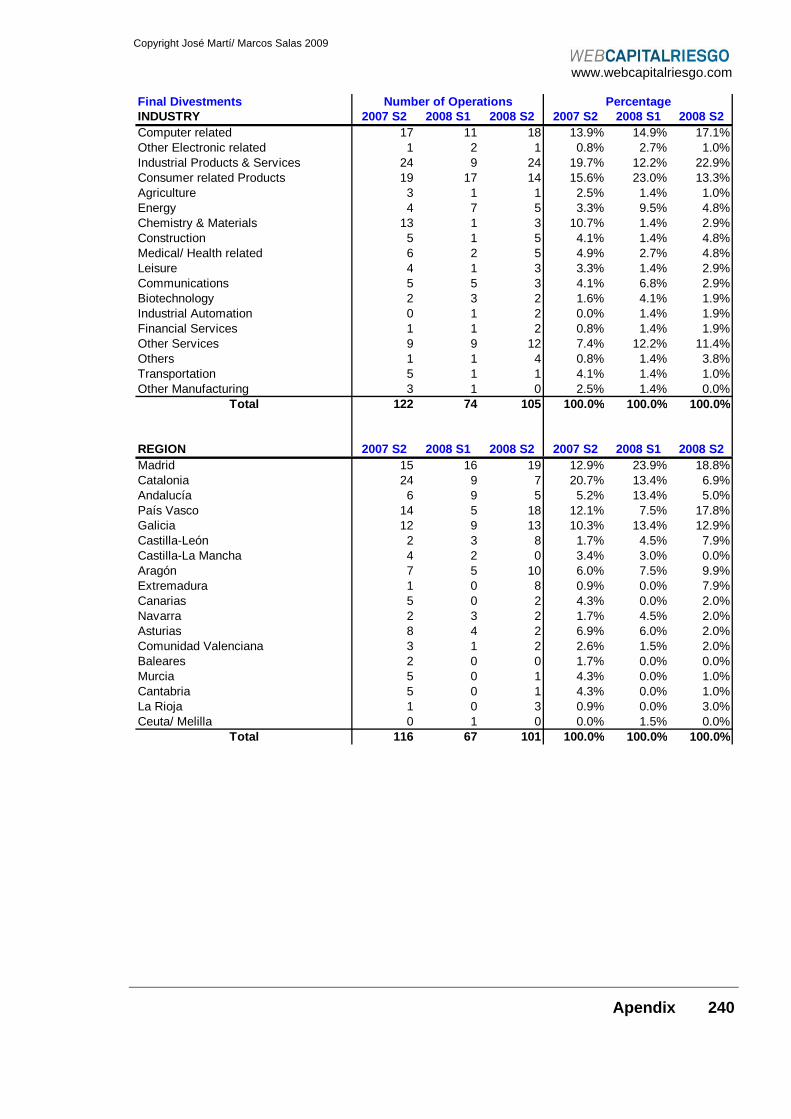

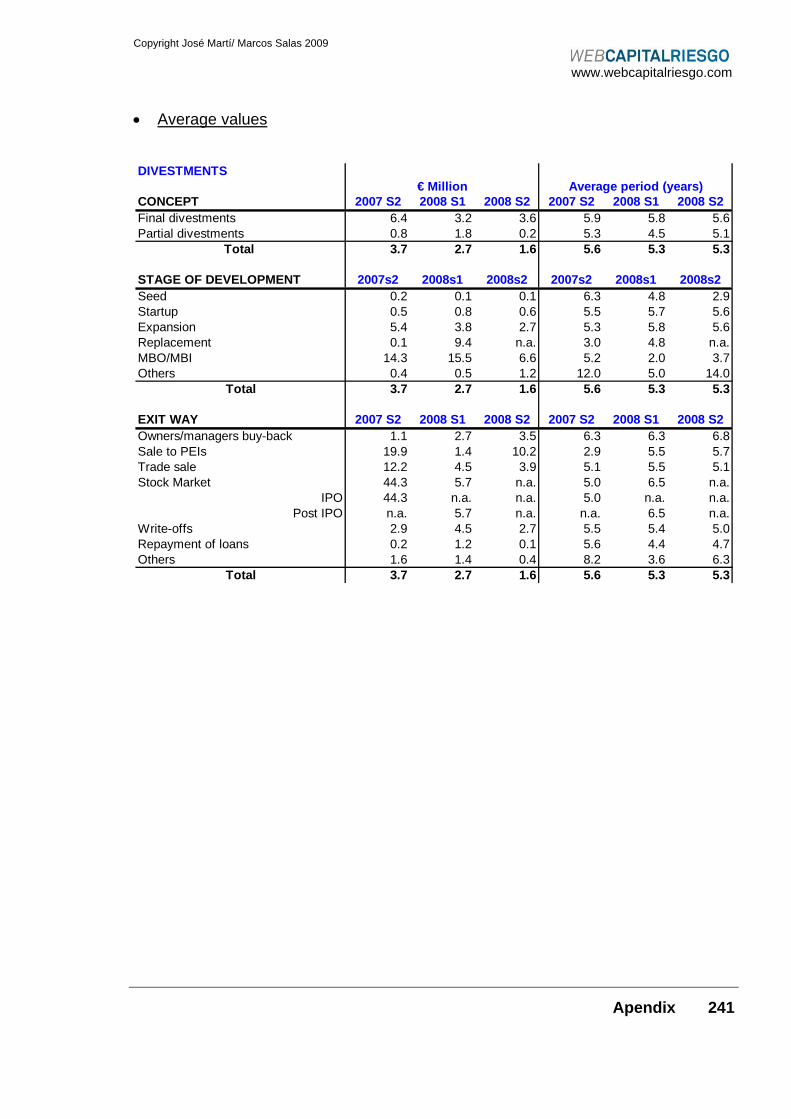

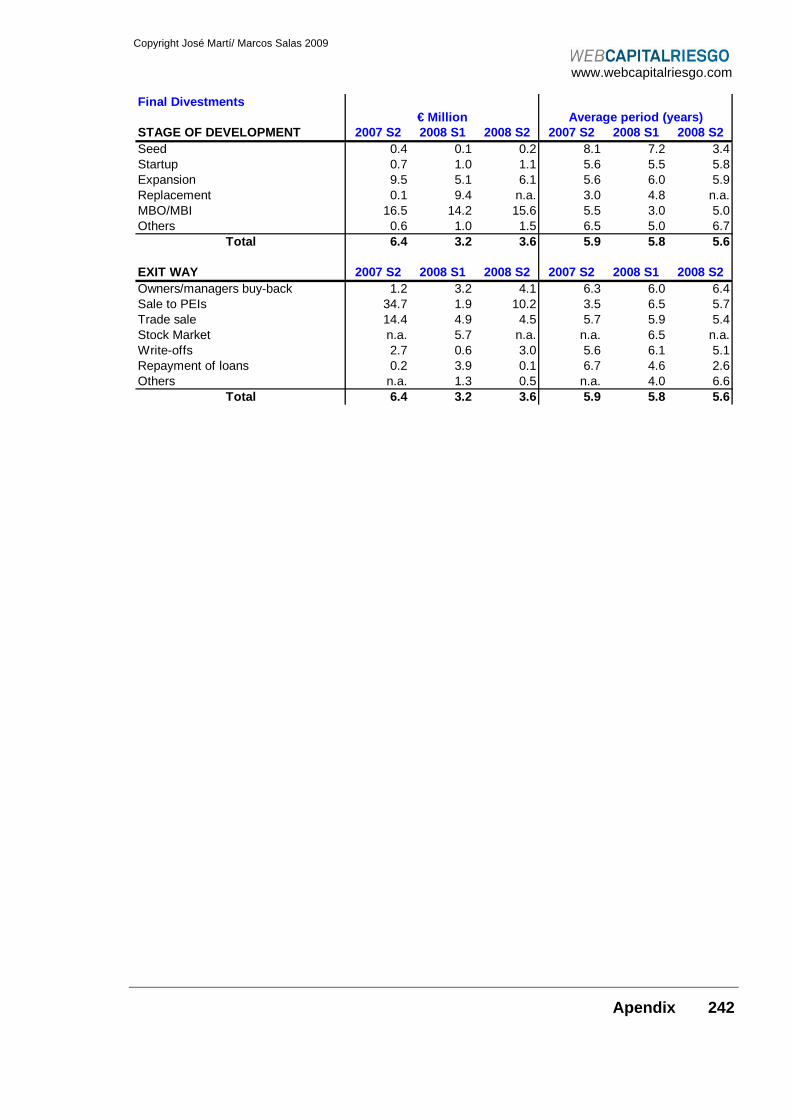

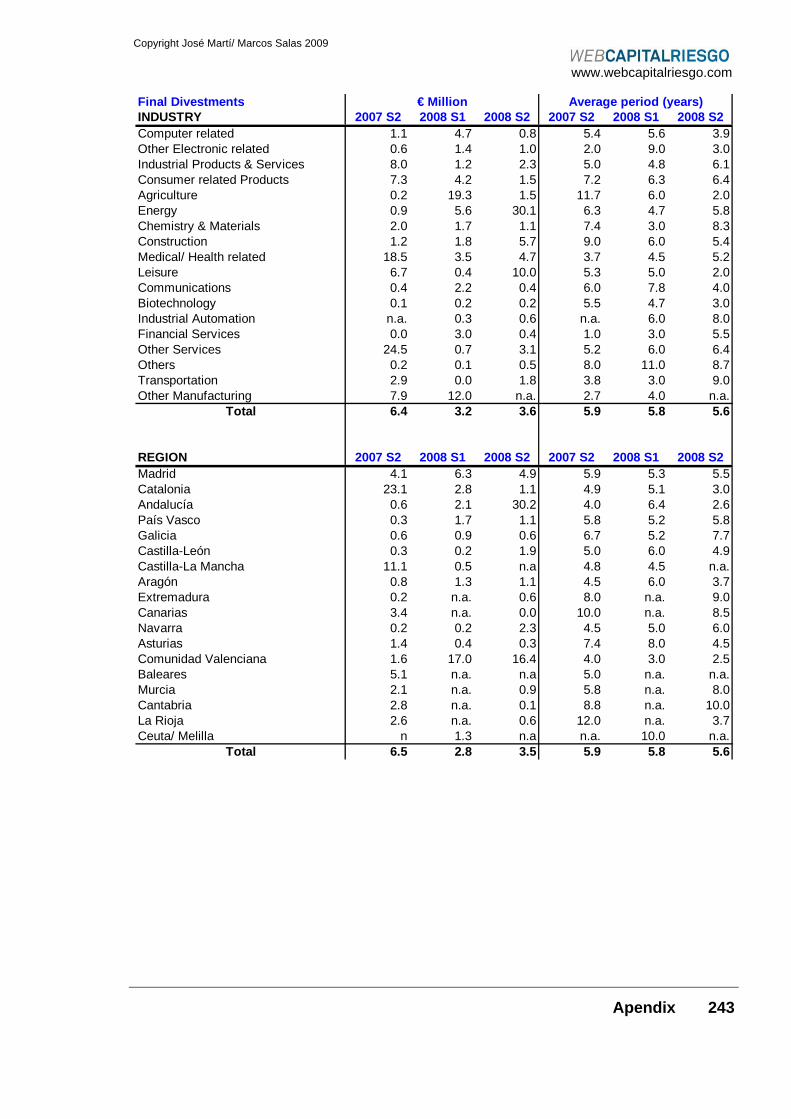

APARTADO 4: DESINVERSIONES COMPUTADAS ................................. 137

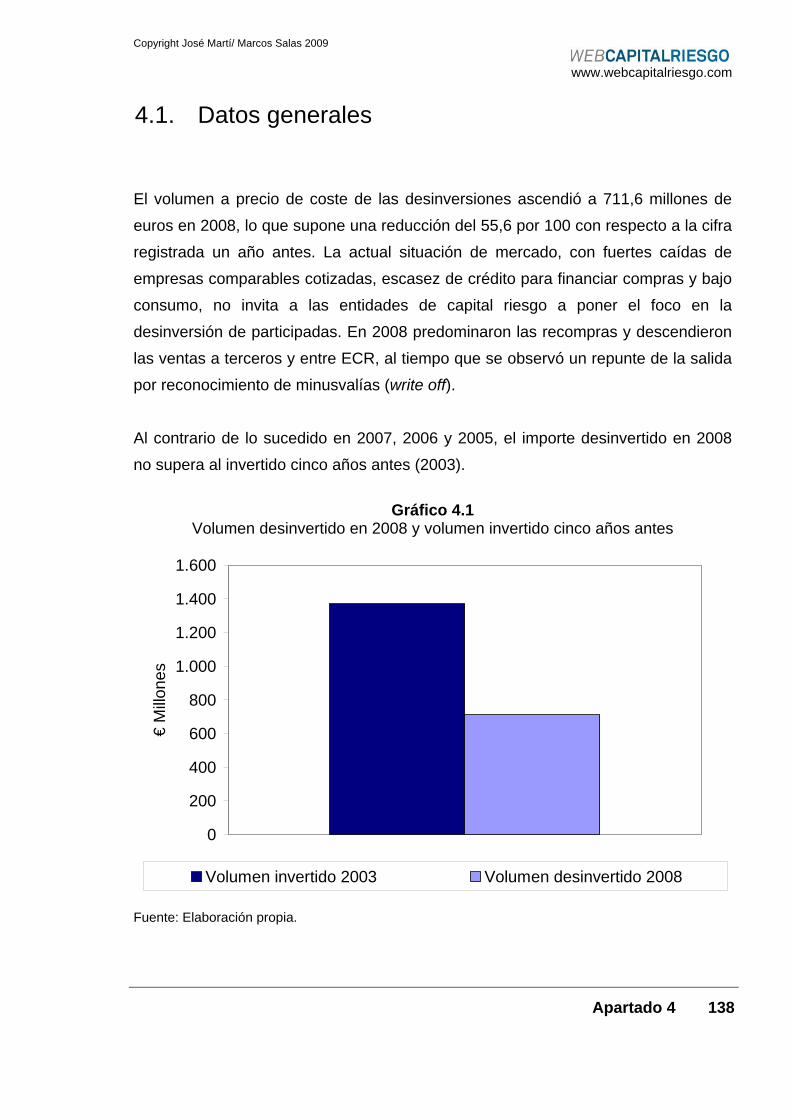

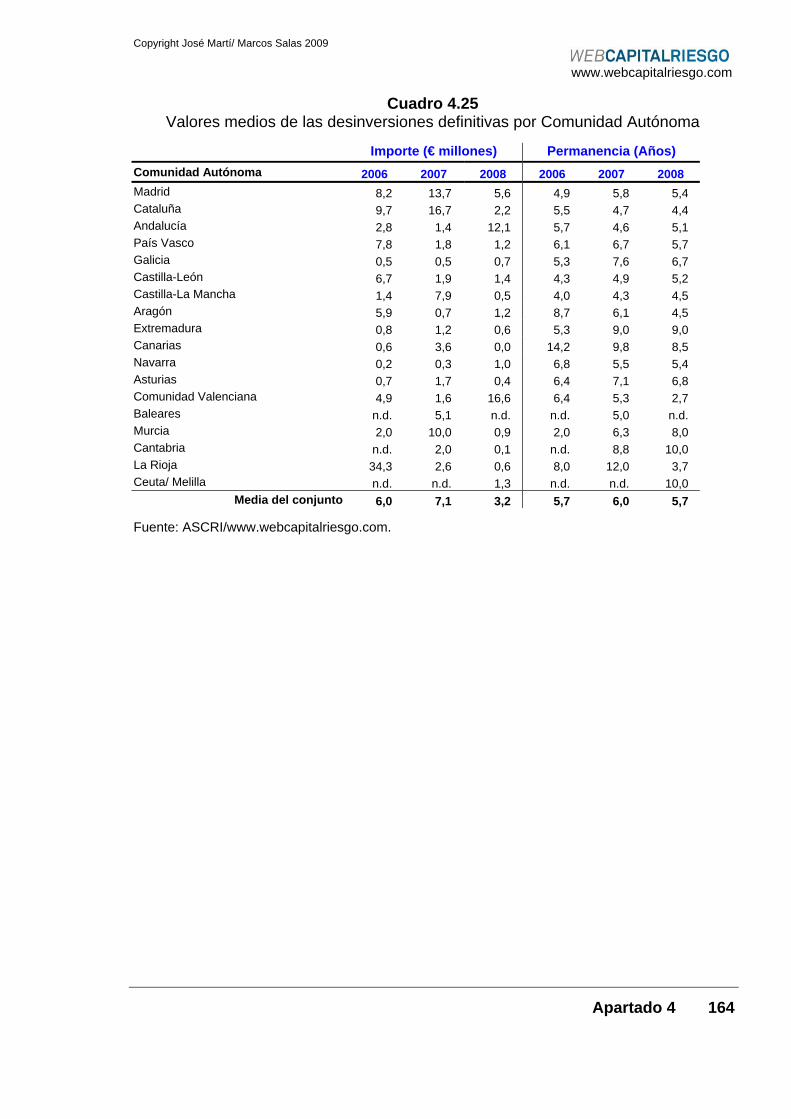

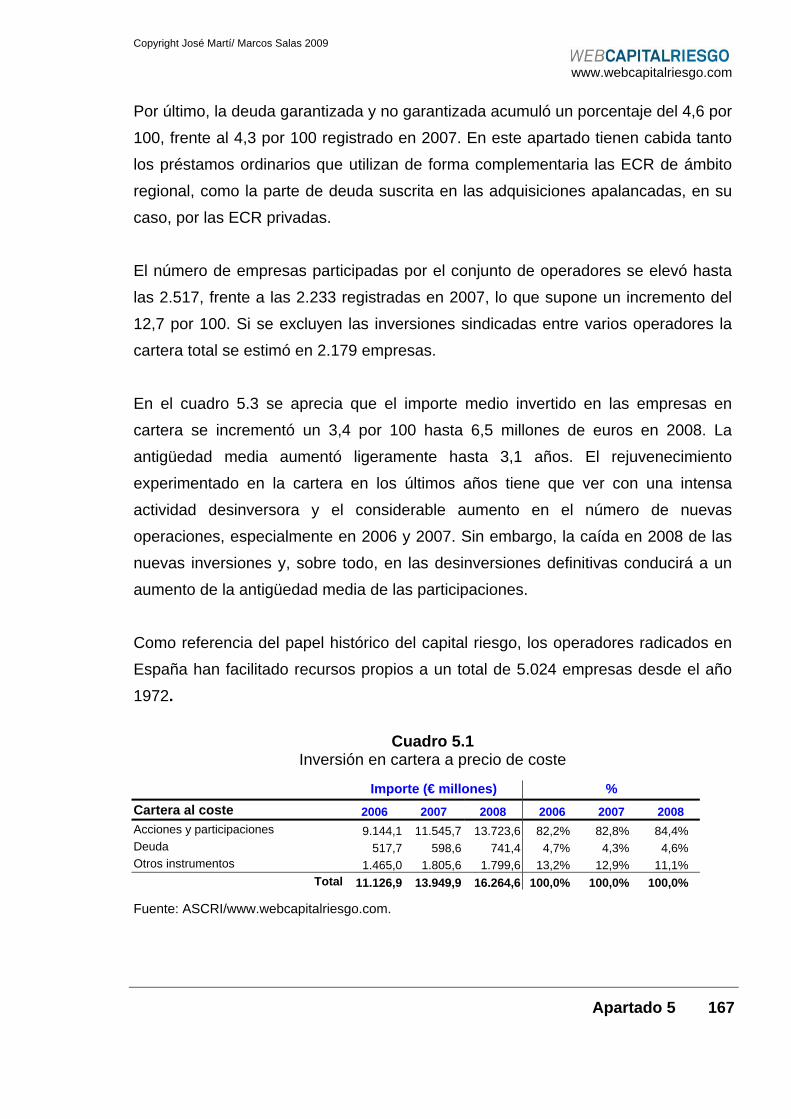

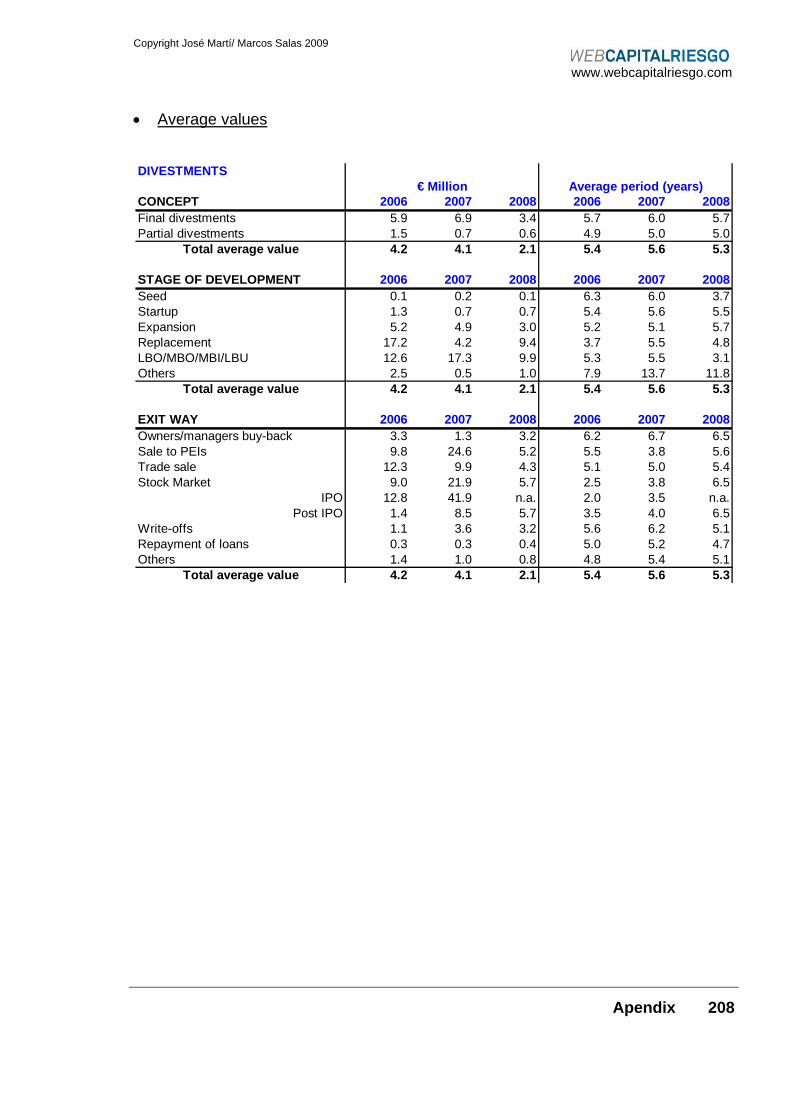

4.1. Datos generales........................................................................... 138

4.2. Desglose por mecanismo de desinversión .................................. 141

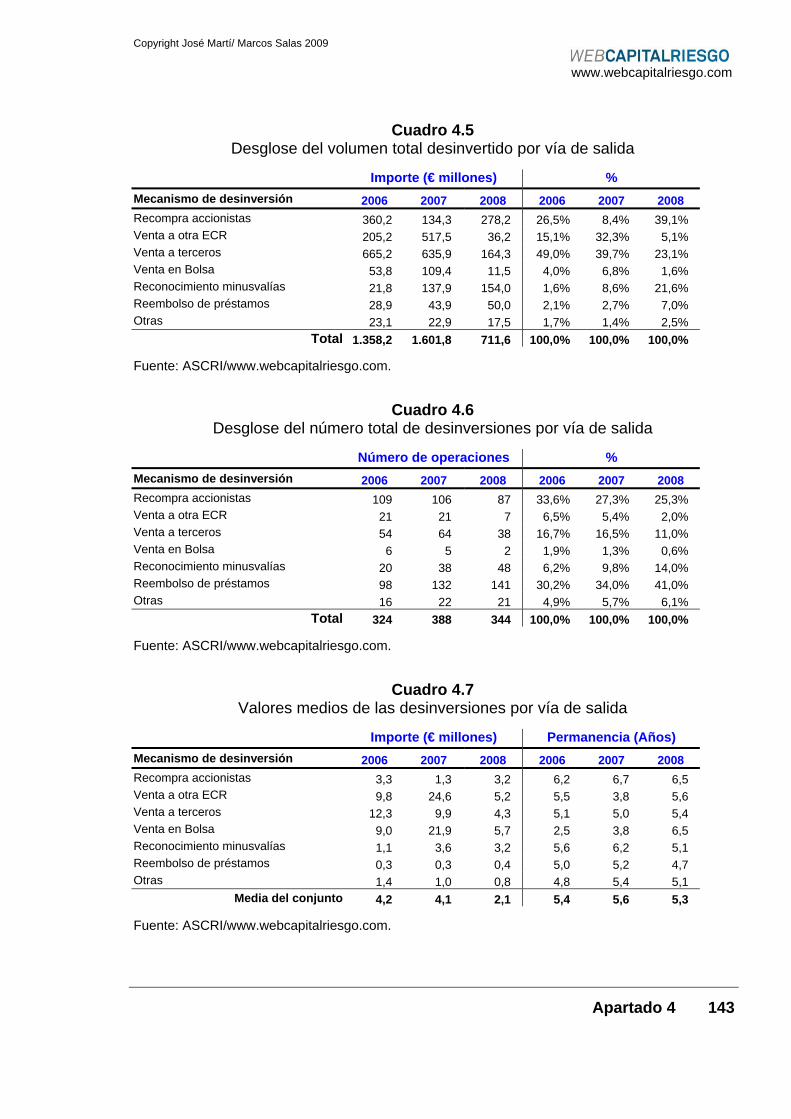

4.2.1 Conjunto de desinversiones ................................................................. 141

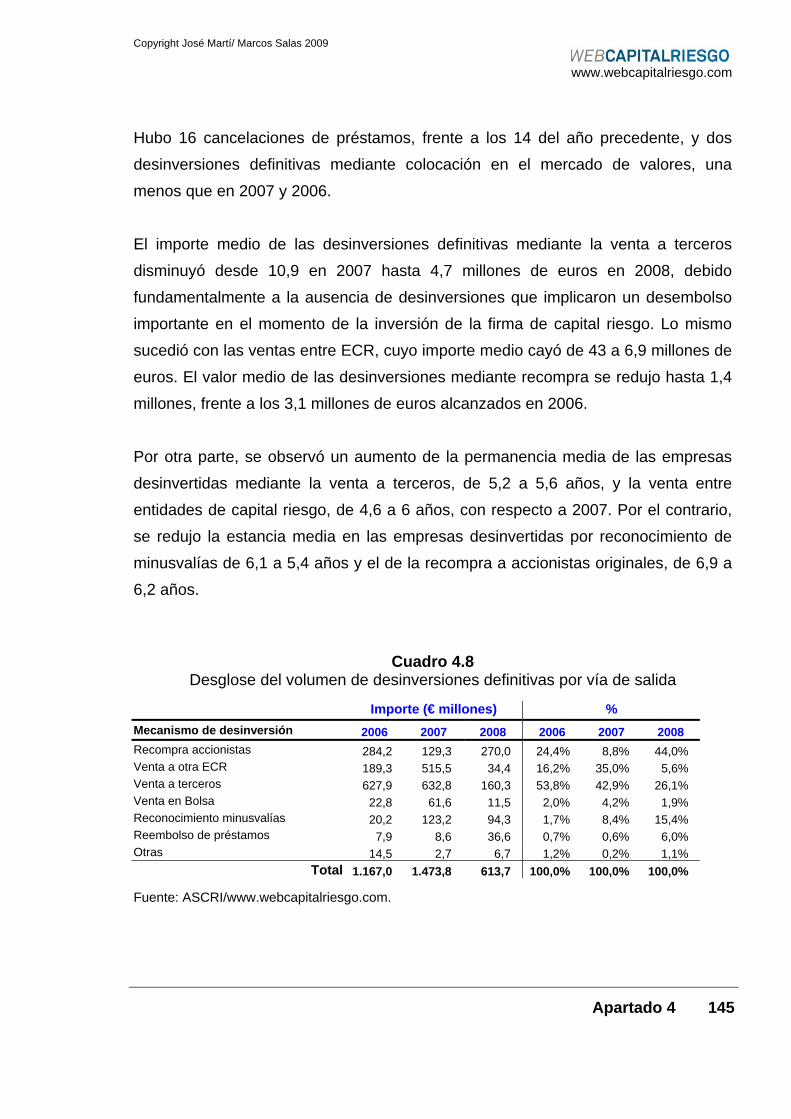

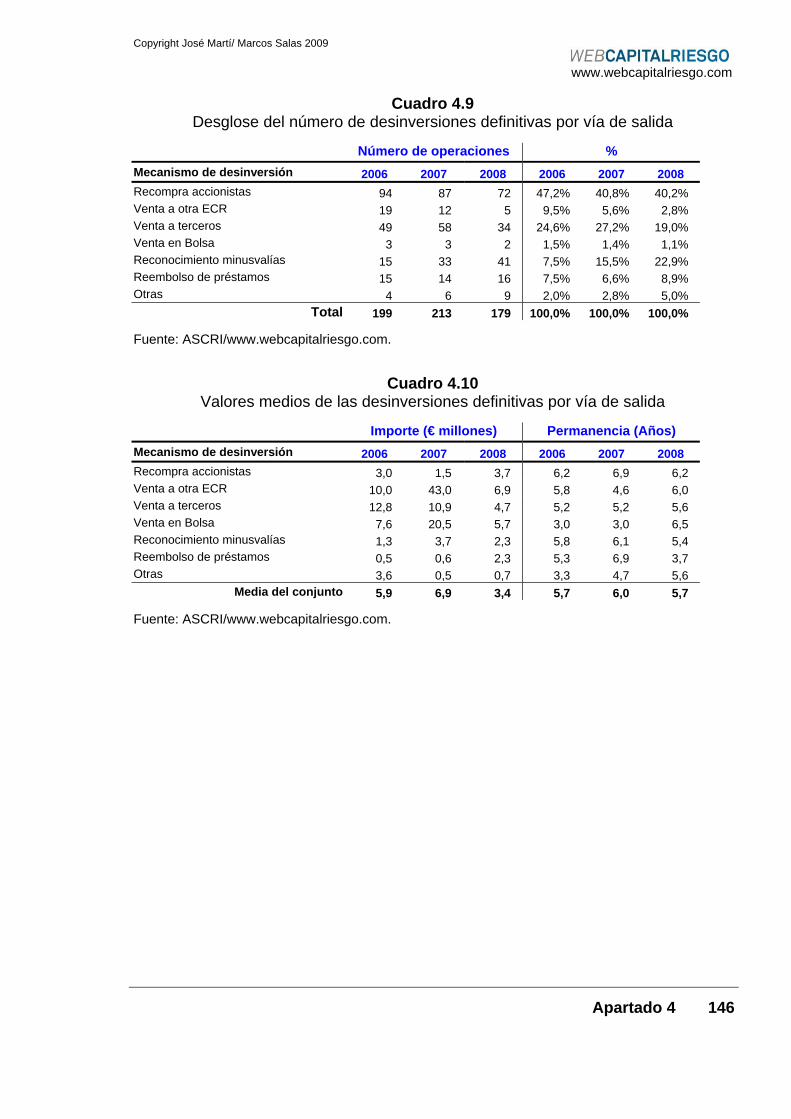

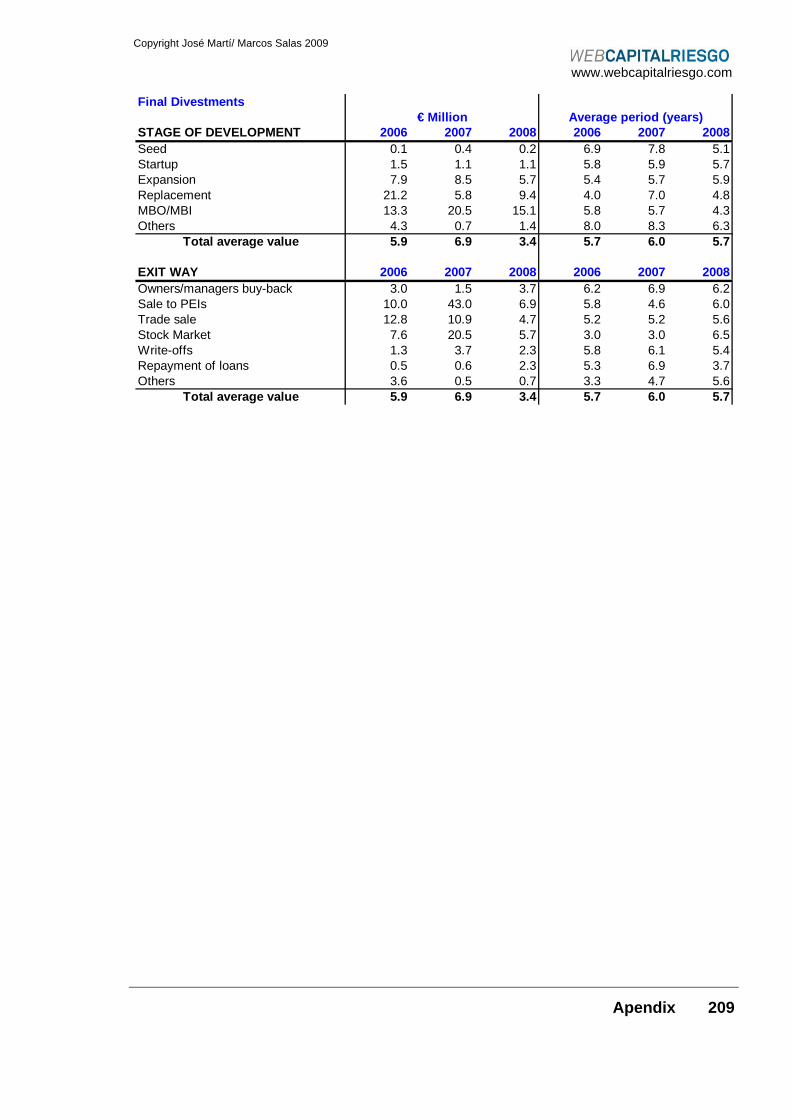

4.2.2 Desinversiones definitivas .................................................................... 144

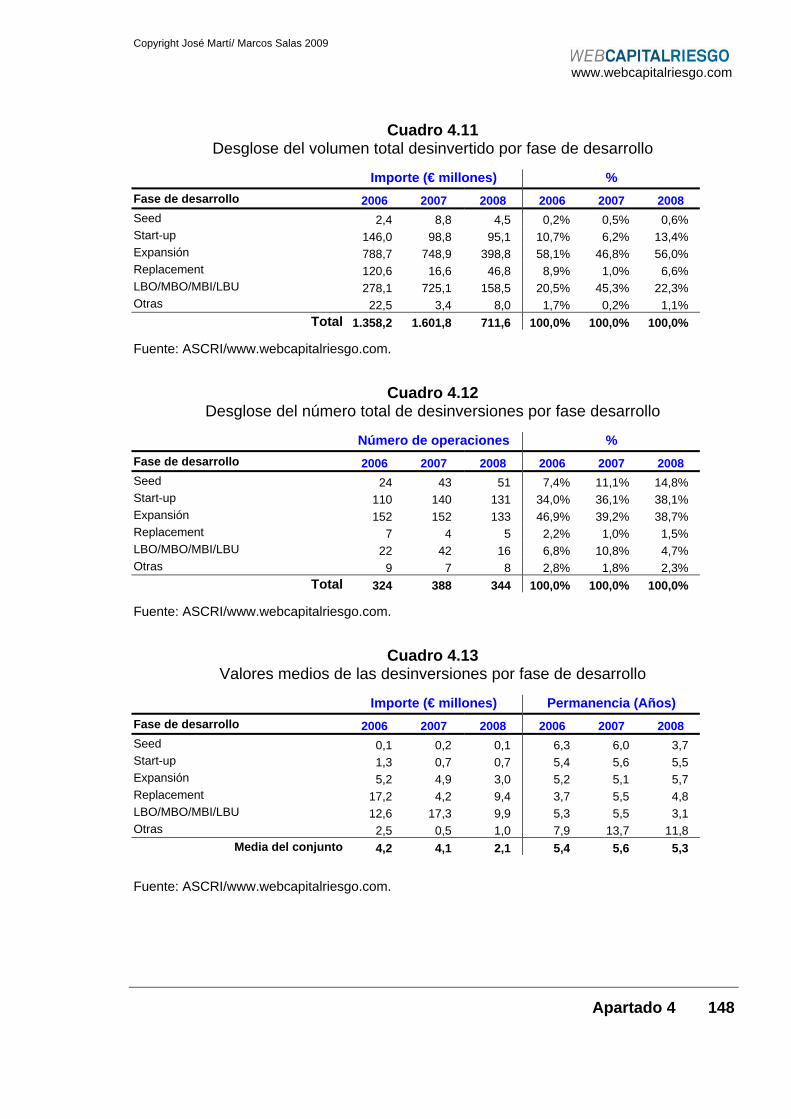

4.3. Desglose por fase de desarrollo .................................................. 147

4.3.1 Conjunto de desinversiones ................................................................. 147

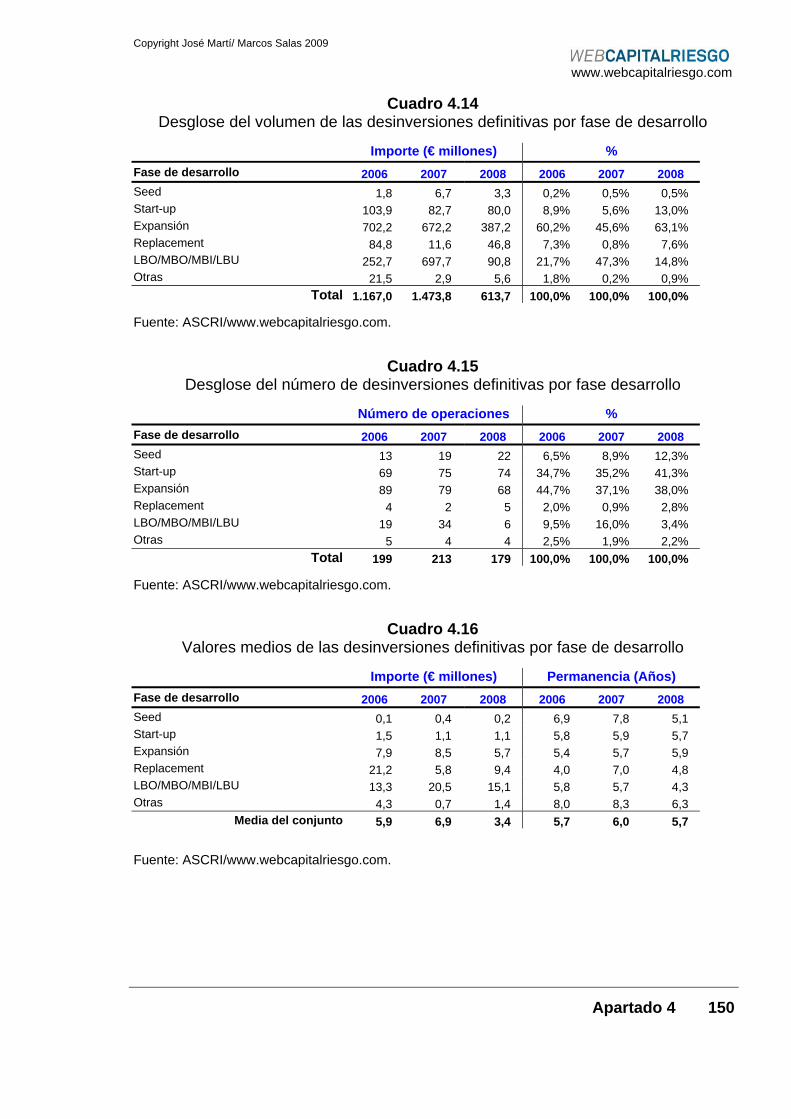

4.3.2 Desinversiones definitivas .................................................................... 149

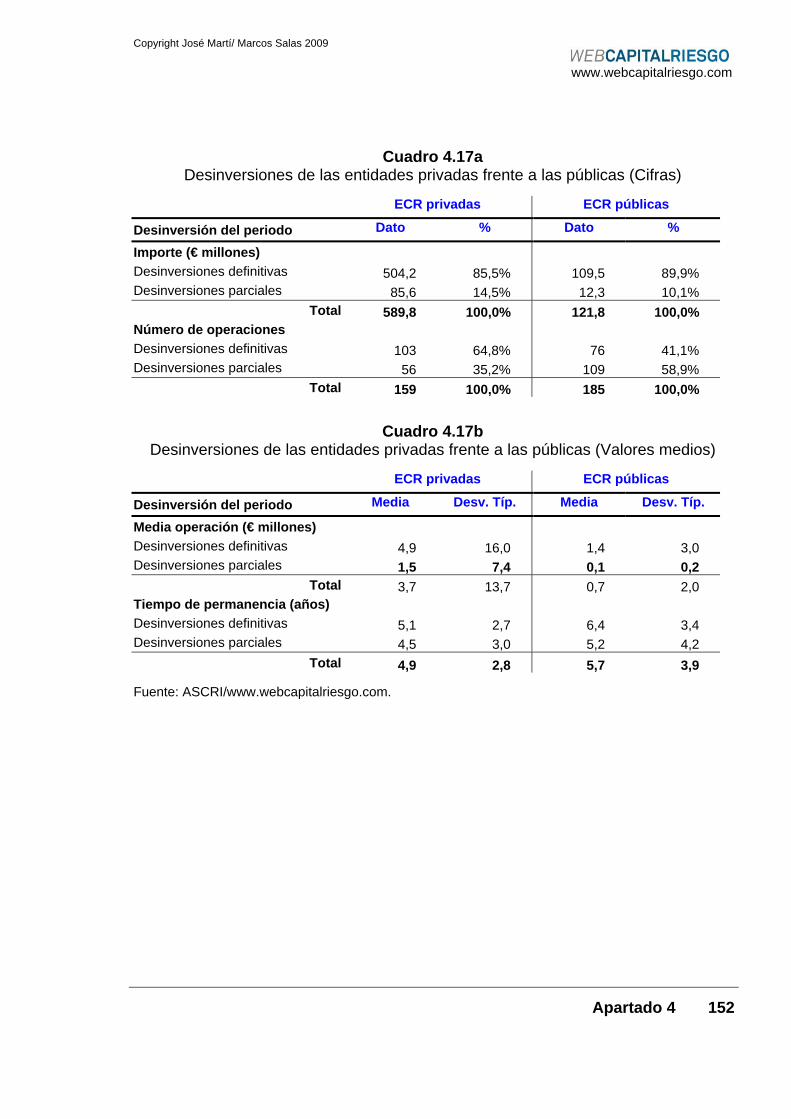

4.4. Desglose de las desinversiones por tipo de operador ................. 151

4.4.1 Desinversiones en las entidades de capital riesgo privadas frente

a las públicas ........................................................................................ 151

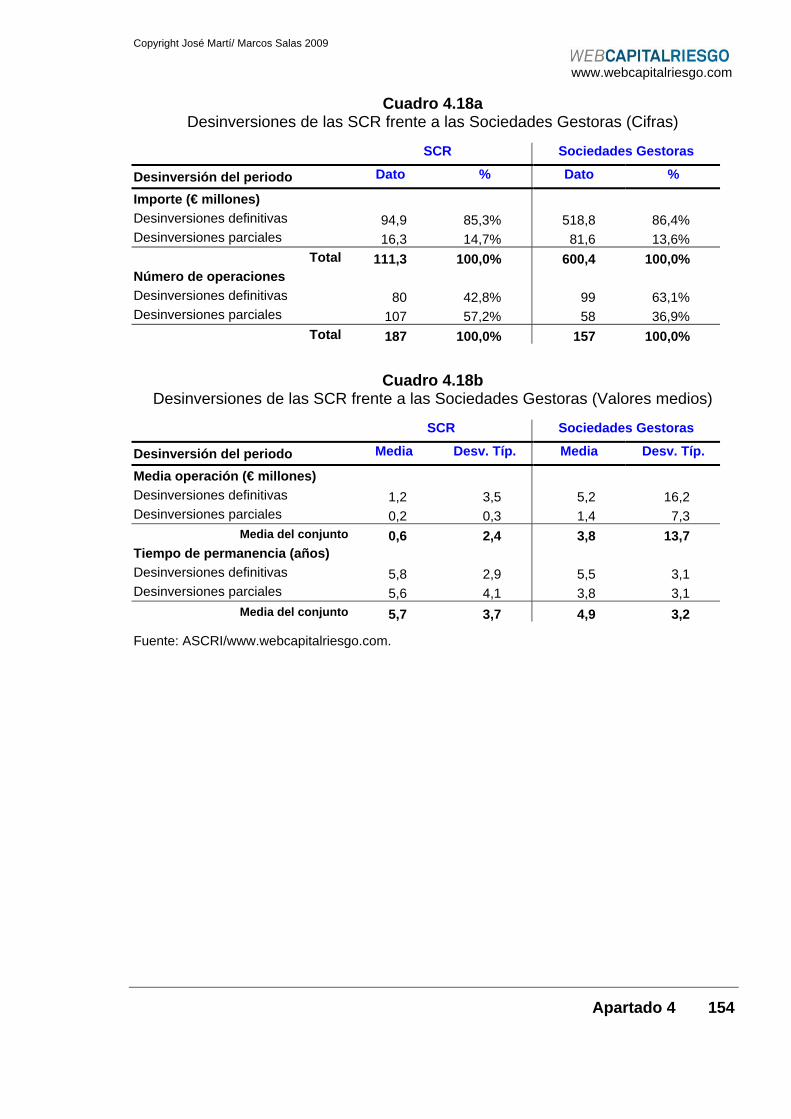

4.4.2 Desinversiones en las Sociedades de Capital Riesgo frente a las

Sociedades Gestoras ........................................................................... 153

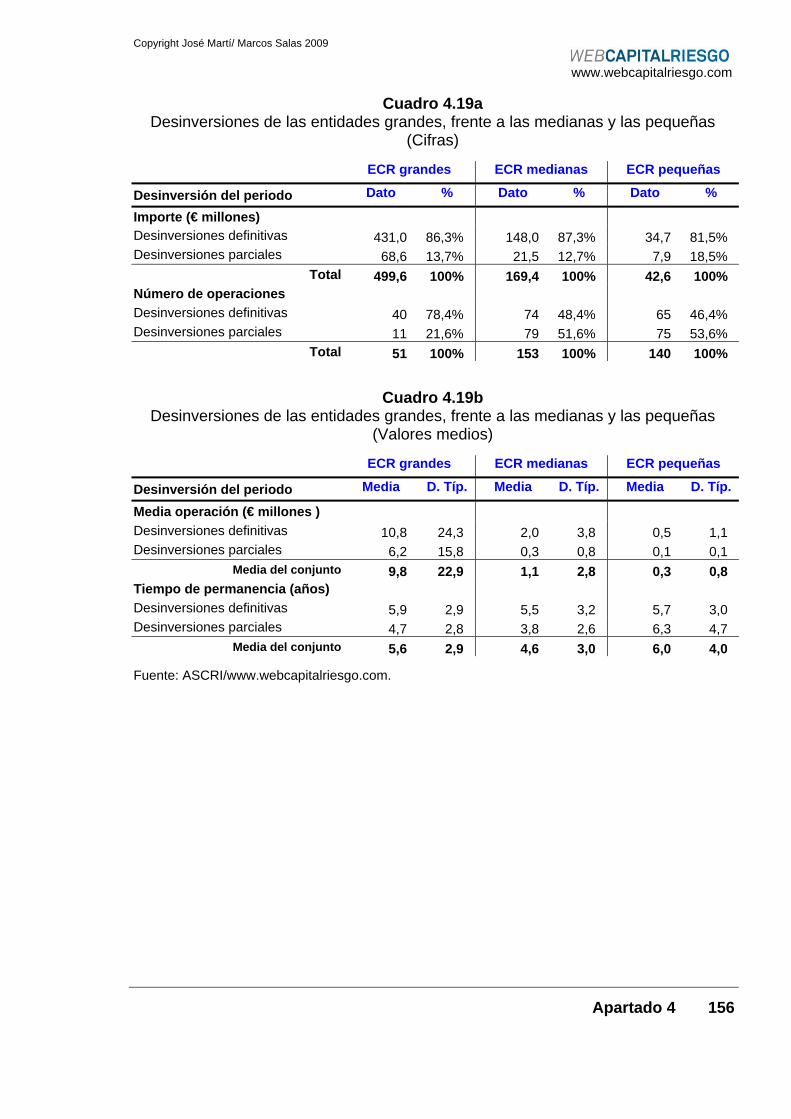

4.4.3 Desinversiones en las entidades de capital riesgo grandes,

medianas y pequeñas........................................................................... 155

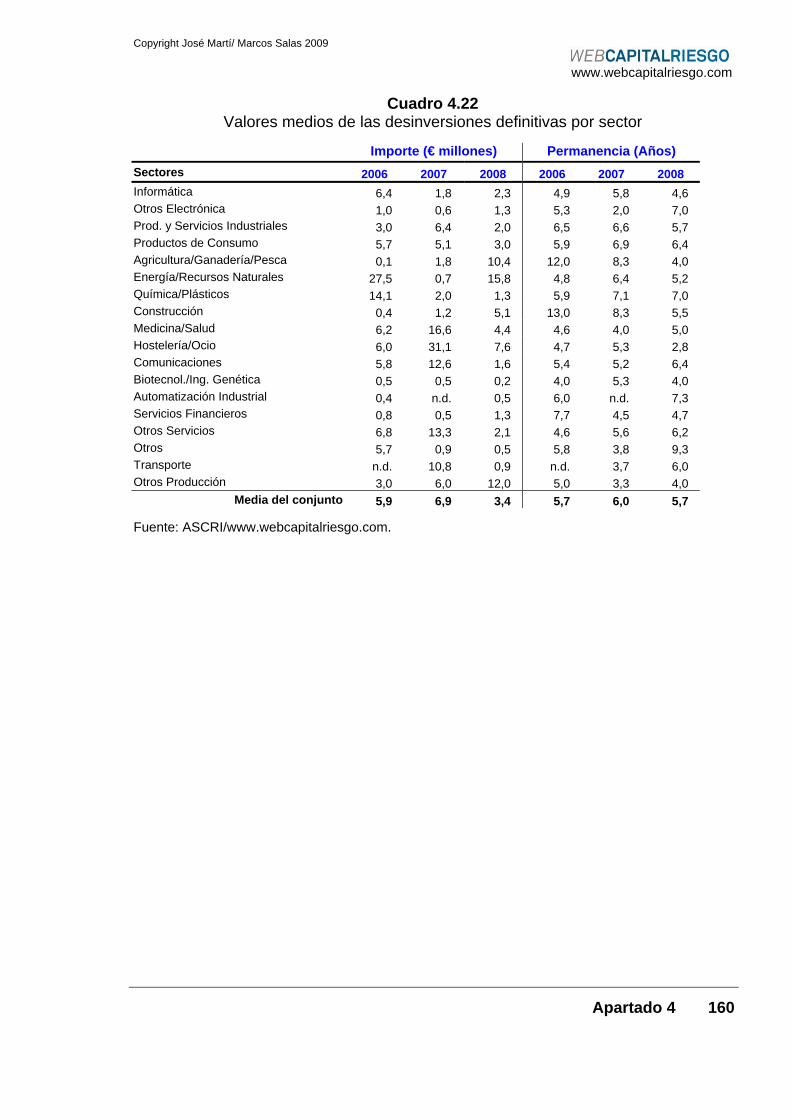

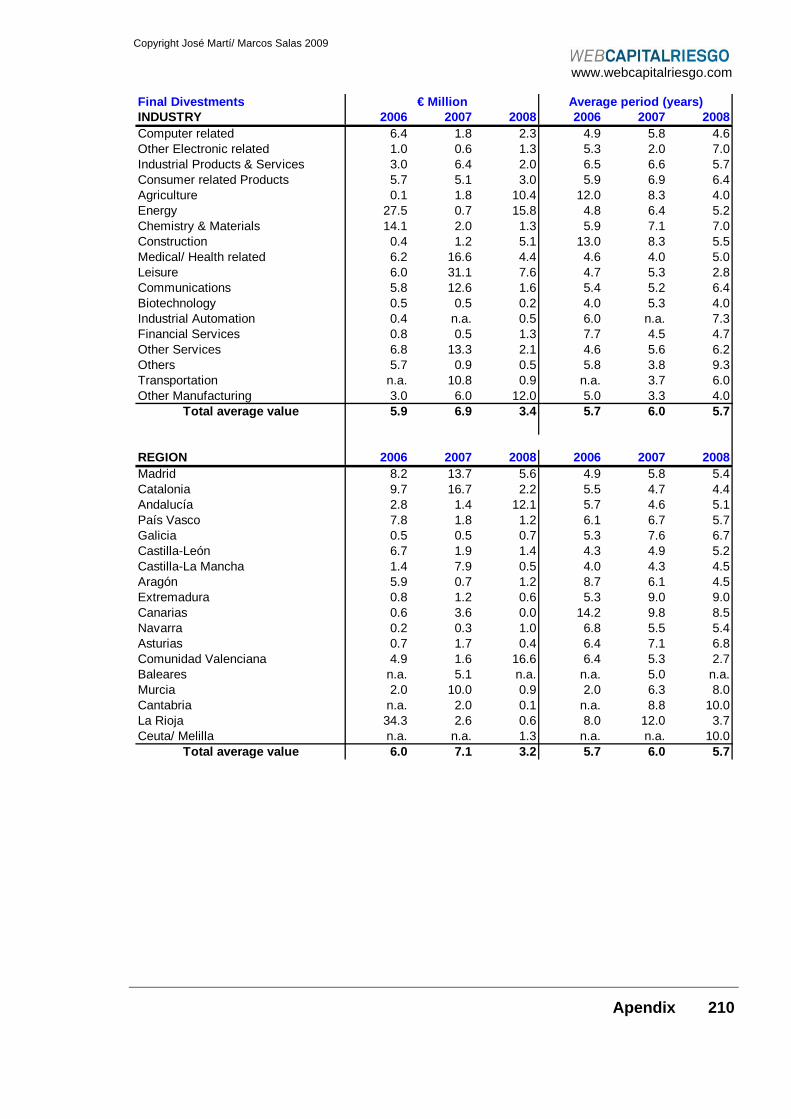

4.5. Desglose de las desinversiones definitivas por sector................. 157

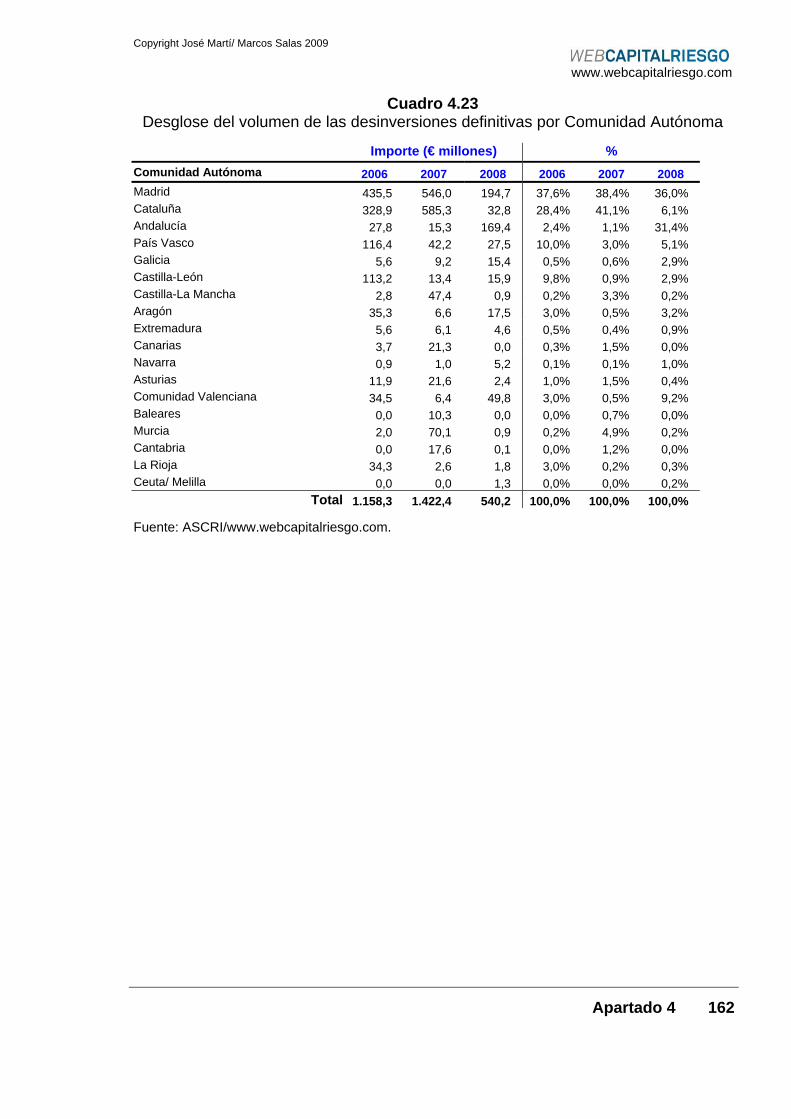

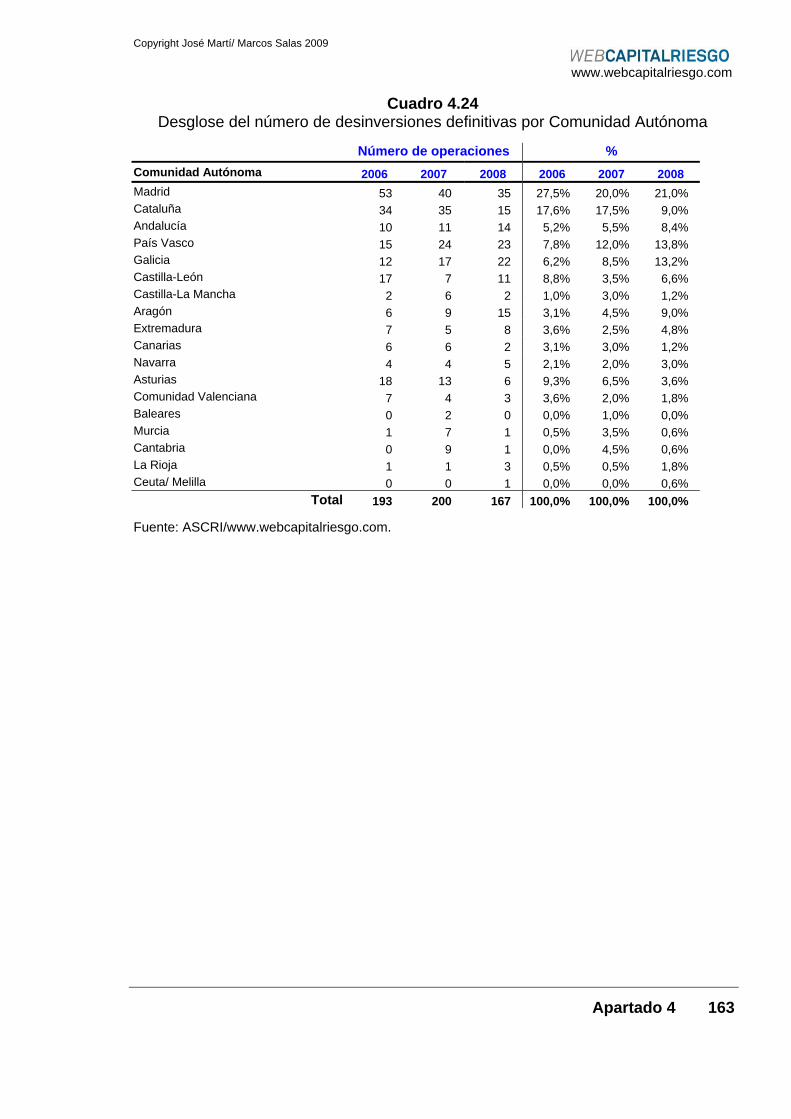

4.6. Desglose de las desinversiones definitivas por Comunidad

Autónoma .................................................................................... 161

APARTADO 5: CARACTERÍSTICAS DE LA CARTERA............................ 165

5.1. Datos generales........................................................................... 166

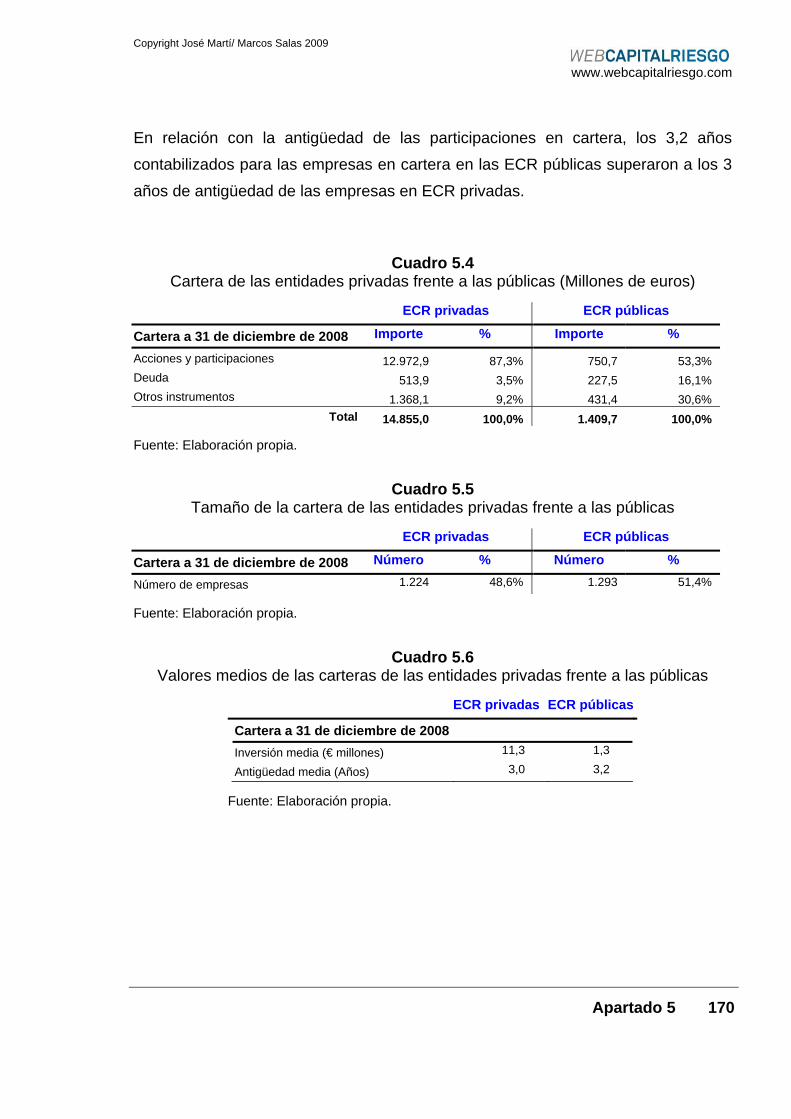

5.2. Desglose de la cartera por tipo de operador ............................... 169

5.2.1 Cartera de las entidades de capital riesgo privadas frente a las

públicas ................................................................................................ 169

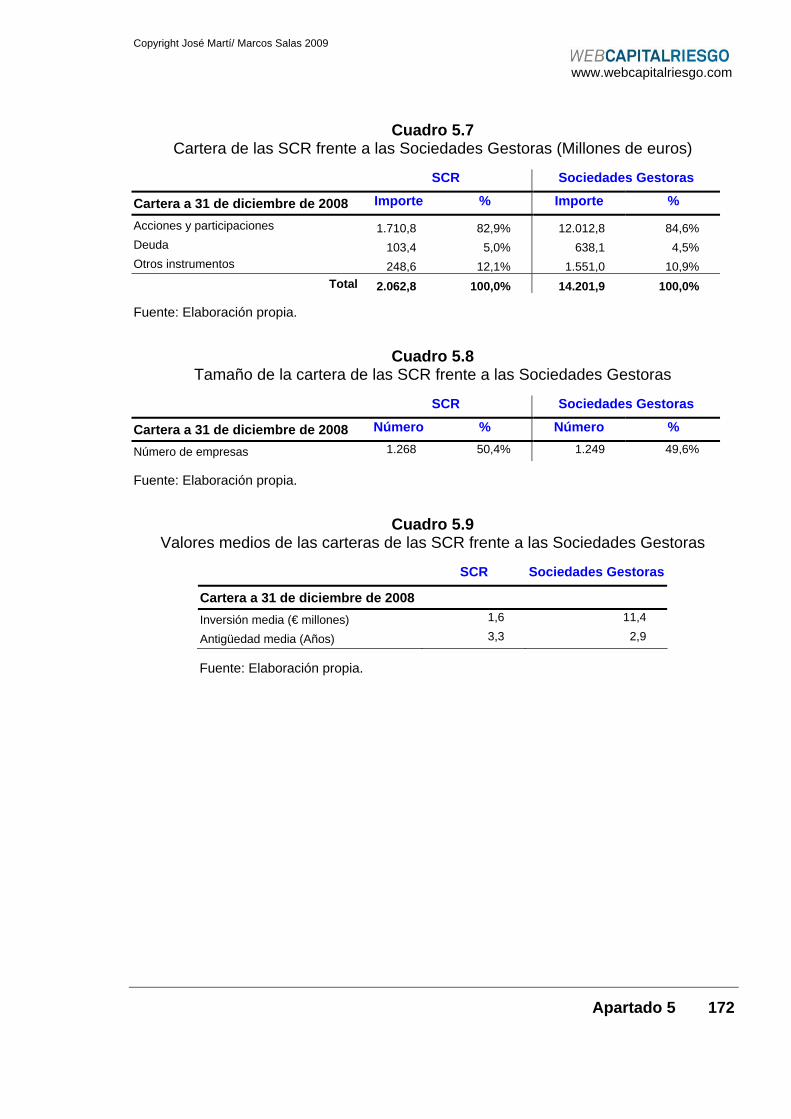

5.2.2 Cartera de las Sociedades de Capital Riesgo frente a las

Sociedades Gestoras ........................................................................... 171

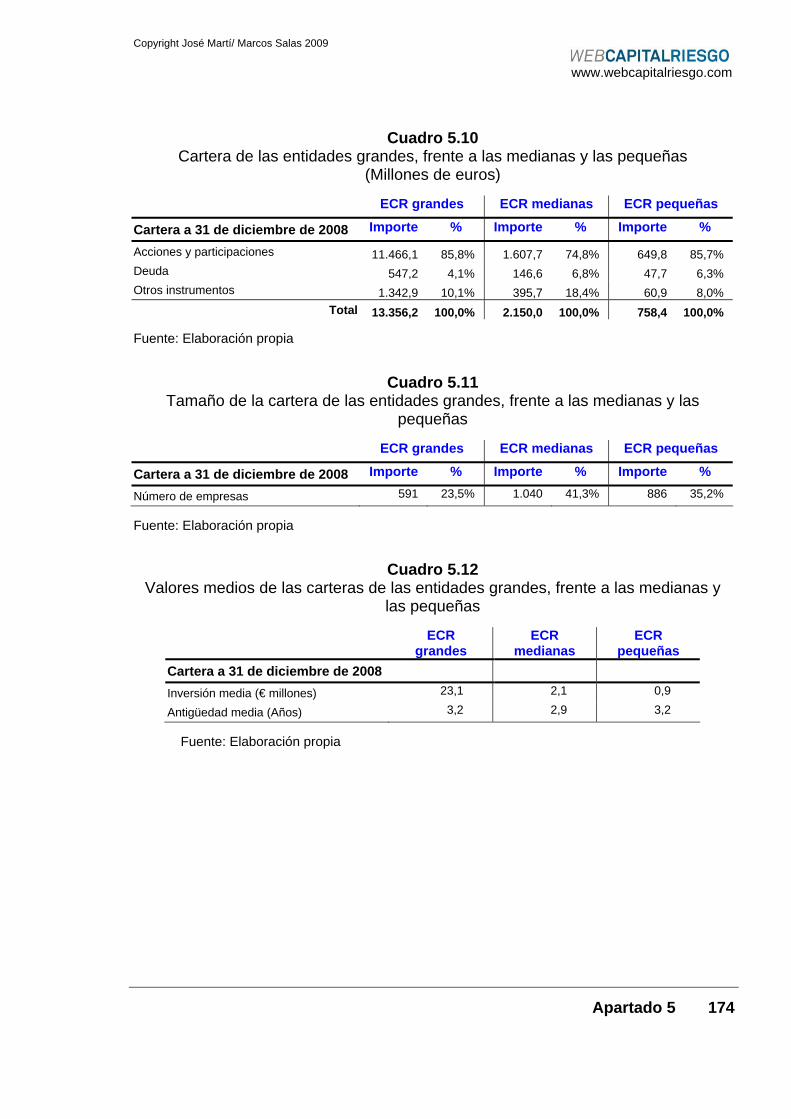

5.2.3 Cartera de las entidades de capital riesgo grandes, medianas y

pequeñas .............................................................................................. 173

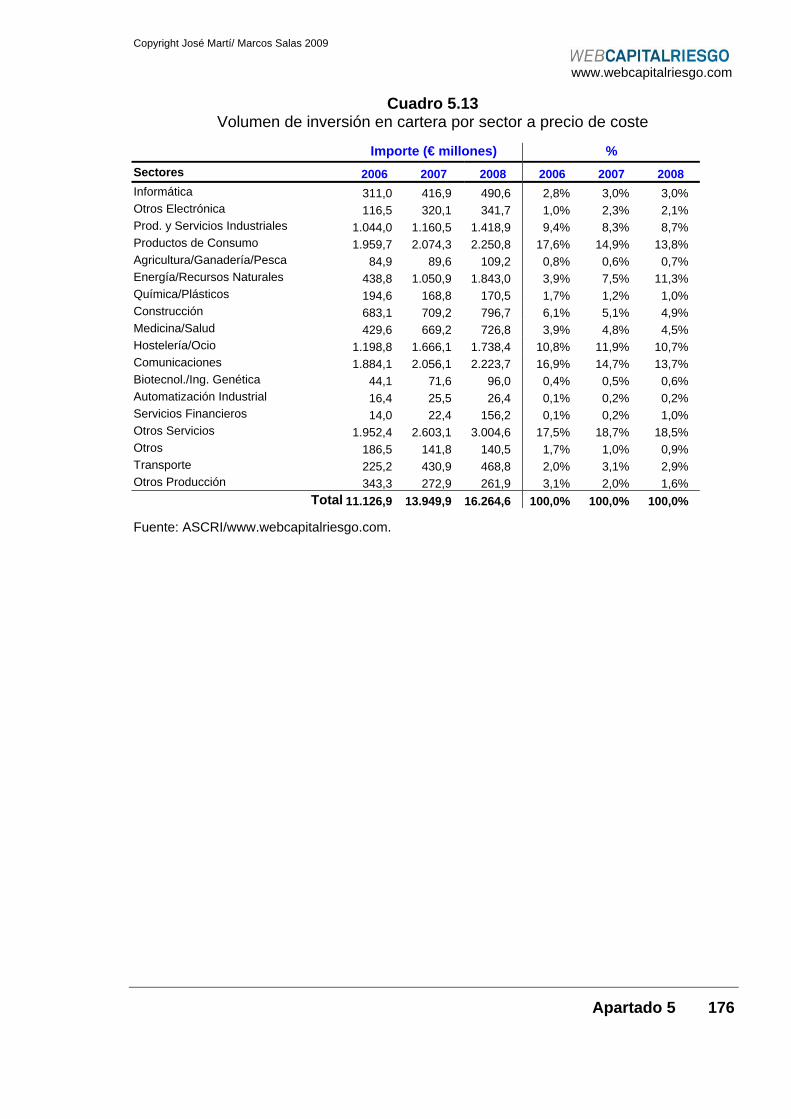

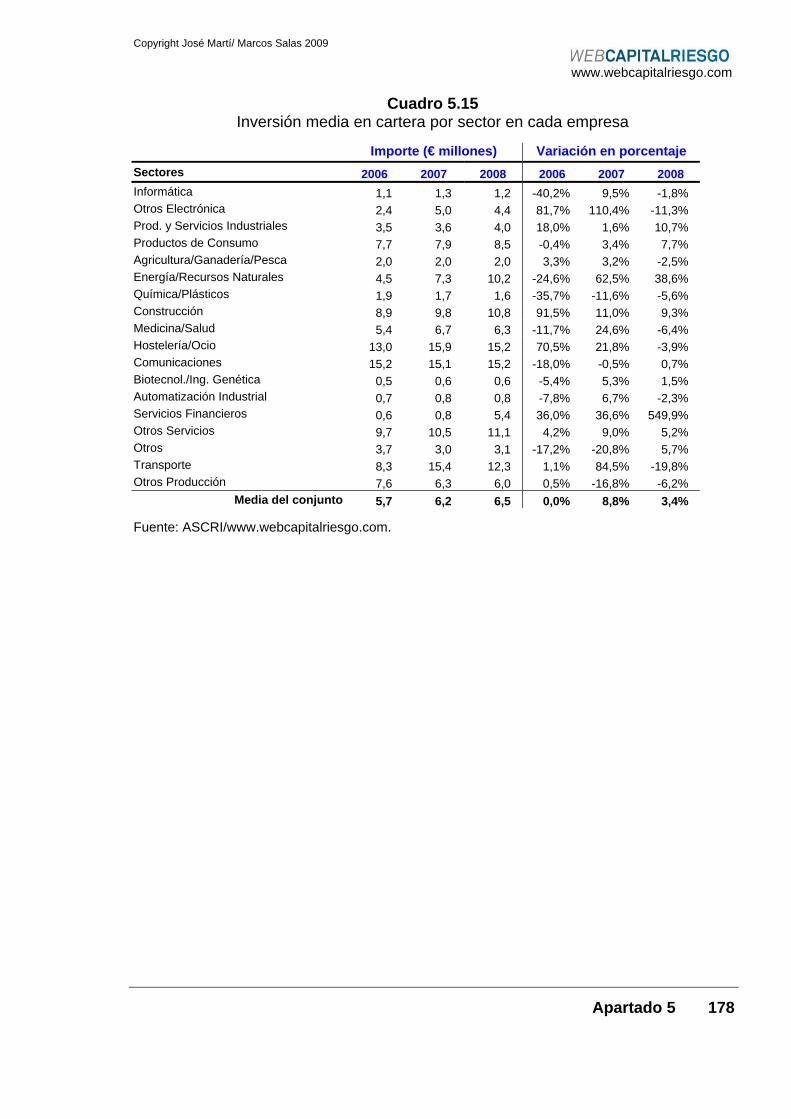

5.3 Composición de la cartera por sector .......................................... 175

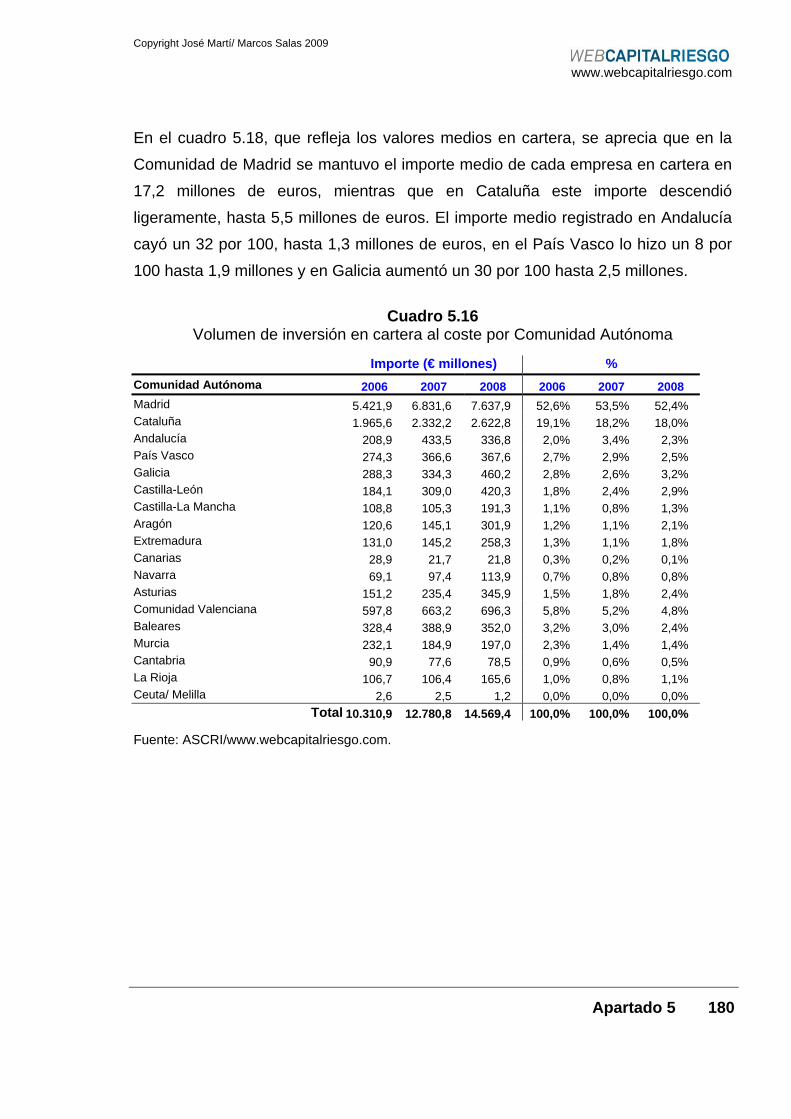

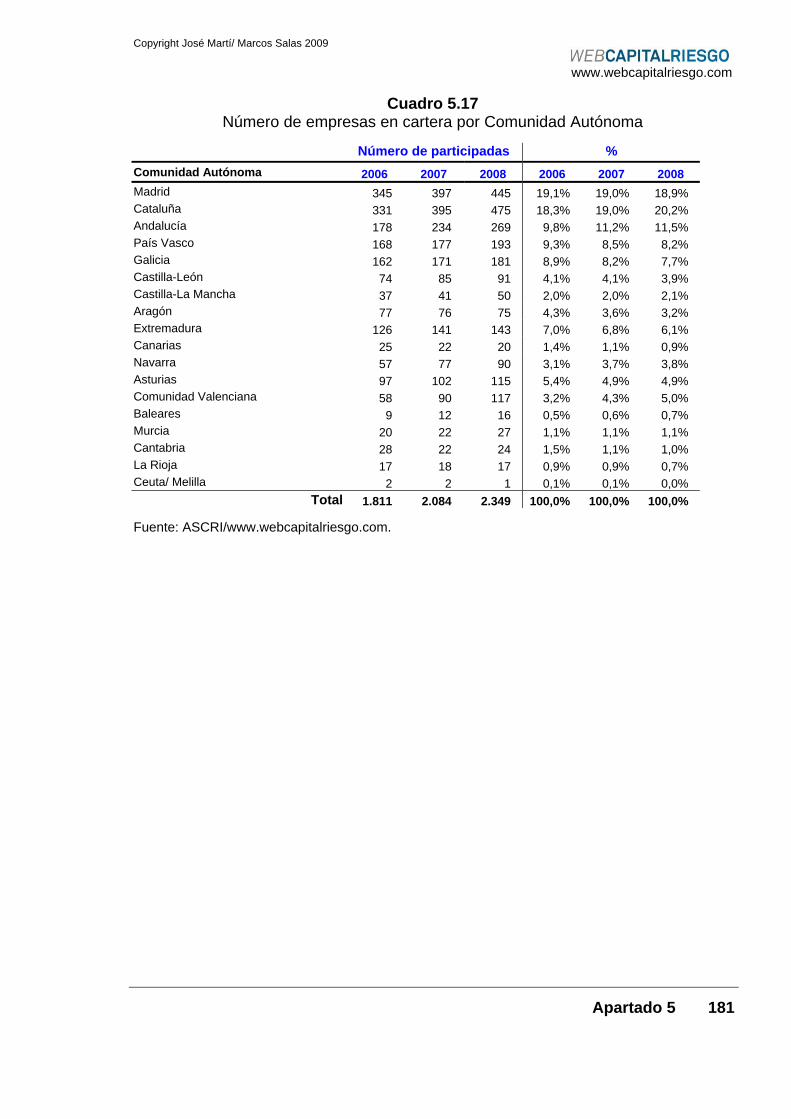

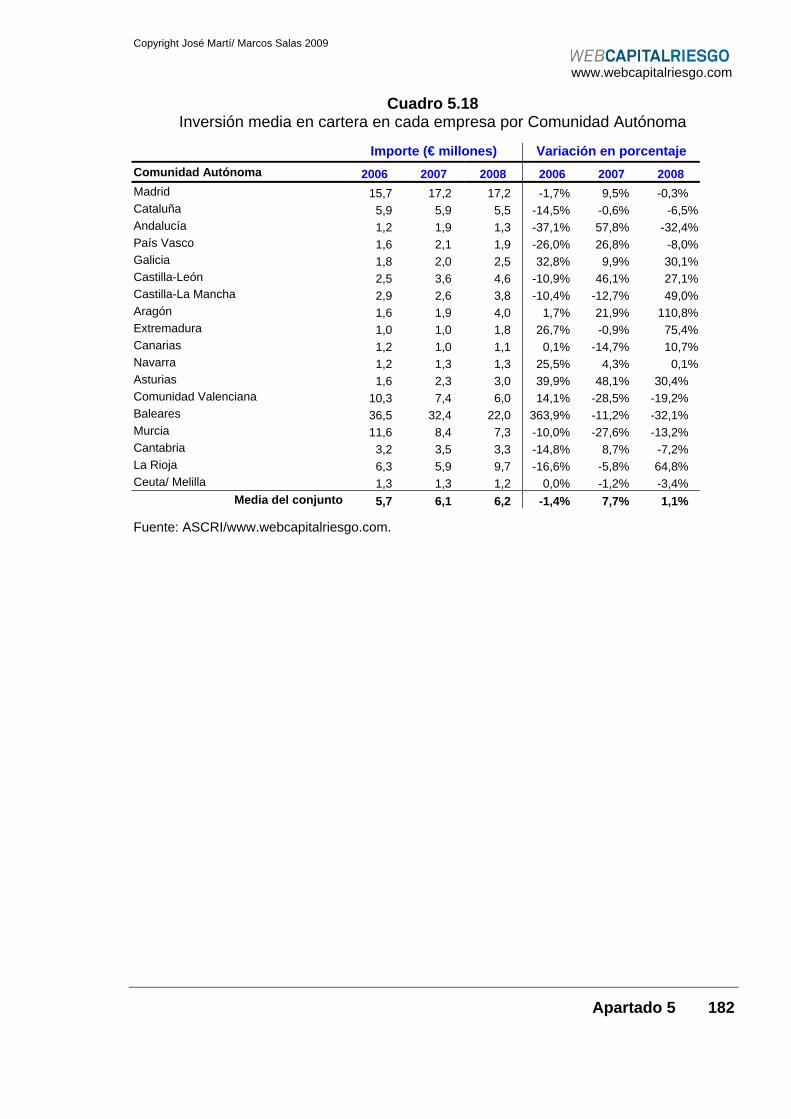

5.4 Composición de la cartera por Comunidad Autónoma ................ 179

APENDIX 1: FIGURES IN ENGLISH: Annual perspective ........................... 183

A. New funds raised ........................................................................ 184

B. Total funds under management................................................... 185

C. Investments ................................................................................. 186

D. Divestments................................................................................. 202

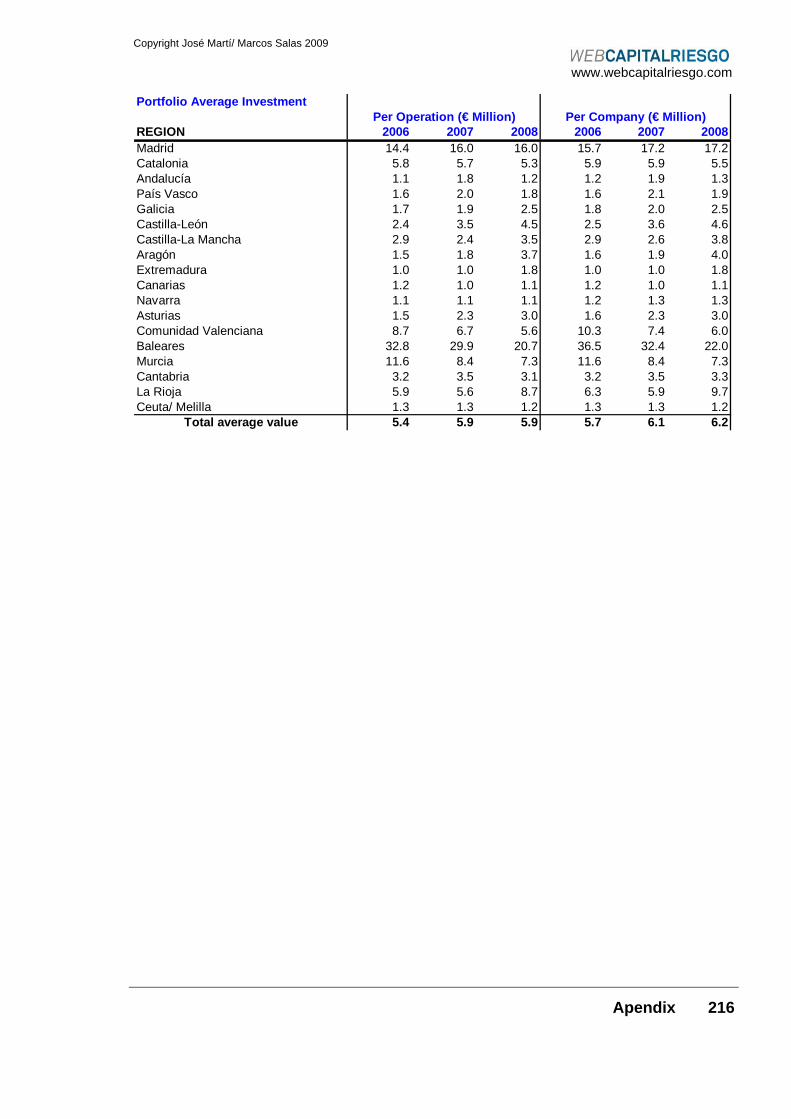

E. Portfolio........................................................................................ 211

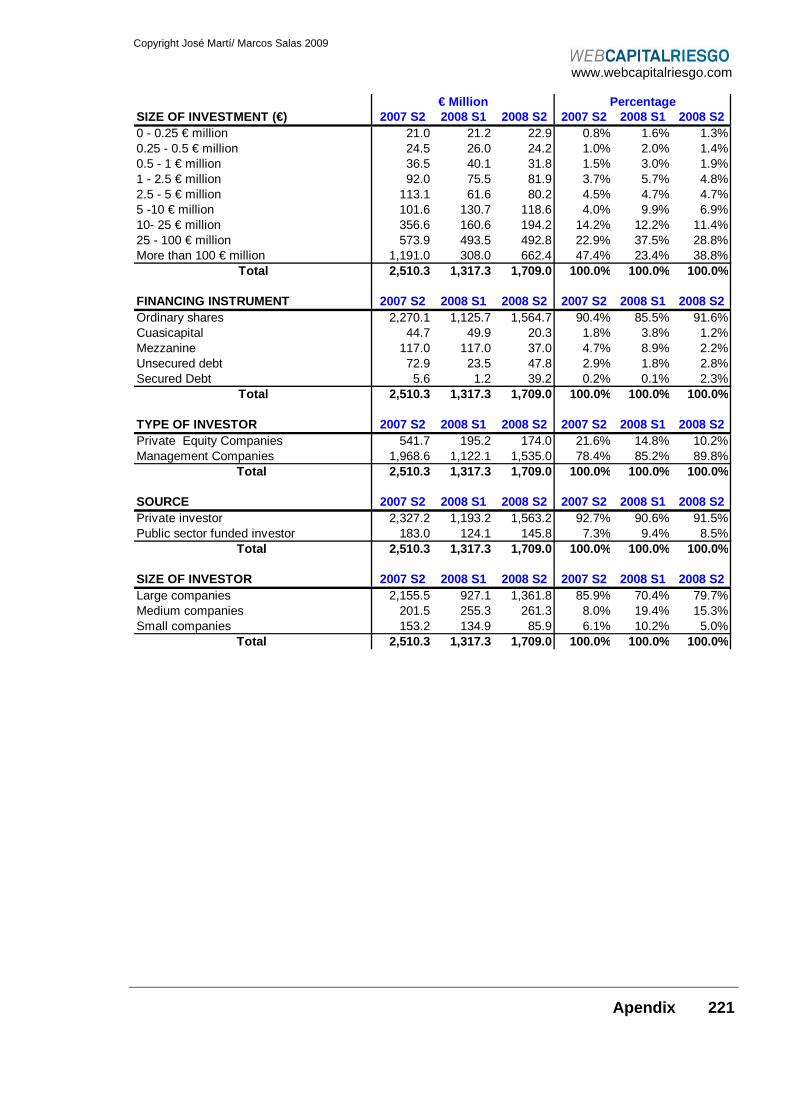

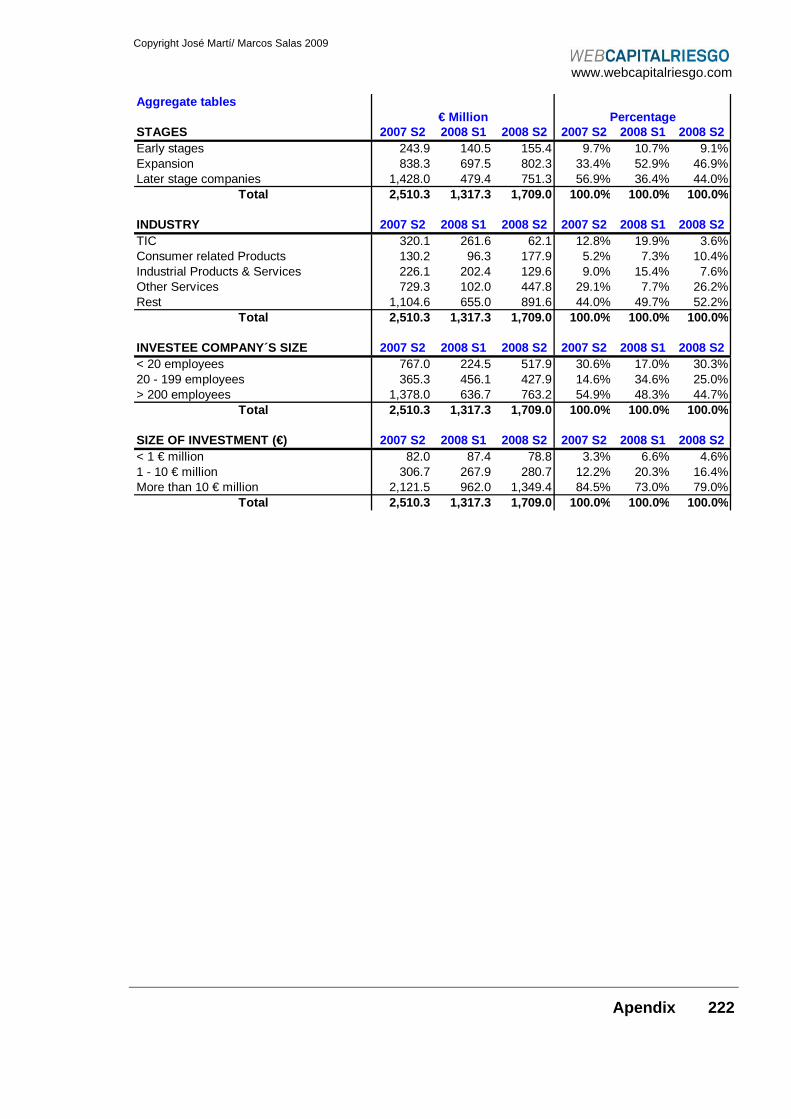

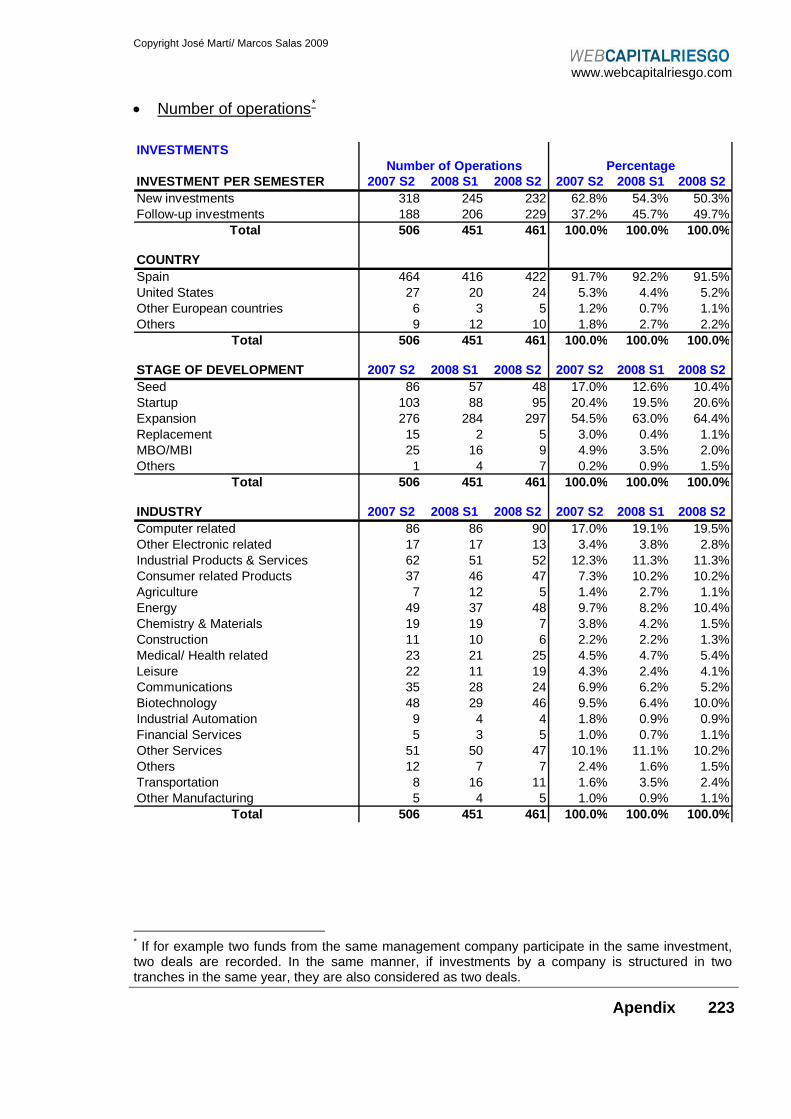

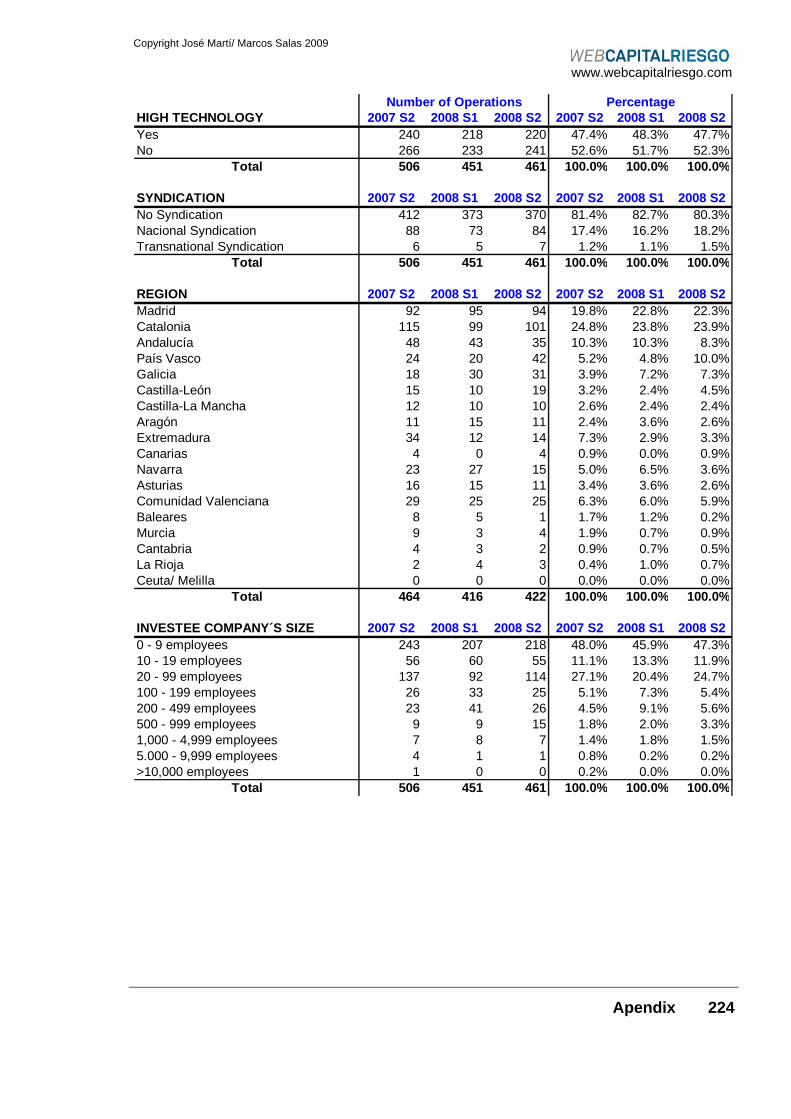

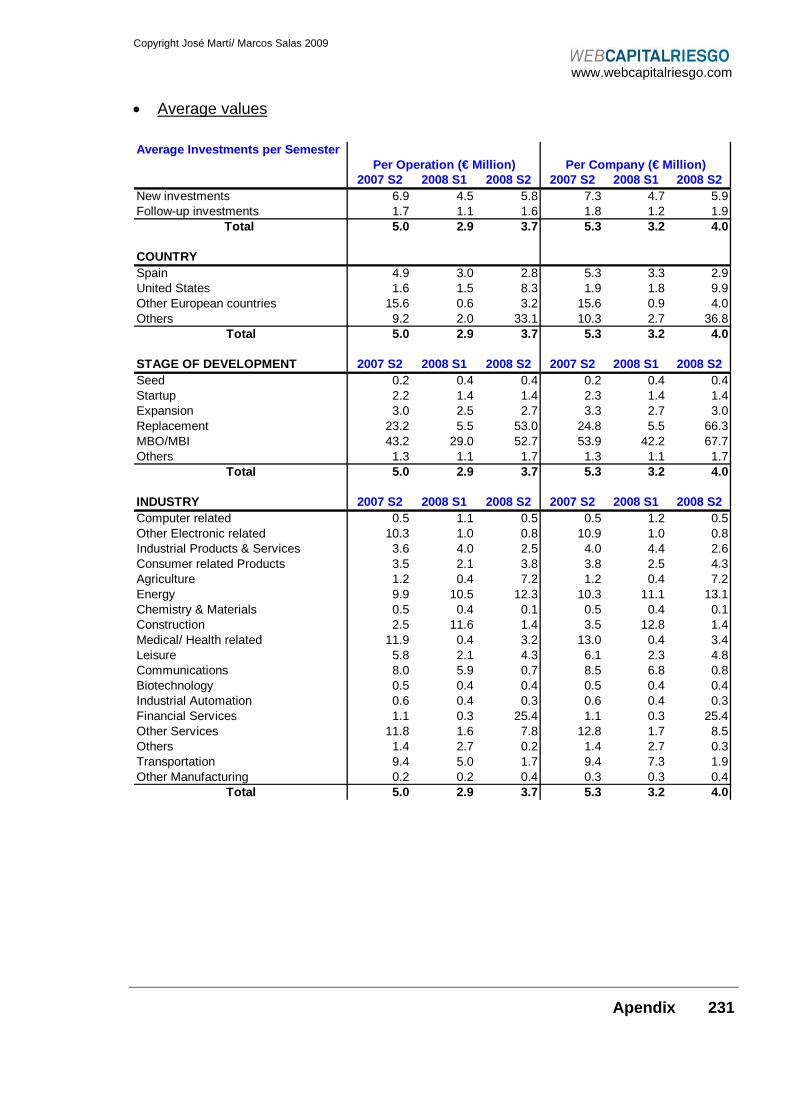

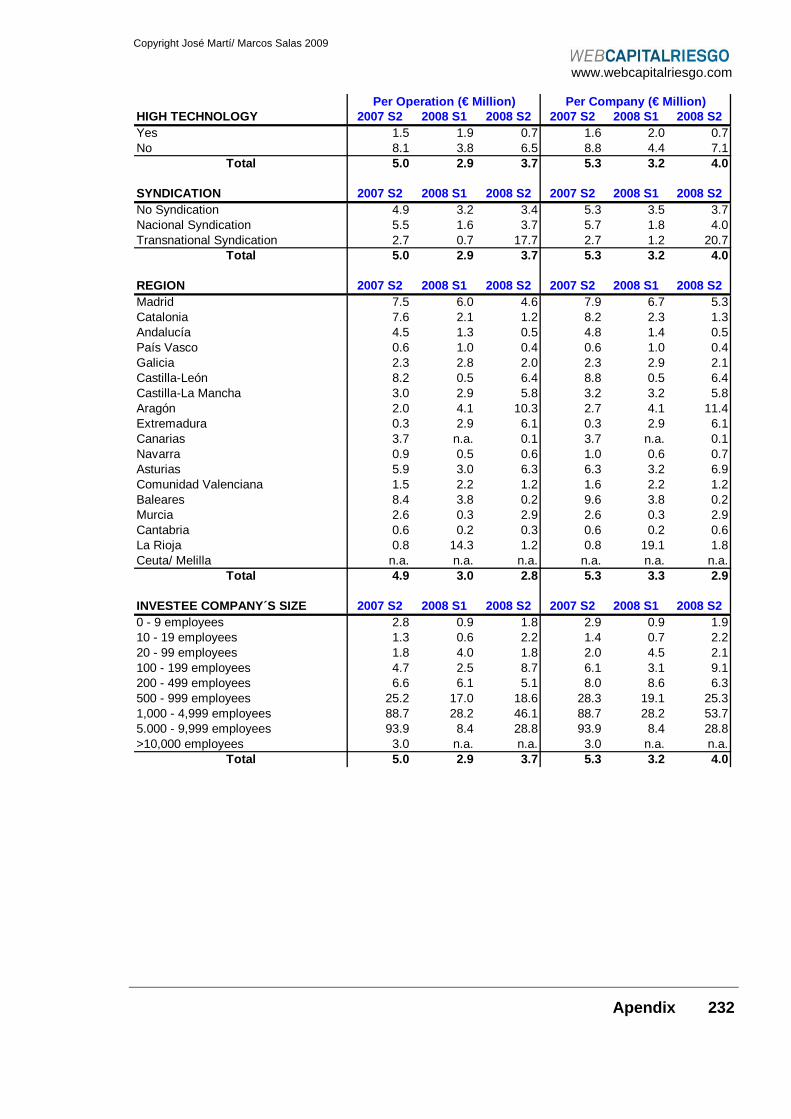

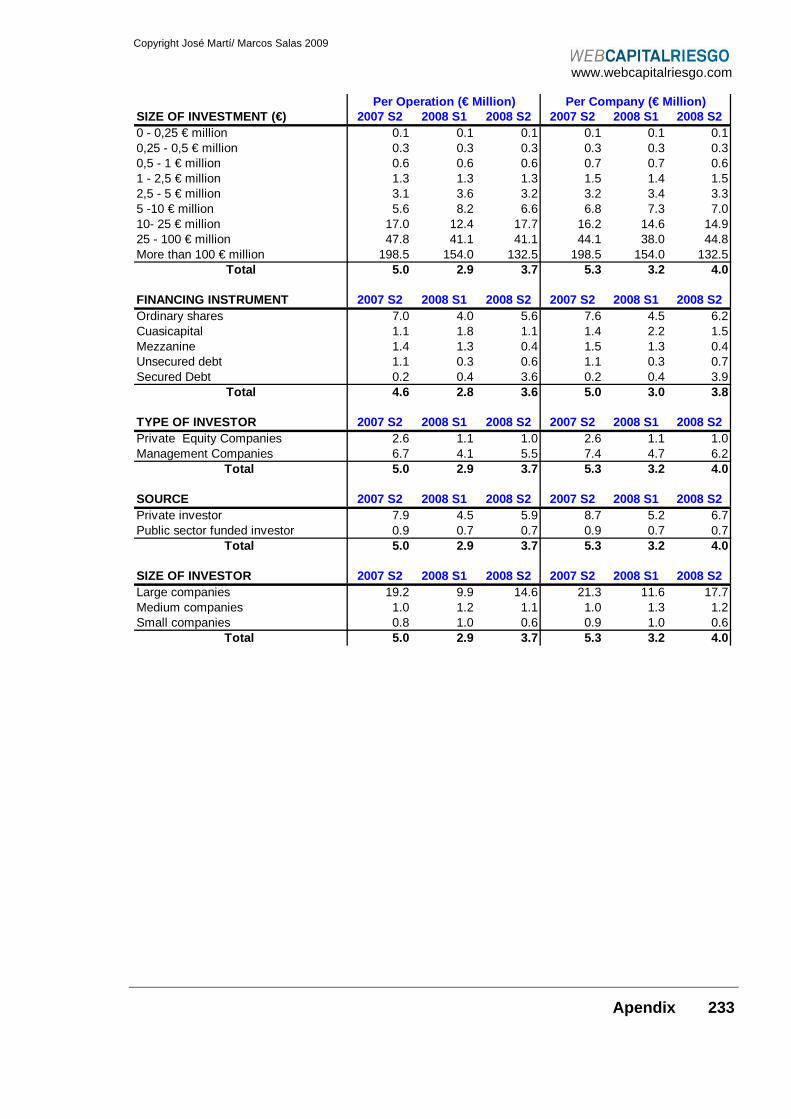

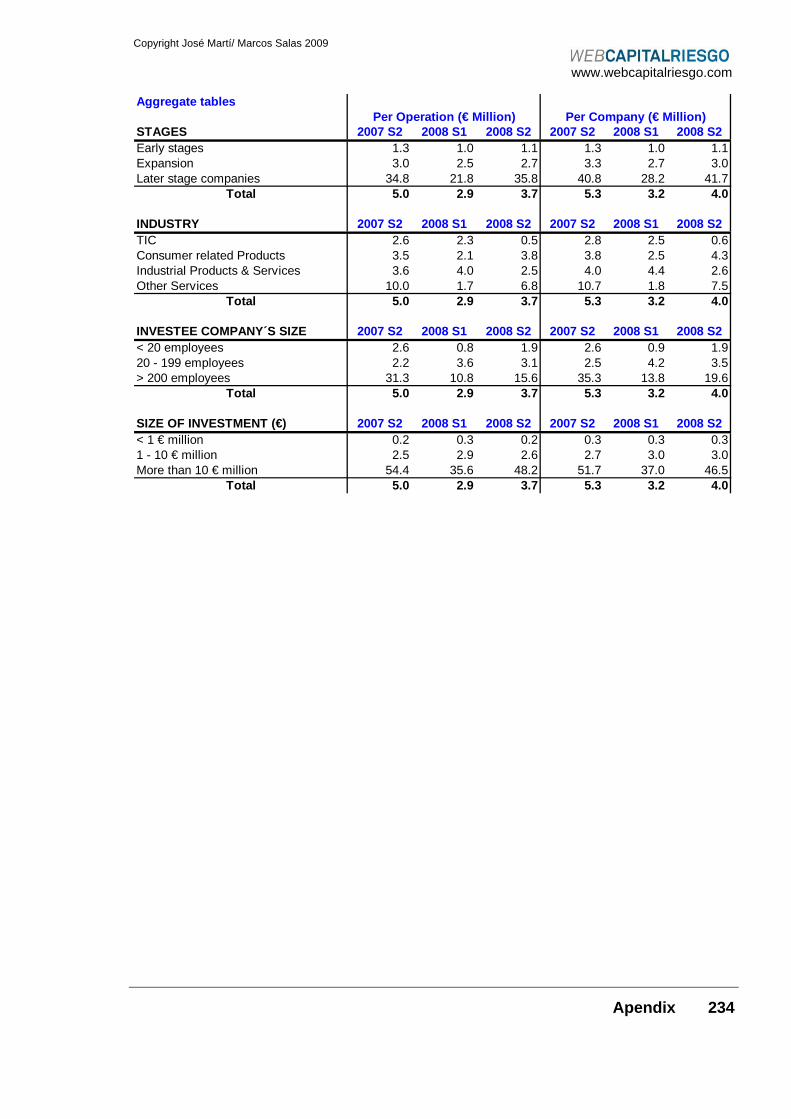

APENDIX 2: FIGURES IN ENGLISH: Half year perspective ....................... 217

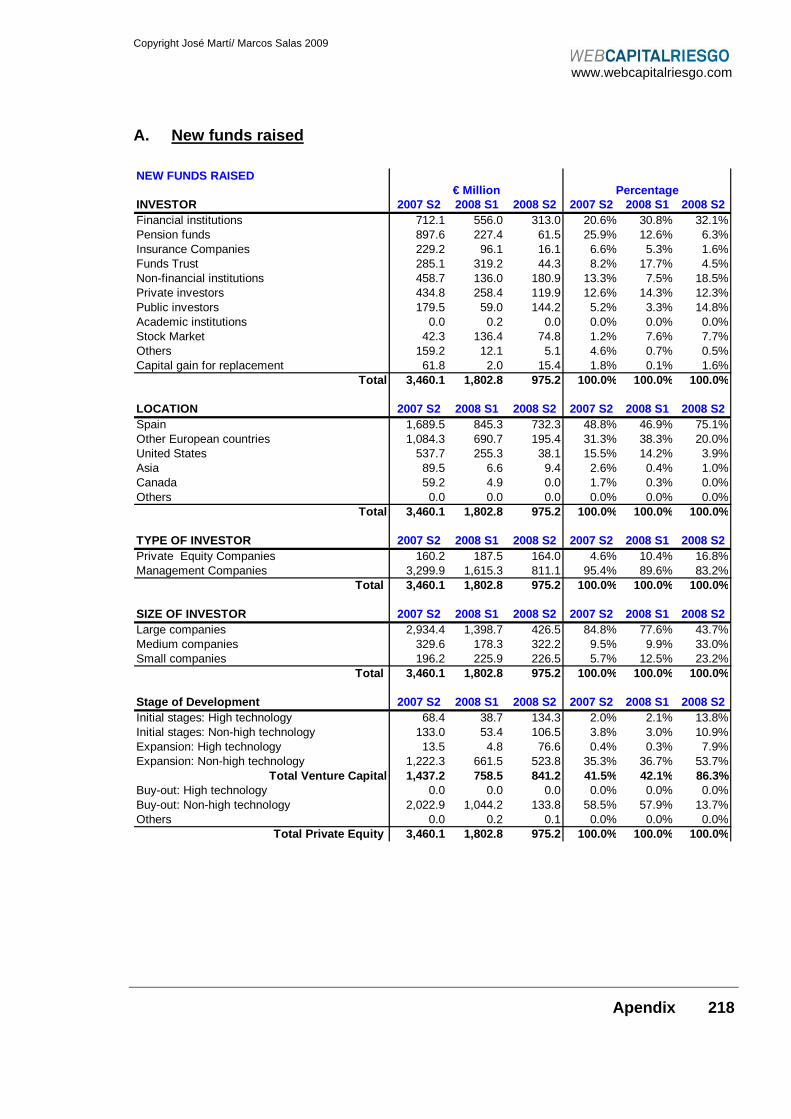

A. New funds raised ........................................................................ 218

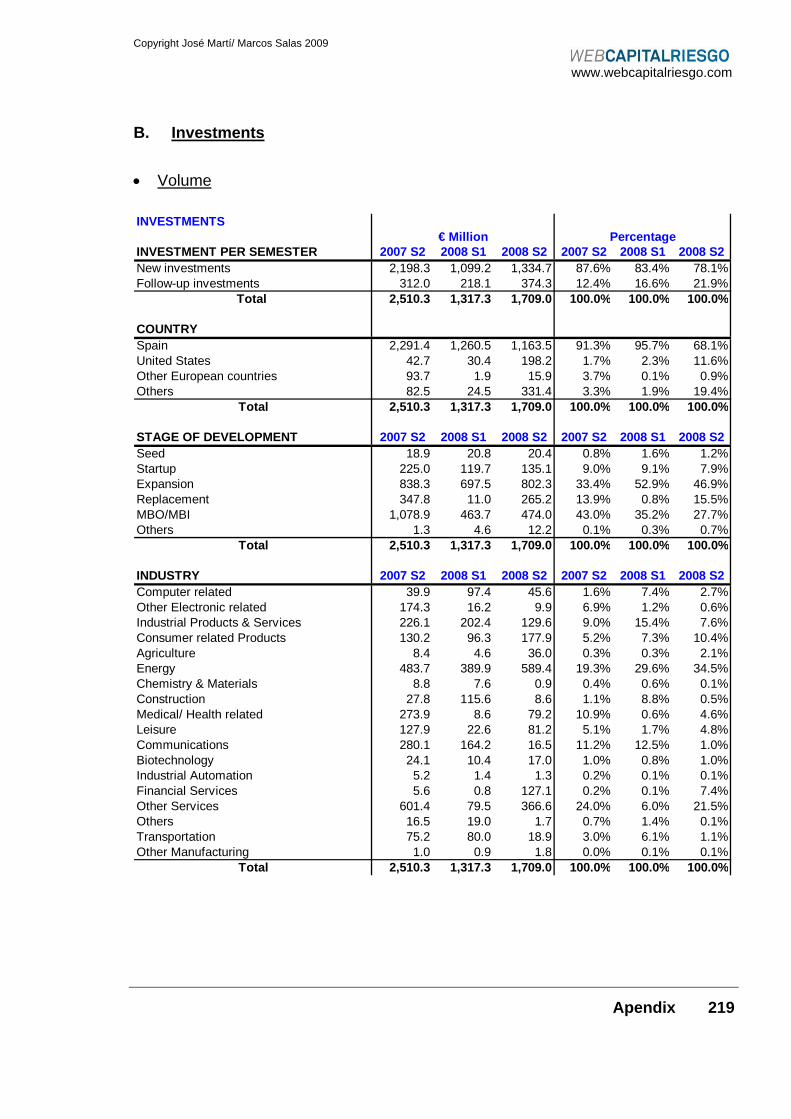

B. Investments ................................................................................. 219

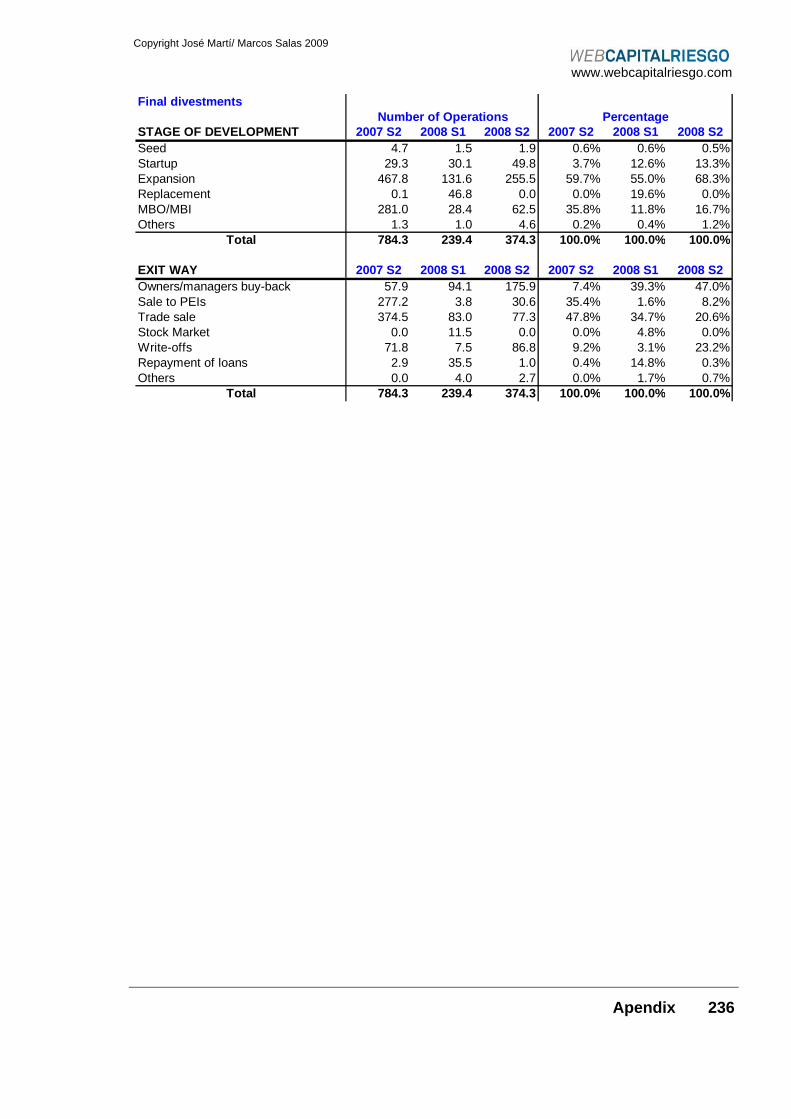

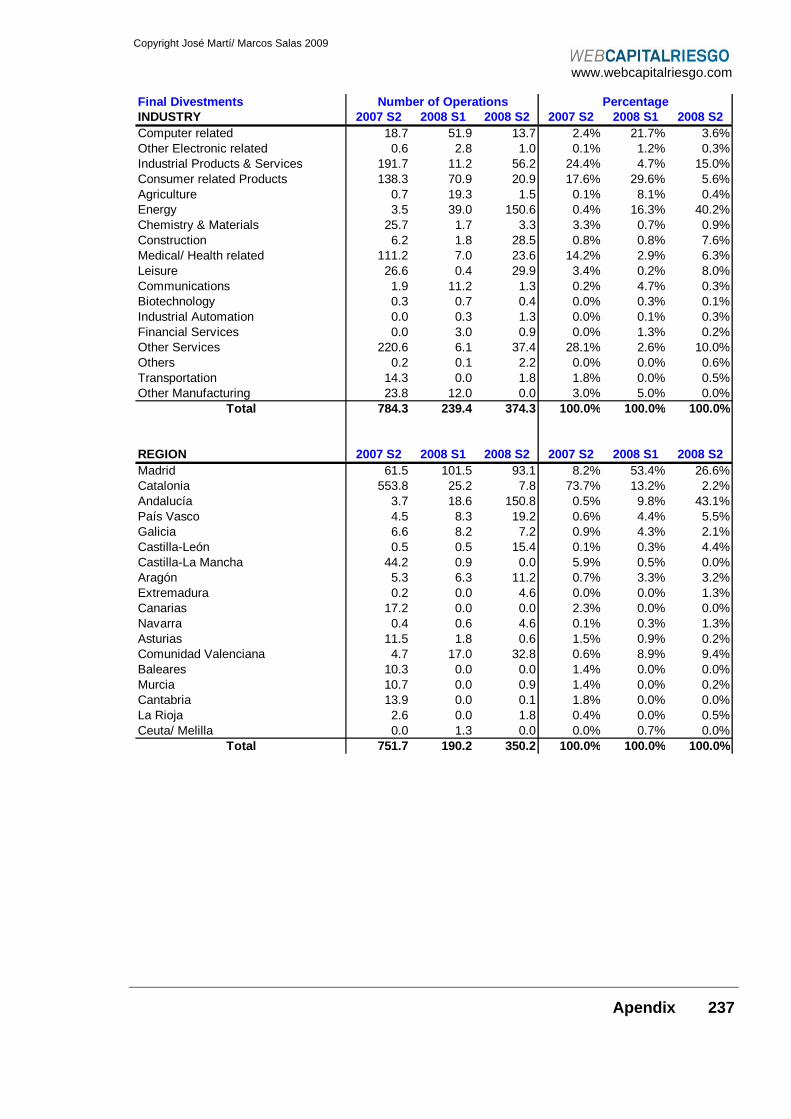

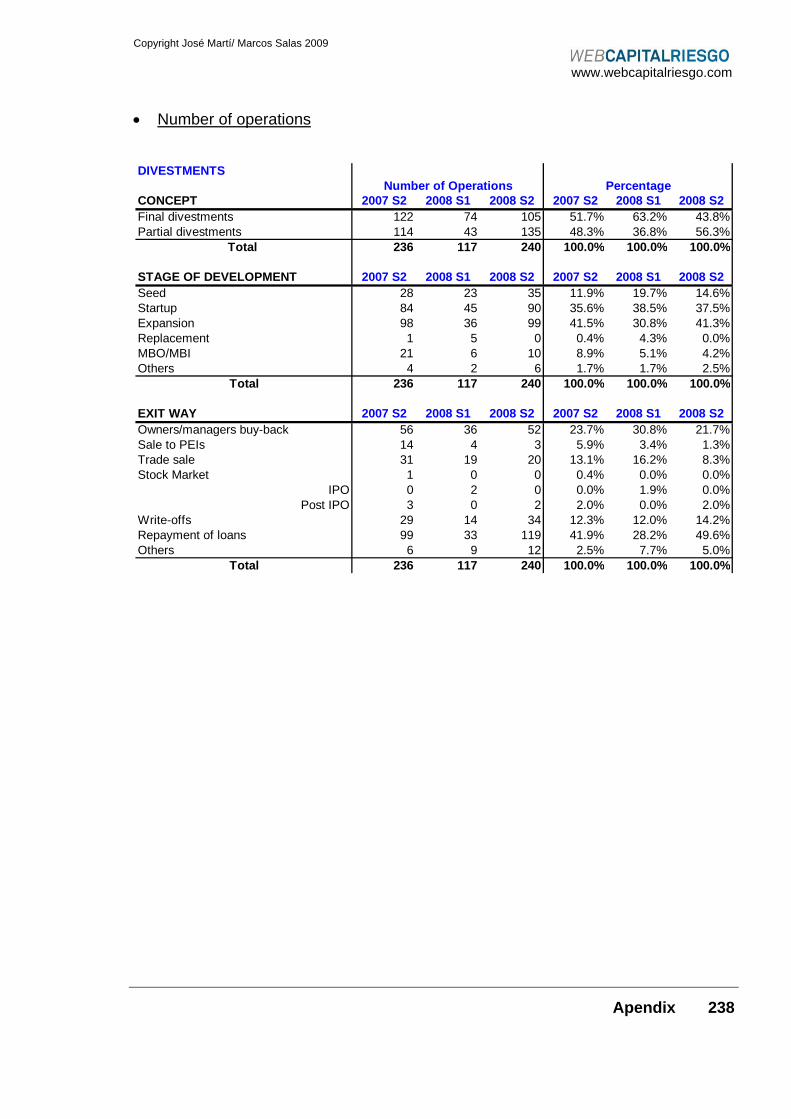

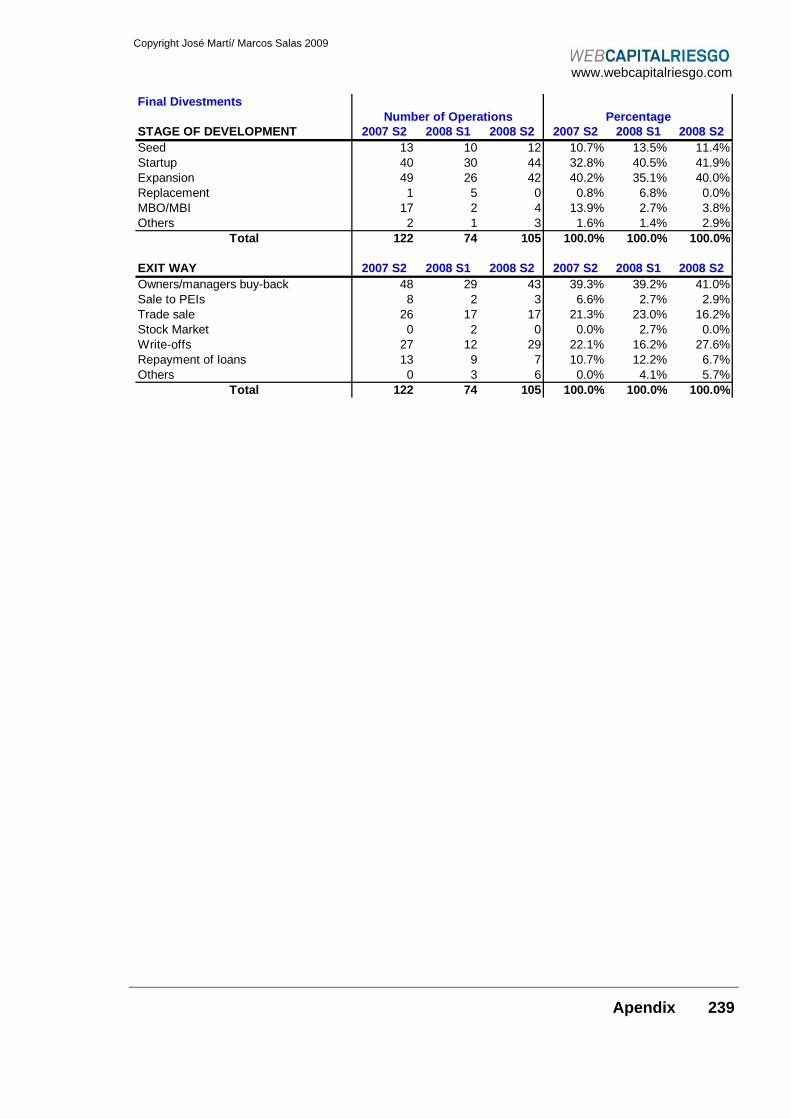

C. Divestments................................................................................. 235

ANEXO 3: MARCO LEGAL Y FISCAL ......................................................... 245

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Introducción 1

Introducción ____________________________________

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Introducción 2

Este documento describe el comportamiento del mercado de capital riesgo en

España en 2008, continuando con la serie de datos iniciada en 1986. Las cifras

recogidas en él constituyen la referencia oficial del sector en España. El proceso de

obtención, contraste y agregación de los datos se realizó en estrecha colaboración

con la Asociación Española de Entidades de Capital Riesgo (ASCRI), en un intento

por aumentar la transparencia en los flujos de este mercado aportando unas

referencias homogéneas y únicas. La metodología de obtención y tratamiento de los

datos también es comparable con las cifras recogidas por la Asociación Europea de

Capital Riesgo (EVCA) en otros países de nuestro entorno.

Entrando a concretar el contenido, las cifras ofrecidas se refieren tanto a la

captación de nuevos fondos y la estimación de capitales totales en gestión, como a

la labor desarrollada con ellos. El desglose ofrecido pretende establecer una

comparación con la actividad observada en los dos años anteriores.

El estudio consta de las siguientes partes. En primer término, se ofrece un resumen

que recoge las principales ideas y magnitudes, tanto en castellano como en inglés.

Seguidamente, en el Apartado 1 se describe la metodología utilizada, aclarando

conceptos terminológicos que pueden ser de utilidad para los lectores no iniciados.

También se enumera la lista de operadores incluidos en el estudio.

El Apartado 2 se centra en la captación de nuevos fondos por parte de los

operadores considerados, comparando los importes y características con los

registrados en los dos años anteriores. También se ofrece una completa visión de

los capitales gestionados al final del año 2008.

El Apartado 3 recoge el análisis de las inversiones registradas en el período,

ofreciendo los desgloses habituales por fase, sector, tamaño y lugar.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Introducción 3

El Apartado 4 se dedica a la actividad desinversora, registrando tanto las

desinversiones totales como las parciales. Las cifras se comparan también con las

registradas en los dos años anteriores, analizando la forma de salida utilizada, así

como la fase, el sector y el lugar de ubicación de las empresas desinvertidas.

El Apartado 5 recoge las características de la cartera al final del año, tanto en

tamaño como en composición.

En el apartado de anexos se ha incluido un conjunto de tablas en inglés con las

principales cifras de captación de fondos, inversión y desinversión. Estas tablas

desarrollan primero los datos anuales y, a continuación, los datos semestrales.

Finalmente, se ha incorporado un anexo con la descripción del marco legal y fiscal

vigente.

A 31 de diciembre de 2008 Webcapitalriesgo.com contaba con datos desagregados

de la cartera de 175 inversores, si bien sólo 173 de ellos continuaban en activo.

Esta cifra representa casi la práctica totalidad de los operadores que ejercen su

actividad en España. Esta base de datos única, construida operación a operación

desde 1991, y en constante revisión, permite la realización de los informes de

actividad anuales, semestrales, estudios de impacto de las inversiones de capital

riesgo, informes de buyouts, informes para comunidades autónomas, informes

sectoriales, series de datos agregados, etc.

El esfuerzo de captura y proceso de datos no hubiera sido posible sin el apoyo y la

colaboración desinteresada de muy diversas personas e instituciones. En primer

término, es preciso citar a los profesionales de todas las sociedades encuestadas.

Los autores quieren dejar constancia de su agradecimiento no sólo por el esfuerzo

realizado en la comunicación de la información, sino también por la confianza

mostrada en relación con el buen uso que se hará de ella, respetando el acuerdo de

confidencialidad.

No menos importante es la disponibilidad de financiación para cubrir los importantes

gastos de recabar la información, con la plataforma on-line de

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Introducción 4

www.webcapitalriesgo.com, facilitando el trabajo de aportación de datos a los

inversores. Esta plataforma se mantiene gracias al patrocinio de 3i Europe plc.,

Bridgepoint, Altamar Private Equity e Inversiones Ibersuizas.

Finalmente, también debe reconocerse la importancia de la colaboración con la

Asociación Española de Capital Riesgo (ASCRI), que se puede personalizar en las

figuras de Dña. Dominique Barthel, Directora General, y de D. Jaime Hernández

Soto, Presidente.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 5

RESUMEN ____________________________________

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 6

Panorama global

Los efectos de la crisis financiera, desatada en agosto de 2007, siguen atenazando

a la economía global con mayor o menor incidencia, según el perfil de cada país. El

denominador común es la restricción de crédito bancario, la destrucción de empleo,

o el menor consumo, que ha conducido a la recesión económica a numerosos

países. Los planes de auxilio de las diferentes administraciones o gobiernos de

países se suceden, especialmente dirigidos al reflotamiento de entidades

aseguradoras y bancarias y a determinadas industrias, como la del automóvil.

EE.UU., con el recientemente elegido presidente Barack Obama ya ha puesto en

funcionamiento más de $750.000 millones en diferentes actuaciones. Se echa en

falta una mayor coordinación de medidas a nivel mundial para atajar la crisis.

España vive su particular vía crucis tras el pinchazo de la burbuja inmobiliaria, que

ha conducido a la absoluta paralización del sector, y la mayor tasa de paro de

Europa, con cerca de 4 millones de parados. El sistema bancario español afronta su

periodo más delicado tras la intervención de Caja Castilla la Mancha por parte del

Banco de España el 29 de marzo de 2009 y la amenaza de nuevas actuaciones en

otras entidades. Bancos y, especialmente, Cajas de Ahorro han tenido una

sobreexposición al sector inmobiliario elevando notablemente su tasa de morosidad.

El gobierno de EE.UU. ya ha anunciado que colocará bajo su paraguas de

supervisión a fondos de capital riesgo, hedge funds y los mercados de derivados.

En Europa, la EVCA trabaja para defender las bondades de esta actividad

financiera y lucha para que se la desligue de los fondos de alto riesgo o hedge

funds.

La restricción del crédito está afectando a la actividad de capital riesgo en España

desde mediados de 2007. La dificultad para cerrar operaciones de adquisición con

alto apalancamiento, la fuerte caída de la bolsa y la rápida desaceleración de la

actividad económica han propiciado considerables descensos en los niveles de

inversión, desinversión y nuevos recursos captados.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Sin embargo, el número de operaciones se incrementó por el cambio de orientación

inversora de una gran parte de las entidades de capital riesgo (ECR) hacia

empresas de menor tamaño. Asimismo, los inversores dedicaron más tiempo y

recursos a sus empresas en cartera.

Para el año 2009 se espera una situación parecida a la del año anterior, aunque es

posible que en la segunda mitad del año se produzca un repunte.

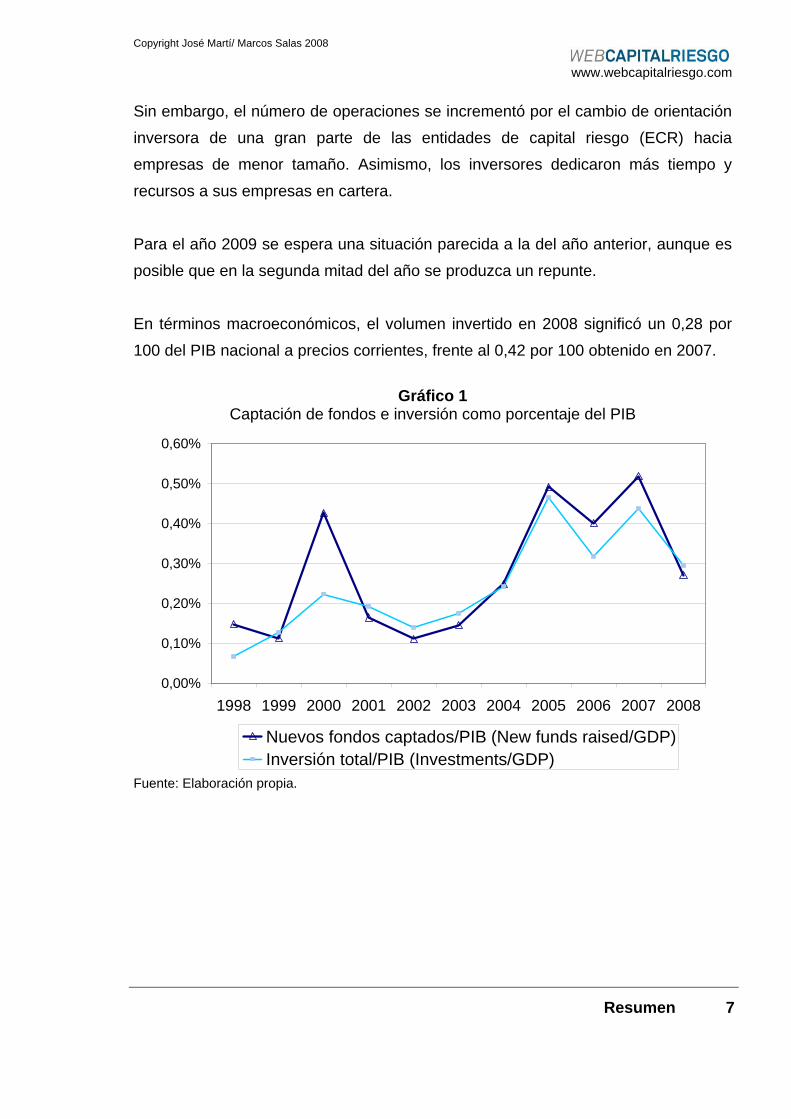

En términos macroeconómicos, el volumen invertido en 2008 significó un 0,28 por

100 del PIB nacional a precios corrientes, frente al 0,42 por 100 obtenido en 2007.

Gráfico 1

Captación de fondos e inversión como porcentaje del PIB

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Nuevos fondos captados/PIB (New funds raised/GDP)Inversión total/PIB (Investments/GDP)

Fuente: Elaboración propia.

Resumen 7

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 8

Captación de fondos

El volumen de nuevos fondos captados por las ECR establecidas en España se

contrajo un 47 por 100 hasta 2.778 millones de euros en 2008, frente al máximo

histórico (5.257 millones de euros) alcanzado en 2007 y superando ligeramente el

volumen registrado en 2000. El 78 por 100 de los nuevos capitales fueron captados

por ECR nacionales, mientras que el resto se correspondió con recursos de fondos

internacionales para sus inversiones en España.

Entre los nuevos fondos levantados puede destacarse el primer vehículo de ProA

Capital (250 millones de euros), el tercer fondo de MCH Private Equity (225 millones

de euros) o los primeros cierres de los fondos de Ysios Capital Partners (67

millones de euros) y Mediterránea FCR (65 millones de euros, gestionado por Riva

y García, entre otros.

La restricción de crédito y las necesidades de liquidez de bancos y cajas,

instituciones de inversión colectiva, empresas y patrimonios familiares han

paralizado o retrasado los planes de varias entidades de capital riesgo.

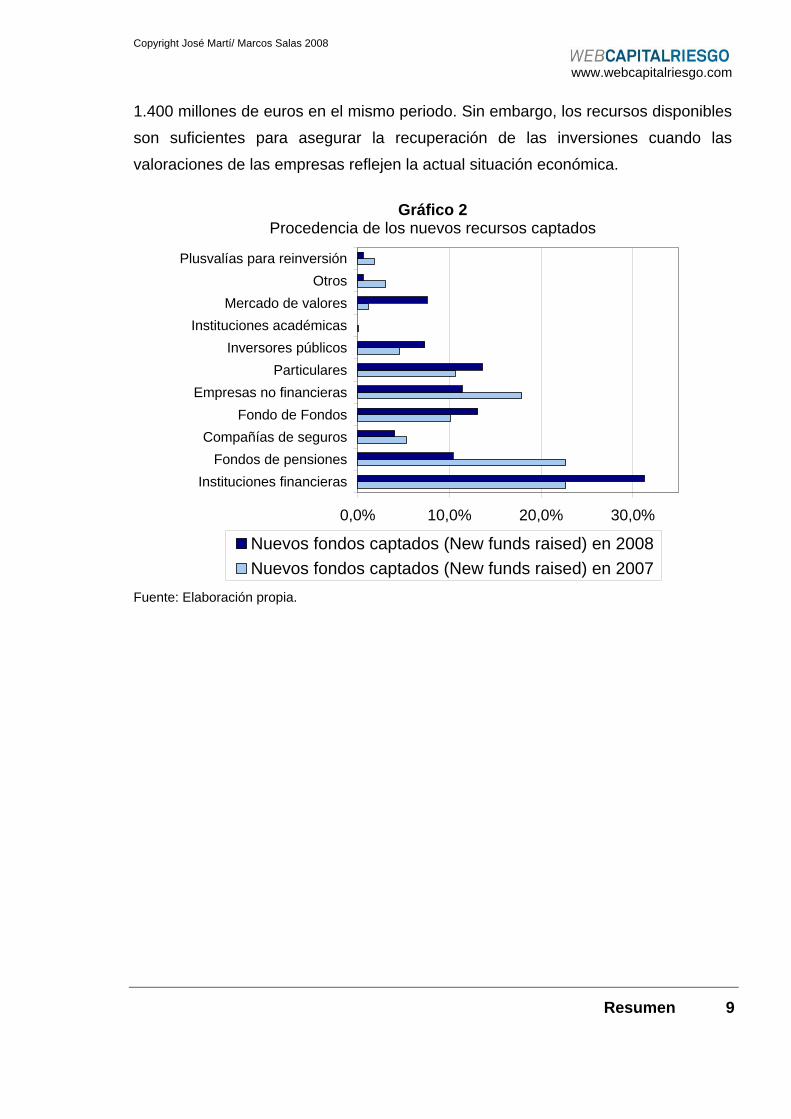

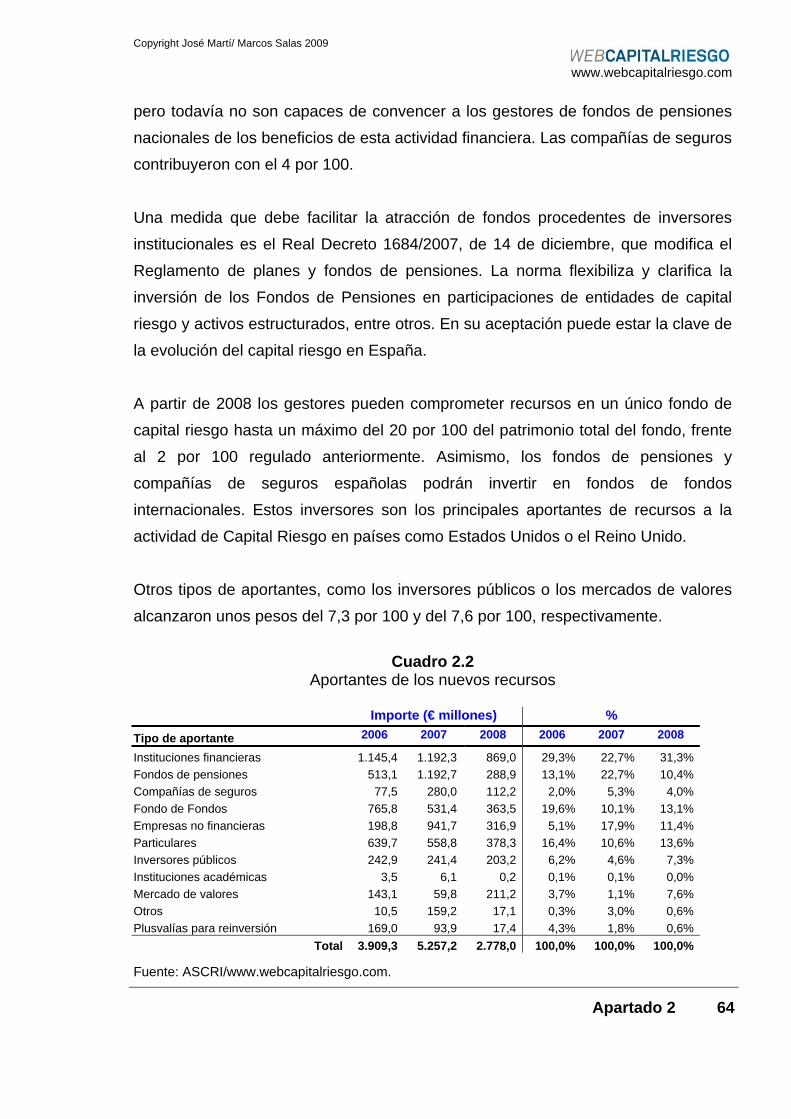

Casi una tercera parte de los nuevos fondos captados por Entidades de Capital

Riesgo (ECR) provinieron de instituciones financieras, seguido de recursos

aportados por particulares (13,6 por 100) y fondos de fondos (13,1 por 100).

A diferencia de lo ocurrido en 2007, los inversores manifestaron la intención de

destinar una mayor proporción de los nuevos recursos captados a empresas en

etapas iniciales (semilla y arranque) y en expansión (57,6 por 100) que a empresas

consolidadas (42,4 por 100).

Los recursos pendientes de inversión por parte de las ECR de capital riesgo se

estimaron en 5.749 millones de euros, frente a los 6.045 estimados a finales del

primer semestre, por la limitada captación de fondos del segundo semestre, que no

alcanzó los 1.000 millones de euros, mientras que las inversiones superaron los

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

1.400 millones de euros en el mismo periodo. Sin embargo, los recursos disponibles

son suficientes para asegurar la recuperación de las inversiones cuando las

valoraciones de las empresas reflejen la actual situación económica.

Gráfico 2

Procedencia de los nuevos recursos captados

0,0% 10,0% 20,0% 30,0%

Instituciones financierasFondos de pensiones

Compañías de segurosFondo de Fondos

Empresas no financierasParticulares

Inversores públicosInstituciones académicas

Mercado de valoresOtros

Plusvalías para reinversión

Nuevos fondos captados (New funds raised) en 2008Nuevos fondos captados (New funds raised) en 2007

Fuente: Elaboración propia.

Resumen 9

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 10

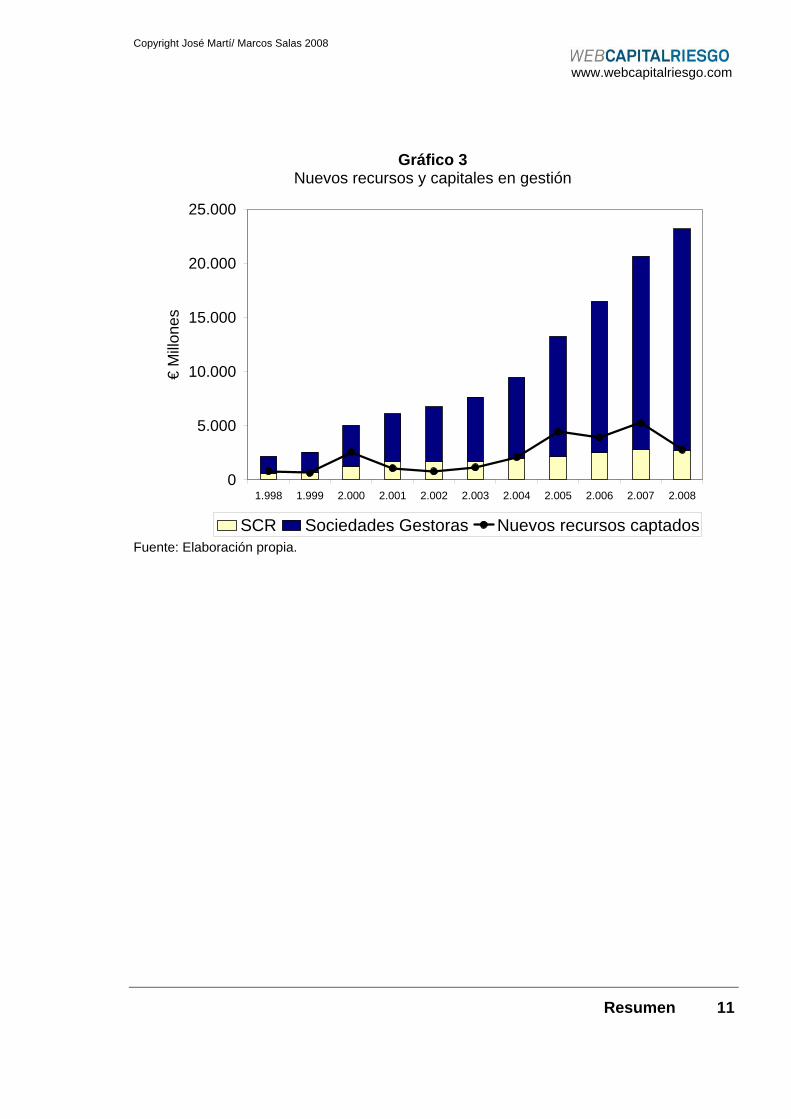

Capitales totales gestionados

En el gráfico 3 se observa que los capitales totales en gestión a 31 de diciembre de

2008 ascendieron a 23.183 millones de euros, frente a los 20.677,2 millones de

euros contabilizados un año antes.

El porcentaje de los recursos procedentes del extranjero rozó la mitad del total de

los fondos gestionados (49,2 por 100). En este apartado cobran especial

importancia los recursos asignados por los operadores paneuropeos para sus

inversiones en España. Las entidades financieras nacionales aumentaron

ligeramente su cuota hasta el 20,9 por 100.

A finales de 2008 se identificaron un total de 173 operadores activos, de los que 15

iniciaron su andadura y siete cesaron su actividad a lo largo del año, si bien se

mantiene el seguimiento de la cartera de algunas entidades que cesaron en la

actividad inversora hasta la desinversión de la cartera.

Según la forma organizativa adoptada por la entidad inversora, se identificaron 101

Sociedades Gestoras, que administran recursos de terceros a través de fondos y

sociedades de diversas características, y 72 SCR, entendidas como sociedades

anónimas, o entidades similares, con estructura de gestión propia de sus recursos.

Las primeras tenían a su cargo un total de 194 fondos de capital riesgo, 18 más que

los contabilizados en 2007.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Gráfico 3 Nuevos recursos y capitales en gestión

0

5.000

10.000

15.000

20.000

25.000

1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

€ M

illon

es

SCR Sociedades Gestoras Nuevos recursos captados Fuente: Elaboración propia.

Resumen 11

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 12

Inversiones

La dificultad para cerrar operaciones de adquisición con apalancamiento (buyouts)

de cierto tamaño fue la principal causa para que se redujese el volumen de

inversión un 31,6 por 100 hasta 3.026,3 millones de euros, desde el máximo

registrado un año antes (4.425 millones de euros).

El middle market siguió tirando del mercado español de capital riesgo, aunque con

menor empuje que en 2007 y 2006. En 2008 se llevaron a cabo 48 operaciones

entre 10 y 100 millones de euros, frente a las 59 realizadas en 2007 y las 56 en

2006. 7 operaciones superaron los 100 millones de euros, frente a las 11 realizadas

en 2007 o las 6 llevadas a cabo en 2006. Entre ellas pueden mencionarse las

realizadas en Gamesa Solar o Mémora.

En el tramo más bajo, el 72 por 100 del número total de operaciones no alcanzó el

millón de euros y acumularon el 5,1 por 100 del volumen invertido.

El peso del volumen invertido por fondos internacionales en compañías establecidas

en España significó el 23 por 100 del total, frente al 40 por 100 alcanzado en 2007.

Entre las principales operaciones de 2008 pueden mencionarse la adquisición de

Gamesa Solar por parte de First Reserve, que implicó un desembolso de 208

millones de euros, así como las inversiones de 3i en Funerarias Mémora y Unión

Radio y la adquisición de la portuguesa Iberwind por parte de Magnum Industrial

Partners, entre otras.

En cuanto al número de operaciones1, las previsiones iniciales se han visto

positivamente superadas con un nuevo máximo histórico de 912 operaciones, frente

a las 877 registradas en 2007. El número de nuevas operaciones se redujo un 10,7

por 100, hasta 476, mientras que las ampliaciones en antiguas participadas se

incrementaron en un 26,7 por 100 hasta 436 transacciones. Si se descuentan las

1 Si en una inversión participan, por ejemplo, dos fondos de una misma sociedad gestora, se contabilizan dos operaciones. De igual modo, si una inversión en una misma empresa se estructura en dos tramos, dentro del mismo año, se consideran dos operaciones.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 13

operaciones de un inversor en una misma empresa, el número de empresas que

recibieron financiación de capital riesgo por primera vez fue 463.

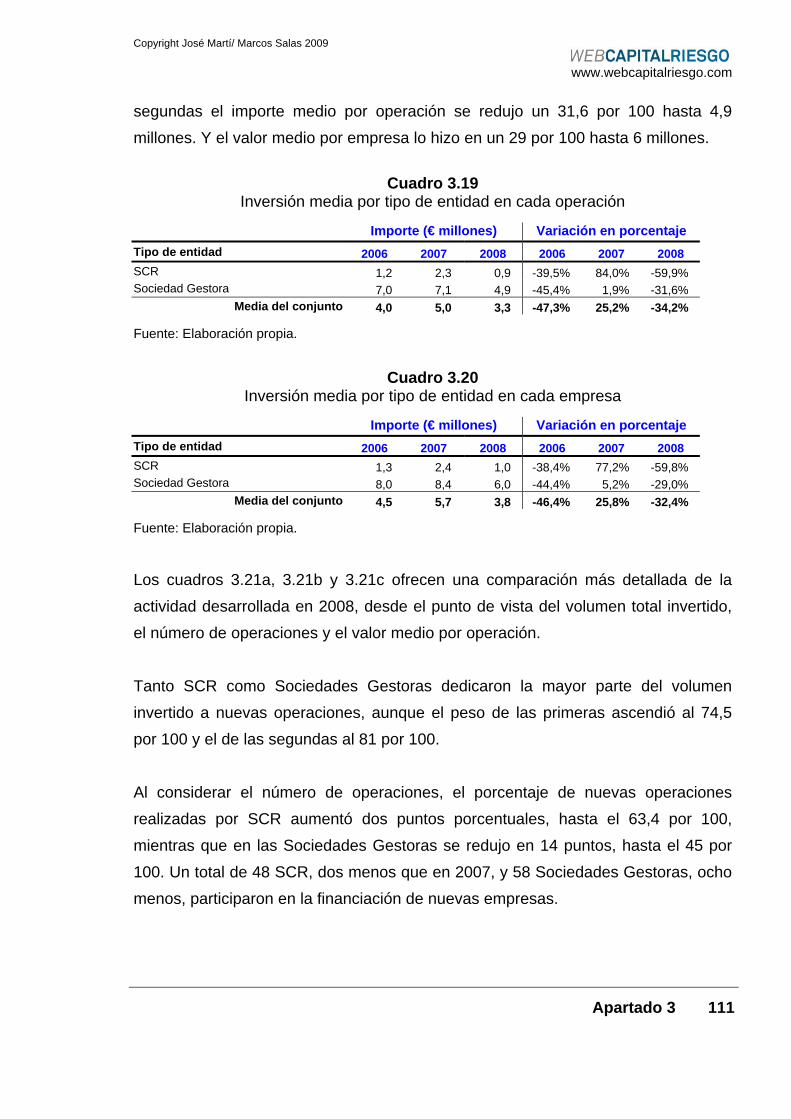

El importe medio invertido en 2008 por operación se redujo en un 34 por 100, hasta

3,3 millones de euros. La caída en el valor de las nuevas inversiones fue similar

ascendiendo hasta 5,1 millones de euros.

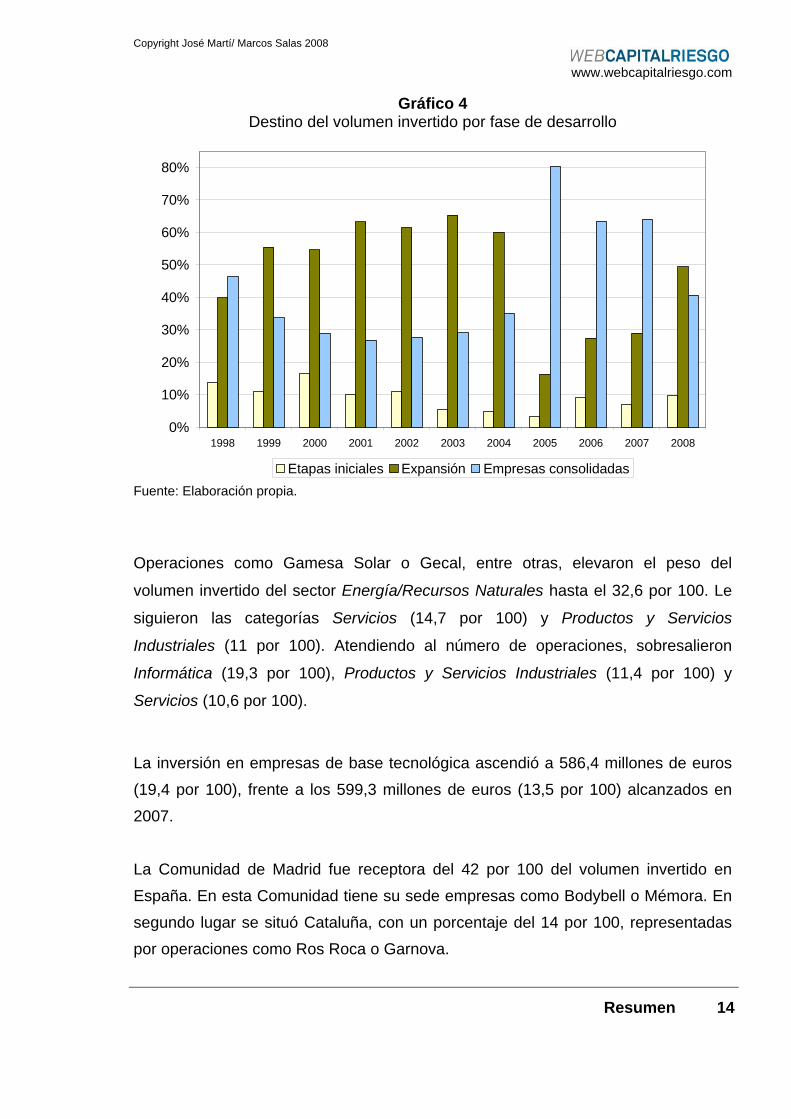

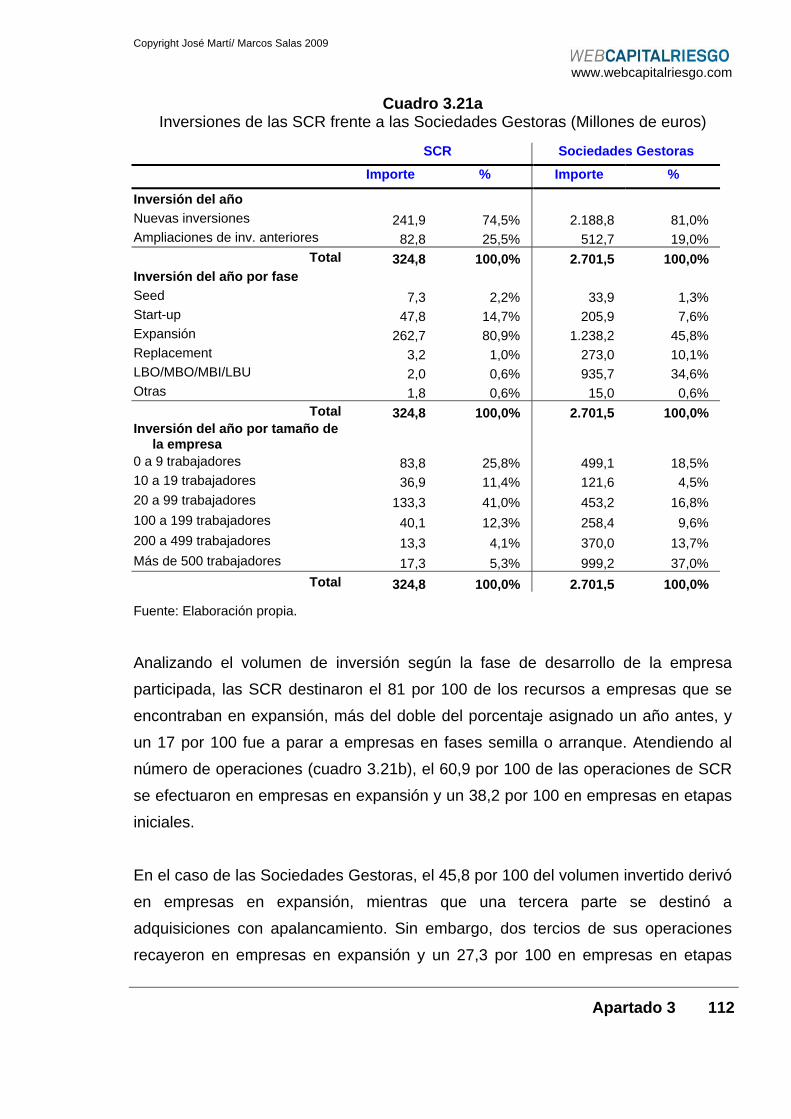

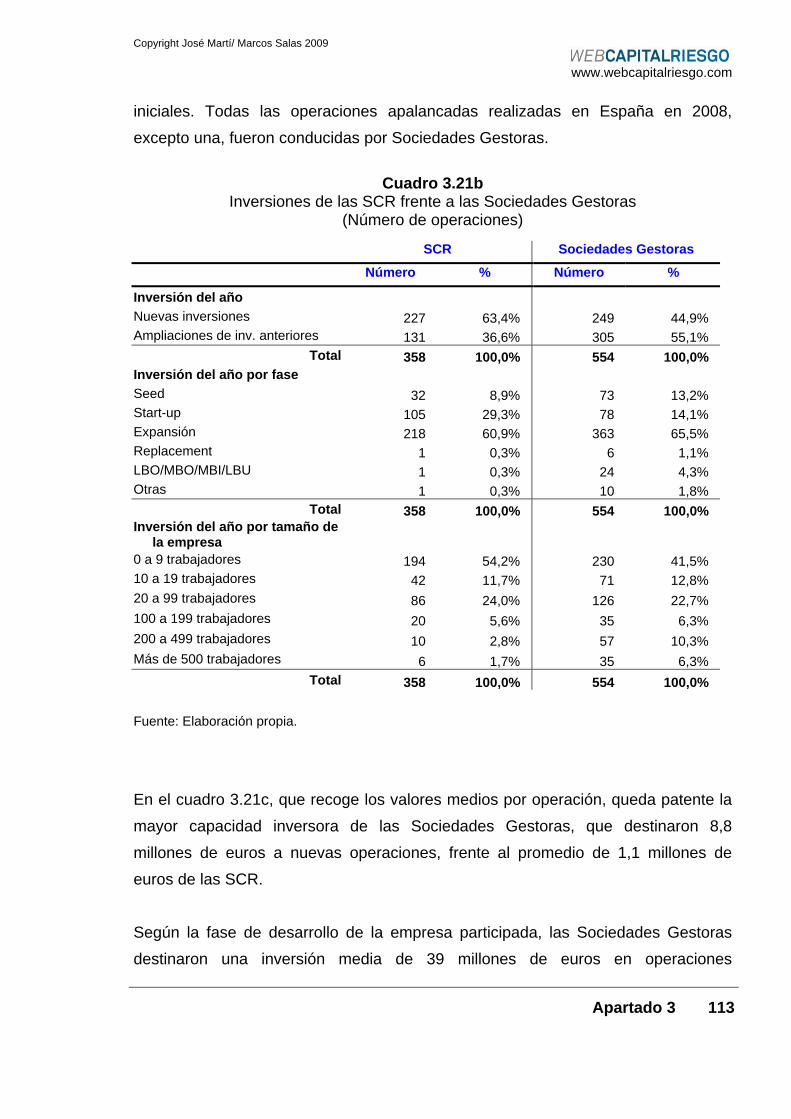

Según la fase de desarrollo de la empresa participada, cobró especial protagonismo

la financiación de empresas en expansión, algo que no sucedía desde 2004. Casi la

mitad del volumen invertido en 2008 fue a parar a este tipo de compañías,

relegando al segundo lugar a la financiación de buyouts (LBO/MBO/MBI/LBU), que

acumuló un peso del 31 por 100. Por otra parte, el número de operaciones en

empresas en expansión significó el 64 por 100 del total del año. Entre ellas, pueden

destacase Unión Radio (3i) o Fotowatio (Landon). La restricción de crédito por parte

de entidades financieras provocó que se redujese el número de buyouts a la mitad

desde los 52 hasta los 25 en el último año, con mención a alguna operación como

Arsys (Carlyle y Mercapital) o Iberwind (Magnum), entre otras.

Las empresas que se encontraban en etapas iniciales de desarrollo recibieron el 10

por 100 del volumen invertido, distribuido en 288 operaciones (31,6 por 100).

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Gráfico 4 Destino del volumen invertido por fase de desarrollo

0%

10%

20%

30%

40%

50%

60%

70%

80%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Etapas iniciales Expansión Empresas consolidadas Fuente: Elaboración propia.

Operaciones como Gamesa Solar o Gecal, entre otras, elevaron el peso del

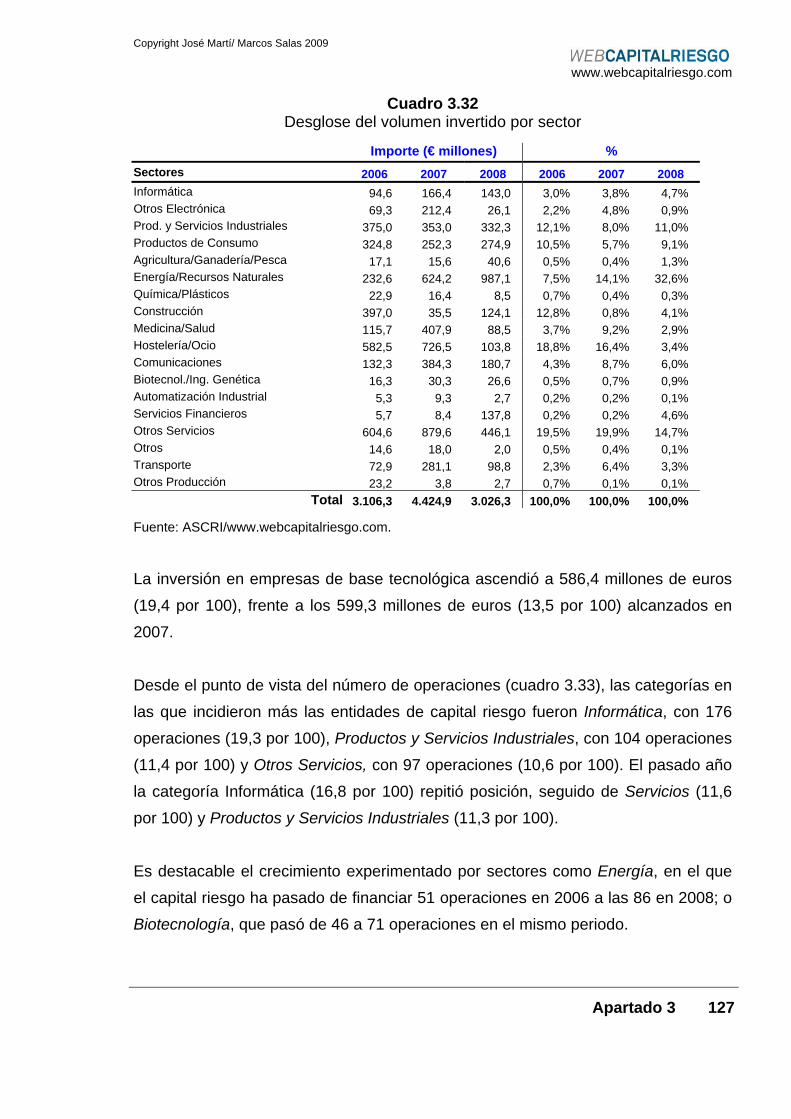

volumen invertido del sector Energía/Recursos Naturales hasta el 32,6 por 100. Le

siguieron las categorías Servicios (14,7 por 100) y Productos y Servicios

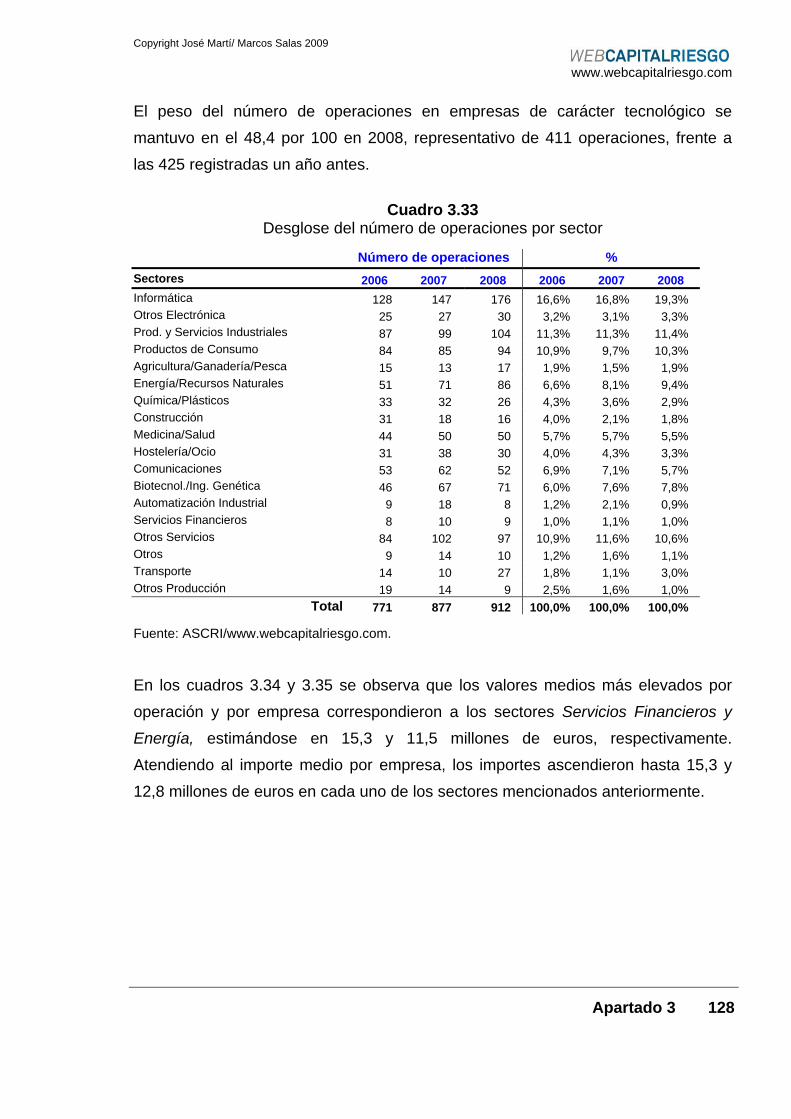

Industriales (11 por 100). Atendiendo al número de operaciones, sobresalieron

Informática (19,3 por 100), Productos y Servicios Industriales (11,4 por 100) y

Servicios (10,6 por 100).

La inversión en empresas de base tecnológica ascendió a 586,4 millones de euros

(19,4 por 100), frente a los 599,3 millones de euros (13,5 por 100) alcanzados en

2007.

La Comunidad de Madrid fue receptora del 42 por 100 del volumen invertido en

España. En esta Comunidad tiene su sede empresas como Bodybell o Mémora. En

segundo lugar se situó Cataluña, con un porcentaje del 14 por 100, representadas

por operaciones como Ros Roca o Garnova.

Resumen 14

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

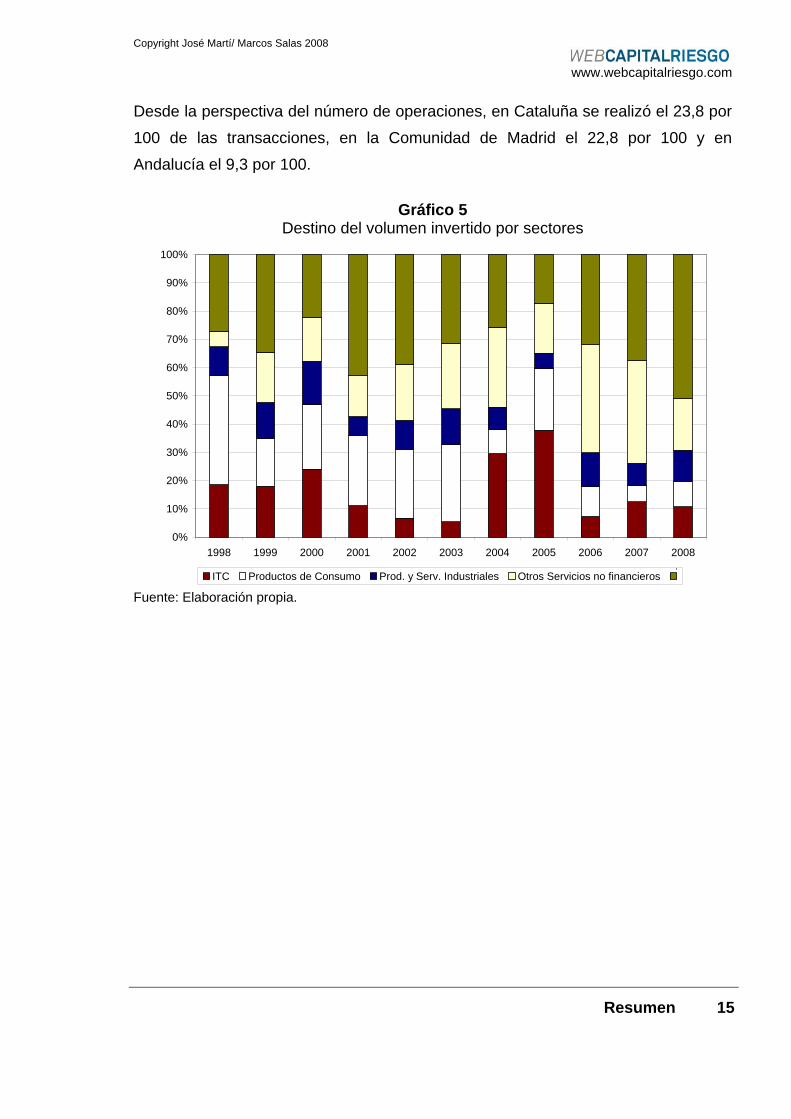

Desde la perspectiva del número de operaciones, en Cataluña se realizó el 23,8 por

100 de las transacciones, en la Comunidad de Madrid el 22,8 por 100 y en

Andalucía el 9,3 por 100.

Gráfico 5

Destino del volumen invertido por sectores

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ITC Productos de Consumo Prod. y Serv. Industriales Otros Servicios no financieros(

Fuente: Elaboración propia.

Resumen 15

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

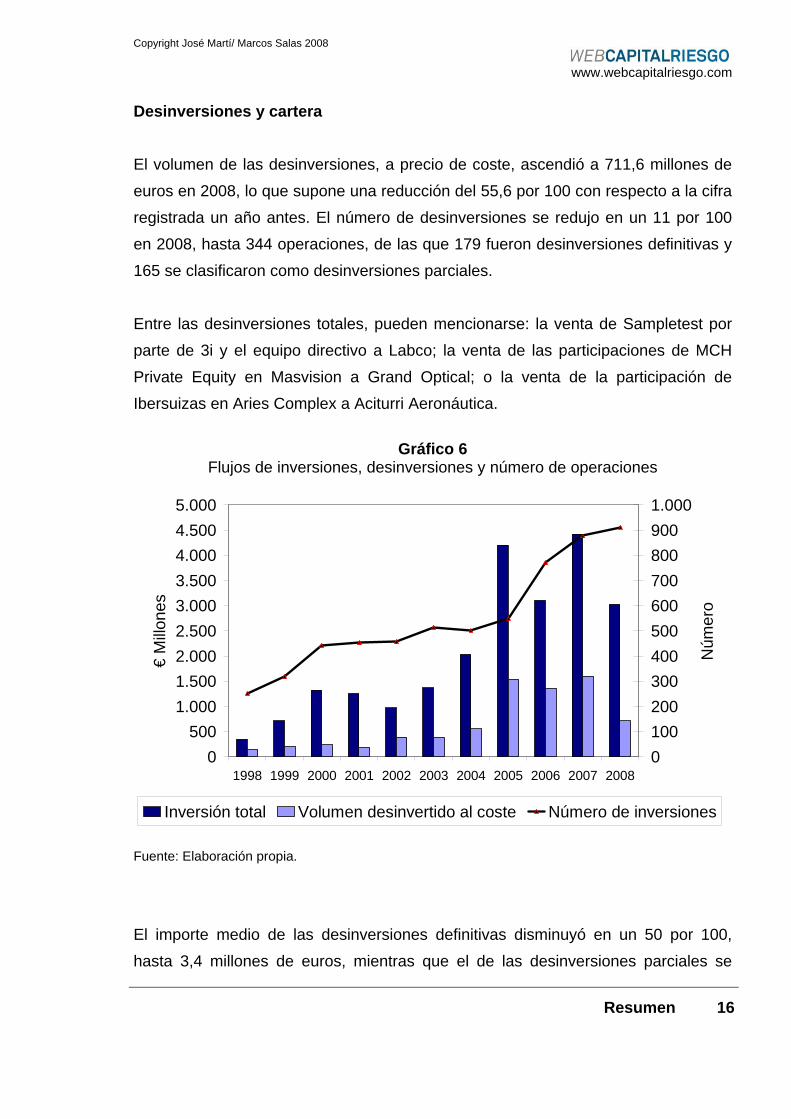

Desinversiones y cartera

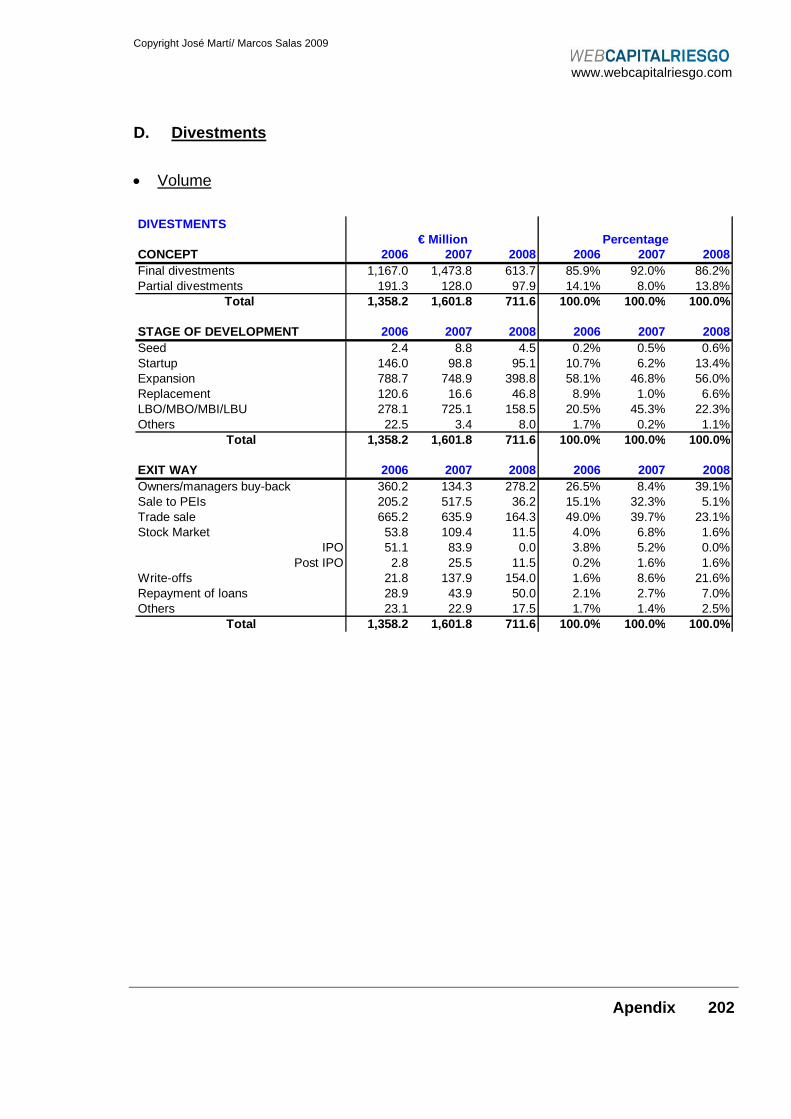

El volumen de las desinversiones, a precio de coste, ascendió a 711,6 millones de

euros en 2008, lo que supone una reducción del 55,6 por 100 con respecto a la cifra

registrada un año antes. El número de desinversiones se redujo en un 11 por 100

en 2008, hasta 344 operaciones, de las que 179 fueron desinversiones definitivas y

165 se clasificaron como desinversiones parciales.

Entre las desinversiones totales, pueden mencionarse: la venta de Sampletest por

parte de 3i y el equipo directivo a Labco; la venta de las participaciones de MCH

Private Equity en Masvision a Grand Optical; o la venta de la participación de

Ibersuizas en Aries Complex a Aciturri Aeronáutica.

Gráfico 6

Flujos de inversiones, desinversiones y número de operaciones

0500

1.0001.5002.0002.5003.0003.5004.0004.5005.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

€ M

illone

s

01002003004005006007008009001.000

Núm

ero

Inversión total Volumen desinvertido al coste Número de inversiones

Fuente: Elaboración propia.

El importe medio de las desinversiones definitivas disminuyó en un 50 por 100,

hasta 3,4 millones de euros, mientras que el de las desinversiones parciales se

Resumen 16

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 17

redujo en un 19 por 100, hasta 0,7 millones de euros. El periodo medio de

permanencia en las empresas desinvertidas totalmente se redujo de 6 a 5,7 años.

La recompra de participaciones por parte de accionistas originales significó el 44 por

100 del volumen de las desinversiones definitivas y el 40,2 por 100 del número de

desinversiones. El segundo mecanismo de salida más utilizado fue, la venta a

terceros, que registró el 26,1 por 100 y el 19 por 100, respectivamente, del volumen

y del número de desinversiones.

Las desinversiones por reconocimiento de minusvalías pasaron de 33 a 41 en el

último año, alcanzando un peso del 23 por 100, mientras que únicamente se

registraron 5 secondary buyouts, siete menos que los realizados en 2007.

La cartera a precio de coste de los 175 inversores que tenían alguna empresa

participada, a 31 de diciembre de 2008, ascendió a 16.264,6 millones de euros,

frente a los 13.950 millones de euros registrados en 2007.

El número de empresas participadas por el conjunto de operadores se elevó hasta

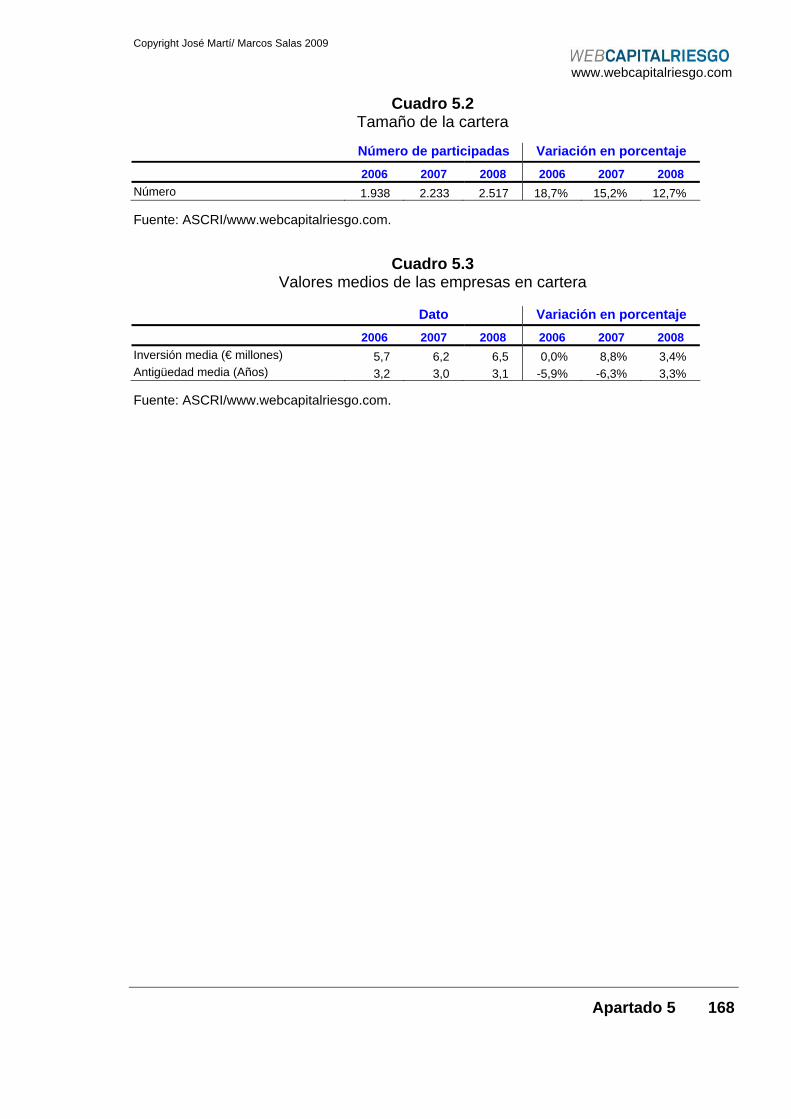

las 2.517, frente a las 2.233 registradas en 2007. Si se excluyen las inversiones

sindicadas entre varios operadores la cartera total se estimó en 2.179.

El importe medio invertido en las empresas en cartera se incrementó en un 3,4 por

100, hasta 6,5 millones de euros, mientras que la antigüedad media aumentó

ligeramente hasta 3,1 años.

La clasificación sectorial de la cartera estuvo encabezada por el sector Informática,

con 399 empresas (15,9 por 100), seguido de las categorías Productos y Servicios

Industriales, con un total de 358 empresas en cartera (14,2 por 100), y Otros

Servicios, con 271 empresas (10,8 por 100).

La Comunidad de Madrid concentraba el 52,4 por 100 del volumen de inversión en

cartera, mientras que ésta comunidad autónoma y Cataluña se reparten el 18,9 por

100 y el 20,2 por 100 del número de empresas, respectivamente.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Resumen 18

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 19

EXECUTIVE SUMMARY ____________________________________

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 20

Global outlook

The effects of the financial crisis which broke out in August, 2007, continues to grip

the global economy to a greater or lesser extent, depending upon the profile of each

country. The common denominator is the credit crunch, the destruction of jobs, or

the drop in consumption, which has driven several countries into economic

recession. The rescue plans of different administrations or governments are brought

out one after another, particularly designed to refloat insurance companies and

banks and certain industries such as the car industry. The U.S.A., under the newly

elected president, Barack Obama, has invested more than $750,000 million in

different rescue packages. What is lacking is a more coordinated series of measures

on a worldwide scale to restrain the crisis.

Spain is undergoing her own particular via crucis after the bursting of the property

bubble which has completely paralysed the whole sector, and produced the highest

level of unemployment in Europe. The Spanish banking system faces its toughest

period following the intervention in Caja Castilla La Mancha by the Banco de España

on March 29, 2009, and the possibility of further action in other bodies. Banks, and,

particularly, savings banks, have been overexposed to the property sector and this

has given rise to a noticeable increase in distressed debt.

The U.S. government has announced that it will take venture capital funds, hedge

funds and derivative markets under its umbrella. In Europe the EVCA is working to

defend the good reputation of this financial activity and is struggling to prise it away

from high risk or hedge funds.

The credit crunch has been affecting venture capital and private equity (VC/PE)

activity in Spain since mid-2007. Difficulties in closing highly-leveraged takeover

operations, the slump in the stock exchange and the swift slowdown in economic

activity have brought about noticeable falls in levels of investment, divestment and

new funds raised.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Nonetheless, the number of operations rose through the change in investment

direction of a large number of VC/PE institutions, towards smaller firms. Similarly,

investors devoted more time and resources to firms in their portfolio.

For 2009 a similar situation to last year’s is expected, though maybe in the second

half of the year a rally may occur.

In macroeconomic terms, the volume invested in 2008 represented 0.28 per 100 of

national GDP at current prices, compared to 0.42 per 100 obtained in 2007.

Graph 1 Fundraising and investments as percentage of GDP

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

New funds raised/GDP Investments/GDP

Source: ASCRI/www.webcapitalriesgo.com

Executive Summary 21

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 22

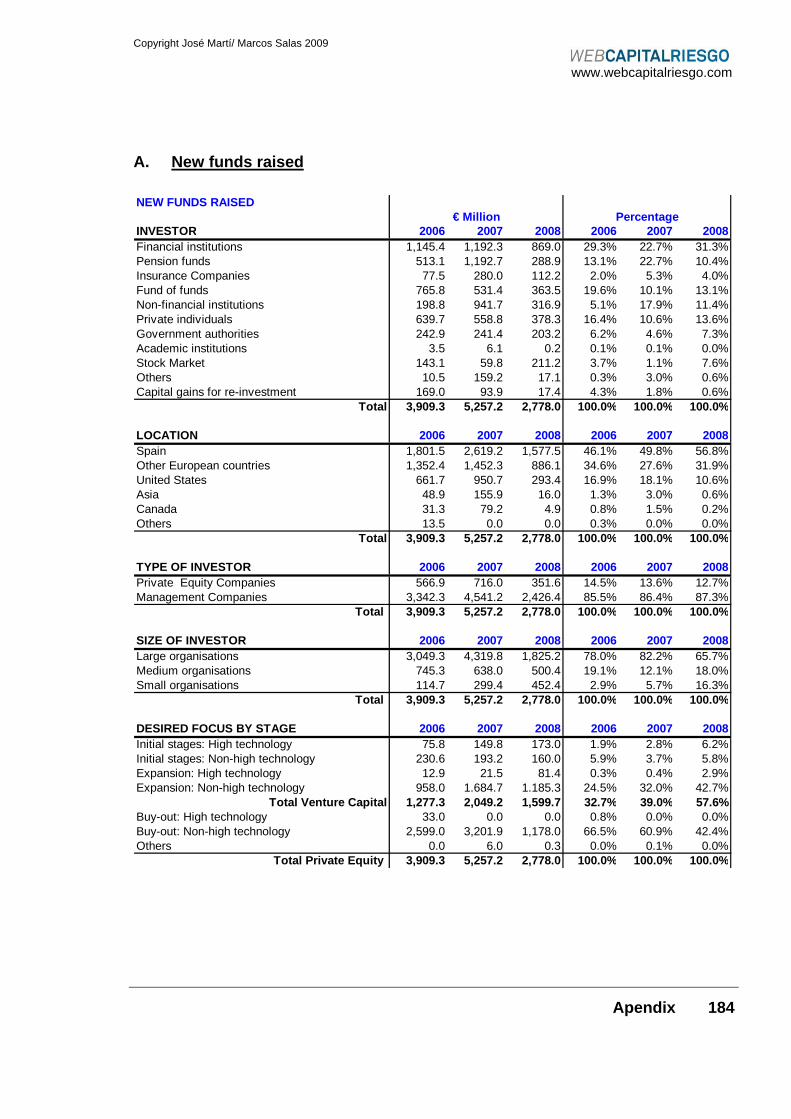

Fundraising

The volume of new funds raised by VC/PE institutions established in Spain showed

a 47 per 100 reduction to 2,778 million euros in 2008, against the record (5,257

million euros) achieved in 2007 and slightly better than the volume registered in

2000. 78 per 100 of fresh capital was raised by national VC/PE institutions, whereas

the rest belonged to resources drawn from Pan-Euopean funds for their investments

in Spain.

Among fresh funds raised the outstanding ones are the first ProA Capital vehicle

(250 million euros), the third MCH Private Equity Fund (225 million euros) or the first

closures of funds from Ysios Capital Partners (67 million euros) and Mediterránea

FCR (65 million euros), managed by Riva and García, among others.

The credit crunch and the need for liquidity on the part of banks and savings banks,

collective investment institutions, firms and family estates have paralysed or delayed

the plans of several VC/PE institutions.

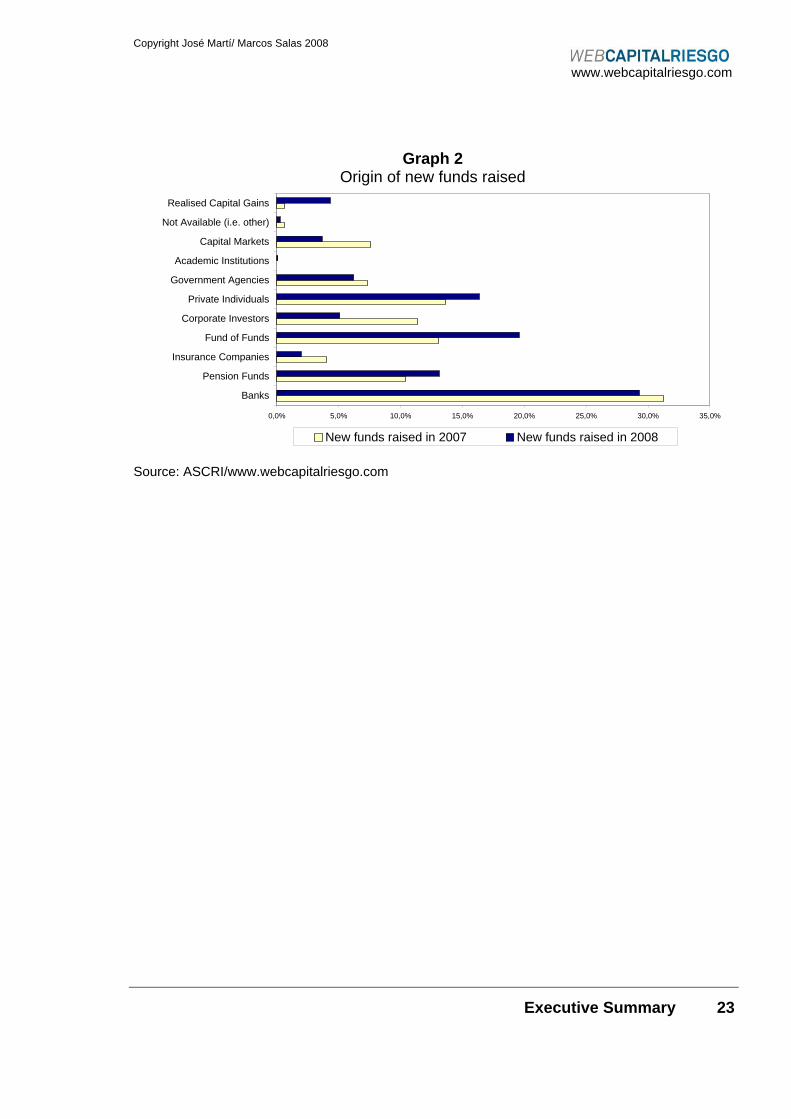

Almost a third of new funds raised by VC/PE organisations came from financial

institutions, followed by resources raised by private individuals (13.6 per 100) and

funds of funds (13.1 per 100).

Unlike what happened in 2007, investors made clear their intention to devote a

higher proportion of new funds raised to early stage firm (seed and start-up) and in

expansion (57.6 per 100) rather than in consolidated firms (42.4 per 100).

Resources awaiting investment by VC/PE institutions were estimated at 5.7 billion

euros, falling from 6 billion at the end of the first half of 2008 due to the weak

fundraising activity observed in the second half of the year. Nevertheless, this

amount is deemed to be enough to allow an increase in the commitments to

unquoted companies when valuations reflect the current economic situation.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Graph 2 Origin of new funds raised

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0%

Banks

Pension Funds

Insurance Companies

Fund of Funds

Corporate Investors

Private Individuals

Government Agencies

Academic Institutions

Capital Markets

Not Available (i.e. other)

Realised Capital Gains

New funds raised in 2007 New funds raised in 2008 Source: ASCRI/www.webcapitalriesgo.com

Executive Summary 23

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 24

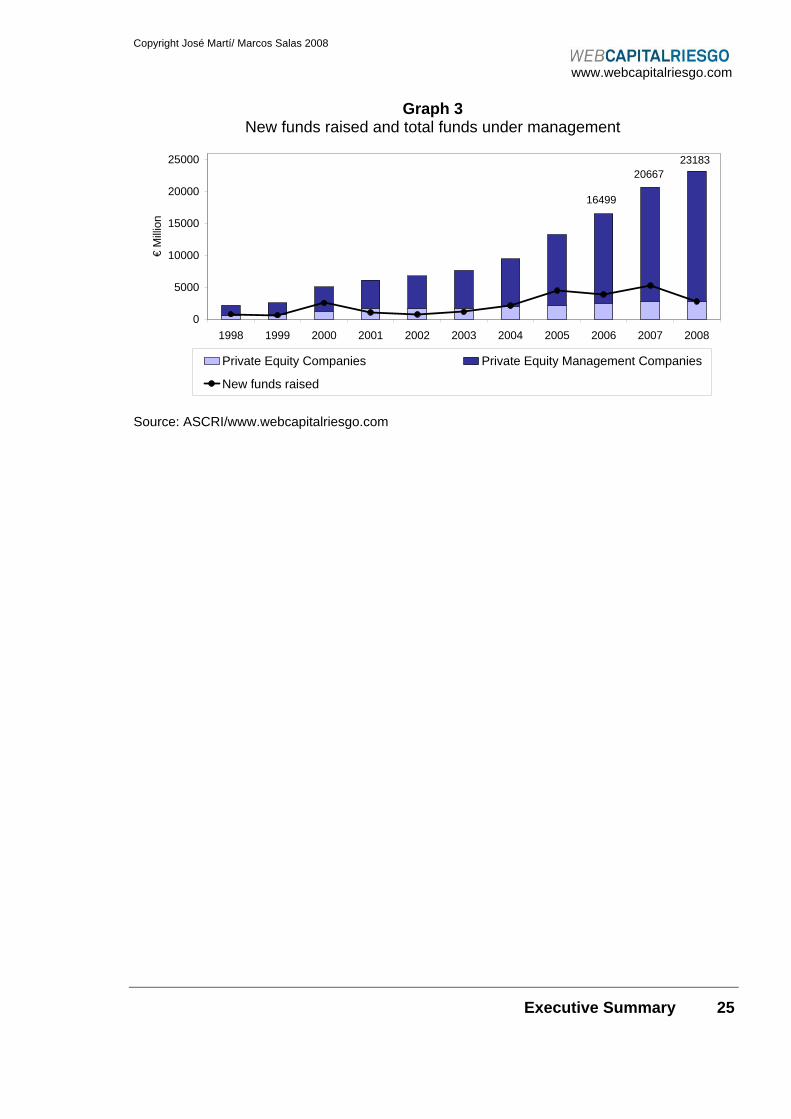

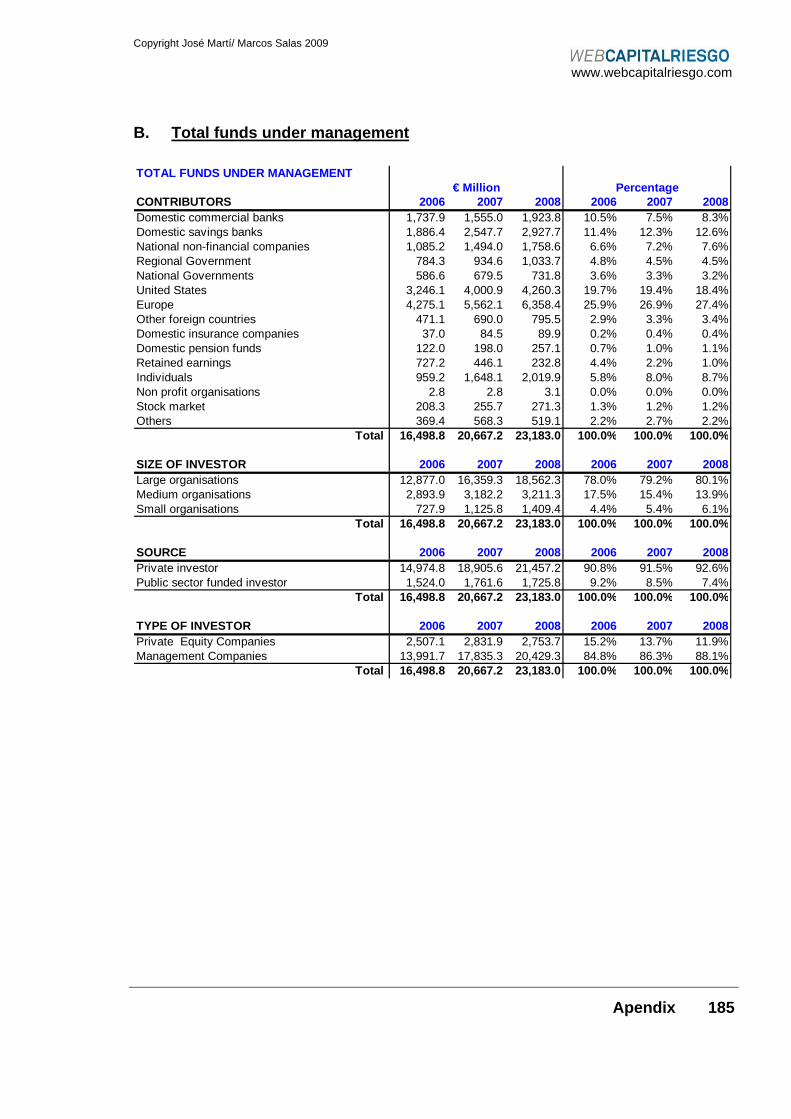

Total capital under management

It can be seen in graph 3 that the total amount of capital under management as of

December 31, 2008, rose to 23,183 million euros, compared to the 20,677.2 million

euros registered a year previously.

The percentage of resources coming from abroad was nearly half the total funds

managed (49.2 per 100). In this section the resources assigned by pan-European

VC/PE institutions for their investments in Spain attain particular significance.

Domestic banks bodies slightly increased their share to 20.9 per 100.

By the end of 2008 a total of 173 active operators was identified, of which 15 began

business and seven ceased activities during the year, although we will keep

following the portfolio of some bodies who ceased their activity until the portfolio is

divested.

According to the type of organisation adopted by the investing body, 101 VC/PE

Management companies were identified, looking after third party resources through

funds and other investment vehicles of various characteristics, and 72 VC/PE firms,

understood to be public limited companies or similar bodies, with their own structure

for management of their resources. The former were in charge of a total of 194

Venture Capital and Private Equity funds, 18 more than those registered in 2007.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Graph 3 New funds raised and total funds under management

0

5000

10000

15000

20000

25000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

€ M

illion

Private Equity Companies Private Equity Management Companies

New funds raised

16499

2066723183

Source: ASCRI/www.webcapitalriesgo.com

Executive Summary 25

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 26

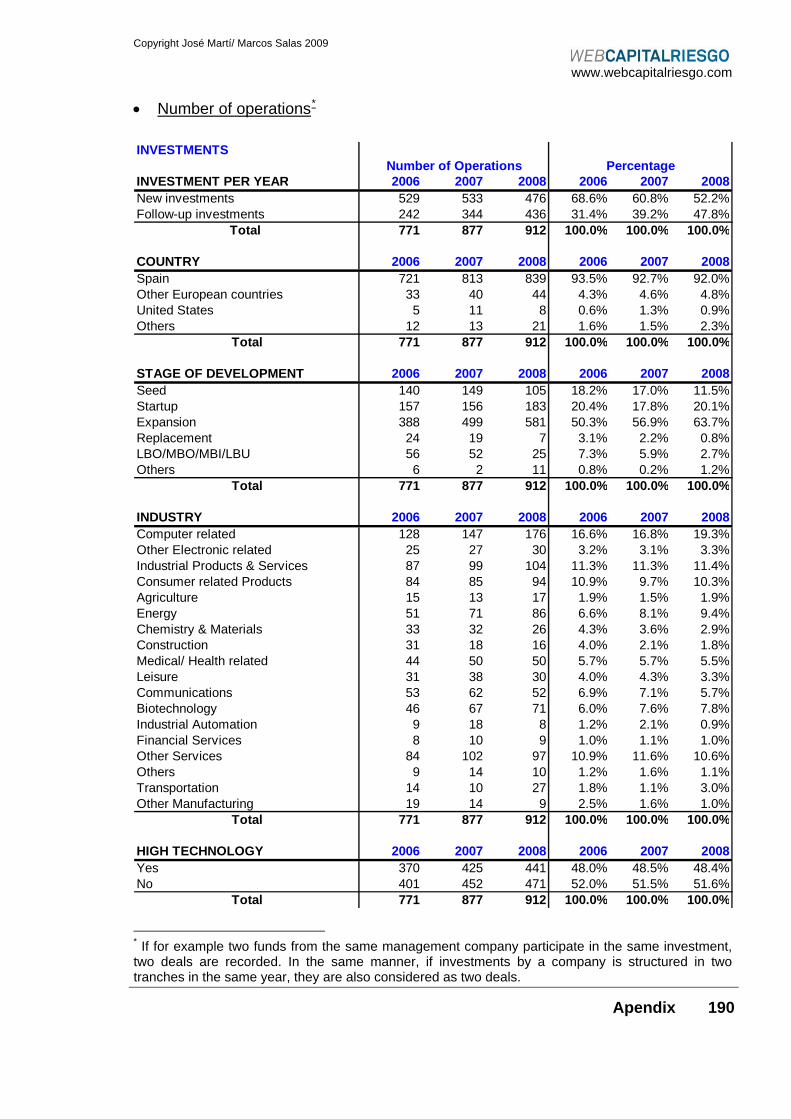

Investments

Difficulties in closing large leveraged buyouts were the main reason for the 31.6 per

100 fall in volume of investment to 3,026. 3 million euros, from the maximum level

registered the year before (4,425 million euros).

The middle market continued to draw on the Spanish VC/PE market, though less

forcefully than in 2007 and 2006. In 2008, 48 operations took place in the 10 to 100

million euro range, compared to 59 carried out in 2007 and 56 in 2006. 7 operations

surpassed 100 million euros, against the 11 carried out in 2007 or 6 performed in

2006. Among them can be mentioned those carried out in Gamesa Solar or

Mémora.

In the lower range 72 per 100 of the total number of operations fell short of a million

euros and accounted for 5.1 per 100 of the volume invested.

The weight of volume invested by international funds in firms established in Spain

was 23 per 100 of the total, against 40 per 100 achieved in 2007.

Among the main operations in 2008 one can mention the takeover of Gamesa Solar

by First Reserve, which involved a 208 million euro payout, and investments in

Funerarias Mémora and Union Radio, plus the takeover of the Portuguese Iberwind

by Magnum Industrial Partners, among others.

As for the number of operations2, the initial forecasts have been surpassed in the

positive sense with a new all-time record high of 912 operations, compared to 877

recorded in 2007. There was a 10.7 per 100 fall in the number of new operations, to

476, whereas new capital stakes in investee firms showed a 26.7 per 100 rise to 436

transactions. Discounting operations of the same investor, the number of firms

receiving VC/PE funding for the first time was 463.

2 If, for example, in an investment two funds from the same management firm are involved, this is registered as two operations. Similarly, if an investment in the same firm is structured in two payments in the same year, it is considered to be two operations.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 27

The average amount per operation invested in 2008, including both initial an follow-

on investments, fell by 34 per 100, to 3.3 million euros. The drop in the value of

initial investments was similar falling to 5.1 million euros.

Depending upon what stage of development the investee firm was in, the financing

of firms in the expansion stage took on particular significance, something which had

not happened since 2004. Almost half the volume invested in 2008 went to this type

of firm, leaving the funding of buyouts (LBO/MBO/MBI/LBU) in second place. These

accounted for 31 per 100. Moreover, the number of operations in firms in the

expansion stage accounted for 64 per 100 of the total for the year. Among these,

Union Radio (3i) or Fotowatio (Landon) were the highlights. The credit crunch put

into practice by financial bodies gave rise to a fall in the number of buyouts to a half

from 52 to 25 in the last year, with a special mention for some operation such as

Arsys (Carlyle and Mercapital) or Iberwind (Magnum), among others.

Firms to be found in the initial stages of development received 10 per 100 of the

volume invested, spread over 288 operations (31.6 per 100).

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

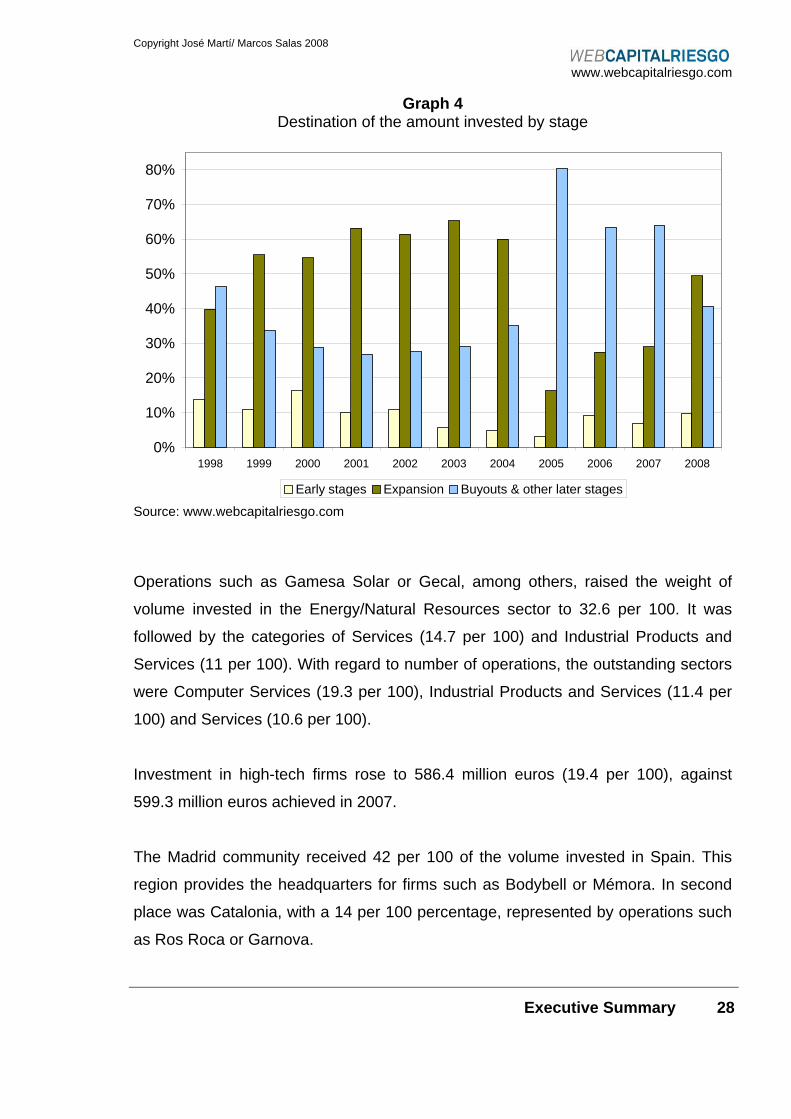

Graph 4 Destination of the amount invested by stage

0%

10%

20%

30%

40%

50%

60%

70%

80%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Early stages Expansion Buyouts & other later stages

Source: www.webcapitalriesgo.com

Operations such as Gamesa Solar or Gecal, among others, raised the weight of

volume invested in the Energy/Natural Resources sector to 32.6 per 100. It was

followed by the categories of Services (14.7 per 100) and Industrial Products and

Services (11 per 100). With regard to number of operations, the outstanding sectors

were Computer Services (19.3 per 100), Industrial Products and Services (11.4 per

100) and Services (10.6 per 100).

Investment in high-tech firms rose to 586.4 million euros (19.4 per 100), against

599.3 million euros achieved in 2007.

The Madrid community received 42 per 100 of the volume invested in Spain. This

region provides the headquarters for firms such as Bodybell or Mémora. In second

place was Catalonia, with a 14 per 100 percentage, represented by operations such

as Ros Roca or Garnova.

Executive Summary 28

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

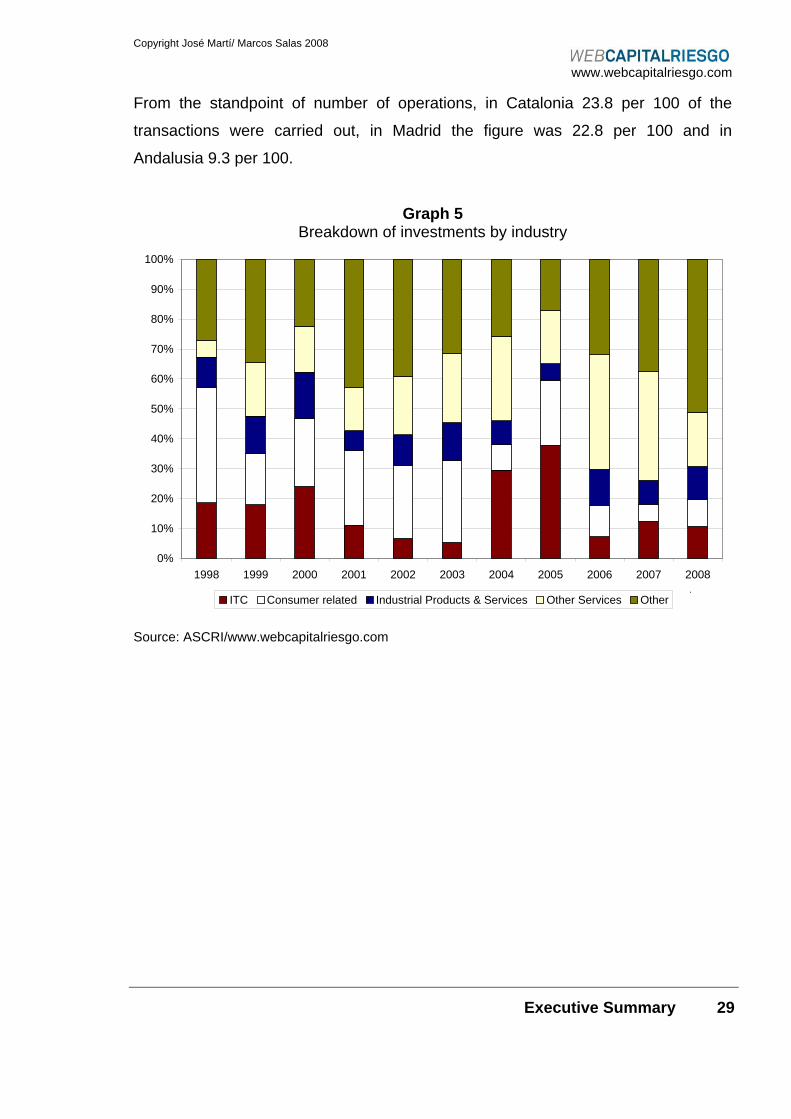

From the standpoint of number of operations, in Catalonia 23.8 per 100 of the

transactions were carried out, in Madrid the figure was 22.8 per 100 and in

Andalusia 9.3 per 100.

Graph 5 Breakdown of investments by industry

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ITC Consumer related Industrial Products & Services Other Services Other(

Source: ASCRI/www.webcapitalriesgo.com

Executive Summary 29

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

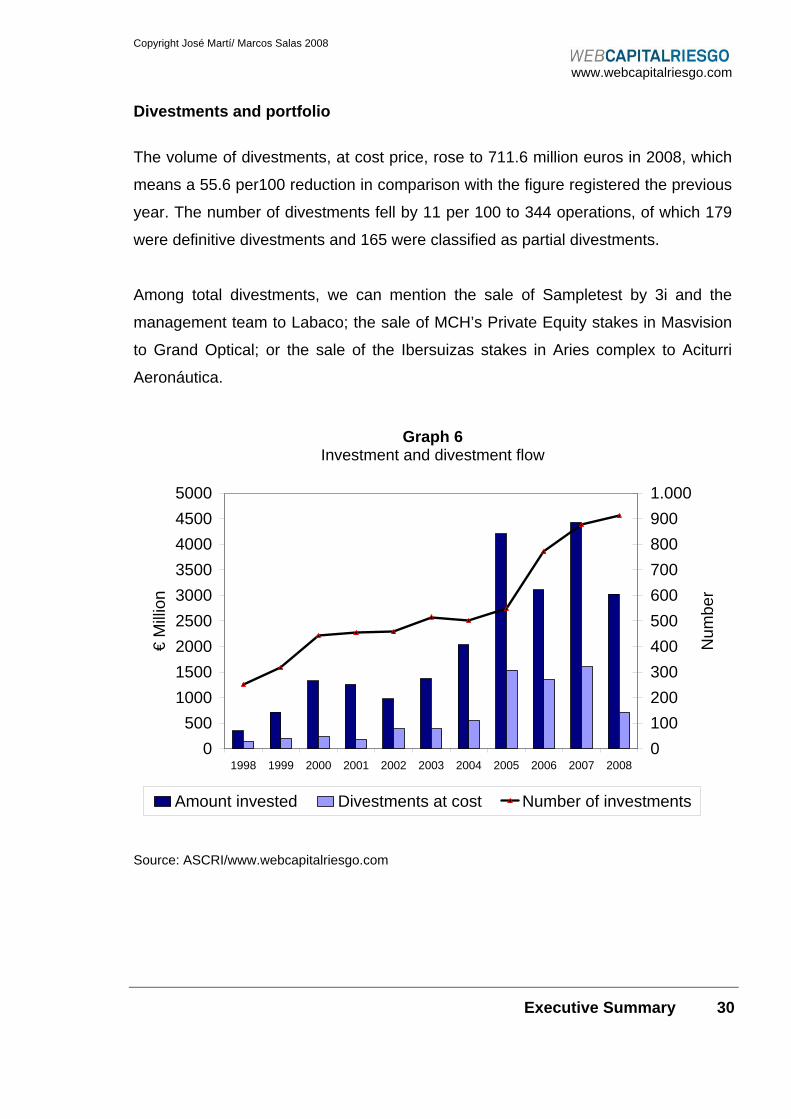

Divestments and portfolio

The volume of divestments, at cost price, rose to 711.6 million euros in 2008, which

means a 55.6 per100 reduction in comparison with the figure registered the previous

year. The number of divestments fell by 11 per 100 to 344 operations, of which 179

were definitive divestments and 165 were classified as partial divestments.

Among total divestments, we can mention the sale of Sampletest by 3i and the

management team to Labaco; the sale of MCH’s Private Equity stakes in Masvision

to Grand Optical; or the sale of the Ibersuizas stakes in Aries complex to Aciturri

Aeronáutica.

Graph 6 Investment and divestment flow

0500

100015002000250030003500400045005000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

€ M

illio

n

01002003004005006007008009001.000

Num

ber

Amount invested Divestments at cost Number of investments

Source: ASCRI/www.webcapitalriesgo.com

Executive Summary 30

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 31

The average total amount of definitive divestments showed a 50 per 100 drop, to 3.4

million euros, whereas that for partial divestments fell by 19 per 100, to 0.7 million

euros. The average period during which the stake was maintained in divested firms

dropped from 6 to 5.7 years.

Repurchase by former shareholders accounted for 44 per 100 by volume of the

definitive divestments and 40.2 per 100 of the number of divestments. The second

most popular method of exiting was third party sales, which recorded 26.1 per 100

and 19 per 100, respectively, of the volume and number of divestments.

Divestments through recognition of capital loss went from 33 to 41 in the last year,

achieving a weight of 23 per 100, while only 5 secondary buyouts were recorded,

seven fewer than those made in 2007.

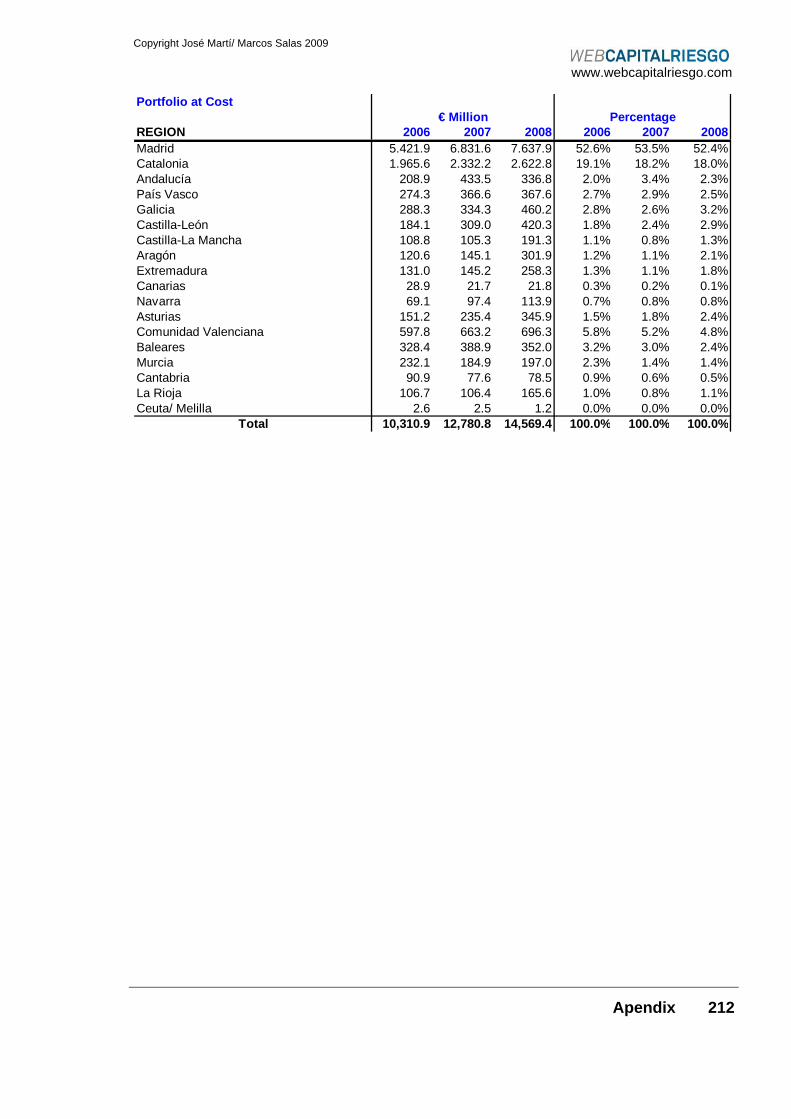

The cost price portfolio of the 175 investors who had stakes in some firm, as of

December, 31, 2008, rose to 16,264.6 million euros, against 13, 950 million recorded

in 2007.

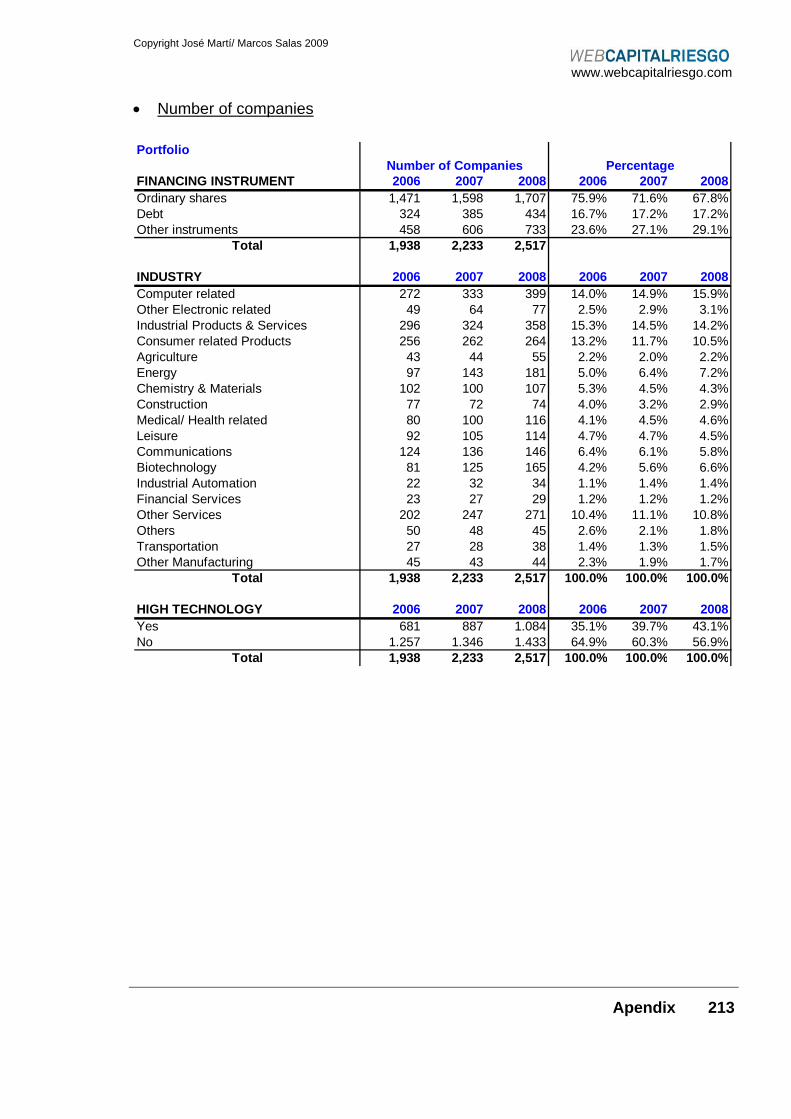

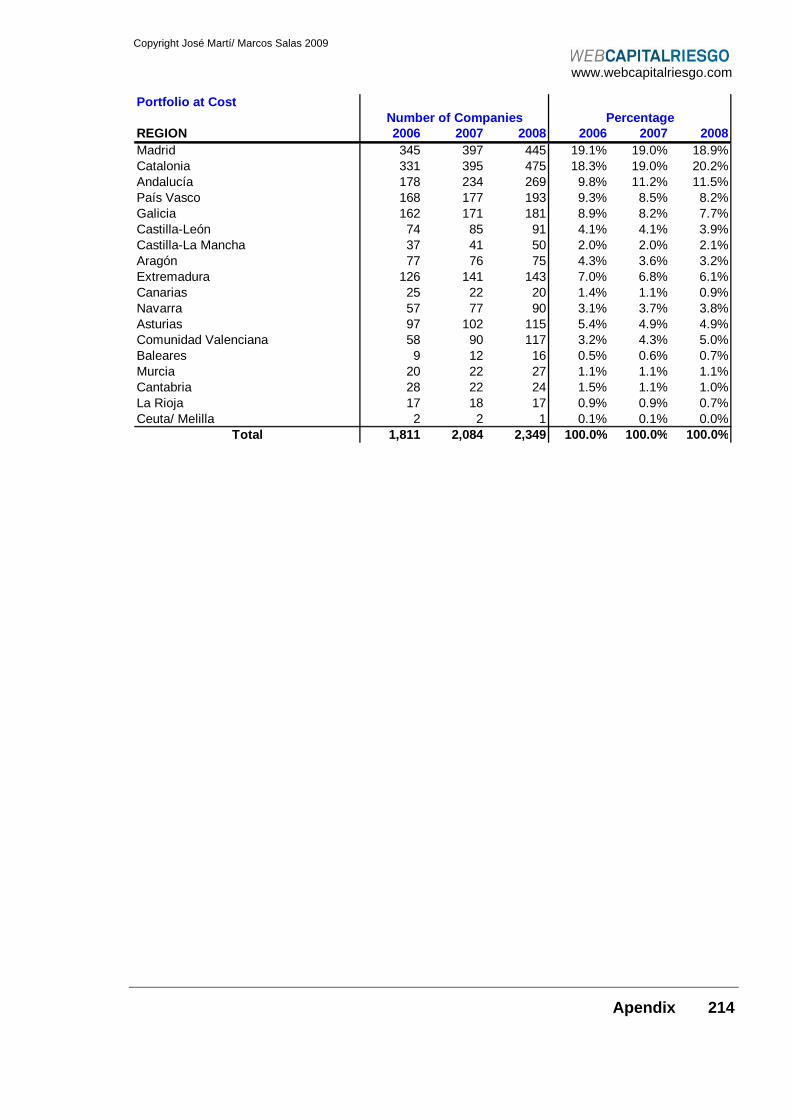

The number of firms in which operators as a whole had stakes rose to 2,517,

compared to 2,233 recorded in 2007. If syndicated investments among several

operators are excluded the total portfolio was estimated as 2,179.

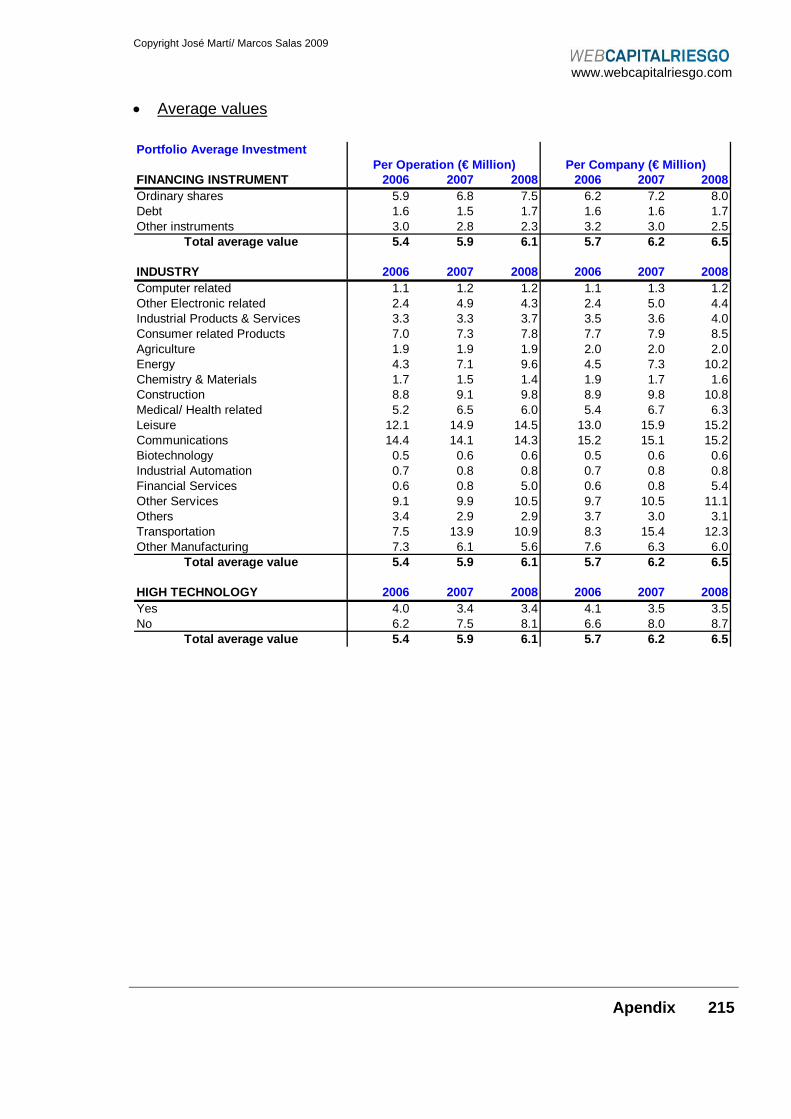

The average amount invested in firms included in the portfolio increased by 3.4 per

100, to 6.5 million euros, while the average holding period showed a slight rise to 3.1

years.

The sectoral classification of the portfolio was headed by the Computer Services

sector with 399 firms (15.9 per 100), followed by the Industrial Products and

Services categories, with a total of 358 firms in portfolio (14.2 per 100), and Other

Services, with 271 firms (10.8 per 100).

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Executive Summary 32

52.4 per 100 of portfolio investment volume was concentrated in Madrid, whereas

this region and Catalonia shared 18.9 per100 and 20.2 per 100 of the number of

firms, respectively.

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 33

RELACIÓN DE CUADROS ____________________________________

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 34

Cuadro Contenido Pág.

Apartado 2: Nuevos recursos y capitales en gestión 57

2.1 Nuevos recursos captados por tipo de operador 62

2.2 Aportantes de los nuevos recursos 64

2.3 Recursos captados por lugar de procedencia 67

2.4 Destino previsto de los nuevos recursos por fase de desarrollo 69

2.5 Aportantes de los capitales totales en gestión 72

2.6 Número de operadores 76

2.7 Desglose del número de entidades 77

2.8 Número de fondos a cargo de las Sociedades Gestoras 77

2.9 Capitales en gestión por tipo de operador 80

2.10 Capitales en gestión por tipo de operador en 2007 81

2.11 Recursos medios por tipo de operador 83

2.12 Recursos medios por tipo de operador en 2007 83

2.13 Recursos medios por fondo 84

2.14 Número de profesionales de las ECR que operaban en España 86

2.15 Recursos y cartera medios por profesional en millones de euros 87

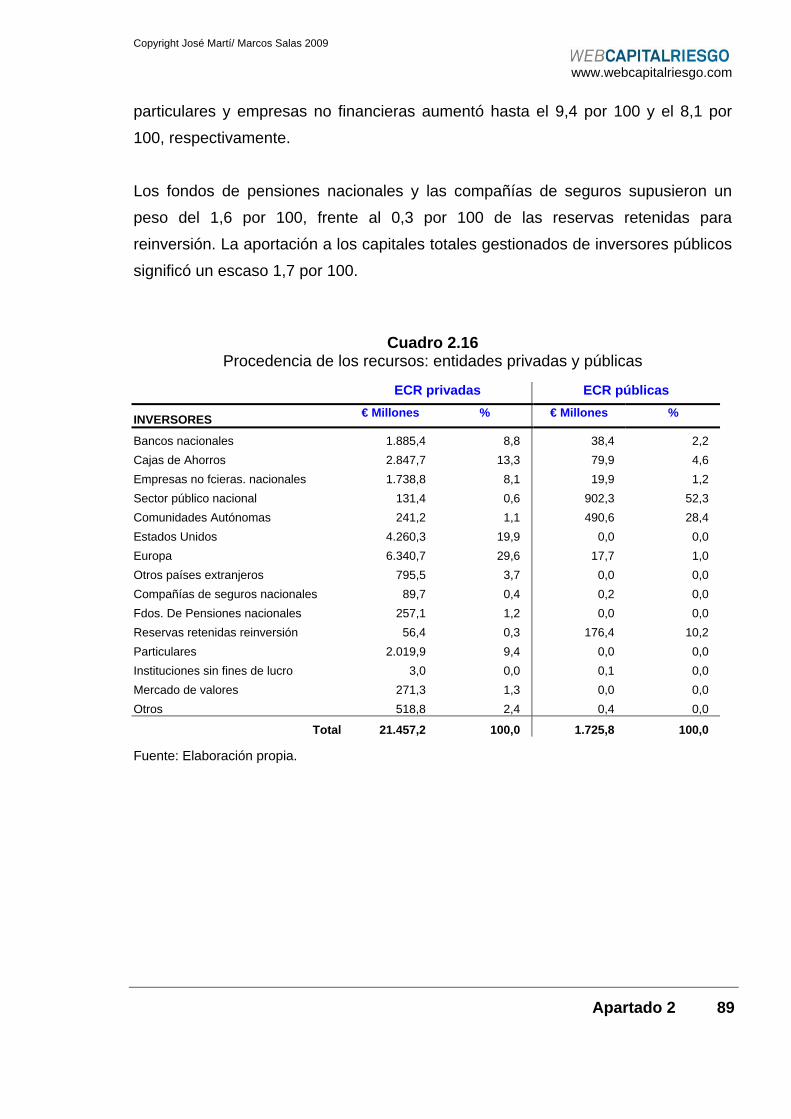

2.16 Procedencia de los recursos: entidades privadas y públicas 89

2.17 Procedencia de los recursos: SCR y Sociedades Gestoras 91

2.18 Procedencia de los recursos: entidades grandes, medianas y pequeñas

92

Apartado 3: Actividad inversora 93

3.1 Volumen de inversión suscrito 95

3.2 Número de operaciones de inversión 96

3.3 Valor medio por tipo de inversión en cada operación 97

3.4 Valor medio por tipo de inversión en cada empresa 97

3.5 Volumen invertido por semestre 98

3.6 Número de operación por semestre 98

3.7 Indicadores de inversión 99

3.8 Desglose del volumen invertido por fase de desarrollo 101

3.9 Número de operaciones por fase de desarrollo 102

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 35

Cuadro Contenido Pág.

3.10 Inversión media por operación según la fase de desarrollo 103

3.11 Inversión media por empresa participada según la fase de desarrollo

103

3.12 Volumen de inversión suscrito por tipo de inversor 105

3.13 Número de operaciones de inversión por tipo de inversor 105

3.14 Inversión media por tipo de inversor en cada operación 105

3.15 Inversión media por tipo de inversor en cada empresa 106

3.16 Inversiones de las entidades privadas frente a las públicas 107

3.17 Volumen de inversión suscrito por tipo de entidad 110

3.18 Número de operaciones de inversión por tipo de entidad 110

3.19 Inversión media por tipo de entidad en cada operación 111

3.20 Inversión media por tipo de entidad en cada empresa 111

3.21 Inversiones de las SCR frente a las Sociedades Gestoras 112

3.22 Volumen de inversión suscrito por tamaño del inversor 115

3.23 Número de operaciones de inversión por tamaño del inversor 115

3.24 Inversión media por tamaño del inversor en cada operación 116

3.25 Inversión media por tamaño del inversor en cada empresa 116

3.26 Inversiones en las entidades grandes, frente a las medianas y las pequeñas

118

3.27 Desglose del volumen invertido por tamaño de la empresa receptora

122

3.28 Desglose del número de operaciones por tamaño de la empresa receptora

122

3.29 Valor medio invertido por operación según tamaño de la empresa receptora

122

3.30 Valor medio invertido por empresa según tamaño de la empresa receptora

123

3.31 Desglose del número de operaciones por tamaño de la operación

125

3.32 Desglose del volumen invertido por sector 127

3.33 Desglose del número de operaciones por sector 128

3.34 Valor medio invertido por sector en cada operación 129

3.35 Valor medio invertido por sector en cada empresa 130

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 36

Cuadro Contenido Pág.

3.36 Desglose del volumen invertido por zona geográfica 131

3.37 Número de operaciones por zona geográfica 132

3.38 Desglose del volumen invertido por Comunidad Autónoma 133

3.39 Desglose del número de operaciones por Comunidad Autónoma 134

3.40 Valor medio invertido por Comunidad Autónoma en cada operación

135

3.41 Valor medio invertido por Comunidad Autónoma en cada empresa

135

Apartado 4: Desinversiones computadas 137

4.1 Desglose del volumen desinvertido 140

4.2 Desglose del número de desinversiones 140

4.3 Importe medio desinvertido por operación 140

4.4 Periodo medio de permanencia en la empresa 140

4.5 Desglose del volumen total desinvertido por vía de salida 143

4.6 Desglose del número de desinversiones por vía de salida 143

4.7 Valores medios de las desinversiones por vía de salida 143

4.8 Desglose del volumen de desinversiones definitivas por vía de salida

145

4.9 Desglose del número de desinversiones definitivas por vía de salida

146

4.10 Valores medios de las desinversiones definitivas por vía de salida

146

4.11 Desglose del volumen total desinvertido por fase de desarrollo 148

4.12 Desglose del número total de desinversiones por fase desarrollo 148

4.13 Valores medios de las desinversiones por fase de desarrollo 148

4.14 Desglose del volumen de las desinversiones definitivas por fase de desarrollo

150

4.15 Desglose del número de desinversiones definitivas por fase desarrollo

150

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 37

Cuadro Contenido Pág.

4.16 Valores medios de las desinversiones definitivas por fase de desarrollo

150

4.17 Desinversiones de las entidades privadas frente a las públicas 152

4.18 Desinversiones de las SCR frente a las Sociedades Gestoras 154

4.19 Desinversiones de las entidades grandes, frente a las medianas y las pequeñas

156

4.20 Desglose del volumen de las desinversiones definitivas por sector

158

4.21 Desglose del número de desinversiones definitivas por sector 159

4.22 Valores medios de las desinversiones definitivas por sector 160

4.23 Desglose del volumen de las desinversiones definitivas por Comunidad Autónoma

162

4.24 Desglose del número de desinversiones definitivas por Comunidad Autónoma

163

4.25 Valores medios de las desinversiones definitivas por Comunidad Autónoma

164

Apartado 5: Características de la cartera 165

5.1 Inversión en cartera a precio de coste 167

5.2 Tamaño de la cartera 168

5.3 Valores medios de las empresas en cartera 168

5.4 Cartera de las entidades privadas frente a las públicas 170

5.5 Tamaño de la cartera de las entidades privadas frente a las públicas

170

5.6 Valores medios de las carteras de las entidades privadas frente a las públicas

170

5.7 Cartera de las SCR frente a las Sociedades Gestoras 172

5.8 Tamaño de la cartera de las SCR frente a las Sociedades Gestoras

172

5.9 Valores medios de las carteras de las SCR frente a las Sociedades Gestoras

172

5.10 Cartera de las entidades grandes, frente a las medianas y las pequeñas

174

5.11 Tamaño de la cartera de las entidades grandes, frente a las medianas y las pequeñas

174

5.12 Valores medios de las carteras de las SCR frente a las Sociedades Gestoras

174

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de cuadros 38

Cuadro Contenido Pág.

5.13 Volumen de inversión en cartera por sector a precio de coste 176

5.14 Número de empresas en cartera por sector 177

5.15 Inversión media en cartera por sector en cada empresa 178

5.16 Volumen de inversión en cartera al coste por Comunidad Autónoma

180

5.17 Número de empresas en cartera por Comunidad Autónoma 181

5.18 Inversión media en cartera en cada empresa por Comunidad Autónoma

182

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de gráficos 39

RELACIÓN DE GRÁFICOS ____________________________________

Copyright José Martí/ Marcos Salas 2008

www.webcapitalriesgo.com

Relación de gráficos 40

Gráfico Contenido Pág.

Resumen 5

1. Captación de fondos e inversiones como porcentaje del PIB 7

2. Procedencia de los nuevos recursos captados 9

3. Nuevos recursos y capitales en gestión 11

4. Destino de las inversiones por fases de desarrollo 14

5. Destino de las inversiones por sector 15

6. Flujos de inversiones, desinversiones y número de operaciones 16

Executive Summary 19

1. Fundraising and investments as percentage of GDP 21

2. Origin of new funds raised 23

3. New funds raised and total funds under management 25

4. Destination of investments by stage 28

5. Breakdown of investments by industry 29

6. Investment and divestment flow 30

Apartado 2: Nuevos recursos y capitales en gestión 57

2.1 Recursos totales captados por tipo de operador 60

2.2 Capitales totales en gestión por tipo de operador 71

Apartado 4: Desinversiones computadas 137

4.1 Volumen desinvertido en 2008 y volumen invertido cinco años antes

138

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 41

APARTADO 1 METODOLOGÍA ____________________________________

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 42

1.1. Objetivo y ámbito del estudio

El objetivo de este trabajo es el seguimiento y análisis de la actividad desarrollada

en el año 2008 por los operadores de capital riesgo que desarrollan sus operaciones

en España.

Las entidades inversoras consideradas cumplen tres características:

• Invierten en empresas no cotizadas en los mercados oficiales, con la

excepción de las operaciones de exclusión de cotización, con un

planteamiento de salida a medio o largo plazo.

• Aportan valor añadido a las empresas participadas.

• La entidad inversora, gestora o asesora utiliza un vehículo de inversión

identificable, con un equipo de gestión radicado en España.

Ocasionalmente, también se consideran las entidades inversoras sin equipo en

España siempre que realicen inversiones en empresas cuya sede social se

encuentre en España y exista información contrastada sobre la operación.

En resumen, se consideran los siguientes tipos de operadores:

• Sociedades de capital riesgo (SCR), entendidas como entidades que

gestionan sus propios recursos.

• Sociedades gestoras de entidades de capital riesgo (SGECR), que tienen

delegada la gestión de recursos de terceros.

• Equipos gestores locales que administran fondos paneuropeos o gestores sin

establecimiento físico que tengan en su cartera empresas con sede en

España.

• Equipos gestores que seleccionan y realizan el seguimiento de

participaciones empresariales directas en nombre de entidades financieras y

empresas.

Además, siempre que sea posible un seguimiento continuado de la cartera, también

se incorporan las inversiones directas de entidades financieras si las operaciones se

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 43

dirigen hacia empresas no cotizadas con un planteamiento de estancia no

permanente. Con ello se pretende diferenciar esta actividad financiera de la

actividad industrial desarrollada por algunas entidades financieras.

El ámbito del trabajo incluye dos vertientes:

• Características de la entidad inversora (equipo humano, recursos,

procedencia de recursos, contactos con empresarios, preferencias, etc.).

• Información individualizada de:

Cada empresa de su cartera al final del año.

Cada operación de inversión y desinversión del año.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 44

1.2. Terminología 1.2.1 Conceptos básicos Capital riesgo, en

sentido restringido (Venture Capital)

Actividad financiera consistente en la toma de participaciones temporales y minoritarias en PYME en proceso de arranque o crecimiento, aportando un valor añadido en forma de apoyo gerencial, con objeto de obtener algún beneficio del éxito de las mismas; (plusvalías si los inversores son privados o regeneración del tejido empresarial si el aportante de los recursos pertenece al sector público).

Capital riesgo, en sentido amplio (Private Equity)

Actividad financiera consistente en la creación de una cartera de acciones de empresas no cotizadas en los mercados oficiales, aportando valor añadido en la gestión, pretendiendo, en principio, una estancia temporal en las participadas.

Nuevos recursos captados (New funds raised)

Recoge la cifra de nuevos fondos levantados por los operadores en el periodo estudiado. Pueden tener origen en: - Creación de un nuevo fondo, o ampliación de

recursos en uno existente, por un gestor nacional. - Creación de una Sociedad de Capital Riesgo (SCR)

o ampliación de capital de una SCR existente. - Recursos procedentes de fondos o inversores

extranjeros asignados a través de una oficina de representación radicada en España. Pueden producirse dos modalidades:

Asignación de fondos paneuropeos. Con objeto de evitar la doble contabilización, sólo se considera como captación de fondos la cifra de inversión suscrita por el concurso de una oficina local.

Asignación directa de recursos procedentes de una entidad financiera o empresa no financiera.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 45

Capitales totales gestionados o asesorados (Total funds under management)

Son los recursos acumulados de los inversores del apartado 1.4. Incluyen: - La suma de los capitales sociales de las SCR. - La suma de los recursos de los fondos gestionados

por operadores nacionales. Si son fondos de vida limitada, no son incluidos en el cómputo a partir del año 10.

- La cartera viva a precio de coste de los gestores que manejan fondos paneuropeos o recursos del balance de entidades financieras y empresas.

Inversión suscrita

(Investments) Inversiones suscritas en el periodo analizado por los operadores recogidos en el apartado 1.4. No se computan los importes comprometidos por otros inversores industriales o financieros que no estén incluidos en el apartado 1.4. Tampoco se incluye el endeudamiento utilizado en adquisiciones con apalancamiento si no es suscrito por un inversor recogido en el apartado 1.4.

Inversión en cartera (Portfolio at cost)

Valor a precio de coste de todas las participadas que mantenían las entidades del apartado 1.4 al final del periodo considerado.

1.2.2 Tipos de operadores y vehículos de inversión3 Clasificación detallada: Sociedad de capital

riesgo (SCR), o de gestión propia

Sociedad anónima que se dedica a invertir sus propios recursos en la financiación de empresas no cotizadas, aportando un valor añadido en forma de apoyo gerencial. No suele tener duración limitada y puede incrementar sus recursos mediante ampliaciones de capital.

3 Esta clasificación no pretende ajustarse a los significados de las denominaciones recogidas en la Ley 25/2005, 24 de noviembre.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 46

Sociedad gestora de entidades de capital riesgo (SGECR)

Sociedad formada por un grupo de especialistas con experiencia y prestigio en inversiones en empresas no cotizadas, dedicados a promover la constitución y desarrollar la gestión de fondos de duración temporal (FCR), o sociedades de duración ilimitada, por cuenta de terceros, a cambio de una cantidad fija más una participación en las plusvalías realizadas en la desinversión.

Fondos de capital riesgo (FCR)

Patrimonio aportado por diversos partícipes que ceden la administración a una SGECR, recibiendo ésta una comisión de gestión fija y una participación en las plusvalías que se produzcan en el cierre del fondo. Habitualmente, estos fondos suelen tener duración limitada, que oscila entre 8 y 12 años.

Oficinas locales de sociedades gestoras de fondos transnacionales

Grupo de profesionales radicado en España dedicado a asignar y gestionar inversiones realizadas desde un vehículo de inversión específico de capital riesgo radicado en el extranjero.

Sociedades de inversión de entidades financieras y empresas

Sociedades dedicadas a la inversión de recursos directamente aportados por una entidad financiera o empresa. Los recursos no están incorporados en dicha sociedad, sino que son aportados por la matriz al materializarse cada inversión.

Sin perjuicio de la anterior distinción, a efectos de los desgloses exhaustivos

realizados, se consideran dos tipos básicos de entidades de capital riesgo (ECR):

Sociedad de capital

riesgo (SCR), o de gestión propia

Entendida como sociedad que invierte sus propios recursos.

Sociedad Gestora, o de gestión delegada

Entendida como una entidad que gestiona dinero o asesora en la realización de inversiones por cuenta de terceros, percibiendo una remuneración por sus servicios.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 47

1.2.3 Etapas de desarrollo de las empresas consideradas Semilla (seed) Aportación de recursos en una fase anterior al inicio de

la producción masiva (definición/diseño del producto, prueba de prototipos, etc.). Todavía existe riesgo tecnológico.

Arranque (Start-up) Financiación para el desarrollo inicial y primera comercialización del producto o servicio de empresas de reciente creación.

Otras fases iniciales (Other early stages)

Recursos para cubrir el desfase de tesorería en empresas de reciente creación que no han alcanzado el punto muerto (beneficios).

Expansión Financiación del crecimiento de una empresa con beneficios. El destino de los fondos puede ser para la adquisición de activos fijos, el incremento del fondo de maniobra para el desarrollo de nuevos productos o el acceso a nuevos mercados.

Transición (Bridge) Recursos aportados a una empresa en los meses previos a su lanzamiento en el mercado de valores.

Sustitución (Replacement)

Adquisición de acciones existentes en poder de otra entidad de capital riesgo o de otro accionista o accionistas antiguos.

Adquisición con apalancamiento (Leveraged Buyout - LBO)

Compra de empresas en las que una parte sustancial del precio de la operación es financiada con recursos ajenos, en parte garantizados por los propios activos de la empresa adquirida, y con instrumentos que están a medio camino entre los recursos propios y ajenos (financiación de entresuelo o mezzanine financing). Son frecuentes en capital riesgo las adquisiciones protagonizadas por los propios directivos de la empresa (MBO) o por directivos de otra empresa similar (MBI).

Management Buyout (MBO)

Financiación aportada para facilitar que el equipo directivo existente adquiera su empresa o una línea de actividad de la misma.

Management Buy-in (MBI)

Financiación aportada para facilitar que un equipo directivo ajeno adquiera una empresa con apoyo de recursos de capital riesgo.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 48

Buy-in Management Buyout (BIMBO)

Es una operación en la que se involucran tanto directivos de la propia empresa como ajenos a la misma.

Leveraged Build-up (LBU)

Adquisición de una empresa para que actúe de catalizadora en un proceso de adquisición e integración de empresas que pretenda una rápida expansión, utilizando endeudamiento significativo en el proceso de compra.

Reorientación (Turnaround)

Recursos aportados a una empresa en dificultades financieras para facilitar su reflotamiento.

Refinanciación de deuda

Sustitución de deuda por recursos propios para reducir el nivel de endeudamiento de la empresa.

1.2.4 Sectores considerados Informática: Hardware Producción y/o distribución de equipos informáticos

(ordenadores, impresoras, scanners, reconocimiento sonido, etc.).

Informática: Internet Buscadores, portales, diseño o mantenimiento de páginas de Internet

Informática: Semiconductores

Semiconductores, transistores.

Informática: Software Producción y/o distribución de software (sistemas operativos, programas, desarrollos, etc.).

Informática: Servicios Proceso de datos, mantenimiento de equipos informáticos, consultoría o enseñanza sobre sistemas de información.

Otros Electrónica Baterías, fibra óptica, instrumentos analíticos y científicos.

Productos y Servicios Industriales

Maquinaria y equipamiento industrial, serviciosindustriales, equipamiento para reciclaje y contra contaminación.

Productos de Consumo: Minorista

Distribución minorista de productos y servicios de consumo, excluyendo hostelería y ocio.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 49

Productos de Consumo: Otros

Producción y suministro de productos de consumo.

Agricultura/Pesca/ Ganadería

Cultivos agrícolas, cría de animales, pesca, explotaciones forestales, sin transformación.

Energía Exploración, extracción y producción de gas y petróleo, productos relacionados con el carbón, conservación de energía, energías alternativas.

Química/Plásticos/ Materiales

Productos químicos para agricultura, plásticos, materiales, adhesivos, cubiertas.

Construcción Materiales de construcción, servicios de construcción, edificios prefabricados.

Medicina: Instrumentos/ Aparatos

Producción de sistemas tecnológicamente avanzados de diagnóstico y tratamiento terapéutico, servicios relacionados.

Medicina: Asistencia Sanitaria

Instituciones de salud, gestión de hospitales y clínicas, ayuda a minusválidos, suministros básicos.

Medicina: Ptos. Farmacéuticos

Desarrollo, producción y suministro de medicinas.

Hostelería/Ocio Servicios relacionados con el ocio y la hostelería.

Comunicaciones: Hardware

Equipos de transmisión de datos y voz, equipos para redes de cable, telefonía móvil y satélite.

Comunicaciones: Carriers

Operadores de telefonía por cable, móvil y por satélite.

Comunicaciones: Otros Emisoras de Radio y TV, empresas de medios de comunicación, editoriales.

Biotecnología/Ingeniería Genética

Biotecnología agrícola y animal, biotecnología industrial, equipamiento para investigación en biotecnología.

Automatización Industrial/Robótica

Equipamiento industrial de medida, equipos de control de procesos, robótica, sistemas de visión mecánica, control computerizado de máquinas.

Servicios Financieros Banca, seguros, servicios inmobiliarios, intermediación bursátil.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 50

Otros Servicios Servicios de ingeniería, publicidad y relaciones públicas, distribución, importación y exportación, consultoría (excluida consultoría sobre tecnologías de la información).

Otros (Especificar) Minería, eléctricas, conglomerados.

Transporte Líneas aéreas, ferrocarriles, autobuses, servicios de transporte en aeropuertos, correo y paquetería.

Otros Producción Mobiliario de oficina, suministros fontanería.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 51

1.3. Proceso de captación de la información

El informe está basado en los datos aportados por 178 entidades de capital riesgo,

enumeradas en el siguiente apartado, de las que 175 tenían alguna empresa en

cartera a 31 de diciembre de 2008. No se incluyen las operaciones de inversión que

otras entidades puedan realizar de forma ocasional o sin un vehículo de inversión

que pueda ser identificable y con una orientación como inversor puramente

financiero.

En los recursos totales sólo se consideraron íntegramente los fondos con

orientación exclusiva para nuestro país. Los fondos paneuropeos son incluidos en la

medida en que realicen operaciones en España.

Las entidades encuestadas aportaron dos tipos de datos:

• Características de la entidad inversora (equipo humano, recursos,

procedencia de recursos, contactos con empresarios, preferencias, etc.).

• Información individualizada de:

Cada empresa de su cartera a 31 de diciembre de 2008.

Cada operación de inversión y desinversión del año 2008.

Los datos generales se recabaron a través de un cuestionario en formato Microsoft

Excel que contenía los datos conocidos, para su confirmación, y solicitaba la

actualización en fondos captados, especificando su procedencia.

Los datos relativos a las inversiones y desinversiones se obtuvieron, como viene

haciéndose desde 2001, a través del acceso en línea a la Zona para inversores de

www.webcapitalriesgo.com.

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 52

1.4. Inversores considerados

En este epígrafe se identifican los diferentes tipos de inversores que han sido

incluidos en el estudio. La adscripción a las diferentes categorías se ha realizado

con base en los criterios expuestos en el segundo epígrafe de este apartado y no en

las definiciones recogidas en la Ley 25/2005, 24 de noviembre. En algunos casos

hubiera sido posible su clasificación en más de una categoría.

1.4.1 Sociedades de capital riesgo, o de gestión propia 1) Activos y Gestión Empresarial, SCR, SA 2) ADE Capital Sodical SCR SA 3) Aleuria Aurantia SCR, de Régimen Simplificado 4) Arico 99 SCR 5) Arnela Capital Privado SCR de Régimen Simplificado 6) Blacader Capital SCR, de régimen simplificado 7) CCAN 2005 Inversiones Societarias, SCR, S.A. de Régimen Simplificado4 8) Caja de Ahorros de la Inmaculada Desarrollo Empresarial, SCR, SA 9) Capital Riesgo de la Comunidad Autónoma de Madrid SCR, SA 10) Capital Stock, S.C.R., S.A. de Régimen Simplificado 11) Catalana d’Iniciatives C.R., SA 12) CMC XXI SA, SCR Sociedad de Régimen Simplificado 13) Compas Private Equity 14) Corporación Empresarial de Extremadura, SA 15) Corporación Sant Bernat, SA (CORSABE) 16) Cross Road Biotech S.A., SCR 17) Empresa Nacional de Innovación, SA (ENISA) 18) Entrinnova 19) Fides Capital, SCR, SA 20) Gala Capital Partners5 21) Grupo Intercom de Capital, SCR, SA 22) Infu-capital SCR de Régimen Simplificado 23) Iniciativas Económicas de Almería, SCR, SA 24) Innova 31, SCR, SA 25) Inveready Seed Capital, SCR de Régimen Común, S.A 26) Invercaria, SA 27) Inverjaén Sociedad de Capital Riesgo, SA 28) Inverpyme, SA 29) Inversiones e Iniciativas Málaga, SCR, SA 30) Inversiones ProGranada, SA 31) INVERTEC (Societat Catalana d'Inversió en Empreses de Base Tecnològica, SA) 32) Inversiones Valencia Capital Riesgo SCR, SA 33) Kiss Capital Group SCR 34) Landon Investment (CAMBIADO DE SGF A SCR) 35) Lealtad Desarrollo, SCR, SA 36) M-Capital, SA 37) Madrigal Participaciones

4 Datos estimados según información de mercado 5 Datos estimados según información de mercado

Copyright José Martí/ Marcos Salas 2009

www.webcapitalriesgo.com

Apartado 1 53