El control administrativo

14

-

Upload

cesarina-r-silvestre -

Category

Economy & Finance

-

view

197 -

download

1

Transcript of El control administrativo

La administración en sentido formal, es aquella que se realizaen una empresa. Posee cuatros funciones específicas queson: la planificación, la organización, la dirección y elcontrol; estas en conjunto se conocen como procesoadministrativo y se puede definir como las diversas funcionesque se deben realizar para que se logren los objetivos con laoptima utilización de los recursos.

Como se puede observar estas

cuatros funciones no son

independientes una de la

otra sino que interactúan en

conjunto para lograr que las

organizaciones logren sus metas.

El control es la función administrativa por medio de la cual se

evalúa el rendimiento.

el proceso de regular actividades que aseguren que se

están cumpliendo como fueron planificadas y corrigiendo

cualquier desviación significativa.

es el proceso que permite garantizar que las actividades

reales se ajusten a las actividades proyectadas.

Consiste en verificar si todo se realiza conforme

al programa adoptado, a las ordenes impartidas y a

los principios administrativos…Tiene la finalidad de señalar

las faltas y los errores a fin de que se pueda repararlos yevitar su repetición.

El control se enfoca en evaluar y corregir el desempeño de

las actividades de los subordinados para asegurar que los

objetivos y planes de la organización se están llevando a

cabo.

De aquí puede deducirse la gran importancia que tiene el

control, pues es solo a través de esta función que lograremos

precisar si lo realizado se ajusta a lo planeado y en caso de

existir desviaciones, identificar los responsables y corregir

dichos errores.

Control Preliminar: tiene lugar antes de que inicien las

operaciones e incluye la creación

de políticas, procedimientos y reglas diseñadas para

asegurar que las actividades planeadas serán ejecutadascorrectamente.

Control Concurrente: este tipo de control tiene lugar durante

la fase de la acción de ejecutar los planes e incluye la

dirección, vigilancia y sincronización de las actividades

según vayan ocurriendo.

Control de Retroalimentación: este tipo de control se enfoca

sobre el uso de la información de los resultados anteriores

para corregir posibles desviaciones futuras de estándar

aceptable.

Establecimiento de Esquemas: Es la primera etapa del

control, que establece los estándares, esquemas o criteriosde evaluación o comparación. Estos esquemas pueden ser:

-De Calidad: es el control de la

materia prima recibida, su calidad

y su condición.

-De Cantidad: es el control de la

cantidad de materia prima existente.

-De Tiempo: es el control del tiempo que se necesita paraproducir un determinado producto.

-De Costos: como costos de producción, administración, etc.

Evaluación del Desempeño: tiene como fin evaluar lo que se

está haciendo.

Comparación del Desempeño con el Estándar Establecido:compara el desempeño obtenido con el que fue

establecido como estándar, para verificar si hay algún error

o falla con relación al desempeño esperado.

Acción Correctiva: última etapa del control que busca

corregir el desempeño para adecuarlo al estándar

esperado.

Equilibrio: A cada grupo de delegación asignado debesuministrársele el grado de control correspondiente. La

autoridad se delega y la responsabilidad se comparte.

De Oportunidad: El control, necesita ser oportuno, debe

aplicarse antes de que se efectúe el error, de tal manera

que sea posible corregir dicho error con anticipación.

De Objetivos: un medio para alcanzar los objetivos

preestablecidos.

De Variaciones: las variaciones que surjan en relación con los

planes deben ser analizadas detalladamente, para conocer

las causas que las originaron, a fin de tomar medidasnecesarias para evitarlas en futuro.

Contabilidad

Auditoria

Presupuestos

Reportes, informes

Formas

Archivos (memorias de expedientes)

Gráficas y diagramas

Estudio de métodos, tiempos, etc.

Métodos cuantitativos

Redes

Modelos matemáticos

Investigación de operaciones

Estadística

Control de Calidad: consiste en la verificación de la calidad

(peso, resistencia, consistencia, color, sabor, entre otros) paraasegurar que cumplen con las normas preestablecidas.

Control de Información: para contribuir a la buena toma de

decisiones del administrador se debe tener una información

precisa, oportuna y completa.

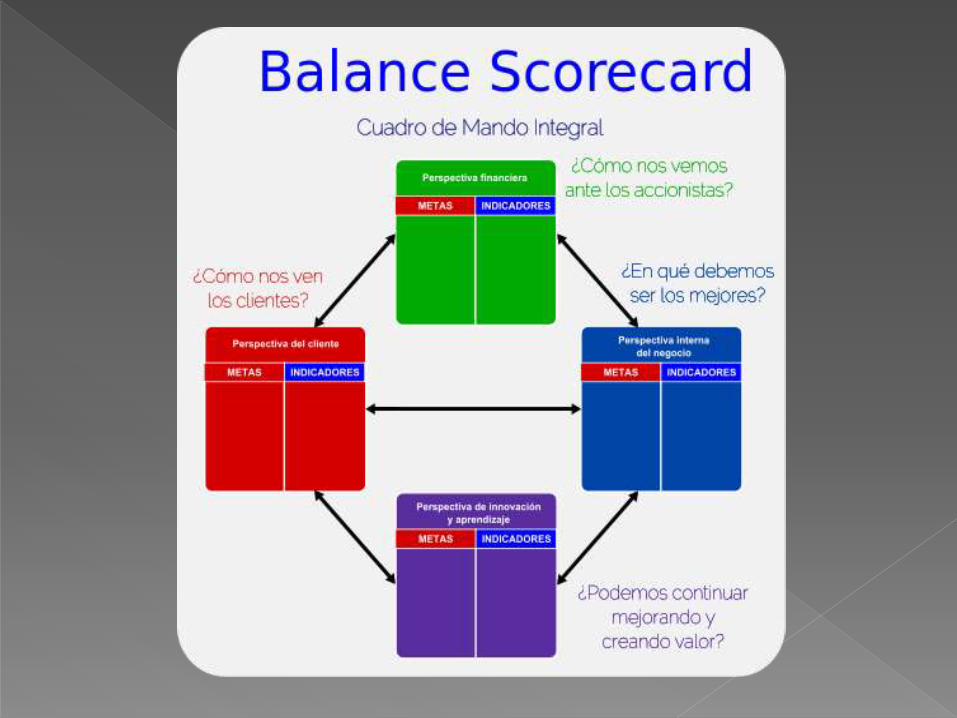

Proporciona a los gerentes una mirada global del

desempeño del negocio. Es una herramienta que muestra

continuamente cuándo una compañía y sus empleados

alcanzan los resultados definidos por el plan estratégico.También es una herramienta que ayuda a la compañía a

expresar los objetivos e iniciativas necesarias para cumplir

con la estrategia.