El dinero 1

43

-

Upload

luismy1604 -

Category

Documents

-

view

40 -

download

0

Transcript of El dinero 1

• Cualquier medio de cambio generalmente aceptado para el pago de bienes y servicios y la amortización de deudas.

• sirve como medida del valor para tasar el precio económico relativo de los distintos bienes y servicios. El número de unidades monetarias requeridas para comprar un bien se denomina precio del bien.

• El dinero es el patrón que sirve para comparar el valor

de todas las mercancías y es la unidad de cuenta que permite medir el resultado de las diferentes actividades económicas.

El Dinero

• facilitan el intercambio de bienes y servicios y la especialización de la producción

• Permitió pasar del trueque a un sistema de comercio desarrollado

• Ha permitido desarrollar un sistema financiero a través de la intermediación bancaria

• Facilita el desarrollo y estabilidad de las economías de mercado.

• Facilita la medición de la utilidad de los bienes.

DINERO Y ECONOMÍA

CLASES DE DINERO

Primeros tipos de moneda: Antes de que el papel y las monedas se convirtieran en las formas más usadas de dinero se utilizaron una gran variedad de objetos como medio para cambiar bienes. Los primeros tipos de moneda (algunos de los cuales aparecen en la imagen) fueron el arroz (China), dientes de perros (Papúa-Nueva Guinea), pequeños utensilios (China), guijarros de cuarzo (Ghana), fichas de juegos (Hong Kong), conchas de cauri (India), discos metálicos (Tíbet) y discos de piedra caliza (isla de Yap).

CLASES DE DINERO

CLASES DE DINERODINERO MATERIAL:

El valor de un bien considerado como dinero material es el valor del material que contiene. Los principales materiales utilizados en esta clase de dinero han sido el oro, la plata y el cobre.

DINERO CREDITICIOEl dinero crediticio consiste en un papel avalado por el emisor, ya sea un gobierno o un banco, para pagar el valor equivalente en metal.

.

CLASES DE DINERO

DINERO FIDUCIARIO

El papel moneda no convertible en ningún otro tipo de dinero y cuyo valor está fijado meramente por decreto gubernamental es lo que se conoce como dinero fiduciario. La mayoría de las monedas en circulación son también un tipo de dinero fiduciario, porque el valor del material con el que están hechas suele ser inferior a su valor como dinero

CLASES DE DINERO

CLASES DE DINERO

HISTORIA DEL DINERO

El dinero básico de un país, al cual pueden convertirse en otras formas de dinero y que determina el valor de otros bienes, se denomina patrón monetario.

El patrón monetario de una nación hace referencia al tipo de dinero que se utiliza en el sistema monetario. Los patrones modernos han sido o un bien, principalmente oro o plata, o patrones fiduciarios, consistentes en papel moneda no convertible. Las principales clases de patrones oro han sido la moneda de oro, los lingotes de oro con una determinada cantidad de oro y el patrón de cambio oro bajo el cual una moneda puede convertirse en la moneda de otro país en base al patrón oro.

PATRONES MONETARIOS

En la actualidad la mayor parte de los sistemas monetarios del mundo son fiduciarios, en los cuales no se permite la libre convertibilidad de la moneda en metales y el dinero tiene valor gracias a un decreto gubernamental y no por su contenido en oro o plata.

Los sistemas modernos también se describen como sistemas de dinero gerencial, porque el valor de las unidades monetarias depende, en gran medida, de la gestión gubernamental y de las políticas económicas.

PATRONES MONETARIOS

COMO FUNCIONABA EL SISTEMA DE LINGOTES Y MONEDAS

Las monedas fueron utilizadas en la época de colonización americana, los lingotes representaban un mayor contenido de peso en oro por lo cual eran de mayor valor, estos dos sistemas se valoraban según el contenido y calidad del oro expresado a través de su peso.

Se intercambiaban las monedas de acuerdo a una equivalencia, por ejemplo un gramo de oro equivalía a 4 de plata.Por lo cual al realizar una compra de una mercancía en china valorizada en 500 gms de plata y se tenia como medio de pago el oro, para realizar el pagar en oro, la conversión estaría dada por.Precio en oro = 500/4 = 125 gm de oro

COMO FUNCIONABA EL SITEMA BIMETALICO

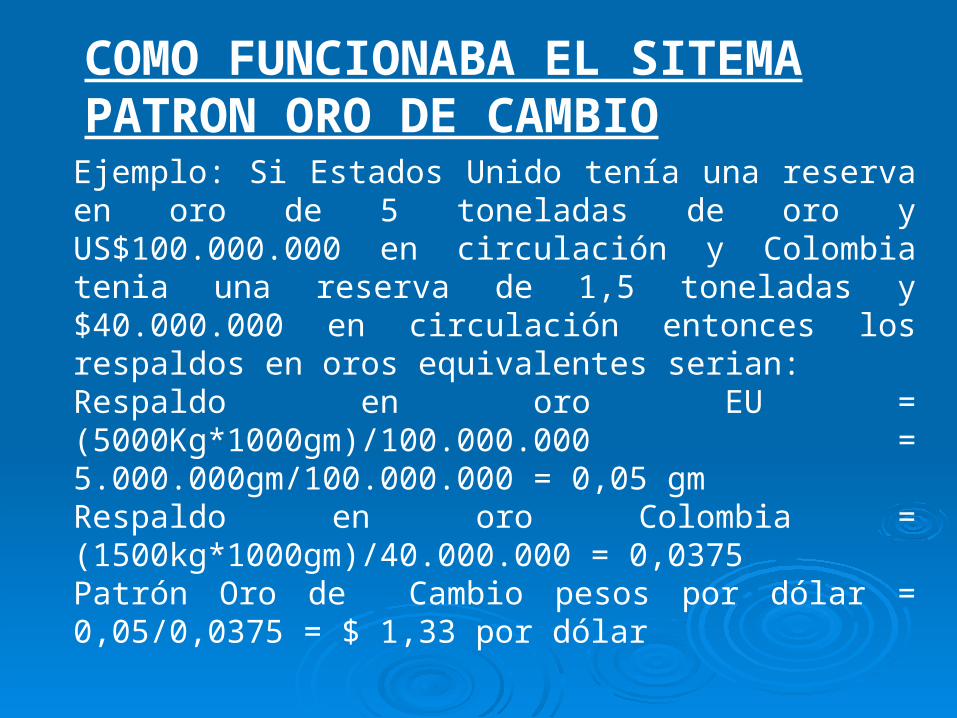

Ejemplo: Si Estados Unido tenía una reserva en oro de 5 toneladas de oro y US$100.000.000 en circulación y Colombia tenia una reserva de 1,5 toneladas y $40.000.000 en circulación entonces los respaldos en oros equivalentes serian:Respaldo en oro EU = (5000Kg*1000gm)/100.000.000 = 5.000.000gm/100.000.000 = 0,05 gmRespaldo en oro Colombia = (1500kg*1000gm)/40.000.000 = 0,0375Patrón Oro de Cambio pesos por dólar = 0,05/0,0375 = $ 1,33 por dólar

COMO FUNCIONABA EL SITEMA PATRON ORO DE CAMBIO

El crédito, o la utilización de una promesa de pago futuro, es un complemento valiosísimo del dinero en la actualidad. La mayor parte de las transacciones económicas se hacen mediante instrumentos crediticios más que con monedas. Los depósitos bancarios se introducen generalmente en la estructura monetaria de un país; el término ‘oferta monetaria’ refleja el dinero en circulación más los depósitos bancarios.

El valor real del dinero queda determinado por su poder adquisitivo, que a su vez depende del nivel general de precios.

IMPORTANCIA ECONÓMICA DEL CREDITO

La moderna acuñación implica varios procesos diferenciados. Primero se funde el metal que se va a utilizar para hacer lingotes, que después se convierten en láminas de un determinado espesor y calidad.

Estas láminas pasan a través de unas máquinas que con golpes y cortes sacan pequeños discos circulares de metal, denominados plaquetas.

En la última etapa del proceso, se imprime mediante un troquel el dibujo que irá en la moneda terminada. Muchas monedas tienen también los bordes rayados para evitar que se limen o rellenen, en el caso de las monedas oficiales, y para facilitar su uso.

ACUÑACIÓN E IMPRESIÓN

Los billetes bancarios, que a menudo suelen ser imprimidos por empresas privadas por subcontratas, están fabricados con un papel especial de alta calidad, con marcas de agua, tiras metálicas y otros mecanismos que evitan la falsificación.

Se utilizan también técnicas de impresión muy sofisticadas para evitar la falsificación y los diseños de los billetes bancarios suelen incluir elementos que intentan ser especialmente difíciles de copiar y las dos caras se imprimen por separado para después añadir los números de serie y tachar con estrellas la numeración de aquellos billetes dañados durante el proceso de producción.

ACUÑACIÓN E IMPRESIÓN

Tiene cuatro características fundamentales: LA ACEPTABILIDAD: Es la capacidad que tiene el dinero

de ser recibido en forma de pago.

LA LIQUIDEZ: Es la posibilidad que tiene el dinero de ser transformado sin mínima demora en medio de pago.

FACILIDAD DE TRANSPORTE.

DURABLE.

CARACTERÍSTICAS FUNDAMENTALES

a) MEDIDA DE VALORES: Al ser el dinero la mercancía equivalente general de todas las demás, permite que estas se expresen en forma monetaria, es decir, a través, del dinero mediante una denominada cantidad b) MEDIO DE INTERCAMBIO: Medio por el cual se pueden adquirir todos y cada uno de los bienes y servicios. El dinero en efectivo sirve como intermediario en el proceso de circulación de las mercancías; antes de cambiar una mercancía por otra aparece el dinero que cumple esta función en forma momentánea, ya que una vez realizado el cambio de una mercancía interviene en el cambio de otra.

FUNCIONES DEL DINERO

c) MEDIO DE ACUMULACIÓN: El dinero, al ser equivalente general de todas las demás mercancías, puede ser guardado en un momento dado, ya que representa la riqueza de la sociedad y con él se puede comprar cualquier mercancía. d) INSTRUMENTO DE PAGOS DIFERIDOS: Con el desarrollo del crédito, se ha facilitado el acceso a las mercancías al consumidor, lo que convierte al dinero en un medio de pago y no como instrumento de compra

FUNCIONES DEL DINERO

LOS ESTABLECIMIENTOS DE CRÉDITO Y LAS SOCIEDADES DE SERVICIOS FINANCIEROS:

Se consideran establecimientos de crédito las instituciones financieras cuya función principal consiste en captar en moneda legal recursos del público en depósitos, a la vista o a término, para colocarlos nuevamente a través de préstamos, descuentos, anticipos u otras operaciones activas de crédito.

EL SISTEMA FINANCIERO COLOMBIANO

Estos establecimientos comprenden las siguientes clases de instituciones financieras: Bancos, corporaciones financieras, compañías de financiamiento comercial, complementadas por la Superintendencia financiera, entidad gubernamental encargada de vigilar el cumplimiento de las normas que regulan el funcionamiento del sistema y las actividades de las instituciones que lo integran.

EL SISTEMA FINANCIERO COLOMBIANO

b) EL BANCO DE LA REPÚBLICA

FUNCIONES DEL BANCO DE LA REPÚBLICA:El Banco de la República es un organismo estatal de rango constitucional, con régimen legal propio, con autonomía administrativa, patrimonial y técnica, cuyas funciones son:

Velar por el mantenimiento de la capacidad adquisitiva de la moneda, adoptando medidas específicas de inflación.

Único banco de emisión de monedas legales constituidas por billetes y moneda metálica.

Ser el banquero y prestamista de los establecimientos de crédito a los que puede otorgar apoyos transitorios de liquidez.

EL SISTEMA FINANCIERO COLOMBIANO

FUNCIONES DEL BANCO DE LA REPÚBLICA:

Ser agente fiscal del gobierno, otorgar garantías, recibir sus depósitos y prestarle asistencia técnica.

Puede intervenir en las tasas de interés e imponer restricciones a la cartera del sistema financiero.

Administra las reservas internacionales.Puede comprar o vender divisas y determinar la política

de manejo de la tasa de cambio.

EL SISTEMA FINANCIERO COLOMBIANO

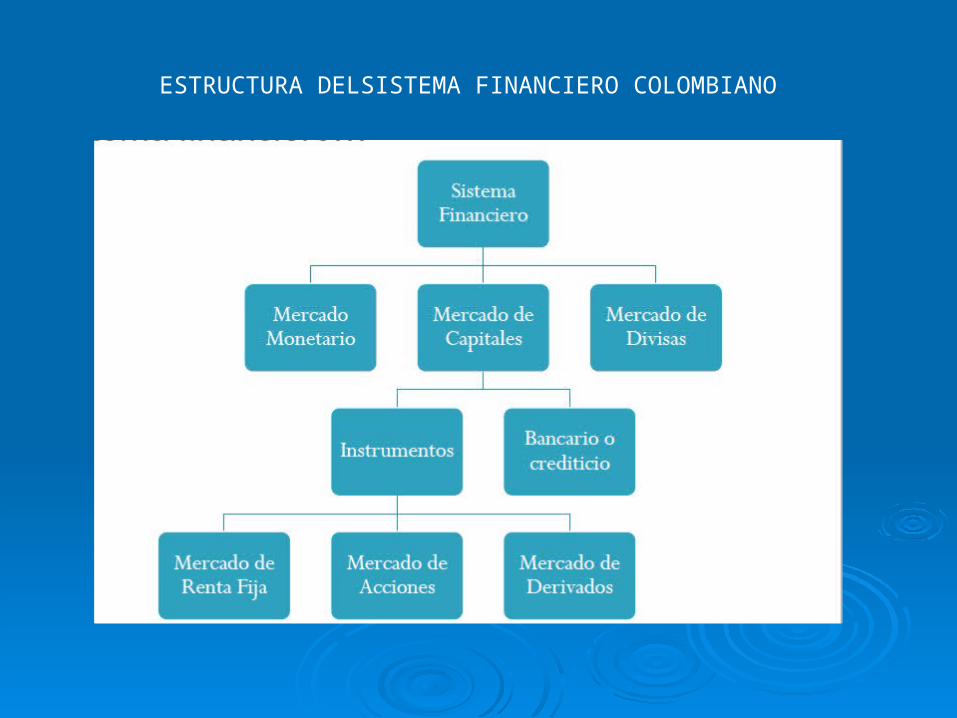

ESTRUCTURA DELSISTEMA FINANCIERO COLOMBIANO

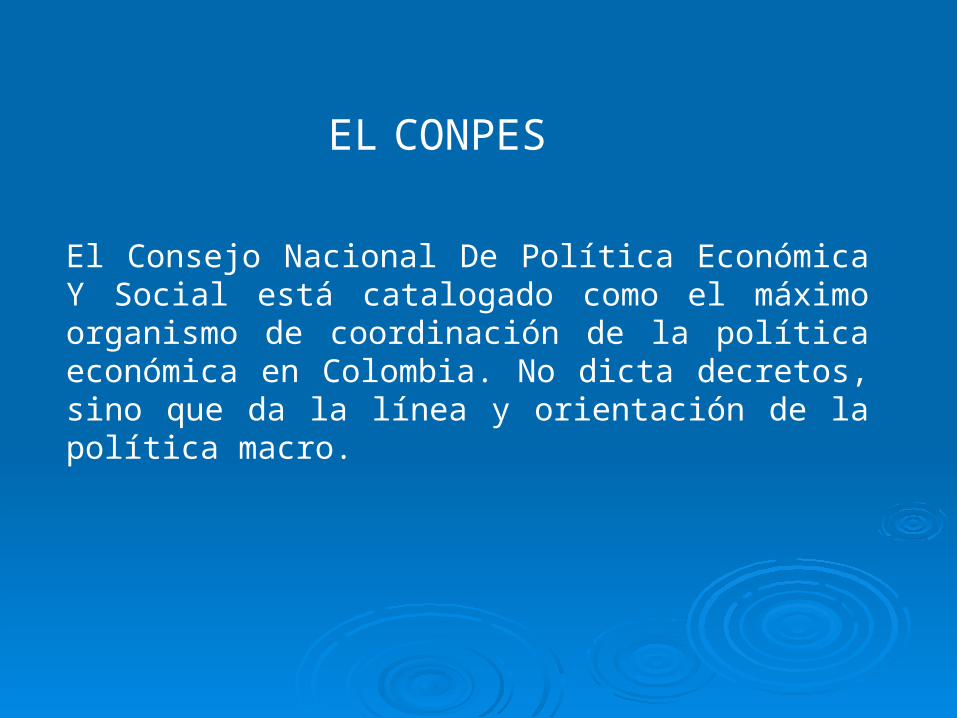

EL CONPES

El Consejo Nacional De Política Económica Y Social está catalogado como el máximo organismo de coordinación de la política económica en Colombia. No dicta decretos, sino que da la línea y orientación de la política macro.

El Banco de la República, tiene como función emitir moneda legal; atributo exclusivo e indelegable y en su desarrollo controla la impresión de billetes y ordena la acuñación de moneda, para lo cual tiene su propia fábrica, esto se hace teniendo en cuenta las necesidades de desarrollo de la economía de acuerdo a los objetivos monetarios de controlar la inflación y proporcionar liquidez al sistema

LA CREACIÓN DE DINERO - LA EMISIÓN PRIMARIA:

Cuando un banco otorga un préstamo, crea un depósito a la vista para el prestatario, este deposito al poder ser utilizado en forma de cheques o retiros en efectivo aumenta la circulación del dinero, lo cual se conoce como el “efecto multiplicador del dinero” realizado por la actividad bancaria.

EXPANSIÓN SECUNDARIA DEL DINERO

El Multiplicador Bancario o Multiplicador del DineroEs la cantidad de dinero que puede crear el sistema financiero con una unidad monetaria disponible del exceso de reservas. El resultado de esta operación indica, que por cada peso otorgado en préstamo por el sistema bancario, la base monetaria del país se ampliará en la cantidad m, sin que el BR realice emisión de dinero. El multiplicador del dinero se calcula dividiendo la unidad monetaria entre el coeficiente obligatorio de reservas que no es otra cosa que el porcentaje que exige el banco emisor (Banco de la República) como encaje bancario.

EXPANSIÓN SECUNDARIA DEL DINERO

El Multiplicador Bancario o Multiplicador del DineroEjemplo 1: Calcular en cuanto se incrementa la oferta monetaria de un país teniendo en cuenta que el coeficiente obligatorio de reservas (encaje bancario) es igual al 20% y que la totalidad del exceso de reservas de una entidad financiera asciende a $400 millones.

EXPANSIÓN SECUNDARIA DEL DINERO

.

EXPANSIÓN SECUNDARIA DEL DINERONueva creación de dinero = Multiplicador del dinero x Exceso de reservas

Coeficiente obligatorio de reservas = 20%

Exceso de reservas de la entidad financiera = $400

Multiplicador del dinero = 1/0,20 Multiplicador del dinero = 5

Nueva creación de dinero = Multiplicador del dinero x Exceso de reservasNueva creación de dinero = 5 x $400 millonesNueva creación de dinero = $2.000 millones

Análisis: La entidad financiera teniendo en cuenta que el coeficiente obligatorio de reservas exigido por el banco emisor es del 20% y su exceso de reservas es de $ 400 millones estará en capacidad de generar una nueva cantidad de dinero igual a $2.000 millones.

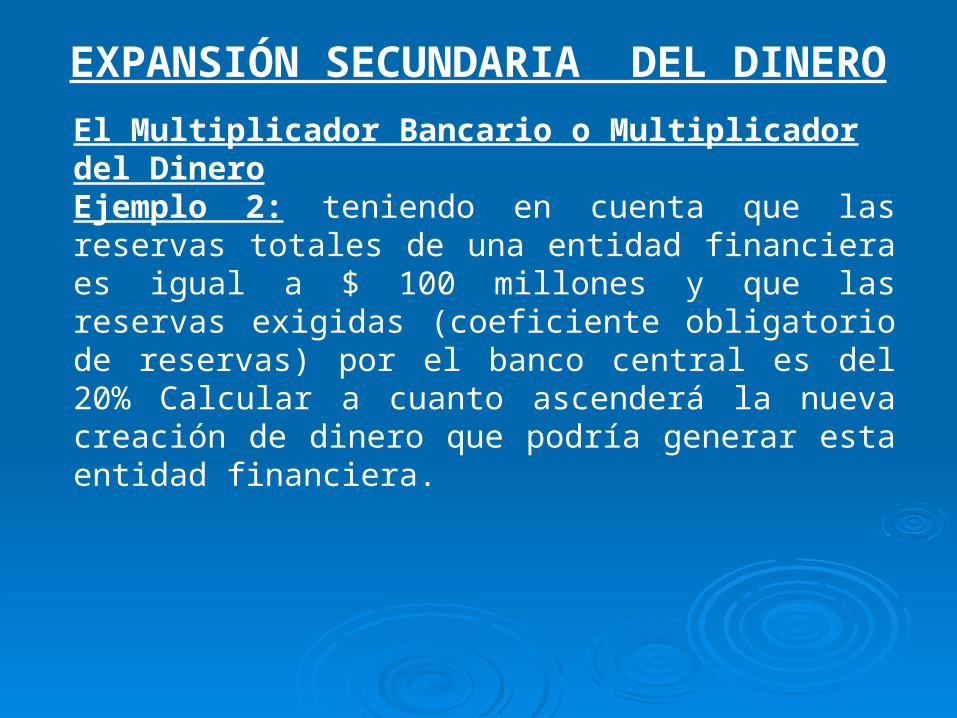

El Multiplicador Bancario o Multiplicador del DineroEjemplo 2: teniendo en cuenta que las reservas totales de una entidad financiera es igual a $ 100 millones y que las reservas exigidas (coeficiente obligatorio de reservas) por el banco central es del 20% Calcular a cuanto ascenderá la nueva creación de dinero que podría generar esta entidad financiera.

EXPANSIÓN SECUNDARIA DEL DINERO

.

EXPANSIÓN SECUNDARIA DEL DINERO

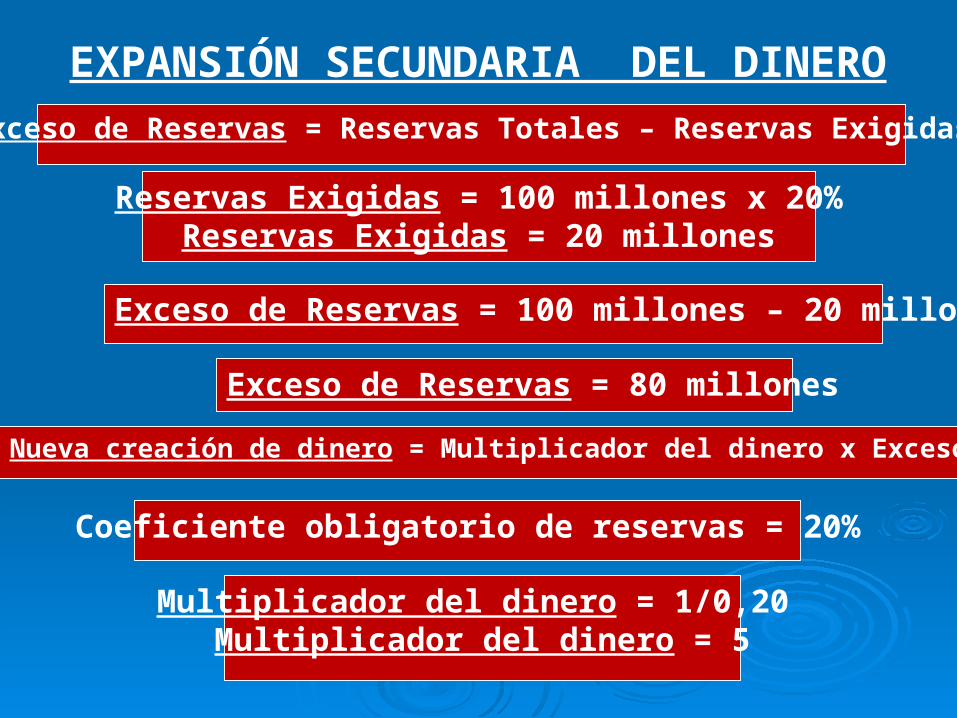

Exceso de Reservas = Reservas Totales – Reservas Exigidas

Reservas Exigidas = 100 millones x 20%Reservas Exigidas = 20 millones

Exceso de Reservas = 100 millones – 20 millones

Exceso de Reservas = 80 millones

Nueva creación de dinero = Multiplicador del dinero x Exceso de reservas

Coeficiente obligatorio de reservas = 20%

Multiplicador del dinero = 1/0,20 Multiplicador del dinero = 5

.

EXPANSIÓN SECUNDARIA DEL DINERO

Nueva creación de dinero = Multiplicador del dinero x Exceso de reservasNueva creación de dinero = 5 x $80 millonesNueva creación de dinero = $400 millones

Análisis: La entidad financiera teniendo en cuenta que el coeficiente obligatorio de reservas exigido por el banco emisor es del 20% y que la totalidad de sus reservas es de $ 100 millones estará en capacidad de generar una nueva cantidad de dinero igual a $400 millones.

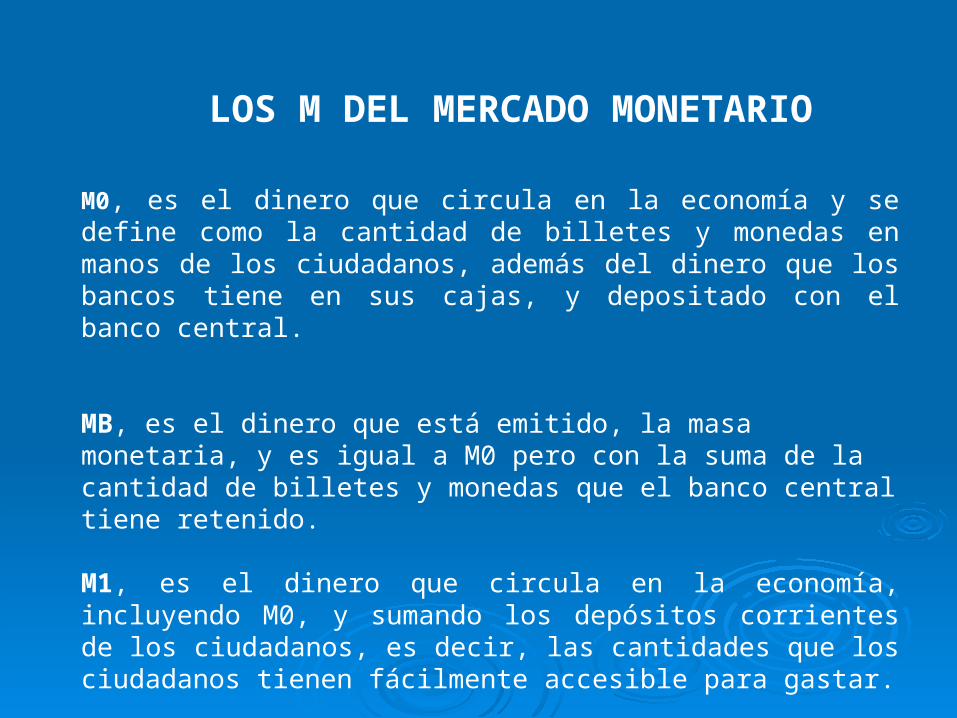

LOS M DEL MERCADO MONETARIO

M0, es el dinero que circula en la economía y se define como la cantidad de billetes y monedas en manos de los ciudadanos, además del dinero que los bancos tiene en sus cajas, y depositado con el banco central.

MB, es el dinero que está emitido, la masa monetaria, y es igual a M0 pero con la suma de la cantidad de billetes y monedas que el banco central tiene retenido.

M1, es el dinero que circula en la economía, incluyendo M0, y sumando los depósitos corrientes de los ciudadanos, es decir, las cantidades que los ciudadanos tienen fácilmente accesible para gastar.

LOS M DEL MERCADO MONETARIO

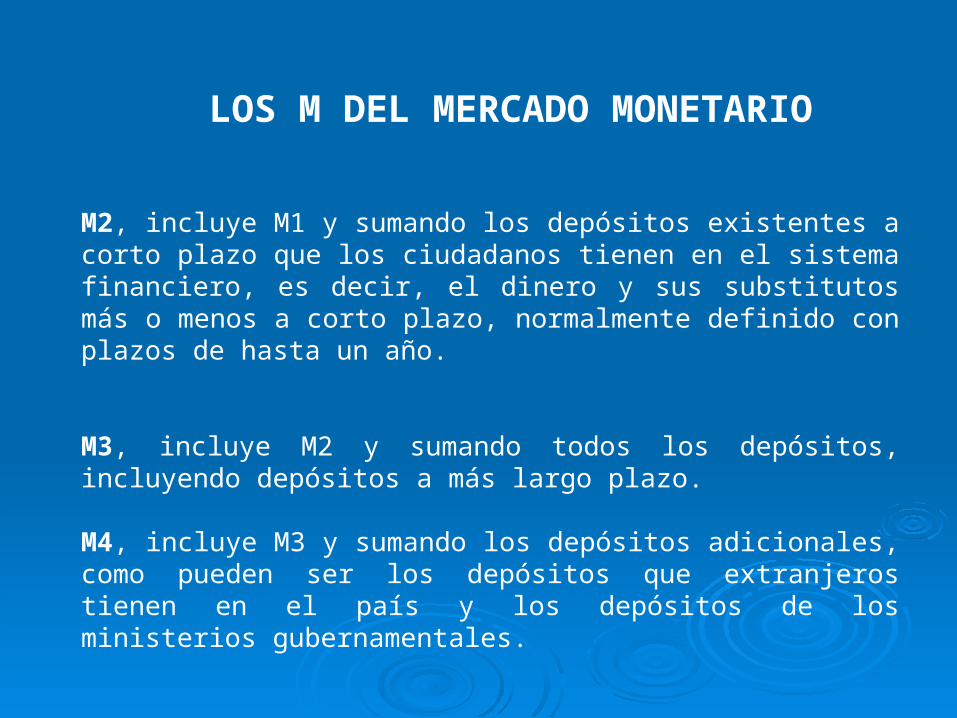

M2, incluye M1 y sumando los depósitos existentes a corto plazo que los ciudadanos tienen en el sistema financiero, es decir, el dinero y sus substitutos más o menos a corto plazo, normalmente definido con plazos de hasta un año.

M3, incluye M2 y sumando todos los depósitos, incluyendo depósitos a más largo plazo.

M4, incluye M3 y sumando los depósitos adicionales, como pueden ser los depósitos que extranjeros tienen en el país y los depósitos de los ministerios gubernamentales.

La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más dinero la tasa baja y cuando hay escasez sube. Cuando la tasa de interés sube, los demandantes desean comprar menos, es decir, solicitan menos recursos en préstamo a los intermediarios financieros, mientras que los oferentes buscan colocar más recursos (en cuentas de ahorros, CDT’s, etc.). Lo contrario sucede cuando baja la tasa: los demandantes del mercado financiero solicitan más créditos, y los oferentes retiran sus ahorros.

LA TASA DE INTERÉS, LA OFERTA Y LA DEMANDA DE DINERO

Existen dos tipos de tasas de interés: “la tasa pasiva o de captación”, es la que pagan los intermediarios financieros a los oferentes de recursos por el dinero captado; “la tasa activa o de colocación”, es la que reciben los intermediarios financieros de los demandantes por los préstamos otorgados. Esta última siempre es mayor, porque la diferencia con la tasa de captación es la que permite al intermediario financiero cubrir los costos administrativos, dejando además una utilidad. La diferencia entre la tasa activa y la pasiva se llama margen de intermediación.

LA TASA DE INTERÉS, LA OFERTA Y LA DEMANDA DE DINERO

En Colombia hay varias tasas de interés de referencia que se usan frecuentemente:

DTF: Es el promedio ponderado de las tasas de interés efectivas de captación a 90 días (las tasas de los Certificados de Depósito a Término a 90 días) de los establecimientos bancarios, corporaciones financieras, compañías de financiamiento comercial y corporaciones de ahorro y vivienda. Esta tasa es calculada semanalmente por el Banco de la República.

LA TASA DE INTERÉS, LA OFERTA Y LA DEMANDA DE DINERO

TBS (TASA BÁSICA DE LA SUPERINTENDENCIA BANCARIA): Es la tasa promedio de CDAT y CDT a diferentes plazos, a la cual negocian entre sí los intermediarios financieros. Esta tasa la calcula y certifica la Superintendencia Bancaria.

TIB (TASA INTER-BANCARIA): Es la tasa pasiva promedio a la que negocian entre sí los intermediarios financieros en el mercado de liquidez a muy corto plazo.

LA TASA DE INTERÉS, LA OFERTA Y LA DEMANDA DE DINERO

![3 recursos-dinero[1]](https://static.fdocumento.com/doc/165x107/58eb93e41a28ab8f288b46bf/3-recursos-dinero1.jpg)