El estado mundial de la agricultura y la alimentación, 1955

276

EL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION - 1955 Análisis de un decenio y Perspectivas ORGANIZACION DE LAS NACIONES U AS PARA LA AGRICULTURA Y LA ALIMENTACION Roma, Italia Octubre, 1955

-

Upload

nguyenngoc -

Category

Documents

-

view

356 -

download

19

Transcript of El estado mundial de la agricultura y la alimentación, 1955

EL ESTADO MUNDIALDE LA AGRICULTURA YLA ALIMENTACION - 1955

Análisis de un decenio y Perspectivas

ORGANIZACION DE LAS NACIONES U AS

PARA LA AGRICULTURA Y LA ALIMENTACION

Roma, Italia

Octubre, 1955

ANUARIOS DE LA FAO

ANUARIO DE ESTADISTICAS AGRICOLAS Y ALIMENT,:illA , 1954

Los dos volúmenes de este Anuario contienen datos estadísticos básicos, constituyendo una obrade consulta indispensable para cuantos se interesan por la evolución de la agricultura en todo el mundo.

La Parte I - Producción, contiene estadísticas sobre aprovechamiento de la tierra, cultivos, núme-ro de cabezas de ganado, provisión de comestibles y su utilización, fertilizantes comerciales, pesticidasy maquinaria agrícola, además de importantes series de precios de los productos agrícolas y de núme-ros índices, tanto de precios como de la producción agrícola. Se consignan datos sobre los distintospaíses, dándose totales mundiales y por regiones.

En la Parte II - Comercio, se registran el volumen de importaciones y exportaciones de los prin-cipales productos agropecuarios y alimenticios, con estimaciones de los totales regionales y mundiales.Se consignan asimismo datos sobre valores del comercio de productos alimenticios y otros productosagropecuarios y materiales para la agricultura, con arreglo a la Clasificación Uniforme para el ComercioInternacional.

Edición trilingüe (español, francés e inglés). Precio de cada parte : 3,50 dólares E. U. A.

ANUARIO ESTADISTICO DE PESCA, 1952/53

Con la presente edición, el Anuario Estadístico de Pesca aparece por vez primera en dos partes.

La Parte I - Producción y Embarcaciones, contiene estadísticas sobre capturas y desembarques,aprovechamiento, producción de artículos en conserva y elaborados, y embarcaciones de pesca.

La Parte II - Comercio Internacional, contiene datos sobre importaciones y exportaciones deproductos pesqueros.

La división del Anuario en dos partes permite publicar las estadísticas de producción con bastanteprontitud y, si conviene, con mayor frecuencia que en años pasados. La finalidad del Anuario es pre-sentar los datos nacionales de forma que sea posible efectuar análisis globales y regionales, servir dereferencia para el examen de las estadísticas nacionales de pesca y facilitar la comparación internacional.

Edición trilingüe (español, francés e inglés). Precio de cada parte : 3 dólares E. U. A.

ANUARIO ESTADISTICO DE PRODUCTOS FORESTALES, 1954

Este Anuario, el octavo de la serie, contiene datos oficiales de más de cien paises y territorios sobrela producción y comercio de madera rolliza, madera manufacturada, pulpa de madera, papel para perió-dicos, papel y cartón y planchas de fibra, así como un resumen sobre el comercio mundial.

Texto en español, francés e inglés ; cuadros en francés e inglés. Precio : 2,50 dólares E. U. A.

EL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION 1955

EL KSTADO MUNDIAL

DI LA AGRICULTURA Y LA ALM\1955

Análisis de un decenio

y Perspectivas

TACIa

ORGANIZACION DE LAS NACIONES UNIDAS PARA LA A GRICULTURA Y LA ALIMENTACION

Roma, IlaihL Octubre, 1955

C55 4

INDICE

Preámbulo

PRIMERA PARTE

I Resumen 5

II La situación al final de la guerra y algunos de los factores principalesque influyeron en los acontecimientos postbélicos 12

La producción agropecuaria después de la guerra 12

Variaciones en el régimen de la producción agrícola 16

Comparación con la situación posterior a la primera guerra mundial. 19

La pesca después de la segunda guerra mundial 19

La explotación de los montes al final de la guerra 19

Niveles de consumo de alimentos durante el período inicial de la postguerra 20

El racionamiento y el control de los alimentos durante la guerra y des-pués de ésta 21

Factores sociales y económicos que han influído en el progreso en la post-guerra 22

Los daños de la guerra 22

Presiones inflacionarias 23

El aumento de la población 23

El empleo total y las políticas de bienestar social 24

La agricultura en los países insuficientemente desarrollados 26

Efectos sobre la agricultura de los agrupamientos económicos y políticos 27

Dificultades en el sistema mundial de pagos en la postguerra 28

Las escaseces agrícolas como factor en la acentuación de la insuficienciade dólares 29

Repercusiones de la insuficiencia de dólares sobre la producción agrícola 30

Líneas generales de las políticas agrícolas de postguerra 31

III La movilización de los recursos para el fomento agrícola 33

Preparación de programas de fomento agrícola nacionales y mundiales . 33

Primeros pasos de la acción internacional 34

Planes y programas nacionales 35

Planes pesqueros 37

Planes forestales 37

Ultimas novedades en el planeamiento 38

vi

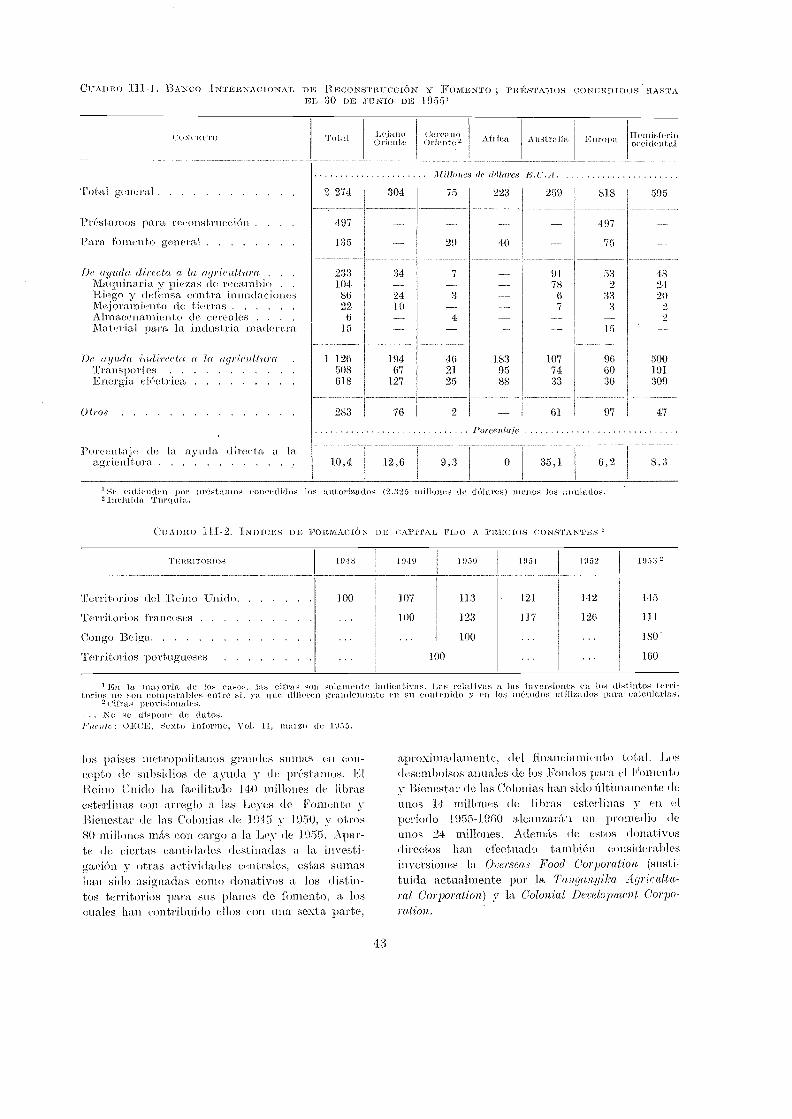

Financiamiento del fomento agrícola 38

Inversiones privadas nacionales 40

Fondos públicos nacionales 40

Inversiones privadas internacionales en la agricultura 41

Fondos públicos internacionales 42

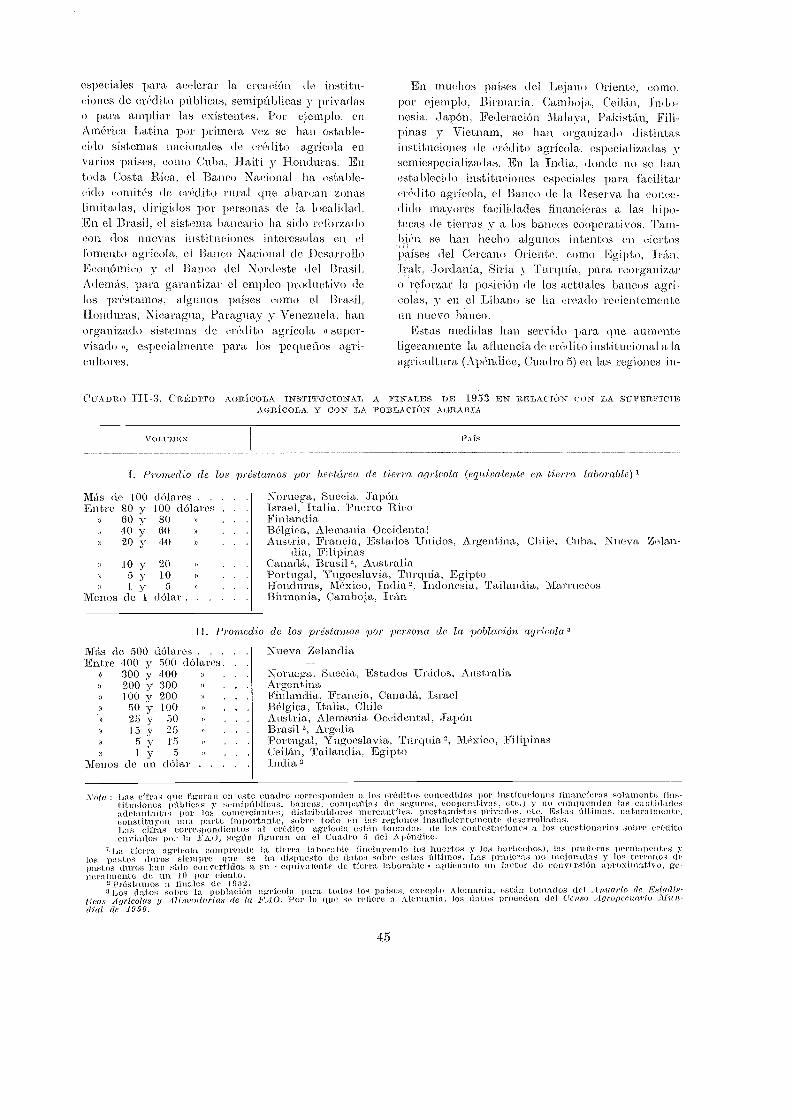

Crédito nacional 44

Servicios complementarios 46

Supresión de los obstáculos institucionales para el fomento agrícola 47

Transferencia de la propiedad. 47

Mejoramiento de las relaciones de tenencia 48Concentración parcelaria 49

Registro de la propiedad y tributación agraria 50

Las políticas de precios como medio de llevar a cabo los programas agro-pecuarios 51

Políticas de precios e ingresos agrícolas 52Problemas que plantea la ejecución de las políticas de precios al productor 54Tentativas internacionales para la estabilización de los precios 56

Alicientes directos a la producción 57La política de precios y los problemas de la comercialización 58

Mejoramiento de los servicios públicos para la agricultura 60Servicios de divulgación 60Investigación agronómica 61

Comercialización agrícola 62

IV Progresos habidos en el campo de la tecnología y en el aprovechamientode los recursos físicos 65

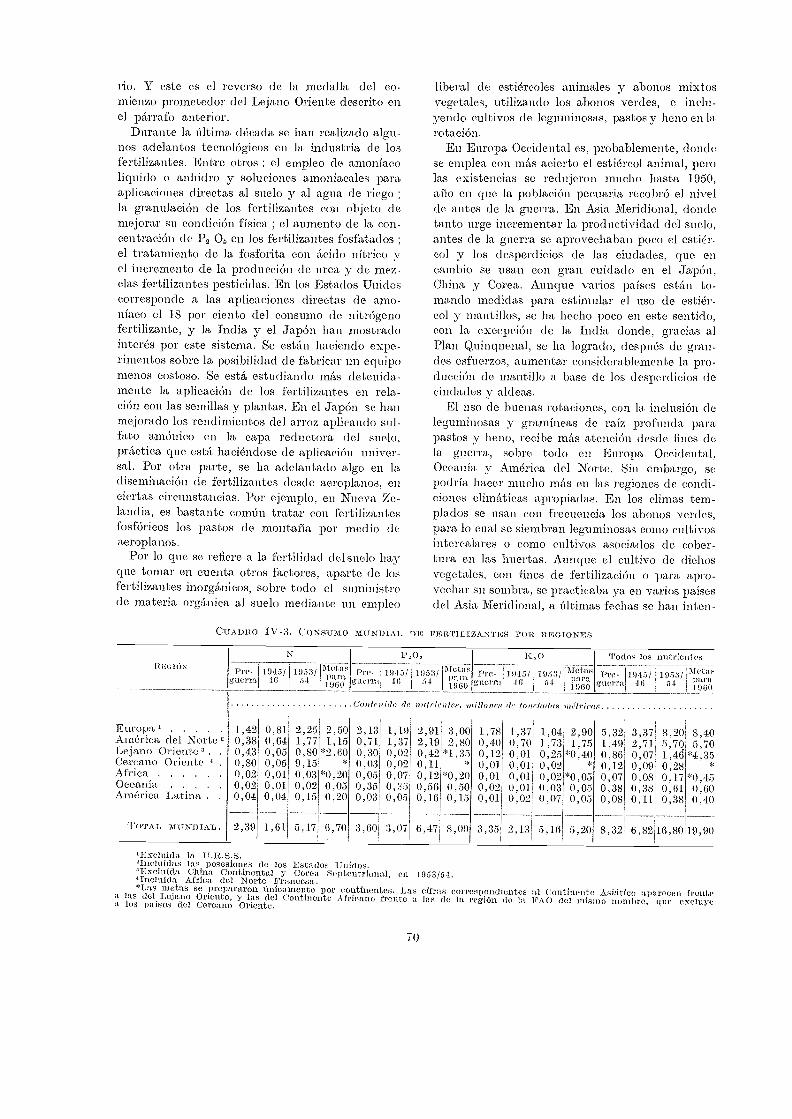

Agricultura 65Aprovechamiento y regulación de las aguas 65Fertilidad del suelo 67Maquinaria agrícola 71

Selección genética y mejoramiento de las semillas 73

Lucha contra las plagas y enfermedades de las plantas 75Mejoramiento de pastos y forrajes 76Sanidad animal 78Alimentación del ganado 78Zootecnia 79Efectos del fomento de los recursos y de la tecnología en la produc-

tividad agrícola 79Dasonomía 82Pesca 83

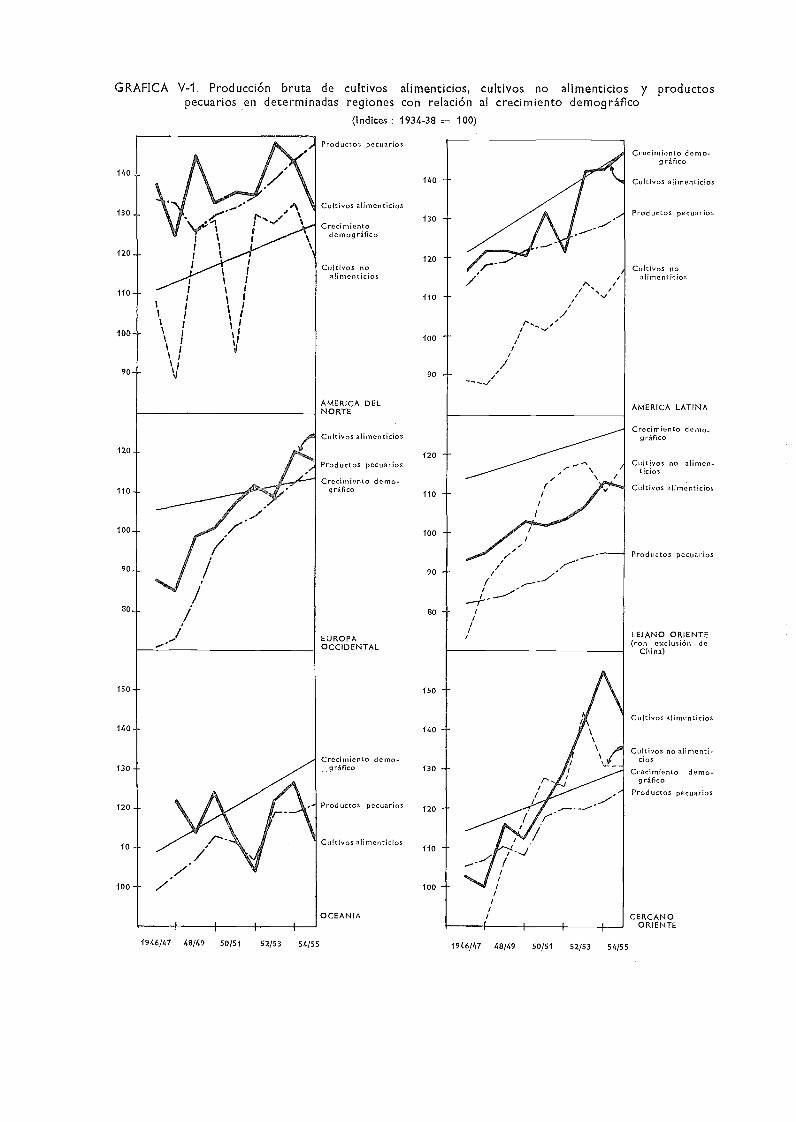

V Evolución de la producción y de las existencias 86

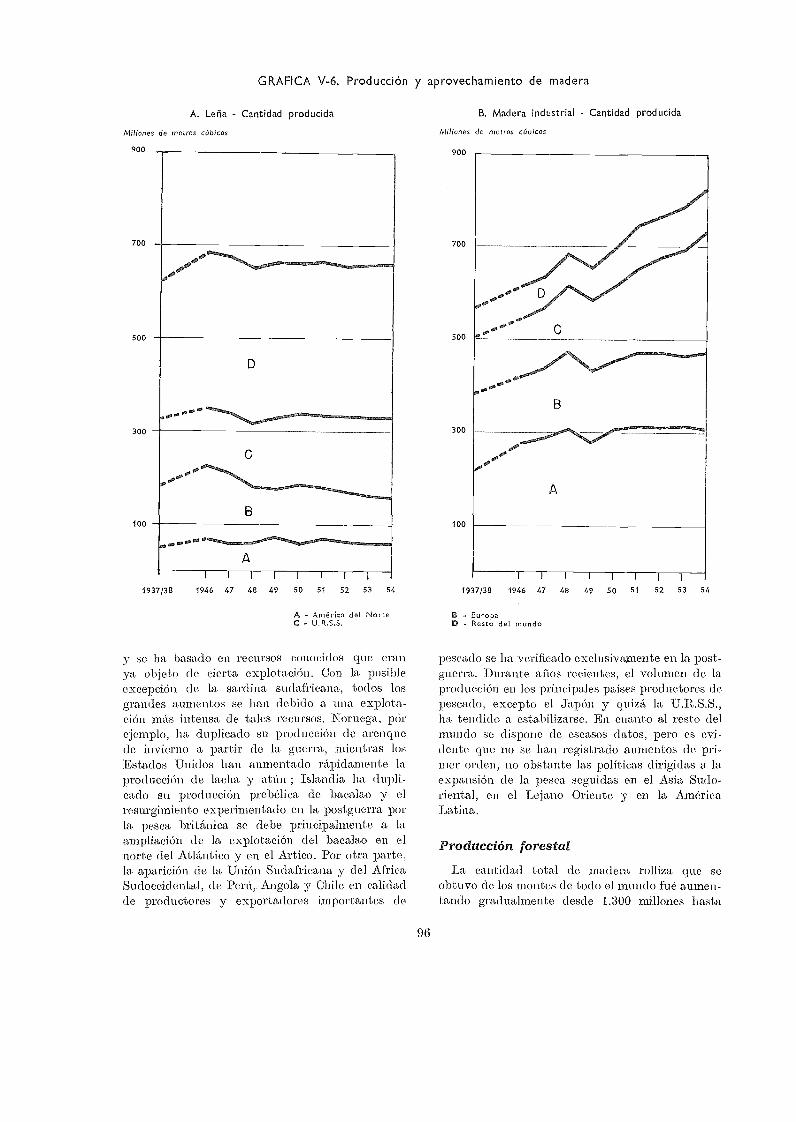

La recuperación de la producción 86Agricultura 86Pesca 95Producción forestal 96

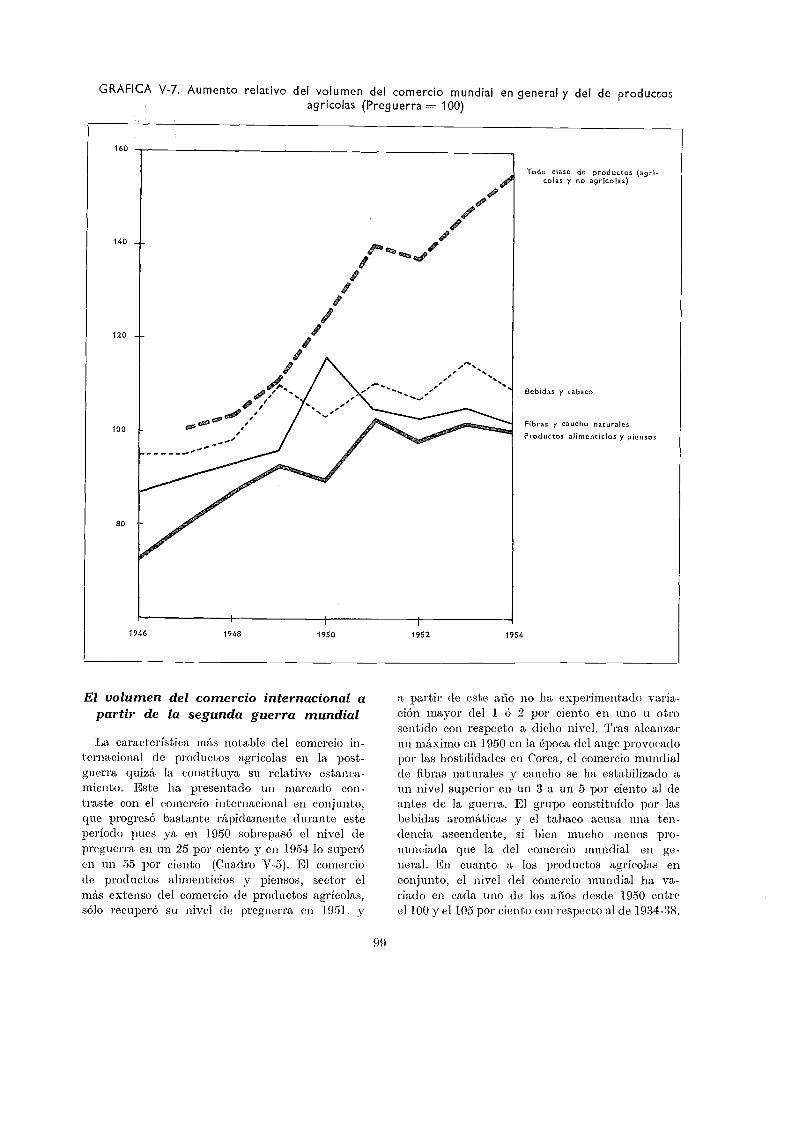

Comercio internacional de productos agrícolas 98La estructura del comercio antes de la guerra 98La situación al final de la guerra 98El volumen del comercio internacional a partir de la segunda guerra

mundial 99Tendencias regionales en el comercio internacional de productos agrícolas 101Tendencias que presentan los productos esenciales 104

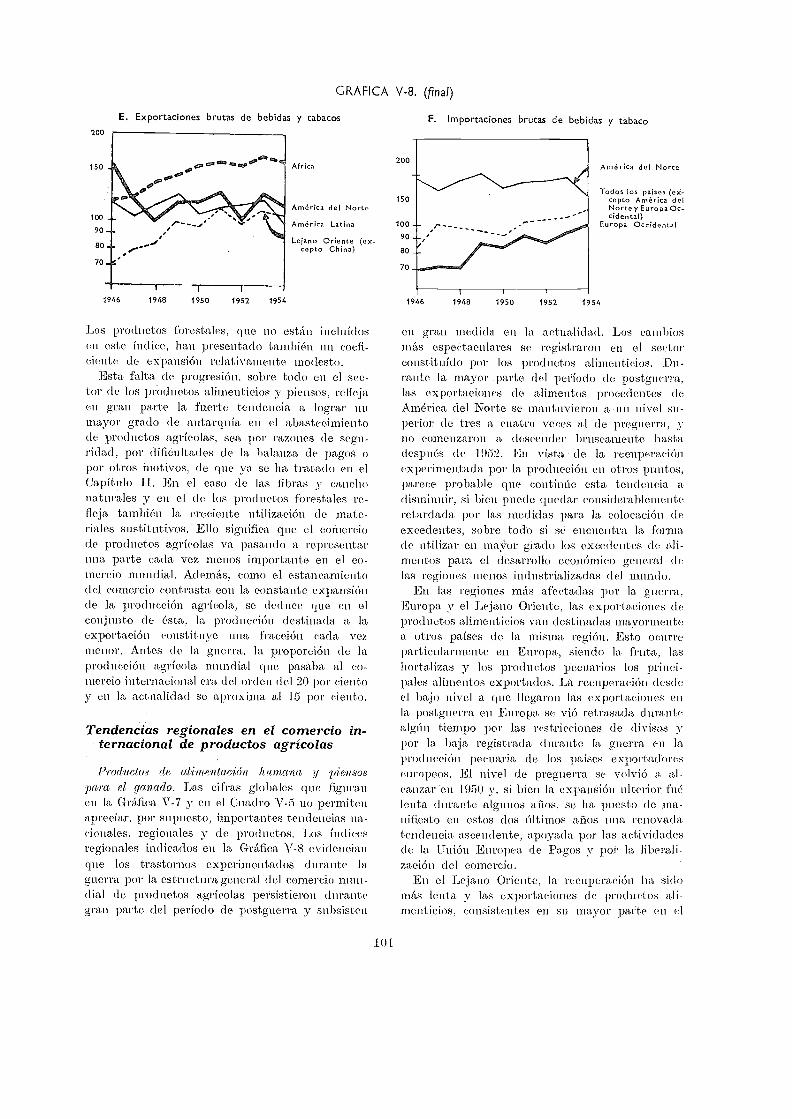

La aparición de excedentes 105El consumo de alimentos y la nutrición 110Cambios registrados en la demanda de materias primas de origen agrícola

y forestal 117Mayor empleo de sucedáneos 118

VI Movimientos de precios, ingresos rurales y compras de artículos deconsumo 121

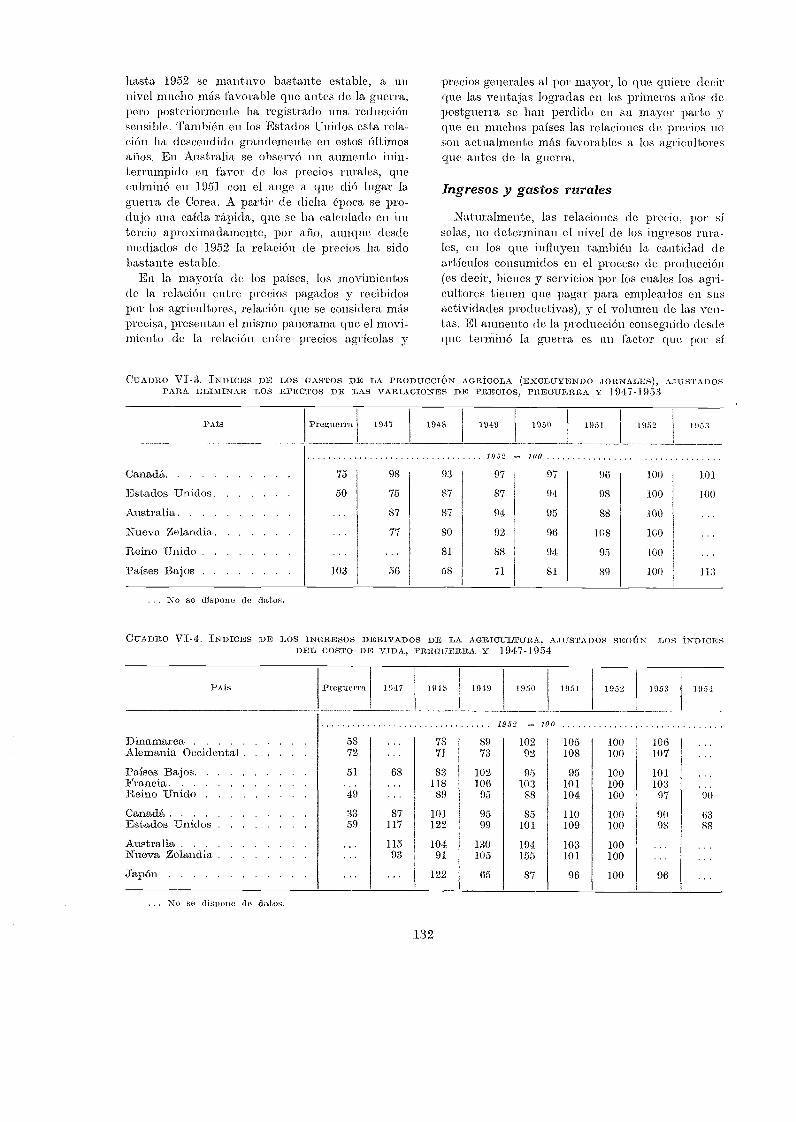

Movimientos de precios en los mercados internacionales 122Variaciones de los valores unitarios medios de los productos agrícolas

y de todos los productos en el comercio internacional 122Comparación con el período de la primera guerra mundial 124Variaciones en los valores medios de las diferentes clases de productos

agrícolas 124Variaciones en los valores medios de determinados productos 125Aumento de los valores medios comparado con el de los años inme-

diatamente anteriores a la guerra 128Productos forestales 128

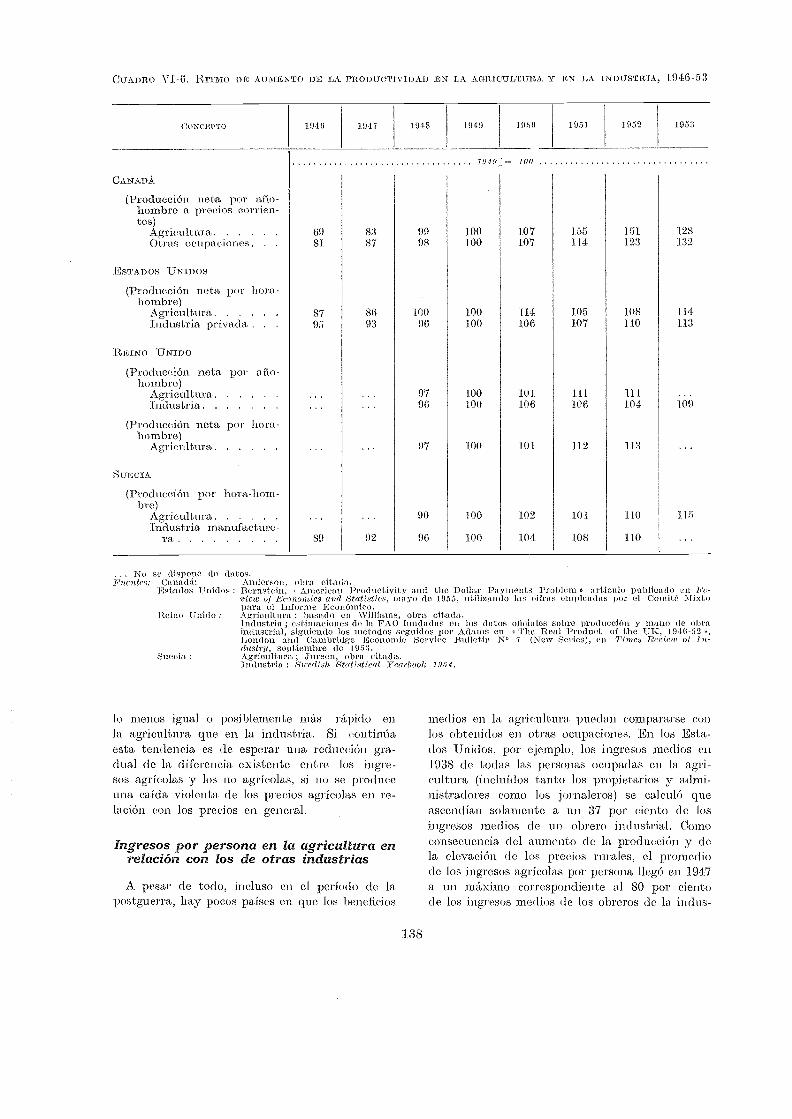

Movimientos de precios y su relación con el productor 129Relación entre precios pagados y precios recibidos por los agricultores 131Ingresos y gastos rurales 132Ingresos rurales en relación con el nivel de producción 135La productividad de la mano de obra en la agricultura 135Ingresos por persona en la agricultura en relación con los de otras

industrias 138Movimientos de precios y su relación con el consumidor 140

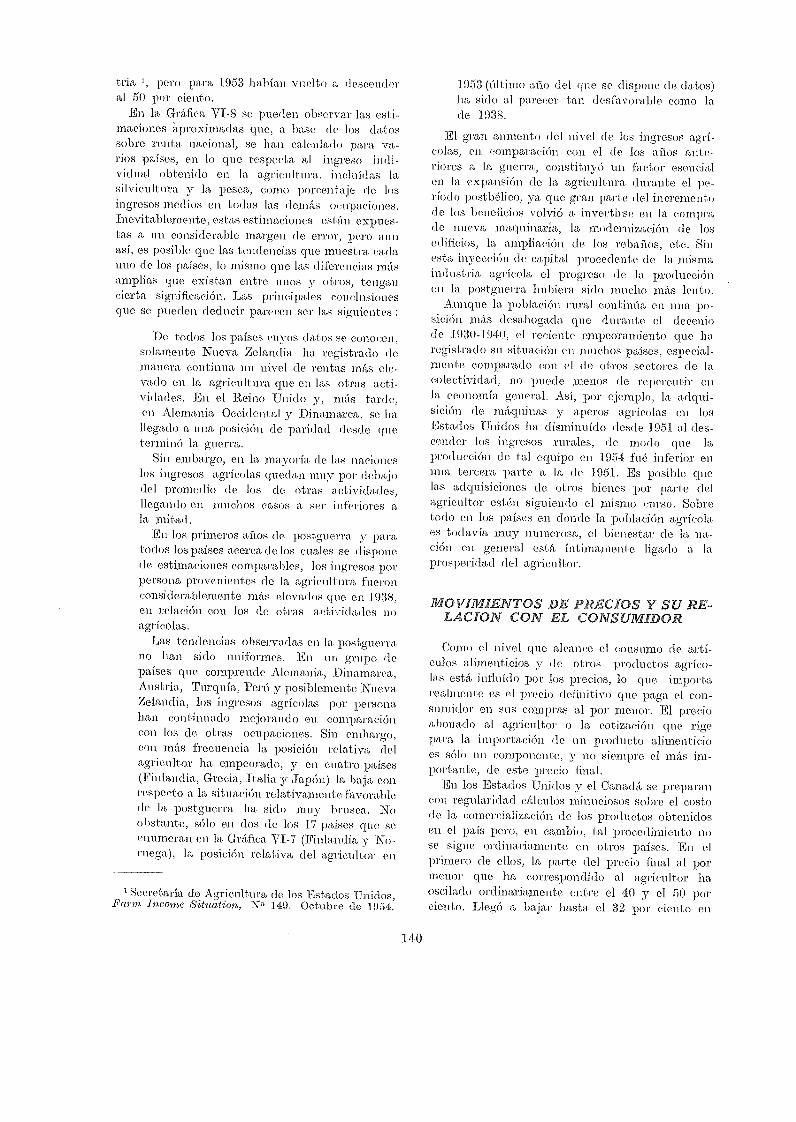

Tendencias recientes de los costos de comercialización 141

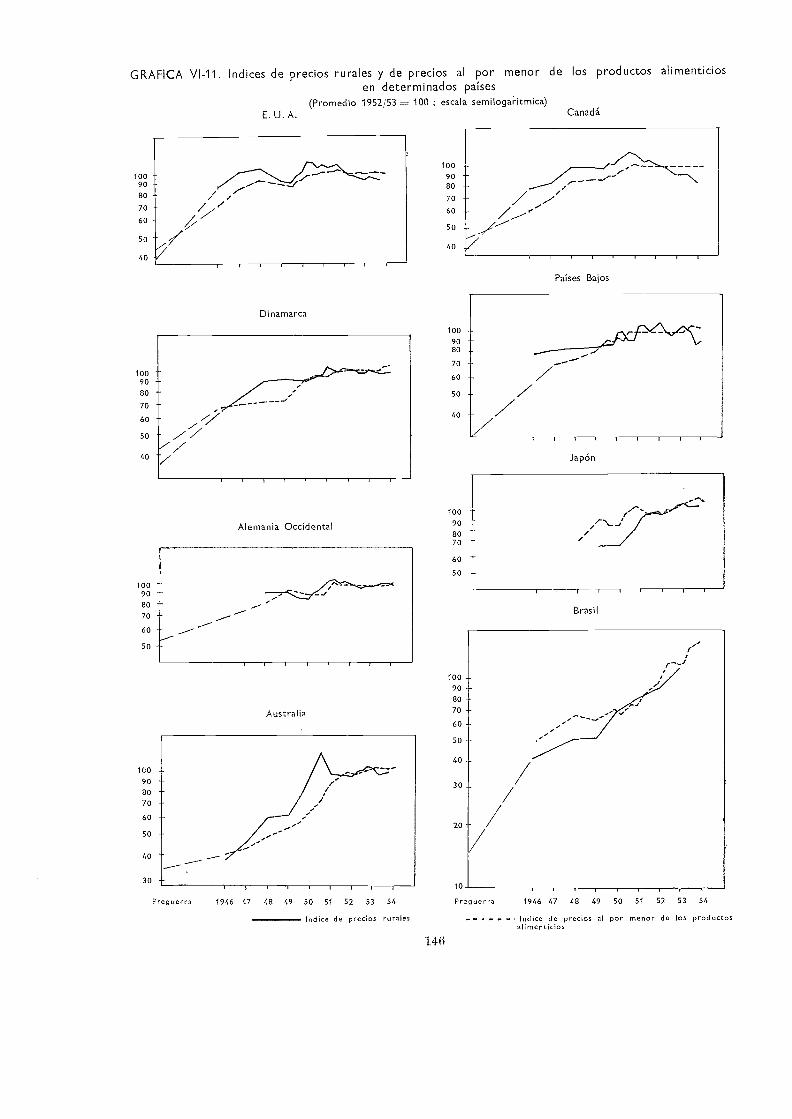

Precios de los alimentos al por menor en relación con los precios delos productos en general al por menor 144

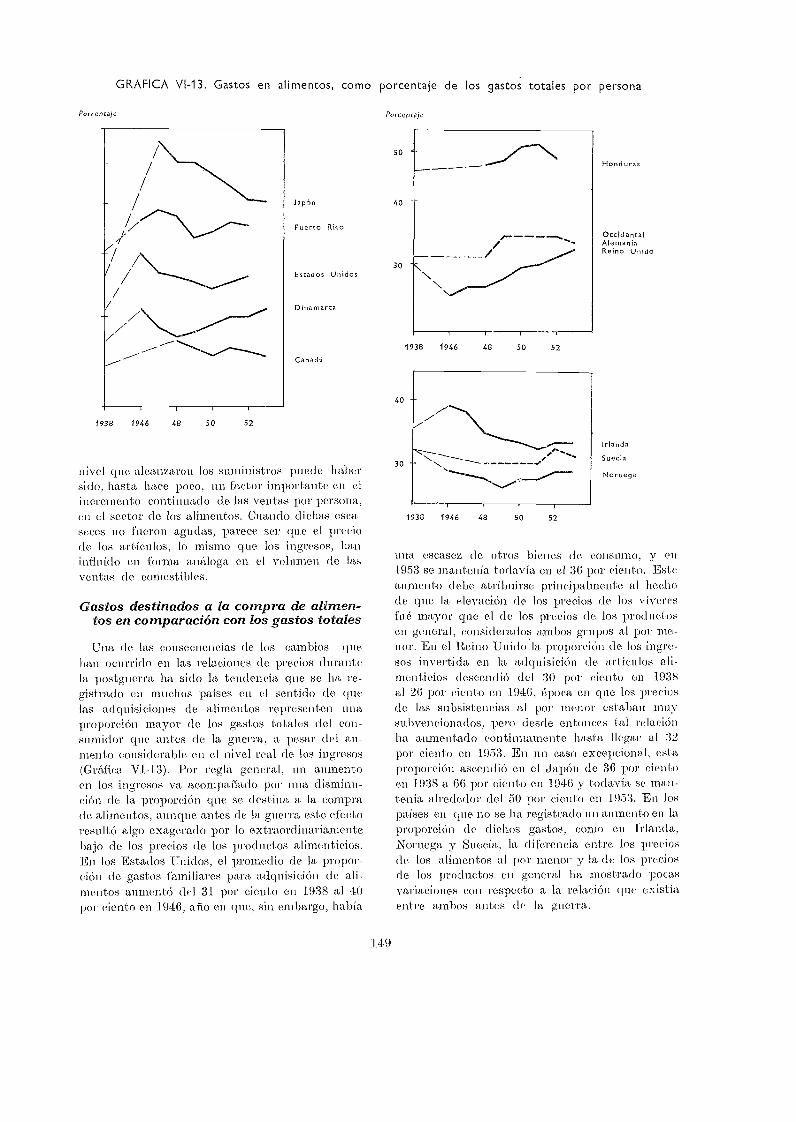

Precios al por menor en relación con los precios rurales 145Precios al por menor y niveles de consumo de alimentos 147Gastos destinados a la compra de alimentos en comparación con los

gastos totales 149Los niveles de precios y la evolución posterior 151

VII Problemas a resolver 152

El problema del consumo insuficiente 153El ritmo de aumento de la demanda 153Medidas para aumentar la demanda y el consumo 157

El problema del sostenimiento de precios y una flexibilidad mayor en laproducción 160

El sostenimiento de precios y la superproducción 160

v

El sostenimiento de precios y la estructura de la producción 161

El sostenimiento de precios y la producción de alto costo 161

El sostenimiento de precios y el comercio internacional 161

El sostenimiento de precios en paises que producen principalmente parala exportación 162

El sostenimiento de precios como freno del consumo 163

Conclusiones provisionales sobre el sostenimiento de precios 164

El estancamiento y la inestabilidad de precios del comercio internacional deproductos agrícolas 164

Los ingresos rurales y la productividad 166

Conclusión 168

SEGUNDA PARTE

Análisis decenal y perspectivas inmediatas de los productos 171

Trigo 171

Evolución de la producción y el comercio 171

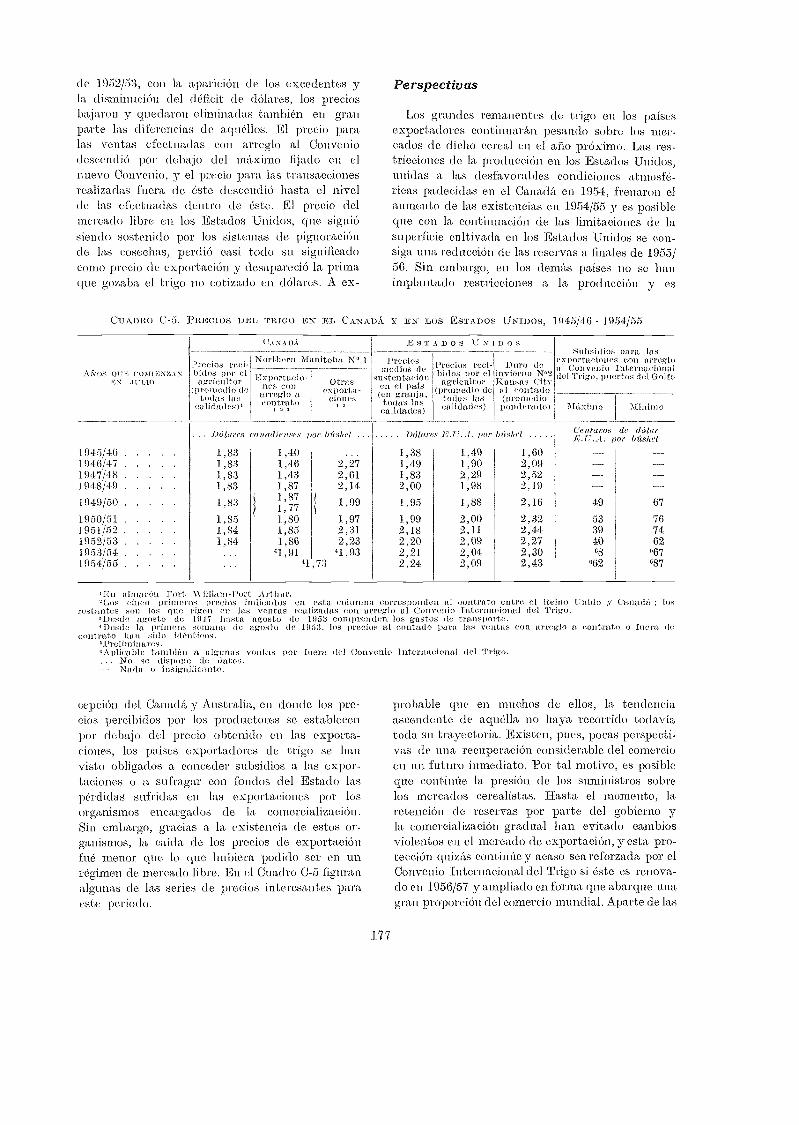

Evolución de los precios y de la comercialización 176

Perspectivas 177

Cereales secundarios 178Producción y comercio 178

Precios 180

Situación actual y perspectivas 182Arroz 182

El último decenio 182

Situación actual y perspectivas 186

Azúcar 187De 1946 a 1950 187

De 1951 al momento actual 189Perspectivas 191

Productos pecuarios 191

Carne 191

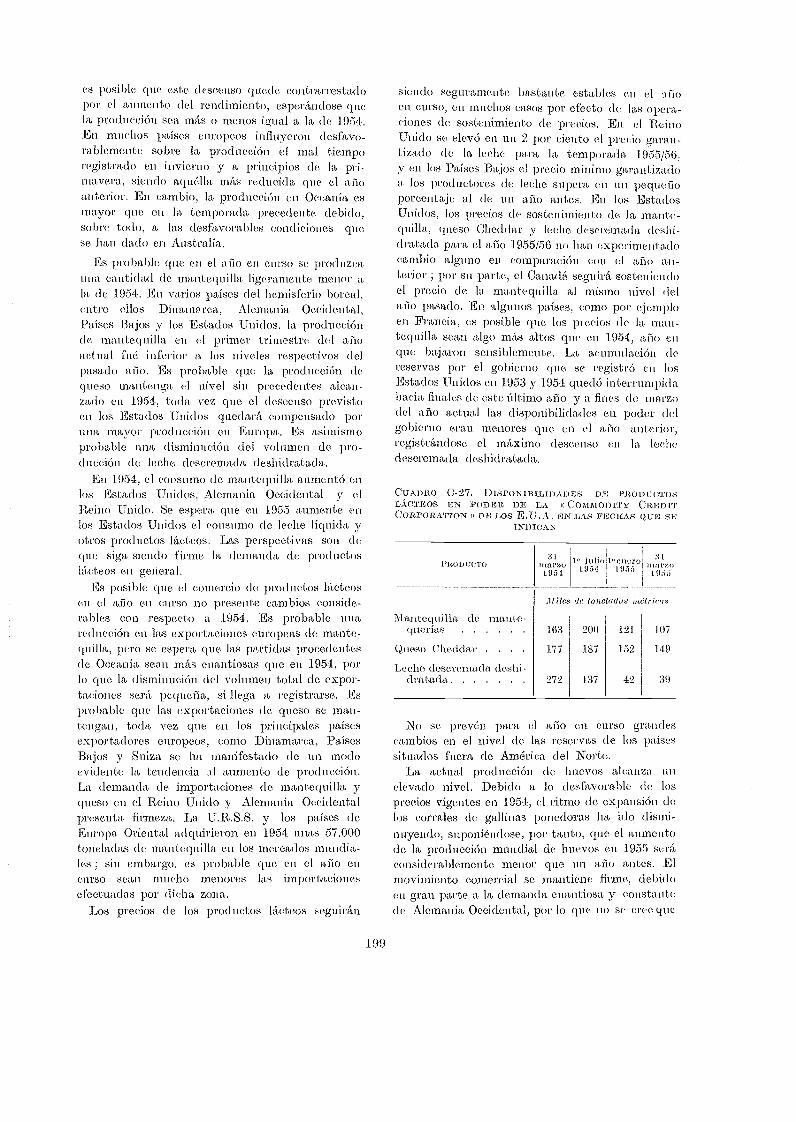

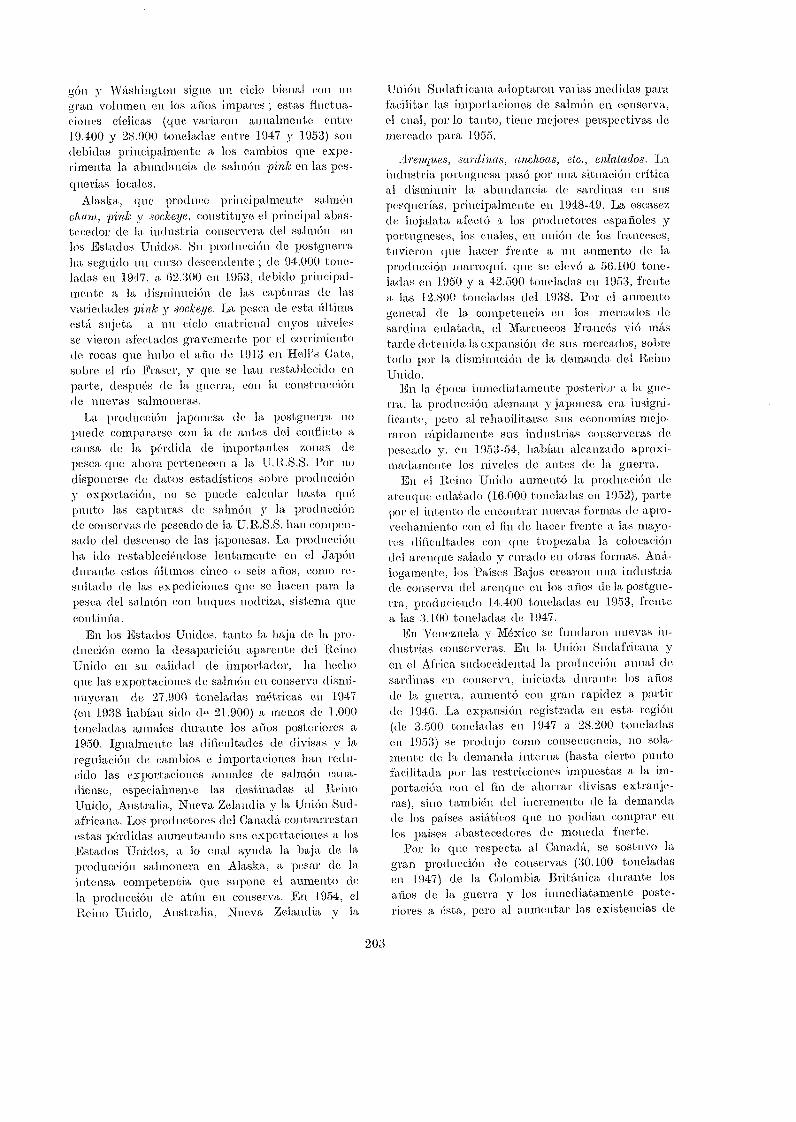

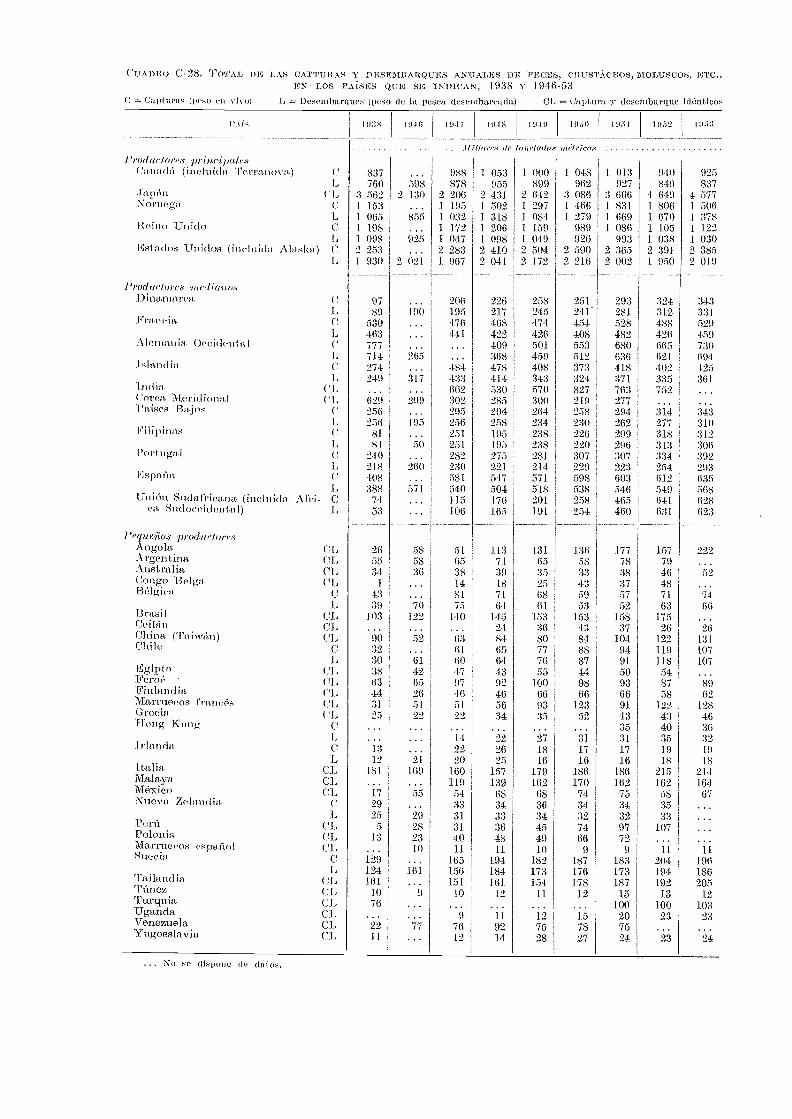

Productos lácteos y huevos 196Productos pesqueros 200

Productos frescos y congelados 200

Productos secos, salados y ahumados 201

Productos pesqueros enlatados 202Harinas de pescado 205Perspectivas 206

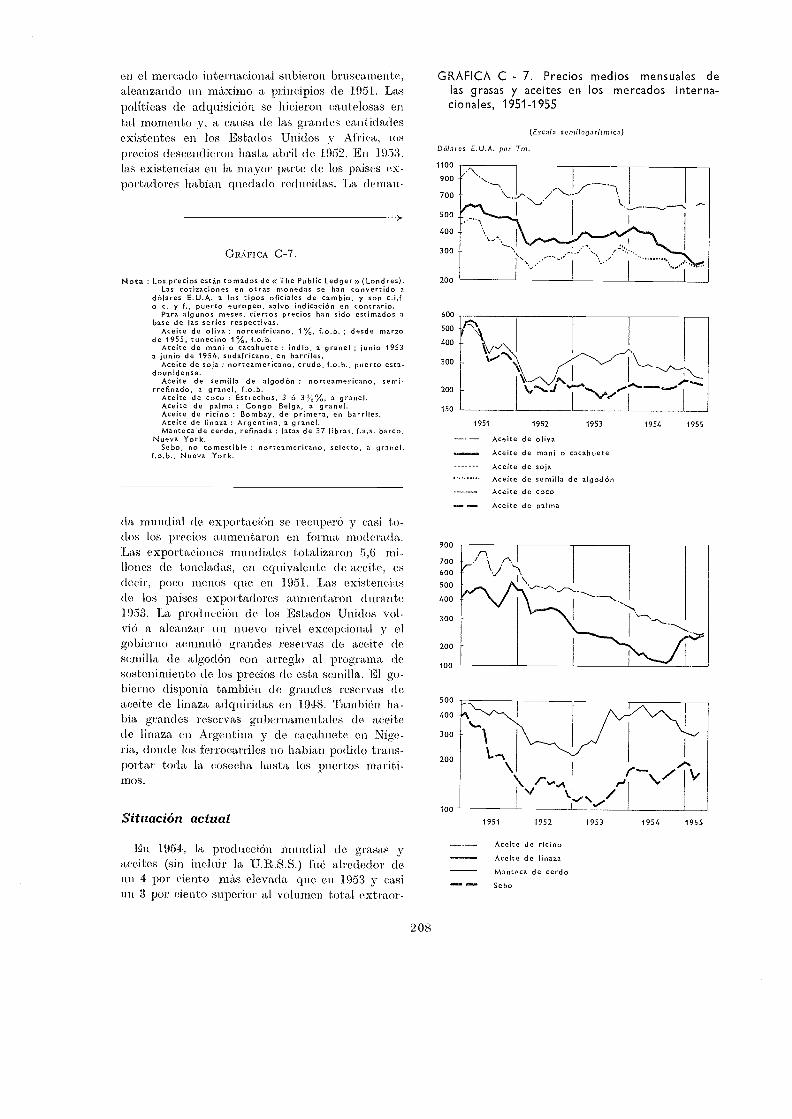

Grasas, aceites y semillas oleaginosas 206Tendencias en la postguerra 206Situación actual 208

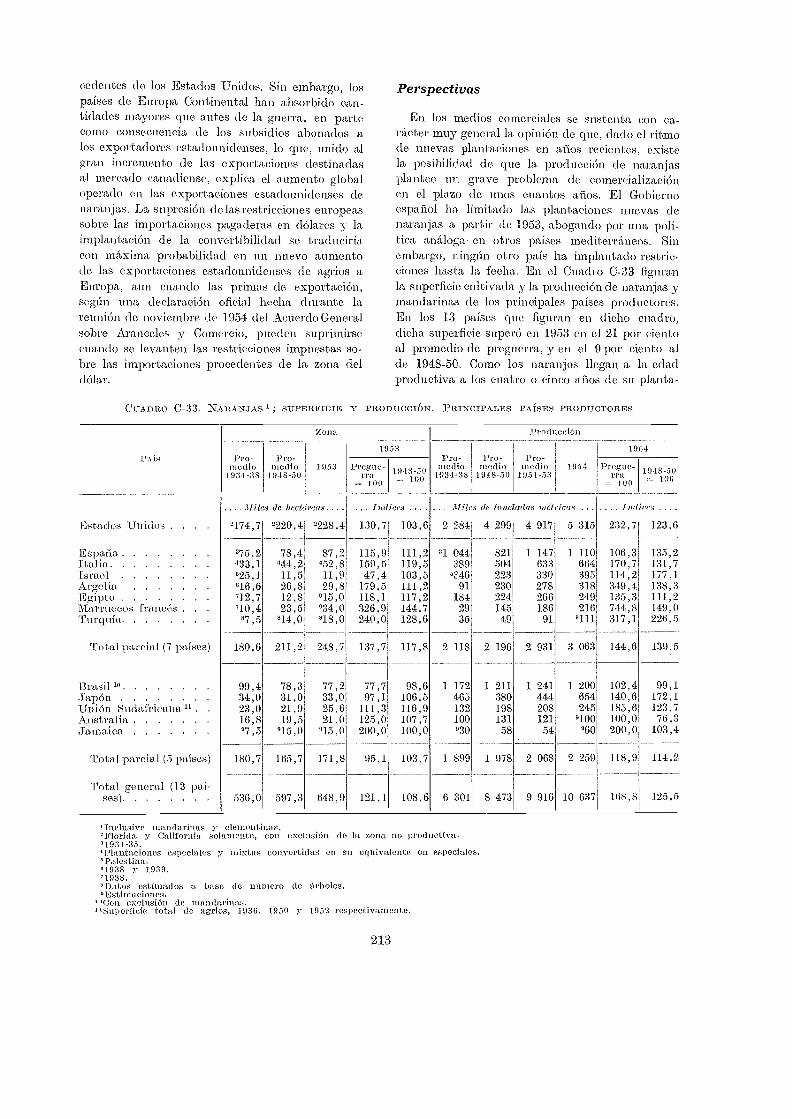

Perspectivas 210Fruta fresca 211

Tendencias en la postguerra 211

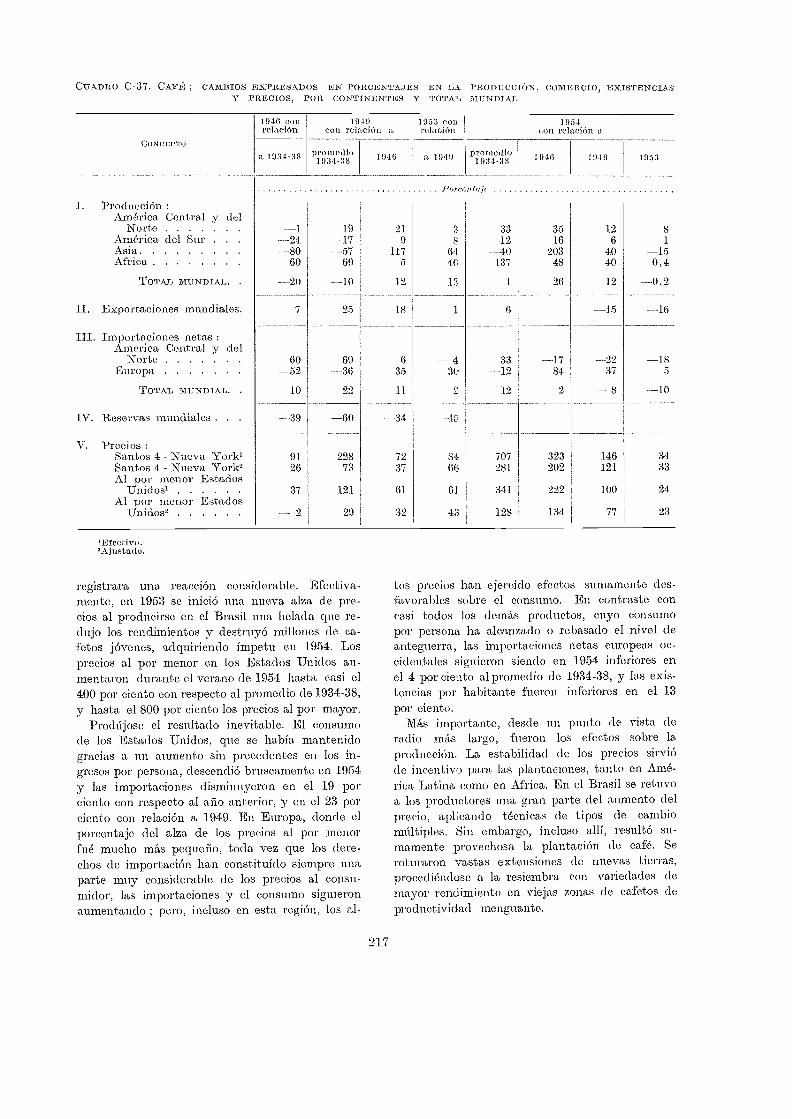

Perspectivas 213Frutos secos de la vid y vino. 214Café 215

ix

Tendencias en la postguerra 215Situación actual y perspectivas 218

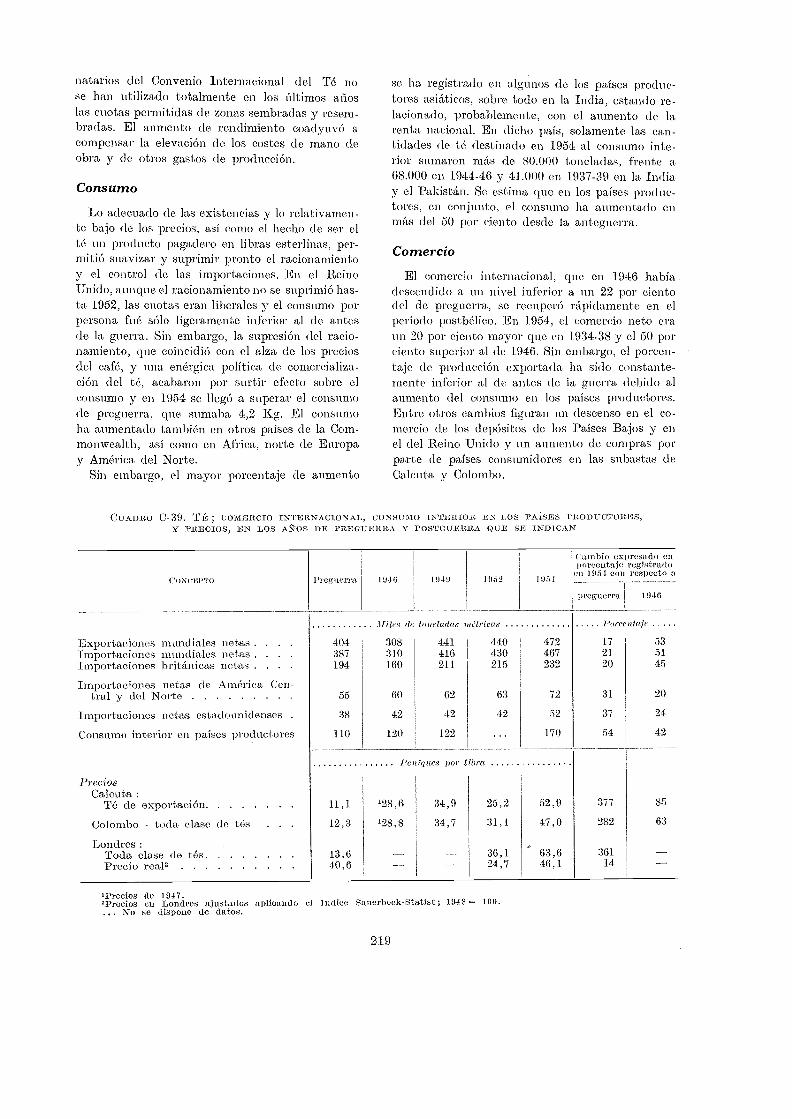

Té 218

Producción 218Consumo 219Comercio 219Perspectivas 220

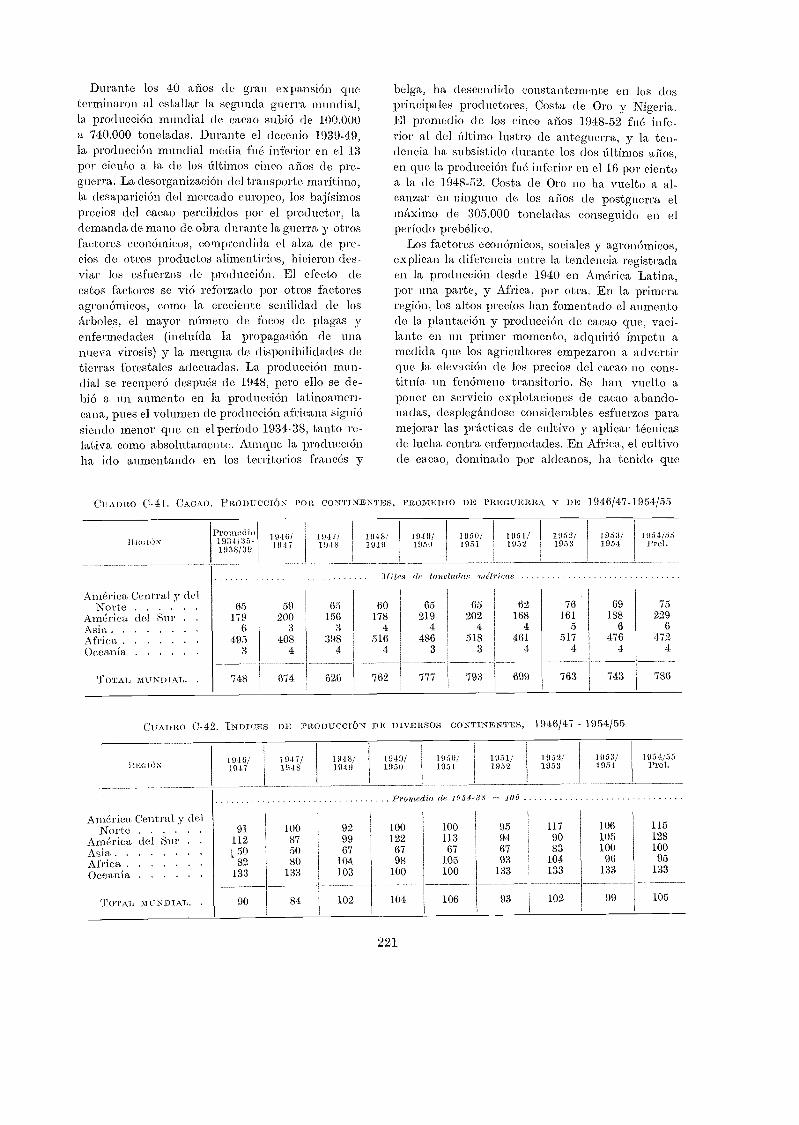

Cacao. 220

Tendencias en la postguerra 220Perspectivas 223

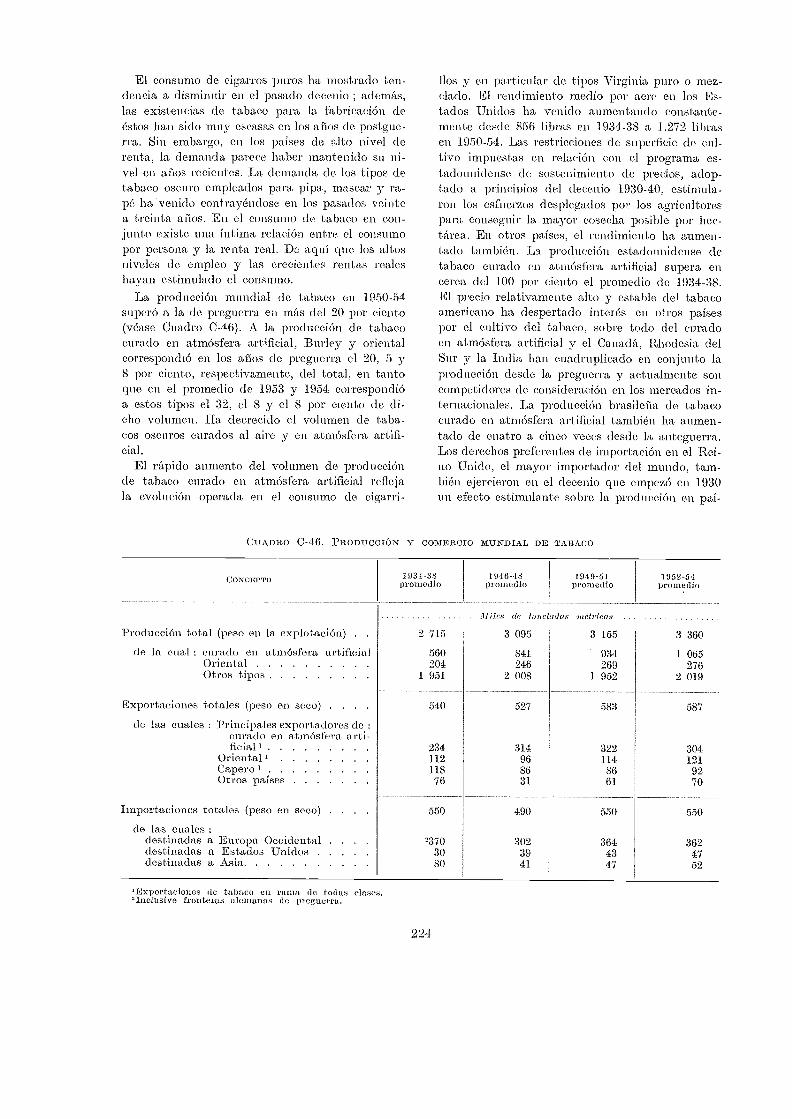

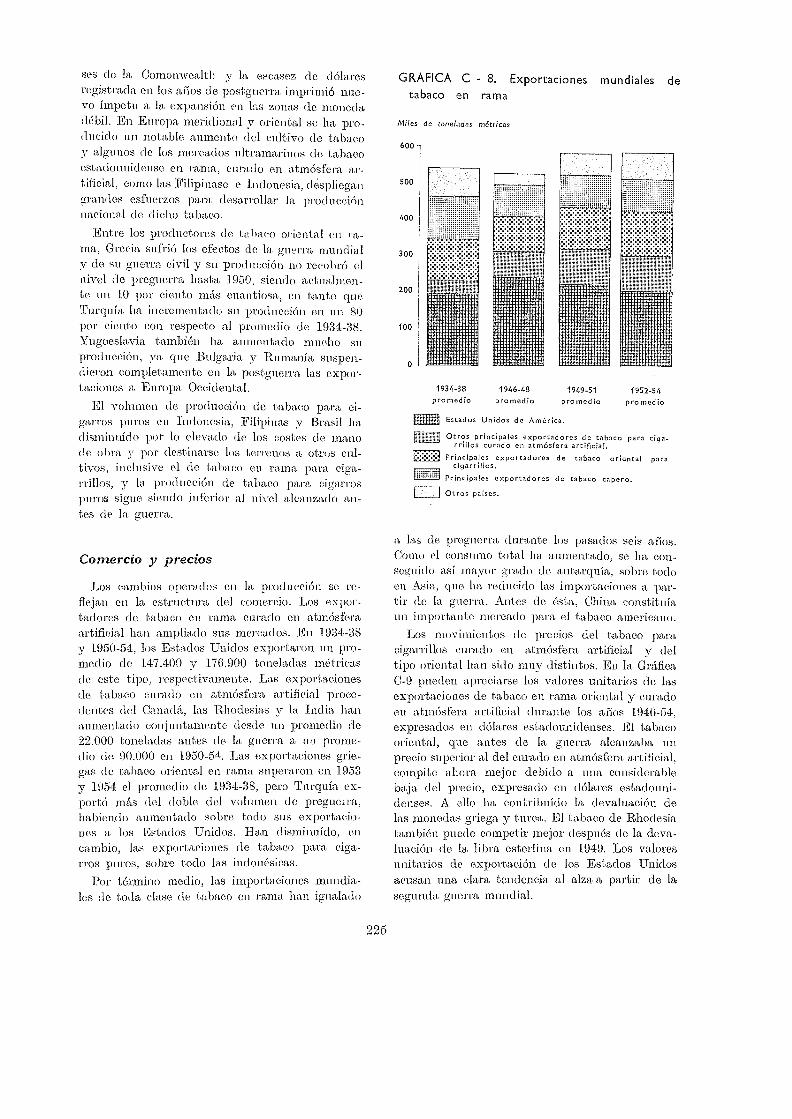

Tabaco 223

Producción y consumo 223

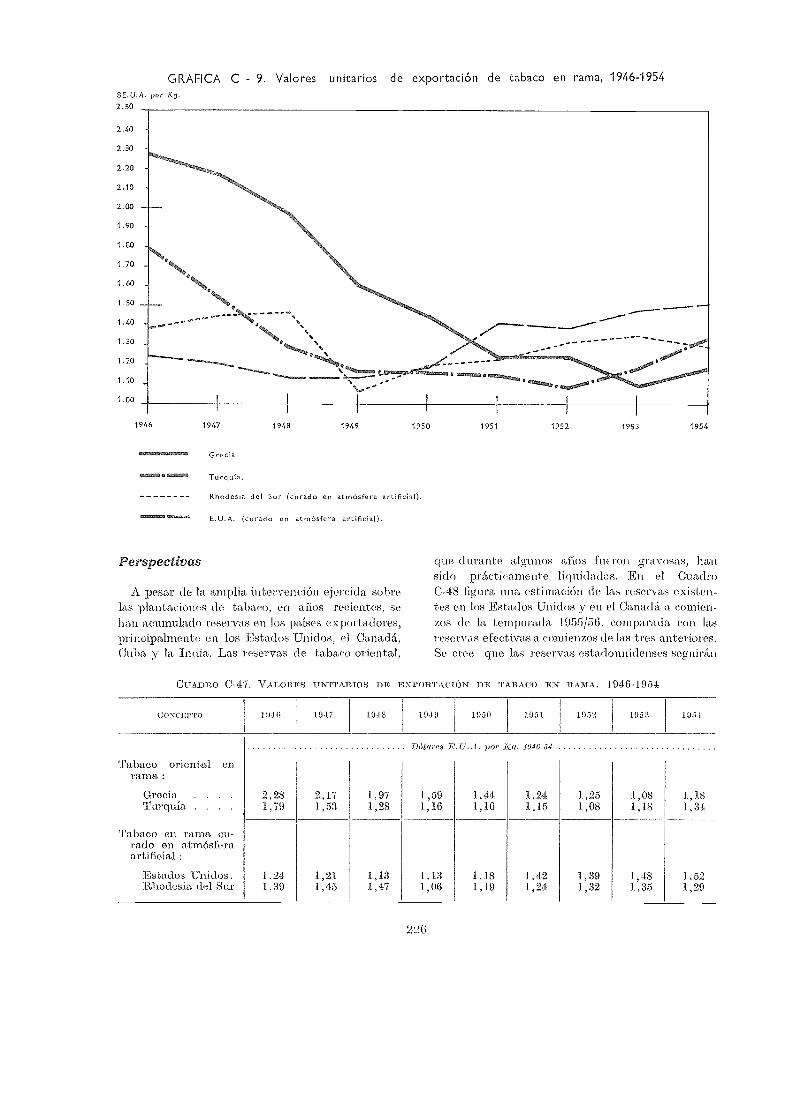

Comercio y precios 225Perspectivas 226

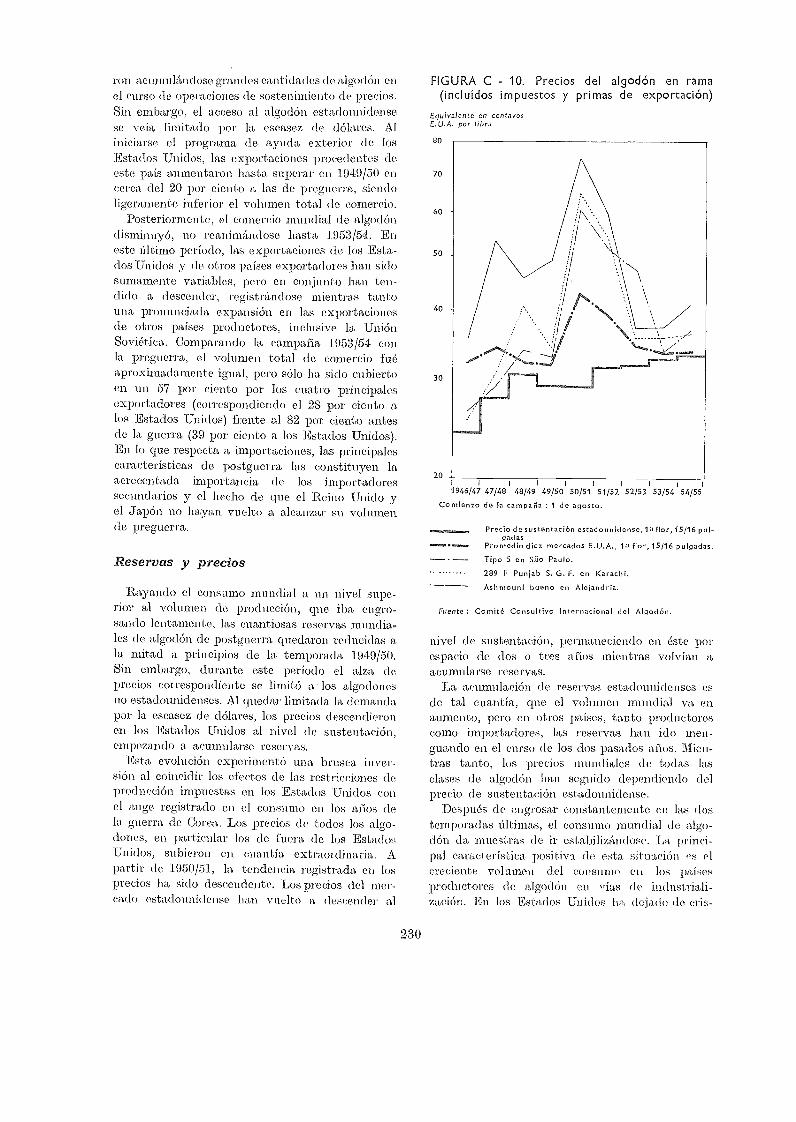

Algodón 227

Producción 227Consumo y comercio 228Reservas y precios 230Perspectivas 231

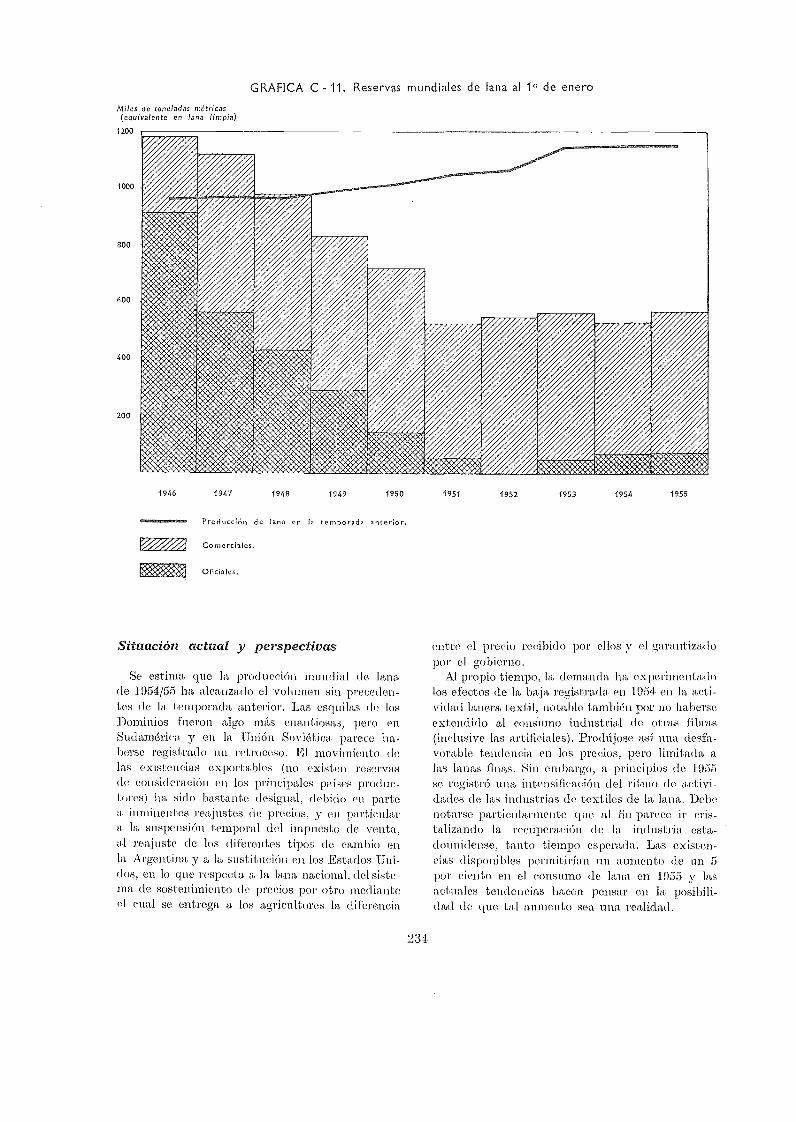

Lana 231

Producción 231

Consumo y comercio 231

Reservas y precios 233Situación actual y perspectivas 234

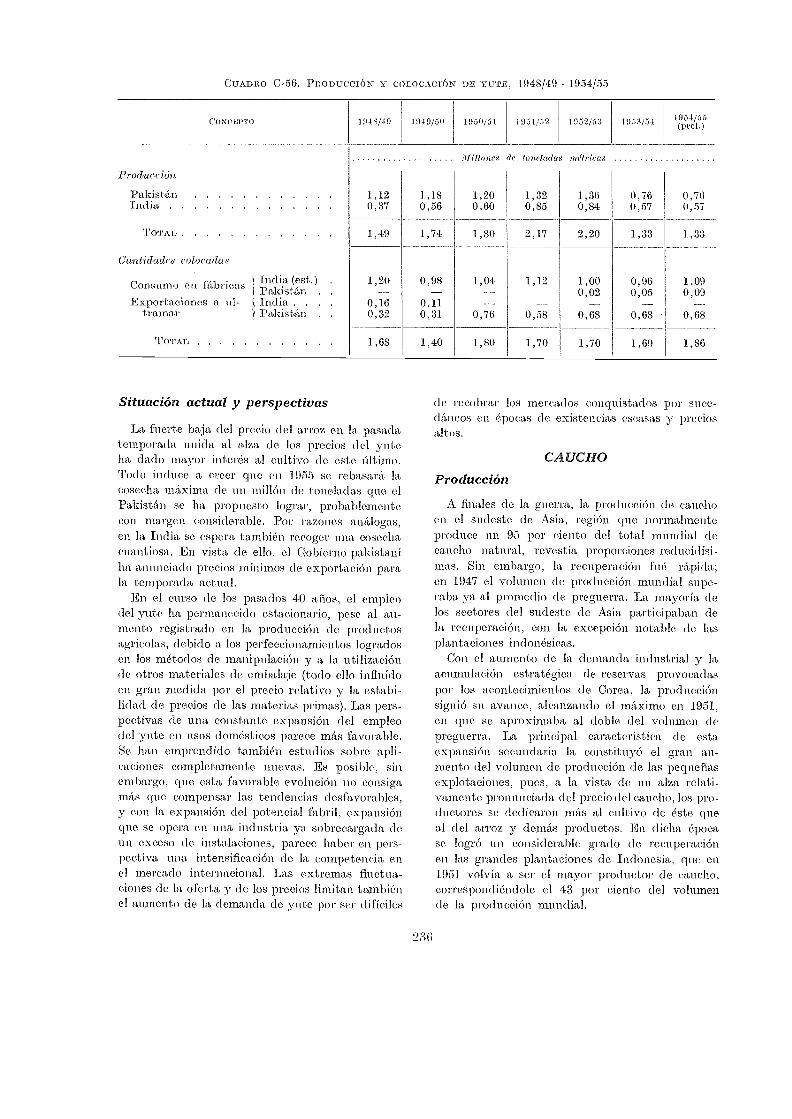

Yute 235

Producción 235Consumo y comercio 235Reservas y precios 235Situación actual y perspectivas 236

Caucho 236

Producción 236

Consumo 237Reservas 238

Perspectivas 238

Fibras duras 239

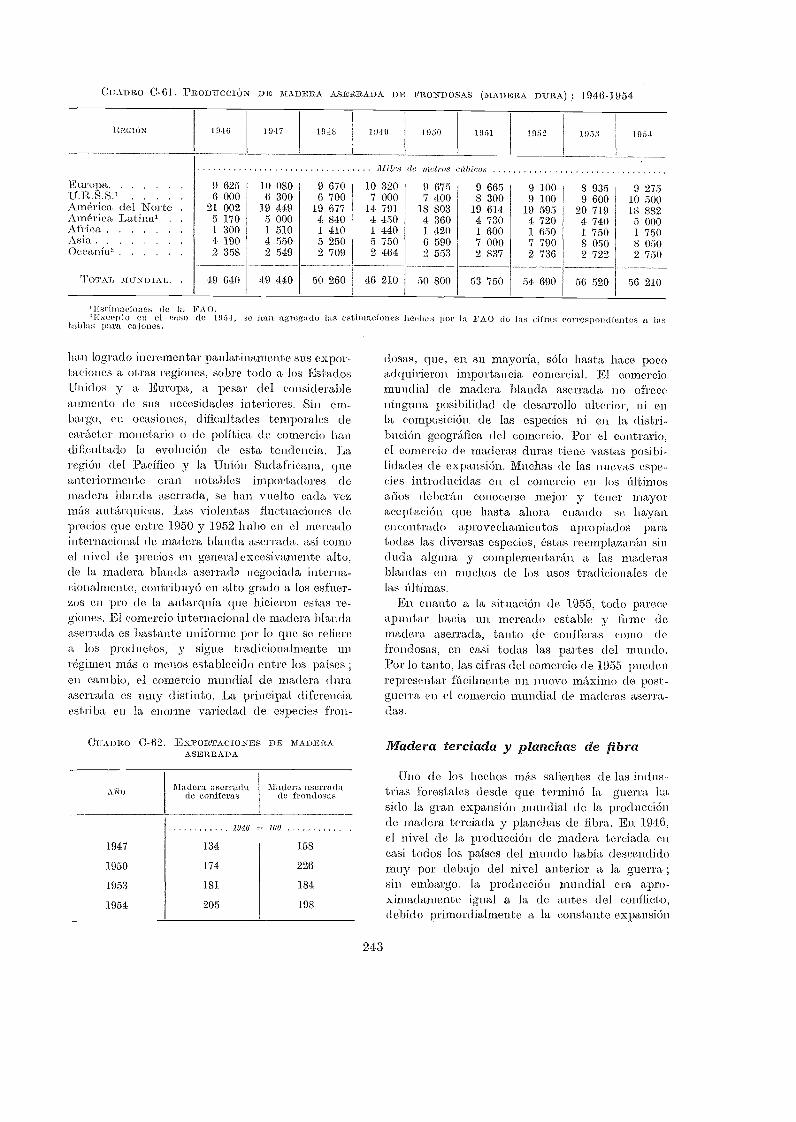

Productos forestales 240

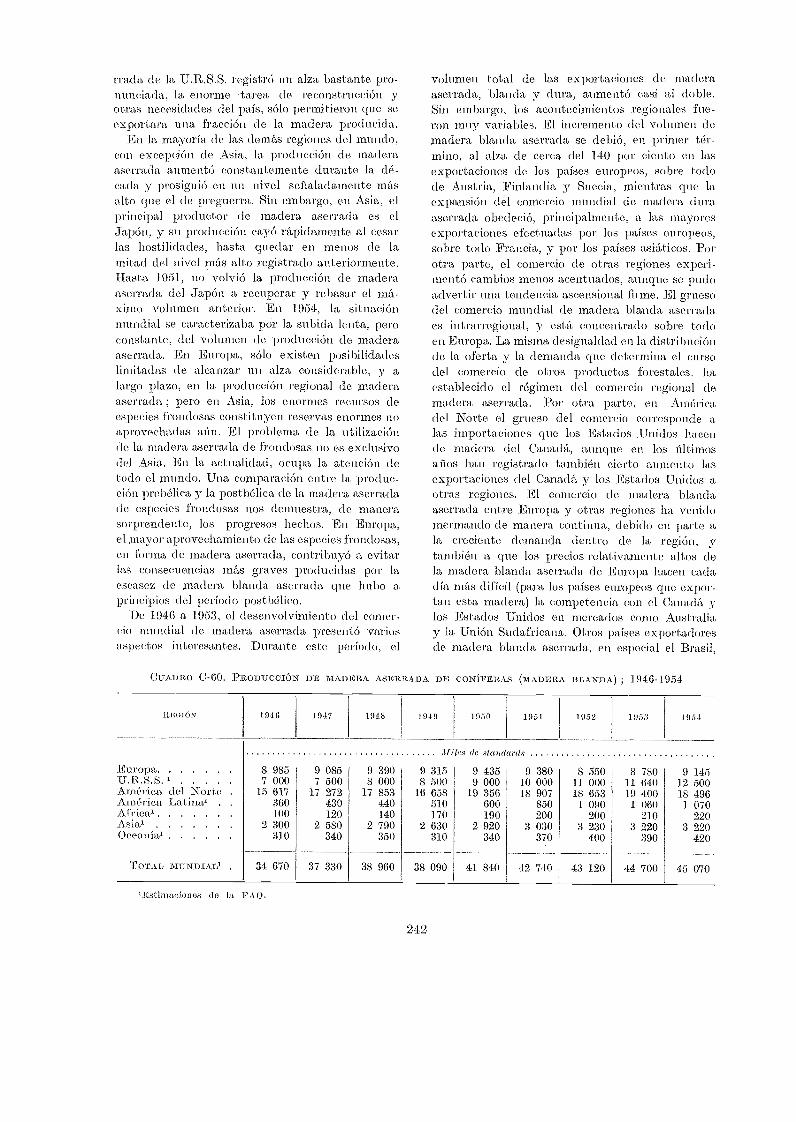

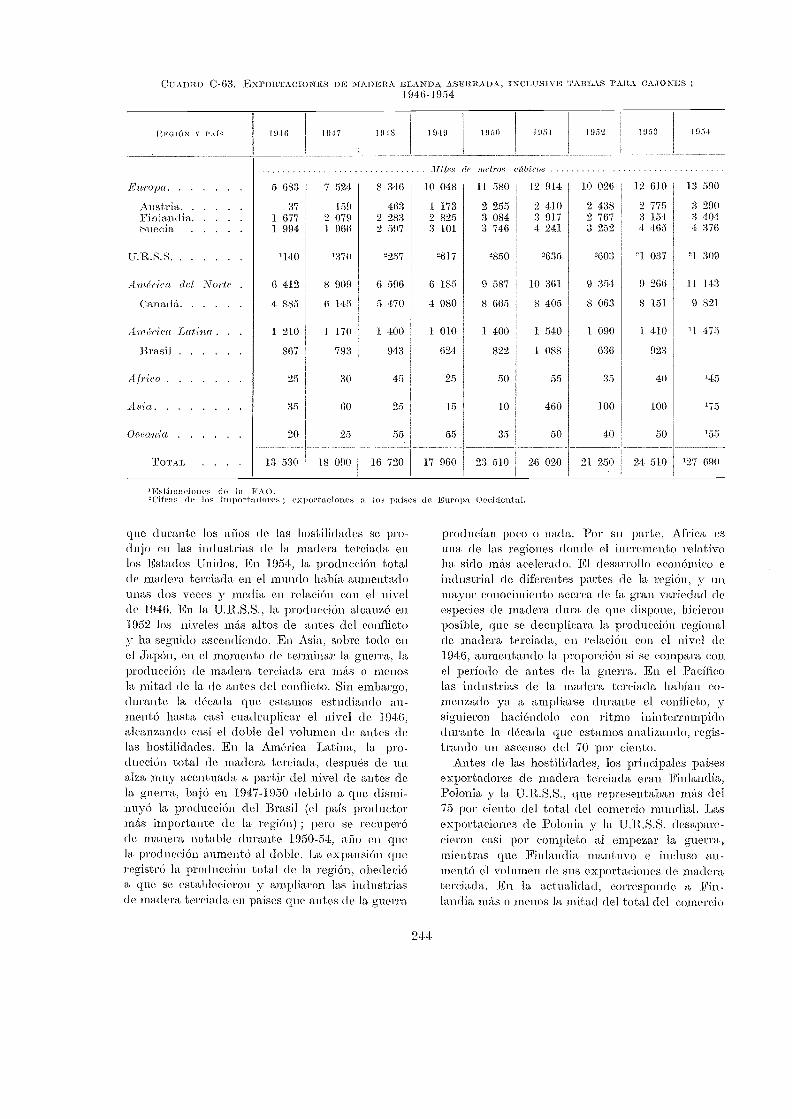

Madera rolliza 240Madera aserrada 241

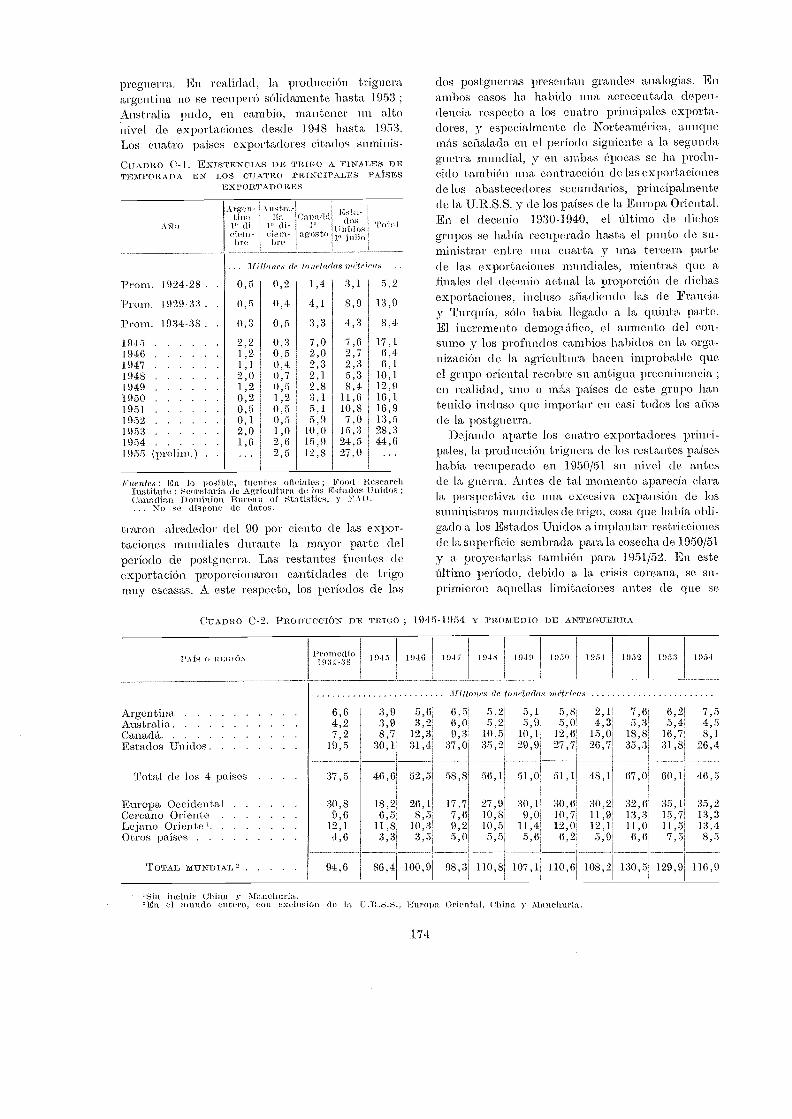

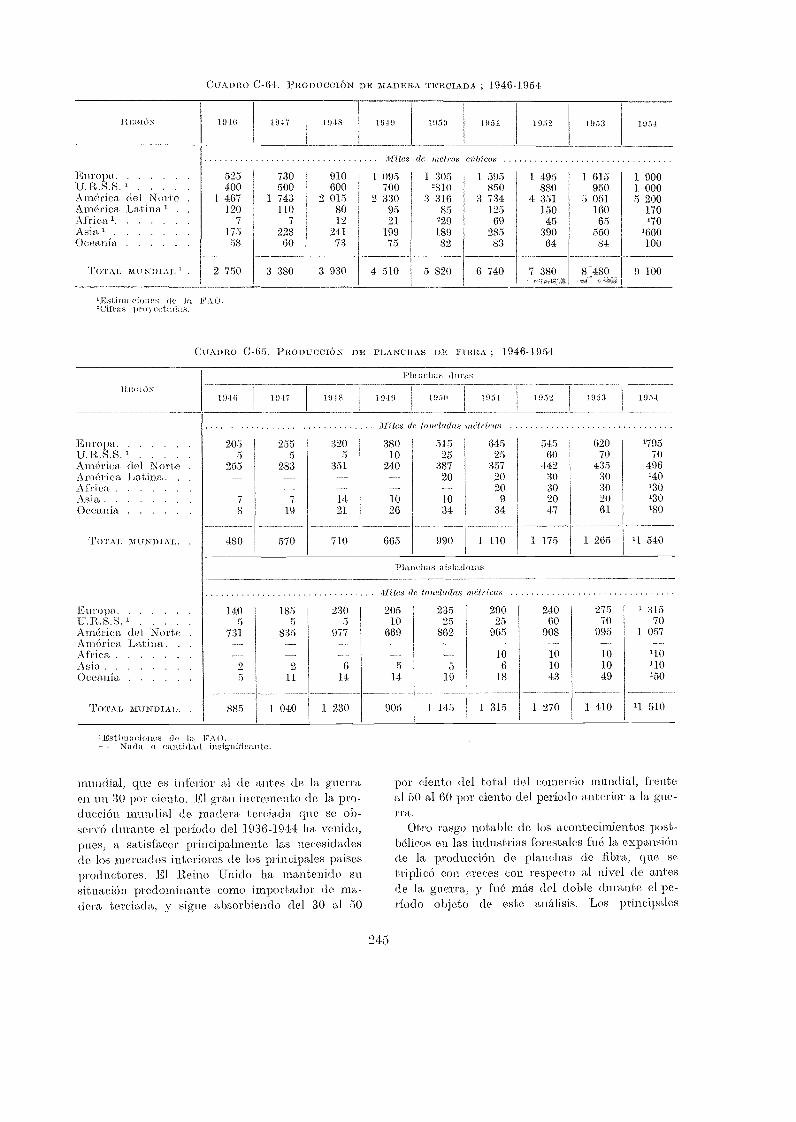

Madera terciada y planchas de fibra 243

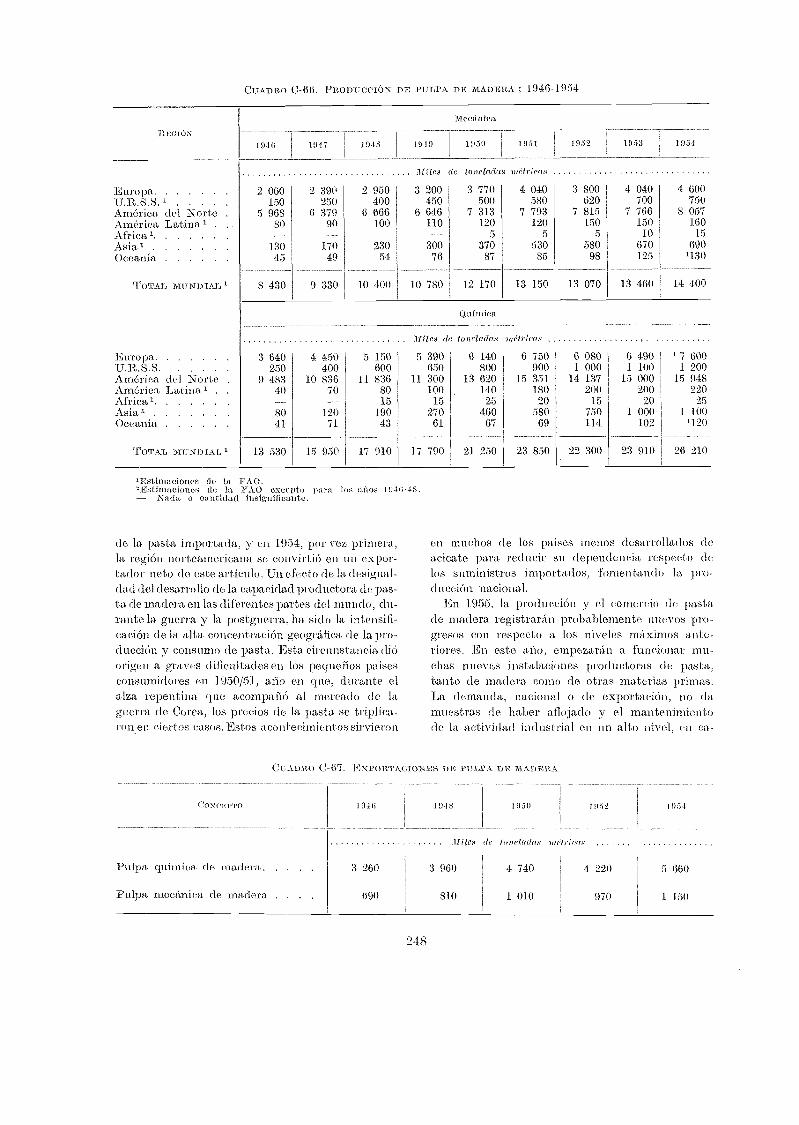

Pasta de madera 246Papel y cartón 249

Perspectivas 251

Apéndice : Cuadros 253

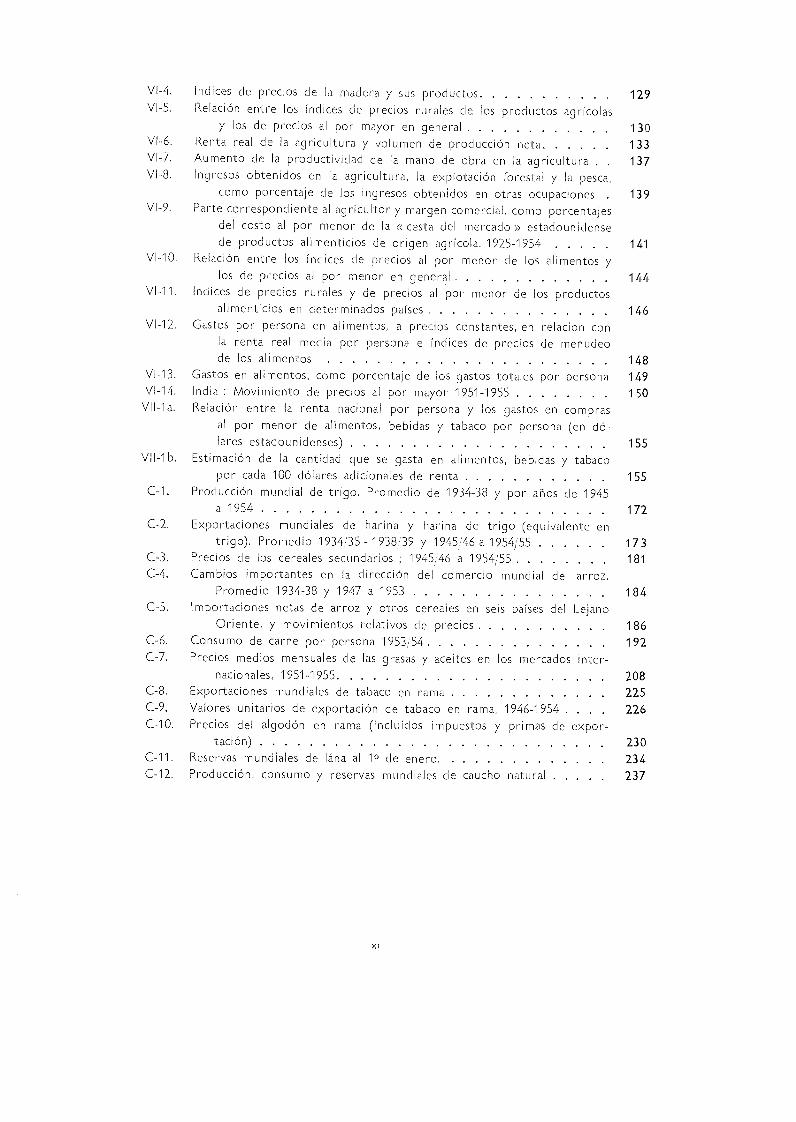

Gráficas

11-1. Producción de cereales por persona después de la segunda guerra mun-dial en comparación con la de anteguerra 13

11-2. Número de cabezas de ganado vacuno después de la segunda guerramundial en comparación con el de anteguerra 14

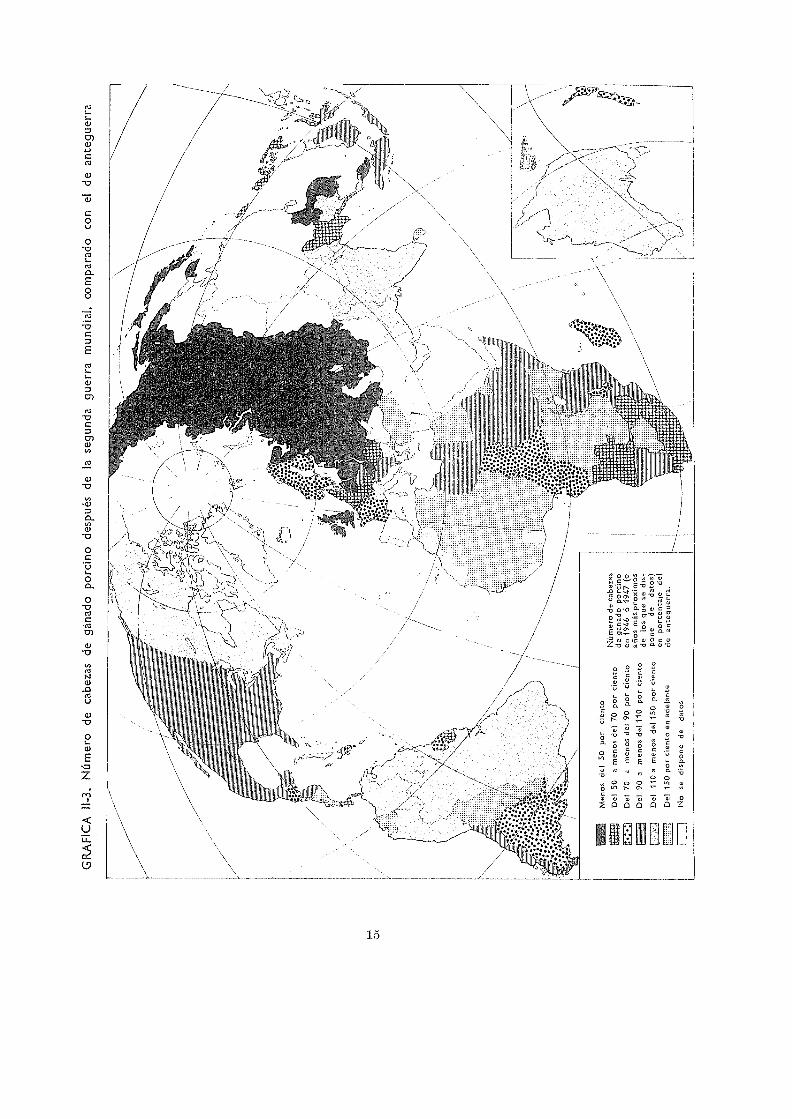

11-3. Número de cabezas de ganado porcino después de la segunda guerramundial, comparado con el de anteguerra 15

11-4. Nivel de la producción mundial de determinados productos ; 1946/47-

1954/55 18

Producción bruta de cultivos alimenticios, cultivos no alimenticios y pro-ductos pecuarios en determinadas regiones con relación al creci-miento demográfico 88

Producción agrícola mundial y regional, 1934-38, 1946/47 y 1954 90

Producción agrícola por persona 91

Aumento relativo de la agricultura, la industria manufacturera, la mine-ría y la población 92

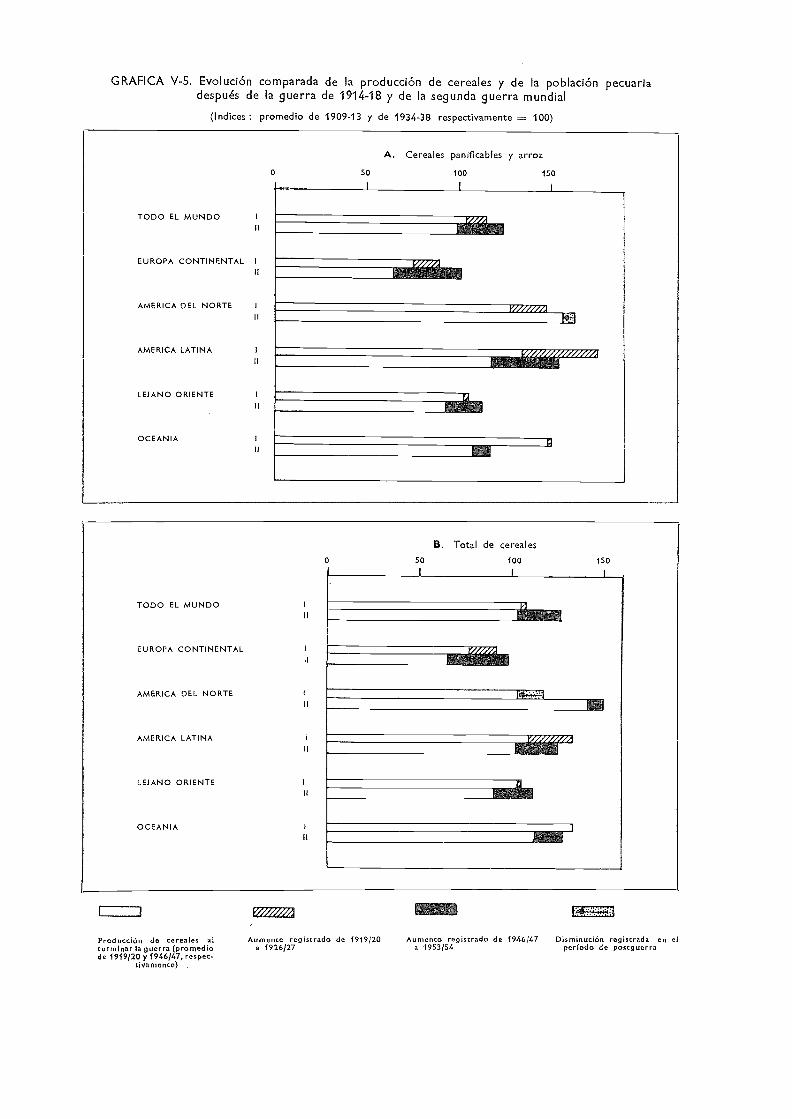

Evolución comparada de la producción de cereales y de la población pe-cuaria después de la guerra de 1914-18 y de la segunda guerramundial 93

Producción y aprovechamiento de madera 96

Aumento relativo del volumen del comercio mundial en general y delde productos agrícolas 99

Tendencias regionales del comercio internacional de productos agrícolas 100

Indices del volumen de exportación de los productos agrícolas que seindican 103

Existencias de los productos agrícolas que se indican después de la pri-mera guerra y después de la segunda guerra mundial 108

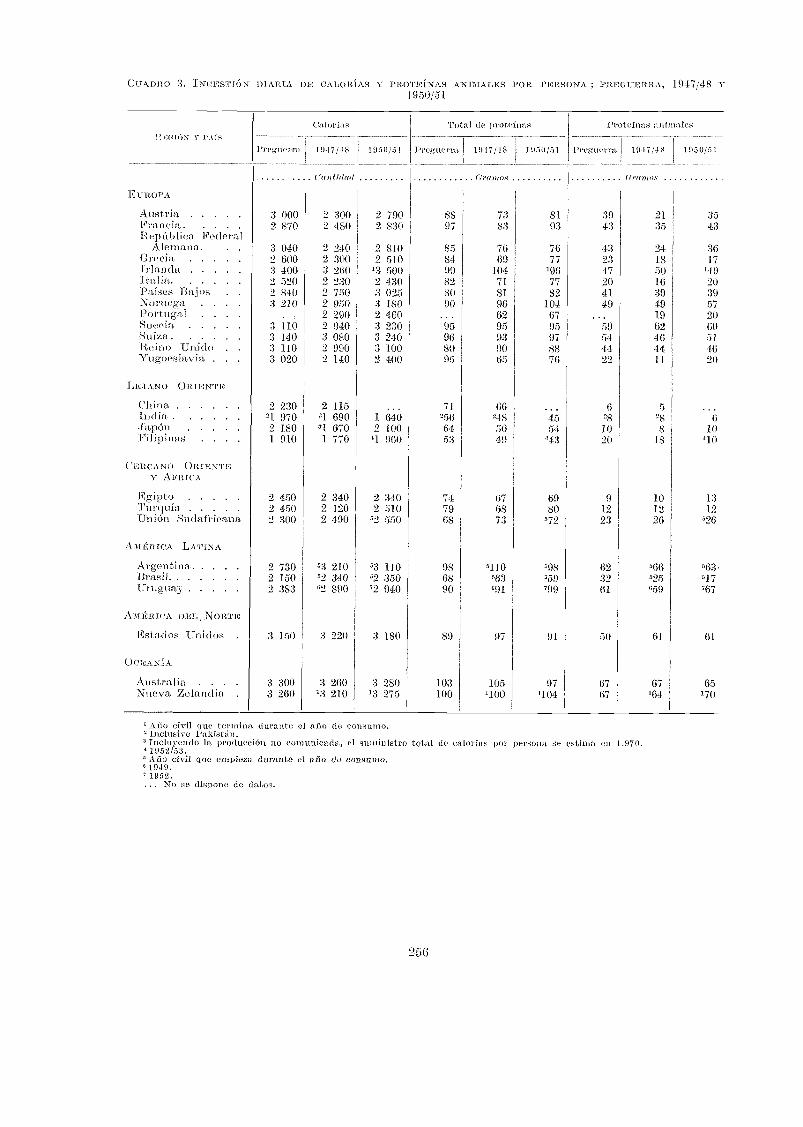

Promedio de ingestión de calorías, por regiones. Preguerra, 1947/48,1950/51 y 1953/54 111

Promedio del consumo total de proteínas, por regiones. Preguerra,1947/48, 1950/51 y 1953/54 112

Promedio del consumo de proteínas animales, por regiones. Preguerra,1947/48, 1950/51 y 1953/54 113

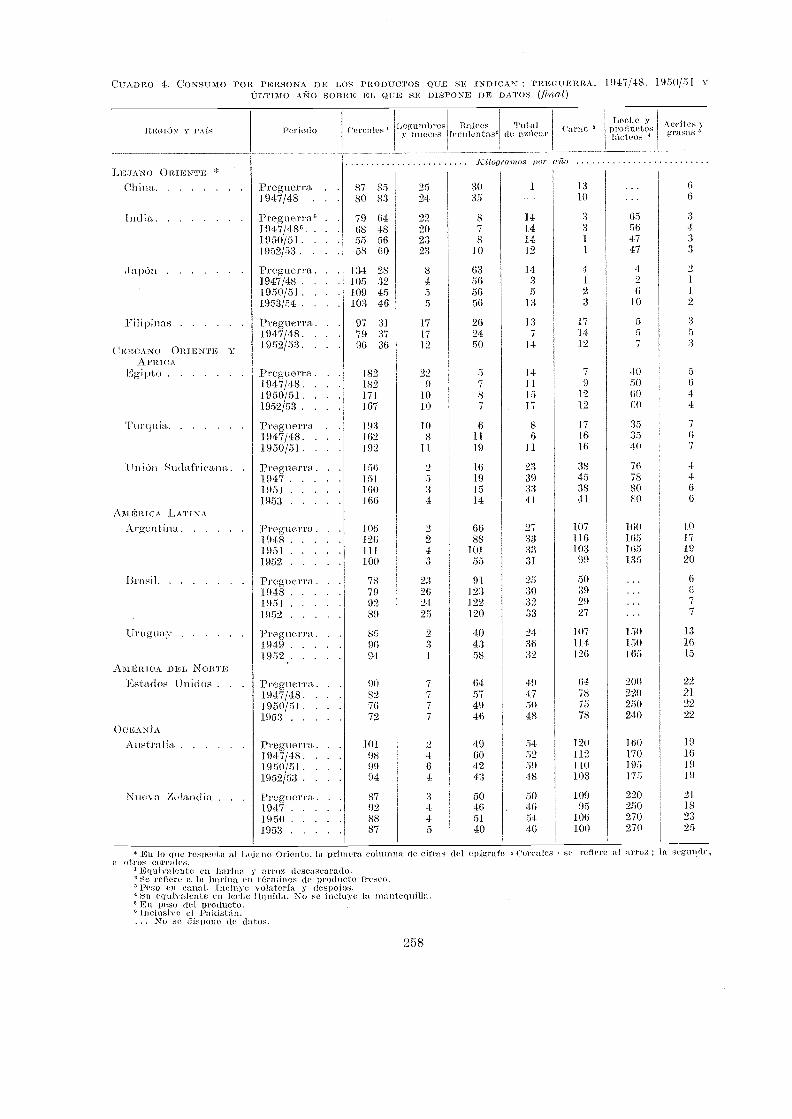

Consumo de carne después de la segunda guerra mundial 114

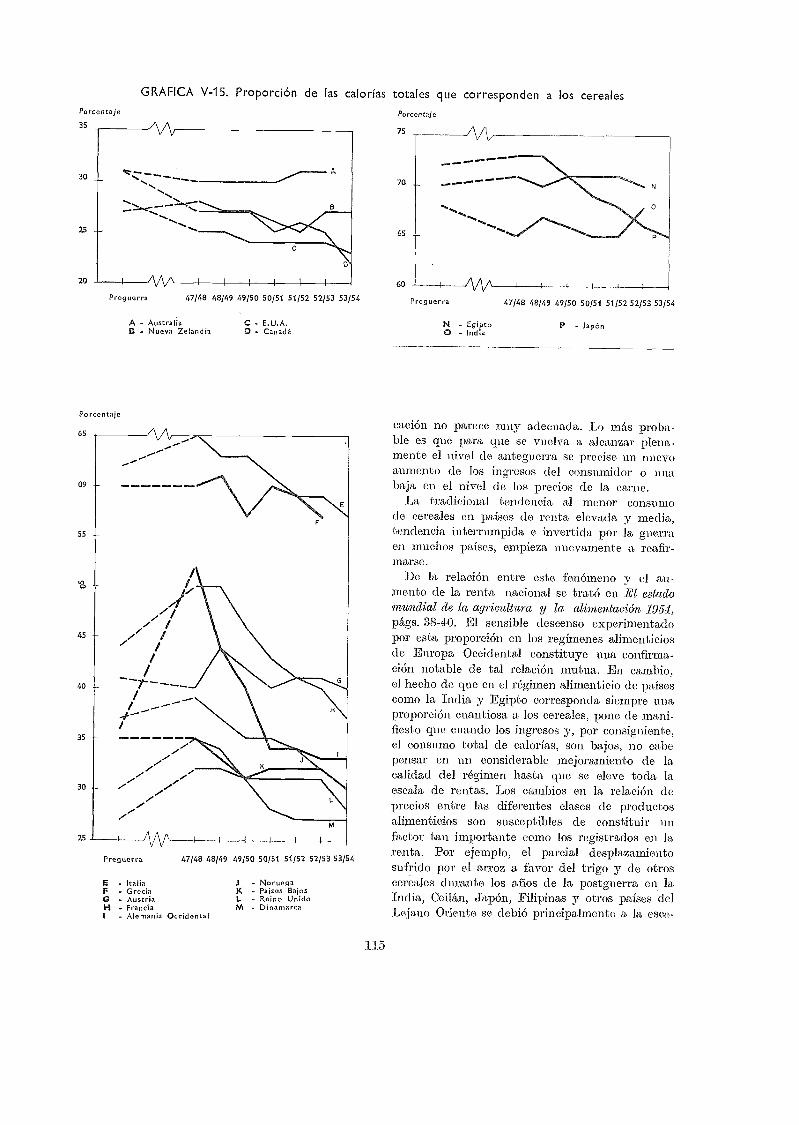

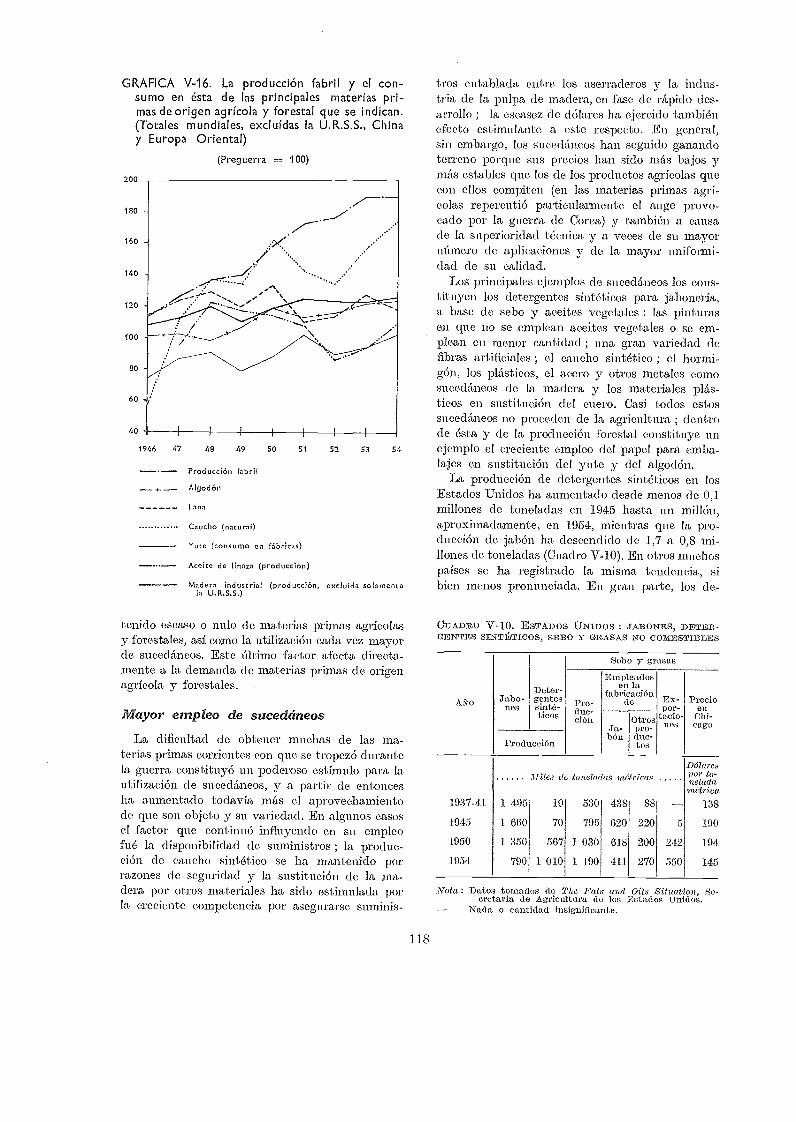

Proporción de las calorías totales que corresponde a los cereales . 115La producción fabril y el consumo en ésta de las principales materias pri-

mas de origen agrícola y forestal que se indican (Totales mundiales,excluidas la U. R. S. S., China y Europa Oriental) 118

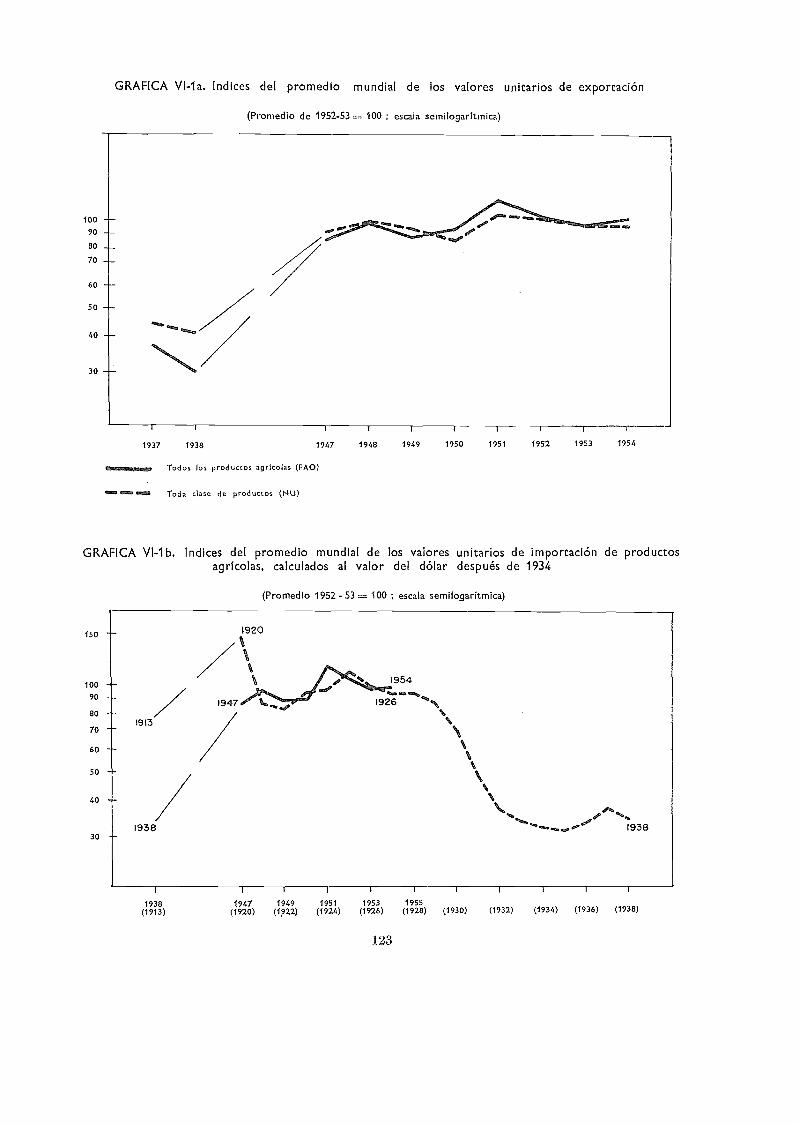

V1-la. Indices del promedio mundial de los valores unitarios de exportación 123V1-1b. Indices del promedio mundial de los valores unitarios de importación

de productos agrícolas, calculados al valor del dólar después de 1934 123Indices del promedio mundial de los valores unitarios de importación

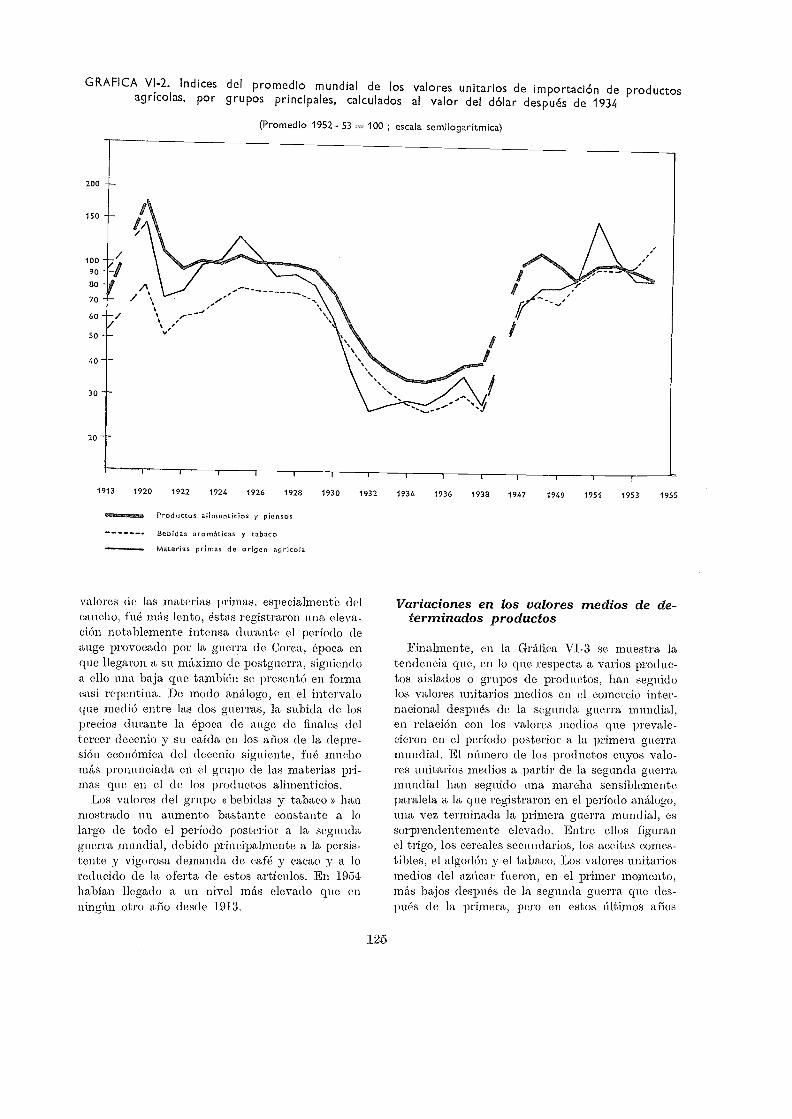

de productos agrícolas, por grupos principales, calculados al valordel dólar después de 1934 125

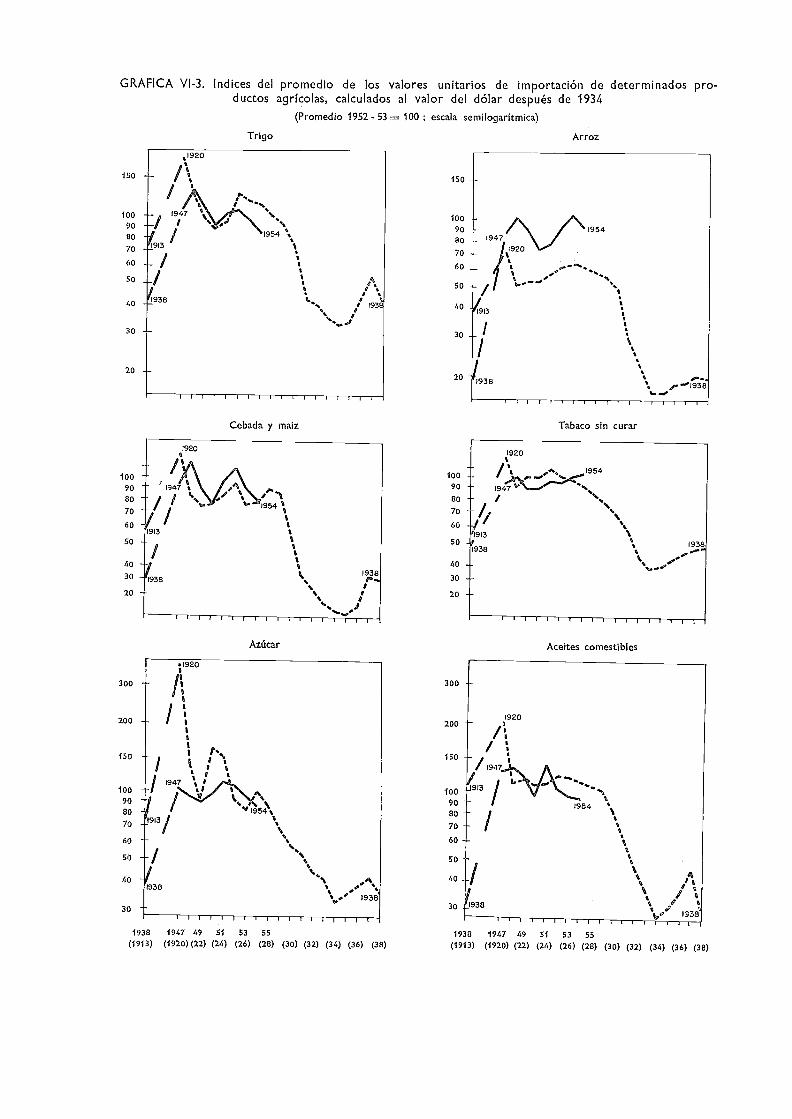

Indices del promedio de los valores unitarios de importación de deter-minados productos agrícolas, calculados al valor del dólar despuésde 1934. 126

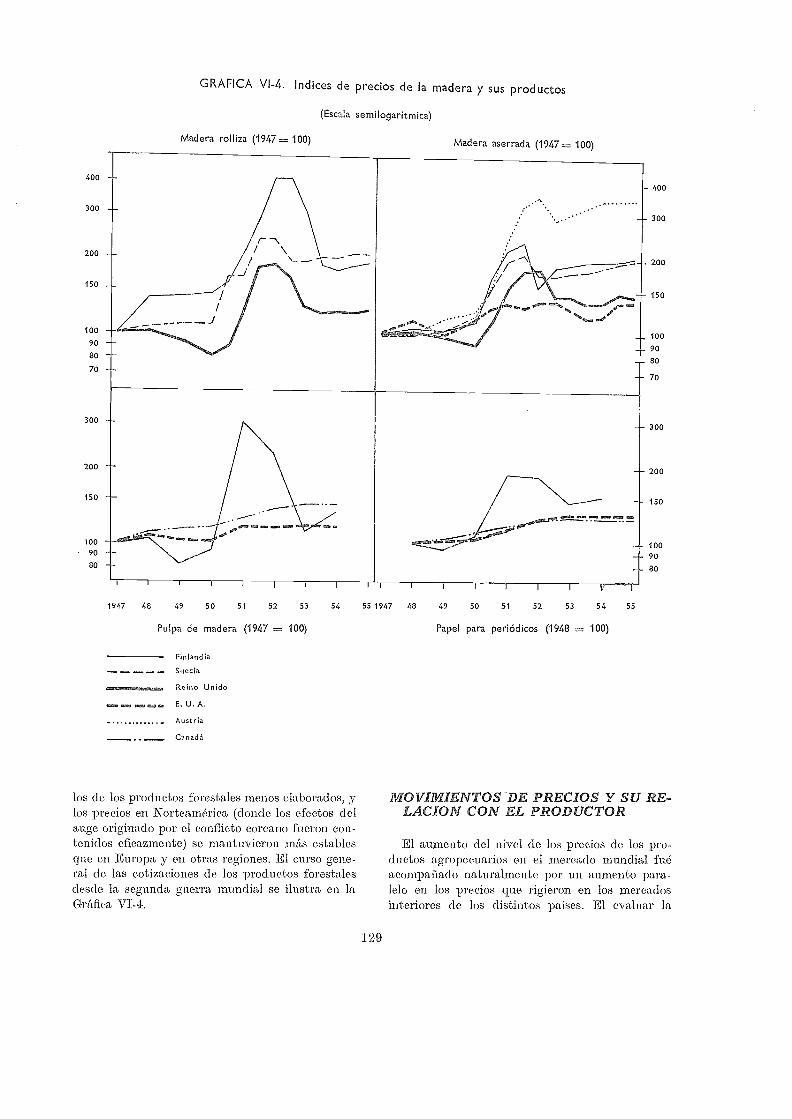

VI-4, Indices de precios de la madera y sus productos 129Relación entre los índices de precios rurales de los productos agrícolas

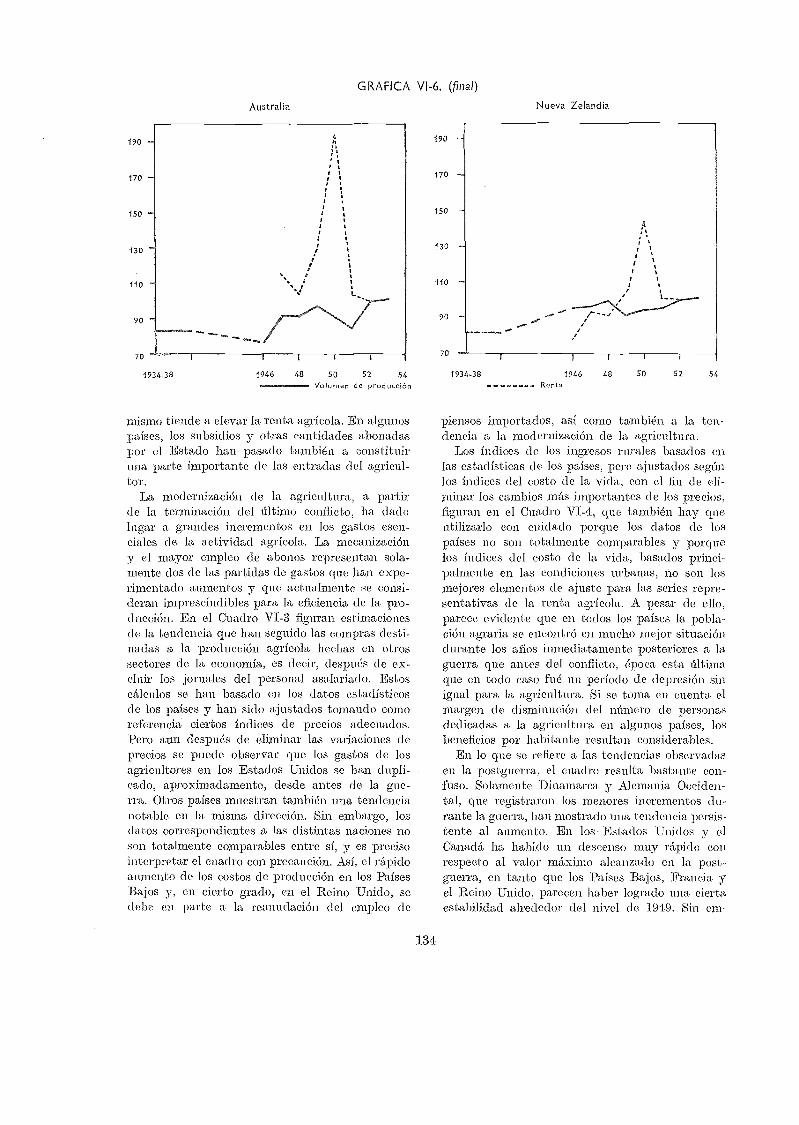

y los de precios al por mayor en general 130Renta real de la agricultura y volumen de producción neta 133Aumento de la productividad de la mano de obra en la agricultura

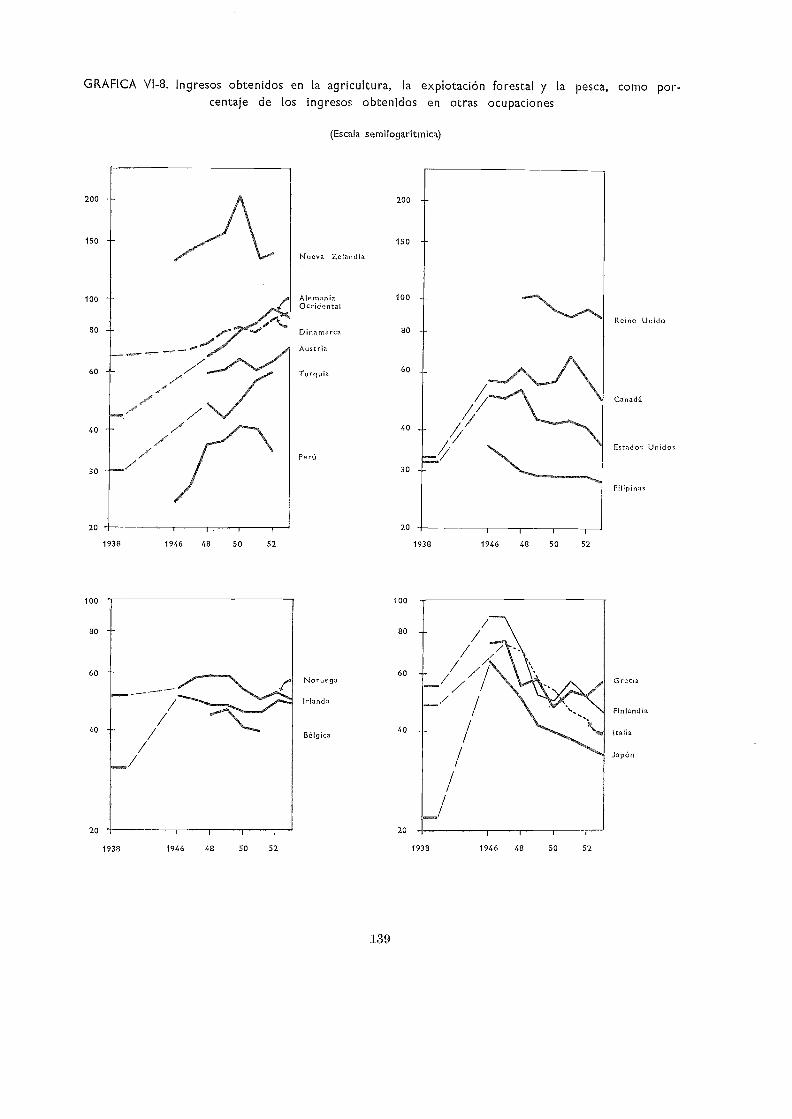

. . 137Ingresos obtenidos en la agricultura, la explotación forestal y la pesca,

como porcentaje de los ingresos obtenidos en otras ocupaciones . 139Parte correspondiente al agricultor y margen comercial, como porcentajes

del costo al por menor de la « cesta del mercado » estadounidensede productos alimenticios de origen agrícola. 1925-1954 141

VI-10, Relación entre los índices de precios al por menor de los alimentos ylos de precios al por menor en general 144

Indices de precios rurales y de precios al por menor de los productosalimenticios en determinados países 146

Gastos por persona en alimentos, a precios constantes, en relación conla renta real media por persona e índices de precios de menudeode los alimentos 148

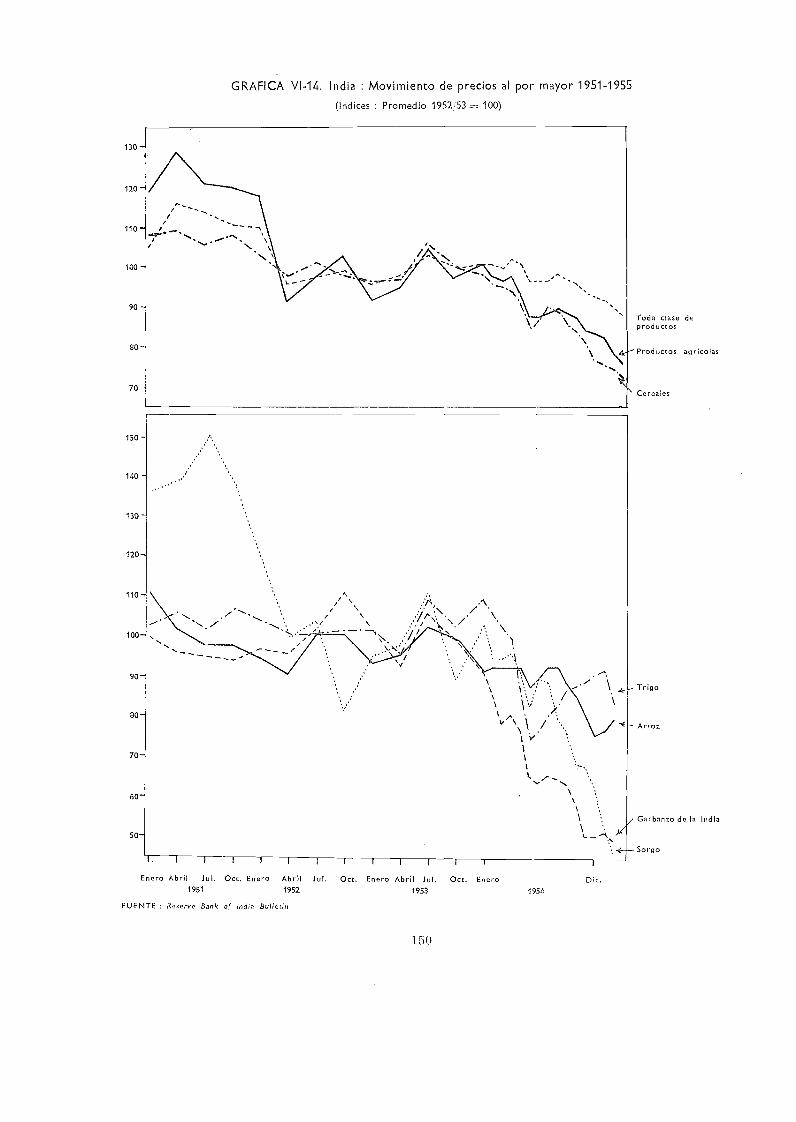

Gastos en alimentos, como porcentaje de los gastos totales por persona 149India : Movimiento de precios al por mayor 1951-1955 150

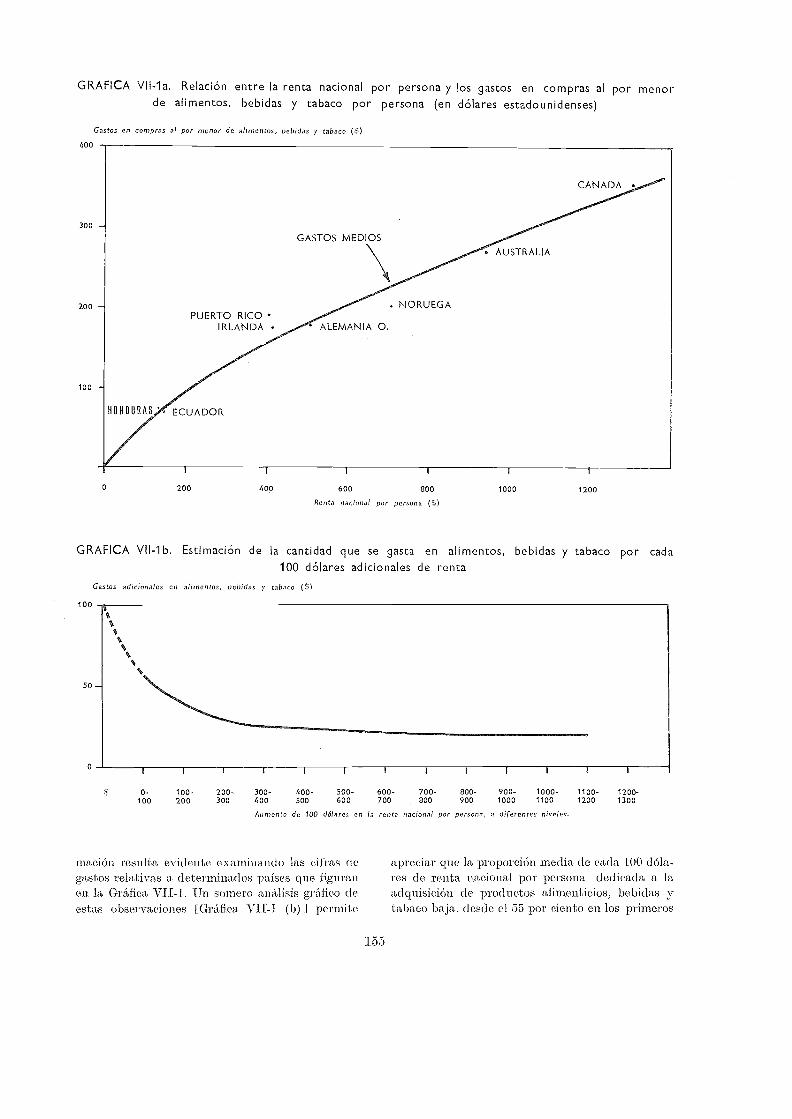

VII-la, Relación entre la renta nacional por persona y los gastos en comprasal por menor de alimentos, bebidas y tabaco por persona (en dó-lares estadounidenses) 155

VII-lb. Estimación de la cantidad que se gasta en alimentos, bebidas y tabacopor cada 100 dólares adicionales de renta 155

Producción mundial de trigo. Promedio de 1934-38 y por años de 1945a 1954 172

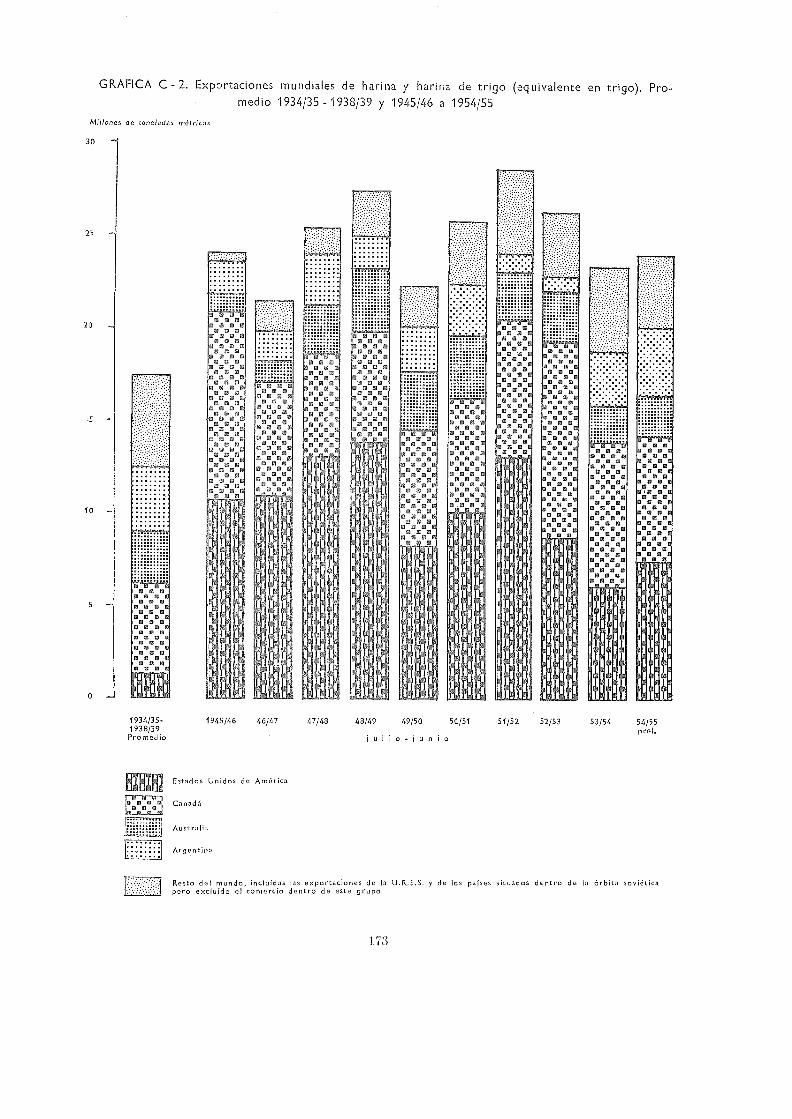

Exportaciones mundiales de harina y harina de trigo (equivalente entrigo). Promedio 1934/35 - 1938/39 y 1945/46 a 1954/55 173

C-3. Precios de los cereales secundarios ; 1945/46 a 1954/55 181C-4. Cambios importantes en la dirección del comercio mundial del arroz.

Promedio 1934-38 y 1947 a 1953 184C-5, Importaciones netas de arroz y otros cereales en seis paises del Lejano

Oriente, y movimientos relativos de precios 1 86

C-6, Consumo de carne por persona 1953/54 192C-7. Precios medios mensuales de las grasas y aceites en los mercados inter-

nacionales, 1951-1955, 208Exportaciones mundiales de tabaco en rama 225Valores unitarios de exportación de tabaco en rama, 1946-1954 . . 226Precios del algodón en rama (incluidos impuestos y primas de expor-

tación) 230Reservas mundiales de lana al 10 de enero. 234Producción, consumo y reservas mundiales de caucho natural 237

xi

PREAMBL

Señala el ano de 1955 el décimo aniversario de la Fundación de la FA() y el final dela primera décaila de recotperaciOn, y expansión aulícola deSpítéS de telgiu'llada la segundaquena mundial. Han sido los transcurridos, diez anos ricos en acontecimientos y memorablespara la historia de la agricultura del mundo. Se ha pasado en ellos, de la ilevaqaciiM, y laamenaza del hambre que reinaban en los primeros anos que siguieron a la guerra, u tina silva-Cija tal que los excedentes agricolas en ciertos paises ,son causa una vez M48 (It ansiedad,aun cuando millones de hombres sigan todavía sufriendo en el 'mundo por falta de alimenta-ción, vestido y alojamiento.

Esos mismós anos han sido testigos de un progreso en los métodos técnicos de la agricul-tura, la dasonontia y la pesca, nvis ripido y difundido que en ninguna otra década. También,ha cambiado notablemente en ese tiempo la 'manera de abordar los problemas agrícolas desdeel punto de ViSia Social y econ6mico. Se han llevado a cabo planes de reforma agraria engran escala. Se ha hecho un primer intento, en muchos paises, en pro de la coordinación deplanes y programas de fomento (I fi y política forestal. Se han realizado esfuerzos notablespara limitar las fluctuaciolos de los pr cios del campo y dar !fi aitricultor una seguridadecon6mica de que no ha (I isfratailo aill(N. Se han aplicado con mayor amplitud los descubri-mientos de la ciencia de la n i-ipecialmente para asegurar a madres y ninos nivelesalimentarios mínimos. *S'e han puesto en marcha proyectos internacionales de inversión if deasistencia técnica encaminados principalmente, en el cam po de la agricultura, a combatir losproblemas profundaniente arraigados de la baja prodiecti vidail. la subalimentación y la pobrezarural Cl! los paises menos desarrollados del mundo. 1' e4os VO son sino unos cuantos de losmuchos adelantos que se han realizado en /a pasada (fécula.

Parece conveniente en esta ocasión apartarse de la forma habitual que se ha dado al i u-forni- a niml sobre el estado mundial de la africultura y la alimentación. Contrariamentea los (ulteriores, no se ocupa éste principalmente de la situación actual y de las perspecti vasinmediatas. sino que examina los adelantos y las experiencias de todo cl decenio. Se ha tratadoel teína de un modo analítico 11148 fine descriptivo, procurando senalar las cansas fundamentalesde los principales acontecimientos de la postguerra y hacer una evaluación de los resultadosconserfuidos. F inalmente, en el ulimnoca ulo ele la Parte Primera de este Informe, se trata a algunosde las principales cuestiones y problemas que quedan por resolver, a la luz di la experienciahabida en esta primera década de la postguerra, con la esperanza de que las medidas que hansido 'útiles en algunos países puedan aplicarse en otros que se enfrentan con problemas simi-lares.

LO

P. V. CARDON

Director General

PR M AA PARTE

Se ocupa la Parte Primera de este informe dela recuperación de la agricultura, la dasonomiala pesca después de la segunda guerra mundial,de la manera en que fueron movilizados los recur-sos a este .fin, de las principales dificultadesvencidas y de la orientación que los acontecimien-tos de los últimos diez años pueden dar para re-solver algunos (le los muchos problemas que aún.quedan en pie. La Parte Segunda trata de losacontecimientos de la postguerra y de las pers-pectivas futuras por lo que a los distintos pro-ductos se refiere. Está, ya muy condensada y noharemos aquí un resumen de ella.

Capitulo II. La situación al final de laguerra y algunos de tos factores princi-pales que influyeron en los aconteci-mientos postbélicos

La producción al final de la guerra. El efecto dela guerra, en la príalucción agrícola file muy des-igual. La producción mundial, considerada en con-junto, fue en 1946/47 sólo un 5 por ciento menorque en 1934-38. Sin embargo, en Europa, la'U.R.S.S. y Africa del Norte, la producción habíadisminuido de un cuarto a un tercio, y en el LejanoOriente :mas de 10 por ciento, mientras que enAmérica del Norte había aumentado en un ter-cio. Los cambios en otras partes fueron relativa-mente pequefios.

La yroducci6n por persona. Las escaseces de lapostguerra se intensificaran por el continuo creci-miento de la población mundial que, en 1946/47,era un 10 por ciento mayor que en 1934-38. Aun-que la producción total agríe da era sólo un 5 porciento mas baja, la producción por persona noera menos de un 15 por ciento inferior.

Niveles de consumo de alimentos. Aunque la des-trucción física fue mas seria y extendida que des-pués de la primera guerra mundial, se evitaronesta vez las situaciones reales de hambre con !a

3

asignación internacional de alimentos, la ayudainternacional que proporcionó la UNRRA y lossistemas de racionamiento mas eficaces.

Produccaín forestal. El daiio causado directa-mente por la guerra en los bosques fue grave enEuropa Central y Oriental, incluyendo las zonasoccidentales de la U.R.S.S., y en algunos paísesasiaticos. Los danos indirectos se extendieron porcausa de las cortas excesivas, especialmente en elnorte de Europa y en los Estados Unidos, y porla poca atención que se puso en la buena admi-nistración dasocratica. En América del Norteaumentó notablemente la producción de pulpa yde papel.

Pesco,. La producción pesquera se yié seriamentereducida por la destrucción y la requisición deembarcaciones y aparatos de pesca, así como porlas perdidas habidas en la mano de obra ; la dismi-nución fue mayor en el noroeste de Europa y en elLejano Oriente.

Factores que han influido en el progreso de post-guerra. Las políticas agrícolas de la postguerraobedecieron, en gran parte, a un número de factoreseconómicos y sociales, entre los que pueden mencio-narse

La población. El rapido crecimiento de la po-blación, a resultas del alto coeficiente de natalidady del perfeccionamiento de los servicios médicos,trajo consigo un aumento correspondiente en lademanda de productos agrícolas. Este hecho fue,especialmente notable en algunas regiones pocodesarrolladas, especialmente en América Latina,donde la población es actualmente casi un 50 porciento mayor que antes de la guerra.

El empleo total y las políticas de bienestar. Lapuesta en practica de dichas políticas aumentó lademanda por persona de los productos (lel campo,especialmente la de los tipos mas caros. Esto fuécausa, en parte, de que se difundiera después de

Capitulo RESUMEN

la guerra la adopción de programas de sosteiiimientbde, precios y otras 'medidas encaminadas a esta-bilizar los ingresos de la finca.

Desarrollo económico de las regiones menos ade-lan4adas. Estas actividades han tenido cornoconsecuencia una explotación más rápida y mejorequilibrada de los recursos de tierras y aguas enlos países insuficientemente desarrollados, y pro-yectos de mayor envergadura en lo que se refiere ala ayuda internacional, técnica y financiera. Lacreciente industrialización de dichos países ha sidootro factor que ha contribuido a aumentar y di-versificar la demanda de productos agrícolas.

Agrupamientos económicos g políticos. .La apari-(4.'ai. de nuevos agrupamientos, tales como el bloquecomunista y la zona de la OECE, ha tenido algunain'lluencia en el régimen del comercio mundial yha dado:, como resultado cierta coordinaciónregional en las políticas agronómicas. Pero suinfluencia, hasta ahora, ha sido probablemente me-itia'. que la de los antiguos agrignimientos, comola li`ommonwealth y la 'Unión. 'Francesa.

La escasez de (161ale.s'. Los cambios habidosdurante la guerra en el régimen del comercio y dela producción agrícola, subte todo la eivc,unstanciade que los países 'importadores del mundo depen-dieran en mayor grado de los 'suministros deAmérica del Norte, intensificaron las dificultadesde, pago durante la postguerra, y pueden habersido causa de una tercera parte de la escasez dedivisas norteamericanas. A su vez, las dificultadesde pago han sido causa principal de la tendenciaa una autosuficiencia mayor en materia de agrieut-tura y ha contribuido a la aparición de excedentesagrícolas en América del Norte. Sin embargo, el:Plan Marshall otros empréstitos y subvencionesa las zonas devastadas por la guerra, contribuyeronal 'restablecimiento rápido de la agricultura.

Capítulo III. La movilización de los re-cursos para el fomento agrícola

"W(38 y ,KogramaS. La necesidad urgente deampliar la producción di6 por resultado, enmuchos países, la adopción de planes y programasde fomento agrícola, así corno una intensificaciónde las consultas y la cooperación internacionales.Los programas que se llevaron a cabo los primerosailos se referían principalmente a la producción.Ahora parece necesario, en muchos países, de-dicar mayor atención a los problemas de distri-bución y mercadeo.

6

In ver8ionc8. tas fuentes normales de capitalresultaron insuficientes para la ampliación post-bélica de la agricultura, que exigía una importanteinversión de fondos públicos. La financiación abase de recursos del Estado 'fi-té particularmenteimportante en los países insuficientemente des-arrollados. Aunque la mayor parte de los fondosde inversión procedían de los recursos nacionales,los fondos internacionales públicos y privadosfueron importantes para algunos fines, eomo porejemplo para la compra de material importado.

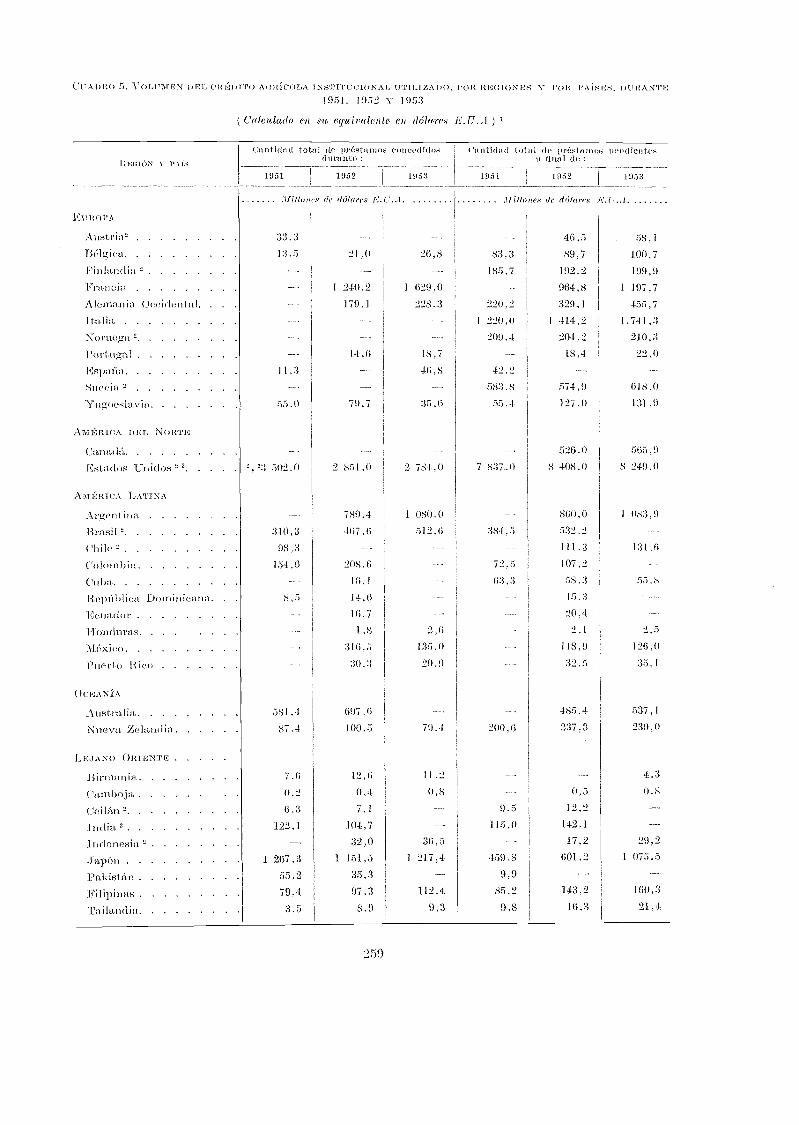

Crédito. A pesar de lo mucho que se ha adelan-tado desde la guerra, la insuficiencia del créditoa corto plazo y a plazo mediano, Con tipos deinterés razonables, es todavía mi grave obstáculopara el desarrollo de la aoTicultura, especialmenteen los iiiaíses poco desarrollados. :En la India, porejemplo, un in :forme reciente indica que los presta-mistas proporcionan cerca del flO por eiento delcrédito agrícola, generalmente a tipos (le interésmuy altos.

Reforma y tributación agrarias'. LOS O bStáen IOSinstitucionales que dificultaban el uso frias eficazde la tierra han disminuido con la concentraciónparcelaria y la transferencia de la propiedad a losenitivadores. El alcance, de la 'reciente legislaciMiagraria promulgada en el ILejario ()riente ha sido'notable. Ha habido también una tendencia generalen pro del sistema de registro de títulos en vez deregistro de escrituras. Eill vatios países se hanhecho más razonables los sistemas de tributaciónde la tierra.

Sosteltimiento de precios. La seguriflaflque ofrece el sostenimiento de los preciosestimulo para, que los agricultores aumentaran. suproducción. Allí donde el nivel de sostenimientode precios estaba relacionado con los costos (leproducción o las fórmulas de paridad, tendieron ;/

hacer menos flexible la producción agrícola. Enotros países, los cambios en el nivel de los pre-cios garantizados se utilizaron para dirigir la pro-ducción.

_Estabilidad de, los precios en los mercarlos inlerna-cionales. :Los contratos intergubernamentales alargo plazo fueron característica del co.mercio inter-nacional durante el período de escasez y contri-buyeron a dar cierta estabilidad a los preciosposteriormente, su importancia ha disminuido. Losesfuerzos que se hicieron en pro de la estabilidadde los precios por medio de convenios interna-cionales sobre productos, sólo tuvieron éxito enel caso del trigo y del azíicar.

Contercialización. Pasado el período de escasez,se presta ahora mayor atención al perfecciona-mient,o de los métodos de comercialización. Enmuchos paises poco desarrollados se han esta-blecido, por ejemplo, o se han reforzado los organis-mos de comercialización oficiales y cooperativos,para, mejorar la situación del labriego.

Servicios de divulgación. El fortalecimiento delos servicios consultivos o de divulgación agrícolaen muchos países ha sido un factor vital para laexpansión postbélica. Un acontecimiento muy im-portante, sobre todo en el Lejano Oriente, ha sidola transformación de los servicios de divulgaciónen un sistema de fomento comunal que alnirca,también la educación, la sanidad y otros serviciospara los campesinos. Los servicios (le divulgaciónsobre los problemas económicos y de comercializa-ción, casi exclusivos hasta ahura de la América delNorte, se estAll adoptando más en Europa ()eci-dental .

In?:estiyación agricolu . El progreso en este campoha sido rápido desde la guerra. La escasez de perso-nal y equipo (le investigación en los países insu-ficientemente desarrollados se ha visto compensadapor las mayores facilidades que ha habido para elintercambio (le información y para el adiestra-miento en el extranjero ; se ha iniciado la investi-gación coordinada entre jiaíses, por ejempl)), sobrela hibridación del maíz en Europa y del arroz enel Lejano Oriente.

Capítulo IV. Progresos habidos en el cam-po de la tecnología y del aprovechamien-to de recursos físicos

_liprovechainiciito y regulación de las aguas. 1,osprogramas tendientes a un aprovechamiento y unaregulación mejores de las aguas, han sido de granimportancia en varias regiones. Se ha adelantadomucho en. el 'Lejano Oriente, sobre todo en laIndia, el Pakistán y Tailandia, así corno en Amé-rica Latina, especialmente en México. Es probabletambién que el progreso haya sido considerable enla C.R.R.S. y en la China. En muchas partes del.mundo, sin embargo, el estudio sistemático de losrecursos de aguas apenas si ha comenzado ahora.

Fertilidad del suelo. El consumo mundial de.fertilizantes comerciales ha aumentado casi al do-ble de lo que era antes de la guerra, pero continúasiendo muy desigual. Europa consume la mitad del.total mundial, América del .Norte otro tanto,mientras que a las regiones insuficientementedesarrolladas sólo corresponde un 14 por ciento

7

de este consumo. En Norteamérica y en las regio-nes menos adelantadas ha aumentado a más decuatro veces de lo que era antes de la contienda.También se ha adelantado en el empleo de abonosanimales, compuestos, etc., así como en los estu-dios básicos sobre los suelos, aunque es más dificilde medir este adelanto.

Maquinaria agricola. El nninero de tractores quebay en el inundo se ha triplicado en relación con.el nivel de antes de la guerra, razón por la cualha quedado libre mucha tierra dedicada anterior-mente al cultivo de forrajes para, los animales detiro. Pe 'o tamliié 11 en este caso el progreso ha sidomuy desigual y todavía se utiliza muy poca ma-quinaria en Africa y en. Asia, donde casi sólo haytractores en los centros del gobierno. Poco es loque se ha hecho en el importante ---- pero Jimiosespectacular --- campo relativo a la mejora de losaparatos de tiro de sangre y de las herramientasde mano.

Selección genética. Se, ha, adelantado muclu) con.la ayuda de una cooparación internacional intensi-ficada, aunque en muchos paises los trabajos sobremultiplicación y distribución de semillas río llegantodavía, a la prorlitecirín genética de nuevas varie-dades. El maíz híbrido esta dando rendimientosmucho más grandes en algunos lugares de Europa,.En los países insuficientemente desarrollados esun hecho importante la creciente atención que seestá dando al cultivo de productos alimenticiosbásicos.

Lucha Contra las plagas y enfermedades de lasplantas. La cooperación internacional en la luchacontra la langosta, así corno otros aspectos de laprotección fitosanitaria, han sido un aconteci-.miento importante de la postguerra. Los DueNOSpesticidas sintéticos y los herbicidas selectivos hancontribuido considerablemente a mantener y elevarlos rendimientos.

Mejoramiento de pastos y forrajes. 'En las zonastempladas ha mejorado notablemente la ordena-ción de pastos y cultivos forrajeros. En otrasregiones se han comenzado ya a hacer estudiose investigaciones.

Canaderia. Se ha adelantado consideratile-mente en la lucha contra las enfermedades del.ganado mediante nuevas medicinas y vacunas, y,muchos países insuficientemente desarrollados; me-diante el establecimiento de servicios veterina-rios oficiales. Los gobiernos cooperan en la lucharegional contra las enfermedades epizo6ticas. Enlos países más adelantados ha progresado nota-

blemente la ciencia de la nutrición (le los ani-males, dando como resultado sistemas mas racio-nales de alimentación. Otros acontecimientosimportantes han sich:i la difusiOn de los registrossobre rendimientos pecuarios e insetTlillaCiOn arti-ficial. fEn los países donde el clima no es benignose ha cuidado muy especialmente de mejorar lasrazas indígenas.

ilejoras Mcnicas y prodyclividad ouricola. Lasmejoras tecnológicas, que han dado por resultadomayores rendimientos por hectarea, y por animal,han sido el principal factor para el aumento post-bélico de la producciOn en :Europa, Amiluica delNorte y Oceanía. En los Estaclos ruidos, porejemplo, la producciOn por acre de tierra (le cultivoV por uniclad reprocluctora de ganado son 1111 30por ciento mas altas que el promedio de 1925-39.Las regiones mas adelantadas estait ahora reco-gienclo los frutos de un periodo largo de esfuerzossostenidos en lo que se refiere a la investigación,la divulgación y el fomento de recursos. Estosmismos esfuerzos, en muchos (le los países menosdesarrollados, apenas si estan comenzando ahora, ylos resultados, es decir, el aumento de la producti-vidad, vendran mas tarde. Sin embargo, los pro-gramas encaminados a extender la superficie decultivo o de riego, han dado ya sus beneficios.

Produreida lwestat. Se ha adelantado notable-ment,e en la explotación forestal y el aprovecha-miento de la madera. Se han abierto mas bosquesa la industria, se ha ampliado la serie (le especiescomerciales, y la explotación, mas eficaz, ha redu-cido los desperdicios y los costos. El aprovecha-miento de la madera ha mejorado por la reducciónde las cantidades utilizadas como combustible yla preparación de nuevos productos con maderasconsideradas antes corno de desperdicio.

Pc,9ert. :En este campo, los progresos in M -

portantes son los que han tenido lugar en la investi-gaciOn y en la evaluación sistematica (le recursospesqueros. También ha mejorado el material depesca y se ha avanzado mucho en lo que se refierea la conservación de las capturas y a la producciónI aprovechamiento (le harinas (le pescado.

Capitulo V. Evolución de la producción yde las existenciasProducci6n myr;cola. Como consecuencia, de las

diversas medidas de índole econ6mica, social ytécnica que se han adoptado, la poaluccionmundial, con exclusión del bloque de países coniu-instas, fu(' algo mitis (lel 25 por ciento mayor en1054 que en 1040/47 y en 1034-38 ; y, considerada

8

sobre una, base individual, fué algo mas alta queel promedio de antes de la guerra. Incluyendo loscalculos provisionales para los países comunistas,la producción mundial fué en 1954 alrededor deun 30 por ciento mayor que en 1940/47, y cerca(lel 2)) por ciento mas alta que antes de la guerra.A pesar (le ser muy rapido, el progreso de laagricultura, qued6 muy a la zaga del desarrolloind ustrial.

Las medidas encaminadas al restablecimiento(le la agricultuiu tuvieron particular éxito enEuropa Occidental, donde la recuperaciOn fuéconsiderablemente mas rapida que después de laprimera, guerra mundial. En .Europa Orientaly en la U.R.S.S. el progreso 'flué mas lento, debidoen gran parte a la precedencia que se dio a laindnstrializacion. En el Lejano Oriente el resta-blecimiento de la agricultura se vi() retrasado porlas guerras y el desasosiego continuos, así comoPor la falta de capital y conocimiento técnicola producciOn no corre todavía parejas con elcrecimiento de la población. [la habido un rapidoensanchamiento en el Cercano ()riente y en Africa,I' un progreso algo mas lento ea América Latina yOceanía. Al notable crecimiento que experimentò

producciOn en Norteamérica durante la guerra,siguió un período de mas calma, debido principal-mente a la falta de mercados y a la limitaciónconsiguiente (le la producción.

La producciOn pecuaria ha tendido relativa-mente a alimentar en las zonas de renta mas alta,mientras que en otros lugares la producción decultivos ha crecido con mas rapidez. Considerandoal mundo en con,iunto. la producción (le alimentosha aumentado mas que la (le materias primas deorigen agrícola.

Pesco. La producción es ahora un 20 por cielitomas alta que antes de la guerra. La mayor parte(le este aumento corresponde a las firmes pesque-rías de Europa, América del Norte, el Japón y laU.R.S.S. Después de la guerra han aparecido(auno productores y exportaclores importantes elSur y el Sudoeste (le Africa, Angola, el Perú y(II ile

Proflucci(M lore8tal. La producción (le maderarolliza ha aumentado en un .15 por ciento desde1946, correspondiendo las aportaciones mayoresa la U.R.S.S. La producción de madera para usoindustrial ha subido en mas (le un tercio, pero lade madera para combustible ha disminuido.

Comercio ivlernacionwl de prortlictos agricolms. 11:1

aumento postbélico habido en el volumen (lelcomercio internacional (un 55 por ciento mayor en1054 que antes de la guerra) no se extendió al

comercio de productos agrícolas, que recuperó en1950 el nivel que tenia antes de la guerra, peroque no ha cambiado mucho desde entonces. En losúltimos años el CO 111 l'Oi() internacional de produc-tos tlirestales ha sido un 10 por ciento mayor queitites del conflicto.

Régimen, del comercio inter nacional. Los cambiosocurridos en el balance cle la producción mundialse han traducido, dentro del régimen del comerciomundial de alimentos, en cambios sorprendentes.lLS exportaciones de América del Norte se mantu-vieron a un nivel 3 6 4 veces mayor que el deantes de la guerra hasta 1952, en que emiiezarona bajar con el restablecimiento de la producciónen otros lugares.

Por el contrario la portaciones de alimentos(I el Lejano ()riente destinadas sobre toclootros puíses de la misma región continúansiendo todavía menos de la mitad de lo que eranantes del C011 fficto, y la región es hoy un importaclorneto de ahincaos. Las exportaciones de los paísescomunistas han sido pequeñas y, recientemente,la U.R.S.S. se ha convertido en un gran importador(le productos pecuarios y de azúcar.

Parece que las importaciones europeas de ah-incaos se han estabilizado en un 10 por cientomenos de su nivel de preguerra. Las importacionesde aliinentos en América. del Norte experimentanuna tibia tendencia alcista, mientras que las (leAmérica Latina y otras regiones insuficiente-mente desarrolladas han subido bruscamente,aunque siguen siendo relativamente pequeñas.

Las importaciones nortea.mericanas de materiasj,irimas agrícolas, bebidas y tabaco, hall atunentadoconsiderablemente, pero las importaciones de la'Europa Occidental no han excedido en mucho sunivel prebélieo.

Excedentes auricolas. La acumulación más im-portante de excedentes ha tenido higar en la zonadel dólar. Los niveles actuales de las reservas detrigo han llegado a una altura que nunca habíanalcanzado antes en tiempos de paz, pero las (lealgodón y azúcar no son mayores que en la cuartadécada del siglo. Las reservas de los Estados Unidoscontinuaron aumentando en la primera, mitad de1955, pero mucho más lentamente que antes.Como las reservas excedentes inas importantesestán en manos de los gobiernos, (lile han seguidoprudentes políticas para su colocación, no hanproduciclo hasta udhora. ningún efecto ilotable enlos precios mundiales.

Niveles de consumo de alimentos. Los niveles deconsumo de ahincaos se restablecieron rápida-mente después de la guerra en Europa ( )ccidental

9

y en algunos países de Amórica Latillul, V se hantnantenick) bastante bien desde entonces. Allí dondeel progreso inicial había sido lento, poi' ejemploen el .Lejano Oriente, en el Cercano Oriente y en:Europa ()tienta], ha habido después una notablemejora en los niveles de calorías. No obstante,el eonsunio de alimentos por persona, en muchospaises del Lejano Oriente y en, algunos de la Amé-rica Latina, sigue siendo todavía más bajo queantes de la guerra..

-En América del Norte, igual que en unos cuantospaíses europeos, el crecimiento de los ingresos seha traducido en un. aumelito (lel consumo deproductos pecuarios, y en los países menos ade-lantados todo parece ny.licar que ha habido 11111

incremento en el pequeñísimo constato de dichosproductos. .El trigo ha sustituido parcialmen te aarroz en el 'Lejano Oriente, y se ha registrado undesplazamiento notable de la mantequilla porparte de la margarina en América del Norte y enalpinos paises europeos, como consecuencia prin-cipalmente de las relaciones de precios.

La <lemanita de materias p1ima8 avricolas . Elconsumo industrial (le materias primas de origenarricola y forestal, aunque reducido por el usomayor de sucedáneos tales como las filuas artifi-ciales ,v el caucho sintético, se ha mantenido porencima de los niveles de antes do la guerra debidoal crecimiento de las industrias manufactureras vde la construcción.

Capítulo VI. Movimientos de precios, in-gresos rurales y compras de artículos deconsumo

i> 'eles de, »>'cc ¡05 en los' mercarlos internar...1mm es.Los preeios (le los productos agrícolas en losmercados mundiales (medidos a base (le un índice(101 promedio de los valores unitarios de exporta-('ión) se han mantenido en armonía con los preciosgenerales durante el período de postguerra, perohan experimentado un aumento mayor en com-paraci(m con los anos inrnediatameitte anterioresal conflicto, en que los precios agrícolas eran espe-ciahnente bajos. Los (le las materias primasagrícolas y productos fi)restales han Iluctuado massensiblemente que los (le los alimentos, sobre tododurante la guerra (le Corea.

Debido a las medidas más eficaces de regulación(le precios, los de los productos agrícolas alunen-taron rmls graclualmente que después de la primeraguerra mundial ; ni llegaron a las vertiginosasalturas de 1919 y 1920, ni cayeron tan catastrófi-camente como en 1920 y 1921. 1/e 1948 a 1954(es decir, desde los 3 a los 9 años (le acabada lasegunda guerra mun(tial) los niveles de los precios

han sido muy parecidos a los del mismo :períododespués de acabada la primera guerra nuunclial --de 1921 a 1927.

.Precios rurales. A pesar de la regulación, los pcios :rurales se elevaron en casi todos los países masrapidamente durante la guerra que los preciosgenerales, pero mucha de, esta ganancia relativa seperdió después y, en algunos países, la relación.de precios es casi tan desfavorable ahora para losagricultores como a finales del cuarto decenio. Larelación entre los precios (pie recibe (),1 agricultory los que :paga por los materiales que necesita parala producción, etc., ha seguido por lo general una,evolución parecida.

Ingresos y yaslos rurales. La modernimwión ha.aumentado eonsiderablemente los gastos dc laagricultura tic». concept() de maquinaria, fertili-zantes, etc. En los :Estados LThiclos kgs gastos deproducción (a precirhs constantes) hieron (los vecesMAS altos en. 1953 (pie antes de la guerra, siendola tendencia en otros países :parecida, aunquemenos marcada.

Debido al aumento (le la producción, y a quolas relaciones de, k)s precios fueron en ge.neral masfavorables, los ingresos reales de la agriculturithan sido mucho mas altos después de la guerraque a finales del cuarto decenio. El aumento porpersona es todavía mas grande a eausa de la dismi-nución de la población agrícola. Esto aumento enlas ganancias facilitó gran parte del capital nece-sario para la expansión (le postguerra.

En muchos países europeos, y en. Oceanía, losingresos rurales se han mantenido bastante biendesde, la guerra, pero en Ame:rica del Norte :hanbajado de manera notable en los últimos añoscausa, principalmente, de la reducción de losprecios ; ello ha :repercutido en la producción yventa de maquinaria agrícola, que han bajadoconsiderahlemen te.

Los inyresos en la aaricultura eu relucido con losde alra,s ocupaciones. 'Los ingresos agrícolas, en lamayoría de los :países, son muy inferiores alpromedio de los que, proporcionan otras ocupa-ciones -- muchas veces, menos de la mitad. Entrelas pocas excepciones figuran Nueva Zelandia,donde los ingresos rurales son :mas altos que elpromedio, y el Reino -Unido, Dinamarca y AlemaniaOccidental, donde son casi lo mismo. La agriculturano ha participado siempre en el alza, general. de losingresos reales después de la guerra, y en la mayoríade los países la situación relativa del kwicultortendió ,recientemente a empeorar.

.ilhirgenes de comercializaci4n. Duratite los 616-mos :ralos, en que decayeron los precios rurales,

10

el costo de la elaboración y distribución de ali-

nur'ullos en los Estados -Unidos ha aumentadoI anto absoluta corno proporcionalmente debido,sobre todo, a que el costo de la mano de obra es:m.as alto y la elaboración MAS complicada. Losmargenes de comercialización representaban el 57por ciento de los precios al menudeo de los alimen-tos en 1954, proporción que en 1945 era del 47por cielito. Los informes, :mas limitados, que setienen sobre otros países, hacen también pensar entina reciente tendencia al alza por lo que se refierea los costos de comercialización.

Precios al menudeo de los alimentos..11; ante elperíodo de escasez de la ":)ostguerra la i7egulaciónde los precios y, en algunos paises, los subsidiosalimentarios, limitaron el alza en los precios almenudeo de los productos alimenticios que, afinasí, aumentaron en general mas que los de otrosartículos. Conform.e fueron creciendo las exis-tencias, la regulación se hizo más benigna y seredujeron los subsidios. En muchos países elresultado paradójico :fu6 el alza de los preciosiiirecisamente cuando las existencias eran másabundanteti. POI' otra )arte, la baja de los preciosrurales no ha tenido sino una repercusión .muydébil en los precios al por menor por causa, prin-cipalmente, de la inflexibilidad de los costos decomercialización. Los datos que hay sobre lasventas de alimentos al por menor y sobre losgastos de consumo indican quo aún en los paísesmas ricos los precios altos al menudeo de los ali-mentos reducen las ventas, aunque el efecto seve parcialmente compensarlo por el aumentogradual de los ingresos reales. El. movimiento delos precios al por menor de los productos alimenti-cios ha tendido pues a restringir los niveles deconsumo de alimentos.

Capítulo VII. Problemas por resolver

Entre los puntos débiles mas importantes dela situación agrícola actual figuran: : la incapacidadriel consumo para aumentar al mismo ritmo quela producción -- que ha dado como consecuenciala aparición de, excedentes --; la rigidez de laestructura, de la producción en relación con losca.mbios de la demanda intensificada por algu-nos sistemas de sostenimiento de precios ---;estancamiento del comercio internacional de pro-ductos agrícolas ; y el bajo nivel de los ingresosrurales, si se comparan con los que producenotras ocupaciones, y que es en parte el resultadode la baja productividad de la mano de obra enla agricultura.

Aumento de los. nivele, e co s umo creen-

-do de la población y de los ingresos i'c'aIes porpersona pueden dar por re,sultado un 1,11133ent,t),

en el volumen del consumo mundial de alimentos,del 14- al 22 por eiento durante los próximos diezanos, suponiendo que las relaciones de los preciosno sufran alteración. Pero estos calculos seríanabsolutamente modifieados por cualquier cambioen los precios, porque la elasticidad del preciode los alimentos parece ser .mayor que la de losingresos. Las medidas tendientes a .redueir losprecios de menudeo en virtud de métodos maseficaces de producción o comercialización podrían,POI. consiguiente, tradncirse en mayores aumentospor lo que al consumo de Productos alimenticiosse refiere. ES posible también actuar por medio deplanes especiales de distribución. Por lo que tocaa las materias primas industriales, la expansiónI epende del crecimiento ele la activielad irldustrial

y del c'. .xito en la competencia con tos sueedaneos.

La, rigidez de, la estructura de la producci4n.Muchos gobiernos estar) tratando de encontrarmejores métodos de sostenimiento de. precios, quepermitatA reducir los que paga el consumidor yofrezcan una .flexibilidad mayor para ajrtstarproducción a la demanda de consumo, con el finde evitar nuevas acumulaciones de excedentes, yque detengan al mismo tiempo la producción an-tieconómica, sean menos costosos para el estado yocasionen la mínima interferencia posible en el

funcionamiento de los .mercínios nacionales y en eleo.mercio internacional. Las conclusiones provisio-nales, basadas en la experiencia hasta ahora bet-

a, son : que los sistemas tendientes a mantenerlos ingresos rurales en conjunto, dan mayor flexi-bilidad a la producción que las políticas de sosteni-miento de precios de determinados productos,basadas CM el costo de producción o en las formulasde paridad ; que las medidas tendientes a reducirlos costos de determinados materiales Ltecesariospara la producción, o de las operaciones agríenlas,y a estimular una producción mas eficaz, piadendar como resultado una economía neta para elestado y beneficiar asimismo a los consumidoresal permitir niveles mas bajos de sostenimientoprecios ; que la estabilización de los ingresosagrícolas mediante pagos de compensación, .fon-dos de igualizaeion, u otras medidas que no exclu-

el funcionamiento del mercado libre, reducenel peligro de los excedentes ; y que por lo que serefiere a los productos cuyo precio sea de pocaelasticidad, habra, erniza, que tomar medidas espe-ciales para su colocación con el ,fin de evitar un.

aumento excesivo rie las reservas desicosechas abundantes.

Problenias. del confl er io c io n al . 1111 estanca-miento del comercio mundial de productos agrí-colas se produce, en gran parte, por causa, delesfuerzo hacia una autosuficiencia ni avor en materiade productos agrícolas y de la sustitución dematerias primas agrícolas, por sus sucedílneos, enla industria. Algunos de los obstaculos que entorpe-cen el conrercio podrían reducirse, al tnit igarsc latensión mundial y las dificultades de lo:: paLrosi nternacion al es,

aument acto el comercio i iii eri taciot tal degunos productos, y podría, aumentar el de otros,

si se dispusiera de 111AM existencias. 1111icho podríanhacer los países exportadores, para aumentar lasventas, adaptando su producciOn ít las tendenciasde la demanda mundial y reduciendo los costosen virtud del mejoramiento de los trm'.1.4u-los de

proclueción y inercaeleo. Las consultas interna-cionales y, donde ello fuera posible, las inedidasconcertadas para, reducir la inestalnlidad extretnade los precios de los productos agrícolas en losmercados internacionales, eontri Imi rían triuiihii("ir

a la expansión del comercio. 1)ieltas consultas sonparticularmente importantes en lo que se refieTea la colocaci6it de excedentes, quo constituyen lítamenaza mayor para la estabilidad fde los precios.

Prorl?feth.iil ad de la rna., o de, obra e in gres.os

r ra les . Los ingresos rurales dependen grítdoconsiderable de la productividad de la, mano deobra que, ahora, puede elevarse rapidameittemediante la mejora de los métodos técnicos. Enlos países ina..; avanzados la agricultura no pareceestar a la zaga de otras industrias en lo que alaumento de la productividad se refiere. En lospaíses monos desarrollados impone límites inaxi-ITIOS a la productividad de la mano de obra lacircunstancia (le que la jioblación no agríenla sea,relativamerite i)equeña, lo que ciremiseribe el

mercado para la venta fuera de las fincas (apartede los mercados de exportación), así como lít

densidad de la población rural, que restringe eltamaño de las explotaciones. En dichos países esuit requisito previo esencial, para cualquier au-mento importante en la productividad de la manode obra agrícola y en los ingresos rurales. dar unnuevo impulso al desarrollo económico y a laindustrialización. Las mayores existencias de íth-mentos de que ahora se dispone, incluyendo lasreservas excedentes, "n'ocien_ hacer (pie aumente elritmo de las inversiones y el desarrollo económico,con menos peligro de inflación.

Capítulo II LA SITUACION AL FINAL DE LA GUERRAY ALGUNOS DE LOS FACTORES PRINCIPALES QUE

INFLUYERON EN LOS ACONTECIMIENTOS POSTBELICOS

Es tema principal de este informe la reeoperació 11 de la agricultura en el inundo después de lasegunda guerra mundial, la t'Orilla en que se movi-lizaron los recursos para dicho fin, las princil.mlesdificultades que hubo que vencer las leccionesque pueden deducirse de las notables expe,rienc.ie.,sde los diez últimos años para que sirvan deorientación al enfocar los problemas de muy distin-to cara-Jter con que se tropiezAL aetitalmente. Eneste capítulo, se resume la situación de la agricul-tura y la alimentaciéa en el momento de salir elnumdo de seis años de guerra mundial y se pre-senta un cuadro general de la situación social,económica y política durante el período en que serealizo la recuperación.

LA PRODUCCION AGROPECUARIADESPUES DE LA GUERRA

Los efectos de la guerra sobre la agriculturafueron extraordinariamente variados en las dife-rentes íartes (lel inundo. En extensas arcas (leEuropa, la el Lejano Oriente y Africa(le! Norte. lugares que fueron el principal teati...ode las operaciones militares, la producción bajómuy considerablemente en comparación con el

nivel que tenía antes de la guerra. Las consecuen-cias de la destrucción y (le las requisas sobre laproducción pesquera fueron todavía lulls consi-derables ; ello tuvo graves repercusiones en lossuministros mundiales do pescado. (le los (piecuatro quintas partes se obtenían. en dichas zonasantes de la guerra. Las sequías aumentaron losefectos del eonliicto 1)élico, azotando a los paísesde la cuenca del Mitubio y a la l".1t.S.K. en 194(1V a la Europa Occidental en 1947 ; también elAfrica del Norte padeció una serie de sequíasI acia filiales (le la guerra y posteriormente lafalta (le lluvias retraso la recuperación en grandeszonas del Lejano Oriente.

.12

En los países de las regiones anteriores en losque no se libraron combates en tierra ni huboocupación enemig(l. asi como en las regiones dela .\ mérica Latina. Afriea. el Cercano Oriente yOceanía, que sufrieron solamente los efectos indi-rectos del conflicto bélieo (como son, la escasez demano de obra y de elementos para la producción,o la pérdida de sus suministros de importación ode sus mercados de exportación) la producción sesostu e() O Vegititr6 pequeños avances, amigue raravez suficientes para seguir el ritmo del crecimientodemografico. Por nItimo, en Antérica del Norte,donde se forzO la producción para poder atendera la demanda interior notablemeitte aumentada,v a la de 8115' aliados (le ultramar, la agriculturapaso por un periodo de progreso técnico, de expon-sion y de prosperidad sin precedentes. Aunque elnt'imero de personas dedieadas a la agriculturadisminuyó considerablemente, la producción anualen Norteamérica aumentó en mas clel 30 porciento sobre el twomedio de anteguerra (frente a tutaumento (le un .10 por ciento, aproximadamente,en el primer conflicto bélico mundial) aumento quesui)eró casi e0 1 (lita quinta parte al crecimientodemografieo.

its desiguales repercusiones de la guerra sobrela agricultura pueden observarse en los mapas queaparecen en las Figuras JI - I. 2 y 3, en los (piese para cada país las variaciones en elporcentaje de su producción (le cereales y de

wzas de ganado durante el período de la guerra.Cim,i(h.,rada 1..etrospectivamente, esta alteración delequilibrio mundial de la producción agropectutriaparece haber dado lugar a problemas que sonapenas menos ingentes que los ocasionados pm. lapropia devastación.

Amigue los datos correspondientes a los añosinmediatamente posteriores a la guerra en laszonas heridas por el conflicto son 111 CROS fidedignosque los que corresponden a la preguerra o a la

GR

AF

ICA

II-

1.P

rodu

cció

n de

cer

eale

s po

r pe

rson

a de

spué

s de

la s

egun

da g

uerr

a m

undi

al e

n co

mpa

raci

ónco

n la

de

ante

guer

ra

Men

os d

el 6

5 po

rci

ento

Del

65

Del

80

Del

90

a m

enos

de!

80

por

cien

toa

men

os d

el 9

0 po

r ci

ento

a m

enos

del

110

por

cie

nto

Del

110

a m

enos

del

125

por

cie

nto

De!

125

por

cie

nto

en a

dela

nte

No

se d

ispo

ne d

e da

tos

Pro

ducc

ión

por

pers

ona

deto

da c

lase

de

ce-

real

es ;

prom

edio

de19

4611

942

(oal

los

más

próx

i-m

os d

e lo

s qu

e se

disp

one

de d

atos

)en

por

cent

aje

dela

de

ante

guer

ra.

,XM

!!!!

!!1Z

rgi.i

,

GR

AF

ICA

11-

2. N

úmer

o de

cab

ezas

de

gana

do v

acun

o de

spué

s de

la s

egun

da g

uerr

a m

undi

al e

n co

mpa

raci

ón c

on e

l de

ante

guer

ra

^

_

.5e>

kr

Núm

ero

de c

abez

as d

ega

nado

vac

uno

en 1

946

ó 19

47 (

o añ

os m

áspr

óxim

os d

e lo

s qu

ese

dis

pone

de

dato

s)en

por

cent

aje

del d

ean

tegu

erra

.

1.!;

t.

,

......

..

.. .

. . .

. ..

.. .

. . .

" "

..

...

......

....

... ..

..

......

... .. ..

......

......

....

......

......

....

......

......

....

......

......

......

......

......

......

....

......

......

......

......

....

......

......

.....

\

Men

os d

el 8

5 po

r ci

ento

Del

85

a m

enos

del

95

por

cien

to

Del

95

a m

enos

del

105

por

cie

nto

Del

105

a m

enos

del

115

por

cie

nto

Del

115

por

cie

nto

en a

dela

nte

No

se d

ispo

ne d

e da

tos

GR

AF

ICA

11-

3. N

úmer

o de

cab

ezas

de

gana

do p

orci

no d

espu

és d

e la

seg

unda

gue

rra

mun

dial

, com

para

do c

on e

l de

ante

guer

ra

1

Men

os d

el 5

0 po

r ci

ento

Del

50

a m

enos

del

70

por

cien

toD

el 7

0a

men

os d

el 9

0 po

r ci

ento

Del

90

a m

enos

del

110

por

cie

nto

Del

110

a m

enos

del

150

por

cie

nto

Del

150

por

cie

nto

en a

dela

nte

No

se d

ispo

ne d

eda

tos

Núm

ero

de c

abez

asde

gan

ado

porc

ino

en 1

946

6 19

47 (

oaf

ios

más

pró

xim

osde

los

que

se d

is-

pone

deda

tos)

en p

orce

ntaj

e de

lde

ant

egue

rra.

/.1

1

/.

....,

,,.-

./ /,

...7

.,/4 ,j....

...--

-

ts)

Cum.uto II-1. PitoDucCIÓN AGIOCOLA TOTAL Y :POR:ecttRSONA Y PROD VCCIDN DE ALIMENTOS roll PERSONAEN LOS AÑOS I XII E I I A.17AMEIITE POSTERIORES A LA

actualidad, parece ser que la producción agrícolamundial, exceptuada la (le la 1T. 11-t.8.8., la EuropaOriental y China, probablemente supero algo enI efinitiva al final de la guerra a la de los aiíosinmediatamente anteriores a ésta. Pero, a pesarde las víctimas militares y civiles, la poblaciónde esta zona siguió aumentando clurante la guerray tanto la producción agrícola como la de alimen-tos por persona descendieron en casi un 10 porciento. Las estimaciones correspondientes al mundoen generad, incluidas la 1'.11.S.S.,la Europa OrientadV China para las cuales los datos de que se disponeson muela, menos completos, ofrecen todavía unO uadro mas sombrío. .1nmediatamente desp C168 dela guerra el total de la producción agrícola en elinundo, y la producción por persona eran inferiores,aproximadamente, ea un 5 y un 15 por ciento,respectivamente, a las (le antes de la guerra. Estosirve para dar a conocer desde que situación ge-neral se partió para iniciar el proceso de la reha-bilitación en la postguerra.

Las escaseces de la postguerra en el mundo en(r moral fueron debidas tanto a las mayores necesi-nl ,

dados determinadas por el aumento de la po-blación como a la disminución de la producciónagrícola en las zonas de combate.

:Este panorama general, inevitablemente ocultagrandes diferencias dentro de las regiones masextensas. .En Europa, por ejemplo, Alemania man-tuvo su nivel de producción hasta poco antes (lesu hundimiento. .Francia fue afectada principal-mente por la movilización en masa de los trabaja-

t;

dores agrícolas. La agricultura grandemente inten-si Vil, de los 13tf',i'¡es Bajos y Bélgica padeció en ma-yor grado por falta de estiércoles y fertilizantes ypor escasez (le forrajes y, en consecuencia, (le gana-do. L'ts da fi '15 materiales directos fueron mtís gravesen los paí-tes de la Europa Oriciltal y las migracionesforzadas de masas de población y los cambios deterritorios ocasionaron todavía mtís trastornos ala agricultura (le dichos paises. En la Europameridional, el país donde la destrucción fue mayorha sido YugoeslaVia y, posteriormente Grecia,que padeció los estragos (le la guerra civil. Por elcontrario, unos cuantos países ---- Suecia, Suizay el Reino C7nido ---- que tenían mejor acceso a,los meclios de producción, pudieron lograr aumentosnotables de la producción total.

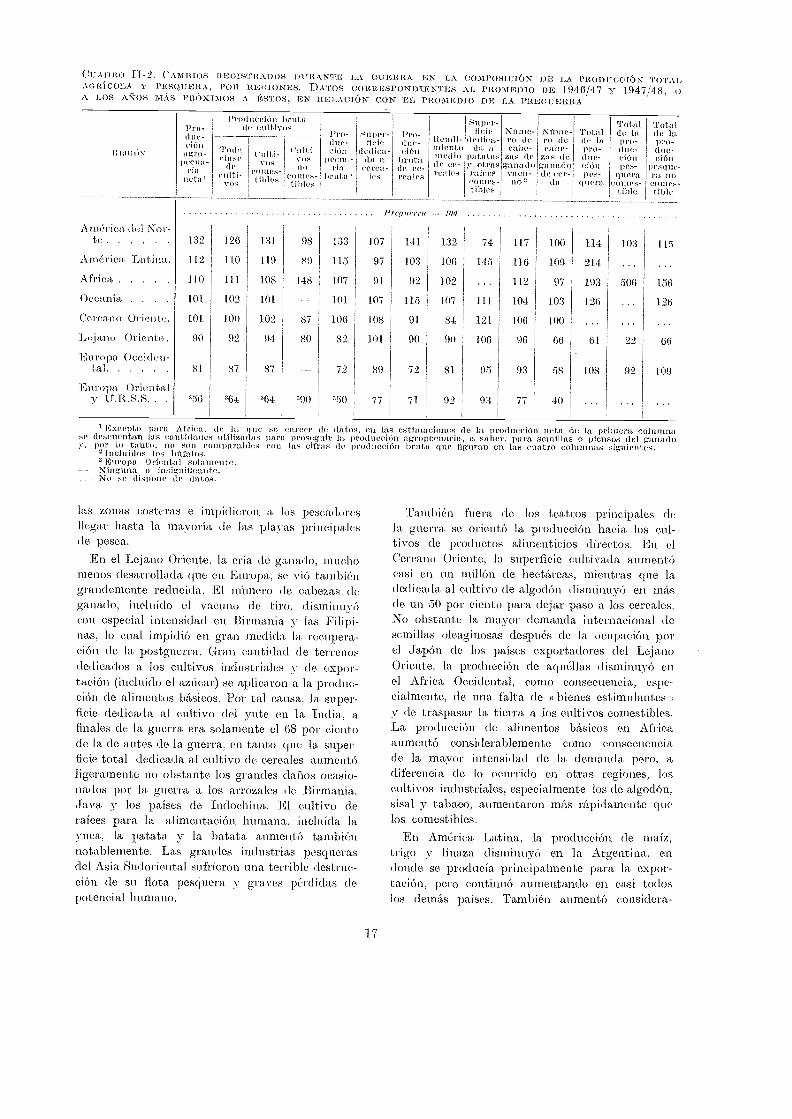

Variaciones en el régimen de la producciónagrícolaLa guerra no sólo afectó al nivel de la producción

agrícola sino ta,m bien a la estructura de esta(( uadro I.1-2). Al secarse muchos de los princi-pales 0(1 111 abastecechires del merca(lo mundial.la mayoría de los países y de las regiones se vieronobligados a bastarse a sí mismos ett mayor grado.En Eurotta se produjo un brusco descenso (le la

P roducción pecuaria que quedó compensado par-cialmente por una mayor dependencia (le los

cultivos de consumo humano directo, especialmentelos cereales las patatas. El volumen de la pro-ducción pecuaria en 1046/47-1047/48 en la EuropaOccidental fue inferior en un 30 por cielito alnivel de antes (le la guerra, mientras que el (le laproducción (le los cultivos disminuyó solamenteentre un 10 y un. 15 por ciento. La disminuciónde cabezas fue radical, singularmente en lo que serefiere al ganado (le cerda, y a las aves de corral,que compiten directamente con la poblaciónhumana en la necesid.ad de suministros (le cerealesy raíces comestibles y que, en algunos países,habían veniclo dependienclo en gran parte (le laimporta,ción de piensos. .En cuanto al ganadovacuno y lanar, que puede alimentarse principal-mente en los prados y con pastos bastos, cuyoempleo se hizo mas científico e intensivo, la dismi-nución fue menos intensa. El descenso en cuantoa los productos t weuarios fué todavía mtls consi-derable que el registrado en el ntlimero de cabezas(le ganado a causa de los menores rendimientos porcabeza, reflejo (lel inferior nivel general (le la ali-mentación animal, Kin embargo, en muchos paísesde Europa se hicieroli grandes esfuerzos para man-tener la producción de leche por razones de nutri-ción. Las operaciones militares limitaron la pesca a

PromeTho de 1931-38 100 .

América del Norte . . 132 118 122A n(;/. lea Latina 112 91 05A frica 110 95 04Occan 101 99 91.

Cercano Oriento ..... 1.01 89 901..0jm,,, ()violo, (.excluida

90 78 81,Europa Occidental . . . 81. 76 76

Tu DAS 1.AS RED IONESNNTE.RIO:RES . . . 1013 91. 02

P Roo U CCIO N Ti D I .A:I:

ilullIldas ins psi pila-ciorWSU..R.S.S., la EuropaOriental y ('hina) . 94 86 87

GUERRA. II? Rto,LED lo DE I Ç1464V 1947/4.

t'yo/loe-eli'm

Prnil iie-1'1611 ei6ii

II E(1,16N 11.tricoltttotttl por

p,T.sonatos porpersona

las zonas costeras e :impidieron a los pescadoresllegar hasta la mayoría de las playas principalesde pesca.

.En el Lejano Oriente, la cría de ganado, muchomenos desarrollada que en Europa, se vió tambikigrandemente reducida. El nilmero de cabezas de-ganado, incluido el vacuno de tiro, disminuyócon especial intensidad en Birmania y las Filipi-nas, lo cual impidió en gran medida la recupera-ción de la postguerra. Gran, cantidad de terrenosdedicados a los cultivos industriales y de expor-tación (incluido el azúcar) se aplicaron a la produc-ción de alimentos básicos. Por tal causa, la super-ficie dedicada al cultivo del yute en la India, afinales de la guerra era solamente el 68 por cientode la de antes de la guerra, ea tanto que la super-ficie total dedicada al cultivo de cereales aumentóligeramente no obstante los grandes daños ocasio-nados por la guerra a los arrozales de Birmania,,fava y los países de indochina. El cultivo deralees para la alimentación humana, incluida layuca, la patata y la batata aumentó tambiénnotablemente. Las grandes iridustrias pesquerasdel Asia Sudoriental sufrieron una terrible destruc-ción de su Ilota pesquera y graves pérdidas depotencial humano.

Exeeplo para Afriea, tle 1:1 quo se caree, de (tal ra, en las estimaciones de la produeei(la nota le la primera «diunnase desenent n la, cantidades utilizadas para proseguir la 111011(1 '('lIlI agropecuaria. a saber, para ...entillas o piensos del ganadoY- por lo la ni o, no son conipa.raldes eon las cifras de produccitin bruta que figuran en las eual,ro columna, siguientes.

2 Incluidos los l'U/falos.3 E111'01,1 Orie111,a1 solainentNi rigoilla insignilioa nto.

. No $e dispone de datos.

También fuera de los teatros principales dela guerra se orientó la producción hacia los cul-tivos de productos alhnenticios directos. En elCercano ()riente, la superficie cultivada aumentécasi en un millón de hectáreas, mientras que ladedicada al cultivo de algodón disminuyó PD másde un 50 por ciento para dejar paso a los cereales.No obstante la inayor demanda internacional desemillas oleaginosas después de la ocupación porel Japón de los países exportadores del LejanoOriente, la producción de aquéllas disminuyó enel Africa Occidental, como consecuencia, espe-cialmente, de tala falta de « bienes estimulantes «y de traspasar la tierra a los cultivos comestibles.La producción de alimentos básicos en Africaaumentó considerablemente como consecuenciade la mayor intensidad de la demanda pero, adiferencia de lo ocurrido en otras regiones, loscultivos industriales, especialmente los de algodón,sisal y tabaco, aumentaron ma,s rápidamente quelos comestibles.

En América Latina, la producción le maíz,trigo y linaza disminuyó en. la Argentina, endonde se producía principalmente para la expor-tación, pero continuó aumentando en casi todoslos demás países. También aumentó considera-

.rt -2. ('AMnIOS REGIsTR, )os t t._ TE LA O UNII II A L. LA COMPOSICIÓN DE LA PROD Ce:1 (5 N TOTAL(ADROAGRÍCOLA Y PESQUERA, POR a.E0 IONES. -1,S CORRESPONDLENTES AL PROMEDIO DE 1946/47 1947/48, oA LOS AÑOS .M.1..S PR6x1MOS A :ESTOS, EN .R-ELAC ION CON EL PROMEDIO DE LA :PREGUERRA

IZEGION

'''O'(1 -

eianng,ro-

peella-ria

neta

ProducciOn bruta.d NI/OVOS

Pro-d uc-ci

IWC11,1

1)1.11t41

r'"uper-fi ele

dedica-da a

cerca -les

Pro-due-e lenM'a;de ce-reales

Hendi-mientomediode ce-

1 los

Super-fieie

dediea -tla a

pat:Ilas3- otras

1-:1i11S,0111vS-iibilS

M'une-ro de

la.-zas diganatlo

vaen-110

N ame-ro (leea be

111ganado

Tot-alde lapro-duo

1/11(.111,

Totrhde lapro-duo-ciOnpos.

olleracomos-

tibie

Tot alde 1;1pro-due-eiOn

pesque-ra 110comes-tible

clasede

culti-vos

Culti-vos

comes-( lides

"141-vosno

comes-tibies

l'reimerra 100

A naéri CO (lel Nor-te 132 126 131 98 133 107 141 132 74 117 100 114 103 115

Atnérica Lat 112 110 119 89 115 97 103 106 145 116 109 214

Africa ..... 110 148 107 91 92 102 112 97 193 506 156

Oceanía .... 101 102 101 101 107 115 107 104 103 126 126

Cercano Oriente. 101 100 1(12 87 106 108 91 84 121 106 100

Lejano ()riente . 9(1 92 94 80 82 101 90 90 106 96 66 61 22 66

Europa ()ce iden -t al 81 87 87 72 89 79 81 95 93 58 108 92 109

Europa Orientalv . "56 "64 364 "90 "50 77 71 99 93 77 40

ALIMENTOS

Agrios

Azúcar

Trigo

Cereales secundarios

Carne

Pescado

Leguminosas

Arroz

Patatas (papas)

Leche

BEBIDAS Y TABACO

Tabaco

GRAFICA 11-4. Nivel de la producción mundial' de determinados productos;1946/47 - 1954/55 (Promedio de anteguerra = 100)

Población de anteguerra Población en 1954

Té

Cacao

Café

MATERIAS PRIMAS

Caucho

Algodón

Lana

Yute

PRODUCTOS FORESTALES

Pasta de madera

Papel (incluido el cartón)

Madera aserrada

Producción 1946/47

Avh, Aumento en larproducción de O1946/47 a 1954/55

1. N.N.1 -1'17 A

NI AV / A

... WA".43

111 111111111111111elik="7\\ 'W!NE

%V/

h.

.%" \\''4Wir

/./ X,11111~~.11/1NrAV

111111111111111111111111111111111

NV:t.

k

/' AV ii11111

EN','IY.i,

20 40 60 80 100 120 140 160 180

Excluidas : la U.R.S.S., China y Europa Oriental.

blemente la producción (te algunos productos comoel arroz, los plátanos y la leche para el consumonacional. La de pescado se elevó notablemente enChile y el Pern. 'La producción de aZI'lear en lasAntillas aumernó bruscamente, coa lo que secompensaron las bajas de dicha producción enIlluropa y el Lejano Oriente.

También en Norteamérica se realizara" con.

éxito vigorosos esfuerzos para sustituir los produc-tos agrícolas que ya no se podían obtener en elexterior, bien aumentando la producción delcampo, como en el caso de las semillas oleaginosas,bien creando sucedáneos sintéticos corno en elcaso del caucho, y para aumentar grandemente laproducción total de alimentos para satisfacer lasmayores necesidades de otros países. Sin embargo,en general, la composición de la producción en.América del Norte no .registró cambios fundamen-tales, aumentando en una tercera parte lo mismola producción de cultivos comestibles que la pecua-ria. En Oceanía, el total de la producción fluctuó, auncuando varió poco el régimen de producción, perohubo cierta mutación hacia un aumento de laproducción de los cultivos campestres en NuevaZelandia.

Los cambios que sufrió la estructura de la agri-cultura durante la guerra han tenido unos electosperdurables en la evolución de aquélla despuésdel conflicto y también en el régimen del comerciomundial. :La Gráfica 111-4 pone de manifiesto losefectos de dichos cambios en la producción mundial(le algunos de los principales productos agrícolaseit relación con el crecimiento de la poblacióti. enel mundo.

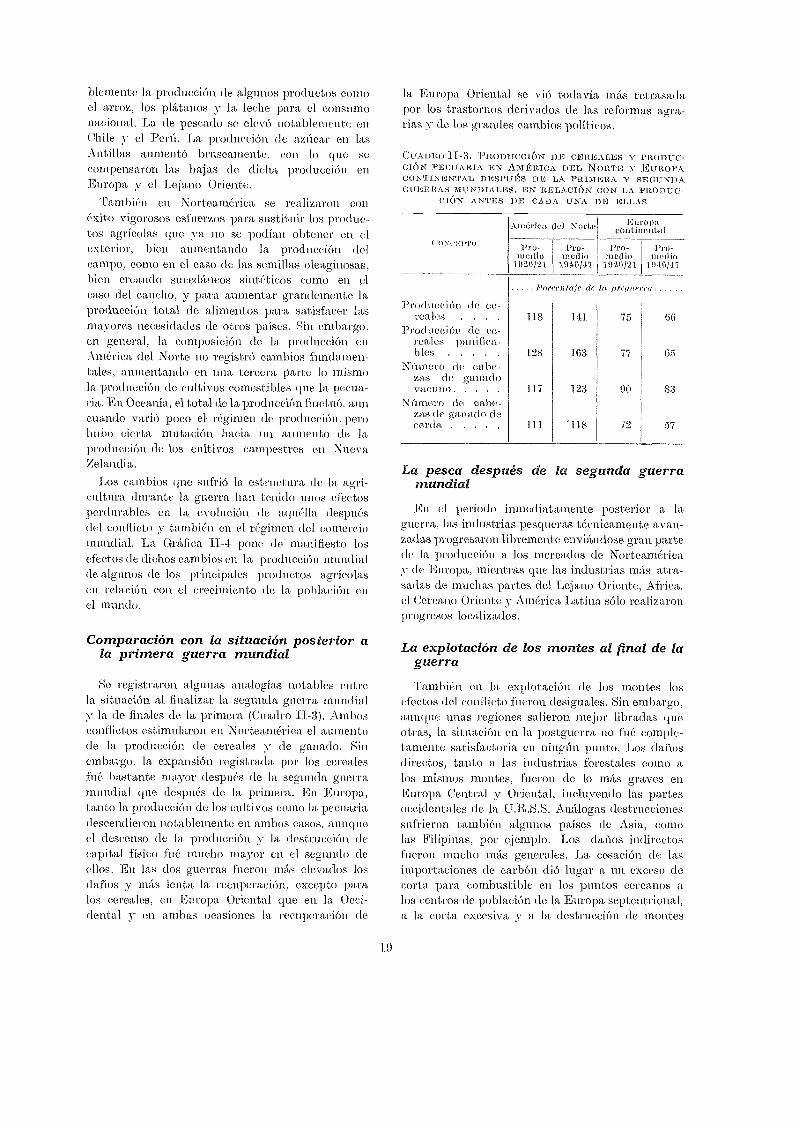

Comparación con la situación posterior ala primera guerra mundial

tie registraron algunas analogías notables entrela situación al finalizar la segunda guerra mundialy la de finales de la primera ((uadro II-3). Ambosconflictos estimularon en Norteamérica el aumentode la producción de cereales y de ganado. Sinembargo, la expansión registrada por los cerealesfué bastante mayor después de la se!nif ola guerramundial que después de la primera. En Europa,tanto la producción de los cultivos como la pecuariadescendieron notablemente en ambos casos, aunqueel descenso de la producción y la destrucción decapital físico fumé mucho mayor en el segundo deellos. En las dos guerras fueron mas elevados los(tallos y más lenta la recuperación, excepto para,los cereales, en Europa Oriental que en la ()coi-dental y en ambas ocasiones la recuperación de

1.9

la Europa Oriental se vi6 todavía naás retrasailapor los trastornos derivados de las reformas agra-rias y de los grandes cambios políticos.

CUADRO E-3. vitoDuDEL6E- DE DEREALEs Y PRODUC-0.16s IrEcITARIA EN AmÉRICA DEL NORTE y EUROPACO NENTAL 1)ESP1.11:]5 DE LA PRIMERA Y SEGUNDACUERRAS iii V NinALes, 1W RELACIÓN CON LA PRODUC-

016N ANTES I)E CADA UNA DE ELLAS

.,vole.ried del Norte Europa,oldinental

La pesca después de la segunda guerramundial

-Eit el período inmediatamente posterior a laguerra, las industrias pesqueras técnicamente avan-zadas progresaron libremente enviándose gran partede., la producción a los .mercados de Norteaméricay do Europa, mientras que las industrias MAS atra-sadas de muchas partes del Lejano Oriente, .Africa.el Cercano Oriente y América Latina sólo realizaronprogresos localizados.

La explotación de los montes al final de laguerra

También en la explotación de los montes losefectos del conflicto fueron desiguales. Sin embargo,aunque .unas regiones salieron mejor libradas queotras, la situación en la postguerra no fue comple-tamente satisfactoria en ningún punto. Los dañosdirectos, tanto a las industrias forestales como alos mismos montes, fueron de lo mis graves enEuropa Central y Oriental, incluyendo las partesocciillentales de la IJ.R.S.S. Análogas destruccionessufrieron también algunos países de Asia, comolas :Filipinas, por ejemplo. Los dafios indirectosfueron mucho más generales. La, cesación de lasimportaciones de carbón (lió lugar a un exceso decorta para combustible ea los puntos cercanos alos centros de población de la Europa septentrional,a la corta, excesiva y a la destrucción de montes

( NI '1,r1"ro Pro-medio

1920/21

Pro-medio

194,4i/47

Pro-ti d ¡O

1.92012 1

Pro-:medio

194rd47

PM' la je de la M'el/ a ("ra

Pro<110,(469 de ee-rea les . 118 141 75 66

1 't., alucci6n de ce-rco les juOli [lea-bles 128 163 77 65

IN (Huero de cabe-zas (le ganadovacuno. 117 123 90 83

Nilinaero (le cabe-zas de ca tti'0l o decerda 111 118 72 57

en ciertas partes de los Estados Unidos y en generala unct menor preocupación por la buena ordenaciónsilvícola. En Nortea,mériett, aumento notablementela producción de pulpa y de papel. En otras regio-nes, los montes 110 resultaron afect a( los pero la

explotación silvícola Twosigui6 con medios primi-tivos.

Las necesidades fueron máximas en Europa ylos medios de satisfacerlas subieron mayores danospor tal razón, prosiguió la corta excesiva a unritmo medio de unos 30 millones (le metros cúbicosal ano. Las enormes destrucciones que sufrió laEuropa Oriental y la U.R.S.S. hicieron imposibleque esta zona reanudara sus importantes expedi-ciones de madera a la Europa Occidental, las cualesantes de la guerra superaban los 20 millones ,deinetrc,s cúbicos anuales. Sin embargo, en Ull plazoasombrc)samente breve, se reanudaron en .1045/41ilas exportaciones de la Europa Septentrional aun-que fueron precisos encaro anos para que los envíosde madera aserrada de coníferas alcanzaran el volu-men de 1938. 1')ajo la presión determinada por laspotencias ocupantes. Alemania, que antes de la,

guerra no había sido nunca exportaclor neto, con-tribuyó (le modo útil en los primeros años de lapostguerm a las necesidades del resto de -Europa.con tina exportación neta equivalente a unos 7millones de metros cúbicos de madera rolliza. Amé-rica del Norte, no obstante sus grandes necesidadesinteriores, envi6 durante varios anos a Europa elequivalente de 7 a 11 millones de metros cúbicosde madera en rollo.

F)urante la gueiTa, se registro tina corta excesiva,en algunas zonas localizadas de Norteamérica, peropor lo que respecta a la región en conjunto, losapeos fueron inferiores a las posibilidades. Lasnalustrias forestales ampliaron su capaciclad deproducción después de la guerra para hacer frentea la demanda, de .madera de construcción, y enalgunas zonas, el establecimiento de pequeños ase-rraderos hizo algunas irrupciones en los bosquesde las explotaciones agrícolas. Aunque continuo au-mentando el consumo de madera aserrada, la su-bida de los precios de ésta hizo que cada vez se sus-tituyera, en mayor medida la placiera por otros ma-teriales. La expansión que experimento durante laguerra la industria de la pasta y el papel en Américadel Norte, prosiguió al mismo ritmo en los anos dela postguerra y en 1950 la producción de pulpa enla región, con un volumen de 21 millones de tone-ladas, era el doble del nivel de antes de la guerra.En todo el periodo de referencia, correspondió aCanadá, más de la mitad de la producción (le papelpara, periódicos y la nueva industria de la pulpa

20

al sulfato en el sur de los '.Estaclos -Unidos aumenté)ra,-tidamente.