EL ESTADO MUNDIAL - fao.org · A RIIC TACICT I CAS AGRICO% \S 7 Ir ALLI 953 PARTE I - PRO DUCCION...

179

EL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION - 1954 Roma, Italia ORGANIZACION DE LAS NACIONES UNIDAS ,;PARA LA AGRICULTURA Y LA ALIMENTACION Septiembre 1954 Análisis y perspectivas

Transcript of EL ESTADO MUNDIAL - fao.org · A RIIC TACICT I CAS AGRICO% \S 7 Ir ALLI 953 PARTE I - PRO DUCCION...

EL ESTADO MUNDIALDE LA AGRICULTURA YLA ALIMENTACION - 1954

Roma, Italia

ORGANIZACION DE LAS NACIONES UNIDAS,;PARA LA AGRICULTURA Y LA ALIMENTACION

Septiembre 1954

Análisis y perspectivas

A RIIC TACICT I CAS AGRICO% \S7 Ir ALLI 953

PARTE I - PRO DUCCION

La Parte I contiene estadísticas fundamentales sobre la producción agrícola mundial y datos fide-dignos sobre aprovechamiento de la tierra, población agraria, cosechas, número de cabezas de ganadoy productos pecuarios, abastecimiento de víveres y su empleo, y sobre fertilizantes comerciales, in-secticidas y anticriptogámicos, y maquinaria agrícola. Incluye también la serie más importante de pre-cios de los productos agrícolas de muchos países, así como índices de los precios percibidos y abo-nados por el agricultor, y los correspondientes a la producción agraria.

PARTE II - COMERCIO

La segunda parte es una obra básica de referencia acerca del comercio mundial de los productosagrícolas y contiene estadísticas de las importaciones y exportaciones de los principales productosagrícolas. Da totales mundiales y por regiones sacados de informes oficiales y extraoficiales. Respectoa algunos productos de importancia, se dan datos por temporada y año civil.

Este anuario en dos volúmenes es una obra de consulta útil para importadores, exportadores ycasas comerciales, así como para los organismos oficiales relacionados con la alimentación y la agri-cultura. Se encuentra en todas las librerías y en las agencias de venta de las publicaciones de la FAO,cuya lista figura en la página interior de la contracubierta de esta publicación.

Precio de cada volumen : $ E.U.A. 3,50

F3,)!,CACIO4:-.3 ES 11DISTICAS DE

Boletín Mensual de Economía y Estadistica Agrícolas Número suelto : $E.U.A. 0,50.Suscripción anual : E.U.A. 5,00.

Este Boletín da estadísticas de producción, comercio y precios, basadas en los datos recibidoshasta el día 25 del mes anterior. En cada número figuran uno o dos artículos sobre temas de actua-lidad en la esfera de la economía agrícola y una sección de notas sobre productos.

Segunda Encuesta Alimentaria Mundial $ E.U.A. 0,50.

Amplio estudio estadístico de cómo se alimenta la población del mundo. Frente a la precaria si-tuación actual, se establecen metas de consumo para 1960 para los distintos países. En español, inglésy francés.

Anuario Estadístico de Productos Forestales, 1953 $ E.U.A. 2,50.

Esta séptima edición del anuario forestal de la FAO contiene nuevos datos relativos a 1952 y datosrevisados relativos a 1951, de más de cien países. El texto está en español, francés e inglés y loscuadros en francés e inglés.

Anuario Estadístico de Pesca, 1950/51 $ E.U.A. 3,50.

Contiene cuadros sobre capturas, aprovechamiento, comercio exterior y embarcaciones pesqueras.El texto está en español, francés e inglés y los cuadros en inglés y francés. La edición 1952/53 se,halla en preparación.

EL ESTADO MUNDIALDE LA AGRICULTURA YLA ALIMENTACION - 1954

ANALISIS Y PERSPECTIVAS

ORGANIZACION DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIONI,OMA, ITALIA SEPTIEMBRE, 1954

NOTA

Los datos estadísticos que figuran en esta publicaciónse basan en la información obtenida por la FAO

hasta el 15 de julio de 1954

Impreso en Italia

ig

INDICE

Preámbulo ................ 1.....I Resumen 5

Análisis y perspectivas mundiales . . 5

Los problemas y políticas de las regionesAnálisis y perspectivas de los productos

II Análisis y perspectivas mundiales 19

La situación de la oferta ...... . . . 20

Producción agrícola 20

Tendencias a largo plazo de la producción. 23

Perspectivas para 1954/55. 24

El comercio internacional de productos agrícolas 24

El problema de los excedentes 27

El consumo de alimentos y la nutrición 33

Tendencias del consumo de alimentos . 35

La situación económica mundial en 1953/54 y la demanda de productos agrí-colas 40

La situación económica de las regiones en 1953/54 42

Los precios de los productos agrícolas 45

Los precios rurales 47

Precios al por menor de los alimentos 49

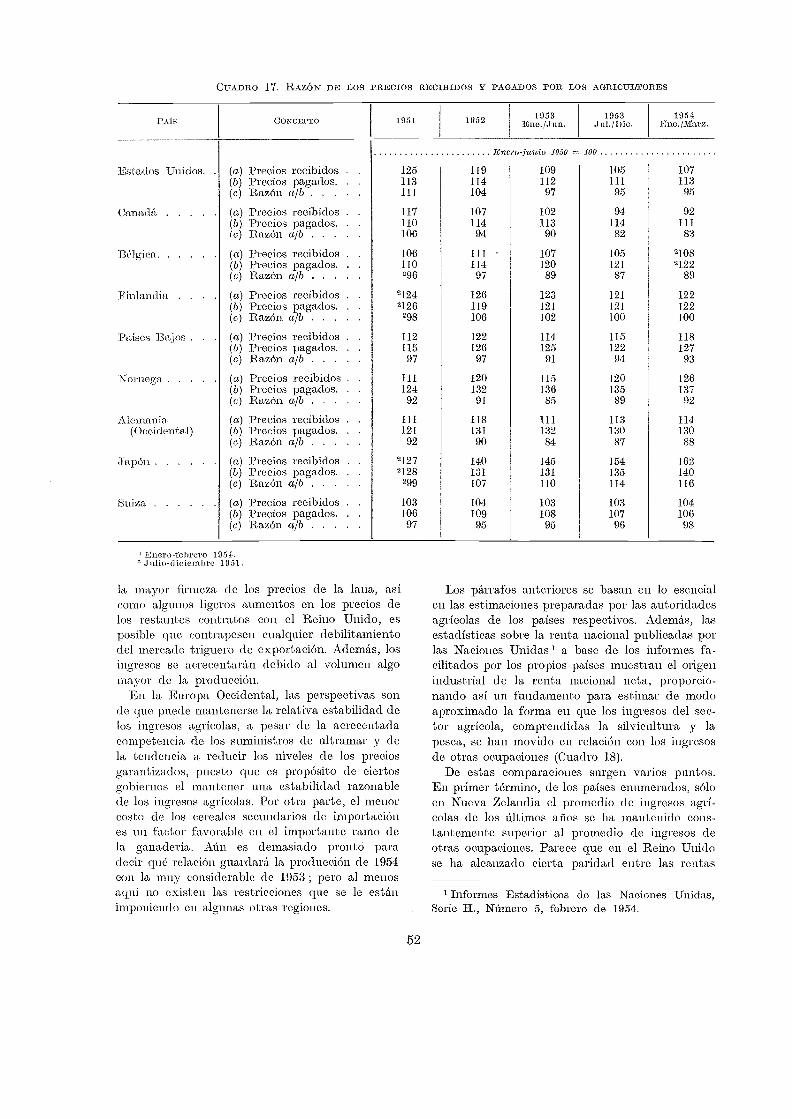

Los ingresos agrícolas 51

Inversiones y crédito. 54

Las perspectivas de la demanda 57

Resumen 60

III Los problemas y políticas de las regiones 63

Europa Occidental 66

Cambio de condiciones en 1953/54 66

La reorientación de las políticas 67

Perspectivas y problemas a largo plazo 70

Europa Oriental y la U.R.S.S.. 73

Cambios de política 74

Cambios en el consumo y en el comercio 74

Productos forestales 75

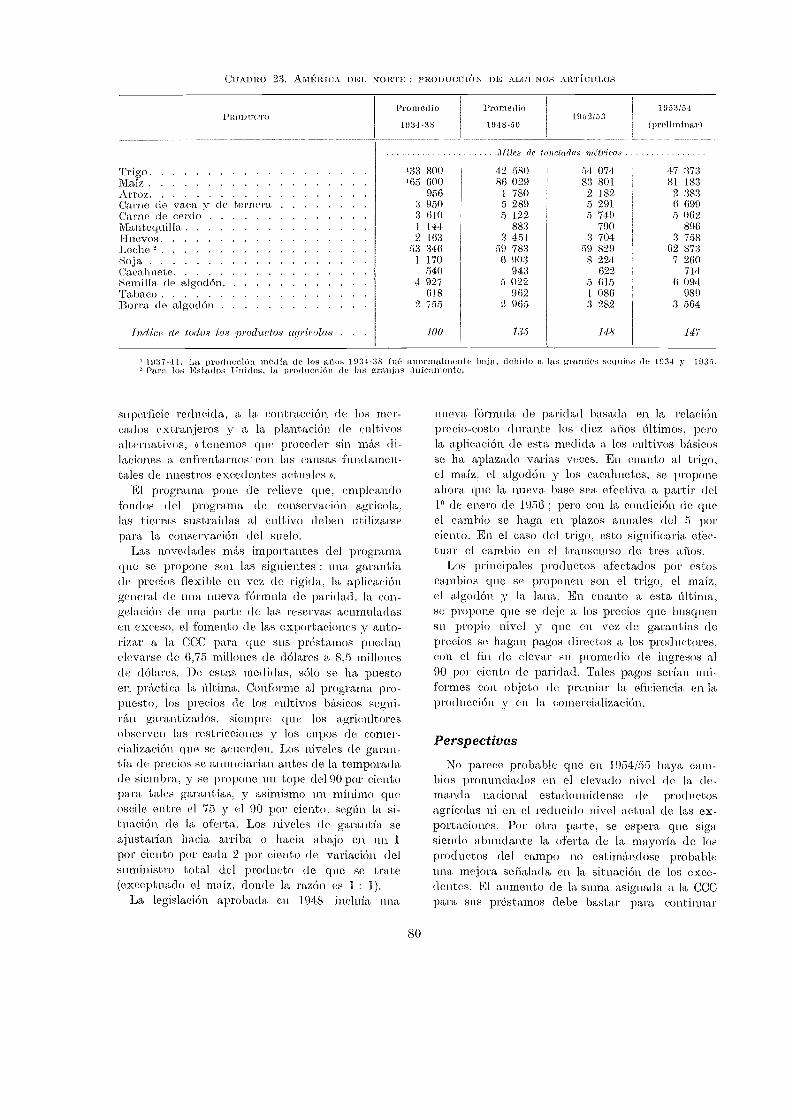

América del Norte. 76

Colocación de excedentes 76

Reajuste de la producción 78

La nueva política agrícola de los Estados Unidos 79

Perspectivas 80

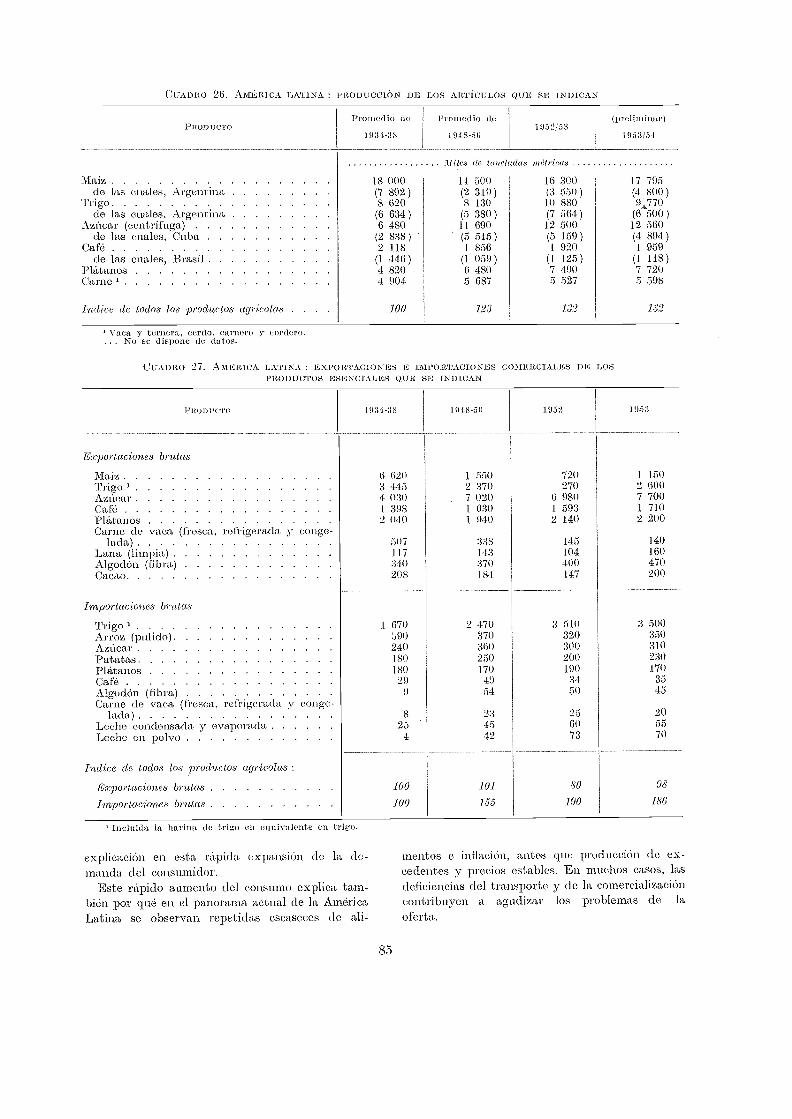

América Latina 82

Los problemas básicos de las políticas 83

La situación general del comercio y los pagos 84

La demanda y los precios nacionales 84

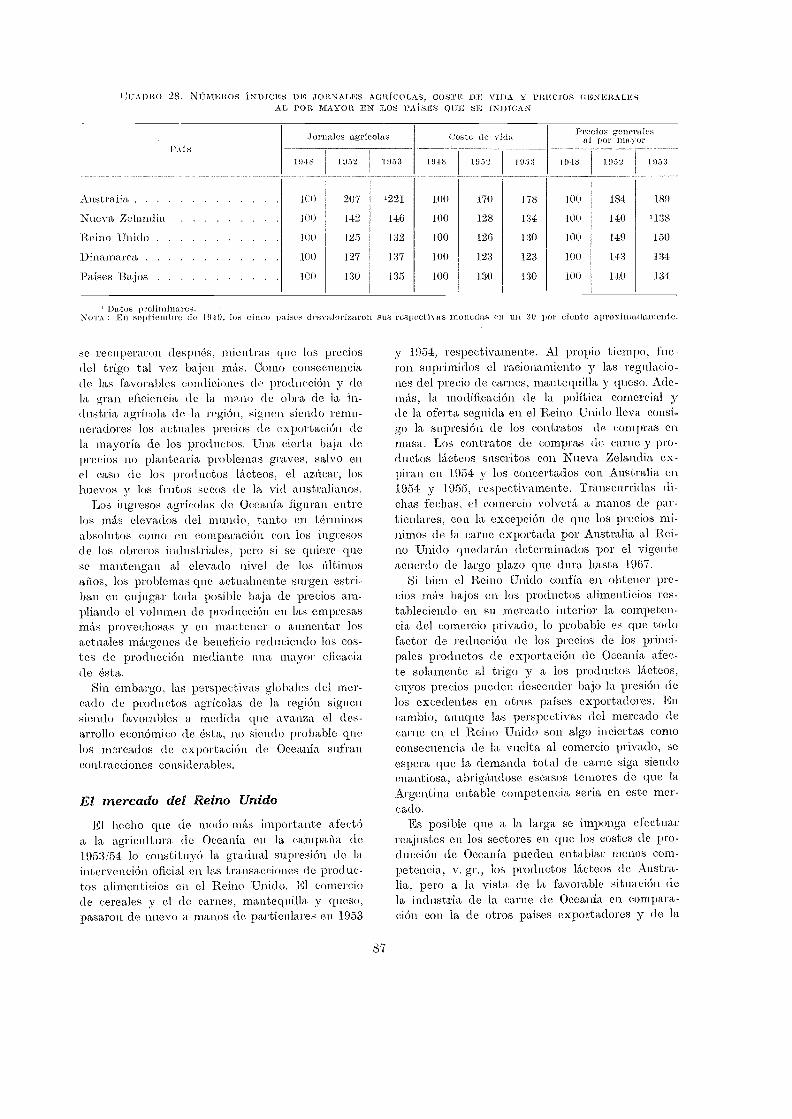

Oceanía 86

El mercado del Reino Unido 87

Otros mercados de exportación. 88

Niveles de consumo, precios y perspectivas nacionales 88

Lejano Oriente 90

Los problemas y programas de fomento 90

La variable estructura de la producción y el comercio agrícolas 90

Aumento de las existencias de productos alimenticios básicos 91

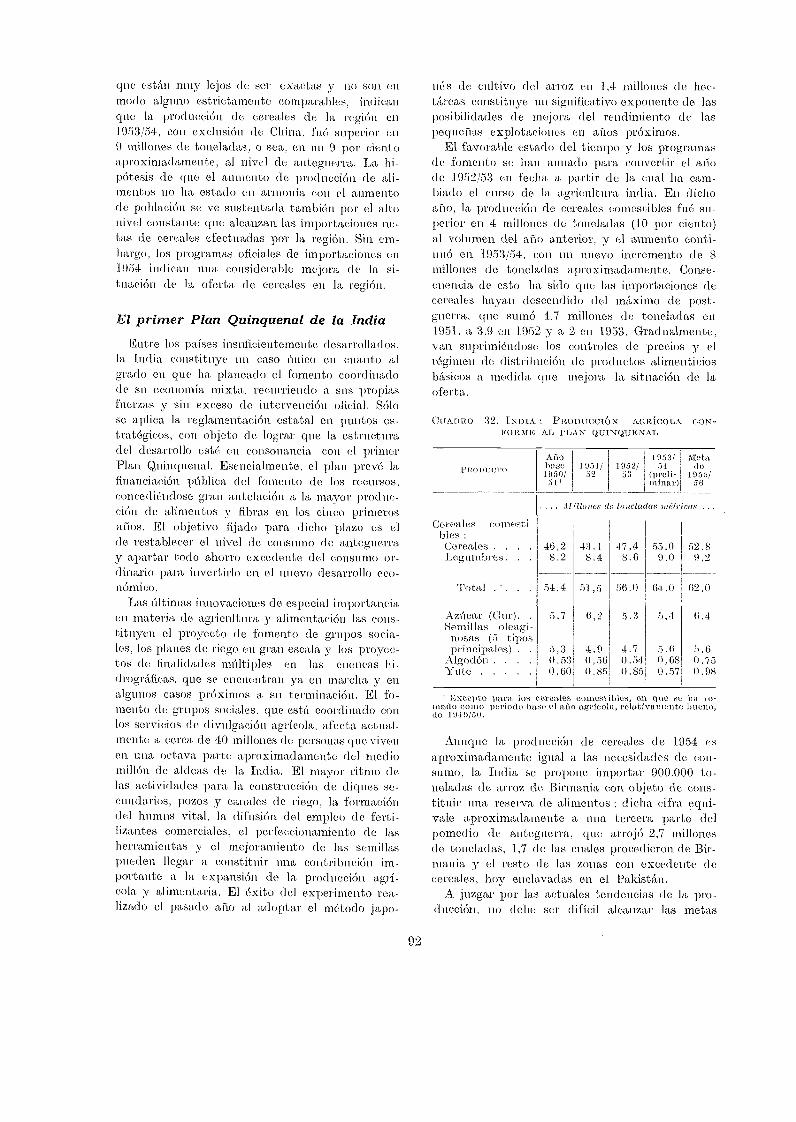

El primer Plan Quinquenal de la India 92

Los problemas y políticas de fomento del Pakistán 93

Las dificultades económicas de Ceilán y la Federación Malaya 93

La reducción de los ingresos de Birmania y Tailandia por exportaciones 93

Las economías de transición de Indonesia y las Filipinas. 94

Los progresos industriales y el aumento del consumo de alimentos en elJapón 94

El desarrollo económico de la China 94

Cercano Oriente. 96

Producción 96

Comercio 97

Consumo 98

Reajustes en la política alimentaria y agrícola 99

Af rica. 101

Diversificación de las economías. 102Evolución de los mercados interiores 102Mejoramiento del transporte 103

Calidad de la producción 103

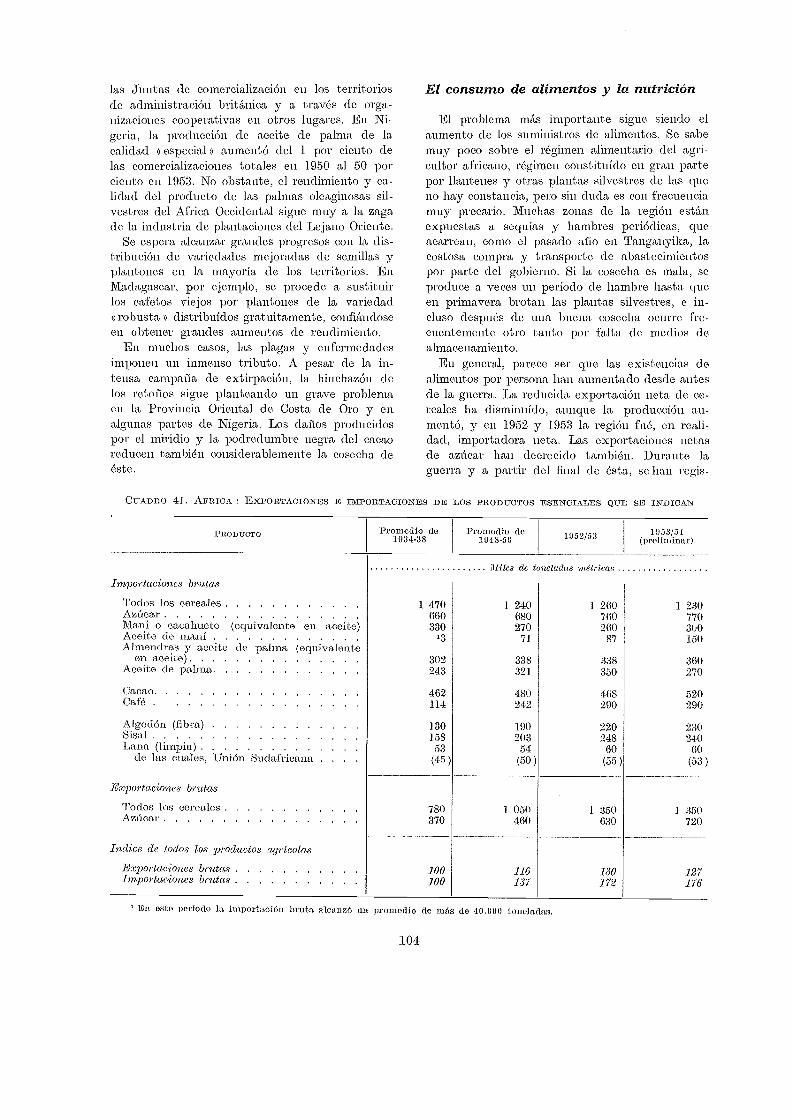

El consumo de alimentos y la nutrición 104

IV Análisis y perspectivas por productos 109

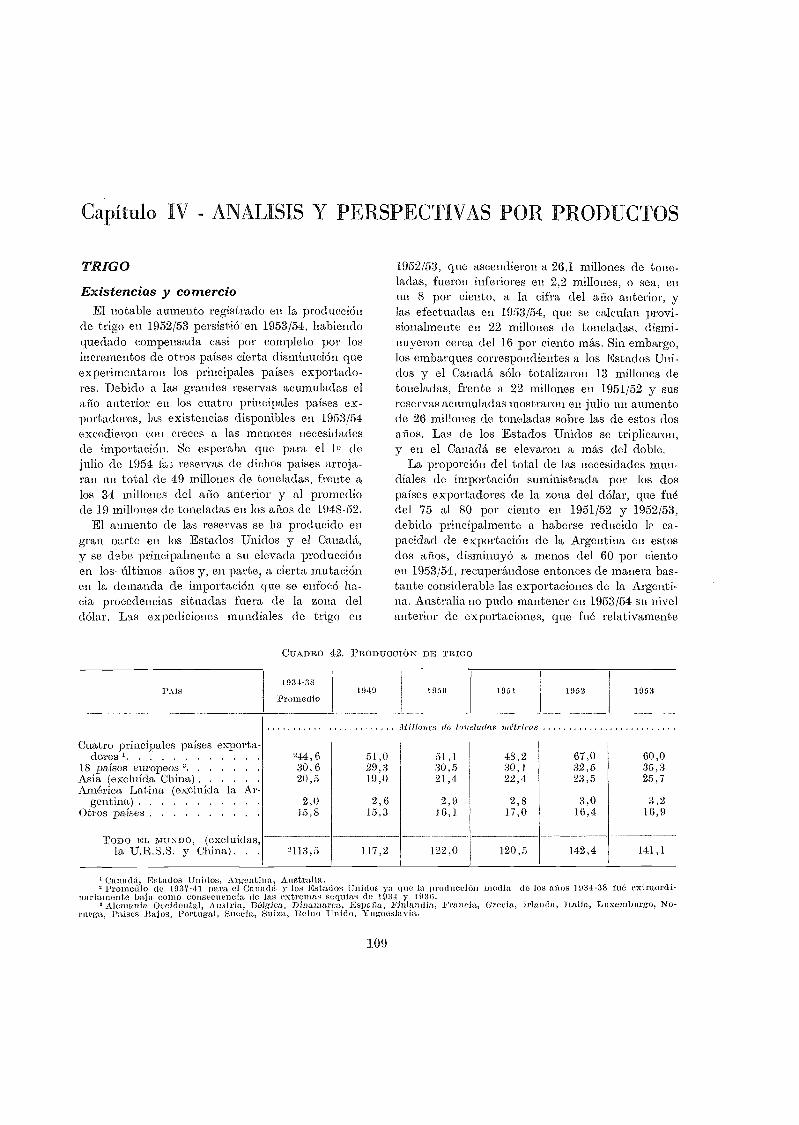

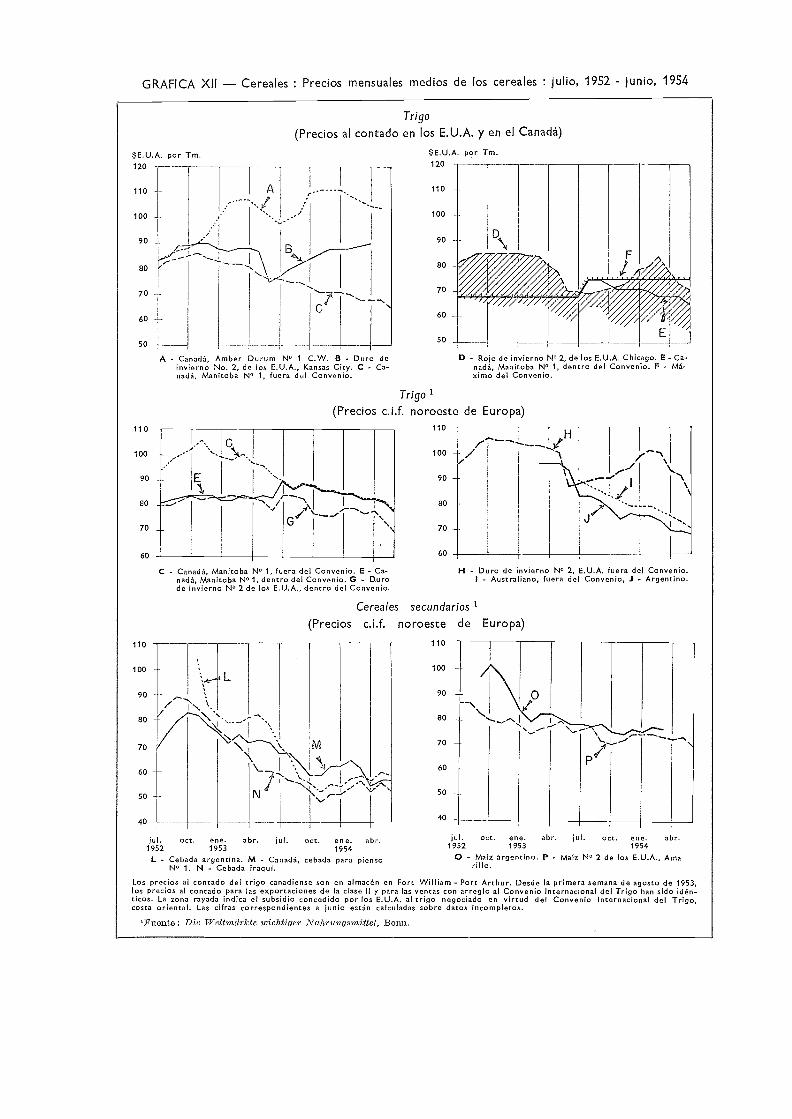

Trigo 109Existencias y comercio 109Situación de los precios y la comercialización 111

Perspectivas 113

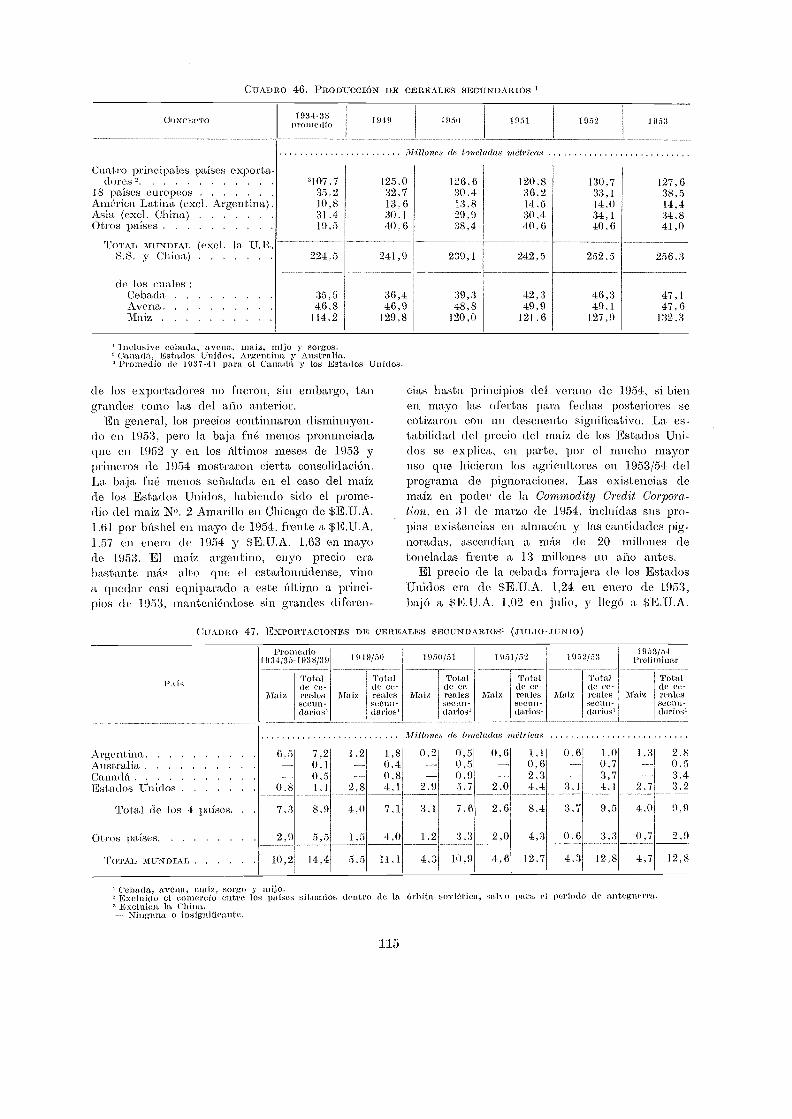

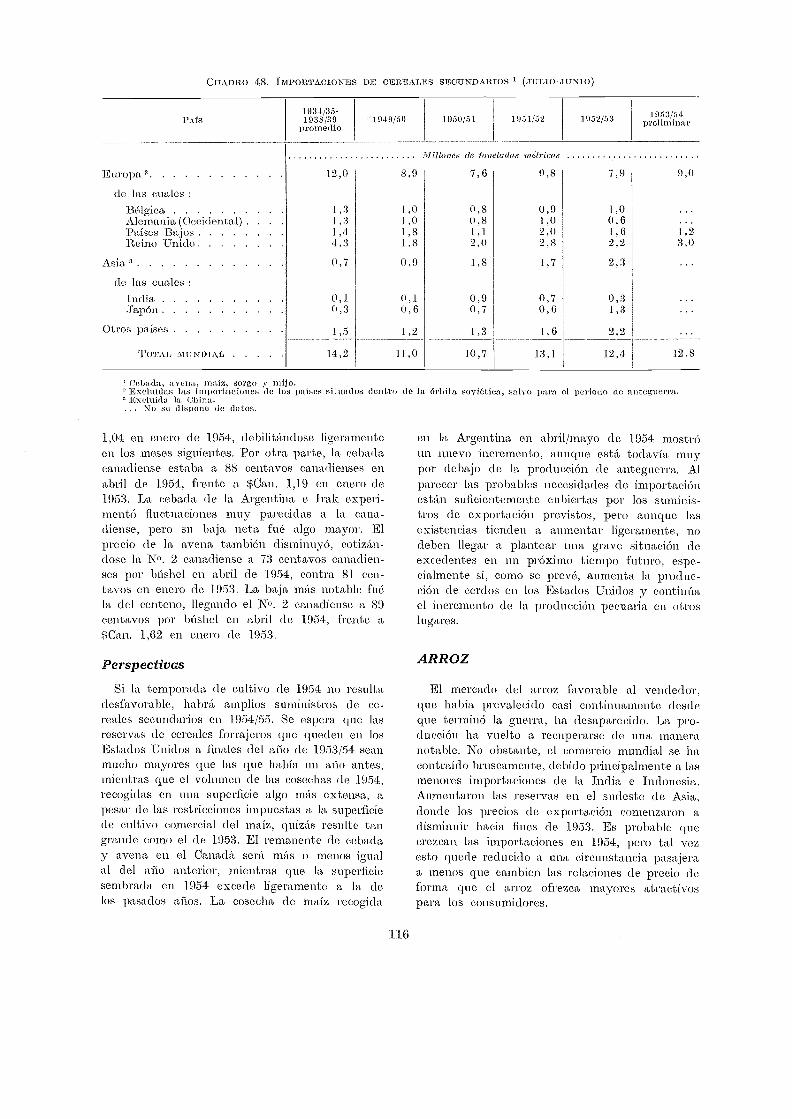

Cereales secundarios 114Existencias y comercio

. 114Perspectivas 116

Arroz. 116Situación actual 117Perspectivas 118

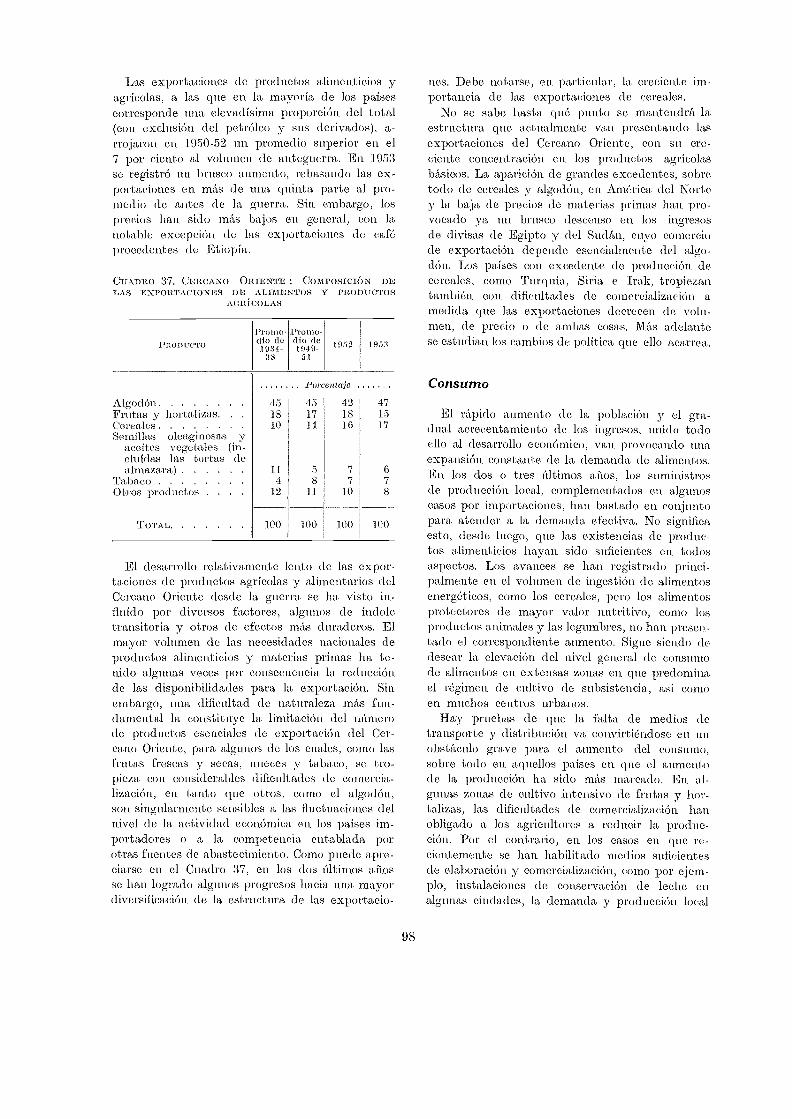

Azúcar 119Producción 120Comercio "y precios 120Consumo 121

Perspectivas 122

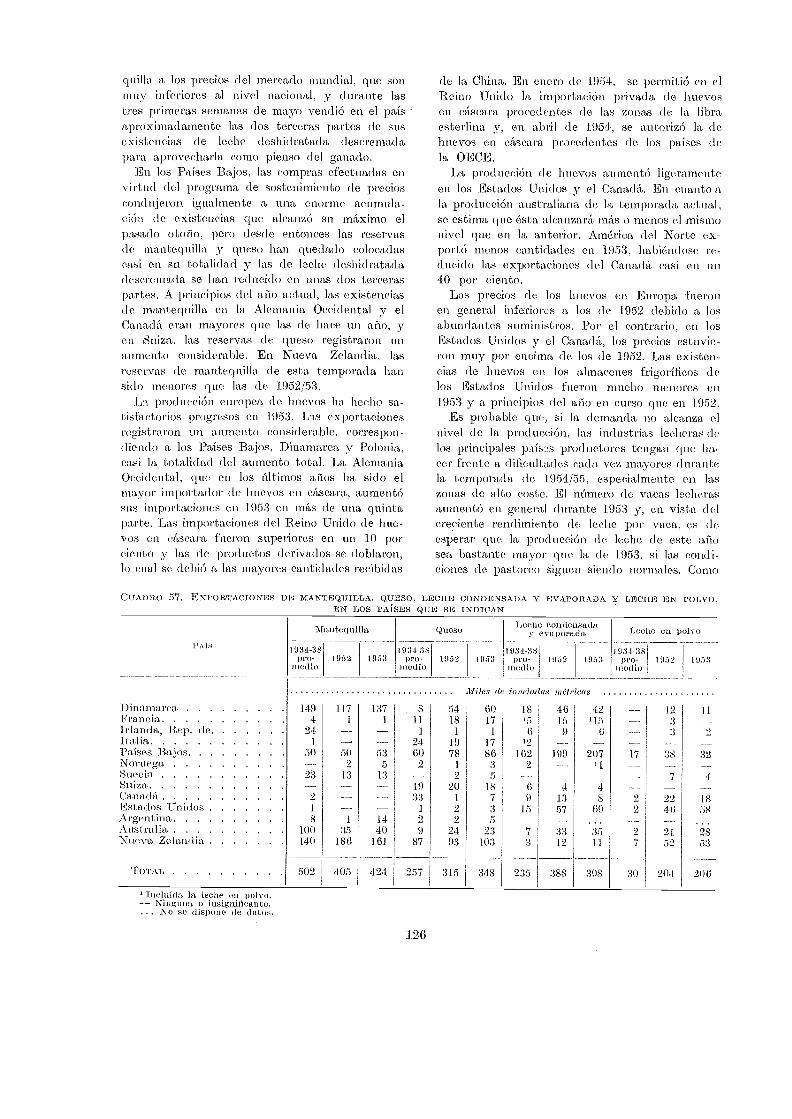

Productos pecuarios 122Carne. 122Productos lácteos y huevos 124

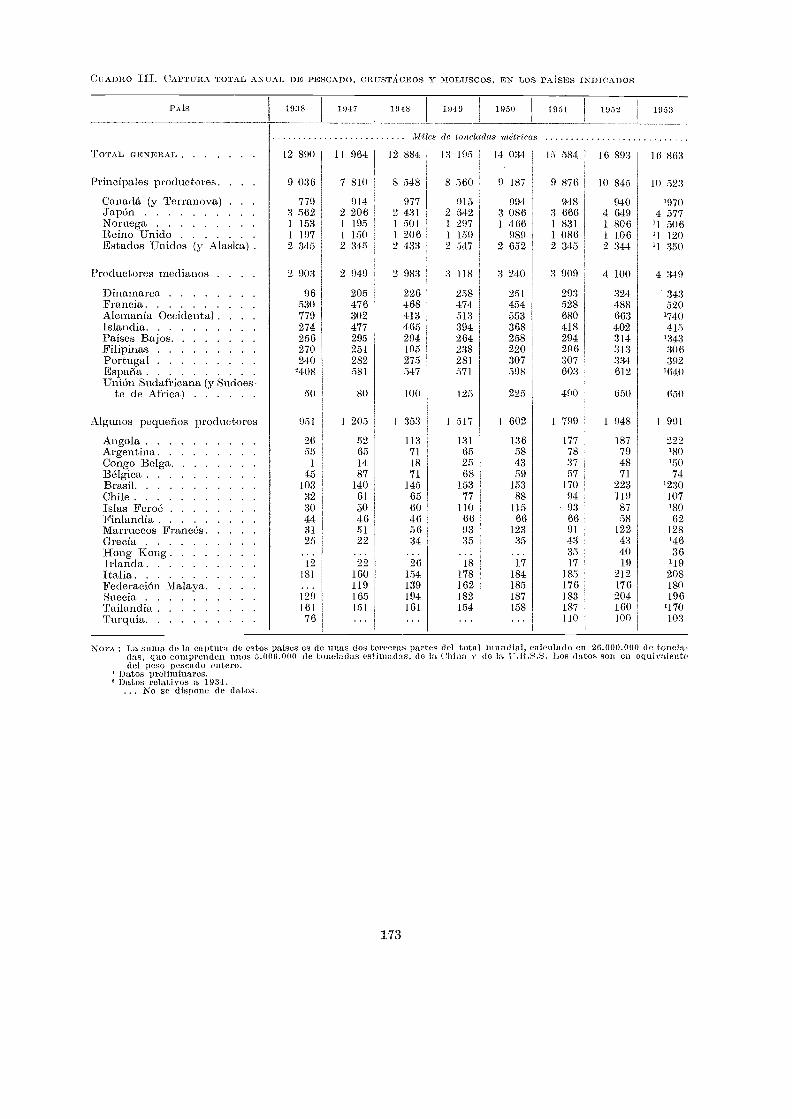

Análisis de la pesca mundial 127Países de gran producción 127Países de mediana producción, 127Algunos países de reducida producción 128

Aprovechamiento 128

Arengues, parrochas y anchoas, etc. 128

Bacalao, merluza, abadejo, etc 129

Salmón 129

Atún, bonito y caballa 130

Grasas, aceites y semillas oleaginosas 130

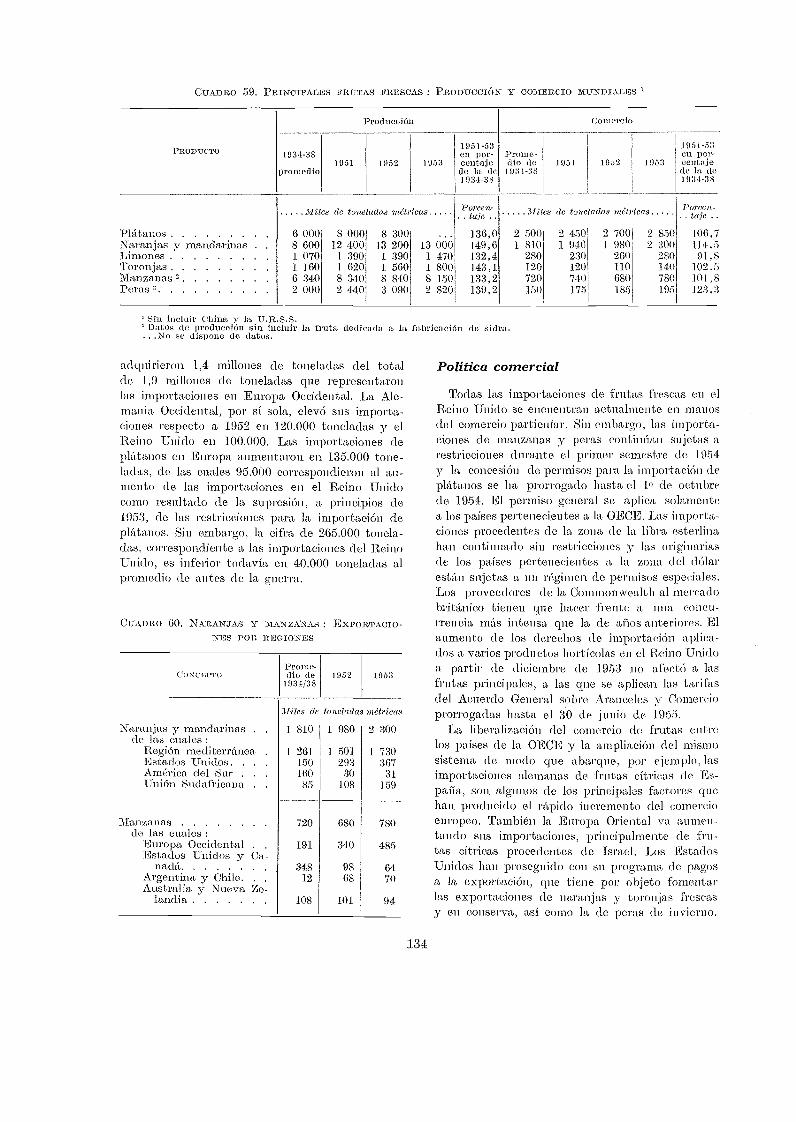

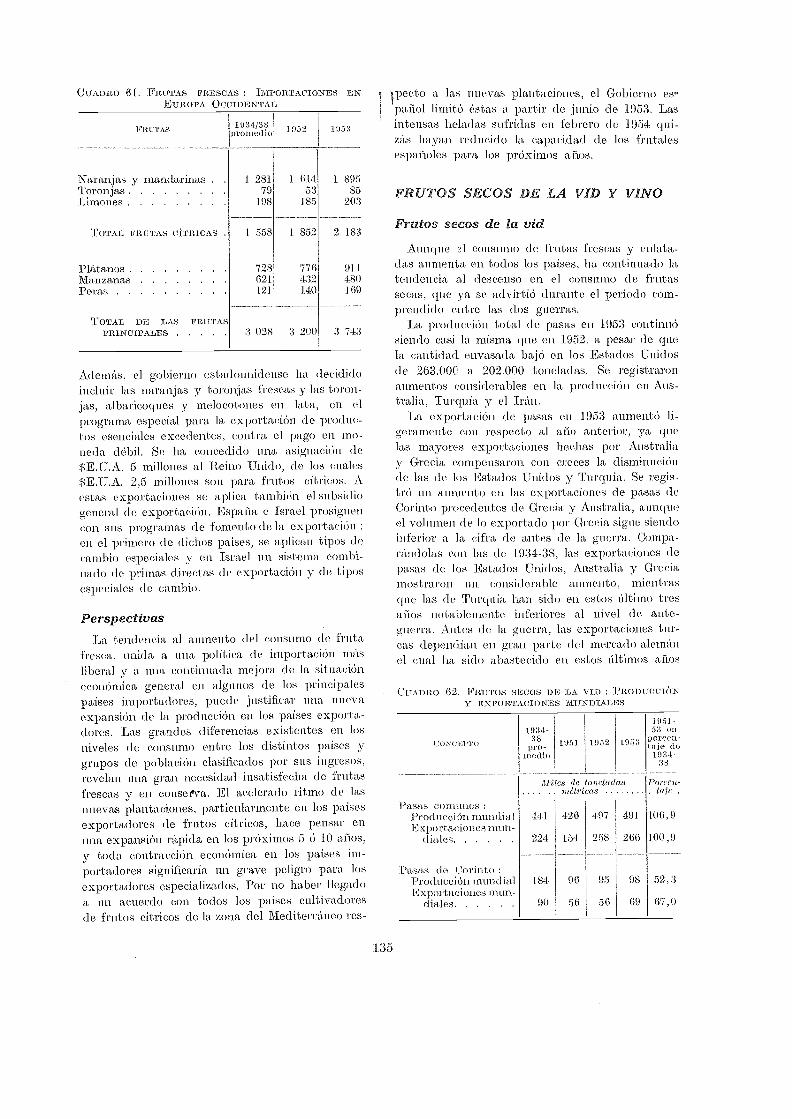

Fruta fresca 133

Producción y comercio 133

Política comercial 134

Perspectivas 135

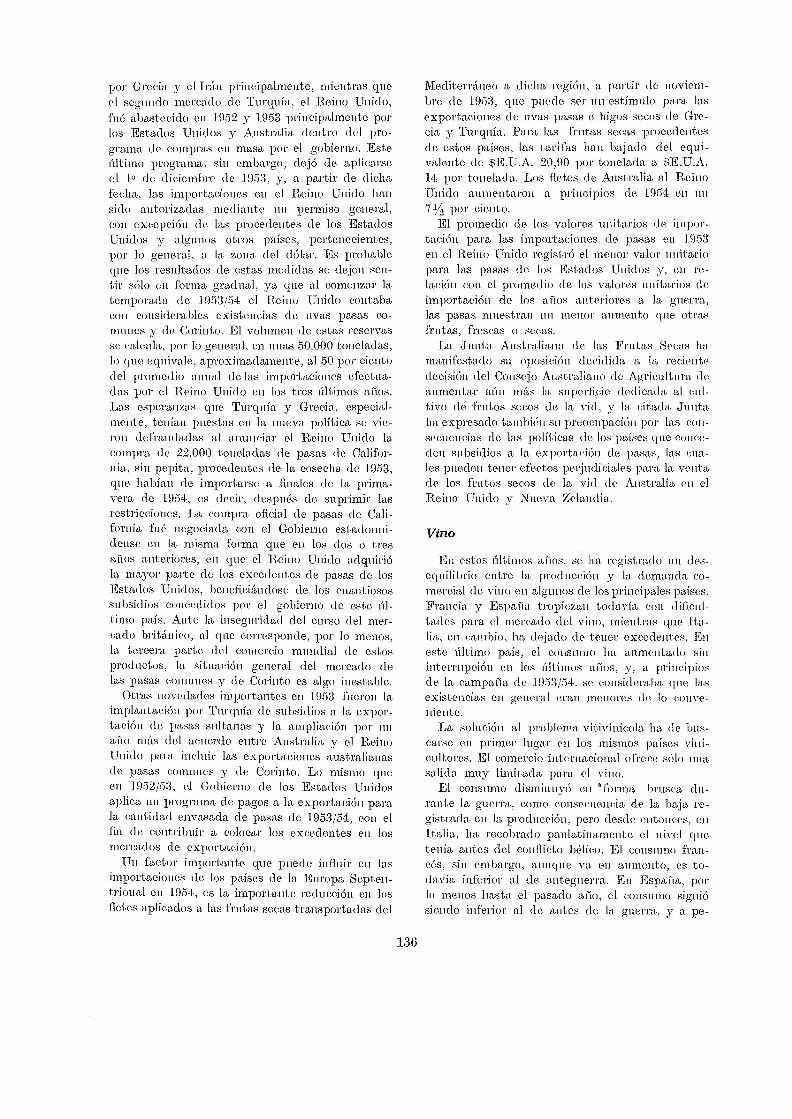

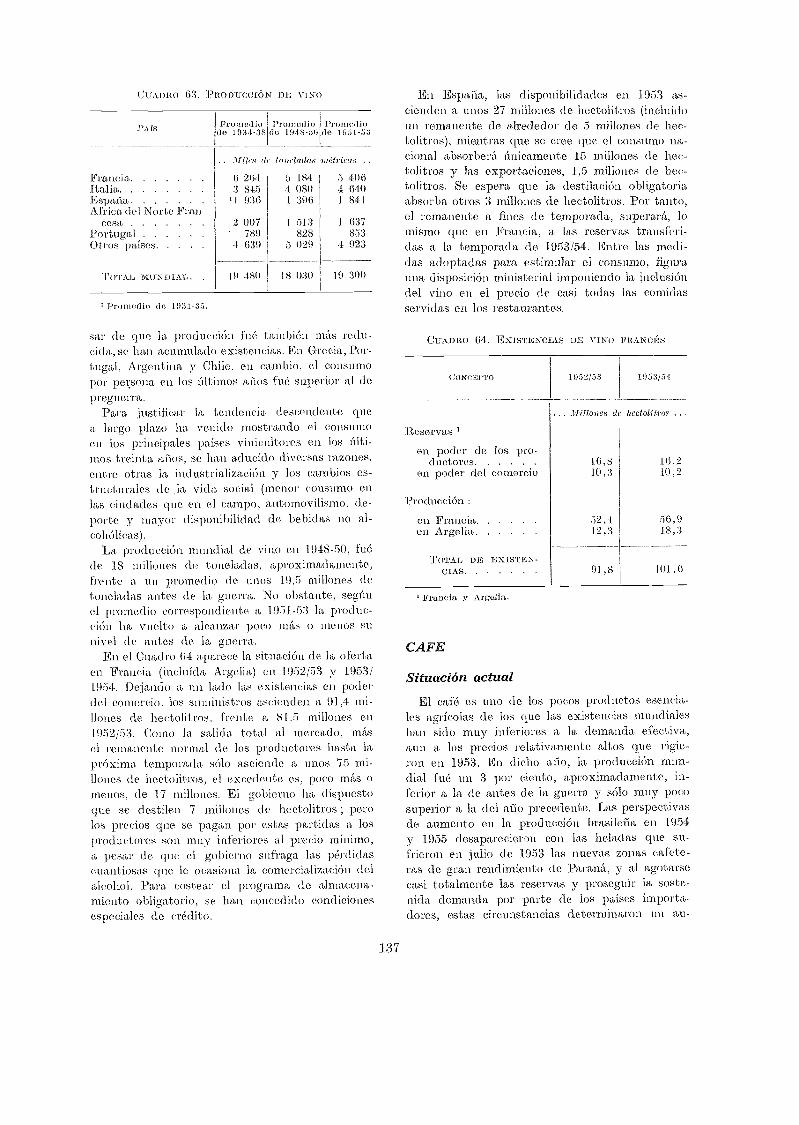

Frutos secos de la vid y vino. 135

Frutos secos de la vid 135

Vino 136

Café 137

Situación actual 137

Perspectivas 139

Té 140

Situación actual 140

Perspectivas 141

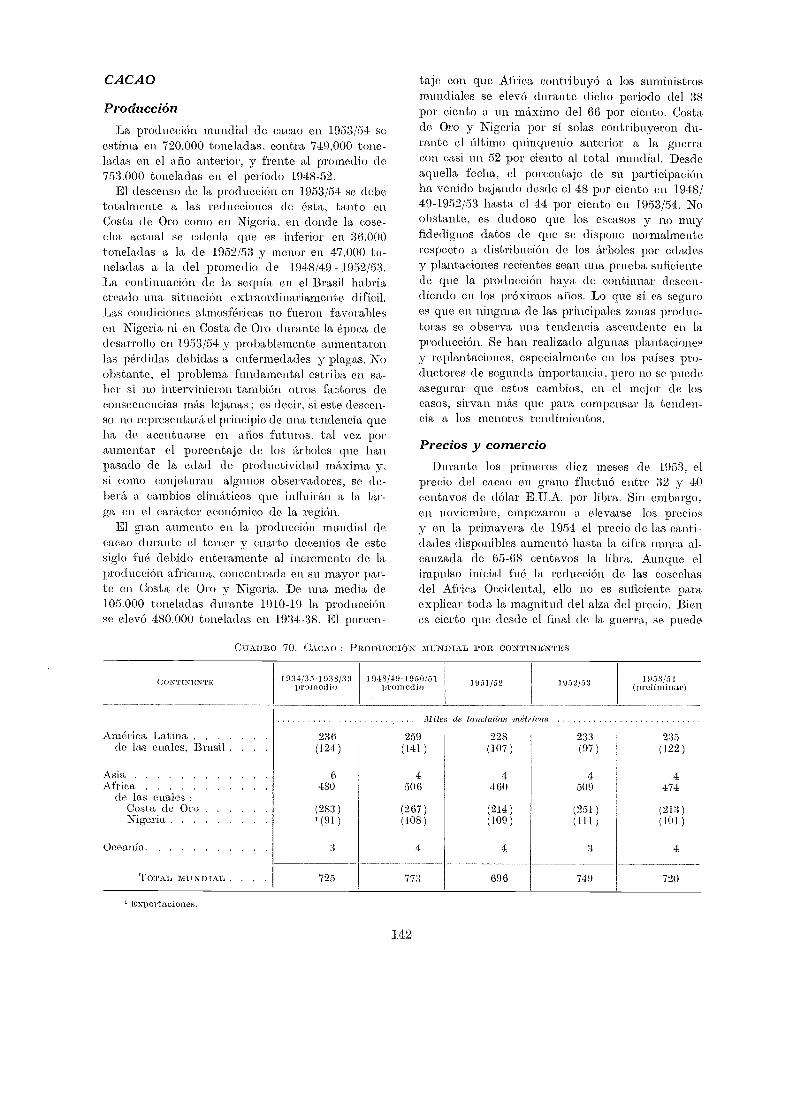

Cacao. 142

Producción 142

Precios y comercio 142

Perspectivas 143

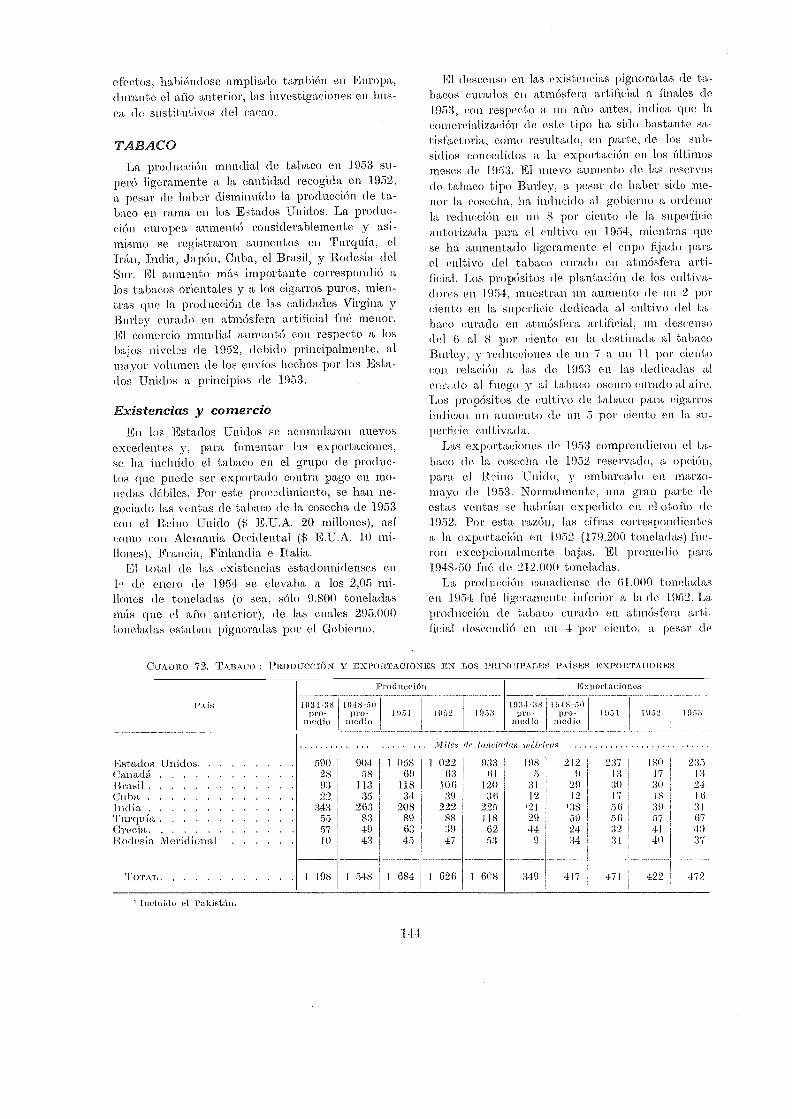

Tabaco 144

Existencias y comercio 144

Precios y consumo. 145

Perspectivas 146

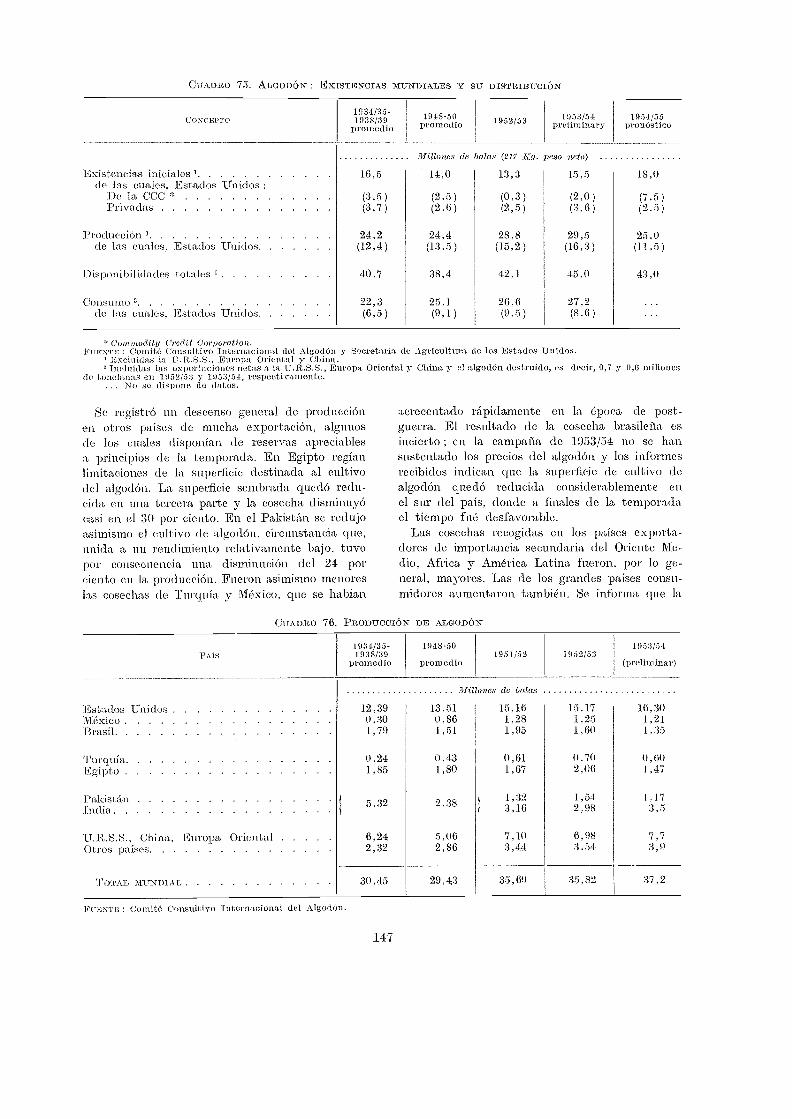

Algodón 146

Situación actual 146

Perspectivas 149

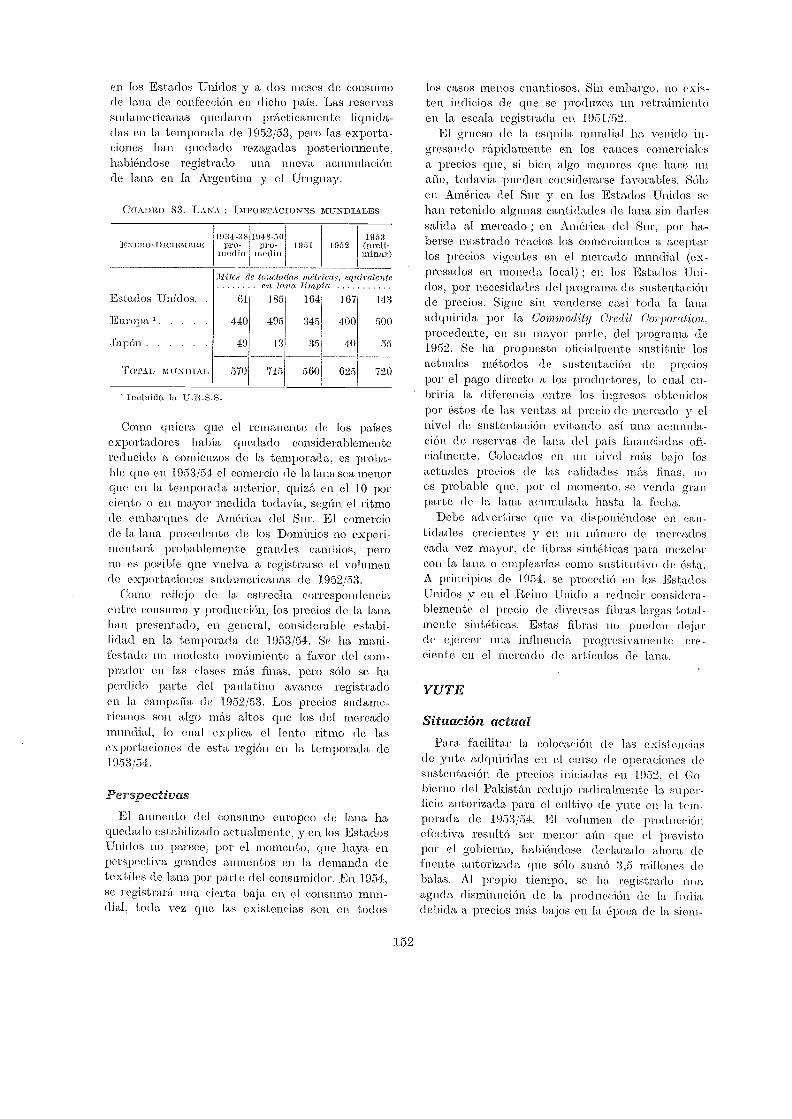

Lana 150

Situación actual . . . ....... 150

Perspectivas 152

Yute 152

Situación actual .......... . ..... 152

Perspectivas 154

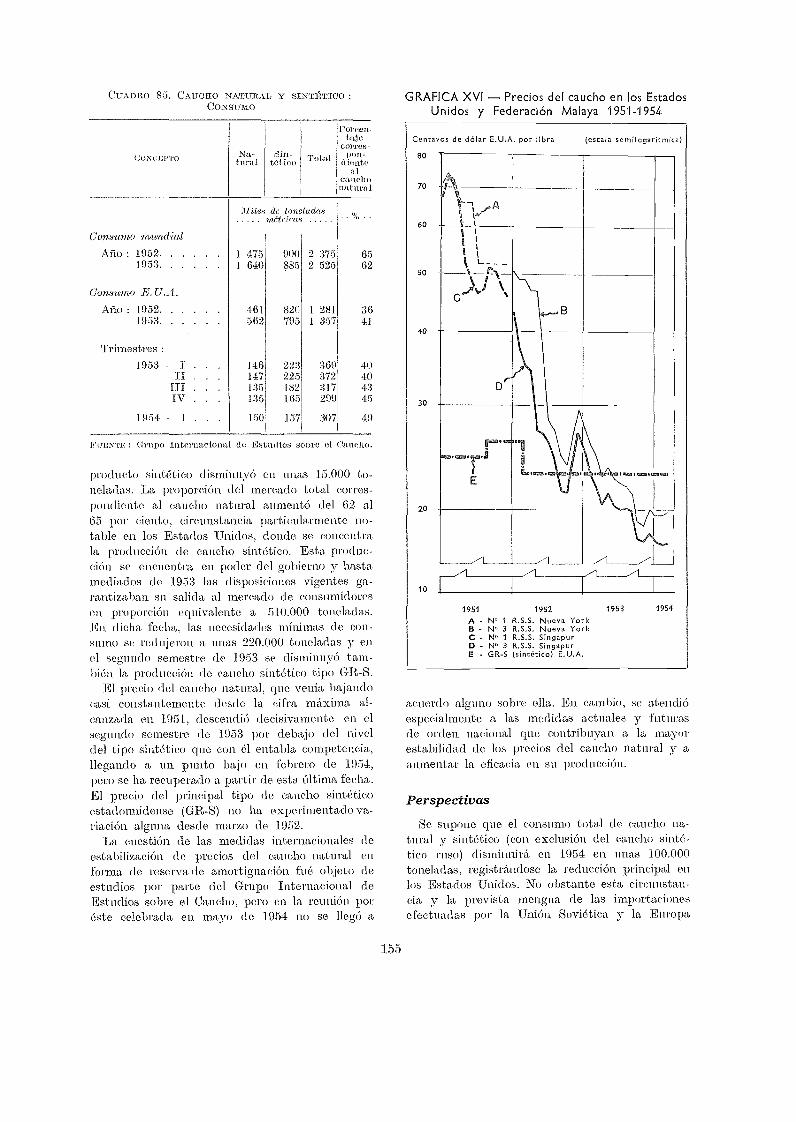

Caucho 154

Situación actual 154

Perspectivas 155

Fibras duras ........... . ..... , 156

Situación actual 156

Perspectivas 157

Maquinaria agrícola 157

Cercano y Lejano Oriente 157

América Latina 159

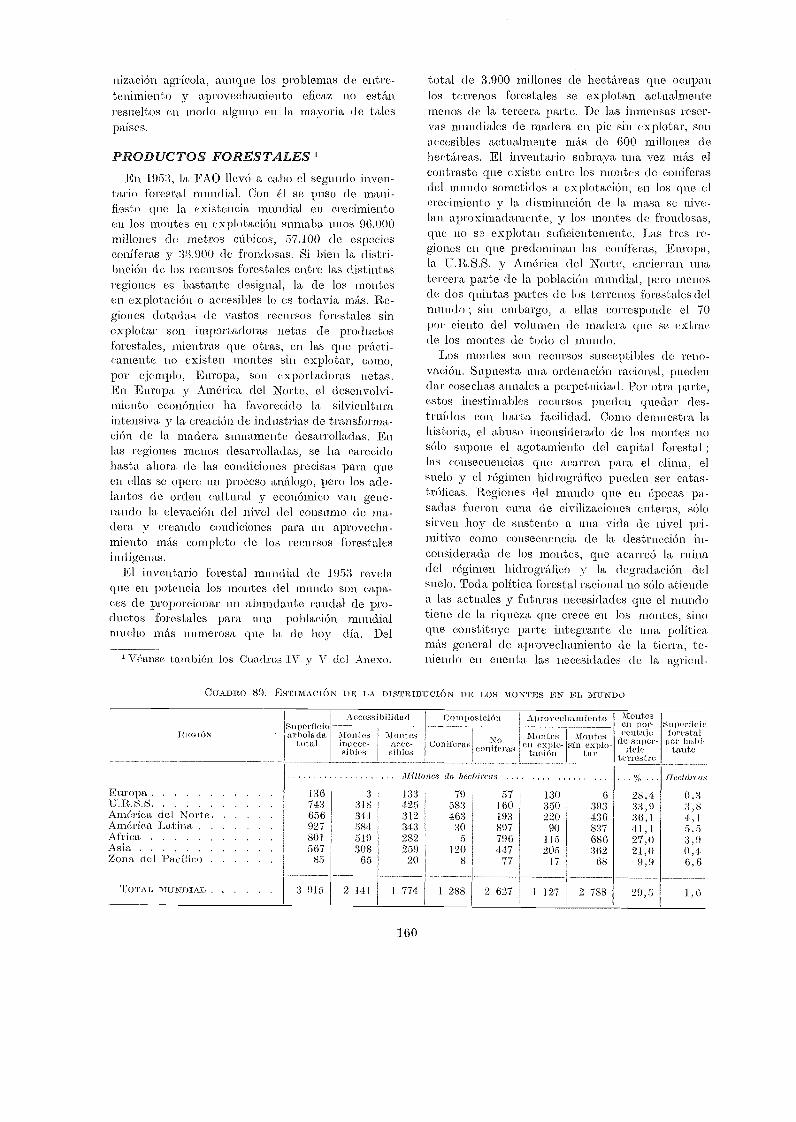

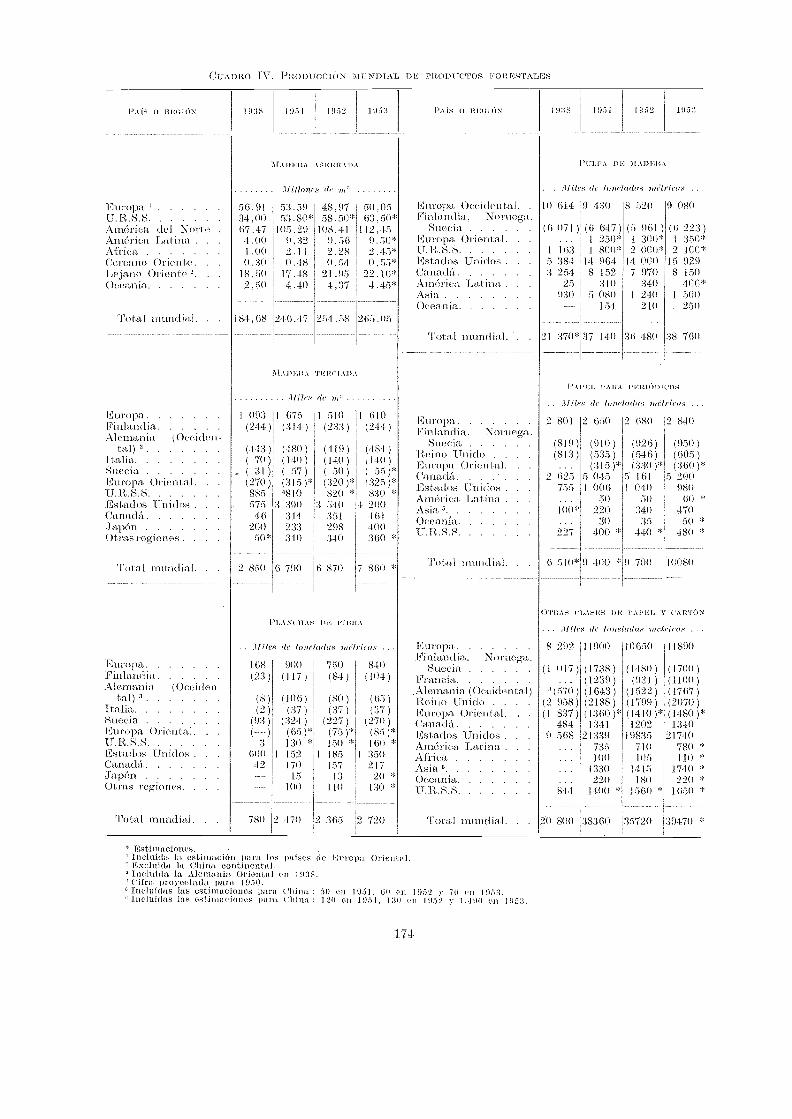

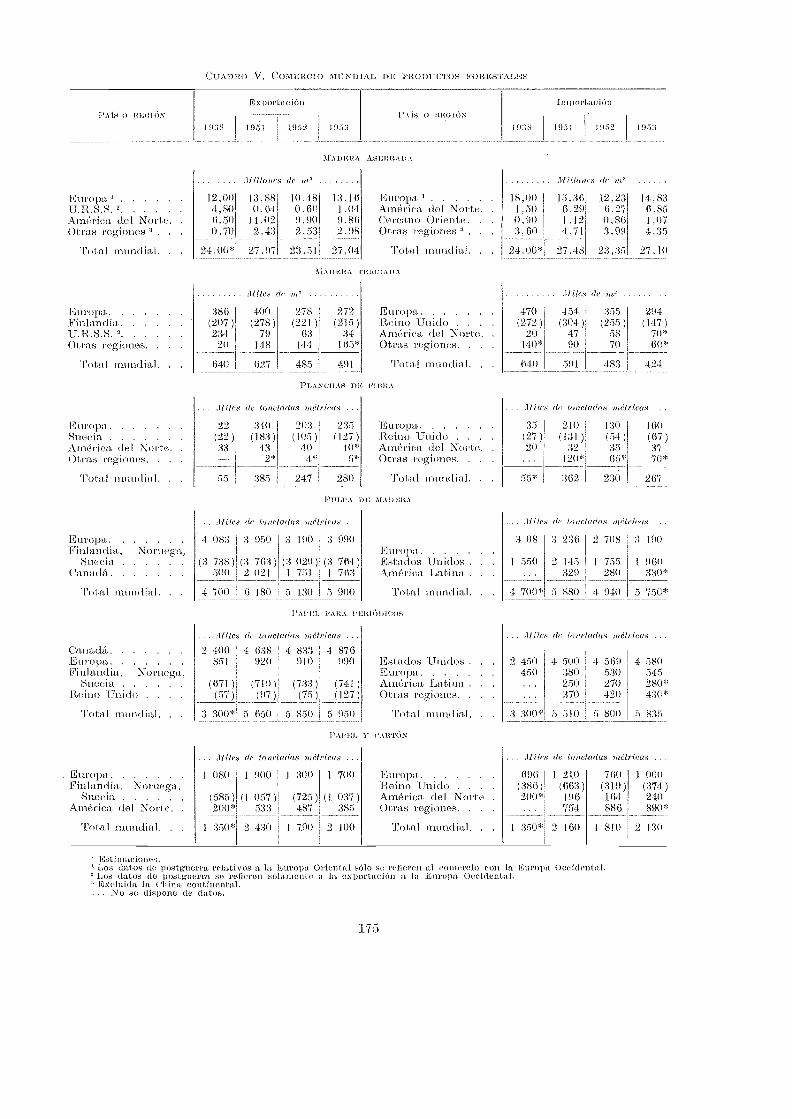

Productos forestales. 160

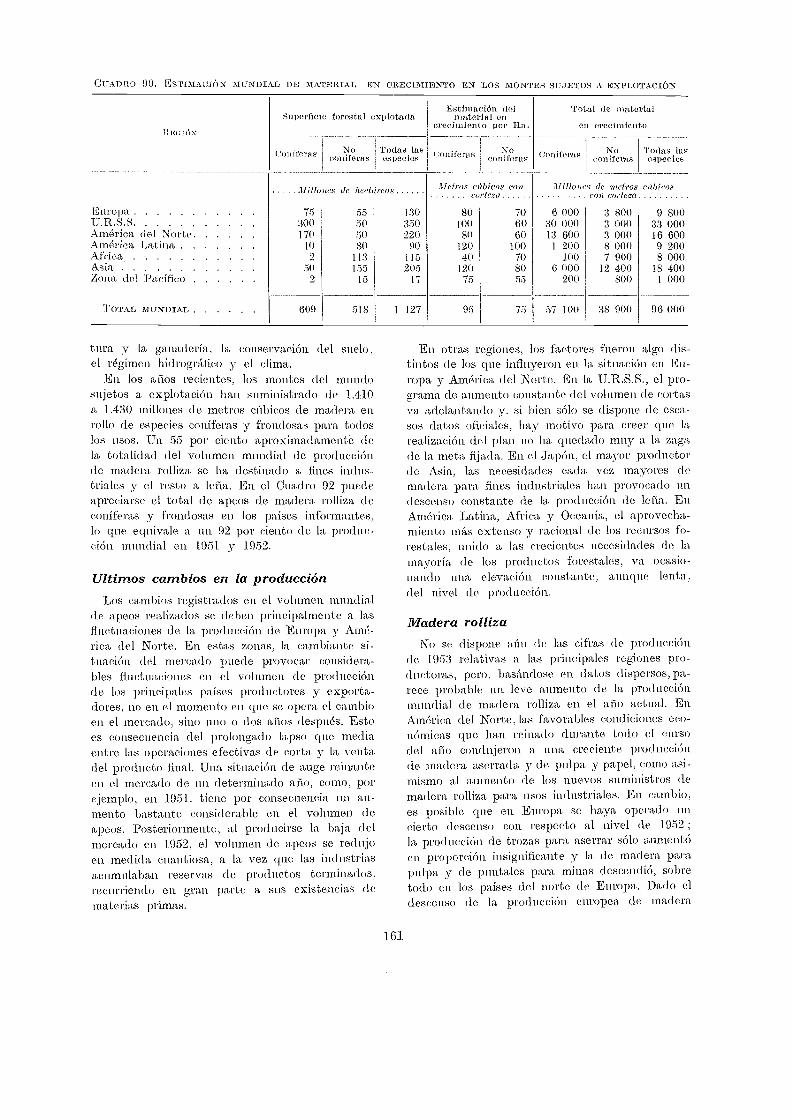

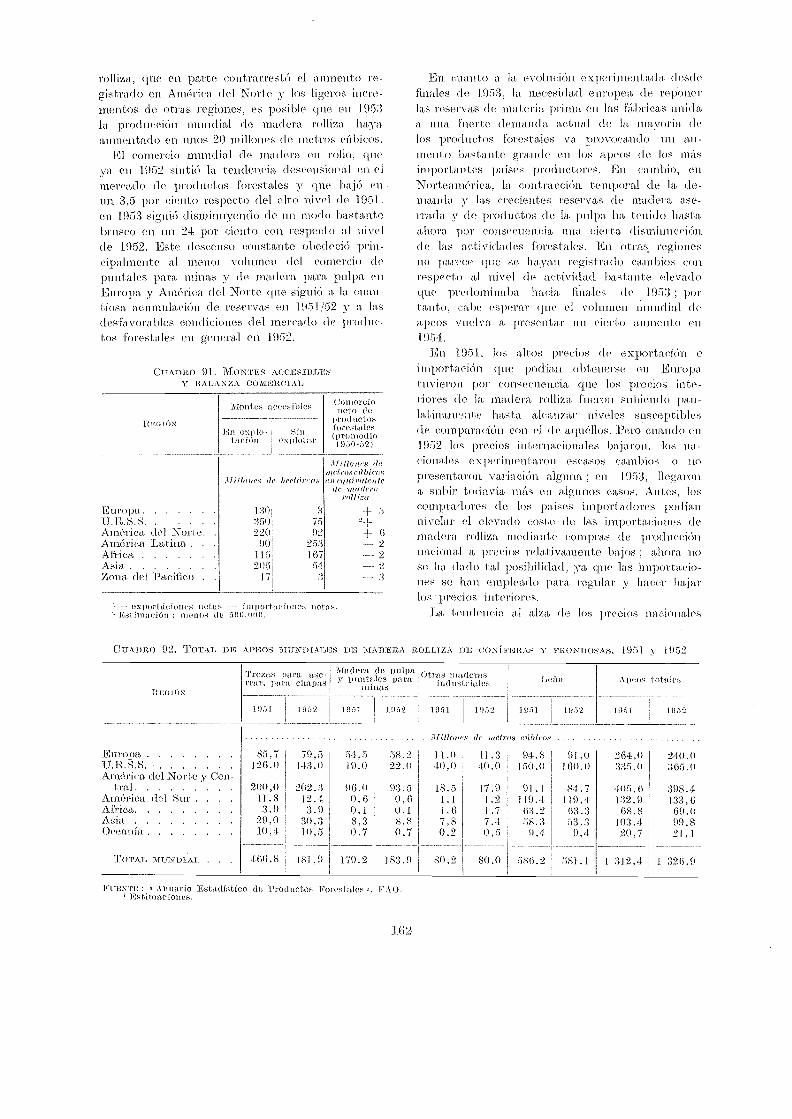

Ultimos cambios en la producción 161

Madera rolliza ..... . ...... . . . ........ . 161

Madera aserrada 164

Madera terciada o contrachapada y planchas de fibra 165

Pulpa y productos de la pulpa 166

Anexos ....... . . ....... ....... . 171

Gráficas

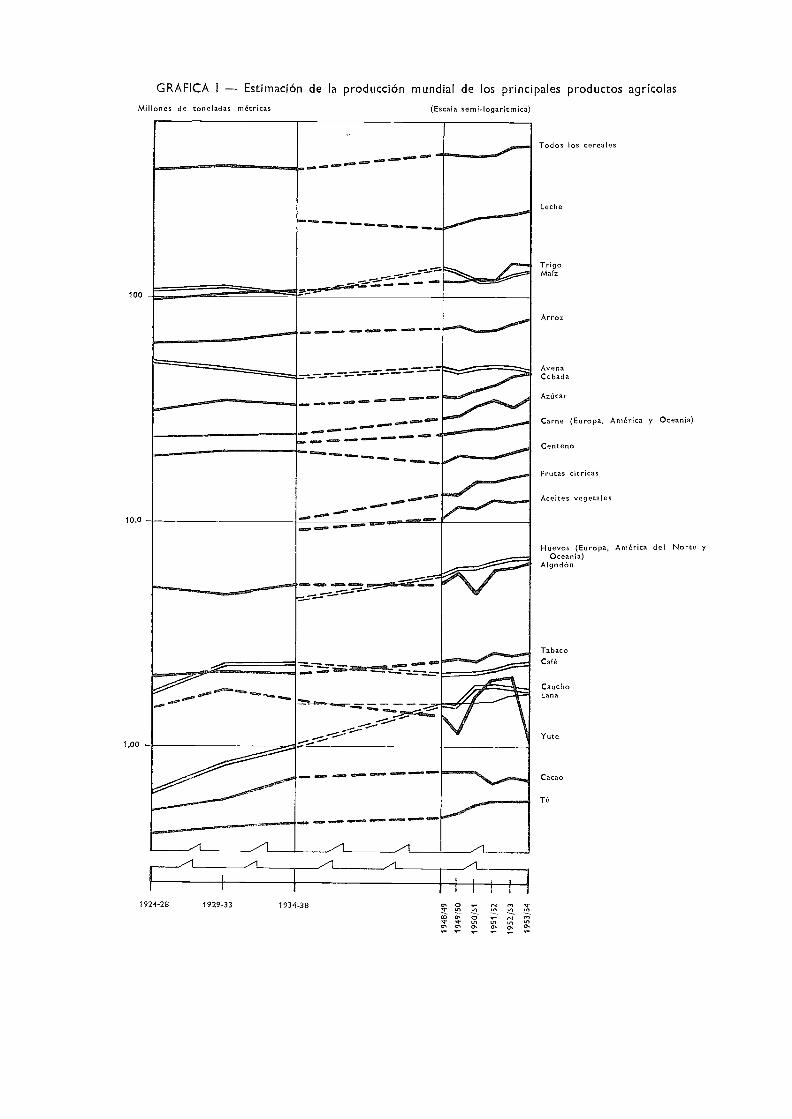

Estimación de la producción mundial de los principales productos agrí-colas 22

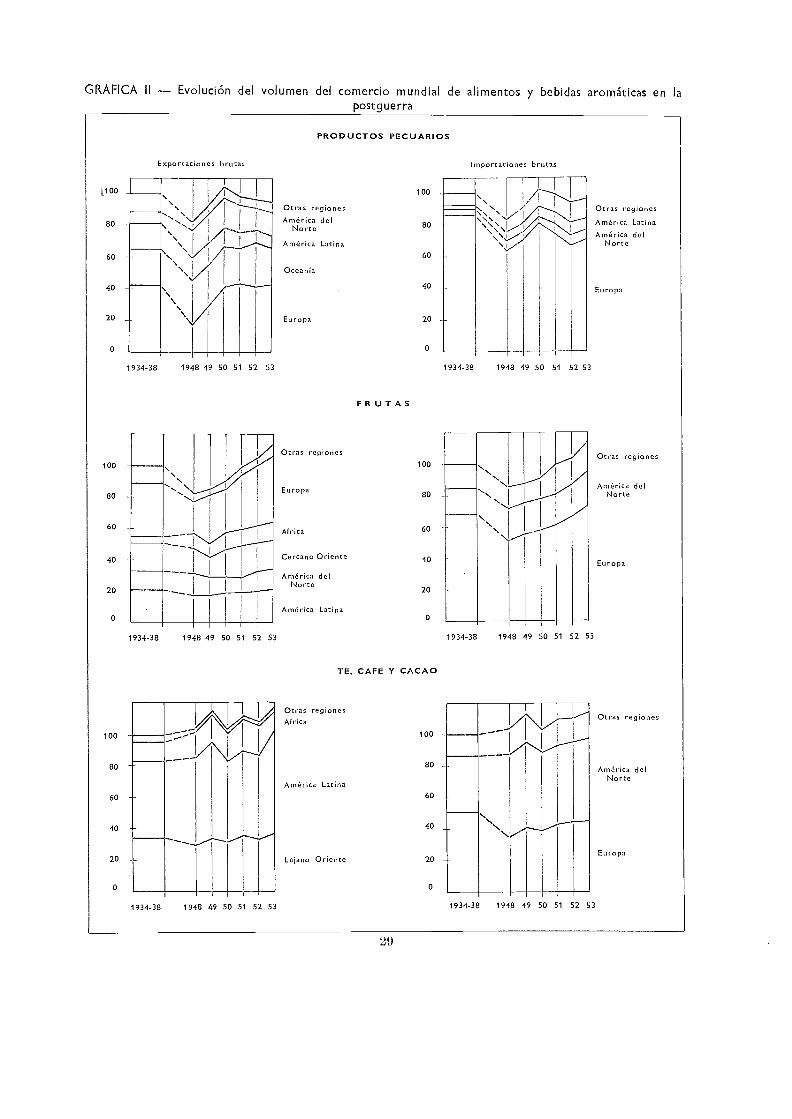

Evolución del volumen del comercio mundial de alimentos y bebidas aro-máticas en la postguerra 28

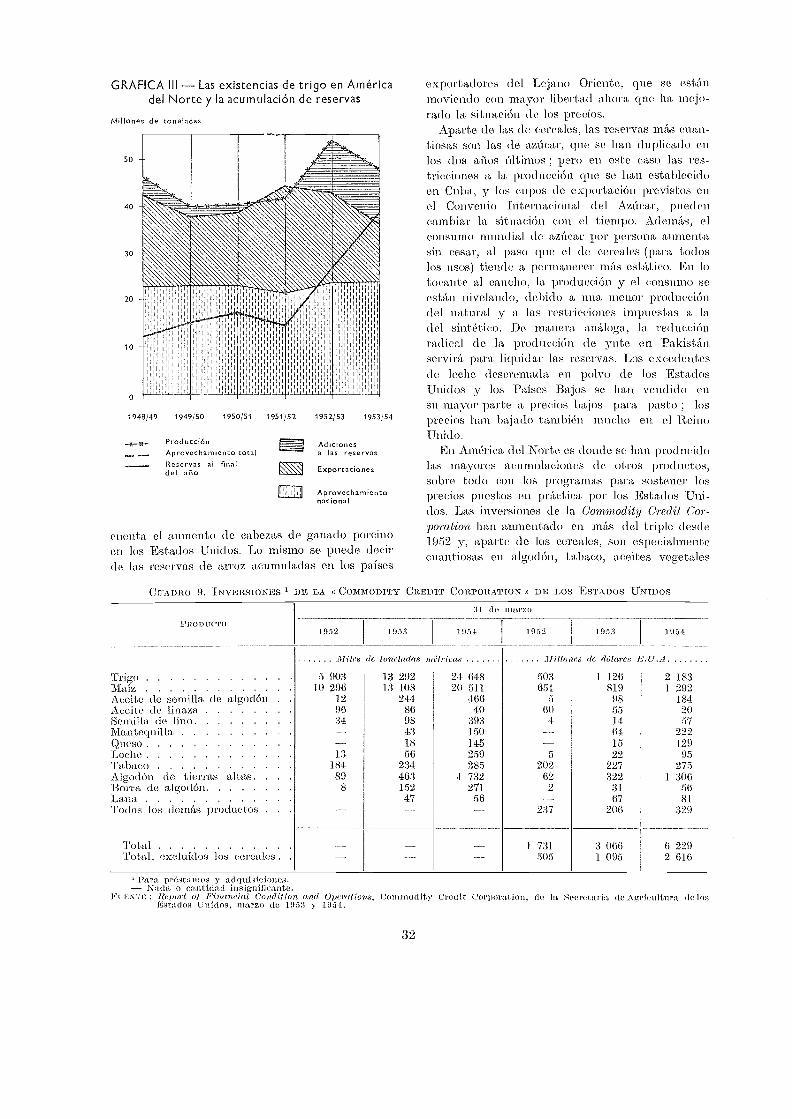

Las existencias de trigo en América del Norte y la acumulación de re-servas, 32

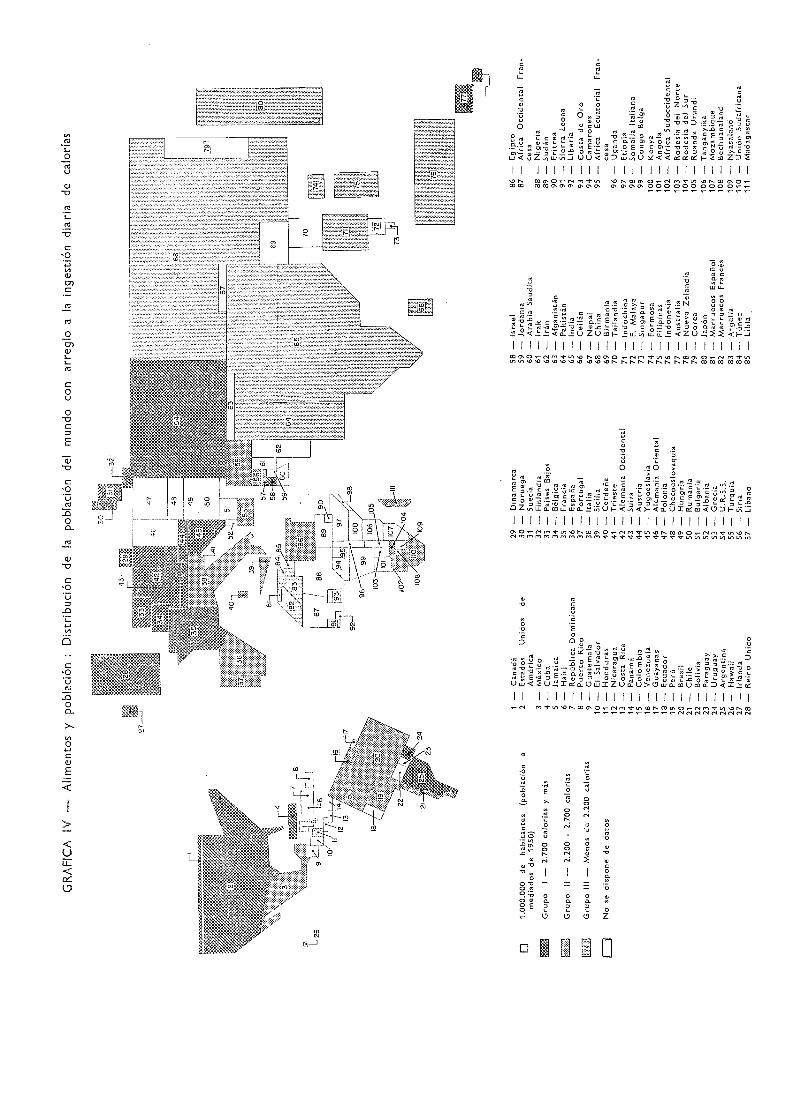

IV, Alimentos y población Distribución de la población del mundo con arre-glo a la ingestión diaria de calorías 36

V. Alimentos y población : Distribución de la población del mundo con arre-glo a la ingestión diaria de proteína animal 37

VI, Suministro por persona de proteínas animales en relación con la rentanacional por persona. . . . . . ...... . 39

Consumo de cereales y raíces en relación con la renta nacional porpersona 39

Suministro por persona de cereales para todos los usos (inclusive piensos)y para consumo humano directo 41

Movimiento de precios de algunos productos agrícolas y forestales. . . 44

E.U.A. : Distribución del costo al por menor de los alimentos de producciónnacional entre el valor en la explotación agrícola y los costes decomercialización 49

vi

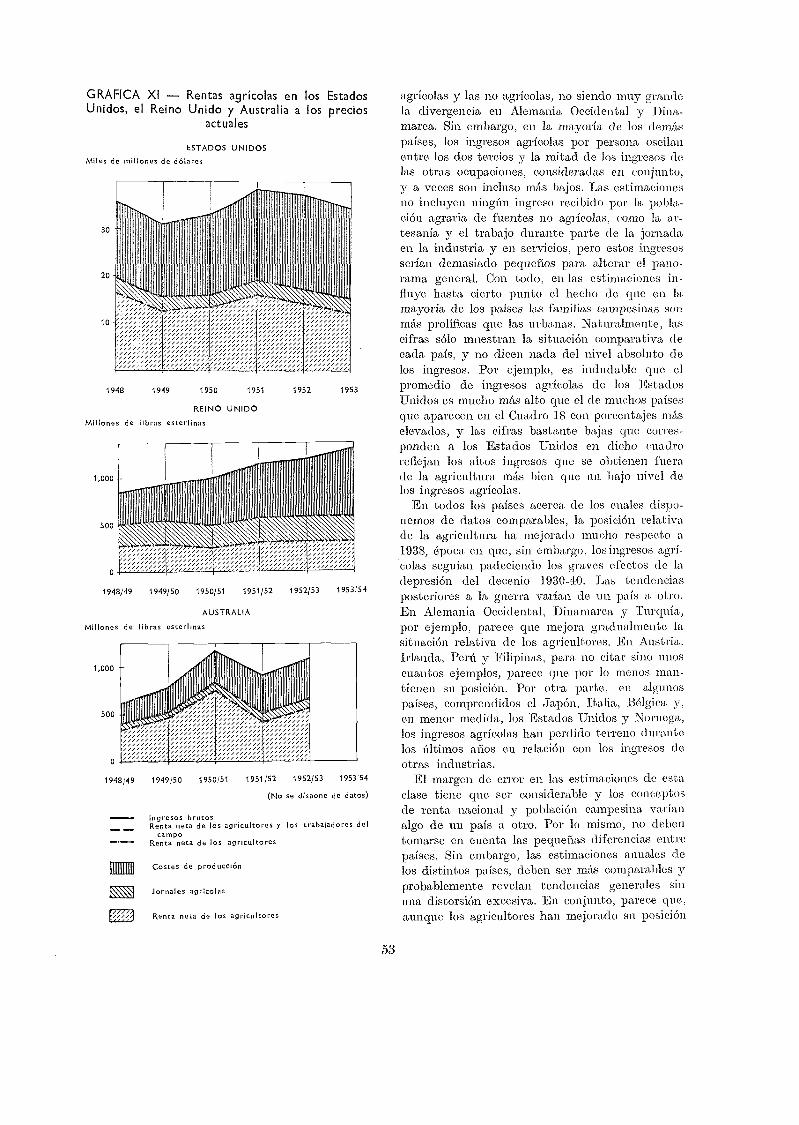

Xl. Rentas agrícolas en los Estados Unidos, el Reino Unido y Australia a losprecios actuales 53

Precios mensuales medios de los cereales : julio 1952 - junio 1954 . 112

Importaciones mundiales de arroz e importaciones netas de arroz y otroscereales en seis países del Lejano Oriente 119

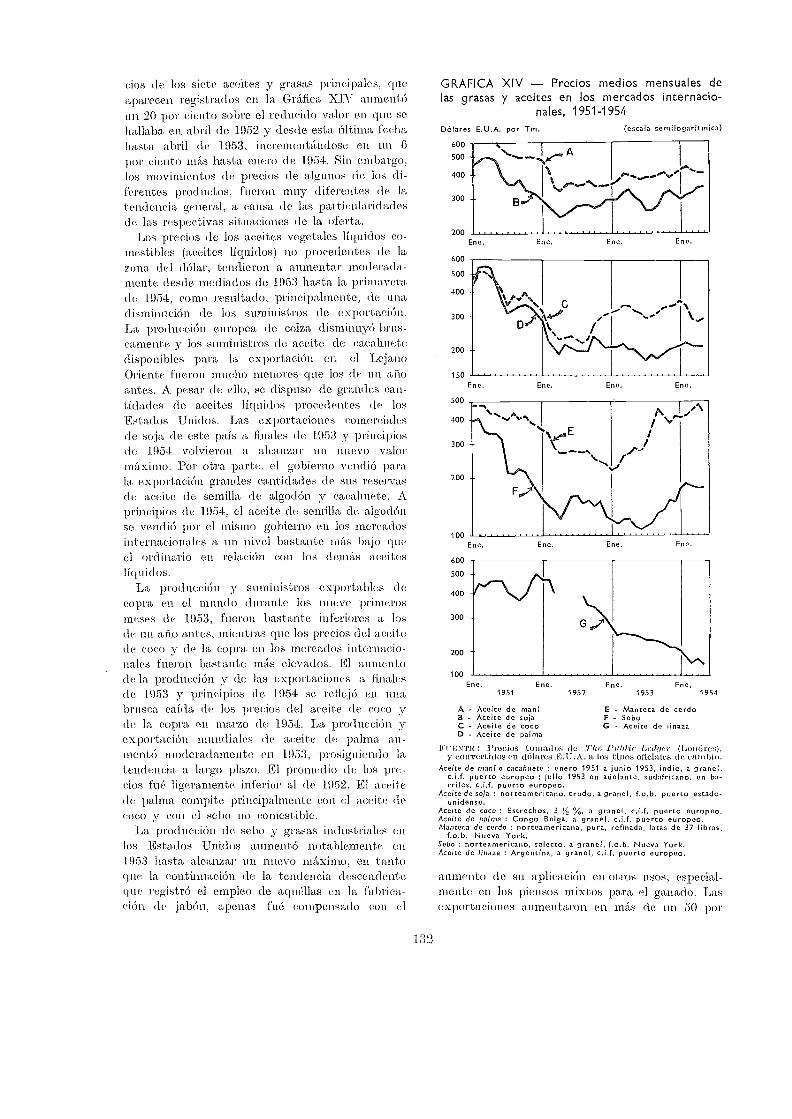

Precios medios mensuales de las grasas y aceites en los mercados interna-cionales, 1951-1954. 132

Precios medios mensuales del algodón (inclusive impuestos deimporta-ción) 149

Precios del caucho en los Estados Unidos y Federación Malaya, 1951-1954 155

Precios de los productos forestales 163

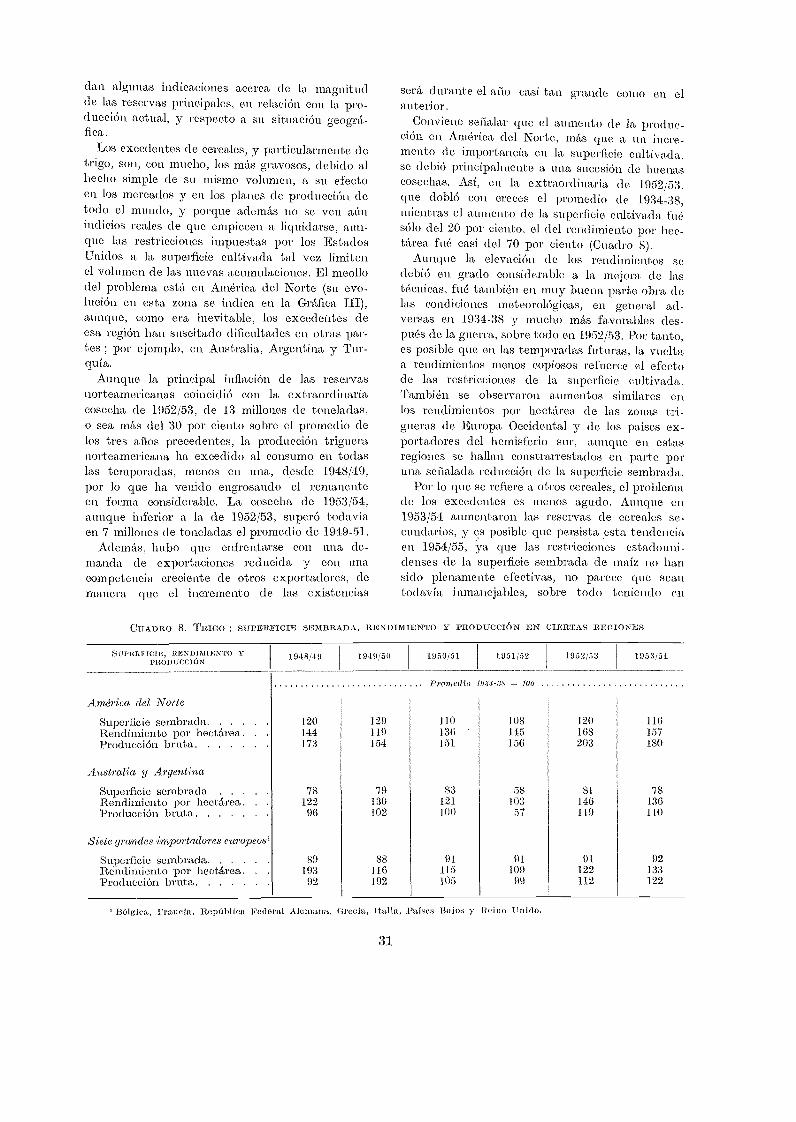

En el arlo de 1953 se registró un cambio derumbo en la situación de la agricultura y la ali-mentación con respecto al priori() de la postguerra.Gracias a las abundantes cosechas de 1952/53, laproducción mundial, por primera vez desde el con-flicto bélico, llegó a estar a la altura del creci-miento demográfico del mundo. Pero la distri-bución del aumento de la producción no fi:16 uni-forme y en 1953 se acumularon grandes exceden-tes de produrttos en algunos países en tanto cpreel régimen alimentario de millones de personw-;insuficientemente alimentadas y distribuidas porextensas regiones del mundo apenas experimentómejora alguna. Tal es la situación con que seencontraron los representantes de los EstadosMiembros que asistieron al Séptimo Periodo deSesiones de la Conferencia de la FAO celebradoen Roma en noviembre de 1953.

A este respecto, la Conferencia se planteó a símisma dos problemas principales: en primer lugar,en qué forma podrían distribuirse mejor las can-tidades excedentes que ya se habían acumulado,sin desorganizar la producción y el comercio agrí-colas del mundo ; en segundo lugar, qué es lo

que se debería hacer para lograr que la produc-ción mundial continuara ampliándose en la mismaproporción que las necesidades mundiales que au-mentan rápidamente, sin que se originasen nue-vos excedentes ni se acrecentasen los actuales.Ambos problemas están íntimamente relacionadosentre sí y por su índole, ninguno de los dospermite una solución fácil ni rápida. A pesar detodo se han hecho ciertos progresos.

Para facilitar el estudio del primer problema, laConferencia formuló algunas recomendaciones quehan conducido a la creación en Washington deun Subcomité Permanente del Comité de Proble-mas de Productos Esenciales de la FAO, a finde facilitat": una tribuna constante desde la cualpuedan celebrarse consultas intergubernamentalessobre excedentes agrícolas y su liquidación. Allípodrá seguirse de "cerca este problema sin inte-rrupción y traerse a exanteuì todos aquellos incon-

vertientes a que puedan haber dado lugar las ope-raciones de colocación de excedentes.

En cuanto al segundo problema, la Conferenciareconoció que había pasado ya la época en queera preciso incrementar la producción de alimentospor todos los medios posibles a fin de hacer frentea las persistentes escaseces de la postguerra e in-sistió en que, de ahora en adelante, la expan-sión deberá ir perfectamente engranada con la de-manda mercantil, pero sin perder de vista las ne-cesidades de nutrición. En consecuencia, recomendóque todos los gobiernos examinen sus políticasagrícolas y alimentarias teniendo en cuenta lasnuevas circunstancias. Igualmente recomendó quela FAO facilite la celebración de consultas perió-dicas internacionales tanto de carácter regionalcomo mundial, que permitan a los gobiernos coor-dinar sus políticas respectivas lo más estrechamenteposible, con pleno conocimiento de lo que se estáproyectando en las demás partes del mundo. Tam-bién está procediéndose a desarrollar esta labor.

El presente informe pasa revista a los cambiosmás recientes experimentados por la situaciónmundial de la agricultura y la alimentación, asícorno a las perspectivas inmediatas. La produc-ción mundial continuó aumentando en 1953/54.Los excedentes, sobre todo los de trigo, resultaronmás gravosos para algunas regiones, y en ellas,tanto los precios rurales como los ingresos agrí-colas mostraron tendencia a descender. Sin em-bargo, en otras partes del mundo las disponibi-lidades no fiteron excesivas, prosiguiéndose, y enalgunos casos intensificándose, los esfuerzos paraaumentar la producción. Las perspectivas para1954/55 no preven cambios esenciales en esta si-tuación, que queda resumida en el Capítulo I deeste informe, analizándose en forma más extensay con carácter mundial en el Capítulo II.

Muchos gobiernos están comenzando ahora amodificar sus políticas agrícolas para adaptarlasa las nuevas circunstancias. Pero como la situa-ción no es la misma en todas las partes del mundo,existen considerables diferencias entre las políticas

PREA"VIBIL LO

adoptadas. En consecuencia, el Capítulo III deeste informe se consagra a hacer un análisis delos principales problemas que se plantean en cadauna de las regiones del mundo y de las medidasque Sc adoptan para resolverlos.

Por Ultimo, en el Capítulo IV, se hace un exa-men de la situación actual y de las perspectivasde cada .uno de los principales productos agrícolasesenciales. También en este caso la situación varíagrandemente y los hechos presentados ponen derelieve, una vez mas, la necesidad de que cadaproducto sea sometido a un examen cuidadoso enlos planes y políticas de producción y comercia-lización agrícolas.

El análisis general hace destacar algunos he-chos favorables y otros menos satisfactorios. Enel haber, puede figurar el reconocimiento, cadavez más completo, por parte de los gobiernos, dela naturaleza e importancia de los problemas agrí-colas y alimentarios, y de que los problemas cle1111 determinado país no pueden ser consideradosaisladamente de los de los países vecinos. Porotro lado, queda todavía mucho por hacer paralograr una mayor cooperación entre los países. Enla formulación de las políticas nacionales, rara vezse tiene completamente en cuenta la situación delos demás paises. Existe muchas veces la tendenciaa orientarse hacia los mercados de exportaciónpara buscar la solución de los problemas que plan-tean los excedentes, aunque éstos tengan un caráctermarginal, y a olvidarse en cierto modo de las po-sibilidades del mercado interior y de las necesi-dades del consumidor nacional.

Aun cuando los problemas de que trata esteinforme son principalmente los que tienen un ca-rácter bastante inmediato, e influyen en las pers-pectivas de los próximos liaos, quisiera hacer cons-

2

tar que las preocupaciones de la FAO se extien-den también a un plazo más lejano. Convieneinsistir en que en la situación actual no sólo en-tran la superproducción y los excedentes. En mu-chas regiones del mundo la producción agrícolasigue estando todavía bastante por debajo del ni-vel de atties de la guerra en relación con la po-blación. La mitad de la población del mundo si-gue estando mal alojada, mal vestida y mal ali-mentada. Al extenderse la industrialización y lacultura, el deseo de alcanzar un nivel de vidamks elevado va aumentando y haciéndose poco apoco « económicamente efectivo ). Esta circunstan-cia, unida a un aumento mayor que nunca de lapoblación mundial, debido a la aplicación más am-plia de los avances de la medicina, quiere decirque podrían volver a presentarse rápidamente gran-des escaseces si se hiciera un alto en la cons-tante expansión de la agricultura en el mondo.No hay signos de que afloje la tendencia al aumentode las necesidades humanas y el satisfacerlas noes en esencia un problema inmediato sino un pro-blema constante. Si fracasamos en su resolu-ción las consecuencias sociales serían realmentegraves.

En mi concepto, por tanto, la misión de la,

FAO es, a la vez, ayudar a los gobiernos a re-solver la situación actual de la agricultura y laalimentación y esforzarse en lograr que los re-cursos agrícolas del mundo, que son limitados yno se pueden desperdiciar, sean protegidos y au-mentados para atender a las necesidades, cada vezmayores, de las generaciones futuras. En agricul-tura, los problemas actuales y los futuros no pue-den estar separados y al pensar y proyectar parael día de hoy, tenemos también que meditar yhacer planes para el de mañana.

P. V. CARDONDirector-Geneml

Capitulo I

RESL; 6EN

ANÁLISIS Y PERSPECTIVAS MUNDIA-LES

El cambio que se operó en la situación alimen-taria mundial en 1952/53 se acentuó más aún en1953/54. En ciertas regiones, se hicieron más gra-vosos los excedentes de algunos productos, espe-cialmente los de trigo. En otras, las disponibili-dades por persona, aun cuando algo más abun-dantes, continuaron siendo insuficientes desde elel punto de vista nutricional y fueron incluso me-lle/res que las de antes de la guerra.

Producción

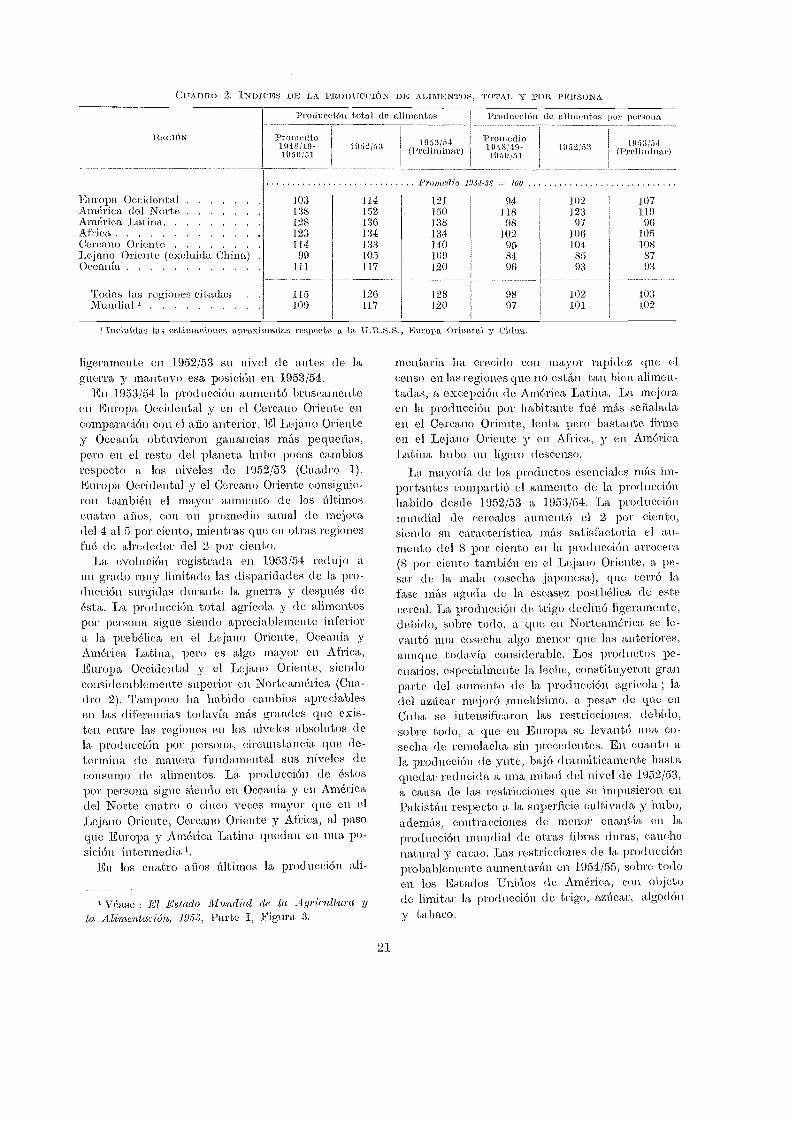

Continuó en 1953/54 la sensible tendencia ascen-dente del total de la producción agrícola mundial,aunque el aumento fi:16 menos pronunciado queen el ano precedente. Los incrementos más im-portantes se registraron en la Europa Occidentaly en el Cercano Oriente. En el Lejano Oriente yOceanía los aumentos fueron menores, pero enotras regiones apenas hubo variación respecto delnivel general de producción de 1952/53.

En este aumento de la producción con respectoa 1952/53 participaron la mayoría de los produc-tos. La producción mundial de cereales aumentoen un 2 por ciento y, a pesar de la mala cosechadel Japón, se registró un beneficioso aumento dela producción de arroi en el *Lejano Oriente quesirvió para dar fin a la fase más aguda de laescasez de dicho cereal registrada en la postguerra.Sin embargo, disminuyó la producción de trigopor haber sido menor la cosecha en América delNorte, aunque de volumen considerable todavía.Se observaron también sensibles aumentos en losproductos pecuarios, especialmente en la leche, yen el azúcar, a causa, sobre todo, de que la co-secha de remolacha en Europa fué la mayor re-gistrada. La producción de yate disminuyó con-siderablemente debido a las limitaciones impues-tas a su cultivo en el Pakistán. La cantidad depesca desembarcada registró leves cambios. Es

Capítulo I - RESUMEN

probable que la producción de madera rolliza hayasido en 1953 ligeramente superior a la de 1952,alcanzándose nuevas marcas en la producción demadera aserrada y en la de la mayoría de losproductos forestales manufacturados.

Se calcula que la producción agrícola mundialha aumentado en los cuatro últimos años en casiun 3 por ciento anual, frente a un incremento de-mográfico anual del 11/4 por ciento aproximada-mente. En 1952/53, la producción mundial porpersona de todos los productos agrícolas, inclui-dos los alimenticios, volvió a alcanzar, y aun su-peró ligeramente, el nivel de antes de la guerra,manteniendo dicha posición en 1953/54.

Sin embargo, las diferencias entre las distintasregiones son todavía considerables. Así por ejem-plo, la producción por habitante en 1953/54 fuésuperior en un 17 por ciento aproximadamente ala de antes de la guerra en América del Norte ymuy superior también a la del nivel prebélico enel Cercano Oriente, Europa Occidental y Africa.Por otra parte, en la América Latina, el LejanoOriente y Oceanía, la producción por persona con-tinuó siendo bastante inferior a la de antes dela guerra.

Además, las diferencias todavía mayores queexisten entre los niveles absolutos de producciónagrícola en las distintas partes del mundo, queson los que determinan fundamentalmente los ni-veles de consumo de alimentos, siguen siendo tangrandes como siempre. La producción por personaen América del Norte y Oceanía, por ejemplo, esde 4 a 5 veces mayor que en el Lejano Oriente,el Cercano Oriente y Africa.

Perspectivas de la producciónAunque todavía es muy pronto para formar un

juicio exacto, parece probable que la producciónagrícola mundial se mantenga en 1954/55 y queincluso pueda registrar algún nuevo aumento. Laslimitaciones de los cultivos y unas condicionesclimatológicas menos favorables, quizás limiten la

producción de cereales, azúcar y algodón. No seespera una recuperación notable en la producciónde yute y fibras duras, y es posible que la decaucho siga bajando lentamente. Por otra parte,es probable que continúe el aumento en la produc-ción ganadera, confiándose en que aumenten lasprovisiones de semillas oleaginosas, café, té y ta-baco.

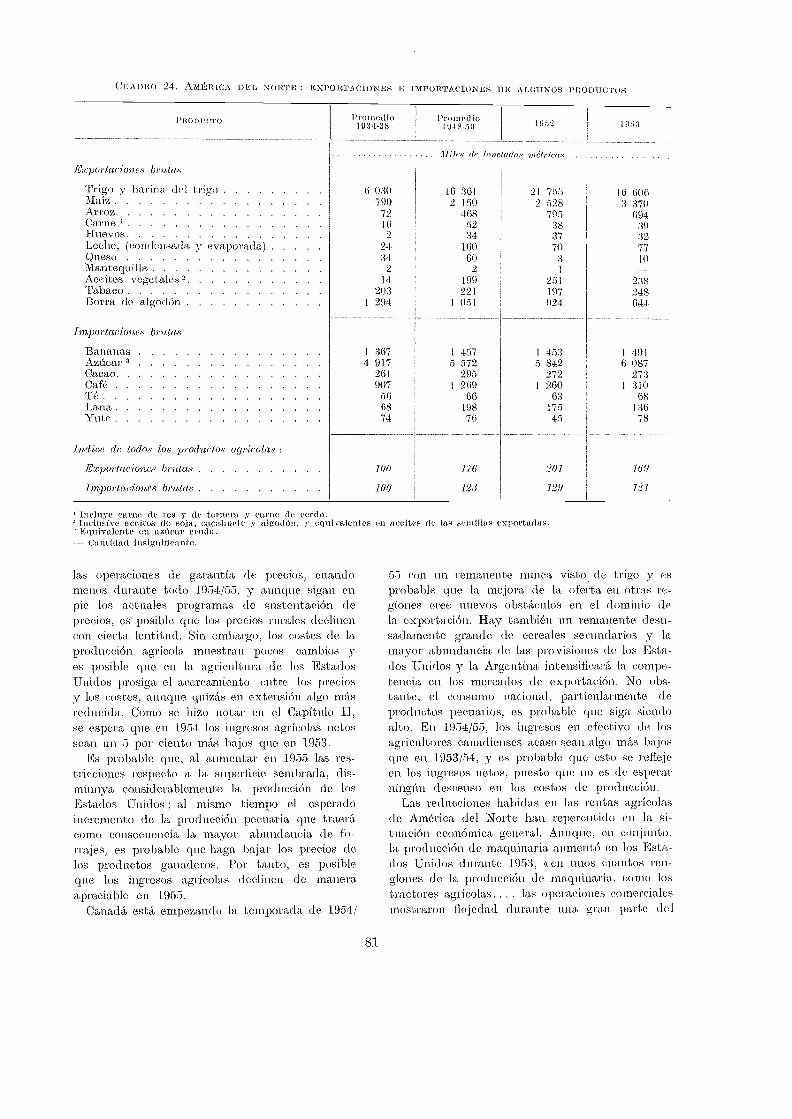

Comercio de productos agrícolasEn contraste con el incremento registrado en la

producción agrícola, el volumen total del comerciode productos agrícolas en el mundo, se ha man-tenido sin variación apenas en estos últimos años,casi exactamente en el nivel de 1934-38. En 1953,se produjo una disminución notable en el comerciode cereales, como consecuencia, principalmente ,dehaber sido buenas las cosechas y ser menores lasnecesidades de importación en Europa Occidentaly el Lejano Oriente. Pero este descenso quedócompensado con el aumento de las expedicionesde azúcar, aceites vegetales, fruta, tabaco y café.

Exced entesEn 1953/54 continuaron acumulándose exce-

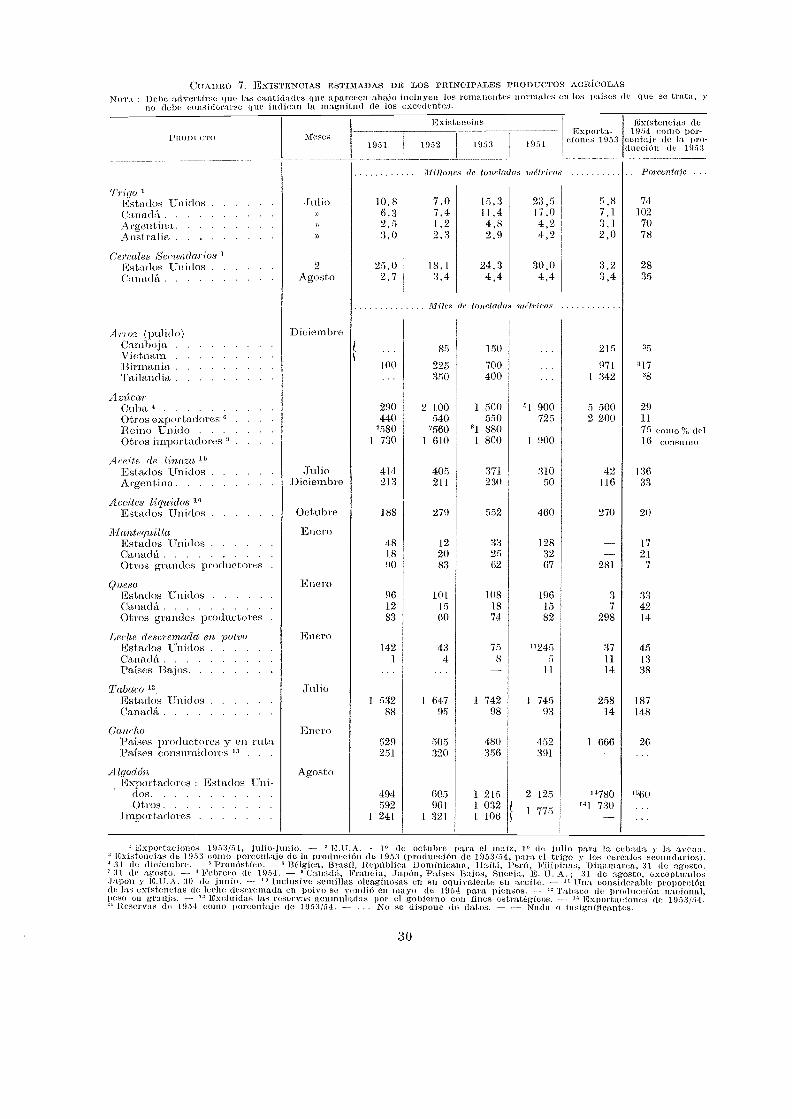

dentes de algunos productos, sobre todo en Amé-rica del Norte, en donde el valor de las reservasde produCtos agrícolas en poder de la CommodityCredit Corporation de los Estadios 'Unidos, se elevóde 3.066 millones de dólares en marzo de 1953a 6.229 millones en marzo de 1954. Del total enel alío de 1954 Correspondió alrededor del 60 porciento a los cereales y, solamente al trigo, ,el 35por ciento.

El trigo constituye el problema más difícil encuestión de excedentes. Las existencias de dichocereal en poder de los cuatro principales paísesexportadores (Estados Unidos de América, Ca-na(lá, Australia y Argentina) aumentaron en unos12 millones de toneladas (33 por ciento) durante1953/54, y en el momento presente equivalen a2i/2 veces, aproximadamente, el volumen de lasexportaciones actuales de un año. El remanentea finales de 1954155 es probable que registre unnuevo aumento, aunque menor que el de 1953/54.

El problema es menos grave por lo que se re-fiere a los demás cereales. Aunque en 1953/54 au-mentaron las existencias de cereales secundariosy quizá aumenten todavía más en el alío venidero,no parece que éstas constituyan un problema, espe-cialmente si se tiene en cuenta que el número decabezas de ganado de cerda aumenta cada vezmás. Las existencias de arroz que se acumularonen los países exportadores del Lejano Oriente,

6

están colocándose actualmente con mayor facili-dad al disminuir los precios.

También las existencias de azúcar son muy vo-luminosas, pero las limitaciones impuestas en Cu-ba a la producción y los cupos de exportaciónque establece el Convenio Internacional del Azú-car, pueden hacer variar la situación gradualmente.Por lo que respecta a la mayor parte de los de-más productos esenciales parece ser que la situa-ción de los excedentes va mejorando o se localizaprincipalmente en los Estados Unidos. Fuera deéstos el problema, al parecer, va disminuyendopor el momento, en lo referente a la mayoría delos productos. Sin embargo, los esfuerzos cadavez mayores para liquidar los excedentes quizáhagan bajar los precios en el mercado interna-cional, sobre todo en vista de la nueva políticaestadounidense de vender muchos productos a losprecios del mercado mundial, lo que significa quela sustentación de los precios nacionales no ser-virá ya para sostener los precios del mercado in-ternacional.

Demanda y consumoEn general, la demanda de productos agrícolas

se sostuvo bien en 1953/54. El descenso en laactividad económica de Norteamérica no deter-minó reducción alguna de las ventas de alimentosal por menor, y en la mayoría de las otras re-giones las condiciones económicas tendieron a esti-mular la demanda. Sin embargo, el aumento deexcedente de reservas constituyó por sí solo unademostración de que el consumo no aumentó exac-tamente en la misma proporción que la produc-ción.

Una de las causas principales parece ser la reac-ción lenta y reducida con que los precios al pormenor responden a la baja de los precios ruralesy al por mayor. Parece ser que el aumento inin-terrumpido de la producción agrícola y de los ni-veles de consumo dependerá en grado conside-rable de la posibilidad de reducir los precios alpor menor con el empleo de sistemas de produc-ción y comercialización más eficaces. Un estudiorealizado últimamente revela que, en la mayoríade los países, los costos de producción y distri-bución (incluidos el transporte y la elaboración)representan cada uno de ellos la mitad aproxi-madamente del costo final de los alimento :3 alconstunidor.

Precios de los productos agrícolasEn general, los precios rurales de algunos de

los productos alimentarios, aunque no los de to-

dos ellos, tendieron a disminuir en 1953/54. Losde la mayoría de las materias primas agrícolas,comprendidos los productos forestales, fueron :mu-cho más firmes y, en algunos casos, mostraroncierta recuperación después de las bruscas bajasque sufrieron en 1952. En el grupo de las bebi-das aromáticas, los precios del café y del cacaoaumentaron intensamente, como consecuencia dela menor cantidad de existencias, repercutiendoen el precio del té.

El descenso más notable en 1953/54 lo registra-ron los precios del mercado internacional de ce-reales, a pesar de que los sitemas de sustentaciónde precios evitaron en gran medida un descensosimilar en los mercados interiores. La falta de me-dios de almacenamiento ha intensificado el deseode vender en algunos de los países exportadoresy, por primera vez, las ventas hechas con arregloal Convenio Internacional del Trigo, descendie-ron por bajo del nivel máximo de precios. Porotro lado, como consecuencia de haber mejoradoli situación del dólar en la Europa Occidental,las primas sobre los precios para la exportaciónde las regiones de moneda débil, desaparecieronprácticamente. Los precios de los cereales expor-tados por los Estados Unidos y ciertos países ex-portadores de Europa, América Latina y el Cer-cano Oriente, son actualmente mucho más bajosque los abonados a los productores en dichospaíses y en ciertos casos disfrutan de grandes sub-sidios.

Algunos países han concedido también subsidiosa las exportaciones de mantequilla, queso, carne,aceite de linaza, judías y azúcar.

Sin embargo, la tendencia de los precios de losproductos agrícolas e incluso de los alimenticios,no ha sido descendente en todas partes. Un ín-dice general de precios internacionales, por ejem-plo, como el de las importaciones de alimentosen los paises pertenecientes a la OECE, revelapocas variaciones desde 1952 hasta 1953, aumen-tando bruscamente en el primer trimestre de 1954,mientras que el índice de los productos alimenti-cios importados en el Reino Unido, disminuyó so-lamente en un 2 por ciento desde el primer tri-mestre de 1953 hasta el primer trimestre de 1954.

Precios rurales y rentas agrícolasMientras que los índices de los precios rurales

han disminuido apreciablemente en América delNorte, han sido bastante más estables en la EuropaOccidental y, en algunos países de otras regiones,incluido el Lejano Oriente, muestran todavía unatendencia ascendente.

7

Indudablemente, los precios rurales habrían des-cendido más bruscamente si no hubiera sido porefecto de los sistemas de sustentación de preciosen muchos países y el .rápido incremento del costede estas políticas preocupa a los gobiernos, a loscontribuyentes y a los productores. Cada vez sonmás los gobiernos que tienden. a reducir el nivelde sustentación, a limitar sus obligaciones finan-cieras o a adoptar una política de sostenimientode precios más flexible.

La relación entre los precios percibidos por losagricultores y los que deben pagar por los ele-mentos necesarios para la producción ha variadoen perjuicio de los agricultores en casi todos lospaíses durante estos últimos años. Como cOnse-cuencia, los ingresos rurales han disminuido brus-camente en América del Norte, aunque han sidomás estables en la Europa Occidental, debido prin-cipalmente al rápido aumento del volumen de laproducción. En Oceanía, dichas rentas agrícolashan variado ampliamente en estos últimos años.No se dispone de datos por lo que se refiere aotras regiones.

Las estimaciones basadas en los datos sobre larenta nacional obtenidos por las Naciones Unidas,indican que en. pocos países pueden eompararselas rentas agrícolas por persona con las corres-pondientes a otras ocupaciones.

En. la mayoría de los paises las rentas agríco-las por persona corresponden a un valor que oscilaentre los dos tercios y la mitad (y a veces me-nos) de los ingresos obtenidos en otros sectoresde la economía. Aunque en casi todas partes lasrentas agrícolas son relativamente más altas encomparación con las de otras ocupaciones, que en1938, época en que los efectos de la depresióneconómica registrada en el cuarto decenio del si-glo eran considerables todavía, en muchos paíseslos avances logrados en los primeros años de lapostguerra han desaparecido posteriormente.

Inversiones en la agricultura

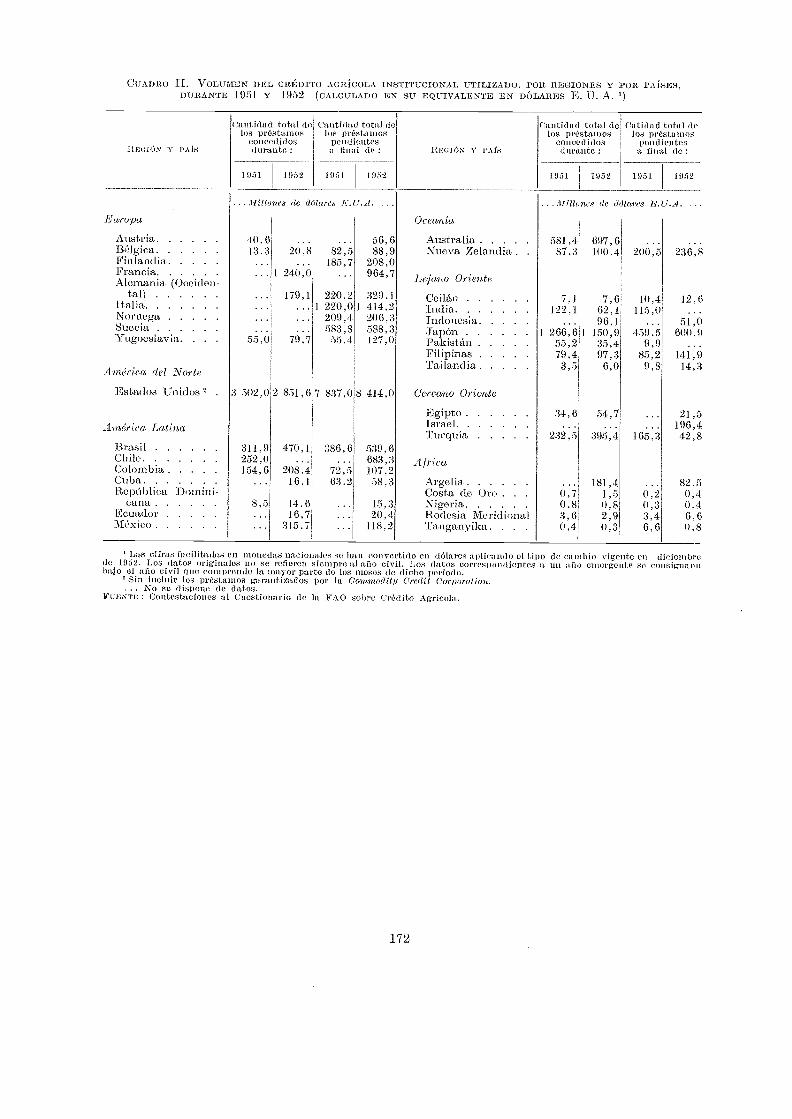

El fomento agrícola se ve todavía retrasado porla falta de fondos de inversión y aunque se hanhecho esfuerzos para aumentar la corriente de in-versiones internacionales, la proporción de lo de-dicado directamente a la agricultura disminuyóen 1953/54. Un estudio realizado recientementepor la FAO, pone de manifiesto las enormes di-ferencias que existen entre los distintos paises enla provisión de créditos agrícolas por los bancos,cooperativas y otras fuentes institucionales de cré-dito.

Perspectivas de la demandaEl análisis de las tendencias económicas actuales,

indica una lenta mejoría en la demanda de pro-ductos agrícolas en 1954/55 aunque, si no seadoptan medidas especiales, ello no bastará, pro-bablemente, para aliviar en forma sensible el ac-tual problema de los excedentes agrícolas. Estohace destacar la necesidad de que se formulen pla-nes con detenimiento y se aumente en forma se-lectiva la futura producción agrícola, ajustándoladebidamente a la situación del mercado.

Si se extiende la vista hacia un plazo más leja-no, lo probable es que el ario de 1955/56 regis-tre una continuación de la expansión de la de-manda de productos agrícolas. Las disponibilida-des mundiales de cereales y de la mayoría de losdemás productos alimenticios continuarán siendorelativamente abundantes y los países importado-res de alimentos disfrutarán en esa misma me-dida de relaciones de intercambio favorables. Losprecios del café se mantendrán firmes y los dela mayoría de las materias primas agrícolas (com-prendidos los productos forestales) parecen ten-der al aumento después del colapso registrado conposterioridad al conflicto de Corea, tendencia quese afirmaría con la recuperación de la actividad eco-nómica de los Estados Unidos. Parece, por tanto,que mejorarán las perspectivas del mercado paralos exportadores de los últimos productos citados,especialmente en las regiones menos desarrolladas.

Sin embargo, esta evolución relativamente fa-vorable, podría frustrarse de no llevarse a cabo(i) un reajuste efectivo de la mayor producciónagrícola norteamericana para adecuada a las me-nores necesidades internacionales y (ii) una reduc-ción progresiva de los excedentes acumulados sinque afecte en forma grave a los niveles de pre-cios mundiales. Las políticas actuales en Américadel Norte tienden a conseguir estos fines, aunqueambas, cosas, especialmente la segunda, serán di-fíciles de lograr.

LOS PROBLEMAS Y POLITICAS DELAS REGIONES

Europa Occidental

La producción agrícola en la Europa Occidentalen 1953/54, fué mayor que nunca, siendo excep-cionalmente abundantes las cosechas de remo-lacha azucarera y cereales. Las condiciones atmos-féricas fueron favorables, pero también contribuyóconsiderablemente a aumentar los rendimientos elempleo de sistemas más perfeccionados.

El aumento de la producción coincidió con unresurgimiento de la actividad económica en losdemás sectores. La oferta fué suficiente para aten-der a la creciente demanda y, por lo que se re-fiere a algunos productos, se redujeron las impor-taciones del exterior de Europa. Aumentó el ni-vel general del comercio de productos agrícolasentre los paises europeos, aunque algunos paísestropezaron con dificultades para colocar unos exce-dentes excepcionales. Por primera vez, la U.R.S.S.adquirió una parte considerable de las exporta-ciones de mantequilla de la Europa Occidental.

Como se estima que la producción agrícola con-tinuara aumentando, principalmente por el efectocombinado del empleo de mejores métodos y dematerial más eficaz en estos últimos arios, la preo-cupación es cada vez mayor por lo que es refierea la comercialización y a 'los precios. El problemafundamental estriba en estimular el consumo, re-duciendo princiliahnente los costos de produccióny distribución, aunque preocupándose también, másde las preferencias del consumidor.

Debido a la presión que ejercen las importa-ciones a precios 1116,8 bajos, subvencionados enmuchos casos directa e indirectamente, existe latendencia a reducir el nivel de sustentación delos precios agrícolas y a limitar los compromisosa un cierto volumen de la producción.

En los países en que los costos de la pro-ducción son relativamente elevados, los gobier-o.os incitan a los agricultores a ponerse en condi-ciones de entablar mayor competencia. En mu-chos paises, un obstáculo importante lo constituyeel exceso de oferta de mano de obra en las gran-jas más pequeñas y hasta que pueda reducirseel número de pequeños productores, la única for-ma de disminuir los costos unitarios de producciónsera elevando ésta. Los efectos que esto causeea la situación del mercado exigirán una dete-nida atención.

Europa Oriental y la U.R.S.S.En 1953, se registró un cambio importante en

la política económica al decidirse dedicar mayor can-tidad de recursos a las industrias de bienes de con-sumo y especialmente a la agricultura. En los últi-mos arios, la demanda, rápidamente creciente, dematerias primas agrícolas y alimentarias no ha sidosatisfecha. En el porvenir habrán de facilitarse,por tanto, mayores cantidades de elementos parala producción agrícola, especialmente para las gran-jas colectivas e individuales. Se abonarán ma-yores precios por los productos entregados y seconcederán otras formas de ayuda financiera, como

los créditos de inversión, por ejemplo. No se im-pulsara la colectivización hasta el punto en queésta dificulte la realización de los actuales pla-nes de producción.

La expansión de la producción pecuaria se con-sidera como la principal tarea a largo plazo. An-tes, la insuficiente p oducción se ha debido prin-cipalmente a la falta de piensos. La U.R.S.S. sepropone aumentar en gran medida la producciónde cereales, sobre todo la de los foffajeros, e in-tenta poner en cultivo 14 millones de hectáreasde nuevos terrenos antes de finales de 1955.

Se espera que los niveles de consumo de ali-mentos aumenten considerablemente en los añospróximos. -.Por esta razón, las perspectivas de ex-portación por parte de la -.Europa Oriental pare-cen ser limitadas. En la U.R.S.S. la producciónnacional se complementa ya con las importacio-nes, especialmente de fruta, mantequilla y carne.

América del Norte

Como consecuencia de otro año en que la pro-ducción fué de nuevo casi sin precedentes, lasexistencias de productos agrícolas aumentaron brus-camente en los Estados Unidos y el Canadá. Eldescenso de las exportaciones agrícolas sólo es causaparcial de este aumento ; en los Estados Unidos,por ejemplo, el aumento en el valor de las re-servas en poder del gobierno en un período de 12meses hasta marzo de 1954, Rió más de cinco ve-ces el descenso que registro el valor de las expor-taciones agrícolas. En Norteamérica, dichas ex-portaciones, en los ocho primeros meses de 1953/54, no fueron apreciablemente inferiores a las delmismo período de 1952/53.

'La gran demanda nacional de productos agrí-eolas no 'registró ninguna disminución. Sin em-bargo, el descenso constante de los precios ru-rales y de los precios al por mayor en Norte-américa se reflejó solamente, en muy reducida pro-porción, en unos precios más bajos al por menor,que poco efecto pueden haber tenido en estimu-lar el consumo.

El descenso paulatino de los precios rurales yde las 'rentas agrícolas es probable que continúea lo largo de 1954. El menor poder de comprade la población agrícola se deja, ya sentir en otrossectores de la economía.

La Administración. de los Estados Unidos estáadoptando medidas especiales para liquidar los

excedentes acumulados y ajustar la producciónfutura a las necesidades previstas. Igualmente,ha propuesto la adopción de disposiciones legisla-tivas que modifiquen el actual sistema de susten-

9

tación de precios. Como las circunstancias ell elCanadá, son algo diferentes, el Gobierno de estepaís no ha considerado necesario todavía adop-tar medidas especiales.

Las medidas adoptadas MI los Estados Unidospara la colocación de las existencias han limitadoo reducido las reservas de algunos productos, perohasta el momento apenas han influido en el vo-lumen total de las cantidades existentes, más dela mitad de las cuales las componen los cereales.Se están tomando medidas más enérgicas para darmayor impulso a las exportaciones agrícolas. Ladecisión de la Commodity Credit Corporot ion delos Estados Unidos de vender a los 'precios delmercado mundial, significa que en el porvenir lossubsidios para la sustentación de precios en losEstados Unidos RO contribuirán ya a sostener losprecios de algunos productos en el mercado inter-nacional.

Durante 1954, en los Estados Unidos de Amé-rica se hicieron reajustes de la producción de trigo,maíz y algodón, continuando los que ya se apli-caban a la de tabaco, aunque el hecho de dedicarlos terrenos a otros cultivos y, en lo que respectaal maíz, el que los agricultores no hayan atendidolas recomendaciones, limitó el éxito general de lascitadas disposiciones. Las limitaciones de la su-perficie cultivada y los cupos de comercializaciónse harán más severos en 1955.

No Sc esperan cambios sensibles en la situaciónde la demanda o de la oferta ea 1954/55, aunquees probable que las provisiones de productos agrí-colas sean bastante menores en 1.955/56, mien-tras que las de productos pecuarios aumentaranprobablemente.

América LatinaLa cuestión de los excedentes agrícolas, hasta el

momento no ha afectado a la América :Latina másque en grado limitado, y sobre todo por lo querespecta a los cereales. A pesar de la :fuerte compe-tencia, las exportaciones agrícolas por parte deAmérica Latina ea 1953, fueron superiores en un20 por ciento a las de 1952, con lo que se invir-tió la tendencia descendente que registraban enlos últimos años. Este incremento RO debido a. larecuperación que registró la producción de cerea-les en la Argentina cui 1952/53 y a las grandescantidades de azúcar, algodón, café y cacao ex-portados.

En conjunto, la producción agrícola en 1953/1954 no registró un incremento apreciable, com-pensándose la ligera expansión en la producciónde alimentos, con una disminución considerable

de la de algodón, fibras duras y semillas oleagino-sas no comestibles.

Las cuestiones relativas a la balanza de pagos,el rápido incremento demográfico y el aumento detas rentas por persona con la consiguiente eleva-ción del poder de compra, constituyen las prin-cipales causas que impulsan en forma constante aalcanzar una mayor autosuficiencia eu casi todoslos países de la América Latina. En estos últimosaños, la agricultura no ha avanzado al mismopaso que la expansión industrial y, por este mo-tivo, muchos gobiernos han adoptado programasencaminados a aumentar los alicientes para la pro-ducción agrícola. Estas políticas parecen no habersufrido modificación como consecuencia de la exis-tencia de excedentes en otras regiones.

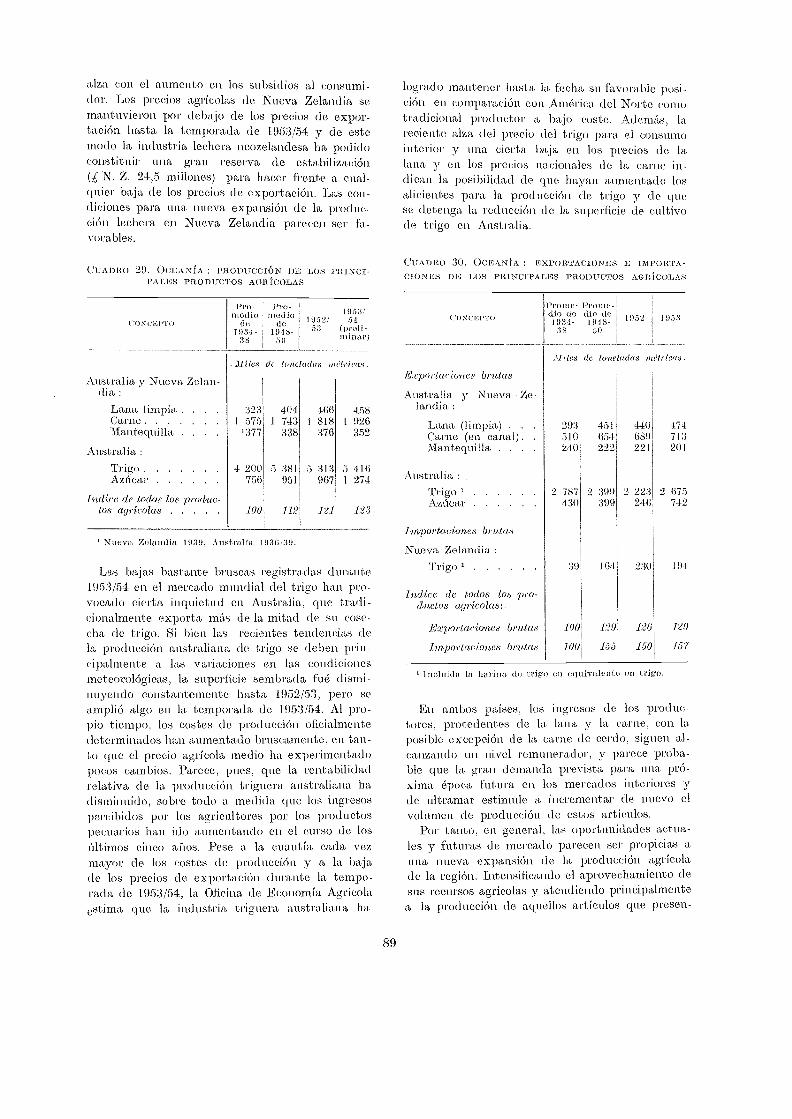

Oceania

No ha sido necesario todavía hacer reajustesfundamentales en la producción agrícola como re-sultado de la creciente competencia ea los Mer-cados mundiales. Las principales dificultades co-rrespondieron al trigo y a algunos productos SCCUri-darios, como el azúcar y los frutos secos de la vol,mientras que se tropieza con una competencia cadavez mayor ea las exportaciones de productos lác-teos. Las perspectivas en cuanto a la cante y ala lana son favorables.

Como la demanda interior aumenta :rápidamentey las perspectivas para la mayoría de sus princi-pales productos de exportación son :favorables,parece probable que la agricultura en Oceanía con-tinúe ampliándose sin necesidad de reajustes im-portantes. El problema principal quizá, lo coas-tituya la elevación de los costos de producción.

Lejano Oriente

La fase aguda de la escasez de alimentos :regis-trada en la postguerra en esta :región ha tocadoya a su fin y en 1953/54, con una cosecha sinprecedentes en la India, la producción total decereales panificables, sin tener en cuenta la deChina, es posible que supere en 9 millones de to-neladas (un 9 por ciento aproximadamente) a lade antes de la guerra. Las importaciones netas decereales, que continuaron siendo considerables en1953 debido a la escasez de las cosechas ea el Pa-kistán y el Japón, registrarán una notable dis-mnilición en 1954.

La baja de los precios internacionales de loscereales está contribuyendo a las dificultadeseconómicas con que tmpiezan Birmaccia y Tai-landia, cuyas rentas nacionales proceden prin-

10

cipalmente de las exportaciones de arroz. Afinales de 1953, se acannularon en estos paísesexcedentes de arroz, pero en la actualidad elmovimiento de las exportaciones se efectúa conmas holgura. No obstante, al aumentar la pro-ducción en los países importadores quizás vuel-van: a presentarse excedentes de arroz a finalesde 1954 si persisten las actuales relaciones deprecios de los cereales.

El problema principal en esta región siguesiendo el de aumentar los bajísimos niveles decoasumo de alimentos en casi toda ella. -Desdela guerra, se ha registrado una mejora notableea el Japón, pero en lo que se refiere a la regiónen su totalidad, los suministros por persona no:registran ninguna mejora o si acaso un avancepequeño respecto del nivel de antes de la guerra,que era iasuficiente desde el punto de vista dela nutricióa. Como la mayoría de los países deesta región están interesados en aumentar almaximo sus recursos para 'favorecer el desárrolk,económico general, no es de esperar ningunamejora rápida en los niveles de consumo.

El primer plait quinquenal de la India ha hechograndes progresos y coatando con 'mas condi-ciones atmosféricas fa v)rables lo probable esque se alcalicen. o ,,,nperec las principales metasde pr0dueci6n. agrícula. También se reciben noti-cias de que en China se htu:. realizado mejorasconsiderables. -En casi todos los demás paísesdel :Lejano Oriente, parece ser que el progresoagrícola ha sido mas lento, aunque se realizanavances en la ampliación de la superficie dedi-cada al cultivo del arroz en Birmania, Federa-ción Malaya y Ceilán y en el aumento de losrendimientos arroceros de Indonesia y Filipinas.

Teniendo en cuenta el aumento de los preciosde exportación del té, café, yute y algodón yuna cierta reeuperacion en la demanda de expor-tación del ,-cucho, las :relaciones de intercambiode los países del Lejano Oriente parece que regis-traran una mejora en 1954/55.

Cercano Oriente

El rápido desarrollo de la agrieultura en elCercano Oriente durante la postguerra aparecedistribuido muy desigualmente y se ha C011eati-tracio en forma principal en los países exportado-res de alimentos, como Turquía, Siria e Irak.'Precisamente ett estos paises es donde el efectode la situación de los excedentes ha sido másgrave, especialmente en el sector de cereales.La producción agrícola ha los países deficitariosde alimentos ha progresado lentamente y con-

siderada sobre la base de la producción por habi-tante no ha recuperado todavía el nivel de antesde la guerra.

Algunos hechos recientes sirven para poner demanifiesto los problemas básicos de la agricul-tura del Cercano Oriente, que consisten en instau-rar sistemas de .producción. más intensivos ydiversificados, con una coordinación más estre-cha de los cultivos y la producción ganadera, asícomo en desarrollar los mercados nacionales afin de mejorar los niveles nutricionales y reducirla gran dependencia que, de las exportacionesagrícolas, tienen las economías del Cercano Oriente.

El mejoramiento de los niveles de consumo,aunque avanza lentamente, sigue viéndose difi-cultado por el escaso poder de compra de gran-des sectores de población. Toda expansión sen-sible del consumo exigirá asimismo un mejora-miento considerable de los sistemas de comer-cialización y distribución.

Aparte de que en muchos lugares del CercanoOriente la estructura social de la agriculturasigue siendo poco favorable, la falta de capitalesde inversión (excepto en los países exportadoresde petróleo) tiende a limitar las posibilidades deactuación oficial para favorecer el desarrollo dela agricultura y las demás formas del fomentoeconómico ; esta dificultad se ha visto acentuadapor haber disminuido en casi todos los paíseslas entradas de divisas extranjeras obtenidascon las exportaciones de productos agrícolas yalimenticios.

En general, las modificaciones de las políticasagrícolas últimamente experimentadas quedanlimitadas a la adopción de medidas encaminadasa reducir los efectos de las fluctuaciones en lademanda de exportación.

Africa

En Africa, los excedentes de productos agrí-colas tienen actualmente sólo una importancia

aunque los efectos de su existencia en otraspartes del mundo se han dejado ya sentir bas-tante intensamente en algunos territorios. Porejemplo, la baja en los precios del algodón dismi-nuyó la favorable balanza comercial de Ugandaa una tercera parte del nivel que tenía en 1952,mientras que durante 1953, la Junta de Comer-cialización de Productos de la Palma de Aceitede Nigeria tuvo que recurrir por primera vez asus fondos acumulados para hacer frente a losprecios garantizados que, a pesar de todo, seránalgo más bajos en 1954. Sin embargo, los proble-mas fundamentales del fomento agrícola en

11

Mica continúan siendo los mismos que antes yse ven solamente agravados por la actual situa-ción en el mundo. Será preciso que se diversifi-quen algunas de las economías más precarias,que se desarrollen los mercados interiores, quese mejoren los sistemas de transporte y se CICVC11los niveles de alimentación de la población, queaumenta rápidamente.

ANÁLISIS Y PERSPECTIVAS DE LOSPRODUCTOS

Trigo

Las exportaciones mundiales de trigo descen-dieron a 22 millones de toneladas en 1953/54,o sea, el 16 por ciento respecto de las de 1952/53,como consecuencia de haber mejorado las cose-chas nacionales en cierto número de países im-portadores. Se cree que las existencias en poderde los mayores exportadores el 1° de julio seelevarán a 49 millones de toneladas (15 millonesde toneladas más que el año anterior), de lascuales más del SO por ciento correspondo a Amé-rica del Norte. La limitación che la superficiecultivada en los Estados Unidos de América yla reducción de la siembra en el Canadá harándisminuir la producción en 1954/55, aunque estaquizás sea todavía superior al nivel actual de lasnecesidades nacionales y las exportaciones, porlo que en el año próximo es posible que se regis-tre algún nuevo aumento en las reservas. Aunquela producción en los países importadores, sobretodo en Europa, puede que 110 sea tan abun-dante corno en 1953/54, es posible que el aumentode las necesidades de importación sea solamentemoderado. Los precios para la exportación dis-minuyeron en todas partes en 1953/54 y a finalesde la campaña casi todas las ventas, tanto lasrealizadas con arreglo al Convenio Internacionaldel Trigo como fuera de este, se venían haciendoa precios idénticos, algo por debajo del preciomedio del Convenio.

Cereales secundariosLas exportaciones de cereales secundarios en

1953/54 fueron iguales a las del aiño precedentey los remanentes a finales de año eran mayoresque a principios del mismo. Las cantidades em-barcadas a Europa fueron superiores, a pesar deque la producción europea aumento en 1952/53.Los precios de exportación disminuyeron duranteel año. Los suministros en los Estados Unidos en1954/55 quizás sean tan considerables por lo

menos como los de 1953/54, no obstante la limi-tación de la superficie dedicada al cultivo delmaíz ; y las cantidades de este cereal disponiblespara la exportación en la Argentina serán algomayores como consecuencia de un nuevo au-mento de la cosecha. Las disponibilidades totalesde cereales secundarios, son bastante ampliaspara atender las posibles necesidades de impor-tación y tienden a aumentar.

Arroz

En 1953/54 la cantidad de arroz recolectadafué considerablemente mayor que en cualquieraño precedente. Dos buenas cosechas sucesivashan modificado grandemente la situación de laoferta, aunque la mayor parte de los países ex-portadores se resisten a reajustar los precios enconsonancia. Dos de los principales países impor-tadores mostraron menos intenciones de arlripirirarroz y el comercio mundial de este artículo secontrajo bruscamente durante 1953. -.Ert algunasregiones empezaron a acumularse existencias yhacia finales de 1953 los precios de exportacióniniciaron itin descenso. El comercio mundial dearroz se recuperará probablemente ea 1954 C011respecto a los bajos niveles a que llegó en 1953,debido principalmente al aumento de las iimpor-taciones del Japón, a raíz de una mala cosecha,y a las importantes compras hechas por la Indiaen Birmania, favorecidas por un amplio acuerdofinanciero entre dichos dos países. Siit embargo,esta recuperación quizá resulte solamente pasajera,a no ser que las relaciones de precios varíen enforma que el arroz resulte más interesante paralos compradores.

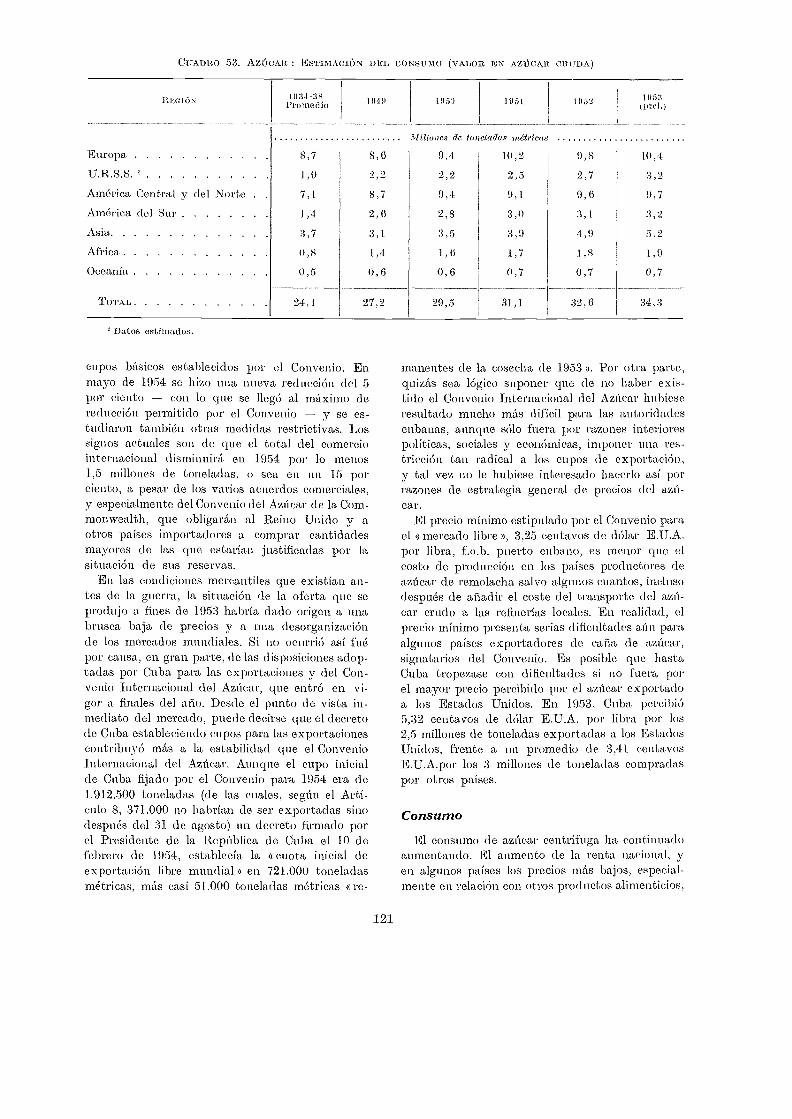

Azúcar

'La producción mundial de azúcar centriffigaaumentó en un O por ciento en 1953, a pesar delas nuevas limitaciones de iimportancia en lazafra cubana. Los países de Europa productoresde remolacha azucarera obtuvieron rendimientosexcepcionalmente elevados. Todavía fué másconsiderable el aumento de la producción enmuchos de los países importadores y en los paísesexportadores del Com.monwealth británico, corres-pondiendo a la culminación de los programasde expansión y fomento de la postguerra. Aunquela producción en 1954 será probablemente M01101,continuará la tendencia al incremento de aquéllaen muchos de los países deficitarios y en los te-rritorios que producen para mercados protegidos.El comercio internacional de azúcar será mucho

12

menos voluminoso que el de 1953, a pesar de lasupresión del racionamiento de dicho articuloen el Reino Unido y de la aparición de la Indiacomo gran importador. Sin embargo, se ha evi-tado el colapso de los precios del azúcar con lanegociación de un Convenio Internacional delAzúcar que entró en vigor a finales de 1953, ytambién mediante las medirlas reguladoras adop-tadas por el Gobierno cubano.

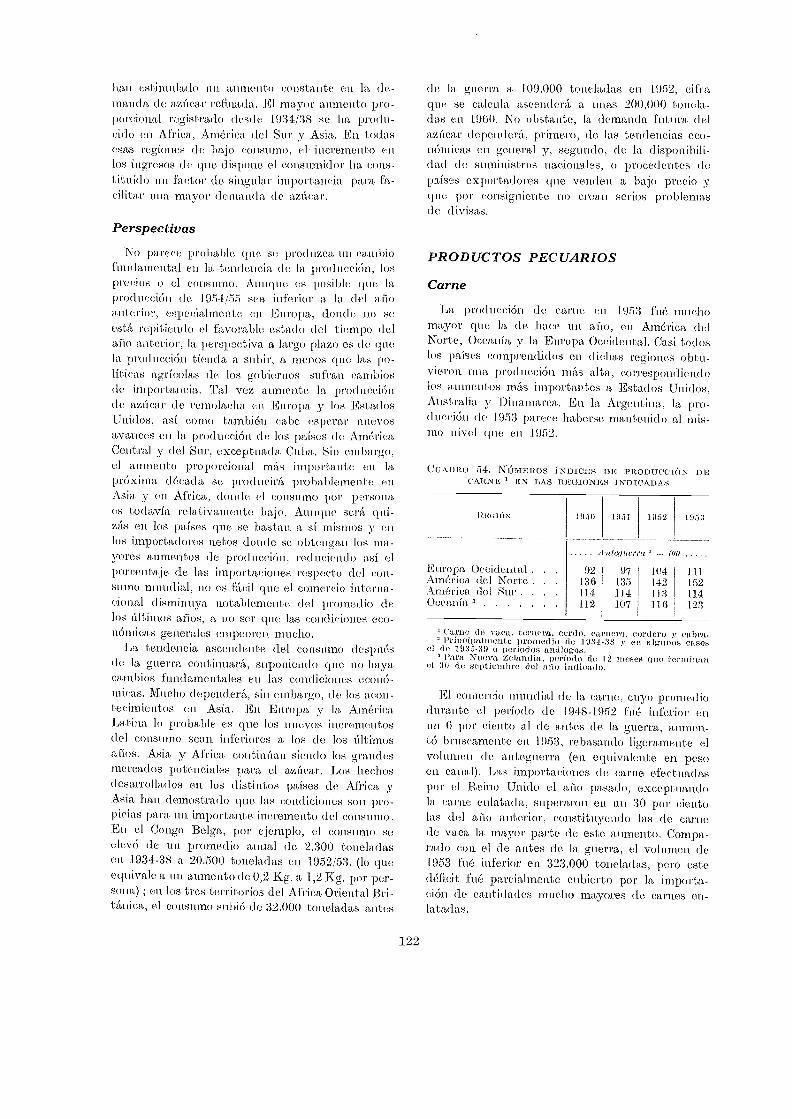

Productos pecuarios

La producción de carne, leche y huevos au-mentó considerablemente durante 1953 y tanibiénfué considerable el comercio de productos pecua-rios. .La lJPSS adquirió cantidades impor-tantes de mantequilla y carne en los mercados1Y11111.1.iales. Como consecuencia de la abundancia

suministros, disminuyeron los precios enmuchos paises del hemisferio norte y los aumentosque registraron los precios de los productos pe-cuarios de Oceanía fueron menores que en añosanteriores. En los Estados Unidos, el Gobiernoadquirió grandes cantidades de productos lác-teos, con arTeglo al programa de sustentaciónde precios, y las reservas alcanzaron niveles sinIirecedentes.

Suprimiendo que el estado del tiempo sea nor-mal, las perspectivas apuntan a una nueva expan-sión de la producción. Como la relación entre losprecios de los cerdos y de los eereales OS muyfavorable, la producción de carne de cerdo enAmérica del Norte aumentara en 1954/55. La deleche, como consecuencia de los crecientes Mil-dimientos por cabeza de ganado y debido a queel número de rebaños lecheros es mayor, probable-mente continuara aumentando también, aunquela mayor parte del incremento se utilizará parala industria. En los Estados Unirlos, en dondese ha reducido el nivel de sustentación de precios,la producción continúa todavía aumentando yse considera que las adquisiciones de productosagrícolas que hará el Gobierno serán tambiénconsiderables ea la actual temporada de susten-tación.

Las exportaciones de carne durante 1954 quizáse mantengan al nivel que alcanzaron en el pa-sado afro, ya que no se espera que se verifiquengrandes cambios en las cantidades exportablesde que disponen los principales países exporta-dores. La evolución futura del mercado de lamantequilla dependerá grandemente de la de-manda del Reino Unido después de la supresióndel racionamiento y de la continuación de lasadquisiciones por parte de la U.R.S.S.

Aunque los precios de los animales de abastoquizá, sean más estables que en el año anterior,los de los productos lácteos es posible que tien-dan a debilitarse, en parte, como consecuenciade la existencia de excedentes en los EstadosUnidos.

Productos pesqueros

Se estima que las capturas mundiales de pes-cado en 1953 se han aproximado a las cifras delaño 1952. Una pequeña disminución en la pro-ducción total de los principales países producto-res quedó compensada con los aumentos regis-trados en los de producción media y pequeña.Prosiguió en 1953 la tendencia observada enalgunos países a disminuir la preparación depescado salado en favor de la de filetes de pescadofresco y congelado. En aquellos países en dondelas captaras de arenques, sardinas y anchoashan registrado aumentos considerables eii losaños de la postguerra, el incremento de la pro-ducción se aprovecha principalmente para lafabricación de harina, aceite y productos enconserva.

Las capturas de salmón en los Estados Unidosen 1953 fueron inferiores a las (lel año anterior,pero en el Canadá, la gran pesca obtenidaColombia Británica determinó un aumento con-siderable de la producción de salmón en conserva.

Se registró un descenso en la producción deatún en los Estados Unidos, lo que hizo que lasimportaciones de este pescado para su conserva,adquiridas principalmente en el Japón, alcan-zaran cifras sin precedentes.

Grasas, aceites y semillas oleaginosasLa producción mundial de grasas y aceites en

1953 sufrió un descenso moderado, corno conse-cuencia principalmente de una intensa disminu-ción de la producción de aceite de oliva en elMediterráneo durante el año en que la cosechaes menor. Las exportaciones mundiales aumen-taron alrededor de un 5 por ciento, corno con-secuencia del aumento considerable de los envíoshechos por los Estados Unidos y Africa. La de-manda europea de importación se recuperó conrespecto al bajo nivel que tuvo en 1952, eleván-dose algo el tono general de los precios de lasgrasas y aceites en los mercados internacionales.Una excepción notable fue' la del aceite de linaza,que continuo su tendencia a la baja, como resul-tado, principalmente, de las grandes ventas deexportación procedentes de la Argentina y de

13

las reservas gubernamentales de los EstadosUnidos.

La producción y las disponibilidades para laexportación son mayores en 1954 que en 1953.En el Africa Occidental han aumentado sensible-mente la producción y las exportaciones y losGobiernos de los Estados Unidos y de la Argen-tina han continuado vendiendo grandes canti-dades para la exportación. La mayoría de losprecios en los mercados internacionales descen-dieron moderadamente en el primer semestre de1954 y las perspectivas son de que proseguirála tendencia a la baja en el segundo semestre de1954 y principios de 1955.

Fruta frescaLa producción de las frutas principales, con

excepción de las manzanas y peras, aumentó denuevo en 1953 y pocos productos han registradouit aumento tan rápido y constante. Tambiénsiguió ampliándose el comercio, y las importa-ciones europeas, principalmente de plátanos yfrutas cítricas, se elevaron en un 20 por cientoaproximadamente. Se han registrado nuevos pro-gresos en la liberalización de las importaciones yse confía en que el comercio proseguirá su ten-dencia ascendente en 1953/54.

Frutos secos de la vid y vinoLa producción mundial de pasas comunes y de

Corinto en 1953 permaneció aproximadamenteal mismo nivel de 1952, ya que la considerablebaja en la cantidad producida en los EstadosUnidos quedo compensada con una mayor pro-ducción en Australia, Turquía y el Irán. El comer_cio mundial aumento ligeramente, a pesar deque los Estados Unidos y Turquía exportaroncantidades menores. Los subsidios concedidos porlos Estados Unidos han sido ampliados a lasexportaciones y también Turquía ha pagadosubsidios a la exportación desde que se inició lacampaña de 1953/54. El Reino Unido suspendióla adquisición en masa de frutos secos de la viden diciembre de 1953. Contrariamente al incre-mento que registra el consumo de fruta fresca,el de frutas secas es inferior al de antes de la(oterra

En estos últimos años, han aparecido exceden-tes de vinos comunes en algunos de los princi-pales países productores, aumentando en 1953/54los que ya existían en Francia y España. Italiaya no cuenta con excedentes y el consumo havuelto a adquirir el nivel de antes de la guerra.

Café

Aunque ligeramente superior a la del añoprecedente, la producción mundial de café en1953 fué todavía inferior a la del promedio deantes de la guerra. El aumento de la demanda,principalmente por parte de Europa y de losEstados Unidos, añadido a la reducción de lasreservas y a las perspectivas de que disminuyanlas existencias del Brasil en 1954 (así como aotros factores inmediatos) determinaron una granalza de precios. En .mayo de 1954, éstos eran un50 por ciento más elevados que los del año ante-rior.

Todo parece indicar que la producción aumen-tará en 1954 en Mica y en casi todos los paíseslatinoamericanos, con excepción del Brasil. Quedala duda de si estos incrementos compensarán laspérdidas producidas por las heladas en el Brasil.A ser que se haga más efectiva la resistenciadel consumidor a los precios altos no es de preveruna debilitación importante de estos en el pre-sente año.

Té

Con una producción mundial estabilizada enunas 590.000 toneladas métricas y con un aumentogeneral de la demanda, los precios del té se recu-peraron considerablemente durante 1953 y elprimer semestre de 1954 respecto de la depresiónde 1952. Especialmente importante fué el au-mento en el consumo del Reino Unido queabsorbió alrededor de la mitad de las cantidadestotales que pasan al comercio internacionaldespués de la supresión del racionamiento del tey del azúcar. El consumo se elevó también enla Europa continental y en los Estados Unidosde América. La industria del te estará en con-diciones de adaptarse a la mayor demanda mun-dial y probablemente la producción aumentaráen 1954.

Cacao

Los precios del cacao en 1954 alcanzaron elvalor máximo logrado en más de medio siglo.En mayo, los precios al por mayor eran un 60por ciento aproximadamente más elevados quea principios del año agrícola. Los precios empe-zaron a subir cuando se comprobó que la pro-ducción mundial sería menor que la del añoprecedente, por efecto casi en su totalidad de labrusca disminución de la misma en Costa de Oroy Nigeria. El acontecimiento más notable fué elfuerte aumento en el consumo europeo. Como

14

quiera que el consumo es más sensible a los ingre-sos que al precio, la demanda en Europa (espe-cialmente en la Alemania Occidental y el ReinoUnido) alcanzó niveles nunca registrados. Debidoal retraso normal de sus repercusiones en eltiempo, los efectos del aumento de los precios delcacao en. grano todavía no se han dejado sentirplenamente en el mercado al por menor. En losEstados Unidos, el alza de los precios influyógrandemente en la demanda, continuando latendencia descendente del consumo por personaregistrado en la postguerra, a pesar de que losingresos nacionales son elevados. Se ha intensi-ficado la investigación en busca de sucedáneos yde formas de economizar el empleo del cacao.Los resultados de la cosecha de 1954 serviránpara dar cierta idea de si la producción de 1953en Africa constituyó un movimiento cícliconatural o fué el principio de una tendencia aldescenso de la producción a largo plazo.

Tabaco

En 1953, la producción mundial de tabaco su-peró ligeramente a la de 1952, quedando más quecompensada la menor cosecha obtenida en losEstadios Unidos con un considerable aumento dela producción de los tabacos de tipo oriental paracigarrillos. El comercio mundial aumentó con res-pecto al bajo nivel de 1952. A finales de año, elaumento registrado en las reservas existentes enlos Estados Unidos era modesto. Se cree probableque se produzca algún aumento en las existenciasde tabaco oriental en 1954, aunque éste pareceque va volviendo a ocupar poco a poco un lugarimportante en el consumo europeo. Las reservasde tabaco en rama en la mayoría de los paísesimportadores continúan siendo todavía muy in-feriores al nivel conveniente. En conjunto, losprecios del tabaco aumentaron ligeramente en1953/54. El consumo está aumentando en casitodos los países y la demanda es fuerte. La mejorade la situación de la balanza de pagos en Europay las ventas de tabaco hechas por los EstadosUnidos contra pago en monedas débiles se creeque aumentarán las exportaciones norteameri-canas en 1954/55 y es probable que mejore con-siderablemente el comercio mundial en 1954.

Algodón

Las existencias mundiales a fines de la campañade 1953/54 se calculan en el equivalente de sietemeses de consumo al ritmo actual. Durante el añose acumularon en los Estados Unidos grandes re-

servas y, a pesar de las limitaciones de la superficiecultivada aplicadas en dicho país, los excepcio-nales rendimientos dieron por resultado una co-secha superior en 7 por ciento a la de 1952/53.Las reservas, salvo en los Estados Unidos, nofueron en modo alguno excesivas. *Las cosechasresultaron, en general, reducidas CIA los demáspaíses :importadores importantes, mientras quelos alimentos de la producción en la India, la U.R.S.S. y China se cree que serán absorbidos por elmercado interior.

.Los precios ea los Estados Unidos han sido °lija°de sustentación desde principios de 1953, perma-neciendo bastante estables. Sin embargo, al deci-dir los Estados Unidos limitar la producción dealgodón en 1954/55, toda la estructura de los pre-cios de este artículo ha tendido a variar en sentidoascendente.

Calculando unos rendimientos Itormales, sepuede esperar que de la pequeña superficiecultivada se obtenga en los Estados Unidosuna cosecha total de 11,5 millones de balas (30por ciento menos que en 1953/54). Se cree que elconsumo mundial se sostendrá en 1954/55 y auncontando con posibles aumentos en la producciónde los demás países exportadores, se preve unareducción de las reservas mundiales. El comerciomundial se ha ampliado últimamente bajo la in-fluencia de los precios en alza, pero quizá se nivelesegún se vayan reponiendo las reservas en los paí-ses importadores.

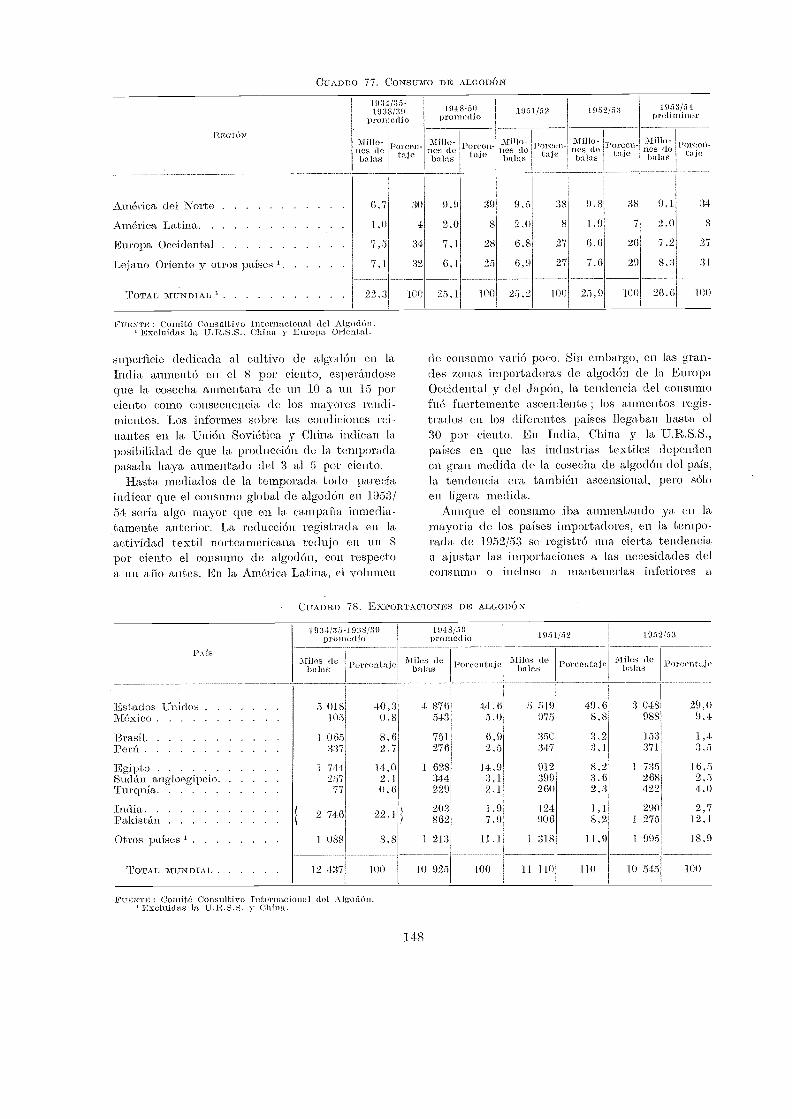

Lana

El consumo mundial durante 1953 fué solamenteinferior en un 3 por ciento al inigualado nivel de1950, cuino resultado de una recuperación de laindustria europea y de una nueva expansión en elJapón. En los Estados 'Unidos, no Sc :registrouna recuperación semejante. Hacia finales de año,el consumo se nivelo generalmente y la actividaddisminuyó algo en los últimos meses. La produc-ción de lana en 1953/54 se mantuvo en las cifrassin precedentes de la temporada anterior, pero lasprovisiones totales han sido menores, ya que enlos paises exportadores no se dispuso más que delos remanentes normales. La reducción del ritmode trabajo en las fábricas no lita tenido por conse-cuencia un debilitamiento considerable del mer-cado. Los precios de la calidad merino han dis-minuido sólo ligeramente y los de las lanas derazas cruzadas se han mantenido firmes, proba-blemente por efecto de los escasos embarques pro-cedentes de Sudamérica.

15

Yute

Las disponibilidades de yute en 1953/54 fueronde 9 millones de balas, incluidas las reservas enpoder de la Junta del Yute de Pakistán, que fue-ron, liquidadas en el transcurso de la temporada.Esta cantidad parece haber sido suficiente para lasnecesidades normales, ya que los precios inter-nacionales no han aumentado en gran medida,aunque se lia registrado una recuperación consi-d.erable en los precios abonados a los productores.

Se ha mantenido la actividad en la industriamainufacturera del yute. En Calcuta, un aumentoen la producción de arpillera compenso la bajaen la de saquería habiéndose registrado una re-cuperación en. las actividades de las fábricas eu-ropeas. :En los Estados Unidos, se ha sostenidoel :ritmo de consumo de la arpillera, habiéndoseobservado una mayor utilización de los génerosde yute en el Reino Unido.

Las perspectivas para la campaña de 1954/55son muy inciertas. Aunque el precio del yute enl'ama estimula el aumento del cultivo, se tienennoticias de que el Gobierno del Pakistán ha vueltoa limitar grandemente la superficie cultivada. Lasituación de la cosecha es buena, aunque se creeque la recolección será más tardía que de ordinario.Como las :reservas han disminuido notablemente,es de esperar una nueva alza en los precios delyute en rama si se mantiene la actividad de lasfábricas yuteras y la demanda para los productosde este material.

Fibras durasPor primera vez desde la guerra, la producción

disminuyo en 1953, aunque sólo en un 7 por ciento.Este descenso quedó limitado prácticamente a laAmérica Latina. El volumen de las compras deestos productos, incluyendo en ellas las cantidadesadquiridas para la formación de reservas estra-tégicas, rio estuvo muy en desacuerdo con la pro-ducción, de forma que los precios fueron más fir-mes que en el ario anterior. No obstante, quedantodavía sin vender existencias considerables dehenequén en México y de sisal en Africa francesa,mientras que las reservas gubernamentales desisal en el Brasil han sido prácticamente liquidadas.

A pesar de que el consumo fué, intenso, Américadel Norte redujo mucho sus compras de fibrasduras. Por el contrario, las efectuadas por Europay el Japón registraron una recuperación.

Se espera que mejore la demanda comercial, apesar de que probablemente disminuirán las ad-quisiciones para la acumulación de reservas. Al

mismo tiempo, la producción de toda clase de fibrasduras se cree que disminuirá todavía más.

Caucho

En todos los principales paises productores laproducción volvió a descender nuevamente en1953, sobre todo en las pequefias plantaciones. Almismo tiempo, el consumo se recuperó, con lo quese redujo considerablem.ente la diferencia que exis-tía entre la producción y el consumo actuales. Lamayor parte del exceso de la producción sobre lasnecesidades comerciales parece que ha sido ab-sorbida de nuevo por los Gobiernos para la acu-mulación de reservas, las cuales han alcanzadoprácticamente en los Estados Unidos el volumenque se les había lijado inicialmente.

En 1954, se espera que desaparezca casi total-mente el exceso de producción al disminuir afínmás la de caucho natural, mientras aumenta suconsumo, que se va apoderando de una mayorproporción. del mercado total del caucho tantonatural como sintético.

Maquinaria agrícola

El aumento del número de tractores utilizadosen los países del Lejano y del Cercano Oriente haquedado principalmente limitado a unos cuantospaíses, tendiendo la mayoría de ellos a consolidarla reciente expansión al dedicar mayor atencióna los trabajos de entretenimiento y reparaciones,así como a la instrucción de los operarios. Tambiénse concede más interés a la introducción de he-rramientas manuales más perfeccionadas y equipos

16

de tracción animal. El empleo de la maquinariaagrícola continúa extendiéndose rápidamente enAmérica Latina y en 1953 empezaron a producirtractores la Argentina y el Brasil. Las innovacionesdestinadas a mejorar los servicios de entreteni-miento y reparación y a poner la maquinaria alalcance de un número mayor de agricultores hansido lentas y se han limitado a unos cuantos países.Sin embargo, recientemente se han establecido oampliado en el Brasil, Chile, Perú y Guatemalalos sistemas mancomunados de utilización de ma-quinaria agrícola.

Productos forestales.En 1953, la producción de madera en rollo fijé

mayor que la de 1952, estableciéndose nuevas mar-cas en la producción de madera aserrada y de lamayoría de los productos forestales maimfactu-rados. También el volumen del comercio fuémayor que en 1952, aunque continuo descendiendoen cuanto a su valor. La madera en rollo consti-tuyó una excepción, registrándose una disminu-ción brusca de más del 40 por ciento en el comer-cio mundial, como resultado, en primer lugar, dela menor cantidad de puntales para mina y ma-dera para pulpa importados por los Estados Uni-dos de América y los países de la Europa Occi-dental después de las grandes compras para laacumulación de reservas que hicieron en 1951 y1952. El consumo de madera aserrada en lo futuroestá amenazado por el creciente uso de sustitu-tivos, favorecido por lo elevado de los precios enestos últimos tiempos. El consumo de casi todoslos demás productos forestales está creciendo rá-pidamente.

ISIS Y it.: Tr,"MUT1ESCapitrilo

Capítulo II - ANALISIS Y PERSPECTIVAS MUNDIALES

En 1952/5:3 se produjo un cambio dramático enla situación mundial de la agricultura y la ali-mentación, al afiadirse el problema de los enormesexcedentes de algunas zonas al viejo problema

intensificado por la guerra de la deficienciade suministros y de la desnutrición en grandes ex-tensiones del planeta. En 1953/54 la situación seagravó. Por una parte, continuó la rápida ex-pansión de la producción agrícola ; los excedentes,sobre todo de trigo, fueron aún más gravosos enalgunas regiones, mientras en varios países si-guieron descendiendo los ingresos rurales. Enotras regiones, sin embargo, aunque los suminis-tros de alimentos mejoraron algo, siguen por de-bajo del nivel prebélico. Las perspectivas para1954 no parecen indicar por el momento que vayaa efectuarse ningún cambio notable en la situación.

Por tanto, el panorama mundial no es simple-mente de exceso de existencias en relación con elpoder adquisitivo efectivo, y de ningún modo enrelación con las necesidades de la nutrición. Setrata más bien de una producción desequilibraday a menudo de un consumo insuficiente. En algu-nos países, los niveles de consumo de 'alimentos sehan elevado de manera considerable en respuestaa la mayor abundancia de los suministros, pero lamera existencia de excedentes demuestra que engeneral el consumo no corre parejas C011 el au-mento de la producción. Los precios al por menorde los alimentos han registrado bajas insignifi-cantes, y muchos consumidores que estarían dis-puestos a comprar mayor cantidad de los produc-tos que abundan no pueden pagar dichos precios.

En algunos países los precios y los ingresos ru-rales han sufrido un descenso brusco, pero en otrosmuchos se mantienen firmes y en ciertos casossiguen mostrando tendencia alcista. De manerasemejante, las bajas en los precios internacionalesde algunos productos han sido compensadas conalzas en otros, y un índice de precios compren-sivo, como el de las importacimtes de alimentos de

- los países de la OECE, muestra pocas fluctuacionesdesde 1952.

19

Una vez mas, Norteamérica se encuentra conenormes excedentes de cereales, al paso que enmuchas regiones continúa la campaña para au-mentar la producción de éstos : así ocurre en Amé-rica Latina, el Lejano Oriente, el Cercano Oriente,Europa Oriental y la 'U.R.S.S. Hay exceso deexistencias de azúcar en los países exportadores,pero muchos países importadores signen esfor-zándose por aumentar la producción.

Estas discrepancias no se deben enteramente adificultades de divisas. La escasez de dólares sealivió considerablemente en 1953/54 y no pareceprobable que se agudice en 1954/55 ; al propiotiempo, las primas de precios sobre los suminis-tros procedentes de las regiones de moneda débilhan desaparecido virtualmente. Una importantecausa de todo esto es el creciente interés de muchospaíses por el desarrollo de sus economías y la ele-vación del nivel de productividad y de la rentanacional. Hay algunos casos de expansión anti-económica de la agricultura, pero en realidad lagran mayoría de los actuales planes de fomentoagrícola no están dentro de esa categoría. Al mismotiempo, es indudable que existe en muchos paísesun vigoroso movimiento en pro de una mayor au-tarquía agrícola a menudo con el propósito deconservar divisas para importar bienes de pro-ducción.

Entre los hechos recientes ocupa un sitio bas-tante considerable el reajuste de las perturbacionesprovocadas por la guerra, y tiene también algunaim¡íortancia 'cierta tendencia a utilizar de modomás equilibrado los recursos agrícolas del pla-neta. Aun antes de la guerra existían enormes dis-paridades entre la producción agrícola por per-sona en diferentes partes del mundo. Por ejem-plo, la producción de alimentos por persona eraen América del Norte entonces importadoraneta de alimentos casi cuatro veces mayorque en el Lejano Oriente, en el Cercano Oriente yAfrica. Las circunstancias de la guerra y de lapostguerra intensificaron estas diferencias y susefectos, aunque aminorados en el último o en los

dos allos últimos. aún no han sido eliminados. Porejemplo, la producción agrícola por persona enAmérica del Norte fue en 1953/54 un 17 por cientomayor que la de antes del conflicto, pero en elLejano Oriente y América Latina fue un 10 porciento menor. No hay duda de que continuará latendencia orientada a utta reducción gradual detales disparidades.

Como fondo de la situación de la agricultura yla alimentación aparece el reciente y sin para-lelo e ecirniento demográfico, motivado en partepor la aplicación más extensa de la ciencia médica,el cual ha venido a intensificar, pero también,en algunos aspectos, a facilitar ciertos problemasactuales. En los últimos años, la población delmundo ha aumentado aproximadamente a razóndel uno y medio por ciento al afio. En algunos paí-ses, el aumento ha sido hasta de un tres por ciento.Sólo el mantenerse al nivel del consiguiente in-cremento de la demanda de alimentos representaun reto para la agricultura ; pero hacerle frentecon éxito y al mismo tiempo mejorar los nivelesactuales es un reto todavía más difícil. Aunque noexistan razones técnicas que impidan vencer talesdificultades, hay que superar enormes problemas deorganización económica y de inversión. El creci-miento demográfico significa, sin embargo, quedentro de unos cuantos años el presente nivelde la producción agrícola será del todo insufi-ciente para cubrir las necesidades mundiales, y

el rápido desarrollo de las exigencias tendrá quefacilitar la solución del problema del ajuste de laproaucción.

A la larga, el crecimiento acelerado de las nece-sidades mundiales impedirá que se retarde el pro-greso agrícola en el mundo, considerado en con-junto. Por el contrario, importa que no se pierdael reciente impulso de expansión. 'Pero es igualmenteimportante que la expansión ulterior -sea equili-brada y selectiva, tanto entre productos como en-tre paises, para facilitar la colocación de los ex-cedentes actuales e impedir que vuelvan a acu-mularse.

LA SITUACION DE LA OFERTA

Producción agrícola

En 1953/54 continuó la señalada tendencia as-cendente de la producción agrícola, si bien no serepitió el notable salto de 1952/53, afio en que laproducción mundial (excluyendo la U.R.S.S.,China y Europa Oriental) ganó más de cinco porciento gracias, sobre todo, a las favorables C011-dicioues meteorológicas. En los tres años trans-curridos desde el período 1948/49-1950/51, laproducción agrícola ha aumentado cerca del trespor ciento anual, mientras que el incremento de-mográfico anual ha sido del uno y medio, aproxi-madamente. La producción por persona rebasó

CITADRO I. INDICES DEL VOLUMEN DE LA PRODITCCIÒN AGRÍCOLA TOTAL Y PROMEDIO DE INCREMENTO ANIFAL.1.1]N COMPARACIÓN CON EL CRECIMIENTO DEMOGRÁFICO

IZEGION

Promedio1918/19-1950/51(base de

1953/51(13reliminar)

20

Promedio al ual de incre-mento : periodo base de

postguerra 2 hasta 1953/54,

/ Los nfms rtgricoln,, hninidos eru (.tile y otros enadros del informe comprenden las ellS1/1110,, ( el hemisferio norte recogidasen el priipero de los iinos aludidos y las eo,vellas del In'foi,ferio sur rceogidas r, fines do (-se año y principios del siguieid.

2E1 promedio de los t res arios de 1:11;-; 1:1 a 1.950,,711 se ha tomado cmffil basv (IE pristgutrra, puesto que en la mayor partediI mundo la. primera fase del i nsilm,lie, y I:: reeonsIrneei6n termin6 Imeia 1914419.

3 I ritluid;:s i,li/11:11,11,11CS Europa I Irienlal y Chino.... No diSp011e de datos.NoTA : El tlietodo empleaflo rara los ealeolOS es el miSIn0 que se uf ilizò para calcular los indices que aparecen en ¡Si Estado 11/un-

di/a S. /// .1///qc////yro y /// .1//iiiratochin 1053, pero algatius re visiones de las estimaciones bilsicas de la PrOdlleCH/1/ 1111111-dial han dado par ea/Tibie:S de poca 1110.11ta (//1 los Mdiees para 1.952,53 y años anteriores.

postguerra) Producciüil PoldaeiOn

Pro7nedin 1934-38 100 Porcentaje