El Gobierno de la Industria Petrolera...

28

El Gobierno de la Industria Petrolera Mexicana 27 de noviembre 2006 Conferencia Internacional sobre Equidad y Competitividad Adrián Lajous

-

Upload

truongkiet -

Category

Documents

-

view

215 -

download

0

Transcript of El Gobierno de la Industria Petrolera...

El Gobierno de la Industria Petrolera Mexicana

27 de noviembre2006

Conferencia Internacional sobre Equidad y Competitividad

Adrián Lajous

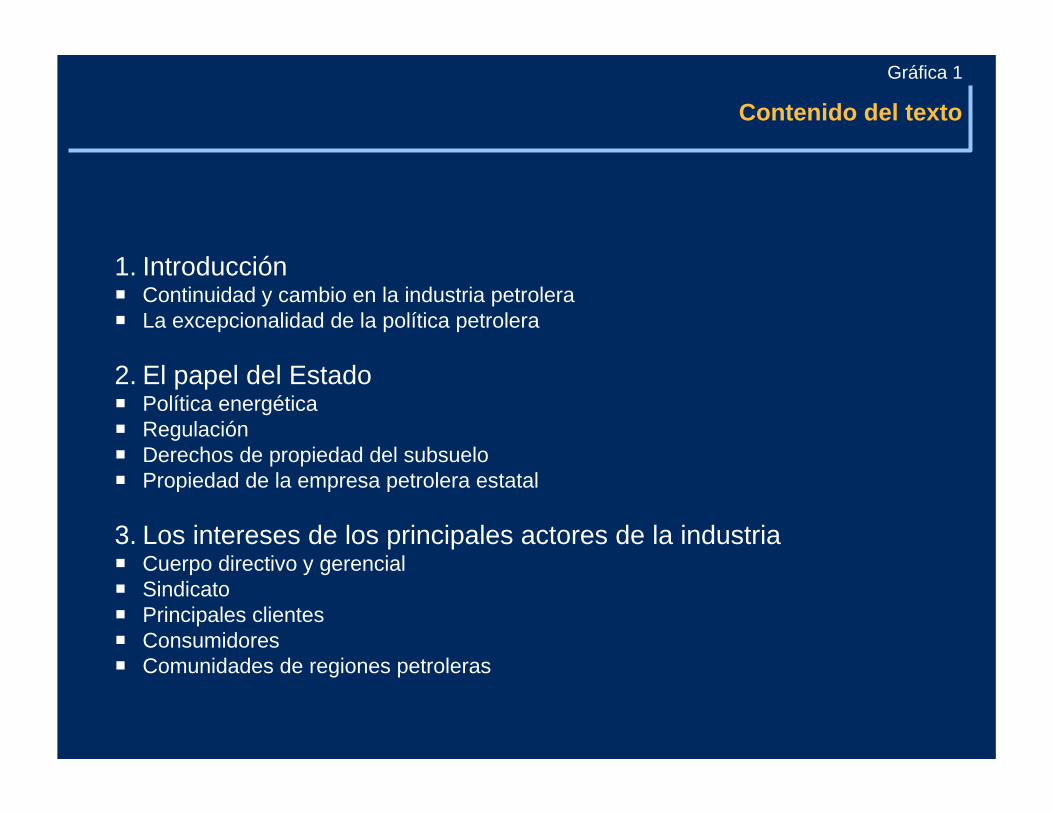

Contenido del texto

1. IntroducciónContinuidad y cambio en la industria petroleraLa excepcionalidad de la política petrolera

2. El papel del EstadoPolítica energéticaRegulaciónDerechos de propiedad del subsueloPropiedad de la empresa petrolera estatal

3. Los intereses de los principales actores de la industriaCuerpo directivo y gerencialSindicatoPrincipales clientesConsumidoresComunidades de regiones petroleras

Gráfica 1

Contenido del texto

4. Determinantes potenciales del cambioProducción declinanteCostos crecientesReducción de las reservasImportaciones de gas naturalSub-inversión crónica en refineríasInfraestructura vulnerable

5. Estrategias de reforma requeridasMarco e instituciones regulatoriasLiberalización de mercados de productos finalesPromoción de la inversión privadaNuevo régimen presupuestal y de impuestos petroleros De-integración vertical y compras a tercerosRelaciones industrialesGobierno corporativo

Gráfica 1

Contenido del texto

6. Reformas propuestas recientementeEstructura corporativa y precios de transferenciaAutonomía de gestiónApertura a la inversión privada

7. Articulación de una estrategia de reforma viableObjetivos estratégicosRestriccionesSecuencia y tiemposLa construcción de un consenso político

Gráfica 1

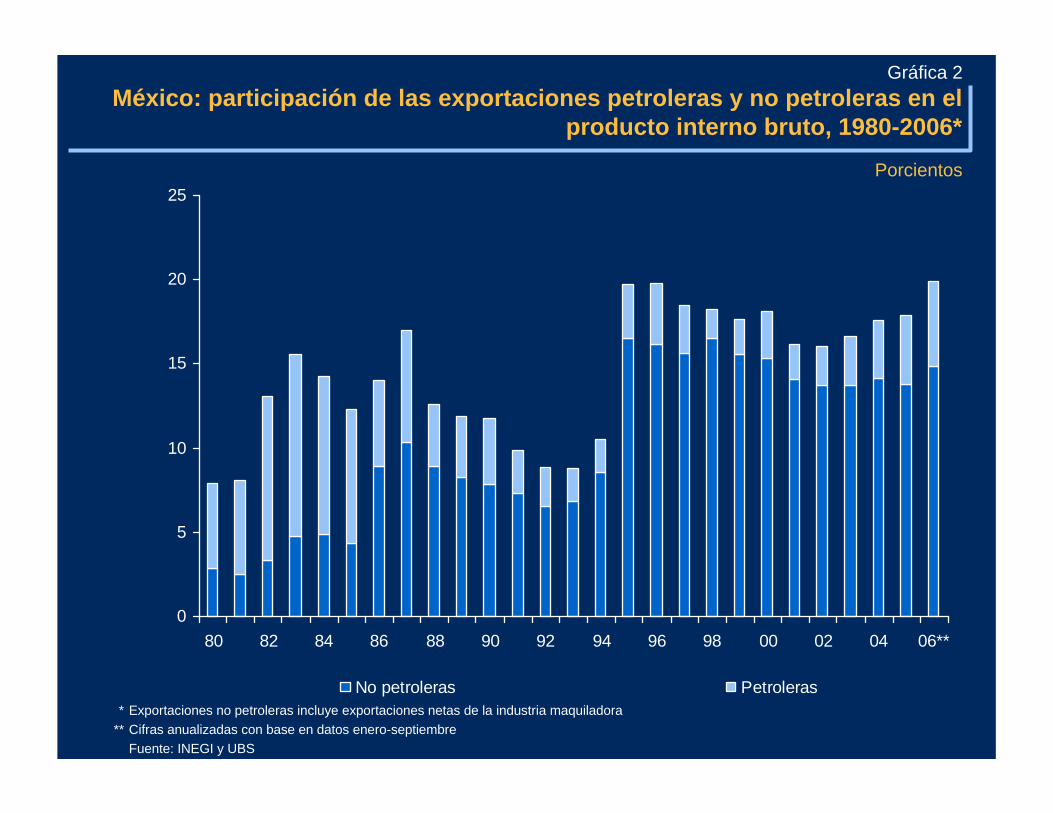

México: participación de las exportaciones petroleras y no petroleras en el producto interno bruto, 1980-2006*

Gráfica 2

* Exportaciones no petroleras incluye exportaciones netas de la industria maquiladora** Cifras anualizadas con base en datos enero-septiembre

Fuente: INEGI y UBS

0

5

10

15

20

25

80 82 84 86 88 90 92 94 96 98 00 02 04 06**

No petroleras Petroleras

Porcientos

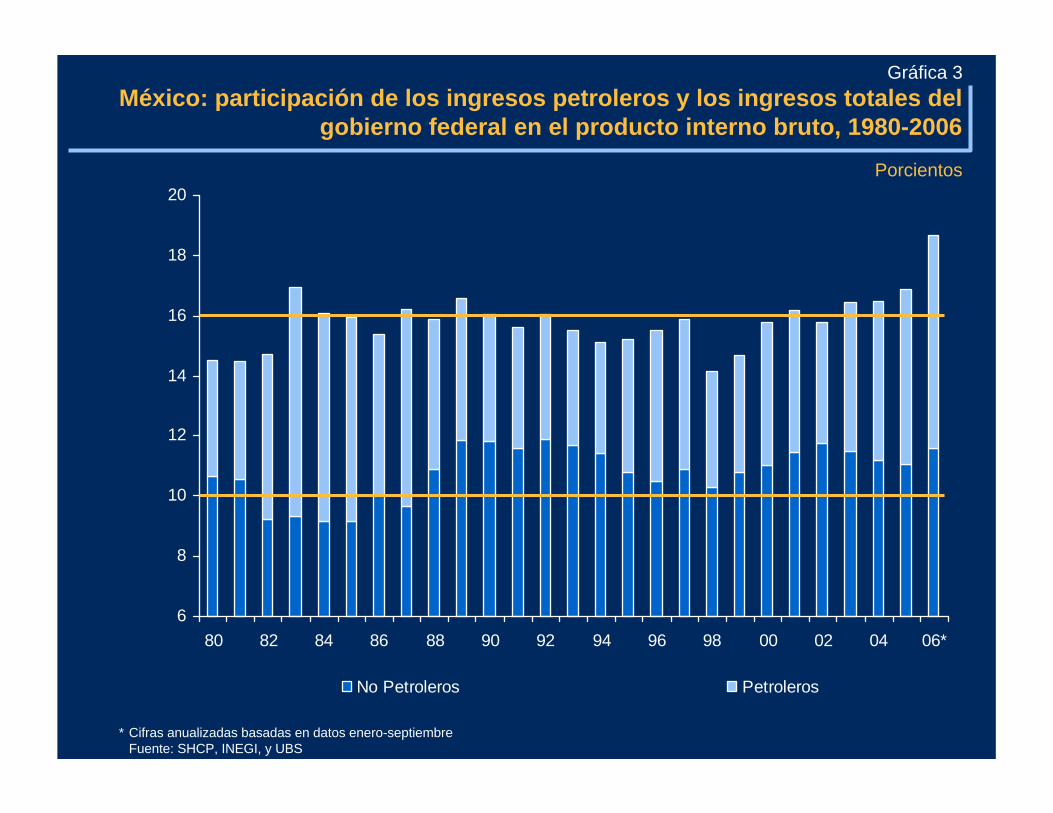

México: participación de los ingresos petroleros y los ingresos totales del gobierno federal en el producto interno bruto, 1980-2006

Gráfica 3

6

8

10

12

14

16

18

20

80 82 84 86 88 90 92 94 96 98 00 02 04 06*

No Petroleros Petroleros

Porcientos

* Cifras anualizadas basadas en datos enero-septiembreFuente: SHCP, INEGI, y UBS

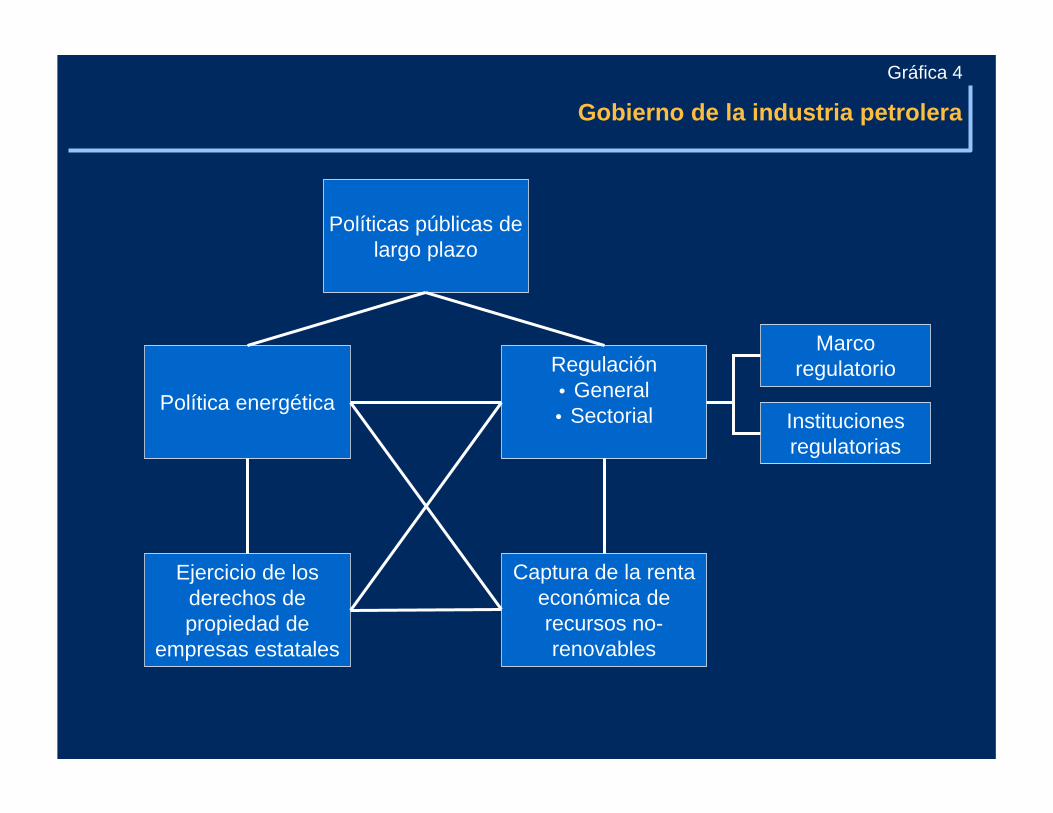

Gobierno de la industria petrolera

Gráfica 4

Ejercicio de los derechos de propiedad de

empresas estatales

Captura de la renta económica de recursos no-renovables

Instituciones regulatorias

Marco regulatorio

Política energética

Regulación• General• Sectorial

Políticas públicas de largo plazo

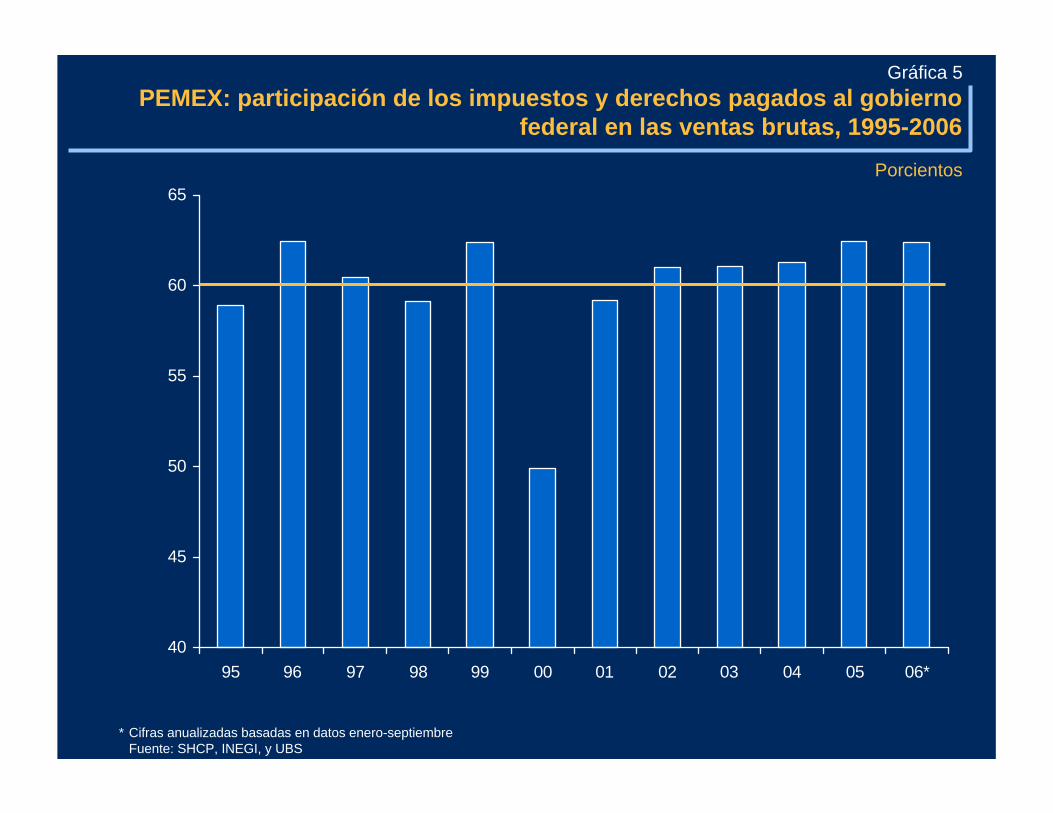

PEMEX: participación de los impuestos y derechos pagados al gobierno federal en las ventas brutas, 1995-2006

Gráfica 5

40

45

50

55

60

65

95 96 97 98 99 00 01 02 03 04 05 06*

Porcientos

* Cifras anualizadas basadas en datos enero-septiembreFuente: SHCP, INEGI, y UBS

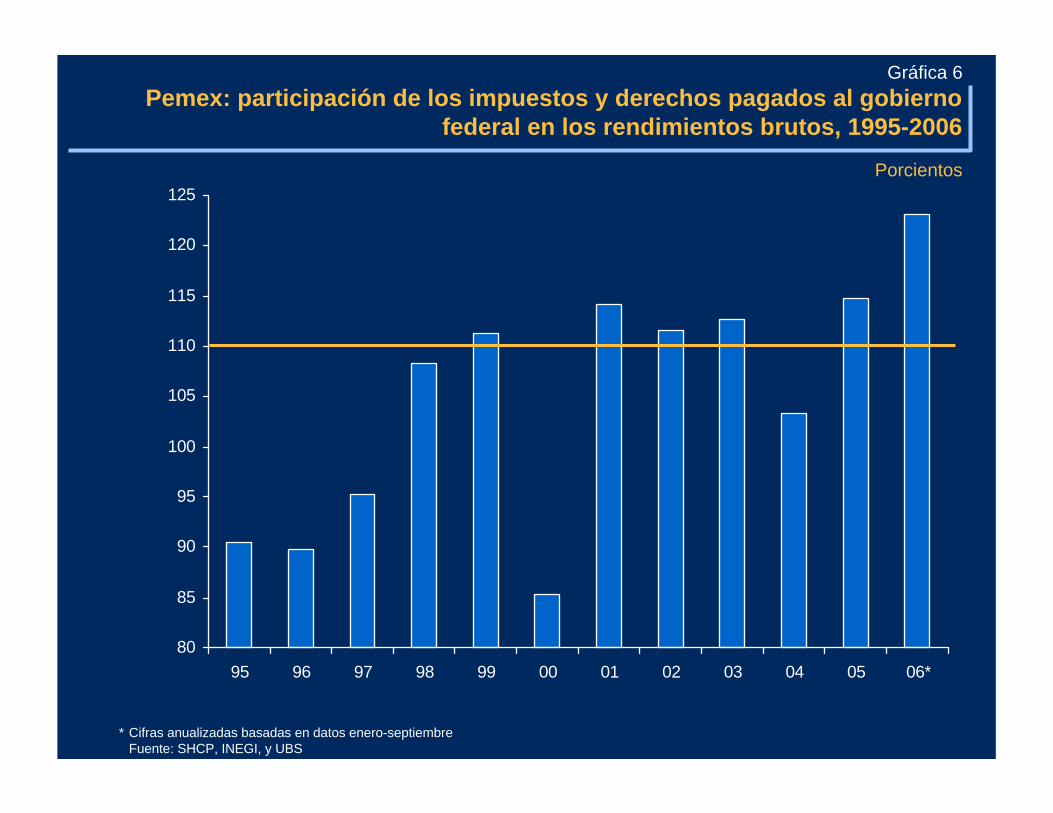

Pemex: participación de los impuestos y derechos pagados al gobierno federal en los rendimientos brutos, 1995-2006

Gráfica 6

* Cifras anualizadas basadas en datos enero-septiembreFuente: SHCP, INEGI, y UBS

80

85

90

95

100

105

110

115

120

125

95 96 97 98 99 00 01 02 03 04 05 06*

Porcientos

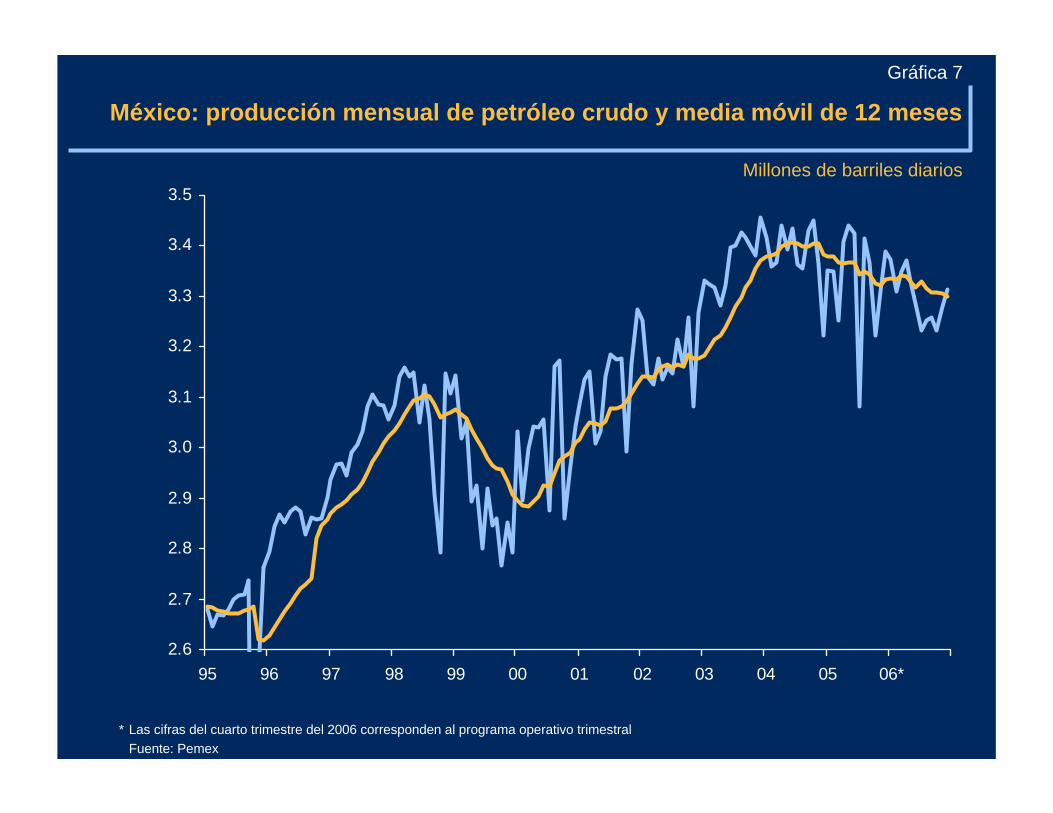

2.6

2.7

2.8

2.9

3.0

3.1

3.2

3.3

3.4

3.5

95 96 97 98 99 00 01 02 03 04 05 06*

México: producción mensual de petróleo crudo y media móvil de 12 meses

Gráfica 7

Millones de barriles diarios

* Las cifras del cuarto trimestre del 2006 corresponden al programa operativo trimestralFuente: Pemex

3.3

3.6

3.9

4.2

4.5

4.8

5.1

5.4

5.7

6.0

95 96 97 98 99 00 01 02 03 04 05 06*

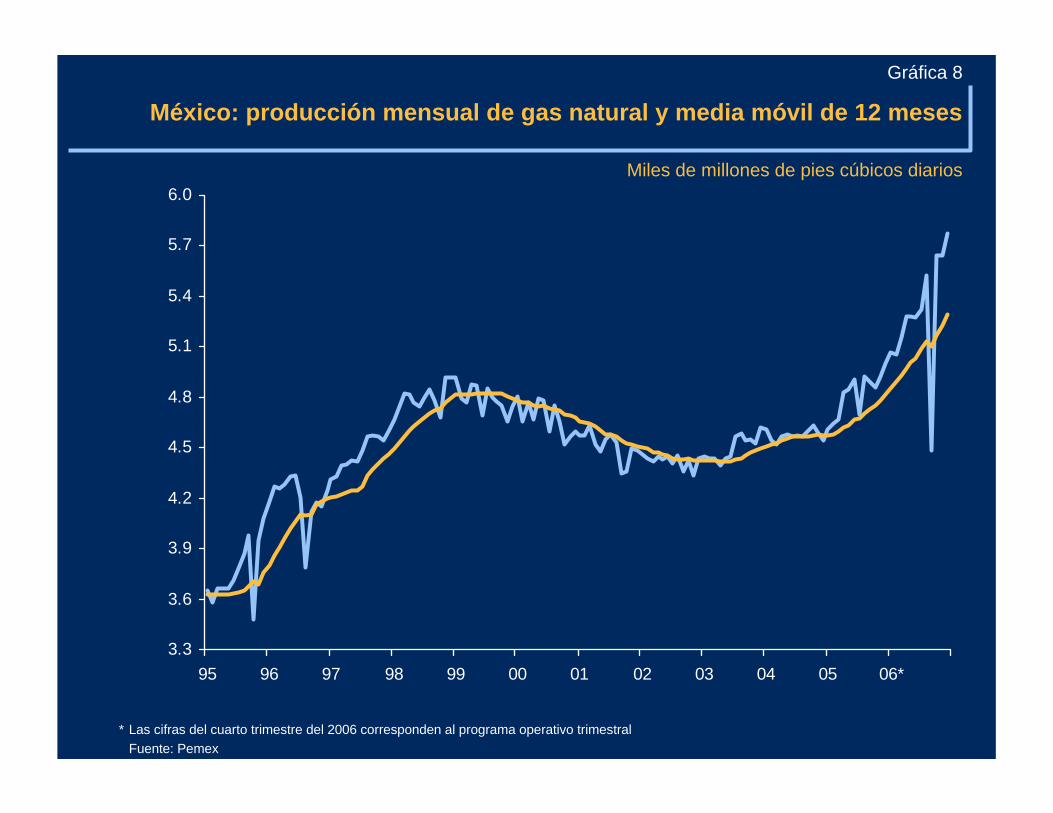

México: producción mensual de gas natural y media móvil de 12 meses

Gráfica 8

Miles de millones de pies cúbicos diarios

* Las cifras del cuarto trimestre del 2006 corresponden al programa operativo trimestralFuente: Pemex

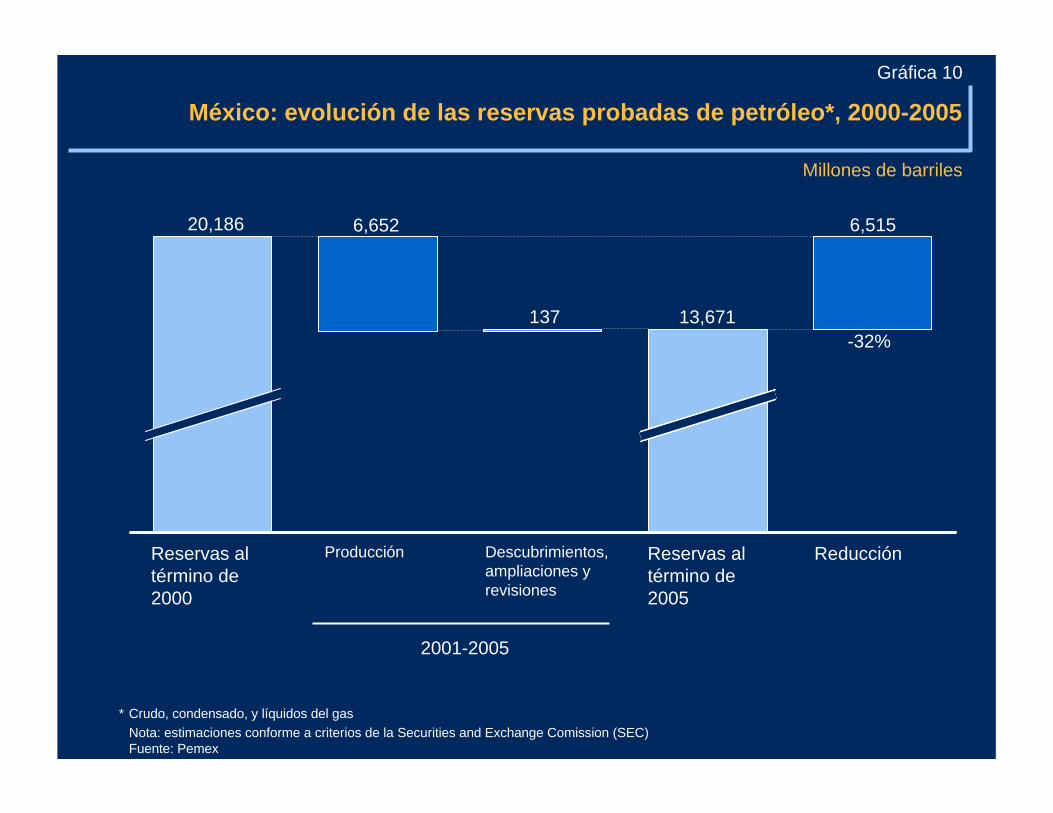

México: evolución de las reservas probadas de petróleo*, 2000-2005

Gráfica 10

Millones de barriles

* Crudo, condensado, y líquidos del gasNota: estimaciones conforme a criterios de la Securities and Exchange Comission (SEC)Fuente: Pemex

Producción Descubrimientos, ampliaciones y revisiones

Reducción

20,186

137

6,515

13,671

Reservas al término de 2000

2001-2005

6,652

-32%

Reservas al término de 2005

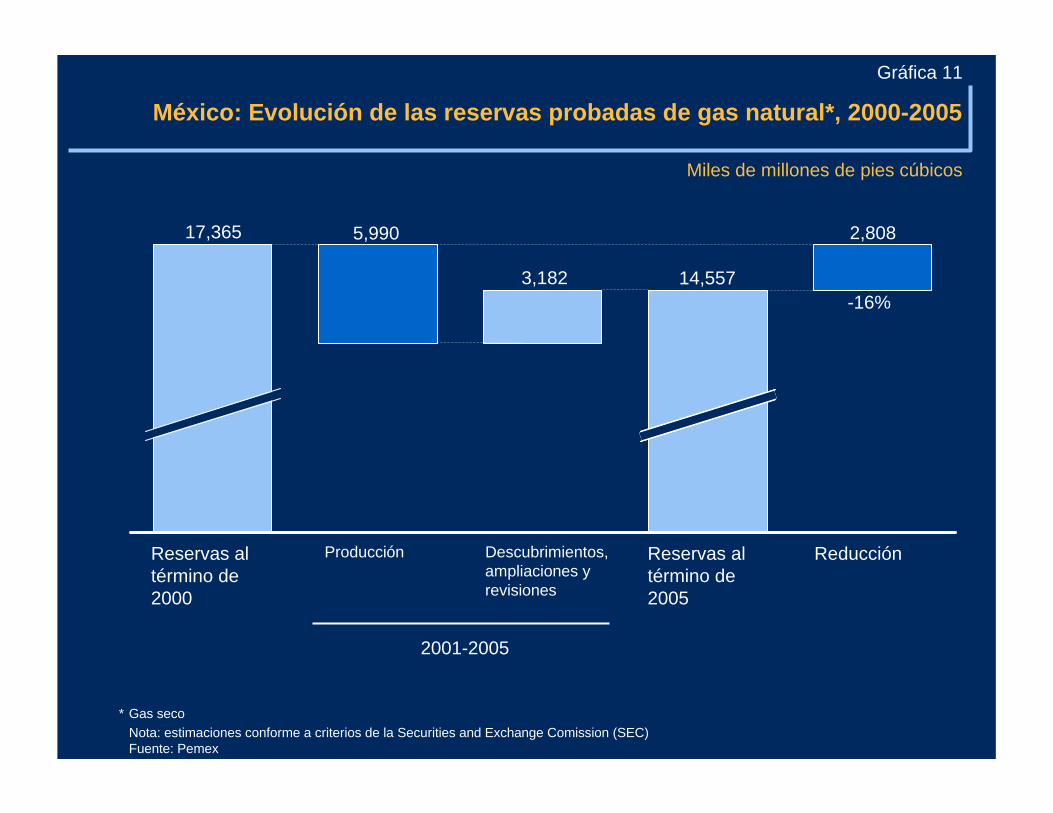

México: Evolución de las reservas probadas de gas natural*, 2000-2005

Gráfica 11

Miles de millones de pies cúbicos

* Gas secoNota: estimaciones conforme a criterios de la Securities and Exchange Comission (SEC)Fuente: Pemex

Producción Descubrimientos, ampliaciones y revisiones

Reducción

17,365

3,182

2,808

14,557

Reservas al término de 2000

2001-2005

5,990

-16%

Reservas al término de 2005

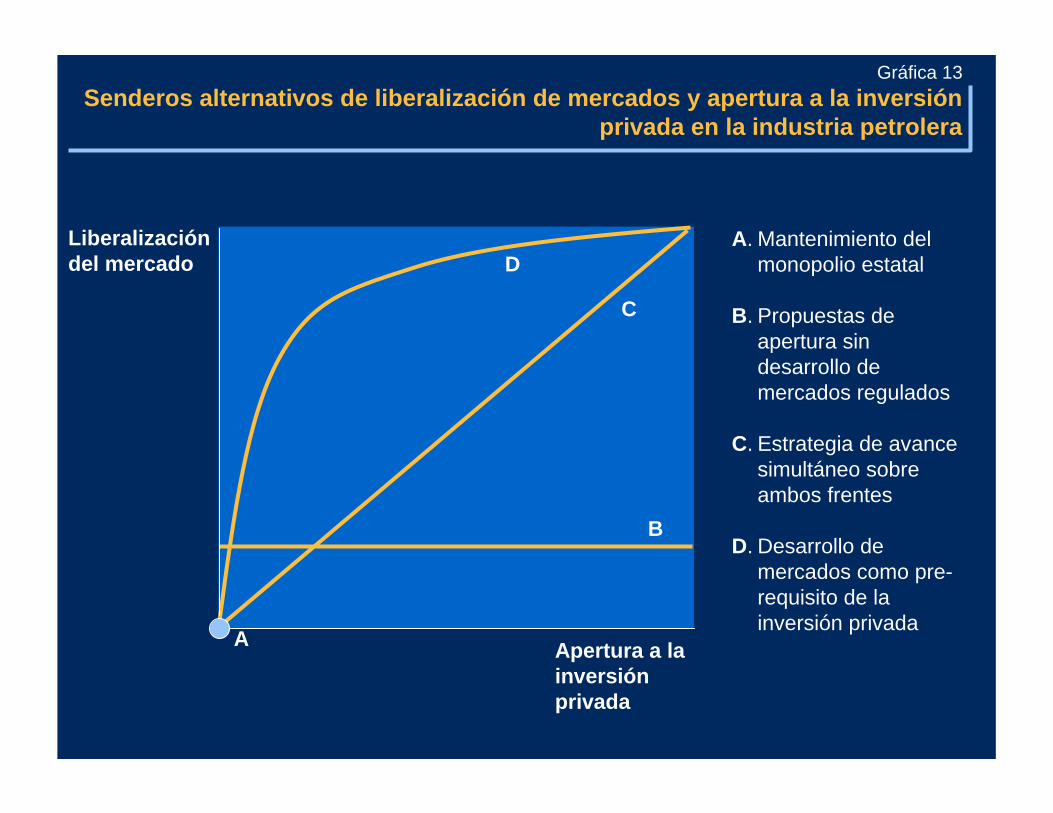

Senderos alternativos de liberalización de mercados y apertura a la inversión privada en la industria petrolera

A. Mantenimiento del monopolio estatal

B. Propuestas de apertura sin desarrollo de mercados regulados

C. Estrategia de avance simultáneo sobre ambos frentes

D. Desarrollo de mercados como pre-requisito de la inversión privada

Liberalización del mercado

Apertura a la inversión privada

A

B

C

D

Gráfica 13

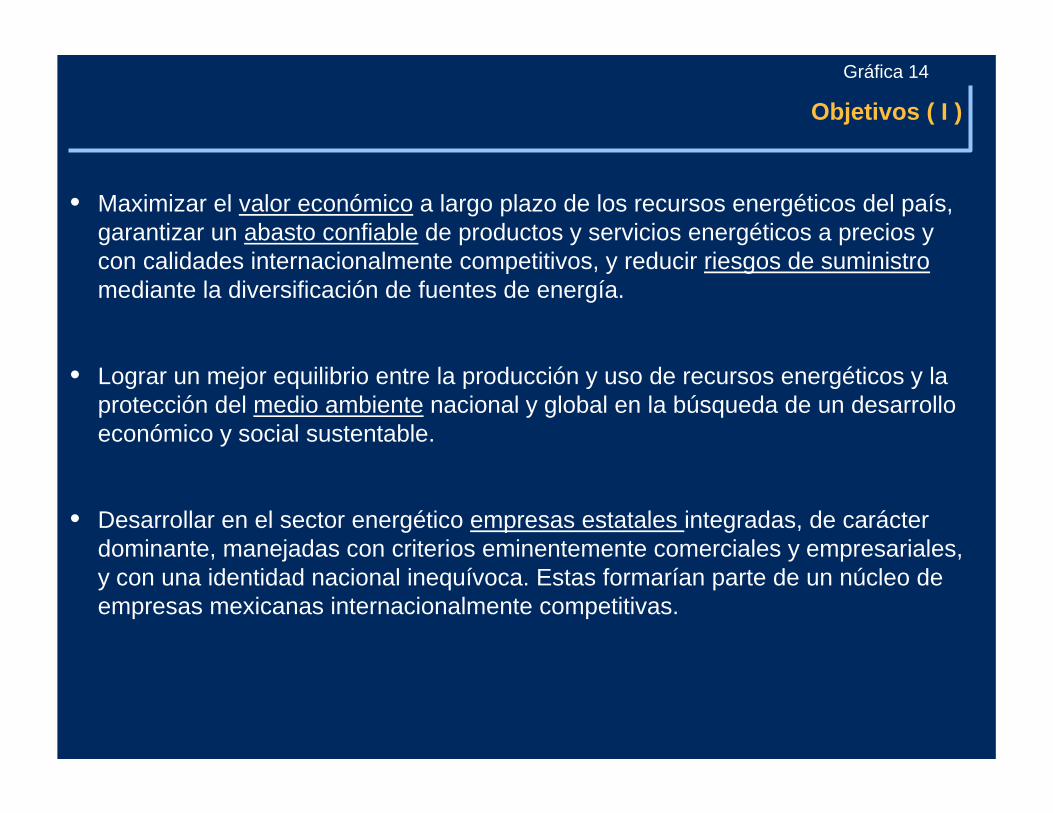

Objetivos ( I )

• Maximizar el valor económico a largo plazo de los recursos energéticos del país, garantizar un abasto confiable de productos y servicios energéticos a precios y con calidades internacionalmente competitivos, y reducir riesgos de suministromediante la diversificación de fuentes de energía.

• Lograr un mejor equilibrio entre la producción y uso de recursos energéticos y la protección del medio ambiente nacional y global en la búsqueda de un desarrollo económico y social sustentable.

• Desarrollar en el sector energético empresas estatales integradas, de carácter dominante, manejadas con criterios eminentemente comerciales y empresariales, y con una identidad nacional inequívoca. Estas formarían parte de un núcleo de empresas mexicanas internacionalmente competitivas.

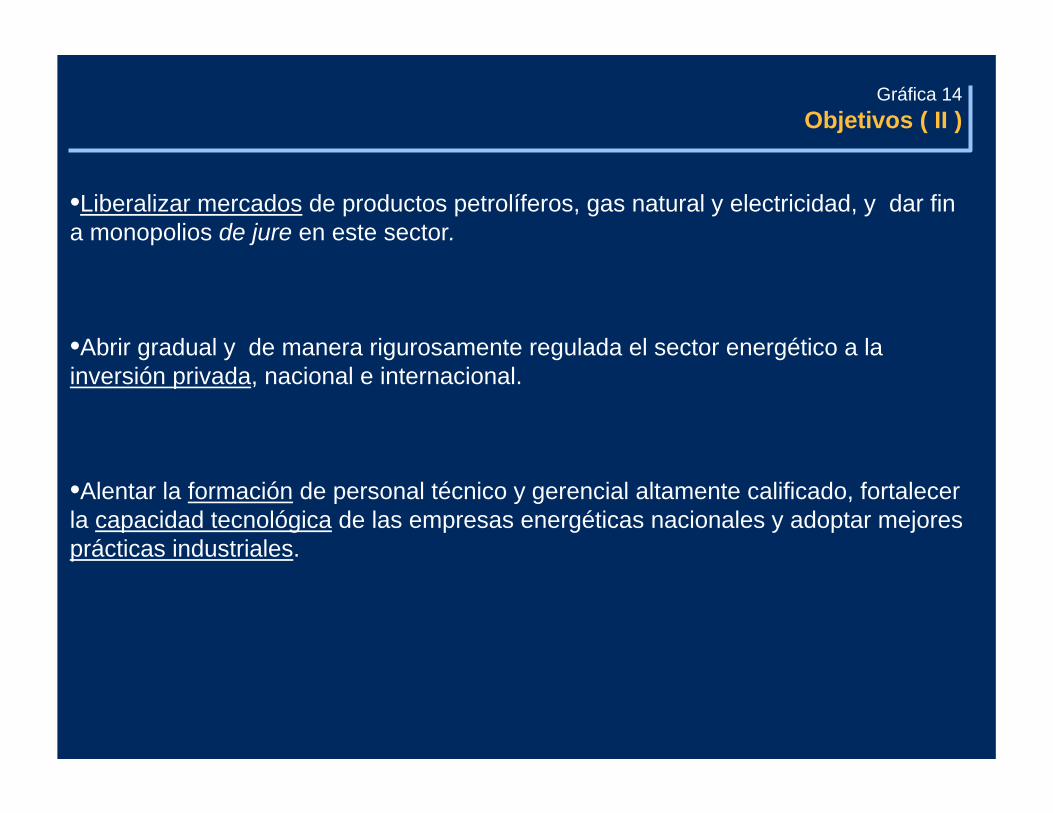

Gráfica 14

Gráfica 14Objetivos ( II )

•Liberalizar mercados de productos petrolíferos, gas natural y electricidad, y dar fin a monopolios de jure en este sector.

•Abrir gradual y de manera rigurosamente regulada el sector energético a la inversión privada, nacional e internacional.

•Alentar la formación de personal técnico y gerencial altamente calificado, fortalecer la capacidad tecnológica de las empresas energéticas nacionales y adoptar mejores prácticas industriales.

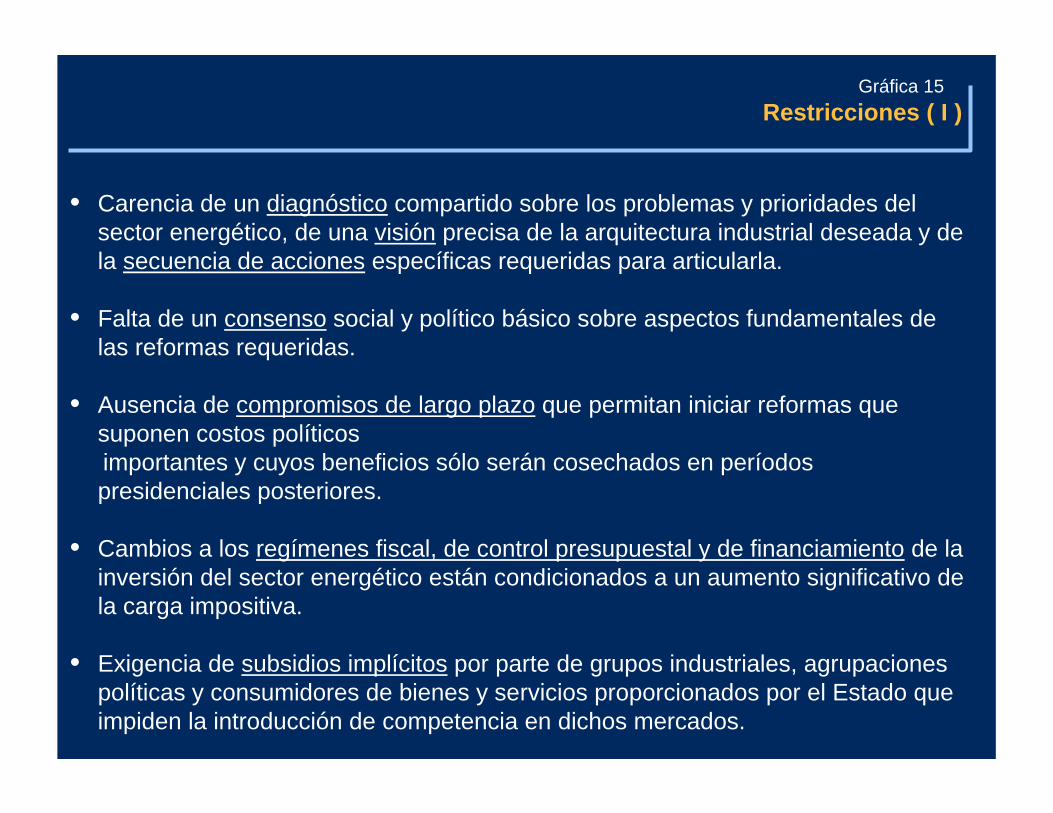

Restricciones ( I )

• Carencia de un diagnóstico compartido sobre los problemas y prioridades del sector energético, de una visión precisa de la arquitectura industrial deseada y de la secuencia de acciones específicas requeridas para articularla.

• Falta de un consenso social y político básico sobre aspectos fundamentales de las reformas requeridas.

• Ausencia de compromisos de largo plazo que permitan iniciar reformas que suponen costos políticos importantes y cuyos beneficios sólo serán cosechados en períodos presidenciales posteriores.

• Cambios a los regímenes fiscal, de control presupuestal y de financiamiento de la inversión del sector energético están condicionados a un aumento significativo de la carga impositiva.

• Exigencia de subsidios implícitos por parte de grupos industriales, agrupaciones políticas y consumidores de bienes y servicios proporcionados por el Estado que impiden la introducción de competencia en dichos mercados.

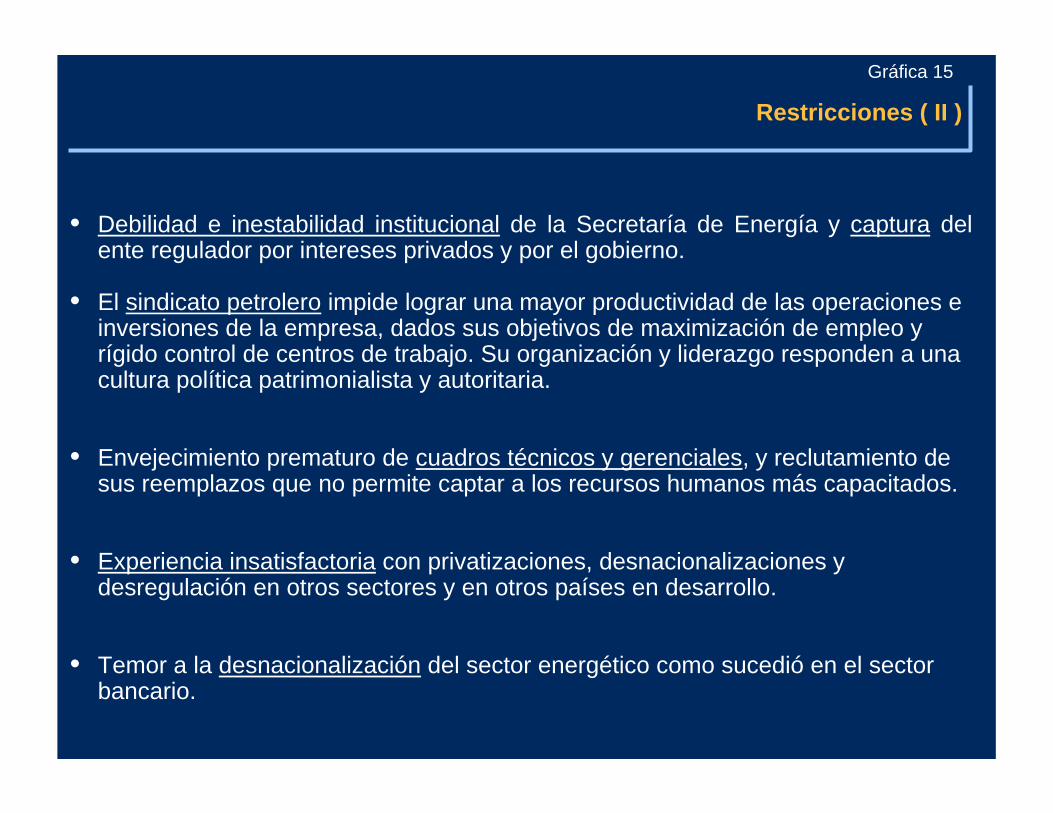

Gráfica 15

Restricciones ( II )

• Debilidad e inestabilidad institucional de la Secretaría de Energía y captura del ente regulador por intereses privados y por el gobierno.

• El sindicato petrolero impide lograr una mayor productividad de las operaciones e inversiones de la empresa, dados sus objetivos de maximización de empleo y rígido control de centros de trabajo. Su organización y liderazgo responden a una cultura política patrimonialista y autoritaria.

• Envejecimiento prematuro de cuadros técnicos y gerenciales, y reclutamiento de sus reemplazos que no permite captar a los recursos humanos más capacitados.

• Experiencia insatisfactoria con privatizaciones, desnacionalizaciones y desregulación en otros sectores y en otros países en desarrollo.

• Temor a la desnacionalización del sector energético como sucedió en el sector bancario.

Gráfica 15

Instrumentos ( I )

• Diseño de una política energética congruente con otras políticas públicas de largo plazo, que dé un claro sentido de dirección estratégica, proponga una nueva arquitectura industrial, ofrezca nuevas formas de gobierno del sector energético y cuente con instituciones que hagan posible su instrumentación.

• Reforma administrativa del Estado que sustituya la intervención directa del gobierno por una de naturaleza indirecta que establezca las reglas de operación de los mercados. Será también necesario hacer una revisión fundamental de la reglamentación de carácter general a la que están sujetas las empresas estatales, incluyendo el control presupuestal de las mismas, para restringir y encauzar la intervención administrativa y política del gobierno.

• Reforma regulatoria del sector energético que guíe la transición de una estructura monopólica a una de competencia regulada, contribuya a la creación de mercados y aliente el desarrollo de nuevos agentes económicos.

Gráfica 16

Instrumentos ( II )

Fortalecimiento de los entes reguladores del sector energético mediante la ampliación de su alcance, dotándolos de recursos técnicos y financieros adecuados y garantizando su autonomía frente a intereses particulares y gubernamentales. Su ámbito debe abarcar toda la cadena de valor desde las actividades extractivas hasta los mercados de productos finales de la industria petrolera y al conjunto de la industria eléctrica.

Diseño e instrumentación de un régimen fiscal competitivo capaz de capturar la renta económica de los recursos del subsuelo y que sea lo más parecido posible al que rige en otros sectores de la economía.

Ejercicio disciplinado de los derechos de propiedad sobre los recursos del subsuelo y las empresas del Estado en el sector energético mediante una clara delimitación de responsabilidades gubernamentales, reglas claras de acceso a los recursos, así como nuevas estructuras y procesos de gobierno corporativo de las empresas estatales.

Gráfica 16

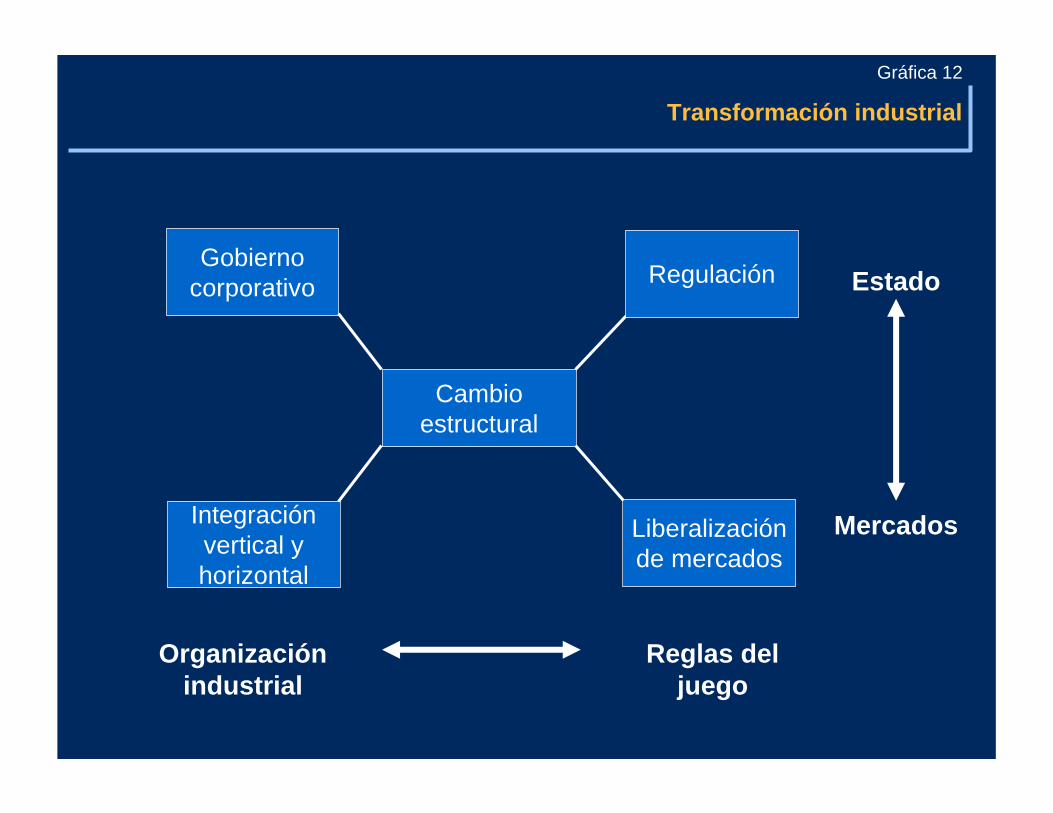

Transformación industrial

Gráfica 12

Integración vertical y horizontal

Liberalización de mercados

Gobierno corporativo

Cambio estructural

Organización industrial

Reglas del juego

Estado

Mercados

Regulación

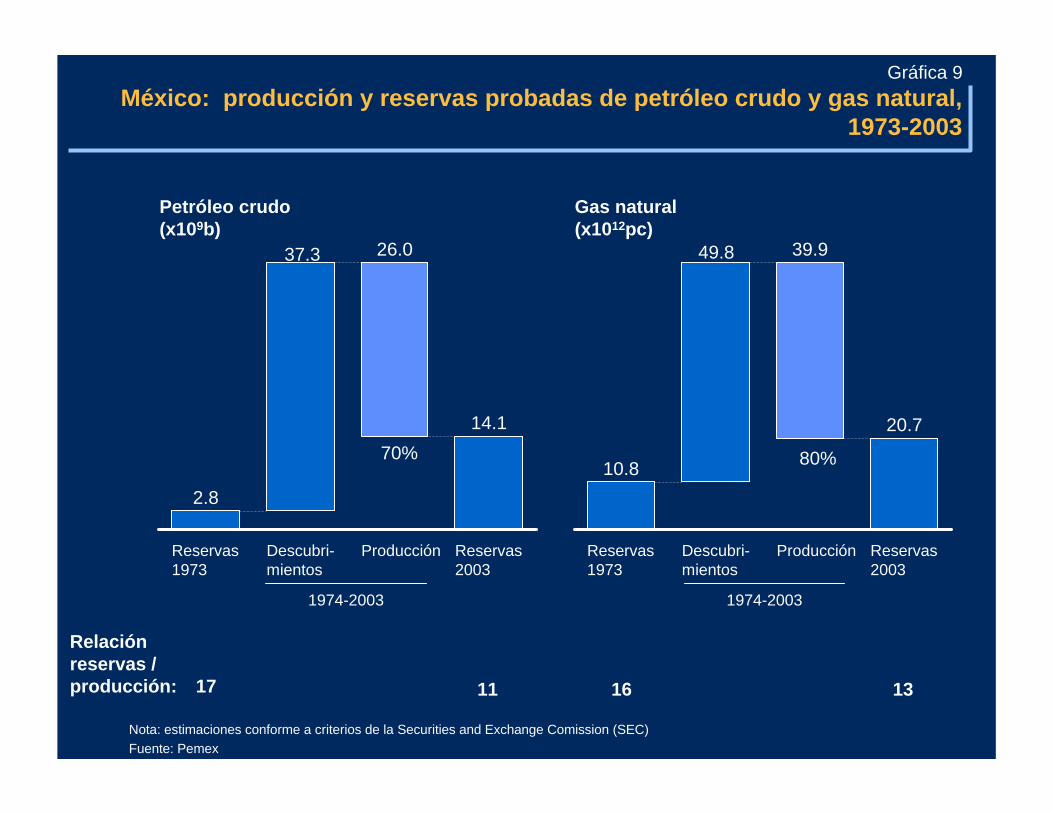

México: producción y reservas probadas de petróleo crudo y gas natural, 1973-2003

Relación reservas / producción:

Petróleo crudo(x109b)

Gas natural (x1012pc)

17 11 16 13

2.8

Reservas 1973

Descubri-mientos

26.0

Producción

14.1

Reservas 2003

10.8

Reservas 1973

Descubri-mientos

39.9

Producción

20.7

Reservas 2003

1974-2003 1974-2003

37.3

70% 80%

49.8

Gráfica 9

Nota: estimaciones conforme a criterios de la Securities and Exchange Comission (SEC)Fuente: Pemex

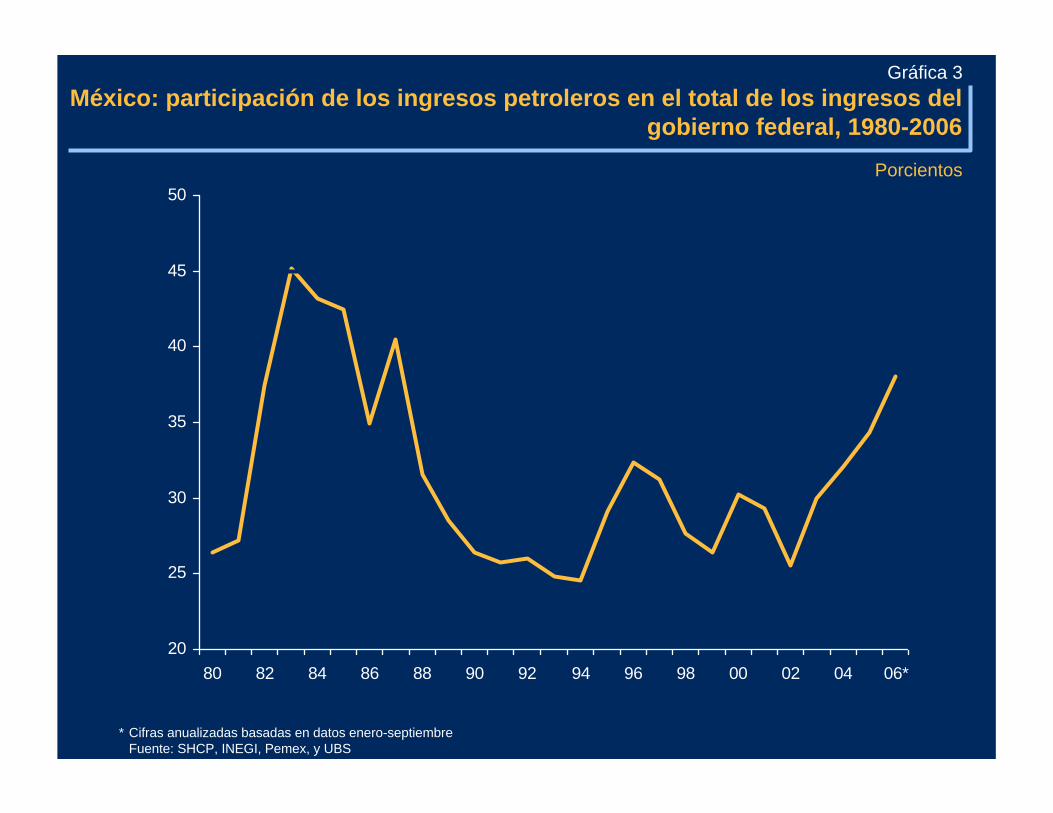

México: participación de los ingresos petroleros en el total de los ingresos del gobierno federal, 1980-2006

Gráfica 3

* Cifras anualizadas basadas en datos enero-septiembreFuente: SHCP, INEGI, Pemex, y UBS

20

25

30

35

40

45

50

80 82 84 86 88 90 92 94 96 98 00 02 04 06*0

0.2

0.4

0.6

0.8

1

1.2Porcientos

México: participación de los ingresos petroleros en el total de los ingresos del gobierno federal, 1980-2006

Gráfica 3

20

25

30

35

40

45

50

80 82 84 86 88 90 92 94 96 98 00 02 04 06*0

10

20

30

40

50

60Porcientos / Dólares por barril

Mezclaexportación

* Cifras anualizadas basadas en datos enero-septiembreFuente: SHCP, INEGI, Pemex, y UBS

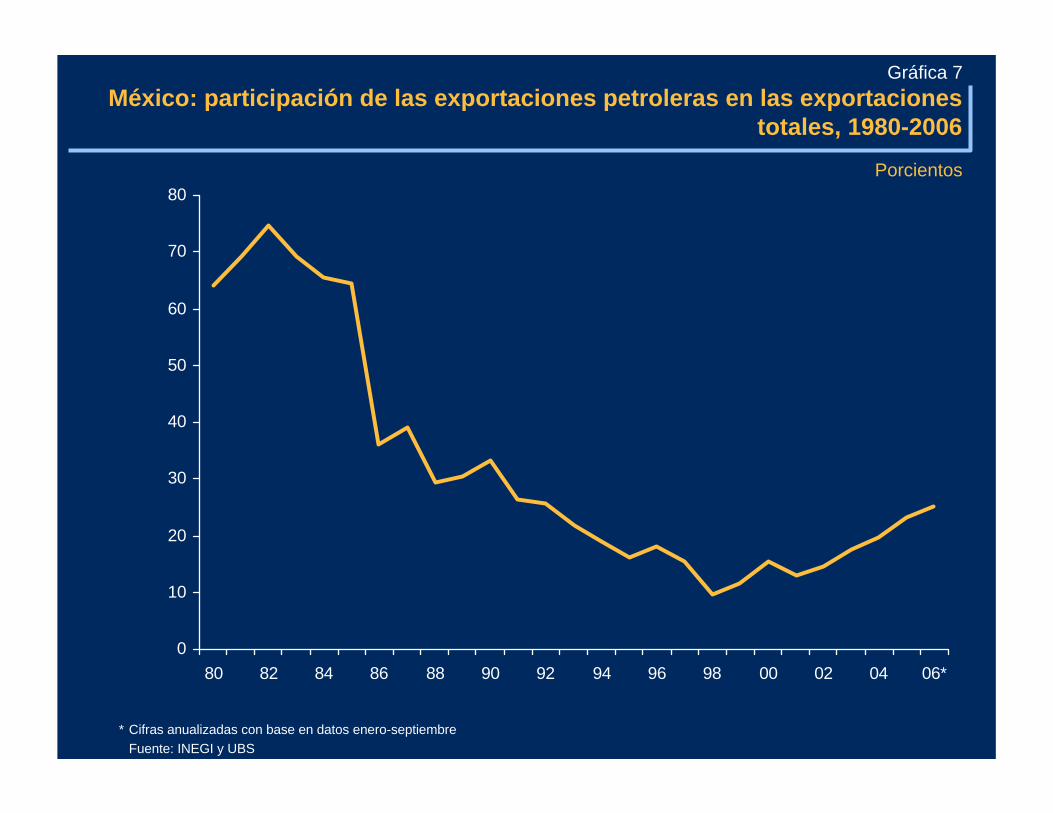

México: participación de las exportaciones petroleras en las exportaciones totales, 1980-2006

Gráfica 7

0

10

20

30

40

50

60

70

80

80 82 84 86 88 90 92 94 96 98 00 02 04 06*

Porcientos

* Cifras anualizadas con base en datos enero-septiembreFuente: INEGI y UBS

28.5

29.6

23.8

21.7

22.6

31.7

29.1

2006**

2005

2004

2003

2002

2001

2000

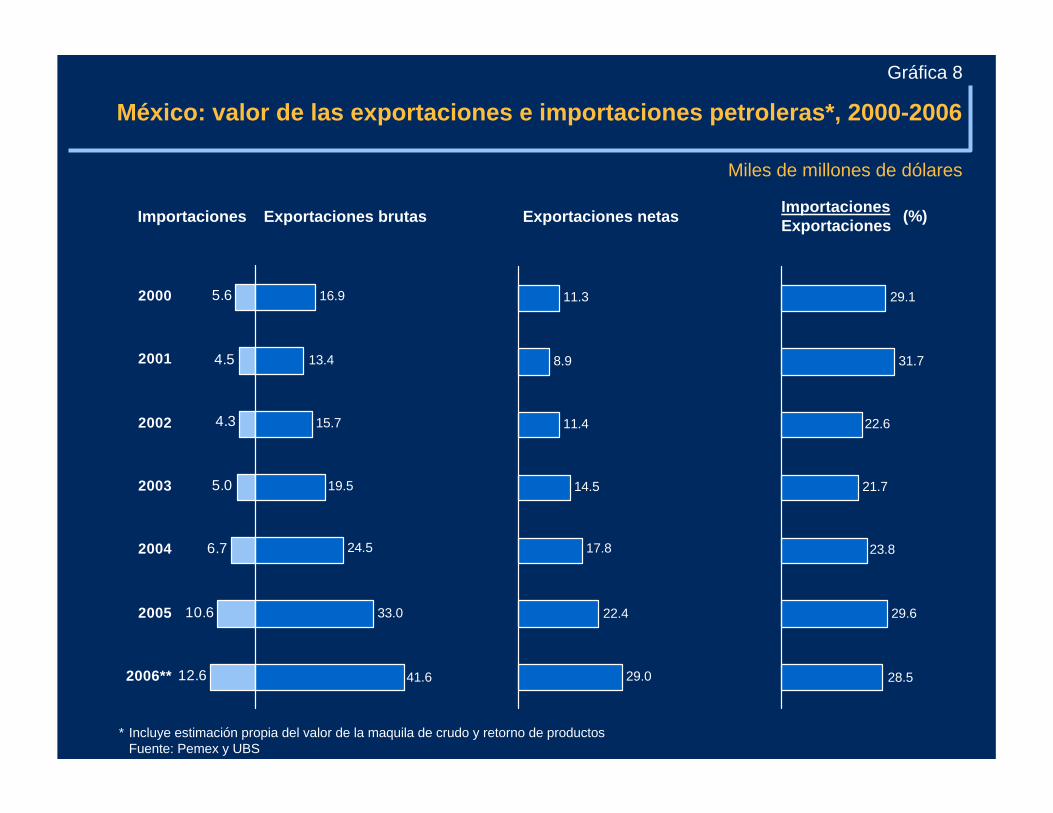

México: valor de las exportaciones e importaciones petroleras*, 2000-2006

29.0

22.4

17.8

14.5

11.4

8.9

11.3

2006**

2005

2004

2003

2002

2001

2000

Gráfica 8

* Incluye estimación propia del valor de la maquila de crudo y retorno de productosFuente: Pemex y UBS

Miles de millones de dólares

5.6

4.5

4.3

5.0

6.7

10.6

12.6 41.6

33.0

24.5

19.5

15.7

13.4

16.9

2006**

2005

2004

2003

2002

2001

2000

Importaciones Exportaciones brutas Exportaciones netas ImportacionesExportaciones (%)

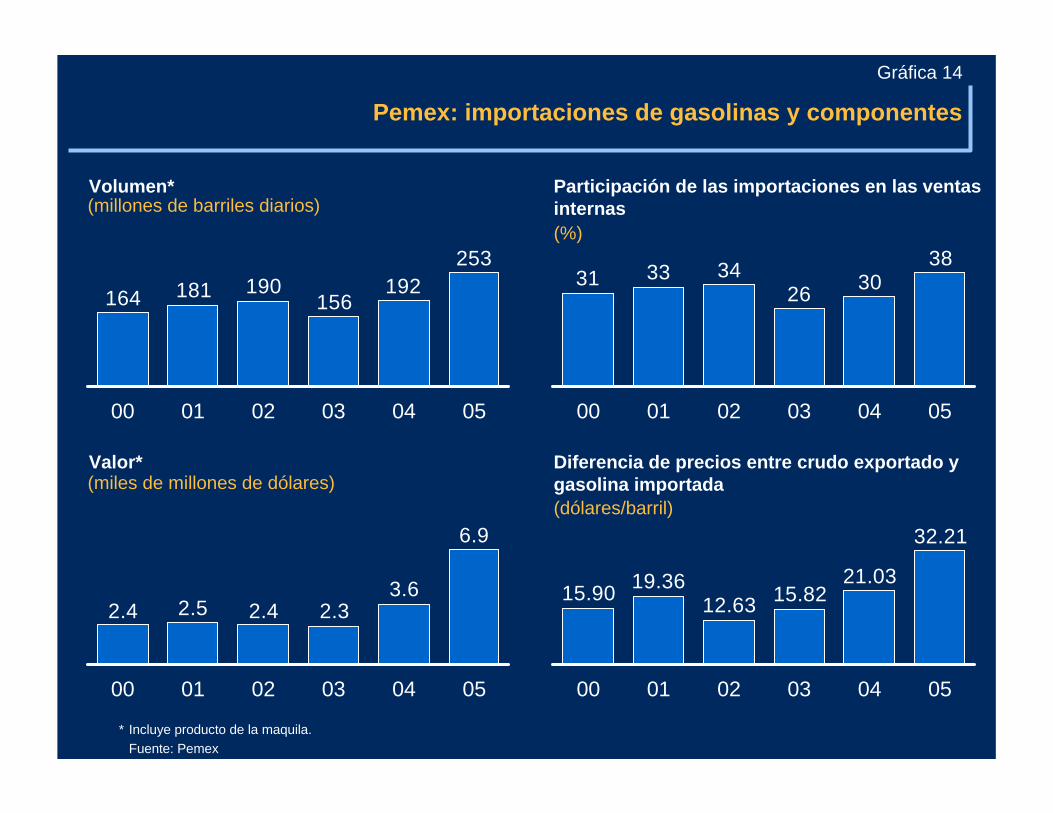

Pemex: importaciones de gasolinas y componentes

Gráfica 14

Volumen*

253192

156190181164

00 01 02 03 04 05

Valor*

6.9

3.62.32.42.52.4

00 01 02 03 04 05

Participación de las importaciones en las ventas internas

Diferencia de precios entre crudo exportado y gasolina importada

383026

343331

00 01 02 03 04 05

(dólares/barril)

(millones de barriles diarios)(%)

(miles de millones de dólares)

32.21

21.0315.8212.63

19.3615.90

00 01 02 03 04 05

* Incluye producto de la maquila.Fuente: Pemex

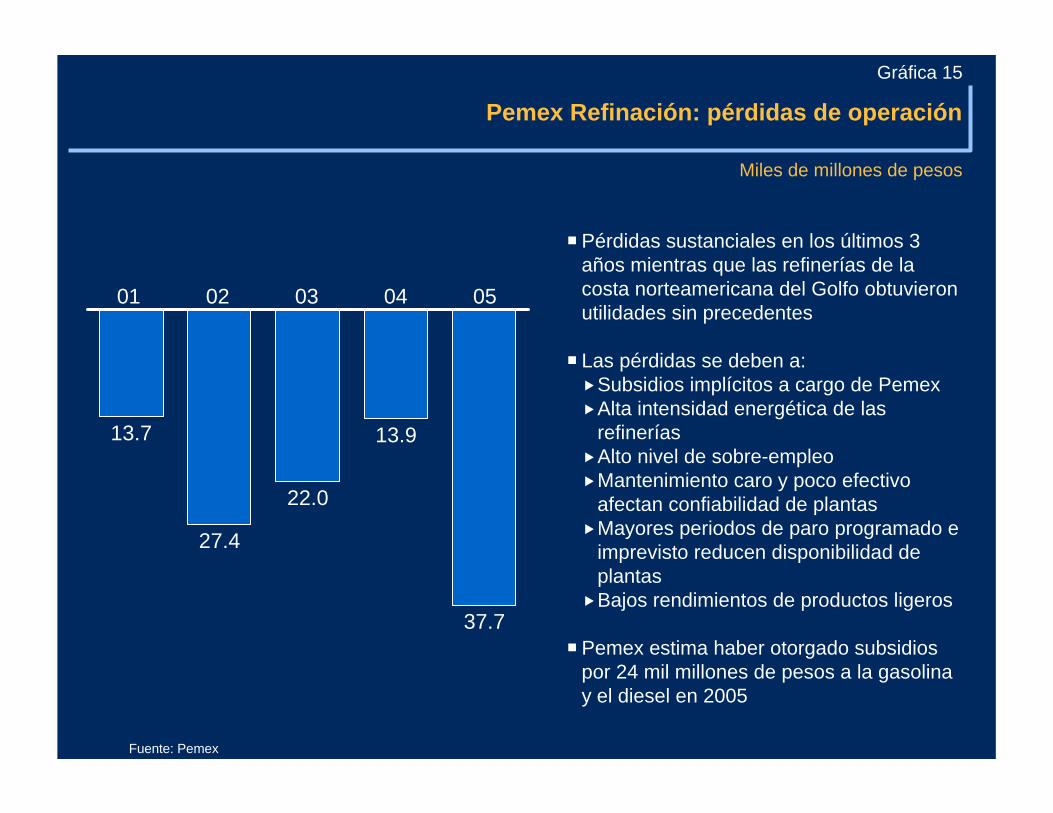

Pemex Refinación: pérdidas de operación

Gráfica 15

Pérdidas sustanciales en los últimos 3 años mientras que las refinerías de la costa norteamericana del Golfo obtuvieron utilidades sin precedentes

Las pérdidas se deben a:Subsidios implícitos a cargo de PemexAlta intensidad energética de las refineríasAlto nivel de sobre-empleoMantenimiento caro y poco efectivo afectan confiabilidad de plantasMayores periodos de paro programado e imprevisto reducen disponibilidad de plantasBajos rendimientos de productos ligeros

Pemex estima haber otorgado subsidios por 24 mil millones de pesos a la gasolina y el diesel en 2005

13.7

27.4

22.0

13.9

37.7

Miles de millones de pesos

01 02 03 04 05

Fuente: Pemex