El impuesto SI funciona: dos experiencias lo han...

6

El impuesto SI funciona: dos experiencias lo han demostrado México y Berckley, en ésta última además el agua se convirtió en sustituto de las bebidas azucaradas Como lo ha demostrado el estudio realizado por El Instituto Nacional de Salud Pública de México, el impuesto impactó el consumo de BBAA, al reducir las compras de éstas en 12% (2014) y 8% (2015), este es justamente el objetivo del mismo, desestimular el consumo de estos productos que científicamente se ha demostrado afectan negativamente la salud humana. En Berkley, en la cual el impuesto se implementó en Marzo de 2015, según un estudio 1 el impuesto produjo una disminución en el consumo de bebidas azucaradas de 21% en los barrios de bajos ingresos de Berkeley, mientras que las ciudades vecinas de San Francisco y Oakland, que no tienen impuesto sobre las bebidas azucaradas, vieron un ligero aumento de consumo del 4 por ciento. El descenso también fue acompañado por un aumento de 63% en el consumo de agua en Berkeley, mientras que sus homólogos de Oakland y San Francisco reportaron un aumento del 19% en el consumo de agua. Estos resultados sugieren que los impuestos de bebidas azucaradas no sólo disminuyen el consumo de bebidas no saludables, sino también impulsan el consumo de agua. 1 Impact of the Berkeley Excise Tax on Sugar-Sweetened Beverage Consumption Jennifer Falbe, ScD, MPH, Hannah R. Thompson, PhD, MPH, Christina M. Becker, BA, Nadia Rojas, MPH, Charles E. McCulloch, PhD, and Kristine A. Madsen, MD, MPH

Transcript of El impuesto SI funciona: dos experiencias lo han...

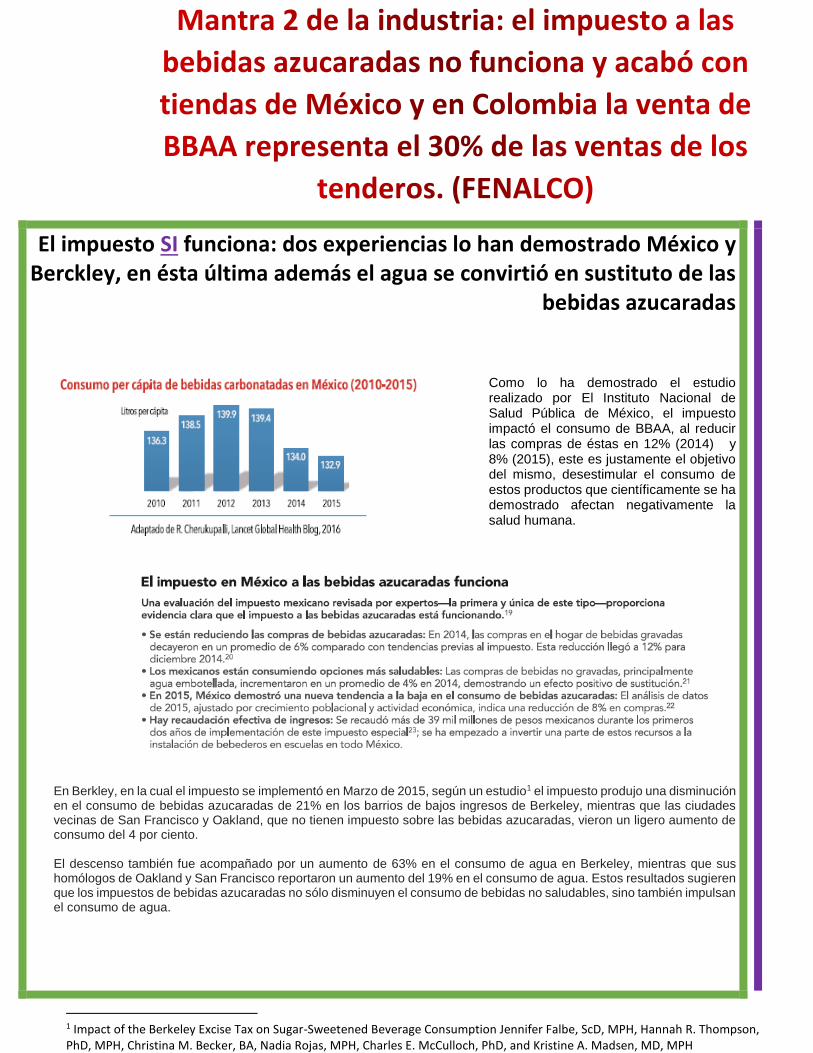

El impuesto SI funciona: dos experiencias lo han demostrado México y Berckley, en ésta última además el agua se convirtió en sustituto de las

bebidas azucaradas

Como lo ha demostrado el estudio realizado por El Instituto Nacional de Salud Pública de México, el impuesto impactó el consumo de BBAA, al reducir las compras de éstas en 12% (2014) y 8% (2015), este es justamente el objetivo del mismo, desestimular el consumo de estos productos que científicamente se ha demostrado afectan negativamente la salud humana.

En Berkley, en la cual el impuesto se implementó en Marzo de 2015, según un estudio1 el impuesto produjo una disminución en el consumo de bebidas azucaradas de 21% en los barrios de bajos ingresos de Berkeley, mientras que las ciudades vecinas de San Francisco y Oakland, que no tienen impuesto sobre las bebidas azucaradas, vieron un ligero aumento de consumo del 4 por ciento. El descenso también fue acompañado por un aumento de 63% en el consumo de agua en Berkeley, mientras que sus homólogos de Oakland y San Francisco reportaron un aumento del 19% en el consumo de agua. Estos resultados sugieren que los impuestos de bebidas azucaradas no sólo disminuyen el consumo de bebidas no saludables, sino también impulsan el consumo de agua.

1 Impact of the Berkeley Excise Tax on Sugar-Sweetened Beverage Consumption Jennifer Falbe, ScD, MPH, Hannah R. Thompson, PhD, MPH, Christina M. Becker, BA, Nadia Rojas, MPH, Charles E. McCulloch, PhD, and Kristine A. Madsen, MD, MPH

Sin desestimar, la incidencia del impuesto en las ventas de las tiendas, este impuesto no es el principal problema de los tenderos en México. Según ANPEC2, conforme a los resultados de la Primera Encuesta 2016, los principales problemas del pequeño comercio son la 1. inseguridad pública, 2. el mercado informal (considerado como competencia desleal) 3. La baja en el poder adquisitivo de las personas y 3. El elevado costo de los servicios, que incluye la carga impositiva.

En México, las tiendas en 2014 sufrieron un cambio importante en el régimen fiscal al pasar de Régimen de Pequeños Contribuyentes (Repecos), al Régimen de Incorporación fiscal, el cual ha tenido impactos sobre la dinámica de las tiendas, relacionadas entre otras con la desaparición de beneficios fiscales, por lo cual las tiendas una vez entrado en vigor el nuevo régimen pagan la parte del IVA correspondiente porque tendrán que facturar, entre otros costos

operacionales relacionado con las nuevas operaciones fiscales: “Dicho régimen incluye nuevas obligaciones en comparación con la forma anterior de tributar de las microempresas, con las cuales el impacto puede ir desde el incremento del costo de operación para dar cumplimiento a las mismas o incluso incrementar las actividades económicas informales por considerar que dichas disposiciones son complicadas”3.

Finalmente, según datos del INEGI de México4, en enero de 2016, cifras desestacionalizadas señalan que los Ingresos por suministro de bienes y servicios de las Empresas Comerciales al por Menor se incrementaron 2.7% en términos reales, el Personal ocupado fue superior en 0.1% y las Remuneraciones medias reales en 0.3% durante enero de 2016 frente al mes precedente. A tasa anual, los Ingresos por suministro de bienes y servicios presentaron un aumento de 5.6%, el Personal ocupado de 2.1% y las Remuneraciones medias reales de 3.9% durante el primer mes de este año respecto a igual mes de 2015, con series ajustadas por estacionalidad. Estas cifras proporcionan una dimensión distinta de la coyuntura económica del sector comercio, lejos del declive económico que en Colombia se está transmitiendo.

2 Alianza Nacional de Pequeños Comerciantes. 2016 3 IMPACTO DE LA REFORMA FISCAL EN LAS MICROEMPRESAS Adriana Guadalupe Chávez Macías, Universidad Autónoma de Coahuila-México Maricela Carolina Peña Cárdenas, Universidad Autónoma de Coahuila-México Mariel Hernández Mesta, Universidad Autónoma de Coahuila-México. En, Revista Global de Negocios Vol. 3, No. 2, 2015, pp. 1-12 ISSN: 2328-4641 (print) ISSN: 2328-4668 (online). 4 BOLETÍN DE PRENSA NÚM. 138/16 23 DE MARZO DE 2016 AGUASCALIENTES, AGS. PÁGINA 1/3 INDICADORES DE EMPRESAS COMERCIALES CIFRAS DURANTE ENERO DE 2016 (Cifras desestacionalizadas)

1. ANDI (2013): NI DENTRO DE LOS PRIMEROS 50 MAS RENTABLES… NI DENTRO DE LOS 50 MAS VENDIDOS

Como inicia la presentación de los resultados del estudio de la ANDI: “No siempre los productos más vendidos son los que dejan mejores utilidades. En el caso del comercio, el margen que deja una mercancía y la frecuencia con la que esta se vende deben analizarse por igual, de cara a tener una visión más real del negocio. Por ende, los productos más “ganadores” para las tiendas son los que dejan un alto margen de ganancias y, a la vez, se venden con regularidad. Las gaseosas no son ni el producto más vendido ni el producto más rentable en las ventas de las tiendas de barrio según un estudio publicado en 2013 por la cámara de proveedores y canales de distribución, son los dulces, los depiladores, los chicles, los productos lácteos, helados, desodorantes, los productos de cuidados del hogar, las pastas, la comida congelada algunas de las canastas con mayor rentabilidad para las tiendas. En otro estudio realizado por FENALCO

De igual forma, el análisis realizado por supertiendas en 20125 dentro de los 10 productos que mayor margen en dinero le

están dejando a los tenderos y los productos que sostienen el negocio no están las bebidas azucaradas

En Colombia las tiendas de barrio han sido tradicionalmente la cabeza de las ventas al detal, no obstante, los canales independientes liderados por firmas como Ara, Tiendas D1 y los Supermercados Euro están creciendo a tasas de 17% en el gasto y con más de cinco millones de compradores proyectados. Según FENALCO ANTIOQUIA el auge de estos supermercados se explica por su oferta de servicios casi personalizados, a diferencia de un almacén de cadena, así como la venta de productos al menudeo: “Estas características hacen que los independientes puedan ofrecer precios bajos, que los hacen competitivos. Además, brindan infraestructura organizada con góndolas, y cajas registradoras, que atrae a los clientes”,6 El “Share de retailers”, elaborado por Kantar Worldpanel7 reveló, que los hogares colombianos prefirieron abastecerse durante 2015 a través de minimercados (establecimientos comerciales que vende productos al

5 http://www.supertiendas.com.co/ediciones-2012/edicion-15/especial-15/los-productos-mas-comercializados-en-una-tienda.htm

Los productos más comercializados en una tienda

6 Citar fenalco Antioquia

7 García Jaime. (2016) ¿Quiénes son los canales preferidos por los hogares? en http://www.kantarworldpanel.com/co/Noticias/Quines-son-los-

canales-preferidos-por-los-hogares

detal y tiene sistema de autoservicio) y los canales tradicionales (tiendas de barrio): “El estudio arroja que los minimercados lideraron la participación de canales en Colombia durante 2015 con un share del 23%, seguidos por el canal tradicional con un 21%, grandes cadenas (Éxito, Olímpica, Jumbo, Metro, entre otras) con el 18% e independientes (D1, Surtimax, Coratiendas y Zapatoca, entre otras) con el 14%”. De igual forma este estudio revela que el gasto en los independientes aumentó 17% en el país durante los primeros nueve meses del año anterior, rebasando por más de diez puntos porcentuales el crecimiento de las grandes cadenas, los minimercados y las tiendas tradicionales. Pese a que la penetración en la población es de 76%, más baja que el resto de canales de compra, existe un aumento de 18,2% en la venta de unidades de estos supermercados llegando a 592.738.800 comercializadas.

“El caso de Marsella, Risaralda es un ejemplo de ello; desde su llegada a este municipio, Ara y D1 han generado 12 empleos, pero al mismo tiempo

ocasionaron el cierre de 17 tiendas y pequeños mercados, con lo que se han perdido 30 empleos directos y 20 indirectos.

El cierre de supermercados Centrales, la venta de Confa a Mercaldas y la amenaza que sienten cientos de tenderos y pequeños comerciantes, son

hechos que dan luces sobre lo que se avizora en el futuro del comercio local”8.

8 Los mitos del empleo, la sana competencia y los precios bajos en http://www.lapatria.com/columnas/132266/los-mitos-del-empleo-la-sana-

competencia-y-los-precios-bajos