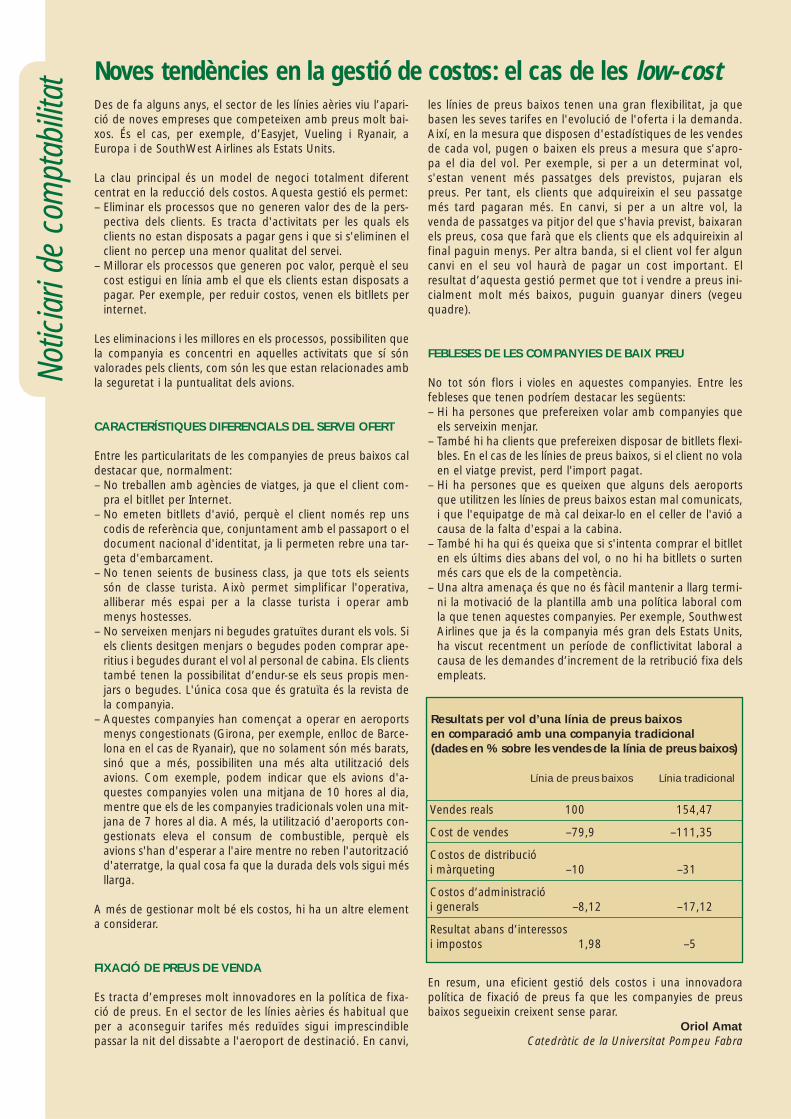

El paper dels economistes en els actuals reptes de la societat · societat del coneixement,en la...

40

SUMARI 3 Editorial 4-14 L’interès més alt: • Avanç de les sessions de la Jornada dels Economistes 2006 • Situació econòmica (primavera 2006) 16-17 Gent de casa: • Entrevista a la presidenta de la Comissió d’Economistes Sèniors, Maria Rosa Màndoli 18-28 Al vostre servei: • Noticiaris 30-37 Treballem en grup: • Ressenyes d’actes del Col·legi • Crònica • Aula d’Economia 38 Hemeroteca 39 Agenda www.economistes.com [email protected] Situació econòmica primavera 2006 El paper dels economistes en els actuals reptes de la societat

Transcript of El paper dels economistes en els actuals reptes de la societat · societat del coneixement,en la...

SUMARI

3 Editorial

4-14 L’interès més alt:• Avanç de les sessions

de la Jornada dels Economistes 2006

• Situació econòmica (primavera 2006)

16-17 Gent de casa:• Entrevista a la presidenta

de la Comissió d’EconomistesSèniors, Maria Rosa Màndoli

18-28 Al vostre servei:• Noticiaris

30-37 Treballem en grup:• Ressenyes d’actes del Col·legi• Crònica• Aula d’Economia

38 Hemeroteca

39 Agenda

S i t u a c i ó e c o n ò m i c a p r i m a v e r a 2 0 0 6

El paper dels economistes en els actuals reptes de la societat

Informatiu de l’economista núm. 109 Pàg. 3

Editorial

BARCELONAAv. Diagonal, 512, pral. 08006 BarcelonaTel. 934 161 604 Fax 934 160 [email protected] Maragall, 44, entl. 3a. 17002 GironaTel. 972 214 533 Fax 972 214 [email protected] de Foix, 4, 1r. 2a. 25002 LleidaTel. 973 268 089 Fax 973 267 [email protected] Nova, 58-60, 5è A 43004 TarragonaTel. 977 217 042 Fax 977 229 [email protected]

JUNTA DE GOVERNDegàJordi Conejos SanchoVicedegàArtur Saurí del RíoSecretàriaMontserrat Casanovas RamonVicesecretariOriol Amat SalasTresorerÀngel Segarra i FerréInterventorJoan B. Casas OntenienteVocal President a GironaEsteve Gibert UtsetVocal President a LleidaJordi Vilalta MiquelVocal President a TarragonaAntoni Terceño GómezVocals Joan Ràfols EsteveJoaquín Trigo PortelaJordi Gual SoléXavier Subirats i AlcoverroAnton Gasol i MagriñàPilar Soldevila i GarcíaMiquel Freire PradosConsellersRaimon Casanellas BassolsJoaquim Lladó SenpauEmilio ÁlvarezCarlos Puig de Travy

Edita: Col·legi d’Economistes de CatalunyaSecretària general: M. Rosa CavaSecretari tècnic: Lluís SantalóDirector de Formació: Jesús ÁlvarezAdministració financera i Secció del REA: Montserrat EscanillaSecretaria Econòmica: Àngel HermosillaAssessorament lingüístic: Cristina RenartInformàtica: Jordi IbàñezDisseny: Estudio DGFotògrafa: Mercè BelImpressió: Treballs Gràfics, S.A.Publicitat: Gecap, [email protected]òsit Legal: B-36694-89

Jordi ConejosDegà

El Col·legi no assumeix ni es fa responsable del contingut delsanuncis publicat en tot l’Informatiu.

A quest Informatiu, com ja és habitual per aquestes dates, està destinat, preferentment a presentar-vos laJornada dels Economistes. Com sabeu, la Jornada és l’acte d’especial referència del nostre Col·legi que aglutina idifon la importància de la nostra professió que, any rere any l’hem sabut consolidar com un dels esdeveniments mésimportants de la societat catalana, tant pel nombre d’assistents i el prestigi dels ponents i panelistes que hi participen,com per l’actualitat i la importància dels temes que s’hi analitzen.

En les diverses edicions de la Jornada dels economistes hem anat tractant temes de la màxima transcendència per al’economia del país que, a més, han donat el títol a les Jornades, com per exemple: “Reformes estructurals i dina-mització de l’economia”, “Els reptes de l’economia davant la globalització”, “Incidències de les noves tecno-logies en l’economia”, “Europa: després de l’euro, què?”, “Empreses i empresaris en el Segle XXI”, “Estratègiesde Futur per a l’economia catalana”, entre d’altres temes igualment importants i transcendents.

En l’edició d’enguany hem volgut organitzar una jornada més corporativa, “El paper dels economistes en elsactuals reptes de la societat” per tal d’incidir i reflexionar tant pel que fa a la idoneïtat dels nostres instrumentsi indicadors per explicar i preveure el comportament econòmic, com preguntar-nos quin és el paper que la societatespera dels economistes i què és el que nosaltres creiem que podem aportar, en els diversos àmbits de l’activitat econò-mica, amb la voluntat de posicionar-nos de cara al futur immediat.

El tema de la Jornada d’enguany és a més a més encertat, si tenim en compte que estem en mig d’uns esdevenimentsque ja ens afecten, però ens afectaran més en un futur immediat, i que ben encarrilats ens han de permetre posicio-nar-nos millor. Em refereixo a l’adaptació de les titulacions d’economia i empresa a l’Espai Europeu d’EnsenyamentSuperior, el que és coneix com el procés de Bolònia; a la recentment aprovada Llei de la Generalitat de Catalunya sobrel’exercici de les professions titulades i dels col·legis professionals; i a les societats de professionals.

Com sabeu el procés d’adaptació dels estudis universitaris a l’acord de Bolònia comporta, per un costat, la desapa-rició de les actuals llicenciatures, en Economia, ADE, i ciències financeres i actuarials, per als graus, d’ADE i d’Eco-nomia, més postgraus que han de donar lloc a les especialitats i per altre costat l’establiment d’un sistema de crèditseuropeus, els ECTS, que no sols tenen en compte les hores lectives sinó a més a més l’esforç que ha de fer l’estudianten la preparació de la matèria. Aquesta reforma es fa en vies a aconseguir una major empleabilitat dels nous gra-duats, d’afavorir una major mobilitat en l’espai europeu i d’establir una caducitat en el títol o el que és el mateix, elfoment de la formació continuada. Pel nostre col·lectiu representa el repte d’ integrar els nous graduats, dins del nos-tre col·legi professional, apostar encara més per a l’especialització de la professió i continuar fomentant i controlantla formació continuada, que com sabeu, és una política per la qual han apostat les diverses Juntes de Govern del nos-tre col·legi, per tal d’aconseguir una diferenciació dels economistes, envers la resta de professionals relacionats.

La nova Llei de la Generalitat de Catalunya de professions titulades i dels col·legis professionals, ha d’aportar una majortransparència i coherència a l’actual situació dels col·legis. Va en la línia que sempre ha defensat el nostre col·legi, lanecessitat de separar les associacions professionals, gremis, etc. dels col·legis professionals amb titulació universitàriai estatut professional. Aquesta Llei també aposta per uns col·legis forts, aglutinadors de les diverses activitats professio-nals que, a al mateix temps que ordenin la professió i vigilin el comportament ètic i professional del seus membres,siguin una plataforma per a la millora de la qualificació professional, mitjançant la formació contínua.

Finalment amb l’aprovació definitiva del Projecte de llei de societats de professionals, actualment en tràmit parla-mentari, es reconeixerà oficialment l’exercici de les activitats professionals mitjançant societats mercantils, queacompleixin determinats requisits, dotant així d’una necessària i major transparència l’oferta de serveis que actual-ment presenten un conjunt de societats mercantils, sense que en aquests moments el client pugui saber si darrera d’a-questes societats hi ha professionals qualificats i estant sota la tutela d’un col·legi professional, o no. En aquestaspecte, el nostre col·legi ha estat un dels pioners en reconèixer l’exercici de la nostra professió mitjançant societatsde professionals, la primera reglamentació és de mitjans de l’any 1990, i en aquests moments el col·legi té registra-des més de 225 societats de professionals.

En aquest informatiu també hi trobareu els resultats de l’enquesta Situació econòmica, Primavera 2006 que comsabeu és la segona enquesta d’aquest any, d’un total de tres, i la quinzena des que la Junta de Govern, en el mes desetembre del 2001, va acordar dissenyar i confeccionar els qüestionaris “Situació Econòmica”. Estem satisfets de l’ac-ceptació que està tenint aquesta iniciativa, tant entre els col·legiats, prop d’un miler hi participen responent les diver-ses qüestions que se’ls planteja, com també per part de la societat en general.

Finalment aprofito per desitjar-vos unes bones vacances d’estiu.

El lema general triat enguany per a la Jornada delsEconomistes ha estat “El paper dels economistes enels actuals reptes de la societat”. De fet, és obvi queaquest lema el podríem haver aplicat a qualsevol deles deu Jornades anteriors, si tenim en compte queal darrere de tots els grans temes que hem anattractant successivament, la presència i el paper delseconomistes resulta innegable. La nostra professió,en les seves diferents especialitats, es troba en totsels àmbits de la societat. Però pel 2006 hem volgutposar l’accent precisament en aquesta presènciadels economistes i amb aquest objectiu hem selec-cionat una sèrie de reptes amb els quals es trobaactualment la nostra societat per tal d’analitzar laincidència que té sobre ells l’actuació dels econo-mistes. A nou de les setze sessions, que com és tra-dicional integren la Jornada, els és aplicableperfectament el lema general que la defineixenguany. La resta estan dedicades a tractar granstemes de l’economia. Finalment, dues sessionstoquen les reformes legals en curs, la fiscalitat i lacomptabilitat. En tots els casos hem de destacar quela preparació i coordinació de les sessions s’ha feten col·laboració amb les comissions de treball delCol·legi, segons l’especialitat de cada una d’elles.

Si comencem la breu presentació que podem fer aquíde les sessions de la Jornada per les nou que hem ditque responen al lema general, tenim primer la de títolLa previsió econòmica i el comportamentdels mercats, en la qual es contrasten les previsionsque fa l’anàlisi macroeconòmica, les qual generenexpectatives sobre l’evolució dels mercats financers,amb les expectatives que elaboren els operadors pro-fessionals dels mercats, les quals acaben movent l’o-ferta i la demanda dels mercats. Una altra sessió ésL’economista com a consultor en regulació ocompetència, en la qual, en un context de mercatsregulats, es presenta el paper de l’economista en elsorganismes públics reguladors, com a assessor d’em-preses, ajudant a dissenyar la millor estratègia davantdel marc regulador, i com a directiu d’empresa objec-te de la normativa reguladora. Una tercera sessió, Elseconomistes en els mitjans de comunicació,té per finalitat plantejar la necessitat, constatada lacreixent importància dels temes econòmics en els mit-

jans de comunicació, d’assegurar la qualitat de lainformació econòmica que es dóna, mitjançant unamillor professionalització, i valorant el paper que hipoden jugar els economistes. Una altra sessió toca untema habitual en les Jornades, l’economia de la salut,amb el títol enguany de Quin ha estat, és i potser el paper de l’economista en sanitat?, enla qual es debatrà sobre les principals aportacions del’economia al disseny i gestió de polítiques sanitàries,així com sobre els mecanismes que poden permetrebeneficiar més als ciutadans de les aportacions delseconomistes. Dues altres sessions, les que segons lanumeració que portem corresponen a la cinquena isisena, tracten temes que afecten l’economista, i elsciutadans, però sobre els quals l’economista hi jugaun paper en la seva organització. Ens referim a les ses-sions que porten per títol La política d’incentiusen la gestió de l’empresa, en la qual es tractaràtant dels incentius dins del marc de la política de retri-bució de l’empresa com dels sistemes d’incentivaciódels alts càrrecs, i Els costos i beneficis de laconciliació família-treball, amb l’anàlisi de lespolítiques de conciliació assajades en d’altres païsoseuropeus, per tal de veure si resolen el problema del’organització del temps, el de treball i el de la vidapersonal i familiar. Com a sessió número set d’aquestbloc tenim la de títol Els economistes en lasocietat del coneixement, en la qual, economis-tes amb experiències i visions diverses de l’economia ila societat del coneixement, debatran sobre els mèto-des i fórmules per avaluar els intangibles que fan fun-cionar les empreses, institucions i organismeseconòmics. Una altra sessió tracta el tema El paperdels auditors davant el frau comptable, en laqual es vol posar l’accent en el fet què uns procedi-ments d’auditoria adequats poden treure a la llumirregularitats i, per tant, qualsevol omissió en la sevaaplicació podria propiciar que passin inadvertits errorsimportants. Finalment, la darrera sessió d’aquest blocporta per títol L’exercici de les professions mit-jançant societats de professionals, sessió queté el format de conferència, dedicada a presentar lanova llei de societats de professionals, l’objectiu de laqual és garantir la seva seguretat jurídica, la delsclients dels serveis professionals que presta la societat ila dels no socis.

Cinc sessions més integren un segon bloc, dedicat comhem dit a l’anàlisi de grans temes econòmics delmoment. En una d’elles, L’estratègia de la UnióEuropea per a l’ocupació i el creixement: uninstrument vàlid per a l’economia espanyo-la?, es vol debatre si l’estratègia fixada a la cimera deLisboa de l’any 2000 per fer que l’economia europeasigui el 2010 la més dinàmica i competitiva del món,és el mecanisme més adequat perquè l’economiaeuropea afronti el seus reptes actuals. En una segonasessió, amb el format de conferència, es tractarà sobreL’economia africana; factor de creixement ilimitatius. África segons X-S-M, és a dir, sobrel’única gran zona del món que queda manifestamentcom un problema de subdesenvolupament sense reso-lució pel que sembla en un futur previsible. Un altregran tema d’actualitat el tractarà la tercera sessió d’a-quest bloc, El PIB, una mesura discutida sobreels efectes i la qualitat del creixementeconòmic. Es palesen insuficiències en el valor ques’assigna al PIB pel que fa a reflectir la depreciació del’estoc de capital o les rendes provinents de l’estranger,així com, especialment en els països rics, no dónainformació sobre el nivell de benestar, en qüestionscom l’oci, la distribució de la renda o el medi ambient,i tampoc sobre el nivell de felicitat de la població. Unaaltra sessió és la que el títol Increment de lariquesa immobiliària i la seva mobilitzaciócap al creixement del consum, en la qual esdebatrà sobre la incidència que aquest fenomen, tanvisible en d’altres països, ha tingut sobre la bonamarxa de l’economia al nostre país i, en particular,sobre modalitats concretes d’aquesta mobilització. Perúltim, tenim la sessió Hedge funds: evolució iimplicacions, en general i a Espanya, dedica-da a debatre el paper d’aquestes institucions estrella del’actualitat del sistema financer internacional, recent-ment regulades al nostre país amb el nom de fonsd’inversió lliure, tant pel que fa al finançament de lainversió, com a la col·locació de l’estalvi, i en la sevarelació amb el sistema bancari.

Tal com hem dit, per arribar al nombre de setze ses-sions, n’hi ha dues dedicades a reformes legislativesen curs, les qual són Anàlisi de la reforma pel2007 dels impostos sobre la renda, socie-tats, no residents i patrimoni i La reformacomparable a Espanya: implicacions delnou PGC, el contingut de les quals resulta prouevident com perquè en les dues línies disponiblesque aquí tenim podem afegir-hi res.

La Jornada, però, con en anys anteriors, tindrà sessionsa les seus territorials del Col·legi a Girona, Lleida iTarragona. La de Girona, es dedicarà al mateix temaque la Jornada a Barcelona, és a dir, al Paper delseconomistes en la societat actual. La de Lleidaa Perspectives dels tipus d’interès i del preude l’habitatge i la de Tarragona a L’energia, unsector clau en l’economia actual. Les sessionsde Girona i Tarragona tindran lloc a les respectivesFacultats, mentre que la de Lleida a la nova seu delCol·legi, la qual s’inaugurarà amb aquest acte.

Artur SauríDirector tècnic de la Jornada dels Economistes 2006

Pàg. 4 Informatiu de l’economista núm. 109

Avanç de les sessions de la Jornada dels Economistes 2006El paper dels economistes en els actuals reptes de la societat

L’interès més alt

MATÍ DE 11.30 A 13.30 HORES

SESSIONS DE TREBALL

“L’estratègia de la Unió Europea per a l’ocupació i el creixement: un instrument vàlid per a l’economiaespanyola?”

Coordinador: Sr. Guillem Rovira, cap de l’ÀreaInstitucional del Patronat Català Pro Europai professor de la Universitat de Barcelona

L’economia dels països de la Unió Europea va estarmarcada, durant la dècada dels anys 90, per dos ele-ments claus: d’una banda l’assoliment d’un mercatintegrat i sense restriccions per al treball, els béns, elcapital i –en menor mesura– els serveis i, en segonlloc, per la creació de la Unió Econòmica i Monetà-ria el 1999, amb l’euro com a màxim exponent.

L’any 2000, els presidents o caps de Govern dels paï-sos membres de la UE reunits a Lisboa van fixar unnou objectiu estratègic per al 2010: que la UE esde-vingués l’economia més competitiva i dinàmica delmón, capaç de créixer de manera sostenible ambuna major i millor ocupació tot i garantint una ele-vada cohesió social. Així naixia l’estratègia de la UEen matèria de creixement i d’ocupació, “l’Estratè-gia de Lisboa”.

D’aquesta estratègia se’n deriven en part iniciativeseuropees molt discutides en l’actualitat: la directiva deserveis (directiva “Bolkenstein”), els Plans nacionalsde reformes o la instauració del sistema universitarieuropeu (Procés de Bolònia), entre moltes d’altres.

En la sessió es proposa de copsar si l’Estratègiaactual, és el mecanisme adequat per què l’economiaeuropea afronti els seus reptes, si caldria més aviatun reforçament de les competències de la UE i la ges-tió comuna d’aquestes per a les institucions europeeso bé, senzillament, no intervenir de forma conjunta.

Per a parlar d’aquest tema hem convidat com aponents el Sr. Guillermo de la Dehesa, presidentdel Center for Economic Policy Research (CEPR;Londres) i l’Excm. Sr. Miguel Sebastián, directorde l’Oficina Econòmica del President del Governespanyol i Coordinador del Pla Nacional deReformes per a l’Estratègia de Lisboa.

Informatiu de l’economista núm. 109 Pàg. 5

“Els economistes en la societat del coneixement”

Coordinador: Sr. Julià Manzanas,gerent de mercat d’Indra Sistemes

Al llarg de l’any 2006 des de la Comissió d’Econo-mia del Coneixement hem impulsat una sèrie detertúlies i conferències de periodicitat mensual alvoltant de l’Economia del Coneixement a Catalun-ya amb personalitats rellevants en aquest camp.

Amb el contingut d’aquestes tertúlies i el del diàlegendegat amb totes aquestes personalitats, inclosaaquesta sessió de la jornada, volem basar-nos perproposar al degà un MANIFEST DE L’ECONOMISTAA LA SOCIETAT DEL CONEIXEMENT.

Els participants en aquest acte són tots economistesamb experiències i visions diverses de l’Economia ila Societat del Coneixement. De les seves visionssobre els mètodes i fórmules per avaluar, valorar igestionar els intangibles que fan funcionar lesempreses, institucions i organismes econòmics al’Economia del Coneixement, extraurem les con-clusions adients per posicionar-nos de cara al futurimmediat i als canvis de paradigma que necessa-riament s’han de produir.

Per a parlar d’aquest tema hem convidat com apresident-ponent el Sr. Joan Trullen, secretarigeneral d’Indústria del Ministeri d’Indústria icom a panelistes el Sr. Kim Faura, director gene-ral de Telefònica a Catalunya, expresident deTerra i responsable de I+D+i de Telefònica aCatalunya; el Sr. Jordi Marín, economista experten temes de la Societat de la Informació, Vice-president de la Comissió d’Economia del Conei-xement i exdirector de Tecnocampus Mataró; i elSr. Narcís Serra, president de Caixa d’Estalvis deCatalunya, exministre i economista implicatamb el desenvolupament de la Societat delConeixement a Catalunya.

“La previsió macroeconòmica i el comportament dels mercats”

Coordinador: Sr. Ferran Sicart,director de Tresoreria de Caixa d’Estalvis deCatalunya

L’objectiu de la sessió és contrastar la visió que,sobre l’evolució dels mercats, es dóna des de la pers-pectiva de l’anàlisi macroeconòmica i, en contra-posició, des de l’activitat dels traders en els mercats.

Les anàlisis dels models macroeconòmics marquenunes tendències que a vegades es compleixen, i avegades no. El sentit dels mercats canvia, sovint, demanera sobtada sense que, aparentment, les condi-cions de l’entorn econòmic hagin variat. Quinaprenentatge incorporen els traders de l’anàlisid’aquest entorn? Quines lliçons surten per a l’anà-lisi de les actituds dels operadors en els mercats?

Les dues visions parteixen d’elements diferents, peròtotes dues tenen incidència en l’evolució dels mer-cats. L’anàlisi macroeconòmica per la seva influèn-cia en les opinions que crea i, en definitiva, en laformació d’expectatives, l’altra –la dels operadorsprofessionals– perquè acaba movent l’oferta i lademanda dels mercats.

Centrarem l’anàlisi en l’evolució dels mercats mésrepresentatius, és a dir els de divises, tipus d’interès,borses o renda fixa, tractant de treure lliçons delsepisodis recents dels mercats quan han representatcanvis, anticipats o no per les anàlisis macroeconò-miques i, sovint, amplificats pel comportament delsoperadors.

Per a parlar d’aquest tema hem convidat com aponent el Sr. Josep Oliver, catedràtic d’EconomiaAplicada de la Universitat Autònoma de Barcelo-na i com a panelistes el Sr. David Cano Martínez,socidirector d’anàlisi d’Analistas FinancierosInternacionales, el Sr. Sergio Mur Bosque, opera-dor de Derivats i Forex del Banco FinancitaSofinloc i el Sr. Miguel Pérez Somalo, directorgeneral d’Intermoney.

Pàg. 6 Informatiu de l’economista núm. 109

“Anàlisi de la reforma per al 2007dels impostos sobre la renda, societats, no residents i patrimoni”

Coordinadora: Sra. Lluïsa Morales,economista assessora fiscal

La sessió analitzarà els problemes, que l’actual Pro-jecte de llei de la reforma dels impostos sobre larenda, societats, no residents i patrimoni pot com-portar a l’hora de la seva aplicació pràctica.

Aquesta reforma presenta modificacions impor-tants, les quals han generat una forta reacció entreels assessors fiscals, entitats financeres i els mitjansde comunicació per la modificació, entre d’altres,de la tributació dels plans de pensions, canvi de latributació de l’estalvi i productes financers, la rebai-xa del tipus impositiu, l’eliminació de les deduc-cions en l’Impost sobre societats i l’eliminació dellímit d’aplicació de l’Impost sobre el patrimoni quefa que augmenti la seva tributació.

La sessió presidida pel Sr. Valentí Pich, economis-ta i president del Registre d’Economistes AssessorsFiscals, tindrà una visió pràctica dels problemes del’aplicació, tal i com tenim avui el Projecte de llei.Per a l’exposició de l’estat actual de la reforma idels principis que l’han inspirat, hem convidat elSr. José Manuel de Bunes, director general deTributs del Ministeri d’Economia i Hisenda, queexposarà els trets bàsics del Projecte de llei, i els seusefectes sobre la recaptació de tributs i l’economia.

Per tractar del canvi d’escenari en els productesfinancers i del Règim Transitori que els afectarà,hem convidat el Sr. Juan José Lagares, economis-ta, membre del Consell Directiu del REAF i res-ponsable del Departament Fiscal de CajaMadrid.

Per analitzar els efectes que la reforma suposa i feruna anàlisi crítica des del punt de vista de l’assessorfiscal, hem convidat el Sr. Àngel Segarra, econo-mista i assessor fiscal, que exposarà els possiblesefectes que aquesta reforma tindrà en la tributacióde les persones jurídiques i analitzarà els problemesque es poden produir en la pràctica; i el Sr. JosepMaria Coma, economista i assessor fiscal, que dis-sertarà sobre els efectes i problemes que es podendonar en la tributació de les persones físiques, noresidents i patrimoni.

“Els economistes en els mitjans de comunicació”

Coordinador: Sr. Jordi Goula, economista i periodista de La Vanguardia

L’economia cada vegada té més importància en elsmitjans de comunicació. La prova és l’aparició denous diaris i espais a ràdios i televisions. De totesmaneres, la quantitat existent no es sinònim de qua-litat. En aquest cas concret, fins i tot l’excés de com-petència comporta perills evidents en la informacióque es publica. Com més alta és la pressió, més altatambé és la probabilitat que moltes informacionssurtin sense ser prou contrastades, amb el risc queaixò pot tenir per a una empresa o institució.

L’antídot a aquest perill passa per a una professio-nalització molt alta i en el cas concret de la infor-mació econòmica també per una formació tècnicaprèvia dels professionals que la treballen dia a dia.Això, malauradament no sempre és així. Durant lasessió s’analitzaran aquestes qüestions així com elpaper que poden jugar els economistes per tal demillorar la informació econòmica que es publica.

Els ponents convidats, acrediten tots una llarga tra-jectòria professional que ens ajudarà a desvetllar elsproblemes i els passos que cal fer per a dur a termeaquesta millora.

El Sr. Ramón Adell és catedràtic d’economia del’empresa i president de l’Associació Espanyola deDirectius i col·labora sovint als mitjans. El Sr. AntoniArgandoña, catedràtic d’economia i professor aIESE i també sovinteja les col·laboracions periodísti-ques. El Sr. Juan M. Hernández Puértolas és econo-mista i periodista de La Vanguardia. El Sr. WalterScherk és enginyer industrial i MBA de Harvard,dirigeix una consultora d’estratègia en inversions. Aixímateix, té la doble vessant de col·laborar a la premsaen temes financers i borsaris. I, per últim, el Sr. JoanTàpia va ser director de La Vanguardia durant moltsanys, on va posar en marxa el suplement d’Economia.Ara és director de TVE a Catalunya.

“L’economista com a consultor en regulació o competència”

Coordinador: Sr. Xavier Martínez Giralt, catedràticde la Universitat Autònoma de Barcelona

Un dels aspectes centrals de l’activitat econòmica ésel paper de l’economista en un context de mercatsregulats. Aquesta activitat reguladora del mercatatorga a l’economista una particular rellevànciatant com a regulador (sector públic) i com a asses-sor d’empreses (sector privat).

Com a regulador, l’economista des d’organismespúblics com la CMT, la CNE, i d’altres, dissenya i apli-ca les mesures reguladores dels corresponents mercats.

Com a assessor de les empreses dissenya la millorestratègia davant del marc regulador.

La sessió de treball que es proposa té com a objectiuposar de relleu el paper de l’economista en aquestàmbit. En particular, volem centrar la sessió en dostemes: (i) què li falta a Barcelona (en comparacióamb per exemple, Madrid o Londres) per tenir unmercat de consultoria?, i (ii) com s’aconsegueix ladesitjada “independència” dels òrgans reguladors ide defensa de la competència del poder polític: refor-mant les institucions o reforçant els mercats de repu-tació?. Tot això en un moment especialment delicatprovocat per l’OPA de Gas Natural sobre Endesa quereplanteja el tema de les fusions empresarials en elsseus aspectes professional, institucional, i acadèmic.

Per assolir aquest objectiu proposem una sessió detreball que il·lustri el vessant de regulador, d’asses-sor de l’economista, i d’empresari que contractaeconomistes per fer l’assessorament internament.

Per a parlar d’aquest tema hem convidat el Sr. JuanJosé Alba, director de Regulació d’ENDESA, queté una gran experiència en temes de regulació tantdes de la seva activitat professional actual, com d’exinvestigador del Instituto de Investigación Tec-nológica (IIT).

El Sr. Pedro Pita Barros, catedràtic d’Econo-mia de la Universidade Nova de Lisboa i vocalde la Comissió Nacional de l’Energia de Por-tugal que combina l’activitat acadèmica amb lareguladora com exvocal de la Entidade Regula-dora dos Serviços Energéticos de Portugal(ERSE).

Aquests ponents es complementen per abastar elsdos aspectes de sector públic i privat esmentats en lamotivació. Poden transmetre les seves experiències ien particular poden centrar les seves intervencionsen les quatre qüestions següents:1. Quins criteris utilitzen per determinar quins

informes s’elaboren de forma interna i quins escontracten a experts externs. En aquest darrercas, com es gestiona el pressupost destinat aaquesta contractació externa per controlar laqualitat dels consultors externs.

2. Relacionat amb el punt anterior, quins crite-ris/perfils utilitzen les agències públiques i lesconsultores privades per contractar els seus eco-nomistes.

3. Des del punt de vista dels reguladors públics, tot ique nominalment es defineixen com indepen-dents del poder polític, com interfereix aquestpoder polític en el desenvolupament de l’activitatde l’organisme regulador, i quins mecanismes téa l’abast l’organisme regulador per preservar laseva independència?

4. Una característica del nostre país, segurament permanca de tradició, és la inexistència d’un mercatd’economistes assessors/consultors. Per què noapareix aquest mercat?, què falta? són factorsd’organització, estructurals, o d’altre tipus?

Informatiu de l’economista núm. 109 Pàg. 7

“El paper de l’auditor davant el fraucomptable”

Coordinador: Sr. Emilio Álvarez, economista auditor

L’examen dels registres comptables que l’auditor faper avaluar la fiabilitat i la raó dels comptes anualsno està, bàsicament o específicament, destinat adescobrir errors, fraus o anomalies.La responsabilitat de salvaguardar el patrimonisocial, portar una comptabilitat adequada, preveurei detectar errors i fraus, correspon als administradors,que no es podran cobrir en l’auditor perquè els pro-tegeixi en cas d’incompliment d’aquestes responsa-bilitats. Malgrat això, uns procediments d’auditoriaadequats poden certament treure a la llum irregula-ritats i, consegüentment, qualsevol omissió en laseva aplicació podria fer que passessin per alt errorsimportants. El professional ha de planificar la sevafeina de manera que tingui possibilitats raonables dedescobrir els errors significatius que presentin elsestats financers, a causa d’irregularitats o fraus. Si tésospites, investigarà totes les circumstàncies fins alfinal. Si té sospites d’irregularitats importantsn’haurà d’informar als administradors o als socis.Però, quina és la responsabilitat legal d’un auditoren un procés judicial?Per a parlar d’aquest tema hem convidat a participarcom a ponents el Sr. Narcís Carrió, soci de GrandThornton, el Sr. José M. Ribelles, magistrat delJutjat del Mercantil núm. 2 i el Sr. Carlos Sahu-quillo, socidirector del Bufete Brosa y Asociados.

CONFERÈNCIA

“L’economia africana; factors de creixement i limitatius. Àfrica segons X-S-M”

Introductor: Sr. Guillem López Casasnovas,catedràtic d’Economia de la Universitat PompeuFabra i conseller del Banc d’Espanya

Conferenciant: Sr. Xavier Sala i Martín,catedràtic de la Universitat de Colúmbia

TARDA DE 16.00 A 18.00 HORES

SESSIONS DE TREBALL

“El PIB: una mesura discutida del creixement i benestar econòmic”

Coordinador: Sr. Pere Puig, catedràtic d’Economia d’ESADE

Les limitacions i els canvis que cal introduir en elsindicadors macroeconòmics en general, i en el PIBen particular, tenen actualment una certa tradicióen els debats professionals –i també en la recercafeta– entre bona part dels economistes, i entre elsexperts en estadística. Aquesta és una línia de recer-ca que en gran part es troba orientada a realitzarmillores en l’anàlisi de fins a quin punt progressenles diverses economies del món contemporani i aaugmentar l’eficàcia de la informació disponible al’hora d’avaluar i predir els efectes de les politiquesi actuacions públiques. Es debaten extensament,entre d’altres temes, fins a quin punt el mateix PIB,i els altres indicadors econòmics, poden ajudar-nosa conèixer quin és el nivell de benestar econòmicdel conjunt dels ciutadans d’un determinat país,quines han estat o podrien arribar a ser les milloresaconseguides al llarg del temps, globalment i en elsdiversos àmbits territorials, així com el grau en quèexperimenten millores en la seva qualitat de vidaels diversos grups socials o àmbits de població.

Podríem estar entrant en aquests moments, però, enuna nova etapa en què una certa part dels econo-mistes més orientats a la investigació empírica, sesentirien interessats a plantejar-se i examinaralguns nous temes. Aquests estarien relacionats ambla qüestió de quins són el grau del benestar o desatisfacció percebuts per les persones o pels ciuta-dans dels diferents països, en les diferents etapes oestadis de l’evolució econòmica. Alguns investiga-dors s’atrevirien fins i tot a endinsar-se en el camp dela medició dels índex de felicitat de què gaudeixenles persones que experimenten millores quantitati-ves de renda o de riquesa en les economies mésavançades o en les que progressen més ràpidament.El que en definitiva realment importaria, segonsaquesta línea de treball, seria el mesurar fins a quinpunt ens sentim més o menys satisfets (més o menysfeliços?) quan en una determinada economia o paísexperimentem el conjunt de canvis i de millores enel subministrament de béns i serveis que associem alcreixement del PIB. ¿Quan una determinada econo-mia com l’espanyola o la catalana estan creixentd’una manera sostinguda, en quina mesura aixòaporta un increment de la satisfacció mesurable perpart del conjunt dels seus ciutadans? ¿Fins a on arri-ben els graus d’insatisfacció dels economistes acadè-mics, i també dels propis estadístics professionals,respecte del PIB com a instrument principal demedició del creixement econòmic? ¿Estem fent ser-

Quin ha estat, és i pot ésser el paper de l’economista en sanitat?

Coordinador: Sr. Jaume Terribas, economista ivicepresident de l’Institut Borja de Bioètica

Hi ha un “abans” i un “després” de la introducciói desenvolupament de l’economia de la salut? Espot reconèixer l’empremta o contribució de l’anàli-si econòmica a la gestació, el disseny, l’establiment,l’aplicació i l’avaluació de les polítiques sanitàries?Aquest és el tema de debat entorn al qual girarà lasessió de la Comissió d’Economia de la Salut de laJornada 2006. Assumint que la resposta a la pre-gunta inicial és afirmativa, es debatrà també sobreles principals aportacions de l’economia al dissenyi gestió de les polítiques sanitàries, així com sobreels mecanismes que poden permetre beneficiar mésel ciutadà contribuent i el pacient de l’aportaciódels economistes a l’Administració. ¿S’hagués fet laLlei general de sanitat tal i com es va fer si no l’ha-gués dissenyat un economista? Hi ha algunadimensió diferencial en la contribució de l’econo-mista a l’anàlisi estratègica, la planificació i la ges-tió de les organitzacions d’assegurament i provisióde serveis sanitaris?

Inicialment diríem que el punt de partida és elsegüent, les principals aportacions dels economistesa la sanitat han estat: a) Introduir l’ètica de l’efi-ciència (gestionar malament no és ètic), b) Animarels professionals sanitaris a tenir en compte el costd’oportunitat del temps i recursos dedicats a un solpacient, c) racionalitzar els criteris d’assignació derecursos.

I no només es pretén analitzar el passat; hi ha unmercat d’economistes de la salut? Que s’espera d’uneconomista a les diferents àrees de planificació, ges-tió i control de la sanitat? Quins coneixements espe-cífics cal que tingui un economista quan entra atreballar a aquesta àrea? És una àrea d’interès perals economistes?

Per parlar d’aquest tema hem convidat a participarcom a ponents el Sr. Julián García Vargas, el Sr.Josep Prat i el Sr. Constantí Serrallonga.

vir eines massa limitades o fins i tot ‘confuses’ al’hora de tractar d’avaluar i millorar l’eficàcia de lespolítiques públiques, particularment les relaciona-des amb el creixement del benestar? ¿Què estem fentper millorar les nostres eines de medició del creixe-ment econòmic? ¿Què ens quedaria per fer a l’horade tractar de millorar o complementar els nostresmètodes més tradicionals de medició dels efectes deles polítiques públiques? ¿Ens calen més esforços decaire interdisciplinar?

Hem convidat a participar com a ponents el Sr.José Antonio García Durán, catedràtic d’ Econo-mia de la Universitat de Barcelona; el Sr. Ale-xandre Costa, sotsdirector d’Estadístiques Econò-miques de l’IDESCAT.

“La reforma comptable a Espanya:implicacions del nou PGC”

Coordinadora: Sra. Ester Oliveras,professora de la Universitat Pompeu Fabra

Les conclusions del Llibre Blanc de Comptabilitat,publicat el 2002, manifestaven les mancances de lanormativa comptable espanyola i definia línies detreball pels anys posteriors. Aquesta reforma s’estàduent a terme a dos nivells clarament diferenciats:– A nivell de la Unió Europea i internacional. S’ha

constatat un pas important cap a l’harmonitza-ció amb la implantació de les Normes Interna-cionals de la Informació Financera (NIIF) en elscomptes consolidats de les empreses cotitzades.Cada vegada més països, dins i fora d’Europa,s’estan acollint a utilitzar aquesta normativa.

– A nivell nacional, s’ha reformat la legislació mer-cantil i s’està treballant en un nou PGC que s’a-costi a les NIIF i que, en principi, serà d’aplicacióobligatòria a partir de l’1 de gener de 2007.

En aquest taller i sense perdre de vista la reforma anivell internacional, es tractarà de les característi-ques del nou PGC i les seves conseqüències.

Entre d’altres, es contestaran les preguntes següents:Quins són els canvis principals d’aquesta reforma?Quins aspectes de les NIIF s’han incorporat en elPGC? Quins no s’han incorporat? Per què? Suposaun canvi en la cultura comptable nacional?

Amb aquest objectiu, s’ha convidat a participar atres ponents que podran oferir visions comple-mentàries: el Sr. Oriol Amat, catedràtic de laUniversitat Pompeu Fabra i membre de l’equipde treball del Nou PGC format per l’ICAC; el Sr.Juan Manuel Pérez Iglesias, sotsdirector adjuntde Normalització i Tècnica Comptable de l’ICACi el Sr. Manel Valls, socidirector de PriceWater-houseCoopers a Barcelona que ens parlarà de lesimplicacions de la reforma comptable des del puntde vista dels auditors.

“Increment de la riquesa immobiliària i la seva mobilitzaciócap al creixement del consum”

Coordinador: Sr. Albert Renté, sotsdirector gene-ral de l’Àrea Financera de CaixaSabadell

La creixent preocupació pel grau d’endeutament deles famílies, l’increment persistent en el temps delpreu d’accés a l’habitatge i l’aparició de noves figu-res de crèdits, amb allargaments impensables fauns anys dels deutes i les facilitats per refondre enuna sola quota crèdits aplicats a diferents finalitats,ens fa mirar com gestionar de forma pràctica eldenominat “efecto riqueza”.

Cal preguntar-se, i valorar, fins a quin punt les famí-lies aprofiten les revaloritzacions de la seva vivendaper a finançar una expansió del consum mitjançantel recurs al crèdit. Augment de l’import de l’hipote-ca per canviar-se el cotxe? Podem esperar que aquestmodel de comportament no sigui anecdòtic?

Amb l’allargament de l’esperança de vida i les difi-cultats per viure amb l’import de les pensions, larecent aparició de la hipoteca inversa permet a lagent gran millorar la pensió amb una renda vitalí-cia amb la garantia del propi habitatge. Cal renun-ciar a la seva propietat? Quines solucions aporta elsistema financer espanyol?

Per a parlar d’aquest temes hem convidat a partici-par com a ponents el Sr. Juan Ayuso Huertas, delServei d’Estudis del Banc d’Espanya, el Sr. JoanM. Grumé, director del Gabinet Financer del BancSabadell i el Sr. Jordi Expósito Sánchez, directord’Inversions Creditícies de Caixa de Terrassa.

Pàg. 8 Informatiu de l’economista núm. 109

“Hedge funds: evolució i implica-cions, en general i a Espanya”

Coordinador: Sr. Xavier Farrero, economista

Després de l’aprovació de la Llei de novembre de2003, s’ampliaven diversos aspectes relacionatsamb nous fons d’inversió, així com la modificaciódels existents, el seus posterior desenvolupament enel Reglament de 2005 i en la Circular de la Comis-sió Nacional del Mercat de Valors del passat 3 demaig, on quedaven regulats els fons d’inversió lliu-re “Hedge Funds”, així com aquells fons queinverteixen en fons d’inversió lliure.

La indústria dels fons d’inversió, demanava a travésde les institucions que representen les societats ges-tores, que en la nova normativa fossin autoritzatsproductes equivalents a aquells que es desenvolu-pen en altres països, per poder-los oferir als seusinversors i evitar així el desplaçament de l’estalvi ipoder actuar amb lliure competència de mercat.

En la sessió destinada als “Hedge Funds” es preténdonar una visió àmplia d’aquests, tant pel que fa ales societats gestores que ja fa temps que fan aques-tes inversions amb aquest tipus de fons, així com lesperspectives de les societats gestores espanyoles.

Altres aspectes d’interès que es tractaran, són els rela-tius als efectes positius i els riscos que representen peral sistema aquests fons d’inversió lliure, si són un pro-ducte per equilibrar carteres; la resposta que se n’espe-ra per part de societats espanyoles ja sigui en inversiódirecta, utilitzant els fons de fons, o la comercialitza-ció de productes estrangers, així com aspectes d’interèsper saber quins són els sectors de la borsa espanyola enquè estan invertint els fons de lliure inversió espanyols,igual que les inversions efectuades per altres societatsgestores en altres mercats borsaris si aquests estanposant a prova el nivell d’assessorament financer.Aquests i altres punts d’interès els desenvoluparan elsponents que configuren la sessió de treball dedicadaals “Hedge Funds” la seva evolució i implicació tanta Espanya com en altres països.

Per a parlar d’aquest tema hem convidat com apresident-ponent el Sr. Carles Tusquets, presidentde FIBANC i com a panelistes la Sra. GemmaFaura, presidenta executiva d’Invercaixa GestiónSGIIC, el Sr. David Massó-Parés, de GOLDMANSACHS i un representant de GLG PARTNERS.

“La política d’incentius en la gestióde l’empresa”

Coordinador: Sr. Eusebi Estebanell,professor de la Universitat Autònoma de Barcelona

1. Consideracions prèvies

En la Gestió de Recursos Humans es considera queels objectius d’una política retributiva són: a. Atraure els empleats adequats amb el cost més

baix possible.b. Retenir els empleats adequats i facilitar que els

que no ho són deixin l’empresa.c. Motivar els empleats de forma que les seves

actuacions contribueixin a la consecució delsobjectius empresarials.

Quan parlem d’incentius acostumem a focalitzarl’atenció en la “retribució variable” i la seva capa-citat d’influir sobre les actuacions dels empleats(objectiu c) de la política retributiva. En realitat elque motiva/no motiva és el conjunt de l’anomenat“paquet retributiu”.

A la vegada, la “retribució variable” influeix deci-sivament sobre els objectius a) i b).

Per altra banda, per la definició de la política retri-butiva haurem de tenir en compte l’estratègia com-petitiva de l’empresa, la seva organització, cultura,legislació laboral, fiscalitat, etc.

2. Objectius de la sessió

a. Donar una visió de les tendències actuals enmatèria d’incentius dins del marc de les políti-ques de retribució, amb especial èmfasi en laseva utilitat com a instrument de gestió.

b. Fer una reflexió específica sobre els sistemes deretribució i d’incentivació als alts directius de lesempreses: ¿Fins a quin punt s’assoleix l’objectiud’alinear els interessos de l’Alta Direcció amb elsdels accionistes? ¿Quines febleses tenen els siste-mes de fixació d’aquestes retribucions des delpunt de vista del bon govern corporatiu? ¿Esti-mulen una gestió orientada a objectius a curt omig i llarg termini? Les grans diferències deretribució que es creen entre els primers nivells ila resta d’estructura de comandament ¿compoden incidir en la motivació del conjunt de laplantilla?

Per parlar d’aquests temes des de la perspectivaacadèmica, hem convidat a participar com aponents el Sr. Ricard Serlavós, professor de Polí-tiques de Rescursos Humans d’ESADE i el Sr.Vicente Salas, professor de la Universitat deZaragoza. I des de la visió de l’empresari, hemconvidat un empresari, en aquests moments pen-dent de concretar.

“Els costos i els beneficis de la conciliació família-treball”

Coordinadora: Sra. Muriel Casals,professora de la Universitat Autònoma de Barcelona

A la sessió sobre els costos i beneficis de la conciliacióde la vida personal i familiar amb el treball, ens pro-posem discutir la bondat de les Polítiques de Conci-liació assajades fins avui a diferents països europeus.Voldrem veure què és el que s’ha fet i què és el que espodria fer a Catalunya, una societat on l’estat delbenestar és feble i la tradició familiar és forta.

Veurem les fortes implicacions extraeconòmiques deltema a debat. El nostre tema és especialment transver-sal i demana que els economistes tinguem en comptel’anàlisi que fan estudiosos d’altres branques de lesciències socials; la transversalitat del tema afectatambé el plantejament des de la perspectiva de gènereja que és evident que la solució no la trobarem si enslimitem a mesures que afectin els horaris, les respon-sabilitats, les ajudes, els estímuls, de i per a les dones.

Plantejarem una anàlisi dels models de Polítiquesde Conciliació per debatre fins a quin punt responena polítiques d’ocupació, que volen facilitar la incor-poració al treball de les mares de criatures petites ique efectivament han servit per incrementar la taxad’ocupació femenina. Discutirem si aquesta Políticaresol o no el problema de fons: l’organització delstemps, el de treball i el de la vida personal i familiar;dit d’una altra manera, la distribució de la càrregade treball, el domèstic i el que es fa al mercat.

Discutirem a partir d’una triple visió: els costos i avan-tatges econòmics, les repercussions i les resistènciesculturals i les limitacions de l’actuació legislativa.

Per parlar d’aquest tema hem convidat com a ponentsel Sr. John Macinnes de la Universitat d’Edinburg,la Sra. Teresa Torns, professora del Departamentde Sociologia de la Universitat Autònoma de Bar-celona i el Sr. Luis Miguel García Rodríguez, direc-tor de Recursos Humans de Nestlé.

CONFERÈNCIA

“L’exercici de les professions mitjançant societats de professionals”

Introductor: Sr. Pedro Pablo Rodés, soci de J&A

Garrigues, S.L.

Conferenciant: Sr. Antonio Hernando Vera, portaveu

de justícia del Grup Socialista

Comentaristes: Sr. Pablo Güell, soci de JGBR Horwath

Sr. Eduardo Espejo, soci de de Fide Asesores Legales

y Tributarios

Informatiu de l’economista núm. 109 Pàg. 9

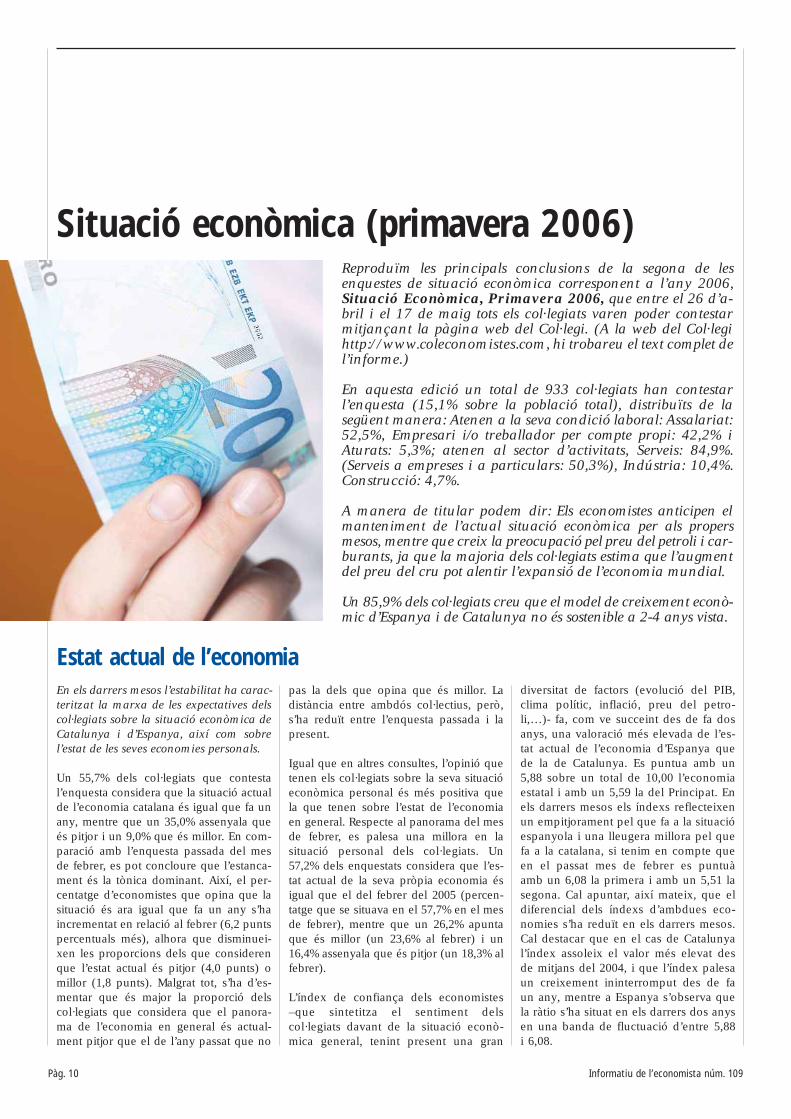

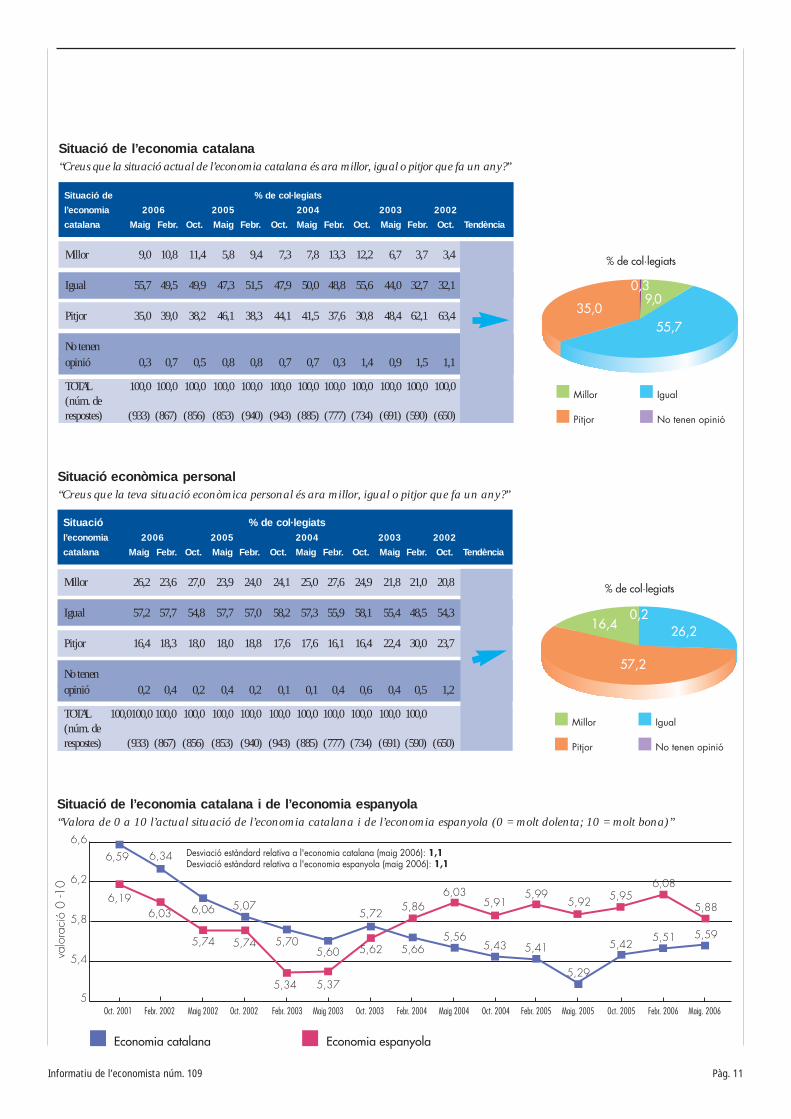

En els darrers mesos l’estabilitat ha carac-teritzat la marxa de les expectatives delscol·legiats sobre la situació econòmica deCatalunya i d’Espanya, així com sobrel’estat de les seves economies personals.

Un 55,7% dels col·legiats que contestal’enquesta considera que la situació actualde l’economia catalana és igual que fa unany, mentre que un 35,0% assenyala queés pitjor i un 9,0% que és millor. En com-paració amb l’enquesta passada del mesde febrer, es pot concloure que l’estanca-ment és la tònica dominant. Així, el per-centatge d’economistes que opina que lasituació és ara igual que fa un any s’haincrementat en relació al febrer (6,2 puntspercentuals més), alhora que disminuei-xen les proporcions dels que considerenque l’estat actual és pitjor (4,0 punts) omillor (1,8 punts). Malgrat tot, s’ha d’es-mentar que és major la proporció delscol·legiats que considera que el panora-ma de l’economia en general és actual-ment pitjor que el de l’any passat que no

pas la dels que opina que és millor. Ladistància entre ambdós col·lectius, però,s’ha reduït entre l’enquesta passada i lapresent.

Igual que en altres consultes, l’opinió quetenen els col·legiats sobre la seva situacióeconòmica personal és més positiva quela que tenen sobre l’estat de l’economiaen general. Respecte al panorama del mesde febrer, es palesa una millora en lasituació personal dels col·legiats. Un57,2% dels enquestats considera que l’es-tat actual de la seva pròpia economia ésigual que el del febrer del 2005 (percen-tatge que se situava en el 57,7% en el mesde febrer), mentre que un 26,2% apuntaque és millor (un 23,6% al febrer) i un16,4% assenyala que és pitjor (un 18,3% alfebrer).

L’índex de confiança dels economistes–que sintetitza el sentiment delscol·legiats davant de la situació econò-mica general, tenint present una gran

diversitat de factors (evolució del PIB,clima polític, inflació, preu del petro-li,…)- fa, com ve succeint des de fa dosanys, una valoració més elevada de l’es-tat actual de l’economia d’Espanya quede la de Catalunya. Es puntua amb un5,88 sobre un total de 10,00 l’economiaestatal i amb un 5,59 la del Principat. Enels darrers mesos els índexs reflecteixenun empitjorament pel que fa a la situacióespanyola i una lleugera millora pel quefa a la catalana, si tenim en compte queen el passat mes de febrer es puntuàamb un 6,08 la primera i amb un 5,51 lasegona. Cal apuntar, així mateix, que eldiferencial dels índexs d’ambdues eco-nomies s’ha reduït en els darrers mesos.Cal destacar que en el cas de Catalunyal’índex assoleix el valor més elevat desde mitjans del 2004, i que l’índex palesaun creixement ininterromput des de faun any, mentre a Espanya s’observa quela ràtio s’ha situat en els darrers dos anysen una banda de fluctuació d’entre 5,88i 6,08.

Pàg. 10 Informatiu de l’economista núm. 109

Reproduïm les principals conclusions de la segona de lesenquestes de situació econòmica corresponent a l’any 2006,Situació Econòmica, Primavera 2006, que entre el 26 d’a-bril i el 17 de maig tots els col·legiats varen poder contestarmitjançant la pàgina web del Col·legi. (A la web del Col·legihttp://www.coleconomistes.com, hi trobareu el text complet del’informe.)

En aquesta edició un total de 933 col·legiats han contestarl’enquesta (15,1% sobre la població total), distribuïts de lasegüent manera: Atenen a la seva condició laboral: Assalariat:52,5%, Empresari i/o treballador per compte propi: 42,2% iAturats: 5,3%; atenen al sector d’activitats, Serveis: 84,9%.(Serveis a empreses i a particulars: 50,3%), Indústria: 10,4%.Construcció: 4,7%.

A manera de titular podem dir: Els economistes anticipen elmanteniment de l’actual situació econòmica per als propersmesos, mentre que creix la preocupació pel preu del petroli i car-burants, ja que la majoria dels col·legiats estima que l’augmentdel preu del cru pot alentir l’expansió de l’economia mundial.

Un 85,9% dels col·legiats creu que el model de creixement econò-mic d’Espanya i de Catalunya no és sostenible a 2-4 anys vista.

Estat actual de l’economia

Situació econòmica (primavera 2006)

Informatiu de l’economista núm. 109 Pàg. 11

Situació de l’economia catalana“Creus que la situació actual de l’economia catalana és ara millor, igual o pitjor que fa un any?”

Situació de % de col·legiatsl’economia 2006 2005 2004 2003 2002catalana Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Oct. Tendència

Millor 9,0 10,8 11,4 5,8 9,4 7,3 7,8 13,3 12,2 6,7 3,7 3,4

Igual 55,7 49,5 49,9 47,3 51,5 47,9 50,0 48,8 55,6 44,0 32,7 32,1

Pitjor 35,0 39,0 38,2 46,1 38,3 44,1 41,5 37,6 30,8 48,4 62,1 63,4

No tenen opinió 0,3 0,7 0,5 0,8 0,8 0,7 0,7 0,3 1,4 0,9 1,5 1,1

TOTAL 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0(núm. derespostes) (933) (867) (856) (853) (940) (943) (885) (777) (734) (691) (590) (650)

Millor Igual

Pitjor No tenen opinió

% de col·legiats

55,7

0,3

35,09,0

Situació econòmica personal“Creus que la teva situació econòmica personal és ara millor, igual o pitjor que fa un any?”

Situació % de col·legiatsl’economia 2006 2005 2004 2003 2002catalana Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Oct. Tendència

Millor 26,2 23,6 27,0 23,9 24,0 24,1 25,0 27,6 24,9 21,8 21,0 20,8

Igual 57,2 57,7 54,8 57,7 57,0 58,2 57,3 55,9 58,1 55,4 48,5 54,3

Pitjor 16,4 18,3 18,0 18,0 18,8 17,6 17,6 16,1 16,4 22,4 30,0 23,7

No tenen opinió 0,2 0,4 0,2 0,4 0,2 0,1 0,1 0,4 0,6 0,4 0,5 1,2

TOTAL 100,0100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0(núm. derespostes) (933) (867) (856) (853) (940) (943) (885) (777) (734) (691) (590) (650)

Millor Igual

Pitjor No tenen opinió

% de col·legiats

57,2

0,216,4 26,2

5

5,4

5,8

6,2

6,6

Economia catalana Economia espanyola

6,59 6,34

6,06 5,076,19

6,03

5,74 5,74

Desviació estàndard relativa a l'economia catalana (maig 2006): 1,1Desviació estàndard relativa a l'economia espanyola (maig 2006): 1,1

5,70

5,34

valo

raci

ó 0

-10

Oct. 2001 Febr. 2002 Maig 2002 Oct. 2002 Febr. 2003 Maig 2003

5,60

5,37

Oct. 2003 Febr. 2004

5,72

5,62

5,86

5,66

Maig 2004

6,03

5,56

Oct. 2004 Febr. 2005

5,91

5,43

5,99

5,41

Maig. 2005

5,92

5,29

Oct. 2005

5,95

5,42

6,08

5,51

Febr. 2006 Maig. 2006

5,88

5,59

Situació de l’economia catalana i de l’economia espanyola“Valora de 0 a 10 l’actual situació de l’economia catalana i de l’economia espanyola (0 = molt dolenta; 10 = molt bona)”

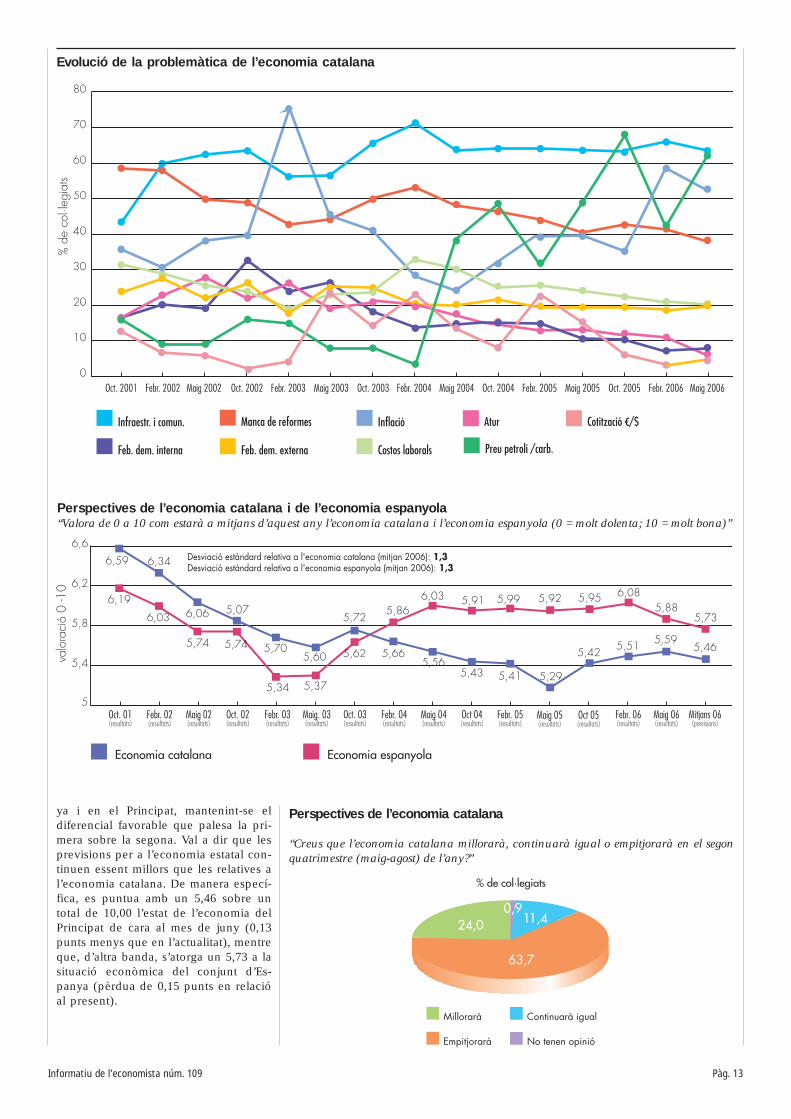

El preu del petroli i carburants i l’estat deles infraestructures i comunicacions en-capçalen el rànquing dels principals pro-blemes actuals de l’economia catalana,seguits de la inflació.

Els problemes més importants que téactualment l’economia catalana són elpreu del petroli i carburants i la situacióde les infraestructures i comunicacions,apuntats per un 63,0% i per un 62,9% delscol·legiats. Seguits per la inflació i, poste-riorment, la manca de reformes estructu-rals, indicats per un 51,7% i per un 37,4%dels economistes, respectivament. La restade dificultats són assenyalades per un 20%o menys dels col·legiats.

En els darrers mesos ha augmentat signifi-cativament la preocupació dels economis-tes per la marxa del preu del petroli icarburants, qüestió que passà d’estarapuntada per un 42,5% dels col·legiats al’enquesta del mes de febrer a ser indica-da per un 63,0% en la present. Tambécreix l’atenció per l’evolució de la cotitza-ció entre el dòlar i l’euro, d’un 3,0% a un5,4%. A la resta de problemes de l’econo-

mia es detecta un manteniment o un des-cens de la preocupació dels col·legiats.Entre aquests destaca la inflació, que en laconsulta anterior era apuntat per un 58,8%dels economistes i en l’actual per un51,7%, així com la manca de reformesestructurals (d’un 41,6% a un 37,4%) i lafeblesa de la demanda interna (d’un 10,2%a un 6,3%).

A les anteriors dificultats, s’ha d’afegir,també, la preocupació notable que mani-festen els col·legiats per tres temàtiques.En primer lloc, per la situació políticaactual de Catalunya (estabilitat i climapolític, manca de polítiques clares, deso-rientació,…). D’altra banda, per les defi-ciències que es palesen a l’economia realen matèria de productivitat, innovació itecnologia, capital humà, i empreses. I,finalment, pel dèficit fiscal que pateixCatalunya i les desiguals relacions quemanté amb la resta de l’Estat. Un altre pro-blema a destacar és el mercat de l’habitat-ge i els preus immobiliaris.

Pàg. 12 Informatiu de l’economista núm. 109

Problemes de l’economia catalana

Problemes de l’economia catalana“Segons la teva opinió, quins són els tres principals problemes que té actualment l’economia catalana?”

Problemes de % de col·legiatsl’economia 2006 2005 2004 2003catalana Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Oct. Maig Febr. Tendència

Preu del petroli i carburants 63,0 42,5 65,2 49,4 31,0 49,0 38,7 3,0 7,5 7,9 15,3

Infraestructures i comunicació 62,9 66,1 62,0 62,1 63,5 62,9 63,0 69,9 66,9 56,8 55,9

Inflació 51,7 58,8 35,5 39,5 38,7 31,0 24,2 28,1 41,1 45,0 75,6

Manca reformes estructurals 37,4 41,6 41,9 39,5 43,8 47,1 48,2 52,5 51,1 43,9 42,2

Costos laborals 19,5 20,7 22,1 23,6 24,9 24,4 30,5 33,2 23,8 22,4 17,8

Feblesa demanda estrangera 18,8 18,0 19,2 18,8 20,0 21,1 19,8 20,0 26,0 26,2 23,1

Atur 7,3 7,0 9,4 10,2 13,9 15,0 17,9 20,7 21,4 19,2 25,9

Feblesa demanda interna 6,3 10,2 10,5 12,7 12,8 14,8 13,7 13,5 19,9 26,7 17,1

Cotització dòlar-euro 5,4 3,0 5,7 15,6 23,0 7,7 13,2 23,0 14,4 23,3 4,2

Perspectives sobre l’economia per als propers mesosEls col·legiats creuen que en els propersmesos la situació econòmica es man-tindrà estable, tot i que amb una ten-dència a empitjorar de cara a mitjansd’any.

Un 63,7% dels col·legiats espera que alllarg del període maig-agost l’econo-mia del Principat continuarà igual queen l’actualitat, alhora que un 24,0%anticipa un empitjorament i un 11,4%preveu una millora. Les perspectivesapunten, doncs, a un estancament dela situació actual per als propersmesos, encara que amb una major inèr-cia al deteriorament.

L’índex de confiança dels economistesassenyala un empitjorament de la situa-ció econòmica de Catalunya i del con-junt de l’Estat de cara a mitjans d’any2006 respecte al present. A diferènciad’enquestes anteriors, aquest retrocésserà força similar en el global d’Espan-

Informatiu de l’economista núm. 109 Pàg. 13

0

10

20

30

40

50

60

Oct. 2001 Febr. 2002 Maig 2002 Oct. 2002

70

Febr. 2003

Infraestr. i comun.

Feb. dem. interna

Manca de reformes

Feb. dem. externa

% d

e co

l·leg

iats

Inflació

Costos laborals

Atur

Preu petroli /carb.

Cotització s/$

80

Maig 2003 Oct. 2003 Febr. 2004 Maig 2004 Oct. 2004 Febr. 2005 Maig 2005 Oct. 2005 Febr. 2006 Maig 2006

Evolució de la problemàtica de l’economia catalana

5

5,4

5,8

6,2

6,6

Economia catalana Economia espanyola

6,59 6,34

6,06 5,076,19

6,03

5,74

Desviació estàndard relativa a l'economia catalana (mitjan 2006): 1,3Desviació estàndard relativa a l'economia espanyola (mitjan 2006): 1,3

5,70

5,34

valo

raci

ó 0

-10

Oct. 01(resultats)

Febr. 02(resultats)

Maig 02(resultats)

Oct. 02(resultats)

Febr. 03(resultats)

Maig. 03(resultats)

5,60

5,37

Oct. 03(resultats)

Febr. 04(resultats)

5,72

5,62

5,86

5,66

Maig 04(resultats)

5,56

6,03

Oct 04(resultats)

5,43

5,99

5,74

Febr. 05(resultats)

Febr. 06(resultats)

5,91

5,41

5,92

5,29

Maig 05(resultats)

5,95

5,42

Oct 05(resultats)

6,08

5,51

Maig 06(resultats)

5,88

5,59

Mitjans 06(previsions)

5,46

5,73

Perspectives de l’economia catalana i de l’economia espanyola“Valora de 0 a 10 com estarà a mitjans d’aquest any l’economia catalana i l’economia espanyola (0 = molt dolenta; 10 = molt bona)”

Perspectives de l’economia catalana

“Creus que l’economia catalana millorarà, continuarà igual o empitjorarà en el segonquatrimestre (maig-agost) de l’any?”

Millorarà Continuarà igual

Empitjorarà No tenen opinió

% de col·legiats

63,7

0,924,0 11,4

ya i en el Principat, mantenint-se eldiferencial favorable que palesa la pri-mera sobre la segona. Val a dir que lesprevisions per a l’economia estatal con-tinuen essent millors que les relatives al’economia catalana. De manera especí-fica, es puntua amb un 5,46 sobre untotal de 10,00 l’estat de l’economia delPrincipat de cara al mes de juny (0,13punts menys que en l’actualitat), mentreque, d’altra banda, s’atorga un 5,73 a lasituació econòmica del conjunt d’Es-panya (pèrdua de 0,15 punts en relacióal present).

Pàg. 14 Informatiu de l’economista núm. 109

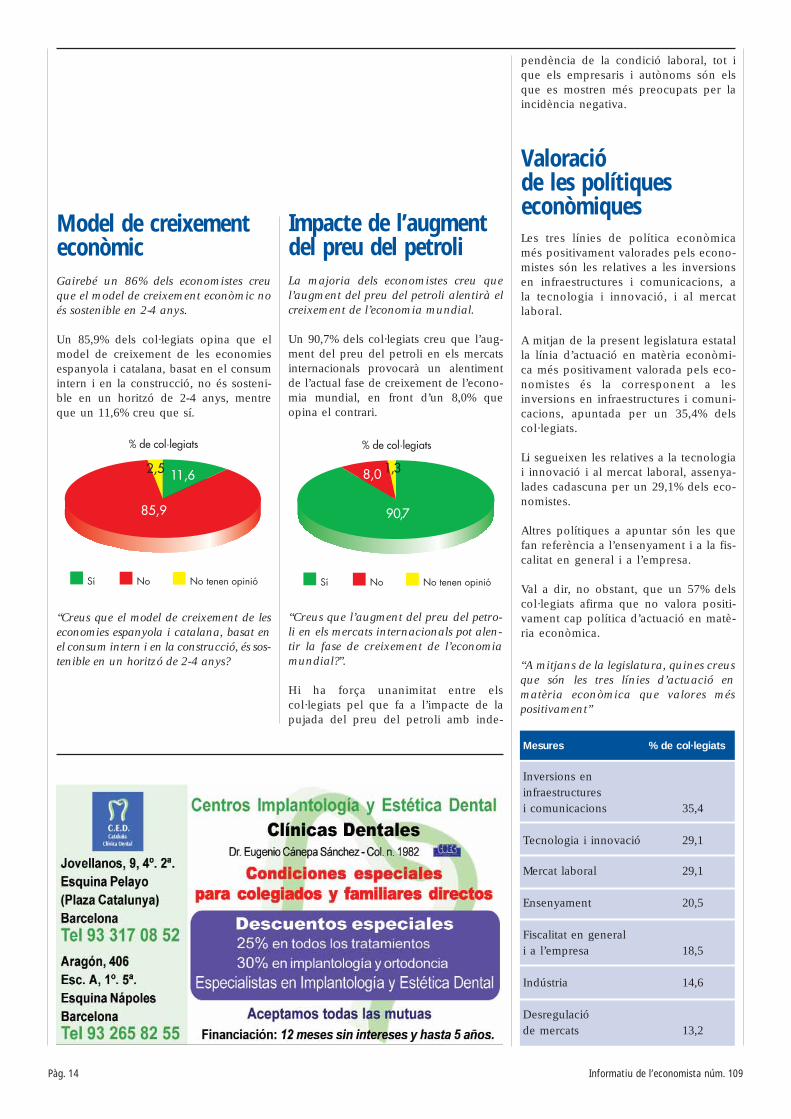

Model de creixementeconòmicGairebé un 86% dels economistes creuque el model de creixement econòmic noés sostenible en 2-4 anys.

Un 85,9% dels col·legiats opina que elmodel de creixement de les economiesespanyola i catalana, basat en el consumintern i en la construcció, no és sosteni-ble en un horitzó de 2-4 anys, mentreque un 11,6% creu que sí.

“Creus que el model de creixement de leseconomies espanyola i catalana, basat enel consum intern i en la construcció, és sos-tenible en un horitzó de 2-4 anys?

Impacte de l’augment del preu del petroliLa majoria dels economistes creu quel’augment del preu del petroli alentirà elcreixement de l’economia mundial.

Un 90,7% dels col·legiats creu que l’aug-ment del preu del petroli en els mercatsinternacionals provocarà un alentimentde l’actual fase de creixement de l’econo-mia mundial, en front d’un 8,0% queopina el contrari.

“Creus que l’augment del preu del petro-li en els mercats internacionals pot alen-tir la fase de creixement de l’economiamundial?”.

Hi ha força unanimitat entre elscol·legiats pel que fa a l’impacte de lapujada del preu del petroli amb inde-

Sí No No tenen opinió

% de col·legiats

8,0 1,3

90,7

Sí No No tenen opinió

% de col·legiats

85,9

2,5 11,6

pendència de la condició laboral, tot ique els empresaris i autònoms són elsque es mostren més preocupats per laincidència negativa.

Valoració de les polítiqueseconòmiquesLes tres línies de política econòmicamés positivament valorades pels econo-mistes són les relatives a les inversionsen infraestructures i comunicacions, ala tecnologia i innovació, i al mercatlaboral.

A mitjan de la present legislatura estatalla línia d’actuació en matèria econòmi-ca més positivament valorada pels eco-nomistes és la corresponent a lesinversions en infraestructures i comuni-cacions, apuntada per un 35,4% delscol·legiats.

Li segueixen les relatives a la tecnologiai innovació i al mercat laboral, assenya-lades cadascuna per un 29,1% dels eco-nomistes.

Altres polítiques a apuntar són les quefan referència a l’ensenyament i a la fis-calitat en general i a l’empresa.

Val a dir, no obstant, que un 57% delscol·legiats afirma que no valora positi-vament cap política d’actuació en matè-ria econòmica.

Mesures % de col·legiats

Inversions en infraestructures i comunicacions 35,4

Tecnologia i innovació 29,1

Mercat laboral 29,1

Ensenyament 20,5

Fiscalitat en general i a l’empresa 18,5

Indústria 14,6

Desregulació de mercats 13,2

“A mitjans de la legislatura, quines creusque són les tres línies d’actuació enmatèria econòmica que valores méspositivament”

Actualment és la presidenta de laComissió d’Economistes Sènior delCol·legi. Quines tasques desenvolupaaquesta comissió? Quin és el seuobjectiu?

L’altre dia, en una de les reunions de lacomissió vam definir-nos com la represen-tació del economistes sèniors. Entenent peraquests, els que estiguin jubilats o haginsuperat l’edat de jubilació, a partir dels 60anys. Els economistes, en principi, no tenenuna edat laboral, perquè com són profes-

ria jugar al domino. ¿On ho podríem fer?Doncs en el sí del Col·legi. D’aquí va sor-gir. Vam veure que teníem per explorarun camp completament verge, no s’haviacreat fins al moment cap comissió d’aquest tipus. És un Col·legi relativa-ment jove, no tenen encara massa histò-ria, i és clar, encara no s’havia fet res i lainiciativa va ser molt ben acollida perpart del degà del Col·legi i per la Juntadirectiva. Ens van donar suport i totamena de facilitats, per exemple, ens vanposar a la nostra disposició una secretà-ria del Col·legi. No tenim encara pressu-post, però esperem que el proper anyens donin una petita quantia per adesenvolupar totes les activitats quevolem realitzar.

Quina estructura té?

Funcionem formant subcomissions oncada membre que hi participi pugui ser,a la vegada, president del seu propigrup. Algunes d’aquestes subcomissionsque volem crear són la d’oci, volunta-riat, residència i relació amb empresescol·laboradores, entre d’altres.

Quines activitats han dut a terme finsal moment?

Algunes de les visites que hem fet fins arasón la sortida a la fàbrica de cervesesDamm del Prat i una altra al monestir deSant Benet del Bages, a Manresa, on vampassar tot el dia. És un conjunt monàsticmolt interessant que actualment està enperíode de restauració i que és bastantdesconegut.

I han jugat ja al domino?Hem contactat amb el Col·legi de Metgesi amb el d’Enginyers per organitzar activi-tats. Segurament, al setembre, se cele-brarà una competició de domino entreenginyers i economistes que es farà a laseu del Col·legi d’Enginyers, perquè aquí

Pàg. 16 Informatiu de l’economista núm. 109

Entrevista

Entrevista a la presidenta de la Comissió d’EconomistesSèniors, Maria Rosa MàndoliMaria Rosa Màndoli és la presidenta de la Comissió d’Economistes Sènior delCol·legi des de la seva posada en marxa el passat abril de 2005. La seva tra-jectòria professional l’ha portada sempre a treballar per l’administració públi-ca. Essent una de les dones promotores de la llicenciatura d’Econòmiques, desde dues vessants -va formar part de les primeres promocions de la carrera onel percentatge de dones era baixíssim-, va començar a treballar a la Diputa-ció de Barcelona i va fer el salt al Departament de Governació als anys vui-tanta, d’on més tard, passaria a sots-directora general de Gestió Econòmica iRègim Interior del Departament d’Ensenyament.

“Nosaltres vam ser les promotores,érem de les que començàvem a estudiar i a treballar”sionals lliures poden jubilar-se quan vul-guin. La comissió, a més a més de repre-sentar, també intenta assessorar aquestcol·lectiu en casos d’incapacitat personal oeconòmica, per exemple. L’objectiu queens hem marcat com a prioritari és l’orga-nització d’activitats culturals, esportives ilúdiques per a tots els membres que forminpart de la comissió o que vulguin ser-ho.Qualsevol altra activitat que es pugui deci-dir en el si de la pròpia comissió senseinterferir en el contingut de les altres comis-sions del Col·legi també es pot programar.

Quan es va crear?

Ens vam constituir el 13 d’abril de 2005.En aquell mateix moment em van propo-sar com a presidenta i en José IgnacioBorés, com a secretari. Després de la reu-nió per a la constitució ja van adherir-sealtres membres com a vocals.

Com va sorgir la idea de crear aques-ta comissió?

Un bon dia em vaig trobar amb un com-pany i vam pensar que ens agradaria feralguna cosa. Estem jubilats i ens encanta-

no tenim espai. Tothom que vulgui apun-tar-s’hi serà ben rebut. També volem ferexposicions de membres de la comissiósobre pintura o fotografia i que despertiinterès als altres, però de moment estemmirant llocs, a veure si algun col·legi enspot prestar els locals.

Quines altres activitats tenen progra-mades?

Entre les diferents excursions previstes pera la propera tardor hi ha una visita a lacasa d’un company a Rupià, una casa pai-ral. També volem anar al Museu Monestirde Montserrat, al Museu d’art i cultura, alMNAC, a la catedral de Barcelona i a la Sagra-da Família, amb visita programada i guiada,i a l’arxiu nacional i Monestir de Sant Cugat.

Quines activitats informatives realitzen?

Un altre objectiu de la comissió es ferconferències, siguin de tipus cultural obé professional, que puguin interessar iser importants per a aquest col·lectiu.Ja n’hem celebrat una sobre la tributa-ció, sobre la renda en el moment i des-prés de la jubilació. Per ara, en tenimtres més de programades: “El testamentvital”, “Hipoteca inversa” i “La nova lleide dependència”. En farem d’altres quevagin sortint. S’accepten tots els sugge-riments.

Quants membres té la comissió?

Quan va sorgir la iniciativa, a l’abril de2005, es va redactar i enviar una carta atots els membres que estaven jubilats otenien possibilitats de fer-ho. Van contes-tar 81 persones en total, els 81 membresque actualment som. El mes de juny del’any passat vam celebrar una reunió

informativa on estaven tots convocats.Van assistir-hi més de la meitat. En aque-lla trobada es va explicar la nostraexistència, que acabàvem de néixer, i elsnostres objectius i el que volíem fer. Pera saber quins eren els seus interessos imotivacions van fer arribar una enquestaa tots. La van contestar 51 persones. Entred’altres punts vam preguntar si es prepa-raven per la jubilació; un 39 sobre 51 vadir que no. Una altra de les qüestions erasi tenien o no temps per a dedicar-se a lacomissió; la majoria contestava que entenia poc. I gairebé tots van estar d’acord,en un 44 sobre 51, en organitzar activitatsde tipus lúdic o cultural tipus cine, tea-tres, museus i viatges. I així ho estemfent.

Deuen ser més homes que dones a lacomissió. Com veu la figura de ladona en el món empresarial?

Des de la meva època fins ara hi ha hagutun canvi realment important. En la mevapromoció, vam acabar la carrera tresnoies. Tres noies sobre uns quarantaalumnes. Avui en dia, això és molt dife-rent. De les tres a les tres-centes jovesque hi ha ara... impacta socialment. En elmeu temps, es tractava d’una carreranova, vaig formar part de la quarta pro-moció. Nosaltres vam ser les promotores,érem de les que començàvem a estudiar ia treballar.

Per què va triar Econòmiques?

Sempre dic que vaig estudiar Econòmiquescom a residual. No m’agradaven les carre-res tècniques ni tampoc les de lletres, pràc-ticament només em quedava econòmiques.

Em va cridar l’atenció la carrera de Pro-fessorat mercantil i Intendència però

quan vaig veure que havia sortit aquestade nova, vaig fer batxillerat i finalmentEconòmiques.

Quin consell donaria a les joves uni-versitàries?

Que es considerin igual que els altres.Elles mateixes no s’han d’autoexcloure.No t’has de considerar ni millor ni pitjor. Tens les mateixes condicions.

Un cop llicenciada va començar a treballarper l’administració pública. Per què mais’ha encaminat cap a l’empresa privada?

Per gènesi. El meu pare treballava a l’ad-ministració pública, les meves germanestambé i jo... també. El meu pare va seruna persona de relleu dins l’administraciói a mi em va aportar molt. Vaig estar pràc-ticament dirigida i abocada a ell. M’haagradat i he estat molt bé.

Quin fou el fet que més la va marcar pro-fessionalment a l’administració pública?

Ha estat una trajectòria bastant pausada. Elcanvi polític, potser. El fet de passar d’unaadministració local a una administració de laGeneralitat. De la Diputació al Departamentde Governació. Va ser francament positiu

Cristina SantónPeriodista

Informatiu de l’economista núm. 109 Pàg. 17

“Funcionem formant subcomissions on cadamembre que hi participi pugui ser, a la vegada,president del seu propi grup”

“Vam definir-nos com la representació del economistes sèniors”

Notic

iari

legi

slat

iuIRPF

RESOLUCIÓN DE 24 DE MARZO DE 2006 (BOE 30-03-2006) [REF. CISS LE225930]Dirección General del Tesoro y Política FinancieraSe hace público el tipo de interés efectivo anual para el segun-do trimestre natural del año 2006, a efectos de calificar tribu-tariamente a determinados activos financieros

SOCIEDADES

LEY 4/2006, DE 29 DE MARZO (BOE 30-03-2006) [REF. CISS LE225909]De adaptación del régimen de las entidades navieras en fun-ción del tonelaje a las nuevas directrices comunitarias sobreayudas de Estado al transporte marítimo y de modificación delrégimen económico y fiscal de Canarias• Otras materias afectadas: IRPF, No residentes, IVA, Trans-misiones, IBI, IAE, Impuesto sobre determinados medios detransporte

LEY 7/2006, DE 24 DE ABRIL (BOE 25-04-2006) [REF. CISS LE226212]Se modifica el texto refundido de la Ley de Sociedades Anóni-mas, aprobado por el Real Decreto Legislativo 1564/1989, de22 de diciembre

IVA

LEY 3/2006, DE 29 DE MARZO (BOE 30-03-2006) [REF. CISS LE225908]De modificación de la Ley 37/1992, de 28 de diciembre, delImpuesto sobre el Valor Añadido, para adecuar la aplicaciónde la regla de prorrata a la Sexta Directiva europea• Otras materias afectadas: IGIC

LEY 6/2006, DE 24 ABRIL (BOE 25-04-2006) [REF. CISS LE226211]De modificación de la Ley 37/1992, de 28 de diciembre, delImpuesto sobre el Valor Añadido (IVA), para la clarificación delconcepto de vehículo destinado al transporte de personas conminusvalía contenido en la misma ley

IMPUESTOS ESPECIALES

ORDEN EHA/1017/2006, DE 30 DE MARZO (BOE 07-04-2006) [REF. CISS LE226031]Se modifica la Orden EHA/3798/2005, de 29 de noviembre,por la que establece la declaración previa en la circulación enel ámbito territorial interno del alcohol etílico y se modifica laOrden HAC/2696/2003, de 27 de agosto, por la que se esta-blece el sistema de alerta previa en la circulación intracomuni-taria de determinados productos objeto de los ImpuestosEspeciales de Fabricación

IBI

REAL DECRETO 417/2006, DE 7 DE ABRIL (BOE 24-04-2006) [REF. CISS LE226202]Se desarrolla el texto refundido de la Ley del Catastro Inmobi-liario, aprobado por el Real Decreto Legislativo 1/2004, de 5de marzo

TRIBUTOS LOCALES

ORDEN EHA/905/2006, DE 17 DE MARZO (BOE 30-03-2006) [REF. CISS LE225929]Sobre delegación de la inspección del Impuesto sobre Activi-dades Económicas a determinada Diputación

GESTIÓN TRIBUTARIA

RESOLUCIÓN DE 21 DE MARZO DE 2006 (BOE 03-04-2006) [REF. CISS 225958]Presidencia de la Agencia Estatal de Administración TributariaSe establece el ámbito territorial de las Administraciones de laAgencia Estatal de Administración Tributaria

GESTIÓN Y RECAUDACIÓN TRIBUTARIA

RESOLUCIÓN DE 7 DE MARZO DE 2006 (BOE 13-03-2006) [REF. CISS LE225577]Dirección General de la Agencia Estatal de Administración TributariaSe establecen las condiciones generales y el procedimientopara la validación mediante un código NRC de los avales otor-gados por las entidades de crédito y por las sociedades degarantía recíproca y presentados por los interesados ante laadministración tributaria

RESOLUCIÓN DE 8 DE MARZO DE 2006 (BOE 15-03-2006) [REF. CISS LE225728]Departamento de Recaudación de la Agencia Estatal de Administración TributariaSe desarrolla la disposición adicional segunda de la Resoluciónde 26 de diciembre de 2005, de la Presidencia de la AgenciaEstatal de Administración Tributaria, sobre organización y atri-bución de competencias en el área de recaudación

Noticias al díaPrincipios básicos de la futura reforma del Impuesto sobre SociedadesSegún los redactores del proyecto, la reforma del Impuesto sobre Sociedades serágradual, y responderá a la necesidad de defender la posición competitiva de nues-tras empresas en el ámbito comunitario, alcanzar una mayor coordinación fiscalcon los países de nuestro entorno, simplificar la estructura del mismo y lograr unamayor neutralidad en su aplicación, fomentando la creación de empresas.El principio de coordinación internacional exige que se tomen en considera-ción las tendencias básicas de los sistemas fiscales de nuestro entorno, másaún en el contexto de un Mercado Único europeo. Este principio halla su fun-damento en la internacionalización de nuestra economía. Medidas talescomo la reducción de tipos de gravamen, reducción que se ha ido produ-ciendo paulatinamente en los diferentes Estados, y la simplificación de losincentivos fiscales son consecuencias de dicho principio.Respecto a los argumentos para la eliminación de los incentivos fiscales estoshan de justificarse con base en desequilibrios del mercado ya que el principiode neutralidad exige que la aplicación del tributo no altere el comportamien-to económico de los sujetos pasivos y la localización de las inversiones, excep-to que dicha alteración tienda a superar dichos desequilibrios. En muchoscasos, los estímulos fiscales a la inversión son poco eficaces, presentan un ele-vado coste recaudatorio, complican la liquidación y generan una falta de neu-tralidad en el tratamiento fiscal de distintos proyectos de inversión.Por ello, dicha supresión simplificará enormemente la aplicación del tributo yfacilitará su gestión por parte de la Administración tributaria, satisfaciendo asíel principio de transparencia, que exige que las normas tributarias sean inteli-gibles y precisas y que de su aplicación se derive una deuda tributaria cierta.La reforma del impuesto se completará, en sus aspectos sustanciales, una vezse haya producido el desarrollo de la adecuación de la normativa contable alas Normas Internacionales de Contabilidad, dada su relación con el Impues-to sobre Sociedades.Los técnicos de Hacienda solicitan medidas más duras para elsector inmobiliarioEl colectivo de técnicos de Hacienda ha presentado una batería de propues-tas de lucha contra el fraude fiscal en el sector inmobiliario que ha traslada-do al ministro de Economía y Hacienda.Entre ellas desatacan la creación de un registro de precontratos de com-praventa de viviendas o que la Administración tributaria pueda valorar avalor de mercado las transmisiones de cualquier derecho sobre inmue-bles dentro del periodo de prescripción tributaria.Estas medidas se complementarían con la aplicación de una retenciónfiscal en las ventas de inmuebles para asegurar el ingreso de los impues-tos por la transmisión.

Nuevas disposiciones

Notic

iari

d’ec

onom

ia