EL PLA FINANCER - gencat.cat · viabilitat d’un nou negoci, abans que realitzar l’estudi de la...

52

EL PLA FINANCER

Transcript of EL PLA FINANCER - gencat.cat · viabilitat d’un nou negoci, abans que realitzar l’estudi de la...

1

EL PLA FINANCER

2 3

Pla FinancerEAEJosep Bertrán

4 5

1.- INTRODUCCIÓ

1.1. Concepte de planificació financera

Segons el Diccionari de la Llengua Catalana, laplanificació consisteix en l’acció o l’efecte de planifi-

car. D’altra banda, per planificar s’entén formar el pla

o projecte d’una activitat o d’un conjunt d’activitats.

D’acord amb aquesta definició, la planificaciófinancera es pot definir com la plasmació i quanti-ficació dels objectius o dels projectes elaboratspels creadors, emprenedors i directius d’una em-presa. És un procés consistent en analitzar l’efec-te global de les decisions d’inversió i finançament.La seva necessitat prové de la interrelació exis-tent entre ambdós tipus de decisions. El resultatd’aquesta anàlisi és el pla financer.

En general, es pot dir que la planificació financeraés un procés d’anticipació del futur basat en la

ÍNDEX 1. INTRODUCCIÓ

1.1. Concepte de planificació financera ........................ 51.2. El pla d’empresa i la planificació financera ............ 81.3. Contingut formal i estructura del pla financer

d’una nova empresa ............................................. 16

2. ASPECTES ECONÒMICS I FINANCERSEN LA CREACIÓ D’UNA NOVA EMPRESA2.1. La inversió inicial .................................................. 232.2. El finançament de la inversió inicial ..................... 282.3. El capital de treball necessari o fons de

maniobra .............................................................. 312.4. El llindar de rendibilitat, punt d’equilibri

o punt mort d’explotació ....................................... 38

3. ELS RESULTATSI EL CASH FLOW EMPRESARIALS ......................... 45

4. EL FONS DE MANIOBRAO CAPITAL CIRCULANT ........................................... 57

5. PLA D’INVERSIONS I FINANÇAMENT ..................... 59

6. LES PREVISIONS DE TRESORERIA ........................ 61

7. EL BALANÇ DE SITUACIÓ PREVISIONAL .............. 69

8. ANÀLISI DEL PLA FINANCER .................................. 738.1. Anàlisi de coherència ........................................... 738.2. Anàlisi de viabilitat ................................................ 758.3. Anàlisi de sensibilitat ............................................ 76

9. CAS PRÀCTIC ............................................................ 79

10. ANNEX - ESTATS FINANCERS PREVISIONALS ..... 9810.1.Comptes de resultats i cash flow previsional ...... 9810.2. Pressupost de tresoreria anyal ........................... 9910.3. Pla de finançament. Pla d’utilitzacions i recursos ............................. 10010.4. Balanços de situació previsionals ..................... 10110.5. Pressupostos de tresoreria a curt termini ......... 102

6 7

Quin serà l’efecte d’una baixada del preu de vendadels productes elaborats i venuts per l’empresa?

Una de les situacions en la què és més important

l’elaboració d’un pla financer és quan algú està ana-

litzant la possibilitat i la viabilitat de crear una novaempresa. En aquest cas, el futur empresari no té cap

dada ni cap tipus d’informació passada que el pugui

ajudar a elaborar les previsions sobre el comporta-ment futur de l’empresa. És en aquest cas quan la

planificació financera adquireix tota la seva

importància.

La planificació financera és un procés, queacompleix les següents funcions:

— Analitzar la interrelació entre les alternativesd’inversió i finançament a l’abast de l’empresa.

— Projectar les conseqüències futures de lesdecisions actuals.

— Decidir sobre quines alternatives s’han d’adop-tar.

— Comparar el comportament posterior amb elsobjectius establerts al pla financer.

informació actual. Consisteix en la projecció d’un futurdesitjat i dels mitjans efectius per aconseguir-ho.

D’una banda la planificació financera pot ajudar a

establir objectius concrets, proporcionant instrumentsde mesura dels resultats. D’altra banda, permet analit-

zar i avaluar els diferents escenaris futurs en els que

l’empresa desenvoluparà les seves activitats. Laplanificació financera fa referència a l’impacte

financer, que sobre el comportament futur d’una

empresa tindrà l’evolució d’aquests escenaris.

Per exemple, i entre altres qüestions, un futur

empresari voldrà tenir informació sobre:

Quin és el volum de recursos financers que esnecessiten per a posar en funcionament la novaempresa?

Quin és el volum mínim de vendes que permetcobrir totes les despeses d’explotació?

Quin serà el volum de beneficis que es pot espe-rar del nou negoci?

Quin serà l’efecte d’un augment dels costosd’explotació?

8 9

1. Anàlisi de la capacitat tècnica i professional delfutur empresari

Una nova empresa pot adoptar la formad’empresari individual o la forma societària. El

pla d’empresa ha de definir la forma jurídica

escollida i, des de la perspectiva del pla financer,quantificar els costos que això representa i també

definir les aportacions que els emprenedors fan

a la nova empresa.

La capacitat del futur empresari constitueix la

clau del comportament futur d’una empresa.Quan un avaluador extern està analitzant la

viabilitat d’un nou negoci, abans que realitzar

l’estudi de la viabilitat econòmica i financeradel negoci ha d’ésser capaç d’avaluar la

competència professional del futur empresari.

2. Anàlisi del producte o servei

Aquest és el segon apartat del pla d’empresa,

i en ell es descriuen les característiques del

producte i del sector que s’escollirà per dur aterme les activitats de l’empresa, la seva previ-

1.2. El pla d’empresa i la planificació financera

El pla financer consisteix en l’expressió monetària

del pla d’empresa, i és per això que tot convergeix en

ell. Encara que les variables financeres tenen una granimportància en el desenvolupament i viabilitat futura

d’una empresa, no es pot oblidar que els principals

components estratègics d’una empresa tenen unacusat caràcter industrial, comercial i humà. Sense

tenir un perfecte coneixement d’aquests components,

no és possible dur a terme una acurada elaboraciódel pla financer.

La feina de redacció del pla d’empresa consisteixen un procés interactiu, ja que aquest treball és el

resultat d’un complex mecanisme d’intercanvi

d’informacions entre les diferents funcions de l’em-presa.

El pla d’empresa està subdividit en uns plansparcials, que són els següents:

10 11

mercat suficient per poder vendre els seusproductes o serveis.

Una bona estimació de quina serà la demanda

de mercat que s’orientarà cap a l’empresa és

fonamental, ja que aquesta demanda nomésrepresentarà un percentatge del volum global

de vendes del mercat. Qualsevol error d’esti-mació, especialment pel que fa a una sobre-estimació de la demanda potencial potconduir a la creació d’una capacitat deproducció no utilitzada, la qual cosa pot tenirefectes negatius sobre la pròpia continuïtatde l’empresa en el futur.

Aquesta anàlisi comprèn l’estudi del mercat, els

objectius de vendes de l’empresa, els mitjansde distribució, les accions de promoció, la polí-

tica de preus, la política de clients, etc.

Mitjançant aquest estudi el futur empresari hade poder respondre a les següents qüestions:

— Quina és la necessitat que es vol satisfer?

— Quin és i com és el mercat? Els aspectes

que s’han d’analitzar dins d’aquest apartat sónels següents:

sible evolució, així com la incidència dels as-pectes tecnològics, la maquinària i les instal.la-

cions necessàries.

En aquest apartat s’han d’especificar totes les

qüestions següents:

■ Si es tracta d’un bé de consum o d’un bé in-dustrial.

■ Si es tracta d’un producte o d’un servei.

■ Si estarà fabricat per l’empresa o només seràcomercialitzat. Si serà elaborat per la pròpia

empresa: quin serà el seu disseny, l’estàndard

de qualitat i amb quins mitjans tècnics esproduirà.

■ Quin és el motiu d’atracció del producte o

servei.■ Quina serà la marca del nou producte o servei.

■ Quina serà l’amplitud de la línia de productes.

■ Quina serà l’estratègia del cicle de vida delproducte.

3. Anàlisi del mercat

Independentment de quines siguin les altres

característiques d’una empresa, la seva exis-tència només tindrà sentit si disposa d’un

12 13

referència a una nova empresa, és fonamentalconsiderar que la viabilitat de la futura empre-

sa tindrà una elevada correlació amb l’equip

humà que estarà encarregat de desenvoluparl’activitat empresarial.

Els principals aspectes a considerar són:

— Quin és el nombre de persones que esnecessiten perquè la nova empresa puguidesenvolupar amb normalitat les sevesactivitats?

— Quin és el perfil professional i humà de lespersones que necessitarà la nova empresa?

— Quines seran les responsabilitats d’aques-tes persones?

— Quin serà l’organigrama de la nova empresa?

— Quins seran els tipus de contractes laboralsi quin serà el nivell salarial?Dintre d’aquest apartat també s’han d’incloure

tots aquells aspectes relacionats amb el conjuntd’accions necessàries per poder desenvolupar,

• El volum del mercat.• La tendència del mercat.

• La ubicació del mercat.

• Les característiques del mercat.• El perfil dels clients.

• L’anàlisi de la competència.

La realització d’aquest estudi és fonamentalpel futur desenvolupament del pla d’empre-sa, ja que és en aquest apartat on s’elaborenles previsions de vendes, es determinen elspreus de venda, s’estableix la política co-mercial i es fixa la política de clients.

Entre altres informacions, aquest estudi ha deproporcionar tota la informació sobre els

aspectes següents:

• Volum de vendes en unitats físiques.

• Preu de venda.• Volum de vendes en unitats monetàries.

• Política de crèdit a clients.

4. Organització de l’empresa

Dintre d’aquest apartat, i fent una especial

14 15

— Quants diners es necessitaran?

— Quan es necessitaran?

— Per què es necessitaran?

— Quin és el benefici que es pot esperar delnou negoci?

— Quin serà el nivell de rendibilitat del nounegoci?

— Les activitats futures de l’empresa, per-metran assolir l’equilibri entre l’origen delsrecursos utilitzats i la seva aplicació?

entre altres, el procés de gestió administrativai comptable de l’empresa.

Per exemple: la gestió comptable, fiscal i laboral larealitzarà la pròpia empresa o la subcontractarà.

Optar per una o altra decisió, no només tindrà efectes

sobre la gestió de l’empresa, sinó que també tindràefectes sobre l’estructura de costos.

5. Pla financer

Per poder fer funcionar una empresa, no noméses requereixen recursos materials i humans, sinóque a més a més són imprescindibles els recur-sos financers. Aquests recursos s’utilitzaran perpoder posar en marxa el nou negoci i per podergarantir el seu funcionament amb una totalnormalitat.

El pla financer constitueix l’expressió quantitativa

del conjunt de decisions adoptades en el marc delsaltres plans parcials.

Mitjançant el pla financer, s’haurà de respondre ales següents qüestions:

16 17

El pla financer a llarg termini consisteix en laquantificació en termes monetaris del pla d’empresa

a llarg termini.

El pla financer a llarg termini recull en termes

monetaris la planificació de l’empresa per un període

entre els tres i els cinc anys. És per això, que es potconsiderar un pla de naturalesa estratègica.

És molt important considerar que la planificaciófinancera a llarg termini està condicionada pels

objectius generals que amb un caràcter estratègic

l’empresa vol aconseguir. La planificació financera allarg termini consisteix en un procés que està basat

en la presa de decisions d’inversió i finançament que

té com a resultat la determinació de l’estructura pa-trimonial de l’empresa.

En la planificació financera a llarg terminil’anàlisi de la solvència empresarial hi té un paperfonamental, ja que és molt important poder analitzarsi l’evolució futura de l’empresa, d’acord amb elsobjectius fixats, no pot produir un fort desequilibrien l’estructura patrimonial de l’empresa, ja que lesdecisions d’endeutament estan molt relacionadesamb la solvència empresarial.

1.3. Contingut formal i estructura del pla financerd’una nova empresa

A més a més del volum inicial de recursos

financers necessaris i de l’estructura del seu finança-

ment, un pla financer ha d’incloure les previsionsfinanceres d’una empresa.

Aquestes previsions han de versar sobre:

— Els comptes de resultats i el punt mort d’ex-plotació.

— La tresoreria i les necessitats de fons de ma-niobra.

— El pla d’inversions i finançament.

— Els balanços de situació.

D’altra banda, un pla financer ha d’estar estructu-

rat en dues parts: el pla financer a llarg termini i elpla financer a curt termini.

18 19

4.- Inversions financeres.5.-Retribució al capital propi.

Pagament de dividends.

Total aplicacions de recursos.

Pressupost de finançament

1.- Autofinançament.

2.- Finançament extern propi.

3.- Finançament extern aliè.4.- Desinversions.

5.- Recursos extraordinaris.

Total origens de recursos.Superàvit/Dèficit de l’any.

Superàvit/Dèficit acumulat.

2.-Els comptes de resultats previsionals. Mit-

jançant els comptes de resultats es podrà ava-

luar si el desenvolupament de les activitatsempresarials proporcionen un nivell suficient

de beneficis, que permetin no només retribuir

al capital propi invertit a l’empresa, sinó tambéproporcionar a l’empresa un nivell suficient

d’autofinançament.

Mitjançant l’anàlisi del compte de resultats

Gràcies a l’elaboració del pla financer a llarg termini,es poden preveure les necessitats futures de finança-

ment, la qual cosa possibilita amb la deguda

anticipació, la gestió i l’obtenció d’aquests recursosfinancers.

Aquest pla financer a llarg terminiha d’incloure:

1.- El pla d’inversions i finançament. Aquest pla

recull totes les inversions a realitzar en elperíode, així com els seus efectes sobre les

necessitats de fons de maniobra. També ha de

recollir els mitjans financers necessaris perpoder finançar tant les inversions com les

necessitats de fons de maniobra.

Aquest pla, també anomenat pressupost de ca-

pital, pot adoptar l’estructura següent:

Pressupost d’inversions:

1.- Inversions en actius fixos.

2.- Necessitats netes de fons de maniobra.3.- Amortització financera del capital a llarg termini.

20 21

vol dir que a curt termini no es poden modifi-

car.

La plasmació d’aquest pla financer a curt

termini és el pressupost de tresoreria, queconsisteix en la previsió de tots els cobraments

i pagaments futurs durant un període determi-

nat. L’horitzó temporal d’aquest pla és d’un any,encara que a la pràctica, el més usual és

procedir a l’elaboració de pressupostos de

tresoreria setmanals, quinzenals o mensuals.

Per poder elaborar el pressupost de tresore-ria cal considerar:

1.- Tots els cobraments del període.

2.- Tots els pagaments del període.3.- El saldo de tresoreria del final del període.

El coneixement previ de quines seran lesnecessitats o l’excés de tresoreria per a un

període determinat, és fonamental perquè el

responsable de la tresoreria de l’empresa puguiestablir la millor fórmula de finançament dels

dèficits o la millor fórmula d’inversió dels

superàvits de caixa.

també s’ha d’analitzar quin ha d’ésser el volumd’activitat mínim que ha d’assolir l’empresa per

poder cobrir totes les despeses. Aquesta anàlisi

es realitza mitjançant l’estudi del punt mortd’explotació.

3.- Els balanços de situació previsionals. Mitjan-çant aquests instruments es podrà avaluar

l’evolució de l’estructura patrimonial de l’em-

presa. En aquest cas és fonamental l’anàliside la solvència a llarg i a curt termini, així com

l’anàlisi de l’evolució dels nivells de rendibilitat

empresarial, tant pel que fa al nivell de rendibili-tat econòmica com al nivell de rendibilitat

financera.

A curt termini, l’objectiu fonamental de laplanificació consisteix en l’anàlisi de l’evolu-ció de la tresoreria de l’empresa, ja que ésmitjançant aquesta anàlisi que l’empresapot preveure les seves necessitats odisponibilitats de liquiditat.

La consideració del curt termini vol dir que

algunes polítiques de l’empresa es considerenfixes, per exemple, la política d’inversions, això

22 23

2.- ASPECTES ECONÒMICS I FINANCERS EN LA CREACIÓ D’UNA NOVA EMPRESA

2.1. La inversió inicial

Quan es pretén crear una nova empresa sem-pre es plantegen dos problemes fonamentals:

1. Quin és el volum de capital que es necessi-tarà per poder situar l’empresa en unescondicions normals d’activitat? Aquest vo-

lum estarà en funció del nivell d’activitat que

s’hagi estimat dur a terme en el futur.

Per exemple, si l’activitat de l’empresa consis-

teix en l’explotació d’un restaurant, la dimensiód’aquest, així com el nombre de taules dispo-

nibles estaran relacionats amb el nombre de

coberts que es pensen subministrar diària-ment.

24 25

A més a més de la inversió en actius fixos, caldestacar que qualsevol empresa necessita dispo-sar d’un marge suficient de recursos addicionalsper poder fer front a les necessitats del circulant.Aquest fet és fonamental per una nova empresa, ja

que des de l’inici de les seves activitats haurà de fer

front a pagaments diversos, mentre que elscobraments només els realitzarà a mesura que vagi

venent els seus productes i procedeixi al seu

cobrament. Això vol dir que haurà de disposar d’undeterminat volum addicional de recursos financers

per poder fer front a aquesta diferència existent en-

tre els cobraments i els pagaments.

Exemple:Un grup de quatre persones està analitzant la

viabilitat econòmica i financera d’una explotació re-

lacionada amb el sector de la restauració. El restau-rant estarà ubicat en una localitat turística propera a

la ciutat de Tarragona.

Després d’haver realitzat els estudis de mercat

pertinents, aquest grup creu que el tipus de restau-

rant que volen explotar té un mercat potencial moltelevat. És per això que estan analitzant la seva millor

2. Quin serà l’origen dels recursos financersque es necessiten? Aquests podran ésser

aportats pel propi empresari o per tercers, ja

sigui en forma de capital propi, ja sigui en for-ma de capitals aliens.

Respecte a la primera qüestió cal destacar que

aquest volum de capital que constitueix lainversió inicial, estarà condicionada per dos

factors. La seva quantia dependrà, no sols del

nombre d’actius fixos necessaris, així com dela seva importància, sinó també dels actius

circulants. Pel que fa als actius fixos, el volum

de recursos necessaris per al seu finançamenttambé dependrà de si són de propietat o de

lloguer.

Per exemple, el local on una empresa desenvoluparà

una activitat comercial pot ésser de propietat o pot

ésser utilitzat en règim d’arrendament. Si es vol queaquest local sigui propietat de l’empresa i és

necessària la seva compra, farà falta dur a terme un

pagament inicial per poder procedir a la sevaadquisició. Si aquest local és utilitzat en règim

d’arrendament, en lloc d’aquest pagament inicial,

l’empresa haurà de fer front a uns pagamentsperiòdics en concepte d’arrendament.

26 27

Les despeses legals, notarials, fiscals i registralsnecessàries per poder constituir la societat suposen

la quantitat de 2 milions de pessetes. La societat que

explotarà el restaurant serà una societat anònimaamb quatre socis. Altres despeses de primer

establiment per un import de 3 milions de pessetes.

A més a més dels anteriors imports, per poder iniciar

l’activitat, s’haurà de realitzar l’adquisició de

productes alimentaris diversos i de diversos tipus debegudes. L’import d’aquesta adquisició és d’un milió

de pessetes.

D’acord amb les dades anteriors, el volum de recur-

sos necessaris per poder iniciar l’activitat és de 40,4

milions de pessetes. Relacionat amb aquest importcal destacar que en el supòsit de que els preus

d’adquisició anteriors no incloguin l’I.V.A., hauran

d’ésser augmentades amb el percentatge d’I.V.A.corresponent. La consideració d’aquest import té com

a conseqüència un augment de les necessitats

inicials de recursos financers.

ubicació així com totes les despeses i pagamentsnecessaris per poder procedir a la seva obertura a

l’inici de la temporada turística d’estiu.

Després d’haver estudiat diversos immobles, s’ha

arribat a la conclusió de que el local que més s’adapta

a les seves necessitats és un local que no està enarrendament, i que només es pot utilitzar mitjançant

la seva adquisició. El preu d’aquest immoble és de

20 milions de pessetes. Un cop adquirit s’haurand’efectuar unes obres en concepte de reformes i

d’adequació d’un import aproximat de 10 milions de

pessetes.

Aquest import inclou totes les despeses rela-

cionades amb els permisos municipals, així com elshonoraris de l’aparellador i l’arquitecte encarregats

de les obres de reforma.

L’adquisició del mobiliari del restaurant, així com les

vaixelles, coberteries, cristalleries i altres utensilis

necessaris suposa un import aproximat de quatre-centes mil pessetes.

L’adquisició d’altres màquines, electrodomèstics, etc.,representa un import de 4 milions de pessetes.

28 29

nima està en funció de la forma jurídica adop-tada per la nova societat. La normativa legal ja

estableix quin és el volum mínim de capital propi

que una societat ha de tenir en el moment dela seva fundació. Per a les societats anònimes

és de 10 milions de pessetes, i per a les

societats limitades 500.000 pessetes.

3. Esbrinar quines són les possibilitats d’obtenir

finançament en forma de subvencions o en for-ma de participació en el capital social mitjançant:

— Societats de Capital-Risc.

— Societats de Desenvolupament Industrial.— Instruments d’ajuda per a la creació i moder-

nització d’empreses.

— Qualsevol altre tipus d’ajuda, participació isubvenció atorgada per altres institucions i

organismes municipals, regionals, estatals o

comunitaris.

4. En el supòsit de que una vegada considerades

les possibilitats de finançament citades alsapartats anteriors, i encara existís un dèficit de

finançament, el futur empresari s’ha de

plantejar com obtenir els recursos necessarisaddicionals que li fan falta.

2.2. El finançament de la inversió inicial

Per finançar la creació d’una nova empresa,especialment si aquesta consisteix en una petita em-

presa, el capital necessari podrà ésser portat totalment

o parcialment pel fundador de l’empresa. En aquestcas concret, la creació d’una petita empresa, el futur

empresari no disposa de les mateixes opcions de

finançament que una gran empresa, ja que té moltmés limitades les seves possibilitats de finançament.

Generalment, només té dues opcions, l’aportació de

capital propi o el recurs a l’endeutament bancari.

Els passos a seguir per poder determinar l’origen

d’aquest finançament són els següents:

1. Determinació del volum de recursos financers

que es requereixen.

2. Determinació de quina és l’aportació mínima

que han d’efectuar els socis de l’empresa enforma de capital social. Aquesta aportació mí-

30 31

ment i posterior desenvolupament de totsaquells projectes empresarials que siguinviables i que estiguin acollits al ServeiAutoempresa. Les condicions d’aquestspréstecs, tant pel que fa al seu cost com ales altres despeses i període d’amortitzaciósón més avantatjoses que les condicionsnormals dels mercats financers.

Cal tenir present que la durada de la font definançament ha d’estar en consonància amb

l’obtenció de la tresoreria suficient per poder

procedir al seu reembossament.

2.3. El capital de treball necessari o fonsde maniobra

A més a més dels actius necessaris pel desen-volupament de l’activitat productiva, l’empresa té

necessitat de finançar el capital de treball, també

conegut com «working capital» o fons de maniobranecessari. El volum d’aquest capital de treball està en

funció de les polítiques següents: política d’existències,

política de clients, política de proveïdors i política detresoreria.

En aquest supòsit es plantegen dues alterna-tives:

— Es pot recórrer a les relacions personals perobtenir aquest finançament?

— Existeix la possibilitat d’obtenir finançamentmitjançant les entitats financeres? Cal destacar

que, per les petites empreses que inicien la seva

activitat, i en el supòsit que l’evolució futura del’empresa no sigui del tot satisfactòria,

mitjançant aquest finançament es pot compro-

metre la viabilitat de l’empresa. També cal teniren compte que per atorgar aquest finançament,

les entitats financeres, probablement exigiran

algun tipus de garantia addicional. Aquestagarantia pot ésser formalitzada en forma d’aval,

en forma de garantia hipotecària o qualsevol

altre tipus de garantia.

Pel que fa a les possibilitats d’obtenir finan-çament mitjançant l’endeutament bancari, calesmentar que el Departament de Treball dela Generalitat de Catalunya ha signat diver-sos convenis amb algunes entitats finan-ceres, amb l’objectiu de facilitar el finança-

32 33

ció té una durada més llarga que en les comer-cials, i està lligat a:

— Compra i pagament de les primeres matèries.

— Emmagatzematge de les primeres matèries.— Procés productiu.

— Emmagatzematge dels productes acabats.

— Venda i cobrament dels productes acabats.

Cal tenir en compte que tot augment del volumd’activitat té com a conseqüència un augment delcapital de treball necessari.

Exemple

Una empresa comercial que té una facturació de30 milions de pessetes a l’any, manté els següents

percentatges sobre vendes:

— Existències: 10% de la xifra de vendes.— Comptes a cobrar: 25% de la xifra de vendes.

— Tresoreria: 5% de la xifra de vendes.

— Proveïdors i creditors: 15% de la xifra de ven-des.

D’acord a aquest percentatge, aquesta empresa

necessita, en concepte de capital de treball elsegüent volum de recursos financers.

Totes les empreses en el desenvolupament nor-mal de les seves activitats han de fer front a unes

necessitats financeres que estan relacionades amb

el cicle d’explotació i que es renoven d’acord ambaquest cicle. No obstant, i considerant que mitjançant

el desenvolupament de les activitats d’explotació

també s’obté finançament dels proveïdors i creditors,l’empresa només haurà de necessitar un volum de

recursos financers que serà equivalent a la diferència

entre aquestes necessitats i els recursos obtinguts.

Aquesta diferència, que es coneix com a capi-tal de treball, pot ésser definida com el volum delsrecursos permanents necessaris per poder dur aterme amb normalitat les operacions corrents,fonamentalment les operacions d’explotació. Ésla part de l’actiu circulant finançada amb recur-sos a llarg termini.

En les empreses comercials, el cicle d’explo-tació està lligat a:

— Compra i pagament de les mercaderies.— Emmagatzematge de les mercaderies.

— Venda i cobrament de les mercaderies.

En les empreses industrials, el cicle d’explota-

34 35

tindrà la suficient capacitat financera per finançaraquest creixement.

Pel càlcul del capital de treball, també cal consi-derar el període mitjà de maduració de l’empresa que,

estarà determinat pel nombre de dies que hi ha en-

tre el moment en que es fa efectiu el pagament d’unaunitat monetària als proveïdors fins al moment de la

seva recuperació mitjançant la venda dels productes

i el seu cobrament.

En general, encara que amb algunes excepcions,

com poden ésser les empreses de distribució comer-cial, el signe d’aquest capital de treball sol ésser

positiu. Això vol dir que el volum de recursos financers

necessaris per finançar el cicle d’explotació és su-perior al volum de recursos obtingut mitjançant el

mateix cicle.

Per a una empresa que comença les sevesactivitats, és molt important quantificar quin seràel volum de recursos financers necessaris perfinançar el cicle d’explotació. Això vol dir que elfutur empresari, per poder iniciar les activitatsempresarials, no només haurà de procedir al’adquisició dels actius fixos, sinó que a més a més

Les necessitats financeres són:

— 3 milions de pessetes en concepte de mante-

niment d’existències.— 7,5 milions de pessetes en concepte de ven-

des pendents de cobrament.

— 1,5 milions de pessetes en concepte de sal-dos de tresoreria.

Els recursos generats per les activitats d’ex-plotació són els següents:

— 4,5 milions de pessetes en concepte de com-

pres pendents de pagament.

En aquest cas concret, l’empresa té unes neces-

sitats de recursos per finançar el cicle d’explotaciód’un import de 7,5 milions de pessetes.

En el supòsit de que l’empresa tingués unesprevisions d’augmentar la xifra de vendes fins als 50

milions de pessetes, i no modifiqués les seves

polítiques del circulant, l’augment de necessitatsfinanceres suposaria un import addicional de recur-

sos financers de 5 milions de pessetes. És fonamen-tal, doncs, que davant qualsevol política d’expansióo de creixement, l’empresa faci una anàlisi de si

36 37

— El cobrament de les vendes s’efectuarà a 90 dies. Siles vendes es produeixen de manera uniforme, el

volum de vendes mensual serà de 1,5 milions de

pessetes. Això vol dir que a l’acabament del primertrimestre d’activitat el saldo de clients serà de 4,5

milions de pessetes.

— Per motius de seguretat, es creu convenient el

manteniment d’uns saldos de tresoreria de 0,5

milions de pessetes.

— La política d’estocs consisteix en el manteniment

d’un volum d’existències equivalent a 30 dies devenda. Aquesta política fa necessària una inversió

en estocs de l’ordre de 0,75 milions de pessetes.

D’acord amb les dades anteriors, el futur em-

presari, per poder iniciar amb normalitat les activitats

empresarials haurà de fer la següent aportació derecursos financers:

— 10 milions de pessetes per finançar els actius fixos.— 0,5 milions de pessetes per finançar la constitució

i primer establiment de la societat.

— Aportació del capital de treball inicial. D’acord ambles polítiques del circulant que s’han establert, serà

haurà de fer l’aportació addicional de recursosfinancers necessaris per finançar el capital detreball inicial.

Exemple:Per a una empresa que està en la fase de creació

s’han estimat unes necessitats financeres per finançarels actius fixos que suposen una inversió inicial de 10

milions de pessetes. Altres despeses necessàries per

la constitució de la societat i per fer front a despesesrelacionades amb el primer establiment impliquen uns

pagaments de 0,5 milions de pessetes. Pel que fa a

les polítiques del circulant, s’han fet les següentsprevisions:

— Durant el primer any d’activitat s’han previst unes

vendes de 18 milions de pessetes. El comporta-

ment de les vendes es preveu uniforme durantaquest període. Això vol dir que no hi ha cap tipus

d’estacionalitat.

— El pagament de les compres s’efectuarà al

moment de rebre les mercaderies. El preud’adquisició de les compres equival a un 50% de

la xifra de vendes. Això vol dir unes compres per

9 milions de pessetes a l’any, la qual cosa equivala 0,75 milions de pessetes cada mes.

38 39

Aquesta quantificació es pot realitzar mitjançantl’estudi del punt d’equilibri, o llindar de rendibilitat.

Aquest punt correspon a aquell nivell d’activitat en

que l’empresa no obté ni guanys ni pèrdues. Això voldir, el punt on els ingressos totals igualen als costos

totals.

IT = CT = CF+CV; Bº = IT - CF - CV = 0

IT: Ingressos totals: Preu de venda x unitatsvenudes.

CT: Costos totalsCV: Costos variables.CF: Costos fixos.Bº: Beneficis.

Els costos fixos són aquells que una empresaha de suportar amb independència de quin sigui el

seu volum d’activitat. Això vol dir que no es modifi-

quen al variar el nivell d’activitat. A curt termini, elscostos fixos tenen el mateix import tant si el nivell

d’activitat augmenta com si disminueix.

Un exemple de costos fixos és el lloguer de l’edifici

on l’empresa desenvolupa les seves activitats.

Els costos variables són aquells que varien amb

el nivell d’activitat. Davant d’un augment de l’activitat,

necessari fer la següent aportació de recursosfinancers:

— 0,5 milions de pessetes en concepte detresoreria.

— 0,75 milions de pessetes en concepte del volum

d’existències.— 4,5 milions de pessetes en concepte de comp-

tes a cobrar.

Amb respecte a aquesta aportació de recursos

en concepte de capital de treball, cal considerar el

marge de vendes obtingut per l’empresa. Aquestmarge pot fer disminuir aquesta aportació.

2.4. El llindar de rendibilitat, punt d’equilibri opunt mort d’explotació

Totes les empreses, però especialment una em-

presa que inicia la seva activitat, i que es caracteritza

per no disposar de fets i situacions passades que lipuguin servir d’ajuda per a poder realitzar l’estimació

de la seva evolució futura, han de quantificar el

volum mínim d’activitat que permetrà cobrir tots elscostos.

40 41

de contribució per unitat és igual a la diferència en-tre el seu preu de venda i el cost variable unitari to-

tal.

MCu = PV - CVu

MCu: marge de contribució unitari.PV: preu de venda unitari.CVu: cost variable unitari.

El marge de contribució total serà igual al marge

de contribució unitari multiplicat pel nombre de unitats

venudes. Perquè l’empresa pugui obtenir beneficis,aquest marge haurà d’ésser més gran que els cos-

tos fixos.

Exemple: Una empresa, que té unes despeses fixes

de 500.000 pessetes al mes, ven un producte que té

un preu de venda unitari de 1.500 pessetes, sent elseu cost variable unitari total de 1.300 pessetes. Pel

pròxim mes les previsions de vendes són d’un volum

de 1.000 unitats.

Determinar:

a) Quin serà el resultat esperat?b) Quin ha d’ésser el volum de vendes del punt

d’equilibri?

es produirà un augment dels costos variables total,mentre que una disminució del nivell d’activitat tindrà

com a conseqüència una disminució dels costos va-

riables totals.

Un exemple de costos variables el constitueix el

cost dels materials incorporats al producte venut. Enuna empresa del sector tèxtil, el cost del teixit és un

cost variable, ja que el seu consum dependrà del

nombre d’unitats fabricades, i aquest estarà en funcióde les unitats venudes.

El llindar de rendibilitat també es pot definir comaquell nivell d’activitat en el que el marge de

contribució obtingut és igual als costos fixos suportats

per l’empresa.

Aquest concepte és molt útil per a una empresa,

ja que en funció de la previsió de vendes permet cal-cular quin és el marge de seguretat de que disposa

una empresa. Aquest marge indicarà quina és la

disminució màxima de vendes que una empresa potsuportar sense que tingui pèrdues.

El marge de contribució es pot analitzar, tantdes d’una perspectiva global com individual. El marge

42 43

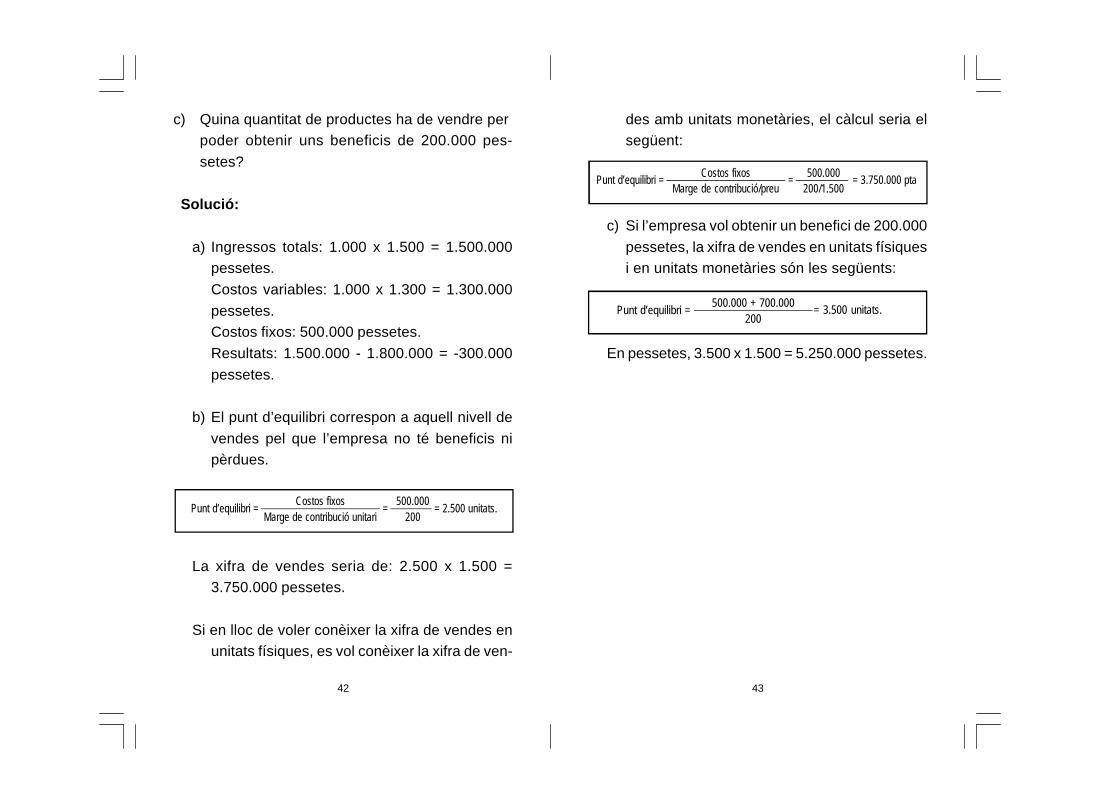

500.000 + 700.000200

= 3.500 unitats.Punt d’equilibri =

Costos fixos 500.000Marge de contribució/preu 200/1.500

= 3.750.000 ptaPunt d’equilibri = =

des amb unitats monetàries, el càlcul seria elsegüent:

c) Si l’empresa vol obtenir un benefici de 200.000

pessetes, la xifra de vendes en unitats físiquesi en unitats monetàries són les següents:

En pessetes, 3.500 x 1.500 = 5.250.000 pessetes.

c) Quina quantitat de productes ha de vendre perpoder obtenir uns beneficis de 200.000 pes-

setes?

Solució:

a) Ingressos totals: 1.000 x 1.500 = 1.500.000pessetes.

Costos variables: 1.000 x 1.300 = 1.300.000

pessetes.Costos fixos: 500.000 pessetes.

Resultats: 1.500.000 - 1.800.000 = -300.000

pessetes.

b) El punt d’equilibri correspon a aquell nivell de

vendes pel que l’empresa no té beneficis nipèrdues.

La xifra de vendes seria de: 2.500 x 1.500 =3.750.000 pessetes.

Si en lloc de voler conèixer la xifra de vendes enunitats físiques, es vol conèixer la xifra de ven-

Costos fixos 500.000Marge de contribució unitari 200

= 2.500 unitats.Punt d’equilibri = =

44 45

3.- ELS RESULTATS I EL CASH FLOW EMPRESARIALS

Pels accionistes o propietaris d’una empresa, larendibilitat constitueix una variable clau, ja que el valor

d’aquesta empresa dependrà de la capacitat de ge-

nerar beneficis que tingui l’empresa. La rendibilitatd’una activitat empresarial constitueix la primera raó

d’ésser d’una organització empresarial amb ànim de

lucre, i és un factor determinant del seu valor i de laseva solvència.

Cap inversor potencial destinarà recursos financersa un negoci del que no es preveu obtenir un nivell

mínim de rendibilitat. D’altra banda, si l’empresa

necessita obtenir recursos financers mitjançantfinançament aportat per les entitats financeres, i

aquestes entitats consideren que el seu nivell de

rendibilitat no és suficient, probablement denegaranla concessió d’aquest finançament.

46 47

La rotació dels actius constitueix una mesurad’eficiència, i està composta per dos components, la

rotació dels actius fixos, i la rotació dels actius

circulants.

La seva anàlisi es pot fer mitjançant l’estudi dels

dos cicles empresarials, el cicle llarg, o cicle derenovació de l’immobilitzat, i el cicle d’explotació o

període de maduració.

Una conclusió que es pot extreure de rati de

rotació, és que donat un volum de vendes, com més

petit sigui el volum d’actius utilitzats, més elevat seràel nivell de rendibilitat econòmica.

Per a una nova empresa aquest fet és fonamen-tal, ja que el volum i els tipus d’actius quel’empresa utilitzarà en el futur tindrà com aconseqüència un fort impacte sobre la rendi-bilitat futura. Una sobreestimació de l’activitatfutura, que implicarà un excés de capacitat pro-ductiva pot suposar un factor limitatiu de laviabilitat futura de l’empresa.

L’altra part de la fórmula està relacionada ambl’estructura de costos de l’empresa. Això vol dir, que

És per això, que l’obtenció d’un nivell adequat derendibilitat, no només condicionarà la viabilitat futu-

ra de l’empresa, sinó que a més a més també condi-

cionarà la seva possibilitat d’accedir al finançamentaliè.

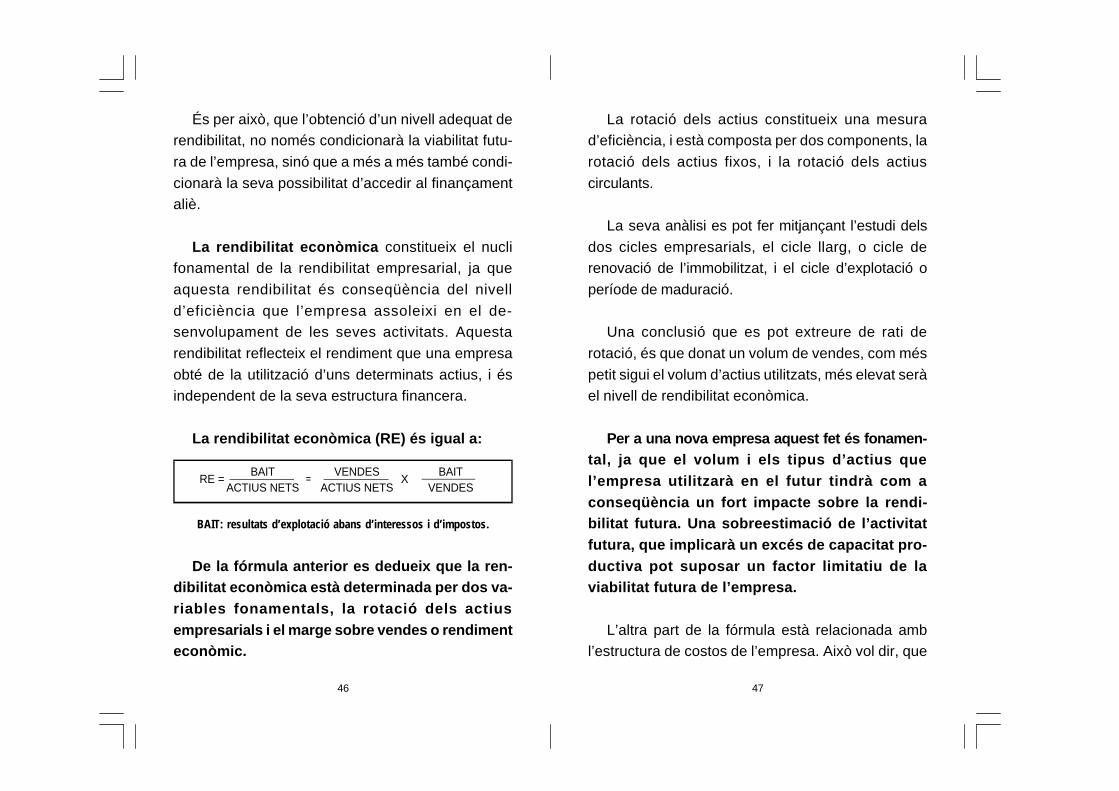

La rendibilitat econòmica constitueix el nuclifonamental de la rendibilitat empresarial, ja que

aquesta rendibilitat és conseqüència del nivell

d’eficiència que l’empresa assoleixi en el de-senvolupament de les seves activitats. Aquesta

rendibilitat reflecteix el rendiment que una empresa

obté de la utilització d’uns determinats actius, i ésindependent de la seva estructura financera.

La rendibilitat econòmica (RE) és igual a:

BAIT: resultats d’explotació abans d’interessos i d’impostos.

De la fórmula anterior es dedueix que la ren-dibilitat econòmica està determinada per dos va-riables fonamentals, la rotació dels actiusempresarials i el marge sobre vendes o rendimenteconòmic.

BAIT VENDES BAITACTIUS NETS ACTIUS NETS VENDES

XRE = =

48 49

i del marge que l’empresa obtingui sobre les sevesvendes.

Aquest risc es pot mesurar mitjançant l’anàlisi delpalanquejament operatiu, que està relacionat amb

l’estructura de costos de l’empresa, i es refereix a la

repercussió que una variació en el volum de vendestindrà sobre els beneficis d’explotació.

Quan més gran sigui el percentatge que els cos-tos fixos representin sobre els costos totals, més gran

serà la variació del BAIT i de la rendibilitat econòmica

al variar el volum de vendes.

La rendibilitat financera està relacionada amb

els capitals propis utilitzats per una empresa. Això

vol dir, que està afectada per l’estructura financera,o sigui pel palanquejament financer. Aquest palan-

quejament serà favorable, sempre que la rendibilitat

econòmica sigui superior al cost financer de l’en-deutament.

Mitjançant aquest rati, es pot analitzar l’efecte queuna variació de l’estructura de les fonts de finança-

Grau de palanquejament operatiu =% de variació del BAIT

% de variació del volum de vendes

quan hom està estudiant i analitzant la viabilitat d’unanova empresa, cal que tingui present que una mesu-

ra prudent i de la que depèn l’existència de la pròpia

empresa consisteix en minimitzar els costos empre-sarials.

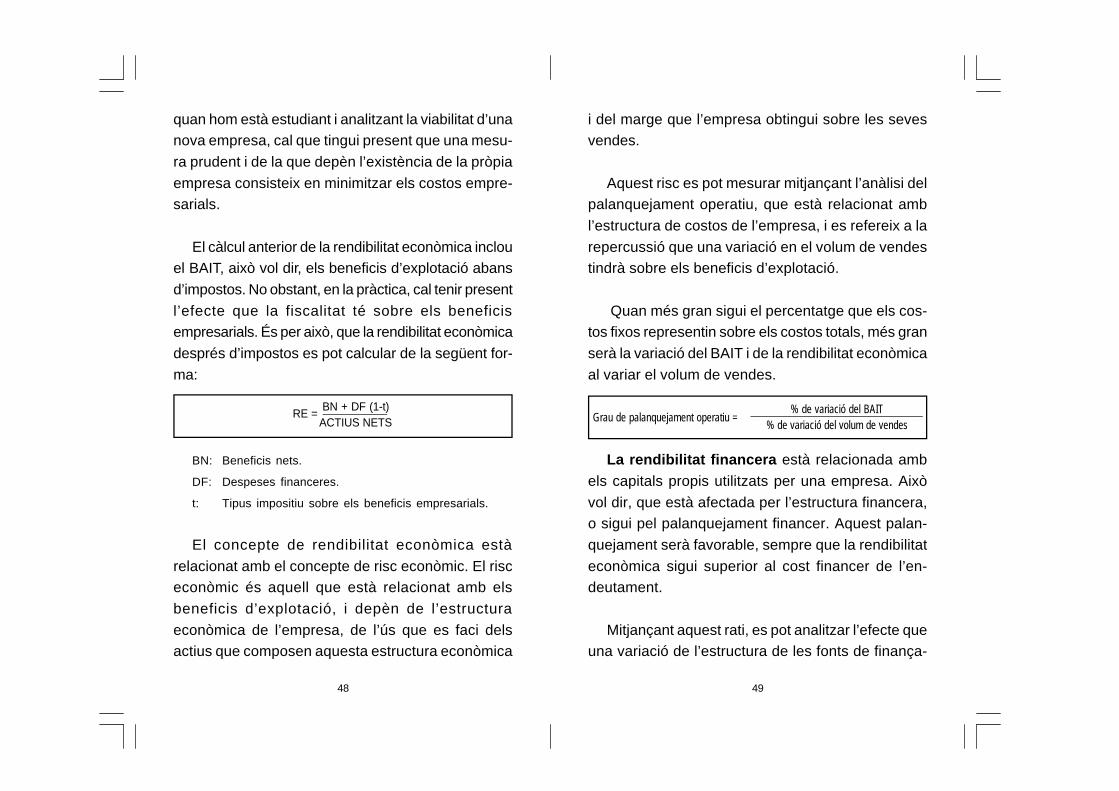

El càlcul anterior de la rendibilitat econòmica inclouel BAIT, això vol dir, els beneficis d’explotació abans

d’impostos. No obstant, en la pràctica, cal tenir present

l’efecte que la fiscalitat té sobre els beneficisempresarials. És per això, que la rendibilitat econòmica

després d’impostos es pot calcular de la següent for-

ma:

BN: Beneficis nets.

DF: Despeses financeres.

t: Tipus impositiu sobre els beneficis empresarials.

El concepte de rendibilitat econòmica està

relacionat amb el concepte de risc econòmic. El risceconòmic és aquell que està relacionat amb els

beneficis d’explotació, i depèn de l’estructura

econòmica de l’empresa, de l’ús que es faci delsactius que composen aquesta estructura econòmica

BN + DF (1-t)ACTIUS NETS

RE =

50 51

nació de la base imposable de l’impost sobreels beneficis empresarials.

El compte de resultats presenta d’una formaresumida els resultats d’explotació d’una empresa.

Aquests resultats constitueixen la principal raó que

explica el fet que uns determinats inversors decidei-xin constituir una nova empresa arriscant uns capitals.

Si aquests inversors necessitessin finançament

addicional, les entitats financeres denegarien laconcessió dels recursos financers si estimessin que

l’empresa no generés en un futur el volum de recur-

sos suficient.

Quan una determinada persona està analitzant la

viabilitat econòmica d’una nova empresa, li farà faltaun coneixement adequat de les següents qüestions:

1.-Quina és la capacitat de generar recursosfinancers de l’empresa?

2.-Quina estabilitat tindran els principalselements d’ingressos i de despeses?

3.- Quin és i quina qualitat té el benefici net del’empresa?

ment, té sobre els beneficis nets de l’empresa, i so-bre la rendibilitat que els accionistes obtenen per la

seva inversió.

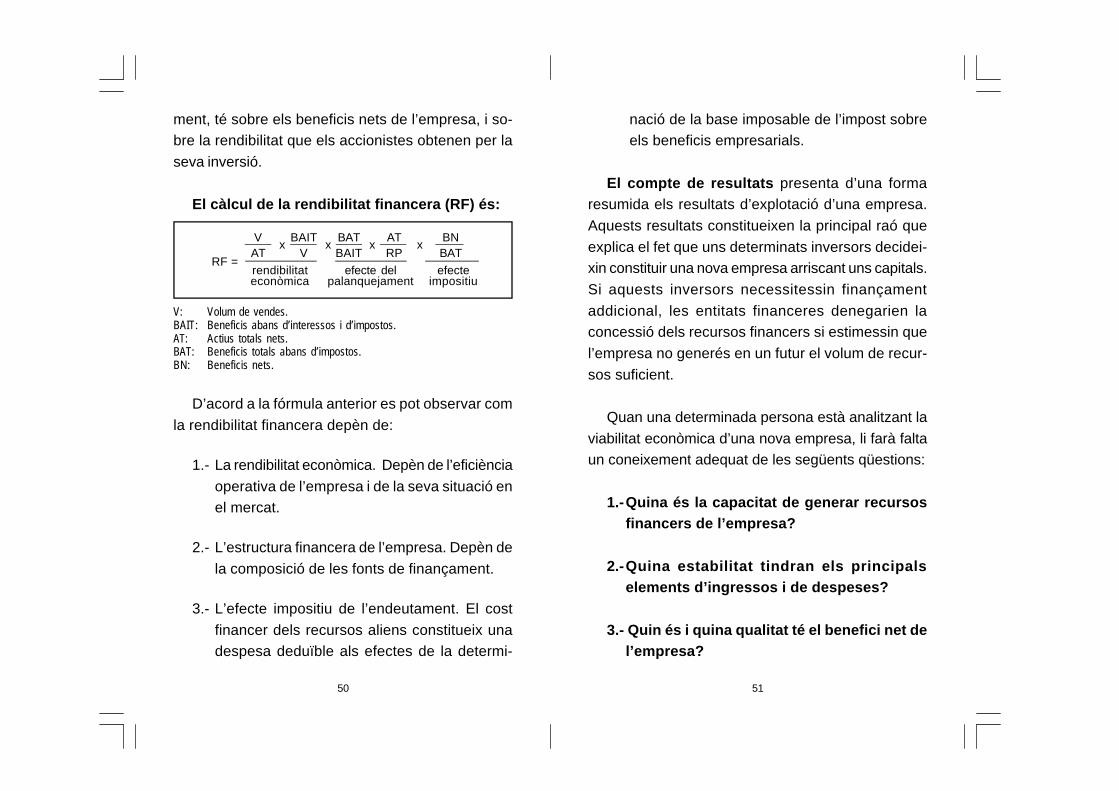

El càlcul de la rendibilitat financera (RF) és:

V: Volum de vendes.BAIT: Beneficis abans d’interessos i d’impostos.AT: Actius totals nets.BAT: Beneficis totals abans d’impostos.BN: Beneficis nets.

D’acord a la fórmula anterior es pot observar com

la rendibilitat financera depèn de:

1.- La rendibilitat econòmica. Depèn de l’eficiència

operativa de l’empresa i de la seva situació enel mercat.

2.- L’estructura financera de l’empresa. Depèn de

la composició de les fonts de finançament.

3.- L’efecte impositiu de l’endeutament. El cost

financer dels recursos aliens constitueix unadespesa deduïble als efectes de la determi-

V BAIT BAT AT BNAT V BAIT RP BAT

RF =rendibilitat efecte del efecteeconòmica palanquejament impositiu

x x x x

52 53

La següent presentació del compte de resultatsés la més adequada per poder realitzar l’anàlisi del

llindar de rendibilitat o punt mort d’explotació de

l’empresa.

En funció de quin sigui l’objectiu de l’anàlisi, elcompte de resultats es pot estructurar de diverses

formes.

1. D’acord a l’estructura tradicional de deure ihaver.

2. Compte de resultats analític.3. D’acord als tipus de costos.

Per poder confeccionar els comptes de resultats

previsionals, s’hauran de considerar tots els ingressos

i despeses de l’empresa:

— Les vendes.

— Les compres.— La variació de les existències, tant de matèries

primeres com de productes en curs i productes

acabats.— Els consums externs: lloguers, transports, sub-

ministres exteriors, publicitat i promoció, tributs,

altres.— Les despeses de personal.

— Les dotacions a les amortitzacions.

— Les dotacions a les provisions.— Les despeses financeres.

54 55

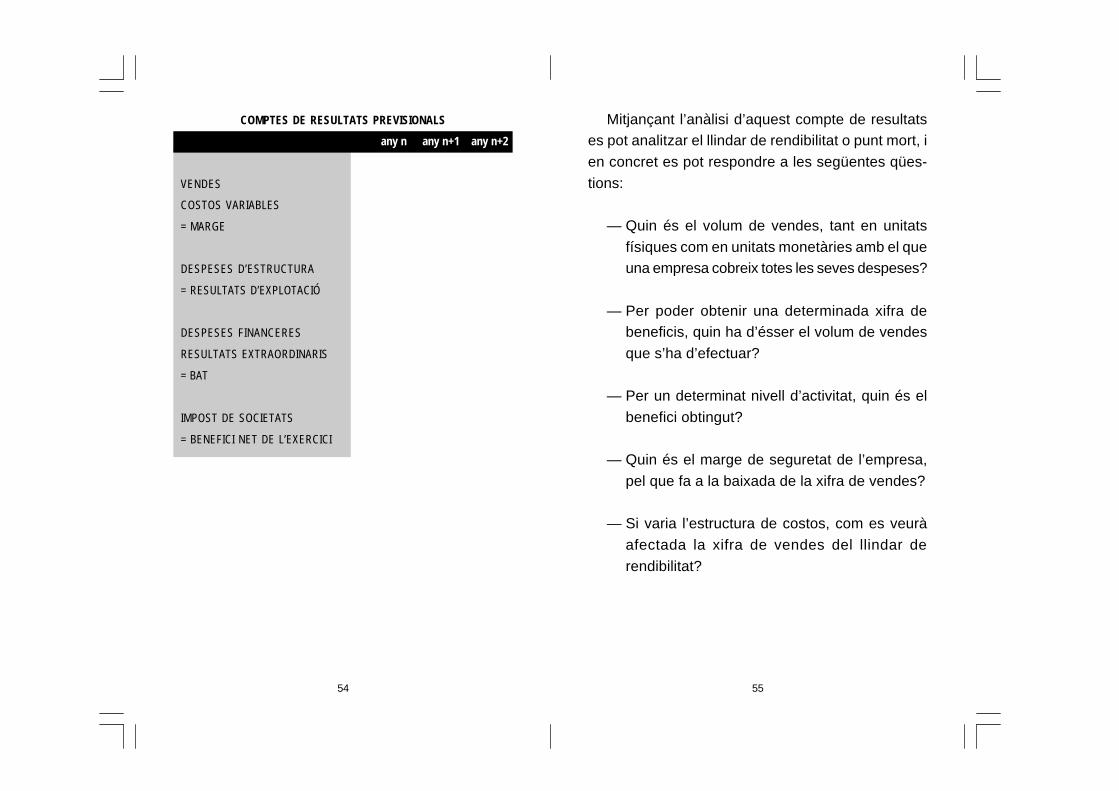

Mitjançant l’anàlisi d’aquest compte de resultatses pot analitzar el llindar de rendibilitat o punt mort, i

en concret es pot respondre a les següentes qües-

tions:

— Quin és el volum de vendes, tant en unitats

físiques com en unitats monetàries amb el queuna empresa cobreix totes les seves despeses?

— Per poder obtenir una determinada xifra debeneficis, quin ha d’ésser el volum de vendes

que s’ha d’efectuar?

— Per un determinat nivell d’activitat, quin és el

benefici obtingut?

— Quin és el marge de seguretat de l’empresa,

pel que fa a la baixada de la xifra de vendes?

— Si varia l’estructura de costos, com es veurà

afectada la xifra de vendes del llindar de

rendibilitat?

COMPTES DE RESULTATS PREVISIONALS

any n any n+1 any n+2

VENDES

COSTOS VARIABLES

= MARGE

DESPESES D’ESTRUCTURA

= RESULTATS D’EXPLOTACIÓ

DESPESES FINANCERES

RESULTATS EXTRAORDINARIS

= BAT

IMPOST DE SOCIETATS

= BENEFICI NET DE L’EXERCICI

56 57

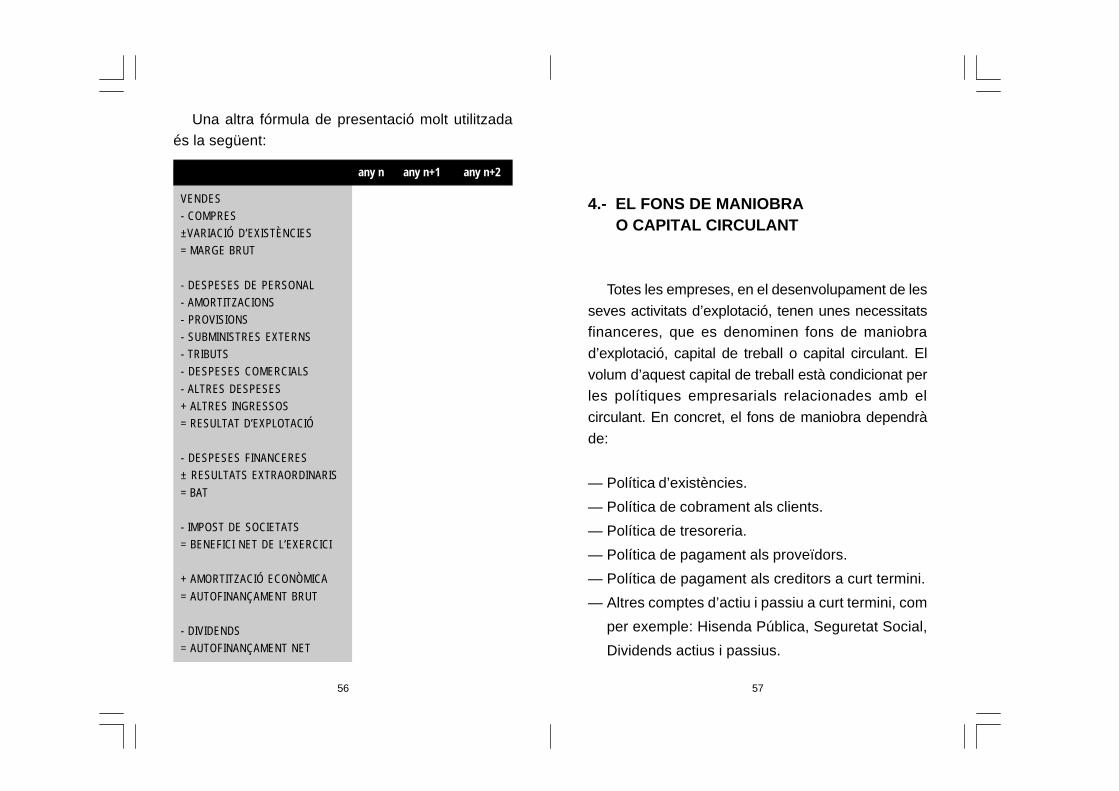

4.- EL FONS DE MANIOBRA O CAPITAL CIRCULANT

Totes les empreses, en el desenvolupament de les

seves activitats d’explotació, tenen unes necessitatsfinanceres, que es denominen fons de maniobra

d’explotació, capital de treball o capital circulant. El

volum d’aquest capital de treball està condicionat perles polítiques empresarials relacionades amb el

circulant. En concret, el fons de maniobra dependrà

de:

— Política d’existències.

— Política de cobrament als clients.

— Política de tresoreria.

— Política de pagament als proveïdors.

— Política de pagament als creditors a curt termini.

— Altres comptes d’actiu i passiu a curt termini, com

per exemple: Hisenda Pública, Seguretat Social,

Dividends actius i passius.

Una altra fórmula de presentació molt utilitzadaés la següent:

any n any n+1 any n+2

VENDES

- COMPRES

±VARIACIÓ D’EXISTÈNCIES

= MARGE BRUT

- DESPESES DE PERSONAL

- AMORTITZACIONS

- PROVISIONS

- SUBMINISTRES EXTERNS

- TRIBUTS

- DESPESES COMERCIALS

- ALTRES DESPESES

+ ALTRES INGRESSOS

= RESULTAT D’EXPLOTACIÓ

- DESPESES FINANCERES

± RESULTATS EXTRAORDINARIS

= BAT

- IMPOST DE SOCIETATS

= BENEFICI NET DE L’EXERCICI

+ AMORTITZACIÓ ECONÒMICA

= AUTOFINANÇAMENT BRUT

- DIVIDENDS

= AUTOFINANÇAMENT NET

58 59

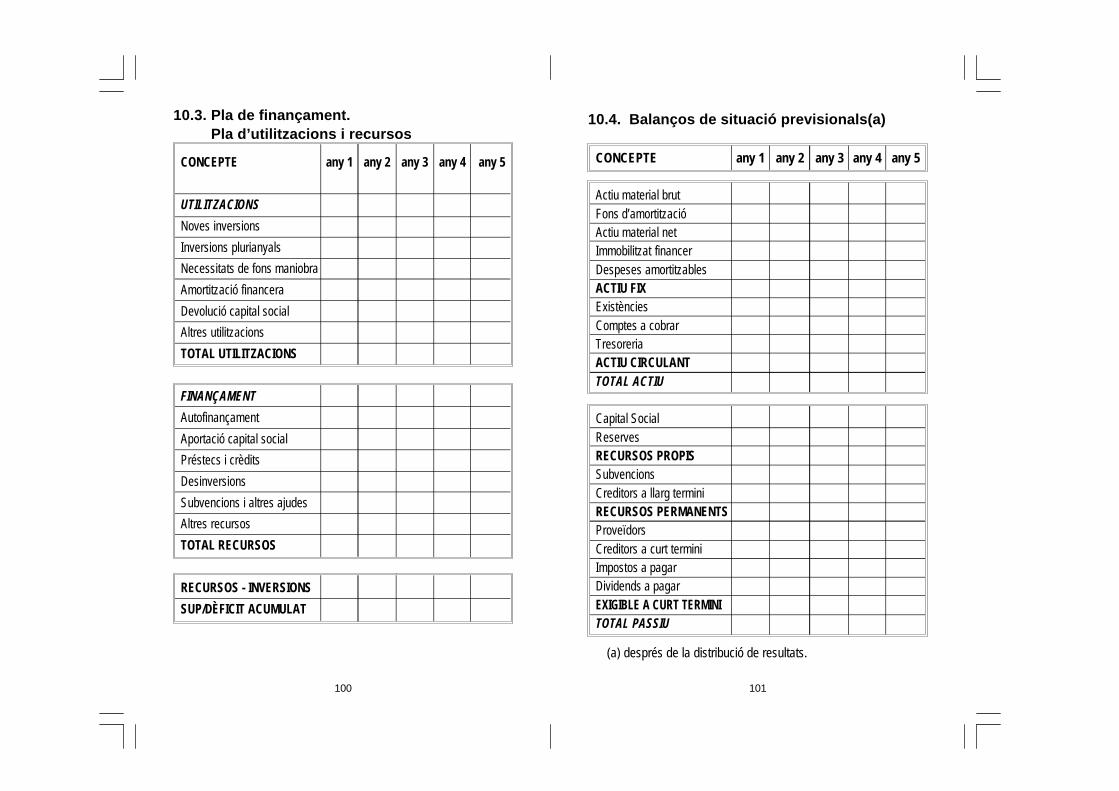

5.- PLA D’INVERSIONS I FINANÇAMENT

Mitjançant el pla de finançament, que és un instru-

ment on es mostren les previsions financeres d’unaempresa a llarg termini es pot analitzar si una em-

presa, durant el període de temps inclòs al pla

financer, mantindrà l’equilibri entre necessitats i re-cursos financers.

Les necessitats de finançament dependran tantde la necessitat de realitzar noves inversions en actius

fixes i en fons de maniobra, com de la necessitat

financera que suposa la devolució d’un capital aliè.

D’altra banda, aquests recursos es poden obtenir de:

- L’autofinançament.

- Les aportacions dels socis.

- L’endeutament.- Desinversions.

QUADRE DEL FONS DE MANIOBRA

any 1 any 2 any 3

Estocs

Variació d’estocs

Clients

Variació clients

Tresoreria

Variació tresoreria

ACTIU CIRCULANT

VAR. ACTIU CIRCULANT

Creditors a curt termini

Variació creditors

Proveïdors

Variació proveïdors

Dividends a pagar

Variació dividends

Impostos a pagar

Variació impostos

PASSIU CIRCULANT

VAR. PASSIU CIRCULANT

FONS DE MANIOBRA

VAR. FONS DE MANIOBRA

60 61

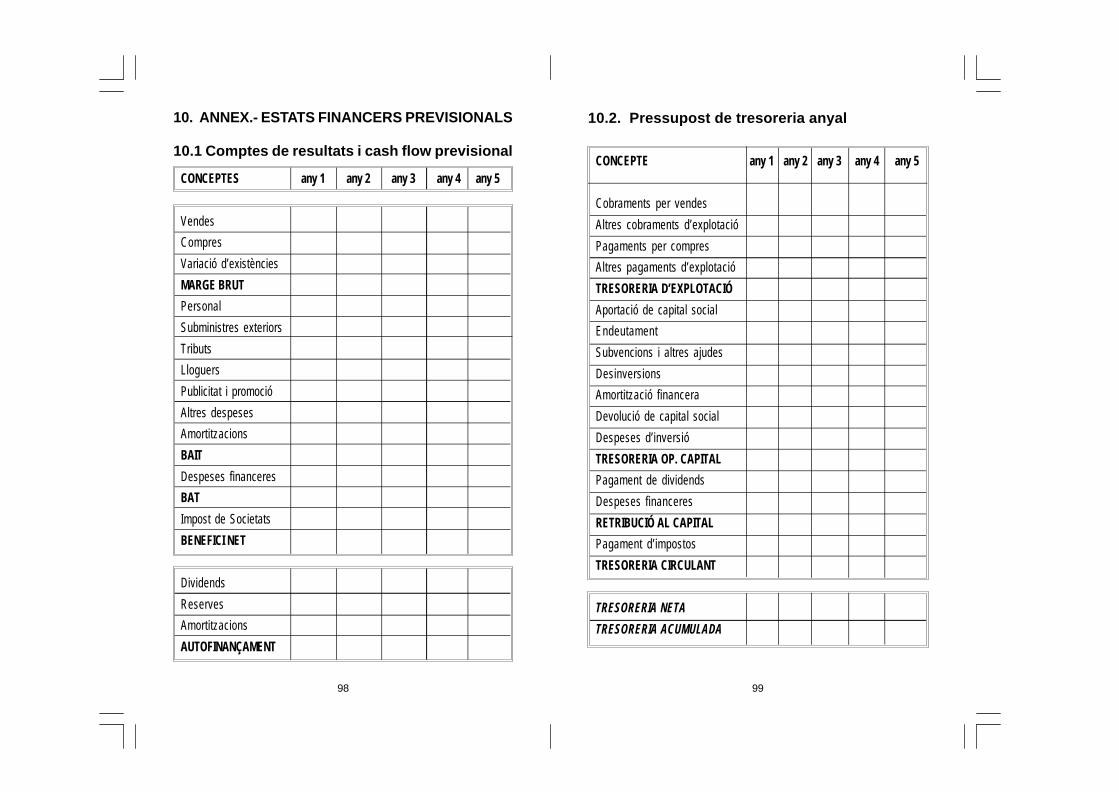

6.- LES PREVISIONS DE TRESORERIA

En general, el cash flow es defineix com recur-

sos generats. No obstant, aquesta definició és par-

cial, ja que només pren en consideració un tipus

de cash flow.

En la pràctica hi ha dos tipus de cash flow que

cal diferenciar amb total claredat.

El cash flow econòmic correspon als recursos

generats per una empresa durant un determinat

període. Aquest cash flow reflecteix la capacitat

d’autofinançament empresarial i la seva obtenció

és fonamental per la viabilitat econòmica de

l’empresa, ja que està mostrant quins són els recur-

sos que una empresa obté mitjançant el desenvo-

lupament de les seves activitats d’explotació.

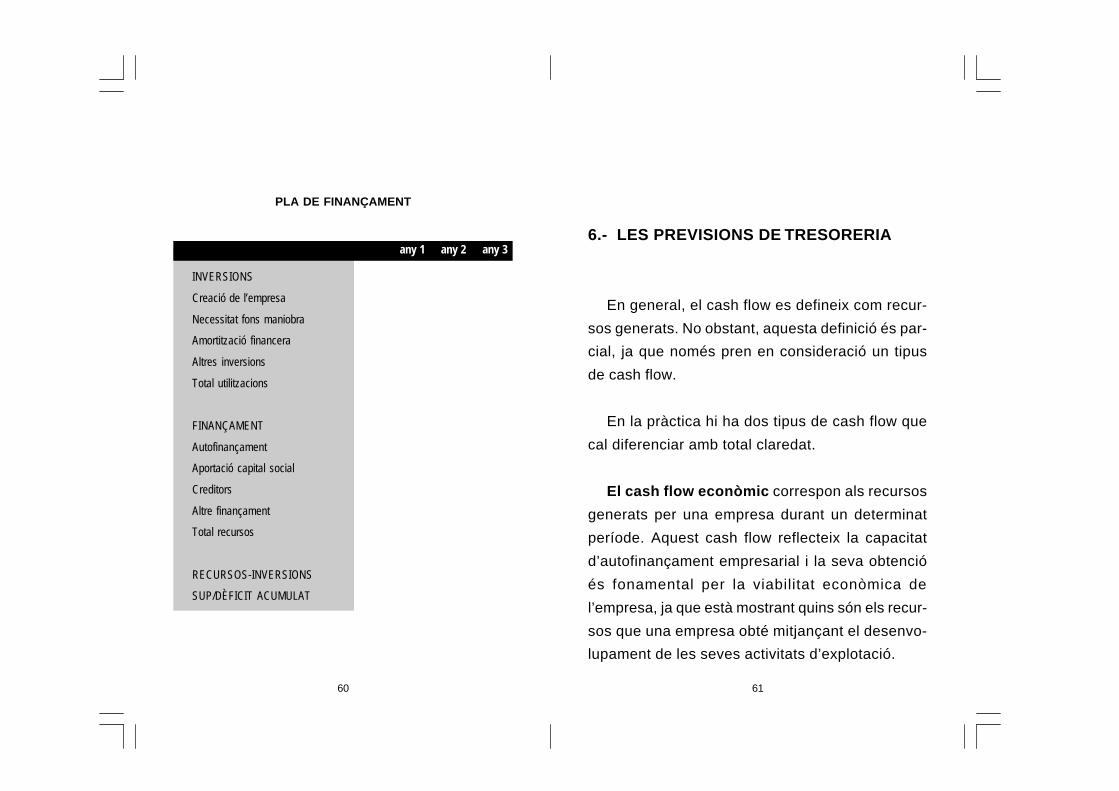

PLA DE FINANÇAMENT

any 1 any 2 any 3

INVERSIONS

Creació de l’empresa

Necessitat fons maniobra

Amortització financera

Altres inversions

Total utilitzacions

FINANÇAMENT

Autofinançament

Aportació capital social

Creditors

Altre finançament

Total recursos

RECURSOS-INVERSIONS

SUP/DÈFICIT ACUMULAT

62 63

tresoreria de l’empresa ha estat positiva, mentre que

un signe negatiu vol dir que l’empresa ha tingut un

dèficit de tresoreria. O el que és el mateix, que els

pagaments han superat als cobraments.

Encara que el concepte de cash flow financer

sigui diferent al concepte de cash flow econòmic,

existeix una íntima relació entre ells, ja que la varia-

ble clau d’ambdós tipus de cash flow la constitueix

el volum d’activitat. Mentre que en el cash flow

econòmic la variable clau són els ingressos per ven-

des, en el cash flow financer la variable clau són els

cobraments en concepte de vendes.

Com es pot deduir fàcilment, el fet de que

ambdós conceptes, ingressos per vendes i co-

braments per vendes, no coincideixin depèn del

crèdit comercial que l’empresa atorga als seus

clients.

L’evolució del cash flow financer es pot analitzar

mitjançant el pressupost de tresoreria. El pressupost

de tresoreria constitueix un instrument fonamental

de la gestió de la liquiditat empresarial, ja que és a

Això vol dir que el seu import està totalment

relacionat amb les condicions d’explotació d’una

empresa i amb la seva estructura de costos.

El càlcul del cash flow econòmic net és igual

a la suma dels beneficis nets i de les dotacions

al fons d’amortització del període.

El cash flow financer correspon als fluxos de

caixa generats durant un determinat període. Mentre

que de l’existència de cash flow econòmic en una

quantitat suficient depèn la viabilitat econòmica fu-

tura d’una empresa, de l’existència del cash flow

financer depèn la capacitat financera de l’empresa

per poder fer front als compromisos futurs.

El cash flow financer d’un període és igual a la

suma de tots els cobraments del període menys

tots els pagaments.

Cash flow financer = cobraments - pagaments

Aquest concepte de cash flow és el que està

relacionat amb el concepte de tresoreria. Un signe

positiu d’aquest tipus de cash flow vol dir que la

64 65

El següent pas, consisteix en el càlcul dels

pagaments per compres. Aquests pagaments de-

pendran del volum de compres en unitats monetà-

ries i dels terminis de pagament que hagin concedit

els proveïdors.

Després s’inclouran tots els altres pagaments

relacionats amb les activitats d’explotació, com el

pagament de les nòmines al personal, el pagament

dels subministres exteriors, el pagament dels tributs,

i altres. La diferència entre tots els cobraments i tots

els pagaments relacionats amb l’explotació donarà

com a resultat el saldo de tresoreria d’explotació del

període.

A més a més de la tresoreria d’explotació, una

empresa haurà de fer front a uns altres pagaments

relacionats amb les operacions de capital. Dins

d’aquest apartat s’inclouran tant els pagaments

relacionats amb la realització de les inversions com

els relacionats amb l’amortització financera del ca-

pital aliè, la devolució del capital social als

accionistes i el pagament del cost dels capitals

utilitzats.

partir d’aquest instrument que les empreses prenen

les seves decisions. Això vol dir que el pressupost

de tresoreria és el principal instrument de la gestió

financera a curt termini, ja que la major part de

decisions financeres a curt termini tenen com a base

la informació facilitada per aquest pressupost.

El pressupost de tresoreria reflecteix quines

són les previsions de liquiditat en cada període.

Proporciona informació sobre les necessitats

o els dèficits de caixa.

El pressupost de tresoreria està estructurat en

dues parts diferenciades, encara que les dues for-

men part d’un total. La primera part correspon a la

tresoreria relacionada amb les activitats d’explota-

ció, mentre que l’altra part està relacionada amb

les operacions de capital de l’empresa.

Amb relació a la tresoreria d’explotació, el punt

de partida són els ingressos per vendes. Aquestes

vendes es convertiran en cobraments en funció dels

terminis de pagament que l’empresa hagi concedit

als seus clients.

66 67

PRESSUPOST DE TRESORERIA MENSUAL

1 2 3 4 5 6 - 12 total

Cobraments per vendes

Altres cobraments

COBRAMENTS D’EXPLOTACIÓ (1)

Pagaments per compres

Sous i salaris

Transports

Tributs

Subministres exteriors

Pagament d’interessos

Altres pagaments d’explotació

PAGAMENTS D’EXPLOTACIÓ (2)

SALDO D’EXPLOTACIÓ (3) = (1-2)

Subvencions de capital

Ampliacions de capital

Préstecs i crèdits

COBRAMENTS FINANCERS (4)

Compres immobilitzat

Amortitzacions financeres

Pagament dividends

Devolució capital social

PAGAMENTS FINANCERS (5)

SALDO FINANCER (6) = (4-5)

TRESORERIA PERÍODE (7) = (3+6)

TRESORERIA INICIAL

TRESORERIA FINAL

També s’inclouran les entrades de recursos

financers relacionades amb les ampliacions de ca-

pital, concessió de nous crèdits o préstecs i els

recursos aportats per la venda de part de l’immo-

bilitzat. El cobrament de les subvencions o qual-

sevol altre tipus d’ajuda financera també s’inclourà

en aquest apartat.

68 69

7.- EL BALANÇ DE SITUACIÓ PREVISIONAL

El resultat del conjunt de decisions d’inversió i

de finançament donarà lloc a l’estructura patrimo-

nial de l’empresa, que estarà recollida als balanços

de situació previsionals.

L’estructura patrimonial d’una empresa que,

està reflectida al balanç de situació, està composta

per l’estructura econòmica, on estan reflectidesles inversions empresarials, tant en actius fixes

com en actius circulants, i per l’estructura finan-

cera, que reflecteix la composició i origen dels re-cursos financers utilitzats per una empresa per

poder fer front al finançament de les seves inver-

sions.

PRESSUPOST DE TRESORERIA ANYAL

any 1 any 2 any 3

BAIT

Amortitzacions

CASH FLOW RECURSOS

Variació d’estocs

Variació proveïdors

CASH FLOW TRESORERIA

Ampliació capital

Creditors llarg termini

RECURSOS EXTERNS LL/T

Inversions

Amortització financera

OPERACIONS DE CAPITAL

Despeses financeres

Pagament dividends

RETRIBUCIÓ PASSIU

PAGAMENT D’IMPOSTOS

SUPERÀVIT/DÈFICIT

TRESORERIA INICIAL

TRESORERIA FINAL

70 71

A curt termini, la solvència d’una empresa

determinarà la seva capacitat per poder fer front a

les seves obligacions. La solvència a curt termini

s’analitzarà mitjançant l’estudi dels actius circulants

i del passiu circulant.

ESTRUCTURA ESTRUCTURAECONÒMICA FINANCERA

ACTIU PASSIU

ACTIUS RECURSOSFIXES PROPIS

ACTIUS RECURSOSCIRCULANTS ALIENS

Mitjançant l’anàlisi dels balanços de situació es

podrà analitzar si l’evolució futura de l’empresa és

favorable o desfavorable. Per poder dur a terme

aquesta anàlisi és molt útil realitzar un estudi

comparatiu de tots els balanços de situació pre-

visionals, ja que mitjançant aquest es pot analitzar

l’evolució en el temps de l’equilibri patrimonial d’una

empresa.

En aquesta anàlisi és fonamental poder avaluar

l’evolució de la solvència de l’empresa, tant a llarg

com a curt termini.

A llarg termini, la solvència empresarial, estarà

determinada pel nivell d’endeutament de l’empresa

i pel volum dels seus actius reals.

72 73

8.- ANÀLISI DEL PLA FINANCER

8.1. Anàlisi de coherència

Una vegada elaborat, i mitjançant el seu anàlisi,

el pla financer ha de permetre verificar si la quan-tificació de les polítiques empresarials permet ratifi-

car que aquestes polítiques són compatibles amb

els objectius fixats en l’estratègia empresarial.

Exemples:

a) Si un dels objectius de l’empresa és no tenir

cap tipus de problema de caràcter financer,especialment pel que fa a un dèficit de

finançament, mitjançant l’anàlisi del pla de

finançament i del pressupost de tresoreria espodrà veure si s’acompleix aquest objectiu.

74 75

analitzar si aquest creixement futur no estaràlimitat per la falta de recursos financers. És

totalment incoherent fixar un objectiu de

creixement quan l’empresa no preveu d’onobtenir els recursos necessaris, o bé si hi ha

una impossibilitat manifesta d’obtenir aquests

recursos.

8.2. Anàlisi de viabilitat

Mitjançant l’anàlisi de viabilitat es podrà verificar

si l’empresa, en el supòsit de que es compleixin les

previsions, té viabilitat futura, tant financera comeconòmica.

El primer pas d’aquest anàlisi és comprovar quel’empresa té i tindrà viabilitat econòmica. Això vol dir

que el seu nivell de rendibilitat econòmica és i serà

suficient.

En el supòsit que la rendibilitat econòmica fos ne-

gativa, o tingués un nivell molt baix, s’hauriad’analitzar a on està l’origen d’aquest fet; en un baix

nivell de vendes, en un alt nivell de costos, etc.

Respecte a l’anàlisi de la viabilitat econòmica cal

Si aquesta empresa tingués algun tipus dedèficit de finançament, seria convenient que els

directius de l’empresa fessin un estudi de quin

és i on es troba l’origen d’aquest dèficit,instrumentant per tant els canvis necessaris per

modificar aquesta situació.

b) Si el principal objectiu consisteix en maximitzar

la rendibilitat financera de l’empresa, això es

podrà verificar mitjançant l’anàlisi conjunt delcompte de resultats i del balanç de situació.

En el supòsit de que l’empresa obtingués unbaix nivell de rendibilitat financera o aquesta

tingués una disminució continuada de la

mateixa, caldria esbrinar quin és l’origend’aquest baix nivell de rendibilitat o de la

seva evolució negativa, prenent a posteriori

les mesures correctores. Per exemple, lesmesures a prendre serien distintes si l’origen

del baix nivell de rendibilitat està en la

rendibilitat econòmica o en el nivell d’endeu-tament.

c) Si el principal objectiu de l’empresa consisteixen l’expansió futura de les seves activitats, cal

76 77

Mitjançant l’anàlisi de sensibilitat es tractarà dequantificar l’impacte sobre l’empresa d’aquest

comportament negatiu.

Per exemple:

Quin és l’augment màxim de costos que l’empre-sa pot suportar d’acord amb una estructuraeconòmica i financera determinada?

Quina és la disminució màxima de les vendes enunitats físiques?

Quina és la disminució màxima del preu de ven-da?

Quina és la capacitat màxima d’endeutament queté l’empresa?

Quina és la capacitat d’adaptació que té l’empresadavant d’un comportament negatiu de les varia-bles de l’entorn?

Mitjançant la resposta a aquestes qüestions,s’està quantificant l’exposició màxima al risc

econòmic i al risc financer que una empresa pot

suportar sense comprometre seriosament la sevaexistència futura.

estudiar també, quins poden ser els impactes sobreaquesta rendibilitat d’un comportament negatiu de

les variables clau. Aquestes variables són aquelles

que determinen la viabilitat econòmica de l’empresa;mercat suficient, nivell de costos competitiu, etc.

El segon pas consistirà en analitzar la rendibilitatfinancera. Això vol dir, la rendibilitat que obtindran

els accionistes de la nova empresa. És de comú

acceptació que els accionistes per aportar recursosa una empresa exigiran un nivell mínim de rendibilitat.

Caldrà analitzar també, que l’empresa en eldesenvolupament futur de les seves activitats no

tindrà cap tipus de problema de viabilitat financera,

ni a llarg ni a curt termini, i en el cas de tenir-los qui-nes seran les mesures adoptades per poder solu-

cionar-los.

8.3. Anàlisi de sensibilitat

Aquest anàlisi consisteix en estudiar l’impacte que

sobre la viabilitat econòmica i financera de l’empresa

pot tenir un comportament desfavorable d’algunesvariables clau.

78 79

9.- CAS PRÀCTIC

Una persona està analitzant la viabilitat d’una novaempresa comercial que iniciarà les seves activitats aprincipis del proper any, i que tindrà com principalactivitat la comercialització de productes tèxtils. Uncop realitzat l’estudi de mercat, i després d’haverdeterminat quina és la millor ubicació del negoci,aquesta persona ha arribat a les conclusionssegüents:

1. Política d’inversions— L’immoble on estarà ubicada l’empresa és un

local d’arrendament. Per poder iniciar lesactivitats s’haurien de realitzar diverses obresde reforma i adequació. L’import d’aquestesobres és de 10 milions de pessetes. Es preveula seva amortització en deu anys.El pagament d’aquestes obres es realitzaria endues parts. A finals de l’any 1997 el 50% del total,i a finals de l’any 1998 el restant 50%. L’empresaconstructora cobrarà un interès anyal del 10%.

— Adquisició de mobiliari per un import de 2milions de pessetes. El pagament es realitzariaal comptat. La vida útil s’estima en cinc anys.

80 81

camises al mes. El seu preu de cost és de 1.500pessetes, mentre que el preu de venda s’estimaen 3.000 pessetes.

5. Despeses d’explotació— Es contractaran quatre persones amb un sou

brut mensual de 250.000 pessetes. El nombrede pagaments anuals serà de 14.

— El propietari de l’empresa, que també treballaràen la mateixa s’ha fixat un sou brut mensual de500.000 pessetes. El nombre de pagamentsanuals serà de 14.

— L’import mensual del lloguer es de 250.000pessetes.

— Altres despeses de neteja, llum, aigua i telèfonde 100.000 pessetes al mes.

— Es preveu subcontractar la gestió comptable,laboral i fiscal. Això comporta un pagamentmensual de 50.000 pessetes.

— Durant els pròxims tres anys es preveu realitzaruna campanya de promoció per un import de500.000 pessetes l’any. Un pagament a l’inicidel trimestre.

— Tributs varis per un import de 250.000 pessetesl’any. Pagament el juny.

— Altres despeses de 300.000 pessetes l’any,amb pagament mensual.

Analitzar pels pròxims tres anys:1. Compte de resultats i cash flow.

— Adquisició d’equips informàtics per un importde 2 milions de pessetes, amb una vida útil decinc anys. El pagament es realitzaria al comptat.

— Altres despeses de constitució de l’empresa ide primer establiment per un import de 2 milionsde pessetes. L’amortització es realitzaria en cincanys.

2. Política de finançament— Aportació inicial de 7 milions de pessetes en

concepte de capital social. L’inversor exigeix unarendibilitat de 2.000.000 pessetas l’any enconcepte de dividends.

— Préstec de 3 milions de pessetes, a tres anys isense període de carència, a un tipus d’interèsMIBOR a un any, i amb quotes mensuals. ElMIBOR a un any en el moment de la concessiódel préstec s’estima en un 5%.

3. Política del circulant— La política d’existències consistirà en mantenir

en estoc un mes de venda. No es preveu captipus d’estacionalitat en les vendes.

— Les vendes es cobraran al comptat.— Les compres s’abonaran a 60 dies.— Es preveu mantenir un saldo de tresoreria de

3 milions de pessetes.

4. Previsions de vendes— Es preveu vendre una quantitat de 2.000

82 83

— Les compres del primer any corresponen alvolum de vendes previst més el saldo que esvol mantenir en estoc, i que és d’un mes devendes.

QUADRE AUXILIAR DELS CREDITORS

1997 1998 1999

Saldo inicial creditors 10.000.000 5.000.000 0Amortització financera 5.000.000 5.000.000 0Saldo final creditors 5.000.000 0 0Interessos creditors 1.000.000 500.000 0

— El saldo inicial de creditors correspon a l’importde les obres de reforma i ampliació del immoble

on l’empresa desenvoluparà les seves activi-

tats.

— A més a més del deute amb els creditors,aquesta empresa ha de fer front a la devolució

i pagament dels interessos d’un préstec bancari

de 3 milions de pessetes. Suposant un MIBORanyal al 5%, i amb quotes mensuals, l’import

de cada quota es de 89.913 pessetes.

El total d’interessos pagats és de 236.857 pes-

setes.

2. Necessitats de fons de maniobra.3. Pla d’inversions i finançament.4. Previsions de tresoreria anyals.5. Balanç de situació.6. Nivells de rendibilitat i solvència de l’empresa.7. Opinar sobre la viabilitat del negoci.

SOLUCIÓ:

Per facilitar l’elaboració dels estats financersprovisionals, és molt útil l’elaboració prèvia delsquadres auxiliars, ja que facilitaran la posteriorelaboració de les distintes parts del pla financer.

El nombre d’aquests quadres auxiliars depèn deltipus i quantitat d’informació relacionada amb lesprevisions i polítiques de l’empresa.

QUADRE AUXILIAR DE LES EXISTÈNCIES

1997 1998 1999

Estocs inicials (u.f.) 0 2.000 2.000Compres (u.f.) 26.000 24.000 24.000Vendes (u.f.) 24.000 24.000 24.000Estocs finals (u.f.) 2.000 2.000 2.000Preu de cost (u.m.) 1.500 1.500 1.500Estocs inicials (u.m.) 0 3.000.000 3.000.000Estocs finals (u.m.) 3.000.000 3.000.000 3.000.000

(u.f.) Unitats físiques. — (u.m.) Unitats monetàries.

84 85

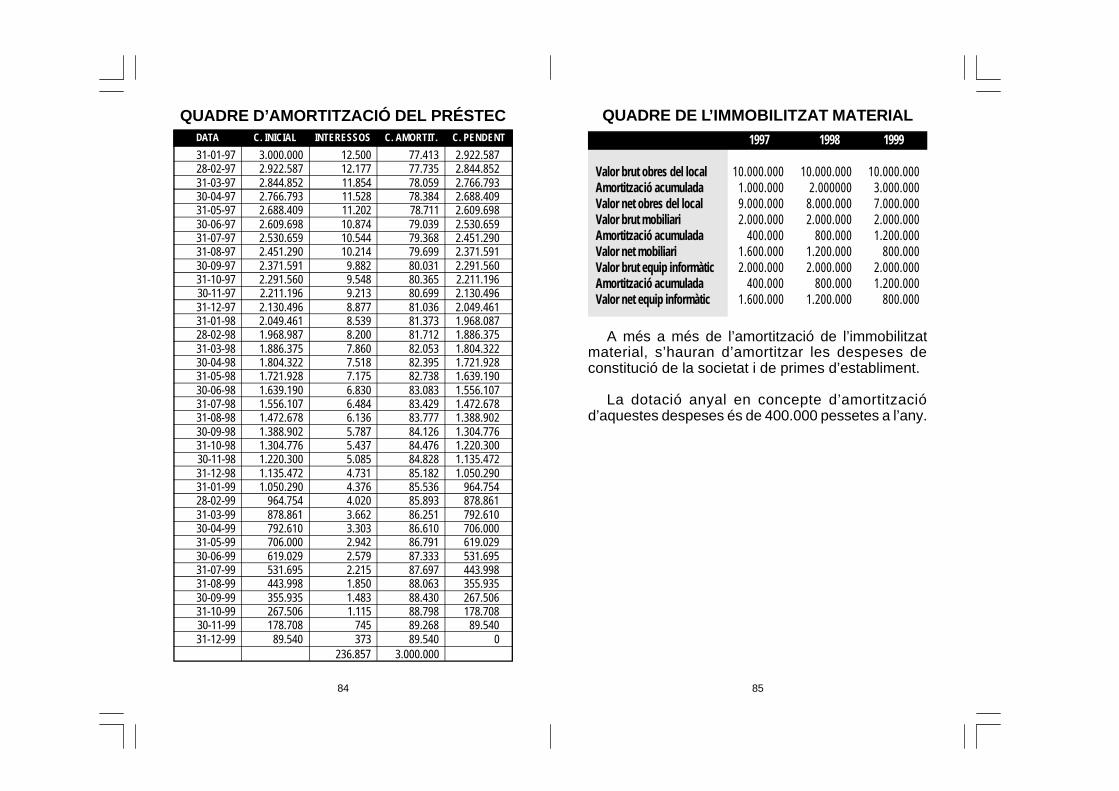

QUADRE DE L’IMMOBILITZAT MATERIAL1997 1998 1999

Valor brut obres del local 10.000.000 10.000.000 10.000.000Amortització acumulada 1.000.000 2.000000 3.000.000Valor net obres del local 9.000.000 8.000.000 7.000.000Valor brut mobiliari 2.000.000 2.000.000 2.000.000Amortització acumulada 400.000 800.000 1.200.000Valor net mobiliari 1.600.000 1.200.000 800.000Valor brut equip informàtic 2.000.000 2.000.000 2.000.000Amortització acumulada 400.000 800.000 1.200.000Valor net equip informàtic 1.600.000 1.200.000 800.000

A més a més de l’amortització de l’immobilitzatmaterial, s’hauran d’amortitzar les despeses deconstitució de la societat i de primes d’establiment.

La dotació anyal en concepte d’amortitzaciód’aquestes despeses és de 400.000 pessetes a l’any.

QUADRE D’AMORTITZACIÓ DEL PRÉSTECDATA C. INICIAL INTERESSOS C. AMORTIT. C. PENDENT

31-01-97 3.000.000 12.500 77.413 2.922.58728-02-97 2.922.587 12.177 77.735 2.844.85231-03-97 2.844.852 11.854 78.059 2.766.79330-04-97 2.766.793 11.528 78.384 2.688.40931-05-97 2.688.409 11.202 78.711 2.609.69830-06-97 2.609.698 10.874 79.039 2.530.65931-07-97 2.530.659 10.544 79.368 2.451.29031-08-97 2.451.290 10.214 79.699 2.371.59130-09-97 2.371.591 9.882 80.031 2.291.56031-10-97 2.291.560 9.548 80.365 2.211.19630-11-97 2.211.196 9.213 80.699 2.130.49631-12-97 2.130.496 8.877 81.036 2.049.46131-01-98 2.049.461 8.539 81.373 1.968.08728-02-98 1.968.987 8.200 81.712 1.886.37531-03-98 1.886.375 7.860 82.053 1.804.32230-04-98 1.804.322 7.518 82.395 1.721.92831-05-98 1.721.928 7.175 82.738 1.639.19030-06-98 1.639.190 6.830 83.083 1.556.10731-07-98 1.556.107 6.484 83.429 1.472.67831-08-98 1.472.678 6.136 83.777 1.388.90230-09-98 1.388.902 5.787 84.126 1.304.77631-10-98 1.304.776 5.437 84.476 1.220.30030-11-98 1.220.300 5.085 84.828 1.135.47231-12-98 1.135.472 4.731 85.182 1.050.29031-01-99 1.050.290 4.376 85.536 964.75428-02-99 964.754 4.020 85.893 878.86131-03-99 878.861 3.662 86.251 792.61030-04-99 792.610 3.303 86.610 706.00031-05-99 706.000 2.942 86.791 619.02930-06-99 619.029 2.579 87.333 531.69531-07-99 531.695 2.215 87.697 443.99831-08-99 443.998 1.850 88.063 355.93530-09-99 355.935 1.483 88.430 267.50631-10-99 267.506 1.115 88.798 178.70830-11-99 178.708 745 89.268 89.54031-12-99 89.540 373 89.540 0

236.857 3.000.000

86 87

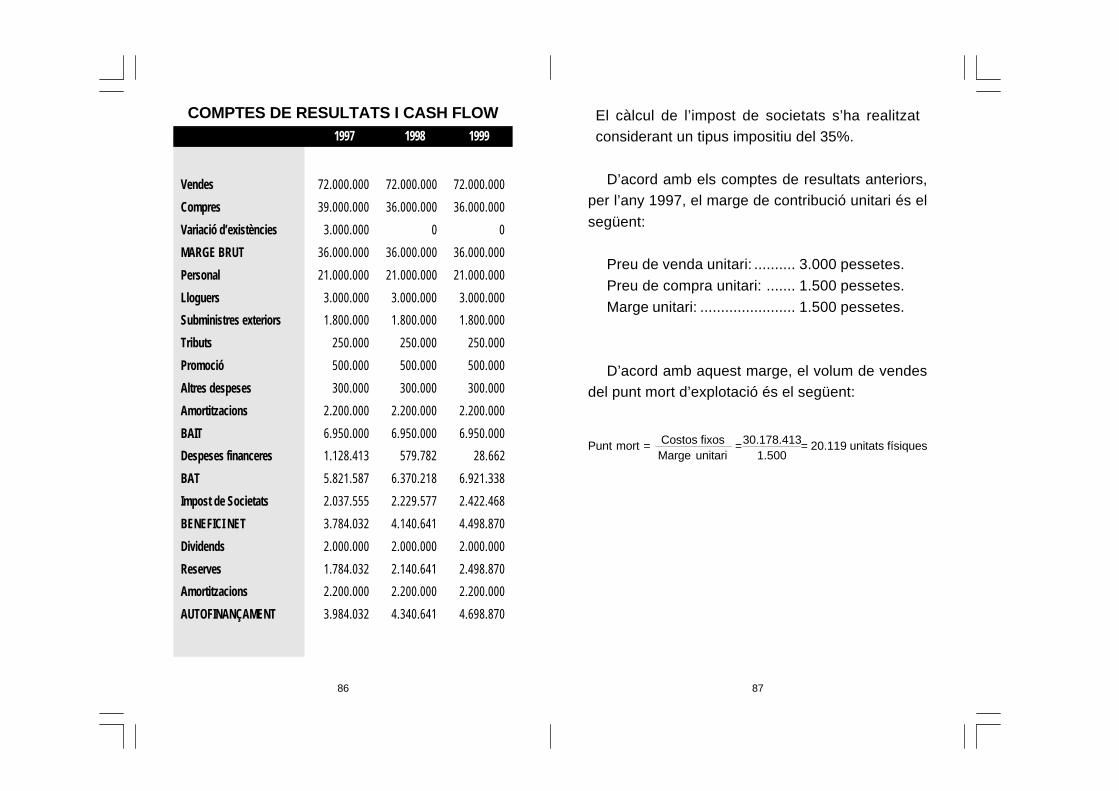

El càlcul de l’impost de societats s’ha realitzatconsiderant un tipus impositiu del 35%.

D’acord amb els comptes de resultats anteriors,per l’any 1997, el marge de contribució unitari és el

següent:

Preu de venda unitari: .......... 3.000 pessetes.

Preu de compra unitari: ....... 1.500 pessetes.

Marge unitari: ....................... 1.500 pessetes.

D’acord amb aquest marge, el volum de vendesdel punt mort d’explotació és el següent:

Punt mort = = = 20.119 unitats físiquesCostos fixos 30.178.413Marge unitari 1.500

COMPTES DE RESULTATS I CASH FLOW1997 1998 1999

Vendes 72.000.000 72.000.000 72.000.000

Compres 39.000.000 36.000.000 36.000.000

Variació d’existències 3.000.000 0 0

MARGE BRUT 36.000.000 36.000.000 36.000.000

Personal 21.000.000 21.000.000 21.000.000

Lloguers 3.000.000 3.000.000 3.000.000

Subministres exteriors 1.800.000 1.800.000 1.800.000

Tributs 250.000 250.000 250.000

Promoció 500.000 500.000 500.000

Altres despeses 300.000 300.000 300.000

Amortitzacions 2.200.000 2.200.000 2.200.000

BAIT 6.950.000 6.950.000 6.950.000

Despeses financeres 1.128.413 579.782 28.662

BAT 5.821.587 6.370.218 6.921.338

Impost de Societats 2.037.555 2.229.577 2.422.468

BENEFICI NET 3.784.032 4.140.641 4.498.870

Dividends 2.000.000 2.000.000 2.000.000

Reserves 1.784.032 2.140.641 2.498.870

Amortitzacions 2.200.000 2.200.000 2.200.000

AUTOFINANÇAMENT 3.984.032 4.340.641 4.698.870

88 89

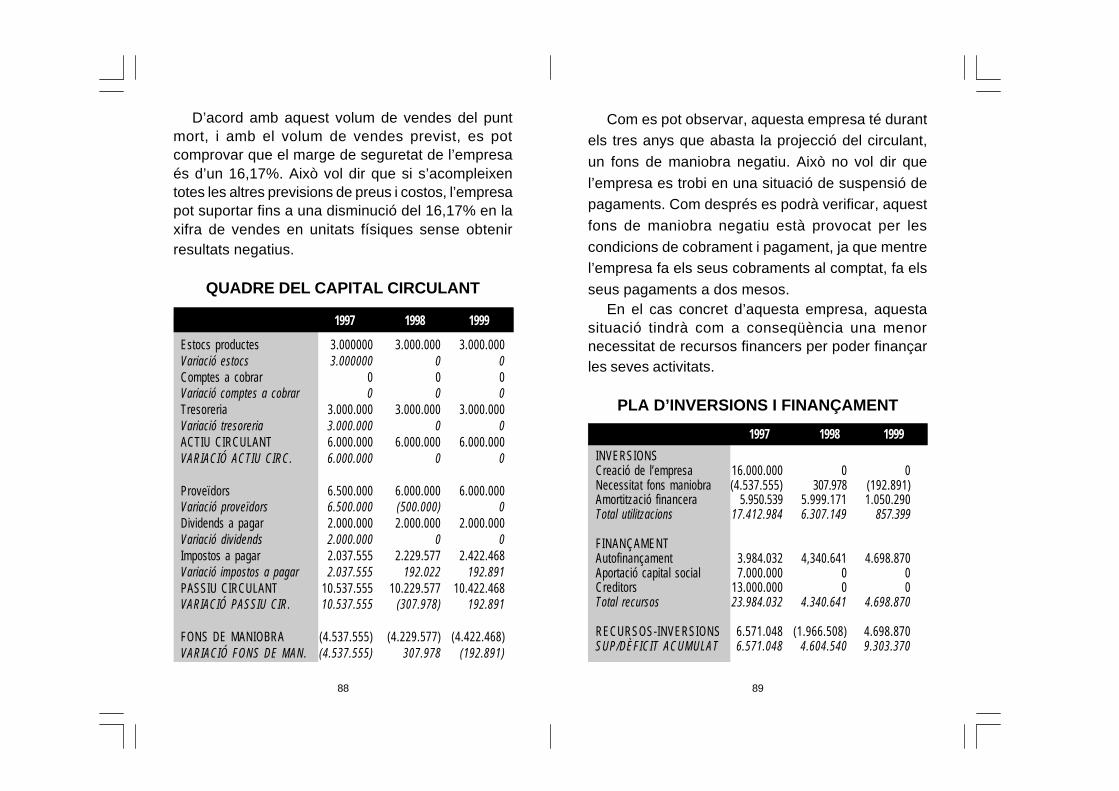

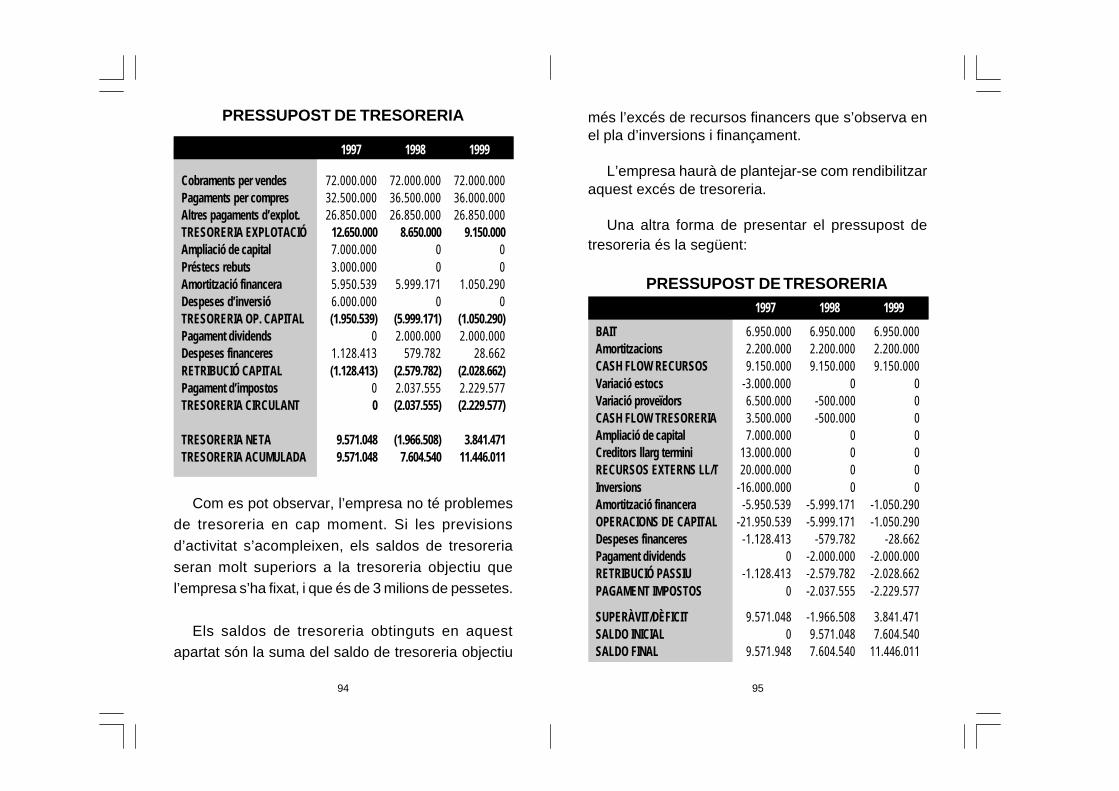

Com es pot observar, aquesta empresa té durantels tres anys que abasta la projecció del circulant,

un fons de maniobra negatiu. Això no vol dir que

l’empresa es trobi en una situació de suspensió depagaments. Com després es podrà verificar, aquest

fons de maniobra negatiu està provocat per les

condicions de cobrament i pagament, ja que mentrel’empresa fa els seus cobraments al comptat, fa els

seus pagaments a dos mesos.En el cas concret d’aquesta empresa, aquesta

situació tindrà com a conseqüència una menornecessitat de recursos financers per poder finançarles seves activitats.

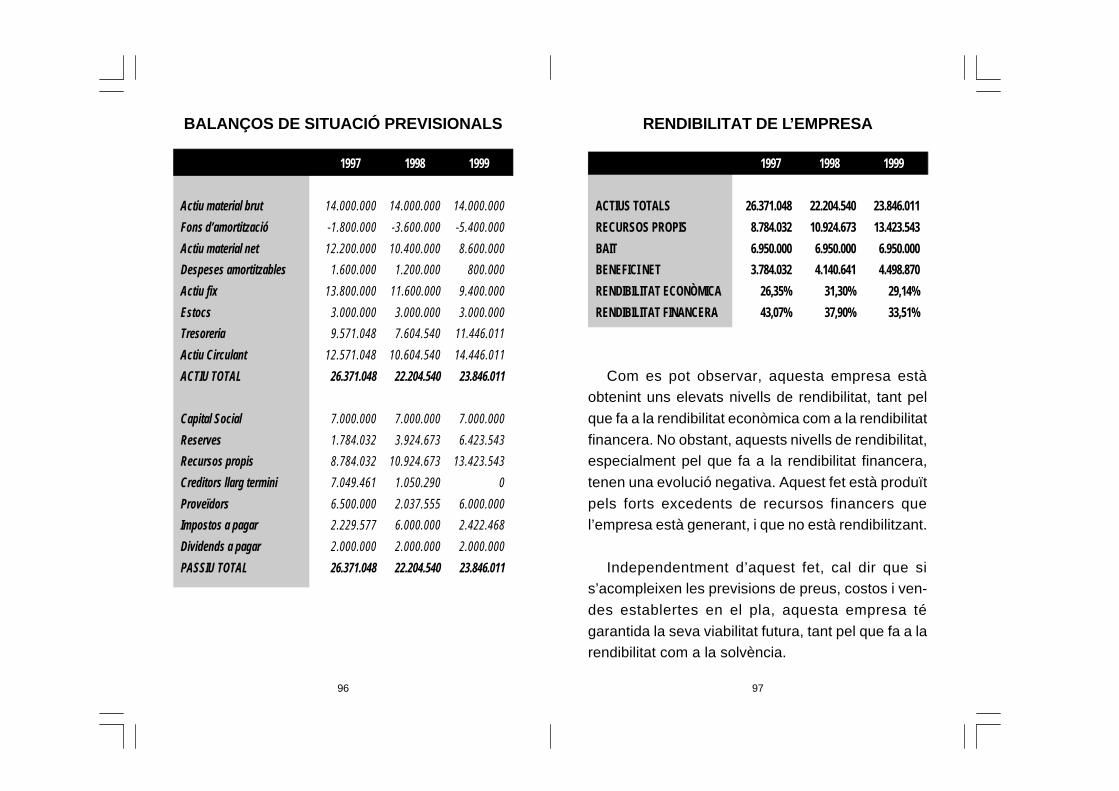

PLA D’INVERSIONS I FINANÇAMENT

INVERSIONSCreació de l’empresa 16.000.000 0 0Necessitat fons maniobra (4.537.555) 307.978 (192.891)Amortització financera 5.950.539 5.999.171 1.050.290Total utilitzacions 17.412.984 6.307.149 857.399

FINANÇAMENTAutofinançament 3.984.032 4,340.641 4.698.870Aportació capital social 7.000.000 0 0Creditors 13.000.000 0 0Total recursos 23.984.032 4.340.641 4.698.870

RECURSOS-INVERSIONS 6.571.048 (1.966.508) 4.698.870SUP/DÈFICIT ACUMULAT 6.571.048 4.604.540 9.303.370

1997 1998 1999

D’acord amb aquest volum de vendes del puntmort, i amb el volum de vendes previst, es potcomprovar que el marge de seguretat de l’empresaés d’un 16,17%. Això vol dir que si s’acompleixentotes les altres previsions de preus i costos, l’empresapot suportar fins a una disminució del 16,17% en laxifra de vendes en unitats físiques sense obtenirresultats negatius.

QUADRE DEL CAPITAL CIRCULANT

1997 1998 1999

Estocs productes 3.000000 3.000.000 3.000.000Variació estocs 3.000000 0 0Comptes a cobrar 0 0 0Variació comptes a cobrar 0 0 0Tresoreria 3.000.000 3.000.000 3.000.000Variació tresoreria 3.000.000 0 0ACTIU CIRCULANT 6.000.000 6.000.000 6.000.000VARIACIÓ ACTIU CIRC. 6.000.000 0 0

Proveïdors 6.500.000 6.000.000 6.000.000Variació proveïdors 6.500.000 (500.000) 0Dividends a pagar 2.000.000 2.000.000 2.000.000Variació dividends 2.000.000 0 0Impostos a pagar 2.037.555 2.229.577 2.422.468Variació impostos a pagar 2.037.555 192.022 192.891PASSIU CIRCULANT 10.537.555 10.229.577 10.422.468VARIACIÓ PASSIU CIR. 10.537.555 (307.978) 192.891

FONS DE MANIOBRA (4.537.555) (4.229.577) (4.422.468)VARIACIÓ FONS DE MAN. (4.537.555) 307.978 (192.891)

90 91

Durant els tres anys que abasta el pla d’inversionsi finançament, l’empresa no tindrà cap tipus de dèficit

de recursos financers.

D’acord amb el superàvit de recursos que aquesta

empresa té, potser seria convenient fer un replanteja-

ment de l’estructura financera inicial.

En relació al superàvit de finançament es pot ob-

servar com el seu volum és molt elevat si es fa lacomparació amb el volum d’activitat de l’empresa.

92 93

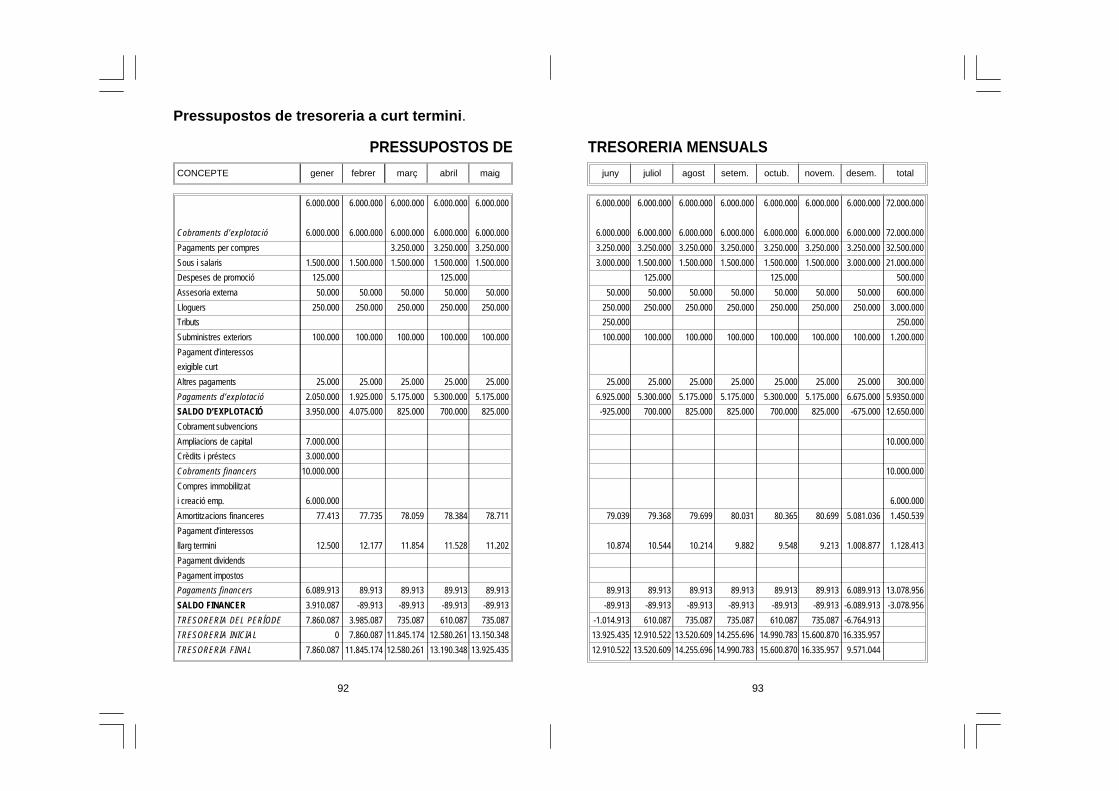

Pressupostos de tresoreria a curt termini.

PRESSUPOSTOS DE TRESORERIA MENSUALS

CONCEPTE gener febrer març abril maig juny juliol agost setem. octub. novem. desem. total

6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 72.000.000

Cobraments d’explotació 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 72.000.000

Pagaments per compres 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 3.250.000 32.500.000

Sous i salaris 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 3.000.000 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 3.000.000 21.000.000

Despeses de promoció 125.000 125.000 125.000 125.000 500.000

Assesoria externa 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 600.000

Lloguers 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 3.000.000

Tributs 250.000 250.000

Subministres exteriors 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 1.200.000

Pagament d’interessos

exigible curt

Altres pagaments 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 25.000 300.000

Pagaments d’explotació 2.050.000 1.925.000 5.175.000 5.300.000 5.175.000 6.925.000 5.300.000 5.175.000 5.175.000 5.300.000 5.175.000 6.675.000 5.9350.000

SALDO D’EXPLOTACIÓ 3.950.000 4.075.000 825.000 700.000 825.000 -925.000 700.000 825.000 825.000 700.000 825.000 -675.000 12.650.000

Cobrament subvencions

Ampliacions de capital 7.000.000 10.000.000

Crèdits i préstecs 3.000.000

Cobraments financers 10.000.000 10.000.000

Compres immobilitzat

i creació emp. 6.000.000 6.000.000

Amortitzacions financeres 77.413 77.735 78.059 78.384 78.711 79.039 79.368 79.699 80.031 80.365 80.699 5.081.036 1.450.539

Pagament d’interessos

llarg termini 12.500 12.177 11.854 11.528 11.202 10.874 10.544 10.214 9.882 9.548 9.213 1.008.877 1.128.413

Pagament dividends

Pagament impostos

Pagaments financers 6.089.913 89.913 89.913 89.913 89.913 89.913 89.913 89.913 89.913 89.913 89.913 6.089.913 13.078.956

SALDO FINANCER 3.910.087 -89.913 -89.913 -89.913 -89.913 -89.913 -89.913 -89.913 -89.913 -89.913 -89.913 -6.089.913 -3.078.956

TRESORERIA DEL PERÍODE 7.860.087 3.985.087 735.087 610.087 735.087 -1.014.913 610.087 735.087 735.087 610.087 735.087 -6.764.913

TRESORERIA INICIAL 0 7.860.087 11.845.174 12.580.261 13.150.348 13.925.435 12.910.522 13.520.609 14.255.696 14.990.783 15.600.870 16.335.957

TRESORERIA FINAL 7.860.087 11.845.174 12.580.261 13.190.348 13.925.435 12.910.522 13.520.609 14.255.696 14.990.783 15.600.870 16.335.957 9.571.044

94 95

més l’excés de recursos financers que s’observa enel pla d’inversions i finançament.

L’empresa haurà de plantejar-se com rendibilitzaraquest excés de tresoreria.

Una altra forma de presentar el pressupost detresoreria és la següent:

PRESSUPOST DE TRESORERIA1997 1998 1999