EL PRESUPUESTO NACIONAL - bdigital.unal.edu.co Parte - El presupuesto... · (Colombia) que el...

15

EL PRESUPUESTO NACIONAL RENTAS Y GASTOS PUBLICOS Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of EL PRESUPUESTO NACIONAL - bdigital.unal.edu.co Parte - El presupuesto... · (Colombia) que el...

EL PRESUPUESTO NACIONAL

RENTAS Y GASTOS PUBLICOS

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

La vigencia de 1939 se cerró, como La vi~encia fiscal las anteriores, con un fuerte superávit

de 1939. fisca l. Este, que era en 31 de diciem-bre de 1938 de $ 4.541.419.17, subió a

$ 7.087.736.17. El aumento está representado por e l superávit presupuesta} producido en el Presupuesto ordinario, que fue de $ 2.619.719.58. disminuido en la cantidad de $ 73.402.58, resultante de la diferencia entre el monto de Jos activos disponibles que se trasladaron al renglón de diferidos y las correcciones en los pasivos exigibles que la Contraloría General efectuó al terminarse la vigencia.

A diferencia de lo que ocurrió en el año fiscal inmediatamente anterior, los ingresos superaron el monto de los gastos y reservas, gracias sobre todo al formidable crecimiento de la renta de aduanas, estimulada durante todo el año por e l temor al conflicto bélico contra el cual quisieron precaverse los comerciantes acumulando grandes existencias, e influenciada también por el aumento indudable de !la capacidad adquisitiva del país. En etecto, dicha renta superó en la suma de $ 8.130.271.9,1 el cálculo del presupuesto.

Este resultado con el cual culmina un período de prosperidad fiscal sin antecedentes en nuestra historia, es el mejor registrttdo en los últimos años, con la sola excepción del que arrojó la liquidación de la vigencia de 1937. Así lo demuestra la enunciación del monto de los superávits fiscales en el quinquenio que acaba de cerrarse:

1935 ..... _ ································ ················ ................ $ 1936 ........................................................................... . 1937 ........................................................ ···················· 1938 ........................................................................... . 1939 .................................................................... ....... .

859.043.76 2.556.675.51 7.801.041.09 4.541.419.17 7.087.736.17

Las fallas iniciales que señalamos para el presupuesto de 1939 en cuestra pasada 1Wemoria de Hacienda, impidieron

Memorin Rarieodn- 13 - 193

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

que el resultado de la vigencia fiscal fuera aún más satisfactorio. En efecto, con relp.ción a las cantidades presupuestas, los productos de las rentas fallaron en aquellos renglones que nosotros tuvimos entonces ocasión de indicar, como los de salinas marítimas, giros por exportaciones y participaciones petrolíferas. En cambio, aparte del aumento en la renta de aduanas, ya señalado arriba, fue notable el exceso del producto de algunas otras con relación al cómputo inkial, destacándose en primer término el impuesto de la renta y sus adicionales, el de sucesiones y donaciones, el de consumo de gasolina, y el de tonelaje y otras rentas vinculadas a la inportación.

El resultado del . . . eJerczcw presupues·

tal en el primer semestre de 1940.

El descenso en el producto de las rentas que está trayendo consigo el conflicto europeo, ha planteado en este año una situación presupuesta} mucho menos clara. En 30 de junio, la Contraloria General ha liquidado un défi cit fis

cal aproximado de $ 773.480.37. Pero para entender claramente la situación y poder deducir cuál será el posible resultado de la vigencia, preciEs analizar la marcha del r ecaudo de las rentas presupuestas, ya que, como es bien sabido, ciertos impuestos sólo se recaudan en la segunda parte del año,

En el capítulo de .. Bienes Nacionales .. tenemos rentas presupuestas por valor de $ 3.045.633.42. De esa cantidad sólo se ha recaudado $ 1.221.696.98. La falla principal estará constitnída por el renglón de salinas marítimas, que el Gobierno había propuesto calcular en $ 380.000 y que el Congreso elevó a $ 450.000. El presupuesto de estas salinas quedó gravado en el presente año por el pago de la deuda que existía con la Federación Nacional de Cafeteros, deuda nacida en años anteriores y que tenía su origen en adelantos hechos para los gastos de transporte y distribución de sales. No es posible esperar, pues, entrada de consideración por este concepto. El capítulo en conjunto rendirá no menos de medio millón por dehaio de lo presupuesto.

E l capítulo de servicios nacionales había sido calculado inicialmente por el :Ministerio de Hacienda en $ 4.340.000. En la Comisión de Presupuestos de la honorable Cámara fue aumentada esa suma, y posteriormente el Gobierno redujo el cálculo del Congreso, en ejercicio de las facultades extraordi-

194 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

narias, contracreditando al mismo tiempo algunas partidas de gastos. En definitiva, el probable producto quedó fij ado en $ 4.448.155. En los primeros seis meses tan sólo se ha r ecaudado $ 1.950.963.69. Es posible prever también nna falJa en este capítulo de ingresos que no será menor de $ 400.000, a pesar del aumento que algunas reform as implantadas por el Ministerio trajeron en la renta de muelles, faros y boyas. Como no fue posible poner en servicio uno de los buques de la flotilla fluvial de obras públicas en el río 1\lagdalena, y los telégrafos y correos han producido menos del promedio presupuesto, resultará i mposible evitar ese desequilibrio. Debe, con todo, tenerse en cuenta que el producto de los telégrafos y cor reos es especialmente alto en el mes de diciembre.

El capítulo de impuestos directos e indirectos requier e un anál isis más pormenorizado.

Los impuestos sobre la renta, patrimonio y exceso de utilidades fueron presupuestos por un total de $ 19.250.000. E n la vigencia fiscal de 1939 prod ujeron $ 19.353.5:H.Ol . Ha~ta j unio se han recaudado por tales conceptos S 4,377.299.48: pero es bien sabido que sólo a parti r df'l mes de agosto se paga el grue:::.o de c .. tos impuestos. La mayor p.arte de l a~ liqu idaciones practicadas muestran resul tados satisfactorios, y q uizá lo · gre consegu1r~e que el recaudo iguale a las entradas q ue se cnlcularon.

En cambio, fa ltan por recaudar las dos terceras partes aproximadamente del impuesto de sucesiones y donaciones. Con posterioridad al 30 de j unio ha aumentado, es verdad, el ritmo de r ecaudos en este renglón, pero es dudoso que pueda alcanzarse a completar la suma presu puesta.

E l mayor peligro se encuentra evidentemente en la renta de aduanas y recargos. Previendo la baja que en la actualidad se registra, y no obstante el producto satisfactorio de los primeros meses del año, el Gobierno efectuó contracréditos q ue bajaron el cálculo de este ingr eso a $ 29.994.267.47. Como se han recaudado $ 15.928.550.77 hasta junio, la situación en esa fecha era todavia buena. Pero los últimos me3es muestran un descenso tan considerable que resulta dudoso el que pueda alcanzarse a recaudar en el segundo semestre el saldo de $ 14.065.716.70. Si calculamos nn producto de $ 2.100.000 para cada uno de los meses restantes, y de $ 2.700.000 para diciembre, tendríamos un déficit aproximado de S 865.000. Los tre-

- 195

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

mendos desórdenes que la guerra y el bloqueo han traído para el comercio internacional, la escasez de cambio exterior y también la existencia en el país de considerables stock.s de mercancías importadas en el año anterior, explican la situación actual de esta renta. Tan graves son esas causas, que aun el cálculo que acabamos de hacer puede resultar excesivamente optimista. La experiencia de otras épocas nos enseña que no hay renta que sufra más bruscas variaciones que la de aduanas, ni que sea tan sensible a las alteraciones de la situación económica.

No va rindiendo e l promedio de lo presupuesto la renta de consumo de gasolina. Calculada en $ 4.480.000, lo que no era exagerado si se conRidera que en 1939 produjo $ 4.372.979.46, el recaudo del primer semestre alcanza tan sólo a $1.986.730.43. La de papel sellado y timbre nacional está fal1ando también, pues contra un recaudo de $ 2.434.393.93 del primer semestre, encontramos un saldo por recaudar de $ 2.985.971.52. El descenso en las importaciones afecta siempre a esta renta de manera considerable, pues disminuyen los timbres usados en las licencias de importación y en los manifiestos y demás documentos.

No nos detendremos en el análisis de otros renglones que tienen menor importancia, y concluiremos este aparte haciendo un cálculo de conjunto sobre el probable resultado de la recaudación.

El presupuesto total de ingresos ordinarios vale en la actualidad, contabilizadas ya las reformas hechas por decretos extraordinarios del Gobierno, $ 86.281.546.88. Los ingresos efectivos hasta el 30 de junio valen '$ 41 .113.750.66, faltando por recaudar un saldo de '$:> 45.167.796.22. Para juzgar acerca de esta cifra debe tenerse en cuenta lo siguient~:

En el total de recaudos del primer semestre se han computado el producto del superávit fiscal de la vigencia anterior, el de ingreaos nuevos apropiados en créditos adicionales, el de la cancelación de reservas de vigencias anteriores hecha con po~;terioridad a la liquidación del Presupuesto y el de otros ingre· sos que sirvieron para contracreditar el cálculo inicial de las rentas, todo por un total de $ 8.323.151.46. No puede imputarse, pues, a las rentas ordinarias más que la suma de $ 32.790.599.20. Si de esta cantidad restamos todavía el producto recaudado en el primer semestre por concepto del im-

196 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

puesto de la renta y sus adicionales, tendremos que los otros renglones de ingresos produjeron tan sólo $ 28.413.299.72. Un producto igual en el segundo semestre, por los mismos conceptos, en el supuesto de que la probable baja de aduanas a que ya aludimos y el debilitamiento de otros renglones encuentren compensación en las demás rentas, dejaría un saldo por recaudar de $ 16.837.674.11. De este último, procedemos a restar lo que todavía no se ha recaudado del impuesto sobre la renta y sus adicionales, que asciende a S 14.872.699.52, y tendríamos que las rentas van a producir un producto inferior en cerca de dos millones a lo que está actualmente calculado. Naturalmente, este cálculo está afectado por muchos factores de incertidumbre, algunos de Jos cuales mencionamos atrás. Pero bien puede tenerse de base aproximada para concluír que la presente vigencia se cerrará con défi cit, a menos que logren hacerse economías en: los gastos por una suma equivalente a la que acabamos de deducir. A ello se enderezan los esfuerzos del Ministerio de Hacienda, que, como es lógico, requieren la cooperación de los demás Despachos administrativos y de las honorables Cámaras Legislativas.

En el aparte anterior hemos hecho repeModijicaciones en tidas veces ·a lusión a los contracréditos el Presupuesto ~que por diversos decretos extraor dinarios

de 1940. efectuó el Gobierno en el presupuesto de rentas. En efecto, ante la evidencia de

un descenso en el producto de estas últimas, se. procedió a reducir el cálculo hecho en la ley, unas veces por la incorporación de ingresos nuevos, otras compensando la reducción con contracréditos a las apropiaciones. En es tu forma se dismi nuyó el cálculo inicial en la cantidad de $ 3.148.29-t-16, conforme al siguiente pormenor:

Correos, incluída la estampill a deJa Cruz Roja.$ Pasajes en naves aéreas nacionales ........ , ........... . Aduanas y recargos ................................................. . Papel sellado y úmbre nacional.. ....................... . Participación nacional en la explotación de pe-

tróleos ..................................... ......... ................................ .

31.845.00 10.000.00

2.405.732.53 205.887.01

494.829.62

Los contracréditos a rentas, hechos con base en una flisminución correspondiente de las apropiaciones, afectaron en esta forma el presupuesto de los diversos .Ministerios:

- 197

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Ministerio de Gobierno .............. .... .......... .. ......... $ Ministerio de Hacienda ........................................... . Ministerio de Guerra ............................................... .. Ministerio de Educación ....................................... , ... Ministerio de Economía ........................................... .. ~1inisterio de Correos y Telégrafos ................... .. :\linisterio de Obras Públicas ................................ . Contraloría General ................................................. ..

28.571.85 162.762.00 141.931.21 251.195.02

27.380.00 6.996.50

1.054.604.84 37.775.25

Total ............................................. $ 1.711.216.67

En la suma total de $ 1.711.216.67 están comprendidos los contracréditos que se efectuaron como consecuencia de la reducción de sueldos a que más adelante haremos alusión .

Los contracréditos a r entas, hechos con apoyo en nuevos ingresos, alcanzaron a $ 1.437.077.49. Al i ncorporar esos nuevos ingresos al Presupuesto, sin que con base en ellos se abrieran apropiaciones nuevas o se aumentaran las existentess fue posible disminuír en la misma cantidad el cálculo inicial de las rentas comunes. Tales ingresos fueron los siguientes:

Parte no apropiada del superávit fiscal de 1939.$ 815.675.16 Cancelación de reservas del Ministerio de Gue-

rra.................... .. ............................ ... .. .................. ... .. ... ........ . 203.548.59 Cancelación ele reservas del Ministerio de Ha-

cienda.... .. .................. ......................................... ................. 376.008.74 Ingresos nuevos del ramo de Guerra................... 35.400.00 Ingresos nuevos del ramo de Corr eos.................. 6.445.00

La deficieociá de las partidas apropiadas inicialmente para la Policía Nacional y para otros ramos, no permitió, desgraciadamente, aprovechar la totalidad del superávit no incluído en el Presupue.:;to por el Congreso para contracreditar en una cantidad mayor el cálculo de las rentas ordinarias. De la misma manera, la estrecha si tuación presupuesta! de otros Ministerios, como el de Trabajo, Higiene y Previsión Social, hizo que las economías obtenidas por la rebaja de sueldos y la supresión de empleos tuvieran que trasladarse a otras apropiaciones para llenar los vacíos existentes.

Como ya advertimos atrás, no creemos que el esfuerzo realizado hasta ahora sea suficiente para mantener el equilibrio fi~cal en estn vigencia. Precisa tomar nuevas meclidas que el Ministerio de Hacienda ha \enido pidiendo con ahinco. Pare-

198 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

ce que una parte de la opinión pública no se ha dado cuenta precisa todavía de la gravedad de la situación, e insiste en exigir erogaciones que bien pueden aplazarse para épocas menos impropicias. Pero no obstante esa incomprensión inexplicable, la labor de reaj a ste debe proseguirse. Para que ello tenga que ser así están obrando no sólo la r ealidad del presente sino también laa oscuras perspectivas futuras. No debemos forj arnos en manera alguna la ilusión de poder mantener el actual nivel de gastos fijos en el año entrante, si la guerra continúa. Las dificultades infinitas con que se ha tropezado para elaborar el proyecto de Presupuesto para la vigencia fiscal de 1941, no obstante que las rentas fueron calculadas en sumas superiores a las que pueden llegar a producir Pi se prolonga el conflicto bélico, están mostrando la necesidad de ir r educiendo gradualmente muchos renglones, para no vernos forzados a hacerlo de m::mera brusca más adelante.

Otras medidas de reducción de gas

tos públicos.

les enumeraremos a

Aparte de Jos contracréditos hechos en las apropiaciones, que acabamos de reseñar, el Gobierno dictó, en uso de las facultades extraordinarias, otras medid::as para reducir Jos ga:; tos públicos, ]a:; cua-

continuación:

Por Decreto 431 de 1940 (marzo 1.0), se rebajarl)n los sueldo" del personal diplomático y cousular en un 10% para los m a) ores de S 600 y en un So/o para los comprendidos entre $ 300 y S 600.

Por Decreto 1043 de 1940 se adoptaron medidus para reducir los gastos ocasionado::~ por las publicaciones oficiales.

El Decreto 1047 del mismo año dispuso que ningún funcionario del Organo Ejecutivo pueda devengar más de ocho pesos diarios de viáticos, cuando se ausente del lugar de su residencia en ejercicio de sus funciones.

El Decreto 1048 del 31 de mayo rebajó todas las asignaciones civiles de los funcionarios y empleados del Organo Ejecutivo, así: de $ 151 a $ 200 incltiSive, el 5%; de $ 201 a $ 800, el 10%, y de $ 800 en adelante, el 25%.

El Decreto 1078, de 6 de junio, hizo extensivas las anteriores rebajas a los funcionarios de lo Contencioso Administrativo. El mismo Decreto ordenó la reforma de los contratos de prestación de servicios para hacer efectiva una rebaja igual, y

- 199

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

ordenó aplicarla a los empleados en ya remuneración ha sido fijada en contratos celebrados por el Estado con los Departamentos y Municipios. El artículo l. o fijó la suma máxima que puede destinarse al pago de los empleados de las Secretarías del Senado y de la Cámara de Representantes.

El Decreto 1079 de 1940 (junio 6) suspendió por el resto de la presente vigencia y la de 1941 la compra de muebles y otros artículos de oficina.

Por último, el Decreto 1091 fijó el número de automóviles oficiales y la cantidad de gasolina que éstos pueden gastar por cuenta del Erario.

Una serie de decretos dictados durante el primer semestre del año eliminaron diversos cargos !públicos. Nos contentaremos con indicar los relacionados con el Ministerio de Hacienda:

El Decreto 28, de 18 de enero, eliminó algunos cargos, y sobre todo la Comisión Liquidadora de Deudas de Aduana, cn.yas funciones fueron adscritas a la Secci6n de Aduanas del Ministerio.

El Decreto 92, de 30 de enero, suprimió la Aduana 4e Puerto López.

E l Decreto 153, de enero 31, refundió el Instituto Geográfico Militar y ]a Sección Nacional de Catastro.

Los Decretos 1104, 1143 y 1246 eliminaron varios cargos en las aduanas.

El Decreto 1267, de 5 de julio, suprimió varios cargos en las dependeneias del Ministerio, refundió la oficina del Abogado y el Departamento J urídir.o y de Vigilancia del Registro de Inmuebles del Instituto Geográfico Militar y Catastral, suprimió la Sección de Aduanas atribuyendo al Tribunal Supremo las funciones que aquélla venía cumpliendo, etc.

El Decreto 1268 de la misma fecha suprimió dos de las Secciones de la Jefatura de Rentas e Impuestos Nacionales.

Los Decretos 1269, 1270, 1366, 1369, 1371 y 1372 hicieron varias supresiones en diversas aduanas, Administracionea de Hacienda y otras oficinas.

El Decreto 1431, de 18 de julio, suprimió las Recaudaciones de Hacienda pertenecientes a los grupos 9.0 y 10 de la tercera categoría.

El personal de la Policía Fiscal ha sido reducido también

200 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

por di versas disposiciones,"" a partir del Decreto 75 del 26 de enero.

Como puede apreciarse, el Ministerio ha hecho un esfuerzo considerable para reducir el nivel de sus gastos fijos, a pesar de que en realidad no existía un exceso de burocracia y que ninguno de los cargos suprimidos podía ser tachado de inútiL Pero las circunstancias imponen urgentemente la politica de simplificar hasta donde ello sea posible los rodajes administrativos, obteniendo en cambio el máximum de eficiencia y de rendimiento por parte del personal de funcionarios y empleados.

Debemos mencionar, porque ella también trajo una economía apreciable, la reforma que suprimió los Tribunales Distritales de Aduana, reemplazándolos por Juzgados, en Barranqnilla, Buenaventura, Cartagena y Cúcuta.

Represión del contrabando y jurisdicción aduanera.

Dejando de lado lo relativo al Presupuesto de la actual vigencia, vamos a ocuparnos ahora de ciertos problemas referentes a las rentas públicas, y, en primer término, de las medidas adopta-

das por el Decreto extraordinario 1432 de 1940, sobre represión del contrabando y jurisdicción aduanera.

Tales medidas pueden resumirse así:

a) Reforma de las disposiciones que definían el fraude y el contrabando a la renta de aduanas.

b) Establecimiento de penas corporales para los responsables del delito de fraude o contrabando a dicha renta. Esas penas serán de arresto por un mes a dos años y publicación de la sentencia, para Ja primera infracción, y de relegación a una colonia penal por el término de tres meses a tres años, en caso de reincidencia.

e) Introducción de normas relativas a la mercancia de contrabando que fuere aprehendida. Sobre el particular, el artículo 69 del Decreto dispone lo siguiente:

.. una vez que se haya comprobado el cuerpo del delito, al dictar auto de proceder o de sobreseimiento, según el caso, se ordenará que la mercancía reputada de contrabando pase a poder del Estado y se decretarán las participaciones que corresponden a denunciantes y aprehensores.

•La declaración de una mercancía como contrabando es cuestión independiente de la imposición de la pena al sindi·

- 201

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cado, de su abRolución o del sobreseimiento a su favor, y surte, de consiguiente, todos sus efectos, no obstante tales absolución o sobreseimiento.

-.Sin embargo, si la absolución se fundare en hechos tales que sean bastantes a quitar a la mercancía su carácter de contrabando, el interesado tendrá derecho a reclamar su mercancia o el valor producido por el remate de ésta, si ya dicho remate se hubiere efectuado ...

d) Aclaración de las disposiciones sobre prescripción de la acción penal por el delito de fraude o contrabando.

e) Establecimiento de normas relacionadas con el allanamiento de los lugares donde se crea fundadamente que se encuentra mercancía de contrabando.

() Cambio de los antiguos Tribunales Seccionales de Aduana por los Jueces de Aduana, y promolgación de normas sobre funcionarios de instrucción en materia de contrabando y vigilancia de los sumarios.

g) Aclaración de otras disposiciones de la Ley 79 de 1931 en materia de sanciones y de reexportación de mercancías y autorización para organizar los remates y ventas de las mercancías decomisadas y abandonadas en forma comercial.

Este conjunto de medidas era absolutamente indispensable dado el auge escandaloso que ha tomado el contrabando en algunas regiones del país. En la pasada Memoria de Hacienda tuvimos ocasión de referirnos a tan grave problema y de reclamar algunas de las reformas que consagró el Decreto 1432. Sin embargo, debemos confesar que la lucha adelantada basta ahora por el Ministerio contra los infractores aduaneros no ha dado los resultados apetecibles. Si a las medidas de represión que acabamos de adoptar se logra agregar una eficiente vigilancia costanera, con elementos adecuados, la si tuación indudablemente llegará a ser muy distinta en lo futuro.

Estudio de los problemas técnicos referentes a los impuestos di-

rectos.

-empeñaba el cargo

202-

La aplicación de las leyes referentes al impuesto sobre la renta y sus adicionales plantea todos los días pToblemas técnicos de mucha entidad. El Ministerio quiso hacer de ellos un estudio a fondo, y para tal fin gestionó la venida al país del señor Ellis W. Manning, quien des·

de Subjefe de la División InterpretatiTa

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

de la Oficina de Impuestos Federales en el Departamento del Tesoro, donde ha trabajado por espacio de veinte años. Con posterioridad al cumplimiento de su misión en Colombia, el señor 1\-Ianning ha sido ascendido al alto cargo de J efe de la misma Oficina.

Por espacio de tres meses, el citado técnico estudió nuestros problemas de impuestos~ consignando sus observaciones y recomendaciones en una serie de informes del mayor interés. Dichos informes comprenden los siguientes puntos:

Agotamiento y depreciación. Diferencia entre los · bienes agotables~ y los .. activos de

preciables ...

Deducciones aceptables de la renta bruta anual de los contribuyentes.

E val nación patrimonial e influencia que sobre ésta ejercen lm:; depreciaciones acumuladas.

Deducciones otorgables a los propietarios y a los conceslOnurio~ de bienes en explotación.

Fuentes de ingresos (nacionales y extranjeras). Gravámenes a personas naturales o jurídicas domiciliadas

o oó en el pab. Contabilización y capit alización de ·~astos iniciales .. y de

"adiciones e inversiones.-Oeducciones anuales por concepto de reparaciones. H.eajustes del capital por concepto de la devaluación del

peso colombiano o de so depreciación con relación al dólar. Asignación de impuestos a las compañías colombianas sub

sidiarias de sociedades extranjeras que exportan productos naturales colombianos.

Con base en los estudios del señor Maoning, el :Ministerio se ocupa en la preparación de ciertos decretos aclaratorios de las leyes vigentes y de un proyecto de ley que reforma algunas de las actuales disposiciones.

Es de advertir que el técnico americano no celebró contrato especial con el Gobierno de Colombia, sino que el de los Estados Unidos le permitió trasladarse a nuestro país para la práctica de los referidos estudios~ sin perder su carácter de funcionario del Gobierno federal. El Ministerio se limitó simplemente a reembolsar al Depar tamento del Tesoro el valor del sueldo del señor Manning y de Jos gastos de VlaJe.

203

1

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Los impuestos directos en 1939.

A pesar de que el año de 1938 estovo afectado, darante los primeros meses, por la baja de los precios del café que provocó en noviembre de 1937 el cam

bio de la politica brasilera, tanto la renta bruta como la renta líquida de los contribuyentes incluídos en los registros de impuestoa aumentaron con relación al año anterior. De consiguiente, aumentó también el producto de los impuestos directos. Las variaciones en la renta pueden apreciarse en el cuadro siguiente:

RENTA BRUTA

1936 1937

Personas naturales .. ._$ 144.064.224 Sociedades..... ................. 128.735.573

161.107.716 168.676.480

Totales ................ $ 272.799.797 329.784.196

Personas naturales ..... . Sociedades ................. .... ..

RENTA LÍQUIDA

1936 71.263.785 61.586.629

1937

78.547.036 74.195.639

1938

180.360.010 168.293.995

348.654.005

1938

88.644.440 80.386.278

Totales ............... $ 132.850.414 152.742.675 169.030.718

En cuanto al patrimonio, tanto bruto como líquido, el crecimiento es también notable. En efecto, el patrimonio bruto total de las personas naturales y de las sociedades había sido en 31 de diciembre de 1936 de$ 1.460.677.138.99; en la misma fecha de 1937, de $1.564.407.012, y en 1938 fue de $1.756.028.545. El patrimonio líquido en las mismas fechas registró las cifras siguientes: 1936 ........................................................................ $ 1937 .................. .. ....................................................... . 1938 ................................................................. ......... ..

900.327.089 77 956.152.274 00

L076.503.022 00

Al paso que el patrimonio bruto de las personas naturalea pasó de $ 877.183.967 a $ 965.323.812 entre 1937 y 1938, y el líquido de $ 547.898.687, a $ 603.895.961, el bruto de las sociedades, que era en 1937 de $ 687.233.045, subi ó en 1938 a$ 790.704.733 y el líquido pasó a su vez de $ 408.253.587 a $ 472.607.061.

Por último, el exceso de utilidades gravado ha tenido en los últimos tres años las siguientes variaciones:

204 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

1036 1937 1938

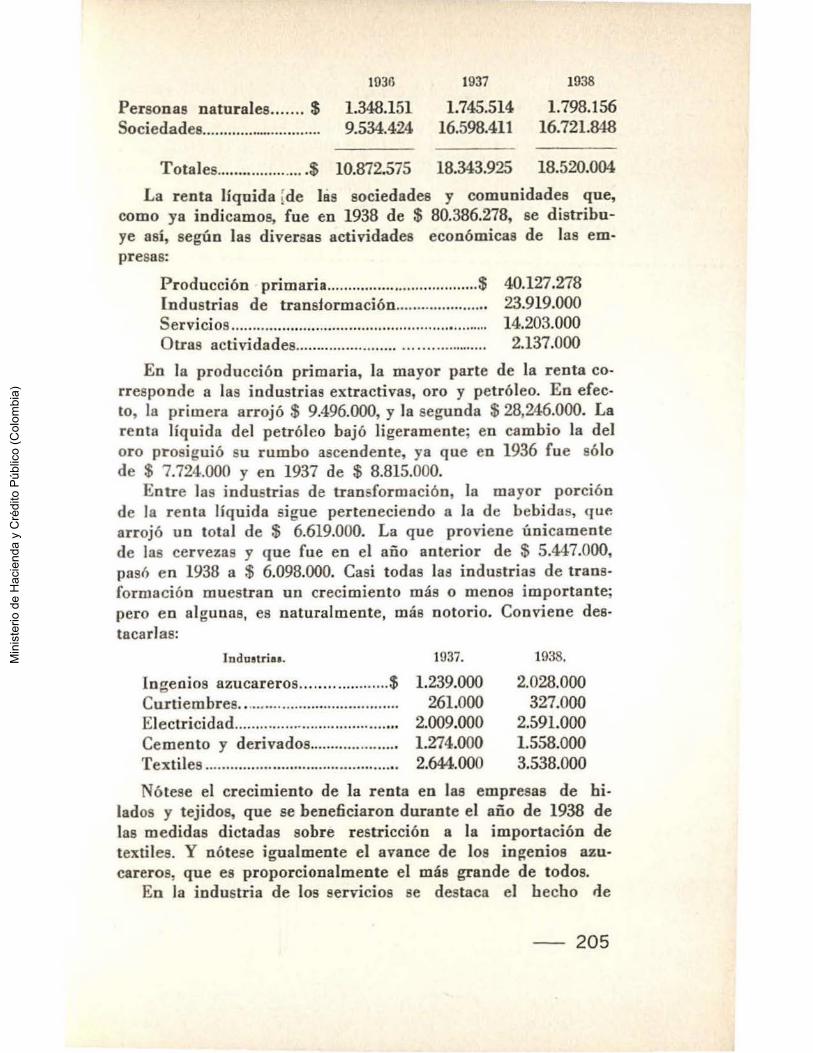

Personas naturales .. ..... $ 1.348.151 1.745.514 1.798.156 Sociedades ............................. 9.534.424 16.598.411 16.721.848

Totales .................... . $ 10.872.575 18.343.925 18.520.004

La renta liquida ~de las sociedades y comunidades qoe, como ya indicamos, fue en 1938 de $ 80.386.278, se distribuye así, según las diversas actividades económicas de las empresas:

Producción primaria ................ .................... $ [ndustrias de trans1ormación .................... .. ServJctos ..................................... ........... ............ .. Otras actividades ........ ................ ................... .

40.127.278 23.919.000 14.203.000 2.137.000

En la producción primaria, la mayor parte de la renta corresponde a las industrias extractivas, oro y petróleo. En efecto, la primera arrojó $ 9.496.000, y la segunda $ 28,246.000. La renta líquida del petróleo bajó ligeramente; en cambio la del oro prosiguió su rumbo ascendente, ya que en 1936 fue s6lo de $ 7.724.000 y en 1937 de $ 8.815.000.

Entre las industrias de transformación, la mayor porción de la renta líquida sigue perteneciendo a la de bebidas, quf: arrojó un total de $ 6.619.000. La que proviene únicamente de las cervezas y que fue en el año anterior de $ 5.447.000, pas() en 1938 a $ 6.098.000. Casi todas las industrias de transformación muestran un crecimiento más o menos importante; pero en algunas, es naturalmente, más notorio. Conviene destacarlas:

Indnstriaa.

Ingenios azucareros .................... $ e u.rti e m brea ................................... .. Electricidad ..................................... .. Cemento y derivados .................... . Textiles ............................................ ..

1937.

1.239.000 261.000

2.009.000 1.274.000 2.644.000

1938.

2.028.000 327.000

2.591.000 1.558.000 3.538.000

Nótese el crecimiento de la renta en las empresas de hilados y tejidos, que se beneficiaron durante el año de 1938 de las medidas dictadas sobre restricción a la importación de textiles. Y nótese igualmente el avance de los ingenios azucareros, que es proporcionalmente el más grande de todos.

En la industria de los servicios se destaca el hecho de

- 205

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

que en todos los ramos de transportes y comunicaciones subió Ja renta líquida. Las sociedades financieras registraron también alza en conjunto; en cambio, bajó la renta del comercio, de $ 4.143.000 a $ 3.470.000. El efecto de Ja crisis cafetera de noviembre de 1937 y del alza transitoria del cambio se refleja notoriamente en este renglón.

Arriba indicamos que el exceso de utilidades gravado fue, en cuanto a las sociedades y comunidades, de $ 16.721.848. De él $ 12.381.000 corresponden a petróleo. Siguen en orden de importancia:

Cervezas......................................................... $ 1.265.000 Textiles....................... ......................................... 338.000 Ingenios azucareros........ ................................ 2ó2.000

Los servicios muestran un exceso de utilidades de 1.472.000. Con viene advertir que aproximadamente las ocho décimas

partes del impaesto sobre el exceso de utilidades son pagadas por la industria del petróleo.

Los datos sobre aumento de la renta 1íquida y del patrimonio bastan para explicar el crecimiento considerable de este renglón de nuestros impuestos. En el año de 1939, el de la renta y sus adicionales, cobrados sobre Jas rentas de 1938, rindieron un producto de $ 19.353.531.01, mayor en más de un millón de pesos al del año anterior. El número de contribuyentes aumentó, tanto en el orden de las personas naturales como en el de las sociedades.

Muchas de las iniciativas tomadas por el Ministerio de Hacienda en los primeros dos años de la Administración Santos, entran ahora en una etapa de consolidación y desarrollo. Pero están ya sentadas las bases firmes de una obra que por varios aspectos traerá perdurables consecuencias. La crisis actual nos impuso también la necesidad de adoptar medidas de defensa, con rapidez y decisión. No vacilamos en hacerlo, corriendo muchas veces el riesgo de equivocarnos, pero inspirados siempre en el deseo de servir de la mejor manera los intereses públicos. Abrigamos la esperanza de que la explicación hecha en ]a presen te Memoria acerca de buena parte de tales medidas, confirme esa conviccióa nuestra en el espíritu de la representación nacional.

Honorables Senador es y Representantes.

CARLOS LLERAS RESTREPO

206

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)