EL PROCESO DE INTEGRACION EN AMERICA ... - … · proceso de integración de la aladi 16 2. ......

280

EL PROCESO DE INTEGRACION EN AMERICA LATINA Y EL CARIBE EN 1992

Transcript of EL PROCESO DE INTEGRACION EN AMERICA ... - … · proceso de integración de la aladi 16 2. ......

EL PROCESO DE INTEGRACION

EN AMERICA LATINA

Y EL CARIBE EN 1992

Distribución General BID/INTAL/P.A.

Publicación N° 409

BANCO INTERAMERICANO DE DESARROLLO INSTITUTO PARA LA INTEGRACION DE AMERICA LATINA

BID/INTAL

EL PROCESO DE INTEGRACION

EN AMERICA LATINA

Y EL CARIBE EN 1992

Buenos Aires 1993

Instituto para la Integración de América Latina/BID-INTAL Esmeralda 130, (1035) BUENOS AIRES Casilla de Correo 39, Sucursal 1 (1401) BUENOS AIRES República Argentina

El autor es responsable de las ideas y opiniones expuestas y las mismas no necesariamente reflejan políticas y posiciones del BID o del INTAL.

Impreso en la Argentina Hecho el depósito que previene la ley 11.723

BID. INTAL El Proceso de Integración en América Latina y el Caribe en 1992 Buenos Aires 1993, 264 pp. BID.INTAL/PA Publ. N° 409

I.S.B.N.: 950-738-040-X

Precio u$s. 7.-

INDICE

PREFACIO

SECCION PRIMERA

LA INTEGRACION EN AMERICA LATINA Y EL CARIBE: SUS ESCENARIOS, LINEAMIENTOS Y DESAFIOS

Pad .

1. El escenario internacional y latinoamericano en que se inscribe el proceso de integración 1

2. La integración "abierta" y la subregionalización del proceso 4

3. Los lineamientos fundamentales de la integración en la presente etapa 6

4. El liderazgo en la conducción de los procesos de integración en América Latina 10

5. Los desafíos de la integración en América Latina y el Caribe de cara al futuro 12

II

SECCION SEGUNDA

ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI) ug, .

CAPITULO I: LA CONFIGURACION DE LAS NUEVAS REALIDADES Y LOS REQUERIMIENTOS CONSIGUIENTES ..... . . . 16

1. Las nuevas realidades que enfrenta el proceso de integración de la ALADI 16

2. Hacia una redefinición del papel de la ALADI 22

3. Planteamientos acerca de una posible modificación del Tratado de Montevideo de 1980 27

4. La acción de la ALADI en 1992 29 5. Acuerdos bilaterales en la ALADI 33

CAPITULO II: EL COMERCIO INTRAZONAL EN LA ALADI ...... 42

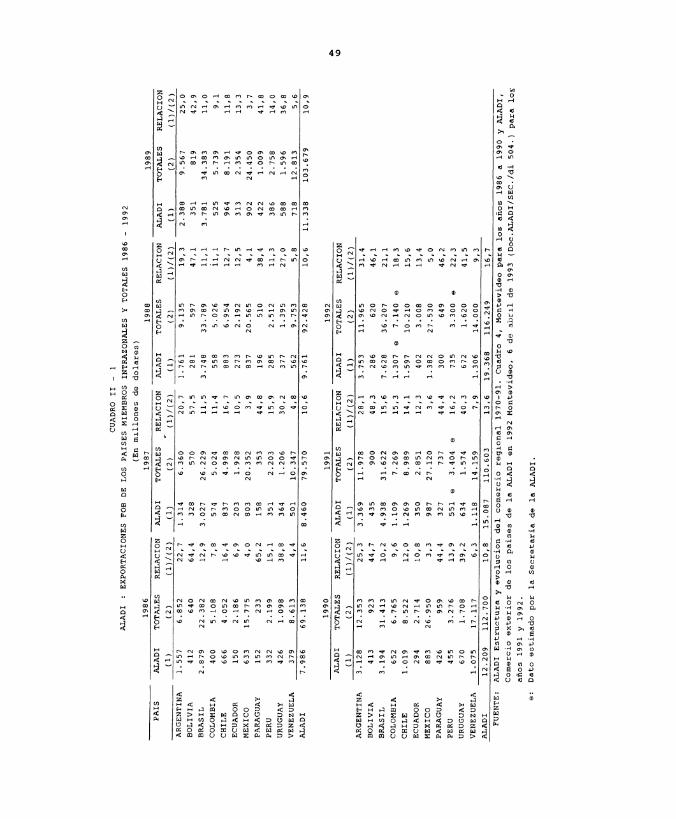

1. Las exportaciones intrazonales 42 2. Las importaciones intrazonales 43 3. Significación de la ALADI en el

comercio de los países miembros 45

a. En las exportaciones 45 b. En las importaciones 45

4. Participación de los países miembros en las corrientes de comercio intra-ALADI . 46

5. Principales ejes bilaterales de comercio intra-ALADI 47

CAPITULO III: LOS SERVICIOS EN EL MARCO DE LA ALADI .. 55

CAPITULO IV: ASPECTOS MONETARIOS Y FINANCIEROS 60

1. El Convenio de Pagos y Créditos Recíprocos

a. Objetivos y significación del

60

Sistema Multilateral de Pagos b. Las operaciones realizadas a través

60

del Sistema de Compensación de Pagos. 61

III

'Ag.

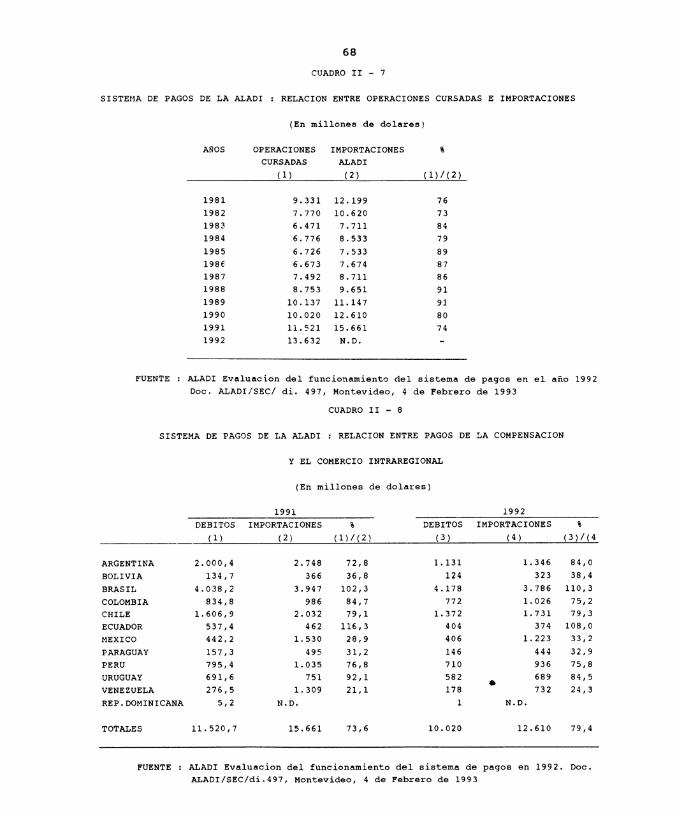

2. Utilización del sistema por los paises miembros 62

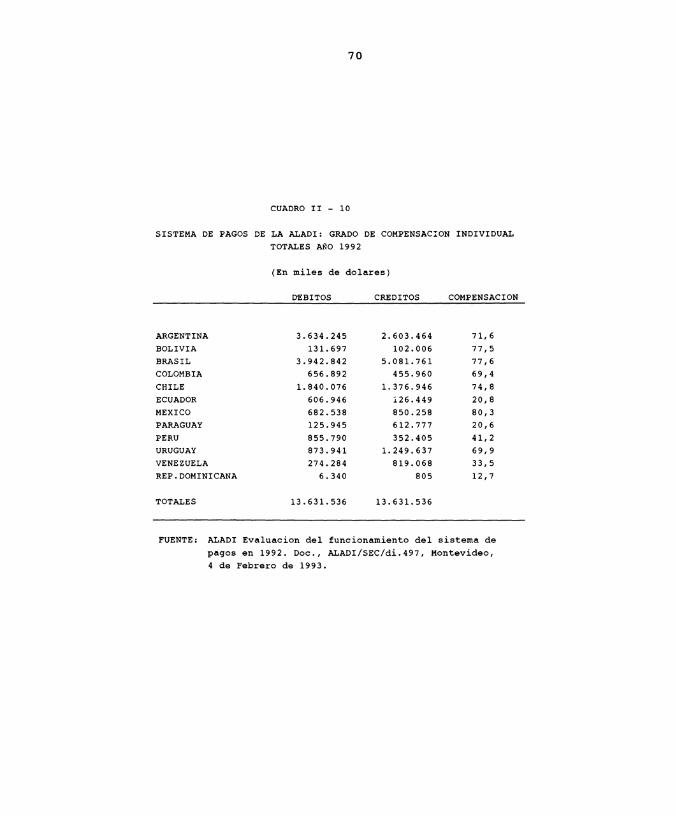

c. Significado del sistema en el ahorro de divisas convertibles 62

d. La partipación de los paises miembros el Sistema de Compensación Multilateral 63

e. Utilización de instrumentos de pago 63 f. La posible incorporáción de nuevos

instrumentos 63

3. El financiamiento de las exportaciones . 65 4. Análisis de la posible creación de

mercados secundarios bursátiles 66

CAPITULO V: DE LOS SISTEMAS DE TRANSPORTE Y LA INTEGRA- CION DE LA INFRAESTRUCTURA FISICA RELACIONADA............. ..... ... ..... .. . ... 73

1. Hacia la configuración de la Red de Transportes para la Integración de América Latina 74

CAPITULO VI: ASPECTOS CULTURALES, CIENTIFICOS Y TECNOLOGICOS 78

1. Los encuentros de Ministros de Cultura de América Latina y del Caribe 79

a. El Mercado Común de Bienes y Servicios Culturales 79

b. La libre circulación del libro en la región 80

2. La iniciativa para la creación del Mercado Común del Conocimiento 81

3. Ciencia y Tecnología 83

IV

SECCION TERCERA,

MERCADO COMUN DEL SUR (MERCOSUR) Rág.

1. Objetivos y organización institucional 86

2. Las decisiones fundamentales para la marcha del proceso 87

3. El Programa de Liberación Comercial (PLC) 88

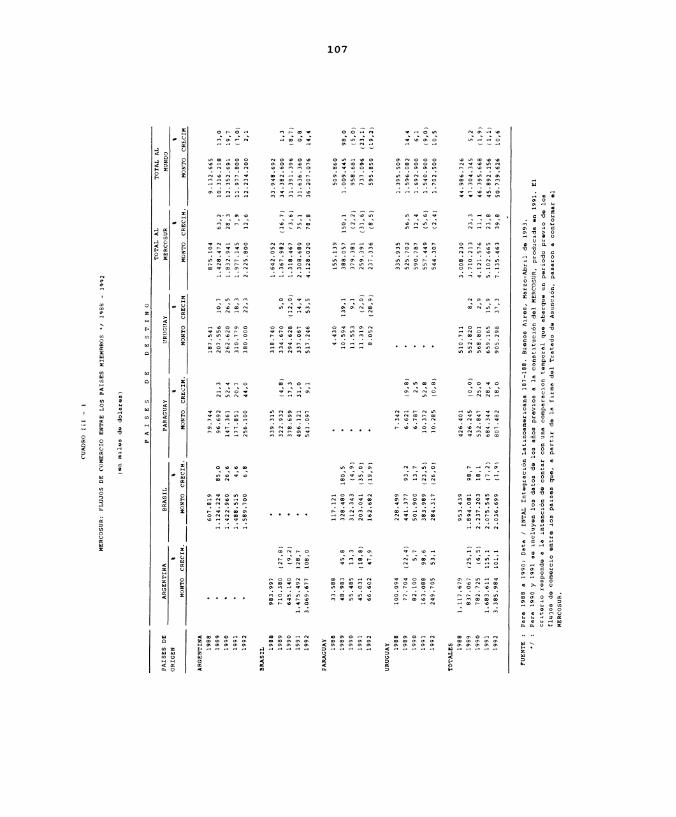

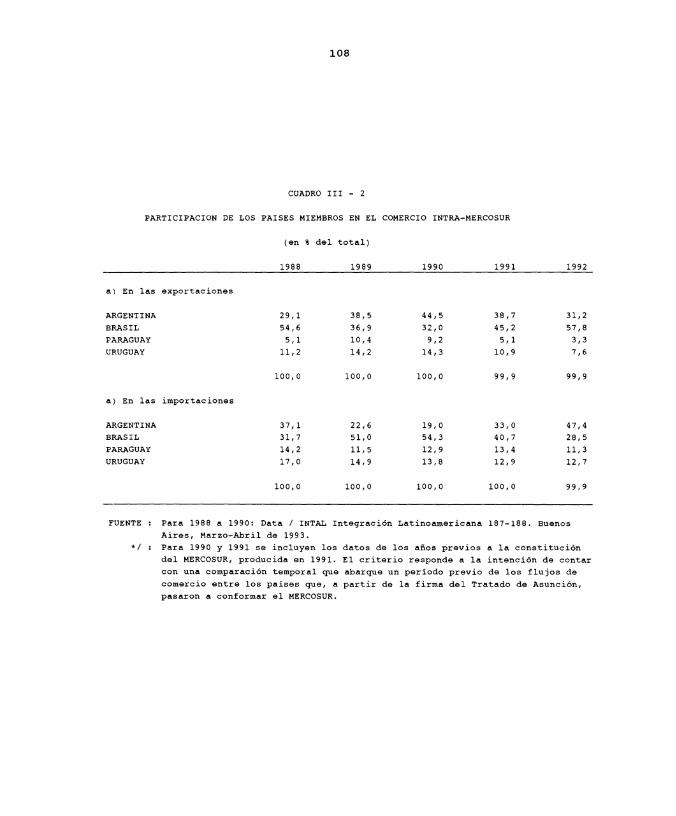

4. El conercio Intra-MERCOSUR 90

5. Hacia la formación del Arancel Externo Común 92

6. Las asimetrías en las políticas macroeconómicas nacionales y el Cronograma de Las Leñas 94

a. La cuestión de las asimetrlas 94 b. La especificidad del Cronograma de Las Leñas 96

7. Los desequilibrios macroeconómicos. Su impacto en el funcionamiento del MERCOSUR 101

8. Las políticas industriales 101

a. La armonización de las políticas industriales 101 b. Los acuerdos sectoriales 102

9. Participación de agentes económicos en la configuración del MERCOSUR 104

10. El posible ingreso de nuevos miembros 106

V

SECCION CUARTA

GRUPO ANDINO

Pág.

CAPITULO I: DESPEGUE, CRISIS Y PROGRESO EN LA INTEGRACION ANDINA ......................... 110

1. La situación del Grupo Andino hasta la Reunión de Cartagena de 1991 110

2. El difícil momento del Grupo Andino en 1992 112

3. La superación de la etapa crítica del proceso , , , • 114

4. Los acuerdos bilaterales firmados por Perú con los demás paises del Grupo Andino 111111111* 116

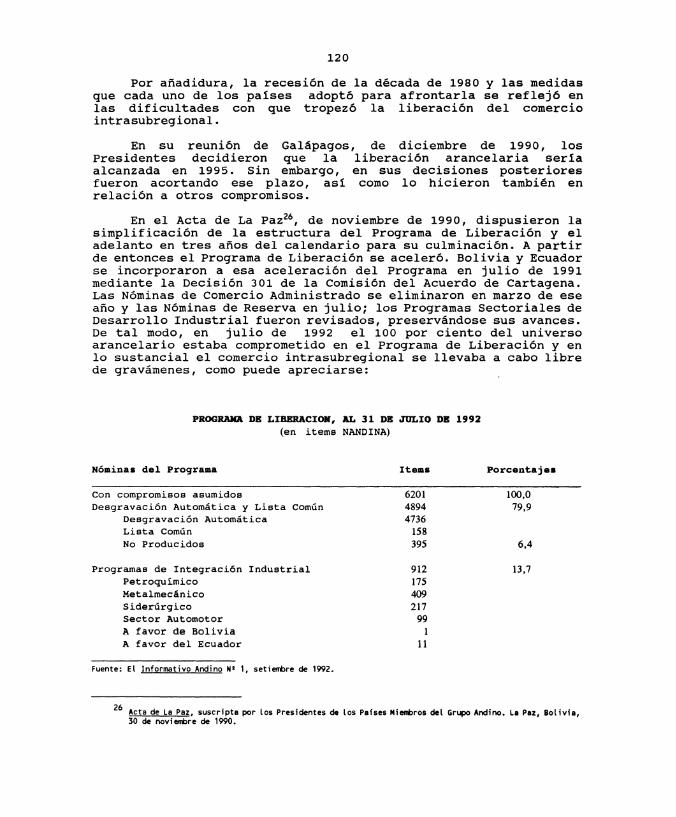

CAPITULO II: LA LIBERACION Y FACILITACION DEL COMERCIO INTRASUBREGIONAL Y ADOPCION DEL ARANCEL EXTERNO COMUN 119

1. Liberación del comercio intrasubregional 2. El Arancel Externo Común 122 3. Las normas de valoración aduanera y la

facilitación del tránsito aduanero internacional en el Grupo Andino 125

a) Normas de valoración aduanera 125 b) El tránsito aduanero internacional 126

CAPITULO III: EL COMERCIO INTRASUBREGIONAL ANDINO .. . . . . . . 127

1. Su comportamiento en 1992 127 2. El significado del comercio

intrasubregional andino para los paises miembros 128

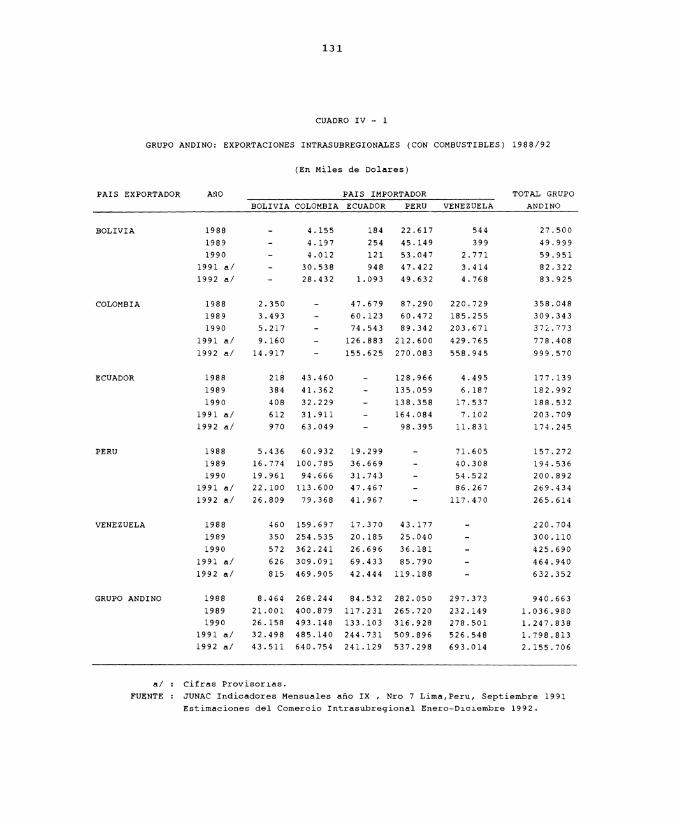

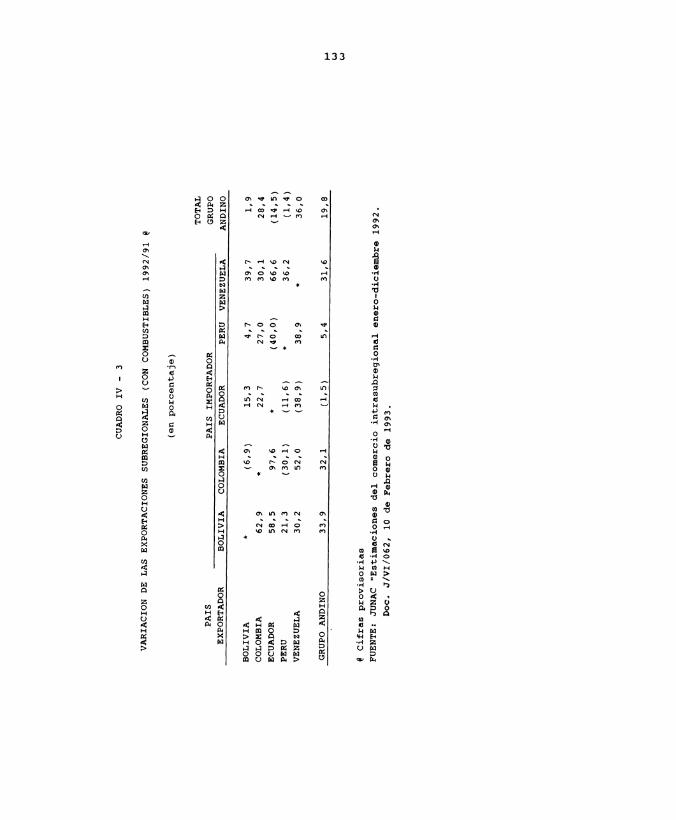

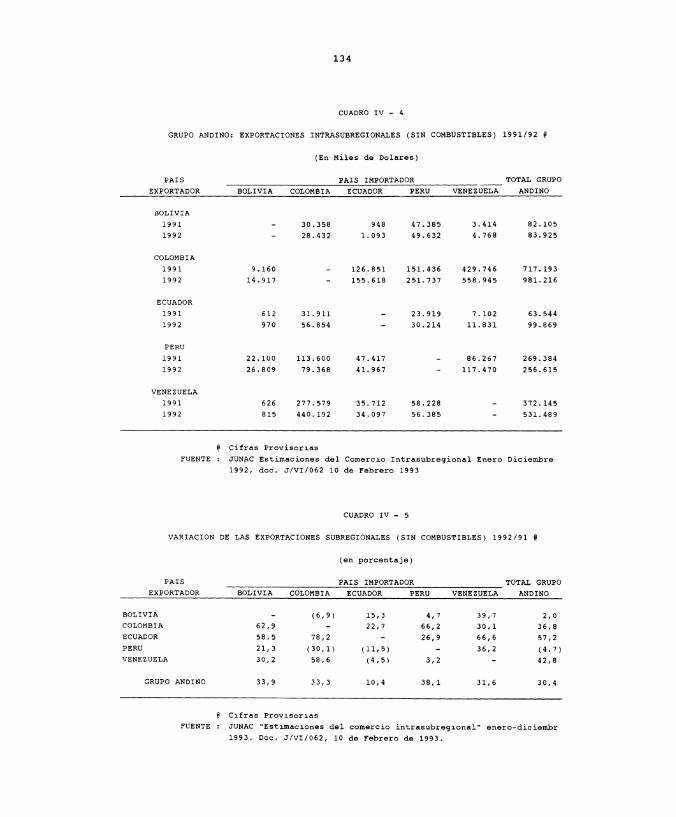

3. Participación de los Países del Grupo Andino en las corrientes de comercio intra-subregional 129

a) Exportaciones 129 b) Importaciones 129

4. Los principales ejes de comercio intra-andino-intrasubregional 130

VI

Pág.

CAPITULO IV: EL DESARROLLO Y LA INTEGRACION DE LOS SECTORES PRODUCTIVOS .......%............... 139

1. Sector Agrícola 139

a) Antecedentes de las acciones emprendidas 139

b) Hacia la armonización de las políticas agrícolas de los países del Grupo Andino: análisis de sus componentes. 140

c) Las bandas de precios como mecanismo de estabilización de los precios agropecuarios en el Grupo Andino . . 142

d) Sanidad Agropecuaria Andina 143

2. El sector industrial 145

a) Los cambios de orientación en lo relacionado con los Programas Sectoriales de Desarrollo Industrial 145

b) El programa andino-europeo de Subcontratación Industrial 147

CAPITULO V: LOS SERVICIOS EN EL GRUPO ANDINO .. . . .... . . . 148

1. Antecedentes de la acción comunitaria en este campo 148

2. Actividades prioritarias 152 3. Condiciones Organizativas y Políticas

para la coordinación de acciones en materia de servicios 154

4. Tratamiento sectorial en materia de servicios en Grupo Andino 155

a) Transportes 155 b) Telecomunicaciones 155 c) Radio y Televisión 156 d) Correos 157 e) Turismo 157 f) Seguros 157 g) Finanzas 158

VII

CAPITULO VI: LA INTEGRACION DE LOS SISTEMAS DE TRANSPORTE 159

1. Transporte por carretera 159 2. Transporte marítimo 161 3. Transporte aéreo 163

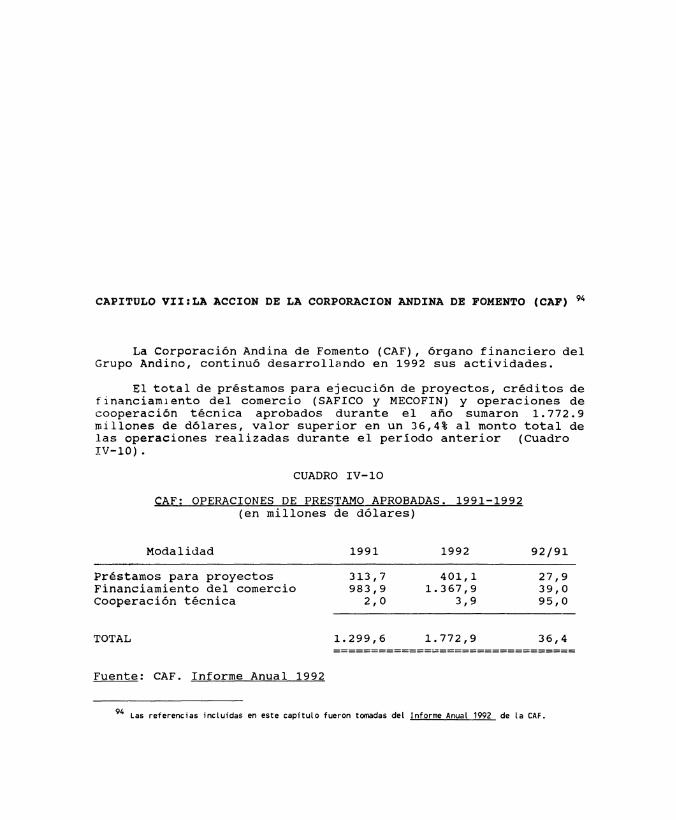

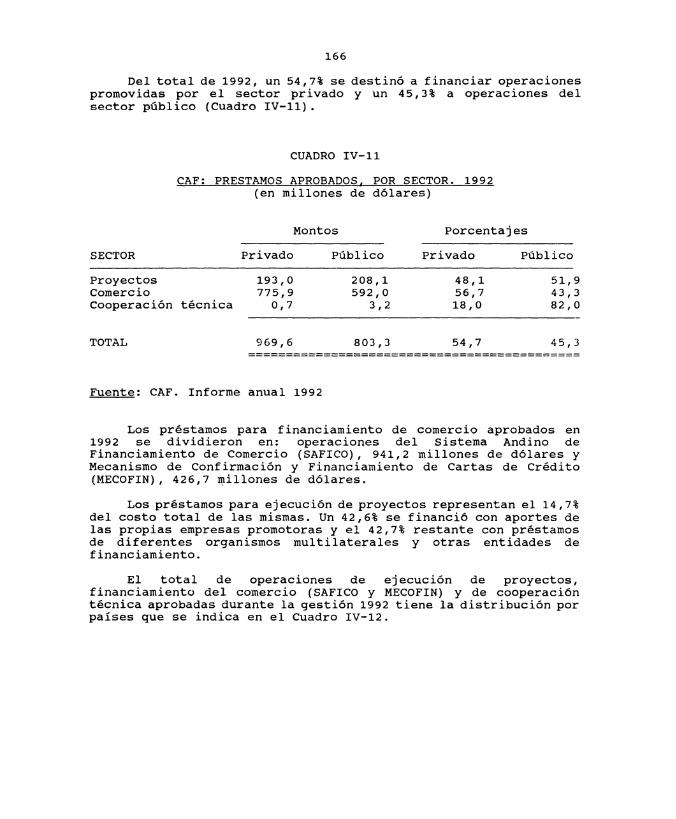

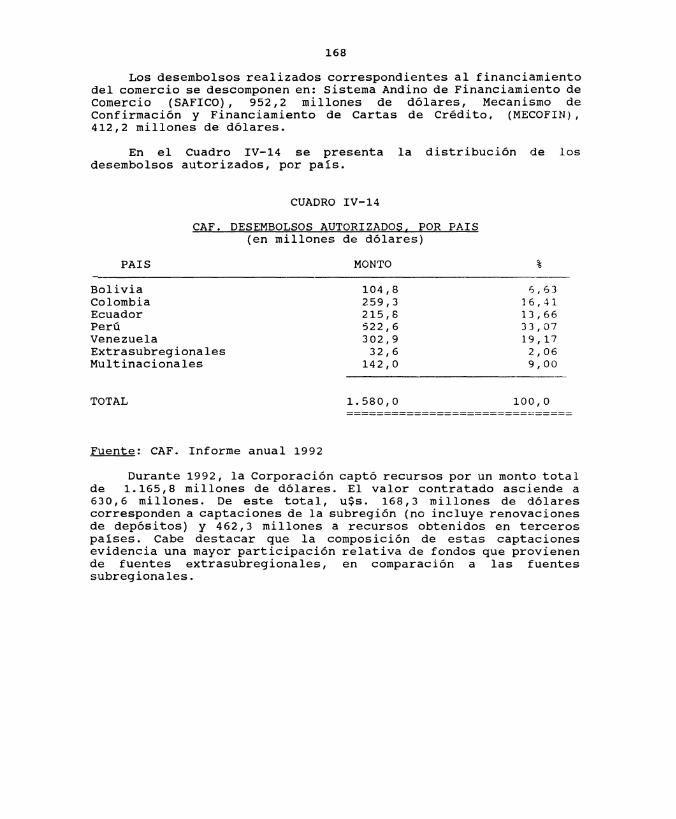

CAPITULO VII: LA ACCION DE LA CORPORACION ANDINA DE FOMENTO(CAP) ............................. 165

CAPITULO VIII: LA ARMONIZACION DE LAS POLITICAS MACROECONOMICAS 169

1. Lineamientos para la armonización de políticas 169

2. El impulso político a la armonización de las políticas macroeconómicas 170

3. Medidas adoptadas para armonizar los incentivos a las exportaciones 171

SECCION QUINTA

EL MERCADO COMUN CENTROAMERICANO

CAPITULO I:

LAS CONDICIONES ACTUALES DEL ESCENARIO CENTROAMERICANO Y LAS DECISIONES PARA RECONSTRUIR EL MERCADO COMUN

▪

174

CAPITULO II: LA LIBERACION DEL COMERCIO INTRACENTRO- AMERICANO Y EL ARANCEL UNIFORME CENTROAMERICANO....... ..... .............. 181

1. Liberalización del comercio 181 2. El arancel uniforme centroamericano •

▪

183 3. Origen, comercio desleal y cláusulas

de salvaguardia 184

VIII

22.

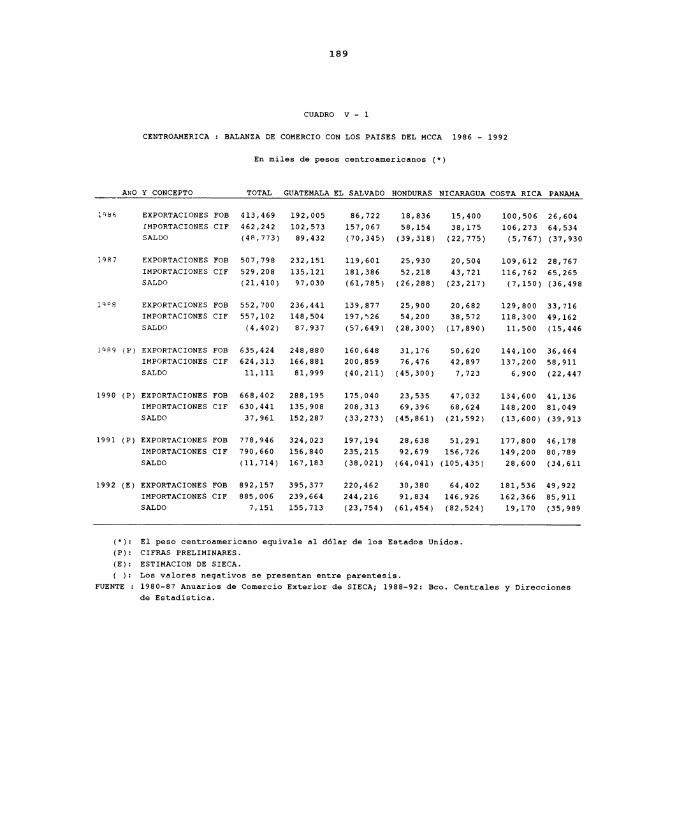

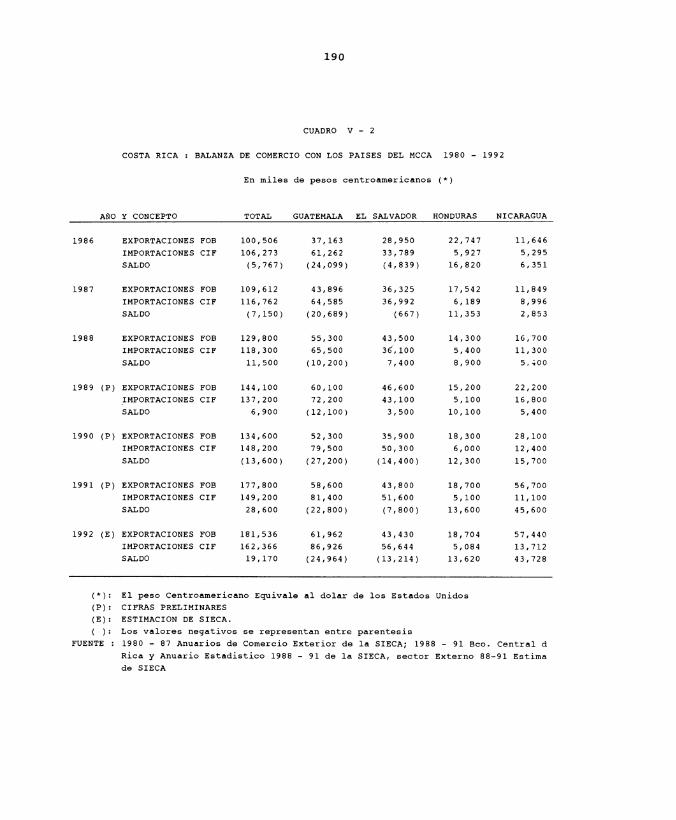

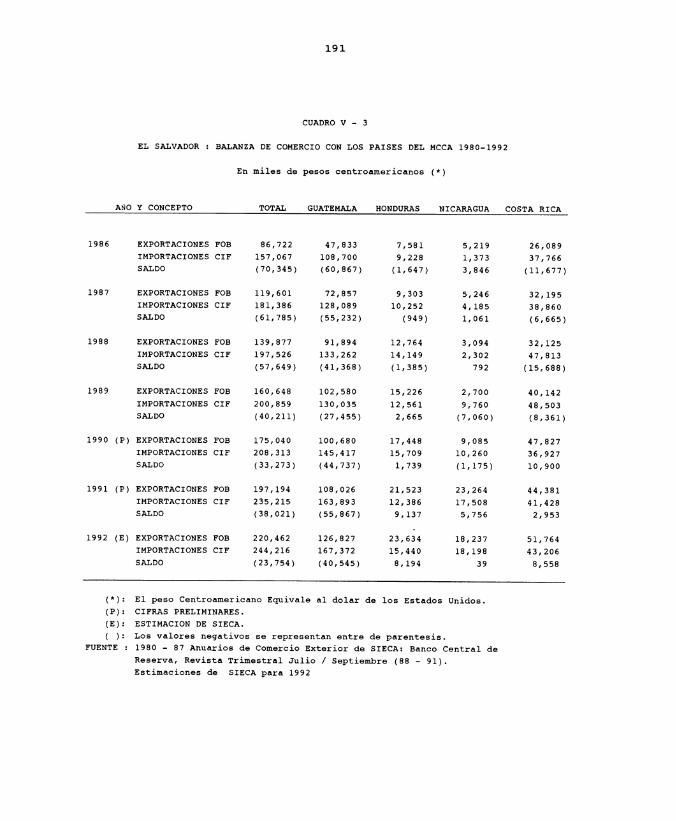

CAPITULO III: EL COMPORTAMIENTO DEL COMERCIO INTRACENTROAMERICANO....................... 186

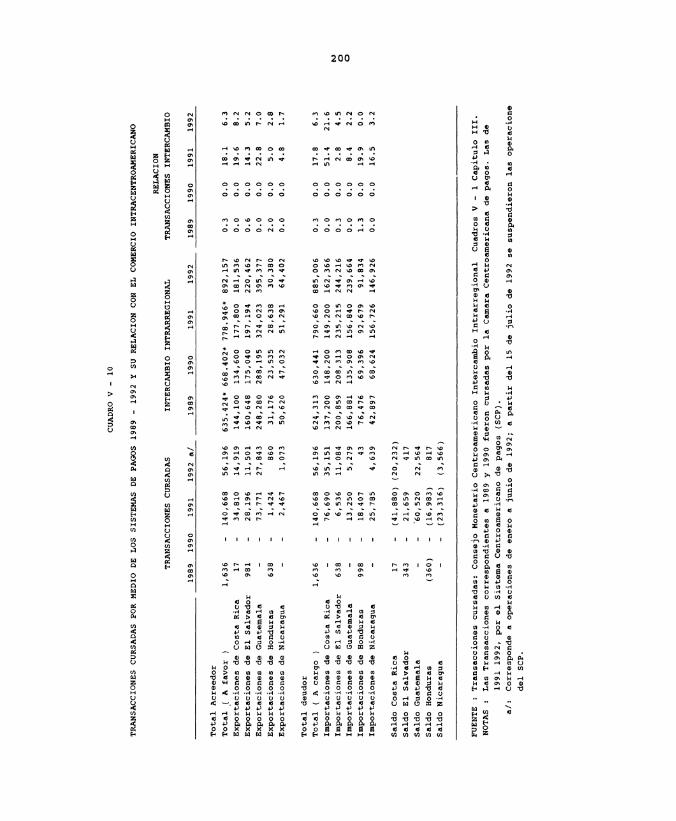

CAPITULO IV: LOS PAGOS EN EL COMERCIO INTRACENTROAMERICANO 198

CAPITULO V: EL FINANCIAMIENTO DEL DESARROLLO ENCENTROAMERICA ...................... 201

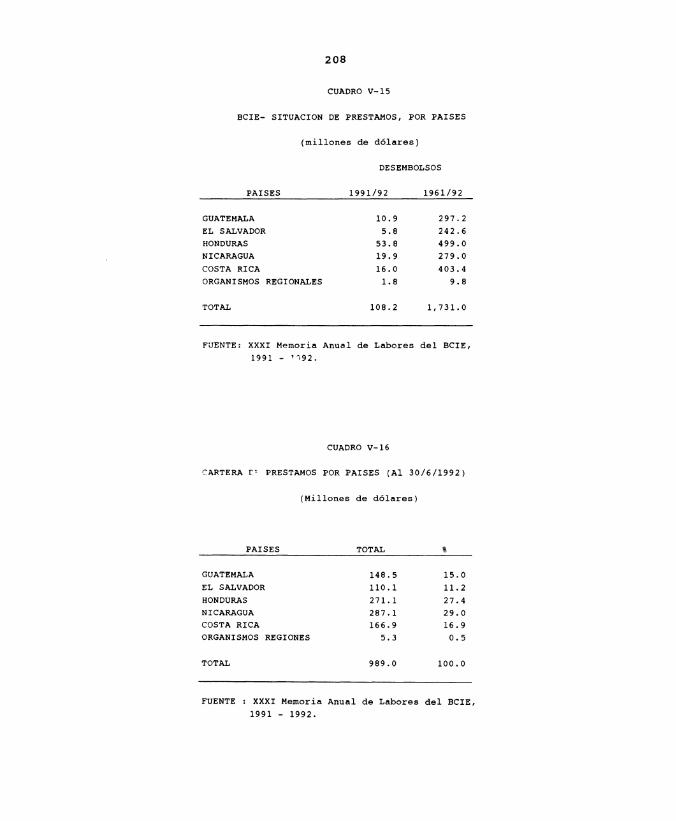

1. El Banco Centroamericano de Integración (BCIE) 201

2. La atracción de la inversión externa y la movilidad de los capitales en el MCCA 203

CAPITULO VI: HACIA LA RECONVERSION Y MODERNIZACION DE LOS SECTORES PRODUCTIVOS 209

1. El sector industrial 209 2. El sector agrícola 212

a) Las medidas adoptadas en el PAECA y el PAC 212

b) Implementación de las medidas para impulsar el desarrollo agrícola ... 213

c) Las bandas de precios 214

CAPITULO VII: LA INTEGRACION EN EL SECTOR DE LA INFRAESTRUCTURA FISICA 216

1. Significación de la infraestructura en el programa de integración 216

2. El transporte 216

a) Transporte por carretera 216 b) Transporte ferroviario 217 c) Transporte aéreo 217

3. Telecomunicaciones 217 4. Energía 218 5. Integración fronteriza 219

IX Pág.

CAPITULO VIII: COORDINACION DE LAS POLITICAS MACROECONOMICAS 220

CAPITULO IX: LA COOPERACION INTERNACIONAL EN FAVOR DE CENTROAMERICA ...... . ...... 222

1. Significación de la cooperación externa 222 2. El Plan Especial de Cooperación para

Centroamérica (PEC) de las Naciones Unidas 222

3. Cooperación de la Comunidad Europea 224 4. La cooperación de los Estados Unidos . 225 5. La cooperación del Banco

Interamericano de Desarrollo (BID) 225

a) El Programa Regional de Apoyo al Desarrollo y la Integración de Centroamérica (PRADIC) 225

CAPITULO X: LA PARTICIPACION DE LOS SECTORES EMPRESARIALES Y POLITICOS EN EL PROCESO DE INTEGRACION .... 227

1. Directivas presidenciales para estimular la participación

2. La participación empresarial 3. La participación política a nivel de la

región: el Parlamento Centroamericano (PARLACEN)

227 228

229

X

SECCION SEXTA

LA COMUNIDAD DEL CARIBE (CARICOM) Páq

CAPITULO I: LA CARICOM EN 1992. VISION DE CONJUNTO 230

1. Las condiciones económicas en la región 230 2. Hacia la conformación de una economía

y un mercado únicos 231 3. La propuesta para configurar la

Asociación de paises del Caribe 233 4. El reordenamiento institucional

de la CARICOM 234 5. La proyección extrarregional

de la CARICOM 235

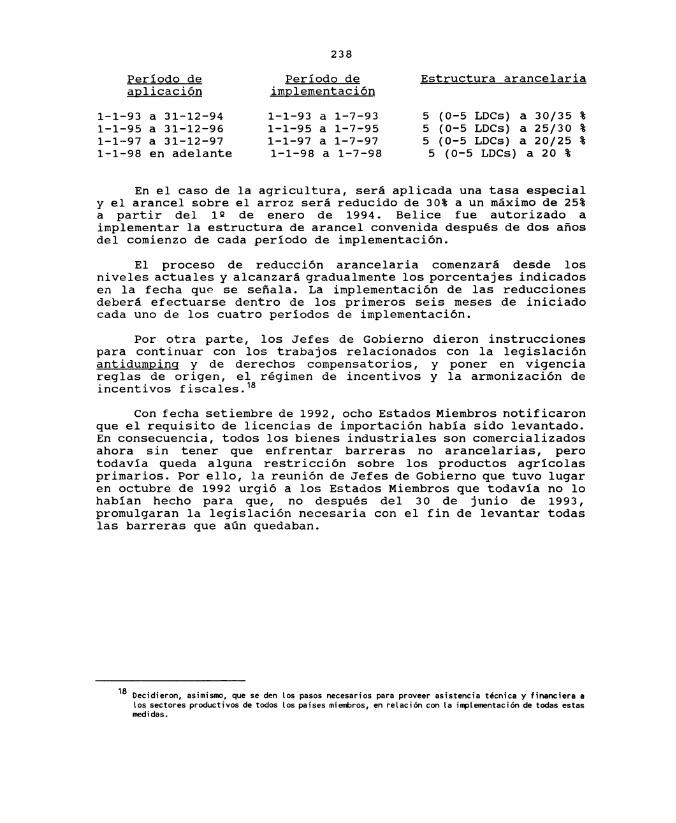

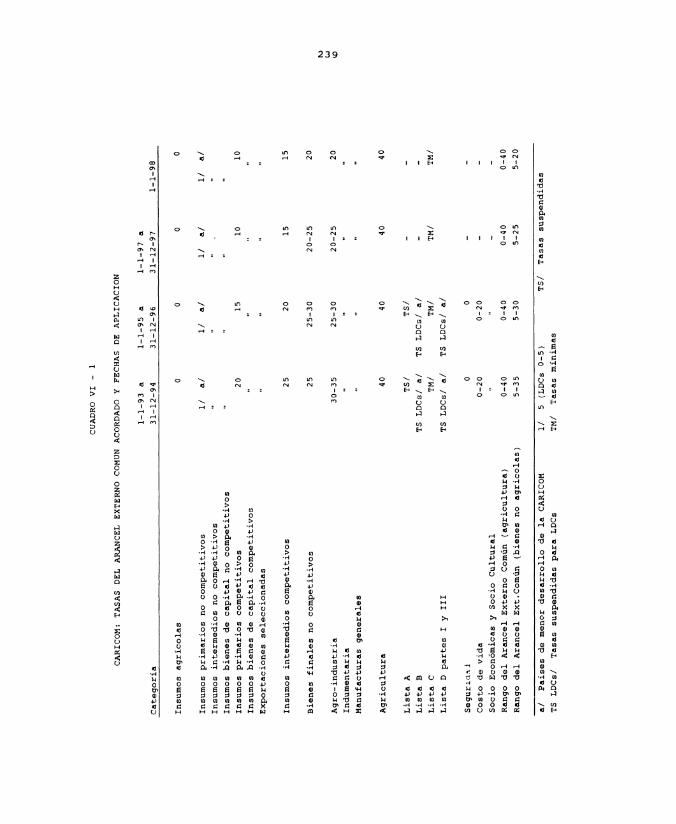

CAPITULO II: LA LIBERACION DEL COMERCIO INTRARREGIONAL Y EL ARANCEL EXTERNO COMUN 237

CAPITULO III: EL COMERCIO INTRARREGIONAL EN LA CARICOM

▪

240

CAPITULO IV: EL DESARROLLO DE LOS SECTORES PRODUCTIVOS EN LA CARICOM 248

1. El sector industrial 248 2. El desarrollo de los sectores

agrícola y pesquero 249

CAPITULO V: ASPECTOS FINANCIEROS Y MONETARIOS .. .......

▪

251

a) El Banco de Desarrollo del Caribe 251 b) El Fondo de Inversiones del Caribe 252 c) Bolsa de Valores Regional 252

XI

CAPITULO VI: COOPERACION FUNCIONAL ....... .........

1. Educación y salud

2. Salud

3. Mecanismo de prevención y respuesta a catástrofes (CDERA)

Páq

254

254 255

255 4. Transporte 256 5. Turismo 257 6. Energía 257 7. Medio ambiente 258 8. Información 258 9. Facilitación de viajes y radicación

en la región 259 10. Asentamientos Humanos 259

CAPITULO VII: EL RELACIONAMIENTO EXTERNO DE LA CARICOM 260

1. Las negociaciones con países latinoamericanos 260

1.a. Relaciones con México 260 1.b. El acuerdo sobre Comercio e

Inversión firmado con Venezuela 261 1.c. Relaciones con el Mercado Común

Centroamericano 262 1.d. La vinculación con otros

países latinoamericanos 262

2. Las relaciones con países extrarregionales no latinoamericanos 263

2.a. Con los Estados Unidos y la Zcna de Libre Comercio Norteamericana (ZLCNA) 263

2.b. Relaciones con la Comunidad Europea 264

PROLOGO

El proceso de integración ha continuado en el último año enmarcado en sus distintas expresiones subregionales: ALADI, Grupo Andino, MERCOSUR, Mercado Común Centroamericano y CARICOM. A las mismas corresponde agregar otros acuerdos destinados a unificar mercados, promover inversiones, facilitar el aprovechamiento de recursos etc. entre distintos paises.

La estrategia de la integración regional ya observada en los años previos, se vio ratificada en 1992 y concuerda en lo básico con las estrategias nacionales de desarrollo de los paises de la región, como no podría ser de otra manera. Dentro de esa estrategia destaca la preferencia por las que en el presente Informe se denominan "articulaciones múltiples"; es decir, aquellas vinculaciones que cada pais establece simultáneamente con diversos paises, pero siempre con la intención última de converger hacia la formación del anhelado Mercado Común Latinoamericano.

Aunque con las peculiaridades propias de cada esquema subregional, el proceso de integración ha pasado por un año sumamente positivo. En todos los casos se ha producido un incremento significativo de las corrientes de comercio, favorecidas tanto por la recuperación de la actividad económica como por la acentuación o culminación de la liberación del comercio.

En Centroamérica, que soportó durante muchos años la dramática prueba de los conflictos armados, se aprecia hoy una firme voluntad por recuperar el crecimiento y apoyarlo en el fortalecimiento de la integración.

En el Grupo Andino, ya hacia el comienzo del presente aíro se produjo un vuelco decisivo hacia la consolidación de una unión aduanera entre cuatro de sus miembros, aunque con el apartamiento temporario del miembro restante.

El MERCOSUR, estructurado de acuerdo con el marco jurídico más amplio del Tratado de Montevideo de 1980, confirmó sus metas de alcanzar el Mercado Común para el comienzo de 1995. La Cumbre de Las Leñas, a mediados del año, fue el escenario en el que se aprobaron importantes resoluciones; entre ellas la que establece un cronograma para el cumplimiento de compromisos en diversos campos, como el referido a la coordinación de las politicas económicas a realizar en forma convergente con los programas de desgravación arancelaria y de eliminación de las restricciones no arancelarias.

aria Puppo ctor a. i.

XIV

En la CARICOM los Jefes de Gobierno analizaron las medidas para profundizar y ampliar el programa de integración del Caribe sobre la base de un exhaustivo estudio de relevantes personalidades de esa región. Los países de la CARICOM aspiran a conformar un mercado y una economía únicos y a que otros paises se incorporen a ese esquema. A la iniciativa para la constitución de una Asociación de Paises del Caribe se agrega un reordenamiento institucional orientado a fortalecer el poder de propuesta y de decisión en ese ámbito.

La ALADI, por su parte, constituye el marco que hizo posible encarar acciones y celebrar acuerdos de diverso contenido y alcance destinados a acentuar la integración, algunos de los cuales de suma importancia. Otro tanto se puedé decir de las negociaciones avanzadas para la constitución de una zona de libre comercio entre los paises del denominado Grupo de los Tres- Colombia, México y Venezuela-.

El Informe consta de seis secciones. En la Primera se hace un tratamiento general de las características que ha ido presentando la integración en los últimos años, las que revelan la intención de adecuar el proceso a las condiciones del escenario internacional, con miras a lograr una mayor y provechosa inserción en el mismo.

Las secciones Segunda a Sexta se dedican al tratamiento de tópicos específicos sectoriales de cada esquema subregional, a saber: comercio, integración agrícola e industrial, aspectos financieros y monetarios de la integración, transporte e infraestructura física, servicios, etc.

La elaboración del Informe estuvo a cargo del señor Fernando Mateo, ex-jefe del Sector Económico del INTAL y actual consultor, de. acuerdo con los términos de referencia dados por la Dirección del Instituto. El señor Joaquín Izcúe elaboró la primera versión de las secciones correspondientes al Mercado Común Centroamericano y CARICOM.

La base documental y bibliográfica utilizada fue proporcionada por las respectivas Secretarías de los esquemas de integración de la región, Se contó, además, con la colaboración de sus funcionarios, quienes accedieron gentilmente a las entrevistas que los consultores realizaron en el curso de su tarea. La Dirección del INTAL expresa su reconocimiento por ese apoyo.

Buenos Aires, setiembre de 1993

SECCION PRIMERA

LA INTEGRACION EN AMERICA LATINA Y EL CARIBE: SUS ESCENARIOS, LINEAMIENTOS Y DESAFIOS

1. El escenario internacional y latinoamericano en que se inscribe el proceso de integración

América Latina se enfrenta en la actualidad con un escenario totalmente transformado en relación al de finales de los años 50's cuando emprendió sus programas de integración.

Al promediar la década de 1970, crisis de los hidrocarburos mediante, el crecimiento de la economía mundial se frenó - y, en el caso de algunos países, retrocedió. Las medidas adoptadas para frenar el proceso inflacionario 1 en los países centrales debido, sobre todo, a la elevación del precio del petróleo, proyocaron una recesión que se transmitió a Lis países de la región.2

Absorbido el shock petrolero por los países desarrollados, el escenario internacional no se recompuso de acuerdo con la configuracióA que presentaba con anterioridad a los años 70's. Las

1 El promedio anual de inflación para el conjunto de los paises de la OECD alcanzó al 5.1 por ciento en 1964-73 y del 1i.7 por ciento en 1973-82. En 1980 la inflación en esos paises ascendía al 12.9 por ciento, impulsada por una segunda elevación pronunciada de los precios del petróleo.

2 La tasa de crecimiento para el conjunto de los paises de la OECD fue del 4,1 por ciento promedio entre 1966-67 y 1976-77. En los años siguientes los niveles se redujeron al 1,1/4% (1980), 1,2% (1981) y - 0,3% en 1982. Véase OECD Economic Outlook, varios números. En 1975 la tasa de crecimiento de esos paises fue negativa (-1,3) con solo Japón registrando crecimiento postiivo.

2

medidas de estabilización constituyeron un valor paramétrico de las políticas de esos paises; a través de las cuales se logró reducir la inflación pero, también, provocar desde entonces un comportamiento escaszmente dinámico de las economías.

Lo anterior se reflejó en una disminución pronunciada de las corrientes de comercio internacional, que habían experimentado un crecimiento sin precedente en los veinticinco años anteriores al primer aumento de los precios del petróleo. Se afectó así fuertemente el dinamismo que ese comercio transmitía a los países en desarrollo, entre ellos los latinoamericanos. Fue acentuándose, además, la dinámica de los cambios en las ventajas competitivas de los países, lo que exige reacomodamientos cada vez más frecuentes en las formas productivas y en sus localizaciones.

Todo ello repercutió en el comportamiento económico de los países latinoamericanos y en su proceso de integración. Este último se vió obstaculizado por las medidas restrictivas del comercio aplicadas entre los países miembros de cada uno de los esquemas subregionales.3

La economía internacional se caracteriza, asimismo, por una creciente globalización y el renacimiento de lo que se ha dado en llamar "nuevo regionalismo". 4

El regionalismo se acentúa en Europa con la definitiva conformación del Mercado Unico Europeo, la iniciativa de los Estados Unidos de liderar la constitución de un espacio económico hemisférico 5 y, aunque no existen gestiones formales en ese sentido, la configuración de un bloque asiático que tiene a Japón como líder en el que quedarían comprendidos los países de reciente industrialización de esa área.

No puede descartarse que la Comunidad Europea refuerce su postura proteccionista en relación a ciertos productos procedentes de los países latinoamericanos. En el mejor de los casos todo induce a suponer que habrá de aflojar las medidas de protección a la agricultura menos intensamente que lo que exigen las reglas de un comercio internacional más libre de esos productos. Las negociaciones mantenidas en el marco de la Rueda Uruguay constituyen una prueba fehaciente del vigor con que la Comunidad

3 El comercio intrarregional en la ALADI pasó de 11.803 millones de dólares en 1981 a 7.051 millones en 1985. En el Grupo Andino, de 1.238 millones en 1981 a 721 millones a dólares en 1984. En el Mercado Común Centroamericano, de 11.000 millones en 1980 a 548 millones de dólares en 1985.

4 Jaime de Melo y Arvind Panagaríya "The New Regionalism in Trade Policy", Banco Mundial, noviembre de 1992. En la revista Finanzas y Desarrollo del mes de diciembre de 1992, editada por el Fondo Monetario Internacional, aparece un artículo de los autores en que se sintetiza el desarrollo de aquel estudio.

5 El Tratado por el cual se establece la zona de Libre Comercio de América del Norte entre México, Estados Unidos y Canadá, aún pendiente de ratificación por los respectivos Congresos, constituye un principio de implementación de aquella iniciativa.

3

está dispuesta a defender su Politica Agrícola Común, a pesar de las presiones ejercidas por parte de los paises perjudicados, no solamente de América Latina. 6

El impacto de las medidas proteccionistas -que también se verifican en Japón, con sus propias modalidades - perjudican seriamente a los paises latinoamericanos que, como consecuencia, ven afectadas sus posibilidades de exportación y crecimiento.

Es así como la región enfrenta a un escenario internacional en el cual los países desarrollados transmiten, vía importaciones, un impulso al desarrollo de los paises latinoamericanos menos vigoroso que en el pasado .

Por otra parte, es clara la percepción de que los mercados internos de cada uno de los paises de la región no resultan ya un adecuado sustento para avanzar satisfactoriamente con la política de sustitución de importaciones.

Además, los paises desarrollados tienen índices elevados de desocupación que se mantienen con pertinacia y generan situaciones sociales que eran impensadas hacia la finalización de la década de los años 70's.

Cabe especular en el sentido de que los países desarrollados podrían acentuar la restricción del acceso de bienes producidos en los países en desarrollo, entre ellos los latinoamericanos, con el fin de atenuar su impacto sobre el empleo. 7

En este marco internacional, a pesar de la recuperación producida en los últimos años, América Latina está muy lejos de recuperar los ritmos de crecimiento de los años previos a la crisis de los 80's y, mucho menos, la pérdida neta de ingreso producida en esos años.

En 1992 el crecimiento del Producto Bruto global de América Latina fue del 2.4 por ciento y había alcanzado el 3.5 por ciento el año anterior. 8 Ese comportamiento puede calificarse como más que satisfactorio si se tiene en cuenta que se ha logrado en medio

6 Asf por ejemplo, el Grupo de Cairns, formado en agosto de 1986 en las etapas previas al inicio de la Ronda Uruguay. Integran el grupo 14 paises: Argentina, Australia, Brasil, Canadá, Chile, Colombia, Fiji, Filipinas, Humgrfa, Indonesia, Malasia, Nueva Zelandia, Tailandia y Uruguay.

7 La discusión en los Estados Unidos acerca de las implicaciones de la Zona de Libre Comercio con Canadá y México sobre el empleo es reveladora de la preocupación que surge acerca de este problema en ese pais. Algunos disturbios producidos en Alemania y expresiones de xenofobia en otros paises de la Comunidad Europea tienen la misma connotación.

8 CEPAL, "Balance preliminar de la Economía de América Latina y el Caribe 1992". El nivel de producto bruto interno para el conjunto de paises latinoamericanos fue, en 1990 de 863.529 millones de dólares. En 1980 ese nivel conjunto alcanzaba a 774.946 millones de dólares. Véase BID Progreso Económico y Social en América Latina. Informes de 1987 y 1992.

4

de la aplicación de medidas de ajuste que los países de la región están llevando a cabo a partir de aproximadamente mediados de la década pasada con miras a sanear sus economías.

Esas medidas, en parte componentes de los compromisos asumidos ante organismos multilaterales de crédito, están provocando un deterioro en el nivel de vida de las sociedades latinoamericanas que genera una preocupación justificable. Los índices de pobreza extrema se han incrementado notoriamente. 9

La gravedad del problema se expresa en las siguientes cifras: 196 millones de latinoamericanos (45.9 por ciento de la población) carecen de condiciones sociales y económicas mínimas, lo que significa un incremento de los indices de pobreza si se los compara con los de 1986. Los cambios producidos, debidos en gran parte a las medidas de ajuste señaladas, han generado un número creciente de "nuevos pobres"; se trata de trabajadores desplazados de industrias no competitivas, empleados públicos dejados cesantes por medidas de racionalización, jubilados con ingresos decrecientes, y jóvenes de clase media que no encuentran trabajo.

Todo ello advierte sobre la necesidad de que los gobiernos de la región adopten medidas de carácter social que acompañen a las que se están tomando para sanear las economías. Si bien estas últimas han arrojado resultados positivos no puede dejar de reconocerse que implicaron un serio costo social al que debe prestársele urgente atención."

2. La integración "abierta" y la subregionalización del proceso

El proceso de integración regional, que tuvo en sus comienzos dos expresiones -el Mercado Común Centroamericano y la Asociación Latinoamericana de Libre Comercio (ALADI)- experimentó también transformaciones profundas. Por una parte fueron el resultado de la imposibilidad de aplicar los mecanismos previstos en los distintos agrupamientos subregionales.

9 Véase, por ejemplo, el relevamiento de las condiciones de pobreza en varios paises de la región, en la revista Comercio Exterior de México de los meses de abril y mayo de 1992. El Banco Interamericano de Desarrollo (BID) y el Programa de las Naciones Unidas para el Desarrollo (PNUD) llevaron a cabo un Foro sobre Reforma Social y Pobreza en que se debatió esta importante cuestión. Véase detalles sucintos en El BID, boletín del Banco Interamericano de Desarrollo, Washington, abril de 1993.

10 El presidente del Banco Interamericano de Desarrollo, señor Enrique Iglesias, destacó en el Foro citado en la nota anterior los aspectos fundamentales de la situación social en la región y postuló las que, a su juicio, son partes ineludibles de la "agenda social« a la cual deberá prestarse urgente atención en los próximos años.

11 El caso quizás más notorio fue el del Grupo Andino. Una revisión del Tratado de Cartagena y de las Decisiones de la Comisión del Acuerdo en la primera etapa revela un enfoque en el que prevalecía la planificación industrial a nivel subregional.

5

Por otra parte en los últimos años fue haciéndose evidente en toda la región un viraje de las políticas nacionales en favor de un funcionamiento más libre de los mercados, caracterizado por una menor protección y una participación menos protagónica del Estado en la vida económica.

A partir de mediados de la década de 1980 los países de la región comenzaron a acompañar sus politicas de ajuste con la apertura de sus economías. En parte, debido al convencimiento de que la sustitución de importaciones como estrategia de desarrollo estaba agotada; en parte, a exigencias de los programas de ajuste puestos en vigor para hacer frente a la inestabilidad económica.

El cambio de orientación coincidió con un acentuado estancamiento de los procesos subregionales de integración. En la ALADI se convocó, para esa época, a la Conferencia Regional de Negociaciones con la intención de hallar salida a un estado de paralización en que se encontraba sumido ese esquema. El Grupo Andino también pasaba por un período en que el cuestionamiento de los mecanismos inicialmente concebidos en el Acuerdo de Cartagena era evidente. 12

En Centroamérica, junto a las iniciativas para solucionar los graves problemas político-militares de la región, se manifestó la voluntad de "revisar, actualizar y dinamizar los procesos de integración y social para el aprovechamiento del potencial de desarrollo ...". 13

En el Caribe, en fin, los Jefes de Estado, entre otras medidas encaminadas a realizar ajustes estructurales e impulsar un desarrollo acelerado, señalaron nuevos lineamientos para el proceso de integración, el que de allí en más habría de acompañarse de -y apoyarse en- la conquista de los mercados externos dadas las limitaciones del mercado conjunto de los países de la CARICOM ". Esos principios fueron ratificados en la sigu

"iente reunión que los

Jefes de Gobierno mantuvieron en Barbados.

Sea, entonces, debido a los nuevos condicionamientos externos o a los nuevos conceptos sobre el desarrollo internalizados en la región ya era evidente hacia la última parte de la década que el proceso de integración regional - o, más propiamente los distintos procesos de integración subregional - habrían de continuar a la par de una creciente apertura externa. La integración con

12 Asf lo revela la reunión de Quito, de 1987, en que se aprobó el Protocolo del mismo nombre.

13 Declaración de Esquipulas, punto 5, Esquipulas, Guatemala, 25 de mayo de 1986.

14 Entendimiento de Nassau, aprobado por los Jefes de Gobierno de la CARICOM, Nassau, Bahamas, julio de

1984.

15 Consenso de Barbados, aprobado por los Jefes de Gobierno de los pafses de la CARICOM, julio de 1985.

6

características autarquizantes comenzó a dejar paso a la "integración abierta".

Se trata, en definitiva, de un cambio de paradigma en materia de desarrollo e integración a partir del cual ya no se considera que los mercados nacionales sean los únicos soportes del crecimiento, incluso si se los unifica mediante la eliminación de aranceles y otras restricciones al comercio.

En la adopción de la nueva estrategia subyace la percepción de que es necesario revertir el proceso de marginación que ha experimentado América Latina en las corrientes del comercio internacional. Se considera que en un escenario internacional en creciente globalización el sometimiento de las economías a una gradual pero persistente competencia permitirá mejorar el comportamiento económico de los paises de la región. Con tal estrategia se apunta a corregir las distorsiones en la asignación de recursos producidas como consecuencia de un prolongado periodo de protección indiscriminada.

3. Los lineamientos fundamentales de la integración en la presente etapa

Considerado globalmente, el proceso de integración muestra como características la multidimensionalidad, el pragmatismo y la búsqueda de articulaciones múltiples.

El enfoque multidimensional se aprecia en que al énfasis puesto en el comercio ha sucedido un enfoque abarcativo que incorpora, además, otras acciones que confluyen para acentuar la interdependencia entre los paises latinoamericanos participantes de cada uno de los esquemas subregionales de integración. Es así como se constata la existencia de acuerdos que incluyen como meta la eliminación total de los aranceles y de otras restricciones al comercio recíproco, el compromiso de adoptar un arancel externo común, disposiciones para complementar actividades económicas y distintos sectores de la infraestructura, la eliminación de trabas que dificultan el comercio a pesar de la liberalización, la complementación en el ámbito de la cultura, la ciencia y la tecnología, programas de acción para la eliminación y control de plagas que afectan a la agricultura y la ganadería, explotación conjunta de recursos -caso de los pesqueros en CARICOM-, establecimiento de representaciones conjuntas frente a terceros países, etc.

Con el nacimiento del Grupo Andino, en 1969, se inició un período que al cabo de los años muestra al proceso de integración latinoamericana segmentado en expresiones subregionales que pugnan por avanzar dentro de sus propias especificidades y de acuerdo con

7

objetivos que, se considera, se ajustan mejor a los intereses compartidos por los paises que las forman.

En cierto modo la subregionalización que se observa en América Latina y el Caribe constituye un reflejo del regionalismo que se perfila cada vez con mayor nitidez en el campo internacional, al que ha hecho referencia.

Es así como al Grupo Andino se ha añadido el MERCOSUR como un vigoroso proyecto de integración en el que se reúnen dos de los países más importantes de la región -Argentina y Brasil- con Paraguay y Uruguay. A ello se suman otras expresiones de integración dadas por un número menor de paises, a lo cual se hace referencia en el apartado siguiente.

La estructuración de articulaciones múltiples por parte los cada países de la región se inició con la firma del Tratado de Montevideo de 1980 y se intensificó en los últimos años. Es así como el panorama actual de la integración muestra la coexistencia *de acuerdos multilaterales, con acuerdos de alcance subregional, trilaterales y varios de naturaleza bilateral.

El Tratado de Montevideo de 1980 prevé la aplicación del principio de flexibilidad al que caracteriza así por ser el que permite la concertación de acuerdos de alcance parcial en los cuales no participe la totalidad de los paises de la Asociación.16 Desde que comenzó a regir el Tratado se suscribieron a su amparo una serie de acuerdos parciales que tuvieron en sus comienzos un carácter retringido al campo de la concesión de preferencias arancelarias. Bajo esta cobertura jurídica nacieron posteriormente diversos acuerdos de mayor complejidad y significación, como el que establece el MERCOSUR; además, se han suscrito importantes acuerdos de complementación económica entre Argentina y Chile, " Chile y México, M y Chile y Venezuela."

A ello corresponde agregar lo avanzado de las negociaciones para dar nacimiento formal a una zona de libre comercio entre Colombia, México y Venezuela, países que han constituido el Grupo

16 Tratado de Montevideo de 1980, art. 32 inc. c) y art. 79.

17 Acuerdo de Complementación Económica entre la República Argentina y la República de Chile. Buenos Aires, 2 de agosto de 1991 (publicado en Integración Latinoamericana Nº 171-172, Buenos Aires, setiembre-octubre de 1991).

18 Acuerdo de Complementación Económica entre Chile y México, firmado en Santiago de Chile el 22 de setiembre de 1991.

19 Acuerdo de Complementación Económica entre la República de Chile y la República de Venezuela, Santiago de Chile, 2 de abril de 1993.

8

de los Tres. 20

La conformación del Grupo fue una consecuencia de la participación de los tres paises en el Grupo de 'Contadora que tuvo un protagonismo saliente en la labor de pacificación en Centroamérica.

En el mes de febrero de 1989 Colombia, México y Venezuela anunciaron la creación del Grupo de los Tres, en cuya ocasión definieron a grandes rasgos sus principales objetivos para llevar a cabo una integración sectorial y gradual entre si y, además, encarar una cooperación con Centroamérica y el Caribe de manera conjunta.

La formalización del G-3 se produjo en setiembre de 1990, y a partir de entonces los Paises Miembros llevaron a cabo varias reuniones. En la segunda de esas reuniones, celebrada en Caracas en octubre de 1990, se precisaron seis áreas a las que se concedió prioridad para encarar la integración de los Países miembros (energía, comercio, cultura, comunicaciones y transportes, finanzas y turismo). Con posterioridad fueron constituidos Grupos de Alto Nivel en cada uno de esos campos. 21

En la tercera reunión, del mes de julio de 1991, los Presidentes de los tres paises firmaron un memorándum de entendimiento por el que se sientan las bases para el establecimiento de un acuerdo de libre comercio. El Grupo de Alto Nivel de Comercio ha estado analizando las condiciones para arribar a la firma de ese acuerdo; las negociaciones continuaban a la finalización de 1992. Colombia y Venezuela negocian entre sí con el objeto de aunar sus respectivas posiciones en las discusiones con México para la conformación de la zona de libre comercio. Ya quedaron definidas las principales normas que regirán el tratado que se prevé suscribir, en el que se incluirían 11.800 posiciones arancelarias. 22

También continuaba la labor de los Grupos de Alto Nivel en algunos de los campos de cooperación previstos; entre ellos, los referidos a energía (inversión en carbón, detección de proyectos

20 El anuncio sobre la creación del Grupo de los Tres fue hecho en febrero de 1989 por los presidentes de esos paises. La formalización del Grupo se produjo en setiembre de 1990. Desde entonces, se han conformado Grupos de Trabajo en diversas áreas. A la finalización de 1992 las negociaciones para constituir una Zona de Libre Comercio se hallaban muy avanzadas. Ver mayores detalles en México: Información Económica y Social, revista del Instituto Nacional de Estadistica, Geografía e Informática. México, enero-abril de 1992 y en Comercio Exterior.

21 Se trata de Grupos en materia de comercio, energía, transporte aéreo, telecomunicaciones, transporte marítimo, cultura, turismo, finanzas, cooperación con Centroamérica y el Caribe, transporte terrestre, ciencia y tecnología y medio ambiente.

22 En julio de 1991 se adoptaron las modalidades de eliminación de gravámenes de forma inmediata, semilenta, lenta y especial, y en julio de 1992 los delegados del G-3 avanzaron en la definición del universo arancelario a desgravar.

9

hidroeléctricos, estudio de un esquema de interconexión eléctrica entre los tres paises y la región centroamericana, y estudios de proyectos de conexión gasifera). Asimismo avanzaron en sus tareas los demás grupos de trabajo, en especial los de telecomunicaciones y transporte aéreo y marítimo. Por otro lado se han adelantado tareas para la cooperación en el campo de la cultura entre los Paises Miembros del G-3 entre si y con los paises centroamericanos, así como también en lo relacionado con Medio Ambiente, Ciencia y Tecnologia y Turismo.

Por otra parte, en lo que podría considerarse como una ruptura con los principios ortodoxos de la integración económica, se han suscrito acuerdos de integración entre paises pertenecientes a distintos esquemas subregionales. Se trata de los firmados en los últimos años por México con los paises centroamericanos n ,

Venezuela con los paises de la CARICOM ", y Colombia y Venezuela con los paises centroamericanos 3. México ha firmado, además, dos acuerdos de cooperación técnica con los paises de la CARICOM, aunque los mismos no incorporan cláusulas relativas a la liberación de comercio reciproco.

En tanto, Colombia ha sido admitido en varios cuerpos ministeriales de la CARICOM. Es, asimismo, miembro del Banco de Desarrollo del Caribe e inició gestiones para llegar a un acuerdo con los paises de ese esquema de caracter

6ísticas similares a las

2 del celebrado por CARICOM con Venezuela.

Por su parte, en el Grupo Andino se abrió la posibilidad para que cualquiera de los paises miembros inicie negociaciones con otros paises de la región, con la sola obligación de mantener informados al resto de los países miembros. 27

La estrategia de las articulaciones múltiples se aplica no solamente entre los paises de la región; se expresa también en las relaciones que México ha establecido con Estados Unidos y Canadá para formar la Zona de Libre Comercio de América del Norte (ZLCNA) a partir del 1 52 de enero de 1994. Si bien el Tratado por el que se

23 Acuerdo General de Cooperación entre los gobiernos de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua y el gobierno de los Estados Unidos Mexicanos y Acta de los Jefes de Estado de las Repúblicas de Costa Rica. El Salvador. Guatemala. Honduras y los Estados Unidos Mexicanos, Tuxtla Gutiérrez, México, 11 de enero de 1991. .

24 Acuerdo sobre Comercio e Inversiones entre el Gobierno de la República de Venezuela y la Comunidad del Caribe (CARICOM), Caracas (Venezuela), 13 de octubre de 1992. Ver su texto completo en Integración Latinoamericana, N. 186, Buenos Aires, enero-febrero de 1993.

25 Acuerdo sobre Comercio de Inversión entre las Repúblicas de Colombia y Venezuela, por una parte, y las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. Caracas, 12 de febrero de 1993.

26 Fourth Inter-sesional Meeting of the Heads of Government, Roseau, Dominica, 22-23 de marzo de 1993.

27 Decisión 322 de la Comisión del Acuerdo de Cartagena, Lima, Perú, 25 de agosto de 1992.

10

instituye la ZLCNA no ha sido ratificado aún por los Congresos de los países firmantes, son ya varios los países latinoamericanos que manifiestaron su interés en adherir al mismo.

No obstante, el pragmatismo que se traduce en la variedad de acuerdos firmados en los últimos años por los países de la región genera algunos problemas que ameritan atención. Ellos se refieren, por una parte, a la viabilidad de la convergencia de los distintos procesos subregionales de integración y, por otra parte, a su compatibilización jurídica. Lo segundo se aplica de manera particular a los acuerdos que se instrumenten con terceros países. Estos temas no han estado ausentes en las discusiones que se han estado llevando a cabo en la ALADI, fundamentalmente. 28

Por cierto, no han faltado opiniones en contra de la segmentación del proceso de integración ya que se lo considera un obstáculo para avanza r hacia su concreción en un marco más deseable de multilateralidad. 29 •

4. El liderazgo en la conducción de los procesos de integración en América Latina

El impulso dado a la integración regional en los últimos años responde, fundamentalmente, al apoyo político que los gobernantes latinoamericanos están dando a ese proceso.

El fortalecimiento de la democracia, con el surgimiento de gobiernos legítimamente constituidos, fue un factor preponderante de la reinvindicación del proyecto integracionista en la región. El compromiso sostenido de los Jefes de Estado puede considerarse como un factor decisivo en este sentido. Ya sea en el marco del Grupo de Río, integrado por los once países miembros de la ALADI, o en los ámbitos más restrictivos de cada uno de los esquemas subregionales, fueron los primeros mandatarios quienes impulsaron la marcha de la integración por medio de decisiones fundamentales y directivas específicas.

El Grupo de Río fue el marco en el que,• a-- partir- de determinado momento, se fueron diseñando orientaciones para

28 Por ejemplo, en las discusiones llevadas a cabo en las reuniones de Representantes Gubernamentales de la ALADI en los primedos meses de 1993.

29 Véase, en este sentido, articulo de Edgar Vieira, "La Unión Aduanera para América Latina" en Integración Latinoamericana, N/ 187-188, Buenos Aires, marzo-abril de 1993.

11

dinamizar la ALADI y para que ésta constituyera el ámbito que cobijara, dentro de su ordenamiento jurídico, a las distintas iniciativas parciales de integración. 3

En el Grupo Andino la reunión de los Presidentes de los países miembros -actualmente Consejo Presidencial Andino- se constituyó en la plataforma de relanzamiento del proceso de integración, cuando ya era por demás evidente que el mismo atravesaba un crítico período en que el retroceso respecto de lo que se había logrado en los primeros años, el incumplimiento de los compromisos asumidos y las dificultades para poner en vigencia importantes instrumentos previstos en el Acuerdo de Cartagena configuraban un panorama desalentador. La resolución de los Presidentes a partir de su reunión inicial en 1989 31 , pero fundamentalmente al adoptar el Diseño Estratégico 32, a finales de 1989, permitió al Grupo Andino retomar, aunque no sin dificultades, la senda de un acelerado proceso de integración que culminó el año último con la formalización de una zona de libre comercio entre cuatro de sus cinco miembros. 33

En Centroamérica el protagonismo de los presidentes de los países miembros del Mercado Común fue crucial a partir de Esquipulas, en 1986, para encaminar a la región hacia la pacificación gradual a través de arduas negociaciones y, paralelamente, recrear las condiciones que hicieren posible relanzar el proceso de integración. Este sufrió un gran retroceso debido tanto a los acontecimientos político-militares producidos en algunos de los países miembros como a la crisis internacional, tal como ocurrió en los demás países latinoamericanos en los años 80's. El Foro de los Presidentes, también institucionalizado en Centroamérica, fue el marco en que se fueron configurando los lineamientos y las directivas específicas destinadas a impulsar el proceso de integración mediante la incorporación de nuevas dimensiones y metas.

30 Véase en el Capítulo I de la Sección II del Informe del INTAL El Proceso de Integración en América Latina y el Caribe en 1992, Buenos Aires, setiembre de 1993, así como en los informes del INTAL de los años previos, el contenido de esas orientaciones.

31 Manifiesto de Cartagena. Cartagena de Indias, Colombia, 26 de mayo de 1989.

32 Diseño Estratégico para la Orientación del Grupo Andino, aprobado por los presidentes de los paises del Grupo Andino, Galápagos, Ecuador, 18 de diciembre de 1989.

33 Por Decisión 321 de la Comisión del Acuerdo de Cartagena de agosto de 1991, Perú suspendió sus obligaciones hasta el 31 de diciembre de 1993 respecto de importantes asuntos: la liberación del comercio, el Arancel Externo Común y la armonización de las políticas. No obstante, continúa participando en los demás asuntos que se tratan en el Grupo Andino.

12

En la CARICOM la instauración de la reunión de los Jefes de Gobierno constituyó también el reconocimiento implícito de que el proceso integracionista requería de un soporte político que no estaba suficientemente garantizado por los cuerpos orgánicos de menor nivel. Esas reuniones, realizadas anualmente -y, en casos, con mayor frecuencia cuando las circunstancias lo requieren-constituyen el ámbito en el que se adoptan las principales directivas para la marcha de la integración. En particular, las orientaciones que los Jefes de Estado establecieron en Nassau, en 1985, 34 conforman el marco en que la Comunidad del Caribe se conduce desde entonces.

En el Cono Sur, desde el encuentro que los primeros mandatarios de la Argentina y Brasil celebraron en noviembre de 1985 35 hasta que se firmó el Tratado de Asunción 36 , por el que se crea el MERCOSUR, la influencia de los Presidentes fue decisiva. En cada encuentro a nivel presidencial fueron acrecentándose los objetivos desde los campos de la cooperación a que se refería la Declaración de Iguazú hasta el amplio mecanismo actual previsto en ese esquema. Es importante destacar que el liderazgo político no sufrió mengua -por el contrario- con los cambios de gobierno producidos en los países miembros. 37

5. Los desafíos de la integración en America Latina y el Caribe de cara al futuro

A pesar de los avances producidos en los últimos años y del apoyo político antes nunca alcanzado que recibe el proceso de integración, constituiría una simpleza afirmar que ya se recorrido el camino hacia el perfeccionamiento de un espacio económico único, firmemente consolidado.

34 Entendimiento de Nassau, aprobado por la Reunión de loa Jefes de Gobierno de los países de la CARICOM, Nassau, Bahamas, julio de 1984.

35 Véase Declaración de Iguazú de los Presidente de Argentina y Brasil, Foz de Iguazú, Brasil, 30 de noviembre de 1985.

36 Tratado para la Constitución de un Mercado Común entre la República Argentina, la República Federativa de Brasil, la República del Paraguay y la República Oriental del Uruguay, Asunción, Paraguay, 26 de marzo de 1991.

37 Desde la firma del Acta de Iguazú hasta el presente se ha producido la sucesión legítima de Presidentes en Argentina, Brasil y Uruguay en tanto que Paraguay recuperó su sistema democrático luego de varias décadas.

13

Los países de la región enfrentan el desafío de continuar profundizando la transformación de sus estructuras productivas para hacer posible que sus economías se inserten con ventaja en un contexto internacional cuyas mutaciones se producen a velocidad creciente. En ese contexto se van generando escenarios a los cuales la región deberá acomodarse si aspira a consolidar su proyecto de integración y, a la vez, reforzar su presencia en él.

El proceso de integración deberá, por lo tanto, acompañarse de la modernización de las estructuras productivas, lo que significa, en otros términos, la necesidad de elevar las tasas de ahorro interno e inversión, la introducción de innovaciones tecnológicas y la captación de capitales internacionales. Pero, además, ese proceso deberá concretarse pari-passu con la superación de un panorama social que se ha ido ensombreciendo en los últimos años con el agravamiento de las condiciones de pobreza y un ensanchamiento de la brecha en la distribución de los ingresos nacionales. 38

La tarea de compatibilizar los objetivos de integración, el desarrollo con inserción internacional y el ataque a la pobreza es, sin duda, enorme. Los programas de ajuste que se han estado llevando a cabo y que se encuentran aún en aplicación han significado verdaderos sacrificios para las sociedades de los países latinoamericanos y del Caribe. Las políticas para fortalecer la integración no podrán omitir medidas que contemplen esa situación.

Por otra parte, el cambio de paradigma integracionista exigirá modificaciones sustanciales en las formas de producción en todos y cada uno de los países de la región. La competencia internacional se acentuará debido al desmantelamiento acelerado de aranceles, ya sea entre los países de la región o frente a terceros países. La mayor apertura económica plantea exigencias a los países de la región de un grado desconocido desde que se inició el proceso de industrialización sustitutiva de importaciones. Será preciso reasignar recursos y adoptar patrones de especialización como consecuencia de lo cual algunas producciones deberán redimensionarse, otras desecharse y, en fin, algunas iniciarse de acuerdo con las señales que emitan los mercados externos.

En definitiva, lo que estará sujeto a prueba será la "calidad" de esa inserción. El "test" sobre el acierto de la estrategia de integración con apertura resultará positivo en la medida en que,

38 Véase el Boletfn del BID y los estudios publicados en Comercio Exterior de México, citados en nota 9.

14

entre otros resultados, dé lugar al mejoramiento de los términos del intercambio, mayores tasas de crecimiento y modernización de las estructuras productivas. 39

La nueva estrategia de "integración abierta" que los países latinoamericanos han comenzado a implementar lleva también a la necesidad de revisar los instrumentos para concretarla. De aquí en más las reducciones o eliminación de aranceles entre ellos tendrán cada vez menos eficacia como mecanismo inductor de corrientes comerciales intra-regionales debido a la sensible reducción de las preferencias que esa medida genera frente a terceros países. 40

Paralelamente al disminuido perfil que habrán de tener las preferencias arancelarias surgirán del nuevo paradigma otras necesidades instrumentales. Una de ellas se refiere a los mecanismos destinados a hacer más transparentes los mercados regionales. La aplicación de normas para garantizar la competencia, la adopción de normas de origen y la armonización de las políticas -en especial aquellas más directamente relacionadas con el comercio- se encuentran entre los aspectos a los que se deberá brindar mayor atención en el futuro. De hecho, esos temas son los que ya ocupan un lugar preferencial en la agenda de los responsables principales de la integración en el marco de cada uno de los esquemas subregionales. 41 Ello responde a un razonamiento lógico: la eliminación total de aranceles y demás restricciones al movimiento de mercancías genera un espacio único al interior de cada esquema de integración, lo que determina la necesidad de garantizar al máximo las reglas de la competencia.

Por otra parte, se requiere revalorizar modalidades de cooperación destinadas a lograr una mayor presencia en los mercados internacionales. Formas asociativas empresariales para la producción, la investigación y capacitación tecnológica, esfuerzos conjuntos para penetrar en los mercados internacionales, la facilitación de la movilidad de los capitales en la región, la intensificación de medidas que faciliten el comercio, la integración en materia de infraestructura y el aprovechamiento

39 Cabe reconocer que algunos países de la región han optado por la "vía solitaria" de inserción internacional. Es el caso de Chite, aún cuando este país participa de la ALADI y ha firmado acuerdos de complementación significativos con algunos paises de ese esquema.

40 El Grupo Andino adoptó un arancel externo común de cuatro franjas, con un máximo de 20 por ciento; en el MERCOSUR los niveles máximos previstos en el arancel externo común ascienden a 20 por ciento con alfcuotas diferentes hasta un máximo del 35 para un número reducido de productos; en Centroamérica el máximo es del 20 por ciento con excepciones que no superarán el 30%; y en la CARICOM del 20 por ciento. Algunos países, como Bolivia, por ejemplo, han sido autorizados a aplicar un nivel menor para ciertas partidas del arancel y, por su parte, Chile mantiene su política de protección reducida que adoptó hace años como componente sustancial de su política económica.

41 Véase, por ejemplo, en la Sección II del Informe del INTAL El Proceso de Integración en América Latina y el Caribe en 1992, Buenos Aires, setiembre de 1993, las instrucciones emitidas en el marco de.ta ALADI por el Foro de Presidentes y por el Conáejo de Ministros de la Asociación .

15

conjunto de recursos naturales aparecen, entre otros, como campos promisorios para encarar acciones destinadas a fortalecer el proceso de integración y, al mismo tiempo, acentuar una mayor y fructífera inserción internacional.

SECCION SEGUNDA

ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI)

CAPITULO I: LA CONFIGURACION DE LAS NUEVAS REALIDADES Y LOS REQUERIMIENTOS CONSIGUIENTES

1. Las nuevas realidades que enfrenta el proceso de integración de la ALADI

Se dijo en el anterior informe del INTAL1 que la ALADI se ha ido configurando como un esquema continente de los programas de integración subregionales, plurilaterales y bilaterales que se fueron gestando al amparo del Tratado de Montevideo de 1980. En efecto, la ALADI constituye hoy un sistema laxo de integración compuesto, a su vez, por subsistemas en ámbitos geográficos menores dados por el MERCOSUR, el Grupo Andino, el Grupo de los Tres, -en avanzada gestación institucional por parte de México, Colombia y Venezuela-, y una serie de convenios bilaterales suscriptos por los Países Miembros.

Esos subsistemas muestran diferencias notorias en las modalidades instrumentales respecto de las adoptadas en el ámbito mayor de la ALADI. Prevalecen en ellos los mecanismos automáticos y universales de desmantelamiento arancelario recíproco entre los países que los forman, así como metas compromisorias, sujetas a cronogramas, para poner en vigor otros instrumentos.

1 INTAL. El Proceso de Integración en América Latina en 1991, Buenos Aires, agosto de 1992.

17

Incluyen además, como campos de emprendimientos comunes, distintas acciones de cooperación y compromisos de integración en áreas tan significativas como, por ejemplo, las de la infraestructura y la energía.

Si bien puede argumentarse que varias de las acciones en esos campos no están inhibidas por el Tratado de Montevideo para ser encaradas a nivel regional, lo cierto es que sólo en algunos casos ha existido la motivación suficiente en los gobiernos para elaborar programas de ese alcance.

Entre los objetivos instrumentales que son comunes a los distintos agrupamientos o subsistemas aludidos se encuentran la constitución de zonas de libre comercio y un pronunciado avance para el establecimiento de un arancel externo común. Esos acuerdos incorporan también objetivos con metas compromisorias en materia de armonización de políticas macroeconómicas así como una serie de acciones de cooperación en campos diversos, todos conducentes a generar en un período breve las condiciones para acentuar la vinculación económica entre los países firmantes.

Así, por ejemplo, el Grupo Andino, luego de unos meses en que enfrentó una seria crisis, alcanzó en 1992 acuerdo para concretar la zona de libre comercio, aunque con la exclusión de uno de los Países Miembros.2

Por su parte el MERCOSUR ha ido cumpliendo estrictamente con el cronograma previsto de desgravación arancelaria y todo hace suponer que dentro de los plazos establecidos alcanzará también la liberación total de los intercambios y la implantación del arancel externo común. Entretanto, Colombia, México y Venezuela continúan con las negociaciones destinadas a conformar el marco jurídico del Grupo de los Tres, ya con metas precisas referentes a la liberación del comercio, la constitución del arancel externo común, y la adopción de compromisos en otras áreas.

Paralelamente a la conformación de los agrupamientos en ámbitos geográficos menores que el regional y con objetivos más compromisorios, el panorama de la integración en la ALADI está matizado por la vinculación, ya decidida o potencial, de algunos de los Países Miembros con otros países desarrollados no pertenecientes a la misma. El caso más notorio por lo avanzado es el acuerdo que México firmó con los Estados Unidos y Canadá para formar una Zona de Libre Comercio ajustada al espíritu de la Iniciativa para las Américas. Hay también casos de acuerdos suscriptos por países de la ALADI con países pertenecientes a otros esquemas de integración de América Latina y del Caribe. Pero estos últimos, entre los que se encuentran los acuerdos celebrados por

2 Véase en el capítulo primero de la sección IV pormenores de las situaciones que se generaron en el Grupo Andino en 1992.

18

Venezuela y Colombia con los Países Centroamericanos el pasado año, están contemplados en el Tratado de Montevideo (art.25) y se unen a los que, con fines similares, firmara ya México en 1991 con esos mismos países.

Sin dejar de destacar la peculiar situación que implica la coexistencia de un esquema institucional y normativo regional, representado por la ALADI y el Tratado que le dio origen, con otros del tipo mencionado cabe reconocer que la actual situación refleja la preferencia de los países miembros por una estrategia de integración -y, en general, de relacionamientos externos- más acotados por el número de países participantes, más amplios por la cobertura de las áreas sujetas a la integración y cooperación y de mayor nivel compromisorio.

No requiere de mayores interpretaciones el hecho de que, a través de esos acuerdos cada país de la ALADI parece considerar menos dificultoso hallar senderos por los cuales transitar hacia una mayor interdependencia económica con los demás países de la Asociación. No de otra forma se explica que los únicos instrumentos de significación de alcance regional, como la Preferencia Arancelaria Regional (PAR) y el Programa de Recuperación y Expansión del Comercio (PREC) hayan quedado estancados sin que, a pesar de las reiteradas intenciones por vigorizarlos, hayan tenido efectos de significación.

Es probable que algunas circunstancias graviten pesadamente en la opinión de los gobiernos en el sentido de que un proceso de liberación total del comercio a nivel regional y, más aún, la formación de una Unión Aduanera no es posible en tanto se den, para el conjunto de los países, heterogeneidad en el diseño y en la conducción de las políticas macroeconómicas que perturban la estabilidad, el equilibrio, la reciprocidad y la eficacia del proceso de integración. Tal presunción se vería apoyada por la convicción de que para que se esté en condiciones de aspirar a una integración total a nivel regional se deberían satisfacer algunos aspectos claves, entre los que se encuentran3 :

i) Una liberación gradual y automática del universo arancelario, salvo para una reducida nómina de productos exceptuados;

ii) La supresión, lisa y llana, de todas las medidas paraarance-larias que traban el comercio recíproco;

iii) La vigencia de normas claras de competencia comercial que contraataquen eficazmente prácticas y políticas desleales, como subsidios y "dumping"';

3 Ver la exposición del Presidente de Chile, Patricio Alwyn, ante el Comité de Representantes de la ALADI (DOC.ALADI/CR/Acta 411).

19

iv) La estructuración de un mecanismo jurídico eficaz de solución de controversias;

v) La tendencia a liberar otros factores de producción, incluyendo la no discriminación en materia de inversiones y de servicios en general.

A pesar de la demostrada preferencia de los paises de la ALADI por establecer relacionamientos diversos para avanzar en sus respectivas interdependencias económicas con países de la propia región y con paises que no pertenecen a ella, no puede dejar de admitirse que esa estrategia ha hecho surgir algunos problemas que merecen especial atención. Se trata, por una parte, de lo referido a la convergencia de los distintos procesos subregionales, plurilaterales o binacionales y, por la otra, de la compatibilización de determinados acuerdos con el ordenamiento jurídico de la Asociación.

El artículo 3 del Tratado de Montevideo de 1980 alude a la convergencia como uno de los principios generales a tomar en cuenta, el que debe traducirse en la multilateralización progresiva de los Acuerdos de Alcance Parcial. A su vez, el artículo 7, al referirse a ese tipo de acuerdos señala, reafirmando aquel principio, que se propenderán las condiciones necesarias para profundizar la integración regional mediante su progresiva multilateralización. Finalmente, en el artículo 9, también referido a los Acuerdos de Alcance Parcial, se expresa que éstos deberán contener cláusulas que propicien la convergencia con otros países latinoamericanos.

Es indudable que al momento de su sanción existía el convencimiento de que la ámplia liberalidad que el Tratado de Montevideo de 1980 introducía para la concertación de los Acuerdos de Alcance Parcial no habría de imposibilitar su encauzamiento hacia su ulterior multilateralización o, lo que es lo mismo, hacia la regionalización de sus alcances.

Los hechos demostraron que la viabilidad de tal convergencia no se compadecía con la simple redacción de las estipulaciones del Tratado. Los Acuerdos de Alcance Parcial no dejaron de incluir la consabida cláusula por la cual los mismos quedaban abiertos a la adhesión de los países de la ALADI no firmantes, sujeto ello a negociaciones entre las partes. Sin embargo, la negociación con esos fines no ha sido frecuente dado que los países no participantes de cada uno de los Acuerdos de Alcance Parcial no mostraron demasiado interés en solicitar esa adhesión.

Es probable que la propia permisividad del Tratado haya influido en esa conducta, ya que habilita a cualquier país a encarar negociaciones con miras a suscribir Acuerdos de Alcance Parcial con otro u otros países de la Asociación sin que, por definición, tengan que participar todos los Países Miembros. La

20

menor dificultad de negociar condiciones entre pares de países o entre un número reducido de ellos en relación con las que surgen cuando se deben realizar negociaciones de alcance regional constituye un incentivo que se refleja en la miríada de Acuerdos de Alcance Parcial suscriptos al amparo del Tratado de Montevideo de 1980.

En este sentido, pues, el proceso de integración de la ALADI revela una suerte de segmentación que, al ir acentuándose, fue generando crecientes obstáculos para la multilateralización de un número cada vez mayor de Acuerdos de Alcance Parcial cuyas cláusulas respecto a preferencias, como es natural, son propias de cada uno. En cuanto hace a los procesos subregionales, aún cuando se les reconoce como los elementos más dinámicos de la integración existe el temor de que pueden llegar a convertirse "en una nueva modalidad de segmentación más perniciosa aún que la desarticulación que ha caracterizado históricamente a la región"5. El hecho de que la Conferencia de Evaluación y Convergencia prevista en el Tratado no se haya podido reunir debió haber incidido para que la segmentación señalada no se atenuara.

Se ha argumentado que la convergencia, tal como se la concibe en el Tratado de Montevideo de 1980, ha sido enfocada de acuerdo con criterios que resultan disfuncionales con la realidad de los intereses de los Países Miembros de la ALADI, los que son disimiles y cambiantes. Se señala, asimismo, que la noción de convergencia como una multilateralización progresiva de los Acuerdos de Alcance Parcial en la forma que se prevé en el literal b) del artículo 9 del Tratado de Montevideo de 1980 no es suficiente para impulsar la articulación de las diferentes subregiones, además de que deja al margen la aplicación de los instrumentos multilaterales como la Preferencia Arancelaria Regional (PAR).6

No cabe duda que en la presente situación la convergencia concebida en los términos señalados aparece como un objetivo. difícil de lograr.

4 El carácter dinámico de los Acuerdos Parciales ha sido reiteradamente destacado en otras oportunidades por parte del Consejo de Ministros de la ALADI. Véase, por ejemplo, considerandos de la Resolución 30 (VI) del Consejo, Cartagena de Indias, 1s de diciembre de 1991.

5 Véase la Declaración del Secretario General de la ALADI, Embajador Jorge Luis Ordóñez, en la Séptima Reunión del Consejo de Ministros. (En anexo del doc. ALADI/CM/VII/Acta Final, Bs. Aires, 30 de noviembre de 1992).

6 JUNAC. "Hacia una posición Andina sobre el Tratado de Montevideo de 1980". Doc. COM/LIX/dt . 5, Lima, 5 de febrero de 1993.

7 La Secretaria General de la ALADI ha analizado esta cuestión en algunos trabajos. Véase el documento preparado para la Reunión de Representantes Gubernamentales de Alto Nivel (Doc.ALADI/RG.AN.DB/dt.1, Montevideo, Uruguay, 14 de agosto de 1991).

21

Desde otro punto de vista, se constata que en cada uno de los acuerdos de integración se han previsto instrumentos y metas que tienen la misma orientación, entre ellas las relacionadas con la liberación total de comercio. Esta meta, de cumplirse como ha estado ocurriendo hasta el presente, va generando por sí misma condiciones para la regionalización del proceso de integración entre los paises que forman la ALADI.

Cabe reflexionar en el mismo sentido en relación con el establecimiento de un arancel externo común y la armonización de políticas en diversas áreas, aún cuando esos objetivos no están contemplados de manera explícita entre los fijados en el Tratado de Montevideo de 1980. De allí que, al margen de las fórmulas que se intentase aplicar en el marco institucional de la ALADI, la convergencia podría resultar, a más largo plazo, una consecuencia natural de la concreción de los diversos programas de integración que no tienen hoy un carácter regional.

Otro aspecto de vital importancia que, se supone, habrá de plantearse a breve plazo se refiere a la necesidad de compatibilizar la participación de los Países Miembros en acuerdos de integración con paises no pertenecientes a la ALADI.

El Tratado de Montevideo de 1980 contempla esta posibilidad. Los artículos 24 y 25 prevén la concertación de tales acuerdos con otros países o áreas de integración económica de América Latina. En tal caso, las concesiones que se otorguen a los Paises no Miembros, si bien no tienen porqué generalizarse a todos los paises de la ALADI, si deben extenderse a los paises de menor desarrollo relativo de la Asociación. Las concesiones que algunos de los Países Miembros han otorgado a paises centroamericanos caen dentro de estas consideraciones.

La alternativa de que alguno de los Países Miembros de la ALADI otorgue "ventajas, favores, franquicias, inmunidades y privilegios" a productos procedentes de cualquier otro país no miembro (y no latinoamericano) está contemplada en el articulo 44 del Tratado. El acuerdo firmado por México con los Estados Unidos y Canadá para el establecimiento de la Zona de Libre Comercio de América del Norte está, por lo tanto, comprendido en este artículo, el que dispone que las ventajas que se conceden deben ser "incondicionalmente extendidas a los demás Paises Miembros".

Dado que se prevé que el Tratado de Libre Comercio de América del Norte entre en vigencia el 1s2 de enero de 1994 -está aún pendiente su ratificación por parte de los Congresos respectivos-se genera a este respecto una situación que los países de la ALADI habrán de enfrentar de facto y de jure a muy breve plazo.

El tema ha merecido la atención de los Países Miembros los que, en el contexto de las discusiones promovidas por el Consejo de

22

Ministros8, lo han abordado recientemente.9

2. Hacia una redefinición del pápel de la ALADI

La impresión casi generalizada de que la ALADI requiere ser objeto de una transformación viene de años atrás. La Rueda Regional de Negociaciones fue, quizás, la primera advertencia concreta en ese sentido." Como es sabido, la Preferencia Arancelaria Regional, uno de los pocos mecanismos de alcance regional, tardó años en ser adoptada y cuando lo fue estuvo limitada por las excepciones y, al comienzo, por niveles preferenciales sumamente reducidos como para inducir a un crecimiento de cierta significación en las corrientes comerciales entre los Paises Miembros.

De hecho, pues, los mecanismos multilaterales fueron dejados de lado para dar lugar a los acuerdos subregionales y a los Acuerdos de Alcance Parcial, según lo antes señalado. Precisamente, la imposibilidad de hallar consenso acerca de la mejor manera de revitalizar esos mecanismos multilaterales fue generando una propensión a revisar las acciones que debían encararse en el ámbito de la Asociación.

Aun cuando no formaban parte del esquema institucional de la ALADI fueron los Presidentes del Mecanismo Permanente de Consulta y Concertación Política -actual Grupo de Río- quienes asumieron la iniciativa en ese sentido, en octubre de 1989.11 El resultado fue una recomendación a los Ministros de Relaciones Exteriores de la ALADI a fin de que encararan la revisión de los mecanismos del Tratado. El Consejo de Ministros recogió las directivas presidenciales y, a su vez, resolvió entre otras cosas, "impulsar un renovado enfoque de la integración (...) y el fortalecimiento y la diversificación de las vinculaciones intrarregionales..."12.

8 Resolución 36 (VII) del Consejo de Ministros por la que se convoca a un Grupo ad-hoc de Representantes Gubernamentales, Buenos Aires, 30 de noviembre de 1992.

9 Discusiones del Grupo ad-hoc de Representantes Gubernamentales en sus reuniones efectuadas en los meses de febrero y marzo de 1993. (documentos ALADI/RG. Res. 36 (VII) del 19 de febrero de 1993 y ALADI/RG.TM.80/Informe, del 13 de marzo de 1993).

10 La Rueda Regional de Negociaciones fue realizada en año 1986 y arrojó magros resultados. El Programa para la Recuperación y Expansión del Comercio (PREC) fue uno de ellos, aunque no tuvo efectos que pudieran considerarse de cierta importancia para dinamizar a la Asociación. Véase referencias en los Informes del INTAL sobre el Proceso de Integración en América Latina correspondientes a los años 1986 y 1987.

11 Declaración de Ica y Comunicado de la Tercera Cumbre Presidencial del Mecanismo Permanente de Consulta y Concertación Politica. Ica, Perú, 12 de octubre de 1989. Por entonces el Mecanismo de Consulta y Concertación Politica estaba constituido por siete Paises Miembros de la ALADI. En la actualidad el Grupo de Río está representado por los once Paises Miembros.

12 Resolución 19(V) del Consejo de Ministros de la ALADI. México, 1' de mayo de 1990.

23

La preocupación de los presidentes del Grupo de Río respecto del funcionamiento de la ALADI volvió a manifestarse con ocasión de la reunión que mantuvieron en octubre de 1990, en la que instruyeron a sus representantes para que efectuaran una evaluación "para determinar las medidas necesarias para que la Asociación alcance la flexibilidad y eficacia que requieren las actuales perspectivas de la integración."13

Tal como se señaló en la Primera Sección, el proceso de integración regional se encuentra inmerso en un escenario que difiere en mucho al de la época en que se constituyó la ALADI. En parte, ello se debe a la modificación de factores condicionantes que provienen de fuera de la región y permean todo el sistema económico internacional; en parte, de circunstancias y realidades que se fueron configurando en la propia región; en parte a la utilización intensiva de algunos mecanismos del Tratado de Montevideo de 1980 que, como se mencionó, llevó a la segmentación del proceso de integración. En parte, en fin, a las estrategias adoptadas por los Paises Miembros de la ALADI en materia de relacionamientos externos.

Por lo tanto, no es extraño que la discusión acerca de si la Asociación debe adquirir un nuevo perfil, dado por sus objetivos y los instrumentos para alcanzarlos, siga constituyendo un tema recurrente. Los puntos de vista en este sentido distan de coincidir.

Por una parte se reconoce que la ALADI ha constituido un marco jurídico-institucional que hizo posible encauzar programas de integración de diverso contenido y alcance, aunque ello no haya ocurrido en el marco de una plena multilateralidad, como hubiere sido deseable. 14 Debido a las posibilidades que abre el Tratado de Montevideo se le atribuye una gran utilidad en tanto ha permitido a algunos paises, celebrar Acuerdos de Complementación Económica de enorme trascendencia ."

Puntos de vista opuestos destacan que la ALADI no ha satisfecho las expectativas que generó como ámbito para motorizar el comercio entre los Países Miembros respecto de lo cual "se ha

13 Declaración de Caracas del Mecanismo Permanente de Consulta y Concertación Política, Grupo de Rfo, Caracas, Venezuela, 13 de octubre de 1990. Esa primera evaluación se tradujo en un Documento producido en marzo de 1991 por el Comité de Representantes de la Asociación. Ver ALADI: Evaluación encomendada por Los Presidentes del Grupo de Rfo en la Declaración de Caracas (literal N). Documento ALADI/CR/DC/Informe punto 3, Montevideo, Uruguay, 15 de marzo de 1991. Véase detalles de ese informe, así como los antecedentes aquí resumidos, en INTAL, El Proceso de Integración en América Latina en 1991. Buenos Aires, agosto de 1992.

14 Véase la intervención del Representante de Chile ante la ALADI en la VII Reunión del Consejo de Ministros, Buenos Aires, Argentina, 30 de noviembre de 1992, (doc. ALADI/CM/VII/Sesión Plenaria, 30 de noviembre de 1992).

15 Véase el discurso del Presidente de Chile, Patricio Alwyn, en el que reivindica la utilidad del Tratado de Montevideo de 1980 (doc. ALADI/CR/Acta 411, Montevideo, Uruguay, 23 de marzo de 1992).

24

quedado atrás de la necesidad histórica de América Latina" .16 Esto se debe, según otra interpretación, a que la multilateralidad de los acuerdos no se ha asegurado lo suficiente dado que se relegaron mecanismos tales como la Preférencia Arancelaria Regional y el Programa para la Expansión y Recuperación del Comercio (PREC), a lo cual se agrega la falta de voluntad política de los gobiernos para incursionar en esos mecanismos.17

Las propuestas acerca de la orientación que debería asumir la ALADI en la presente etapa comprenden desde la enunciación de actividades hasta postulaciones en favor de la reforma del Tratado de Montevideo de 1980.

Un enfoque que reconoce la realidad existente de la segmentación del proceso de integración en diversas expresiones - subregionales, plurilaterales y binacionales- postula que la ALADI debe constituirse en un centro articulador de los distintos Acuerdos en vigencia y buscar la conveniencia y los denominadores comunes de los diferentes proyectos de integración.18 O, en términos de significado similar, que la ALADI debe ser un mecanismo apto para permitir que los distintos procesos de integración subregional puedan converger de acuerdo con los principios del Tratado de Montevideo de 1980.19

Parece prevalecer la idea de que la acción de la ALADI no debería interferir en la concreción de los Acuerdos de Integración celebrados o que pudieran celebrarse en ámbitos geográficos menores que el regional y, en segundo lugar, que debe ampliar su accionar para cubrir campos diversos para los cuales la amplitud del Tratado de Montevideo constituye una adecuada plataforma. Ello no descarta que algunas posiciones tengan un carácter más ambicioso y mantengan, como objetivo trascendente, la constitución del Mercado Común Latinoamericano. De acuerdo con esta posición de máxima, los esfuerzos de la Asociación deberían orientarse en la presente década a perseguir el perfeccionamiento de una Zona de Libre Comercio Latinoamericana como un paso previo para la formación de una Zona de Libre Comercio Hemisférica en respuesta a la Iniciativa

16 Palabras del Canciller de México en la Séptima Reunión del Consejo de Ministros de la ALADI, Buenos Aires, Argentina, 30 de noviembre de 1992. (doc. ALADI/CM/VII/Sesión Plenaria, 30 de noviembre de 1992).

17 Véase JUNAC, "Hacia una posición Andina sobre el Tratado de Montevideo de 1980". (Doc. COM/LIX/dt. 5, Lima, 5 de febrero de 1993).

18 Véase, por ejemplo, las palabras de la Ministro de Relaciones Exteriores de Colombia (doc. ALADI/CM/VII/Acta Final, 30 de noviembre de 1992), anexo 2, página 28. También la posición manifestada por el Embajador de Chile ante el Comité de Representantes en Doc. ALADI/CR/Acta 459, del 10 de febrero de 1993.

19 Posición del Presidente de Chile, Patricio Alwyn, en doc. ALADI/CR/Acta 411, citado.

25

de las Américas. 20