El Sector de Automoci n y de sus componentes en India

98

1 Notas Sectoriales El mercado de Automoción y de sus componentes en India Oficina Económica y Comercial de la Embajada de España en Mumbai

Transcript of El Sector de Automoci n y de sus componentes en India

1

Notas Sectoriales

El mercado de Automoción y de sus componentes en India

Oficina Económica y Comercial de la Embajada de España en Mumbai

2

El mercado de Automoción y de sus com-ponentes en India

Esta nota ha sido elaborada por David Otero Bea ba-jo la supervisión de la Oficina Económica y Comer-cial de la Embajada de España en Mumbai Enero, 2009 N

otas Sectoriales

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 3

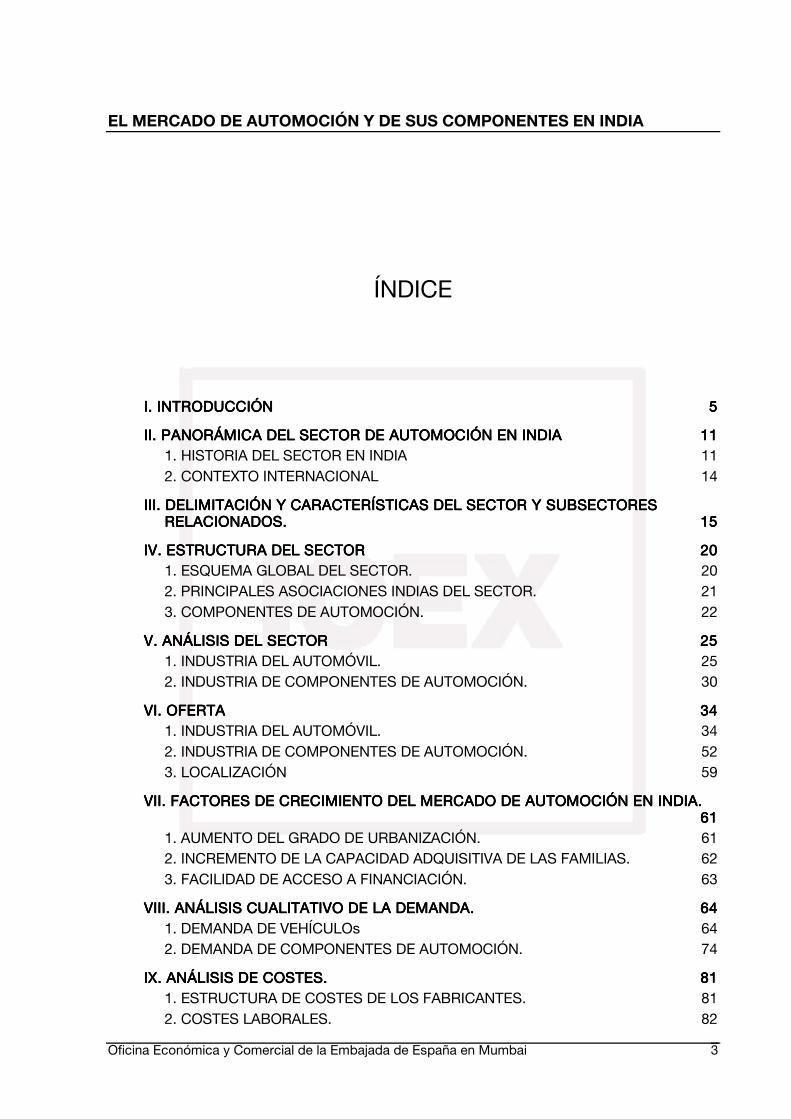

ÍNDICE

I. INTRODUCCIÓNI. INTRODUCCIÓNI. INTRODUCCIÓNI. INTRODUCCIÓN 5555

II.II.II.II. PANORÁMICA DEL SECT PANORÁMICA DEL SECT PANORÁMICA DEL SECT PANORÁMICA DEL SECTOR DE AUTOMOCIÓN EN OR DE AUTOMOCIÓN EN OR DE AUTOMOCIÓN EN OR DE AUTOMOCIÓN EN INDIAINDIAINDIAINDIA 11111111 1. HISTORIA DEL SECTOR EN INDIA 11 2. CONTEXTO INTERNACIONAL 14

III. DELIMITACIÓN Y III. DELIMITACIÓN Y III. DELIMITACIÓN Y III. DELIMITACIÓN Y CARACTERÍSTICAS DEL CARACTERÍSTICAS DEL CARACTERÍSTICAS DEL CARACTERÍSTICAS DEL SECTOR Y SUBSESECTOR Y SUBSESECTOR Y SUBSESECTOR Y SUBSECTORES CTORES CTORES CTORES RELACIONADOS.RELACIONADOS.RELACIONADOS.RELACIONADOS. 15151515

IV. ESTRUCTURA DEL SIV. ESTRUCTURA DEL SIV. ESTRUCTURA DEL SIV. ESTRUCTURA DEL SECTORECTORECTORECTOR 20202020 1. ESQUEMA GLOBAL DEL SECTOR. 20 2. PRINCIPALES ASOCIACIONES INDIAS DEL SECTOR. 21 3. COMPONENTES DE AUTOMOCIÓN. 22

V.V.V.V. ANÁLISIS DEL SECTOR ANÁLISIS DEL SECTOR ANÁLISIS DEL SECTOR ANÁLISIS DEL SECTOR 25252525 1. INDUSTRIA DEL AUTOMÓVIL. 25 2. INDUSTRIA DE COMPONENTES DE AUTOMOCIÓN. 30

VI.VI.VI.VI. OFERTA OFERTA OFERTA OFERTA 34343434 1. INDUSTRIA DEL AUTOMÓVIL. 34 2. INDUSTRIA DE COMPONENTES DE AUTOMOCIÓN. 52 3. LOCALIZACIÓN 59

VII. FACTORES DE CREVII. FACTORES DE CREVII. FACTORES DE CREVII. FACTORES DE CRECIMIENTO DEL MERCADOCIMIENTO DEL MERCADOCIMIENTO DEL MERCADOCIMIENTO DEL MERCADO DE AUTOMOCIÓN EN IN DE AUTOMOCIÓN EN IN DE AUTOMOCIÓN EN IN DE AUTOMOCIÓN EN INDIA.DIA.DIA.DIA. 61616161 1. AUMENTO DEL GRADO DE URBANIZACIÓN. 61 2. INCREMENTO DE LA CAPACIDAD ADQUISITIVA DE LAS FAMILIAS. 62 3. FACILIDAD DE ACCESO A FINANCIACIÓN. 63

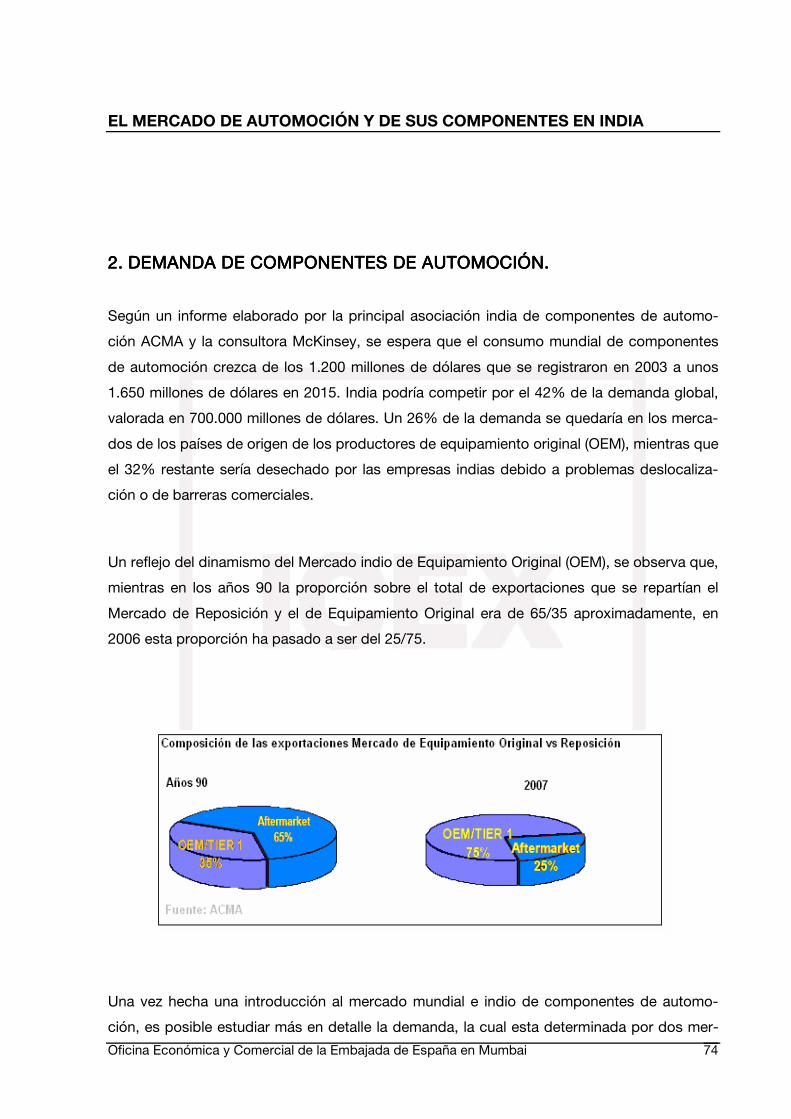

VIII.VIII.VIII.VIII. ANÁLISIS CUALITATIV ANÁLISIS CUALITATIV ANÁLISIS CUALITATIV ANÁLISIS CUALITATIVO DE LA DEMANDAO DE LA DEMANDAO DE LA DEMANDAO DE LA DEMANDA.... 64646464 1. DEMANDA DE VEHÍCULOs 64 2. DEMANDA DE COMPONENTES DE AUTOMOCIÓN. 74

IX. ANÁLISIS DE COSTIX. ANÁLISIS DE COSTIX. ANÁLISIS DE COSTIX. ANÁLISIS DE COSTES.ES.ES.ES. 81818181 1. ESTRUCTURA DE COSTES DE LOS FABRICANTES. 81 2. COSTES LABORALES. 82

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 4

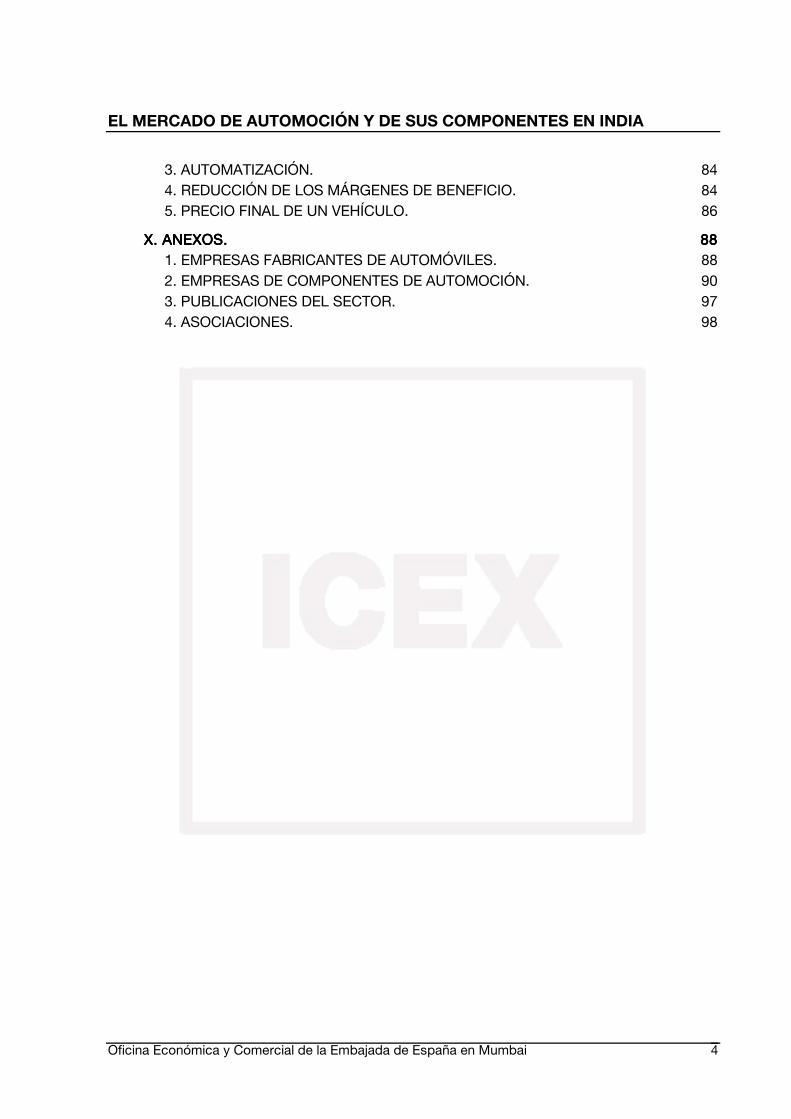

3. AUTOMATIZACIÓN. 84 4. REDUCCIÓN DE LOS MÁRGENES DE BENEFICIO. 84 5. PRECIO FINAL DE UN VEHÍCULO. 86

X. ANEXOS.X. ANEXOS.X. ANEXOS.X. ANEXOS. 88888888 1. EMPRESAS FABRICANTES DE AUTOMÓVILES. 88 2. EMPRESAS DE COMPONENTES DE AUTOMOCIÓN. 90 3. PUBLICACIONES DEL SECTOR. 97 4. ASOCIACIONES. 98

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 5

I. INTRODUCCIÓN

El objetivo de este estudio es analizar la situación actual del mercado indio, tanto de fabri-

cantes como de componentes de automoción, así como sus perspectivas a corto y medio

plazo, con el objetivo de identificar las oportunidades que el sector puede ofrecer a los fabri-

cantes españoles.

Los últimos años y, especialmente, la actual recesión de la economía a nivel global ha hecho

aflorar el problema endémico de sobrecapacidad que presenta la industria automovilística en

los mercados maduros. Ante el estancamiento de los mercados europeo y estadounidense,

todas las multinacionales del sector han centrado sus esfuerzos en los mercados emergen-

tes que tienen mayor potencial. En este sentido, India representa una gran oportunidad para

las empresas fabricantes de automóviles, convencidas de que el país no tardará mucho en

dar el salto de las dos a las cuatro ruedas.

Y lo que es válido para los fabricantes de automóviles lo es también para la industria auxiliar.

De hecho, la India es, actualmente, el mercado de mayor crecimiento automovilístico del

mundo, con un crecimiento del 100% de ventas de coches en los últimos 5 años. Más de

cincuenta nuevos modelos han salido al mercado en los últimos doce meses.

Varios factores clave han facilitado este hecho, entre ellos, los más destacados, han sido:

-El gran crecimiento del PIB.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 6

-La gran extensión del país, que hace susceptible la necesidad de un adecuado sistema de

transporte.

-El desarrollo de las carreteras, especialmente con el proyecto denominado “cuadrilátero do-

rado” por el cual se conectará Delhi, Kolkata (Calcuta), Chennai (Madrás) y Mumbai (Bom-

bay).

-El aumento de beneficios disponibles provenientes de los sectores de servicios y agricultu-

ra.

-El acceso a formas de financiación de forma más sencilla y barata (reducción en los tipos

de intereses).

-La renovación de los vehículos de cuatro ruedas.

-El concepto de 2º vehículo en las zonas rurales.

La industria automovilística india viene registrando unos excelentes resultados desde el año

2001, con una tasa compuesta de crecimiento anual de en torno al 14%-15% (13,57% en

2006-2007), alcanzando en 2006-2007 las 11.065.000 unidades. Este sector representa un

éxito en la transición de un régimen proteccionista a una industria competitiva en un contex-

to globalizado. La contribución de la industria del automóvil al PIB del país ha pasado de su-

poner el 2,77% en 1992 - 93 a constituir el 5,5% en 2007-08.

Los resultados, en términos de exportaciones, están siendo muy positivos. Las exportacio-

nes representaron en 2006-2007 alrededor de un 9% de la producción total, representando

éstas sólo un 2,9% en 1999-2000, con una tasa de crecimiento del 25,43% en ese año fiscal

con respecto al año anterior, hasta sobrepasar la barrera del millón de unidades (alcanzán-

dose exactamente la cifra de exportación de 1.011.000 unidades). Este dato de crecimiento

de las exportaciones es muy significativo y viene a indicar que el papel que parecía destina-

do a China como exportador de coches baratos parece finalmente abocado a estar compar-

tido con la India.

El sector está dominado por los vehículos de dos ruedas (77,73% de la producción), segui-

dos de los vehículos de pasajeros (13,65%), vehículos de tres ruedas (4,00%) y los vehículos

industriales (4,63%).

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 7

Finalmente, destaca también el importante crecimiento de la industria de componentes de

automoción, hasta alcanzar la cifra de negocio de 15.000 millones de dólares en 2006-2007,

desde 3.100 millones en 1997-1998. Existe un importante potencial como consecuencia de

las actividades de outsorcing de los gigantes del sector.

Entre las ventajas competitivas que India ofrece destacan los costes. Desde la mano de obra

cualificada, un 20%-30% más barata que en Europa o Estados Unidos, hasta los costes de

fundición o forjado que suponen ahorros de entre un 25%-30% con respecto a los países

desarrollados. Además de estas ventajas competitivas, tanto de costes de producción como

de mano de obra, la industria del automóvil india también destaca por contar con una cade-

na de producción altamente eficiente y adaptada a los rigurosos criterios de calidad exigidos

por los principales fabricantes de automóviles a sus proveedores de componentes. En este

sentido, hay que destacar el hecho de que en la última década la mayor parte de las empre-

sas de la industria auxiliar han adoptado todos los estándares mundiales de calidad relacio-

nados con el sector del automóvil (ISO 9000; TS 16949; QS 9000; ISO 14001; etc). De este

modo, India se ha convertido en los últimos años en un centro de outsourcing para grandes

fabricantes internacionales como Ford, General Motors, Fiat, Volskwagen o Toyota, entre

otras.

La India es, actualmente, además, uno de los países del mundo con mayor perspectiva de

crecimiento en ventas de automóviles y, por ello, muchos fabricantes no quieren dejar pasar

el enorme potencial que presenta. Esto representa una gran oportunidad para la industria

auxiliar de automoción española, si bien, por razones de distancia y costes logísticos, difí-

cilmente desde las plantas españolas se podrá suministrar al mercado indio por lo que las

posibilidades de entrada al mercado pasan principalmente por la implantación productiva.

Empresas multinacionales españolas como Ficosa, Grupo Antolín, Kinder Industrial, Miju

S.A., Irizar, Walter Pack, Gestamp Servicios y Applus+IDIADA han sabido implantarse en el

mercado indio, solos o a través de joint ventures con socios locales y, a día de hoy, están

consolidadas como grandes proveedores de Fabricantes de Equipamiento Original, tanto

extranjeros como indios. No obstante, el mercado indio sigue ofreciendo grandes oportuni-

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 8

dades de negocio para empresas españolas. Un claro ejemplo es el caso de la reciente ad-

quisición parcial de Tata AutoComp Systems (TACO) por parte de la española Corporación

Gestamp.

Existen, por lo tanto, actualmente, grandes oportunidades de negocio en India, teniendo en

cuenta los siguientes factores:

� India es un país intensivo en manufactura de componentes metálicos: fundición, forja

y estampado

� India es un país intensivo en mano de obra: maquinaria, cableado y componentes

eléctricos.

� Gran demanda de componentes “Hi-Tech”: Ej. Motores de inyección eléctrica.

� El país posee un potencial de inversión de USD 5000 millones.

Es cierto, no obstante, que durante el año 2008 el mercado automovilístico indio está mos-

trando un enfriamiento de su industria causado por un descenso de las ventas domésticas;

motivadas éstas por diferentes factores, entre ellos, principalmente, la crisis financiera glo-

bal que está afectando muy especialmente a los grandes fabricantes de automóviles.

En todo caso, el sector del automóvil ha sido identificado por parte del Gobierno indio y las

principales fuerzas de la industria1 como uno de los sectores con mayor potencial para au-

mentar la participación del sector secundario en el PIB del país, las exportaciones y el em-

pleo por su efecto multiplicador sobre otras industrias tanto primarias (siderurgia, metales,

aluminio, cobre, plásticos, pinturas, cristales, electrónica, etc) como de servicios (logística,

distribución, marketing, mantenimiento de vehículos, seguro de automóvil, préstamos banca-

rios, etc)

Las políticas favorables establecidas por el gobierno de India se han convertido en el princi-

pal impulsor de esta industria. A través del Ministerio de Industria Pesada y Empresas Públi-

1 Entre otros: el Development Council of Automobile Industries, la Planning Commission, o la National

Manufacturing Competitiviness Council and Investment Commission.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 9

cas, se lanzó en 2006 el plan estratégico conocido como “Automotive Mision Plan 2006Automotive Mision Plan 2006Automotive Mision Plan 2006Automotive Mision Plan 2006----

20162016201620162222”. Este plan prevé para la industria del automóvil india:

“Emerger en 2016 como destino mundial para el diseño y la fabricación de automóvi-

les y sus componentes, generando una producción por valor de 145.000 millones de

dólares, representado más del 10% del PIB y generando empleo para más de 25 mi-

llones de personas”.

Con estos objetivos, el plan realiza 12 recomendaciones, cada una de las cuales se desglosa

en varios apartados que hacen referencia a la inversión, infraestructuras, expansión de la

demanda doméstica, fomento de las exportaciones, apoyo al I+D, control de emisiones con-

taminantes, harmonización de los estándares de seguridad, modernización de parquet au-

tomovilístico, inspección y certificación de vehículos, informatización del registro de vehícu-

los y licencia de conducción, adecuación de la mano de obra y, por último, la creación de un

comité que supervise la ejecución de la totalidad del plan.

Además, en la actualidad, el 100% de inversión extranjera directa se admite en este sector a

través de ruta automática.

Por último, destacar la Feria bienal AUTO EXPO3 , cuya próxima edición se celebrará en

Nueva Delhi en 2010. Esta feria está organizada por la Confederación de Industrias Indias

(CII), la Federación de Cámaras de Comercio Indias (FICCI) y la Asociación India de Fabri-

cantes de Componentes de Automoción (ACMA) y agrupa a los principales fabricantes mun-

diales de automoción y sus componentes. En cuánto a la presencia española en la feria, el

Instituto Español de Comercio Exterior (ICEX) convocó por primera vez en la edición de 2008

2 Para la consulta del texto integro del Draft Automotive Mission Plan, puede visitarse el siguiente enlace:

http://www.dhi.nic.in/draft_automotive_mission_plan.pdf

3 Para mas información tanto de la edicion Auto Expo 2008, como de la proxima edicion en 2010, puede visitarse

la web oficial de la feria: http://www.autoexpo.in/

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 10

la participación de empresas españolas bajo Pabellón Oficial a fin de dar un mayor soporte y

empuje a las compañías interesadas en la industria india del automóvil.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 11

II. PANORÁMICA DEL SECTOR DE AUTOMOCIÓN EN INDIA

1.1.1.1. HISTORIA DEL SECTOR HISTORIA DEL SECTOR HISTORIA DEL SECTOR HISTORIA DEL SECTOR EN INDIAEN INDIAEN INDIAEN INDIA

Durante más de cuarenta años, desde la independencia de India del Reino Unido en 1947, el

mercado indio del automóvil estuvo dominado por únicamente dos versiones locales de dos

diseños de modelos europeos: el Oxford Morris, conocido popularmente como Ambassador,

y un vetusto modelo de Fiat, que sigue siendo utilizado mayoritariamente por los taxistas de

las ciudades indias.

El nacimiento de lo que sería la industria automovilística india podría situarse durante la dé-

cada de los 40. La producción, casi nula durante esos años, se debía principalmente al ce-

rrado marco regulatorio del Gobierno que prohibía en la práctica cualquier tipo de inversión

extranjera en el sector. Este sistema, conocido informalmente como “license raj”, suponía en

la práctica que cualquier empresa india que quisiese importar tecnología o los productos ne-

cesarios para la fabricación de automóviles necesitase aprobación o licencia por parte del

Gobierno. La dificultad en la obtención de esas licencias impedía, casi por completo, las im-

portaciones tanto de automóviles como de los componentes necesarios para su fabricación.

Este factor convertía a la industria de automoción India en muy ineficiente y no rentable, con

bajos niveles de producción, costes muy altos y tecnológicamente muy obsoleta.

En 1953 se pone en marcha una iniciativa conjunta del Gobierno y las empresas indias de

automoción existentes en aquel entonces, con el objetivo de crear una industria auxiliar ca-

paz de proveer al sector.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 12

Durante la década de 1970 la industria del automóvil indio comienza a despegar relativamen-

te rápido, liderada por seis empresas nacionales:

� Telco (ahora Tata Motors)

� Ashok Leyland

� Mahindra & Mahindra

� Hindustan Motors

� Premier Automobiles

� Bajaj Auto

Durante esos años, sin embargo, tener un coche continuaba siendo considerado un lujo.

Además, el crecimiento del sector continuaba viéndose constreñido principalmente por la

necesidad de licencias de producción así como las trabas y restricciones existentes a la im-

portación de los componentes necesarios para la producción.

A principios de la década de los 80 y hasta 1985 se observa como el Gobierno comienza a

centrar sus esfuerzos en la reforma del sector de automoción. En 1983 la India abre su mer-

cado parcialmente con la creación de la empresa mixta Maruti Udyog4 creada por el gobier-

no indio conjuntamente con la empresa japonesa Suzuki. A partir de ese momento los fabri-

cantes japoneses comienzan a construir motocicletas, coches y vehículos comerciales en

fábricas instaladas en India, a menudo a través de acuerdos de colaboración técnica con

empresas locales. A su vez, lo fabricantes de componentes de automoción también comien-

zan a cerrar acuerdos de colaboración técnica tanto con firmas europeas como americanas

para producir en India.

La liberalización de la economía en los años 90 produjo una importante transformación en el

sector, haciendo accesible el mercado indio para las grandes empresas de automoción (Ge-

neral Motors, Ford, Mercedes, etc). Durante esta década Hero Honda es líder en el importan-

te sector de las motocicletas mientras que Maruti Udyog lo es del sector del automóvil.

4 Esta joint venture, llamada Maruti Udyog Limited lanzó el pequeño “Maruti 1000”, un vehículo que se convir-

tió en un éxito durante los años siguientes, llegando a conseguir cuotas de mercado de hasta un 70%.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 13

La producción india comienza a destacar no sólo por su competitividad en costes sino tam-

bién y, sobre todo, por la rápida adaptación a los rigurosos estándares de calidad exigidos

por los principales fabricantes a nivel global. Las compañías de automóviles comienzan a in-

vertir en redes de mantenimiento de vehículos en circulación y los bancos, en colaboración

con las principales compañías fabricantes, lanzan préstamos para la financiación de la com-

pra de vehículos, lo cual supone un fuerte impulso para la venta en los años siguientes y

hasta la actualidad.

Desde el año 2000 la tendencia de los fabricantes de automóviles a nivel global ha sido la

de acelerar su entrada en India. La lista de grandes constructores que se instalan en el país

para iniciar su producción crece gracias a que se permite la inversión extranjera directa has-

ta el 100% por la ruta automática, si bien las barreras a la importación de componentes con-

tinúan siendo muy altas. Las razones principales para la implantación de los principales acto-

res del sector automovilístico en India son no solamente el gran mercado interno que India

ofrece, sino también, la mano de obra cualificada a precios competitivos que ha permitido

durante estos últimos años a la industria automovilística india a competir con China por ser

un hub de exportación de vehículos baratos. A pesar de que la desventaja de India frente a

China, en cuestión de costes, se calcula en más de un 10%, los productos indios tienen

otras ventajas frente a los chinos, principalmente en lo que respecta a calidad y cumplimen-

to de los estándares exigidos por los mercados más desarrollados.

Actualmente el parque automovilístico indio se estima en 15 millones de vehículos de 4 y 6

ruedas, y 48 millones de 2 y 3 ruedas circulando por el país. Se calcula que hay 6 millones

de coches de los cuales un gran número pertenecen al Gobierno, empresas públicas, taxis-

tas y negocios de alquiler de vehículos, por lo que el número de familias que posee un coche

se reduce a 2,5 millones, aunque esta cifra aumentará muy considerablemente en los próxi-

mos años. Por otra parte, el sector rural todavía no se encuentra muy presente en el merca-

do.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 14

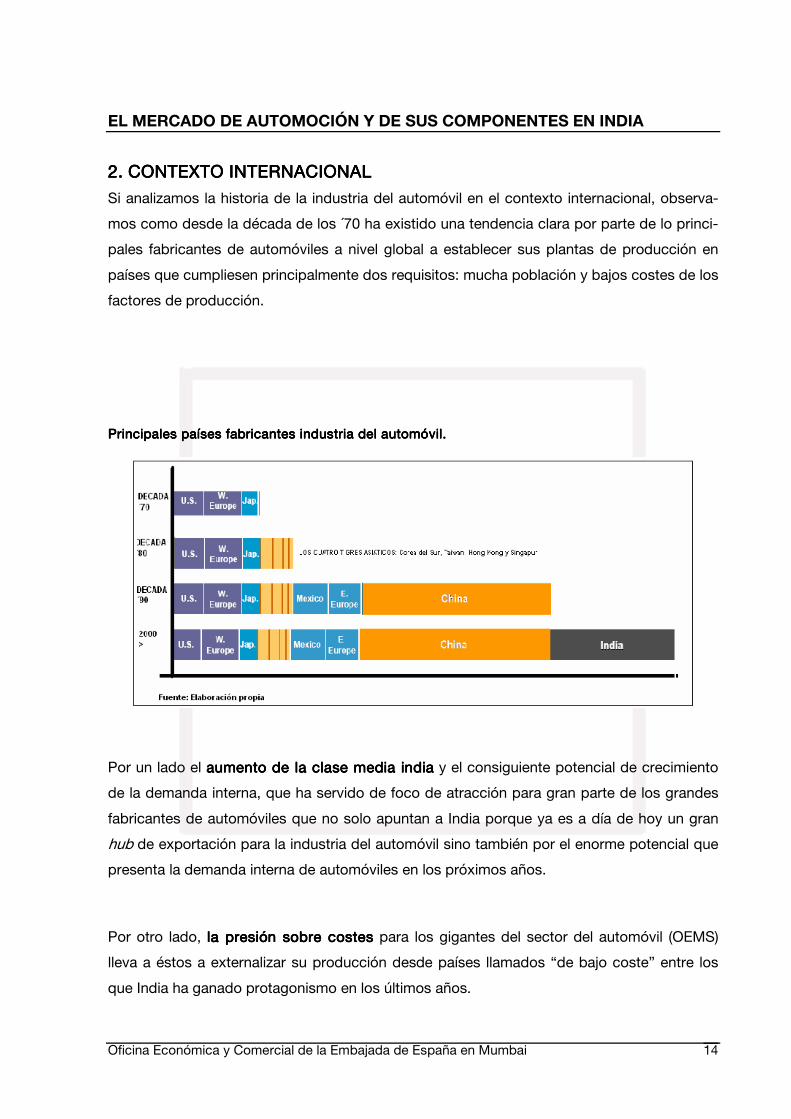

2.2.2.2. CONTEXTO INTERNACIONCONTEXTO INTERNACIONCONTEXTO INTERNACIONCONTEXTO INTERNACIONALALALAL

Si analizamos la historia de la industria del automóvil en el contexto internacional, observa-

mos como desde la década de los ´70 ha existido una tendencia clara por parte de lo princi-

pales fabricantes de automóviles a nivel global a establecer sus plantas de producción en

países que cumpliesen principalmente dos requisitos: mucha población y bajos costes de los

factores de producción.

Principales países fabricantes industria del automóvil.Principales países fabricantes industria del automóvil.Principales países fabricantes industria del automóvil.Principales países fabricantes industria del automóvil.

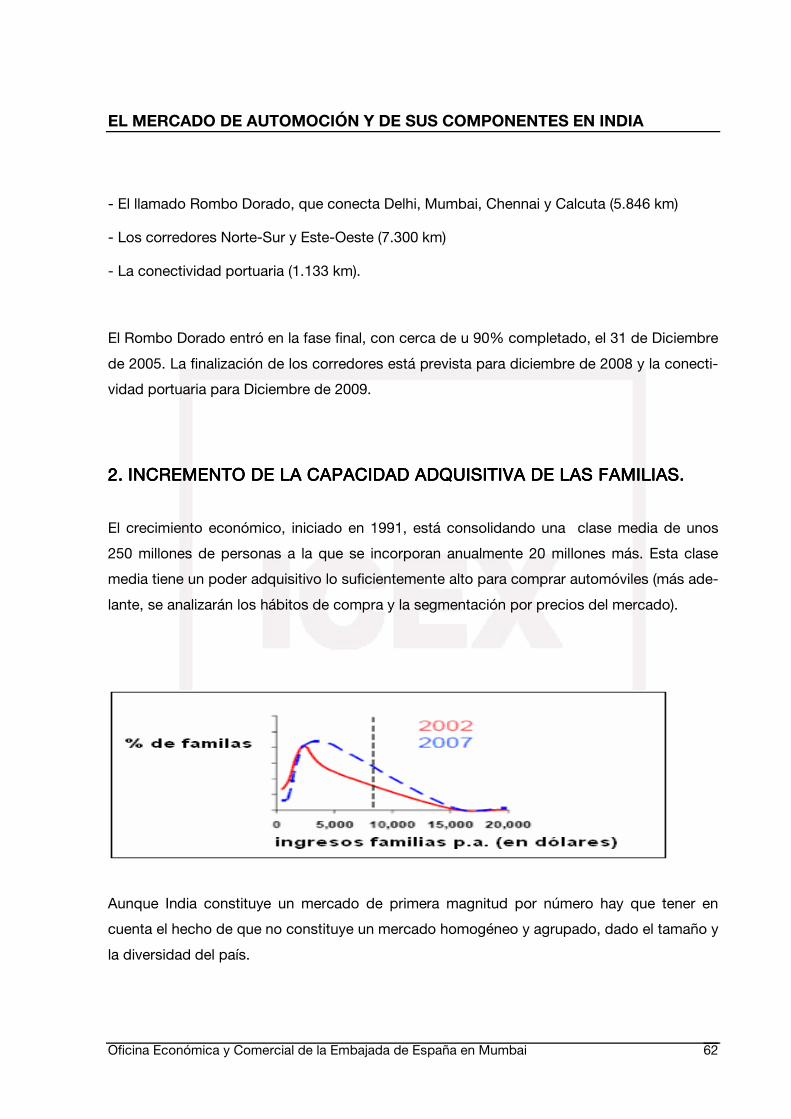

Por un lado el aumento de la claaumento de la claaumento de la claaumento de la clase media indiase media indiase media indiase media india y el consiguiente potencial de crecimiento

de la demanda interna, que ha servido de foco de atracción para gran parte de los grandes

fabricantes de automóviles que no solo apuntan a India porque ya es a día de hoy un gran

hub de exportación para la industria del automóvil sino también por el enorme potencial que

presenta la demanda interna de automóviles en los próximos años.

Por otro lado, la presión sobre costesla presión sobre costesla presión sobre costesla presión sobre costes para los gigantes del sector del automóvil (OEMS)

lleva a éstos a externalizar su producción desde países llamados “de bajo coste” entre los

que India ha ganado protagonismo en los últimos años.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 15

III. DELIMITACIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS.

El objeto de este estudio es el análisis del mercado tanto de los automóviles como de los

componentes de automoción en India.

Dada la naturaleza del proceso productivo de los automóviles, esta aproximación sectorial

engloba una amplia variedad de productos, que enumeramos en la tabla siguiente:

Códigos TARIC de los produCódigos TARIC de los produCódigos TARIC de los produCódigos TARIC de los productos analizados en el estudioctos analizados en el estudioctos analizados en el estudioctos analizados en el estudio

Sección XVII

Material de transporte

Capítulo 87

Vehículos automóviles, tractores, ciclos y demás vehículos terrestres, sus partes y acceso-

rios:

8701:

Tractores (excepto las carretillas tractor de la partida 8709)

8702:

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 16

Vehículos automóviles para el transporte de diez personas o más, conductor incluido.

8703:

Coches de turismo y demás vehículos automóviles proyectados principalmente para el

transporte de personas (excepto los de la partida 8702), incluidos los vehículos del tipo fami-

liar y los de carreras.

8704:

Vehículos automóviles para el transporte de mercancías

8705:

Vehículos automóviles para usos especiales (excepto los concebidos principalmente para

transporte de personas o mercancías)(por ejemplo: coches para reparaciones [auxilio mecá-

nico] camiones grúa, camiones de bomberos, camiones hormigonera, coches barredera, co-

ches esparcidores, coches taller, coches radiológicos)

8706:

Chasis de vehículos automóviles de las partidas 8701 a 8705, con el motor.

8707:

Carrocerías de vehículos de las partidas 8701 a 8705, incluso las cabinas

8708:

Partes y accesorios de vehículos automóviles de las partidas 8701 a 8705.

8708 10:

Parachoques y sus partes

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 17

8708 21:

Las demás partes y accesorios de carrocería (incluidas las cabinas)

8708 31:

Frenos y servofrenos, y sus partes

8708 40:

Cajas de cambio

8708 50:

Ejes con diferencial, incluso con otros órganos de transmisión

8708 60:

Ejes portadores y sus partes

8708 70:

Ruedas y sus partes y accesorios

8708 80:

Amortiguadores de suspensión

8708 90:

Las demás partes y accesorios

8708 91:

Radiadores

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 18

8708 92:

Silenciadores y tubos de escape

8708 93:

Embragues y sus partes

8708 94:

Volantes, columnas y cajas, de dirección

8708 99:

Los demás

8708 99 11:

Destinados a la industria del montaje de los motocultores de la subpartida 8701 10, de los

vehículos automóviles de la partida 8703, encendido por compresión (diesel o semidiesel),

de cilindrada inferior o igual a 2 500 cm3, o con motor de émbolo (pistón) de encendido por

chispa, de cilindrada inferior o igual a 2800 cm3, de los vehículos automóviles de la partida

8705.

8708 99 30:

Las demás

8708 99 40:

Barras estabilizadoras

8708 99 50:

Barras de torsión

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 19

8708 99 92:

Los demás

8708 99 93:

De acero estampado

8708 99 98:

Los demás

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 20

IV. ESTRUCTURA DEL SECTOR

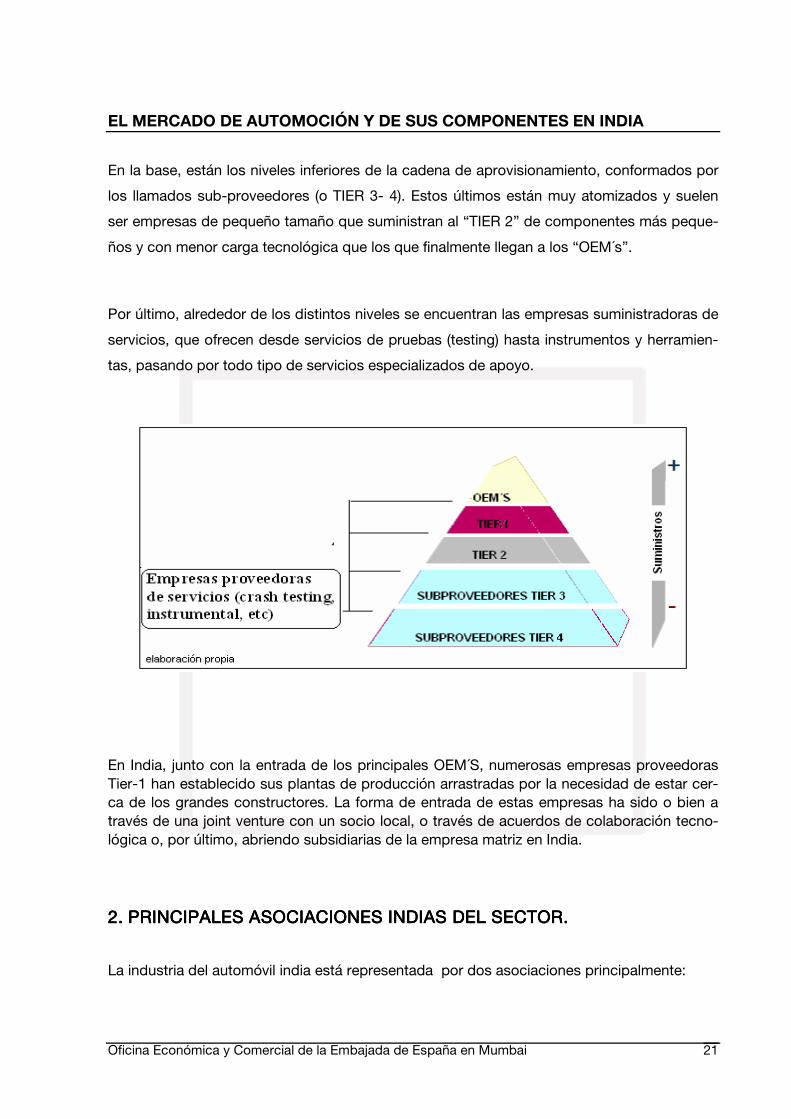

1.1.1.1. ESQUEMA GLOBAL DEL SESQUEMA GLOBAL DEL SESQUEMA GLOBAL DEL SESQUEMA GLOBAL DEL SECTOR.ECTOR.ECTOR.ECTOR.

El sector de la automoción en India presenta una estructura similar a la de los países con

mayor historia como constructores de automóviles. Se organiza partiendo de los actores

principales, los llamados “OEM´s” (por las siglas en inglés de Fabricantes de Equipamiento

Original), que son los grandes conglomerados formados por las marcas fabricantes de au-

tomóviles.

Arrastrados por éstos llegan los integrantes del llamado “TIER 1”, es decir, empresas dedi-

cadas a la producción de partes y componentes. Los integrantes de este grupo suelen ser

un número de empresas relativamente pequeño, la mayor parte de ellas especializadas en

ingeniería. Las empresas del “TIER 1” están cobrando cada día mayor importancia dado que

la tendencia es que los “OEM´s” fabriquen menos piezas ellos mismos (actualmente, como

media, el “TIER 1” suministra a los “OEM´s” alrededor del 80% de las piezas de un automó-

vil).

En la cadena logística, por debajo del “TIER 1”, se sitúa el “TIER 2” que está compuesto por

las empresas que suministran al “TIER 1”. En este nivel el número de empresas participantes

es mucho mayor. Aunque se les requiere una alta capacidad de de ingeniería, los estándares

no son tan exigentes como para los grandes proveedores del “TIER 1”, pero van en aumen-

to.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 21

En la base, están los niveles inferiores de la cadena de aprovisionamiento, conformados por

los llamados sub-proveedores (o TIER 3- 4). Estos últimos están muy atomizados y suelen

ser empresas de pequeño tamaño que suministran al “TIER 2” de componentes más peque-

ños y con menor carga tecnológica que los que finalmente llegan a los “OEM´s”.

Por último, alrededor de los distintos niveles se encuentran las empresas suministradoras de

servicios, que ofrecen desde servicios de pruebas (testing) hasta instrumentos y herramien-

tas, pasando por todo tipo de servicios especializados de apoyo.

En India, junto con la entrada de los principales OEM´S, numerosas empresas proveedoras Tier-1 han establecido sus plantas de producción arrastradas por la necesidad de estar cer-ca de los grandes constructores. La forma de entrada de estas empresas ha sido o bien a través de una joint venture con un socio local, o través de acuerdos de colaboración tecno-lógica o, por último, abriendo subsidiarias de la empresa matriz en India.

2.2.2.2. PRINCIPALES ASOCIACIPRINCIPALES ASOCIACIPRINCIPALES ASOCIACIPRINCIPALES ASOCIACIONES INDIAS DEL SECTONES INDIAS DEL SECTONES INDIAS DEL SECTONES INDIAS DEL SECTOROROROR....

La industria del automóvil india está representada por dos asociaciones principalmente:

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 22

� Society of Indian Automobile ManufacturersSociety of Indian Automobile ManufacturersSociety of Indian Automobile ManufacturersSociety of Indian Automobile Manufacturers (SIAMSIAMSIAMSIAM5, en sus siglas en ingles),

representa a los fabricantes de vehículos.

� Automotive Components Manufacturers’AssociationAutomotive Components Manufacturers’AssociationAutomotive Components Manufacturers’AssociationAutomotive Components Manufacturers’Association (ACMAACMAACMAACMA6, en sus siglas en

ingles), que representa a la industria de componentes de automoción.

Ambas asociaciones participan activamente en la defensa de los intereses del sector y en la mejora de la competitividad del mismo.

3.3.3.3. COMPONENTES DE AUTOMCOMPONENTES DE AUTOMCOMPONENTES DE AUTOMCOMPONENTES DE AUTOMOCIÓN.OCIÓN.OCIÓN.OCIÓN.

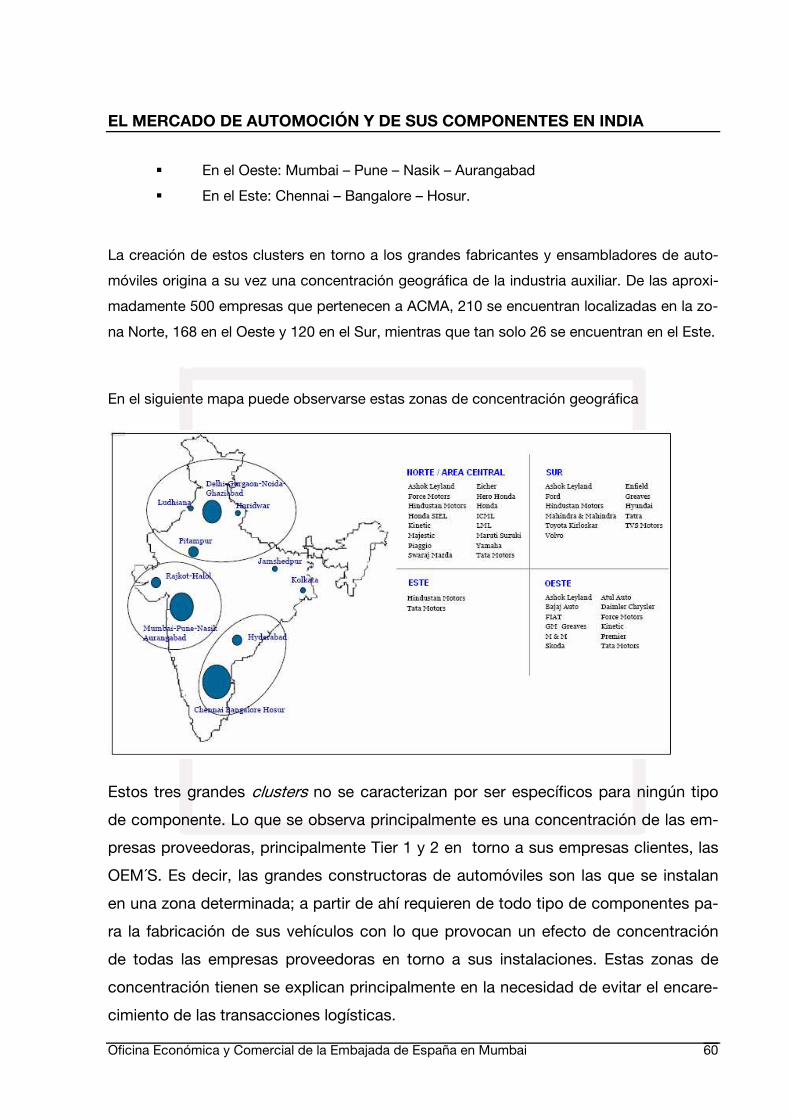

En lo que respecta a la industria india de componentes de automoción, su característica

principal es que está muy fragmentada, repartiéndose principalmente en 4 zonas geográficas

que se estudiarán más adelante.

En la actualidad, se estima que esta industria genera 850.000 puestos de trabajo, de los cua-

les 250.000 son directos y 600.000 indirectos. Si bien, cabe destacar que esta cifra podría

incrementarse en torno a tres millones de empleos para 2016, según un informe elaborado

por la asociación india de componentes de automoción (ACMA) y la consultora McKinsey.

Dentro de la industria india de componentes de automoción puede hacerse una clara distin-

ción entre las empresas que pertenecen al sector organizado y las que se engloban en el

sector no organizado. El sector en su conjunto lo componen más de 6400 empresas, de las

cuales solamente el 6% pertenecen al sector organizado, mientras que el 94% restante son

pequeñas empresas que pertenecen al sector no organizado.

5 Página web: www.siam.org

6 Página web: www.acmainfo.com

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 23

1. El Sector Organizado.1. El Sector Organizado.1. El Sector Organizado.1. El Sector Organizado.

La mayoría de ese 6% del total de empresas de la industria auxiliar que pertenecen al sector

organizado son miembros de ACMAACMAACMAACMA. En 2007, la asociación contaba con 526 miembros, re-

presentando esta cifra el 95% del sector organizado, aproximadamente.

Por otro lado, en términos de valor, las empresas miembros de ACMA representan el 85%

de la producción nacional. Estas empresas suministran equipos y partes para el ensamblaje

de automóviles a la industria establecida en el país, así como también exportan parte de lo

producido. Todas ellas trabajan para 49 compañías fabricantes de vehículos, teniendo 15 de

las mismas unas ventas domésticas superiores a los 150 millones de dólares USA.

Teniendo en cuenta el total de empresas pertenecientes a ACMA:

� 46 empresas facturan anualmente 50 - 500 mill. US$

� 266 empresas facturan anualmente 5 - 50 mill. US$

� 214 empresas facturan anualmente 1 - 5 mill. US$

Por otra parte, el 5% de las empresas del sector organizado no miembros de ACMA aportan

el 4,5% de la producción nacional de componentes.

2. El Sector No Organizado.2. El Sector No Organizado.2. El Sector No Organizado.2. El Sector No Organizado.

Se calcula que el sector no organizado está compuesto aproximadamente por unas 6000

medianas y pequeñas empresas. Estas empresas representan el 10,5% de la producción

nacional, si bien no es posible saber el valor de la misma al no dar las empresas cuenta de

sus actividades.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 24

De estas empresas, un grupo pertenecen a la Small Scale Industry7, protegidas especialmen-

te por el Gobierno indio. La mayor parte de éstas utilizan tecnología muy primaria y sus ca-

denas de producción son muy intensivas en mano de obra. Para la compra de la maquinaria

necesaria para la producción suelen acceder al mercado de segunda mano de otros países

más desarrollados; muchas veces a precios casi residuales.

El sector no organizado abastece principalmente el mercado de reposición.

7 Empresas cuyo valor en activos fijos o maquinaria, ya sea en Leasing o en propiedad, no exceden de los 10 mi-

llones de rupias

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 25

V. ANÁLISIS DEL SECTOR

1.1.1.1. INDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓVIL.VIL.VIL.VIL.

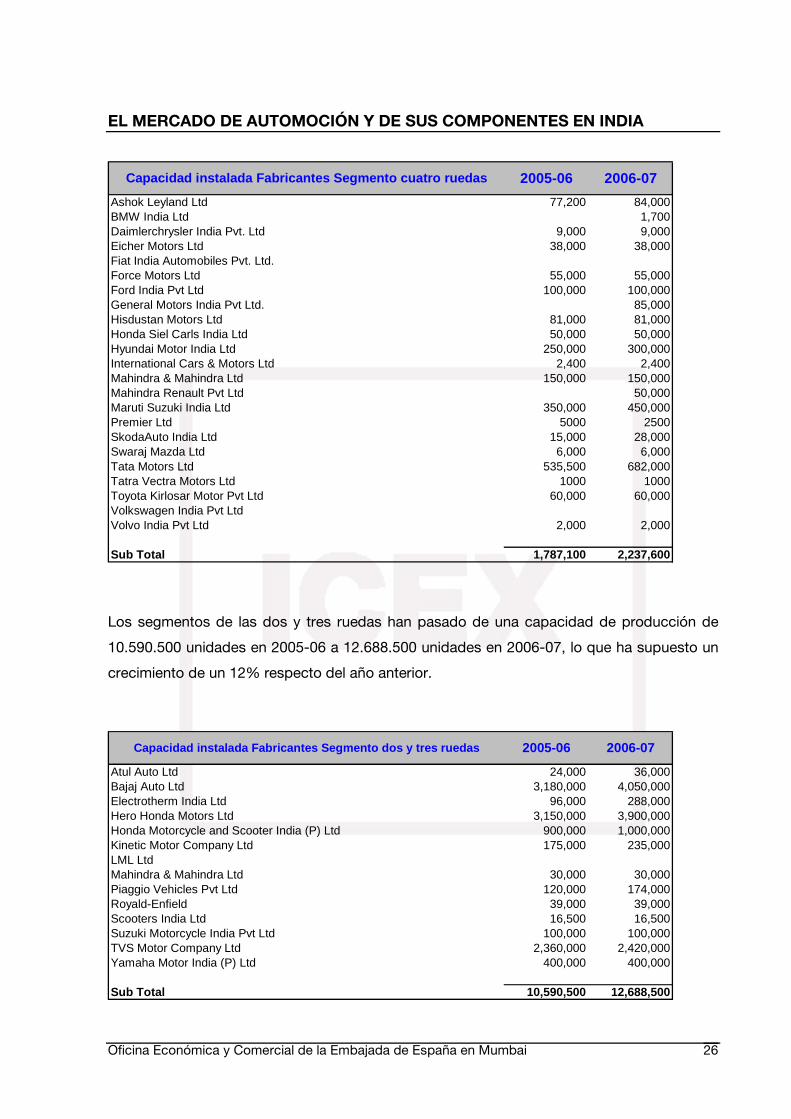

Tras la liberalización de la economía en 1991, la capacidad instaladacapacidad instaladacapacidad instaladacapacidad instalada ha aumentado muy

considerablemente año a año en cada uno de los segmentos de producción hasta alcanzar

una capacidad de producción instalada en el Año Fiscal (AF8) 2006-07 de 15.314.200 unida-

des, lo que supuso un incremento de capacidad de un 8,25% con respecto al ejercicio ante-

rior (12.663.000 unidades de capacidad instalada). En concreto:

El segmento de las cuatro ruedas ha pasado de una capacidad total instalada en 2005-06 de

1.787.100 unidades a 2.237.600 en 2006-07, suponiendo un incremento de la capacidad de

producción de un 12,5% en el último año.

8 AF: Año Fiscal. Los años fiscales en India computan desde el 1 de Abril al 31 de Marzo del año siguiente.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 26

Ashok Leyland Ltd 77,200 84,000BMW India Ltd 1,700Daimlerchrysler India Pvt. Ltd 9,000 9,000Eicher Motors Ltd 38,000 38,000Fiat India Automobiles Pvt. Ltd.Force Motors Ltd 55,000 55,000Ford India Pvt Ltd 100,000 100,000General Motors India Pvt Ltd. 85,000Hisdustan Motors Ltd 81,000 81,000Honda Siel Carls India Ltd 50,000 50,000Hyundai Motor India Ltd 250,000 300,000International Cars & Motors Ltd 2,400 2,400Mahindra & Mahindra Ltd 150,000 150,000Mahindra Renault Pvt Ltd 50,000Maruti Suzuki India Ltd 350,000 450,000Premier Ltd 5000 2500SkodaAuto India Ltd 15,000 28,000Swaraj Mazda Ltd 6,000 6,000Tata Motors Ltd 535,500 682,000Tatra Vectra Motors Ltd 1000 1000Toyota Kirlosar Motor Pvt Ltd 60,000 60,000Volkswagen India Pvt LtdVolvo India Pvt Ltd 2,000 2,000

Sub Total 1,787,100 2,237,600

Capacidad instalada Fabricantes Segmento cuatro rue das 2005-06 2006-07

Los segmentos de las dos y tres ruedas han pasado de una capacidad de producción de

10.590.500 unidades en 2005-06 a 12.688.500 unidades en 2006-07, lo que ha supuesto un

crecimiento de un 12% respecto del año anterior.

Atul Auto Ltd 24,000 36,000Bajaj Auto Ltd 3,180,000 4,050,000Electrotherm India Ltd 96,000 288,000Hero Honda Motors Ltd 3,150,000 3,900,000Honda Motorcycle and Scooter India (P) Ltd 900,000 1,000,000Kinetic Motor Company Ltd 175,000 235,000LML LtdMahindra & Mahindra Ltd 30,000 30,000Piaggio Vehicles Pvt Ltd 120,000 174,000Royald-Enfield 39,000 39,000Scooters India Ltd 16,500 16,500Suzuki Motorcycle India Pvt Ltd 100,000 100,000TVS Motor Company Ltd 2,360,000 2,420,000Yamaha Motor India (P) Ltd 400,000 400,000

Sub Total 10,590,500 12,688,500

Capacidad instalada Fabricantes Segmento dos y tres ruedas 2005-06 2006-07

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 27

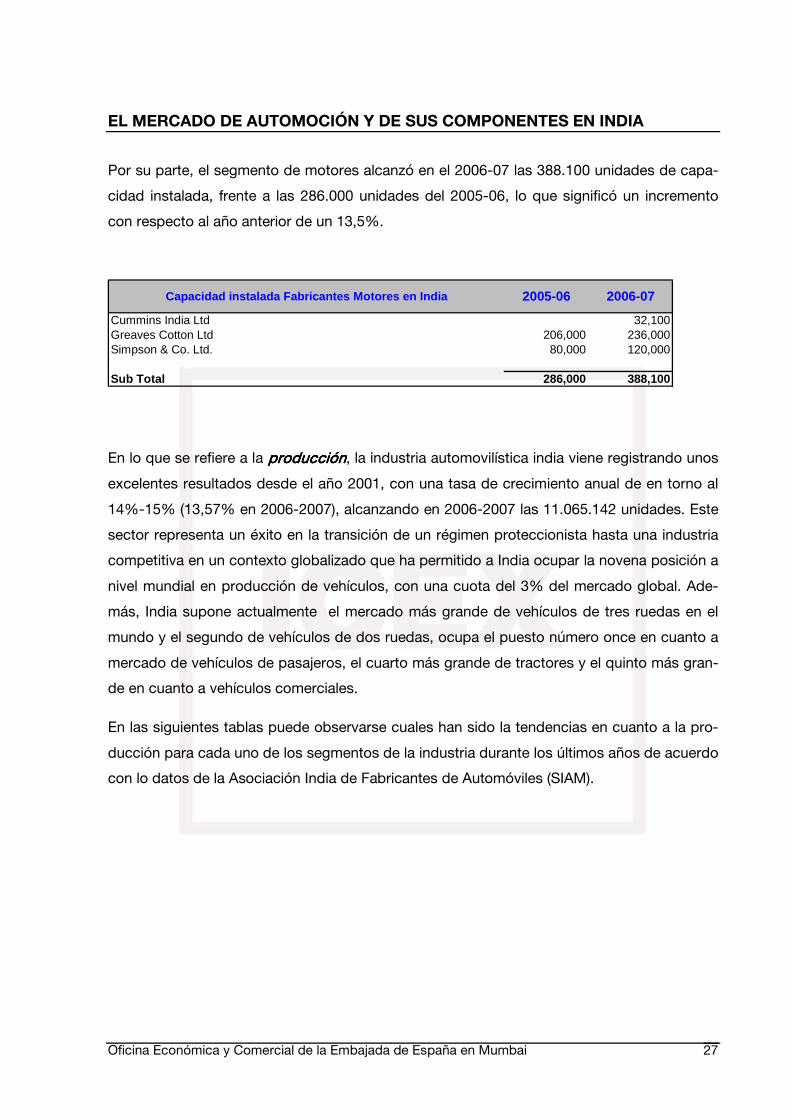

Por su parte, el segmento de motores alcanzó en el 2006-07 las 388.100 unidades de capa-

cidad instalada, frente a las 286.000 unidades del 2005-06, lo que significó un incremento

con respecto al año anterior de un 13,5%.

Cummins India Ltd 32,100Greaves Cotton Ltd 206,000 236,000Simpson & Co. Ltd. 80,000 120,000

Sub Total 286,000 388,100

Capacidad instalada Fabricantes Motores en India 2005-06 2006-07

En lo que se refiere a la producciónproducciónproducciónproducción, la industria automovilística india viene registrando unos

excelentes resultados desde el año 2001, con una tasa de crecimiento anual de en torno al

14%-15% (13,57% en 2006-2007), alcanzando en 2006-2007 las 11.065.142 unidades. Este

sector representa un éxito en la transición de un régimen proteccionista hasta una industria

competitiva en un contexto globalizado que ha permitido a India ocupar la novena posición a

nivel mundial en producción de vehículos, con una cuota del 3% del mercado global. Ade-

más, India supone actualmente el mercado más grande de vehículos de tres ruedas en el

mundo y el segundo de vehículos de dos ruedas, ocupa el puesto número once en cuanto a

mercado de vehículos de pasajeros, el cuarto más grande de tractores y el quinto más gran-

de en cuanto a vehículos comerciales.

En las siguientes tablas puede observarse cuales han sido la tendencias en cuanto a la pro-

ducción para cada uno de los segmentos de la industria durante los últimos años de acuerdo

con lo datos de la Asociación India de Fabricantes de Automóviles (SIAM).

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 28

Vehículos Comerciales

0

100,000

200,000

300,000

400,000

500,000

600,000

2001-02 2002-03 2003-04 2004-05 2005-06 2006-07

Años

Unida

des

Unidades

Vehículos dos ruedas

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

2001-02 2002-03 2003-04 2004-05 2005-06 2006-07

Años

Unida

des

Unidades

Vehículos de pasajeros

0

200,000 400,000 600,000 800,000

1,000,000 1,200,000 1,400,000 1,600,000 1,800,000

2001-02 2002-03 2003-04 2004-05 2005-06 2006-07

Años

Unidades

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 29

Vehículos de tres ruedas

0

100,000

200,000

300,000

400,000

500,000

600,000

2001-02 2002-03 2003-04 2004-05 2005-06 2006-07

Años

Unida

des

Unidades

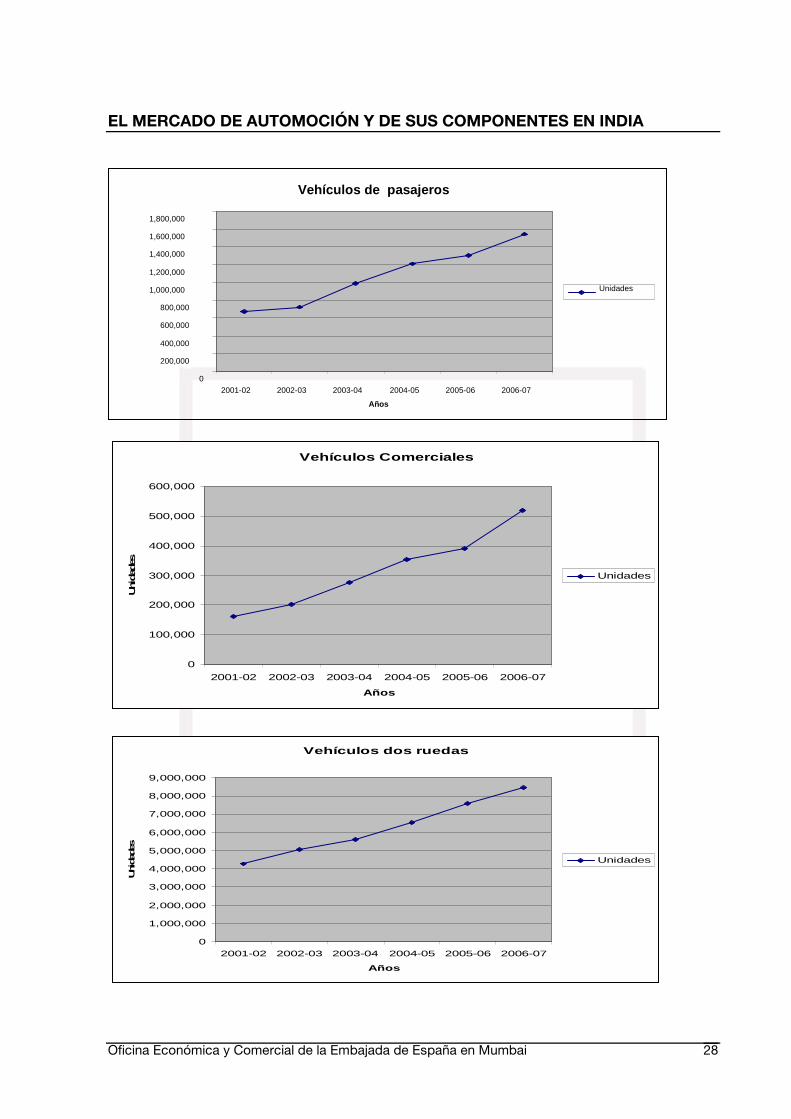

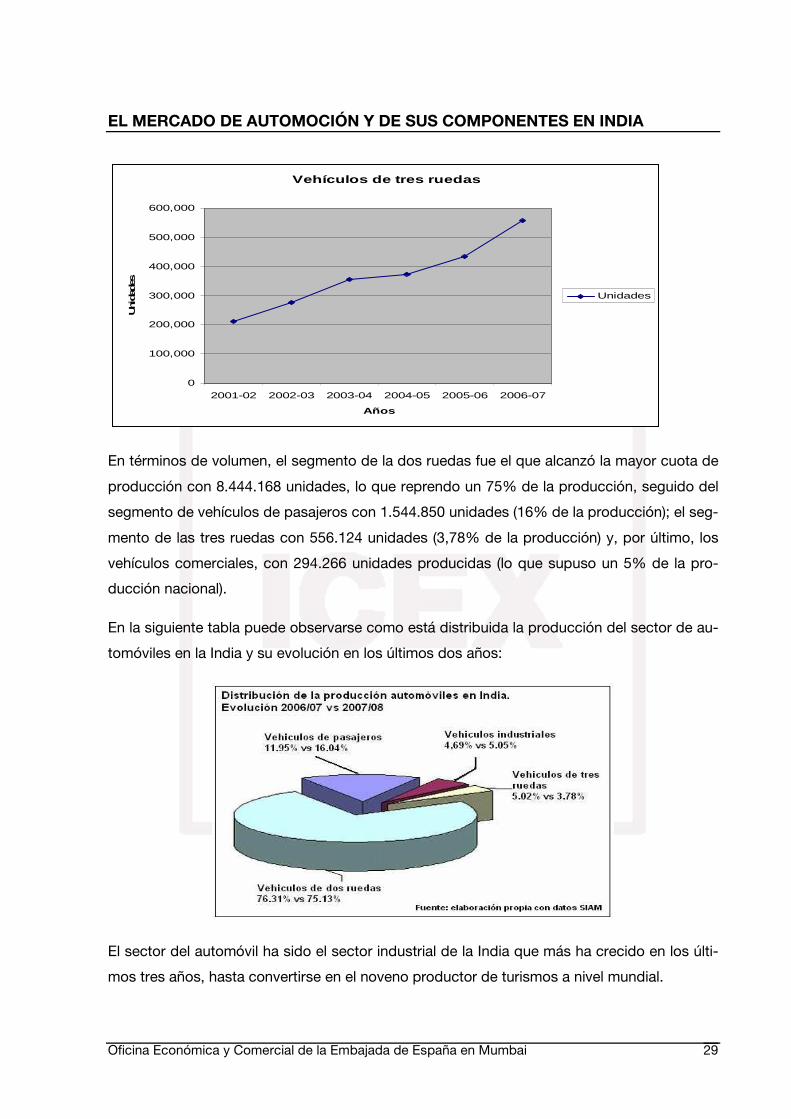

En términos de volumen, el segmento de la dos ruedas fue el que alcanzó la mayor cuota de

producción con 8.444.168 unidades, lo que reprendo un 75% de la producción, seguido del

segmento de vehículos de pasajeros con 1.544.850 unidades (16% de la producción); el seg-

mento de las tres ruedas con 556.124 unidades (3,78% de la producción) y, por último, los

vehículos comerciales, con 294.266 unidades producidas (lo que supuso un 5% de la pro-

ducción nacional).

En la siguiente tabla puede observarse como está distribuida la producción del sector de au-

tomóviles en la India y su evolución en los últimos dos años:

El sector del automóvil ha sido el sector industrial de la India que más ha crecido en los últi-

mos tres años, hasta convertirse en el noveno productor de turismos a nivel mundial.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 30

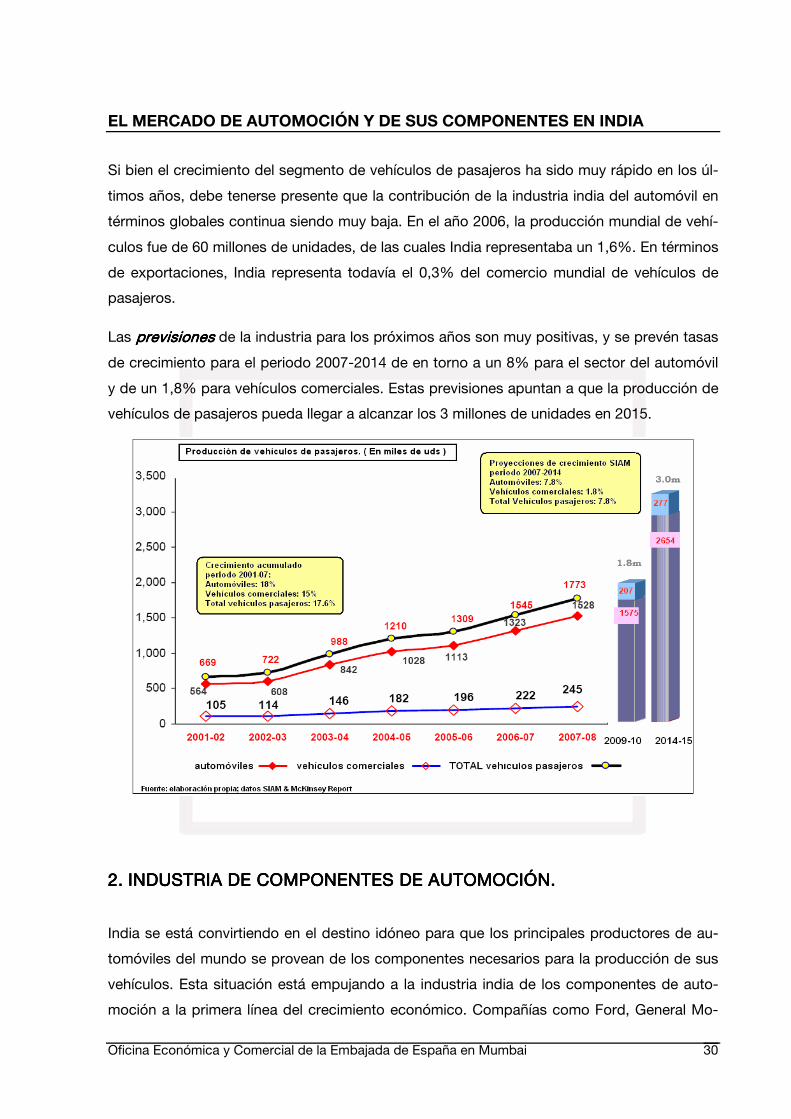

Si bien el crecimiento del segmento de vehículos de pasajeros ha sido muy rápido en los úl-

timos años, debe tenerse presente que la contribución de la industria india del automóvil en

términos globales continua siendo muy baja. En el año 2006, la producción mundial de vehí-

culos fue de 60 millones de unidades, de las cuales India representaba un 1,6%. En términos

de exportaciones, India representa todavía el 0,3% del comercio mundial de vehículos de

pasajeros.

Las previsionesprevisionesprevisionesprevisiones de la industria para los próximos años son muy positivas, y se prevén tasas

de crecimiento para el periodo 2007-2014 de en torno a un 8% para el sector del automóvil

y de un 1,8% para vehículos comerciales. Estas previsiones apuntan a que la producción de

vehículos de pasajeros pueda llegar a alcanzar los 3 millones de unidades en 2015.

2.2.2.2. INDUSTRIA DE COMPONEINDUSTRIA DE COMPONEINDUSTRIA DE COMPONEINDUSTRIA DE COMPONENTES DE AUTOMOCIÓN.NTES DE AUTOMOCIÓN.NTES DE AUTOMOCIÓN.NTES DE AUTOMOCIÓN.

India se está convirtiendo en el destino idóneo para que los principales productores de au-

tomóviles del mundo se provean de los componentes necesarios para la producción de sus

vehículos. Esta situación está empujando a la industria india de los componentes de auto-

moción a la primera línea del crecimiento económico. Compañías como Ford, General Mo-

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 31

tors, Daimler Chrysler o Volkswagen se proveen en el mercado indio de piezas para sus co-

ches.

Se calcula que las ventajas de costes que supone producir en India para las empresas occi-

dentales están en torno al 25-30%. El tamaño actual de la industria de los componentes de

automoción en India ronda los 10.000 millones de dólares y las previsiones apuntan a que

cuadriplicará su tamaño hasta los 40.000 millones de dólares en 2014.

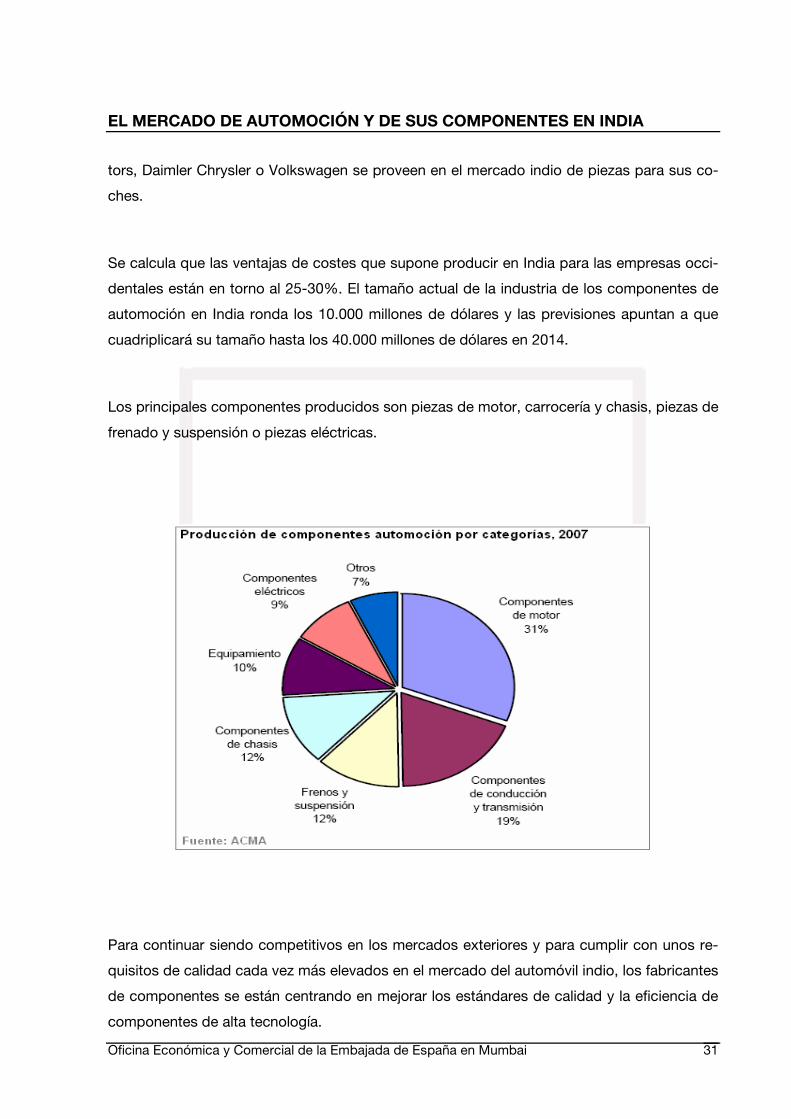

Los principales componentes producidos son piezas de motor, carrocería y chasis, piezas de

frenado y suspensión o piezas eléctricas.

Para continuar siendo competitivos en los mercados exteriores y para cumplir con unos re-

quisitos de calidad cada vez más elevados en el mercado del automóvil indio, los fabricantes

de componentes se están centrando en mejorar los estándares de calidad y la eficiencia de

componentes de alta tecnología.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 32

En este sentido, hay que señalar que de las 526 empresas miembros de ACMA, 236 dispo-

nen del certificado ISO9000, 336 del TS16949, 82 del QS-9000, 155 del ISO1400, 8 del De-

ming Prize Winner, y 8 de ellas del prestigioso Japan Quality Medal Winner. La mejora com-

petitiva de la industria ha hecho que su producción venga creciendo notablemente desde

que se liberalizó la economía india en los años 90.

Durante 2007-08 el sector ha facturado 18.000 millones de dólares, lo que ha supuesto un

aumento de un 20% con respecto al AF anterior (15.000 de dólares).

La tasa compuesta de crecimiento anual de la facturación del sector, durante el periodo

2002-03 a 2006-07, ha sido de un 28,9%.

En términos de volumen, cerca del 34% del mercado lo componen proveedores de compo-

nentes para motocicletas y vehículos de tres ruedas; los componentes para los vehículos de

pasajeros suponen un 33%; el 24% está destinado a los componentes para vehículos co-

merciales.

El sector de los vehículos comerciales (CVs) ha sido uno de los que más fuertemente ha cre-

cido. En concreto, las ventas de vehículos comerciales durante el periodo comprendido en-

tre 2001-07, han aumentado a una tasa compuesta de crecimiento anual del 26%, el mismo

crecimiento que ha registrado las empresas proveedoras de componentes para estos vehí-

culos comerciales.

Durante este mismo periodo 2001-07 la producción de componentes para motocicletas y

vehículos de pasajeros ha crecido a un ritmo de un 15% y un 15,6% respectivamente.

El 75-80% de componentes necesarios para la producción, utilizados por las OEMs instala-

das en India, procede de la industria de componentes local.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 33

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 34

VI. OFERTA

1.1.1.1. INDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓINDUSTRIA DEL AUTOMÓVIL.VIL.VIL.VIL.

La industria del automóvil en la India ha sido testigo de grandes transformaciones en los úl-

timos años, principalmente debido a la entrada en el mercado de nuevos fabricantes interna-

cionales. Tanto es así que la India está adquiriendo rápidamente un importante papel a nivel

global en la exportación de vehículos tanto de dos, tres, como cuatro ruedas.

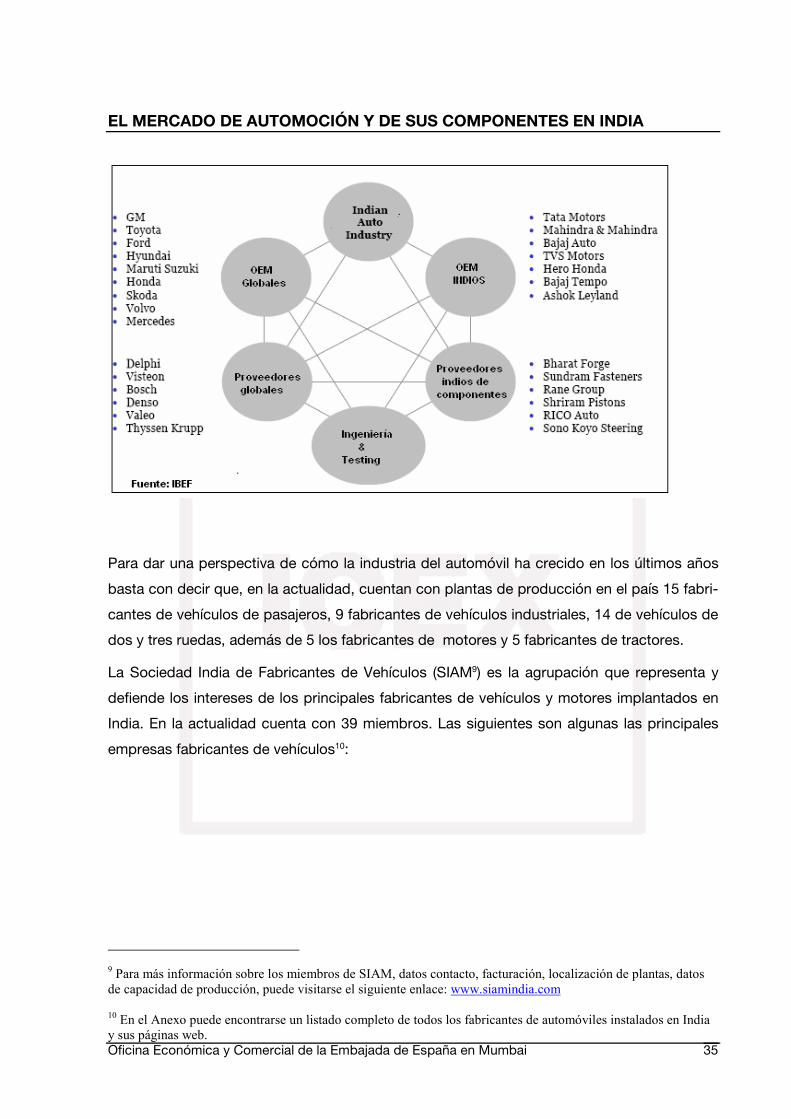

Al lado de los gigantes del sector del automóvil a nivel global se encuentran los fabricantes

de automóviles indios. A su vez, y en cuanto a los proveedores de componentes en el mer-

cado indio también se observa la presencia tanto de las grandes empresas del sector a nivel

mundial como las empresas suministradoras locales, tal y comos se desprende del siguiente

cuadro:

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 35

Para dar una perspectiva de cómo la industria del automóvil ha crecido en los últimos años

basta con decir que, en la actualidad, cuentan con plantas de producción en el país 15 fabri-

cantes de vehículos de pasajeros, 9 fabricantes de vehículos industriales, 14 de vehículos de

dos y tres ruedas, además de 5 los fabricantes de motores y 5 fabricantes de tractores.

La Sociedad India de Fabricantes de Vehículos (SIAM9) es la agrupación que representa y

defiende los intereses de los principales fabricantes de vehículos y motores implantados en

India. En la actualidad cuenta con 39 miembros. Las siguientes son algunas las principales

empresas fabricantes de vehículos10:

9 Para más información sobre los miembros de SIAM, datos contacto, facturación, localización de plantas, datos

de capacidad de producción, puede visitarse el siguiente enlace: www.siamindia.com

10 En el Anexo puede encontrarse un listado completo de todos los fabricantes de automóviles instalados en India

y sus páginas web.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 36

Buses: Stag, Lynx, Cheetah, Panther, Viking, EagleCamiones Ecomet, Comet, Taurus,Tusker

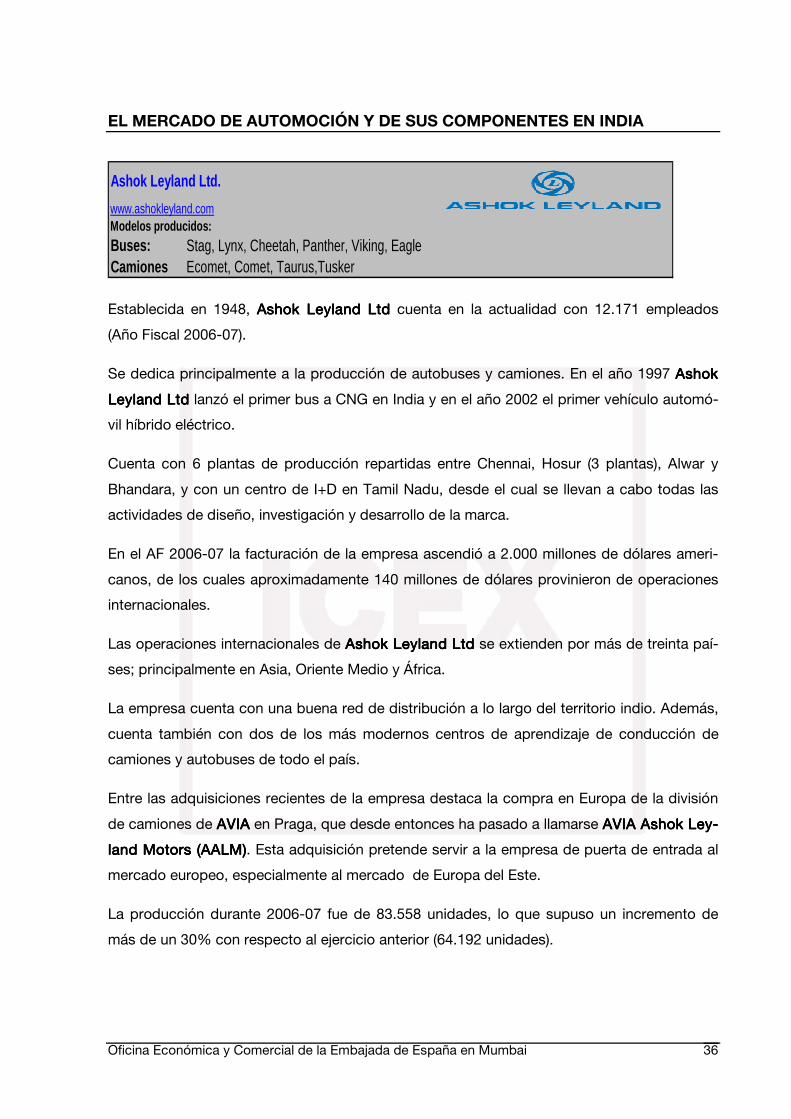

Ashok Leyland Ltd.

www.ashokleyland.comModelos producidos:

Establecida en 1948, Ashok Leyland LtdAshok Leyland LtdAshok Leyland LtdAshok Leyland Ltd cuenta en la actualidad con 12.171 empleados

(Año Fiscal 2006-07).

Se dedica principalmente a la producción de autobuses y camiones. En el año 1997 Ashok Ashok Ashok Ashok

Leyland LtdLeyland LtdLeyland LtdLeyland Ltd lanzó el primer bus a CNG en India y en el año 2002 el primer vehículo automó-

vil híbrido eléctrico.

Cuenta con 6 plantas de producción repartidas entre Chennai, Hosur (3 plantas), Alwar y

Bhandara, y con un centro de I+D en Tamil Nadu, desde el cual se llevan a cabo todas las

actividades de diseño, investigación y desarrollo de la marca.

En el AF 2006-07 la facturación de la empresa ascendió a 2.000 millones de dólares ameri-

canos, de los cuales aproximadamente 140 millones de dólares provinieron de operaciones

internacionales.

Las operaciones internacionales de Ashok Leyland LtdAshok Leyland LtdAshok Leyland LtdAshok Leyland Ltd se extienden por más de treinta paí-

ses; principalmente en Asia, Oriente Medio y África.

La empresa cuenta con una buena red de distribución a lo largo del territorio indio. Además,

cuenta también con dos de los más modernos centros de aprendizaje de conducción de

camiones y autobuses de todo el país.

Entre las adquisiciones recientes de la empresa destaca la compra en Europa de la división

de camiones de AVIAAVIAAVIAAVIA en Praga, que desde entonces ha pasado a llamarse AVIA Ashok LeAVIA Ashok LeAVIA Ashok LeAVIA Ashok Ley-y-y-y-

land Motors (AALM)land Motors (AALM)land Motors (AALM)land Motors (AALM). Esta adquisición pretende servir a la empresa de puerta de entrada al

mercado europeo, especialmente al mercado de Europa del Este.

La producción durante 2006-07 fue de 83.558 unidades, lo que supuso un incremento de

más de un 30% con respecto al ejercicio anterior (64.192 unidades).

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 37

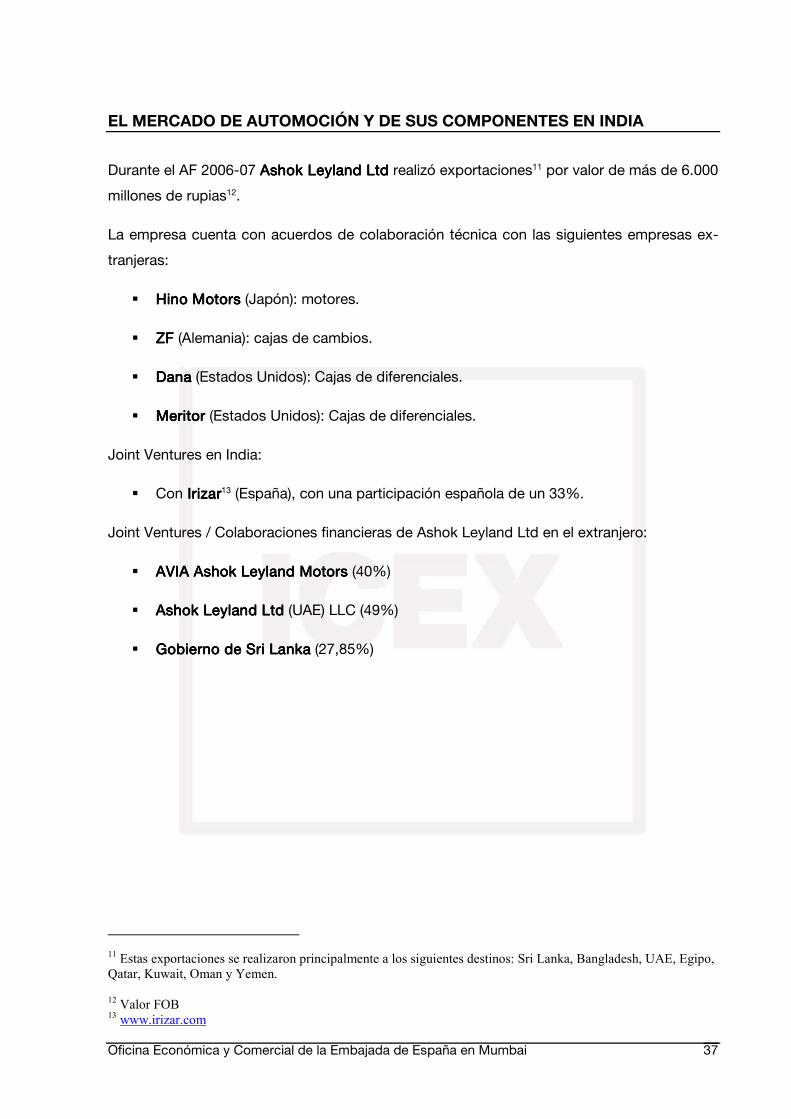

Durante el AF 2006-07 Ashok Leyland LtdAshok Leyland LtdAshok Leyland LtdAshok Leyland Ltd realizó exportaciones11 por valor de más de 6.000

millones de rupias12.

La empresa cuenta con acuerdos de colaboración técnica con las siguientes empresas ex-

tranjeras:

� Hino MotorsHino MotorsHino MotorsHino Motors (Japón): motores.

� ZFZFZFZF (Alemania): cajas de cambios.

� DanaDanaDanaDana (Estados Unidos): Cajas de diferenciales.

� MeritorMeritorMeritorMeritor (Estados Unidos): Cajas de diferenciales.

Joint Ventures en India:

� Con Irizar Irizar Irizar Irizar13 (España), con una participación española de un 33%.

Joint Ventures / Colaboraciones financieras de Ashok Leyland Ltd en el extranjero:

� AVIA Ashok Leyland MotorsAVIA Ashok Leyland MotorsAVIA Ashok Leyland MotorsAVIA Ashok Leyland Motors (40%)

� Ashok Leyland LtdAshok Leyland LtdAshok Leyland LtdAshok Leyland Ltd (UAE) LLC (49%)

� Gobierno de Sri LankaGobierno de Sri LankaGobierno de Sri LankaGobierno de Sri Lanka (27,85%)

11 Estas exportaciones se realizaron principalmente a los siguientes destinos: Sri Lanka, Bangladesh, UAE, Egipo,

Qatar, Kuwait, Oman y Yemen.

12 Valor FOB

13 www.irizar.com

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 38

Atul Auto Ltdwww.atulauto.co.inModelos producidos:Tres ruedas: Atul Shakti

Establecida en 1946, se dedica únicamente a la producción de micro vehículos comerciales

ligeros de tres ruedas, aunque la empresa planea el lanzamiento en los próximos meses de

varios modelos de cuatro ruedas de estos micro vehículos comerciales.

Atul Auto Ltd. cuenta con 500 empleados y dos plantas de producción, una en Rajkot (Guja-

rat), y otra en Haridmar (Uttaranchal).

El único modelo que produce este fabricante, el Atul Shakti, se dirige a un nicho de mercado

muy específico, el de los micro vehículos comerciales cuyo PMA14 no excede de 500 Kg. Se

trata de un modelo muy demandado en el mercado indio por su especial versatilidad para el

transporte de mercancías ligeras por carreteras de difícil acceso, donde los vehículos co-

merciales de mayores dimensiones no pueden acceder.

La producción de Atul Auto Ltd. durante el AF 2006-07 alcanzó las 14.341 unidades (un

10,5% menos que durante el AF anterior), de los cuales más del 95% fueron para el mercado

doméstico.

14 Peso Máximo Autorizado

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 39

Motocicletas: Avenger; Pulsar; Discover; XCD 125 ; Platina.

Tres ruedas: Autorickshaws: RE 2S; RE 4S; RE DI ; RE CNG 2S; 4S; RE LPG; 2S; 4S; DIESEL AR.

Transporte mercancias: GC PV; HD; DAC; CNG PV; HD D A

Scooters: Kristal DTS-i

Bajaj Auto Ltdwww.bajajauto.comModelos producidos:

Establecida en 1945, es una de los mayores fabricantes de motocicletas a nivel mundial y el

2º mayor fabricante de India, superando en sus más de cincuenta años de existencia la cifra

de 25 millones de unidades producidas.

Bajaj Auto Ltd. cuenta con una red de más de 500 distribuidores a lo largo de toda India y

más de 1.300 centros postventa autorizados.

La empresa de empleo directo a más de 10.000 trabajadores y dispone de una capacidad

instalada para producir 3.690.000 motocicletas y 360.000 vehículos de tres ruedas al año.

En el AF 2006-07 alcanzó una producción de 2.364.116 motocicletas, 15.396 scooters y

329.485 vehículos de tres ruedas.

Bajaj Auto Ltd cuenta con dos acuerdos de colaboración técnica con empresas extranjeras:

� El primero con Kawasaki (Japón), desde 1984, para la fabricación de motocicletas.

� El segundo con Kubota Corporation (Japón), desde 1995, para la fabricación motores

diesel para vehículos de tres ruedas.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 40

Vehículos pasajeros: BMW Serie 3, BMW Serie 5.

BMW India Pvt Ltd. www.bmw.inModelos producidos:

BMW desembarcó en el mercado indio en Enero de 2007 a través de la creación de la filial

del grupo BMW India Pvt. Ltd., cuya sede principal se encuentra en Gurgaon.

La inversión inicial de BMW en India ha sido de 1.100 millones de rupias, lo que le permitirá

contar en principio con una capacidad para producir 1.70015 unidades al año.

Durante los últimos meses los esfuerzos de la marca se han centrado en la puesta en funcio-

namiento de su planta de producción en Chennai (Tamil Nadu), así como en el desarrollo de

una red de distribución16, que en una primera fase, intenta dar cobertura a los principales

ciudades de la India.

Está previsto que, una vez de entre en funcionamiento la planta de Chennai, BMW India dé

empleo directo a 200 trabajadores, además de los 600 puestos de trabajo adicionales que

serán creados con la red de distribución y servicio postventa.

15 (a un turno de producción)

16 En la actualidad BMW India cuenta con 8 distribuidores y su plan de expansión prevé la apertura de 12 nuevos

puntos de venta oficiales a lo largo de 2009.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 41

Motores diesel para generación de energía, aplicaci ones industriales y de automoción.

Cummins India Ltdwww.cummins.comModelos producidos:

Cummins India Ltd es una filial de la empresa estadounidense Cummins Inc. USA, el mayor

fabricante a nivel mundial de motores diesel entre 16 y 3.500 caballos de potencia.

Cummins India Ltd se estableció en Pune en 1962. En la actualidad en la planta de Pune se

fabrican motores que van desde los 60 a los 2.700 caballos de potencia, así como motores

bajo pedido tanto para generación de energía como para la industria de automoción..

Cuenta con 2.586 trabajadores y se encuentra entre las empresas indias de fabricación de

productos de ingeniería que cuenta con mayores volúmenes de exportación.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 42

Caminones: ActrosVehículos de pasajeros: Mercedes Benz clase E, C, S .

DaimlerChrysler India Pvt Ltdwww.mercedes-benz.co.inModelos producidos:

Daimler Chryler India Pvt Ltd inicio sus operaciones en India en 1994, con una planta de pro-

ducción en Pune para vehículos de pasajeros. El primer modelo, producido y lanzado al

mercado local, fue el clase E en 1995.

En la actualidad, además de a la producción local de los modelos anteriormente menciona-

dos, DaimlerChryler India Pvt Ltd también se encarga de la importación de sus CBU´s17 de

otras plantas fuera de India para el mercado local, así como a la fabricación y al aprovisio-

namiento de componentes de automoción para otros mercados.

Daimler Chryler India Pvt Ltd cuenta con una capacidad instalada para la producción de

9.000 unidades al año, da empleo a 362 trabajadores y, durante el último año ha superado

las 2.000 unidades vendidas en el mercado doméstico, alcanzando una facturación de 8.000

millones de rupias.

17 Vehículos completamente ensamblados.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 43

Camiones: Eicher 10.50, Eicher 10.59, Eicher 10.80, Eicher 10.90, Eicher 11.10, Eicher 11.12,Eicher Jumbo 20.16, Eicher Galaxy 30.25, Eicher Ter ra 16, Eicher Hercules 35.31, Eicher Mega 40.40

Autobuses: Eicher 10.50, Eicher 10.75, Eicher 10.90 , Eicher 11.10, Eicher 20.15

Eicher Ltdwww.eicherworld.comModelos producidos:

Establecida en 1959, en la actualidad cuenta con 1239 empleados y varias líneas de nego-

cio: vehículos comerciales, motocicletas (Royal Enfield) y soluciones de ingeniería.

Para su división de vehículos comerciales cuenta con una planta de producción en Pitham-

pur, desde donde se diseñan y producen todos los modelos de la marca: camiones de cinco

a cuarenta toneladas de PMA, autobuses de 21 a 69 asientos y más de 85 versiones diferen-

tes de vehículos especiales que se fabrican bajo pedido (camiones de bomberos, vehículos

militares, ambulancias, camiones de recogida de basura, etc).

En la actualidad cuenta con una capacidad instalada para la producción de 38.000 unidades

al año.

Durante el AF 2006-07 alcanzó una producción de 28.000 vehículos y unas ventas en el mer-

cado doméstico de 26.000 unidades.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 44

Vehiculos pasajeros: Palio Style 1.1 & Palio Style 1.6 sport

Fiat India Automobiles Pvt Ltdwww.fiatindia.comModelos producidos:

Se trata de una joint venture 50:50 entre Fiat Group Automobiles S.p.A. (FIAT) y Tata Motors

Limited (TATA). Esta joint venture fue firmada en el año 1997.

Fiat India cuenta con una planta de producción en la localidad de Pune y cuenta con una ca-

pacidad instalada para producir 100.000 vehículos y 200.0000 motores al año, además de

varios componentes de automoción. Entre los planes de expansión de la empresa se en-

cuentra el de doblar la capacidad instalada de producción tanto de vehículos como de moto-

res en los próximos años e iniciar la producción de vehículos dentro de los segmentos B y C.

Fiat India emplea en la actualidad a 691 trabajadores, aunque está previsto que esta cifra al-

cance los 4.000 en los próximos tres años.

En la planta de producción de Pune, y fruto del citado convenio de colaboración, se fabrican

además algunos modelos de la marca TATA.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 45

Autobuses: Traveller, Citiline.Camiones: Traveller Strong.Tres ruedas: Minidor M4

Vehiculos comerciales: Trax

Force Motors Ltdwww.forcemotors.comModelos producidos:

Establecida en 1958, emplea a 7.500 trabajadores y cuenta con una capacidad instalada pa-

ra producir 55.000 unidades al año.

Destaca el acuerdo de colaboración firmado en 2006 con la firma alemana MAN, para la pro-

ducción en India de vehículos industriales.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 46

Vehiculos comerciales: LPS, LPT, SE, SD, SA, LPT, LPO, SK, SAK, LPK, LPT, SFC, LP, LPO, CNG,LPT 709, LPT 712, SFC709, SFC 712, LPT 407, LPT 410 , SFC 407 EX, SFC 410,LP 709, LP 712/38, SFC 407 bus, LP 407, SFC 410/31 WB Faceless,LP 410, WINGER, 207 SC MS, 207 CC PS, 207 TL SC PS, 207 28 WB, ACE.

Vehiculos pasajeros: Indica, Indigo, Marina / Sumo, Safari, Spacio

TATA MOTORS LIMITEDwww.tatamotors.comModelos producidos:

DirecciónDirecciónDirecciónDirección:

Bombay House. 24, Homi Mody Street. Mumbai – 400 001.

Teléfono: +91 22 6665 8090 / 6665 8282

Fax: +91 22 6665 8077

Cargos directivos:Cargos directivos:Cargos directivos:Cargos directivos:

- Ratan N Tata – Chairman

- Ravi Kant – Managing Director

- Praveen P Kadle – Executive Director

- Debasis Ray – Head Corporate Comunications

- H K Sethna – Company Secretary & Compliance Officer.

Tata Motors Ltd. es la compañía de automóviles más grande de India. Fundada en 1945,

pertenece a uno de los mayores grupos empresariales, el Grupo Tata. La industria de auto-

moción genera el 31% de sus ingresos del grupo Tata, que a su vez genera el 3% del PIB de

toda la India. Tata Motors es líder en el segmento de vehículos comerciales y es el segundo

en el mercado de vehículos de pasajeros. También está presente en el nicho de los coches

de pasajeros pequeños.

A través de sus filiales, abarca también actividades de soluciones de ingeniería y automo-

ción, producción de equipos de construcción y componentes de automoción, maquina

herramienta y de alta precisión, componentes plásticos y electrónicos para aplicaciones de

automoción e informáticas y distribución.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 47

Tata Motors cuenta con más de 3.500 concesionarios repartidos por toda india y en sus pun-

tos de venta además, fruto de la JV con el grupo Fiat, tiene algunos modelos de la marca ita-

liana.

Los modelos de la marca Tata se comercializan en la actualidad además de en el mercado

indio, en diferentes países de Europa (entre ellos España), África, Oriente Medio, Sudeste

asiático y Sudamérica.

Además la compañía cuenta con diversas alianzas industriales para la fabricación de sus

modelos en Malasia, Kenia, Bangladesh, Ucrania, Rusia y Senegal.

Tata Motors cuenta con cinco factorías en el país y en Pune se producen los principales mo-

delos, donde tiene una plantilla de 5.800 trabajadores para producir 750 vehículos diarios.

Las principales plantas de producción están situadas en Jamshedpur (Jharkhand) en la zona

Este; Pune (Maharastra) en el Oeste; Lucknow (Uttar Pradesh) en el Norte; y Pantnagar (Utta-

rakhand).

A partir de una JV firmada con el grupo Fiat en el año 2005, en la planta Fiat Group Automo-

biles de Ranjangaon (Maharastra) se producen tanto vehículos Fiat como Tata.

Además la compañía está construyendo dos nuevas plantas de producción: una en Dharwad

(Karnataka) y una segunda en Sanand (Gujarat)

En equipos y componentes, Tata Motors dispone de 24 instalaciones de fabricación y cinco

centros de diseño de ingeniería, y la compañía tiene relación con 16 socios en distintas "joint

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 48

ventures", entre los que está el grupo español Ficosa, que está instalado en India con una

planta de producción en Pune (Maharastra).

Para conocer toda la gama de modelos producidos por Tata Motors,

http://www.tatamotors.com/products/http://www.tatamotors.com/products/http://www.tatamotors.com/products/http://www.tatamotors.com/products/

Esta compañía proyecta lanzar al mercado en 2009 el coche más barato de la historia, de un

lakh (100.000 rupias – 1.700 euros aproximadamente) para favorecer el consumo de los ciu-

dadanos del país y ayudar a transición de 2 a 4 ruedas

En la actualidad tiene una capacidad instalada que le permite fabricar 682.000 vehículos al

año (M&HCVs. LcvS, Passanger Vehicles & Utility vehicles) y una plantilla compuesta de

21.829 trabajadores (al cierre del AF 2006-07).

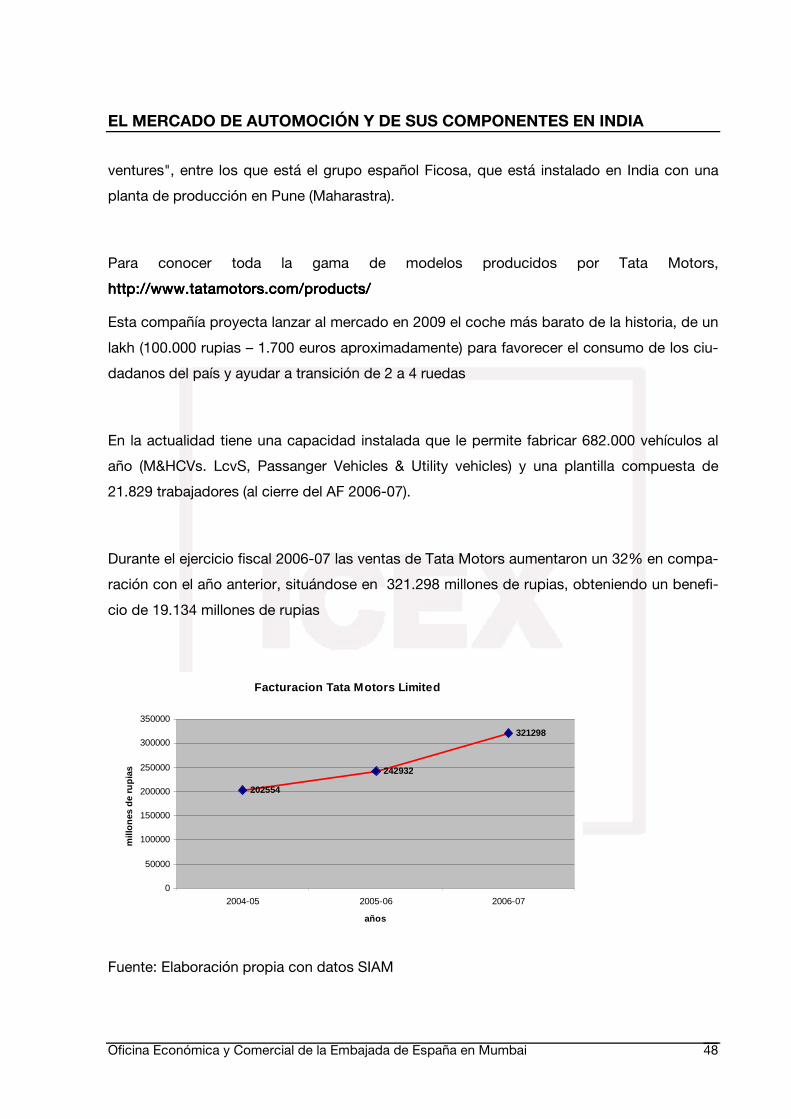

Durante el ejercicio fiscal 2006-07 las ventas de Tata Motors aumentaron un 32% en compa-

ración con el año anterior, situándose en 321.298 millones de rupias, obteniendo un benefi-

cio de 19.134 millones de rupias

Facturacion Tata Motors Limited

202554

242932

321298

0

50000

100000

150000

200000

250000

300000

350000

2004-05 2005-06 2006-07

años

mill

ones

de

rupi

as

Fuente: Elaboración propia con datos SIAM

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 49

Actualmente, Tata controla más de la mitad del mercado de camiones en su país de origen y

20% del segmento de autos de pasajeros.

En su mercado interior acapara el 66% de las ventas y las exportaciones suponen el 7% de

su facturación, invirtiendo el 1% de su facturación en I+D.

Las ventas de la compañía alcanzaron en el año fiscal 2007-2008 una cifra récord, con

582.401 vehículos vendidos -incluidas las exportaciones-, lo que supone un crecimiento del

uno por ciento sobre los 578.862 vehículos vendidos en 2006-2007.

Por segmentos, las ventas de vehículos comerciales en el mercado doméstico aumentaron

un 5 por ciento respecto al año anterior y se situaron en 313.371 unidades (la cifra más alta

hasta la fecha), mientras que las ventas de turismos se situaron en 214.758 unidades, un 5

por ciento por debajo.

Tata Motors tiene numerosas Joint Ventures, empresas subsidiarias y acuerdos de colabora-

ción tanto industrial como tecnológica. Entre otros:

• Jaguar Land Rover

• Tata Technologies Ltd. (TTL) and its subsidiaries

• HV Axles Ltd. (HVAL)

• HV Transmissions Ltd. (HVTL)

• TAL Manufacturing Solutions Ltd. (TAL)

• Sheba Properties Ltd. (Sheba)

• Concorde Motors (India) Ltd. (Concorde)

• Tata Daewoo Commercial Vehicle Company Ltd (TDWCV)

• Hispano Carrocera S. A. (HC)

• Tata Motors Insurance Broking & Advisory Services Ltd (TMIBASL)

• Tata Motors European Technical Centre plc

• Tata Motors Finance Limited

• Tata Motors Thailand

• Tata Marcopolo Motors Ltd (TMML)

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 50

• Tata Motors(SA) Proprietary Ltd (TMSA)

• TML Distribution Company Ltd (TDCL)

Pasamos a destacar por su especial relevancia en los últimos años, los siguientes:

Tata Daewoo Commercial Vehicle CompanyTata Daewoo Commercial Vehicle CompanyTata Daewoo Commercial Vehicle CompanyTata Daewoo Commercial Vehicle Company Ltd (TDWCV) Ltd (TDWCV) Ltd (TDWCV) Ltd (TDWCV)

En el año 2004 Tata Motors adquiere la surcoreana Daewoo Commercial Vehicle Company

Ltd , el segundo mayor fabricante de camiones de tipo medio y pesado de Corea de Sur. En

la actualidad, 2/3 de todos los vehículos pesados que se exportan desde Corea del Sur son

fabricados por Tata Daewoo.

Hispano Carrocera S. A. (HC) Hispano Carrocera S. A. (HC) Hispano Carrocera S. A. (HC) Hispano Carrocera S. A. (HC)

Tata Motors firmó en el año 2005 un acuerdo para la adquisición del 21% de Hispano Carro-

cera, S.A. Además Tata Motors tiene una opción de compra sobre las restantes 79% de par-

ticipaciones hasta llegar al 100% por un plazo de cinco años. Con la firma del acuerdo, Tata

Motors tendrá la licencia de la tecnología y derechos de marca de Hispano Carrocera, S.A.

Hispano Carrocera se dedica al diseño, desarrollo, fabricación y comercialización de carro-

cerías de autobuses y autocares. Hispano Carrocera es una empresa aragonesa con una

planta que da trabajo a 450 empleados y en la que se producen dos gamas de productos, el

autobús Habit y el autocar DIVO. El primero es un vehículo de transporte urbano del que se

producen más de 2000 unidades por año. El DIVO es, por su parte, un autocar de lujo.

Tata Marcopolo Motors Ltd (TMML)Tata Marcopolo Motors Ltd (TMML)Tata Marcopolo Motors Ltd (TMML)Tata Marcopolo Motors Ltd (TMML)

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 51

En 2006 Tata firmó un acuerdo con la empresa brasileña Marcopolo para la construcción de

autobuses y autocares por el cual se hizo con el 51% de la compañía. TMML comenzó la

producción comercial de buses CNG en Noviembre de 2007, de los cuales ya ha vendido

más de 200 unidades.

La compra del 51% de Marcopolo junto con la adquisición del 21% de la española Hispano

Carrocera pertenecen a una estrategia de Tata de fortalecer su línea de negocio en el seg-

mento de autobuses y autocares a nivel mundial.

Jaguar Land RoverJaguar Land RoverJaguar Land RoverJaguar Land Rover

En marzo de 2008 la compañía estadounidense Ford vendió a Tata Motors sus marcas de lu-

jo Jaguar y Land Rover por US$ 2.300 millones. La compra de estas marcas por Tata ha sido

vista por los analistas internacionales como un ejemplo del crecimiento económico de la In-

dia y de como la eliminación de algunas restricciones están atrayendo la inversión extranjera,

promoviendo la competencia y obligando a que las empresas indias busquen nuevas opor-

tunidades en el mercado internacional.

Con estas dos prestigiosas marcas, Tata podría lograr un enorme salto tecnológico y ahorrar

años de investigación y desarrollo. Tata necesita nueva tecnología de manera urgente para

enfrentarse a la competencia de fabricantes extranjeros como General Motors y Renault, que

han hecho inversiones grandes en India a fin de implantarse en un mercado local en rápido

desarrollo.

FiatFiatFiatFiat

En el año 2005 el Grupo Fiat y Tata firmaron un acuerdo por el cuál, en un principio Fiat ven-

dería sus productos en la India con la ayuda de Tata Motors y más adelante, compartirán

desarrollo y producción de futuros modelos, además de aprovisionamiento.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 52

En el año 2006 y fruto de una ampliación de esta alianza industrial el Grupo Fiat Auto y Tata

Motors anunciaron la puesta en funcionamiento de una planta de producción conjunta ubi-

cada en Ranjangaon (Maharashtra) para la fabricación de turismos, motores y transmisión

para la India y mercados extranjeros.

PRESENCIA EN ESPAÑA

Telco Construction Equipment Co. Ltd. Telco Construction Equipment Co. Ltd. Telco Construction Equipment Co. Ltd. Telco Construction Equipment Co. Ltd. (Telcon)(Telcon)(Telcon)(Telcon)

En abril de 2008, Telcon adquiere el control de las españolas Serviplem S.A y Comoplesa

Lebrero S.A con un 79% y 60% del accionariado respectivamente.

Hispano Carrocera S.A.Hispano Carrocera S.A.Hispano Carrocera S.A.Hispano Carrocera S.A.

Ya mencionado anteriormente

Bergé Automoción.Bergé Automoción.Bergé Automoción.Bergé Automoción.

La distribución de los vehículos de la marca Tata en España corresponde al grupo Bergé Au-

tomoción. Bergé cerró en diciembre de 2005 la adquisición de Nissho Motor España, la

compañía que desde 1994 importaba y distribuía en el mercado español los vehículos de la

marca Tata.

2.2.2.2. INDUSTRIA DE COMINDUSTRIA DE COMINDUSTRIA DE COMINDUSTRIA DE COMPONENTES DE AUTOMOCIPONENTES DE AUTOMOCIPONENTES DE AUTOMOCIPONENTES DE AUTOMOCIÓN.ÓN.ÓN.ÓN.

En India existen, aproximadamente, unas 6.500 empresas que se dedican a la producción de

componentes de automoción, de la cuales 500 pertenecen al sector organizado y 6000 al

sector no organizado, representando el 85% y 15% de la producción nacional, respectiva-

mente.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 53

Las 5 principales empresas indias –asociadas a ACMA- productoras de componentes de au-

tomoción por volumen de facturación son:

BHARAT FORGE LTD.BHARAT FORGE LTD.BHARAT FORGE LTD.BHARAT FORGE LTD.

Establecida en 1966, la empresa cuenta con 2500 trabajadores.

Produce forjados de acero y componentes mecanizados.

En la actualidad mantiene un acuerdo de colaboración técnica con Metalart (Japan). Factura

unas ventas domésticas anuales por valor de US$ 362 mill., ascendiendo sus exportaciones

a US$ 142 mill. Sus principales países para exportación son Sri Lanka y Dubai.

Posee la ISO 9001 y TS 16949.

BRAKES INDIA LTD.BRAKES INDIA LTD.BRAKES INDIA LTD.BRAKES INDIA LTD.

Establecida en 1964, la empresa cuenta con 3.120 trabajadores.

Produce componentes para frenos y suspensión.

En la actualidad mantienes acuerdos de colaboración técnica con TRW Inc (E.E.U.U.), Hita-

chi Ltd. (Japón), Akebono Brake Industry Co Ltd. (Japón), Meritor Automotive Inc.(E.E.U.U),

Freudenber SA(Francia), Advics Co. Ltd. (Japón) y Nisshinbo Industries (Japón).

Factura unas ventas domésticas anuales por valor de US$ 274 mill., ascendiendo sus expor-

taciones a US$ 45 mill. Sus principales países para exportación son Australia, Bangladesh,

Bélgica, China, Egipto, Alemania, Indonesia, Kenia, Malasia, Mauritania, Méjico, Oriente Me-

dio, Marruecos y Nueva Zelanda.

Posee la ISO 9001, la TS 16949, el Deming Award y el JIPM Award.

MOTOR INDUSTRIES CO. LTD.MOTOR INDUSTRIES CO. LTD.MOTOR INDUSTRIES CO. LTD.MOTOR INDUSTRIES CO. LTD.

Establecida en 1954, la empresa cuenta con 9.790 trabajadores.

Produce componentes eléctricos y accesorios de automoción. En la actualidad está partici-

pada por la empresa Robert Bosch GMBH (Alemania) en un 60,5%.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 54

Factura unas ventas domésticas anuales por valor de US$ 647 mill., ascendiendo sus expor-

taciones a 92 mill. US$. Sus principales países de exportación son Bahrein, Egipto, Irán,

Kenya, Kuwait, Mauritania, Marruecos, Oman, Arabia Saudita, Sudáfrica, Tanzania, UAE,

Zambia, Bangladesh, Pakistán, Sri Lanka, Malasia, Filipinas, Singapur, Tailandia, Vietnam,

Alemania y Estados Unidos .

Posee la ISO 9001 y TS 16949.

RICO AUTO INDUSTRIES LTD.RICO AUTO INDUSTRIES LTD.RICO AUTO INDUSTRIES LTD.RICO AUTO INDUSTRIES LTD.

Establecida en 1984, la empresa cuenta con 3.772 trabajadores.

Produce componentes para el motor, de transmisión y de frenos y suspensión.

En la actualidad lleva a cabo una joint venture al 50% con FCC RICO.

Factura unas ventas domésticas anuales por valor de US$ 204 mill. , ascendiendo sus expor-

taciones a US$ 20 mill.

Posee la TS 16949.

SUNDRAM FASTENERS LTD.SUNDRAM FASTENERS LTD.SUNDRAM FASTENERS LTD.SUNDRAM FASTENERS LTD.

Establecida en 1966, la empresa cuenta con 1.649 trabajadores.

Produce componentes del motor y de frenos y suspensión.

Factura unas ventas domésticas anuales por valor de US$ 256 mill. , ascendiendo sus expor-

taciones a US$ 70 mill.

Otras empresas:

� Lucas – TVS Ltd. Ventas domésticas: 190 mill. US$ ; Exportaciones: 8 mill. US$

� Motherson Sumi Systems Ltd. Ventas domésticas: 178 mill. US$ ; Exportaciones:

34 mill. US$.

EL MERCADO DE AUTOMOCIÓN Y DE SUS COMPONENTES EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 55

� Munjal Showa Ltd. Ventas domésticas: 154 mill. US$

� Omax Autos Ltd. Ventas domésticas: 150 mill. US$ ; Exportaciones: 5 mill. US$

� SKF India Ltd. Ventas domésticas: 193 mill. US$ ; Exportaciones: 5 mill. US$

� Subros Ltd. Ventas domésticas: 161 mill. US$.

� Sunbeam Auto Ltd. Ventas domésticas: 175 mill. US$ ; Exportaciones: 4 mill. US$

� Sundaram-Clayton Ltd. Ventas domésticas: 150 mill. US$ ; Exportaciones: 20

mill.US$

� Varroc Engineering Pvt. Ltd. Ventas domésticas: 169 mill. US$ ; Exportaciones: 2

mill. US$

� Wheels India Ltd. Ventas domésticas: 183 mill. US$ ; Exportaciones: 32 mill. US$

Desglosando los componentes por categorías, las principales empresas son:

� Componentes del motor: Amtek Auto, MICO, Sundaram Fasteners, Ucal Fuel sys-

tems, etc.

� Componentes para frenos y suspensión: Automotive Axles, Bharat Forge, Rane

Madras, Rico Auto, etc.

� Componentes eléctricos: Denso India, Lucas TVS, Mothersom Suni, etc.

� Componentes de conducción y transmisión: Bharat Gears, Sona Koyo, etc.

� Componentes para equipamiento: Motherson Sumi, PRICOL, VDO India, etc.

En el ámbito internacional, cabe destacar que las empresas indias han empezado a salir al

extranjero. Prueba de ello son las inversiones que múltiples empresas han realizado en otros

países durante los últimos años.

Estos son algunos ejemplos: