EL SECTOR DEL GAS EN ESPAÑA - … · 4 Los negocios tradicionalmente regulados se enfrentan desde...

23

1 EL SECTOR DEL GAS EN ESPAÑA Evolución de la Regulación hacia el Mercado Liberalizado Marzo, 2014 Ángel Larraga Palacios Country Manager de Gas Natural Fenosa en México II Foro Estrategias Energéticas

Transcript of EL SECTOR DEL GAS EN ESPAÑA - … · 4 Los negocios tradicionalmente regulados se enfrentan desde...

1

EL SECTOR DEL GAS EN ESPAÑAEvolución de la Regulación hacia el Mercado Liberalizado

Marzo, 2014

Ángel Larraga PalaciosCountry Manager de Gas Natural Fenosa en México

II Foro Estrategias Energéticas

2

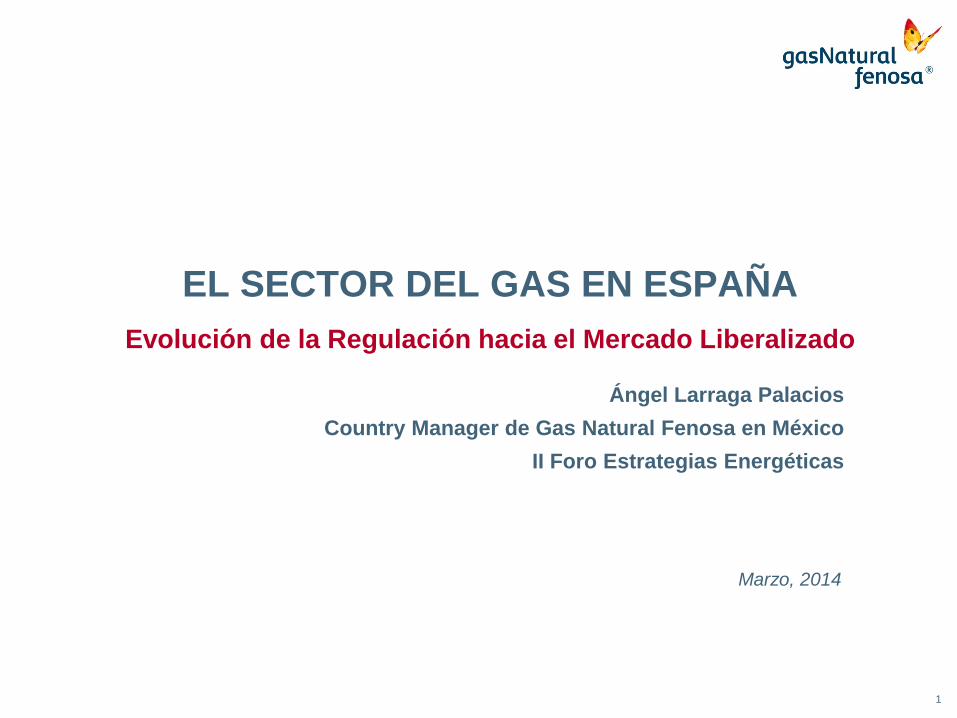

Cuotas de mercado libre por comercializadora en 2008

Fuente: CNE: Información básica de los sectores de la energía 2009

3

Introducción

4

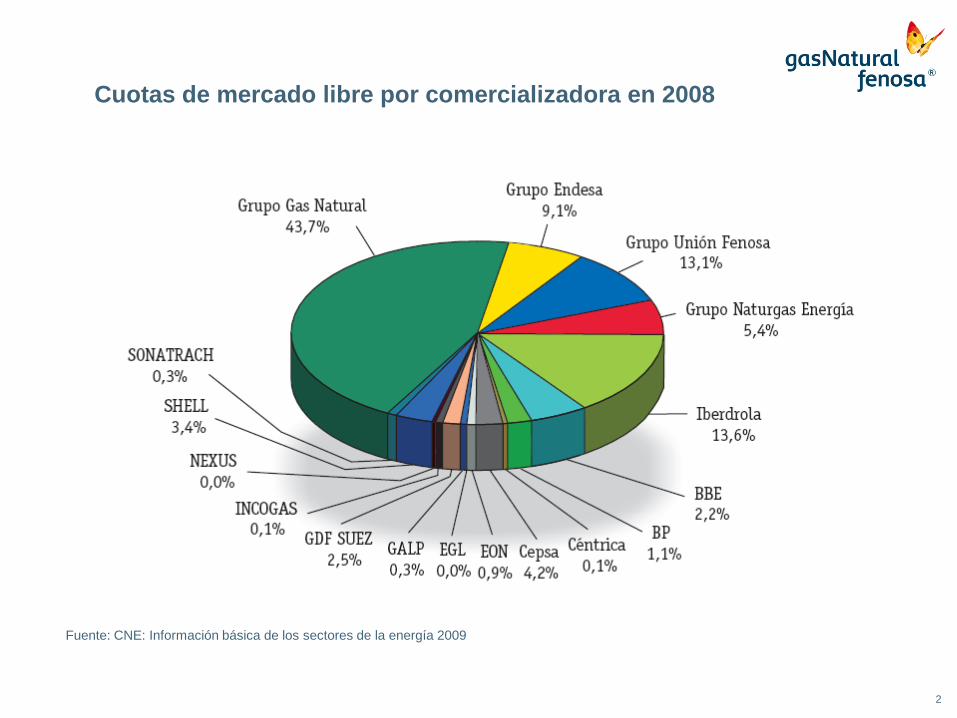

Los negocios tradicionalmente regulados se enfrentan desde hace unos años a unacorriente liberalizadora a nivel mundial.

• sectores energéticos: electricidad, gas, petróleo,• sector de las telecomunicaciones,• sector del agua, etc…

Todos estos sectores poseen una serie de características en común que han llevadotradicionalmente a las Autoridades competentes a regular intensamente estasactividades. Se trata de los monopolios naturales, como es el caso de las redes detransporte y distribución de gas:

Motivos para la liberalización

Amplias bases de clientes

Elevadas inversiones y de larga vida útil

Sectoresestratégicos para el

desarrollo económico

Cubren necesidades básicas

Activos específicos para un uso

Intensivos en “know-how”

Monopolio natural de las redes de

transporte y distribución

Moderador

Notas de la presentación

Desde hace unos años parece existir una corriente liberalizadora a nivel mundial que afecta a los subsectores energéticos del petróleo, del gas natural y de la electricidad. Asimismo, se está produciendo en otros sectores también tradicionalmente regulados como las telecomunicaciones e incluso en los suministros de agua, tratamiento de aguas residuales y en el sector del transporte.

5

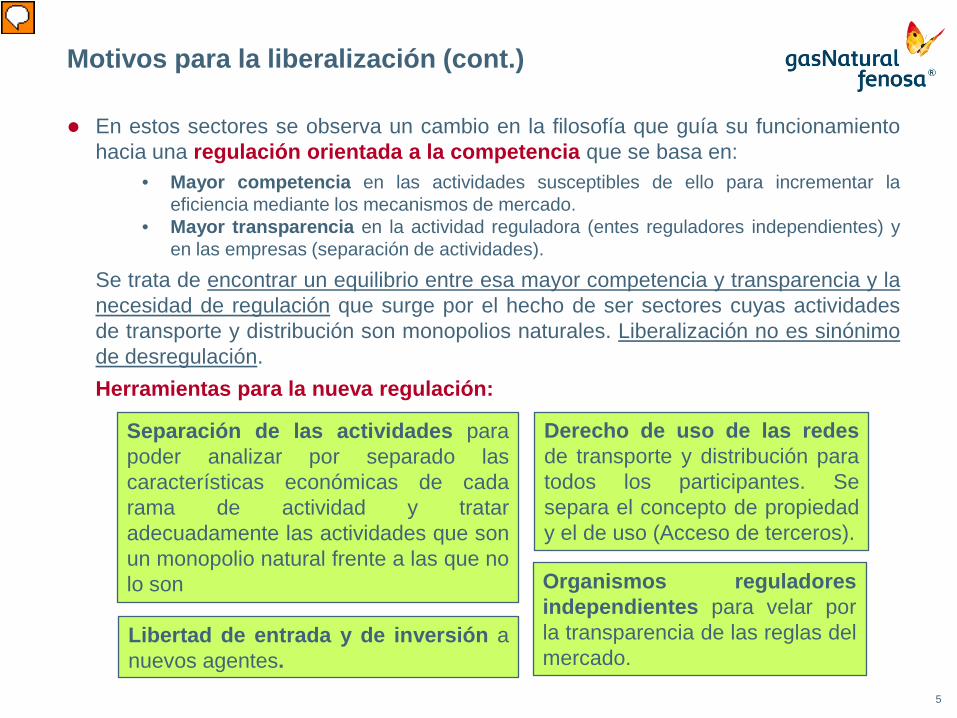

En estos sectores se observa un cambio en la filosofía que guía su funcionamientohacia una regulación orientada a la competencia que se basa en:

• Mayor competencia en las actividades susceptibles de ello para incrementar laeficiencia mediante los mecanismos de mercado.

• Mayor transparencia en la actividad reguladora (entes reguladores independientes) yen las empresas (separación de actividades).

Se trata de encontrar un equilibrio entre esa mayor competencia y transparencia y lanecesidad de regulación que surge por el hecho de ser sectores cuyas actividadesde transporte y distribución son monopolios naturales. Liberalización no es sinónimode desregulación.Herramientas para la nueva regulación:

Motivos para la liberalización (cont.)

Separación de las actividades parapoder analizar por separado lascaracterísticas económicas de cadarama de actividad y trataradecuadamente las actividades que sonun monopolio natural frente a las que nolo son

Derecho de uso de las redesde transporte y distribución paratodos los participantes. Sesepara el concepto de propiedady el de uso (Acceso de terceros).

Libertad de entrada y de inversión anuevos agentes.

Organismos reguladoresindependientes para velar porla transparencia de las reglas delmercado.

Moderador

Notas de la presentación

Desde hace unos años parece existir una corriente liberalizadora a nivel mundial que afecta a los subsectores energéticos del petróleo, del gas natural y de la electricidad. Asimismo, se está produciendo en otros sectores también tradicionalmente regulados como las telecomunicaciones e incluso en los suministros de agua, tratamiento de aguas residuales y en el sector del transporte.

0Transporte DistribuciónAprovisio-namientos

Suministro alcliente final

… actividad de redes …

6

Como consecuencia de la regulación orientada a la competencia nace el conceptode comercialización como actividad totalmente liberalizada, con ingresos noregulados, independiente del resto de actividades (separación jurídica).

En un sistema orientado a la competencia igualmente ha de quedar libre la actividadde aprovisionamiento y tanto aprovisionadores y comercializadores deben tenerpleno acceso a las infraestructuras.

El objetivo final del proceso liberalizador es:

Motivos para la liberalización (cont.)

Poner a disposición del cliente un suministro seguro y sostenible a precio razonable

LIBERALIZADO LIBERALIZADOACTIVIDAD REGULADA

Moderador

Notas de la presentación

Desde hace unos años parece existir una corriente liberalizadora a nivel mundial que afecta a los subsectores energéticos del petróleo, del gas natural y de la electricidad. Asimismo, se está produciendo en otros sectores también tradicionalmente regulados como las telecomunicaciones e incluso en los suministros de agua, tratamiento de aguas residuales y en el sector del transporte.

7

Evolución de la normativa

8

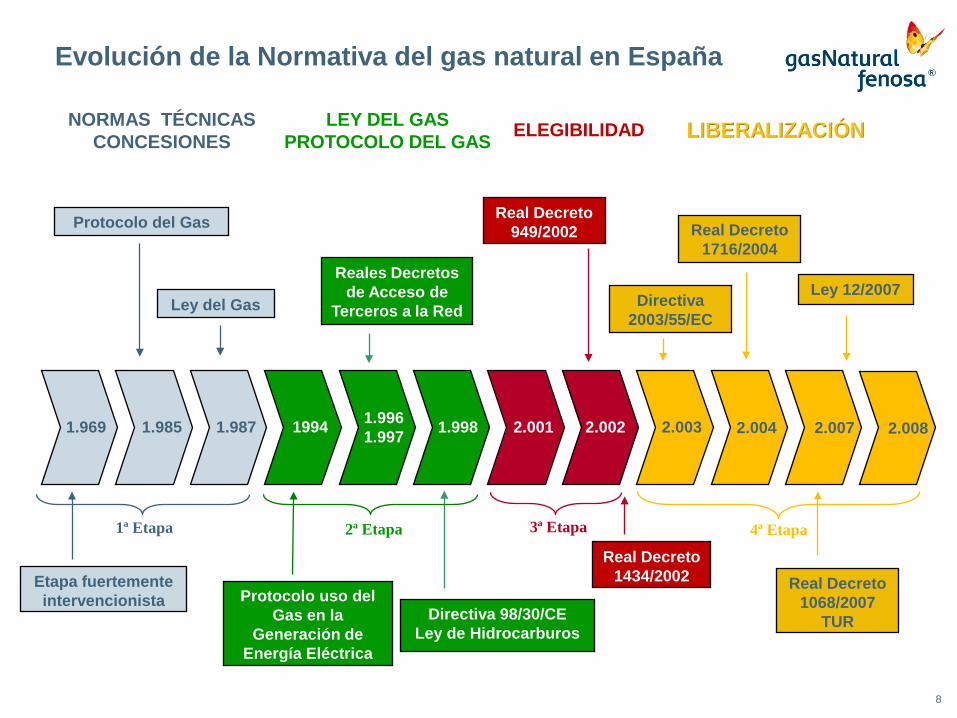

1.997

Protocolo del Gas

Ley del Gas

Protocolo uso del Gas en la

Generación de Energía Eléctrica

Reales Decretos de Acceso de

Terceros a la Red

Directiva 98/30/CELey de Hidrocarburos

Real Decreto 949/2002

Real Decreto 1434/2002 Real Decreto

1068/2007 TUR

Evolución de la Normativa del gas natural en España

1.985 1.987 1994 1.9961.997 1.998 2.001 2.002 2.0031.969

Etapa fuertementeintervencionista

1ª Etapa 2ª Etapa 3ª Etapa

2.004 2.007

Real Decreto 1716/2004

Ley 12/2007

NORMAS TÉCNICAS CONCESIONES

LEY DEL GASPROTOCOLO DEL GAS ELEGIBILIDAD LIBERALIZACIÓN

4ª Etapa

2.008

Directiva 2003/55/EC

9

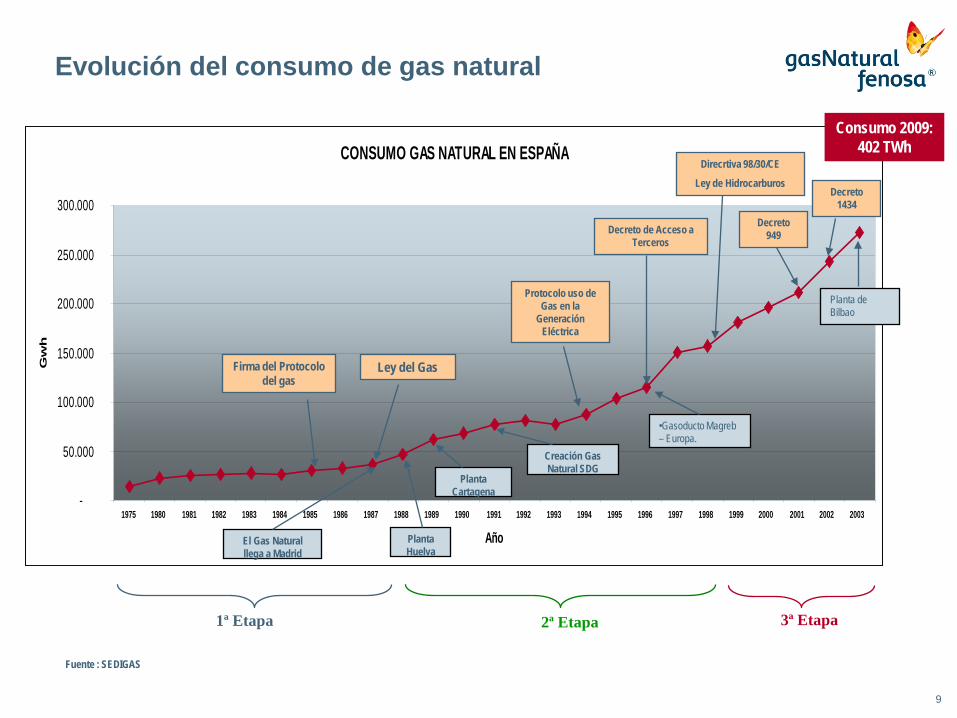

CONSUMO GAS NATURAL EN ESPAÑA

-

50.000

100.000

150.000

200.000

250.000

300.000

1975 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Año

Gw

h

Firma del Protocolo del gas

Ley del Gas

Protocolo uso de Gas en la

Generación Eléctrica

Decreto de Acceso a Terceros

Direcrtiva 98/30/CE

Ley de Hidrocarburos

Decreto 949

Decreto 1434

El Gas Natural llega a Madrid

Planta Huelva

Planta Cartagena

Creación Gas Natural SDG

•Gasoducto Magreb – Europa.

Planta deBilbao

1ª Etapa 2ª Etapa 3ª Etapa

Evolución del consumo de gas natural

Fuente : SEDIGAS

Consumo 2009: 402 TWh

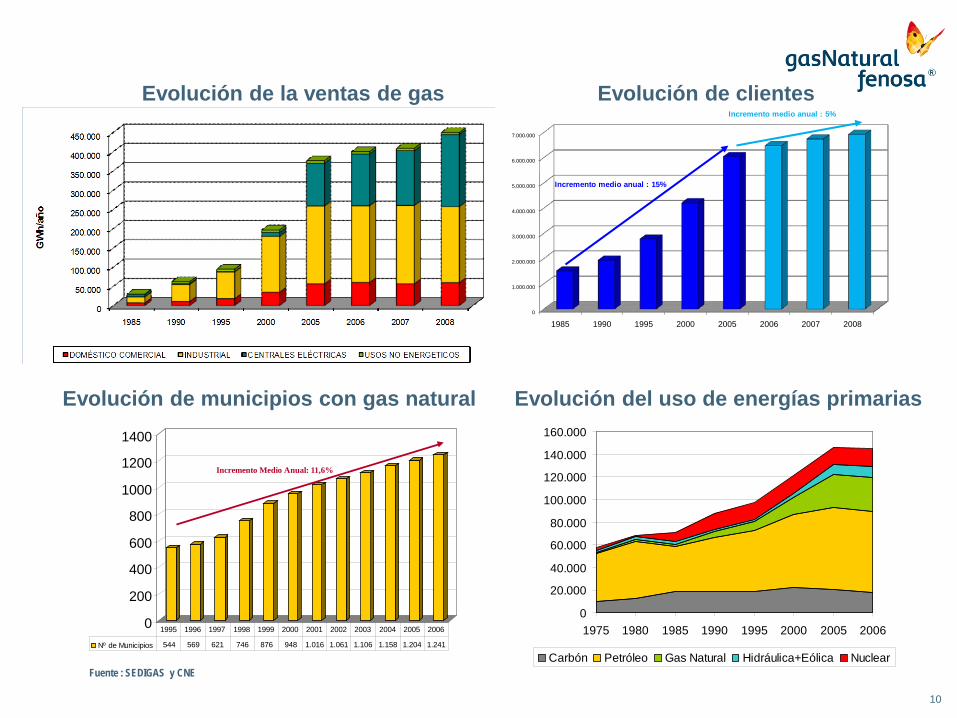

10

Evolución de la ventas de gas

Fuente : SEDIGAS y CNE

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

1985 1990 1995 2000 2005 2006 2007 2008

Incremento medio anual : 15%

Incremento medio anual : 5%

Evolución de clientes

0

200

400

600

800

1000

1200

1400

Nº de Municipios 544 569 621 746 876 948 1.016 1.061 1.106 1.158 1.204 1.241

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Incremento Medio Anual: 11,6%

Evolución de municipios con gas natural

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

1975 1980 1985 1990 1995 2000 2005 2006

Carbón Petróleo Gas Natural Hidráulica+Eólica Nuclear

Evolución del uso de energías primarias

11

Marco regulatorio

12

Protocolo del gas de 1985

Firmado entre el Ministerio de Industria y una serie de compañías presentes en elmercado supuso un impulso decisivo al desarrollo del mercado del gas enEspaña.

Principales objetivos

• Incrementar el peso del gas natural en el balance energético nacional hastalos niveles de otros países europeos.

• Desarrollar, planificar y ordenar los mercados: establecía una serie de hitos enel desarrollo de infraestructuras a realizar por Enagas, que se encargaría tambiénde garantizar el suministro de gas a las distribuidoras. Establecía el impulso aplanes de expansión para el periodo 1985-1992. Reservaba a Enagas elsuministro directo a los grandes consumo industriales. El mercado doméstico-comerciales y pequeño industrial se ordenaba atendiendo a los ámbitosconcesionales de cada distribuidora.

• Establecer el régimen económico-financiero del mercado: establecía que lastarifas de gas, que se establecían por usos, debían seguir la evolución de lasenergías alternativas para mantener la competitividad y debían procurar equilibrioeconómico-financiero a Enagas y las distribuidoras: preció de cesión para elcálculo del margen de Enagas y márgenes individualizados por distribuidora.

13

Ley 34/1998 del Sector de Hidrocarburos

Introduce mecanismos de competencia en el sector gasista y un nuevo modelode mercado:

Eliminación del régimen concesional

• Se suprime la consideración de servicio público en el sector del gas, manteniendola consideración de actividad de interés general.

• Requieren autorización administrativa las instalaciones de regasificación ylicuefacción, almacenamiento, transporte y distribución de gas natural.

• Pueden realizarse libremente las anteriores actividades cuando su objeto sea elconsumo propio y la construcción de líneas directas (conexión de las instalacionesde un consumidor cualificado con el sistema gasista).

Actividades reguladas

• Regasificación• Transporte• Almacenamiento.

• Gestión del sistema• Distribución

Actividades no reguladas

• Comercialización y servicios añadidos

El aprovisionamiento podrán llevarlo a cabo los transportistas (para suministro al mercado a tarifa), loscomercializadores y los clientes cualificados.

14

Separación de actividades

• Separación jurídica entre las actividades de comercialización, por un lado, y porotro de las actividades reguladas.

• Separación contable entre las actividades de regasificación, transporte,almacenamiento y distribución.

Nueva configuración del mercado

TRANSPORTISTAS:• Personas jurídicas titulares de

instalaciones de regasificación,transporte y almacenamiento.

• Adquieren gas para su venta aotros transportistas y adistribuidores para el suministrode clientes a tarifa.

• Cobran peajes y cánones porregasificación, transporte yalmacenamiento.

DISTRIBUIDORES:• Personas jurídicas titulares de

instalaciones de distribución.• Cobran peajes por el uso por terceros de

sus redes de distribución.• Adquieren gas del transportista a precio

de cesión y lo venden a clientes a tarifa.• Construyen, mantienen y operan las

instalaciones de distribución destinadas asituar gas en los puntos de consumo.

• No tienen exclusividad para lasinstalaciones de distribución.

Ley 34/1998 del Sector de Hidrocarburos (cont.)

15

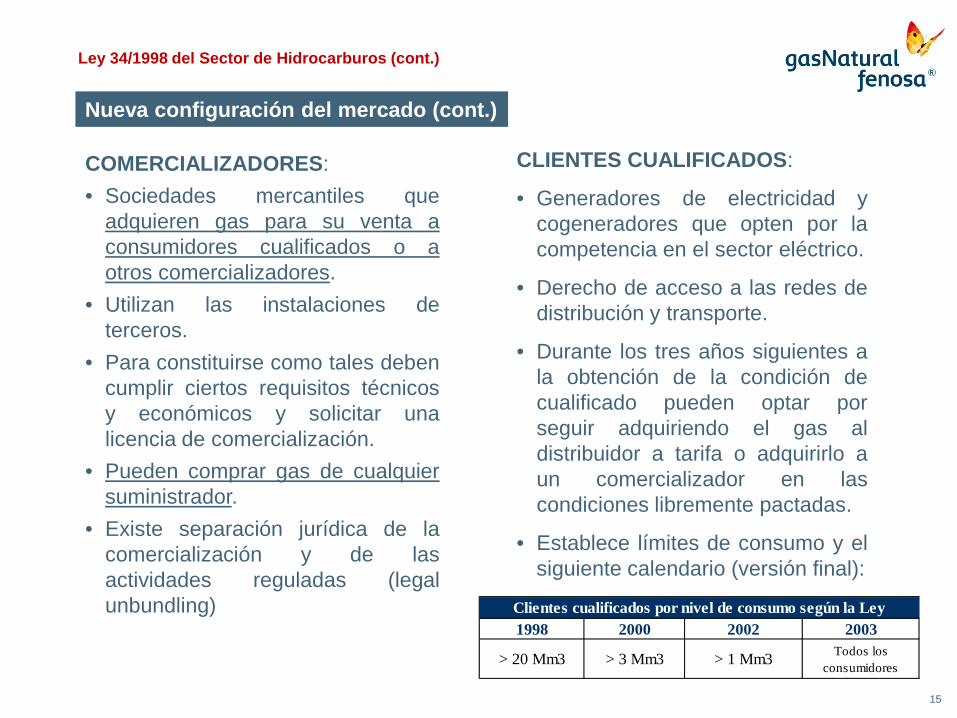

Nueva configuración del mercado (cont.)

COMERCIALIZADORES:• Sociedades mercantiles que

adquieren gas para su venta aconsumidores cualificados o aotros comercializadores.

• Utilizan las instalaciones deterceros.

• Para constituirse como tales debencumplir ciertos requisitos técnicosy económicos y solicitar unalicencia de comercialización.

• Pueden comprar gas de cualquiersuministrador.

• Existe separación jurídica de lacomercialización y de lasactividades reguladas (legalunbundling)

CLIENTES CUALIFICADOS:

• Generadores de electricidad ycogeneradores que opten por lacompetencia en el sector eléctrico.

• Derecho de acceso a las redes dedistribución y transporte.

• Durante los tres años siguientes ala obtención de la condición decualificado pueden optar porseguir adquiriendo el gas aldistribuidor a tarifa o adquirirlo aun comercializador en lascondiciones libremente pactadas.

• Establece límites de consumo y elsiguiente calendario (versión final):

1998 2000 2002 2003

> 20 Mm3 > 3 Mm3 > 1 Mm3 Todos los consumidores

Clientes cualificados por nivel de consumo según la Ley

Ley 34/1998 del Sector de Hidrocarburos (cont.)

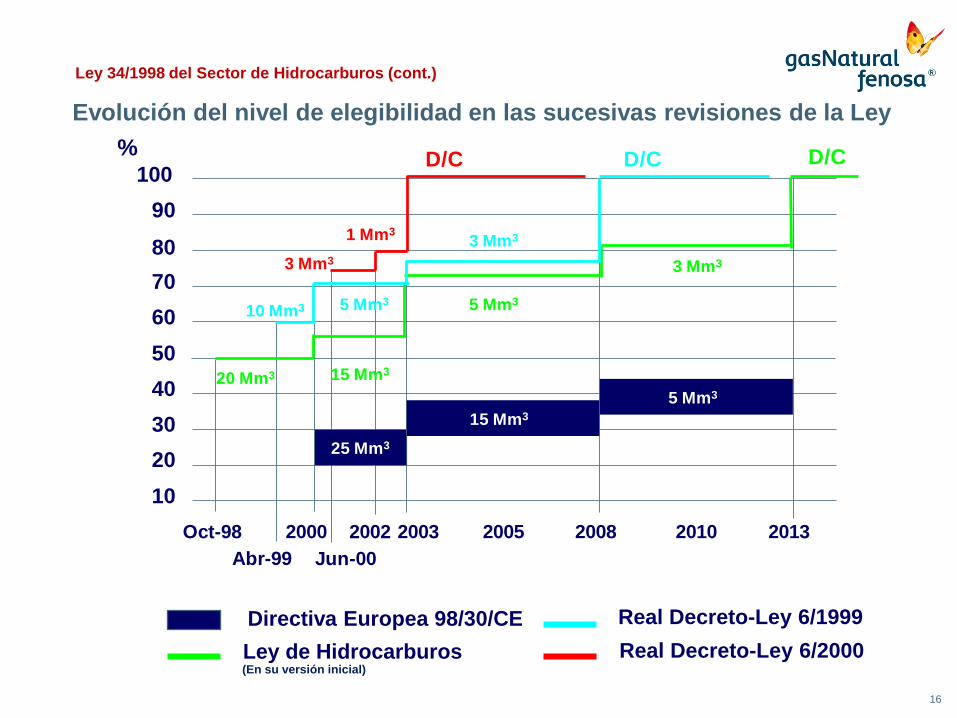

Real Decreto-Ley 6/1999Directiva Europea 98/30/CELey de Hidrocarburos Real Decreto-Ley 6/2000

Evolución del nivel de elegibilidad en las sucesivas revisiones de la Ley%

10 Mm3

100908070605040302010

D/C

Abr-992000 2003 2005 2008 2010 2013

5 Mm3

15 Mm3

25 Mm3

Oct-98

D/C

20 Mm3

Jun-00

15 Mm3

5 Mm3

3 Mm3

5 Mm3

3 Mm3

3 Mm3

1 Mm3

D/C

2002

16

Ley 34/1998 del Sector de Hidrocarburos (cont.)

(En su versión inicial)

17

Contratos de alquiler de infraestructurasContratos de compra de gas

Contratos gas + alquiler de infraestructuras

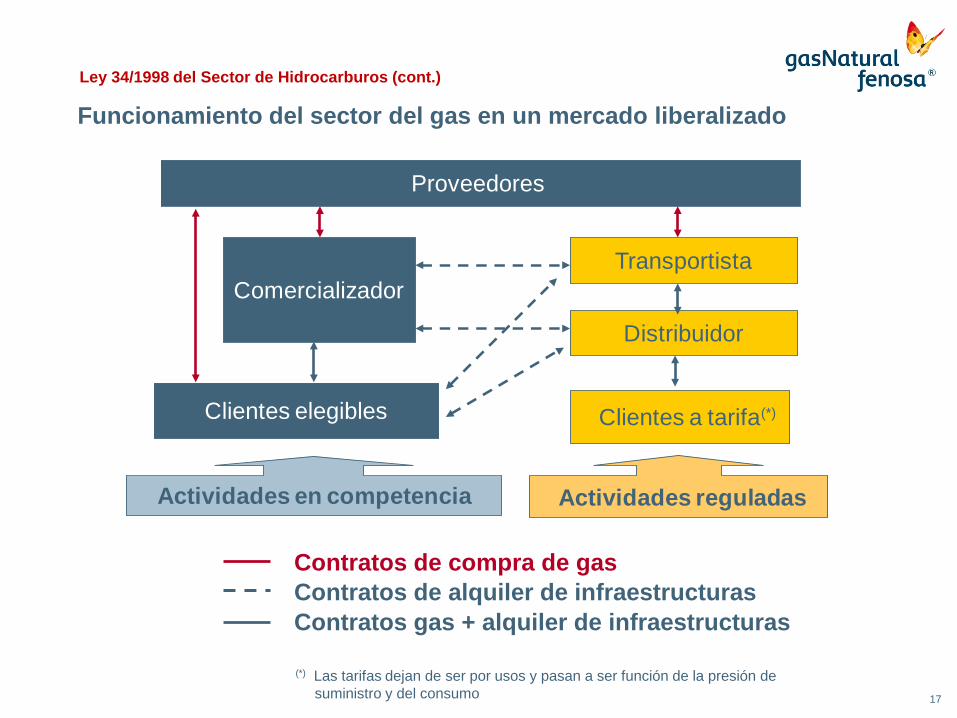

Funcionamiento del sector del gas en un mercado liberalizado

Proveedores

Transportista

Distribuidor

Comercializador

Clientes elegibles Clientes a tarifa

Actividades en competencia Actividades reguladas

Ley 34/1998 del Sector de Hidrocarburos (cont.)

(*) Las tarifas dejan de ser por usos y pasan a ser función de la presión de suministro y del consumo

(*)

18

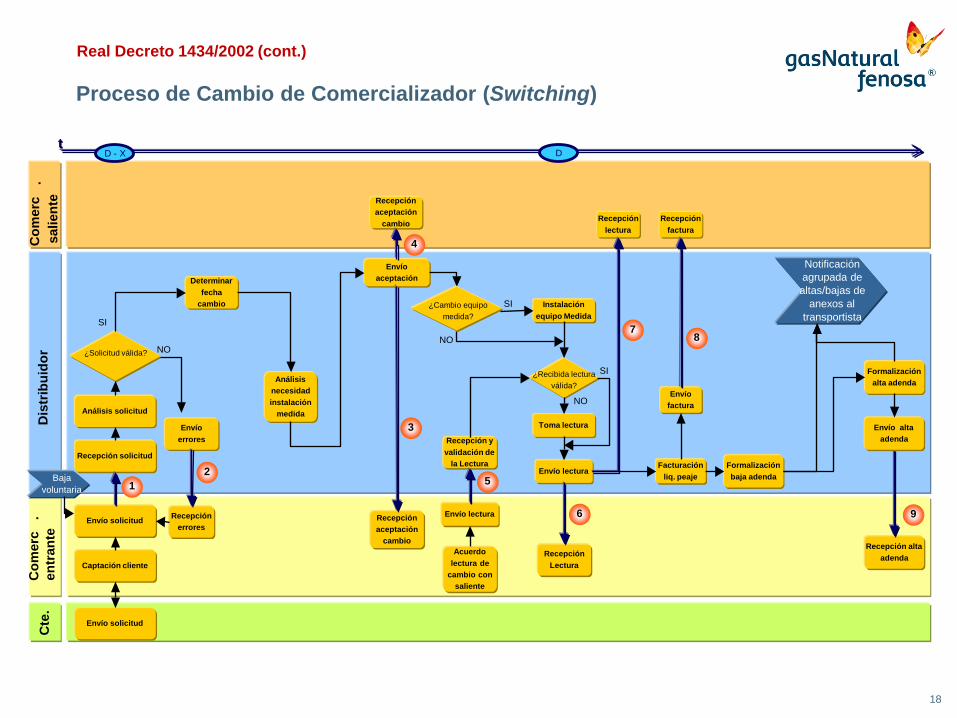

Proceso de Cambio de Comercializador (Switching)

Dis

trib

uido

rC

te.

Com

erc

. en

tran

te

NO

tt

Recepción errores

¿Solicitud válida?

Análisis solicitud

Recepción solicitud

Envío solicitud

Captación cliente

Envío solicitud

Envío aceptación

Toma lectura

Envío lectura

Recepción aceptación

cambioRecepción

Lectura

Instalación equipo Medida

D - X

SI

¿Cambio equipo medida?

12

6

Envío errores

Com

erc

. sa

lient

e

Determinar fecha

cambio

Recepción aceptación

cambio

4

3

Recepción lectura

Recepción factura

Facturación liq. peaje

Envío factura

Formalización baja adenda

Formalización alta adenda

Recepción alta adenda

78

9

SI

NO

D

Análisis necesidad instalación

medida

Baja voluntaria

Envío alta adenda

Notificación agrupada de altas/bajas de

anexos al transportista

Envío lectura

Recepción y validación de

la Lectura

¿Recibida lectura válida?

SI

NO

Acuerdo lectura de

cambio con saliente

5

Real Decreto 1434/2002 (cont.)

19

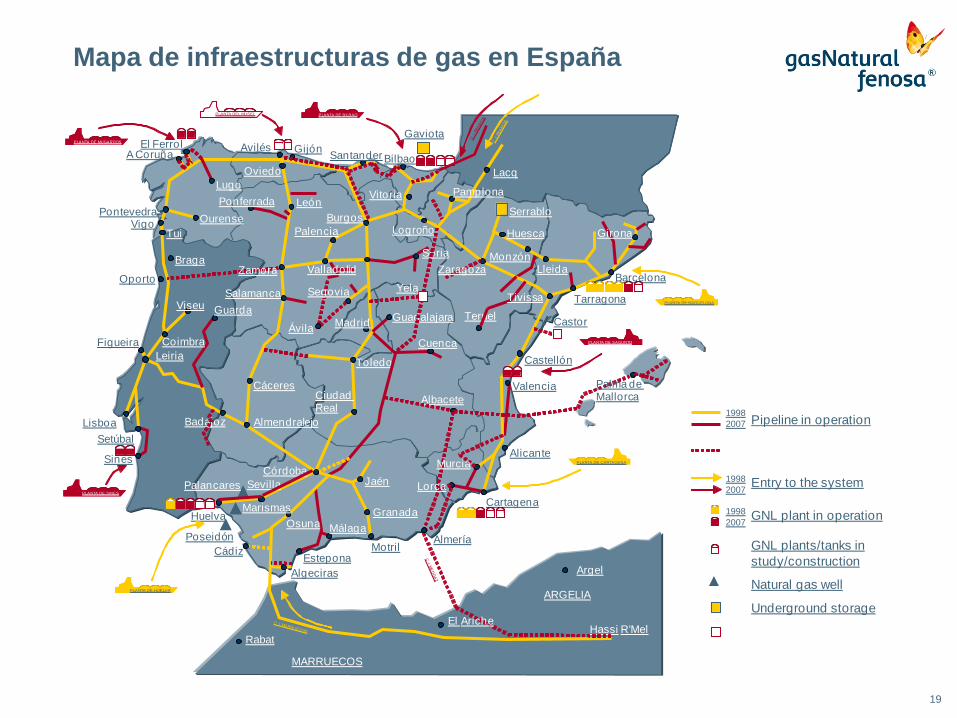

Mapa de infraestructuras de gas en España

Pipeline in operation

Entry to the system

GNL plant in operation

GNL plants/tanks in study/construction

Natural gas well

Underground storage

Granada

Toledo

MARRUECOS

ARGELIA

Argel

Palancares

Marismas

Sevilla

Bilbao

MálagaOsuna

Córdoba

Leiria

Girona

Hassi R’Mel

Poseidón

Oporto

Cádiz

Logroño

Monzón

Huesca

SerrabloOurensePonferrada

A Coruña

Algeciras

SantanderEl Ferrol

Pontevedra

Avilés Gijón

Lisboa

Valencia

Tarragona

Barcelona

Castellón

Alicante

Cartagena

Motril

Huelva

Setúbal

Estepona

Vigo

Rabat

Badajoz

GuardaViseu

Coimbra

Madrid Guadalajara

Cuenca

Ciudad Real

Jaén

Cáceres

Salamanca

LeónLugo

Oviedo

PalenciaBurgos

Vitoria

Lleida

Almendralejo

Braga

Lacq

Tui

Figueira

Pamplona

Sines

Gaviota

Albacete

Lorca

Palma de Mallorca

Teruel

Valladolid ZaragozaSoria

El Ariche

Zamora

Segovia

Murcia

Tivissa

19982007

19982007

19982007

Ávila

Almería

PLANTA DE BARCELONA

PLANTA DE CARTAGENA

PLANTA DE HUELVA

PLANTA DE SINES

PLANTA DE MUGARDOS

PLANTA DE SAGUNTO

PLANTA DE BILBAOPLANTA DEL MUSEL

Yela

Castor

20

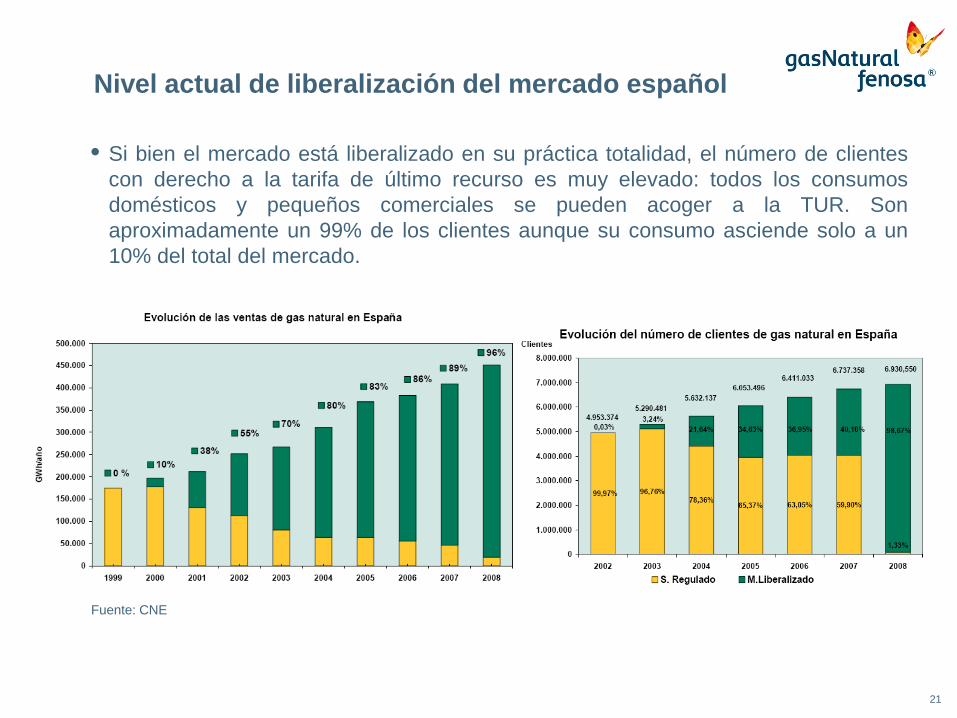

Nivel actual de liberalización

21

Fuente: CNE

• Si bien el mercado está liberalizado en su práctica totalidad, el número de clientescon derecho a la tarifa de último recurso es muy elevado: todos los consumosdomésticos y pequeños comerciales se pueden acoger a la TUR. Sonaproximadamente un 99% de los clientes aunque su consumo asciende solo a un10% del total del mercado.

Nivel actual de liberalización del mercado español

22

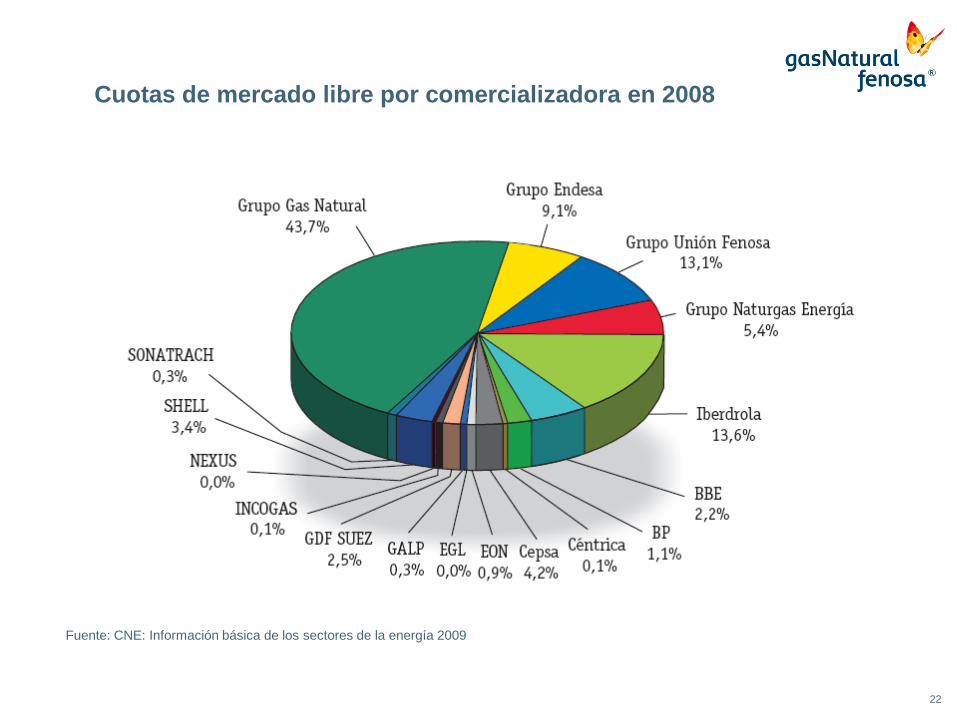

Cuotas de mercado libre por comercializadora en 2008

Fuente: CNE: Información básica de los sectores de la energía 2009

23

Muchas gracias