El tamaño importa. pymes e internacionalizacion

33

www.eoi.es Foro Anual Centro Virtual de Internacionalización ICEX-AEEDE EL TAMAÑO IMPORTA Jesús Martín Sanz Diciembre 2010

-

Upload

eoi-escuela-de-organizacion-industrial -

Category

Education

-

view

661 -

download

0

Transcript of El tamaño importa. pymes e internacionalizacion

www.eoi.es

Foro Anual

Centro Virtual de Internacionalización

ICEX-AEEDE

EL TAMAÑO IMPORTA

Jesús Martín Sanz

Diciembre 2010

www.eoi.es

Estructura empresarial española, nanismo empresarial

Pueden los pequeños competir en un mundo de

grandes y medianos?

Dimensión empresarial crítica para competir

globalmente

Vitaminas para el crecimiento empresarial

Estrategias de internacionalización para

un país nano-empresarial

EL RETO DE LA INTERNACIONALIZACIÓN

www.eoi.es

La estructura empresarial española

NANISMO

TIPO ASALARIADOS NÚMERO % ESPAÑA % EU-26

MICRO SIN 0 1.753.052 51,3%

MICRO CON 1 - 9 1.464.000 42,8%

MICRO 0 - 9 3.217.052 94,1% 91,8%

PEQUEÑA 10 - 49 171.833 5,0% 6,9%

MEDIANA 50 - 249 25.894 0,8% 1,1%

PYMES 0 - 249 3.414.779 99,9% 99,8%

GRANDES 249 - 4.712 0,1% 0,2%

TOTAL 3.419.491 100,0% 100,0%

www.eoi.es

DARWIN HA MUERTO• La estructura empresarial española es de

MICROPYMES

• La PYMES española no evoluciona en tamaño.

No crece.

MEDIANA

0,8%

PEQ. 10-49

5%

MICRO 0-9

42,8%

MICRO O

51,3%

GRANDE

0,1%

www.eoi.es

PEQUEÑOS RECURSOS

• La empresa española es muy pequeña.

• El Sistema Laboral español ha demostrado su

incapacidad para mejorar el tamaño y la

empleabilidad.

2,6 19,6 97,7 -

50,0

100,0

MEDIA TRABAJADORES / EMPRESA

MICRO PEQUEÑA MEDIANA

www.eoi.es

PEQUEÑOS RESULTADOS

• La productividad en miles de € por trabajador de

las empresas pequeñas es la mitad de la de las

empresas grandes.

0,0%

50,0%

100,0%

150,0%

PIB MILES € / TRABAJADOR BASE MEDIA=100%

MICRO PEQUEÑAS MEDIANAS GRANDES

www.eoi.es

Los escenarios más competitivos

• Mercados liberados

• Servicios públicos externalizados

• Fiscalidad incentivadora

• Infraestructuras modernas

• Alta formación capital humano

• Actitudes de excelencia y sacrificio

• Redes de Transferencia del Conocimiento

• Investigación de demanda

• Capital Riesgo financiador de I+D+i

• Internacionalización cultural

• Actitud de benchmarking

CAMPO DE JUEGO

www.eoi.es

La posición competitiva PRIMERA DIVISIÓN

Country/Economy GCI 2010 GCI 2009

Change

2009-2010

Rank Score Rank

Switzerland 1 5,63 1 0

Sweden 2 5,56 4 2

Singapore 3 5,48 3 0

United States 4 5,43 2 -2

Germany 5 5,39 7 2

Japan 6 5,37 8 2

Finland 7 5,37 6 -1

Netherlands 8 5,33 10 2

Denmark 9 5,32 5 -4

Canada 10 5,30 9 -1

Hong Kong SAR 11 5,30 11 0

United Kingdom 12 5,25 13 1

Taiwan, China 13 5,21 12 -1

Norway 14 5,14 14 0

France 15 5,13 16 1

Australia 16 5,11 15 -1

Qatar 17 5,10 22 5

Austria 18 5,09 17 -1

Belgium 19 5,07 18 -1

Luxembourg 20 5,05 21 1

www.eoi.es

La posición competitiva SEGUNDA DIVISIÓN

Country/Economy GCI 2010 GCI 2009

Change

2009-2010

Rank Score Rank

Saudi Arabia 21 4,95 28 7

Korea, Rep. 22 4,93 19 -3

New Zealand 23 4,92 20 -3

Israel 24 4,91 27 3

United Arab Emirates 25 4,89 23 -2

Malaysia 26 4,88 24 -2

China 27 4,84 29 2

Brunei Darussalam 28 4,75 32 4

Ireland 29 4,74 25 -4

Chile 30 4,69 30 0

Iceland 31 4,68 26 -5

Tunisia 32 4,65 40 8

Estonia 33 4,61 35 2

Oman 34 4,61 41 7

Kuwait 35 4,59 39 4

Czech Republic 36 4,57 31 -5

Bahrain 37 4,54 38 1

Thailand 38 4,51 36 -2

Poland 39 4,51 46 7

Cyprus 40 4,50 34 -6

www.eoi.es

La posición competitiva NUESTRA DIVISIÓN

Country/Economy GCI 2010 GCI 2009

Change

2009-2010

Rank Score Rank

Puerto Rico 41 4,49 42 1

Spain 42 4,49 33 -9

Barbados 43 4,45 44 1

Indonesia 44 4,43 54 10

Slovenia 45 4,42 37 -8

Portugal 46 4,38 43 -3

Lithuania 47 4,38 53 6

Italy 48 4,37 48 0

Montenegro 49 4,36 62 13

Malta 50 4,34 52 2

India 51 4,33 49 -2

Hungary 52 4,33 58 6

Panama 53 4,33 59 6

South Africa 54 4,32 45 -9

Mauritius 55 4,32 57 2

Costa Rica 56 4,31 55 -1

Azerbaijan 57 4,29 51 -6

Brazil 58 4,28 56 -2

Vietnam 59 4,27 75 16

Slovak Republic 60 4,25 47 -13

www.eoi.es

La distribución del empleo CON QUIÉN COMPETIMOS

PAÍS MICRO PEQUEÑA MEDIANA PYME GRANDE

0 – 9 10 - 49 50 - 249 0 - 249 249 -

REINO UNIDO 35,3% 14,8% 12,7% 62,8% 37,2%

ALEMANIA 32,6% 18,2% 16,2% 67,0% 33,0%

FRANCIA 35,9% 17,7% 13,8% 67,4% 32,6%

EU - 27 43,8% 16,5% 13,5% 73,8% 26,2%

ESPAÑA 49,6% 20,6% 12,0% 82,2% 17,8%

ITALIA 61,3% 15,8% 9,1% 86,1% 13,9%

PORTUGAL 57,7% 17,1% 11,9% 86,7% 13,3%

• La empresa española no alcanza la dimensión

social europea.

• Emplea 5.3 trabajadores de media por 6.5 de la

UE-27 (18,5%)

www.eoi.es

PEQUEÑOS Y FLOJOS

• La productividad por hora trabajada en España es

inferior en márgenes del 10 al 25% a la de los

países desarrollados.

0%

20%

40%

60%

80%

100%

PIB/HORA TRABAJADA BASE EEUU=100%

EEUU FRANCIA ALEMANIA REINO UNIDO ITALIA ESPAÑA

www.eoi.es

EL TAMAÑO IMPORTA

• La actividad exportadora aumenta con el tamaño.

• La intensidad de la actividad internacional es

mayor en las empresas medianas que en las

grandes por lo que los esfuerzos en

internacionalización son más eficientes.

ACTIVIDAD EXPORTADORA

4,0%

20,0%

24,8%

6,3%

25,0%

57,8%

27,7%

52,6%

77,5%

19,4%

44,0%

91,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

MICRO PEQUEÑA MEDIANA GRANDES

www.eoi.es

Barreras para el crecimiento de las empresas

ANEMIA EMPRESARIAL

• Financieras, escasez de crédito y de fórmulas financieras

para el crecimiento, la internacionalización, los proyectos

emprendedores y la innovación

• Burocráticas, cargas y costes administrativos

• Fiscales, para el crecimiento y las operaciones

corporativas

• Culturales, que penalizan riesgo,

emprendimiento, mérito, crecimiento, éxito

www.eoi.es

PULSO DÉBIL

Evolución de la caída del crédito empresarial

-20

-10

-

10

20

30

40

2006 2006 2006 2006 2007 2007 2007 2007 2008 2008 2008 2008 2009 2009 2009 2009

AGRICULTURA, GANADERÍA Y PESCA INDUSTRIA, EXCEPTO CONSTRUCCIÓN CONSTRUCCIÓN TOTAL

www.eoi.es

PULSO DÉBIL

Evolución de la morosidad

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

2006 2006 2006 2006 2007 2007 2007 2007 2008 2008 2008 2008 2009 2009 2009 2009

<5M.€ CONSTRUCCIÓN Y SERV INMOB. >50M.€ CONSTRUCCIÓN Y SERV INMOB.

<5M.€ RESTO SECTORES >50M.€ RESTO SECTORES

www.eoi.es

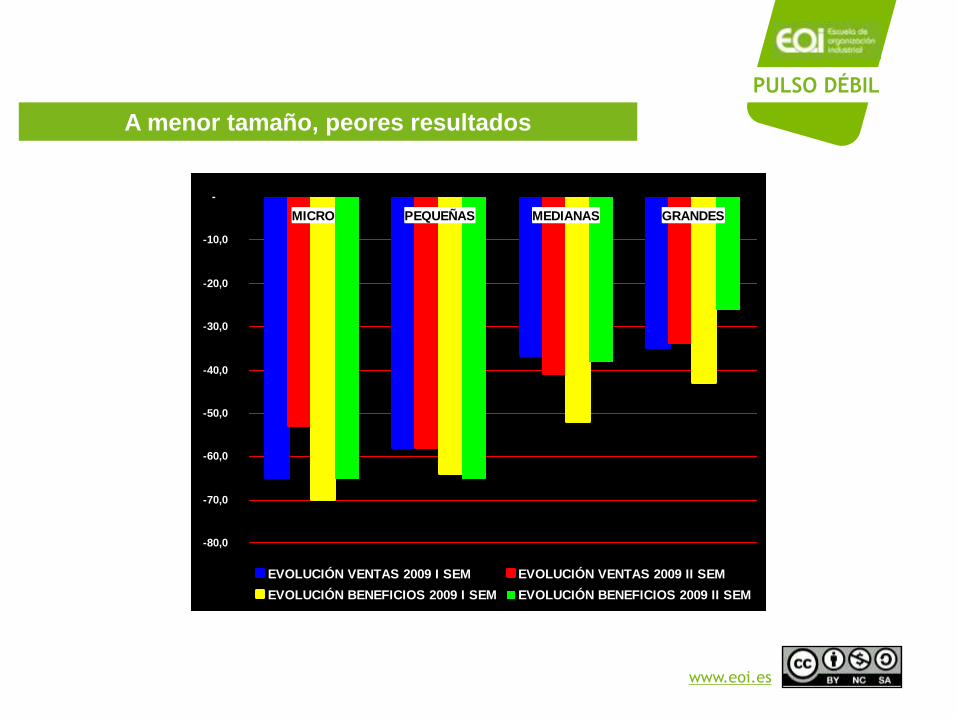

PULSO DÉBIL

A menor tamaño, peores resultados

-80,0

-70,0

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

-

MICRO PEQUEÑAS MEDIANAS GRANDES

EVOLUCIÓN VENTAS 2009 I SEM EVOLUCIÓN VENTAS 2009 II SEM

EVOLUCIÓN BENEFICIOS 2009 I SEM EVOLUCIÓN BENEFICIOS 2009 II SEM

www.eoi.es

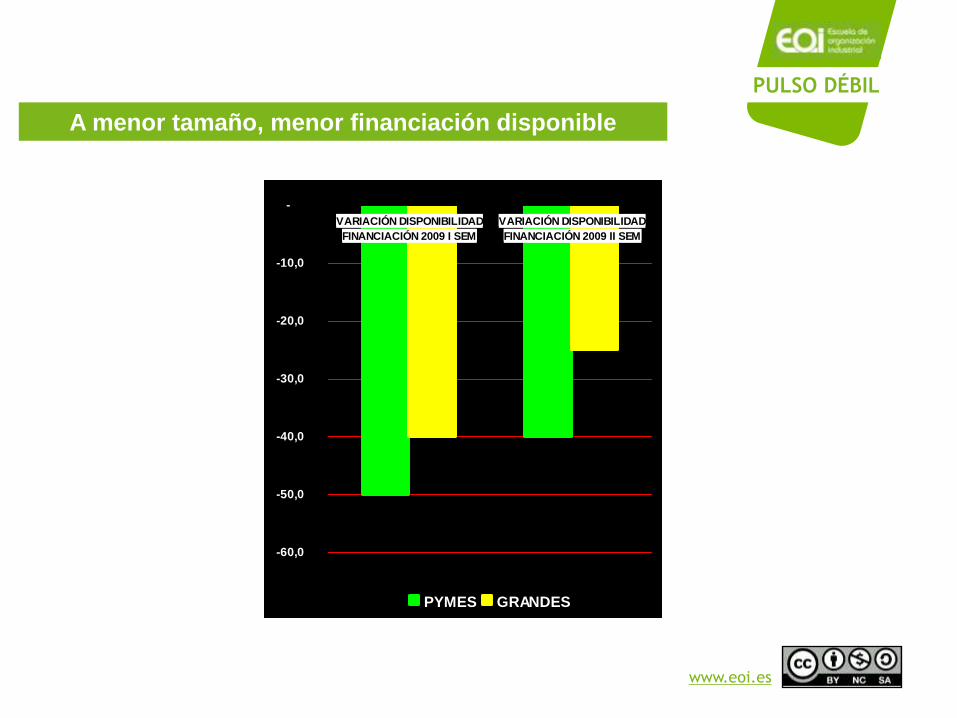

PULSO DÉBIL

A menor tamaño, menor financiación disponible

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

-

VARIACIÓN DISPONIBILIDAD

FINANCIACIÓN 2009 I SEM

VARIACIÓN DISPONIBILIDAD

FINANCIACIÓN 2009 II SEM

PYMES GRANDES

www.eoi.es

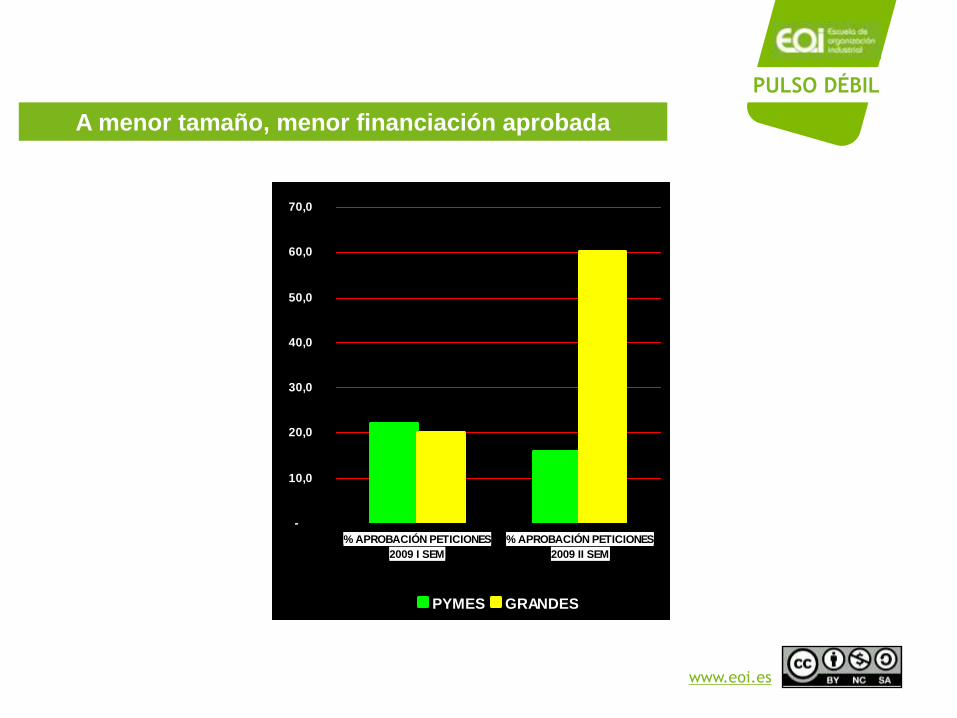

PULSO DÉBIL

A menor tamaño, menor financiación aprobada

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

% APROBACIÓN PETICIONES

2009 I SEM

% APROBACIÓN PETICIONES

2009 II SEM

PYMES GRANDES

www.eoi.es

Modernizar la financiación empresarial

INYECTAR LIQUIDEZ

• Potenciar la financiación para:

• El crecimiento empresarial;

• Las operaciones corporativas;

• La sucesión empresarial;

• Los nuevos proyectos empresariales;

• El posicionamiento internacional.

• Facilitar los instrumentos financieros empresariales:

• Capital semilla, Capital riesgo, Business Angels;

• Mercados Alternativos Bursátiles;

• Sistemas de Garantía recíproca internacional.

www.eoi.es

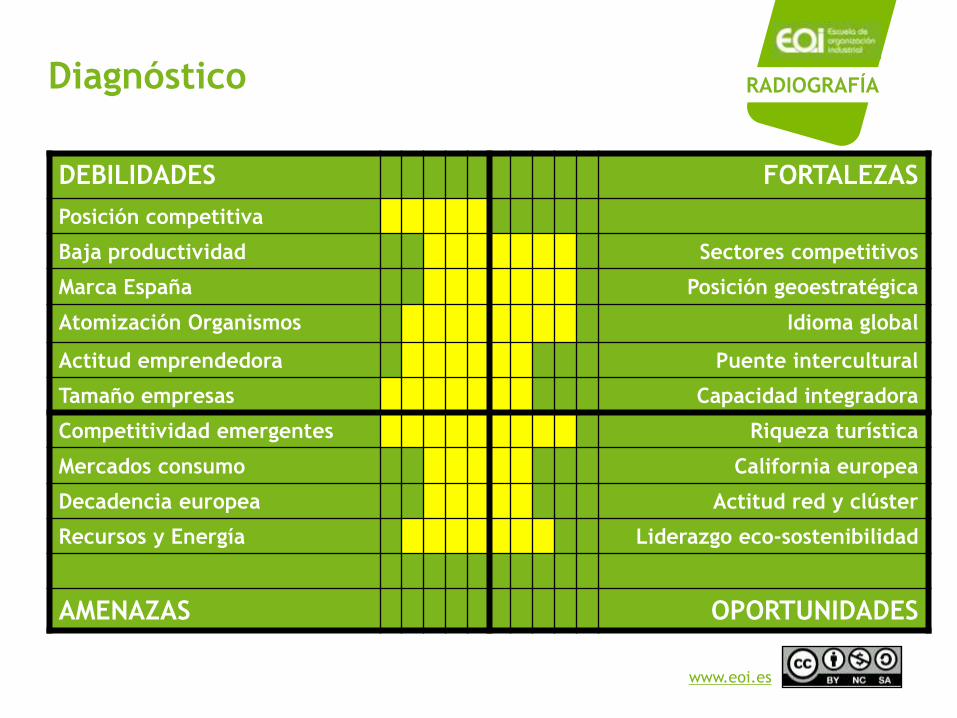

Diagnóstico RADIOGRAFÍA

DEBILIDADES FORTALEZAS

Posición competitiva

Baja productividad Sectores competitivos

Marca España Posición geoestratégica

Atomización Organismos Idioma global

Actitud emprendedora Puente intercultural

Tamaño empresas Capacidad integradora

Competitividad emergentes Riqueza turística

Mercados consumo California europea

Decadencia europea Actitud red y clúster

Recursos y Energía Liderazgo eco-sostenibilidad

AMENAZAS OPORTUNIDADES

www.eoi.es

Superar las debilidades GIMNASIA PARA FORTALECERSE

• Mejorar la posición competitiva;

• Aumentar la productividad;

• Potenciar la marca España;

• Abandonar las marcas locales y regionales, solo marcas de origen;

• Unificar los organismos por la internacionalización;

• Crear indicadores de evaluación de programas y organismos

públicos;

• Potenciar la consultoría internacional y privatizar la gestión

internacional;

• Incentivar la investigación en materia de internacionalización;

• Educar en actitud innovadora, emprendedora y

benchmarking;

• Potenciar en todos los niveles educativos los intercambios,

la comunicación en red y el networking;

• Aumentar por agregación el tamaño de las empresas;

• Potenciar los consorcios.

www.eoi.es

Prevenir las amenazas

VACUNAS PARA INMUNIZARSE

• Diferenciarse por conocimiento, innovación y tecnología

de los factores competitivos de los países emergentes;

• Potenciar las infraestructuras logísticas que nos acerquen a los

nuevos mercados de consumo

(r=1 día 100 millones hab.);

• Fortalecer Europa renovando sus valores colectivos;

• Renovar el sentido del sacrificio y la disciplina;

• Huir de la complacencia del Estado del Bienestar;

• Investigar en recursos y nuevas fuentes energéticas;

www.eoi.es

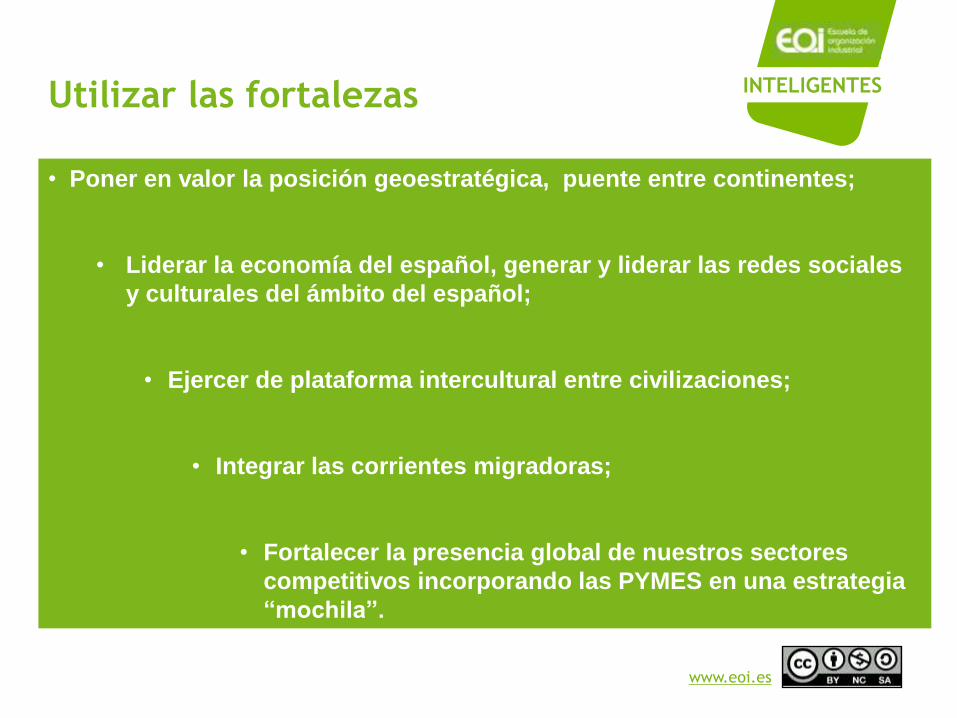

Utilizar las fortalezas INTELIGENTES

• Poner en valor la posición geoestratégica, puente entre continentes;

• Liderar la economía del español, generar y liderar las redes sociales

y culturales del ámbito del español;

• Ejercer de plataforma intercultural entre civilizaciones;

• Integrar las corrientes migradoras;

• Fortalecer la presencia global de nuestros sectores

competitivos incorporando las PYMES en una estrategia

“mochila”.

www.eoi.es

Aprovechar las oportunidades LISTOS

• Explotar la riqueza turística, innovar en nuevos conceptos

turísticos, exportar el know-how turístico;

• Crear las condiciones para hacer de España la California de Europa;

• Liderar las redes sociales del español, crear clúster para crecer

sectorialmente por agregación empresarial;

• Ejercer el liderazgo en los sectores económicos vinculados a

la sostenibilidad, medioambiente, energía, agua;