ELABORADO POR LAS Y LOS CONTADORES DEL...

39

1 ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

Transcript of ELABORADO POR LAS Y LOS CONTADORES DEL...

1ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

OBLIGACIONES DE EMITIR C.F.D.I.

Actos o Actividades realizados

Ingresos obtenidos

Retenciones de contribuciones

Deben emitirse por:

2ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

OBLIGACIONES DE EMITIR C.F.D.I.

Los requisitos fiscales establecidos en el C.F.F.

Las especificaciones informáticas establecidas por

el SAT mediante reglas de carácter general

Deben cumplir con:

3ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CALENDARIO C.F.D.I.

Entra en vigor la Versión 1.2 para los Comprobantes de

Nómina

Se establece la entrada en vigor de los C.F.D.I. Versión

3.3 de manera optativa, concluyendo el plazo hasta el día 30 de Noviembre de 2017

Se establece de manera obligatoria la entrada en vigor de la Versión 3.3 de

los C.F.D.I.

Timbrado con la Versión 3.2

Timbrar con la Versión 3.3

Única versión válida

Prórroga

Entra en vigor la forma de

Cancelación de los C.F.D.I. a través de Buzón Tributario

01ENERO

01JULIO

01DICIEMBRE

01ENERO

2017 2017 2017 2018

4ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

EMISOR DE LOS C.F.D.I. DEBERÁ

Tener Certificado de Sello Digital

Tener e-firma vigente

Contar con la Versión 3.3 en su sistema de facturación

Asignar clave de Productos y Servicios de acuerdo a su actividad

(Exclusivo del Emisor, el Receptor no deberá influir en su asignación)

Expedir Comprobantes Digitales de las operaciones realizadas

con sus Clientes y/o Empleados

Dentro de las 24 horas

siguientesArt.29, 2 °

párrafo, fracc. IV C.F.F.

Comprobantes de Nómina

Se timbra el mismo día de pago (Art 99, fracc. III LISR) Días adicionales Regla 2.7.5.1 de R.M.F.

Solicitar al Receptor el tipo de Uso del C.F.D.I.Estipular la Forma de Pago

(El receptor no deberá influir en su determinación)

5ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CATÁLOGO DE PRODUCTOS Y SERVICIOS

La Autoridad Fiscal ha dado a conocer el Catálogo de Productos y Servicios para que los emisores de C.F.D.I. versión 3.3 puedan aplicar el correspondiente a su actividad al momento de expedir sus comprobantes.

Para facilitar la clasificación de bienes o servicios y unidad de medida el SAT pone a disposición de los contribuyentes una herramienta de búsqueda de las mismas, ésta herramienta está disponible en el Portal del SAT en Internet, en la sección de factura.

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/busquedaclaveprod_oserv.aspx

6ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CATÁLOGO DE PRODUCTOS Y SERVICIOS

UBICACIÓN EN EL CATÁLOGO DE PRODUCTOS Y SERVICIOS

Al momento de buscar la clave del Producto o Servicio, se pueden dar tres situaciones:

1. Que se encuentre la descripción precisa del Producto o Servicio, para este caso se tiene clave en loscuatro niveles de búsqueda.

2. Que no se encuentre una descripción del Producto o Servicio, para este caso basta con colocarhasta el tercer nivel, que de acuerdo a su consideración se acerque más a su descripción.▪ En caso de no encontrar el producto o servicio por su nombre común, se deberán emplear

sinónimos de la palabra a buscar, ejemplo: Estacionamiento = Parqueaderos.

3. Que NO exista dentro del catálogo el Productos o Servicio, para este último caso se debe utilizar laclave 01 01 01 01 (NO EXISTE EN EL CATÁLOGO).

Nivel 1División

Nivel 2Grupo

Nivel 3Clase

Nivel 4Producto / Servicio

7ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CATÁLOGO DE PRODUCTOS Y SERVICIOS

UBICACIÓN EN EL CATÁLOGO DE PRODUCTOS Y SERVICIOS

Ejemplo caso 1: Se busca el producto “SERVICIOS DE CAMPAÑAS PUBLICITARIAS”

DIVISIÓN

GRUPO

CLASE

PRODUCTO / SERVICIO

Corresponde a “SERVICIOS EDITORIALES, DE DISEÑOS, DE ARTES GRÁFICAS Y BELLAS ARTES”

Corresponde a “PUBLICIDAD”

Corresponde a “SERVICIOS DE AGENCIAS DE PUBLICIDAD”

Corresponde a ”SERVICIOS DE CAMPAÑAS PUBLICITARIAS”

8ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CATÁLOGO DE PRODUCTOS Y SERVICIOS

UBICACIÓN EN EL CATÁLOGO DE PRODUCTOS Y SERVICIOS

Ejemplo caso 2: Se busca el producto “DONAS GLASEADAS”

DIVISIÓN

GRUPO

CLASE

PRODUCTO / SERVICIO

Corresponde a “ALIMENTOS”

Corresponde a “PANADERÍAS”

Corresponde a “PAN, GALLETAS Y PASTELITOS DULCES”

Corresponde al producto o servicio en especifico, en este caso es 00, ya que no hay un indicador concreto de “Donas” o “Donas Glaseadas”

9ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

NUEVOS CATÁLOGOS DEL SAT

CLAVES DE PRODUCTOS Y SERVICIOS

CLAVES DE UNIDAD

METÓDO DE PAGO FORMA DE PAGO

RÉGIMEN FISCAL

PAÍS

CÓDIGO POSTAL

MONEDAS

USO DE C.F.D.I.

TIPO DE COMPROBANTE

TIPO DE IMPUESTOS

TIPO FACTOR TIPO TASAS Y CUOTAS

ADUANAS

NÚMERO DE PEDIMENTOS OPERADOS PATENTES

ADUANALES

TIPO DE RELACIÓN DE LOS C.F.D.I.

10ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

T11:20:08

R.F.C. del Emisor y Receptor

Fecha, Hora y Lugar de Expedición (C.P.)

Tipo de Comprobante

Forma de pago

Método de pago

MonedaTipo de Cambio

Régimen Fiscal

Clave del Producto / Servicio

Clave de Unidad

Uso del C.F.D.I.

Tipo Relación C.F.D.I. Relacionado

Folio Fiscal UUID

Versión 3.3

Monto del Comprobante

Sello Fiscal

Sello y Cadena Digital

Número de Serie del Certificado

Fecha y Hora de CertificaciónCódigo de Barra

Bidimensional

Tipo y Factor de Impuestos

ELEMENTOS DEL C.F.D.I.

11ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

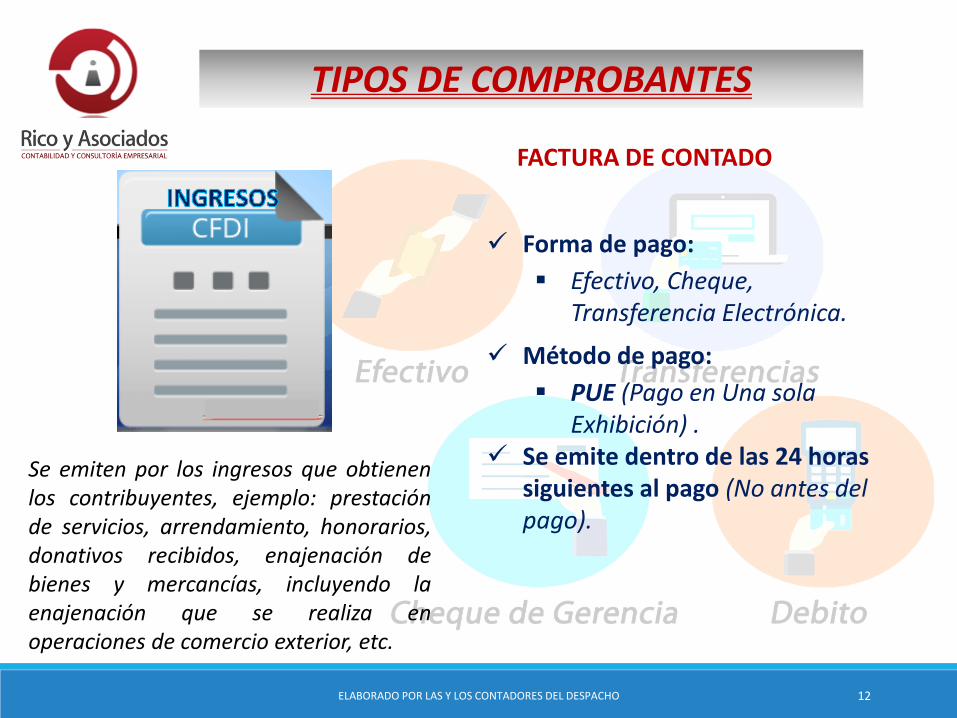

TIPOS DE COMPROBANTES

Se emiten por los ingresos que obtienenlos contribuyentes, ejemplo: prestaciónde servicios, arrendamiento, honorarios,donativos recibidos, enajenación debienes y mercancías, incluyendo laenajenación que se realiza enoperaciones de comercio exterior, etc.

FACTURA DE CONTADO

✓ Forma de pago:

▪ Efectivo, Cheque, Transferencia Electrónica.

✓ Método de pago:

▪ PUE (Pago en Una sola Exhibición) .

✓ Se emite dentro de las 24 horas siguientes al pago (No antes del pago).

12ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

Amparan devoluciones, descuentos ybonificaciones para efectos de deducibilidady también puede utilizarse para corregir orestar un comprobante de ingresos en cuantoa los montos que documenta, como laaplicación de anticipos. Este comprobante esconocido como nota de crédito.

NOTA DE CRÉDITO

✓ Forma de pago:

▪ Por definir (Clave 99).

✓ Método de pago:

▪ PUE (Pago en Una sola Exhibición) .

✓ Clave de Producto o Servicio:▪ Clave 84111506 (Servicios de

facturación)✓ Clave unidad: ACT (Actividad)✓ Añadir el UUID que relaciona la

Nota de Crédito con el Comprobante de tipo INGRESO .

✓ Se emite en el momento en que lo solicita el receptor.

13ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

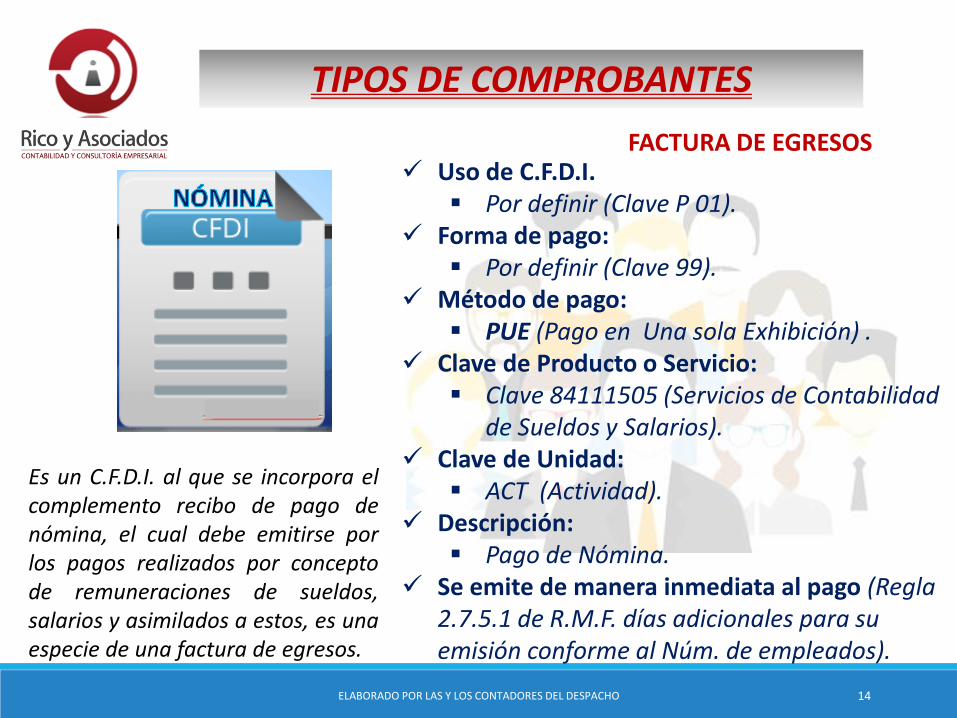

TIPOS DE COMPROBANTES

Es un C.F.D.I. al que se incorpora elcomplemento recibo de pago denómina, el cual debe emitirse porlos pagos realizados por conceptode remuneraciones de sueldos,salarios y asimilados a estos, es unaespecie de una factura de egresos.

FACTURA DE EGRESOS✓ Uso de C.F.D.I.

▪ Por definir (Clave P 01).✓ Forma de pago:

▪ Por definir (Clave 99).✓ Método de pago:

▪ PUE (Pago en Una sola Exhibición) .✓ Clave de Producto o Servicio:

▪ Clave 84111505 (Servicios de Contabilidad de Sueldos y Salarios).

✓ Clave de Unidad:▪ ACT (Actividad).

✓ Descripción:▪ Pago de Nómina.

✓ Se emite de manera inmediata al pago (Regla 2.7.5.1 de R.M.F. días adicionales para su emisión conforme al Núm. de empleados).

14ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

En el C.F.D.I. de Nómina sedebe incorporar lainformación correspondientea los viáticos que se leproporcionan al trabajador.

FACTURA DE EGRESOS NÓMINA / VIÁTICOS

Existen dos momentos:

1. Cuando se le entrega el monto en efectivo de los viáticos al trabajador, se debe integrar dicha cantidad en el recibo de Nómina.

2. Cuando el trabajador comprueba conC.F.D.I. de gastos de sus viáticos, mismosque deben integrarse en el recibo deNómina para determinar los viáticosexentos y gravados.

15ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

1. Primer momento,cuando el trabajadorrecibe el monto de losviáticos .

FACTURA DE EGRESOS NÓMINA / VIÁTICOS

Ejemplo: El día 7 de Noviembre de 2017, recibe eltrabajador $50,000.00 por concepto de Viáticos.

Nodo 1.2:

OTROS PAGOSConcepto:

VIÁTICOS$50,000.00

Al registrarse en el Nodo de Otros Pagos, no se considera como un ingreso acumulable para el trabajador , sólo es un dato informativo.

16ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

2. Segundo momento,cuando el trabajadorcomprueba sus viáticoscon C.F.D.I. de esos gastos.

FACTURA DE EGRESOS NÓMINA / VIÁTICOS

Posteriormente el día 10 de Diciembre de 2017, eltrabajador justifica gastos por $45,000.00 con C.F.D.I.y los $5,000.00 restantes no tiene comprobación.

Nodo 1.2:

PERCEPCIONESConcepto:

VIÁTICOS

$45,000.00Viáticos Exentos

$5,000.00Viáticos Gravados

Nodo 1.2:

DEDUCCIONESConcepto:

VIÁTICOS$50,000.00

Ajuste de Viáticos

En el rubro de gastos se debe relacionar el monto de los viáticos

El monto gravablese le suma a labase gravable deltrabajador en suDeclaración Anual.

17ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

En el C.F.D.I. de Nómina se debe incorporar la información correspondiente a los préstamos otorgados al trabajador.

FACTURA DE EGRESOS NÓMINA / PRÉSTAMOS

Los préstamos sólo son de tipo informativo y se debe colocar en el nodo de Otros Pagos.

Nodo 1.2:

OTROS PAGOSConcepto:

PRÉSTAMOS$5,000.00

Posteriormente cuando se le retiene o paga el trabajador su adeudo total o parcial se registra en el nodo de deducciones.

Nodo 1.2:

DEDUCCIONES

Concepto:OTROS

DESCUENTOS POR PRÉSTAMOS

$5,000.00

18ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

Cuando se emite una factura de tipo Ingresosen el cual la operación se realiza mediantePago en Parcialidades se deberá aplicar loscomplementos de recepción de pagos.

FACTURA A CRÉDITOPAGO EN PARCIALIDADES / RECEPCIÓN DE PAGOS

RECEPCIÓN DE PAGOS

Se emite factura de Ingresos por el valor total de la operación en el momento en que se realice.

Posteriormente se expedirá un

C.F.D.I. por cada uno de los

pagos que se reciban.

19ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

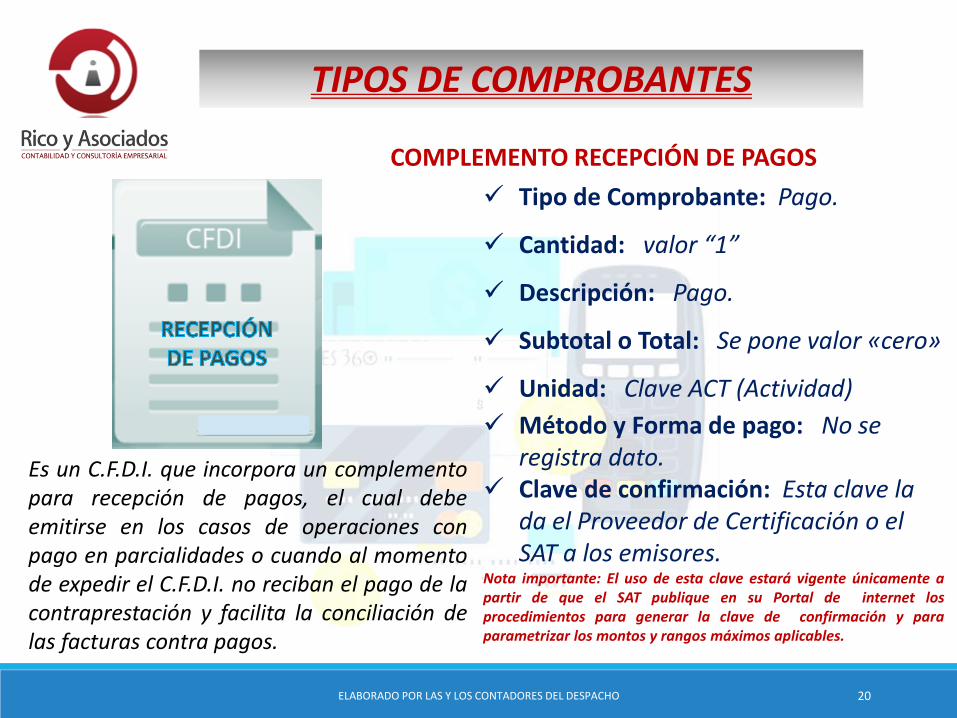

TIPOS DE COMPROBANTES

Es un C.F.D.I. que incorpora un complementopara recepción de pagos, el cual debeemitirse en los casos de operaciones conpago en parcialidades o cuando al momentode expedir el C.F.D.I. no reciban el pago de lacontraprestación y facilita la conciliación delas facturas contra pagos.

✓ Tipo de Comprobante: Pago.

✓ Cantidad: valor “1”

✓ Descripción: Pago.

✓ Subtotal o Total: Se pone valor «cero»

✓ Unidad: Clave ACT (Actividad)

✓ Método y Forma de pago: No se registra dato.

✓ Clave de confirmación: Esta clave la da el Proveedor de Certificación o el SAT a los emisores.

Nota importante: El uso de esta clave estará vigente únicamente apartir de que el SAT publique en su Portal de internet losprocedimientos para generar la clave de confirmación y paraparametrizar los montos y rangos máximos aplicables.

COMPLEMENTO RECEPCIÓN DE PAGOS

20ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

✓ C.F.D.I. Relacionado: Se debe colocar el UUID del C.F.D.I. origen

✓ Uso del C.F.D.I.: Clave P01 (Por definir)

✓ Cantidad: valor “1”

✓ Se deberá emitir a más tardar al 10° día natural del mes inmediato siguiente

✓ Podrá emitir un comprobante por cada pago o bien, uno por todos los pagos recibidos en un periodo de un mes.

COMPLEMENTO RECEPCIÓN DE PAGOS(Continuación)

21ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

INFORMACIÓN QUE DEBE CONTENER EL COMPLEMENTO RECEPCIÓN DE PAGOS

✓ Tipo de complemento: Recepción de Pago .✓ La fecha del pago del día.✓ La forma del pago: La que corresponda al catalogo del

SAT (la cual debe ser distinta a la clave 99 por definir).✓ Moneda: MXN.✓ Tipo de Cambio: En caso de haber moneda extranjera✓ Número de operación: Número de referencia, clave

SPEI o línea de captura del pago efectuado.✓ R.F.C. del banco del ordenante y del beneficiario.✓ Número de cuenta bancaria (Clabe Interbancaria a 18

posiciones) del ordenante y del beneficiario.✓ Documento Relacionado: Listado de los documentos

relacionados con los pagos de la operación inicial, por cada documento se llena un nodo o campo.

22ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

INFORMACIÓN QUE DEBE CONTENER EL COMPLEMENTO RECEPCIÓN DE PAGOS

(Continuación)✓ UUID o Folio Fiscal del Comprobante origen.✓ Moneda Doc. Relacionado: Clave de la Moneda del Comprobante origen (MXN).✓ Tipo de Cambio Doc. Relacionado: Cuando sea distinta la moneda del

Comprobante origen.✓ Método de pago Doc. Relacionado: Clave PPD (Pago en Parcialidades o diferido)✓ Numero de Parcialidad: El que corresponda al pago (En caso de ser Diferido se

debe colocar el valor “1”).✓ Importe del Saldo Anterior: Es el monto del saldo insoluto de la parcialidad

anterior.✓ Importe Pagado: Importe que corresponde al documento relacionado.✓ Importe Saldo Insoluto: Es la diferencia entre el saldo anterior y el monto del

pago.✓ Impuestos: En este campo no se llena dato alguno.

23ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

✓ Una vez emitido un C.F.D.I. de

pagos no se puede cancelar un

documento relacionado

(Comprobante principal de

Ingresos).

✓ Sí se cancela un C.F.D.I. de

pagos debe señalarse en el

nuevo C.F.D.I. de pagos el UUID

que da origen a la sustitución.UUID del pago 1

Emitido

COMPLEMENTO RECEPCIÓN DE PAGOS

24ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

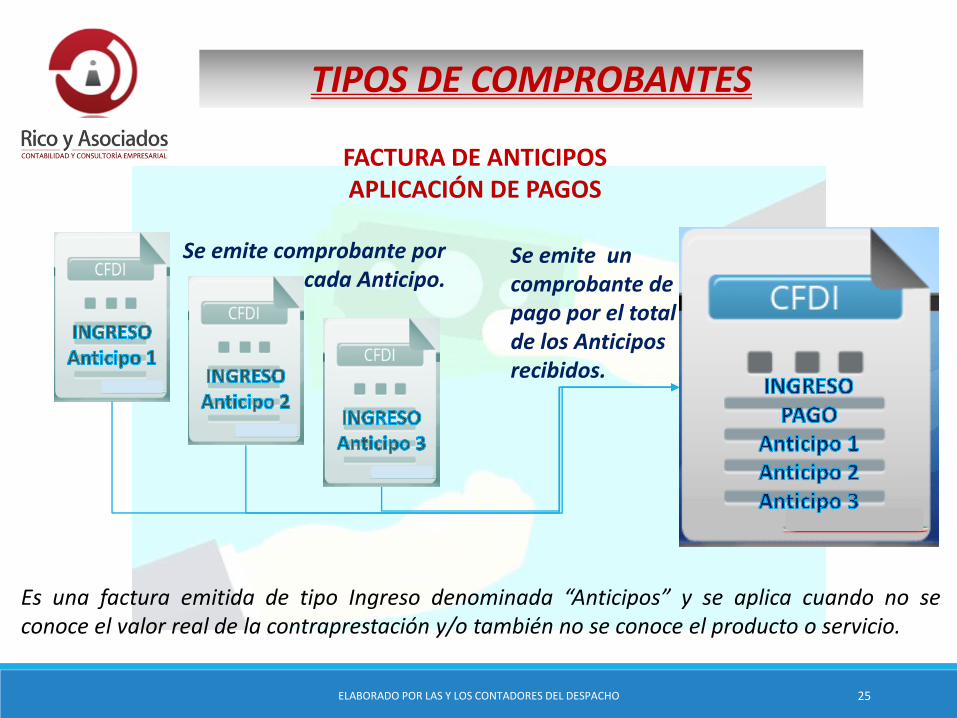

TIPOS DE COMPROBANTES

Es una factura emitida de tipo Ingreso denominada “Anticipos” y se aplica cuando no seconoce el valor real de la contraprestación y/o también no se conoce el producto o servicio.

FACTURA DE ANTICIPOSAPLICACIÓN DE PAGOS

Se emite comprobante por cada Anticipo.

Se emite un comprobante de pago por el total de los Anticipos recibidos.

25ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

FACTURA DE ANTICIPOSAPLICACIÓN COMPLEMENTO DE PAGOS

Expedir comprobante por Anticipo C.F.D.I. de INGRESOS.

Expedir Comprobante por el valor total de la operación C.F.D.I. de

INGRESOS.

Expedir Comprobante para cancelar el

anticipo C.F.D.I. de EGRESOS.

Expedir Comprobante de

recepción de pagos C.F.D.I. de Complemento de

Pagos.La fecha de emisión de los C.F.D.I.s debe ser la misma.

26ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

✓ Uso de C.F.D.I. ▪ Por definir.

✓ Forma de pago:▪ Efectivo, Cheque, Transferencia, etc. o en su

defecto utilizar la clave “por definir”.✓ Método de pago:

▪ PUE (Pago en Una sola Exhibición) .✓ Clave de Producto o Servicio:

▪ Clave 84111506 (Servicios de Facturación).✓ Clave de Unidad:

▪ ACT (Actividad).✓ Descripción:

▪ Anticipo del bien o servicio.✓ Condiciones de Pago:

▪ No se pone nada porque se emite el C.F.D.I. por el Anticipo pagado.

TIPOS DE COMPROBANTES

1. El primer C.F.D.I. que

se emite es de tipoINGRESOS por el valor delAnticipo recibido(Desglosando se el I.V.A.correspondiente).

FACTURA DE INGRESOS POR EL MONTO DEL ANTICIPO

27ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

✓ Forma de pago:▪ “Pago por definir” o en su defecto “Pago por

Subrogación” (cuando hay un préstamo bancario).✓ Método de pago:

▪ PUE (Pago en Una sola Exhibición) o en su defecto la clave correspondiente al método de pago.

✓ Tipo Relación:▪ Clave 07 “C.F.D.I. por Aplicación de Anticipos”.▪ CFDI Relacionado, se debe añadir la UUID del

C.F.D.I. de Ingresos por Anticipos emitido.✓ Clave de Producto o Servicio:

▪ Clave de acuerdo al catalogo de Productos y Servicios.

TIPOS DE COMPROBANTES

2. El segundo C.F.D.I.

que se emite es de tipoINGRESOS por el valortotal del Producto oServicio (Desglosando seel I.V.A. correspondiente).

FACTURA DE INGRESOS POR EL TOTAL DE LA CONTRAPRESTACIÓN

28ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

✓ Forma de pago:▪ Clave 30 “Aplicación de Anticipo”.

✓ Método de pago:▪ PUE (Pago en Una sola Exhibición) .

✓ Tipo Relación:▪ Clave 07 “CFDI por Aplicación de Anticipos”.▪ C.F.D.I. Relacionado, se debe añadir la UUID del

C.F.D.I. de Ingresos por Anticipos emitido.✓ Clave de Producto o Servicio:

▪ Clave 84111506 (Servicios de Facturación).✓ Clave de Unidad:

▪ ACT (Actividad).✓ Descripción:

▪ Aplicación de Anticipo.

TIPOS DE COMPROBANTES

3. El tercer C.F.D.I. que

se emite es de tipoEGRESOS por el valor delanticipo recibido.

FACTURA DE EGRESOS

29ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

ANTICIPOS Y SU APLICACIÓN

30ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

Sirve para acreditar latenencia o posesión legal delas mercancías objeto deltransporte durante sutrayecto.

FACTURA DE TRASLADO / CARTA PORTE

✓ Emisión de C.F.D.I. de traslado por el propietario de las mercancías cuando las transporte el mismo.

✓ Emisión de C.F.D.I. por el transportista, siempre que el propietario de las mercancías contrate los servicios de transportación.

✓ El comprobante de traslado, también puede usarse para documentar operaciones de transporte de mercancías al extranjero.

✓ Requisitos de la “Carta Porte” se pueden consultar en la siguiente dirección electrónica de la SCT: http://www.sct.gob.mx/transporte-y-medicina-preventiva/autotransportefederal/marco-

normativo/formatos-de-carta-porte/

31ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

TIPOS DE COMPROBANTES

Se expiden en las operaciones en las cuales se informa de la realización deretenciones de impuestos, incluyendo el caso de pagos realizados a residentes paraefectos fiscales en el extranjero y las retenciones que se les realicen; este tipo decomprobante no forma parte del Catálogo tipo de comprobante porque éste segenera con el estándar contenido en el rubro II. del Anexo 20.

RETENCIONES E INFORMACIÓN DE PAGOS

32ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

MOMENTOS DE CANCELACIÓN

Cuando el emisor de un C.F.D.I. requiera cancelarlo, enviará alreceptor del mismo una solicitud de cancelación a través debuzón tributario.

El receptor del comprobante fiscal deberá manifestar a travésdel mismo medio, a más tardar dentro de los tres díassiguientes contados a partir de la recepción de la solicitud decancelación de C.F.D.I., la aceptación o negación de lacancelación del C.F.D.I.

El SAT considerará que el receptoracepta la cancelación del C.F.D.I. sitranscurrido el plazo a que se refiere elpárrafo anterior, no realizamanifestación alguna.

01ENERO

2018

33ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

MOMENTOS DE CANCELACIÓN

Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación delreceptor en los siguientes supuestos:

I. Que amparen ingresos por un monto de hasta $5,000.00II. Por concepto de nómina.III. Por concepto de egresos.IV. Por concepto de traslado.V. Por concepto de ingresos expedidos a contribuyentes del RIF.VI. Emitidos a través de la herramienta electrónica de “Mis cuentas” en el aplicativo

“Factura fácil”.VII. Que amparen retenciones e información de pagos.VIII. Expedidos en operaciones realizadas con el público en general de conformidad con la

regla 2.7.1.24.IX. Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla

2.7.1.26.X. Cuando la cancelación se realice dentro de los tres días siguientes a su expedición.XI. Emitidos por los integrantes del Sistema Financiero.

34ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

CIRCUNSTANCIAS DE CANCELACIÓN

Cuando se cancele un comprobante detipo ingreso, cuya operación se anulecompletamente, no hay necesidad deemitir una nota de crédito, sólo se realizala cancelación del C.F.D.I. de Ingresos.

Cuando se cancele un Comprobante detipo Nómina, se deberá relacionar elnuevo comprobante, con el folio fiscal o laUUID del comprobante cancelado.

UUID

35ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

CIRCUNSTANCIAS DE CANCELACIÓN

Caso contrario, si por algún error o correcciónque se haga a un comprobante de pago, sepodrá cancelar el comprobante de pago yemitir uno nuevo con la relación de la UUID oFolio Fiscal del comprobante cancelado.

En una operación a crédito (Pago enParcialidades), NO se podrá cancelar elcomprobante de tipo Ingresos (Origen),cuando se haya realizado el primer pago.

Pago efectuado

UUID

36ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

SANCIONES Y MULTAS

INFRACCIONES EN QUE PUEDE INCURRIR EL EMISOR:

• NO expedir, entregar o poner adisposición de los clientes los C.F.D.I.

• Emitir comprobantes que NOreúnan los requisitos fiscalesemitidos por el C.F.F.

•No cumplir con las especificacionestecnológicas (Versión 3.3)establecidas por la autoridad fiscal.

37ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

CANCELACIÓN DE COMPROBANTES

SANCIONES Y MULTAS

MULTAS

• Por no cumplir con las disposicionesestablecidas en el C.F.F., la multa a la quepueden ser sujetos los contribuyentes,será entre los $13,570.00 y los$77,580.00 (Art.84, fracc. IV C.F.F.).

• Por el envío de C.F.D.I. que no cumplacon las disposiciones tecnológicasemitidas por el SAT, la multa será de $1.00a $5.00 por cada C.F.D.I. expedido(Art.81, fracc. XLIII C.F.F.).

38ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

Quedamos a sus ordenes para cualquier duda o comentario relacionado con el tema en cuestión

Los atenderemos con gusto en los siguientes teléfonos:5264 8918 y 5264 8966

Pagina Webwww.ricoyasociados.com.mx

39ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO