ELASTICIDAD DE LA INVERSION EXTRANJERA DIRECTA Y LA...

26

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades Página 1 Elasticidad de la Inversión Extranjera Directa (IED) ante las variaciones de política fiscal en México. Ángel Manuel Fernández León*, Rogelio Ladrón de Guevara Cortés* *Universidad Veracruzana. IIESCA. Xalapa, Veracruz. México. Email: [email protected] Teléfono: (52/228) 8418900 ext. 13274 Resumen: La Inversión Extranjera Directa (IED), ha jugado un papel esencial dentro de la economía mexicana, ya que ha ocupado posiciones muy importantes en el porcentaje de IED captada a nivel mundial; su lugar ha oscilado entre la séptima y vigésimo quinta posición en las últimas tres décadas, 1980-2009. Dicha posición es resultado del hecho de que los países de origen de la IED siempre tendrán una alternativa para invertir en otro país en vez de México, es decir tienen una outside option. En este estudio se ha contrastado empíricamente que los principales países con los que México compite por la captación de IED son los países emergentes y algunos países desarrollados, tales como: Argentina, Australia, Canadá, China, Francia, India, Indonesia, Italia, Corea y Rusia. En conjunto estos países le restan a México una cantidad equivalente a -0.72% por cada punto porcentual de IED que se dirige hacia ellos. Dadas las dificultades existentes para encontrar modelos empíricos en los que se determine el parámetro de cada una de las determinantes de IED, se optó por realizar una combinación de dos modelos (Agostini, 2009; Ramírez, 2002a y b; T. Ramírez, 2002c) que se han realizado con anterioridad para determinar el peso de cada una de las variables en los flujos de IED. Se prestó especial atención a la política fiscal como una determinante clave para la atracción de IED, específicamente en lo que se refiere al impuesto a las utilidades, que en el caso de nuestro país es el ISR. Palabras Clave: Elasticidad, Inversión Extranjera Directa, Política Fiscal.

Transcript of ELASTICIDAD DE LA INVERSION EXTRANJERA DIRECTA Y LA...

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 1

Elasticidad de la Inversión Extranjera Directa (IED) ante las variaciones

de política fiscal en México.

Ángel Manuel Fernández León*, Rogelio Ladrón de Guevara Cortés*

*Universidad Veracruzana. IIESCA.

Xalapa, Veracruz. México.

Email: [email protected] Teléfono: (52/228) 8418900 ext. 13274

Resumen:

La Inversión Extranjera Directa (IED), ha jugado un papel esencial dentro de la

economía mexicana, ya que ha ocupado posiciones muy importantes en el

porcentaje de IED captada a nivel mundial; su lugar ha oscilado entre la séptima y

vigésimo quinta posición en las últimas tres décadas, 1980-2009. Dicha posición es

resultado del hecho de que los países de origen de la IED siempre tendrán una

alternativa para invertir en otro país en vez de México, es decir tienen una outside

option. En este estudio se ha contrastado empíricamente que los principales países

con los que México compite por la captación de IED son los países emergentes y

algunos países desarrollados, tales como: Argentina, Australia, Canadá, China,

Francia, India, Indonesia, Italia, Corea y Rusia. En conjunto estos países le restan a

México una cantidad equivalente a -0.72% por cada punto porcentual de IED que se

dirige hacia ellos. Dadas las dificultades existentes para encontrar modelos

empíricos en los que se determine el parámetro de cada una de las determinantes

de IED, se optó por realizar una combinación de dos modelos (Agostini, 2009;

Ramírez, 2002a y b; T. Ramírez, 2002c) que se han realizado con anterioridad para

determinar el peso de cada una de las variables en los flujos de IED. Se prestó

especial atención a la política fiscal como una determinante clave para la atracción

de IED, específicamente en lo que se refiere al impuesto a las utilidades, que en el

caso de nuestro país es el ISR.

Palabras Clave: Elasticidad, Inversión Extranjera Directa, Política Fiscal.

Capítulo 9. Finanzas y Economía

Página 2

1. Introducción:

La presente investigación tiene como objetivo general conocer los determinantes de

los flujos de IED hacia México y de manera particular conocer las implicaciones de

una política fiscal, en términos de la tasa de Impuesto Sobre la Renta (ISR), ya que

de alguna u otra manera, México es castigado cada vez con menores porcentajes de

captación de IED a nivel mundial. Conocer si la causa de este detrimento de la IED

se debe a la tasa de ISR o si existen otro tipo de determinantes clave, en los cuales

no se estén considerando las políticas adecuadas para la atracción de IED

constituye la aportación principal de este trabajo.

La evidencia teórica posee una vasta cantidad de determinantes de los flujos de IED

alrededor del mundo; sin embargo, en el caso de nuestro país, se tiene conocimiento

de escasos estudios que constaten la evidencia teórica con la empírica, más aún,

que determinen a lo largo de las últimas décadas el peso de las principales

determinantes de IED hacia México.

El estudio que se realizó consiste en determinar si existe evidencia empírica

suficiente para considerar que la tasa de ISR ha afectado o ha estimulado a la IED

cuando aumenta la tasa o cuando disminuye, respectivamente.

En el modelo que se presenta se establecen qué otro tipo de variables están siendo

determinantes en los flujos de IED hacia México y el parámetro de cada una de

ellas.

Al respecto del efecto de los impuestos en la IED, éste puede ser positivo, negativo

o nulo, aunque dicho efecto debe estudiarse de manera particular de acuerdo al país

de origen, al país de destino, al tipo de industria analizada, y al periodo de tiempo en

cuestión. En ésta investigación se plantea el caso específico de México, para el

periodo de 1980-2009.

Este artículo se estructura de la siguiente forma. En la sección 2 se realiza una

revisión de los argumentos teóricos de las variables determinantes de los flujos de

IED. En la sección 3 se presenta el estudio empírico aplicado a México donde se

propone una combinación de dos modelos que se han aplicado en otros países y se

analizan los resultados de la elasticidad de la IED de México con respecto a sus

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 3

países competidores, así como con la política fiscal. Finalmente la sección 4 y 5

presentan las conclusiones del estudio y las referencias, respectivamente.

2. IED Y POLÍTICA FISCAL

Acerca de la importancia de la IED para un país, Ozawa analiza el impacto de ésta

en el Desarrollo Económico, en especial para aquellos países en los que los salarios

son menores y abundan aun los recursos naturales inexplotados, la IED incidiría en

el desarrollo estructural, incrementando la renta y transformando la composición de

la demanda nacional (Díaz, 2003).

Las ventajas en propiedad de la empresa tales como la marca, la tecnología y la

gestión de empresas, brindan un mayor beneficio toda vez que se conjuntan con las

ventajas de localización de países destino, tales como los costos y la disponibilidad

de los factores de producción. Dentro de los factores de localización se mencionan

por ejemplo; el sistema institucional vigente y el grado de intervención del Estado en

la economía.

Si bien las teorías explican qué factores determinan la IED, de acuerdo al alcance de

esta investigación ninguna de ellas, aporta una metodología para medir el peso

específico que posee cada factor al momento decisivo de la localización de la IED.

En este sentido es necesario aclarar que los factores que determinan el flujo de IED

hacia un país u otro tienen un peso específico distinto para cada país, bajo esta

perspectiva, es necesario conocer cuál es ese peso especifico para nuestro país, ya

que en una primera instancia puede afirmarse que los factores de tipo exógeno, al

estilo de Porter, como el papel del gobierno, específicamente la Política Fiscal,

puede estar jugando un papel muy importante en los flujos de IED hacia nuestro

país.

Algunos investigadores, como Sayek (2009), han estudiado una relación más

directa, por ejemplo entre la IED y la inflación; además, Sayek ha observado que

durante estos últimos años, desde 1995, se han observado cambios en las leyes que

regulan la IED para ofrecer un clima favorable a las empresas multinacionales, entre

las medidas más destacadas Sayek menciona los incentivos fiscales.

Capítulo 9. Finanzas y Economía

Página 4

De manera general, tal como se ha constatado en la literatura, puede considerarse

que los factores que atraen principalmente IED, son el tamaño del mercado, las

características de la fuerza laboral, la dotación de materias primas, aspectos que

tienen que ver con las instituciones de cada país de destino de la inversión y el nivel

de impuestos.

Agostini y Jalile (2009), afirman que los países destino, ofrecen, entre otras

características, sus recursos naturales como una característica inherente a cada

país y el nivel de impuestos y bienes públicos, como una característica que puede

de cierta forma ser controlada para atraer la IED.

De esta manera, es muy relevante señalar que los inversores no sólo deciden

invertir o no en México, sino que además tienen la posibilidad de invertir en

cualquier otro país, lo que se conoce como outside option.

También es de suma importancia aclarar que si bien la tasa de impuestos no afecta

directamente los niveles de inversión, sí afecta de manera indirecta, a través de las

utilidades, condicionando en última instancia la decisión de en qué país el

inversionista elegirá invertir. (Agostini y Jalile, 2009).

3. ESTUDIO EMPÍRICO

3.1 Modelo de demanda de ubicación de la inversión extranjera

Para fines prácticos debemos considerar al inversionista como un demandante de un

lugar en dónde invertir, de esta forma los inversionistas extranjeros, a través de las

grandes corporaciones o multinacionales eligen aquel país que posee las

condiciones precisas, para su capital, que en este caso, México, como el resto de los

países de América Latina, pueda ofrecer, como sus recursos naturales, los

impuestos y el nivel de bienes públicos.

De esta forma, el inversionista tiene una gama de posibles países en los cuales

invertir, asumiendo que cada uno de ellos le ofrece distintas características, entre las

cuales destaca la tasa de impuestos con la cual contraerá una obligación y en todo

caso verá mermado su nivel de utilidad. De forma similar a la oferta de productos

diferenciados, pueden considerarse cada uno de los distintos países y el

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 5

inversionista elige de aquel país, el nivel de inversión y la cantidad de trabajo que

contratará en ese país, partiendo de la base de una productividad de los impuestos.

Se ha hecho una adecuación al modelo de Agostini y Jalile (2009), asumiendo que la

inversión que no fluye hacia México, fluye sin duda alguna hacia cualquier otro país,

de tal forma que el modelo se comprendería de la siguiente manera:

jtjtjtotjt xtsinsin )()(

(1)

Donde:1

)( jtsin Fracción de IED destinada al país j, en este caso México

)( otsin Fracción de IED destinada a otros países (outside option)

jtx Vector de características observables, k-dimensional

jt Vector de características no observables del país j

jtt Tasa de impuesto a las utilidades

Se deriva la elasticidad de las fracciones de IED, con respecto a la tasa de

impuestos. 2

)1( jtjt

jt

jt

jt

jt

jt sts

t

t

s

(2)

Esta ecuación mide la elasticidad como el cambio en la participación de IED, que

recibe un país, frente a un cambio en la tasa de impuestos.

1 Modelo de demanda agregada por inversión (Agostini y Jalile, 2009). 2 Elasticidad de las fracciones de IED con respecto a la tasa de impuestos. (Agostini y Jalile, 2009).

Capítulo 9. Finanzas y Economía

Página 6

Además se considerará como outside option, la fracción de la cantidad total de IED

que fluye hacia otros países, ya sea de un determinado grupo de países o del

mundo entero. De esta forma se obtiene que:

iijtijt IEDIEDsin /)( (3)

iijtiot IEDIEDIEDsin /)()(

(4)

Donde:

i Países de origen de la IED

j País destino de la IED, en este caso México

Para llevar a cabo el estudio de IED que fluye hacia México, se eligieron los países

del G-20, con la finalidad de determinar, de acuerdo a la bondad de ajuste, con

cuáles de los países México tiene mayor competencia por captación de IED.

3.2 Elasticidad de la IED de México y sus países competidores.

En el caso de México, al igual que la mayoría de las economías de América Latina,

se ha experimentado una importante liberalización de la economía que inició en la

década de los 80´s, esto conlleva un tipo de políticas consistentes en exenciones y

algunos otros tipos de incentivos fiscales para atraer IED, que tal como se ha

explicado con anterioridad, esto se promueve con la finalidad de conseguir un mayor

empleo, aumentar las exportaciones, una mayor contribución fiscal e incluso el

acceso a nuevas tecnologías que el capital trae de la mano de las multinacionales.

No obstante, la historia ha mostrado que hay casos particulares en que esta

situación no se cumple, por ejemplo, el caso de la adquisición de Banamex por

Citigroup, en la cual los adquirentes obtuvieron la exención del pago de impuestos.

La IED ha tenido grandes fluctuaciones a nivel mundial, ha variado desde $13,345

en 1970 a $54,076 millones de dólares en 1980, $207,697 en 1990, $1,401,466 en el

año 2000 y ha descendido hasta $1,114,189 millones de dólares en 2009. La mayor

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 7

fluctuación se registro en el año 2007 con un flujo de IED de $2,099,972 millones de

dólares.

En el caso de México, las fluctuaciones de la IED han tenido un comportamiento

similar, aunque con ciertos matices; por ejemplo en 1970 había ya un flujo de IED de

$312 millones de dólares, con una economía que aun correspondía a un sistema

centralmente planificado, para 1980 la cifra aumento a $2,099 millones de dólares y

para 1990 llegó a ser de $2,633 millones de dólares, mientras que en el transcurso

de la década de los 90´s experimentó un crecimiento sin precedentes, llegando a ser

de 18,098 millones de dólares en el año 2000, sin embargo, mientras que en 2001

se alcanzó una cifra record de 29,774 millones de dólares, en 2009 la IED sufrió una

gran debacle al caer hasta los $12,522 millones de dólares, cifra apenas similar a la

de finales de los 90´s (United Nations Conference on Trade and Development

[UNCTAD], Inward and outward foreign direct investment flows, annual, 1970-2009).

3 A continuación en la Gráfica 1 se muestran las variaciones porcentuales de la IED

en México y en el mundo desde 1970 hasta 2009.

Gráfica 1. Variación de la IED en México y el mundo 1970-2009

Fuente: Elaboración propia con base en datos del Sistema Estadistico de IED de la UNCTAD.

La proporción de IED que ha correspondido a México a nivel mundial también ha

variado considerablemente, representando en la década de los 70´s el 1.94% de IED

en todo el mundo, un 3.03% en promedio en la década de los 80´s con la apertura

comercial, un 2.41% en la década en la cual se firmó el Tratado de Libre Comercio

3 Debe mencionarse que las cifras incluidas tal como aparecen en las fuentes consultadas y a

consulta expresa a las instituciones que la generan, no se pudo determinar si son nominales o reales, y menos aún establecer bases de comparación con el PIB u otro indicador que permitiera hacer algún tipo de comparación.

Capítulo 9. Finanzas y Economía

Página 8

de América de Norte (TLCAN), y ha representado un 2.22% en la década de 2000 a

2009, no obstante, quitando los años de 2000 a 2005, los últimos 4 años

representan un panorama poco alentador ya que el promedio de captación de IED

ha sido apenas de 1.28%, lo cual representa una baja muy significativa (UNCTAD).

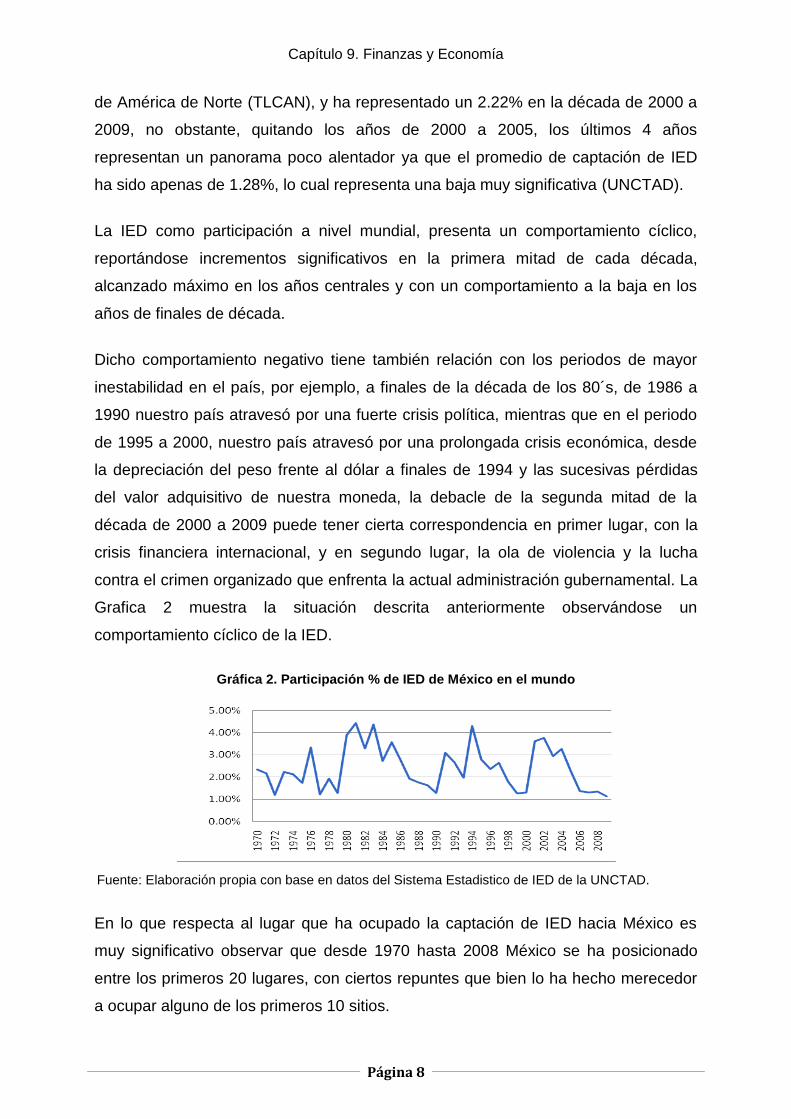

La IED como participación a nivel mundial, presenta un comportamiento cíclico,

reportándose incrementos significativos en la primera mitad de cada década,

alcanzado máximo en los años centrales y con un comportamiento a la baja en los

años de finales de década.

Dicho comportamiento negativo tiene también relación con los periodos de mayor

inestabilidad en el país, por ejemplo, a finales de la década de los 80´s, de 1986 a

1990 nuestro país atravesó por una fuerte crisis política, mientras que en el periodo

de 1995 a 2000, nuestro país atravesó por una prolongada crisis económica, desde

la depreciación del peso frente al dólar a finales de 1994 y las sucesivas pérdidas

del valor adquisitivo de nuestra moneda, la debacle de la segunda mitad de la

década de 2000 a 2009 puede tener cierta correspondencia en primer lugar, con la

crisis financiera internacional, y en segundo lugar, la ola de violencia y la lucha

contra el crimen organizado que enfrenta la actual administración gubernamental. La

Grafica 2 muestra la situación descrita anteriormente observándose un

comportamiento cíclico de la IED.

Gráfica 2. Participación % de IED de México en el mundo

Fuente: Elaboración propia con base en datos del Sistema Estadistico de IED de la UNCTAD.

En lo que respecta al lugar que ha ocupado la captación de IED hacia México es

muy significativo observar que desde 1970 hasta 2008 México se ha posicionado

entre los primeros 20 lugares, con ciertos repuntes que bien lo ha hecho merecedor

a ocupar alguno de los primeros 10 sitios.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 9

Por ejemplo, en la década de los 70´s México ocupó entre el lugar décimo al

dieciochoavo, pero el panorama mejoró considerablemente con la descentralización

de la economía, pues pasó a ocupar durante toda la década de los 80´s del cuarto

lugar hasta el décimo sitio, sólo por debajo de economías como las de Estados

Unidos, Arabia Saudita, Inglaterra, Canadá, Brasil, Francia, España y Australia,

durante el periodo de 1980 a 1985, e incluso se encontró mejor posicionado, sólo

por debajo de economías como las de Holanda, China, Luxemburgo, Singapur,

Alemania, Suiza y Portugal.

Durante esta misma década de los 80´s México, junto con Brasil, eran los países

mejor posicionados de América Latina, y en la mayoría de los casos México superó

a Brasil, solo a excepción de 1982, durante todos los años de esta década, México

fue el país mejor posicionado de América Latina.

Sin embargo, para la década de los 90´s la posición privilegiada de México cayó, y

pasó a ocupar los lugares desde el onceavo hasta el diecisieteavo, siendo superado

por economías de Latinoamérica como Argentina, la cual en la década de los 80´s

se encontraba posicionada entre los lugares 15 y 35, mientras que en la década de

los 90´s economías como Brasil en 1996 ocuparon el séptimo sitio, el quinto en

1997, el sexto en 1998, Brasil noveno en 1999 y Argentina el doceavo en el mismo

año, mientras que México, paso a ocupar el sitio número diecisiete.

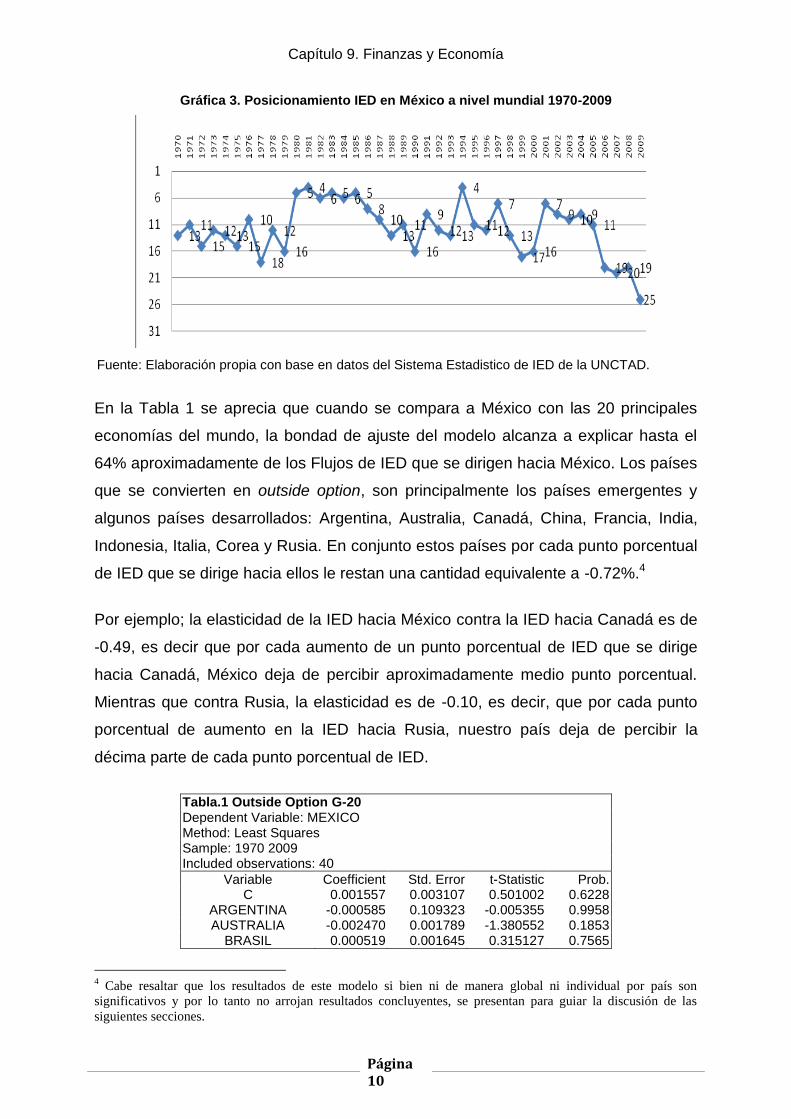

La Gráfica 3, muestra las posiciones que ha ocupado México en cuanto a captación

de IED a nivel mundial. En la década que recién transcurrió, 2000 a 2009, México,

nuevamente se repite el ciclo, durante la primera mitad de la década, especialmente

desde 2001 a 2005, México ocupó los sitios del séptimo al onceavo, mientras que en

la segunda mitad de la década pasó a ocupar el decimonoveno y vigésimo, hasta

experimentar una caída sin precedentes, ya que salió de entre los primeros veinte

sitios y pasó a ocupar el vigésimo quinto lugar en 2009.

Esta situación indica que la segunda mitad de la década, vale la pena examinarla

con mayor detenimiento y determinar las causas de estas bajas sensibles,

explicadas quizá por un conjunto de variables de política fiscal y de carácter

coyunturales, que se han aglutinado desfavorablemente para México como posible

captador de IED.

Capítulo 9. Finanzas y Economía

Página 10

Gráfica 3. Posicionamiento IED en México a nivel mundial 1970-2009

Fuente: Elaboración propia con base en datos del Sistema Estadistico de IED de la UNCTAD.

En la Tabla 1 se aprecia que cuando se compara a México con las 20 principales

economías del mundo, la bondad de ajuste del modelo alcanza a explicar hasta el

64% aproximadamente de los Flujos de IED que se dirigen hacia México. Los países

que se convierten en outside option, son principalmente los países emergentes y

algunos países desarrollados: Argentina, Australia, Canadá, China, Francia, India,

Indonesia, Italia, Corea y Rusia. En conjunto estos países por cada punto porcentual

de IED que se dirige hacia ellos le restan una cantidad equivalente a -0.72%.4

Por ejemplo; la elasticidad de la IED hacia México contra la IED hacia Canadá es de

-0.49, es decir que por cada aumento de un punto porcentual de IED que se dirige

hacia Canadá, México deja de percibir aproximadamente medio punto porcentual.

Mientras que contra Rusia, la elasticidad es de -0.10, es decir, que por cada punto

porcentual de aumento en la IED hacia Rusia, nuestro país deja de percibir la

décima parte de cada punto porcentual de IED.

Tabla.1 Outside Option G-20 Dependent Variable: MEXICO Method: Least Squares Sample: 1970 2009 Included observations: 40

Variable Coefficient Std. Error t-Statistic Prob. C 0.001557 0.003107 0.501002 0.6228

ARGENTINA -0.000585 0.109323 -0.005355 0.9958 AUSTRALIA -0.002470 0.001789 -1.380552 0.1853

BRASIL 0.000519 0.001645 0.315127 0.7565

4 Cabe resaltar que los resultados de este modelo si bien ni de manera global ni individual por país son

significativos y por lo tanto no arrojan resultados concluyentes, se presentan para guiar la discusión de las

siguientes secciones.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 11

CANADA -0.490377 0.334658 -1.465309 0.1611 CHINA -0.000402 0.000636 -0.631414 0.5362

FRANCIA -0.054118 0.100598 -0.537960 0.5976 ALEMANIA 0.000407 0.000385 1.056077 0.3057

ALEMANIADEM 0.024760 0.014579 1.698402 0.1077 ALEMANIAREP 0.030009 0.049533 0.605832 0.5526

INDIA -0.001061 0.000720 -1.473559 0.1589 INDONESIA -0.001300 0.001323 -0.982928 0.3394

INDONESIATIMOR 0.006264 0.005196 1.205639 0.2445 ITALIA -0.001983 0.004462 -0.444487 0.6623 JAPON 0.005812 0.013071 0.444668 0.6622 KOREA -0.070175 0.022483 -3.121203 0.0062

KOREADEM -0.001258 0.001229 -1.023437 0.3204 RUSIA -0.105081 0.085840 -1.224142 0.2376

ARABIASAUDI 0.004219 0.018549 0.227469 0.8228 SUDAFRICA 0.000301 0.000466 0.645807 0.5270

TURKIA 0.002610 0.041651 0.062671 0.9508 INGLATERRA 0.032490 0.039841 0.815483 0.4261

USA 0.002086 0.004531 0.460513 0.6510

R-squared 0.642144 Mean dependent var -0.000413 Adjusted R-squared 0.179037 S.D. dependent var 0.002890 S.E. of regression 0.002618 Akaike info criterion -8.758273 Sum squared resid 0.000117 Schwarz criterion -7.787168 Log likelihood 198.1655 F-statistic 1.386600 Durbin-Watson stat 2.640203 Prob(F-statistic) 0.248083

Fuente: Elaboración propia con base en datos del Sistema Estadistico

de IED de la UNCTAD.

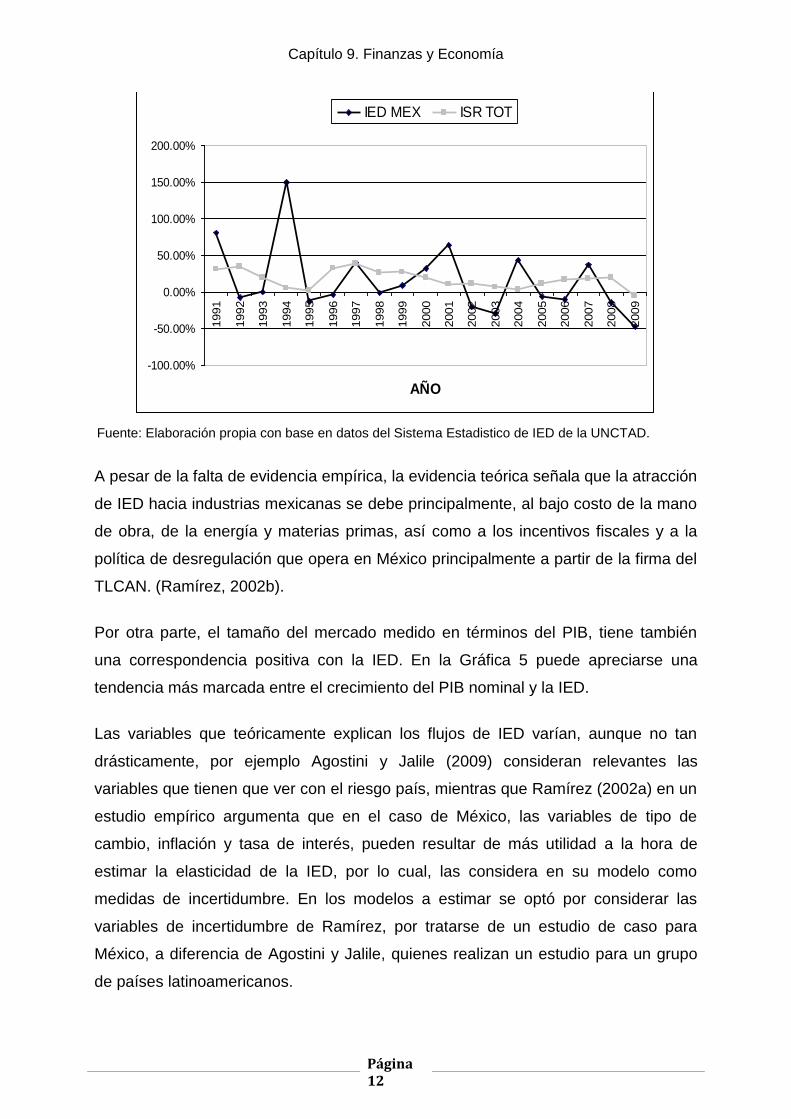

En la Gráfica 4 se puede apreciar el comportamiento de la IED hacia México y el

ISR, en términos porcentuales, a decir verdad, sólo en los años de 1995 a 2000

existe una correspondencia muy marcada entre la variación porcentual de la IED y el

ISR, es el periodo que corresponde al mayor periodo de comercialización de México

con EU y Canadá, a través de la entrada en vigor del TLCAN. Antes y después de

este periodo no logra apreciarse a simple vista un comportamiento a la par de estas

dos variables.

La falta de coincidencia de estas dos variables puede deberse como apuntan

algunos autores a que los impuestos pueden estar afectando a la IED pero al

margen, ya que en el caso de nuestro país puede no ser uno de los determinantes

principales de la IED (Ramírez, 2002a).

Gráfica 4. Variación % IED MEX contra ISR 1991-2009

Capítulo 9. Finanzas y Economía

Página 12

Fuente: Elaboración propia con base en datos del Sistema Estadistico de IED de la UNCTAD.

A pesar de la falta de evidencia empírica, la evidencia teórica señala que la atracción

de IED hacia industrias mexicanas se debe principalmente, al bajo costo de la mano

de obra, de la energía y materias primas, así como a los incentivos fiscales y a la

política de desregulación que opera en México principalmente a partir de la firma del

TLCAN. (Ramírez, 2002b).

Por otra parte, el tamaño del mercado medido en términos del PIB, tiene también

una correspondencia positiva con la IED. En la Gráfica 5 puede apreciarse una

tendencia más marcada entre el crecimiento del PIB nominal y la IED.

Las variables que teóricamente explican los flujos de IED varían, aunque no tan

drásticamente, por ejemplo Agostini y Jalile (2009) consideran relevantes las

variables que tienen que ver con el riesgo país, mientras que Ramírez (2002a) en un

estudio empírico argumenta que en el caso de México, las variables de tipo de

cambio, inflación y tasa de interés, pueden resultar de más utilidad a la hora de

estimar la elasticidad de la IED, por lo cual, las considera en su modelo como

medidas de incertidumbre. En los modelos a estimar se optó por considerar las

variables de incertidumbre de Ramírez, por tratarse de un estudio de caso para

México, a diferencia de Agostini y Jalile, quienes realizan un estudio para un grupo

de países latinoamericanos.

GRAFICA.3. VAR % IED MEX VS ISR 1991-2009

-100.00%

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

AÑO

IED MEX ISR TOT

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 13

Gráfica 5. PIB nominal e IED en México

Fuente: Elaboración propia con base en datos del Sistema Estadistico de IED de la UNCTAD (IED) y de las Cuentas Nacionales de la CEPAL (PIB).

Nota: Datos nominales en ambos casos en virtud de que se desconoce si el dato de la IED está expresado en términos reales o nominales.

En el caso del grupo de variables que se refieren a los costos de invertir en uno o en

otro país, la evidencia teórica constata que en el caso de la IED en realidad se

incurre en prácticamente los mismos costos de invertir en el país de origen, sólo que

en mayor o en menor escala; por ejemplo el coste de la mano de obra puede ser

menor en otro país que en el país de origen de la IED, al igual que el costo del

capital, ya que es ésta precisamente la razón de la movilidad de capitales, es decir,

abatir los costos de producción en aras de obtener un mayor margen de ganancia.

Para llevar a cabo los distintos modelos se optó por separar el estudio en tres

etapas, en aras de encontrar una explicación a la variable de estudio en distintos

cortes; es decir se modelaron las mismas variables considerando periodos de tiempo

distintos, el periodo más largo que se consideró y del cual se esperaba un

comportamiento estadísticamente más significativo, fue el de 1980 a 2009,

posteriormente se analizaron las mismas variables sin considerar la década de 1980

a 1989, por último se realizó el estudio para el periodo que comprende de 2000 a

2009.

GRAFICA.3.1. PIB NOMIMAL E IED EN MEXICO

$1.00

$10.00

$100.00

$1,000.00

$10,000.00

$100,000.00

$1,000,000.00

$10,000,000.00

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

PIB NOMINAL EN MILLONES DE DLLS IED MILL DLLS CORRIENTES

Capítulo 9. Finanzas y Economía

Página 14

Para la variable dependiente -el Flujo de IED hacia México-, se consideraron los

reportes de flujo de IED en el mundo, el cual es recolectado por la Conferencia de

las Naciones Unidas para el Comercio y el Desarrollo, UNCTAD por sus siglas en

inglés. El reporte considera los flujos de IED para 207 países distintos. El periodo a

partir del cual se presenta dicha información es a partir del año de 1970 hasta 2009.

La variable independiente se modeló de tres formas distintas, la primera es el Flujo

de IED en serie logarítmica (LOGIED), de la cual resultaron 16 modelos. La segunda

es la -participación a nivel mundial de IED en términos porcentuales-, en serie

logarítmica (LOG%IED), de la cual se corrieron también los 16 modelos que

posiblemente explicarían la captación de IED hacia México.

Por último se consideró el arreglo de variables para semejar el modelo propuesto por

Agostini y Jalile (2009), el cual consiste en tomar la variable independiente como el

porcentaje de IED captada por México, menos el porcentaje de IED que debió captar

México y que por algún motivo se dirigió hacia otros países (in(Sjt)-in(Sot)), al

considerar las mismas variables explicativas de las variables dependientes

anteriores resultaron los 16 modelos.

En el caso de la variable explicativa de -impuesto a las utilidades-, se consideró la

tasa de ISR que estuvo vigente en cada uno de los años de los tres periodos de

estudio. Cabe señalar que en el caso del modelo de Agostini una de las principales

dificultades con las que se topó en su modelo, fue precisamente la poca movilidad

de esta variable, ya que en el periodo de estudio que tomado en su modelo (1991-

2002), las tasas de impuesto a las utilidades varió muy poco en el grupo de países

considerados; es por ello que se decidió ampliar el periodo, no sólo de 2001 a 2009,

sino desde el periodo en el cual se encontraba más alta la tasa de ISR, a saber 1980

con 42% hasta 2009, año en el cual la tasa estuvo en 28%.

Para la variable de estudio –infraestuctura- INFR, teóricamente se recomienda dividir

la longitud en kilómetros de la red carretera entre la superficie del país en cuestión,

no obstante, en el caso de este modelo no tiene caso realizar dicho cociente, ya que

el índice resultante no sería comparado con el de ningún otro país, por lo cual en

este modelo la variable INFR resultó ser más relevante al considerar su tasa de

crecimiento, además de que como índice presentó problemas graves de correlación,

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 15

mientras que como tasa de crecimiento, los problemas disminuyeron

considerablemente y estadísticamente se volvió más significativa.

En el caso de las variables de -salario mínimo real urbano- SMRU, -alfabetización-

ALFB y -salario promedio real anual- SPRA, se presentaron graves problemas de

correlación, detectando que la variable que presentaba duplicidad, era la de SMRU,

ya que en realidad el salario mínimo es absorbido en el salario promedio real anual.

En el caso de Agostini no se presentó dicho problema, o al menos no se menciona,

por una situación similar a la de la variable de estudio de infraestructura, ya que al

estudiar un solo país en vez de un grupo de países, las condiciones cambian.

En los argumentos teóricos acerca de los flujos de IED hacia México, Ramírez hace

referencia al costo de la mano de obra al considerar sólo uno de los dos indicadores,

a saber, el salario mínimo, mientras que el argumento de Agostini para considerar en

su modelo el salario promedio real anual consiste en rescatar un indicador de la

productividad de cada país. Se consideró más relevante utilizar esta variable,

además de que estadísticamente resultó ser más significativo y sin problemas de

correlación.

En el caso de la variable –Alfabetización-, tanto de forma independiente como en

forma de cociente entre el salario promedio real anual, no fue posible eliminar el

problema de correlación, por lo cual al momento de elegir el modelo que mejor

explique a la variable dependiente, se optó por no considerarla, a sabiendas de que

al considerar en el modelo el salario promedio real anual, se rescataba de alguna

manera el tema de la productividad.

Para el -tipo de cambio real efectivo-, sólo cabe mencionar que se convirtió a serie

logarítmica y que presentó ciertos problemas de correlación con la variable inflación

INFL, y al no existir evidencia teórica que indicara alguna forma de construir un

índice que pudiera estudiarse para modelarlo y explicar así su relación con los flujos

de IED, se decidió eliminarla del análisis en el modelo que al final se eligió, además

de que el tipo de cambio, inflación y tasa de interés son un grupo de variables

macroeconómicas que se encuentran inevitablemente correlacionadas.

Capítulo 9. Finanzas y Economía

Página 16

En el caso de la -tasa de interés activa nominal- TIAN, se presentó la misma

situación que con la inflación, si bien ésta variable es de importancia dada su

capacidad para medir el costo del capital, presentó problemas graves de correlación

tanto con inflación, como con el tipo de cambio, por lo cual se tomó el mismo criterio

que con la inflación, ya que el tipo de cambio también recoge las variaciones de la

tasa de interés.

Es importante mencionar que en la mayoría de los 48 modelos realizados, el valor

de los parámetros de éstas tres variables, resultó ser menor que el resto de

variables, tal como sucede en el modelo de Agostini, en el cual las variables de

riesgo presentan poco peso en comparación con el resto de las variables del

modelo.

Para la variable de estudio que teóricamente hace referencia al -tamaño del

mercado-, medido en términos de su población, se encontró que el número de

habitantes por año en México, resultó ser una variable altamente correlacionada con

la variable ISR, por lo cual se realizaron las pruebas necesarias para encontrar una

variable que rescatara el tamaño del mercado. La -tasa de crecimiento de la

población- también presentó graves problemas de correlación.

Ramírez menciona que el tamaño del mercado también puede ser medido en

términos del PIB, sin embargo en sus estudios no se menciona la alta correlación

que existe entre las variables PIB y Población con el impuesto a las utilidades, sin

embargo estas dos variables combinadas, crean el denominado PIB Per Cápita, el

cual es un excelente indicador del tamaño del mercado a la hora de tomar

decisiones de inversión. Dicha variable se consideró en el modelo definitivo y no se

detectaron problemas de correlación.

Una vez presentadas las variables de estudio, así como sus principales estadísticas

descriptivas y los cuadros de correlación de variables, se presentaron los cuadros

resumen de cada uno de los modelos de regresión lineal que resultaron de las

distintas combinaciones pertinentes entre las variables.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 17

3.3 Elasticidad de la IED y la política fiscal.

En estudios realizados en 1999, para algunos países desarrollados, se señala que

existe una elasticidad promedio de -0.6, que representa una evidencia importante del

efecto negativo que producen los impuestos en la IED (Agostini y Jalile, 2009).

Uno de los modelos que presentó la mejor significancia estadística en cada uno de

sus parámetros y en el modelo en su conjunto, con un nivel de aceptación superior

al 95% y una R2 ajustada de 0.93, parece indicar que estadísticamente es aceptable,

no obstante que el signo no corresponde plenamente con la evidencia teórica de una

elasticidad de entre -0.6 y -0.75 (Agostini y Jalile, 2009), sino que más bien

corresponde a una explicación teórica de que la tasa de impuestos a las utilidades

no es determinante en la atracción de IED, y se mantiene al margen de las

decisiones de los inversionistas (Ramírez, 2002a). Incluso, el leve signo positivo,

puede ser una reacción de los inversionistas a la razón de que una mayor

recaudación, se identifica con una mayor productividad del gasto fiscal por suponer

que trae consigo un mayor gasto en infraestructura.

En el caso de la variable INFR, se estaba considerando como el cociente entre

longitud de carreteras y superficie territorial de México, no obstante este cociente fue

ideado por Agostini dado que en su modelo de estimación de la elasticidad de la IED

consideró un grupo de países, para los cuales necesitaba un índice de

infraestructura. En nuestro caso, basta con la tasa de crecimiento de la variable

INFR, con lo cual se eliminó el problema de autocorrelación causal.

En la Tabla 2 se muestran las variables que finalmente se consideraron en el

modelo, mismas que se eligieron por presentar problemas de correlación y

multicolinealidad relativamente bajos y una significancia estadística aceptable. La

variable SMRU se eliminó al considerarse que en realidad se trataba de una

duplicidad en variables, puesto que es considerada para el cálculo de la variable

SPRA.

Capítulo 9. Finanzas y Economía

Página 18

Tabla.2 Matriz de correlación

LOGIED ISR INFR LOGSPRA LOGTCRE PIBPER

LOGIED 1 -0.842478 -0.323132 0.472781 -0.670974 0.148201

ISR -0.842478 1 0.527805 -0.433065 0.498416 -0.089403

INFR -0.323132 0.527805 1 0.309533 0.26827 0.132903

LOGSPRA 0.472781 -0.433065 0.309533 1 -0.471488 0.095821

LOGTCRE -0.670974 0.498416 0.26827 -0.471488 1 -0.293818

PIBPER 0.148201 -0.089403 0.132903 0.095821 -0.293818 1

Fuente: Elaboración propia.

Una vez corregidos los problemas de correlación y multicolinealidad, se ajustó

nuevamente el modelo tomando en cuenta las variables que en el modelo de

Ramírez (2002b) se consideran como de incertidumbre. La variable TCRE se agregó

al modelo considerando un rezago y el signo resultó ser el esperado, la variable

INFL que considera Ramírez como variable de incertidumbre, no fue introducida en

el modelo, ya que presentaba problemas de correlación con la variable TCRE,

puesto que en la realidad la política monetaria está enfocada a controlar estas

variables macroeconómicas, por lo cual el tipo de cambio absorbe a la variable

inflación.

Ramírez, considera en su modelo una variable que recoge el tamaño de la

economía, en su caso el PIB y la población; sin embargo, con estas dos variables

también se encontraron serios problemas de correlación y multicolinealidad,

principalmente con la variable ISR, por lo cual se generó una sola variable de estas

dos, que es la tasa de crecimiento del PIB PERCAPITA, la cual no tuvo problemas

de correlación con las demás variables.

Este modelo toma como variable dependiente el logaritmo de la IED, y como

variables independientes la tasa de ISR vigente en cada año, la tasa de crecimiento

de infraestructura carretera, el logaritmo del salario promedio real anual, el logaritmo

del tipo de cambio real efectivo con rezago de un año y la tasa de crecimiento del

PIB per cápita.

En la Tabla 3 se presentan los resultados de la estimación de nuestro modelo con el

mejor ajuste obtenidos mediante E-views®.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 19

Tabla.3 Resultados del modelo con el mejor ajuste. Dependent Variable: LOGIED

Method: Least Squares

Sample(adjusted): 1981 2009

Included observations: 29 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 19.81596 4.379515 4.524693 0.0002

ISR -0.07945 0.01395 -5.695244 0

INFR 0.099252 0.041538 2.389443 0.0255

LOGSPRA -2.434477 1.280632 -1.900997 0.0699

LOGTCRE(-1) -4.087477 1.065696 -3.835501 0.0008

PIBPER 0.018099 0.010576 1.711336 0.1005

R-squared 0.835491 Mean dependent var 3.873444

Adjusted R-squared 0.799729 S.D. dependent var 0.425939

S.E. of regresión 0.190615 Akaike info criterion -0.295131

Sum squared resid 0.835683 Schwarz criterion -0.012242

Log likelihood 10.2794 F-statistic 23.36206

Durbin-Watson stat 1.418959 Prob(F-statistic) 0

Fuente: Elaboración propia.

La ecuación de estimación del modelo anterior es la siguiente: LOGIED = C(1) + C(2)*ISR + C(3)*INFR + C(4)*LOGSPRA + C(5)*LOGTCRE(-1) + C(6)*PIBPER (5) Obteniéndose los siguientes valores:

LOGIED = 19.81596207 - 0.07944957056*ISR + 0.09925175628*INFR -

2.434477305*LOGSPRA - 4.087476725*LOGTCRE(-1) + 0.01809902767*PIBPER

(6)

La representación del modelo que se presenta, sugiere varias situaciones a

contrastar con la teoría. En el caso del modelo de Agostini, el cual consideraba en su

estudio realizado en el periodo de 1991-2002 que la elasticidad de la IED a los

impuestos corporativos era de -0.76, no obstante que el signo del modelo que se ha

realizado también es negativo, la elasticidad resulta ser mucho menor para el

periodo que abarca de 1980 a 2009, el cual de hecho es estadísticamente más

significativo.

Este resultado, en cambio, va muy acorde a los teóricos como Ramírez, que

sostienen que la elasticidad de la IED ante los impuestos corporativos, es mínima y

Capítulo 9. Finanzas y Economía

Página 20

opera prácticamente al margen de las decisiones de los inversionistas al momento

de elegir el país hacia el cual mover su capital.

Cabe señalar que considerando un periodo más corto, de 1990 a 2009, el modelo

aún cuando pierde cierta validez, dado que la significancia estadística ya no es

superior en todas las variables al 95% y la bondad de ajuste disminuye hasta 0.49, el

modelo continúa con una elasticidad negativa respecto al ISR, siendo de -0.06. Esta

situación confirma los argumentos teóricos con respecto a los determinantes de la

localización de la IED, en el sentido de que éste tipo de variables como lo son el

nivel de impuestos de un país no son determinantes para la atracción de IED.

El estudio se realizó, modificando la variable dependiente, ahora en términos del

porcentaje de IED que captó México a nivel mundial en los periodos determinados,

resultando un modelo con buenas probabilidades de significancia estadística, pero

prevaleciendo los problemas de correlación entre las variables LOGSMRU y

LOGSPRA, de las cuales al quitar alguna de las dos, el modelo disminuye

considerablemente el coeficiente de determinación R2 y la significancia estadística

disminuye considerablemente en su probabilidad, por tal motivo el modelo anterior,

continúa siendo el que mejores parámetros presentó.

Con la finalidad de presentar un modelo que pudiera ser comparado de alguna

manera con la adaptación del modelo de productos diferenciados, se presenta un

tercer bloque. La variable in(Sjt)-in(Sot), recoge la fracción de IED hacia México,

menos el porcentaje de IED que de alguna manera los países que compiten con

México atrajeron y que pudo haberse dirigido hacia el país.

Los resultados tienen cierto contraste con el grupo de modelos anteriores,

acentuándose el impacto de la tasa de ISR en la IED, en el periodo de 1990 a 2009,

siendo ésta de -9.25% por cada punto porcentual de aumento en la tasa de ISR,

aunque con una significancia estadística de apenas 42%.

4. CONCLUSIONES Y FUTURAS LÍNEAS DE INVESTIGACIÓN

Los impuestos a las utilidades en el caso de nuestro país, según los resultados a los

que se llegó en los modelos econométricos, no tienen un impacto significativo, ya

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 21

que la elasticidad que presenta es apenas de -0.07, es decir un aumento en la tasa

de ISR traería consigo una disminución de IED de -0.07%.

El resultado obtenido contrasta con la evidencia teórica de efecto con impacto

negativo de la tasa de ISR a IED, sin embargo esta elasticidad lo que arroja en

realidad que entre las variables que determinan el nivel de IED hacia México el nivel

de impuesto a las utilidades no es determinante, sino que es una variable que se

mantiene al margen de las decisiones de los inversionistas extranjeros.

En el caso de la variable infraestructura el modelo arroja que efectivamente a mayor

nivel de ésta corresponde una mayor captación de IED; sin embargo, dicha

elasticidad es relativamente también poco sensible, de 0.09%, es decir un aumento

de un punto porcentual en el nivel de infraestructura conlleva a un aumento de la

IED de apenas 0.09%.

En el caso de la infraestructura, quizá sea necesario utilizar en estudios posteriores

una variable que sea más representativa del este nivel que ofrece el país a los

inversionistas extranjeros. A pesar de ser una elasticidad tan baja, corresponde con

la evidencia teórica y empírica de estudios anteriores.

El costo de la mano de obra, tiene un peso más especifico en las decisiones de

inversión, ya que su elasticidad es de -2.43%, es decir un aumento de un punto

porcentual del salario promedio real anual, estaría asociado a una disminución en la

IED de aproximadamente -2.43%, situación que está en línea con la evidencia

teórica.

La variable considerada como riesgo o incertidumbre, que en este caso es el tipo de

cambio, resultó concentrar en gran medida el peso de las situaciones económicas

adversas, ya que un aumento de un punto porcentual en el TCRE, está asociado a

una disminución de aproximadamente -4.08% de IED.

La variable que recoge el tamaño del mercado PIB PERCAPITA, resultó ser muy

poco sensible, ya que un cambio porcentual en el tamaño del mercado, está ligado

a un aumento de 0.018% de IED, es decir, el tamaño del mercado medido en

términos de PIB PERCAPITA, tampoco es muy relevante al momento de tomar

decisiones de inversión.

Capítulo 9. Finanzas y Economía

Página 22

Con la metodología utilizada, se puede afirmar que la política fiscal no determina el

nivel de IED en México, de hecho los argumentos empíricos apuntan a que los flujos

de IED responden ampliamente a los ciclos económicos de carácter coyuntural

internacional.

Prueba de ello es precisamente la crisis económica por la que atraviesa el orbe

actualmente, ya que en los últimos años ha habido disminuciones importantes en los

flujos de IED mundial.

Por otra parte una forma alternativa de conocer los determinantes de la IED, pueden

ser los niveles de competitividad. Entre los principales métodos para medirla se

encuentra el World Competitiveness Yearbook, (WCY) (Anuario de la Competitividad

Mundial), del Instituto Internacional para el Desarrollo de la Capacidad de Gestión

(IMD por sus siglas en Inglés) o alternativamente el Global Competitiveness Report

(GCR) del World Economic Forum (WEF).

La razón estriba en que el tipo de variables que se manejan en los reportes de

competitividad del WEF, son muy similares a las determinantes de la IED, y son

mucho más completas y generan índices, que sin duda son revisados

constantemente por los inversionistas al momento de tomar decisiones.

El WCY por ejemplo, considera entre otras variables que determinan el Índice Global

de Competitividad: la infraestructura y la eficiencia del gobierno. Cabe señalar que

en el caso de infraestructura, México ocupaba en 2003 la posición número 45 de un

total de 54 países, mientras que en el 2008, pasó a ocupar el penúltimo puesto, es

por ello que en el caso de infraestructura, la elasticidad de la IED es mucho mayor

que en el caso de las decisiones de política fiscal.

Por otra parte, el Índice Global de Competitividad que introdujo el WEF en 2004,

contiene una metodología para valorar el tipo de instituciones, políticas y factores

que determinan el nivel de productividad, recordando que la productividad es un

elemento clave para la atracción de IED.

El reporte tiene un apartado que menciona los factores más problemáticos para

hacer negocios en México, los primeros tres lugares los ocupan los factores de

ineficiencia burocracia gubernamental con el 18.5%, seguida de la corrupción con el

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 23

12.5%, nuevamente la inadecuada oferta de infraestructura ocupó en 2008 el tercer

sitio con 10%, mientras que los factores que tienen que ver con las regulaciones de

impuestos e impuestos ocupan los lugares 5 y 7 con el 8% y el 6%,

respectivamente.

Para 2008, la situación fue muy crítica, ya que México descendió del lugar 52 que

ocupaba en 2007 hasta la posición 60 en el 2009, y para 2010 México ya se había

rezagado 6 lugares más, ocupando el sitio 66 de 139, aun cuando la variable de

ineficiencia de burocracia gubernamental continuó como el principal problema para

hacer negocios con un 16%, el segundo la corrupción, con un aumento a 14.2%, la

infraestructura descendió a la posición número 7 con el 7.1%, mientras las variables

que ocuparon la cuarta, quinta y sexta posición fueron el crimen organizado, el

acceso al financiamiento y las regulaciones al trabajo.

Mientras que las variables de regulación de impuestos e impuestos, las cuales nos

interesa relacionar con la evidencia empírica del modelo presentado, en el cual se

sugiere que la política fiscal no es determinante para la atracción de IED, sino que

es un factor de decisión al margen, se rezagaron dos y un lugar, respectivamente

disminuyendo su influencia en la problemática para realizar negocios a solo el 6.8%

cada una.

Por último, cabe mencionar que para efectos de futuras líneas de investigación se

podrían analizar dos temas: a) la estructura de competencia oligopólica de

integración horizontal y vertical de la IED en México, y b) la estructura consumo

versus producción de la misma, así como el contenido tecnológico que impulsa.

5. REFERENCIAS

Agosin, M., y Machado, R. (2007). Openness and the International Allocation of

Foreign Direct Investment. En Journal of Development Studies (Volumen 43,

Número 7). Disponible en Bussiness Source Premier de la Biblioteca Virtual de

la Universidad Veracruzana.

Agostini, C., y Jalile, I. (2009). Efectos de los impuestos corporativos en la inversión

extranjera en América Latina. Latin American Research Review (Volumen 44,

Capítulo 9. Finanzas y Economía

Página 24

Número 2). Disponible en Academic Search Premier de la Biblioteca Virtual de la

Universidad Veracruzana.

Comisión Económica para América Latina y el Caribe. Anuario Estadístico de

América Latina y el Caribe 2010. Recuperado de http://www.eclac.org/cgi-

bin/getProd.asp?xml=/deype/agrupadores_xml/aes250.xml

Comisión Económica para América Latina y el Caribe. Cuentas nacionales anuales

en dólares (desde 1990). Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Económica para América Latina y el Caribe. Cuentas nacionales anuales

en moneda nacional. Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Económica para América Latina y el Caribe. Cuentas nacionales

trimestrales. Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Económica para América Latina y el Caribe. Empleo y remuneraciones.

Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Nacional de Salarios Mínimos. Evolución del Salario Mínimo Real.

Recuperado de http://www.conasami.gob.mx/

Comisión Económica Para América Latina y el Caribe. Indicadores cambiarios.

Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Económica Para América Latina y el Caribe. Indicadores financieros.

Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Comisión Económica Para América Latina y el Caribe. Indicadores mensuales de

actividad. Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 25

Comisión Económica Para América Latina y el Caribe. Índices de precios.

Recuperado de

http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=6

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

Inward and Outward Foreign Direct Investment Flows, Annual, 1970-2009.

Recuperado de

http://www.unctad.org/Templates/StartPage.asp?intItemID=2068&lang=3

Díaz V. R. (2003). Las teorías de la localización de la inversión extranjera directa:

una aproximación. Santiago de Compostela, España.

Dirección General de Inversión Extranjera. Reporteador de Inversión Extranjera

Directa por país. Recuperado de

http://www.economia.gob.mx/swb/es/economia/Tablas_Reporteador_de_IED

Instituto Nacional de Geografía e Informática. Población alfabeta en México en años

seleccionados. (2010). Recuperado de

http://www.inegi.org.mx/inegi/contenidos/espanol/prensa/comunicados/ehm2010

.asp

Ley Federal del Trabajo. Compañía Editorial Impresora y Distribuidora, S.A, México,

D.F. (2003).

Organización Internacional del Trabajo. Salario promedio real por rama de actividad.

Recuperado de http://laborsta.ilo.org/STP/guest

Organización para la Cooperación y el Desarrollo Económicos. Estudio Económico

de México, 2009. Recuperado de

http://www.oecd.org/dataoecd/9/4/43557478.pdf

Porter, M., Sachs, J., Warner, A., Levinson, M., y Schwab K. (2000). The Global

Competitiveness Report 2000. World Economic Forum. Geneva, Suiza.

Porter, M., y Schwab, K. (2008). The Global Competitiveness Report 2008-2009.

World Economic Forum.

Capítulo 9. Finanzas y Economía

Página 26

Ramírez, M. (2002a). Foreign Direct Investment in Mexico: A Cointegration Analysis.

En The Journal of Development Studies (Volumen 37, Numero 1), pp. 138-162.

Disponible en Bussiness Source Premier de la Biblioteca Virtual de la

Universidad Veracruzana.

Ramírez, M. (2002b). Foreign Direct Investment in Mexico During the 1990s: An

Emprirical Assessment. En Eastern Economic Journal Review (Volumen 28,

Numero 3), pp. 409-423. Recuperado de http://www.jstor.org/pss/40326118

Ramírez, T. A. (2002c). Inversión Extranjera Directa en México: determinantes y

Pautas de Localización. (Tesis doctoral). Universidad Autónoma de Barcelona,

España.

Ramírez, A. (2005). Tax Incentives and Business Investment: New Evidence from

Mexico. En MPRA Paper, (Volumen 2272, Número 07). Recuperado de

http://mpra.ub.uni-muenchen.de/2272/

Sayek, S. (2009). Foreign Direct Investment And Inflation. En Soulhern Economic

Journal, (Volumen 76, Número 2). Disponible en Bussiness Source Premier de

la Biblioteca Virtual de la Universidad Veracruzana.

Schwab, K. (2009). The Global Competitiveness Report 2009-2010. World Economic

Forum.

Schwab, K. (2010). The Global Competitiveness Report 2010-2011. World Economic

Forum.

Stockholm International Peace Research Institute. International Country Risk Guide

(ICRG). Recuperado de http:// apps.sipri.org/ewi/db2.phtml?word=Political+risk