ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE …

24

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE PARA LOS BANCOS SOCIOS DEL WSBI Trabajar con las cajas de ahorros para duplicar el número de cuentas de ahorro de las personas de escasos recursos Agosto de 2012 Working Paper RETAIL REGIONAL RESPONSIBLE

Transcript of ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE …

ELEMENTOS QUE INFLUYEN EN QUELA OFERTA DE SERVICIOS PARA LASPERSONAS DE ESCASOS RECURSOSSEA SOSTENIBLE PARA LOS BANCOSSOCIOS DEL WSBITrabajar con las cajas de ahorros para duplicar el número de cuentas de ahorro de las personas de escasos recursos Agosto de 2012

Working Paper

RETAIL

REGIONAL

RESPONSIBLE

WORKING PAPER 3

La mayoría de los elementos de un servicio orientado a las personas de escasos recursos están ya integrados en la actual gamade productos de los miembros que participan en el Programa “Duplicar las Cuentas de Ahorro” y parece posible conseguirque, además, sean asequibles, pero ¿puede hacerse de manera sostenible? El presente documento sostiene que, con el tipode saldos que mantienen normalmente las personas de escasos recursos, es posible, pero únicamente si se basa en una ofertaa escala. El drástico crecimiento del número de clientes comprometido por los miembros que participan en el programa es,por tanto, vital para el éxito. En el caso de los tres bancos que han participado en este estudio inicial, se ha constatado quelos costes adicionales asociados a una proyección a escala son bastante reducidos y que el mayor impacto en la sostenibilidadradica en repartir los costes fijos existentes entre una base de clientes mayor y más activa.

Autor: Stephen Peachey, Asesor Técnico del Programa

Contexto del documento: El contexto de este trabajo es el Programa del WSBI “Trabajar con las cajas de ahorros paraduplicar el número de cuentas de ahorro”. En concreto, este estudio se refiere al intercambiode experiencias en el marco del programa.

Bancos socios participantes: KPOSB Kenya, TPB Tanzania y PBU Uganda.

El autor quiere expresar su agradecimiento a los bancos participantes por su activa colaboración a la hora de facilitar datos yde contestar a las preguntas posteriores. Se trata de un documento de trabajo y los comentarios no solo serán bienvenidossino que les invitamos activamente a que los hagan. Una parte importante del estudio ha consistido en intentar desarrollar unametodología que pueda aplicarse a todos los proyectos del programa, y se invita a los bancos que todavía no han participadoa que también implementen dicha metodología.

ELEMENTOS QUE INFLUYEN EN QUELA OFERTA DE SERVICIOS PARA LASPERSONAS DE ESCASOS RECURSOSSEA SOSTENIBLE PARA LOS BANCOSSOCIOS DEL WSBITrabajar con las cajas de ahorros para duplicar el número de cuentas de ahorro de las personas de escasos recursos

Working Paper

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI4

PROPÓSITO DEL DOCUMENTO: CONSEGUIRQUE EL SERVICIO PRESTADO A LAS PERSONASDE ESCASOS RECURSOS SEA SOSTENIBLE

El presente documento desarrolla un marco conceptual para evaluar la sostenibilidad de los diversos proyectosque reciben apoyo en el marco del Programa del WSBI para duplicar las cuentas de ahorro en manos de laspersonas de escasos recursos. Utiliza datos de tres bancos para extraer cuestiones clave en relación con lasostenibilidad en diferentes niveles para dichos bancos (nivel de proyecto, institución en su conjunto, canalindividual, etc.). En determinados aspectos, estos resultados son, por supuesto, específicos de los bancos encuestión, pero tienen también una relevancia más amplia. Tras su exposición conceptual, se facilitan dosplantillas para comprobar las conclusiones de este documento a partir de la experiencia de una gama másamplia de bancos. Las plantillas pueden ser utilizadas por todos los participantes en el Programa del WSBI y porlos miembros del instituto en su conjunto.

Las dos metodologías establecidas pueden aplicarse utilizando solo datos básicos del informe y la cuenta deresultados publicada, además de algunas hipótesis adicionales en relación con niveles de plantilla, salarios yvolúmenes de las transacciones. El principal resultado que necesitamos a nivel del programa a partir de estetrabajo es un mayor consenso respecto de los factores clave que determinan la sostenibilidad y un modo degeneralizar los resultados.

Presentación de los bancos que han participado hasta la fecha

A lo largo de este documento, no se identifica a los bancos individuales que han participado en este estudio inicial y seha hecho todo lo posible por presentar los datos de manera que no se los pueda identificar; el propósito del documentono es hacer comentarios sobre estos, sino utilizar lo que se desprende de sus datos para abordar cuestiones que revistenuna mayor importancia. No obstante, los lectores tienen un interés evidente por disponer de algo de información sobrelos bancos que han participado en el estudio. Todas las entidades son cajas postales nacionales, pero en las tres cajas laactividad tradicional de ahorro postal está en estado agónico y en uno de los casos (Uganda) se ha tenido que abandonardicha actividad. Sin embargo, sí que representan una gama de posibles respuestas al ahorro postal y, en este sentido,su experiencia es pertinente para otros bancos que participan en el Programa del WSBI y, sin duda, para los miembrosdel instituto en su conjunto.

KENYA POST OFFICE SAVINGS BANK TANZANIA POSTAL BANK POSTBANK UGANDA

Total depósitos $167 M $67 M $39 M

Beneficios antesde impuestos $1,3 M $0,3 M $0,1 M

Coeficiente deexplotación 95% 95% 99%

Número de empleados 786 392 420

Número de sucursalespropias 92 32 29*

Actividad postal en% del total 2% 9% 0%

Datos auditados de 2010 Datos auditados de 2010 Datos auditados de 2010

* más 3 unidades móviles

ÍNDICE

Propósito del documento: conseguir que el servicio prestado a las personasde escasos recursos sea sostenible 4

1. Hacer que los ahorros con saldo bajo sean sostenibles: marco conceptual 61.1. Una aproximación de alto nivel para establecer la probabilidad de sostenibilidad 71.2. Impacto marginal en la sostenibilidad global de los miembros participantes 81.3. Sostenibilidad de nuevos puntos de servicio 111.4. Establecer precios para lograr asequibilidad y sostenibilidad 131.5. Mensajes clave a partir del trabajo ya realizado 16

2. Plantilla 1 - Trabajar con la dotación de asequibilidad 17

3. Plantilla 2 - Establecimiento de precios para la asequibilidad y la sostenibilidad 18

Referencias 21

ABREVIATURAS

ESBG European Savings Banks Group (Agrupación Europea de Cajas de Ahorros)WSBI World Savings Banks Institute (Instituto Mundial de Cajas de Ahorros)

6

Prestar servicio al sector financiero minoristageneralista ha sido siempre la actividad principal de lasentidades miembros del WSBI, lo que implica tratar conmuchos ahorradores con saldos muy bajos. Este aspectose puso de manifiesto en los primeros estudios delWSBI sobre la agenda de acceso a la financiación– véanse diversas publicaciones de la serie Perspectivesdel ESBG-WSBI a partir de 2004(i) – y se confirmacon la investigación llevada a cabo para este estudio.En los informes de seguimiento de este proyecto,observamos que al menos la mitad de los clientesactivos tienen cuentas con saldos inferiores a $ 25.Por consiguiente, las personas con cantidades de dinerolimitadas utilizan nuestros bancos socios. La tablasiguiente sitúa este dato en el contexto más ampliode qué tipo de saldos en cuenta de ahorros movilizanlos grupos comunitarios, las IMF especializadas y losbancos comerciales en el mismo país que los bancosque participan en el Programa del WSBI.

En el caso de las tres cajas de ahorros de África orientalque han participado en este estudio inicial, la mitad desus clientes tienen depósitos con saldos inferiores a losahorros medios mantenidos con grupos de préstamo yde ahorro a nivel de la aldea. Sin embargo, los promediosglobales son muy superiores porque el 10%-20% delos clientes en mejor situación de la base de clientesde un banco puede cuadruplicar fácilmente losdepósitos totales. Las cajas de ahorros han estadocombinandoactividades de bajo valor y de alto valorde este modo durante décadas y no intentan limitarseexclusivamente a clientes de alto valor. Los tres bancosarrojan beneficios, si bien de manera limitada y nosiempre se trata de beneficios robustos. La cuestiónradica por tanto en saber si la actividad de ahorrosde bajo saldo en sí misma puede ser sostenible o si esnecesario financiarla mediante actividades de préstamoo depósitos de más alto valor.

Este documento crea un marco para dar respuesta aesta pregunta y, en particular, para comprobar de quémodo dicha respuesta podría variar a medida quela actividad de ahorros de bajo saldo aumenta con elcrecimiento. El desafío es mayor si cabe habidacuenta de que el espacio obvio de mercado abiertopara los miembros que participan corresponde aadultos de hogares moderadamente pobres o casipobres como se muestra a continuación.

1. HACER QUE LOS AHORROS CON SALDO BAJOSEAN SOSTENIBLES: MARCO CONCEPTUAL

DATOS DE SALDO ÍNDICE DE REFERENCIA DATOS DE DEPÓSITOS ÍNDICE ACCESO FINANCIERO COMPARATIVOS DE LOS SAVIX: AHORRO DEL MIEMBRO DE REFERENCIA CGAP 2010:MIEMBROS QUE PARTICIPAN MIEMBRO LA MITAD DE LOS SALDO MEDIO REGIONAL MIX: PROMEDIO BANCO EN EL PROGRAMA DEL GRUPO CLIENTES CON MENOS DE GLOBAL IMF / BANCO RURAL COMMERCIALES

Burkina Faso $7,5 NP $450 $64 / $99 NP

El Salvador NP $13 NP / NP $850

Indonesia* NP $13 $20 $89 / $180 $2.400

Kenia $17 $12 $163 $64 / $99 $1.150

Lesotho NP $10 $253 $75 / $99 $1.550

Sudáfrica NP NP $83 $75 / $99 $9.200

Tanzania $15 $10 $200 $64 / $99 NP

Uganda $24 $12 $73 $64 / $99 $1.075

Vietnam NP $80 $75~$884 $89 / $180 NP

Programa del WSBI para los cinco países de escasos recursos(72 millones de adultos)

n Ya bancarizadosn Cabezas de familia

no bancarizadosn Adultos secundarios

no bancarizadosn Otras personas no bancarizadas

(demanda limitada)

10 M25 M

20 M

18 M

18 MILLONES DE HOGARES NO BANCARIZADOS nExtremadamente con Económicamente

escasos recursos frágiles Mejor40% 60% 0%

37 MILLONES DE ADULTOS PRIMARIOS NO BANCARIZADOS nnExtremadamente con Económicamente

escasos recursos frágiles Mejor34% 56% 10%

Rural70%

Urbano30%

Rural72%

Urbano28%

* Los datos del proyecto de Indonesia muestran solo saldos de nuevos productos para personas de escasos recursos a través de oficinas postales.

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

WORKING PAPER 7

El gráfico anterior hace una separación entre adultosen los cinco países miembros con menos recursos (lostres países cubiertos por el presente estudio másBurkina Faso y Lesotho). Los adultos ya bancarizadosse separan de los cabezas de familia no bancarizados,a continuación los adultos secundarios no bancarizados(parejas de cabezas de familia bancarizados o no) y,por último, los adultos terciarios (la mayoría de loscuales son muy jóvenes). Los dos objetivos principalesdel Programa del WSBI en estos países son hogaresque no están bancarizados en absoluto y parejas nobancarizadas de cabezas de familia – denominadosconjuntamente “adultos guía” –. La razón no radicaen que los adultos terciarios no tengan necesidades,pero su papel a la hora de decidir cómo se organizanlas finanzas de la familia es muy limitado. Lo queresulta sorprendente es que más del 60% de loshogares que no están bancarizados en absoluto(aproximadamente 11 millones) y el 55% de todos losadultos guía no bancarizados (unos 21 millones) sesitúan algo por encima de la línea de pobrezaextrema de un dólar al día, pero viven por debajo deun nivel que pudiera considerarse cómodo. Se tratade un mercado enorme, pero en las zonas ruralescorresponden a hogares que no manejan más de dosdólares de efectivo al día y en zonas urbanasposiblemente el doble de esta cantidad. El gráficocorrespondiente a países del Programa del WSBI enmejor situación (El Salvador, Indonesia, Marruecos,Sudáfrica y Vietnam) no es muy diferente, si bien lasmarcas de pobreza son diferentes y los jóvenesadultos terciarios constituyen un mercado objetivomucho más interesante.

1.1. Una aproximación de alto nivel paraestablecer la probabilidad de sostenibilidad

El Programa “Duplicar las Cuentas de Ahorro”arrancó con una convocatoria en la que los miembrosdel WSBI de 30 países en vías de desarrollo licitaronpara acceder a la financiación del Programa destinadaa apoyar avances significativos en el número depersonas de escasos recursos con acceso a cuentas deahorro utilizables. Dicha financiación podía emplearsecon fines de asesoramiento, inversiones de capital yotros gastos (marketing, formación, etc.), pero no sepermitía subvencionar gastos operativos. Desde elinicio, se dejó claro que las inversiones realizadascon la financiación debían ser sostenibles de maneraautónoma sin tener que recurrir a más ayuda.Sin embargo, no era posible pedir un análisis deviabilidad plenamente desarrollado para cadapropuesta, habida cuenta de que (a) la mayoría de laspropuestas eran conceptuales e incorporaban unacombinación de costes de desarrollo excepcionalesdirectos e indirectos, y (b) la mayoría, si no todos,los bancos candidatos no disponían de modernossistemas de empresa de planificación de recursos paraasignar los costes existentes, y mucho menos los costesfuturos, a líneas de negocios. En ausencia de todo ellose creó una aproximación para todas las propuestas quepermitía al Equipo de Programa del WSBI asesorarsobre perspectivas probables de sostenibilidad.

Dicha aproximación era una variante delplanteamiento relativamente conocido del “impactopor dólar”, pero no nos centrábamos en cuántaproyección conseguía un dólar de financiación sinoen cuántos dólares de financiación eran necesariospara contribuir a crear un nuevo cliente de escasosrecursos bancarizado.

"DÓLARES POR ASIGNACIÓN DE AUMENTO COSTE DE COSTE DE RENOVACIÓNIMPACTO" PARA LA AYUDA TOTAL COMPROMETIDO DE RENOVACIÓN + COSTE MENSUALTODOS LOS MIEMBROS NO PREVISTA CLIENTES TOTALES DÓLARES MENSUAL ESTIMADO/SUPUESTOPARTICIPANTES EN EXCLUYENDO A LOS QUE LLEGA POR POR CLIENTE DE PERSONALEL PROGRAMA ASISTENCIA TÉCNICA EL NUEVO SERVICIO IMPACTO CALCULADO POR CLIENTE

Burkina Faso $1,8 M 1,2 M $1,50 0,05 0,55

El Salvador $1,4 M 100 k $14,00 0,40 1,40

Indonesia* $1,5 M 1,0 M $1,50 0,05 0,65

Kenia $1,8 M 1,5 M $1,20 0,04 0,71

Lesotho $0,2 M 180 k $1,11 0,03 0,53

Sudáfrica $0,2 M 5,7 M $0,03 NP NP

Tanzania $1,4 M 1,2 M $1,17 0,03 0,53

Uganda $0,8 M 450 k $1,75 0,06 0,49

Vietnam $0.3 M 150 k $2,00 0,07 0,57

* Los datos del proyecto de Indonesia muestran solo saldos de nuevos productos para personas de escasos recursos a través de oficinas postales.

8

Denominamos a este enfoque “dólares por impacto” yestablecimos una referencia comparativa de menos dedos dólares. Y lo hicimos porque cualquier actividadestablecida con las ayudas ofrecidas debería soportarun coste de amortización mensual y mantenimientode hasta 6-7 centavos de dólar por cliente, de maneraque la inversión original pudiera mantenerse enfuncionamiento y mucho más de dos dólares porcliente nos llevaría a costes superiores a 10 centavosde dólar1. Después, teníamos que sumar esto a unaestimación generosa de lo que habría que pagar aquienes iban a prestar servicio a los nuevos clientes(normalmente personal de correos o de otros agentespero, en ocasiones, una combinación de personal decorreos y de agentes). En el caso de los países máspobres, apuntábamos a un coste unitario mensual totalen un rango de 40-80 centavos de dólar y en los paísesen mejor situación podría llegarse hasta 1-2 dólares.

En realidad, prácticamente todos los proyectosseleccionados se situaron en el rango de 40-80centavos, estando los países más pobres por logeneral en el extremo inferior y los países en mejorsituación en las franjas superiores. En el caso del únicoproyecto con costes unitarios mensuales previstospor encima de un dólar, entraban en juego factoresderivados del pequeño tamaño del país, pero secompensaban por tratarse del segundo país conmayor renta per cápita de todo el grupo. En el casode otro proyecto propuesto, el importe invertido eratan bajo que la aproximación no era significativa perono se preveía que la sostenibilidad fuera un problema.

En el caso de un tercer proyecto, vinculamos nuestraasignación a una línea de financiación más ampliade otro donante, de manera que la aparentesostenibilidad de nuestra ayuda no cubría la inversiónglobal y la sostenibilidad ha sido un problema desdeentonces.

1.2. Impacto marginal en la sostenibilidadglobal de los miembros participantes

Un elemento implícito en la aproximación directadescrita en la sección anterior era que los proyectossolo intentaban crear una movilización sostenible deahorros de bajo saldo; no se trataba de proyectosde consolidación institucional destinados a abordarproblemas de rentabilidad global del miembro.

La mayoría de los miembros del WSBI de países envías de desarrollo son rentables, aunque no siemprede manera muy sólida2. Esto se reflejaba en lacombinación de miembros que finalmente fueronseleccionados. Aproximadamente una tercera parteeran, y son, rentables de manera sólida, otra terceraparte tienen altos coeficientes de explotación y,aunque por lo general llegan al punto de equilibrio,en ocasiones arrojan pequeñas pérdidas. En cuantoa la tercera parte restante, presentan una posiciónambigua (uno era una nueva iniciativa, otro estabatotalmente integrado en el servicio postal y el terceroestaba en proceso de constitución y estableciéndoseal margen del servicio postal).

1 Partimos de la hipótesis de un coste anual del 35%-20% para amortización y del 15% para el mantenimiento continuado, licencias y apoyo. Aplicamosesta hipótesis a la financiación total asignada, aun cuando los elementos de marketing no incluirían normalmente gastos de mantenimiento. En cambio,excluimos toda asistencia técnica de la asignación porque se consideró que tenía que ver en mayor medida con aprender a cómo hacer que la inversiónfuncionara y, una vez hecho, no sería necesario repetirla.

2 El movimiento tiende a quedarse al margen de la manifiesta malversación de recursos que caracteriza el préstamo en economías con un mal gobierno,porque deben crearse demasiados perdedores para crear una base de fondos suficientemente importante para que merezca la pena la malversación.

Banco 1: ante la caída de los rendimientos de los ingresos en 2008, el banco tuvo que recortar costesen términos absolutos en paralelo al crecimiento de su balance (de manera que la relación entre costesmarginales y depósitos marginales pasó a ser muy negativa) y mantuvo el crecimiento de los costes aun ritmo mucho menor que el crecimiento de los depósitos en 2009, al seguir cayendo los rendimientos,pero al recuperarse estos en 2010, el banco dejó que el crecimiento de los costes se aceleraradrásticamente.

07 08 09 10 07 08 09 10 07 08 09 10 07 08 09 10

140% 25 ¢

20 ¢

15 ¢

10 ¢

5 ¢

0 ¢

-5 ¢

-10 ¢

120%

100%

80%

60%

40%

20%

0%

< porcentaje < centavos por dólar movilizado >

n Ratio costes/ingresos n Coste medio/depósitos n Coste marginal/depósitos n Ingresos/depósito

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

WORKING PAPER 9

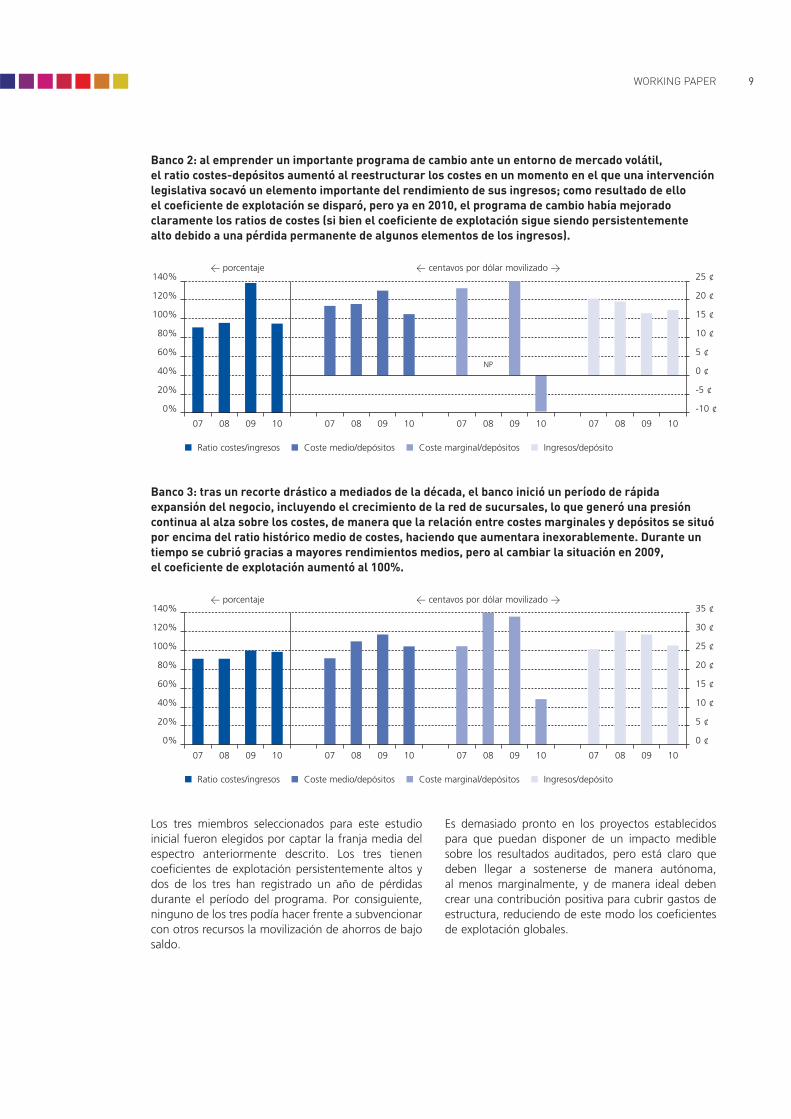

Banco 2: al emprender un importante programa de cambio ante un entorno de mercado volátil,el ratio costes-depósitos aumentó al reestructurar los costes en un momento en el que una intervenciónlegislativa socavó un elemento importante del rendimiento de sus ingresos; como resultado de elloel coeficiente de explotación se disparó, pero ya en 2010, el programa de cambio había mejoradoclaramente los ratios de costes (si bien el coeficiente de explotación sigue siendo persistentementealto debido a una pérdida permanente de algunos elementos de los ingresos).

07 08 09 10 07 08 09 10 07 08

NP

09 10 07 08 09 10

140% 25 ¢

20 ¢

15 ¢

10 ¢

5 ¢

0 ¢

-5 ¢

-10 ¢

120%

100%

80%

60%

40%

20%

0%

< porcentaje < centavos por dólar movilizado >

n Ratio costes/ingresos n Coste medio/depósitos n Coste marginal/depósitos n Ingresos/depósito

Banco 3: tras un recorte drástico a mediados de la década, el banco inició un período de rápidaexpansión del negocio, incluyendo el crecimiento de la red de sucursales, lo que generó una presióncontinua al alza sobre los costes, de manera que la relación entre costes marginales y depósitos se situópor encima del ratio histórico medio de costes, haciendo que aumentara inexorablemente. Durante untiempo se cubrió gracias a mayores rendimientos medios, pero al cambiar la situación en 2009,el coeficiente de explotación aumentó al 100%.

07 08 09 10 07 08 09 10 07 08 09 10 07 08 09 10

140%

25 ¢

20 ¢

35 ¢

30 ¢

15 ¢

10 ¢

5 ¢

0 ¢

120%

100%

80%

60%

40%

20%

0%

< porcentaje < centavos por dólar movilizado >

n Ratio costes/ingresos n Coste medio/depósitos n Coste marginal/depósitos n Ingresos/depósito

Los tres miembros seleccionados para este estudioinicial fueron elegidos por captar la franja media delespectro anteriormente descrito. Los tres tienencoeficientes de explotación persistentemente altos ydos de los tres han registrado un año de pérdidasdurante el período del programa. Por consiguiente,ninguno de los tres podía hacer frente a subvencionarcon otros recursos la movilización de ahorros de bajosaldo.

Es demasiado pronto en los proyectos establecidospara que puedan disponer de un impacto mediblesobre los resultados auditados, pero está claro quedeben llegar a sostenerse de manera autónoma,al menos marginalmente, y de manera ideal debencrear una contribución positiva para cubrir gastos deestructura, reduciendo de este modo los coeficientesde explotación globales.

10

El coeficiente de explotación no es, por sí solo, unindicador que permita documentar demasiado lasostenibilidad, ya que combina en qué medida segestionan bien los costes y en qué medida se hagestionado bien el balance en el pasado3, cómo se estágestionando ahora4 y también si se están obteniendoingresos de las partidas productivas del balance.Los gráficos siguientes presentan el historial de los cuatroaños anteriores a la implementación de los proyectosde estos tres miembros. Se trata de indicadores quepueden generarse en todos los casos a partir decuentas e informes publicados. Parten del coeficientede explotación global para seguir con indicadores quemiden la eficiencia de los costes, la eficiencia delbalance y, por último, la variabilidad de los ingresos.

Estos elementos ofrecen indicios de qué tipo decoeficiente de explotación marginal debe lograr la nuevamovilización de ahorros de bajo saldo para que losbancos integren dicha movilización en una combinaciónde negocio global sostenible. Habida cuenta de quetodos los bancos querían reducir su coeficiente deexplotación global por debajo del 80%, la nuevaactividad de bajo saldo debe eventualmente presentarun coeficiente de explotación marginal que no supereesta cifra. Es posible combinar este requisito con eltrabajo que ya se ha realizado sobre los cargos derenovación de la inversión que debe hacerse (véase másarriba) y con otros trabajos realizados sobre la dotaciónprobable en términos de asequibilidad en torno alpotencial de generación de comisiones de los ahorrosde bajo saldo(ii). Esto nos permite, entonces, calcularel coste unitario sostenible asociado a la oferta deservicios de transacciones en cuentas de bajo saldo,lo que se presenta más abajo de manera esquemática.

En el caso de dos de los miembros participantesen este estudio, se prevé que el flujo de efectivoprobable a través de una cuenta para personas deescasos recursos utilizable sea muy bajo (apenas 10-15 dólares al mes) y el saldo típico no difiere muchode esta cantidad.

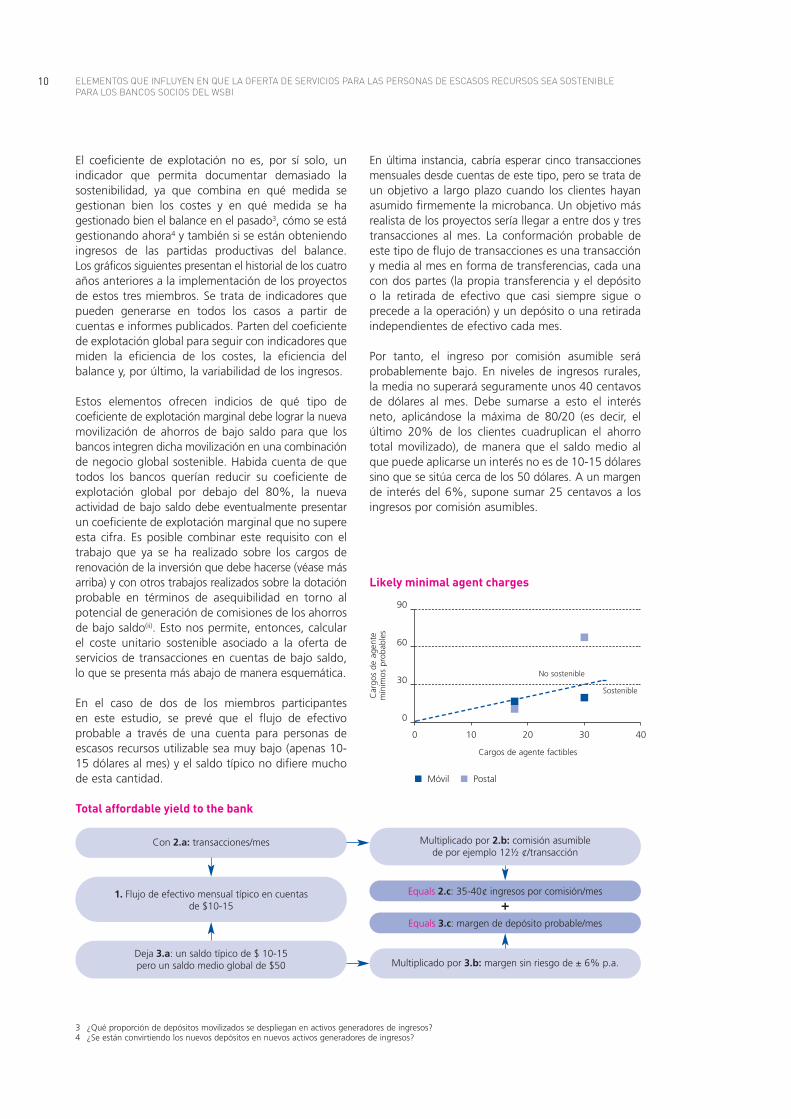

En última instancia, cabría esperar cinco transaccionesmensuales desde cuentas de este tipo, pero se trata deun objetivo a largo plazo cuando los clientes hayanasumido firmemente la microbanca. Un objetivo másrealista de los proyectos sería llegar a entre dos y trestransacciones al mes. La conformación probable deeste tipo de flujo de transacciones es una transaccióny media al mes en forma de transferencias, cada unacon dos partes (la propia transferencia y el depósitoo la retirada de efectivo que casi siempre sigue oprecede a la operación) y un depósito o una retiradaindependientes de efectivo cada mes.

Por tanto, el ingreso por comisión asumible seráprobablemente bajo. En niveles de ingresos rurales,la media no superará seguramente unos 40 centavosde dólares al mes. Debe sumarse a esto el interésneto, aplicándose la máxima de 80/20 (es decir, elúltimo 20% de los clientes cuadruplican el ahorrototal movilizado), de manera que el saldo medio alque puede aplicarse un interés no es de 10-15 dólaressino que se sitúa cerca de los 50 dólares. A un margende interés del 6%, supone sumar 25 centavos a losingresos por comisión asumibles.

Likely minimal agent charges

0 10 20 30 40

90

60

30

0

n Móvil n Postal

Cargos de agente factibles

No sostenible

Sostenible

Car

gos

de a

gent

em

ínim

os p

roba

bles

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

3 ¿Qué proporción de depósitos movilizados se despliegan en activos generadores de ingresos?4 ¿Se están convirtiendo los nuevos depósitos en nuevos activos generadores de ingresos?

Con 2.a: transacciones/mes

1. Flujo de efectivo mensual típico en cuentasde $10-15

Multiplicado por 2.b: comisión asumiblede por ejemplo 12½ ¢/transacción

Multiplicado por 3.b: margen sin riesgo de ± 6% p.a.

Equals 2.c: 35-40¢ ingresos por comisión/mes

Equals 3.c: margen de depósito probable/mes

Deja 3.a: un saldo típico de $ 10-15pero un saldo medio global de $50

Total affordable yield to the bank

+

WORKING PAPER 11

Sobre esta base, en los dos países en peor situación,el coste marginal posible máximo por nueva cuentade bajo saldo se situaría en torno a 50 centavos dedólar al mes (60-65 centavos por 80%) debiéndosededucir de aquí el coste de renovación (ya calculado,véase más arriba) de entre 3 y 6 centavos. Por tanto, demanera global, no quedan más de unos 18 centavospara pagar a quien vaya a prestar servicio al cliente.En el caso del tercer miembro, parece posible llegara 1,5-2 veces estas cifras (es decir, parece posible unacifra mucho más generosa de 30 centavos) ya que elflujo de efectivo de los hogares y, por tanto, el potencialpara generar ingresos son mayores.

Los tres miembros planteaban principalmentemodelos basados en agencias como vía para llegar apequeños ahorradores. Los límites posibles de lo quepuede pagarse por la tramitación de una transacciónpuede compararse entonces con lo que normalmentecobran los agentes postales y de dinero móvil en elgráfico de dispersión que aparece a la derecha, lo queilustra claramente las tensiones en estos proyectos.En los dos países más pobres, las agencias no postalesplantean todo un desafío porque el dinero móvil haelevado los cargos hasta el máximo asumible. En elcaso de uno de ellos, sin embargo, redinamizar laagencia postal parece realmente factible. En el paísen mejor situación, ocurre lo contrario (el servicio nopostal es factible pero hasta hace muy poco el serviciopostal parecía imposible).

Los tres proyectos están siguiendo de hecho víasdeterminadas a partir de estas conclusiones, a pesarde que el análisis solo se ha formalizado ahora, yaque había suficientes elementos claros para saber quépodía funcionar y qué no. Ahora sabemos más, setrata de un planteamiento perfectamente válido yrelativamente fácil que puede utilizar cualquiermiembro en el diseño de un proyecto. La dotación deasequibilidad se ha calculado para los diez miembrosparticipantes y es relativamente fácil de replicar paracualquier país (véase el documento ya citado sobreusabilidad en un contexto minorista generalista).

Este planteamiento también es muy revelador en cuantoa los recursos que pueden desplegarse de manerasostenible para movilizar los ahorros de las personasde escasos recursos. Los costes marginales posiblespor nueva cuenta calculados más arriba puedendividirse por el depósito medio previsto para obtenerun presupuesto de en cuántos costes marginales sepuede incurrir por cada dólar que pueda captarse.En el caso de los tres miembros que participan en esteestudio, dicho límite de presupuesto se sitúa en tansolo 10-11 centavos al año por dólar. Se trata de unverdadero desafío para bancos que, en el pasado,han gastado, en todos los casos, al menos 20 centavosadicionales por cada dólar adicional movilizado(si bien, en dos casos, estos ratios históricosglobales incluyen costes de préstamo de ahorros dereciente movilización). Está claro que son necesariasconfiguraciones de recursos diferentes, si comparamoscon la combinación tradicional de sucursales propiasy representación postal de baja productividad.Este aspecto se estudia a continuación.

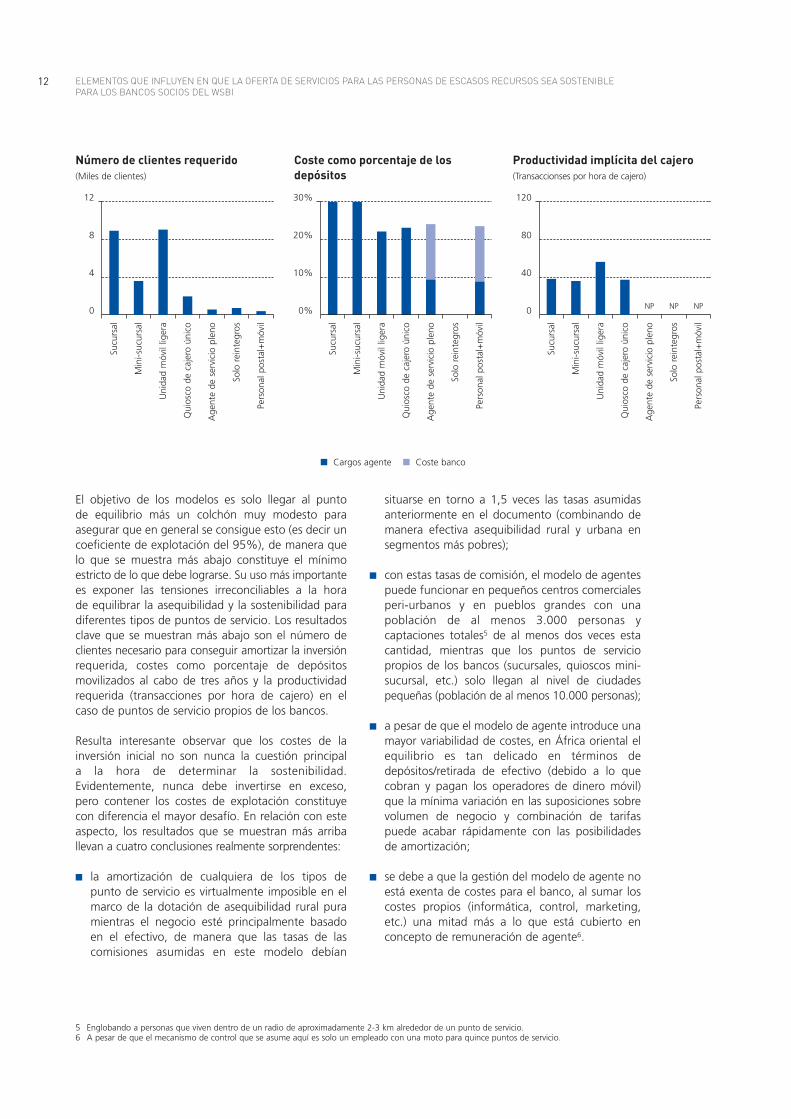

1.3. Sostenibilidad de nuevos puntos de servicio

Se ha trabajado mucho para configurar solucionesindividuales específicas que pudieran desplegarse endiferentes circunstancias, como nuevas sucursales,mini-sucursales, unidades móviles, quioscos con unúnico cajero y diversos tipos de agencias. Los modelosse equilibran por sí mismos y están basados en unanálisis de punto de equilibrio que tiene en cuentaqué suposiciones deben hacerse en relación convariables clave del negocio para asegurar que lainversión necesaria se amortiza a tiempo para surenovación. Dichas suposiciones clave se refieren a:

n el coste de invertir en cada tipo de punto deservicio, el número de clientes que debe atraer,

n las transacciones que tramitará para estos clientes, n la comisión sobre dichas transacciones,n y los costes de tramitación.

No es sorprendente que surja una distinción críticaentre el modelo de los puntos de servicio propios delos bancos y las redes de agencias. Los primeros notienen prácticamente ningún coste variable, mientrasque casi todos los costes de la red de agenciasson variables:

COMBINACIÓN DE COSTES EN PUNTOS PROPIOS COMBINACIÓN DE COSTES EN REDES DE AGENCIASCOSTES FIJOS VARIABLE/SEMI-VARIABLE COSTES FIJOS VARIABLE/SEMI-VARIABLE

Inversión inicial Algunos costes Inversión realizada Costes de agentesde telecomunicaciones

Arrendamiento Sistemas informáticos básicos Supervisor con moto Sistemas informáticos básicos

Personal desplegado Papelería Marketing en curso

Seguridad/Efectivo/Transporte Marketing en curso

Normalmente 85%-90% Normalmente 10%-15% Normalmente 15% Normalmente 85%

12

El objetivo de los modelos es solo llegar al puntode equilibrio más un colchón muy modesto paraasegurar que en general se consigue esto (es decir uncoeficiente de explotación del 95%), de manera quelo que se muestra más abajo constituye el mínimoestricto de lo que debe lograrse. Su uso más importantees exponer las tensiones irreconciliables a la horade equilibrar la asequibilidad y la sostenibilidad paradiferentes tipos de puntos de servicio. Los resultadosclave que se muestran más abajo son el número declientes necesario para conseguir amortizar la inversiónrequerida, costes como porcentaje de depósitosmovilizados al cabo de tres años y la productividadrequerida (transacciones por hora de cajero) en elcaso de puntos de servicio propios de los bancos.

Resulta interesante observar que los costes de lainversión inicial no son nunca la cuestión principala la hora de determinar la sostenibilidad.Evidentemente, nunca debe invertirse en exceso,pero contener los costes de explotación constituyecon diferencia el mayor desafío. En relación con esteaspecto, los resultados que se muestran más arriballevan a cuatro conclusiones realmente sorprendentes:

n la amortización de cualquiera de los tipos depunto de servicio es virtualmente imposible en elmarco de la dotación de asequibilidad rural puramientras el negocio esté principalmente basadoen el efectivo, de manera que las tasas de lascomisiones asumidas en este modelo debían

situarse en torno a 1,5 veces las tasas asumidasanteriormente en el documento (combinando demanera efectiva asequibilidad rural y urbana ensegmentos más pobres);

n con estas tasas de comisión, el modelo de agentespuede funcionar en pequeños centros comercialesperi-urbanos y en pueblos grandes con unapoblación de al menos 3.000 personas ycaptaciones totales5 de al menos dos veces estacantidad, mientras que los puntos de serviciopropios de los bancos (sucursales, quioscos mini-sucursal, etc.) solo llegan al nivel de ciudadespequeñas (población de al menos 10.000 personas);

n a pesar de que el modelo de agente introduce unamayor variabilidad de costes, en África oriental elequilibrio es tan delicado en términos dedepósitos/retirada de efectivo (debido a lo quecobran y pagan los operadores de dinero móvil)que la mínima variación en las suposiciones sobrevolumen de negocio y combinación de tarifaspuede acabar rápidamente con las posibilidadesde amortización;

n se debe a que la gestión del modelo de agente noestá exenta de costes para el banco, al sumar loscostes propios (informática, control, marketing,etc.) una mitad más a lo que está cubierto enconcepto de remuneración de agente6.

5 Englobando a personas que viven dentro de un radio de aproximadamente 2-3 km alrededor de un punto de servicio.6 A pesar de que el mecanismo de control que se asume aquí es solo un empleado con una moto para quince puntos de servicio.

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

Número de clientes requerido(Miles de clientes)

Coste como porcentaje de losdepósitos

Productividad implícita del cajero(Transaccionses por hora de cajero)

Sucu

rsal

12

8

4

0

Min

i-suc

ursa

l

Uni

dad

móv

il lig

era

Qui

osco

de

caje

ro ú

nico

Age

nte

de s

ervi

cio

plen

o

Solo

rei

nteg

ros

Pers

onal

pos

tal+

móv

il

Sucu

rsal

30%

20%

10%

0%

Min

i-suc

ursa

l

Uni

dad

móv

il lig

era

Qui

osco

de

caje

ro ú

nico

Age

nte

de s

ervi

cio

plen

o

Solo

rei

nteg

ros

Pers

onal

pos

tal+

móv

il

Sucu

rsal

120

80

40

0

Min

i-suc

ursa

l

Uni

dad

móv

il lig

era

Qui

osco

de

caje

ro ú

nico

Age

nte

de s

ervi

cio

plen

o

Solo

rei

nteg

ros

Pers

onal

pos

tal+

móv

il

n Cargos agente n Coste banco

NP NP NP

WORKING PAPER 13

Estos resultados se están teniendo en cuenta enun estudio independiente sobre cómo mejorar laproximidad con una combinación sostenible depuntos de servicio propios y acuerdos con agentes,pero parece que fuera de las pequeñas ciudades soloes posible el modelo de agencias, y esto no funcionapara hogares genuinamente rurales. Para lograr unapresencia rural significativa, el modo de acceder albanco debe ser puramente digital (no a través deun mostrador) y debe hacerse en colaboración conalguien más que maneje el control del agente y elmarketing a nivel de agente en el marco del acuerdode ingresos compartidos convenido con el banco.Se trata de una conclusión muy importante, ya quela mayoría de los proyectos partían de la premisa deexpandir la presencia rural, y el modelo de agenciabancaria pura no parece ahora, por sí mismo, poderhacerlo de manera sostenible.

1.4. Establecer precios para lograr asequibilidady sostenibilidad

En la sección anterior se ha estudiado el punto deservicio marginal y de qué modo la sostenibilidaddepende del tipo de punto de servicio en el que seinvierta. Se trata de un aspecto importante pero noofrece la respuesta completa a qué debería añadir almodelo global de una caja de ahorros un progresosignificativo orientado a las personas de escasosrecursos. Esto se debe a que muchas cajas de ahorrostiene la capacidad, dentro de sus recursos existentes,para manejar más clientes sin necesidad de ampliar suinfraestructura o de aumentar el personal. Esta secciónanaliza qué podría hacerse en términos de precios siun banco suma actividad a su red existente, a travésde agentes y mediante alianzas, sin pretendercambiar la rentabilidad global. Se basa en datosreales de uno de los bancos participantes en elestudio, pero el enfoque se puede replicar fácilmentey se adjunta una plantilla para que cualquier bancopueda ensayar este tipo de cálculo.

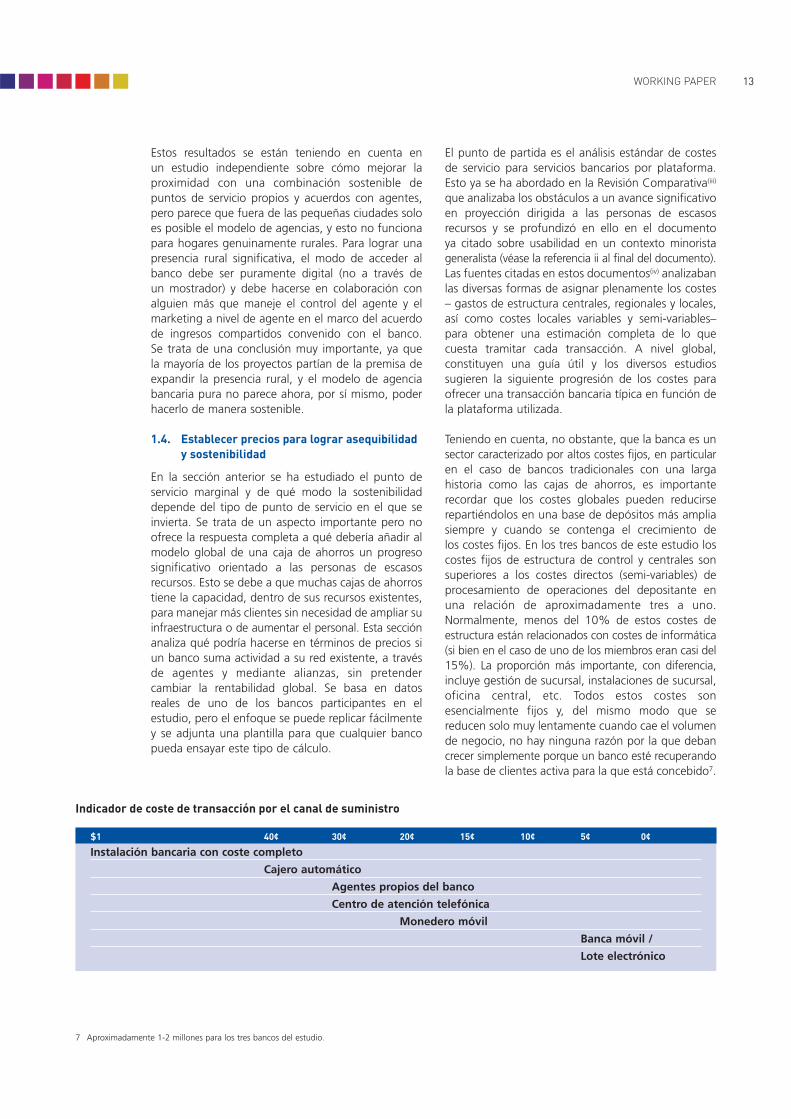

El punto de partida es el análisis estándar de costesde servicio para servicios bancarios por plataforma.Esto ya se ha abordado en la Revisión Comparativa(iii)

que analizaba los obstáculos a un avance significativoen proyección dirigida a las personas de escasosrecursos y se profundizó en ello en el documentoya citado sobre usabilidad en un contexto minoristageneralista (véase la referencia ii al final del documento).Las fuentes citadas en estos documentos(iv) analizabanlas diversas formas de asignar plenamente los costes– gastos de estructura centrales, regionales y locales,así como costes locales variables y semi-variables–para obtener una estimación completa de lo quecuesta tramitar cada transacción. A nivel global,constituyen una guía útil y los diversos estudiossugieren la siguiente progresión de los costes paraofrecer una transacción bancaria típica en función dela plataforma utilizada.

Teniendo en cuenta, no obstante, que la banca es unsector caracterizado por altos costes fijos, en particularen el caso de bancos tradicionales con una largahistoria como las cajas de ahorros, es importanterecordar que los costes globales pueden reducirserepartiéndolos en una base de depósitos más ampliasiempre y cuando se contenga el crecimiento delos costes fijos. En los tres bancos de este estudio loscostes fijos de estructura de control y centrales sonsuperiores a los costes directos (semi-variables) deprocesamiento de operaciones del depositante enuna relación de aproximadamente tres a uno.Normalmente, menos del 10% de estos costes deestructura están relacionados con costes de informática(si bien en el caso de uno de los miembros eran casi del15%). La proporción más importante, con diferencia,incluye gestión de sucursal, instalaciones de sucursal,oficina central, etc. Todos estos costes sonesencialmente fijos y, del mismo modo que sereducen solo muy lentamente cuando cae el volumende negocio, no hay ninguna razón por la que debancrecer simplemente porque un banco esté recuperandola base de clientes activa para la que está concebido7.

7 Aproximadamente 1-2 millones para los tres bancos del estudio.

$1 40¢ 30¢ 20¢ 15¢ 10¢ 5¢ 0¢

Instalación bancaria con coste completo

Cajero automático

Agentes propios del banco

Centro de atención telefónica

Monedero móvil

Banca móvil /

Lote electrónico

Indicador de coste de transacción por el canal de suministro

14

De manera que, para los fines de estos tres proyectos,al menos podíamos tener como objetivo unos costesde transacción en sucursal derivados de la actividadadicional más bajos que los costes medios que semuestran más arriba.

El modelo de punto de servicio de la sección anteriortenía costes marginales de tan solo 20-25 centavos dedólar por transacción, pero dependía de altos niveles deproductividad continua del cajero. La productividadde los sistemas y del cajero resultan ser factoresdeterminantes muy importantes de sostenibilidad yla diferencia entre productividad potencial y real esenorme. El límite técnico de los sistemas de punto deventa y tarjeta en los que se ha invertido en el marcodel Programa del WSBI es de aproximadamente50 transacciones por hora o de prácticamente unapor minuto de cajero disponible8. Esto no se mantienedurante las ocho horas de la jornada laboral, perouna transacción cada dos minutos (tomándosetiempo personal entre transacciones) es posible y lohan demostrado cajeros individuales empleados poruno de los miembros que participan en este estudio.Sin embargo, contrasta claramente con las horastotales de cajero divididas por los volúmenes realesde transacciones en los tres miembros del estudio.Las medias se sitúan entre 6 y 7,5 minutos y en unasucursal típica (es decir, media) puede llegar hasta los10 minutos por transacción.

Dicho claramente, estos tiempos de procesamientode transacciones sugieren que entre dos terceraspartes y tres cuartas partes del tiempo de los cajeros,como media, no se dedica a prestar servicio al cliente.No es un argumento para prescindir de los cajeros,sino un argumento para asumir riesgos con losprecios para llevar la curva de oferta de un bancohacia el extremo elástico de la curva de la demanda(donde cada punto porcentual recortado del precioaporta más de un punto porcentual en términos decrecimiento del volumen de negocio). Es realmentedifícil de aceptar porque supone un desafío al instintocomercial, pero bajar precios puede en ocasionesaumentar los ingresos y, para un banco con altoscostes fijos y recursos infrautilizados, el volumen denegocio adicional debería también contribuir a reducirel coste unitario de la oferta.

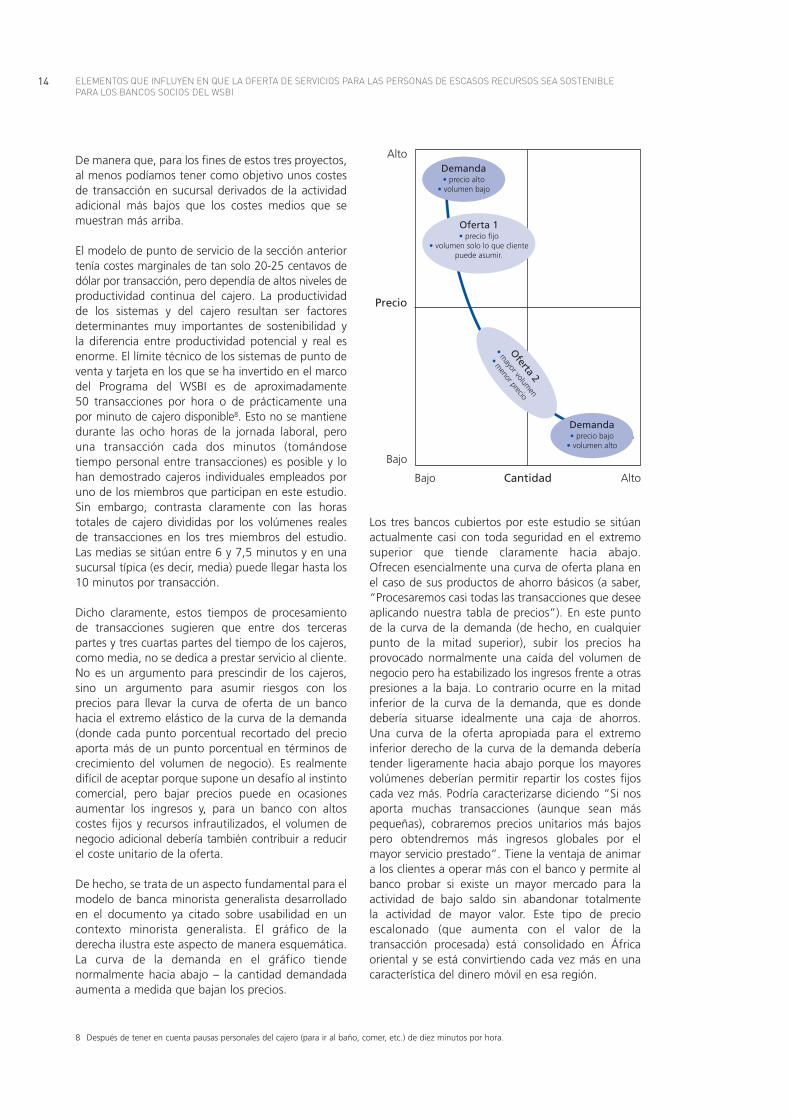

De hecho, se trata de un aspecto fundamental para elmodelo de banca minorista generalista desarrolladoen el documento ya citado sobre usabilidad en uncontexto minorista generalista. El gráfico de laderecha ilustra este aspecto de manera esquemática.La curva de la demanda en el gráfico tiendenormalmente hacia abajo – la cantidad demandadaaumenta a medida que bajan los precios.

Los tres bancos cubiertos por este estudio se sitúanactualmente casi con toda seguridad en el extremosuperior que tiende claramente hacia abajo.Ofrecen esencialmente una curva de oferta plana enel caso de sus productos de ahorro básicos (a saber,“Procesaremos casi todas las transacciones que deseeaplicando nuestra tabla de precios”). En este puntode la curva de la demanda (de hecho, en cualquierpunto de la mitad superior), subir los precios haprovocado normalmente una caída del volumen denegocio pero ha estabilizado los ingresos frente a otraspresiones a la baja. Lo contrario ocurre en la mitadinferior de la curva de la demanda, que es dondedebería situarse idealmente una caja de ahorros.Una curva de la oferta apropiada para el extremoinferior derecho de la curva de la demanda deberíatender ligeramente hacia abajo porque los mayoresvolúmenes deberían permitir repartir los costes fijoscada vez más. Podría caracterizarse diciendo “Si nosaporta muchas transacciones (aunque sean máspequeñas), cobraremos precios unitarios más bajospero obtendremos más ingresos globales por elmayor servicio prestado”. Tiene la ventaja de animara los clientes a operar más con el banco y permite albanco probar si existe un mayor mercado para laactividad de bajo saldo sin abandonar totalmentela actividad de mayor valor. Este tipo de precioescalonado (que aumenta con el valor de latransacción procesada) está consolidado en Áfricaoriental y se está convirtiendo cada vez más en unacaracterística del dinero móvil en esa región.

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

Precio

Alto

Bajo

Demanda• precio alto

• volumen bajo

Demanda• precio bajo

• volumen alto

Oferta 1• precio fijo

• volumen solo lo que clientepuede asumir.

Oferta 2

•m

ayor volumen

•m

enor precio

Bajo AltoCantidad

8 Después de tener en cuenta pausas personales del cajero (para ir al baño, comer, etc.) de diez minutos por hora.

WORKING PAPER 15

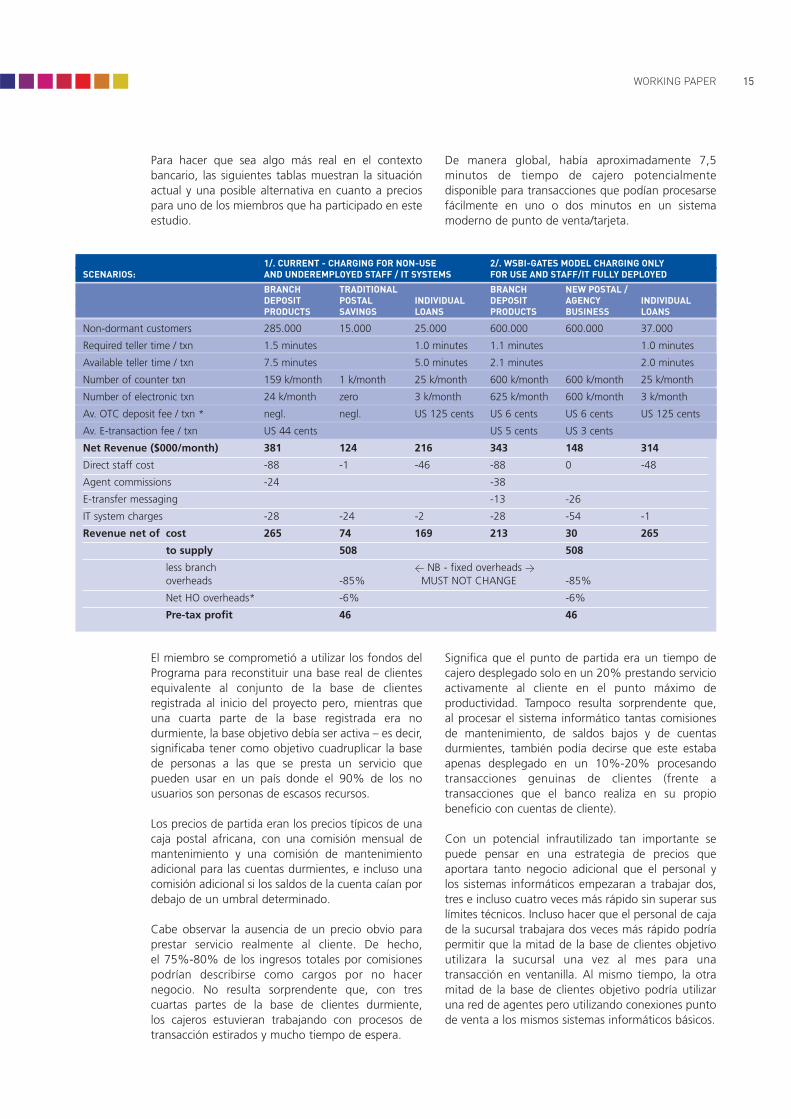

Para hacer que sea algo más real en el contextobancario, las siguientes tablas muestran la situaciónactual y una posible alternativa en cuanto a preciospara uno de los miembros que ha participado en esteestudio.

El miembro se comprometió a utilizar los fondos delPrograma para reconstituir una base real de clientesequivalente al conjunto de la base de clientesregistrada al inicio del proyecto pero, mientras queuna cuarta parte de la base registrada era nodurmiente, la base objetivo debía ser activa – es decir,significaba tener como objetivo cuadruplicar la basede personas a las que se presta un servicio quepueden usar en un país donde el 90% de los nousuarios son personas de escasos recursos.

Los precios de partida eran los precios típicos de unacaja postal africana, con una comisión mensual demantenimiento y una comisión de mantenimientoadicional para las cuentas durmientes, e incluso unacomisión adicional si los saldos de la cuenta caían pordebajo de un umbral determinado.

Cabe observar la ausencia de un precio obvio paraprestar servicio realmente al cliente. De hecho,el 75%-80% de los ingresos totales por comisionespodrían describirse como cargos por no hacernegocio. No resulta sorprendente que, con trescuartas partes de la base de clientes durmiente,los cajeros estuvieran trabajando con procesos detransacción estirados y mucho tiempo de espera.

De manera global, había aproximadamente 7,5minutos de tiempo de cajero potencialmentedisponible para transacciones que podían procesarsefácilmente en uno o dos minutos en un sistemamoderno de punto de venta/tarjeta.

Significa que el punto de partida era un tiempo decajero desplegado solo en un 20% prestando servicioactivamente al cliente en el punto máximo deproductividad. Tampoco resulta sorprendente que,al procesar el sistema informático tantas comisionesde mantenimiento, de saldos bajos y de cuentasdurmientes, también podía decirse que este estabaapenas desplegado en un 10%-20% procesandotransacciones genuinas de clientes (frente atransacciones que el banco realiza en su propiobeneficio con cuentas de cliente).

Con un potencial infrautilizado tan importante sepuede pensar en una estrategia de precios queaportara tanto negocio adicional que el personal ylos sistemas informáticos empezaran a trabajar dos,tres e incluso cuatro veces más rápido sin superar suslímites técnicos. Incluso hacer que el personal de cajade la sucursal trabajara dos veces más rápido podríapermitir que la mitad de la base de clientes objetivoutilizara la sucursal una vez al mes para unatransacción en ventanilla. Al mismo tiempo, la otramitad de la base de clientes objetivo podría utilizaruna red de agentes pero utilizando conexiones puntode venta a los mismos sistemas informáticos básicos.

1/. CURRENT - CHARGING FOR NON-USE 2/. WSBI-GATES MODEL CHARGING ONLYSCENARIOS: AND UNDEREMPLOYED STAFF / IT SYSTEMS FOR USE AND STAFF/IT FULLY DEPLOYED

BRANCH TRADITIONAL BRANCH NEW POSTAL /DEPOSIT POSTAL INDIVIDUAL DEPOSIT AGENCY INDIVIDUAL PRODUCTS SAVINGS LOANS PRODUCTS BUSINESS LOANS

Non-dormant customers 285.000 15.000 25.000 600.000 600.000 37.000

Required teller time / txn 1.5 minutes 1.0 minutes 1.1 minutes 1.0 minutes

Available teller time / txn 7.5 minutes 5.0 minutes 2.1 minutes 2.0 minutes

Number of counter txn 159 k/month 1 k/month 25 k/month 600 k/month 600 k/month 25 k/month

Number of electronic txn 24 k/month zero 3 k/month 625 k/month 600 k/month 3 k/month

Av. OTC deposit fee / txn * negl. negl. US 125 cents US 6 cents US 6 cents US 125 cents

Av. E-transaction fee / txn US 44 cents US 5 cents US 3 cents

Net Revenue ($000/month) 381 124 216 343 148 314

Direct staff cost -88 -1 -46 -88 0 -48

Agent commissions -24 -38

E-transfer messaging -13 -26

IT system charges -28 -24 -2 -28 -54 -1

Revenue net of cost 265 74 169 213 30 265

to supply 508 508

less branch < NB - fixed overheads >overheads -85% MUST NOT CHANGE -85%

Net HO overheads* -6% -6%

Pre-tax profit 46 46

16 ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

Además, toda la base de clientes activa podríacomplementar el negocio de efectivo que realizan conel banco con una transacción móvil adicional al mes,de nuevo sin sobrecargar los sistemas informáticosbásicos. Todo esto podía hacerse cubriéndose todoslos costes a un precio que se ajuste a la dotación deasequibilidad e incluso de forma más barata que eldinero móvil en ese país.

No queremos decir con esto que el precio sea el únicofactor que impulsa la demanda en estos entornos,ni que el banco deba ser así de agresivo en suestrategia de precios, pero sí sugiere que podríaasumir más riesgos a la hora de establecer preciospara servicios de transferencia de dinero y ahorrobásico, junto con otras iniciativas para desarrollar elnegocio como las campañas de sensibilización,la ampliación de redes de distribución y nuevasiniciativas de préstamo. La parte inferior de la tabla dela página anterior mostraba que pasar a unos preciosbasados en transacciones asequibles puede hacersesin tocar el beneficio, aun abandonando todas lascomisiones de mantenimiento.

Se trata de un juego mental para ilustrar el impulsoque puede extraerse de recursos infrautilizados,pero ningún director ejecutivo puede ni debe realizarun cambio tan drástico en los precios sin unaplanificación mucho más detallada. Dicha planificaciónpodría financiarse en el marco del Programa del WSBIy una de las conclusiones de este documento es queun miembro participante debe dar un paso clarocomo este para mostrar que el extremo elástico (en laparte inferior derecha) de la curva de la demandapuede abrirse. La fuerza del ejemplo anterior es queno hay nada en la rentabilidad actual del bancoque no pueda reconstituirse matemáticamente en tornoa unos precios que funcionen sin ambigüedades paralas personas de escasos recursos de zonas rurales.La comisión media por transacciones en ventanillaes de tan solo 6-7 centavos de dólar, lo que encajaperfectamente en la dotación de asequibilidad de10-15 centavos en los dos países más pobresutilizados para el modelo hasta ahora. Además, seasume que el negocio adicional de transferenciasse ofrece a costes puramente marginales y queencajan también perfectamente en la dotación deasequibilidad. Como ya se ha señalado, el bancoen cuestión no tiene que ser tan agresivo en suestrategia de precios, pero con precios tan asequibleslas posibilidades de abrir el extremo elástico de lacurva de la demanda, donde los precios más bajosempiezan a sumar ingresos porque estimulan unademanda adicional correspondiente, parece posible.

1.5. Mensajes clave a partir del trabajoya realizado

A partir del trabajo conceptual expuesto hasta ahora,surgen tres mensajes convincentes que probablementeson generales para todos los miembros que participanen el Programa del WSBI y, de hecho, también parael conjunto de miembros del WSBI de países en víasde desarrollo.

n El importe que puede gastarse marginalmentepara prestar servicio a depósitos adicionales desaldo muy bajo realmente rurales es muy reducido,probablemente de tan solo unos 10 centavos dedólar al año por dólar movilizado, pero pareceposible llegar a importes más altos (cerca de15 centavos de dólar por dólar movilizado) encentros rurales más grandes, zonas peri-urbanasy ciudades.

n El modelo de banca con agencias es importantepara llegar más allá de las ciudades, pero se tratade un modelo con un equilibrio muy delicadoque probablemente no funcione en un contextorealmente rural. No obstante, debería funcionaren el espacio intermedio descrito más arriba(zonas rurales más grandes, entorno peri-urbanoy urbano)9.

n Cuando los clientes activos de un banco hanpasado a estado durmiente, a menudo existe unacapacidad no utilizada que permitiría un cambioclaro en materia de precios para hacer que sean almenos asequibles para el segmento medio, lo quesigue siendo un mercado importante, y la mayoríade las personas no bancarizadas en estos lugaressiguen contándose como pobres o casi pobres deacuerdo con las definiciones internacionales.

9 Esto presenta la ventaja adicional de permitir a una caja de ahorros ampliar significativamente su presencia (acercándose a la mitad de un país en lugarde a apenas una cuarta parte –véase nuestro próximo documento sobre proximidad–) sin intentar inmediatamente abordar los problemas másprofundos asociados a la falta de acceso en zonas rurales remotas donde el acceso deficiente a la banca se ve agravado por el acceso deficiente aservicios educativos y sanitarios, aumentando los desafíos en materia de alfabetismo y morbidez/mortalidad.

WORKING PAPER 17

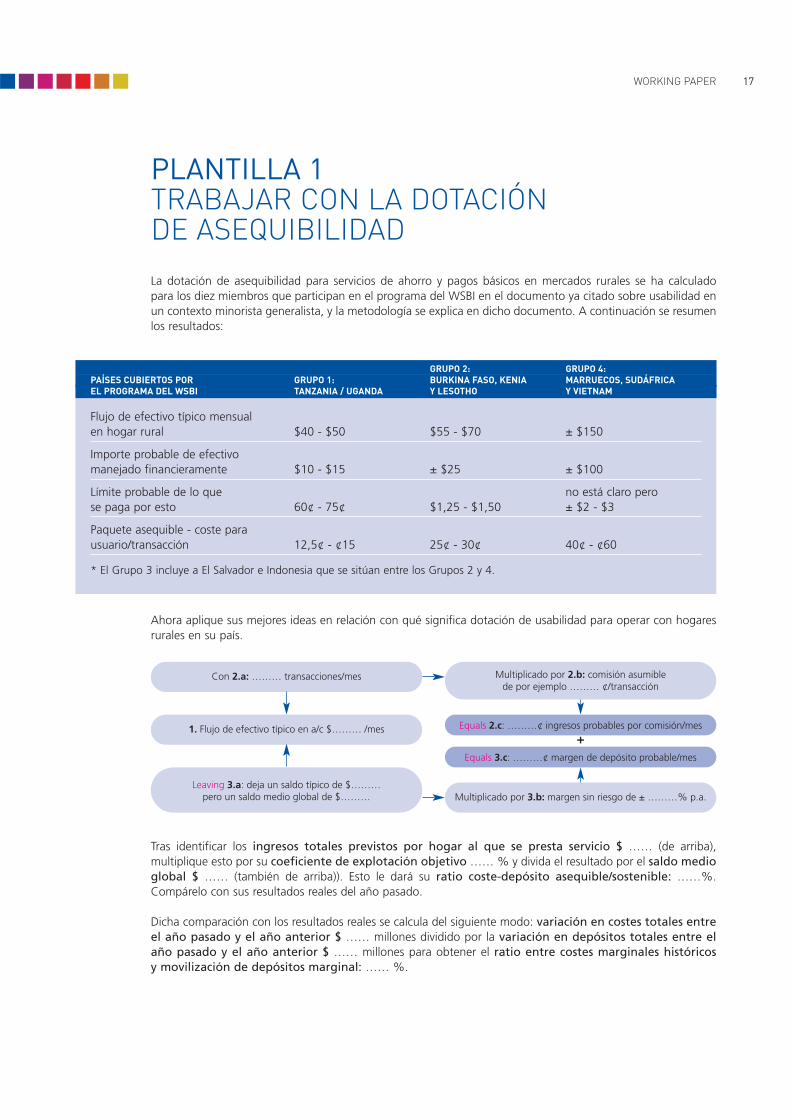

PLANTILLA 1 TRABAJAR CON LA DOTACIÓNDE ASEQUIBILIDAD

La dotación de asequibilidad para servicios de ahorro y pagos básicos en mercados rurales se ha calculadopara los diez miembros que participan en el programa del WSBI en el documento ya citado sobre usabilidad enun contexto minorista generalista, y la metodología se explica en dicho documento. A continuación se resumenlos resultados:

Ahora aplique sus mejores ideas en relación con qué significa dotación de usabilidad para operar con hogaresrurales en su país.

Tras identificar los ingresos totales previstos por hogar al que se presta servicio $ …… (de arriba),multiplique esto por su coeficiente de explotación objetivo …… % y divida el resultado por el saldo medioglobal $ …… (también de arriba)). Esto le dará su ratio coste-depósito asequible/sostenible: ……%.Compárelo con sus resultados reales del año pasado.

Dicha comparación con los resultados reales se calcula del siguiente modo: variación en costes totales entreel año pasado y el año anterior $ …… millones dividido por la variación en depósitos totales entre elaño pasado y el año anterior $ …… millones para obtener el ratio entre costes marginales históricosy movilización de depósitos marginal: …… %.

GRUPO 2: GRUPO 4: PAÍSES CUBIERTOS POR GRUPO 1: BURKINA FASO, KENIA MARRUECOS, SUDÁFRICA EL PROGRAMA DEL WSBI TANZANIA / UGANDA Y LESOTHO Y VIETNAM

Flujo de efectivo típico mensual en hogar rural $40 - $50 $55 - $70 ± $150

Importe probable de efectivo manejado financieramente $10 - $15 ± $25 ± $100

Límite probable de lo que no está claro perose paga por esto 60¢ - 75¢ $1,25 - $1,50 ± $2 - $3

Paquete asequible - coste para usuario/transacción 12,5¢ - ¢15 25¢ - 30¢ 40¢ - ¢60

* El Grupo 3 incluye a El Salvador e Indonesia que se sitúan entre los Grupos 2 y 4.

Con 2.a: ……… transacciones/mes

1. Flujo de efectivo típico en a/c $……… /mes

Multiplicado por 2.b: comisión asumiblede por ejemplo ……… ¢/transacción

Multiplicado por 3.b: margen sin riesgo de ± ………% p.a.

Equals 2.c: ………¢ ingresos probables por comisión/mes

Equals 3.c: ………¢ margen de depósito probable/mes

Leaving 3.a: deja un saldo típico de $………pero un saldo medio global de $………

+

18

PLANTILLA 2ESTABLECIMIENTO DE PRECIOS PARALA ASEQUIBILIDAD Y LA SOSTENIBILIDAD

Esta plantilla permite a un banco recopilar los datos necesarios para que el Equipo de Programa del WSBI veahasta dónde podría el banco recrear su actual rentabilidad a partir de una combinación de negocio de mayorvolumen/menores comisiones.

El punto de partida es tomar los datos del informe y la cuenta de resultados y separar el coste de venta de losgastos de estructura del siguiente modo:

En esta fase, los costes de explotación totales deberían repartirse idealmente como sigue:

Coste de explotación total, excluyendo cargos por deudas incobrables(tomar de la cuenta de resultados)

Dividir los costes de personal entre cajeros/responsables de préstamos/otros prorrateado en partes ímplicitasen número de cajeros/responsables de préstamos por salario medio

Identificar todos los costes de plataforma informática (costes de amortización/licencias otros costes informáticosincluyendo personal) y pago de cargos de agencia

Deducir los costes de cajero/responsables préstamos, plataforma informática y cargos de agencia de los costesde explotación totales para obtener los de estructura totales

Idealmente, separar los costes de estructura de la oficina central de los costes de estructura de la sucursal(costes de estructura totales - (costes oficina central - costes plataforma informática))

Inicio

1

2

3a

3b

4COSTES DE PERSONAL COSTES DE DE PRÉSTAMOS COSTES EXPLOTACIÓN

SERVICIOS DE MINORISTAS INFORMÁTICOS COSTES DE TOTALES DEL VENTANILLA (SOLO SUCURSAL) (MINORISTA) ESTRUCTURA BANCO

SUCURSAL AGENCIA SUCURSAL OFICINA CENTRAL

($M) de 1 de 2 de 1 de 2 de 3 de 3 del informe/ arriba arriba arriba arriba arriba arriba cuentas

anuales

ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

WORKING PAPER 19

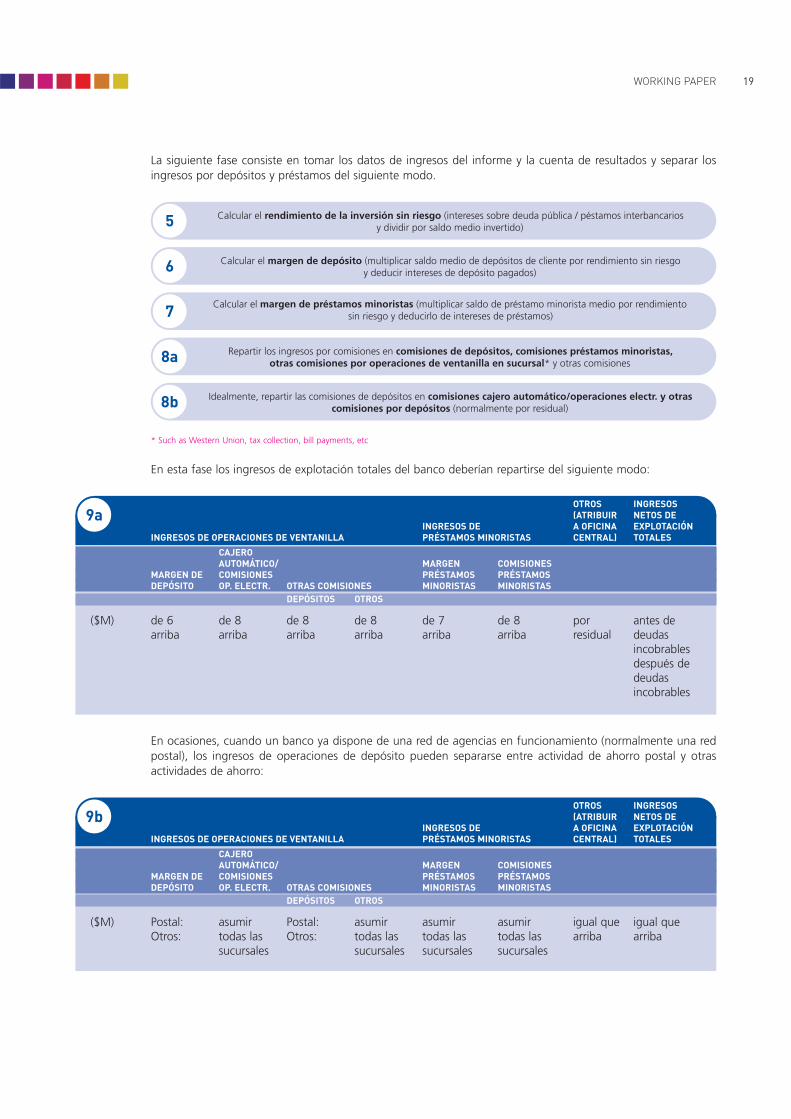

La siguiente fase consiste en tomar los datos de ingresos del informe y la cuenta de resultados y separar losingresos por depósitos y préstamos del siguiente modo.

* Such as Western Union, tax collection, bill payments, etc

En esta fase los ingresos de explotación totales del banco deberían repartirse del siguiente modo:

En ocasiones, cuando un banco ya dispone de una red de agencias en funcionamiento (normalmente una redpostal), los ingresos de operaciones de depósito pueden separarse entre actividad de ahorro postal y otrasactividades de ahorro:

Calcular el rendimiento de la inversión sin riesgo (intereses sobre deuda pública / péstamos interbancariosy dividir por saldo medio invertido)

Calcular el margen de depósito (multiplicar saldo medio de depósitos de cliente por rendimiento sin riesgoy deducir intereses de depósito pagados)

Calcular el margen de préstamos minoristas (multiplicar saldo de préstamo minorista medio por rendimientosin riesgo y deducirlo de intereses de préstamos)

Repartir los ingresos por comisiones en comisiones de depósitos, comisiones préstamos minoristas,otras comisiones por operaciones de ventanilla en sucursal* y otras comisiones

5

6

7

8a

Idealmente, repartir las comisiones de depósitos en comisiones cajero automático/operaciones electr. y otrascomisiones por depósitos (normalmente por residual)8b

9aOTROS INGRESOS (ATRIBUIR NETOS DE

INGRESOS DE A OFICINA EXPLOTACIÓN INGRESOS DE OPERACIONES DE VENTANILLA PRÉSTAMOS MINORISTAS CENTRAL) TOTALES

CAJERO AUTOMÁTICO/ MARGEN COMISIONES

MARGEN DE COMISIONES PRÉSTAMOS PRÉSTAMOS DEPÓSITO OP. ELECTR. OTRAS COMISIONES MINORISTAS MINORISTAS

DEPÓSITOS OTROS

($M) de 6 de 8 de 8 de 8 de 7 de 8 por antes de arriba arriba arriba arriba arriba arriba residual deudas

incobrablesdespués dedeudasincobrables

9bOTROS INGRESOS (ATRIBUIR NETOS DE

INGRESOS DE A OFICINA EXPLOTACIÓN INGRESOS DE OPERACIONES DE VENTANILLA PRÉSTAMOS MINORISTAS CENTRAL) TOTALES

CAJERO AUTOMÁTICO/ MARGEN COMISIONES

MARGEN DE COMISIONES PRÉSTAMOS PRÉSTAMOS DEPÓSITO OP. ELECTR. OTRAS COMISIONES MINORISTAS MINORISTAS

DEPÓSITOS OTROS

($M) Postal: asumir Postal: asumir asumir asumir igual que igual que Otros: todas las Otros: todas las todas las todas las arriba arriba

sucursales sucursales sucursales sucursales

20 ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

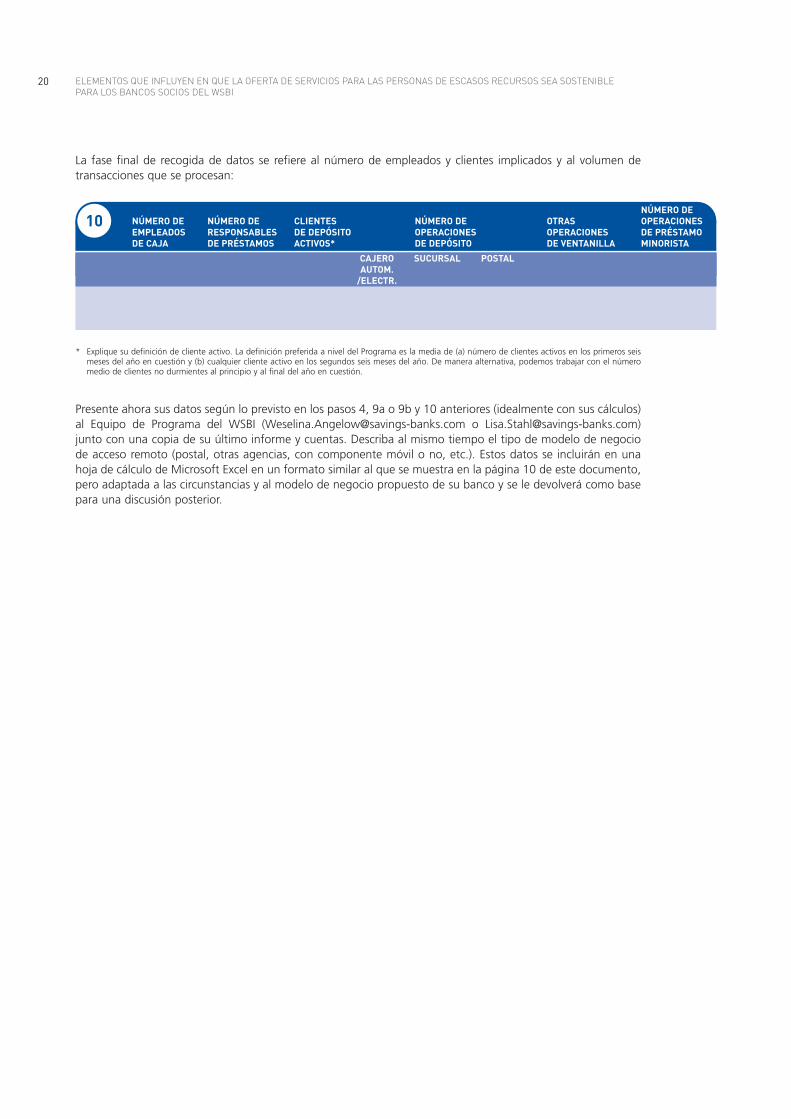

La fase final de recogida de datos se refiere al número de empleados y clientes implicados y al volumen detransacciones que se procesan:

* Explique su definición de cliente activo. La definición preferida a nivel del Programa es la media de (a) número de clientes activos en los primeros seismeses del año en cuestión y (b) cualquier cliente activo en los segundos seis meses del año. De manera alternativa, podemos trabajar con el númeromedio de clientes no durmientes al principio y al final del año en cuestión.

Presente ahora sus datos según lo previsto en los pasos 4, 9a o 9b y 10 anteriores (idealmente con sus cálculos)al Equipo de Programa del WSBI ([email protected] o [email protected])junto con una copia de su último informe y cuentas. Describa al mismo tiempo el tipo de modelo de negociode acceso remoto (postal, otras agencias, con componente móvil o no, etc.). Estos datos se incluirán en unahoja de cálculo de Microsoft Excel en un formato similar al que se muestra en la página 10 de este documento,pero adaptada a las circunstancias y al modelo de negocio propuesto de su banco y se le devolverá como basepara una discusión posterior.

10NÚMERO DE

NÚMERO DE NÚMERO DE CLIENTES NÚMERO DE OTRAS OPERACIONES EMPLEADOS RESPONSABLES DE DEPÓSITO OPERACIONES OPERACIONES DE PRÉSTAMO DE CAJA DE PRÉSTAMOS ACTIVOS* DE DEPÓSITO DE VENTANILLA MINORISTA

CAJERO SUCURSAL POSTALAUTOM.

/ELECTR.

WORKING PAPER 21

REFERENCIAS

(i) “ Access to finance - What does it mean and how do savings banks foster access”,www.wsbi.org/uploadedFiles/Publications_and_Research_(ESBG_only)/Perspectives%2049.pdf;“ Savings banks and the double bottom-line - A profitable and accessible model of finance”,www.wsbi.org/uploadedFiles/Publications_and_Research_(ESBG_only)/Perspectives%2052.pdf.

(ii) “Banca Minorista Generalista: Como las cajas de ahorros pueden proporcionar servicios adaptados a lasnecesidades de las personas de escasos recursos de Africa, Asia y Latinoamérica.”, www.wsbi.org/uploadedFiles/Double_savings_accounts_(WSBI_only)/WSBI%20product%20paper%20SP.pdf

(iii) “Estudio comparativo de los obstáculos que deben salvar las cajas de ahorros para mejorar el acceso delas personas de escasos recursos a los servicios de ahorro”,www.wsbi.org/uploadedFiles/Double_savings_accounts_(WSBI_only)/Introduction/comparative%20review%20SP%20screen.pdf.

(iv) Las dos últimas referencias que se han utilizado como base de la discusión sobre costes de la oferta en eldocumento de trabajo “Banca Minorista Generalista: Como las cajas de ahorros pueden proporcionarservicios adaptados a las necesidades de las personas de escasos recursos de Africa, Asia y Latinoamérica.”(documento anteriormente citado) son:“Digital India: The Rush to Mobile Money: Madness or Masterstroke?”, Neeraj Aggarwal, Nimisha Jain yArvind Subramanian. Boston Consulting Group, 13 de julio de 2011.“How Agent Banking Changes the Economics of Small Accounts”, Clara Veniard, Fundación Bill y MelindaGates, noviembre de 2010.

22 ELEMENTOS QUE INFLUYEN EN QUE LA OFERTA DE SERVICIOS PARA LAS PERSONAS DE ESCASOS RECURSOS SEA SOSTENIBLE

PARA LOS BANCOS SOCIOS DEL WSBI

WSBIRue Marie-Thérèse, 11 n B-1000 Brussels n Tel: +32 2 211 11 11 n Fax: +32 2 211 11 [email protected] n www.savings-banks.com

Publiés par WSBI. © Agosto de 2012