Emisión de Bonos Corporativos - credicorpcapital.cl · Detonadores Emulsiones Encartuchados...

32

Emisión de Bonos Corporativos Octubre 2015 Asesores Financieros y Agentes Colocadores

Transcript of Emisión de Bonos Corporativos - credicorpcapital.cl · Detonadores Emulsiones Encartuchados...

Emisión de Bonos Corporativos Octubre 2015

Asesores Financieros y Agentes Colocadores

LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIÉNES RESULTEN OBLIGADOS A ELLO. LA INFORMACIÓN RELATIVA A EL O LOS INTERMEDIARIOS ES DE RESPONSABILIDAD DE LOS MISMOS, CUYOS NOMBRES APARECEN IMPRESOS EN ESTA PÁGINA. La información contenida en esta publicación es una breve descripción de las características de la emisión y de la entidad emisora, no siendo ésta toda la información requerida para tomar una decisión de inversión. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Superintendencia de Valores y Seguros. Señor inversionista: Antes de efectuar su inversión usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos. El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión. Este documento ha sido elaborado por Enaex S.A. (la “Compañía”), en conjunto con Bci Asesoría Financiera S.A. e IM Trust S.A. Corredores de Bolsa (los “Asesores”), con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la emisión de Bonos. En la elaboración de este documento se ha utilizado información entregada por la propia Compañía e información pública, a cuyo respecto el Asesor no se encuentran bajo la obligación de verificar su exactitud o integridad, por lo cual no asume ninguna responsabilidad en este sentido.

2

Información Importante

Índice Enaex S.A. Consideraciones de inversión Antecedentes financieros Características de la emisión Anexos

4

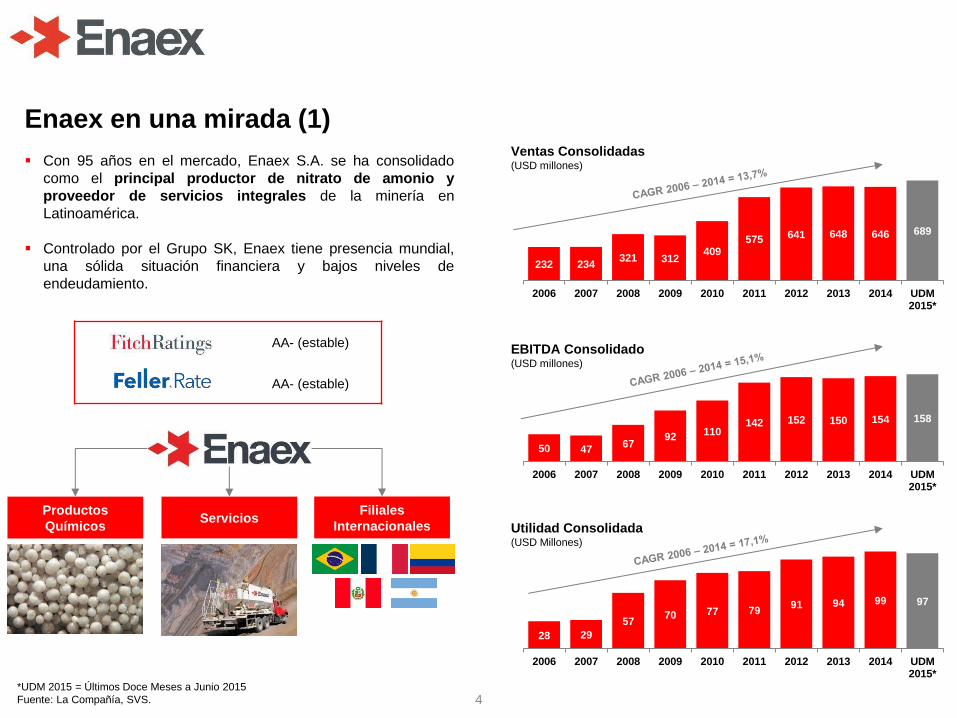

Enaex en una mirada (1) Con 95 años en el mercado, Enaex S.A. se ha consolidado

como el principal productor de nitrato de amonio y proveedor de servicios integrales de la minería en Latinoamérica.

Controlado por el Grupo SK, Enaex tiene presencia mundial, una sólida situación financiera y bajos niveles de endeudamiento.

Productos

Químicos Servicios

AA- (estable)

AA- (estable)

Filiales Internacionales

*UDM 2015 = Últimos Doce Meses a Junio 2015 Fuente: La Compañía, SVS.

Ventas Consolidadas (USD millones) EBITDA Consolidado (USD millones) Utilidad Consolidada (USD Millones)

232 234 321 312

409 575 641 648 646 689

2006 2007 2008 2009 2010 2011 2012 2013 2014 UDM2015*

50 47 67 92 110

142 152 150 154 158

2006 2007 2008 2009 2010 2011 2012 2013 2014 UDM2015*

28 29 57 70 77 79 91 94 99 97

2006 2007 2008 2009 2010 2011 2012 2013 2014 UDM2015*

Ingresos

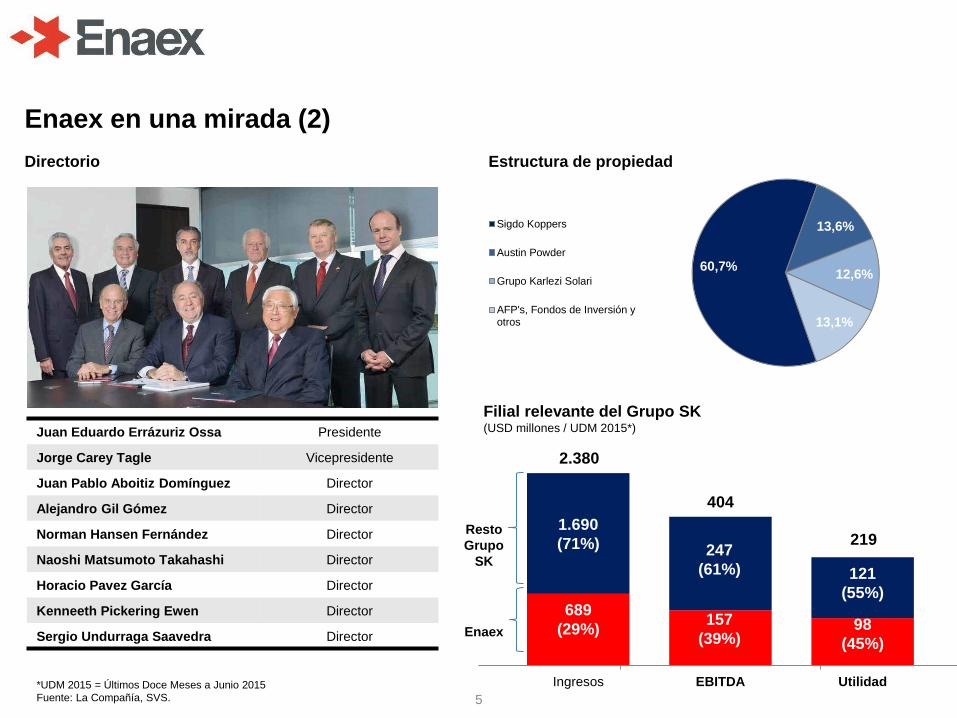

Enaex en una mirada (2)

Directorio

5

Estructura de propiedad

60,7%

13,6%

12,6%

13,1%

Sigdo Koppers

Austin Powder

Grupo Karlezi Solari

AFP's, Fondos de Inversión yotros

Juan Eduardo Errázuriz Ossa Presidente

Jorge Carey Tagle Vicepresidente

Juan Pablo Aboitiz Domínguez Director

Alejandro Gil Gómez Director

Norman Hansen Fernández Director

Naoshi Matsumoto Takahashi Director

Horacio Pavez García Director

Kenneeth Pickering Ewen Director

Sergio Undurraga Saavedra Director

Filial relevante del Grupo SK (USD millones / UDM 2015*)

EBITDA Utilidad

2.380

404

219 1.690 (71%)

689 (29%)

247 (61%)

157 (39%)

121 (55%)

98 (45%)

Resto Grupo

SK

Enaex

*UDM 2015 = Últimos Doce Meses a Junio 2015 Fuente: La Compañía, SVS.

6

1920

Se funda la Compañía de Explosivos de Chile.

1989

Sigdo Koppers entra a la propiedad de Enaex adquiriendo un 33%.

1990

SK toma el control de Enaex.

1992

Ampliación de la planta Prillex a 450.000 toneladas anuales de nitrato de amonio.

1999

Nueva ampliación planta Prillex a 850.000 toneladas anuales.

2010

2012

2014

2015

Se adquiere un tercio de Britanite, la mayor empresa en fabricación de explosivos de Brasil.

La Compañía se constituye como Enaex S.A.

Enaex toma el control del 100% de Britanite. Se adquiere el 91% de la compañía francesa Davey Brickford.

Enaex inicia operaciones en el mercado peruano.

1983

Construcción planta de nitrato de amonio con capacidad de producción de 100.000 toneladas anuales.

Destacada historia de crecimiento

Fuente: La Compañía, SVS.

7

Presente en toda la cadena de valor del proceso de explosivos

Importación de Insumos

Se importa el 100% del Amoníaco en barcos en estado líquido.

Almacenamiento de Amoníaco y manejo de insumos

Una vez llegado el embarque al puerto de Enaex, éste se almacena en estanques propios.

Producción de Ácido Nítrico

La producción se realiza en nuestras plantas de Ácido Nítrico y Nitrato de Amonio (PANNA). El Ácido Nítrico se logra luego de mezclar Amoníaco con Oxigeno (O2).

Producción de Nitrato de Amonio

Se vuelve a mezclar el Amoníaco esta vez con Ácido Nítrico, obteniendo así el Nitrato de Amonio.

Exportación de Nitrato de Amonio

Se exporta a distintos países y clientes como materia prima para la fabricación de explosivos.

Transporte

Se transporta el Nitrato de Amonio a las minas donde se prestarán los servicios de tronadura.

Planta manufacturera de altos explosivos

Altos explosivos Detonadores Emulsiones Encartuchados

Servicios de tronadura

A través de la filial Enaex Servicios S.A. se presta un completo servicio de tronadura a nuestros principales clientes.

Fuente: La Compañía.

Principales Líneas de Negocios.

QU

ÍMIC

OS

S

ER

VIC

IOS

8

Constante preocupación por la innovación y RSE

Solución para minería profunda y control de taludes

Hidrex® Panfex®

Alta Fragmentación

Prillex ULD®

Energex®

Escalamiento de Soluciones

Camión Milodon® Camión UBT Tronadura Masiva

Proyectos MDL Blast Site Watch®

Control Vibraciones

Huella carbono de explosivos

RSE

Ley de Mineral

Energía y Agua

Productividad y Logística

↓4 MM tCO2

Factor de Competitividad Soluciones ENAEX

Exportaciones

Fuente: La Compañía.

Índice Enaex S.A. Consideraciones de inversión Antecedentes financieros Características de la emisión Anexos

Administración con experiencia y

trayectoria

Liderazgo de mercado

Importante cartera de clientes

Filiales internacionales

Adquisiciones 2015

Fuente: La Compañía. * Reconocimiento desarrollado por el Ministerio de Minería, Imagina Chile de Corfo, la Asociación de Grandes Proveedores Industriales de la Minería (Aprimin) y Phribrand empresa dedicada a la investigación y marketing industrial. Entregado en el marco de la Expomin.

En sus más de 95 años en la industria, Enaex ha desarrollado un equipo sólido y cohesionado, de alta calificación y experiencia en todos los niveles de la organización.

Destacada trayectoria de crecimiento y consistente creación de valor en el tiempo.

Seriedad de la administración hizo merecedor a Enaex del premio como “la empresa más Representativa de la Minería en Chile” en los últimos 3 años consecutivos*.

El año 2013, PwC premia a Juan Andrés Errázuriz como el CEO más innovador del año.

11

Administración con experiencia y trayectoria

Principales Ejecutivos

1. A

dm

inis

trac

ión

co

n e

xper

ien

cia

y tr

ayec

tori

a

Juan Andrés Errázuriz Gerente General

Pablo Busquet Gerente Corporativo de Finanzas y Planificación

Edmundo Jiménez Gerente General

Enaex Servicios S.A.

Pablo Wallach Gerente Supply Chain

Patricia Valenzuela Gerente de Personas

Claudio Yévenes Gerente de Planta

Prillex América

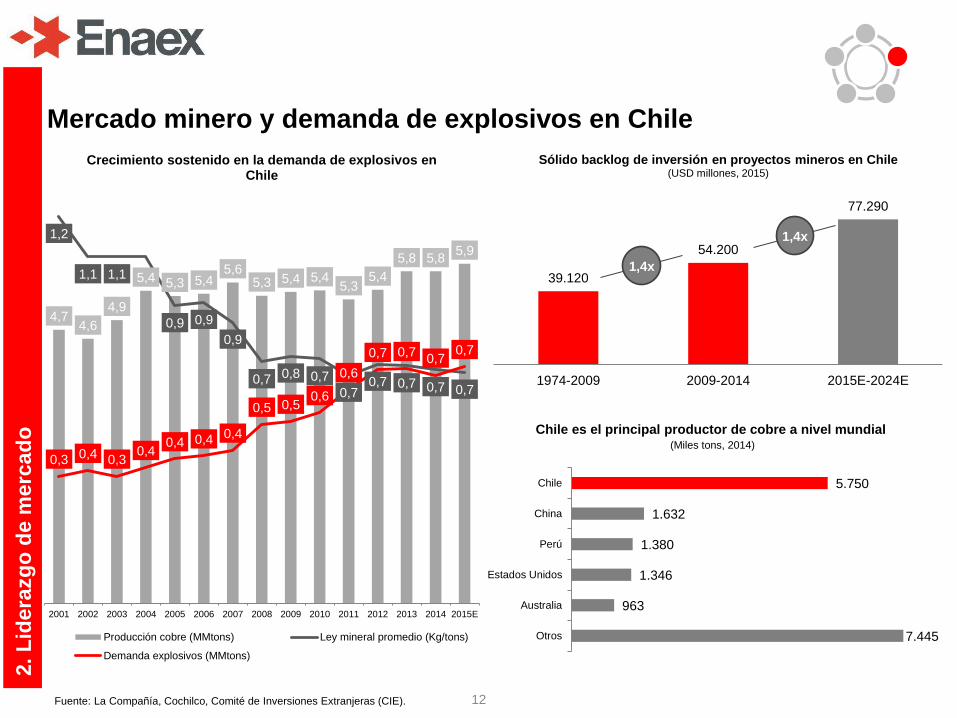

39.120

54.200

77.290

1974-2009 2009-2014 2015E-2024E

Sólido backlog de inversión en proyectos mineros en Chile (USD millones, 2015)

12

Mercado minero y demanda de explosivos en Chile

7.445

963

1.346

1.380

1.632

5.750

Otros

Australia

Estados Unidos

Perú

China

Chile

Chile es el principal productor de cobre a nivel mundial (Miles tons, 2014)

1,4x

1,4x

Fuente: La Compañía, Cochilco, Comité de Inversiones Extranjeras (CIE).

2. L

ider

azg

o d

e m

erca

do

4,7 4,6

4,9

5,4 5,3 5,4 5,6

5,3 5,4 5,4 5,3

5,4 5,8 5,8 5,9

1,2

1,1 1,1

0,9 0,9

0,9

0,7 0,8 0,7 0,7

0,7 0,7 0,7 0,7

0,3 0,4 0,3 0,4

0,4 0,4 0,4

0,5 0,5 0,6

0,6

0,7 0,7 0,7 0,7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E

Crecimiento sostenido en la demanda de explosivos en Chile

Producción cobre (MMtons) Ley mineral promedio (Kg/tons)

Demanda explosivos (MMtons)

13

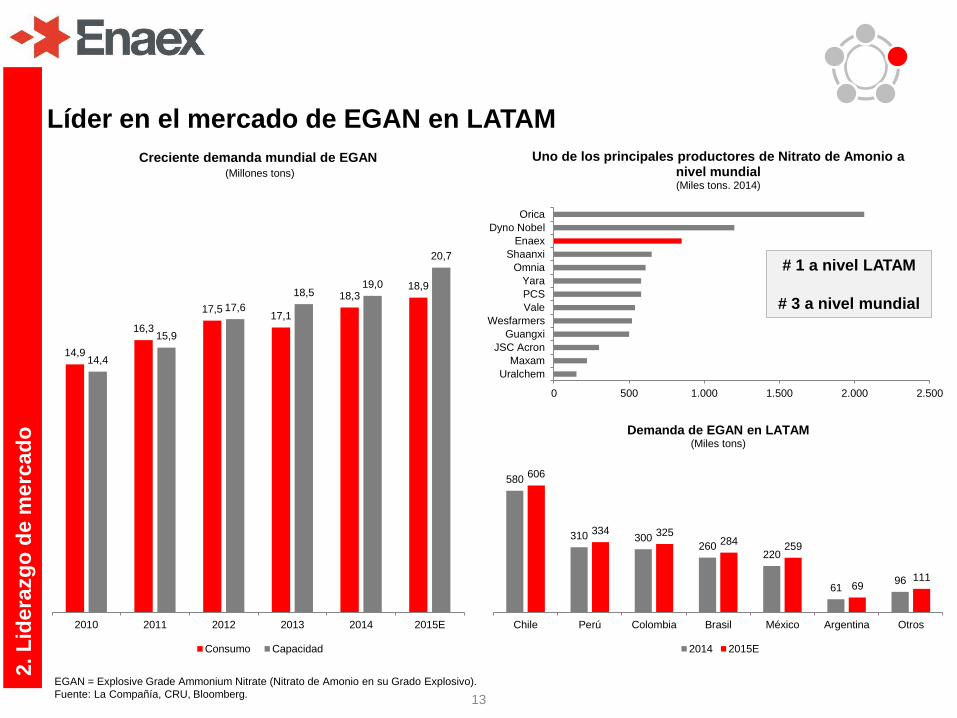

0 500 1.000 1.500 2.000 2.500

UralchemMaxam

JSC AcronGuangxi

WesfarmersValePCSYara

OmniaShaanxi

EnaexDyno Nobel

Orica

Uno de los principales productores de Nitrato de Amonio a nivel mundial (Miles tons. 2014)

# 1 a nivel LATAM

# 3 a nivel mundial

EGAN = Explosive Grade Ammonium Nitrate (Nitrato de Amonio en su Grado Explosivo). Fuente: La Compañía, CRU, Bloomberg.

2. L

ider

azg

o d

e m

erca

do

14,9

16,3

17,5 17,1

18,3 18,9

14,4

15,9

17,6 18,5

19,0

20,7

2010 2011 2012 2013 2014 2015E

Creciente demanda mundial de EGAN (Millones tons)

Consumo Capacidad

580

310 300 260

220

61 96

606

334 325 284 259

69 111

Chile Perú Colombia Brasil México Argentina Otros

Demanda de EGAN en LATAM (Miles tons)

2014 2015E

Líder en el mercado de EGAN en LATAM

75,8% 24,2%

Ingresos de ventas por destino UDM 2015*

Venta Chile

Venta otros países

14

Histórica estabilidad en ventas y presencia regional

Nota: Ingresos a Junio 2015 sólo consideran dos meses de resultados consolidado de la filial Britanite. *UDM 2015 = Últimos Doce Meses a Junio 2015. Fuente: La Compañía, SVS.

2. L

ider

azg

o d

e m

erca

do

554 593 597 613 635

299 321

280 260 241 251 261

117 127

834 853 838 864 896

416 448

2011 2012 2013 2014 UDM2015*

jun-14 jun-15

Evolución Ventas Físicas (Miles tons)

Venta Chile Venta otros países

36,0%

16,3%

15,1%

12,4%

9,9% 10,4%

Ingresos de ventas otros países UDM 2015*

Perú

Brasil

Argentina

México

Bolivia

Otros

43%

31%

13%

12%

1%

Ingresos por producto a UDM 2015*

Explosivos a granel

Nitrato de Amonio

Explosivos envasados

Servicios y accesorios detronadura

Otros

15

Relación de largo plazo con clientes regionales

Fuente: La Compañía, SVS.

3. Im

po

rtan

te c

arte

ra d

e cl

ien

tes

1922

1988

1986

1995

1995

2000

2009

2012

2011

2012

2015

2000

HQ

HQ

HQ

4. F

ilial

es in

tern

acio

nal

es

Fuente: La Compañía.

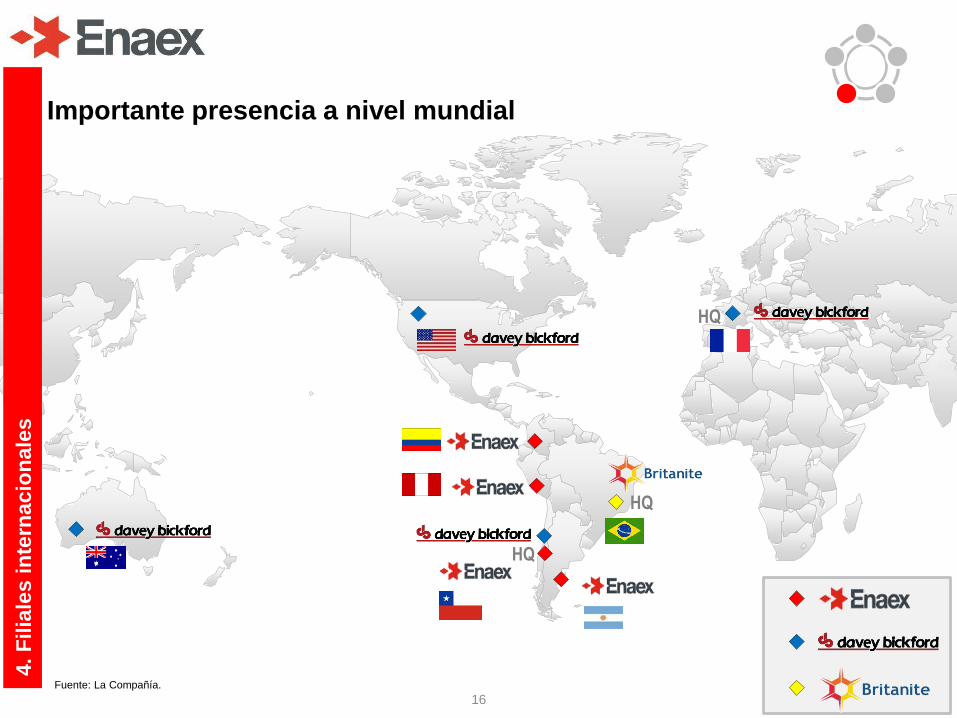

16

Importante presencia a nivel mundial

17

Principales Productos

Cordel detonante

Emulsión encartuchada

Emulsión encartuchada

Espoleta Brinel MF

Nitrocarbonitratos

Fuente: La Compañía.

Britanite (Brasil) Con 50 años de experiencia en la industria, Britanite es líder en el

mercado brasilero de explosivos civiles y servicios de tronadura de roca.

Britanite tiene una dotación actualmente de 1.064 empleados de forma directa.

Tiene sucursales en los estados de Rio Grande do Sul, Santa Catarina,

Sao Paulo, Rio de Janeiro, Minas Gerais, Pernambuco, Bahia, Goiás y Pará, abarcando gran parte del territorio brasilero.

La compañía tiene cerca del 40% de participación de mercado de explosivos en Brasil.

5. A

dq

uis

icio

nes

201

5

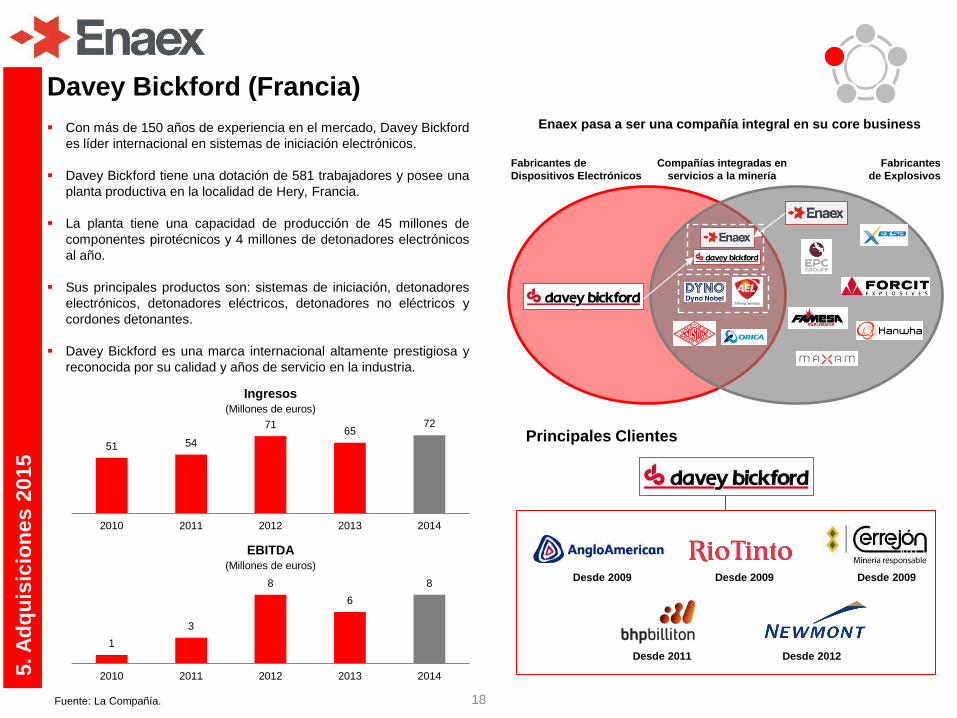

Principales Clientes

Desde 1995 Desde 2006 Desde 2009

Desde 2014

Desde 2011

255 250 314

344 350

2010 2011 2012 2013 2014

Ingresos (Millones de reales)

66

45 33

40 52

2010 2011 2012 2013 2014

EBITDA (Millones de reales)

18 Fuente: La Compañía.

Davey Bickford (Francia) Con más de 150 años de experiencia en el mercado, Davey Bickford

es líder internacional en sistemas de iniciación electrónicos.

Davey Bickford tiene una dotación de 581 trabajadores y posee una planta productiva en la localidad de Hery, Francia.

La planta tiene una capacidad de producción de 45 millones de componentes pirotécnicos y 4 millones de detonadores electrónicos al año.

Sus principales productos son: sistemas de iniciación, detonadores electrónicos, detonadores eléctricos, detonadores no eléctricos y cordones detonantes.

Davey Bickford es una marca internacional altamente prestigiosa y reconocida por su calidad y años de servicio en la industria.

5. A

dq

uis

icio

nes

201

5

Principales Clientes

Desde 2009 Desde 2009 Desde 2009

Enaex pasa a ser una compañía integral en su core business

Desde 2011 Desde 2012

Fabricantes de Dispositivos Electrónicos

Fabricantes de Explosivos

Compañías integradas en servicios a la minería

51 54

71 65

72

2010 2011 2012 2013 2014

Ingresos (Millones de euros)

1

3

8

6

8

2010 2011 2012 2013 2014

EBITDA (Millones de euros)

Índice Enaex S.A. Consideraciones de inversión Antecedentes financieros Características de la emisión Anexos

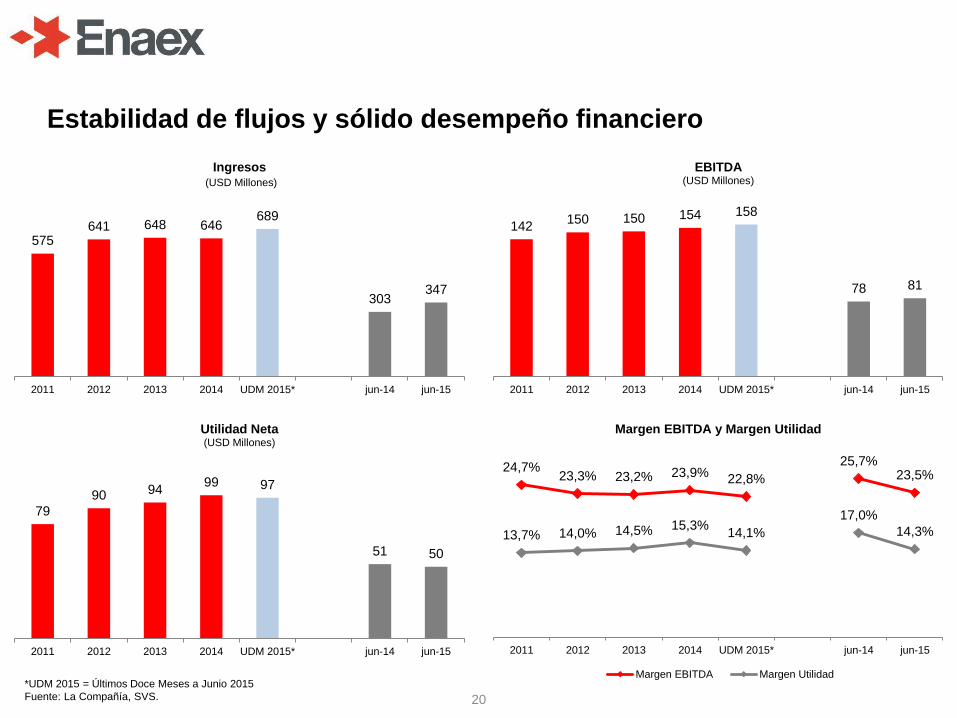

575 641 648 646

689

303 347

2011 2012 2013 2014 UDM 2015* jun-14 jun-15

Ingresos (USD Millones)

79 90 94 99 97

51 50

2011 2012 2013 2014 UDM 2015* jun-14 jun-15

Utilidad Neta (USD Millones)

142 150 150 154 158

78 81

2011 2012 2013 2014 UDM 2015* jun-14 jun-15

EBITDA (USD Millones)

20

Estabilidad de flujos y sólido desempeño financiero

*UDM 2015 = Últimos Doce Meses a Junio 2015 Fuente: La Compañía, SVS.

24,7% 23,3% 23,2% 23,9% 22,8%

25,7% 23,5%

13,7% 14,0% 14,5% 15,3% 14,1% 17,0%

14,3%

2011 2012 2013 2014 UDM 2015* jun-14 jun-15

Margen EBITDA y Margen Utilidad

Margen EBITDA Margen Utilidad

21

Estructura de endeudamiento

Corto Plazo 49%

Largo Plazo 51%

Deuda Financiera CP/LP

Fuente: La Compañía, SVS.

91%

8%

1%

Desglose de Monedas Deuda Financiera a Jun-15

Dólar

Real brasileño

Peso colombiano

Peso argentino

209 197 165 182

371

2011 2012 2013 2014 jun-15

Evolución Deuda Financiera (USD millones)

82

100

182

59

18 9

101

1

Hasta 1 año 1 - 2 años 2 - 3 años 3 - 4 años 4 - 5 años 5 + años

Perfil de Vencimiento a Jun-15 (USD millones)

Capital de Trabajo Otras Deudas

22

Robustos índices financieros

*UDM 2015 = Últimos Doce Meses a Junio 2015 Fuente: La Compañía, SVS.

0,48x 0,41x 0,32x 0,34x

0,70x

1,20x

2011 2012 2013 2014 jun-15

Endeudamiento financiero (veces)

Deuda Financiera / Patrimonio Covenant

10.203 10.046 11.483

13.151 13.474

8.000

2011 2012 2013 2014 jun-15

Patrimonio Total (UF Miles)

Patrimonio Total Covenant

1,30x

1,00x

0,74x 0,60x

1,28x

2011 2012 2013 2014 UDM 2015*

Deuda financiera neta / EBITDA (veces)

29,15x 32,19x 32,88x

37,54x

30,45x

2011 2012 2013 2014 UDM 2015*

Cobertura Gastos Financieros (veces)

23

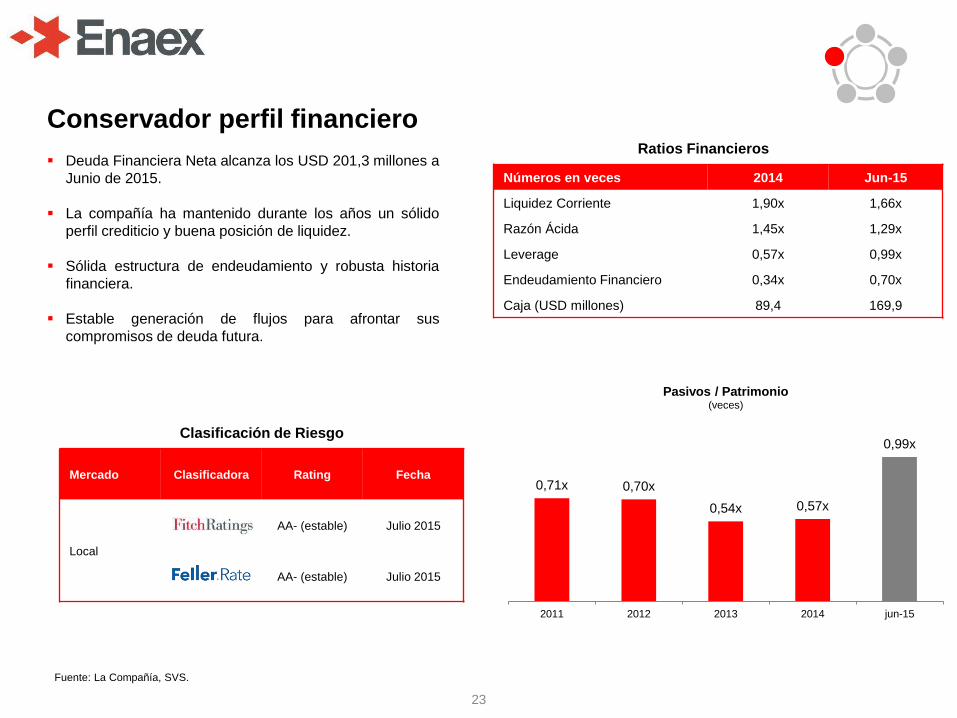

Mercado Clasificadora Rating Fecha

Local

AA- (estable) Julio 2015

AA- (estable) Julio 2015

Clasificación de Riesgo

Conservador perfil financiero Deuda Financiera Neta alcanza los USD 201,3 millones a

Junio de 2015.

La compañía ha mantenido durante los años un sólido perfil crediticio y buena posición de liquidez.

Sólida estructura de endeudamiento y robusta historia financiera.

Estable generación de flujos para afrontar sus compromisos de deuda futura.

Números en veces 2014 Jun-15

Liquidez Corriente 1,90x 1,66x

Razón Ácida 1,45x 1,29x

Leverage 0,57x 0,99x

Endeudamiento Financiero 0,34x 0,70x

Caja (USD millones) 89,4 169,9

Ratios Financieros

Fuente: La Compañía, SVS. 5. S

ólid

a p

osi

ció

n f

inan

cier

a

0,71x 0,70x

0,54x 0,57x

0,99x

2011 2012 2013 2014 jun-15

Pasivos / Patrimonio (veces)

Índice Enaex S.A. Consideraciones de inversión Antecedentes financieros Características de la emisión Anexos

25

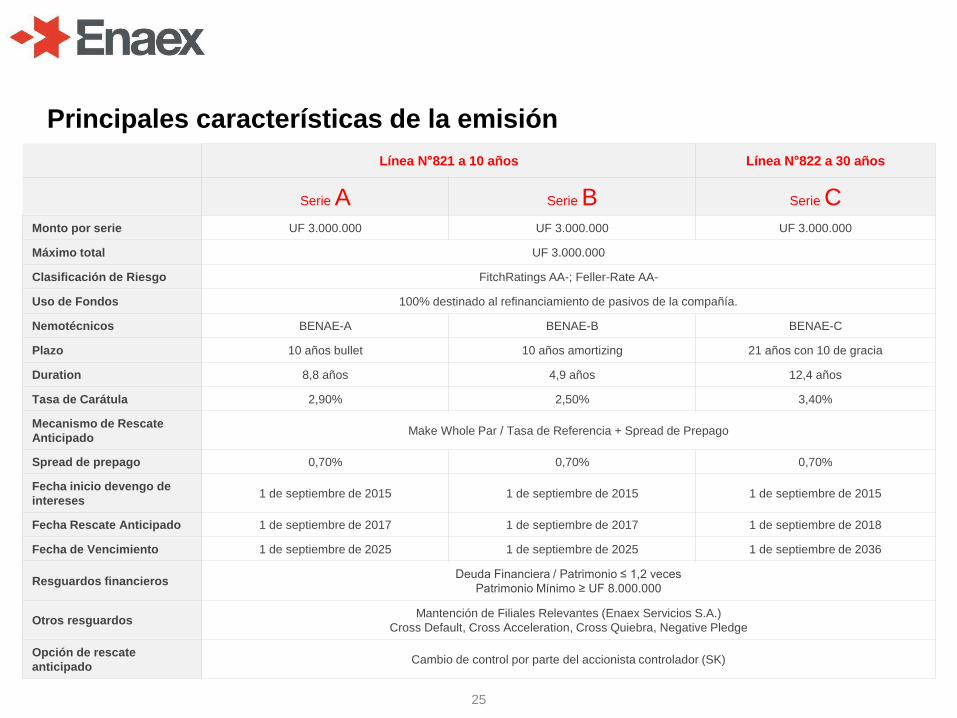

Principales características de la emisión Línea N°821 a 10 años Línea N°822 a 30 años

Serie A Serie B Serie C Monto por serie UF 3.000.000 UF 3.000.000 UF 3.000.000

Máximo total UF 3.000.000

Clasificación de Riesgo FitchRatings AA-; Feller-Rate AA-

Uso de Fondos 100% destinado al refinanciamiento de pasivos de la compañía.

Nemotécnicos BENAE-A BENAE-B BENAE-C

Plazo 10 años bullet 10 años amortizing 21 años con 10 de gracia

Duration 8,8 años 4,9 años 12,4 años

Tasa de Carátula 2,90% 2,50% 3,40%

Mecanismo de Rescate Anticipado

Make Whole Par / Tasa de Referencia + Spread de Prepago

Spread de prepago 0,70% 0,70% 0,70%

Fecha inicio devengo de intereses

1 de septiembre de 2015 1 de septiembre de 2015 1 de septiembre de 2015

Fecha Rescate Anticipado 1 de septiembre de 2017 1 de septiembre de 2017 1 de septiembre de 2018

Fecha de Vencimiento 1 de septiembre de 2025 1 de septiembre de 2025 1 de septiembre de 2036

Resguardos financieros Deuda Financiera / Patrimonio ≤ 1,2 veces

Patrimonio Mínimo ≥ UF 8.000.000

Otros resguardos Mantención de Filiales Relevantes (Enaex Servicios S.A.)

Cross Default, Cross Acceleration, Cross Quiebra, Negative Pledge

Opción de rescate anticipado

Cambio de control por parte del accionista controlador (SK)

26

Calendario

OCT

05 – 09 Road Show

OCT

20 – 21 Construcción libro de

órdenes

OCT

22 Fecha estimada de

colocación

Octubre 2015

L M M J V S D

1 2 3 4

5 6 7 8 9 10 11

12 13 14 15 16 17 18

19 20 21 22 23 24 25

26 27 28 29 30 31

27

Consideraciones finales

Administración con experiencia y trayectoria

Liderazgo de mercado

Importante cartera de clientes

Filiales internacionales

Sólida posición financiera

Equipo sólido, cohesionado y de alta calificación profesional Experiencia y conocimiento del negocio Reconocido a nivel nacional

#1 productor de nitrato de amonio en LATAM #3 productor de nitrato de amonio a nivel mundial Líder regional en servicios a la minería

Principales mineras a nivel mundial Relación de largo plazo Alta diversificación

Incorporación de Britanite permite consolidar el mercado regional Incorporación de Davey Bickford convierte a Enaex en una empresa integral en

la prestación de servicio de tronadura Posibilidad de ingresar a nuevos mercados internacionales

Deuda Financiera / EBITDA de 1,28x Endeudamiento financiero de 0,70x Clasificación de Riesgo de AA-

28

Contactos

BCI IM Trust | Credicorp Capital

Distribución Finanzas Corporativas Distribución Finanzas Corporativas

Juan Pablo Monge Gerente Sales Institucionales

[email protected] +562 2540 5771

Pablo Bawlitza Gerente de Negocios

[email protected] +562 2540 5576

Gonzalo Covarrubias Director Renta Fija

[email protected] +562 2450 1622

Sergio Merino Managing Director [email protected]

+562 2450 1622

Andrés Atala Subgerente Mesa Institucional

[email protected] +562 2692 7531

Pablo Zutta Gerente de Negocios

[email protected] +562 2692 8115

Guido Riquelme Gerente de Negocios

Renta Fija Local [email protected]

+562 2 446 1712

Felipe Maul Gerente

[email protected] +562 2450 1622

Nicolás Gallegos Operador Senior

Renta Fija Internacional [email protected]

+562 2692 8981

Andrés Jaraquemada Asociado Senior [email protected]

+562 2692 7386

Benjamín Díaz Operador Senior Renta Fija Local [email protected] +562 2446 1738

Julio Covarrubias Analista Senior

[email protected] +562 2450 1642

Hernán Uribe Analista

[email protected] +562 2450 1649

Índice Enaex S.A. Consideraciones de inversión Antecedentes financieros Características de la emisión Anexos

30

Balance Consolidado

Fuente: La Compañía, SVS.

Cifras en USD millones 2013 2014 Jun-15

Activos Corrientes 288,6 335,2 466,7

Efectivo y equivalentes al efectivo 53,1 89,4 169,9

Deudores comerciales y otras cuentas por sobrar

150,0 164,7 190,6

Inventarios 80,2 79,2 101,8

Activos por impuestos, corrientes 4,8 0,7 3,7

Otros 0,5 1,2 0,6

Activos No Corrientes 504,1 500,4 591,4

Propiedades, Planta y Equipo, Neto

411,5 417,3 462,7

Cuentas por cobrar, no corrientes 15,6 19,9 14,0

Inversiones contabilizadas utilizando el método de la participación

57,8 45,1 0

Otros 19,1 18,1 114,7

Total Activos 792,7 835,5 1.058,0

Cifras en USD millones 2013 2014 Jun-15

Pasivos Corrientes 148,1 176,3 281,9

Préstamos que devengan intereses

79,5 106,0 182,0

Acreedores Comerciales y otras cuentas por pagar

43,2 39,6 64,4

Otros 25,3 30,7 35,5

Pasivos No Corrientes 133,5 126,0 245,7

Préstamos que devengan intereses

85,5 75,5 189,3

Otros 48,0 50,5 56,5

Patrimonio Neto 511,0 533,2 530,5

Capital Emitido 162,1 162,1 162,1

Ganancias acumuladas 353,3 387,7 400,1

Otros (4,4) (16,6) (31,8)

Total Pasivos y Patrimonio 792,7 835,5 1.058,0

31

Estados de Resultados Consolidado Cifras en USD millones 2013 2014 UDM 2015*

Ingresos 648,5 646,0 689,5

Costo de Ventas (477,9) (469,5) (504,8)

Ganancia Bruta 170,6 176,5 184,7

Otros ingresos 1,1 0,9 0,3

Costos de distribución (15,0) (13,4) (11,6)

Gasto de administración (33,3) (32,2) (40,7)

Otros gastos, por función (1,8) (1,5) (1,4)

Otras ganancias (pérdidas) 1,0 0,0 0,2

Resultado Operacional 122,5 130,3 131,5

Ingresos financieros 0,1 0,4 0,6

Costos financieros (4,6) (4,1) (4,8)

Participación en ganancias de asociadas (2,5) 0,5 1,0

Diferencias de cambio (0,1) (1,2) (2,6)

Ganancia antes de impuestos 115,4 125,9 125,8

Impuestos (21,5) (26,9) (28,5)

Ganancia 93,9 99,0 97,3

*UDM 2015 = Últimos Doce Meses a Junio 2015 Fuente: La Compañía, SVS.

Emisión de Bonos Corporativos Octubre 2015

Asesores Financieros y Agentes Colocadores