EMPRESA DE FAMILIA: REALIDAD Y PERSPECTIVAS · PDF fileAsignaciones testamentarias a...

173

EMPRESA DE FAMILIA: REALIDAD Y PERSPECTIVAS EN EL DERECHO SOCIETARIO NÉSTOR CAMILO MARTÍNEZ BELTRÁN Presentado para optar al título de abogado PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS CARRERA DE DERECHO Bogotá D.C. 2004

-

Upload

duongtuyen -

Category

Documents

-

view

221 -

download

0

Transcript of EMPRESA DE FAMILIA: REALIDAD Y PERSPECTIVAS · PDF fileAsignaciones testamentarias a...

EMPRESA DE FAMILIA: REALIDAD Y PERSPECTIVAS EN EL DERECHO SOCIETARIO

NÉSTOR CAMILO MARTÍNEZ BELTRÁN

Presentado para optar al título de abogado

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS

CARRERA DE DERECHO Bogotá D.C.

2004

EMPRESA DE FAMILIA: REALIDAD Y PERSPECTIVAS EN EL DERECHO

SOCIETARIO

1

Artículo 23 de la Resolución N° 13 de julio de 1946:

“La universidad no se hace responsable por los conceptos emitidos por sus alumnos en sus trabajos de tesis. Solo velará porque no se publique nada contrario al dogma y a la moral católica y porque las tesis no contengan ataques personales contra persona alguna, antes bien se vea en ellas el anhelo de buscar la verdad y la justicia”.

2

CONTENIDO

Introducción…………………………………………………………………………….5

CAPITULO I Concepto de la sociedad de familia en Colombia

1. Historia…………………………………………………………………………….10

1.1 Ley 58 de 1931……………………………………………………………….10 1.2 Decreto 2521 de 1950……………………………………………………….12 1.3 Estatuto Mercantil Vigente…………………………………………………..13

2. Concepto Sociedad de Familia…………………………………………………14 3. ¿Qué se debe entender en la actualidad por sociedad de familia?.............17

CAPITULO II Incidencia de la empresa de familia en el mundo

2.1 En el contexto económico mundial…………………………………………….20 2.2 Cifras de las empresas de familia en algunos países……………………….20

CAPITULO III La empresa familiar en Colombia: análisis socioeconómico

3.1 Participación en la economía…………………………………………………..25 3.2 Empleo y sociedades de familia………………………………………………..27 3.3 Distribución según el tipo societario…………………………………………...29 3.4 Empresas de familia en proceso de reestructuración (Ley 550 de 1999)…32 3.5 Promedio de fundación y generaciones……………………………………….35

CAPITULO IV La teoría de los tres círculos y los principales problemas de la empresa de

familia

4.1 La teoría de los tres círculos……………………………………………………39 4.2 Principales problemas de la empresa familiar………………………………..41

CAPITULO V

3

Organización sucesoral 5.1 Planificación mortis causa………………………………………………………45

5.1.1 El testamento…………………………………………………………..46 5.1.1.1 Clases de testamento solemne…………………………………….47

a) Testamento abierto………………………………………………..47 b) Testamento cerrado……………………………………………….48 c) Nulidad del testamento solemne…………………………………49

5.1.1.2 Las asignaciones testamentarias………………………………….49 a) Identificación de los asignatarios………………………………..49 b) Identificación de los bienes o derechos…………………………50

i. Asignaciones testamentarias a título personal………….50 ii. Asignaciones a título singular…………………………….51 iii. Bienes en el exterior………………………………………52

5.1.1.3 Limites a la voluntad del testador………………………………….52 a) Mitad legitimaria – legítimas rigorosas…………………………53 b) Cuarta de mejoras – Favorecimiento de los nietos…………..54

5.1.1.4 Cuarta de libre disposición…………………………………….......54 5.1.1.5 Favorecimiento especial de un familiar no legitimario………….55

a) Sustitución fideicomisaria……………………………………….55 b) Constitución de una fiducia……………………………………..56

5.1.1.6 Condiciones para la efectividad de las asignaciones testamentarias………………………….…………….56

5.1.1.7 Régimen fiscal…………………………………………………….....56 5.1.1.8 Conclusión……………………………………………………………58

5.2 Planificación “Inter vivos”……………………………………………………….58

5.2.1 La donación…………………………………………………………….58 5.2.1.1 Concepto……………………………………………………………..59 5.2.1.2 Clases de donaciones………………………………………………60

a) Donaciones a título universal…………………………………….60 b) Donaciones a título singular……………………………………...61 c) Donaciones a plazo o condición…………………………………62 d) Donaciones con causa onerosa…………………………………63

5.2.1.3 Régimen fiscal de las donaciones…………………………………64 5.2.2 La nuda propiedad y el usufructo…………………………………….65 5.2.2.1 Noción………………………………………………………………...65 5.2.2.2 Conveniencia………………………………………………………...65 5.2.2.3 Constitución de la nuda propiedad y el usufructo………………..67 5.2.2.4 Precio…………………………………………………………………68 5.2.2.5 Término……………………………………………………………….68 5.2.2.6 Derechos y obligaciones del usufructuario – el fundador……….68 5.2.2.7 Derechos y obligaciones del nudo propietario - la nueva generación…………………………………………………………………….70 5.2.2.8 Prohibiciones para el usufructuario y el nudo propietario……….71 5.2.2.9 Régimen fiscal……………………………………………………….72

4

5.2.3 La fusión………………………………………………………………..73

5.2.3.1 Concepto……………………………………………………………..74 5.2.3.2 Conveniencia………………………………………………………...74 5.2.3.3 Modalidades de fusión……………………………………………...75 5.2.3.4 El proceso de fusión………………………………………………...76 5.2.3.5 Efectos de la fusión………………………………………………….80 5.2.3.6 Régimen fiscal……………………………………………………….80

5.2.4 La escisión……………………………………………………………...81 5.2.4.1 Concepto……………………………………………………………..81 5.2.4.2 Conveniencia………………………………………………………...81 5.2.4.3 Modalidades………………………………………………………….82 5.2.4.4 El proceso de escisión………………………………………………83 5.2.4.5 Efectos de la escisión……………………………………………….85 5.2.4.6 Régimen fiscal de la escisión………………………………………85 5.2.5 La fiducia mercantil……………………………………………………86 5.2.5.1 Concepto……………………………………………………………..86 5.2.5.2 Conveniencia………………………………………………………...86 5.2.5.3 Constitución …………………………………………………………88 5.2.5.4 Régimen fiscal……………………………………………………….88

5.2.6 Renta vitalicia………………………………………………………….89 5.2.6.1 concepto……………………………………………………………...89 5.2.6.2 Conveniencia………………………………………………………...90 5.2.6.3 La constitución de la renta vitalicia………………………………..92 5.2.6.4 El precio y la cuantía de la renta vitalicia…………………………92 5.2.6.5 La rescisión del contrato……………………………………………93 5.2.6.6 Causas de nulidad del contrato……………………………………95 5.2.6.7 Régimen fiscal……………………………………………………….95

CAPITULO VI Instituciones y claves legales del gobierno de familia

6.1 Protocolo de familia……………………………………………………………..98

6.1.1 Características del protocolo…………………………………………99 6.1.2 Protocolo familiar en Colombia……………………………………..100 6.1.3 Alcance jurídico del protocolo familiar……………………………..100 6.1.4 Tipos de pactos………………………………………………………101 6.1.4.1 Pactos con fuerza moral…………………………………………..101 6.1.4.2 Pactos con efectos jurídicos……………………………………...102

a) Pactos estatutarios………………………………………………102 b) Pactos paraestatutarios…………………………………………108

6.2 Instituciones típicas del protocolo familiar…………………………………..110 6.2.1 Las capitulaciones matrimoniales………………………………….110 6.2.1.1 Aspectos legales…………………………………………………..110

6.3 El gobierno de la familia empresaria………………………………………...113

5

6.3.1 La junta de familia……………………………………………………116

6.3.2 El consejo de familia…………………………………………………117 6.3.3 La asamblea general de accionistas o junta de socios………….119 6.3.4 La junta directiva……………………………………………………..121 6.3.4.1 Los miembros de la junta directiva en una empresa de familia....................................................................................................123 6.3.4.2 La elección de los miembros de la junta directiva……………...126

CAPITULO VII

Reorganización empresarial

7.1 La transformación de las sociedades………………………………………..132 7.1.1 Sociedad limitada……………………………………………………134 7.1.2 Sociedad anónima…………………………………………………..135 7.1.3 La transformación……………………………………………………138 7.1.3.1 Concepto……………………………………………………………138 7.1.3.2 Efectos………………………………………………………………139 7.1.3.3 Obligaciones con terceros………………………………………...139 7.1.3.4 La transformación en sociedad anónima de la sociedad colectiva,

de la sociedad en comandita o por acciones, o de la sociedad limitada………………………………………………………………139

7.1.3.5 Proceso de transformación……………………………………….142 7.2 La holding de familia…………………………………………………………..142

7.2.1 Concepto……………………………………………………………..144 7.2.2 Beneficios…………………………………………………………….146 7.2.3 Diferencia entre grupo económico y grupo empresarial…………149 7.2.4 Conformación del grupo empresarial………………………………150 7.2.5 Efectos del control societario……………………………………….154

Conclusiones………………………………………………………………………..157 Bibliografía…………………………………………………………………………..161

Anexo Modelo para la redacción del protocolo de familia

6

INTRODUCCIÓN La importancia de la empresa de familia en el mundo es indudable. Su participación dentro mercado mundial se encuentra entre el 65 y el 99% de los países industrializados y los llamados del tercer mundo. Así mismo de acuerdo con la revista Fortune, de las 500 empresas más grandes del mundo durante los últimos 20 años, alrededor del 35 al 45% son de familia. En Colombia las empresas de familia, tienen una importante participación en la economía, pues es para todos conocido que las empresas o grupos económicos más grandes del país son de propiedad de una sola familia. Este es el caso del Grupo Santodomingo, Corona, Carvajal o el Grupo Aval. En este mismo sentido, en un estudio realizado por la Superintendencia de Sociedades1 sobre la influencia de este tipo de empresas en la economía colombiana, se muestra con cifras que en Colombia el 68% de las empresas registradas en las cámaras de comercio son de propiedad de una misma familia. Así mismo como se verá más adelante, las empresas de familia con su producción tienen un alto porcentaje de participación dentro del PIB de las economías. Sin embargo, es alarmante el porcentaje de las sociedades de familia que con el tiempo desaparece. Estudios que se han realizado alrededor del mundo, muestran que de dichas sociedades solamente sobrevive a la segunda generación 65%, y que solo el 14% a la tercera2. De manera que sin lugar a dudas las economías nacionales se afectan en su crecimiento y desarrollo, no porque la desaparición de este tipo de empresas sea causa del mercado, sino por los problemas típicos que se presentan en ellos, que no tienen relación alguna con la situación del mercado. A raíz de la importancia y de la corta vida en promedio que tienen las sociedades de familia, a finales del siglo pasado se iniciaron estudios que determinaron las causas de su temprana desaparición. En ellos se concluyó que esto se debe a la compleja estructura de la empresa familiar. Ella está compuesta por la familia, la empresa y la propiedad3 a diferencia de las sociedades no de familia en las que solo participan los propietarios, quienes son terceros no relacionados por lasos familiares, y la empresa. Los tres diferentes grupos que componen la estructura de la empresa de familia con el transcurso del tiempo, como se verá más adelante, generan una serie de relaciones personales, que generan problemas típicos de estas empresas.

1 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de familia en Colombia. Bogotá. 2001 2 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de familia en Colombia. Bogotá. 2001 3 Ver el capítulo IV acerca de la teoría de los tres círculos.

7

La familia empresaria, que inicia con el fundador de la sociedad, con el transcurso del tiempo se convierte en una familia de muchos miembros, en cabeza de quienes en algún momento la propiedad de la empresa de familia se distribuye. El hecho de que con el tiempo la propiedad se encuentre en las manos de varios miembros familiares, dificulta la administración de la empresa, limita su acceso a capital y hace difícil la toma de decisiones, entre otros muchos problemas que se presentan, y que en el trabajo se exponen. La principal razón para que la empresa familiar tenga estas dificultades, es que la familia tiende a confundirse con la empresa. Esto se produce porque con anterioridad a que la propiedad sea repartida entre varios miembros de la familia, el fundador toma las decisiones y lleva la administración de la empresa directamente. Con su muerte, sus beneficiarios consideran que pueden dar el mismo manejo a la empresa que venía haciendo el fundador. Es decir, sin ningún tipo de formalidad. Estas y otras particularidades que se presentan en las empresas de familia, afectan negativamente su rendimiento, razón por la cual éstas una vez fundadas, con el transcurso del tiempo y con los cambios generacionales, se tornan propensas a desaparecer. Sin embargo diferentes estudios en su mayoría realizados en Europa y Estados Unidos, coinciden en que la solución se encuentra en realizar un proceso de planificación de la continuidad de la empresa de familia, con la finalidad principal de que la empresa perdure en el tiempo. Este proceso es complejo, en primera medida se requiere de un estudio a fondo de la familia para identificar las fortalezas y debilidades que puedan afectar la empresa. Una vez se ha determinado cuales aspectos de la familia pueden interferir en el buen desarrollo del negocio, se debe buscar una solución que se anticipe al problema. Así mismo se requiere establecer el mecanismo adecuado para hacer la transición de la propiedad de generación a generación. El presente trabajo tiene como finalidad principal, ofrecerle al empresario de familia unos conceptos básicos, así como unas herramientas jurídicas con sus ventajas y desventajas, para que puedan iniciar y establecer un proceso de planificación de la empresa familiar. Vale la pena mencionar lo anterior, porque para que la empresa de familia tenga éxito en una economía, se requiere del desarrollo de dos factores. El primero consiste en la regulación favorable4 que debe existir en una economía hacia las empresas de familia, y el segundo consiste precisamente en que los empresarios de familia diseñen un proceso de planificación de la continuidad de este tipo de empresas.

4 En la Unión Europea y en los Estados Unidos se han establecido exenciones tributarias a la sucesión de la propiedad de la empresa de familia, lo que facilita que la empresa tenga continuidad en el futuro. Por ejemplo, en España existe una exención del 95% al impuesto sobre donaciones. La regulación colombiana no ofrece a la empresa de familia ningún tratamiento especial. Este tema requiere de un estudio profundo por parte de la Superintendencia de Sociedades y de la Dirección de Impuestos Nacionales, para que en un futuro no lejano la ley otorgue exenciones tributarias a la sucesión de la propiedad de la empresa de familia, que bajo la regulación actual es sumamente costosa.

8

En Colombia el primero de los factores no se ha desarrollado. Con respecto al segundo, al cual está dirigido el presente trabajo, el empresario familiar se ha venido concientisando en la necesidad de establecer un programa que permita la continuidad de la empresa familiar en el tiempo. Por esto es que este trabajo cobra importancia, en la medida en que pretende ser un instrumento, hasta ahora ausente, que otorgue al empresario una visión y unas herramientas jurídicas que le permitan tomar decisiones. El proceso de la continuidad de la empresa familiar al ser eminentemente subjetivo, es decir, que parte del estudio de la familia empresaria, no permite que se establezca una formula que solucione todos los problemas de todas las sociedades de familia, porque pueden existir tantos problemas como empresas de familia. Por esta razón se debe trabajar sobre modelos que se aproximen a los diferentes casos que se presentan. En busca de mantener una economía creciente y en desarrollo, los países desarrollados han optado por otorgar ciertas facilidades que contribuyan a lograr la continuidad de la empresa familiar a través de generaciones, dada su potencialidad a la liquidación. De manera que las facilidades que otorga la ley, más las soluciones que proponen diferentes autores de cómo se debe adelantar la administración en una sociedad de familia, auguran a estas empresas un futuro prospero y duradero en países desarrollados5. No es extraño que en Colombia ni el legislador ni el gobierno se hayan dado cuenta de la importancia que tienen estas empresas en la economía colombiana. Tan es así, que la definición de sociedad de familia no se encuentra en el Código de Comercio, donde se encuentra la regulación de las sociedades comerciales, ni en ninguna norma mercantil, sino que se debe determinar por analogía al Derecho tributario. Sin embargo, el concepto de sociedad de familia que ofrece el Derecho Tributario, y que ha sido adoptado por el Derecho societario a través de la analogía, no es útil para determinar cuando existe una empresa de familia para efectos del presente trabajo. Esto es así, porque como el lector se dará cuenta más adelante, en la sociedad de primos se presentan los mismos problemas y tal vez más graves que los que se presentan en una sociedad de hermanos. Y lo extraño es que para el Derecho colombiano una sociedad de primos no es de familia. De manera que el presente trabajo está dirigido a las empresas en que se configuren una serie de hechos6 que hacen de la empresa una persona

5 Aunque en el trabajo se hace mención a las facilidades que se han otorgado a las empresas de familia españolas para continuar la empresa familiar, con este trabajo no pretendo hacer un análisis profundo sobre este tipo de políticas en la Unión Europea. Primero porque sería irresponsable de mi parte tratar de abarcar absolutamente todos los temas de la empresa familiar, razón por la cual decidí por ahora investigar y proponer soluciones a la continuidad de la empresa de familia desde la perspectiva del Derecho societario, y en segunda medida porque las facilidades que se otorgan en Europa son de tipo tributario que no corresponden al presente tema de estudio. 6 Ver Capítulo I y IV

9

propensa a la desaparición, y que a su vez la diferencian de las sociedades no familiares. Hasta la fecha, la única entidad pública que se ha preocupado por las empresas de familia, es la Superintendencia de Sociedades, quien realizó en el año 2001 un estudio estadístico de las sociedades de familia en Colombia, que permite confirmar la importancia de ellas en la economía. Sin embargo, hasta la fecha no se han producido más trabajos al respecto. Entonces en Colombia las sociedades de familia deben enfrentar sus problemas con los instrumentos jurídicos que ofrece el sistema legal colombiano, sin que en él se encuentre algún tipo de tratamiento especial. Por esta razón a la transmisión de la propiedad del padre al hijo a través de la sucesión o la donación, en ocasiones se le debe aplicar la tasa impositiva del impuesto de ganancia ocasional del 35% sobre el valor recibido. Lo que hace prácticamente imposible, además de inviable realizar este tipo de operación. Sin embargo a nivel mundial, se ha estudiado la empresa de familia para proponer soluciones al manejo de la sociedad desde el punto de vista administrativo, pero su materialización que se produce a través de medios jurídicos no se ha estudiado. Lo que deja unos vacíos grandes a la hora de tomar decisiones concretas por parte de las familias, que solo pueden ser llenados con un estudio jurídico, que permita conocer la verdadera viabilidad de optar por una formula. Lo anterior es la razón principal por la que se hace urgente desde hace ya un largo tiempo, que en el proceso de planificación de la continuidad del negocio se incluya al Derecho. Pues cualquier decisión que tome la familia requiere para hacerse real de medios jurídicos. Así mismo la decisión que es viable administrativamente para la empresa, puede que desde la perspectiva del Derecho se haga inconveniente. El Derecho debe ser parte integral de la planificación de la continuidad de la empresa familiar. Es la única forma en que la familia empresaria se puede hacer a un conocimiento integral que le permita tomar las decisiones correctas. Así por ejemplo es inminente que el familiar conozca los costos de donar la propiedad a los hijos, la nulidad del contrato de compraventa que se celebre entre padres e hijos, o del grado de vinculación de los diferentes pactos que se pueden introducir en el protocolo familiar. Este trabajo presenta a través del Derecho Societario, diferentes formulas que pueden tomar las familias empresarias en un proceso de continuidad de la empresa familiar. Hacen parte de este trabajo el protocolo familiar y su alcance jurídico, las ventajas de adoptar la sociedad anónima, diferentes posibilidades de hacer el traspaso de la propiedad de la empresa a la siguiente generación, los diferentes órganos del gobierno de la familia empresaria, y otros temas

10

relacionados con la continuidad de la sociedad de familia desde una perspectiva jurídica. Así mismo se incluye como anexo un proyecto de protocolo de familia con diferentes cláusulas, que puede servir de guía a la familia que pretenda adoptar uno. De manera que se trata de un trabajo dirigido a las familias empresarias, para que en el proceso de planificación tengan herramientas suficientes para adoptar decisiones, que les permitan asegurar la continuidad de la empresa.

11

CAPITULO I CONCEPTO DE LA SOCIEDAD DE FAMILIA EN COLOMBIA

1. Historia 1.1. Ley 58 de 1931 La Ley 58 de 1931 por virtud de la cual se creó la Superintendencia de Sociedades Anónimas, fue también la primera norma entre nosotros que mencionó a la empresa de familia, refiriéndose a ella como la sociedad anónima de familia. El origen de la Superintendencia de Sociedades se remonta a la ponencia del honorable Representante a la Cámara JOSE CAMACHO CARREÑO reconocido por su gran capacidad oratoria, de un texto que posteriormente sería la Ley 58 de 1931. Vale la pena transcribir apartes del discurso llevado a cabo el día 20 de julio de 1930 ante la Cámara de Representantes, que da una idea del contexto y la coyuntura en que se presentó el texto a la Cámara de Representantes:

“Entre nosotros es proverbial el menosprecio por las compañías, y todos tenemos múltiples ejemplos ilustrativos, tomados de la vida real y diaria, para probar que es un atentado contra el patrimonio propio el poner nuestros bienes en sociedad, porque esta palabra es equivalente de pérdida, fracaso o estafa. El reclamo repetido y justo a ganado tantos prosélitos, que entre nosotros es verdaderamente rara la aparición de una sociedad anónima, y muy frecuente en cambio el negocio personal, equivocado y egoísta, cuya débil potencia no lo arma de la capacidad suficiente para apecharse a empresas de cierto aliento, que beneficien a la economía nacional. “El fenómeno apuntado no ocurre a virtud de un simple capricho de las gentes y de nuestra exagerada condición de individualistas manchesterianos, como lo quieren muchos, sino que tiene causas y explicaciones más hondas y justas. Cuando el público desconfía de la inversión social, lo hace porque sabe que nuestro régimen actual de sociedades no brinda seguridad ni da provechoso empleo a los capitales, y los expone en cambio a riegos continuos, bajo el arbitrario manejo de un individualismo sin Dios, ley ni rey, ante el cual el Estado permanece impasible. Muchos ejemplos están publicando las arbitrariedades, engaños y fraudes a que da pábulo nuestro régimen

12

actual de sociedades anónimas, con grave daño, a la economía nacional”7. El proyecto de ley presentado no mencionaba en su articulado a la sociedad de familia, o sociedad anónima de familia. De la lectura del proyecto se entiende la urgencia de regular la sociedad anónima en general y de crear una autoridad del Estado que se encargara de velar por el cumplimiento de lo preceptuado en la ley y en los estatutos. En los tres debates llevados a cabo en la Cámara de Representantes se hicieron modificaciones y aportes al texto, pero en ningún momento se consideró a la sociedad anónima de familia. El día 27 de noviembre de 1930 el texto fue enviado al Senado de la Republica, quien estudió el texto en tres sesiones donde se le agregaron varios artículos, de los cuales ninguno de ellos reconocía la existencia de las sociedades de familia. Una vez aprobado el texto en el Senado de la República, se devolvió a la Cámara de Representantes, donde adelantando el segundo debate el día 19 de febrero de 1931, una vez propuesto y aprobado el artículo que señala que ninguna sociedad podrá constituirse con menos de 5 accionistas, el señor Ministro de Hacienda y Crédito Público y los honorables Representantes Camacho Carreño, Ospina Pérez y José Urbano De Villa y Múnera, propusieron el siguiente artículo nuevo que sustentó el honorable Representante Ospina Pérez, quien posteriormente fuera Presidente de la República para el periodo 1946-50 , que a continuación se trascribe:

“A las compañías anónimas que se formen en mayoría por miembros de una misma familia, con fin de explotar y precautelar el patrimonio común, y cuyas acciones no estén destinadas a especulaciones en bolsa, sino simplemente a determinar la parte que a cada socio corresponda en la circunscrita explotación objeto de la compañía, no les serán obligatorios los preceptos legales sobre la autoelección o elección de parientes, ni las demás restricciones referentes a la adquisición de acciones y al derecho de deliberar en las asambleas generales de accionistas. Estarán así mismo exentas de la supervigilancia de la Superintendencia, a menos que la soliciten uno a más accionistas u otra tercera persona interesada”8.

El texto citado, que fue posteriormente aprobado y que corresponde al artículo 30 de la Ley 58 de 1931, es muy interesante, porque aparte de reconocer por primera vez en el Derecho colombiano la existencia de la sociedad de familia, hace a este tipo de sociedad anónima una privilegiada, en la medida en que todo el articulado que estaba dirigido a regular y a controlar la sociedad anónima no se le aplica. El artículo aprobado no ofrecía un concepto claro de lo que se debe entender por sociedad anónima de familia, sin embargo las características que se infieren de la Ley del 31 son las siguientes:

7 HISTORIA LEY 58 DE 1931. Bogotá. Pg. 8-9 8 Ibidem.

13

1. Que los accionistas de la sociedad deben ser en su mayoría miembros de una misma familia, lo cual se deduce de su naturaleza.

2. Las acciones no se pueden destinar para su especulación en la bolsa. Es decir, la sociedad de familia era una sociedad cerrada en concepto del legislador, por lo que sus títulos de capital no eran negociables en bolsa o en mercados públicos.

3. Su objetivo es explotar y precautelar el patrimonio común. El concepto de la ley se quedaba corto, pues no establecía el porcentaje con el que debía participar la familia dentro del capital para considerarla como sociedad de familia. Es decir que, bajo los términos del artículo, era posible formar una sociedad de familia donde la mayoría de la acciones estuvieran en el poder de terceros, pero cuyos accionistas individuales fueran en su mayoría miembros de una familia. Tampoco se especificaba cuándo se consideraba a una persona como miembro de una familia, es decir el grado de consanguinidad, afinidad o civil. Por las anteriores razones se entendió como sociedad anónima de familia, toda aquella que se forme por una mayoría de miembros de una familia, y que el régimen jurídico aplicable a ella era la ley 58 de 1931 en lo que no regulara el acceso a los cargos de administración de la sociedad, la adquisición de acciones, en los derechos políticos de todo accionista y los artículos que trataran acerca de la vigilancia de la nueva Superintendencia. Por lo tanto se seguían aplicando a la sociedad anónima de familia las disposiciones contenidas en el Código Terrestre adoptado de Panamá en 19699, y las disposiciones que lo reglamentaban. Este antecedente histórico pone en evidencia una actitud mezquina del legislador que se ocupó de la sociedad de familia, no para fomentarlas y defenderlas, sino ante todo para obviarle controles y regulaciones. No en vano los autores de la iniciativa, consagrados protagonistas de la política nacional, eran caracterizados empresarios que buscaban evitar los controles del Estado que por aquella época se encontraban en boga. 1.2 Decreto 2521 de 1950 Con posterioridad a la expedición de la Ley 58 de 1931, el Decreto 2521 de 1950 buscó reglamentar a la sociedad anónima de familia introducida al ordenamiento por la Ley mencionada, señalando lo siguiente en al artículo 283:

“que se hayan constituido por mayoría de personas vinculadas entre sí por parentesco de consanguinidad dentro del cuarto grado de consanguinidad, o de afinidad dentro del segundo grado”.

9 PINZÓN, Gabino. Sociedades Comerciales. Vol. I Teoría General. Bogotá. Editorial Temis. 1982. Pg 8

14

En dicho Decreto también se estableció que la sociedad de familia para ser reconocida como tal, requería de un acto administrativo expedido por la Superintendencia de Sociedades. Lo que quiere significar que aunque en una empresa se dieran los presupuestos que señala el Decreto para considerarla de familia, sin el acto administrativo de la Superintendencia de Sociedades, la empresa no es de familia. El concepto que otorga el Decreto de 1950 acerca de la empresa familiar, tiene un error colosal en la medida en que no establece como condición para que exista una empresa de familia que los socios sean familiares. Basta con que al momento de la constitución sus socios se encuentren dentro de un cierto grado de parentesco. De manera que la empresa obtenía la calidad de sociedad de familia al momento de la constitución, y se mantenía como tal incluso en el caso en que posteriormente sus socios no fueran familiares. Mucho menos tenía importancia el control familiar sobre la sociedad, en la medida en que no era un presupuesto para ser considerada como sociedad de familia, que los socios fueran familiares. Sin embargo se debe rescatar del mencionado concepto, que para ese entonces la ley consideraba a los primos como una relación de parentesco que le otorgaba a la empresa la calidad de familiar. Hoy en día esto no es así, el concepto que se verá más adelante no permite, esto es desde el punto de vista legal, hablar de una sociedad de familia cuyo capital es de propiedad en su mayoría de primos. 1.3 Estatuto Mercantil vigente En el año de 1971 el Presidente en ejercicio de facultades extraordinarias, expidió el Código de Comercio mediante el Decreto 410, que en la actualidad se encuentra vigente. Por virtud del mismo se reguló íntegramente la materia de sociedades anónimas, lo que implicó la derogatoria de todas las normas acerca de sociedades anónimas entre las que se incluían las que regulaban a la sociedad anónima de familia. El mencionado Decreto no incluyó dentro de su articulado ninguna disposición acerca de la constitución o reconocimiento de este tipo de sociedades, aunque sí reconoció la existencia de sociedades anónimas de familia, y de sociedades de familia en general, lo que implicó un vacío dentro de la legislación mercantil, porque aunque las reconoció no señaló cuándo se entendía que existían. El Decreto 410 de 1971 reconoció la existencia de las sociedades de familia en los artículos 102 y 435 cuando dice:

15

“Artículo 102.- Será valida la sociedad entre padre e hijos o entre cónyuges, aunque unos y otros sean los únicos asociados”.

“Artículo 435.- No podrá haber en las juntas directivas una mayoría cualquiera formada con personas ligadas entre sí por matrimonio, o parentesco dentro del tercer grado de consanguinidad o segundo de afinidad, o primero civil, excepto en las sociedades reconocidas como de familia”. (Subrayo)

El Código de Comercio reconoce la existencia de la sociedad de familia, cuando señala que los familiares se pueden asociar, y cuando hace la excepción a las mayorías decisorias conformadas por parientes en la junta directiva, pero no menciona acerca de cuándo existe o cuándo se debe considerar una sociedad como de familia en ninguna parte de su cuerpo, por lo que el gobierno dejó un vacío que como veremos a continuación se llenó gracias a la ley tributaria. 2. Concepto Sociedad de Familia Como ya se mencionó, el Estatuto Mercantil reconoce a la sociedad de familia, pero no señala cuándo se entiende que existe este tipo de sociedad. Por lo tanto no hay en el ordenamiento mercantil un concepto legal de empresa familiar. Por obvias razones para que una sociedad se considere como de familia debe estar compuesta por miembros familiares, pero no basta con saber esto, pues este linaje debe tener un límite y un porcentaje de participación en el capital. De manera que la Superintendencia de Sociedades ha dado una definición de la sociedad de familia, teniendo que acudir por analogía a la regulación tributaria. El Oficio No. 220-16368 del 21 de marzo de 1997 recoge la posición de la Superintendencia en la cual establece los requisitos para que una sociedad se entienda de familia:

“En este orden de ideas….derogada expresamente la regulación de sociedades anónimas de familia y no habiendo tenido éstas consagración legal dentro de la actual legislación mercantil, se hace necesario acudir, respaldados en el principio de la analogía, a lo consagrado en la legislación tributaria, en donde el Decreto Reglamentario 187 de 1975 en su artículo 6o, determina el carácter familiar de una sociedad con base en los siguientes requisitos:

“a) La existencia de un control económico, financiero o administrativo;

16

“b) Que dicho control sea ejercido por personas ligadas entre sí por matrimonio o pertenezco hasta el segundo grado de consanguinidad o único civil.

“Los parámetros señalados en el Decreto 187 mencionado indudablemente están acordes con el concepto restringido de familia que se desprende de algunas disposiciones legales, y que doctrinariamente ha sido acogido como una agrupación de personas formadas por el padre, la madre y los hijos”.

En el mismo Oficio la Superintendencia de Sociedades ofrece un concepto correcto de sociedad de familia, que a continuación se transcribe:

“En este orden de ideas, para que una sociedad tenga el carácter de familia, debe existir entre dos o más socios un parentesco de consanguinidad hasta el segundo grado (padre, madre, hijos y hermanos) o único civil (padre o madre adoptante e hijo adoptivo), o estar unidos entre sí matrimonialmente, siempre y cuando los socios así relacionados ejerzan sobre la sociedad un control económico, financiero o administrativo." (Subrayo)

Se deduce del anterior concepto que:

1. Debe existir entre los familiares socios un parentesco de consanguinidad hasta el segundo grado.

2. Y/O que exista entre los socios un parentesco único civil. 3. Y/O que los socios se encuentren unidos matrimonialmente. 4. Y que las personas anteriormente anotadas ejerzan un control:

a. Económico, es decir que tengan un porcentaje de participación en el capital que les permita tomar las decisiones, sin la necesidad de extraños.

b. Administrativo, es decir que aunque no tengan una mayoría en la propiedad, si puedan administrar la empresa a su manera.

c. Financiero.

En desarrollo de lo anteriormente anotado, es necesario para que una sociedad sea de familia que sus socios sean personas naturales y que cumplan con los requerimientos arriba mencionados. Vale la pena aclarar esto porque se puede pensar que una sociedad que tiene como socias a personas jurídicas de familia también es de familia, lo que no es correcto. La Superintendencia también se ha pronunciado recientemente en el oficio 220-012690 de febrero 29 de 2004, donde se lee:

“En torno a su inquietud, es procedente reiterar el concepto que respecto de la acepción de familia trae el Código Civil en el artículo 874, según el cual aquella comprende al padre, la madre y los hijos. Es decir, que la familia da lugar a vínculos o nexos de parentesco entre sus miembros,

17

nexos que definidos a partir del artículo 35 del Código Civil, se refieren es a la especie humana, artículo 33 ibidem, de donde podemos deducir que no es posible tener como sociedad de familia aquella cuyo capital está integrado por el aporte de personas jurídicas, así a su turno éstas gocen de tal calificativo”.

Debido al vacío dejado por el gobierno acerca del concepto de sociedad de familia, la Superintendencia de Sociedades en su doctrina deja claro que es y cuando existe una sociedad de familia en el Derecho Colombiano, haciendo analogía al Derecho Tributario.

El concepto de empresa familiar no señala nada acerca de si se debe considerar como sociedad de familia, aquella en la que sus socios ejercen control sobre la empresa y aunque no se encuentran unidos matrimonialmente, si se encuentran bajo una unión marital de hecho con arreglo a la ley10.

Se debe considerar como sociedad de familia también aquella en la que sus socios estén vinculados bajo una unión marital de hecho, puesto que no existe razón alguna para afirmar que los socios que a su vez son casados si tienen una empresa de familia, y que los socios que se encuentran bajo una unión marital de hecho, no. Más aún cuando los efectos del matrimonio y de la unión marital de hecho son similares, pues en esta última también existe un régimen patrimonial, y más importante aún, puede haber la voluntad de conformar una familia sin incurrir en el matrimonio. Esto es así, porque de acuerdo con la Corte Constitucional11 a través de la unión marital de hecho se puede conformar una familia.

En la medida en que el concepto de sociedad de familia busca afirmar que es sociedad de familia aquella en que los socios estén unidos por lazos familiares cercanos, razón por la cual se establece el matrimonio, el segundo grado de consanguinidad y único civil como límites máximos para considerar a una sociedad como de familia, se debe considerar así mismo, que los socios unidos en unión marital de hecho y que ejercen control sobre la propiedad conforman una empresa de familia.

Para efectos de este estudio, en el cual se ofrecen diferentes medios jurídicos para fortalecer a la empresa familia y procurar su longevidad, no es relevante establecer cuando estamos frente a una sociedad de familia de acuerdo con el concepto de la Superintendencia de Sociedades12, pues los problemas que se presentan en este tipo de sociedades no se limitan a ese concepto. En una sociedad de primos, que se encuentran dentro del tercer grado de parentesco

10 LEY 54 DE 1990 11 CORTE CONSTITUCIONAL C-14 de 1998 12 El concepto de sociedad de familia adoptado por la Superintendencia de Sociedades es producto de que el legislador hasta la fecha no ha ofrecido a la ley un concepto propio del Derecho de sociedades, más sin embargo cobra importancia respecto a las mayorías decisorias de las junta directivas de las sociedades. Esto se verá en el capítulo VI.

18

de consanguinidad, se presentan los mismos problemas e incluso más severos que en una sociedad de familia de acuerdo al concepto de la Superintendencia.

Por esta razón este trabajo está dirigido a todo tipo de empresa en la que sus miembros estén unidos por una relación familiar, sin consideración al concepto que ofrece la Superintendencia de Sociedades. Así mismo cuando en el trabajo se refiera a sociedad de familia, se debe entender el concepto amplio de empresa familia.

Sin embargo, si existen consideraciones de tipo legal dependiendo de si se trata de una sociedad de familia de acuerdo con el concepto de la Superintendencia, que pueden marcar una diferencia y que serán tratados más adelante.

3. ¿Que se debe entender en la actualidad por sociedad de familia? A continuación expongo el concepto de sociedad de familia a la que se refiere el presente trabajo, y que sin ser pretencioso puede otorgar al legislador una aproximación al concepto de sociedad de familia que deba incluir una próxima reforma al Código de Comercio. Para poder ofrecer un concepto de sociedad de familia, se requiere necesariamente contestar las siguientes inquietudes:

1. ¿Hasta que grado de parentesco, ya sea de consanguinidad, de afinidad o civil, se debe llegar para entender que existe una familia?

2. ¿Que porcentaje del capital de una empresa debe ser de propiedad de

una misma familia, para que la sociedad sea considerada como familiar?

3. ¿Es necesaria la propiedad sobre la empresa por parte de la familia, o basta con que se tenga el control por cualquier medio?

4. ¿Es necesario para considerar a una empresa como de familia, que esté

dirigida o que en ella trabajen miembros de la familia?

5. ¿Es necesario que la empresa sea controlada por personas naturales relacionadas por parentesco, o también se configura una sociedad de familia cuando los socios o accionistas de la empresa son personas jurídicas que pertenecen todas a una misma familia?

A la primera pregunta:

19

Es claro que para que exista una sociedad de familia se requiere de un vínculo familiar. El problema se encuentra, es hasta donde alcanza el grupo familia. Para efectos de la sociedad de familia, a lo largo de este trabajo y de un sin numero de publicaciones de diferentes autores, es un hecho que los primos configuran una empresa familiar. Esto se determina porque ahí se presentan los problemas típicos de las empresas familiares13. Esto quiere significar que para efectos de la definición como mínimo debe existir un parentesco de consanguinidad hasta del 4 grado. Así mismo se debe considerar que existe una empresa de familia cuando existe una pareja unida por el matrimonio, o por una unión marital. La pregunta se torna bastante compleja con respecto al grado de afinidad requerido para entender que existe una empresa de familia, en la medida en que este grado afecta o no a la familia si entre ellos existe una relación personal cercana. Es decir que si los familiares políticos son unidos, porque de lo contrario no se producirían los problemas típicos de la empresa de familia. Por lo tanto este es un tema con un alto grado de subjetividad, pues cada familia se comporta diferente respecto de los familiares políticos. Por esta razón, para este caso se debe aplicar la discrecionalidad sensata que tiene la persona que ofrece el concepto de empresa de familia, y esta es la afinidad en el segundo grado. El motivo es que es muy probable que entre los hermanos de la esposa y el esposo exista una relación cercana, que resulten en los problemas típicos de la empresa familiar. A la segunda pregunta: Para empezar se debe considerar empresa de familia la sociedad cuyo capital se encuentra en su mayoría en cabeza de una misma familia. La pregunta tres toma importancia en este punto, porque no es suficiente que exista una mayoría del capital en manos de una misma familia, si no pueden ejercer el control sobre la empresa. Es decir, dicha participación debe ser suficiente para permitir el control sobre la empresa. Por esta razón se debe considerar una sociedad de familia toda empresa en la que una familia posea la mayoría de capital, a menos que se demuestre que esa mayoría no le es suficiente a la familia para controlar la empresa. A la tercera pregunta: Es claro que para que exista una empresa de familia se requiere de un poder de control de la familia sobre la empresa. Ahora, no siempre el control se da a través de una mayoría de participación en el capital de la sociedad. Por esta

13 Ver el Capítulo IV

20

razón la mejor respuesta a esta pregunta es que si la familia considera que ejerce un control sobre la empresa distinto al de propiedad sobre el capital, debe solicitar su reconocimiento a la autoridad encargada. Así mismo se le debe dejar la puesta abierta a esta última para que si así lo considera declare a una sociedad como de familia. A la cuarta pregunta: El hecho de que trabajen o dirijan la sociedad miembros de la familia, no hace que la empresa tenga el carácter de familiar. En un principio toda empresa de familia inicia con el trabajo de sus familiares en ella, con el tiempo y con el cambio generacional es posible que los familiares den un paso a un lado, para dejar la administración de la empresa en manos de profesionales idóneos para el trabajo, pero este hecho no le quita a la empresa la calidad de familiar. A la quinta pregunta: Esta pregunta se contesta en parte con la pregunta 3, porque así no figuren como accionistas o socios personas de una misma familia, puede darse el caso de que si la controlen a través de sociedades. El hecho de que el control se haga a través de sociedades no quiere significar que entonces en la empresa no se produzcan los problemas típicos de las sociedades de familia. Negar lo anterior sería tanto como decir que la matriz no ejerce control sobre una sociedad subordinada que es controlada por su filial. A partir de lo anterior se puede ofrecer un concepto de sociedad de familia. Concepto: Sociedad de familia es toda aquella en la que exista entre dos o más socios o accionistas un parentesco de consanguinidad hasta el cuarto grado o único civil, o estar unidos bajo unión marital de hecho o matrimonial o hasta el segundo de afinidad, que posean una participación dentro del capital que les permita tener la posibilidad de controlarla, o que ese control se de por cualquier medio a reconocer por la Superintendencia de Sociedades oficiosamente o a solicitud del interesado.

21

CAPITULO II INCIDENCIA DE LA EMPRESA FAMILIAR EN EL MUNDO

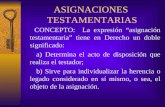

2.1. En el contexto económico mundial La empresa familiar es el tipo de empresa que predomina alrededor del mundo, tanto en los países industrializados como en los del tercer mundo. De acuerdo con la Figura No. 1, en los países desarrollados alrededor del 65 y 99 % de las empresas son de propiedad familiar o están dirigidas por las familias. También se considera que generan entre el 45 y 70 % del producto interno bruto y entre el 45 y 70% del empleo de cada país14 desarrollado. Alrededor del 35 al 40% de las 500 empresas más grandes del mundo que han figurado en la revista Fortune durante los últimos 20 años son de tipo familiar15. Siendo coherentes con el porcentaje de empresas de familia que existen, su figuración dentro de las 500 empresas de Fortune debería ser superior. Esto se explica debido a la complejidad y dificultad de mantener con éxito este tipo de empresas y sobre todo a la falta de decisión de los propietarios a la hora de iniciar el proceso de planificación de la continuidad de la empresa familia. Su alta tasa de mortalidad lo confirma: solo el 60% de las empresas de familia sobreviven los primeros 5 años, el 66% del 60% pasan a la segunda generación y el 12% llega a la tercera generación en los Estados Unidos16. 2.2. Cifras de las empresas de familia en algunos países Los países industrializados tienen una mayor cantidad de empresas de familia, fenómeno que se explica por las facilidades que existen en estas economías para acceder al capital, mientras que en los países en desarrollo su escasez dificulta la creación de empresas, aunque no por ellos son menos importantes.

14 MARTÍNEZ, Jon. 1999. “Sucesión en las empresas familiares: un reto al destino”. Seminario liderando con éxito la empresa familiar. Bogotá. Pg. 1 15 Ibidem. 16 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de familia en Colombia. Bogotá. 2001.

22

0%

20%

40%

60%

80%

100%

120%

Italia

EE UU

Brasil

Canad

áSuiz

a

Reino U

nido

Argenti

na

Españ

a

Portug

al

Colombia

Chile

Figura No. 1: Porcentaje de participación de las empresas de familia dentro de

la totalidad de empresas. (Fuente: Superintendencia de Sociedades. 2001.)

Porcentaje de participación de las sociedades de familia en países industrializados17:

1. En Italia el 99% de las empresas son de tipo familiar, 2. En EE UU el 98%. 3. En Brasil 92%. 4. En Suiza el 88%. 5. En el Reino Unido el 76%. 6. En Argentina el 75%. 7. En España el 71%. 8. En Portugal el 70%. 9. En Colombia 68%. 10. En Chile con 65%.

En Europa predomina la empresa de familia grande. En España el 71% representa aproximadamente un millón y medio de empresas, que generan entre el 60 y 65% del PNB de ese país, el 80% del empleo privado que equivale a más de ocho millones de empleos y generan el 60% de las exportaciones españolas. Al respecto Garrigues Abogados y Asesores Tributarios, una firma de abogados de reconocida trayectoria en España, sucesora del maestro Joaquín Garrigues, señala:

“La incidencia de la empresa familiar en el desarrollo de la economía actual está fuera de toda duda. De acuerdo con los estudios de demografía de empresa, la gran mayoría de las empresas de todos los países desarrollados, en los que se ha respetado la libertad de iniciativa, son empresas familiares; al mismo tiempo, se observa que la presencia de empresas familiares resulta superior en los países más avanzados y que antes alcanzaron un nivel elevado de desarrollo.

17 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de familia en Colombia. Bogotá. 2001. Pg. 33-36

23

El problema de las empresas familiares no está tanto en su nacimiento, como en su desarrollo y continuidad. Así, el análisis de las 1.000 empresas más grandes de España en los años 1972, 1982 y 1992, hace ver que el porcentaje de empresas familiares ha disminuido notablemente, pasando de ser el 40% en 1972, al 23% en 1992, después de superar el mínimo del 17% en 1989”18.

En Estados Unidos de las 15 millones de empresas que existen, aproximadamente 14.5 millones son de tipo familiar19. Además llama poderosamente la atención que el 40% de las compañías públicas se encuentran bajo el control familiar20. Y de un millón de corporaciones registradas, aproximadamente 980.000 son familiares. La participación en el PNB de las empresas de familia corresponde aproximadamente al 50% y emplean la mitad de la fuerza laboral de ese país21. Con los datos mencionados no se puede poner en duda la importancia que tiene este tipo de empresa en la economía mundial, la sociedad y lo que representa para la generación de riqueza en cada país. Por ello es necesario educar y sensibilizar al empresario de familia así como a los órganos de control, inspección y vigilancia con respecto de las diferentes medidas y modelos que buscan el éxito y continuidad de este complejo tipo de sociedad22. Las cifras que se anotan a continuación dan cuenta de la propensión que tienen las empresas de familia a desaparecer. El nivel de mortandad de estas sociedades es más alto a medida que es necesario hacer la transición de la propiedad y de la empresa a la siguiente generación, empezando con el fundador, seguidamente de los hijos y los nietos. La tasa de desaparición de las sociedades familiares en España no tiene mucha diferencia a la ya menciona en Estados Unidos. El 65% de las empresas de familia llegan a la segunda generación y solo entre un 10 y 15% a la tercera23. En el Reino Unido el 24% llega a la segunda generación y el 14% a

18 GARRIGUEZ ABOGADOS Y ASESORES TRIBUTARIOS. La sucesión en la Empresa Familiar. Artículo en http: www.garrigues.com 19 BECKHARD R. & DIER. Managing Continuity in the family-owned Business, Organizacional

Dinamics. 1983. Pg 7-8 20 DAVIS, P. Realizing the Potencial of Family Business. Organizational Dinamics. Periodical Division. American Management Association. Summer. Pg. 4 21 COLLIN, S. y L. BENGTSSON. Diversification and Corporate Governance. Paper presented at the annual meeting of the Academy of Management, Dallas, agosto.1991, citado por Kellin E. GERSICK. Empresas Familiares: Generación a Generación. McGraw Hill. 1997. Pg 2 22 La Superintendencia de Sociedades debería realizar una investigación acerca de las políticas que se han adoptado en los países desarrollados respecto de las empresas de familia, para analizarlas y estudiar su posible incorporación dentro de la legislación colombiana. Claro está que esto se debe hacer en conjunto con la Dirección de Impuestos y Aduanas Nacionales, en la medida en que las políticas mencionadas se orientan a otorgar facilidades de tipo tributario. 23 SANCHEZ, Antonio Y SÁNCHEZ, Alberto. La empresa Familiar: Manual para empresarios. Deusto. 2002. Pg 13

24

la tercera, en Canadá el 30% alcanzan la segunda generación y solo el 10% la tercera. La siguiente gráfica muestra la dificultad que tienen incluso los países desarrollados donde se ha trabajado sobre este tema desde finales de la década de los 60s y principios de los 70s24, lo que refleja la complejidad y la dificultad de mantener las empresas de familia a lo largo del tiempo.

0%

10%

20%

30%

40%

50%

60%

70%

EE UU España Reino Unido Canadá

2nda generación3ra generación

Figura No. 2: Porcentaje de empresas familiares que alcanzan la segunda y tercera generación. (Fuente: Superintendencia de Sociedades. 2001)

Es evidente, entonces, que las políticas públicas deben ocuparse con atención de la continuidad de las empresas de familia, a través de regulaciones especiales y planes de formación cultural, dada la incidencia de estas compañías en la generación de riqueza colectiva y creación de oportunidades laborales. Más adelante se expondrán las cifras de las sociedades de familia que en Colombia se encuentran en la primera, segunda y tercera generación.

24 El estudio sobre la empresa familiar nació con la publicación de unos artículos de carácter independiente, entre los que figuran: en 1961 Calder, Donnelley 1964, Levinson 1971, Barry 1975, Danco 1975. “Los artículos se centraban en problemas comunes que parecían entorpecer a la empresas familiares: nepotismo, rivalidad entre generaciones y hermanos, gerentes no profesionales.” Citado por GERSICK, Kevin. 1997. Empresas Familiares: generación a generación. Pg, 5. Mc Graw Hill.

25

CAPITULO III LA EMPRESA FAMILIAR EN COLOMBIA: ANÁLISIS SOCIOECONÓMICO

Las cifras ya mencionadas sobre la numerosa presencia de empresas de familia en la economía mundial, no son extrañas en Colombia. Según el estudio realizado por la Superintendencia de Sociedades en el año 200125, 6.054 empresas de 8.930 encuestadas son de carácter familiar, cifra que corresponde al 67.8% de la muestra. Para establecer si una sociedad es o no de familia, la Superintendencia tomó como única variable la propiedad, es decir que en cada una de las 6.054 empresas una misma familia26 poseyera como mínimo el 50% del capital. Esto hace que la cifra del estudio sea bastante conservadora en la medida en que la misma entidad en varias ocasiones se ha manifestado señalando que es sociedad de familia en donde en una misma empresa existe un control económico, financiero o administrativo27. La encuesta no toma en cuenta las sociedades en donde exista un control financiero o administrativo por una misma familia, de haberlo hecho el porcentaje sería más alto. La información recogida en todas las cámaras de comercio de Colombia por la Superintendencia de Sociedades mostró que a 31 de diciembre de 2000 existía un total de 160.528 sociedades formalmente registradas. Lo que implica que para la misma fecha la cantidad aproximada de sociedades familiares registradas correspondía a 108.838. Dentro del 67.8% las grandes empresas de familia son muy pocas, pero guarda relación con la economía Colombiana, y por lo general están muy bien posicionadas en el mercado, ya que para nadie es un secreto que las empresas y grupos económicos más fuertes del país son de una misma familia. Las empresas pequeñas son la mayoría, sin contar la estimación que hace la Superintendencia de Sociedades al señalar que existen por lo menos un millón de pequeños negocios de familia de carácter informal28. El impacto de este tipo de compañías en la generación de empleo, aunque no exista un estudio sobre este tema en la actualidad, es muy alto atendiendo a las cifras de participación en la economía. Más aún cuando los más grandes

25 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de Familia en Colombia. 2001 Pg. 36-37 26 Para efectos del estudio realizado por la Superintendencia de Sociedades, se consideró a una misma familia como a un grupo de personas entre los que hubiera parentesco de consanguinidad hasta el segundo grado (padre, madre, hijos y hermanos) o único civil (padre o madre adoptante e hijo adoptivo), o estar unidos entre sí matrimonialmente. 27 SUPERINTENDENCIA DE SOCIEDADES. Concepto: 220-70995, 21 de octubre de 2003, y ver capítulo primero: Concepto de la sociedad de familia. 28 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de Familia en Colombia. 2001. Pg. 37

26

grupos empresariales pertenecen a una misma familia, tal es el caso de la organización Santodomingo o Sarmiento Angulo. Así como se debe entender que las grandes empresas aportan con una gran oferta de trabajo, las empresas pequeñas de familia por su gran cantidad también lo hacen. Adelante se destacan cifras recogidas en el estudio realizado por la Superintendencia de Sociedades en el que se revela la importancia de este tipo de sociedades en la economía nacional, generación de empleo y desarrollo29. 3.1. Participación en la economía La más alta participación de la empresa familiar se encuentra en el sector de las inversiones donde del total de 831 sociedades 740 son de familia lo que equivale a un 89%. Se destacan dentro de este sector la intermediación financiera, las asesorías técnicas y el manejo de portafolio de inversiones. Este alto porcentaje se encuentra dentro de un sector que no requiere capitales elevados, lo que hace más fácil la participación de empresas de familia. Otro sector en el que la participación de las empresas de familia es bastante importante es en el de actividades inmobiliarias y empresariales donde, de un total de 990 sociedades, 730 son de familia, lo que equivale a un 73.7%. En este se encuentra la compra, venta y arrendamiento de inmuebles, alquiler de maquinaria y equipos, consultoría y suministro de elementos de informática, actividades jurídicas, contables y económicas. El sector del comercio participa con un 71% que equivale a 1.463 sociedades de familia de un total de 2.061. En el sector de la industria que junto con el del comercio son unos de los principales motores de la economía, la participación de las empresas familiares es bastante alta, con un total de 1.520 de un total de 2.249 sociedades que equivalen a un 66.3%. Del sector agropecuario de 684 son 404 empresas de familia lo que equivale al 62,3%, con el 58% participan sectores como la construcción, la ingeniería, el transporte, la hotelería y los restaurantes30.

29 Ibidem 30 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de familia en Colombia. Bogotá. 2001.

27

0%10%20%30%40%50%60%70%80%90%

Invers

iones

Act inm

obl y

empr

Comerc

ioPes

ca

Explot

ación

mine

ra

Indus

tria

Figura 1: Porcentaje de participación de las empresas familiares dentro del sector. (Fuente: Superintendencia de Sociedades. 2001)

0

500

1.000

1.500

2.000

2.500

Indus

tria

Comerc

io

Constr

ucció

n

Act inm

obl y

empr

Invers

iones

Agrope

cuari

a

Transp

orte

total de soc.

empresas defamilia en el

Figura 2: cantidad de empresas de familia por sector. (Fuente Superintendencia de Sociedades. 2001)

En la Figura 2 queda claro cómo las familias buscan oportunidades de acuerdo a las tendencias mundiales al igual que lo haría cualquier comerciante. La industria y el comercio son los sectores que mueven la economía mundial y es notable la cantidad de empresas de familia en esos negocios. En diferentes sectores económicos del país con las cifras proyectadas por la Superintendencia de Sociedades no cabe duda sobre el papel que juegan las empresas de familia. Vale la pena recordar que esta entidad estima que existen alrededor de un millón de negocios familiares que por su informalidad no

28

pudieron ser objeto del estudio, pero que con seguridad aumentarían notablemente los porcentajes de participación de las empresas familiares dentro de los distintos sectores económicos. Estas empresas aunque individualmente no hacen la diferencia, tomadas en conjunto al ser una cifra significativa representan una gran fuerza económica, sobretodo dentro de la estructura de nuestra sociedad donde estos negocios de familia son el sustento de una enorme cantidad de personas. 3.2. Empleo y sociedades de familia No hay un estudio que revele la participación de las empresas de familia en el mercado laboral nacional. La Superintendencia de Sociedades presenta algunas cifras que pueden darnos una idea lejana de la realidad. Las preguntas realizadas en la encuesta eran bastante abiertas lo que no permite establecer la cantidad de empleos que aporta a nivel nacional la empresa de familia. Es por esto que las siguientes cifras son aproximaciones que permiten dar una idea. En el peor de los casos, tomando el número de empleos más bajos de cada pregunta (ver figura 3), las 108.838 empresas de familia un mínimo de 3.918.150 empleados directos. A continuación se presentan en el gráfico las cifras de la encuesta realizada por la Superintendencia de Sociedades31.

26,30%32%

17,00%21,50%

3,20%0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%

menos

de 10

10 a

50

51 a

100

más de

100 NR

# de empleados

Figura 3: número de empleados por empresa. (Fuente: Superintendencia de

Sociedades. 2001) Según el Departamento Administrativo Nacional de Estadística (DANE), para el mes de noviembre de 2.003 la población en edad de trabajar era de

31 Ibidem

29

14.687.739, la que se encuentra activa es 9.612.855; cifra de la cual se encuentran ocupados 8.254.167 y 1.358.688 desocupados o desempleados32. Siendo esto así, podemos concluir que las empresas de familia aportan como mínimo el 40.7% de los empleados en el país, cifra bastante importante en la medida en que, como se mencionó ese porcentaje corresponde al mínimo de trabajadores de una sociedad de familia, según la encuesta realizada por la Superintendencia de Sociedades. El DANE en su encuesta continua de hogares33, señala que la población ocupada informal para el mes de junio de 2.002 corresponde a 4.556.000, según la Superintendencia de Sociedades hay una estimación que alrededor de un millón de negocios de familia son informales por lo que no se encuentran en la encuesta, lo que corresponde frente a la población ocupada informal al 22%. Hasta la fecha no existe un estudio que permita conocer la cantidad de empleados que generan los negocios familiares en la economía colombiana, se deben entonces tomar las cifras existentes que permitan concluir con una aproximación de la realidad. Por esta razón es que se toma por cada empresa de familia informal un solo empleado, lo que razonablemente no admite ningún tipo de duda. Este presupuesto produce como resultado, que de la población ocupada informal, el 22% son empleados de empresas de familia. Como no existe un estudio que señale la cantidad de empleados que generan las negocios familiares debo ser lo más conservador posible porque así se genera una seguridad mayor que no se lograría con estimaciones sin fundamentos reales, es por esta razón que tomo a un empleado por negocio lo que da un 22%. No cabe duda de la importancia que tiene este tipo de empresas dentro de la economía y sociedad en Colombia. Las cifras aquí mostradas son un argumento más para demostrar que la economía tiene gran parte de su sustento en este tipo de empresas. Por eso es tan importante que las autoridades así como las familias propietarias sean conscientes de las dificultades que enfrentan este tipo de empresas de manera que puedan hacer frente a sus problemas34.

32 DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADÍSTICA, Encuesta de Hogares. www.dane.gov.co 33 Ibidem 34 La solución a esos problemas puede darse, primero con políticas tributarias que permitan la transmisión de la propiedad de una generación a la otra con unos costos fiscales sostenibles. La segunda consiste en educar a los empresarios sobre la necesidad de implementar la planificación de la continuidad de empresa familiar en los términos de este trabajo.

30

3.3. Distribución según el tipo societario De acuerdo con las encuestas realizadas por la Superintendencia de Sociedades, en Colombia los empresarios prefieren la sociedad limitada, posteriormente se encuentran en orden descendente la anónima, la unipersonal, la comandita simple, por acciones y colectiva.

70,83%

9,79% 7,56% 6,54%1,83% 0,16% 3,29%

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

LTDA

ANÓNIMA

UNIPERSINAL

COMANDITA S.

COMANDITA A.

COLECTIVA

OTRAS

Figura 1: Total tipos de sociedades registradas. (Fuente Superintendencia de

Sociedades. 2001) Las principales razones para que la mayoría de las sociedades en Colombia sean limitadas, es que la responsabilidad de los asociados se limita al aporte que hayan hecho al capital de la sociedad, y a que el manejo administrativo de una empresa limitada no se caracteriza por ser formal, a diferencia de la sociedad anónima, en donde la persona pasa a un segundo plano y el capital a un primero35. Lo anterior es la principal razón por la que los empresarios familiares prefieren a la sociedad limitada. Sin embargo las sociedades anónimas también tienen una participación importante con respecto al resto de tipos societarios. La razón principal como ya se mencionó, es la separación de patrimonio. Así las sociedades limitadas y las anónimas, tienen una participación dentro del total de tipos societarios registrados en las diferentes Cámara de Comercio, de aproximadamente el 81%. No cabe duda, entonces, de la preferencia que existe a nivel nacional por este tipo de sociedades. Para las familias empresarias, la posibilidad de tener la limitación de la responsabilidad también es un punto a favor al igual que para el resto de los empresarios; sin embargo, esto no es lo más importante, ya que el tipo societario elegido por la familia en proceso de la planificación de la continuidad

35 En el Capítulo VII se tratarán a fondo las ventajas y desventajas de estos dos tipos de sociedades.

31

se moldea por el protocolo de familia36. De esta manera, el tipo societario elegido por la familia pasa a un segundo plano, porque en la práctica, el protocolo de familia es la institución que da una articulación entre la familia y la sociedad, incorporando con sus normas de funcionamiento el verdadero régimen que somete a la sociedad y a la familia dentro de un convivir que tiene como única finalidad la buena administración y la subsistencia a través de las generaciones. No obstante es importante que la naturaleza del tipo societario elegido sea compatible con las estipulaciones que la familia desea imprimir dentro del protocolo de familia. Así por ejemplo, si la familia desea mantener una administración independiente, es conveniente adoptar la sociedad anónima, que permite un desarrollo más profesional de la administración; por el contrario, si la familia desea una administración más personalizaba y flexible sin formalismos, es conveniente una sociedad de personas como la limitada. Del estudio realizado por la Superintendencia de Sociedades se concluye que las familias empresarias prefieren establecer su sociedad como limitada y anónima (como sociedades que incorporan el beneficio de la limitación de la responsabilidad). A continuación se muestra la distribución según el tipo de sociedad dentro de las 6.054 empresas. 37

51,98%

37,23%

8,16%2% 0,35% 0,20% 0,08%0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

LIMITADA

ANÓNIMA

S.C.S

S.C.A

OTRAS

COLECTIVA

UNIPERSONAL

Serie1

Figura 2: Distribución de las sociedades de familia según su tipo (Fuente:

Superintendencia de Sociedades. 2001) De las cifras que arroja la figura número 3, llama la atención que prácticamente la totalidad de sociedades en comandita simple son de familia. De las 8.930 empresas encuestadas, 503 son comanditas simple y de estas 494 son de familia lo que equivale al 98.2%. La razón principal para que prácticamente la totalidad de sociedades en comandita simple sea de familia, es porque la estructura de este tipo societario se acomoda y se parece a la estructura común de una familia. Se compone de socios gestores, y comanditarios 36 Ver Capítulo VI. Protocolo familiar 37 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de Familia en Colombia. Bogotá. 2001. Pg 41

32

(artículos 323 y ss del C. de Comercio). Los primeros responden ilimitada y solidariamente por los actos de la empresa, así como en sus manos se encuentra la administración de la sociedad, por lo que éstos pueden ser los padres de familia. Los segundos responden únicamente con sus aportes, es decir que tienen el beneficio de la separación de patrimonios; en este tipo de socios se puede ubicar a los hijos de la familia. Por esta razón es que casi la totalidad de las sociedades comanditarias simples son de familia, pues además es poco frecuente que en el mundo empresarial, fuera de las relaciones familiares, existan empresarios que comprometan la totalidad de su patrimonio en una empresa, y den el beneficio de la separación de este a otros con los que no hay relación de afección familia. De lo anterior se deduce que este tipo societario fue concebido para las familias empresariales. Esto no quiere decir que esta sociedad sea conveniente para las empresas de familia, hay que entender que para el momento en que se concibió el estatuto mercantil no existían estudios profundos acerca del manejo que se debe dar a empresas en que su propiedad pertenece a miembros de una familia, ni el mercado era tan competitivo como lo es en nuestros días. También tienen un alto porcentaje de participación las empresas de familia en las sociedades comandita por acciones, colectiva y limitada. Por el contrario, en la sociedad anónima y en la empresa unipersonal la participación de empresas de familia es baja, en la medida que jalan por debajo del 67.8%, cifra ésta que representa el promedio de sociedades de familia sobre el total de sociedades. Esto puede ser producto, en el caso de la primera por el carácter impersonal que la caracteriza que no corresponde a lo que busca la familia, esto es la relación informal con la empresa.

33

503

494

15012

115

12

4118

3147

3021

4099

2254

15 50

500

1000

1500

2000

2500

3000

3500

4000

4500

S.C.S

.

S.C.A

.

COLECTIVA

LIMITADA

OTRAS

ANONIMA

UNIPERSONAL

Total sociedadesSociedades de familia

Figura 3: Total tipo de sociedades frente a las sociedades de familia. (Fuente: Superintendencia de Sociedades. 2001)

3.4 Empresas de familia en proceso de reestructuración (Ley 550 de 1999) Una vez vista la distribución de las empresas de familia según el tipo de sociedad, es conveniente analizar el estudio hecho por la Superintendencia de Sociedades38 acerca de las empresas que se encuentran en proceso de reestructuración, lo que permitirá establecer en qué medida influye el tipo de sociedad en el funcionamiento adecuado de la empresa familiar. El estudio de la Superintendencia se realizó con 175 sociedades que se encuentran en proceso de Ley de intervención económica, de las cuales el 58% son de propiedad familiar. De este porcentaje el 61% son sociedades limitadas, el 37% anónimas y el restante 2% son sociedades en comandita. Como se puede ver en las gráficas No. 4 y 5, los porcentajes anterior anotados son casi similares con los porcentajes de sociedades según su tipo. Se puede concluir entonces que, en la medida en que los porcentajes de sociedades de familia en proceso de reestructuración según su tipo, son similares a los porcentajes de distribución de sociedades de familia según su tipo, no hay un tipo de sociedad que asegure la subsistencia de la empresa familiar. De lo contrario, es decir

38 SUPERINTENDENCIA DE SOCIEDADES. Sociedades de Familia en Colombia.. 2001 Pg. 48-50

34

que si hubiese un tipo societario que favoreciera a la empresa familiar, el porcentaje de participación de éste en las sociedades en proceso de reestructuración sería notablemente inferior, con respecto a su participación en la distribución de las sociedades de familia según su tipo. Es decir, es lógico que los diferentes tipos de sociedad de familia tengan un porcentaje alto en proceso de reestructuración, ya que sin importar el tipo societario, la familia empresaria tiene unos problemas endógenos, propios de su naturaleza, que al no ser solucionados o previstos por ningún tipo de sociedad, terminan afectando la empresa hasta llevarla a la liquidación o reestructuración. Por estas razones, a partir de las cifras arrojadas por la Superintendencia no se puede considerar que un tipo de sociedad sea mejor que otro para la empresa de familia. Es verdad que para la planificación de la continuidad empresarial, como se verá más adelante, la sociedad anónima ofrece más ventajas que las demás sociedades acompañada de un protocolo de familia especializado. Más aún, no se le puede atribuir al tipo societario la culpa por la desaparición de la sociedad de familia conforme a las cifras arrojadas por la investigación de la Superintendencia de Sociedades, porque en Colombia solo el 8 por ciento de las sociedades se han sometido a un proceso de planificación de la continuidad39. Seguramente si existiese un porcentaje más alto de sociedades con protocolo de familia, las cifras de empresas de familia en procesos de reestructuración serían inferiores. Para que una empresa de familia sea exitosa, y que por lo tanto no entre a ser parte de las empresas en estructuración, requiere de un protocolo de familia que sea el producto de un análisis especializado de las características de la familia y de su futuro, para gobernar las relaciones entre la familia, la empresa y la administración. Las razones para afirmar la importancia del protocolo como complemento de las normas que regulan el tipo societario se encuentran en el capítulo IV acerca de la “Teoría de los tres círculos”, en el que queda claro que la empresa de familia tiene unos factores que intervienen en ella, a diferencia de los factores que intervienen en las restantes empresas. Las normas de los diferentes tipos societarios buscan regular las relaciones de los diferentes factores que intervienen en este último tipo de sociedades, por lo que se hace necesario una regulación complementaria dirigida a las relaciones familiares y de ella con la empresa.

39 Ver capítulo IV “La teoría de los tres círculos”.

35

SOCIEDADES DE FAMILIA EN PROCESO DE

REESTRUCTURACIÓN SEGÚN SU TIPO

LIMITADAS; 61%

ANÓNIMAS; 37%

S EN C; 2%

Figura No. 4: Participación de sociedades de familia según el tipo societario en proceso de reestructuración. (Fuente: Superintendencia de Sociedades. 2001)

DISTRIBUCIÓN DE LAS SOCIEDADES DE FAMILIA SEGÚN SU TIPO

LIMITADA; 51,98%ANÓNIMA;

37,23%

OTRAS; 0,63%

S EN C;

Figura No.5: Distribución de las sociedades de familia según su tipo. (Fuente:

Superintendencia de Sociedades. 2001)

La variación porcentual favorable en las sociedades en comandita puede corresponder a que como ya se mencionó, éstas se asimilan a la estructura familiar, donde los padres son los gestores, sobre quienes se encuentra toda la responsabilidad y los hijos los socios comanditarios. La anterior organización corresponde a las familias que se encuentran en la primera generación, por lo que todavía no han tenido que enfrentarse a los problemas de la segunda y la tercera generación, que es para las cuales se requiere de la planificación familia. Es claro cómo el tipo societario escogido para la empresa familiar por si solo no es señal de un futuro exitoso. De ser así los porcentajes de las sociedades en Ley 550 serían diferentes, mostrando un porcentaje favorable para un tipo societario el cual sería el conveniente para la empresa de familia de manera

36

que lo correcto sería que todas adoptaran este tipo. No es tan sencillo, pues la escogencia del tipo societario es bastante compleja y requiere de estudios profundos, como un análisis psicológico de los miembros familiares, así como de la moral de cada uno de los integrantes, el tamaño de la familia y de la sociedad, la cantidad de futuros sucesores, las capacidades de administración, la edad, etc., la conveniencia del tipo societario según el sector económico y la separación de patrimonios pasan a un segundo plano. La finalidad principal consiste en procurar las buenas relaciones intrafamiliares y en aislar a la sociedad de los problemas que surjan entre sus miembros. Sin embargo como se observará en el Capítulo VII acerca de la reorganización empresarial, la sociedad anónima es un instrumento que facilita de la mano de la planificación, la continuidad de la empresa a través de las generaciones. 3.5 Promedio de fundación y generaciones El estudio de la Superintendencia de Sociedades sobre Sociedades de Familia en Colombia del 2.001 ofrece información acerca del periodo de creación y la existencia del fundador de la empresa de familia. De las 6.054 empresas encuestadas por la entidad ya mencionada, solo una ha sido fundada en el siglo XIX. De 1.900 a 1.950 se fundaron 194 empresas que equivalen al 3,2% de la muestra, de 1951 a 1970 se fundaron 938 que representan el 15,5%, desde 1970 a la fecha se han fundado 4.407 empresas que equivalen al 72,8%.

0,20% 3,20%

15,50%

72,80%

8,30%

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

SIGLO

XIX

1900

-1950

1951

-1970

1970

A LA

FECHAN.R

.

PERIODO DE FUNDACIÓN DE LAS EMPRESAS DE FAMILIA EN COLOMBIA

Figura No. 6: Fundación de las empresas de familia en Colombia.

(Fuente: Superintendencia de Sociedades. 2001)

37