EMPRESA SOCIAL DEL ESTADO DEL DEPARTAMENTO DEL …

68

CONTRALORIA DEPARTAMENTAL DEL META Control fiscal participativo… la oportunidad de la comunidad Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007 - 1 - Informe Final Auditoria Gubernamental con Enfoque Integral Modalidad Regular Vigencia 2007 EMPRESA SOCIAL DEL ESTADO DEL DEPARTAMENTO DEL META E.S.E SOLUCION SALUD Julio 2008

Transcript of EMPRESA SOCIAL DEL ESTADO DEL DEPARTAMENTO DEL …

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 1 -

Informe Final Auditoria Gubernamental con Enfoque

Integral Modalidad Regular Vigencia 2007

EMPRESA SOCIAL DEL ESTADO DEL DEPARTAMENTO DEL META

E.S.E SOLUCION SALUD

Julio 2008

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 2 -

INFORME FINAL AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL EN LA MODALIDAD REGULAR

EMPRESA SOCIAL DEL ESTADO DEL DEPARTAMENTO DEL META E.S.E SOLUCION SALUD

VIGENCIA 2007 Contralor Departamental del Meta JAIME ALBERTO RODRIGUEZ ARIAS Secretario General HEILER JAVIER GANTIVA MOLENDA Contralora Auxiliar de Auditoria YOLANDA CARDONA AVILA y Control Fiscal Participativo Responsable de la Entidad ANA ZENITH ARGOTE PEREZ Equipo Auditor ALEZANDRA MONCADA GAMBOA JUAN RICARDO DURAN ARISMENDI RAFAEL PEDRAZA RIVEROS FLORALBA GUATIVA BOBADILLA CESAR AUGUSTO CRUZ CRISTANCHO

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 3 -

CONTENIDO

1.1 ALCANCE DE LA AUDITORIA ...................................................................- 5 - 1.2 DICTAMEN INTEGRAL ...............................................................................- 6 - 1.2.1. Concepto sobre Gestión y Resultados ....................................................- 6 - 1.2.2 Opinión Sobre los Estados Contables .....................................................- 9 - 1.2.3 Relación de Hallazgos..............................................................................- 10 - 1.2.4 Plan de Mejoramiento...............................................................................- 10 - 2.1 EVALUACION AL SISTEMA DE CONTROL INTERNO ............................ - 11 - 2.2 EVALUACION EN LA GESTION EN LAS AREAS AUDITADAS ............. - 12 - 2.2.1 Proceso prestación de servicios de salud. ............................................... - 12 - 2.2.2 Proceso Presupuestal .............................................................................- 37 - 2.3 EVALUACIÓN DEL PROCESO CONTABLE............................................. - 45 - 2.3.1 Ciclo de Ingresos Operacionales.............................................................. - 45 - 2.3.2 Ciclo Adquisición y Pagos ........................................................................ - 51 - 2.3.3 Evaluación del Control Interno Contable .................................................. - 55 - 2.3.4 Plan de Mejoramiento...............................................................................- 56 - 3. ANEXOS .......................................................................................................- 58 - 3.1 TABLA DE HALLAZGOS NEGATIVOS......................................................- 58 - 3.2 EVALUACION A LA GESTION PARA FENECER LA CUENTA................. - 62 - 3.3 BALANCE GENERAL..................................................................................- 64 - 3.4 ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA Y SOCIAL ........... - 65 - 3.5 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO CONTABLE ....... - 66 -

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 4 -

Doctora ANA ZENIT ARGOTE PEREZ Gerente Empresa Social del Estado del Departamento del Meta Solución Salud Ciudad Cordial saludo doctora Ana Zenit: La Contraloría Departamental del Meta con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política y la Ley 330 de 1996, practicó Auditoría Gubernamental con Enfoque Integral en la Modalidad Regular a la Empresa Social del Estado del Departamento Solución Salud, a través de la evaluación de los procesos de Presupuesto, Contable, Prestación de Servicios de Salud y el Sistema de Control Interno; el examen del Balance General a 31 de diciembre del año 2007 y el Estado de Actividad Financiera, Económica y Social para el periodo comprendido entre el 1 de enero y el 31 de diciembre del año 2007; dichos estados contables consolidados fueron examinados y comparados con los del año anterior, los cuales fueron auditados por la Contraloría Departamental del Meta. La auditoria incluyó la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la ESE Solución Salud el contenido de la información suministrada por la Entidad y analizada por la Contraloría Departamental del Meta. La responsabilidad de la Contraloría Departamental del Meta, consiste en producir un informe integral que contenga el pronunciamiento sobre el fenecimiento de la cuenta, con fundamento: Primero en el concepto sobre la gestión adelantada por la administración de la entidad en las áreas o procesos auditados, que incluye conceptos sobre el acatamiento a las disposiciones legales, la efectividad del Sistema de Control Interno y segundo la opinión sobre la razonabilidad de los Estados Contables consolidados. La representante legal de la entidad doctora Ana Zentih Argote Pérez, rindió la cuenta anual consolidada por la vigencia fiscal del año 2007, dentro de los plazos previstos en la resolución 190 de 2004.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 5 -

La evaluación se llevó a cabo de acuerdo con Normas de Auditoría Gubernamental Colombianas NAGC compatibles con las Normas Internacionales de Auditoría NIAS y con políticas y procedimientos de Auditoría Gubernamental con Enfoque Integral prescritos por la Contraloría General de la República, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral.

La auditoria incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del sistema de control interno; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Auxiliar de Auditoria y Control Fiscal Participativo. La auditoría a que se refiere el presente informe tuvo como alcance:

1.1 ALCANCE DE LA AUDITORIA Se examinaron los procesos de Prestación de los Servicios de Salud, Presupuesto y Estados Contables. Para el proceso de Prestación de Servicios de Salud se evaluó los costos y gastos que la Empresa incurrió para la prestación y venta de los servicios de salud, el margen de contratación obtenido en la vigencia 2007, así como la calidad en la prestación del servicio de salud. Para el proceso de Presupuesto se realizó seguimiento a la aprobación y modificaciones al presupuesto, ejecución del presupuesto de ingresos y gastos. En los Estados Contables se evaluaron los siguientes grupos: Efectivo, Deudores, Propiedad, Planta y Equipo, Cuentas por Pagar e Ingresos Operacionales, cuentas que integran los Ciclos Operacional y Adquisición y Pagos. Los hallazgos se dieron a conocer oportunamente a la entidad dentro del desarrollo de la auditoria, las respuestas de la administración fueron analizadas y se incorporó en el informe, lo que se consideró pertinente.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 6 -

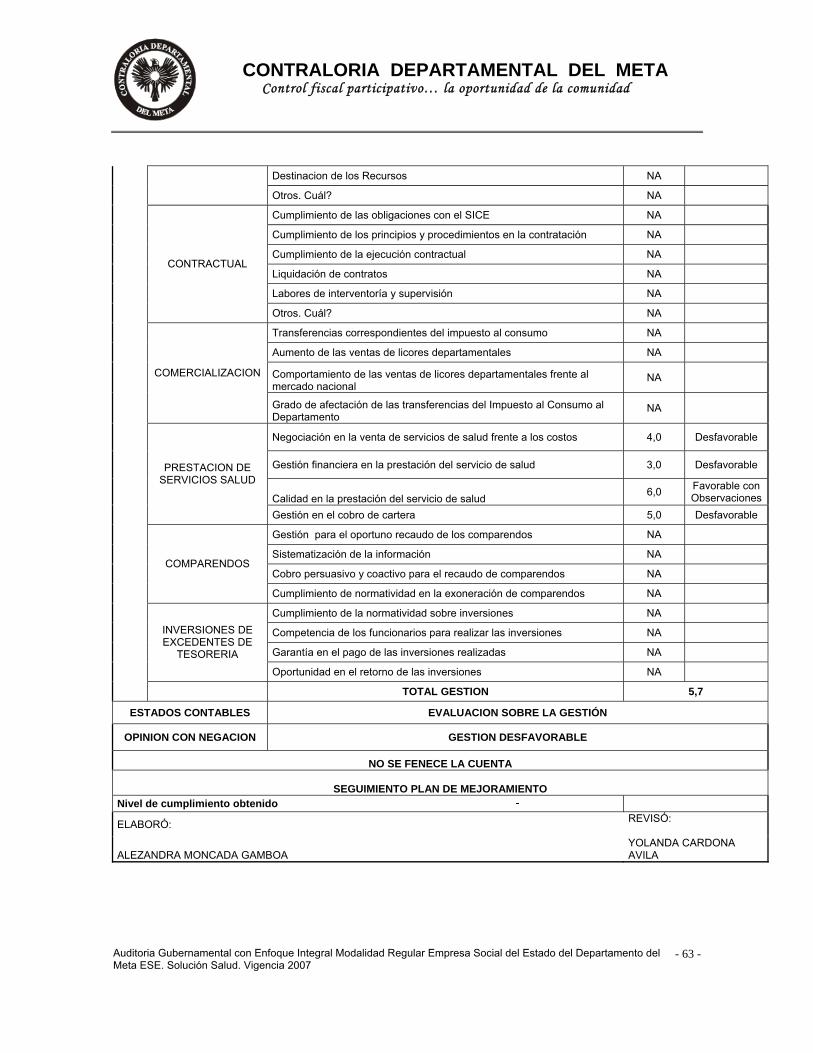

1.2 DICTAMEN INTEGRAL Con base en el Concepto sobre la Gestión de las áreas, procesos o actividades auditadas y la Opinión sobre los Estados Contables consolidados, la Contraloría Departamental del Meta No fenece la cuenta de la ESE Solución Salud por la vigencia fiscal correspondiente al año 2007, clasificándola en el cuadrante D23 de la siguiente matriz de dictamen:

Concepto/Opinión Limpia Con salvedades Negativa Abstención

Favorable D11 D12 D13 D14

Con Observaciones D21 D22 D23 D24

Desfavorable D31 D32 D33 D34

Los fundamentos de este pronunciamiento se presentan a continuación:

1.2.1. Concepto sobre Gestión y Resultados La Contraloría Departamental del Meta como resultado de la auditoria adelantada, conceptúa que la gestión en las áreas, procesos o actividades auditadas es desfavorable como consecuencia de los siguientes hechos y debido a la calificación de 5.7 puntos, resultante de promediar los aspectos que se relacionan a continuación: a) Concepto sobre la gestión en los procesos auditados Con base en los hallazgos que se detallan en el informe, con respecto a las siguientes líneas se establece: Gestión en el Proceso de Prestación del Servicio de Salud Para este ente de control la ESE no es auto sostenible como empresa en razón a que durante los tres últimos años presentó déficit operacional, es decir que ni siquiera logró equilibrio económico entre la venta de servicios y los costos y gastos en que incurrió para la prestación del servicio de salud. Si bien es cierto que la finalidad de las Empresas Sociales del Estado es la prestación de servicios de salud entendido como un servicio público a cargo del Estado, también lo es que dicho servicio debe prestarse bajo los principios de eficiencia y calidad definidos en el artículo 3° del Decreto 1876 de 1994 y demás aspectos señalados en la ley, pues la naturaleza de su objeto social no permite

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 7 -

establecer un régimen de excepción al acatamiento de los principios de la función administrativa consagrados en el artículo 209 de la Constitución Política. Los factores que han incidido en la situación señalada es el relacionado con la falta de estudios de costos de los servicios de salud, como la planta de personal fijada por la ESE, la cual no se soporta en un estudio técnico y financiero que le permita establecer la llamada “planta mínima vital” conforme a los parámetros del Centro de Gestión Hospitalaria. Otro de los factores que incidió en el déficit, fue la negociación con las diferentes EPSS debido a que los valores de los contratos no superaron los costos y gastos en que incurrió la ESE en la prestación de los servicios, como consecuencia de la ausencia de políticas por parte de la Junta Directiva que establezcan un margen de negociación favorable a los intereses de la ESE, de manera que no quedara a la simple discreción del Gerente los criterios de negociación. Por lo anterior se considera que existe un presunto detrimento patrimonial por una gestión antieconómica por valor de $2.403.124 miles, reflejada como déficit operacional el Estado de Actividad Financiera, Económica y Social del 1ª al 31 de diciembre de 2007, debido a que pese a haberse presentado déficit operacional en los años 2005 y 2006, la ESE procedió a suscribir contratos de prestación de servicios con las diferentes Empresas Prestadoras de Servicios de Salud del Régimen Subsidiado en el año 2007 por valores inferiores a los gastos y costos en que incurriría para la prestación del servicio ni tampoco ajustó sus costos a la venta de servicios de salud de la vigencia 2007.

La junta directiva de la ESE no ha efectuado un análisis a los estados financieros de los años 2006 y 2007, ni ha emitido ningún concepto sobre los mismos para mejorar el desempeño institucional, incumpliendo presuntamente lo establecido en el artículo 11 del Decreto 1876 de 1994, emitido por el gobierno nacional y el artículo 13 del Decreto 307 de 2003 expedido por la Gobernación del Metal.

Así mismo la junta no ha emitido un pronunciamiento sobre la gestión financiera de la ESE y al déficit presentado en el Estado de Actividad Financiera, Económica y Social del año 2007.

Los centros de atención de la ESE presentan deficiencias administrativas, en infraestructura, equipos médicos, lo que conlleva a que los servicios no sean prestados a los usuarios con la calidad establecida en el Decreto 1876 de 1994, situación que podría originar riesgos en la prestación del servicio.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 8 -

Gestión Proceso de Presupuesto El presupuesto de ingresos inicialmente fue aforado por $20.128.788 miles. Presentó adiciones por la suma de $ 4.751.349 miles y reducciones por $ 2.025.175 miles para un presupuesto definitivo de $22.854.961miles, de los cuales se presentaron recaudos por $20.291.470 miles equivalente al 88.78 % del valor aforado. La Venta de Servicios, cuyo recaudo ascendió a $18.193.943 miles, equivalente al 89.66% del total de los ingresos se convierte en la principal fuente de ingresos de la entidad. El presupuesto de gastos presenta compromisos por la suma de $21.711.363 miles y una ejecución del 95 % del valor apropiado. La situación presupuestal de la Empresa Social del Estado del Departamento del Meta, ESE Solución Salud es deficitaria en la suma de $1.419.902 miles, los cuales están financiados con las cuentas por cobrar por venta de servicios. La Situación de Tesorería es deficitaria al cierre de la vigencia 2007 por valor de $1.761.290 miles. Lo cual indica que no dispone de recursos suficientes para atender sus obligaciones inmediatas. La Empresa Social del Estado ESE Solución Salud al cierre de la vigencia 2007, presentó un superávit fiscal de $1.437.597 miles, sin embargo se debe tener en cuenta que el saldo de la cuenta de deudores es incierto, no obstante para efectos del análisis se tomó la cartera con vencimiento inferior a 180 días. Evaluación del sistema de control interno La entidad debe continuar trabajando en el proceso de implementación del Modelo Estándar de Control Interno y cumplir los plazos fijados por las normas vigentes. Además debe atender lo preceptuado en el decreto 4295 de 2007 (6 de noviembre), mediante el cual se fija como norma técnica de calidad para las instituciones prestadoras del servicio de salud y las empresas administradoras de planes de beneficios, la adoptada por el Sistema Obligatorio de Garantía de Calidad de la Atención de Salud y definida a través del Decreto 1011 de 2006.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 9 -

1.2.2 Opinión Sobre los Estados Contables

La cuenta 1409 Servicios de Salud presenta incertidumbre en la suma de $8.542.775 miles, toda vez tanto las cifras reflejadas en contabilidad como en cartera no se encuentran depuradas y conciliadas a fin de reflejar la realidad financiera de la entidad.

La cuenta 1605 Terrenos presenta incertidumbre en la suma de $1.297.776 miles, debido a que la entidad no posee escrituras de ninguno de los predios donde están ubicados los centros de salud que le permitan demostrar su propiedad, ni almacén suministró una relación detallada de este tipo de bienes con el respectivo avalúo, que permita cruzar la información con contabilidad.

El no poder cruzar los saldos entre almacén y contabilidad debido a las falencias presentadas al momento de ingresar la información de vigencias anteriores, constituye una limitación importante para determinar la razonabilidad de las cuentas 1610 Semovientes, 1635 Bienes muebles en bodega, 1645 Plantas y Ductos, 1650 Redes, Líneas y Cables, 1655 Maquinaria y Equipo, 1660 Equipo Científico, 1665 Muebles y Enseres, 1670 Equipos de Comunicación y 1680 Equipo de comedor, las cuales suman $5.995.394 miles.

La cuenta 1640 Edificaciones presenta incertidumbre en la suma de $21.155.249 miles, debido a que la entidad no posee los documentos necesarios para demostrar la propiedad de estos bienes y así su adecuado registro contable, además no posee una relación detallada de cada una de estas edificaciones, sumado a la duplicidad en la contabilización de algunas edificaciones.

La cuenta 1675 Equipos de Transporte, se encuentra subestimada en la suma de $436.195 miles, debido a la diferencia encontrada entre el saldo en libros y el reporte de vehículos de la entidad por centros de salud.

El saldo de la cuenta 4312 Venta Servicios de Salud presenta incertidumbre en la suma de $13.461.883 miles, debido a que en la subcuenta 431298 margen en la contratación de servicios de salud, no registra únicamente la diferencia entre el valor facturado y el valor del contrato, sino que se incluye la totalidad del valor facturado a las EPS Subsidiadas.

Con base en los hallazgos descritos en el presente informe, la Contraloría Departamental del Meta emite opinión negativa, sobre la razonabilidad de los Estados Contables consolidados 31 de diciembre de 2007 de la Empresa Social del Estado del Departamento del Meta ESE Solución Salud, en cuanto a que éstos no reflejan en todos los aspectos importantes, su situación financiera y que no

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 10 -

fueron preparados y presentados de conformidad con principios y normas de contabilidad, prescritas por la Contaduría General de la Nación.

La opinión sobre los Estados Contables de la entidad para el año 2007, desmejoro respecto al año anterior, en el cual se emitió opinión con salvedades.

Las salvedades, limitaciones o incertidumbres encontradas, que afectan la razonabilidad de dichos estados contables consolidados suman $37.427.389.000 valor que representa el 95.53% del activo total de la entidad.

1.2.3 Relación de Hallazgos

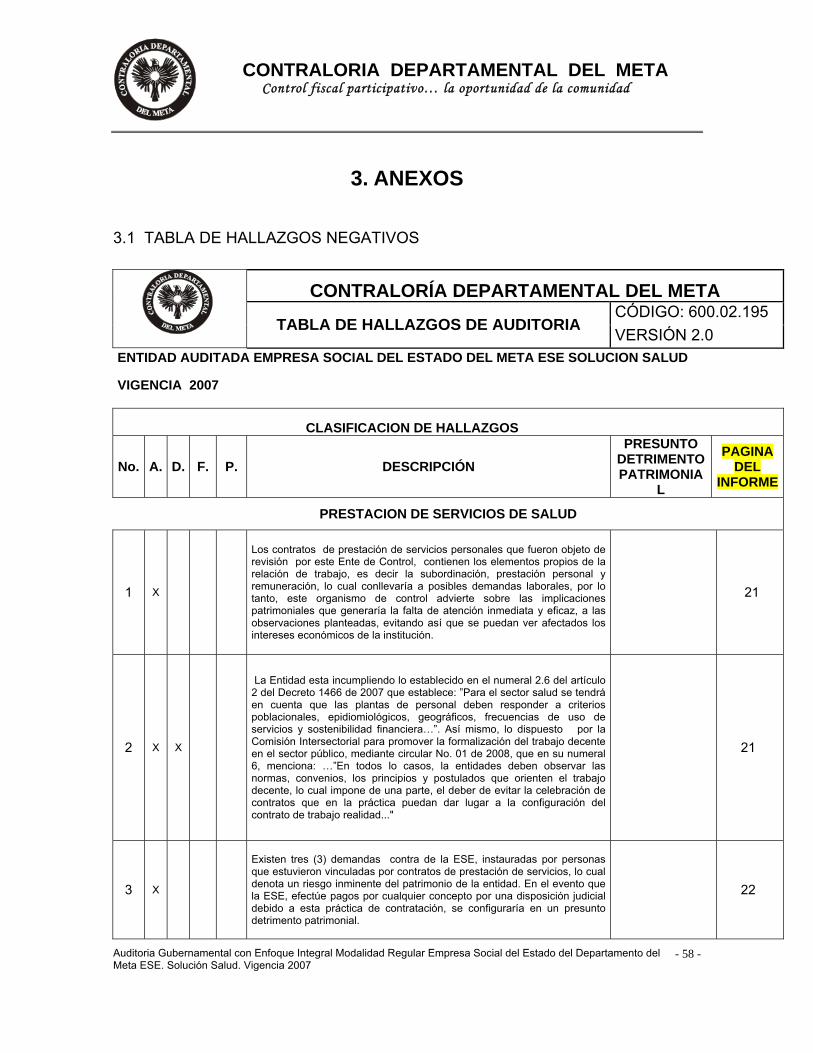

a) Hallazgos Negativos

En desarrollo de la presente auditoria, se establecieron 19 hallazgos administrativos, de los cuales 6 corresponden a hallazgos con alcance disciplinario y uno (1) fiscal en cuantía de $2.403.124.000 y 0 con incidencia penal, los cuales serán trasladados ante la autoridad competente.

1.2.4 Plan de Mejoramiento La entidad debe suscribir un plan de mejoramiento que permita corregir las deficiencias que se describen en el informe. El plan de mejoramiento debe ser entregado a la Contraloría Departamental del Meta dentro de los 15 días hábiles siguientes al recibo del informe de acuerdo con la Resolución número 190 de 2004 emanada por la Contraloría Departamental del Meta. Dicho plan de mejoramiento debe contener las acciones y metas que se implementarán por parte de la entidad, las cuales deberán responder a cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y los responsables para su desarrollo Villavicencio, Julio 3 de 2008 Atentamente, JAIME ALBERTO RODRIGUEZ ARIAS Contralor Departamental del Meta

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 11 -

2. RESULTADO DE LA AUDITORIA

2.1 EVALUACION AL SISTEMA DE CONTROL INTERNO Mediante Decreto 1599 de 2005, se adoptó el Modelo Estándar de Control Interno para el Estado Colombiano MECI 1000:2005, el cual determina las generalidades y la estructura necesaria para establecer, documentar, implementar y mantener un Sistema de Control Interno en las entidades y agentes obligados conforme el artículo 5 de la Ley 87 de 1993. El establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas, será responsabilidad de la máxima autoridad de la entidad y de los jefes de cada dependencia de las entidades, así como de los demás funcionarios de la respectiva entidad. El MECI proporciona una estructura para el control a la estrategia, la gestión y la evaluación en las entidades del Estado, cuyo propósito es orientarlas hacia el cumplimiento de sus objetivos institucionales y la contribución de estos a los fines esenciales del Estado. Dentro del proceso auditor de la ESE, se evidenció durante el año 2007, gestión de la oficina de control interno a través de las auditorias realizadas a contratación, facturación, archivo, informática y arqueos de caja, en el año 2007. En cuanto al avance en la implementación del MECI, se evidenció lo siguiente: a) Acta de compromiso de la alta dirección con la implementación y adopción del

MECI b) Conformación de los equipos de trabajo c) Diagnóstico institucional d) Sensibilización a los funcionarios sobre el MECI e) Código de ética f) Planes y programas g) Manual de funciones y competencias laborales h) Estructura Organizacional Igualmente, se encuentra en proceso de elaboración, aprobación e implementación de los procedimientos o documentos relacionados con los elementos: contexto estratégico, identificación, análisis y valoración de riesgos,

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 12 -

política de administración del riesgo, manual de procedimientos, política de operación, controles, indicadores, sistemas de información, comunicación organizacional e informativa, auditoria interna, entre otros. La entidad debe continuar trabajando en el proceso de implementación del Modelo Estándar de Control Interno y cumplir los plazos fijados por las normas vigentes. Además debe atender lo preceptuado en el decreto 4295 de 2007 (6 de noviembre), mediante el cual se fija como norma técnica de calidad para las instituciones prestadoras del servicio de salud y las empresas administradoras de planes de beneficios, la adoptada por el Sistema Obligatorio de Garantía de Calidad de la Atención de Salud y definida a través del Decreto 1011 de 2006.

2.2 EVALUACION EN LA GESTION EN LAS AREAS AUDITADAS

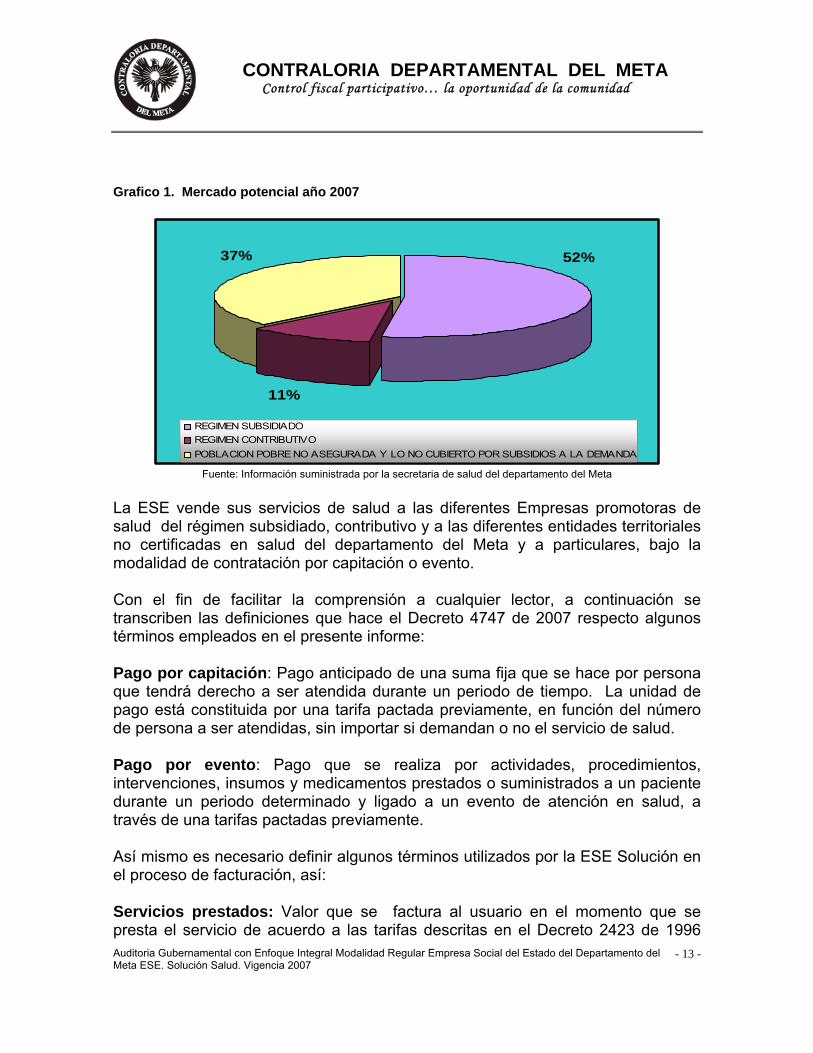

2.2.1 Proceso prestación de servicios de salud. 2.2.1.1 Descripción del negocio La Empresa Social del Estado del Departamento del Meta ESE Solución Salud, según el Decreto 307 de 2003 emitida por la Gobernación del Meta, es una entendida con categoría de carácter especial descentralizada del orden departamental, dotada de personería jurídica, patrimonio propio, y autonomía administrativa, vinculada a la Secretaria Departamental de Salud. Integrante del Sistema General de Seguridad Social en Salud, y sometida al Régimen jurídico previsto en el Capitulo II, Articulo 194, 195, y 197 de la Ley 100 de 1993, sus decretos reglamentarios y demás disposiciones que lo modifiquen, adicionen, reformen o sustituyan. La finalidad de la empresa es prestar servicios de salud del primer nivel de complejidad, en los 17 centros de atención a su cargo, los cuales ofertan servicios como: consulta médica general, atención odontológica, laboratorio clínico, acciones intra y extramurales de promoción y prevención, hospitalización, urgencias, apoyo diagnostico, atención obstétrica, medicamentos esenciales, entre otros. El mercado potencial de la ESE para la vigencia 2007, fue de 226.895 habitantes, de los cuales el 52% corresponde al régimen subsidiado, el 11% al régimen contributivo y el 37% a la población pobre no asegurada y lo no cubierto por subsidios a la demanda.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 13 -

Grafico 1. Mercado potencial año 2007

11%

37% 52%

REGIMEN SUBSIDIADO REGIMEN CONTRIBUTIVO POBLACION POBRE NO ASEGURADA Y LO NO CUBIERTO POR SUBSIDIOS A LA DEMANDA

Fuente: Información suministrada por la secretaria de salud del departamento del Meta

La ESE vende sus servicios de salud a las diferentes Empresas promotoras de salud del régimen subsidiado, contributivo y a las diferentes entidades territoriales no certificadas en salud del departamento del Meta y a particulares, bajo la modalidad de contratación por capitación o evento. Con el fin de facilitar la comprensión a cualquier lector, a continuación se transcriben las definiciones que hace el Decreto 4747 de 2007 respecto algunos términos empleados en el presente informe: Pago por capitación: Pago anticipado de una suma fija que se hace por persona que tendrá derecho a ser atendida durante un periodo de tiempo. La unidad de pago está constituida por una tarifa pactada previamente, en función del número de persona a ser atendidas, sin importar si demandan o no el servicio de salud. Pago por evento: Pago que se realiza por actividades, procedimientos, intervenciones, insumos y medicamentos prestados o suministrados a un paciente durante un periodo determinado y ligado a un evento de atención en salud, a través de una tarifas pactadas previamente. Así mismo es necesario definir algunos términos utilizados por la ESE Solución en el proceso de facturación, así: Servicios prestados: Valor que se factura al usuario en el momento que se presta el servicio de acuerdo a las tarifas descritas en el Decreto 2423 de 1996

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 14 -

emitido por el gobierno Nacional, sin importar al régimen de salud que pertenece o la forma de pago pactada si es por evento o por capitación. Venta de servicios: Valor facturado a las diferentes Empresas Promotoras de Salud del Régimen Subsidiado EPSS, contributivas y entidades territoriales y particulares, de acuerdo con las tarifas negociadas en los contratos suscritos. 2.2.1.2 Contratos venta de servicios de salud

La venta de servicios de salud ascendió a la suma de $17.279.835 miles durante el año 2007, de los cuales el 53% se efectuó a través de contratos suscritos con las diferentes EPS-S, el 36% con la Gobernación del Meta para la atención a la población pobre no cubierta con los subsidios a la demanda, y el 11% con usuarios del régimen especial, contributivo y particulares. a) Régimen Subsidiado

Para la vigencia 2007, la Empresa Social del Estado E.S.E Solución Salud, suscribió contratos con las EPSS por valor de $9.319.348 miles, equivalente al 53% del total de la venta de servicios de la vigencia, bajo la modalidad de pago por capitación y evento, así:

Cuadro 1. Contratos con EPS-S Miles de $

Empresa V/r Facturas Pagos V/r Glosas Aceptadas Saldo

SALUD TOTAL 3.064.588 2.476.115 892 587.582

COMPARTA ARS 96.041 59.065 493 36.483

ECOOPSOS 6.065 1.322 0 4.743

CAJACOPI ARS 4.374.514 3.027.794 701 1.345.884

CAPRECOM 880.727 589.939 2.375 288.413

EPS CONVIDA 618.572 317.483 18.058 283.031

ASOCIACION MUTUAL ESS MALLAMAS 270.907 86.833 78.559 105.514

OTRAS 7.935 2.228 7 6.588

TOTAL 9.319.348 6.560.778 101.084 2.658.239 Fuente: Información suministrada por facturación de la ESE Se observa en el cuadro Nº 1, que las EPS-S realizaron pagos por $6.560.778 miles, equivalente a un 70% del total facturado en la vigencia 2007, quedando una cartera a 31 de diciembre de 2007 por valor de $2.658.239 miles, de la cual el

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 15 -

86% corresponde a la modalidad pago por capitación y 14% corresponde a la modalidad de pago por evento. Esta situación pone de manifiesto que los contratos por capitación suscritos con las EPS-S no se están pagando de manera anticipada como lo establece el Articulo 13 literal d) de la Ley 1122 de 2007, que dice: “…Las entidades promotoras de Salud EPS de ambos regímenes pagarán los servicios a los Prestadores de Servicios de salud habilitados, mes anticipado en un 100% si los contratos son por capitación. Si fuesen por otra modalidad, como pago por evento, global prospectivo o grupo diagnóstico se hará como mínimo un pago anticipado del 50% del valor de la factura, dentro de los cinco días posteriores a su presentación…” Grafico 2. Cartera EPS-S

22%

11%

11%4% 2%

51%

SALUD TOTAL CAJACOPI ARS

CAPRECOM EPS CONVIDA

ASOCIACION MUTUAL ESS MALLAMAS Otros

Fuente: Información suministrada por la ESE Como se observa en el gráfico Nº2, de acuerdo con lo facturado por venta de servicios del año 2007, la empresa con mayor cartera corresponde a CAJACOPI con el 51%, seguido de SALUD TOTAL con el 22% y CAPRECOM y CONVIDA con un 11%. Vale la pena mencionar que en los estados contables de la ESE a 31 de diciembre 2007, las citadas empresas tienen una cartera adicional de vigencias anteriores. b) Convenios con la Gobernación del Meta Para la vigencia 2007, la ESE suscribió 2 convenios interadministrativos por valor de $ 7.735.959 miles con la Gobernación del Meta, con el objeto de: “…Garantizar la prestación de servicios de salud a la población pobre en lo no cubierto con subsidios a la demanda del Departamento del Meta, de primer nivel de atención y actividades de promoción específica y detección temprana de acuerdo a la normatividad vigente, ubicados en los municipios de Barranca de Upia, Cabuyaro, Calvario, Castillo, Cumaral, Lejanías, Mapiripan, la Macarena,

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 16 -

Mesetas, Puerto Concordia ,Puerto Lleras, Puerto Gaitan, Restrepo,San Juan de Arama, San Juanito, Uribe, VistaHermosa y la población desplazada que se encuentre en cada uno de los municipios…”

Cuadro 2. Convenios suscritos con la gobernación del Meta año 2007

No. Convenio Fecha Plazo/meses Valor 2803-2007 20/11/2007 1 1.348.492 450-2007 11/04/07 7 6.387.468

TOTAL $7.735.959 Fuente: Convenios suministrados por la ESE Revisada la minuta de los convenios se encontró que dentro del clausulado no se define la modalidad de pago, si es por evento o capitación, sin embargo por la forma de pago (valor fijo), es decir no estar sujeta a la demanda inducida del servicio, se considera que se trata de un contrato por capitación. Examinada la facturación del convenio Nº 2803 de 2007, se encontró que por servicio prestado se facturó la suma de $662.864 miles de los $1.348.492 miles del valor del contrato. Esto indica que la población no demandó el servicio de salud en un 49% equivalente a $685.627 miles del valor del convenio, sin embargo la ESE recibió estos recursos, sin que ésta haya tenido que estimular la demanda del servicio. 2.2.1.3 Personal de planta y/o contrato La ESE Solución Salud, para el año 2007, contó con una planta de personal de 392 cargos, aprobada mediante Acuerdo N° 007 de 2007, de la cual al cierre de la vigencia, existía una planta ocupada de 363 funcionarios.

Durante el año 2007 el personal de planta, se desempeñó en los diferentes centros de atención, incluido el nivel central, en el proceso misional y de apoyo, como se observa a continuación.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 17 -

Cuadro 3. Distribución del personal de planta por proceso año 2007 Miles de $

Centro de atención Proceso misional

Proceso de apoyo Valor

Nivel Central 0 40 731.827 Barranca Upia 11 2 213.912 Cabuyaro 11 3 270.109 Calvario 6 2 242.218 Castillo 13 3 333.066 Cumaral 36 5 974.326 Lejanías 18 2 418.154 Macarena 19 8 753.950 Mapiripan 6 1 264.122 Mesetas 16 1 412.043 Puerto Concordia 6 2 220.118 Puerto Gaitán 20 7 747.451 Puerto Lleras 17 8 777.728 Restrepo 26 6 950.986 San Juan de Arama 20 1 521.235 San Juanito 6 0 230.552 Uribe 6 1 401.630 Vistahermosa 26 8 889.092 Total 263 100 9.352.519

Fuente: Información suministrada por la ESE

El total del personal vinculado a la ESE, durante el año 2007, fue de 583 personas equivalente a 363 de planta y 220 por contrato. Su distribución fue de 440 funcionarios en el proceso misional equivalente al 76% y 139 personas que corresponde al 24% en el proceso de apoyo, como se puede observar en los gráficos siguientes. Gráfico 3. Clasificación Personal según su vinculación año 2007

62%

38%

Personal de Planta Personal por contrato

Fuente: Información suministrada por la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 18 -

Grafico 4. Distribución del personal en el proceso misional y de apoyo año 2007

Proceso MisionalProceso Apoyo

C1

76%

24%01020304050607080

Fuente: Información suministrada por la ESE a) Contratos de Prestación de Servicios Personales El valor contratado por la ESE, durante las últimas tres (3) vigencias, a través de contratos y/o órdenes de prestación de servicios personales fue el siguiente: Cuadro 4. Contratos de prestación de servicios personales vigencias 2005- 2007 Miles de $

Año N° contratos suscritos Valor

2005 666 3.861.466 2006 693 4.283.923 2007 581 4.246.448 Total 1.940 12.391.837

Fuente: Información suministrada por la ESE Durante el año 2007, el personal vinculado bajo la modalidad de contrato, se desempeñó en los diferentes centros de atención, incluido el nivel central, en el proceso misional y de apoyo, así: Cuadro 5. Distribución del personal vinculado por contrato año 2007 Miles de $

Centro de atención Proceso misional

Proceso de apoyo

Valor contratado

Nivel Central 10 22 942.696 Barranca Upia 6 0 126.833

Cabuyaro 5 0 102.880 Calvario 8 0 161.040 Castillo 9 1 162.920 Cumaral 8 1 199.030 Lejanías 8 2 136.070

Macarena 12 2 256.420 Mapiripan 8 1 164.247 Mesetas 9 1 199.520

Puerto Concordia 12 1 224.560 Puerto Gaitán 18 2 339.264 Puerto Lleras 14 1 226.858

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 19 -

Restrepo 9 0 157.100 San Juan de Arama 10 1 177.713

San Juanito 8 1 155.187 Uribe 15 1 279.800

Vistahermosa 12 2 234.310 Total 181 39 4.246.448

Fuente: Información suministrada por la ESE De los contratos y/o órdenes de prestación de servicios personales suscritos en la vigencia 2007, se seleccionó una muestra de 20 contratos, así: Cuadro 6. Contratos de prestación de servicios personales vigencia 2007 Miles de $

Nombre Contratista No. Contrato Objeto Duración/dí

as Valor

Miguel Ángel Melo Ortiz 181 Prestar los servicios como auxiliar de facturación 90 3.000

Miguel Ángel Melo Ortiz 435 Prestar los servicios como auxiliar de facturación 270 10.800

Gloria M. Campos Calderón 400 Prestar los servicios como auxiliar de enfermería 240 10.800

Luz Angela González Ortega 089 Prestar los servicios como auxiliar de almacén 90 3.000

Luis Hernan Diaz Romero 099 Prestar los servicios como técnico del área contable 90 5.100

Hernan Sierra del Valle 230 Prestar los servicios como auxiliar de mantenimiento 300 17.000

Guisella Isabel Sarmiento 380 Prestar los servicios como médico general 120 12.000

Guisella Isabel Sarmiento 593 Prestar los servicios como médico general 90 10.500

Guisella Isabel Sarmiento 702 Prestar los servicios como médico general 45 5.250

Gil Arialdo Rey Sierra 171 Prestar los servicios como jefe de compras 330 22.000

Fernando Camargo Bedoya 184 Apoyo en la organización de historias laborales 90 3.600

Fernando Camargo Bedoya 446 Prestar los servicios como auxiliar de almacén 240 12.000

Elkin Giovanni Ramirez Fuentes 265 Prestar los servicios como médico general 120 12.000

Elkin Giovanni Ramirez Fuentes 619 Prestar los servicios como médico general 90 10.500

Eilen Fernanda Arevalo Garzón 098 Prestar los servicios como auxiliar de información 30 1.000

Eilen Fernanda Arevalo Garzón 219 Prestar los servicios como auxiliar de información 60 2.000

Eilen Fernanda Arevalo Garzón 363 Prestar los servicios como auxiliar de información 180 12.000

Eilen Fernanda Arevalo Garzón 427 Prestar los servicios como auxiliar de información en salud 60 2.000

Alexander Cardenas Hernandez 064 Prestar los servicios como conductor 90 3.600

Alexander Cardenas Hernandez 355 Prestar los servicios como conductor 270 10.800

Fuente: Relación y contratos suministrados por la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 20 -

En el cuadro anterior, se evidencia que se contrata personal a través de prestación de servicios para el proceso misional y de apoyo, como conductores, jefe de compras, auxiliares de enfermería, médico, auxiliar de almacén, técnico de contabilidad, auxiliar de información, entre otros. Así mismo, se suscribieron varios contratos durante el 2007 con la misma persona, evidenciándose una vinculación con la ESE, durante la mayor parte del año. Esta práctica de contratación, igualmente se evidenció durante las vigencias 2005, 2006 y 2008, principalmente, en la vinculación de auxiliares de enfermería, médicos, odontólogos, auxiliares de servicios generales y conductores, entre otros, lo cual denota que son servicios requeridos por la ESE que exceden su carácter excepcional y temporal para convertirse en ordinario y permanente. En esta modalidad de contratos es importante tener en cuenta lo señalado por la Corte Constitucional, en la Sentencia C-154 de 1997, cuando al respecto menciona: “…Características del contrato de prestación de servicios y sus diferencias con el contrato de trabajo. El contrato de prestación de servicios a que se refiere la norma demandada, se celebra por el Estado en aquellos eventos en que la función de la administración no puede ser suministrada por personas vinculadas con la entidad oficial contratante o cuando requiere de conocimientos especializados, para lo cual se establecen las siguientes características: a.La prestación de servicios versa sobre una obligación de hacer para la ejecución de labores en razón de la experiencia, capacitación y formación profesional de una persona en determinada materia, con la cual se acuerdan las respectivas labores profesionales… b.La autonomía e independencia del contratista desde el punto de vista técnico y científico, constituye el elemento esencial de este contrato. Esto significa que el contratista dispone de un amplio margen de discrecionalidad en cuanto concierne a la ejecución del objeto contractual dentro del plazo fijado y a la realización de la labor, según las estipulaciones acordadas… c.La vigencia del contrato es temporal y, por lo tanto, su duración debe ser por tiempo limitado y el indispensable para ejecutar el objeto contractual convenido. En el caso de que las actividades con ellos atendidas demanden una permanencia mayor e indefinida, excediendo su carácter excepcional y temporal para convertirse en ordinario y permanente, será necesario que la respectiva entidad adopte las medidas y provisiones pertinentes a fin de que se dé cabal cumplimiento a lo previsto en el artículo 122 de la Carta Política, según el cual se requiere que el empleo público quede contemplado en la respectiva planta y previstos sus emolumentos en el presupuesto correspondiente… Del análisis comparativo de las dos modalidades contractuales -contrato de prestación de servicios y contrato de trabajo- se obtiene que sus elementos son bien diferentes, de manera que cada uno de ellos reviste singularidades propias y disímiles, que se hacen inconfundibles tanto para los fines perseguidos como por la naturaleza y objeto de los mismos. En síntesis, el elemento de subordinación o dependencia es el que determina la diferencia del contrato laboral frente al de prestación de servicios, ya que en el plano legal debe entenderse que quien celebra un contrato de esta naturaleza, como el previsto en la norma acusada, no puede

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 21 -

tener frente a la administración sino la calidad de contratista independiente sin derecho a prestaciones sociales ; a contrario sensu, en caso de que se acredite la existencia de un trabajo subordinado o dependiente consistente en la actitud por parte de la administración contratante de impartir órdenes a quien presta el servicio con respecto a la ejecución de la labor contratada, así como la fijación de horario de trabajo para la prestación del servicio, se tipifica el contrato de trabajo con derecho al pago de prestaciones sociales, así se le haya dado la denominación de un contrato de prestación de servicios independiente... …en el evento de que la administración con su actuación incurra en una deformación de la esencia y contenido natural de ese contrato, para dar paso al nacimiento disfrazado de una relación laboral en una especie de transformación sin sustento jurídico con interpretaciones y aplicaciones erradas, necesariamente enmarcará su actividad dentro del ámbito de las acciones estatales inconstitucionales e ilegales y estará sujeta a la responsabilidad que de ahí se deduzca. De resultar vulnerados con esos comportamientos derechos de los particulares, se estará frente a un litigio ordinario cuya resolución corresponderá a la jurisdicción competente con la debida protección y prevalencia de los derechos y garantías más favorables del "contratista convertido en trabajador" en aplicación del principio de la primacía de la realidad sobre formalidades establecidas por los sujetos de las relaciones laborales (C.P., art.53)…”. Además, atender lo preceptuado en el numeral 2 del artículo 17 de la ley 909 de 2004, que establece: “Todas las entidades y organismos a quienes se les aplica la presente ley, deberán mantener actualizadas las plantas globales de empleo necesarias para el cumplimiento eficiente de las funciones a su cargo, para lo cual deberán tener en cuenta las medidas de racionalización del gasto…” Igualmente, lo estipulado en el numeral 2.6 del artículo 2 del Decreto 1466 de 2007, que establece:”Para el sector salud se tendrá en cuenta que las plantas de personal deben responder a criterios poblacionales, epidemiológicos, geográficos, frecuencias de uso de servicios y sostenibilidad financiera…”. Así mismo, lo dispuesto por la Comisión por la Comisión Intersectorial para promover la formalización del trabajo decente en el sector público, mediante circular No. 01 de 2008, que en su numeral 6, menciona: …”En todos lo casos, la entidades deben observar las normas, convenios, los principios y postulados que orienten el trabajo decente, lo cual impone de una parte, el deber de evitar la celebración de contratos que en la práctica puedan dar lugar a la configuración del contrato de trabajo realidad y, de otra, el deber de denunciar las prácticas irregulares en materia de contratación con violación a las normas del trabajo decente…”.

Con fundamento en lo anterior, las actividades o funciones desarrolladas y pactadas en los contratos revisados, pueden configurar los elementos propios de la relación de trabajo, es decir la subordinación, prestación personal y remuneración, lo cual conllevaría a posibles demandas laborales, por lo tanto, este organismo de control advierte sobre las implicaciones patrimoniales que generaría la falta de atención inmediata y eficaz, a las observaciones planteadas, evitando así que se puedan ver afectados los intereses económicos de la institución.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 22 -

El pronunciamiento anterior, se corrobora con las tres (3) demandas que existen en contra de la ESE, instauradas por personas que estuvieron vinculadas por contratos de prestación de servicios, lo cual denota un riesgo inminente del patrimonio de la entidad. En el evento que la ESE, efectúe pagos por cualquier concepto por una disposición judicial debido a esta práctica de contratación, se configuraría en un presunto detrimento patrimonial.

Este ente de Control hace un llamado al responsable de la entidad, ya que en un momento dado podría estar incurso en una actuación dolosa o gravemente culposa, por esta práctica en la contratación de personal y verse avocado en una acción de repetición y responder con sus propios bienes.

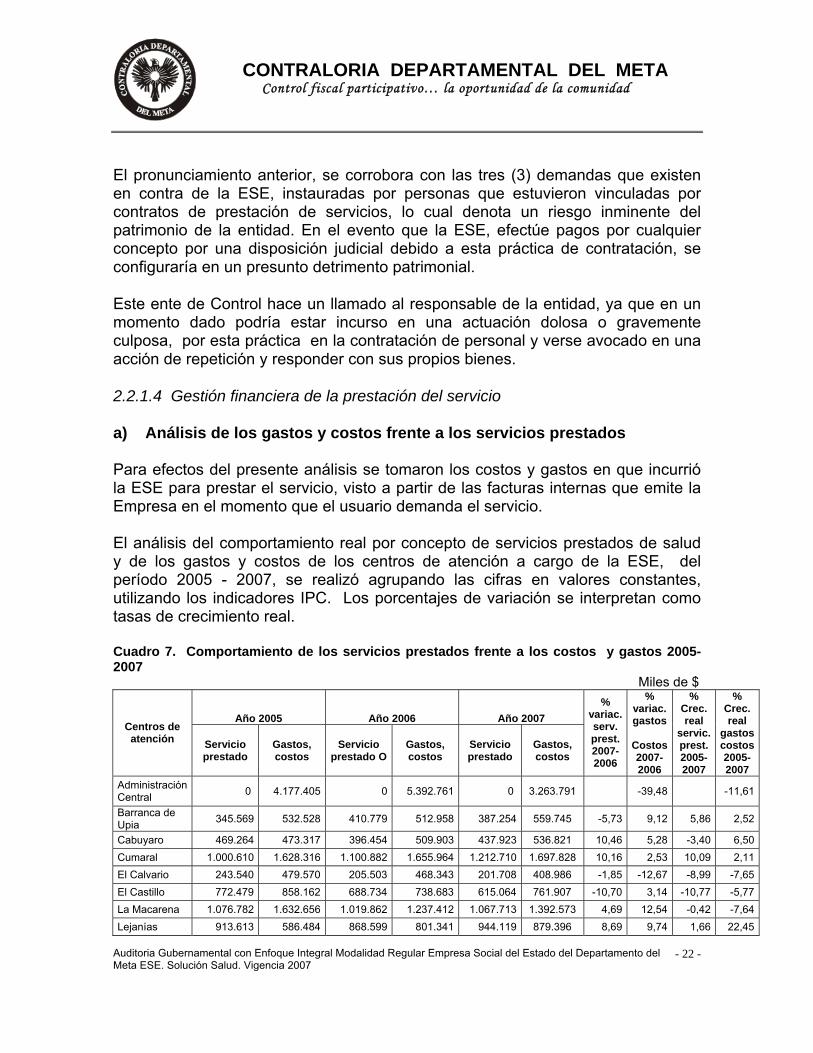

2.2.1.4 Gestión financiera de la prestación del servicio

a) Análisis de los gastos y costos frente a los servicios prestados Para efectos del presente análisis se tomaron los costos y gastos en que incurrió la ESE para prestar el servicio, visto a partir de las facturas internas que emite la Empresa en el momento que el usuario demanda el servicio. El análisis del comportamiento real por concepto de servicios prestados de salud y de los gastos y costos de los centros de atención a cargo de la ESE, del período 2005 - 2007, se realizó agrupando las cifras en valores constantes, utilizando los indicadores IPC. Los porcentajes de variación se interpretan como tasas de crecimiento real. Cuadro 7. Comportamiento de los servicios prestados frente a los costos y gastos 2005-2007

Miles de $

Año 2005 Año 2006 Año 2007 Centros de atención Servicio

prestado Gastos, costos

Servicio prestado O

Gastos, costos

Servicio prestado

Gastos, costos

% variac. serv. prest. 2007-2006

% variac. gastos

Costos 2007-2006

% Crec. real

servic. prest. 2005-2007

% Crec. real

gastos costos 2005-2007

Administración Central 0 4.177.405 0 5.392.761 0 3.263.791 -39,48 -11,61

Barranca de Upia 345.569 532.528 410.779 512.958 387.254 559.745 -5,73 9,12 5,86 2,52

Cabuyaro 469.264 473.317 396.454 509.903 437.923 536.821 10,46 5,28 -3,40 6,50Cumaral 1.000.610 1.628.316 1.100.882 1.655.964 1.212.710 1.697.828 10,16 2,53 10,09 2,11El Calvario 243.540 479.570 205.503 468.343 201.708 408.986 -1,85 -12,67 -8,99 -7,65El Castillo 772.479 858.162 688.734 738.683 615.064 761.907 -10,70 3,14 -10,77 -5,77La Macarena 1.076.782 1.632.656 1.019.862 1.237.412 1.067.713 1.392.573 4,69 12,54 -0,42 -7,64Lejanías 913.613 586.484 868.599 801.341 944.119 879.396 8,69 9,74 1,66 22,45

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 23 -

Mapiripan 613.809 652.047 530.222 610.561 591.102 676.919 11,48 10,87 -1,87 1,89Mesetas 907.081 813.575 871.216 576.728 991.211 894.829 13,77 55,16 4,53 4,87Puerto Concordia 782.266 695.980 678.038 551.365 712.238 698.494 5,04 26,68 -4,58 0,18

Puerto Gaitan 928.221 1.622.252 1.054.393 1.389.202 1.136.396 1.469.905 7,78 5,81 10,65 -4,81Puerto Lleras 1.106.143 1.299.159 1.024.163 1.216.276 1.020.536 1.257.438 -0,35 3,38 -3,95 -1,62Restrepo 907.227 1.505.595 897.509 1.415.099 902.847 1.431.169 0,59 1,14 -0,24 -2,50San Juan de Arama 964.651 956.391 878.511 954.865 632.834 912.347 -27,97 -4,45 -19,00 -2,33

San Juanito 213.905 423.546 246.764 457.445 181.112 457.648 -26,61 0,04 -7,98 3,95Uribe 925.562 976.655 698.868 812.749 539.543 924.187 -22,80 13,71 -23,65 -2,72Vistahermosa 1.509.402 1.542.378 1.460.206 1.496.851 1.469.650 1.502.873 0,65 0,40 -1,33 -1,29TOTAL 13.680.124 20.856.016 13.030.703 20.798.507 13.043.960 19.726.856 0,10 -5,15 -2,35 -2,74

Fuente: Estados financieros de las vigencias 2005-2007. Este ente de control para medir la eficiencia de la ESE, analizó los costos y gastos por centro de atención incluido el nivel central frente a los servicios prestados en cada centro de atención. Grafico 5. Facturación por servicios prestados

12.000.000,00

12.300.000,00

12.600.000,00

12.900.000,00

13.200.000,00

13.500.000,00

13.800.000,00

14.100.000,00

14.400.000,00

14.700.000,00

15.000.000,00

AÑO 2005 AÑO 2006 AÑO 2007

Fuente: Información suministrada por el Área de facturación de la ESE de las vigencias 2005- 2007. En el gráfico 5, se evidencia el comportamiento del valor de la facturación por servicios prestados a lo largo de los años 2005 – 2007, reflejando una disminución en términos reales del 2.35%, influenciado principalmente por una menor facturación en los servicios prestados en los centros de atención de Uribe, San Juan de Arama y El Castillo.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 24 -

Para la vigencia 2007, la facturación por concepto de servicios prestados de la Empresa Social del Estado ESE Solución Salud del Meta, alcanzó la suma $13.043.960 miles, presentando un crecimiento del 0.10% con respecto al año 2006. Lo anterior permite considerar que la demanda de los servicios en promedio se ha mantenido en los Centros de Atención de la ESE. El análisis efectuado con respecto a los costos y gastos de los años 2005-2007 cuadro 7, reflejó una disminución en términos reales del 2.74%, influenciado principalmente por el nivel central que disminuyó sus gastos en un 11.61%. Los centros de atención en su mayoría presentaron una disminución en sus gastos y costos, con excepción del centro de atención de Lejanías que aumentó sus gastos y costos en un 22..45%. Grafico 6. Comportamiento de los costos y gastos años 2005-2007

10.000.000

11.000.000

12.000.000

13.000.000

14.000.000

15.000.000

16.000.000

17.000.000

18.000.000

19.000.000

20.000.000

21.000.000

22.000.000

AÑO 2005 AÑO 2006 AÑO 2007

Fuente: Estados financieros de las vigencias 2005-2007. Para la vigencia 2007, los costos y gastos del nivel central y los 17 centros de atención de la ESE, alcanzaron la suma $19.726.856 miles, presentando una disminución del 5.15% con respecto al año 2006, influenciado principalmente por el nivel central.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 25 -

Como se observa en el cuadro 7 para la vigencia 2007, el 83% de los centros de atención no presentan punto de equilibrio entre los costos y gastos y lo facturado por servicios prestados. Se debe tener en cuenta que los centros de atención además de sus costos deben cubrir los gastos del nivel central. Lo anterior evidencia que para la vigencia 2007 se presentó un déficit del $6.682.896 miles de los costos y gastos frente a los servicios prestados, igual situación deficitaria se presentó en las vigencias 2005 y 2006. Grafico 7. Costos y gastos y facturación por servicios prestados años 2005-2007

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

Nivel C

entral

Barran

ca de U

pia

Cabuya

ro

Cumaral

El Calva

rio

El Casti

llo

La Mac

arena

Lejanias

Mapirip

an

Mesetas

Puerto Conc

ordia

Puerto G

aitan

Puerto Ller

as

Restre

po

San Ju

an de A

rama

San Ju

anito

Uribe

Vistaherm

osa

SERVICIOS PRESTADOS COSTOS Y GASTOS Fuente: Estados financieros y área de facturación vigencias 2005-2007. Como se observa en el cuadro 7 y gráfico 7, los Centros de Atención de Mesetas, Puerto Concordia y Lejanías presentaron punto de equilibrio, sin tener en cuenta el valor de los gastos del nivel central que se debe distribuir en cada centro de atención. En el siguiente cuadro, se realiza prorrateo de los costos y gastos de la vigencia 2007 del nivel central de la ESE a los centros de atención:

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 26 -

Cuadro 8. Prorrateo de los Gastos y Costos del nivel central frente al servicio prestado año 2007 Miles de $

AÑO 2007

CENTRO Servicio prestado Gastos, costos

sin prorrateo

Prorrateo para cada centro de atención

Total costos, gastos con prorrateo

Diferencia

Nivel Central 3.263.791

Barranca de Upia 387.254 559.745 96.897 656.642 -269.388

Cabuyaro 437.923 536.821 109.575 646.395 -208.472

Cumaral 1.212.710 1.697.828 303.438 2.001.265 -788.555

El Calvario 201.708 408.986 50.470 459.457 -257.749

El Castillo 615.064 761.907 153.898 915.805 -300.741

La Macarena 1.067.713 1.392.573 267.158 1.659.730 -592.017

Lejanias 944.119 879.396 236.232 1.115.629 -171.510

Mapiripan 591.102 676.919 147.902 824.821 -233.720

Mesetas 991.211 894.829 248.016 1.142.844 -151.633

Puerto Concordia 712.238 698.494 178.212 876.706 -164.468

Puerto Gaitan 1.136.396 1.469.905 284.343 1.754.248 -617.853

Puerto Lleras 1.020.536 1.257.438 255.353 1.512.791 -492.255

Restrepo 902.847 1.431.169 225.906 1.657.075 -754.228

San Juan de Arama 632.834 912.347 158.344 1.070.691 -437.857

San Juanito 181.112 457.648 45.317 502.965 -321.853

Uribe 539.543 924.187 135.002 1.059.189 -519.646

Vistahermosa 1.469.650 1.502.873 367.728 1.870.601 -400.952

TOTAL 13.043.959 19.726.856 3.263.791 19.726.855,91 -6.682.896,07Fuente: Estados financieros de la ESE vigencia 2007. El costo total incurrido por el nivel central durante el año 2007 fue prorrateado porcentualmente, de acuerdo con el valor facturado por servicio prestado en cada centro de atención, observándose que todos los centros de atención presentan déficit. Los servicios personales, tanto misional como de apoyo, para la vigencia 2007 ascendieron a $13.598.970 miles, equivalente al 69% del total de los costos y gastos. Los centros con mayor participación son Cumaral (8.63%), Vistahermosa (8.26%), Restrepo (8.15%) y Puerto Gaitán (8%). Estos valores no se encuentran justificados a través de estudios técnicos y financieros, que permitan establecer la necesidad del personal existente en cada Centro de Atención frente a la demanda de servicios de salud que presta. Se evidencia que la ESE durante los últimos tres años no ha ajustado los costos y gastos al comportamiento de la demanda del servicio, de manera que ofrezca rentabilidad financiera a la ESE, como una de sus prioridades para garantizar la

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 27 -

supervivencia y desarrollo de la Empresa, elemento sin el cual no podría cumplir su objetivo principal cual es proporcionar bienestar a la comunidad, tal como lo dispone el literal c) articulo 4º del Decreto 1876 de 1994, que establece “…Garantizar mediante un manejo gerencial adecuado, la rentabilidad social y financiera de la Empresa Social…”. b) Análisis de los gastos y costos frente a la venta del servicio Este análisis se efectúa al comparar los gastos y costos, en que incurrió la ESE para la prestación del servicio frente al valor facturado mensualmente a las diferentes EPS- S, contributivas y entidades territoriales y particulares, de acuerdo con las tarifas pactadas en los contratos suscritos con éstas. Los costos y gastos del nivel central fueron prorrateados a cada Centro de Atención de acuerdo a su participación en la venta de servicios. Cuadro 9. Costos y gastos frente a venta de servicios Miles de $

AÑO 2007 CENTRO DE ATENCION

Venta de Servicios

% Part. Costos y Gastos

sin prorrateo Total costos y

gastos con prorrateo

Déficit o Superávit

Nivel Central 3.263.791 Barranca de Upia 318.589 1,84 559.745 619.920 -301.331Cabuyaro 386.230 2,24 536.821 609.771 -223.541Cumaral 1.247.298 7,22 1.697.828 1.933.415 -686.117El Calvario 306.529 1,77 408.986 466.883 -160.354El Castillo 703.216 4,07 761.907 894.729 -191.514La Macarena 1.569.805 9,08 1.392.573 1.689.075 -119.270Lejanias 952.304 5,51 879.396 1.059.266 -106.963Mapiripan 1.246.958 7,22 676.919 912.443 334.515Mesetas 1.091.075 6,31 894.829 1.100.909 -9.834Puerto Concordia 963.854 5,58 698.494 880.545 83.309Puerto Gaitan 2.779.885 16,09 1.469.905 1.994.966 784.919Puerto Lleras 1.090.277 6,31 1.257.438 1.463.368 -373.091Restrepo 928.431 5,37 1.431.169 1.606.530 -678.099San Juan de Arama 733.519 4,24 912.347 1.050.893 -317.374San Juanito 194.276 1,12 457.648 494.342 -300.066Uribe 962.139 5,57 924.187 1.105.915 -143.776Vistahermosa 1.805.451 10,45 1.502.873 1.843.885 -38.433

TOTAL 17.279.835 100 19.726.856 19.726.856 -2.447.021 Fuente: Área financiera de la ESE vigencia 2007.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 28 -

Como se observa en el cuadro anterior, sólo el 17% de los Centros de Atención (Mapiripán, Puerto Concordia y Puerto Gaitán), lograron un equilibrio financiero y el 83% restante generaron un déficit fiscal. c) Margen en la contratación Este ente de control analizó el comportamiento, en los últimos tres años, del margen en la contratación, esto es, la diferencia entre el valor por venta de servicios (según tarifas pactadas) y el valor facturado por el servicio prestado (cuando el usuario demanda el servicio), con el fin de determinar su tendencia. El análisis del comportamiento real por concepto del margen de contratación que la ESE ha obtenido durante los períodos 2005 - 2007, se realizó agrupando las cifras en valores constantes, utilizando los indicadores IPC. Los porcentajes de variación se interpretan como tasas de crecimiento real. Cuadro 10. Margen en la contratación por centro de atención años 2005-2007 Miles de $

AÑO 2005 AÑO 2006 AÑO 2007 CENTRO DE ATENCION VENTA

SERVICIO SERV.

PREST. MARGEN

CONT. VENTA SERV.

SERVIC. PREST.

MARG. CONTR.

VENTA SERVIC.

SERVIC. PREST.

MARGEN CONTR.

Barranca de Upia 434.578 345.569 89.009 614.567 410.779 203.789 318.589 387.254 -68.665

Cabuyaro 501.523 469.264 32.259 646.067 396.454 249.614 386.230 437.923 -51.693

Cumaral 1.551.218 1.000.610 550.608 1.303.824 1.100.882 202.941 1.247.298 1.212.710 34.588

El Calvario 491.682 243.540 248.143 296.086 205.503 90.583 306.529 201.708 104.821

El Castillo 1.020.259 772.479 247.780 740.600 688.734 51.866 703.216 615.064 88.151

La Macarena 1.584.403 1.076.782 507.621 1.578.214 1.019.862 558.352 1.569.805 1.067.713 502.091

Lejanias 1.253.232 913.613 339.619 1.048.776 868.599 180.177 952.304 944.119 8.185

Mapiripan 878.652 613.809 264.843 846.054 530.222 315.832 1.246.958 591.102 655.856

Mesetas 1.550.607 907.081 643.527 1.661.799 871.216 790.583 1.091.075 991.211 99.864

Puerto Concordia 1.032.039 782.266 249.773 940.489 678.038 262.451 963.854 712.238 251.616

Puerto Gaitan 2.313.299 928.221 1.385.078 2.638.750 1.054.393 1.584.357 2.779.885 1.136.396 1.643.489

Puerto Lleras 1.510.460 1.106.143 404.317 1.310.951 1.024.163 286.788 1.090.277 1.020.536 69.741

Restrepo 1.321.949 907.227 414.721 1.010.397 897.509 112.888 928.431 902.847 25.584San Juan de Arama 1.136.646 964.651 171.995 1.245.263 878.511 366.752 733.519 632.834 100.684

San Juanito 267.442 213.905 53.537 280.776 246.764 34.012 194.276 181.112 13.164

Uribe 928.639 925.562 3.077 719.548 698.868 20.680 962.139 539.543 422.596

Vistahermosa 2.257.985 1.509.402 748.583 3.473.805 1.460.206 2.013.599 1.805.451 1.469.650 335.802

TOTAL 20.034.614 13.680.124 6.354.490 20.355.965 13.030.703 7.325.262 17.279.835 13.043.960 4.235.875Fuente: Estados financieros de la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 29 -

Grafico 8. Comportamiento del margen de contratación años 2005-2007

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

AÑO 2005 AÑO 2006 AÑO 2007

Fuente: Estados financieros de la ESE vigencia 2007. Como se puede apreciar en la grafica Nº 8, para el año 2007, el comportamiento del margen de contratación, tuvo un crecimiento negativo del 42.17% con respecto al año 2006, lo que indica que la negociación que la ESE realizó con las diferentes EPS-S, disminuyó en $3.089.387 miles, con respecto al margen de contratación obtenido en la vigencia 2006. En el cuadro 10, se observa que para el año 2007, la venta de servicios presenta una disminución del 42.17% respecto al año anterior, mientras que la demanda por parte de los usuarios se ha mantenido. Gráfico 9. Comportamiento de la venta de servicios y servicios prestados años 2005-2007

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

AÑO 2005 AÑO 2006 AÑO 2007

SERVICIOS PRESTADOS VENTA DE SERVICIOS

Fuente: Estados financieros de la ESE vigencia 2007.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 30 -

Lo anterior indica que la ESE en la negociación de venta de servicios, no se basó en estudios financieros, perfil epidemiológico, oferta de servicios, entre otros, que permitieran establecer criterios para pactar un porcentaje de Unidad de Pago por Capitación Subsidiada UPC-S, favorable a los intereses de la ESE. Situación que se pudo corroborar principalmente en los Centros de Atención de Barranca de Upía y Cabuyaro, donde para el año 2007, el valor de los servicios prestados fue superior al valor de la venta de servicios, como se observa en las gráficas siguientes: Grafica 10. Venta de servicios frente a servicios prestados del Centro de Atención de Barranca de Upía

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios

Fuente: Estados financieros de la ESE Grafica 11. Venta de servicios frente a servicios prestados del Centro de Atención de Atención de Cabuyaro

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios

Fuente: Estados financieros de la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 31 -

Igualmente, se observó que la venta de servicios para el año 2007, presentó una disminución del 16% frente a la vigencia 2006, mientras que la demanda por los servicios prestados fue superior. Esta situación se presentó principalmente en los centros de atención de Vistahermosa y Puerto Lleras como se refleja en las siguientes gráficas. Grafica 12. Comportamiento de la venta de servicios y servicios prestados del Centro de Atención de Vistahermosa 2005-2007

500.000

900.000

1.300.000

1.700.000

2.100.000

2.500.000

2.900.000

3.300.000

3.700.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios Fuente: Estados financieros de la ESE Grafica 13. Comportamiento de la venta de servicios y servicios prestados del Centro de Atención de Puerto Lleras

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios

Fuente: Estados financieros de la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 32 -

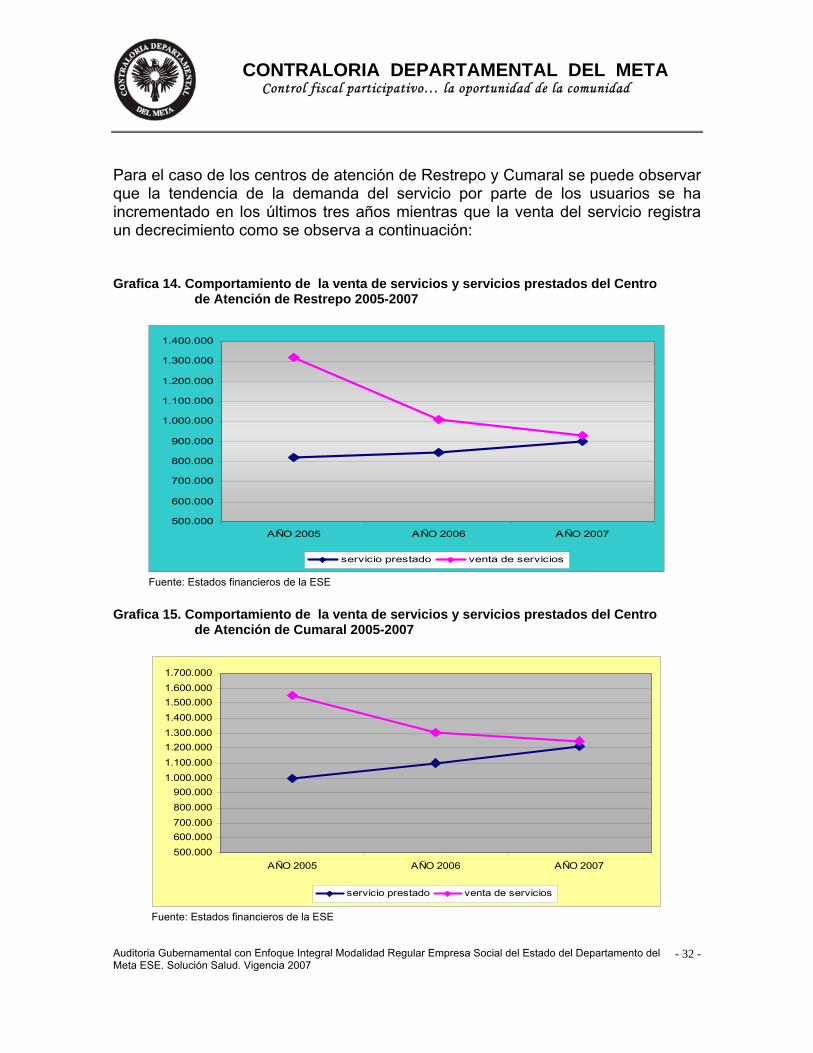

Para el caso de los centros de atención de Restrepo y Cumaral se puede observar que la tendencia de la demanda del servicio por parte de los usuarios se ha incrementado en los últimos tres años mientras que la venta del servicio registra un decrecimiento como se observa a continuación: Grafica 14. Comportamiento de la venta de servicios y servicios prestados del Centro de Atención de Restrepo 2005-2007

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios

Fuente: Estados financieros de la ESE Grafica 15. Comportamiento de la venta de servicios y servicios prestados del Centro de Atención de Cumaral 2005-2007

500.000600.000700.000800.000900.000

1.000.0001.100.0001.200.0001.300.0001.400.0001.500.0001.600.0001.700.000

AÑO 2005 AÑO 2006 AÑO 2007

servicio prestado venta de servicios

Fuente: Estados financieros de la ESE

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 33 -

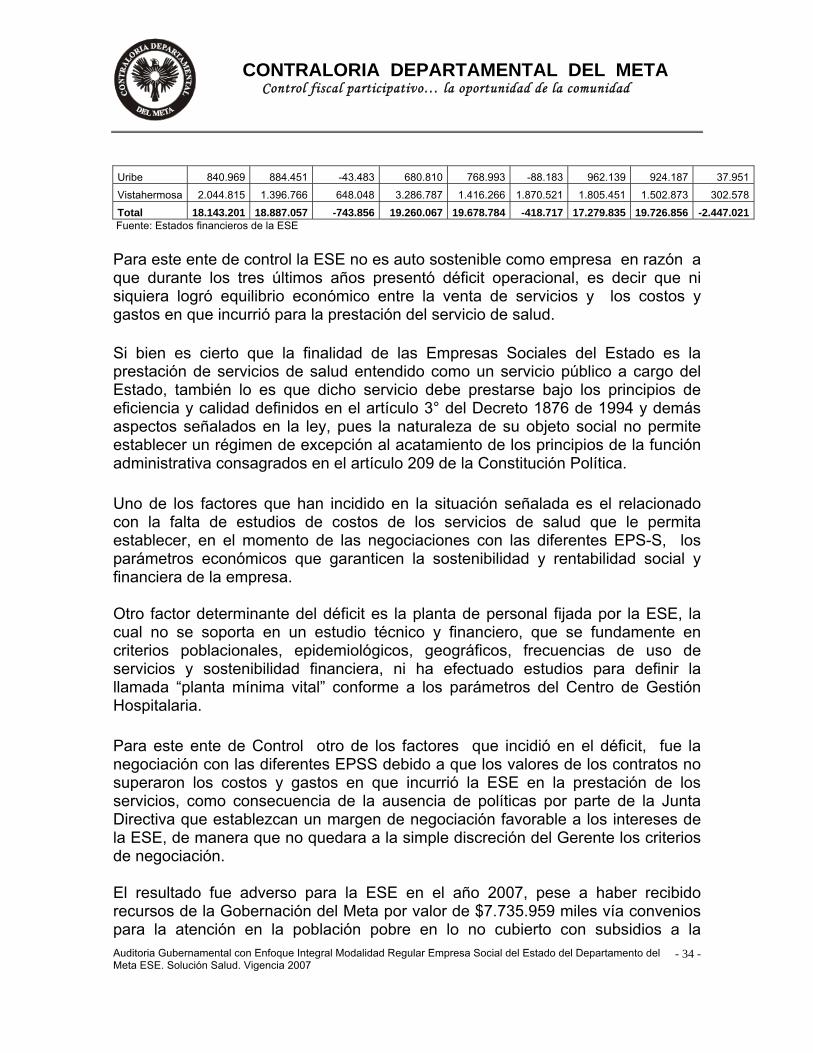

Llama la atención que dentro de los costos de personal de la ESE para la vigencia 2007, los centros de atención que tienen mayor participación son Vistahermosa, Cumaral y Restrepo, pese a registrar una tendencia de disminución en la venta del servicio. Igualmente, se observa en las graficas anteriores que la venta de servicios presentó una disminución en los últimos tres años, y el valor negociado por la venta del servicio no alcanza a cubrir los gastos y costos que incurrieron los centros de atención para prestar el servicio de salud. d) Análisis de la actividad Operacional años 2005-2007 Dentro del proceso auditor se analizó la venta de servicios, de acuerdo con la relación suministrada por el área de facturación, frente a los costos y gastos durante los años 2005-2007, según información contable rendida a este Ente de Control, a esta última se le restó el valor de los aportes patronales que gira el Gobierno Nacional (Relación suministrada por el área de personal), como se evidencia en el cuadro siguiente: Cuadro 11. Resultado de la actividad operacional de los años 2005-2007 Miles de $

Año 2005 Año 2006 Año 2007 Centro de Atención Venta de

Servicios Costos y Gastos

Déficit o Superávit

Venta de Servicios

Costos y Gastos

Déficit o Superávit

Venta de Servicios

Costos y Gastos

Déficit o Superávit

Nivel Central 3.783.028 -3.783.028 5.102.432-

5.102.432 3.263.791 -3.263.791Barranca de Upia 393.551 482.253 -88.702 581.481 485.342 96.139 318.589 559.745 -241.156Cabuyaro 454.176 428.632 25.544 611.285 482.451 128.834 386.230 536.821 -150.591Cumaral 1.404.772 1.474.591 -69.820 1.233.630 1.566.812 -333.182 1.247.298 1.697.828 -450.529

El Calvario 445.264 434.296 10.969 280.146 443.129 -162.984 306.529 408.986 -102.458

El Castillo 923.939 777.145 146.794 700.728 698.915 1.814 703.216 761.907 -58.691La Macarena 1.434.824 1.478.521 -43.697 1.493.248 1.170.794 322.454 1.569.805 1.392.573 177.232

Lejanías 1.134.918 531.116 603.802 992.313 758.200 234.114 952.304 879.396 72.907

Mapiripan 795.701 590.489 205.212 800.505 577.691 222.815 1.246.958 676.919 570.039Mesetas 1.404.219 736.767 667.451 1.572.333 545.679 1.026.654 1.091.075 894.829 196.246Puerto Concordia 934.607 630.274 304.333 889.856 521.682 368.174 963.854 698.494 265.361Puerto Gaitan 2.094.907 1.469.100 625.807 2.496.688 1.314.412 1.182.276 2.779.885 1.469.905 1.309.980Puerto Lleras 1.367.862 1.176.509 191.352 1.240.374 1.150.796 89.578 1.090.277 1.257.438 -167.161

Restrepo 1.197.147 1.363.456 -166.309 956.000 1.338.915 -382.914 928.431 1.431.169 -502.738San Juan de Arama 1.029.338 866.101 163.237 1.178.222 903.458 274.764 733.519 912.347 -178.828San Juanito 242.193 383.560 -141.367 265.660 432.817 -167.158 194.276 457.648 -263.372

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 34 -

Uribe 840.969 884.451 -43.483 680.810 768.993 -88.183 962.139 924.187 37.951

Vistahermosa 2.044.815 1.396.766 648.048 3.286.787 1.416.266 1.870.521 1.805.451 1.502.873 302.578

Total 18.143.201 18.887.057 -743.856 19.260.067 19.678.784 -418.717 17.279.835 19.726.856 -2.447.021 Fuente: Estados financieros de la ESE Para este ente de control la ESE no es auto sostenible como empresa en razón a que durante los tres últimos años presentó déficit operacional, es decir que ni siquiera logró equilibrio económico entre la venta de servicios y los costos y gastos en que incurrió para la prestación del servicio de salud. Si bien es cierto que la finalidad de las Empresas Sociales del Estado es la prestación de servicios de salud entendido como un servicio público a cargo del Estado, también lo es que dicho servicio debe prestarse bajo los principios de eficiencia y calidad definidos en el artículo 3° del Decreto 1876 de 1994 y demás aspectos señalados en la ley, pues la naturaleza de su objeto social no permite establecer un régimen de excepción al acatamiento de los principios de la función administrativa consagrados en el artículo 209 de la Constitución Política. Uno de los factores que han incidido en la situación señalada es el relacionado con la falta de estudios de costos de los servicios de salud que le permita establecer, en el momento de las negociaciones con las diferentes EPS-S, los parámetros económicos que garanticen la sostenibilidad y rentabilidad social y financiera de la empresa. Otro factor determinante del déficit es la planta de personal fijada por la ESE, la cual no se soporta en un estudio técnico y financiero, que se fundamente en criterios poblacionales, epidemiológicos, geográficos, frecuencias de uso de servicios y sostenibilidad financiera, ni ha efectuado estudios para definir la llamada “planta mínima vital” conforme a los parámetros del Centro de Gestión Hospitalaria. Para este ente de Control otro de los factores que incidió en el déficit, fue la negociación con las diferentes EPSS debido a que los valores de los contratos no superaron los costos y gastos en que incurrió la ESE en la prestación de los servicios, como consecuencia de la ausencia de políticas por parte de la Junta Directiva que establezcan un margen de negociación favorable a los intereses de la ESE, de manera que no quedara a la simple discreción del Gerente los criterios de negociación. El resultado fue adverso para la ESE en el año 2007, pese a haber recibido recursos de la Gobernación del Meta por valor de $7.735.959 miles vía convenios para la atención en la población pobre en lo no cubierto con subsidios a la

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 35 -

demanda de acuerdo a las políticas fijadas por el Consejo Nacional de Política Económica y Social. Corrobora esta apreciación el análisis practicado al convenio 2803 de 2007 celebrado con el Departamento por valor de $1.348.492 miles, en el cual únicamente se demandó el servicio por valor de $662.964 miles, lo que indica que la ESE obtuvo una ganancia de $685.627 miles. Por lo anterior se considera que existe un presunto detrimento patrimonial por una gestión antieconómica por valor de $2.403.124 miles, reflejada como déficit operacional del Estado de Actividad Financiera, Económica y Social del 1ª al 31 de diciembre de 2007, debido a que pese a haberse presentado déficit operacional en los años 2005 y 2006, la ESE procedió a suscribir contratos de prestación de servicios con las diferentes Empresas Prestadoras de Servicios de Salud del Régimen Subsidiado en el año 2007 por valores inferiores a los gastos y costos en que incurriría para la prestación del servicio ni tampoco ajustó sus costos a la venta de servicios de salud de la vigencia 2007. e) Junta Directiva de la ESE Solución Salud

Revisadas las actas de la junta directiva de la ESE desde el año 2006 hasta el 4 de abril de 2008, se evidencia que la junta no ha efectuado un análisis a los estados financieros de los años 2006 y 2007, ni ha emitido ningún concepto sobre los mismos para mejorar el desempeño institucional, incumpliendo presuntamente lo establecido en el artículo 11 del Decreto 1876 de 1994, emitido por el gobierno nacional y el artículo 13 del Decreto 307 de 2003 expedido por la Gobernación del Meta.

Igualmente se evidenció que la última reunión de la junta directiva se efectuó el 10 de diciembre de 2007, pese a que el artículo 18 del Decreto 307 del 2003 establece que se reunirán ordinariamente cada dos (2) meses. Así mismo la junta no ha emitido un pronunciamiento sobre la gestión financiera de la ESE y al déficit presentado en el Estado de Actividad Financiera, Económica y Social del año 2007.

2.2.1.5 Calidad en la prestación del servicio Para analizar la calidad de la prestación del servicio, se revisaron 212 quejas instauradas por los usuarios durante el año 2007, las cuales fueron por la mala prestación del servicio. Dentro de éstas se encuentran la falta de oportunidad en la asignación de citas, falta de accesibilidad en el servicio de urgencias, falta de medicamentos formulados y mala atención del personal, entre otros.

CONTRALORIA DEPARTAMENTAL DEL META

Control fiscal participativo… la oportunidad de la comunidad

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado del Departamento del Meta ESE. Solución Salud. Vigencia 2007

- 36 -

Igualmente, se revisaron los informes de las visitas realizadas por la Secretaría de Salud del Departamento del Meta durante el año 2007 y 2008 a los centros de atención adscritos a la ESE, como Mesetas, Cumaral, Puerto Concordia, El Castillo, Puerto Gaitán presentaron las siguientes deficiencias: 1) No se cuenta con servicio de radiología e imágenes diagnósticas, ni cuenta

con lactario para hospitalización pediátrica. El servicio de hospitalización no cumple con el servicio de alimentación por no contar con un nutricionista.

2) Las camas se encuentran en mal estado, los colchones no tienen cubierta impermeable.

3) Mal estado de la infraestructura de pediatría y obstetricia. 4) No se cuenta con oftalmoscopio. 5) No se cuenta con los 12 procedimientos de enfermería más frecuentes en el

servicio de consulta externa, hospitalización y urgencias. 6) Algunos consultorios no cuentan con lavamanos. 7) Las citologías son tomadas por un auxiliar de enfermería cuando deben ser