en el mundo y en la Argentina - FIEL€¦ · en 2016 (Cuadro 1). Las excepciones importantes a este...

68

N°590 - SEPTIEMBRE 2017 • Las provincias en su laberinto. C. Moskovits • Demanda residencial de gas natural. S. Urbiztondo • Pensando en pensiones. N. Susmel • Se afianza y difunde la recuperación industrial. G. Bermúdez Sigue la recuperación en el mundo y en la Argentina

Transcript of en el mundo y en la Argentina - FIEL€¦ · en 2016 (Cuadro 1). Las excepciones importantes a este...

N°590 - SEPTIEMBRE 2017

• Lasprovinciasensulaberinto. C.Moskovits

• Demandaresidencialdegasnatural. S.Urbiztondo

• Pensandoenpensiones. N.Susmel

• Seafianzaydifundelarecuperaciónindustrial.G.Bermúdez

Sigue la recuperaciónen el mundo y en la Argentina

Patrocinantes FIEL

BOGUER S.A.

FIRMENICH S.A.I.YC.

CARTELLONE ENERGÍA Y

CONCESIONES S.A.

1Indicadores de Coyuntura Nº 590, septiembre de 2017 1

ACTIVIDAD INDUSTRIAL

Se afianza y difunde la recuperación industrialGuillermo Bermúdez

46

Información estadística adicional: www.fiel.org.ar

INDICADORES DE COYUNTURA N° 590 - SEPTIEMBRE DE 2017Sumario

SITUACIóN geNeRAL

03 Editorial¿Se hace camino al andar?Juan Luis Bour

12 Panorama FiscalLas provincias en su laberintoCynthia Moskovits

28 Sector ExternoComercio internacional y territorio:Escenario y recomendaciones para la ArgentinaMarcela Cristini y Guillermo Bermúdez

42 Síntesis FinancieraSostenido esfuerzo para contener la inflaciónGuillermo Bermúdez

50 RegulacionesEstimación de la Demanda Residencial de Gas Natural en el Gran Buenos Aires:Período 1993 – 2017Santiago Urbiztondo

58 Panorama Político• Maldonado en el centro de la agenda política• Crisis en Venezuela, Brasil y MéxicoRosendo Fraga

61 Anexo estadísticoIndicadores económicos seleccionados - Septiembre 2017

MeRCADO De TRABAJO

Pensando en pensionesNuria Susmel

Sigue la recuperación en el mundo y en la ArgentinaDaniel Artana4 24

04

SUSCRIpCIONeS FIeLPara comenzar o renovar su sucripción, por favor, comuníquese con el Departamento dePublicaciones de FIEL.

Suscripción anual a la versión digital de Indicadores de Coyuntura:Indicadores de Coyuntura - Argentina $1200Indicadores de Coyuntura - Exterior U$S 100

Teléfono: (54 11) 4314-1990Fax: (54 11) 4314-8648

E-mail: [email protected]

Indicadores de Coyuntura Nº 590, septiembre de 20172

SepTIeMBRe 2017 - N° 590

FIeL

Cuerpo Técnico Economistas Jefe: Daniel Artana, Juan Luis Bour (Director), Fernando Navajas, Santiago Urbiztondo / Economistas Asociados: Walter Cont./ Economistas Senior: Guillermo Bermudez, Marcela Cristini, Cynthia Moskovits, Mónica Panadeiros, Nuria Susmel / Economistas: Ivana Templado. / Investigadores Visitantes: Enrique Bour, Marcelo Catena, Alfonso Martínez, Oscar Natale. / Asistentes Profesional Junior: Agustín Carbo, Juan Pedro Lezica, Nicolás Tanzi. / Asistentes de Estadísticas: Laura Malena Iaies.

R.N.P.I. N° 22242 • I.S.S.N. 0537-3468 • Exenta del pago de impuestos de sellos por resolución N° 466/ 64 de la DGI • I.V.A.: No responsable • Impuesto a las Ganancias N° 492.604-009-5 • Proovedores del Estado N° 2493-7 • Caja de previsión: N° 258-771.Las opiniones vertidas no comprometen la opinión individual de los miembros del Consejo Directivo de FIEL, ni de las entidades fundadoras, las empresas y organizaciones patrocinantes. Las colaboraciones externas firmadas no representan necesariamente la opinión de los editores. Queda prohibida la reproduc-ción total o parcial del contenido de esta publicación por el medio que fuere, sin previa autorización. Se permite la mención de los articulo citando la fuente.

FIEL: Av. Córdoba 637 • 4° piso • C1054AAF • Buenos Aires • ArgentinaTel. 4314-1990 • Fax. 4314-8648 • E-mail: [email protected] • Web: www.fiel.org • @Fundacion_FIEL

SuscripcionesAndrea [email protected](54-11) 4314-1990

publicidadAndrea [email protected](54-11) 4314-1990

Consejo Directivo Presidente: Dr. Juan P. MunroVicepresidentes: Ing. Víctor L. Savanti Ing. Juan C. Masjoan Ing. Manuel SacerdoteSecretario: Ing. Franco Livini

Prosecretario: Sr. Alberto L. Grimoldi

Tesorero: Dr. Mario E. Vázquez

Protesorero: Luis RibayaVocales: Gerardo Beramendi, Gustavo Canzani, José M. Dagnino Pastore, Ricardo De Lellis, Jorge Di Fiori (Presidente de la Cámara Argentina de Comercio), Luis Miguel Etchevehere (Presidente de la Sociedad Rural Argentina), Jorge Ferioli, Carlos M. Franck, Adelmo J.J. Gabbi (Presidente de la Bolsa de Comercio de Buenos Aires), Patricia Galli, Daniel Herrero, Enrique Humanes, Hugo Krajnc, Teófilo Lacroze, Javier Ortiz, Daniel Pelegrina, Cristiano Rattazzi, Rodolfo Roggio.

Consejo Consultivo Gustavo Albrecht, Pablo Ardanaz, Enrique Cristofani, Juan Curutchet, Carlos Alberto de la Vega, Martin del Nido, Horacio Delorenzi, Sergio Faifman, Julio Figueroa, Rubén Iparraguirre, Jorge A. Irigoin, Diego Maffeo, Eduardo Mignaquy, Matías O’Farrell, Guillermo Pando, Juan Manuel Rubio, Mariana Schoua, Juan Pedro Thibaud, Horacio Turri, Enrique Vaquié, Amadeo R. Vázquez, Gonzalo Verdomar Weiss, Federico Zorraquín.

Consejo Académico Miguel Kiguel, Ricardo López Murphy, Manuel Solanet, Mario Teijeiro.

33Indicadores de Coyuntura Nº 590, septiembre de 2017

eDITORIAL

STAFFDirector

Daniel Artana

Coordinadora

Mónica Panadeiros

Colaboradores

Daniel Artana

Guillermo Bermudez

Juan Luis Bour

Marcela Cristini

Cynthia Moskovits

Nuria Susmel

Santiago Urbiztondo

Columnistas Invitados

Rosendo Fraga

Area Estadística

Guillermo Bermudez

Ivana Templado

Diseño y diagramación

FERRA - estudio gráficowww.ferra.com.ar

¿Se hace camino al andar?

Desde mitad del segundo trimestre, la recuperación económica cobró fuerza de la mano de un conjunto de factores que incluyen desde cambios en política tributaria, comercial y financiera registrados desde la asunción de la actual Administración, al fuerte impulso fiscal que se manifestó entre otras áreas en un salto de la inversión en infraestructura y en el gasto previsional. El tercer trimestre ya apunta a mostrar un crecimiento interanual con piso del 4%, aunque la performance promedio del año sea más modesta.

¿Vamos bien? Si el análisis se limita a un horizonte de dos años, el crecimiento y su financiamiento parecen estar garantizados. El programa económico prevé una sensible reducción del desequilibrio fiscal primario de caja desde 4.2% a 2.2% del PIB para 2019, con un aumento de los servicios financieros algo superior a medio punto del PIB. Los ajustes deberían facilitar el descenso de la inflación a un rango del 10-12% para fines de 2019, es decir menos de un tercio de la inflación registrada en 2016.

La proyección a más largo plazo del escenario tiene mayores riesgos, pues empiezan a jugar factores que hoy quizás no se perciban con claridad. Por una parte, al incremento en el stock de deuda pública se le sumará, a partir de 2018, la intención de hacer uso intensivo de mecanismos de financiamiento que obliguen a desembolsos significativos en el futuro (los PPP). Ello podría derivar en primas de riesgo que se estancan en niveles altos, conspirando contra el crecimiento. En segundo lugar, buena parte de los estímulos que se introducen a través de distintos programas (acuerdos sectoriales, programas de energía, proyectos de inversión pública) consolidan precios de desequilibrio que tratan de compensar la falta de competitividad doméstica. Las distorsiones microeconómicas suelen demandar más distorsiones para poder mantenerse, y derraman efectos negativos sobre el resto que no se beneficia de ellas. En tercer lugar, todavía aguardamos reformas importantes de “primera, segunda y tercera generación” en muchas áreas en las que la Argentina quedó rezagada respecto de la mayoría de nuestros vecinos y de casi cualquier país emergente: desde el comercio exterior, a la regulación de servicios públicos, a la reforma del obsoleto mercado de trabajo, al sistema de pensiones, por no volver a citar la necesidad de reformar (y reducir) el gasto público y el sistema tributario.

Alguien podría insinuar que estamos en un sendero de crecimiento desbalanceado, desviándonos por una autopista (turnpike) que nos lleva más rápido al objetivo (y que permite sortear los escollos de la política para aprobar las reformas necesarias). Es posible, pero habrá que tener en cuenta que no tenemos todo el tiempo ni el financiamiento del mundo para alcanzar un sendero sostenible de crecimiento.

Disfruten la lectura de los Indicadores.

Juan Luis Bour

Indicadores de Coyuntura Nº 590, septiembre de 20174

SITUACION geNeRAL

*Economista de FIEL

Continúa la recuperación de la actividad económica en la Argentina. el favorable desempeño internacional debería contribuir a la consolidación de esta tendencia. Sin embargo, para poder alcanzar un crecimiento sostenido a un ritmo de 3.5% anual, el gobierno debería avanzar en reformas estructurales que aumenten la inversión y la productividad. estas reformas incluyen modificaciones en los impuestos, las relaciones laborales y el sistema previsional, cuya implementación requiere de un gran capital político.

Indicadores de Coyuntura Nº 590, septiembre de 20174

por Daniel Artana*

Sigue la recuperación en el mundo y en la Argentina

recuperación continúa. Cuando se observan variaciones interanuales, los valores van aumentando porque la base de comparación del año pasado es baja. Por ello, en el Cuadro 2 se muestran los niveles corregidos por estacionalidad de varias variables. Allí se puede ver que el PIB mensual estimado por el INDEC recuperó, en junio, el nivel promedio

5Indicadores de Coyuntura Nº 588, julio de 2017 5

SITUACION geNeRAL

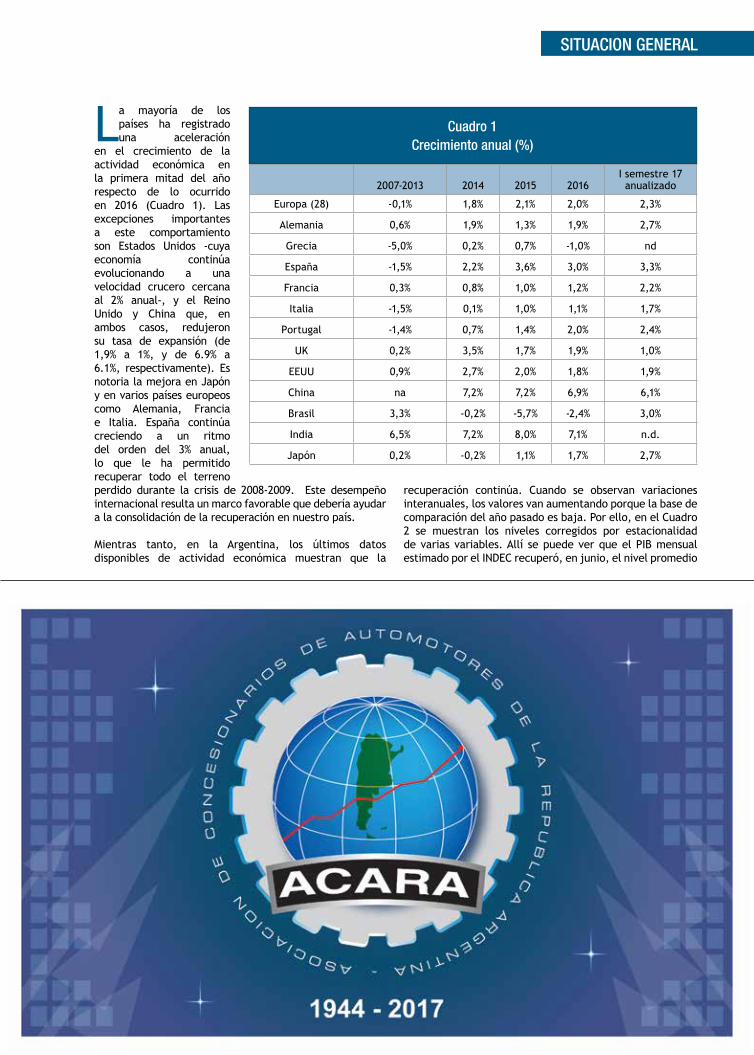

La mayoría de los países ha registrado una aceleración

en el crecimiento de la actividad económica en la primera mitad del año respecto de lo ocurrido en 2016 (Cuadro 1). Las excepciones importantes a este comportamiento son Estados Unidos -cuya economía continúa evolucionando a una velocidad crucero cercana al 2% anual-, y el Reino Unido y China que, en ambos casos, redujeron su tasa de expansión (de 1,9% a 1%, y de 6.9% a 6.1%, respectivamente). Es notoria la mejora en Japón y en varios países europeos como Alemania, Francia e Italia. España continúa creciendo a un ritmo del orden del 3% anual, lo que le ha permitido recuperar todo el terreno perdido durante la crisis de 2008-2009. Este desempeño internacional resulta un marco favorable que debería ayudar a la consolidación de la recuperación en nuestro país.

Mientras tanto, en la Argentina, los últimos datos disponibles de actividad económica muestran que la

Cuadro 1Crecimiento anual (%)

2007-2013 2014 2015 2016I semestre 17 anualizado

Europa (28) -0,1% 1,8% 2,1% 2,0% 2,3%

Alemania 0,6% 1,9% 1,3% 1,9% 2,7%

Grecia -5,0% 0,2% 0,7% -1,0% nd

España -1,5% 2,2% 3,6% 3,0% 3,3%

Francia 0,3% 0,8% 1,0% 1,2% 2,2%

Italia -1,5% 0,1% 1,0% 1,1% 1,7%

Portugal -1,4% 0,7% 1,4% 2,0% 2,4%

UK 0,2% 3,5% 1,7% 1,9% 1,0%

EEUU 0,9% 2,7% 2,0% 1,8% 1,9%

China na 7,2% 7,2% 6,9% 6,1%

Brasil 3,3% -0,2% -5,7% -2,4% 3,0%

India 6,5% 7,2% 8,0% 7,1% n.d.

Japón 0,2% -0,2% 1,1% 1,7% 2,7%

Indicadores de Coyuntura Nº 590, septiembre de 20176

de 2015 y que acumula, en el primer semestre de 2017, una mejora de 0.7% (1.5% anualizado). En industria y, sobretodo, en construcción, la mejora es más marcada.

Otros indicadores sugieren que la recuperación continuará en los próximos meses. Los préstamos al sector privado (en pesos más dólares) están creciendo a casi 20% interanual en moneda constante; ha mejorado en agosto la confianza del consumidor y las importaciones crecen a un ritmo de 29% interanual. Además, los datos de importaciones de bienes de capital crecen a tasas todavía mayores, augurando que la inversión continuará liderando el crecimiento de la demanda agregada. La proyección del modelo de FIEL es que el PIB promediará, en 2017, un crecimiento de 2.7%.

La inflación debería descender bastante respecto de los registros de julio y encaminarse a cerrar el año en 21%. Y los datos fiscales empiezan a mostrar crecimiento de los ingresos estables por encima del gasto primario; además, éste ha desacelerado su aumento en moneda constante lo que permitiría alcanzar la meta de un déficit primario de 4.2% del PIB para el año 2017.

El resultado de las PASO favorable al gobierno, si se confirma

en octubre, debería ayudar a consolidar la recuperación, vía un aumento en la confianza que impactaría positivamente en la inversión y en el consumo de bienes durables. La evolución del riesgo país post PASO sugiere que este efecto confianza se refleja en el costo del endeudamiento del soberano. Esto da sostén a nuestra proyección de un crecimiento del orden de 3% en 2018 y una inflación que se reduce unos 5 puntos respecto del cierre de este año.

En la medida en que el gobierno pueda avanzar en las reformas estructurales, la recuperación puede recibir nuevos impulsos que permitan extenderla incluso a 2019.

Para poder alcanzar un crecimiento sostenido a un ritmo de 3.5% anual se necesita que aumenten la inversión y la productividad. El gobierno ha insinuado que tratará de avanzar en tres reformas estructurales en el área

SITUACION geNeRAL

Cuadro 2Argentina: Indicadores de actividad desestacionalizados. promedio 2015 = 100

EMAE Industria Industria Construcción Construcción

INDEC FIEL INDEC Construya INDEC

2016 97,8 95,5 95,2 85,4 87,3

Ultimo mes 100,1 99,4 100,2 100,0 99,7

Ultimo mes Junio Julio Julio Julio Julio

Variación acumulada desde fin de 2016

0,7% 2,2% 4,9% 11,1% 6,2%

7Indicadores de Coyuntura Nº 590, septiembre de 2017 7

SITUACION geNeRAL

Indicadores de Coyuntura Nº 590, septiembre de 20178

económica que deberían ayudar a mejorar las cuentas fiscales y a reducir sobrecostos que hoy afectan la competitividad del sector privado reduciendo las chances de exportar o encareciendo los precios de los productos finales que consumimos dentro del país. Estas reformas incluyen modificaciones en los impuestos, las relaciones laborales y el sistema previsional.

El primer interrogante es que las tres reformas mencionadas requieren de un gran capital político. En general, detrás de cada sobrecosto de la economía hay un grupo de presión que lucra con él. El propio éxito político del gobierno puede tentarlo a seguir con “más de lo mismo”, evitando la confrontación, a la espera de seguir ganando capital político en 2019. Sin embargo, esa estrategia sería muy riesgosa porque para ser viable depende de que continúe baja la tasa de interés internacional, que no haya sorpresas negativas para la Argentina en sus precios de exportación y que se mantenga el apetito del resto del mundo por financiar nuestros desequilibrios, aún en el hipotético caso en que se vuelvan a demorar las reformas que los propios funcionarios del gobierno nacional consideran necesarias.

El segundo desafío es que las reformas que se planteen sean poco ambiciosas o sean licuadas en la negociación con los gobernadores. Si bien no es imprescindible que las reformas

sean contundentes en todos los campos, se requiere que produzcan cambios que tengan un mínimo de sustancia.

Repasemos algunos de los problemas que existen. En el campo impositivo, los tres niveles de gobierno utilizan en exceso impuestos que recaen sobre la producción o el uso de mano de obra. Aproximadamente el 20% de la recaudación proviene de tres impuestos en cascada: ingresos brutos, tasas de seguridad e higiene e impuesto a las transacciones financieras. Además de generar más distorsiones que

otros impuestos, estos tres gravámenes afectan en una forma anárquica los costos de los que exportan y de los que compiten con las importaciones. Por otra parte, el impuesto a las ganancias de las empresas grava en exceso al retorno de las inversiones que

se financian con patrimonio neto (la tasa de 35% sobre ganancias nominales puede ser fácilmente el doble sobre ganancias ajustadas por inflación, convirtiéndose así en una de las más altas del mundo), pero subsidia a las financiadas con deuda. El balance es negativo para la inversión porque la mayor parte se financia con fondos propios. Finalmente, la Argentina tiene los impuestos al uso de mano de obra más altos de Latinoamérica según lo estimado por un informe reciente de la OECD.

El problema es que, en un marco de estrechez presupues-taria, si se quiere reducir la carga sobre la producción, el

SITUACION geNeRAL

“en general, detrás de cada sobrecosto de la economía hay un grupo de presión que lucra con él.”

9Indicadores de Coyuntura Nº 590, septiembre de 2017 9

Indicadores de Coyuntura Nº 590, septiembre de 201710

uso de trabajo y la inversión habrá que aumentar la que recae sobre el consumo o los ingresos y patrimonio de los individuos. El costo político de una reforma en tal direc-ción parece elevado.

En el campo laboral, la Argentina tiene duplicaciones de cobertura (indemnización por despido más seguro de des-empleo), elevados costos por la alta litigiosidad que pagan las empresas y que no favorecen a los trabajadores, exce-siva rigidez tanto en la contratación temporaria como en la permanente (según surge de otro trabajo de la OECD) y varios privilegios para los sindicatos (aportes obligato-rios para los no afiliados, aportes extraordinarios de las empresas a los sindicatos, excesiva cantidad de delegados sindicales en las empresas y la administración monopó-lica del seguro de salud de los trabajadores en relación de dependencia). Peor aún, entre los años 2000 y 2015, la productividad laboral promedio de la economía creció 8% comparado con 65% en Estados Unidos o Europa. Con altos costos laborales medidos en dólares y un costo de capital que se redujo en forma importante, la señal que reciben las empresas es poner máquinas y ahorrar en trabajadores. El problema se agrava si se pretende recuperar el terreno perdido respecto de la productividad laboral. Si pretende-mos que el crecimiento genere muchos puestos de trabajo son prioritarias las reformas que reduzcan la gran brecha que hoy existe entre el salario que recibe el trabajador y lo que éste le cuesta a las empresas.

Finalmente, el sistema previsional nacional es deficitario cuando se omiten los ingresos que hoy recibe de rentas generales y aún si se excluyen los pagos de la llamada mo-ratoria previsional. Eso ocurre porque hay numerosos regí-menes de “privilegio”, algunos sectoriales y otros genera-

les. Por ejemplo, monotributistas y empleadas domésticas acceden a una jubilación mínima aportando considerable-mente menos de lo que aportan los empleados en relación de dependencia que califican para una jubilación similar (ver Mercado de Trabajo). Estos tratamientos “especiales” incluyen a más del 20% de los aportantes. Otro problema es la baja edad de retiro de las mujeres en relación a lo observado en otros países: la sobrevida al momento de la jubilación de 24 años es una de las más altas del mundo. Además, las jubilaciones y pensiones, en lugar de ajustar-se por la evolución de la inflación como ocurre en varios países desarrollados, se modifican en función de una fór-mula que en tiempos normales evolucionará por encima de la inflación. Los pagos de jubilaciones representan el 40% del gasto público nacional. Si crecen por encima de la inflación y sumamos los efectos de la reparación histórica se puede concluir que la austeridad en el resto del gasto deberá ser de una magnitud inusual para poder lograr que el gasto crezca al mismo ritmo que la inflación como ha postulado el gobierno. Alternativamente, es posible que el gobierno intente ahorrar gastos de “caja” a través de las PPP (contratos de participación público-privada) para con-cretar algunas inversiones públicas, pero ello restringirá la capacidad de hacer inversiones en el futuro cuando el es-pacio presupuestario esté en buena medida cubierto con los pagos anuales de las inversiones que hoy financia el sector privado que participa de la PPP.

En síntesis, la dirigencia política argentina, liderada por el gobierno nacional, deberá acordar algunas reformas impo-pulares que son necesarias para corregir los excesos del po-pulismo. A las adicciones crónicas de la Argentina (alto défi-cit fiscal, regulaciones laborales antiempleo) le agregamos, desde 2003 en adelante, impuestos altos e ineficientes.

Alan Key

/cambre1947/cambre1947 /cambre.sa

SITUACION geNeRAL

11Indicadores de Coyuntura Nº 590, septiembre de 2017 11

Indicadores de Coyuntura Nº 590, septiembre de 201712 Indicadores de Coyuntura Nº 590, septiembre de 201712

Las provincias en su laberinto

pANORAMA FISCAL

*Economista de FIEL.

La reciente publicación de información fiscal provincial para el año 2016 posibilita una mirada más detallada sobre las cuentas públicas de este nivel de gobierno. el movimiento generado por la demanda judicial presentada por la provincia de Buenos Aires respecto de la eliminación del techo al conocido como “Fondo del Conurbano Bonaerense” –en 1996 se fijó en $ 650 millones anuales y nunca fue modificado desde entonces- y su requerimiento de participar del reparto de una porción de los fondos de coparticipación de la que ha sido excluida, tornan aún más interesante este análisis. en principio, porque este reclamo, de ser considerado, impactará sobre el resto de las provincias y podría ser el elemento detonante de cambios y reformas tanto en la distribución de recursos y asignación de potestades tributarias en la relación Nación-provincias cuanto en la revisión de la estructura tributaria de las jurisdicciones. el estado y sus instituciones están en deuda con la Constitución desde fines de 1996 en esta materia, ya que para aquella fecha se debió haber sancionado un nuevo régimen de coparticipación federal de impuestos.

Por Cynthia Moskovits*

13Indicadores de Coyuntura Nº 590, septiembre de 2017 13

pANORAMA FISCALpANORAMA FISCAL

primario. Así, en el período 2011-2016 las provincias tuvieron un déficit global de 0.6% del PIB en promedio por año, con un máximo de 0.9% del PIB en 2015; mientras tanto, el consolidado mostró un resultado negativo de 3.8% del PIB promedio anual, con un déficit del 6.5% en 2016 (ver Gráfico 1).

Considerando características propias de las jurisdicciones, hace tiempo hemos propuesto y venimos utilizando una clasificación que toma en cuenta, en forma conjunta, su grado de desarrollo y densidad poblacional, de modo

Una síntesis apretada del comportamiento de las cuentas públicas

nacionales muestra que luego de un período 2004-2008 en que la Nación logró superávit -aunque continuamente declinante cuando se lo mide en términos del PIB-, a partir de 2009 el déficit se instaló con carácter permanente y magnitud creciente (esto último hasta 2016, inclusive). Ello ocurrió en un contexto de presión tributaria en imperturbable ascenso y, consecuentemente, gasto amplificado en el mismo sentido. Hubo períodos en que, por cuestiones cíclicas, la suba del gasto es entendible, pero la tendencia es incompatible con la sostenibilidad de las cuentas públicas y el crecimiento de la Argentina en el largo plazo. Por este motivo, las autoridades nacionales decidieron ponerle un coto al déficit, proponiendo metas decrecientes, hasta alcanzar el equilibrio en 2021.

En las provincias, a contar de 2004 y hasta 2016, el resultado fiscal no muestra una tendencia clara. Partiendo en 2004 con superávit (como en la Nación), éste fue disminuyendo hasta convertirse en déficit ya en 2008 (un año antes que en las cuentas de la Nación); en 2010 las provincias lograron superávit financiero y estuvieron muy cerca del equilibrio en 2014, cuando alcanzaron superávit

-7%

-5%

-3%

-1%

1%

3%

5%

1 2 3 4 5 6 7 8 9 10 11 12 13

Consolidado Provincias

gráfico 1. Resultado fiscal Nación + provincias

Indicadores de Coyuntura Nº 590, septiembre de 201714

pANORAMA FISCAL

que quedan determinados cuatro subconjuntos. CABA, la Provincia de Buenos Aires (PBA), Córdoba, Mendoza y Santa Fe forman el grupo de “Alto Desarrollo – Alta Densidad (AD-Ad)”; Chubut, La Pampa, Neuquén, Río Negro, San Luis, Santa Cruz y Tierra del Fuego, también tienen un alto desarrollo, pero con baja densidad poblacional (AD-Bd); Corrientes, Chaco, Entre Ríos, Jujuy, Misiones y Tucumán, por su parte, son jurisdicciones densamente pobladas pero de bajo nivel de desarrollo (BD-Ad), finalmente, Catamarca, Formosa, La Rioja, Salta, San Juan y Santiago del Estero conforman el grupo de bajo desarrollo y baja densidad poblacional (BD-Bd).

Llama la atención que el único subconjunto que en todo el período no mostró déficit es el de BD-Bd. El resto de los grupos presenta un movimiento similar al del agregado -medido en términos constantes-, excepto el de BD-Ad, que profundiza su déficit en 2016, más que duplicándolo respecto del de 2015 en términos reales. ¿Cómo pueden explicarse estos comportamientos? Las provincias BD-Bd son las más ayudadas desde la Nación: son las que presentan más recursos de origen nacional en relación al total de sus recursos, y desde 2009 las que más recursos nacionales reciben por habitante.

Si bien las tendencias de crecimiento de los recursos totales provinciales son estables para el período analizado, la tasa de crecimiento acumulativa anual del grupo de AD-Ad fue del 6% real entre 2005 y 2016, mientras que para las de AD-Bd fue de apenas la mitad; en el resto de los grupos los ingresos totales crecieron al 5% anual acumulativo, cifra similar a la del consolidado. Ahora bien, es importante distinguir el origen de dichos fondos, pudiendo estos provenir de recursos obtenidos por las propias provincias

0%

5%10%

15%

20%25%

30%35%

40%

45%50%

55%

60%65%

70%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total País AD-Ad AD-Bd BD-Ad BD-Bd

gráfico 2. Recursos propios / Recursos totales

15Indicadores de Coyuntura Nº 590, septiembre de 2017 15

Si quiere publicitar en la revista contáctese con:Andrea Milano:011-4314-1990 [email protected]

Indicadores de Coyuntura Nº 590, septiembre de 201716

pANORAMA FISCAL

o a partir de transferencias del gobierno nacional. A su vez, estas transferencias pueden tener origen automático -estipuladas por la ley- o ser discrecionales.

Los ingresos propios en relación a los recursos totales para cada grupo de provincias muestran una dinámica relativamente estable a lo largo de los años (ver Gráfico 2). Como es esperable, las provincias que generan en promedio más fondos propios en relación con sus recursos totales son las AD-Ad: su media para el período en consideración fue del 59% (tocó un mínimo de 55% en 2007 y un máximo del 63% en 2013; a partir de entonces comenzó a caer hasta ubicarse en 2016 en el 58%). También es esperable encontrar que el siguiente grupo de provincias que más recauda de sus propias fuentes con relación a sus ingresos totales es el AD-Bd, con un promedio del 53%. Le siguen, sin llegar siquiera a la mitad de este ratio, las BD-Ad -26%- y por último las BD-Bd -18%-. En los últimos tres grupos aumentó la participación de los recursos propios sobre el total en dos puntos porcentuales en promedio en 2016, mientras que

en el primero la relación cayó en 3 puntos porcentuales en ese lapso. 1

En cuanto a las transferencias discrecionales, éstas representan el 9,4% de los recursos totales para todo

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total País AD-Ad AD-Bd BD-Ad BD-Bd

gráfico 3. Transferencias discrecionales / Recursos Totales

1 En parte, la caída de los recursos propios sobre los totales en 2016 para el grupo de AD-Ad se explica por el traspaso de la Policía Federal a CABA, lo cual implicó el aumento de la cuota de coparticipación del 1,4% al 3,75% -$14.500 millones en 2016- para esta jurisdicción. De esta manera, si no se considerara el aumento de transferencias automáticas a CABA por el traspaso de la Policía Federal, el ratio entre recursos propios y recursos totales en lugar de caer 3% para el grupo de AD-Ad, hubiera caído 2%.

17Indicadores de Coyuntura Nº 590, septiembre de 2017 17

pANORAMA FISCAL

Indicadores de Coyuntura Nº 590, septiembre de 201718

pANORAMA FISCAL

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Total País AD-Ad AD-Bd BD-Ad BD-Bd

$ 2

016

gráfico 4. gasto primario per cápita

el período y para el consolidado de todas las provincias (ver Gráfico 3). Si bien muestran cierta volatilidad, excepto en los años 2006 y 2016 –en que tomó la cabecera el grupo de BD-Bd-, fueron las provincias de BD las que recibieron más recursos con relación a sus ingresos totales -14% en promedio- por esta vía. En términos pe cápita y corrigiendo por inflación, hasta 2010, el grupo de provincias que mayores transferencias discrecionales recibió fue el de AD-Bd; en el otro extremo se ubicó el grupo AD-Ad. A partir de 2010 cayeron fuertemente los giros a las provincias AD-Bd, alternándose en la cima las BD-Ad y las BD-Bd. Una característica general es que las transferencias discrecionales cayeron fuertemente para todos los grupos entre 2015 y 2016, excepto para las provincias AD-Ad (percibieron un aumento del 64% real per cápita).

En relación con el gasto, las provincias que más erogaciones primarias per cápita efectuaron desde 2005 a 2016 fueron las de AD-Bd, gastando en promedio anual para todo el período $55.995 (a precios de 2016), mientras que el siguiente grupo con más erogaciones per cápita -$32.122 en promedio anual-, fue el de BD-Bd (ver Gráfico 4). El

que menos erogó por habitante fue el de AD-Ad. Como en el caso de las transferencias discrecionales, resulta notoria la contención del gasto primario en términos reales en 2016 respecto de 2015. Ello ocurre para todos los grupos –caída promedio del 7% real-, excepto para el de AD-Ad, en que aumentó un 1%. Este freno del gasto sucede a un comportamiento fuertemente expansivo en 2015, con un aumento real promedio del 12%. 2

2 El gasto total –incluido el pago de intereses de deuda- presenta un movimiento similar al del primario.

19Indicadores de Coyuntura Nº 590, septiembre de 2017 19

Indicadores de Coyuntura Nº 590, septiembre de 201720

pANORAMA FISCAL

En suma, si 2016 fuera la referencia a considerar de aquí en más, surge que en este último año sólo las provincias de BD-Ad empeoraron su situación fiscal respecto de 2015, con una disminución del gasto primario, pero también de las transferencias discrecionales y de las transferencias totales recibidas –los tres per cápita y en valores constantes-. Todos los demás grupos mejoraron su resultado global, con una disminución del gasto y de las transferencias tanto discrecionales como totales, a excepción del grupo AD-Ad, que percibió un aumento de los dos tipos de transferencias.

A primera vista –esto, es a través de una mirada sólo exploratoria- pueden destacarse ciertos paralelismos entre los resultados de las muy recientes elecciones Primarias Abiertas Simultáneas y Obligatorias (PASO) de medio término y los comportamientos fiscales jurisdiccionales. En primer lugar, notar que en ninguna de las provincias de BD-Bd ganó Cambiemos, y ninguna de ellas está gobernada por un partido afín al nacional. Esto es, cualquiera haya sido el comportamiento fiscal, no hubo modificaciones en el panorama político en este grupo de provincias. En el mismo sentido, Cambiemos ganó en todas las provincias donde ya gobernaba –excepto en la PBA, en el caso de senadores, donde hubo un empate técnico-. Pero además, las de jurisdicciones de AD donde ganó -o empató, como en Santa Fe- y no gobierna, todas muestran una mejora en la situación fiscal en el último año. Es cierto que en provincias como Santa Fe, La Pampa y Córdoba, que

no estaban gobernadas por Cambiemos y sin embargo esta alianza salió gananciosa, recibieron mayores transferencias discrecionales per cápita en términos reales que un año atrás.

Más allá de este análisis anecdótico, preliminar e híper-coyuntural, queda por ver, como mencionábamos al inicio, qué sucederá con la demanda judicial de PBA. La última reunión de gobernadores –realizada el 6 de septiembre con la presencia de gobernador o en su defecto vicegobernador, de 21 provincias3- pide cautela: no judicializar un tema

que es de competencia legislativa. Los mandatarios aspiran al tratamiento de un nuevo régimen de relación Nación-provincias que proponen comenzar a discutir luego de las elecciones de octubre. De acuerdo con el régimen actual, la demanda de PBA, realizada a la Nación, dejaría al resto de las 22 provincias (excluida CABA) con unos 20 mil millones

menos respecto de la suma recibida en 2016. El monto es, sin lugar a dudas, determinante para la mayor parte de las jurisdicciones.

La demanda de PBA tiene un efecto muy significativo y potencialmente positivo: parece ser el elemento detonante –crisis sin crisis- que estaba haciendo falta para mover un tablero que, aunque en desequilibrio, nadie quería arriesgarse a patear por miedo a caer en el lado de los perdedores. Sin dudas, volveremos pronto sobre esta temática.

“…la demanda de pBA, realizada a la Nación, dejaría al resto de las 22

provincias (excluida CABA) con unos 20 mil millones menos respecto de

la suma recibida en 2016.”

3 No estuvieron representadas: PBA , CABA (participa muy marginalmente de la coparticipación federal) ni Chubut (su gobernador está de licencia).

CLAVeS FISCALeS

• En enero-julio de 2017 el déficit primario acumulado representó el 2,9% del PIB, mientras que para igual período de un año atrás fue de 3,1%. El déficit global fue del 5,1%, frente a uno del 4,6% del PIB en 2016.

• Si se restan los ingresos por “exteriorización de capitales” (blanqueo), los déficit de 2017 incrementan aproximadamente un 0.7% del PIB, pasando a ser del 3,6% el primario y 5,8% el global, resultando superiores en 0,6% y 1,2% del PIB, respectivamente, con relación a los del 2016, cuando todavía no había habido ingresos por este concepto. Una estimación más ecuánime

implicaría descontar las erogaciones de única vez en concepto de pago por reparación histórica, pero no se dispone de dicha información.

• El gasto primario creció un 22,9% interanual en julio, medido nominalmente, y los ingresos lo hicieron un 28,3%. En términos reales, las variaciones fueron 0,4% y 4,9%, respectivamente. Por primer mes en el año, los ingresos –netos de blanqueo- crecen más que los gastos primarios.

• En cuanto al acumulado, el gasto primario aumentó un 30% nominal -1,9% real- mientras los ingresos crecieron un 31,4% -2,9% real.

Claves del Sector público Nacional no Financiero

21Indicadores de Coyuntura Nº 590, septiembre de 2017 21

Indicadores de Coyuntura Nº 590, septiembre de 201722

CLAVeS FISCALeS

SpNF. Ingresos, gastos y resultado*Composición y crecimiento

2016 Ene-Jul 2016 Ene-Jul 2017 Ene-Jul 17 / Ene-Jul 16

% del PIB Composición % del

PIB Composición % del PIB** Composición Variación $

corrientesVariación $ constantes

INGRESOS PRIMARIOS (Excl. FGS y otros por títulos públicos nacionales y BCRA) 20,2% 19,2% 19,9%

31,4% 2,9%

Rentas de la propiedad (incluye FGS por inv. privada y en el sector público financiero) 0,3% 0,3% 1,7% 0,6% 3,0% 139,6% 90,2%

TOTAL EROGACIONES 26,1% 1,7% 23,8% 100,0% 24,9% 100,0% 33,1% 4,4%

Erogaciones primarias 24,5% 100,0% 22,3% 93,6% 22,8% 91,4% 30,0% 1,9%

Gastos corrientes primarios 22,2% 93,8% 20,2% 84,9% 20,6% 82,6% 29,5% 1,5%

Prestaciones sociales 11,8% 85,1% 11,3% 47,4% 12,4% 49,8% 40,0% 9,5%

Jubilaciones y pensiones contributivas 8,1% 45,4% 7,8% 32,7% 8,7% 34,9% 42,2% 11,2%

Asignaciones (familiares y por hijo) 1,3% 31,1% 1,3% 5,4% 1,4% 5,7% 39,1% 9,1%

Otras prestaciones sociales 2,4% 5,1% 2,2% 9,3% 2,3% 9,2% 32,8% 3,5%

Subsidios económicos 3,6% 9,1% 2,8% 11,8% 2,0% 7,9% -10,6% -29,1%

Gastos de funcionamiento y otros 4,3% 13,8% 4,0% 16,6% 4,2% 16,8% 35,1% 5,5%

Salarios 3,3% 16,5% 3,1% 13,0% 3,2% 12,9% 32,3% 3,3%

Otros gastos de funcionamiento 1,0% 12,7% 0,9% 3,6% 1,0% 3,9% 45,2% 13,5%

Transferencias corrientes a provincias 0,9% 3,8% 0,6% 2,4% 0,7% 2,6% 44,2% 16,4%

Educación 0,3% 3,5% 0,2% 1,0% 0,3% 1,3% 64,1% 30,3%

Seguridad y desarrollo social 0,3% 1,0% 0,2% 0,8% 0,1% 0,5% -8,3% -22,4%

Salud 0,1% 1,1% 0,1% 0,3% 0,1% 0,3% 36,9% 7,4%

Otras transferencias 0,3% 0,3% 0,1% 0,4% 0,1% 0,5% 102,7% 59,6%

Otros gastos corrientes 1,6% 1,1% 1,6% 6,7% 1,3% 5,3% 6,0% -17,0%

Gastos de capital 2,3% 6,0% 2,1% 8,7% 2,2% 8,8% 35,4% 5,5%

Energía 0,4% 8,7% 0,4% 1,7% 0,2% 0,9% -25,9% -45,1%

Transporte 0,5% 1,5% 0,5% 2,0% 0,6% 2,4% 65,4% 29,3%

Educación 0,1% 2,0% 0,1% 0,3% 0,1% 0,5% 128,1% 76,0%

Vivienda 0,3% 0,3% 0,3% 1,1% 0,4% 1,4% 76,3% 41,7%

Agua potable y alcantarillado 0,2% 1,3% 0,2% 0,7% 0,2% 0,8% 64,1% 28,0%

Otros 0,5% 0,7% 0,4% 1,7% 0,4% 1,8% 40,3% 12,0%

Fondo Federal Solidario 0,3% 1,9% 0,3% 1,3% 0,2% 0,9% -4,3% -25,1%

RESULTADO PRIMARIO -4,3% 1,0% -3,1% -2,9% 21,3% -4,4%

RESULTADO PRIMARIO SIN EXTERIORIZACIÓN -5,6% -3,1% -3,6% 51,1% 20,0%

Intereses netos de intra sector público 1,6% 1,5% 6,4% 2,1% 8,6% 77,6% 40,8%

RESULTADO GLOBAL -5,9% 6,2% -4,6% -5,1% 40,1% 10,7%

RESULTADO GLOBAL SIN EXTERIORIZACIÓN -7,2% -4,6% -5,8% 60,0% 26,9%

Memo ítems:

FGS y otros por títulos públicos nacionales 0,7% 0,7% 0,7%

20,0% -4,7%

Rentas BCRA 1,4% 1,0% 0,1% -85,6% -89,4%

Intereses intra sector público 0,7% 0,7% 0,7% 20,0% -4,7%

Ingresos Exteriorización 1,3% 0,0% 0,7%

*Neto de transferencias automáticas a provincias** Excluye FGS y otros por títulos públicos nacionales y BCRA *** FGS por inversiones privadas y en el sector público financiero

23Indicadores de Coyuntura Nº 590, septiembre de 2017 23

2016 Ene-Jul 2016 Ene-Jul 2017 Ene-Jul 17 / Ene-Jul 16

% del PIB Composición % del

PIB Composición % del PIB** Composición Variación $

corrientesVariación $ constantes

INGRESOS PRIMARIOS (Excl. FGS y otros por títulos públicos nacionales y BCRA) 20,2% 19,2% 19,9%

31,4% 2,9%

Rentas de la propiedad (incluye FGS por inv. privada y en el sector público financiero) 0,3% 0,3% 1,7% 0,6% 3,0% 139,6% 90,2%

TOTAL EROGACIONES 26,1% 1,7% 23,8% 100,0% 24,9% 100,0% 33,1% 4,4%

Erogaciones primarias 24,5% 100,0% 22,3% 93,6% 22,8% 91,4% 30,0% 1,9%

Gastos corrientes primarios 22,2% 93,8% 20,2% 84,9% 20,6% 82,6% 29,5% 1,5%

Prestaciones sociales 11,8% 85,1% 11,3% 47,4% 12,4% 49,8% 40,0% 9,5%

Jubilaciones y pensiones contributivas 8,1% 45,4% 7,8% 32,7% 8,7% 34,9% 42,2% 11,2%

Asignaciones (familiares y por hijo) 1,3% 31,1% 1,3% 5,4% 1,4% 5,7% 39,1% 9,1%

Otras prestaciones sociales 2,4% 5,1% 2,2% 9,3% 2,3% 9,2% 32,8% 3,5%

Subsidios económicos 3,6% 9,1% 2,8% 11,8% 2,0% 7,9% -10,6% -29,1%

Gastos de funcionamiento y otros 4,3% 13,8% 4,0% 16,6% 4,2% 16,8% 35,1% 5,5%

Salarios 3,3% 16,5% 3,1% 13,0% 3,2% 12,9% 32,3% 3,3%

Otros gastos de funcionamiento 1,0% 12,7% 0,9% 3,6% 1,0% 3,9% 45,2% 13,5%

Transferencias corrientes a provincias 0,9% 3,8% 0,6% 2,4% 0,7% 2,6% 44,2% 16,4%

Educación 0,3% 3,5% 0,2% 1,0% 0,3% 1,3% 64,1% 30,3%

Seguridad y desarrollo social 0,3% 1,0% 0,2% 0,8% 0,1% 0,5% -8,3% -22,4%

Salud 0,1% 1,1% 0,1% 0,3% 0,1% 0,3% 36,9% 7,4%

Otras transferencias 0,3% 0,3% 0,1% 0,4% 0,1% 0,5% 102,7% 59,6%

Otros gastos corrientes 1,6% 1,1% 1,6% 6,7% 1,3% 5,3% 6,0% -17,0%

Gastos de capital 2,3% 6,0% 2,1% 8,7% 2,2% 8,8% 35,4% 5,5%

Energía 0,4% 8,7% 0,4% 1,7% 0,2% 0,9% -25,9% -45,1%

Transporte 0,5% 1,5% 0,5% 2,0% 0,6% 2,4% 65,4% 29,3%

Educación 0,1% 2,0% 0,1% 0,3% 0,1% 0,5% 128,1% 76,0%

Vivienda 0,3% 0,3% 0,3% 1,1% 0,4% 1,4% 76,3% 41,7%

Agua potable y alcantarillado 0,2% 1,3% 0,2% 0,7% 0,2% 0,8% 64,1% 28,0%

Otros 0,5% 0,7% 0,4% 1,7% 0,4% 1,8% 40,3% 12,0%

Fondo Federal Solidario 0,3% 1,9% 0,3% 1,3% 0,2% 0,9% -4,3% -25,1%

RESULTADO PRIMARIO -4,3% 1,0% -3,1% -2,9% 21,3% -4,4%

RESULTADO PRIMARIO SIN EXTERIORIZACIÓN -5,6% -3,1% -3,6% 51,1% 20,0%

Intereses netos de intra sector público 1,6% 1,5% 6,4% 2,1% 8,6% 77,6% 40,8%

RESULTADO GLOBAL -5,9% 6,2% -4,6% -5,1% 40,1% 10,7%

RESULTADO GLOBAL SIN EXTERIORIZACIÓN -7,2% -4,6% -5,8% 60,0% 26,9%

Memo ítems:

FGS y otros por títulos públicos nacionales 0,7% 0,7% 0,7%

20,0% -4,7%

Rentas BCRA 1,4% 1,0% 0,1% -85,6% -89,4%

Intereses intra sector público 0,7% 0,7% 0,7% 20,0% -4,7%

Ingresos Exteriorización 1,3% 0,0% 0,7%

Indicadores de Coyuntura Nº 590, septiembre de 201724 Indicadores de Coyuntura Nº 590, septiembre de 201724

pensando en pensionesCuando se encaró la reforma del sistema previsional, allá por 1994, el argumento principal para llevarla a cabo fue que el gasto en previsión alcanzaba al 6,8% del pBI y el déficit a 1,5%. Más de 20 años después, y con reformas y contra reformas en su haber, el gasto del sistema se ubica en 7,4 puntos del producto y el déficit en 3,4% del pBI. Algo debería cambiar.

por Nuria Susmel*

MeRCADO De TRABAJO

*Economista de FIEL

MeRCADO De TRABAJO

Cuando se encaró la reforma del sistema previsional, allá por 1994, el argumento principal para su imple-mentación fue que el gasto en previsión alcanzaba al

6,8% del PBI y el déficit a 1,5% y que las proyecciones mos-traban que ambos números crecerían en el tiempo, lo cual tornaría al sistema insostenible, más aún teniendo en cuenta que en los 15 años previos (1980-1994) el empleo formal –aquel que financia el sistema previsional- se había manteni-do estable entre 5,6 y 6 millones de aportantes.

Si bien tras la reforma del 94 el déficit del sistema fue cre-ciendo –dado que el sistema público había perdido los apor-tes personales de quienes habían optado por el sistema de capitalización- hacia el año 2001 la tendencia comenzaba a revertirse y, de hecho, para el año 2005 sólo alcanzaba a 2,2% del PBI.

Más de 20 años después, y con reformas y contra reformas en su haber, el gasto del sistema se ubica en 7,4 puntos del producto y el déficit (sin contar los impuestos asignados) en 3,4% del PBI en un contexto algo diferente, ya que el empleo formal -que se había mantenido alrededor del mismo núme-

ro de aportantes hasta el año 2002- llega a 2017 con 12 mi-llones de empleados registrados, el doble de 15 años atrás.

Si bien ya se habían introducido en el sistema una serie de medidas que distorsionaban el concepto de “sistema contri-butivo”, a partir del año 2005 no hubo forma de detener el embate cuando comenzó a utilizarse el sistema de pensio-nes como herramienta importante de la política social, con la introducción de la moratoria previsional. Por esta vía, se incorporaron 3 millones de jubilados al sistema contributivo financiado por los trabajadores, duplicando la cantidad de beneficiarios; este hecho terminó siendo determinante al momento de la decisión de reestatizar el sistema, ya que en los dos primeros años de la moratoria se sumó 1 punto del PIB al déficit.

Pero además, otras distorsiones previas se fueron potencian-do durante las dos últimas administraciones. Si bien el ré-gimen del monotributo existe desde 1998, en ese período el número de inscriptos se multiplicó por tres, mientras que el régimen de personal de casas particulares -que rondaba los 40 mil aportantes en 2002- se multiplicó por encima de 10. A esto se agrega, desde el año 2004, el monotributo social.

¿Cuál es la distorsión que estos regímenes introducen? Que, al igual que en la moratoria, el beneficio previsional no tie-ne vínculo alguno con lo que se aporta lo que, desfinancia el sistema.

Para conseguir una jubilación mínima, tres individuos con el mismo ingreso mensual aportan sumas muy dispares: una empleada doméstica 35 pesos mensuales, un monotributista (de aporte mínimo), 330 pesos, y un asalariado, 1800 pe-sos. Puesto de otra manera, el ratio Jubilación/Aporte da un indicio del número de años que un trabajador debería haber aportado para financiar los años que permanece en el retiro. Si la sobrevida de un hombre tras la edad jubilatoria es de 15,4 años y la de la mujer 24,4 años, un trabajador en relación de dependencia debería haber aportado entre 40 y 100 años (según sexo y nivel salarial), un monotributista entre 180 y 510 años y un trabajador doméstico entre 3000 y 4800 años. Esto supone que el ingreso es constante a lo largo de toda la vida laboral. Si consideramos que el número de aportantes aumenta al 1.5% anual, sólo los asalariados varones generarían ingresos suficientes para justificar la ju-

25Indicadores de Coyuntura Nº 590, septiembre de 2017 25

MeRCADO De TRABAJO

Indicadores de Coyuntura Nº 590, septiembre de 201726

bilación que reciben del sistema actual (que les exige 30 años de aportes). Falta mencionar el Monotributo Social, en el cual el aporte al sistema de pensiones está a cargo del Estado, con lo cual no efectúa aportes personales al sistema, recibiendo -al igual que los monotributistas y el personal de casas particulares- la jubilación mínima. En el caso de los monotributistas, hay además otra distorsión dentro del pro-pio régimen porque si bien el aporte no es igual para todas las categorías, todos reciben la jubilación mínima.

La reforma previsional es uno de los puntos que se encuentra en la agenda del Ejecutivo, ya que la Ley 27260 -que crea el Programa Nacional de Reparación Histórica- establece un plazo hasta 2019 para la elaboración del proyecto.

Claramente, dentro del esquema de un sistema contributi-vo, se deberían corregir las groseras inequidades de los re-gímenes especiales, sea aumentando los aportes mensuales (lo que corre el riesgo de aumentar la informalidad) o redu-ciendo los beneficios que reciben por una combinación de una menor tasa de reemplazo (por ejemplo la PUAM en lugar de la mínima), requiriendo más años de aporte o aumentan-do la edad de retiro respecto del régimen contributivo.

También es necesario aumentar gradualmente la edad de retiro, sobretodo de las mujeres (unos meses por año como han hecho Estados Unidos o España), de modo de adecuar-la a la mayor expectativa de vida. O, alternativamente, ir aumentando los años de aporte al sistema (algunos países europeos exigen 42 años de aporte para acceder al bene-ficio), aunque esto resulte poco creíble en un país adicto a las moratorias.

Sin embargo, el hecho de que el crecimiento de la cobertura en los últimos años se ha producido exclusivamente a través

MeRCADO De TRABAJO

del sistema no contributivo, unido a la decisión de Argentina de extender la cobertura fuera del sistema contributivo su-giere pensar en una reforma tal vez más profunda y a largo plazo, con una Pensión Universal única como base como del mismo.

El diseño actual de la PUAM incluye exclusivamente a quie-nes no reúnan los requisitos para acceder a un haber a través del sistema contributivo. En tanto que el sistema contributi-vo tiene como pilar base, la Pensión Básica Universal (PBU). Ambos esquemas podrían ser unificados, existiendo por lo tanto una única Pensión Universal a la cual accedería toda la población al llegar a cierta edad.

La discusión que restaría para el sistema de pensiones es si complementar o no esta Pensión Básica con esquemas con-tributivos obligatorios para trabajadores y/o con esquemas de aportes voluntarios, los cuales se financiarían con los aportes a estos sistemas, mientras que la Pensión Universal debería ser financiada de rentas generales, ya que la univer-salización del sistema quita sustento al financiamiento del mismo a través del mercado de trabajo.

Eso permitiría reducir los “impuestos al trabajo”, reducir las distorsiones que introducen en el mercado laboral, al tiempo que -al reducir los costos de la formalidad- se desalentaría el trabajo informal.

De todos modos, cualquier reforma de fondo del Sistema de Pensiones no tendrá efecto inmediato, ya que es difícil cambiar los compromisos con los actuales beneficiarios –ya sea del sistema contributivo o no contributivo-, así como los compromisos con los aportantes actuales, más aún con aque-llos en edades próximas al retiro. Sin embargo, es tiempo de empezar a pensar en un sistema con mejores incentivos.

27Indicadores de Coyuntura Nº 590, septiembre de 2017 27

Indicadores de Coyuntura Nº 590, septiembre de 201728

Comercio internacional y territorio:

escenario y recomendaciones para la ArgentinaLa experiencia muestra que las reformas necesarias para aumentar la inserción internacional pueden conllevar costos y beneficios que varían significativamente por región dentro de un país. en el caso argentino, las exportaciones regionales se concentran y presentan buen dinamismo sólo en pocos orígenes (región pampeana y Cuyo). esa situación, aún en el caso de las producciones más competitivas, sugieren la necesidad de introducir políticas que balanceen los resultados de una mayor apertura comercial.

*Economistas de FIEL.

Indicadores de Coyuntura Nº 590, septiembre de 201728

Por Marcela Cristini y Guillermo Bermúdez*

SeCTOR exTeRNO

29Indicadores de Coyuntura Nº 590, septiembre de 2017 29

Ao largo de su historia, los países latinoamericanos desaprovecharon el impulso del comercio internacional, manteniendo cerradas sus

economías. Más recientemente, comenzando por Chile y México en los 80, la inserción internacional comercial de nuestra región fue en crecimiento y generó los beneficios esperados: aumento del bienestar de los consumidores por mayores y más diversos bienes a su disposición. A la vez, la señal sin distorsiones de los precios internacionales permitió que los países que eligieron el camino de la apertura comercial fueran desarrollando sus verdaderas ventajas de largo plazo. En gran parte de los casos latinoamericanos, esas ventajas se asocian a su dotación de recursos naturales (petróleo en México y Colombia; cobre en Chile y Perú; soja y sus subproductos en Brasil y la Argentina). El crecimiento de las exportaciones generó un círculo virtuoso de aumento de las inversiones y el empleo.

Algunos países de América Latina, entre ellos Brasil y la Argentina, se han demorado en este cambio de estrategia de desarrollo y enfrentan hoy el desafío de retomar su reinserción internacional bajo la modalidad de economías más abiertas. Su caso es más parecido al mexicano, dada la importancia de la industria manufacturera en ambos países. A diferencia de México, los dos países sudamericanos no cuentan con el impulso de un socio grande en crecimiento, como los Estados Unidos entre los 80 y los 90. Además, la primacía industrial asiática, por sus costos y escala, es una amenaza cierta para una parte de la industria tradicional de la Argentina y el Brasil. Por último, bajo una economía cerrada, la productividad industrial local creció muy por debajo de lo que ocurrió en el resto de los países en desarrollo.

El reconocimiento de este diagnóstico ha llevado a las autoridades argentinas a avanzar en acuerdos sectoriales que buscan, precisamente, aumentar la productividad y competitividad (petróleo, automotores, construcción). A la vez, se han fortalecido los instrumentos de apoyo a las PYMES y el financiamiento a las exportaciones (BICE). Pero esta tarea recién comienza y vale la pena señalar algunos desafíos muy importantes que trascienden la óptica sectorial y se enfocan en el territorio.

En general, cuando se aboga por los beneficios del comercio internacional, no deja de reconocerse que los procesos de apertura económica para los países en desarrollo son traumáticos y que la secuencia de las reformas es importante (la promoción de la inversión debe preceder al aumento en el consumo, por ejemplo). También se indica que deben organizarse mecanismos para que los “ganadores” de la reforma comercial puedan compensar a los “perdedores” (programas de reconversión, subsidios para el reentrenamiento laboral y cobertura social del desempleo, entre los más difundidos).

Más recientemente, en las experiencias de reinserción, se ha llamado la atención sobre los problemas de localización de las ganancias y pérdidas de los procesos de aumento de la exposición al comercio internacional de los países. En efecto, la apertura comercial puede generar costos admisibles para el conjunto social, pero de una gravedad seria para los actores localizados. Por ejemplo, si una ciudad concentra una actividad manufacturera sensible a la competencia internacional, luego de la rebaja de las barreras comerciales esa actividad tenderá a reducirse o desaparecer si no logra

SeCTOR exTeRNO

Indicadores de Coyuntura Nº 590, septiembre de 201730

SeCTOR exTeRNO

Regiones y ProvinciasParticipación en el Total (%) Crecimiento Medio Anual (%)

1996 2006 2016 2006 - 1996 2016 - 2006

Región Pampeana 71,1 73,7 76,4 7,3 2,7

Ciudad Autónoma de Buenos Aires 1,1 0,7 0,6 2,5 -0,3

Buenos Aires 38,9 40,0 33,1 7,2 0,4

Córdoba 10,2 10,8 15,0 7,5 5,8

Santa Fe 18,4 20,0 24,7 7,8 4,5

La Pampa 0,6 0,4 1,0 1,5 12,8

Entre Ríos 1,8 1,8 2,0 7,2 3,3

Noroeste Argentino (NOA) 5,2 8,0 8,1 11,7 2,4

Jujuy 0,6 0,6 1,0 6,8 6,7

Catamarca 0,1 3,2 1,4 52,3 -5,7

Tucumán 1,6 1,5 2,0 6,1 5,3

Salta 1,6 2,0 1,9 9,2 2,1

Santiago del Estero 0,8 0,4 1,4 -0,9 17,7

La Rioja 0,5 0,4 0,4 3,6 2,5

Noreste Argentino (NEA) 3,5 1,8 1,7 -0,2 1,8

Formosa 0,2 0,1 0,0 -3,4 -5,9

Chaco 1,9 0,4 0,7 -7,7 6,7

Corrientes 0,5 0,3 0,4 1,0 4,4

Misiones 0,9 0,9 0,6 7,9 -2,0

Región de Cuyo 4,4 5,1 5,6 8,6 3,2

San Juan 0,5 1,5 2,3 19,8 6,5

San Luis 1,0 1,0 1,0 6,3 2,4

Mendoza 2,9 2,6 2,4 6,0 1,2

Patagonia 15,9 11,4 8,2 3,4 -1,0

Tierra del Fuego 1,1 1,1 0,3 6,8 -11,9

Santa Cruz 5,7 2,5 3,7 -1,4 6,2

Río Negro 1,8 0,9 0,7 -0,1 -0,5

Chubut 3,7 4,7 3,4 9,6 -0,9

Neuquén 3,5 2,1 0,2 1,2 -20,7

Total País 100,0 100,0 100,0 6,9 2,3

Cuadro 1exportaciones provinciales

Regiones y provincias ArgentinasMillones de Dólares y porcentaje (%)

1996 - 2016

Nota: (*) No incluye “indeterminado”, “extranjero” y “plataforma continental”. Fuente: Elaboración propia en base a INDEC y MECON.

su reconversión. Al hacerlo, se reducirá el empleo local de esa actividad pero, según su importancia, también habrá efectos negativos sobre el resto de las actividades. La disminución de los salarios y empleos harán menos atractiva a esa localización, al menos transitoriamente, y los valores de las propiedades también se reducirán. El gobierno local se empobrecerá al no poder recaudar tanto como antes. Análisis recientes para la India, Brasil

y los Estados Unidos dan cuenta de los ajustes locales que han seguido a una mayor competencia internacional en industrias determinadas.

En el caso de Brasil, la apertura de los 90 que redujo los aranceles desde el 30% al 12%, redundó en diferencias regionales muy marcadas. Por ejemplo, Río de Janeiro fue una de las regiones más afectadas. En el corto plazo,

31Indicadores de Coyuntura Nº 590, septiembre de 2017 31

Indicadores de Coyuntura Nº 590, septiembre de 201732

SeCTOR exTeRNO

las comunidades afectadas perdieron parte del empleo y del salario, aumentando la tasa de desempleo. En el mediano plazo, aumentó la informalidad del empleo a la vez que se fueron recuperando los ingresos de la población.

Este efecto negativo también es constatable por el lado de las exportaciones. Por ejemplo, en la Argentina, la imposición de derechos de exportación y el cierre de exportaciones llevó a la declinación de los centros urbanos asociados a la producción agropecuaria entre 2008 y 2015.

Alternativamente, si las actividades de importables, amenazadas por la apertura, y las actividades de exportables, beneficiadas por la baja de las barreras comerciales, están distribuidas convenientemente en el territorio, la compensación entre pérdidas y ganancias se logra a un menor costo.

De lo anterior se sigue que la reinserción internacional deberá ser acompañada no sólo por instrumentos sectoriales de aumento de la productividad sino también

de instrumentos regionales que atiendan los casos más afectados por la mayor competencia internacional.

Para poder diagramar esos instrumentos es necesario contar con un buen diagnóstico de las actividades en el territorio. Lamentablemente, nuestro país no mantiene un registro conveniente de las actividades transables y

37,0103,3143,7191,9286,9317,7

558,2558,7

678,0692,7744,3801,3842,8865,2906,9

1.099,81.153,1

1.632,71.689,4

2.004,02.329,3

3.334,94.035,7

6.245,3

0 1000 2000 3000 4000 5000 6000 7000

FormosaCiudad

NeuquénCorrientes

MisionesChaco

Río NegroLa Rioja

TucumánMendoza

JujuySalta

Entre RíosSantiago del Estero

Tierra del FuegoBuenos Aires

San LuisLa PampaSan Juan

CatamarcaCórdobaChubut

Santa FeSanta Cruz

gráfico 1. exportaciones provinciales per Cápitaen dólares - Año 2016

Fuente: elaboración propia en base a INDEC

33Indicadores de Coyuntura Nº 590, septiembre de 2017 33

Indicadores de Coyuntura Nº 590, septiembre de 201734

SeCTOR exTeRNO

Regiones y ProvinciasÍndice de Concetración de las Exportaciones (Participación

relativa al Total País)

Primarios MOA MOI Combustibles

Región Pampeana 0,8 1,2 1,0 0,5

Ciudad Autónoma de Buenos Aires 0,0 0,6 2,6 -

Buenos Aires 0,8 0,7 1,6 1,1

Córdoba 1,3 1,2 0,5 -

Santa Fe 0,3 1,8 0,5 0,1

La Pampa 3,2 0,2 0,0 -

Entre Ríos 2,1 0,8 0,3 -

Noroeste Argentino (NOA) 2,4 0,4 0,5 0,2

Jujuy 2,3 0,3 0,8 -

Catamarca 3,0 0,0 0,5 -

Tucumán 1,3 0,9 0,9 -

Salta 2,9 0,3 0,3 0,6

Santiago del Estero 3,4 0,2 0,0 -

La Rioja 0,1 1,5 1,2 -

Noreste Argentino (NEA) 1,9 0,8 0,5 0,3

Formosa 1,1 1,1 0,2 6,5

Chaco 2,9 0,4 0,0 -

Corrientes 2,8 0,4 0,1 0,5

Misiones 0,4 1,3 1,3 -

Región de Cuyo 0,6 1,0 1,4 0,4

San Juan 0,2 0,3 2,9 -

San Luis 1,8 0,7 0,7 -

Mendoza 0,5 1,8 0,4 0,8

Patagonia 1,3 0,1 1,4 6,7

Tierra del Fuego 1,8 0,5 0,8 1,6

Santa Cruz 1,1 0,0 2,1 2,9

Río Negro 2,8 0,4 0,0 1,2

Chubut 1,1 0,2 1,1 12,0

Neuquén 1,6 0,5 0,3 11,3

Total País 1,0 1,0 1,0 1,0

Cuadro 2exportaciones provinciales según Rubros

Regiones y provincias ArgentinasMillones de Dólares y porcentaje (%)

Año 2016

Nota: (*) No se consideraron los destinos “indeterminado” y “extranjero”. Fuente: Elaboración propia en base a INDEC y MECON.

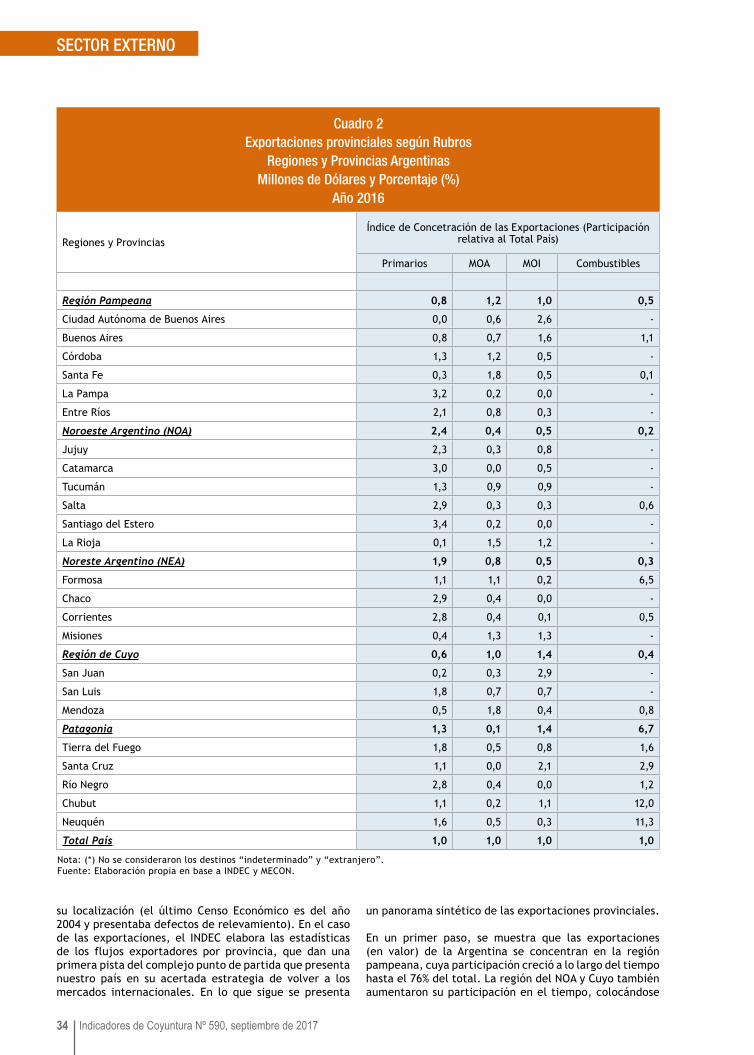

su localización (el último Censo Económico es del año 2004 y presentaba defectos de relevamiento). En el caso de las exportaciones, el INDEC elabora las estadísticas de los flujos exportadores por provincia, que dan una primera pista del complejo punto de partida que presenta nuestro país en su acertada estrategia de volver a los mercados internacionales. En lo que sigue se presenta

un panorama sintético de las exportaciones provinciales.

En un primer paso, se muestra que las exportaciones (en valor) de la Argentina se concentran en la región pampeana, cuya participación creció a lo largo del tiempo hasta el 76% del total. La región del NOA y Cuyo también aumentaron su participación en el tiempo, colocándose

35Indicadores de Coyuntura Nº 590, septiembre de 2017 35

Indicadores de Coyuntura Nº 590, septiembre de 201736

Regiones y Provincias

Cantidad de Destinos

Participación en el Total de Exportaciones (%)Tres Destinos Principales

Primer Destino Tres Destinos Diez Destinos

Región Pampeana

Ciudad Autónoma de Buenos Aires 91 33 50 79 Alemania; Uruguay; Paraguay

Buenos Aires 181 30 43 65 Brasil; China; Chile

Córdoba 161 12 33 60 China; Brasil; Viet Nam

Santa Fe 156 9 23 54 India; Estados Unidos; Brasil

La Pampa 144 16 36 67 China; Brasil; Viet Nam

Entre Ríos 161 19 38 64 China; Brasil; Chile

Noroeste Argentino (NOA)

Jujuy 107 25 53 82 Bélgica; Japón; Brasil

Catamarca 117 20 56 95 Alemania; Japón; Finlandia

Tucumán 152 20 37 65 Estados Unidos; Brasil; Países Bajos

Salta 161 16 32 56 Brasil; China; Estados Unidos

Santiago del Estero 141 15 35 70 China; Viet Nam; Brasil

La Rioja 56 28 60 84 Chile; Brasil; Estados Unidos

Noreste Argentino (NEA)

Formosa 57 25 52 74 Brasil; Estados Unidos; China

Chaco 137 15 29 60 China; Brasil; Viet Nam

Corrientes 93 14 35 68 Brasil; Estados Unidos; Chile

Misiones 92 29 67 90 Brasil; Estados Unidos; Siria

Región de Cuyo

San Juan 108 73 84 95 Canadá; Brasil; Chile

San Luis 141 12 30 64 Chile; China; Alemania

Mendoza 129 29 53 76 Estados Unidos; Brasil; Chile

Patagonia

Tierra del Fuego 49 20 49 83 Estados Unidos; Brasil; Japón

Santa Cruz 63 51 72 95 Suiza; Estados Unidos; España

Río Negro 78 24 59 84 Brasil; Estados Unidos; Rusia

Chubut 88 28 62 88 Estados Unidos; China; España

Neuquén 75 22 57 83 Uruguay; Estados Unidos; Chile

Cuadro 3exportaciones provinciales

Según destinosMillones de Dólares y porcentaje (%)

Año 2016

Nota: (*) No se consideraron los destinos “indeterminado”, “extranjero” y “plataforma continental”. Fuente: Elaboración propia en base a INDEC y MECON.

SeCTOR exTeRNO

37Indicadores de Coyuntura Nº 590, septiembre de 2017 37

Indicadores de Coyuntura Nº 590, septiembre de 201738

tercera y cuarta en importancia, respectivamente, en 2016 (ver Cuadro 1). La región Patagónica, debido a los desaciertos de la política de energía entre 2005 y 2015, perdió participación en el total en todo este período, al igual que el NEA.

Como segundo paso se evalúa el crecimiento exportador entre 1996 (año en que la economía estaba más abierta), 2006 y 2016. Entre 1996 y 2006, el crecimiento medio anual fue del 6,9% mientras que en período siguiente, y pese al boom de los precios de las commodities, las exportaciones sólo crecieron al 2,3% anual. Este crecimiento fue muy dispar entre regiones y provincias. En cuanto al crecimiento por provincia, en el período 1996-2006 se destaca Catamarca por la instalación de la mina de oro de Bajo La Alumbrera. Todas las provincias cuyanas mantuvieron el crecimiento en los dos subperíodos considerados. Formosa y Río Negro contrajeron sus exportaciones por todo este período.

En tercer lugar, cabe indicar que la desproporcionada concentración de exportaciones en las provincias de Buenos Aires, Santa Fe y Córdoba puede resultar de impacto limitado en cuanto a la discusión territorial cuando se normalizan los valores teniendo en cuenta la localización de la población. Para evaluarlo, se calcularon

las exportaciones por habitante en cada provincia (ver Gráfico 1). El promedio de exportaciones fue de USD 1285 por habitante en 2016, con una muy amplia dispersión entre provincias. Las provincias petroleras (Santa Cruz y Chubut) y las agroindustriales y manufactureras (Santa Fe y Córdoba) figuran al tope de la tabla. Notablemente, la Provincia de Buenos Aires se encuentra por debajo del promedio nacional. Las provincias del NEA (Chaco, Corrientes, Misiones y Formosa) se encuentran en el fondo del ranking, con un promedio de USD 234, apenas

un 18% del promedio nacional.

Un cuarto indicador relevante en cuanto a una potencial reasignación de recursos entre actividades derivada de una mayor competencia externa se refiere a qué tipo de industria exportadora tiene cada provincia. En el Cuadro 2 se presenta un índice de concentración relativa de las actividades

exportadoras por rubro en cada provincia con respecto al total nacional. Si el indicador es 1, para el rubro de que se trate, las exportaciones de la provincia pesarán en el patrón provincial lo mismo que las exportaciones de ese rubro en el patrón nacional. Los valores superiores a 1 indican una mayor importancia relativa del rubro en la provincia que en la Nación y lo inverso si el indicador es menor que 1. Los resultados indican que NOA, NEA y Patagonia tienen un patrón con mayor importancia

SeCTOR exTeRNO

La reinserción internacional deberá ser acompañada por instrumentos regionales que

atiendan los casos más afectados por la mayor competencia

internacional.

39Indicadores de Coyuntura Nº 590, septiembre de 2017 39

Indicadores de Coyuntura Nº 590, septiembre de 201740

relativa de los productos primarios. En la región pampeana, particularmente en Santa Fe, se destaca la concentración de las Manufacturas de Origen Agropecuario. Por último, también en la región pampeana la concentración de la industria manufacturera replica la del país. Notablemente, en Cuyo y Patagonia la concentración manufacturera es mayor a la del patrón nacional, aunque con montos muy bajos de exportaciones. Esto se debe a casos puntuales como las exportaciones de piedras preciosas (oro) que se incluyen en las manufacturas industriales.

Finalmente, un quinto aspecto de suma importancia es el del alcance internacional o grado de globalización de las exportaciones regionales. En el Cuadro 3 se presenta un indicador muy sencillo de este tema, contando el número de destinos que corresponden a las exportaciones de cada provincia y mencionando los tres principales destinos en cada caso.

En principio, la cantidad de destinos por provincia supera siempre los 49 países y llega hasta 181 para el caso de la Provincia de Buenos Aires (sobre un total de miembros de la OMC de 190 en 2016). Sin embargo, cuando se estudia la participación por destino, los diez primeros destinos superan largamente la mitad de las exportaciones totales en cada provincia y en algunos casos agotan prácticamente los destinos exportadores. Este úlltimo es

el caso de todas las provincias patagónicas, San Juan, La Rioja, Catamarca, Jujuy, La Rioja y Misiones.

En síntesis, considerando que las actividades exportadoras actuales superan los desafíos de competitividad bajo condiciones muy negativas, es dable pensar que esas actividades podrán expandirse en un contexto más favorable en el que reciban sus insumos a precios internacionales y enfrenten un tipo de cambio real estable en el tiempo. Desde el punto de vista territorial,

esas exportaciones se concentran y presentan mayor dinamismo en pocos orígenes (región pampeana y Cuyo). En muchas provincias, las actividades exportadoras son primarias extractivas y, por lo tanto, de menor intensidad de empleo. Además, su alcance cubre un número limitado de

destinos, lo que aumenta su vulnerabilidad a los niveles de actividad en esos países, particularmente Brasil, Chile y Estados Unidos, en el caso de exportaciones manufactureras. A pesar de contar con poca información, la disponible ya permite concluir que, partiendo de las actividades actuales, nuestro país requerirá promocionar la diversificación de productos y destinos de exportación para lograr que desde cada provincia y región se logre una corriente de ventas al exterior que asegure una base de atracción de inversiones y generación de empleo capaz de superar los desafíos externos.

SeCTOR exTeRNO

“...deben organizarse mecanismos para que los ‘ganadores’ de la reforma comercial puedan

compensar a los ‘perdedores’...”

41Indicadores de Coyuntura Nº 590, septiembre de 2017 41

Indicadores de Coyuntura Nº 590, septiembre de 20174242

Sostenido esfuerzo para contener la inflaciónLa autoridad monetaria continúa con una agresiva política de contención de la liquidez. La incertidumbre pre electoral requirió una firme intervención en el mercado de cambios, lo que no afectó la acumulación de reservas. el crédito al sector privado continúa recuperándose en términos reales, con un destacado avance de los hipotecarios nominados en UVA.

*Economista de FIEL.

Indicadores de Coyuntura Nº 590, septiembre de 201742

por Guillermo Bermúdez*

SINTeSIS FINANCIeRA

Luego de que en el mes de junio la base monetaria se expandiera en más de $ 76 mil millones a causa del giro de adelantos transitorios al Tesoro y la

renovación parcial del vencimiento de letras, en el mes de julio y agosto el BCRA ha sostenido una agresiva política de esterilización a través de ventas de letras en el mercado secundario. Aún cuando la tasa de interés para el tramo más corto de letras permanece fija en el mercado primario en 26.5% desde mediados de julio y el centro del corredor de pases a siete días –la tasa de política- permanece en 26.25% desde comienzos de abril, la autoridad monetaria avanzó restringiendo las condiciones de liquidez mediante intervenciones en el mercado secundario, que implicaron sucesivas alzas de la tasa, especialmente en los tramos más largos, de modo que hacia fines de agosto las letras con vencimiento en mayo de 2018 alcanzaban un rendimiento superior al 27%. En julio, con una renovación parcial de letras a su vencimiento, las intervenciones en el mercado secundario permitieron absorber $ 63 mil millones. En agosto, continuaron las intervenciones en el mercado secundario de letras, logrando un efecto neto de contracción superior a los $ 31 mil millones, pero, las compras de divisas al Tesoro por encima de $ 36 mil millones, redundaron en una moderada expansión de la base en el mes por unos $ 6.1 miles de millones. De este modo, el accionar de la autoridad monetaria está dirigido, por un lado a sostener el combate contra la inflación en un escenario en el que la inflación núcleo no converge a las expectativas de la entidad, y por otro, a extender el horizonte de vencimientos de letras de modo de evitar su concentración en el corto plazo. Así, en el acumulado de los primeros ocho meses del año, la base monetaria creció algo por encima de los $ 16 mil millones, a partir de la esterilización vía letras de la expansión de la base producto de la asistencia al Tesoro y la compra de divisas al sector público producto de la colocación de deuda, tanto del Gobierno Nacional como de los gobiernos locales, en

un escenario en el que la operatoria con pases también resultó expansiva.

Precisamente, este manejo de la liquidez ha significado una reducción en el ritmo de crecimiento de la base monetaria, el que a mediados de mayo había alcanzado el 37.5% anual, sobre bases móviles a 30 días, y a fines de agosto baja hasta ubicarse en 26.8% -un ritmo más cercano al objetivo de inflación de la autoridad monetaria. En cambio, los agregados monetarios privados, especialmente M2 y M3 han mostrado un menos marcado retroceso en su ritmo de crecimiento. Merece mencionarse que parte del fenómeno está asociado al hecho de que desde mediados de junio se observó una importante caída de los depósitos en caja de ahorro, en un escenario de incertidumbre pre electoral que llevó al público a la dolarización de sus carteras. De este modo, el crecimiento de los agregados se sostiene a fin de agosto por encima del 35% en el caso de M2 privado y del 26% para M3 privado, pero alcanza al 38% en la medición bimonetaria.

Como se mencionara, en el mes de julio el proceso de dolarización de carteras por parte de los inversores menos sofisticados implicó niveles récord de ventas de divisas al sector privado no financiero en el mercado único y libre de cambios (MULC), al tiempo que hacia agosto llevó a requerir fuertes intervenciones del BCRA para contener el avance de la cotización del dólar. Precisamente, en el mes de julio el sector privado no financiero adquirió en el MULC divisas brutas por USD 3 mil millones, la cifra más importante desde diciembre pasado, al tiempo que desde enero se acumulan ventas brutas por más de USD 17 mil millones. Merece mencionarse que en el mes de julio las ventas de billetes de los privados, junto con los flujos de inversiones reales y de cartera, significaron un ingreso de divisas por más de USD 1,200 millones, de modo que el resultado neto de la operatoria en el MULC del

43Indicadores de Coyuntura Nº 590, septiembre de 2017 43

SINTeSIS FINANCIeRA

55.84137.429

87.285

-180.288

13.839

-5.452

131.119

92.226

29.304

-3.151

110.687

-13.113

16.734

-227.313-250.000

-200.000

-150.000

-100.000

-50.000

0

50.000

100.000

150.000

VariaciónBase

Monetaria

Compra Netasde Divisas Al

Sector Privado

Compra Netasde Divisas Al

TesoroNacional

Sector Público SectorFinanciero(LEBACS)

SectorFinanciero

(Pases,Redescuentos

y Otros)

Otros (incluyeoperacionesvinculadas a

futuros)

Acumulado al 31 de Agosto de 2016 Acumulado al 31 de Agosto de 2017

gráfico 1. Factores que explican la evolución de la Base Monetaria

Acumulado desde comienzo de añoMillones de pesos

descuentos de documentos avanzan 31% real interanual en el mes y suman una participación cercana al 32% del crédito al sector privado. El avance de los descuentos de documentos, compensa la caída que aún registran los adelantos, que en agosto se aproxima al 13%. De este modo, considerando conjuntamente estas dos líneas de financiamiento, el crédito a las empresas avanza 18.8% real interanual en el mes. Precisamente, el avance de la financiación por este canal es reflejo de un mayor nivel de actividad económica. Finalmente, los créditos hipotecarios tradicionales hacia todo destino, incluyendo el dirigido a la vivienda, si bien representa sólo el 6.7% de

sector privado resultó algo más moderado. En cambio, en el mes la cuenta capital y financiera cambiaria del sector público y BCRA resultó en un superávit mayor a los USD 580 millones, especialmente a partir de los ingresos de divisas por la colocación de letras del Tesoro y las liquidaciones de préstamos a gobiernos locales. En agosto, en la semana previa a las elecciones primarias, se destacó la sostenida intervención del BCRA en el mercado de modo de contener el acelerado desliz en la cotización del dólar y que significó ventas por USD 1,490 millones. En el mes, las operaciones de colocación de deuda por parte del sector público, así como el crecimiento del efectivo mínimo le permitieron al BCRA acumular más de USD 2,300 millones, a pesar de las ventas netas por más de USD 1,500 millones. De este modo, en lo que va del año, el BCRA lleva acumulados USD 10,150 millones de reservas brutas, fundamentalmente a partir de las operaciones del sector público que han aportado más de USD 9,100 millones, colocando el stock por encima de USD 49,400 millones, en términos brutos, y en el entorno de USD 32 mil millones, neto de encajes, obligaciones con organismos internacionales y derechos especiales de giro.

En cuanto a la evolución de la actividad bancaria, merece destacarse la recuperación en términos reales que viene registrando el crédito desde comienzos de año, acompañando la recuperación de la actividad económica. En efecto, el crédito total al sector privado alcanzó un crecimiento real interanual cercano al 19% en el mes de julio, moderándose ligeramente en agosto al crecer cerca del 16% interanual. La recuperación del crédito es liderada por los préstamos prendarios, que en agosto crecen 36% interanual en términos reales, no obstante lo cual su participación en el total es reducida y alcanza sólo el 5.8%. Por su parte, los créditos personales, que alcanzan a representar un 22% del total avanzan 23% real interanual en agosto, compensando el estancamiento observado en el financiamiento con tarjetas de crédito en lo que va del año. Así hacia agosto, el crédito al consumo avanza a un ritmo real interanual del 13.5%, ligeramente por debajo del ritmo observado en julio. En lo que se refiere al crédito vinculado a la actividad empresaria, los

3.534,5

-1.869,2

10.759,7

4.817,3

-4.034,1

-88-1.118

363

13.208,1

10.1059.116

1.831

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

ReservasInternacionales

Compra de Divisas OrganismosInternacionales

Otras Operacionesdel Sector Público

Efectivo Mínimo(Cuentas corrientes

de los bancos)

Otros (incl. pasespasivos en USD con

el exterior)

Año 2016 Acumulado al 31 de Agosto

gráfico 2. Factores que explican la evolución de las Reservas Internacionales

Millones de Dólares

Indicadores de Coyuntura Nº 590, septiembre de 201744

SINTeSIS FINANCIeRA

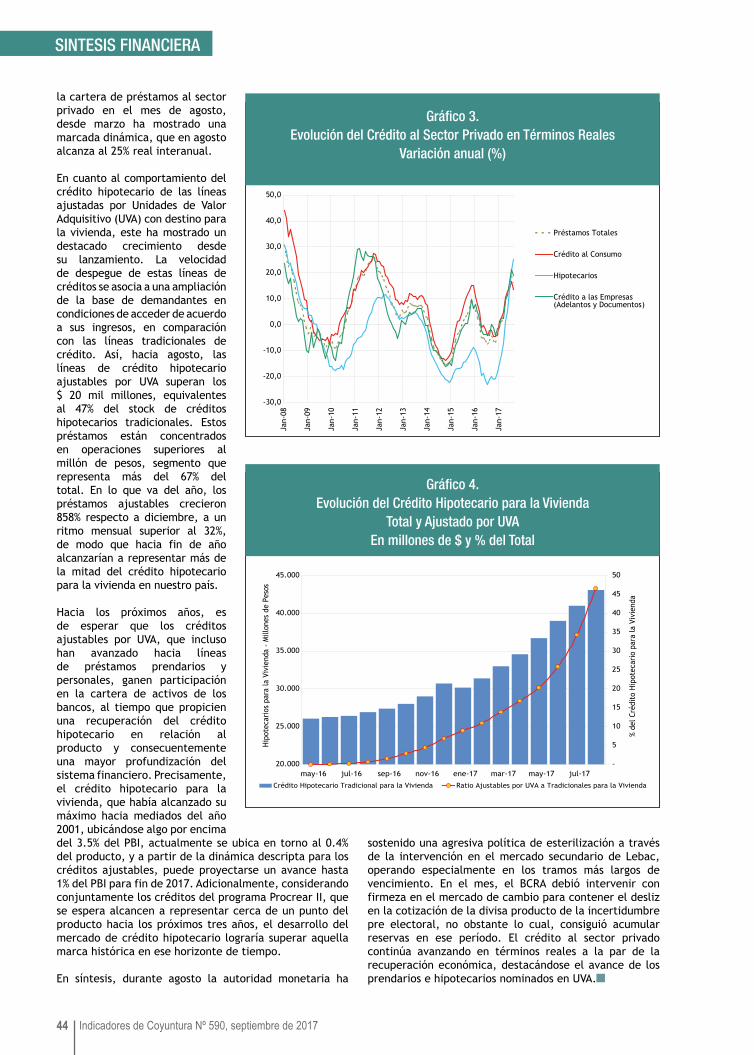

la cartera de préstamos al sector privado en el mes de agosto, desde marzo ha mostrado una marcada dinámica, que en agosto alcanza al 25% real interanual.

En cuanto al comportamiento del crédito hipotecario de las líneas ajustadas por Unidades de Valor Adquisitivo (UVA) con destino para la vivienda, este ha mostrado un destacado crecimiento desde su lanzamiento. La velocidad de despegue de estas líneas de créditos se asocia a una ampliación de la base de demandantes en condiciones de acceder de acuerdo a sus ingresos, en comparación con las líneas tradicionales de crédito. Así, hacia agosto, las líneas de crédito hipotecario ajustables por UVA superan los $ 20 mil millones, equivalentes al 47% del stock de créditos hipotecarios tradicionales. Estos préstamos están concentrados en operaciones superiores al millón de pesos, segmento que representa más del 67% del total. En lo que va del año, los préstamos ajustables crecieron 858% respecto a diciembre, a un ritmo mensual superior al 32%, de modo que hacia fin de año alcanzarían a representar más de la mitad del crédito hipotecario para la vivienda en nuestro país.