Encuesta de percepción sobre seguros de transporte · 01 95 20 19 02 96 20 20 19 03 08 97 20 20 19...

34

ANA CRISTINA SIERRA ENERO 2013 Análisis de los resultados Encuesta de percepción sobre seguros de transporte

Transcript of Encuesta de percepción sobre seguros de transporte · 01 95 20 19 02 96 20 20 19 03 08 97 20 20 19...

AnA CristinA sierrA

enero 2013

Análisis de los resultados

Encuesta de percepción sobre seguros de transporte

.. 803 ..

Encuesta de percepción sobre seguros de transporte

1. IntroduccIón

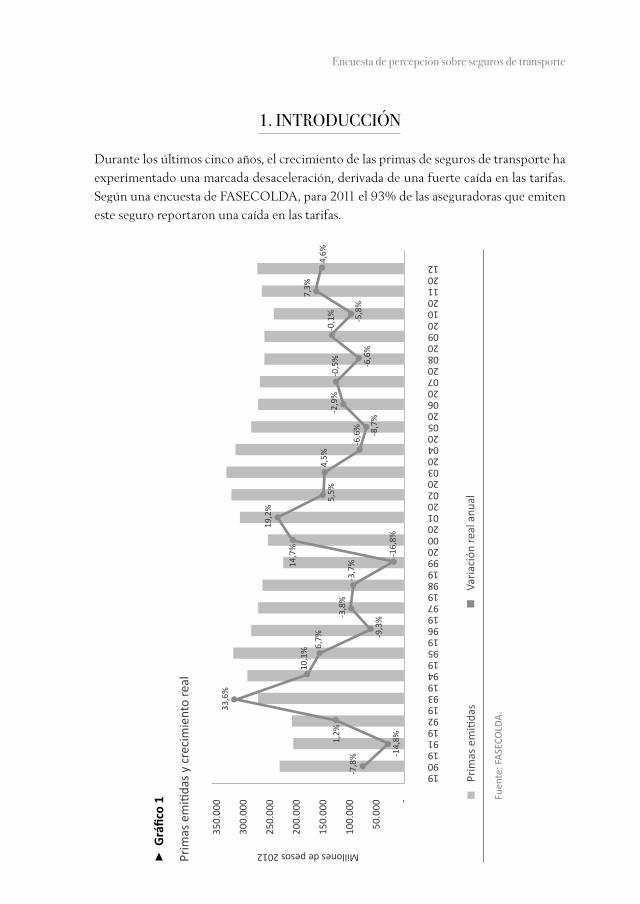

Durante los últimos cinco años, el crecimiento de las primas de seguros de transporte ha experimentado una marcada desaceleración, derivada de una fuerte caída en las tarifas. Según una encuesta de FASECOLDA, para 2011 el 93% de las aseguradoras que emiten este seguro reportaron una caída en las tarifas.

▶ G

ráfic

o 1

Prim

as e

miti

das

y cr

ecim

ient

o re

al

350.

000

300.

000

250.

000

200.

000

150.

000

100.

000

50.0

00

-

Millones de pesos 2012

12

19 90 19 91 19 92 19 93 19 94 19

01

95

20

19

02

96

20

20

19

03

08

97

20

20

19

04

09

98

20

20

19

05

10

99

20

20

20

06

11

00

20

20

20

07

Fuen

te: F

ASE

COLD

A.

█ P

rim

as e

miti

das

█

Vari

ació

n re

al a

nual

-9,

3%

5,

5%

-6,

6%

-3,

7% -

6,6%

-5,

8%

10,

1% 1

4,7%

-2,

9% -

3,8%

4

,5%

-0,

1%

-16,

8%

-8,

7%

7,

3%

4,

6%

6,7%

19,

2%

-0,

5%

-7,

8%

1,

2%

-14,

8%

33,

6%

.. 804 ..

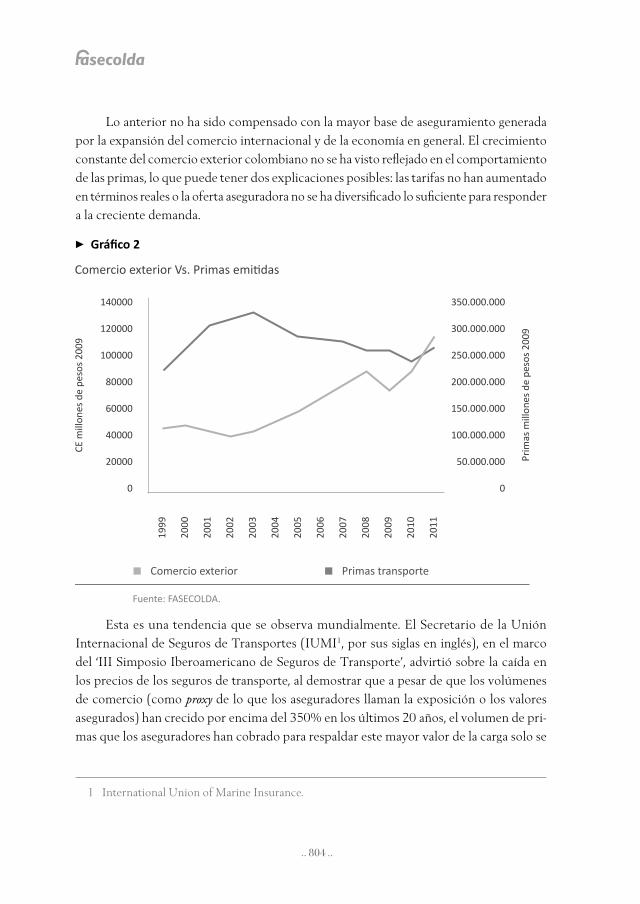

Lo anterior no ha sido compensado con la mayor base de aseguramiento generada por la expansión del comercio internacional y de la economía en general. El crecimiento constante del comercio exterior colombiano no se ha visto reflejado en el comportamiento de las primas, lo que puede tener dos explicaciones posibles: las tarifas no han aumentado en términos reales o la oferta aseguradora no se ha diversificado lo suficiente para responder a la creciente demanda.

140000

120000

100000

80000

60000

40000

20000

0

350.000.000

300.000.000

250.000.000

200.000.000

150.000.000

100.000.000

50.000.000

0

▶ Gráfico 2

Comercio exterior Vs. Primas emitidas

CE m

illon

es d

e pe

sos

2009

Prim

as m

illon

es d

e pe

sos

2009

█ Comercio exterior █ Primas transporte

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: FASECOLDA.

Esta es una tendencia que se observa mundialmente. El Secretario de la Unión Internacional de Seguros de Transportes (IUMI1, por sus siglas en inglés), en el marco del ‘III Simposio Iberoamericano de Seguros de Transporte’, advirtió sobre la caída en los precios de los seguros de transporte, al demostrar que a pesar de que los volúmenes de comercio (como proxy de lo que los aseguradores llaman la exposición o los valores asegurados) han crecido por encima del 350% en los últimos 20 años, el volumen de pri-mas que los aseguradores han cobrado para respaldar este mayor valor de la carga solo se

1 International Union of Marine Insurance.

.. 805 ..

Encuesta de percepción sobre seguros de transporte

ha incrementado en cerca del 150%, menos de la mitad que el crecimiento del valor del comercio (en volumen, el comercio ha crecido en cerca de 250% desde 1990). Este valor menor de los seguros encuentra una explicación principal en el mejoramiento sustancial del riesgo derivado de los siguientes factores: la masificación del contenedor, la mayor idoneidad de los operadores logísticos (fruto de la tecnología y de la fuerte competencia internacional), el mejoramiento de la infraestructura (puertos, aeropuertos, vías, zonas de almacenamiento), los avances en comunicaciones y en administración de riesgo, el desa-rrollo de nuevos empaques y embalajes, y la modernización de la flota marítima mundial.

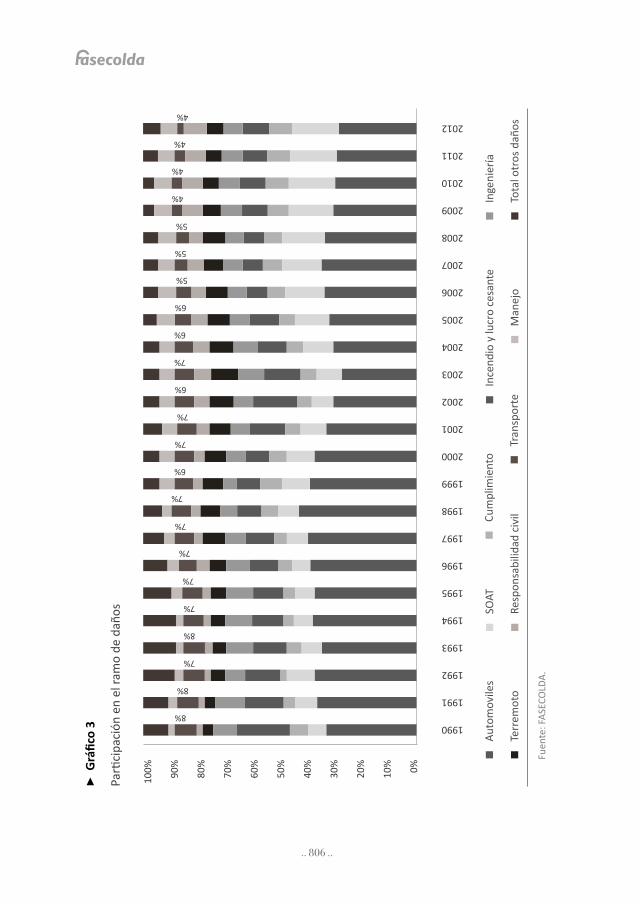

En el caso de Colombia, el ramo ha perdido participación en la producción total de los ramos de daños, pasando de representar el 7% en 2000 al 4% en 2012 (ver figura 3). Por lo tanto, el ramo de transporte enfrenta el importante objetivo de recuperar su participación en la generación de primas en el ramo de daños, propósito que en adición a la caída de las tarifas y a la exploración de nuevos nichos y formatos de negocio, incluye superar el reto de la liberalización financiera que, según lo dispuesto en la Ley 1328 de 2009, abrirá el mercado colombiano a la competencia internacional de seguros a partir de julio de 2013.

Por lo anterior, la Cámara Técnica de Transporte aprobó la contratación de un estudio de percepción de la demanda de seguros de transporte con el Centro Nacional de Consultoría, con el fin de identificar los factores críticos que determinan el consumo y la disposición a pagar por estos seguros, así como el posible impacto de la liberalización financiera en la producción de las aseguradoras que participan en la suscripción de riesgos de transporte en el ámbito nacional.

.. 806 ..

▶ G

ráfic

o 3

Parti

cipa

ción

en

el ra

mo

de d

años

100

%

90

%

80

%

70

%

60

%

50

%

40

%

30

%

20

%

10

%

0

%

1995

1996

1990

1997

1991

1998

1992

1999

1993

2000

1994

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

8%

8%

7%

7%

7%

7%

7%

7%

6%

6%

6%

6%

7%

7%

7%

8%

5%

4%

5%

4%

4%

5%

4%

Fuen

te: F

ASE

COLD

A.

█ A

utom

ovile

s

█ T

erre

mot

o

█ S

OAT

█ R

espo

nsab

ilida

d ci

vil

█ C

umpl

imie

nto █ T

rans

port

e█ I

ncen

dio

y lu

cro

cesa

nte

█ M

anej

o

█ I

ngen

ierí

a

█ T

otal

otr

os d

años

.. 807 ..

Encuesta de percepción sobre seguros de transporte

2. EstudIo dE pErcEpcIón dE la dEmanda

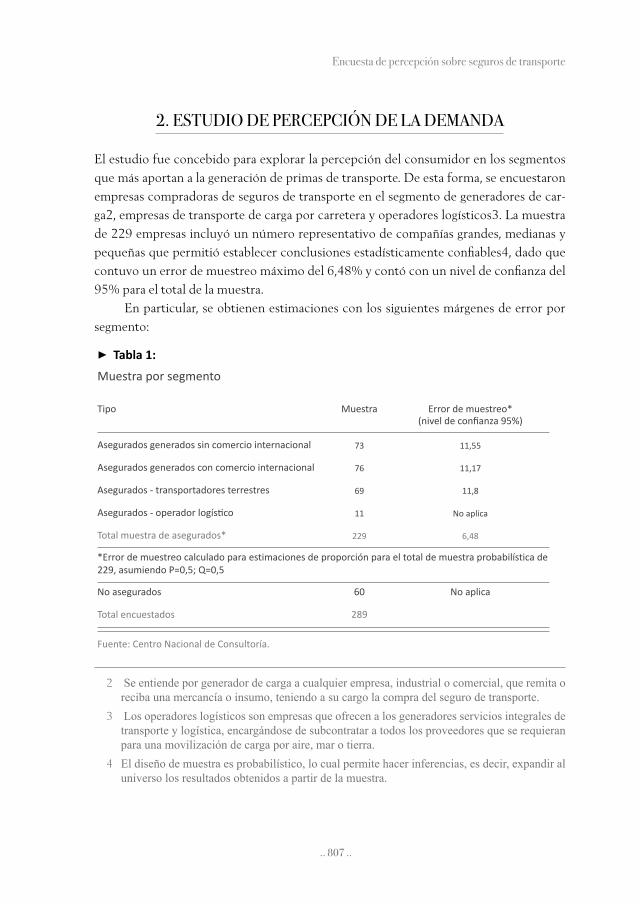

El estudio fue concebido para explorar la percepción del consumidor en los segmentos que más aportan a la generación de primas de transporte. De esta forma, se encuestaron empresas compradoras de seguros de transporte en el segmento de generadores de car-ga2, empresas de transporte de carga por carretera y operadores logísticos3. La muestra de 229 empresas incluyó un número representativo de compañías grandes, medianas y pequeñas que permitió establecer conclusiones estadísticamente confiables4, dado que contuvo un error de muestreo máximo del 6,48% y contó con un nivel de confianza del 95% para el total de la muestra.

En particular, se obtienen estimaciones con los siguientes márgenes de error por segmento:

Asegurados generados sin comercio internacional

Asegurados generados con comercio internacional

Asegurados - transportadores terrestres

Asegurados - operador logístico

Total muestra de asegurados*

▶ Tabla 1:

Muestra por segmento

Fuente: Centro Nacional de Consultoría.

Muestra Error de muestreo* (nivel de confianza 95%)

Tipo

73

76

69

11

229

11,55

11,17

11,8

No aplica

6,48

*Error de muestreo calculado para estimaciones de proporción para el total de muestra probabilística de 229, asumiendo P=0,5; Q=0,5

No asegurados

Total encuestados

60

289

No aplica

2 Se entiende por generador de carga a cualquier empresa, industrial o comercial, que remita o reciba una mercancía o insumo, teniendo a su cargo la compra del seguro de transporte.

3 Los operadores logísticos son empresas que ofrecen a los generadores servicios integrales de transporte y logística, encargándose de subcontratar a todos los proveedores que se requieran para una movilización de carga por aire, mar o tierra.

4 El diseño de muestra es probabilístico, lo cual permite hacer inferencias, es decir, expandir al universo los resultados obtenidos a partir de la muestra.

.. 808 ..

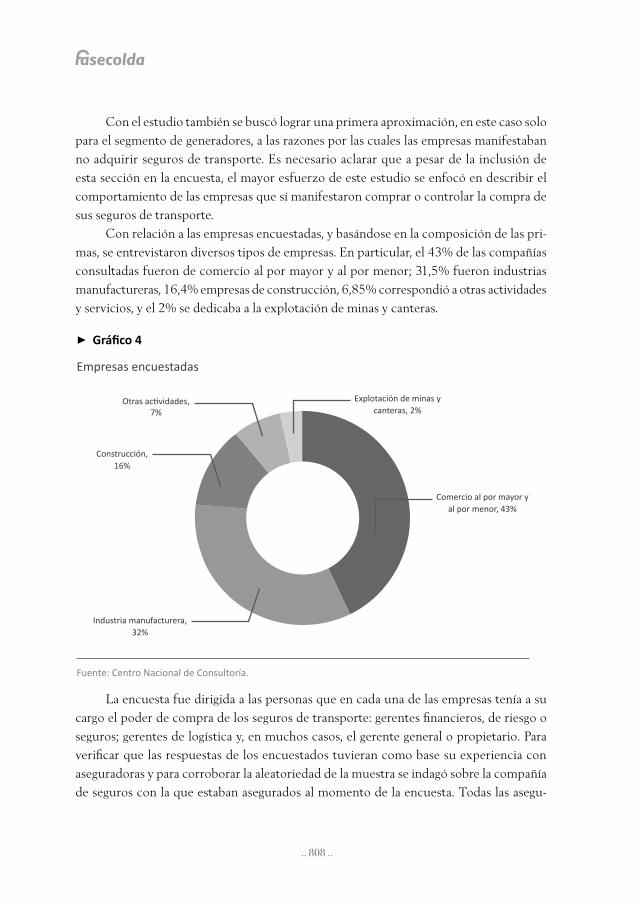

Con el estudio también se buscó lograr una primera aproximación, en este caso solo para el segmento de generadores, a las razones por las cuales las empresas manifestaban no adquirir seguros de transporte. Es necesario aclarar que a pesar de la inclusión de esta sección en la encuesta, el mayor esfuerzo de este estudio se enfocó en describir el comportamiento de las empresas que sí manifestaron comprar o controlar la compra de sus seguros de transporte.

Con relación a las empresas encuestadas, y basándose en la composición de las pri-mas, se entrevistaron diversos tipos de empresas. En particular, el 43% de las compañías consultadas fueron de comercio al por mayor y al por menor; 31,5% fueron industrias manufactureras, 16,4% empresas de construcción, 6,85% correspondió a otras actividades y servicios, y el 2% se dedicaba a la explotación de minas y canteras.

Otras actividades, 7%

Construcción, 16%

Explotación de minas y canteras, 2%

Industria manufacturera,32%

Comercio al por mayor y al por menor, 43%

Fuente: Centro Nacional de Consultoría.

▶ Gráfico 4

Empresas encuestadas

La encuesta fue dirigida a las personas que en cada una de las empresas tenía a su cargo el poder de compra de los seguros de transporte: gerentes financieros, de riesgo o seguros; gerentes de logística y, en muchos casos, el gerente general o propietario. Para verificar que las respuestas de los encuestados tuvieran como base su experiencia con aseguradoras y para corroborar la aleatoriedad de la muestra se indagó sobre la compañía de seguros con la que estaban asegurados al momento de la encuesta. Todas las asegu-

.. 809 ..

Encuesta de percepción sobre seguros de transporte

radoras que explotan este ramo aparecieron en las respuestas y todos los encuestados mencionaron nombres de aseguradoras y no de intermediarios, pese a la importancia de éstos en la venta de estos seguros.

El formulario de la encuesta incluía cinco bloques de preguntas: el primero, relacio-nado con el proceso de compra de seguros; el segundo, sobre la experiencia de reclamación a la hora del siniestro; el tercero, sobre la redacción y valores agregados de las pólizas; el cuarto, sobre el impacto de la liberalización financiera y el último, sobre la percepción del riesgo de los entrevistados.

A continuación se analizarán en detalle los principales resultados de cada una de las secciones de la encuesta.

3. rEsultados procEso dE compra dE sEguros

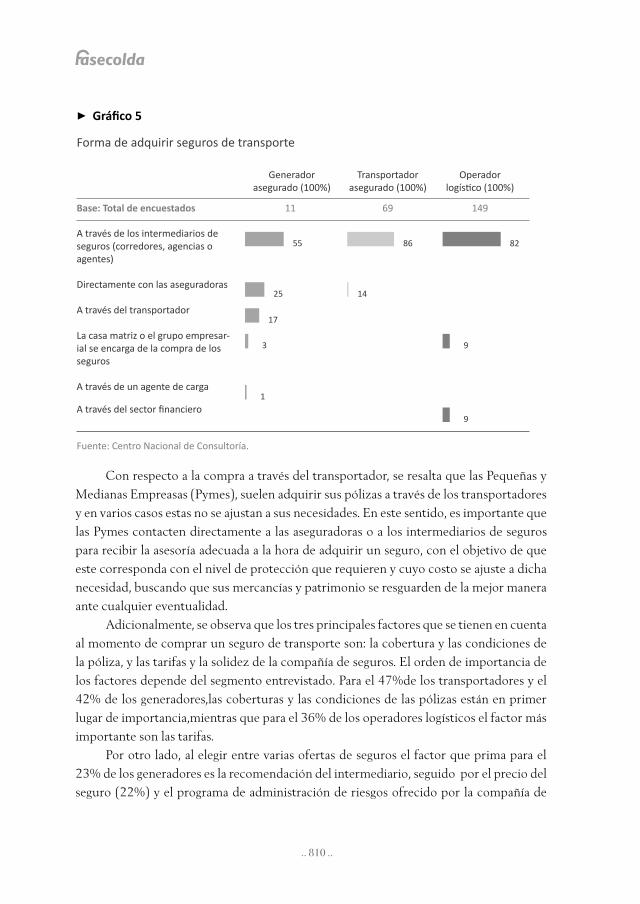

En este módulo se consultó a los asegurados sobre la forma de adquisición de los seguros, los principales factores que se tienen en cuenta a la hora de comprar un seguro, la elec-ción entre varias ofertas de estos, el tiempo promedio que permanecen con una misma aseguradora y la inversión que los asegurados realizan en los programas de prevención.

Los resultados de la encuesta sugieren que los seguros de transporte se adquieren principalmente a través de intermediarios (corredores, agencias o agentes). Este resultado es especialmente significativo en los segmentos de operadores logísticos (82%) y trans-portadores (86%). Entre los generadores, además de esta modalidad que obtiene el 55%, se mencionan también con porcentajes importantes la compra directa a las aseguradoras (25%) y la compra a través del transportador (17%) (ver figura 5).

.. 810 ..

▶ Gráfico 5

Forma de adquirir seguros de transporte

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

A través de los intermediarios de seguros (corredores, agencias o agentes)

Directamente con las aseguradoras

A través del transportador

La casa matriz o el grupo empresar-ial se encarga de la compra de los seguros

A través de un agente de carga

A través del sector financiero

55

25

17

3 9

9

1

14

86 82

Fuente: Centro Nacional de Consultoría.

Con respecto a la compra a través del transportador, se resalta que las Pequeñas y Medianas Empreasas (Pymes), suelen adquirir sus pólizas a través de los transportadores y en varios casos estas no se ajustan a sus necesidades. En este sentido, es importante que las Pymes contacten directamente a las aseguradoras o a los intermediarios de seguros para recibir la asesoría adecuada a la hora de adquirir un seguro, con el objetivo de que este corresponda con el nivel de protección que requieren y cuyo costo se ajuste a dicha necesidad, buscando que sus mercancías y patrimonio se resguarden de la mejor manera ante cualquier eventualidad.

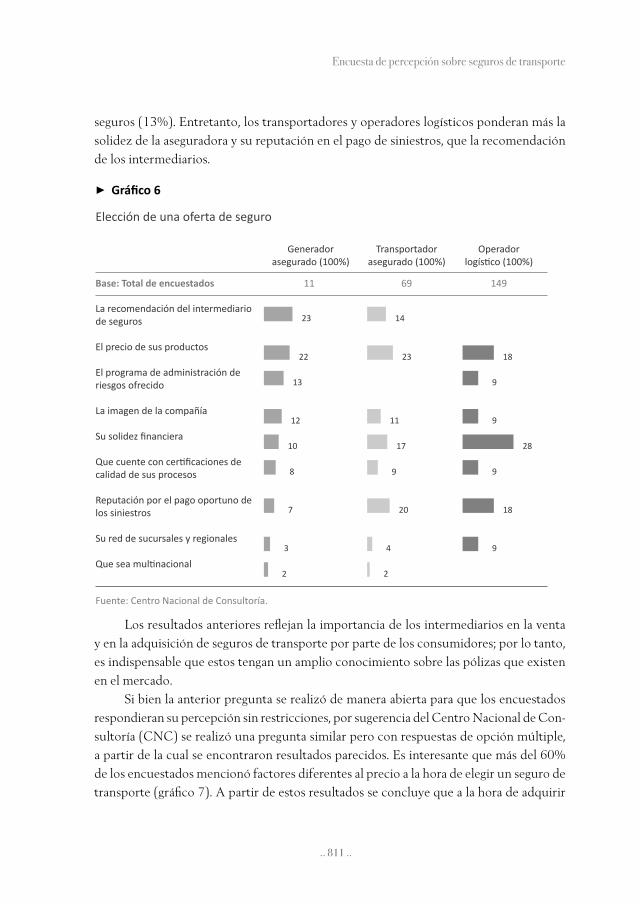

Adicionalmente, se observa que los tres principales factores que se tienen en cuenta al momento de comprar un seguro de transporte son: la cobertura y las condiciones de la póliza, y las tarifas y la solidez de la compañía de seguros. El orden de importancia de los factores depende del segmento entrevistado. Para el 47%de los transportadores y el 42% de los generadores,las coberturas y las condiciones de las pólizas están en primer lugar de importancia,mientras que para el 36% de los operadores logísticos el factor más importante son las tarifas.

Por otro lado, al elegir entre varias ofertas de seguros el factor que prima para el 23% de los generadores es la recomendación del intermediario, seguido por el precio del seguro (22%) y el programa de administración de riesgos ofrecido por la compañía de

.. 811 ..

Encuesta de percepción sobre seguros de transporte

seguros (13%). Entretanto, los transportadores y operadores logísticos ponderan más la solidez de la aseguradora y su reputación en el pago de siniestros, que la recomendación de los intermediarios.

▶ Gráfico 6

Elección de una oferta de seguro

Transportador asegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

La recomendación del intermediario de seguros

El precio de sus productos

El programa de administración de riesgos ofrecido

La imagen de la compañía

Su solidez financiera

Que cuente con certificaciones de calidad de sus procesos

Reputación por el pago oportuno de los siniestros

Su red de sucursales y regionales

Que sea multinacional

23

23

20

22

13

12

10

8

7

3

2

14

17

11

9

4

2

18

18

28

9

9

9

9

Fuente: Centro Nacional de Consultoría.

Los resultados anteriores reflejan la importancia de los intermediarios en la venta y en la adquisición de seguros de transporte por parte de los consumidores; por lo tanto, es indispensable que estos tengan un amplio conocimiento sobre las pólizas que existen en el mercado.

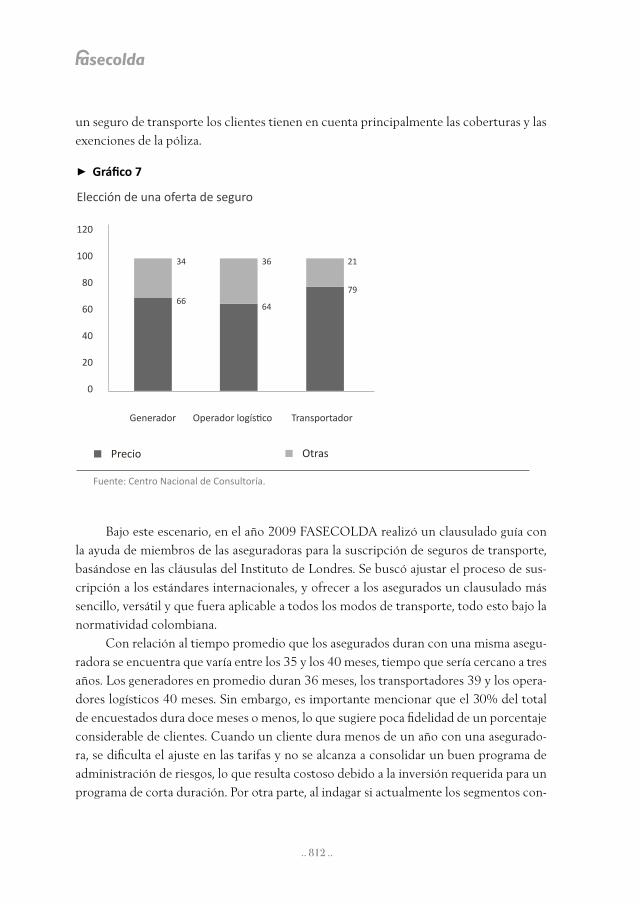

Si bien la anterior pregunta se realizó de manera abierta para que los encuestados respondieran su percepción sin restricciones, por sugerencia del Centro Nacional de Con-sultoría (CNC) se realizó una pregunta similar pero con respuestas de opción múltiple, a partir de la cual se encontraron resultados parecidos. Es interesante que más del 60% de los encuestados mencionó factores diferentes al precio a la hora de elegir un seguro de transporte (gráfico 7). A partir de estos resultados se concluye que a la hora de adquirir

.. 812 ..

un seguro de transporte los clientes tienen en cuenta principalmente las coberturas y las exenciones de la póliza.

120

100

80

60

40

20

0

Generador Operador logístico Transportador

▶ Gráfico 7

Elección de una oferta de seguro

Fuente: Centro Nacional de Consultoría.

█ Precio █ Otras

34

66

36

64

21

79

Bajo este escenario, en el año 2009 FASECOLDA realizó un clausulado guía con la ayuda de miembros de las aseguradoras para la suscripción de seguros de transporte, basándose en las cláusulas del Instituto de Londres. Se buscó ajustar el proceso de sus-cripción a los estándares internacionales, y ofrecer a los asegurados un clausulado más sencillo, versátil y que fuera aplicable a todos los modos de transporte, todo esto bajo la normatividad colombiana.

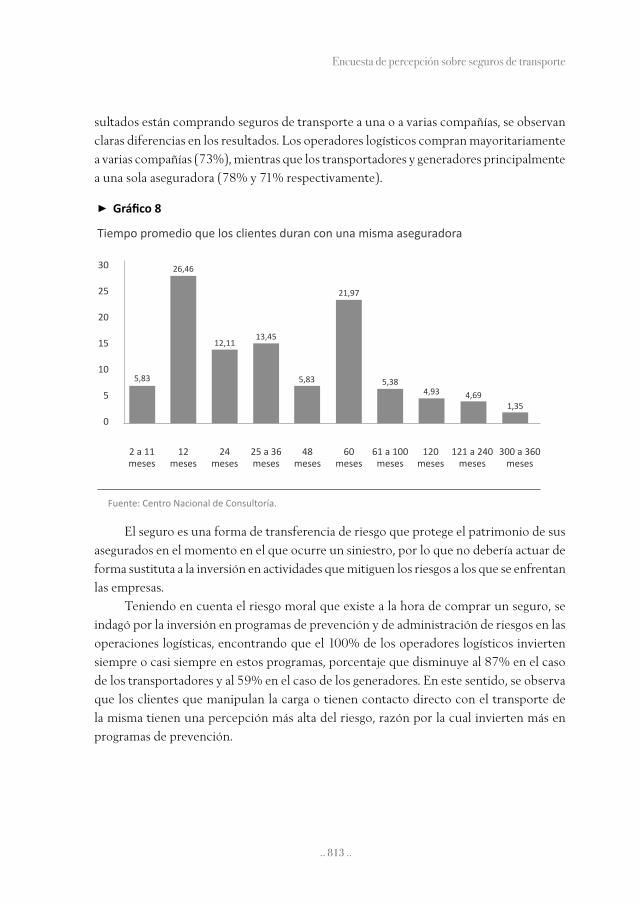

Con relación al tiempo promedio que los asegurados duran con una misma asegu-radora se encuentra que varía entre los 35 y los 40 meses, tiempo que sería cercano a tres años. Los generadores en promedio duran 36 meses, los transportadores 39 y los opera-dores logísticos 40 meses. Sin embargo, es importante mencionar que el 30% del total de encuestados dura doce meses o menos, lo que sugiere poca fidelidad de un porcentaje considerable de clientes. Cuando un cliente dura menos de un año con una asegurado-ra, se dificulta el ajuste en las tarifas y no se alcanza a consolidar un buen programa de administración de riesgos, lo que resulta costoso debido a la inversión requerida para un programa de corta duración. Por otra parte, al indagar si actualmente los segmentos con-

.. 813 ..

Encuesta de percepción sobre seguros de transporte

sultados están comprando seguros de transporte a una o a varias compañías, se observan claras diferencias en los resultados. Los operadores logísticos compran mayoritariamente a varias compañías (73%), mientras que los transportadores y generadores principalmente a una sola aseguradora (78% y 71% respectivamente).

30

25

20

15

10

5

0

2 a 11meses

12meses

25 a 36meses

61 a 100meses

121 a 240meses

300 a 360meses

24meses

60meses

48meses

120meses

▶ Gráfico 8

Tiempo promedio que los clientes duran con una misma aseguradora

5,83

26,46

12,1113,45

5,83

21,97

5,384,93 4,69

1,35

Fuente: Centro Nacional de Consultoría.

El seguro es una forma de transferencia de riesgo que protege el patrimonio de sus asegurados en el momento en el que ocurre un siniestro, por lo que no debería actuar de forma sustituta a la inversión en actividades que mitiguen los riesgos a los que se enfrentan las empresas.

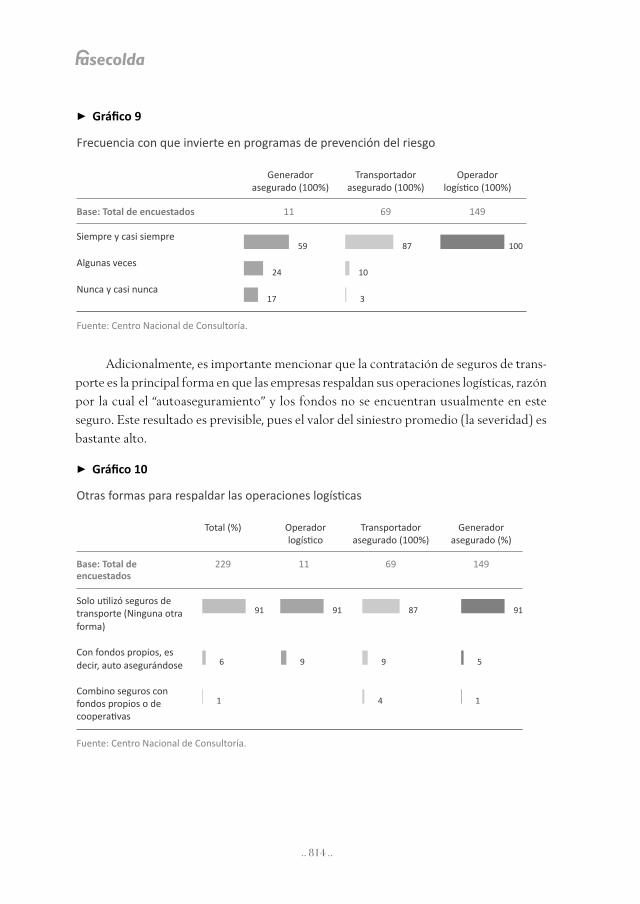

Teniendo en cuenta el riesgo moral que existe a la hora de comprar un seguro, se indagó por la inversión en programas de prevención y de administración de riesgos en las operaciones logísticas, encontrando que el 100% de los operadores logísticos invierten siempre o casi siempre en estos programas, porcentaje que disminuye al 87% en el caso de los transportadores y al 59% en el caso de los generadores. En este sentido, se observa que los clientes que manipulan la carga o tienen contacto directo con el transporte de la misma tienen una percepción más alta del riesgo, razón por la cual invierten más en programas de prevención.

.. 814 ..

▶ Gráfico 9

Frecuencia con que invierte en programas de prevención del riesgo

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

Siempre y casi siempre

Algunas veces

Nunca y casi nunca

59

24

17

87

10

3

100

Fuente: Centro Nacional de Consultoría.

Adicionalmente, es importante mencionar que la contratación de seguros de trans-porte es la principal forma en que las empresas respaldan sus operaciones logísticas, razón por la cual el “autoaseguramiento” y los fondos no se encuentran usualmente en este seguro. Este resultado es previsible, pues el valor del siniestro promedio (la severidad) es bastante alto.

▶ Gráfico 10

Otras formas para respaldar las operaciones logísticas

Transportadorasegurado (100%)

11229 69

Generadorasegurado (%)

149

Operadorlogístico

Total (%)

Base: Total de encuestados

Solo utilizó seguros de transporte (Ninguna otra forma)

Con fondos propios, es decir, auto asegurándose

Combino seguros con fondos propios o de cooperativas

91

6

1 1

5

4

9 9

91 9187

Fuente: Centro Nacional de Consultoría.

.. 815 ..

Encuesta de percepción sobre seguros de transporte

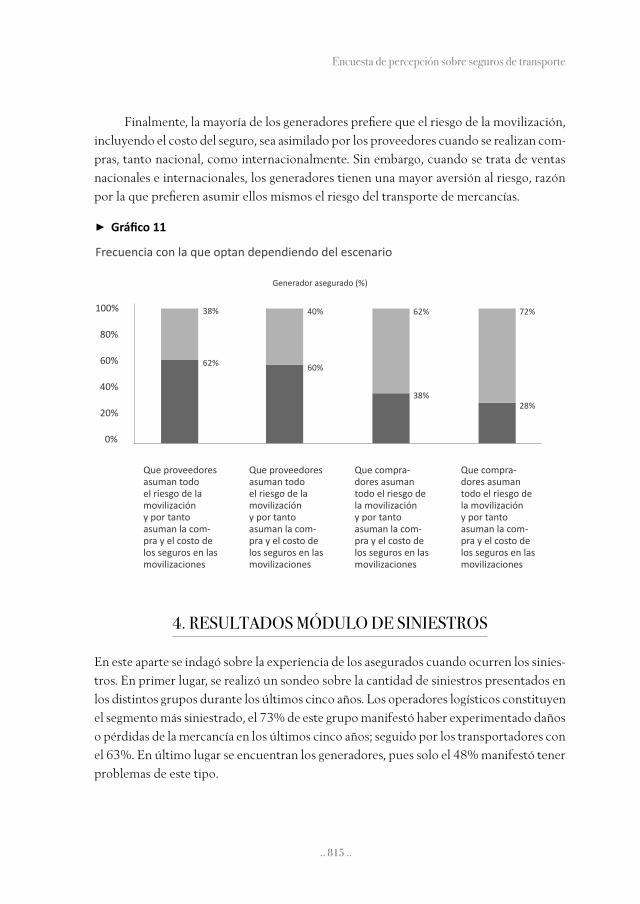

Finalmente, la mayoría de los generadores prefiere que el riesgo de la movilización, incluyendo el costo del seguro, sea asimilado por los proveedores cuando se realizan com-pras, tanto nacional, como internacionalmente. Sin embargo, cuando se trata de ventas nacionales e internacionales, los generadores tienen una mayor aversión al riesgo, razón por la que prefieren asumir ellos mismos el riesgo del transporte de mercancías.

▶ Gráfico 11

Frecuencia con la que optan dependiendo del escenario

100%

80%

60%

40%

20%

0%

Que proveedores asuman todo el riesgo de la movilización y por tanto asuman la com-pra y el costo de los seguros en las movilizaciones de compras a nivel nal.

Que proveedores asuman todo el riesgo de la movilización y por tanto asuman la com-pra y el costo de los seguros en las movilizaciones de compras a nivel Internal.

Que compra-dores asuman todo el riesgo de la movilización y por tanto asuman la com-pra y el costo de los seguros en las movilizaciones de ventas a nivel nal.

Que compra-dores asuman todo el riesgo de la movilización y por tanto asuman la com-pra y el costo de los seguros en las movilizaciones de ventas a nivel internal.

█ Siempre + casi siempre █ Casi nunca + nunca

38%

62%

40%

60%

62% 72%

38%28%

138Base: Total encuestados

137 89108

Generador asegurado (%)

Fuente: Centro Nacional de Consultoría.

4. rEsultados módulo dE sInIEstros

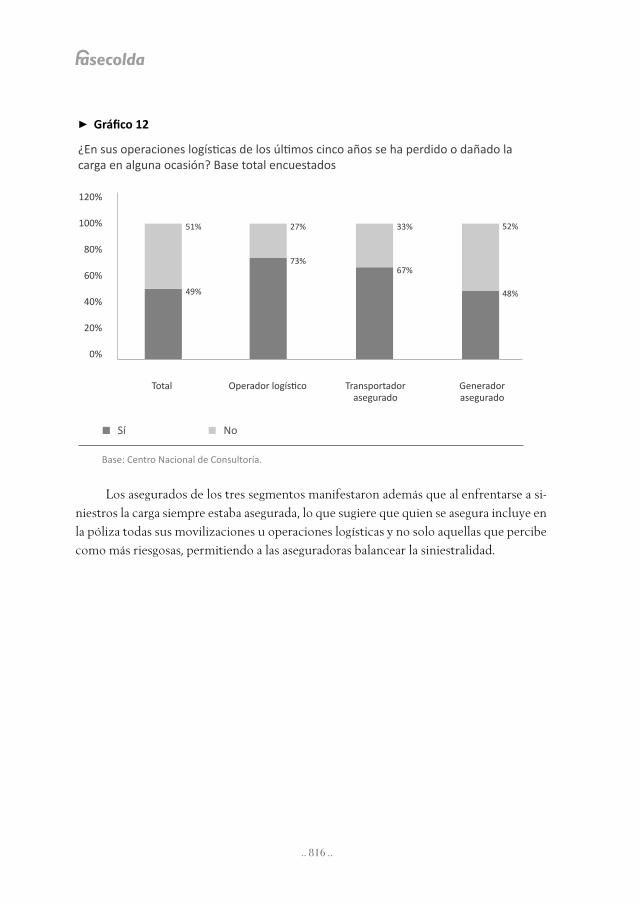

En este aparte se indagó sobre la experiencia de los asegurados cuando ocurren los sinies-tros. En primer lugar, se realizó un sondeo sobre la cantidad de siniestros presentados en los distintos grupos durante los últimos cinco años. Los operadores logísticos constituyen el segmento más siniestrado, el 73% de este grupo manifestó haber experimentado daños o pérdidas de la mercancía en los últimos cinco años; seguido por los transportadores con el 63%. En último lugar se encuentran los generadores, pues solo el 48% manifestó tener problemas de este tipo.

.. 816 ..

▶ Gráfico 12

¿En sus operaciones logísticas de los últimos cinco años se ha perdido o dañado la carga en alguna ocasión? Base total encuestados

120%

100%

80%

60%

40%

20%

0%

Total Operador logístico Transportadorasegurado

Generadorasegurado

51%

49%

27%

73%

33% 52%

67%

48%

█ Sí █ No

Base: Centro Nacional de Consultoría.

Los asegurados de los tres segmentos manifestaron además que al enfrentarse a si-niestros la carga siempre estaba asegurada, lo que sugiere que quien se asegura incluye en la póliza todas sus movilizaciones u operaciones logísticas y no solo aquellas que percibe como más riesgosas, permitiendo a las aseguradoras balancear la siniestralidad.

.. 817 ..

Encuesta de percepción sobre seguros de transporte

100

90

80

70

60

50

40

30

20

Generador Operador logístico Transportador

▶ Gráfico 13

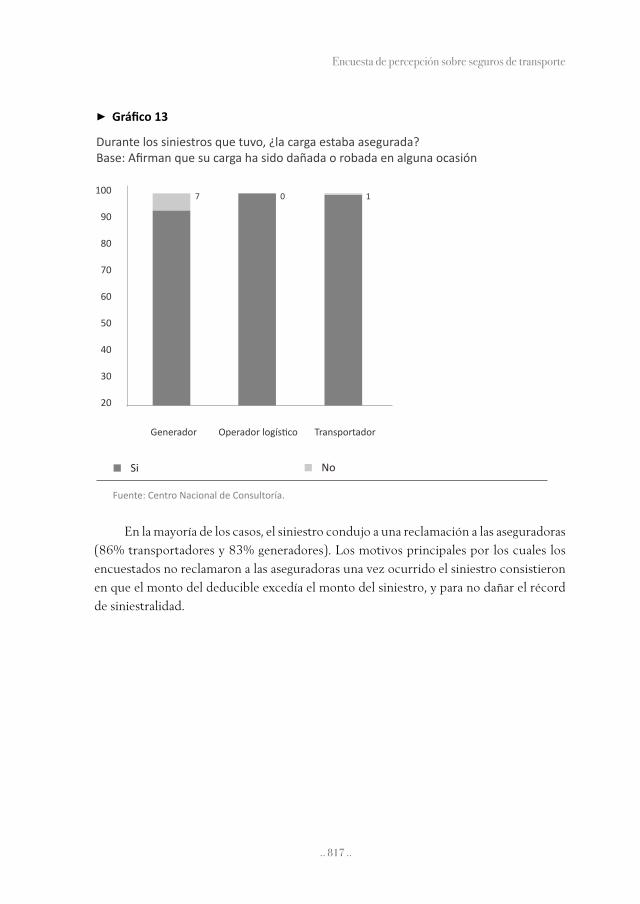

Durante los siniestros que tuvo, ¿la carga estaba asegurada? Base: Afirman que su carga ha sido dañada o robada en alguna ocasión

Fuente: Centro Nacional de Consultoría.

█ Si █ No

7 0 1

En la mayoría de los casos, el siniestro condujo a una reclamación a las aseguradoras (86% transportadores y 83% generadores). Los motivos principales por los cuales los encuestados no reclamaron a las aseguradoras una vez ocurrido el siniestro consistieron en que el monto del deducible excedía el monto del siniestro, y para no dañar el récord de siniestralidad.

.. 818 ..

▶ Gráfico 14

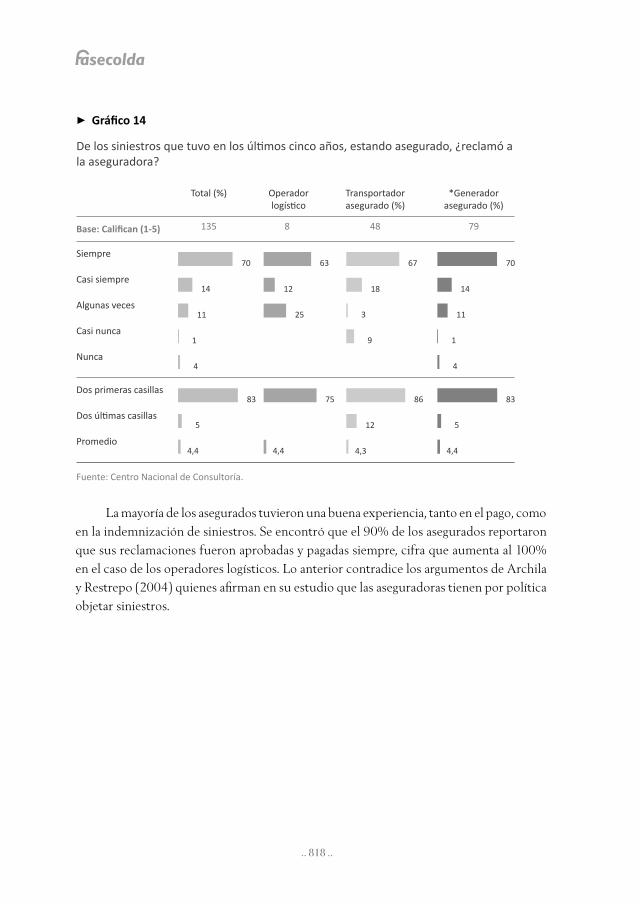

De los siniestros que tuvo en los últimos cinco años, estando asegurado, ¿reclamó a la aseguradora?

Transportador asegurado (%)

8135 48

*Generadorasegurado (%)

79

Operador logístico

Total (%)

Base: Califican (1-5)

Siempre

Casi siempre

Algunas veces

Casi nunca

Nunca

70

83 83

14 1418

12

9

11 11

1 1

4 4

3

4,4 4,44,4 4,3

5 5

63

75

25

12

7067

86Dos primeras casillas

Dos últimas casillas

Promedio

Fuente: Centro Nacional de Consultoría.

La mayoría de los asegurados tuvieron una buena experiencia, tanto en el pago, como en la indemnización de siniestros. Se encontró que el 90% de los asegurados reportaron que sus reclamaciones fueron aprobadas y pagadas siempre, cifra que aumenta al 100% en el caso de los operadores logísticos. Lo anterior contradice los argumentos de Archila y Restrepo (2004) quienes afirman en su estudio que las aseguradoras tienen por política objetar siniestros.

.. 819 ..

Encuesta de percepción sobre seguros de transporte

▶ Gráfico 15

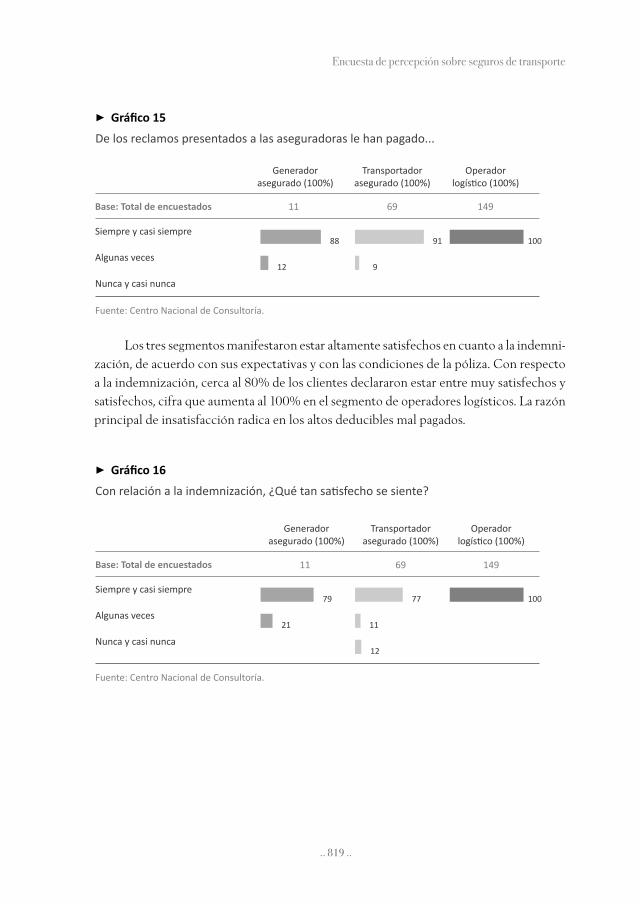

De los reclamos presentados a las aseguradoras le han pagado...

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

Siempre y casi siempre

Algunas veces

Nunca y casi nunca

88

12

91

9

100

Fuente: Centro Nacional de Consultoría.

Los tres segmentos manifestaron estar altamente satisfechos en cuanto a la indemni-zación, de acuerdo con sus expectativas y con las condiciones de la póliza. Con respecto a la indemnización, cerca al 80% de los clientes declararon estar entre muy satisfechos y satisfechos, cifra que aumenta al 100% en el segmento de operadores logísticos. La razón principal de insatisfacción radica en los altos deducibles mal pagados.

▶ Gráfico 16

Con relación a la indemnización, ¿Qué tan satisfecho se siente?

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

Siempre y casi siempre

Algunas veces

Nunca y casi nunca

79

21

77

11

12

100

Fuente: Centro Nacional de Consultoría.

.. 820 ..

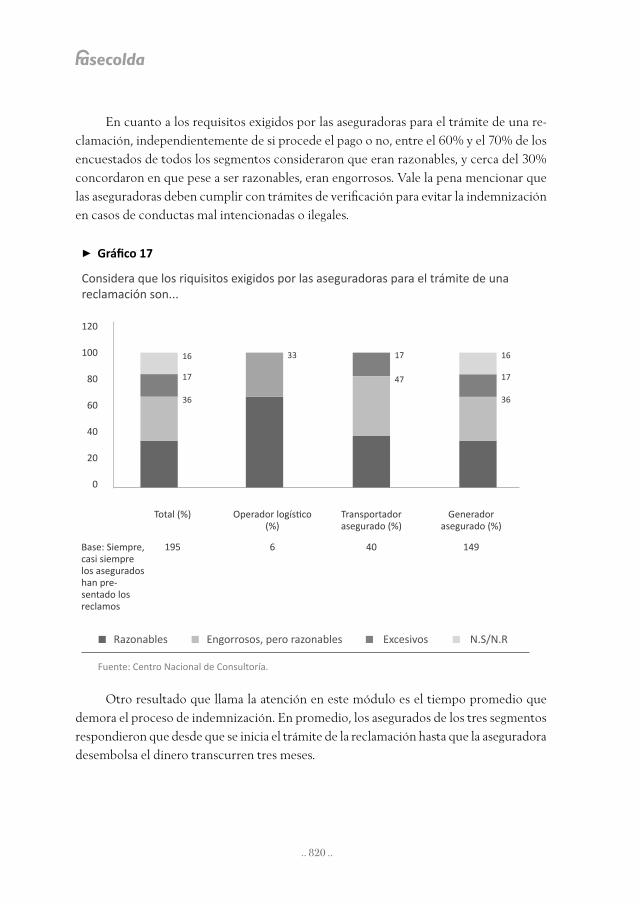

En cuanto a los requisitos exigidos por las aseguradoras para el trámite de una re-clamación, independientemente de si procede el pago o no, entre el 60% y el 70% de los encuestados de todos los segmentos consideraron que eran razonables, y cerca del 30% concordaron en que pese a ser razonables, eran engorrosos. Vale la pena mencionar que las aseguradoras deben cumplir con trámites de verificación para evitar la indemnización en casos de conductas mal intencionadas o ilegales.

▶ Gráfico 17

Considera que los riquisitos exigidos por las aseguradoras para el trámite de una reclamación son...

120

100

80

60

40

20

0

Total (%) Operador logístico(%)

Transportadorasegurado (%)

Generadorasegurado (%)

16 16

17 17

36 36

33 17

47

█ Razonables █ Excesivos █ N.S/N.R█ Engorrosos, pero razonables

195Base: Siempre, casi siempre los asegurados han pre-sentado los reclamos

40 1496

Fuente: Centro Nacional de Consultoría.

Otro resultado que llama la atención en este módulo es el tiempo promedio que demora el proceso de indemnización. En promedio, los asegurados de los tres segmentos respondieron que desde que se inicia el trámite de la reclamación hasta que la aseguradora desembolsa el dinero transcurren tres meses.

.. 821 ..

Encuesta de percepción sobre seguros de transporte

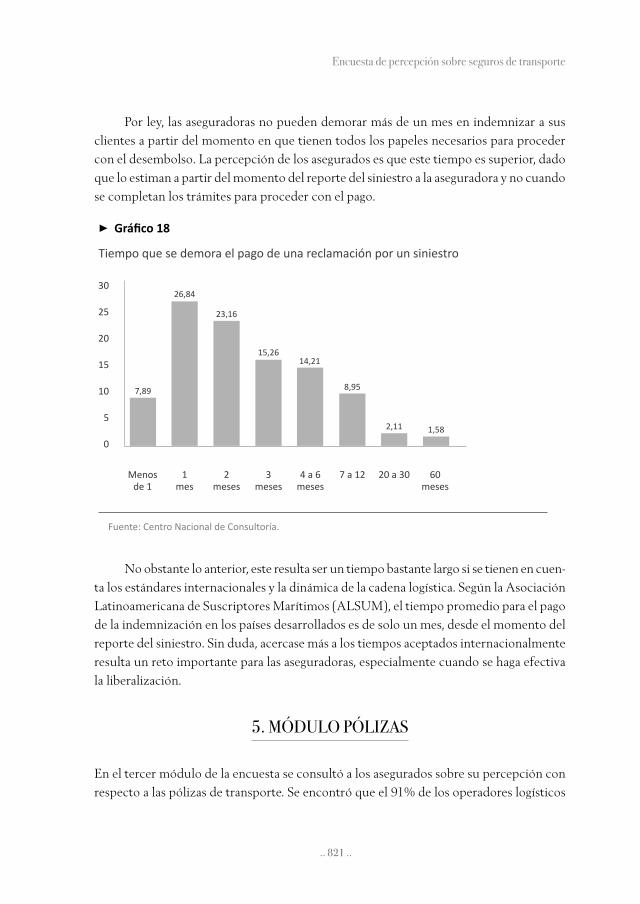

Por ley, las aseguradoras no pueden demorar más de un mes en indemnizar a sus clientes a partir del momento en que tienen todos los papeles necesarios para proceder con el desembolso. La percepción de los asegurados es que este tiempo es superior, dado que lo estiman a partir del momento del reporte del siniestro a la aseguradora y no cuando se completan los trámites para proceder con el pago.

30

25

20

15

10

5

0

Menosde 1

1 mes

3meses

20 a 302 meses

7 a 124 a 6meses

60meses

▶ Gráfico 18

Tiempo que se demora el pago de una reclamación por un siniestro

7,89

26,84

23,16

15,2614,21

8,95

2,11 1,58

Fuente: Centro Nacional de Consultoría.

No obstante lo anterior, este resulta ser un tiempo bastante largo si se tienen en cuen-ta los estándares internacionales y la dinámica de la cadena logística. Según la Asociación Latinoamericana de Suscriptores Marítimos (ALSUM), el tiempo promedio para el pago de la indemnización en los países desarrollados es de solo un mes, desde el momento del reporte del siniestro. Sin duda, acercase más a los tiempos aceptados internacionalmente resulta un reto importante para las aseguradoras, especialmente cuando se haga efectiva la liberalización.

5. módulo pólIzas

En el tercer módulo de la encuesta se consultó a los asegurados sobre su percepción con respecto a las pólizas de transporte. Se encontró que el 91% de los operadores logísticos

.. 822 ..

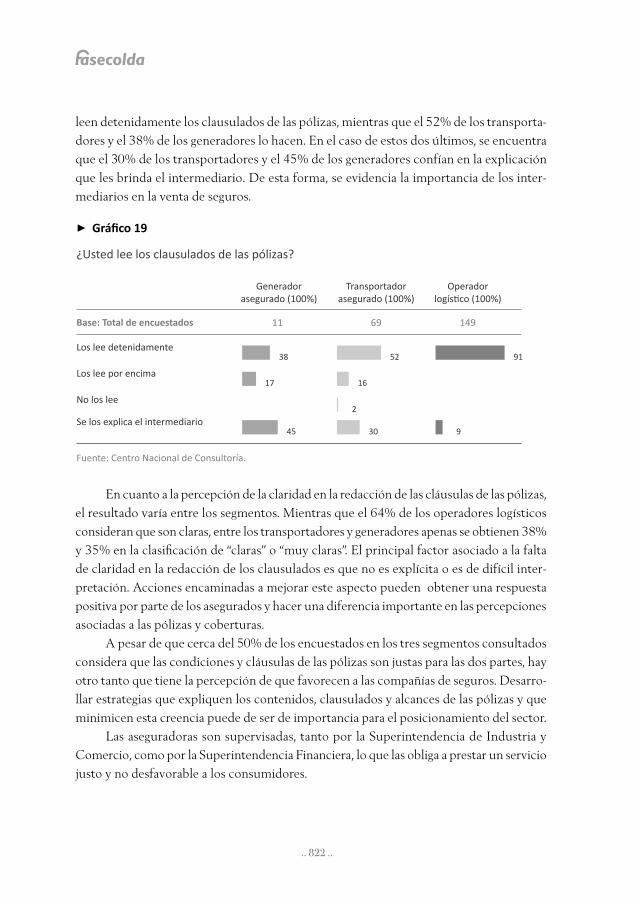

leen detenidamente los clausulados de las pólizas, mientras que el 52% de los transporta-dores y el 38% de los generadores lo hacen. En el caso de estos dos últimos, se encuentra que el 30% de los transportadores y el 45% de los generadores confían en la explicación que les brinda el intermediario. De esta forma, se evidencia la importancia de los inter-mediarios en la venta de seguros.

▶ Gráfico 19

¿Usted lee los clausulados de las pólizas?

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

Los lee detenidamente

Los lee por encima

No los lee

Se los explica el intermediario

38

3045

17

52

16

9

2

91

Fuente: Centro Nacional de Consultoría.

En cuanto a la percepción de la claridad en la redacción de las cláusulas de las pólizas, el resultado varía entre los segmentos. Mientras que el 64% de los operadores logísticos consideran que son claras, entre los transportadores y generadores apenas se obtienen 38% y 35% en la clasificación de “claras” o “muy claras”. El principal factor asociado a la falta de claridad en la redacción de los clausulados es que no es explícita o es de difícil inter-pretación. Acciones encaminadas a mejorar este aspecto pueden obtener una respuesta positiva por parte de los asegurados y hacer una diferencia importante en las percepciones asociadas a las pólizas y coberturas.

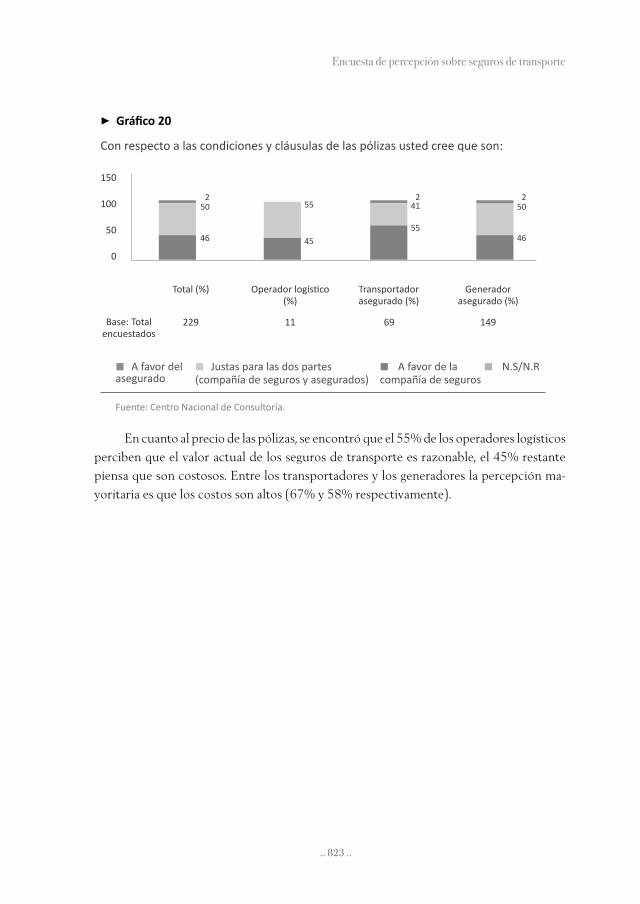

A pesar de que cerca del 50% de los encuestados en los tres segmentos consultados considera que las condiciones y cláusulas de las pólizas son justas para las dos partes, hay otro tanto que tiene la percepción de que favorecen a las compañías de seguros. Desarro-llar estrategias que expliquen los contenidos, clausulados y alcances de las pólizas y que minimicen esta creencia puede de ser de importancia para el posicionamiento del sector.

Las aseguradoras son supervisadas, tanto por la Superintendencia de Industria y Comercio, como por la Superintendencia Financiera, lo que las obliga a prestar un servicio justo y no desfavorable a los consumidores.

.. 823 ..

Encuesta de percepción sobre seguros de transporte

▶ Gráfico 20

Con respecto a las condiciones y cláusulas de las pólizas usted cree que son:

150

100

50

0

Total (%) Operador logístico(%)

Transportadorasegurado (%)

Generadorasegurado (%)

2 2250 5041

46 4655

55

45

█ A favor del asegurado

█ A favor de la compañía de seguros

█ N.S/N.R█ Justas para las dos partes(compañía de seguros y asegurados)

229Base: Total encuestados

69 14911

Fuente: Centro Nacional de Consultoría.

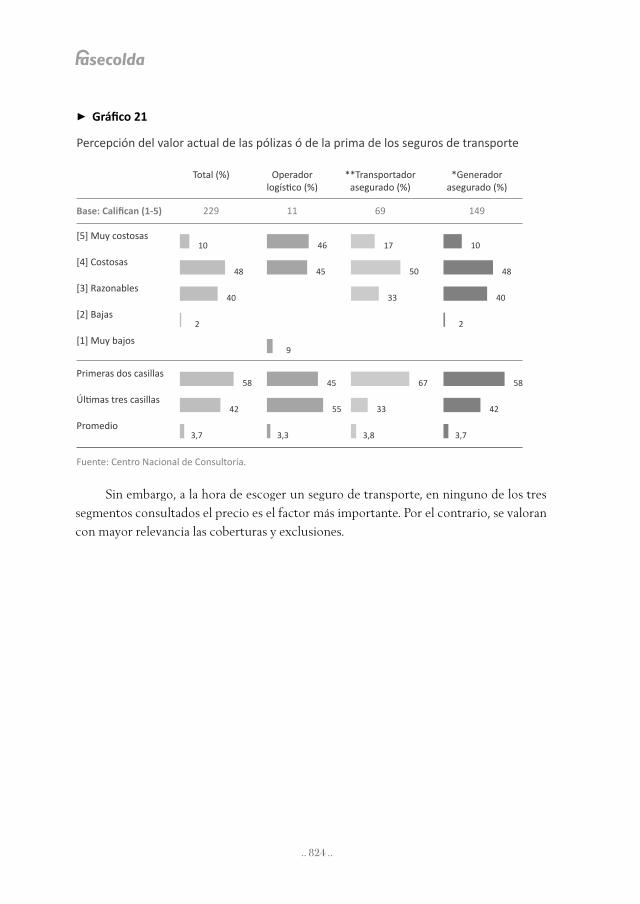

En cuanto al precio de las pólizas, se encontró que el 55% de los operadores logísticos perciben que el valor actual de los seguros de transporte es razonable, el 45% restante piensa que son costosos. Entre los transportadores y los generadores la percepción ma-yoritaria es que los costos son altos (67% y 58% respectivamente).

.. 824 ..

▶ Gráfico 21

Percepción del valor actual de las pólizas ó de la prima de los seguros de transporte

**Transportador asegurado (%)

11229 69

*Generadorasegurado (%)

149

Operador logístico (%)

Total (%)

Base: Califican (1-5)

[5] Muy costosas

[4] Costosas

[3] Razonables

[2] Bajas

[1] Muy bajos

10

58 58

48 4850

33

40 40

2 2

33

3,7 3,73,3 3,8

42 42

46

9

45

45

55

1017

67Primeras dos casillas

Últimas tres casillas

Promedio

Fuente: Centro Nacional de Consultoría.

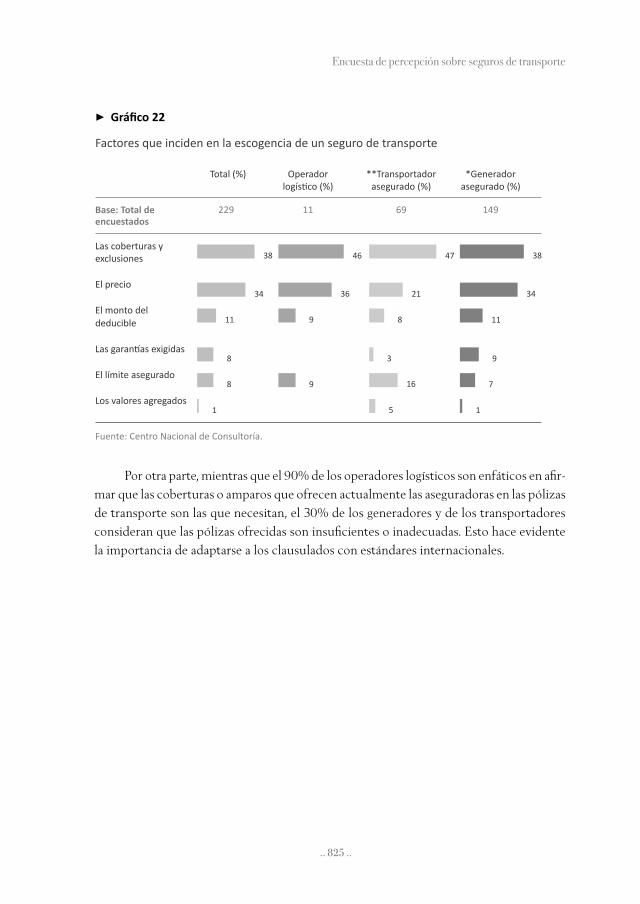

Sin embargo, a la hora de escoger un seguro de transporte, en ninguno de los tres segmentos consultados el precio es el factor más importante. Por el contrario, se valoran con mayor relevancia las coberturas y exclusiones.

.. 825 ..

Encuesta de percepción sobre seguros de transporte

▶ Gráfico 22

Factores que inciden en la escogencia de un seguro de transporte

**Transportador asegurado (%)

11229 69

*Generadorasegurado (%)

149

Operador logístico (%)

Total (%)

Base: Total deencuestados

Las coberturas y exclusiones

El precio

El monto del deducible

Las garantías exigidas

El límite asegurado

Los valores agregados

38

34

11

8

9

98

1

46

36

38

34

11

9

7

1

47

21

8

16

3

5

Fuente: Centro Nacional de Consultoría.

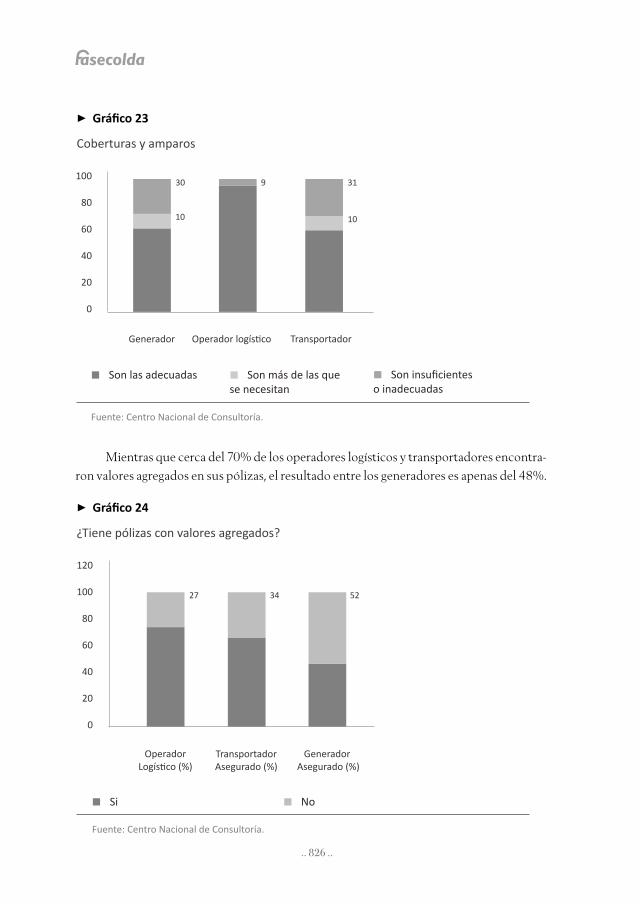

Por otra parte, mientras que el 90% de los operadores logísticos son enfáticos en afir-mar que las coberturas o amparos que ofrecen actualmente las aseguradoras en las pólizas de transporte son las que necesitan, el 30% de los generadores y de los transportadores consideran que las pólizas ofrecidas son insuficientes o inadecuadas. Esto hace evidente la importancia de adaptarse a los clausulados con estándares internacionales.

.. 826 ..

100

80

60

40

20

0

Generador Operador logístico Transportador

▶ Gráfico 23

Coberturas y amparos

█ Son las adecuadas █ Son más de las que se necesitan

█ Son insuficientes o inadecuadas

30 31

10 10

9

Fuente: Centro Nacional de Consultoría.

Mientras que cerca del 70% de los operadores logísticos y transportadores encontra-ron valores agregados en sus pólizas, el resultado entre los generadores es apenas del 48%.

120

100

80

60

40

20

0

▶ Gráfico 24

¿Tiene pólizas con valores agregados?

27 34 52

Operador Logístico (%)

Transportador Asegurado (%)

Generador Asegurado (%)

█ Si █ No

Fuente: Centro Nacional de Consultoría.

.. 827 ..

Encuesta de percepción sobre seguros de transporte

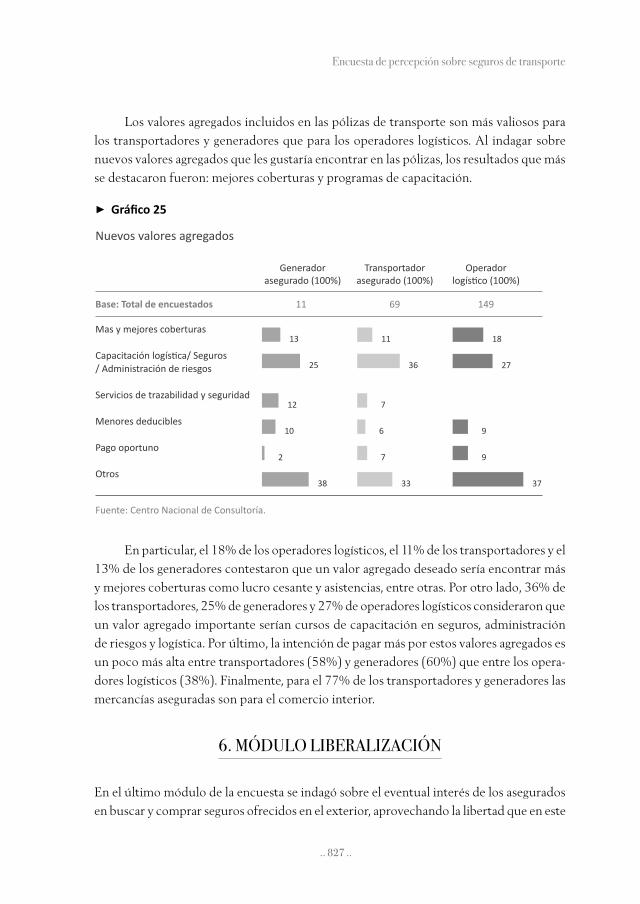

Los valores agregados incluidos en las pólizas de transporte son más valiosos para los transportadores y generadores que para los operadores logísticos. Al indagar sobre nuevos valores agregados que les gustaría encontrar en las pólizas, los resultados que más se destacaron fueron: mejores coberturas y programas de capacitación.

▶ Gráfico 25

Nuevos valores agregados

Transportadorasegurado (100%)

11 69

Operador logístico (100%)

149

Generador asegurado (100%)

Base: Total de encuestados

Mas y mejores coberturas

Capacitación logística/ Seguros/ Administración de riesgos

Servicios de trazabilidad y seguridad

Menores deducibles

Pago oportuno

Otros

13

25

38

12

10

2

11

36

33

7

6

7

18

9

9

37

27

Fuente: Centro Nacional de Consultoría.

En particular, el 18% de los operadores logísticos, el 11% de los transportadores y el 13% de los generadores contestaron que un valor agregado deseado sería encontrar más y mejores coberturas como lucro cesante y asistencias, entre otras. Por otro lado, 36% de los transportadores, 25% de generadores y 27% de operadores logísticos consideraron que un valor agregado importante serían cursos de capacitación en seguros, administración de riesgos y logística. Por último, la intención de pagar más por estos valores agregados es un poco más alta entre transportadores (58%) y generadores (60%) que entre los opera-dores logísticos (38%). Finalmente, para el 77% de los transportadores y generadores las mercancías aseguradas son para el comercio interior.

6. módulo lIbEralIzacIón

En el último módulo de la encuesta se indagó sobre el eventual interés de los asegurados en buscar y comprar seguros ofrecidos en el exterior, aprovechando la libertad que en este

.. 828 ..

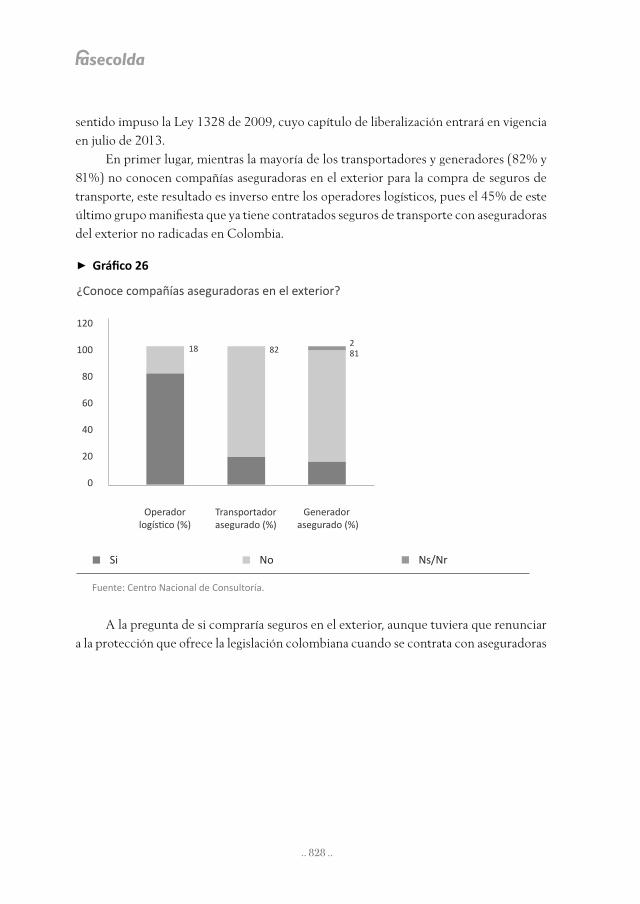

sentido impuso la Ley 1328 de 2009, cuyo capítulo de liberalización entrará en vigencia en julio de 2013.

En primer lugar, mientras la mayoría de los transportadores y generadores (82% y 81%) no conocen compañías aseguradoras en el exterior para la compra de seguros de transporte, este resultado es inverso entre los operadores logísticos, pues el 45% de este último grupo manifiesta que ya tiene contratados seguros de transporte con aseguradoras del exterior no radicadas en Colombia.

120

100

80

60

40

20

0

▶ Gráfico 26

¿Conoce compañías aseguradoras en el exterior?

18 82 812

Operador logístico (%)

Transportador asegurado (%)

Generador asegurado (%)

█ Si █ No █ Ns/Nr

Fuente: Centro Nacional de Consultoría.

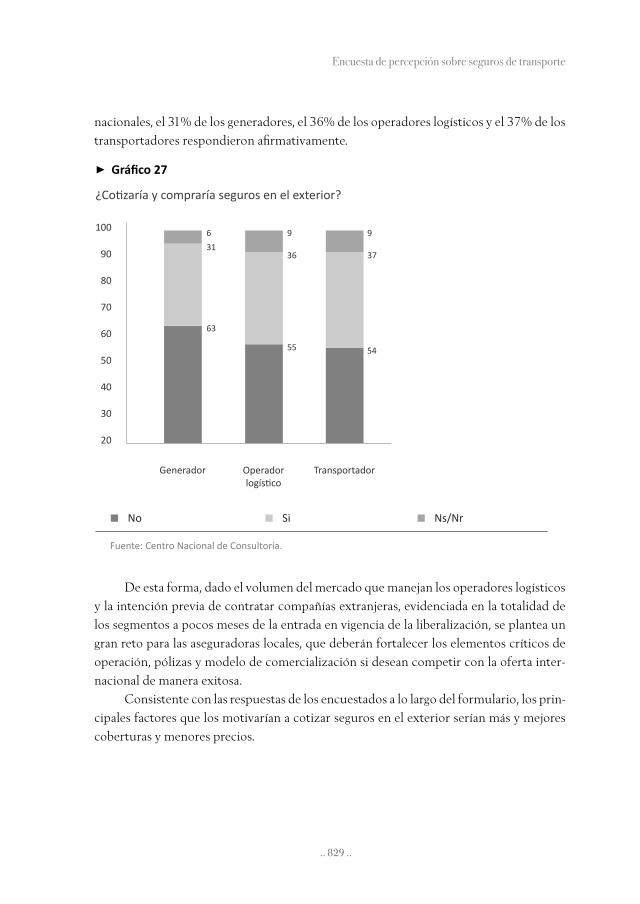

A la pregunta de si compraría seguros en el exterior, aunque tuviera que renunciar a la protección que ofrece la legislación colombiana cuando se contrata con aseguradoras

.. 829 ..

Encuesta de percepción sobre seguros de transporte

nacionales, el 31% de los generadores, el 36% de los operadores logísticos y el 37% de los transportadores respondieron afirmativamente.

100

90

80

70

60

50

40

30

20

▶ Gráfico 27

¿Cotizaría y compraría seguros en el exterior?

6

31

63

9

36

55

37

54

9

Generador Operador logístico

Transportador

█ No █ Si █ Ns/Nr

Fuente: Centro Nacional de Consultoría.

De esta forma, dado el volumen del mercado que manejan los operadores logísticos y la intención previa de contratar compañías extranjeras, evidenciada en la totalidad de los segmentos a pocos meses de la entrada en vigencia de la liberalización, se plantea un gran reto para las aseguradoras locales, que deberán fortalecer los elementos críticos de operación, pólizas y modelo de comercialización si desean competir con la oferta inter-nacional de manera exitosa.

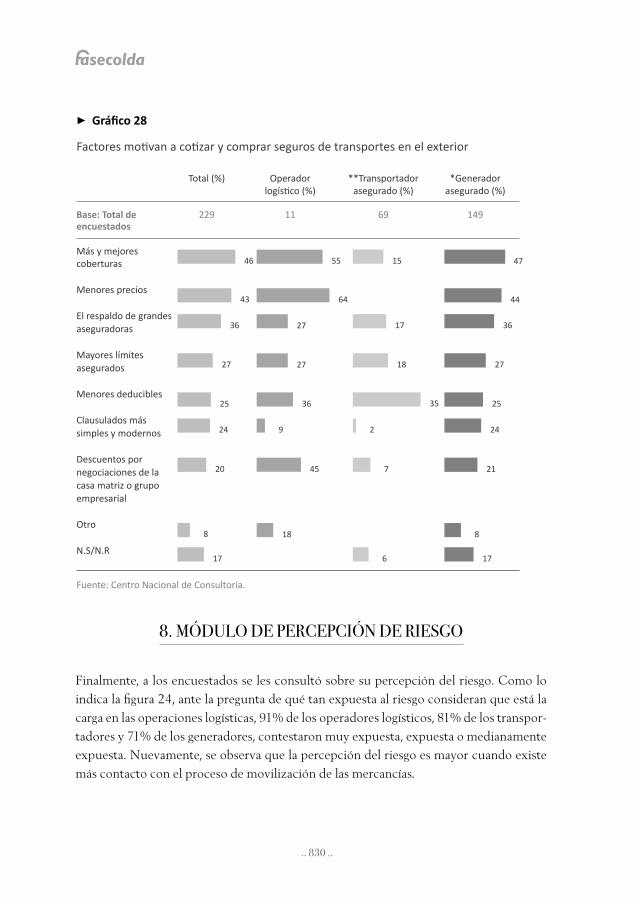

Consistente con las respuestas de los encuestados a lo largo del formulario, los prin-cipales factores que los motivarían a cotizar seguros en el exterior serían más y mejores coberturas y menores precios.

.. 830 ..

▶ Gráfico 28

Factores motivan a cotizar y comprar seguros de transportes en el exterior

**Transportador asegurado (%)

11229 69

*Generadorasegurado (%)

149

Operador logístico (%)

Total (%)

Base: Total deencuestados

Más y mejores coberturas

Menores precios

El respaldo de grandesaseguradoras

Mayores límites asegurados

Menores deducibles

Clausulados mássimples y modernos

Descuentos por negociaciones de la casa matriz o grupo empresarial

Otro

N.S/N.R

46

43

36

27

25

24

20

8

17

55

64

27

27

36

45

9

18

47

44

36

27

25

24

21

17

8

15

17

2

18

7

6

35

Fuente: Centro Nacional de Consultoría.

8. módulo dE pErcEpcIón dE rIEsgo

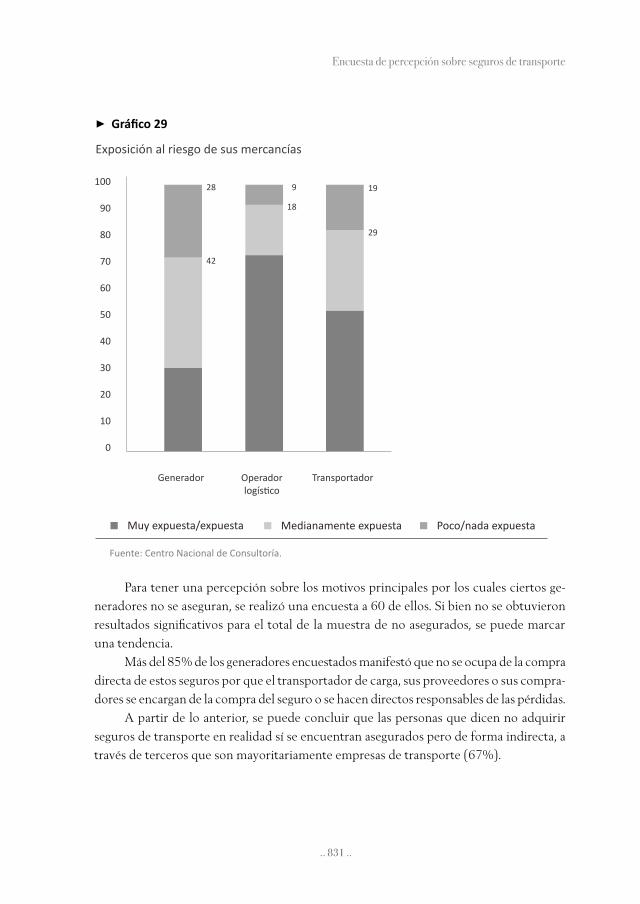

Finalmente, a los encuestados se les consultó sobre su percepción del riesgo. Como lo indica la figura 24, ante la pregunta de qué tan expuesta al riesgo consideran que está la carga en las operaciones logísticas, 91% de los operadores logísticos, 81% de los transpor-tadores y 71% de los generadores, contestaron muy expuesta, expuesta o medianamente expuesta. Nuevamente, se observa que la percepción del riesgo es mayor cuando existe más contacto con el proceso de movilización de las mercancías.

.. 831 ..

Encuesta de percepción sobre seguros de transporte

100

90

80

70

60

50

40

30

20

10

0

▶ Gráfico 29

Exposición al riesgo de sus mercancías

28

42

9

18

29

19

Generador Operador logístico

Transportador

█ Muy expuesta/expuesta █ Medianamente expuesta █ Poco/nada expuesta

Fuente: Centro Nacional de Consultoría.

Para tener una percepción sobre los motivos principales por los cuales ciertos ge-neradores no se aseguran, se realizó una encuesta a 60 de ellos. Si bien no se obtuvieron resultados significativos para el total de la muestra de no asegurados, se puede marcar una tendencia.

Más del 85% de los generadores encuestados manifestó que no se ocupa de la compra directa de estos seguros por que el transportador de carga, sus proveedores o sus compra-dores se encargan de la compra del seguro o se hacen directos responsables de las pérdidas.

A partir de lo anterior, se puede concluir que las personas que dicen no adquirir seguros de transporte en realidad sí se encuentran asegurados pero de forma indirecta, a través de terceros que son mayoritariamente empresas de transporte (67%).

.. 832 ..

9. prIncIpalEs rEsultados y rEflExIonEs fInalEs

La encuesta anterior permitió caracterizar la demanda de seguros de transporte. Dentro de los principales resultados se resalta la importancia de los intermediarios en la compra de seguros, quienes participan con su recomendación, explicación del clausulado y como canal de venta. Por lo tanto, es indispensable que estos tengan un amplio conocimiento sobre las pólizas que existen en el mercado.

Adicionalmente, se encontró que la mayoría de asegurados demandan mejores co-berturas y cursos de capacitación como valor agregado, de manera que es importante que las compañías adopten el clausulado internacional y que desde el gremio o a nivel de las compañías se incentiven los programas de capacitación en logística, administración de riesgos y seguros.

En la experiencia de siniestros se encontró que el 90% de las indemnizaciones fueron aprobadas y el 80% de los asegurados se encuentran satisfechos con el monto indemnizado.

La crisis económica europea impactará negativamente la demanda de seguros marí-timos o de transporte, al ser este el mercado que más aporta primas mundialmente (casi el 50% de las primas totales de las líneas de marine), y la moderada recuperación de la economía estadounidense no logrará por sí sola compensar la caída europea. Lo mismo sucede con China5 (que empuja el promedio de crecimiento en Asia), que aunque sigue ubicándose por encima del promedio mundial, registra una desaceleración en el creci-miento de su economía (del 10% en 2010 al 8%, proyección para 2012).

Por otra parte, se resalta el buen desempeño económico de Latinoamérica, región que surge como uno de los mercados más atractivos para apalancar el crecimiento de los seguros de transporte, ya que en la actualidad esta región contribuye con el 8,3% de las primas, por encima del 6,8% que aportan Estados Unidos y Canadá.

En este contexto, el mercado colombiano, como la cuarta economía en Latinoa-mérica, se perfila como un mercado potencial interesante para las aseguradoras que han perdido participación en los países europeos que se encuentran en crisis. Por lo tanto, cuando entre en vigencia la liberalización es muy posible que la llegada de compañías extranjeras a esta Industria genere una competencia importante para las aseguradoras nacionales, que tendrán el gran reto de mantener su mercado actual.

El estudio suministró a las aseguradoras que explotan el ramo de transporte varios insumos claves para replantear sus estrategias de penetración y competitividad. De cara a

5 El mercado chino aporta el 9% de las primas de carga a nivel mundial.

.. 833 ..

Encuesta de percepción sobre seguros de transporte

la liberalización, parece inevitable que una parte importante de la demanda esté en riesgo demigrar hacia compañías extranjeras (el 30% de los asegurados estarían dispuestos a cotizar y adquirir seguros en el exterior), lo que a pocos meses de la apertura al mercado internacional impone a las aseguradoras un ritmo acelerado para el mejoramiento de sus productos y procesos. Coberturas más integrales, clausulados más simples y equilibrados, valores agregados mejor enfocados e innovación en los canales de comercialización serán los factores críticos en la primera línea de batalla por retener la demanda nacional. Solo al converger hacia los estándares internacionales la oferta local será competitiva, lo que constituye el principal reto de las aseguradoras que emiten pólizas de transporte.