ENTREGA RESULTADOS TERCER TRIMESTRE 2017...... la compañía registró una utilidad neta de MM$18,...

35

ENTREGA RESULTADOS TERCER TRIMESTRE 2017 Press Release, noviembre 2017

Transcript of ENTREGA RESULTADOS TERCER TRIMESTRE 2017...... la compañía registró una utilidad neta de MM$18,...

ENTREGA RESULTADOS TERCER TRIMESTRE 2017Press Release, noviembre 2017

2

HIGHLIGHTS DEL PERIODO

REUNIONES INFORMATIVAS

CATASTRO CONSOLIDADO

CONCLUSIONES

• A septiembre, la compañía registró una utilidad neta de MM$18, un 12% menor a lautilidad del mismo periodo del año anterior.

• La Compañía logró un margen bruto de 28.7%, menor al del año 2016 pero sobre elpresupuesto del periodo.

• Menores gastos financieros son resultado principalmente de una menor deudapromedio y menores tasas.

• La Compañía mantiene sanos equilibrios inmobiliarios.

• SDC firmó una promesa de compraventa por el saldo del edificio Nueva Santa María,alcanzando una venta total estimada de MUF 2.167 (neto de IVA).

• Fallo a favor de Socoicsa en el Juicio del Estadio de Temuco.

3

I. RESULTADOS AL 3Q 2017

4

A septiembre, la compañía alcanza utilidades por MUF 676, con un Margen Ebitdade 16% y un ROE de 10.8%

RESULTADOS E INDICADORES DE GESTIÓN:

9M 17 9M 16 % VAR.Ingresos de actividades ordinarias 225.897.766 210.353.820 7%Costos de ventas (161.119.428) (147.754.171) 9%Ganancia bruta 64.778.338 62.599.649 3%Margen bruto 28,7% 29,8% -1,1 ptosGastos de administración (33.999.017) (32.476.065) 5%Resultado operacional 30.779.321 30.123.584 2%Resultado no operacional (7.054.208) (1.989.575) 255%Ganancia (pérdida) antes de impuestos 23.725.113 28.134.009 -16% (Gasto) Ingreso por impuesto a las ganancias (5.408.893) (3.985.286) 36%Ganancia (pérdida) 18.316.220 24.148.723 -24%

Ganancia (pérdida), atribuible a los propietarios de la controladora

18.019.190 20.370.922 -12%

Ganancia (pérdida), atribuible a participaciones no controladoras

297.030 3.777.801 -92%

Margen Neto 8,0% 9,7% -1,7 ptos

Ebitda 37.178.751 38.875.930 -4%Margen Ebitda 16,5% 18,5% -2,0 ptos

ROE 10,8% 13,0% -2,2 ptos

CONSOLIDADOESTADO DE RESULTADOS (miles de $)

A septiembre, lo facturado representa el 62% del presupuesto anual y esta comprometido el 100% de éste*

* Considera la facturación real a septiembre y el saldo vendido por facturar el año 2017, tanto de viviendas como de terrenos, de las filiales inmobiliarias y SDC.

RESULTADOS A SEPTIEMBRE:

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q 2017 2Q 2017 3Q 2017 4Q 2017 Total Año

6

El Margen Bruto alcanzó 28,7%, nivel más bajo que el registrado el 2016, pero por sobre el presupuesto y el promedio histórico de la compañía

Socovesa Almagro Pilares SDC Neg. Inmob. Consolidado9M 17 27,5% 30,3% 28,4% 28,7% 28,7%9M 16 24,0% 34,0% 29,4% 29,8% 29,8%9M 15 24,7% 32,4% 29,2% 28,4% 28,4%9M 14 24,8% 28,4% 27,7% 26,4% 25,5%9M 13 20,9% 22,5% 23,0% 28,6% 21,7% 20,0%9M 12 22,6% 29,4% 20,0% 24,7% 12,7%9M 11 21,3% 30,6% 17,0% 24,1% 17,1%9M 10 18,1% 28,5% 15,5% 22,6% 20,2%

RESULTADOS A SEPTIEMBRE:

7

El Margen Bruto de las promesas se mantiene en el mismo nivel que el del 2016

Los márgenes esperados de las promesas se mantienen por sobre el presupuesto y prácticamente iguales a los del año 2016.

La estrategia sigue siendo premiar márgenes más que crecer en volumen.

Margen Bruto no incluye el costo de postventa

El margen bruto del negocio inmobiliario continúa por sobre el del presupuesto del año.

Margen Bruto (Margen Bruto Total / Ingresos Viviendas y Terrenos)

Total Filiales Viviendas

12M 2013 24,7%12M 2014 27,6%12M 2015 30,1%12M 2016 30,3%9M 2017 30,0%

Presupuesto 2017 28,7%

CONSOLIDADO VENTA %

octubre-2013 UF 12.164.371 26,5%octubre-2014 UF 10.538.234 30,6%octubre-2015 UF 11.023.990 31,2%octubre-2016 UF 8.748.830 29,9%octubre-2017 UF 9.309.253 30,0%

RESULTADOS A SEPTIEMBRE:

El Margen Ebitda debiera irse recuperando con el aumento de la facturación del 4Q, de modo de alcanzar un monto similar al del año 2016.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

9M 2011 9M 2012 9M 2013 9M 2014 9M 2015 9M 2016 9M 2017

Mar

gen

Ebitd

a(%

)

Ingr

esos

Con

solid

ados

(M$)

Ingresos Consolidados Margen Ebitda

RESULTADOS A SEPTIEMBRE:

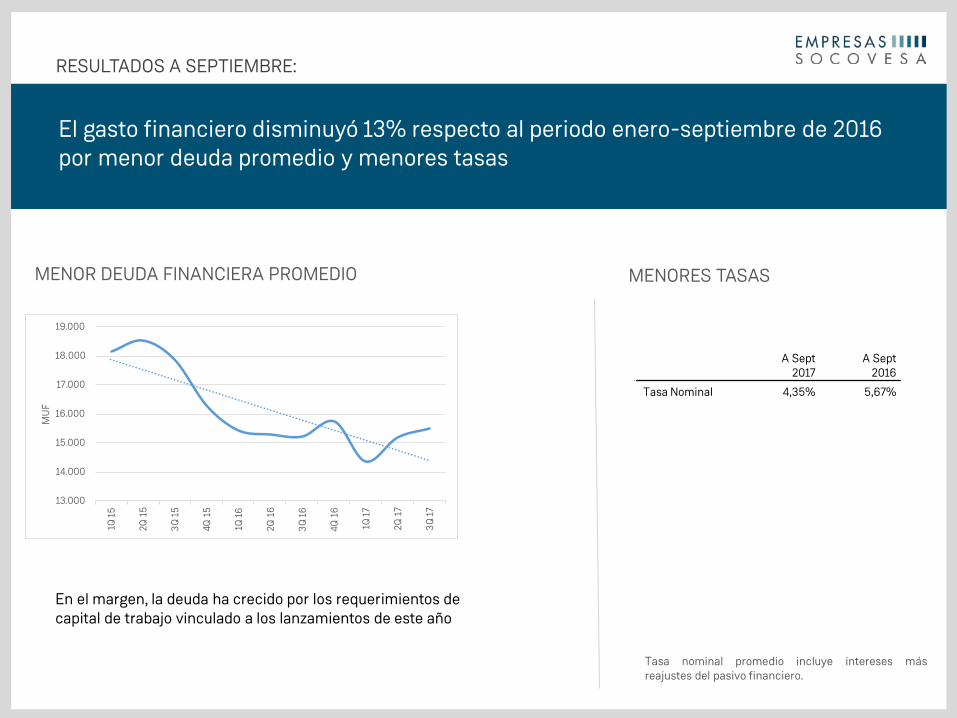

El gasto financiero disminuyó 13% respecto al periodo enero-septiembre de 2016 por menor deuda promedio y menores tasas

MENOR DEUDA FINANCIERA PROMEDIO MENORES TASAS

Tasa nominal promedio incluye intereses másreajustes del pasivo financiero.

A Sept2017

A Sept 2016

Tasa Nominal 4,35% 5,67%

13.000

14.000

15.000

16.000

17.000

18.000

19.000

1Q 15

2Q 1

5

3Q 1

5

4Q 1

5

1Q 16

2Q 1

6

3Q 1

6

4Q 1

6

1Q 17

2Q 1

7

3Q 1

7

MU

F

En el margen, la deuda ha crecido por los requerimientos de capital de trabajo vinculado a los lanzamientos de este año

RESULTADOS A SEPTIEMBRE:

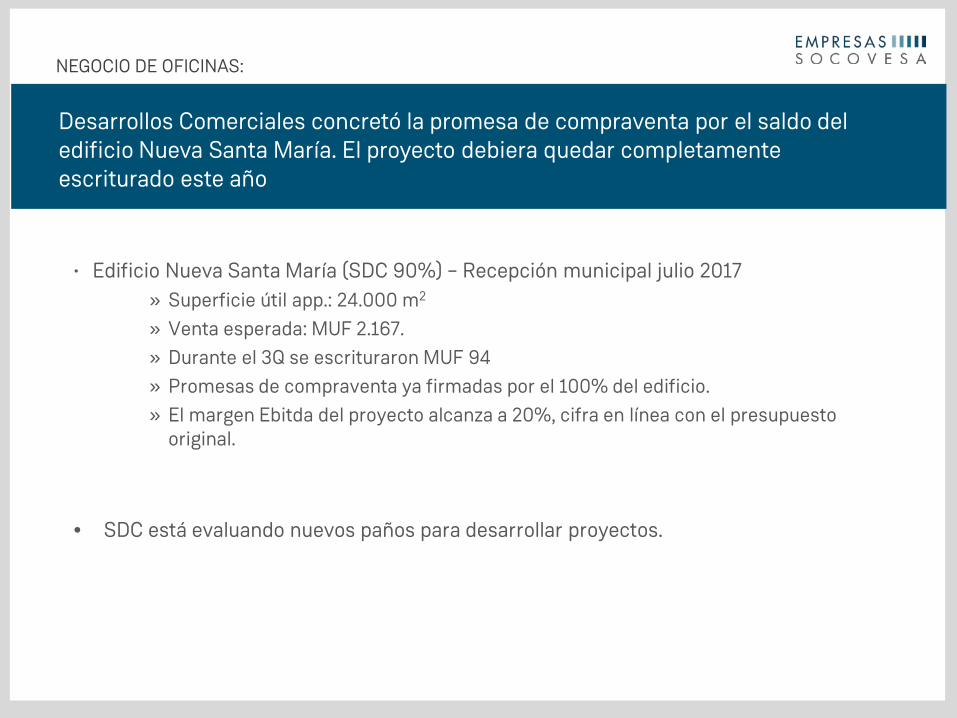

Desarrollos Comerciales concretó la promesa de compraventa por el saldo del edificio Nueva Santa María. El proyecto debiera quedar completamente escriturado este año

• Edificio Nueva Santa María (SDC 90%) – Recepción municipal julio 2017» Superficie útil app.: 24.000 m2

» Venta esperada: MUF 2.167.» Durante el 3Q se escrituraron MUF 94» Promesas de compraventa ya firmadas por el 100% del edificio.» El margen Ebitda del proyecto alcanza a 20%, cifra en línea con el presupuesto

original.

• SDC está evaluando nuevos paños para desarrollar proyectos.

NEGOCIO DE OFICINAS:

11

A septiembre la industria registró promesas netas, medidas en UF, 6% superiores a las del mismo periodo 2016:Caída de las casas de 4.5% y aumento de los departamento de 9.8%

INDUSTRIA - CIFRAS TOC TOC:

Fuente: Info Inmobiliario 31 de octubre 2017, Toc Toc

VENTAS NETAS EN MILES DE UF ACUMULADO SEPTIEMBRE

12

En unidades, las ventas netas están levemente por arriba de los niveles del año 2016

Casas

Dptos.

Fuente: Info Inmobiliario 31 de octubre 2017, Toc Toc

INDUSTRIA - CIFRAS TOC TOC:

13

Los desistimientos a septiembre se ubican en niveles normales para la industria

Casas

Dptos.

INDUSTRIA - CIFRAS TOC TOC:

Fuente: Info Inmobiliario 31 de julio 2017, Toc Toc

Las promesas a octubre se ubican en presupuesto y un 6% por sobre las registradas en igual periodo 2016

FLUJO MENSUAL DE PROMESAS NETAS 2016-2017

EMPRESAS SOCOVESA - INDICADORES DE GESTIÓN:

Promesas netas de desistimientos y de IVA

-

200

400

600

800

1.000

1.200

Prom

esas

Net

as(M

UF)

Los desistimientos si bien están más altos que los registrados el año 2016, se mantienen en niveles sanos y estables durante este año

Tasa calculada sobre las promesas brutas mensuales de los últimos UDM (netas de IVA pero no de desistimientos), no incorpora cifras de SDC

EMPRESAS SOCOVESA - INDICADORES DE GESTIÓN:

0%

1%

2%

3%

4%

5%

6%

7%

-

200

400

600

800

1.000

1.200

1.400

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-

16

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-

17

ago-

17

sep-

17

oct-

17

Tasa

de

Des

istim

ient

os(%

)

Ven

tas

Bru

tas

(MU

F))

Ventas Brutas (MUF) Tasa Desistimientos UF UDM

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-

16

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-

17

ago-

17

sep-

17

oct-

17

Stoc

k (M

UF)

Ofe

rta

(MU

F)

Stock Oferta

El stock de viviendas terminadas continua disminuyendo, sin embargo, es esperable que aumente el último trimestre del año por las recepciones municipales propias del ciclo del negocio

Viviendas terminadas de gestión, no contables

EMPRESAS SOCOVESA - INDICADORES DE GESTIÓN:

A octubre, mantenemos aprox. MMUF 8,5 en promesas sin facturar, de los cuales 43% está comprometido para el 2017

Cifra no considera el backlog de SDC ni promesas de terrenos

2017

2018

2019

EMPRESAS SOCOVESA - INDICADORES DE GESTIÓN:

0

2.000

4.000

6.000

8.000

10.000

12.000

jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17

MUF

Mejora el desempeño del portfolio de proyectos , disminuyendo la brecha entre avance de obras y de ventas

ESTRATEGIA DE RENTABILIDAD:

Nombre Proyecto

# Proy a Sept 16:

% Avance de Obra

% Vendido# Proy a Sept 17:

% Avance de Obra

% Vendido

ALMAGROSUBTOTAL TERMINADOS 19 100,0% 91,7% 21 100,0% 90,5%SUBTOTAL EN CONSTRUCCIÓN 13 66,5% 48,0% 12 40,0% 35,6%

TOTAL ALMAGRO 32 86,8% 75,1% 33 78,2% 70,5%

SOCOVESA SANTIAGOSUBTOTAL TERMINADOS 19 100,0% 89,8% 25 100,0% 91,8%

SUBTOTAL EN CONSTRUCCIÓN 13 81,3% 61,6% 15 36,0% 31,3%

TOTAL SOCOVESA SANTIAGO 32 93,8% 80,7% 40 80,5% 75,3%

SOCOVESA SURSUBTOTAL TERMINADOS 39 100,0% 92,1% 32 100,0% 93,3%SUBTOTAL EN CONSTRUCCIÓN 12 64,9% 35,9% 16 50,7% 49,1%

TOTAL SOCOVESA SUR 51 93,3% 81,0% 48 84,0% 80,0%

PILARESSUBTOTAL TERMINADOS 6 100,0% 93,1% 8 100,0% 88,5%SUBTOTAL EN CONSTRUCCIÓN 6 46,3% 37,4% 6 40,4% 30,5%

TOTAL PILARES 12 71,7% 63,5% 14 73,5% 63,9%

Totales 127 86,4% 75,0% 135 78,9% 72,2%

Terminados 83 86En Construcción 44 49

A SEP 16 A SEP 17

19

II. CONTINGENCIAS

20

OBRA MONTO DEMANDADO

FALLO O ESTADO ACTUAL

Central Angostura (Juicio Arbitral)

MUF 260 • Se notificó el fallo en términos favorables para Socoicsa, teniendo Alstomque pagar MUF 77 más intereses.

• Fallo fue objeto de interposición de un recurso de queja ante la Corte de Apelaciones de Santiago. Se estima que el plazo de resolución será entre 3 y 9 meses.

Estadio de Temuco (Juicio Civil)

MUF 82 • La Corte Suprema desechó los recursos de casación interpuestos por la Ilustre Municipalidad de Temuco, razón por la cual el fallo favorable a la compañía quedó a firme.

Hospital de Cañete(Juicio Civil)

MUF 104 • Causa en revisión en la Corte de Apelaciones a propósito de un incidente de abandono del procedimiento presentado por el demandante; fallo debiere emitirse el 2S 2017.

• El mandante cobró boletas de garantía por M$1.627, por lo que se han iniciado dos acciones judiciales que buscan recuperar estos dineros y que están en etapa de apelación en la Corte de Apelaciones de Concepción.

Más información de Contingencias y Juicios en la Nota 27 de la FECU (pág. 101)

Los juicios que mantiene vigente la filial Socoicsa avanzan hacia su término

PRINCIPALES CONTINGENCIAS:

21

III. PERSPECTIVAS 2017-2019

22

El año 2016 se disminuyeron las operaciones previendo un menor dinamismo de la demanda

MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

OFERTAVIVIENDAS

TERMINADASSTOCK / OFERTA PROMESAS MAS LANZAMIENTOS

(promedio anual)

(promedio anual)

(promedio anual)

(anuales)(promedio

anual)(Valor Venta

Potencial sin IVA)

2013 MUF 17.729 MUF 2.327 13% MUF 13.901 15 meses MUF 14.426

2014 MUF 17.718 MUF 3.249 18% MUF 12.248 17 meses MUF 10.950

2015 MUF 16.321 MUF 3.549 22% MUF 13.105 15 meses MUF 10.502

2016 MUF 14.281 MUF 2.995 21% MUF 10.448 16 meses MUF 7.384Real

Proyectado 2017

MUF 15.287 MUF 3.638 24% MUF 11.092 17 meses MUF 14.495

23

Se logró mantener los meses para agotar la oferta en niveles de equilibrio

0

5

10

15

20

25

MA

S (M

eses

)MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

24

Se les dio espacio en el balance al aumento de viviendas terminadas de este periodo, manteniendo los equilibrios inmobiliarios sanos

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

Stoc

k (M

UF)

MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

25

Un equilibrio en los indicadores inmobiliarios permitieron que la Compañía invirtiera en tierra y concretara los lanzamientos requeridos para preparar el nuevo ciclo

MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

Almagro

Pilares

Socovesa

2016 2017

MaipúConcepción

MaculLa FloridaLa Cisterna

Las Condes (x 2)ÑuñoaSantiago Centro (x 2)

San MiguelLa FloridaSantiago CentroÑuñoa

ÑuñoaSantiago Centro (x 3)Las Condes (x 3)Lo BarnecheaSan MiguelProvidencia

La FloridaTemuco

El real proyectado de lanzamientos del año 2017 involucra un aumento de 96% respecto al año anterior

• Considerando lo lanzado los primeros nueve meses del año 2017 y proyectando el resto del año, se estarían poniendo a la venta un total de 3.934 unidades por MMUF 14,5. Lo anterior representa un 4% menos de lo que se había presupuestado pero prácticamente duplica lo lanzado el año 2016.

MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

FilialN° Proyectos o Etapas

N° ViviendasPrecio

PromedioVenta Potencial

Socovesa 34 2.380 UF 2.798 UF 6.659.334Almagro 11 969 UF 6.573 UF 6.369.649Pilares 3 585 UF 2.506 UF 1.466.277TOTALES 48 3.934 UF 3.685 UF 14.495.260

27

Contamos con una sólida cartera de proyectos que nos permitirá seguir creciendo y enfrentar el nuevo ciclo

MANEJO DEL CICLO - EQUILIBRIOS INMOBILIARIOS:

RESUMEN LANZAMIENTOS PROYECTADOS 2018

FilialN° Proyectos o

EtapasN° Viviendas

Precio Promedio

Venta Potencial

Socovesa 37 2.702 UF 2.640 UF 7.134.485Almagro 9 1.143 UF 4.256 UF 4.865.073Pilares 5 1.005 UF 2.246 UF 2.257.123TOTALES 51 4.850 UF 2.940 UF 14.256.681

RESUMEN LANZAMIENTOS PROYECTADOS 2019

FilialN° Proyectos o

EtapasN° Viviendas

Precio Promedio

Venta Potencial

Socovesa 32 1.879 UF 2.815 UF 5.289.989Almagro 12 1.312 UF 4.944 UF 6.485.893Pilares 8 1.650 UF 2.118 UF 3.494.313TOTALES 52 4.841 UF 3.154 UF 15.270.195

10,4 11,0

12,2

13,9

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2016 2017 p 2018 e 2019 e

Prom

esas

(MM

UF)

12,8

14,5

11,0

15,0

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2016 2017 p 2018 e 2019 e

Fact

urac

ión

(MM

UF)

28

Estimaciones 2018-2019

PROMESAS NETAS (MMUF) FACTURACIÓN TOTAL (MMUF)

PERSPECTIVAS 2017-2019:

+6%

+11%+14%

+13%-24% +36%

29

Desafíos de la industria

• Industria viene saliendo de un año bastante estable, mostrando leve signos de recuperación, particularmente en el mercado de departamentos.

• En general, se observa a las inmobiliarias acelerando sus lanzamientos:o ¿existe riesgo de sobre stock?

• El precio del cobre ha permitido mejorar las estimaciones de la industria minera:o ¿hay riesgo del alza en el precio de la mano de obra?

• Nueva regulación respecto a mitigaciones y aportes al espacio público:o ¿cuál es la magnitud del impacto en el margen si es que los precios no tienen

espacio al alza?

PERSPECTIVAS 2017-2019:

30

PERSPECTIVAS 2017-2019:

La nueva normativa de mitigaciones y aporte a los espacios públicos entra en vigencia en octubre de 2018

• La nueva normativa establece mecanismos para que las obras de construcción deviviendas efectúen mitigaciones para las comunas donde se emplazarán.

• Todos los proyectos inmobiliarios, públicos o privados, deberán mitigar y/o aportar.

• Las mitigaciones deberán ser equivalentes a las externalidades generadas por el proyecto.

• Las mitigaciones y aportes se calcularán según métodos objetivos y en base aprocedimientos y plazos predefinidos.

• Habrá dos conceptos que determinarán las mitigaciones y aportes:• Crecimiento urbano por extensión: proceso que incorpora nuevo suelo urbanizado a

consecuencia de un loteo.• Crecimiento urbano por densificación: proceso que incrementa la intensidad de ocupación

del suelo, sea como consecuencia del aumento de sus habitantes, ocupantes o edificación.

31

Se estima que la nueva normativa podría impactar el valor de las viviendas entre un 1 %y 2%

• Respecto a las mitigaciones, no hay grandes cambios en relación a la ley actual.

• En cuanto a los aportes a los espacios públicos, la nueva ley establece que los proyectospor densificación, deberán entregar dinero hasta por el 44% del avalúo fiscal del terreno.

• Avalúo fiscal generalmente son mas bajos que el valor comercial del terreno.

• Según estimaciones de la Compañía, esta medida impactará entre un 1% y 2% el preciode venta de las viviendas nuevas. En la medida que la demanda lo permita, este nuevocosto se traspasará a precio.

PERSPECTIVAS 2017-2019:

ENTREGA RESULTADOS TERCER TRIMESTRE 2017Press Release, noviembre 2017

33

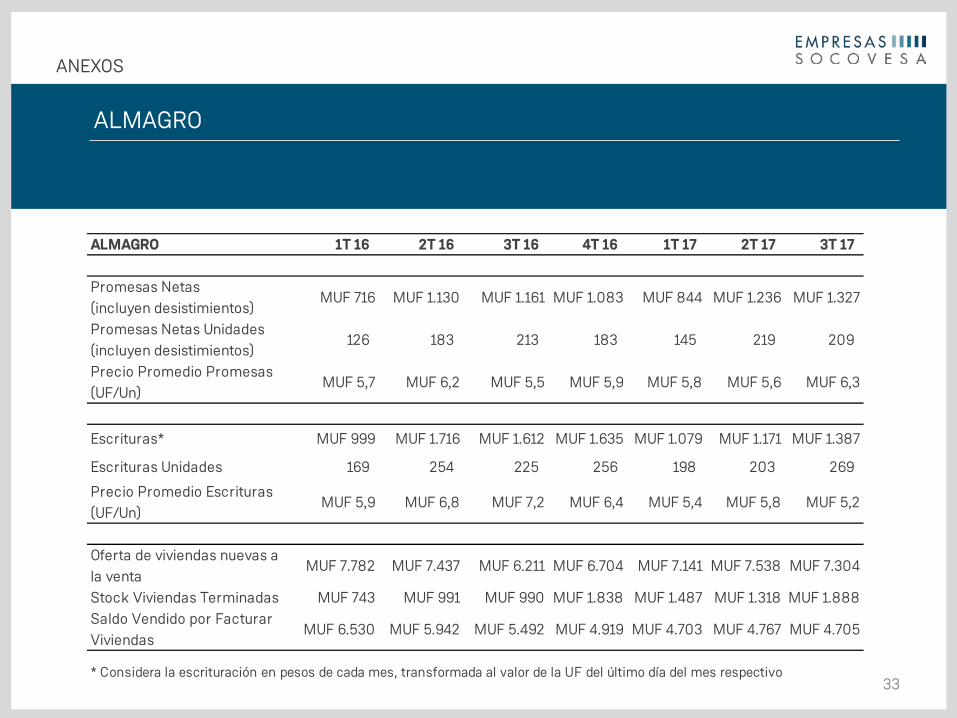

ALMAGRO

ANEXOS

ALMAGRO 1T 16 2T 16 3T 16 4T 16 1T 17 2T 17 3T 17

Promesas Netas (incluyen desistimientos)

MUF 716 MUF 1.130 MUF 1.161 MUF 1.083 MUF 844 MUF 1.236 MUF 1.327

Promesas Netas Unidades (incluyen desistimientos)

126 183 213 183 145 219 209

Precio Promedio Promesas (UF/Un)

MUF 5,7 MUF 6,2 MUF 5,5 MUF 5,9 MUF 5,8 MUF 5,6 MUF 6,3

Escrituras* MUF 999 MUF 1.716 MUF 1.612 MUF 1.635 MUF 1.079 MUF 1.171 MUF 1.387

Escrituras Unidades 169 254 225 256 198 203 269

Precio Promedio Escrituras (UF/Un)

MUF 5,9 MUF 6,8 MUF 7,2 MUF 6,4 MUF 5,4 MUF 5,8 MUF 5,2

Oferta de viviendas nuevas a la venta

MUF 7.782 MUF 7.437 MUF 6.211 MUF 6.704 MUF 7.141 MUF 7.538 MUF 7.304

Stock Viviendas Terminadas MUF 743 MUF 991 MUF 990 MUF 1.838 MUF 1.487 MUF 1.318 MUF 1.888Saldo Vendido por Facturar Viviendas

MUF 6.530 MUF 5.942 MUF 5.492 MUF 4.919 MUF 4.703 MUF 4.767 MUF 4.705

* Considera la escrituración en pesos de cada mes, transformada al valor de la UF del último día del mes respectivo

34

PILARES

ANEXOS

PILARES 1T 16 2T 16 3T 16 4T 16 1T 17 2T 17 3T 17

Promesas Netas (incluyen desistimientos)

MUF 342 MUF 332 MUF 399 MUF 340 MUF 349 MUF 422 MUF 439

Promesas Netas Unidades (incluyen desistimientos)

144 146 175 142 157 195 201

Precio Promedio Promesas (UF/Un)

MUF 2,4 MUF 2,3 MUF 2,3 MUF 2,4 MUF 2,2 MUF 2,2 MUF 2,2

Escrituras* MUF 411 MUF 34 MUF 116 MUF 676 MUF 324 MUF 724 MUF 273

Escrituras Unidades 184 16 47 291 127 293 112

Precio Promedio Escrituras (UF/Un)

MUF 2,2 MUF 2,1 MUF 2,5 MUF 2,3 MUF 2,6 MUF 2,5 MUF 2,4

Oferta de viviendas nuevas a la venta

MUF 2.397 MUF 2.092 MUF 2.043 MUF 2.189 MUF 2.338 MUF 1.930 MUF 2.516

Stock Viviendas Terminadas MUF 55 MUF 44 MUF 155 MUF 315 MUF 210 MUF 632 MUF 475Saldo Vendido por Facturar Viviendas

MUF 916 MUF 1.212 MUF 1.488 MUF 1.161 MUF 1.179 MUF 879 MUF 1.049

* Considera la escrituración en pesos de cada mes, transformada al valor de la UF del último día del mes respectivo

35

SOCOVESA

ANEXOS

SOCOVESA 1T 16 2T 16 3T 16 4T 16 1T 17 2T 17 3T 17

Promesas Netas (incluyen desistimientos)

MUF 1.324 MUF 1.366 MUF 1.175 MUF 1.078 MUF 1.103 MUF 1.370 MUF 1.309

Promesas Netas Unidades (incluyen desistimientos)

436 448 436 330 460 476 276

Precio Promedio Promesas (UF/Un) MUF 3,0 MUF 3,0 MUF 2,7 MUF 3,3 MUF 2,4 MUF 2,9 MUF 4,7

Escrituras* MUF 1.037 MUF 812 MUF 723 MUF 2.543 MUF 1.225 MUF 946 MUF 765

Escrituras Unidades 394 331 302 974 373 266 206

Precio Promedio Escrituras (UF/Un) MUF 2,6 MUF 2,5 MUF 2,4 MUF 2,6 MUF 3,3 MUF 3,6 MUF 3,7

Oferta de viviendas nuevas a la venta

MUF 5.744 MUF 4.811 MUF 4.602 MUF 4.716 MUF 5.650 MUF 5.315 MUF 4.924

Stock Viviendas Terminadas MUF 2.344 MUF 1.837 MUF 1.674 MUF 2.236 MUF 1.957 MUF 1.399 MUF 1.318Saldo Vendido por Facturar Viviendas

MUF 2.221 MUF 2.777 MUF 3.218 MUF 1.741 MUF 1.637 MUF 2.056 MUF 2.602

* Considera la escrituración en pesos de cada mes, transformada al valor de la UF del último día del mes respectivo